présentation presse le marché du conseil : tendances … · post-acquisition assistance réussie...

TRANSCRIPT

Présentation presse

Le marché du conseil : tendances et facteurs déterminants

© Celerant 2

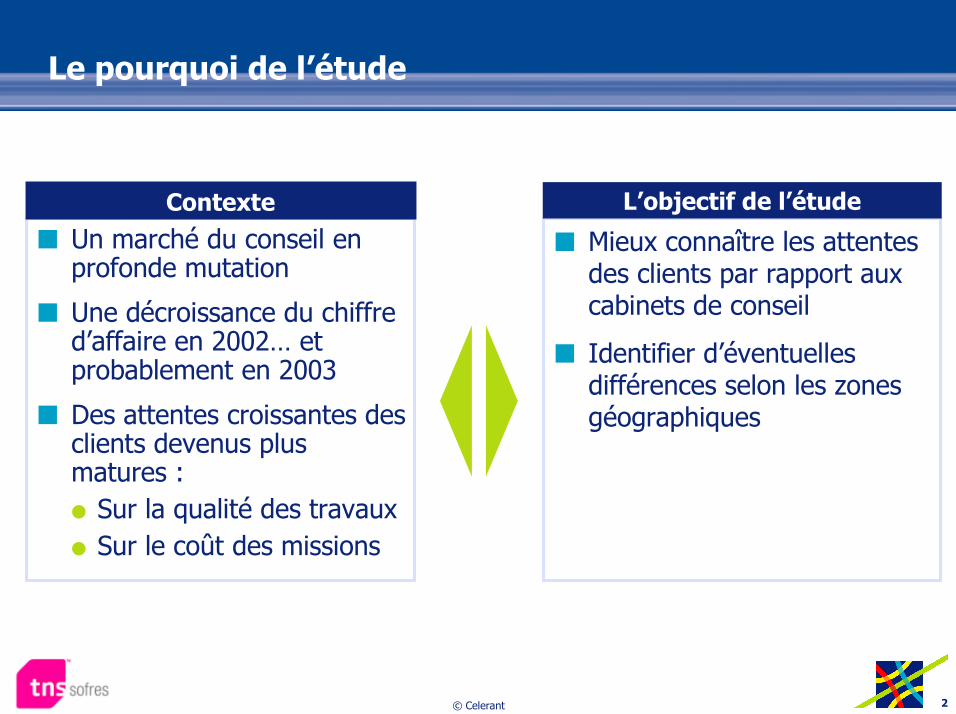

Le pourquoi de l’étude

� Un marché du conseil enprofonde mutation

� Une décroissance du chiffred’affaire en 2002… etprobablement en 2003

� Des attentes croissantes desclients devenus plusmatures :� Sur la qualité des travaux� Sur le coût des missions

� Mieux connaître les attentesdes clients par rapport auxcabinets de conseil

� Identifier d’éventuellesdifférences selon les zonesgéographiques

Contexte L’objectif de l’étude

© Celerant 3

Postulats de départ

1. Les attentes des clients vis à vis du conseil se déplacentde la stratégie vers la « mise en œuvre »

2. Les facteurs qui contribuent au déplacement de cette demandede la « stratégie » vers la « mise en œuvre » sont liés au contexteéconomique et à la recherche de résultats concrets.

3. Les clients s’orientent de plus en plus vers la rémunération surle succès des missions (« success fees »)

4. Parmi les différentes phases d’un projet, la phase de mise enœuvre est de plus en plus difficile.

© Celerant 4

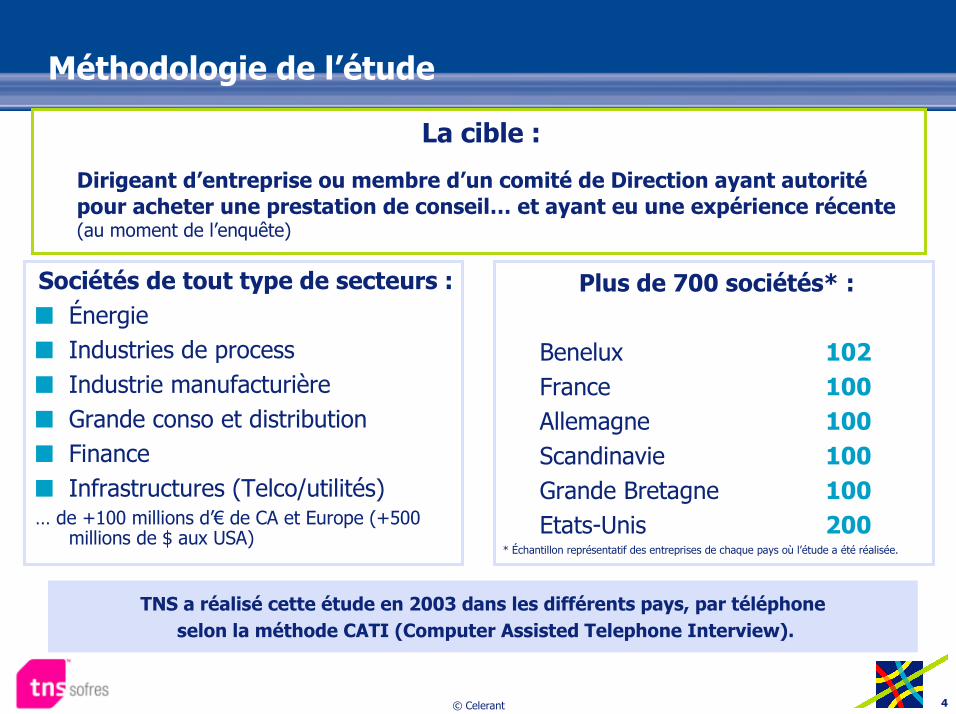

Méthodologie de l’étude

La cible :

Dirigeant d’entreprise ou membre d’un comité de Direction ayant autoritépour acheter une prestation de conseil… et ayant eu une expérience récente(au moment de l’enquête)

Sociétés de tout type de secteurs :� Énergie� Industries de process� Industrie manufacturière� Grande conso et distribution� Finance� Infrastructures (Telco/utilités)… de +100 millions d’€ de CA et Europe (+500

millions de $ aux USA)

TNS a réalisé cette étude en 2003 dans les différents pays, par téléphone selon la méthode CATI (Computer Assisted Telephone Interview).

Plus de 700 sociétés* :

Benelux 102France 100Allemagne 100Scandinavie 100Grande Bretagne 100Etats-Unis 200

* Échantillon représentatif des entreprises de chaque pays où l’étude a été réalisée.

© Celerant 5

Le passage du « consultant qui sait »« au consultant qui fait »

� 47% des entreprises américaines pensent quela demande de conseil passe de la stratégie à la miseen œuvre

� 34% des entreprises françaises ont une opinion identique

© Celerant 6

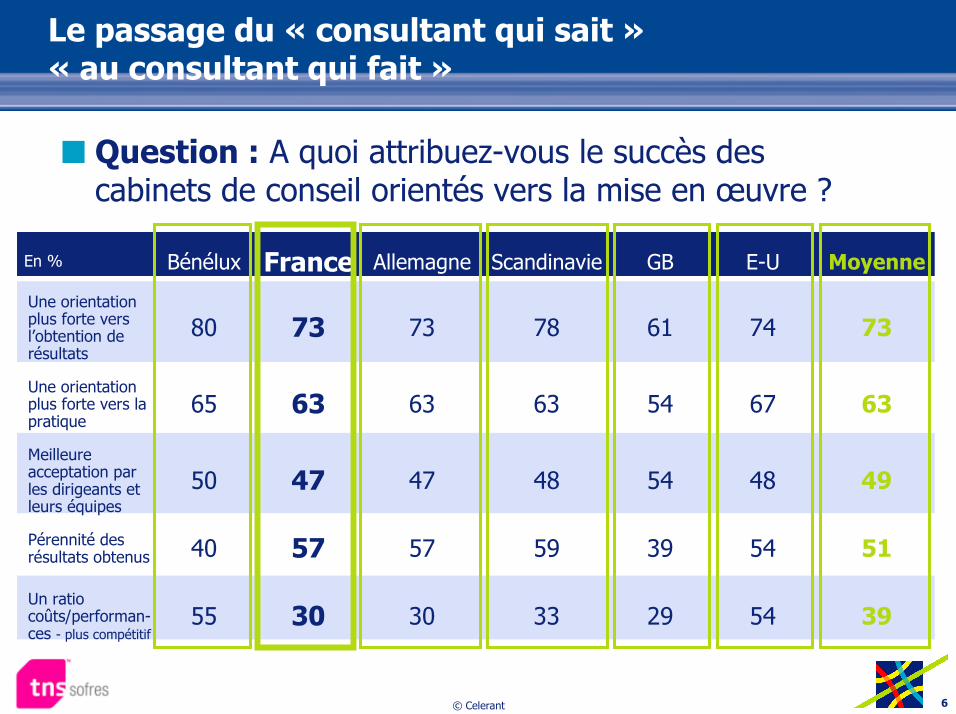

Le passage du « consultant qui sait »« au consultant qui fait »

� Question : A quoi attribuez-vous le succès descabinets de conseil orientés vers la mise en œuvre ?

33

59

48

63

78

Scandinavie

395429303055Un ratiocoûts/performan-ces - plus compétitif

515439575740Pérennité desrésultats obtenus

49

63

73

Moyenne

4854474750Meilleureacceptation parles dirigeants etleurs équipes

6754636365Une orientationplus forte vers lapratique

7461737380Une orientationplus forte versl’obtention derésultats

E-UGBAllemagneFranceBénéluxEn %

© Celerant 7

La capacité à « faire faire » devient un critèredéterminant … en particulier en France

� Question : Sur quel(s) critère(s) choisissez-vousun cabinet de conseil ?

14

18

24

46

6

22

22

46

17

12

38

39

12

15

24

42

14

18

19

47

8

10

25

57 46

25

16

12

Connaissances techniquessectorielles ou techniques

Capacité à définirle programme

de changement pertinent

Capacité à mobiliserles équipes pour mettre

en œuvre le changement

Disponibilité de ressources

Bénélux France Allemagne Scandinavie GB E-U Moyenne

© Celerant 8

La rémunération aux « success fees »progresse plus en Europe qu’aux États-Unis

� Question : Comment rémunérez-vous les consultants ?

2

78

20

Moyenne

000722Sans réponse

857493657379Base fixeseulement

15267282519Une partie derémunérationvariable

E-UGBScandinavieAllemagneFranceBénélux

© Celerant 9

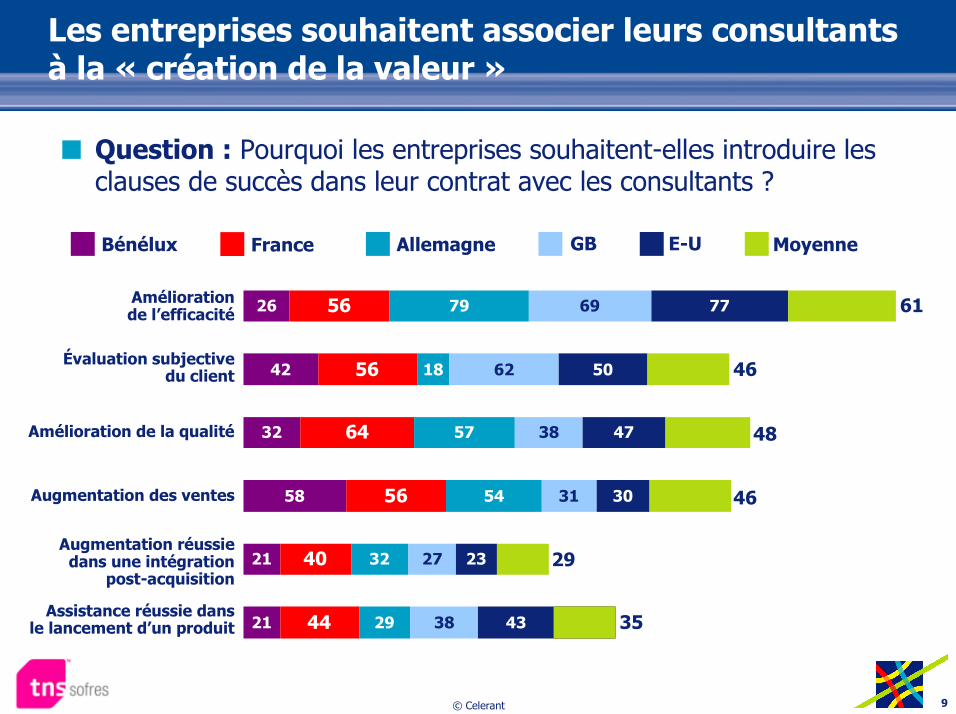

Les entreprises souhaitent associer leurs consultantsà la « création de la valeur »

21

21

58

32

42

26

44

40

56

64

56

56

29

32

54

57

18

79

38

27

31

38

62

69

43

23

30

47

50

77 61

46

48

46

29

35

Améliorationde l’efficacité

Évaluation subjectivedu client

Amélioration de la qualité

Augmentation des ventes

Augmentation réussiedans une intégration

post-acquisition

Assistance réussie dansle lancement d’un produit

� Question : Pourquoi les entreprises souhaitent-elles introduire les clauses de succès dans leur contrat avec les consultants ?

Bénélux France Allemagne GB E-U Moyenne

© Celerant 10

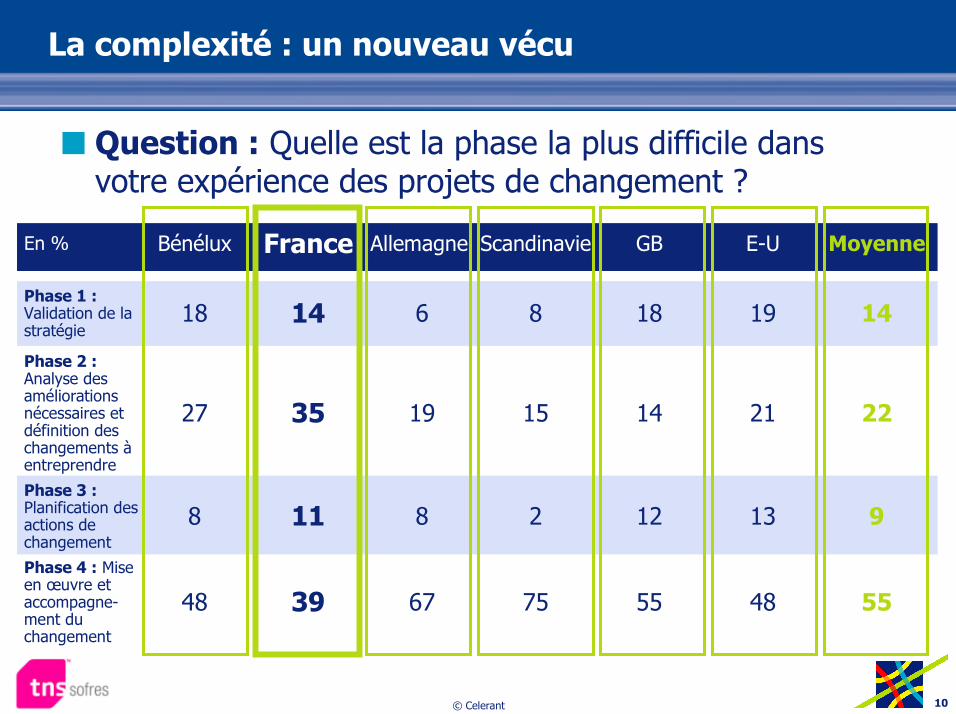

La complexité : un nouveau vécu

� Question : Quelle est la phase la plus difficile dans votre expérience des projets de changement ?

55

9

22

14

Moyenne

485575673948

Phase 4 : Miseen œuvre etaccompagne-ment duchangement

131228118Phase 3 :Planification desactions dechangement

211415193527

Phase 2 :Analyse desaméliorationsnécessaires etdéfinition deschangements àentreprendre

1918861418Phase 1 :Validation de lastratégie

E-UGBScandinavieAllemagneFranceBénéluxEn %

© Celerant 11

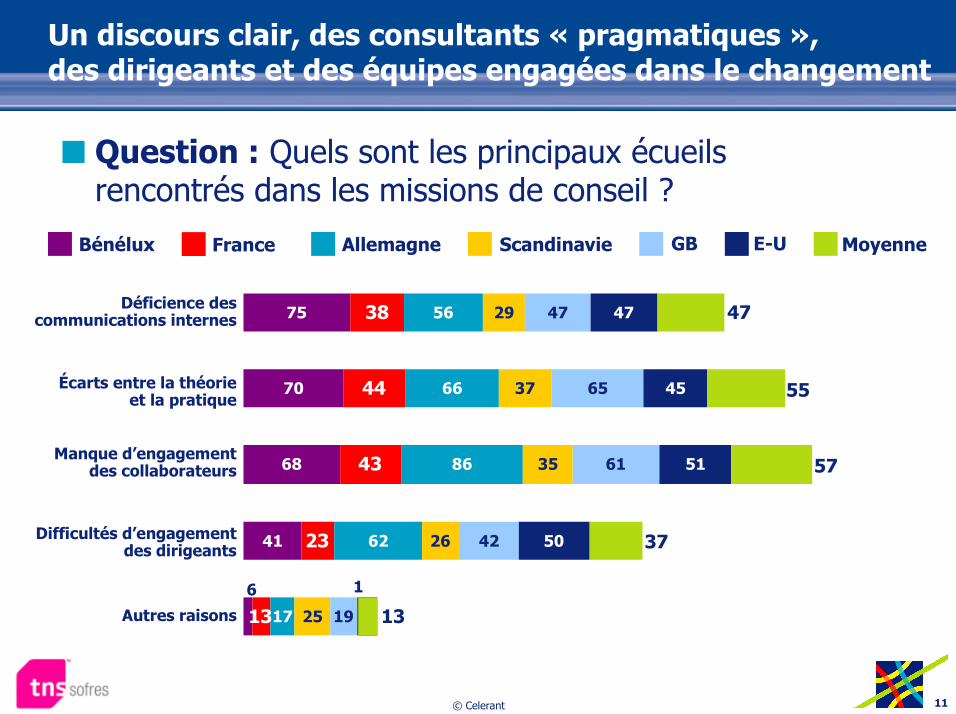

Un discours clair, des consultants « pragmatiques »,des dirigeants et des équipes engagées dans le changement

� Question : Quels sont les principaux écueils rencontrés dans les missions de conseil ?

41

68

70

75

23

43

44

38

17

62

86

66

56

25

26

35

37

29

19

42

61

65

47

50

51

45

47

6

13

1

47

55

57

37

13

Déficience descommunications internes

Écarts entre la théorieet la pratique

Bénélux France Allemagne Scandinavie GB E-U Moyenne

Manque d’engagementdes collaborateurs

Difficultés d’engagementdes dirigeants

Autres raisons

© Celerant 12

52

57

76

90

17

12

5

2

46 20

Les facteurs de succès de demain pour les sociétésde conseil en management

S’applique Ne s’applique pas Un conseil fortement

orienté sur des résultatsmesurables

Une grande compréhension de tous les process commerciaux du client

Des concepts efficacesde restructuration

La réduction de la duréede réalisation du projet

Le conseil en management à l’avenir devra pour être couronné de succèsproposer des solutions spécifiques, basées sur des résultats mesurables

Un conseil en stratégieet en implémentation proposépar une seule et même société

En %

� Question : Quels seront à l’avenir les facteurs de succèspour le conseil en management ?

© Celerant 13

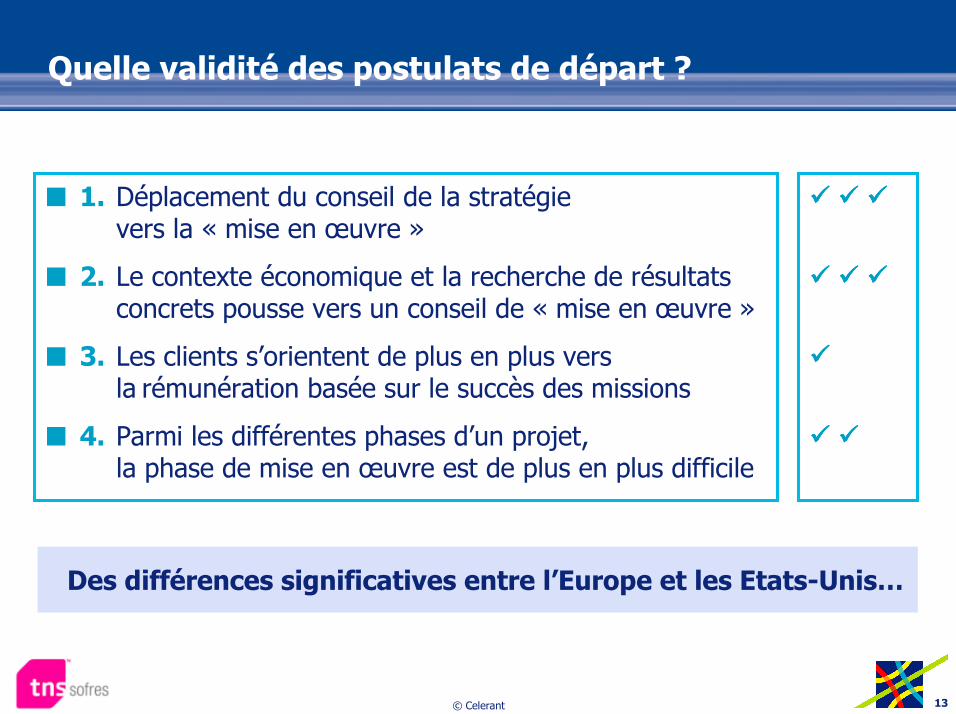

Quelle validité des postulats de départ ?

Des différences significatives entre l’Europe et les Etats-Unis…

� 1. Déplacement du conseil de la stratégievers la « mise en œuvre »

� 2. Le contexte économique et la recherche de résultatsconcrets pousse vers un conseil de « mise en œuvre »

� 3. Les clients s’orientent de plus en plus versla rémunération basée sur le succès des missions

� 4. Parmi les différentes phases d’un projet,la phase de mise en œuvre est de plus en plus difficile

© Celerant 14

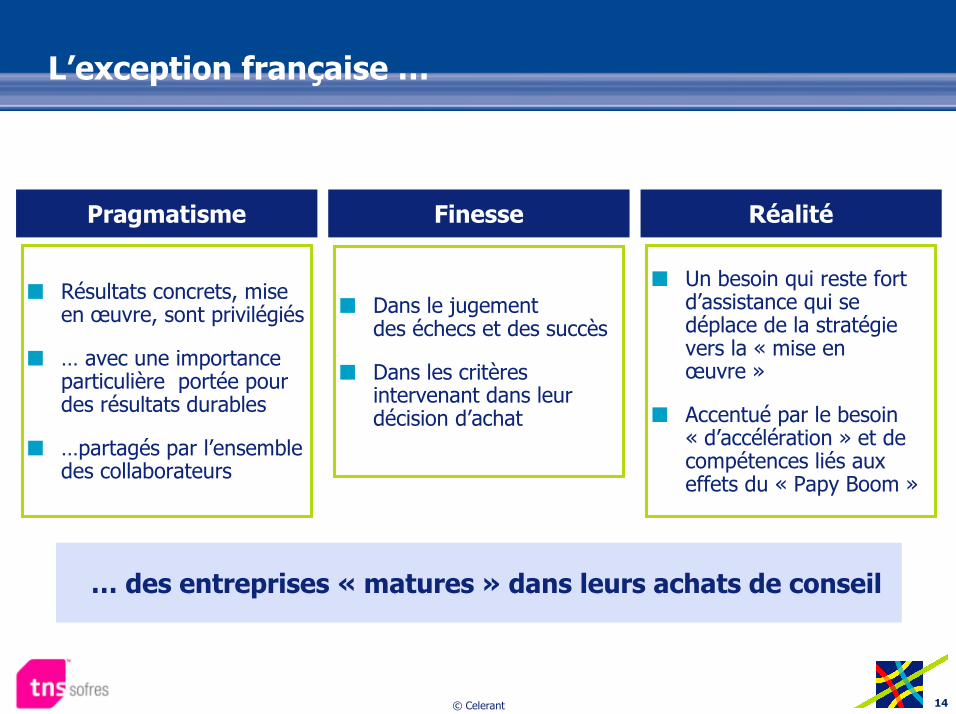

� Un besoin qui reste fortd’assistance qui sedéplace de la stratégievers la « mise enœuvre »

� Accentué par le besoin« d’accélération » et decompétences liés auxeffets du « Papy Boom »

� Résultats concrets, miseen œuvre, sont privilégiés

� … avec une importanceparticulière portée pourdes résultats durables

� …partagés par l’ensembledes collaborateurs

� Dans le jugementdes échecs et des succès

� Dans les critèresintervenant dans leurdécision d’achat

L’exception française …

Pragmatisme

… des entreprises « matures » dans leurs achats de conseil

Finesse Réalité

© Celerant 15

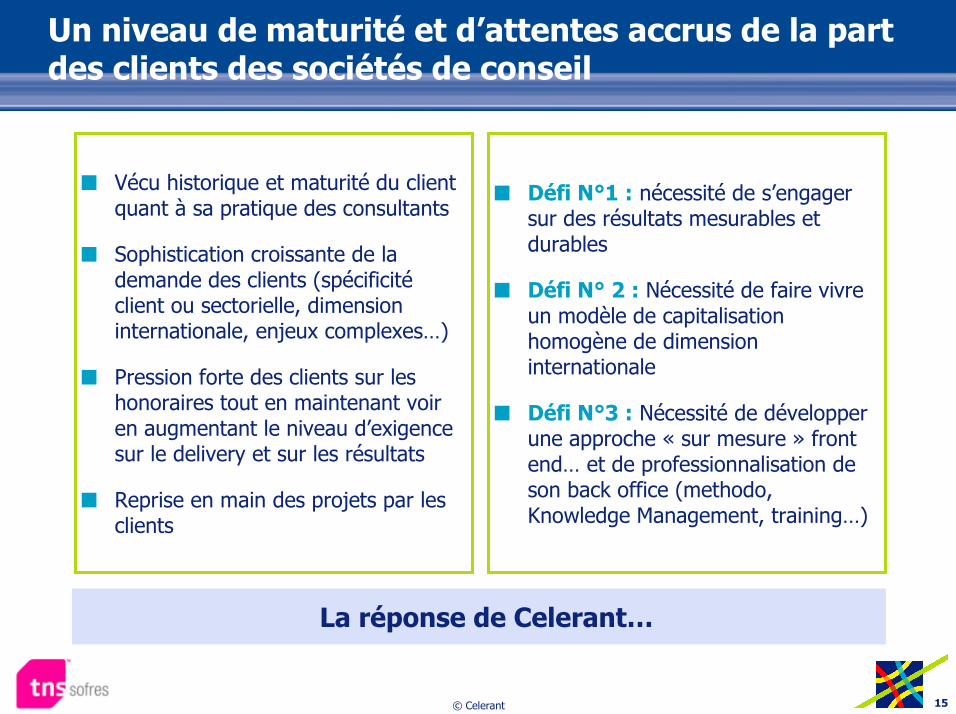

Un niveau de maturité et d’attentes accrus de la partdes clients des sociétés de conseil

� Vécu historique et maturité du clientquant à sa pratique des consultants

� Sophistication croissante de lademande des clients (spécificitéclient ou sectorielle, dimensioninternationale, enjeux complexes…)

� Pression forte des clients sur leshonoraires tout en maintenant voiren augmentant le niveau d’exigencesur le delivery et sur les résultats

� Reprise en main des projets par lesclients

� Défi N°1 : nécessité de s’engagersur des résultats mesurables etdurables

� Défi N° 2 : Nécessité de faire vivreun modèle de capitalisationhomogène de dimensioninternationale

� Défi N°3 : Nécessité de développerune approche « sur mesure » frontend… et de professionnalisation deson back office (methodo,Knowledge Management, training…)

La réponse de Celerant…