présentation du 26/02/2015, marché de l'agglomération lyonnaise - bilan 2014 et perspectives

TRANSCRIPT

Marchés de la promotion immobilière Métropole lyonnaise Bilan de l’année 2014 et perspectives Xavier LONGIN, Directeur général Coralie COSTET, Directrice Etude & Conseil Lyon Le Prisme, Lyon – Jeudi 26 février 2015

Siège :

Espace Eiffel – 18/20, rue Tronchet – 69006 Lyon

Tel. 04 72 00 87 87 – fax. 04 78 27 70 72

SAS au capital de 300 000 €

Agence de Montpellier 133, rue Olof Palme – Tournezy - 34070 Montpellier Tél. 04 67 07 99 00 - fax. 04 67 07 90 91

Agence de Nantes : 11 allée Duquesne - 44000 Nantes

Tél. 02 40 95 64 64 - fax. 04 78 27 70 72

Agence de Nice :

23, rue Jean Canavèse - 06100 Nice

Tél. 04 93 51 01 11 - fax. 04 93 51 01 64

Analyse du marché en promotion

Aire de marchés de la Métropole lyonnaise en 2014

Les marchés de la promotion immobilière en métropole lyonnaise - Bilan 2014 & perspectives 26 février 2015– p. 3

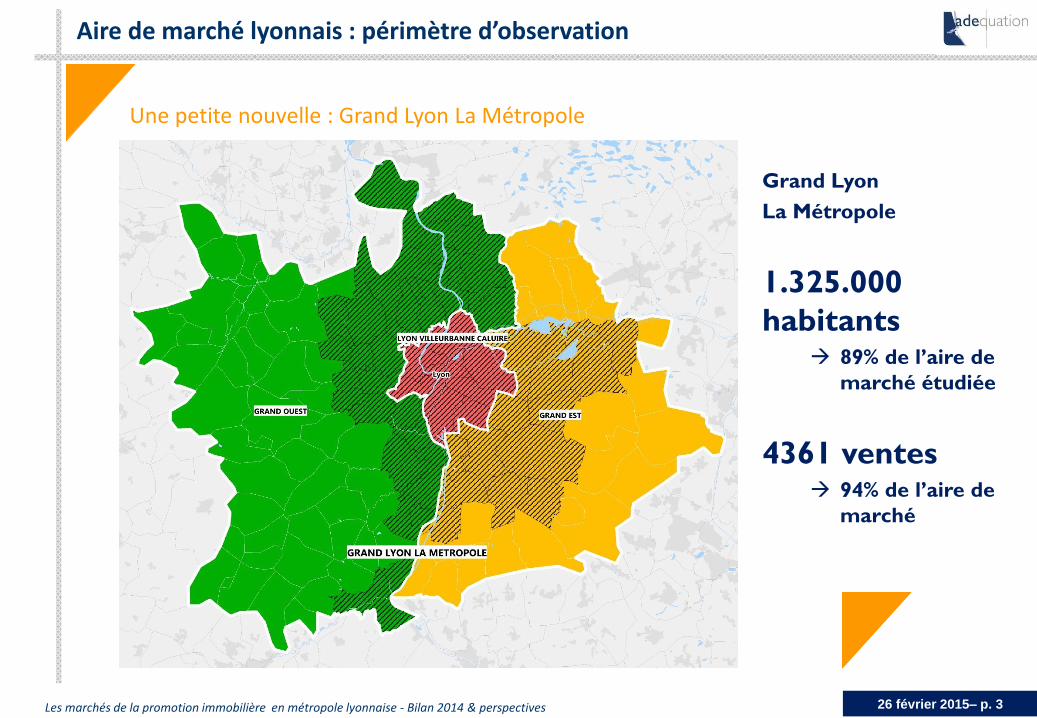

Aire de marché lyonnais : périmètre d’observation

Une petite nouvelle : Grand Lyon La Métropole

Grand Lyon

La Métropole

1.325.000

habitants 89% de l’aire de

marché étudiée

4361 ventes 94% de l’aire de

marché

Les marchés de la promotion immobilière en métropole lyonnaise - Bilan 2014 & perspectives 26 février 2015– p. 4

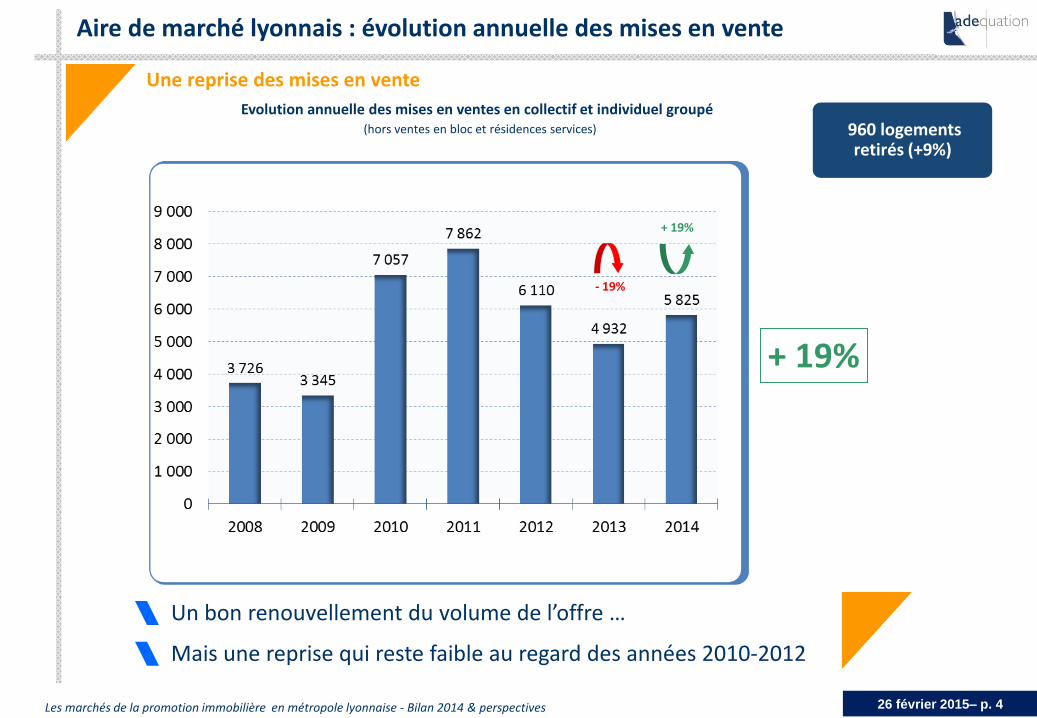

Aire de marché lyonnais : évolution annuelle des mises en vente

Une reprise des mises en vente

Un bon renouvellement du volume de l’offre …

Mais une reprise qui reste faible au regard des années 2010-2012

+ 19%

960 logements retirés (+9%)

Evolution annuelle des mises en ventes en collectif et individuel groupé (hors ventes en bloc et résidences services)

- 19%

+ 19%

Les marchés de la promotion immobilière en métropole lyonnaise - Bilan 2014 & perspectives 26 février 2015– p. 5

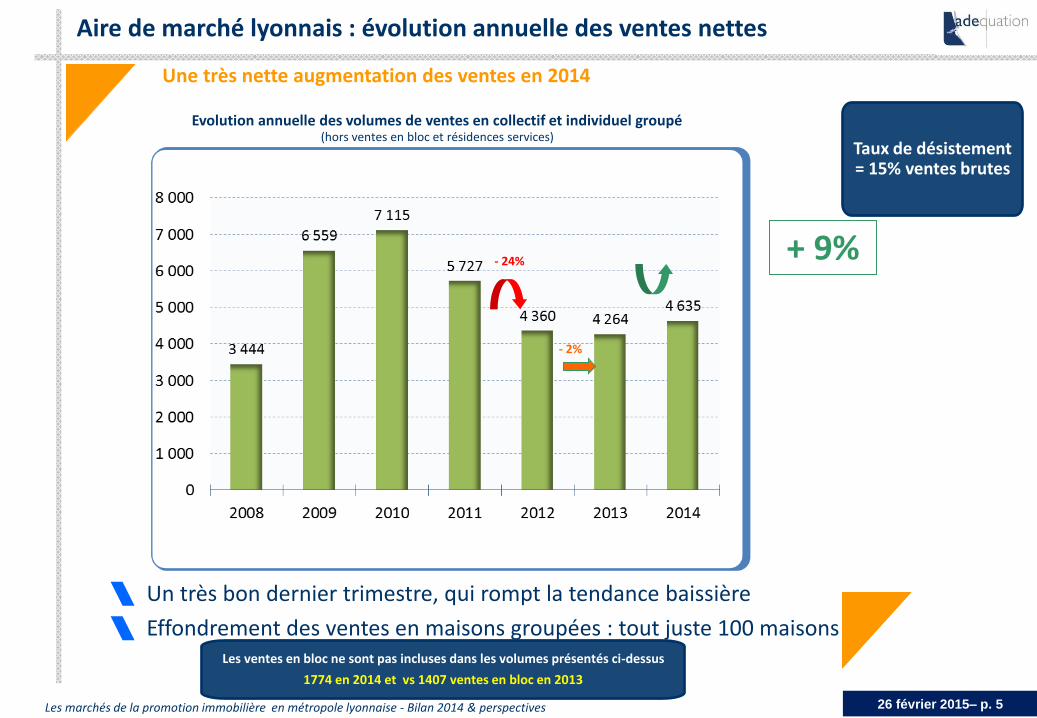

Aire de marché lyonnais : évolution annuelle des ventes nettes

+ 9%

Un très bon dernier trimestre, qui rompt la tendance baissière

Effondrement des ventes en maisons groupées : tout juste 100 maisons

Une très nette augmentation des ventes en 2014

Taux de désistement = 15% ventes brutes

Evolution annuelle des volumes de ventes en collectif et individuel groupé (hors ventes en bloc et résidences services)

- 24%

- 2%

Les ventes en bloc ne sont pas incluses dans les volumes présentés ci-dessus

1774 en 2014 et vs 1407 ventes en bloc en 2013

Les marchés de la promotion immobilière en métropole lyonnaise - Bilan 2014 & perspectives 26 février 2015– p. 6

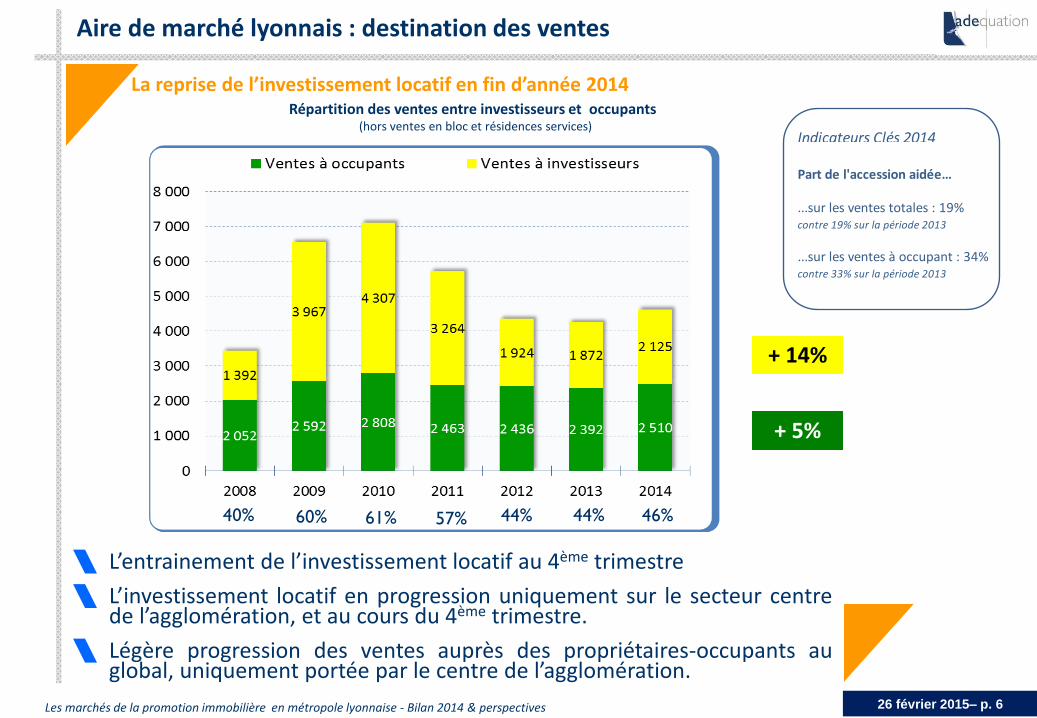

L’entrainement de l’investissement locatif au 4ème trimestre

L’investissement locatif en progression uniquement sur le secteur centre de l’agglomération, et au cours du 4ème trimestre.

Légère progression des ventes auprès des propriétaires-occupants au global, uniquement portée par le centre de l’agglomération.

Aire de marché lyonnais : destination des ventes

La reprise de l’investissement locatif en fin d’année 2014

+ 5%

+ 14%

Répartition des ventes entre investisseurs et occupants (hors ventes en bloc et résidences services)

40% 60% 61% 57% 44% 44% 46%

Indicateurs Clés 2014

Part de l'accession aidée…

...sur les ventes totales : 19%contre 19% sur la période 2013

...sur les ventes à occupant : 34%contre 33% sur la période 2013

Les marchés de la promotion immobilière en métropole lyonnaise - Bilan 2014 & perspectives 26 février 2015– p. 7

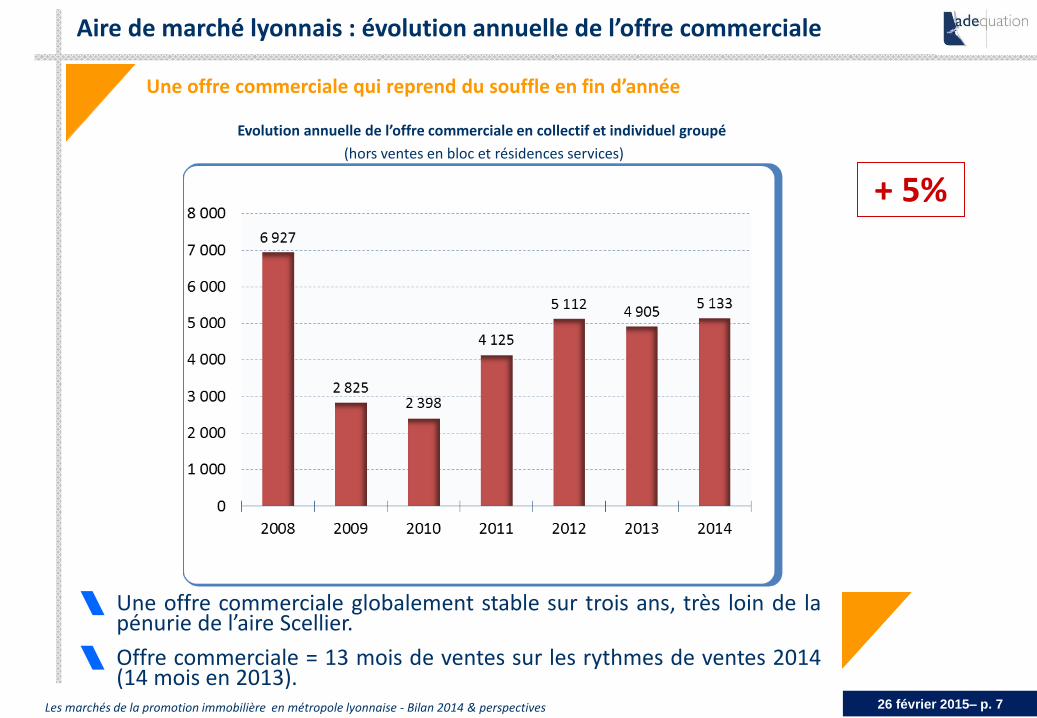

Aire de marché lyonnais : évolution annuelle de l’offre commerciale

Une offre commerciale globalement stable sur trois ans, très loin de la pénurie de l’aire Scellier.

Offre commerciale = 13 mois de ventes sur les rythmes de ventes 2014 (14 mois en 2013).

Une offre commerciale qui reprend du souffle en fin d’année

Evolution annuelle de l’offre commerciale en collectif et individuel groupé

(hors ventes en bloc et résidences services)

+ 5%

Les marchés de la promotion immobilière en métropole lyonnaise - Bilan 2014 & perspectives 26 février 2015– p. 8

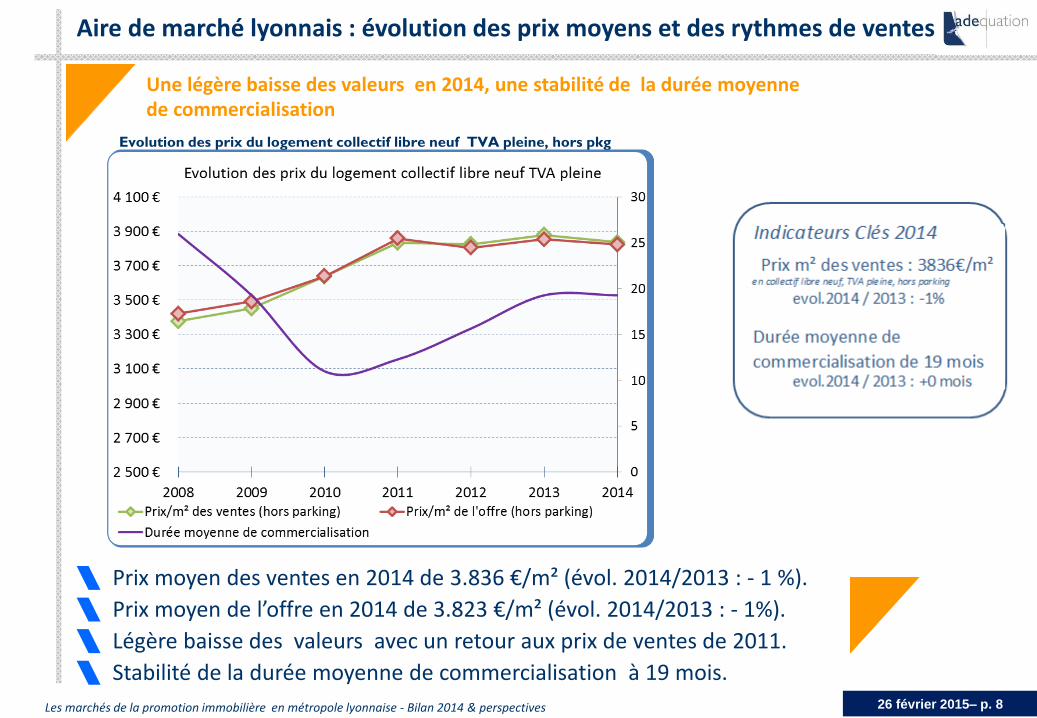

Aire de marché lyonnais : évolution des prix moyens et des rythmes de ventes

Une légère baisse des valeurs en 2014, une stabilité de la durée moyenne de commercialisation

Evolution des prix du logement collectif libre neuf TVA pleine, hors pkg

Prix moyen des ventes en 2014 de 3.836 €/m² (évol. 2014/2013 : - 1 %).

Prix moyen de l’offre en 2014 de 3.823 €/m² (évol. 2014/2013 : - 1%).

Légère baisse des valeurs avec un retour aux prix de ventes de 2011.

Stabilité de la durée moyenne de commercialisation à 19 mois.

Les marchés de la promotion immobilière en métropole lyonnaise - Bilan 2014 & perspectives 26 février 2015– p. 9

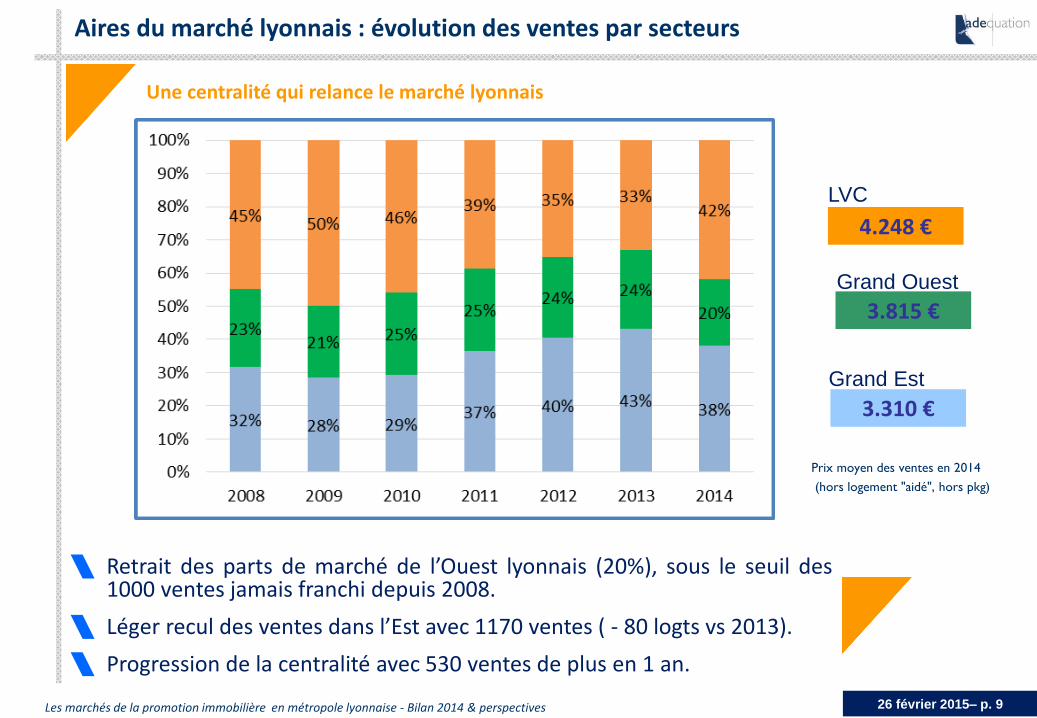

Aires du marché lyonnais : évolution des ventes par secteurs

Une centralité qui relance le marché lyonnais

Copyright © Adequation 2013

Retrait des parts de marché de l’Ouest lyonnais (20%), sous le seuil des 1000 ventes jamais franchi depuis 2008.

Léger recul des ventes dans l’Est avec 1170 ventes ( - 80 logts vs 2013).

Progression de la centralité avec 530 ventes de plus en 1 an.

Grand Est

Grand Ouest

LVC

3.310 €

3.815 €

4.248 €

Prix moyen des ventes en 2014

(hors logement "aidé", hors pkg)

Les marchés alentours de la Métropole lyonnaise

en 2014

Les marchés de la promotion immobilière en métropole lyonnaise - Bilan 2014 & perspectives 26 février 2015– p. 11

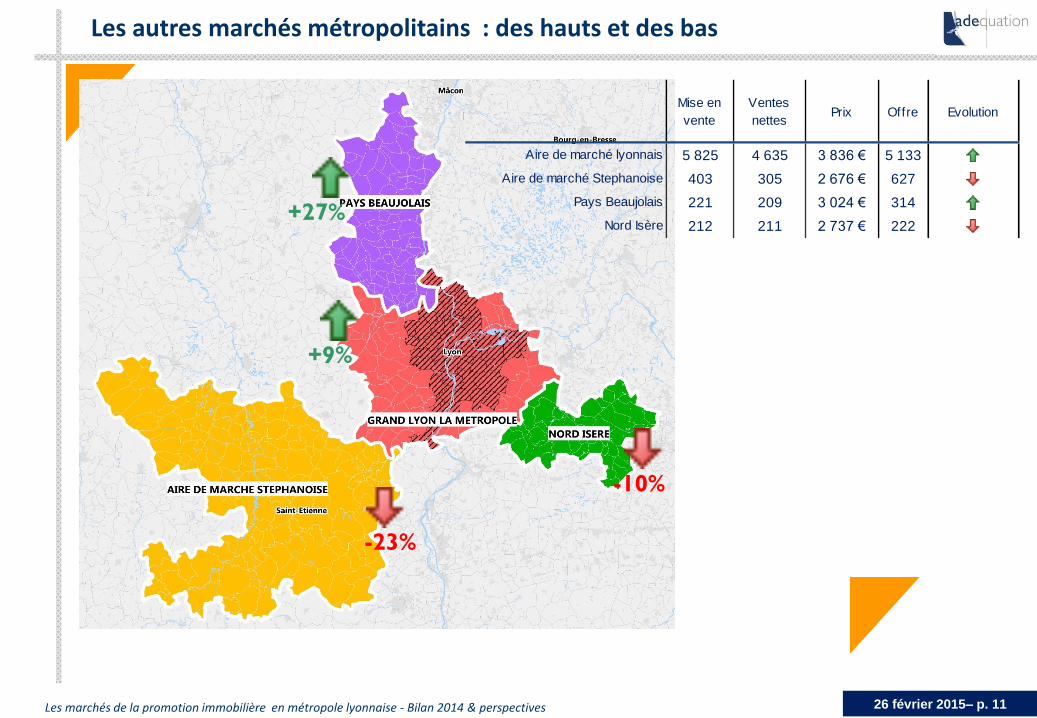

Les autres marchés métropolitains : des hauts et des bas

+27%

-10%

-23%

+9%

Mise en

vente

Ventes

nettesPrix Offre Evolution

Aire de marché lyonnais 5 825 4 635 3 836 € 5 133

Aire de marché Stephanoise 403 305 2 676 € 627

Pays Beaujolais 221 209 3 024 € 314

Nord Isère 212 211 2 737 € 222

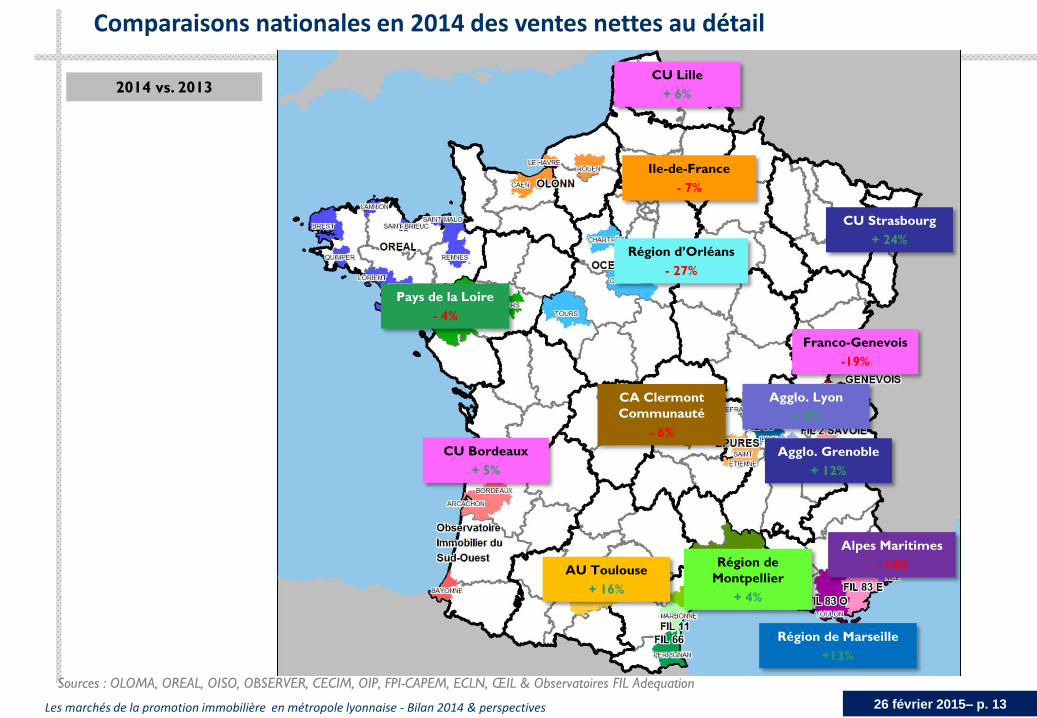

Comparaison avec les autres Métropoles en 2014

Les marchés de la promotion immobilière en métropole lyonnaise - Bilan 2014 & perspectives 26 février 2015– p. 13

2014 vs. 2013

Comparaisons nationales en 2014 des ventes nettes au détail

Sources : OLOMA, OREAL, OISO, OBSERVER, CECIM, OIP, FPI-CAPEM, ECLN, ŒIL & Observatoires FIL Adequation

AU Toulouse

+ 16%

Région de

Montpellier

+ 4%

CA Clermont

Communauté

- 6%

CU Bordeaux

+ 5%

Agglo. Lyon

+ 9%

Alpes Maritimes

- 14%

Pays de la Loire

- 4%

Agglo. Grenoble

+ 12%

Région d’Orléans

- 27%

Ile-de-France

- 7%

CU Lille

+ 6%

CU Strasbourg

+ 24%

Région de Marseille

+13%

Franco-Genevois

-19%

Activité de la promotion en 2015,

quelles perspectives ?

Les marchés de la promotion immobilière en métropole lyonnaise - Bilan 2014 & perspectives 26 février 2015– p. 15

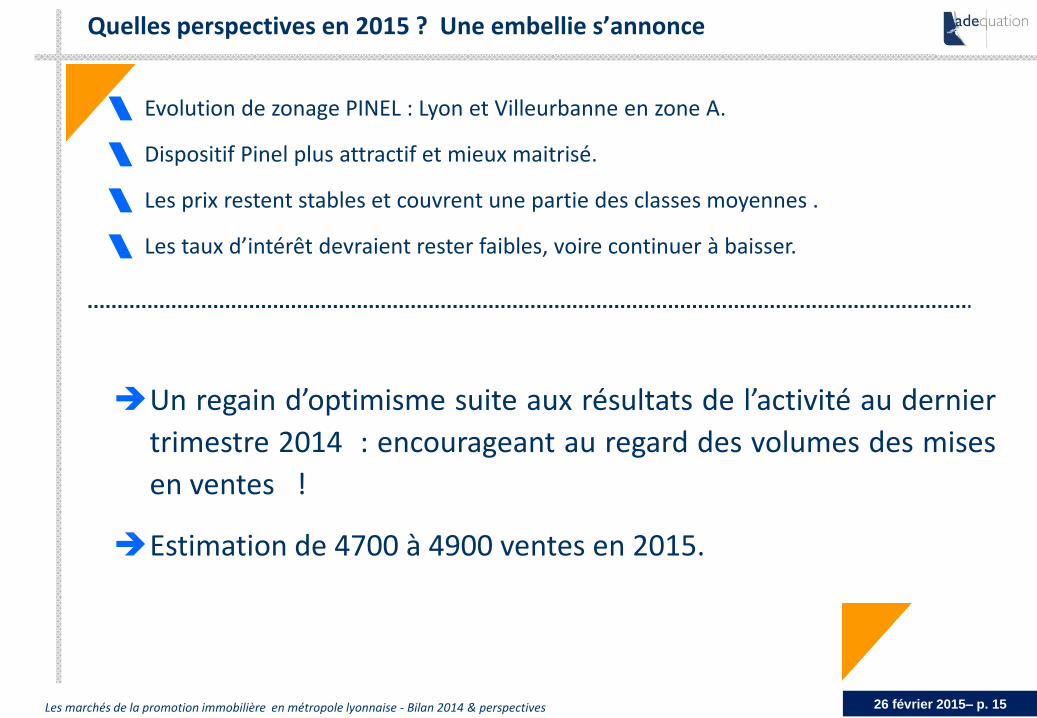

Quelles perspectives en 2015 ? Une embellie s’annonce

Evolution de zonage PINEL : Lyon et Villeurbanne en zone A.

Dispositif Pinel plus attractif et mieux maitrisé.

Les prix restent stables et couvrent une partie des classes moyennes .

Les taux d’intérêt devraient rester faibles, voire continuer à baisser.

Un regain d’optimisme suite aux résultats de l’activité au dernier

trimestre 2014 : encourageant au regard des volumes des mises

en ventes !

Estimation de 4700 à 4900 ventes en 2015.

Un meilleur contexte …

Adéquation

accompagne vos nouveaux développements

Les marchés de la promotion immobilière en métropole lyonnaise - Bilan 2014 & perspectives 26 février 2015– p. 17

Copyright © Adequation 2013

Nous pouvons vous accompagner pour vous aider à développer de nouvelles opportunités : Etudier de nouvelles cibles : - Mais quelles capacités financières et donc quels prix / loyers ? - Quels volumes ? - Quels besoins ? - Et sur quels territoires prioritaires ?

Etudier de nouveaux concepts : - Quels territoires à potentiel ? - Sur quels volumes ? - Quelles formes urbaines ? - Quelles concurrences ?

Segments qui peuvent être étudiés : - Promotion immobilière traditionnelle - Résidences services : étudiants, séniors, affaires, loisirs - Opérations mixtes (collectifs + maisons)

Mettre à disposition des outils d’aide à la décision

Les marchés de la promotion immobilière en métropole lyonnaise - Bilan 2014 & perspectives 26 février 2015– p. 18

Copyright © Adequation 2013

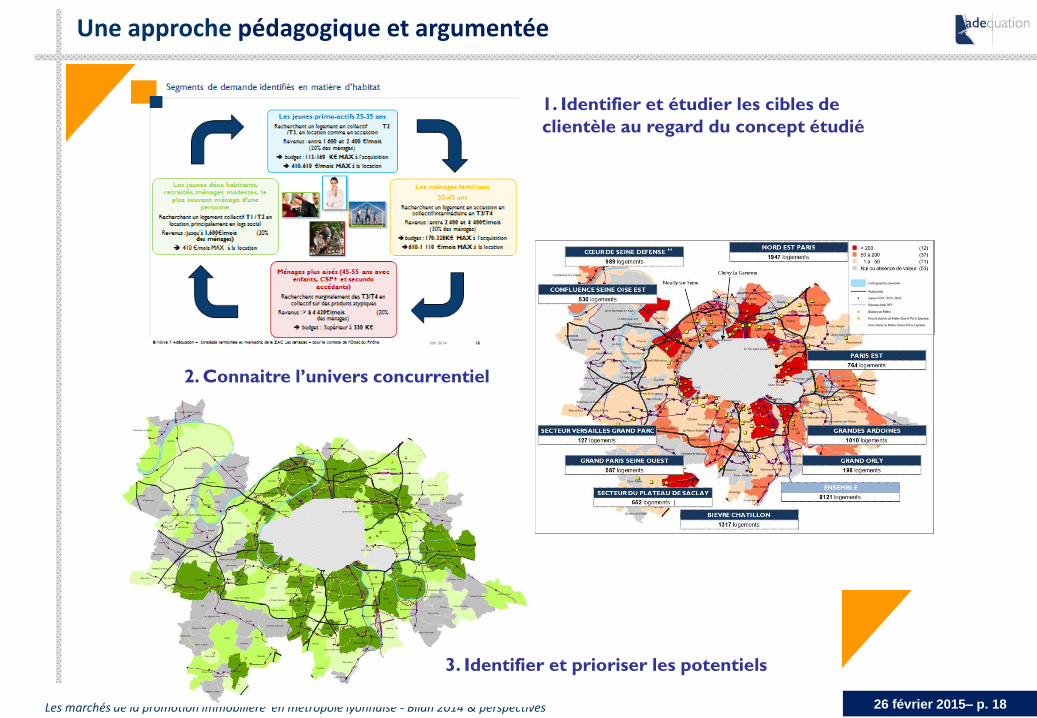

Une approche pédagogique et argumentée

1. Identifier et étudier les cibles de

clientèle au regard du concept étudié

2. Connaitre l’univers concurrentiel

3. Identifier et prioriser les potentiels

Les marchés de la promotion immobilière en métropole lyonnaise - Bilan 2014 & perspectives 26 février 2015– p. 19

Contact : Pedro MARTINEZ

e-mail : [email protected]

Tél : 04 72 00 87 87