préparation à solvabilité ii - présentation du calendrier ... · le calcul des provisions...

TRANSCRIPT

Préparation à Solvabilité II Présentation du calendrier et des projets de textes de niveau 3

7 août 2014 – version 1.0

Préparation à Solvabilité II : présentation du niveau 3

Secrétariat général de l’Autorité de contrôle prudentiel et de résolution 2

Sommaire

1 Le programme de travail pour la finalisation du niveau 3 s’échelonne sur 2014 et 2015 ......................... 3

1.1 Calendrier de publication et contenu des normes techniques d’exécution (ITS)............................... 3

1.2 Calendrier de publication et contenu des orientations (Guidelines) .................................................. 4

2 Les aspects « Pilier 1 » du premier lot des orientations ............................................................................ 6

2.1 Les orientations relatives aux provisions techniques ......................................................................... 6

2.2 Les orientations relatives aux fonds propres ..................................................................................... 6

2.3 Les orientations relatives au calcul du SCR selon la formule standard ............................................. 7

2.4 Les orientations relatives au calcul de la solvabilité des groupes. ..................................................... 8

3 Les autres orientations du premier lot des orientations ............................................................................. 9

3.1 Les orientations relatives à l’utilisation de modèles internes ............................................................ 9

3.2 Les orientations relatives au système de gouvernance et à l’ORSA .................................................. 9

3.3 Les orientations relatives au processus de supervision prudentielle (SRP en anglais) .................... 10

3.4 Les orientations relatives à la méthodologie d’évaluation de l’équivalence par les autorités de

supervision nationales sous Solvabilité II ................................................................................................... 10

4 Mise en consultation publique des orientations relatives à l’Identifiant d’Entité Juridique (Legal Entity

Identifier ou LEI) ............................................................................................................................................. 11

5 Liens utiles ............................................................................................................................................... 11

Préparation à Solvabilité II : présentation du niveau 3

Secrétariat général de l’Autorité de contrôle prudentiel et de résolution 3

1 Le programme de travail pour la finalisation du niveau 3 s’échelonne sur 2014 et 2015

Le calendrier d’EIOPA pour l’élaboration des normes techniques d’exécution (Implementing Technical Standards – ou ITS) et orientations (Guidelines) relatives à la mise en œuvre de Solvabilité II prend en compte différentes contraintes :

- Les échéances imposées par la directive Omnibus II, en termes de date de remise des ITS à la Commission et en termes d’application de certaines dispositions à compter du 1er avril 2015 ;

- La publication des actes délégués qui pourrait n’intervenir qu’en septembre : la modification tardive de certains articles pourrait avoir une conséquence sur le contenu des textes de niveau 3.

1.1 Calendrier de publication et contenu des normes techniques d’exécution (ITS)

Le premier lot d’ITS approuvé par le Board of Supervisors (BoS) fin avril 2014, décrit les procédures d’approbation des modèles internes et de mesures particulières (fonds propres auxiliaires, paramètres spécifiques à l’entreprise [USP], matching adjustment, ou encore véhicules de titrisation [SPV]). Ces ITS seront applicables au 1er avril 2015, les approbations devant être accordées avant l’entrée en application de Solvabilité II. Ainsi Omnibus II impose que la version définitive de ces ITS soit soumise d’ici au 31 octobre 2014 à la Commission européenne, qui bénéficie d’un pouvoir d’objection sur leur contenu.

Le second lot d’ITS couvrira l’ensemble des autres sujets pour lesquels Omnibus II demande à EIOPA de définir, via des ITS, des éléments non essentiels de la directive:

- Des aspects « Pilier 1 », liés notamment au calcul du SCR :

o Transitoires sur le SCR actions – procédures à suivre (cf. article 308 ter de la directive) ;

o Construction de l’indice du cours des actions pour le calcul de l’equity dampener (cf. article

106(2) de la directive) ;

o Concentration des risques – formulaires standards, états et procédures pour le

reporting (cf. article 244 de la directive) ;

o Ajustements à effectuer pour les monnaies rattachées à l'euro afin de faciliter le calcul du

sous-module “risque de change” (cf. article 105(5) de la directive) ;

o Écarts-types relatifs aux mesures législatives nationales spécifiques d'États membres qui

autorisent la répartition des remboursements en matière de risque de santé entre

entreprises d'assurance et de réassurance (cf. article 109 bis de la directive) ;

o Classement des évaluations de crédit effectuées par les organismes externes d'évaluation

du crédit selon une échelle objective de niveaux de qualité de crédit ou Credit quality step

en anglais (cf. article 109 bis de la directive) ;

o Listes des autorités régionales et locales à considérer, en ce qui concerne les expositions à

leur égard, comme le gouvernement central dans la juridiction duquel elles sont établies

(cf. article 109 bis de la directive) ;

- Des aspects « Pilier 2 » :

o Gestion des risques : procédures pour évaluer les évaluations externes de crédits (cf. article

44 de la directive) ;

o Exigences de capital supplémentaires (Capital add-ons) : procédures pour les décisions

d'imposition, de calcul et de suppression d'exigences de capital supplémentaire (cf. article

37 de la directive) ;

- Des aspects « Pilier 3 » :

o Diffusion d’informations au public : états et rapports narratifs (cf. article 56 de la directive);

Préparation à Solvabilité II : présentation du niveau 3

Secrétariat général de l’Autorité de contrôle prudentiel et de résolution 4

o Reporting régulier à l’autorité de contrôle : états de reporting et rapports narratifs (cf.

article 35 de la directive) ;

o Transparence et obligation de rendre des comptes (cf. article 31 de la directive) ;

- Quelques sujets spécifiques aux groupes :

o Transactions intragroupes – formulaires, états et procédures pour le reporting (cf. article

245 de la directive) ;

o Rapport annuel sur la solvabilité et la situation financière (SFCR) au niveau Groupe – états,

moyens pour la diffusion d’informations au public (cf. article 256 de la directive) ;

o Collèges – échanges d’informations (cf. Article 249 de la directive).

1.2 Calendrier de publication et contenu des orientations (Guidelines)

Un premier lot d’orientations (« Set 1 of the Solvency II Guidelines ») a été mis en consultation en juin 2014. Après la prise en compte des commentaires transmis à EIOPA par les parties prenantes, la version finale de ce premier lot d’orientations sera soumise à l’approbation du Board of Supervisors (BoS) d’ici la fin de l’année. Une fois approuvées, les orientations seront traduites dans l’ensemble des langues officielles de l’Union Européenne, et publiées sur le site internet de l’EIOPA (probablement en février 2015). Pourra alors commencer la procédure de « comply or explain » qui se terminera le 1er avril 2015. Un deuxième lot d’orientations (« Set 2 of the Solvency II Guidelines ») sera mis en consultation entre décembre 2014 et mars 2015. La procédure de « comply or explain » devrait débuter le 30 juillet et se terminer le 30 septembre 2015. Ce deuxième lot comprendra des orientations sur :

- la valorisation des actifs et passifs (hors provisions techniques) ;

- les méthodes pour déterminer les parts de marché à des fins d’exemption de reporting ;

- le reporting au titre de la stabilité financière ;

- l’extension de la période de rétablissement.

Les parties 2 et 3 du présent document ont vocation à présenter le contenu actuel du premier lot

d’orientations mis en consultation. Il est à noter que ce contenu est susceptible d’évoluer en fonction des

commentaires remontés au cours de la consultation publique.

Préparation à Solvabilité II : présentation du niveau 3

Secrétariat général de l’Autorité de contrôle prudentiel et de résolution 5

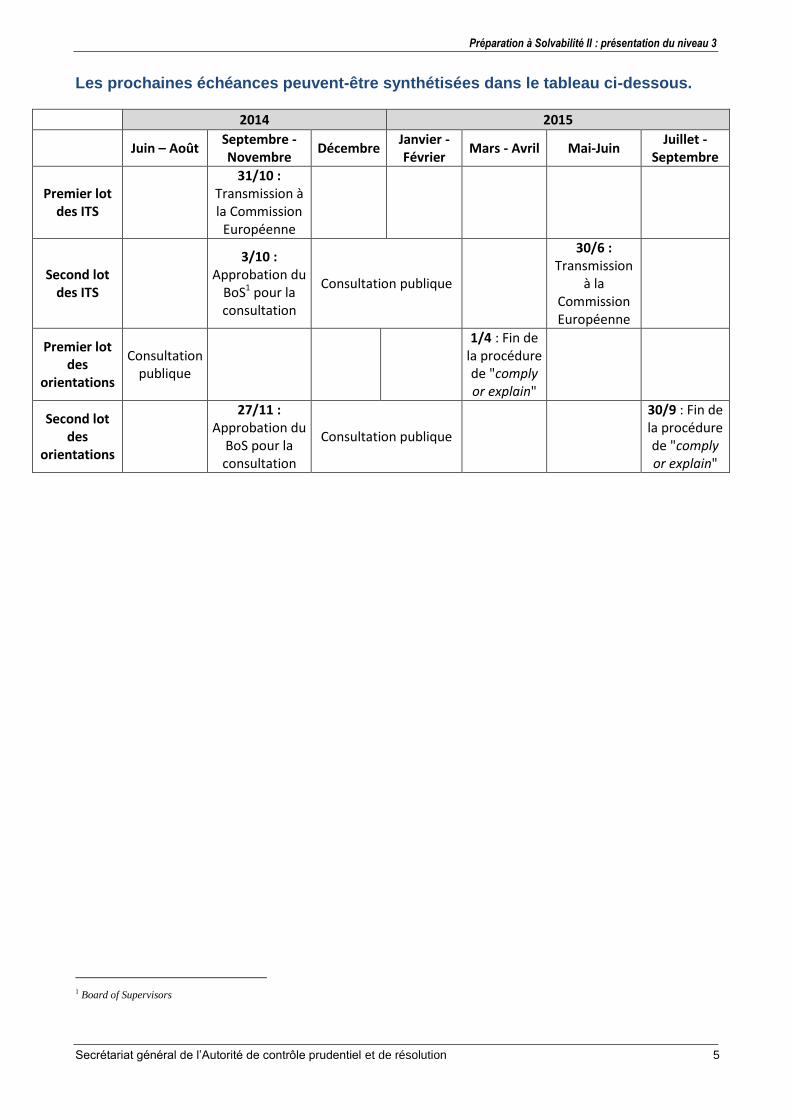

Les prochaines échéances peuvent-être synthétisées dans le tableau ci-dessous.

2014 2015

Juin – Août Septembre - Novembre

Décembre Janvier - Février

Mars - Avril Mai-Juin Juillet -

Septembre

Premier lot des ITS

31/10 : Transmission à la Commission

Européenne

Second lot des ITS

3/10 : Approbation du

BoS1 pour la consultation

Consultation publique

30/6 : Transmission

à la Commission Européenne

Premier lot des

orientations

Consultation publique

1/4 : Fin de la procédure de "comply or explain"

Second lot des

orientations

27/11 : Approbation du

BoS pour la consultation

Consultation publique

30/9 : Fin de la procédure de "comply or explain"

1 Board of Supervisors

Préparation à Solvabilité II : présentation du niveau 3

Secrétariat général de l’Autorité de contrôle prudentiel et de résolution 6

2 Les aspects « Pilier 1 »2 du premier lot des orientations

2.1 Les orientations relatives aux provisions techniques

Le niveau 3 relatif au calcul des provisions techniques est divisé en deux thèmes : les orientations relatives à la valorisation des provisions techniques (Guidelines on valuation of technical provisions) d’une part, les orientations relatives aux frontières des contrats (Guidelines on contract boundaries) d’autre part. Les orientations relatives à la valorisation des provisions techniques, au nombre de 91, visent à encadrer le calcul des provisions techniques en fournissant des précisions sur plusieurs points importants des actes délégués: qualité des données, segmentation des garanties, hypothèses et méthodes de calcul, validation des provisions techniques. Ces orientations proposent également, en application du principe de proportionnalité, une liste non-exhaustive de simplifications, en particulier pour le calcul de la marge de risque et les calculs trimestriels. Les orientations relatives aux frontières des contrats, au nombre de 10, visent à encadrer la détermination des frontières des contrats d’assurance en précisant les concepts des actes délégués : droits unilatéraux, segmentation, pouvoir légalement exécutoire, capacité à refléter pleinement les risques, caractère discernable des prestations et garanties, etc. La frontière des contrats détermine la limite entre les flux de trésorerie liés à un contrat existant et ceux liés à des contrats futurs. Ainsi des primes futures (i.e. postérieures à la date de clôture) peuvent appartenir à un contrat existant (i.e. comptabilisé antérieurement à la date de clôture) dès lors qu’elles sont incluses dans sa frontière. Lorsque le contrat dégage des excédents, la reconnaissance de ces primes futures entraîne mécaniquement une augmentation des fonds propres de Tier 1 de l’organisme.

2.2 Les orientations relatives aux fonds propres

Le niveau 3 relatif aux fonds propres est divisé en quatre thèmes : les orientations relatives aux fonds propres auxiliaires (Guidelines on Ancillary own funds), les orientations relatives au classement des fonds propres (Guidelines on the classification of own funds), les orientations relatives aux fonds cantonnés (Guidelines on Ring Fenced Funds) et les orientations relatives aux entités liées, y compris les participations (Guidelines on treatment of related undertakings, including participations). Les orientations relatives aux fonds propres auxiliaires, au nombre de 5, complètent l’ITS sur le même sujet en précisant certaines modalités du processus d’approbation des fonds propres auxiliaires mais surtout en détaillant leur classement en Tier. Un point d’attention particulier est porté sur le double processus d’approbation nécessaire pour un élément de fonds propres auxiliaires qui, une fois appelé, ne figurerait pas sur la liste des fonds propres de base. Les orientations relatives à la classification des fonds propres, au nombre de 26, apportent, dans un but d’harmonisation des méthodes, des précisions sur l’appréciation des critères de classement des fonds propres et sur les processus d’approbation. Elles donnent également une définition des notions clés sous Solvabilité II telles que la flexibilité totale des distributions, le mécanisme d’absorption des pertes ou encore les incitations à rembourser. Ces orientations apportent également un éclairage sur l’approbation des fonds propres ‘not on the list’ en proposant un processus d’autorisation calqué sur celui de l’approbation des fonds propres auxiliaires. Les orientations relatives aux fonds cantonnés, au nombre de 15, précisent le champ d’application des dispositions des actes délégués relatives aux fonds cantonnés dans Solvabilité II. Elles apportent

2 À noter que les orientations relatives aux modèles internes font partie d’un document de consultation distinct.

Préparation à Solvabilité II : présentation du niveau 3

Secrétariat général de l’Autorité de contrôle prudentiel et de résolution 7

notamment des outils d’identification (non-exhaustifs) des éléments pouvant constituer un fonds cantonné. Elles précisent les modalités de calcul de SCR notionnel ainsi que le calcul des fonds propres restreints à déduire de la réserve de réconciliation en formule standard mais également en modèle interne. Elles apportent également des éclairages sur l’appréciation de la matérialité des cantons. Les orientations relatives aux entités liées, y compris les participations, au nombre de 10, donnent des éléments de définition des participations dans des entreprises liées et précisent l’appréciation de la nature du lien entre les entreprises (notamment en termes d’influence dominante). Ces orientations donnent également des éléments de définition du caractère stratégique d’une participation.

2.3 Les orientations relatives au calcul du SCR selon la formule standard

Les orientations relatives au calcul du SCR sous la formule standard sont de deux types : certaines traitent de sujets plus transversaux relatifs au calcul du SCR dans son ensemble, tandis que d’autres précisent les modalités de calcul du SCR de certains modules ou sous-modules. Les orientations relatives à l’approche par transparence (Guidelines on look-through approach), au nombre de 9, précisent les modalités et le périmètre d’application de l’approche par transparence. Elles disposent par exemple que l’approche doit être appliquée également aux fonds monétaires et que le nombre d’itérations utilisées lors de la transparisation doit permettre de prendre en compte tous les risques significatifs. Elles mentionnent par ailleurs certaines précautions à prendre lorsque l’organisme utilise l’approche par agrégat3 (data groupings), laquelle consiste à classer les actifs du fonds en différents groupes en fonction des chocs de marché auxquels ils sont soumis. Elles donnent enfin des éléments de précision quant au traitement de certaines expositions particulières dans la formule standard, comme les investissements dans l’immobilier (real-estate), les expositions indirectes au risque catastrophe, les obligations catastrophe, ou encore les expositions indirectes à la longévité. Les orientations relatives à l’ajustement pour la capacité d’absorption des pertes des provisions techniques et des impôts différés (Guidelines on the adjustment for the loss-absorbing capacity of technical provisions and deferred taxes), au nombre de 23, explicitent les modalités de calcul de cet ajustement qui vise à refléter la compensation potentielle de pertes associées aux chocs prévus pour le calcul des exigences de capital, par une baisse simultanée, soit des provisions techniques, soit des impôts différés, ou une combinaison des deux. Cet ajustement permet, notamment, de tenir compte de l’effet d’atténuation des pertes, inhérents aux mécanismes d’ajustement des prestations discrétionnaires des contrats d’assurance. Les orientations relatives à l’utilisation des paramètres propres à l’entreprise (Guidelines on undertaking-specific parameters – ou USP en anglais), au nombre de 18, énoncent dans une première partie certaines exigences en termes de qualité des données pour différents types de données (degré d’importance des données, données externes, etc.) ainsi qu’en matière de pertinence des ajustements ou des retraitements effectués sur les données. Une seconde partie traite du respect des exigences relatives à l’utilisation d’USP. Une troisième partie s’adresse aux groupes : elle donne des précisions sur l’utilisation d’USP pour les groupes (GSP) ainsi que des informations à transmettre au collège de superviseurs. Les orientations relatives au risque de base (Guidelines on Basis risk), au nombre de 3, explicitent le concept de « matérialité » pour le risque de base (défini comme l’inadéquation entre la couverture donnée par la technique d’atténuation du risque et le risque réel supporté par l’organisme). Pour rappel, les

3 Pour rappel, cette approche, dérogatoire à la transparisation ligne à ligne, est prévue dans les actes délégués, et ne peut être appliquée que dans la

limite de 20% des actifs.

Préparation à Solvabilité II : présentation du niveau 3

Secrétariat général de l’Autorité de contrôle prudentiel et de résolution 8

techniques d’atténuation de risque ne peuvent en effet être prises en compte dans le calcul du SCR que si elles ne conduisent pas à un risque de base (« basis risk ») matériel – sauf à ce que ce risque de base soit lui-même reflété dans le SCR. Les orientations précisent également les éléments à prendre en compte avant d’utiliser une technique d’atténuation de risque faisant appel à des instruments financiers. Les orientations relatives aux risques de marché et de contrepartie (Guidelines on the treatment of market and counterparty risk exposures in the standard formula), au nombre de 9, précisent les modalités de calcul, notamment celui d’une duration moyenne. Elles traitent également du périmètre d’application des deux modules, et donnent notamment des précisions sur la prise en compte des avantages du personnel et les éléments à prendre en compte pour le calcul du risque de taux. Certains cas particuliers sont également évoqués : par exemple, les investissements dans des entités ayant pour actionnaires majoritaires des institutions de type banque centrale ou gouvernement ne peuvent bénéficier par « transitivité » d’un choc de 0%. Les orientations explicitent également comment prendre en compte les accords créant des obligations de paiement dans le cadre du risque de contrepartie. Enfin, elles expliquent comment appréhender lors du calcul du SCR certaines expositions particulières. Les orientations relatives à l’application du module « risque de souscription vie » (Guidelines on the application of the life underwriting risk module), au nombre de 5, proposent des éléments indicatifs sur les taux de transition d’un état à un autre à choquer dans le cadre du calcul des SCR des sous-modules « mortalité », « longévité », et « invalidité-incapacité » du module « risque de souscription vie ». Un ensemble d’orientations apporte certaines précisions relatives au module « risque santé ». Ces orientations, qui traitent plus précisément du sous-module « risque catastrophe santé » (Guidelines on Health catastrophe issues), au nombre de 8, exposent notamment une méthodologie précise de calcul pour obtenir les SCR relatifs aux trois éléments constitutifs du sous-module: « risque d’accident de masse », « risque de concentration d’accidents » et « risque de pandémie ». Les orientations relatives aux cessions en réassurance appliquées au sous-module « risque de souscription non-vie » (Guidelines on the Application of Outwards Reinsurance Arrangements to the Non-Life Underwriting Risk Sub-Module), au nombre de 40, portent sur plusieurs thèmes :

- Elles décrivent les étapes à suivre afin d’évaluer les cessions en réassurance relatives au risque catastrophe, et établissent la façon dont l’entreprise doit traiter les accords de cession en réassurance qui peuvent exister avec des entreprises du même groupe. Par ailleurs, elles permettent de déterminer le nombre de risques de responsabilité civile (liability risks) avec les limites les plus importantes dans chacun des groupes de responsabilité civile, tels que décrits dans le sous module « man-made liability catastrophe risk » ;

- Elles énoncent la façon dont les polices d’assurance doivent être réparties entre les 5 groupes de risques de responsabilité. Une orientation concerne l’assurance responsabilité vendue de manière « packagée », incluant les couvertures pouvant entrer dans plusieurs des groupes.

2.4 Les orientations relatives au calcul de la solvabilité des groupes

Les orientations sur le calcul de solvabilité des groupes (Guidelines on group solvency calculation), au nombre de 36, ont pour vocation de clarifier les dispositions de calcul de la solvabilité des groupes, tant sur le périmètre de la supervision du groupe notamment en ce qui concerne les entités des pays tiers que sur l’application des dispositions solos aux groupes (selon le principe du « mutatis mutandis »). Ces orientations s’adressent principalement aux groupes : détermination du périmètre de consolidation et du choix de la méthode, précisions sur l’évaluation de la disponibilité des fonds propres au niveau du groupe (non-disponibilité des fonds propres des entités européennes et des pays tiers, ainsi que calcul du montant de fonds propres groupe éligibles), précision sur le concept de réserve de réconciliation au niveau

Préparation à Solvabilité II : présentation du niveau 3

Secrétariat général de l’Autorité de contrôle prudentiel et de résolution 9

du groupe, traitement des intérêts minoritaires, des fonds cantonnés, des véhicules de titrisation ou encore des holdings d’assurance et des holdings financière mixtes dans le calcul de la solvabilité du groupe. D’autres orientations s’adressent uniquement aux contrôleurs de groupe : il s’agit en particulier d’interpréter de façon convergente les critères des actes délégués pour l’autorisation de la méthode « Déduction et Agrégation » (D&A) et de préciser les implications au niveau du groupe lorsqu’un capital add-on est imposé au niveau solo ou au niveau groupe.

3 Les autres orientations du premier lot

Outre les aspects « pilier 1 » précédemment présentés, quatre autres ensembles d’orientations sont actuellement en consultation publique :

- l’utilisation des modèles internes ; - le système de gouvernance et à l’ORSA ; - le processus de supervision prudentielle ; - la méthodologie d’évaluation de l’équivalence par les autorités de supervision nationales sous

Solvabilité II.

3.1 Les orientations relatives à l’utilisation de modèles internes

Les orientations relatives à l’utilisation des modèles internes (Guidelines on the Use of Internal Models), au nombre de 64, reprennent largement le contenu des orientations préparatoires, et leur rédaction au cours du premier trimestre 2014 a surtout été l’occasion de supprimer celles qui étaient redondantes avec les textes de niveaux supérieurs et dont la valeur ajoutée n’était pas avérée. Elles couvrent plusieurs sujets liés aux modèles internes : précisions sur la candidature dans le cas des modèles de groupes, les changements de modèle, l’utilisation du modèle, le choix des hypothèses et les jugements à dire d’expert, la cohérence de la méthodologie entre le bilan prudentiel et le modèle interne, la distribution de probabilité prévisionnelle, la calibration de la mesure de risque, l’attribution des profits et des pertes, la validation , la documentation, les données et modèles externes, et le fonctionnement des collèges dans le cadre de l’examen des modèles.

3.2 Les orientations relatives au système de gouvernance et à l’ORSA

Les orientations relatives au système de gouvernance et l’ORSA (Guidelines on system of governance and own risk and solvency assessment), au nombre de 98, précisent les exigences correspondant aux articles 40 à 49 (gouvernance et ORSA) et 132 (principe de la personne prudente) de la directive Solvabilité II. Elles reprennent essentiellement, en les complétant, les orientations préparatoires sur la gouvernance et sur l’ORSA. Les principales différences avec les orientations préparatoires sont les suivantes :

- De nouvelles orientations ont été introduites, correspondant à des sujets qui n’étaient pas couverts par le périmètre des orientations préparatoires :

o notification pour l’honorabilité et la compétence ; o notification de l’externalisation de fonctions et activités importantes ou critiques ; o rémunération ; o valorisation des actifs et passifs autres que les provisions techniques ;

Préparation à Solvabilité II : présentation du niveau 3

Secrétariat général de l’Autorité de contrôle prudentiel et de résolution 10

- D’autres orientations ont été ajoutées afin de détailler davantage des sujets déjà abordés (par exemple, le principe de la personne prudente) ;

- Certains éléments reprenant des textes des actes délégués pour des besoins de cohérence globale des orientations préparatoires, ont été retirés.

3.3 Les orientations relatives au processus de supervision prudentielle (SRP en

anglais)

Les orientations relatives au processus de supervision prudentielle (Guidelines on Supervisory Review Process), au nombre de 42, traitent du processus général de supervision, dans ses grandes étapes, et dans le contexte de l'application de Solvabilité II. Ces orientations s'appuient sur les principes généraux établis dans la directive, concernant le rôle et les missions des superviseurs (article 36 notamment). Une grande partie des orientations est en outre consacrée aux principes généraux devant sous-tendre le processus de supervision : le principe de proportionnalité, l'exercice du jugement par les superviseurs, ou encore la cohérence et la gouvernance interne des autorités de contrôle dans l'exercice de la supervision. Les grandes étapes sont identifiées comme suit:

- Une première étape d’évaluation a priori des risques de la population assujettie (Risk Assessment

Framework) selon une évaluation en termes d’impact (impact potentiel d’une faillite de l’organisme

sur ses assurés, les bénéficiaires et le marché) et de risques (risques auxquels l’organisme est

soumis, en tenant compte de la capacité des organismes à y faire face). Cette première étape a

notamment pour objectif de définir le programme de contrôle et son intensité ;

- Une deuxième étape de revue détaillée, sur place et sur pièce (Detailed Review), incluant des

phases de préparation, investigation, et de conclusion ;

- Une troisième étape sur les mesures de supervision et d’intervention du superviseur le cas

échéant (Supervisory Measures) faisant suite à l'analyse des déficiences observées lors de l'étape

de revue.

Ces orientations s'appliquent dans le cadre de la supervision des organismes individuels et des groupes soumis à Solvabilité II.

3.4 Les orientations relatives à la méthodologie d’évaluation de l’équivalence par les autorités de supervision nationales sous Solvabilité II

Les orientations relatives à la méthodologie d’évaluation de l’équivalence par les autorités de supervision nationales sous Solvabilité II (Guidelines on the methodology for Equivalence Assessment of National Supervisory Autorities under Solvency II), au nombre de 9, décrivent la procédure d’évaluation de l’équivalence du régime prudentiel d’un pays tiers, lorsque ce régime, n’ayant pas fait l’objet de décision de la part de la Commission, doit être évalué par un contrôleur de groupe, conformément aux articles 227 ou 260 de la directive. Les objectifs sont, d’une part de s’assurer que l’évaluation du contrôleur groupe couvre tous champs obligatoires (définis par les actes délégués) et qu’elle est menée selon des procédures « standard », et d’autre part d’éviter que des contrôleurs de groupes différents n’évaluent successivement un même pays tiers et aboutissent à des conclusions divergentes. Les contrôleurs groupe pourront aussi demander au BoS de mandater EIOPA pour effectuer ces évaluations de manière collective.

Préparation à Solvabilité II : présentation du niveau 3

Secrétariat général de l’Autorité de contrôle prudentiel et de résolution 11

4 Mise en consultation publique des orientations relatives à l’Identifiant d’Entité Juridique (Legal Entity Identifier ou LEI)

Le G20 a validé, lors du sommet de Los Cabos en juin 2012, un dispositif d'identifiant unique des intervenants sur les marchés financiers (Global Legal Entity Identifier System, GLEIS), afin de faciliter la gestion et le contrôle des risques, tant par le secteur privé que par les autorités publiques. Ce dispositif passe par un code d’identification, le LEI (Legal Entity Identifier), dont l’utilisation a déjà été imposée par le règlement EMIR et par l’EBA, pour le reporting des organismes assujettis. L’utilisation du LEI devrait permettre d’améliorer la qualité de la collecte, du stockage et de la diffusion des données. Dans le but de suivre les évolutions réglementaires qui ont déjà eu lieu, l’EIOPA a publié des orientations (en consultation publique jusqu’au 29 août 2014) visant à rendre obligatoire, pour tous les organismes d’assurance, l’adoption du LEI comme code d’identification.

Le calendrier de mise en œuvre de ces orientations diffère de celui de Solvabilité II. Après approbation définitive au BoS d’ici fin septembre, il est prévu que la procédure de « comply or explain » soit réalisée d’ici la fin de l’année 2014. Il est prévu une mise en œuvre en deux étapes de ces orientations LEI :

- Au 30 juin 2015, les organismes qui seront soumis, à partir de 2016, à Solvabilité II, devront pouvoir être identifiés par un LEI ;

- Au 30 juin 2016, tous les autres organismes (y compris les fonds de pension) devront pouvoir être identifiés par un LEI.

5 Liens utiles

Les consultations sur le premier jeu d’orientations et celle sur l’Identifiant d’Entité Juridique sont ouvertes jusqu’au 29 août : https://eiopa.europa.eu/consultations/consultation-papers/index.html

Après cette date, ces documents pourront être trouvés sur la page des consultations 2014 closes : https://eiopa.europa.eu/consultations/consultation-papers/2014-closed-consultations/index.html La consultation sur le premier jeu de normes techniques d’exécution est close. Les documents sont disponibles par le lien suivant : https://eiopa.europa.eu/consultations/consultation-papers/2014-closed-consultations/april-2014/public-consultation-on-the-set-1-of-the-solvency-ii-implementing-technical-standards-its/index.html Une fois adoptés par l’EIOPA, les versions finales de ces documents seront accessibles en français et en anglais dans l’espace publication du site de l’autorité européenne : https://eiopa.europa.eu/publications/index.html

Préparation à Solvabilité II : présentation du niveau 3

Secrétariat général de l’Autorité de contrôle prudentiel et de résolution 12