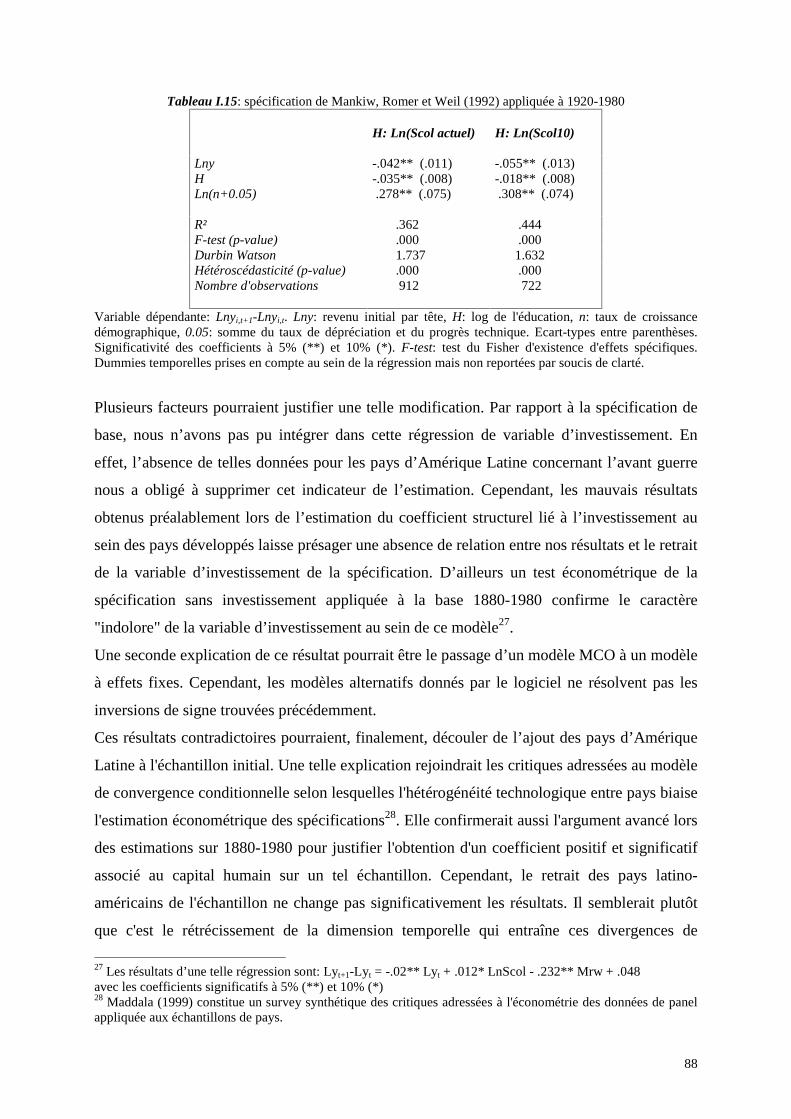

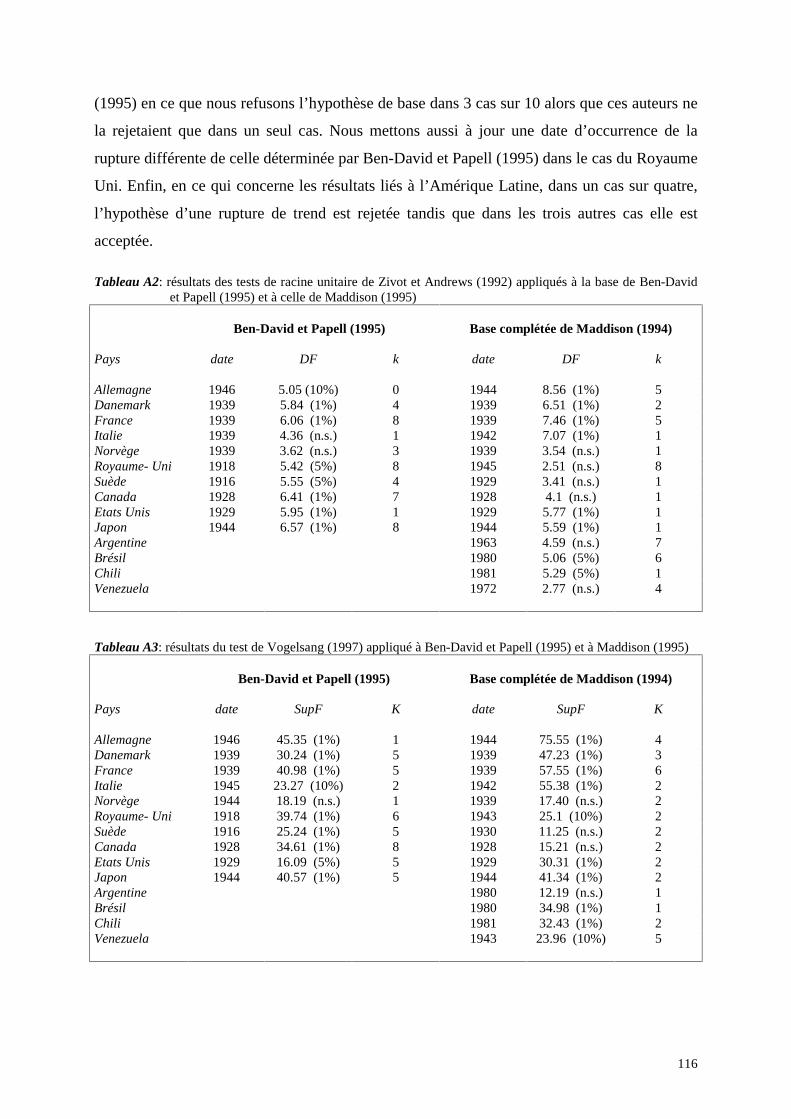

premiere partie les determinants … · le taux de dépréciation du capital physique. cependant,...

TRANSCRIPT

29

PREMIERE PARTIE

LES DETERMINANTS TRADITIONNELS DE LA CROISSANCE:

LES MODELES A L’EPREUVE D’UN SIECLE DE DONNEES

30

31

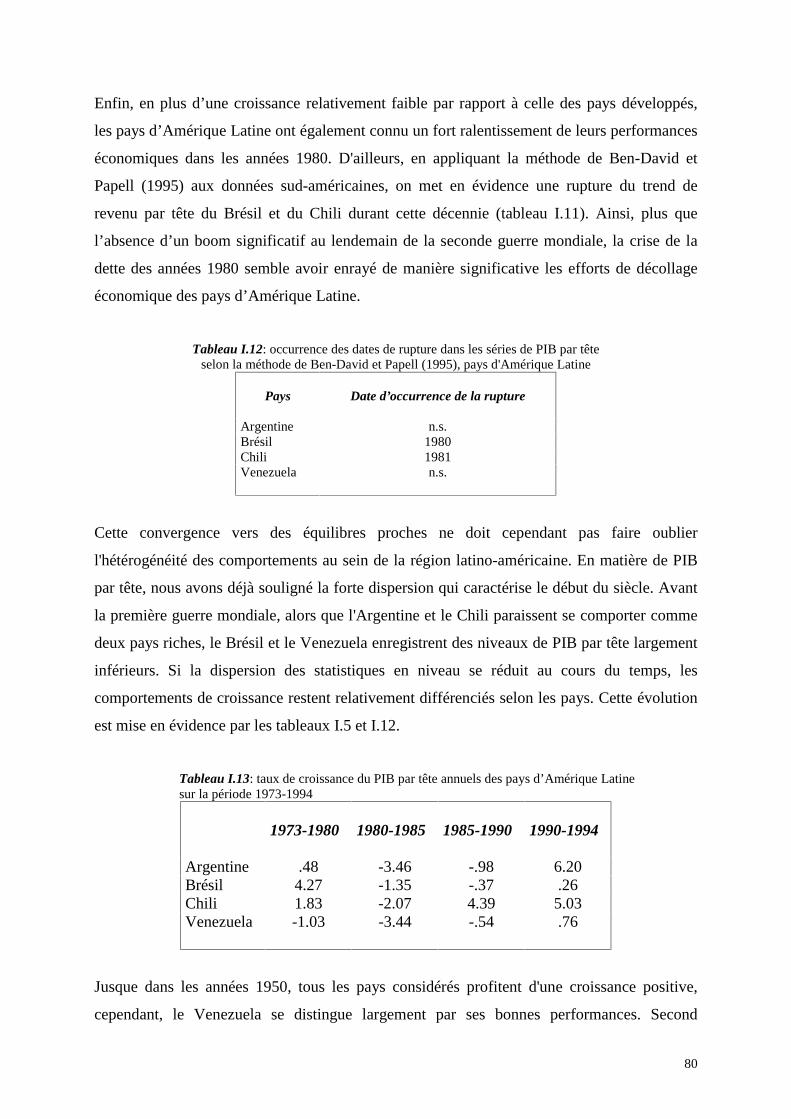

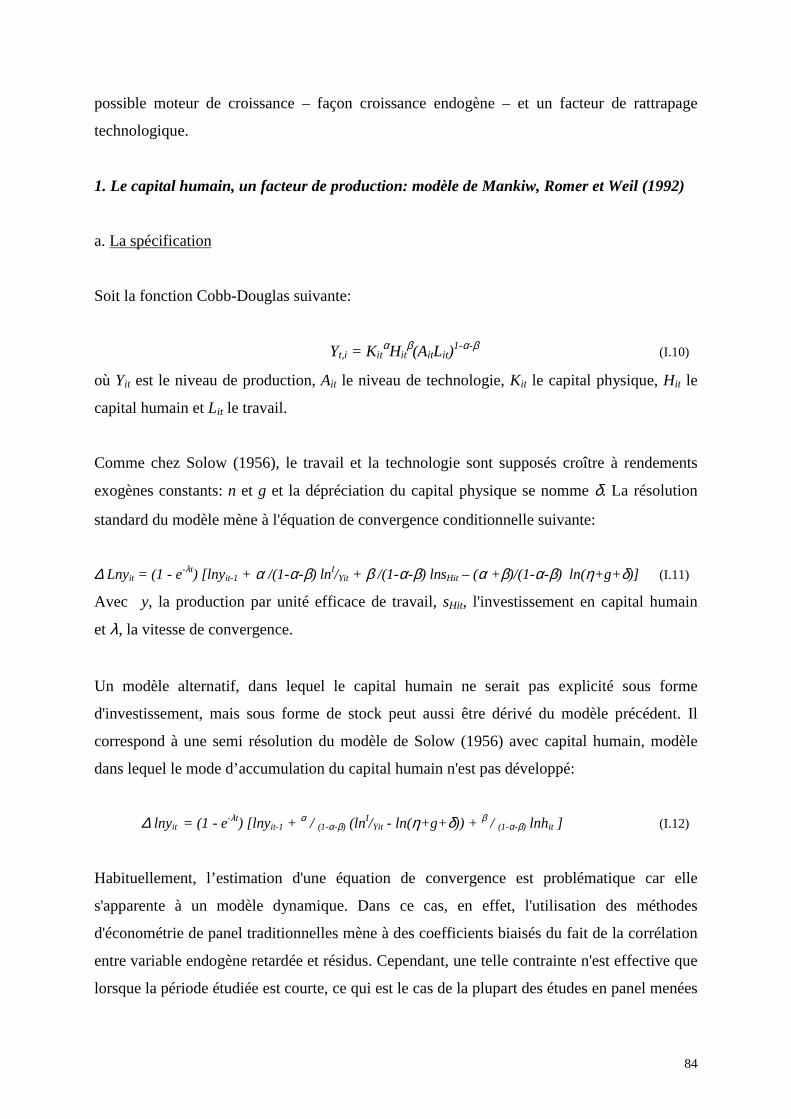

L'objectif de cette thèse étant la croissance de long terme, il semble opportun

d'amorcer ce travail par une étude descriptive des facteurs traditionnellement invoqués pour

expliquer le dynamisme des économies. Un tel exercice est essentiel pour deux raisons.

D’abord, il permet une approche globale des phénomènes étudiés. La dimension temporelle

de notre travail étant dominante, une étude historique des pays de l’échantillon apporte un

premier éclairage nécessaire à une meilleure compréhension de la problématique étudiée.

L'analyse descriptive donne, ensuite, une intuition des relations à l’œuvre et permet, de ce fait,

de justifier les formes technologiques et les méthodes économétriques employées dans la

partie empirique de cette étude.

Cette partie (chapitre I) débute par une étude des indicateurs disponibles. La longueur de la

période étudiée impose une contrainte non négligeable sur les séries à disposition. Trois

variables sont particulièrement entachées d’une contrainte de disponibilité: l'investissement,

l'ouverture économique et le capital humain. Outre les erreurs potentielles liées à une

mauvaise collecte, chacune de ces variables doit faire face à une problématique particulière:

l'investissement pose la question d'un retour aux données de stock de capital physique tandis

que l'ouverture économique et le capital humain dépendent de manière cruciale des

indicateurs censés les représenter. Nous exposons donc pour chacune de ces variables les

problématiques empiriques qui les entourent et les solutions apportées dans le cadre de ce

travail.

L'analyse de ces séries se poursuit (chapitre II) ensuite par une rapide peinture des tendances

historiques enregistrées au cours du vingtième siècle. Un plan historique chronologique

s'impose tant les repères temporels paraissent marqués au cours de cette période. Les deux

guerres mondiales agissent comme des coupures nettes qui permettent de délimiter une fin de

dix-neuvième siècle stable, un entre deux guerres agité et contradictoire et une période de fort

dynamisme extraverti amorcée après la reconstruction. L’analyse historique constitue un

tremplin pour l’étude économétrique ultérieure: elle apporte un premier ensemble

d’explications aux évolutions observées et oriente de ce fait les tests mis en place pour capter

l’influence des facteurs de croissance.

Enfin, cette approche descriptive et historique de la croissance s'achève (chapitre III) par une

revue des principaux modèles et tests existant sur le sujet. Notre objectif est de vérifier si les

modèles économétriques habituellement utilisés pour étudier les déterminants de la croissance

restent valides sur le long terme. Cela donne lieu à un développement centré autour de deux

moteurs traditionnels: l’éducation et l’ouverture économique.

32

33

Chapitre I: Construction de la base de données: contraintes et pragmatisme

liés aux séries de long terme

Les études empiriques de la croissance - et de manière générale, les études macro-

économétriques - sont contraintes par la quantité ainsi que la qualité des données disponibles.

Afin d'augmenter le nombre de degrés de liberté de leurs régressions, les économètres ont

souvent recours à un élargissement de leur base de données dans le sens d'une prise en compte

du plus grand nombre de pays possible. Un tel choix n'est pas sans poser problèmes. En effet,

les équations de croissance font généralement appel à des hypothèses d'homogénéité

technologique et de proximité de l'équilibre qui s'accommodent mal de la multiplication

d'individus disparates. De plus, l'étude des sources de la croissance comporte une dimension

temporelle largement ignorée par ces travaux. Celle-ci est assimilée implicitement à la

dimension transversale selon l'idée que les pays en développement aujourd'hui correspondent

à ce qu'ont été les pays développés lorsqu'ils ne l'étaient pas encore. Cette assimilation

représente cependant une hypothèse contraignante en ce qu'elle laisse de côté toute possibilité

de rupture structurelle et d'effet d'apprentissage lors du processus de croissance.

Notre travail se démarque à cet égard car il repose sur une orientation inverse: il favorise

l'aspect temporel de la croissance au lieu de la dimension transversale. Le coût en est la faible

représentativité de notre échantillon. Un tel choix nous oblige, en effet, à réduire le nombre de

pays étudiés à une vingtaine, et nous incite à nous intéresser essentiellement à l'avenir des

pays les plus développés au début du vingtième siècle. Cette orientation ne résout pas non

plus le problème d'hétérogénéité technologique rencontré par les études transversales: il est

certainement tout aussi délicat de supposer une homogénéité technologique sur long terme

qu'entre pays différents. Cependant, la prise en compte d'une période temporelle longue nous

permet d'éviter l'assimilation entre dimensions transversale et longitudinale et de nous

restreindre à un nombre de pays plus petit. Les résultats obtenus seront donc, d'une part, plus

rigoureux sur le plan de la description des évolutions de long terme et, d'autre part, mieux

adaptés aux pays étudiés (car ils ne seront pas le fruit de moyennes effectuées sur des

économies fortement disparates).

Ayant fait ce choix d'une dimension temporelle longue, les problématiques étudiées sont

fortement contraintes par la disponibilité des données. Nous menons, dans ce qui suit, une

revue systématique des données à disposition et des indicateurs qu'il a été possible de

34

construire à partir des variables disponibles. Seule la variable de PIB n'est pas discutée. Elle

est issue de l'ouvrage de Maddison (1995) qui a effectué à son propos un travail colossal

d'homogénéisation à la fois en temporel et en transversal (prise en compte des différences de

définition entre comptabilités nationales, des déplacements de frontières, des écarts de

pouvoir d'achat entre pays…). Les données issues de ces recherches sont communément

adoptées au sein des études empiriques de la croissance de long terme8. Par opposition, les

variables d'investissement, de capital humain et d'ouverture économique se présentent comme

largement moins consensuelles au sein de la littérature.

A. La variable d'investissement et le retour aux données de stock

L’investissement est le déterminant traditionnel de la croissance. Il correspond au moteur

essentiel du modèle de Solow (1956) et revient systématiquement, malgré son caractère

clairement endogène, dans toute analyse de la croissance. Le lien entre accumulation de

capital physique et croissance économique est direct et linéaire: plus d’investissement entraîne

automatiquement une croissance plus importante du niveau de production. Cette relation n'est,

néanmoins, vraie que sur le chemin de transition vers l'équilibre. A l'équilibre même,

l'accumulation de capital vise uniquement au remplacement du matériel existant et ne

constitue pas un moteur de croissance. La croissance économique en ce point ne dépend que

de facteurs exogènes tels le taux de croissance démographique, le taux de progrès technique et

le taux de dépréciation du capital physique. Cependant, comme le soulignent Barro et Sala-i-

Martin (1995), les prédictions du modèle de Solow (1956) concernant l'équilibre sont

relativement peu intéressantes car, concrètement, les pays n'ont pas encore atteint cette

trajectoire de croissance stable. Les enseignements du modèle de Solow (1956) proviennent

essentiellement de sa prédiction d'un processus de convergence conditionnelle dans la zone de

transition vers l'équilibre. Au cours de ce processus là, le taux de croissance du PIB par tête

est tiré par la relation suivante:

(I.1)

8 Voir Ben-David et Papell (1995) et Romer et Sala-I-Martin (1995) entre autres…

k

k

kf

kfk

y

y°°

= *)(

)(’*

35

Où y est le PIB par tête, k le capital physique par tête et f(k) une fonction de production,

homogène, continue, croissante et concave en k.

Ce qui donne, dans le cas où la fonction de production considérée est une Cobb-Douglas à

rendements constants, une relation linéaire directe entre accumulation du PIB par tête et

investissement en capital physique par tête:

(I.2)

Où α est le coefficient affecté au capital dans la fonction de production.

Bien qu'essentielle au sein des régressions de croissance, la variable d'accumulation de capital

physique fait l'objet de nombreuses critiques. Parmi celles-ci, reviennent régulièrement

l'inadéquation d'un taux d'investissement dans le PIB pour approximer l'accumulation de

capital physique et les erreurs de données dont sont entachées les séries d'investissement.

Dans ce qui suit, nous discutons des données disponibles et de leur pertinence au regard des

critiques précédentes.

1. Les données d’investissement utilisées

La variable d'investissement à laquelle nous avons recours est issue de différentes bases de

données selon la période considérée. Cependant, les sources retenues partagent un point

commun: elles donnent accès aux parts d'investissement dans le PIB et non directement à des

taux de croissance du capital physique.

a. L’avant guerre : la base de Jones et Obstfeld (1997)

Pour ce qui est de l'intervalle 1880-1945, les données d'investissement proviennent de Jones et

Obstfeld (1997). Elles concernent 10 pays de l'OCDE et constituent le facteur limitatif qui a

décidé de la taille de la base de données. Trois pays (Belgique, Espagne, Pays Bas) ont ainsi

du être supprimés de l’échantillon car leurs statistiques, disponibles en termes de PIB par

habitant et d’exportations, faisaient défaut en ce qui concerne l’investissement.

k

k

y

y°°

=α

36

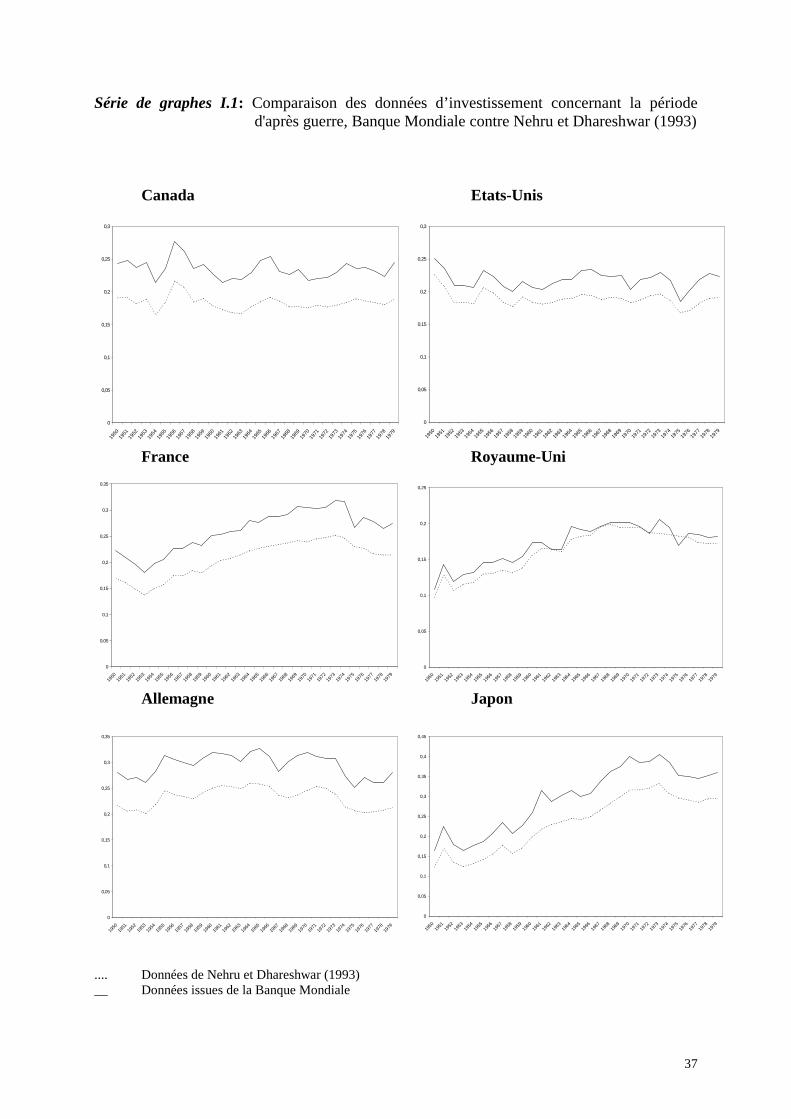

b. L'après guerre: les données de la Banque Mondiale contre celles de Nehru et Dhareshwar

(1993)

Après 1945, plusieurs bases de données sont disponibles, parmi lesquelles celle de la Banque

Mondiale et celle de Nerhu et Dareshwar (1993). Ces sources fournissent des données

relativement disparates, puisque les représentations graphiques (feuille de graphes I.1) qui en

découlent se distinguent en niveau. Cependant, ces deux séries de courbes étant relativement

parallèles, elles recensent des évolutions de la part de l'investissement identiques au cours du

temps. Les méthodes statistiques utilisées dans la suite de cette étude - et notamment

l’estimation de modèles à effets fixes - s'appuient principalement sur les variations des

indicateurs et non sur leurs niveaux absolus. Les deux séries présentées ci-dessus devraient

donc mener à des résultats similaires au sein des régressions économétriques.

c. La relation entre taux d'investissement et accumulation de capital physique

Traditionnellement, la variable d'accumulation de capital physique utilisée au sein des

régressions de croissance correspond au taux d'investissement (c'est à dire à la part

d'investissement dans le PIB). Cependant, cette assimilation est techniquement erronée

puisque la variable à prendre en compte devrait être le taux de croissance du capital physique.

Dans la suite, nous essayons d’évaluer le biais qu’une telle approximation peut entraîner sur le

coefficient structurel affecté à la variable d'accumulation de capital physique.

Par définition, au sein d'une fonction Cobb-Douglas:

(I.3)

Où Y est la production, K le capital physique, L le travail, A le facteur technologique, I

l'investissement, δ le taux de dépréciation, et s la propension à épargner.

KsYKIKavec

L

L

K

K

A

A

Y

YLAKY

∂−=∂−=

++=⇒=

°

°°°°

:

βαβα

37

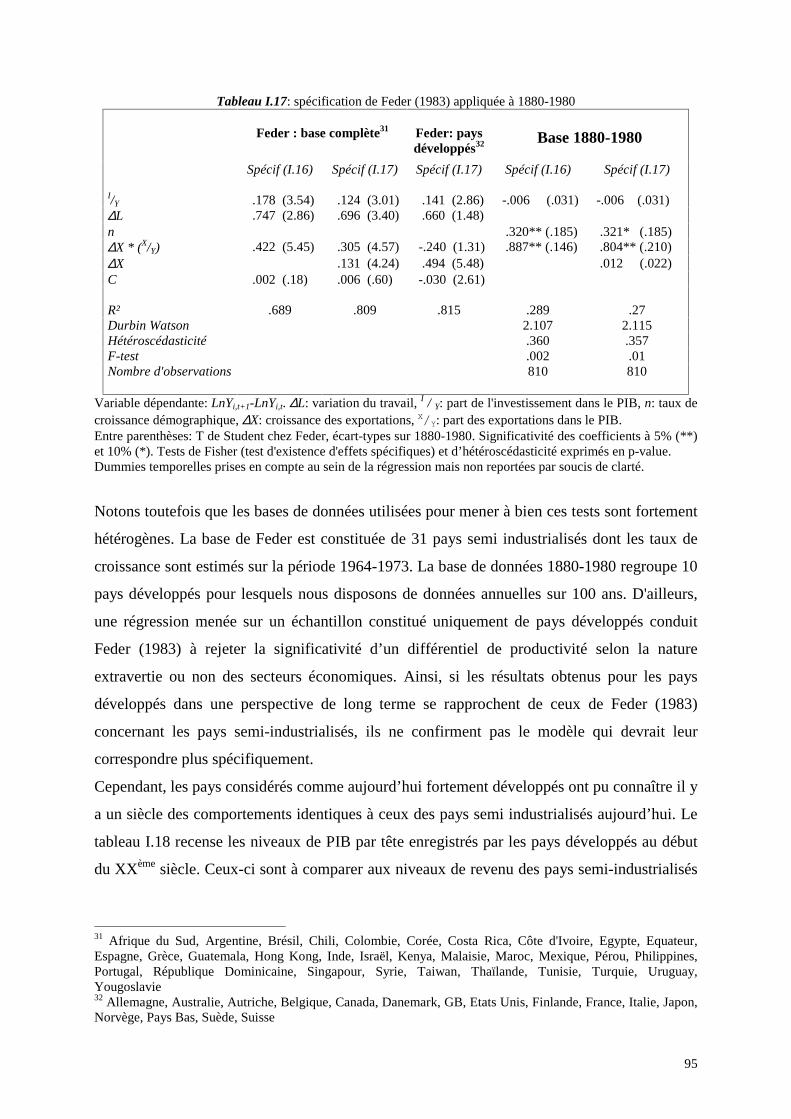

Série de graphes I.1: Comparaison des données d’investissement concernant la périoded'après guerre, Banque Mondiale contre Nehru et Dhareshwar (1993)

Canada Etats-Unis

France Royaume-Uni

Allemagne Japon

.... Données de Nehru et Dhareshwar (1993)__ Données issues de la Banque Mondiale

0

0,05

0,1

0,15

0,2

0,25

0,3

1950

1951

1952

1953

1954

1955

1956

1957

1958

1959

1960

1961

1962

1963

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

0

0,05

0,1

0,15

0,2

0,25

0,3

1950

1951

1952

1953

1954

1955

1956

1957

1958

1959

1960

1961

1962

1963

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

1950

1951

1952

1953

1954

1955

1956

1957

1958

1959

1960

1961

1962

1963

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

0

0,05

0,1

0,15

0,2

0,25

1950

1951

1952

1953

1954

1955

1956

1957

1958

1959

1960

1961

1962

1963

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

1950

1951

1952

1953

1954

1955

1956

1957

1958

1959

1960

1961

1962

1963

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0,4

0,45

1950

1951

1952

1953

1954

1955

1956

1957

1958

1959

1960

1961

1962

1963

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

38

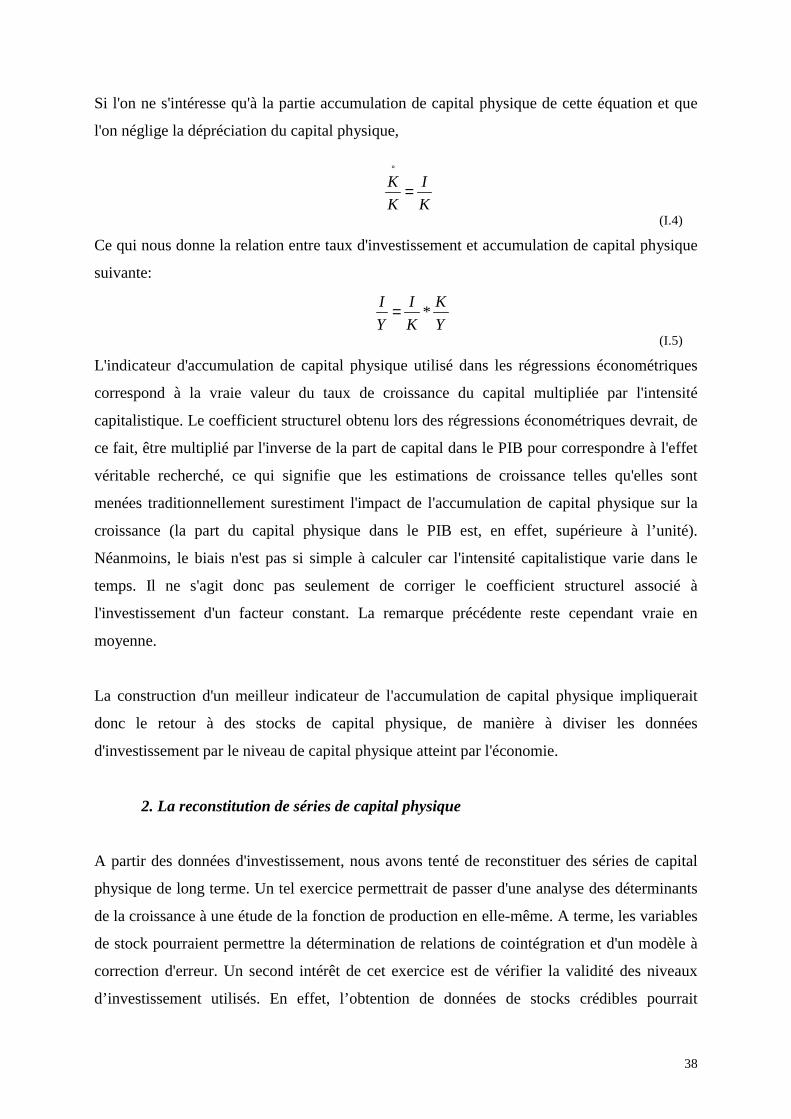

Si l'on ne s'intéresse qu'à la partie accumulation de capital physique de cette équation et que

l'on néglige la dépréciation du capital physique,

(I.4)

Ce qui nous donne la relation entre taux d'investissement et accumulation de capital physique

suivante:

(I.5)

L'indicateur d'accumulation de capital physique utilisé dans les régressions économétriques

correspond à la vraie valeur du taux de croissance du capital multipliée par l'intensité

capitalistique. Le coefficient structurel obtenu lors des régressions économétriques devrait, de

ce fait, être multiplié par l'inverse de la part de capital dans le PIB pour correspondre à l'effet

véritable recherché, ce qui signifie que les estimations de croissance telles qu'elles sont

menées traditionnellement surestiment l'impact de l'accumulation de capital physique sur la

croissance (la part du capital physique dans le PIB est, en effet, supérieure à l’unité).

Néanmoins, le biais n'est pas si simple à calculer car l'intensité capitalistique varie dans le

temps. Il ne s'agit donc pas seulement de corriger le coefficient structurel associé à

l'investissement d'un facteur constant. La remarque précédente reste cependant vraie en

moyenne.

La construction d'un meilleur indicateur de l'accumulation de capital physique impliquerait

donc le retour à des stocks de capital physique, de manière à diviser les données

d'investissement par le niveau de capital physique atteint par l'économie.

2. La reconstitution de séries de capital physique

A partir des données d'investissement, nous avons tenté de reconstituer des séries de capital

physique de long terme. Un tel exercice permettrait de passer d'une analyse des déterminants

de la croissance à une étude de la fonction de production en elle-même. A terme, les variables

de stock pourraient permettre la détermination de relations de cointégration et d'un modèle à

correction d'erreur. Un second intérêt de cet exercice est de vérifier la validité des niveaux

d’investissement utilisés. En effet, l’obtention de données de stocks crédibles pourrait

K

I

K

K =°

Y

K

K

I

Y

I*=

39

constituer une première confirmation du caractère raisonnable des valeurs d’investissement

disponibles.

a. L’extrapolation de la méthode de Nehru et Dareshwar (1993) sur la période d’avant guerre

Afin de reconstituer des variables de stock, nous utilisons la méthode de Nehru et Dareshwar

(1993). Il s'agit de prendre, pour point de départ, le taux de dépréciation du capital utilisé par

ces auteurs et la série de capital qu'ils ont construite pour l'après guerre. La reconstitution des

séries d'avant guerre consiste ensuite en une déduction des niveaux de capital physique à

partir du taux d'investissement et de la donnée de capital physique de l'année précédente. La

méthode est donc une incrémentation mais effectuée à rebours selon la formule suivante :

(I.6)

Avec Kt, le niveau de capital physique en t, It celui de l'investissement et δ, le taux de

dépréciation du capital physique.

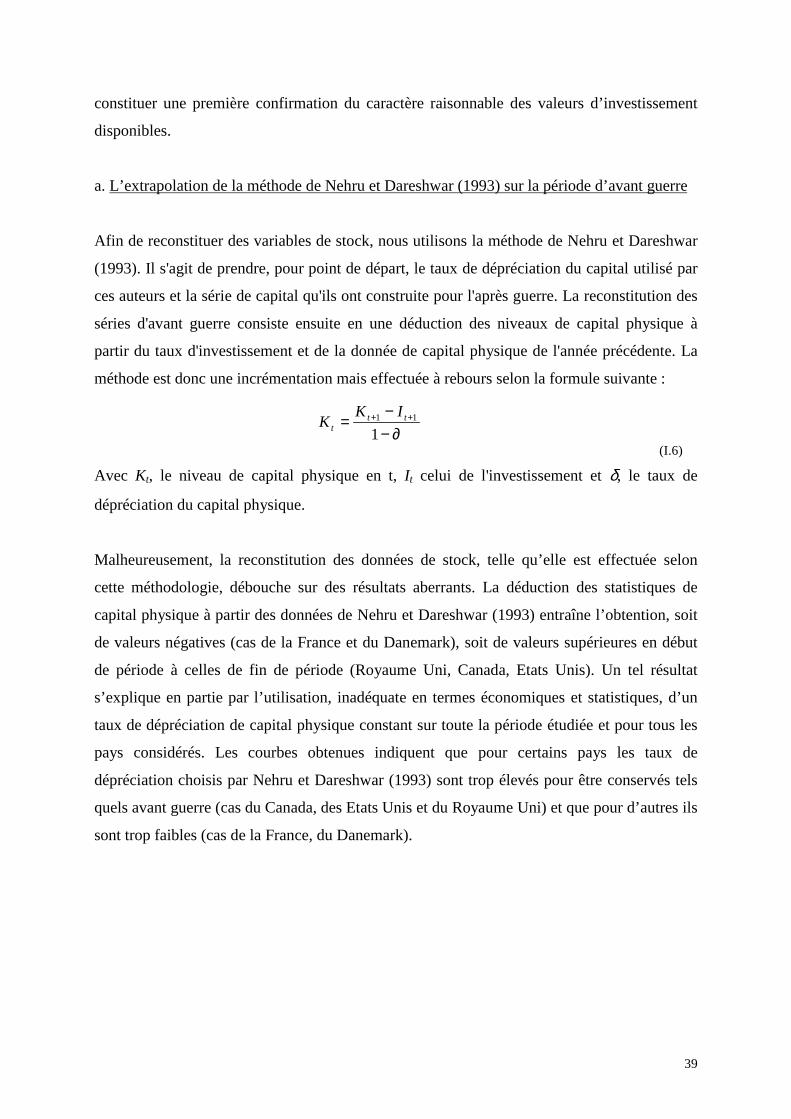

Malheureusement, la reconstitution des données de stock, telle qu’elle est effectuée selon

cette méthodologie, débouche sur des résultats aberrants. La déduction des statistiques de

capital physique à partir des données de Nehru et Dareshwar (1993) entraîne l’obtention, soit

de valeurs négatives (cas de la France et du Danemark), soit de valeurs supérieures en début

de période à celles de fin de période (Royaume Uni, Canada, Etats Unis). Un tel résultat

s’explique en partie par l’utilisation, inadéquate en termes économiques et statistiques, d’un

taux de dépréciation de capital physique constant sur toute la période étudiée et pour tous les

pays considérés. Les courbes obtenues indiquent que pour certains pays les taux de

dépréciation choisis par Nehru et Dareshwar (1993) sont trop élevés pour être conservés tels

quels avant guerre (cas du Canada, des Etats Unis et du Royaume Uni) et que pour d’autres ils

sont trop faibles (cas de la France, du Danemark).

∂−−

= ++

111 tt

t

IKK

40

Série de graphes I.2: Extrapolation des stocks de capital physique avant la seconde guerremondiale selon la méthode de Nehru et Dhareshwar (1993) pour quatre pays de l’échantillon

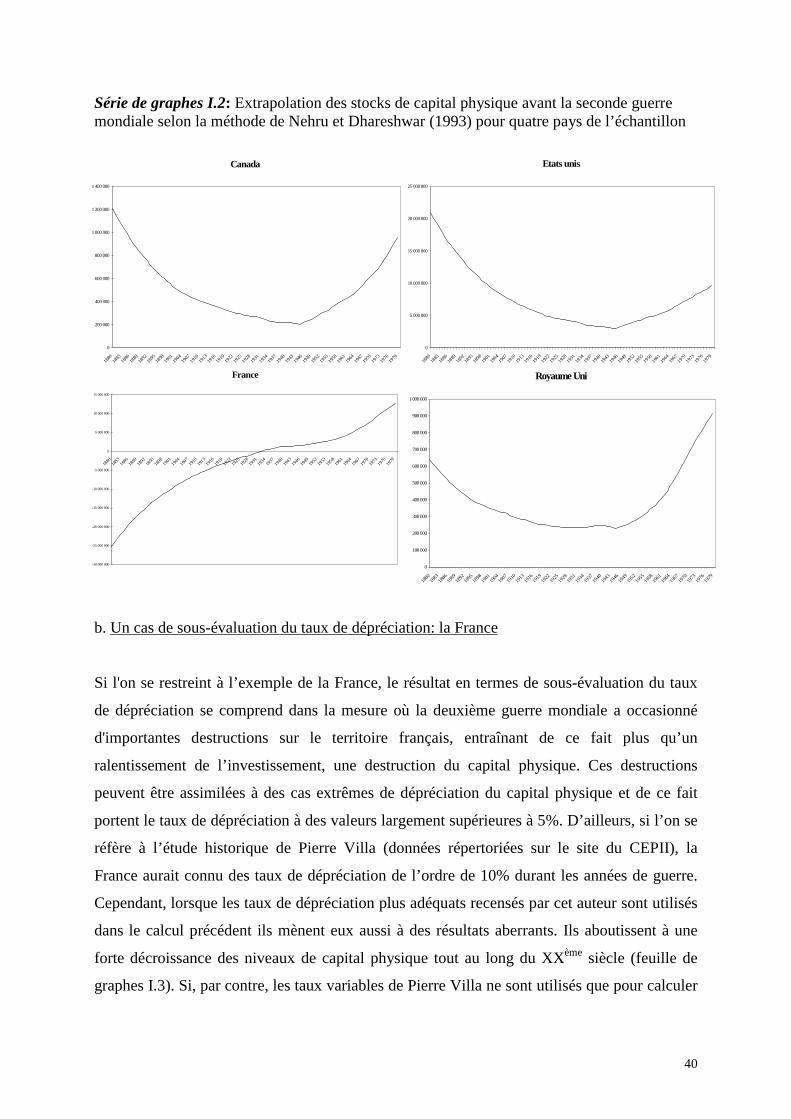

b. Un cas de sous-évaluation du taux de dépréciation: la France

Si l'on se restreint à l’exemple de la France, le résultat en termes de sous-évaluation du taux

de dépréciation se comprend dans la mesure où la deuxième guerre mondiale a occasionné

d'importantes destructions sur le territoire français, entraînant de ce fait plus qu’un

ralentissement de l’investissement, une destruction du capital physique. Ces destructions

peuvent être assimilées à des cas extrêmes de dépréciation du capital physique et de ce fait

portent le taux de dépréciation à des valeurs largement supérieures à 5%. D’ailleurs, si l’on se

réfère à l’étude historique de Pierre Villa (données répertoriées sur le site du CEPII), la

France aurait connu des taux de dépréciation de l’ordre de 10% durant les années de guerre.

Cependant, lorsque les taux de dépréciation plus adéquats recensés par cet auteur sont utilisés

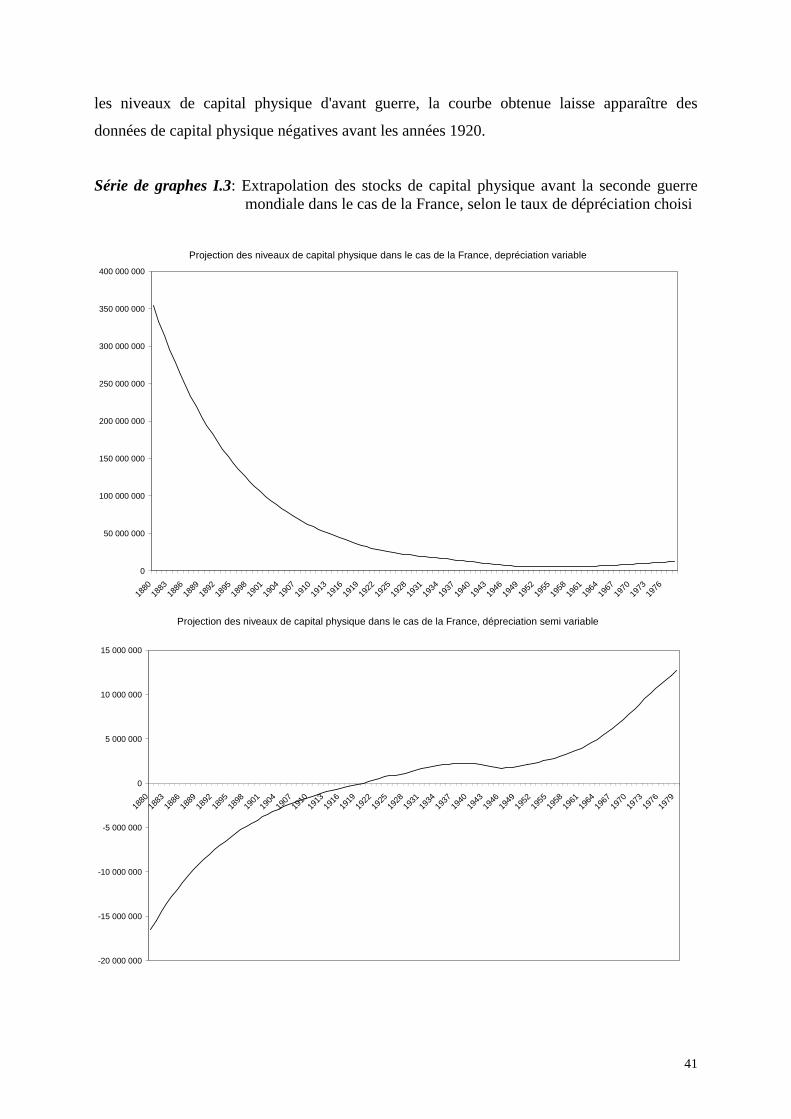

dans le calcul précédent ils mènent eux aussi à des résultats aberrants. Ils aboutissent à une

forte décroissance des niveaux de capital physique tout au long du XXème siècle (feuille de

graphes I.3). Si, par contre, les taux variables de Pierre Villa ne sont utilisés que pour calculer

Canada

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000

1880

1883

1886

1889

1892

1895

1898

1901

1904

1907

1910

1913

1916

1919

1922

1925

1928

1931

1934

1937

1940

1943

1946

1949

1952

1955

1958

1961

1964

1967

1970

1973

1976

1979

Etats unis

0

5 000 000

10 000 000

15 000 000

20 000 000

25 000 000

1880

1883

1886

1889

1892

1895

1898

1901

1904

1907

1910

1913

1916

1919

1922

1925

1928

1931

1934

1937

1940

1943

1946

1949

1952

1955

1958

1961

1964

1967

1970

1973

1976

1979

France

-30 000 000

-25 000 000

-20 000 000

-15 000 000

-10 000 000

-5 000 000

0

5 000 000

10 000 000

15 000 000

1880

1883

1886

1889

1892

1895

1898

1901

1904

1907

1910

1913

1916

1919

1922

1925

1928

1931

1934

1937

1940

1943

1946

1949

1952

1955

1958

1961

1964

1967

1970

1973

1976

1979

Royaume Uni

0

100 000

200 000

300 000

400 000

500 000

600 000

700 000

800 000

900 000

1 000 000

1880

1883

1886

1889

1892

1895

1898

1901

1904

1907

1910

1913

1916

1919

1922

1925

1928

1931

1934

1937

1940

1943

1946

1949

1952

1955

1958

1961

1964

1967

1970

1973

1976

1979

41

les niveaux de capital physique d'avant guerre, la courbe obtenue laisse apparaître des

données de capital physique négatives avant les années 1920.

Série de graphes I.3: Extrapolation des stocks de capital physique avant la seconde guerremondiale dans le cas de la France, selon le taux de dépréciation choisi

Projection des niveaux de capital physique dans le cas de la France, depréciation variable

0

50 000 000

100 000 000

150 000 000

200 000 000

250 000 000

300 000 000

350 000 000

400 000 000

1880

1883

1886

1889

1892

1895

1898

1901

1904

1907

1910

1913

1916

1919

1922

1925

1928

1931

1934

1937

1940

1943

1946

1949

1952

1955

1958

1961

1964

1967

1970

1973

1976

Projection des niveaux de capital physique dans le cas de la France, dépreciation semi variable

-20 000 000

-15 000 000

-10 000 000

-5 000 000

0

5 000 000

10 000 000

15 000 000

1880

1883

1886

1889

1892

1895

1898

1901

1904

1907

1910

1913

1916

1919

1922

1925

1928

1931

1934

1937

1940

1943

1946

1949

1952

1955

1958

1961

1964

1967

1970

1973

1976

1979

42

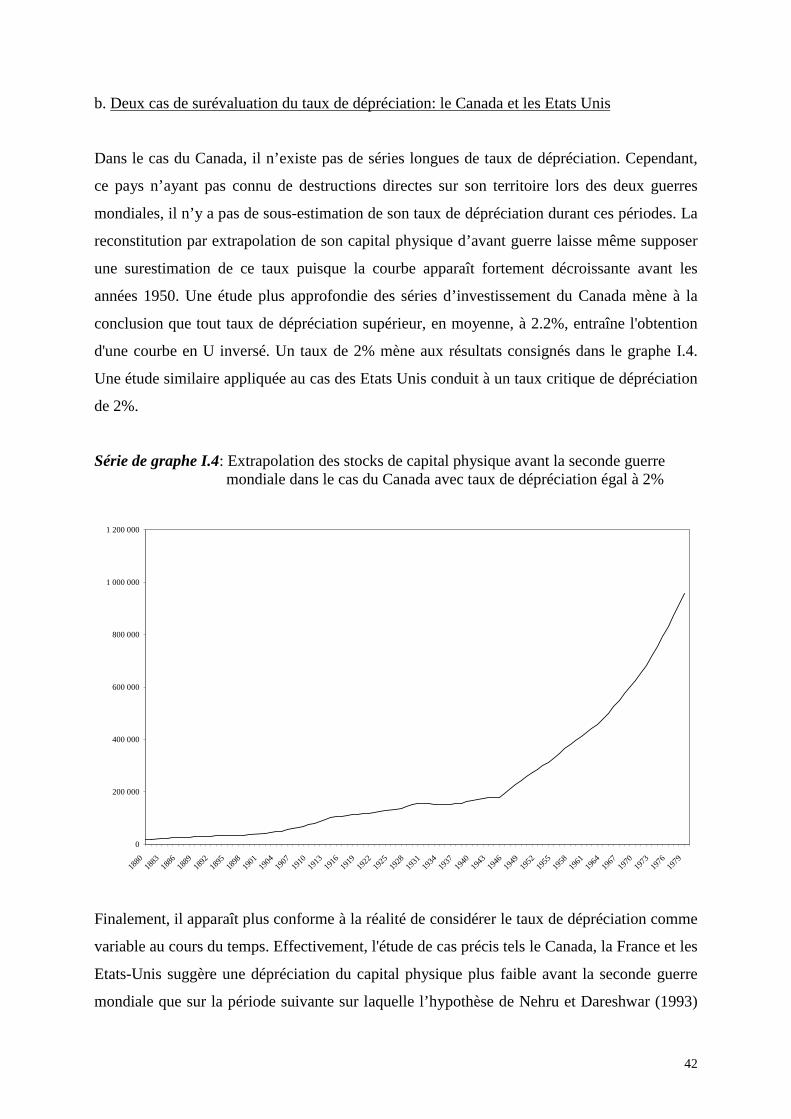

b. Deux cas de surévaluation du taux de dépréciation: le Canada et les Etats Unis

Dans le cas du Canada, il n’existe pas de séries longues de taux de dépréciation. Cependant,

ce pays n’ayant pas connu de destructions directes sur son territoire lors des deux guerres

mondiales, il n’y a pas de sous-estimation de son taux de dépréciation durant ces périodes. La

reconstitution par extrapolation de son capital physique d’avant guerre laisse même supposer

une surestimation de ce taux puisque la courbe apparaît fortement décroissante avant les

années 1950. Une étude plus approfondie des séries d’investissement du Canada mène à la

conclusion que tout taux de dépréciation supérieur, en moyenne, à 2.2%, entraîne l'obtention

d'une courbe en U inversé. Un taux de 2% mène aux résultats consignés dans le graphe I.4.

Une étude similaire appliquée au cas des Etats Unis conduit à un taux critique de dépréciation

de 2%.

Série de graphe I.4: Extrapolation des stocks de capital physique avant la seconde guerremondiale dans le cas du Canada avec taux de dépréciation égal à 2%

Finalement, il apparaît plus conforme à la réalité de considérer le taux de dépréciation comme

variable au cours du temps. Effectivement, l'étude de cas précis tels le Canada, la France et les

Etats-Unis suggère une dépréciation du capital physique plus faible avant la seconde guerre

mondiale que sur la période suivante sur laquelle l’hypothèse de Nehru et Dareshwar (1993)

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1880

1883

1886

1889

1892

1895

1898

1901

1904

1907

1910

1913

1916

1919

1922

1925

1928

1931

1934

1937

1940

1943

1946

1949

1952

1955

1958

1961

1964

1967

1970

1973

1976

1979

43

d’un taux à 5% est crédible. Un tel résultat peut se justifier par l’adoption après guerre de

techniques de plus en plus élaborées - liées notamment au développement de l’informatique -

qui, de ce fait, ont probablement connu une obsolescence plus rapide. Il faut aussi compléter

cette analyse, dans le cas de certains pays européens (France, Italie, Allemagne, Belgique),

par l'adoption de taux de dépréciation particulièrement élevés pendant la guerre pour prendre

en compte les destructions massives de capital intervenues alors.

Cependant, la recherche de taux de dépréciation appropriés est un travail fastidieux, aux

résultats incertains. Au lieu de faire des hypothèses trop contraignantes et d’ajouter à

l’imprécision des données en "inventant" des taux de dépréciation plausibles, nous avons

préféré nous contenter des données d’investissement. Toutefois, l'absence de données précises

relatives aux taux de dépréciation du capital physique contraint de manière notable notre

étude en rendant impossible le retour à des variables de stock. La suite de ce travail se

concentre donc sur des analyses de flux et ne peut permettre un retour aux fonctions de

production de long terme.

Ce résultat jette également un doute sérieux sur la pertinence des données d’investissement

disponibles. En effet, si le caractère peu plausible d’un taux de dépréciation constant sur toute

la période semble être une des raisons pour lesquelles il n'est pas possible de reconstituer des

variables de stock, la mauvaise qualité des données pourrait, elle aussi, expliquer un tel

résultat. La suite de ce travail, et notamment l'estimation économétrique, nous aidera

certainement à trancher ce débat.

B. La variable de capital humain, stock ou flux ?

La recherche des déterminants fondamentaux de la croissance, ainsi que la volonté de fonder

des modèles de divergence ont conduit certains économistes à se tourner vers le capital

humain comme moteur potentiel de la croissance. Celui-ci est ainsi devenu, au même titre que

l'investissement, un déterminant fondamental des performances économiques des pays.

Cependant, la multiplication des modèles prenant en compte ce facteur a entraîné un

foisonnement des spécifications dans lesquelles il intervenait et a créé un doute sur les

caractéristiques de l'indicateur susceptible de le représenter. Mankiw, Romer et Weil (1992)

l'ont incorporé au modèle de Solow (1956) sous la forme d'un facteur de production. Deux

44

spécifications alternatives issues du modèle ainsi déterminé le font tour à tour apparaître sous

la forme d'un investissement (approximé par un taux de scolarisation) et d'un stock (nombre

d'années d'école accumulées par la population active). Cependant, les résultats paradoxaux

mis à jour sur données de panel, ainsi que le caractère peu convaincant d'une convergence

conditionnelle qu'il est nécessaire de contrôler par l'ajout de multiples dummies pays, ont

remis en cause la pertinence du modèle de Solow (1956) augmenté. Les économistes se sont

alors tournés vers des spécifications issues directement des fonctions de production pour

déterminer l'impact du capital humain sur la croissance. Ces modèles ne se référent plus à une

proximité de l'équilibre, mais s'appuient sur une transformation de la fonction de production

en modèle dynamique, pour dériver la spécification utile à l'estimation économétrique. Il n'en

reste pas moins un doute persistant sur la nature du concept de capital humain et par

conséquent sur le type d'indicateur à utiliser lors des estimations économétriques.

1. Quel indicateur de capital humain adopter ?

Le capital humain, tel qu'il a été conçu par les théoriciens de la croissance endogène est un

concept à multiples facettes. Lorsqu'il s'apparente à du learning or doing, il se réfère

explicitement aux années passées par les individus au sein des institutions scolaires.

Cependant, il recouvre aussi le phénomène de learning by doing et, de ce fait, s'apparente à de

l'apprentissage. Mais son influence sous forme d'externalité fait aussi appel à un concept

beaucoup plus large, mêlant la capacité des individus à adopter de nouvelles technologies,

leur adaptation au système et leur aptitude à la communication. Dans ces conditions, la

validation empirique des modèles traditionnels se heurte à la difficulté de choisir un indicateur

pertinent de capital humain.

a. La nature multiple du capital humain

La nature du capital humain est peu ou mal spécifiée. Alors que les études empiriques

macroéconomiques se focalisent sur les données concernant l'éducation pour tenter d'estimer

cette grandeur et son impact sur les performances économiques, les économistes s'accordent

sur le fait que le capital humain ne se réduit pas à l'enseignement. Il relève autant des

connaissances acquises que du domaine de la santé. Ensuite, même si la notion de capital

humain se limitait à celle de "qualifications", l'éducation ne correspondrait alors qu'à un mode

spécifique d'acquisition du capital humain. En effet, l'apprentissage et l'acquisition des

45

connaissances hors milieu scolaire participent également du processus d'accumulation du

savoir. Intervient aussi dans ce panorama le phénomène d'obsolescence du savoir, peu étudié,

mais essentiel pour estimer la qualité de la main d'œuvre.

De plus en plus, les études empiriques tentent d'intégrer des indicateurs de qualité au sein de

leurs estimations statistiques. Islam (1995) souligne, à ce propos, que l'absence de prise en

compte d'une dimension qualitative lors des estimations économétriques pourrait expliquer

que la variable de capital humain ne soit plus significative au sein des régressions de

croissance: des pays peuvent artificiellement augmenter le nombre d'années d'éducation sur la

période tout en laissant la qualité de l'enseignement s'effondrer9. Là encore la tâche est ardue

car se pose à présent la question de la mesure quantitative la plus pertinente pour rendre

compte de la qualité d'un savoir. Au niveau de l'éducation scolaire même, il est difficile

d'affirmer avec certitude que la quantité des inputs - locaux, matériel, professeurs, etc. -

entretient un lien systématique avec la qualité des enseignements dispensés ; bien qu'en la

matière, les études micro-économiques aient évolué d'une position très sceptique (Hanushek,

1986 et 1996) à une réhabilitation de l'importance de ces facteurs (Case et Deaton, 1999).

Sur le long terme, il nous est impossible de prendre en compte la qualité des institutions

éducatives au sein de nos régressions. Il est, cependant, probable que la proximité des pays

étudiés limite l'importance des écarts qualitatifs. A cet égard, les pays d’Amérique Latine,

ainsi que le Japon en début de période, constituent sans doute une entorse au principe

d’homogénéité.

b. L'arbitrage stock de capital humain, taux de scolarisation

L’emploi d’un estimateur de capital humain conduit traditionnellement au dilemme du choix

entre variable de stock et taux de scolarisation. Cette dernière option est cependant

problématique dans la mesure où les modèles de croissance généralement testés se réfèrent à

des niveaux d’éducation atteints et non aux investissements éducatifs. Or, les taux de

scolarisation s’apparentent à des flux plus qu’à des variables de stock. Pritchett (1996a)

énonce une position encore plus radicale, puisque selon lui, les taux de scolarisation ne

correspondent à aucune réalité économique. Ils ne constituent pas des flux car le lien entre

nombre d'années d'éducation de la population et pourcentage de la population en âge d'être

scolarisé effectivement inscrit à l'école n'est pas direct. Il ne s'agit pas non plus de stocks, et

9 De manière similaire, Behrman et Birdsall (1983) démontrent au sein d'équations de salaire appliquées auBrésil l'importance de l'ajout d'une variable qualitative pour expliquer les rendements de l'éducation.

46

Pritchett (1996a) montre même qu'il existe une corrélation négative entre taux de croissance

du stock et taux de scolarisation initial, grandeur sur laquelle sont basées les études

transversales de la relation entre taux de croissance économique et niveau de capital humain.

A cette fin, il explicite l'exemple de la Grande Bretagne qui est caractérisée par un fort taux de

scolarisation dans les années 1960, mais enregistre un accroissement faible de son stock au

cours des années qui suivent. A contrario, la Corée présente un taux de scolarisation

relativement faible en 1960, et un accroissement appréciable de son stock de capital humain

sur la période. Par conséquent, l'utilisation de taux de scolarisation alors même que la variable

influente devrait être le stock de capital humain conduit à estimer l'inverse de l'effet que l'on

souhaitait à l'origine capter.

Cette critique est particulièrement contraignante sur une base de long terme. Il n’existe, en

effet, pas de données de stock sur la période précédant la seconde guerre mondiale. Leur

construction nécessiterait l’obtention d’une année de base afin de pouvoir, par incrémentation,

remonter aux données précédentes. Or, cette condition requiert une concordance parfaite entre

la nature des données de flux et celle de la valeur du stock, ce qui est particulièrement difficile

à obtenir sur le long terme. Ainsi, par exemple, nos variables d'éducation concernent le

pourcentage des 5-19 ans scolarisés dans le primaire et le secondaire sans prise en compte ni

des redoublements, ni du début ou de la fin effectifs des enseignements, ce qui n’est pas

compatible avec les données de stock de capital humain existantes10. De plus, les difficultés

rencontrées lorsqu'il s'est agi de reconstituer des stocks de capital physique laissent présager

le caractère hasardeux d'une démarche identique appliquée à des indicateurs de capital

humain, c'est à dire à des données dont la pertinence et la précision sont encore plus

contestées. Une méthode alternative aurait été de sacrifier une quarantaine d’années de

l’échantillon afin de générer des séries de stocks purement issues de nos données. Un tel

choix n’est cependant pas forcément souhaitable lorsque l’étude menée se propose d'identifier

les déterminants de long terme de la croissance. Au regard de ces limites, il nous a donc paru

plus sage de conserver les taux de scolarisation au sein des tests économétriques.

2. L’indicateur adopté et sa pertinence

La rareté relative des données de capital humain sur long terme nous a incité à adopter des

taux de scolarisation comme indicateur de l’éducation. Ceux-ci ne nous semblent, cependant,

10 Barro et Lee (1993), Nehru, Swanson et Dubey (1995)

47

pas être une approximation trop mauvaise au regard de leur corrélation avec les données de

stock existantes.

a. L’indicateur adopté

Les variables d’éducation utilisées dans le cadre de nos estimations économétriques sont

issues de la mise en commun de deux bases de données - Maddison (1995) et Banks (1995) -

et des statistiques de l’INED. Banks (1995) recense des séries d’étudiants scolarisés en

pourcentages de la population totale. Nous les corrigeons de la structure démographique en

nous référant aux données par âge de l’INED11. Nos estimateurs finaux s’apparentent ainsi à

des taux de scolarisation. Cependant, parce que de telles données sont assez peu précises sur

un siècle, nous ne pouvons conserver les trois estimateurs initialement présents dans la base

de Banks (1995): scolarisation dans le primaire, le secondaire et à l’université. Nous

agrégeons les deux premiers en une seule variable: le pourcentage des 5-19 ans inscrits dans

le primaire ou le secondaire.

b. La pertinence de l’indicateur adopté

Souhaitant tenir compte de l’objection de Pritchett (1996a), nous cherchons à identifier les

liens existant entre nos taux de scolarisation et les stocks de capital humain rassemblés par

différents auteurs. A cette fin, nous calculons les coefficients de corrélation reliant les deux

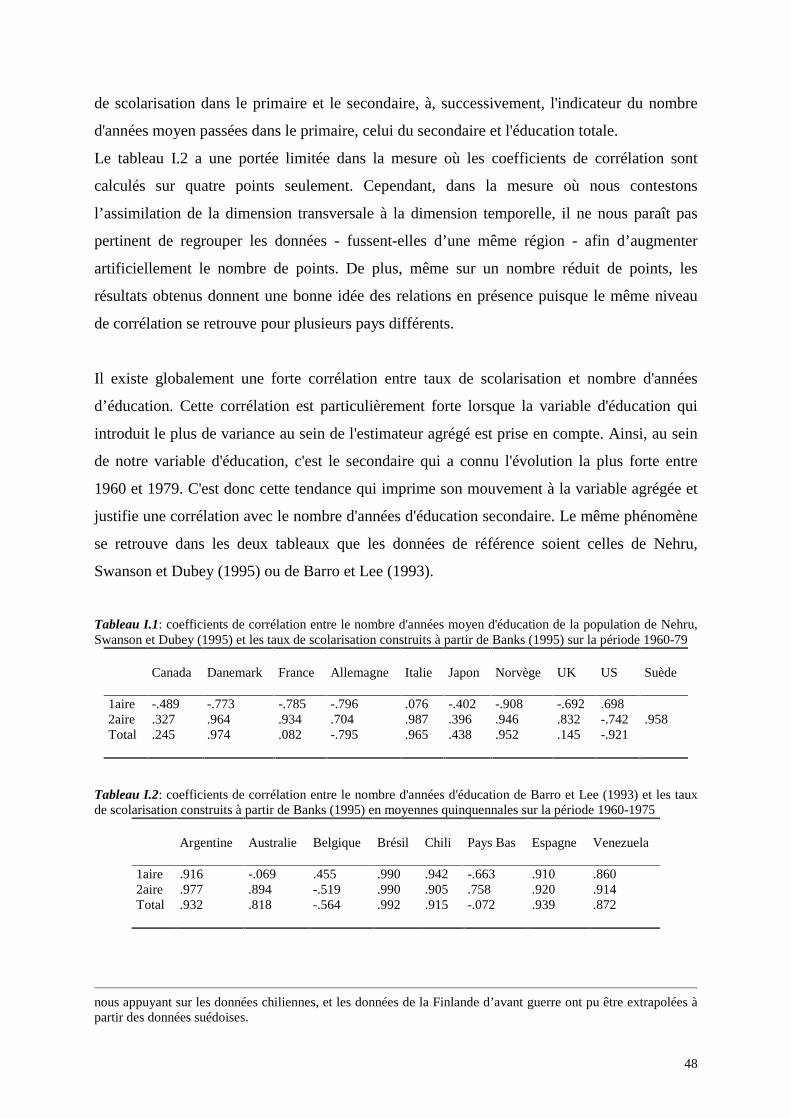

séries pour les périodes sur lesquelles la disponibilité des données le permet. Le premier

tableau (I.1) expose les résultats obtenus lors de la comparaison entre les taux de scolarisation

construits à partir de Banks et les stocks de capital humain recensés par Nehru, Swanson et

Dubey (1995). Les coefficients de corrélation sont construits à partir de données annuelles sur

la période 1960-1979. Le second tableau (I.2) recense les pays pour lesquels les données

annuelles ne sont pas disponibles. C'est donc la moyenne des taux de scolarisation qui est

comparée aux valeurs de stock construites par Barro et Lee (1993). Au sein de ces deux

tableaux, nous comparons la statistique issue des travaux de Banks (1995), c'est à dire le taux

11 Les données de structure démographique étaient manquantes pour plusieurs pays. Nous les avons extrapoléesen nous basant sur la proximité de structure démographique de certaines économies. Nous avons supposé que lesvariations de population a l’intérieur de chaque classe étaient les mêmes pour des pays suffisamment similaires,ce qui nous a permis d’appliquer les taux de croissance de la population déduits des pays de référence aux payspour lesquels il nous manquait des valeurs. Nous avons ainsi pu combler les données manquantes de l’Australieen nous référant au Canada (pour les années 1920-1935), celles de l’Argentine, du Brésil et du Venezuela en

48

de scolarisation dans le primaire et le secondaire, à, successivement, l'indicateur du nombre

d'années moyen passées dans le primaire, celui du secondaire et l'éducation totale.

Le tableau I.2 a une portée limitée dans la mesure où les coefficients de corrélation sont

calculés sur quatre points seulement. Cependant, dans la mesure où nous contestons

l’assimilation de la dimension transversale à la dimension temporelle, il ne nous paraît pas

pertinent de regrouper les données - fussent-elles d’une même région - afin d’augmenter

artificiellement le nombre de points. De plus, même sur un nombre réduit de points, les

résultats obtenus donnent une bonne idée des relations en présence puisque le même niveau

de corrélation se retrouve pour plusieurs pays différents.

Il existe globalement une forte corrélation entre taux de scolarisation et nombre d'années

d’éducation. Cette corrélation est particulièrement forte lorsque la variable d'éducation qui

introduit le plus de variance au sein de l'estimateur agrégé est prise en compte. Ainsi, au sein

de notre variable d'éducation, c'est le secondaire qui a connu l'évolution la plus forte entre

1960 et 1979. C'est donc cette tendance qui imprime son mouvement à la variable agrégée et

justifie une corrélation avec le nombre d'années d'éducation secondaire. Le même phénomène

se retrouve dans les deux tableaux que les données de référence soient celles de Nehru,

Swanson et Dubey (1995) ou de Barro et Lee (1993).

Tableau I.1: coefficients de corrélation entre le nombre d'années moyen d'éducation de la population de Nehru,Swanson et Dubey (1995) et les taux de scolarisation construits à partir de Banks (1995) sur la période 1960-79

Canada Danemark France Allemagne Italie Japon Norvège UK US Suède

1aire -.489 -.773 -.785 -.796 .076 -.402 -.908 -.692 .6982aire .327 .964 .934 .704 .987 .396 .946 .832 -.742 .958Total .245 .974 .082 -.795 .965 .438 .952 .145 -.921

Tableau I.2: coefficients de corrélation entre le nombre d'années d'éducation de Barro et Lee (1993) et les tauxde scolarisation construits à partir de Banks (1995) en moyennes quinquennales sur la période 1960-1975

Argentine Australie Belgique Brésil Chili Pays Bas Espagne Venezuela

1aire .916 -.069 .455 .990 .942 -.663 .910 .8602aire .977 .894 -.519 .990 .905 .758 .920 .914Total .932 .818 -.564 .992 .915 -.072 .939 .872

nous appuyant sur les données chiliennes, et les données de la Finlande d’avant guerre ont pu être extrapolées àpartir des données suédoises.

49

Il est remarquable que, mis à part les Etats Unis et la Belgique, qui connaissent des

corrélations négatives, et le Canada et le Japon, dont la corrélation n'est que de,

respectivement .327 et .396, les autres pays aient connu une évolution parallèle de leur stock

de capital humain et de leurs taux de scolarisation. Nos résultats semblent donc suggérer un

effet inverse de celui souligné par Pritchett (1996a).

Dans le cas des Etats Unis, qui semble, au contraire, confirmer la thèse de Pritchett (1996a), il

paraît possible de justifier les statistiques obtenues au vu de leur forte propension à attirer les

travailleurs les plus qualifiés des autres pays (phénomène de brain drain). En effet, l'afflux de

capital humain, alors même qu'il n'est pas issu des écoles américaines, est de nature à faire

croître le stock de capital humain du pays. Le taux de scolarisation est, quant à lui, purement

régi par le taux de présence des Américains au sein de leur système éducatif et ne dépend

nullement de l'afflux de travailleurs qualifiés étrangers. Ainsi, l'observation des données nous

donne à contempler la relative baisse des taux de scolarisation américains alors même que le

stock de capital humain de la région ne cesse de croître.

Un test alternatif d'intégration des séries nous permet de confirmer la similarité de

comportement entre taux de scolarisation et stocks de capital humain. En effet, les résultats

reportés au sein du tableau I.3 suggèrent l'existence d'une racine unitaire dans neuf cas sur

dix, ce qui indique des séries dont l'évolution présente repose largement sur l'histoire passée.

Tableau I.3: Test de Dickey Fuller appliqué aux taux de scolarisationDF P-value Lag

Allemagne -2.09 .55 2Canada -1.66 .77 2Danemark -1.70 .75 3USA -.94 .95 2France -1.20 .91 2Italie -.90 .96 2Japon -3.8 .02 7Norvège .009 .99 2Royaume-Uni -2.76 .21 3Suède -1.35 .87 2

DF: statistique de Dickey Fuller, Lag: nombre de retards pris en compte

Statistiquement, les taux de scolarisation semblent donc répondre à une logique

d'accumulation. Sur le plan théorique, un tel résultat peut se comprendre dans une perspective

où la part de capital humain alloué à l'éducation est proportionnelle au stock de capital

humain présent dans l'économie. Dans ce cas là, en effet, les deux grandeurs enregistrent des

évolutions communes. Une telle hypothèse n'est pas dénuée de sens, surtout à long terme,

50

horizon sur lequel le niveau de scolarisation est certainement limité par la quantité de capital

humain disponible. En effet, si l'on suppose que le capital humain est le principal ingrédient

de la scolarisation - ce qui se justifie par le fait que les professeurs constituent l'un des

principaux inputs de l'éducation - et si, d'autre part, le ratio élèves / professeurs reste constant,

il est vraisemblable que le nombre de professeurs détermine le nombre d'élèves et par

conséquent le taux de scolarisation. Cette relation se retrouve d'ailleurs au sein du modèle de

Lucas (1988) puisque l'hypothèse fondatrice de son modèle consiste en une équation

d'accumulation du capital humain qui fait dépendre la variation de H de son niveau. Si cette

variation est assimilée à de l'investissement éducatif, nous retrouvons l'hypothèse d'une

relation linéaire entre scolarisation et capital humain présent dans l'économie.

L’objection de Pritchett (1996a) nous est apparue principalement pertinente dans le cas d'une

étude transversale puisque l'introduction de la dimension temporelle fait disparaître la relation

négative entre l'évolution du taux de scolarisation et celle du stock de capital humain. Ainsi, si

l'on retourne à l'exemple décrit par Pritchett (1996a), on s'aperçoit que l'évolution des taux de

scolarisation de la Grande Bretagne et de la Corée a suivi celle des stocks: parce que la

Grande Bretagne avait déjà atteint un niveau de scolarisation élevé, les variations de celui-ci

se sont affaiblies – de même que l'accroissement du stock était limité – et symétriquement

dans le cas de la Corée. Ce développement tend à prouver que les taux de scolarisation

s'apparentent – dans leur dimension temporelle – à des stocks plus qu'à des flux. Ce résultat

nous incite, dans la suite de ce travail, à utiliser nos données d’éducation comme des

approximations du stock de capital humain.

C. Les exportations et la problématique de l'ouverture commerciale

L’étude des relations entre commerce extérieur et croissance présente, avant tout, un enjeu de

politique économique. En effet, s’il est possible d’établir une influence positive de l’ouverture

économique sur la croissance, alors les politiques de libéralisation commerciale se trouvent

justifiées. En revanche, si le commerce avec l’étranger peut s’avérer négatif pour un pays, le

protectionnisme devient légitime. Le débat opposant ouverture économique et développement

autocentré a été très vif jusque dans les années 1980, notamment parce que l'ouverture

économique semblait mettre en danger l’indépendance des PVD au lendemain même de leur

51

décolonisation. Lorsqu’il est apparu que les pays ayant préféré le développement extraverti au

protectionnisme enregistraient des taux de croissance plus élevés, les thèses libérales se sont

imposées. Elles ont pris appui sur les résultats contrastés des PVD pour démontrer la

supériorité du libre échange sur les politiques de substitution aux importations. En effet, les

décennies 1960 et 1970 ont été marquées par une croissance accélérée des nouveaux pays

industrialisés d’Asie alors que le continent africain et la région sud-américaine, où beaucoup

de pays avaient fait le choix d'une stratégie basée sur la politique de substitution aux

importations, ont du faire face à des taux de croissance très faibles, voire même négatifs. Ce

contraste entre le dynamisme des pays d’Asie en partie imputable, apparemment, à leur

commerce extérieur et la stagnation des pays d’Afrique est apparu comme la preuve de

l’échec des politiques de développement basées sur l’industrialisation protégée12. Il a ainsi

débouché sur le changement de perspective à l’origine des travaux sur exportations et

croissance.

1. Le débat sur l'indicateur d'ouverture économique à adopter

Les études économétriques de l’influence de l’ouverture économique sur la croissance

rencontrent un problème similaire à celui déjà exposé dans le cas du capital humain, celui du

choix d'un indicateur statistique approprié. Si les nouvelles théories du commerce et de la

croissance ont contribué à améliorer les fondements théoriques de la relation commerce /

croissance, elles se sont peu intéressées à la dimension empirique de la question. Rodrik

(1995) et Pritchett (1996b) soulignent le caractère insatisfaisant des études qui concentrent

leurs tests empiriques sur le taux de dépendance des économies (importations plus

exportations sur PIB). Ce dernier leur apparaît, en effet, entaché d'un biais lié à la taille des

pays et ne représente pas la volonté politique des pays à échanger mais certaines

caractéristiques intrinsèques. Certains auteurs, dont Edwards (1998) et Dessus (1998)

répondent à cette critique en multipliant les indicateurs d'ouverture commerciale au sein de

leurs régressions afin de tester la robustesse de leurs résultats. Un tel choix n'est, cependant,

pas possible sur long terme compte tenu de la faible disponibilité de certaines données. Cette

12 Dans le cadre de la théorie de l’industrie infantile, Prebisch et Singer (1950) considèrent qu'étant exportateursde matières premières et importateurs de biens manufacturés, les PVD sont sensibles à la détérioration destermes de l’échange, ce qui les empêche de se développer. Deux étapes les mènent à adopter une positionprotectionniste: d’une part, ils déduisent de leur remarque initiale que si les PVD ne s’industrialisent pas, ilsrisquent de pâtir de l’échange inégal et d’entrer dans un cycle de récession. L’industrialisation leur parait doncêtre une étape essentielle vers le développement. D’autre part, ils considèrent que l’industrie a besoin d’être

52

contrainte nous oblige à nous contenter de la variable d'exportation comme indicateur

privilégié.

a. Les modèles des années 1980: le choix des exportations comme estimateur de l'ouverture

économique

Le souci des économistes du développement des années 1980 a été d’établir une corrélation

entre exportations et croissance dans le but de justifier une ouverture économique fondée sur

une promotion des exportations.

Ainsi, les travaux pionniers de Krueger et Bhagwati (1978) se concentrent sur le lien

ouverture commerciale / croissance des exportations afin de pouvoir ensuite limiter l’étude de

l’impact des politiques commerciales sur la croissance à des régressions économétriques entre

exportations et PIB. Dans cet esprit, ils constituent une classification des régimes

commerciaux selon le degré d’encouragement ou de découragement des exportations. Celui-ci

est calculé à partir du ratio taux de change subi par les importateurs sur celui rencontré par les

exportateurs, qui, selon sa position par rapport à 1, exprime l’orientation commerciale du pays

(encouragement des exportations si ce ratio est inférieur à 1, substitution aux importations si

le ratio est supérieur à 1, régime neutre si le rapport est égal à 1). La libéralisation

commerciale est ensuite assimilée à une politique de réduction du biais anti-exportation.

L’étude de l’impact du régime commercial sur la croissance se trouve finalement réduite à

l’étude du lien entre les variations des exportations et celles du PIB.

Balassa (1982) utilise ce même raccourci en démontrant à l’aide de tests économétriques que

les pays à faible biais anti-exportations connaissaient les taux de croissance des exportations

les plus forts. Ainsi, si les politiques de taux de change ayant pour but de favoriser les

exportations ont un impact positif sur la croissance des exportations (et réciproquement), cela

permet d’utiliser les exportations, non seulement comme estimateur de l’ouverture

économique d’un pays, mais aussi comme approximation des politiques commerciales

menées.

protégée pour se développer car lors de son implantation, elle ne peut être aussi efficiente que les entreprisesétrangères qu’elle doit concurrencer, puis remplacer.

53

b. Les critiques adressées à la variable d'exportation et au taux de dépendance

A la suite des diverses études empiriques menées par les auteurs néoclassiques des années

1980, plusieurs séries de critiques ont été adressées à la variable d'exportation comme

indicateur de l'ouverture extérieure.

Une première série d'attaques a concerné le caractère endogène des données d'exportation.

Cette critique fait suite à la controverse la plus féconde des années 1980, soulevée par Jung et

Marshall (1985), concernant le sens de la causalité entre les relations en présence. Il existerait,

selon ces auteurs, autant d'arguments pour justifier une causalité allant de la croissance vers

les exportations que pour établir la relation inverse. Bradford (1992) prolonge ces résultats en

montrant que même au sein des NPI le développement par les exportations est une idée

fausse. Rodrik (1994), Cyrus, Frankel et Romer (1997) utilisent ces arguments pour justifier

l'utilisation, au sein de leur modèle économétrique, de l'instrumentation de la variable

d'exportations. Ce faisant, ils visent à épurer le possible impact des exportations sur la

croissance de la composante symétrique. Pour vérifier l'existence d'une possible endogénéité

des phénomènes sur notre échantillon, nous menons dans le troisième chapitre de cette partie

des tests de causalité simples empruntés à Granger (1969).

Une seconde critique adressée à l'égard de la variable d'exportation, formulée par Edwards

(1993), Rodrik (1995) et Pritchett (1996b) a consisté à remettre en cause le lien entre

exportations et ouverture économique. Rien n'assure, en effet, qu'il existe un lien direct et

univoque entre la volonté d'ouverture extérieure et les flux d'échange d'un pays. Certains

auteurs ont essayé de contourner ces problèmes en utilisant les informations contenues dans

les décisions de politique commerciale des pays pour établir des mesures de distorsion

commerciale (Banque Mondiale, 1987, Sachs et Warner, 1995 et Johnson et Sheehy, 1996).

Cependant ces indicateurs présentent l’inconvénient d’être des variables qualitatives

dichotomiques, c’est à dire relativement pauvres en information par comparaison aux

variables continues que constituent le taux d’exportation ou le taux de dépendance. Quant aux

indicateurs de barrières commerciales – tels que les quotas ou les tarifs douaniers – utilisés

par Levine et Renelt (1992), Anderson et Neary (1994), ils présentent le défaut, rédhibitoire

dans le cadre de notre étude, de ne pas être disponibles sur toute la durée de notre échantillon

tout en étant extrêmement difficiles à extrapoler.

54

2. L’indicateur adopté et sa pertinence

Malgré les critiques émises précédemment, nous adoptons une mesure d’ouverture extérieure

fondée sur le taux d’exportation. Les données ont été empruntées à Maddison (1995) 13. Elles

sont, tout comme les données de PIB, calculées en PPA, niveau de dollar 1990. Un tel

indicateur nous parait pertinent pour plusieurs raisons. D’abord, ainsi que le soulignent

Alesina et Wacziarg (1998), cet indicateur constitue une mesure satisfaisante de l’interaction

commerciale entre les économies. Or, comme nous le verrons plus tard, c’est cette mesure qui

nous intéresse, davantage que celle relative à la volonté politique d'échanger. D’autre part, il

présente l’avantage de prendre ses valeurs à la fois dans la dimension temporelle et la

dimension interindividuelle, rendant ainsi possible l’utilisation des méthodes économétriques

de données de panel (Vamvakidis, 1999). Nous discutons cependant la pertinence de ce choix

en considérant deux limites potentielles: le rôle des importations et celui de la taille des pays.

Nous essayons également d’établir un indicateur alternatif d’ouverture économique en

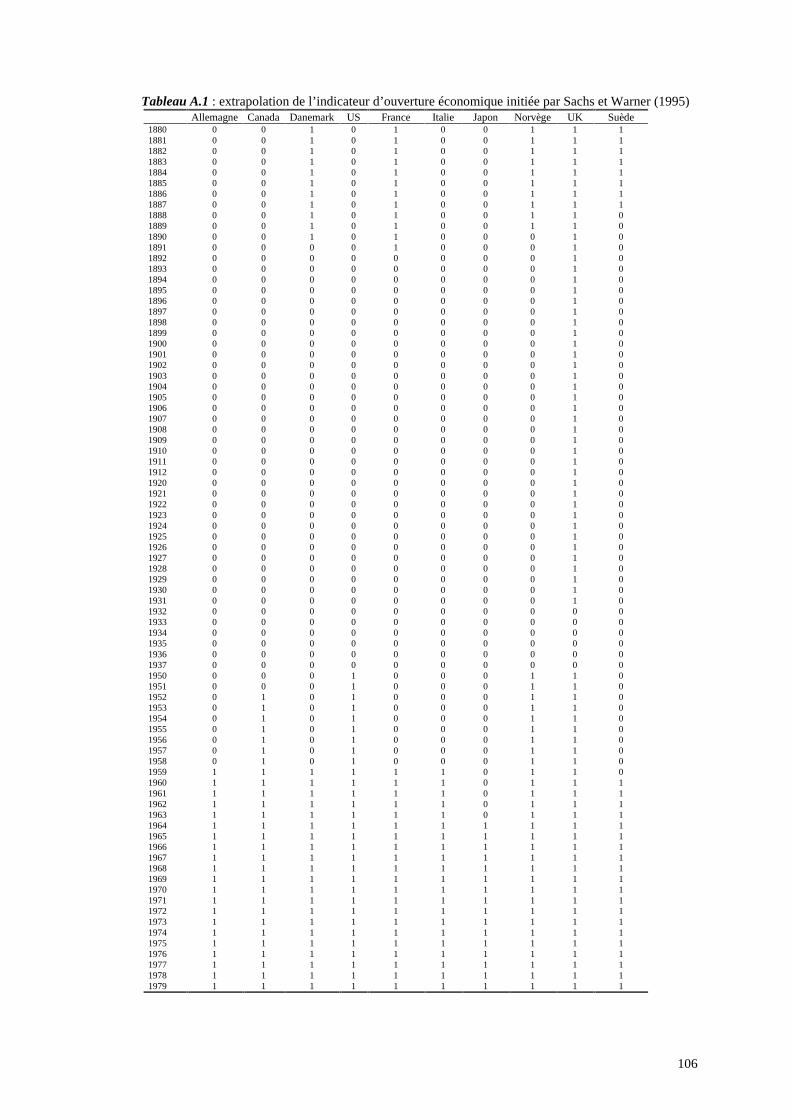

combinant la variable dichotomique de Sachs et Warner (1995) et les travaux sur la

libéralisation commerciale de Bairoch (1997).

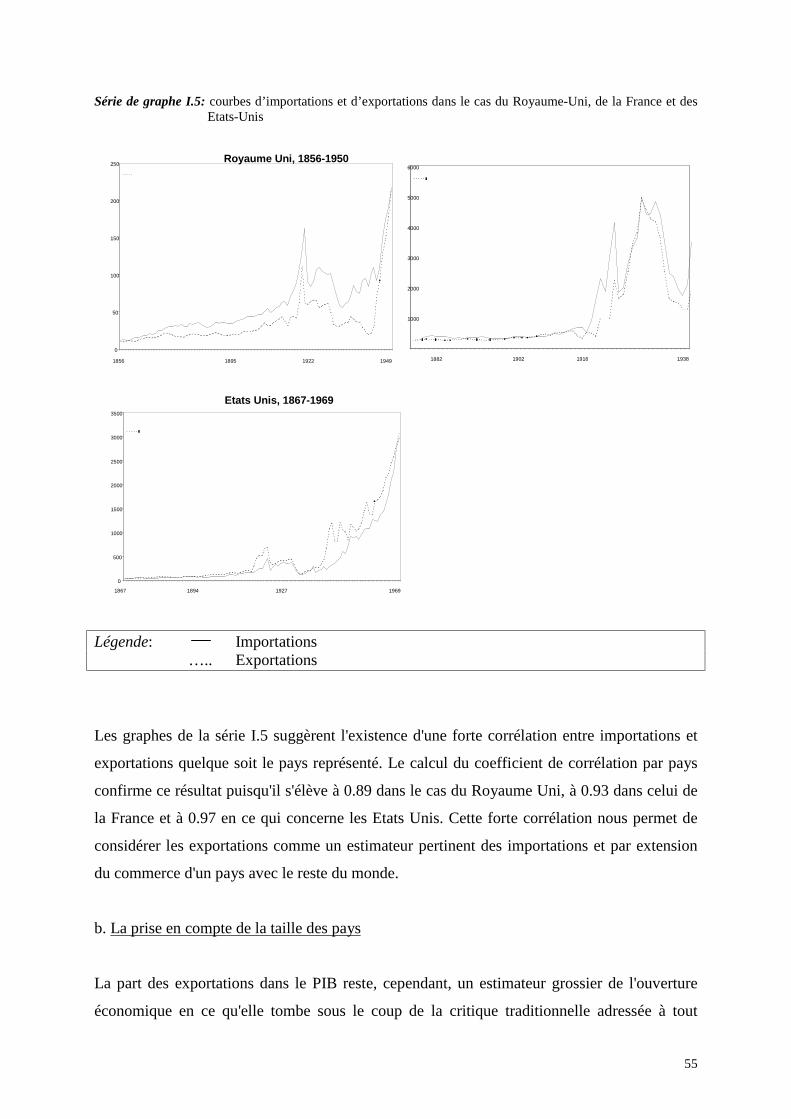

a. Le rôle des importations

Les exportations ne représentent qu'un versant des échanges économiques des pays: les

produits destinés à la vente extérieure. Un complément nécessaire à cette étude devrait donc

être la prise en compte des statistiques d'importation. Malheureusement, les séries

d'importation ne sont pas disponibles sur long terme pour tous les pays de la base de données.

Nous présentons, néanmoins, au sein de la feuille de graphes I.5 les séries d'importations

mises à disposition par la base historique du NBER en les reliant aux statistiques d'exportation

correspondantes. Ce faisant, nous tentons d'analyser ce qui peut unir ces deux flux afin d'en

déduire s'il est adéquat de réduire l'étude du commerce à celle des mouvements

d'exportations.

13 Maddison (1995) ne consigne que sept données d’exportations par pays (1820, 1870, 1913, 1929, 1950, 1973et 1992). Pour notre étude, il nous a donc fallu compléter ces données de manière à obtenir une base annuelle. Laméthode utilisée a été la même pour tous les pays. Nous avons recherché les références citées par Maddison(1995) desquelles nous avons extrait les exportations en valeur constante. Puis, nous en avons déduit les taux decroissance des exportations d’une année sur l’autre, que nous avons appliqué à une année de référence donnéepar Maddison (1995).

55

Série de graphe I.5: courbes d’importations et d’exportations dans le cas du Royaume-Uni, de la France et desEtats-Unis

Légende: Importations ….. Exportations

Les graphes de la série I.5 suggèrent l'existence d'une forte corrélation entre importations et

exportations quelque soit le pays représenté. Le calcul du coefficient de corrélation par pays

confirme ce résultat puisqu'il s'élève à 0.89 dans le cas du Royaume Uni, à 0.93 dans celui de

la France et à 0.97 en ce qui concerne les Etats Unis. Cette forte corrélation nous permet de

considérer les exportations comme un estimateur pertinent des importations et par extension

du commerce d'un pays avec le reste du monde.

b. La prise en compte de la taille des pays

La part des exportations dans le PIB reste, cependant, un estimateur grossier de l'ouverture

économique en ce qu'elle tombe sous le coup de la critique traditionnelle adressée à tout

Royaume Uni, 1856-1950

0

50

100

150

200

250

1856 1895 1922 1949

1000

2000

3000

4000

5000

6000

1882 1902 1916 1938

Etats Unis, 1867-1969

0

500

1000

1500

2000

2500

3000

3500

1867 1894 1927 1969

56

indicateur d’ouverture économique non corrigée par la taille des pays. Selon cette dernière, il

serait naturel que les grands pays échangent moins (relativement à leur niveau de PIB) que les

petites économies car leur dotation factorielle leur permet de satisfaire une grande partie de

leurs besoins et d'organiser au sein même de leurs frontières une première décomposition du

processus productif. Un indicateur d'ouverture économique pertinent devrait prendre en

compte cette propension naturelle à l'introversion et permettre de considérer qu'un grand pays

est ouvert alors même que ses échanges avec l'extérieur sont relativement plus limités que

ceux d'un petit pays.

Plusieurs méthodes permettent de soustraire la taille de l’indicateur des exportations. Une

première option, fréquemment utilisée au sein des études empiriques, consiste à diviser le

terme d’échanges commerciaux par la population des pays. La limite majeure liée à une telle

spécification est le caractère endogène de la variable de population dans les régressions de

croissance. Celle-ci est, en effet, fortement dépendante du niveau de revenu atteint par les

économies et interfère par ce biais avec le processus de convergence économique.

Une seconde méthode essaye d'éliminer ce biais en se fondant sur un modèle de gravitation

afin de déterminer les éléments « naturels » qui influencent le niveau du commerce extérieur.

Il s'agit alors d'établir des modèles économétriques dans lesquels les échangent commerciaux

– qu’ils soient approximés par la part des importations dans le PIB, celle des exportations ou

de la somme des deux – dépendent de variables de politique commerciale ainsi que de

caractéristiques naturelles telles que la surface des pays ou la distance entre capitales. Les

deux derniers effets sont alors récupérés afin d’en corriger la variable de commerce extérieur

et de la rendre uniquement dépendante de facteurs politiques et économiques. Cette solution

alternative est d’autant plus pertinente qu’elle corrige le défaut d’endogénéité de la première

méthode. En effet, surface et distance sont, par définition, des variables exogènes et

pourraient même faire figure d’instruments de la statistique de population. C’est donc cette

dernière option que nous adoptons en nous référant à la propension naturelle des pays à

échanger de Lee (1993).

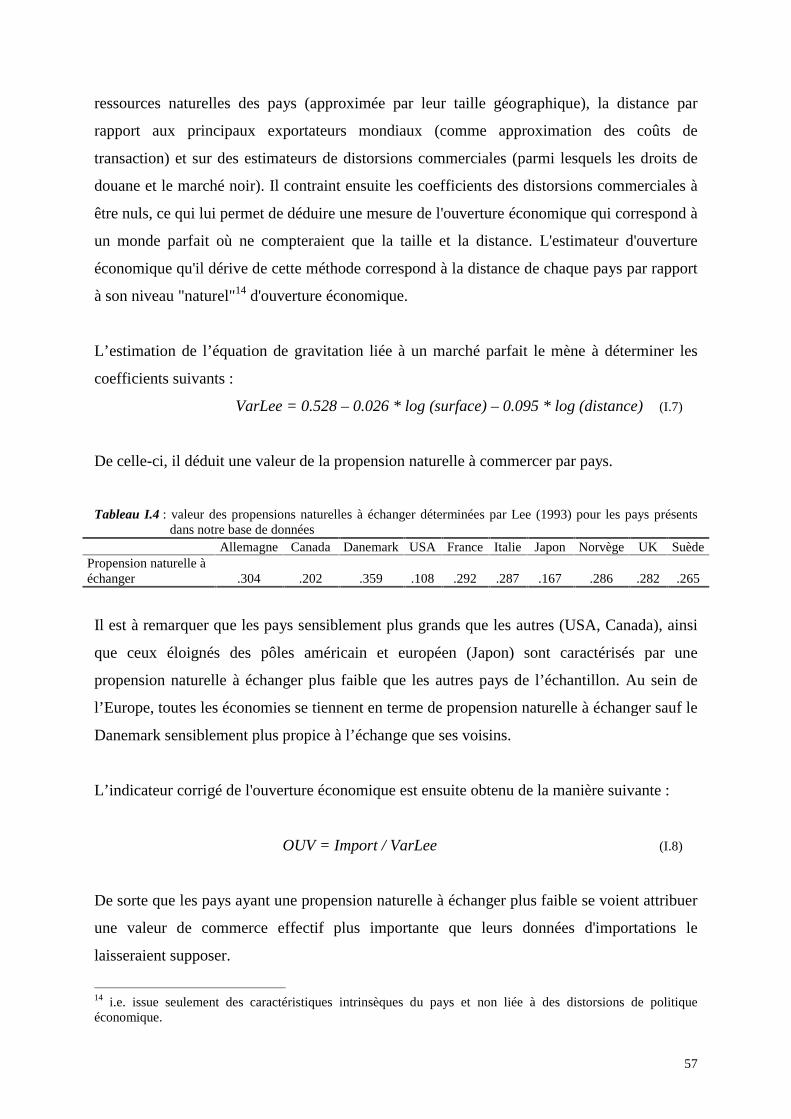

La propension naturelle à échanger de Lee (1993)

Lee (1993) établit une mesure alternative de l'ouverture commerciale en corrigeant les

variables traditionnelles d'ouverture économique à l'aide d'un coefficient défini à partir d'un

modèle gravitationnel. Il régresse, ainsi, la part des importations dans le PIB sur la dotation en

57

ressources naturelles des pays (approximée par leur taille géographique), la distance par

rapport aux principaux exportateurs mondiaux (comme approximation des coûts de

transaction) et sur des estimateurs de distorsions commerciales (parmi lesquels les droits de

douane et le marché noir). Il contraint ensuite les coefficients des distorsions commerciales à

être nuls, ce qui lui permet de déduire une mesure de l'ouverture économique qui correspond à

un monde parfait où ne compteraient que la taille et la distance. L'estimateur d'ouverture

économique qu'il dérive de cette méthode correspond à la distance de chaque pays par rapport

à son niveau "naturel"14 d'ouverture économique.

L’estimation de l’équation de gravitation liée à un marché parfait le mène à déterminer les

coefficients suivants :

VarLee = 0.528 – 0.026 * log (surface) – 0.095 * log (distance) (I.7)

De celle-ci, il déduit une valeur de la propension naturelle à commercer par pays.

Tableau I.4 : valeur des propensions naturelles à échanger déterminées par Lee (1993) pour les pays présentsdans notre base de données

Allemagne Canada Danemark USA France Italie Japon Norvège UK SuèdePropension naturelle àéchanger .304 .202 .359 .108 .292 .287 .167 .286 .282 .265

Il est à remarquer que les pays sensiblement plus grands que les autres (USA, Canada), ainsi

que ceux éloignés des pôles américain et européen (Japon) sont caractérisés par une

propension naturelle à échanger plus faible que les autres pays de l’échantillon. Au sein de

l’Europe, toutes les économies se tiennent en terme de propension naturelle à échanger sauf le

Danemark sensiblement plus propice à l’échange que ses voisins.

L’indicateur corrigé de l'ouverture économique est ensuite obtenu de la manière suivante :

OUV = Import / VarLee (I.8)

De sorte que les pays ayant une propension naturelle à échanger plus faible se voient attribuer

une valeur de commerce effectif plus importante que leurs données d'importations le

laisseraient supposer.

14 i.e. issue seulement des caractéristiques intrinsèques du pays et non liée à des distorsions de politiqueéconomique.

58

L’indicateur adopté dans notre étude

Nous reprenons la notion de propension naturelle à échanger développée par Lee (1993) et

nous l’appliquons à la variable d’exportation. Nous nous appuyons sur nos résultats

concernant la proximité d’évolution des variables d’importations et d’exportations pour

justifier le passage de l’estimateur de Lee (1993) à un indicateur basé sur les flux

d’exportations. Nous faisons aussi l’hypothèse d’une constance de la propension naturelle des

pays à échanger dans le temps, hypothèse peu contraignante si celle ci ne dépend que de la

distance géographique entre pays et de la surface15. Notre indicateur d’ouverture commerciale

se définit donc de la manière suivante :

Xpib = (X/PIB) / VarLee (I.9)

c. Un indicateur alternatif de l’ouverture économique

Nous introduisons également une variable alternative d’ouverture économique qui prend pour

valeur 1 lorsque le pays est considéré ouvert et 0 sinon. Cet indicateur dichotomique combine

la variable utilisée par Sachs et Warner (1995) concernant l'après guerre et les recherches de

Bairoch (1997) sur la période de l’avant guerre16. Elle a pour avantage d’incorporer les

volontés politiques d’ouverture économique, mais présente l’inconvénient d’être pauvre en

information, limitant les possibilités aux deux extrêmes: ouverture totale ou parfaite

introversion. Cependant, un indicateur polytomique aurait pour limite rédhibitoire d’imposer

un écart subjectif entre chacune des modalités. Nous utilisons cet indicateur alternatif

essentiellement pour tester la robustesse de nos résultats.

15 La distance est certainement une notion subjective en ce sens qu’elle s’amenuise au fur et à mesure dudéveloppement des transports et des nouvelles technologies. Cependant, si les innovations technologiques et detransport ont touché tous les pays de façon identique, les propensions à échanger des pays se sont certainementmodifiées dans les mêmes proportions.16 Méthodologie utilisée pour l’extrapolation et valeurs obtenues en annexes

59

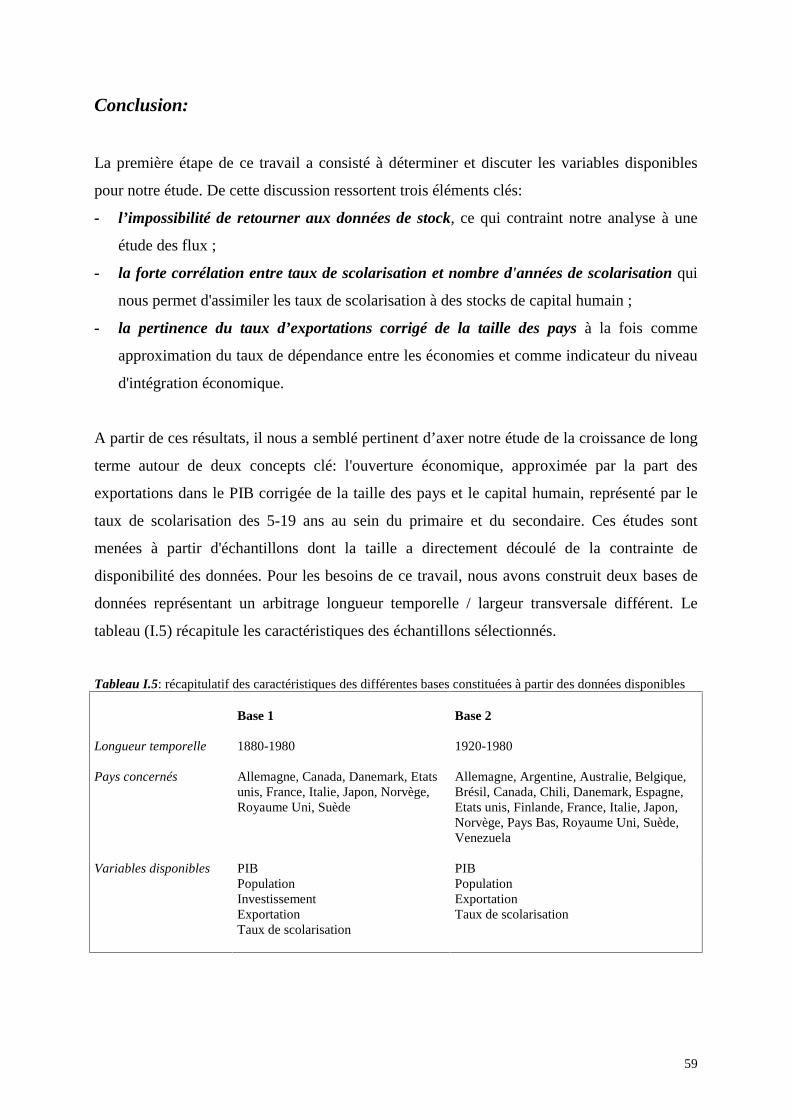

Conclusion:

La première étape de ce travail a consisté à déterminer et discuter les variables disponibles

pour notre étude. De cette discussion ressortent trois éléments clés:

- l’impossibilité de retourner aux données de stock, ce qui contraint notre analyse à une

étude des flux ;

- la forte corrélation entre taux de scolarisation et nombre d'années de scolarisation qui

nous permet d'assimiler les taux de scolarisation à des stocks de capital humain ;

- la pertinence du taux d’exportations corrigé de la taille des pays à la fois comme

approximation du taux de dépendance entre les économies et comme indicateur du niveau

d'intégration économique.

A partir de ces résultats, il nous a semblé pertinent d’axer notre étude de la croissance de long

terme autour de deux concepts clé: l'ouverture économique, approximée par la part des

exportations dans le PIB corrigée de la taille des pays et le capital humain, représenté par le

taux de scolarisation des 5-19 ans au sein du primaire et du secondaire. Ces études sont

menées à partir d'échantillons dont la taille a directement découlé de la contrainte de

disponibilité des données. Pour les besoins de ce travail, nous avons construit deux bases de

données représentant un arbitrage longueur temporelle / largeur transversale différent. Le

tableau (I.5) récapitule les caractéristiques des échantillons sélectionnés.

Tableau I.5: récapitulatif des caractéristiques des différentes bases constituées à partir des données disponibles

Base 1 Base 2

Longueur temporelle 1880-1980 1920-1980

Pays concernés Allemagne, Canada, Danemark, Etatsunis, France, Italie, Japon, Norvège,Royaume Uni, Suède

Allemagne, Argentine, Australie, Belgique,Brésil, Canada, Chili, Danemark, Espagne,Etats unis, Finlande, France, Italie, Japon,Norvège, Pays Bas, Royaume Uni, Suède,Venezuela

Variables disponibles PIBPopulationInvestissementExportationTaux de scolarisation

PIBPopulationExportationTaux de scolarisation

60

La première base de données recouvre 10 pays industrialisés et remonte jusqu'en 1880, tandis

que la seconde correspond à un horizon temporel plus court (1920-1980), mais inclut en son

sein quatre économies latino-américaines. Par la suite, nous ôtons des bases de données les

observations liées aux années de guerre et de reconstruction. Ce faisant, nous excluons de

l'analyse les processus de croissance liés à des chocs purement exogènes ou sporadiques.

Avant de passer à l'analyse économétrique proprement dite, cette étude s'attache à dresser

un récapitulatif des évolutions enregistrées au vingtième siècle. Ce rapide survey historique

permet, à la fois de mieux cerner les comportements à l’œuvre au sein de notre échantillon,

et de nous familiariser avec les variables d’intérêt.

61

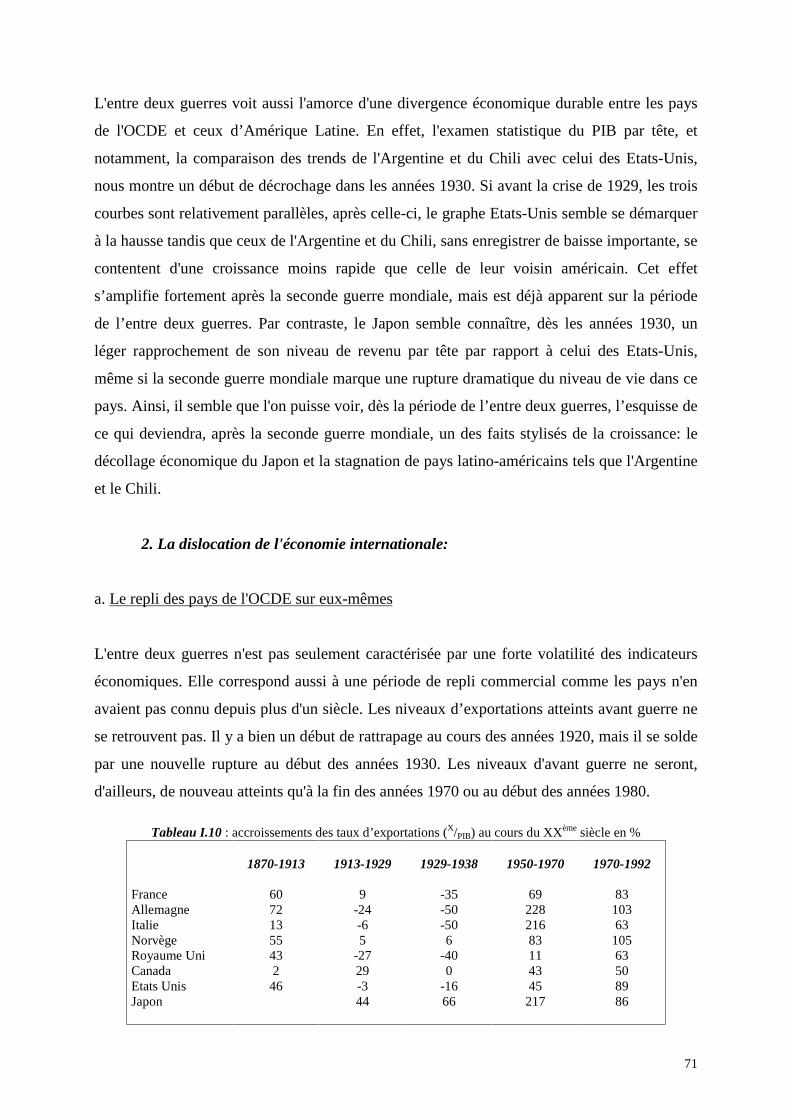

Chapitre II: Aperçu des tendances historiques sur le XXème siècle

Un siècle de données, c'est aussi un siècle d'histoire. Nos données resteraient

incompréhensibles si elles n'étaient pas mises en perspective au sein du cadre politique, social

et économique de l'époque qu'elles décrivent.

Le vingtième siècle a été riche en chocs: deux guerres mondiales s'y sont succédées ainsi que

plusieurs crises économiques d'ampleur internationale. Plus que les chocs en eux-mêmes -

chaque époque a connu ses ruptures -, c'est l'ampleur et l'implication internationale des

conflits qui ressortent de cette étude. Cette globalisation constitue, en quelque sorte, le fil

conducteur du siècle: d'un monde relativement stable et intégré, l'économie mondiale passe

après la guerre de 1914-1918 et la crise de 1929 à une ère de repli sur soi-même qui n'est que

la réaction au processus d'ouverture précédent. Puis, la seconde guerre mondiale secoue, de

nouveau, l'équilibre précaire qui venait de s'installer. Elle mène à une période d'intégration

économique sans précédent, puisque dépassant même celle de la fin de siècle précédent.

Si la problématique de l'intégration mondiale domine l'histoire du XXème siècle, les deux

guerres mondiales se présentent comme des ruptures nettes qui permettent de différencier des

sous périodes au sein de cette époque. La première guerre mondiale délimite - de façon

traditionnelle chez les historiens - la fin du dix-neuvième et le début du XXème siècle. Elle

correspond aussi, d'après les graphiques à notre disposition - et insérés en annexes de cette

partie -, à une frontière entre une époque relativement stable et intégrée et un après guerre

confus mais aussi incubateur des évolutions futures. La seconde guerre mondiale met fin à

cette époque paradoxale en marquant le début d’une période d’accélération de la croissance,

mais aussi d’un approfondissement des disparités entre pays.

A. 1880 - 1914: La fin d’un monde stable

Les historiens s'accordent pour établir la fin du XIXème siècle, non à sa rupture formelle de

1900, mais à la veille de la première guerre mondiale. Un tel choix repose, d’une part, sur une

homogénéité des conditions historiques entre la fin du XIXème siècle et le début du XXème.

D'autre part, la première guerre mondiale constitue une rupture - non seulement en termes de

destruction, mais aussi du point de vue des changements économiques qu'elle a générés – telle

qu'on puisse considérer qu’elle marque le début d'un siècle nouveau. Elle met fin à une ère de

62

relative stabilité économique qui concernait l'ensemble des secteurs économiques. Cette

stabilité se traduit par le caractère linéaire des courbes de revenu par tête, aussi bien que par la

relative homogénéité des pays en termes de performances économiques. Elle se concrétise

aussi par les forts degrés d'ouverture qui font de cette période le théâtre d'une des plus fortes

intégrations économiques jamais enregistrées. Seule la variable d'éducation semble témoigner

d'une discordance entre les pays, certains commençant dès cette époque à mener des

politiques éducatives actives alors que d'autres se contentent d'un système scolaire réduit.

1. La fin du XIXème siècle: un monde intégré et stable

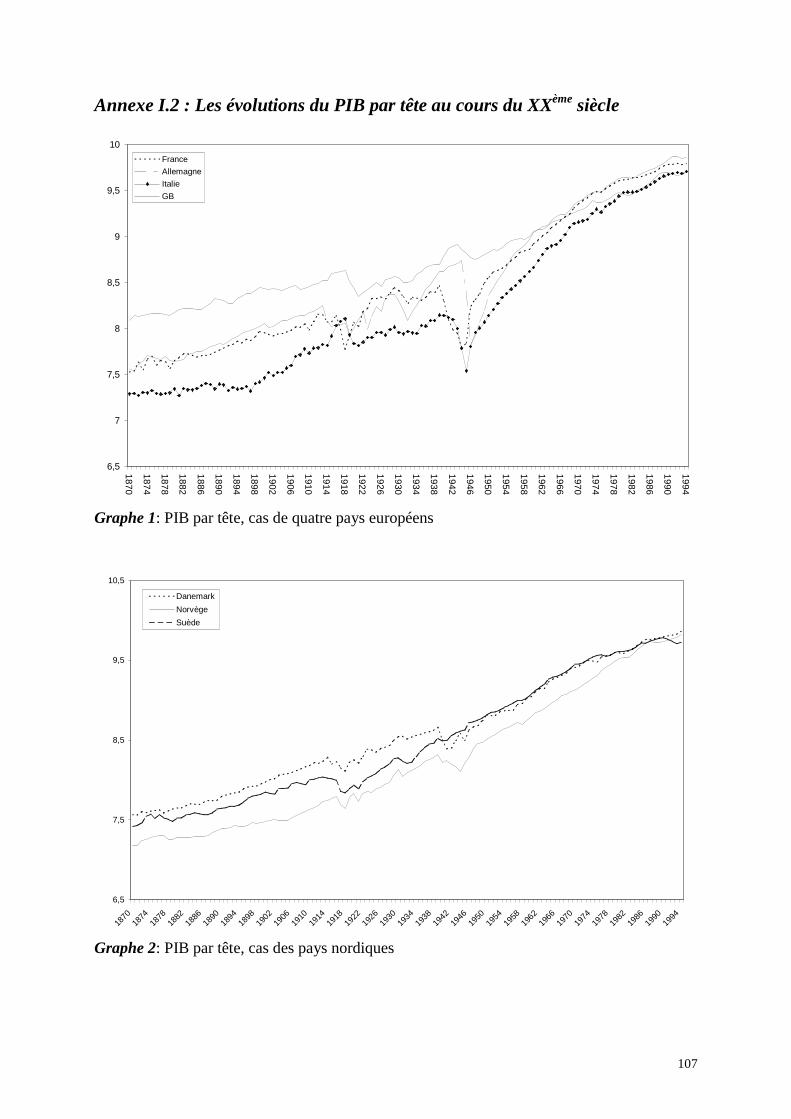

a. Des niveaux de richesse par tête comparables

Les tendances de production par tête de la fin du XIXème siècle se caractérisent, pour la

plupart des pays, par trois traits principaux: leur relative linéarité, leur faible pente et leur

parallélisme. La linéarité témoigne d'une constance dans le temps des taux de croissance. De

fait, la fin du XIXème siècle se présente comme une période remarquablement stable par

rapport aux périodes ultérieures. L'aspect peu pentu des courbes implique, de son côté, des

taux de croissance relativement faibles. Cette faiblesse est, d'ailleurs, mise en valeur par le

caractère explosif de la croissance à la fin du XXème siècle. Cependant, un tel résultat ne doit

pas faire oublier que, par comparaison avec les siècles précédents, le développement

économique de la fin du XIXème siècle a été particulièrement rapide (Bairoch, 1997).

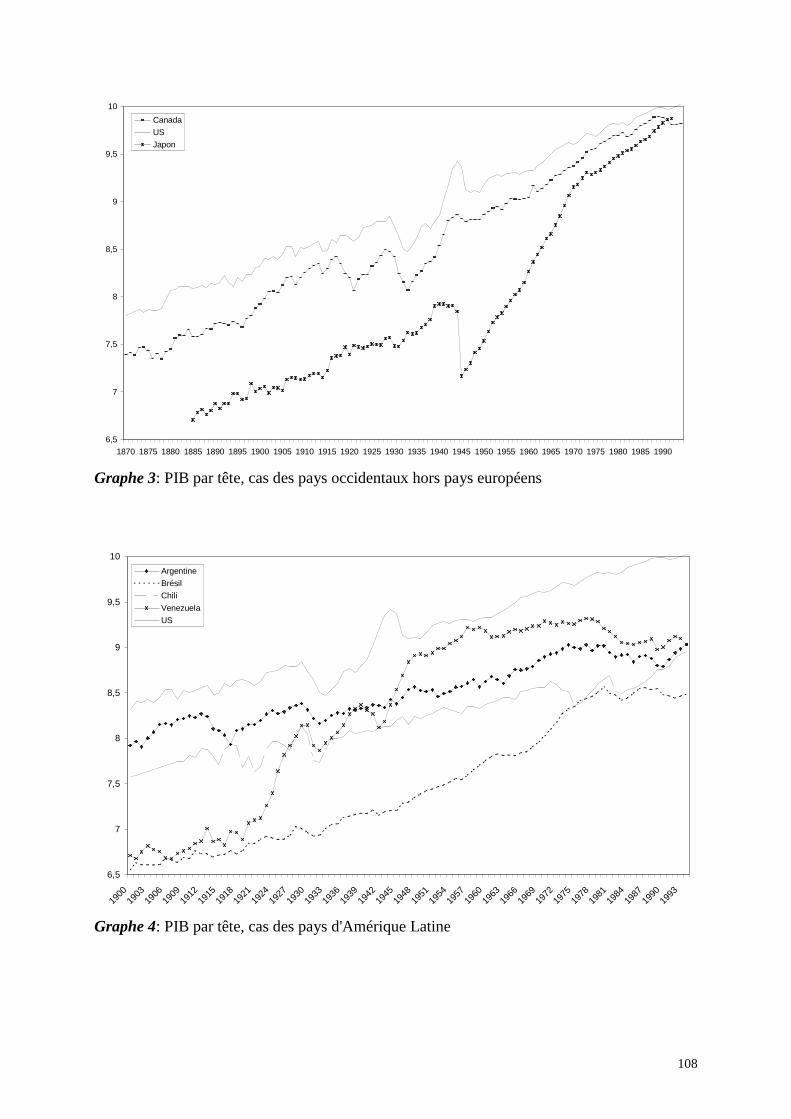

Le parallélisme signifie une évolution similaire des taux de croissance économiques entre

pays, ce dont témoigne le tableau I.5. Malgré cette apparente homogénéité des comportements

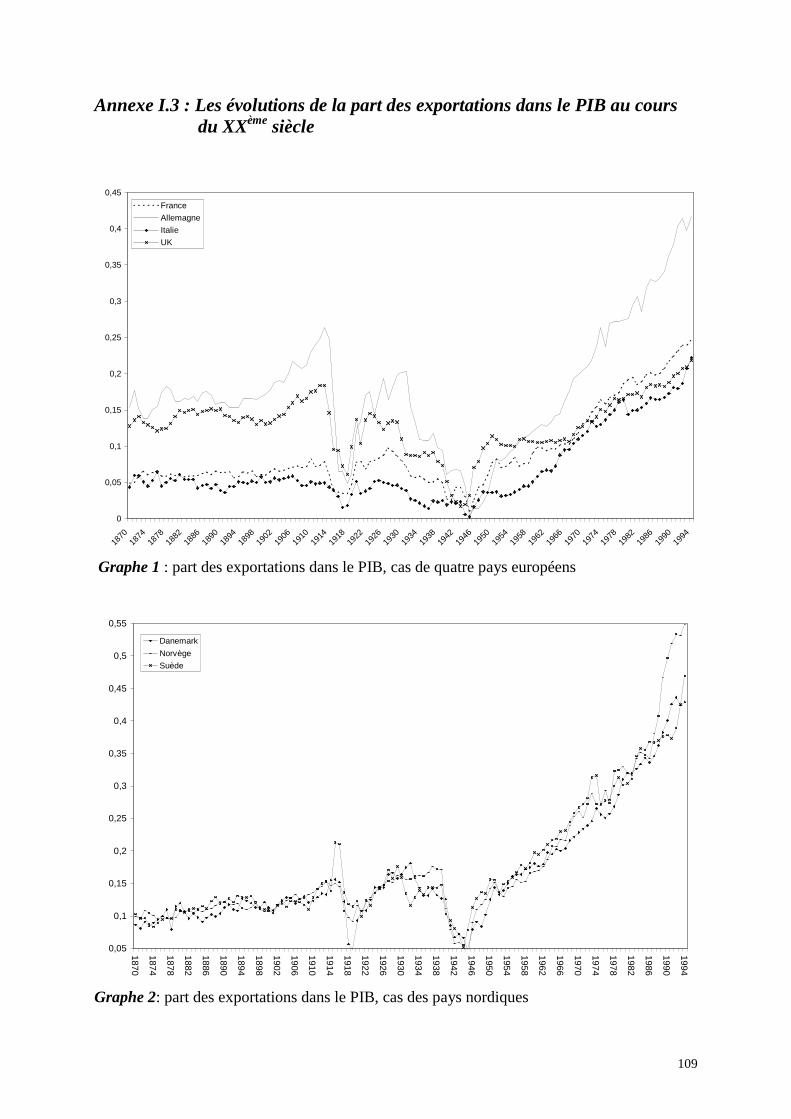

de croissance, les pays neufs à peuplement européen – Canada et Etats Unis – enregistrent des

statistiques de croissance plus élevées que leurs homologues européens. Ce dynamisme a,

sans doute, trouvé sa source dans l'abondance d'une main d'œuvre qualifiée, la multiplication

de flux de capitaux issus de la vieille Europe et l'existence de ressources naturelles. En

Europe, ce sont l'Allemagne, la Suède et le Danemark qui semblent se démarquer légèrement.

Tous trois correspondent aussi aux pays les plus éduqués de cette époque. Les pays

d'Amérique Latine ne dépareillent pas au sein de cet ensemble. Si, graphiquement, les Etats

Unis constituent la borne supérieure des courbes (les pays d’Amérique Latine ne semblent

jamais s’en rapprocher de manière significative et s’éloignent même de cette cible à la fin de

la période), l’Italie débute le XXème siècle à un niveau de PIB par tête inférieur à celui du

Chili et de l’Argentine. L'un et l'autre font, alors, partie du groupe des quinze pays les plus

63

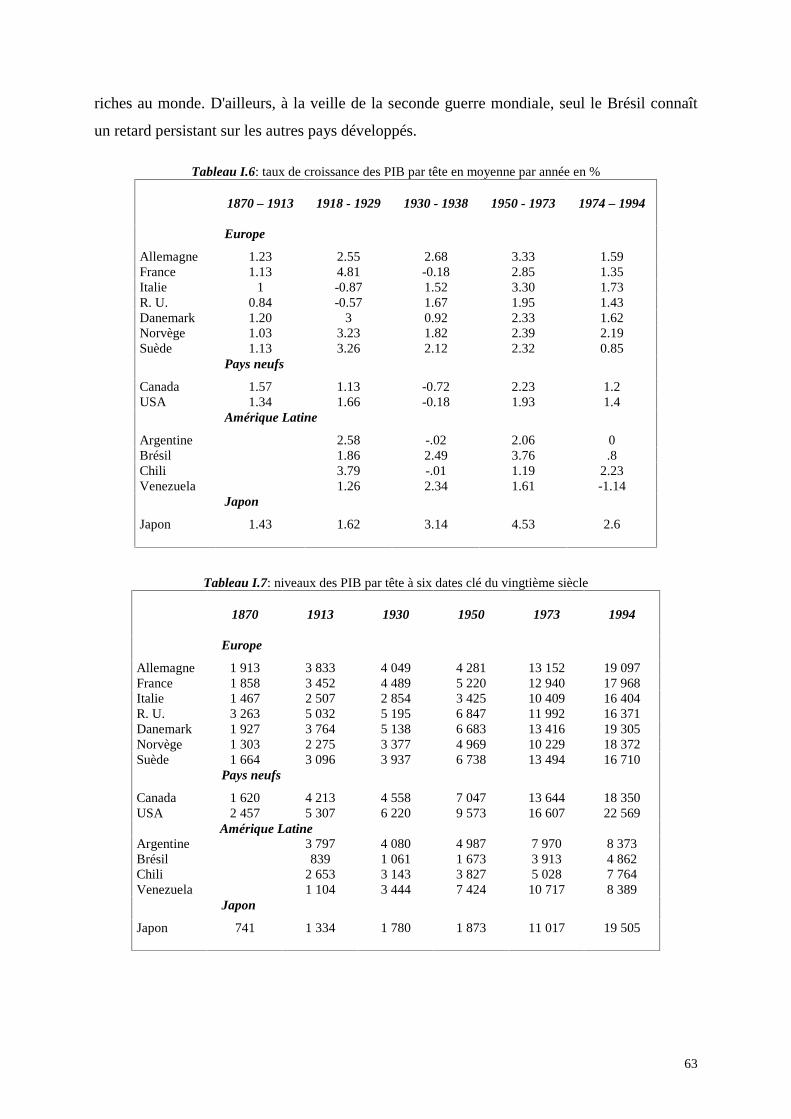

riches au monde. D'ailleurs, à la veille de la seconde guerre mondiale, seul le Brésil connaît

un retard persistant sur les autres pays développés.

Tableau I.6: taux de croissance des PIB par tête en moyenne par année en %

1870 – 1913 1918 - 1929 1930 - 1938 1950 - 1973 1974 – 1994

Europe

Allemagne 1.23 2.55 2.68 3.33 1.59France 1.13 4.81 -0.18 2.85 1.35Italie 1 -0.87 1.52 3.30 1.73R. U. 0.84 -0.57 1.67 1.95 1.43Danemark 1.20 3 0.92 2.33 1.62Norvège 1.03 3.23 1.82 2.39 2.19Suède 1.13 3.26 2.12 2.32 0.85

Pays neufs

Canada 1.57 1.13 -0.72 2.23 1.2USA 1.34 1.66 -0.18 1.93 1.4

Amérique Latine

Argentine 2.58 -.02 2.06 0Brésil 1.86 2.49 3.76 .8Chili 3.79 -.01 1.19 2.23Venezuela 1.26 2.34 1.61 -1.14

Japon

Japon 1.43 1.62 3.14 4.53 2.6

Tableau I.7: niveaux des PIB par tête à six dates clé du vingtième siècle

1870 1913 1930 1950 1973 1994

Europe

Allemagne 1 913 3 833 4 049 4 281 13 152 19 097France 1 858 3 452 4 489 5 220 12 940 17 968Italie 1 467 2 507 2 854 3 425 10 409 16 404R. U. 3 263 5 032 5 195 6 847 11 992 16 371Danemark 1 927 3 764 5 138 6 683 13 416 19 305Norvège 1 303 2 275 3 377 4 969 10 229 18 372Suède 1 664 3 096 3 937 6 738 13 494 16 710

Pays neufs

Canada 1 620 4 213 4 558 7 047 13 644 18 350USA 2 457 5 307 6 220 9 573 16 607 22 569

Amérique LatineArgentine 3 797 4 080 4 987 7 970 8 373Brésil 839 1 061 1 673 3 913 4 862Chili 2 653 3 143 3 827 5 028 7 764Venezuela 1 104 3 444 7 424 10 717 8 389

Japon

Japon 741 1 334 1 780 1 873 11 017 19 505

64

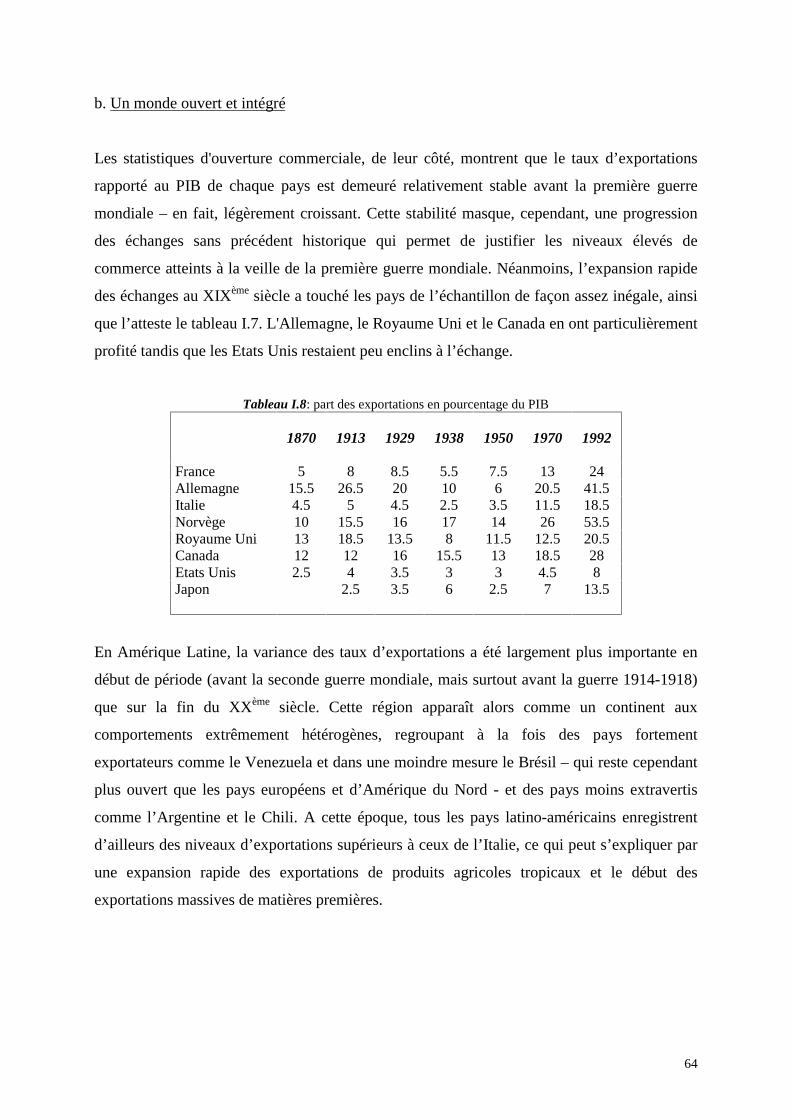

b. Un monde ouvert et intégré

Les statistiques d'ouverture commerciale, de leur côté, montrent que le taux d’exportations

rapporté au PIB de chaque pays est demeuré relativement stable avant la première guerre

mondiale – en fait, légèrement croissant. Cette stabilité masque, cependant, une progression

des échanges sans précédent historique qui permet de justifier les niveaux élevés de

commerce atteints à la veille de la première guerre mondiale. Néanmoins, l’expansion rapide

des échanges au XIXème siècle a touché les pays de l’échantillon de façon assez inégale, ainsi