pour l’entreprise - xerfi. · pdf filepour l’entreprise ... est patie su les bases...

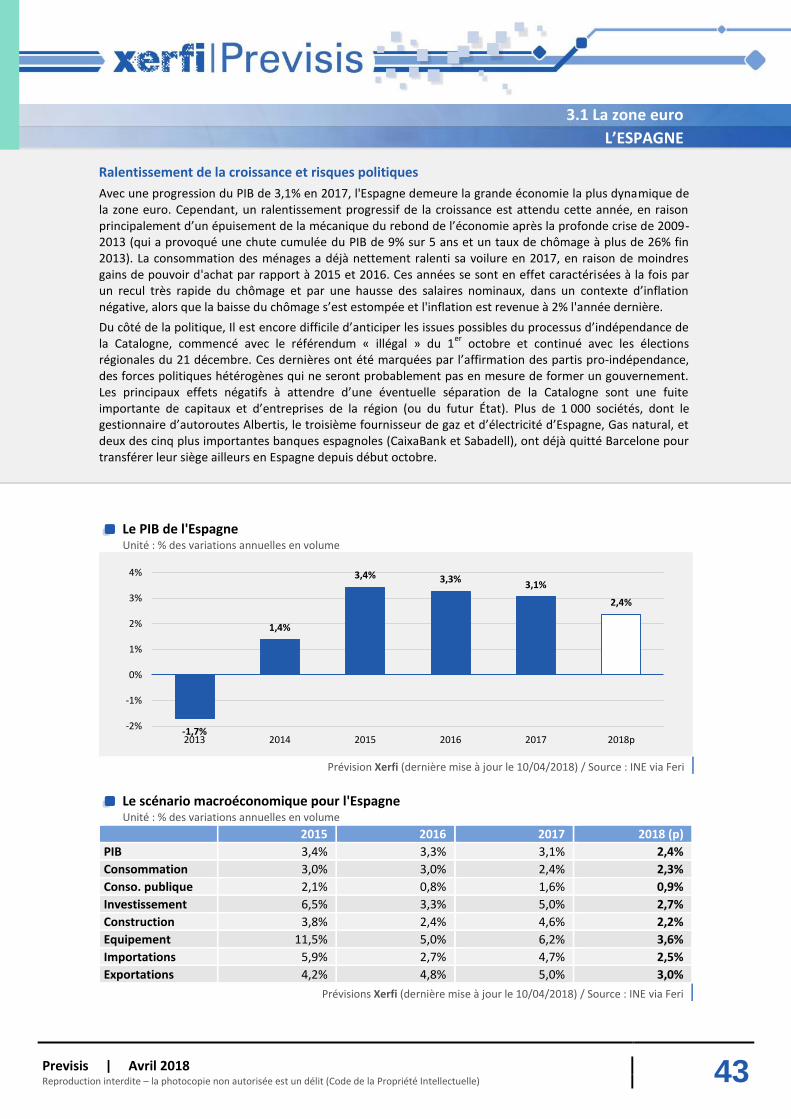

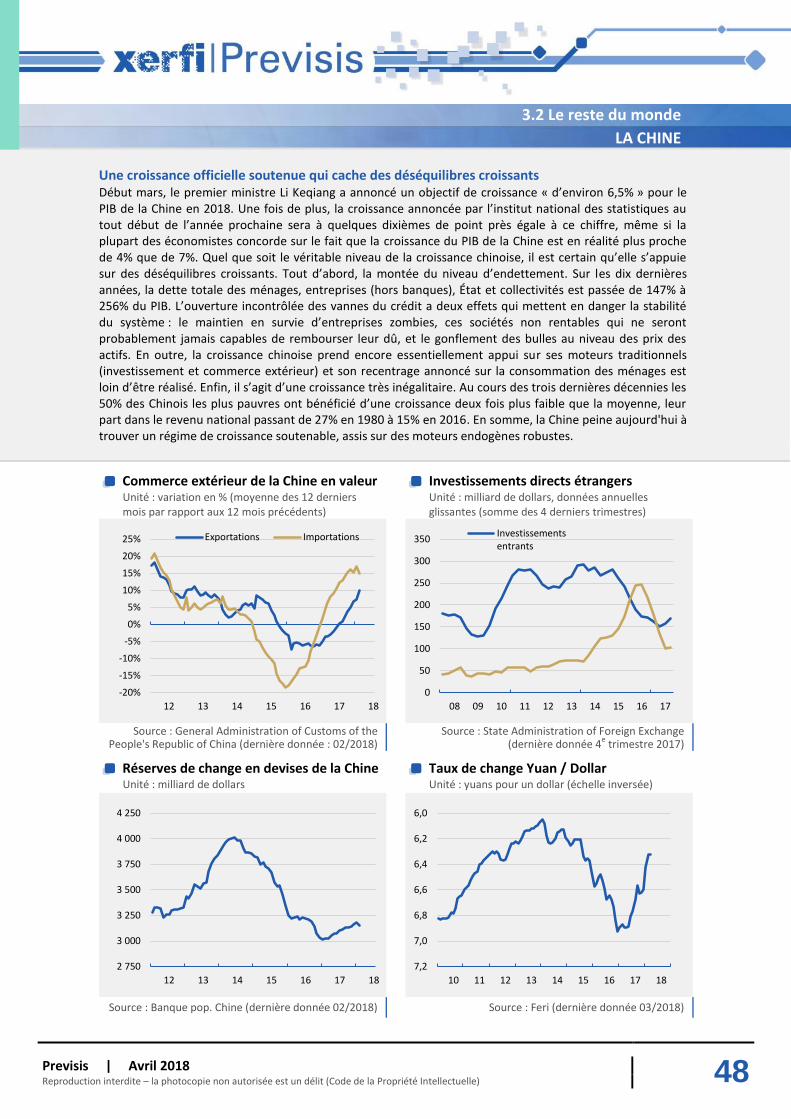

TRANSCRIPT

L'analyse du mois

France : conjoncture et prévisions 2018

Monde : conjoncture et prévisions 2018

Conjoncture et prévisions pour l’entreprise

n°235 – Avril 2018

Directeur de la publication Laurent Faibis, Président de Xerfi

Comité de rédaction

Alexandre Boulegue (Rédacteur en chef) Alexandre Mirlicourtois (Directeur de la conjoncture et de la prévision) Alberto Balboni (Responsable économie internationale) Pierre Paturel (Responsable analyse sectorielle)

Comité éditorial

Arnaud Dessimond (Directeur adjoint Xerfi Research), Gabriel Giraud (Directeur adjoint Xerfi France), Laurent Faibis (Président de Xerfi), Raphaële Karayan (Directrice adjointe de Xerfi Canal), Thibault Lieurade (Journaliste économique Xerfi Canal), Kathryn Mc Farland (Directrice Déléguée Xerfi Global), Pascale Mollo (Chef de projet publications études, presse), Olivier Passet (Directeur des synthèses économiques), Julien Pillot (Directeur des synthèses stratégiques), Mathias Thépot (Journaliste économique Xerfi Canal)

Site www.xerfi.com

e-mail [email protected]

Adresse 13-15 rue de Calais 75009 Paris

Téléphone 01 53 21 81 51

Fax 01 42 81 42 14

TABLE DES MATIÈRES

Previsis | Avril 2018 2 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

1. L’ANALYSE DU MOIS 8

1.1. LA SITUATION DES ENTREPRISES 9

L’indicateur Xerfi Risk 9

Le climat des affaires 10

L’industrie manufacturière 11

La construction 12

Les services 13

Le commerce 14

1.2. L’ENVIRONNEMENT DES ENTREPRISES 15

La demande des ménages 15

La conjoncture dans les pays avancés 16

La conjoncture dans les BRIC 17

Les cours des matières premières 18

Les taux de change 19

Le contexte financier 20

2. FRANCE : CONJONCTURE ET PRÉVISIONS 2018 21

2.1. LES INDICATEURS CLÉS 22

Le PIB 22

La consommation des ménages 23

Le pouvoir d’achat des ménages 24

Le taux de chômage 25

L’inflation 26

L’investissement des entreprises 27

Le commerce extérieur de la France 28

2.2. LES INDICATEURS OPÉRATIONNELS 29

Le cours euro / dollar 29

Le cours du pétrole 30

Les cours des métaux 31

Les cours des matières premières agricoles 32

2.3. LES ÉCLAIRAGES SECTORIELS 33

TABLE DES MATIÈRES

Previsis | Avril 2018 3 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

L’industrie manufacturière 33

Les industries alimentaires 34

L’industrie automobile 35

Le commerce de détail 36

La production du BTP 37

Les transports et l’entreposage 38

L’hébergement et la restauration 39

3. MONDE : CONJONCTURE ET PRÉVISIONS 2018 40

3.1 LA ZONE EURO 41

L’Allemagne 41

L’Italie 42

L’Espagne 43

3.2 LE RESTE DU MONDE 44

Le Royaume-Uni 44

Les Etats-Unis 45

Le Japon 46

Le Brésil 47

La Chine 48

Previsis | Avril 2018 4 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

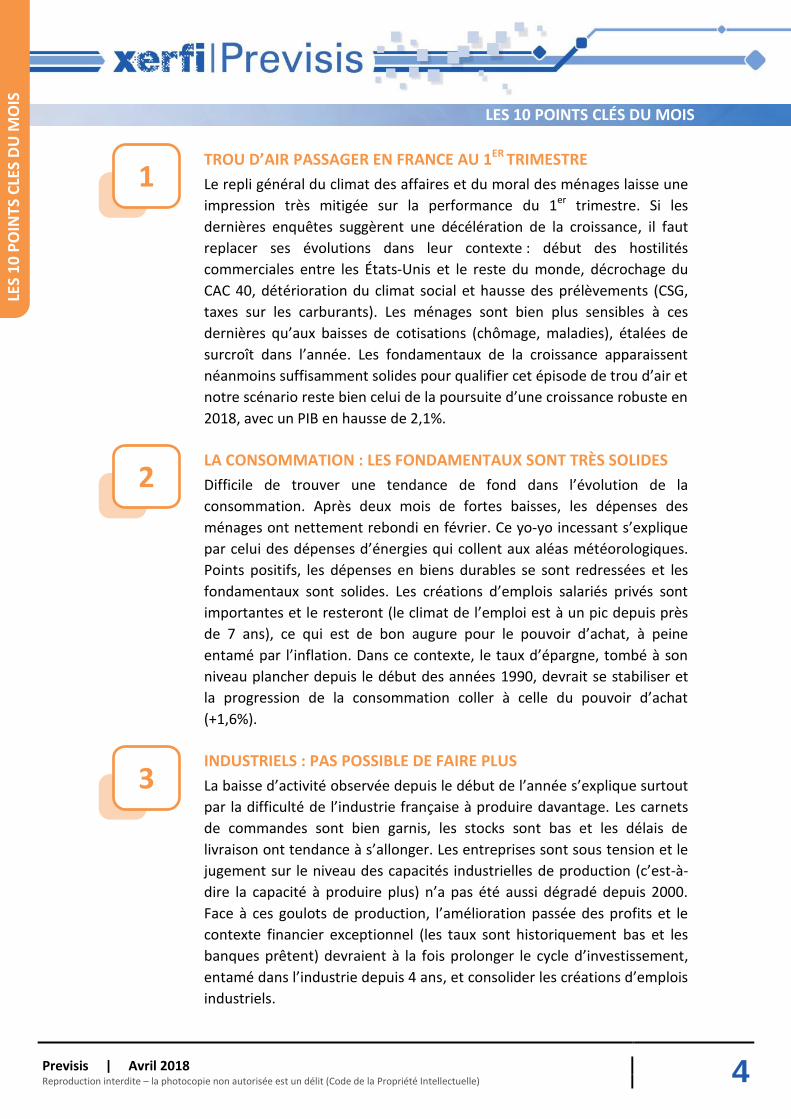

LES 10 POINTS CLÉS DU MOIS

TROU D’AIR PASSAGER EN FRANCE AU 1ER TRIMESTRE

Le repli général du climat des affaires et du moral des ménages laisse une

impression très mitigée sur la performance du 1er trimestre. Si les

dernières enquêtes suggèrent une décélération de la croissance, il faut

replacer ses évolutions dans leur contexte : début des hostilités

commerciales entre les États-Unis et le reste du monde, décrochage du

CAC 40, détérioration du climat social et hausse des prélèvements (CSG,

taxes sur les carburants). Les ménages sont bien plus sensibles à ces

dernières qu’aux baisses de cotisations (chômage, maladies), étalées de

surcroît dans l’année. Les fondamentaux de la croissance apparaissent

néanmoins suffisamment solides pour qualifier cet épisode de trou d’air et

notre scénario reste bien celui de la poursuite d’une croissance robuste en

2018, avec un PIB en hausse de 2,1%.

LA CONSOMMATION : LES FONDAMENTAUX SONT TRÈS SOLIDES

Difficile de trouver une tendance de fond dans l’évolution de la

consommation. Après deux mois de fortes baisses, les dépenses des

ménages ont nettement rebondi en février. Ce yo-yo incessant s’explique

par celui des dépenses d’énergies qui collent aux aléas météorologiques.

Points positifs, les dépenses en biens durables se sont redressées et les

fondamentaux sont solides. Les créations d’emplois salariés privés sont

importantes et le resteront (le climat de l’emploi est à un pic depuis près

de 7 ans), ce qui est de bon augure pour le pouvoir d’achat, à peine

entamé par l’inflation. Dans ce contexte, le taux d’épargne, tombé à son

niveau plancher depuis le début des années 1990, devrait se stabiliser et

la progression de la consommation coller à celle du pouvoir d’achat

(+1,6%).

INDUSTRIELS : PAS POSSIBLE DE FAIRE PLUS

La baisse d’activité observée depuis le début de l’année s’explique surtout

par la difficulté de l’industrie française à produire davantage. Les carnets

de commandes sont bien garnis, les stocks sont bas et les délais de

livraison ont tendance à s’allonger. Les entreprises sont sous tension et le

jugement sur le niveau des capacités industrielles de production (c’est-à-

dire la capacité à produire plus) n’a pas été aussi dégradé depuis 2000.

Face à ces goulots de production, l’amélioration passée des profits et le

contexte financier exceptionnel (les taux sont historiquement bas et les

banques prêtent) devraient à la fois prolonger le cycle d’investissement,

entamé dans l’industrie depuis 4 ans, et consolider les créations d’emplois

industriels.

1

2

3

LES

10

PO

INTS

CLE

S D

U M

OIS

Previsis | Avril 2018 5 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

LES 10 POINTS CLÉS DU MOIS

SERVICES : CONTRASTES, MAIS CERTAINS VONT TRES BIEN

Les services sont coupés en deux. D’un côté, il y a toutes les branches

d’activité qui se placent dans le sillage de l’industrie ou des grands

donneurs d’ordres internationaux (groupes du CAC 40, établissements

financiers, etc.). Pour ces professions, 2018 est lancée sur d’excellentes

bases. À l’opposé, la conjoncture s’est affaissée dans les activités

immobilières (la location de logements est notamment en chute libre) et

dans l’hébergement-restauration (qui avait pourtant bien commencé

l’année avec une saison touristique hivernale parfaitement réussie). C’est

sur cette base devenue plus instable que sont venues se greffer les

conséquences sur l’activité de la grève perlée de la SNCF.

LA CRISE DU LOGEMENT VA S’INTENSIFIER…

Arrêt des aides APL (aide personnalisée au logement) dans le neuf,

durcissement des modalités du PTZ (prêt à taux zéro), le ciel s’est

brutalement assombri du côté des primo-accédants. Ceux-ci vont être

désormais beaucoup moins présents sur le marché, d’autant plus que le

potentiel de baisse des taux des crédits à l’habitat est totalement épuisé.

À cela s’ajoute la réduction du dispositif Pinel dans l’investissement

locatif. La construction et l’immobilier sont clairement dans le viseur fiscal

du gouvernement et les diverses mesures qui se sont succédé depuis juin

dernier vont faire tomber les mises en chantier en dessous de 400 000 par

an. Or, au vu des dernières données démographiques de l’Insee, la France

a besoin a minima de plus de 460 000 nouvelles habitations par an

pendant 25 ans pour pallier la pénurie de logements sur certains

territoires dont la situation est tendue.

…ET LES PRIX VONT ENCORE GRIMPER DANS LES ZONES TENDUES

Parmi les villes déjà les plus chères, Bordeaux flambe, Lyon s’embrase et

Paris poursuit son envol, si bien que les prix y dépassent les 10 000 €/m²

dans 7 arrondissements et s’en rapprochent dans 3. Dans ces conditions,

difficile de percevoir ce qui pourrait ébranler la frénésie sur ces marchés. Il

faudrait pour cela une flambée des taux longs ou un resserrement de la

politique monétaire de la BCE, ce qui n’est pas d’actualité. Parmi les

autres facteurs déstabilisateurs potentiels, une crise bancaire et le spectre

d’un credit crunch. Mais, là aussi, rien n’est détectable actuellement et ce

n’est pas le scénario le plus probable. Pression de la demande, offre trop

réduite, la flambée des prix n’est pas prête à se calmer dans les zones

tendues.

4

LES

10

PO

INTS

CLE

S D

U M

OIS

5

6

Previsis | Avril 2018 6 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

LES 10 POINTS CLÉS DU MOIS

TENSIONS SUR LE PÉTROLE, APAISEMENT SUR LES MÉTAUX

Il ne faut pas se laisser aveugler par la chute des prix des métaux ces

dernières semaines car c’est la conséquence de la montée des hostilités

commerciales entre les États-Unis et le reste du monde, notamment la

Chine. Les craintes sont montées chez les investisseurs, faisant ainsi

chuter les cours. Une fois cet épisode passé, les fondamentaux

reprendront le dessus et pousseront les prix à la hausse. Quant au pétrole,

son simple maintien entre 65 et 70 dollars le baril alourdirait la facture de

plus de 20% cette année. Cela serait un moindre mal car, outre le contexte

géopolitique, le prix bas du baril n’est plus dans l’intérêt de l’économie

américaine, compte tenu des effets d’entraînement du secteur pétrolier

sur celui de l’énergie et de ses retombées sur l’investissement. C’est un

point de convergence avec la Russie.

FLÉCHISSEMENT EN VUE POUR LES MARGES DES ENTREPRISES

Le taux de marge des sociétés non financières s’est légèrement redressé

dans le courant de l’année 2017, mais un fléchissement est à attendre en

2018. Les montants accordés au titre du CICE vont d’abord sensiblement

diminuer, le taux passant cette année de 7 à 6% de la masse salariale. Cela

viendra s’ajouter au gonflement des rémunérations (plus lié aux créations

d’emplois qu’aux revalorisations nominales), à la baisse des montants de

la prime à l’embauche pour les PME ou encore à la hausse des coûts liée à

l’énergie (cours haussier du pétrole, fiscalité, etc.). L’inflation des prix des

métaux et des matières premières agricoles est également de nature à

rogner les marges dans certains secteurs.

L’INDUSTRIE RETROUVE SES MARGES DU DEBUT DES ANNEES 2000

Sur moyenne période, les marges des entreprises non financières

françaises restent sensiblement inférieures à leur niveau moyen d’avant

crise, et ce malgré le net rebond observé depuis 2014. Ce constat global

cache un véritable chassé-croisé entre l’industrie et les services. Dans le

secteur manufacturier, le bilan est sans appel. Depuis le point bas de

2009, les marges ne cessent de se redresser, au point de retrouver

récemment leur niveau du début des années 2000. Le secteur de la chimie

illustre très bien cette tendance. Porté par une activité dynamique, des

gains de productivité réguliers et une montée en gamme, le ratio EBE / VA

a progressé de 6 points entre 2011 et 2017. Et l’accélération a été

particulièrement forte en 2015 quand les astres se sont alignés avec la

baisse des cours des matières premières, les retombées du CICE et le repli

des taux d’intérêt.

LES

10

PO

INTS

CLE

S D

U M

OIS

7

8

9

Previsis | Avril 2018 7 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

LES 10 POINTS CLÉS DU MOIS

LES TENSIONS SUR LES PRIX PLOMBENT LES SERVICES

Dans les services, le constat est tout autre. Depuis la crise de 2008, les

marges n’ont cessé de s’éroder, passant de 33% à moins de 29% en 2017.

C’est particulièrement le cas dans les prestations BtoB où les entreprises

sont aux prises avec de fortes des pressions déflationnistes. En position de

sous-traitance, ces dernières sont soumises à l'appétit des clients pour

capter les gains de productivité de leurs partenaires en exigeant d’eux des

baisses de prix. Et malgré l’amélioration de la conjoncture, ces pressions

vont encore s’accroître avec la révolution numérique. Les algorithmes

envahissent en effet le quotidien des comptables, commissaires aux

comptes et consultants, quand d’autres professions subissent le choc des

plateformes numériques de désintermédiation.

LES

10

PO

INTS

CLE

S D

U M

OIS

10

Previsis | Avril 2018 8 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

1. L’ANALYSE DU MOIS

L’ANALYSE DU MOIS

1.1. LA SITUATION DES ENTREPRISES 9 L’indicateur Xerfi Risk 9 Le climat des affaires 10 L’industrie manufacturière 11 La construction 12 Les services 13 Le commerce 14 1.2. L’ENVIRONNEMENT DES ENTREPRISES 15 La demande des ménages 15 La conjoncture dans les pays avancés 16 La conjoncture dans les BRIC 17 Les cours des matières premières 18 Les taux de change 19 Le contexte financier 20

Previsis | Avril 2018 9 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

1.1. La situation des entreprises

L’INDICATEUR XERFI RISK Un coup d’arrêt temporaire ? L’indicateur Xerfi Risk, qui mesure le risque de défaillance de l’ensemble des entreprises, a nettement rebondi en décembre 2017, puis a encore légèrement progressé en janvier. Si ce rebond constitue indéniablement un coup d’arrêt à la baisse du risque de défaillance dans l’économie française, ce n’est pas encore alarmant. En glissement annuel, la tendance reste au reflux, et un mouvement similaire a eu lieu fin 2016-début 2017, avant une reprise de la tendance baissière. C’est de nouveau ce qui semble se dessiner pour 2018, avec une légère baisse du risque de défaillance en février. Globalement, l’environnement macroéconomique reste en effet très bien orienté, avec une amélioration sensible des perspectives d’activités et des marges dans la plupart des secteurs. En moyenne annuelle, le risque de défaillance a déjà reculé en 2017 de 3 points dans l’industrie manufacturière et l’hébergement restauration, et de 4,4 points dans le transport-entreposage. Dans les services à forte valeur ajoutée (activités spécialisées, scientifiques et techniques), le risque de défaillance a même chuté de plus de 7 points. En revanche, certains secteurs restent à la peine. C’est le cas notamment de l’industrie agroalimentaire, dans lequel le risque de défaillance a légèrement augmenté.

Indicateur Xerfi Risk de l’ensemble de l’économie Unité : note mensuelle de risque

Source : Xerfi, dernière donnée disponible 02/2018

Indicateur Xerfi Risk de l’industrie manufacturière Unité : note mensuelle de risque

Indicateur Xerfi Risk du commerce Unité : note mensuelle de risque

Source : Xerfi, dernière donnée disponible 02/2018 Source : Xerfi, dernière donnée disponible 02/2018

Méthodologie : l’indicateur Xerfi Risk est une note correspondant à une probabilité de défaillance des entreprises de l’économie française. L’échelle de notation est la suivante : entre 0 et 20, les entreprises ont une probabilité de défaillance quasi nulle ; entre 21 et 40, la probabilité de défaut reste acceptable ; entre 41 et 60, la probabilité de défaut est moyenne ; entre 61 et 80, la probabilité de défaut est très significative ; entre 81 et 100, la probabilité de défaillance se situe à un niveau très alarmant.

55

60

65

70

75

80

2014 2015 2016 2017 2018

60

65

70

75

80

14 15 16 17 18

55

60

65

70

75

14 15 16 17 18

Previsis | Avril 2018 10 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

1.1. La situation des entreprises

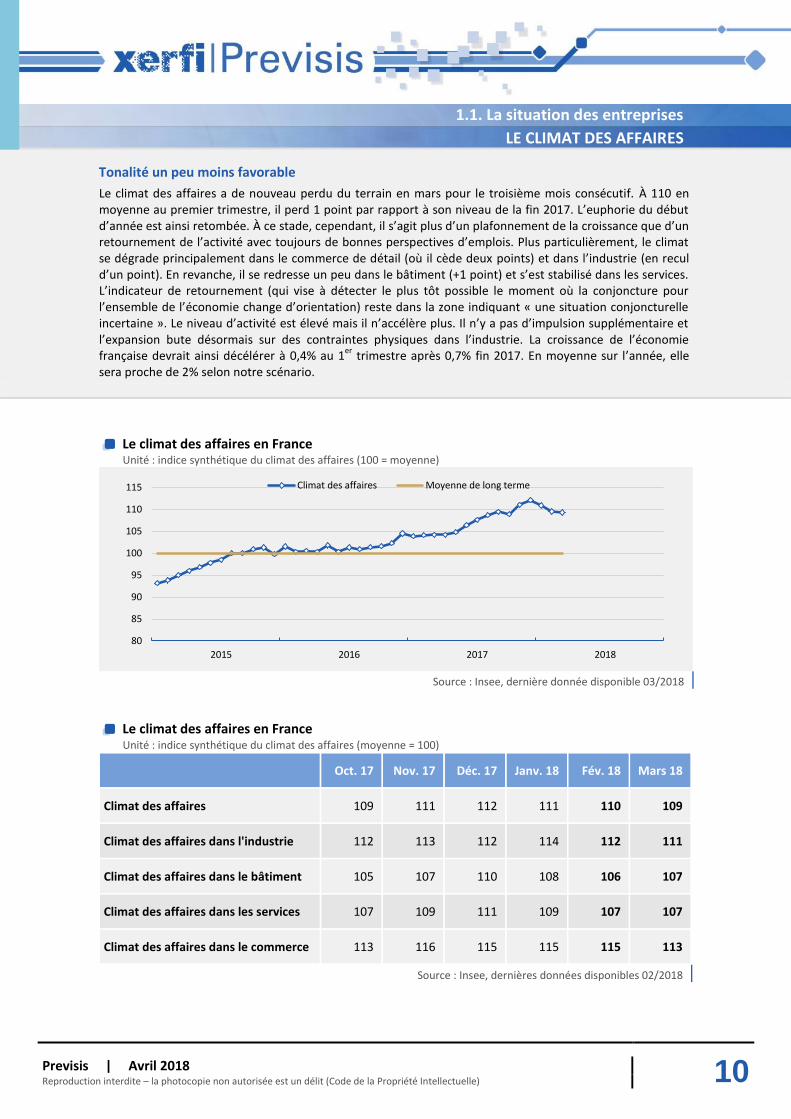

LE CLIMAT DES AFFAIRES

Tonalité un peu moins favorable

Le climat des affaires a de nouveau perdu du terrain en mars pour le troisième mois consécutif. À 110 en moyenne au premier trimestre, il perd 1 point par rapport à son niveau de la fin 2017. L’euphorie du début d’année est ainsi retombée. À ce stade, cependant, il s’agit plus d’un plafonnement de la croissance que d’un retournement de l’activité avec toujours de bonnes perspectives d’emplois. Plus particulièrement, le climat se dégrade principalement dans le commerce de détail (où il cède deux points) et dans l’industrie (en recul d’un point). En revanche, il se redresse un peu dans le bâtiment (+1 point) et s’est stabilisé dans les services. L’indicateur de retournement (qui vise à détecter le plus tôt possible le moment où la conjoncture pour l’ensemble de l’économie change d’orientation) reste dans la zone indiquant « une situation conjoncturelle incertaine ». Le niveau d’activité est élevé mais il n’accélère plus. Il n’y a pas d’impulsion supplémentaire et l’expansion bute désormais sur des contraintes physiques dans l’industrie. La croissance de l’économie française devrait ainsi décélérer à 0,4% au 1

er trimestre après 0,7% fin 2017. En moyenne sur l’année, elle

sera proche de 2% selon notre scénario.

Le climat des affaires en France Unité : indice synthétique du climat des affaires (100 = moyenne)

Source : Insee, dernière donnée disponible 03/2018

Le climat des affaires en France Unité : indice synthétique du climat des affaires (moyenne = 100)

Oct. 17 Nov. 17 Déc. 17 Janv. 18 Fév. 18 Mars 18

Climat des affaires 109 111 112 111 110 109

Climat des affaires dans l'industrie 112 113 112 114 112 111

Climat des affaires dans le bâtiment 105 107 110 108 106 107

Climat des affaires dans les services 107 109 111 109 107 107

Climat des affaires dans le commerce 113 116 115 115 115 113

Source : Insee, dernières données disponibles 02/2018

80

85

90

95

100

105

110

115

2015 2016 2017 2018

Climat des affaires Moyenne de long terme

Previsis | Avril 2018 11 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

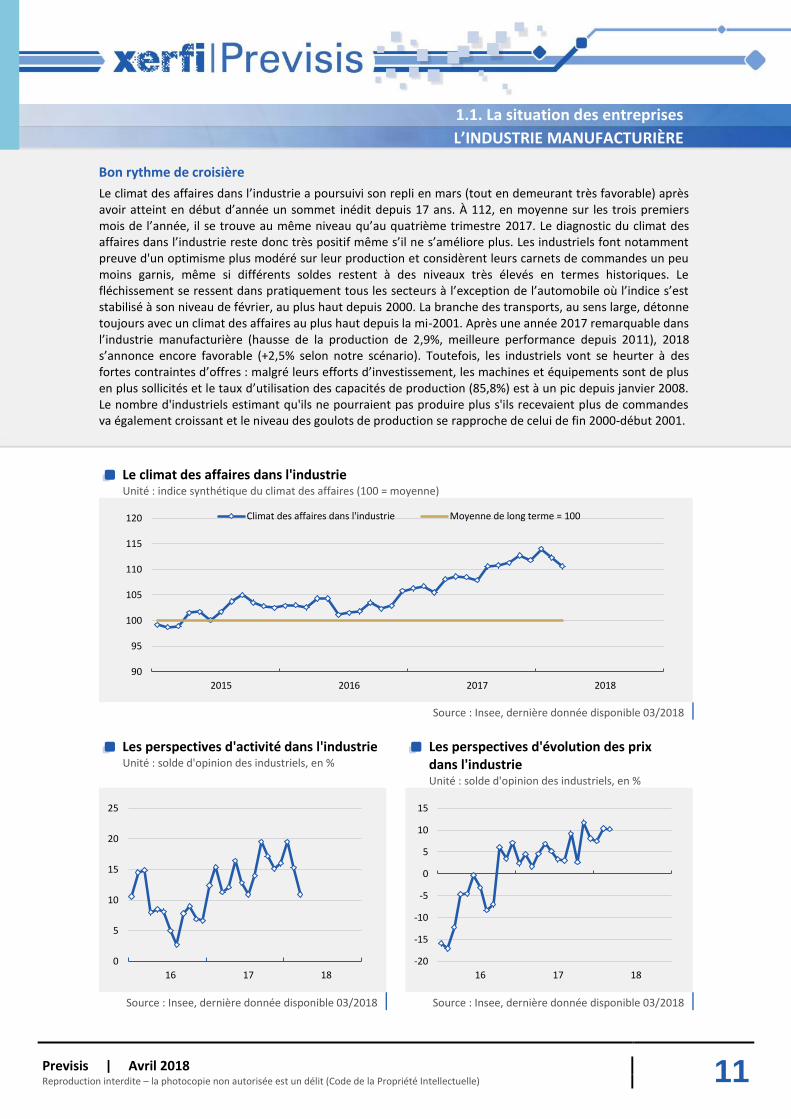

1.1. La situation des entreprises

L’INDUSTRIE MANUFACTURIÈRE

Bon rythme de croisière

Le climat des affaires dans l’industrie a poursuivi son repli en mars (tout en demeurant très favorable) après avoir atteint en début d’année un sommet inédit depuis 17 ans. À 112, en moyenne sur les trois premiers mois de l’année, il se trouve au même niveau qu’au quatrième trimestre 2017. Le diagnostic du climat des affaires dans l’industrie reste donc très positif même s’il ne s’améliore plus. Les industriels font notamment preuve d'un optimisme plus modéré sur leur production et considèrent leurs carnets de commandes un peu moins garnis, même si différents soldes restent à des niveaux très élevés en termes historiques. Le fléchissement se ressent dans pratiquement tous les secteurs à l’exception de l’automobile où l’indice s’est stabilisé à son niveau de février, au plus haut depuis 2000. La branche des transports, au sens large, détonne toujours avec un climat des affaires au plus haut depuis la mi-2001. Après une année 2017 remarquable dans l’industrie manufacturière (hausse de la production de 2,9%, meilleure performance depuis 2011), 2018 s’annonce encore favorable (+2,5% selon notre scénario). Toutefois, les industriels vont se heurter à des fortes contraintes d’offres : malgré leurs efforts d’investissement, les machines et équipements sont de plus en plus sollicités et le taux d’utilisation des capacités de production (85,8%) est à un pic depuis janvier 2008. Le nombre d'industriels estimant qu'ils ne pourraient pas produire plus s'ils recevaient plus de commandes va également croissant et le niveau des goulots de production se rapproche de celui de fin 2000-début 2001.

Le climat des affaires dans l'industrie Unité : indice synthétique du climat des affaires (100 = moyenne)

Source : Insee, dernière donnée disponible 03/2018

Les perspectives d'activité dans l'industrie Unité : solde d'opinion des industriels, en %

Les perspectives d'évolution des prix dans l'industrie Unité : solde d'opinion des industriels, en %

Source : Insee, dernière donnée disponible 03/2018 Source : Insee, dernière donnée disponible 03/2018

90

95

100

105

110

115

120

2015 2016 2017 2018

Climat des affaires dans l'industrie Moyenne de long terme = 100

0

5

10

15

20

25

16 17 18

-20

-15

-10

-5

0

5

10

15

16 17 18

Previsis | Avril 2018 12 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

1.1. La situation des entreprises

LA CONSTRUCTION

La reprise se poursuit lentement

Après être passé à la vitesse supérieure fin 2017, le bâtiment a marqué le pas début 2018. À 107 en moyenne sur le 1

er trimestre, le climat des affaires est resté figé à son niveau du quatrième trimestre 2017.

La reprise est bien là mais elle manque de souffle. Ce n’est pas tant l’activité passée qui pose problème (le début d’année a été bon et le solde correspondant est resté très nettement au-dessus de sa moyenne de long terme sur les trois premiers mois de l’année), mais l’activité prévue avec des anticipations devenues plus hésitantes. Des doutes qui se retrouvent dans le jugement sur les carnets de commandes qui se dégradent depuis deux mois maintenant. Des doutes à relativiser toutefois car les entrepreneurs estiment que le remplissage actuel de leurs carnets de commandes leur permet d’assurer 7,4 mois de travail, un niveau nettement au-dessus de sa moyenne de long terme (5,5). L’indicateur de retournement quitte la zone de climat conjoncturel défavorable (dans laquelle il était tombé en février dernier pour la première fois depuis mars 2016) et se redresse tout en restant bloqué dans la zone d’incertitude. Côté travaux publics, les perspectives d’activité sur les trois prochains moins se replient (quelle que soit la clientèle, privée ou publique) après une fin d’année dynamique.

Le climat des affaires dans le bâtiment Unité : indice synthétique du climat des affaires (100 = moyenne)

Source : Insee, dernière donnée disponible 03/2018

Les perspectives d'activité dans le bâtiment Unité : solde d'opinion en %

Les perspectives d'activité dans les travaux publics Unité : solde d'opinion en %

Source : Insee, dernière donnée disponible 03/2018 Source : Insee, dernière donnée disponible T1 2018

80

85

90

95

100

105

110

115

2015 2016 2017 2018

Climat des affaires dans le bâtiment Moyenne de long terme = 100

-20

-10

0

10

20

30

16 17 18

-20

-10

0

10

20

30

40

16 17 18

Previsis | Avril 2018 13 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

1.1. La situation des entreprises

LES SERVICES

Stable après deux mois de baisse

Le climat des affaires dans les services est resté stable à 107 par rapport à février (révisé à la hausse de 1 point). Le bilan du 1

er trimestre ressort ainsi en demi-teinte avec un indice qui perd un point par rapport à

la fin 2017. Dans le détail, le coup a été particulièrement rude dans l’immobilier : l’indicateur a dévissé passant de 93 à 87 points (sous l’impact de l’enfoncement du sous-secteur de la location de logement). Non seulement, la tendance n’est pas bonne mais le niveau non plus puisque très en dessous de sa moyenne de long terme (100). Si cet affaissement est en partie responsable de l’orientation générale des services, cela ne doit pas masquer certaines difficultés dans d’autres branches comme l’information-communication (qui regroupe entre autres les services informatiques et de télécommunications) ou les activités spécialisées, scientifiques ou techniques (expertise comptable, audit, R&D, etc.). À l’opposé, le climat des affaires s’est amélioré dans l’hébergement-restauration (mais c’était avant les grèves à répétition à la SNCF), les transports (conséquence de la bonne santé de l’industrie) ainsi que dans le vaste ensemble des services administratifs et de soutien (intérim, services de sécurité, de nettoyage, centres d’appels, etc.). Parmi les bonnes nouvelles, la tendance empruntée par les soldes d’opinions dans l’intérim suggère la poursuite de la bonne séquence en matière de créations d’emplois.

Le climat des affaires dans les services Unité : indice synthétique du climat des affaires (100 = moyenne)

Source : Insee, dernière donnée disponible 03/2018

Les perspectives d'activité dans les services Unité : solde d'opinion, en %

Les perspectives de prix dans les services Unité : solde d'opinion, en %

Source : Insee, dernière donnée disponible 03/2018 Source : Insee, dernière donnée disponible 03/2018

80

85

90

95

100

105

110

115

2015 2016 2017 2018

Climat des affaires dans les services Moyenne de long terme = 100

-4

0

4

8

12

16 17 18

-9

-7

-5

-3

-1

1

16 17 18

Previsis | Avril 2018 14 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

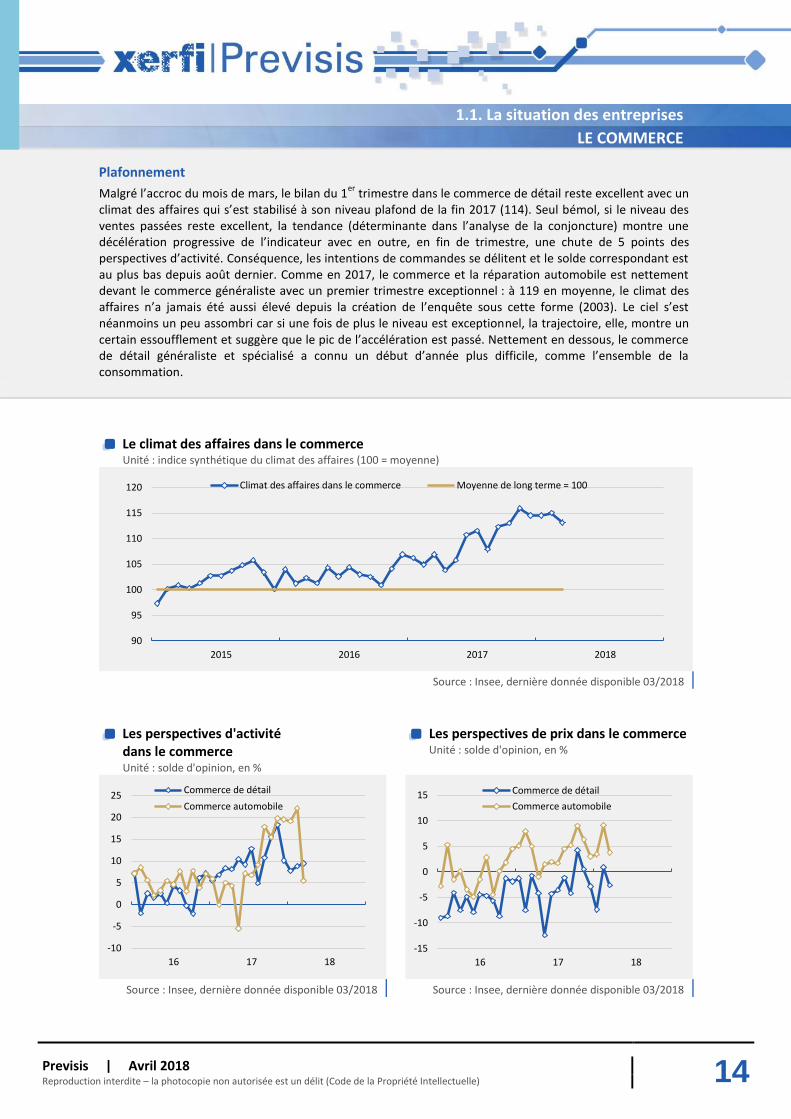

1.1. La situation des entreprises

LE COMMERCE

Plafonnement

Malgré l’accroc du mois de mars, le bilan du 1er

trimestre dans le commerce de détail reste excellent avec un climat des affaires qui s’est stabilisé à son niveau plafond de la fin 2017 (114). Seul bémol, si le niveau des ventes passées reste excellent, la tendance (déterminante dans l’analyse de la conjoncture) montre une décélération progressive de l’indicateur avec en outre, en fin de trimestre, une chute de 5 points des perspectives d’activité. Conséquence, les intentions de commandes se délitent et le solde correspondant est au plus bas depuis août dernier. Comme en 2017, le commerce et la réparation automobile est nettement devant le commerce généraliste avec un premier trimestre exceptionnel : à 119 en moyenne, le climat des affaires n’a jamais été aussi élevé depuis la création de l’enquête sous cette forme (2003). Le ciel s’est néanmoins un peu assombri car si une fois de plus le niveau est exceptionnel, la trajectoire, elle, montre un certain essoufflement et suggère que le pic de l’accélération est passé. Nettement en dessous, le commerce de détail généraliste et spécialisé a connu un début d’année plus difficile, comme l’ensemble de la consommation.

Le climat des affaires dans le commerce Unité : indice synthétique du climat des affaires (100 = moyenne)

Source : Insee, dernière donnée disponible 03/2018

Les perspectives d'activité dans le commerce Unité : solde d'opinion, en %

Les perspectives de prix dans le commerce Unité : solde d'opinion, en %

Source : Insee, dernière donnée disponible 03/2018 Source : Insee, dernière donnée disponible 03/2018

90

95

100

105

110

115

120

2015 2016 2017 2018

Climat des affaires dans le commerce Moyenne de long terme = 100

-10

-5

0

5

10

15

20

25

16 17 18

Commerce de détail

Commerce automobile

-15

-10

-5

0

5

10

15

16 17 18

Commerce de détail

Commerce automobile

Previsis | Avril 2018 15 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

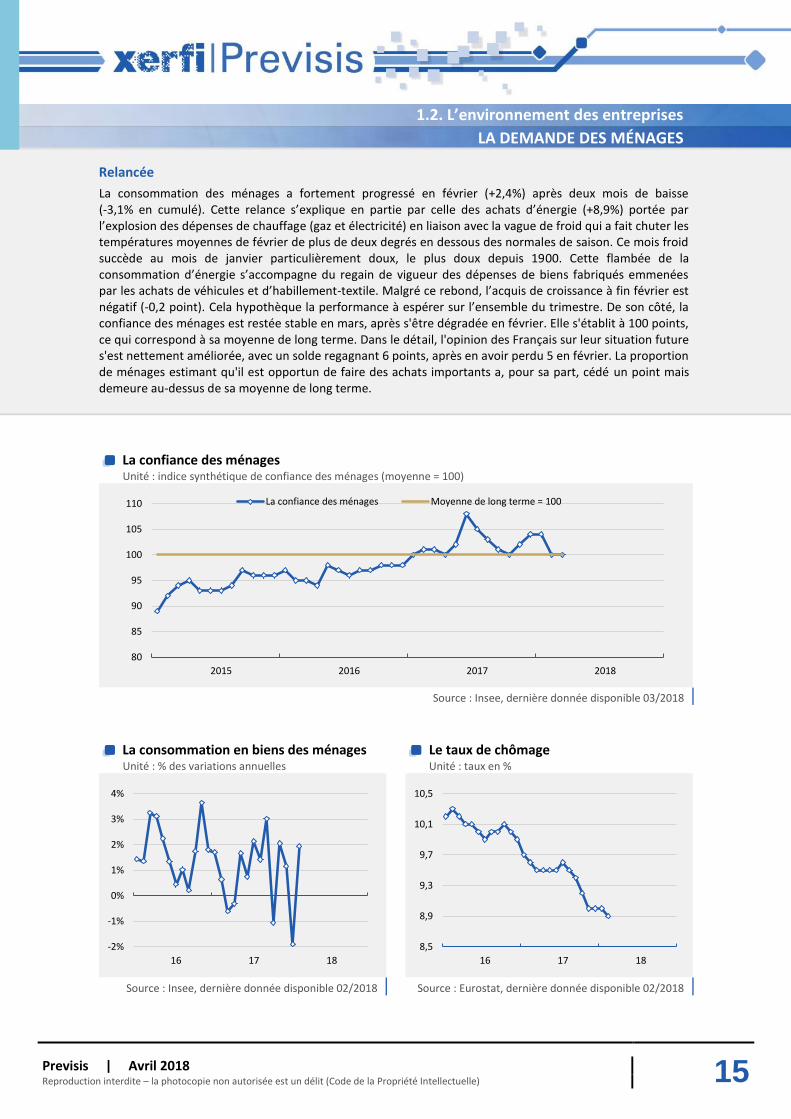

1.2. L’environnement des entreprises

LA DEMANDE DES MÉNAGES

Relancée

La consommation des ménages a fortement progressé en février (+2,4%) après deux mois de baisse (-3,1% en cumulé). Cette relance s’explique en partie par celle des achats d’énergie (+8,9%) portée par l’explosion des dépenses de chauffage (gaz et électricité) en liaison avec la vague de froid qui a fait chuter les températures moyennes de février de plus de deux degrés en dessous des normales de saison. Ce mois froid succède au mois de janvier particulièrement doux, le plus doux depuis 1900. Cette flambée de la consommation d’énergie s’accompagne du regain de vigueur des dépenses de biens fabriqués emmenées par les achats de véhicules et d’habillement-textile. Malgré ce rebond, l’acquis de croissance à fin février est négatif (-0,2 point). Cela hypothèque la performance à espérer sur l’ensemble du trimestre. De son côté, la confiance des ménages est restée stable en mars, après s'être dégradée en février. Elle s'établit à 100 points, ce qui correspond à sa moyenne de long terme. Dans le détail, l'opinion des Français sur leur situation future s'est nettement améliorée, avec un solde regagnant 6 points, après en avoir perdu 5 en février. La proportion de ménages estimant qu'il est opportun de faire des achats importants a, pour sa part, cédé un point mais demeure au-dessus de sa moyenne de long terme.

La confiance des ménages Unité : indice synthétique de confiance des ménages (moyenne = 100)

Source : Insee, dernière donnée disponible 03/2018

La consommation en biens des ménages Unité : % des variations annuelles

Le taux de chômage Unité : taux en %

Source : Insee, dernière donnée disponible 02/2018 Source : Eurostat, dernière donnée disponible 02/2018

80

85

90

95

100

105

110

2015 2016 2017 2018

La confiance des ménages Moyenne de long terme = 100

-2%

-1%

0%

1%

2%

3%

4%

16 17 18

8,5

8,9

9,3

9,7

10,1

10,5

16 17 18

Previsis | Avril 2018 16 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

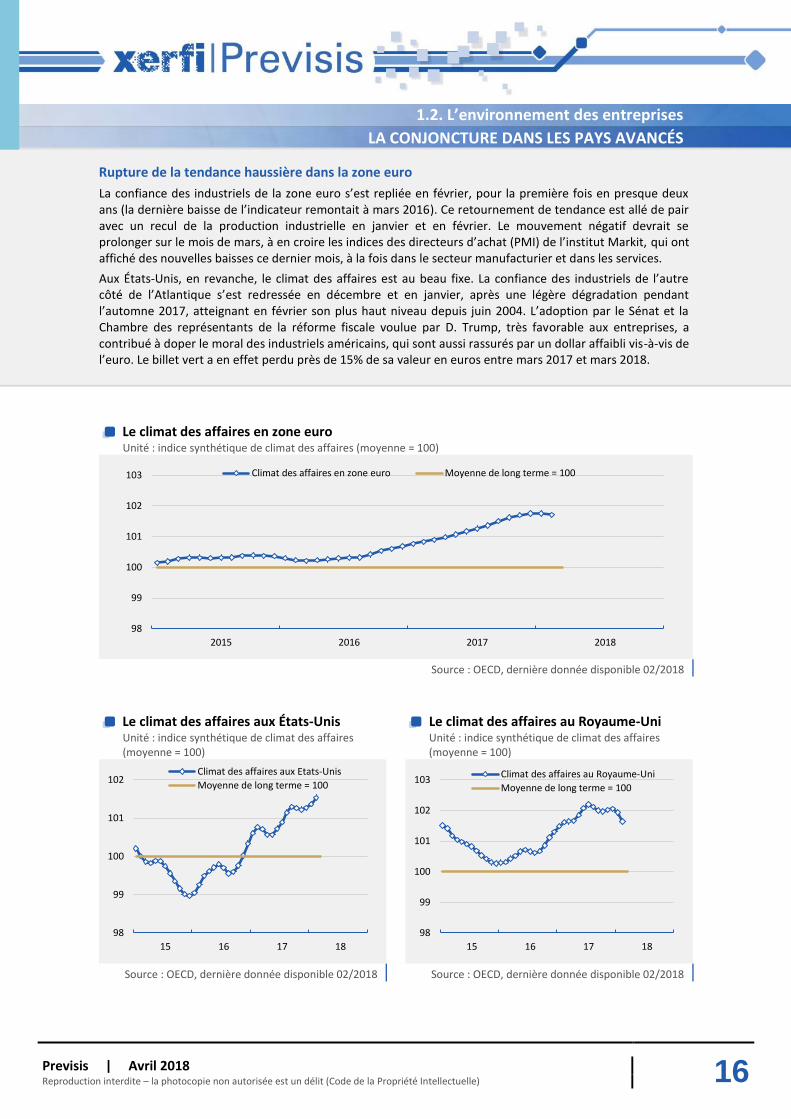

1.2. L’environnement des entreprises

LA CONJONCTURE DANS LES PAYS AVANCÉS

Rupture de la tendance haussière dans la zone euro

La confiance des industriels de la zone euro s’est repliée en février, pour la première fois en presque deux ans (la dernière baisse de l’indicateur remontait à mars 2016). Ce retournement de tendance est allé de pair avec un recul de la production industrielle en janvier et en février. Le mouvement négatif devrait se prolonger sur le mois de mars, à en croire les indices des directeurs d’achat (PMI) de l’institut Markit, qui ont affiché des nouvelles baisses ce dernier mois, à la fois dans le secteur manufacturier et dans les services.

Aux États-Unis, en revanche, le climat des affaires est au beau fixe. La confiance des industriels de l’autre côté de l’Atlantique s’est redressée en décembre et en janvier, après une légère dégradation pendant l’automne 2017, atteignant en février son plus haut niveau depuis juin 2004. L’adoption par le Sénat et la Chambre des représentants de la réforme fiscale voulue par D. Trump, très favorable aux entreprises, a contribué à doper le moral des industriels américains, qui sont aussi rassurés par un dollar affaibli vis-à-vis de l’euro. Le billet vert a en effet perdu près de 15% de sa valeur en euros entre mars 2017 et mars 2018.

Le climat des affaires en zone euro Unité : indice synthétique de climat des affaires (moyenne = 100)

Source : OECD, dernière donnée disponible 02/2018

Le climat des affaires aux États-Unis Unité : indice synthétique de climat des affaires (moyenne = 100)

Le climat des affaires au Royaume-Uni Unité : indice synthétique de climat des affaires (moyenne = 100)

Source : OECD, dernière donnée disponible 02/2018 Source : OECD, dernière donnée disponible 02/2018

98

99

100

101

102

103

2015 2016 2017 2018

Climat des affaires en zone euro Moyenne de long terme = 100

98

99

100

101

102

15 16 17 18

Climat des affaires aux Etats-Unis

Moyenne de long terme = 100

98

99

100

101

102

103

15 16 17 18

Climat des affaires au Royaume-Uni

Moyenne de long terme = 100

Previsis | Avril 2018 17 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

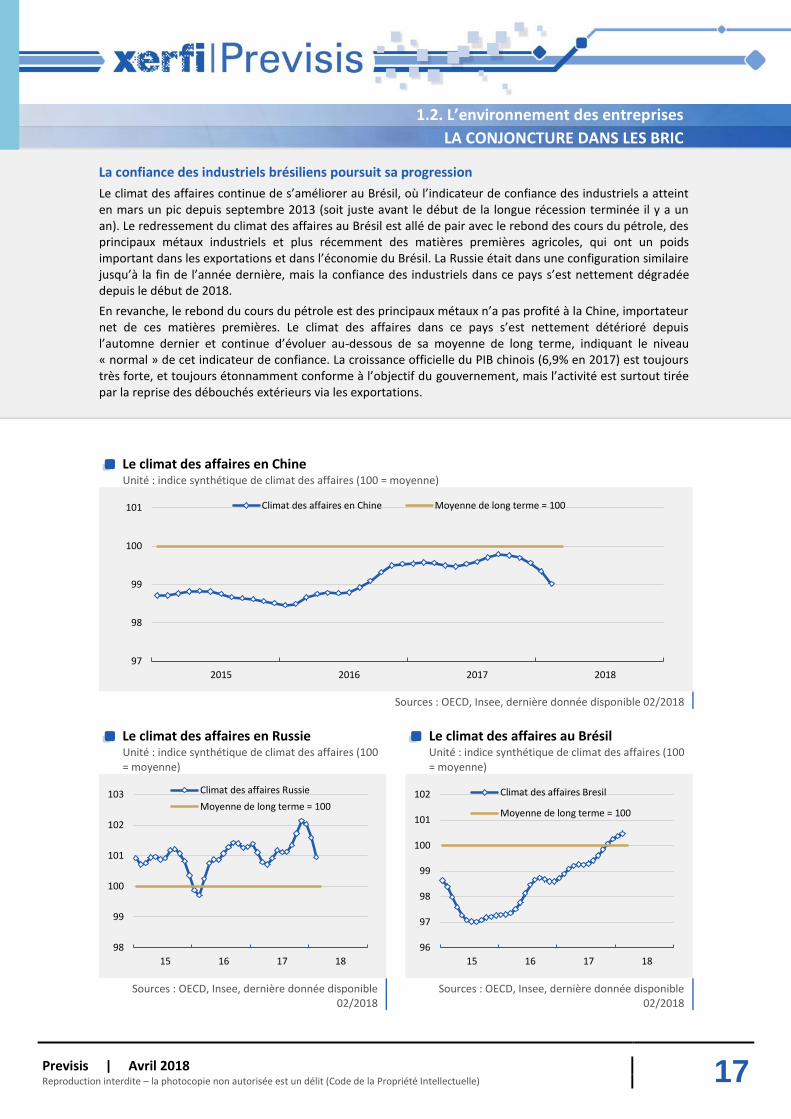

1.2. L’environnement des entreprises

LA CONJONCTURE DANS LES BRIC

La confiance des industriels brésiliens poursuit sa progression

Le climat des affaires continue de s’améliorer au Brésil, où l’indicateur de confiance des industriels a atteint en mars un pic depuis septembre 2013 (soit juste avant le début de la longue récession terminée il y a un an). Le redressement du climat des affaires au Brésil est allé de pair avec le rebond des cours du pétrole, des principaux métaux industriels et plus récemment des matières premières agricoles, qui ont un poids important dans les exportations et dans l’économie du Brésil. La Russie était dans une configuration similaire jusqu’à la fin de l’année dernière, mais la confiance des industriels dans ce pays s’est nettement dégradée depuis le début de 2018.

En revanche, le rebond du cours du pétrole est des principaux métaux n’a pas profité à la Chine, importateur net de ces matières premières. Le climat des affaires dans ce pays s’est nettement détérioré depuis l’automne dernier et continue d’évoluer au-dessous de sa moyenne de long terme, indiquant le niveau « normal » de cet indicateur de confiance. La croissance officielle du PIB chinois (6,9% en 2017) est toujours très forte, et toujours étonnamment conforme à l’objectif du gouvernement, mais l’activité est surtout tirée par la reprise des débouchés extérieurs via les exportations.

Le climat des affaires en Chine Unité : indice synthétique de climat des affaires (100 = moyenne)

Sources : OECD, Insee, dernière donnée disponible 02/2018

Le climat des affaires en Russie Unité : indice synthétique de climat des affaires (100 = moyenne)

Le climat des affaires au Brésil Unité : indice synthétique de climat des affaires (100 = moyenne)

Sources : OECD, Insee, dernière donnée disponible

02/2018 Sources : OECD, Insee, dernière donnée disponible

02/2018

97

98

99

100

101

2015 2016 2017 2018

Climat des affaires en Chine Moyenne de long terme = 100

98

99

100

101

102

103

15 16 17 18

Climat des affaires Russie

Moyenne de long terme = 100

96

97

98

99

100

101

102

15 16 17 18

Climat des affaires Bresil

Moyenne de long terme = 100

Previsis | Avril 2018 18 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

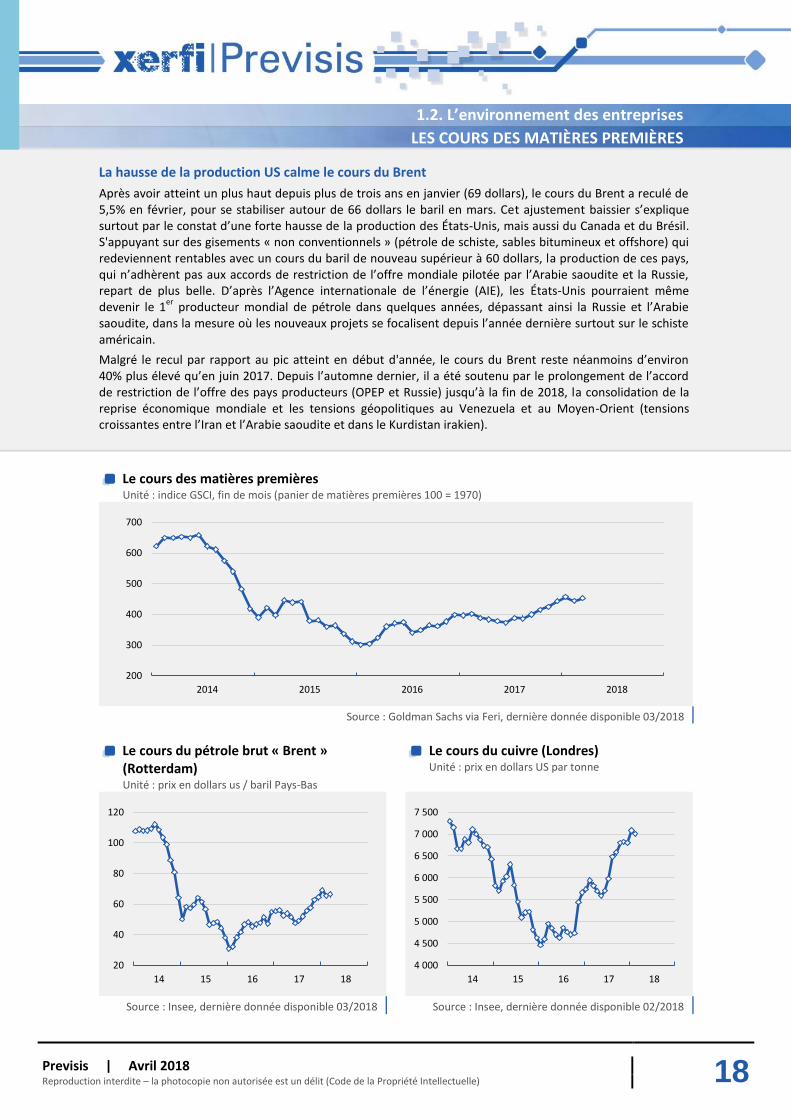

1.2. L’environnement des entreprises

LES COURS DES MATIÈRES PREMIÈRES

La hausse de la production US calme le cours du Brent

Après avoir atteint un plus haut depuis plus de trois ans en janvier (69 dollars), le cours du Brent a reculé de 5,5% en février, pour se stabiliser autour de 66 dollars le baril en mars. Cet ajustement baissier s’explique surtout par le constat d’une forte hausse de la production des États-Unis, mais aussi du Canada et du Brésil. S'appuyant sur des gisements « non conventionnels » (pétrole de schiste, sables bitumineux et offshore) qui redeviennent rentables avec un cours du baril de nouveau supérieur à 60 dollars, la production de ces pays, qui n’adhèrent pas aux accords de restriction de l’offre mondiale pilotée par l’Arabie saoudite et la Russie, repart de plus belle. D’après l’Agence internationale de l’énergie (AIE), les États-Unis pourraient même devenir le 1

er producteur mondial de pétrole dans quelques années, dépassant ainsi la Russie et l’Arabie

saoudite, dans la mesure où les nouveaux projets se focalisent depuis l’année dernière surtout sur le schiste américain.

Malgré le recul par rapport au pic atteint en début d'année, le cours du Brent reste néanmoins d’environ 40% plus élevé qu’en juin 2017. Depuis l’automne dernier, il a été soutenu par le prolongement de l’accord de restriction de l’offre des pays producteurs (OPEP et Russie) jusqu’à la fin de 2018, la consolidation de la reprise économique mondiale et les tensions géopolitiques au Venezuela et au Moyen-Orient (tensions croissantes entre l’Iran et l’Arabie saoudite et dans le Kurdistan irakien).

Le cours des matières premières Unité : indice GSCI, fin de mois (panier de matières premières 100 = 1970)

Source : Goldman Sachs via Feri, dernière donnée disponible 03/2018

Le cours du pétrole brut « Brent » (Rotterdam) Unité : prix en dollars us / baril Pays-Bas

Le cours du cuivre (Londres) Unité : prix en dollars US par tonne

Source : Insee, dernière donnée disponible 03/2018 Source : Insee, dernière donnée disponible 02/2018

200

300

400

500

600

700

2014 2015 2016 2017 2018

20

40

60

80

100

120

14 15 16 17 18

4 000

4 500

5 000

5 500

6 000

6 500

7 000

7 500

14 15 16 17 18

Previsis | Avril 2018 19 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

1.2. L’environnement des entreprises

LES TAUX DE CHANGE

L’euro au plus haut depuis plus de 3 ans

Le taux de change euro/dollar s'est stabilisé en mars après une nette appréciation de la devise européenne au cours des 10 mois précédents. En moyenne sur le mois de mars, l'euro s’est échangé contre 1,23 dollar, à comparer avec un taux de change de 1,07 en avril 2017. Cela implique une appréciation de 15% de la devise européenne, qui n’a pas été aussi forte vis-à-vis du dollar depuis plus de 3 ans.

Les politiques monétaires menées des deux côtés de l’Atlantique militent a priori pour une appréciation du dollar vis-à-vis de la devise européenne, car le différentiel de taux d’intérêt entre les États-Unis et la zone euro continuera de s’élargir au cours des prochains mois. Cependant, si la remontée graduelle des taux directeurs de la Réserve fédérale et le maintien d’une politique monétaire expansionniste dans la zone euro jusqu’à la fin de cette année sont bien ancrés dans les anticipations des marchés, ces derniers sont en revanche très sensibles aux évènements qui pourraient remettre en cause ce scénario.

Le cours euro / dollar Unité : dollar pour 1 euro

Source : Insee, dernière donnée disponible 03/2018

Le cours euro / livre sterling Unité : livre sterling pour 1 euro

Le cours euro / yen Unité : yen pour 1 euro

Source : Insee, dernière donnée disponible 03/2018 Source : Insee, dernière donnée disponible 03/2018

1,0

1,1

1,2

1,3

1,4

1,5

2014 2015 2016 2017 2018

0,60

0,65

0,70

0,75

0,80

0,85

0,90

0,95

14 15 16 17 18

100

110

120

130

140

150

14 15 16 17 18

Previsis | Avril 2018 20 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

1.2. L’environnement des entreprises

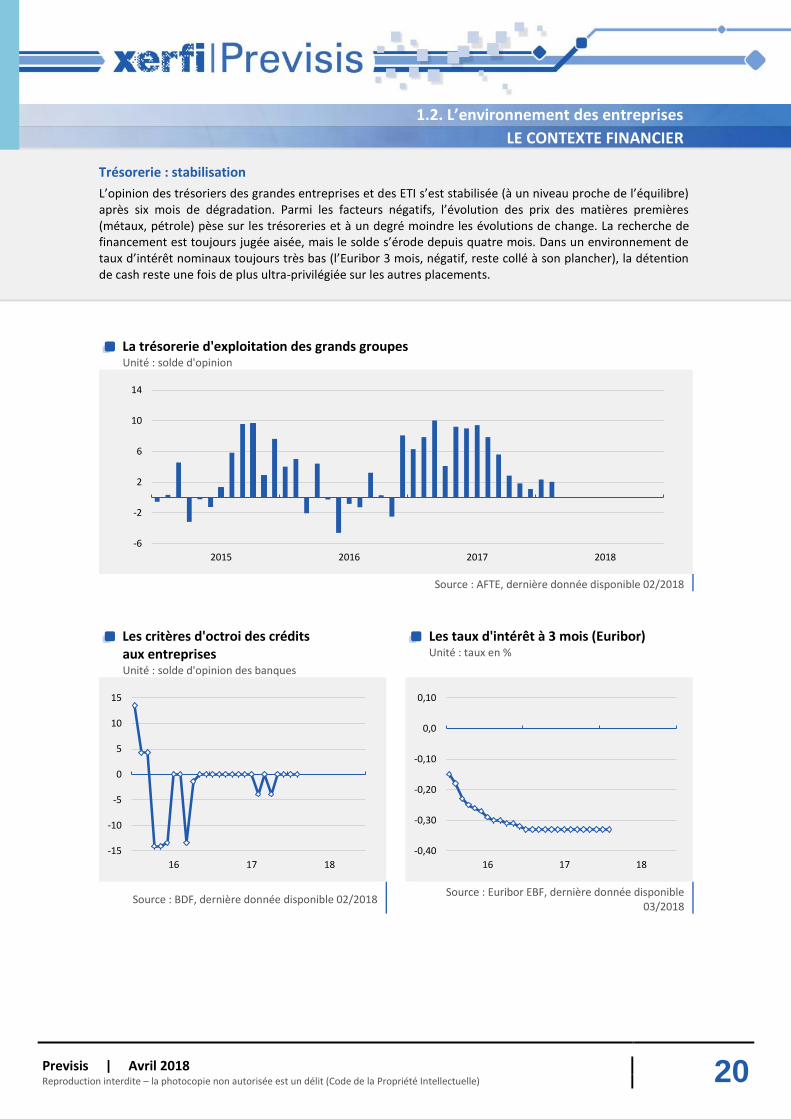

LE CONTEXTE FINANCIER

Trésorerie : stabilisation

L’opinion des trésoriers des grandes entreprises et des ETI s’est stabilisée (à un niveau proche de l’équilibre) après six mois de dégradation. Parmi les facteurs négatifs, l’évolution des prix des matières premières (métaux, pétrole) pèse sur les trésoreries et à un degré moindre les évolutions de change. La recherche de financement est toujours jugée aisée, mais le solde s’érode depuis quatre mois. Dans un environnement de taux d’intérêt nominaux toujours très bas (l’Euribor 3 mois, négatif, reste collé à son plancher), la détention de cash reste une fois de plus ultra-privilégiée sur les autres placements.

La trésorerie d'exploitation des grands groupes Unité : solde d'opinion

Source : AFTE, dernière donnée disponible 02/2018

Les critères d'octroi des crédits aux entreprises Unité : solde d'opinion des banques

Les taux d'intérêt à 3 mois (Euribor) Unité : taux en %

Source : BDF, dernière donnée disponible 02/2018 Source : Euribor EBF, dernière donnée disponible 03/2018

-6

-2

2

6

10

14

2015 2016 2017 2018

-15

-10

-5

0

5

10

15

16 17 18

-0,40

-0,30

-0,20

-0,10

0,0

0,10

16 17 18

Previsis | Avril 2018 21 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

2. FRANCE : CONJONCTURE ET PRÉVISIONS 2018

FRANCE : CONJONCTURE ET PRÉVISIONS 2018

2.1. LES INDICATEURS CLÉS 22 Le PIB 22 La consommation des ménages 23 Le pouvoir d’achat des ménages 24 Le taux de chômage 25 L’inflation 26 L’investissement des entreprises 27 Le commerce extérieur de la France 28 2.2. LES INDICATEURS OPÉRATIONNELS 29 Le cours euro / dollar 29 Le cours du pétrole 30 Les cours des métaux 31 Les cours des matières premières agricoles 32 2.3. LES ÉCLAIRAGES SECTORIELS 33 L’industrie manufacturière 33 Les industries alimentaires 34 L’industrie automobile 35 Le commerce de détail 36 La production du BTP 37 Les transports et l’entreposage 38 L’hébergement et la restauration 39

Previsis | Avril 2018 22 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

2.1. Les indicateurs clés

LE PIB

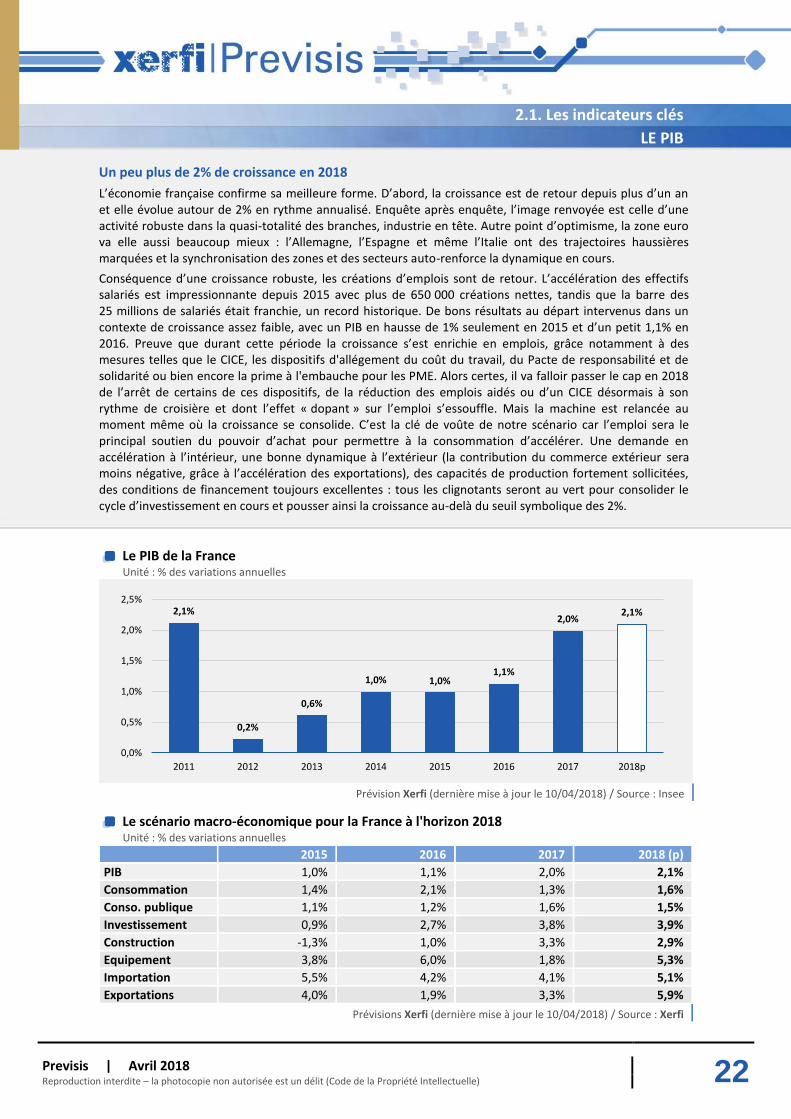

Un peu plus de 2% de croissance en 2018

L’économie française confirme sa meilleure forme. D’abord, la croissance est de retour depuis plus d’un an et elle évolue autour de 2% en rythme annualisé. Enquête après enquête, l’image renvoyée est celle d’une activité robuste dans la quasi-totalité des branches, industrie en tête. Autre point d’optimisme, la zone euro va elle aussi beaucoup mieux : l’Allemagne, l’Espagne et même l’Italie ont des trajectoires haussières marquées et la synchronisation des zones et des secteurs auto-renforce la dynamique en cours.

Conséquence d’une croissance robuste, les créations d’emplois sont de retour. L’accélération des effectifs salariés est impressionnante depuis 2015 avec plus de 650 000 créations nettes, tandis que la barre des 25 millions de salariés était franchie, un record historique. De bons résultats au départ intervenus dans un contexte de croissance assez faible, avec un PIB en hausse de 1% seulement en 2015 et d’un petit 1,1% en 2016. Preuve que durant cette période la croissance s’est enrichie en emplois, grâce notamment à des mesures telles que le CICE, les dispositifs d'allégement du coût du travail, du Pacte de responsabilité et de solidarité ou bien encore la prime à l'embauche pour les PME. Alors certes, il va falloir passer le cap en 2018 de l’arrêt de certains de ces dispositifs, de la réduction des emplois aidés ou d’un CICE désormais à son rythme de croisière et dont l’effet « dopant » sur l’emploi s’essouffle. Mais la machine est relancée au moment même où la croissance se consolide. C’est la clé de voûte de notre scénario car l’emploi sera le principal soutien du pouvoir d’achat pour permettre à la consommation d’accélérer. Une demande en accélération à l’intérieur, une bonne dynamique à l’extérieur (la contribution du commerce extérieur sera moins négative, grâce à l’accélération des exportations), des capacités de production fortement sollicitées, des conditions de financement toujours excellentes : tous les clignotants seront au vert pour consolider le cycle d’investissement en cours et pousser ainsi la croissance au-delà du seuil symbolique des 2%.

Le PIB de la France Unité : % des variations annuelles

Prévision Xerfi (dernière mise à jour le 10/04/2018) / Source : Insee

Le scénario macro-économique pour la France à l'horizon 2018 Unité : % des variations annuelles

2015 2016 2017 2018 (p)

PIB 1,0% 1,1% 2,0% 2,1%

Consommation 1,4% 2,1% 1,3% 1,6%

Conso. publique 1,1% 1,2% 1,6% 1,5%

Investissement 0,9% 2,7% 3,8% 3,9%

Construction -1,3% 1,0% 3,3% 2,9%

Equipement 3,8% 6,0% 1,8% 5,3%

Importation 5,5% 4,2% 4,1% 5,1%

Exportations 4,0% 1,9% 3,3% 5,9%

Prévisions Xerfi (dernière mise à jour le 10/04/2018) / Source : Xerfi

2,1%

0,2%

0,6%

1,0% 1,0% 1,1%

2,0% 2,1%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

2011 2012 2013 2014 2015 2016 2017 2018p

Previsis | Avril 2018 23 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

2.1. Les indicateurs clés

LA CONSOMMATION DES MÉNAGES

Accélération en 2018

Confiance en l’avenir (même si la bulle d’optimisme post-présidentielle s’est rapidement dégonflée), pouvoir d’achat alimenté par les créations d’emplois, Jeux olympiques d’hiver en Corée suivis de la Coupe du monde de football en Russie (évènements qui vont notamment avoir un effet euphorisant sur les dépenses des ménages en matériels audiovisuels), retombées sur les achats de biens d’équipement et d’aménagement de l’habitat, ventes records dans l’immobilier : les arguments ne manquent pas pour anticiper une hausse de la consommation des ménages cette année. Au total, la consommation des ménages suivrait, avec un biais positif, celle du pouvoir d’achat, en hausse de 1,6%.

La consommation des ménages Unité : % des variations annuelles en volume (données trimestrielles)

Source : Insee, dernière donnée disponible T4 2017

La consommation des ménages Unité : % des variations annuelles en volume

Prévision Xerfi (dernière mise à jour le 10/04/2018) / Source : Insee

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

2013 2014 2015 2016 2017 2018

0,6%

0,8%

1,4%

2,1%

1,3%

1,6%

0,5%

0,9%

1,3%

1,7%

2,1%

2,5%

2013 2014 2015 2016 2017 2018p

Previsis | Avril 2018 24 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

2.1. Les indicateurs clés

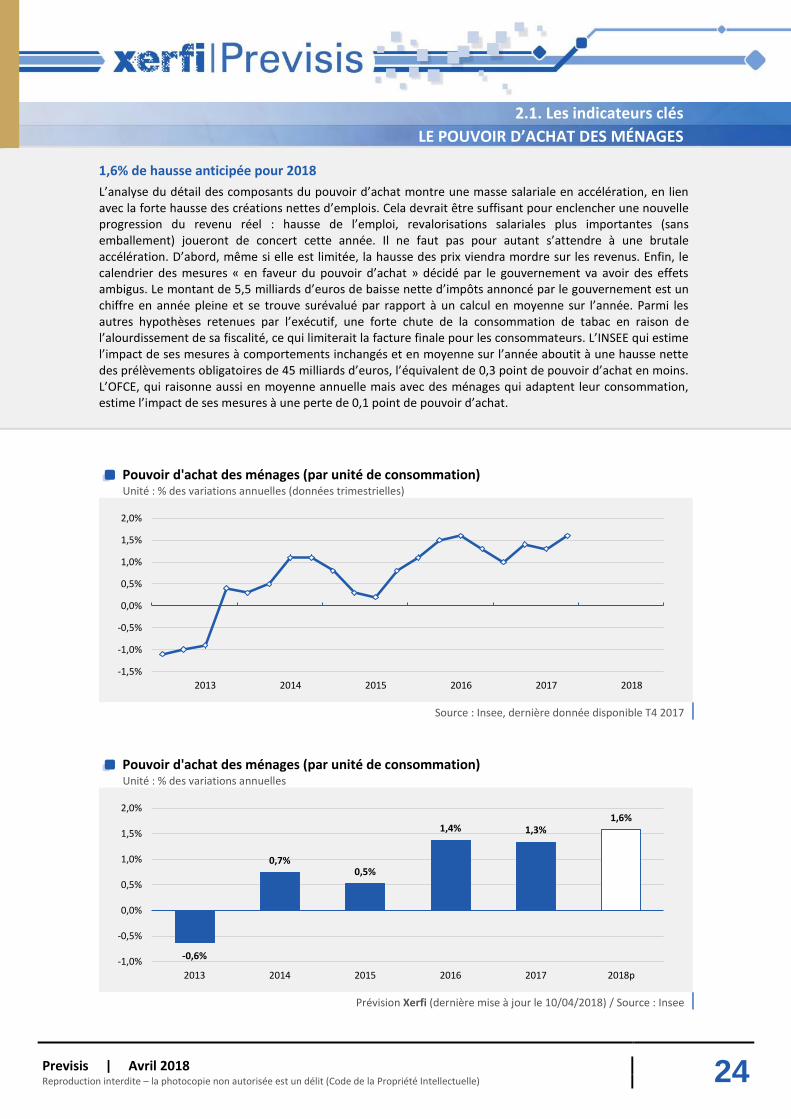

LE POUVOIR D’ACHAT DES MÉNAGES

1,6% de hausse anticipée pour 2018

L’analyse du détail des composants du pouvoir d’achat montre une masse salariale en accélération, en lien avec la forte hausse des créations nettes d’emplois. Cela devrait être suffisant pour enclencher une nouvelle progression du revenu réel : hausse de l’emploi, revalorisations salariales plus importantes (sans emballement) joueront de concert cette année. Il ne faut pas pour autant s’attendre à une brutale accélération. D’abord, même si elle est limitée, la hausse des prix viendra mordre sur les revenus. Enfin, le calendrier des mesures « en faveur du pouvoir d’achat » décidé par le gouvernement va avoir des effets ambigus. Le montant de 5,5 milliards d’euros de baisse nette d’impôts annoncé par le gouvernement est un chiffre en année pleine et se trouve surévalué par rapport à un calcul en moyenne sur l’année. Parmi les autres hypothèses retenues par l’exécutif, une forte chute de la consommation de tabac en raison de l’alourdissement de sa fiscalité, ce qui limiterait la facture finale pour les consommateurs. L’INSEE qui estime l’impact de ses mesures à comportements inchangés et en moyenne sur l’année aboutit à une hausse nette des prélèvements obligatoires de 45 milliards d’euros, l’équivalent de 0,3 point de pouvoir d’achat en moins. L’OFCE, qui raisonne aussi en moyenne annuelle mais avec des ménages qui adaptent leur consommation, estime l’impact de ses mesures à une perte de 0,1 point de pouvoir d’achat.

Pouvoir d'achat des ménages (par unité de consommation) Unité : % des variations annuelles (données trimestrielles)

Source : Insee, dernière donnée disponible T4 2017

Pouvoir d'achat des ménages (par unité de consommation) Unité : % des variations annuelles

Prévision Xerfi (dernière mise à jour le 10/04/2018) / Source : Insee

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2013 2014 2015 2016 2017 2018

-0,6%

0,7% 0,5%

1,4% 1,3% 1,6%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2013 2014 2015 2016 2017 2018p

Previsis | Avril 2018 25 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

2.1. Les indicateurs clés

LE TAUX DE CHÔMAGE

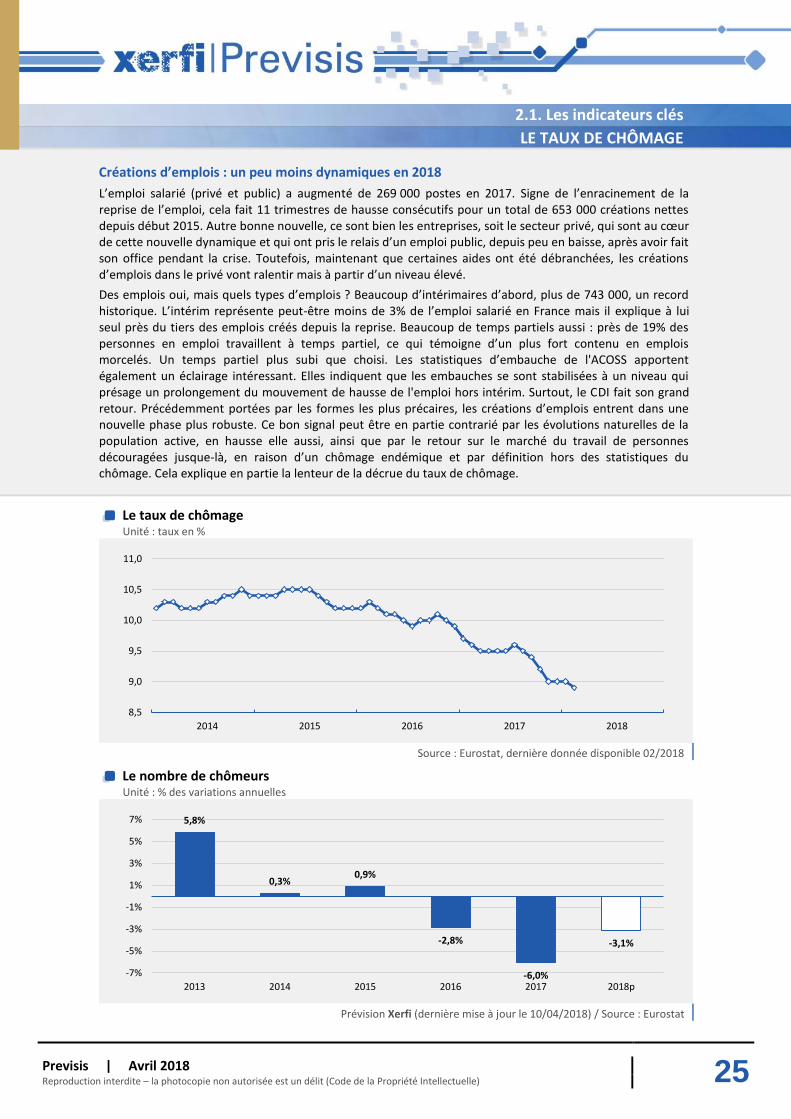

Créations d’emplois : un peu moins dynamiques en 2018

L’emploi salarié (privé et public) a augmenté de 269 000 postes en 2017. Signe de l’enracinement de la reprise de l’emploi, cela fait 11 trimestres de hausse consécutifs pour un total de 653 000 créations nettes depuis début 2015. Autre bonne nouvelle, ce sont bien les entreprises, soit le secteur privé, qui sont au cœur de cette nouvelle dynamique et qui ont pris le relais d’un emploi public, depuis peu en baisse, après avoir fait son office pendant la crise. Toutefois, maintenant que certaines aides ont été débranchées, les créations d’emplois dans le privé vont ralentir mais à partir d’un niveau élevé.

Des emplois oui, mais quels types d’emplois ? Beaucoup d’intérimaires d’abord, plus de 743 000, un record historique. L’intérim représente peut-être moins de 3% de l’emploi salarié en France mais il explique à lui seul près du tiers des emplois créés depuis la reprise. Beaucoup de temps partiels aussi : près de 19% des personnes en emploi travaillent à temps partiel, ce qui témoigne d’un plus fort contenu en emplois morcelés. Un temps partiel plus subi que choisi. Les statistiques d’embauche de l'ACOSS apportent également un éclairage intéressant. Elles indiquent que les embauches se sont stabilisées à un niveau qui présage un prolongement du mouvement de hausse de l'emploi hors intérim. Surtout, le CDI fait son grand retour. Précédemment portées par les formes les plus précaires, les créations d’emplois entrent dans une nouvelle phase plus robuste. Ce bon signal peut être en partie contrarié par les évolutions naturelles de la population active, en hausse elle aussi, ainsi que par le retour sur le marché du travail de personnes découragées jusque-là, en raison d’un chômage endémique et par définition hors des statistiques du chômage. Cela explique en partie la lenteur de la décrue du taux de chômage.

Le taux de chômage Unité : taux en %

Source : Eurostat, dernière donnée disponible 02/2018

Le nombre de chômeurs Unité : % des variations annuelles

Prévision Xerfi (dernière mise à jour le 10/04/2018) / Source : Eurostat

8,5

9,0

9,5

10,0

10,5

11,0

2014 2015 2016 2017 2018

5,8%

0,3% 0,9%

-2,8%

-6,0%

-3,1%

-7%

-5%

-3%

-1%

1%

3%

5%

7%

2013 2014 2015 2016 2017 2018p

Previsis | Avril 2018 26 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

2.1. Les indicateurs clés

L’INFLATION

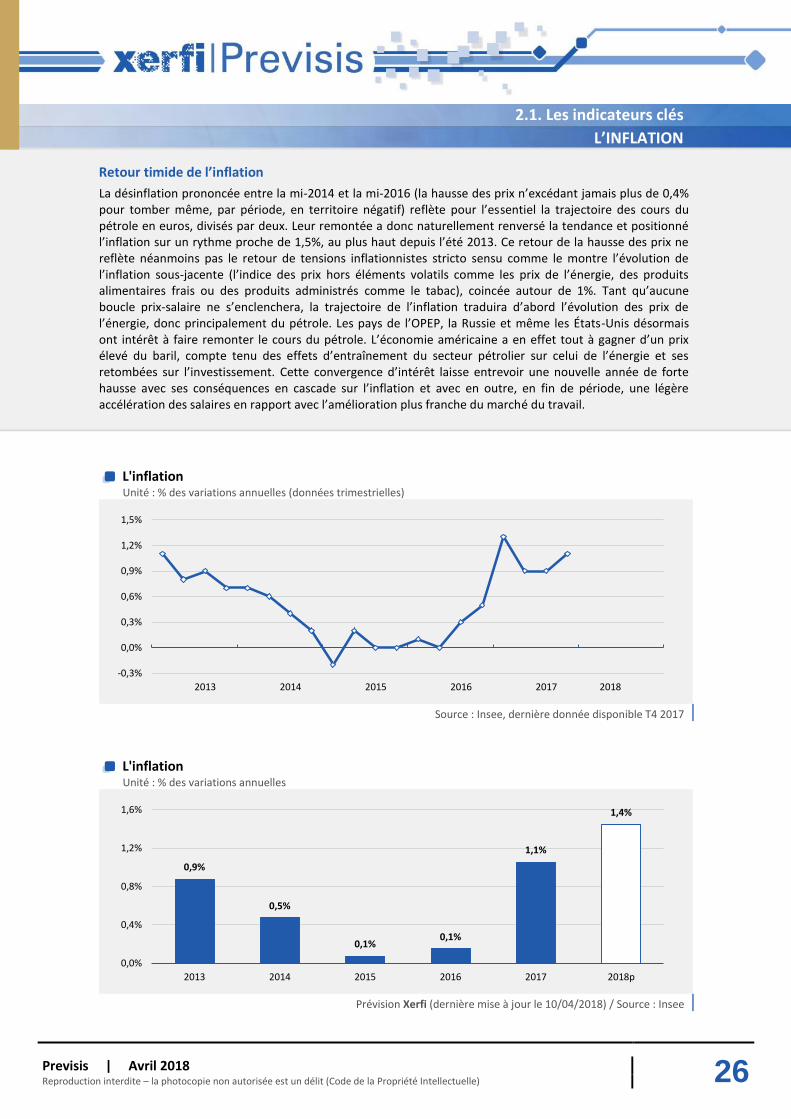

Retour timide de l’inflation

La désinflation prononcée entre la mi-2014 et la mi-2016 (la hausse des prix n’excédant jamais plus de 0,4% pour tomber même, par période, en territoire négatif) reflète pour l’essentiel la trajectoire des cours du pétrole en euros, divisés par deux. Leur remontée a donc naturellement renversé la tendance et positionné l’inflation sur un rythme proche de 1,5%, au plus haut depuis l’été 2013. Ce retour de la hausse des prix ne reflète néanmoins pas le retour de tensions inflationnistes stricto sensu comme le montre l’évolution de l’inflation sous-jacente (l’indice des prix hors éléments volatils comme les prix de l’énergie, des produits alimentaires frais ou des produits administrés comme le tabac), coincée autour de 1%. Tant qu’aucune boucle prix-salaire ne s’enclenchera, la trajectoire de l’inflation traduira d’abord l’évolution des prix de l’énergie, donc principalement du pétrole. Les pays de l’OPEP, la Russie et même les États-Unis désormais ont intérêt à faire remonter le cours du pétrole. L’économie américaine a en effet tout à gagner d’un prix élevé du baril, compte tenu des effets d’entraînement du secteur pétrolier sur celui de l’énergie et ses retombées sur l’investissement. Cette convergence d’intérêt laisse entrevoir une nouvelle année de forte hausse avec ses conséquences en cascade sur l’inflation et avec en outre, en fin de période, une légère accélération des salaires en rapport avec l’amélioration plus franche du marché du travail.

L'inflation Unité : % des variations annuelles (données trimestrielles)

Source : Insee, dernière donnée disponible T4 2017

L'inflation Unité : % des variations annuelles

Prévision Xerfi (dernière mise à jour le 10/04/2018) / Source : Insee

-0,3%

0,0%

0,3%

0,6%

0,9%

1,2%

1,5%

2013 2014 2015 2016 2017 2018

0,9%

0,5%

0,1% 0,1%

1,1%

1,4%

0,0%

0,4%

0,8%

1,2%

1,6%

2013 2014 2015 2016 2017 2018p

Previsis | Avril 2018 27 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

2.1. Les indicateurs clés

L’INVESTISSEMENT DES ENTREPRISES

Croissance robuste pour l’investissement En progression de 4,5%, l’investissement des entreprises devrait afficher une cinquième année de hausse en 2018. Tous les paramètres sont au vert : - le taux d’utilisation des capacités de production ne cesse de s’élever sous le double impact du

dynamisme des demandes domestique et étrangère (principalement européenne). En outre, de plus en plus d’industriels se heurtent à de fortes contraintes d’offres et le niveau des goulots de production se rapproche des pics de la fin 2000-début 2001. Une part croissante de l’investissement devrait donc aller vers l’accroissement des capacités de production ;

- l’investissement en logiciels avec la vague de digitalisation est totalement essentiel dans une économie de services comme celle de la France ;

- après une pause, l’amélioration des marges des entreprises devrait se poursuivre. Certes, elles ne sont pas encore revenues à leur niveau d’avant crise mais le CICE a permis de rééquilibrer la situation. À cela s’ajoutent des hausses de prix qui passent un peu mieux dans l’industrie et le cash accumulé ces dernières années dans les grandes entreprises ;

- les conditions de financement resteront aisées et favorables (les taux d’intérêt demeureront bas).

Investissement des entreprises Unité : % des variations trimestrielles

Source : Insee, dernière donnée disponible T4 2017

Investissement des entreprises Unité : % des variations annuelles

Prévision Xerfi (dernière mise à jour le 10/04/2018) / Source : Insee

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

2013 2014 2015 2016 2017 2018

0,4%

1,7%

2,9%

3,4%

4,3% 4,5%

0%

1%

2%

3%

4%

5%

2013 2014 2015 2016 2017 2018p

Previsis | Avril 2018 28 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

2.1. Les indicateurs clés

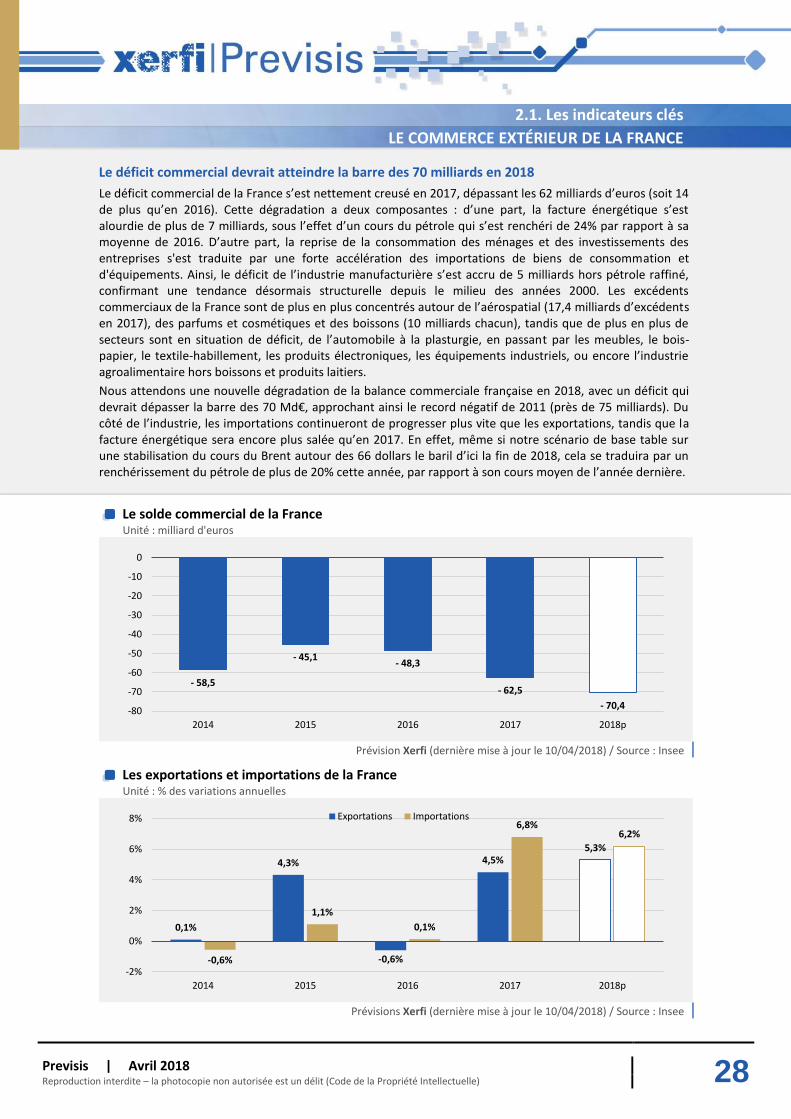

LE COMMERCE EXTÉRIEUR DE LA FRANCE

Le déficit commercial devrait atteindre la barre des 70 milliards en 2018

Le déficit commercial de la France s’est nettement creusé en 2017, dépassant les 62 milliards d’euros (soit 14 de plus qu’en 2016). Cette dégradation a deux composantes : d’une part, la facture énergétique s’est alourdie de plus de 7 milliards, sous l’effet d’un cours du pétrole qui s’est renchéri de 24% par rapport à sa moyenne de 2016. D’autre part, la reprise de la consommation des ménages et des investissements des entreprises s'est traduite par une forte accélération des importations de biens de consommation et d'équipements. Ainsi, le déficit de l’industrie manufacturière s’est accru de 5 milliards hors pétrole raffiné, confirmant une tendance désormais structurelle depuis le milieu des années 2000. Les excédents commerciaux de la France sont de plus en plus concentrés autour de l’aérospatial (17,4 milliards d’excédents en 2017), des parfums et cosmétiques et des boissons (10 milliards chacun), tandis que de plus en plus de secteurs sont en situation de déficit, de l’automobile à la plasturgie, en passant par les meubles, le bois-papier, le textile-habillement, les produits électroniques, les équipements industriels, ou encore l’industrie agroalimentaire hors boissons et produits laitiers.

Nous attendons une nouvelle dégradation de la balance commerciale française en 2018, avec un déficit qui devrait dépasser la barre des 70 Md€, approchant ainsi le record négatif de 2011 (près de 75 milliards). Du côté de l’industrie, les importations continueront de progresser plus vite que les exportations, tandis que la facture énergétique sera encore plus salée qu’en 2017. En effet, même si notre scénario de base table sur une stabilisation du cours du Brent autour des 66 dollars le baril d’ici la fin de 2018, cela se traduira par un renchérissement du pétrole de plus de 20% cette année, par rapport à son cours moyen de l’année dernière.

Le solde commercial de la France Unité : milliard d'euros

Prévision Xerfi (dernière mise à jour le 10/04/2018) / Source : Insee

Les exportations et importations de la France Unité : % des variations annuelles

Prévisions Xerfi (dernière mise à jour le 10/04/2018) / Source : Insee

- 58,5

- 45,1 - 48,3

- 62,5

- 70,4 -80

-70

-60

-50

-40

-30

-20

-10

0

2014 2015 2016 2017 2018p

0,1%

4,3%

-0,6%

4,5% 5,3%

-0,6%

1,1%

0,1%

6,8% 6,2%

-2%

0%

2%

4%

6%

8%

2014 2015 2016 2017 2018p

Exportations Importations

Previsis | Avril 2018 29 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

2.2. Les indicateurs opérationnels

LE COURS EURO / DOLLAR

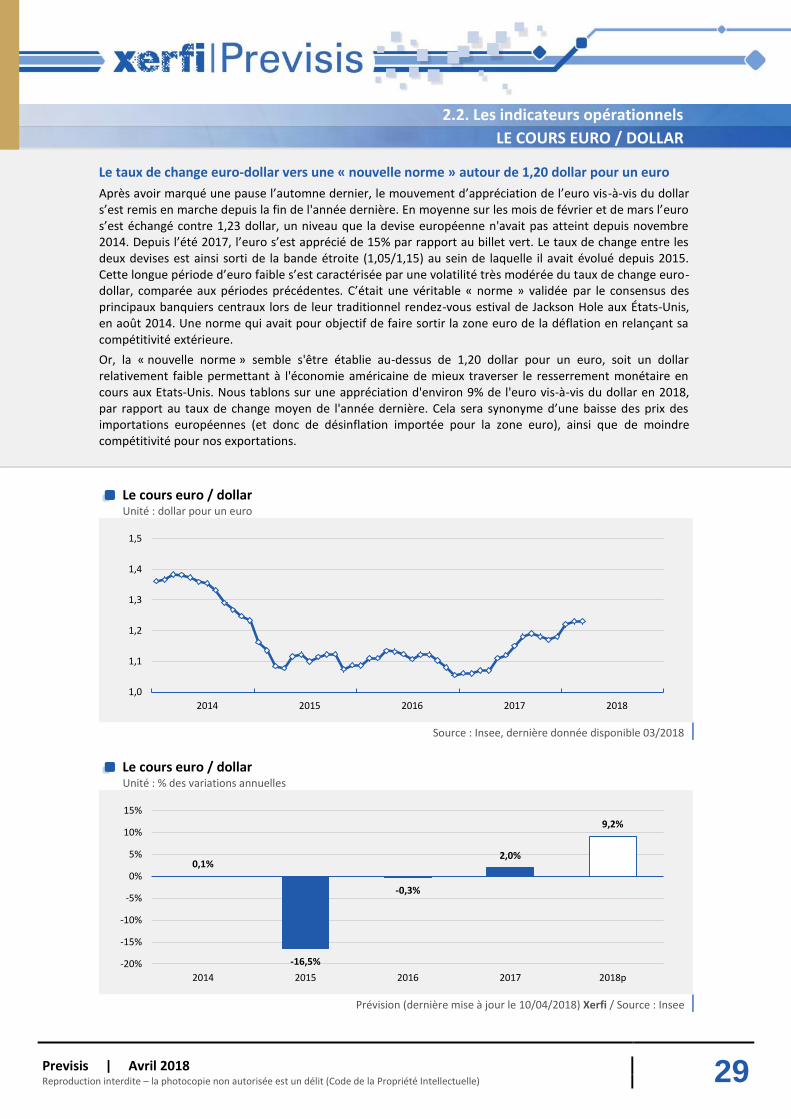

Le taux de change euro-dollar vers une « nouvelle norme » autour de 1,20 dollar pour un euro

Après avoir marqué une pause l’automne dernier, le mouvement d’appréciation de l’euro vis-à-vis du dollar s’est remis en marche depuis la fin de l'année dernière. En moyenne sur les mois de février et de mars l’euro s’est échangé contre 1,23 dollar, un niveau que la devise européenne n'avait pas atteint depuis novembre 2014. Depuis l’été 2017, l’euro s’est apprécié de 15% par rapport au billet vert. Le taux de change entre les deux devises est ainsi sorti de la bande étroite (1,05/1,15) au sein de laquelle il avait évolué depuis 2015. Cette longue période d’euro faible s’est caractérisée par une volatilité très modérée du taux de change euro-dollar, comparée aux périodes précédentes. C’était une véritable « norme » validée par le consensus des principaux banquiers centraux lors de leur traditionnel rendez-vous estival de Jackson Hole aux États-Unis, en août 2014. Une norme qui avait pour objectif de faire sortir la zone euro de la déflation en relançant sa compétitivité extérieure.

Or, la « nouvelle norme » semble s'être établie au-dessus de 1,20 dollar pour un euro, soit un dollar relativement faible permettant à l'économie américaine de mieux traverser le resserrement monétaire en cours aux Etats-Unis. Nous tablons sur une appréciation d'environ 9% de l'euro vis-à-vis du dollar en 2018, par rapport au taux de change moyen de l'année dernière. Cela sera synonyme d’une baisse des prix des importations européennes (et donc de désinflation importée pour la zone euro), ainsi que de moindre compétitivité pour nos exportations.

Le cours euro / dollar Unité : dollar pour un euro

Source : Insee, dernière donnée disponible 03/2018

Le cours euro / dollar Unité : % des variations annuelles

Prévision (dernière mise à jour le 10/04/2018) Xerfi / Source : Insee

1,0

1,1

1,2

1,3

1,4

1,5

2014 2015 2016 2017 2018

0,1%

-16,5%

-0,3%

2,0%

9,2%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

2014 2015 2016 2017 2018p

Previsis | Avril 2018 30 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

2.2. Les indicateurs opérationnels

LE COURS DU PÉTROLE

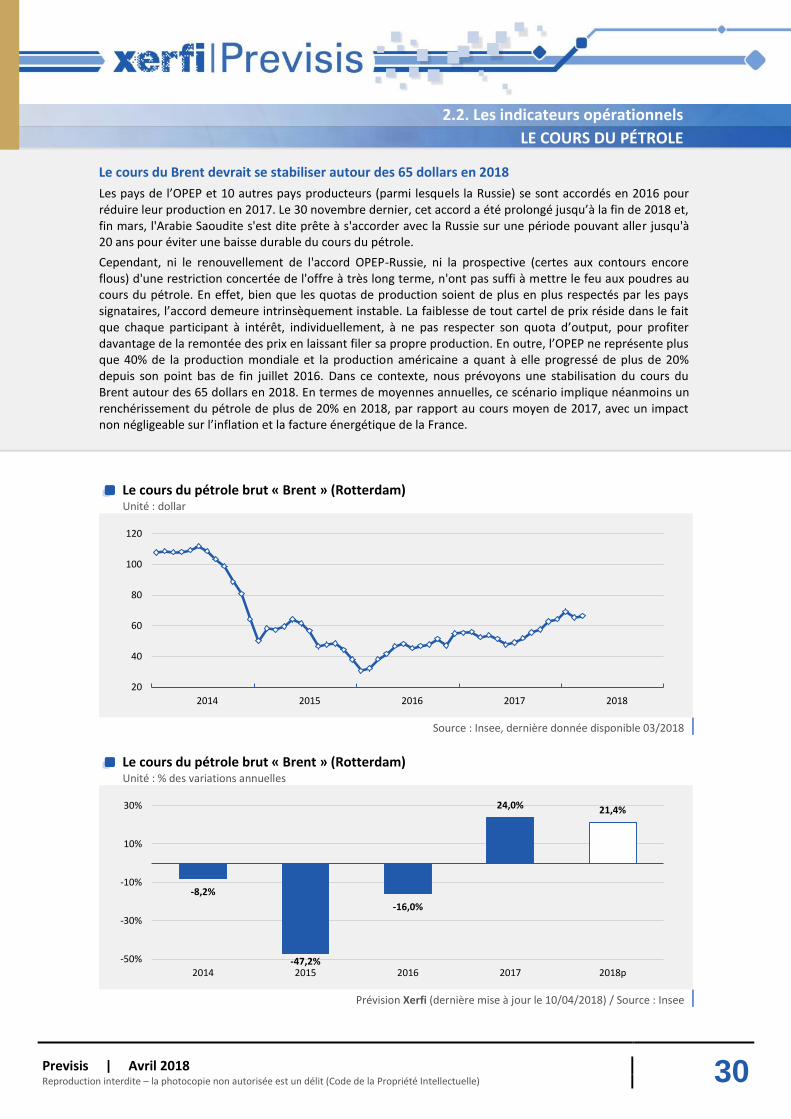

Le cours du Brent devrait se stabiliser autour des 65 dollars en 2018

Les pays de l’OPEP et 10 autres pays producteurs (parmi lesquels la Russie) se sont accordés en 2016 pour réduire leur production en 2017. Le 30 novembre dernier, cet accord a été prolongé jusqu’à la fin de 2018 et, fin mars, l'Arabie Saoudite s'est dite prête à s'accorder avec la Russie sur une période pouvant aller jusqu'à 20 ans pour éviter une baisse durable du cours du pétrole.

Cependant, ni le renouvellement de l'accord OPEP-Russie, ni la prospective (certes aux contours encore flous) d'une restriction concertée de l'offre à très long terme, n'ont pas suffi à mettre le feu aux poudres au cours du pétrole. En effet, bien que les quotas de production soient de plus en plus respectés par les pays signataires, l’accord demeure intrinsèquement instable. La faiblesse de tout cartel de prix réside dans le fait que chaque participant à intérêt, individuellement, à ne pas respecter son quota d’output, pour profiter davantage de la remontée des prix en laissant filer sa propre production. En outre, l’OPEP ne représente plus que 40% de la production mondiale et la production américaine a quant à elle progressé de plus de 20% depuis son point bas de fin juillet 2016. Dans ce contexte, nous prévoyons une stabilisation du cours du Brent autour des 65 dollars en 2018. En termes de moyennes annuelles, ce scénario implique néanmoins un renchérissement du pétrole de plus de 20% en 2018, par rapport au cours moyen de 2017, avec un impact non négligeable sur l’inflation et la facture énergétique de la France.

Le cours du pétrole brut « Brent » (Rotterdam) Unité : dollar

Source : Insee, dernière donnée disponible 03/2018

Le cours du pétrole brut « Brent » (Rotterdam) Unité : % des variations annuelles

Prévision Xerfi (dernière mise à jour le 10/04/2018) / Source : Insee

20

40

60

80

100

120

2014 2015 2016 2017 2018

-8,2%

-47,2%

-16,0%

24,0% 21,4%

-50%

-30%

-10%

10%

30%

2014 2015 2016 2017 2018p

Previsis | Avril 2018 31 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

2.2. Les indicateurs opérationnels

LES COURS DES MÉTAUX

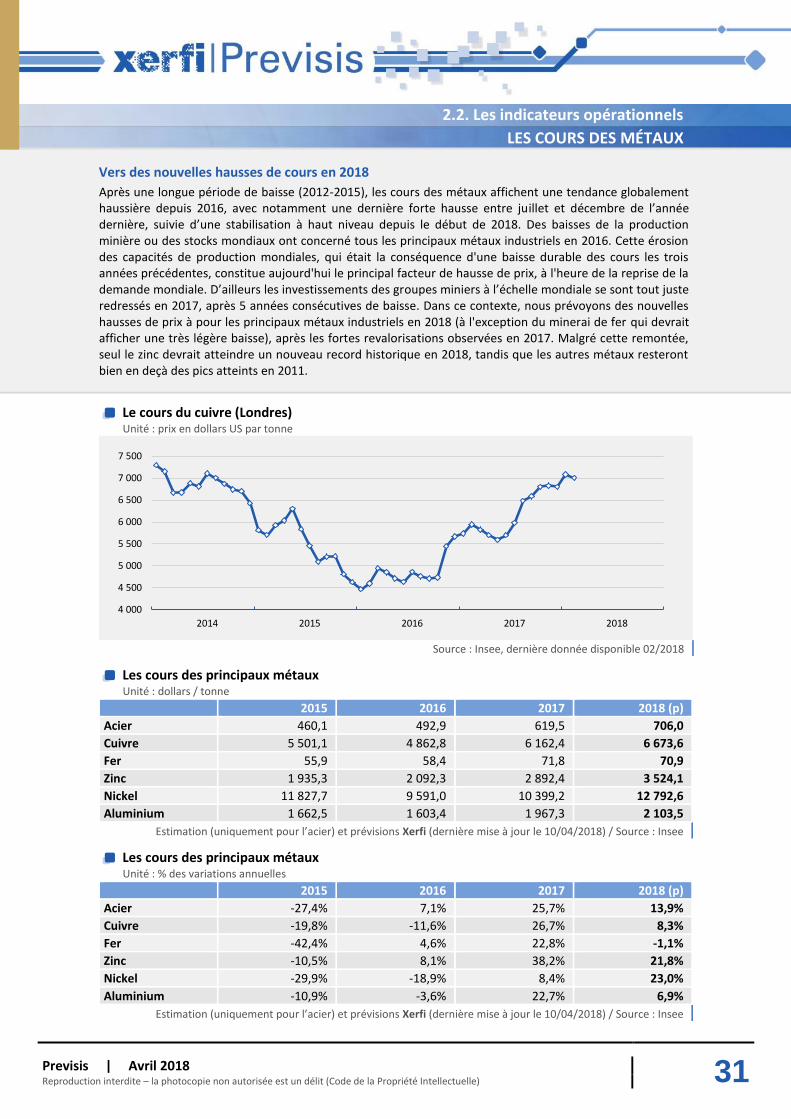

Vers des nouvelles hausses de cours en 2018

Après une longue période de baisse (2012-2015), les cours des métaux affichent une tendance globalement haussière depuis 2016, avec notamment une dernière forte hausse entre juillet et décembre de l’année dernière, suivie d’une stabilisation à haut niveau depuis le début de 2018. Des baisses de la production minière ou des stocks mondiaux ont concerné tous les principaux métaux industriels en 2016. Cette érosion des capacités de production mondiales, qui était la conséquence d'une baisse durable des cours les trois années précédentes, constitue aujourd'hui le principal facteur de hausse de prix, à l'heure de la reprise de la demande mondiale. D’ailleurs les investissements des groupes miniers à l’échelle mondiale se sont tout juste redressés en 2017, après 5 années consécutives de baisse. Dans ce contexte, nous prévoyons des nouvelles hausses de prix à pour les principaux métaux industriels en 2018 (à l'exception du minerai de fer qui devrait afficher une très légère baisse), après les fortes revalorisations observées en 2017. Malgré cette remontée, seul le zinc devrait atteindre un nouveau record historique en 2018, tandis que les autres métaux resteront bien en deçà des pics atteints en 2011.

Le cours du cuivre (Londres) Unité : prix en dollars US par tonne

Source : Insee, dernière donnée disponible 02/2018

Les cours des principaux métaux Unité : dollars / tonne

2015 2016 2017 2018 (p)

Acier 460,1 492,9 619,5 706,0

Cuivre 5 501,1 4 862,8 6 162,4 6 673,6

Fer 55,9 58,4 71,8 70,9

Zinc 1 935,3 2 092,3 2 892,4 3 524,1

Nickel 11 827,7 9 591,0 10 399,2 12 792,6

Aluminium 1 662,5 1 603,4 1 967,3 2 103,5

Estimation (uniquement pour l’acier) et prévisions Xerfi (dernière mise à jour le 10/04/2018) / Source : Insee

Les cours des principaux métaux Unité : % des variations annuelles

2015 2016 2017 2018 (p)

Acier -27,4% 7,1% 25,7% 13,9%

Cuivre -19,8% -11,6% 26,7% 8,3%

Fer -42,4% 4,6% 22,8% -1,1%

Zinc -10,5% 8,1% 38,2% 21,8%

Nickel -29,9% -18,9% 8,4% 23,0%

Aluminium -10,9% -3,6% 22,7% 6,9%

Estimation (uniquement pour l’acier) et prévisions Xerfi (dernière mise à jour le 10/04/2018) / Source : Insee

4 000

4 500

5 000

5 500

6 000

6 500

7 000

7 500

2014 2015 2016 2017 2018

Previsis | Avril 2018 32 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

2.2. Les indicateurs opérationnels

LES COURS DES MATIÈRES PREMIÈRES AGRICOLES

Hausse modérée et quasi-généralisée des cours agricoles

L’indice synthétique GSCI des matières premières agricoles a fortement progressé entre fin juin et début juillet, mais cette hausse a été totalement effacée au cours des deux mois suivants, en raison notamment d'une campagne 2016/2017 excellente, notamment en ce qui concerne les céréales. Depuis la mi-janvier, on observe une nouvelle flambée de l’indice, tirée par les cours des céréales. La raison principale de ce rebond est à rechercher dans une dégradation des prévisions de récolte pour la campagne 2017/2018, due aux sécheresses en Argentine et à la vague de froid qui a frappé l’Europe en février.

Au-delà des aléas climatiques qui sont à l’origine de la traditionnelle volatilité des cours agricoles, la tendance de fond reste à la modération. L’indice GSCI agricole a été pratiquement divisé par deux par rapport à son dernier point haut, atteint en juillet 2012 et la chute a été généralisée. La faiblesse du cours du pétrole a joué un rôle important dans le recul des prix agricoles, via la baisse des coûts des carburants (plus de 10% des coûts de production dans l’agriculture) et des fertilisants, ainsi qu’à travers une influence négative sur les prix du bioéthanol. Dans un contexte d’excès de production importants, les cours du cacao et du sucre ont baissé de plus de 10% en 2017, par rapport à l’année précédente, tandis que ceux des principales céréales ont peu évolué, tout en restant bien en deçà des niveaux record atteints en 2011-2012. Ainsi sur l’ensemble de l’année 2018, nous ne prévoyons pas de très forte hausse pour les principales matières premières agricoles, dont les taux de croissance devraient être compris entre 2% (maïs) et 8% (cacao). Deux commodités devraient toutefois faire exception à cette revalorisation modérée des cours agricoles : le sucre et le café, avec des baisses respectives de prix de 16% et de 6% prévues sur 2018.

Le cours du blé (Chicago) Unité : prix en cents US par boisseau de 60 livres

Source : Insee, dernière donnée disponible 02/2018

Les cours des principales matières premières agricoles Unité : % des variations annuelles

2015 2016 2017 2018 (p)

Blé -22,7% -15,9% 1,6% 5,0%

Maïs -9,4% -4,9% 0,3% 2,4%

Soja -24,4% 3,9% -2,5% 3,8%

Sucre -19,6% 38,4% -13,2% -16,1%

Cacao 2,8% -7,7% -29,7% 8,1%

Café -25,2% 2,5% -2,2% -6,0%

Prévisions Xerfi (dernière mise à jour le 10/04/2018) / Source : Insee

300

400

500

600

700

800

900

2014 2015 2016 2017 2018

Previsis | Avril 2018 33 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

2.3. Les éclairages sectoriels

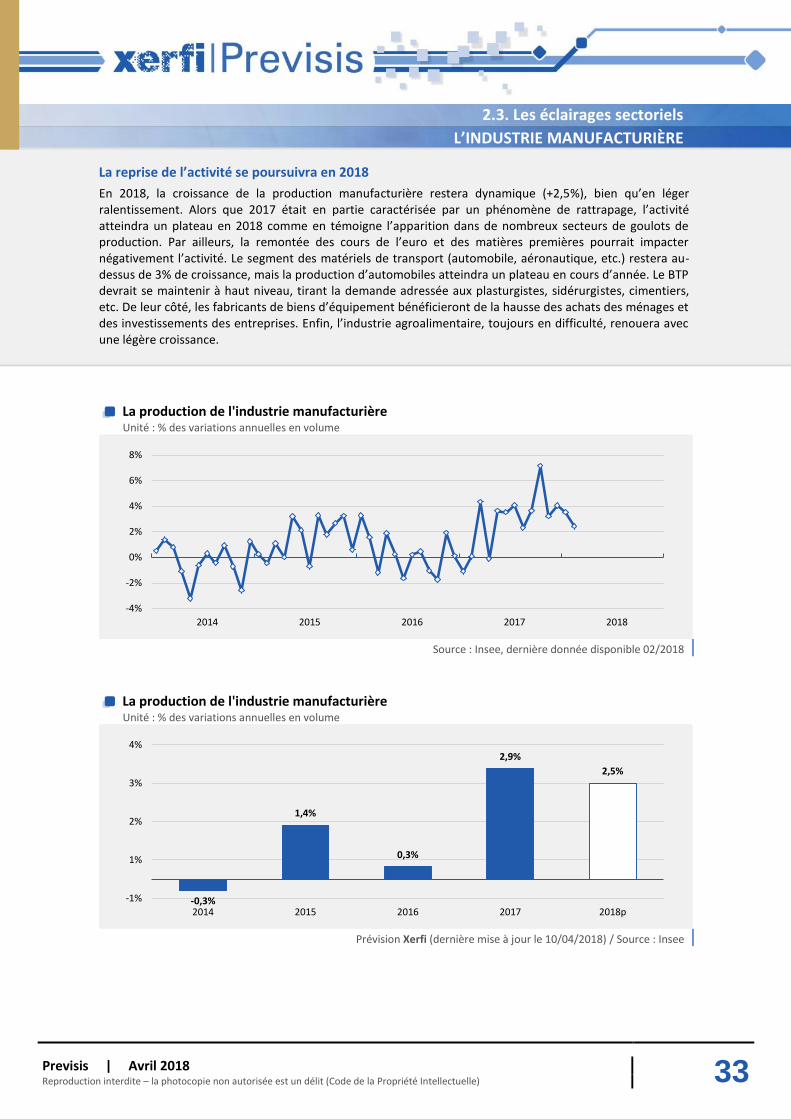

L’INDUSTRIE MANUFACTURIÈRE

La reprise de l’activité se poursuivra en 2018

En 2018, la croissance de la production manufacturière restera dynamique (+2,5%), bien qu’en léger ralentissement. Alors que 2017 était en partie caractérisée par un phénomène de rattrapage, l’activité atteindra un plateau en 2018 comme en témoigne l’apparition dans de nombreux secteurs de goulots de production. Par ailleurs, la remontée des cours de l’euro et des matières premières pourrait impacter négativement l’activité. Le segment des matériels de transport (automobile, aéronautique, etc.) restera au-dessus de 3% de croissance, mais la production d’automobiles atteindra un plateau en cours d’année. Le BTP devrait se maintenir à haut niveau, tirant la demande adressée aux plasturgistes, sidérurgistes, cimentiers, etc. De leur côté, les fabricants de biens d’équipement bénéficieront de la hausse des achats des ménages et des investissements des entreprises. Enfin, l’industrie agroalimentaire, toujours en difficulté, renouera avec une légère croissance.

La production de l'industrie manufacturière Unité : % des variations annuelles en volume

Source : Insee, dernière donnée disponible 02/2018

La production de l'industrie manufacturière Unité : % des variations annuelles en volume

Prévision Xerfi (dernière mise à jour le 10/04/2018) / Source : Insee

-4%

-2%

0%

2%

4%

6%

8%

2014 2015 2016 2017 2018

-0,3%

1,4%

0,3%

2,9%

2,5%

-1%

1%

2%

3%

4%

2014 2015 2016 2017 2018p

Previsis | Avril 2018 34 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

2.3. Les éclairages sectoriels

LES INDUSTRIES ALIMENTAIRES

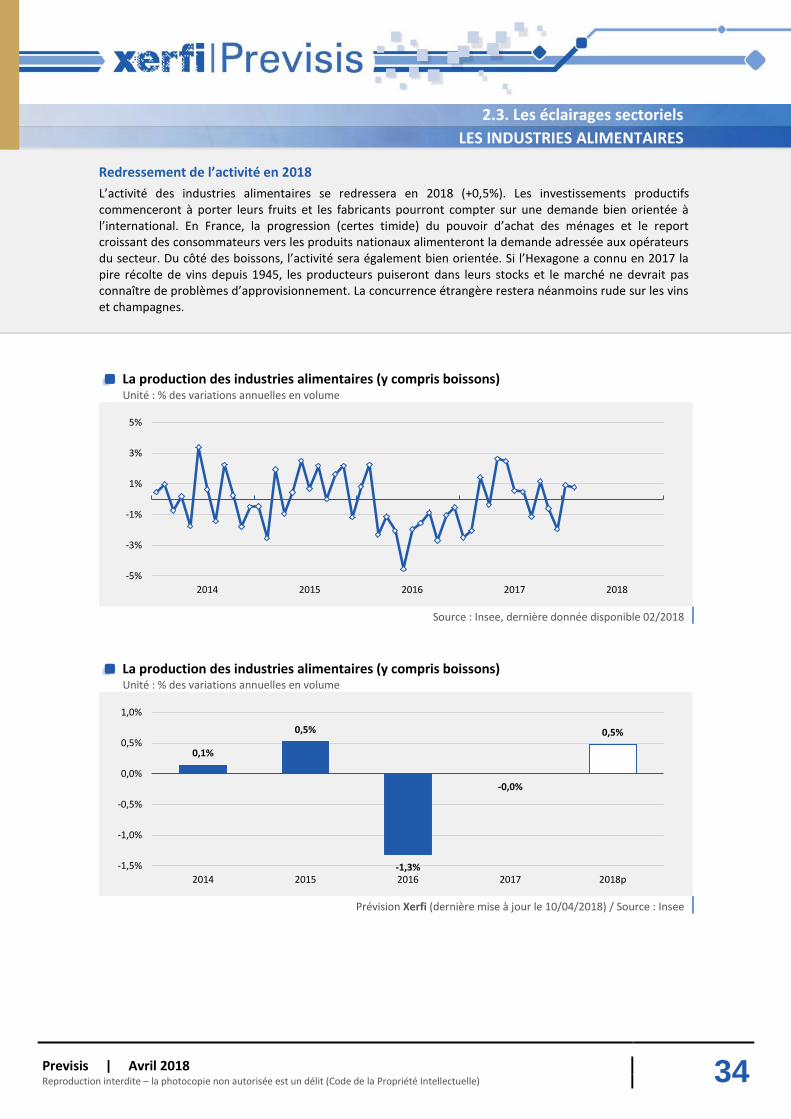

Redressement de l’activité en 2018

L’activité des industries alimentaires se redressera en 2018 (+0,5%). Les investissements productifs commenceront à porter leurs fruits et les fabricants pourront compter sur une demande bien orientée à l’international. En France, la progression (certes timide) du pouvoir d’achat des ménages et le report croissant des consommateurs vers les produits nationaux alimenteront la demande adressée aux opérateurs du secteur. Du côté des boissons, l’activité sera également bien orientée. Si l’Hexagone a connu en 2017 la pire récolte de vins depuis 1945, les producteurs puiseront dans leurs stocks et le marché ne devrait pas connaître de problèmes d’approvisionnement. La concurrence étrangère restera néanmoins rude sur les vins et champagnes.

La production des industries alimentaires (y compris boissons) Unité : % des variations annuelles en volume

Source : Insee, dernière donnée disponible 02/2018

La production des industries alimentaires (y compris boissons) Unité : % des variations annuelles en volume

Prévision Xerfi (dernière mise à jour le 10/04/2018) / Source : Insee

-5%

-3%

-1%

1%

3%

5%

2014 2015 2016 2017 2018

0,1%

0,5%

-1,3%

-0,0%

0,5%

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

2014 2015 2016 2017 2018p

Previsis | Avril 2018 35 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

2.3. Les éclairages sectoriels

L’INDUSTRIE AUTOMOBILE

Ralentissement en vue en 2018

La production d’automobiles en France atteindra progressivement un plateau en 2018, et la croissance de la fabrication d’équipements ralentira également. Portée par une conjoncture économique toujours favorable en Europe, la hausse des immatriculations de voitures particulières sur le continent restera comprise entre 2% et 3%. En revanche, après plusieurs années de rebond, la croissance des ventes de véhicules utilitaires légers (environ 20% de la production française d’automobiles) décélérera. Autre argument en faveur d’un ralentissement, les volumes de 208 temporairement attribués au site de Poissy en 2017 repartiront en Slovaquie. Pour autant, le taux de croissance annuel de la production de l’industrie automobile restera assez élevé (+3%) grâce à un acquis de croissance très positif.

La production de l'industrie automobile Unité : % des variations annuelles en volume

Source : Insee , dernière donnée disponible 02/2018

La production de l'industrie automobile Unité : % des variations annuelles en volume

Prévision Xerfi (dernière mise à jour le 10/04/2018) / Source : Insee

-5%

0%

5%

10%

15%

20%

2014 2015 2016 2017 2018

3,8%

6,9%

4,4%

7,2%

3,0%

2%

3%

4%

5%

6%

7%

8%

2014 2015 2016 2017 2018p

Previsis | Avril 2018 36 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

2.3. Les éclairages sectoriels

LE COMMERCE DE DÉTAIL

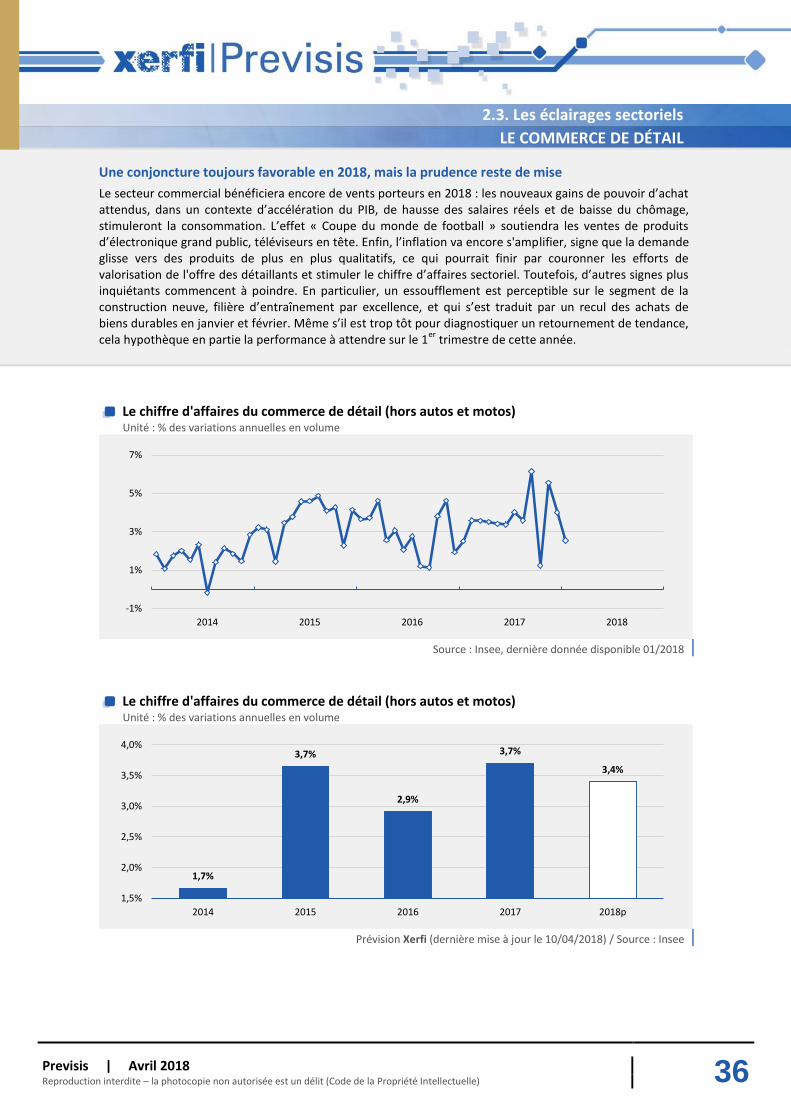

Une conjoncture toujours favorable en 2018, mais la prudence reste de mise

Le secteur commercial bénéficiera encore de vents porteurs en 2018 : les nouveaux gains de pouvoir d’achat attendus, dans un contexte d’accélération du PIB, de hausse des salaires réels et de baisse du chômage, stimuleront la consommation. L’effet « Coupe du monde de football » soutiendra les ventes de produits d’électronique grand public, téléviseurs en tête. Enfin, l’inflation va encore s'amplifier, signe que la demande glisse vers des produits de plus en plus qualitatifs, ce qui pourrait finir par couronner les efforts de valorisation de l'offre des détaillants et stimuler le chiffre d’affaires sectoriel. Toutefois, d’autres signes plus inquiétants commencent à poindre. En particulier, un essoufflement est perceptible sur le segment de la construction neuve, filière d’entraînement par excellence, et qui s’est traduit par un recul des achats de biens durables en janvier et février. Même s’il est trop tôt pour diagnostiquer un retournement de tendance, cela hypothèque en partie la performance à attendre sur le 1

er trimestre de cette année.

Le chiffre d'affaires du commerce de détail (hors autos et motos) Unité : % des variations annuelles en volume

Source : Insee, dernière donnée disponible 01/2018

Le chiffre d'affaires du commerce de détail (hors autos et motos) Unité : % des variations annuelles en volume

Prévision Xerfi (dernière mise à jour le 10/04/2018) / Source : Insee

-1%

1%

3%

5%

7%

2014 2015 2016 2017 2018

1,7%

3,7%

2,9%

3,7%

3,4%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

2014 2015 2016 2017 2018p

Previsis | Avril 2018 37 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

2.3. Les éclairages sectoriels

LA PRODUCTION DU BTP

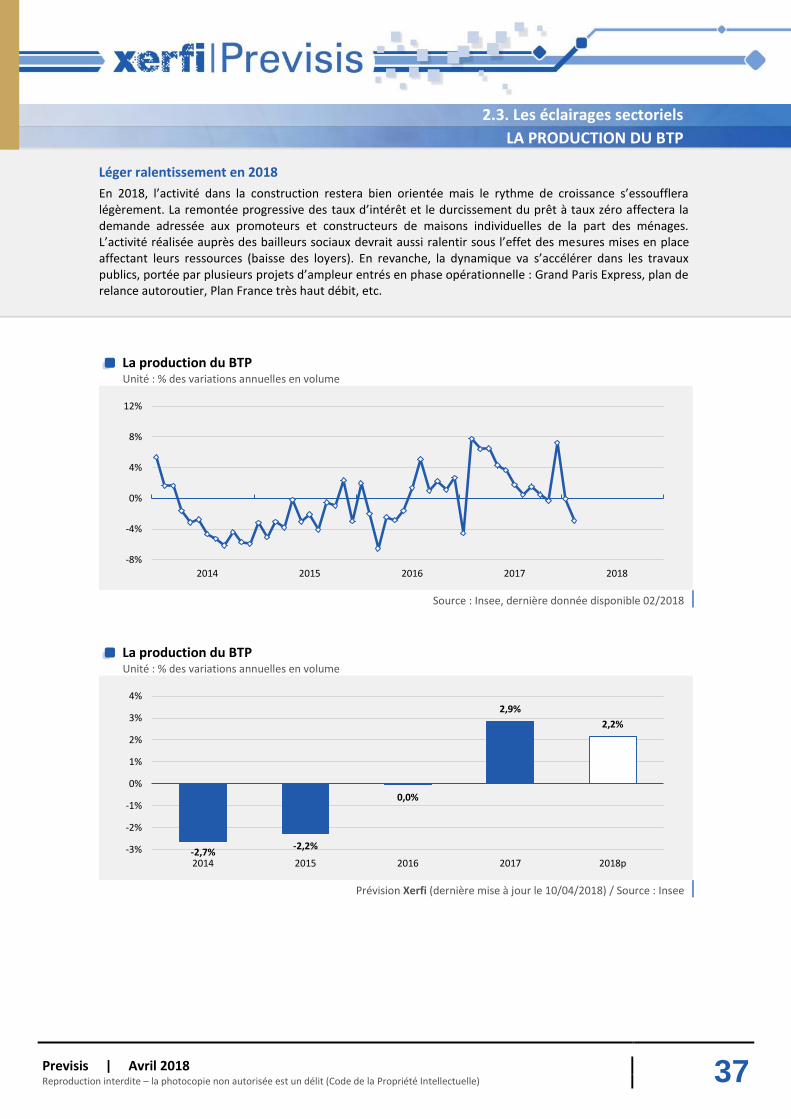

Léger ralentissement en 2018

En 2018, l’activité dans la construction restera bien orientée mais le rythme de croissance s’essoufflera légèrement. La remontée progressive des taux d’intérêt et le durcissement du prêt à taux zéro affectera la demande adressée aux promoteurs et constructeurs de maisons individuelles de la part des ménages. L’activité réalisée auprès des bailleurs sociaux devrait aussi ralentir sous l’effet des mesures mises en place affectant leurs ressources (baisse des loyers). En revanche, la dynamique va s’accélérer dans les travaux publics, portée par plusieurs projets d’ampleur entrés en phase opérationnelle : Grand Paris Express, plan de relance autoroutier, Plan France très haut débit, etc.

La production du BTP Unité : % des variations annuelles en volume

Source : Insee, dernière donnée disponible 02/2018

La production du BTP Unité : % des variations annuelles en volume

Prévision Xerfi (dernière mise à jour le 10/04/2018) / Source : Insee

-8%

-4%

0%

4%

8%

12%

2014 2015 2016 2017 2018

-2,7% -2,2%

0,0%

2,9%

2,2%

-3%

-2%

-1%

0%

1%

2%

3%

4%

2014 2015 2016 2017 2018p

Previsis | Avril 2018 38 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

2.3. Les éclairages sectoriels

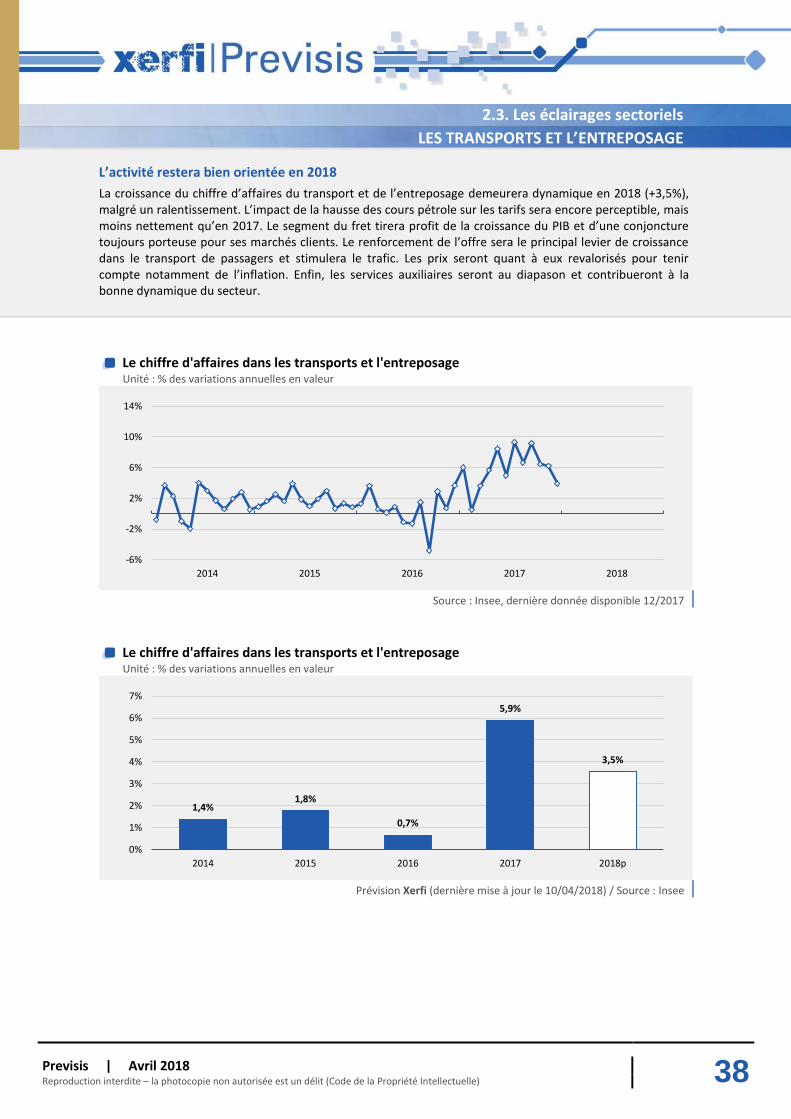

LES TRANSPORTS ET L’ENTREPOSAGE

L’activité restera bien orientée en 2018

La croissance du chiffre d’affaires du transport et de l’entreposage demeurera dynamique en 2018 (+3,5%), malgré un ralentissement. L’impact de la hausse des cours pétrole sur les tarifs sera encore perceptible, mais moins nettement qu’en 2017. Le segment du fret tirera profit de la croissance du PIB et d’une conjoncture toujours porteuse pour ses marchés clients. Le renforcement de l’offre sera le principal levier de croissance dans le transport de passagers et stimulera le trafic. Les prix seront quant à eux revalorisés pour tenir compte notamment de l’inflation. Enfin, les services auxiliaires seront au diapason et contribueront à la bonne dynamique du secteur.

Le chiffre d'affaires dans les transports et l'entreposage Unité : % des variations annuelles en valeur

Source : Insee, dernière donnée disponible 12/2017

Le chiffre d'affaires dans les transports et l'entreposage Unité : % des variations annuelles en valeur

Prévision Xerfi (dernière mise à jour le 10/04/2018) / Source : Insee

-6%

-2%

2%

6%

10%

14%

2014 2015 2016 2017 2018

1,4% 1,8%

0,7%

5,9%

3,5%

0%

1%

2%

3%

4%

5%

6%

7%

2014 2015 2016 2017 2018p

Previsis | Avril 2018 39 Reproduction interdite – la photocopie non autorisée est un délit (Code de la Propriété Intellectuelle)

2.3. Les éclairages sectoriels

L’HÉBERGEMENT ET LA RESTAURATION

Progression plus modérée en 2018, mais la dynamique perdurera