pour le picom - iÉseg

TRANSCRIPT

1

Enquête par entretiens auprès des

entreprises de l’Industrie du Commerce

Une analyse de l’ancrage des sièges sociaux

et des entreprises

Pour le PICOM

Sabine KAZMIERCZAK, Hervé BARRY et Hassan EL

ASRAOUI

Benchmarking et analyse bibliographique préliminaire

Avril 2012

2

Contenu Introduction : ........................................................................................................................................... 3

La question des sièges sociaux et de leurs localisations. Le traitement de la question dans le Monde,

en Europe et en France. Les principaux enseignements. ........................................................................ 4

1. Les sièges dans la littérature économique .................................................................................. 5

1.1. Le débat sur la fiscalité. ....................................................................................................... 5

1.2. Le rôle des sièges dans la structuration des espaces urbains ............................................. 5

2. Les grands sièges sociaux en Europe et la place de l’industrie du commerce ............................ 6

2.1. Les grands sièges dans le Monde et en Europe (localisation, secteurs d’activités…) ......... 6

2.2. L’industrie du commerce ..................................................................................................... 9

3. Les logiques de localisation ....................................................................................................... 10

3.1. L’expérience en Ile-de-France ........................................................................................... 10

3.2. Ce que l’on peut en retenir du point de vue méthodologique ......................................... 11

Les grands fondateurs de l’industrie du commerce en France Une histoire commune mais des modes

de gouvernance différents .................................................................................................................... 14

1. Les 3 grands fondateurs de l’industrie du commerce ............................................................... 14

1.1. Le Groupe Auchan ............................................................................................................. 14

1.2. Carrefour ........................................................................................................................... 17

1.3. LECLERC ............................................................................................................................. 20

2. Les particularités du siège présent dans notre région et ses liens avec les autres entreprises

du commerce ..................................................................................................................................... 22

Le guide d’entretien .............................................................................................................................. 23

3

Introduction :

L’objet de cette étude est d’évaluer l’importance de la filière PICOM sur l’économie

régionale afin de renforcer sa présence et sa compétitivité sur le territoire. Cette analyse

qualitative porte principalement sur les sièges sociaux et leur rôle dans l’économie régionale.

Au nombre de ces questions, l’on peut citer :

- Quelles sont les fonctions présentes dans les sièges sociaux ?

- Quels sont leurs modes d’organisation ?

- La spécificité des entreprises a-t-elle un impact sur l’économie régionale?

- Les sièges sont certes plus présents, mais y a-t-il d’autres facteurs que le

facteur historique (création locale ou installation initiale), qui ont conduit à cet

ancrage territorial ?

- Si des avantages comparatifs à la localisation et à la concentration des activités

existent, comment les capitaliser ?

Lors de la réflexion préliminaire à l’élaboration du guide d’entretien, nous avons dû faire face

à la fois à une littérature abondante sur la question du positionnement des sièges sociaux et

des effets induits, mais à l’absence de réflexion dans des secteurs autres que l’industrie

comme l’automobile ou la banque.

Pour établir la structure de notre guide d’entretien, nous avons donc choisit de réaliser :

- une lecture de la question des sièges sociaux dans le Monde, en Europe et France,

afin de préciser et de relever :

o les enjeux politiques et urbains de la localisation des sièges,

o les facteurs de localisation,

o les conséquences des évolutions économiques sur l’organisationnelle des

entreprises et sur les sièges.

o …

- une lecture de ce qu’est l’industrie du commerce en France pour mettre en

évidence :

o les points communs et les différences,

o les stratégies récentes de développement,

o la place de ces entreprises à l’étranger,

o les modes de gouvernance

o …

Chacune de ces 2 lectures se sont autoalimentées pour concevoir le guide d’entretien mais

apportent aussi des éléments de réflexion plus large qui viennent complémenter l’analyse

quantitative menée par l’INSEE sur le rôle de l’industrie du commerce dans la Région Nord-

Pas-de-Calais.

4

La question des sièges sociaux et de leurs localisations. Le traitement de la question dans

le Monde, en Europe et en France. Les principaux enseignements.

Les quartiers généraux des grandes entreprises sont au cœur d'enjeux multiples pour le

développement économique métropolitain :

- ils sont à la fois emblématiques d'un rayonnement potentiel pour une région ;

- des revenus liés à la fiscalité ;

- ils se caractérisent par des emplois dont la nature est source de création de richesse à

laquelle les élus sont sensibles, en particulier en raison d'une proportion de salariés

à revenus élevés importante.

A côté de ces emplois

directs, il faut aussi prendre

en compte l’ensemble des

emplois indirects,

notamment ceux très liés à

l’activité de siège et dont ils

sont les fournisseurs

privilégiés. Il s’agit le plus

souvent d’activités

fortement créatrices

d’emplois et d’emplois à

haut niveau de compétence.

Figure 1 : le corporate complex

Insistant sur le degré de symbiose entre les fonctions des sièges sociaux et ces prestataires de

services, la littérature a même proposé le concept de "corporate complex" pour qualifier ce

qui constitue l'une des spécialisations les plus fortes des économies métropolitaines (Coffey et

al., 1996). Cela correspond à la notion de halo de l’étude INSEE : les sièges participent d'un

système économique en boucle rétroactive positive. Cette boucle peut être décrite comme

suit : la présence des sièges nourrit des secteurs d'activités associés (les services supérieurs

aux entreprises, certains services financiers) et ces derniers favorisent en retour

l’agglomération des activités de sièges qui y trouvent la panoplie de services dont ils ont

besoin (effets d’agglomération). Pour toutes ces raisons, la question de la localisation des

sièges comme une évidence contribution dans la question du dynamisme des métropoles

et de leur territoire s’impose.

Mais avant tout chose, il convient de s’entendre sur la définition du siège social. Le plus

souvent, le siège social d’une entreprise est un lieu emblématique et quelquefois historique. Il

se définit par la nationalité et donc par son environnement réglementaire, juridique et fiscal.

A priori le siège social est donc, au minium un concept juridique (il est dans ce cas une

« boite vide ») avec une forte importance accordée à son pays d’implantation. Le siège social

réel renvoie plutôt à une approche fonctionnelle de l'entreprise. On peut ainsi le définir

comme le lieu abritant les fonctions de décision de l’entreprise.

5

Il faut aussi ajouter que le concept a évolué et épouse des contenus à géométrie variable.

Avec l’internationalisation, le siège est passé d’une organisation pyramidale (ensemble des

directions et des fonctions transversale) à une organisation plus matricielle.

1. Les sièges dans la littérature économique

Les sièges sociaux portent une dimension symbolique. Ils participent au rayonnement

économique national ou régional. Pour ces raisons, la localisation des sièges est un sujet

fréquent de la littérature économique. Les principaux segments de cette littérature portent sur

la question de la fiscalité et sur le rôle des sièges dans la structuration des espaces urbains.

1.1. Le débat sur la fiscalité.

Comme le siège social est le lieu de consolidation financière des groupes, il détermine le

régime fiscal de l’impôt sur les sociétés et celui du personnel employé sur le site. Avec le

temps, le débat s’est largement focalisé sur les aspects fiscaux.

Bien sûr la littérature replace aussi la stratégie d’implantation ou de relocalisation d’un siège

d’entreprise dans un ensemble plus vaste de facteurs dont les logiques sont liées à

l’organisation interne et à la géographie des groupes. En effet, l’entreprise n’est pas a-

spatiale, elle est même très liée à son territoire, du fait d’antécédents historiques parfois

lourds, du fait aussi d’aménités qui sont autant de gains pour l’entreprise.

1.2. Le rôle des sièges dans la structuration des espaces urbains

L’évolution de l’histoire des sièges sociaux a profondément marqué et accompagné

l’évolution des métropoles et de leur organisation interne :

- Dans la période fordiste, la règle était la centralisation économique et spatiale. On

observait une concentration de « paquebots » au cœur des principales villes

économiques dans le Central Business District (CBD).

- Dans la période des trente glorieuses (une période de crise dans certains secteurs et

d’émergence de nouveaux secteurs), s’est développée la séparation fonctionnelle.

Cela a eu des conséquences sur la localisation des activités de commandement

et / ou de conception.

- Les années 1990 sont marquées par la multiplication des fusions-acquittions. Dans

cette nouvelle phase de transformation de l’organisation des entreprises, on a

observé une concentration accrue de sièges de grands groupes dans quelques

macro-régions et au sein de celles-ci dans quelques métropoles d’envergure

mondiale.

6

Figure 2 : Les dernières réorganisations

Ces dernières évolutions majeures ont conduit à une réorganisation géographique que l’on

peut qualifier de multiscalaire, entre les métropoles dans les métropoles. A l’échelle inter-

métropolitaine, on observe la concentration extrême des services supérieurs (les services

financiers) dans ce qui maintenant appelé les villes globales dont Paris.

A l’échelle intra-métropolitaine, on observe le départ de certains services supérieurs vers les

périphéries. La déconcentration relative observée dans certaines métropoles est plus liée à

cette hausse des coûts.

2. Les grands sièges sociaux en Europe et la place de l’industrie du commerce

Le magazine Fortune classe chaque année les entreprises selon différents critères (chiffre

d’affaire, nombre d’emplois, profitabilité…). Ce classement s’appelle le « Fortune Global

500 ». Il est consultable en ligne1.

2.1. Les grands sièges dans le Monde et en Europe (localisation, secteurs

d’activités…)

Les cartes suivantes représentent la concentration géographique de ces sièges dans le monde

et en Europe. Ces cartes montrent aussi comme les traditions politiques structurent encore la 1 http://money.cnn.com/magazines/fortune/global500/2011/full_list/

7

vie économique : La France et le Royaume-Uni sont identifiés comme des pays où le taux de

concentration nationale est le plus fort, car il s’agit de pays à forte tradition centralisatrice.

Carte 1 : localisation des 500 dans le Monde Carte 2 : localisation des 500 en Europe

L'Europe, du fait de sa structuration politique et historique, montre une diversité de lieux de concentration de centres de décisions économiques, avec une nette domination de Paris et Londres.

La présence à Paris ou à Londres est légitimée par la taille du marché, la disponibilité et les

compétences de la main-d’œuvre et la proximité géographique des autres Pays2.

Cependant, il faut noter que peu de sièges européens de sociétés non françaises se situent en

Ile-de-France. A l’inverse Londres est la porte d’entrée des groupes non-européens. De la

même manière, on remarque aussi que les métropoles sont relativement spécialisées.

L’industrie est plus présente en France (BTP, aéro-défense, biens d’équipements, transport,

logistique, média-édition). Cette spécialisation s’explique par le caractère ouvert ou non du

marché (structure monopolistique, oligopolistique, atomisée, réglementée, avec ou sans

barrières à l’entrée…).

2 Les baromètres de l’attractivité (Ernst and Young) a identifié certains critères d’attractivité : la qualité des

infrastructures, les charges de l’entreprise, la stabilité politique et sociale du pays, la main d’œuvre, sa qualité,

son coût, le marché (potentiel marchand national et des pays limitrophes. A noter que par marché on entend le

marché final et le marché de la sous-traitance (Business to Consumer et Business to Business), les effets

d’agglomération et le suivisme…

8

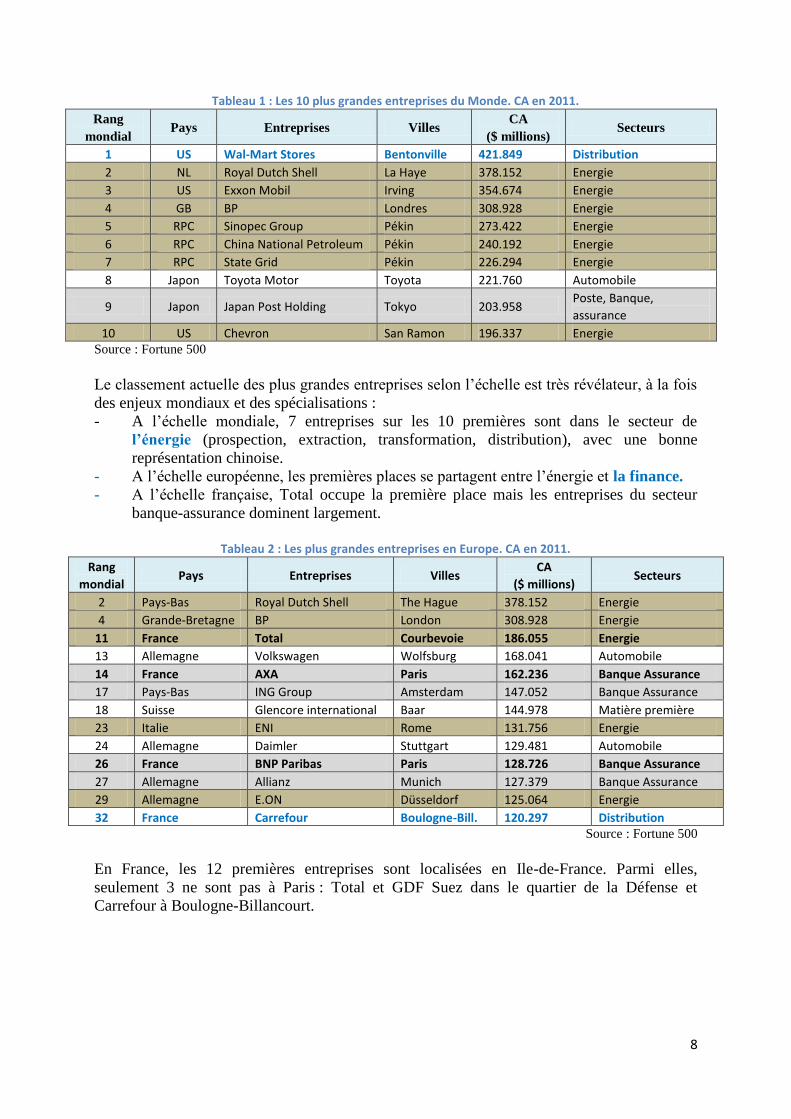

Tableau 1 : Les 10 plus grandes entreprises du Monde. CA en 2011.

Rang

mondial Pays Entreprises Villes

CA

($ millions) Secteurs

1 US Wal-Mart Stores Bentonville 421.849 Distribution

2 NL Royal Dutch Shell La Haye 378.152 Energie

3 US Exxon Mobil Irving 354.674 Energie

4 GB BP Londres 308.928 Energie

5 RPC Sinopec Group Pékin 273.422 Energie

6 RPC China National Petroleum Pékin 240.192 Energie

7 RPC State Grid Pékin 226.294 Energie

8 Japon Toyota Motor Toyota 221.760 Automobile

9 Japon Japan Post Holding Tokyo 203.958 Poste, Banque,

assurance

10 US Chevron San Ramon 196.337 Energie Source : Fortune 500

Le classement actuelle des plus grandes entreprises selon l’échelle est très révélateur, à la fois

des enjeux mondiaux et des spécialisations :

- A l’échelle mondiale, 7 entreprises sur les 10 premières sont dans le secteur de

l’énergie (prospection, extraction, transformation, distribution), avec une bonne

représentation chinoise.

- A l’échelle européenne, les premières places se partagent entre l’énergie et la finance.

- A l’échelle française, Total occupe la première place mais les entreprises du secteur

banque-assurance dominent largement.

Tableau 2 : Les plus grandes entreprises en Europe. CA en 2011.

Rang

mondial Pays Entreprises Villes

CA

($ millions) Secteurs

2 Pays-Bas Royal Dutch Shell The Hague 378.152 Energie

4 Grande-Bretagne BP London 308.928 Energie

11 France Total Courbevoie 186.055 Energie

13 Allemagne Volkswagen Wolfsburg 168.041 Automobile

14 France AXA Paris 162.236 Banque Assurance

17 Pays-Bas ING Group Amsterdam 147.052 Banque Assurance

18 Suisse Glencore international Baar 144.978 Matière première

23 Italie ENI Rome 131.756 Energie

24 Allemagne Daimler Stuttgart 129.481 Automobile

26 France BNP Paribas Paris 128.726 Banque Assurance

27 Allemagne Allianz Munich 127.379 Banque Assurance

29 Allemagne E.ON Düsseldorf 125.064 Energie

32 France Carrefour Boulogne-Bill. 120.297 Distribution Source : Fortune 500

En France, les 12 premières entreprises sont localisées en Ile-de-France. Parmi elles,

seulement 3 ne sont pas à Paris : Total et GDF Suez dans le quartier de la Défense et

Carrefour à Boulogne-Billancourt.

9

Tableau 3 : Les plus grandes entreprises en France. CA en 2011.

Rang mondial

Pays Entreprise Ville CA

($ millions) Secteur

11 France Total Courbevoie 186.055 Energie

14 France AXA Paris 162.236 Banque Assurance

26 France BNP Paribas Paris 128.726 Banque Assurance

32 France Carrefour Boulogne-Bill 120.297 Distribution

38 France GDF Suez Courbevoie 111.888 Energie

43 France Crédit Agricole Paris 105.003 Banque Assurance

68 France Électricité de France Paris 86.309 Energie

72 France Société Générale Paris 84.350 Banque Assurance

90 France Peugeot Paris 74.251 Automobile

97 France Groupe BPCE Paris 69.297 Banque Assurance

121 France France Télécom Paris 61.965 Téléphonie

130 France CNP Assurances Paris 59.320 Banque Assurance

142 France Groupe Auchan Croix 56.279 Distribution Source : Fortune 500

Le Groupe Auchan, est la plus grande entreprise française hors Ile-de-France. Vient

ensuite Michelin à Clermont-Ferrand (411ième

entreprise mondiale et 29ième

entreprise

française).

2.2. L’industrie du commerce

Les classements précédents placent :

- En 1ère

place mondiale Wal-Mart

- En 13ième

entreprises européenne et 32ième

mondiale CARREFOUR,

- En 13ième

entreprises française et 142ième

mondiale le Groupe Auchan.

Sur les 500 entreprises du classement Fortune, on compte 69 entreprises de la distribution et

du commerce soit 13,8 % des entreprises (contre 30,8 % pour l’industrie, 18,2 % pour le

BTP, l’énergie et les services d’utilité publique, et 22 % pour la banque, finance, assurance).

Parmi les 5 entreprises françaises classée, 4 ont un siège « monde » en Ile-de-France là où

l’on trouve aussi 11 sièges étrangers du secteur3. Le taux de concentration des sièges

mondiaux de l’industrie du commerce en France est donc de 13 %. Il faut par ailleurs

souligner que 11 sièges étrangers du secteur sont aussi présents en France, et plus exactement

en Ile-de-France.

Le poids des entreprises françaises de l’industrie du commerce dans l’ensemble des

entreprises françaises du classement est assez comparable à ce qui est observable au niveau

mondial. Mais, il faut aussi souligner que :

- Une grande entreprise de l’industrie du commerce n’a pas son siège dans la

région parisienne.

- Les sièges étrangers du secteur de l’industrie du commerce sont présents en Ile-

de-France.

- La Région Nord-Pas-de-Calais, bénéficie aussi d’une proximité géographique à

des sièges mondiaux étrangers du secteur : au Royaume-Uni (5 sièges mondiaux

3 La réorganisation des sièges sociaux et des activités tertiaires centrales des grandes entreprises. Principes et

pratiques, conséquences sur l’évolution spatiale en Ile-de-France, Décembre 2007, IAURIF.

10

du commerce et de la distribution dont Tesco à Cheshunt, 94.185M$, 61ième

F500

ou Morisson Supermarkets à Bradford, 25.406, 382ième

F500), en Allemagne

(Metro à Dusseldorf, 89.081M$ et 65ième

F500) et en Belgique (Delhaize Groug à

Bruxelles, 27.615M$ et 349ième

F500).

3. Les logiques de localisation

Comme précisé en introduction, aucune analyse de la localisation des sièges sociaux ne s’est

concentrée sur le secteur du commerce et de la distribution. Ceci, s’explique principalement

par le fait ces questionnements portent :

- Soit sur les secteurs encore dominants dans le classement des plus grandes

entreprises (banque / assurance / finance, Energie, Industrie…)

- Soit sur le positionnement des villes globales comme Londres et Paris.

Nous ne partons pourtant pas de rien du point de vue méthodologique. En effet, L’IAURIF a

mené une enquête par entretiens auprès d’une vingtaine de représentants de grands

groupes (banque / finance / assurance, automobile, industrie aéronautique, industrie

électronique)4.

3.1.L’expérience en Ile-de-France

L’enquête de l’IAURIF visait à identifier les logiques de localisation, l’ancrage territorial de

ces entreprises et les capacités des externalités présentes à valoriser le territoire.

L’objectif était de :

- Recueillir des éléments de tendance,

- Des éléments de compréhension fins et circonstanciés des décisions quant à

l’organisation spatiale des groupes,

- Prendre en compte la temporalité des décisions.

Les entretiens ont été menés auprès :

- des responsables des services et/ou directions immobilières,

- de la direction,

- de professionnels de l’immobilier.

Les questions évoquées portent sur :

- la localisation actuelle du siège et des différentes fonctions tertiaires du groupe,

- l’histoire industrielle, organisationnelle et spatiale du groupe,

- les motifs qui ont sous-tendu les choix de localisation,

- les étapes des reconfigurations récentes,

- la localisation du ou des établissements du groupe et l’explication de la

localisation dans le récit des pratiques.

4 La réorganisation des sièges sociaux et des activités tertiaires centrales des grandes entreprises : principes et

pratiques, conséquences sur l’évolution spatiale en Ile-de-France, décembre 2007, IAURIF.

11

3.2.Ce que l’on peut en retenir du point de vue méthodologique

Des questions essentielles doivent être évoquées :

- Il faut poser la question de la définition spatiale et organisationnelle du siège

social.

o Où est le siège social ? LA LOCALISATION.

o Quelles sont les fonctions qui y sont associées ? LE DEPLOIEMENT

GEOFONCTIONNEL.

- Les facteurs du déploiement spatial.

o Quelles sont les logiques qui expliquent la localisation des établissements

du groupe (construction logique ex post) ? LES FACTEURS DE

LOCALISATION

o Quelles sont été les pratiques du déploiement spatial, depuis la conception

et la décision de localisation jusqu'à sa mise en œuvre (aller au-delà de la

reconstruction rationnelle) ? LE DEPLOIEMENT REEL

Définir le périmètre du siège social dans un grand groupe revient très vite à s'intéresser aux

métiers, aux fonctions et aux différents cercles hiérarchiques de l'organisation, bref à

élargir la problématique de l'articulation entre le siège social (au sens juridique) et le

déploiement géo-fonctionnel des activités tertiaires centrales du groupe au sein de la région

métropolitaine. Des questionnaires complémentaires peuvent faire la différence entre le

discours raisonné postérieur à la localisation et la pratique et être riches d’enseignement.

3.3.Ce que l’on peut retenir de cette expérience

Cette enquête met en évidence que le siège est un établissement en crise. Du fait de la

croissance des effectifs mais aussi des processus de concentration, depuis une quinzaine

d’années, c’est un établissement instable quant à son périmètre, sa taille, ses fonctions et sa

localisation.

3.3.1. Les formes d’organisation qui définissent le siège

Parmi les fonctions des sièges on distingue :

- l’ensemble des fonctions de commandement et de définition de la stratégie d’entreprises

- les fonctions de l’innovation et de la conception, (en amont dans la préparation des

produits et services nouveaux ou en aval dans la présentation au marché)

- les métiers à très forte valeur ajoutée et les fonctions support (soutien aux activités

principales du groupe).

Classiquement, certains modes d’organisation emblématiques et donc de sièges sont assez

facilement identifiés :

- La coquille vide, ou la fonction juridique. Les facteurs de réglementations sont les

règlementations nationales ou locales souples en matière de fiscalité et de législation.

- L’adresse, soit un lieu de représentation et de réception. Communication avec les

clients, les investisseurs, les partenaires…Les facteurs sont l’accessibilité et l’image du

quartier souvent urbain. La demande porte sur des produits haut de gamme.

- Le quartier général, siège du pouvoir de décision en dernier recours. Un centre de

décision et de coordination du groupe dans lequel la stratégie du groupe et le projet

12

d’entreprises sont élaborés. Les facteurs de localisation sont l’accessibilité, l’ambiance

urbaine et l’emploi qualifié.

- Le paquebot qui regroupe les fonctions de représentations, le quartier général et les

équipes fonctionnelles élargies : les fonctions supports.

Mais à partir des années 80 et conséquemment à l’héritage fordiste, les gains de productivité

(évolution des effectifs et augmentation de la qualification relative des emplois), la séparation

des activités de commandement, le transfert des fonctions, l’externalisation des fonctions

périphériques et la relocalisation dans des territoires aux fonciers moins élevé, ont fait

émerger deux nouvelles formes d’organisation :

- La QG stratégique : des fonctions de représentations et l’équipe de décision dans un

quartier prestigieux,

- La QG au milieu des troupes : on abandonne la représentation et on privilégie une

localisation « intermédiaire ».

Comme cela a déjà été évoqué, ce travail d’enquête met très explicitement en avant que

l’analyse de l’ancrage territorial passe par une lecture de l’organisation géo-fonctionnelle

globale des entreprises.

3.3.2. Le déploiement géo-fonctionnel

Pour les activités tertiaires, il n’y a pas de besoins particuliers pour les locaux mais des

besoins en termes :

- d’image de marque,

- d’organisation interne des surfaces,

- d’environnement urbain,

- d’accessibilité,

- de prix

- …

Cela encourage la multi-localisation. Les seuils de manœuvrabilité des équipes renforcent les

processus de division des activités en plusieurs sites (500, 1200 ou 3000 personnes, entre

10.000 m² et 60.000 m²). La division des tâches et la portabilité des tâches font que le choix

de localisation pourrait s’opérer selon deux raisons principales :

- l’optimisation par rapport aux résidences des salariés

- la minimisation des coûts fonciers.

Entre ces 2 scenarii, il existe bien évidemment différente réalités :

- le site unique pour les entreprises moyennes et pour les grandes entreprises qui

développent une organisation en clusters immobiliers,

- L’organisation bipolaire sur un axe de transport,

- Les organisations multipolaires avec ou sans diffus.

3.3.3. Les principes de localisation

Les discours sont souvent fortement rationalisés, que ce soit de manière ex post (pour justifier

des décisions prises antérieurement) ou ex ante (pour expliciter une stratégie en cours

d'élaboration ou de mise en œuvre). L’enquête met particulièrement en évidence un

« désajustement » entre les discours et l'expression de faits. Une analyse plus approfondie

13

est donc nécessaire compte tenu des non-dits de l’interlocuteur qui est pourtant un acteur-clé

des stratégies développées par son entreprise.

Comme évoqué, les critères d’implantation sont très nombreux. Ils sont présentés dans un

discours raisonné, mais ne laissent souvent pas assez de place au rôle de la « convenance »

personnel ou collective (gouvernance de l’entreprise) et au poids de l’histoire. Les choix

sont toujours pris en fonction des configurations existantes pour 2 raisons :

- la viscosité héritée5 : gérer les localisations « héritées » et / ou une épaisseur

historique,

- les fusions qui imposent des redéploiements.

Souvent la localisation d’un site est déterminée par le site antérieur. Il y a une sorte de

sédimentation.

Dans les stratégies commerciales ou industrielles, le déploiement spatial peut être un moyen

de séduction pour la main d’œuvre qualifiée et donc un outil de création de valeur. Dans

cette optique, on étend la convenance personnelle à l’ensemble du personnel. Les entreprises

recherchent aussi des bassins de main d’œuvre qualifiés et diversifiés.

L’optimisation des coûts est une priorité croissante. L’immobilier est souvent vu comme

une charge qui justifie une logique d’optimisation sans pour autant nuire à l’efficacité de

l’organisation et de à la productivité.

3.3.4. Les pratiques de localisation

Concrètement, il est difficile d’adapter la demande à la temporalité de l’immobilier. Aussi, les

changements de localisation ou les déploiements suivent un processus assez long et linéaire

en apparence :

- L’émergence d’un problème ou d’une opportunité,

- La collecte d’information,

- La décision de localisation et établissement d’un schéma stratégique de déploiement,

- La décision de localisation et l’établissement d’un schéma stratégique de déploiement,

- La (non-)négociation du déploiement concret,

- La mise en pratique.

5 : La « viscosité historique » est le terme usuel pour désigner un lent processus de transformation, ou, pour le

dire autrement, d’évolution. Dans cette logique, chaque configuration organisationnelle peut se comprendre en tout ou partie, par les caractéristiques des étapes organisationnelles précédente et suivante.

14

Les grands fondateurs de l’industrie du commerce en France. Une histoire commune

mais des modes de gouvernance différents.

Dans cette section, nous proposons de retracer l’histoire des grands groupes du commerce et

de la distribution. Ce travail a plusieurs motivations :

- La littérature et les travaux empiriques sur la localisation des sièges ont mis en

exergue le poids de l’histoire dans les choix de localisations des sièges.

- Ces mêmes investigations soulignent aussi la question de la gouvernance.

1. Les 3 grands fondateurs de l’industrie du commerce

Le poids de l’industrie du commerce dans les 500 plus grandes entreprises mondiales en

France est le même que dans le reste du monde. Les 2 entreprises présentes dans ce

classement sont :

- Carrefour et

- le Groupe Auchan.

- Et on reprendra aussi le cas des magasins LECLERC.

Chaque groupe fait l’objet d’une fiche synthétique, qui nous permettra d’établir les points

communs et les différences entre ces organisations et leurs conséquences quant à l’adaptation

du guide d’entretien.

1.1. Le Groupe Auchan

Auchan est une enseigne de grande distribution fondée en 1961 par Gérard Mulliez et dirigée

par lui jusqu'en 2006. Depuis, la présidence du groupe est assurée par Vianney Mulliez,

ancien président d'Immochan6.

Le groupe Auchan emploie 210.000 salariés à travers le monde, 50.100 en France dont 12.500

dans le Nord-Pas-de-Calais. C'est le premier employeur privé de cette région.

Auchan compte 515 hypermarchés dont 123 en France.

En 2009, l'entreprise Auchan réalise un bénéfice net en baisse de 9,1 % à 661 millions d'euros

et un chiffre d'affaires en légère progression de 0,4 % à 41,9 milliards d'euros. En Europe de

l'Ouest, mais en dehors de la France, les ventes hors taxes ont baissé de 1,5 % à 11,45

6 Auchan dispose généralement de grandes réserves foncières autour de ses magasins, via sa filiale

Immochan. Ceci permet à l'entreprise de gérer la cohérence des galeries ou des aires commerciales entourant ses

magasins et donc de favoriser les enseignes de son groupe, créant une stratégie cohérente de zone

commerciale.

15

milliards d'euros et ont en revanche progressé de 12,9 % à 9,37 milliards d'euros en Europe

centrale, de l'Est et en Asie.

Dans la région historique d'Auchan, le Nord-Pas-de-Calais, la part du chiffre d'affaires est de

19,8 %. Dans cette région, six hypermarchés réalisent un chiffre d'affaires supérieur à 200

millions d'euros.

1.1.1. L’histoire du groupe

« Des grandes familles de l'industrie textile du Nord, les Mulliez sont de loin ceux qui ont

le mieux réussi leur reconversion dans la distribution (…). A l'origine de la galaxie

Mulliez, l'achat d'un terrain trop grand pour un seul supermarché Auchan à Englos (…).

Aujourd'hui la moitié des ventes de l'empire se font à l'international. » Pauline Houédé

En 1961, après avoir rencontré les fondateurs des magasins Carrefour et E,LECLERC, et

inspiré par Bernardo Trujillo, Gérard Mulliez ouvre le premier magasin Auchan dans une

usine textile désaffectée Phildar.

À l'été 1967, Auchan ouvre son premier hypermarché à Roncq, toujours dans le

département du Nord, sur une surface commerciale initiale de 3.500 m2. Selon Gérard

Mulliez, Roncq servi de modèle pour les autres hypermarchés de France dans l'élargissement

non-alimentaire.

Le 27 mars 1969, le centre Englos-les-Géants, ouvre. Ce centre fut le premier avec une

galerie marchande (25.000m²) accolée au magasin, avec autour de vastes terrains pour

accueillir d'autres enseignes lancées par des membres de la famille. L'idée : profiter de la

clientèle de la « locomotive Auchan » pour lancer les enseignes satellites (Norauto en 1970,

Flunch en 1971, Décathlon en 1976, Picwic en 1977).

Dans les années 70, Auchan poursuit son développement en dehors de la région Nord-

Pas-de-Calais pour s'implanter à Fontenay-sous-Bois (Val-de-Marne) puis à Avignon

(Vaucluse)[9], tout en continuant à se développer dans sa région d'origine, comme avec le

centre commercial V2 de Villeneuve-d'Ascq (Nord) en 1977.

1.1.2. Les dernières évolutions

En 1999, lancement des produits de marque Auchan (marque distributeur).

Le groupe teste de nouveaux modes de consommation. Avec le développement, il lance

Auchandrive en 2000. En 2004 naît Chronodrive. En juin 2010, le groupe Auchan se lance

dans la vente de voiture sur Internet.

En réponse au hard-discount, le groupe lance début 2010 sa propre enseigne à prix

cassés, l'hypermarché Pribas.

La dernière tendance dans la distribution est de réinvestir les centres villes ? Le groupe

Auchan se positionne avec ses Auchan city, d'une surface réduite (4000m²) : ouverture

d’un premier magasin à Tourcoing en septembre 2010.

16

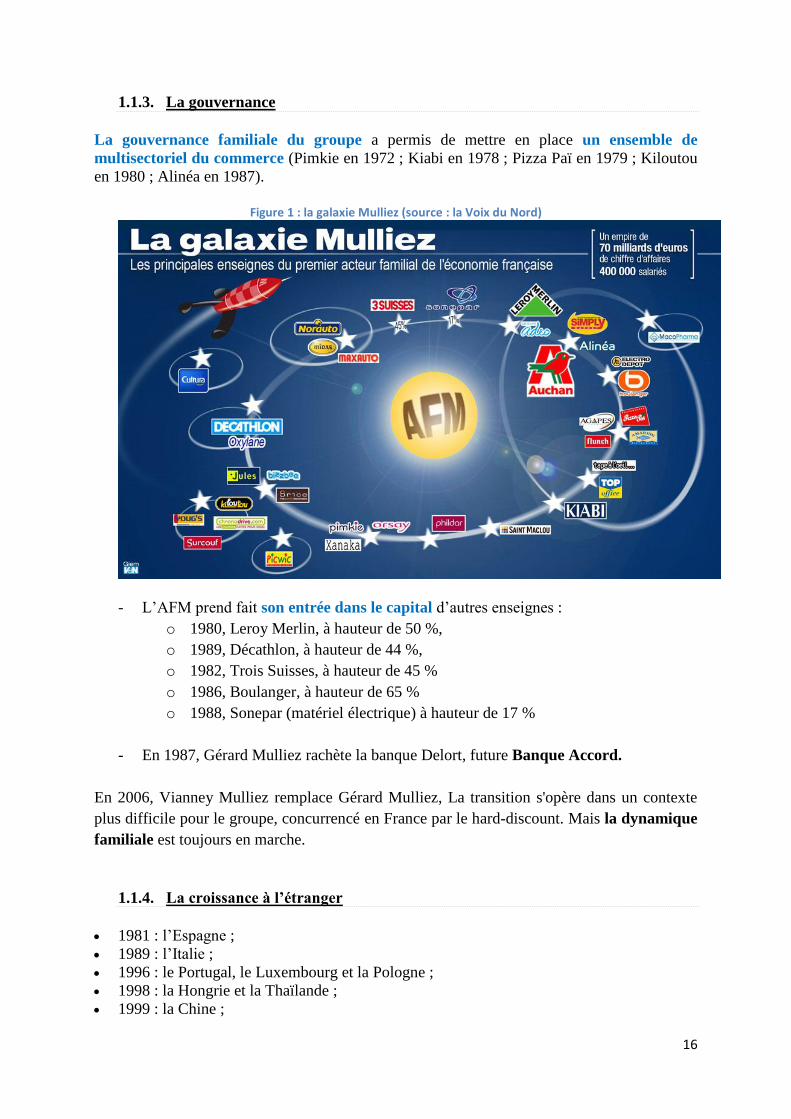

1.1.3. La gouvernance

La gouvernance familiale du groupe a permis de mettre en place un ensemble de

multisectoriel du commerce (Pimkie en 1972 ; Kiabi en 1978 ; Pizza Paï en 1979 ; Kiloutou

en 1980 ; Alinéa en 1987).

Figure 1 : la galaxie Mulliez (source : la Voix du Nord)

- L’AFM prend fait son entrée dans le capital d’autres enseignes :

o 1980, Leroy Merlin, à hauteur de 50 %,

o 1989, Décathlon, à hauteur de 44 %,

o 1982, Trois Suisses, à hauteur de 45 %

o 1986, Boulanger, à hauteur de 65 %

o 1988, Sonepar (matériel électrique) à hauteur de 17 %

- En 1987, Gérard Mulliez rachète la banque Delort, future Banque Accord.

En 2006, Vianney Mulliez remplace Gérard Mulliez, La transition s'opère dans un contexte

plus difficile pour le groupe, concurrencé en France par le hard-discount. Mais la dynamique

familiale est toujours en marche.

1.1.4. La croissance à l’étranger

1981 : l’Espagne ;

1989 : l’Italie ;

1996 : le Portugal, le Luxembourg et la Pologne ;

1998 : la Hongrie et la Thaïlande ;

1999 : la Chine ;

17

2002 : la Russie ;

2006 : la Roumanie ;

…

En 2009, le groupe Auchan réalise pour la première fois plus de la moitié de son chiffre

d'affaires à l'étranger.

1.2. Carrefour

En 2010, CARREFOUR est le 2ième

groupe mondial de ce secteur en termes de chiffre

d'affaires derrière l’américain Wal-Mart., Il est présent en Europe, en Amérique du Sud et en

Asie, ainsi que dans d’autres zones du monde sous forme de partenariat local.

Le groupe est également présent dans d’autres formats de la grande distribution,

essentiellement les supermarchés. Hormis l'enseigne CARREFOUR, le groupe exploite

d’autres enseignes, tel que GS, Supermarchés GB, Norte, Shopi, 8 à Huit… Aujourd'hui le

groupe rassemble l'ensemble de ces enseignes sous un même nom, CARREFOUR (ex :

CARREFOUR Market, CARREFOUR Express, Carrefour City, etc.).

Le Groupe CARREFOUR a publié en 2008 un chiffre d’affaires de 87 milliards d’euros HT.

Fin 2008, il possédait 8 006 magasins en propre et 15 430 sous enseignes (en incluant les

franchisés et les partenaires).

En 2007 il employait plus de 490 000 salariés au niveau mondial, dont 140 000 en France, en

faisait le premier employeur privé de France et le septième mondial.

1.2.1. L’histoire du groupe

Marcel Fournier (propriétaire d’un magasin) est piqué au vif par les intentions d’Edouard

LECLERC de s’implanter dans la ville. Il prend rapidement contact avec la maison Badin-

Defforey (une maison de gros et des capitaux) et ouvre en 1960 une épicerie dans le petit

sous-sol de son magasin de mercerie dans l’Ain.

Le 15 juin 1963, CARREFOUR implante la première fois le concept d’hypermarché7 dans la

région parisienne à Sainte-Geneviève-des-Bois (2.500m² et 400 places de parking). Puis en

1966, un hyper de 10.000m² est ouvert à Vénissieux8.

De 1963 à 1985, l’entreprise profite de l’engouement des consommateurs pour cette nouvelle

forme de commerce et se finance notamment grâce à la trésorerie engrangée entre le passage

en caisse le paiement à plusieurs semaines des fournisseurs. De PME, l’entreprises devient

vite un petit groupe, et le 16 juin 1970, CARREFOUR fait son entrée à la Bourse de Paris.

7 ). L’hyper regroupe les préceptes du théoricien américain Bernardo Trujillo : vaste choix, large place à la

voiture, dramatisation du lieu de vente, bas prix… 8 http://www,ina,fr/fresques/jalons/fiche-media/InaEdu01042/l-essor-des-nouvelles-formes-de-distribution-l-

exemple-de-creil-ise,html

18

1.2.2. Les dernières évolutions

En 1976, CARREFOUR met en rayons une ligne de produits ne portant pas de marque,

ces produits prendront finalement la marque de distributeur CARREFOUR en 1985.

En 1981, est lancée la carte Pass, un moyen de paiement propre au groupe.

En 1984 sont créées les Assurances CARREFOUR.

En 2011, le groupe CARREFOUR se sépare de son activité de hard-discount. Le

groupe DIA devient indépendant (bourse de Madrid), mais continue de profiter de la

centrale d'achat de CARREFOUR.

En 2009, le groupe teste en France trois nouvelles enseignes situées dans les petites

villes :

o CARREFOUR Contact

o CARREFOUR City

o CARREFOUR Montagne

En 2010, c’est le lancement de CARREFOUR Planet, un nouveau concept composé de 8

pôles (marché, bio, surgelés, beauté, mode, bébé, maison, loisirs-multimédia) qui sera

déployé dans les magasins européens.

1.2.3. La gouvernance

Dans les années 80 la croissance du groupe ralentit et des désaccords au sein des familles

historiques émergent.

En 1985 pour la première fois un dirigeant extérieur au groupe est nommé : Michel Bon

(responsables du Crédit agricole et énarque). Il devient PDG en 1990. CARREFOUR effectue

en 1991 deux acquisitions d’importance (croissance externe) :

- le groupe languedocien Montlaur,

- Euromarché (77 hypermarchés, fruits de la concentration d’Escale, Berthier, Sabeco,

Disque Bleu, SND, GEM et Sodima).

En 1992, Daniel Bernard (PDG de Metro AG) devient PDG du groupe. Il solde les

participations acquises dans CASTORAMA et dans BUT, et met fin aux quelques

diversifications du groupe pour mieux se consacrer au cœur de métier. Sous son mandat, le

groupe prend véritablement sa dimension internationale :

- En 1998, CARREFOUR rachète Comptoirs Modernes, dont il détenait 22,4 %, et met

ainsi la main sur environ 500 supermarchés à l’enseigne STOC, intégrant ainsi le

format supermarché dans lequel il était encore très peu présent.

- En 1999, l’entreprise a fusionné avec le groupe français PROMODES, l’un de ses

principaux concurrents, et est ainsi devenu le numéro 1 européen de la grande

distribution et deuxième groupe mondial de distribution après Wal-Mart, en partie

par crainte d’une OPA hostile de ce groupe américain. À cette occasion, la famille

de Paul-Louis Halley, patron de PROMODES, devient le premier actionnaire du

groupe avec 13 %. Une rationalisation des enseignes est alors effectuée.

19

Dans les faits, l’intégration et l’homogénéisation des deux groupes se révèlent un peu

plus difficiles que prévu. Ainsi, le groupe publie des résultats jugés peu attrayants et perd

peu à peu la confiance des marchés financiers au cours des premières années de la décennie

2000. De fait, le groupe perd de sa valorisation boursière au point de faire l’objet de rumeurs

d’OPA par son concurrent Tesco début 2005. Ces rumeurs s'ajoutent à celles récurrentes

d’OPA de la part de Wal-Mart, d’autant plus persistantes que le capital de CARREFOUR

est éclaté.

Dès 2005, le nouveau PDG, José Luis Duran, annonce la cession de nombreuses activités

situées dans des pays déficitaires peu rentables.

En 2008, avec l’entrée en force au capital de Blue Capital, qui réunit la société du fonds

américain Colony Capital et le groupe Arnault (10 % du capital), un vif débat stratégique naît

sur l’opportunité d’externaliser ou non le patrimoine immobilier du groupe. Lors de

l’assemblée générale, l'Inde et la Russie sont désignées comme nouvelles cibles

d’implantation pour 2008.

1.2.4. La croissance à l’étranger

Une période d’expansion :

1969 : la Belgique

1982 : l’Italie

1973 : l’Espagne

1975 : le Brésil

1982 : l’Argentine

1989 : Taïwan

1991 : la Grèce et la Turquie

1994 : le Mexique et la Malaisie

1995 : la Chine

1996 : la Thaïlande, la Corée du Sud et Hong Kong

1997 : Singapour et la Pologne

1998 : la Colombie, le Chili et l’Indonésie,

2000 : CARREFOUR rachète en Belgique le groupe GB (Maxi et Super).

Puis un recentrage :

2005 :

o CARREFOUR quitte le Mexique, le Japon et la République tchèque. Vend la

société Carrefour Corée en Corée du Sud, des hypermarchés en Slovaquie, des

hypermarchés au Portugal, des hypermarchés en Suisse à Coop.

o Le groupe conserve ses hard-discounts.

o Le groupe se recentre sur la Chine, la Turquie ou le Brésil, où il accélère

l’ouverture de nouveaux magasins. Le groupe achète 9 hypermarchés en

Pologne (Ahold) et de l'enseigne de hard-discount Tengelmann en Espagne.

2009 : Au Maroc, CARREFOUR conclut un accord de franchise avec une enseigne de

grande distribution locale.

2010 : CARREFOUR prend des participations et lance plusieurs partenariats :

o En Indonésie avec Trans Corp où CARREFOUR acquiert 60 % de

participation.

20

o En Turquie où la filiale turque de CARREFOUR acquiert 100 % d'Ipek qui

exploite 27 supermarchés à Istanbul sous l'enseigne Alpark.

o En Chine CARREFOUR acquiert 51 % de Baolongcang, une chaine de 11

hypermarchés dans la région d'Hebei, près de Pékin.

1.3.LECLERC

E.LECLERC est une coopérative de commerçants à capital variable et une enseigne de

grande distribution à prédominance alimentaire. Elle regroupe des magasins indépendants

de plusieurs pays européens respectant les exigences de l'organisation (la centrale d'achat

européenne : Coopernic).

Crée en 1949 par Edouard LECLERC à Landernau. Le siège est aujourd’hui à Ivry-sur-

Seine. La direction est assurée par Michel-Edouard LECLERC.

L'organisation emploie un peu moins de 100 000 personnes.

Un chiffre d’affaires de 37,4 milliard d’Euros avec le carburant (2010) et 29,4 milliard hors

carburant.

1.3.1. L’histoire du groupe

En 1949, Édouard LECLERC ouvre son premier magasin, à Landerneau, en Bretagne. Il a 23

ans, ancien séminariste et peu d'argent en poche. Son pari est de vendre à prix de gros

beaucoup moins cher que le commerce traditionnel9.

En 1964, le magasin de Landerneau, s'agrandit, il devient le 1er

hypermarché E.LECLERC,

En 1979, trois ans après avoir commencé à pratiquer des rabais sur les carburants, le fils,

Michel-Edouard LECLERC, crée la société d'importation pétrolière SIPLEC. En 1985, les

prix sont libérés par décision de la Cour de Justice Européenne.

1.3.2. Les dernières évolutions

1997, la marque distributeur Repère est lancée.

2007, LECLERC lance l’enseigne sur le segment du Drive avec Express Drive.

2008, c’est le début du système de self-scanning.

o 1986 : le manège à bijoux,

o 1987 : LECLERC Voyages

o 1988 : L’auto LECLERC

o 1991 : une marque de vêtements

o 1994 : un espace Culturel,

o 1995 : les sacs plastiques jetables,

o 2007 : E.LECLERC se lance dans la téléphonie mobile avec E.LECLERC Mobile,

9 http://www,ina,fr/fresques/ouest-en-memoire/fiche-media/Region00370/l-aventure-d-edouard-LECLERC.html

21

1.3.3. La gouvernance

En 1959, s’ouvre le 60ème

centre E.LECLERC à Issy-les-Moulineaux, à l’initiative de Jean-

Pierre Le Roch (fondateur du groupe de distribution Les Mousquetaires).

En 1969, 75 centres se retirent pour former les futurs Intermarché et en 1970 est créé le

Groupement d'Achats des Centres E.LECLERC (GALEC). Le système E.LECLERC se

met en place.

En 1998, LECLERC et le groupement Système U s'associent et créent une centrale d'achat

commune appelé « Lucie ». L'entente ne durera que trois ans, seule l'activité d'achat de

carburant a survécu et l'entité a été rebaptisée "Synergie".

Fin 2004, le nom de cette enseigne a été vendu par la famille LECLERC aux adhérents

du groupement.

En 2006 et en réaction aux mouvements de concentration dans l'industrie des biens de grande

consommation, les grandes enseignes du commerce indépendant de 5 pays européens dont

LECLERC se regroupent en créant COOPERNIC.

1.3.4. La croissance à l’étranger

1992 : LECLERC ouvre un magasin à Pampelune en Espagne et commence à se

développer en Europe

1995 : LECLERC ouvre un premier magasin à Varsovie en Pologne

2001 : LECLERC s'allie en Italie avec CONAD, mais seulement dans les hypermarchés.

2009 : en Pologne, le groupe français de grande distribution achète 25 magasins au géant

allemand de la distribution alimentaire Rewe.

22

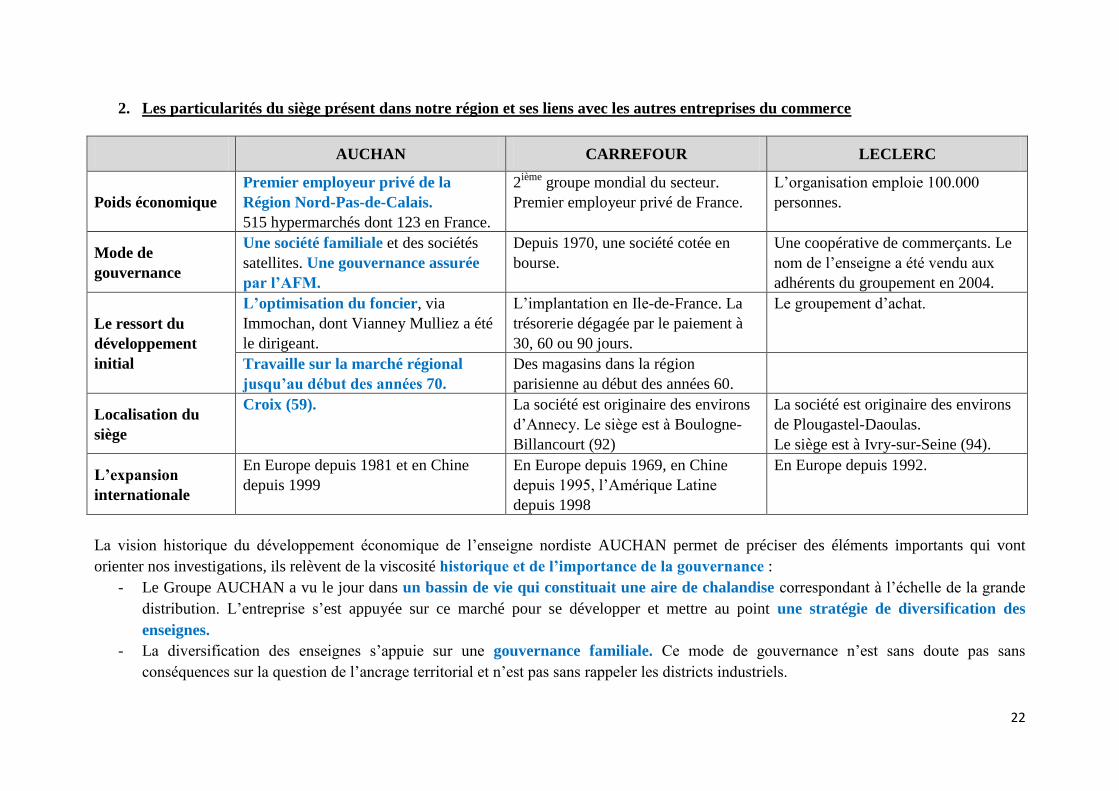

2. Les particularités du siège présent dans notre région et ses liens avec les autres entreprises du commerce

AUCHAN CARREFOUR LECLERC

Poids économique

Premier employeur privé de la

Région Nord-Pas-de-Calais.

515 hypermarchés dont 123 en France.

2ième

groupe mondial du secteur.

Premier employeur privé de France.

L’organisation emploie 100.000

personnes.

Mode de

gouvernance

Une société familiale et des sociétés

satellites. Une gouvernance assurée

par l’AFM.

Depuis 1970, une société cotée en

bourse.

Une coopérative de commerçants. Le

nom de l’enseigne a été vendu aux

adhérents du groupement en 2004.

Le ressort du

développement

initial

L’optimisation du foncier, via

Immochan, dont Vianney Mulliez a été

le dirigeant.

L’implantation en Ile-de-France. La

trésorerie dégagée par le paiement à

30, 60 ou 90 jours.

Le groupement d’achat.

Travaille sur la marché régional

jusqu’au début des années 70.

Des magasins dans la région

parisienne au début des années 60.

Localisation du

siège

Croix (59). La société est originaire des environs

d’Annecy. Le siège est à Boulogne-

Billancourt (92)

La société est originaire des environs

de Plougastel-Daoulas.

Le siège est à Ivry-sur-Seine (94).

L’expansion

internationale

En Europe depuis 1981 et en Chine

depuis 1999

En Europe depuis 1969, en Chine

depuis 1995, l’Amérique Latine

depuis 1998

En Europe depuis 1992.

La vision historique du développement économique de l’enseigne nordiste AUCHAN permet de préciser des éléments importants qui vont

orienter nos investigations, ils relèvent de la viscosité historique et de l’importance de la gouvernance :

- Le Groupe AUCHAN a vu le jour dans un bassin de vie qui constituait une aire de chalandise correspondant à l’échelle de la grande

distribution. L’entreprise s’est appuyée sur ce marché pour se développer et mettre au point une stratégie de diversification des

enseignes.

- La diversification des enseignes s’appuie sur une gouvernance familiale. Ce mode de gouvernance n’est sans doute pas sans

conséquences sur la question de l’ancrage territorial et n’est pas sans rappeler les districts industriels.

23

Le guide d’entretien

Introduction de l’entretien

- Etude demandée par…

- Centrée sur la localisation des sièges sociaux…

- Centrée sur les entreprises PICOM

- Pourquoi le Nord ? pourquoi la métropole lilloise ? jusqu’à quand ?

Base théorique de réflexion :

- Identification du business plan

- Identification des modes de régulation et des coûts de transaction (prix induit par le

face à face entre deux agents économiques individuels ou collectifs. Cf. Williamson).

- Identification des points de ruptures entre les avantages et les inconvénients de la

situation présente.

- Hypothèse : la localisation actuelle est une solution appropriée qui peut ne plus l’être

en cas de modification de certaine(s) condition(s).

_____________________________

1. Présentation personnelle :

- Origine géographique

- Formation

- Parcours professionnel

2. Présentation de l’entreprise

- Son histoire : fondateurs, idée originelle, ambition, opportunité, contexte

- Son activité : produits, clients, territoires, implantation

- Son organisation générale

- Business model

3. Géographie de l’implantation de l’entreprise

- Localisation du siège social

- Localisation des services externalisés

- Localisation des entrepôts

- Localisation et organisation de la distribution

- Etc.

4. L’implantation de l’entreprise sur la métropole (pourquoi le Nord, pourquoi la

métropole ? pourquoi là sur la métropole ?)

- Les raisons, le processus :

o Le facteur relationnel de proximité

Liaison privilégiée dans des banques (financement)

Avec les fournisseurs

Avec les transporteurs

La gouvernance territoriale

24

o Le facteur main d’œuvre

Le volume de la main d’œuvre

La qualification de la main d’œuvre

Les centres de formation (Université, Ecoles…)

o Le facteur culturel

Lien historique au territoire

o Le facteur desserte

Les dessertes routières

Les desserts ferroviaires

Les dessertes maritimes (port, canal)

La présence d’un aéroport

o Le facteur fiscal

Zone franche ?

5. Le siège social de l’entreprise

- La localisation

o Changement avant ?

o Logique d’implantation ?

Liée au lieu (zone franche, histoire…)

Lié à des proximités recherchées

Lié à des aménités internes (parking…)

Lié au symbole (prestige, fief historique…)

- Le contenu

o Le nombre de personnes physiquement présentes ? La part de ses personnes

dans l’effectif global ?

o Les services présents ?

o Registre de décisions couvert ?

o Lieu d’accueil des conseils d’administration ?

- Les emplois présents

- Les problèmes connexes éventuels

o Logement

o Accès matinal

o Parking

6. Les avantages tirés

- Pour l’entreprise elle même

o Des partenaires stables

o Des partenaires diversifiés

o Des partenaires dépendants

- Pour le territoire

- Pour les entreprises partenaires

7. Des temps de remise en question

- Les facteurs de risque de changement d’implantation