politique monetaire et transmission du taux de change …

TRANSCRIPT

UNIVERSITE D’ANTANANARIVO

Domaine : Sciences de la société

Mention : ECONOMIE

Grade : Master

Parcours : MONNAIE – BANQUE – FINANCE

Mémoire de fin d’études pour l’obtention du diplôme

de master Recherche ès Sciences Economiques

POLITIQUE MONETAIRE ET TRANSMISSION DU TAUX DE CHANGE VERS LES PRIX A LA CONSOMMATION :

CAS DE MADAGASCAR

Présenté par : HARIVONY Tojo

Soutenu publiquement le 31 Mars 2016

Membre du jury

PRESIDENT : Monsieur RAMIARISON Herinjatovo

Docteur ès Sciences économiques

RAPPORTEUR : Monsieur RAVELOMANANA Mamy Raoul

Professeur Titulaire des Universités

EXAMINATEUR : Dr. RANDRIAMANAMPISOA Holimalala

Docteur ès Sciences économiques

Année-Universitaire :2012 – 2013

Résumé

Ce mémoire utilise l’approche du modèle de vecteur à correction d’erreurpour analyser la transmission de la volatilité du taux de change sur les prix àla consommation ainsi que l’effet de la politique monétaire sur ce phénomène.

Les données utilisées telles l’inflation, l’offre de monnaie et le taux dechange sont issu de la période entre 2005 et 2014. L’estimation du modèleen utilisant des données mensuelles a trouvé une relation stable sur le longterme entre les variables étudiées. De plus, le modèle à correction d’erreur amontré qu’une variation du taux de change et de l’offre de monnaie a unerépercussion sur le prix domestique.

L’originalité de ce travail porte sur la méthode d’analyse utilisée en in-corporant et en excluant la politique monétaire dans la modélisation. Lesrésultats suggèrent que la politique monétaire est inefficace pour maintenirl’effet de la variation du taux de change sur le prix.Mots clés : VECM, cointégration, inflation, taux de change, politique moné-taire.

i

Remerciements

Je tiens à remercier, en premier lieu, le BON DIEU, qui m’a donné laforce, le courage, le temps pour réaliser ce mémoire.

J’adresse aussi mes remerciements aux personnels administratifs du Dé-partement Economie. Je tiens à remercier particulièrement mon professeuret encadreur Monsieur RAVELOMANANA Mamy Raoul de m’avoir acceptéainsi que sa confiance sur la pertinence et la teneur de mon thème sur latransmission du taux de change au prix.

Je tiens à remercier également les entités qui m’ont accueilli et fourni lesdonnées nécessaires à l’élaboration de ce mémoire notamment : la BanqueCentrale de Madagascar et l’INSTAT. Un grand remerciement à mes chersparents qui m’ont toujours soutenu et encouragé durant l’élaboration de cemémoire.

Enfin mes salutations à mes amis que j’aime très fort. Sans vous tous,mes efforts n’auraient servi à rien.

ii

Sommaire

Introduction vi

I Revue de la littérature 1

1 Inflation et taux de change 31.1 Théorie de l’inflation . . . . . . . . . . . . . . . . . . . . . . . 31.2 Le taux de change . . . . . . . . . . . . . . . . . . . . . . . . . 9

2 Approche théorique du « pass-through » 132.1 Définition du « pass-through »du taux de change . . . . . . . . 132.2 Le modèle de Devereux et Yatman (2003) . . . . . . . . . . . 192.3 Vue d’ensemble des études sur l’inflation à Madagascar . . . . 242.4 Les étapes de la transmission du « pass-through » . . . . . . . 25

II Analyse Empirique du pass-through 28

3 Situation économique de Madagascar 303.1 Bref aperçu de la politique monétaire . . . . . . . . . . . . . . 303.2 L’inflation et les agrégats monétaire . . . . . . . . . . . . . . . 313.3 Politique de change . . . . . . . . . . . . . . . . . . . . . . . . 36

4 Modélisation du « pass-through » 404.1 Méthodologie empirique . . . . . . . . . . . . . . . . . . . . . 404.2 Analyse empirique . . . . . . . . . . . . . . . . . . . . . . . . 41

iii

SOMMAIRE iv

Conclusions et Discussions 50

Annexes 1 : Les graphiques 57

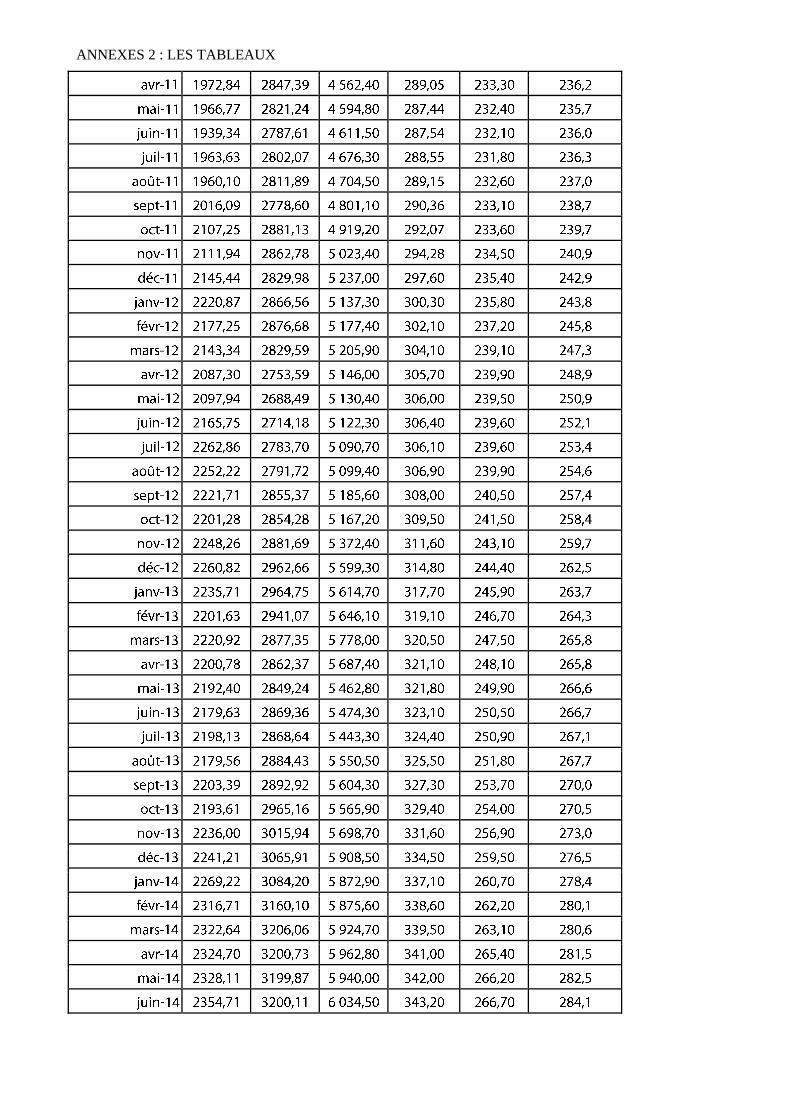

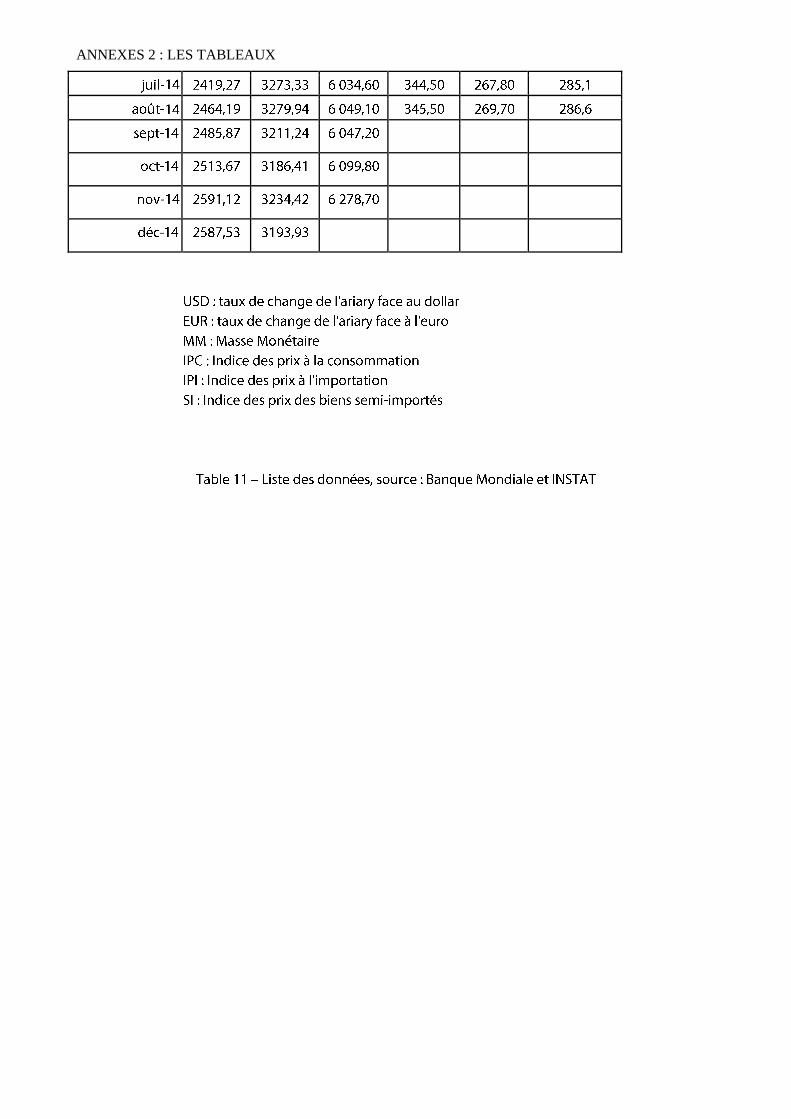

Annexes 2 : Les tableaux 63

Annexes 3 67

Table des figures

2.1 Canaux de transmission d’une dépréciation . . . . . . . . . . . 27

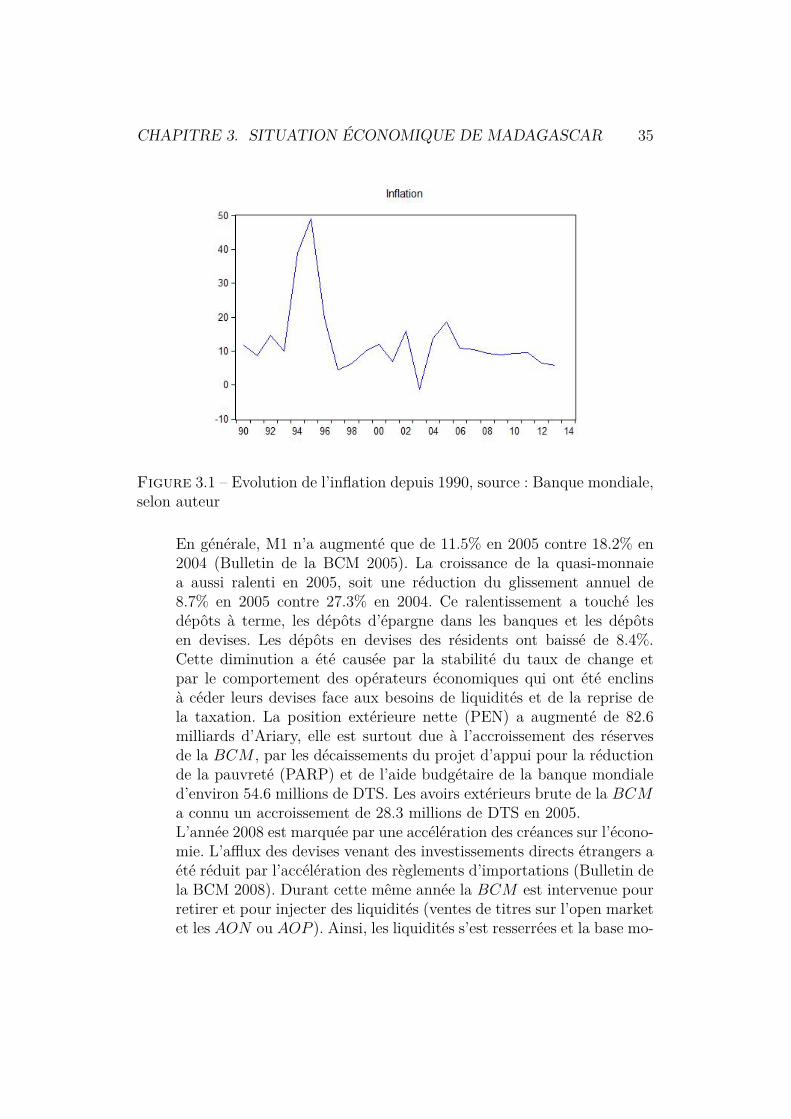

3.1 Evolution de l’inflation depuis 1990, source : Banque mondiale,selon auteur . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

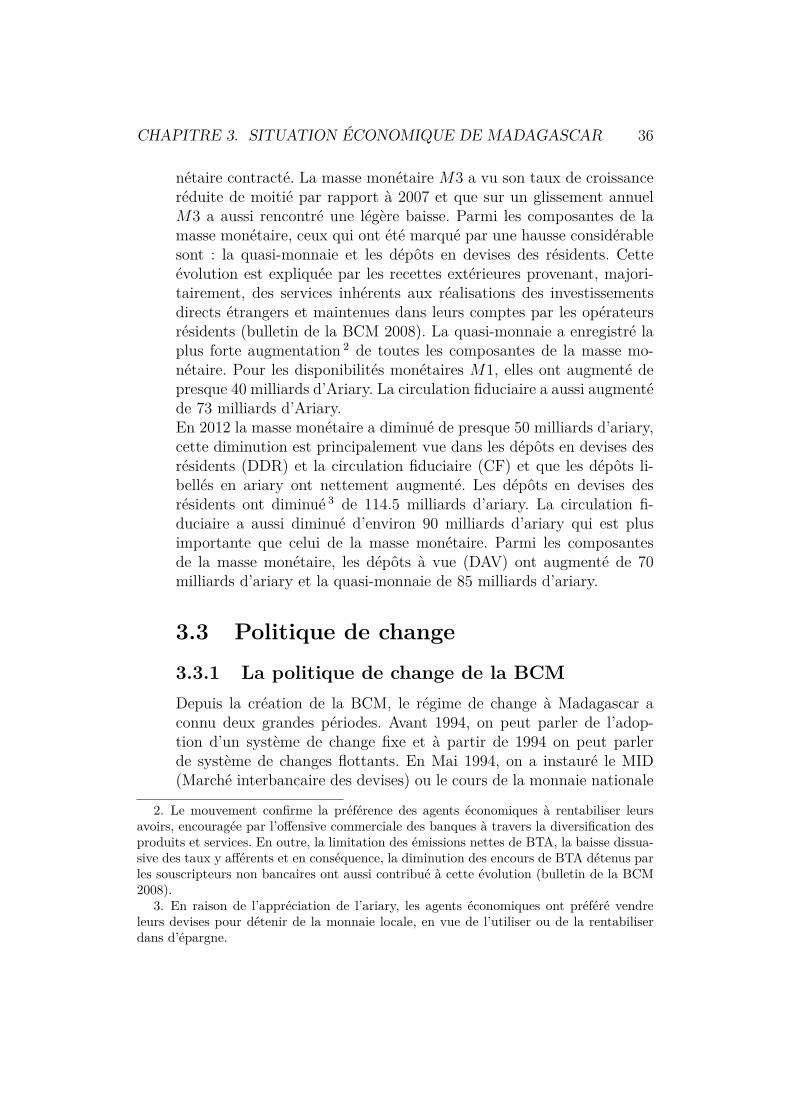

3.2 Evolution de la masse monétaire de Janvier 2005 à Décembre2013, source : Banque mondiale, selon auteur . . . . . . . . . . 37

3.3 Evolution de l’Ariary et les principales devises, source : Banquemondiale, selon auteur . . . . . . . . . . . . . . . . . . . . . . 39

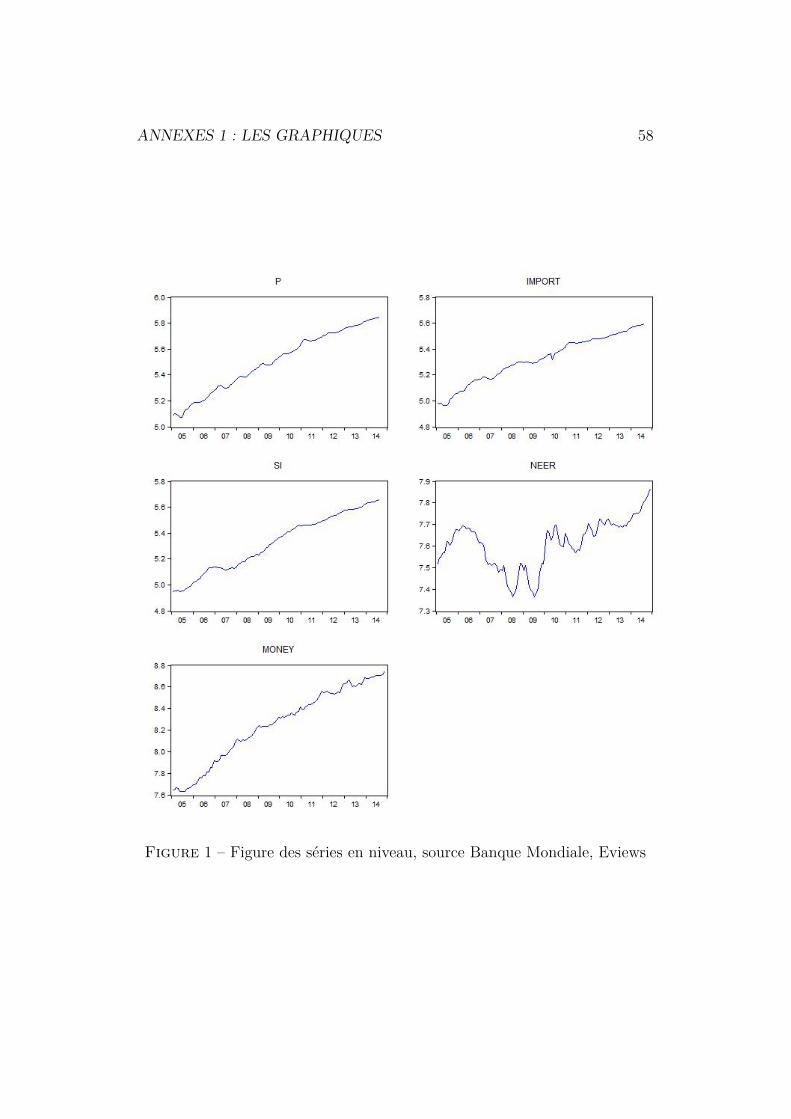

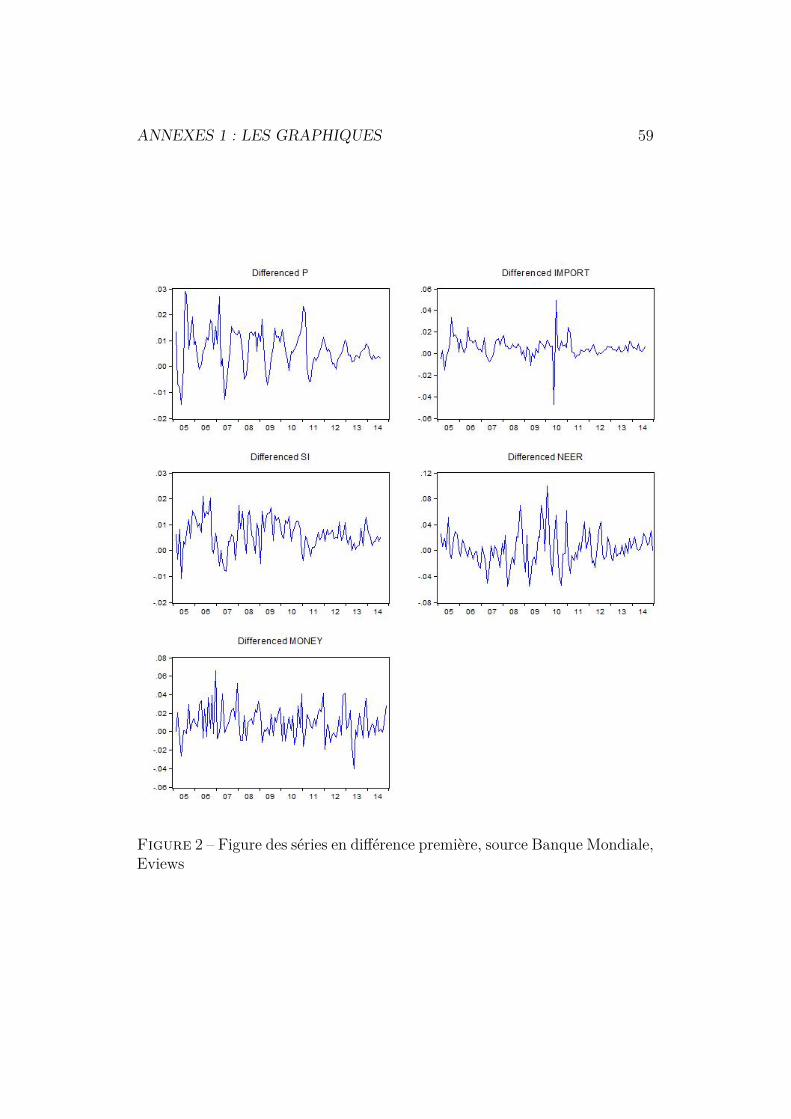

1 Figure des séries en niveau, source Banque Mondiale, Eviews . 582 Figure des séries en différence première, source Banque Mon-

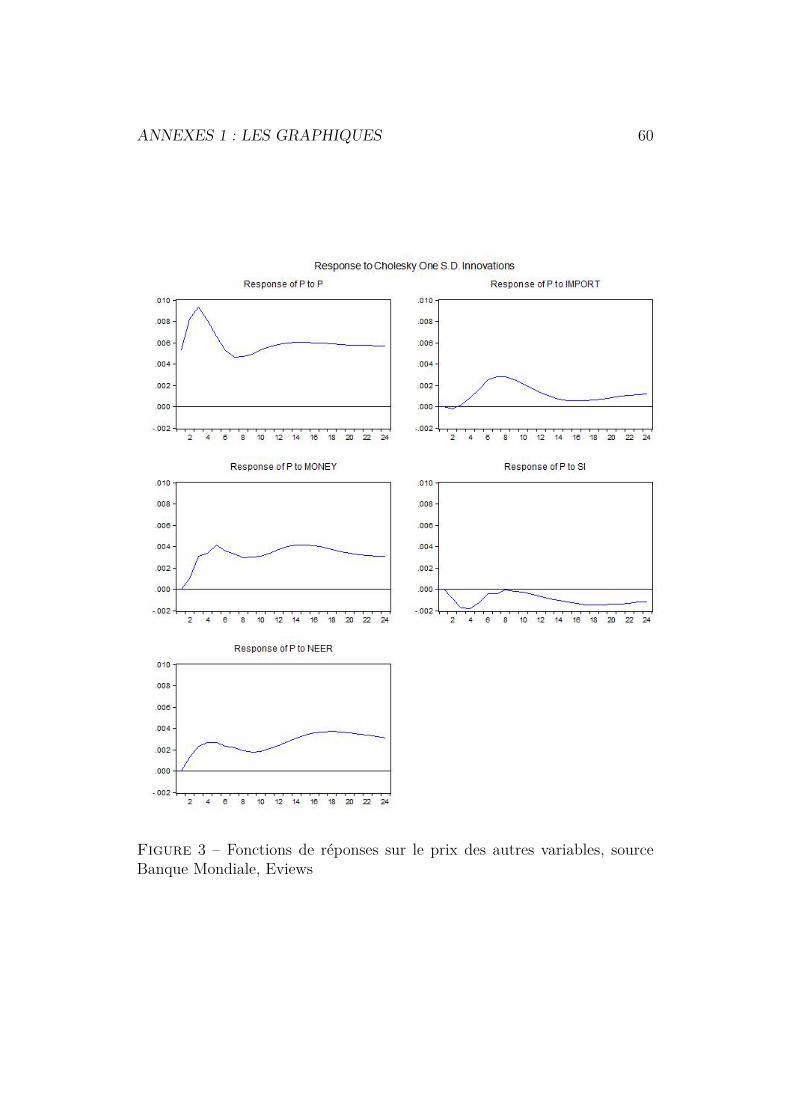

diale, Eviews . . . . . . . . . . . . . . . . . . . . . . . . . . . 593 Fonctions de réponses sur le prix des autres variables, source

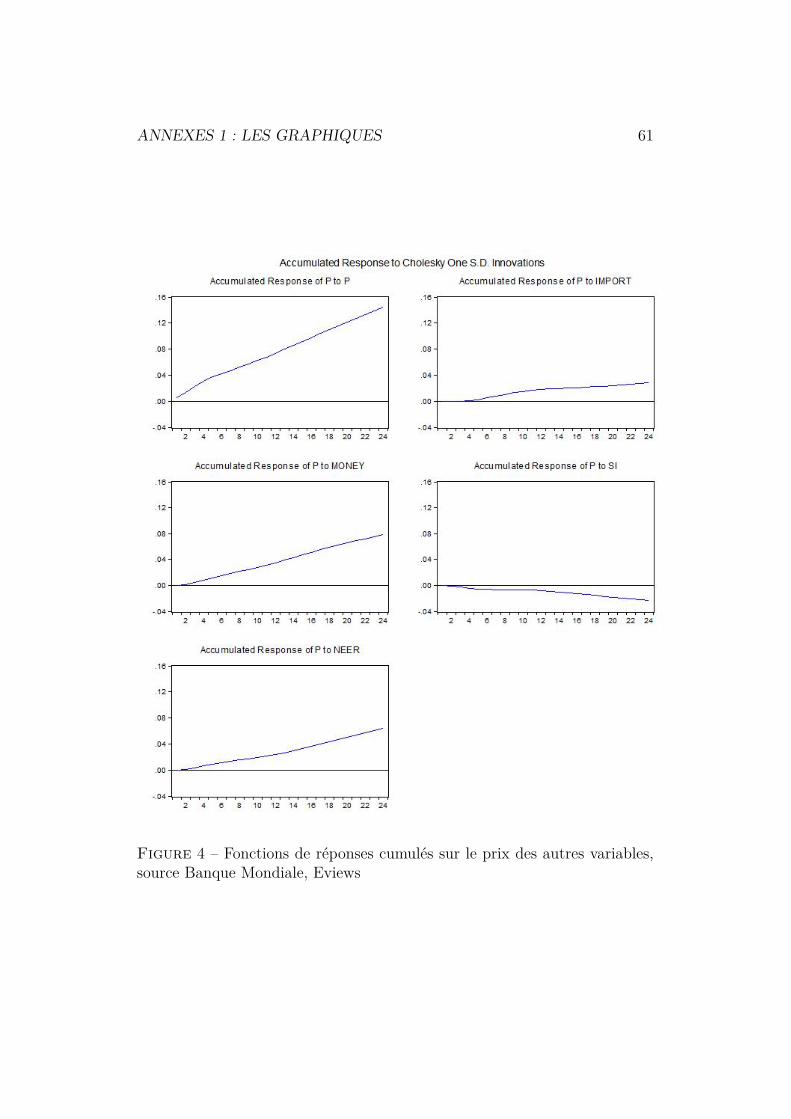

Banque Mondiale, Eviews . . . . . . . . . . . . . . . . . . . . 604 Fonctions de réponses cumulés sur le prix des autres variables,

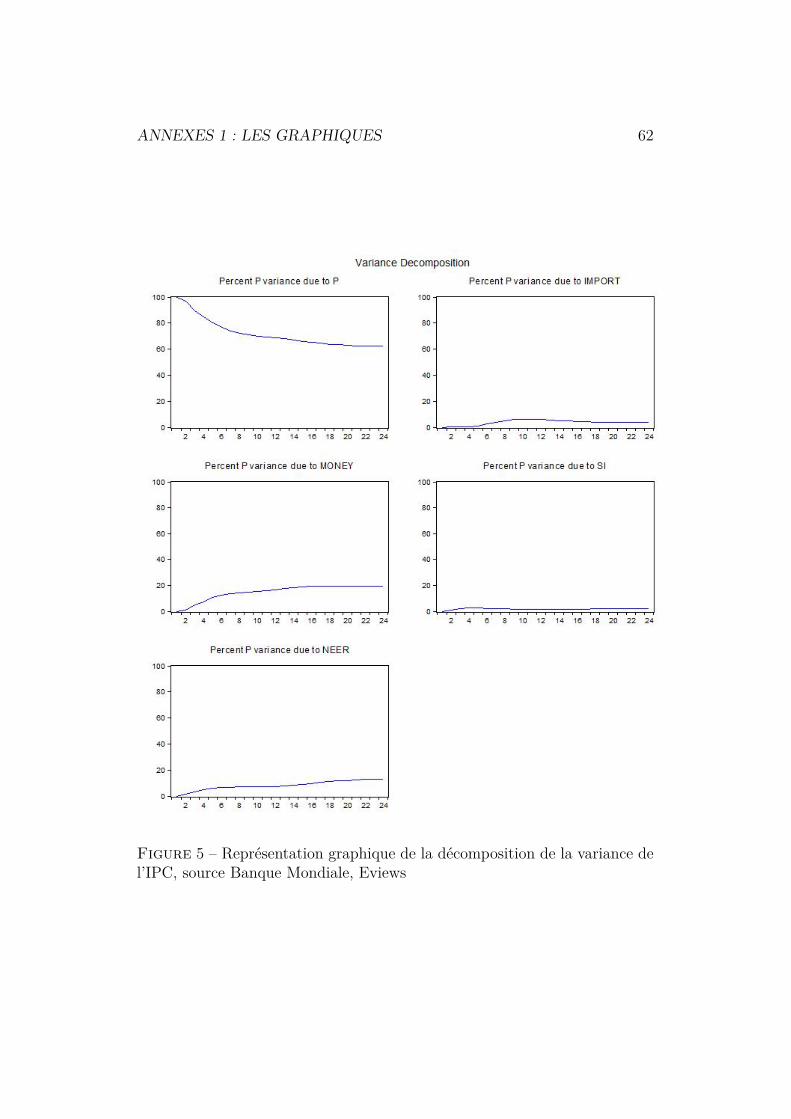

source Banque Mondiale, Eviews . . . . . . . . . . . . . . . . 615 Représentation graphique de la décomposition de la variance

de l’IPC, source Banque Mondiale, Eviews . . . . . . . . . . . 62

v

Liste des tableaux

4.1 Tableau récapitulatif des sources de données, calcul selon auteur 424.2 Test de stationnarité des variables, calcul selon auteur . . . . . 434.3 Choix du retard optimal, calcul selon auteur . . . . . . . . . . 444.4 Résumé des tests de cointégration, calcul selon auteur . . . . . 454.5 Matrice des coefficients d’ajustements, calcul selon auteur . . . 474.6 Réponse du prix aux chocs du taux de change, calcul selon

auteur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 484.7 Décomposition de la Variance de l’IPC (%), calcul selon auteur 48

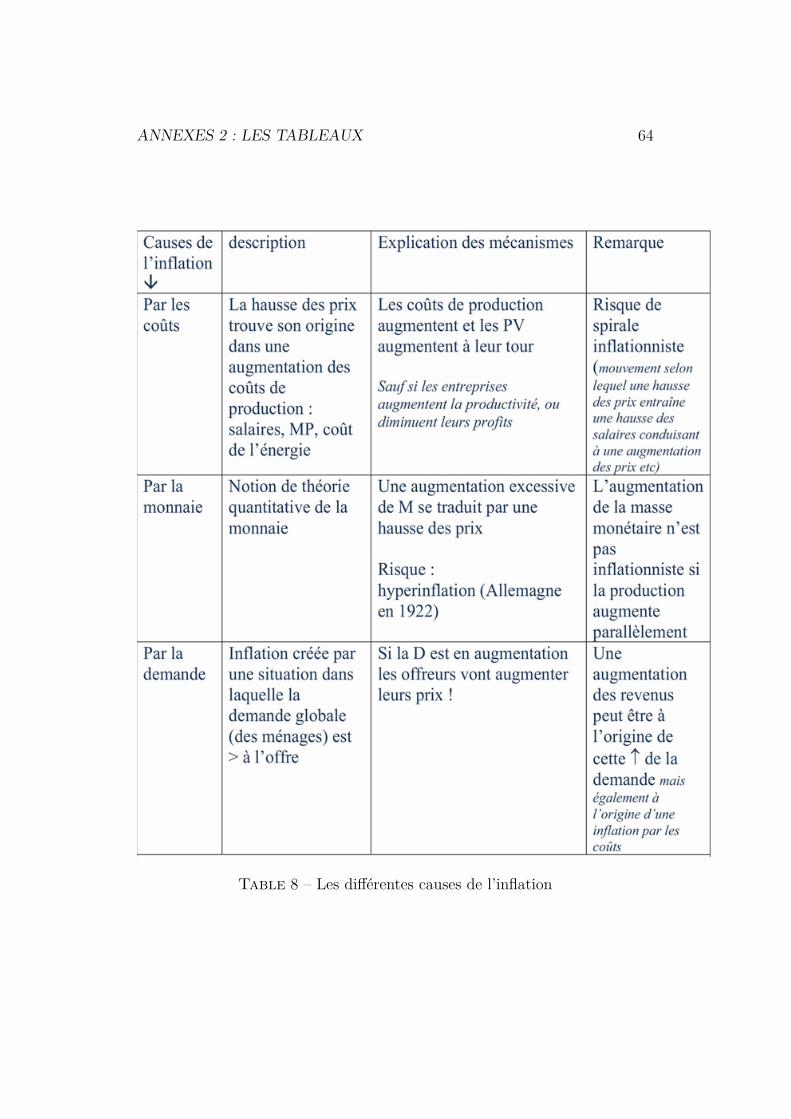

8 Les différentes causes de l’inflation . . . . . . . . . . . . . . . 649 Coefficient d’estimation du modèle à correction d’erreur . . . . 6510 Coefficient Estimates of the Error . . . . . . . . . . . . . . . . 66

vi

Liste des abréviations

– AON : Appel d’Offre Négatif– AOP : Appel d’Offre Positif– BCM : Banque Centrale de Madagascar– CREAM : Centre de Recherches, d’Etudes et d’Appui à l’Analyse Eco-nomique de Madagascar

– ERPT : Exchange Rate Pass-through– IDE : Investissements Directs Etrangers– INSEE : Institut de la Statistique et des Etudes Economiques– INSTAT : Institut National de la Statistique– IPC : Indice des Prix à la Consommation– IPI : Indice des Prix à l’Importation– MID : Marché Interbancaire de Devise– NEER : Nominal Effective Exchange Rate– OCDE : Organisation de Coopération et de développement Econo-miques

– PIB : Produit Interieur Brut– PPA : Parité du Pouvoir d’Achat– SI : Semi-Importé– VAR : Vector AutoRegressive– VECM : Vector Error Correction Model

vii

Introduction

L’inflation comme le taux de change sont des variables macroéconomiquestrès importants pour assurer la stabilité économique d’un pays. Une bonnemaitrise de l’inflation peut conduire vers une croissance rapide pour un paysdonné et ainsi assuré un meilleur pouvoir d’achat et une bonne condition devie à sa population.

La politique macroéconomique de tout État se regroupe sur ses pilierset objectifs suivants : une croissance forte et stable, un chômage faible, uneinflation faible, éviter d’avoir une balance des paiements et échanges com-merciaux déficitaires et de ne pas subir trop de fortes fluctuations du tauxde change. Le taux de change entre les monnaies se déprécie en défaveur dela monnaie nationale. Le taux de change correspond aux taux auxquels onpeut échanger une monnaie contre une autre. Cette dépréciation est gênantepour un pays, car elle augmente les prix à l’importation et risque d’êtreun déclencheur d’inflation. Un taux de change fluctuant peut aussi freinerles investissements en provenance de l’étranger et ainsi nuire à la croissanceéconomique.

Madagascar qui depuis quelques décennies a connu une perte en chutelibre de la valeur de sa monnaie vis-à-vis de l’extérieur. D’une certaine ma-nière cela apporte une certaine externalité positive, mais mal gérer cela sansdoute emmènera une économie dans une situation terrible comme la montéede l’inflation, une balance commerciale déficitaire, etc.

Depuis l’abandon du change fixe vers le change flottant qui était unetendance dans les années 90, l’ariary a connu une fluctuation très importanteet quasi fatale à l’économie malgache. Cela ajouté aux incessantes crisespolitiques, a précipité vers une dépréciation rapide de l’ariary. Au début des

viii

INTRODUCTION ix

années 2000 à aujourd’hui, l’ariary a presque perdu le double de sa valeur.Cela a conduit inexorablement à la perte du pouvoir d’achat de toute lapopulation qui nous a poussés à nous retrouver parmi les pays les plus pauvresde la planète. En 2007, selon la Banque mondiale on est placé au 143e rangsur 177 pays avec un taux de pauvreté de 0.663.

Comme tout pays en développement, Madagascar ne peut se défaire del’importante dépendance sur l’importation. Cela peut déjà traduire que latransmission du taux de change aux prix est assez élevé. Si cela se confirme,Madagascar est fortement dépendant du marché mondial et qu’une déprécia-tion de l’ariary mènera à une augmentation des prix extérieurs. Pour contrercela, le gouvernement peut utiliser son politique monétaire pour éliminerl’effet de ce « pass-through » sur les prix. Les études empiriques ont montréqu’une politique monétaire peut contrer (Parsley et Pooper 1998) à l’influencede cette variation du taux de change au prix et réduire ainsi l’effet du « pass-through ». Cela est-il le cas pour Madagascar où la politique monétaire estconduite par la banque centrale, que le change est devenu flottant et qu’il ya cette indépendance dans sa politique ?

Le but de ce travail se divise très exactement en deux. Nous allons analyseret estimer s’il existe une transmission du taux de change vers les prix et devoir aussi si les politiques de l’État permettent de maitriser la hausse des prixen tenant compte de cette transmission. L’étude se portera sur Madagascar.L’analyse mettra donc en évidence les relations entre l’inflation, le taux dechange, et la politique monétaire de la banque centrale. Pour atteindre cetobjectif, nous allons étudier un à un l’évolution des principales variablesmacroéconomiques durant les dernières décennies. Enfin, nous allons faireune analyse économétrique.

L’hypothèse principale de ce travail peut s’énoncer comme suit : le tauxde change par sa forte fluctuation a une influence sur le prix même si lapolitique de la banque centrale de Madagascar préconise une politique demaintien et de stabilisation des prix.Cette hypothèse peut être subdivisée comme suit :

– Dans une économie ouverte, la hausse du taux de change se répercutesur les prix à l’importation c’est-à-dire le prix des biens importés ;

INTRODUCTION x

– Un impact sur les prix des biens importés se répercute sur les prix à laconsommation qui inévitablement conduisent à une inflation ;

– La politique de la banque centrale arrive à assurer la stabilité de l’in-flation qui est parmi ses objectifs pour assurer ainsi un environnementéconomique viable à une croissance.

Les données utilisées dans cette étude sont issues des données publiées parl’Institut National de la Statistique (INSTAT), ceux provenant de la Banquecentrale de Madagascar et enfin par les données publiées par la Banque Mon-diale. L’ensemble de toutes ces bases de données regroupe des informationsportant sur les politiques monétaires, le comportement de la monnaie natio-nale vis-à-vis des principales devises, le niveau des prix national, etc.

La méthodologie utilisée afin d’atteindre les objectifs de ce travail se posesur plusieurs étapes. En premier lieu, une recherche bibliographique qui vanous mener à l’élaboration de la revue de la littérature sur les théories del’inflation, le taux de change et enfin sur le « pass-through » du taux dechange vers le prix qui se traduit par la transmission du taux de change auprix. Nous allons ainsi faire une brève analyse descriptive des variables ma-croéconomiques et nous allons introduire le modèle économétrique des sériestemporelles que nous allons utiliser dans la modélisation. Enfin une analyseéconométrique répondra à la validation ou non des hypothèses proposées.Généralement, l’étude sur les « pass-through » utilise les modèles tels quela représentation VAR ou le modèle VECM . Tout au long de cette étude,nous allons utiliser dans l’analyse des données et la modélisation le logicielEviews.

Cette étude est organisée de la façon suivante, dans une première partienous allons nous concentrer sur les théories de l’inflation, une étude sur cequ’est le taux de change et enfin nous allons parler très profondément du« pass-through » du taux de change sur les prix qui est le principal noyaude cette étude. Tout cela est bien défini dans la revue de la littérature. Endeuxième partie, nous allons parler du contexte économique malgache en évo-quant principalement le principal variable tels le taux de change, l’inflationet l’offre de monnaie. Ensuite, nous parlerons du modèle économétrique quipeut être utilisé dans la modélisation et l’analyse de notre problématique.

INTRODUCTION xi

Enfin dans cette même partie, nous allons parler des résultats de l’analyseéconométrique et essayer d’ouvrir une discussion vis-à-vis des résultats obte-nus.

Première partie

Revue de la littérature

1

2

La première partie de cette étude est consacrée à l’étude théorique du «pass-though » de l’inflation sur le prix. La meilleure façon de bien comprendrece phénomène est de débuter par la compréhension de ce qu’est l’inflation et letaux de change. Une brève étude de ses deux variables macroéconomiques estexplicitée dans cette partie puis le reste est consacré à l’étude de la littératureempirique et théorique du « pass-through » du taux de change vers le prix.

Cette première partie se divise en deux chapitres bien distincts : le pre-mier chapitre est consacré à l’inflation et aux taux de change et le second àcelui du « pass-through ». Dans le premier chapitre nous allons parler de lathéorie de l’inflation et de donner quelques notions autour du taux de change.Enfin, dans le second chapitre, nous allons parler du « pass-through », objetprincipal de ce document.

Chapitre 1

Inflation et taux de change

1.1 Théorie de l’inflation

1.1.1 Définition

L’inflation est un problème majeur de l’économie contemporaine, on peutdire que c’est un dysfonctionnement de l’économie de marché. Nous allons iciutiliser la définition de l’INSEE pour mieux comprendre ce qu’est l’inflation.L’inflation est la perte du pouvoir d’achat de la monnaie qui se traduit parune augmentation générale et durable des prix. Elle doit être distinguée del’augmentation du coût de la vie. La perte de valeur des unités de monnaieest un phénomène qui frappe l’économie nationale dans son ensemble, sansdiscrimination entre les catégories d’agents. Pour évaluer le taux d’inflationon utilise l’indice des prix à la consommation (IPC). Cette mesure n’est pascomplète, le phénomène inflationniste couvrant un champ plus large que celuide la consommation des ménages.

La mesure de l’inflation se base souvent avec le calcul de l’indice des prixà la consommation (IPC). Il existe de multiples théories 1 et explications decauses attribuées à l’inflation. Il existe plusieurs types d’inflation suivant leniveau annuel de son taux, les distinctions 2 étant utilisées par les économistes

1. Voir en annexe les différentes interprétations de l’inflation2. Inflation "rampante" ou "larvée" : des taux de hausse des prix non supérieurs à 4

à 5%. Inflation "ouverte" : de 6 à 30% environ ; on parle aussi, plutôt chez les hommes

3

CHAPITRE 1. INFLATION ET TAUX DE CHANGE 4

d’une manière souvent intuitive :– <0% : déflation– 0% à 2.5% : stabilité des prix– 2.5% à 5% : inflation modérée– 5% à 8% : sérieuse inflation– 8% à 12% : inflation ouverte– 12% à 20% : hyperinflation– 20% et plus : inflation explosive

1.1.2 Inflation par la monnaie

Approche monétaire de l’inflation : la théorie quantitative de lamonnaie

Selon P. Bezbakh (2006), l’inflation est pour les monétaristes un phéno-mène purement monétaire. La théorie part de la théorie quantitative de lamonnaie qui met en relation la masse monétaire et les transactions. Cetterelation se pose comme suit :

MV = PT

– M représente la masse monétaire en circulation ;– V est la vitesse de circulation de la monnaie (une même unité monétairepouvant parcourir plusieurs fois le circuit des paiements durant unepériode donnée) ;

– P est le niveau général des prix ;– T est le volume de transaction.Cette théorie suppose que la vitesse de la circulation de la monnaie est

constante. La production est déterminée par la capacité productrice de l’éco-nomie. Dans cette équation la partie de gauche représente la partie monétairedes échanges, et celui de droite la partie réelle et que les deux parties doivents’égaliser. La valeur nominale de la production PY est déterminée par l’offre

politiques, d’inflation "à deux chiffres" à partir de 10%. Inflation "galopante" au-delà de30%, jusqu’à 1000% ou plus (source : Monnaie et inflation, Jean Magnan de Bornier)

CHAPITRE 1. INFLATION ET TAUX DE CHANGE 5

de monnaie. P est le rapport entre la valeur nominale de la production etle niveau général de la production Y. Ainsi, toute variation du prix est lerésultat de la variation de la masse monétaire.

Approche selon les monétaristes

Le monétarisme fait partie des courants de pensées économiques les plusinfluant et qui reste sur la quantité de monnaie. Les monétaristes affirmentclairement dans des études empiriques et montrent que l’inflation est toujourset partout un phénomène monétaire (Pierre Bezbakh, 2006). Les économistesde cette pensée tiennent leur conviction par la théorie connue sous le nomde théorie quantitativiste de la monnaie. La théorie, simplifiée, montre quel’ensemble des dépenses effectué dans une économie est premièrement déter-miné par l’ensemble de toute la monnaie qui existe dans cette économie. Decette théorie sort la formule suivant :

P = Dc

Sc

Où– P est le niveau général des prix des biens de consommations ;

– Dc représente la demande globale des biens de consommations ;

– Sc représente l’offre globale des biens de consommations.

L’idée derrière cette formule est que le niveau général des prix de l’en-semble des biens de consommations augmentera que si l’offre globale demonnaie en biens de consommation baissera relativement par rapport à lademande globale en biens de consommation, ou si la demande globale aug-mentera relativement par rapport à l’offre globale en biens de consommation.Dans cette même idée que l’ensemble des dépenses dépend principalement del’ensemble des monnaies en circulation, les économistes calculent la demandeglobale des biens de consommation sur l’ensemble de la quantité de monnaie.Cependant, ils ont posés que comme la quantité de monnaie augmente, le

CHAPITRE 1. INFLATION ET TAUX DE CHANGE 6

total des dépenses et l’ensemble de la demande pour les biens de consom-mations augmentent aussi. C’est pour cette raison que les économistes quisoutiennent la théorie quantitativiste de la monnaie pensent aussi que c’estla seule cause de l’augmentation des prix dans une économie en pleine crois-sance (c’est-à-dire que l’offre globale des biens de consommations augmente),et une augmentation de l’ensemble de la quantité en circulation, qui est causépar les politiques monétaires.

1.1.3 Inflation par la demande

Toute théorie keynésienne est une théorie de la demande (Pierre Bez-bakh, 2006). L’inflation par la demande est une explication de la haussedes prix par un excès de la demande globale sur l’offre globale (l’ensembledes biens disponibles, évalués aux prix courants) ; l’égalité entre valeur desventes et valeur des achats est cependant une propriété des échanges (c’estune contrainte). Les quantités de biens et la dépense globale étant données,seules les modifications des prix peuvent assurer la réalisation de la contrainteOffre = Demande. L’ensemble des prix s’élèvera, dans des proportions va-riables. La théorie de l’inflation par la demande reste insuffisante tant qu’onne sait pas comment il est possible que l’excès de demande s’est produit ; eneffet, les conditions de création du revenu impliquent normalement que lesrevenus distribués sont une masse égale à celle des biens produits.

L’inflation pourrait selon cette théorie causée par l’une des cas ci-après :– Diminution de l’épargne : Les biens de consommation seront alors enexcès de demande et leur prix augmenteront, mais en contrepartie lesmarchés des biens de capital (d’investissement) devraient être en excèsd’offre, et voir leurs prix chuter. Il s’agit ici d’une réaffectation d’unemême demande totale et rien n’indique comment cela pourrait provo-quer une inflation (mesurée sur tous les biens).

– Redistribution : L’État a pris aux uns pour donner aux autres ; la de-mande globale (le revenu global) est inchangé ; même si l’on prend auxriches pour donner aux moins riches, la demande totale ne varie pas ;peut-être sera-t-elle distribuée différemment entre les différents mar-

CHAPITRE 1. INFLATION ET TAUX DE CHANGE 7

chés : voir le point précédent pour l’impact inflationniste.– Politique monétaire : si la banque centrale émet plus de monnaie, lademande globale augmente effectivement relativement à l’offre. Nousentrons alors dans les explications monétaires de l’inflation.

1.1.4 Inflation par les couts

Le prix d’un produit peut augmenter parce que son coût de fabricationaugmente ou parce que les produits qui le composent augmentent.

– Augmentation du coût de fabrication : provient généralement d’unehausse des salaires

– Augmentation des matières premières, si ces matières premières sontachetées à l’étranger, on parle d’inflation importée.

Pierre Bezbakh(2006), cette théorie stipule que les prix augmentent parceque les couts de production augmentent eux-mêmes. Quand les augmenta-tions de certains couts de production touchent tous les secteurs, cela pourraitexpliquer l’augmentation de tous les prix en même temps : on peut parlerdans ce cas des augmentations des salaires, du taux d’intérêt ou de certainesmatières premières que tous les secteurs utilisent comme le pétrole. Par contrela théorie de l’inflation par les couts présentent certaines limites : elle expliquel’évolution de certains prix (les prix finals) par celles d’autres prix (couts deproduction) ; mais elle ne comporte par une théorie de l’évolution à la haussede ces pris (les couts de production), qui ont un rôle dynamique.

Elle omet de plus de préciser que les variations de couts ne peuvent setraduire par des variations de prix final que dans certaines conditions : ilfaut que les biens finals puissent être achetés à des prix en hausse : il fautdonc que la demande finale soit en augmentation elle aussi. Tout cela nepeut être réalisé qu’en augmentant le produit MV ; si V est bien un para-mètre (non susceptible de dépendre des couts de production), c’est la massemonétaire qui doit être accrue pour permettre aux prix finals d’augmenter.Les partisans de la théorie de l’inflation par les couts qui acceptent cet argu-ment ont introduit une distinction entre hausse des couts, « cause essentielle» de l’inflation, et la politique monétaire qui ne serait qu’une « condition

CHAPITRE 1. INFLATION ET TAUX DE CHANGE 8

permissive 3, on sait qu’il suffit de la supprimer pour empêcher l’apparitiondu phénomène ». De ce point de vue, l’approche monétaire de l’inflation esttotalement suffisante, même pour un partisan de la théorie de l’inflation parles couts.

1.1.5 Inflation Structurelle

Cette approche de l’inflation 4 montre que la hausse des prix est causéepar les structures du système économique. Elle est alors liée au système et nedépends pas d’autres éléments comme la politique monétaire ou le prix du pé-trole. Dans cette approche on peut parler de certaines mécanismes tels que :les conflits sociaux, éléments structurelles de l’économie capitalisme pour lesmarxistes (sous le nom de lutte de classe), dans lequel chaque groupe chercheà augmenter sa part du revenu national : d’où la hausse du cout de produc-tion et ainsi l’inflation. L’effet de cliquet 5, mécanisme selon laquelle les prixseraient tous rigides à la baisse ; toute variation des prix relatifs ne pourraitainsi se traduire que par des hausses des prix nominaux, puisque les biensdont les prix relatifs diminuent ne pourraient voir leur prix nominal baisser.La structure en cause ici est celle des prix relatifs, des phénomènes réels.La théorie de l’effet de cliquet ne précise pas le mécanisme de diffusion del’inflation, mais elle ne peut pas se passer de conditions permissives commel’augmentation de la demande globale. Les anticipations d’inflation, la na-ture des anticipations des agents constitue une autre structure. Si les agentsestiment que les prix vont augmenter, ils vont tenter d’accélérer leurs achatssous contraintes de leurs ressources disponibles, les fonctions de demande sedéplaceront vers la droite et les prix augmenteront du fait de cette demandeaccrue : les anticipations seront alors réalisées, c’est-à-dire qu’on est devantun cas de prophétie auto-réalisatrice.

3. Connaissant la condition permissive d’un phénomène.4. Selon le cours de Jean Magnan de Bornier sur le chapitre Monnaie et inflation.5. Il faut remarquer que cette théorie, qui a connu une certaine vogue, est tout sim-

plement fausse : les baisses de prix individuels sont fréquentes, en dehors des périodes deforte inflation : c’est l’inflation qui provoque le phénomène de non-baisse de prix, et nonl’inverse. Ceci explique pourquoi l’effet de cliquet (théorie évidemment inductive) a puêtre considéré comme vrai dans les années 70, mais ne peut l’être aujourd’hui.

CHAPITRE 1. INFLATION ET TAUX DE CHANGE 9

1.2 Le taux de change

1.2.1 Définition

Le taux de change effectif est le taux de change d’une zone monétaire,mesuré comme une somme pondérée des taux de change avec les différentspartenaires commerciaux et concurrents. On mesure le taux de change ef-fectif nominal avec les parités nominales (sans prendre donc en compte lesdifférences de pouvoir d’achat entre les deux devises), et le taux de changeeffectif réel, avec la prise en compte pour ce dernier des indices de prix et deleurs évolutions (INSEE). Exemple : Le taux de change effectif nominal del’euro pour la France est une moyenne pondérée (la pondération étant spéci-fique à la France) des taux de change de l’euro par rapport aux monnaies despays concurrents d’une zone donnée (OCDE par exemple). La pondérationdu taux de change par rapport à un pays de la zone tient compte de la partde marché de la France dans ce pays et des parts de marché de ce pays etde la France dans chacun des marchés tiers. Le taux de change effectif réelde l’euro pour la France tient compte, outre le taux de change, du rapportdes prix à l’exportation de la France avec les pays concurrents de la zoneconsidérée. Une hausse du taux de change effectif nominal correspond à unedégradation de la compétitivité change.

1.2.2 Les régimes de change

Soit fixe, autrement dit constant par rapport à une monnaie de référence(en général le dollarUS ou l′euro), par décision de l’Etat qui émet cette mon-naie. Le taux ne peut alors être modifié que par une décision de dévaluation(ou de réévaluation) de cet Etat. Un État ne peut cependant pas déciderd’adopter n’importe quel taux de change de sa monnaie. S’il fixe ce taux dechange à un niveau trop haut ou trop faible, le taux de change pourra être« attaqué » sur le marché des changes. Si les autorités monétaires n’arriventpas à faire face (grâce à leur réserve de change), elles devront modifier leurparité (Nyahoho Emmanuel, 2002).

Soit flottant et déterminé à chaque transaction par l’équilibre entre offre

CHAPITRE 1. INFLATION ET TAUX DE CHANGE 10

et demande sur les marchés des changes. Il s’agit d’un marché mondial inter-bancaire des monnaie, de moins en moins centralisé sur des lieux spécifiquesde cotation et d’échanges, car reposant sur des liaisons informatique entrebanques.

Le taux de changes qui s’obtient sur le marché de change appelé aussitaux de change courant peut être coté de deux façon : le taux de change aucertain et le taux de change à l’incertain. Taux de change au certain qui est lenombre d’unités de monnaie étrangers que l’on peut obtenir avec une unité demonnaie nationale. Exemple : 1Ariary = 0, 05Euro, c’est le prix de l’euro enAriary. Taux de change à l’incertain qui est le nombre d’unités de monnaienationale qu’il faut fournir pour obtenir une unité de monnaie étrangère.Exemple : 1Euro = 3000Ariary, c’est le prix de l’euro en Ariary. Avec lacotation à l’incertain, le fait que la hausse de tout prix déprécie la valeurréelle de la monnaie, la hausse du taux de change coté à l’incertain correspondbien à une dépréciation de la monnaie nationale (Nyahoho Emmanuel, 2002).

La cotation au certain est cohérente avec le fait que le taux de changeévolue dans un sens, la valeur externe de la monnaie évolue dans le mêmesens : par exemple, quand le taux de change au certain augmente, la valeurexterne de la monnaie augmente, c’est-à-dire que la monnaie s’apprécie (C.Biales).

Le taux de change peut être : Soit un cours « spot », c’est-à-dire « aucomptant », pour les achats et ventes immédiats de devises, soit un cours «forward », c’est-à-dire « à terme », pour les opérations de change à échéancefuture.

1.2.3 Rôle économique du taux de change

Les taux de change (et les taux d’intérêt, qui sont étroitement liés) agissentbien entendu sur les prix à l’importation et à l’exportation. Ils ont une in-fluence sur le sens des flux de capitaux entre zones économiques. De ce fait, lespays et zones économiques peuvent être tentés d’agir sur les taux de change,sous prétexte souvent d’éviter la spéculation (en fait ces manipulations ontplutôt tendance à l’encourager), et dans le but d’améliorer (baisse du taux

CHAPITRE 1. INFLATION ET TAUX DE CHANGE 11

de change) :– la compétitivité - prix de leurs biens et services ;– leur attractivité en matière de flux d’IDE.

Cette baisse du taux de change aura également des effets négatifs (renchéris-sement des importations, etc.), elle n’est pas forcément souhaitable.

1.2.4 Les effets d’une variation du taux de change

Les fluctuations de devises sont une conséquence naturelle du systèmede taux de change flottant qui est la norme pour la plupart des grandeséconomies. Le taux de change d’une monnaie par rapport à une autre estinfluencé par de nombreux facteurs techniques et fondamentaux. Il s’agitnotamment de l’offre et de la demande par rapport aux deux monnaies, de laperformance économique, des perspectives pour l’inflation, des différentielsde taux d’intérêt, des flux de capitaux, les niveaux techniques de supportset de résistances. Ces facteurs et la valeur des monnaies sont généralementen perpétuel changement. Le prix d’une monnaie est largement censé êtredéterminé par l’économie sous-jacente, mais les grands mouvements d’unemonnaie sur le forex peuvent dicter le sort de l’économie.

Le prix d’une monnaie a un impact direct sur les aspects suivants del’économie :Le commerce de marchandises : il s’agit du commerce international d’unenation, ou de ses exportations et importations. Une monnaie faible va sti-muler les exportations et rendre les importations plus chères, ce qui diminuele déficit commercial (ou l’excédent croissant) de la nation au fil du temps.Inversement, une monnaie forte peut réduire la compétitivité des exporta-tions et rendre les importations moins chères, ce qui peut provoquer uneaugmentation du déficit commercial et finalement affaiblir la monnaie dansun mécanisme d’auto-ajustement. Mais avant que cela n’arrive, les secteursindustriels qui sont fortement axés sur les exportations pourraient être déci-més par une monnaie trop forte.

Croissance économique : La formule de base pour le PIB est C + I +G+(X −M)

CHAPITRE 1. INFLATION ET TAUX DE CHANGE 12

– C : consommation ou les dépenses de consommation, la composante laplus importante de l’économie.

– I : investissement en immobilisations des entreprises et des ménages.– G : dépenses du gouvernement.– (X − M) = exportations moins les importations ou les exportationsnettes.

De cette équation, il est clair que le PIB d’une nation sera fort si la va-leur des exportations nettes est élevée. Comme indiqué précédemment, lesexportations nettes ont une corrélation inverse avec la force de la monnaienationale.

Flux de capitaux : les capitaux étrangers ont tendance à arriver dans lespays qui ont des gouvernements forts, des économies dynamiques et des de-vises stables. Une nation a besoin d’avoir une monnaie relativement stablepour attirer les capitaux des investisseurs étrangers. Dans le cas contraire,la perspective de pertes de change subies par la dépréciation de la monnaiepeut dissuader les investisseurs étrangers.

Inflation : une monnaie dévaluée peut entraîner une inflation « impor-tée »pour les pays qui sont de grands importateurs. Une baisse soudaine dela monnaie nationale peut entraîner une hausse des produits importés.

Les taux d’intérêt : comme mentionné précédemment, le niveau du tauxde change est un facteur clé pour la plupart des banques centrales.

Chapitre 2

Approche théorique du« pass-through »

2.1 Définition du « pass-through »du taux dechange

La littérature nous montre qu’il existe un lien étroit entre le taux dechange nominal et la stabilité des prix dans toute économie. Cette relationentre ces deux variables macroéconomiques importantes implique aussi l’exis-tence de lien entre politique monétaire et politique de change pour un paysdonné. Ces deux politiques nous éclaireront sur les déterminants de la forma-tion des prix. Le « pass-through »du taux de change ou la transmission desvariations du taux de change désigne la transmission de la variation du tauxde change sur les prix, au début sur les prix à l’importation puis sur les prixà la consommation. Statistiquement, cette relation se présente comme suit :

PTE = cov(p, e)δp× δe

Où– P représente de prix ;– E représente le taux de change nominal à l’incertain ;

13

CHAPITRE 2. APPROCHE THÉORIQUE DU « PASS-THROUGH » 14

– δp et δe représente l’écart type du prix et du taux de change.Une définition simple du pass-through du taux de change est comme la

variation en pourcentage du prix en monnaie nationale d’un bien importéinduite par une variation de un point de pourcentage du taux de changenominale entre le pays exportateur et le pays importateur :

Pt = aet + εt (2.2)

Où– Pt représente le prix à l’importation ;– Et représente le taux de change nominal à l’incertain.Le pass-through peut être complet et incomplet. Il y a pass-through com-

plet si pendant une appréciation (ou une dépréciation) en termes de pour-centage d’un devise étrangère il se produit une augmentation (ou une dimi-nution) d’un pourcentage égale du prix du bien importé (évalué en devise dupays de destination. Dans cette même optique, il y a pass-through partiel ouincomplet quand la réaction du prix est inférieure au pourcentage donné parle taux de change.

Dans l’équation (2.1) le pass-through est complet quand « a »vaut 1 etque le pass-through est incomplet quand « a »est inférieur à 1.

2.1.1 Considération théoriqueGoldberg et Knetter (1997) défini ainsi le pass-through du taux de change

comme étant la variation en pourcentage en monnaie domestique des prix àl’importation du à une variation de 1% en devise extérieur entre exportationet importation. Cependant, les changements des prix à l’importation sontdans une certaine mesure transmis aux prix à la production et aux prix à laconsommation.

On distingue deux canaux ou types de pass-through du taux de changedans la littérature : le canal direct et le canal indirect. Ces deux canaux sonttrès importants dans une économie très ouverte.

Le canal direct du pass-through est dû à des facteurs exogène dans unpays donné c’est-à-dire il passe directement par les prix à la consommation.Explicitons ce canal direct comme suit :

– Si E le taux de change extérieur en monnaie nationale ;– P * le prix des biens étrangers importés ;– P.P * représente le prix en monnaie nationale des biens importés.Si P * reste fixe et E se déprécie (augmente) donc le prix du bien importé

en monnaie nationale augmentera suivant cette proportion. On appelle celala transmission directe du taux de change vers les prix à l’importation : le

CHAPITRE 2. APPROCHE THÉORIQUE DU « PASS-THROUGH » 15

pass through du taux de change est alors complète ou direct. Cependant, lepass-through n’est complète qu’à 100%.

Le canal indirect de l’ERPT se réfère à la compétitivité sur le marchédes biens au niveau mondial. Une dépréciation du taux de change nationalferait abaisser les prix des biens domestiques vis-à-vis de l’étranger (qui estvu comme acheteur), comme conséquence de cela l’exportation et la demandeglobale augmentera et va conduire à une augmentation du prix domestiques(si le salaire nominal reste fixe à court terme, le salaire réel va s’abaisser etla production augmentera). Quand les salaires réels reviennent à leur niveauinitial et que le cout de production augmente, l’ensemble des prix global vaaugmenter et la production va diminuer. En dernier lieu, la dépréciation dutaux de change va laisser une augmentation permanente du niveau des prixavec une augmentation temporaire de la production (Kahn, 1987).

Dans la réalité, l’ERPT n’est pas total ou complète. Goldberg et Knetter(1997) dans leur étude aux Etats unies constate que les prix à l’importationne reflète que 50% de la variation du taux de change (même si la réponsedes prix face au choc varie selon les secteurs économiques). Ce phénomèneest souvent expliqué par le phénomène de la tarification au prix du marché(PTM) par les entreprises exportatrices. Plutôt que d’adopter en permanenceses prix aux variations des taux, l’entreprise exportatrice peut choisir de tenirconstante les prix et simplement réduire ou étendre la majoration sur les prix.Ce comportement est appelé Pricing-to-Market (Krugman 1987 et Dornbush1987).

Cela signifie que des entreprises exportatrices acceptent des pertes tem-porelles afin d’éviter des pertes sur le long terme (en cas d’appréciationde la monnaie domestique) de leur part de marché. De nombreuses étudesconcluent que l’ampleur de la tarification du prix au marché est positivementcorrélée avec la concentration du marché : le Pricing-to-Market tend à êtretrès présent dans les industries en très forte compétition.

2.1.2 Littérature empiriqueMenon (1995) présente un aperçu de 43 études empiriques sur le « pass-

through ». Il conclut que la majorité des études sur l’ERPT voit une trans-mission incomplète de la variation du taux de change vers les prix. Cependantle degré de « pass-through »semble être un peu diffèrent selon les pays et lesproduits. Les facteurs qui influencent le PT dans son étude sont les degrésd’ouverture et la taille du pays. Selon encore Menon (1995), les différentsrésultats pour un seul pays découle principalement de l’utilisation des mé-thodes, des modèles de spécification et des variables utilisés plutôt que desdifférents périodes utilisés. Menon a critiqué la plupart des études empiriques

CHAPITRE 2. APPROCHE THÉORIQUE DU « PASS-THROUGH » 16

surtout celle faite aux Etats Unies, qui utilise la méthode des moindre carréordinaires (MCO) comme méthode d’estimation économétrique qui ne prendpas en compte complètement la propriété des séries temporelles par exemplela non stationnarité des données. Selon lui seul Kim (1991) dans son étudea utilisé la méthode d’analyse VAR, un autre résultat que Menon (1995) atrouvé est que les relations de « pass-through »sont restés largement stableà travers le temps. D’autres études ont aussi montrés que le degré de « pass-through »est aussi différent quand on prend en considération l’appréciationet la dépréciation c’est à dire que le pass-through a des effets asymétriques.

Kim (1998) dans son article a estimé l’ERPT aux Etats-Unis en utilisantle modèle de cointégration économétrique et le modèle VECM (Vector ErrorCorrection Model). Son étude concerne l’inflation des prix des producteursaux Etats-Unis pour le commerce pondéré au taux de change effectif, offrede monnaie, revenu global et les taux d’intérêt. Il a trouvé que le taux dechange contribue significativement aux prix à la production qui de plus estsoutenu par le test de causalité de Granger.

Kenny et McGettigan (1998) ont aussi utilisé le modèle de cointégrationéconométrique et le modèle VECM dans leur étude sur l’ERPT en Irlande.Comparant leurs résultats avec les études antérieurs ils ont trouvé que ledegré de pass-through dans leur étude est élevé. Leur principale critique desétudes antérieurs est la négligence des propriétés des séries temporelles surles données particulièrement la non stationnarité.

Ranki (2000) a étudié l’ERPT de la zone Euro en utilisant la méthode desMCO comme technique d’estimation. Le résultat de cette étude montre que lePass-through de l’Euro par rapport au dollar sur les prix à la consommationest complète et se produit sur un mois. Ces résultats contredisent avec lalittérature existante ainsi qu’avec la récente expérience au niveau de la zoneEuro (25% sur la dépréciation de l’Euro au cours des deux premières annéesde son existence ne se traduise pas par une augmentation similaire des prixà la consommation).

Goldfaln et Werlang (2000) ont étudié les effets du Pass-through sur lesprix à la consommation sur un panel de 71 pays. Ils ont remarqué qu’entre1980 et 1998 ou le PT du taux de change sur les prix à la consommationa augmenté avec le temps et a atteint le maximum après 12 mois. Avecsurévaluation et sous-évaluation du taux de change réel, le taux d’inflationinitial, l’écart entre le PIB sur une tendance estimé et le degré d’ouvertureont une influence sur le pass-through. En général, le pass-through est sou-vent inférieur dans les pays développés que dans les pays en développement.Le pass-through établit un lien entre la variation du taux de change et celledes prix domestiques. Cela remonte à la capacité des entreprises à modifierleur prix à la suite d’une variation du taux de change. Dans cette perspec-

CHAPITRE 2. APPROCHE THÉORIQUE DU « PASS-THROUGH » 17

tive, le degré de pass-through est influencé par des facteurs soient d’ordremicroéconomiques ou d’ordres macroéconomiques.

Parmi les modèles de référence, nous allons prendre celui des études réa-lisés par McCarthy (2007) qui est devenu pour certaine étude la référence. Ila étudié le « pass-through » sur certains pays industrialisés en Europe. Il aestimé un modèle VAR suivant une chaine de distribution particulier : prixdes biens importé, prix de la production et prix de la consommation. Il atrouvé que le coefficient est assez faible excepté dans quelque pays. L’étudea aussi montré que l’importation et la persistance du taux de change sontpositivement corrélées avec la transmission du taux de change au prix et qu’ilest négativement corrélé quand le taux de change est volatile. Beaucoup ontcritiqué cette étude, et parlé de la négligence la propriété des séries chronolo-giques, la stationnarité des séries et celui de la cointégration. Shruder (2002)a montré que les variables sont cointégrés et a utilisé le modèle VECM. Il atrouvé le même résultat affirmant que le « pass-through » est assez faible.Un coefficient de 4% après 12 mois et dans le long terme un coefficient de8% (36 mois).

Dans une étude en Afrique, une étude faite sur la Tunisie par le FMIdevrait nous aidé à appréhender le « pass-through ». Dans cette étude, ilsont utilisés un modèle VAR, et les variables suivant : indice des prix à laconsommation, le taux de change nominal effectif, l’agrégat monétaire M4. Ilest montré que les variables sont statistiquement significatives. Le coefficientsur le long terme vaut 0.065. Une dépréciation de 10% du dinar augmenterale prix de 0.65 point de pourcentage. L’agrégat M4 est corrélé positivementavec l’inflation. Enfin, le profil de réaction généré par le modèle indique quele processus de transmission des variations du taux de change aux prix metenviron 18 mois à achever, qui laisse entrevoir la persistance du processusd’inflation. Kim (1998) a estimé le degré de « pass-through » aux EtatsUnis en utilisant le modèle de cointégration. Il a trouvé que cinq variablesmacroéconomiques : indice de prix à la production, offre monétaire, salaireglobale, échange commerciaux et taux d’intérêt sont cointégrés. Il a trouvéque le « pass-through » est sur le long terme de −0.524% sur une appréciationde 1%. Il n’a par contre pas étudié les fonctions de réponses des variablesentre eux.

Approche microéconomique

– La structure et le degré de la concurrence sur les marchés des biensLa théorie du pouvoir du marché stipule que le pass-through n’est quepartiel. Si la demande locale est très élastique, les entreprises étrangersen cherchant à préserver leur marché sont obligés d’absorber les fluc-

CHAPITRE 2. APPROCHE THÉORIQUE DU « PASS-THROUGH » 18

tuations du taux de change et acceptent ainsi des profits marginauxfaibles.

– Dans une structure non concurrentielle du marché, bien que la dépré-ciation du taux de change fait augmenter les couts des produits inter-médiaires, les firmes non compétitives peuvent choisir d’absorber par-tiellement ou totalement la hausse des couts de production et réduirele degré de pass-through au prix à la consommation.

– Dornbush (1987) suggère que l’ampleur du pass-through est déterminéepar la production des firmes étrangères présentes sur le marché localpar rapport aux entreprises locale.

Approche macroéconomique

– L’environnement inflationnisteTaylor (2000) montre que le degré de pass-through augmente avec leniveau d’inflation. En se basant sur le modèle de comportement de lafirme, Taylor (2000) montre que les entrepreneurs auront d’autant plustendance à répercuter dans leurs prix les variations du taux de changeque l’environnement est traditionnellement marqué par l’inflation. Deplus, si l’inflation est persistante, les entrepreneurs considèreront queles hausses de coûts sont elles-mêmes persistantes. Toutefois, le pass-through est faible en présence d’une politique monétaire crédible. Enfait, la crédibilité et l’efficacité de la politique monétaire à maintenirun taux d’inflation bas doivent amener les firmes à anticiper la nonpersistance de tout choc négatif du taux de change sur l’inflation et parconséquent elles ne répercutent pas directement sur leurs prix l’effet dutaux de change (Gagnon et Ihrig, 2004).

– L’activité économiqueDans les périodes de forte activité, il est plus facile pour les entrepre-neurs de répercuter dans leurs prix une hausse de leurs coûts liés àla dépréciation de la monnaie domestique. Le contraire est aussi vrai.Dans certains cas une forte dépréciation n’implique pas nécessairementune augmentation des prix domestiques car si l’économie est en réces-sion les firmes n’ajustent pas leurs prix proportionnellement à la haussedes coûts.

– Le taux de change réelLa surévaluation de la monnaie domestique est un déterminant impor-tant de la dépréciation future de cette monnaie (Goldfajn and Valdes,1999). Lorsque la dépréciation constitue une correction de cette sur-évaluation initiale du taux de change, et donc celui-ci retrouve son étatd’équilibre, alors la dépréciation ne produit aucun effet inflationniste.

CHAPITRE 2. APPROCHE THÉORIQUE DU « PASS-THROUGH » 19

On doit observer uniquement un changement dans les prix relatifs desbiens échangeables/biens non échangeables, mais pas une hausse géné-ralisée des prix. Par contre, lorsque la dépréciation est excessive, allantau-delà de ce qui est nécessaire pour retrouver la valeur d’équilibre dutaux de change, elle produit certainement des effets inflationnistes.

– Le degré d’ouvertureD’un côté, un degré d’ouverture élevé peut signifier, comme le montreMcKinnon (1963), une forte sensibilité de l’économie aux variations dutaux de change. D’un autre côté, selon la théorie de la crédibilité, ilest possible d’observer une relation négative entre inflation et degréd’ouverture. La recherche de crédibilité en économie ouverte devraitconduire à une plus faible inflation dans les pays les plus ouverts.

– Le régime du taux de changePour un régime du taux de change flexible, un degré faible du pass-through permettrait de maîtriser l’inflation car il offre une meilleureprotection contre les chocs extérieurs tout en conférant une plus grandeindépendance à la politique monétaire. Par contre, dans le cas d’unrégime du taux de change fixe, toute action pour stabiliser l’inflation setraduit par une volatilité au niveau de la production (Devereux, 2001).En fait, les pays à régime de change fixe sont de plus en plus exposésà la volatilité des flux de capitaux.

2.2 Le modèle de Devereux et Yatman (2003)

2.2.1 Etablissement du taux de changeDevereux (2003) tente d’établir une relation une équation entre le taux de

change et le taux d’inflation des biens importés. L’hypothèse qui sous-tend lemodèle est que l’économie est si petite et ouverte sur l’extérieur que le panierde consommation global se compose exclusivement de biens importés 1. Parconséquent, le taux d’inflation des biens importés est le même que le tauxd’accroissement de l’indice des prix à la consommation. Il a postulé que larègle monétaire suivie par la banque centrale revêt la forme suivante 2suiteen annexes 3 :

it = φ+ δπt + ut (2.3)

1. noter qu’il n’y a aucun bien non échangé sur le plan international2. L’équation d’inflation pour les prix des biens importés utilisé durant toute l’étude

πt = βt(u + qt) + βEtπt+1 où πt = pt − pt− 1 représente le taux d’inflation des biensimportés qt = St + pt− pt est le taux de change réel η = (1−βk)(1−k)

k

CHAPITRE 2. APPROCHE THÉORIQUE DU « PASS-THROUGH » 20

Où it est le taux d’intérêt nominal et le paramètre δ traduit l’orientationde la politique monétaire. Dans l’esprit de la règle de Taylor, nous faisonsl’hypothèse que δ ≥ 1, ce qui implique que l’autorité monétaire relève le tauxd’intérêt réel ex post quand le taux d’inflation observé augmente. Une valeurplus faible de δ dénote une politique monétaire plus « souple ». Le para-mètre φ correspond au taux d’intérêt nominal pris pour cible dans la règlemonétaire. Lorsque φ � 0, la banque centrale s’efforce de maintenir systé-matiquement le taux d’intérêt à un bas niveau. Enfin, ut est une variationaléatoire du taux d’intérêt, qui rend compte de l’incertitude caractérisantla règle monétaire (par exemple, l’incertitude entourant le type ou les pré-férences de l’autorité monétaire). Ils posent une deuxième condition, celle,bien connue, de la parité des taux d’intérêt sans couverture :

it = i∗t + EtSt+1 − St (2.4)

Cette condition se vérifie (dans les limites d’une approximation linéaire) dansle cas de toute économie nationale où les détenteurs d’actifs peuvent acquérirdes obligations libellées en monnaie étrangère échangeables à l’échelle inter-nationale. En combinant les équations (2.3) et (2.4), on obtient

φ+ δπt + ut = r∗t + Etqt+1 − qt + Etπt+1 (2.5)

Où r∗t = i∗t − Et(p∗t+1 − pt) est le taux d’intérêt réel à l’étranger, qui estexogène. L’équation (2.4) implique l’égalité du taux d’intérêt nominal visépar l’autorité monétaire et du taux d’intérêt nominal en vigueur au pays(déterminé par la condition de parité des taux sans couverture). Elle établitune relation entre le taux d’inflation et les valeurs contemporaine et futureattendue du taux de change réel. Les équations (2.3) et (2.4) forment unsystème dynamique simple qui peut être résolu en fonction du taux d’infla-tion intérieur et du taux de change réel. Mais pour cela, il faut préciser lesprocessus générateurs de chocs. Pour les besoins de la présente analyse, nousne nous intéressons qu’aux chocs monétaires intérieurs (le taux d’intérêt réelà l’étranger est constant). Supposons que ceux-ci sont générés de la manièresuivante :

ut = put−1 + εt (2.6)

Où 0 ≤ γ ≤ 1 et εt est un choc indépendant et identiquement distribuéde moyenne zéro. Grâce à ces hypothèses, il est facile de montrer que lessolutions pour le taux d’inflation et le taux de change réel sont :

πt = (r∗t − φ)(δ − 1) − aut

CHAPITRE 2. APPROCHE THÉORIQUE DU « PASS-THROUGH » 21

qt = (r∗t − φ)(δ − 1) η(δ − 1)− u− but

Oùa = η

(δ − p)η + (1− p)(1− βp)

b = (1− βp)(δ − p)η + (1− p)(1− βp)

Ces deux conditions s’interprètent de la façon suivante sur le plan intuitif. Sile taux d’intérêt nominal visé par l’autorité monétaire est inférieur au tauxd’intérêt réel observé en régime permanent à l’étranger, c’est-à-dire si r−φ �0, le taux d’inflation est positif en régime permanent. Le taux de change réelen régime permanent est alors déterminé par le taux d’inflation en régimepermanent, ainsi que par la marge ajoutée au coût des biens importés enrégime permanent. Il convient de noter que, plus le coefficient de l’inflation estélevé dans la règle monétaire, plus le taux d’inflation moyen et la dépréciation(en régime permanent) du taux de change réel sont faibles. C’est pourquoiune politique monétaire plus « restrictive » (une valeur supérieure de δ)implique un taux d’inflation moyen plus bas pour un différentiel (r∗t − φ)donné. Le taux de marge en situation de monopole,µ influe sur le taux dechange réel en régime permanent, mais non sur le taux d’inflation moyen.

Un choc monétaire de nature expansionniste (c’est à dire une diminutionde ut) entraîne une montée de l’inflation et une dépréciation du taux dechange réel. Plus le choc est persistant, plus le taux d’inflation et le tauxde change réel y réagissent vivement ; par contre, plus l’élasticité de la règlemonétaire au taux d’intérêt est élevée, moins les réactions sont accusées.

Trois paramètres sont déterminants pour l’analyse. Premièrement, l’orien-tation de la politique monétaire δ a une incidence sur l’ampleur des réactionsrespectives de π et de q, mais pas sur l’ampleur relative de celles-ci. Unerègle monétaire plus restrictive (une valeur plus élevée de δ) a pour effet deréduire la réaction du taux d’inflation et du taux de change réel à un chocmonétaire, mais exactement dans la même proportion.

Leurs recherches sont arrivées à la conclusion que : une accentuation de larigidité des prix (une baisse de η) provoque une réaction plus vive du taux dechange réel mais moins forte du taux d’inflation, étant donné qu’en présencede prix plus rigides, le niveau des prix met plus de temps à s’ajuster. Enfin,une hausse de la persistance du choc p a deux effets distincts. D’abord, le tauxd’inflation et le taux de change réel réagissent tous deux avec plus de vigueuret de persistance. Mais ce n’est pas tout : une persistance plus élevée du choc

CHAPITRE 2. APPROCHE THÉORIQUE DU « PASS-THROUGH » 22

influe également sur la taille relative des variations de qt et de πt. Un chocayant un caractère plus transitoire exerce moins d’effet sur le taux d’inflationintérieur que sur le taux de change réel. Moins le choc est persistant, plusla réaction observée se limite au taux de change réel. Nous verrons plus basque ce phénomène implique une plus faible incidence des variations du tauxde change nominal sur les prix dans le cas de chocs passagers.

2.2.2 Effet de l’évolution du taux de change sur le prixCe paragraphe essai d’expliquer comment les variations du taux de change

nominale influent sur le niveau des prix intérieurs. Dans notre cadre d’ana-lyse, la transmission non immédiate de ces variations peut s’expliquer unique-ment par la lenteur de l’ajustement des prix. Comme nous ne nous intéressonsqu’aux chocs découlant de la politique monétaire intérieure, si les prix s’ajus-taient instantanément, le taux de change réel serait constant et la loi du prixunique se vérifierait continuellement. Notre principal objectif est d’isoler lesfacteurs structurels liés à la lenteur de l’ajustement des prix qui empêchentles mouvements du taux de change de se répercuter sur ces derniers. Le pro-cessus de transmission des variations du taux de change est représenté par larelation entre le taux de change nominal et le niveau des prix intérieurs. Leniveau des prix intérieurs peut s’exprimer de la façon suivante :

πt = (r∗t − φ)(δ − 1) − aut + pt−1

En combinant cette équation et celle relative au taux de change réel, nouspouvons définir ainsi le taux de change nominal :

St = φ

(δ − 1 + (b+ a)ut − but−1 + St−1

Les chocs auxquels sont soumis le taux de change nominal et le niveau des prixsont permanents puisque les deux équations présentent une racine unitaire.Il se peut néanmoins que leur dynamique soit très différente à court terme enprésence d’un lent ajustement des prix. On constate que le taux de changeréagit toujours davantage que le niveau des prix intérieurs en courte période,car de tels chocs entraînent tant une dépréciation immédiate du taux dechange réel qu’une augmentation des prix au pays. Par conséquent, de façongénérale, les variations du taux de change ne se répercutent pas intégralementà court terme dans l’économie nationale. Mais comme le taux de change réeltend à revenir à sa valeur d’équilibre, la hausse subséquente du taux dechange nominal est plus lente que celle du niveau des prix.

CHAPITRE 2. APPROCHE THÉORIQUE DU « PASS-THROUGH » 23

Dans l’étude de Devereux et Yatman(1999), la réaction du taux de changeet du niveau des prix à un choc monétaire est arrivée d’importante conclu-sion. Deux paramètres sont déterminants pour l’ampleur de cette réaction.Lorsque le choc est persistant, le taux de change et le niveau des prix tendenttous deux à s’accroître graduellement au fil du temps à la suite du choc ini-tial. Quand le choc est transitoire, le taux de change tend à « sur-réagir »et à dépasser initialement le niveau qu’il atteindra dans le nouveau régimepermanent. Le degré de rigidité des prix détermine la mesure dans laquelleles mouvements du taux de change excèdent les variations initiales du niveaudes prix. On voit donc bien que le degré de transmission implicite des mou-vements du taux de change au niveau des prix intérieurs est très sensible àla persistance du choc sous-jacent, leur incidence étant beaucoup plus faiblelorsque les chocs ont un caractère passager.

La politique monétaire influe-t-elle sur le degré de transmission des va-riations du taux de change ? La réponse à cette question est non pour desvaleurs de k et une persistance données. Une politique monétaire plus res-trictive (une valeur plus élevée de δ) a pour effet d’atténuer la réaction desprix et du taux de change au choc, mais dans des proportions identiques.L’incidence immédiate des mouvements du taux de change peut être décritepar la fonction suivante :

covt−1(St, Pt)var(St)

Dans le cas de chocs de taux d’intérêt, cette expression est égale à a/a(a+b) =η/(η + (1 − βp) . Sa valeur est donc indépendante de la règle monétairepour une valeur donnée de η. Toutefois, comme nous le verrons, la règlemonétaire peut influer de façon importante sur l’incidence des variations dutaux de change lorsqu’on permet à la fréquence de rajustement des prix d’êtredéterminée de façon endogène. Les résultats de leurs travaux sur l’effet d’unchoc en fonction du temps écoulé, compte tenu du degré de persistance etde la taille de k. Plus le choc est persistant, plus les mouvements du tauxde change ont tendance à se répercuter dans l’immédiat et plus l’inflationaugmente. Mais cette incidence s’atténue beaucoup par la suite. Dans lecas de chocs très passagers, les variations du taux de change se répercutenttrès faiblement sur les prix dans l’immédiat, mais leur degré de transmissionatteint rapidement l’unité, le taux de change diminuant à mesure que s’élèvele niveau des prix.

CHAPITRE 2. APPROCHE THÉORIQUE DU « PASS-THROUGH » 24

2.3 Vue d’ensemble des études sur l’inflationà Madagascar

L’étude du « pass-through » a suscité depuis quelques décennies danspresque tous les pays du monde de grand intérêt économique. Les études sefont à la fois dans les pays développés et les pays en développement. Danscette section, on va se focaliser sur des études empiriques des déterminants del’inflation à Madagascar. Nous allons dans cette section nous concentrer surcertains points lors des études : les données utilisées et les variables de chaquereprésentation. Puis le modèle utilisé ainsi que les techniques pratiquées danschaque étude : fonctions de réponses des chocs, décomposition de la variance,etc. Nous allons surtout parler des réponses des chocs du prix sur le taux dechange (modèle standard 1%).

Les études de Sacedoti et Xiao (2001) sur les déterminants de l’inflationà Madagascar sur les périodes allant de 1971 à 2000 en voulant chercher lesrelations de long terme et de court terme entre les variables ont menés auxrésultats suivants ; le degré de « pass-through » équivaut à 0.08 soit un degréassez faible. Pour trouver ces résultats, ils ont utilisé le modèle VECM dansleurs modélisations. Ils ont conclu aussi à une très forte inertie de l’inflationavec ses valeurs passées. Jean-Paul Azam en 2000 a trouvé presque les mêmesrésultats avec un coefficient de « pass-through » de 0.03 et de 0.08.

Koffie Nassar (2005) en voulant analyser les déterminants de l’inflationà Madagascar a utilisé des données trimestrielles allant de 1981 à 2004. Lesvariables qu’il a utilisées telles que l’inflation, la masse monétaire incluantM3 et les dépôts en devises étrangères, le taux de change, le PIB réel, le tauxd’intérêt étranger et le l’inflation extérieure. Il a utilisé le modèle spécifiquede l’inflation tiré du modèle de déséquilibre monétaire en économie ouverte.Pour la modélisation il a utilisé le modèle VECM et a estimé avec la mé-thode des moindres carrés ordinaires. Les résultats ainsi obtenus concernantle coefficient du « pass-through » sont très faibles, il est de 0.02, soit une dé-préciation de 10% entrainera une hausse de l’inflation de 0.02%. Il confirmedans ces résultats que l’offre de monnaie et le taux de change constitue lesdéterminants de l’inflation comme les résultats de Sacedoti et Xiao (2001).L’étude des fonctions impulsionnelles (entre prix domestiques, monnaie et letaux de change) a montré qu’une dépréciation du taux de change a un impactsur l’inflation et non sur la variation de la monnaie. Ce qui implique qu’unedépréciation cause un déséquilibre sur les balances réelles de la monnaie quipar conséquent contribue à la hausse de l’inflation. L’augmentation de l’infla-tion après trois mois contribue à une dépréciation du taux de change quantà l’offre de monnaie, une augmentation neuf mois après contribue à l’appré-

CHAPITRE 2. APPROCHE THÉORIQUE DU « PASS-THROUGH » 25

ciation du taux de change. Il conclut que le ciblage d’un taux de changecomme objectif complémentaire de la politique monétaire n’est ni désirableni approprier, car le cout de ce politique (perte en réserve de change) est trèscouteux que les gains (stabilité des changes).

Chaque étude sur les déterminants de l’inflation à Madagascar a montréune forte persistance de l’inflation et un faible degré de « pass-through »allant de 0.02 à 0.08.

2.4 Les étapes de la transmission du « pass-through »

Dans une économie ouverte, la variation du taux de change a toujours deseffets sur les prix. Des effets qui se transmettent par des canaux soit direct soitindirect. Selon Laflèche (1997), cette répercussion de la dépréciation du tauxde change se répercute sur les prix à la consommation par l’intermédiaire descouts de production, des produits importés, la demande interne et externe etenfin à partir des salaires.

Une dépréciation de la monnaie nationale a généralement pour effet d’aug-menter les prix des biens importés. Cette répercussion est totale ou complètesi elle est entièrement perçue sur le prix des produits importés. Dans le cascontraire, elle est partielle si on ne perçoit qu’une partie sur les prix desproduits importés. Cependant cette hausse des couts que subissent les pro-ducteurs et les détaillants en raison de la dépréciation est rarement répercutéeentièrement et immédiatement sur les prix à la consommation. La vitesse decette transmission varie selon plusieurs facteurs comme :

– la conjoncture de la demande,– les couts d’ajustements des prix et– la durée prévue de la dépréciation.

Betts et Devreux (1996) ont adopté l’hypothèse d’une certaine rigidité desprix des importations dans la monnaie locale, c’est-à-dire que les prix desimportations ne sont pas entièrement préétablis mais mettent un certaintemps à ajouter. Dans ces conditions, l’ampleur de la transmission dépenddu degré de rigidité des prix des biens importés, autrement dit, plus cesprix sont rigides dans la monnaie des pays importateurs, plus le degré detransmission est faible.

D’un autre côté, la dépréciation de la monnaie modifie aussi la demande,en modifiant tant la demande intérieure que la demande extérieure de pro-duits locaux. D’autre part, le renchérissement des produits importés entraineune augmentation de la demande de produits substitut locaux, qui exerce à

CHAPITRE 2. APPROCHE THÉORIQUE DU « PASS-THROUGH » 26

son tour des pressions à la hausse sur le prix de ces derniers. D’un autre cotéaussi, la dépréciation de la monnaie locale rend plus compétitifs ses produitsd’exportations, car leurs prix en devises étrangers diminuent. La demandes’accroissant, les prix des produits locaux exportables augmenteront aussi àleur tour, ce qui s’ajouterait aux pressions à la hausse déjà exercés sur les prixintérieurs par l’augmentation des prix des biens importés. L’accroissement dela demande de produits locaux entraine aussi l’augmentation du prix de lamain d’ ?uvre et peut être une hausse des salaires qui va à son tour répercutéssur les prix.

On peut ainsi résumer que la sensibilité des produits nationaux aux va-riations du taux de change est fonction de certaines variables tels que :

– la substituabilité de ces produits aux importations ;– les couts d’ajustement des prix intérieurs ;– la rigidité des salaires nominauxLes étapes de la transmission de la variation passent par plusieurs étapes.

Cependant, il faut prendre en compte que l’inflation dépend de la politiquemonétaire et que les variations du taux de change sont-elles mêmes tributairesde l’orientation de la politique monétaire. Laflèche (1996) évoque qu’unepolitique monétaire axée sur la maitrise de l’inflation ne permet pas auxvariations du taux de change de dégénérer en spirale inflationniste.

CHAPITRE 2. APPROCHE THÉORIQUE DU « PASS-THROUGH » 27

Figure 2.1 – Canaux de transmission d’une dépréciation

Deuxième partie

Analyse Empirique dupass-through

28

29

Comme le but de ce mémoire est de chercher l’existence de la transmissiondu taux de change aux prix, cela nécessite une étude empirique approfondie.Mais avant une modélisation et une étude empirique, nous allons donner unaperçu de la situation économique de Madagascar. Après cela, nous allonsessayer de modéliser le « pass-through » avec les données à notre disposition.

De ce fait nous allons commencer par l’étude des séries chronologiques,de leurs caractéristiques comme la stationnarité puis de faire un test de coin-tégration entre les variables pour voir s’il existe un lien entre eux sur le longterme. Après ce test, nous allons modéliser soit par une représentation VARsoit par un modèle VECM grâce au résultat du test. Après la modélisation,nous allons parler et interpréter les résultats des recherches.

Chapitre 3

Situation économique deMadagascar

3.1 Bref aperçu de la politique monétaireL’objectif principal de la politique monétaire de la Banque Centrale de

Madagascar (BCM) est le maintien de la valeur de la valeur de la monnaieet ce par l’intermédiaire de la stabilité de l’inflation . Pour atteindre son ob-jectif la BCM doit maitriser l’expansion des agrégats monétaires à travers larégulation de la liquidité bancaire de façon à ce qu’il n’y ait excédents (sinonsource de tension inflationniste) ou insuffisance (entrave à la croissance). Aucours des années 1990 la BCM a abandonné l’intervention directe et usageprogressive des instruments d’intervention indirecte suite à la réforme de1994. En 1996, les instruments d’intervention indirecte sont :

– Le taux directeur, taux de référence des taux de base des banques.– Le coefficient des réserves obligatoires, taux obligeant les banques àconstituer des dépôts non rémunérés sous forme de réserve à la BCM.

– Opération de refinancement par injection de liquidité par AOP (à l’ini-tiative de la BCM) et par la prise en pension des titres (à la demandedes banques).

Les actions de la BCM pour ponctionner les liquidités sont AON et ventede titres. Depuis la crise de 2009 et surtout à partir de 2012, la politiquemonétaire de la BCM a connu plusieurs changements, voici quelques faitsmarquants depuis le début de la crise : Depuis 2009, une croissance malme-née par la crise : le ralentissement des activités économiques ; ainsi que leralentissement de la croissance des crédits ; le déficit des finances publiquesfinancé essentiellement par les BTA souscrits par le secteur bancaire ; unetendance baissière du taux moyen pondéré de BTA ; l poursuite de l’afflux

30

CHAPITRE 3. SITUATION ÉCONOMIQUE DE MADAGASCAR 31

massif d’IDE entrant excepté en 2011 d’où une accumulation des réservesde change ; une hausse de la surliquidité bancaire ; une situation de la Bopsoutenable ; enfin une stabilité de l’ariary.

A partir de 2012,Croissance timide des activités économiques ; Repriseprogressive de la croissance des crédits depuis le troisième trimestre de l’an-née 2012 ; Déficit des finances publiques, financé essentiellement par les BTAsouscrits par le secteur bancaire ; Tendance à la hausse du taux moyen pon-déré de BTA ; observée surtout à partir du mois de septembre 2013 ; Dé-gradation de la situation des paiements extérieurs ; Ralentissement des fluxentrants d’IDE amenuisement des réserves de change ; Tendance à la diminu-tion de la surliquidité bancaire ; Tendance à la dépréciation de l’ariary. Ainsicomme défis, la BCM doit faire face et résoudre à :

– Offrir un environnement monétaire propice à la croissance économique,– Préserver le pouvoir d’achat,– Assurer la bonne tenue de l’ariary et de la compétitivité externe.

3.2 L’inflation et les agrégats monétaire

3.2.1 L’indice des PrixLa définition de l’IPC est un indicateur économique servant à mesurer

l’évolution des prix des biens et des services consommés dans un pays. Ainsi,l’IPC est un instrument de mesures pour fournir une estimation de l’évolutiondes biens et services liés à la consommation des ménages. Le calcul de l’indicedes prix 1 pour Madagascar a commencé en 1987. Dans les calculs, l’indiceaccuse toujours quelques défauts au cours du temps.

Premièrement, le panier de consommation des ménages évolue avec letemps et avec la situation économique. Il constitue des biens et des servicesdont les prix interviennent dans le calcul de l’IPC. Malgré cela jusqu’en 1995,l’année de base de calcul est celle de 1987 et les produits d’enquête sont pon-dérés par rapport à ceux de 1971. Après, deux milieux se distinguent : lemilieu traditionnel et le milieu moderne. Ainsi, un indice des prix est établipour chacun d’eux. Enfin, les biens et services constituant le panier ne sont

1. Les NIPC sont calculés à partir des 8190 relevés auprès de 1213 points de venterepartis dans les villes de : Antananarivo (La Capitale), Fianarantsoa, Toamasina, Maha-janga et Antsiranana. Grâce aux achats des denrées vendues en unité non standard, cesrelevés tiennent compte des possibles marchandages et des variations masquées des prix.Comme il est impossible d’avoir le panier de consommation mensuel des ménages, le calculs’effectue avec un indice de type Laspeyres dont le panier de consommation provient desrésultats de l’Enquête Auprès des Ménages (EPM). La nomenclature retenue dérive de laclassification COICOP.

CHAPITRE 3. SITUATION ÉCONOMIQUE DE MADAGASCAR 32

relevés que dans un seul Grand Centre Urbain (GCU) notamment à Anta-nanarivo. A partir de 1990, l’INSTAT institue une nouvelle base de calculdes techniques et des pondérations, mise à jour en 1998. Il en établit unenouvelle base de référence 100 l’année 2000 pour remédier à ces lacunes. Lenouvel indice des prix ainsi calculé contient donc beaucoup plus de variétésqu’auparavant et constitue 5 couvertures géographiques (Antananarivo, Fia-narantsoa, Toamasina, Mahajanga, Antsiranana). A partir de l’année 2012,les IPC dans la ville d’Antsirabe sont disponibles. Par la suite, la publicationde l’INSTAT sur les IPC concerne les données dans les 7 principales villes deMadagascar à savoir : Antananarivo, Fianarantsoa, Toamasina, Mahajanga,Toliara, Antsiranana et Antsirabe. Pour que les IPC calculés à partir de 2012soient comparables avec ceux publiés de janvier 2001 à décembre 2011 on amultiplié les anciens IPC par des coefficients dits « coefficients de raccorde-ment » (Institut National de la Statistique (Instat-Madagascar) - Directiondes Statistiques des Ménages (DSM). Antananarivo - Madagascar).

3.2.2 Méthode de calcul de l’IPCActuellement, les prix de base sont calculés à partir des moyennes des

prix de l’année 2000. L’indice des prix est mesuré par la formule suivante :

It =∑PitQit∑Pi0Qi0

× 100

Où– i représente un produit appartenant au panier de consommation ;– Pit est le prix d’un produit au temps t appartenant au panier de consom-mation ;

– Pi0 est le prix d’un produit i en 2000 appartenant au panier de consom-mation ;

– Qit et Qi0 sont respectivement la quantité d’un produit consommé i autemps t et celle en 2000.Chaque article (ou série) est la combinaison de la variété à laquelleil appartient et du point de vente où on relève son prix. Il convientde faire plusieurs relevés mensuels et/ou d’avoir plusieurs séries pourpouvoir représenter l’évolution des prix de chaque variété. Toutefois,pour les prix des produits administrés, un relevé mensuel est jugé né-cessaire et souvent la variété est représentée par une seule série. Deplus, comme il existe deux types de variété (homogène et hétérogène),le calcul des indices se fait au niveau des séries (articles) pour les va-riétés hétérogènes et au niveau des variétés pour les séries de variétéhomogène. Pour avoir l’indice au niveau supérieur des appartenant à

CHAPITRE 3. SITUATION ÉCONOMIQUE DE MADAGASCAR 33

la classe d’une variété hétérogène, on calcule la moyenne des indicesdes séries lui appartenant. En effet, les séries appartenant à une variétéhétérogène sont souvent des articles de diverse nature et dont le prixmoyen ne peut rien signifier.Pour les variétés homogènes, il existe des produits issus de ce groupequi sont vendus en unités non conventionnelles. Pour pouvoir calculerles indices, on doit les peser si la mesure n’est pas affichée à l’étiquetteafin de pouvoir les ramener à l’unité conventionnelle prédéfinie. Ensuite,on ramène le prix par unité locale au prix par unité conventionnelle.Au cas où le produit ne serait pas disponible au moment du relevé, onaffecte le prix par l’une des méthodes suivantes :– Le prix du dernier relevé– Le prix moyen de la variété– Un prix calculé à partir de la variation de l’indice de la variété d’ap-partenance

Dans l’introduction d’une nouvelle série, le prix de base et le prix dumois précédent peuvent être assimilés aux prix obtenus à partir de lavariation de la variété d’appartenance.

3.2.3 Evolution de l’inflation à MadagascarEn 1990, le taux d’inflation à Madagascar était à deux chiffres (soit11, 78%). celui-ci est expliqué par la forte hausse des prix à la fin desannées 1980. L’année 1991, une année de crise politique à Madagascarsuivi de ce fait d’une crise d’ordre économique, le taux d’inflation estencore resté à deux chiffres. En 1992, la dépense de consommationdes ménages malgaches a connu une contraction, qui se traduit par ladiminution de la demande globale ainsi le taux d’inflation tourne dansles 14%.De 1990 à 1993, le taux d’inflation national tournait aux alentours des12%. A partir 1994 année d’abondant du change fixe et d’adoptiondu change flottant, le taux d’inflation a connu une forte augmentationsoit en 1994 un taux s’élevant à presque 40% et qu’en 1995 (note dé-préciation du franc malgache, création monétaire et réforme fiscale) ilatteignait le pic de 49%. Il est à noter qu’en 1995, la variation des défla-teurs du PIB était de 45, 12% et celles des IPC s’élevaient à 39%. Ceschiffres montrent la présence d’hyperinflation à Madagascar. L’étudedu CREAM en Juin 2013 avance que c’est « l’application du systèmede change flottant qui, par la suite, entrainant une dépréciation moné-taire de plus de 50% de la monnaie malgache pouvant être sans doute,la cause de cette poussée d’inflation ». De 1996 à 2000, le taux d’infla-

CHAPITRE 3. SITUATION ÉCONOMIQUE DE MADAGASCAR 34

tion est passé de 19, 75%à11, 86% en atteignant un faible taux en 1997avec 4, 48%.Le début des années 2000 est marqué par la crise politique de 2002 oule taux d’inflation en 2001 de 7% est passé en 2002 à une hyperinflationpour les IPC de presque 16% et de 15, 27% pour les déflateurs du PIB.Une inflation de type conjoncturelle dans les débuts des années 2000car en 2003 on a constaté une déflation avec un taux négatif de −1, 2%.Razafimanantena (2003) parle d’un retour à une évolution usuelle del’inflation.De 2005 à 2010 le taux est passé de 18, 15% (conséquence de la dépré-ciation de l’Ariary due à la hausse des prix internationaux du riz et dupétrole) à 9%. On peut par contre dire que de 2001 à 2011, l’inflationétait presque stable tournant autour des 10%. Malgré la crise politiqueet économique de 2009, le taux d’inflation est resté au-dessous de labarre des 10%. L’étude du CREAM évoque que c’est « la baisse de lademande finale des ménages confirmée par les résultats de l’EPM 2010et la rigueur budgétaire au niveau de l’État ont préservé le Pays d’undéséquilibre important entre la demande et l’offre ».Le graphique (3.1) ci-dessous illustre les taux d’inflation depuis les an-nées 1990 à 2013 à Madagascar selon deux méthodes (le déflateur duPIB et la moyenne annuelle de l’IPC). Ainsi, on trouve que de 1990 à2000, l’intervalle est marqué par une hyperinflation avec un taux avoi-sinant les 50%. Par contre depuis les années 2000, on a constaté unedéflation et une hyperinflation cette fois de 18% qui est relativementélevé. L’analyse de l’inflation depuis les années 90 a emmené à dire quel’inflation à Madagascar vient surtout de l’offre. Les autres causes quiviennent par la suite sont les politiques monétaires, la hausse des coutsde production et des pénuries (qui surviennent surtout en période decrise).