plan

DESCRIPTION

LA DÉRÉGLEMENTATION DU MARCHÉ ÉNERGÉTIQUE DU QUÉBEC: RÊVE OU RÉALITÉ MARCEL BOYER, Ph.D. Titulaire, Chaire Bell Canada en économie industrielle, Université de Montréal; Vice-président et économiste en chef, Institut économique de Montréal; Fellow du CIRANO et du C.D. Howe Institute. - PowerPoint PPT PresentationTRANSCRIPT

LA DÉRÉGLEMENTATION DU MARCHÉ ÉNERGÉTIQUE DU QUÉBEC:

RÊVE OU RÉALITÉ

MARCEL BOYER, Ph.D.Titulaire, Chaire Bell Canada en économie industrielle, Université de Montréal;

Vice-président et économiste en chef, Institut économique de Montréal;Fellow du CIRANO et du C.D. Howe Institute

Institut canadien Montréal, 24 avril 2007

plan Quelques faits et données:

électricité et performance économique Facteur majeur: prix contrôlés ou administrés Notre potentiel énergétique: Le rôle de la vérité des prix L’économie politique du bradage de l’électricité:

bonnes intentions et effets désastreux des manipulations Incidence du mouvement des prix vers sa valeur réelle:

ajustements et création de richesse Questions récurrentes Déréglementation des marchés énergétiques:

le quoi et le comment Conclusion: Nous devons …

Tarifs d’électricité au Québec

• Prix très inférieurs aux coûts marginaux et au coût de renonciation (9¢ à 10+¢ le kWh)

• Le coût de l’électricité post-patrimoniale représente déjà 14% des coûts et 5% des approvisionnements de HQD en 2006.

Ce coût était nul en 2004.

3

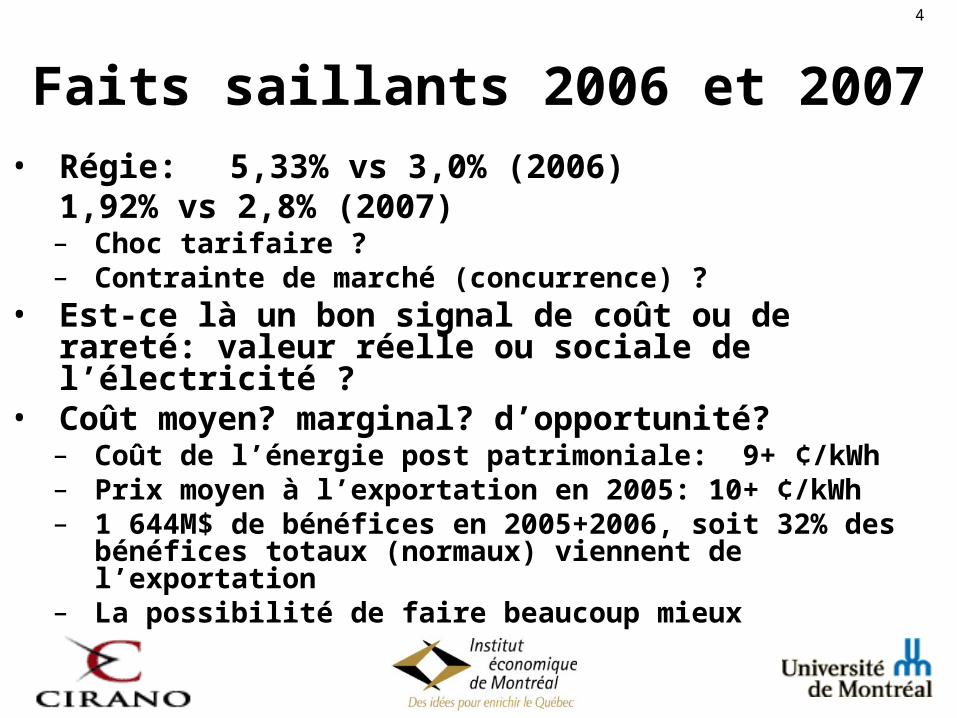

Faits saillants 2006 et 2007

• Régie: 5,33% vs 3,0% (2006) 1,92% vs 2,8% (2007)

– Choc tarifaire ? – Contrainte de marché (concurrence) ?

• Est-ce là un bon signal de coût ou de rareté: valeur réelle ou sociale de l’électricité ?

• Coût moyen? marginal? d’opportunité?– Coût de l’énergie post patrimoniale: 9+ ¢/kWh– Prix moyen à l’exportation en 2005: 10+ ¢/kWh– 1 644M$ de bénéfices en 2005+2006, soit 32% des

bénéfices totaux (normaux) viennent de l’exportation– La possibilité de faire beaucoup mieux

4

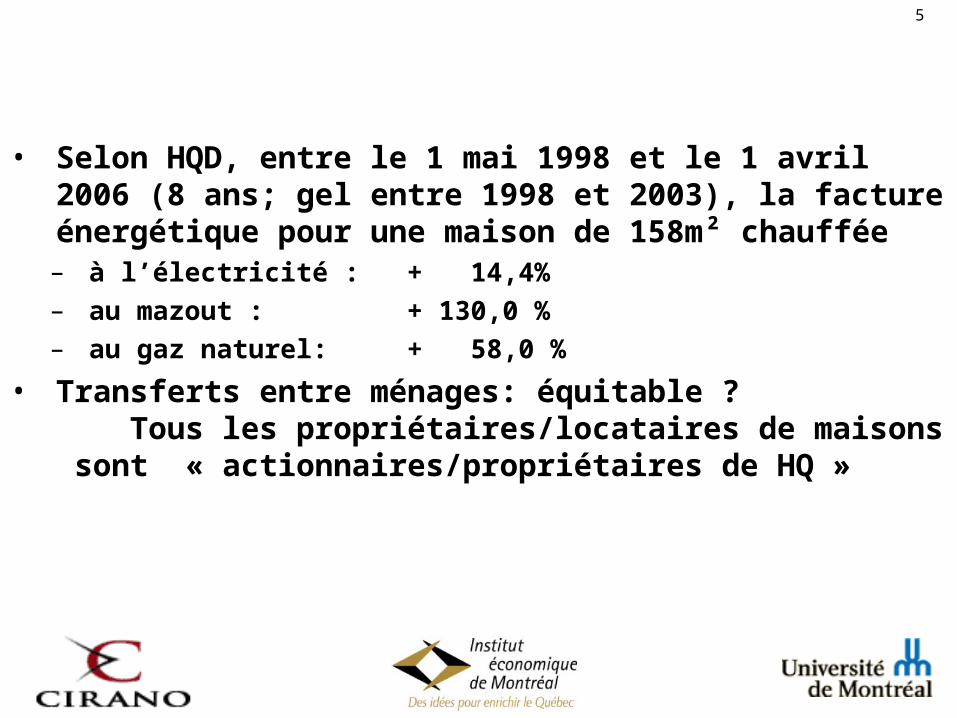

• Selon HQD, entre le 1 mai 1998 et le 1 avril 2006 (8 ans; gel entre 1998 et 2003), la facture énergétique pour une maison de 158m² chauffée – à l’électricité : + 14,4%– au mazout : + 130,0 %– au gaz naturel: + 58,0 %

• Transferts entre ménages: équitable ? Tous les propriétaires/locataires de maisons sont « actionnaires/propriétaires de HQ »

5

Région métropolitaine

Prix moyens 2004 résidentiel (¢C/kWh)

Prix moyens 2006 résidentiel (¢C/kWh)

PIB 2004 per capita

en PPA (US$)*

Vancouver (CB) 6,56 6,41 32 000

Montréal (QC) 6,30 6,60 29 100

Seattle (WA) 9,34 8,20 54 400

Chicago (IL) 10,26 9,17 45 600

Toronto (ON) 10,34 11,14 34 900

New-York (NY) 19,07 19,23 52 800

San Francisco (CA) 19,56 21,10 62 300

Boston (MA) 15,96 23,82 58 000

Sources: Hydro-Québec, OCDE Metropolitan Database

6

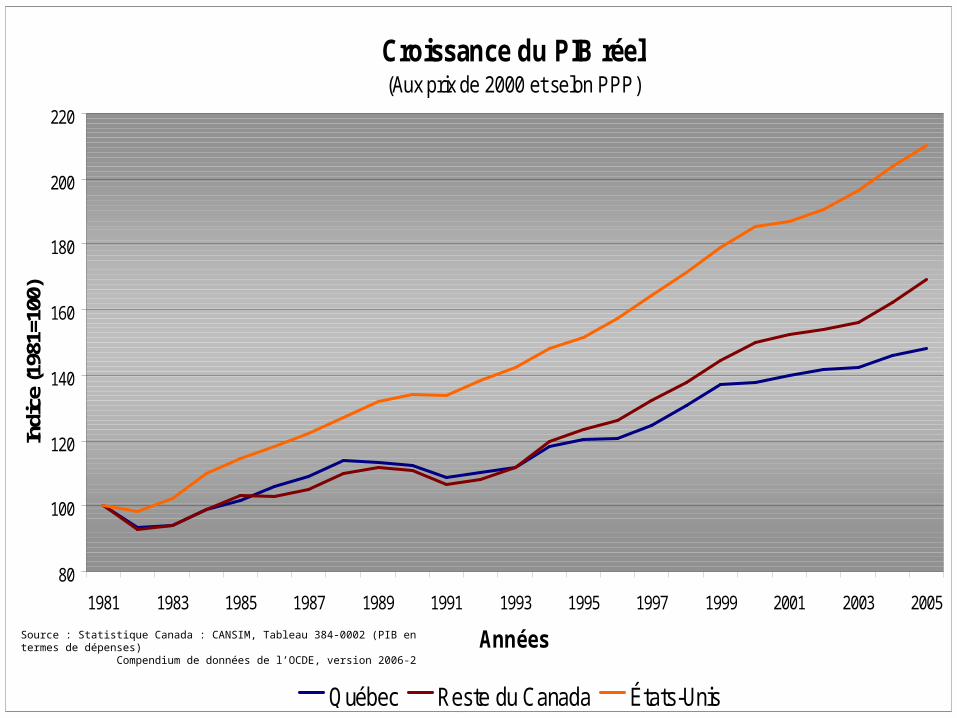

Croissance du PIB réel(Aux prix de 2000 et selon PPP)

80

100

120

140

160

180

200

220

1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005

Années

Indi

ce (1

981=

100)

Québec Reste du Canada États-Unis

Source : Statistique Canada : CANSIM, Tableau 384-0002 (PIB en termes de dépenses) Compendium de données de l’OCDE, version 2006-2

PIB réel par habitant(Dollars de 2000)

0

5000

10000

15000

20000

25000

30000

35000

40000

1981 1986 1991 1996 2000 2001 2002 2003 2004 2005

Années

(US$

(200

0))

Québec ROC États-Unis

Source : Statistique Canada : CANSIM, Tableau 384-0002 et 051-0001 Compendium de données de l’OCDE 2006-2

Croissance de la population par tranche d'âge (1981-2006)

-20,00

0,00

20,00

40,00

60,00

80,00

100,00

Moins de 15 ans 15-64 ans 65 ans et plus

Tranche d'âge

%

Québec Reste du Canada États-Unis

Source : Statistique Canada : CANSIM, Tableau 051-0001 The United Nations Secretariat, http://esa.un.org/unppNote: Canada: 1981-2006 Etats-Unis: 1980-2005

Création d'emplois (1976-2006)

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

1976-1985 1981-1990 1990-2006 1999-2006 1981-2006 1976-2000 1976-2006

Périodes

Cro

issa

nce

(%)

Québec Reste du Canada États-Unis

Source : Statistique Canada : CANSIM, Tableau 282-0004 Compendium de données de l’OCDE 2006-2

Taux d'emploi

50

52

54

56

58

60

62

64

66

1996-1999 2001-2006 1981-2006

Périodes

%

Québec Reste du Canada États-Unis

Source : Statistique Canada : CANSIM, Tableau 282-0004 Compendium de données de l’OCDE 2006-2

Taux d'emploi des hommes âgés de 55 à 64 ans(1981-2006)

30

35

40

45

50

55

60

65

70

75

1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005

Années

%

Québec Reste du Canada États-Unis

Source : Statistique Canada : CANSIM, Tableau 282-0002 Compendium de données de l’OCDE

• Depuis 25 ans, la performance économique du Québec est décevante (Boyer M., «La performance économique du Québec: Constats et défis II», CIRANO 2006s-01; version III en avril 2007)

• Une des causes majeures: l’omniprésence de prix contrôlés et administrés– Mauvais signaux: bas prix versus bons prix – Immobilisme, faible innovation– Distorsions des décisions de consommation et

d’investissement– Pertes d’efficacité et d’efficience; faible productivité

globale

13

Comment profiter au maximum de notre potentiel énergétique?

• D’abord en favorisant la vérité des prix: bons signaux pour– favoriser les solutions innovantes aux

problèmes et défis (économie d’énergie, investissements, R&D, sources alternatives)

– maximiser les bénéfices de la flexibilité de HQ

14

• La politique tarifaire actuelle de l’électricité appauvrit le Québec en biaisant les signaux/prix:

– subventions inefficaces aux grands consommateurs: ménages et entreprises

– évaluation faussée des investissements dans l’énergie et les autres secteurs

– pertes d’efficacité, de productivité, d’innovations, de bien-être collectif:

– coûts cachés de la manipulation des prix qui nuit à la croissance, à la création d’emploi et au développement régional.

15

• ??? Support de la population et des entreprises à une hausse significative des tarifs et à une reformulation des subventions

Hausse de ± 50% des tarifs

OUI si la question est bien posée

16

• Quoi faire avec les entrées additionnelles de fonds: 5 à 6+ milliards de $?

– Baisser les impôts– Investir dans les infrastructures– Éducation et Santé (libéralisation)– Dividendes distribués directement:

700$ à 800$ par personne par an– Politique de développement régional

(infrastructures)– Remboursement de la dette

17

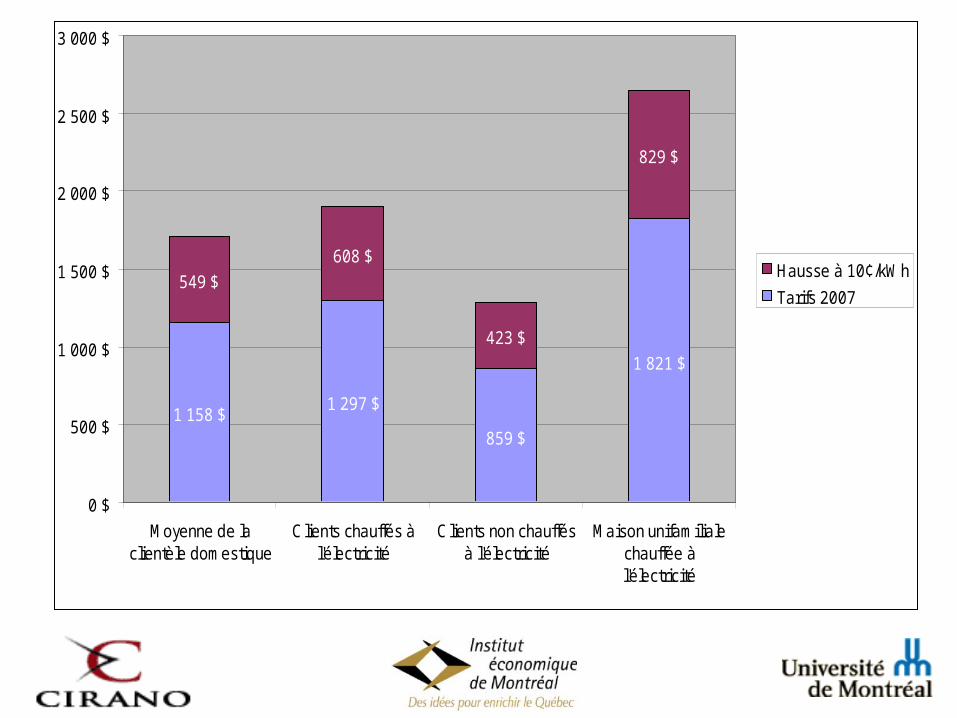

1 158 $1 297 $

859 $

1 821 $

549 $

608 $

423 $

829 $

0 $

500 $

1 000 $

1 500 $

2 000 $

2 500 $

3 000 $

Moyenne de laclientèle domestique

Clients chauffés àl'électricité

Clients non chauffésà l'électricité

Maison unifamilialechauffée àl'électricité

Hausse à 10¢/kWh

Tarifs 2007

Questions récurrentes

• Protection de nos avantages concurrentiels (??) pour nos alumineries entre autres:

– Faux problème– Le coût social démesuré des subventions (alumineries)– Déplacement et accroissement des investissements– Gains de bien-être (croissance et niveau de vie)

• Protection des plus démunis, incapables de faire face aux hausses de tarifs « concurrentiels »

– Programmes d’aide disponibles– Protection et incitation

19

Questions récurrentes

• Effets sur les décisions d’investissement (LT) et de consommation (CT) d’un changement de structure de tarifs?

– Toute la structure des tarifs est importante pour le choix des équipements et des investissements

• Crédibilité de l’indépendance d’HQ et de la Régie face aux pressions politiques

– Besoin d’un contre-pouvoir à l’actionnaire unique pour éviter la spoliation de la richesse collective

– L’équité citoyenne: citoyens-propriétaires versus citoyens-clients

20

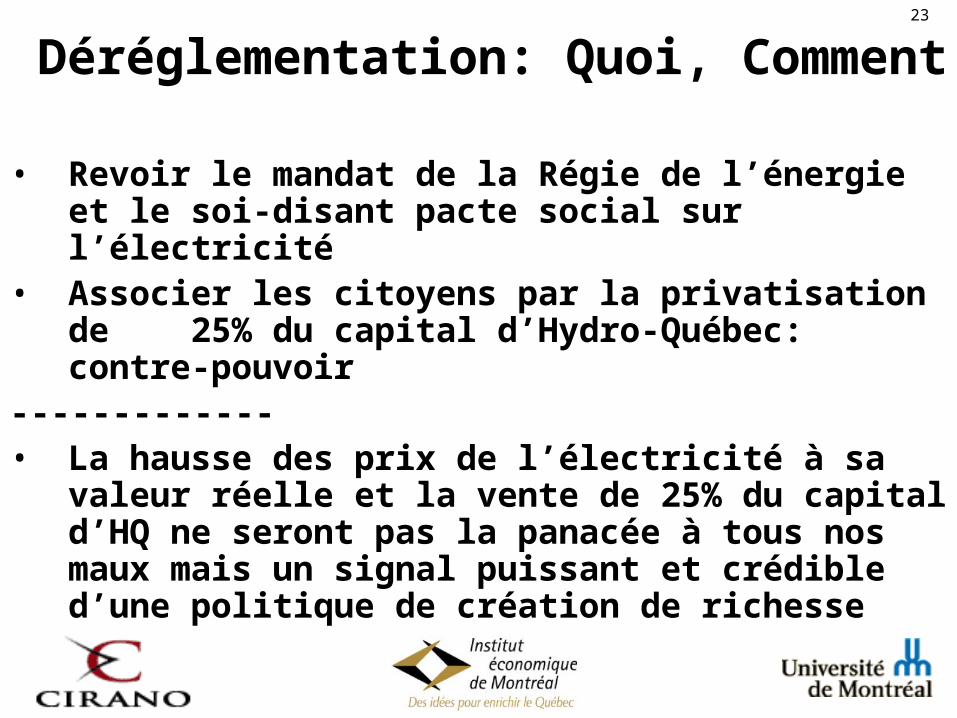

Déréglementation: Quoi, Comment

• Une commission d’étude sur l’utilisation efficace de l’électricité (et de l’énergie en général)

– Analyses de la demande– Analyses de la capacité / flexibilité de production– Options / mécanismes

• Cesser la manipulation des prix : mauvais signaux, manque de transparence, évaluation opaque. Qui en profite?

21

Déréglementation: Quoi, Comment

• Accompagner les changements de tarification de mesures d’atténuation incitatives

• Maximiser la valeur ajoutée d’une gestion efficace de la flexibilité des équipements hydro-électriques

• Investir dans des nouvelles centrales hydro-électriques pour augmenter la capacité

• Pour une véritable industrie de l’énergie (gaz naturel, géothermie, éolien, +++)

22

Déréglementation: Quoi, Comment

• Revoir le mandat de la Régie de l’énergie et le soi-disant pacte social sur l’électricité

• Associer les citoyens par la privatisation de 25% du capital d’Hydro-Québec: contre-pouvoir

-------------• La hausse des prix de l’électricité à sa valeur

réelle et la vente de 25% du capital d’HQ ne seront pas la panacée à tous nos maux mais un signal puissant et crédible d’une politique de création de richesse

23

À lire pour en savoir plus

• « Les subventions aux alumineries : des bénéfices qui ne sont pas à la hauteur », G. Bélanger et J.T. Bernard, Université Laval, Note économique, IEDM, 11 avril 2007

• « Hausser les tarifs d’électricité afin de valoriser le potentiel énergétique du Québec »,

M. Boyer, Université de Montréal, Note économique, IEDM, 30 avril 2007

24

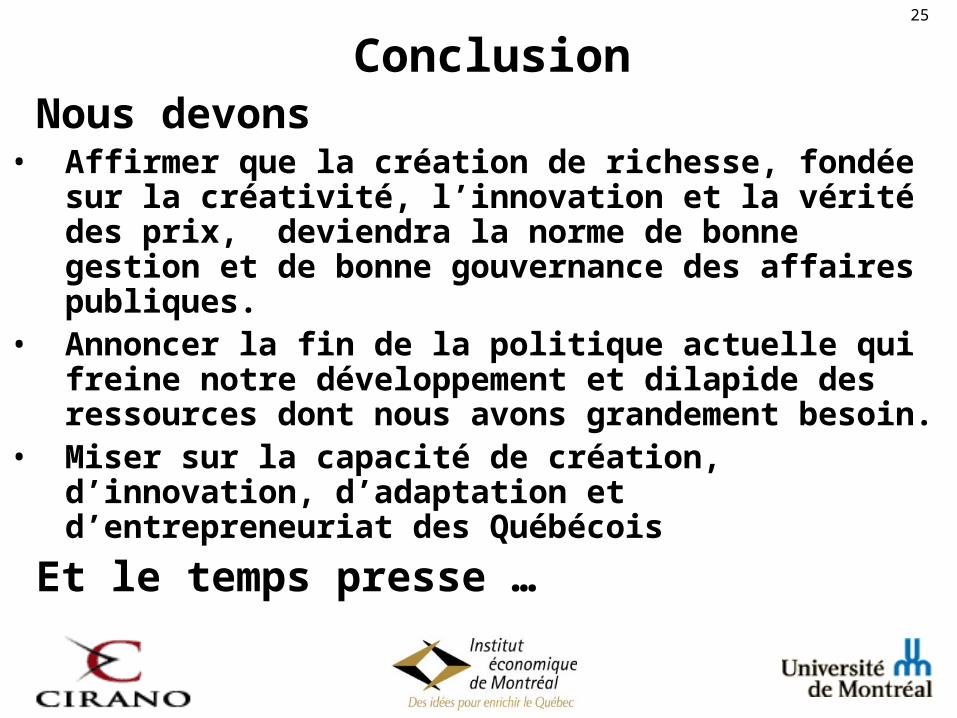

ConclusionNous devons

• Affirmer que la création de richesse, fondée sur la créativité, l’innovation et la vérité des prix, deviendra la norme de bonne gestion et de bonne gouvernance des affaires publiques.

• Annoncer la fin de la politique actuelle qui freine notre développement et dilapide des ressources dont nous avons grandement besoin.

• Miser sur la capacité de création, d’innovation, d’adaptation et d’entrepreneuriat des Québécois

Et le temps presse …

25

LA DÉRÉGLEMENTATION DU MARCHÉ ÉNERGÉTIQUE DU QUÉBEC:

RÊVE OU RÉALITÉ

iedm.orgcirano.qc.ca