perspectives juillet-août 2009

DESCRIPTION

Perspectives juillet-août 2009TRANSCRIPT

AnAlyse mAcroGestion de crise : le rôle majeur des

autorités

AnAlyse secteurAllocation :

des portefeuilles en mode "reprise"

6e Atelier nAtixis Asset mAnAgement

Quel avenir pour les marchés Actions ?

perspectives

Juill

et-A

oût 2

009

Les VL des fonds sont disponibles sur www.am.natixis.com

Photo de couverture : Centre culturel Bandstand, de La Warr Pavilion,Bexhill-on-sea.Angleterre. Niall McLaughlin Architects. Photo : Nicholas Kane/Corbis.

2

4

5

6

9

Gestion de crise : le rôle majeur des autoritéspar Philippe Waechter, Directeur de la Recherche Economique

Chiffres arrêtés au 31/05/2009

Allocation d’actifs : des portefeuilles en mode "reprise" par Franck Nicolas, Directeur Allocation Globale et ALM

6e Atelier Natixis Asset ManagementBulles spéculatives hier, aversion au risque aujourd’hui : quel avenir pour les marchés Actions ?

NAtixis Asset MANAGeMeNtSociété anonyme au capital de 50 434 604,76 eRCS Paris 329 450 738 Agrément AMF n° GP 90-00921, quai d'Austerlitz75634 Paris Cedex 13 Tel : +33 1 78 40 80 00

www.am.natixis.com

Responsable de la publication : F. LenoirComité de rédaction : T. Benoist, F. Delorme, S. de Quelen, H. Henriques, K. Massicot, Ph. Le Mée, R. Monclar, F. Nicolas, C. Point, A. Reynier, M-L. Rouy, Ph. Waechter Coordination - Rédaction : N. ClémotConception graphique : F. Dupertuys Ont aussi contribué à ce numéro : M. Louvrier-Clerc

Analyse Macro

Analyse Secteur

Indices Internationaux

Focus Spécial Atelier

Contacts

8Actualités

Doc

umen

t, e

xclu

sive

men

t d

estin

é au

x cl

ient

s p

rofe

ssio

nnel

s, r

éalis

é p

ar la

Dire

ctio

n d

e la

Com

mun

icat

ion

de

Nat

ixis

Ass

et M

anag

emen

t -

Dire

ctio

n d

u D

ével

opp

emen

t

Agréments, autorisations de commercialisation et prospectusLes OPCVM cités dans ce document ont reçu l’agrément de l’Autorité des marchés financiers ou sont autorisés à la commercialisation en France. Les prospectus et les documents périodiques sont disponibles sans frais au siège des sociétés de gestion (Natixis Asset Management et Natixis Multimanager) selon les OPCVM et sur les sites Internet : www.am.natixis.com et www.multimanager.natixis.com. Natixis Asset Management invite les personnes intéressées à en prendre connaissance. Par ailleurs, il est rappelé que le prospectus simplifié doit être remis au souscripteur préalablement à la souscription.

PerformancesLes chiffres cités ont trait aux années écoulées. La valeur d’une action de Sicav ou d’une part de FCP est soumise à l’évolution des marchés financiers et enregistre des fluctuations. Les performances passées ne sont pas un indicateur fiable des performances futures. Les références à un classement, un prix ou à une notation d’un OPCVM ne préjugent pas des résultats futurs de ce dernier.

Informations présentéesLes informations qui paraissent dans ce document sont données à titre purement indicatif. Elles constituent une présentation des produits, des études

et des analyses conçues et réalisées par les sociétés de gestion Natixis Asset Management et/ou Natixis Multimanager à partir de sources qu’elles estiment fiables. Néanmoins, Natixis Asset Management et Natixis Multimanager déclinent toute responsabilité quant à l'exactitude, l'exclusivité et l'utilisation par toute personne physique ou morale des informations fournies ou en cas d’erreur ou omission. Les deux sociétés de gestion se réservent la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis. Il est en effet rappelé que la description des processus de gestion ne constitue en aucun cas un engagement de la part de Natixis Asset Management et/ou Natixis Multimanager, ces dernières se réservant la possibilité de faire évoluer lesdits processus notamment en fonction de l’évolution des marchés et dans le cadre de la réglementation en vigueur. Les informations fournies dans ce document ne constituent, ni ne peuvent être interprétées comme une offre, un démarchage ou une sollicitation, notamment en vue de l'achat ou la vente de tous instruments financiers ou autres produits d'investissement ni comme un conseil ou une recommandation quelconque de la part de Natixis Asset Management et/ou Natixis Multimanager.Les produits peuvent ne pas être appropriés à tous les investisseurs. En conséquence, vous êtes invités

à vous rapprocher d'un intermédiaire financier habilité si vous souhaitez investir dans un instrument financier et obtenir un conseil personnalisé sur la possibilité, les risques et l'opportunité de procéder à un tel investissement ainsi que sur la fiscalité applicable.

RisqueLes risques liés à l’investissement dans un OPCVM sont décrits dans le prospectus de cet OPCVM.

FiscalitéDans l’hypothèse où un OPCVM fait l’objet d’un traitement fiscal particulier, il est précisé que ce traitement dépend de la situation individuelle de chaque client et qu’il est susceptible d’être modifié ultérieurement.

Droits d’auteurLe présent document ne peut faire l'objet de copies qu'à titre d'information, la copie étant réservée au seul usage privé. Il ne peut pas être utilisé, reproduit, diffusé ou communiqué à des tiers en tout ou partie sans le consentement écrit préalable de Natixis Asset Management.

TerritorialitéIl est conseillé à tout investisseur de s’assurer au préalable qu’il est juridiquement autorisé à souscrire les produits et services présentés dans ce document.

Mentions légales

NAtixis MultiMANAGerFiliale de Natixis Asset ManagementSociété par actions simplifiéeau capital de 7 536 452 eRCS Paris B 438 284 192Agrément AMF n° GP 01-054Tel : +33 1 78 40 32 00

www.multimanager.natixis.com

1Juillet-Août 2009www.am.natixis.com

Ce numéro double d’été est l’occasion de faire le point sur les événements de marchés qui ont impacté tant la finance que l’économie et d’appréhender les perspectives qui se dessinent aujourd’hui.

Plusieurs signaux positifs sont apparus et se confirment notamment aux Etats-Unis, comme l’explique Philippe Waechter, Directeur de la Recherche Economique. Des possibilités de sorties de récession sont désormais évoquées. Philippe Waechter revient donc dans son Analyse Macroéconomique [page 2] sur le rôle des autorités, qu’il considère avoir été essentiel dans la gestion de la crise et le demeurera dans l’amorce de la reprise.

Une reprise sur laquelle Franck Nicolas s’interroge dans son Analyse Secteur [page 4] autour d’une question centrale : "Cette reprise sera-t-elle durable ?". Cela conditionnera, entre autres, la pérennité du rebond des marchés actions à l’œuvre depuis mars. Il revient également sur les modes de financement choisis par les autorités afin de mener à bien leurs politiques de soutien. De tels choix sont effectivement déterminants dans la formation des anticipations d’inflation dont une recrudescence pourrait pénaliser le marché obligataire.

Natixis Asset Management a consacré son Atelier clients du 10 juin à la question "Bulles spéculatives hier, aversion au risque aujourd’hui : quel avenir pour les marchés Actions ?". Cette 6e édition a réuni 221 participants autour de quatre experts de Natixis Asset Management. Vous en retrouverez un résumé en pages 6 et 7 dans un Focus Spécial Atelier.

Bonne lecture.

Philippe Zaouati Directeur du Développement

Editorial

WebTV - Les Flash Marchés en vidéo

Appel à candidaturesNatixis Asset Management lance un appel à candidatures pour l’édition 2009 du Prix de l’Investisseur Responsable. Ce prix récompense les investisseurs institutionnels qui, au travers de leurs actions, se sont illustrés au cours des 12 derniers mois dans leur démarche d’investisseur responsable.

Investisseurs institutionnels, déposez votre candidature : www.leprixinvestisseurresponsable.com

Ces focus courts et interactifs sur une problématique macroéconomique s’enrichissent chaque semaine de nouveaux sujets :

" Dynamique de la crise : le rôle essentiel des autorités" [29.06]

" La question de l’endettement des Etats" [22.06]

" Deux remarques sur l’économie américaine" [15.06]

" Interrogations sur la politique de la Fed" [08.06]

" La nouvelle donne pour les ménages américains" [01.06]

>Rendez-vous sur : www.webtv.am.natixis.com

Retrouvez les Flash Marchés de Philippe Waechter, Directeur de la Recherche economique de natixis asset Management, au format vidéo sur www.webtv.am.natixis.com

2 Juillet-Août 2009 www.am.natixis.com

Les signaux relatifs à l'économie américaine sont plus positifs et la possibilité d'une sortie de récession autour de l'été semble se préciser. Qu'en est-il de la crise annoncée à grand renfort de comparaisons avec celle de 1929 ou celle du Japon ?

Une récession sévère mais à mettre en perspectiveLa récession est et a été sévère. Elle sera probablement la plus rude des récessions observées depuis la seconde guerre mondiale. Son ampleur reste néanmoins comparable à celle résultant du premier choc pétrolier et à celle de 1982, conséquence directe de la stratégie de désinflation de Paul Volcker, alors directeur de la Fed (cette stratégie s'était en effet traduite par des taux d'intérêt de court terme supérieurs à 20 %). Mais la crise actuelle reste très éloignée de celle de 1929. Une comparaison chiffrée indiquait alors un recul du PIB de l'ordre de 30 % contre 3,2 % "seulement" à la fin du 1er trimestre 2009.

Ce décalage, entre les craintes d'une crise spectaculaire et un repli relativement limité de l'économie, suggère un mode d'ajustement particulier ayant permis d'amortir le choc et d'isoler, au moins temporairement, les sources de rupture.

Une prise en charge des risques par les autoritésUne grande partie du risque a été prise en charge par les autorités, notamment les autorités monétaires. Le gonflement historique du bilan de la Federal Reserve (qui est passé d'environ 900 milliards de dollars à plus de 2000 depuis l'automne 2008) en témoigne. Cette opération, que l'on peut assimiler à une absorption du risque par la banque centrale américaine, a permis de retrouver progressivement des dynamiques plus saines sur les marchés financiers. Fin juin, l’écart entre

le taux interbancaire et les bons du Trésor à 3 mois est ainsi revenu à un niveau inférieur à celui qui prévalait avant la crise.En outre et de façon essentielle, ce comportement adossé au FDIC* a permis de réduire le risque de faillites bancaires en chaîne. Il est ainsi venu atténuer la probabilité de paniques bancaires, souvent à l'origine de ruptures qui, à court terme, sont irréversibles et génératrices d'une dégradation profonde de l'économie.

Du côté du Trésor, les plans se sont succédés pour limiter les contraintes sur le consommateur et sur l'activité. La baisse d'impôts du second trimestre 2008 puis le plan de la nouvelle administration Obama en février ont participé au soutien de l'activité en jouant sur les impôts et la demande.

Les besoins de financement du Trésor ont fortement augmenté, contrepartie du financement des plans de soutien mais aussi d'une activité moins génératrice de rentrées fiscales. Entre le 15 septembre 2008 et le 23 juin 2009, la dette de l'Etat américain a ainsi progressé de 18,4 %.

Des sources de soutien à l’activitéÀ court terme, cette dette supplémentaire a un caractère vertueux car c'est une source de soutien de l'activité. Elle compense à la fois le comportement davantage tourné vers l’épargne qui caractérise désormais le consommateur américain et, d'une manière générale, le moindre endettement des agents privés. En émettant de la dette supplémentaire, le Trésor se donne les moyens de maintenir l'activité à un niveau supérieur à ce qu'il pourrait être s'il était uniquement piloté par le comportement des agents privés dans cette période d'incertitude forte.

L'absorption, par la Fed, du risque financier et la prise en charge par l'Etat américain des risques associés au futur, ont limité l'ampleur des ajustements pour chaque acteur

Gestion de crise : le rôle majeur des autorités

Analyse Macro

PhiliPPe Waechter Directeur de la recherche economique

L’Essentiel

Les autorités ont pris à leur charge une partie des risques financiers et de l'aversion au risque des acteurs économiques. Cela a évité des comportements de rupture spectaculaires. Cet effet amortisseur a permis de retrouver des comportements plus rationnels pour chaque acteur, favorisant ainsi une stabilisation de l'activité.

Le Contexte

L'amélioration de l'économie américaine a été fortement conditionnée par le comportement volontariste des autorités. La Fed a augmenté la taille de son bilan de façon spectaculaire et la dette publique a progressé très rapidement.

L’Enjeu

Ce comportement des autorités devra progressivement s’atténuer. La question est de déterminer le meilleur moment pour le faire afin d’éviter une nouvelle fragilisation de l'économie. L'autre question porte sur la méthode à adopter. Quoiqu'il en soit, cela prendra beaucoup de temps et pourrait peser durablement sur la croissance de l'économie américaine.

*FDIC : Federal Deposit Insurance Corporation : organisme fédéral américain créé en 1933 après un grand nombre de faillites bancaires. Son dessein est maintenir la confiance des américains dans leur système bancaire et financier. Le FDIC assure les dépôts auprès des banques et des institutions d'épargne, protège le consommateur tout en limitant l'effet des faillites bancaires sur le système financier.

3Juillet-Août 2009www.am.natixis.com

économique. De la sorte, en dépit de menaces très importantes, il n'y a pas eu de ruptures violentes et durables qui auraient pu rappeler celles des années 30. Si chaque acteur économique a souffert et continuera d’être contraint, les comportements et arbitrages sont plus rationnels à ce jour. Ils permettent d'anticiper un arrêt de la dégradation en attendant des signaux de reprise plus conséquents.

Quand et comment revenir à l'équilibre ?Quand la reprise de l'activité se confirmera, il faudra que la banque centrale américaine et le Trésor ajustent progressivement leurs comportements afin de retrouver une dynamique plus habituelle et d’assainir leurs comptes.

Cela pose deux questions centrales :

n Quel timing adopter ? Il s’agit de déterminer le moment propice, pour chacune des autorités, en vue de changer de comportements. Les expériences passées (1937) indiquent en effet qu’après un choc négatif de grande ampleur, mieux vaut ne pas couper trop rapidement le soutien des politiques économiques. Dès lors, même si la reprise se profile, les politiques doivent continuer d’appuyer la croissance sans pour autant tomber dans des travers tels que ceux de 2003. Le taux des Fed funds était, à cette période, resté trop bas trop longtemps alors même que le cycle redémarrait.

n Comment agir ? La résorption de la dette publique sera longue avec un ratio dette publique sur PIB qui prendra vraisemblablement une dizaine, voire une quinzaine d'années, pour revenir sur les niveaux antérieurs à la crise.

Pour les autorités monétaires, la tâche est plus complexe. À court terme, en raison des très faibles tensions sur l'appareil productif, le risque d'inflation est réduit tandis qu’à moyen terme, le retour de la croissance se traduira par une recrudescence desdites tensions. Le risque d'inflation pourrait se matérialiser en effet si les liquidités que la Fed a distribuées récemment sont encore dans les comptes des banques à ce

moment-là. Il faut donc que la banque centrale américaine récupère et absorbe une grande partie de ces liquidités tout en évitant d’affaiblir l'économie. Différents schémas de désengagement se présentent pour la Fed : revente des titres acquis, émission d’un actif par la Fed, et d'autres encore… Autant de pistes qui seront abordées et débattues en temps voulu.

ConclusionUne chose reste certaine : si cette crise de grande ampleur n'a pas engendré de rupture spontanée de l'activité comparable à celle des années 30 c'est très probablement grâce à l’appui actif des politiques économiques. Cependant, sa résorption prendra beaucoup de temps. À court terme, les autorités ont pleinement endossé un rôle d’amortisseur face au risque. Le retour à l'équilibre passera par un abandon progressif de cette tâche et devra se faire sans trop fragiliser une économie toujours contrainte par une dette privée excessive.

Rédigé le 26/06/2009

Analyse Macro

Source : Fed et Trésor américain - Calculs : Natixis Asset Management

Total du bilan de la Fed et encours de la dette publique

À court terme, cette dette supplémentaire a un caractère vertueux car c'est une source de soutien de l'activité qui compense à la fois un comportement davantage tourné vers l’épargne et le moindre flux d'endettement nouveau des agents privés…

4 Juillet-Août 2009 www.am.natixis.com

Analyse Secteur

Franck nicOlaS Directeur Allocation globale et Alm

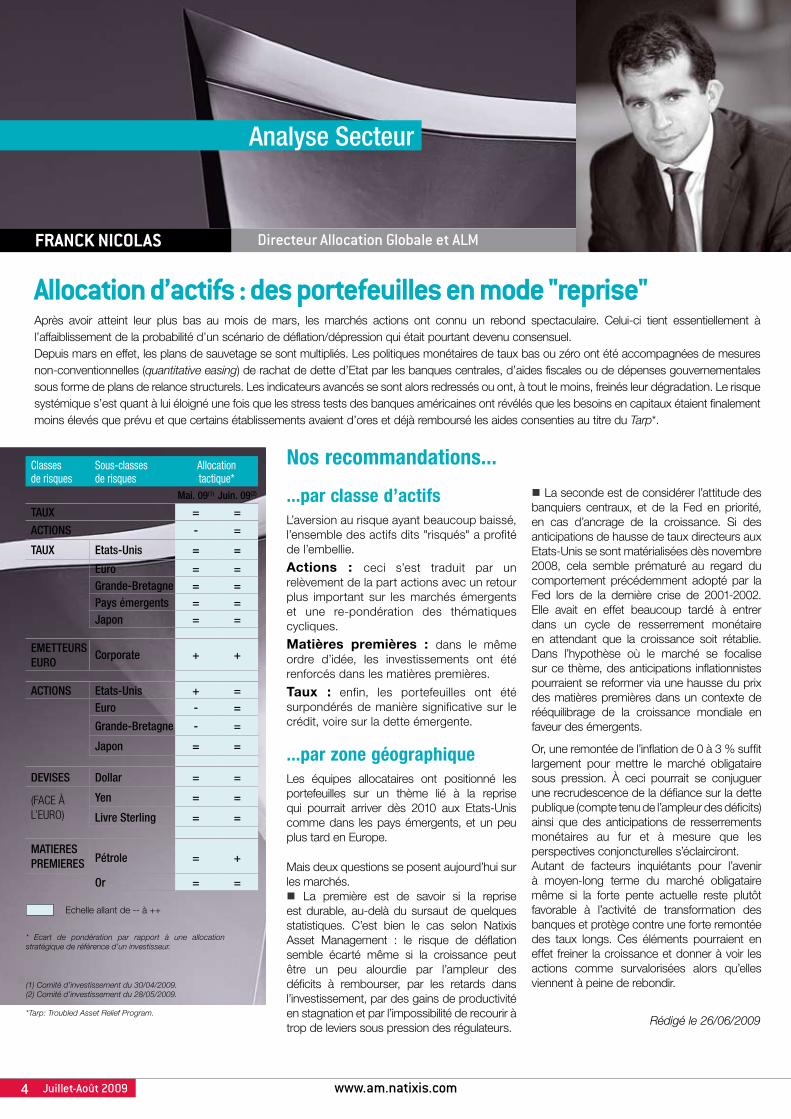

allocation d’actifs : des portefeuilles en mode "reprise"Après avoir atteint leur plus bas au mois de mars, les marchés actions ont connu un rebond spectaculaire. Celui-ci tient essentiellement à l’affaiblissement de la probabilité d’un scénario de déflation/dépression qui était pourtant devenu consensuel.Depuis mars en effet, les plans de sauvetage se sont multipliés. Les politiques monétaires de taux bas ou zéro ont été accompagnées de mesures non-conventionnelles (quantitative easing) de rachat de dette d’Etat par les banques centrales, d’aides fiscales ou de dépenses gouvernementales sous forme de plans de relance structurels. Les indicateurs avancés se sont alors redressés ou ont, à tout le moins, freinés leur dégradation. Le risque systémique s’est quant à lui éloigné une fois que les stress tests des banques américaines ont révélés que les besoins en capitaux étaient finalement moins élevés que prévu et que certains établissements avaient d’ores et déjà remboursé les aides consenties au titre du Tarp*.

Nos recommandations...

...par classe d’actifs L’aversion au risque ayant beaucoup baissé, l’ensemble des actifs dits "risqués" a profité de l’embellie.

Actions : ceci s’est traduit par un relèvement de la part actions avec un retour plus important sur les marchés émergents et une re-pondération des thématiques cycliques.

Matières premières : dans le même ordre d’idée, les investissements ont été renforcés dans les matières premières.

taux : enfin, les portefeuilles ont été surpondérés de manière significative sur le crédit, voire sur la dette émergente.

...par zone géographiqueLes équipes allocataires ont positionné les portefeuilles sur un thème lié à la reprise qui pourrait arriver dès 2010 aux Etats-Unis comme dans les pays émergents, et un peu plus tard en Europe.

Mais deux questions se posent aujourd’hui sur les marchés. n La première est de savoir si la reprise est durable, au-delà du sursaut de quelques statistiques. C’est bien le cas selon Natixis Asset Management : le risque de déflation semble écarté même si la croissance peut être un peu alourdie par l’ampleur des déficits à rembourser, par les retards dans l’investissement, par des gains de productivité en stagnation et par l’impossibilité de recourir à trop de leviers sous pression des régulateurs.

n La seconde est de considérer l’attitude des banquiers centraux, et de la Fed en priorité, en cas d’ancrage de la croissance. Si des anticipations de hausse de taux directeurs aux Etats-Unis se sont matérialisées dès novembre 2008, cela semble prématuré au regard du comportement précédemment adopté par la Fed lors de la dernière crise de 2001-2002. Elle avait en effet beaucoup tardé à entrer dans un cycle de resserrement monétaire en attendant que la croissance soit rétablie. Dans l’hypothèse où le marché se focalise sur ce thème, des anticipations inflationnistes pourraient se reformer via une hausse du prix des matières premières dans un contexte de rééquilibrage de la croissance mondiale en faveur des émergents.

Or, une remontée de l’inflation de 0 à 3 % suffit largement pour mettre le marché obligataire sous pression. À ceci pourrait se conjuguer une recrudescence de la défiance sur la dette publique (compte tenu de l’ampleur des déficits) ainsi que des anticipations de resserrements monétaires au fur et à mesure que les perspectives conjoncturelles s’éclairciront.Autant de facteurs inquiétants pour l’avenir à moyen-long terme du marché obligataire même si la forte pente actuelle reste plutôt favorable à l’activité de transformation des banques et protège contre une forte remontée des taux longs. Ces éléments pourraient en effet freiner la croissance et donner à voir les actions comme survalorisées alors qu’elles viennent à peine de rebondir.

* Ecart de pondération par rapport à une allocation stratégique de référence d’un investisseur.

Echelle allant de -- à ++

(1) Comité d’investissement du 30/04/2009.(2) Comité d’investissement du 28/05/2009.

*Tarp: Troubled Asset Relief Program.

Classes de risques

sous-classes de risques

allocation tactique*

Mai. 09(1) Juin. 09(2)

TAUX = =

ACTIonS - =

TAUX Etats-Unis = =

Euro = =Grande-Bretagne = =Pays émergents = =Japon = =

EMETTEUrS EUro

Corporate + +

ACTIonS Etats-Unis + =Euro - =

Grande-Bretagne - =

Japon = =

dEvISES dollar = =

(FACE à L’EuRO)

Yen = =

Livre Sterling = =

MATIErES PrEMIErES Pétrole = +

or = =

Rédigé le 26/06/2009

5Juillet-Août 2009www.am.natixis.com

Indices Internationaux

Au 31/05/2009

Depuis la fin du mois de mai, le taux d'intérêt à 10 ans sur les obligations d'Etat aux Etats-Unis est à nouveau supérieur à son homologue européen. C'est une situation généralement constatée lorsque l'activité américaine est meilleure que celle observée en zone Euro.

Le changement de tendance s'observe lorsque les anticipations relatives aux deux zones géographiques changent. Ce mouvement accompagne généralement les attentes sur l'orientation relative des politiques monétaires telles qu'elles peuvent être caractérisées par l'évolution des taux à 2 ans.

Le mouvement de rééquilibrage récent sur le taux à 2 ans montre la normalisation progressive de la politique monétaire de la BCE avec un taux d'intérêt bas alors que les taux américains sont très bas. Ce mouvement

sur la partie courte de la courbe des taux d'intérêt s'accompagne du passage au positif de l'écart sur les taux 10 ans indiquant des perspectives d'activité divergentes de part et d'autre de l'Atlantique.

Indice du mois

Source : Factset - Calculs : Natixis Asset Management

Valeur 1 an 2009 CAC 40 3 277,65 -34,63% 1,85%

CAC Mid 100 4 877,12 -33,37% 10,29%

IT CAC 20 2 777,18 -34,86% -4,60%

SBF 120 2 374,17 -34,74% 2,73%

SBF 250 2 318,75 -34,74% 2,99%

Valeur 1 an 2009 MSCI Europe 72,72 -35,40% 4,74%

Euro Stoxx 50 2 451,24 -35,12% -0,01%

DAX 4 940,82 -30,38% 2,72%

Footsie 4 417,94 -27,02% -0,37%

Valeur 1 an 2009 Dow Jones 8 500,33 -32,74% -3,15%

S&P 500 919,14 -34,36% 1,76%

Nasdaq 1 774,33 -29,66% 12,51%

Brent Crude Future 65,52 -48,72% 43,72%

Valeur 1 an 2009 Nikkeï 9 522,50 -33,59% 7,48%

Hong Kong 18 171,00 -25,93% 26,30%

Singapour 2 329,08 -27,05% 32,22%

Shanghaï 174,90 -27,98% 57,68%

Valeur 1 an 2009

MSCI Monde 970,00 -36,42% 5,41%

Taux 1 an 2009Eonia 0,831% -3,283% -1,521%

Euribor 3 mois 1,269% -3,595% -1,623%

Euribor 6 mois 1,465% -3,463% -1,506%

Euribor 1 an 1,631% -3,466% -1,418%

Fed Funds 0,190% -2,030% 0,100%

Taux 1 an 2009 OAT 5 ans 2,869% -1,545% 0,146%

USTN 5 ans 2,350% -1,063% 0,798%

OAT 10 ans 3,954% -0,644% 0,514%

USTN 10 ans 3,463% -0,590% 1,249%

OAT 30 ans 4,513% -0,414% 0,790%

USTN 30 ans 4,343% -0,370% 1,675%

Valeur 1 an 2009 Euro/Dollar 1,416 -8,92% 1,83%

Euro/Yen (100) 135,112 -17,64% 7,22%

Euro/Sterling 0,878 11,62% -9,22%

Dollar/Yen 95,455 -9,58% 5,30%

France

Monétaire

Obligataire

Devises

Europe

Etats-Unis

Asie

Monde

Ecart de taux d'intérêt entre les Etats-Unis et la zone Euro

6 Juillet-Août 2009 www.am.natixis.com

Introduit par Pascal Voisin, Directeur Général de Natixis Asset Management, l’Atelier Natixis Asset Management du 10 juin était consacré à la question : "Bulles spéculatives hier, aversion au risque aujourd’hui : quel avenir pour les marchés Actions ?".

Organisé 3 fois par an autour d’un thème marquant de l’actualité économique et financière et des interventions d’experts de Natixis Asset Management, l’Atelier a réuni 221 participants pour sa 6e édition : un chiffre qui témoigne du succès de la formule retenue.

Étaient conviés à cette édition afin de répondre à la problématique du jour : Philippe Waechter, Directeur de la Recherche Economique, Dominique Sabassier, Directeur Général délégué en charge des

Gestions, Wilfrid Pham, Directeur de la Gestion Actions et Franck Nicolas, Directeur Allocation Globale et ALM.

Animé par Philippe Zaouati, Directeur du Développement, ce rendez-vous clients fut ponctué de questions à l’intention du public auxquelles les participants ont pu répondre à l’aide d’un boîtier personnel. Une autre façon, pour Natixis Asset Management, d’aller à la rencontre de ses clients…

Bulles spéculatives hier, aversion au risque aujourd’hui : quel avenir pour les marchés actions ?

Focus Spécial

6e atelier natixis asset Management

« Ces dix dernières années ont été marquées par

l’évolution contrastée des marchés actions : deux

phases de hausse (1999-2000 ; 2003-2007) et deux

phases de baisse (2001-2003 ; depuis 2008) qui sont

venues marquer l’éclatement de la bulle des nouvelles

technologies puis celle des subprimes. Un constat

qui amène à s'interroger sur l’opportunité d’investir

en actions à long terme et sur la stratégie à adopter.

L’environnement qui se dessine implique en effet de

nouvelles approches… »

Pascal Voisin, Directeur Général de Natixis Asset Management

Forte affluence pour cette 6e édition

7Juillet-Août 2009www.am.natixis.com

"Nous ne croyons pas à un scénario en W car nous n’entrevoyons pas un choc susceptible d’entraîner l’économie dans une nouvelle récession" commente Philippe Waechter, Directeur de la Recherche Economique. "En revanche, les perspectives sur l'Europe sont plus aléatoires. La dynamique interne y manque de consistance en l'absence de politiques économiques très volontaristes et dans un contexte peu favorable aux exportations". Philippe Waechter n’anticipe pas non plus

de reprise de l’inflation compte tenu de l’absence de tensions sur l’appareil productif et de l'obligation qu'auront les banques centrales de récupérer, le moment venu, une partie des liquidités injectées. Selon lui, une hausse des taux de la Fed n’est cependant pas à exclure vers la fin de l’année ou plus probablement début 2010, tandis que ceux de la BCE devraient rester stables un long moment.

Pour Wilfrid Pham, Directeur de la Gestion Actions, la configuration actuelle ne peut s’apparenter à un « scénario à la japonaise ».

"Nous tablons sur une progression de 5 à 10 % des actions d’ici la fin de l’année, mais les marchés devraient néanmoins être moins directionnels". Il recommande de saisir les opportunités au travers du stock picking : "Notre préférence va aujourd’hui aux grandes capitalisations boursières pouvant justifier d’un dividende pérenne et d’un business model de qualité. L'exercice de valorisation des sociétés devrait être discriminant pour les performances futures".

La gestion discrétionnaire n’exclut cependant pas l’apport de stratégies de gestion. "Il n’existe pas de technique idéale. L’investisseur aura intérêt à intégrer de l’asymétrie en achetant de la protection lorsque les marchés sont peu volatils, ou en fixant un plancher géré dynamiquement dans le cas inverse. De la même façon, il peut, grâce à des « mécaniques flexibles », détecter des situations de tensions extrêmes avec des

indicateurs de valorisation et, avec des stratégies de suivisme, ne pas passer à côté des grandes tendances", explique Franck Nicolas, Directeur Allocation Globale et ALM.

«Les marchés devraient demeurer heurtés pendant un certain temps», estime de son côté Dominique Sabassier, Directeur général délégué en charge des Gestions. « Cela milite pour une gestion active, flexible en termes de styles et d’allocations».

Plus fondamentalement, la crise induit de nouveaux comportements et modifie la donne. "Compte tenu de la faiblesse de la croissance des profits des entreprises, les dividendes vont représenter une part plus importante du gain total". Dominique Sabassier recommande donc de s’intéresser aux convertibles et de surpondérer certaines thématiques (pays émergents, matières premières)."L’interventionnisme accru de l’Etat va également peser sur les prix", d’où un risque de déception sur des secteurs dits régulés. "Les grandes opérations financières de fusions acquisitions devraient être moins nombreuses" ce qui devrait, selon lui, favoriser les valeurs moyennes. "Enfin, les critères extra-financiers (gouvernance, environnement) vont être davantage pris en compte dans l’évaluation des entreprises".

Focus Spécial

Marchés Actions : l'avis des experts de Natixis Asset Management

L’environnement économique s’améliore. En témoignent des signaux fort en Chine sous l’influence positive de la politique volontariste du gouvernement qui conditionne la demande interne, mais également aux Etats-Unis où l’augmentation des nouvelles commandes, la diminution des premières inscriptions hebdomadaires au chômage et la moindre aversion face au futur des ménages sont des vecteurs forts de retournement et de soutien de l'activité.

Retrouvez le détail des interventions dans la Newsletter Atelier Natixis Asset Management N°6 disponible sur www.am.natixis.com [rubrique Actualités, news du 18.06.2009]

Pour aller plus loin

Philippe Waechter

Franck Nicolas

Wilfrid Pham

Dominique Sabassier

8 Juillet-Août 2009 www.am.natixis.com

Actualités

actu PrOduitS

sélection Obli Juillet 2014Natixis Asset Management a lancé le FCP Sélection Obli Juillet 2014, un fonds de type HTM (Hold-to-maturity).Commercialisé du 2 juin au 31 juillet 2009, Sélection Obli Juillet 2014 est investi principalement en obligations libellées en euro dont les échéances interviendront au plus tard en 2014 La philosophie du fonds ? Sélectionner un panier d’obligations présentant un couple rendement /risque attractif, en vue de conserver les titres jusqu’à maturité. L’équipe de gestion effectuera par la suite un suivi actif du portefeuille afin de surveiller le risque de défaut de chacun des titres détenus. L’idée est de figer sur 5 ans les rendements actuels du marché du crédit, tout en cherchant à éviter les défauts.

insertion emplois sérénitéEn partenariat avec l’association France Active, Natixis Asset Management (première société de gestion d’épargne solidaire en France(1)) a enrichi sa gamme de fonds solidaires avec Insertion Emplois Sérénité. Composé d’actifs monétaires et obligataires et doté d’une gestion flexible, Insertion Emplois Sérénité répond aux attentes des investisseurs souhaitant combiner une gestion prudente de leurs investissements avec un engagement en faveur de l’emploi. Natixis Actions Global emergentsLancé en mars 2009, le fonds Natixis Actions Global Emergents vise à obtenir, sur une durée de placement recommandée de 5 ans, une performance supérieure à celle de son indice de référence le MSCI Emerging Markets DNR libellé en Euro. Fondé sur une allocation pays active, le processus d’investissement du FCP combine l’analyse fondamentale et l’optimisation quantitative. Sa singularité ? La réactivité du fonds : l’équipe de gestion utilise en effet comme principaux supports d’investissements les ETF(2), qui offrent le double avantage d’être des instruments liquides et de limiter les coûts de transaction.

(1) Source : Baromètre Finansol 2008 de l’épargne solidaire.(2) Exchange Traded Funds : fonds dont l’objectif est de répliquer un indice, aussi appelé tracker.

Lancements de fonds : quelques rappels

> Plus d'informations : www.am.natixis.comrubrique Nos Produits

Organisée par Natixis Asset Management, la manifestation dédiée à la cible Entreprises en juin était consacrée au thème : « Trésoriers d’entreprise : quels enjeux pour vos investissements face aux bas niveaux de taux monétaires et aux nouveaux cadres réglementaires ? »

Une question à laquelle Natixis Asset Management, n°1 de la gestion de trésorerie en France(1) et n°2 en Europe(2), s’applique déjà à répondre en participant à des groupes de travail autour de cette classe d’actifs, tant au niveau français qu’européen. Ses représentants au sein de ces groupes ont présenté les évolutions envisagées sur le monétaire en termes de réglementation AMF et les pistes d’harmonisation européenne.

Des évolutions que Natixis Asset Management a déjà largement anticipées par la mise en place de nouvelles dénominations distinguant clairement les produits courts des produits plus longs au sein de ses fonds monétaires : la gamme Natixis Cash donne ainsi une priorité absolue à la sécurité et à la liquidité à horizon de placement Jour, tandis que la gamme Natixis Tréso a pour objectif de surperformer l’Eonia sur un horizon de placement de 3 mois

(1) Source EuroPerformance au 31/05/2009.(2) Source FeriFund Market au 30/04/2009.

En juin, Natixis Asset Management a remporté deux Actifs d’Or de la Distribution aux Actifs du Patrimoine 2009 décernés par l’Agefi-Actifs. Sur la base de données EuroPerformance,

ces prix distinguent les meilleures ventes de produits financiers distribués en France, entre le 1er avril 2008 et le 31 mars 2009, à une clientèle exclusivement patrimoniale. Ont ainsi été récompensés Natixis Actions US Value et Natixis Souverains Euro 3-5 dans leurs catégories respectives : « Fonds actions de plus d’un an - Réseaux » et « Fonds obligataires de plus d’un an - Réseaux ».

Niveaux de taux monétaires et nouvelles réglementations

Deux Actifs d’Or de la Distribution

loomis, sayles & Company en visite à ParisBob Blanding, Président de Loomis, Sayles & Company L.P., était à Paris le 9 juin dernier pour présenter sa société, la manière dont elle a traversé la crise, ainsi que sa stratégie actuelle et ses anticipations sur les marchés actions et obligataires. Loomis, Sayles & Company L.P., qui gère près de 81,2 milliards d’euros au 31 mars 2009, est un des affiliés américains du pôle Gestion d’actifs.

EN brEF

9Juillet-Août 2009www.am.natixis.com

ContactsChristophe Pointdirecteur Commercial

01 78 40 80 60

(83 39)

Florent Delorme directeur

Chargés d'affaires Dominique Bourgeois (83 36)Anne Breil (83 37)Anne-Laure Lenormand (88 41)Bertrand Quiminal (80 92)Jean-Pierre Snel (83 27)

Assistantes Josiane Bizien (80 93)Marie-France Bonnin (83 35)

direction des Institutionnels

Pour joindre directement vos interlocuteurs n Par téléphone : composer le 01 78 40 suivi des 4 chiffres entre parenthèsesn Par mail : sur le modèle [email protected]

Contacts Service ClientsContacts Clientèles directes de Natixis Asset Management

Par téléphone : 01 78 40 81 6601 78 40 83 7201 78 40 82 43

Par mail : [email protected]

Contacts Clientèles Distribution ExternePar téléphone : 01 78 40 84 00Par mail : [email protected]

(83 97)

roland Monclardirecteur

(83 12)

Philippe le Méedirecteur

direction des Grands Comptes

direction des Banques et Institutions Financières

(80 94)

thomas Benoistdirecteur

direction des EntreprisesChargés d'affaires Nathalie Corrao (83 58)

Philippe Guéret (37 29)Hector Henriques (37 34)Alain Lançon (80 94)

Chargés d'affaires Sylvie Barbier de Chalais (83 10)Lionel Allouche (32 84)Julien Scellier (83 99)

Assistante Touria Neau (83 98)

(83 30)

stefan de Quelendirecteur

direction de la distribution Externe

Chargés d'affaires Roxane St-Martin (39 54)Philippe Secnazi (32 85)Fabienne Vallet (83 51)

Responsable Cédric Michel (85 79)Chargés d'affaires Fabien Ize (86 34)

Mehdi Rachedi (83 55)Geoffrey Repellin (83 24)

Chargées d'affaires Catherine Morvan (83 13)Angélie Reynier (85 05)Sophie Torikian (38 92)

Assistante Tounsia Sebaa (83 15)

Antoine tiago Directeur Commercial Adjoint (81 68)

Céline Ferrand-Kauffmann Responsable Relations Consultants (83 40)

Distributeurs Multigérants et Banques Privées

Assistante Sandrine Spieler (83 28)

APPel à CANDiDAtures

Mardi 17 novembre 2009

Investisseurs institutionnels, participez à ce prix en déposant votre candidature avant

le 30 septembre 2009

Pour tout savoir sur le Prix de l’Investisseur Responsable et faire acte de candidature, rendez-vous sur le site : www.leprixinvestisseurresponsable.com

en partenariat avec