partie i etude sommaire du projet5 i. ii. de repetition.pdf · s’attaque ( enquête, etude de la...

TRANSCRIPT

INTRODUCTION ......................................................................................................... 3

Partie I Etude sommaire du projet.......................................................... 5

I. Présentation générale....................................................................................................... 5

II. Etude de marché........................................................................................................... 9

A : OBJECTIFS ..................................................................................................................... 9

B : L’ENQUETE.................................................................................................................. 10

1. Préparation de l’enquête........................................................................................... 10

2. La constitution de l’échantillon................................................................................ 11

3. L’élaboration du questionnaire................................................................................. 11

4. La collecte des réponses........................................................................................... 15

C : TRAITEMENT DES RESULTATS DE L’ENQUETE................................................. 15

1. Présentation des données recueillies : ...................................................................... 16

2. Analyse des individus............................................................................................... 18

3. L’intérêt porté par les enquêtes au nouveau local. ................................................... 20

4. Analyse des prix ....................................................................................................... 23

5. Analyse de la tranche horaire : ................................................................................. 24

6. Récapitulatif ............................................................................................................. 24

D : ETUDE DE LA CONCURRENCE ............................................................................... 25

1. L'observation des concurrents .................................................................................. 25

2. Emplacement des concurrents :................................................................................ 26

3. Emplacement et caractéristiques du nouveau local.................................................. 29

III. Choix juridique........................................................................................................... 30

A : Entreprise : Petite entreprise ou SARL .......................................................................... 30

1. L’entreprise individuelle .......................................................................................... 30

2. La SARL (société à responsabilité limité) .............................................................. 31

1

B : Association loi 1901 : Caractéristiques et situation actuelle .......................................... 32

IV. Equipement et travaux a réaliser : .......................................................................... 34

Partie 2 : Etude avant financement ........................................................ 36

I. Les Investissements et amortissements: ....................................................................... 36

1. Les investissements .................................................................................................. 36

2. Les amortissements : ................................................................................................ 38

II. Compte de résultat prévisionnel ............................................................................... 40

1. Les activités.............................................................................................................. 40

a) Détermination de la fréquentation des locaux :............................................................ 40

b) Détermination des tarifs :............................................................................................. 41

2. Les produits .............................................................................................................. 43

3. Les charges............................................................................................................... 44

III. Le BFR ........................................................................................................................ 48

IV. La rentabilité .............................................................................................................. 50

1. Calcul du TIR ........................................................................................................... 50

2. Etude de sensibilité................................................................................................... 52

3. Profil de risque du projet : La méthode Monte-Carlo. ............................................. 53

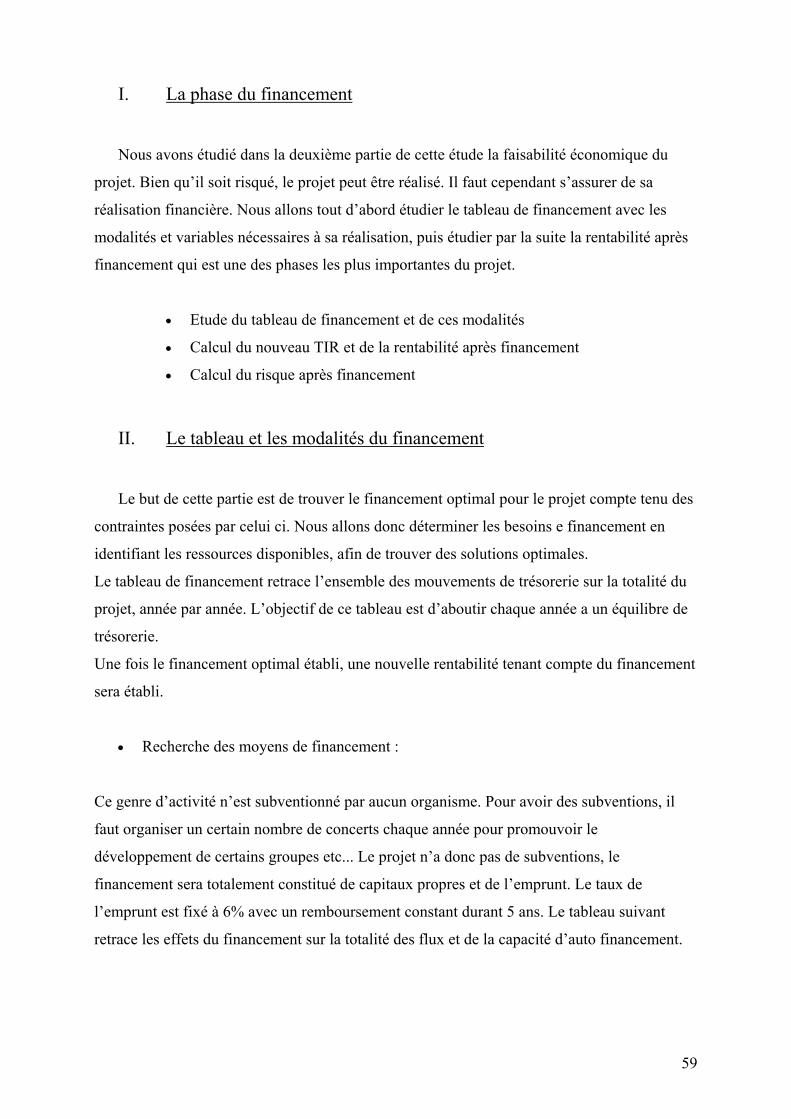

4. Analyse :................................................................................................................... 57

Partie 3 : Etude après financement......................................................... 58

I. La phase du financement........................................................................................... 59

II. Le tableau et les modalités du financement ............................................................. 59

III. La rentabilité .............................................................................................................. 63

CONCLUSION.............................................................................................................. 69

2

INTRODUCTION

Un local de répétition est défini par les professionnels comme une pièce d'au moins 30m²

insonorisée et chauffée, disposant d'une alimentation électrique adéquate. S'y ajoutent des

exigences en terme de possibilités d'enregistrement d'une maquette, de la présence de matériel

de base, de la possibilité de stockage de matériel et de flexibilité dans les horaires d'ouverture.

La présence d'un animateur du lieu (accueil, information, gestion du lieu) est indispensable.

Ces dernières années, c'est unanimement que les professionnels soulèvent le problème

de déficit des locaux de répétition dédiés aux musiques amplifiées actuelles. L'état des lieux

est sans appel : le pôle régional recense une dizaine de locaux pour toute la région et ses

quelques centaines de groupes. Mais ces locaux sont loin d’être satisfaisants :

• On constate une fragilité des lieux indépendants (non rattachés à une structure

d'enregistrement ou de diffusion solidement implantée et professionnelle) : manque

d'équipement, manque de confort sonore, etc.

• L'accompagnement professionnel est, la plupart du temps, inexistant ou reste très

amateur à l'image des moyens consacrés à l'information et à l'animation des lieux.

• Ces lieux ne forment que très rarement des points relais pour la profession. Là encore,

l'amateurisme reste prépondérant.

Bien que ces dernières années, une augmentation significative du nombre de projets

d'ouverture de lieux de répétition ait été recensée, les musiciens ont créé en attendant des

locaux privés, souvent bricolés, provisoires et sans confort, pour subvenir à leurs besoins

immédiats.

3

Les musiciens se débrouillent en louant des locaux aux écoles privées ou en organisant des

résidences grâce à la collaboration des lieux de diffusion (Théâtres, Maison Pour Tous, etc.).

Toutefois, ces résidences ne permettent des répétitions que sur un temps restreint qui

conditionne le processus de création.

Voilà les raisons pour lesquelles l’ouverture d’un lieu approprié, efficace et professionnel à

Montpellier peut sembler très intéressante. D’autant plus que (comme nous l’étudierons au

cours de ce mémoire) ce genre de lieu manque énormément à Montpellier car les locaux qui

existent sont souvent inappropriés.

Pour ce faire, après avoir défini les objectifs de ce projet, nous étudierons dans une première

grande partie le projet lui-même : après sa présentation, nous étudierons le marché auquel il

s’attaque ( Enquête, Etude de la concurrence), son choix de structure juridique et enfin,

l’infrastructure nécessaire à sa réalisation.

Dans une deuxième grande partie nous verrons le projet avant son financement afin d’établir

sa viabilité en fonction de différents critères d’analyse financière.

Enfin, dans une troisième et dernière partie nous étudierons le projet après son financement,

ce qui nous donnera alors les résultats effectifs de ce projet.

4

Partie I Etude sommaire du projet

I. Présentation générale Les musiques actuelles en France : manque de moyens Les musiques actuelles et amplifiées

Nous allons nous intéresser dans cette première partie à la définition des musiques

actuelles et amplifiées et montrer que mis à part le manque de moyens existant dans ce secteur

pour promouvoir ces activités, le ministère a récemment pris des décisions importantes pour

le développement de ce secteur. Les musiques amplifiées/actuelles constituent un facteur de

lien social et de convivialité, elles sont génératrices d’emplois et de ressources. Il faut par

ailleurs préciser que ce secteur est en pleine expansion depuis de nombreuses années car avec

la croissance de l’industrie du disque, de plus en plus de jeunes musiciens décident de se

mettre à cette activité comme une activité de loisirs voire plus encore.

Sous la terminologie musiques actuelles, nous trouvons des musiques telles que le jazz, le

rock, les variétés et les formes actuelles des musiques électroniques tels que le rap, le hip hop

etc.…Ces musiques actuelles, amplifiées nécessitent un endroit réservé à cet effet….

Le terme Musique Amplifiées et/ou Actuelles a été défini, au début des années 90, par Marc

TOUCHE, sociologue/chercheur au CNRS.

« Les musiques amplifiées ne désignent pas un genre musical en particulier, mais se

conjuguent au pluriel pour simplifier un ensemble de musiques et de pratiques sociales qui

utilisent l’électricité et l’amplification sonore comme élément majeur des créations musicales

et des modes de vie (transport, stockage, condition de pratiques, modalité d’apprentissage ….

A la différence des musiques acoustiques qui nécessitent l’appoint ponctuel de sonorisation

pour une plus large diffusion, les musiques amplifiées sont créées, jouées à partir de la

chaîne technique constituée par les micros et la pré-amplification (travail sur les fréquences,

les effets sonores …) ainsi que l’amplification et les haut-parleurs. S’y côtoient les musiques

5

de recherche, les diverses formes de rock’n’roll, rap, jazz-rock, jazz, hard rock, funk, reggae,

chanson, house music, tous révèlent les dérivés de la culture rock. »

Si nous nous intéressons maintenant aux moyens mis en œuvre pour le développement des

musiques amplifiées, nous voyons que chacun se « débrouille » comme il peut. En effet, ce

phénomène nécessite des locaux spécifiques qui peuvent accueillir des musiciens et mettre à

leur disposition des instruments, une sonorisation et un lieu parfaitement isolé. Pour les

groupes amateurs, et quelle que soit la région, ces lieux sont souvent inadaptés, rares, mal

entretenus, ou bien trop chers.

On ne peut plus sous estimer le réel poids économique de cette activité.

La musique est le seul secteur culturel où l’Etat reçoit de la TVA plus qu’il n’en redistribue…

Alors que cette recette provient essentiellement des jeunes et des classes moyennes, elle est

redistribuée au profit quasi exclusif des musiques classiques (93% du budget de la Direction

Musique et Danse en 1997)

Quelques chiffres :

• Nombre d’heures de répétition par an en France (hors institutions d’enseignement) : 28 millions environ

• Savent jouer d’un instrument de musique : 25% des français

• Parc de matériel utilisé pour cette activité de répétition : environ 2 milliards de

francs

• Nombre de locaux de répétitions organisés en France : 350

• Nombre d’artistes ou de groupes en France : 7000 environ

• Nombre de salles en France : 1500

• Chiffre d’affaires du disque : 10 milliards

• TVA sur le disque encaissé par l’Etat (20.6% en 1997, 19.6% aujourd’hui) :

environ 2 milliards

• Part provenant des variétés (93%) : 1.86 milliards

• Budget de la Direction de la musique et de la Dance (en 1997 : 1.973 milliards)

6

• Budget alloué aux musiques actuelles : 67 millions de francs, soit 3.4% du

budget de la DMD

(source : rapport de la Commission nationale des musiques actuelles) Pourquoi des locaux de répétitions pour musiciens ?

• Connaissance du milieu musical

Etant moi-même musicien, je souhaitais dans le cadre de ce mémoire, étudier un projet

intéressant et potentiellement réalisable. En effet, ayant plusieurs collègues musiciens qui

éventuellement seraient aussi intéressés par la réalisation d’un projet semblable à celui ci, j’ai

donc décidé de m’intéresser à cette étude. Voilà dons les raisons pour lesquelles ce projet a

été choisi. Intéressons nous maintenant à la situation actuelle de ce type de locaux dans la

ville de Montpellier.

• Difficulté de trouver un lieu pour jouer

Tout d’abord, les musiciens qui ont besoin de ces locaux pour pouvoir exercer leur activité

de loisirs, font principalement de la musique amplifiée, c’est à dire nécessitent des amplis de

puissances. Pour cela, il faut pour pouvoir jouer dans un endroit très bien insonorisé pour ne

pas importuner la collectivité. Ces nuisances sonores ne peuvent être évitées que par la

construction de locaux spécialisés conçus dans cet objectif. Il est donc très difficile pour les

musiciens de s’approprier ou de construire ce type de lieux (il existe sûrement des garages,

caves, hangars aménagés à cet effet mais la plupart des musiciens n’ont pas la possibilité de

trouver ce genre de lieux privés pour pouvoir jouer). Il faut donc absolument, pour ces

musiciens, trouver des lieux conçus à cet effet.

• Etat des lieux

Existe t-il, sur Montpellier, ce type de locaux ?

7

Une des raisons pour laquelle la réalisation de ce projet peut paraître très intéressante

est qu’il existe certes à Montpellier des locaux destinés aux musiques amplifiés, mais

étrangement, ils sont souvent très mal entretenus ou coûtent trop cher.

On peut citer à titre d’exemple, Prozic ou l’indissociable (on étudiera les différents locaux

existants dans la partie « étude de la concurrence » dans le deuxième chapitre) qui sont des

associations qui proposent leur service et mettent à disposition des locaux pour environ 35-

40F de l’heure. Ces locaux sont très petits et très mal entretenus. Voilà donc pourquoi on peut

penser que, puisque ce genre de locaux existe et marche bien, il y a une forte probabilité que

le nouveau local s’accapare une partie importante du marché potentiel total. Il « suffira » pour

cela, de créer un endroit propre, bien entretenu, proposant un service irréprochable, possédant

un très bon matériel. Une fois le local ouvert, le bouche à oreille attirera non seulement la

clientèle d’autres locaux, mais aussi de nouveaux musiciens qui répétaient auparavant dans

des lieux inadaptés à cet effet pourront venir fréquenter le nouveau local. Celui ci leur

proposera des conditions agréables, des locaux spacieux, avec un bon matériel et surtout pour

un prix très correct par rapport à tout ce qui ce fait à Montpellier.

Certes les structures éducatives tels que les collèges, lycées, Maison Pour Tous et

associations, offrent des possibilités de répétition. Les jeunes groupes amateurs ont certes le

sentiment d’avoir de plus en plus de structures d’accueil pour leurs pratiques. Mais ce

sentiment est à temporiser selon l’âge et la pratique du groupe car il est quand même difficile

d’aller faire une demande à des maisons pour tous pour essayer d’avoir quelques mètres

carrés pour pouvoir jouer !

Pour conclure, les lieux de répétition existants sont peu ou pas adaptés aux normes

acoustiques et/ou électriques. Par manque de salles de répétition équipées (ou mal équipées),

les groupes sont obligés d’amener à chaque fois leur matériel alors qu’ils souhaiteraient avoir

un lieu de rangement fixe dans ces locaux.

• Autres villes.

Pour conclure cette partie, nous pouvons nous intéresser à la France entière et à d’autres

villes que Montpellier pour montrer que la difficulté de trouver ce genre de lieu n’est pas

spécifique à cette ville, mais à la France entière.

8

A sa réunion du 19 octobre 1998, le ministère s’est engagé dans une politique visant à inclure

les musiques d’aujourd’hui dans une politique globale pour la musique et les spectacles

vivants. Il ne s'agit pas ici de la simple reconnaissance d'une pratique sociale largement

investie par les jeunes, mais plutôt de la prise en compte d'un phénomène culturel et artistique

majeur.

II. Etude de marché

A : OBJECTIFS

Dans ce deuxième chapitre, nous allons nous intéresser au marché de la musique

amateur à Montpellier, et essayer de chiffrer ce marché en nombre de groupes actuellement

disponibles.

L'étude de marché va nous aider à prendre une foule de décisions de gestion. Nous devrions

vraisemblablement prendre des décisions sur les questions suivantes :

• Un bon emplacement

• Les prévisions de vente

• La ligne de produits

• La stratégie de prix

• Les médias publicitaires

• Le capital requis

• La superficie requise

• Les stocks requis

• Les fournitures et l'équipement requis

• Le nombre d'employés à embaucher etc.

Nous avons essayé d’obtenir ces informations des observatoires de la musique ainsi

qu’à la DRAC (direction régionale des affaires culturelles) mais nos efforts n’ont mené à rien

car aucune étude n’a été faite jusqu'à présent sur ce sujet. A chaque appel, ces organismes

nous ont donné les numéros de certaines associations qui sont elles mêmes impuissantes

devant ce sujet. Je pense donc que le marché est très difficile à chiffrer, mais on peut penser

que potentiellement il existe des centaines de groupes de musique amateurs à Montpellier.

On peut tout de même essayer de donner un chiffre par rapport au nombre d’étudiants.

9

Si nous considérons qu’il y a 60 000 étudiants à Montpellier, et que seulement 5% (étant

donnée que 25% des français jouent un instrument, ce chiffre me semble assez optimiste) de

ces étudiants jouent de la musique, cela nous donne un total de 3000 personnes jouant dans un

groupe. En supposant une moyenne de quatre personnes par groupe, nous pouvons estimer ce

chiffre à 750.

Malgré ces estimations « hasardeuses », je pense qu’un marché existe vraiment pour ce type

d’activité.

Persuadé de cette affirmation, il faut par ailleurs déterminer le prix à l’heure de la location

d’une salle. Le meilleur moyen d’y arriver est de faire une étude quantitative (regroupant des

questions qualitatives permettant de mieux cerner le public visé) permettant de mesurer plus

précisément certaines variables du projet, avec lesquelles nous pourrions avoir plus de

renseignements sur la clientèle ainsi que sur sa disposition à payer.

B : L’ENQUETE

J’ai donc décidé de mettre en place un questionnaire destiné aux musiciens pour en savoir

plus sur la disposition à payer des personnes pour une telle activité.

Plusieurs étapes doivent être distinguées pour l’élaboration de l’enquête : la première consiste

à préparer le sondage, la seconde à définir l’échantillon, la troisième à élaborer le

questionnaire, la quatrième à l’administrer, la cinquième à dépouiller puis analyser les

résultats. Nous allons étudier successivement ces différentes phases.

1. Préparation de l’enquête.

Cette étape est importante car c’est d’elle que découle la réussite du sondage.

Il faut avant tout définir l’objet même de l’étude. Comme nous l’avons définie précédemment,

il vise avant tout à recueillir des informations sur la disposition à payer des clients. Par

ailleurs nous pourrions en même temps nous intéresser à d’autres informations qui peuvent

être intéressantes telles que le sexe de l’individu, l’emplacement du local etc.…

10

2. La constitution de l’échantillon

L’objet de l’enquête ayant été défini, il est possible maintenant de constituer l’échantillon. La

base du sondage correspond à la population que l’on veut étudier. La difficulté réside dans la

définition de la clientèle potentielle. Notre cas est un peu différent car la population à étudier

présente des caractéristiques assez spécifiques. Cette population est totalement constituée de

musiciens jouant dans un groupe de musique (quels que soient leurs ages, sexe, CSP etc.….)

La méthode d’échantillonnage est simple. Nous allons essayer d’administrer le questionnaire

à tous les musiciens accessibles jouant dans un groupe et se situant à des endroits précis. Ce

type d’échantillon est appelé échantillon de convenance. Il est utilisé lorsque la population est

rare. La collecte se fait au gré des efforts et des capacités de l’enquêteur.

3. L’élaboration du questionnaire.

L’étape suivante est entièrement consacrée à l’élaboration des questionnaires. Les questions

dépendent évidemment de l’objet de l’enquête. Les questions doivent être facilement

compréhensibles et très précises.

• Variables intéressants à étudier :

Informations sur la fréquentation d’un local de répétition

L’intérêt pour un nouveau local L’intérêt pour d’autres services que le local Horaires d’ouvertures La disposition à payer Le sexe de la personne interrogée L’instrument que joue la personne interrogée

Les questions à poser devront donc suivre cet ordre d’idées de façon à répondre aux objectifs

de l’enquête.

11

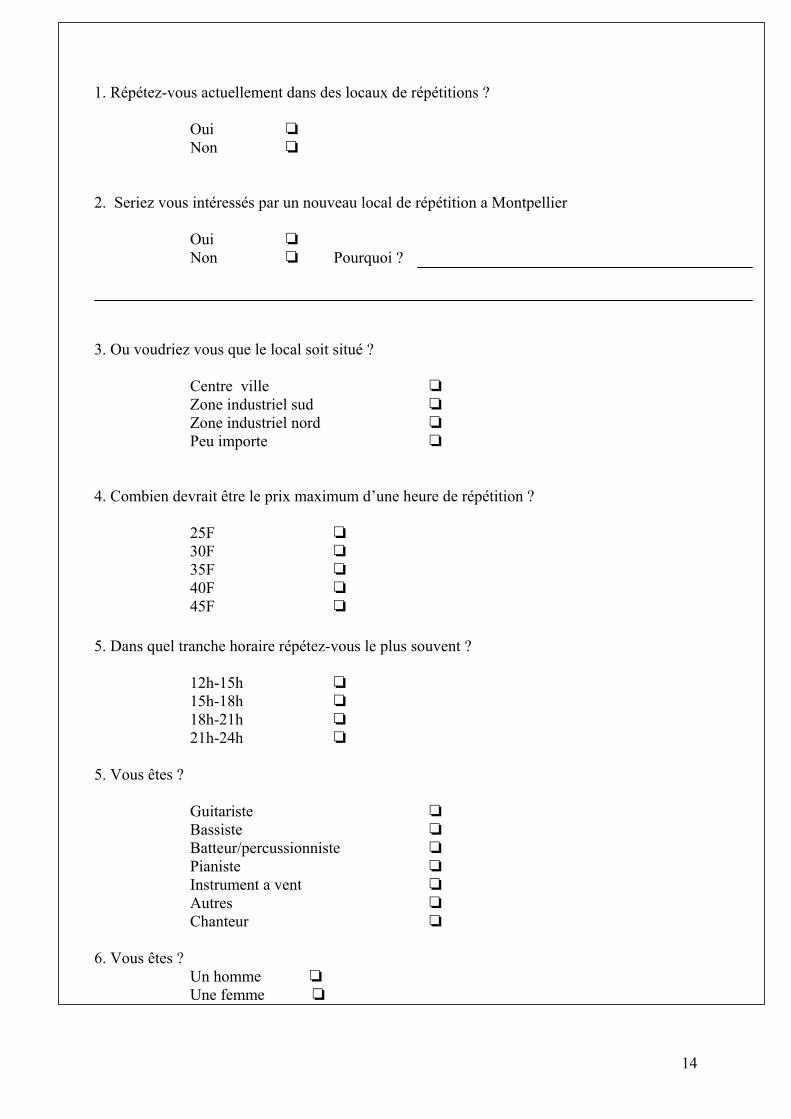

• Réalisation du questionnaire Voici donc la liste des questions : 1. Vous êtes ? GUITARISTE / BASSISTE / BATTEUR-PERCUSSIONNISTE /

PIANISTE / INSTRUMENT A VENT / CHANTEUR/ AUTRES

Question sur l’instrument joué par l’enquêté 2. Vous êtes ? UN HOMME / UNE FEMME 3. Répétez-vous actuellement dans des locaux de répétitions ? OUI / NON

Questions pour savoir si la personne interrogée est un client potentiel.

4. Seriez vous intéressés par un nouveau local de répétition à Montpellier OUI / NON /

POURQUOI

Question filtre. Si la personne n’est pas intéressée, le questionnaire s’arrête-là. Par

contre, il est intéressant de connaître son point de vue sur la question, qu’il ait répondu OUI

ou NON. Cette question semi-ouverte nous permettra d’avoir son avis sur les locaux existants.

Si la personne répond OUI et nous explique pourquoi, il fera sûrement allusion aux manques

de locaux de qualités sur Montpellier. Si la personne répond NON et précise pourquoi, il nous

donnera à l’inverse son avis positif de l’état des locaux dans la ville. Dans les deux cas, sa

réponse peut être très révélatrice de l’état actuel des choses.

5. Où voudriez vous que le local soit situé ? CENTRE VILLE / ZONE INDUSTRIELLE

SUD / NORD / PEU IMPORTE

Question qui nous permettant de connaître le lieu idéal pour ce local. Cette question est utile

mais a peu d’importance car tous les musiciens doivent posséder des voitures pour transporter

leur matériel. Il suffit donc seulement qu l’on puisse se garer facilement devant le local.

6. Combien devrait être le prix d’une heure de répétition ? 25F / 30F / 35 F / 40 F / 45 F

12

Après de nombreuses hésitations, j’ai décidé de proposer une question a modalités fermées

car si un choix libre est donnée à l’enquêté, l’écart type des prix pourrait être très important et

la moyenne pas assez significative.

7. Dans quelle tranche horaire répétez-vous le plus souvent ? 12h-15h / 15h-18h / 18h-

21h / 21h-24h

Question pour connaître la tranche horaire la plus adaptée pour les heures d’ouvertures du

local. Bien évidemment il faut optimiser l’ouverture de ce lieu car pour ce genre d’activité, les

tranches horaires matinales sont par exemple très peu utilisées (sauf week-end et jours fériés)

VOICI DONC UN EXEMLPAIRE DU QUESTIONNAIRE ADMINISTRE

13

1. Répétez-vous actuellement dans des locaux de répétitions ?

Oui Non

2. Seriez vous intéressés par un nouveau local de répétition a Montpellier

Oui Non Pourquoi ?

3. Ou voudriez vous que le local soit situé ?

Centre ville Zone industriel sud Zone industriel nord Peu importe

4. Combien devrait être le prix maximum d’une heure de répétition ?

25F 30F 35F 40F 45F

5. Dans quel tranche horaire répétez-vous le plus souvent ?

12h-15h 15h-18h 18h-21h 21h-24h

5. Vous êtes ?

Guitariste Bassiste

Batteur/percussionniste Pianiste Instrument a vent

Autres Chanteur

6. Vous êtes ?

Un homme Une femme

14

Récapitulons :

• Base du sondage : Musiciens (amateurs ou non) répétant dans des locaux de

répétitions

• Date de l’enquête : Janvier-Mai 2001

• Objet de l’enquête : Avoir des renseignements sur la disposition à payer des futurs

clients du local de répétition.

• Méthode utilisée : Méthode des « points de passage obligé »

• Voie d’administration : Administration directe (face à face)

• Population mère : Pas prédéfinie : entre 50-100 personnes

4. La collecte des réponses Ce questionnaire a été administré directement auprès des musiciens, selon la méthode des

itinéraires (ou « points de passage obligé » ( waypoints ) (je suis donc allé chercher la

population à enquêter à la sortie des locaux de répétitions, des concerts etc..)

Il n’a pas été déposé chez des magasins de musique ou autres endroits pouvant attirer des

musiciens car je voulais éviter que les personnes répondants aux questionnaires soient des

volontaires. Ceci aurait pu fausser l’enquête car les « volontaires », peuvent avoir, au niveau

statistique, des comportements spéciaux pouvant fausser les résultats d’une enquête.

C : TRAITEMENT DES RESULTATS DE L’ENQUETE Nous allons donc étudier et analyser dans cette partie la totalité des réponses obtenues avec le

sondage.

Nous allons aborder cette analyse en six points :

Présentation des données recueillies

Analyse des individus

Analyse de leur intérêt par rapport au local

15

Analyse de leur disposition à payer

Analyse de la localisation du local Analyse de la tranche horaire la mieux adaptée

Analyse des individus (de la clientèle)

Le traitement du questionnaire se fera sur excel. Voici les résultats de l’analyse :

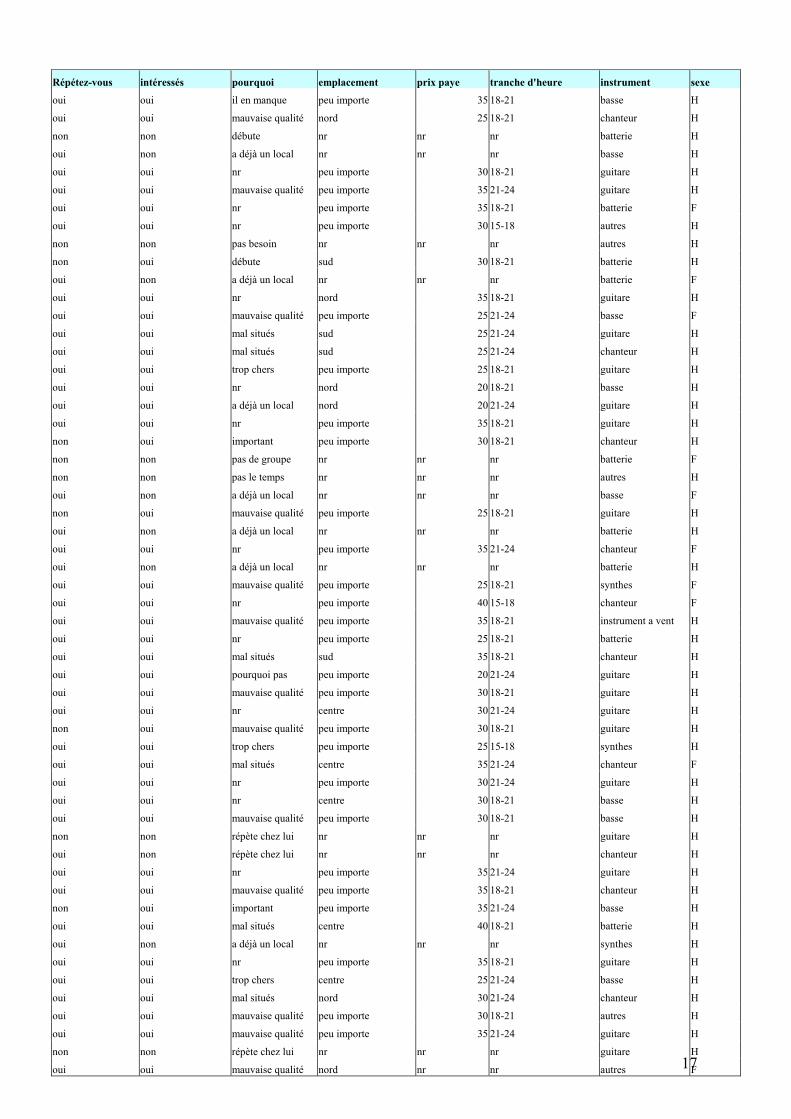

1. Présentation des données recueillies : Voici la totalité des données recueillies durant l’enquête.

Le nombre total d’enquêtes est de 55.

J’ai essayé de modifier les lieux d’enquête pour ne pas avoir les mêmes caractéristiques et les

mêmes types de réponses. J’ai donc fait le tour de plusieurs magasins de musique, des sorties

de locaux de répétitions pour pouvoir y rencontrer différents types de musiciens.

Il m’est arrivé d’interroger un groupe de musiciens au complet (le bassiste, batteur, guitariste,

chanteur d’un même groupe), et ayant étudié de près leur réponses, j’ai remarqué que bien

qu’ils jouent dans le même groupe, leur réponses ne sont pas forcement identiques, ils

peuvent donc avoir des comportement différents.

Voici les réponses :

16

17

Répétez-vous intéressés pourquoi emplacement prix paye tranche d'heure instrument sexe

oui oui il en manque peu importe 35 18-21 basse H

oui oui mauvaise qualité nord 25 18-21 chanteur H

non non débute nr nr nr batterie H

oui non a déjà un local nr nr nr basse H

oui oui nr peu importe 30 18-21 guitare H

oui oui mauvaise qualité peu importe 35 21-24 guitare H

oui oui nr peu importe 35 18-21 batterie F

oui oui nr peu importe 30 15-18 autres H

non non pas besoin nr nr nr autres H

non oui débute sud 30 18-21 batterie H

oui non a déjà un local nr nr nr batterie F

oui oui nr nord 35 18-21 guitare H

oui oui mauvaise qualité peu importe 25 21-24 basse F

oui oui mal situés sud 25 21-24 guitare H

oui oui mal situés sud 25 21-24 chanteur H

oui oui trop chers peu importe 25 18-21 guitare H

oui oui nr nord 20 18-21 basse H

oui oui a déjà un local nord 20 21-24 guitare H

oui oui nr peu importe 35 18-21 guitare H

non oui important peu importe 30 18-21 chanteur H

non non pas de groupe nr nr nr batterie F

non non pas le temps nr nr nr autres H

oui non a déjà un local nr nr nr basse F

non oui mauvaise qualité peu importe 25 18-21 guitare H

oui non a déjà un local nr nr nr batterie H

oui oui nr peu importe 35 21-24 chanteur F

oui non a déjà un local nr nr nr batterie H

oui oui mauvaise qualité peu importe 25 18-21 synthes F

oui oui nr peu importe 40 15-18 chanteur F

oui oui mauvaise qualité peu importe 35 18-21 instrument a vent H

oui oui nr peu importe 25 18-21 batterie H

oui oui mal situés sud 35 18-21 chanteur H

oui oui pourquoi pas peu importe 20 21-24 guitare H

oui oui mauvaise qualité peu importe 30 18-21 guitare H

oui oui nr centre 30 21-24 guitare H

non oui mauvaise qualité peu importe 30 18-21 guitare H

oui oui trop chers peu importe 25 15-18 synthes H

oui oui mal situés centre 35 21-24 chanteur F

oui oui nr peu importe 30 21-24 guitare H

oui oui nr centre 30 18-21 basse H

oui oui mauvaise qualité peu importe 30 18-21 basse H

non non répète chez lui nr nr nr guitare H

oui non répète chez lui nr nr nr chanteur H

oui oui nr peu importe 35 21-24 guitare H

oui oui mauvaise qualité peu importe 35 18-21 chanteur H

non oui important peu importe 35 21-24 basse H

oui oui mal situés centre 40 18-21 batterie H

oui non a déjà un local nr nr nr synthes H

oui oui nr peu importe 35 18-21 guitare H

oui oui trop chers centre 25 21-24 basse H

oui oui mal situés nord 30 21-24 chanteur H

oui oui mauvaise qualité peu importe 30 18-21 autres H

oui oui mauvaise qualité peu importe 35 21-24 guitare H

non non répète chez lui nr nr nr guitare H

oui oui mauvaise qualité nord nr nr autres F

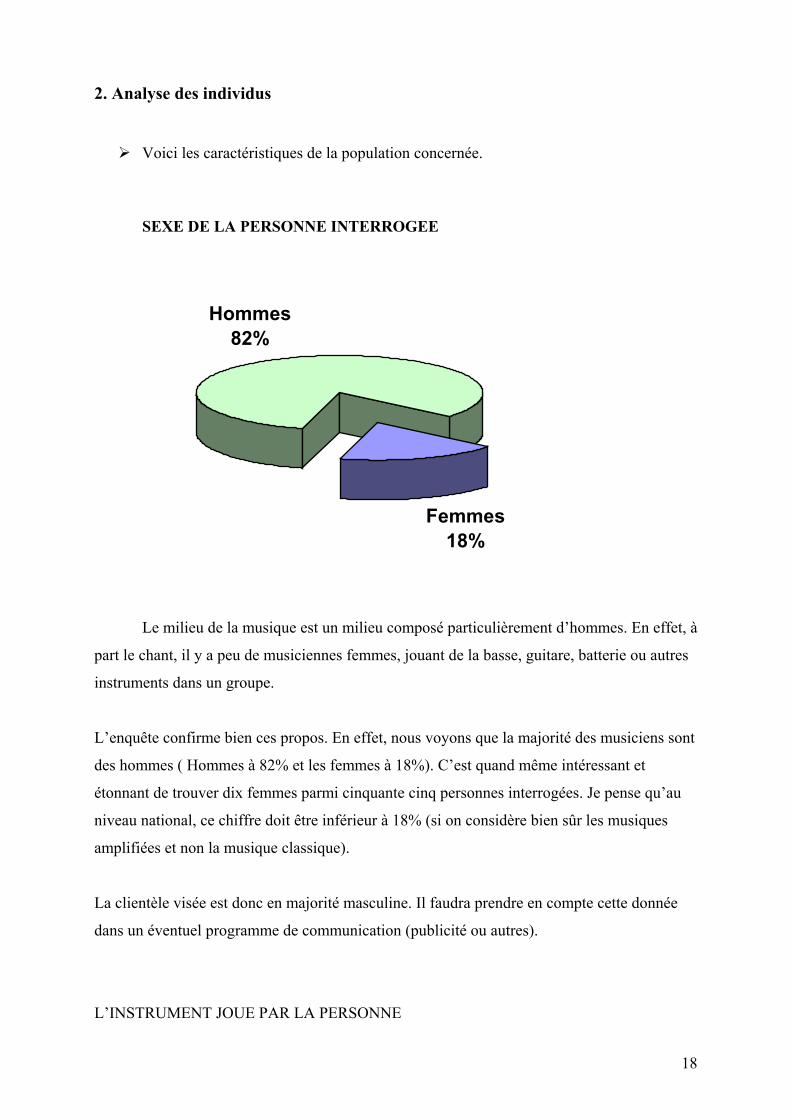

2. Analyse des individus Voici les caractéristiques de la population concernée.

SEXE DE LA PERSONNE INTERROGEE

Femmes18%

Hommes82%

Le milieu de la musique est un milieu composé particulièrement d’hommes. En effet, à

part le chant, il y a peu de musiciennes femmes, jouant de la basse, guitare, batterie ou autres

instruments dans un groupe.

L’enquête confirme bien ces propos. En effet, nous voyons que la majorité des musiciens sont

des hommes ( Hommes à 82% et les femmes à 18%). C’est quand même intéressant et

étonnant de trouver dix femmes parmi cinquante cinq personnes interrogées. Je pense qu’au

niveau national, ce chiffre doit être inférieur à 18% (si on considère bien sûr les musiques

amplifiées et non la musique classique).

La clientèle visée est donc en majorité masculine. Il faudra prendre en compte cette donnée

dans un éventuel programme de communication (publicité ou autres).

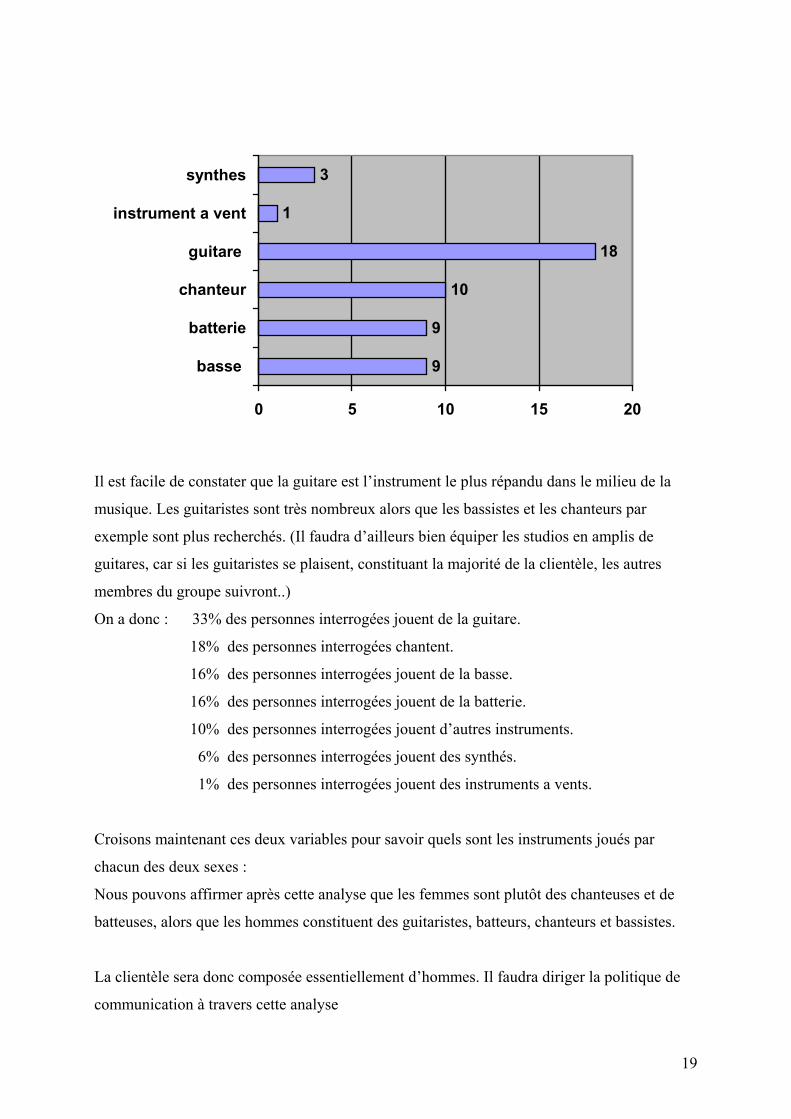

L’INSTRUMENT JOUE PAR LA PERSONNE

18

9

9

10

18

1

3

0 5 10 15 20

basse

batterie

chanteur

guitare

instrument a vent

synthes

Il est facile de constater que la guitare est l’instrument le plus répandu dans le milieu de la

musique. Les guitaristes sont très nombreux alors que les bassistes et les chanteurs par

exemple sont plus recherchés. (Il faudra d’ailleurs bien équiper les studios en amplis de

guitares, car si les guitaristes se plaisent, constituant la majorité de la clientèle, les autres

membres du groupe suivront..)

On a donc : 33% des personnes interrogées jouent de la guitare.

18% des personnes interrogées chantent.

16% des personnes interrogées jouent de la basse.

16% des personnes interrogées jouent de la batterie.

10% des personnes interrogées jouent d’autres instruments.

6% des personnes interrogées jouent des synthés.

1% des personnes interrogées jouent des instruments a vents.

Croisons maintenant ces deux variables pour savoir quels sont les instruments joués par

chacun des deux sexes :

Nous pouvons affirmer après cette analyse que les femmes sont plutôt des chanteuses et de

batteuses, alors que les hommes constituent des guitaristes, batteurs, chanteurs et bassistes.

La clientèle sera donc composée essentiellement d’hommes. Il faudra diriger la politique de

communication à travers cette analyse

19

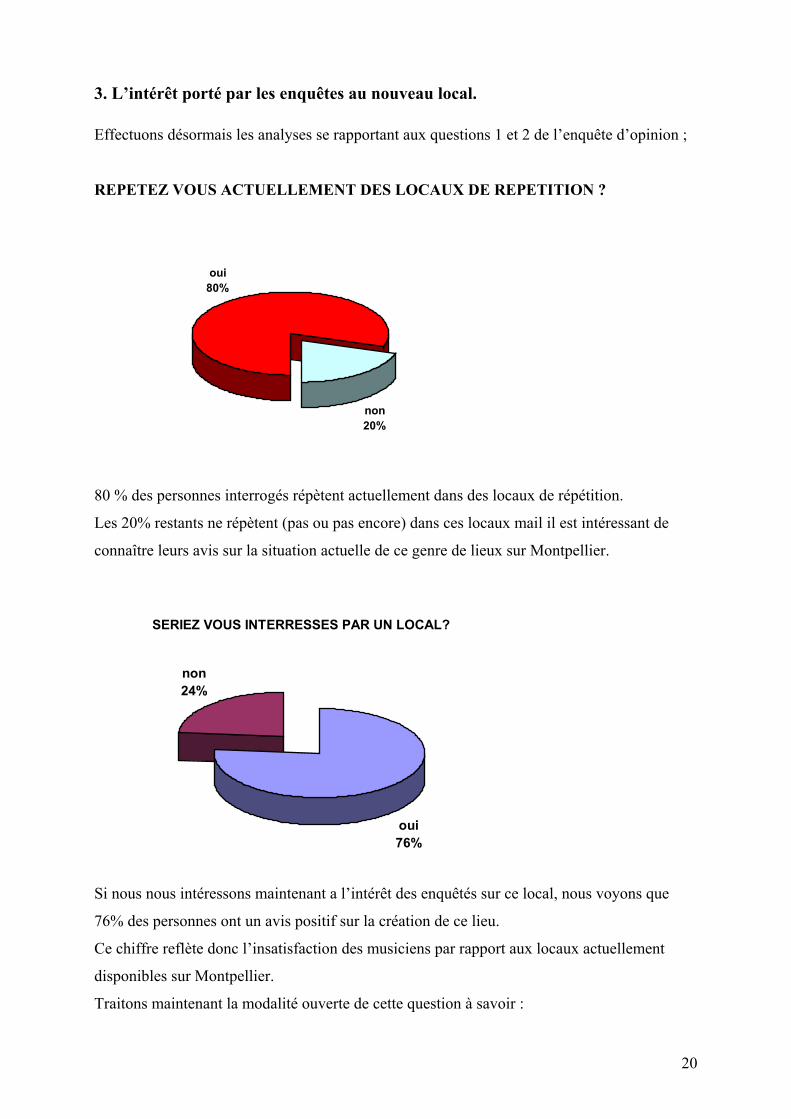

3. L’intérêt porté par les enquêtes au nouveau local. Effectuons désormais les analyses se rapportant aux questions 1 et 2 de l’enquête d’opinion ; REPETEZ VOUS ACTUELLEMENT DES LOCAUX DE REPETITION ?

non20%

oui80%

80 % des personnes interrogés répètent actuellement dans des locaux de répétition.

Les 20% restants ne répètent (pas ou pas encore) dans ces locaux mail il est intéressant de

connaître leurs avis sur la situation actuelle de ce genre de lieux sur Montpellier.

SERIEZ VOUS INTERRESSES PAR UN LOCAL?

oui76%

non24%

Si nous nous intéressons maintenant a l’intérêt des enquêtés sur ce local, nous voyons que

76% des personnes ont un avis positif sur la création de ce lieu.

Ce chiffre reflète donc l’insatisfaction des musiciens par rapport aux locaux actuellement

disponibles sur Montpellier.

Traitons maintenant la modalité ouverte de cette question à savoir :

20

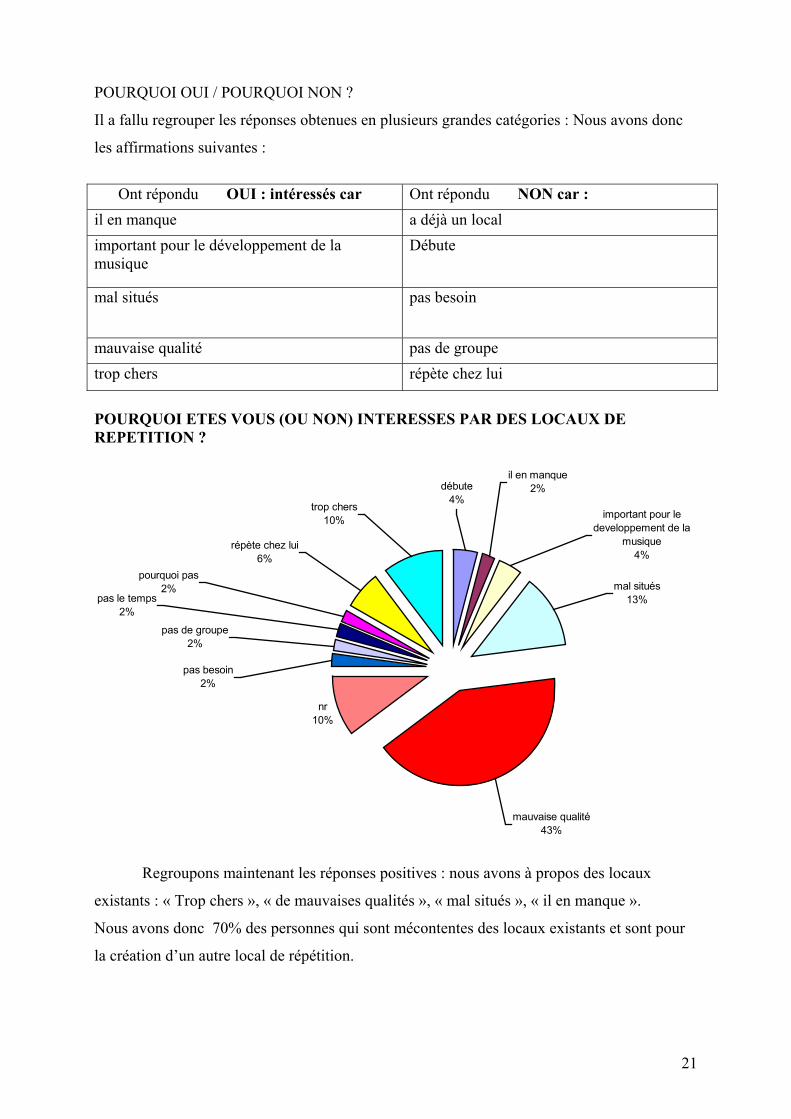

POURQUOI OUI / POURQUOI NON ?

Il a fallu regrouper les réponses obtenues en plusieurs grandes catégories : Nous avons donc

les affirmations suivantes :

Ont répondu OUI : intéressés car Ont répondu NON car : il en manque a déjà un local important pour le développement de la musique

Débute

mal situés pas besoin

mauvaise qualité pas de groupe trop chers répète chez lui

POURQUOI ETES VOUS (OU NON) INTERESSES PAR DES LOCAUX DE REPETITION ?

nr10%

il en manque2%

important pour le developpement de la

musique4%

débute4%trop chers

10%

répète chez lui6%

pas le temps2%

pourquoi pas2%

pas de groupe2%

pas besoin2%

mal situés13%

mauvaise qualité43%

Regroupons maintenant les réponses positives : nous avons à propos des locaux

existants : « Trop chers », « de mauvaises qualités », « mal situés », « il en manque ».

Nous avons donc 70% des personnes qui sont mécontentes des locaux existants et sont pour

la création d’un autre local de répétition.

21

Même si l’échantillon de 55 personnes peut sembler minime par rapport au nombre de

musiciens existants, cette analyse montre que le projet semble intéresser de nombreux

musiciens.

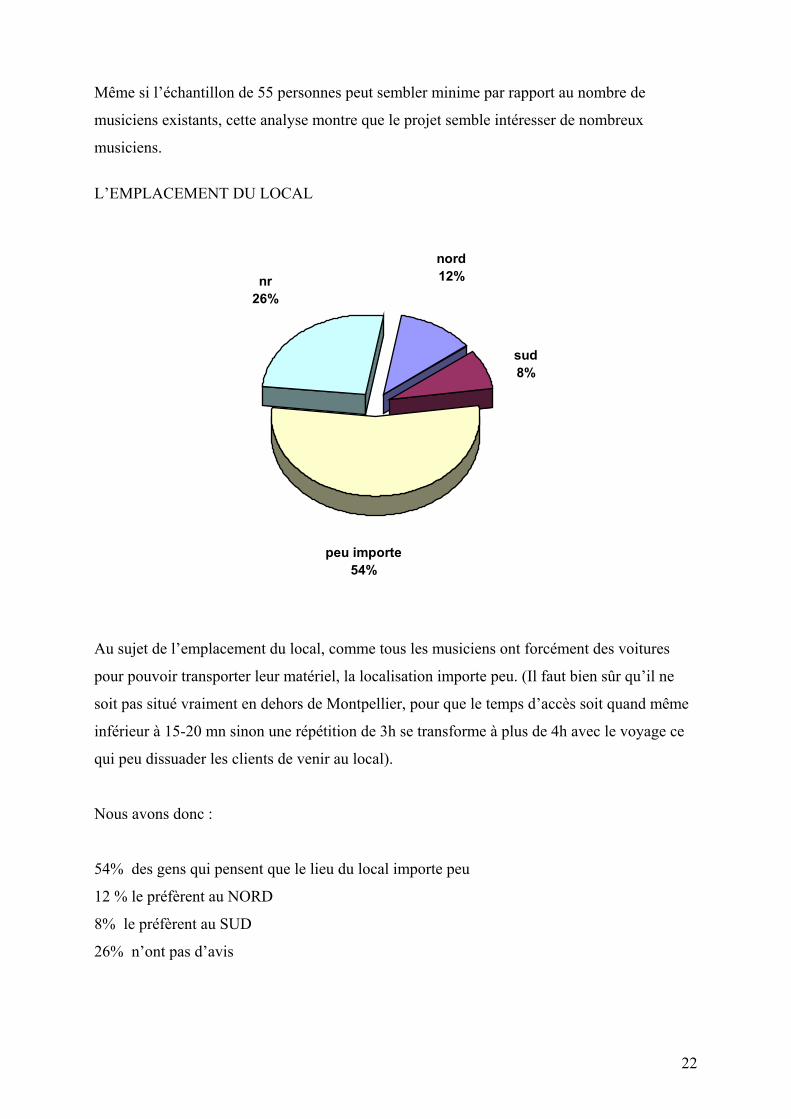

L’EMPLACEMENT DU LOCAL

peu importe54%

sud8%

nord12%nr

26%

Au sujet de l’emplacement du local, comme tous les musiciens ont forcément des voitures

pour pouvoir transporter leur matériel, la localisation importe peu. (Il faut bien sûr qu’il ne

soit pas situé vraiment en dehors de Montpellier, pour que le temps d’accès soit quand même

inférieur à 15-20 mn sinon une répétition de 3h se transforme à plus de 4h avec le voyage ce

qui peu dissuader les clients de venir au local).

Nous avons donc :

54% des gens qui pensent que le lieu du local importe peu

12 % le préfèrent au NORD

8% le préfèrent au SUD

26% n’ont pas d’avis

22

L’emplacement du local sera défini plus loin par rapport à la concurrence. Il ne faut

évidemment pas créer cet établissement trop à proximité d’autres locaux de répétition, il faut

absolument trouver un endroit permettant de se différencier des autres.

4. Analyse des prix

nr6%40F

4%

35F36%

30F35%

25F19%

4% des personnes sont prêts à payer 40F

36% des personnes sont prêts à payer 35F

35% des personnes sont prêts à payer 30F

19% des personnes sont prêts à payer 25F

6% des personnes n’ont pas répondu à la question

Si nous faisons la moyenne des prix, nous trouvons 30.6 F.

Etant donnée que la concurrence applique un prix supérieur a 30F (entre 35 et 50) je pense

qu’un tarif de 35F à l’heure est tout à fait convenable.

Nous pouvons analyser cette disposition à payer par rapport aux caractéristiques des

individus :

L’analyse montre que quel que soit le sexe, l’instrument joué ou bien l’intérêt des individus

par rapport au local, le prix est toujours entre 30F et 35F.

23

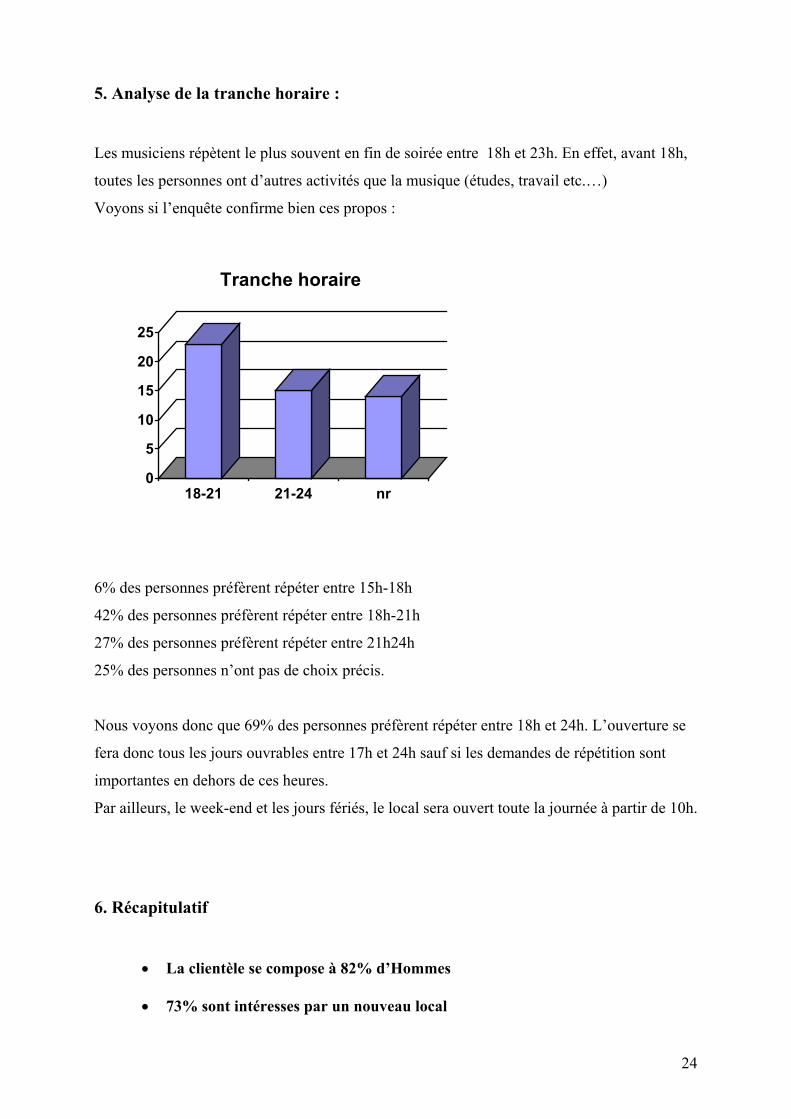

5. Analyse de la tranche horaire : Les musiciens répètent le plus souvent en fin de soirée entre 18h et 23h. En effet, avant 18h,

toutes les personnes ont d’autres activités que la musique (études, travail etc.…)

Voyons si l’enquête confirme bien ces propos :

0

5

10

15

20

25

18-21 21-24 nr

Tranche horaire

6% des personnes préfèrent répéter entre 15h-18h

42% des personnes préfèrent répéter entre 18h-21h

27% des personnes préfèrent répéter entre 21h24h

25% des personnes n’ont pas de choix précis.

Nous voyons donc que 69% des personnes préfèrent répéter entre 18h et 24h. L’ouverture se

fera donc tous les jours ouvrables entre 17h et 24h sauf si les demandes de répétition sont

importantes en dehors de ces heures.

Par ailleurs, le week-end et les jours fériés, le local sera ouvert toute la journée à partir de 10h.

6. Récapitulatif

• La clientèle se compose à 82% d’Hommes

• 73% sont intéresses par un nouveau local

24

• 70% sont mécontents des locaux existants

• L’emplacement du local importe peu

• Le local sera principalement ouvert entre 18h et 24h

D : ETUDE DE LA CONCURRENCE

1. L'observation des concurrents Il faut étudier les concurrents sur le terrain, visiter leurs locaux ou leurs établissements

Étudier l'emplacement, l'achalandage, la densité du trafic, les heures d'ouverture, les périodes

de pointe, les prix, la qualité des biens et services, les lignes de services offertes, les

techniques publicitaires, le positionnement, les catalogues et autres prospectus.

Étudier par ailleurs les moyens qu'emploient les concurrents pour satisfaire aux besoins des

clients, se situez par rapport à ceux-ci et déterminer le créneau que nous désirons occuper. Il

nous faudra offrir un meilleur emplacement, plus de commodité, de meilleurs prix, des heures

d'ouverture prolongées, une qualité supérieure et un meilleur service.

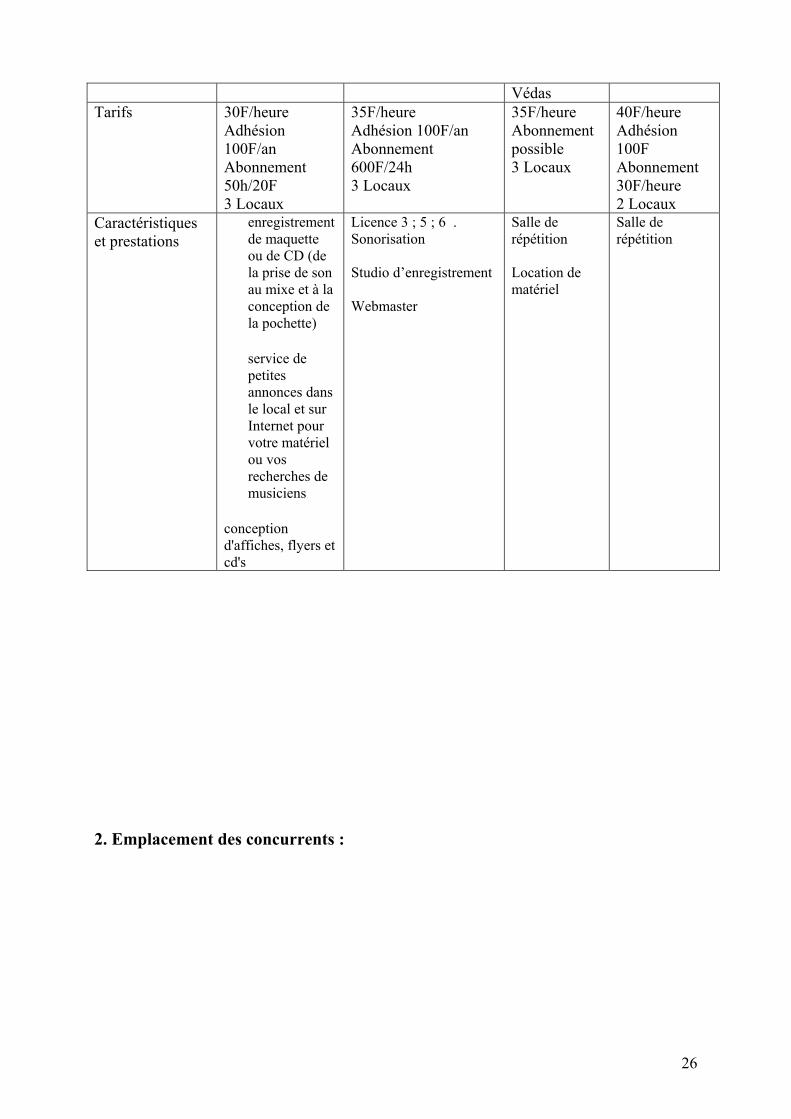

Voici la liste des concurrents :

Le LOCAL L’INDISSOCIABLE VICTOIRE

II PROZIC

Lieu

18, rue Lallemand 34000 Montpellier

91 avenues Blaise pascal 34170 Castelnau

Domaine du Mas de Grille. 2 rue T. Renaudot 34430 Saint Jean De

Castelnau

25

Védas Tarifs 30F/heure

Adhésion 100F/an Abonnement 50h/20F 3 Locaux

35F/heure Adhésion 100F/an Abonnement 600F/24h 3 Locaux

35F/heure Abonnement possible 3 Locaux

40F/heure Adhésion 100F Abonnement 30F/heure 2 Locaux

Caractéristiques et prestations

enregistrement de maquette ou de CD (de la prise de son au mixe et à la conception de la pochette)

service de petites annonces dans le local et sur Internet pour votre matériel ou vos recherches de musiciens

conception d'affiches, flyers et cd's

Licence 3 ; 5 ; 6 . Sonorisation Studio d’enregistrement Webmaster

Salle de répétition Location de matériel

Salle de répétition

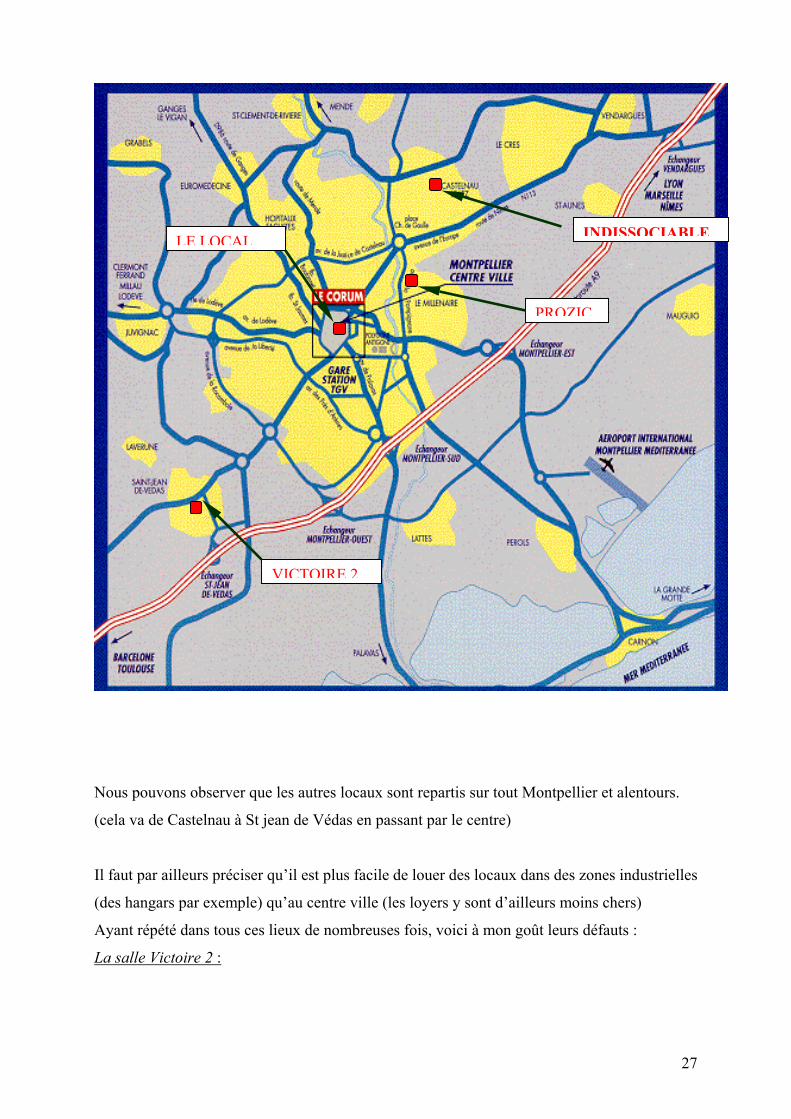

2. Emplacement des concurrents :

26

Nous pouvons observer qu

(cela va de Castelnau à St j

Il faut par ailleurs préciser

(des hangars par exemple)

Ayant répété dans tous ces

La salle Victoire 2 :

VICTOIRE 2

LE LOCAL

e les autres locaux sont repartis sur tout Montpel

ean de Védas en passant par le centre)

qu’il est plus facile de louer des locaux dans des

qu’au centre ville (les loyers y sont d’ailleurs mo

lieux de nombreuses fois, voici à mon goût leurs

INDISSOCIABLE

PROZIC

lier et alentours.

zones industrielles

ins chers)

défauts :

27

Son défaut principal vient du fait qu’il se situe à St jean de Védas. Il suffit de répéter

de 18h a 21h par exemple, pour qu’on soit pris dans les embouteillages et qu’on arrive à peine

a 18h30. Les studios de répétition sont assez propres, mais je n’ai pas trouvé que le matériel

mise à disposition était de très bonne qualité (peut être qu’à l’heure actuelle ils ont renouvelé

leur matériel.) Quant au gérant et au personnel, il n’y a pas de remarques particulières à faire,

l’accueil est assez correct.

L’indissociable :

L’indissociable se trouve à Castelnau, il faut donc aussi une bonne vingtaine de minutes pour

y accéder.

Son défaut majeur est la mauvaise qualité des studios de répétition.(je n’y suis plus retourné

depuis quelques mois, donc ces propos concernent L’indissociable d’il y a 6 mois)

Les locaux (à part le box n°1) sont très petits (surtout avec la batterie, le son vous fait très vite

mal a la tête), l’acoustique des salles est très mauvaise. Si on parle du matériel, la sonorisation

pour le chanteur doit dater de quelques années. Il n’y a qu’un seul ampli basse à disposition

Les salles servent souvent de dépôts, déjà qu’elles sont petites, mais quand elles servent de

stockage pour le reste du matériel, répéter devient très vite désagréable.

Prozic

Au niveau de l’emplacement, Prozic est assez loin des embouteillages et est l’un des plus

faciles d’accès.

Mais encore une fois, les deux locaux existants sont extrêmement petits (bien que le matériel

sur place soit de bonne qualité)

Il faut par ailleurs payer 40F de l’heure pour répéter à cet endroit, ce qui est quand même

assez cher pour le service proposé.

Le LOCAL

C’est une association créée cette année qui se situe donc au centre ville. Les locaux sont assez

spacieux, le prix pas trop cher. Il y a cependant un léger problème de parking car le local se

situe dans une des petites rues de la vielle ville. La sonorisation n’est pas très efficace et le

local est assez mal fréquenté et très mal entretenu.

28

La différenciation des concurrents ne devrait pas être très compliquée, il faudra un local

spacieux, avec du bon matériel et surtout très bien entretenu.

Il faut préciser que tous ces locaux sont des associations et non des entreprises.

3. Emplacement et caractéristiques du nouveau local Comme nous l’avons vu dans la partie II-C-3 l’emplacement du local importe peu aux yeux

des musiciens. En effet, 53 % des personnes interrogées durant l’enquête considéraient que

l’emplacement du local importait peu à leurs yeux. Cependant, il ne faut pas que le local soit

trop éloigné de montpellier. (St jean de Védas ou Castelnau.) Il faut choisir un lieu

stratégique, adaptée aux besoins des clients et du local.

Le local peut se situer sur une zone industrielle (ou près d’une zone) car les loyers sont

souvent moins chers qu’au centre ville. De plus, les travaux à réaliser pour

l’insonorisation seront plus faciles à mettre en œuvre à l’extérieur du centre ville. On

peut rajouter le bruit et la gène occasionnée sera moins importante dans une zone

industrielle qu’au centre ville où il existe très peu d’endroits isolés.

Les avantages de la zone industrielle : Facile d’accès (souvent plus facile qu’au centre

même), et surtout, possibilité de parking pour les clients (très important car sans un

endroit idéal pour se garer, les musiciens ne viennent tout simplement pas)

Il faudra réaliser des travaux d’insonorisation pour être dans les normes (voir (IV-A))

Il faudra assurer le local. L’assurance annuelle de ce genre d’établissement est

d’environ 10 000 F.

Le loyer mensuel de ce genre de lieu est d’environ 5000F Il faudra donc tenir compte de ces critères pour choisir l’emplacement idéal. Le propriétaire

doit être d’accord que des travaux soient réalisés.

L’achat immobilier a aussi été étudié. Cependant, ils est préférable de commencer l’activité en

que loueur plutôt qu’en tant qu’acheteur car cet investissement important change toute la

vision des choses. Acheter veut dire s’endetter durant de longues années pour un projet dont

nous ne sommes pas sûrs de la durée de vie.

29

Cependant, si le projet fonctionne correctement, d’autres studios pourront être intégrés a

l’établissement (passer par exemple de 3 à 4-5 studios de répétition) et à ce moment là, l’achat

pourrait être envisagé.

III. Choix juridique

Dans ce troisième chapitre sera étudié le statut juridique de ce projet.

Nous allons étudier brièvement (car le sujet a été maintes fois traité dans d’autres mémoires

d’analyse financière que nous citerons ultérieurement) les deux structures possibles :

Association loi 1901 Petite entreprise

A : Entreprise : Petite entreprise ou SARL

1. L’entreprise individuelle

D'un point de vue juridique, il existe trois grandes catégories d'entreprises : l'entreprise

individuelle, la société de personnes et la société de capitaux. Chacune présente des

caractéristiques différentes sur le plan de la responsabilité, de la fiscalité et de la succession. Il

faudrait normalement faire appel à un avocat ou à un comptable pour obtenir des conseils sur

le type d'entreprise qui répondra le mieux à nos besoins et pour vous aider à démarrer

l’entreprise.

Avantages et inconvénients de l'entreprise individuelle : Pour se lancer en affaires, le meilleur moyen consiste à créer une entreprise individuelle.

Le propriétaire de ce type d'entreprise a l'entière responsabilité des dettes et des

obligations liées à son entreprise. Un créancier ayant une réclamation contre un

propriétaire unique détient normalement des droits sur la totalité de ses actifs, tant ses biens

personnels que ceux de son entreprise. C'est ce qu'on appelle la « responsabilité illimitée ».

30

Le propriétaire d'une entreprise individuelle s'acquitte de l'ensemble des fonctions requises

pour assurer le bon fonctionnement de ses activités. Il doit trouver les capitaux, créer et

exploiter l'entreprise, assumer tous les risques, accepter tous les profits et pertes et payer tous

les impôts et taxes. Le propriétaire unique s'assimile en fait au travailleur indépendant.

Avantages :

• Frais de démarrage peu élevés

• Liberté maximale quant aux règlements

• Contrôle direct sur la prise de décision

• Fonds de roulement peu élevé

• Avantages fiscaux pour le propriétaire

• Récupération de la totalité des profits

Inconvénients :

• Responsabilité illimitée

• Manque de continuité dans l'organisation de l'entreprise en l'absence du propriétaire

• Difficulté de mobiliser des capitaux

2. La SARL (société à responsabilité limité) Avantages et inconvénients de la société de capitaux La société de capitaux, également connue sous le nom de « société à responsabilité limitée »,

est une personne morale légalement constituée qui est distincte de ses membres (actionnaires).

Responsabilité limitée - D'habitude, aucun actionnaire ne peut être tenu personnellement

responsable des dettes, des obligations ou des actes de l'entreprise au-delà de la somme de

leurs actions.

Succession perpétuelle - Puisque la société de capitaux est considérée comme une personne

morale distincte, son existence ne repose sur la participation continue d'aucun de ses

actionnaires.

Avantages :

31

• Responsabilité limitée

• Possibilité d'avantages fiscaux (pour ceux qui sont admissibles à un taux d'imposition

de petite entreprise)

• Gestion spécialisée

• Possibilité de transférer les titres de propriété

• Existence continue

• Personne morale distincte

• Plus grande facilité à mobiliser des capitaux

Inconvénients

• Réglementation rigoureuse

• Constitution coûteuse

• Restrictions imposées par la charte

• Obligation d'avoir un vaste système de tenue de dossiers

• Double imposition des dividendes

• Possibilité que les actionnaires soient tenus responsables dans certaines circonstances

• Garanties personnelles contribuant à réduire l'avantage de la responsabilité limitée

B : Association loi 1901 : Caractéristiques et situation actuelle

Aujourd'hui le monde associatif français connaît un essor particulièrement fort et ne compte

pas moins de :

- 800 000 associations - 1 200 000 salariés (Source : Journal Officiel- Ministère de la Justice) - 65 000 nouvelles créations en moyenne chaque année (Source : Le Monde, Samedi 2 décembre 2000) - 20.000.000 de français concernés, adhérents à une ou plusieurs associations (Source : Le

32

Monde, samedi 2 décembre 2000.) - 230 Milliards de francs de dépenses pour l'année 1999 (Source : Le Monde, samedi 2 décembre 2000.) Les acteurs sociaux reviennent donc avec force et courage sur le devant de la scène, utilisant

même des outils innovants tels qu'internet. Par l'intermédiaire de ces médias interactifs, des

groupes tentent de développer l'idée de "médias citoyens" ; ils pensent ainsi pouvoir rendre le

consommateur moins passif.

Créer une association…

D'abord, il faut savoir que les associations 1901 sont "sans but lucratif". D'après la

jurisprudence du conseil d'état, les opérations lucratives s'entendent de celles qui sont de

nature à engendrer des profits. Il faut faire la distinction entre la réalisation d'opérations

susceptibles d'engendrer des profits et l'utilisation faite de ces derniers. Créer une association

est donc adaptée aux personnes qui désirent se regrouper dans un but autre que le partage des

bénéfices. Cependant, si l'association réalise des bénéfices, ceux-ci doivent être utilisés pour

réaliser l'objet désintéressé de l'association et payer ses salariés si elle en a. Cette structure

juridique est particulièrement utilisée dans certains domaines : sportifs, religieux, culturels,

philanthropiques.

Il nous faut donc déterminer l’objectif principal de l’activité. Si cet objectif ‘inscrit dans une

logique d’intérêt général et non le partage des bénéfices, alors il faudra s’orienter vers ce type

de structure juridique.

Les démarches à suivre :

• Définir avec précision, l'objet de l'association.

• Donner un nom à l’association. Assurez-vous auprès de l'Institut National de la

Propriété Industrielle (INPI) que le nom choisi n'est pas déjà utilisé.

• Consulter les services concernés par la vie associative. Certaines associations sont

soumises à des réglementations particulières (ex : associations sportives, etc.)

33

• Contacter les bâilleurs de fonds éventuels (mairie, conseil général, entreprises, etc.)

pour apprécier la viabilité de l'association.(ce qui est le cas de VICTOIRE 2)

• Rechercher un local. Une association peut être domiciliée :

- dans un local acheté ou loué

- au domicile de l'un des membres ou d'un tiers,

- dans une société de domiciliation.

• Se préoccuper des assurances à souscrire.

IV. Equipement et travaux a réaliser : Mise aux normes Art. ler – Les dispositions du présent décret s'appliquent aux établissements ou locaux recevant du

public et diffusant à titre habituel de la musique amplifiée, à l'exclusion des salles dont

l'activité est réservée à l'enseignement de la musique et de la danse.

Les exploitants de ces établissements et les organisateurs des manifestations se déroulant dans

ces locaux sont tenus de respecter les prescriptions générales de fonctionnement ci-après.

Art. 2 –

En aucun endroit, accessible au public, de ces établissements ou locaux, le niveau de pression

acoustique ne doit dépasser 105 dB (A) en niveau moyen et 120 dB en niveau de crête, dans

les conditions de mesurage prévues par arrêté

Au vu de ces articles et pour ne pas causer des désagréments au niveau de la

collectivité, il faut faire d’importants travaux d’insonorisation des locaux. Ces travaux sont

non seulement nécessaires pour éviter des dérangements à l’extérieur, mais aussi a l‘intérieur

de l’établissement.

34

Il faut que les musiciens puissent répéter tranquillement sans entendre ce que font les autres

groupes dans les autres studios.

La somme de ces travaux est estimé à 20 000F par local (60 000F donc pour les 3 studios) et

de 20 000F (pour être au norme au niveau des installations électriques, au niveau des sorties

de secours etc…) pour le reste de l’établissement c’est a dire de 80 000F en tout. C’est un

investissement conséquent mais qu’il faut absolument le réaliser pour le bon déroulement du

projet.

35

Partie 2 : Etude avant financement

Les informations recueillies dans la première partie de cette étude, vont nous permettre dans

cette phase d’étude avant financement, d’avoir un avis sur la viabilité du projet.

Cette étude a donc pour objet d’évaluer la rentabilité financière du projet. Nous allons d’abord

recenser les informations nécessaires à utiliser pour juger de la viabilité du projet.

Il s’agira de présenter successivement le tableau des investissements puis celui des

amortissements. Viendront par la suite le compte de résultat prévisionnel et l’étude du besoin

en fond de roulement pour enfin nous permettre de mesurer la rentabilité du projet.

A l’issue de cette analyse, nous ferons varier quelques éléments de charges et produits, pour

pouvoir faire des simulations (modifier par exemple la fréquentation)

I. Les Investissements et amortissements:

1. Les investissements

Il s’agit dans cette partie de construire un tableau contenant année par année les

investissements à réaliser pendant la durée de vie du projet. Nous devons donc dans ce

chapitre recenser la totalité des investissements nécessaires à la mise en place du projet, et les

classer en fonction de leur valeur, leurs durées de vie et de leur renouvellement.

(vous trouverez dans l’annexe, la totalité des investissements à réaliser, et le type du matériel

à acheter)

Nous trouvons dans le tableau :

• Le matériel nécessaire pour sonoriser un groupe

• Les installations techniques.

• Les aménagements

• La publicité de démarrage.

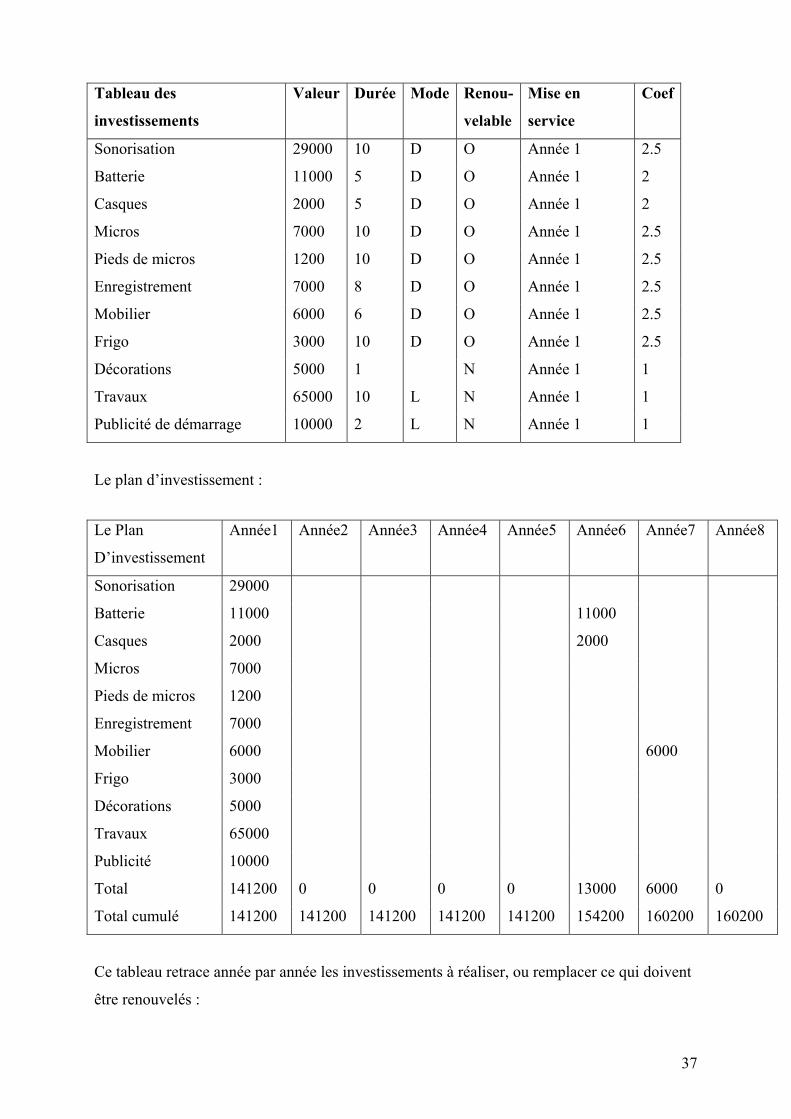

Voici donc le tableau des investissements :

36

Tableau des

investissements

Valeur Durée Mode Renou-

velable

Mise en

service

Coef

Sonorisation 29000 10 D O Année 1 2.5

Batterie 11000 5 D O Année 1 2

Casques 2000 5 D O Année 1 2

Micros 7000 10 D O Année 1 2.5

Pieds de micros 1200 10 D O Année 1 2.5

Enregistrement 7000 8 D O Année 1 2.5

Mobilier 6000 6 D O Année 1 2.5

Frigo 3000 10 D O Année 1 2.5

Décorations 5000 1 N Année 1 1

Travaux 65000 10 L N Année 1 1

Publicité de démarrage 10000 2 L N Année 1 1

Le plan d’investissement :

Le Plan

D’investissement

Année1 Année2 Année3 Année4 Année5 Année6 Année7 Année8

Sonorisation 29000

Batterie 11000 11000

Casques 2000 2000

Micros 7000

Pieds de micros 1200

Enregistrement 7000

Mobilier 6000 6000

Frigo 3000

Décorations 5000

Travaux 65000

Publicité 10000

Total 141200 0 0 0 0 13000 6000 0

Total cumulé 141200 141200 141200 141200 141200 154200 160200 160200

Ce tableau retrace année par année les investissements à réaliser, ou remplacer ce qui doivent

être renouvelés :

37

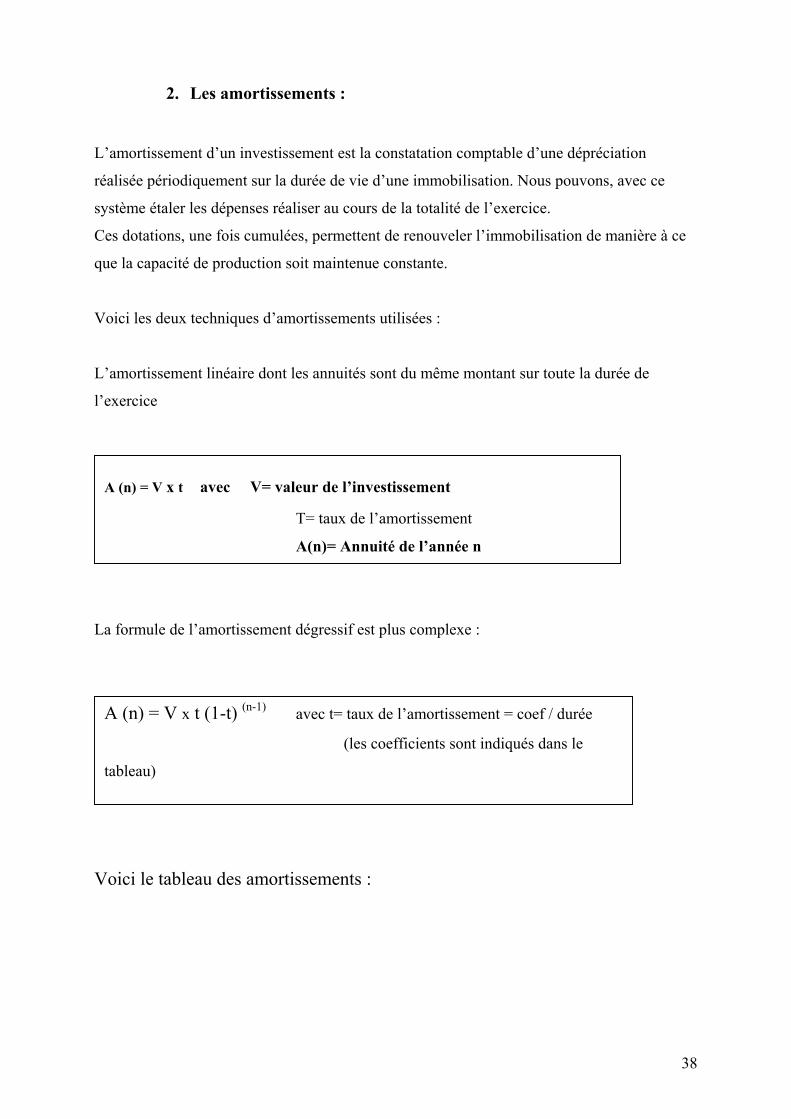

2. Les amortissements :

L’amortissement d’un investissement est la constatation comptable d’une dépréciation

réalisée périodiquement sur la durée de vie d’une immobilisation. Nous pouvons, avec ce

système étaler les dépenses réaliser au cours de la totalité de l’exercice.

Ces dotations, une fois cumulées, permettent de renouveler l’immobilisation de manière à ce

que la capacité de production soit maintenue constante.

Voici les deux techniques d’amortissements utilisées :

L’amortissement linéaire dont les annuités sont du même montant sur toute la durée de

l’exercice

A (n) = V x t avec V= valeur de l’investissement

T= taux de l’amortissement

A(n)= Annuité de l’année n

La formule de l’amortissement dégressif est plus complexe :

V

A (n) = V x t (1-t) (n-1) avec t= taux de l’amortissement = coef / durée

(les coefficients sont indiqués dans le

tableau)

oici le tableau des amortissements :

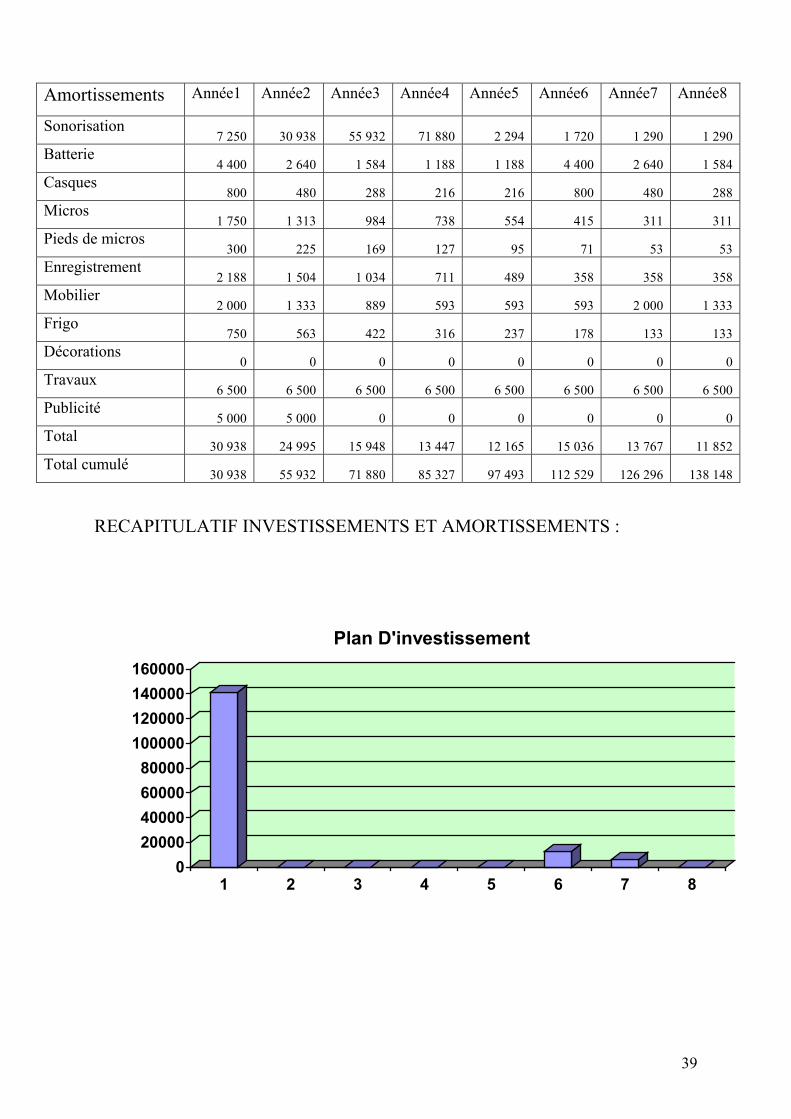

38

Amortissements Année1 Année2 Année3 Année4 Année5 Année6 Année7 Année8

Sonorisation 7 250 30 938 55 932 71 880 2 294 1 720 1 290 1 290

Batterie 4 400 2 640 1 584 1 188 1 188 4 400 2 640 1 584

Casques 800 480 288 216 216 800 480 288

Micros 1 750 1 313 984 738 554 415 311 311

Pieds de micros 300 225 169 127 95 71 53 53

Enregistrement 2 188 1 504 1 034 711 489 358 358 358

Mobilier 2 000 1 333 889 593 593 593 2 000 1 333

Frigo 750 563 422 316 237 178 133 133

Décorations 0 0 0 0 0 0 0 0

Travaux 6 500 6 500 6 500 6 500 6 500 6 500 6 500 6 500

Publicité 5 000 5 000 0 0 0 0 0 0

Total 30 938 24 995 15 948 13 447 12 165 15 036 13 767 11 852

Total cumulé 30 938 55 932 71 880 85 327 97 493 112 529 126 296 138 148

RECAPITULATIF INVESTISSEMENTS ET AMORTISSEMENTS :

020000400006000080000

100000120000140000160000

1 2 3 4 5 6 7 8

Plan D'investissement

39

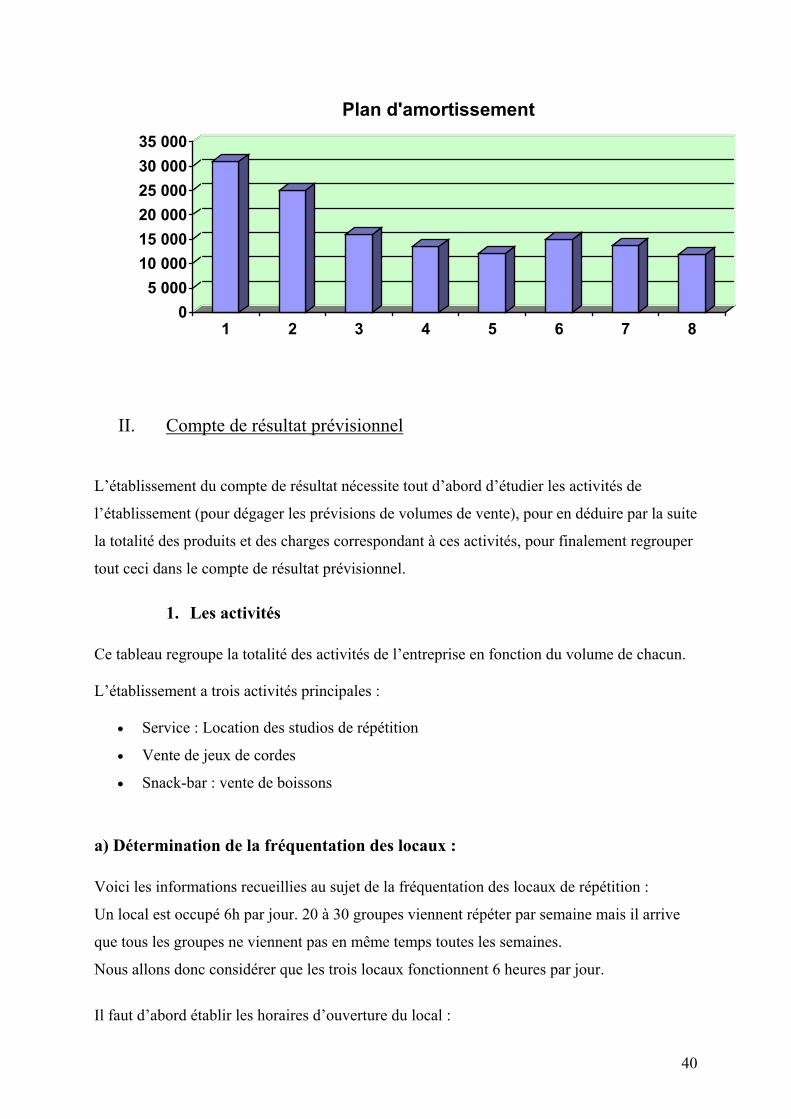

05 000

10 00015 00020 00025 00030 00035 000

1 2 3 4 5 6 7 8

Plan d'amortissement

II. Compte de résultat prévisionnel L’établissement du compte de résultat nécessite tout d’abord d’étudier les activités de

l’établissement (pour dégager les prévisions de volumes de vente), pour en déduire par la suite

la totalité des produits et des charges correspondant à ces activités, pour finalement regrouper

tout ceci dans le compte de résultat prévisionnel.

1. Les activités Ce tableau regroupe la totalité des activités de l’entreprise en fonction du volume de chacun. L’établissement a trois activités principales :

• Service : Location des studios de répétition

• Vente de jeux de cordes

• Snack-bar : vente de boissons

a) Détermination de la fréquentation des locaux : Voici les informations recueillies au sujet de la fréquentation des locaux de répétition :

Un local est occupé 6h par jour. 20 à 30 groupes viennent répéter par semaine mais il arrive

que tous les groupes ne viennent pas en même temps toutes les semaines.

Nous allons donc considérer que les trois locaux fonctionnent 6 heures par jour.

Il faut d’abord établir les horaires d’ouverture du local :

40

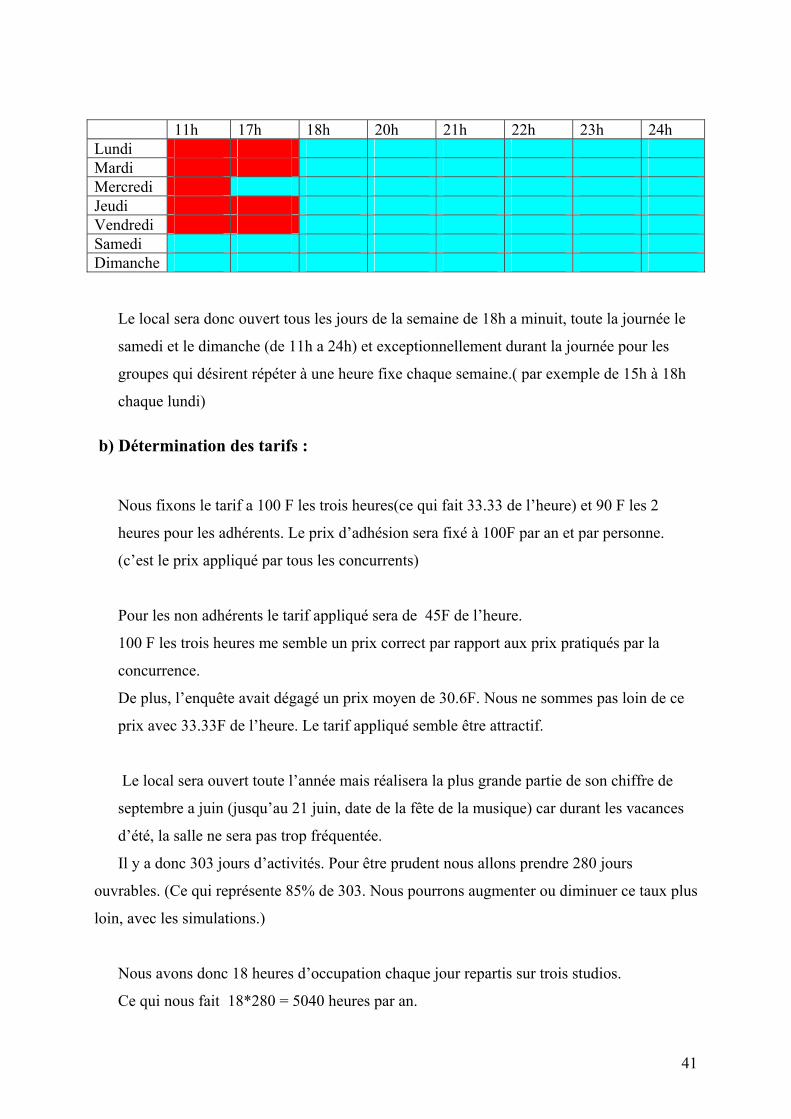

11h 17h 18h 20h 21h 22h 23h 24h Lundi Mardi Mercredi Jeudi Vendredi Samedi Dimanche

Le local sera donc ouvert tous les jours de la semaine de 18h a minuit, toute la journée le

samedi et le dimanche (de 11h a 24h) et exceptionnellement durant la journée pour les

groupes qui désirent répéter à une heure fixe chaque semaine.( par exemple de 15h à 18h

chaque lundi)

b) Détermination des tarifs :

Nous fixons le tarif a 100 F les trois heures(ce qui fait 33.33 de l’heure) et 90 F les 2

heures pour les adhérents. Le prix d’adhésion sera fixé à 100F par an et par personne.

(c’est le prix appliqué par tous les concurrents)

Pour les non adhérents le tarif appliqué sera de 45F de l’heure.

100 F les trois heures me semble un prix correct par rapport aux prix pratiqués par la

concurrence.

De plus, l’enquête avait dégagé un prix moyen de 30.6F. Nous ne sommes pas loin de ce

prix avec 33.33F de l’heure. Le tarif appliqué semble être attractif.

Le local sera ouvert toute l’année mais réalisera la plus grande partie de son chiffre de

septembre a juin (jusqu’au 21 juin, date de la fête de la musique) car durant les vacances

d’été, la salle ne sera pas trop fréquentée.

Il y a donc 303 jours d’activités. Pour être prudent nous allons prendre 280 jours

ouvrables. (Ce qui représente 85% de 303. Nous pourrons augmenter ou diminuer ce taux plus

loin, avec les simulations.)

Nous avons donc 18 heures d’occupation chaque jour repartis sur trois studios.

Ce qui nous fait 18*280 = 5040 heures par an.

41

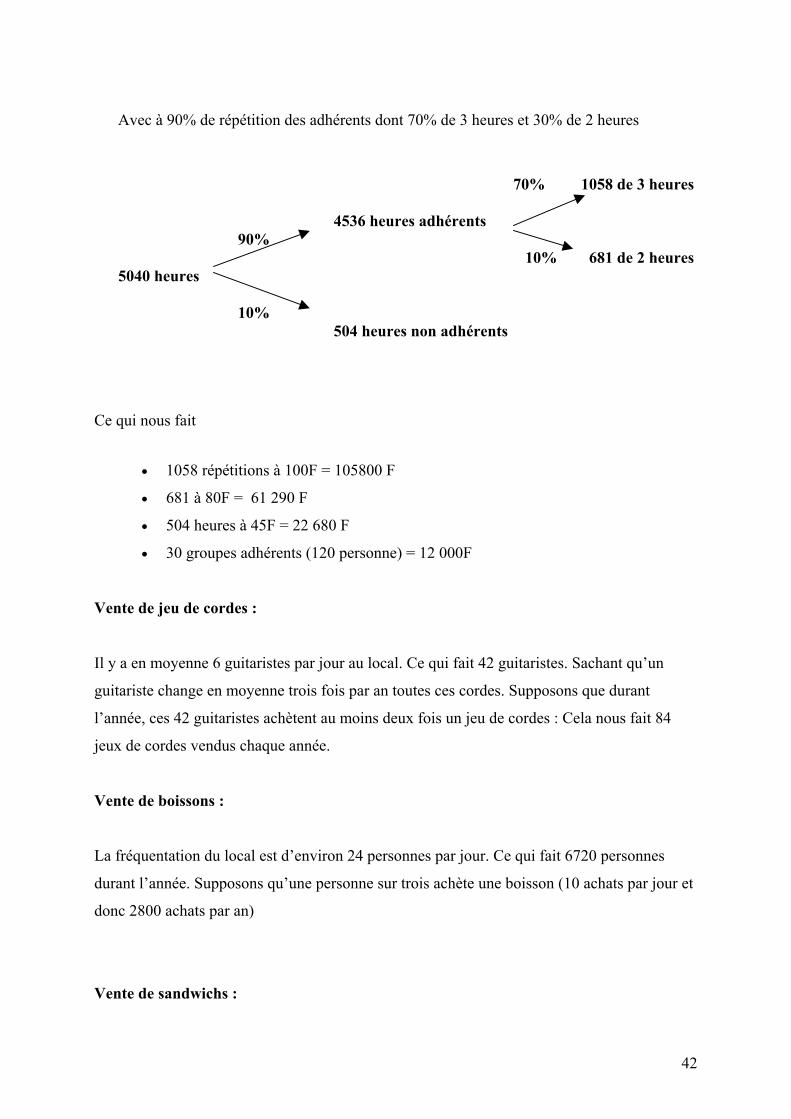

Avec à 90% de répétition des adhérents dont 70% de 3 heures et 30% de 2 heures

70% 1058 de 3 heures 4536 heures adhérents

90% 10% 681 de 2 heures 5040 heures 10% 504 heures non adhérents

Ce qui nous fait

• 1058 répétitions à 100F = 105800 F

• 681 à 80F = 61 290 F

• 504 heures à 45F = 22 680 F

• 30 groupes adhérents (120 personne) = 12 000F

Vente de jeu de cordes :

Il y a en moyenne 6 guitaristes par jour au local. Ce qui fait 42 guitaristes. Sachant qu’un

guitariste change en moyenne trois fois par an toutes ces cordes. Supposons que durant

l’année, ces 42 guitaristes achètent au moins deux fois un jeu de cordes : Cela nous fait 84

jeux de cordes vendus chaque année.

Vente de boissons :

La fréquentation du local est d’environ 24 personnes par jour. Ce qui fait 6720 personnes

durant l’année. Supposons qu’une personne sur trois achète une boisson (10 achats par jour et

donc 2800 achats par an)

Vente de sandwichs :

42

Nous supposons que 25% des personnes qui achètent une boisson achètent aussi un sandwich.

Ce qui fait pour la première année un total de 700 sandwichs vendus.

Stocks de cordes, boissons et fournitures :

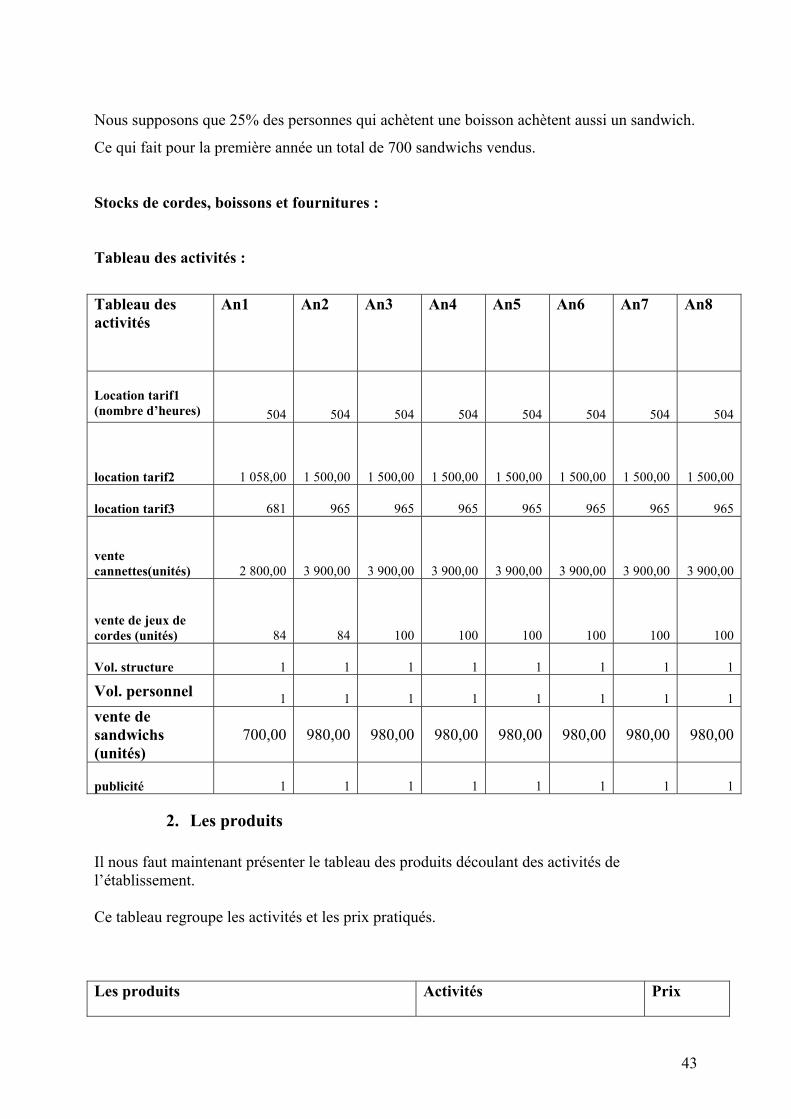

Tableau des activités :

Tableau des activités

An1 An2 An3 An4 An5 An6 An7 An8

Location tarif1 (nombre d’heures) 504 504 504 504 504 504 504 504

location tarif2 1 058,00 1 500,00 1 500,00 1 500,00 1 500,00 1 500,00 1 500,00 1 500,00

location tarif3 681 965 965 965 965 965 965 965

vente cannettes(unités) 2 800,00 3 900,00 3 900,00 3 900,00 3 900,00 3 900,00 3 900,00 3 900,00

vente de jeux de cordes (unités) 84 84 100 100 100 100 100 100

Vol. structure 1 1 1 1 1 1 1 1

Vol. personnel 1 1 1 1 1 1 1 1 vente de sandwichs (unités)

700,00 980,00 980,00 980,00 980,00 980,00 980,00 980,00

publicité 1 1 1 1 1 1 1 1

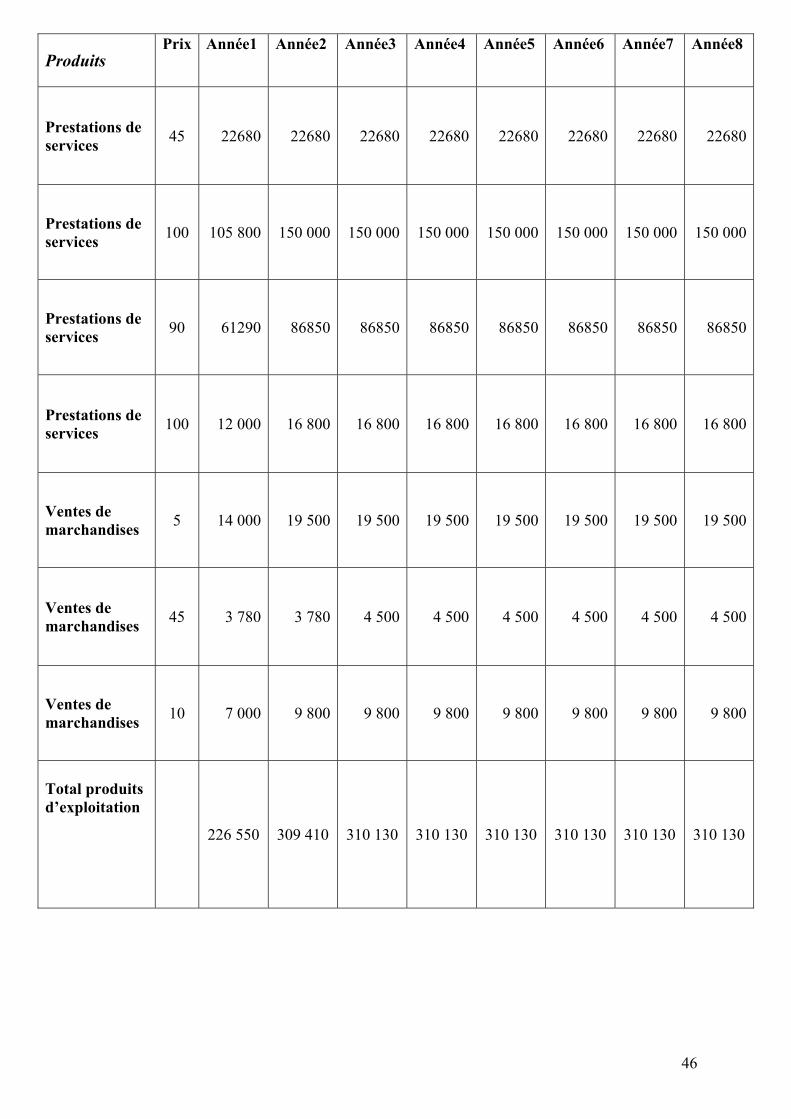

2. Les produits Il nous faut maintenant présenter le tableau des produits découlant des activités de l’établissement. Ce tableau regroupe les activités et les prix pratiqués. Les produits Activités Prix

43

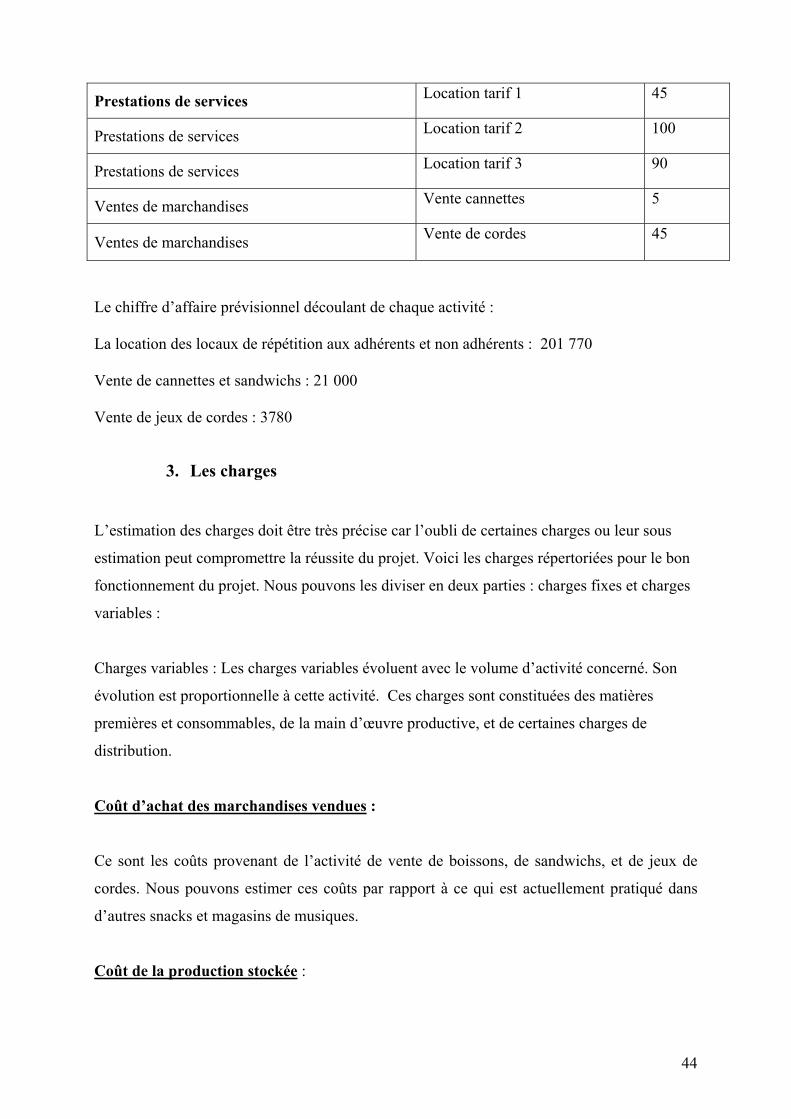

Prestations de services Location tarif 1 45

Prestations de services Location tarif 2 100

Prestations de services Location tarif 3 90

Ventes de marchandises Vente cannettes 5

Ventes de marchandises Vente de cordes 45

Le chiffre d’affaire prévisionnel découlant de chaque activité :

La location des locaux de répétition aux adhérents et non adhérents : 201 770

Vente de cannettes et sandwichs : 21 000 Vente de jeux de cordes : 3780

3. Les charges L’estimation des charges doit être très précise car l’oubli de certaines charges ou leur sous

estimation peut compromettre la réussite du projet. Voici les charges répertoriées pour le bon

fonctionnement du projet. Nous pouvons les diviser en deux parties : charges fixes et charges

variables :

Charges variables : Les charges variables évoluent avec le volume d’activité concerné. Son

évolution est proportionnelle à cette activité. Ces charges sont constituées des matières

premières et consommables, de la main d’œuvre productive, et de certaines charges de

distribution.

Coût d’achat des marchandises vendues :

Ce sont les coûts provenant de l’activité de vente de boissons, de sandwichs, et de jeux de

cordes. Nous pouvons estimer ces coûts par rapport à ce qui est actuellement pratiqué dans

d’autres snacks et magasins de musiques.

Coût de la production stockée :

44

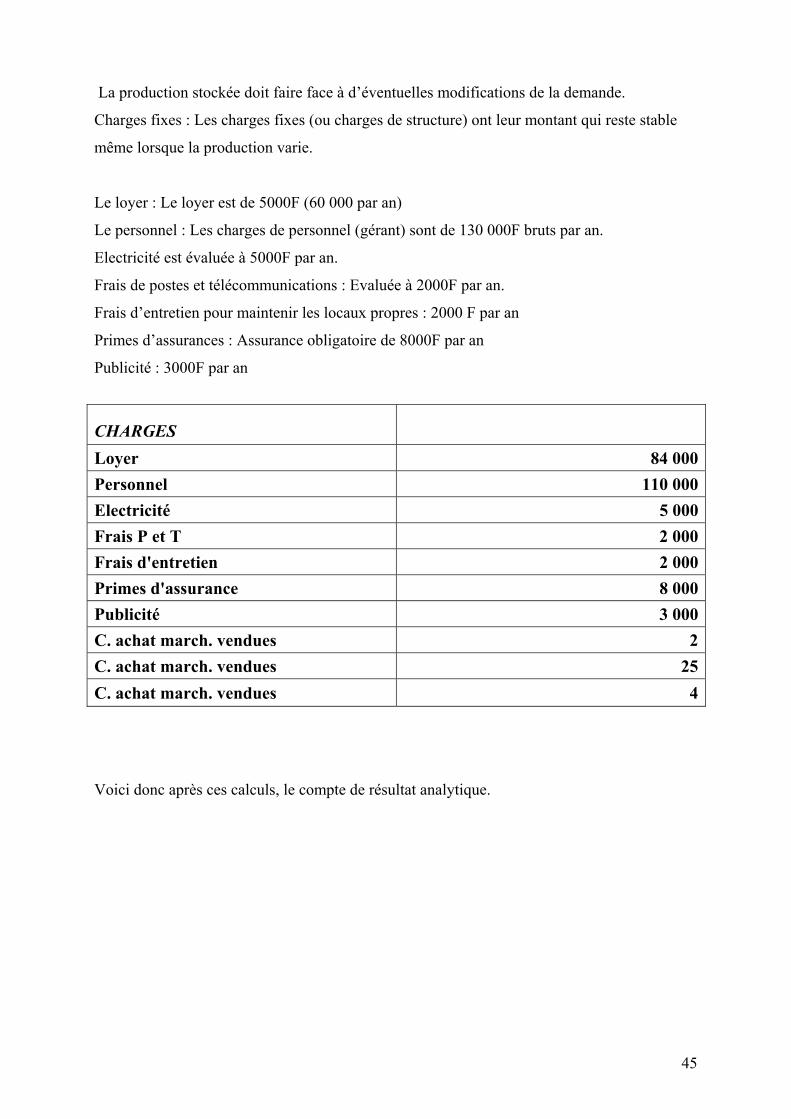

La production stockée doit faire face à d’éventuelles modifications de la demande.

Charges fixes : Les charges fixes (ou charges de structure) ont leur montant qui reste stable

même lorsque la production varie.

Le loyer : Le loyer est de 5000F (60 000 par an)

Le personnel : Les charges de personnel (gérant) sont de 130 000F bruts par an.

Electricité est évaluée à 5000F par an.

Frais de postes et télécommunications : Evaluée à 2000F par an.

Frais d’entretien pour maintenir les locaux propres : 2000 F par an

Primes d’assurances : Assurance obligatoire de 8000F par an

Publicité : 3000F par an

CHARGES

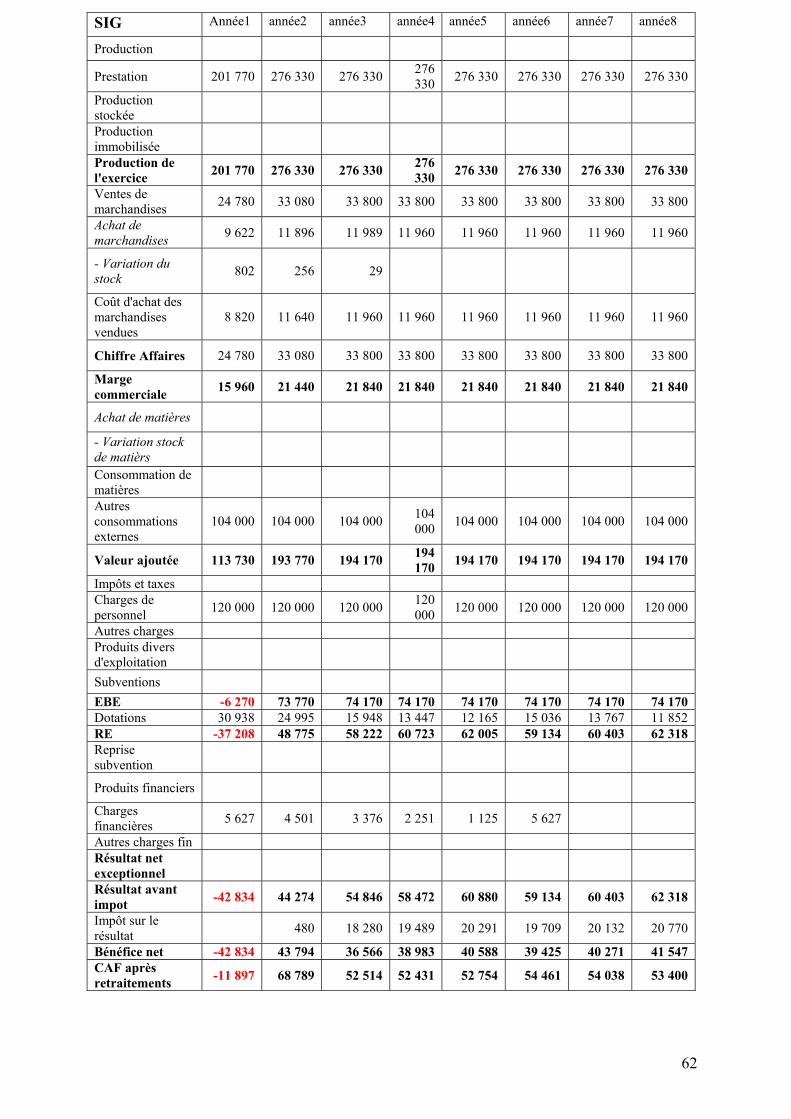

Loyer 84 000 Personnel 110 000 Electricité 5 000 Frais P et T 2 000 Frais d'entretien 2 000 Primes d'assurance 8 000 Publicité 3 000 C. achat march. vendues 2 C. achat march. vendues 25 C. achat march. vendues 4 Voici donc après ces calculs, le compte de résultat analytique.

45

Produits Prix Année1 Année2 Année3 Année4 Année5 Année6 Année7 Année8

Prestations de services 45 22680 22680 22680 22680 22680 22680 22680 22680

Prestations de services 100 105 800 150 000 150 000 150 000 150 000 150 000 150 000 150 000

Prestations de services 90 61290 86850 86850 86850 86850 86850 86850 86850

Prestations de services 100 12 000 16 800 16 800 16 800 16 800 16 800 16 800 16 800

Ventes de marchandises 5 14 000 19 500 19 500 19 500 19 500 19 500 19 500 19 500

Ventes de marchandises 45 3 780 3 780 4 500 4 500 4 500 4 500 4 500 4 500

Ventes de marchandises 10 7 000 9 800 9 800 9 800 9 800 9 800 9 800 9 800

Total produits d’exploitation

226 550 309 410 310 130 310 130 310 130 310 130 310 130 310 130

46

Charges Prix An1 Année2 Année3 Année4 Année5 Année6 Année7 Année8

Loyer 84 000 84 000 84 000 84 000 84 000 84 000 84 000 84 000 84 000

Personnel 120000 120000 120000 120000 120000 120000 120000 120000 120000

Electricité 5 000 5 000 5 000 5 000 5 000 5 000 5 000 5 000 5 000

Frais P et T 2 000 2 000 2 000 2 000 2 000 2 000 2 000 2 000 2 000

Frais entr 2 000 2 000 2 000 2 000 2 000 2 000 2 000 2 000 2 000

Primes ass 8 000 8 000 8 000 8 000 8 000 8 000 8 000 8 000 8 000

Publicité 3 000 3 000 3 000 3 000 3 000 3 000 3 000 3 000 3 000

CAMV 2 5 040 7 020 7 020 7 020 7 020 7 020 7 020 7 020

CAMV 20 1 680 1 680 2 000 2 000 2 000 2 000 2 000 2 000

CAMV 3 2 100 2 940 2 940 2 940 2 940 2 940 2 940 2 940

Dotations 30 938 24 995 15 948 13 447 12 165 15 036 13 767 11 852

Résultat avant impôt

-37 208 48 775 58 222 60 723 62 005 59 134 60 403 62 318

Impôt sur le résultat 3 856 19 405 20 239 20 666 19 709 20 132 20 770

Bénéfice net -37

208 44 920 38 817 40 484 41 339 39 425 40 271 41 547

% du total des produits

-16,4% 14,5% 12,5% 13,1% 13,3% 12,7% 13,0% 13,4%

CAF avant financement et après retraitement

-6 270 69 914 54 765 53 931 53 504 54 461 53 400 54 038

47

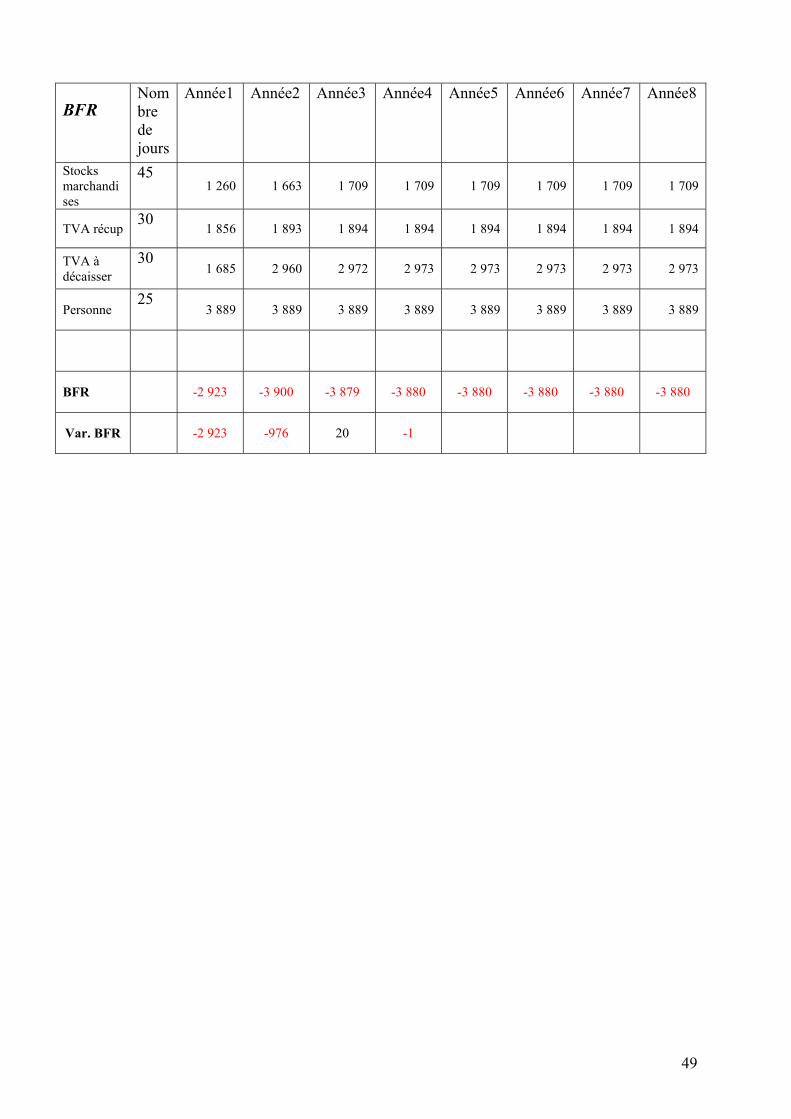

III. Le BFR

Lorsqu'une entreprise accorde des délais de paiement à ses clients, elle se crée un besoin de

financement puisqu'elle livre un produit ou un service pour lesquels elle a supporté des

matières premières, des fournitures, des frais de personnel sans parler des frais généraux.

Le BFR est issu des décalages provenant des opérations d'exploitation: décalages entre les

achats de biens et les ventes de ces mêmes biens, qui donnent naissance à des stocks,

décalages entre les ventes et les paiements reçus par les clients, qui engendrent des créances,

décalages entre les achats et les paiements effectués aux fournisseurs, qui font naître de

dettes...

Les stocks et les créances correspondent à des emplois, donc à un besoin de financement,

tandis que les dettes non-financières (dettes fiscales et sociales, dettes à l'égard des

fournisseurs...) constituent des ressources couvrant une partie de ces besoins.

La partie du besoin né de l'activité et non financé par les les dettes non-financières

représentent le BFR, Besoin en Fonds de Roulement.

Le calcul du BFR se fera donc en estimant le nombre de jours d’écoulement entre la

prestation et le paiement d’une dette ou d’une créance.

Par exemple pour les stocks de marchandises le calcul du BFR se fera en calculant tout

d’abord la rotation

Stocks Nombre de jours

Personnel 25 jours

TVA à récupérer/ décaisser 30

Stocks de jeux de cordes 45 jours

48

BFR Nombre de jours

Année1 Année2 Année3 Année4 Année5 Année6 Année7 Année8

Stocks marchandises

45 1 260 1 663 1 709 1 709 1 709 1 709 1 709 1 709

TVA récup 30

1 856 1 893 1 894 1 894 1 894 1 894 1 894 1 894

TVA à décaisser

30 1 685 2 960 2 972 2 973 2 973 2 973 2 973 2 973

Personne 25

3 889 3 889 3 889 3 889 3 889 3 889 3 889 3 889

BFR

-2 923 -3 900 -3 879 -3 880 -3 880 -3 880 -3 880 -3 880

Var. BFR

-2 923 -976 20 -1

49

IV. La rentabilité

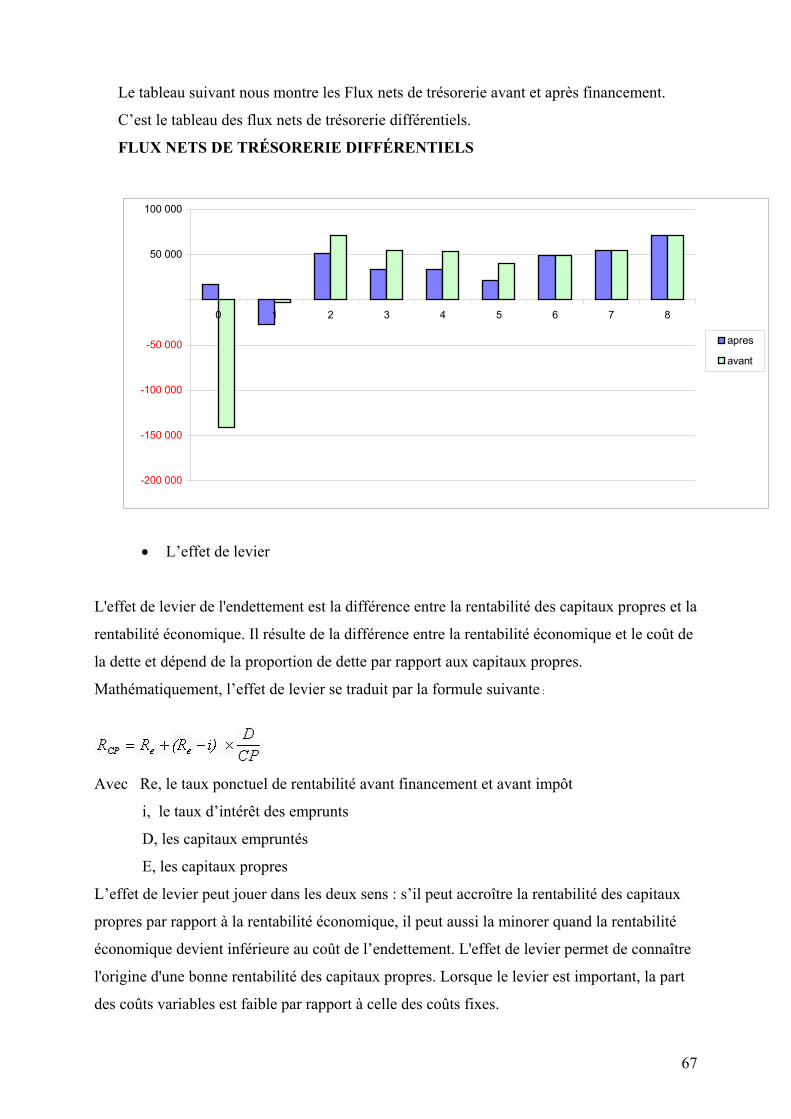

1. Calcul du TIR Cette phase est le point primordial de l’évaluation du projet. En effet, c’est durant celle ci que

nous allons décider de la rentabilité financière de l’entreprise grâce à certains éléments

d’analyse comme le taux interne de rentabilité, les flux nettes de trésoreries (FNT), le temps

de récupération des investissements, la Capacité d’auto financement (CAF) etc..

• Les flux nets de trésoreries :

Les éléments suivants vont nous permettre de calculer les flux actualisés ainsi que le taux

interne de rentabilité.

CAF : Capacité d’auto financement qui correspond au résultat net de l’exercice et des

dotations aux amortissements

Variation du BFR : Variation d’année en année du post du BFR (ce qui constitue un

avantage dans cette situation)

Réintégration du BFR

Déduction trésorerie de précaution.

Investissements et la valeur résiduelle des investissements (correspondant a la totalité des

investissements déduites de la totalité des dotations réalisés a ce jour)

La somme de ces flux année par année va nous donner les Flux nets de trésoreries d’où

découle le calcul du TIR.

Cependant, il faut tenir compte de la préférence pour le présent des agents et donc actualiser

ces données par rapport à un taux d’actualisation que nous allons déterminer.

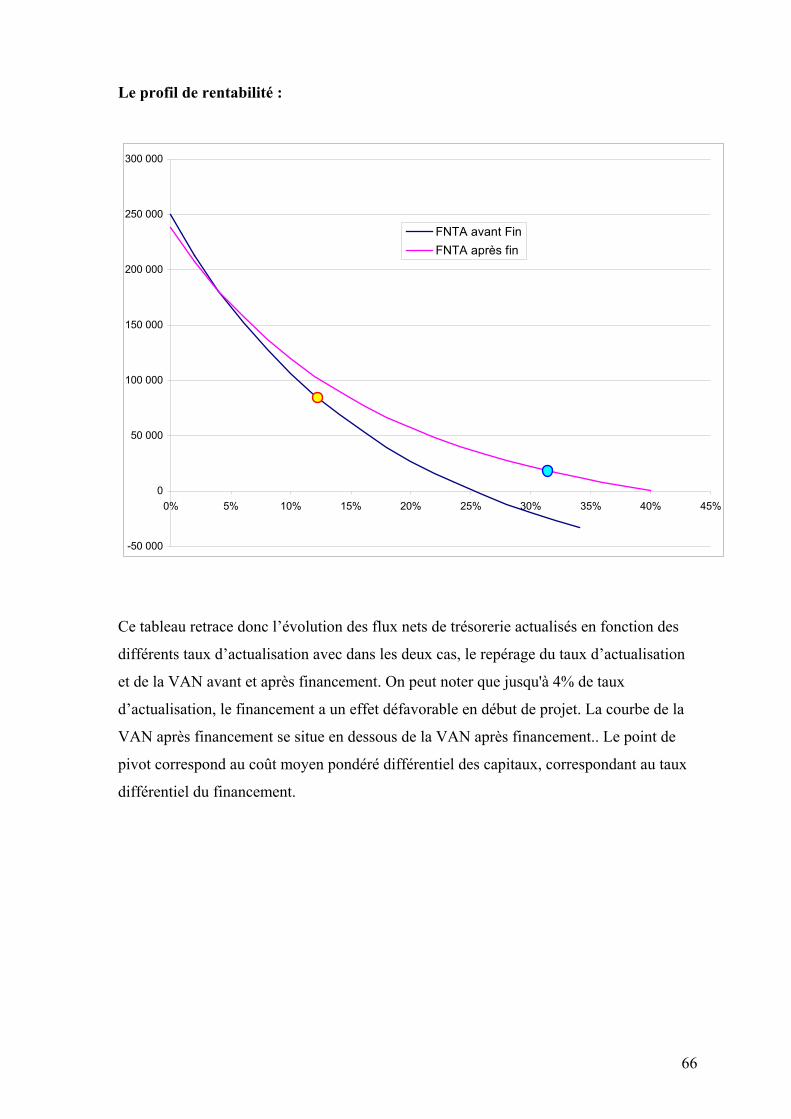

Ce taux est composé d’un taux d’actualisation sans risque (que nous allons fixer à 4%) et un

taux de risque(qu’il faudra déterminer selon la méthode Monte Carlo.)

Le calcul du TIR se fait de la manière suivante :

Il faut trouver le taux pour lequel la somme des flux nets de trésoreries est égale a zéro.

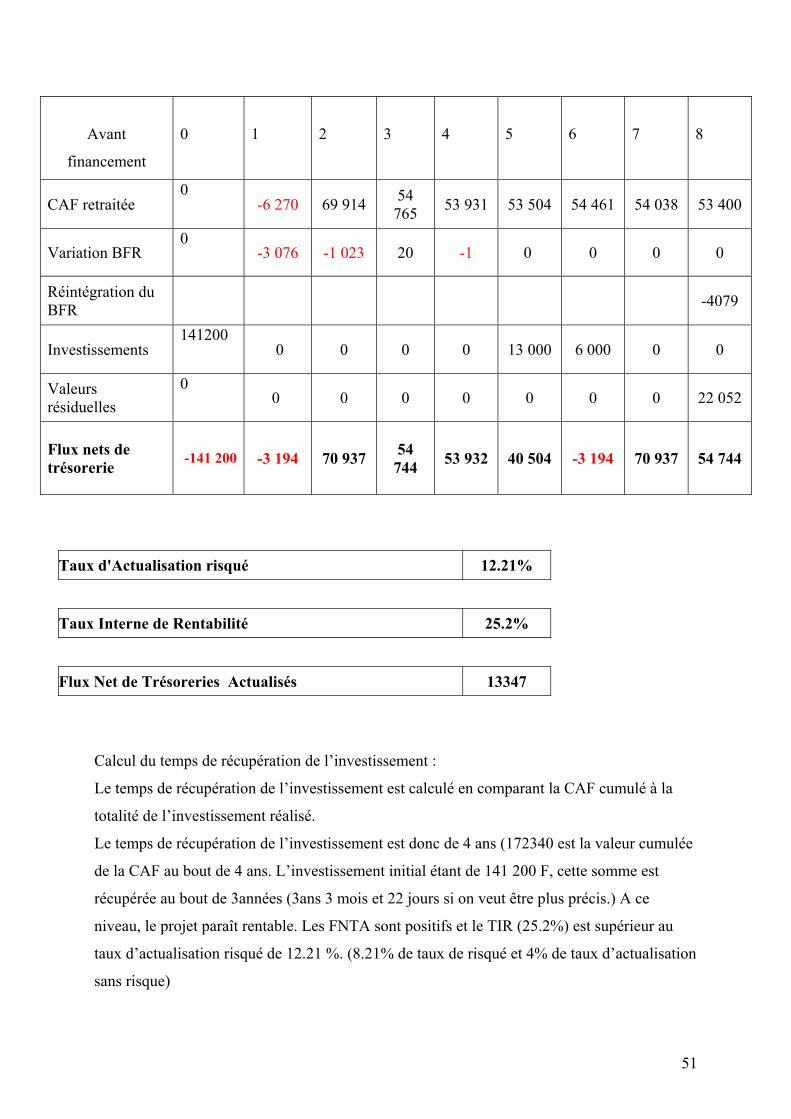

50

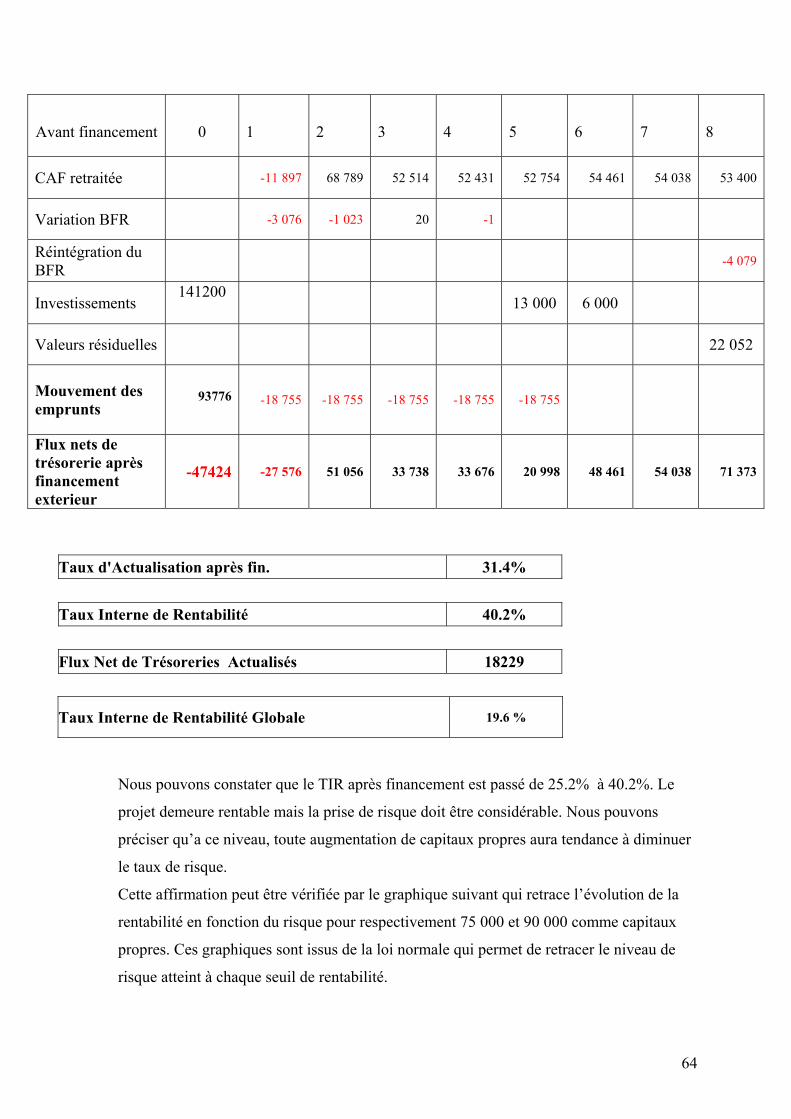

Avant

financement

0

1

2

3

4

5

6

7

8

CAF retraitée 0

-6 270 69 914 54 765 53 931 53 504 54 461 54 038 53 400

Variation BFR 0

-3 076 -1 023 20 -1 0 0 0 0

Réintégration du BFR

-4079

Investissements 141200

0 0 0 0 13 000 6 000 0 0

Valeurs résiduelles

0 0 0 0 0 0 0 0 22 052

Flux nets de trésorerie -141 200 -3 194 70 937 54

744 53 932 40 504 -3 194 70 937 54 744

Taux d'Actualisation risqué 12.21%

Taux Interne de Rentabilité 25.2%

Flux Net de Trésoreries Actualisés 13347

Calcul du temps de récupération de l’investissement :

Le temps de récupération de l’investissement est calculé en comparant la CAF cumulé à la

totalité de l’investissement réalisé.

Le temps de récupération de l’investissement est donc de 4 ans (172340 est la valeur cumulée

de la CAF au bout de 4 ans. L’investissement initial étant de 141 200 F, cette somme est

récupérée au bout de 3années (3ans 3 mois et 22 jours si on veut être plus précis.) A ce

niveau, le projet paraît rentable. Les FNTA sont positifs et le TIR (25.2%) est supérieur au

taux d’actualisation risqué de 12.21 %. (8.21% de taux de risqué et 4% de taux d’actualisation

sans risque)

51

Il a fallu à ce stade, intégrer le calcul du risque lié au projet. Ces risques peuvent exister à tous

les niveaux, ils existent du fait de la relation du projet avec son environnement et vont se

manifester par exemple par des coûts supplémentaires qui ne sont pas prévus à l’origine.

Pour étudier donc ce taux de risque, nous allons utiliser la méthode de Monte carlo.

Pour utiliser cette méthode, il faut tout d’abord partir d’une étude de sensibilité, car c’est à

partir de cette étude que nous allons choisir les variables les plus sensibles, c’est a dire celles

dont la variation a le plus d’impact sur le projet.

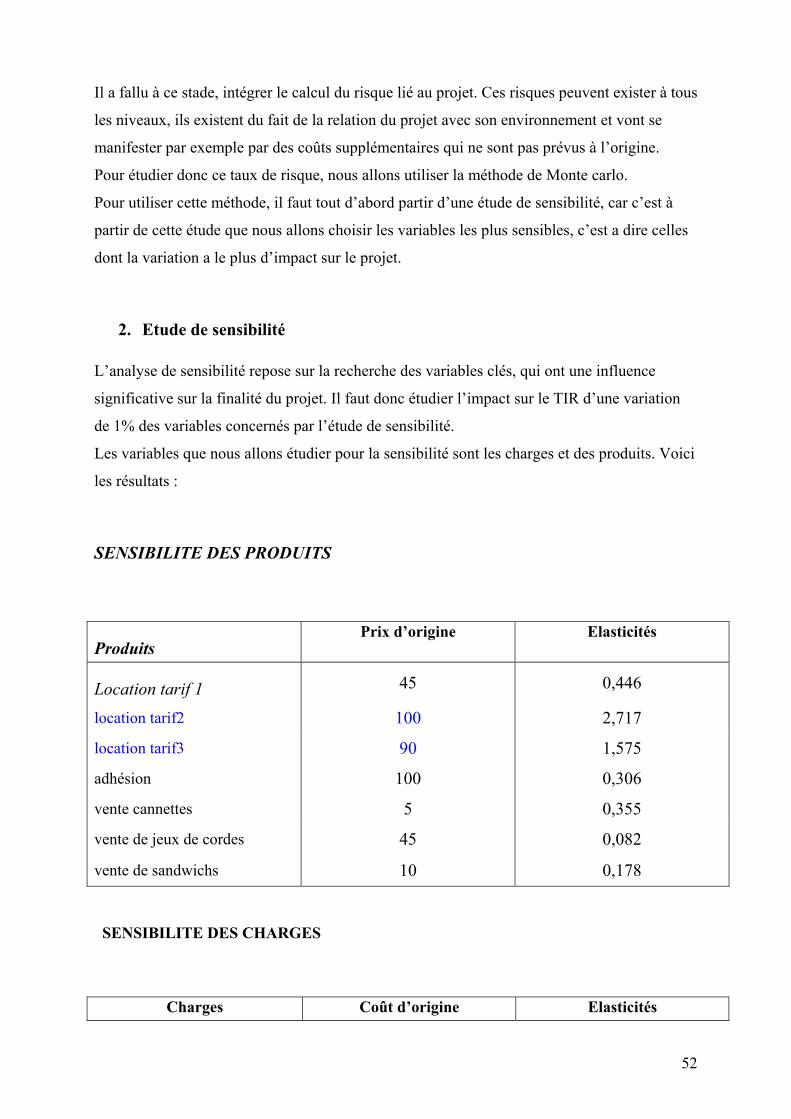

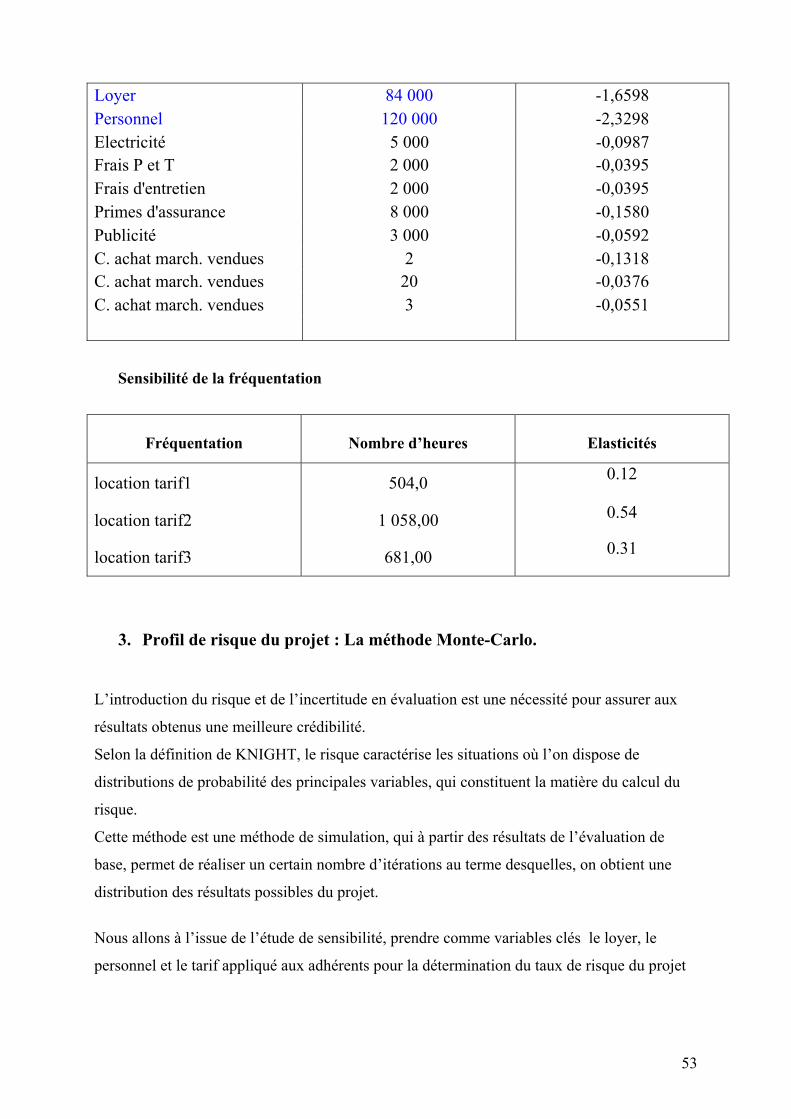

2. Etude de sensibilité L’analyse de sensibilité repose sur la recherche des variables clés, qui ont une influence

significative sur la finalité du projet. Il faut donc étudier l’impact sur le TIR d’une variation

de 1% des variables concernés par l’étude de sensibilité.

Les variables que nous allons étudier pour la sensibilité sont les charges et des produits. Voici

les résultats :

SENSIBILITE DES PRODUITS

Produits Prix d’origine Elasticités

Location tarif 1 45 0,446

location tarif2 100 2,717

location tarif3 90 1,575

adhésion 100 0,306

vente cannettes 5 0,355

vente de jeux de cordes 45 0,082

vente de sandwichs 10 0,178 SENSIBILITE DES CHARGES

Charges Coût d’origine Elasticités

52

Loyer 84 000 -1,6598 Personnel 120 000 -2,3298 Electricité 5 000 -0,0987 Frais P et T 2 000 -0,0395 Frais d'entretien 2 000 -0,0395 Primes d'assurance 8 000 -0,1580 Publicité 3 000 -0,0592 C. achat march. vendues 2 -0,1318 C. achat march. vendues 20 -0,0376 C. achat march. vendues 3 -0,0551

Sensibilité de la fréquentation

Fréquentation

Nombre d’heures

Elasticités

location tarif1 504,0 0.12

location tarif2 1 058,00 0.54

location tarif3 681,00 0.31

3. Profil de risque du projet : La méthode Monte-Carlo. L’introduction du risque et de l’incertitude en évaluation est une nécessité pour assurer aux

résultats obtenus une meilleure crédibilité.

Selon la définition de KNIGHT, le risque caractérise les situations où l’on dispose de

distributions de probabilité des principales variables, qui constituent la matière du calcul du

risque.

Cette méthode est une méthode de simulation, qui à partir des résultats de l’évaluation de

base, permet de réaliser un certain nombre d’itérations au terme desquelles, on obtient une

distribution des résultats possibles du projet.

Nous allons à l’issue de l’étude de sensibilité, prendre comme variables clés le loyer, le

personnel et le tarif appliqué aux adhérents pour la détermination du taux de risque du projet

53

car d’après l’étude de sensibilité, ce sont ceux qui ont le plus fort impact sur la rentabilité du

projet.

Une fois les variables choisies, nous allons affecter une loi de variation à chacune d’elles.

Puis, nous allons poursuivre l’étude en déterminant la loi que suivent ces variables (aléatoire

dans notre cas) et en attribuant à chacune d’elles (de façon aléatoire) une fourchette de

réalisation.

• Pour le loyer, le montant de 84000 peut être surestimé (7000F pour un local de

120m².) Mais compte tenu des informations recueillies, il ne peut pas se situer en

dessous de 5000F ni dépasser 8000F. Notre fourchette sera donc de 60000-96000

• Pour l’emploi, nous pouvons par exemple affirmer que le salaire minimum sera de

110 000 et qu’il peut aller jusqu'à 140 000F (voilà ce qui représente notre fourchette)

• Prix des heures de répétition : cette variable est fortement élastique et peut proposer un

risque élevé en cas de variation. Nous allons prendre comme fourchette de prix 90-110

pour les répétitions de 3 heures et 80-100 pour celles de 2 heures.

Nous pouvons désormais simuler le fonctionnement du projet en respectant les lois de

probabilités. La méthode de Monté Carlo consiste donc à faire apparaître les résultats

d’une simulation (de 1000 itérations dans notre cas) et de calculer le TIR à chaque

itération.

Voici les résultats obtenus :

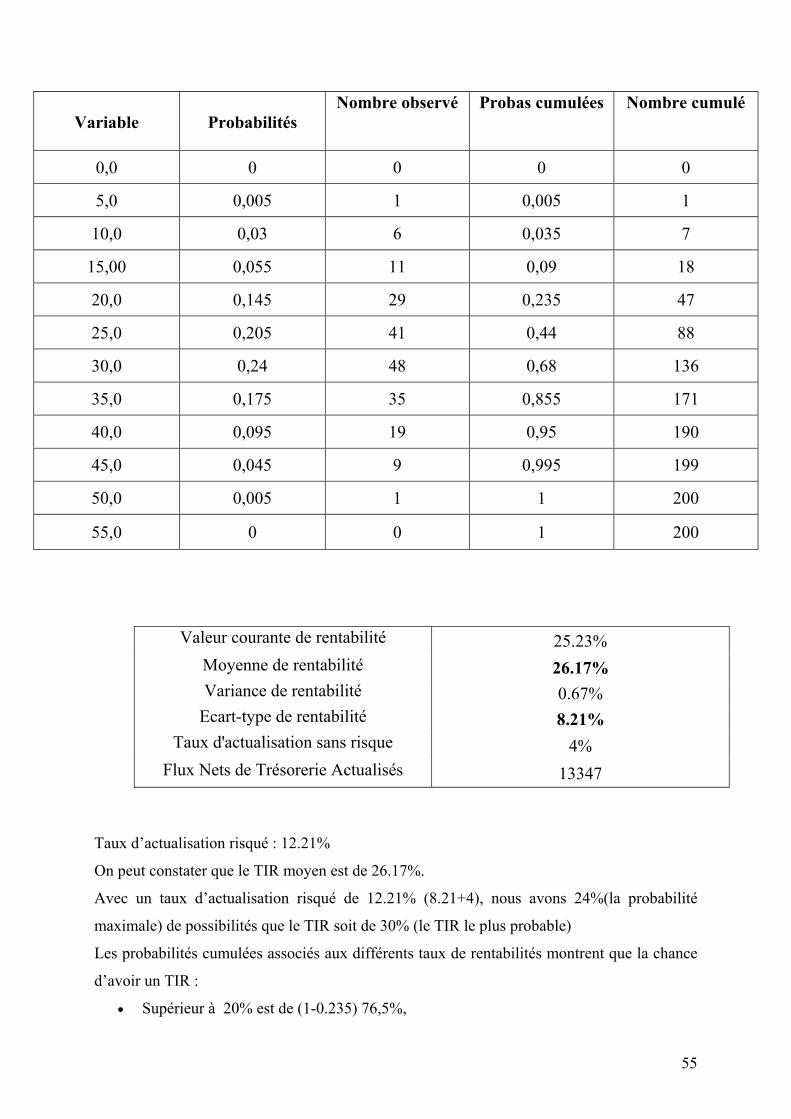

54

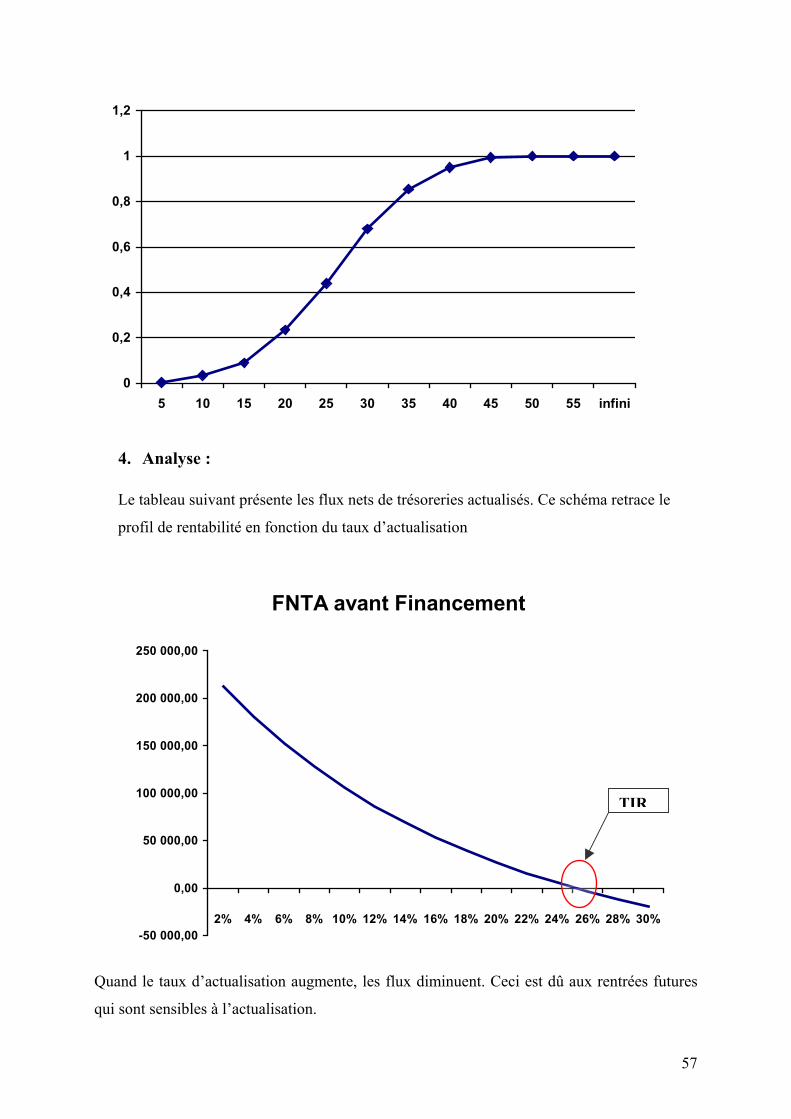

Variable

Probabilités

Nombre observé Probas cumulées Nombre cumulé

0,0 0 0 0 0

5,0 0,005 1 0,005 1

10,0 0,03 6 0,035 7

15,00 0,055 11 0,09 18

20,0 0,145 29 0,235 47

25,0 0,205 41 0,44 88

30,0 0,24 48 0,68 136

35,0 0,175 35 0,855 171

40,0 0,095 19 0,95 190

45,0 0,045 9 0,995 199

50,0 0,005 1 1 200

55,0 0 0 1 200

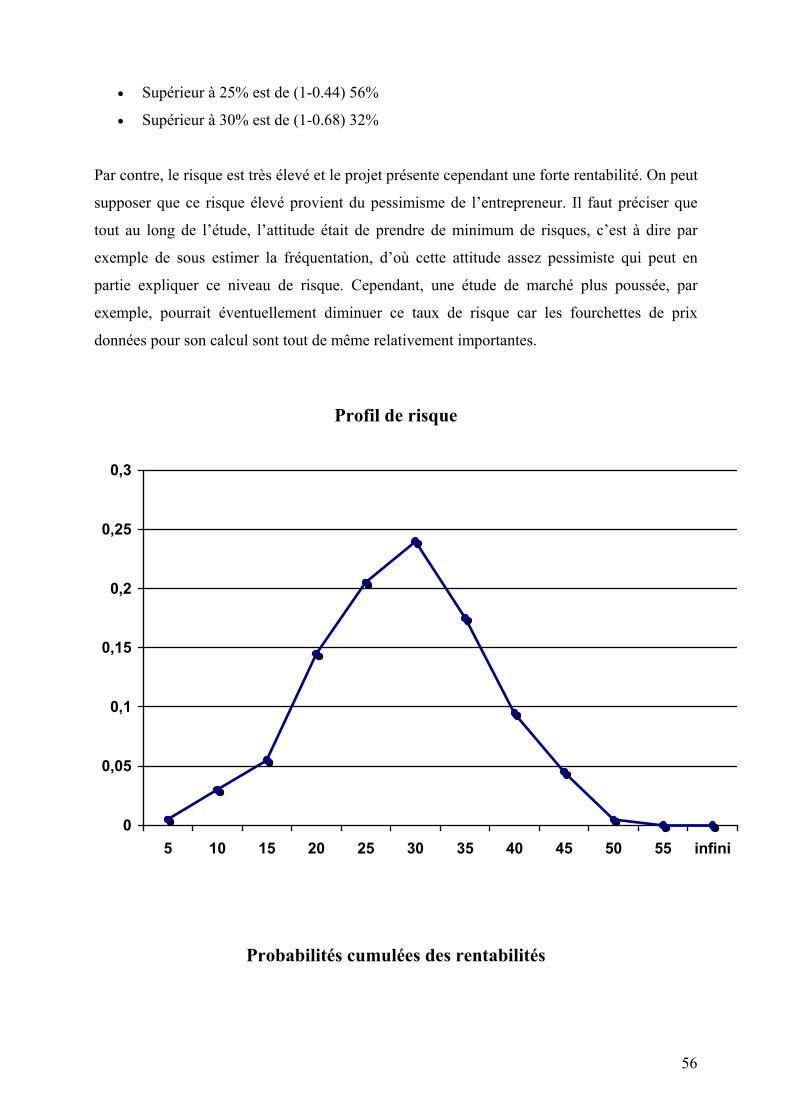

Valeur courante de rentabilité 25.23% Moyenne de rentabilité 26.17% Variance de rentabilité 0.67%