organisation et régulation des industries de réseaux :...

TRANSCRIPT

1

Organisation et régulation Organisation et régulation des industries de réseaux : la des industries de réseaux : la

libéralisation des marchés libéralisation des marchés énergétiquesénergétiques

Cédric Clastres 2A – SEM – ENSIEG 2008

Document de cours - Ne pas diffuser ni citer

2

BibliographieBibliographie• « Economie de la réglementation », François Lévêque, Repères, Edition La Découverte

• « Economie des réseaux », Nicolas Curien, Repères, Edition La Découverte

• Sites internet : CRE, RTE, GRTgaz, EDF, GDF, CE/Energie

• Revues : Revue de l’Energie, Economies et Sociétés Série « Economie de l’Energie », Energy policy

3

PlanPlan

Les industries de réseaux : caractéristiques et définitions des Les industries de réseaux : caractéristiques et définitions des principaux concepts économiquesprincipaux concepts économiques

�� La présence d’externalités La présence d’externalités �� Les monopoles naturels régulés pour desservir les «Les monopoles naturels régulés pour desservir les «biens réseauxbiens réseaux»»

La déréglementation des industries de réseauxLa déréglementation des industries de réseaux�� Les fondements économiques de la déréglementationLes fondements économiques de la déréglementation�� Les grandes questions théoriques : Charge d’accès et Missions dLes grandes questions théoriques : Charge d’accès et Missions de e service publicservice public

Les problèmes et les différents risques liés à cette ouvertureLes problèmes et les différents risques liés à cette ouverture

La libéralisation des marchés européens de l’énergieLa libéralisation des marchés européens de l’énergie

Le rôle du régulateurLe rôle du régulateur

Les gestionnaires de réseaux de transport et de distributionLes gestionnaires de réseaux de transport et de distribution

4

Section 1. Section 1. Les industries de réseaux : Les industries de réseaux :

Caractéristiques et définitions Caractéristiques et définitions des principaux concepts des principaux concepts

économiqueséconomiques

5

1.1. 1.1. Première caractéristique : la Première caractéristique : la

présence d’externalitésprésence d’externalités

6

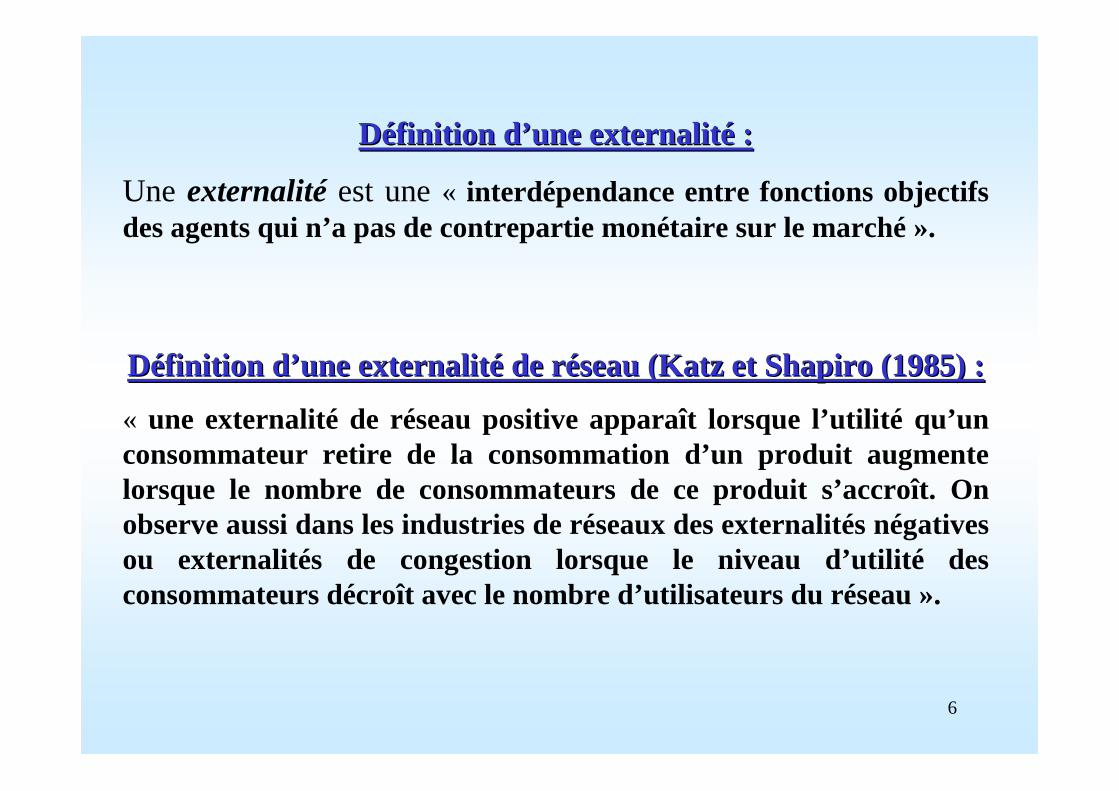

Définition d’une externalité :Définition d’une externalité :

Une externalitéest une « interdépendance entre fonctions objectifs des agents qui n’a pas de contrepartie monétaire sur le marché ».

Définition d’une externalité de réseau (Katz et Shapiro (1985) :Définition d’une externalité de réseau (Katz et Shapiro (1985) :

« une externalité de réseau positive apparaît lorsque l’utilité qu’un consommateur retire de la consommation d’un produit augmente lorsque le nombre de consommateurs de ce produit s’accroît. On observe aussi dans les industries de réseaux des externalités négatives ou externalités de congestion lorsque le niveau d’utilité des consommateurs décroît avec le nombre d’utilisateurs du réseau ».

7

Accroissement du nombre d’utilisateurs sur le réseau

Accroissement du niveau de services offerts

Accroissement du niveau de satisfaction des utilisateurs

EXTERNALITE DE DEMANDE

effets de réseaux directs ou effets de club

(réseau téléphonique par exemple)

EXTERNALITE D’OFFREeffets de réseaux indirects

(développement de services de proximité, réduction des prix)

1. En deçà d’un certain seuil d’utilisateurs : externalités positives

2. Au delà de ce seuil d’utilisateurs : externalités négatives (congestions)

8

1.2. 1.2. Deuxième caractéristique : Deuxième caractéristique :

des monopoles naturels des monopoles naturels régulés pour desservir les régulés pour desservir les

«« biens réseauxbiens réseaux»»

9

Inefficacité de la concurrence (p = Cm) car:

� CM > Cm, rendements croissants

� Coûts fixes importants

� Fonction de coût sous-additive

Déficit si tarification au Cm

Monopoles régulésMonopoles régulésintégrés servent le bien (économies grâce à la coordination interne plutôt que de passer par le marché, bénéficient de la présence d’économies d’échelle, d’envergure, de coordination) et financement du déficitfinancement du déficit.

10

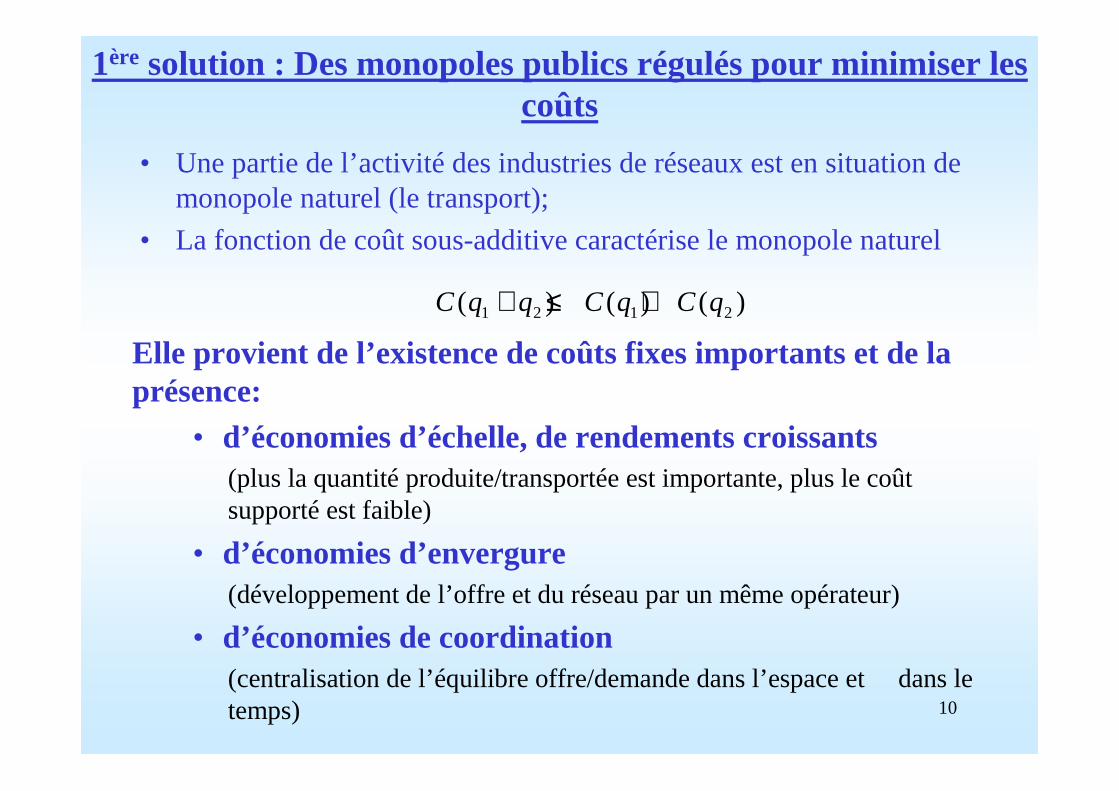

• Une partie de l’activité des industries de réseaux est en situation de monopole naturel (le transport);

• La fonction de coût sous-additive caractérise le monopole naturel

1ère solution : Des monopoles publics régulés pour minimiser les coûts

1 2 1 2( ) ( ) ( )C q q C q C q+ ≤ +

Elle provient de l’existence de coûts fixes importants et de la présence:

• d’économies d’échelle, de rendements croissants(plus la quantité produite/transportée est importante, plus le coût supporté est faible)

• d’économies d’envergure(développement de l’offre et du réseau par un même opérateur)

• d’économies de coordination(centralisation de l’équilibre offre/demande dans l’espace et dans le temps)

11

�� Le monopole privé malthusienLe monopole privé malthusien

Le monopole privé maximise son profit en vendant qM au prix pM=p(qM)

�� Le monopole public réglementéLe monopole public réglementé

Le monopole public maximise le bien-être total de la collectivité en produisant q* au prix p*=Cm(q*)

Rappel : La tarification du monopole

12

2èmesolution : Financement du déficit

�� Financement du déficit (CMFinancement du déficit (CM--Cm) par l’impôtCm) par l’impôt : justification sociale de couverture de ce déficit par la collectivité car le monopole maximise le bien-être de cette collectivité;

�� Tarification de second rang : Tarification de second rang :

• λ est nul : situation de first-best(situation de CM croissant);

• λ est positif : tarification de Ramsey-Boiteux c’est-à-dire discrimination en fonction de la captivité de la demande (subventions croisées).

ProblèmesProblèmes• problème d’équité : tarifer en fonction de la captivité de la demande;

• problème d’acquisition de l’information sur les élasticités.

Econom ies d ’échelle, m onopole naturel et inefficacité de la concurrence

CM (q)

Cm (q)

RM (q)=p(q) Rm (q)

qM

pM

A

B C

q*

p*

qR

pR

O

D F

E

H

G

I

14

• Le monopole privé produit la quantité qm au prix pm. La quantité est déterminée par la rencontre entre la Rm et le Cm et le prix par la RM. Le surplus du consommateur est minimal et égal au triangle ApmG.

• Le monopole public produit davantage q* et vend cette production à un prix plus faible p*. La quantité est déterminée par la rencontre entre le Cm et la RM. Le prix est calculé en remplaçant dans la RM les quantités par q*. Il vend à perte (la perte est représentée par le rectangle prDEp*). Le surplus du consommateur est maximal et égal à Ep*G.

• Le monopole public réglementé applique une tarification Ramsey-Boiteux qui lui permet de produire qr et de vendre au prix pr. Cette stratégie lui assure un équilibre budgétaire, c’est-à-dire un profit au moins nul. λ représente la valeur pour desserrer la contrainte budgétaire d’une unité, ou encore le coût des fonds publics c’est-à-dire le coût pour la collectivité pour assurer un transfert financier vers le monopole pour qu’il réalise un profit au moins nul. En passant àcette tarification par rapport à la situation (q*,p*), le gain est le suivant :

• Le gain en profit pour vendre qr au prix pr au lieu de q* au prix p* est le rectangle prHIp*;

• Le surplus du consommateur est réduit car il passe de EGp* à HprG d’où une perte de HEI. Cette perte est une perte sèche pour la collectivité car personne ne la récupère dans le nouveau mode de tarification;

• Il existe un gain représenté par le triangle HDE qui est la perte que ne subie plus le monopole en produisant qr au lieu de q*.

15

Part des dépenses en investissement, maintenance/exploitation et combustible dans le

coût de production d’un kWh d’électricité

26%20%54%Nucléaire

45 à 53%15 à 20%32 à 35%Charbon

72%10%18%Gaz

CombustibleMaintenance

& Exploitation

Investissement

16

Les incitations aux Subventions Croisées (SC)

�� SC prédatrices : SC prédatrices : transfert de coûts d’une activité concurrentielle (marché des éligibles) vers une activité réglementée (marché des clients captifs ou non éligibles) pour évincer certains concurrents;

�� SC pour financer les missions de service public :SC pour financer les missions de service public :Transfert de coûts d’une activité rentable vers une activité moins rentable (péréquation spatiale des tarifs pour que tout le monde ait accès à l’électricité);

•• SC au sein du secteur régulé :

•• entre outputsverticalement intégrés (transport-distribution);

• entre consommateurs d’une zone donnée (péréquation tarifaire);

• entre catégories de consommateurs sans logique de coût (groupes de pression, poids électoral différent);

•• SC entre deux secteurs régulés(entre outputsdistincts mais horizontalement intégrés);

•• SC entre secteurs régulé et dérégulé(entre marché régulé où la concurrence est faible et le marché dérégulé où la concurrence et la volatilité de la demande sont fortes).

17

Section 2. Section 2. Les fondements de la Les fondements de la

déréglementation : la notion déréglementation : la notion de marchés contestablesde marchés contestables

18

La théorie des marchés contestables et les barrières à l’entrée

• Notion de marchés contestables due à Baumol, Panzaret Willig(1982) « contestable markets and the theory of industry structure »

� Libre entréeLibre entrée : l’entrant a accès à la même technologie et peut servir le même marché que l’opérateur en place;

� Sortie sans coûtSortie sans coût: entrée en cas de perspective de profit positif et pas de barrière à la sortie au sens de Stigler (1971), i,e l’entrant potentiel ne subit pas de coûts supérieurs à ceux de la firme en place (absence de sunk costs).

19

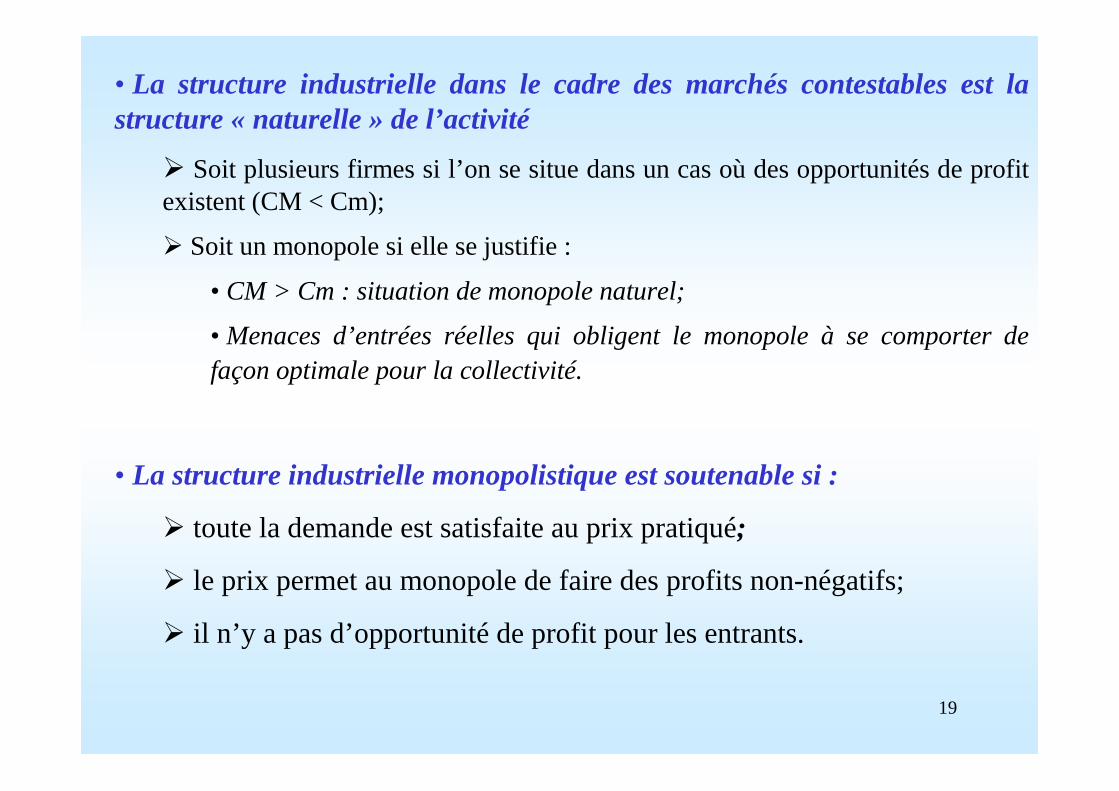

• La structure industrielle monopolistique est soutenable si :

� toute la demande est satisfaite au prix pratiqué;

� le prix permet au monopole de faire des profits non-négatifs;

� il n’y a pas d’opportunité de profit pour les entrants.

• La structure industrielle dans le cadre des marchés contestables est la structure « naturelle » de l’activité

� Soit plusieurs firmes si l’on se situe dans un cas où des opportunités de profit existent (CM < Cm);

� Soit un monopole si elle se justifie :

• CM > Cm : situation de monopole naturel;

• Menaces d’entrées réelles qui obligent le monopole à se comporter de façon optimale pour la collectivité.

20

Entrée libre et sortie sans coût(même accès aux facteurs de production et à la technologie, clients ont le choix du fournisseur, absence de sunk costs)

Notion de marché contestable(processus de hit and runavec possibilités de profit temporaire, pas de subvention croisée)

Sans réglementation, la structure industrielle est la structure naturelle de l’activité (structure optimale)

Sous certaines conditions, cette structure est celle du monopole (monopole naturel soutenable)(dissuasion d’entrée si la structure optimale est celle du monopole naturel, opportunités de profits positifs donc

d’entrée si le monopole réalise des surprofits)

Le processus de déréglementation va se baser sur cette théorie pour répondre à deux objectifs principaux :

� L’ouverture à la concurrence des activités qui ne sont pas en siL’ouverture à la concurrence des activités qui ne sont pas en situation de monopole tuation de monopole naturel (importation, exportation, production, ensemble des servnaturel (importation, exportation, production, ensemble des services liés à la vente);ices liés à la vente);

� La réglementation des segments de l’activité qui restent en monoLa réglementation des segments de l’activité qui restent en monopole naturel (gestion des pole naturel (gestion des réseaux de transport ou de distribution).réseaux de transport ou de distribution).

21

Section 3. Section 3. Les grandes questions autour Les grandes questions autour

de la déréglementationde la déréglementation

22

3.1. Les coûts échoués (stranded costs) et leur financement

Définition : Les coûts échoués sont les pertes monétaires subies par un opérateur à la suite d’un changement de mode de régulation.

Baumol et Sidack (1995) distinguent trois catégories de coûts échoués :

� Les investissementsentrepris dans des moyens de production et devenus non-compétitifsaprès l’avènement de la concurrence ;

� Les engagements de long terme(contrats take or pay gaziers par exemple);

� Les actifs réglementaires qui permettaient à la firme d’assurer des missions sociales ou assimilés (services de proximité, obligation de service universel).

Les modes de financement

Le financement est laissé à la responsabilités des consommateursbénéficiant de l’ouverture ou aux nouveaux producteurs ou fournisseursdu marché soit à travers la charge d’accès, soit par le paiement d’un droit de sortie, soit par la création d’un fonds de financement des coûts échoués.

23

• Missions d’intérêt général– Promotion des énergies renouvelables (et de la cogénération) (idée de discrimination

positive);– Respect de l’environnement;– Souci de sécurité d’approvisionnement (plusieurs sources d’approvisionnement et recours

aux stockages gaziers);– Souci de préserver l’intérêt des générations futures (programmer le renouvellement et

l’extension des infrastructures).

• Clients éligibles– Accès non discriminatoire aux infrastructures essentielles (transport-distribution), y

compris en cas de congestion;– Droit à une fourniture de secours.

• Clients non éligibles ou au tarif réglementé– Service universel pour les exclus ou défavorisés (idée de discrimination positive: tarif

spécial de solidarité, maintien de la fourniture aux personnes en situation précaire);– Péréquation spatiale des tarifs (idée d’aménagement du territoire, de cohésion sociale).

1.1. Le contenu des MSP (Loi fLe contenu des MSP (Loi féévrier 2001)vrier 2001)

3.2. Les Missions de Service Public et leur financement

24

– Le législateur (fixe les MSP et leur mode de financement) ;

– Le régulateur (vérifie leur application, sanctions) ;

– Le juge (condamnation en cas de non-respect de ces missions, indemnités).

3.3. Les instances en charge des MSPLes instances en charge des MSP

4.4. Les modalités de financementLes modalités de financement– Subventions croisées ;

– Impôt ;

– Charge d’accès ;

– Fonds spécial (alimenté au prorata des activités des opérateurs) ;

• Contribution Service Public de l’Electricité finance le soutien aux ENR et cogénération, la péréquation tarifaire, le tarif social et une partie du tarif de retour

– Souscriptions volontaires.

2.2. Les modalitLes modalitéés de prise en charge des MSPs de prise en charge des MSP– Logique Pay or Play;

– Logique des enchères (mieux-disant pour un cahier de charges donné) ;

– Logique de sélection comparative (« concours de beauté ») ;

– Logique de l’opérateur historique.

25

3.3. L’Accès des Tiers au Réseau (ATR)

1.1. Allocation des capacités disponibles :Allocation des capacités disponibles :

� Premier arrivé, premier servi ;

� Grandfathering rule (allocations en fonction de critères passés);

� Par un système d’enchères ;

� Concours de beauté (allocation en fonction de l’observation des candidatures).

2.2. Fixation de la charge d’accès aux infrastructures en monopole Fixation de la charge d’accès aux infrastructures en monopole naturel (réseaux de transport et de distribution) :naturel (réseaux de transport et de distribution) :

� Séparation comptables des activitésde transport et de de transport et de distribution distribution ( unbundling) : meilleure transparence de l’information pour l’observation des coûts de transport;

� Charge d’accès fixée par le régulateur : tirer les tarifs « vers le bas » (incitation à l’efficacité productive) et s’assurer que l’entrée ne se fait pas uniquement sur les marchés rentables (Armstrong et Doyle, [1995]).

26

3.3.1. Situation de monopole naturel (position dominante) donc la tutelle doit intervenir par des réglementations tarifaires :

1.1. La réglementation au coût du service (La réglementation au coût du service (cost of service) ou au taux de ) ou au taux de rendement rendement (rate of return):

MéthodeMéthode

� Fixation du prix du monopole sur une période donnée lui permettant de couvrir ses coûts et qui intègre un taux de rendement « juste et raisonnable » pour le capital;

� A la fin de la période, audit sur les coûts et révision du prix.

ProblèmesProblèmes

� Estimations des coûts difficiles et coûteuses (asymétrie informationnelle de type sélection adverse entre la tutelle et le monopole, procédures comptables lourdes et coûteuses);

� Problème d’incitation à l’efficacité de la firme : pas d’incitation à diminuer les coûts et risque de sur-capitalisation (effet Averch-Johnson).

27

2.2. La réglementation par plafond de prix La réglementation par plafond de prix (price-cap):

MéthodeMéthode

� Fixation sur une période d’un prix plafond que le monopole ne doit pas dépasser ;

� L’évolution du prix plafond ne dépend pas directement de l’évolution des coûts mais du niveau général des prix (RPI) et d’un facteur d’efficacité (X) :

PPnn=P=P00(1+RPI(1+RPI--X)X)nn

Avantages et problèmeAvantages et problème

� Le coût opératoire de la régulation est fortement réduit;

� L’opérateur est incité à diminuer ses coûts;

� Mais forte rente informationnelle laissée à l’opérateur (problème du risque moral) et possibilité de surprofits.

28

La réglementation et les asymétries d’information

Deux types d’asymétries informationnellesDeux types d’asymétries informationnelles

� Sélection adverse (adverse selection) : les caractéristiques des agents ne sont pas observables par la tutelle;

� Risque moral (moral hazard) : les comportements des agents ne sont pas observables (notamment l’effort).

Objectifs de la tutelle :Objectifs de la tutelle :Mettre en place un mécanisme réglementaire tel que :

� L’agent soit incité à participer au mécanisme de régulation ;

� L’agent soit incité à transmettre la bonne information.

Moyens :Moyens : le mécanisme réglementaire doit satisfaire deux contraintes :

� La contrainte de participation qui assure à l’agent une meilleure allocation ou compensation s’il participe au mécanisme ;

� La contrainte incitative qui stipule que l’utilité de l’agent est plus élevée s’il transmet la véritable information.

29

3.3. Une solution réglementaire intermédiaire : la réglementation parUne solution réglementaire intermédiaire : la réglementation parpriceprice capcaphybride hybride (Sliding scaleou profit sharing):

Introduction d’un price cap associé à un taux de rendement (Braeutigam et Panzar, [1993]) : partage d’une partie des gains réalisés par la firme avec les consommateurs.

Exemple

Secteur des télécommunications en Californie à partir de 1990 (Laffont et Tirole, [1993]) :

• En-deça d’un taux de rendement de 13%, la firme conserve tous les gains;

• Entre 13 et 18 %, les gains sont partagés équitablement entre la firme et le consommateur;

• au-delà de 18%, tous les gains vont aux consommateurs.

30

�� Et plusieurs modes de tarificationEt plusieurs modes de tarification

• Méthode ECPR (rendre l’Opérateur Historique neutre à l’entrée de concurrents, tarifs basés sur le coût incrémental moyen + un coût d’opportunité mais un client gagné n’est pas forcément un client perdu par l’OH)

• Tarification de type « costs plus » (basé sur les coûts annoncés par l’opérateur mais attention à l’effet Averch-Johnson)

• Tarification de type Price-cap(évolution des tarifs selon un plafond de prix RPI-X auquel peut s’ajouter un plafond de recettes mais attention à la détermination du facteur X)

• ATR négocié(Chaque opérateur négocie ses tarifs ⇒ manque de transparence)

• ATR réglementé(Les prix pratiqués sont les mêmes pour tous)

�� Il existe deux familles d’Il existe deux familles d’ATRATR ::

3.3.2. Famille, mode, nature et structure des tarifs

31

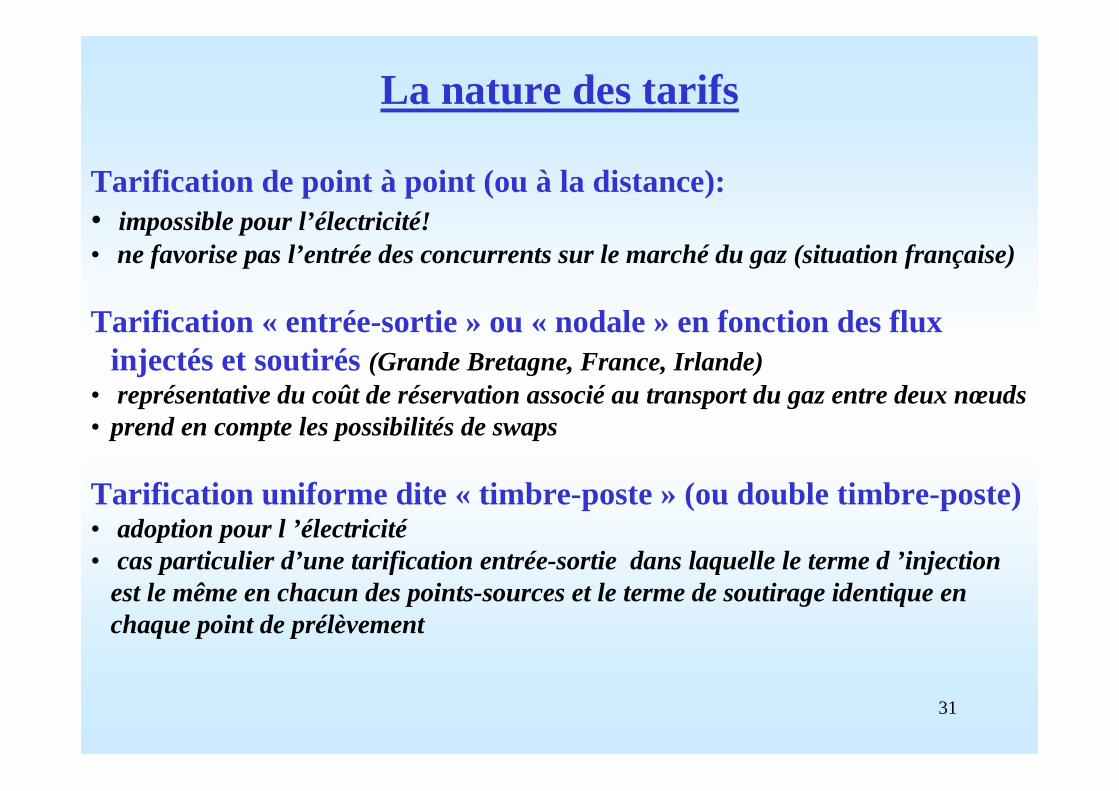

La nature des tarifs

Tarification de point à point (ou à la distance):• impossible pour l’électricité!• ne favorise pas l’entrée des concurrents sur le marché du gaz (situation française)

Tarification « entrée-sortie » ou « nodale » en fonction des fluxinjectés et soutirés(Grande Bretagne, France, Irlande)

• représentative du coût de réservation associé au transport du gaz entre deux nœuds• prend en compte les possibilités de swaps

Tarification uniforme dite « timbre-poste » (ou double timbre-poste)• adoption pour l ’électricité• cas particulier d’une tarification entrée-sortie dans laquelle le terme d ’injection

est le même en chacun des points-sources et le terme de soutirage identique en chaque point de prélèvement

32

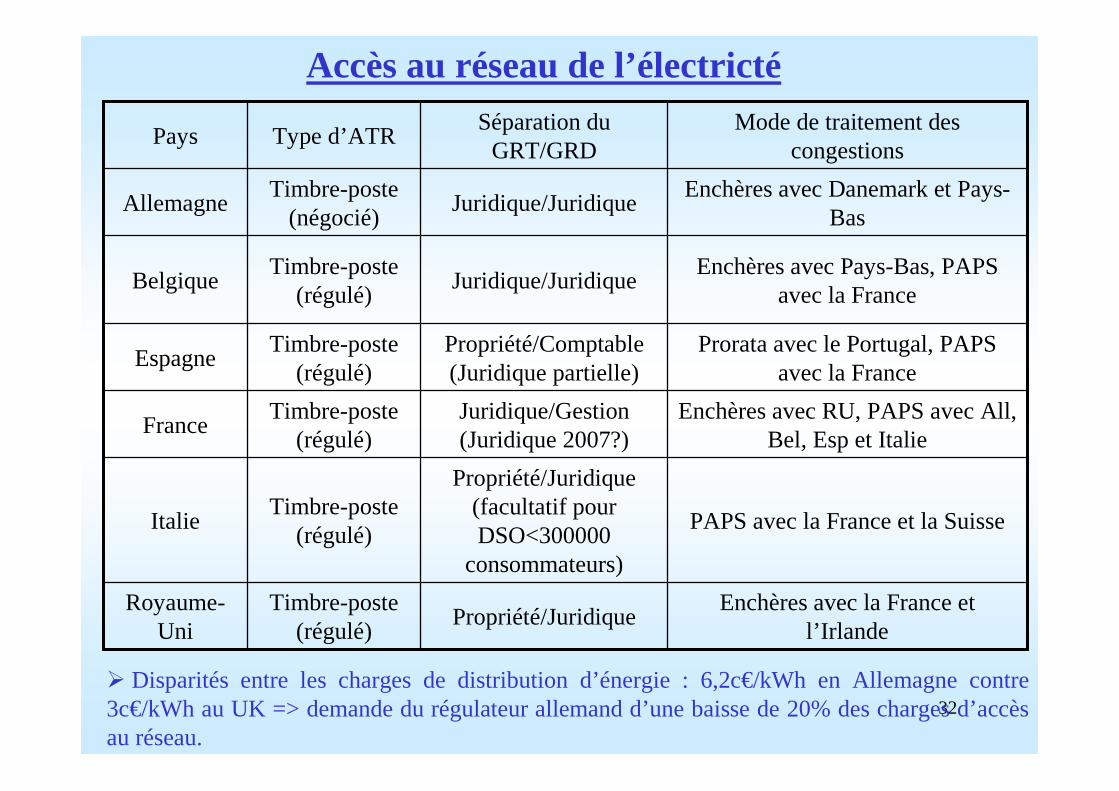

Accès au réseau de l’électricté

Timbre-poste (régulé)

Timbre-poste (régulé)

Timbre-poste (régulé)

Timbre-poste (régulé)

Timbre-poste (régulé)

Timbre-poste (négocié)

Type d’ATR

Enchères avec la France et l’Irlande

Propriété/JuridiqueRoyaume-

Uni

PAPS avec la France et la Suisse

Propriété/Juridique (facultatif pour DSO<300000

consommateurs)

Italie

Enchères avec RU, PAPS avec All, Bel, Esp et Italie

Juridique/Gestion (Juridique 2007?)

France

Prorata avec le Portugal, PAPS avec la France

Propriété/Comptable (Juridique partielle)

Espagne

Enchères avec Pays-Bas, PAPS avec la France

Juridique/JuridiqueBelgique

Enchères avec Danemark et Pays-Bas

Juridique/JuridiqueAllemagne

Mode de traitement des congestions

Séparation du GRT/GRD

Pays

� Disparités entre les charges de distribution d’énergie : 6,2c€/kWh en Allemagne contre 3c€/kWh au UK => demande du régulateur allemand d’une baisse de 20% des charges d’accès au réseau.

33

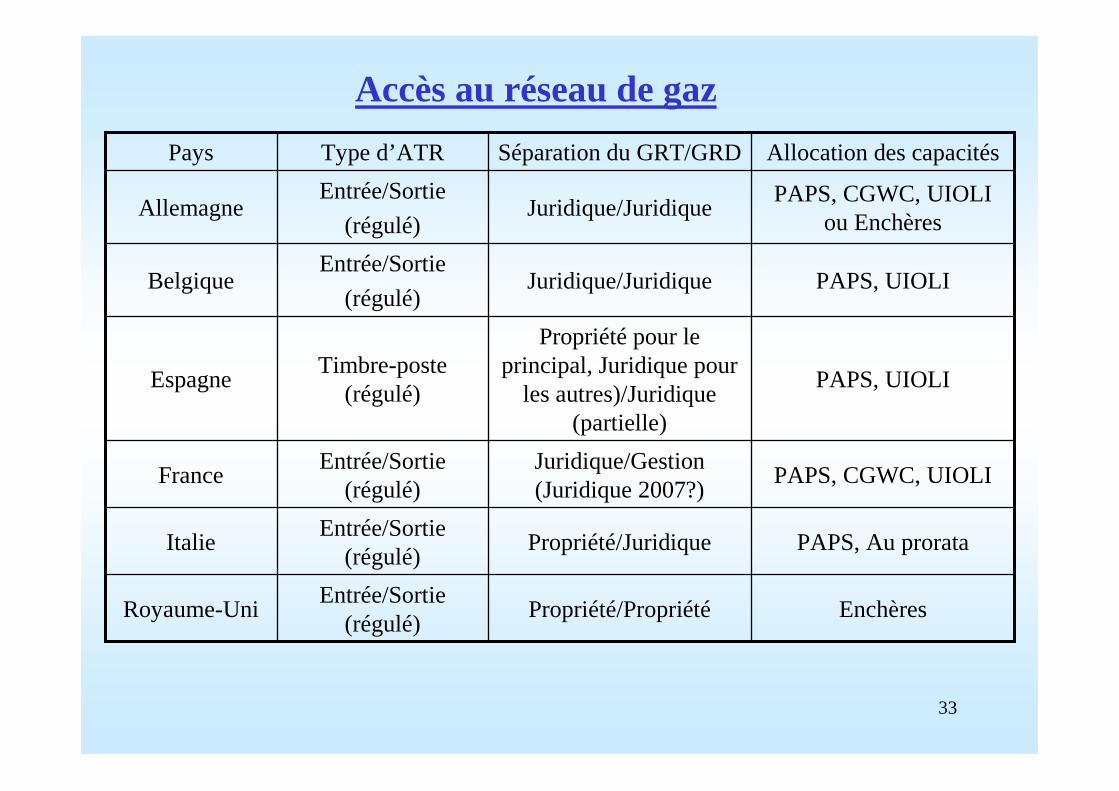

Accès au réseau de gaz

Propriété/Propriété

Propriété/Juridique

Juridique/Gestion (Juridique 2007?)

Propriété pour le principal, Juridique pour

les autres)/Juridique (partielle)

Juridique/Juridique

Juridique/Juridique

Séparation du GRT/GRD

EnchèresEntrée/Sortie

(régulé)Royaume-Uni

PAPS, Au prorataEntrée/Sortie

(régulé)Italie

PAPS, CGWC, UIOLIEntrée/Sortie

(régulé)France

PAPS, UIOLITimbre-poste

(régulé)Espagne

PAPS, UIOLIEntrée/Sortie

(régulé)Belgique

PAPS, CGWC, UIOLI ou Enchères

Entrée/Sortie

(régulé)Allemagne

Allocation des capacitésType d’ATRPays

34

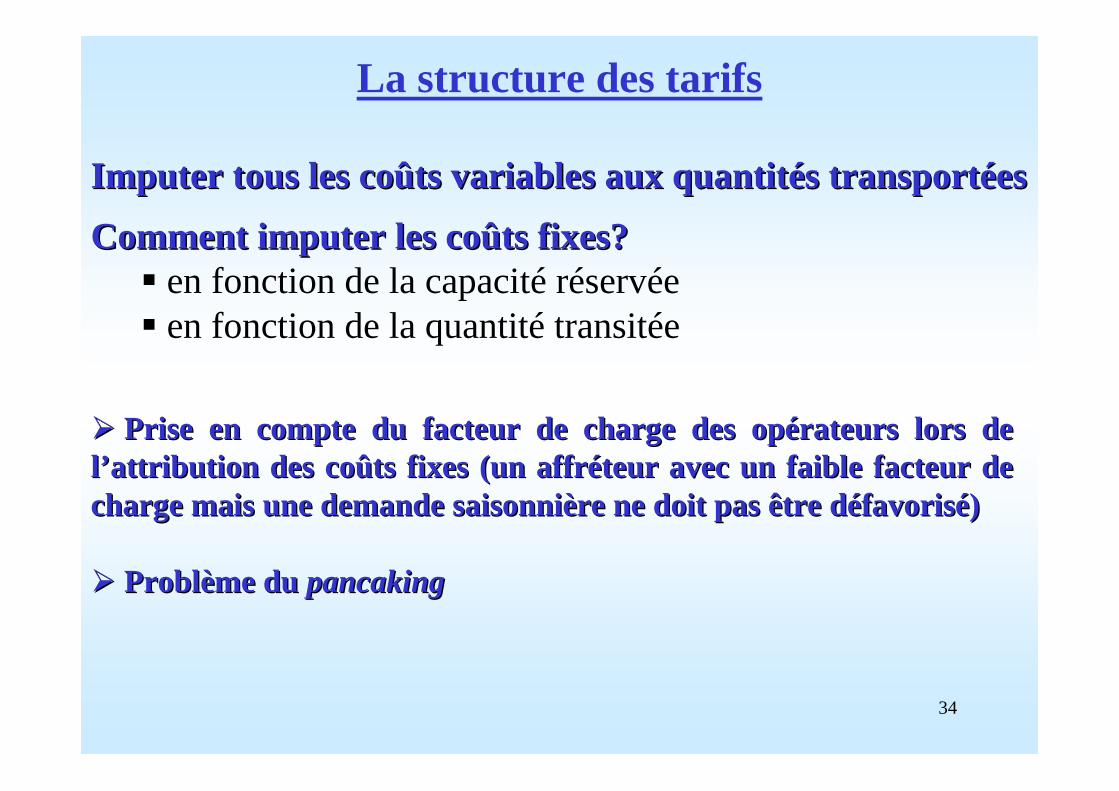

La structure des tarifs

Imputer tous les coûts variables aux quantités transportéesImputer tous les coûts variables aux quantités transportées

Comment imputer les coûts fixes?Comment imputer les coûts fixes?� en fonction de la capacité réservée� en fonction de la quantité transitée

�� Prise en compte du facteur de charge des opérateurs lors de Prise en compte du facteur de charge des opérateurs lors de l’attribution des coûts fixes (un affréteur avec un faible factel’attribution des coûts fixes (un affréteur avec un faible facteur de ur de charge mais une demande saisonnière ne doit pas être défavorisé)charge mais une demande saisonnière ne doit pas être défavorisé)

�� Problème du Problème du pancakingpancaking

35

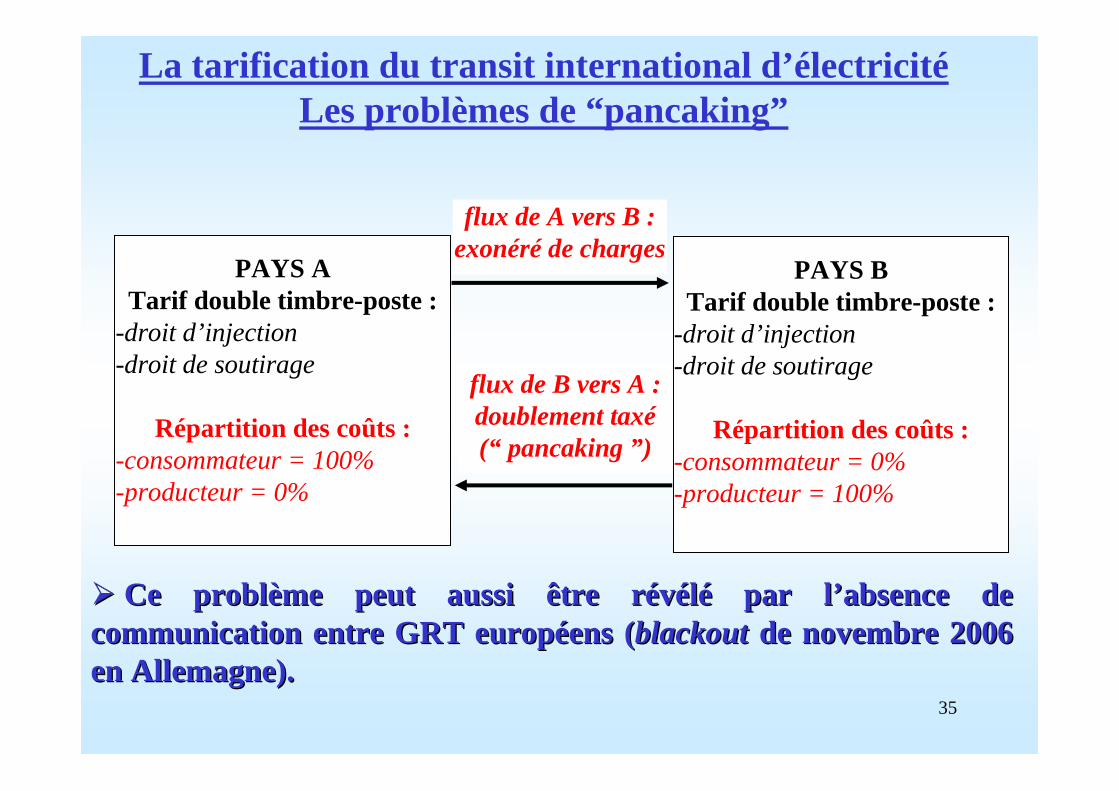

La tarification du transit international d’électric itéLes problèmes de “pancaking”

PAYS ATarif double timbre-poste :

-droit d’injection-droit de soutirage

Répartition des coûts :-consommateur = 100%-producteur = 0%

PAYS BTarif double timbre-poste :

-droit d’injection-droit de soutirage

Répartition des coûts :-consommateur = 0%-producteur = 100%

flux de A vers B :exonéré de charges

flux de B vers A :doublement taxé(“ pancaking ”)

�� Ce problème peut aussi être révélé par l’absence de Ce problème peut aussi être révélé par l’absence de communication entre GRT européens (communication entre GRT européens (blackoutblackout de novembre 2006 de novembre 2006 en Allemagne). en Allemagne).

36

Calcul des tarifs de transport par la CRECalcul des tarifs de transport par la CRE

37

Composition de la facture Composition de la facture au tarif réguléau tarif régulé d’un client d’un client résidentiel françaisrésidentiel français

Source : CRE (2007)

Taxes (27%)

Fourniture (40%), partie sur laquelle se réalise la concurrence

Acheminement (33%)

38

Présence d’économies, d’externalités, CM>Cm, de rendements croissants, fonction de coût sous-additive

Des monopoles naturels intégrés régulés fournissaient le « bien réseau »

Dérégulation :

• Ouverture à la concurrence des activités qui ne sont pas en monopole naturel

• Régulation de l’activité qui reste par essence un monopole

Rendre les marchés contestables

Résoudre les problèmes qui apparaissent : ATR, MSP, stranded costs

En guise de synthèse…En guise de synthèse…

39

Section 4. Section 4. La libéralisation des marchés La libéralisation des marchés de l’énergie en Europe : une de l’énergie en Europe : une

application des concepts application des concepts théoriquesthéoriques

40

4.1. 4.1. Les principes de la Les principes de la

dérégulationdérégulation

41

Le nouveau schéma des industries de réseau

Production Production ImportationImportation

TransportTransportDistributionDistribution

FournitureFourniture

ConsommateursConsommateursM

onopole IntégréM

onopole Intégré

Schéma classiqueEntreprise (publique)

intégrée

• Ouvrir les activités qui ne sont pas en monopole naturel à la concurrence (Production, Distribution, Fourniture)

• Réglementer l’activité restant par essence un monopole (l’activité de transport)

Schéma dérégulé et dé-intégré(avec ou sans privatisation)

PP11 PnPn

Transport/DistributionTransport/Distribution(gérés par un GRT ou GRD et l’(gérés par un GRT ou GRD et l’ATRATR))

FF11 FFnn

PPii

FFkk

ConsommateursConsommateurs

Production

Production

Concurrence

Concurrence

Régulé

Régulé

Fourniture

Fourniture

Concurrence

Concurrence

42

4.2. 4.2. Les directivesLes directives

43

article 90 du traité de Rome 1957 :“ les entreprises chargées de la gestion des services d’intérêt économique général (…) sont soumises aux règles (…) de la

concurrence ”

directive électricitéfévrier 1997

directive gazaoût 1998

transposition dans les droits nationaux avant février 1999

Loi française février 2000

transposition dans les droits nationaux avant août 2000

Loi française janvier 2003

44

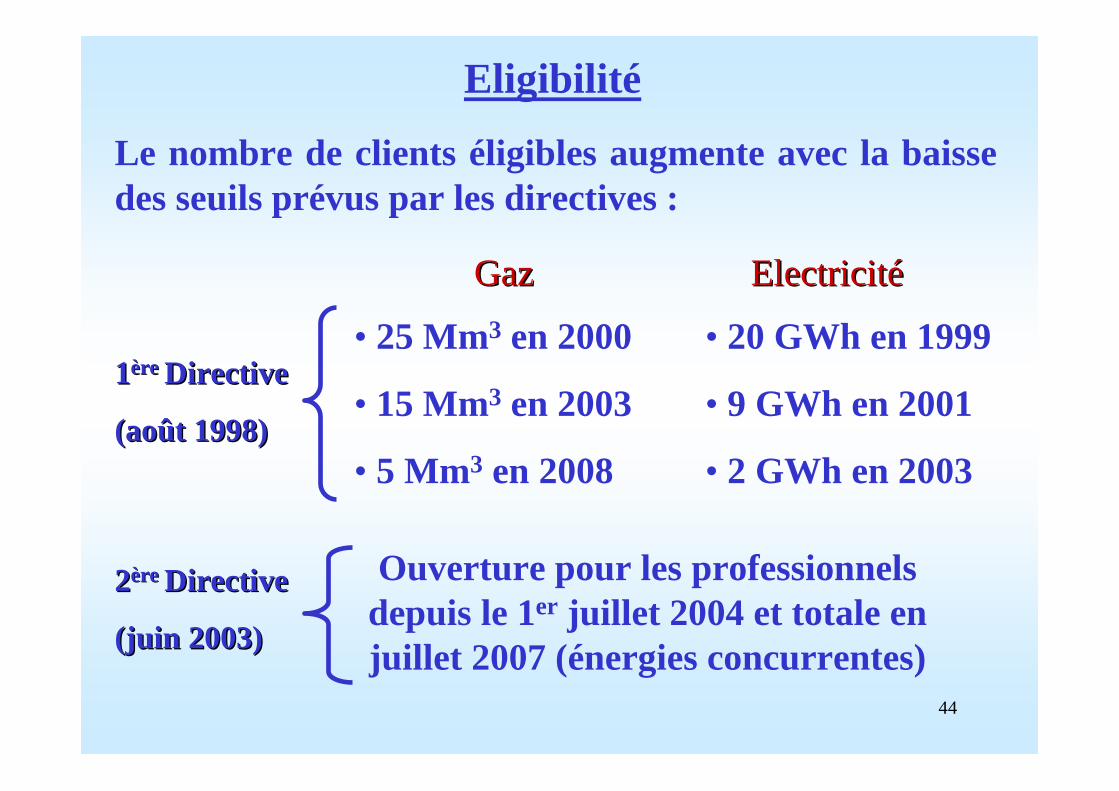

Eligibilité

Le nombre de clients éligibles augmente avec la baisse des seuils prévus par les directives :

• 25 Mm3 en 2000

• 15 Mm3 en 2003

• 5 Mm3 en 2008

• 20 GWh en 1999

• 9 GWh en 2001

• 2 GWh en 2003

GazGaz ElectricitéElectricité

11ère ère DirectiveDirective

(août 1998)(août 1998)

Ouverture pour les professionnels depuis le 1er juillet 2004 et totale en juillet 2007 (énergies concurrentes)

22ère ère DirectiveDirective

(juin 2003)(juin 2003)

45

Séparation comptable

Chaque entreprise intervenant sur le marché doit avoir des comptes séparés pour :

• Activités réglementées(Transport, fourniture aux non-éligibles)• Activités non-réglementées

(Production, distribution, fourniture aux éligibles)

⇒⇒⇒⇒ Éviter les subventions croisées (horizontales, verticales, entre secteurs régulé et dérégulé) et favoriser la transparence de l’information

46

Accès à l’information et aux réseaux de transport et distribution

• Mise en place de l’ATR• Publication des tarifs

(ATR voire commerciaux mais attention à l’écrémage)

• Publication des capacités de transport disponibles

• Publication de la liste des éligibles

47

Charge d’accès réglementée

Indépendance des gestionnaires des réseaux de transport

Obligation de créer une autorité de régulation sectorielle et indépendante

Accès au moins négocié aux stockages gaziers

Nouvelle directive européenne de juin 2003 sur l’organisation des marchés énergétiques

Vers une troisième Vers une troisième directivedirective

48

Producteurs/fournisseursProducteurs/fournisseurs(Production de l’énergie au meilleur coût, Investissement dans les moyens de production voire interconnexions et transit)

Marché (bourse ou pool) Marché (bourse ou pool) (Faciliter les rencontres entre l’Offre et la Demande, émergence d’un prix de référence de l’énergie)

Consommateurs finauxConsommateurs finaux

Négociants et traders Négociants et traders (Achats et reventes d’énergie, spéculation)

Contrats d’acheminementContrats d’acheminement Régulation ou surveillanceRégulation ou surveillanceFlux financiers ou physiquesFlux financiers ou physiques

Finalement, une nouvelle organisation du marché

GRT et GRDGRT et GRD (Développer le réseau, Investissements)

RégulateurRégulateur (Vérification de l’ATR et du bon fonctionnement des marchés électriques et gaziers)

Autorité de concurrenceAutorité de concurrence (Lutte contre les comportements anticoncurrentiels)

49

4.3. 4.3. La libéralisation du marché La libéralisation du marché

du gazdu gaz

Document de cours - Ne pas diffuser ni citer

50

Quatre étapes sont nécessaires pour une ouverture pleinement réussie

• Accès aux consommateurs(extension de l’éligibilité des consommateurs)

• Accès aux infrastructures de transport(mise en place d’un ATR efficace c’est-à-dire transparent et non-discriminatoire)

• Accès au gaz(mise à disposition de l’entrant de capacités de transport, de « free gas »)

• Accès à la flexibilité(développement de marchés spot, de contrats de court terme, de hubsgaziers)

Laissée à Laissée à l’appréciation l’appréciation de chaque étatde chaque état

DirectiveDirective

Laissée à Laissée à l’action du l’action du

marchémarché

51

105

1

20

38

69

90

28

5

11

8

Taille du marché

ouvert (Gm3)

SI&H

MIPP &L

>85

-

60

-

23

-

14

30

25

6

>75

-

-

3

-

9

36

78

73

85

62

80

98

97

-

80

Part des trois plus gros « affreteurs » dans le marché de

gros (%)

47100Royaume-uni

95

100

100

100

100

70

100

90

100

Degré d’ouverture (%)

Suède

Espagne

Pays-Bas

Italie

Allemagne

France

Danemark

Belgique

Autriche

Pays

-

2

5

1

-

-

<2

4

Changement

de fournisseur

(% de la consommation)

Ouverture du marché européen du gaz

52

4.3.1 4.3.1 Les caractéristiques du Les caractéristiques du

marché gaziermarché gazier

53

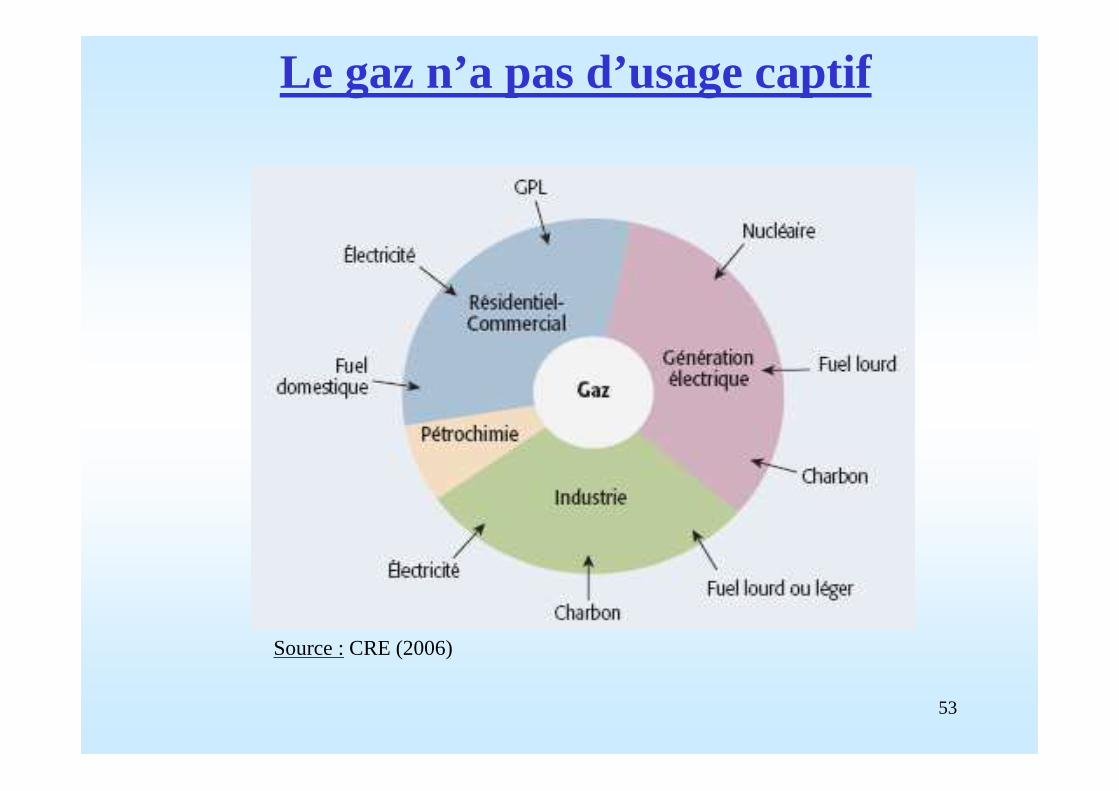

Le gaz n’a pas d’usage captif

Source :CRE (2006)

54

Les lieux de consommation sont éloignés des lieux de production

�� Lieux de productionLieux de production : Afrique (Algérie, Egypte, Nigeria), Moyen-Orient (Qatar, Arabie-Saoudite, Oman), Russie, Asie (Indonésie, Malaisie)

�� Lieux de consommationLieux de consommation (outre les pays producteurs) : Europe (Allemagne, Italie, France), Amérique du Nord, Japon

55

Réserves prouvées fin 2006 (Tm3)

64.13 64.13 (35%)(35%)

14.82 14.82 (8%)(8%)

73.47 73.47 (40.5%)(40.5%)

14.18 14.18 (8%)(8%)

7.98 7.98 (4.5%)(4.5%)

6.88 6.88 (4%)(4%)

Source :BP Statistical Review (juin 2007)

Russie : 26%

Iran : 15%

Qatar : 14%

56Source : Cedigaz (2007)

Production commercialisée de gaz naturel en 2006 par zone géographique

57

Principaux échanges commerciaux en 2006 (Gm3)

Source :BP Statistical Review(juin 2007)

Gaz naturelGaz naturel

GNL

58

Développement du marché gazier à l’aide d’outils adaptés

� Logique du Logique du netbacknetback

Le prix départ gisement est différent selon la destination du gaz (contrainte de compétitivité avec les énergies concurrentes, notamment les dérivés du pétrole sur lesquels ce prix est indexé). Les producteurs n’ont pas intérêt à appliquer des prix trop élevés pour éviter les switchsentre énergies.

� La sécurité d’approvisionnementLa sécurité d’approvisionnement

Les pays consommateurs n’ont pas intérêt à demander un prix trop faible qui nuirait à la diversité des sources d’approvisionnement (développement de nouveaux champs, de nouvelles routes et du GNL très coûteux)

59

La part du gaz dans les consommations primaire et La part du gaz dans les consommations primaire et finale européenne (UE25)finale européenne (UE25)

Source : Eurogas (2006)

60

4.3.3. La sécurité des approvisionnements

� Contrats TOP limitent l’incertitude ;

� Recherche d’un accès à la ressource pour les opérateurs qui n’en possèdent pas (phénomène d’intégration verticale) ;

� Diversification des sources d’approvisionnement (développement du GNL);

� Accroissement des routes d’acheminement (participation dans les nouveaux projets d’infrastructures de consortia composés d’entreprises des pays importateurs et exportateurs, développement de la chaîne GNL).

61

Structure des approvisionnements européens 2006 (UE25)Structure des approvisionnements européens 2006 (UE25)

Gazoducs : environ 80% - GNL : environ 20%

Algérie10%

Production endogène

38%

Russie24%

Norvège17%

Libye2%

Egypte2%

Pays du Golfe1%

Trinidad & Tobago

1%

Nigéria2%

Autres3%

Source : Eurogas 2007

62

4.3.2. Les contrats de long terme Take or Pay

� Outil de partage des risques entre producteurs et acheteurs (risque volume et risque prix) ;(risque volume et risque prix) ;

� Assurent un revenu fixe aux pays producteurs dont les économies sont fortement dépendantes de la vente des hydrocarbures ;

� Oeuvrent pour la sécurité des approvisionnements des pays importateurs (distance entre lieux de production et de consommation) ;

� Permettent le financement des infrastructures gazières.

63

Part des contrats de long terme et de la production européenne (sans la Norvège) dans la satisfaction de la

demande européenne

147

(28)

60

(12.5)

12

(2.8)

0Demande supplémentaire

245

(47)

220

(46)

212

(48.6)

204 (48)

Importations (TOP)

131

(25)

199

(41.5)

212 (48.6)

220

(52)

Production UE

523479436424Demande de gaz de l’UE

2020201020052000Gm3 (%)

64

Le poids des contrats à long terme dans l’approvisionnement gazier européen (2004)

3

89

0

25

10

19

19

8

38

0

Part des importations gazières européennes dans la consommation

totale (%)

104.7

1.1

27.4

47.2

80.2

103

45.6

4.2

18.1

8.6

Consommation nationale 2004

(en Gm3)

Royaume-uni

Suède

Espagne

Pays-Bas

Italie

Allemagne

France

Danemark

Belgique

Autriche

Pays

697

00

992

0158

7416

6019

773

0260

550

8323

Part des importations gazières non-

européennes dans la consommation totale

(%)

Part de la production nationale dans la

consommation totale (%)

Source :Commission européenne [2005]

65

Exemples de formules d’indexation des contrats gaziers :

�� Sur le continent européen :Sur le continent européen :Indexation sur le fuel domestique et lourd (utilisé comme concurrents au gaz dans l’industrie notamment)

P = P0 + A × (G - G0) + B × (F - F0)

�� Pour certains pays d’Asie :Pour certains pays d’Asie :Indexation sur le pétrole brut (utilisé dans les centrales électriques comme concurrent au gaz)

P = P0 + A × (PB - PB0)Avec :

- P=Prix d’achat du gaz prévu par contrat au producteur;

- P0=Prix d’achat à la signature du contrat;

- G, F et PB = prix moyen sur 3, 6 ou 9 mois du fuel domestique (G), du fuel lourd (F) et de pétrole brut (PB);

- A et B = coefficients d’équivalence énergétique

66

Source :Commission européenne [2007]

Exemple d'indexation au Royaume-Uni

17%

1%

15%

16%

39%

1%

7%1% 3%

Partie fixe Inflation Pétrole BrutFuel lourd Fuel léger Prix gazPrix électricité Prix charbon Autre

Exemple d'indexation en Europe de l'Ouest

30%

49%

1% 3%2%

5%

5%5%

Un indexation des contrats de long terme sur la concurrence « gaz-gaz » au Royaume-Uni

67

Liens (indexation) entre prix du gaz et celui du pétrole

� Cette indexation existeCette indexation existe

- dans les pays d’Europe continentale;

- dans les pays asiatiques;

� Elle n’est plus d’actualité Elle n’est plus d’actualité

- Aux USA où la libéralisation a conduit à l’émergence d’un référentiel en terme de prix fixé par le marché (Henry Hub) et à des marchés organisés liquides et efficaces (NYMEX);

- En Angleterre, avec le NBP ou l’IPE.

Les prix des contrats sont indexés sur ces prix spot ou à Les prix des contrats sont indexés sur ces prix spot ou à terme, qui sont toujours indirectement influencés par le prix terme, qui sont toujours indirectement influencés par le prix des produits pétroliersdes produits pétroliers

Source : www.oilnergy.com

Indexation du prix du gaz sur le prix du pétrole

69

Liens entre prix du gaz et celui du pétrole (brent) sur le marché européen

Source :IFP (2006)

70

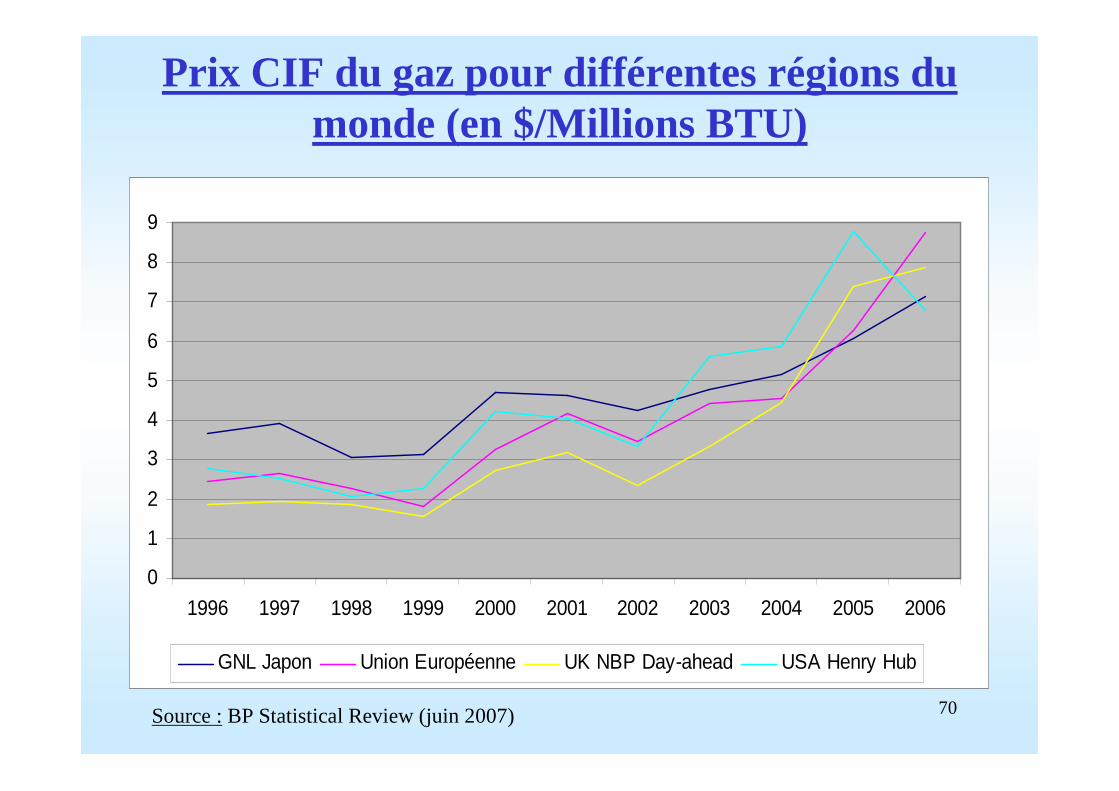

Prix CIF du gaz pour différentes régions du monde (en $/Millions BTU)

0

1

2

3

4

5

6

7

8

9

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

GNL Japon Union Européenne UK NBP Day-ahead USA Henry Hub

Source :BP Statistical Review (juin 2007)

71

Les contrats de court terme (environ 10% des approvisionnements européens)

� Durée de 1 mois à 18 mois, voire à quelques années (10 ans) ;

�Indexés sur le prix du marché spot (day-aheadou à terme);

� Clause de Take or Releasec’est-à-dire revente des excédents sur le spot;

� Signature sur une bourse organisée (risque de contrepartie, transactions standardisées) ou de gré à gré;

� Manque de lisibilité pour la programmation des investissements car trop court terme.

72

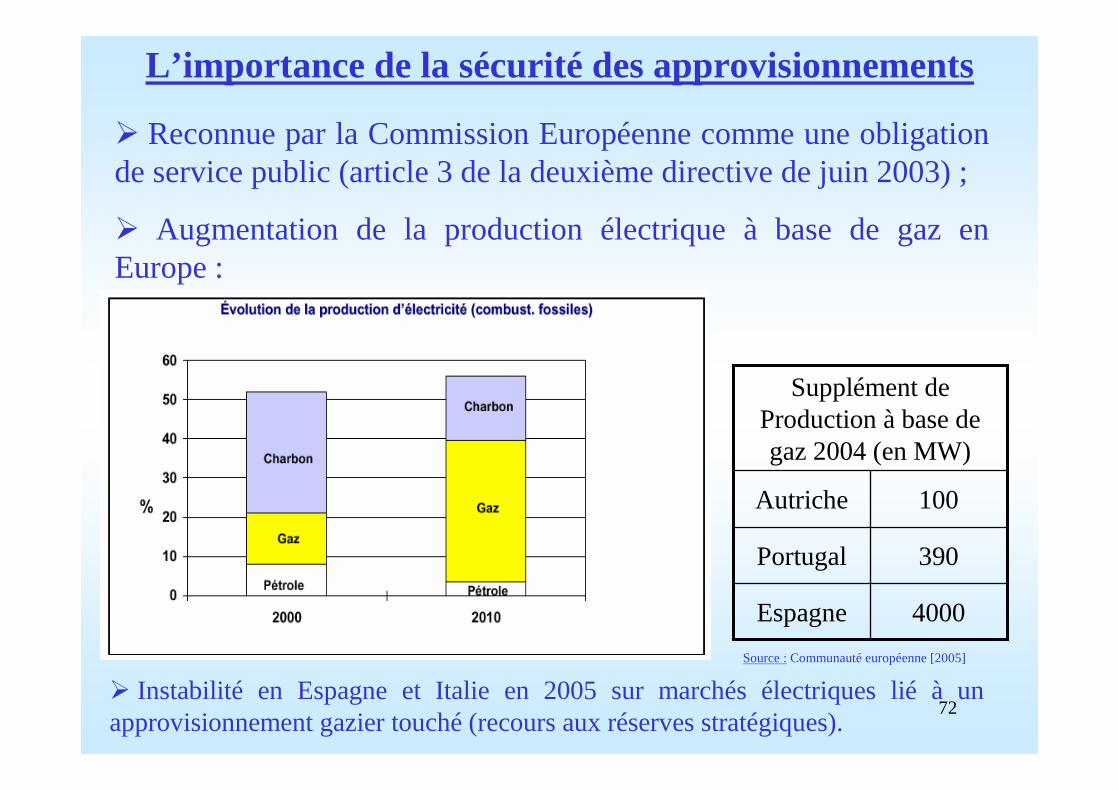

L’importance de la sécurité des approvisionnements

� Reconnue par la Commission Européenne comme une obligation de service public (article 3 de la deuxième directive de juin 2003) ;

� Augmentation de la production électrique à base de gaz en Europe :

4000Espagne

390Portugal

100Autriche

Supplément de Production à base de gaz 2004 (en MW)

Source :Communauté européenne [2005]

� Instabilité en Espagne et Italie en 2005 sur marchés électriques lié à un approvisionnement gazier touché (recours aux réserves stratégiques).

73

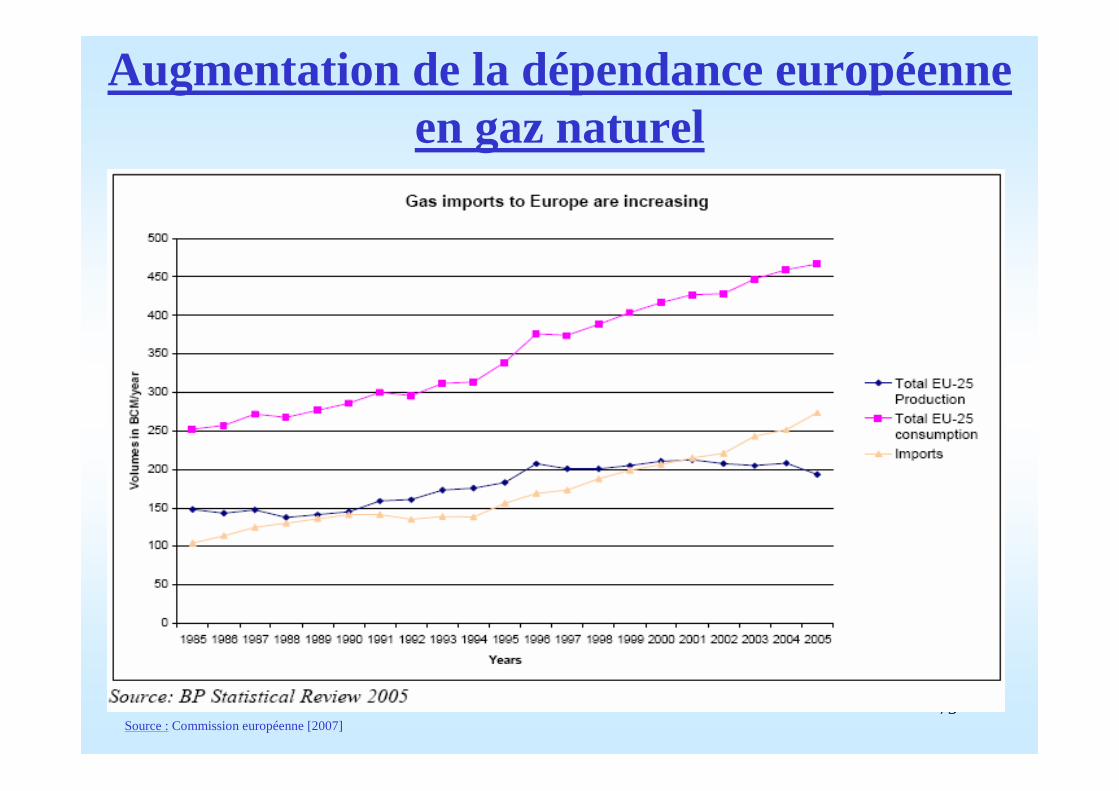

Augmentation de la dépendance européenne en gaz naturel

Source :Commission européenne [2007]

74

Evolution de la consommation énergétique européenne 1990-2020 (base 100 : 1990)

0

50

100

150

200

250

1990 1995 2000 2005 2010 2015 2020

Combustibles solides pétrole gaz naturel

nucléaire autres

� Augmentation de la consommation européenne de gaz et de sa dépendance vis-à-vis des producteurs extérieurs :

75

� Importance des stockages pour gérer au mieux les pénuries et les équilibres offre/demande

76

Les investissements dans les infrastructures

77

o Une ouverture progressive :

• 2000 :20% du marché (seuil de 237 GWh, soit 600 sites);

• 2003 :30% (seuil de 83 GWh, soit 1200 sites);

• 2004 :70% (tous les professionnels, soit 640 000 de sites);

• 01/07/2007 :100% (tous les clients, soit + 11 M de sites).

L ’ouverture en France

78

Source : DGEMP (2007)

Les importations de gaz naturel en France en 2006Les importations de gaz naturel en France en 2006

Contrats de long terme : 86% des entrées nettes de gaz en 2006

GNL : 31% des importations en 2006

Production nationale en 2006 : 13.2 TWh (2.5% de la consommation)

79

La structure de consommation de gaz en France en La structure de consommation de gaz en France en 2006 (523TWh)2006 (523TWh)

0,2%

8,8%

4%

56%

31%

Non-énergétique

Electricité

Résidentiel & Tertiaire

Industries

Transport (GNV)

Source : DGEMP (2007)

80

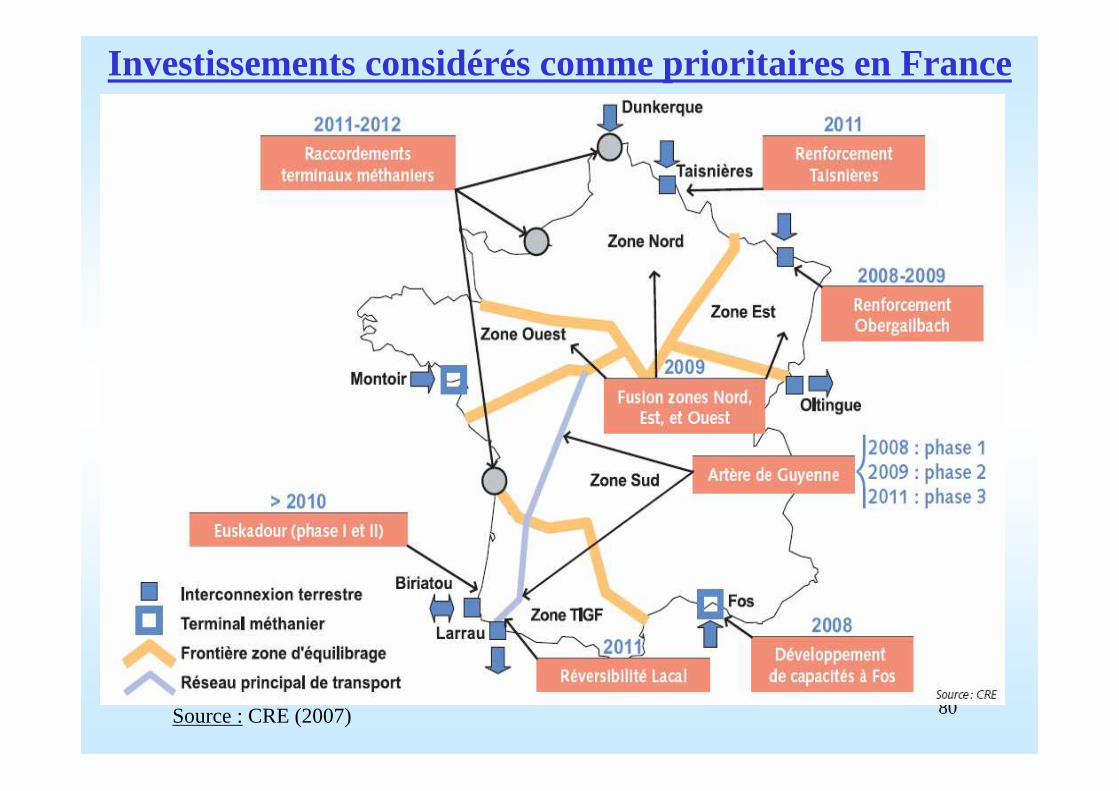

Investissements considérés comme prioritaires en France

Source :CRE (2007)

81

Les projets GNL en France annoncés en 2006

� Extension du terminal de Montoir annoncé par Gaz de France dans le cadre du projet de fusion avec Suez :

� nouveau regazéifieur portant la capacité du terminal de 10 à 12,5 Gm3/an en 2011.

� Construction d’un quatrième réservoir portant cette capacité à 16,5 Gm3/an en 2014.

� Terminal à Dunkerque (EDF) d’une capacité de 6 Gm3/an en 2011-2012.

� Terminal à Bordeaux (Endesa) d’une capacité de 6 Gm3/an en 2011-2012.

� Terminal à Fos-sur-mer (SHELL) d’une capacité de 8 Gm3/an en 2015.

� Terminal au Havre (Gaz de Normandie, Poweo) d’une capacité de 9 Gm3/an en 2011-2012.

82

4.4. 4.4. La libéralisation du marché La libéralisation du marché

de l’électricitéde l’électricité

83

Quelques caractéristiques du marché électrique européen•• Allemagne:Allemagne: plus gros producteur à base de charbon (308 TWh en 2004 soit 4,5% de la

production électrique mondiale à base de charbon);

•• Italie :Italie : plus gros producteur à base de pétrole (47 TWh en 2004 soit 4% de la production électrique mondiale à base de pétrole);

•• ItalieItalie et UKUK : plus gros producteurs à base de gaz ( respectivement 130 et 160 TWh en 2004 soit 3,8 et 4,7% de la production électrique mondiale à base de gaz);

•• Norvège et Suède :Norvège et Suède :plus gros producteurs à base d’hydraulique (respectivement 109 et 60 TWh en 2004, représentant 98,8 et 39,6% de leur production électrique ou 4,1 et 3,9% de la production électrique mondiale à base d’hydraulique);

•• Capacités hydrauliques installées :Capacités hydrauliques installées :Norvège (28 GW, 3,5% capacité mondiale hydraulique installée), France (25 GW, 3,1% capacité mondiale hydraulique installée), Suède (16 GW, 2% capacité mondiale hydraulique installée);

•• Plus gros producteurs :Plus gros producteurs :Allemagne (610 TWh, 3,5% production mondiale d’électricité), France (567 TWh, 3,2% production mondiale d’électricité), UK (393 TWh, 2,3% production mondiale d’électricité);

•• Plus gros exportateurs :Plus gros exportateurs :France (69 TWh), Allemagne (51 TWh), Suisse (28 TWh), Suède (18 TWh);

•• Plus gros importateurs : Plus gros importateurs : Allemagne (48 TWh), Italie (46 TWh), Suisse (27 TWh), Pays-Bas (21 TWh), Autriche (17 TWh), Suède (16 TWh), Norvège (15 TWh).

Source :AIE-Key Statistics [2006]

84

PI et H

MILI

>50

>50

25

-

60

41

15

>50

20

29

>50

-

22

-

7

15

10

29

335

135

207

100

282

499

393

33

78

55

Taille du marché ouvert (TWh)

2940100Suède

4839100Royaume-uni

1969100Espagne

1169100Pays-Bas

-6579Italie

572100Allemagne

-9670France

40100Danemark

9590Belgique

454100Autriche

Changement de fournisseur (% de la consommation)

Part des trois plus gros

producteurs sur le marché de

gros (%)

Degré d’ouverture

(%)Pays

Ouverture du marché électrique européen

85

o Une ouverture progressive :• 2000 :30% du marché (seuil de 16 GWh, soit 1300 sites);

• 2003 :37% (seuil de 7 GWh, soit 3500 sites);

• 2004 :70% (tous les professionnels, soit 4.5 M de sites);

• 01/07/2007 :100% (tous les clients, soit + 30 M de sites).

o 70% du marché ouvert soit 3,5 millions de clients éligibles (393 TWh) et 4,7 millions de sites;

o En octobre 2006, environ 250000 sites sur 4,7 millions avaient un autre fournisseur (6%) et 677000 sont titulaires d’un contrat au prix de marché (15%);

o 60 fournisseurs actifs sur au moins l’un des maillons de la chaîne, 26 fournisseurs alternatifs dont 19 actifs sur la fourniture;

o La part de marché des fournisseurs alternatifs était de 11% en septembre 2006.

o Prévision de demande par le RTE : 1.3%/an jusqu’en 2010 puis 1%/an jusqu’en 2020

4.4.1. L ’ouverture en France

86

• Production sur le territoire (SNET ou CNR);

• Association à un producteur (Electrabel ou Endesa);

• Importation de l’électricité (5% de plus par rapport à l’année 2005);

• Achat de l’électricité sur le marché de gros (contrats OTC);

• Achat de l’électricité lors des enchères de capacités fournies par EDF;

• Achat de l’électricité sur Powernext;

•• Production brute en France (2006) : 549.1 Production brute en France (2006) : 549.1 TWhTWh

� Hydraulique et ENR : 60.9 TWh (11.1%) et 5.5 TWh (2.2TWh d’éolien) (1% mais +28% par rapport à 2005);

� Nucléaire : 428.7 TWh (78.1%);

� Thermique classique : 54 TWh (9.8%).

Sources d’approvisionnement des fournisseurs sur le territoire français

87

• 13000 MW en projet à partager entre centrales charbon, fuel et gaz naturel (Endesa, Poweo, Iberdrola, GDF-Suez, Atel, EDF…);• Deux centrales à charbon au Havre de 800 MW chacune (ENDESA et

POWEO.

• Projet de remplacer 4000 MW de vieilles centrales à charbon;

• 7400 MW de nouvelles capacités effectives.

•• Objectifs :Objectifs :• Posséder des moyens de production en propre pour les entrants pour:

• satisfaire leur demande;

• ne plus dépendre du marché pour partie de leurs approvisionnements;

• accroître la sécurité d’approvisionnement.

• Pour EDF (projet de 4000 MW), posséder des moyens de semi-base ou pointe pour passer les pics de consommation.

• Problème majeur : respect de Kyoto et politique climatique de facteur 4 (centrales charbon rejette environ 780g de CO2 par kWh produit).

Quelques projets sur le territoire

88

• Marché OTC(Over the Counter) : marché de gré à gré avec signature de contrats bilatéraux notamment par l’intermédiaire de courtiers (brokers) (80% des transactions françaises se réalisent sur ce marché).

• Bourse d’électricité: rencontre de l’offre et de la demande sur un marché organisé et anonyme (Powernext) ;

• Pool : marché obligatoire sur lequel toute la production est confrontée, par ordre de mérite économique, à la demande (OMEL).

4.4.2. Le développement des marchés de gros (1)

89

• Un marché concurrentiel� Un nombre suffisamment élevé d’offreurs et acheteurs pour

diminuer la possibilité de pouvoir de marché;

� Des offres et des demandes réactives au prix;

� Des bourses efficientes et liquides

� Liquidité = bcp d’acteurs + accès aux informations de la bourse (prix) + prix peu affecté par les changements de structures (nb d’acteurs);

� Efficacité = les acteurs ne peuvent pas prévoir exactement les mouvements de prix;

� Accès aux infrastructures (de la bourse, du transport, de distribution,…) transparent et non-discriminatoire.

Le développement des marchés de gros (2) : Généralités

90

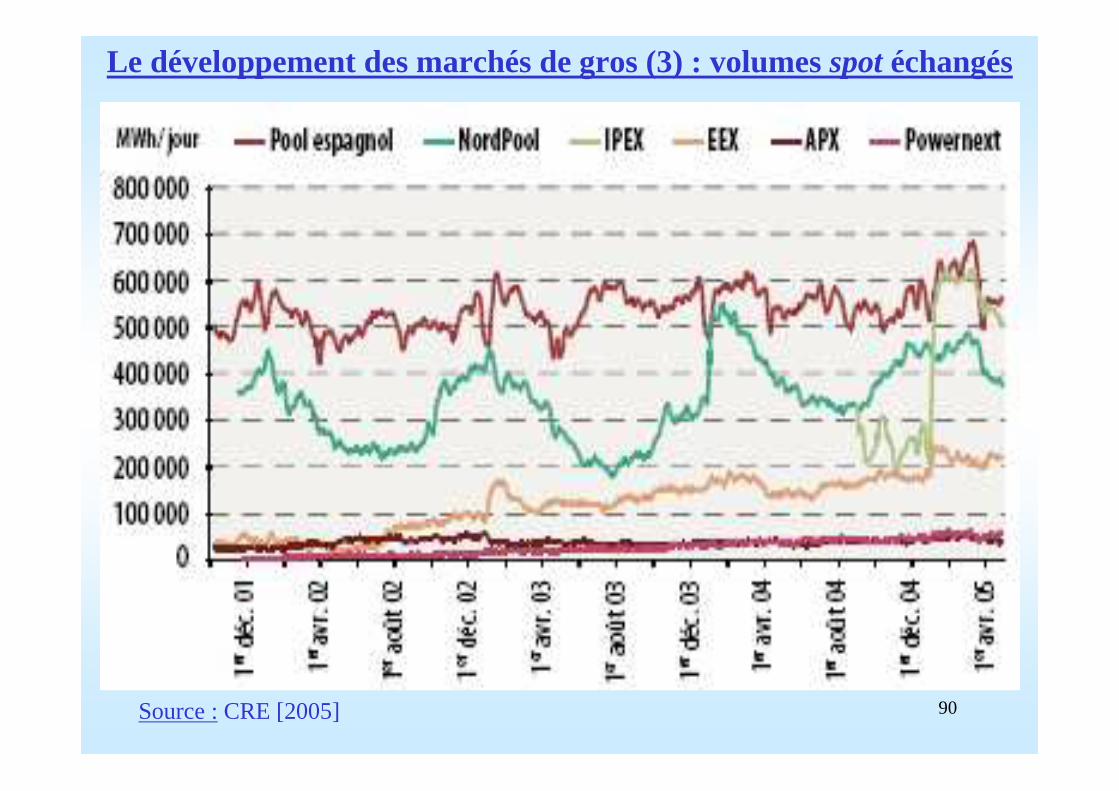

Le développement des marchés de gros (3) : volumes spotéchangés

Source :CRE [2005]

91

Questions autour des marchés de gros (4) : prix spotsur les principales bourses européennes

Source :CRE [2007]

92

Questions autour des marchés de gros (5) : prix forward sur EEX/PNX

Source :CRE [2006]

93

Questions autour des marchés de gros (6) : prix futuressur EEX/PNX

Source :CRE [2007]

94

�� Prix Prix forwardforwardà la hausse dénote :à la hausse dénote :

• Des tensions entre offre et demande (gestion en flux tendus, inélasticité de la demande);

• Une baisse globale des marges de production lors des pics de consommation (marge de 5.8% en 2004, 4.8% en 2005) ;

• Des coûts de fonctionnement des centrales marginales de plus en plus élevés dans les périodes de pointes;

• Une progression lente des interconnexions (inter et intra-états);

• Des investissements certes en croissance mais encore insuffisantpour stabiliser le marché;

• Une incertitude sur la deuxième phase d’allocation des quotas dedroits d’émission de gaz à effet de serre.

Questions autour des marchés de gros (7)

95

�� Prix futures à la haussePrix futures à la hausse• Une hausse des prévisions du prix du carbone à la suite de la

PNAQ 2

Source :Powernext

96

�� Prix Prix forwardsforwardsà la baisseà la baisse• Températures clémentes

• Prix du carbone en baisse

Source :CRE [2007]

97

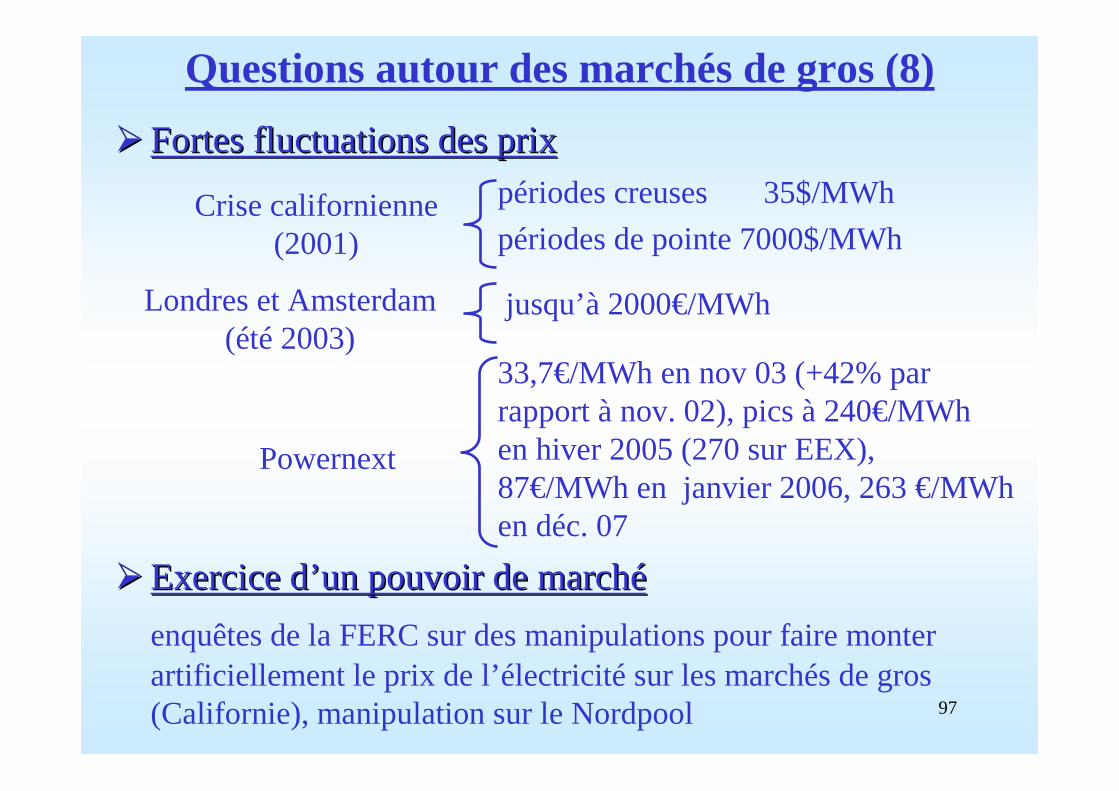

�� Fortes fluctuations des prixFortes fluctuations des prixpériodes creuses 35$/MWh

périodes de pointe 7000$/MWh

jusqu’à 2000€/MWh

33,7€/MWh en nov 03 (+42% par rapport à nov. 02), pics à 240€/MWhen hiver 2005 (270 sur EEX), 87€/MWh en janvier 2006, 263 €/MWhen déc. 07

�� Exercice d’un pouvoir de marchéExercice d’un pouvoir de marché

enquêtes de la FERC sur des manipulations pour faire monter artificiellement le prix de l’électricité sur les marchés de gros (Californie), manipulation sur le Nordpool

Questions autour des marchés de gros (8)

Crise californienne (2001)

Londres et Amsterdam (été 2003)

Powernext

98

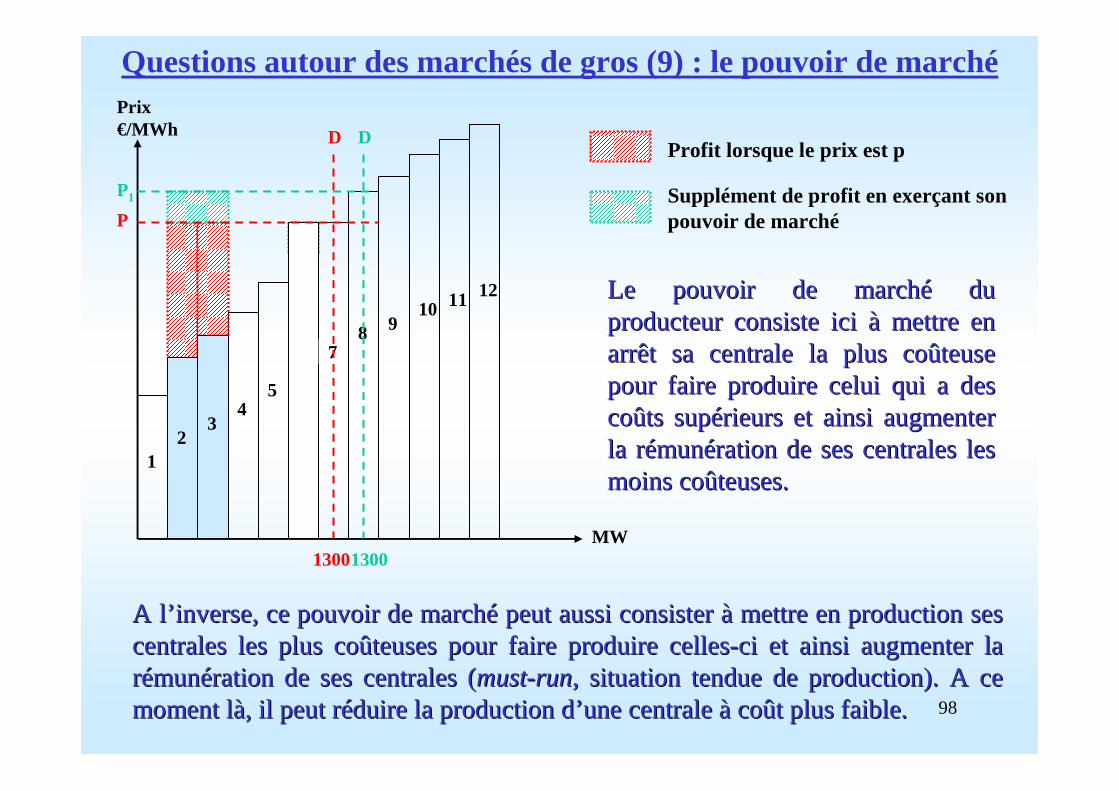

Questions autour des marchés de gros (9) : le pouvoir de marchéPrix €/MWh

12

8 9

34

65

7

10 11 12

MW

23

6

Profit lorsque le prix est p

Supplément de profit en exerçant son pouvoir de marché

P1

1300

D

P

1300

D

Le pouvoir de marché du Le pouvoir de marché du producteur consiste ici à mettre en producteur consiste ici à mettre en arrêt sa centrale la plus coûteuse arrêt sa centrale la plus coûteuse pour faire produire celui qui a des pour faire produire celui qui a des coûts supérieurs et ainsi augmenter coûts supérieurs et ainsi augmenter la rémunération de ses centrales les la rémunération de ses centrales les moins coûteuses.moins coûteuses.

A l’inverse, ce pouvoir de marché peut aussi consister à mettre A l’inverse, ce pouvoir de marché peut aussi consister à mettre en production ses en production ses centrales les plus coûteuses pour faire produire cellescentrales les plus coûteuses pour faire produire celles--ci et ainsi augmenter la ci et ainsi augmenter la rémunération de ses centrales (rémunération de ses centrales (mustmust--runrun, situation tendue de production). A ce , situation tendue de production). A ce moment là, il peut réduire la production d’une centrale à coût pmoment là, il peut réduire la production d’une centrale à coût plus faible.lus faible.

99

Questions autour des marchés de gros (10) : le pouvoir de marché

Source :CRE [2007]

100

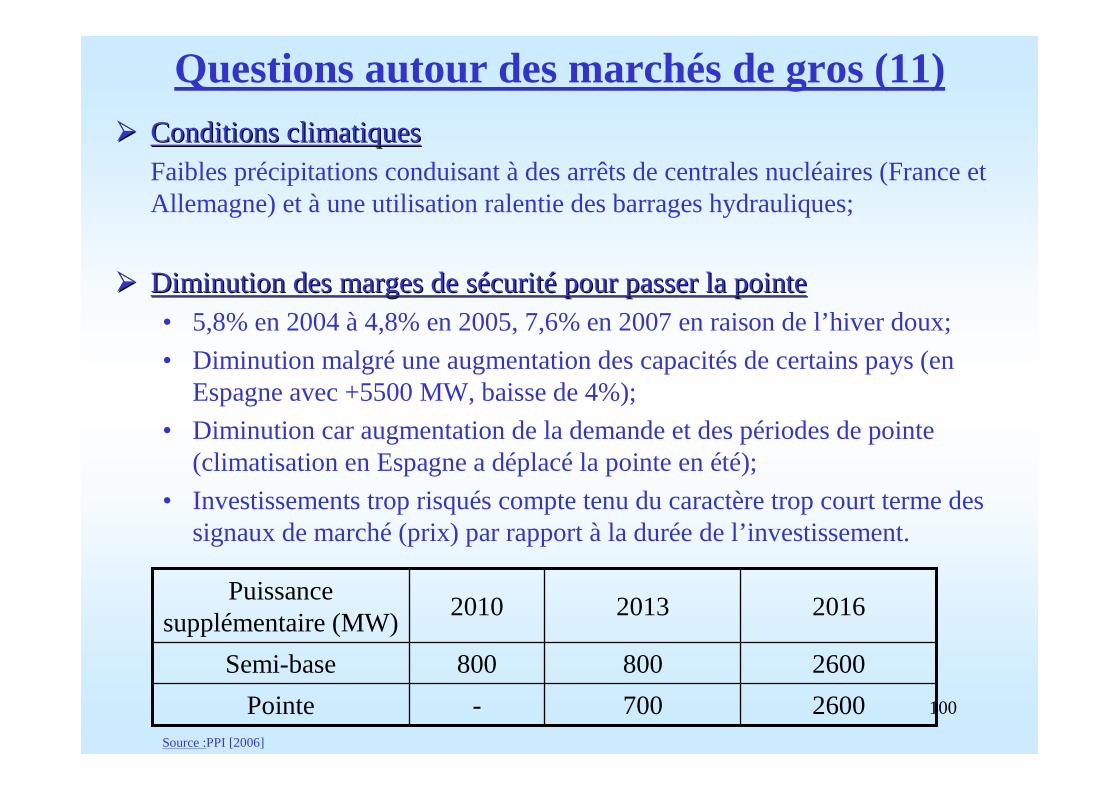

�� Conditions climatiquesConditions climatiquesFaibles précipitations conduisant à des arrêts de centrales nucléaires (France et Allemagne) et à une utilisation ralentie des barrages hydrauliques;

�� Diminution des marges de sécurité pour passer la pointeDiminution des marges de sécurité pour passer la pointe• 5,8% en 2004 à 4,8% en 2005, 7,6% en 2007 en raison de l’hiver doux;

• Diminution malgré une augmentation des capacités de certains pays (en Espagne avec +5500 MW, baisse de 4%);

• Diminution car augmentation de la demande et des périodes de pointe (climatisation en Espagne a déplacé la pointe en été);

• Investissements trop risqués compte tenu du caractère trop court terme des signaux de marché (prix) par rapport à la durée de l’investissement.

Questions autour des marchés de gros (11)

2600700-Pointe

2600800800Semi-base

201620132010Puissance

supplémentaire (MW)

Source :PPI [2006]

101

Questions autour des marchés de gros (12) :

prix de marché ou tarifs régulés?

En €/MWh

102

�� Améliorer la gestion des interconnections et des Améliorer la gestion des interconnections et des services d’équilibrage; services d’équilibrage;

�� renforcer la coopération entre les GRT nationaux;renforcer la coopération entre les GRT nationaux;

�� créer un comité de surveillance des marchés créer un comité de surveillance des marchés énergétiques; énergétiques;

�� «« européanisereuropéaniser» les régulations nationales => création » les régulations nationales => création d’un régulateur européen?d’un régulateur européen?

� Cf CEEPR Working paper MIT Glachant-Lêvèque pour plus d’infos

Quelques conditions pour un marché européen concurrentiel

103

• Produits OTC depuis fin Mai 2001(échanges de gré à gré);

• Powernext (PNX)depuis fin Novembre 2001 :

– nov 2006 : env 50 membres actifs;

– Fin 2006, 5 membres représentaient entre 30 et 40% des échanges globaux (stabilité par rapport aux années précédentes) ;

– Forte augmentation des volumes échangés;

– En 2004, 5% de la consommation ouverte à concurrence ou 1.6% de la consommation nationale (EEX = 9% , Nordpool = 31.5%, APX=13% de leur consommation nationale);

– Prix fluctuent mais représentatifs des conditions du marché;

– Introduction de futures (livraisons à 1 mois, 4 prochains trimestres, 2 prochaines années) depuis juin 2004 (EEX, NORDPOOL, ENDEX);

Les marchés de gros en France

Risque de pouvoir de marché et Risque de pouvoir de marché et de manipulation des prixde manipulation des prix

104

Volume des échanges sur les marchés de gros en France

Source :CRE [2007]

Ces échanges représentaient environ 40% des volumes injectés/souCes échanges représentaient environ 40% des volumes injectés/soutirés dans le tirés dans le réseau en 2006.réseau en 2006.

105

Le marché de gros en France : prix spotet à terme sur Powernext

Source :CRE [2006]

106

Source :CRE [2007]

107

4.5. 4.5. Le comportement des acteurs Le comportement des acteurs

énergétiquesénergétiques

108

� Diversification des activités(offres multiénergies et multiservices)

�Phénomène de concentration (prises de participation, fusions/acquisitions, « financiarisation »

de l’économie)

� Recherche d’une Intégration Verticale (amont/aval) ou Horizontale (au sein d’un même maillon) (dégager des économies d’échelle, d’envergure, de coordination, atteindre une taille critique, pouvoir de négociation)

4.5.1. Les comportements génériques

109

�� Motifs d’IVMotifs d’IV

• Diminuer les coûts de transaction (de négociation, recherche de prix bas, signature des contrats) ;

• Garantir l’accès à une ressource, à des débouchés ;

• Lutter contre les asymétries d’information ;

• Eliminer le pouvoir de marché d’un opérateur ;

• Supprimer ou exploiter des externalités (EDF avec Edison) ;

• Se soustraire aux interventions publiques (subventions croisées plus faciles car coûts plus difficiles à déterminer) ;

• Atteindre une taille critique, augmenter son pouvoir de négociation.

�� L’effet sur le bienL’effet sur le bien--être du consommateur est ambiguë :être du consommateur est ambiguë :

• IV éloigne des objectifs de la concurrence donc de ses effets positifs (nombre d’acteurs diminue ⇒ manipulation des prix, forclusion) ;

• Effet positif lié à l’internalisation d’effets négatifs (double marge, amélioration de l’information).

110

4.5.2. 4.5.2. La stratégie des acteurs La stratégie des acteurs

gaziersgaziers

111

1.1. Les pays producteursLes pays producteurs

• Harmonisation des politiques de chaque pays pour éviter un alignement des conditions vers le bas.

• Renforcer les liens avec leurs acheteurs historiques.

• Intervention sur le marché aval (Sonatrach, Gazprom au UK et signature d’un accord avec ENI).

• Développer l’industrie du GNL, augmenter les voies d’acheminement.

• Chaque pays accroît ses objectifs d’exportation pour satisfaire la demande (augmenter son poids sur le marché).

• Oeuvrer pour un prix minimum.

• Création d’un cartel?

112

� Objectif du cartel :Objectif du cartel : rationaliser la production pour maintenir un prix du gaz suffisamment rémunérateur;

� dans une situation de concurrence Cournot, réduction du surplus des consommateurs par concentration de l’industrie et de l’offre;

� dans une situation de concurrence oligopolistique avec création d’un leader, situation pouvant s’avérer favorable aux consommateurs par une augmentation de l’offre du leader.

La création d’un cartel : un éclairage théorique

� Problème :Problème : respect des quotas de production entre pays hétérogène en terme de politique interne et de réserves (taux depréférence pour le présent différents) peuvent conduire à une stabilité difficile du cartel.

113

� Pays concernés : Pays concernés : Russie, Iran, Qatar, Algérie, Vénézuela.

� Points favorables :Points favorables :

• Exercer une pression à la hausse sur les prix du gaz (attention à l’absence de marché captif impliquant une élasticité assez forte);

• coordination d’une action commerciale à l’échelle mondiale (harmonisation des clauses contractuelles et répartition des marchés pour éviter une concurrence destructrice).

�� Mais peu probable car :Mais peu probable car :

• Effet d’annonce plutôt que vrai menace pour intégrer plus facilement l’aval et ainsi récupérer une partie de la rente sur le marché final;

• difficulté de discipliner les membres d’un cartel (respect des quotas);

• existence d’une frange compétitive qu’il faut contrôler pour mettre en œuvre les stratégies (Norvège, Canada).

La création d’un cartel du gaz

114

2.2. Les importateurs/fournisseurs européensLes importateurs/fournisseurs européens

• Rechercher à acquérir directement des réserves (GDF en mer du Nord).

• Ouvrir leur capital à un ou plusieurs pétrogaziers.• Prendre des participations dans les opérateurs exportateurs de gaz

(Eon avec 6.5% du capital de Gazprom).• Développer les infrastructures de transport et d’importation (GNL

mais aussi Gazoducs avec le Yamal-Europe 2, le Bluestream, le Medgaz ou encore le Nabucco).

• Diversifier pour gérer les risques leurs sources d’approvisionnement.

• Sécuriser des débouchés (cogénération) et développement d’offresduales multiénergies « gaz-électricité ».

• Chercher à devenir un « champion national » (fusions&Acquisitions).

115

Conquérir des parts de marché à l’étranger : ventilation du CA des opérateurs gaziers européens (2005) :

E.on

56%

4%

40%

Marché d'origine Reste Europe Reste monde

Centrica

2%

26%

72%

Gaz de France

34%

2%

64%

Gas Natural

3%

34%

63%

EDF

35%

6%

59%

Gasunie

55%45%

116

• Prennent part dans de nouveaux projets de développement (BP et Shell au Nigeria, TFE en mer du Nord, en Russie) ⇒ peuvent œuvrer pour la sécurité d’approvisionnement ;

• Partenariat avec les pays producteurs (Sonatrach-BP) ;

• Participation dans la majorité des sociétés de distribution européennes (placement des ressources facilité) ;

• Pas d’incitation à favoriser (prix) les entrants (la concurrence) :– Développement de champs de production en consortium ⇒ application

des mêmes politiques commerciales pour éviter la concurrence ;

– Prix du gaz largement indexé donc influence modeste sur les prix ;

– Coûts d’acheminement de nouvelles sources de gaz élevés donc un prix minimum est nécessaire.

3.3. Les pétrogaziersLes pétrogaziers

117

4.6. 4.6. Les problèmes et risques Les problèmes et risques

liés à la libéralisationliés à la libéralisation

118

4.6.1 4.6.1 Les problèmesLes problèmes

119

Faiblesse des échanges aux hubscontinentaux

Autour de 0.5 Gm3

en 200630aine(acheteurs

et vendeurs)France (GRTgaz)

Début 2004 (hubphysique)

Points d’échanges de

gaz (PEG)

0.3 Gm3ndItalie (Snam Rete

Gas)Novembre 2003

(hubvirtuel)

Punto di Scambio

Virtuale (PSV)

0.8 Gm3nd

Autriche (Central European Gas Hub

Gmbh, CEGH Gmbh)

nd (hubphysique)Baumgarten

3.3 Gm312aineAllemagne/Pays-Bas (Eurohub)

Janvier 2001 (hubphysique)

Emden/Bunde/Oude

6.5 Gm323 (en octobre 2003)

Pays-Bas (Gastransport-services, GTS)

Janvier 2003 (hubvirtuel)

Title TransfertFacility (TTF)

115 Gm358 (au 02/02/04) dont 41 actifs

Belgique (Huberator)

1998 « Physique »Zeebrugge

750 Gm350R.U. (Transco)1996 VirtuelNBP

Volumes échangés

2003-2004Nombre

intervenantsPays (Opérateur

du hub) Date et TypeHUBS

120

Mesures pour augmenter la liquidité du marché

� Rétrocession de capacité ou « gas release ».

� Favoriser les investissements nouveaux par des taux de retour sur investissement accordés plus élevés (9 voire 12%).

� Faciliter l’accès aux capacités (terminaux GNL, stockage) aux entrants

• vente de 10% des capacités de Fos II pour la signature de contrats de court terme pour 3 ans (Essent Energy Trading BV, Distrigaz SA, Eni Spa et EDF Spa)

121

Accélérer l’ouverture en facilitant l’accès à la ressource gazière

�� Difficultés observéesDifficultés observées

• Infrastructures victimes de congestions ;

• Accès aux installations de GNL coûteux ;

• Une grande part de la demande à long terme a déjà fait l’objet de contrats (peu de free gas) ;

• Faiblesse des échanges aux hubs (Zeebrugge, Baumgarten, Emden/Bunde) ;

�� Les régulateurs adoptent des régulations asymétriquesLes régulateurs adoptent des régulations asymétriques

• Obligation pour l’Opérateur Historique de perdre des parts de marché ;

• Programmes de Gas Release.

122

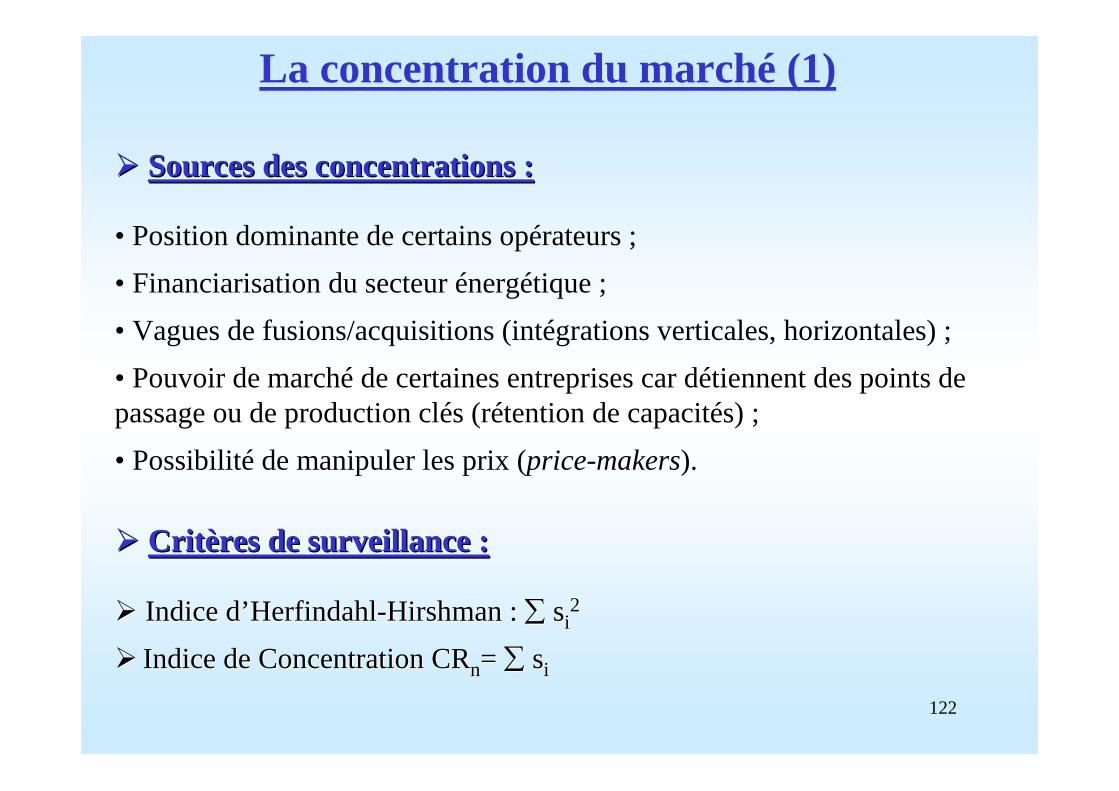

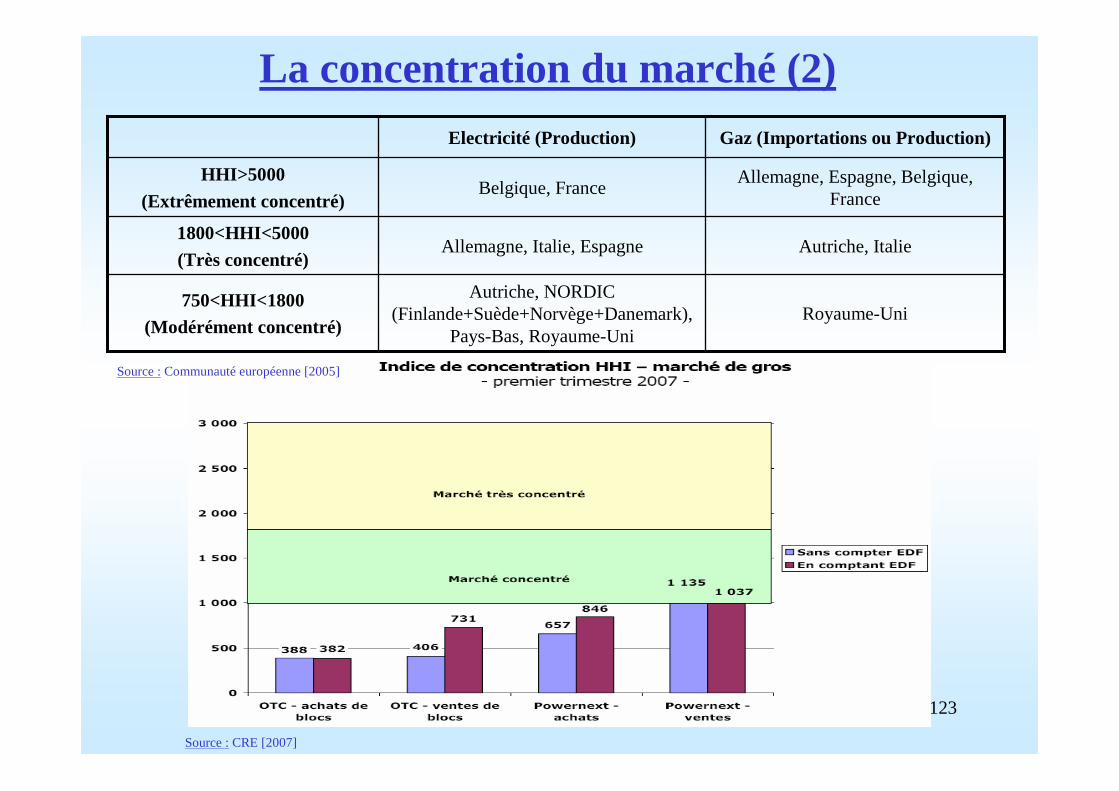

La concentration du marché (1)

• Position dominante de certains opérateurs ;

• Financiarisation du secteur énergétique ;

• Vagues de fusions/acquisitions (intégrations verticales, horizontales) ;

• Pouvoir de marché de certaines entreprises car détiennent des points de passage ou de production clés (rétention de capacités) ;

• Possibilité de manipuler les prix (price-makers).

�� Indice d’Indice d’HerfindahlHerfindahl--HirshmanHirshman: : ∑∑ ssii22

�� Indice de Concentration Indice de Concentration CRCRnn= = ∑∑ ssii

�� Critères de surveillance :Critères de surveillance :

�� Sources des concentrations :Sources des concentrations :

123

La concentration du marché (2)

Royaume-UniAutriche, NORDIC

(Finlande+Suède+Norvège+Danemark), Pays-Bas, Royaume-Uni

750<HHI<1800 (Modérément concentré)

Autriche, ItalieAllemagne, Italie, Espagne1800<HHI<5000 (Très concentré)

Allemagne, Espagne, Belgique, France

Belgique, France HHI>5000

(Extrêmement concentré)

Gaz (Importations ou Production)Electricité (Production)

Source :CRE [2007]

Source :Communauté européenne [2005]

124

La concentration du marché (3)

Source :CRE [2007]

125

Fournisseurs de gaz et d’électricité en Grande-Bretagne

TELECOM PLUS

SCOTTISH POWER

SCOTTISH & SOUTHERN ENERGY

Source :Rutledge & Wright (2003)RWE

UTILITY LINKNORTH WALES ENERGY / ENERGY SUPPLIES

UNIT ENERGYGAS SUPPLY COMPANY

SCOTTISH POWEREON

SCOTTISH & SOUTHERN ENERGYEDF

RWECROWN ENERGY

EONCOUNTRYWIDE GAS

EDFCAMBRIDGE GAS & ELECTRIC COMPANY

CENTRICACENTRICA

SEMPRA ENERGYSEMPRA ENERGY

ElectricitéElectricitéGazGaz

126

Prix directeurs de l’énergie: Des tendances contradictoires

�� La concurrence doit faire baisser les prixLa concurrence doit faire baisser les prix… sauf si les alliances et les fusions-acquisitions conduisent à un processus de cartellisation (vigilance de Bruxelles et des commissions de régulation pour que les opérateurs restent price-takers);

� La prise en compte des externalitésexternalités (effet de serre, pollution) et le souci de la sécurité souci de la sécurité d’approvisionnementd’approvisionnement doivent inciter à faire monter monter les prixles prix. Hausse des prix pour développer les réseaux dans l’optique de recevoir davantage de production distribuée (éolien) intermittente, contrainte d’efficacité énergétique pour certains opérateurs quirépercutent ces augmentations de coûts de mise en conformité sur les prix de vente.

127

4.6.2 4.6.2 Les risquesLes risques

128

� risques au niveau de la demande (incertitude sur la part de marché);

• tendance à sous-investir.

� risques liés à la volatilité des cours (prix de vente de l'électricité);

• recours aux instruments financiers dérivés.

� risques liés à l'incertitude au niveau de la « régulation » (régulation changeante, stranded costs);

� risques pays liés aux contraintes politiques et culturelles locales;

� risques liés aux contraintes environnementales;

� le risque d’OPA inamicale.• Stratégies d’alliance ou de fusion.

129

� Les nouveaux projets de centrales à énergie fossile n’ont pas de programme de gestion du CO2 prévu (capture du CO2 ou autre);

� Augmentation des projets de terminaux méthaniers avec un fort impact environnemental;

� La libéralisation conduit chaque opérateur à développer ses projets sans profiter au maximum des économies d’échelle.

=> Cohérence entre politique de développement durable et de lutte contre le changement climatique avec la libéralisation parfois contraire

Risque environnemental

130

Source :WETO [2006]

Evolution du mix énergétique de production électrique en Europe

•• Allemagne :Allemagne :plus gros producteur à base de charbon (308 TWh en 2004 sur 610 TWhde production);

•• Italie :Italie : plus gros producteur à base de pétrole (47 TWh en 2004);

•• UKUK : plus gros producteurs à base de gaz (160 TWh sur 393 TWh en 2004).

131Source :WETO [2006]

Prévisions des émissions de CO2 par secteur en Europe

132

Risque prix : Prix day-ahead des trois marchés spot européens 2006-2007

Source :CRE (2007)

133

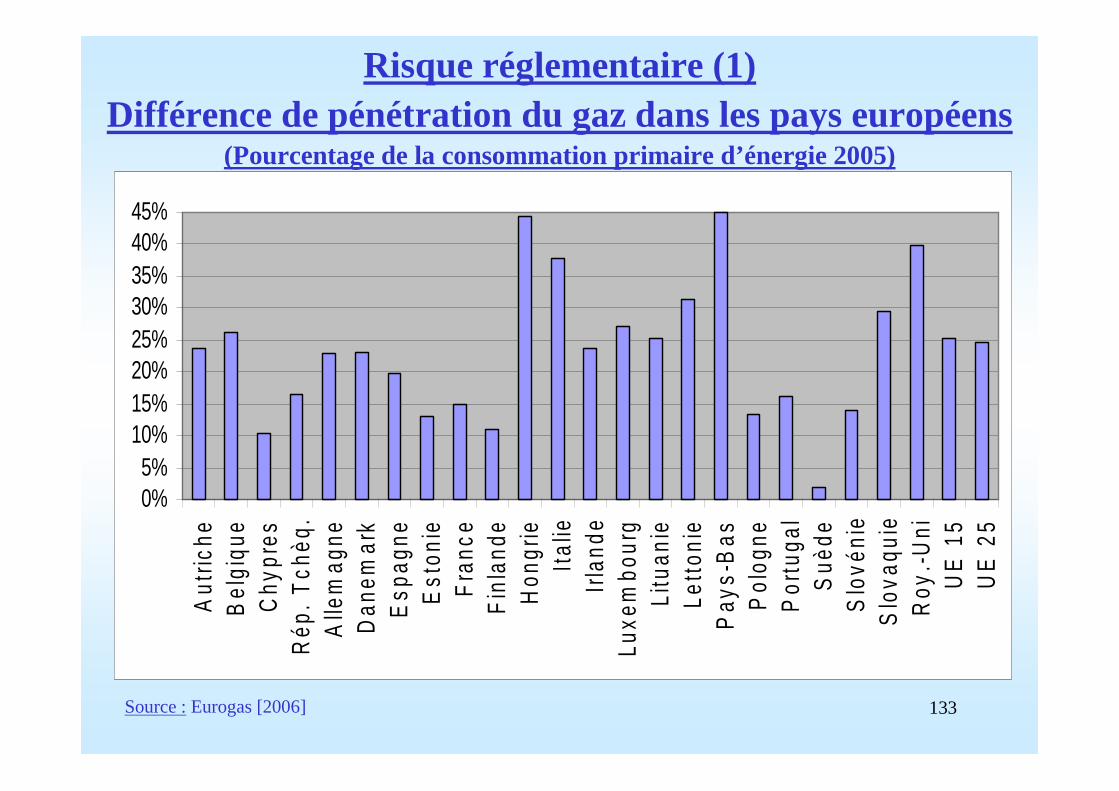

Risque réglementaire (1)Différence de pénétration du gaz dans les pays européens

(Pourcentage de la consommation primaire d’énergie 2005)

Source :Eurogas [2006]

0%5%

10%15%20%25%30%35%40%45%

Aut

riche

Bel

giqu

eC

hypr

esR

ép.

Tch

èq.

Alle

mag

neD

anem

ark

Esp

agne

Est

onie

Fra

nce

Fin

land

eH

ongr

ieIt

alie

Irla

nde

Luxe

mbo

urg

Litu

anie

Lett

onie

Pay

s-B

asP

olog

neP

ortu

gal

Suè

deS

lové

nie

Slo

vaqu

ieR

oy.-

Uni

UE

15

UE

25

134

Risque réglementaire (2)

Différence de structure de consommation du gaz dans les pays européens

(Pourcentage de la consommation totale de gaz 2005)

Source :Eurogas [2006]

0%10%20%30%40%50%60%70%80%90%

100%

Bel

giqu

e

Chy

pres

Rép

. Tch

èq.

Alle

mag

ne

Dan

emar

k

Esp

agne

Est

onie

Fra

nce

Fin

land

e

Hon

grie

Italie

Irlan

de

Luxe

mbo

urg

Litu

anie

Letto

nie

Pay

s-B

as

Pol

ogne

Por

tuga

l

Suè

de

Slo

véni

e

Slo

vaqu

ie

Roy

.-Uni

Secteur résidentiel et tertiare Secteur industriel

Secteur production électrique Autres secteurs

135

4.7. 4.7. Le régulateur : Le régulateur : rôle et missionsrôle et missions

136

� Détecter des pratiques anticoncurrentielles (marchés organisés ou non et interconnexions) pour en avertir le conseil de la concurrence qui mènera l’enquête et établira le cas échéant des sanctions;

� Etablir les conditions de raccordement et d’utilisation des réseaux;

� Approuver les projets d’investissements par les GRT;

� Fixer les règles de séparation comptable ainsi que les chargesafférentes aux MSP (4,5€/MWh en 2007) et au tarif de solidarité;

� Proposition des tarifs ATR et ATM au ministère de l’économie, des finances et de l’industrie;

� Enquête sur les déviances par rapport aux règles législatives et réglementaires, ou aux décisions de la CRE;

� Régler les différents relatifs à l’ATR ou à l’utilisation des réseaux et infrastructures.

4.7.1. Les pouvoirs

137

� Réaliser l’émergence de marchés régionaux en électricité (Centre-Ouest, Royaume-Uni/Irlande/France, Sud-Ouest et Centre-Sud) et en gaz (Nord-Nord-Ouest, Sud);

� Etablir des conditions d’accès au réseau de plus en plus transparentes et non-discriminatoires;

� Favoriser les investissements en infrastructures par une régulation adaptée;

� Réduire le nombre de litiges entre opérateurs ou consommateurs.

4.7.2. Les objectifs

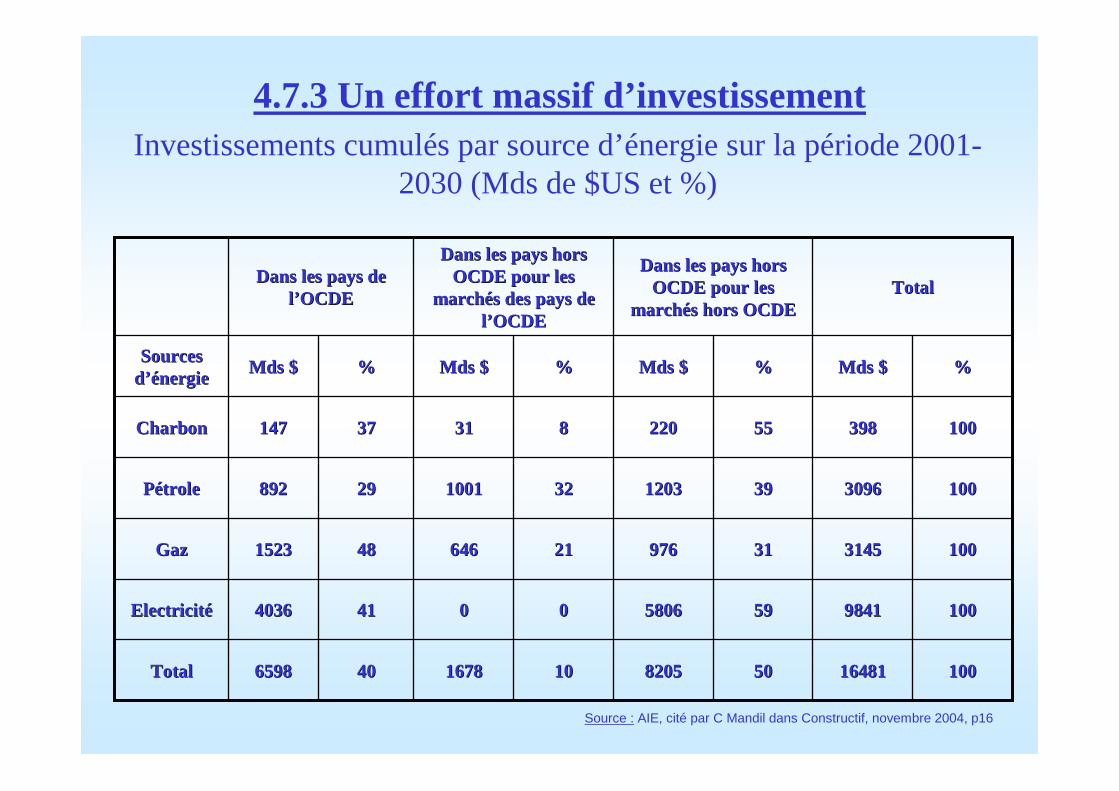

Investissements cumulés par source d’énergie sur la période 2001-2030 (Mds de $US et %)

1001001648116481505082058205101016781678404065986598TotalTotal

100100984198415959580658060000414140364036ElectricitéElectricité

1001003145314531319769762121646646484815231523GazGaz

100100309630963939120312033232100110012929892892PétrolePétrole

10010039839855552202208831313737147147CharbonCharbon

%%MdsMds $$%%MdsMds $$%%MdsMds $$%%MdsMds $$Sources Sources

d’énergied’énergie

TotalTotalDans les pays hors Dans les pays hors

OCDE pour les OCDE pour les marchés hors OCDEmarchés hors OCDE

Dans les pays hors Dans les pays hors OCDE pour les OCDE pour les

marchés des pays de marchés des pays de l’OCDEl’OCDE

Dans les pays de Dans les pays de l’OCDEl’OCDE

Source : AIE, cité par C Mandil dans Constructif, novembre 2004, p16

4.7.3 Un effort massif d’investissement

139

4.7.4. Organisation du marché vue des clients

Source :CRE [2006]

140

4.8. 4.8. Les Gestionnaires de Réseau Les Gestionnaires de Réseau

de Transport (GRT) et de de Transport (GRT) et de Distribution (GRD)Distribution (GRD)

141

� Laisser au GRT le choix de contracter avec le sous-traitant de leur choix;

� autonomie dans l’élaboration de son plan d’investissement;

4.8.1. L’indépendance

� Prévision d’investir 10 MM€ à l’horizon 2020 pour le renouvellement et le développement des réseaux;

� Programme d’investissement pour 2007 : 741 M€

Source :CRE [2007]

Les investissements dans les Les investissements dans les interconnexions ne sont pas interconnexions ne sont pas prioritaires et restent assez prioritaires et restent assez faibles dans la prévision faibles dans la prévision 2007 (1,8 M€ sur les 542 2007 (1,8 M€ sur les 542 prévus pour le réseau)prévus pour le réseau)

142

� Le RTE demande à chaque opérateur ou à chaque responsable d’équilibre les annonces de puissance la veille pour le lendemain;

� Le RTE agrège ces demandes et établit, en prenant en compte lescontraintes réseaux, la courbe de prévision des consommations.

4.8.2. Les procédures de nominations

Prévision de consommation pour le mercredi 14 mars 2007

50000

55000

60000

65000

70000

00:00

01:30

03:00

04:30

06:00

07:30

09:00

10:30

12:00

13:30

15:00

16:30

18:00

19:30

21:00

22:30

Heures

MW

143

� Des surcapacités sont nécessaires pour assurer l’équilibre du réseau et garantir que l’offre satisfasse la demande prévue;

� Le GRT/GRD est alors confronté à deux questions récurrentes (AMIC, 2001) :

• Comment préserver un niveau de sécurité en parallèle de la logique marchande qui conduit à minimiser voire éliminer les réserves non-rentables?

• Comment conserver les incitations aux investissements en infrastructures et la fluidité des échanges?

� Il existe plusieurs types de réserves :

• les « réserves tournantes » équipées de régulateur pour mesurer les besoins en production (produire plus ou moins en fonction des contraintes sur le réseau et des conditions d’offre et demande);

• les « réserves fixes » qui ont une valeur opérationnelle en fonction de leur temps de réponse.

4.8.3. La constitution des réserves (1)

144

� Deux solutions principales pour ces réserves :• le GRT constitue des réserves obligatoires, le jeu de l’offre et la demande fixant le pris du marché permettant de rémunérer en partie ces surcapacités (écarts de prix entre la base et la pointe rémunèrent les surcapacités);

• les fournisseurs d’électricité demandent une capacité plus importante que celles dont ils ont besoin (respect d’un niveau de réserve obligatoire), la rémunération de réalisant toujours par un transfert par rapport au prix de marché.

� La rémunération de ces réserves doit être incitative pour qu’elles perdurent et que les opérateurs n’ait pas d’incitations à exercer un pouvoir de marché (réduction de la production pour faire fonctionner davantage les centrales marginales en réserve pour faire monter les prix).

� A côté de ces réserves doivent se développer des mécanismes d’ajustement pour palier à une éventuelle défaillance des réserves.

4.8.3. La constitution des réserves (2)

145

� En cas de déséquilibre, RTE fait appel à des acteurs pour qu’ils modifient leur comportement;

� Cet appel tient compte des offres à la hausse ou à la baisse effectuées par les opérateurs disposant de flexibilité : les centrales à réponses rapides sont en général appelées à ce stade;

� Le RTE appelle ces offres en fonction de leur coût et de leurs caractéristiques techniques;

� Système similaire pour gérer les congestions.

4.8.4. Les mécanismes d’ajustement

Ces mécanismes d’ajustement peuvent aussi prendre la forme de marchés secondaires où se rencontrent les consommateurs et les producteurs longs ou courts (« balancing mecanism » en Angleterre.

146

� L’objectif et de corriger les déséquilibres entre offre et demande au sein d’une zone donnée;

� les responsables d’équilibre garantissent l’équilibre entre offre et demande au sein de leur zone :

� par des échanges de blocs entre RE (6 fois par jour);

� par achat de l’énergie au RTE (pénalités);

� par vente de l’énergie au RTE (rémunération pour l’économie réalisée);

� Ce système permet de mutualiser les écarts au sein de chaque zone.

4.8.5. Les responsables d’équilibre

147

Mode de règlement des écarts au RE

* plafonné au Prix spot Powernext** le prix Prix spot Powernext constitue un plancherK=0.05 depuis le 1er juillet 2006

Prix spot Powernext

Prix spot Powernext

PMPh x (1+K)**Ecarts

négatifs

Prix spot Powernext

PMPb / (1+K) *Prix spot

PowernextEcartspositifs

Cas où la tendance

d'ajustement est nulle

Cas où la tendance

d'ajustement est à la baisse

Cas où la tendance

d'ajustement est àla hausse

• Prix moyen de règlement des écarts négatifs : 20 à 40€/MWh

• Prix moyen de règlement des écarts positifs : 9 à 24 €/MWh

148

4.8.6. Allocation de ces capacités d’interconnexion4.8.6. Allocation de ces capacités d’interconnexion

• Depuis 2006, par un système d’enchères avec tous les pays frontaliers;

• Le RTE propose des capacités journalières, mensuelles ou annuelles;

• Les enchérisseurs indiquent des offres constituées de couples (prix, quantités);

• Les offres sont classées par ordre de prix décroissants jusqu’àla totale allocation de la capacité proposée;

• Le prix payé par chaque enchérisseur est celui de la dernière offre retenue (enchères au second prix – au prix marginal);

• Les recettes sont allouées en priorité au bon fonctionnement dusystème (assurer les livraisons prévues), ensuite au développement des interconnexions (investissements) et enfin à la baisse des tarifs de transport.

149

Les acteurs utilisant les interconnexionsLes acteurs utilisant les interconnexions• Le nombre d’utilisateurs est en croissance :

� RU : 25;

� Belgique : 27;

� Allemagne : 44;

� Suisse : 23;

� Italie : 36;

� Espagne : 16.

• La nature de ces intervenants :

� une grosse part de producteurs d’électricité via leur filiale de trading(60% des offreurs pour l’interconnexion France-Angleterre);