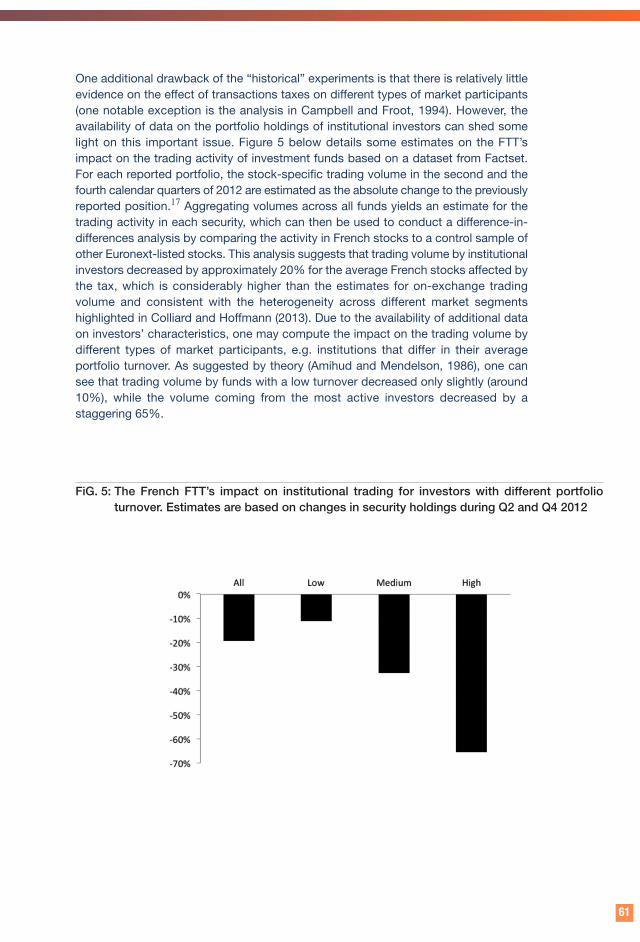

opinions et débats n°9

DESCRIPTION

Taxes sur les transactions financières : théories, expériences et implémentationTRANSCRIPT

OPINIONS& DÉBATS

N°9 - Février 2015

Taxes sur les transactions financières : Théorie, expériences et implémentation

Financial Transactions Taxes: Theory, Evidence and Design

Jean-Edouard Colliard & Peter Hoffmann

SOMMAIRE

CONTENT

Publication de l'Institut Louis BachelierPalais Brongniart - 28 place de la Bourse 75002 Paris � Tél. : 01 73 01 93 40 � www.institutlouisbachelier.orghttp://www.labexlouisbachelier.org

DIRECTEUR DE LA PUBLICATION : Jean-Michel Beacco � CHEF DE PROJETS : Cyril Armange CONTACT : [email protected]

CONCEPTION GRAPHIQUE : Vega Conseil 01 48 85 92 01 � IMPRIMEUR : IRO 05 46 30 29 29

I. Introduction 7

II. Pourquoi taxer les transactions ? Les arguments théoriques 102.1 Les origines : les propositions de Keynes et de Tobin 102.2 Des externalités sur les marchés financiers :

les arguments modernes en faveur des taxes sur les transactions 122.3 Les impacts ambigus des taxes sur les transactions financières 172.4 Des TTF considérées sous l’angle de perception de revenus fiscaux 21

III. Etudes empiriques sur les TTF 243.1 Taxinomie des taxes sur les transactions 243.2 Enjeux méthodologiques 253.3 Les résultats “historiques” 273.4 L’expérience française de 2012 30

IV. Conclusions pour les décideurs publics 344.1 Une taxe pour deux objectifs ? 344.2 La TTF européenne 344.3 Un avenir pour des TTF pigouviennes ? 364.4 La prochaine étape : dépolluer le débat public 36

Notes 38Annexe 67Bibliographie 68

Opinions & Débats N°9 - Février 2015

I. Introduction 39

II. Why taxing transactions? Theoretical motivations 412.1 The origins: Keynes and Tobin’s proposals 412.2 Externalities in financial markets: modern rationales for transactions taxes 432.3 The mixed impacts of financial transactions taxes 472.4 FTTs as revenue-generating taxes 51

III. The empirical evidence on FTTs 533.1 A taxonomy of transaction taxes 533.2 Methodological issues 543.3 The “historical” evidence 563.4 The French experiment of 2012 59

IV. Policy Conclusions 624.1 One tax for two objectives? 624.2 The European FTT 624.3 A future for Pigovian FTTs? 634.4 The way forward: cleansing the political debate 64

Notes 66Appendix 67References 68

Les articles publiés dans la série “Opinions & Débats” offrent aux spécialistes, auxuniversitaires et aux décideurs économiques un accès aux travaux de recherche les plusrécents. Ils abordent les principales questions d’actualité économique et financière etfournissent des recommandations en termes de politiques publiques.

The Opinion and Debates series sheds scientific light on current topics in economics andfinance. Bringing together several types of expertise (from mathematicians, statisticians,economists, lawyers, etc.) this publication makes recommendations in the formulation andimplementation of government economic policies.

LABEX LOUIS BACHELIER4

Confronter théorie et pratique, en tirer des conclusions et des recommandations, voici la tâcheà laquelle se sont attelés Jean-Edouard Colliard et Peter Hoffmann au sujet de la taxe sur lestransactions financières. Une taxe dont l’idée est ancienne, elle avait été suggérée par Keynespuis par James Tobin à la fin des années 1970, mais dont la mise en pratique soulève toujoursdiverses questions.

Quels sont les effets d’une telle taxe sur la volatilité et la liquidité du marché ? Sur les prix ?Comment affecte-t-elle les intervenants ? A quels produits financiers doit-elle s’appliquer ?Est-elle source de revenus conséquents pour l’Etat ? Il est d’autant plus difficile de répondreà ces interrogations que le contexte est complexe : il n’existe pas un type de taxe sur lestransactions financières, mais plusieurs. Il n’existe pas un marché unique sur lequel elle a étéappliquée, mais une multitude de marchés mondiaux aux caractéristiques diverses.

Il est cependant essentiel d’apporter aujourd’hui des réponses à ces problématiques, alorsque 11 pays européens réfléchissent à la mise en place d’une taxe commune. Des pistes deréponses apparaissent grâce à l’étude des taxes déjà instaurées dans le monde, mais lesscénarios diffèrent parfois fortement. Ainsi, il ne parait pas judicieux d’appliquer à l’Europeles leçons tirées des taxes appliquées dans les pays émergents. En revanche, les expériencesanglaises et françaises semblent plus proches des objectifs européens, quoique de moindreenvergure.

L’ambition européenne d’une taxe globale sur les transactions financières semble être uneerreur, et ce quel que soit son objectif. Certains ambitionnent de réduire la volatilité du marché,d’autres sont plus intéressés par les recettes potentielles. Mais dans un cas comme dansl’autre, il est fort incertain que la taxe sur les transactions financières remplisse les objectifsassignés. Il n’est pas question d’abandonner ces objectifs, mais de trouver les outils adéquats.Les recommandations des chercheurs pointent plutôt en faveur de droits de timbre si le butest de collecter de l’argent. S’il s’agit de limiter la volatilité, la solution passe par la régulationet non pas par la taxation. Finalement, la taxe sur les transactions financières serait-elleobsolète avant même sa mise en place à une échelle européenne ?

Par Jean-Michel BeaccoDirecteur général de l'Institut Louis Bachelier

EDITO

5

The task that Jean-Edouard Colliard and Peter Hoffmann set themselves involvescomparing theory and practice, and from this drawing conclusions and makingrecommendations, on the subject of a tax on financial transactions. The idea of a such atax was first suggested by Keynes and was subsequently revisited by James Tobin in thelate 1970s, but putting it into practice still raises a number of questions.

What are the effects of such a tax on the volatility and liquidity of the market? And onprices? How does it affect market participants? To which financial products should itapply? Is it a substantial source of revenue for the state? Providing answers to thesequestions is made even more difficult by the complexity of the situation. There is not justone type of tax on financial transactions, but many. It has been applied not simply in asingle market, but in a variety of markets throughout the world, each of them with differentcharacteristics.

Nevertheless, it is now essential to address these questions, given that eleven Europeancountries are considering the introduction of a common tax. Possible answers come fromthe study of transaction taxes already in place in the world, but the scenarios sometimesdiffer widely. Thus it does not seem appropriate to apply to Europe the lessons learnedfrom taxes introduced in emerging countries. On the other hand, the British and Frenchexperiments appear to be more in line with European objectives, despite their smallerscale.

Europe's intention to introduce an overall tax on financial transactions does seem to beill-conceived, whatever its purpose. Some seek to reduce the volatility of the market,others are more interested in potential revenue. But in both cases, it is highly doubtfulwhether a tax on financial transactions would achieve the objectives targeted. For a givenobjective, it is essential to find the right tool. If the goal is to raise money, the researchersthus recommend stamp duties. If it is to limit volatility, the solution lies in regulation, nottaxation. It is in any case important not to base political choices on poorly definedobjectives and obsolete arguments.

Perception, risque et décision de long terme

Perception, risk and long-term decision-making

Prochain Numéro Opinions & Débats / Next publication

Elyès Jouini (Université Paris-Dauphine)

Jean-Edouard Colliard est professeur assistant de finance à HEC Paris. Ses principaux thèmesde recherche incluent la microstructure des marchés financiers et l’économie bancaire. Il atravaillé en particulier sur la taxe sur les transactions financières française et sur le rôle descommissions de bourse sur les marchés financiers, sujet sur lequel il a publié un article dans la Review of Financial Studies en2012. Ancien élève de l’EcoleNormale Supérieure (Ulm), il aobtenu son doctorat à l’Ecoled’Economie de Paris.

Peter Hoffmann est économiste dans la division recherchefinancière de la Banque Centrale Européenne à Francfort,Allemagne. Ses travaux de recherche couvrent différentsaspects des processus d’échange sur les marchés financierset ont été publiés dans des revues académiques de premierplan comme le Journal of Financial Economics. Il a obtenu sondoctorat à l’Université Pompeu Fabra (Barcelone, Espagne).

LABEX LOUIS BACHELIER6

BIOGRAPHIE

Jean-Edouard Colliard is an assistant professor of finance atHEC Paris. His main research interests include themicrostructure of financial markets and the economics ofbanking. He has worked in particular on the French financialtransactions tax and on trading fees in limit order markets, on which he published a paper in the Review of FinancialStudies in 2012. Colliard graduated from Ecole NormaleSupérieure in Paris and holds a PhD from the Paris School ofEconomics.

Peter Hoffmann is an economist in the Financial ResearchDivision of the European Central Bank in Frankfurt, Germany. Hisresearch deals with various aspects of trading in financialmarkets, and has been published in top academic journals suchas the Journal of Financial Economics, among others. He holdsa PhD from Universitat Pompeu Fabra (Barcelona, Spain).

7

La récente crise financière a ravivé l’intérêt pour le concept déjà ancien de taxe surles transactions financières (TTF). Après plusieurs décennies de dérégulationfinancière, ce type de prélèvement a retrouvé un rôle comme moyen vers différentesfins : faire contribuer le secteur financier aux recettes publiques en guise decompensation des renflouements et des garanties étatiques, restaurer une justicesociale (“taxe Robin des Bois”), faire pencher la balance du côté des “investisseursde long terme” par opposition aux “spéculateurs de court terme”, réduire la “volatilitéexcessive” des marchés financiers etc.

C’est dans l’Union européenne que la volonté d’avancer dans cette direction semanifeste le plus fortement, avec l’adoption formelle par onze États d’un accord envue d’une TTF commune, dont l’assiette et les modalités restent en débat. Si elledevait se matérialiser conformément à la proposition faite par la Commissioneuropéenne, cette taxe pan-européenne serait la TTF la plus ambitieuse jamais miseen place, dans la mesure où seraient concernés la quasi-totalité des instrumentsfinanciers et des transactions, pratiquement sans exception. Même uneimplémentation plus circonscrite constituerait déjà une évolution très significative : lapremière introduction par plusieurs pays d’une TTF commune.

Les adversaires de ce projet signalent cependant les coûts, comme la baisse deliquidité, qui mettraient en péril l’investissement et la croissance dans des économiesqui commencent à peine à se remettre de la pire récession depuis la Seconde Guerremondiale. Il n’est donc pas surprenant que les négociations sur les modalités de lataxe n’avancent qu’à pas plutôt lents.

Les taxes sur les transactions financières :Théorie, expériences et implémentation

I. Introduction

Les positions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement celles de laBanque Centrale Européenne ou de l’Eurosystème. En conséquence, elles ne doivent pas être présentées commedes opinions officielles ou non-officielles de ces institutions.

Nous remercions l’Institut Louis Bachelier pour son soutien financier. Cet article est partiellement fondé sur unprojet de recherche séparé sur la taxe sur les transactions financières françaises, projet pour lequel nous avonsprofité de nombreuses remarques et suggestions formulées par les participants de divers séminaires etconférences. Nous sommes par ailleurs très reconnaissants des discussions extrêmement enrichissantes avecl’Autorité des Marchés Financiers, la Direction générale du Trésor et le European Institute of Financial Regulation.Enfin, nous adressons tous nos remerciements à Emmeline Travers pour la traduction française.

LABEX LOUIS BACHELIER8

La place de la recherche universitaire dans ce débat est assez étrange. Si, pour lessoutiens de la taxe, il est routinier d’en appeler à l’autorité de John Maynard Keynes(1936) et James Tobin (1978), la recherche récente est à peine mentionnée dans ledébat. Pourtant les marchés financiers ont évolué de façon considérable depuis leurstravaux fondateurs, et la littérature académique a cherché à les enrichir ou à lesdépasser. Il reste que le manque d’expériences grandeur nature de TTF ambitieusesainsi que celui de données fiables sont autant de facteurs qui rendent difficilel’évaluation empirique de ces taxes.

Notre objectif est de fournir un panorama à jour des clarifications offertes par larecherche académique sur le débat quant aux avantages et aux coûts des TTF. Noussoulignons en particulier à quel point il importe de prêter attention aux modalitéseffectives de la taxe. L’impact d’une TTF est sensible tant à la microstructure, ouorganisation du marché, qu’aux acteurs qui le composent et aux caractéristiques del’actif échangé. Autant d’éléments qui varient selon les pays et les époques.Finalement, les TTF ont toutes été effectivement mises en place de façon différente,d’où des impacts hétérogènes sur les différents acteurs de marché et des fortunesdiverses.

Le manque de précision et de consensus quant aux objectifs qu’elles sont censéesremplir est une première source d’obscurité dans le débat sur les TTF. Enconséquence, nous commençons notre analyse par un aperçu des argumentsthéoriques en faveur des TTF, depuis Keynes et Tobin jusqu’à des contributeurs pluscontemporains, sans négliger leur objectif de collecte de revenus fiscaux ; bien quece dernier motif ait moins attiré l’attention du monde académique, il semble souventaussi important pour les gouvernants, sinon plus, que l’idée de corriger lesimperfections du marché. Nous décrivons également l’impact théoriquement attendudes TTF sur un certain nombre de variables observables afin de mieux comprendreles résultats des études empiriques.

Ces dernières s’intéressent à l’impact des TTF, en pratique généralement mises enplace sous forme de “droits de timbre” (stamp duty) payables en cas de transfertsde la propriété de titres financiers (ce qui exempte de facto les échangesintrajournaliers). De telles taxes sont relativement fréquentes, surtout dans lesmarchés émergents, mais également dans des économies développées comme auRoyaume-Uni. On résume souvent ces études comme offrant des résultats“ambigus” sur l’impact des TTF. Notre thèse est au contraire qu’il n’existe pas uneseule TTF dont nous souhaiterions estimer l’impact probable, mais bien toute unevariété d’implémentations plus ou moins bien adaptées à des circonstances ou àdes marchés particuliers. La diversité des expériences passées et présentes peut enréalité être utilisée pour en apprendre davantage sur les mécanismes que de tellestaxes mettent en œuvre. Nous analysons plus en détail la TTF mise en place enFrance en août 2012, qui représente une opportunité exceptionnelle d’étudier lesconséquences d’une telle taxe dans un marché moderne et sur lequel de richesdonnées sont disponibles.

9

Enfin, nous utilisons les enseignements de la littérature tant théorique qu’empiriquepour établir quelques conclusions importantes pour la conception de TTF, notammentle projet européen. Notre leitmotiv est que les objectifs de rendement fiscal et decorrection des imperfections de marché devraient être séparés et poursuivis aumoyen d’outils différents. Si l’objectif est de collecter des revenus, la TTF ne devraitpas avoir en même temps un impact négatif significatif sur l’activité du marché et lecomportement de ses acteurs. Réciproquement, des instruments spécialementconçus pour décourager les comportements néfastes seraient plus ciblés et doncplus efficaces qu’une TTF générale. Même si une telle TTF pouvait avoir des impactspositifs, ce n’est pas ce que suggèrent les études empiriques disponibles. Nous considérons qu’une telle séparation des objectifs permettrait d’y voir plus clair,dans la réflexion sur les TTF, quant à leurs coûts et leurs bénéfices. Des objectifsexplicitement définis facilitent la discussion des mécanismes économiques à l’œuvreet de leur ordre de grandeur, permettant ainsi de mieux fonder un débat trop souventterni par des croyances et des arrière-pensées idéologiques.

LABEX LOUIS BACHELIER10

II. Pourquoi taxer les transactions ?Les arguments théoriques

II.1. Les origines : les propositions de Keynes et de Tobin

Pour comprendre le débat sur les TTF, il est nécessaire de revenir aux deux pluscélèbres avocats du concept, à savoir John Maynard Keynes et James Tobin, dont lesarguments, différents à la fois l’un de l’autre et de justifications plus contemporaines,sont souvent déformés dans le débat public.

II.1.1 Keynes : la liquidité au banc des accusés

Keynes fait brièvement allusion à la possibilité d’une taxe sur les transactions au Cha-pitre 12 de sa Théorie Générale. Dans ce chapitre, connu pour être selon certains leplus original de son chef-d’œuvre, Keynes développe une analyse des marchés finan-ciers si subtile qu’elle en apparaît parfois contradictoire.D’après Keynes, la fonction des marchés financiers devrait être d’allouer le capital issude l’épargne aux projets et aux entreprises disposant des meilleures perspectives desuccès à long terme. C’est le rôle du marché primaire. Le marché secondaire, en per-mettant aux investisseurs primaires de revendre leurs actions à d’autres, leur apportede la liquidité. Dans le langage même de Keynes :1

“C’est comme si un fermier, après avoir tapoté son baromètre au repas du matin, pou-vait décider entre dix et onze heures de retirer son capital de l’exploitation agricole,puis envisager plus tard dans la semaine de l’y investir de nouveau. […] Les investis-sements qui sont “fixes” pour la communauté sont ainsi rendus “liquides” pour l’individu.”

Pour Keynes, des marchés liquides sont illusoires, dans la mesure où les investisse-ments réels sont eux-mêmes nécessairement illiquides : si une entreprise subit unchoc négatif, quelqu’un doit en supporter les pertes ; il est impossible que tous lesinvestisseurs vendent leurs parts sans que quiconque achète.2 En outre, il considèreque la liquidité a un coût important car elle permet de réaliser des plus-values à courtterme en essayant d’anticiper les fluctuations des prix, même quand celles-ci sontdues à des effets de psychologie des foules, plutôt que de se concentrer sur les pers-pectives à long terme d’une entreprise. Pour reprendre le vocabulaire de Keynes, laspéculation devient plus profitable que l’entreprise. Les investisseurs tentent de devi-ner les pensées les uns des autres comme dans un “concours de beauté”, l’objectifd’un spéculateur n’étant pas d’acheter aujourd’hui une action sous-évaluée et d’enpercevoir les dividendes, mais bien de la revendre demain à un prix plus élevé.3 Leprix futur dépend du comportement des spéculateurs le lendemain, qui lui-mêmedépend du comportement spéculatif du jour suivant.4 L’énergie des investisseurs seconcentre sur un jeu absurde, alors que “L’utilité sociale des placements habilesdevrait être de vaincre les forces obscures du temps et de percer le mystère quientoure le futur.”

Des marchés moins liquides pourraient réduire l’ampleur de ces mouvements de priximputables à la psychologie ou aux modifications de l’atmosphère du marché en

11

forçant les investisseurs à attendre avant d’acheter et vendre des actions au lieu de lefaire en hâte. Ce raisonnement inspire à Keynes la justification d’une taxe : “Il est généralement admis que, dans l’intérêt même du public, l’accès des casinosdoit être difficile et coûteux. Peut-être ce principe vaut-il aussi en matière de Bourses.[…] L’écart des “jobbers”, les courtages onéreux des brokers, les lourdes taxes d’Étatsur les transferts, qui accompagnent les transactions à la Bourse de Londres, diminuentsuffisamment la liquidité du marché […] pour en éliminer une grande partie desopérations qui caractérisent Wall Street. La création d’une lourde taxe d’État frappanttoutes les transactions se révèlerait peut-être la plus salutaire des mesures permettantd’atténuer aux États-Unis la prédominance de la spéculation sur l’entreprise.”Poursuivant ce raisonnement, Keynes va jusqu’à suggérer que les transactionssecondaires pourraient être carrément interdites, rendant l’investissement “aussidéfinitif et irrévocable que le mariage”. Comme pour une taxe, cette augmentation descoûts de transaction rendrait les marchés moins liquides, réduirait la spéculation etconcentrerait les efforts des investisseurs sur les valorisations à long terme. Cetexemple extrême montre cependant clairement qu’une taxe pourrait décourager“l’entreprise” plus encore que la “spéculation”.

II.1.2 Tobin : quand les marchés fonctionnent trop bien

C’est durant son discours présidentiel lors de la conférence de l’Eastern EconomicAssociation en 1978 que James Tobin donna son nom à l’idée d’une taxe sur les trans-actions financières.5 Ce contexte est important : le système monétaire internationalfondé sur le dollar s’était effondré sept ans plus tôt pour céder la place à un nouveausystème de changes flottants à peine plus stable que le précédent, et conduisant àun jeu non-coopératif entre les États.Pour restaurer la stabilité, Tobin proposa une taxe mondiale sur toutes les transactionssur le marché des changes, et uniquement celles-ci. Si le raisonnement tenait comptede l’idée que la spéculation à court terme sur les devises rendait les économies plusvulnérables aux forces déstabilisatrices, l’argument principal de Tobin était autre : leproblème n’est pas que les marchés financiers fonctionnent mal - mais qu’ils fonction-nent trop bien. Au sein d’un seul pays, les marchés des biens, du capital et du travail, tout comme lecadre fiscal, sont intégrés. Si le coût de production d’un bien particulier baisse dansla région A relativement à la région B, travail et capital pourront librement circuler deB à A, A exportera les biens produits à B, et les effets néfastes sur l’économie de Bpourront être rééquilibrés via des transferts publics. Si tous ces mécanismes d’ajus-tement fonctionnent correctement, il n’y a aucune raison de chercher à les freiner.Au niveau international en revanche, point d’intégration fiscale ni de réelle mobilité dutravail. Les biens sont échangés avec des frictions modérées, mais les marchés decapitaux sont de loin les plus rapides à s’adapter, particulièrement du fait de la sup-pression progressive des contrôles des capitaux au cours des décennies 1970 et1980. Si un espace présente plusieurs frictions, la réduction de l’une d’elles isolémentn’est pas forcément bénéfique. En particulier, la rapidité des flux de capitaux empêcheles décideurs publics de suivre des politiques autonomes. Alors que des contrôles descapitaux empêcheraient les économies de s’ajuster aux changements de long termede l’offre et de la demande considérés au niveau mondial, ce qui aurait un impactregrettable sur la croissance, une taxe permettrait simplement de rendre ces change-ments plus graduels et de les lisser, éliminant les dysfonctionnements temporaires.6

LABEX LOUIS BACHELIER12

Pour citer Tobin:“Deux chemins s’offrent à nous. L’un conduit vers une monnaie commune, unepolitique fiscale et monétaire commune, et l’intégration économique. L’autre versdavantage de segmentation financière entre les nations ou les zones monétaires,laissant plus de latitude à leurs banques centrales et leurs gouvernements pourconduire des politiques adaptées à leurs objectifs et leurs institutions économiquesspécifiques. La première direction, toute séduisante qu’elle soit, n’est clairement pasune option viable pour le futur proche, i.e. le XXe siècle. Je dois donc, et à regret,recommander d’aller dans la seconde, et ma proposition est de jeter un peu de sabledans les rouages trop bien huilés des marchés monétaires internationaux.”La proposition originelle de Tobin est assez ambitieuse : elle doit être imposée auniveau mondial, et exige donc une forte unanimité entre les différents pays. Elle n’a,notamment pour cette raison, jamais été mise en place, et toutes les autres TTF ouautres taxes “dites Tobin” qui l’ont été s’en éloignent fortement, tant dans leursmodalités que dans leurs objectifs. L’un des principaux arguments en faveur des TTF,à savoir qu’elles pourraient réduire la volatilité, était en effet identifié par Tobin commeun possible corollaire bénéfique, mais secondaire par rapport à l’objectif principal.

II.2. Des externalités sur les marchés financiers : les argumentsmodernes en faveur des taxes sur les transactions

Bien que les marchés aient changé depuis que Keynes, puis Tobin, ont suggéré detaxer les transactions financières, leur idée qu’une telle taxe soit nécessaire pourcanaliser les marchés financiers demeure. Ses promoteurs considèrent aujourd’huique, pour utiliser les termes de la théorie économique, une TTF pourrait contribuer àla réduction des externalités négatives infligées par certains acteurs de marché surd’autres, de la même manière qu’une taxe carbone peut réduire la pollution.

II.2.1 Les acteurs de marché : aperçu stylisé

Les théoriciens ont étudié plusieurs mécanismes du fait desquels les actions decertains acteurs de marché peuvent être nuisibles. Pour mieux les appréhender, il fautdans un premier temps s’intéresser à une typologie stylisée de l’ensemble des acteurs.

• les émetteurs créent les valeurs mobilières qui sont échangées sur le marchésecondaire : les entreprises cotées en constituent un exemple direct. Quoiqu’ellessoient peu souvent actives sur le marché secondaire, la qualité du marché est tout demême un enjeu pour elles. Si leurs titres sont moins liquides ou plus volatils, ils serontémis à une valeur plus faible, ce qui augmente le coût du capital pour l’entreprise.

• les opérateurs de marché (traders dans la suite de cet article) informés échangentsur la base d’informations qui ne sont pas encore reflétées dans le prix de l’actif.Fonds d’investissement actifs échangeant sur la base d’analyses fondamentales... ouinitiés bénéficiant de leur situation au sein d’une firme, ils achètent lorsque le prix leursemble trop faible, et vendent lorsqu’il est trop élevé. Ils réalisent ainsi des plus-valuesaux dépens de ceux qui échangent avec eux. Ils jouent un rôle-clé pour lier le prix d’unactif à sa valeur fondamentale. A l’autre bout du spectre se trouvent logiquement les traders aléatoires, dont les trans-actions sont “aléatoires” au sens où elles ne sont pas directement en lien avec lesdonnées fondamentales de l’entreprise. On peut eux-mêmes les classer en deux types :7

13

- les demandeurs de liquidité échangent pour des motifs de liquidité ou de couverture,et non dans l’espoir de réaliser des plus-values. Les investisseurs individuels peuventpar exemple avoir besoin de vendre une partie de leur portefeuille pour s’acquitter defrais médicaux ou acheter un bien immobilier. Les fonds de pension doivent vendre ouacheter en fonction de leurs entrées et sorties de trésorerie, et pour rééquilibrer leursportefeuilles régulièrement. Les fonds indiciels doivent vendre et acheter pour suivreles pondérations des éléments de l’indice qu’ils répliquent.

- les traders comportementaux espèrent réaliser des plus-values, mais sans avoir d’in-formation privée sur les actions qu’ils échangent. En conséquence, ils réalisent enmoyenne des pertes, mais dans un marché liquide ces pertes sont limitées, de sortequ’ils peuvent mettre du temps à sortir du marché. Les investisseurs individuels sontun exemple typique de traders comportementaux.8 Des études sur les fonds à gestionactive ont également mis en doute leur capacité à acquérir et utiliser à bon escient del’information fondamentale, ce qui les rangerait également dans cette catégorie. Ladescription la plus pittoresque de ces traders est donnée par Stiglitz (1989) : “Il existe un troisième groupe d’individus, appelés des traders aléatoires, qui croientcomprendre le fonctionnement de la Bourse, qui peuvent avoir des théories surl’influence des taches solaires ou de toute autre variable observable sur les prix desactions. Il s’agit typiquement des dentistes et autres médecins du Midwest ou desretraités de la Sunbelt, dont l’un des passe-temps favoris est de “suivre” leurs actionspréférées. Il faudrait probablement ajouter à cette catégorie un grand nombre descourtiers qui les conseillent (et une bonne partie des gérants de portefeuille qui gèrentdes fonds autres qu’indiciels).” 9

• les spéculateurs sont des acteurs qui échangent afin de réaliser des plus-values,tentant de prédire les prix plutôt que les dividendes futurs. Ils visent généralement àprofiter de fluctuations temporaires dans les prix, dues par exemple à des ordres pourde gros volumes, motivés par des chocs de liquidité. A la différence des tradersinformés, ils ne disposent pas d’information privée sur la valeur fondamentale de l’actif,mais tirent plutôt avantage des frictions de marché. Les arbitrageurs, qui tententd’exploiter les différentiels de prix entre actifs proposant des paiements escomptéssimilaires, ou entre actifs identiques sur des plates-formes de marché distinctes,constituent une sous-classe de spéculateurs. “L’arbitrage triangulaire” sur le marchédes changes en est un exemple typique.

• les intermédiaires (par exemple les teneurs de marché) facilitent les échanges entreles autres types de traders en prenant des positions temporaires (cf. Grossman etMiller, 1988). Un demandeur de liquidité A voudra par exemple vendre une action,tandis qu’un trader B souhaitera acheter, mais seulement dix minutes plus tard. Unintermédiaire peut acheter à A à un prix (appelé le bid) légèrement inférieur à la valeuractuelle de l’action, et vendre à B dix minutes plus tard à un prix (ask) légèrementsupérieur. La marge entre les deux prix (la “fourchette des prix” ou bid-ask spread)constitue le revenu de l’intermédiaire, et couvre notamment le risque qu’il prend enrestant propriétaire du titre pendant dix minutes. Les intermédiaires ont beaucoupévolué au fil des changements des structures de marché et de la technologie. Dansles marchés actions électroniques modernes, les traders à haute fréquence ontlargement remplacé les teneurs de marché traditionnels (comme par exemple lesspécialistes du New York Stock Exchange).

LABEX LOUIS BACHELIER14

II.2.2 En quête des externalités

Nous pouvons, à l’aide de cette typologie stylisée des acteurs de marché, étudier uncertain nombre d’effets grâce auxquels chaque type de trader peut impacter les autres,en bien ou en mal. Comme nous le verrons, il est très difficile d’identifier des types detraders qui seraient uniformément nuisibles ou bénéfiques. Keynes plaidait en faveur de la TTF pour décourager la spéculation. Savoir si laspéculation est bénéfique, ou non, aux marchés financiers, est l’objet d’un débatacadémique nourri. Friedman (1953) a formulé en sa faveur un argument de poids,pour ou contre lequel la littérature subséquente s’est positionnée : un spéculateur tented’acheter les titres dont le prix va augmenter, et de vendre ceux dont le prix vadiminuer. Par définition il contribue ainsi à rapprocher le prix d’aujourd’hui de celui dedemain, et stabilise les prix.10

Dans un article à fort retentissement, De Long et al. (1990a) exposent une vue pluscritique. Ils s’intéressent à une économie dans laquelle des traders comportementauxtendent à acheter après une augmentation des prix et à vendre après une baisse(“positive feedback trading”, ou stratégie à rétroaction positive), un comportement quipourrait s’expliquer par des biais comportementaux mais aussi par des contraintesinstitutionnelles ou des stratégies de type stop-loss. Alors que les spéculateursdevraient échanger dans la direction opposée pour profiter des prix erronés, ilsréalisent en réalité un profit plus important en se montrant suivistes : en effet, acheterà la suite des traders comportementaux se traduira par encore plus d’achats ; les prixcontinuent à augmenter, jusqu’à ce que finalement les spéculateurs vendent etréalisent de larges plus-values, ce qui exerce une externalité négative sur le marché. La quête de plus-values à court terme par les spéculateurs peut aussi avoir un impactdirect sur l’économie réelle. Shleifer et Vishny (1990) avancent que le court-termismedes investisseurs peut conduire les entreprises à privilégier des projets présentant demeilleures perspectives à court terme aux dépens d’autres plus profitables, mais àplus long terme.

Les traders comportementaux sont la deuxième cible principale des TTF. Leurséchanges influent sur les prix sans contenir d’information nouvelle, ce qui augmentel’incertitude non-fondamentale et diminue la valeur informative des prix. Cecireprésente une externalité négative sur les autres acteurs de marché, confrontés aurisque d’échanger à de “mauvais” prix. La capacité des arbitrageurs à corriger les prixerronés est également affectée par ce que De Long et al. (1990b) appellent le “risquede trader aléatoire” : si le titre est constamment frappé par des chocs négatifs, unarbitrageur qui achète un titre sous-évalué risque d’avoir à attendre longtemps avantque les prix ne convergent vers la valeur de l’actif. D’un autre côté, le fait que leséchanges faits pour motif de liquidité sont non informés limite un problèmed’information asymétrique : les demandeurs de liquidité profitent de la présenced’acteurs prêts à être leur contrepartie sans avoir d’information privée. Ils permettentaussi aux intermédiaires de prendre des positions sans craindre de n’avoir face à euxque des contreparties mieux informées. Cette augmentation de la liquidité profite biensûr aux demandeurs de liquidité eux-mêmes, mais également aux traders informésqui peuvent échanger à de meilleurs prix et mieux rentabiliser leur information. De fait,aucun échange ne serait possible s’il n’y avait que des traders informés, comme lerésume le célèbre “théorème du non-échange” (Milgrom et Stokey, 1982). Dow (2004)montre que cette externalité positive sur la liquidité exercée par les traders non

15

informés peut mener à plusieurs équilibres : si peu de traders aléatoires sont actifs surle marché, les intermédiaires sont fortement exposés au risque d’échanger avec destraders informés, ce qui les conduit à proposer une fourchette de prix élargie et doncdécourage les achats et ventes par les traders aléatoires. Au contraire, si de nombreuxtraders aléatoires sont actifs sur le marché, la fourchette est étroite, ce qui correspondà un équilibre à forte activité. Parmi les traders aléatoires, les traders comportementaux sont une cible classiquedes TTF car leur activité sur le marché est néfaste pour eux-mêmes. En cohérenceavec la théorie selon laquelle ils augmentent la volatilité, Foucault et al. (2011) montrentqu’une réforme du marché actions français en 2000 augmentant le coût relatif dutrading spéculatif pour les investisseurs individuels a conduit à une baisse de 25% dela volatilité quotidienne des rendements. Cependant, bien que cette catégoriethéorique de traders soit certainement la source d’une externalité négative, il n’est pasévident qu’ils soient faciles à identifier en pratique. Barrot et al. (2014) montrent queles traders individuels peuvent en réalité fournir de la liquidité, en particulier durantdes périodes de stress sur le marché. Kavajecz et Odders-White (2004) montrentégalement que des stratégies de trading technique, que la recherche académique alongtemps considérées comme inintéressantes, peuvent involontairement capturerdes changements dans la liquidité, de sorte que les investisseurs ayant ces stratégiesse comportent comme des intermédiaires.

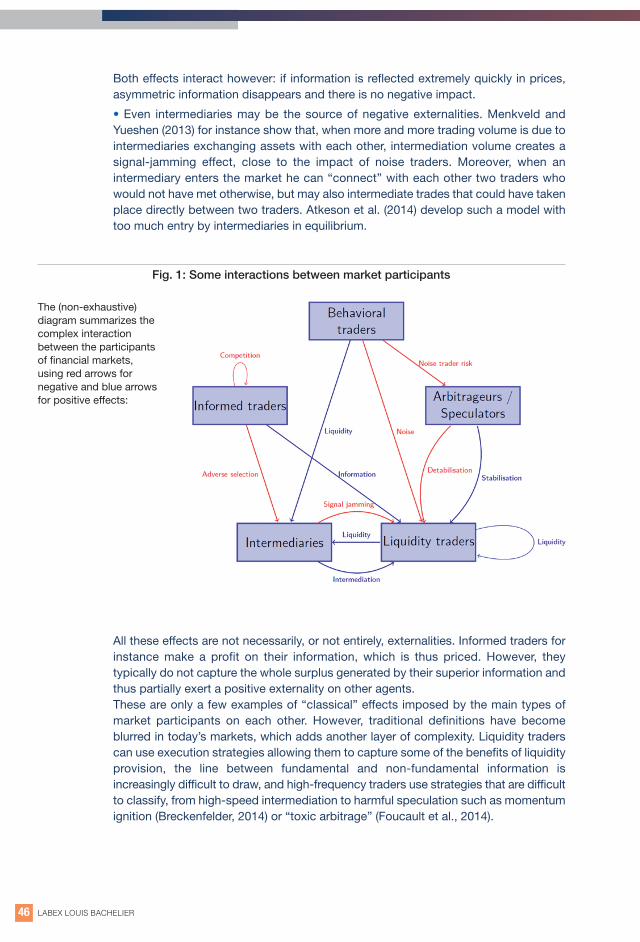

• les traders informés ont un impact ambivalent sur la qualité du marché. Du côtépositif, ils fournissent de l’information au marché, rapprochant les prix des actifs deleurs valeurs fondamentales. Ceci crée de la valeur tant pour les émetteurs que pourles demandeurs de liquidité, qui sont moins confrontés au risque d’échanger au“mauvais” prix. D’un autre côté, ils exercent une externalité négative les uns sur lesautres : chaque trader informé fait évoluer les prix dans une direction défavorable pourson voisin également informé. Surtout, ils exposent les autres traders et lesintermédiaires à un effet de sélection adverse : chaque acteur de marché sait qu’il estpotentiellement en train d’échanger - à son détriment - avec une contrepartie qui saitmieux que lui combien vaut l’actif. Ce problème d’asymétrie d’information est unesource typique d’illiquidité, engendre un écart entre les prix auxquels les acteurs noninformés sont prêts à acheter et vendre, et peut être interprété comme une externaliténégative (Glosten et Milgrom, 1985 ; Kyle, 1985). Ces deux effets interagissent : sil’information est reflétée très rapidement dans les prix, l’asymétrie d’informationdisparaît et il n’existe plus d’impact négatif.

• Même les intermédiaires peuvent être la cause d’externalités négatives. Menkveldet Yueshen (2013) montrent par exemple que, lorsque la proportion du volumed’échanges dû aux échanges entre intermédiaires augmente, ce volumed’intermédiation crée un effet de brouillage du signal qui se rapproche de l’impact destraders aléatoires. Qui plus est, lorsque un intermédiaire entre sur le marché, il peut“connecter” l’un avec l’autre deux traders qui sans son entrée ne seraient pas entrésen contact - mais peut également intermédier des échanges qui auraient pu avoir lieudirectement entre deux autres traders. Atkeson et al. (2014) proposent un tel modèleavec trop d’entrée des intermédiaires à l’équilibre.

LABEX LOUIS BACHELIER16

Tous ces effets ne constituent ni forcément, ni entièrement, des externalités. Ainsi lestraders informés réalisent un profit grâce à leur information, qui est reflétée dans lesprix. Cependant ils ne récupèrent généralement pas la totalité du surplus engendrépar leur meilleure information, exerçant ainsi partiellement une externalité positive surd’autres acteurs. Il ne s’agit que de quelques exemples des impacts “classiques” des principaux typesd’acteurs de marché les uns sur les autres. Cependant, les frontières traditionnellesentre ces types sont devenues moins prononcées, ce qui ajoute un degrésupplémentaire de complexité : les traders pour motif de liquidité emploient desstratégies d’exécution qui leur permettent de récupérer une partie des bénéfices deleur fourniture de liquidité, la démarcation entre information fondamentale et non-fondamentale est de plus en plus dure à tracer, et les stratégies des traders à hautefréquence sont difficiles à classifier, de l’intermédiation à grande vitesse jusqu’à laspéculation néfaste comme le momentum ignition (Breckenfelder, 2014) ou “l’arbitragetoxique” (Foucault et al., 2014).

II.2.3 Le marché sait-il gérer les externalités ?

Une externalité est par définition l’impact qu’un agent exerce sur un autre sans payer,ou recevoir, le prix correspondant. S’il est possible de mettre en place ces prix sousformes de taxes ciblées, les acteurs privés peuvent également mettre en place desmécanismes de prix similaires. De fait, de même que les sites de rencontres facturenthabituellement des prix différents aux hommes et aux femmes, les plates-formesd’échange et les bourses utilisent des structures de frais complexes qui différenciententre les types de traders, par exemple des réductions si les volumes d’échanges sontimportants ou des prix spéciaux réservés aux teneurs de marché inscrits comme tels.

Figure 1: Quelques interactions entre les acteurs de marché

Le diagramme (non-exhaustif)résume les interactions complexesentre les acteurs des marchésfinanciers. Les flèches rouges (resp.bleues) correspondent à des effetsnéfastes (resp. bénéfiques).

17

De nombreuses plates-formes utilisent une structure de commission asymétrique(“make-take fees”) : les ordres consommant de la liquidité sont payants, tandis queceux en fournissant sont subventionnés, ce qui s’approche d’un système pigouviende taxes et de subventions sur la liquidité. Leur impact, cependant, n’a rien d’évident :comme les utilisateurs et les fournisseurs de liquidité échangent ensemble, il n’est pasimpossible que les subventions à la fourniture de liquidité soient en réalité empochéespar les consommateurs de liquidité. Colliard et Foucault (2012) montrent ainsi qu’unetelle structure est en réalité neutre en l’absence de frictions à l’échange (comme parexemple l’obligation de coter des prix sur une grille discrète - Foucault et al. 2013).Plus généralement, il n’existe pas de raison pour laquelle les plates-formes devraientforcément utiliser des taxes et des subventions pour corriger les externalités diversesque les acteurs exercent les uns sur les autres. Entreprises privées, les plates-formesne cherchent pas à maximiser le bien-être de leurs utilisateurs, mais bien leur propreprofit. Ainsi, favoriser l’intermédiation et le trading à haute fréquence est un moyend’augmenter les volumes échangés et donc le chiffre d’affaires. Plusieurs plates-formes appartiennent, au moins en partie, à de grandes banques ou d’autresintermédiaires financiers qui peuvent les utiliser pour obtenir des conditions d’échangeplus favorables. On pourrait cependant s’attendre à ce que la concurrence entre lesplates-formes, intense aux États-Unis et, depuis MiFID, en Europe, conduise à dessystèmes de prix plus optimaux socialement. Colliard et Foucault (2012) montrent dansun cadre théorique que la concurrence peut en fait conduire à implémenter des prixtrop bas qui ne découragent pas les comportements non-optimaux. Dans une veinesimilaire, Cespa et Foucault (2014) montrent que les bourses peuvent vendre del’information sur les prix selon des modalités qui distordent le processus de découvertedes prix. Plus généralement, la recherche sur les marchés bifaces montre que, dansbeaucoup d’environnements, la concurrence entre plates-formes ne mène pas à desrésultats socialement optimaux (voir Rochet et Tirole, 2004, pour une synthèse).Bien que cela constitue en général un argument fort pour une intervention étatique, ladéfinition de mesures qui amélioreraient la qualité du marché de façon non-ambiguëest extrêmement ardue. Une taxe sur les transactions classique appliquée égalementsur tous les échanges décourage aussi bien les échanges socialement désirables queceux socialement néfastes. Quant à savoir si l’impact total est positif ou négatif, celadépend de l’élasticité du volume de chaque type d’échange par rapport à son coût,une question empirique dont la réponse peut considérablement varier selon lesmarchés et les époques.

II.3. Les impacts ambigus des taxes sur les transactions financières

Nous présentons dans cette partie les prédictions de la littérature théorique quant àl’impact d’une taxe sur les transactions financières en fonction de la structure et de lacomposition du marché financier. Ces prédictions, utiles d’un point de vue normatif,peuvent être confrontées à la recherche empirique disponible.

II.3.1 Des impacts qui diffèrent selon les acteurs de marché

Traders aléatoires et traders informés Comme une TTF impacte tant les traders informés que les non-informés, son effetglobal sur la volatilité est ambigu. Un des premiers modèles à étudier formellement

LABEX LOUIS BACHELIER18

cette question est celui de Kupiec (1996). Si dans ce modèle une taxe fait baisser levolume et la volatilité, elle conduit aussi à une baisse des prix, l’actif devenant pluscoûteux à détenir. En conséquence, la volatilité du rendement de l’actif augmente.Kupiec considère ainsi qu’une TTF est un outil relativement imparfait : elle réduit levolume d’échange, qui dans son modèle est un symptôme, mais non la cause de lavolatilité excessive. Dow et Rahi (2000) adoptent une position plus nuancée. Dans leurmodèle, la présence de spéculateurs informés peut détruire des opportunitésd’échanges mutuellement profitables entre des traders non informés. Une taxe limitéeau seul “trading spéculatif” peut conduire à une amélioration au sens de Pareto : lesdemandeurs de liquidité peuvent échanger plus et, de façon plus étonnante, lesspéculateurs réalisent également des profits plus élevés car ils sont moins enconcurrence les uns avec les autres. S’il est impossible de différencier entre leséchanges spéculatifs et les échanges non-informés, une taxe sur toutes lestransactions peut tout de même conduire à une amélioration au sens de Pareto si lesspéculateurs sont plus sensibles à la taxe que les autres acteurs de marché. Song et Zhang (2005) développent un modèle relativement général pour étudier sousquelles conditions relatives à la composition du marché une taxe peut aider à réduirela volatilité. Dans leur cadre, les traders aléatoires déstabilisent les prix mais améliorentla répartition des risques et donc la liquidité, ce qui peut indirectement faire baisser lavolatilité. Si la volatilité est déjà élevée, c’est le deuxième effet qui domine, alors quesi elle est basse c’est le premier. En outre, l’impact d’une taxe dépend du type derisque présent dans le marché : lorsque l’incertitude fondamentale sur la valeur del’actif domine, une taxe a un effet positif, alors que l’impact est négatif quandl’incertitude sur les facteurs de liquidité est plus importante. Ainsi des taux de taxationdifférents devraient s’appliquer aux différentes classes d’actifs : les obligationsprésentant un risque de crédit limité sont typiquement plus affectées par l’incertitudesur la liquidité que par celle sur la valeur fondamentale, et c’est le contraire pour lesactions les plus liquides.

La spéculation comme facteur de déstabilisationUn article récent de Di Maggio (2013) propose un modèle dans lequel les spéculateurspeuvent avoir un rôle déstabilisant dans des marchés illiquides. Quand un “chocd’incertitude” se produit, i.e. quand tous les agents apprennent que des chocs négatifspeuvent se produire dans le futur (par exemple dans une période de crise), lesspéculateurs peuvent vendre dans des volumes disproportionnés avant que ces chocsnégatifs ne se réalisent, augmentant la pression à la baisse sur les prix, et racheteraprès la matérialisation des chocs. Une TTF réduit la profitabilité de telles stratégieset décourage ainsi le comportement manipulatif des spéculateurs. Cependant elleréduit aussi la liquidité de marché. Or, comme la stratégie de manipulation est plusprofitable dans un marché illiquide dans lequel quelques échanges suffisent àinfluencer le prix, cet effet indirect peut au contraire augmenter la profitabilité de laspéculation. Ce résultat souligne qu’il faut rester particulièrement prudent si une TTFdoit être mise en place dans des marchés peu liquides.

Les traders comportementauxDavila (2013) propose une analyse extensive des TTF optimales dans un cadre danslequel les traders sont partiellement fondamentaux et partiellement comportementaux :ils poursuivent des objectifs de couverture mais échangent également en fonction deleurs croyances – différentes et irrationnelles – quant à la valeur de l’actif. Les échanges

19

nés de ce deuxième motif n’apportent aucun gain en termes de bien-être : dès lorsque deux traders ayant des croyances différentes ne peuvent pas avoir raisonsimultanément, l’un fait un gain, égal à la perte de l’autre. L’auteur montre que, si cesmotifs comportementaux sont suffisamment forts pour que les traders “optimistes”soient les acheteurs et les “pessimistes” les vendeurs, une petite taxe sur lestransactions améliore forcément le bien-être total, car l’impact sur les “échangesfondamentaux” est de deuxième ordre comparé à celui sur ces échanges“comportementaux”. On notera que dans ce cadre, une taxe est recommandée pourles marchés dans lesquels les traders ont des croyances hétérogènes, et non faussesmais semblables. Par exemple, si tous les traders sont trop optimistes, comme durantune période “d’exubérance irrationnelle” (Shiller, 2000), une taxe ne sert à rien caraucun échange n’est motivé par des différences entre les croyances. La force de cetargument en faveur d’une taxe qui corrigerait le comportement des traders irrationnelsest donc limitée, car l’autorité fiscale devrait être en possession de beaucoupd’information quant aux croyances des acteurs.

Les intermédiairesEn principe, l’impact d’une TTF devrait être particulièrement marqué sur lesintermédiaires. Supposons qu’un acteur A est prêt à acheter un actif pour 10 euros,tandis que B est prêt à vendre à 9,90 euros, mais que la transaction est taxée. Si A etB rentrent directement en contact, ils échangeront à un prix compris entre 9,90 et 10si la taxe est inférieure à 10 centimes. Il peut arriver que A et B ne soient passimultanément sur le marché, en quel cas B vend à un intermédiaire, qui revendraensuite l’actif à A. Mais ce n’est possible que si la taxe est inférieure à 5 centimes. Sil’intermédiaire a lui-même besoin de revendre à un autre intermédiaire, la taxe devraêtre inférieure à 3,33 centimes, etc.Une TTF optimale devrait donc prendre en compte que l’échange de différents actifsrepose sur différents niveaux d’intermédiation. Un actif donné est typiquementéchangé dans le cadre de divers mécanismes d’échange avec plus ou moinsd’intermédiaires. Sur les marchés d’obligation de gré à gré, par exemple, lesnégociants (dealers) échangent l’actif entre eux jusqu’à ce que l’un d’entre eux trouvedes investisseurs prêts à le détenir, ce qui crée des chaînes d’intermédiationcomprenant de 2 à 7 négociants (Li et Schuerhoff, 2012).Dans une stricte perspective de revenu fiscal, si une chaîne de 10 intermédiaires estnécessaire pour mettre en relation un vendeur et un acheteur, une taxe sur lestransactions aura un impact bien plus fort puisque l’échange entre les deuxinvestisseurs finaux aura nécessité 11 transactions. Sur les marchés action modernes,les traders à haute fréquence (THF) sont souvent qualifiés de “nouveauxintermédiaires” (Jovanovic et Menkveld, 2011), encore que tous les THF ne soient pasdes intermédiaires (et que tous les intermédiaires ne soient pas des THF). Brogaard etal. (2014) montrent qu’environ 40% du volume d’échange total sur les actions duNASDAQ les plus liquides est dû aux THF, ce qui suggère qu’une large proportion duvolume d’échange s’explique par l’intermédiation.

Effets réelsLa plupart des études se sont focalisées sur l’impact d’une TTF sur la qualité dumarché, sous l’hypothèse implicite qu’un marché fonctionnant mieux conduit in fine àdes situations économiques meilleures. Certains auteurs contestent cette position,considérant que le sujet principal est ainsi laissé de côté : à vrai dire, l’idée de Tobin

LABEX LOUIS BACHELIER20

était précisément que les marchés financiers ne marchaient que trop bien. Pour Shiller(2000), les marchés financiers sont extrêmement micro-efficients, au sens où les prixindividuels sont très difficilement prévisibles, mais cependant très “macro-inefficients”,des bulles irrationnelles ou des krachs pouvant toujours affecter des classes entièresd’actifs (par exemple l’immobilier).

La façon dont une taxe peut prévenir la formation de bulles n’est pas claire.Scheinkman et Xiong (2003) développent un modèle dans lequel les acteurs ont descroyances différentes mais où les contraintes sur la vente à découvert signifient qu’ilest plus difficile pour les pessimistes de vendre que pour les optimistes d’acheter. Enfait, la seule façon de vendre l’actif est d’abord de l’acheter, une “option de revente”qui augmente les incitations à l’achat. Des bulles de prix se forment sur ce marché, etla volatilité est trop élevée. Une TTF ne résout cependant pas le problème : elle peutréduire le volume d’échange de façon spectaculaire, mais n’affectera pas la causefondamentale de la bulle. Cette position est cohérente avec l’observation que les bullesde prix affectent de nombreux marchés immobiliers, alors même que l’ordre degrandeur des coûts de transaction est nettement plus élevé que sur les marchés detitres financiers.Stiglitz (1989) ou Summers et Summers (1989) posent qu’une inefficiencefondamentale des marchés financiers repose dans le sur-investissement dansl’information, qui détourne des ressources économiques qui seraient utilisées àmeilleur escient dans le secteur réel. Les profits dus à une bonne information reflètentpartiellement le surcroît d’information apporté par un acteur dans le marché, ce quidoit être encouragé, et partiellement un avantage informationnel par rapport à d’autresparticipants, qui transfère de la richesse des moins informés vers les mieux informéssans qu’il y ait de gains au total. Les incitations à acquérir de l’information peuventainsi être trop élevées. 11

La meilleure illustration des arguments de Stiglitz et Summers et Summers à l’heureactuelle est probablement le trading à haute fréquence : être marginalement plus rapideque d’autres acteurs procure des gains importants et conduit à une “course àl’armement” et au sur-investissement (Biais et al, 2014, Hoffmann, 2014). Avant mêmela montée du trading à haute fréquence, Subrahmanyam (1998) avait montré commentune TTF pouvait réduire ces incitations à acquérir de l’information à court terme avantd’autres acteurs de marché, permettant de diminuer la sélection adverse et d’améliorerla liquidité.

II.3.2 Impact sur les variables observables

Une synthèse des résultats de la littérature théorique quant à l’impact d’une TTF surles mesures empiriques de la qualité d’un marché peut aider à mieux comprendre lesrésultats de la littérature empirique.Si l’impact sur le volume est prédit comme négatif par la quasi-totalité des articlesthéoriques, l’impact sur la volatilité est fondamentalement ambigu. Une TTF sembleavoir plus de chances de faire baisser la volatilité s’il existe de nombreux tradersaléatoires sur le marché, mais que ce dernier n’est pas trop illiquide. Ce résultat estdifficile à tester dès lors que les marchés les plus développés à la fois sont typiquementplus liquides et présentent une proportion plus faible de traders comportementaux. L’ambiguïté demeure pour ce qui est de la découverte du prix et de l’efficienceinformationnelle. Les arbitrageurs n’agissent pas sur les erreurs de prix plus faibles

21

que la taxe dont ils doivent s’acquitter : les prix sont ainsi moins informatifs enprésence d’une taxe. Mais si l’arbitrage est réduit, la baisse dans le trading aléatoireassociée à la taxe peut limiter les erreurs de prix elles-mêmes ; en outre, la réductiondans le risque associé aux traders aléatoires peut également faciliter l’arbitrage. Unetaxe devrait ainsi réduire le contenu informatif des prix si celui-ci est déjà élevé, maisson impact peut être plus ambigu s’il est faible.L’impact sur la liquidité dépend typiquement du mécanisme de fourniture de liquidité,le critère majeur dans la microstructure d’un marché. Dupont et Lee (2007) étudientl’impact d’une TTF sur un marché dans lequel la liquidité est fournie par unmonopoliste confronté à un risque de sélection adverse. Si ce risque est faible, lemonopoliste récupère la quasi-totalité des gains à l’échange ; en conséquence, ilréagira à une TTF en annonçant une fourchette de prix plus étroite afin de maintenirl’activité du marché, et supportera donc in fine la taxe. Si au contraire les offreurs de liquidité sont en concurrence, comme dans le modèlede Parlour et Seppi (2003), l’impact sur la liquidité d’une TTF sera complètement àl’opposé : comme les demandeurs de liquidité affectés par la taxe soumettent moinsd’ordres, la probabilité que les ordres à cours limité ne soient pas exécutés augmente,ce qui les décourage. Bien que la fourchette de prix soit déterminée par la probabilitéd’arrivée d’un ordre marginal (pour un faible volume), la profondeur du marché dépendde la probabilité d’arrivée d’échanges portant sur des volumes plus importants. Cesderniers sont typiquement les plus sensibles à une taxe, et il faut donc s’attendre à ceque la profondeur soit particulièrement touchée. Enfin, la mise en place d’une taxe a un impact différencié sur les acteurs en fonctionde leurs stratégies de trading. Un fonds dont la période moyenne de détention de titresest une année est douze fois moins affecté par une taxe qu’un fonds dont cette mêmepériode est un mois. Amihud et Mendelson (1986) montrent qu’en présence de coûtsde transaction les actifs sont davantage détenus par des acteurs avec un taux derotation plus faible. L’introduction d’une taxe devrait donc avoir deux effets : tous lesacteurs devraient adopter des stratégies à rotation plus faible, et les acteurs avec desstratégies à rotation élevée devraient vendre à ceux ayant des stratégies à rotationfaible.

II.4 Des TTF considérées sous l’angle de perception de revenusfiscaux

L’importance des TTF comme source de revenusLes TTF sont souvent “vendues” aux électeurs comme des outils permettant de guérirles marchés financiers de la spéculation ou d’autres excès. Les chercheurs sontégalement principalement intéressés par leur potentiel de correction des imperfectionsde marché. En revanche, la fonction principale des différentes taxes qui existentaujourd’hui dans le monde semble plutôt être de lever des recettes substantielles, enparticulier dans les marchés émergents. Parmi ces taxes, les plus importantes sontpassées en revue par Matheson (2011). En Inde, par exemple, la TTF a produit desrevenus fiscaux annuels correspondant à 0,2% du PIB en 2007. Tout en haut de ladistribution, la taxe hongkongaise correspondait à 2,1% du PIB en 2008, ce quis’explique par la dimension particulièrement élevée de l’activité financière par rapportà l’économie du pays.

LABEX LOUIS BACHELIER22

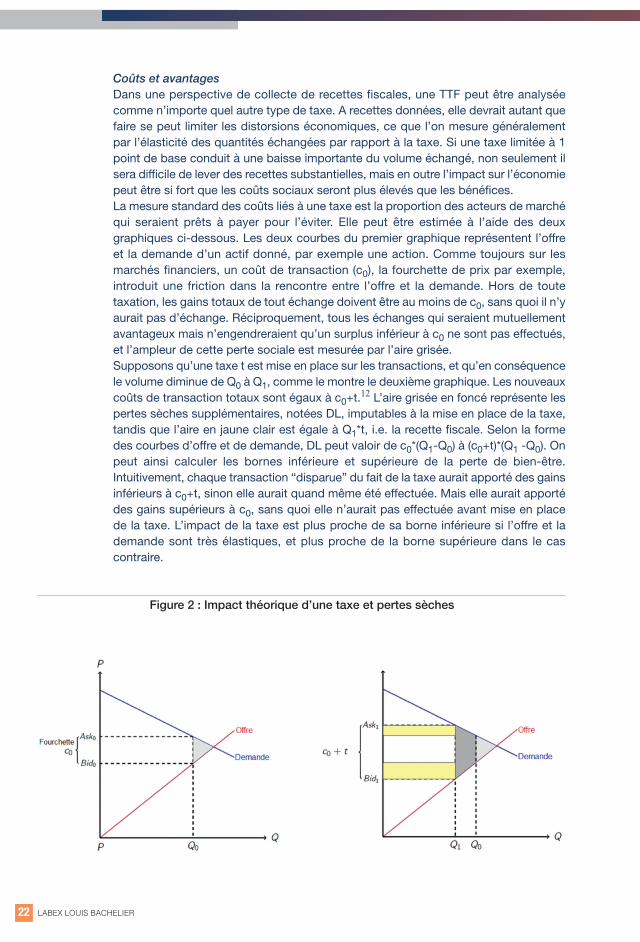

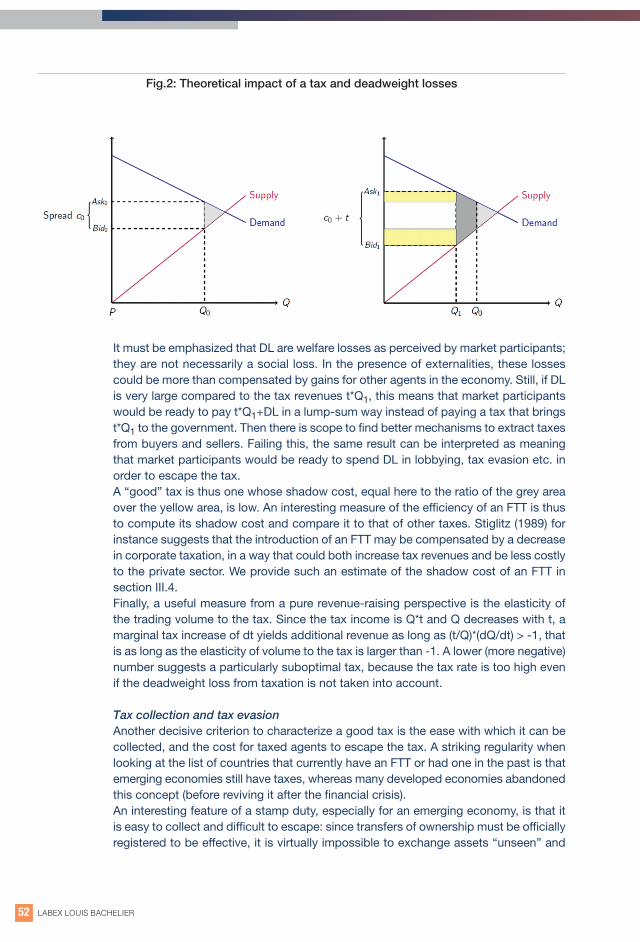

Coûts et avantagesDans une perspective de collecte de recettes fiscales, une TTF peut être analyséecomme n’importe quel autre type de taxe. A recettes données, elle devrait autant quefaire se peut limiter les distorsions économiques, ce que l’on mesure généralementpar l’élasticité des quantités échangées par rapport à la taxe. Si une taxe limitée à 1point de base conduit à une baisse importante du volume échangé, non seulement ilsera difficile de lever des recettes substantielles, mais en outre l’impact sur l’économiepeut être si fort que les coûts sociaux seront plus élevés que les bénéfices. La mesure standard des coûts liés à une taxe est la proportion des acteurs de marchéqui seraient prêts à payer pour l’éviter. Elle peut être estimée à l’aide des deuxgraphiques ci-dessous. Les deux courbes du premier graphique représentent l’offreet la demande d’un actif donné, par exemple une action. Comme toujours sur lesmarchés financiers, un coût de transaction (c0), la fourchette de prix par exemple,introduit une friction dans la rencontre entre l’offre et la demande. Hors de toutetaxation, les gains totaux de tout échange doivent être au moins de c0, sans quoi il n’yaurait pas d’échange. Réciproquement, tous les échanges qui seraient mutuellementavantageux mais n’engendreraient qu’un surplus inférieur à c0 ne sont pas effectués,et l’ampleur de cette perte sociale est mesurée par l’aire grisée.Supposons qu’une taxe t est mise en place sur les transactions, et qu’en conséquencele volume diminue de Q0 à Q1, comme le montre le deuxième graphique. Les nouveauxcoûts de transaction totaux sont égaux à c0+t.

12 L’aire grisée en foncé représente lespertes sèches supplémentaires, notées DL, imputables à la mise en place de la taxe,tandis que l’aire en jaune clair est égale à Q1*t, i.e. la recette fiscale. Selon la formedes courbes d’offre et de demande, DL peut valoir de c0*(Q1-Q0) à (c0+t)*(Q1 -Q0). Onpeut ainsi calculer les bornes inférieure et supérieure de la perte de bien-être.Intuitivement, chaque transaction “disparue” du fait de la taxe aurait apporté des gainsinférieurs à c0+t, sinon elle aurait quand même été effectuée. Mais elle aurait apportédes gains supérieurs à c0, sans quoi elle n’aurait pas effectuée avant mise en placede la taxe. L’impact de la taxe est plus proche de sa borne inférieure si l’offre et lademande sont très élastiques, et plus proche de la borne supérieure dans le cascontraire.

Figure 2 : Impact théorique d’une taxe et pertes sèches

23

Il faut souligner que les pertes sèches sont les pertes de bien-être telles que les acteursde marché les perçoivent, mais ne constituent pas nécessairement une perte sociale.En présence d’externalités, ces pertes peuvent être plus que compensées par desgains réalisés par d’autres acteurs économiques. Cependant, si les pertes sèches sontnettement plus importantes que les recettes fiscales t*Q1, cela implique que les acteursde marché seraient prêts à payer forfaitairement t*Q1 + DL plutôt que de s’acquitterd’une taxe rapportant t*Q1 au gouvernement ; il y a donc un ensemble de mécanismesplus efficaces pour faire payer des taxes aux acheteurs et aux vendeurs. Si ce n’estpas le cas, ce même résultat peut être interprété comme la preuve que les acteurs demarché seraient prêts à dépenser DL en lobbying, évasion fiscale etc. pour échapperà la taxe.Une “bonne” taxe est donc une taxe dont le coût caché, ici égal au ratio de l’aire grisesur l’aire jaune, est faible. Pour mesurer l’efficience d’une TTF, il est donc intéressantde calculer son coût caché et de le comparer à celui d’autres taxes. Stiglitz (1989) parexemple suggère que l’introduction d’une TTF peut être compensée par une baissede l’impôt sur les sociétés, ce qui permet à la fois d’augmenter les recettes fiscales etde faire baisser les coûts pour le secteur privé. Nous donnons une telle estimation ducoût caché d’une TTF en III. 4.Enfin, une bonne mesure dans une stricte perspective de recettes fiscales estl’élasticité à la taxe du volume d’échanges. Comme le revenu fiscal est égal à Q*t etque Q est décroissant en t, une augmentation marginale de la taxe dt se traduit par unrevenu supplémentaire tant que (t/Q)*(dQ/dt) > -1, c’est-à-dire tant que l’élasticité à lataxe du volume est plus grande que -1. Une valeur plus basse (plus négative) indiqueune taxe particulièrement sous-optimale, car le taux d’impôt est trop haut même sansprendre en compte la perte sèche due à la taxation.

Collecte de la taxe et évasion fiscaleUn autre critère décisif pour évaluer une taxe est sa simplicité de collecte, et le coûtsupporté par les agents pour lui échapper. Or, un fait statistique frappant lorsqu’onexamine les pays qui ont eu ou ont encore une TTF est que les économies émergentesont conservé des taxes, alors que de nombreuses économies développées en ontabandonné le concept (avant de le ressusciter à la suite de la crise financière). Les droits de timbres présentent la caractéristique importante, spécialement pour leséconomies émergentes, d’être aussi faciles à collecter que difficiles à éviter : commeles transferts de propriété doivent être officiellement enregistrés pour être effectifs, ilest virtuellement impossible d’échanger les actifs “au noir” et d’éviter la taxation. Lacollecte de la taxe ne demande pas d’administration particulièrement étendue, ni unearmée d’inspecteurs pour empêcher la fraude. Pour des raisons similaires, les taxessur les transactions immobilières sont également un outil très répandu de générationde revenus fiscaux. Les arbitrages associés aux TTF peuvent évoluer à mesure que l’économie sedéveloppe. Une administration plus large sera plus à même d’utiliser des formes pluscomplexes et plus efficientes de taxation pour percevoir des recettes, comme la TVA.En parallèle, les marchés financiers deviennent plus sophistiqués et mettent au pointdes outils additionnels pour éviter la taxation. “Contrats sur différences”, “paris surspreads” et “principaux sans risque” permettent de prendre des positions sur lemarché boursier sans être taxé. Parallèlement au développement financier, lesinfrastructures financières se sont complexifiées, ce qui peut rendre la collecte de lataxe plus difficile. En outre, le secteur financier peut avoir acquis de l’influence dans

LABEX LOUIS BACHELIER24

le jeu politique, de l’importance économique, et la capacité de faire du lobbying contretoute TTF. Pour toutes ces raisons, il n’est pas étonnant que les TTF soient devenuesplutôt rares dans les marchés modernes, et que les académiques se soient plusconcentrés sur leur impact sur la qualité du marché plutôt que sur leurs recettespotentielles.

III. Etudes empiriques sur les TTF

III.1 Taxinomie des taxes sur les transactions

Une revue des différents acteurs de marché et de leurs rôles comme potentiellessources d’externalités (positives ou négatives) suggère qu’une taxe “sur mesure” quiprendrait soigneusement en compte les coûts et avantages d’un prélèvement sur leséchanges financiers est probablement préférable à une taxe uniforme affectant tousles acteurs. Comme par ailleurs les modalités optimales d’une taxe sur les transactionsfinancières sont peu consensuelles, les solutions effectivement mises en place fontmontre d’une grande hétérogénéité. Dans cette section, nous distinguons brièvementtrois types principaux.

III.1.1 Les “pures” taxes sur les transactions

Dans sa forme la plus pure, l’assiette d’une TTF doit inclure chaque transaction ; end’autres termes elle est prélevée indépendamment de l’identité des traders, du lieu oùs’effectue l’échange (via une plate-forme ou de gré à gré), et de la raison de l’échange(intermédiation ou investissement). Ceci correspond à l’exemple classique que Keyneset Tobin avaient en tête, respectivement pour les actions et pour les transactions surdevises. En pratique, il est difficile de trouver une telle implémentation car lesrégulateurs prévoient fréquemment un certain nombre d’exemptions, que ce soit pourprotéger des segments de marché ou des activités considérées comme vitales pourle fonctionnement des marchés (comme la tenue de marché ou l’émission de titres surle marché primaire) ou parce que les taxes seraient difficiles à collecter faute d’undegré suffisant de transparence (par exemple sur le marché de gré à gré). Enconséquence, c’est plutôt dans des économies en développement ou émergentes quel’on rencontre des taxes sur les transactions relativement strictes – ces économiesayant elles-mêmes des marchés financiers strictement réglementés (par exemple l’Indeou Taïwan). Cependant, la première mouture de la TTF pan-européenne13 se rapprocheextrêmement d’une telle TTF “pure”, car elle vise à taxer toutes les transactionsimpliquant soit un instrument financier européen, soit une institution financièreeuropéenne (double principe d’émission et de résidence), sans prévoir d’exemptions.

III.1.2 Les droits de timbre

Cette forme de TTF, probablement la plus répandue, consiste en un prélèvement surles transferts effectifs de propriété d’un actif financier, le plus souvent une action. Unetelle taxe est généralement baptisée “droit de timbre”, d’après la version britannique

25

en vigueur depuis 1891 (encore que les taux aient varié depuis). Par définition, toutesles activités de trading ne conduisant pas à des transferts de propriété sont exemptesde cette taxe, en particulier le trading intrajournalier et (sauf si ils sont nommémentdésignés comme sujets à la taxe) les échanges sur dérivés actions. Il appert ainsi uncontraste marqué entre l’exemption du trading de court terme et des activités à effetde levier et la vision d’une TTF comme instrument de correction des externalitésnégatives issues de l’activité spéculative. Cependant, comme signalé ci-dessus, lesdroits de timbre sont relativement faciles à collecter lors du règlement (largementcentralisé) des transactions, et peuvent également être facilement imposés sur lestransactions exécutées à l’étranger, ce qui rend une évasion fiscale plus difficile pourles investisseurs qui ne peuvent substituer des actifs entre eux. L’assiette de la taxepeut donc rester très significative. Ainsi, le droit de timbre britannique a rapporté desrecettes annuelles d’environ 0,25% du PIB britannique entre 2000 et 2008 (Matheson,2011). En pratique, certains détails des droits de timbre peuvent différer d’un pays à l’autre :par exemple, la taxe récemment mise en place en Italie prévoit un taux aggravé pourles transactions de gré à gré, tandis que la TTF française applique un taux unifié.

III.1.3 Les autres approches

En principe, il est également possible de taxer l’activité de trading indirectement, parexemple en imposant une surcharge sur la consommation de ressources nécessairesà l’échange. Un bon exemple d’un tel prélèvement est la TTF suédoise introduite en1984, dont l’assiette était l’utilisation de services de courtage domestiques pour leséchanges d’actions14. Le succès de telles mesures par rapport aux approches plusdirectes dépend de la capacité des investisseurs à substituer aux ressources taxéesdes alternatives qui leur permettent tout de même de mener leurs activités. Dans lecas particulier de la Suède, les investisseurs étrangers ont simplement fait appel à descourtiers étrangers, ce qui détruisait largement l’effet de l’approche. Il est intéressantde noter que la taxe répondait principalement à la demande d’une opinion publiqueirritée par la déconnection entre les rémunérations dans le secteur financier etl’économie réelle, sans objectif de diminution de l’activité de trading ni de collecte derecettes pour un Trésor aux abois (voir Campbell et Froot, 1994). On est ici assezproche du débat en cours en Europe, où la TTF est aussi fréquemment présentéecomme une “Taxe Robin des bois” visant à restaurer une justice sociale.

III.2 Enjeux méthodologiques

Un large corpus de recherche académique examine l’effet de taxes sur les transactionsfinancières, ou plus généralement de coûts de transaction (commissions boursières,commissions de courtage etc.) sur diverses composantes de la qualité de marché. Ilfaut cependant souligner que nombre de ces études souffrent de problèmes quirendent leurs résultats difficiles à interpréter en termes de causalité.

D’abord, un grand nombre d’études comparent simplement le comportement dumarché avant et après l’introduction d’une taxe en attribuant la différence auchangement de politique. Cependant, cette approche passe à côté de la possibilitéque la modification observée soit due à d’autres facteurs non liés à la taxe sur les

LABEX LOUIS BACHELIER26

transactions (par exemple des facteurs macroéconomiques) et peut donc conduire lechercheur à tirer des conclusions incomplètes, voire erronées. En conséquence, desapproches plus robustes de l’évaluation d’interventions publiques exigent de mesurerdes contrefactuels, c’est-à-dire que le chercheur doit mettre en place une stratégie luipermettant d’évaluer comment le marché se serait comporté en l’absenced’intervention. Un outil aussi simple que puissant est l’estimateur dit de “différencesde différences”, qui repose sur la comparaison entre d’une part les changements descaractéristiques de marché autour de l’introduction d’une TTF, d’autre part ces mêmeschangements sur la même période pour des actifs similaires mais non assujettis à lataxe. Malheureusement, il y a eu relativement peu d’exemples par le passé danslesquels des données fiables étaient disponibles pour un tel “groupe de contrôle”.

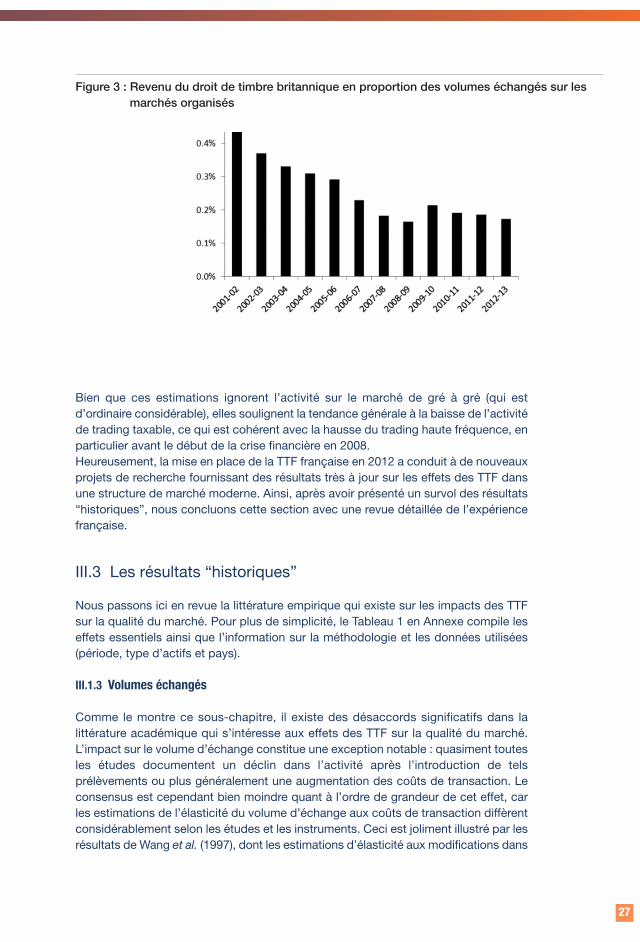

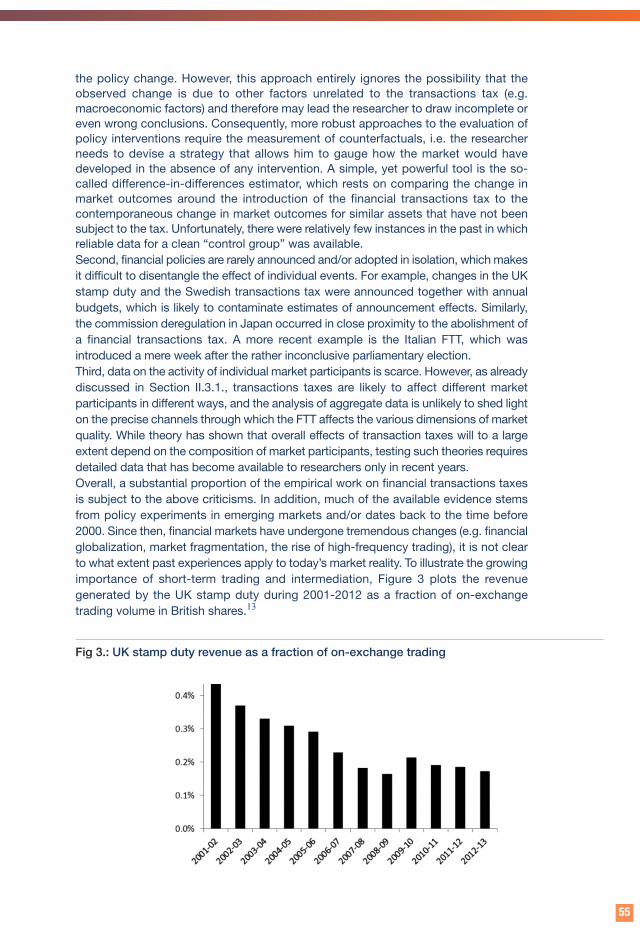

Ensuite, les politiques financières sont rarement annoncées et/ou adoptées isolément,ce qui rend difficile d’isoler l’effet d’une composante individuelle. Par exemple, lesmodifications du droit de timbre britannique et la taxe sur les transactions suédoisesfurent annoncées en même temps que les budgets annuels, ce qui peut contaminerles estimations des effets dus à l’annonce. De même, la déréglementation descommissions d’échanges au Japon eut lieu quasiment simultanément à l’abolitiond’une TTF. Un exemple plus récent est la TTF italienne, introduite une petite semaineaprès une élection parlementaire assez peu tranchée.Troisièmement, les données sur l’activité des acteurs de marché individuels sont rares.Cependant, comme discuté dans la section II.3.1., les taxes sur les transactionsaffectent probablement les différents acteurs de marché de façon différente, etl’analyse des données agrégées ne permet pas de faire la lumière sur les canaux précisvia lesquels la TTF affecte les diverses composantes de la qualité du marché. Si lathéorie montre que les effets globaux des taxes sur les transactions dépendentlargement de la répartition des acteurs de marché, ce n’est que récemment que leschercheurs ont pu obtenir des données suffisamment détaillées pour tester cettethéorie. In fine, les critiques développées ci-dessus s’appliquent à une proportion significativedes travaux empiriques sur les TTF. En outre, une bonne partie des résultatsdisponibles sont issus d’expériences sur les marchés émergents et/ou remontant àavant 2000. Depuis, les marchés financiers ont subi des changements spectaculaires(mondialisation financière, fragmentation des marchés, émergence du trading à hautefréquence) et il est difficile d’évaluer dans quelle mesure ces expériences passéess’appliquent à la réalité des marchés contemporains. Pour illustrer l’importancecroissante du trading à court terme et de l’intermédiation, la figure 3 représente lesrecettes du droit de timbre britannique par rapport au volume d’échange sur lesmarchés organisés entre 2001 et 2012.15

27

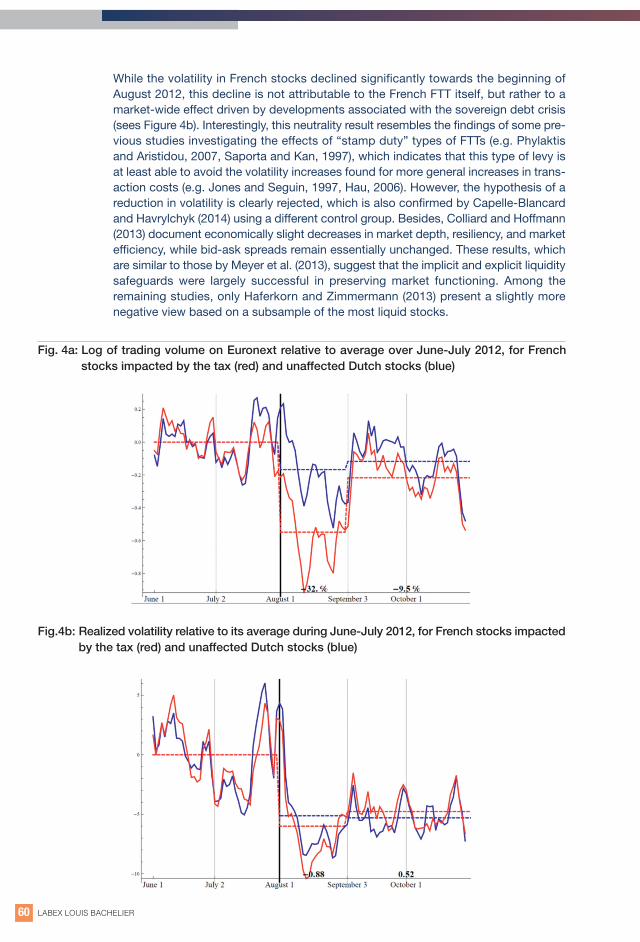

Bien que ces estimations ignorent l’activité sur le marché de gré à gré (qui estd’ordinaire considérable), elles soulignent la tendance générale à la baisse de l’activitéde trading taxable, ce qui est cohérent avec la hausse du trading haute fréquence, enparticulier avant le début de la crise financière en 2008. Heureusement, la mise en place de la TTF française en 2012 a conduit à de nouveauxprojets de recherche fournissant des résultats très à jour sur les effets des TTF dansune structure de marché moderne. Ainsi, après avoir présenté un survol des résultats“historiques”, nous concluons cette section avec une revue détaillée de l’expériencefrançaise.

III.3 Les résultats “historiques”

Nous passons ici en revue la littérature empirique qui existe sur les impacts des TTFsur la qualité du marché. Pour plus de simplicité, le Tableau 1 en Annexe compile leseffets essentiels ainsi que l’information sur la méthodologie et les données utilisées(période, type d’actifs et pays).

III.1.3 Volumes échangés

Comme le montre ce sous-chapitre, il existe des désaccords significatifs dans lalittérature académique qui s’intéresse aux effets des TTF sur la qualité du marché.L’impact sur le volume d’échange constitue une exception notable : quasiment toutesles études documentent un déclin dans l’activité après l’introduction de telsprélèvements ou plus généralement une augmentation des coûts de transaction. Leconsensus est cependant bien moindre quant à l’ordre de grandeur de cet effet, carles estimations de l’élasticité du volume d’échange aux coûts de transaction diffèrentconsidérablement selon les études et les instruments. Ceci est joliment illustré par lesrésultats de Wang et al. (1997), dont les estimations d’élasticité aux modifications dans

Figure 3 : Revenu du droit de timbre britannique en proportion des volumes échangés sur lesmarchés organisés

LABEX LOUIS BACHELIER28

la fourchette de prix pour le volume d’échange de futures américains s’étendent depresque zéro (produits agricoles) à environ -3 (métaux et devises). Des estimationsplus anciennes et basées sur les coûts de transaction totaux pour les marchésd’actions trouvent généralement des élasticités plus proches de -1 (voir par exempleLindgren et Westlund, 1990, Jackson et O’Donnell, 1985 et Baltagi et al., 2006). Campbell et Froot (1994) soulignent que la recherche de substituts non taxés peutmener à des erreurs potentiellement importantes quand on estime les élasticités. Enexaminant en détail le cas suédois, ils défendent la thèse qu’une bonne partie du netdéclin de l’échange d’obligations après la taxe de 1989 sur les titres à taux fixes’explique par le mouvement des investisseurs vers des débentures exemptées. Lemême raisonnement s’applique à une substitution des futures vers les forwards. Enoutre, ils montrent que les investisseurs institutionnels n’ont supporté de forts coûtsfiscaux à l’échange d’actions suédoises que directement après l’augmentation de lataxe en 1986, avant de réduire rapidement leur exposition à la taxe sans réduirefortement leur volume d’échange effectif, soit en échangeant off-shore sur le marchélondonien, soit en passant par des courtiers non suédois. En accord avec eux, Umlauf(1993) documente qu’environ 60% de l’activité sur les actions suédoises a migré àLondres.Il n’existe pratiquement aucun résultat empirique direct sur la façon dont l’activité detrading de différents groupes d’acteurs de marché est affectée par une TTF. C’estregrettable, notamment car plusieurs des arguments en faveur d’une taxation destransactions sont fondés sur l’hypothèse que les traders aléatoires se montrent plusréactifs que d’autres acteurs de marché, comme l’a par exemple conjecturé Stiglitz(1989). Bloomfied et al. (2009) répliquent dans une expérience de laboratoire un marchéavec des traders informés et des traders aléatoires pour résoudre ce problème. Leursrésultats, cependant, suggèrent que traders aléatoires et acteurs informés sont peuou prou également sensibles à la taxe, ce qui peut être interprété comme infirmant lathèse de Stiglitz.

III.3.2 Volatilité des prix

Comme discuté au chapitre II.3.2., la littérature théorique est divisée sur les effetsd’une TTF sur la volatilité. Bien que la littérature empirique n’ait pas été capable derégler pleinement cette controverse, l’essentiel des résultats disponibles est du côtédes sceptiques. C’est particulièrement vrai des études qui se rapprochent d’uneestimation de l’effet causal d’une TTF “pure”, alors que les résultats relatifs auxprélèvements de type “droits de timbre” indiquent une relation plus neutre. Jones et Seguin (1997) étudient la déréglementation des commissions aux États-Unisen 1975, qui conduisit à une baisse des coûts de transaction pour les actions cotéessur les bourses nationales comme le NYSE et l’AMEX. Il faut noter que les actionscotées sur le NASDAQ ne furent pas affectées par la déréglementation, ce qui leurdonne le statut de groupe de contrôle valide. Les estimations par différence dedifférences indiquent que la baisse des coûts d’échange conduisit à une baissesignificative de la volatilité des prix. Les résultats présentés par Hau (2006) vont dansla même direction. En utilisant des données sur des actions françaises de 1995 à 1998,il exploite le fait que le pas de cotation (tick size) régulé par la Bourse de Paris changelorsque le prix d’une action dépasse un seuil pré-spécifié (500 F), ce qui conduit à uneaugmentation exogène de la fourchette de prix. En utilisant ces “traitements” au niveaude chaque action individuellement, il montre que les coûts de transaction plus élevés

29