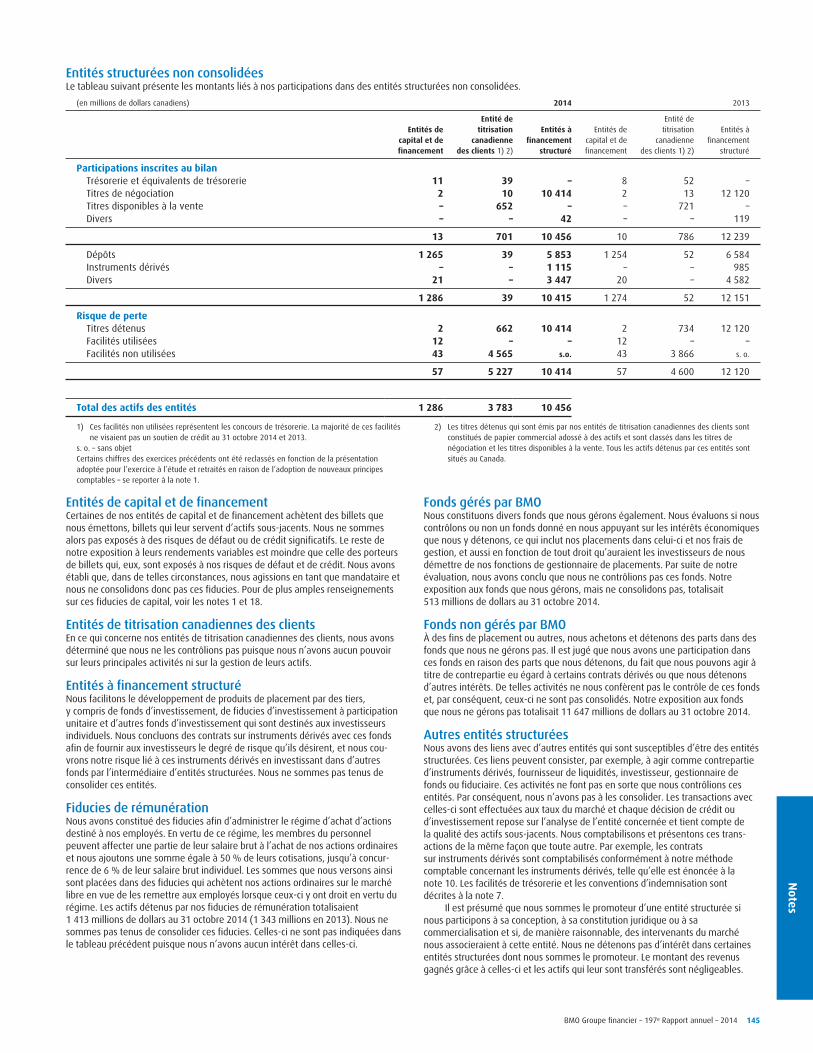

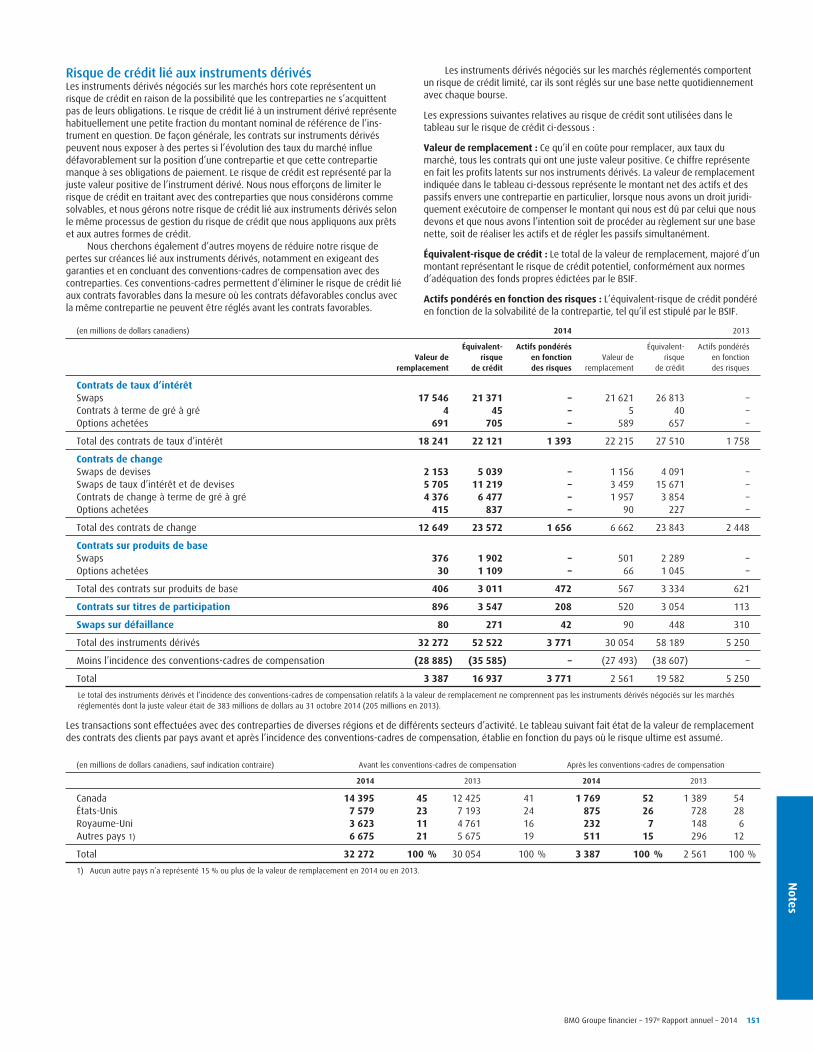

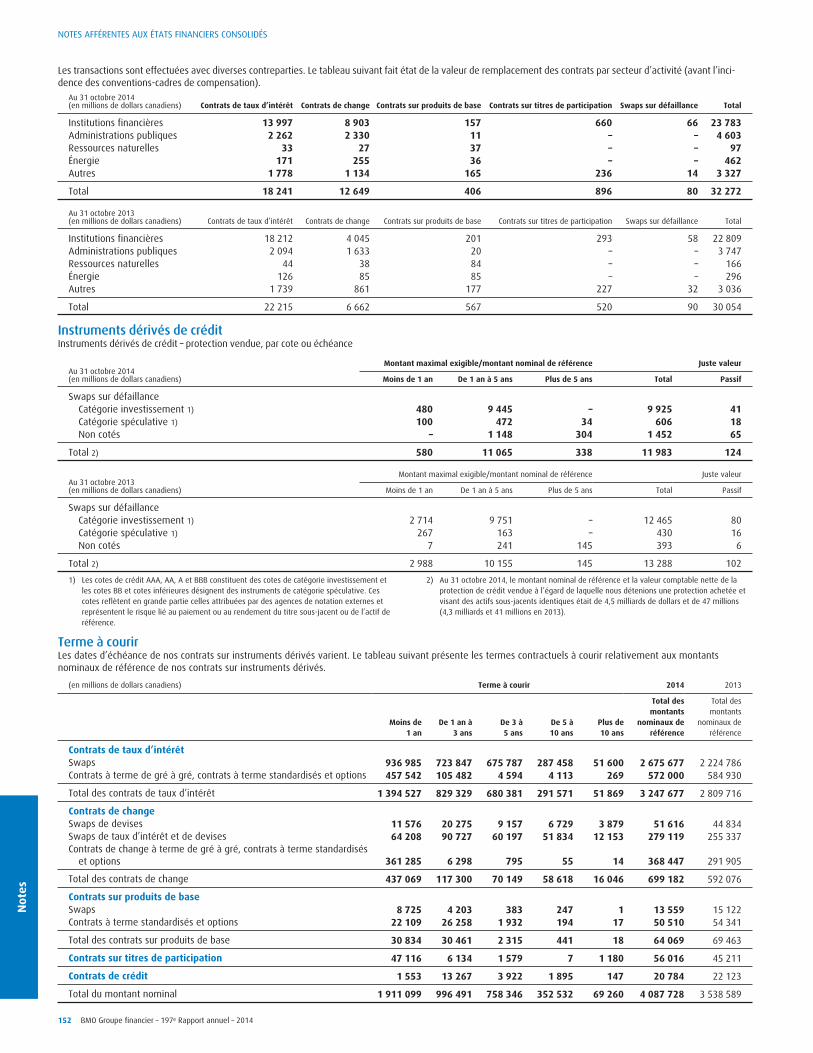

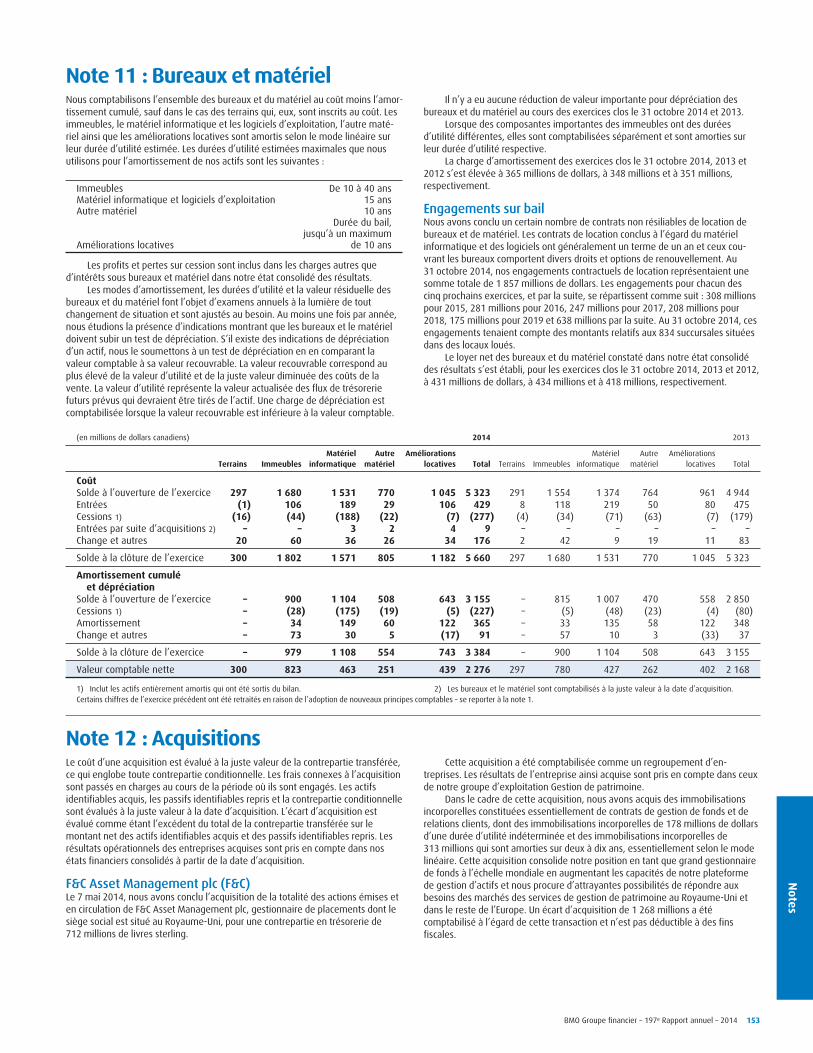

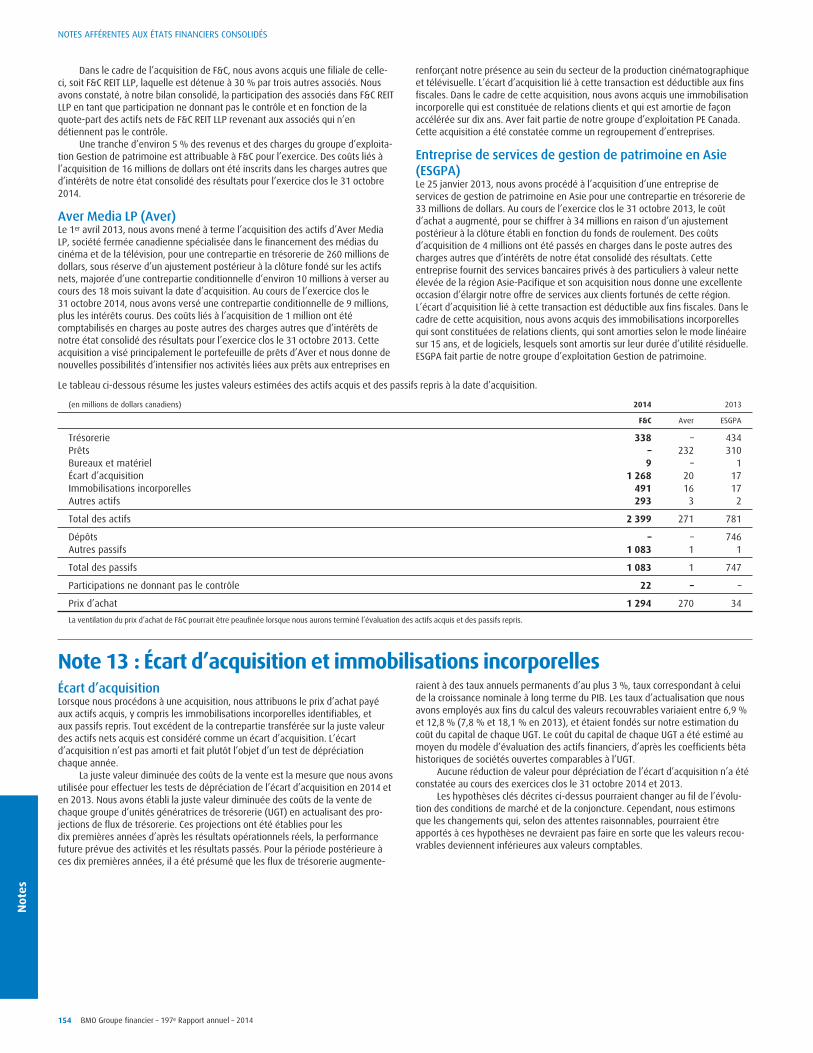

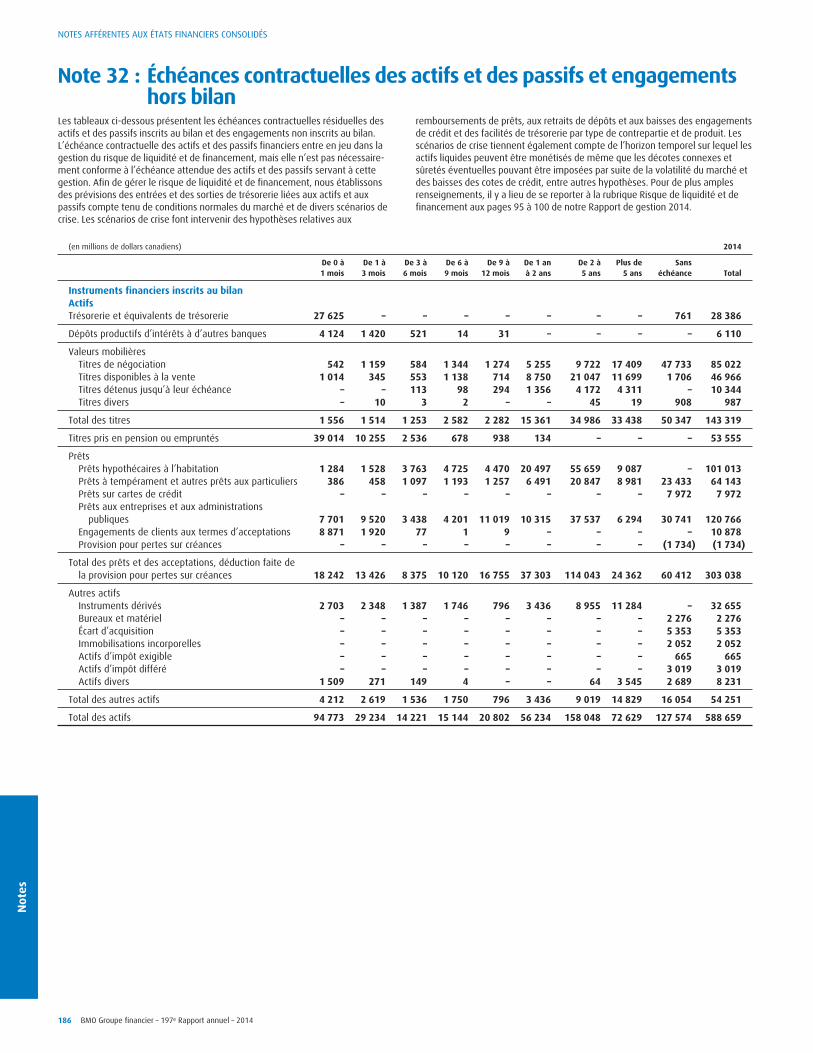

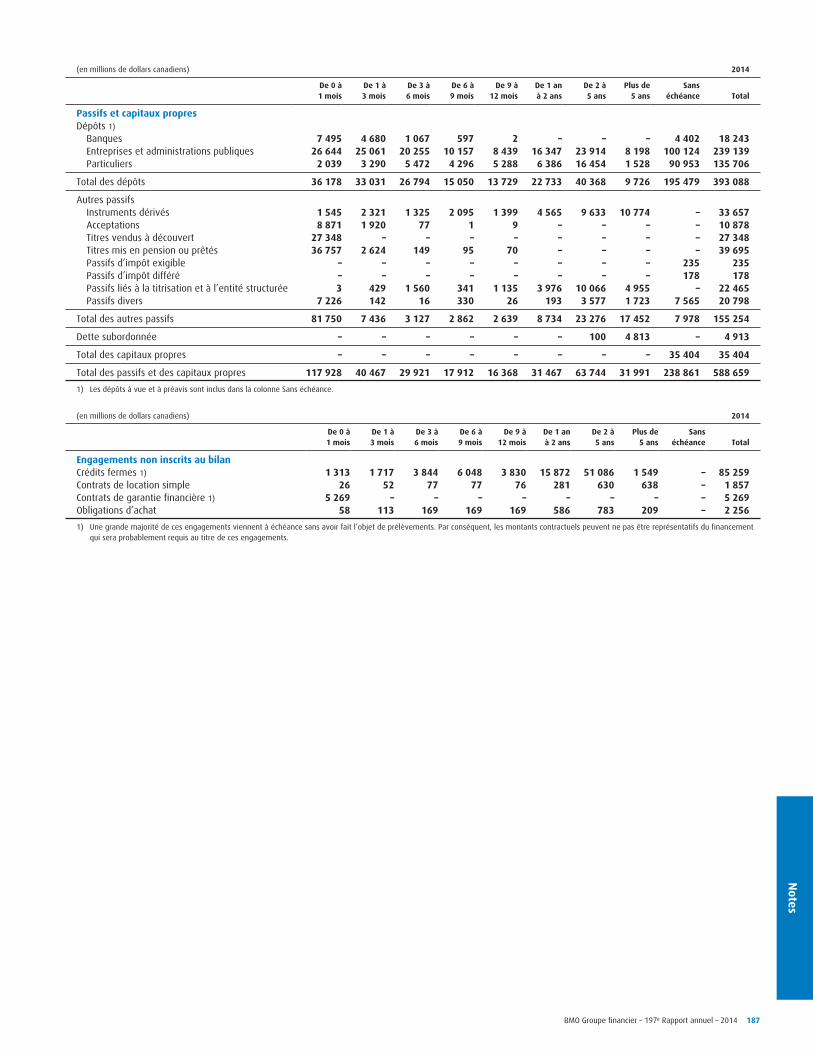

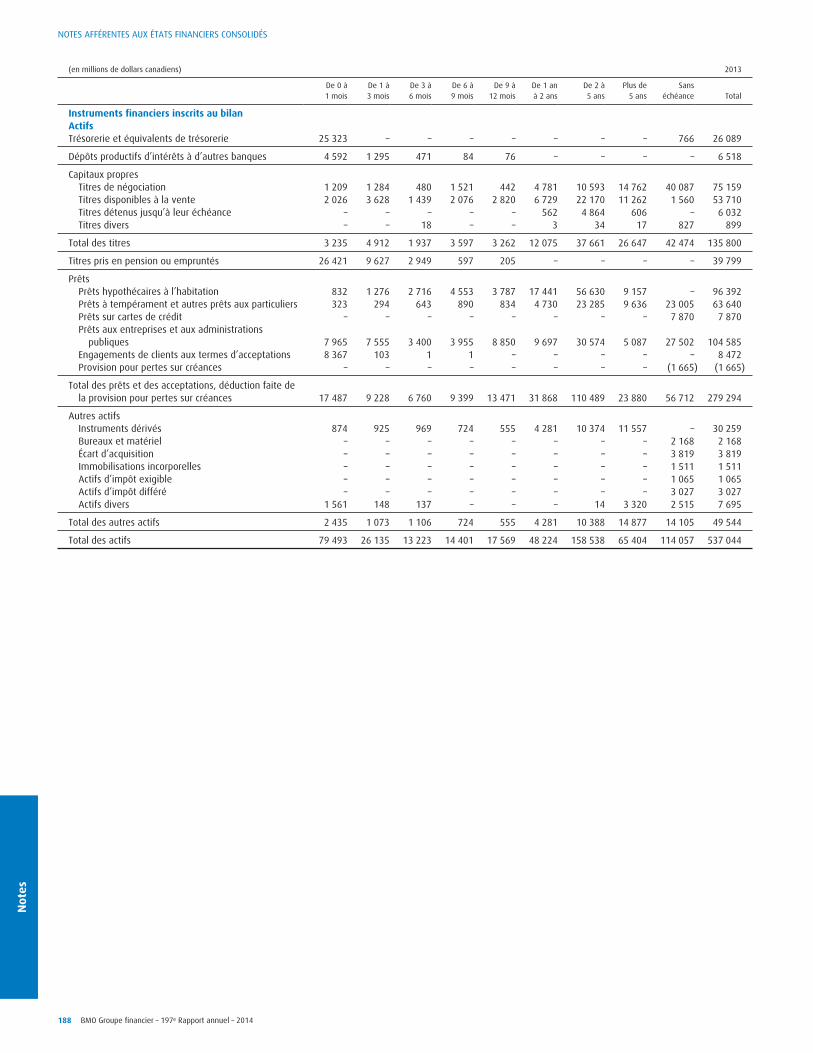

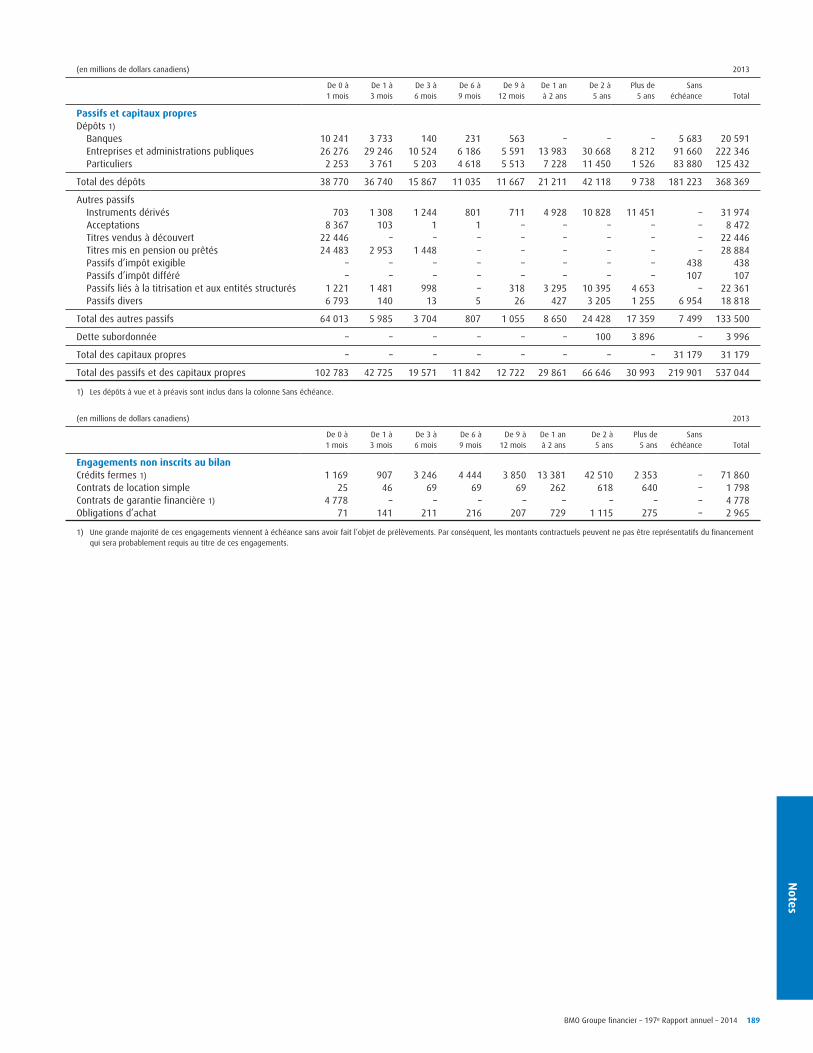

notes affÉrentes aux États financiers … · opérations et tous les soldes intersociétés...

TRANSCRIPT

Not

esNOTES AFFÉRENTES AUX ÉTATS FINANCIERS CONSOLIDÉS

Notes afférentes aux états financiers consolidésNote 1 : Mode de présentationLa Banque de Montréal (la Banque) est une société ouverte constituée au Canadaet dont le siège social se trouve à Montréal, au Canada. Nous sommes une sociétéde services financiers hautement diversifiés et offrons une vaste gamme deproduits et de services dans les domaines des services bancaires de détail, de lagestion de patrimoine et des produits et services de banque d’affaires. La Banqueest une banque à charte en vertu de la Loi sur les banques (Canada).

Nous avons établi les présents états financiers consolidés conformément auxNormes internationales d’information financière (IFRS) publiées par l’InternationalAccounting Standards Board (IASB). Nous nous conformons également aux inter-prétations des IFRS qu’en fait notre organisme de réglementation, à savoir leBureau du surintendant des institutions financières Canada (BSIF).

Nos états financiers consolidés ont été établis au coût historique, sauf dansle cas des éléments suivants, lesquels ont été réévalués : actifs et passifs détenusà des fins de négociation; instruments financiers désignés comme étant à la justevaleur par le biais du résultat net; actifs financiers disponibles à la vente; actifs etpassifs financiers désignés comme des éléments couverts dans des relations decouverture de juste valeur admissibles; passifs au titre des paiements fondés surdes actions et réglés en trésorerie; obligations au titre des prestations de retraitedéfinies et d’autres avantages futurs du personnel et passifs liés aux activitésd’assurance.

La publication de ces états financiers consolidés a été autorisée par notreConseil d’administration le 2 décembre 2014.

Méthode de consolidationLes présents états financiers consolidés de la Banque comprennent les étatsfinanciers de nos filiales au 31 octobre 2014. Nous exerçons nos activités aumoyen de diverses structures de sociétés, dont des filiales, des coentreprises, desentreprises associées et des entités structurées. Les filiales sont des entités surlesquelles nous exerçons un contrôle par la détention de la majorité de leursactions avec droit de vote. Les coentreprises sont des entités sur lesquelles nousexerçons un contrôle conjoint en vertu d’une entente avec d’autres actionnaires.Nous détenons aussi des participations dans des entités structurées que nousconsolidons si nous les contrôlons. Ces entités sont décrites plus longuement à lanote 9. La totalité des actifs, des passifs, des revenus et des charges de nosfiliales et des entités structurées consolidées sont pris en compte dans nos étatsfinanciers consolidés. Les coentreprises sont comptabilisées selon la méthode dela mise en équivalence, et notre investissement est pris en compte dans le postetitres divers de notre bilan consolidé alors que notre quote-part de leur bénéficeest comptabilisée au poste valeurs mobilières sous revenus d’intérêts, de divi-dendes et de commissions dans notre état consolidé des résultats. Toutes lesopérations et tous les soldes intersociétés importants sont éliminés au momentde la consolidation.

Nous détenons des investissements dans des entreprises associées surlesquelles nous exerçons une influence notable sur le plan des décisions d’ex-ploitation, d’investissement et de financement (soit généralement des sociétésdont nous détenons entre 20 % et 50 % des actions avec droit de vote). Cesinvestissements sont comptabilisés au coût et ajustés en fonction de notre quote-part du résultat net, des autres éléments du résultat global ainsi que des divi-dendes de ces sociétés. Ils sont comptabilisés dans les titres divers figurant ànotre bilan consolidé, et notre quote-part du résultat net de ces sociétés estcomptabilisée dans les revenus d’intérêts, de dividendes et de commissions, auposte valeurs mobilières de notre état consolidé des résultats.

La participation ne donnant pas le contrôle dans des filiales est présentéedans notre bilan consolidé à titre de composante distincte des capitaux propres etdifférente des capitaux propres attribuables à nos actionnaires. Le bénéfice netattribuable à la participation ne donnant pas le contrôle dans des filiales estprésenté séparément dans notre état consolidé des résultats.

Méthodes comptables particulièresPour faciliter la compréhension de nos états financiers consolidés, nous avons faitétat de nos principales méthodes comptables tout au long des notes qui suiventainsi que des renseignements financiers connexes, le tout étant présentépar rubrique.

Note Sujet Page Note Sujet Page1 Mode de présentation 128 21 Compensation d’actifs financiers2 Trésorerie et dépôts productifs et de passifs financiers 163

d’intérêts à d’autres banques 132 22 Gestion du capital 1633 Valeurs mobilières 132 23 Rémunération du4 Prêts, engagements de clients personnel – Rémunération

aux termes d’acceptations et fondée sur des actions 164provision pour pertes sur 24 Rémunération du personnel –créances 136 Prestations de retraite

5 Autres instruments de crédit 139 et autres avantages6 Gestion des risques 140 futurs du personnel 1667 Garanties 142 25 Impôts sur le résultat 1718 Titrisation d’actifs 143 26 Bénéfice par action 1739 Entités structurées 144 27 Segmentation opérationnelle10 Instruments dérivés 146 et géographique 17311 Bureaux et matériel 153 28 Principales filiales 17612 Acquisitions 153 29 Transactions avec des13 Écart d’acquisition et parties liées 177

immobilisations incorporelles 154 30 Provisions et passifs14 Actifs divers 156 éventuels 17815 Dépôts 156 31 Juste valeur des16 Passifs divers 157 instruments financiers 17817 Dette subordonnée 158 32 Échéances contractuelles des18 Titres de fiducie de capital 159 actifs et des passifs et19 Risque de taux d’intérêt 160 engagements hors bilan 18620 Capitaux propres 161

Conversion de monnaies étrangèresNous exerçons nos activités dans plusieurs monnaies étrangères, et nousprésentons nos états financiers consolidés en dollars canadiens, ce dollar étantnotre monnaie fonctionnelle. Les actifs et passifs monétaires ainsi que les actifs etpassifs non monétaires évalués à la juste valeur et libellés en monnaiesétrangères sont convertis en dollars canadiens au cours de change en vigueur à ladate du bilan. Les actifs et passifs non monétaires qui ne sont pas évalués à lajuste valeur sont convertis en dollars canadiens aux cours d’origine. Les revenuset charges libellés en monnaies étrangères sont convertis au cours de changemoyen de l’exercice.

Les profits et pertes latents résultant de la conversion en dollars canadiensde notre investissement net dans des établissements à l’étranger, déduction faitedes activités de couverture connexes et des impôts sur le résultat s’y rapportant,sont inclus dans le poste profit (perte) net provenant de la conversion desinvestissements nets dans des établissements à l’étranger de l’état consolidé durésultat global. Lorsque nous cédons un établissement à l’étranger et qu’ainsi,nous en perdons le contrôle, l’influence notable ou le contrôle conjoint sur celui-ci, le montant cumulé des profits ou pertes de conversion, les activités decouverture connexes et les impôts sur le résultat s’y rapportant sont reclassésdans le résultat net par voie du profit ou de la perte sur cession. Tous les autresprofits et pertes de conversion de monnaies étrangères sont inscrits au posterevenus de change, autres que de négociation, à notre état consolidé desrésultats au fur et à mesure qu’ils surviennent.

Les profits et pertes sur les titres de créance disponibles à la vente et libellésen monnaies étrangères sont inclus dans le poste revenus de change, autres quede négociation, à notre état consolidé des résultats.

Nous concluons de temps à autre des contrats de couverture du change afinde réduire notre risque lié aux fluctuations de valeur des monnaies étrangères.Les profits et pertes réalisés et latents qui surviennent lorsque sont évalués à lavaleur de marché des contrats de change liés à des couvertures économiquessont inclus dans les revenus de change, autres que de négociation, inscrits à notreétat consolidé des résultats. Les variations de la juste valeur des contrats à termede gré à gré qui répondent aux conditions de la comptabilité de couverture sontinscrites à notre état consolidé du résultat global et l’écart au comptant ou àterme (soit l’écart entre le cours de change à l’entrée en vigueur du contrat etcelui prévalant à son expiration) est inscrit dans les revenus (charges) d’intérêtssur la durée de la couverture.

128 BMO Groupe financier – 197e Rapport annuel – 2014

Notes

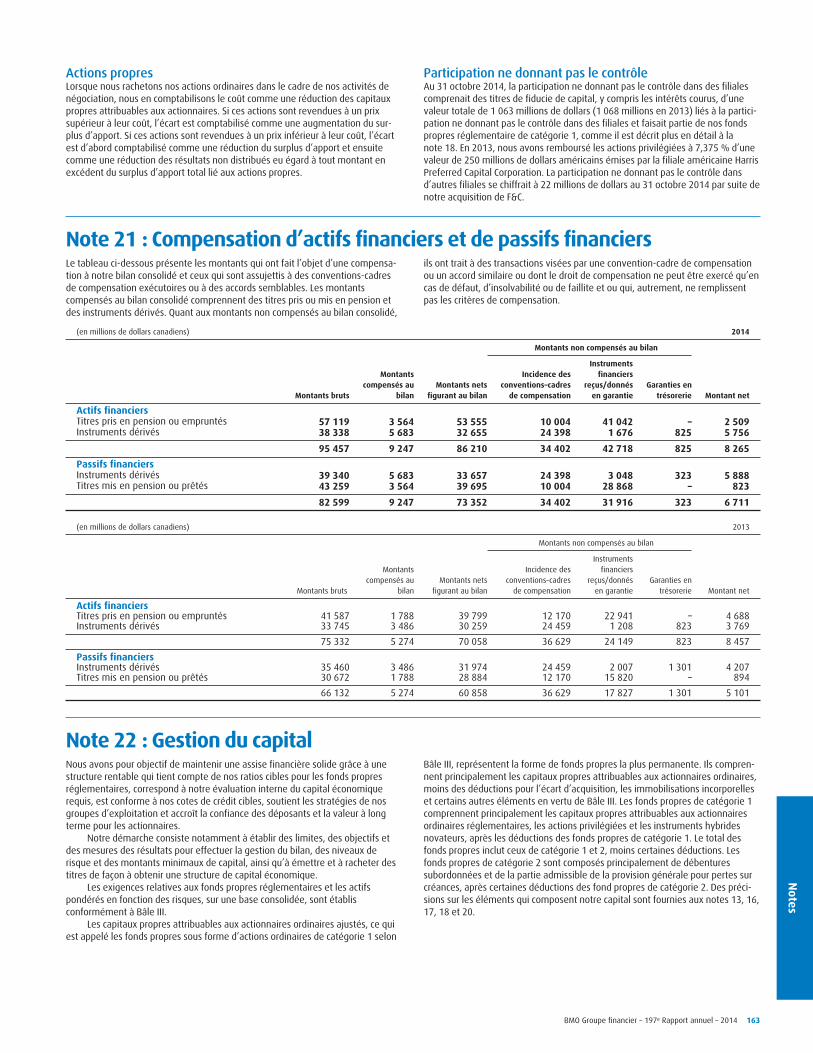

Compensation d’actifs financiers et de passifs financiersLes actifs financiers et les passifs financiers font l’objet d’une compensation etleur montant net est inscrit au bilan consolidé lorsque nous avons un droitjuridiquement exécutoire de compenser les montants constatés et que nousavons l’intention de procéder à un règlement sur une base nette ou de réaliser lesactifs et de régler les passifs simultanément.

Revenus de dividendes et d’honorairesRevenus de dividendesLes revenus de dividendes sont comptabilisés lorsque le droit d’en percevoir lepaiement est établi, c’est-à-dire, dans le cas de titres de participation cotés, à ladate ex-dividende.

Revenus d’honorairesLes revenus d’honoraires (y compris les commissions) sont comptabilisés selonles services ou les produits pour lesquels les honoraires sont payés. Se reporter àla note 4 pour des informations sur le traitement comptable des commissionssur prêts.

Les commissions et honoraires sur titres ainsi que les commissions de priseferme et de consultation sont comptabilisés comme des revenus une fois que lesservices visés ont été rendus.

Les frais de service liés aux dépôts et aux ordres de paiement ainsi queles revenus d’assurance sont comptabilisés au cours de la période où lesservices sont fournis.

Les frais de services de cartes comprennent essentiellement les fraisd’interchange, les frais de retard, les frais liés aux avances en trésorerie et lesfrais annuels. Les frais de services de cartes sont comptabilisés lorsqu’ils sontfacturés, à l’exception des frais annuels, qui sont comptabilisés uniformémenttout au long de l’exercice.

Utilisation d’estimations et recours à des jugementsL’établissement des états financiers consolidés exige de la direction qu’elle fassedes estimations et pose des hypothèses qui influent sur la valeur comptable decertains actifs et passifs ainsi que sur certains montants inclus dans le bénéficenet et d’autres informations connexes.

Les actifs et passifs les plus importants à l’égard desquels nous devons fairedes estimations comprennent la provision pour pertes sur créances, les presta-tions de retraite et autres avantages futurs du personnel, les montants dedépréciation, les impôts sur le résultat, l’écart d’acquisition et les immobilisationsincorporelles, les passifs liés à l’assurance, les prêts acquis, les dépôts acquis etles provisions. Nous posons des jugements pour évaluer si la quasi-totalité desrisques et des avantages ont été transférés dans le cadre des transferts d’actifsfinanciers et pour établir si nous contrôlons les entités structurées. Ces jugementssont présentés aux notes 8 et 9, respectivement. La note 31 présente une analysedu jugement exercé pour déterminer la juste valeur des instruments financiers. Siles résultats réels différaient des estimations, l’incidence serait constatée dansdes périodes ultérieures.

Nous avons établi des politiques et procédures de contrôle détaillées quivisent à assurer que les décisions fondées sur ces jugements sont bien contrôlées,vérifiées de façon indépendante et appliquées uniformément d’une période àl’autre. Nous sommes d’avis que nos estimations de la valeur de nos actifs et denos passifs sont adéquates.

Provision pour pertes sur créancesLa provision pour pertes sur créances ajuste la valeur des prêts pour faire état deleur valeur de réalisation estimée. Lorsque nous évaluons la valeur de réalisationestimée, nous devons nous fonder sur des estimations et exercer notre jugementà l’égard de questions dont l’issue finale est incertaine, notamment les facteurséconomiques, les faits nouveaux influant sur les entreprises d’un secteur donnéet la situation particulière de certains emprunteurs. L’évolution de la situationpeut faire en sorte que les évaluations futures du risque de crédit diffèrent dansune mesure importante des évaluations actuelles, ce qui pourrait nécessiter uneaugmentation ou une diminution de la provision pour pertes sur créances.

On trouvera d’autres renseignements sur la provision pour pertes surcréances à la note 4.

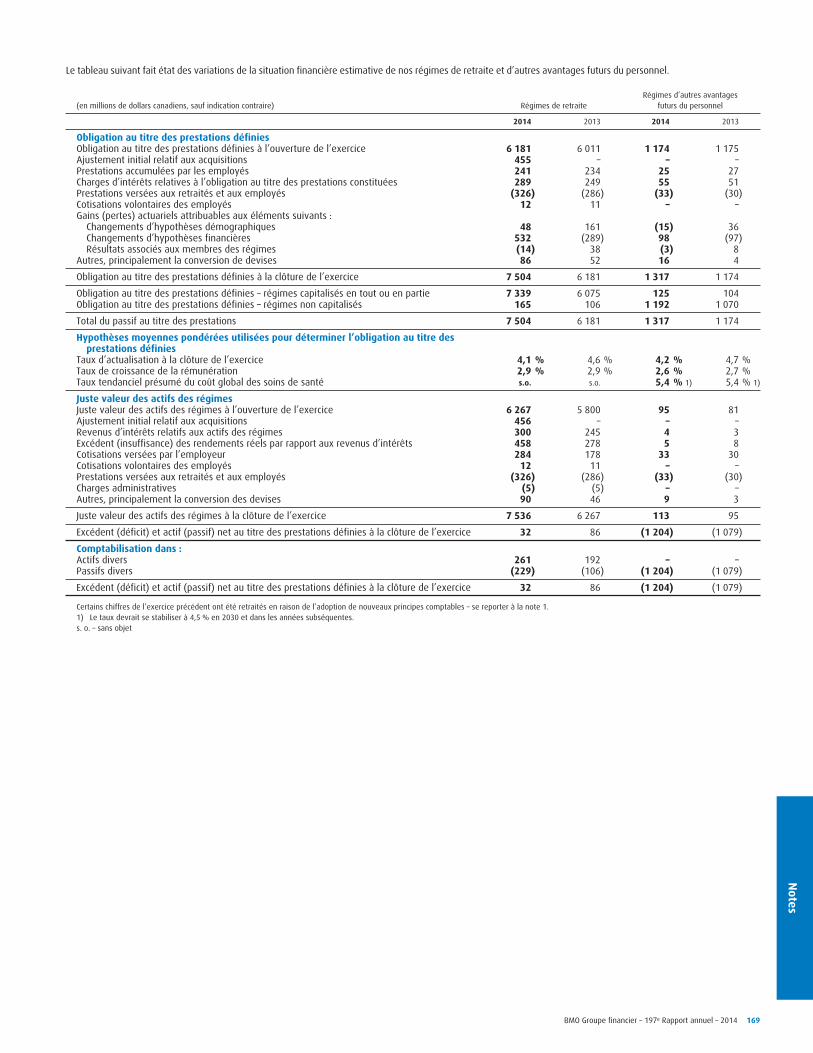

Prestations de retraite et autres avantages futurs du personnelNos actuaires indépendants calculent notre charge liée aux prestations de retraiteet aux autres avantages futurs du personnel en se fondant sur des hypothèsesélaborées par la direction. Si les chiffres réels diffèrent des hypothèses posées,l’écart est comptabilisé dans les autres éléments du résultat global.

La charge au titre des prestations de retraite et d’autres avantages futurs dupersonnel, les actifs des régimes et les obligations au titre des prestations défi-nies sont aussi sensibles aux changements de taux d’actualisation. Dans le cas denos régimes canadiens et américains, nous établissons les taux d’actualisation àla fin de chaque exercice en fonction d’obligations de sociétés de grande qualité

cotées AA dont les échéances correspondent aux flux de trésorerie propres auxrégimes.

On trouvera d’autres renseignements sur la comptabilisation des prestationsde retraite et des autres avantages futurs du personnel à la note 24.

Dépréciation de titresNous soumettons les titres détenus jusqu’à leur échéance, les titres disponibles àla vente et les titres divers à des tests à la fin de chaque trimestre afin de repéreret d’évaluer les placements qui montrent des signes d’une possible dépréciation.

En ce qui concerne les titres détenus jusqu’à leur échéance, les titresdisponibles à la vente et les autres titres, les pertes de valeur sont comptabiliséess’il existe une indication objective de dépréciation par suite d’un événement qui aréduit les flux de trésorerie futurs estimés liés à un titre et si l’incidence peut êtreestimée de façon fiable. Une indication objective de dépréciation peut être undéfaut de la part d’un débiteur, la restructuration d’un montant qui nous est dûconformément à des modalités que nous n’envisagerions pas autrement, dessignes indiquant qu’un débiteur ou un émetteur fera faillite ou la disparition d’unmarché actif pour un titre donné. De plus, en ce qui concerne les titres departicipation, une baisse importante ou prolongée de la juste valeur d’un titre endeçà du coût constitue une indication objective de dépréciation.

La décision de comptabiliser ou non une réduction de valeur, le montantainsi que la période dans laquelle elle doit être constatée peuvent changer sil’appréciation qu’en fait la direction change. Nous ne comptabilisons pas deréduction de valeur des titres de créance pour dépréciation lorsque celle-ci estattribuable aux fluctuations des taux d’intérêt du marché, si on estime que les fluxde trésorerie contractuels futurs liés aux titres de créance peuvent encore êtrerecouvrés.

On trouvera aux notes 3 et 31 d’autres renseignements sur lacomptabilisation de nos titres détenus jusqu’à leur échéance, disponibles à lavente et titres divers ainsi que sur la détermination de la juste valeur.

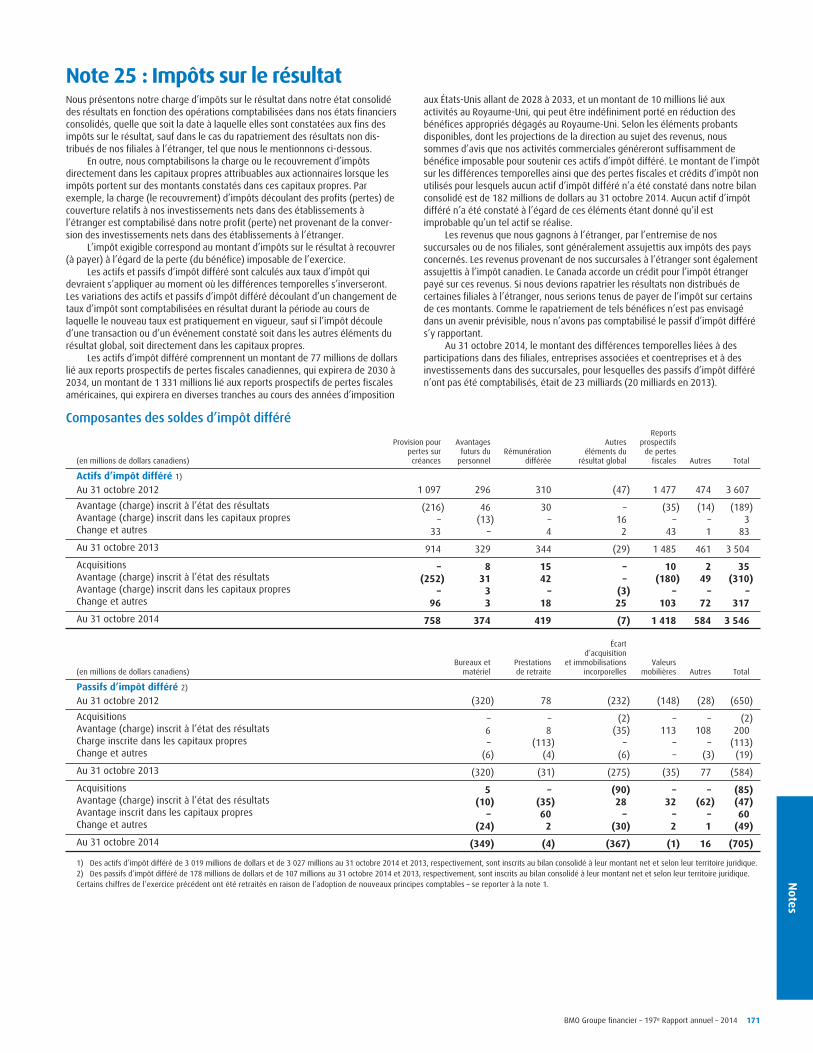

Impôts sur le résultatLe calcul de la charge d’impôts sur le résultat est fondé sur le traitement fiscalprévu des transactions inscrites à notre état consolidé des résultats ou à notreétat consolidé des variations des capitaux propres. Pour déterminer la charged’impôts sur le résultat, nous interprétons les lois fiscales de différents territoireset nous posons des hypothèses concernant le moment prévu de la résorption desactifs et passifs d’impôts différés. Si notre interprétation diffère de celle desautorités fiscales ou si le moment de la résorption ne correspond pas à celuiprévu, notre charge d’impôts sur le résultat pourrait augmenter ou diminuer dansdes périodes à venir. Le montant d’une telle augmentation ou diminution ne peutêtre raisonnablement estimé.

Les actifs d’impôt différé sont comptabilisés uniquement lorsqu’il est pro-bable que le bénéfice imposable des futures périodes sera suffisamment élevépour permettre d’utiliser les différences temporaires déductibles. Nous sommestenus d’évaluer s’il est probable que notre actif d’impôt différé se réalise avantson expiration, et de déterminer, selon les éléments probants existants, si unepartie de notre actif d’impôt différé ne devrait pas être comptabilisée. Les facteurspris en compte pour évaluer la probabilité de réalisation sont les suivants : béné-fice et gains en capital passés, prévisions en matière de futur bénéfice net avantimpôts, stratégies de planification fiscale disponibles qui pourraient être adoptéesen vue de réaliser l’actif d’impôt différé et période à courir avant l’expiration desreports de pertes en avant.

On trouvera d’autres renseignements sur la comptabilisation des impôts surle résultat à la note 25.

Écart d’acquisitionAux fins des tests de dépréciation, l’écart d’acquisition est attribué à nos groupesd’unités génératrices de trésorerie (UGT) de la Banque, qui correspondent au plusbas niveau auquel l’écart d’acquisition est surveillé à des fins de gestion interne.Les tests de dépréciation sont effectués au moins une fois par année et lorsqu’il ya une indication qu’une UGT pourrait avoir subi une perte de valeur et mettent enjeu la comparaison de la valeur comptable et de la valeur recouvrable de l’UGT àlaquelle l’écart d’acquisition est attribué afin de déterminer si la valeurrecouvrable du groupe demeure supérieure à sa valeur comptable. Si la valeurcomptable du groupe se révèle supérieure à sa valeur recouvrable, un calcul de ladépréciation est effectué.

La juste valeur diminuée des coûts de la vente a été utilisée pour effectuerles tests de dépréciation. Pour déterminer la juste valeur diminuée des coûts de lavente, nous utilisons un modèle des flux de trésorerie actualisés, qui est con-forme à ceux que nous employons lorsque nous procédons à l’acquisition d’uneentreprise. Ce modèle dépend d’hypothèses relatives à la croissance des revenus,aux taux d’actualisation et aux synergies découlant des acquisitions ainsi que dela disponibilité des données sur des acquisitions comparables. Des changements àl’une ou l’autre de ces hypothèses influeraient, de manière différente, sur ladétermination de la juste valeur de chaque UGT. La direction doit faire preuve de

BMO Groupe financier – 197e Rapport annuel – 2014 129

Not

esNOTES AFFÉRENTES AUX ÉTATS FINANCIERS CONSOLIDÉS

jugement et poser des hypothèses afin d’établir la juste valeur diminuée descoûts de la vente. Des hypothèses et des choix différents pourraient influer surl’évaluation de la juste valeur ainsi que sur toute réduction de valeur pourdépréciation pouvant en résulter.

On trouvera d’autres renseignements sur l’écart d’acquisition à la note 13.

Prêts acquisDes jugements et hypothèses importants ont été posés pour déterminer la justevaleur du portefeuille de prêts de Marshall & Ilsley Corporation (M&I). Les prêtssont soit des prêts productifs acquis, soit des prêts douteux acquis et étaient, dansles deux cas, comptabilisés à la juste valeur au moment de l’acquisition. Pourdéterminer la juste valeur, il fallait estimer les flux de trésorerie attendus quidevraient être reçus et établir le taux d’actualisation à appliquer aux flux detrésorerie provenant du portefeuille de prêts. Pour déterminer les tauxd’actualisation possibles, nous avons tenu compte de divers facteurs, y compris lecoût pour mobiliser des fonds sur le marché actuel, la prime de risque liée auxprêts et les coûts liés à la gestion des portefeuilles. Les prêts douteux acquis sontceux dont le recouvrement des intérêts et du capital dans les délais prévus n’estplus raisonnablement assuré à la date de leur acquisition. Après cette date, nousréévaluons régulièrement le montant que nous prévoyons recouvrer sur les prêtsdouteux acquis. Les variations des flux de trésorerie attendus pourraient donnerlieu à la comptabilisation d’une perte de valeur ou d’un recouvrement dans ladotation à la provision pour pertes sur créances. L’évaluation du montant des fluxde trésorerie et du moment où ils seront touchés requiert l’exercice d’unjugement important de la part de la direction en ce qui a trait aux principaleshypothèses, notamment la probabilité de défaillance, l’ampleur de la perte et lemoment d’encaissement des remboursements, ainsi que l’évaluation desgaranties. Tous ces facteurs comportent une part de subjectivité et pourraientdonner lieu à des variations importantes des estimations des flux de trésorerie surla durée d’un prêt.

Après l’établissement de la juste valeur initiale, les prêts productifsacquis sont soumis aux processus de réexamen du crédit applicables aux prêtsque nous montons.

On trouvera d’autres renseignements sur la comptabilisation des prêtsacquis à la note 4.

Dépôts acquisLe passif-dépôts de M&I a été comptabilisé à la juste valeur au moment de l’acqui-sition. L’évaluation de la juste valeur nécessitait l’estimation des flux de trésorerieattendus qui devront être payés et l’établissement du taux d’actualisation àappliquer aux flux de trésorerie. L’évaluation du montant des flux de trésorerie etdu moment où ils auront lieu requiert l’exercice d’un jugement important de lapart de la direction en ce qui a trait à la probabilité que nous effectuions unremboursement anticipé et au moment où les clients effectueront un retrait. Lestaux d’actualisation se fondent sur les taux que nous avons payés sur des dépôtssemblables à la date d’acquisition.

Passifs liés à l’assuranceLes passifs au titre des sinistres et des indemnités représentent les demandes derèglement existantes et les estimations des indemnités futures aux termes despolices. Les passifs au titre des contrats d’assurance vie sont déterminés aumoyen de la méthode canadienne axée sur le bilan, laquelle intègre deshypothèses constituant les meilleures estimations relatives à la mortalité, à lamorbidité, aux déchéances de polices, aux rachats, aux rendements futurs desplacements, aux participations aux excédents, aux frais d’administration et auxmarges pour écarts défavorables. Ces hypothèses sont passées en revue aumoins une fois l’an, et elles sont actualisées suivant les résultats réels et laconjoncture du marché. La principale incidence sur l’évaluation des passifs décou-lerait d’un changement de l’hypothèse concernant le rendement futur desplacements.

On trouvera d’autres renseignements sur les passifs liés à l’assuranceà la note 16.

ProvisionsLa Banque et ses filiales sont impliquées dans diverses poursuites judiciairesintentées dans le cours normal de leurs activités.

Des provisions sont comptabilisées selon la meilleure estimation desmontants qui seraient nécessaires pour régler toute obligation liée à cespoursuites judiciaires à la date du bilan, compte tenu des risques et incertitudesconnexes. La direction ainsi que des experts internes et externes participent àl’estimation des provisions. Les coûts réels de la résolution de ces poursuitespourraient être considérablement plus élevés ou moins élevés que les mon-tants des provisions.

On trouvera d’autres renseignements sur les provisions à la note 30.

Jugements importants posés aux fins de l’évaluation du contrôleLa détention de la majorité des droits de vote est l’élément qui, dans le cas de laplupart de nos filiales, sert à établir si nous en détenons le contrôle. Pour ce quiest de certaines participations dans des sociétés en commandite, nous posons desjugements afin de déterminer si nous les contrôlons. Par suite d’une évaluation denos participations et de nos droits, nous avons établi que nous ne contrôlions pascertaines entités, même si notre participation pouvait être supérieure à 50 %. Celapeut survenir lorsque nous ne sommes pas le commandité d’une telle société etque les droits du commandité influent le plus sur les rendements de celle-ci. Enoutre, nous avons établi que nous contrôlions certaines entités même si notreparticipation était de moins de 50 %, comme par exemple, lorsque nous ensommes le commandité et que nos droits influent le plus sur leurs rendements.

Nous exerçons également notre jugement afin de déterminer si nous con-trôlons des entités structurées, question qui est abordée plus longuement à lanote 9.

Modifications de méthodes comptablesEn date du 1er novembre 2013, nous avons adopté les prises de position encomptabilité, nouvelles et modifiées, publiées par l’IASB.

Avantages du personnelLe 1er novembre 2013, nous avons adopté les modifications de la norme IAS 19,Avantages du personnel (IAS 19), lesquelles ont changé les exigences concernantl’évaluation et la présentation des régimes d’avantages du personnel ainsi queles informations à fournir à leur égard. Cette norme a été appliquée de manièrerétrospective et les chiffres de l’exercice précédent qui figurent dans notre bilanconsolidé, notre état consolidé des résultats et notre état consolidé du résultatglobal ont été retraités. Les modifications apportées à l’IAS 19 exigent que latotalité des montants représentant la situation de capitalisation de nos régimesde retraite et de nos régimes d’autres avantages futurs du personnel soit pré-sentée dans le passif ou l’actif net au titre des prestations définies au bilanconsolidé. Les gains et pertes actuariels sont immédiatement constatés dans lesautres éléments du résultat global et ne sont plus amortis ni différés. Les coûtsdes services passés résultant des modifications des régimes sont immédiatementportés en résultat à la modification d’un régime, sans égard à l’acquisition desdroits.

Les coûts financiers et le rendement attendu des actifs des régimes qu’ilfallait établir aux termes de la version antérieure de l’IAS 19 ont été remplacéspar les montants nets des charges ou revenus d’intérêts, montants qui sontcalculés en appliquant le taux d’actualisation au passif ou à l’actif net au titre desprestations définies. Les modifications exigent également la présentationd’informations plus détaillées concernant les caractéristiques de ces régimes etles risques auxquels la Banque est exposée du fait de sa participation. Des infor-mations supplémentaires figurent à la note 24 afin de respecter ces exigences.

Présentation des états financiersLes modifications de l’IAS 1, Présentation des états financiers, exigent que leséléments compris dans les autres éléments du résultat global soient présentésséparément selon qu’ils seront ou ne seront pas reclassés ultérieurement enrésultat net. La nouvelle présentation a été adoptée de manière rétrospective enmême temps que l’ont été les modifications de l’IAS 19. Les gains et pertesactuariels qui sont comptabilisés directement dans les autres éléments du résultatglobal aux termes de l’IAS 19 demeurent dans les autres éléments du résultatglobal et ne seront jamais reclassés dans le résultat net.

États financiers consolidés et comptabilisation des coentreprisesL’IFRS 10, États financiers consolidés (IFRS 10), présente un modèle unique deconsolidation qui définit le contrôle comme étant le fondement de laconsolidation de tous les types d’intérêts. Aux termes de l’IFRS 10, nous con-trôlons une entité si nous détenons le pouvoir sur celle-ci, si nous sommesexposés ou avons droit à des rendements variables en raison de nos liens avecelle et si nous avons la capacité d’exercer notre pouvoir de manière à influer surle montant des rendements que nous en tirons. L’adoption de l’IFRS 10 a entraînéla déconsolidation de la Fiducie de billets secondaires BMO, de la Fiducie decapital BMO II et de certaines de nos entités de titrisation canadiennes des clients,comme il est indiqué à la note 9. Cette norme a été appliquée de manièrerétrospective et les chiffres des exercices correspondants ont été retraités.

L’IFRS 11, Partenariats (IFRS 11), exige que les coentreprises soientcomptabilisées selon la méthode de la mise en équivalence. Par suite de l’adop-tion de l’IFRS 11, nous avons modifié la façon dont nous comptabilisons unecoentreprise, délaissant ainsi la méthode de la consolidation proportionnelle pouradopter celle de la mise en équivalence. En raison de l’adoption rétrospective decette norme, nous avons comptabilisé le placement net dans une coentreprisedans les titres divers et notre quote-part du bénéfice de la coentreprise au posterevenus d’intérêts, de dividendes et de commissions de notre état consolidé desrésultats.

130 BMO Groupe financier – 197e Rapport annuel – 2014

Notes

Le tableau ci-après résume l’incidence de l’adoption de l’IAS 19, de l’IFRS 10 et del’IFRS 11 sur nos états financiers consolidés de l’exercice précédent.

Au 31 octobre 2013 (en millions de dollars canadiens)

Augmentation (diminution) de ce qui suit :IFRS 10et 11

IAS19

Trésorerie 6 –Valeurs mobilières 819 –Prêts aux entreprises et aux administrations publiques 199 –Bureaux et matériel (23) –Écart d’acquisition (74) –Immobilisations incorporelles (19) –Actifs d’impôt différé – 116Actifs divers (948) (331)

Dépôts des entreprises et des administrations publiques 1 548 –Titres de fiducie de capital (463) –Passifs divers (1 123) 85

Cumul des autres éléments du résultat global – (165)Résultats non distribués (2) (135)

Le bénéfice net attribuable aux actionnaires de la Banque pour l’exercice closle 31 octobre 2013 a diminué de 55 millions de dollars après impôts par suite del’adoption rétrospective de l’IAS 19 dans sa version modifiée ainsi que de l’IFRS 10et de l’IFRS 11. Le bénéfice par action de base et dilué pour l’exercice clos le31 octobre 2013 s’est chiffré à 6,19 $ et à 6,17 $, respectivement. Un biland’ouverture n’a pas été présenté étant donné que la transition n’a pas eu d’inci-dence importante sur les états financiers.

Intérêts dans d’autres entitésNous avons également adopté l’IFRS 12, Informations à fournir sur les intérêtsdétenus dans d’autres entités (IFRS 12). L’IFRS 12 établit des exigences quant auxinformations à fournir à l’égard de tous les types d’intérêts dans d’autres entités,que ce soit dans des filiales, des partenariats, des entreprises associées ou desentités structurées non consolidées. Cette nouvelle norme exige la présentationd’informations sur la nature de nos intérêts dans d’autres entités et, s’il s’agitd’entités structurées non consolidées, sur les risques qui y sont associés ainsi quesur les conséquences de ces intérêts sur notre situation financière, notre per-formance financière et nos flux de trésorerie. Les informations supplémentairesainsi requises figurent aux notes 9 et 28.

Évaluation de la juste valeurNous avons adopté l’IFRS 13, Évaluation de la juste valeur (IFRS 13), laquelledonne une définition unique de la juste valeur et fournit un cadre permettant del’évaluer. Cette nouvelle norme exige également la présentation d’informationssupplémentaires concernant l’évaluation de la juste valeur. Son adoption n’a paseu une incidence importante sur nos états financiers consolidés. La note 31 ren-ferme les renseignements supplémentaires qu’exige cette norme.

Compensation d’actifs financiers et de passifs financiersNous avons adopté les modifications de l’IFRS 7, Instruments financiers – Informa-tions à fournir (IFRS 7), qui portent sur la compensation d’actifs financiers et depassifs financiers et qui imposent de nouvelles exigences concernant les informa-tions à fournir à l’égard des actifs financiers et des passifs financiers qui fontl’objet d’une compensation dans le bilan ou qui sont assujettis à des conventions-cadres de compensation ou à des accords semblables. Les informations sup-plémentaires devant être présentées aux termes de ces modifications de l’IFRS 7le sont à la note 21.

Changements futurs des IFRSDépréciation d’actifsEn mai 2013, l’IASB a publié des modifications de portée limitée à l’IAS 36,Dépréciation d’actifs. Ces modifications portent sur la présentation d’informationsconcernant la valeur recouvrable d’actifs qui se sont dépréciés si cette valeur estfondée sur la juste valeur diminuée des coûts de sortie. Les modificationsentreront en vigueur pour notre exercice ouvert le 1er novembre 2014. Nous neprévoyons pas que les modifications auront une incidence importante sur l’infor-mation que nous devons présenter dans nos états financiers consolidés.

Compensation d’actifs financiers et de passifs financiersEn décembre 2011, l’IASB a publié des modifications à l’IAS 32, Compensation desactifs et passifs financiers (IAS 32). Ces modifications précisent qu’une entité a undroit juridiquement exécutoire d’effectuer une compensation si ce droit nedépend pas d’un événement futur et s’il est exécutoire tant dans le cours normal

des activités qu’en cas de défaillance, d’insolvabilité ou de faillite de l’entité et detoutes les contreparties. Les modifications sont entrées en vigueur pour notreexercice ouvert le 1er novembre 2014. Nous ne prévoyons pas que ces modifica-tions auront une incidence importante sur nos états financiers consolidés.

Instruments financiersEn juillet 2014, l’IASB a publié l’IFRS 9, Instruments financiers (IFRS 9), qui traitede classement et d’évaluation, de dépréciation et de comptabilité de couverture.

Cette nouvelle norme exige que les actifs soient classés selon le modèleéconomique utilisé pour gérer les actifs financiers et selon les caractéristiques desflux de trésorerie contractuels de ces actifs. Les actifs financiers seront évalués àla juste valeur par le biais du résultat net à moins que certaines conditions soientrespectées et qu’il soit permis de les évaluer au coût amorti ou à la juste valeurpar le biais des autres éléments du résultat global. Le classement et l’évaluationdes passifs demeurent généralement inchangés, sauf dans le cas des passifscomptabilisés à la juste valeur par le biais du résultat net. En ce qui a trait auxpassifs financiers désignés à la juste valeur par le biais du résultat net, l’IFRS 9exige que l’incidence des changements du risque de crédit qui nous est propresoit présentée dans les autres éléments du résultat global.

L’IFRS 9 introduit un nouveau modèle unique de dépréciation des actifsfinanciers. Le nouveau modèle de dépréciation s’appuie sur les pertes surcréances attendues, ce qui fait que des pertes sur créances seront comptabiliséespeu importe si un événement générateur de pertes a eu lieu ou non. Le modèlemettant en jeu les pertes sur créances attendues s’appliquera à la plupart desinstruments financiers non évalués à la juste valeur, et c’est sur les prêts qu’ilaura le plus d’incidence. Ce modèle exigera la comptabilisation des pertes surcréances sur un horizon de douze mois en ce qui a trait aux prêts productifs, et lacomptabilisation des pertes sur créances attendues sur la durée de vie des prêts àl’égard desquels le risque de crédit aura fortement augmenté depuis leurcomptabilisation initiale.

L’IFRS 9 introduit également un nouveau modèle aux fins de la comptabilitéde couverture qui élargit l’éventail des éléments couverts et des risques admissi-bles à la comptabilité de couverture et harmonise la comptabilité de couvertureplus étroitement avec la gestion des risques. Le nouveau modèle ne prévoit plusde mesures quantitatives en matière d’évaluation de l’efficacité et il ne permetpas de mettre fin à la désignation d’une couverture.

L’IFRS 9 entrera en vigueur pour notre exercice ouvert le 1er novembre 2018,et son adoption anticipée est permise. De plus, les exigences de présentationrelatives au risque de crédit qui nous est propre peuvent être adoptées avant lesautres exigences de l’IFRS 9. Nous évaluons actuellement quelle sera l’incidencede cette nouvelle norme sur nos résultats financiers à venir.

Entités d’investissementEn octobre 2012, l’IASB a publié des modifications à l’IFRS 10, à l’IFRS 12 et àl’IAS 27, États financiers individuels, qui proposent une exemption à l’applicationdu principe selon lequel toutes les filiales doivent être consolidées. Ces modifica-tions exigent d’une société mère qui est une entité d’investissement qu’elleévalue ses participations dans certaines filiales à la juste valeur par le biais durésultat net plutôt que de consolider toutes ses filiales dans ses états financiersconsolidés. Les modifications entreront en vigueur pour notre exercice ouvert le1er novembre 2014 et nous ne prévoyons pas qu’elles auront une incidenceimportante sur nos états financiers consolidés puisque nous ne sommes pasconsidérés comme une entité d’investissement.

Droits ou taxesEn mai 2013, l’IFRS Interpretations Committee (IFRIC) a publié l’IFRIC 21, Droits outaxes, qui fournit des directives sur le moment de comptabilisation d’un passif liéà un droit ou à une taxe imposé par une administration publique à une entitéconformément aux lois. L’IFRIC 21 entrera en vigueur pour notre exercice ouvert le1er novembre 2014. Nous ne prévoyons pas que cette interprétation aura uneincidence importante sur nos états financiers consolidés.

RevenusEn mai 2014, l’IASB a publié l’IFRS 15, Produits des activités ordinaires tirés decontrats avec des clients (IFRS 15), qui remplace les normes existantes sur lacomptabilisation des produits. La nouvelle norme établit un cadre pour lacomptabilisation et l’évaluation des produits tirés des contrats conclus avec desclients, à l’exception des éléments comme les instruments financiers, les contratsd’assurance et les contrats de location. La nouvelle norme exige également laprésentation d’informations supplémentaires sur la nature, le montant, lemoment et l’incertitude des produits et des flux de trésorerie découlant destransactions conclues avec les clients. L’IFRS 15 entrera en vigueur pour notreexercice ouvert le 1er novembre 2017. Nous évaluons actuellement quelle en seral’incidence sur nos résultats financiers futurs.

BMO Groupe financier – 197e Rapport annuel – 2014 131

Not

esNOTES AFFÉRENTES AUX ÉTATS FINANCIERS CONSOLIDÉS

Note 2 : Trésorerie et dépôts productifs d’intérêts à d’autres banques(en millions de dollars canadiens) 2014 2013

Trésorerie et dépôts à d’autres banques 1) 27 056 24 679Chèques et autres effets en transit, montant net 1 330 1 410

Total de la trésorerie et des équivalentsde trésorerie 28 386 26 089

1) Les dépôts à d’autres banques comprennent les dépôts à la Banque du Canada, à la Réservefédérale des États-Unis et à d’autres banques.

Chèques et autres effets en transit, montant netLes chèques et les autres effets en transit, qui représentent le montant net deschèques en cours de compensation et les autres effets en transit entre nous etd’autres banques, sont inscrits au coût.

Restrictions visant la trésorerieCertains de nos établissements à l’étranger sont tenus de maintenirdes réserves ou des soldes minimaux à la banque centrale du pays où ils fontaffaire et ces montants s’élevaient à 1 638 millions de dollarsau 31 octobre 2014 (1 211 millions en 2013).

Dépôts productifs d’intérêts à d’autres banquesLes dépôts à d’autres banques, qui comprennent les acceptations qui ont étéémises par d’autres banques et que nous avons achetées, sont inscrits au coûtamorti. Les revenus d’intérêts provenant de ceux-ci sont constatés selon laméthode de la comptabilité d’exercice.

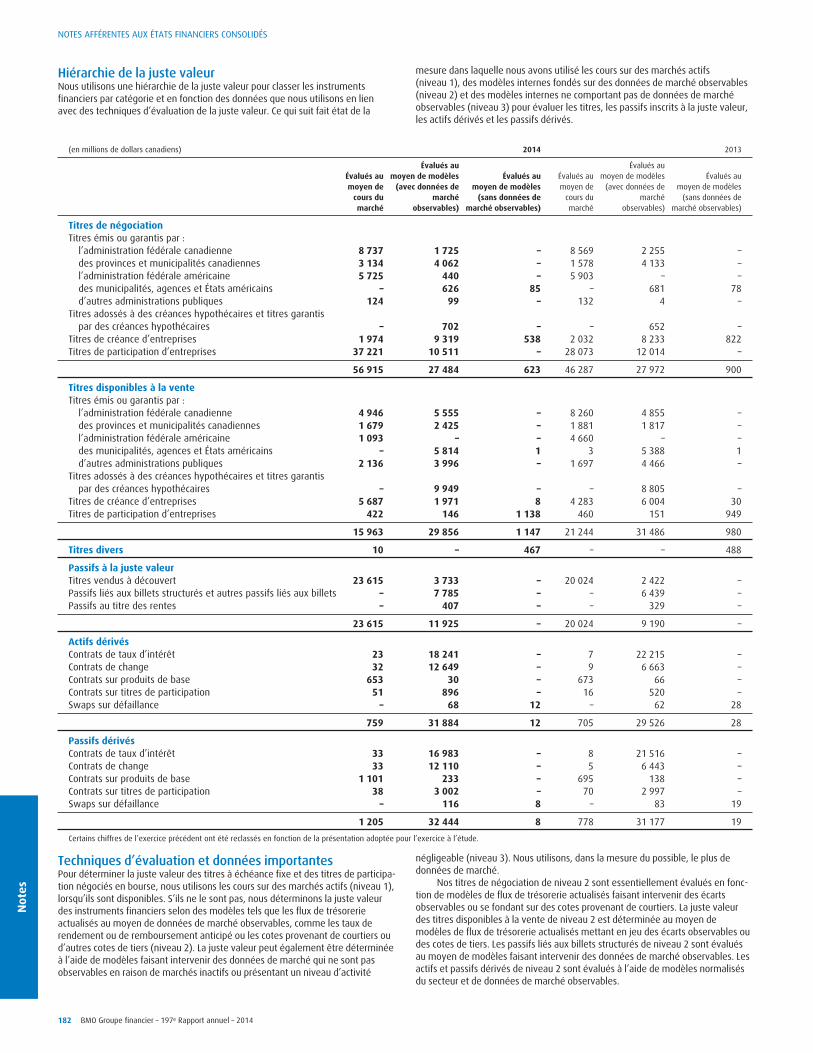

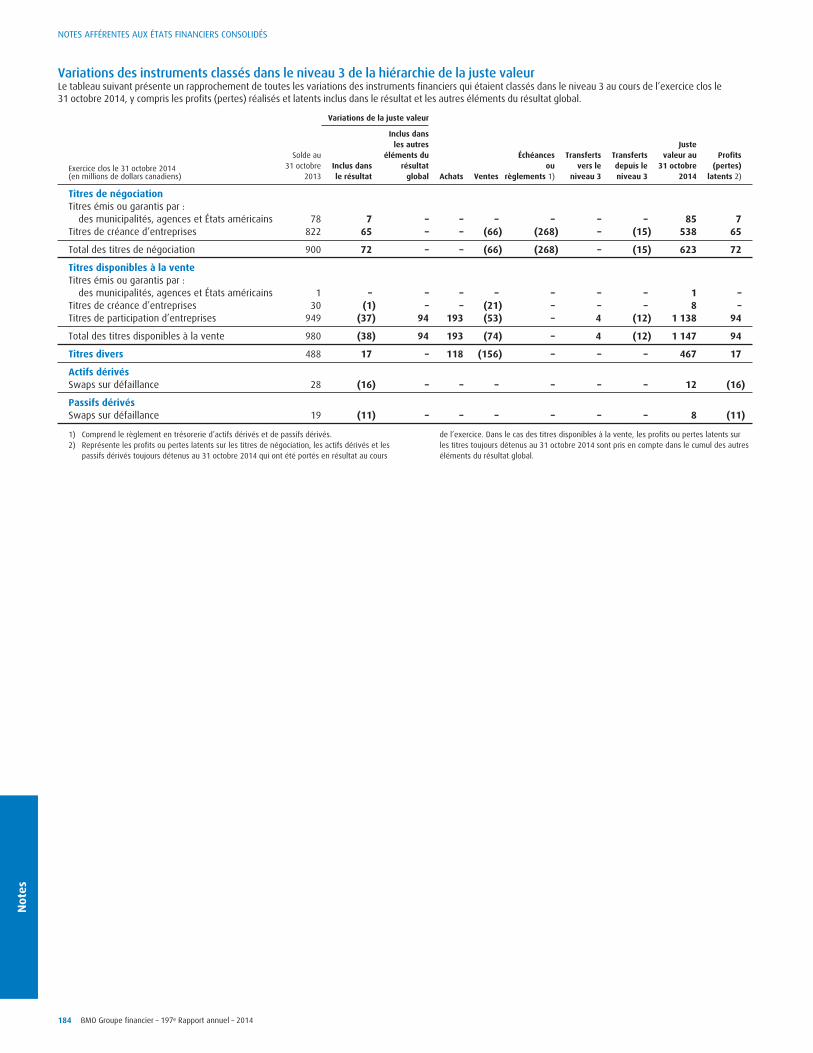

Note 3 : Valeurs mobilièresLes valeurs mobilières sont divisées en quatre catégories, chacune visant unobjectif distinct et étant soumise à un traitement comptable qui lui est propre. Lescatégories de valeurs mobilières que nous détenons sont les suivantes :

Les titres de négociation sont ceux achetés aux fins de revente à court termeet sont inscrits à leur juste valeur. Les variations de celle-ci de même que lescoûts de transaction sont comptabilisés dans les revenus de négociation à notreétat consolidé des résultats.

Titres désignés comme étant à la juste valeurLes titres désignés comme étant à la juste valeur par le biais du résultat net sontdes instruments financiers qui sont comptabilisés à leur juste valeur, les variationsde celle-ci étant comptabilisées en résultat, sous réserve du respect de certainscritères. Les titres désignés comme étant à la juste valeur par le biais du résultatnet doivent avoir une juste valeur pouvant être calculée de manière fiable etremplir l’un des critères suivants : 1) leur comptabilisation à la juste valeur éli-mine ou réduit sensiblement la disparité d’évaluation ou de comptabilisation qui,autrement, résulterait de l’évaluation des actifs ou des passifs ou de lacomptabilisation de leurs profits et pertes sur une base différente; 2) les titresfont partie d’un groupe d’actifs financiers et/ou de passifs financiers dont lagestion et l’évaluation de la performance se fondent sur la juste valeur,conformément à une stratégie de placement ou de gestion des risques dûmentdocumentée, et l’information les concernant est communiquée sur cette base auxmembres clés de l’équipe de direction; ou 3) ces titres sont des instrumentsfinanciers hybrides comportant au moins un dérivé incorporé qui, autrement,devrait être séparé du contrat hôte et comptabilisé de manière distincte. Lesinstruments financiers doivent être désignés au moment de leur constatationinitiale et cette désignation est irrévocable. Si ces titres n’étaient pas désignéscomme étant à la juste valeur, ils seraient comptabilisés comme des titresdisponibles à la vente, et leurs profits et pertes latents le seraient dans les autreséléments du résultat global.

Nous désignons certains titres détenus par nos filiales du secteur de l’assu-rance qui soutiennent nos passifs d’assurance à la juste valeur par le biais durésultat net puisque le calcul actuariel des passifs liés à l’assurance est fondé surla juste valeur des investissements qui les soutiennent. Cette désignation permetde mieux harmoniser les résultats comptables avec le mode de gestion du porte-feuille, soit à la juste valeur. La juste valeur de ces placements, soit 6 599 millionsde dollars au 31 octobre 2014 (5 766 millions en 2013), est comptabilisée dansles titres de négociation figurant à notre bilan consolidé. L’incidence de lacomptabilisation de ces placements à la juste valeur par le biais du résultat net aété une hausse de 379 millions des revenus autres que d’intérêts, au posterevenus d’assurance, pour l’exercice clos le 31 octobre 2014 (baisse de178 millions en 2013). Les variations des soldes des passifs liés à l’assurance sontelles aussi prises en compte dans les revenus autres que d’intérêts, au posterevenus d’assurance.

Au 31 octobre 2014, notre entité de protection de crédit ne détenait que dela trésorerie et des équivalents de trésorerie. En 2013, cette entité détenait desplacements qui étaient désignés à la juste valeur par le biais du résultat net, cequi permettait d’harmoniser les résultats comptables avec le mode de gestion duportefeuille, soit à la juste valeur. L’incidence de la comptabilisation de ces inves-tissements à leur juste valeur par le biais du résultat net en 2013 a été une

diminution de 40 millions de dollars des revenus de négociation, sous revenusautres que d’intérêts. Nous avons constaté des montants compensatoires sur lescontrats sur instruments dérivés détenus en vue de couvrir les variations de lajuste valeur de ces instruments. Des renseignements complémentaires au sujetde notre entité de protection de crédit sont fournis à la note 9.

Nous désignons certains investissements détenus par nos activités debanque d’affaires comme étant à la juste valeur par le biais du résultat net, cequi permet d’harmoniser les résultats comptables avec le mode de gestion duportefeuille. La juste valeur de ces investissements était de 467 millions dedollars au 31 octobre 2014 (488 millions en 2013) et est prise en compte auposte titres divers de notre bilan consolidé. L’incidence de leur comptabilisationà leur juste valeur par le biais du résultat net a été une augmentation de28 millions des profits sur titres, autres que de négociation, sous revenus autresque d’intérêts, dans notre état consolidé des résultats pour l’exercice clos le31 octobre 2014 (diminution de 18 millions en 2013).

Les titres disponibles à la vente sont constitués de titres de créance et detitres de participation qui peuvent être vendus en raison ou en prévision devariations des taux d’intérêt et du risque de remboursement anticipé qui enrésulte, de variations du risque de change et de changements quant auxsources ou aux modalités de financement ou pour combler des besoins deliquidités.

Les titres disponibles à la vente sont comptabilisés initialement à leur justevaleur majorée des coûts de transaction. Ils sont réévalués par la suite à la justevaleur, les profits et pertes latents étant inscrits dans les profits (pertes) latentssur les titres disponibles à la vente figurant dans notre état consolidé du résultatglobal jusqu’à ce que ces titres soient vendus. Les profits et pertes sur cession etles pertes de valeur sont inscrits à notre état consolidé des résultats dans lesrevenus autres que d’intérêts au poste profits sur titres, autres que de négocia-tion. Les revenus d’intérêts et les dividendes reçus sur les titres disponibles à lavente sont comptabilisés dans notre état consolidé des résultats, dans les revenusd’intérêts, de dividendes et de commissions, au poste valeurs mobilières.

Les investissements détenus par nos filiales du secteur de l’assurance sontclassés en tant que titres disponibles à la vente, sauf s’il s’agit d’investissementsqui soutiennent nos passifs au titre des prestations aux termes de nos contratsd’assurance, lesquels sont désignés comme étant à la juste valeur par le biais durésultat net, tel qu’il est décrit ci-dessus. Les revenus d’intérêts et les autresrevenus tirés des commissions sur titres disponibles à la vente du secteur del’assurance sont pris en compte dans les revenus autres que d’intérêts au posterevenus d’assurance de notre état consolidé des résultats au moment où ils sontgagnés.

Les titres détenus jusqu’à leur échéance sont des titres de créance que noussommes en mesure et avons l’intention de conserver jusqu’à leur échéance. Cestitres sont initialement constatés à la juste valeur majorée des coûts de transac-tion et sont, par la suite, réévalués au coût amorti au moyen de la méthode dutaux d’intérêt effectif. Les profits et pertes sur cession et les pertes de valeur sontinscrits à notre état consolidé des résultats au poste profits (pertes) sur titres,autres que de négociation. Les revenus d’intérêts gagnés et l’amortissement de laprime ou de l’escompte sur les titres de créance sont comptabilisés dans notreétat consolidé des résultats, dans les revenus d’intérêts, de dividendes et decommissions, au poste valeurs mobilières.

132 BMO Groupe financier – 197e Rapport annuel – 2014

Notes

Les titres divers représentent des investissements dans des sociétés surlesquelles nous exerçons une influence notable sur le plan des décisionsd’exploitation, d’investissement et de financement (de façon générale, sociétésdont nous détenons entre 20 % et 50 % des actions avec droit de vote), ainsique certains titres détenus par notre unité de banque d’affaires.Nous inscrivons à notre bilan consolidé toutes nos transactions sur titres selon lemode de comptabilisation à la date de règlement. Les variations de la juste valeurentre la date de transaction et celle de règlement sont portées en résultat net.Dans le cas des titres disponibles à la vente, les variations de la juste valeur entrela date de transaction et celle de règlement sont inscrites dans les autres élé-ments du résultat global.

Test de dépréciationLes pertes de valeur des titres disponibles à la vente, des titres détenus jusqu’àleur échéance et des titres divers sont constatées s’il existe une indication objec-tive de dépréciation résultant d’un événement qui réduit les flux de trésoreriefuturs estimés liés au titre et si l’incidence peut être estimée de façon fiable.

Dans le cas des titres de participation, une baisse importante ou pro-longée de leur juste valeur en deçà du coût est considérée comme une indicationobjective de dépréciation.

La perte de valeur des titres disponibles à la vente correspond à la différenceentre le coût/coût amorti et la juste valeur courante, moins toute perte de valeurconstatée antérieurement. La perte de valeur des titres détenus jusqu’à leuréchéance est la différence entre la valeur comptable d’un titre et la valeuractuelle des flux de trésorerie futurs estimés et actualisés au taux d’intérêteffectif initial du titre.

S’il y a une indication objective de dépréciation, une perte de valeur estconstatée dans le poste profits sur titres, autres que de négociation à notre étatconsolidé des résultats.

Dans le cas des titres de créance, une perte de valeur sera reprise par voiedu résultat net si, après sa comptabilisation, survient un événement qui peut êtreobjectivement associé à une hausse de la juste valeur, jusqu’à concurrence d’un

montant maximal de la perte de valeur initiale. Les reprises de pertes de valeurdes titres détenus jusqu’à leur échéance ne peuvent dépasser un montantmaximal du coût amorti du placement avant la perte de valeur initiale. Pour ce quiest des titres de participation, il ne peut y avoir de reprises de pertes de valeur parvoie du résultat net, et toute hausse ultérieure de la juste valeur est prise encompte dans les autres éléments du résultat global.

Au 31 octobre 2014, nous avions 565 titres disponibles à la vente (979 en2013) et les pertes latentes s’élevaient à 35 millions de dollars (pertes latentesde 96 millions en 2013). De ces titres disponibles à la vente, 203 étaient ensituation de perte latente depuis plus de un an (44 en 2013), ce quireprésentait une situation de perte latente de 20 millions de dollars (situationde perte latente de 5 millions en 2013). Les pertes latentes sur ces instruments,exclusion faite des titres de participation d’entreprises, ont résulté defluctuations des taux d’intérêt et non d’une dégradation de la solvabilité desémetteurs. Nous nous attendons à recouvrer entièrement ces instrumentsdisponibles à la vente et nous avons établi qu’il n’existait pas de dépréciationimportante.

Dans aucun cas, la valeur comptable des titres d’un émetteur autre qu’uneadministration publique que nous détenions n’excédait, au 31 octobre 2014ou 2013, 10 % de nos capitaux propres attribuables aux actionnaires.

Évaluation de la juste valeurPour ce qui est des titres négociés en bourse, nous considérons la valeur à la cotecomme étant la juste valeur. La valeur à la cote est fondée sur les cours acheteur.Dans le cas des titres dont le cours n’est pas disponible, nous utilisons desméthodes d’estimation afin d’en déterminer la juste valeur. La note 31 contientdes renseignements sur l’évaluation de la juste valeur.

BMO Groupe financier – 197e Rapport annuel – 2014 133

Not

esNOTES AFFÉRENTES AUX ÉTATS FINANCIERS CONSOLIDÉS

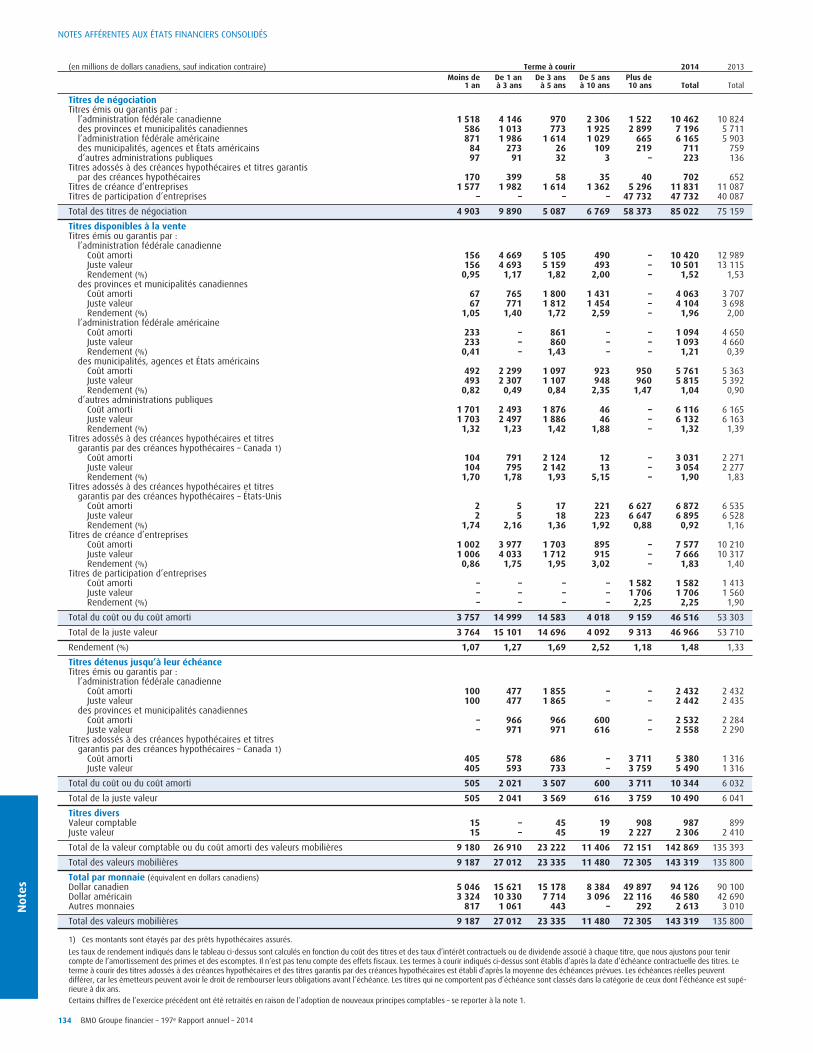

(en millions de dollars canadiens, sauf indication contraire) Terme à courir 2014 2013Moins de

1 anDe 1 anà 3 ans

De 3 ansà 5 ans

De 5 ansà 10 ans

Plus de10 ans Total Total

Titres de négociationTitres émis ou garantis par :

l’administration fédérale canadienne 1 518 4 146 970 2 306 1 522 10 462 10 824des provinces et municipalités canadiennes 586 1 013 773 1 925 2 899 7 196 5 711l’administration fédérale américaine 871 1 986 1 614 1 029 665 6 165 5 903des municipalités, agences et États américains 84 273 26 109 219 711 759d’autres administrations publiques 97 91 32 3 – 223 136

Titres adossés à des créances hypothécaires et titres garantispar des créances hypothécaires 170 399 58 35 40 702 652

Titres de créance d’entreprises 1 577 1 982 1 614 1 362 5 296 11 831 11 087Titres de participation d’entreprises – – – – 47 732 47 732 40 087

Total des titres de négociation 4 903 9 890 5 087 6 769 58 373 85 022 75 159

Titres disponibles à la venteTitres émis ou garantis par :

l’administration fédérale canadienneCoût amorti 156 4 669 5 105 490 – 10 420 12 989Juste valeur 156 4 693 5 159 493 – 10 501 13 115Rendement (%) 0,95 1,17 1,82 2,00 – 1,52 1,53

des provinces et municipalités canadiennesCoût amorti 67 765 1 800 1 431 – 4 063 3 707Juste valeur 67 771 1 812 1 454 – 4 104 3 698Rendement (%) 1,05 1,40 1,72 2,59 – 1,96 2,00

l’administration fédérale américaineCoût amorti 233 – 861 – – 1 094 4 650Juste valeur 233 – 860 – – 1 093 4 660Rendement (%) 0,41 – 1,43 – – 1,21 0,39

des municipalités, agences et États américainsCoût amorti 492 2 299 1 097 923 950 5 761 5 363Juste valeur 493 2 307 1 107 948 960 5 815 5 392Rendement (%) 0,82 0,49 0,84 2,35 1,47 1,04 0,90

d’autres administrations publiquesCoût amorti 1 701 2 493 1 876 46 – 6 116 6 165Juste valeur 1 703 2 497 1 886 46 – 6 132 6 163Rendement (%) 1,32 1,23 1,42 1,88 – 1,32 1,39

Titres adossés à des créances hypothécaires et titresgarantis par des créances hypothécaires – Canada 1)

Coût amorti 104 791 2 124 12 – 3 031 2 271Juste valeur 104 795 2 142 13 – 3 054 2 277Rendement (%) 1,70 1,78 1,93 5,15 – 1,90 1,83

Titres adossés à des créances hypothécaires et titresgarantis par des créances hypothécaires – États-Unis

Coût amorti 2 5 17 221 6 627 6 872 6 535Juste valeur 2 5 18 223 6 647 6 895 6 528Rendement (%) 1,74 2,16 1,36 1,92 0,88 0,92 1,16

Titres de créance d’entreprisesCoût amorti 1 002 3 977 1 703 895 – 7 577 10 210Juste valeur 1 006 4 033 1 712 915 – 7 666 10 317Rendement (%) 0,86 1,75 1,95 3,02 – 1,83 1,40

Titres de participation d’entreprisesCoût amorti – – – – 1 582 1 582 1 413Juste valeur – – – – 1 706 1 706 1 560Rendement (%) – – – – 2,25 2,25 1,90

Total du coût ou du coût amorti 3 757 14 999 14 583 4 018 9 159 46 516 53 303

Total de la juste valeur 3 764 15 101 14 696 4 092 9 313 46 966 53 710

Rendement (%) 1,07 1,27 1,69 2,52 1,18 1,48 1,33

Titres détenus jusqu’à leur échéanceTitres émis ou garantis par :

l’administration fédérale canadienneCoût amorti 100 477 1 855 – – 2 432 2 432Juste valeur 100 477 1 865 – – 2 442 2 435

des provinces et municipalités canadiennesCoût amorti – 966 966 600 – 2 532 2 284Juste valeur – 971 971 616 – 2 558 2 290

Titres adossés à des créances hypothécaires et titresgarantis par des créances hypothécaires – Canada 1)

Coût amorti 405 578 686 – 3 711 5 380 1 316Juste valeur 405 593 733 – 3 759 5 490 1 316

Total du coût ou du coût amorti 505 2 021 3 507 600 3 711 10 344 6 032

Total de la juste valeur 505 2 041 3 569 616 3 759 10 490 6 041

Titres diversValeur comptable 15 – 45 19 908 987 899Juste valeur 15 – 45 19 2 227 2 306 2 410

Total de la valeur comptable ou du coût amorti des valeurs mobilières 9 180 26 910 23 222 11 406 72 151 142 869 135 393

Total des valeurs mobilières 9 187 27 012 23 335 11 480 72 305 143 319 135 800

Total par monnaie (équivalent en dollars canadiens)Dollar canadien 5 046 15 621 15 178 8 384 49 897 94 126 90 100Dollar américain 3 324 10 330 7 714 3 096 22 116 46 580 42 690Autres monnaies 817 1 061 443 – 292 2 613 3 010

Total des valeurs mobilières 9 187 27 012 23 335 11 480 72 305 143 319 135 800

1) Ces montants sont étayés par des prêts hypothécaires assurés.Les taux de rendement indiqués dans le tableau ci-dessus sont calculés en fonction du coût des titres et des taux d’intérêt contractuels ou de dividende associé à chaque titre, que nous ajustons pour tenircompte de l’amortissement des primes et des escomptes. Il n’est pas tenu compte des effets fiscaux. Les termes à courir indiqués ci-dessus sont établis d’après la date d’échéance contractuelle des titres. Leterme à courir des titres adossés à des créances hypothécaires et des titres garantis par des créances hypothécaires est établi d’après la moyenne des échéances prévues. Les échéances réelles peuventdifférer, car les émetteurs peuvent avoir le droit de rembourser leurs obligations avant l’échéance. Les titres qui ne comportent pas d’échéance sont classés dans la catégorie de ceux dont l’échéance est supé-rieure à dix ans.Certains chiffres de l’exercice précédent ont été retraités en raison de l’adoption de nouveaux principes comptables – se reporter à la note 1.

134 BMO Groupe financier – 197e Rapport annuel – 2014

Notes

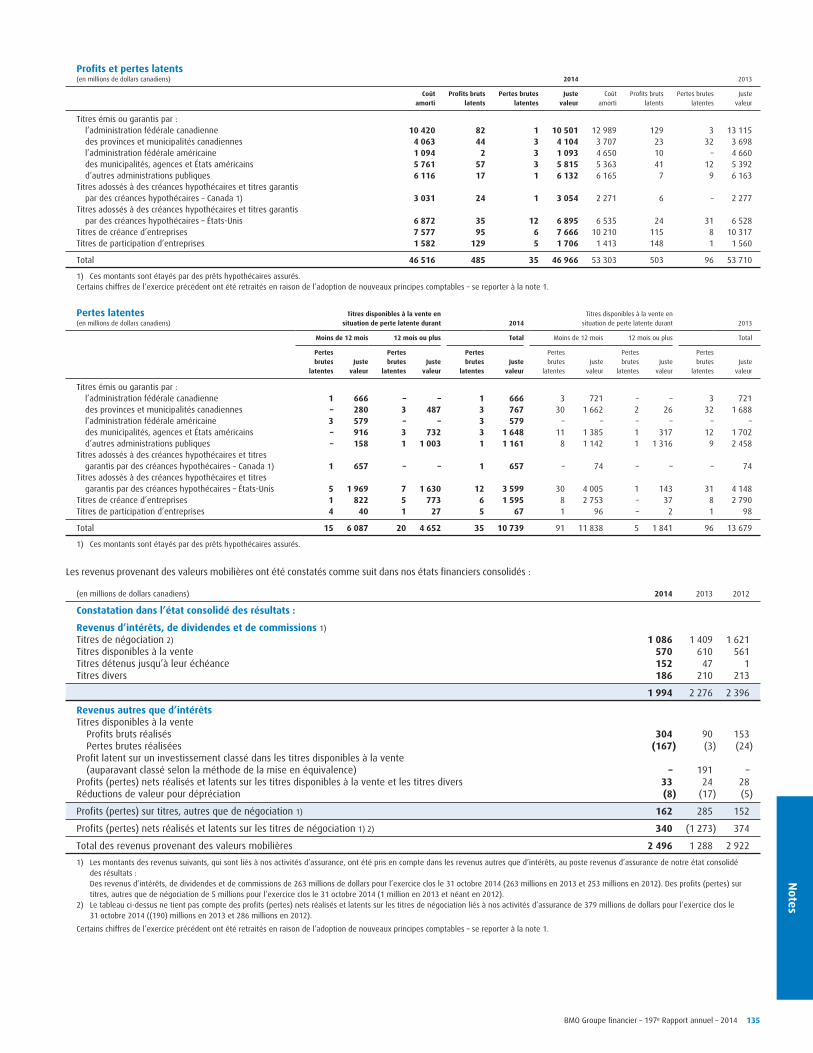

Profits et pertes latents(en millions de dollars canadiens) 2014 2013

Coûtamorti

Profits brutslatents

Pertes bruteslatentes

Justevaleur

Coûtamorti

Profits brutslatents

Pertes bruteslatentes

Justevaleur

Titres émis ou garantis par :l’administration fédérale canadienne 10 420 82 1 10 501 12 989 129 3 13 115des provinces et municipalités canadiennes 4 063 44 3 4 104 3 707 23 32 3 698l’administration fédérale américaine 1 094 2 3 1 093 4 650 10 – 4 660des municipalités, agences et États américains 5 761 57 3 5 815 5 363 41 12 5 392d’autres administrations publiques 6 116 17 1 6 132 6 165 7 9 6 163

Titres adossés à des créances hypothécaires et titres garantispar des créances hypothécaires – Canada 1) 3 031 24 1 3 054 2 271 6 – 2 277

Titres adossés à des créances hypothécaires et titres garantispar des créances hypothécaires – États-Unis 6 872 35 12 6 895 6 535 24 31 6 528

Titres de créance d’entreprises 7 577 95 6 7 666 10 210 115 8 10 317Titres de participation d’entreprises 1 582 129 5 1 706 1 413 148 1 1 560

Total 46 516 485 35 46 966 53 303 503 96 53 710

1) Ces montants sont étayés par des prêts hypothécaires assurés.Certains chiffres de l’exercice précédent ont été retraités en raison de l’adoption de nouveaux principes comptables – se reporter à la note 1.

Pertes latentes(en millions de dollars canadiens)

Titres disponibles à la vente ensituation de perte latente durant 2014

Titres disponibles à la vente ensituation de perte latente durant 2013

Moins de 12 mois 12 mois ou plus Total Moins de 12 mois 12 mois ou plus Total

Pertesbrutes

latentesJuste

valeur

Pertesbrutes

latentesJuste

valeur

Pertesbrutes

latentesJuste

valeur

Pertesbrutes

latentesJuste

valeur

Pertesbrutes

latentesJuste

valeur

Pertesbrutes

latentesJuste

valeur

Titres émis ou garantis par :l’administration fédérale canadienne 1 666 – – 1 666 3 721 – – 3 721des provinces et municipalités canadiennes – 280 3 487 3 767 30 1 662 2 26 32 1 688l’administration fédérale américaine 3 579 – – 3 579 – – – – – –des municipalités, agences et États américains – 916 3 732 3 1 648 11 1 385 1 317 12 1 702d’autres administrations publiques – 158 1 1 003 1 1 161 8 1 142 1 1 316 9 2 458

Titres adossés à des créances hypothécaires et titresgarantis par des créances hypothécaires – Canada 1) 1 657 – – 1 657 – 74 – – – 74

Titres adossés à des créances hypothécaires et titresgarantis par des créances hypothécaires – États-Unis 5 1 969 7 1 630 12 3 599 30 4 005 1 143 31 4 148

Titres de créance d’entreprises 1 822 5 773 6 1 595 8 2 753 – 37 8 2 790Titres de participation d’entreprises 4 40 1 27 5 67 1 96 – 2 1 98

Total 15 6 087 20 4 652 35 10 739 91 11 838 5 1 841 96 13 679

1) Ces montants sont étayés par des prêts hypothécaires assurés.

Les revenus provenant des valeurs mobilières ont été constatés comme suit dans nos états financiers consolidés :

(en millions de dollars canadiens) 2014 2013 2012

Constatation dans l’état consolidé des résultats :

Revenus d’intérêts, de dividendes et de commissions 1)Titres de négociation 2) 1 086 1 409 1 621Titres disponibles à la vente 570 610 561Titres détenus jusqu’à leur échéance 152 47 1Titres divers 186 210 213

1 994 2 276 2 396

Revenus autres que d’intérêtsTitres disponibles à la vente

Profits bruts réalisés 304 90 153Pertes brutes réalisées (167) (3) (24)

Profit latent sur un investissement classé dans les titres disponibles à la vente(auparavant classé selon la méthode de la mise en équivalence) – 191 –

Profits (pertes) nets réalisés et latents sur les titres disponibles à la vente et les titres divers 33 24 28Réductions de valeur pour dépréciation (8) (17) (5)

Profits (pertes) sur titres, autres que de négociation 1) 162 285 152

Profits (pertes) nets réalisés et latents sur les titres de négociation 1) 2) 340 (1 273) 374

Total des revenus provenant des valeurs mobilières 2 496 1 288 2 922

1) Les montants des revenus suivants, qui sont liés à nos activités d’assurance, ont été pris en compte dans les revenus autres que d’intérêts, au poste revenus d’assurance de notre état consolidédes résultats :Des revenus d’intérêts, de dividendes et de commissions de 263 millions de dollars pour l’exercice clos le 31 octobre 2014 (263 millions en 2013 et 253 millions en 2012). Des profits (pertes) surtitres, autres que de négociation de 5 millions pour l’exercice clos le 31 octobre 2014 (1 million en 2013 et néant en 2012).

2) Le tableau ci-dessus ne tient pas compte des profits (pertes) nets réalisés et latents sur les titres de négociation liés à nos activités d’assurance de 379 millions de dollars pour l’exercice clos le31 octobre 2014 ((190) millions en 2013 et 286 millions en 2012).

Certains chiffres de l’exercice précédent ont été retraités en raison de l’adoption de nouveaux principes comptables – se reporter à la note 1.

BMO Groupe financier – 197e Rapport annuel – 2014 135

Not

esNOTES AFFÉRENTES AUX ÉTATS FINANCIERS CONSOLIDÉS

Note 4 : Prêts, engagements de clients aux termes d’acceptationset provision pour pertes sur créances

PrêtsLes prêts sont initialement évalués à la juste valeur majorée des coûts directe-ment imputables et ils sont ensuite évalués au coût amorti, selon la méthode dutaux d’intérêt effectif. Aux termes de cette méthode, les revenus d’intérêts sontrépartis sur la durée prévue du prêt en appliquant le taux d’intérêt effectif à lavaleur comptable du prêt. Le taux d’intérêt effectif est défini comme le taux quiactualise avec précision les entrées de trésorerie futures estimées sur la duréeprévue du prêt à la valeur comptable nette de celui-ci. En vertu de la méthode dutaux d’intérêt effectif, le montant imputé aux revenus d’intérêts, de dividendes etde commissions, au poste prêts, varie tout au long de la durée du prêt en fonctiondu capital en cours. Le traitement des revenus d’intérêts des prêts douteux estdécrit ci-après.

Titres pris en pension ou empruntésLes titres pris en pension ou empruntés représentent les montants que nousrecevrons du fait de notre engagement à revendre au vendeur d’origine les titresque nous lui avons achetés, à une date et à un prix prédéterminés. Nouscomptabilisons ces instruments comme s’ils étaient des prêts.

Commissions sur prêtsLe traitement comptable des commissions sur prêts varie selon la transaction.Certaines commissions relatives au montage, à la restructuration et à larenégociation de prêts sont portées aux revenus d’intérêts tout au long de ladurée des prêts, tandis que d’autres commissions sur prêts, jusqu’à un certainseuil, sont portés en résultat au moment du montage des prêts. Les commissionsd’engagement sont inscrites dans les revenus d’intérêts tout au long de la duréedu prêt, sauf si nous jugeons que notre engagement ne sera pas utilisé. Dans cecas, les commissions d’engagement sont inscrites dans les commissions sur prêtssur la période d’engagement. Les commissions de syndication de prêts sontportées aux commissions sur prêts lorsque la syndication est terminée, sauf si lerendement d’un prêt dont nous avons conservé la gestion est inférieur aurendement obtenu par d’autres prêteurs comparables participant au financement.Dans ce cas, une portion appropriée des commissions de syndication estcomptabilisée comme revenus d’intérêts sur la durée du prêt.

Engagements de clients aux termes d’acceptationsLes acceptations représentent une forme d’instrument d’emprunt à court termenégociable qu’émettent nos clients et que nous garantissons en contrepartie decommissions. Nous disposons de créances compensatoires, équivalant au mon-tant des acceptations, que nous pouvons réaliser auprès de nos clients en casd’appels au remboursement visant ces engagements. Le montant dû aux termesd’une acceptation est comptabilisé dans les passifs divers et notre créancecorrespondante est comptabilisée comme un prêt dans notre bilan consolidé.

Les commissions gagnées sont comptabilisées dans les commissions surprêts dans notre état consolidé des résultats sur la durée de l’acceptation.

Prêts douteuxEn règle générale, les prêts aux particuliers au Canada et aux États-Unis sontclassés comme douteux lorsque les versements prévus par contrat sont en souf-france depuis 90 jours, ou depuis un an pour les prêts hypothécaires à l’habitationsi le prêt est garanti par l’administration fédérale canadienne. Les prêts sur cartesde crédit sont immédiatement sortis du bilan lorsque les versements de capital oud’intérêts sont en souffrance depuis 180 jours et ne sont pas présentés commedouteux. Au Canada, les prêts à tempérament aux particuliers, les autres prêtsaux particuliers et certains prêts aux petites entreprises sont normalement sortisdu bilan lorsqu’ils sont en souffrance depuis un an. Aux États-Unis, tous les prêtsaux particuliers sont sortis du bilan lorsqu’ils sont en souffrance depuis 180 jours,à l’exception des prêts à terme ne visant pas des biens immobiliers qui sont sortisdu bilan lorsqu’ils sont en souffrance depuis 120 jours. Aux fins de l’évaluation dumontant qu’il convient de sortir du bilan, l’établissement de la valeur recouvrabletient compte d’une estimation des recouvrements futurs sur ces prêts.

Les prêts aux entreprises et aux grandes entreprises sont classés commedouteux lorsque nous déterminons que nous ne sommes plus raisonnablementassurés d’en recouvrer le plein montant du capital ou des intérêts dans les délaisprévus. En règle générale, les prêts aux entreprises et aux grandes entreprisessont jugés comme étant douteux lorsque les versements sont en souffrancedepuis 90 jours, ou encore, dans le cas des prêts entièrement garantis, lorsque lesversements sont en souffrance depuis 180 jours. Un prêt aux entreprises est sortidu bilan si un examen confirme que toutes les tentatives de recouvrement ontéchoué.

Le solde brut moyen des prêts et acceptations douteux a été de 2 261 millionsde dollars pour l’exercice clos le 31 octobre 2014 (2 800 millions en 2013). Déduc-tion faite de la provision spécifique, le solde moyen des prêts douteux a été de

1 783 millions pour l’exercice clos le 31 octobre 2014 (2 354 millions en 2013).Au cours de l’exercice clos le 31 octobre 2014, nous avons constaté un profit

net de 12 millions de dollars (profit net de 46 millions en 2013) sur la vente deprêts douteux.

Lorsqu’un prêt est jugé douteux, nous continuons à comptabiliser lesrevenus d’intérêts selon le taux d’intérêt effectif initial du prêt.

Des revenus d’intérêts de 111 millions de dollars sur les prêts douteux ontété constatés au cours de l’exercice clos le 31 octobre 2014 (133 millions en 2013).

Un prêt est de nouveau classé dans la catégorie des prêts productifslorsque nous sommes raisonnablement assurés de recouvrer en tempsopportun la totalité du capital et des intérêts conformément aux modalitésdu prêt, et que celui-ci ne présente plus aucun des critères exigeant son classe-ment dans les prêts douteux.

Provision pour pertes sur créancesLa provision pour pertes sur créances figurant à notre bilan consolidé estmaintenue à un montant que nous considérons adéquat pour éponger les pertessur créances liées à nos prêts, aux engagements de clients aux termes d’accepta-tions et à d’autres instruments de crédit. La portion liée aux autres instruments decrédit est comptabilisée dans les passifs divers à notre bilan consolidé et s’estélevée à 232 millions de dollars au 31 octobre 2014 (305 millions en 2013).

La provision est constituée d’une provision spécifique et d’une provisiongénérale.

Provision spécifiqueUne telle provision est établie pour des prêts qui ont été individuellement dési-gnés comme douteux afin de ramener leur valeur comptable au montant recou-vrable attendu. Nous réexaminons régulièrement nos prêts et acceptations afinde déterminer si certains prêts devraient être classés comme douteux et, le caséchéant, faire l’objet d’une provision ou d’une sortie du bilan (autres que les prêtssur cartes de crédit, qui sont classés comme douteux et sortis du bilan lorsque lespaiements de capital ou d’intérêts sont en souffrance depuis 180 jours, tel quenous l’expliquons dans la section Prêts douteux). L’examen des prêts-problèmesqui sont considérés, pris individuellement, comme importants est effectué aumoins une fois par trimestre par les gestionnaires de comptes, chacun d’euxévaluant les possibilités de recouvrement ultime et les montants estimés derecouvrement d’un prêt en tenant compte de tous les événements et conditionsqui sont pertinents à la situation du prêt. Cette évaluation est ensuite approuvéepar un agent de crédit indépendant.

Prêts douteux considérés comme importants pris individuellementPour déterminer le montant que nous nous attendons à recouvrer sur un prêtdouteux considéré comme important, nous utilisons la valeur des flux detrésorerie futurs estimés que nous actualisons au taux d’intérêt effectif initial duprêt. Le calcul des flux de trésorerie futurs estimés d’un prêt garanti reflète laréalisation attendue de la sûreté sous-jacente, après déduction des coûtsattendus et de tout montant dont la loi exige le versement à l’emprunteur. Lasûreté peut varier selon la catégorie de prêts et comprendre de la trésorerie, destitres, des biens immobiliers, des créances, des garanties, des stocks ou d’autresimmobilisations.

Prêts douteux considérés comme négligeables pris individuellementDes prêts hypothécaires à l’habitation ainsi que des prêts à tempérament etautres prêts aux particuliers ont été individuellement désignés comme négligea-bles et sont collectivement soumis à des tests de dépréciation à la lumière desrésultats passés en matière de perte. Pour les périodes suivant la constatationd’une dépréciation, des ajustements de la provision pour ces prêts reflétant lavaleur temps de l’argent sont effectués et présentés dans les revenus d’intérêts.

Provision généraleNous maintenons une provision générale afin de couvrir toute perte de valeur deprêts du portefeuille existant qui n’ont pas encore été individuellement désignéscomme étant douteux. Notre démarche quant à l’établissement et au maintien dela provision générale est fondée sur les exigences des IFRS, compte tenu deslignes directrices du BSIF, organisme de réglementation qui nous régit.

La méthode employée à l’égard de la provision générale tient compte defacteurs quantitatifs ainsi que de facteurs qualitatifs qui permettent d’établir lemontant auquel elle se doit d’être. Aux fins de son calcul, nous regroupons lesprêts en fonction de la similitude du risque de crédit qu’ils présentent. Les fac-teurs de pertes des groupes de prêts sont établis en s’appuyant sur des périodesminimales de cinq ans de données et de un an de survenance de pertes sauf s’ils’agit de pertes sur cartes de crédit, auquel cas la période de survenance despertes est de sept mois. Régulièrement, les facteurs de pertes font l’objet decontrôles ex post et sont calibrés afin de s’assurer qu’ils continuent de refléter nosmeilleures estimations des pertes qui ont été subies, mais qui n’ont pas encore

136 BMO Groupe financier – 197e Rapport annuel – 2014

Notes

été détectées, sur une base individuelle, dans les groupes de prêts. Les pertespassées sont également prises en compte aux fins de l’établissement des fac-teurs de pertes. Les facteurs qualitatifs sont fondés sur des données observablesles plus récentes, telles les conditions sectorielles et macroéconomiques envigueur, des questions propres aux portefeuilles, des facteurs relevant des risquesde modèles et le niveau des prêts douteux à l’égard desquels aucune provisionspécifique n’a encore été établie.

Dotation à la provision pour pertes sur créancesLes variations de la valeur de notre portefeuille de prêts résultant de pertes liéesau crédit ou du recouvrement de sommes ayant déjà fait l’objet de provisions ouayant été sorties du bilan sont incluses dans la dotation à la provision pour pertessur créances inscrite à notre état consolidé des résultats.

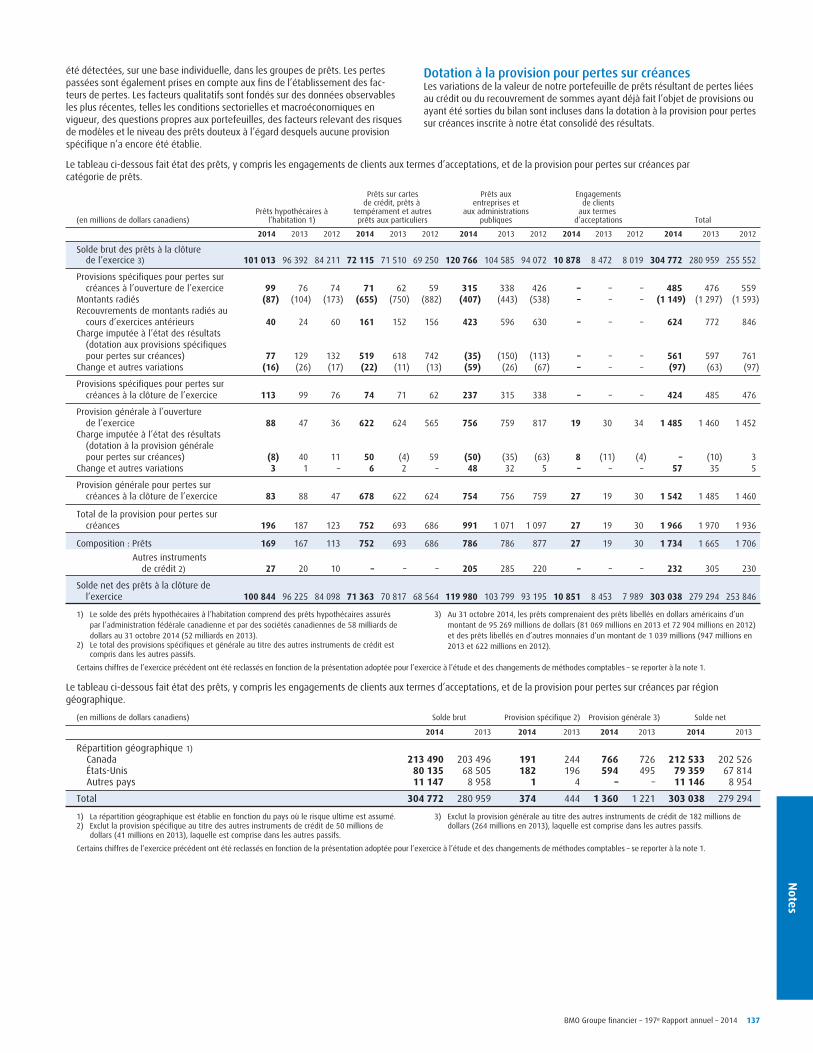

Le tableau ci-dessous fait état des prêts, y compris les engagements de clients aux termes d’acceptations, et de la provision pour pertes sur créances parcatégorie de prêts.

(en millions de dollars canadiens)Prêts hypothécaires à

l’habitation 1)

Prêts sur cartesde crédit, prêts à

tempérament et autresprêts aux particuliers

Prêts auxentreprises et

aux administrationspubliques

Engagementsde clients

aux termesd’acceptations Total

2014 2013 2012 2014 2013 2012 2014 2013 2012 2014 2013 2012 2014 2013 2012

Solde brut des prêts à la clôturede l’exercice 3) 101 013 96 392 84 211 72 115 71 510 69 250 120 766 104 585 94 072 10 878 8 472 8 019 304 772 280 959 255 552

Provisions spécifiques pour pertes surcréances à l’ouverture de l’exercice 99 76 74 71 62 59 315 338 426 – – – 485 476 559

Montants radiés (87) (104) (173) (655) (750) (882) (407) (443) (538) – – – (1 149) (1 297) (1 593)Recouvrements de montants radiés au

cours d’exercices antérieurs 40 24 60 161 152 156 423 596 630 – – – 624 772 846Charge imputée à l’état des résultats

(dotation aux provisions spécifiquespour pertes sur créances) 77 129 132 519 618 742 (35) (150) (113) – – – 561 597 761

Change et autres variations (16) (26) (17) (22) (11) (13) (59) (26) (67) – – – (97) (63) (97)

Provisions spécifiques pour pertes surcréances à la clôture de l’exercice 113 99 76 74 71 62 237 315 338 – – – 424 485 476

Provision générale à l’ouverturede l’exercice 88 47 36 622 624 565 756 759 817 19 30 34 1 485 1 460 1 452

Charge imputée à l’état des résultats(dotation à la provision généralepour pertes sur créances) (8) 40 11 50 (4) 59 (50) (35) (63) 8 (11) (4) – (10) 3

Change et autres variations 3 1 – 6 2 – 48 32 5 – – – 57 35 5

Provision générale pour pertes surcréances à la clôture de l’exercice 83 88 47 678 622 624 754 756 759 27 19 30 1 542 1 485 1 460

Total de la provision pour pertes surcréances 196 187 123 752 693 686 991 1 071 1 097 27 19 30 1 966 1 970 1 936

Composition : Prêts 169 167 113 752 693 686 786 786 877 27 19 30 1 734 1 665 1 706Autres instruments

de crédit 2) 27 20 10 – – – 205 285 220 – – – 232 305 230

Solde net des prêts à la clôture del’exercice 100 844 96 225 84 098 71 363 70 817 68 564 119 980 103 799 93 195 10 851 8 453 7 989 303 038 279 294 253 846

1) Le solde des prêts hypothécaires à l’habitation comprend des prêts hypothécaires assuréspar l’administration fédérale canadienne et par des sociétés canadiennes de 58 milliards dedollars au 31 octobre 2014 (52 milliards en 2013).

2) Le total des provisions spécifiques et générale au titre des autres instruments de crédit estcompris dans les autres passifs.

3) Au 31 octobre 2014, les prêts comprenaient des prêts libellés en dollars américains d’unmontant de 95 269 millions de dollars (81 069 millions en 2013 et 72 904 millions en 2012)et des prêts libellés en d’autres monnaies d’un montant de 1 039 millions (947 millions en2013 et 622 millions en 2012).

Certains chiffres de l’exercice précédent ont été reclassés en fonction de la présentation adoptée pour l’exercice à l’étude et des changements de méthodes comptables – se reporter à la note 1.

Le tableau ci-dessous fait état des prêts, y compris les engagements de clients aux termes d’acceptations, et de la provision pour pertes sur créances par régiongéographique.

(en millions de dollars canadiens) Solde brut Provision spécifique 2) Provision générale 3) Solde net

2014 2013 2014 2013 2014 2013 2014 2013

Répartition géographique 1)Canada 213 490 203 496 191 244 766 726 212 533 202 526États-Unis 80 135 68 505 182 196 594 495 79 359 67 814Autres pays 11 147 8 958 1 4 – – 11 146 8 954

Total 304 772 280 959 374 444 1 360 1 221 303 038 279 294

1) La répartition géographique est établie en fonction du pays où le risque ultime est assumé.2) Exclut la provision spécifique au titre des autres instruments de crédit de 50 millions de

dollars (41 millions en 2013), laquelle est comprise dans les autres passifs.

3) Exclut la provision générale au titre des autres instruments de crédit de 182 millions dedollars (264 millions en 2013), laquelle est comprise dans les autres passifs.

Certains chiffres de l’exercice précédent ont été reclassés en fonction de la présentation adoptée pour l’exercice à l’étude et des changements de méthodes comptables – se reporter à la note 1.

BMO Groupe financier – 197e Rapport annuel – 2014 137

Not

esNOTES AFFÉRENTES AUX ÉTATS FINANCIERS CONSOLIDÉS

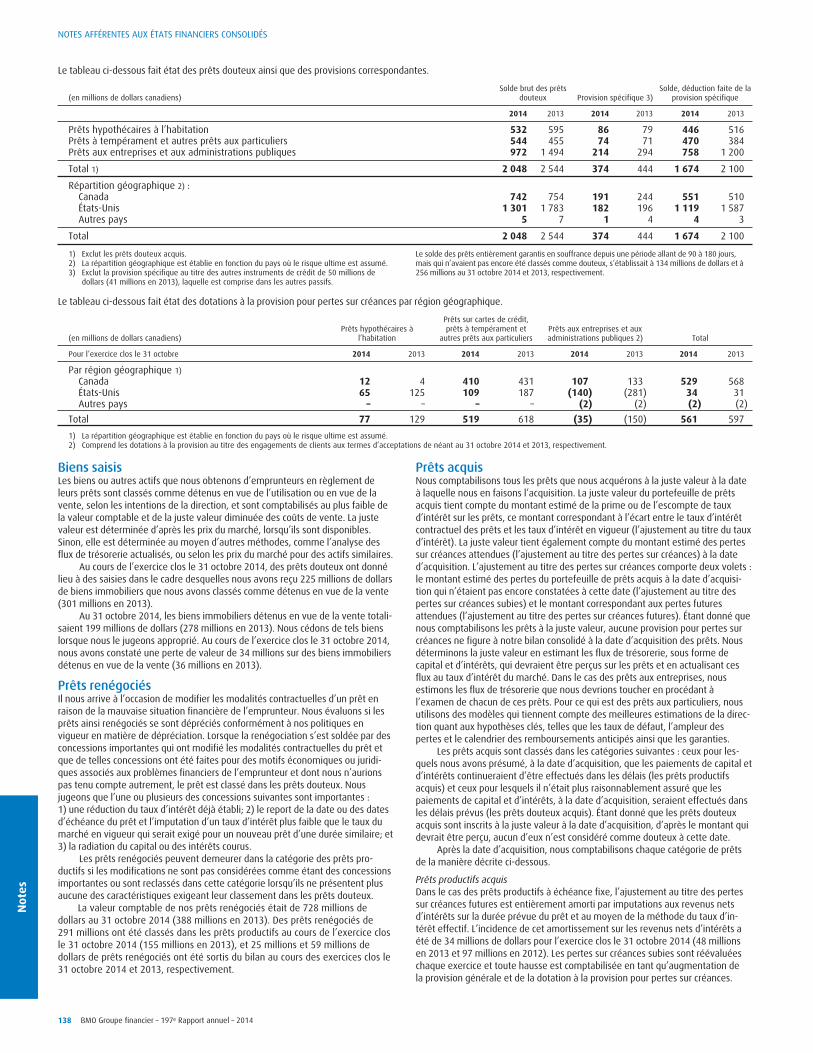

Le tableau ci-dessous fait état des prêts douteux ainsi que des provisions correspondantes.

(en millions de dollars canadiens)Solde brut des prêts

douteux Provision spécifique 3)Solde, déduction faite de la

provision spécifique

2014 2013 2014 2013 2014 2013

Prêts hypothécaires à l’habitation 532 595 86 79 446 516Prêts à tempérament et autres prêts aux particuliers 544 455 74 71 470 384Prêts aux entreprises et aux administrations publiques 972 1 494 214 294 758 1 200

Total 1) 2 048 2 544 374 444 1 674 2 100

Répartition géographique 2) :Canada 742 754 191 244 551 510États-Unis 1 301 1 783 182 196 1 119 1 587Autres pays 5 7 1 4 4 3

Total 2 048 2 544 374 444 1 674 2 100

1) Exclut les prêts douteux acquis.2) La répartition géographique est établie en fonction du pays où le risque ultime est assumé.3) Exclut la provision spécifique au titre des autres instruments de crédit de 50 millions de

dollars (41 millions en 2013), laquelle est comprise dans les autres passifs.

Le solde des prêts entièrement garantis en souffrance depuis une période allant de 90 à 180 jours,mais qui n’avaient pas encore été classés comme douteux, s’établissait à 134 millions de dollars et à256 millions au 31 octobre 2014 et 2013, respectivement.

Le tableau ci-dessous fait état des dotations à la provision pour pertes sur créances par région géographique.

(en millions de dollars canadiens)Prêts hypothécaires à

l’habitation

Prêts sur cartes de crédit,prêts à tempérament et

autres prêts aux particuliersPrêts aux entreprises et auxadministrations publiques 2) Total

Pour l’exercice clos le 31 octobre 2014 2013 2014 2013 2014 2013 2014 2013