note de synthese -...

TRANSCRIPT

Un chiffre d’affaires 142,1 milliards de FCFA généré en 2013, dont 125,2 milliards de FCFA pour les ME/GE et 16,7 milliards de FCFA pour les TPE/PE.En 2013, les unités de production de la filière coton/textile/confection ont dégagé un chiffre d’affaires de 142,1 milliards FCFA, dont 125,2 milliards de FCFA par les ME/GE et 16,7 mil-liards de FCFA par les TPE/PE.

La performance des ME/GE est portée par l’activité d’égre-nage du coton dont le chiffre d’affaires représente 87,3% du chiffre d’affaires global.

Faible compétitivité à l’export et rude concurrence des produits importésLes taux d’exportation relativement bas qui s’établissent à 16,1% pour les ME/GE et 0,3%. pour les TPE/PE indiquent que la production du segment aval de la filière est majoritaire-ment destinée au marché local. En outre, les produits locaux font face à une rude concurrence de la friperie, des produits asiatiques et de ceux du Nigéria voisin.

L’autofinancement est la principale source d’investisse-ment des activités dans les TPE/PEL’autofinancement est la principale source d’investissement des promoteurs de TPE/PE à la création. En effet, 67,2% des pro-moteurs ont déclaré y avoir eu recours à titre principal lors de la création de leurs entreprises. En 2013, les modes de finan-cement de l’activité les plus utilisés dans les unités recensées sont, par ordre d’importance: les fonds personnels (52,9%) ; le crédit associatif (11,1%) ; l’aide familiale (9,2%) et dans une moindre mesure, le crédit bancaire/micro finance (2,8%).

Le manque de soutien financier, le coût élevé des ma-tières premières, l’obsolescence des équipements de production et la pression fiscale se situent au premier rang des difficultés auxquelles sont confrontées les petites unités de la filièreLe manque de soutien financier est la difficulté la plus fré-quemment exprimée par les opérateurs de la filière (74,4%). De même, 69,8% d’opérateurs recensés déplorent le coût éle-vé des matières premières. L’obsolescence des équipements (60,1%) est la troisième difficulté la plus évoquée par les opé-rateurs de la filière, suivie de la pression fiscale (59,1%).

Face à ces difficultés, la plupart des opérateurs des TPE/PE souhaitent obtenir des appuis pour l’accès : aux équipements modernes, au crédit, aux matières premières ; aux marchés publics, à la formation technique et à l’organisation de leurs unités de production.

ConclusionCette opération a permis, pour la première fois, de réaliser une photo du tissu des entreprises de la filière coton/textile/confection. Les résultats ainsi produits constituent une riche source d’informations crédibles pour l’élaboration des poli-tiques publiques pour la promotion de cette filière, afin que sa contribution à la croissance économique et à l’emploi soit au niveau des attentes inscrites dans le Document de Straté-gie pour la Croissance et l’Emploi (DSCE).

Le répertoire d’entreprises de la filière qui a été mis en place, à des fins économiques et statistiques, est une base de données utile pour les pouvoirs publics, les opérateurs écono-miques, les organisations professionnelles et les chercheurs.

Recommandations

NOTE DE SYNTHESE

RECENSEMENT DES OPERATEURS DE LA FILIERE COTON/TEXTILE/CONFECTION

REPUBLIQUE DU CAMEROUNPaix – Travail – Patrie

................MINISTERE DE L’ECONOMIE, DE

LA PLANIFICATION ET DE L’AMENAGEMENT DU TERRITOIRE

................COMITE DE COMPETITIVITE

REPUBLIC OF CAMEROONPeace – Work – Fatherland

................MINISTRY OF ECONOMY,

PLANNING AND REGIONAL DEVELOPMENT

................COMPETITIVENESS COMMITTEE

Mai 2015

Les principales recommandations retenues aux termes des travaux d’analyse portent sur :

• Lapérennisationdusystèmed’informationssurlesen-treprisesdelafilièrecoton/textile/confection à travers la mise en place d’un dispositif de suivi de cette filière ;

• L’élaborationdespolitiquespubliquesdepromotiondesactivitésdelafilière, sur la base des résultats obtenus et leur mise en œuvre effective ;

• Lesuivirégulierdelaqualitédeséquipementsdanslescentresdeformation;

• Le renforcement du partenariat entre le Comité deCompétitivité et l’INS pour la mise à jour régulière du répertoire d’entreprises de la filière ;

• LamiseenplaceparICOTECd’unepolitiquedeforma-tionetd’encadrementdespromoteursdelafilière qui permettrait un véritable essor des entreprises; en s’ins-pirant de l’exemple du Groupement Inter patronal du Cameroun (GICAM) qui, grâce aux séminaires dénommés « universités du GICAM » assure une formation continue de ses membres.

InstitutNationaldelaStatistique/National Institute of Statistics

B.P.: 134YaoundéTél.: (+237)222220445 Fax : (237)222232437Web Site : www.statistics-cameroon.org

La crise économique que le Cameroun a connue au cours des années 80 et 90, a profondément affecté l’industrie manu-facturière, particulièrement le volet manufacture de la fi-lière coton. Dans le cadre de la relance de cette filière, les pouvoirs publics ont initié plusieurs études, notamment la Monographie de la Filière coton/textile/habillement réalisée par le Comité de compétitivité en 2008 et l’étude sur l’Eva-luation du potentiel et l’identification des segments et niches de compétitivité de la filière coton/textile/confection réa-lisé par le Cabinet PMC en 2010.

Lapremièreétude citée a permis de dresser un état des lieux de la filière en termes de structuration des activités, de contribution à l’économie, des contraintes et atouts ; et d’amorcer l’ébauche d’un répertoire des opérateurs de la filière par segment.

Lasecondeétude a mis en évidence le fort potentiel de la filière en termes de création de richesses et d’emplois. Ce constat a emmené les pouvoirs publics à inscrire cette filière parmi la quinzaine des filières prioritaires retenues dans le Document de Stratégie pour la Croissance et l’Em-ploi (DSCE, 2009).

Un plan de relance de la filière a été adopté en 2009, après des concertations entre le Gouvernement et le secteur privé. Mais le recensement général des entreprises réalisé en 2009, de par sa nature, ne pouvait pas permettre de déterminer toutes les variables spécifiques à cette relance. D’où le re-censement actuel de la filière coton/textile/confection vi-sant à déterminer les éléments essentiels du plan de relance de la filière, notamment ceux relatifs (i) à sa structuration et à son organisation, (ii) à l’encadrement et au renforcement des capacités des opérateurs économiques de la filière et des organisations professionnelles.

Le dénombrement, réalisé sur l’étendue du territoire natio-nal entre le 09 novembre et le 09 décembre 2014 a permis d’identifier géographiquement et autant que possible, toutes les unités qui exercent dans un lieu fixe et permanent.

Les segments d’activité considérés dans cette opération cou-vrent l’égrenage du coton, la filature, le tissage/tricotage, l’ennoblissement, la mode, la bonneterie, la confection et la distribution. Les activités liées à la culture du coton ne font pas partie du champ de cette étude, les informations y rela-tives étant disponibles à la SODECOTON.

De même, l’opération s’est limitée, au niveau de la distribu-tion, à la commercialisation des produits locaux. Tous ceux des opérateurs qui vendent à la fois des tissus locaux et im-portés ont été recensés. Les merceries ont été recensées en tant qu’importatrices de matières premières liées à la confection.

Les opérateurs commercialisant exclusivement les tissus im-portés ainsi que les articles de friperie ne sont pas concernés. L’information relative à ces derniers opérateurs est en fait disponible dans les statistiques douanières.

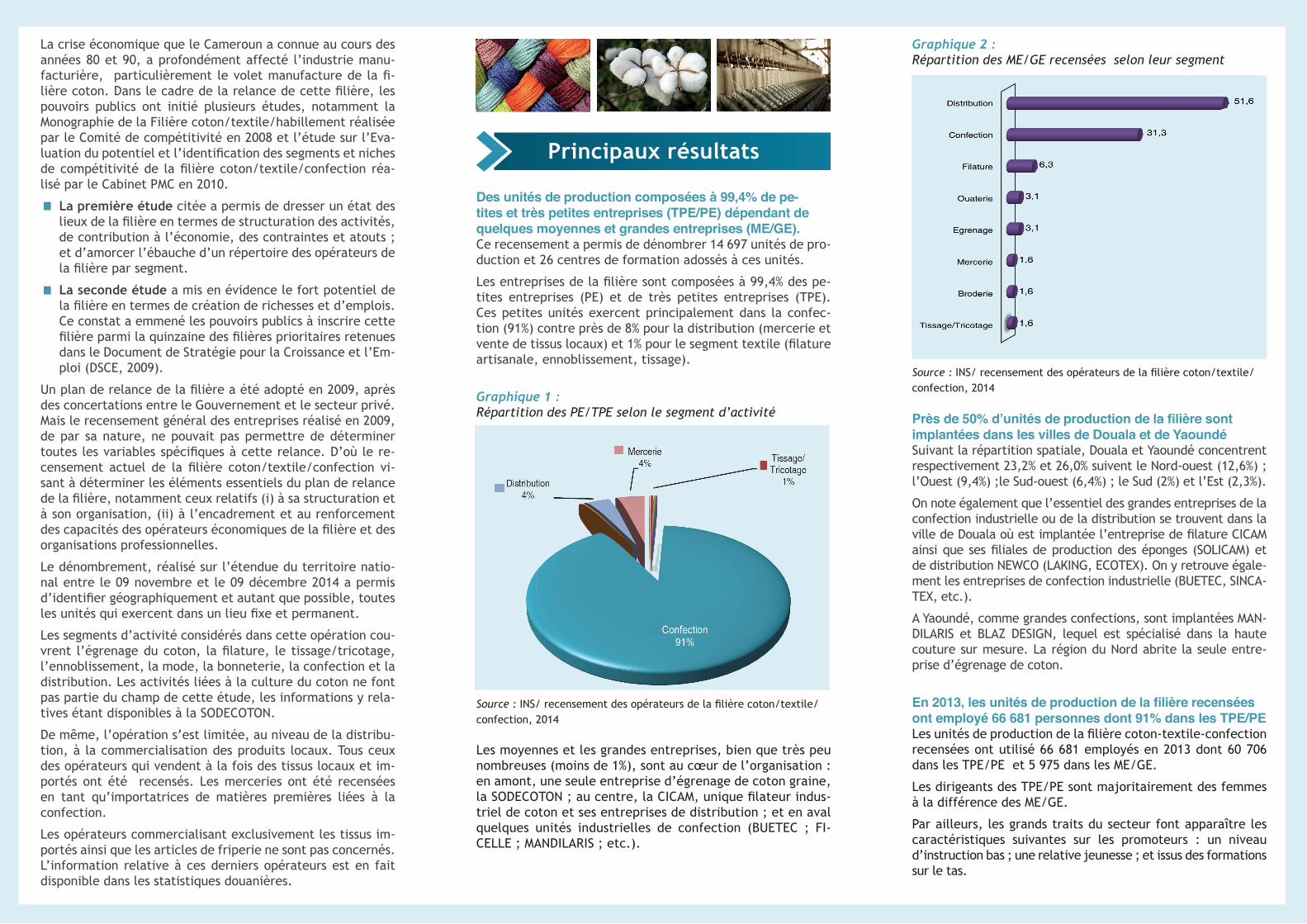

Graphique 2 : Répartition des ME/GE recensées selon leur segment

Source : INS/ recensement des opérateurs de la filière coton/textile/confection, 2014

Près de 50% d’unités de production de la filière sont implantées dans les villes de Douala et de YaoundéSuivant la répartition spatiale, Douala et Yaoundé concentrent respectivement 23,2% et 26,0% suivent le Nord-ouest (12,6%) ; l’Ouest (9,4%) ;le Sud-ouest (6,4%) ; le Sud (2%) et l’Est (2,3%).

On note également que l’essentiel des grandes entreprises de la confection industrielle ou de la distribution se trouvent dans la ville de Douala où est implantée l’entreprise de filature CICAM ainsi que ses filiales de production des éponges (SOLICAM) et de distribution NEWCO (LAKING, ECOTEX). On y retrouve égale-ment les entreprises de confection industrielle (BUETEC, SINCA-TEX, etc.).

A Yaoundé, comme grandes confections, sont implantées MAN-DILARIS et BLAZ DESIGN, lequel est spécialisé dans la haute couture sur mesure. La région du Nord abrite la seule entre-prise d’égrenage de coton.

En 2013, les unités de production de la filière recensées ont employé 66 681 personnes dont 91% dans les TPE/PELes unités de production de la filière coton-textile-confection recensées ont utilisé 66 681 employés en 2013 dont 60 706 dans les TPE/PE et 5 975 dans les ME/GE.

Les dirigeants des TPE/PE sont majoritairement des femmes à la différence des ME/GE.

Par ailleurs, les grands traits du secteur font apparaître les caractéristiques suivantes sur les promoteurs : un niveau d’instruction bas ; une relative jeunesse ; et issus des formations sur le tas.

Principauxrésultats

Des unités de production composées à 99,4% de pe-tites et très petites entreprises (TPE/PE) dépendant de quelques moyennes et grandes entreprises (ME/GE).Ce recensement a permis de dénombrer 14 697 unités de pro-duction et 26 centres de formation adossés à ces unités.

Les entreprises de la filière sont composées à 99,4% des pe-tites entreprises (PE) et de très petites entreprises (TPE). Ces petites unités exercent principalement dans la confec-tion (91%) contre près de 8% pour la distribution (mercerie et vente de tissus locaux) et 1% pour le segment textile (filature artisanale, ennoblissement, tissage).

Graphique 1 : Répartition des PE/TPE selon le segment d’activité

Source : INS/ recensement des opérateurs de la filière coton/textile/confection, 2014

Les moyennes et les grandes entreprises, bien que très peu nombreuses (moins de 1%), sont au cœur de l’organisation : en amont, une seule entreprise d’égrenage de coton graine, la SODECOTON ; au centre, la CICAM, unique filateur indus-triel de coton et ses entreprises de distribution ; et en aval quelques unités industrielles de confection (BUETEC ; FI-CELLE ; MANDILARIS ; etc.).