ncecf un coup d’oeil - bdo canada · placements chapitre 3051 1er janvier 2011 20 intérêts dans...

TRANSCRIPT

NCECF UN COUP D’OEIL

NCECF UN COUP D’OEIL

Cette publication a fait l’objet d’une compilation destinée à aider l’utilisateur à obtenir un meilleur aperçu des Normes comptables pour les entreprises à capital fermé (NCECF) qui sont incluses dans la Partie II du Manuel de CPA Canada – Comptabilité au 1er décembre 2018.

Toutes les normes du Manuel NCECF ne sont pas comprises dans cette publication NCECF en un coup d’oeil. Cette publication est axée sur la comptabilisation, l’évaluation et la présentation selon les normes NCECF et ne couvre pas les exigences en matière d’informations à fournir. Bien des normes, qui ne sont pas incluses dans cette publication, sont axées sur la présentation de l’information.

Si une norme NCECF a été révisée ou remplacée, la nouvelle version de la norme est incluse dans le corps principal de cette publication. Toutes les normes remplacées qui sont encore en vigueur ont été incluses et se trouvent à la fin de cette publication.

NCECF EN UN D’OEIL Sujet Normes incluses dans le sujet Date d’entrée en

vigueur des normes Page

Présentation des états financiersChapitre 1400, Chapitre 1505, Chapitre 1510, Chapitre 1520, Chapitre 1521, Chapitre 1540

1er janvier 2011 1

Application initiale des normes Chapitre 1500 1er janvier 2011 6

Modifications comptables Chapitre 1506 1er janvier 2011 7

Regroupements d’entreprises Chapitre 1582 1er janvier 2011 9

Filiales Chapitre 1591 1er janvier 2016 10États financiers consolidés et Participations ne donnant pas le contrôle Chapitre 1601, Chapitre 1602 1er janvier 2011 13

Réévaluation intégrale des actifs et des passifs Chapitre 1625 1er janvier 2011 15

Conversion des devises Chapitre 1651 1er janvier 2011 17

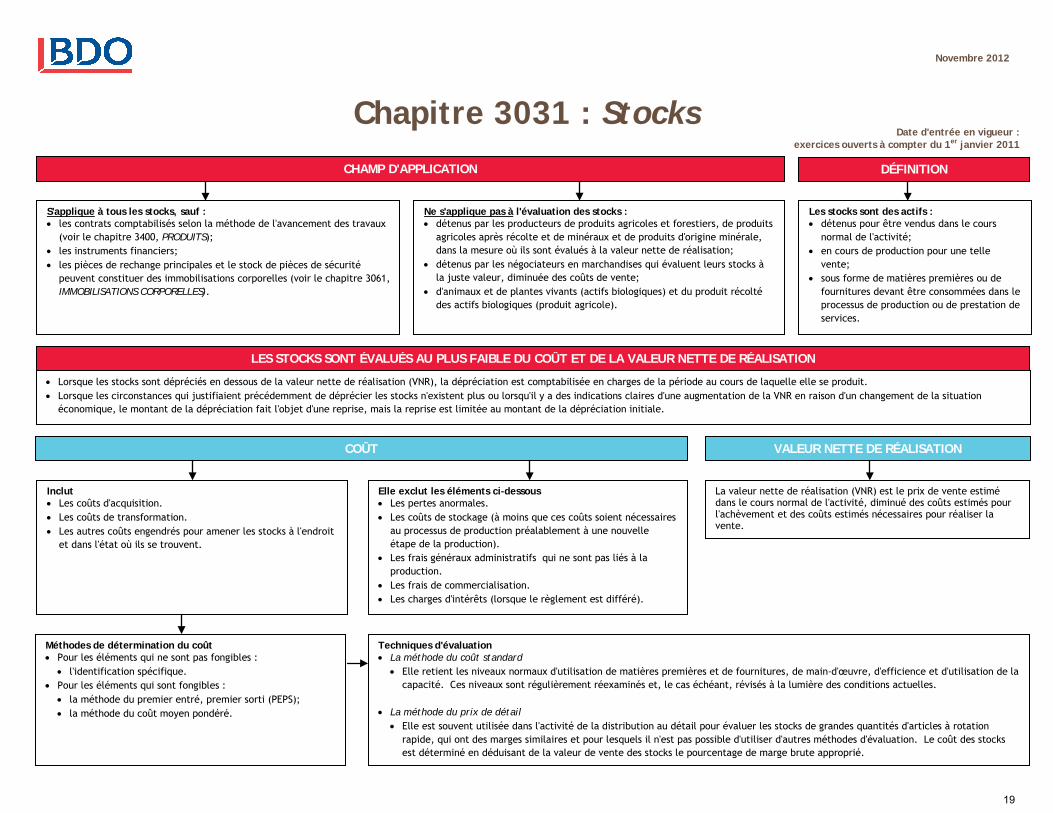

Stocks Chapitre 3031 1er janvier 2011 19

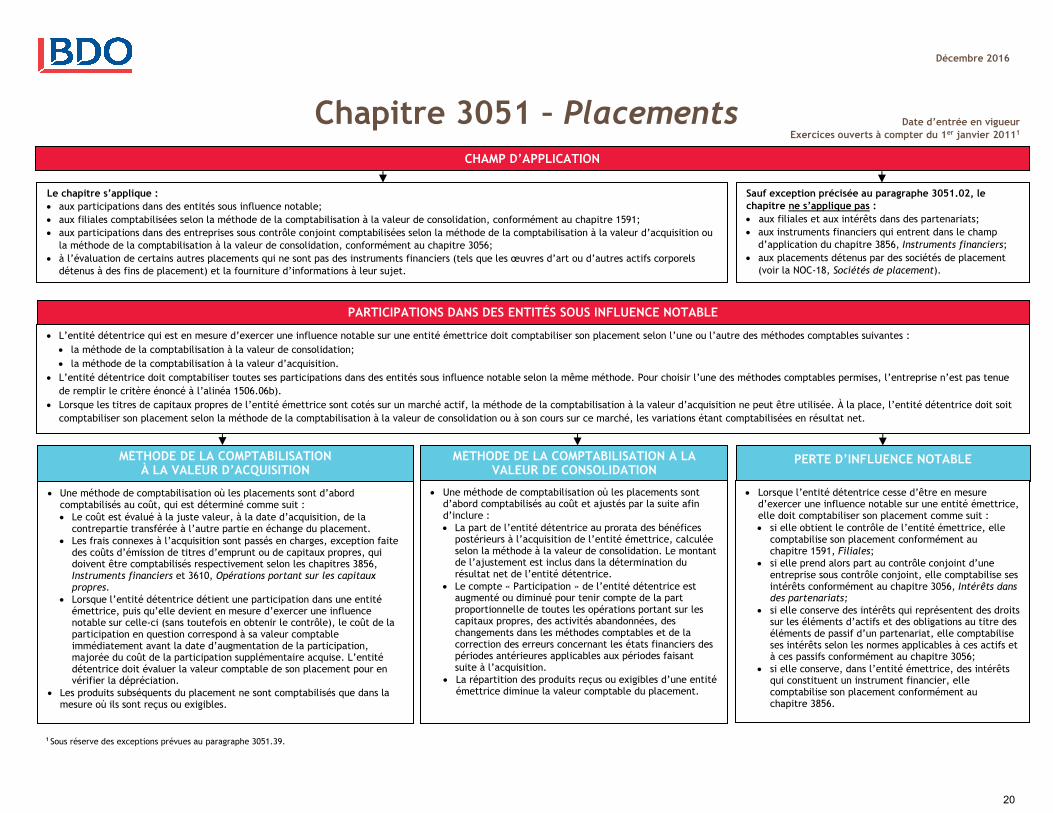

Placements Chapitre 3051 1er janvier 2011 20

Intérêts dans des partenariats Chapitre 3056 1er janvier 2016 22

Immobilisations corporelles Chapitre 3061 1er janvier 2011 24

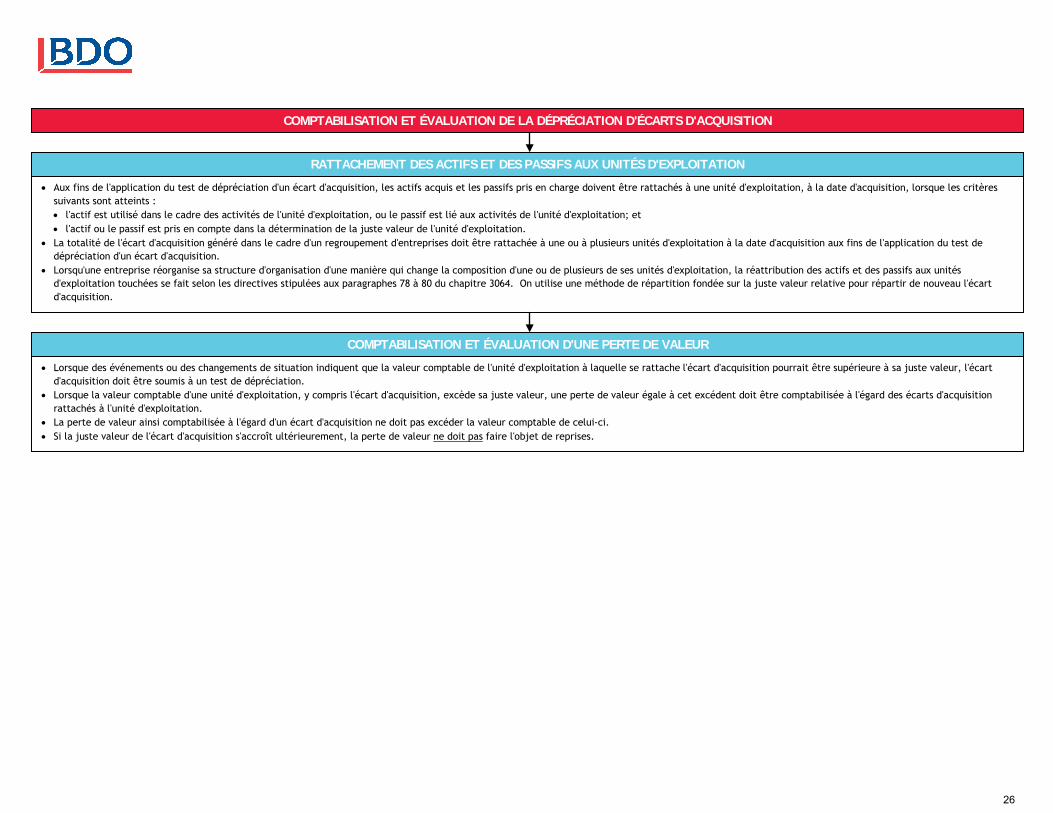

Dépréciation des actifs à long terme et des écarts d’acquisition Chapitre 3063, Chapitre 3064 1er janvier 2011 25

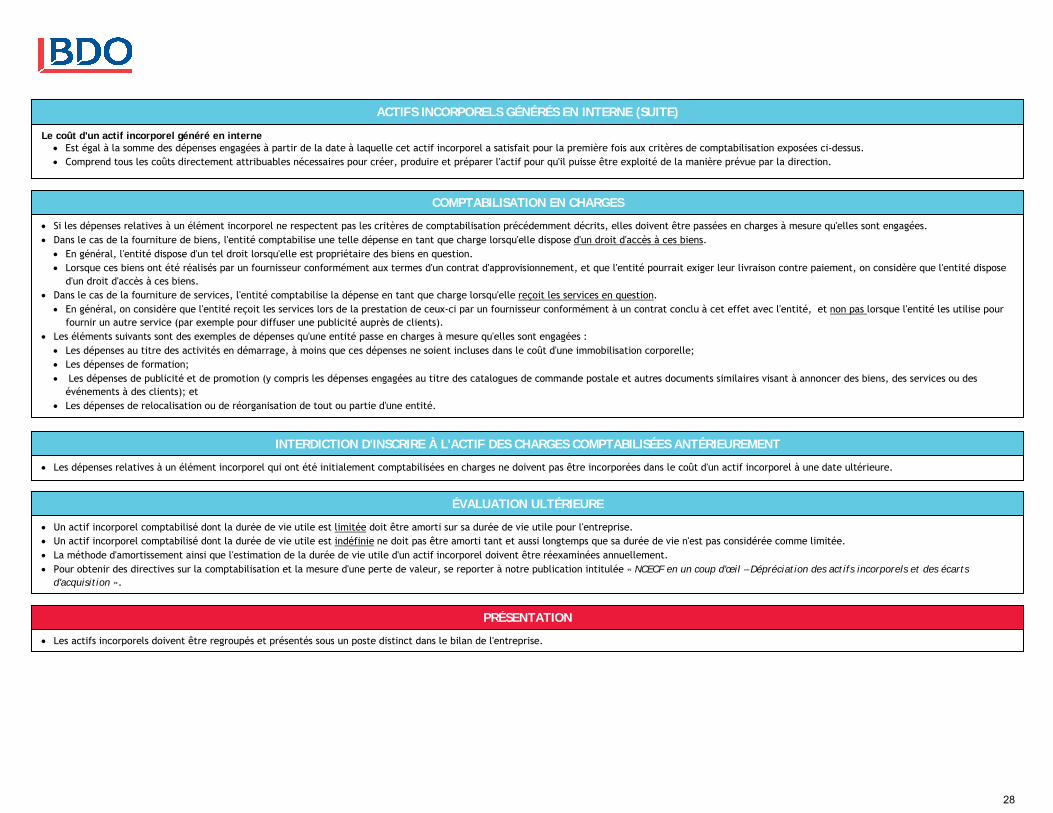

Actifs incorporels Chapitre 3064 1er janvier 2011 27

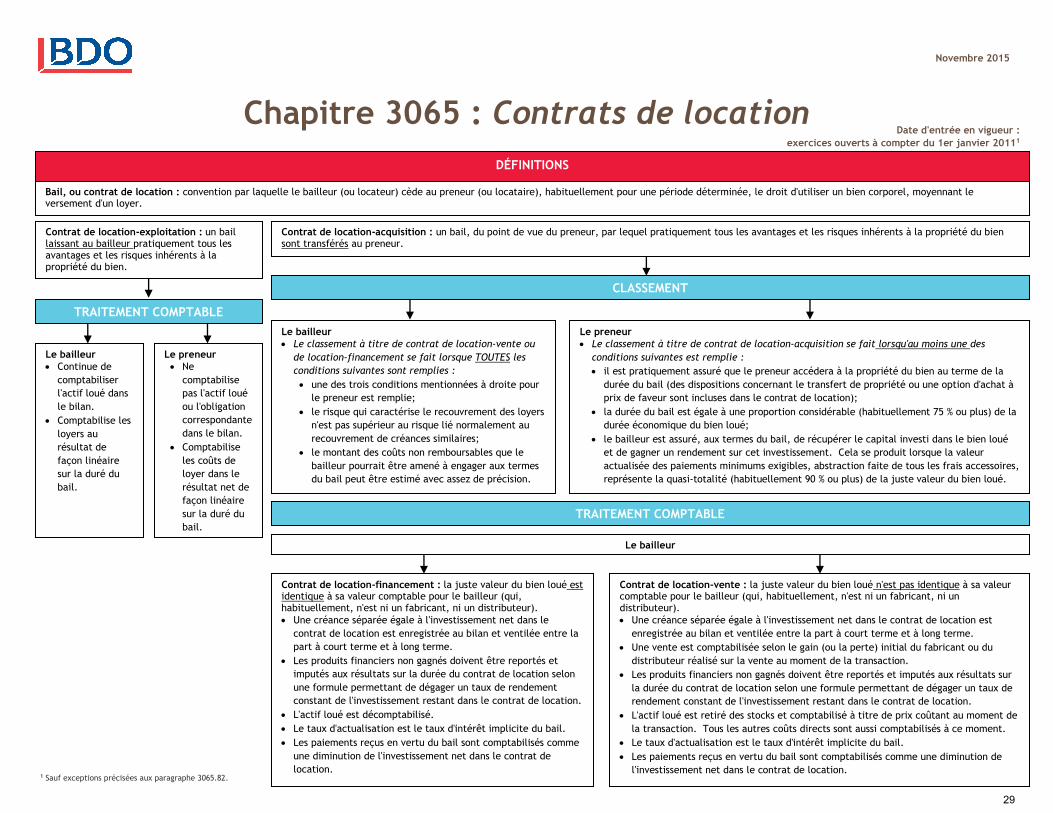

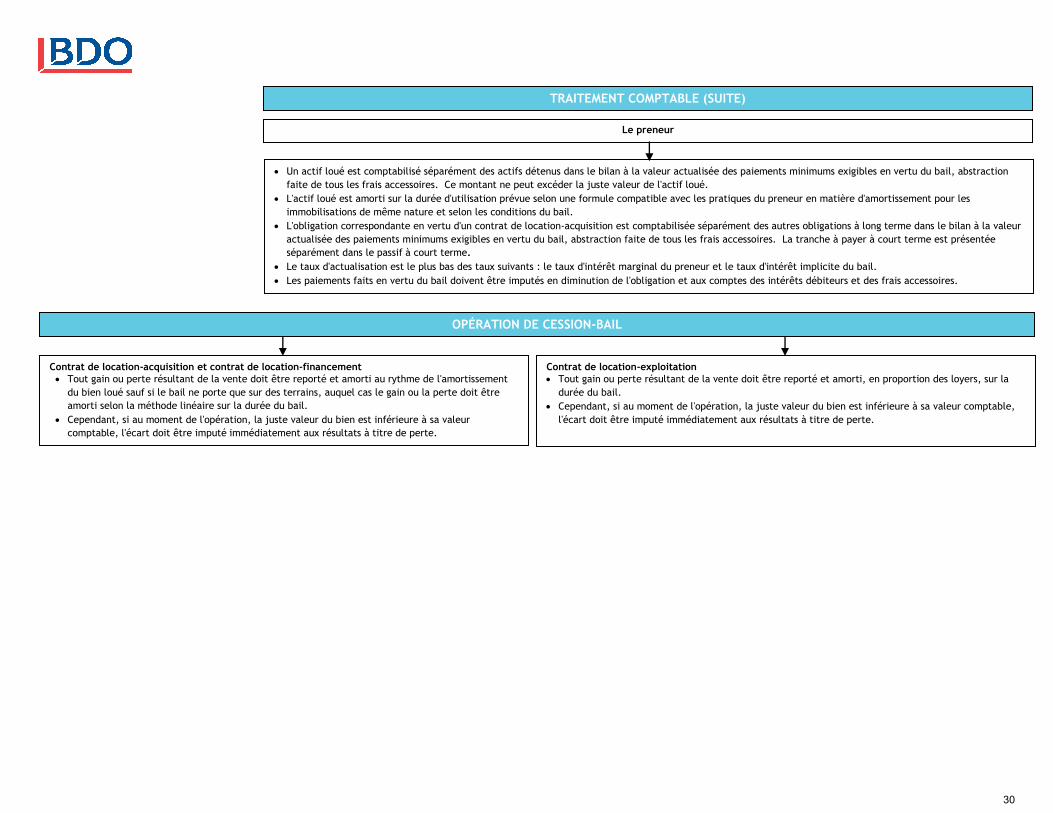

Contrats de location Chapitre 3065 1er janvier 2011 29

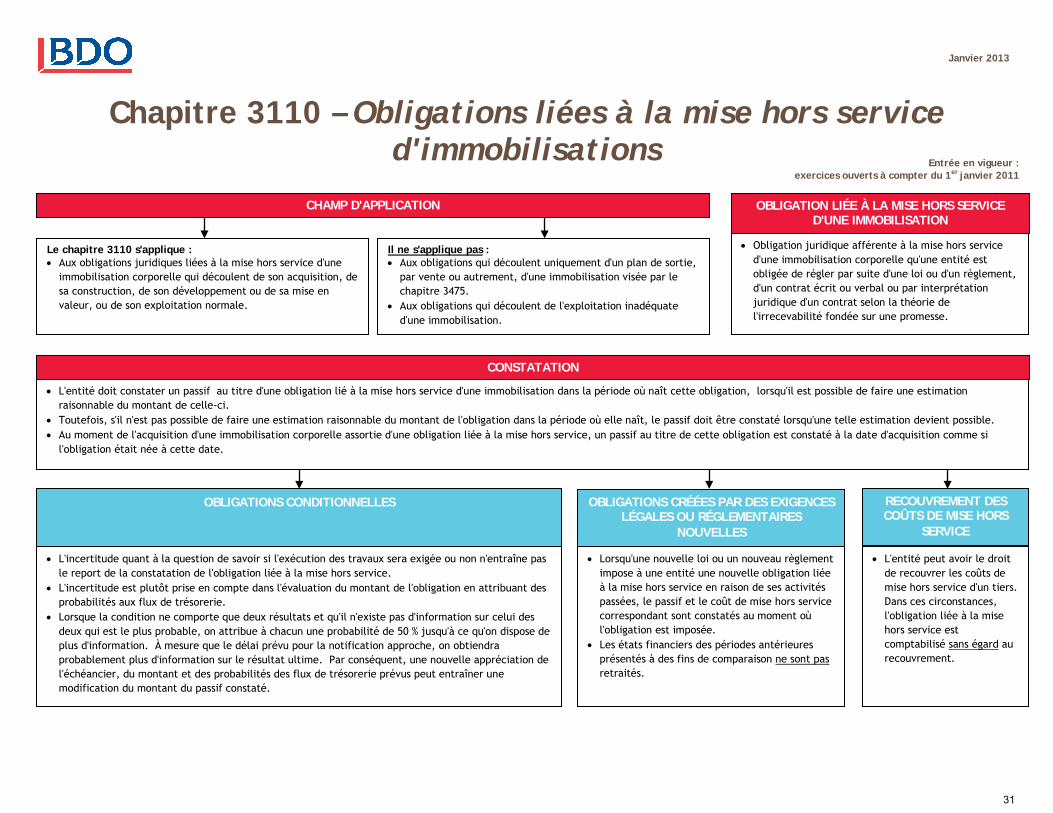

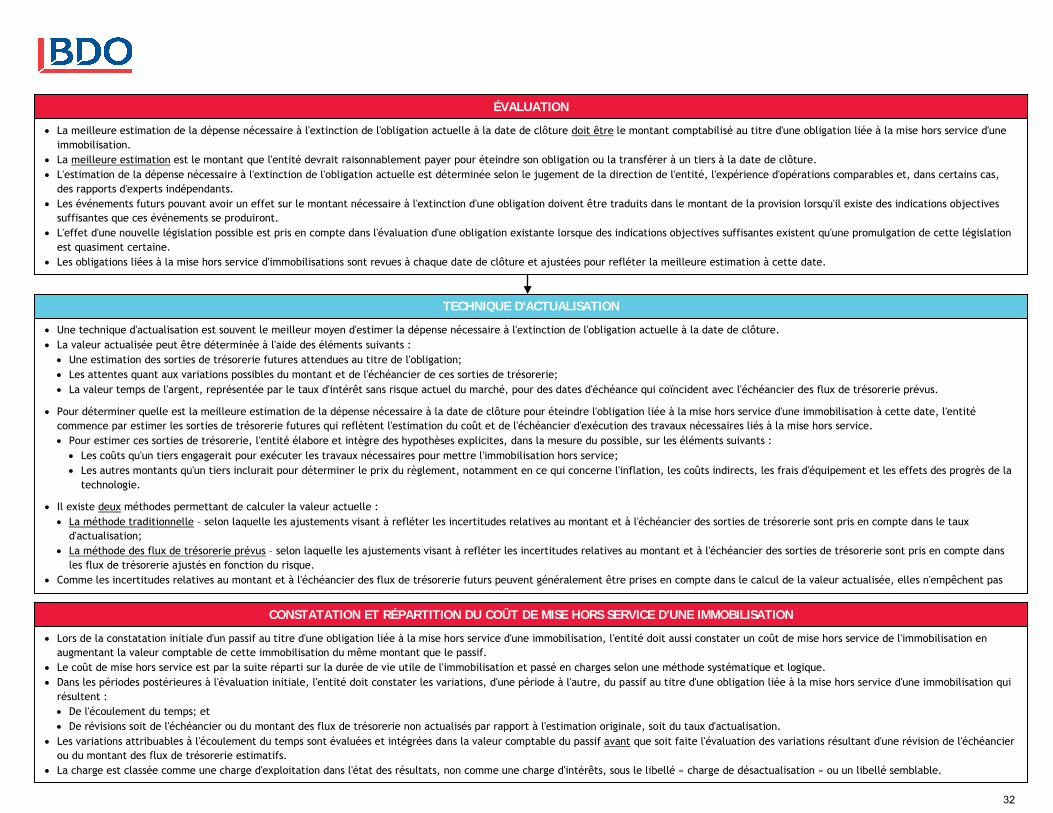

Obligations liées à la mise hors service d'immobilisations Chapitre 3110 1er janvier 2011 31Capital-actions, Capitaux propres, Réserves et Opérations portant sur les capitaux propres

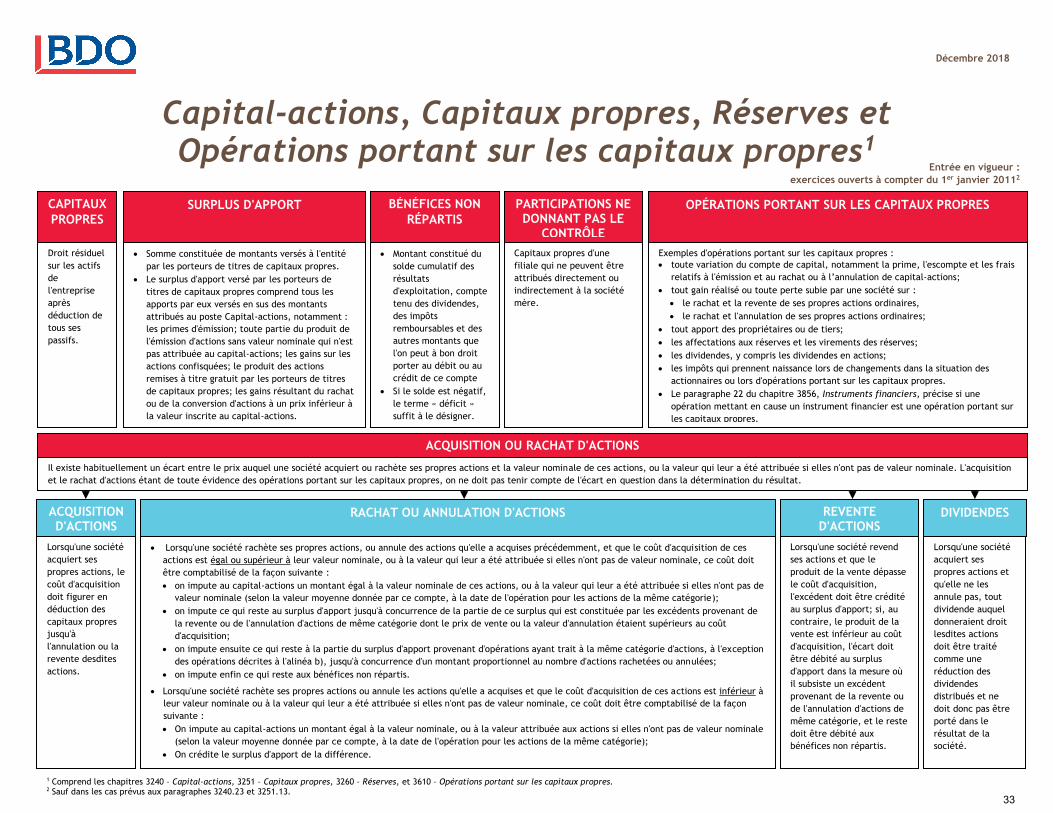

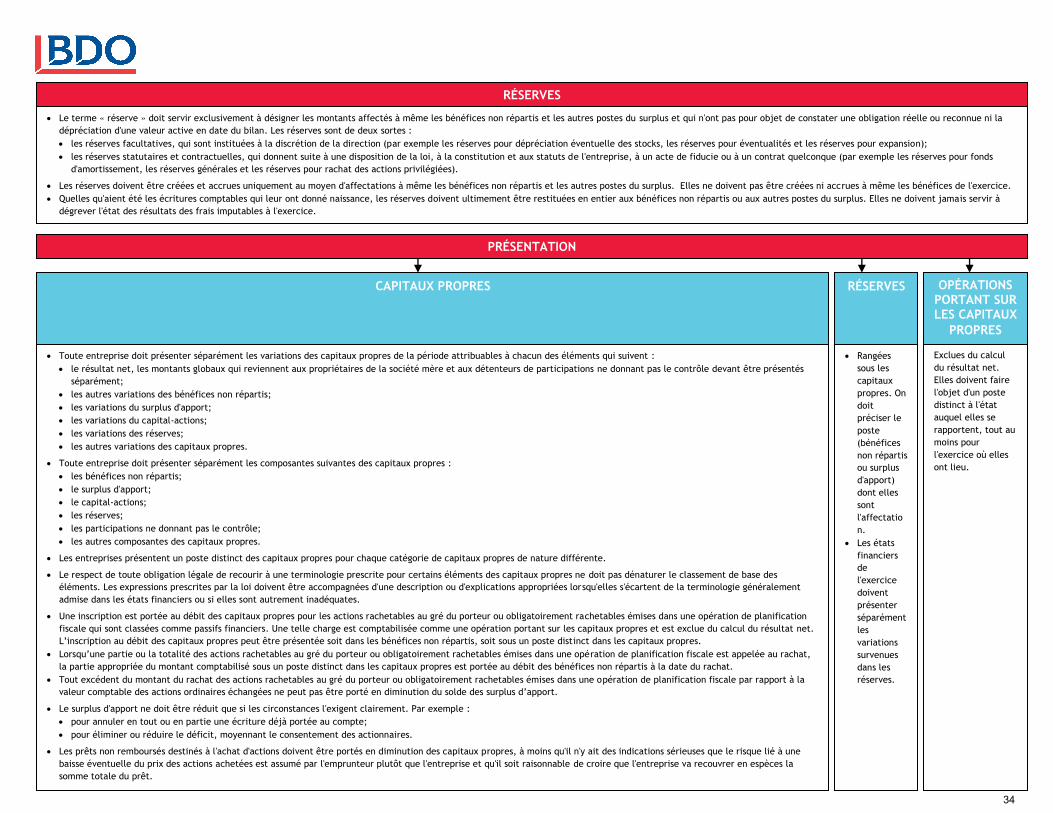

Chapitre 3240, Chapitre 3251, Chapitre 3260, Chapitre 3610 1er janvier 2011 33

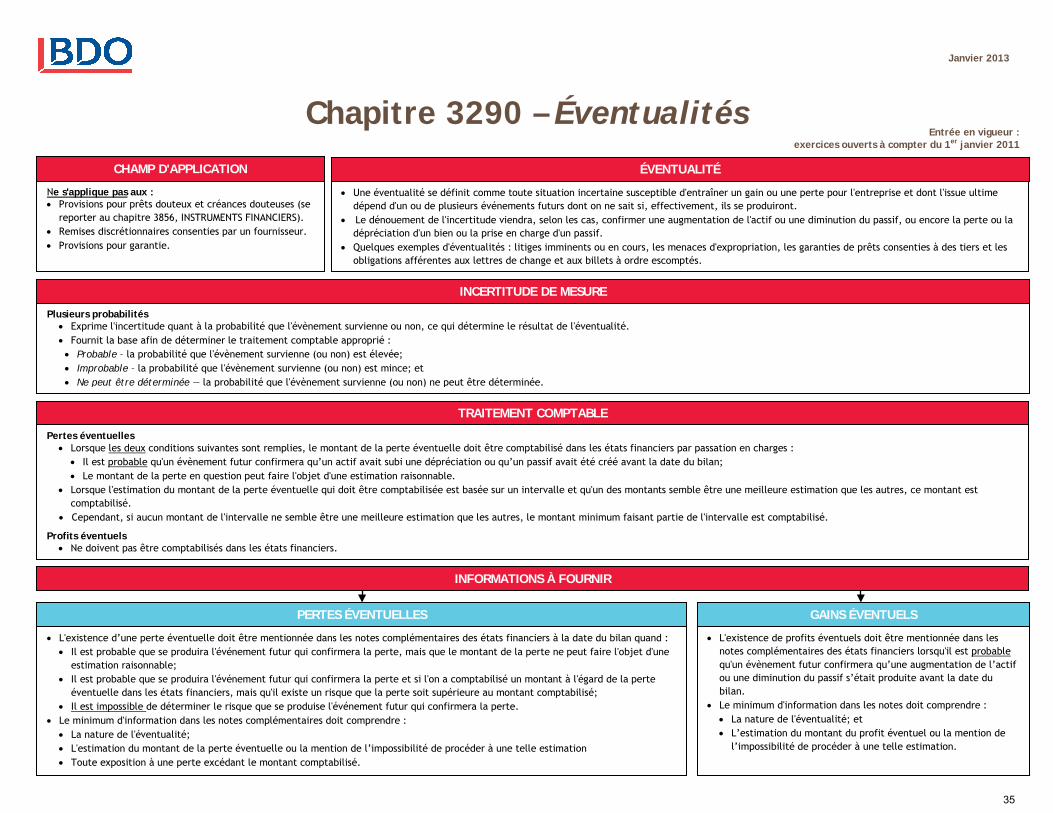

Éventualités Chapitre 3290 1er janvier 2011 35

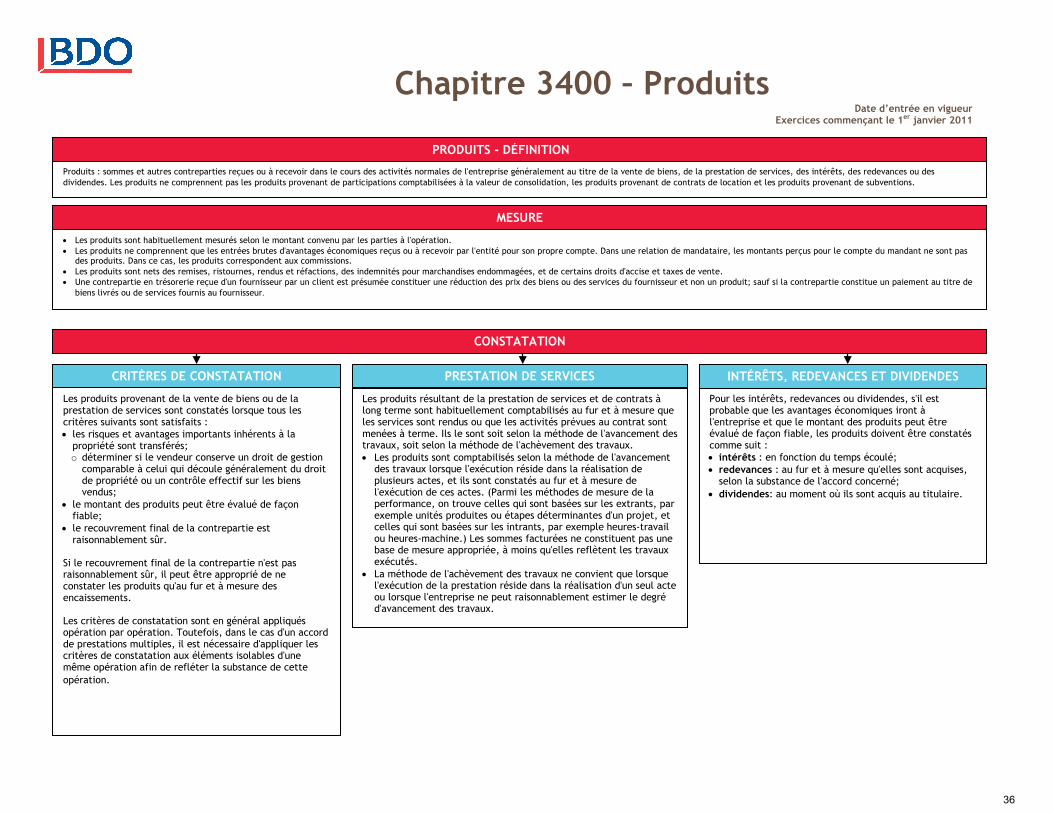

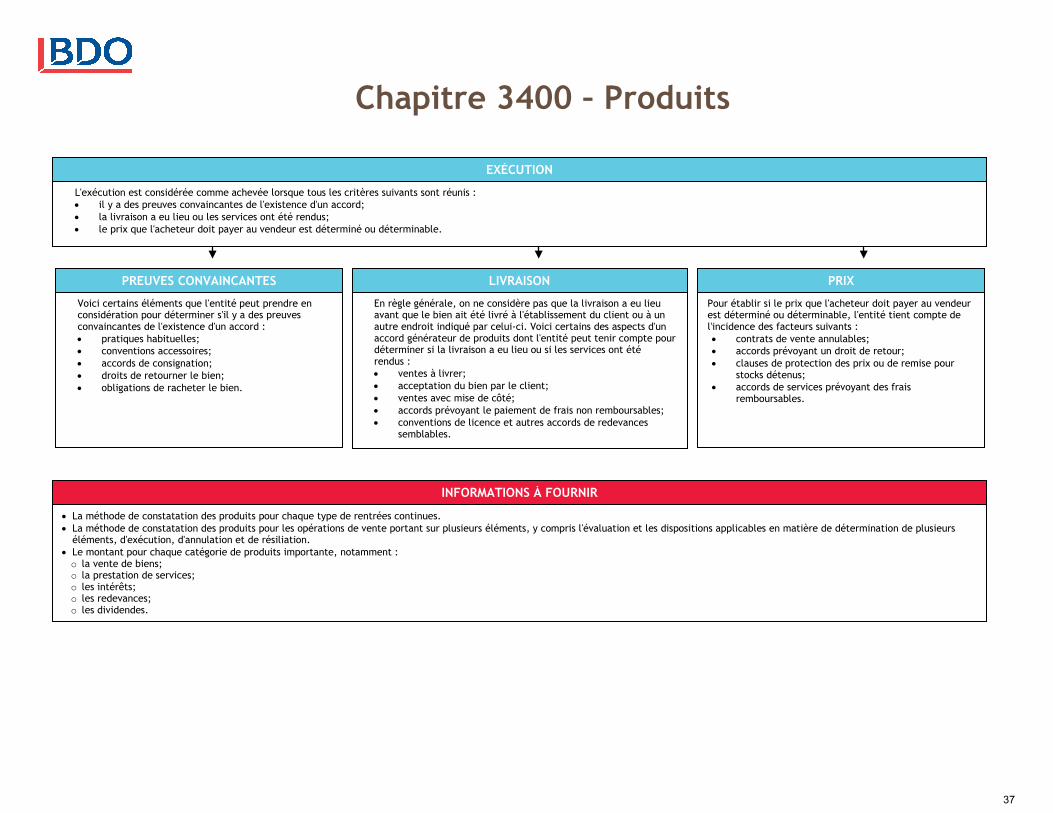

Produits Chapitre 3400 1er janvier 2011 36

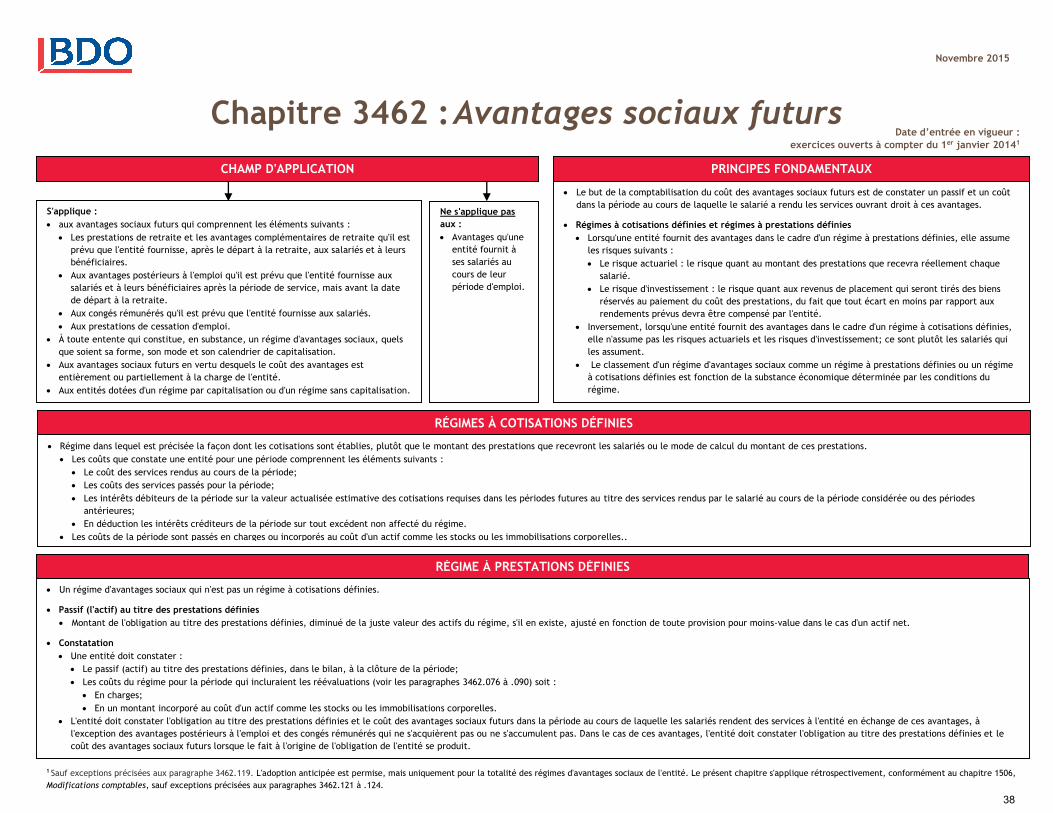

Avantages sociaux futurs Chapitre 3462 1er janvier 2014 38

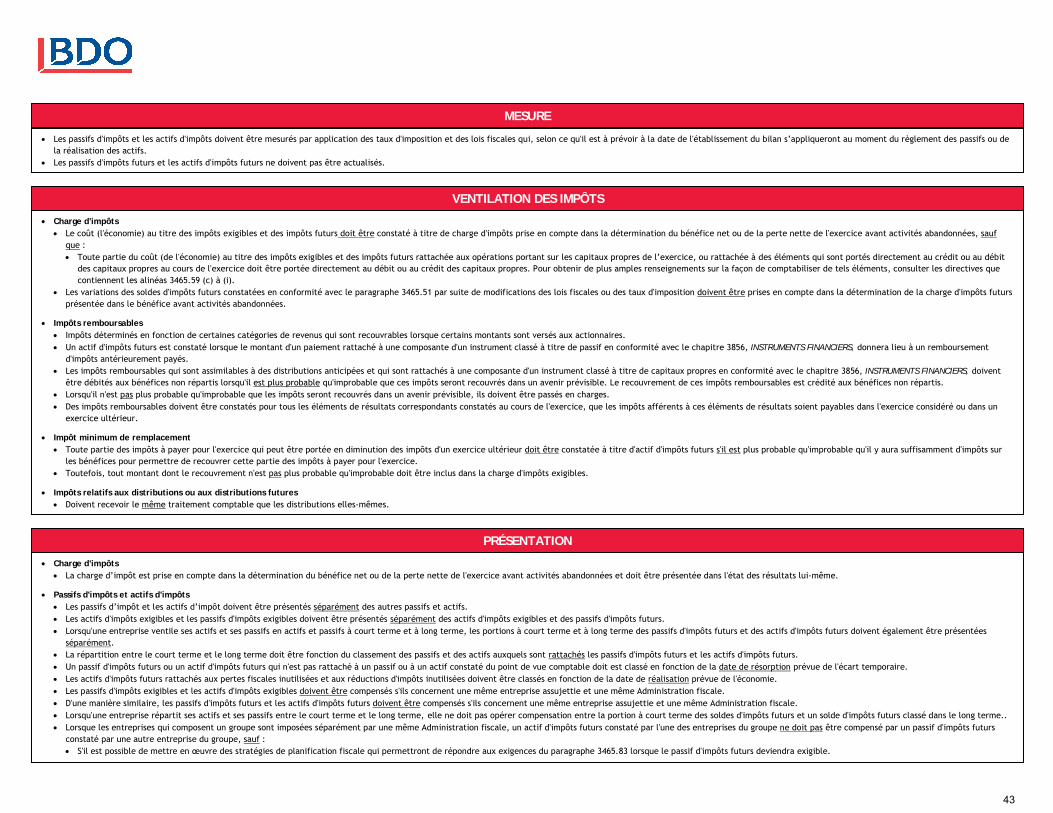

Impôts sur les bénéfices – Méthode des impôts exigibles Chapitre 3465 1er janvier 2011 40

Impôts sur les bénéfices — méthode des impôts futurs Chapitre 3465 1er janvier 2011 41

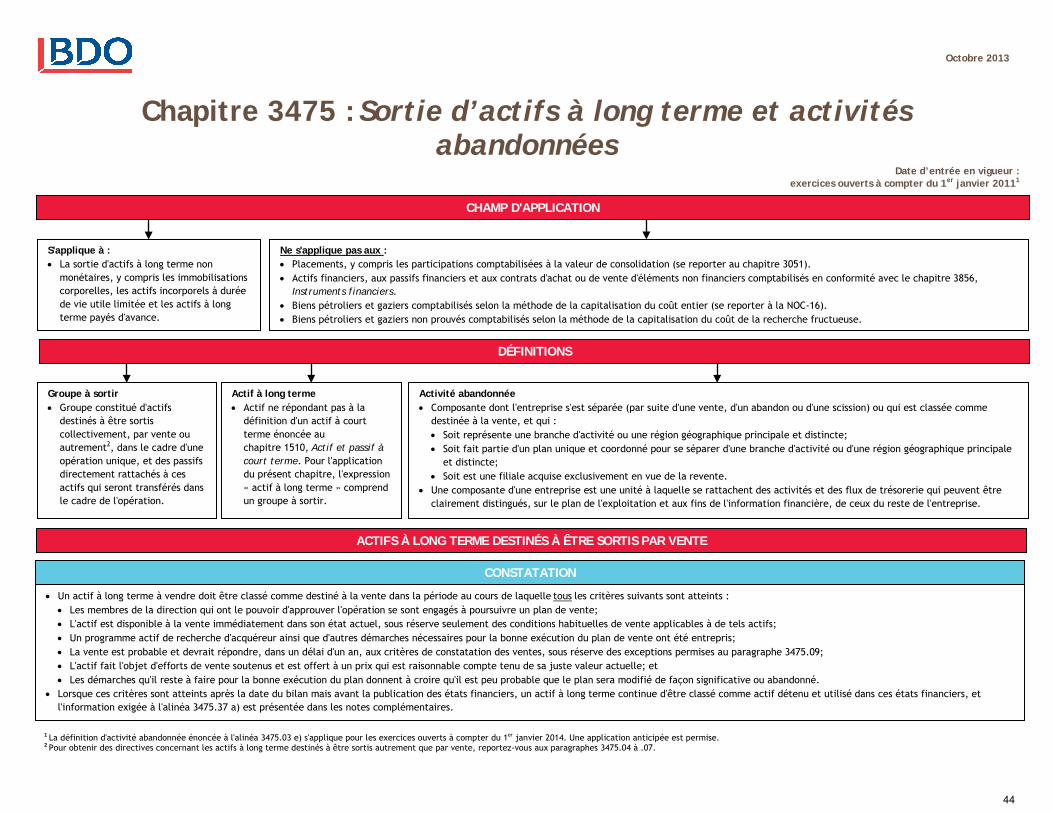

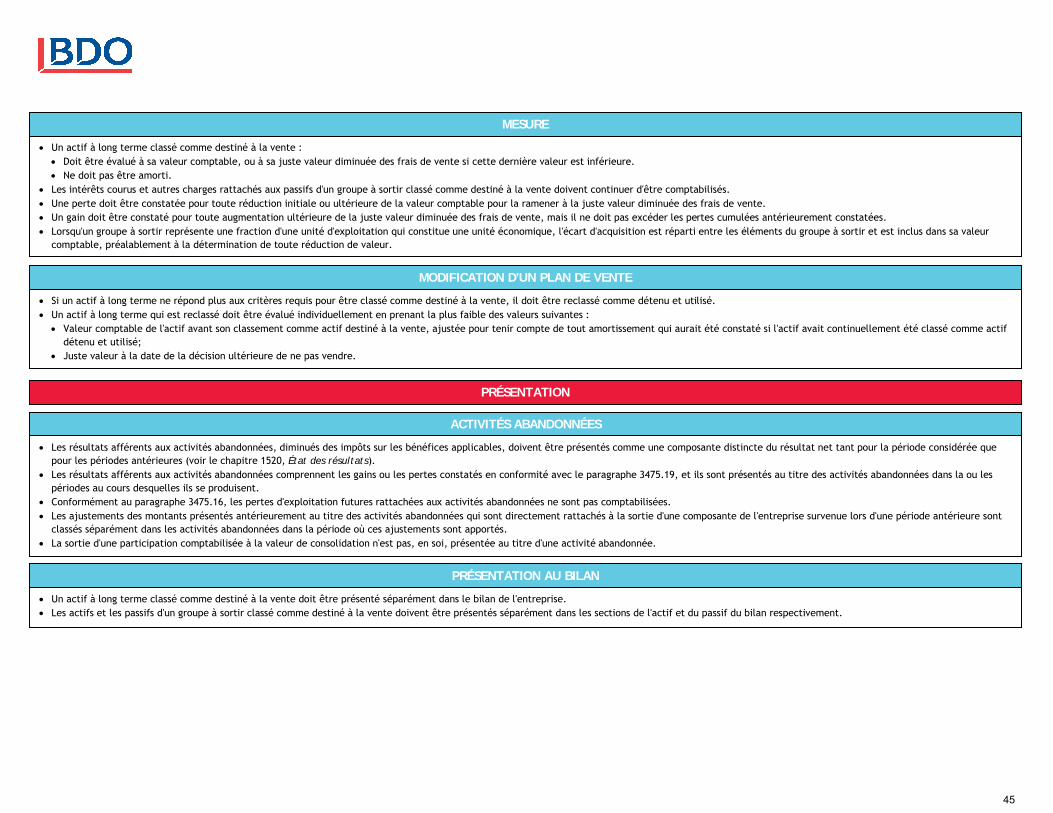

Sortie d’actifs à long terme et activités abandonnées Chapitre 3475 1er janvier 2011 44

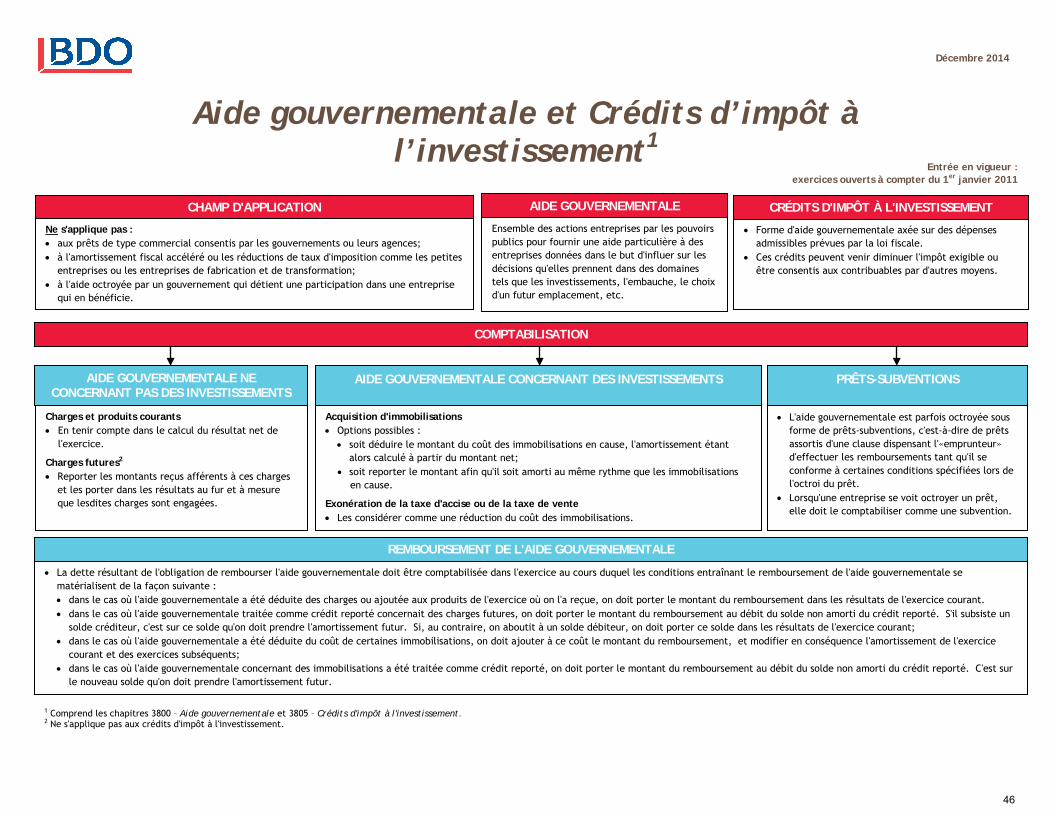

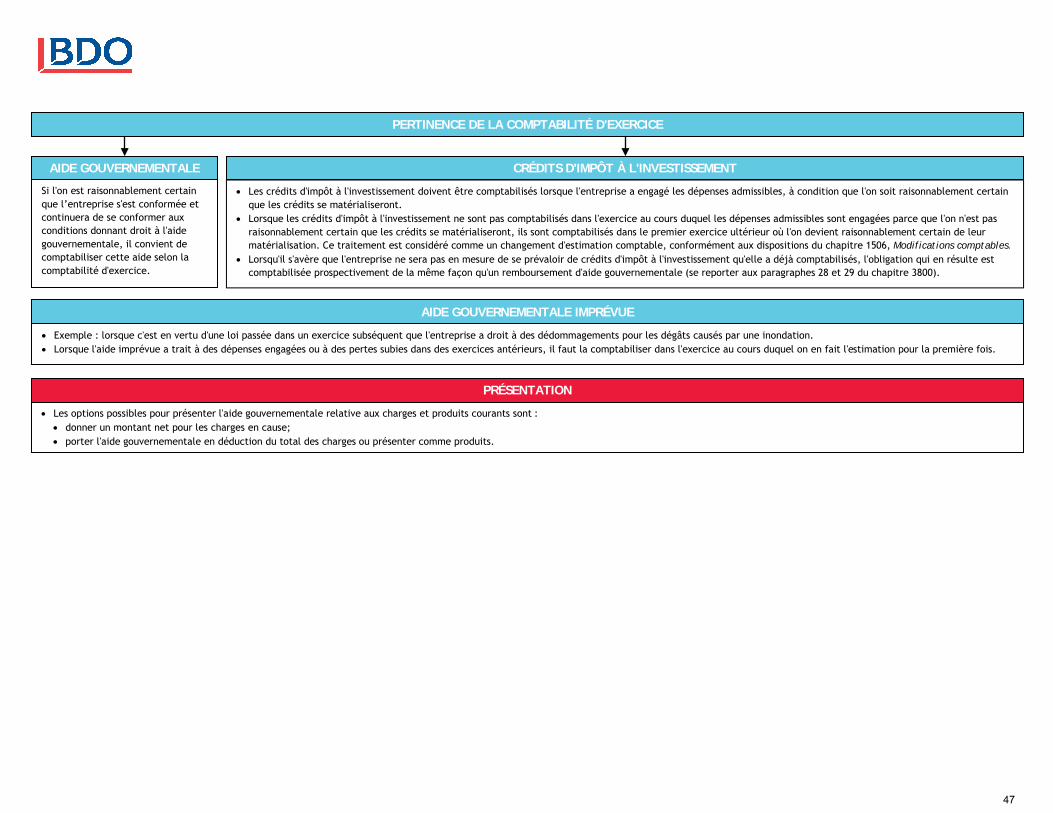

Aide gouvernementale et Crédits d'impôt à l'investissement Chapitre 3800, Chapitre 3805 1er janvier 2011 46

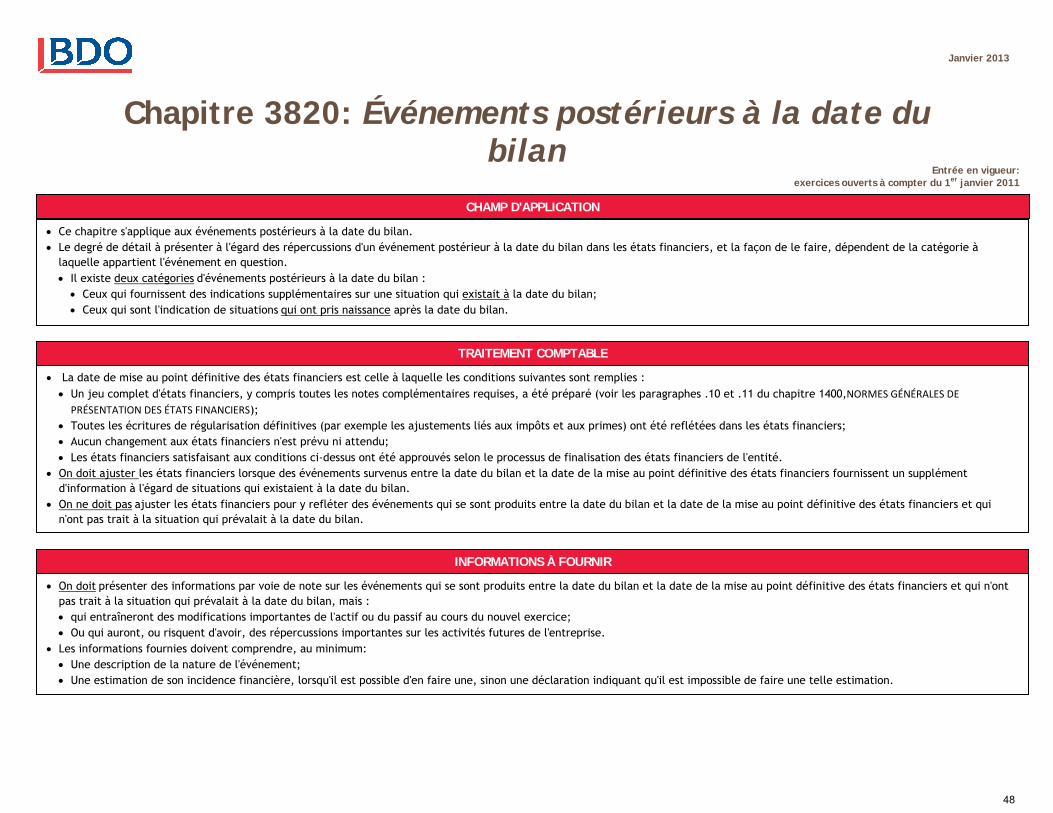

Événements postérieurs à la date du bilan Chapitre 3820 1er janvier 2011 48

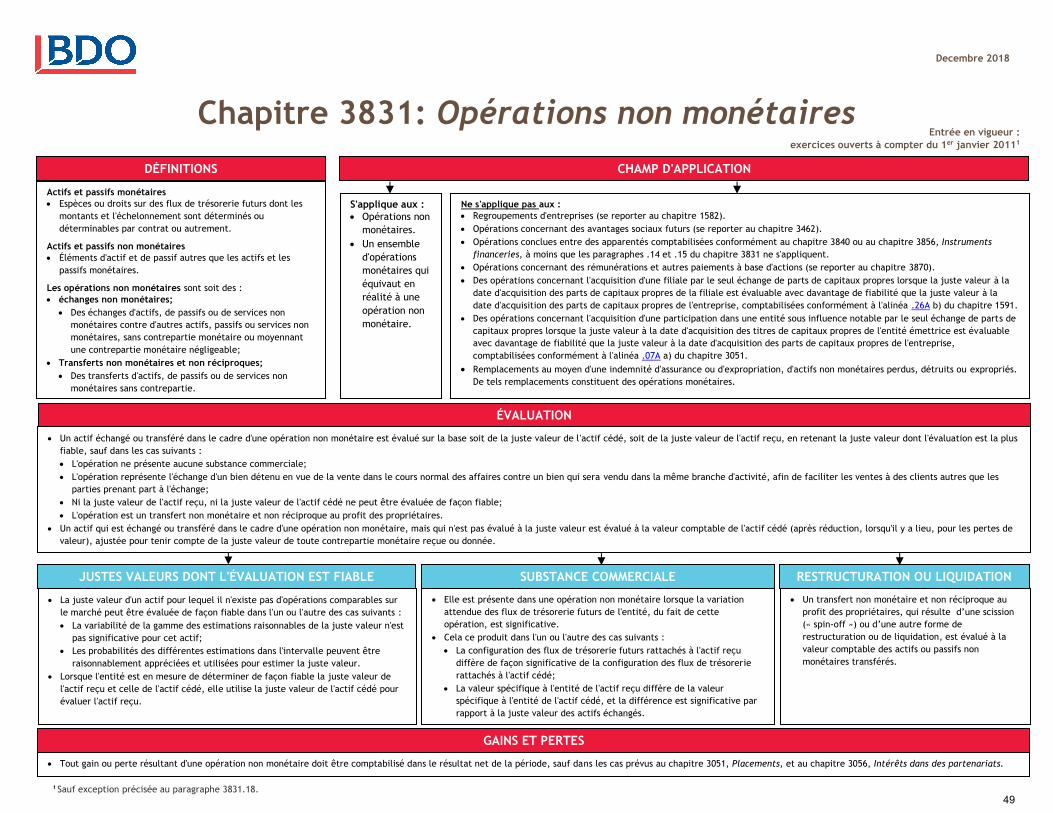

Opérations non monétaires Chapitre 3831 1er janvier 2011 49

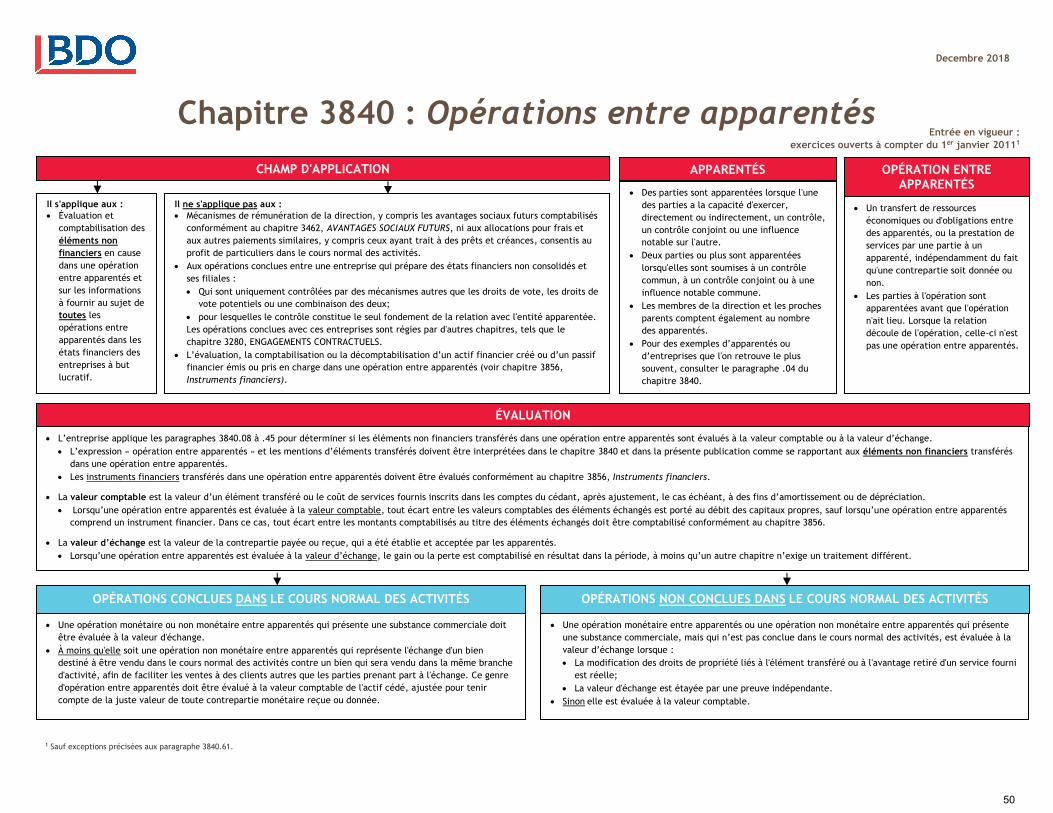

Opérations entre apparentés Chapitre 3840 1er janvier 2011 50

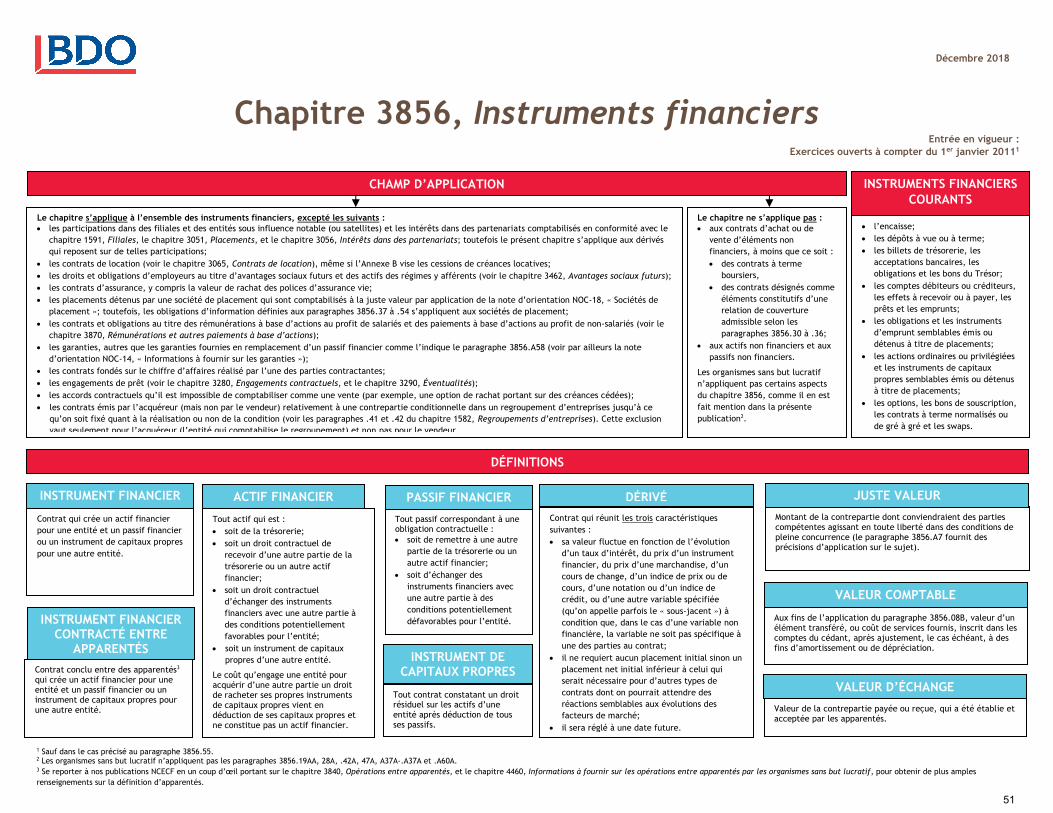

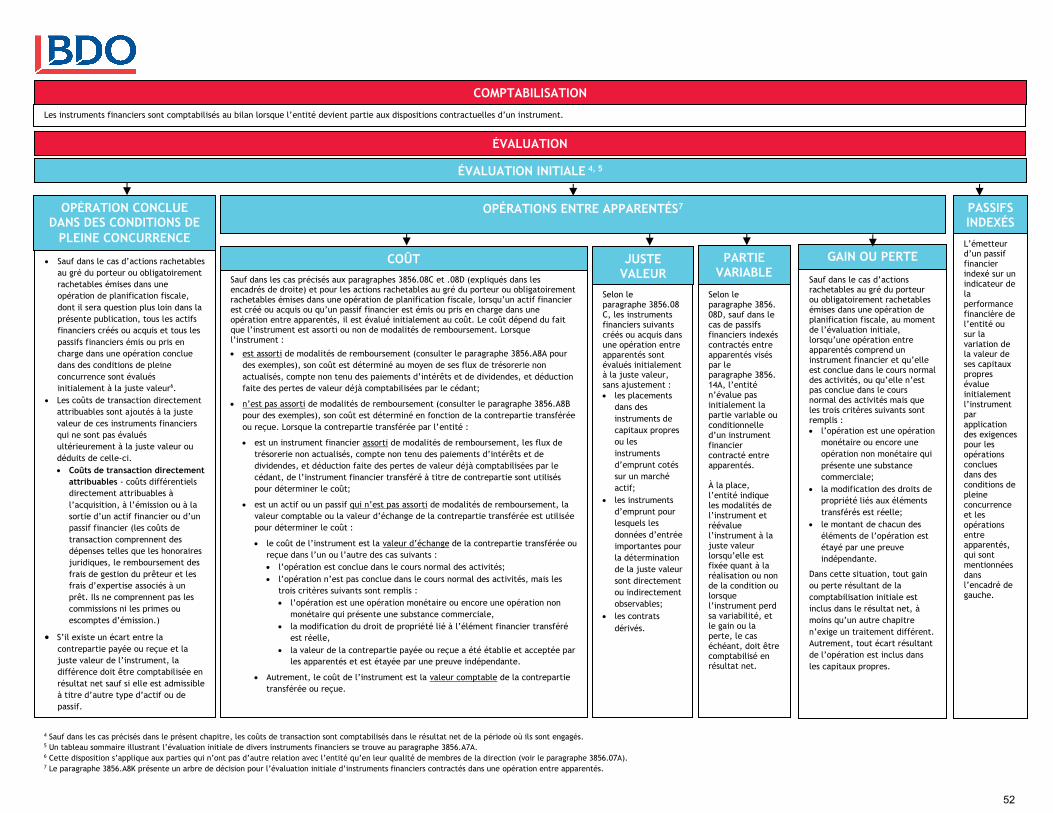

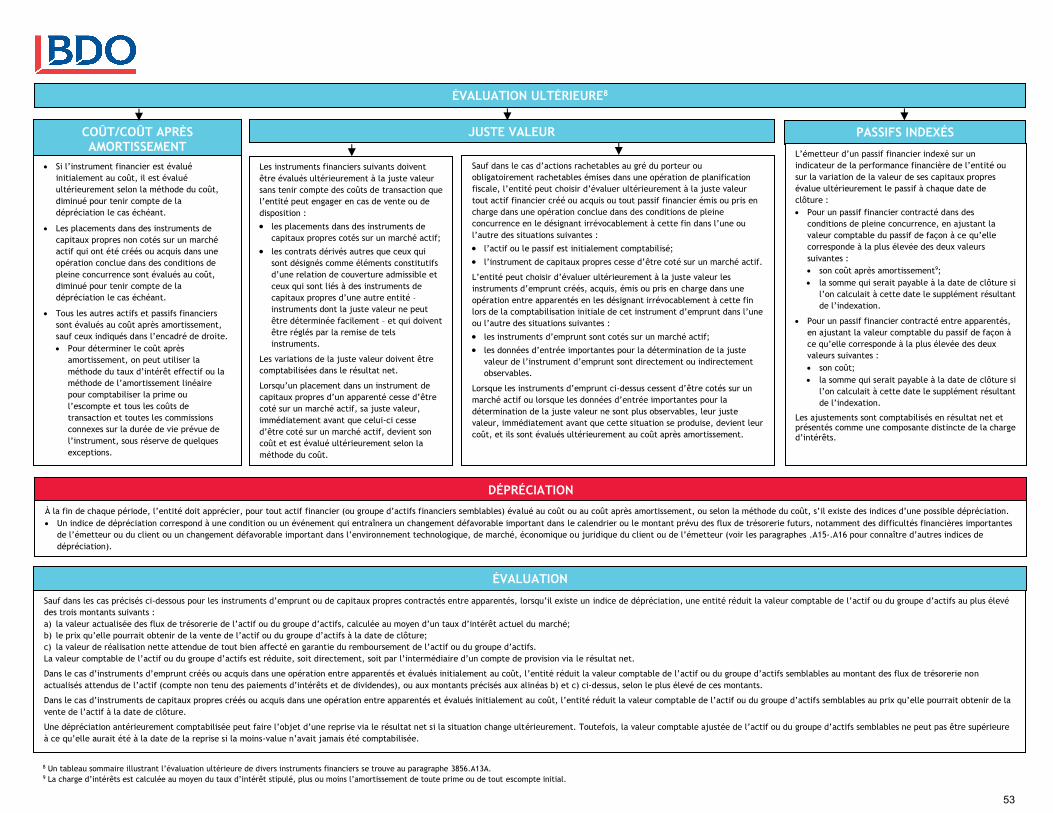

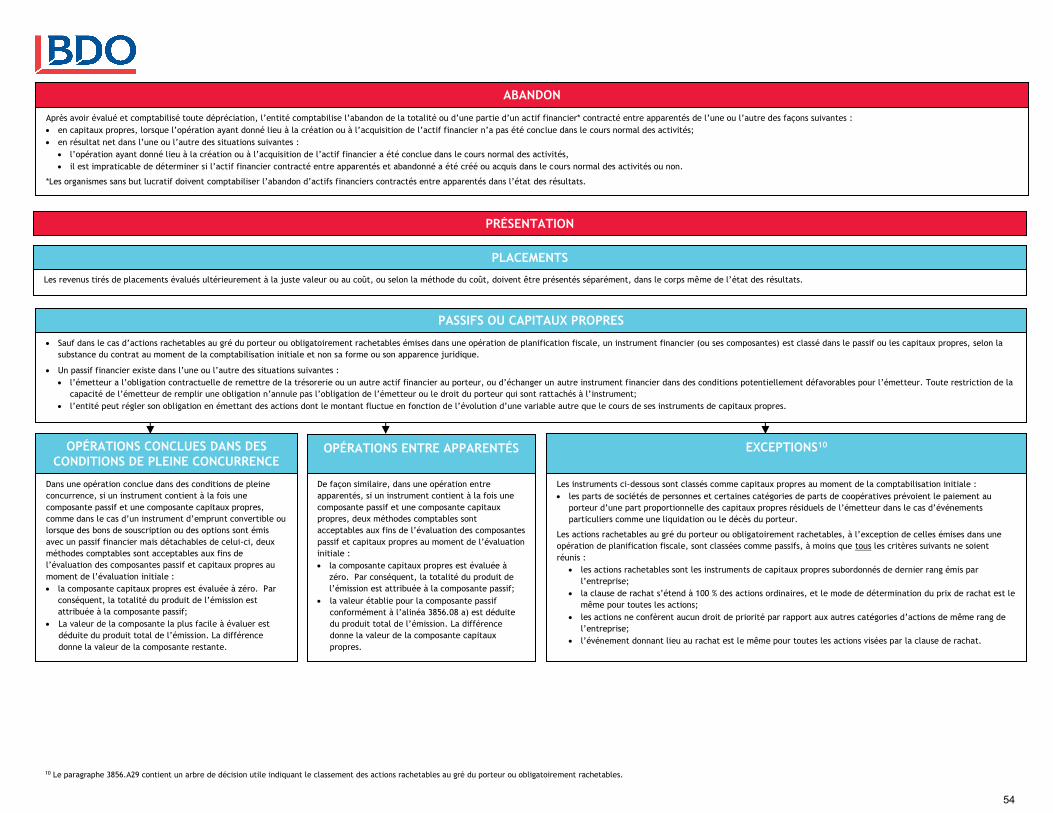

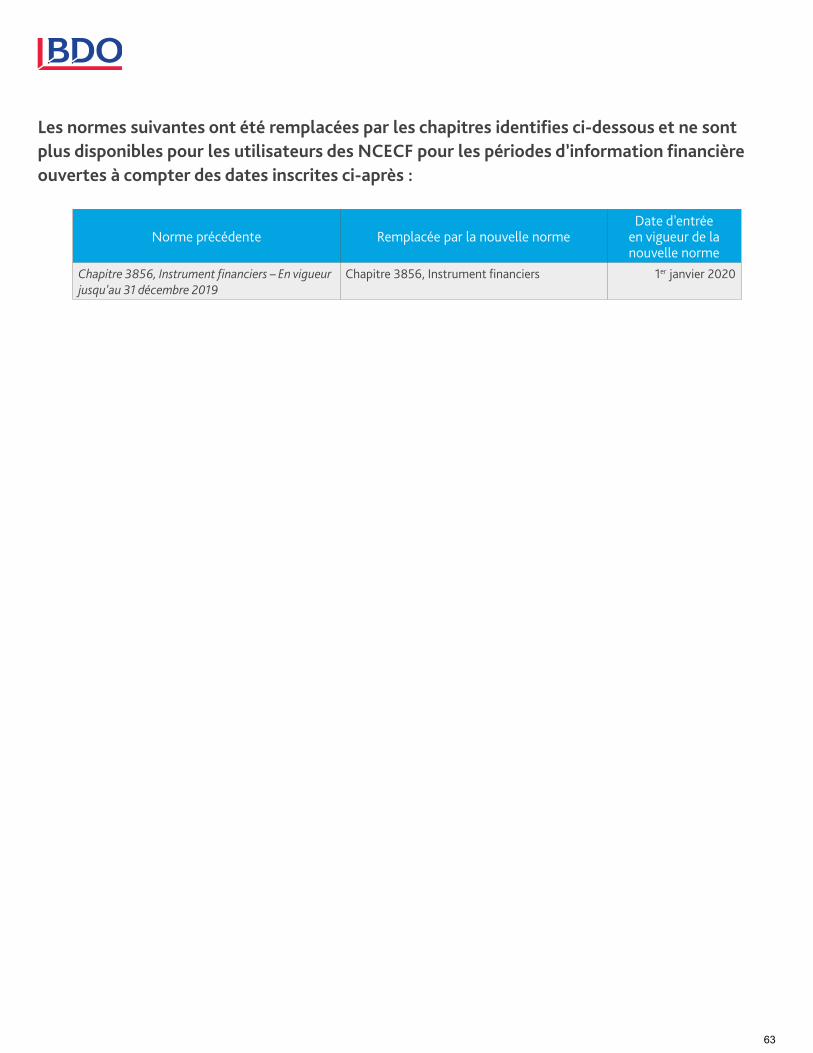

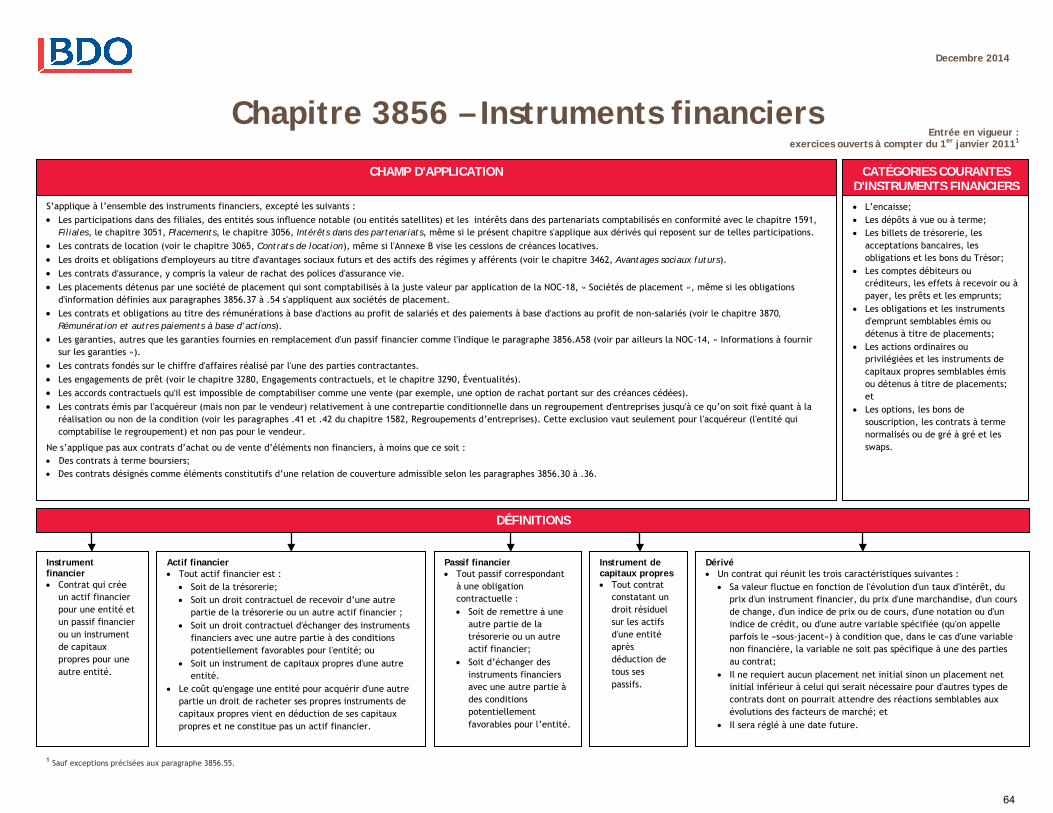

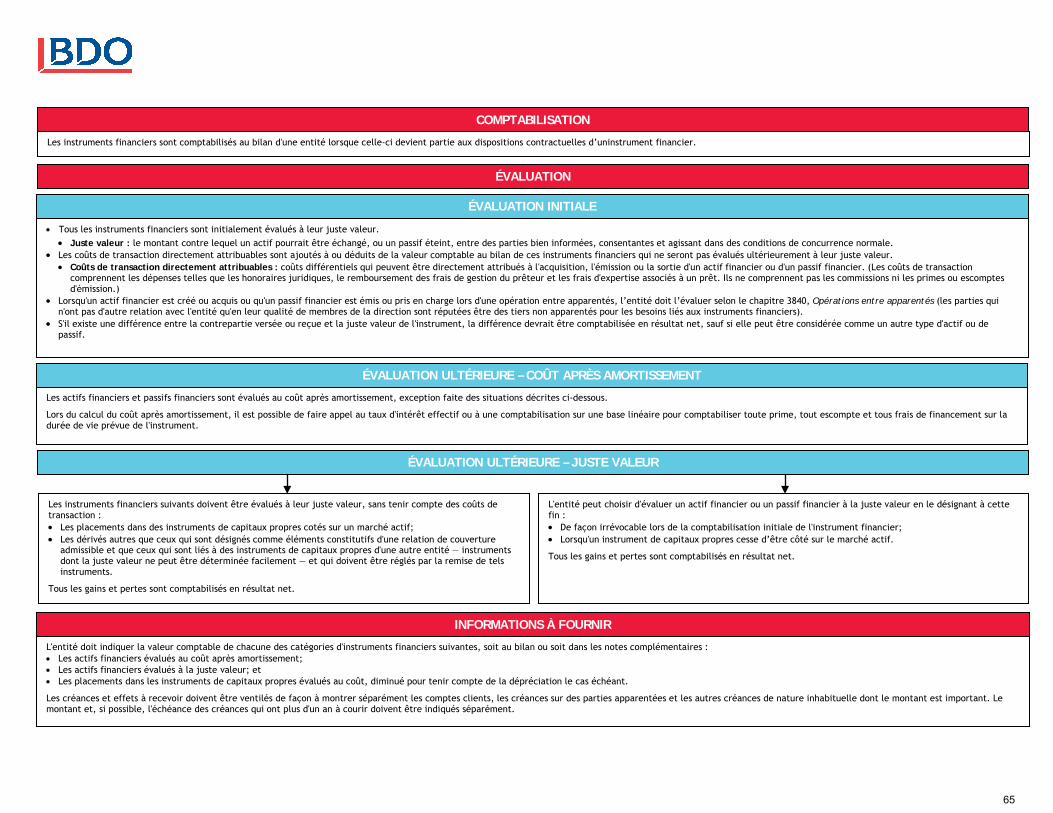

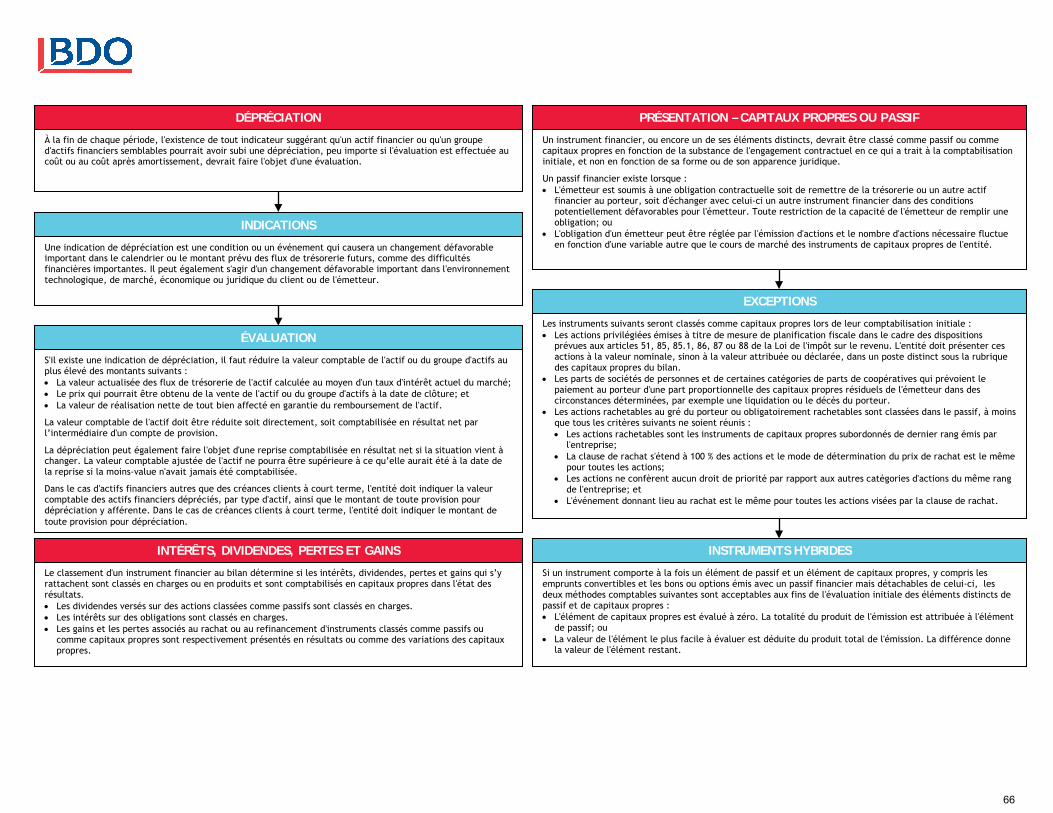

Instuments financiers Chapitre 3856 1er janvier 2011 51

Rémunérations et autres paiements à base d’actions Chapitre 3870 1er janvier 2011 58

Sociétés de placement NOC-18 1er janvier 2011 62

NCECF EN UN D’OEIL – Normes RemplacéesSujet Normes incluses dans le sujet Date d’entrée en

vigueur des normes Page

Instruments financiers – En vigueur jusqu’au 31 décembre 2019 Chapitre 3856 1er janvier 2011 64

AnnexesAnnexe 1 – Normes non incluses 70

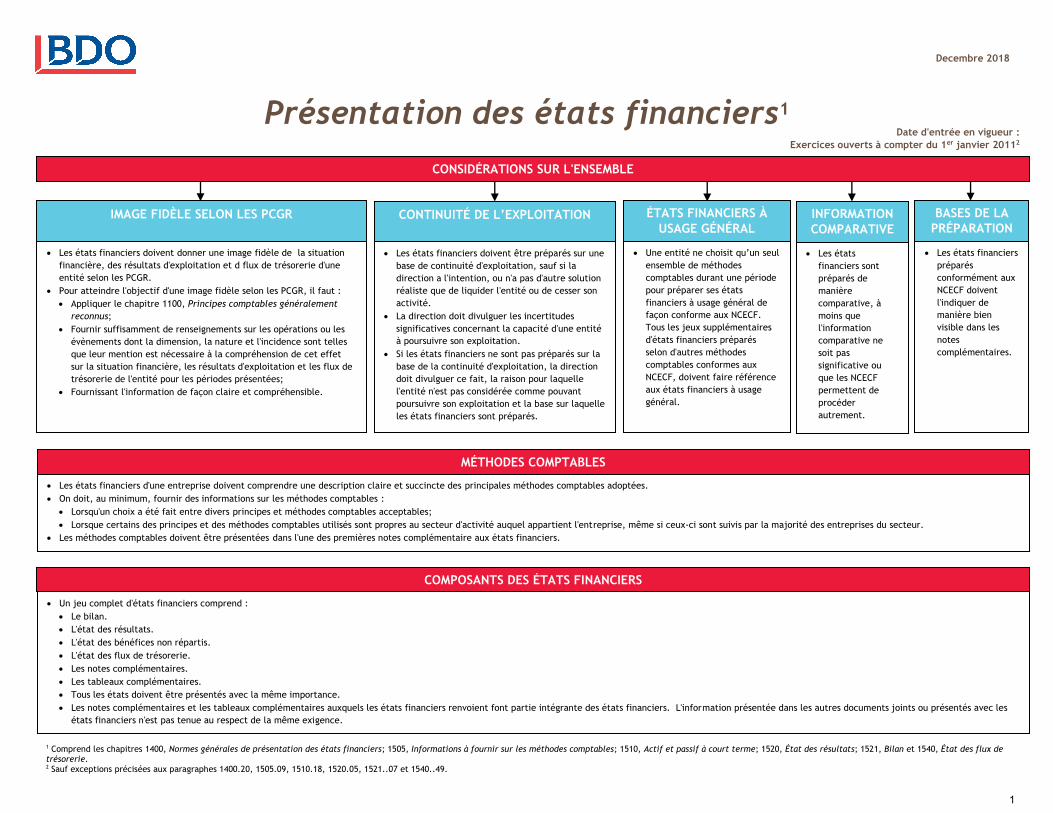

Présentation des états financiers1

CONSIDÉRATIONS SUR L'ENSEMBLE

Les états financiers doivent donner une image fidèle de la situation

financière, des résultats d'exploitation et d flux de trésorerie d'une

entité selon les PCGR.

Pour atteindre l'objectif d'une image fidèle selon les PCGR, il faut :

Appliquer le chapitre 1100, Principes comptables généralement

reconnus;

Fournir suffisamment de renseignements sur les opérations ou les

évènements dont la dimension, la nature et l'incidence sont telles

que leur mention est nécessaire à la compréhension de cet effet

sur la situation financière, les résultats d'exploitation et les flux de

trésorerie de l'entité pour les périodes présentées;

Fournissant l'information de façon claire et compréhensible.

Decembre 2018

Date d'entrée en vigueur :

Exercices ouverts à compter du 1er janvier 20112

Les états

financiers sont

préparés de

manière

comparative, à

moins que

l'information

comparative ne

soit pas

significative ou

que les NCECF

permettent de

procéder

autrement.

Les états financiers d'une entreprise doivent comprendre une description claire et succincte des principales méthodes comptables adoptées.

On doit, au minimum, fournir des informations sur les méthodes comptables :

Lorsqu'un choix a été fait entre divers principes et méthodes comptables acceptables;

Lorsque certains des principes et des méthodes comptables utilisés sont propres au secteur d'activité auquel appartient l'entreprise, même si ceux-ci sont suivis par la majorité des entreprises du secteur.

Les méthodes comptables doivent être présentées dans l'une des premières notes complémentaire aux états financiers.

IMAGE FIDÈLE SELON LES PCGR

1 Comprend les chapitres 1400, Normes générales de présentation des états financiers; 1505, Informations à fournir sur les méthodes comptables; 1510, Actif et passif à court terme; 1520, État des résultats; 1521, Bilan et 1540, État des flux de trésorerie. 2 Sauf exceptions précisées aux paragraphes 1400.20, 1505.09, 1510.18, 1520.05, 1521..07 et 1540..49.

INFORMATION

COMPARATIVE

ÉTATS FINANCIERS À

USAGE GÉNÉRAL

BASES DE LA

PRÉPARATION CONTINUITÉ DE L’EXPLOITATION

Les états financiers doivent être préparés sur une

base de continuité d'exploitation, sauf si la

direction a l'intention, ou n'a pas d'autre solution

réaliste que de liquider l'entité ou de cesser son

activité.

La direction doit divulguer les incertitudes

significatives concernant la capacité d'une entité

à poursuivre son exploitation.

Si les états financiers ne sont pas préparés sur la

base de la continuité d'exploitation, la direction

doit divulguer ce fait, la raison pour laquelle

l'entité n'est pas considérée comme pouvant

poursuivre son exploitation et la base sur laquelle

les états financiers sont préparés.

Une entité ne choisit qu’un seul

ensemble de méthodes

comptables durant une période

pour préparer ses états

financiers à usage général de

façon conforme aux NCECF.

Tous les jeux supplémentaires

d'états financiers préparés

selon d'autres méthodes

comptables conformes aux

NCECF, doivent faire référence

aux états financiers à usage

général.

Les états financiers

préparés

conformément aux

NCECF doivent

l'indiquer de

manière bien

visible dans les

notes

complémentaires.

MÉTHODES COMPTABLES

COMPOSANTS DES ÉTATS FINANCIERS

Un jeu complet d'états financiers comprend :

Le bilan.

L'état des résultats.

L'état des bénéfices non répartis.

L'état des flux de trésorerie.

Les notes complémentaires.

Les tableaux complémentaires.

Tous les états doivent être présentés avec la même importance.

Les notes complémentaires et les tableaux complémentaires auxquels les états financiers renvoient font partie intégrante des états financiers. L'information présentée dans les autres documents joints ou présentés avec les

états financiers n'est pas tenue au respect de la même exigence.

1

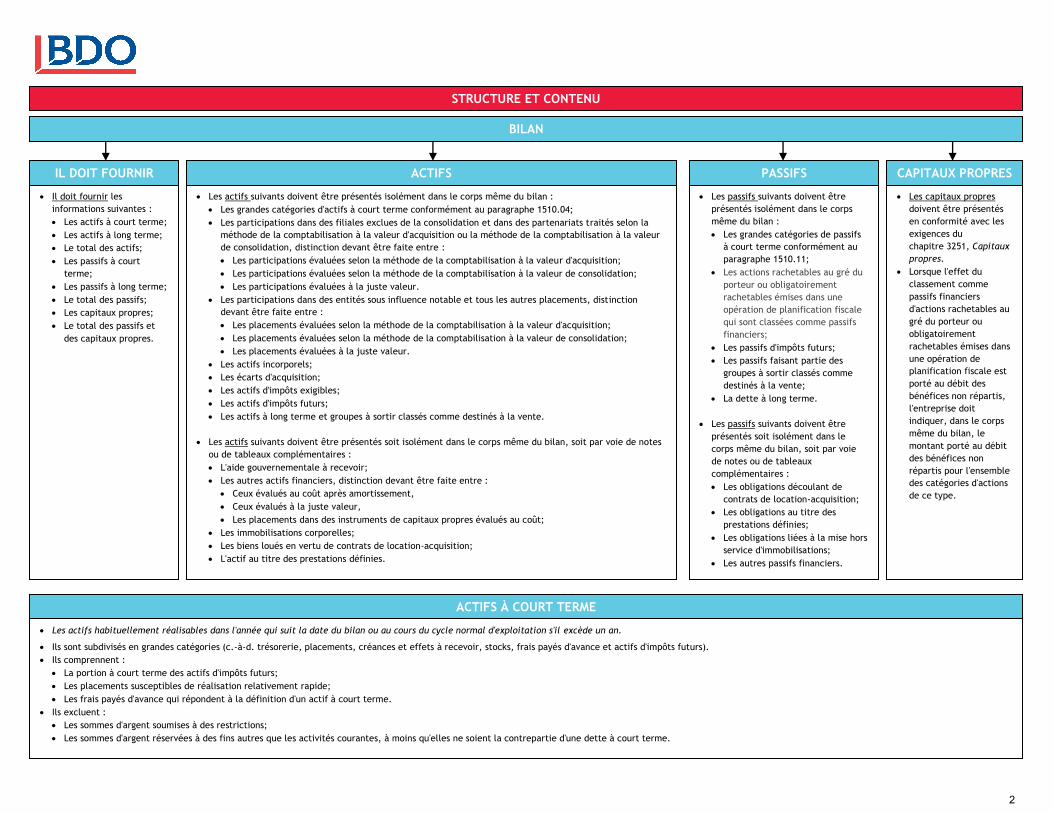

STRUCTURE ET CONTENU

BILAN

Il doit fournir les

informations suivantes :

Les actifs à court terme;

Les actifs à long terme;

Le total des actifs;

Les passifs à court

terme;

Les passifs à long terme;

Le total des passifs;

Les capitaux propres;

Le total des passifs et

des capitaux propres.

ACTIFS À COURT TERME

Les actifs habituellement réalisables dans l'année qui suit la date du bilan ou au cours du cycle normal d'exploitation s'il excède un an.

Ils sont subdivisés en grandes catégories (c.-à-d. trésorerie, placements, créances et effets à recevoir, stocks, frais payés d'avance et actifs d'impôts futurs).

Ils comprennent :

La portion à court terme des actifs d'impôts futurs;

Les placements susceptibles de réalisation relativement rapide;

Les frais payés d'avance qui répondent à la définition d'un actif à court terme.

Ils excluent :

Les sommes d'argent soumises à des restrictions;

Les sommes d'argent réservées à des fins autres que les activités courantes, à moins qu'elles ne soient la contrepartie d'une dette à court terme.

IL DOIT FOURNIR ACTIFS PASSIFS CAPITAUX PROPRES

Les actifs suivants doivent être présentés isolément dans le corps même du bilan :

Les grandes catégories d'actifs à court terme conformément au paragraphe 1510.04;

Les participations dans des filiales exclues de la consolidation et dans des partenariats traités selon la

méthode de la comptabilisation à la valeur d'acquisition ou la méthode de la comptabilisation à la valeur

de consolidation, distinction devant être faite entre :

Les participations évaluées selon la méthode de la comptabilisation à la valeur d'acquisition;

Les participations évaluées selon la méthode de la comptabilisation à la valeur de consolidation;

Les participations évaluées à la juste valeur.

Les participations dans des entités sous influence notable et tous les autres placements, distinction

devant être faite entre :

Les placements évaluées selon la méthode de la comptabilisation à la valeur d'acquisition;

Les placements évaluées selon la méthode de la comptabilisation à la valeur de consolidation;

Les placements évaluées à la juste valeur.

Les actifs incorporels;

Les écarts d'acquisition;

Les actifs d'impôts exigibles;

Les actifs d'impôts futurs;

Les actifs à long terme et groupes à sortir classés comme destinés à la vente.

Les actifs suivants doivent être présentés soit isolément dans le corps même du bilan, soit par voie de notes

ou de tableaux complémentaires :

L'aide gouvernementale à recevoir;

Les autres actifs financiers, distinction devant être faite entre :

Ceux évalués au coût après amortissement,

Ceux évalués à la juste valeur,

Les placements dans des instruments de capitaux propres évalués au coût;

Les immobilisations corporelles;

Les biens loués en vertu de contrats de location-acquisition;

L'actif au titre des prestations définies.

Les passifs suivants doivent être

présentés isolément dans le corps

même du bilan :

Les grandes catégories de passifs

à court terme conformément au

paragraphe 1510.11;

Les actions rachetables au gré du

porteur ou obligatoirement

rachetables émises dans une

opération de planification fiscale

qui sont classées comme passifs

financiers;

Les passifs d'impôts futurs;

Les passifs faisant partie des

groupes à sortir classés comme

destinés à la vente;

La dette à long terme.

Les passifs suivants doivent être

présentés soit isolément dans le

corps même du bilan, soit par voie

de notes ou de tableaux

complémentaires :

Les obligations découlant de

contrats de location-acquisition;

Les obligations au titre des

prestations définies;

Les obligations liées à la mise hors

service d'immobilisations;

Les autres passifs financiers.

Les capitaux propres

doivent être présentés

en conformité avec les

exigences du

chapitre 3251, Capitaux

propres.

Lorsque l'effet du

classement comme

passifs financiers

d'actions rachetables au

gré du porteur ou

obligatoirement

rachetables émises dans

une opération de

planification fiscale est

porté au débit des

bénéfices non répartis,

l'entreprise doit

indiquer, dans le corps

même du bilan, le

montant porté au débit

des bénéfices non

répartis pour l'ensemble

des catégories d'actions

de ce type.

2

STRUCTURE ET CONTENU

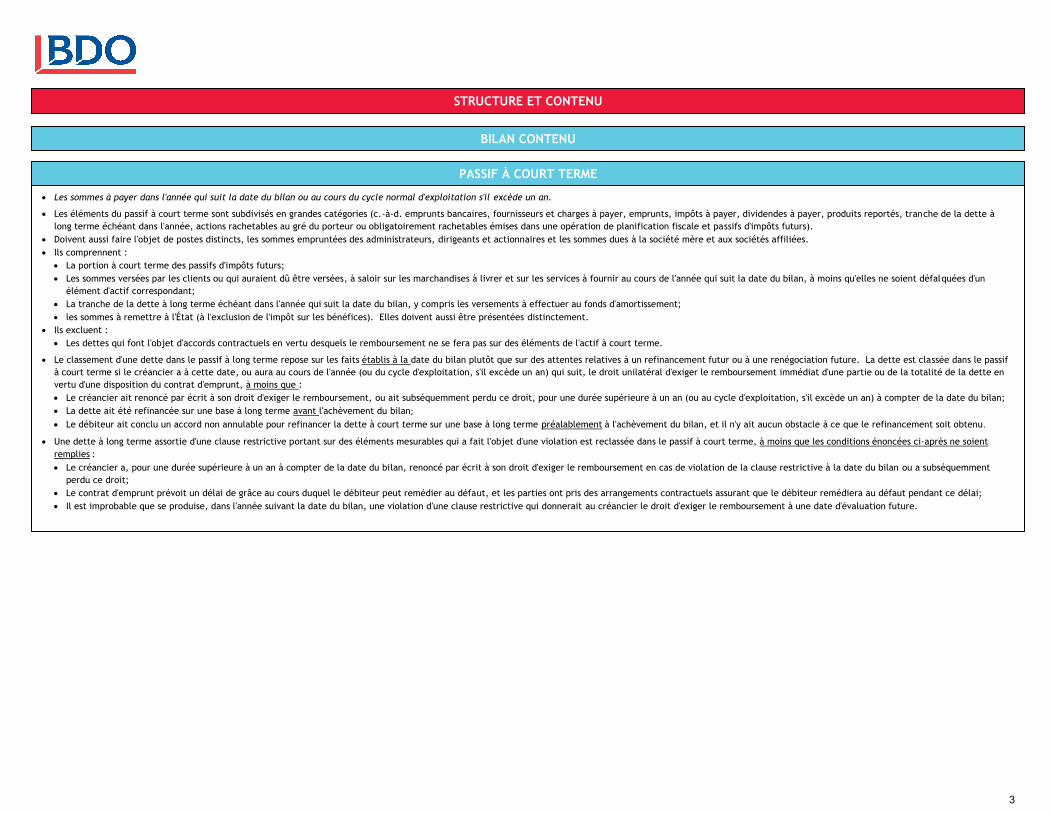

PASSIF À COURT TERME

Les sommes à payer dans l'année qui suit la date du bilan ou au cours du cycle normal d'exploitation s'il excède un an.

Les éléments du passif à court terme sont subdivisés en grandes catégories (c.-à-d. emprunts bancaires, fournisseurs et charges à payer, emprunts, impôts à payer, dividendes à payer, produits reportés, tranche de la dette à

long terme échéant dans l'année, actions rachetables au gré du porteur ou obligatoirement rachetables émises dans une opération de planification fiscale et passifs d'impôts futurs).

Doivent aussi faire l'objet de postes distincts, les sommes empruntées des administrateurs, dirigeants et actionnaires et les sommes dues à la société mère et aux sociétés affiliées.

Ils comprennent :

La portion à court terme des passifs d'impôts futurs;

Les sommes versées par les clients ou qui auraient dû être versées, à saloir sur les marchandises à livrer et sur les services à fournir au cours de l'année qui suit la date du bilan, à moins qu'elles ne soient défalquées d'un

élément d'actif correspondant;

La tranche de la dette à long terme échéant dans l'année qui suit la date du bilan, y compris les versements à effectuer au fonds d'amortissement;

les sommes à remettre à l'État (à l'exclusion de l'impôt sur les bénéfices). Elles doivent aussi être présentées distinctement.

Ils excluent :

Les dettes qui font l'objet d'accords contractuels en vertu desquels le remboursement ne se fera pas sur des éléments de l'actif à court terme.

Le classement d'une dette dans le passif à long terme repose sur les faits établis à la date du bilan plutôt que sur des attentes relatives à un refinancement futur ou à une renégociation future. La dette est classée dans le passif

à court terme si le créancier a à cette date, ou aura au cours de l'année (ou du cycle d'exploitation, s'il excède un an) qui suit, le droit unilatéral d'exiger le remboursement immédiat d'une partie ou de la totalité de la dette en

vertu d'une disposition du contrat d'emprunt, à moins que :

Le créancier ait renoncé par écrit à son droit d'exiger le remboursement, ou ait subséquemment perdu ce droit, pour une durée supérieure à un an (ou au cycle d'exploitation, s'il excède un an) à compter de la date du bilan;

La dette ait été refinancée sur une base à long terme avant l'achèvement du bilan;

Le débiteur ait conclu un accord non annulable pour refinancer la dette à court terme sur une base à long terme préalablement à l'achèvement du bilan, et il n'y ait aucun obstacle à ce que le refinancement soit obtenu.

Une dette à long terme assortie d'une clause restrictive portant sur des éléments mesurables qui a fait l'objet d'une violation est reclassée dans le passif à court terme, à moins que les conditions énoncées ci-après ne soient

remplies :

Le créancier a, pour une durée supérieure à un an à compter de la date du bilan, renoncé par écrit à son droit d'exiger le remboursement en cas de violation de la clause restrictive à la date du bilan ou a subséquemment

perdu ce droit;

Le contrat d'emprunt prévoit un délai de grâce au cours duquel le débiteur peut remédier au défaut, et les parties ont pris des arrangements contractuels assurant que le débiteur remédiera au défaut pendant ce délai;

Il est improbable que se produise, dans l'année suivant la date du bilan, une violation d'une clause restrictive qui donnerait au créancier le droit d'exiger le remboursement à une date d'évaluation future.

BILAN CONTENU

3

ÉTAT DES RÉSULTATS

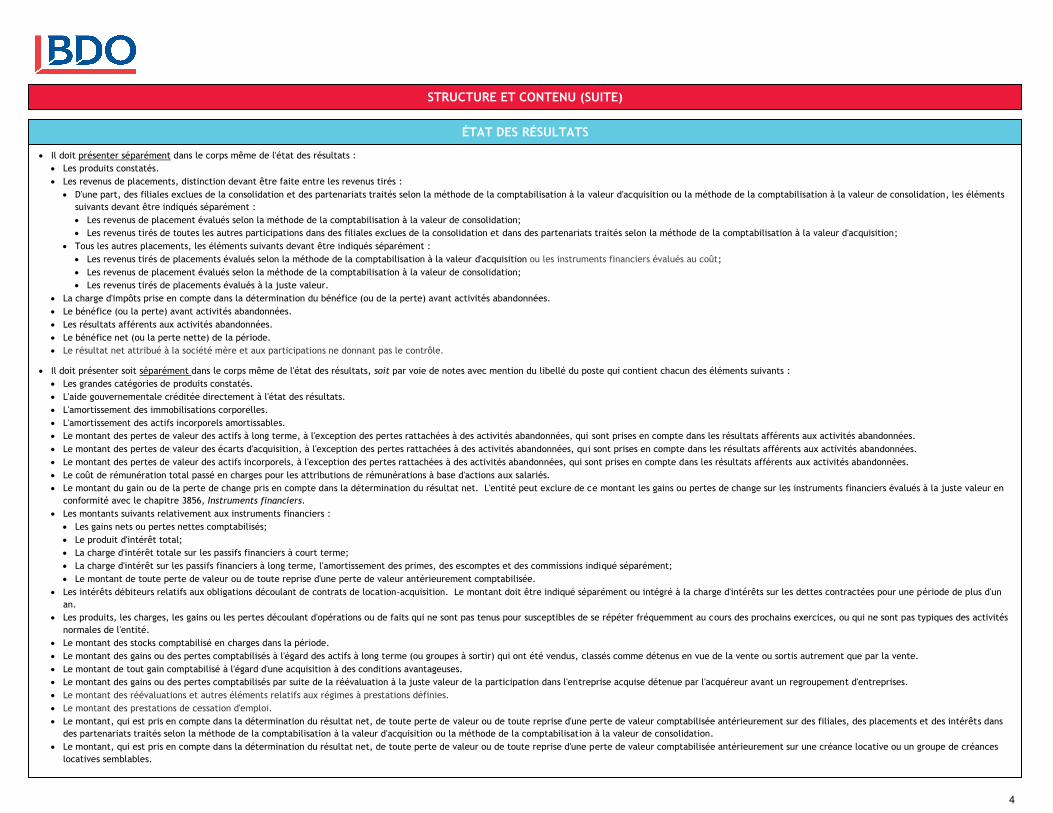

Il doit présenter séparément dans le corps même de l'état des résultats :

Les produits constatés.

Les revenus de placements, distinction devant être faite entre les revenus tirés :

D'une part, des filiales exclues de la consolidation et des partenariats traités selon la méthode de la comptabilisation à la valeur d'acquisition ou la méthode de la comptabilisation à la valeur de consolidation, les éléments

suivants devant être indiqués séparément :

Les revenus de placement évalués selon la méthode de la comptabilisation à la valeur de consolidation;

Les revenus tirés de toutes les autres participations dans des filiales exclues de la consolidation et dans des partenariats traités selon la méthode de la comptabilisation à la valeur d'acquisition;

Tous les autres placements, les éléments suivants devant être indiqués séparément :

Les revenus tirés de placements évalués selon la méthode de la comptabilisation à la valeur d'acquisition ou les instruments financiers évalués au coût;

Les revenus de placement évalués selon la méthode de la comptabilisation à la valeur de consolidation;

Les revenus tirés de placements évalués à la juste valeur.

La charge d'impôts prise en compte dans la détermination du bénéfice (ou de la perte) avant activités abandonnées.

Le bénéfice (ou la perte) avant activités abandonnées.

Les résultats afférents aux activités abandonnées.

Le bénéfice net (ou la perte nette) de la période.

Le résultat net attribué à la société mère et aux participations ne donnant pas le contrôle.

Il doit présenter soit séparément dans le corps même de l'état des résultats, soit par voie de notes avec mention du libellé du poste qui contient chacun des éléments suivants :

Les grandes catégories de produits constatés.

L'aide gouvernementale créditée directement à l'état des résultats.

L'amortissement des immobilisations corporelles.

L'amortissement des actifs incorporels amortissables.

Le montant des pertes de valeur des actifs à long terme, à l'exception des pertes rattachées à des activités abandonnées, qui sont prises en compte dans les résultats afférents aux activités abandonnées.

Le montant des pertes de valeur des écarts d'acquisition, à l'exception des pertes rattachées à des activités abandonnées, qui sont prises en compte dans les résultats afférents aux activités abandonnées.

Le montant des pertes de valeur des actifs incorporels, à l'exception des pertes rattachées à des activités abandonnées, qui sont prises en compte dans les résultats afférents aux activités abandonnées.

Le coût de rémunération total passé en charges pour les attributions de rémunérations à base d'actions aux salariés.

Le montant du gain ou de la perte de change pris en compte dans la détermination du résultat net. L'entité peut exclure de ce montant les gains ou pertes de change sur les instruments financiers évalués à la juste valeur en

conformité avec le chapitre 3856, Instruments financiers.

Les montants suivants relativement aux instruments financiers :

Les gains nets ou pertes nettes comptabilisés;

Le produit d'intérêt total;

La charge d'intérêt totale sur les passifs financiers à court terme;

La charge d'intérêt sur les passifs financiers à long terme, l'amortissement des primes, des escomptes et des commissions indiqué séparément;

Le montant de toute perte de valeur ou de toute reprise d'une perte de valeur antérieurement comptabilisée.

Les intérêts débiteurs relatifs aux obligations découlant de contrats de location-acquisition. Le montant doit être indiqué séparément ou intégré à la charge d'intérêts sur les dettes contractées pour une période de plus d'un

an.

Les produits, les charges, les gains ou les pertes découlant d'opérations ou de faits qui ne sont pas tenus pour susceptibles de se répéter fréquemment au cours des prochains exercices, ou qui ne sont pas typiques des activités

normales de l'entité.

Le montant des stocks comptabilisé en charges dans la période.

Le montant des gains ou des pertes comptabilisés à l'égard des actifs à long terme (ou groupes à sortir) qui ont été vendus, classés comme détenus en vue de la vente ou sortis autrement que par la vente.

Le montant de tout gain comptabilisé à l'égard d'une acquisition à des conditions avantageuses.

Le montant des gains ou des pertes comptabilisés par suite de la réévaluation à la juste valeur de la participation dans l'entreprise acquise détenue par l'acquéreur avant un regroupement d'entreprises.

Le montant des réévaluations et autres éléments relatifs aux régimes à prestations définies.

Le montant des prestations de cessation d'emploi.

Le montant, qui est pris en compte dans la détermination du résultat net, de toute perte de valeur ou de toute reprise d'une perte de valeur comptabilisée antérieurement sur des filiales, des placements et des intérêts dans

des partenariats traités selon la méthode de la comptabilisation à la valeur d'acquisition ou la méthode de la comptabilisation à la valeur de consolidation.

Le montant, qui est pris en compte dans la détermination du résultat net, de toute perte de valeur ou de toute reprise d'une perte de valeur comptabilisée antérieurement sur une créance locative ou un groupe de créances

locatives semblables.

STRUCTURE ET CONTENU (SUITE)

4

STRUCTURE ET CONTENU (SUITE)

ÉTAT DES FLUX DE TRÉSORERIE

Il doit présenter les flux de trésorerie de l'exercice, classés en activités d'exploitation, d'investissement et de financement.

Le flux de trésorerie découlant des activités d'exploitation doit être présenté selon soit la méthode directe, soit la méthode indirecte.

L'entreprise doit présenter séparément les montants bruts des principales catégories de rentrées et de sorties de fonds liées aux activités d'investissement et de financement, sauf pour les flux de trésorerie liés à l'une ou l'autre

des activités d'exploitation, d'investissement ou de financement suivantes qui peuvent être présentés pour leur montant net :

Les encaissements et les décaissements pour le compte de clients lorsque les flux de trésorerie découlent des activités du client et non de celles de l'entreprise;

Les encaissements et les décaissements concernant des éléments dont la rotation est rapide, dont les montants en cause sont importants et dont les échéances sont proches.

Les flux de trésorerie découlant d'opérations conclues en monnaie étrangère doivent être convertis dans la monnaie de publication de l'entreprise, par application au montant en devises du cours du change entre la monnaie de

publication et la monnaie étrangère à la date du flux de trésorerie.

Les flux de trésorerie des établissements étrangers intégrés ainsi que ceux liés aux activités d'investissement et de financement des établissements étrangers autonomes doivent être convertis au cours du change entre la

monnaie de publication et la monnaie étrangère à la date des flux de trésorerie. Tandis que les flux de trésorerie découlant d'activités d'exploitation des établissements étrangers autonomes doivent être convertis aux cours du

change auxquels les éléments respectifs sont convertis aux fins de l'état des résultats.

Les flux de trésorerie se rapportant aux intérêts et aux dividendes :

Qui sont reçus ou versés et qui sont :

Inclus dans la détermination du résultat net doivent être classés comme des flux de trésorerie liés aux activités d'exploitation;

Non inclus dans la détermination du résultat net doivent être classés selon leur nature.

Qui sont versés et portés au débit des bénéfices non répartis doivent être présentés séparément comme des flux de trésorerie liés aux activités de financement.

Les flux de trésorerie se rapportant aux dividendes versés par des filiales aux actionnaires sans contrôle doivent être présentés séparément comme des flux de trésorerie liés aux activités de financement.

Les flux de trésorerie résultant des impôts sur les bénéfices doivent être classés comme des flux de trésorerie liés aux activités d'exploitation, à moins qu'ils puissent être expressément rattachés aux activités de financement ou

d'investissement, auquel cas ils peuvent être classés en conséquence.

L'ensemble des flux de trésorerie liés aux regroupements d'entreprises et l'ensemble des flux de trésorerie liés aux cessions d'unités doivent être présentés séparément et classés dans les flux de trésorerie liés aux activités

d'investissement.

Les activités d'investissement et de financement sans effet sur la trésorerie sont exclues de l'état des flux de trésorerie.

5

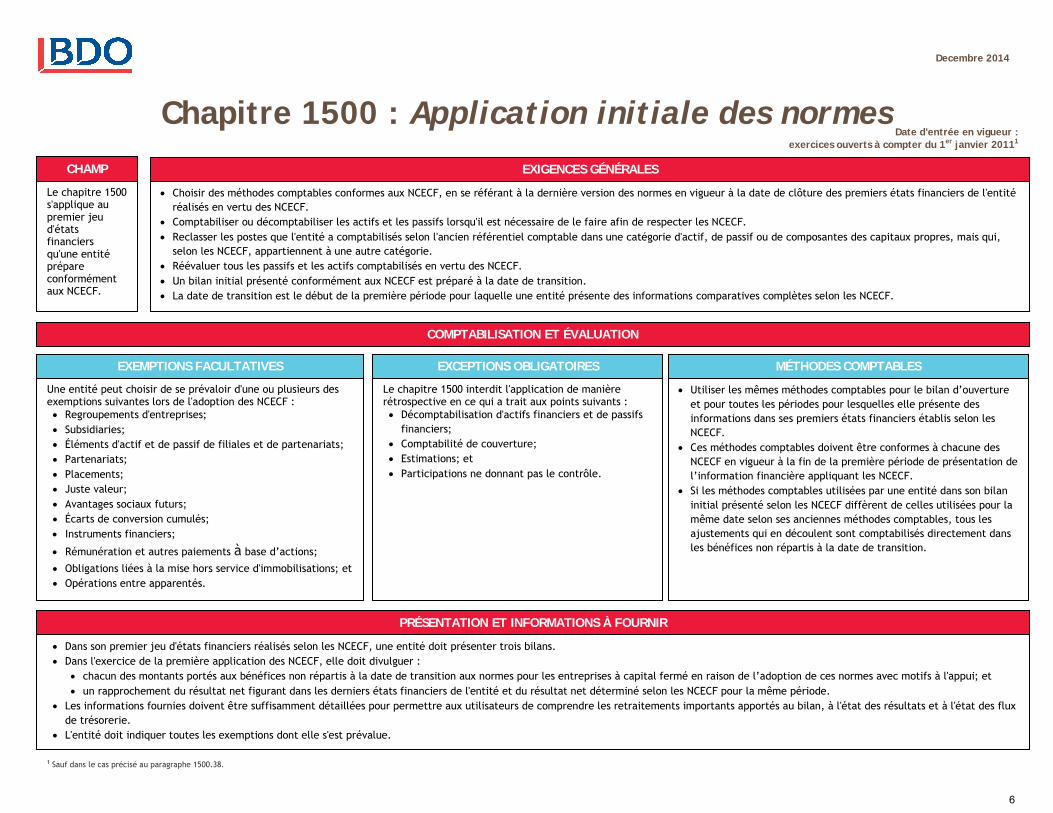

Chapitre 1500 : Application initiale des normes

COMPTABILISATION ET ÉVALUATION

EXIGENCES GÉNÉRALES

• Choisir des méthodes comptables conformes aux NCECF, en se référant à la dernière version des normes en vigueur à la date de clôture des premiers états financiers de l'entitéréalisés en vertu des NCECF.

• Comptabiliser ou décomptabiliser les actifs et les passifs lorsqu'il est nécessaire de le faire afin de respecter les NCECF.• Reclasser les postes que l'entité a comptabilisés selon l'ancien référentiel comptable dans une catégorie d'actif, de passif ou de composantes des capitaux propres, mais qui,

selon les NCECF, appartiennent à une autre catégorie.• Réévaluer tous les passifs et les actifs comptabilisés en vertu des NCECF.• Un bilan initial présenté conformément aux NCECF est préparé à la date de transition.• La date de transition est le début de la première période pour laquelle une entité présente des informations comparatives complètes selon les NCECF.

CHAMP

Le chapitre 1500 s'applique au premier jeu d'états financiers qu'une entité prépare conformément aux NCECF.

EXEMPTIONS FACULTATIVES

• Utiliser les mêmes méthodes comptables pour le bilan d’ouvertureet pour toutes les périodes pour lesquelles elle présente desinformations dans ses premiers états financiers établis selon lesNCECF.

• Ces méthodes comptables doivent être conformes à chacune desNCECF en vigueur à la fin de la première période de présentation del’information financière appliquant les NCECF.

• Si les méthodes comptables utilisées par une entité dans son bilaninitial présenté selon les NCECF diffèrent de celles utilisées pour lamême date selon ses anciennes méthodes comptables, tous lesajustements qui en découlent sont comptabilisés directement dansles bénéfices non répartis à la date de transition.

Decembre 2014

Une entité peut choisir de se prévaloir d'une ou plusieurs des exemptions suivantes lors de l'adoption des NCECF : • Regroupements d'entreprises;• Subsidiaries;• Éléments d'actif et de passif de filiales et de partenariats;• Partenariats;• Placements;• Juste valeur;• Avantages sociaux futurs;• Écarts de conversion cumulés;• Instruments financiers;

• Rémunération et autres paiements à base d’actions;

• Obligations liées à la mise hors service d'immobilisations; et• Opérations entre apparentés.

MÉTHODES COMPTABLES EXCEPTIONS OBLIGATOIRES Le chapitre 1500 interdit l'application de manière rétrospective en ce qui a trait aux points suivants : • Décomptabilisation d'actifs financiers et de passifs

financiers;• Comptabilité de couverture;• Estimations; et• Participations ne donnant pas le contrôle.

• Dans son premier jeu d'états financiers réalisés selon les NCECF, une entité doit présenter trois bilans.• Dans l'exercice de la première application des NCECF, elle doit divulguer :

• chacun des montants portés aux bénéfices non répartis à la date de transition aux normes pour les entreprises à capital fermé en raison de l’adoption de ces normes avec motifs à l'appui; et• un rapprochement du résultat net figurant dans les derniers états financiers de l'entité et du résultat net déterminé selon les NCECF pour la même période.

• Les informations fournies doivent être suffisamment détaillées pour permettre aux utilisateurs de comprendre les retraitements importants apportés au bilan, à l'état des résultats et à l'état des fluxde trésorerie.

• L'entité doit indiquer toutes les exemptions dont elle s'est prévalue.

Date d'entrée en vigueur : exercices ouverts à compter du 1er janvier 20111

1 Sauf dans le cas précisé au paragraphe 1500.38.

PRÉSENTATION ET INFORMATIONS À FOURNIR

6

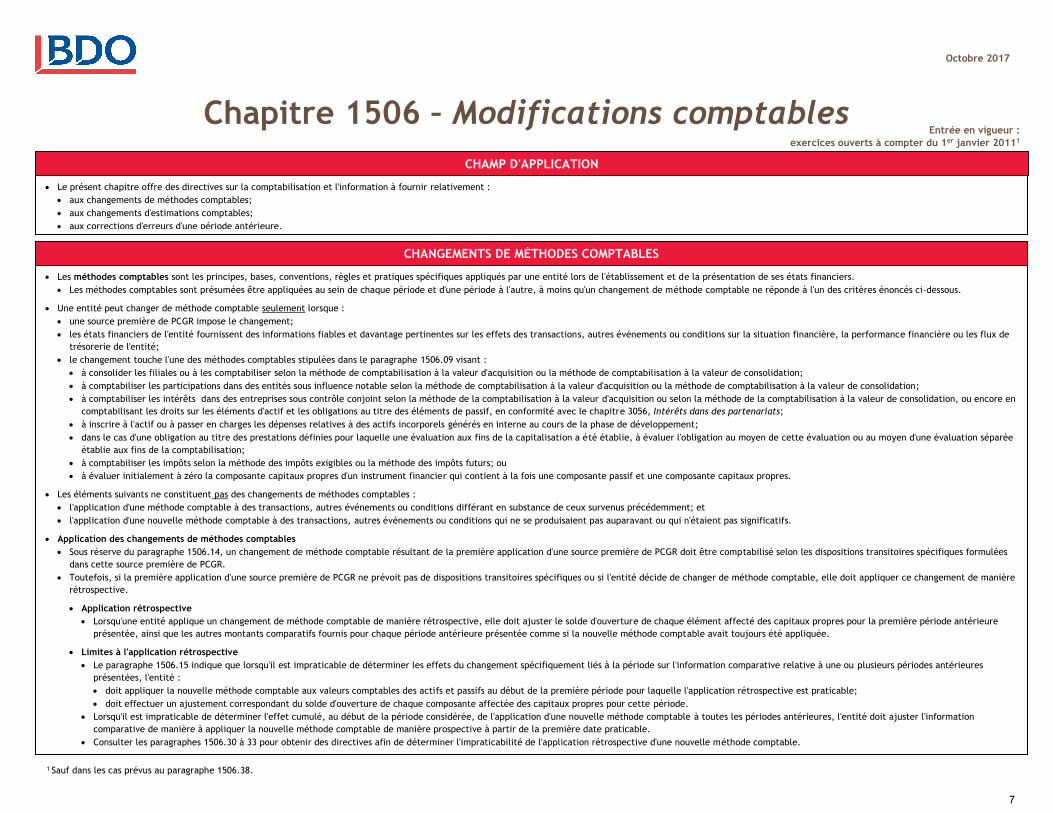

Chapitre 1506 – Modifications comptables

Octobre 2017

Le présent chapitre offre des directives sur la comptabilisation et l'information à fournir relativement :

aux changements de méthodes comptables;

aux changements d'estimations comptables;

aux corrections d'erreurs d'une période antérieure.

CHAMP D'APPLICATION

1 Sauf dans les cas prévus au paragraphe 1506.38.

CHANGEMENTS DE MÉTHODES COMPTABLES

Les méthodes comptables sont les principes, bases, conventions, règles et pratiques spécifiques appliqués par une entité lors de l'établissement et de la présentation de ses états financiers.

Les méthodes comptables sont présumées être appliquées au sein de chaque période et d'une période à l'autre, à moins qu'un changement de méthode comptable ne réponde à l'un des critères énoncés ci-dessous.

Une entité peut changer de méthode comptable seulement lorsque :

une source première de PCGR impose le changement;

les états financiers de l'entité fournissent des informations fiables et davantage pertinentes sur les effets des transactions, autres événements ou conditions sur la situation financière, la performance financière ou les flux de

trésorerie de l'entité;

le changement touche l'une des méthodes comptables stipulées dans le paragraphe 1506.09 visant :

à consolider les filiales ou à les comptabiliser selon la méthode de comptabilisation à la valeur d'acquisition ou la méthode de comptabilisation à la valeur de consolidation;

à comptabiliser les participations dans des entités sous influence notable selon la méthode de comptabilisation à la valeur d'acquisition ou la méthode de comptabilisation à la valeur de consolidation;

à comptabiliser les intérêts dans des entreprises sous contrôle conjoint selon la méthode de la comptabilisation à la valeur d'acquisition ou selon la méthode de la comptabilisation à la valeur de consolidation, ou encore en

comptabilisant les droits sur les éléments d'actif et les obligations au titre des éléments de passif, en conformité avec le chapitre 3056, Intérêts dans des partenariats;

à inscrire à l'actif ou à passer en charges les dépenses relatives à des actifs incorporels générés en interne au cours de la phase de développement;

dans le cas d'une obligation au titre des prestations définies pour laquelle une évaluation aux fins de la capitalisation a été établie, à évaluer l'obligation au moyen de cette évaluation ou au moyen d'une évaluation séparée

établie aux fins de la comptabilisation;

à comptabiliser les impôts selon la méthode des impôts exigibles ou la méthode des impôts futurs; ou

à évaluer initialement à zéro la composante capitaux propres d'un instrument financier qui contient à la fois une composante passif et une composante capitaux propres.

Les éléments suivants ne constituent pas des changements de méthodes comptables :

l'application d'une méthode comptable à des transactions, autres événements ou conditions différant en substance de ceux survenus précédemment; et

l'application d'une nouvelle méthode comptable à des transactions, autres événements ou conditions qui ne se produisaient pas auparavant ou qui n'étaient pas significatifs.

Application des changements de méthodes comptables

Sous réserve du paragraphe 1506.14, un changement de méthode comptable résultant de la première application d'une source première de PCGR doit être comptabilisé selon les dispositions transitoires spécifiques formulées

dans cette source première de PCGR.

Toutefois, si la première application d'une source première de PCGR ne prévoit pas de dispositions transitoires spécifiques ou si l'entité décide de changer de méthode comptable, elle doit appliquer ce changement de manière

rétrospective.

Application rétrospective

Lorsqu'une entité applique un changement de méthode comptable de manière rétrospective, elle doit ajuster le solde d'ouverture de chaque élément affecté des capitaux propres pour la première période antérieure

présentée, ainsi que les autres montants comparatifs fournis pour chaque période antérieure présentée comme si la nouvelle méthode comptable avait toujours été appliquée.

Limites à l'application rétrospective

Le paragraphe 1506.15 indique que lorsqu'il est impraticable de déterminer les effets du changement spécifiquement liés à la période sur l'information comparative relative à une ou plusieurs périodes antérieures

présentées, l'entité :

doit appliquer la nouvelle méthode comptable aux valeurs comptables des actifs et passifs au début de la première période pour laquelle l'application rétrospective est praticable;

doit effectuer un ajustement correspondant du solde d'ouverture de chaque composante affectée des capitaux propres pour cette période.

Lorsqu'il est impraticable de déterminer l'effet cumulé, au début de la période considérée, de l'application d'une nouvelle méthode comptable à toutes les périodes antérieures, l'entité doit ajuster l'information

comparative de manière à appliquer la nouvelle méthode comptable de manière prospective à partir de la première date praticable.

Consulter les paragraphes 1506.30 à 33 pour obtenir des directives afin de déterminer l'impraticabilité de l'application rétrospective d'une nouvelle méthode comptable.

Entrée en vigueur :

exercices ouverts à compter du 1er janvier 20111

7

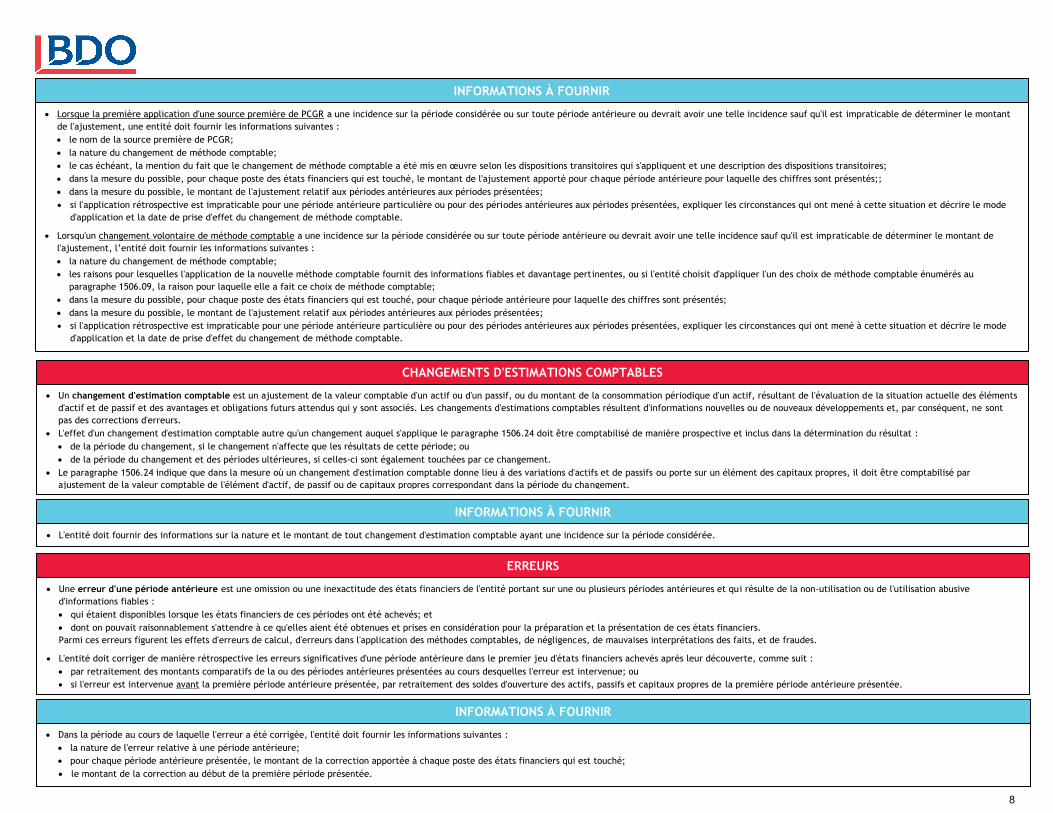

Une erreur d'une période antérieure est une omission ou une inexactitude des états financiers de l'entité portant sur une ou plusieurs périodes antérieures et qui résulte de la non-utilisation ou de l'utilisation abusive

d'informations fiables :

qui étaient disponibles lorsque les états financiers de ces périodes ont été achevés; et

dont on pouvait raisonnablement s'attendre à ce qu'elles aient été obtenues et prises en considération pour la préparation et la présentation de ces états financiers.

Parmi ces erreurs figurent les effets d'erreurs de calcul, d'erreurs dans l'application des méthodes comptables, de négligences, de mauvaises interprétations des faits, et de fraudes.

L'entité doit corriger de manière rétrospective les erreurs significatives d'une période antérieure dans le premier jeu d'états financiers achevés après leur découverte, comme suit :

par retraitement des montants comparatifs de la ou des périodes antérieures présentées au cours desquelles l'erreur est intervenue; ou

si l'erreur est intervenue avant la première période antérieure présentée, par retraitement des soldes d'ouverture des actifs, passifs et capitaux propres de la première période antérieure présentée.

ERREURS

INFORMATIONS À FOURNIR

Lorsque la première application d'une source première de PCGR a une incidence sur la période considérée ou sur toute période antérieure ou devrait avoir une telle incidence sauf qu'il est impraticable de déterminer le montant

de l'ajustement, une entité doit fournir les informations suivantes :

le nom de la source première de PCGR;

la nature du changement de méthode comptable;

le cas échéant, la mention du fait que le changement de méthode comptable a été mis en œuvre selon les dispositions transitoires qui s'appliquent et une description des dispositions transitoires;

dans la mesure du possible, pour chaque poste des états financiers qui est touché, le montant de l'ajustement apporté pour chaque période antérieure pour laquelle des chiffres sont présentés;;

dans la mesure du possible, le montant de l'ajustement relatif aux périodes antérieures aux périodes présentées;

si l'application rétrospective est impraticable pour une période antérieure particulière ou pour des périodes antérieures aux périodes présentées, expliquer les circonstances qui ont mené à cette situation et décrire le mode

d'application et la date de prise d'effet du changement de méthode comptable.

Lorsqu'un changement volontaire de méthode comptable a une incidence sur la période considérée ou sur toute période antérieure ou devrait avoir une telle incidence sauf qu'il est impraticable de déterminer le montant de

l'ajustement, l’entité doit fournir les informations suivantes :

la nature du changement de méthode comptable;

les raisons pour lesquelles l'application de la nouvelle méthode comptable fournit des informations fiables et davantage pertinentes, ou si l'entité choisit d'appliquer l'un des choix de méthode comptable énumérés au

paragraphe 1506.09, la raison pour laquelle elle a fait ce choix de méthode comptable;

dans la mesure du possible, pour chaque poste des états financiers qui est touché, pour chaque période antérieure pour laquelle des chiffres sont présentés;

dans la mesure du possible, le montant de l'ajustement relatif aux périodes antérieures aux périodes présentées;

si l'application rétrospective est impraticable pour une période antérieure particulière ou pour des périodes antérieures aux périodes présentées, expliquer les circonstances qui ont mené à cette situation et décrire le mode

d'application et la date de prise d'effet du changement de méthode comptable.

CHANGEMENTS D'ESTIMATIONS COMPTABLES

Un changement d'estimation comptable est un ajustement de la valeur comptable d'un actif ou d'un passif, ou du montant de la consommation périodique d'un actif, résultant de l'évaluation de la situation actuelle des éléments

d'actif et de passif et des avantages et obligations futurs attendus qui y sont associés. Les changements d'estimations comptables résultent d'informations nouvelles ou de nouveaux développements et, par conséquent, ne sont

pas des corrections d'erreurs.

L'effet d'un changement d'estimation comptable autre qu'un changement auquel s'applique le paragraphe 1506.24 doit être comptabilisé de manière prospective et inclus dans la détermination du résultat :

de la période du changement, si le changement n'affecte que les résultats de cette période; ou

de la période du changement et des périodes ultérieures, si celles-ci sont également touchées par ce changement.

Le paragraphe 1506.24 indique que dans la mesure où un changement d'estimation comptable donne lieu à des variations d'actifs et de passifs ou porte sur un élément des capitaux propres, il doit être comptabilisé par

ajustement de la valeur comptable de l'élément d'actif, de passif ou de capitaux propres correspondant dans la période du changement.

L'entité doit fournir des informations sur la nature et le montant de tout changement d'estimation comptable ayant une incidence sur la période considérée.

INFORMATIONS À FOURNIR

INFORMATIONS À FOURNIR

Dans la période au cours de laquelle l'erreur a été corrigée, l'entité doit fournir les informations suivantes :

la nature de l'erreur relative à une période antérieure;

pour chaque période antérieure présentée, le montant de la correction apportée à chaque poste des états financiers qui est touché;

le montant de la correction au début de la première période présentée.

8

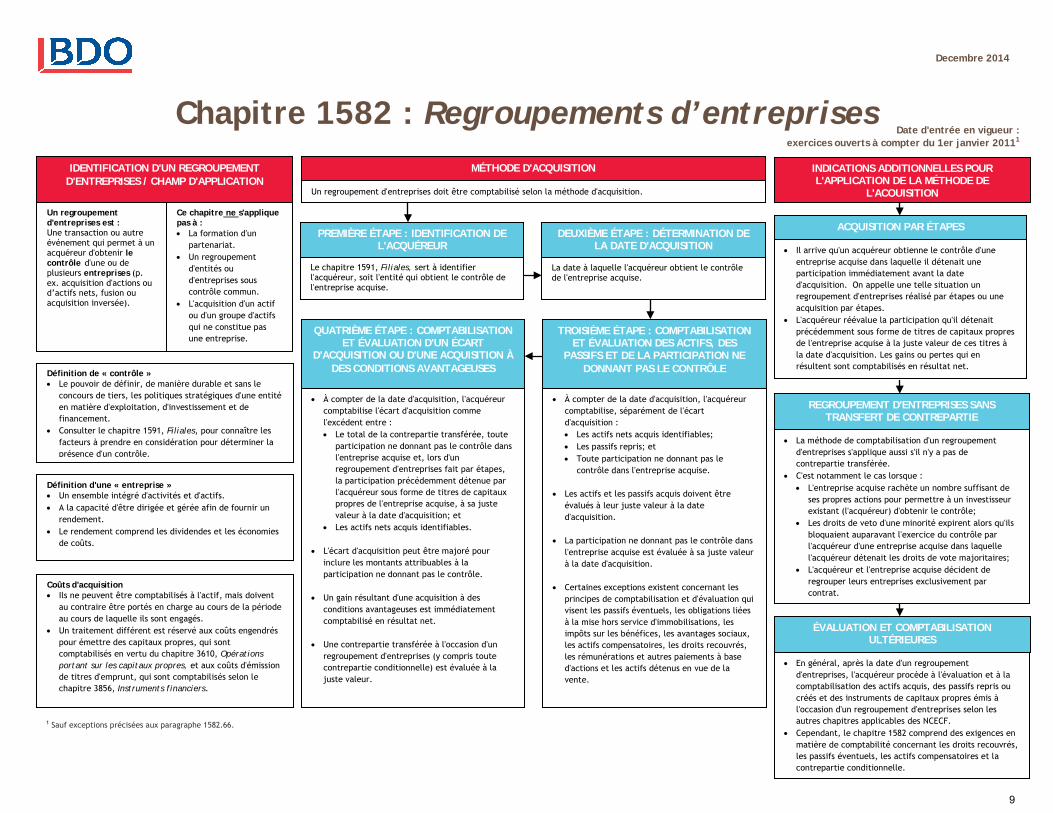

Chapitre 1582 : Regroupements d’entreprises MÉTHODE D'ACQUISITION

Un regroupement d'entreprises doit être comptabilisé selon la méthode d'acquisition.

IDENTIFICATION D'UN REGROUPEMENT D'ENTREPRISES / CHAMP D'APPLICATION

Un regroupement d'entreprises est : Une transaction ou autre événement qui permet à un acquéreur d'obtenir le contrôle d'une ou de plusieurs entreprises (p. ex. acquisition d'actions ou d’actifs nets, fusion ou acquisition inversée).

Le chapitre 1591, Filiales, sert à identifier l'acquéreur, soit l'entité qui obtient le contrôle de l'entreprise acquise.

Decembre 2014

Définition de « contrôle » • Le pouvoir de définir, de manière durable et sans le

concours de tiers, les politiques stratégiques d'une entitéen matière d'exploitation, d'investissement et de financement.

• Consulter le chapitre 1591, Filiales, pour connaître lesfacteurs à prendre en considération pour déterminer la présence d'un contrôle.

PREMIÈRE ÉTAPE : IDENTIFICATION DE L'ACQUÉREUR

Date d'entrée en vigueur : exercices ouverts à compter du 1er janvier 20111

Ce chapitre ne s'applique pas à :• La formation d'un

partenariat.• Un regroupement

d'entités ou d'entreprises sous contrôle commun.

• L'acquisition d'un actifou d'un groupe d'actifsqui ne constitue pas une entreprise.

INDICATIONS ADDITIONNELLES POUR L'APPLICATION DE LA MÉTHODE DE

L'ACQUISITION

Définition d'une « entreprise » • Un ensemble intégré d'activités et d'actifs.• A la capacité d'être dirigée et gérée afin de fournir un

rendement. • Le rendement comprend les dividendes et les économies

de coûts.

Coûts d'acquisition • Ils ne peuvent être comptabilisés à l'actif, mais doivent

au contraire être portés en charge au cours de la période au cours de laquelle ils sont engagés.

• Un traitement différent est réservé aux coûts engendrés pour émettre des capitaux propres, qui sont comptabilisés en vertu du chapitre 3610, Opérationsportant sur les capitaux propres, et aux coûts d'émissionde titres d'emprunt, qui sont comptabilisés selon le chapitre 3856, Instruments financiers.

DEUXIÈME ÉTAPE : DÉTERMINATION DE LA DATE D'ACQUISITION

La date à laquelle l'acquéreur obtient le contrôle de l'entreprise acquise.

TROISIÈME ÉTAPE : COMPTABILISATION ET ÉVALUATION DES ACTIFS, DES

PASSIFS ET DE LA PARTICIPATION NE DONNANT PAS LE CONTRÔLE

• À compter de la date d'acquisition, l'acquéreurcomptabilise, séparément de l'écart d'acquisition :• Les actifs nets acquis identifiables;• Les passifs repris; et• Toute participation ne donnant pas le

contrôle dans l'entreprise acquise.

• Les actifs et les passifs acquis doivent être évalués à leur juste valeur à la date d'acquisition.

• La participation ne donnant pas le contrôle dansl'entreprise acquise est évaluée à sa juste valeurà la date d'acquisition.

• Certaines exceptions existent concernant les principes de comptabilisation et d'évaluation qui visent les passifs éventuels, les obligations liées à la mise hors service d'immobilisations, les impôts sur les bénéfices, les avantages sociaux, les actifs compensatoires, les droits recouvrés, les rémunérations et autres paiements à base d'actions et les actifs détenus en vue de la vente.

QUATRIÈME ÉTAPE : COMPTABILISATION ET ÉVALUATION D'UN ÉCART

D'ACQUISITION OU D'UNE ACQUISITION À DES CONDITIONS AVANTAGEUSES

• À compter de la date d'acquisition, l'acquéreurcomptabilise l'écart d'acquisition comme l'excédent entre :• Le total de la contrepartie transférée, toute

participation ne donnant pas le contrôle dansl'entreprise acquise et, lors d'un regroupement d'entreprises fait par étapes, la participation précédemment détenue par l'acquéreur sous forme de titres de capitaux propres de l'entreprise acquise, à sa juste valeur à la date d'acquisition; et

• Les actifs nets acquis identifiables.

• L'écart d'acquisition peut être majoré pour inclure les montants attribuables à la participation ne donnant pas le contrôle.

• Un gain résultant d'une acquisition à desconditions avantageuses est immédiatement comptabilisé en résultat net.

• Une contrepartie transférée à l'occasion d'unregroupement d'entreprises (y compris toute contrepartie conditionnelle) est évaluée à la juste valeur.

ACQUISITION PAR ÉTAPES

• Il arrive qu'un acquéreur obtienne le contrôle d'une entreprise acquise dans laquelle il détenait une participation immédiatement avant la date d'acquisition. On appelle une telle situation unregroupement d'entreprises réalisé par étapes ou une acquisition par étapes.

• L'acquéreur réévalue la participation qu'il détenait précédemment sous forme de titres de capitaux propresde l'entreprise acquise à la juste valeur de ces titres à la date d'acquisition. Les gains ou pertes qui en résultent sont comptabilisés en résultat net.

REGROUPEMENT D'ENTREPRISES SANS TRANSFERT DE CONTREPARTIE

• La méthode de comptabilisation d'un regroupement d'entreprises s'applique aussi s'il n'y a pas de contrepartie transférée.

• C'est notamment le cas lorsque :• L'entreprise acquise rachète un nombre suffisant de

ses propres actions pour permettre à un investisseurexistant (l'acquéreur) d'obtenir le contrôle;

• Les droits de veto d'une minorité expirent alors qu'ilsbloquaient auparavant l'exercice du contrôle par l'acquéreur d'une entreprise acquise dans laquelle l'acquéreur détenait les droits de vote majoritaires;

• L'acquéreur et l'entreprise acquise décident de regrouper leurs entreprises exclusivement parcontrat.

ÉVALUATION ET COMPTABILISATION ULTÉRIEURES

• En général, après la date d'un regroupement d'entreprises, l'acquéreur procède à l'évaluation et à la comptabilisation des actifs acquis, des passifs repris oucréés et des instruments de capitaux propres émis à l'occasion d'un regroupement d'entreprises selon les autres chapitres applicables des NCECF.

• Cependant, le chapitre 1582 comprend des exigences en matière de comptabilité concernant les droits recouvrés,les passifs éventuels, les actifs compensatoires et la contrepartie conditionnelle.

1 Sauf exceptions précisées aux paragraphe 1582.66.

9

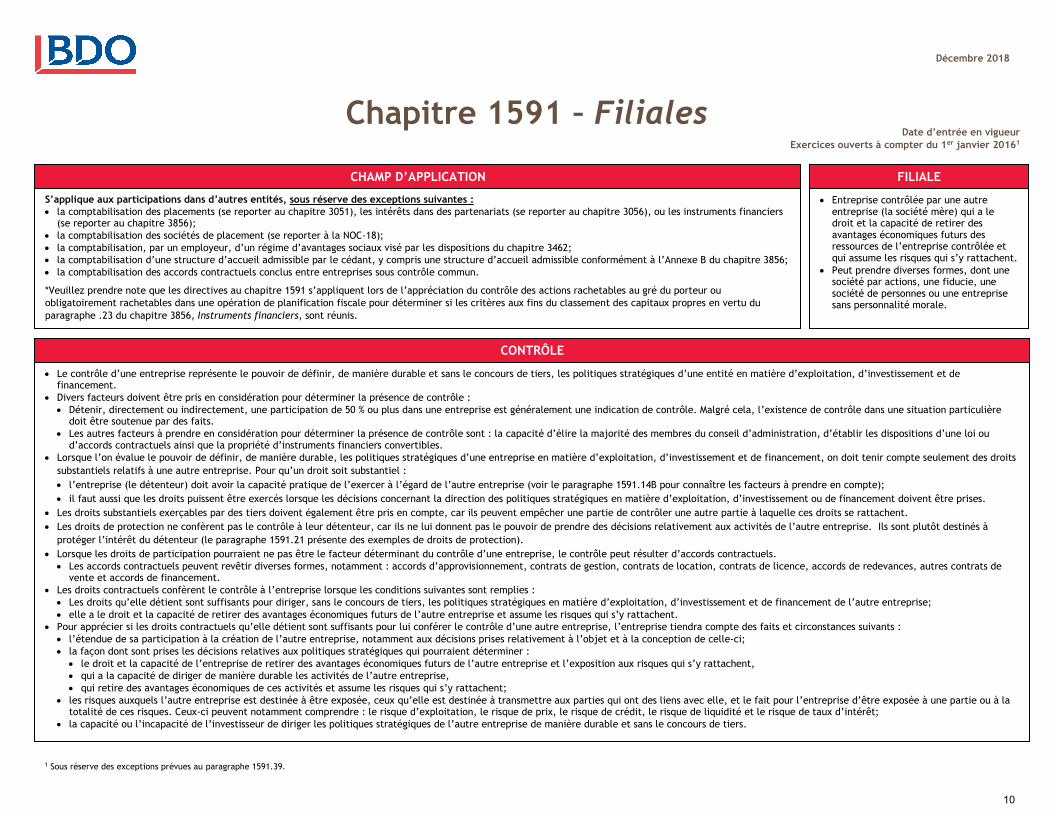

Chapitre 1591 – Filiales

Décembre 2018

CHAMP D’APPLICATION

Date d’entrée en vigueur

Exercices ouverts à compter du 1er janvier 20161

1 Sous réserve des exceptions prévues au paragraphe 1591.39.

S’applique aux participations dans d’autres entités, sous réserve des exceptions suivantes :

la comptabilisation des placements (se reporter au chapitre 3051), les intérêts dans des partenariats (se reporter au chapitre 3056), ou les instruments financiers(se reporter au chapitre 3856);

la comptabilisation des sociétés de placement (se reporter à la NOC-18);

la comptabilisation, par un employeur, d’un régime d’avantages sociaux visé par les dispositions du chapitre 3462;

la comptabilisation d’une structure d’accueil admissible par le cédant, y compris une structure d’accueil admissible conformément à l’Annexe B du chapitre 3856;

la comptabilisation des accords contractuels conclus entre entreprises sous contrôle commun.

*Veuillez prendre note que les directives au chapitre 1591 s’appliquent lors de l’appréciation du contrôle des actions rachetables au gré du porteur ou

obligatoirement rachetables dans une opération de planification fiscale pour déterminer si les critères aux fins du classement des capitaux propres en vertu du

paragraphe .23 du chapitre 3856, Instruments financiers, sont réunis.

Entreprise contrôlée par une autreentreprise (la société mère) qui a ledroit et la capacité de retirer desavantages économiques futurs desressources de l’entreprise contrôlée etqui assume les risques qui s’y rattachent.

Peut prendre diverses formes, dont unesociété par actions, une fiducie, unesociété de personnes ou une entreprisesans personnalité morale.

FILIALE

CONTRÔLE

Le contrôle d’une entreprise représente le pouvoir de définir, de manière durable et sans le concours de tiers, les politiques stratégiques d’une entité en matière d’exploitation, d’investissement et definancement.

Divers facteurs doivent être pris en considération pour déterminer la présence de contrôle :

Détenir, directement ou indirectement, une participation de 50 % ou plus dans une entreprise est généralement une indication de contrôle. Malgré cela, l’existence de contrôle dans une situation particulièredoit être soutenue par des faits.

Les autres facteurs à prendre en considération pour déterminer la présence de contrôle sont : la capacité d’élire la majorité des membres du conseil d’administration, d’établir les dispositions d’une loi oud’accords contractuels ainsi que la propriété d’instruments financiers convertibles.

Lorsque l’on évalue le pouvoir de définir, de manière durable, les politiques stratégiques d’une entreprise en matière d’exploitation, d’investissement et de financement, on doit tenir compte seulement des droits

substantiels relatifs à une autre entreprise. Pour qu’un droit soit substantiel :

l’entreprise (le détenteur) doit avoir la capacité pratique de l’exercer à l’égard de l’autre entreprise (voir le paragraphe 1591.14B pour connaître les facteurs à prendre en compte);

il faut aussi que les droits puissent être exercés lorsque les décisions concernant la direction des politiques stratégiques en matière d’exploitation, d’investissement ou de financement doivent être prises.

Les droits substantiels exerçables par des tiers doivent également être pris en compte, car ils peuvent empêcher une partie de contrôler une autre partie à laquelle ces droits se rattachent.

Les droits de protection ne confèrent pas le contrôle à leur détenteur, car ils ne lui donnent pas le pouvoir de prendre des décisions relativement aux activités de l’autre entreprise. Ils sont plutôt destinés à

protéger l’intérêt du détenteur (le paragraphe 1591.21 présente des exemples de droits de protection).

Lorsque les droits de participation pourraient ne pas être le facteur déterminant du contrôle d’une entreprise, le contrôle peut résulter d’accords contractuels.

Les accords contractuels peuvent revêtir diverses formes, notamment : accords d’approvisionnement, contrats de gestion, contrats de location, contrats de licence, accords de redevances, autres contrats devente et accords de financement.

Les droits contractuels confèrent le contrôle à l’entreprise lorsque les conditions suivantes sont remplies :

Les droits qu’elle détient sont suffisants pour diriger, sans le concours de tiers, les politiques stratégiques en matière d’exploitation, d’investissement et de financement de l’autre entreprise;

elle a le droit et la capacité de retirer des avantages économiques futurs de l’autre entreprise et assume les risques qui s’y rattachent.

Pour apprécier si les droits contractuels qu’elle détient sont suffisants pour lui conférer le contrôle d’une autre entreprise, l’entreprise tiendra compte des faits et circonstances suivants :

l’étendue de sa participation à la création de l’autre entreprise, notamment aux décisions prises relativement à l’objet et à la conception de celle-ci;

la façon dont sont prises les décisions relatives aux politiques stratégiques qui pourraient déterminer :

le droit et la capacité de l’entreprise de retirer des avantages économiques futurs de l’autre entreprise et l’exposition aux risques qui s’y rattachent,

qui a la capacité de diriger de manière durable les activités de l’autre entreprise,

qui retire des avantages économiques de ces activités et assume les risques qui s’y rattachent;

les risques auxquels l’autre entreprise est destinée à être exposée, ceux qu’elle est destinée à transmettre aux parties qui ont des liens avec elle, et le fait pour l’entreprise d’être exposée à une partie ou à latotalité de ces risques. Ceux-ci peuvent notamment comprendre : le risque d’exploitation, le risque de prix, le risque de crédit, le risque de liquidité et le risque de taux d’intérêt;

la capacité ou l’incapacité de l’investisseur de diriger les politiques stratégiques de l’autre entreprise de manière durable et sans le concours de tiers.

10

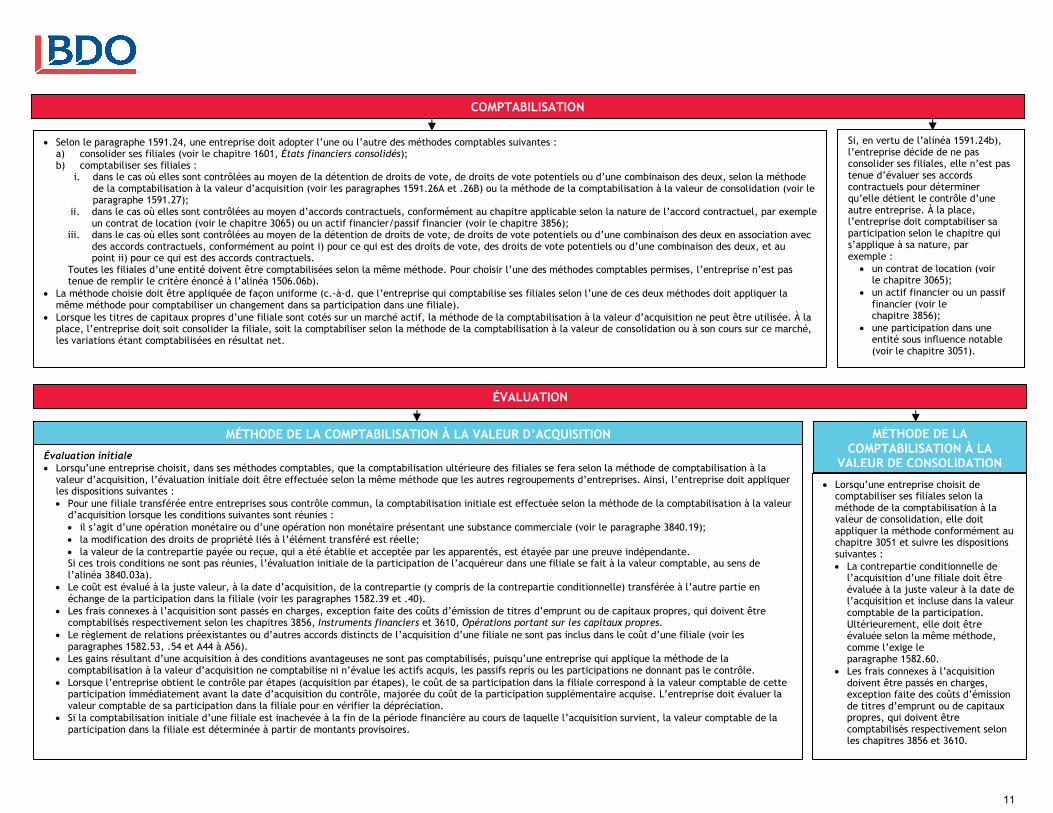

COMPTABILISATION

Selon le paragraphe 1591.24, une entreprise doit adopter l’une ou l’autre des méthodes comptables suivantes :a) consolider ses filiales (voir le chapitre 1601, États financiers consolidés);b) comptabiliser ses filiales :

i. dans le cas où elles sont contrôlées au moyen de la détention de droits de vote, de droits de vote potentiels ou d’une combinaison des deux, selon la méthodede la comptabilisation à la valeur d’acquisition (voir les paragraphes 1591.26A et .26B) ou la méthode de la comptabilisation à la valeur de consolidation (voir leparagraphe 1591.27);

ii. dans le cas où elles sont contrôlées au moyen d’accords contractuels, conformément au chapitre applicable selon la nature de l’accord contractuel, par exempleun contrat de location (voir le chapitre 3065) ou un actif financier/passif financier (voir le chapitre 3856);

iii. dans le cas où elles sont contrôlées au moyen de la détention de droits de vote, de droits de vote potentiels ou d’une combinaison des deux en association avecdes accords contractuels, conformément au point i) pour ce qui est des droits de vote, des droits de vote potentiels ou d’une combinaison des deux, et aupoint ii) pour ce qui est des accords contractuels.

Toutes les filiales d’une entité doivent être comptabilisées selon la même méthode. Pour choisir l’une des méthodes comptables permises, l’entreprise n’est pas tenue de remplir le critère énoncé à l’alinéa 1506.06b).

La méthode choisie doit être appliquée de façon uniforme (c.-à-d. que l’entreprise qui comptabilise ses filiales selon l’une de ces deux méthodes doit appliquer lamême méthode pour comptabiliser un changement dans sa participation dans une filiale).

Lorsque les titres de capitaux propres d’une filiale sont cotés sur un marché actif, la méthode de la comptabilisation à la valeur d’acquisition ne peut être utilisée. À laplace, l’entreprise doit soit consolider la filiale, soit la comptabiliser selon la méthode de la comptabilisation à la valeur de consolidation ou à son cours sur ce marché,les variations étant comptabilisées en résultat net.

ÉVALUATION

Lorsqu’une entreprise choisit decomptabiliser ses filiales selon laméthode de la comptabilisation à lavaleur de consolidation, elle doitappliquer la méthode conformément auchapitre 3051 et suivre les dispositionssuivantes :

La contrepartie conditionnelle del’acquisition d’une filiale doit êtreévaluée à la juste valeur à la date del’acquisition et incluse dans la valeurcomptable de la participation.Ultérieurement, elle doit êtreévaluée selon la même méthode,comme l’exige leparagraphe 1582.60.

Les frais connexes à l’acquisitiondoivent être passés en charges,exception faite des coûts d’émissionde titres d’emprunt ou de capitauxpropres, qui doivent êtrecomptabilisés respectivement selonles chapitres 3856 et 3610.

MÉTHODE DE LA COMPTABILISATION À LA

VALEUR DE CONSOLIDATION

MÉTHODE DE LA COMPTABILISATION À LA VALEUR D’ACQUISITION

Évaluation initiale

Lorsqu’une entreprise choisit, dans ses méthodes comptables, que la comptabilisation ultérieure des filiales se fera selon la méthode de comptabilisation à lavaleur d’acquisition, l’évaluation initiale doit être effectuée selon la même méthode que les autres regroupements d’entreprises. Ainsi, l’entreprise doit appliquerles dispositions suivantes :

Pour une filiale transférée entre entreprises sous contrôle commun, la comptabilisation initiale est effectuée selon la méthode de la comptabilisation à la valeurd’acquisition lorsque les conditions suivantes sont réunies :

il s’agit d’une opération monétaire ou d’une opération non monétaire présentant une substance commerciale (voir le paragraphe 3840.19);

la modification des droits de propriété liés à l’élément transféré est réelle;

la valeur de la contrepartie payée ou reçue, qui a été établie et acceptée par les apparentés, est étayée par une preuve indépendante.Si ces trois conditions ne sont pas réunies, l’évaluation initiale de la participation de l’acquéreur dans une filiale se fait à la valeur comptable, au sens del’alinéa 3840.03a).

Le coût est évalué à la juste valeur, à la date d’acquisition, de la contrepartie (y compris de la contrepartie conditionnelle) transférée à l’autre partie enéchange de la participation dans la filiale (voir les paragraphes 1582.39 et .40).

Les frais connexes à l’acquisition sont passés en charges, exception faite des coûts d’émission de titres d’emprunt ou de capitaux propres, qui doivent êtrecomptabilisés respectivement selon les chapitres 3856, Instruments financiers et 3610, Opérations portant sur les capitaux propres.

Le règlement de relations préexistantes ou d’autres accords distincts de l’acquisition d’une filiale ne sont pas inclus dans le coût d’une filiale (voir lesparagraphes 1582.53, .54 et A44 à A56).

Les gains résultant d’une acquisition à des conditions avantageuses ne sont pas comptabilisés, puisqu’une entreprise qui applique la méthode de lacomptabilisation à la valeur d’acquisition ne comptabilise ni n’évalue les actifs acquis, les passifs repris ou les participations ne donnant pas le contrôle.

Lorsque l’entreprise obtient le contrôle par étapes (acquisition par étapes), le coût de sa participation dans la filiale correspond à la valeur comptable de cetteparticipation immédiatement avant la date d’acquisition du contrôle, majorée du coût de la participation supplémentaire acquise. L’entreprise doit évaluer lavaleur comptable de sa participation dans la filiale pour en vérifier la dépréciation.

Si la comptabilisation initiale d’une filiale est inachevée à la fin de la période financière au cours de laquelle l’acquisition survient, la valeur comptable de laparticipation dans la filiale est déterminée à partir de montants provisoires.

Si, en vertu de l’alinéa 1591.24b), l’entreprise décide de ne pas consolider ses filiales, elle n’est pas tenue d’évaluer ses accords contractuels pour déterminer qu’elle détient le contrôle d’une autre entreprise. À la place, l’entreprise doit comptabiliser sa participation selon le chapitre qui s’applique à sa nature, par exemple :

un contrat de location (voirle chapitre 3065);

un actif financier ou un passiffinancier (voir lechapitre 3856);

une participation dans uneentité sous influence notable(voir le chapitre 3051).

11

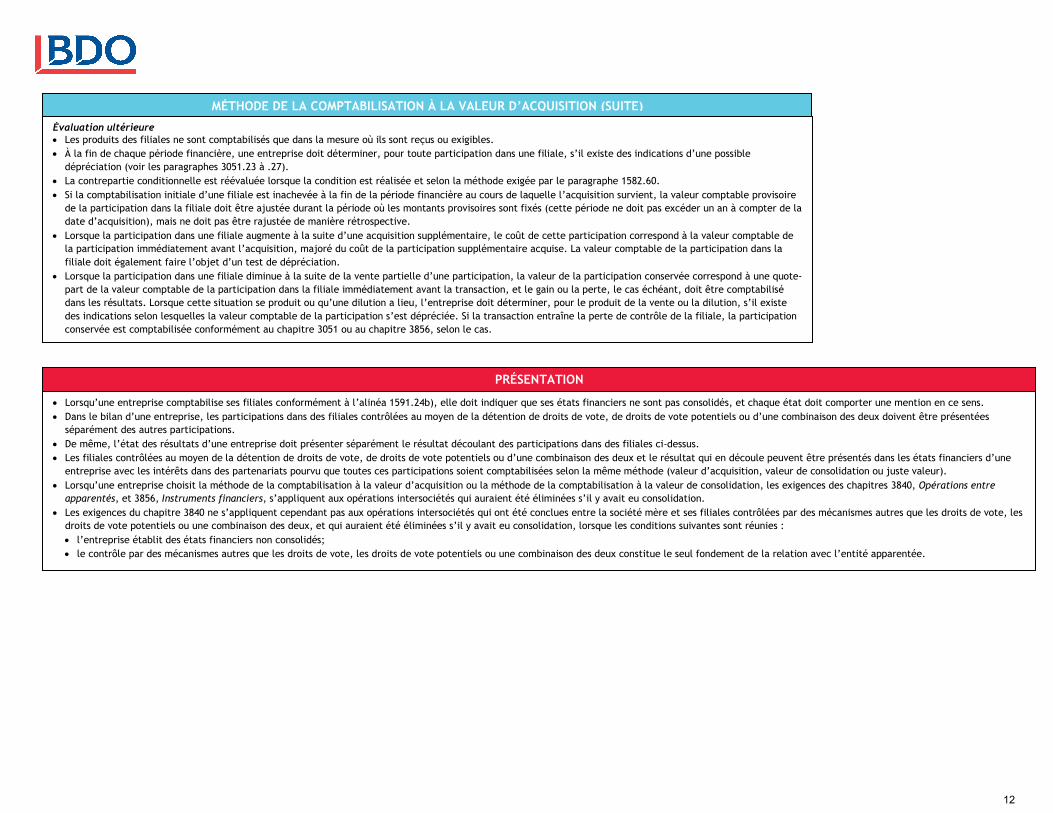

Lorsqu’une entreprise comptabilise ses filiales conformément à l’alinéa 1591.24b), elle doit indiquer que ses états financiers ne sont pas consolidés, et chaque état doit comporter une mention en ce sens.

Dans le bilan d’une entreprise, les participations dans des filiales contrôlées au moyen de la détention de droits de vote, de droits de vote potentiels ou d’une combinaison des deux doivent être présentées

séparément des autres participations.

De même, l’état des résultats d’une entreprise doit présenter séparément le résultat découlant des participations dans des filiales ci-dessus.

Les filiales contrôlées au moyen de la détention de droits de vote, de droits de vote potentiels ou d’une combinaison des deux et le résultat qui en découle peuvent être présentés dans les états financiers d’une

entreprise avec les intérêts dans des partenariats pourvu que toutes ces participations soient comptabilisées selon la même méthode (valeur d’acquisition, valeur de consolidation ou juste valeur).

Lorsqu’une entreprise choisit la méthode de la comptabilisation à la valeur d’acquisition ou la méthode de la comptabilisation à la valeur de consolidation, les exigences des chapitres 3840, Opérations entre

apparentés, et 3856, Instruments financiers, s’appliquent aux opérations intersociétés qui auraient été éliminées s’il y avait eu consolidation.

Les exigences du chapitre 3840 ne s’appliquent cependant pas aux opérations intersociétés qui ont été conclues entre la société mère et ses filiales contrôlées par des mécanismes autres que les droits de vote, les

droits de vote potentiels ou une combinaison des deux, et qui auraient été éliminées s’il y avait eu consolidation, lorsque les conditions suivantes sont réunies :

l’entreprise établit des états financiers non consolidés;

le contrôle par des mécanismes autres que les droits de vote, les droits de vote potentiels ou une combinaison des deux constitue le seul fondement de la relation avec l’entité apparentée.

PRÉSENTATION

Évaluation ultérieure

Les produits des filiales ne sont comptabilisés que dans la mesure où ils sont reçus ou exigibles.

À la fin de chaque période financière, une entreprise doit déterminer, pour toute participation dans une filiale, s’il existe des indications d’une possible

dépréciation (voir les paragraphes 3051.23 à .27).

La contrepartie conditionnelle est réévaluée lorsque la condition est réalisée et selon la méthode exigée par le paragraphe 1582.60.

Si la comptabilisation initiale d’une filiale est inachevée à la fin de la période financière au cours de laquelle l’acquisition survient, la valeur comptable provisoire

de la participation dans la filiale doit être ajustée durant la période où les montants provisoires sont fixés (cette période ne doit pas excéder un an à compter de la

date d’acquisition), mais ne doit pas être rajustée de manière rétrospective.

Lorsque la participation dans une filiale augmente à la suite d’une acquisition supplémentaire, le coût de cette participation correspond à la valeur comptable de

la participation immédiatement avant l’acquisition, majoré du coût de la participation supplémentaire acquise. La valeur comptable de la participation dans la

filiale doit également faire l’objet d’un test de dépréciation.

Lorsque la participation dans une filiale diminue à la suite de la vente partielle d’une participation, la valeur de la participation conservée correspond à une quote-

part de la valeur comptable de la participation dans la filiale immédiatement avant la transaction, et le gain ou la perte, le cas échéant, doit être comptabilisé

dans les résultats. Lorsque cette situation se produit ou qu’une dilution a lieu, l’entreprise doit déterminer, pour le produit de la vente ou la dilution, s’il existe

des indications selon lesquelles la valeur comptable de la participation s’est dépréciée. Si la transaction entraîne la perte de contrôle de la filiale, la participation

conservée est comptabilisée conformément au chapitre 3051 ou au chapitre 3856, selon le cas.

MÉTHODE DE LA COMPTABILISATION À LA VALEUR D’ACQUISITION (SUITE)

12

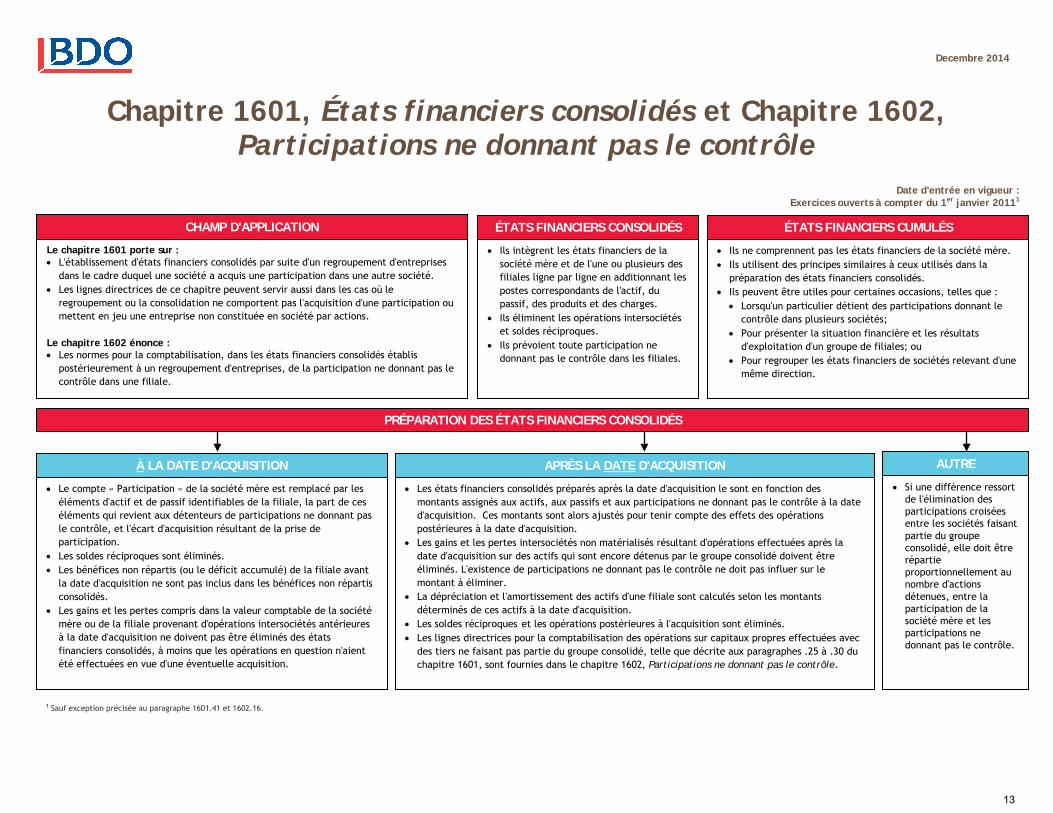

Chapitre 1601, États financiers consolidés et Chapitre 1602, Participations ne donnant pas le contrôle

PRÉPARATION DES ÉTATS FINANCIERS CONSOLIDÉS

• Ils intègrent les états financiers de lasociété mère et de l'une ou plusieurs desfiliales ligne par ligne en additionnant lespostes correspondants de l'actif, dupassif, des produits et des charges.

• Ils éliminent les opérations intersociétéset soldes réciproques.

• Ils prévoient toute participation nedonnant pas le contrôle dans les filiales.

Le chapitre 1601 porte sur : • L'établissement d'états financiers consolidés par suite d'un regroupement d'entreprises

dans le cadre duquel une société a acquis une participation dans une autre société.• Les lignes directrices de ce chapitre peuvent servir aussi dans les cas où le

regroupement ou la consolidation ne comportent pas l'acquisition d'une participation oumettent en jeu une entreprise non constituée en société par actions.

Le chapitre 1602 énonce : • Les normes pour la comptabilisation, dans les états financiers consolidés établis

postérieurement à un regroupement d'entreprises, de la participation ne donnant pas lecontrôle dans une filiale.

Decembre 2014

APRÈS LA DATE D'ACQUISITION

Date d'entrée en vigueur : Exercices ouverts à compter du 1er janvier 20111

À LA DATE D'ACQUISITION

• Ils ne comprennent pas les états financiers de la société mère.• Ils utilisent des principes similaires à ceux utilisés dans la

préparation des états financiers consolidés.• Ils peuvent être utiles pour certaines occasions, telles que :

• Lorsqu'un particulier détient des participations donnant lecontrôle dans plusieurs sociétés;

• Pour présenter la situation financière et les résultatsd'exploitation d'un groupe de filiales; ou

• Pour regrouper les états financiers de sociétés relevant d'unemême direction.

• Le compte « Participation » de la société mère est remplacé par leséléments d'actif et de passif identifiables de la filiale, la part de ceséléments qui revient aux détenteurs de participations ne donnant pasle contrôle, et l'écart d'acquisition résultant de la prise departicipation.

• Les soldes réciproques sont éliminés.• Les bénéfices non répartis (ou le déficit accumulé) de la filiale avant

la date d'acquisition ne sont pas inclus dans les bénéfices non répartisconsolidés.

• Les gains et les pertes compris dans la valeur comptable de la sociétémère ou de la filiale provenant d'opérations intersociétés antérieuresà la date d'acquisition ne doivent pas être éliminés des étatsfinanciers consolidés, à moins que les opérations en question n'aientété effectuées en vue d'une éventuelle acquisition.

AUTRE

• Les états financiers consolidés préparés après la date d'acquisition le sont en fonction desmontants assignés aux actifs, aux passifs et aux participations ne donnant pas le contrôle à la dated'acquisition. Ces montants sont alors ajustés pour tenir compte des effets des opérationspostérieures à la date d'acquisition.

• Les gains et les pertes intersociétés non matérialisés résultant d'opérations effectuées après ladate d'acquisition sur des actifs qui sont encore détenus par le groupe consolidé doivent êtreéliminés. L'existence de participations ne donnant pas le contrôle ne doit pas influer sur lemontant à éliminer.

• La dépréciation et l'amortissement des actifs d'une filiale sont calculés selon les montantsdéterminés de ces actifs à la date d'acquisition.

• Les soldes réciproques et les opérations postérieures à l'acquisition sont éliminés.• Les lignes directrices pour la comptabilisation des opérations sur capitaux propres effectuées avec

des tiers ne faisant pas partie du groupe consolidé, telle que décrite aux paragraphes .25 à .30 duchapitre 1601, sont fournies dans le chapitre 1602, Participations ne donnant pas le contrôle.

• Si une différence ressortde l'élimination desparticipations croiséesentre les sociétés faisantpartie du groupeconsolidé, elle doit êtrerépartieproportionnellement aunombre d'actionsdétenues, entre laparticipation de lasociété mère et lesparticipations nedonnant pas le contrôle.

CHAMP D'APPLICATION ÉTATS FINANCIERS CONSOLIDÉS ÉTATS FINANCIERS CUMULÉS

1 Sauf exception précisée au paragraphe 1601.41 et 1602.16.

13

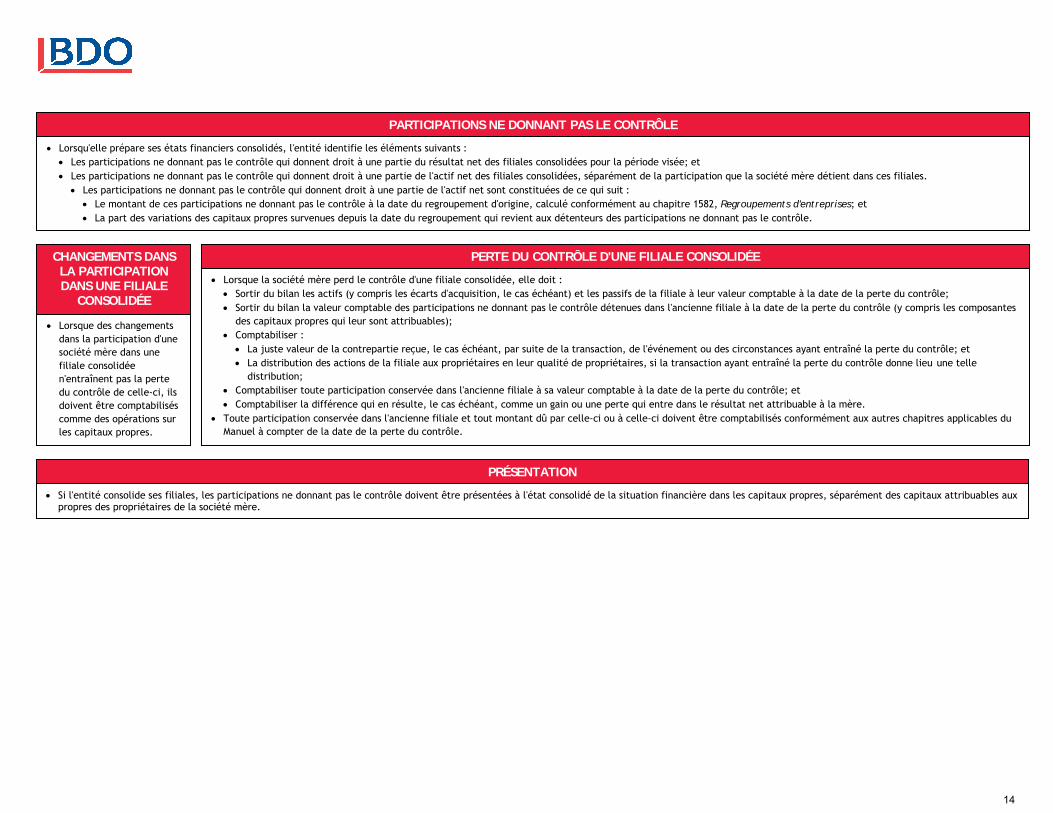

PARTICIPATIONS NE DONNANT PAS LE CONTRÔLE

• Lorsqu'elle prépare ses états financiers consolidés, l'entité identifie les éléments suivants :• Les participations ne donnant pas le contrôle qui donnent droit à une partie du résultat net des filiales consolidées pour la période visée; et• Les participations ne donnant pas le contrôle qui donnent droit à une partie de l'actif net des filiales consolidées, séparément de la participation que la société mère détient dans ces filiales.

• Les participations ne donnant pas le contrôle qui donnent droit à une partie de l'actif net sont constituées de ce qui suit :• Le montant de ces participations ne donnant pas le contrôle à la date du regroupement d'origine, calculé conformément au chapitre 1582, Regroupements d'entreprises; et• La part des variations des capitaux propres survenues depuis la date du regroupement qui revient aux détenteurs des participations ne donnant pas le contrôle.

CHANGEMENTS DANS LA PARTICIPATION DANS UNE FILIALE

CONSOLIDÉE

• Lorsque des changementsdans la participation d'unesociété mère dans unefiliale consolidéen'entraînent pas la pertedu contrôle de celle-ci, ilsdoivent être comptabiliséscomme des opérations surles capitaux propres.

PERTE DU CONTRÔLE D'UNE FILIALE CONSOLIDÉE

• Lorsque la société mère perd le contrôle d'une filiale consolidée, elle doit :• Sortir du bilan les actifs (y compris les écarts d'acquisition, le cas échéant) et les passifs de la filiale à leur valeur comptable à la date de la perte du contrôle;• Sortir du bilan la valeur comptable des participations ne donnant pas le contrôle détenues dans l'ancienne filiale à la date de la perte du contrôle (y compris les composantes

des capitaux propres qui leur sont attribuables);• Comptabiliser :

• La juste valeur de la contrepartie reçue, le cas échéant, par suite de la transaction, de l'événement ou des circonstances ayant entraîné la perte du contrôle; et• La distribution des actions de la filiale aux propriétaires en leur qualité de propriétaires, si la transaction ayant entraîné la perte du contrôle donne lieu une telle

distribution;• Comptabiliser toute participation conservée dans l'ancienne filiale à sa valeur comptable à la date de la perte du contrôle; et• Comptabiliser la différence qui en résulte, le cas échéant, comme un gain ou une perte qui entre dans le résultat net attribuable à la mère.

• Toute participation conservée dans l'ancienne filiale et tout montant dû par celle-ci ou à celle-ci doivent être comptabilisés conformément aux autres chapitres applicables duManuel à compter de la date de la perte du contrôle.

PRÉSENTATION

• Si l'entité consolide ses filiales, les participations ne donnant pas le contrôle doivent être présentées à l'état consolidé de la situation financière dans les capitaux propres, séparément des capitaux attribuables auxpropres des propriétaires de la société mère.

14

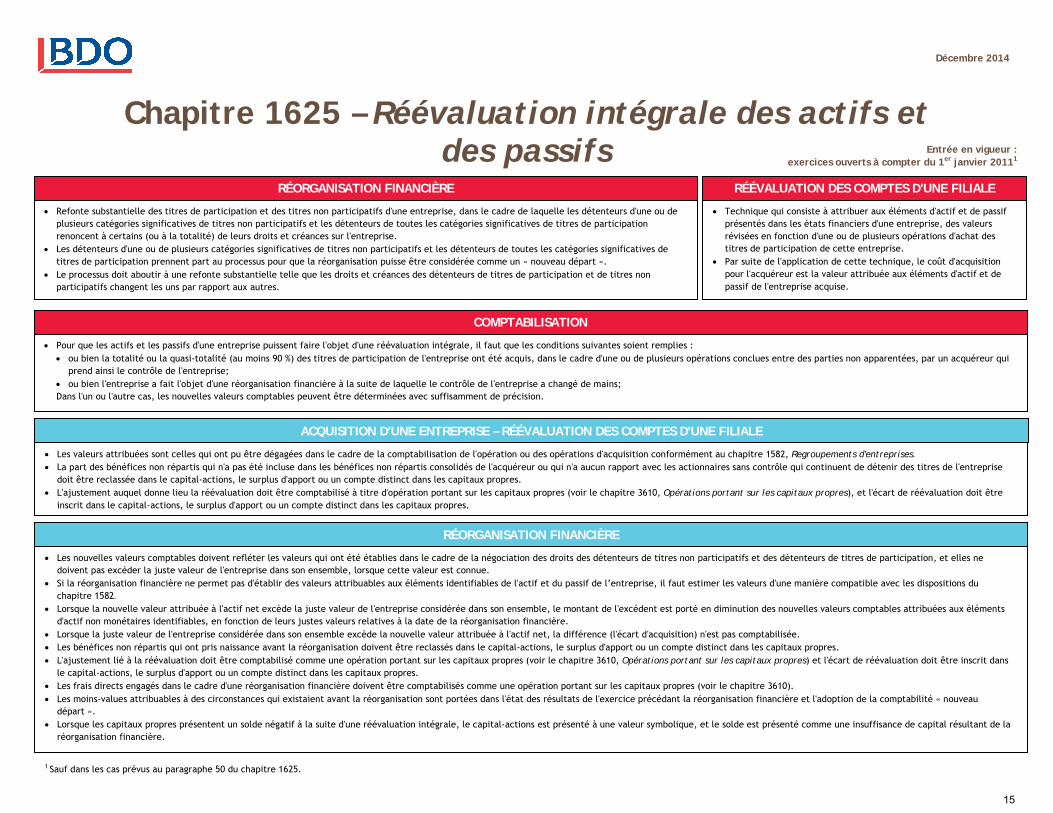

Chapitre 1625 – Réévaluation intégrale des actifs et des passifs

Décembre 2014

RÉORGANISATION FINANCIÈRE

ACQUISITION D'UNE ENTREPRISE – RÉÉVALUATION DES COMPTES D'UNE FILIALE

Entrée en vigueur : exercices ouverts à compter du 1er janvier 20111

• Les valeurs attribuées sont celles qui ont pu être dégagées dans le cadre de la comptabilisation de l'opération ou des opérations d'acquisition conformément au chapitre 1582, Regroupements d'entreprises.• La part des bénéfices non répartis qui n'a pas été incluse dans les bénéfices non répartis consolidés de l'acquéreur ou qui n'a aucun rapport avec les actionnaires sans contrôle qui continuent de détenir des titres de l'entreprise

doit être reclassée dans le capital-actions, le surplus d'apport ou un compte distinct dans les capitaux propres.• L'ajustement auquel donne lieu la réévaluation doit être comptabilisé à titre d'opération portant sur les capitaux propres (voir le chapitre 3610, Opérations portant sur les capitaux propres), et l'écart de réévaluation doit être

inscrit dans le capital-actions, le surplus d'apport ou un compte distinct dans les capitaux propres.

• Refonte substantielle des titres de participation et des titres non participatifs d'une entreprise, dans le cadre de laquelle les détenteurs d'une ou deplusieurs catégories significatives de titres non participatifs et les détenteurs de toutes les catégories significatives de titres de participationrenoncent à certains (ou à la totalité) de leurs droits et créances sur l'entreprise.

• Les détenteurs d'une ou de plusieurs catégories significatives de titres non participatifs et les détenteurs de toutes les catégories significatives detitres de participation prennent part au processus pour que la réorganisation puisse être considérée comme un « nouveau départ ».

• Le processus doit aboutir à une refonte substantielle telle que les droits et créances des détenteurs de titres de participation et de titres nonparticipatifs changent les uns par rapport aux autres.

• Technique qui consiste à attribuer aux éléments d'actif et de passifprésentés dans les états financiers d'une entreprise, des valeursrévisées en fonction d'une ou de plusieurs opérations d'achat destitres de participation de cette entreprise.

• Par suite de l'application de cette technique, le coût d'acquisitionpour l'acquéreur est la valeur attribuée aux éléments d'actif et depassif de l'entreprise acquise.

COMPTABILISATION

• Pour que les actifs et les passifs d'une entreprise puissent faire l'objet d'une réévaluation intégrale, il faut que les conditions suivantes soient remplies :• ou bien la totalité ou la quasi-totalité (au moins 90 %) des titres de participation de l'entreprise ont été acquis, dans le cadre d'une ou de plusieurs opérations conclues entre des parties non apparentées, par un acquéreur qui

prend ainsi le contrôle de l'entreprise;• ou bien l'entreprise a fait l'objet d'une réorganisation financière à la suite de laquelle le contrôle de l'entreprise a changé de mains;Dans l'un ou l'autre cas, les nouvelles valeurs comptables peuvent être déterminées avec suffisamment de précision.

RÉORGANISATION FINANCIÈRE

• Les nouvelles valeurs comptables doivent refléter les valeurs qui ont été établies dans le cadre de la négociation des droits des détenteurs de titres non participatifs et des détenteurs de titres de participation, et elles nedoivent pas excéder la juste valeur de l'entreprise dans son ensemble, lorsque cette valeur est connue.

• Si la réorganisation financière ne permet pas d'établir des valeurs attribuables aux éléments identifiables de l'actif et du passif de l’entreprise, il faut estimer les valeurs d'une manière compatible avec les dispositions duchapitre 1582.

• Lorsque la nouvelle valeur attribuée à l'actif net excède la juste valeur de l'entreprise considérée dans son ensemble, le montant de l'excédent est porté en diminution des nouvelles valeurs comptables attribuées aux élémentsd'actif non monétaires identifiables, en fonction de leurs justes valeurs relatives à la date de la réorganisation financière.

• Lorsque la juste valeur de l'entreprise considérée dans son ensemble excède la nouvelle valeur attribuée à l'actif net, la différence (l'écart d'acquisition) n'est pas comptabilisée.• Les bénéfices non répartis qui ont pris naissance avant la réorganisation doivent être reclassés dans le capital-actions, le surplus d'apport ou un compte distinct dans les capitaux propres.• L'ajustement lié à la réévaluation doit être comptabilisé comme une opération portant sur les capitaux propres (voir le chapitre 3610, Opérations portant sur les capitaux propres) et l'écart de réévaluation doit être inscrit dans

le capital-actions, le surplus d'apport ou un compte distinct dans les capitaux propres.• Les frais directs engagés dans le cadre d'une réorganisation financière doivent être comptabilisés comme une opération portant sur les capitaux propres (voir le chapitre 3610).• Les moins-values attribuables à des circonstances qui existaient avant la réorganisation sont portées dans l'état des résultats de l'exercice précédant la réorganisation financière et l'adoption de la comptabilité « nouveau

départ ».• Lorsque les capitaux propres présentent un solde négatif à la suite d'une réévaluation intégrale, le capital-actions est présenté à une valeur symbolique, et le solde est présenté comme une insuffisance de capital résultant de la

réorganisation financière.

1 Sauf dans les cas prévus au paragraphe 50 du chapitre 1625.

RÉÉVALUATION DES COMPTES D'UNE FILIALE

15

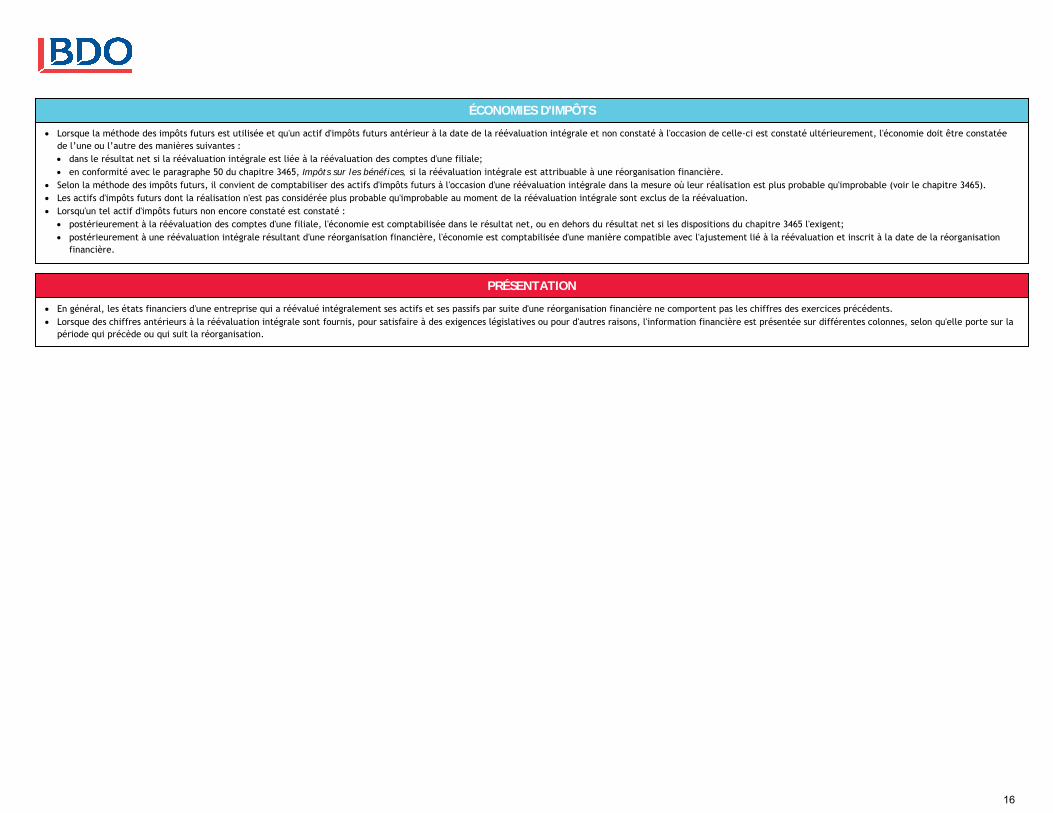

PRÉSENTATION

• En général, les états financiers d'une entreprise qui a réévalué intégralement ses actifs et ses passifs par suite d'une réorganisation financière ne comportent pas les chiffres des exercices précédents.• Lorsque des chiffres antérieurs à la réévaluation intégrale sont fournis, pour satisfaire à des exigences législatives ou pour d'autres raisons, l'information financière est présentée sur différentes colonnes, selon qu'elle porte sur la

période qui précède ou qui suit la réorganisation.

ÉCONOMIES D'IMPÔTS

• Lorsque la méthode des impôts futurs est utilisée et qu'un actif d'impôts futurs antérieur à la date de la réévaluation intégrale et non constaté à l'occasion de celle-ci est constaté ultérieurement, l'économie doit être constatéede l’une ou l’autre des manières suivantes :• dans le résultat net si la réévaluation intégrale est liée à la réévaluation des comptes d'une filiale;• en conformité avec le paragraphe 50 du chapitre 3465, Impôts sur les bénéfices, si la réévaluation intégrale est attribuable à une réorganisation financière.

• Selon la méthode des impôts futurs, il convient de comptabiliser des actifs d'impôts futurs à l'occasion d'une réévaluation intégrale dans la mesure où leur réalisation est plus probable qu'improbable (voir le chapitre 3465).• Les actifs d'impôts futurs dont la réalisation n'est pas considérée plus probable qu'improbable au moment de la réévaluation intégrale sont exclus de la réévaluation.• Lorsqu'un tel actif d'impôts futurs non encore constaté est constaté :

• postérieurement à la réévaluation des comptes d'une filiale, l'économie est comptabilisée dans le résultat net, ou en dehors du résultat net si les dispositions du chapitre 3465 l'exigent;• postérieurement à une réévaluation intégrale résultant d'une réorganisation financière, l'économie est comptabilisée d'une manière compatible avec l'ajustement lié à la réévaluation et inscrit à la date de la réorganisation

financière.

16

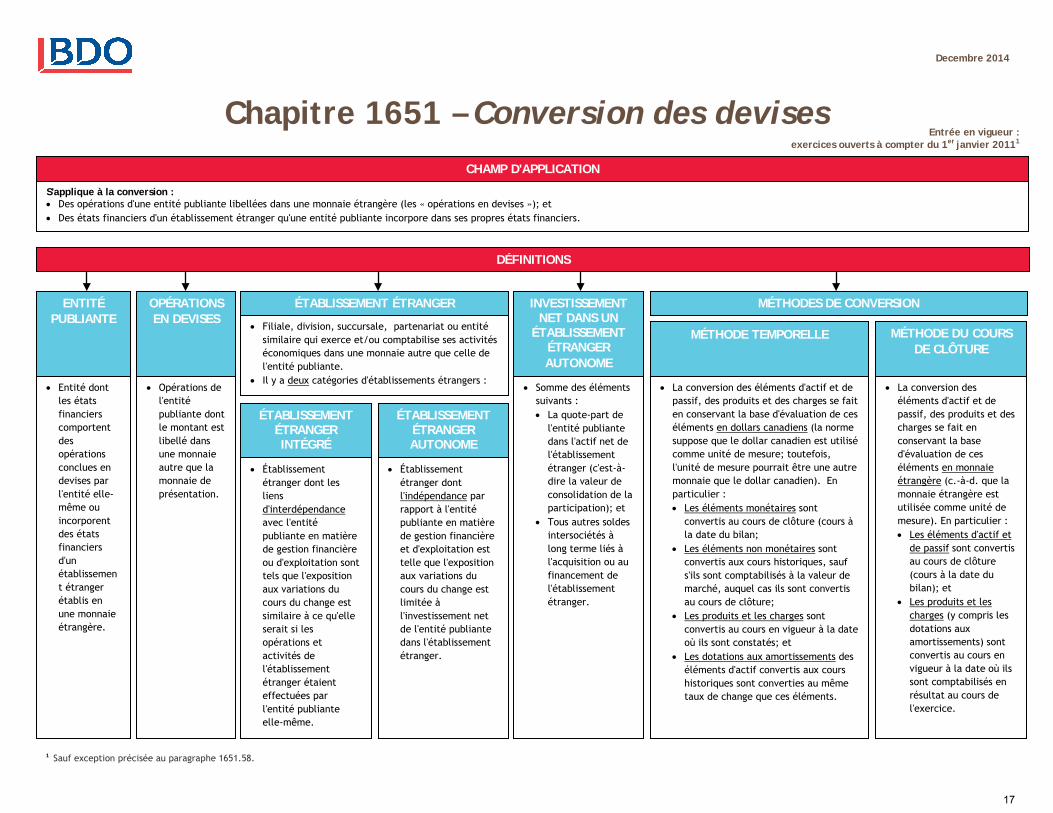

Chapitre 1651 – Conversion des devises

DÉFINITIONS

CHAMP D'APPLICATION

S'applique à la conversion : • Des opérations d'une entité publiante libellées dans une monnaie étrangère (les « opérations en devises »); et• Des états financiers d'un établissement étranger qu'une entité publiante incorpore dans ses propres états financiers.

Decembre 2014

• Entité dontles étatsfinancierscomportentdesopérationsconclues endevises parl'entité elle-même ouincorporentdes étatsfinanciersd'unétablissement étrangerétablis enune monnaieétrangère.

Entrée en vigueur : exercices ouverts à compter du 1er janvier 20111

ENTITÉ PUBLIANTE

OPÉRATIONS EN DEVISES

ÉTABLISSEMENT ÉTRANGER