modélisation - accueillibre.act.ulaval.ca/fileadmin/portail_libre/act-2005/recueils d... ·...

TRANSCRIPT

Modélisationdesdistributionsdesinistres

Exercices et solutions

Modélisationdesdistributionsdesinistres

Exercices et solutions

Hélène CossetteVincent GouletMichel JacquesMathieu Pigeon

École d’actuariat, Université Laval

© 2009 Hélène Cossette, Vincent Goulet, Michel Jacques, Mathieu Pigeon

Cette création est mise à disposition selon le contrat Paternité-Partage à l’iden-tique 2.5 Canada disponible en ligne http://creativecommons.org/licenses/by-sa/2.5/ca/ ou par courrier postal à Creative Commons, 171 Second Street, Suite 300, SanFrancisco, California 94105, USA.

Historique de publicationSeptembre 2009 : Première éditionSeptembre 2008 : Première version préliminaire

Code sourceLe code source LATEX de ce document est disponible à l’adresse

http://vgoulet.act.ulaval.ca/distributions_sinistres/

ou en communiquant directement avec les auteurs.

ISBN 978-2-9811416-1-3Dépôt légal – Bibliothèque et Archives nationales du Québec, 2009Dépôt légal – Bibliothèque et Archives Canada, 2009

Introduction

Ce document est le fruit de la mise en commun d’exercices colligés aufil du temps pour nos cours de modélisation des distributions de sinistresà l’Université Laval et à l’Université Concordia. Nous ne sommes toutefoispas les uniques auteurs des exercices ; certains ont, en effet, été rédigés parles Docteurs José Garrido et Jacques Rioux, entre autres. Quelques exercicesproviennent également d’anciens examens de la Society of Actuaries et de laCasualty Actuarial Society.

C’est d’ailleurs afin de ne pas usurper de droits d’auteur que ce docu-ment est publié selon les termes du contrat Paternité-Partage des conditionsinitiales à l’identique 2.5 Canada de Creative Commons. Il s’agit donc d’undocument «libre» que quiconque peut réutiliser et modifier à sa guise, àcondition que le nouveau document soit publié avec le même contrat.

Les exercices sont divisés en six chapitres qui correspondent aux cha-pitres de notre cours. Le chapitre 1 porte sur des rappels de notions de baseen analyse, probabilité et statistique. Le chapitre 2 traite des fondements de lamodélisation en assurance de dommages, en particulier le traitement mathé-matique des franchises, limite supérieure et coassurance ainsi que de l’effetde l’inflation sur la fréquence et la sévérité des sinistres. Les aspects plus sta-tistiques apparaissent au chapitre 3 avec la modélisation non paramétrique.Le chapitre 4 étudie les principales distributions utilisées en assurance dedommages et la création de nouvelles distributions à partir des lois usuelles.Les chapitres 5 et 6 portent quant à eux sur l’estimation paramétrique etles tests d’adéquation des modèles. Enfin, le chapitre 7 propose une brèveincursion dans la modélisation des distributions de fréquence des sinistres.

Les termes anglais ordinary deductible et franchise deductible nous ont poséquelques soucis de traduction. Pour le premier, nous utilisons l’expression«franchise forfaitaire» recommandée par Béguin (1990). Pour le second terme,beaucoup moins répandu, nous avons opté pour l’expression «franchise at-teinte» suggérée, entre autres, dans Charbonnier (2004).

Les réponses des exercices se trouvent à la fin de chacun des chapitres,alors que les solutions complètes sont regroupées à l’annexe E. De plus, ontrouvera à la fin de chaque chapitre (sauf le premier) une liste non exhaustived’exercices proposés dans Klugman et collab. (2008a). Des solutions de cesexercices sont offertes dans Klugman et collab. (2008b).

L’annexe A présente la paramétrisation des lois de probabilité continues

v

vi Introduction

et discrètes utilisée dans les exercices. L’information qui s’y trouve est enplusieurs points similaire à celle des annexes A et B de Klugman et collab.(1998, 2004, 2008a), mais la paramétrisation des lois est dans certains casdifférente. Le lecteur est donc fortement invité à la consulter.

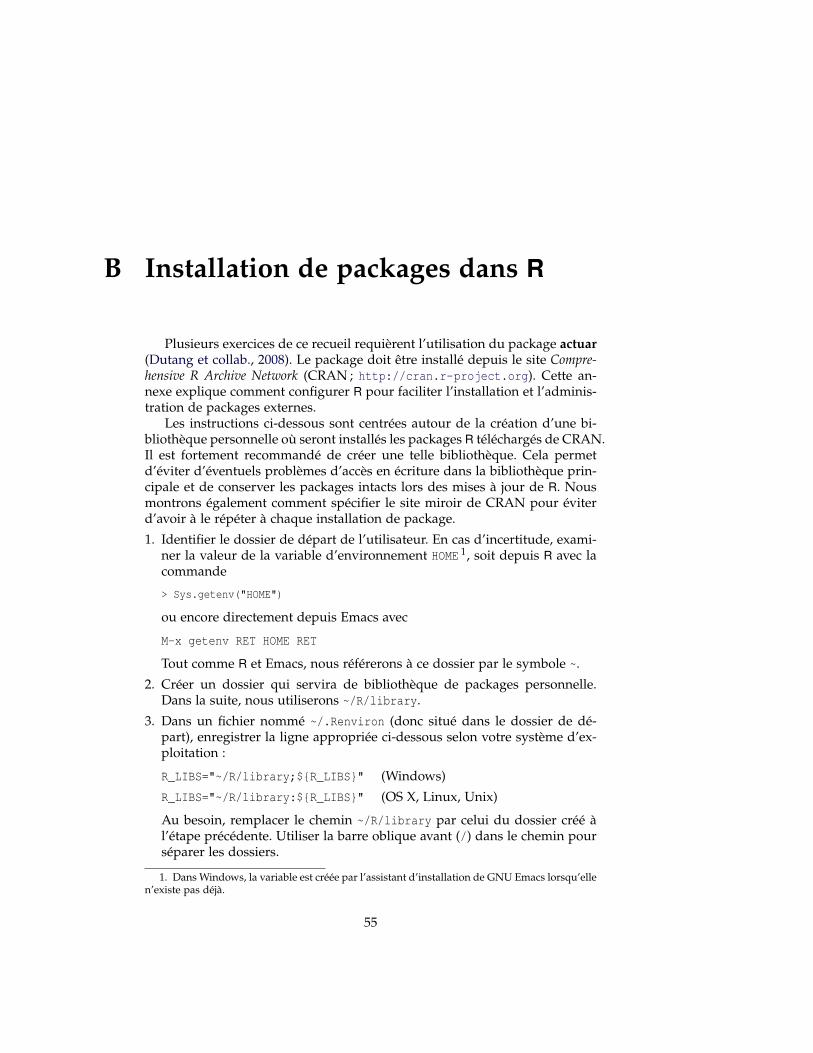

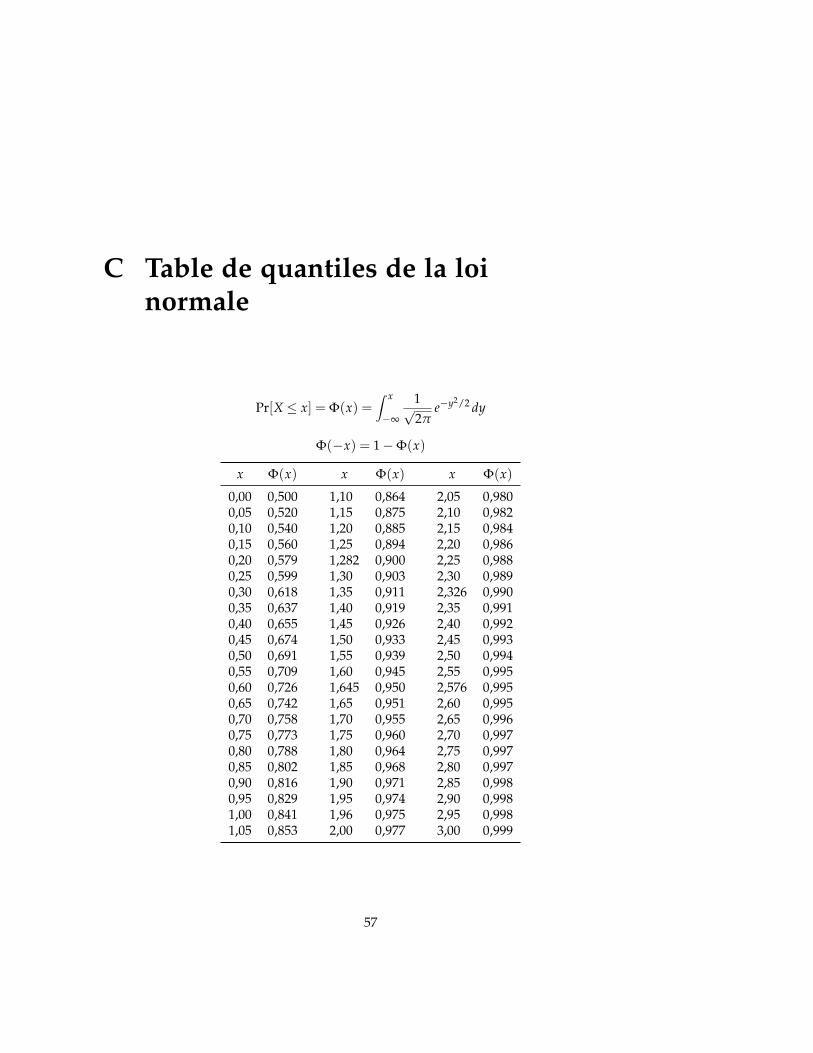

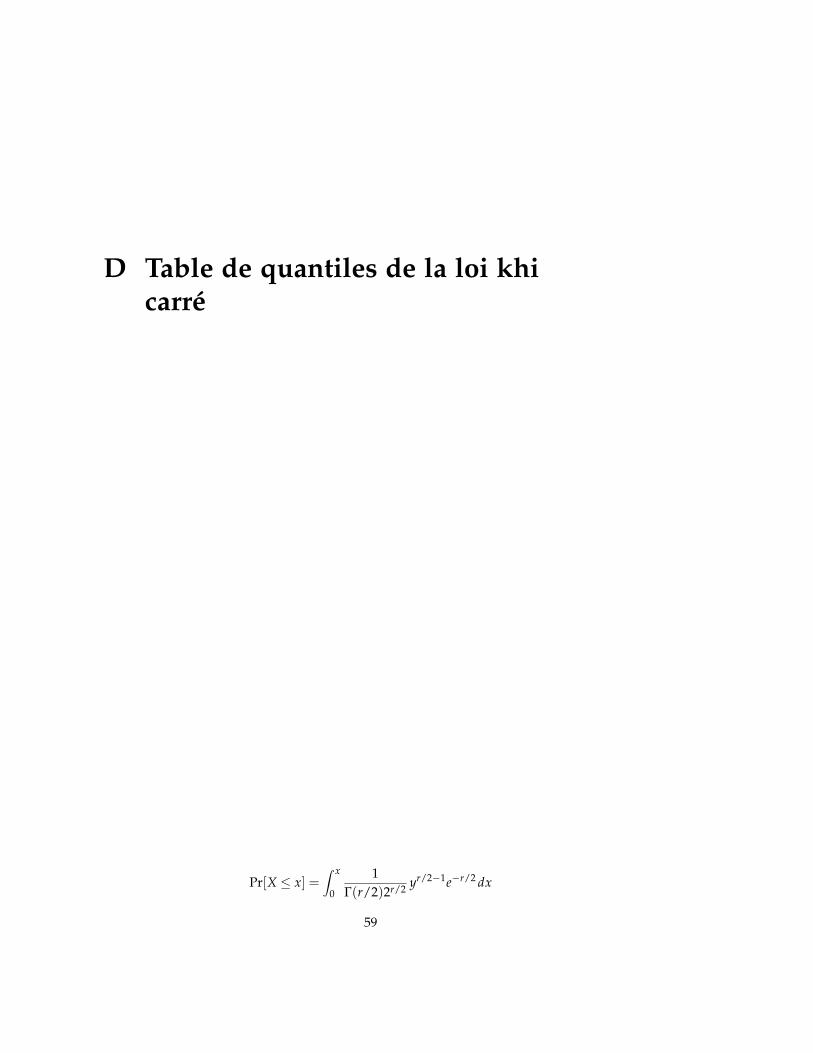

Plusieurs exercices de ce recueil requièrent l’utilisation de R (R Develop-ment Core Team, 2009) et du package actuar (Dutang et collab., 2008). L’an-nexe B explique comment configurer R pour faciliter l’installation et l’admi-nistration de packages externes. Enfin, les annexes C et D contiennent destableaux de quantiles des lois normale et khi carré.

Nous remercions d’avance les lecteurs qui voudront bien nous faire partde toute erreur ou omission dans les exercices ou leurs solutions.

Hélène Cossette <[email protected]>Vincent Goulet <[email protected]>Michel Jacques <[email protected]>Mathieu Pigeon <[email protected]>

Québec, septembre 2009

Table des matières

Introduction v

1 Rappels d’analyse, de probabilité et de statistique 1

2 Modélisation en assurance de dommages 7

3 Modélisation non paramétrique 13

4 Modèles paramétriques potentiels 21

5 Modélisation paramétrique 27

6 Tests d’adéquation 35

7 Modèles de fréquence 39

A Paramétrisation des lois de probabilité 43A.1 Famille bêta transformée . . . . . . . . . . . . . . . . . . . . . . . 44A.2 Famille gamma transformée . . . . . . . . . . . . . . . . . . . . . 47A.3 Autres distributions continues . . . . . . . . . . . . . . . . . . . 49A.4 Distributions discrètes de la famille (a, b, 0) . . . . . . . . . . . . 52

B Installation de packages dans R 55

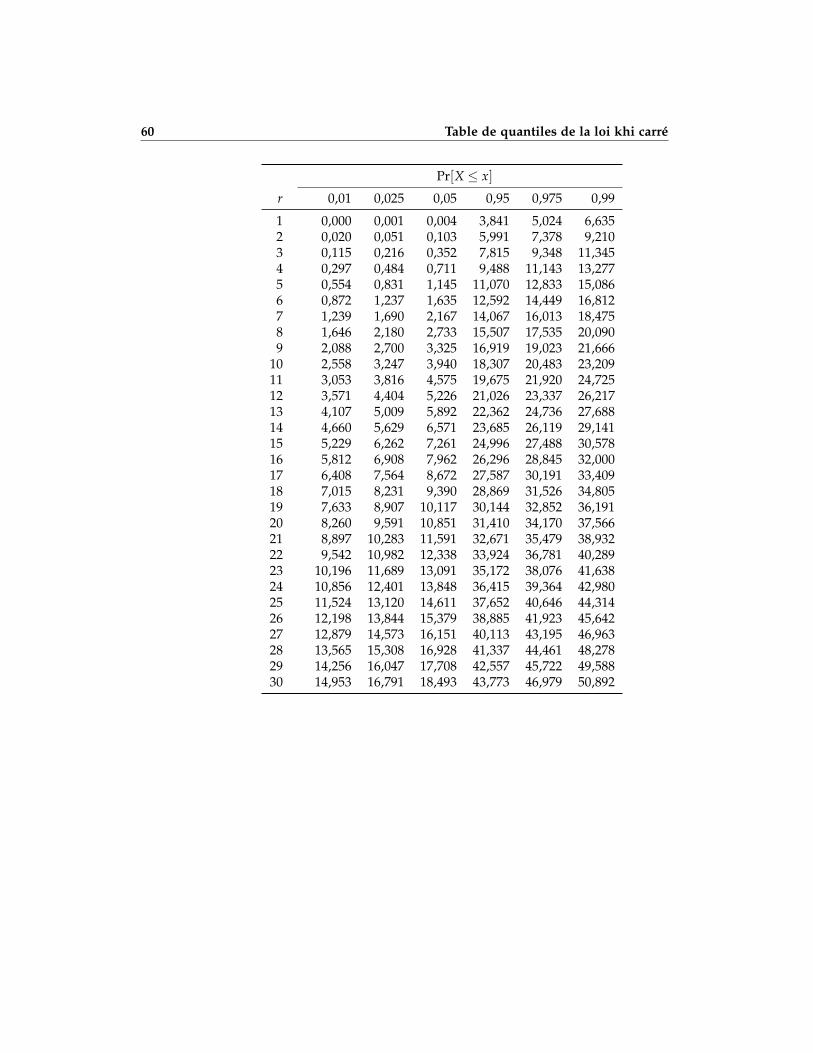

C Table de quantiles de la loi normale 57

D Table de quantiles de la loi khi carré 59

E Solutions 61Chapitre 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61Chapitre 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73Chapitre 3 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85Chapitre 4 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103Chapitre 5 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114Chapitre 6 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131Chapitre 7 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 137

Bibliographie 145vii

1 Rappels d’analyse, de probabilitéet de statistique

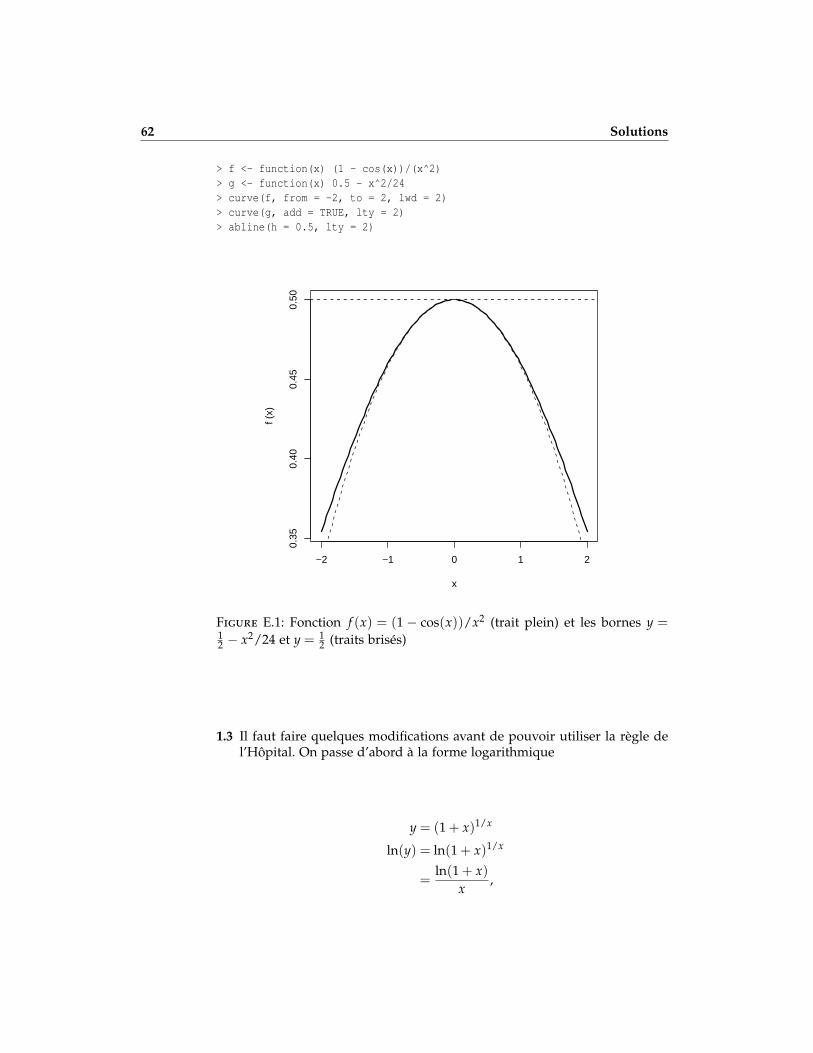

1.1 On a l’inégalité

12− x2

24<

1− cos(x)x2 <

12

vraie pour toutes valeurs de x près de 0. Calculer

limx→0

1− cos(x)x2

et faire le graphique de la fonction et des deux bornes pour −2≤ x ≤ 2.

1.2 Calculer

limx→0

xln(x + 1)

.

1.3 Calculer limx→0(1 + x)1/x.

1.4 a) Déterminer laquelle des expressions, x ou ln(x), tend la plus rapide-ment vers l’infini lorsque x tend vers l’infini.

b) Répéter la partie a) avec x et ex.

1.5 Il faut parfois élargir l’ensemble des nombres réels à celui des nombrescomplexes. Un nombre complexe z se présente souvent sous la formed’une somme

z = a + bi

où a et b sont des nombres réels et i est un nombre imaginaire particuliertel que

i2 = −1.

1

2 Rappels d’analyse, de probabilité et de statistique

De là, il découle que

i3 = (i2)(i)= (−1)(i)= −i

i4 = (i2)(i2)= (−1)(−1)= 1

i5 = i

i6 = −1

et ainsi de suite. À partir du développement connu de ex,

ex = 1 + x +x2

2!+

x3

3!+

x4

4!+ . . . ,

démontrer l’identité d’Euler eiπ = −1 en suivant les étapes suivantes.

a) Développer autour de c = 0 la fonction f (x) = cos(x).

b) Développer autour de c = 0 la fonction f (x) = sin(x).

c) Développer, en remplaçant x par ix la fonction f (x) = eix.

d) Démontrer l’identité eix = cos(x) + i sin(x).

e) Démontrer l’identité eiπ = −1.

1.6 Soit la fonctionF(x) =

11 + e−x −∞ < x < ∞.

Démontrer qu’il s’agit d’une fonction de répartition.

1.7 Soit X, une variable aléatoire continue avec fonction de densité f (x) etfonction de répartition F(x). On choisit une valeur quelconque x0 et ondéfinit la fonction

g(x) =

{f (x)

1−F(x0), x ≥ x0

0, x < x0.

On suppose que F(x0) < 1. Démontrer que g(x) est une densité de pro-babilité.

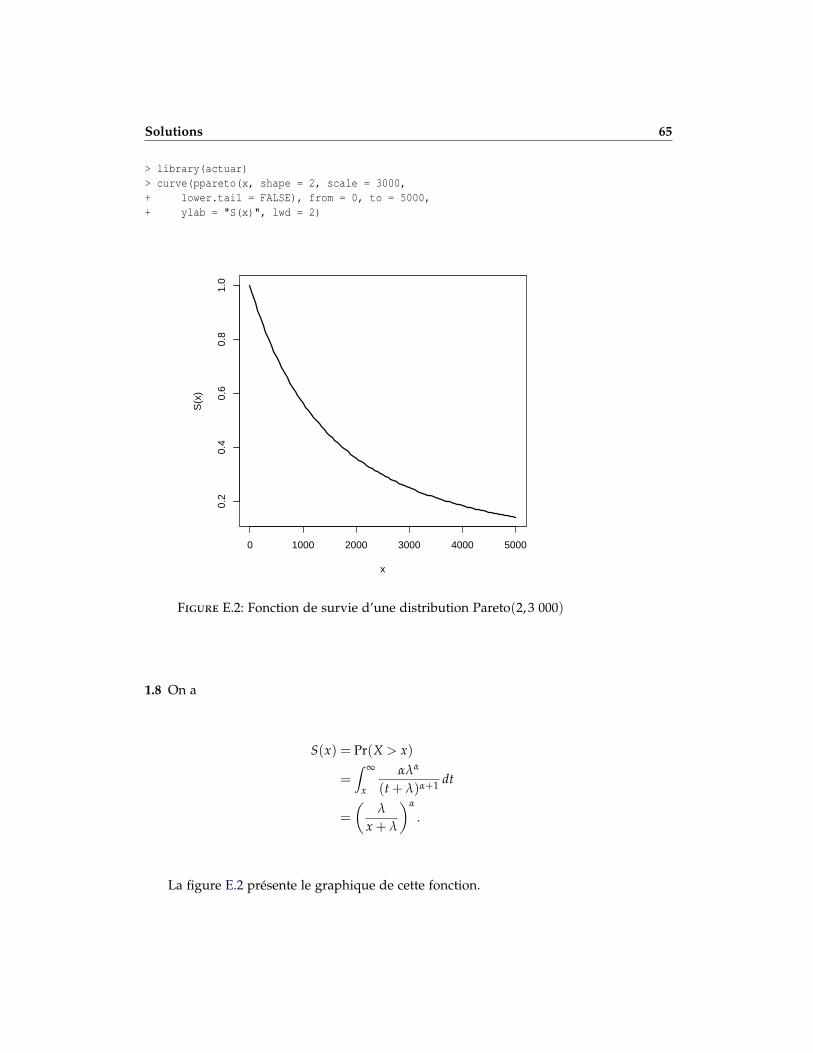

1.8 Soit X, une variable aléatoire avec une distribution de Pareto(α, λ) :

f (x) =αλα

(x + λ)α+1 , x > 0, α > 0, λ > 0.

Calculer la fonction de survie S(x) = 1− F(x) et en faire le graphiquepour α = 2 et λ = 3 000.

Rappels d’analyse, de probabilité et de statistique 3

1.9 Soit X, une variable aléatoire avec une distribution Binomiale(n, p), c’est-à-dire que

Pr(X = x) =(

nx

)px(1− p)n−x , x = 0,1, . . . .

Déterminer la distribution de la variable aléatoire Y = n− X.

1.10 Soit X ∼ N(µ, σ2). La variable aléatoire Y = eX est distribuée selon la loilog-normale.

a) Exprimer la fonction de densité de probabilité et la fonction de ré-partition de Y en fonction de celles de X.

b) Calculer Var[Y].

1.11 La distribution de Cauchy a comme fonction de densité de probabilité

f (x) =1π

11 + x2 , −∞ < x < ∞.

Démontrer que l’espérance de cette distribution n’existe pas, c’est-à-direque E[|X|] = ∞.

1.12 Soit X, une variable aléatoire avec densité Poisson(λ) et soit g(x), unefonction telle que −∞ < E[g(X)] < ∞ et −∞ < g(−1) < ∞. Démontrerque E[λg(X)] = E[Xg(X− 1)].

1.13 Soient X et Y, deux variables aléatoires continues. On définit

M = max(X,Y)m = min(X,Y).

Démontrer que E[M] = E[X] + E[Y]− E[m].

1.14 Soit X, une variable aléatoire avec densité

fX(x) = 7e−7x , 0 < x < ∞,

et soit Y = 4X + 3. Calculer la densité de Y en utilisant la technique dela fonction de répartition.

1.15 Soit X, une variable aléatoire avec densité

fX(x) = x2/9, 0 < x < 3.

Trouver la fonction de densité de probabilité de Y = X3.

1.16 Soit X, une variable aléatoire avec distribution N(0, σ2). Trouver la dis-tribution de Y = X2.

1.17 Pour une densité quelconque, démontrer que si la densité est symé-trique par rapport à un point a, alors le coefficient d’asymétrie est 0.

4 Rappels d’analyse, de probabilité et de statistique

1.18 Soit X, une variable aléatoire avec densité

f (x) = e−x , x > 0.

Calculer son coefficient d’asymétrie.

1.19 Soit X, une variable aléatoire avec densité

f (x) =12

, −1 < x < 1.

Calculer son coefficient d’aplatissement et commenter.

1.20 Déterminer la fonction génératrice des moments de la densité

f (x) =2xc2 , 0 < x < c.

1.21 Soit X1 et X2 les moyennes de deux échantillons aléatoires indépendantsde taille n d’une population avec variance σ2, trouver une valeur de ntelle que

Pr(|X1 − X2| <

σ

5

)≈ 0,99.

1.22 Soit X la moyenne d’un échantillon de taille 100 issu d’une loi χ2(50).

a) Trouver la distribution exacte de X.

b) Calculer à l’aide d’un logiciel statistique la valeur exacte de Pr[49 <X < 51].

c) Calculer une valeur approximative de la probabilité en b).

1.23 Soit Θ, un estimateur de la variance d’une loi de Pareto(3,1 000). Sa-chant que E[Θ] = 749 500 et que Var[Θ] = 750, trouver le biais et l’erreurquadratique moyenne de Θ.

1.24 Soit X1, . . . , Xn, un échantillon aléatoire d’une population avec moyenneµ et variance σ2.

a) Démontrer que l’estimateur T(X) = ∑ni=1 aiXi est un estimateur sans

biais de µ si ∑ni=1 ai = 1.

b) On nomme les estimateurs de la forme en a) des estimateurs sans biaislinéaires. Parmi ceux-ci, trouver celui avec la plus petite variance.

1.25 Soit X1, . . . , Xn un échantillon aléatoire d’une distribution avec moyenneµ et variance σ2. Démontrer que n−1 ∑n

i=1(Xi − µ)2 est un estimateursans biais de σ2.

1.26 Soit X, une observation d’une population dont la densité est

f (x;θ) =(

θ

2

)|x|(1− θ)1−|x|, x = −1,0,1; 0≤ θ ≤ 1.

Rappels d’analyse, de probabilité et de statistique 5

Soit l’estimateur

T(X) =

{2, x = 10, ailleurs.

Démontrer que T(X) est un estimateur sans biais pour θ.

1.27 Soit X ∼ Binomiale(n, p). Démontrer que

nXn

(1− X

n

)est un estimateur biaisé de la variance de X. Calculer le biais de l’esti-mateur ci-dessus.

1.28 Calculer l’efficacité de X comme estimateur du paramètre λ d’une dis-tribution de Poisson.

1.29 Deux experts tentent d’évaluer le montant des dommages causés parun ouragan. La variable aléatoire X représente l’évaluation du premierexpert et la variable aléatoire Y représente l’évaluation faite par le se-cond expert. On suppose que les deux experts travaillent de façon indé-pendante. Les données suivantes sont connues : E[X] = 0,8z, E[Y] = z,Var[X] = z2, et Var[Y] = 1,5z2, où z représente le vrai montant des dom-mages. On considère une classe d’estimateurs pour z de la forme

Z = αX + βY.

Déterminer les valeurs de α et β qui feront de X l’estimateur sans biaisà variance uniformément minimale de z.

1.30 Soitf (x;θ) =

1θ

x(1−θ)/θ , 0 < x < 1, θ > 0.

a) Identifier cette distribution.

b) Démontrer que l’estimateur du maximum de vraisemblance de θ est

θ = − 1n

n

∑i=1

ln Xi.

c) Démontrer que θ est un estimateur sans biais de θ.

Réponses

1.1 12

1.2 1

6 Rappels d’analyse, de probabilité et de statistique

1.3 e

1.4 a) x plus rapide que ln(x) b) ex plus rapide que x

1.8 S(x) =(

xx+λ

)α

1.9 Binomiale(n, 1− p)

1.10 a) FY(x) = FX(ln x), fY(x) = x−1 fX(ln x) b) e2µ+σ2(eσ2 − 1)

1.14 fY(y) = 74 e−

74 (y−3), y > 3

1.15 fY(y) = 127 , 0 < y < 27

1.16 Gamma( 12 , 1

2 σ−2)

1.18 2

1.19 9/5

1.20 2(ct)−2(ct2tc − etc + 1)

1.21 332

1.22 a) Gamma(2 500,50) b) 0,682722 c) 0,6826

1.23 Biais : −500 ; MSE : 250 750

1.24 b) X

1.28 1

1.29 α = 0,6122, β = 0,5102.

1.30 a) Bêta(1/θ, 1)

2 Modélisation en assurance dedommages

Rappelons que l’expression «franchise forfaitaire» correspond au termeanglais ordinary deductible, alors que l’expression «franchise atteinte» corres-pond au terme franchise deductible.

2.1 Les montants suivants représentent les coûts associés aux réparationsautomobiles de 12 contrats :

{579,110,842,213,98,445,1 332,162,131,276,312,482}.

Les contrats présentent une franchise forfaitaire de 250 $. Calculer le rap-port d’élimination de perte (LER) de l’assureur.

2.2 Les montants suivants représentent les coûts associés à des accidents au-tomobiles pour huit contrats :

{86 000,123 000,423 000,43 000,213 000,28 000,52 000,178 000}.

Les contrats présentent une limite supérieure de 100 000 $. Calculer lerapport d’élimination de perte de l’assureur.

2.3 Pour un portefeuille dont le montant d’un sinistre obéit à une loi ex-ponentielle de paramètre 0,02, trouver le rapport d’élimination de pertedécoulant de l’introduction des limites de couvertures suivantes.a) Une franchise atteinte de 10.b) Une franchise forfaitaire de 10.

2.4 On suppose que le montant d’un sinistre obéit à une distribution gammade paramètres α = 4 et λ = 0,1. Un assureur a signé un traité avec unréassureur où ce dernier s’engage à payer l’excédent de 100 sur chacundes sinistres. Trouver le rapport d’élimination de perte de l’assureur.

2.5 Dans un groupe d’assurés, les sinistres suivants sont survenus :

{20,50,80,80,80,85,90,110,150,240,360,400}.

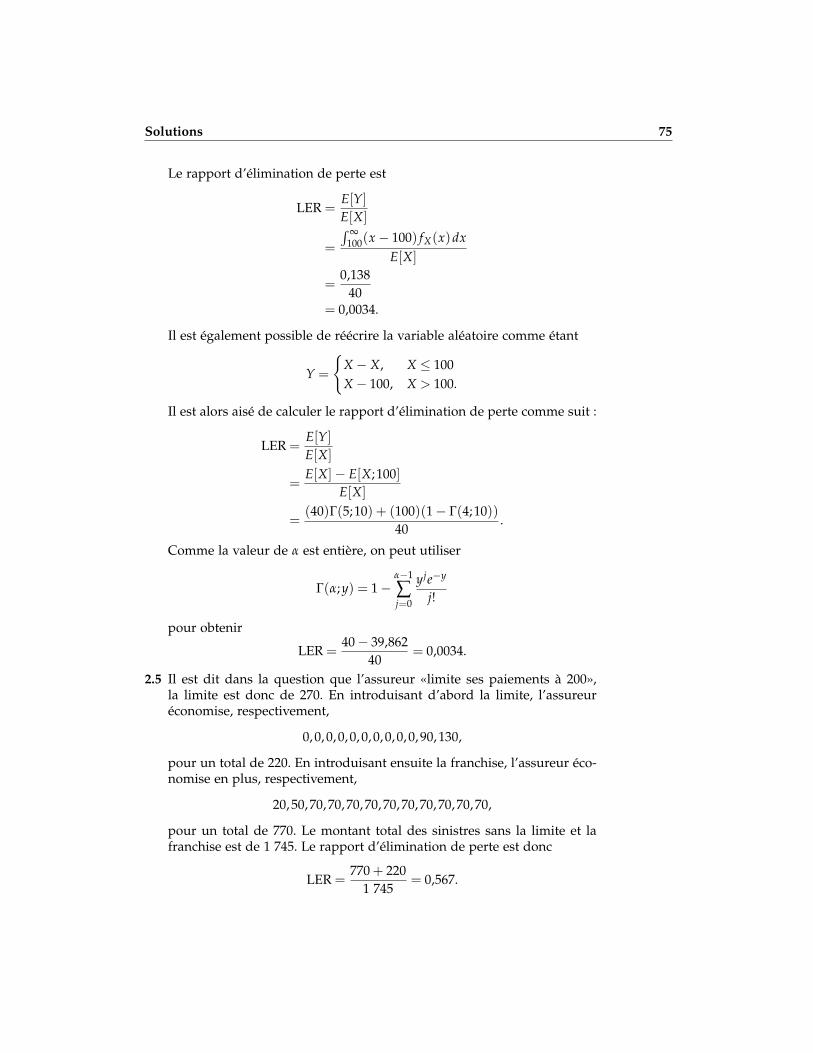

Trouver le rapport d’élimination de perte de l’assureur si celui-ci a ins-tauré une franchise forfaitaire de 70 et s’il limite ses paiements à 200.

7

8 Modélisation en assurance de dommages

2.6 Soit X, la variable aléatoire représentant le montant d’un sinistre. On saitque E[X] = 2 000, que E[X;30 000] = 1 640,79 et que le rapport d’élimina-tion de perte de l’assureur pour un contrat avec une franchise forfaitairede 100 est de 0,0465. Trouver le rapport d’élimination de perte de l’assu-reur pour un contrat avec une franchise forfaitaire de 100 et une limitesupérieure de 30 000.

2.7 Soit X, une variable aléatoire représentant le montant d’un sinistre telque

fX(x) = e−2x +e−x

2, x > 0.

a) Trouver E[X;d].b) Soit N, une variable aléatoire représentant la fréquence des sinistres.

Calculer la prime pure (fréquence moyenne multipliée par la sévéritémoyenne) pour une franchise de d = 0,25 et une fréquence moyennede un sinistre tous les 10 ans.

c) Si on observe un taux d’inflation de 5 %, que devient la prime pure ?

2.8 On suppose que le montant d’un sinistre obéit à une loi Pareto de para-mètres α = 1,5 et λ = 2 500.

a) Calculer le montant moyen des sinistres payé par un assureur pourun contrat de réassurance avec une rétention de 50 000.

b) Trouver le rapport d’élimination de perte pour le réassureur si la ré-tention est de 100 000.

2.9 Soit YP la variable aléatoire du montant payé par paiement pour uncontrat d’assurance avec une franchise forfaitaire de d et X est la variablealéatoire du montant d’un sinistre. Démontrer que

E[YP] =E[X]− E[X;d]

1− FX(d),

où E[X;d] = E[min(X, d)] est l’espérance limitée de X à d. Interpréter lerésultat.

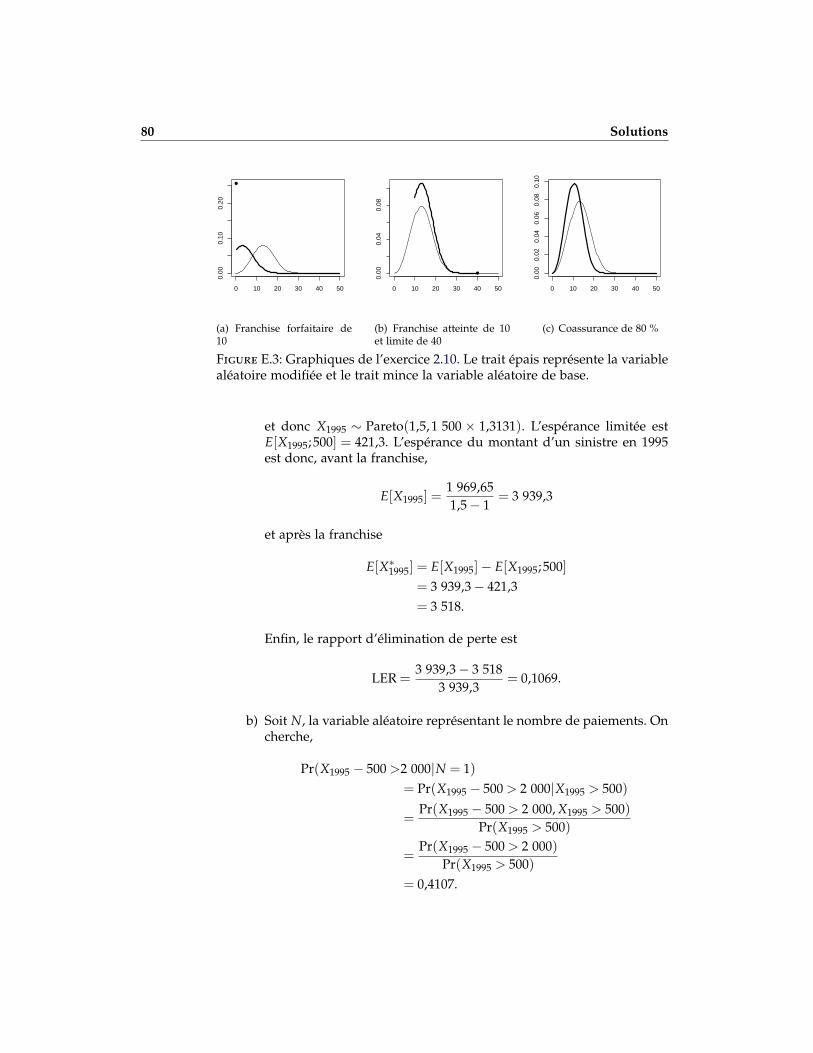

2.10 Un assureur décide de modéliser X, la variable aléatoire du montantd’un sinistre, par une distribution Weibull de paramètres τ = 3 et λ =1/15. Tracer (idéalement de manière informatique, à l’aide du packageactuar) les graphiques des variables aléatoires suivantes.

a) La variable aléatoire du montant payé par sinistre pour un contratavec une franchise forfaitaire de 10.

b) La variable aléatoire du montant payé par paiement pour une fran-chise atteinte de 10 et une limite supérieure de 40.

c) La variable aléatoire du montant du sinistre avec une coassurance de80 %.

Modélisation en assurance de dommages 9

2.11 Un assureur dispose des informations suivantes :– le montant d’un sinistre pour l’année 1990 obéit à une loi Pareto de

paramètres α = 1,5 et λ = 1 500 ;– un taux d’inflation de 5 % par année a été observé entre 1990 et 1992

et de 6 % par année entre 1992 et 1995 ; et– une franchise de 500 est introduite en 1995.

a) Calculer le rapport d’élimination de perte pour l’assureur en 1995.

b) L’assureur paie un sinistre en 1995. Déterminer la probabilité qu’ilpaie plus de 2 000 $

c) Déterminer la charge espérée par sinistre de l’assureur s’il avait dé-cidé en 1995 de ne pas payer plus de 3 500 $ par sinistre (en plus dela franchise de 500 $).

2.12 Le tableau ci-dessous présente, sous forme groupée, les montants payéspar sinistre pour des sinistres en assurance habitation couverts par descontrats ayant une limite supérieure de 300 000 $.

Montant payé Nombre Montant moyen

0 – 2 500 41 1 3892 500 – 7 500 48 4 661

7 500 – 12 500 24 9 99112 500 – 17 500 18 15 48217 500 – 22 500 15 20 23222 500 – 32 500 14 26 61632 500 – 47 500 16 40 27847 500 – 67 500 12 56 41467 500 – 87 500 6 74 985

87 500 – 125 000 11 106 851125 000 – 225 000 5 184 735225 000 – 300 000 4 264 025

300 000 3 300 000

Pour modéliser les données, on utilise une distribution log-normale deparamètres µ et σ2. À l’aide d’une technique d’estimation quelconque,on trouve que µ = 9,356 et σ = 1,596.

a) Estimer le montant payé espéré.

b) Estimer le pourcentage de changement dans le montant payé parpaiement espéré si l’on observe une inflation de 10 % des sinistres.

c) Estimer le pourcentage de réduction dans le montant payé espéré sil’on décide d’ajouter une franchise de 1 000 $ au contrat de base (onne tient plus compte de l’inflation).

2.13 Soit X, la variable aléatoire représentant le montant d’un sinistre en res-ponsabilité professionnelle pour un médecin. On suppose que la com-pagnie d’assurance achète un traité de réassurance de rétention δ par

10 Modélisation en assurance de dommages

réclamation, c’est-à-dire que le réassureur paie l’excédent des pertes au-dessus de δ pour chaque réclamation. Si l’on suppose que X a une distri-bution de Pareto(α, λ), démontrer que la distribution du montant payépar paiement du réassureur a une distribution de Pareto de paramètresα et λ + δ.

2.14 On suppose que le montant d’un sinistre obéit à une loi exponentiellede paramètre 3, c’est-à-dire que

f (x) = 3−3x , x > 0.

On introduit une franchise forfaitaire de 0,2. Lorsque l’assureur effectueun paiement, quelle est la probabilité qu’il soit de plus de 0,50 ?

2.15 Une compagnie décide d’acheter deux contrats d’assurance pour l’annéeà venir. Le montant moyen des sinistres pour une année est de 11 100 $.La police A a une franchise forfaitaire de 5 000 $ et ne présente pasde limite, alors que la police B a une limite de 5 000 $ et ne présentepas de franchise. Pour la police A, l’espérance de la variable aléatoiredu montant payé par sinistre, YS, est de 6 500 $ et l’espérance de lavariable aléatoire du montant payé par paiement, YP, est de 10 000 $.Sachant qu’un sinistre d’un montant plus petit ou égal à 5 000 $ s’estproduit, calculer l’espérance de la variable aléatoire du montant payépar paiement pour le contrat B.

2.16 Un assureur utilise une distribution binomiale négative de paramètresr = 3 et θ = 1/6 pour modéliser la fréquence des sinistres par année etune distribution de Weibull de paramètres τ = 0,3 et λ = 1/1 000 pourmodéliser la sévérité des sinistres. Il décide également d’appliquer unefranchise forfaitaire de 200. Déterminer le nombre espéré de paiementsque fera l’assureur par année.

2.17 Pour un contrat comportant une franchise forfaitaire de d, une limitesupérieure de u et une coassurance de α, la variable aléatoire du mon-tant payé par sinistre, YS, est donnée à partir de la variable aléatoire dumontant d’un sinistre, X, par

YS =

0, X < dα(X− d), d ≤ X < uα(u− d), X ≥ u.

a) Démontrer que E[YS] = α(E[X;u]− E[X;d]).

b) Trouver Var[YS].c) Trouver l’expression générale de l’espérance du montant payé par

sinistre à la suite d’une inflation de 100r %.

2.18 Soient YS, la variable aléatoire du montant payé par sinistre, X, la va-riable aléatoire du montant d’un sinistre, d une franchise forfaitaire et

Modélisation en assurance de dommages 11

u, une limite supérieure. Démontrer la relation E[YS] = E[X;u]− E[X;d]à l’aide d’intégrales, et non par une définition astucieuse de la variablealéatoire YS.

2.19 Le ratio de perte (loss ratio) R est défini comme étant le montant totaldes sinistres payés pendant l’année, S, divisé par le montant total desprimes reçues pendant l’année, π. Une compagnie d’assurance souhaitebien entendu conserver ce ratio sous un certain niveau pour ne pas êtreen difficulté financière. Pour ce faire, elle offre un bonus B à ses agentsà la fin de l’année si le ratio de perte pour l’année est inférieur à 75 %.Le montant du bonus est calculé comme suit :

B = max(

0, π

(0,75− R

3

)).

Calculer le montant espéré du bonus si π = 600 000 et que la distributionde la variable aléatoire S est une Pareto avec paramètres α = 3 et λ =700 000.

2.20 Soit X, une variable aléatoire représentant le montant d’un sinistre. Unassureur souhaite connaître les paiements à sa charge pour un contratd’assurance incluant une franchise décroissante (disappearing deductible).Dans ce type de contrat, l’assuré assume en entier tout sinistre inférieurà d et l’assureur assume en entier tout sinistre supérieur à d∗. Entre det d∗, le paiement effectué par l’assureur est une fonction linéaire dumontant d’un sinistre.

a) Définir la variable aléatoire YP représentant le montant payé parpaiement pour un contrat avec une franchise décroissante.

b) Trouver l’expression générale en termes de E[X], E[X; x] et FX(x) dumontant payé par paiement espéré.

Exercices proposés dans Loss Models

3.5, 3.7, 3.8, 3.9, 3.11, 3.15, 8.1 8.2, 8.3, 8.5 8.7 8.8 8.11, 8.12, 8.14, 8.16, 8.17,8.18, 8.19, 8.23, 8.24, 8.25, 8.26, 8.27. 8.28

Réponses

2.1 0,4946

2.2 0,4686

2.3 a) 0,0175 b) 0,1813

2.4 0,0034

2.5 0,567

12 Modélisation en assurance de dommages

2.6 0,226

2.7 a) (3− e−2d − 2e−d)/4 b) 0,0541 c) 0,0576

2.8 a) 1 091,09 b) 0,8438

2.11 a) 0,1069 b) 0,4107 c) 1 255,23

2.12 a) 33 962 b) +8,04 % c) −2,87 %

2.14 0,22

2.15 3 857

2.16 8,0925

2.17 b) α2(E[X2;u2]−E[X2;d2]− 2dE[X;u]+ 2dE[X;d])− α2(E[X;u]−E[X;d])2

c) α(1 + r)(E[X;u/(1 + r)]− E[X;d/(1 + r)])

2.19 76 559,55

2.20 b) (E[X] + d/(d∗ − d)E[X;d∗]− d∗/(d∗ − d)E[X;d])/(1− FX(d))

3 Modélisation non paramétrique

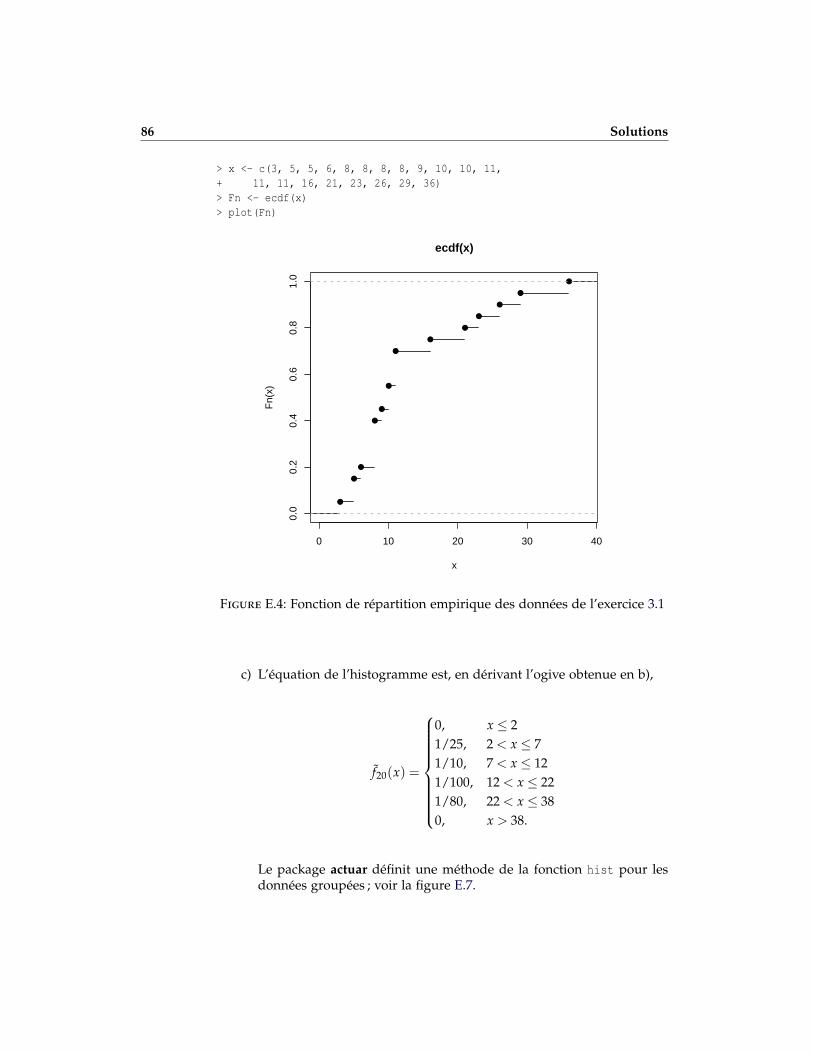

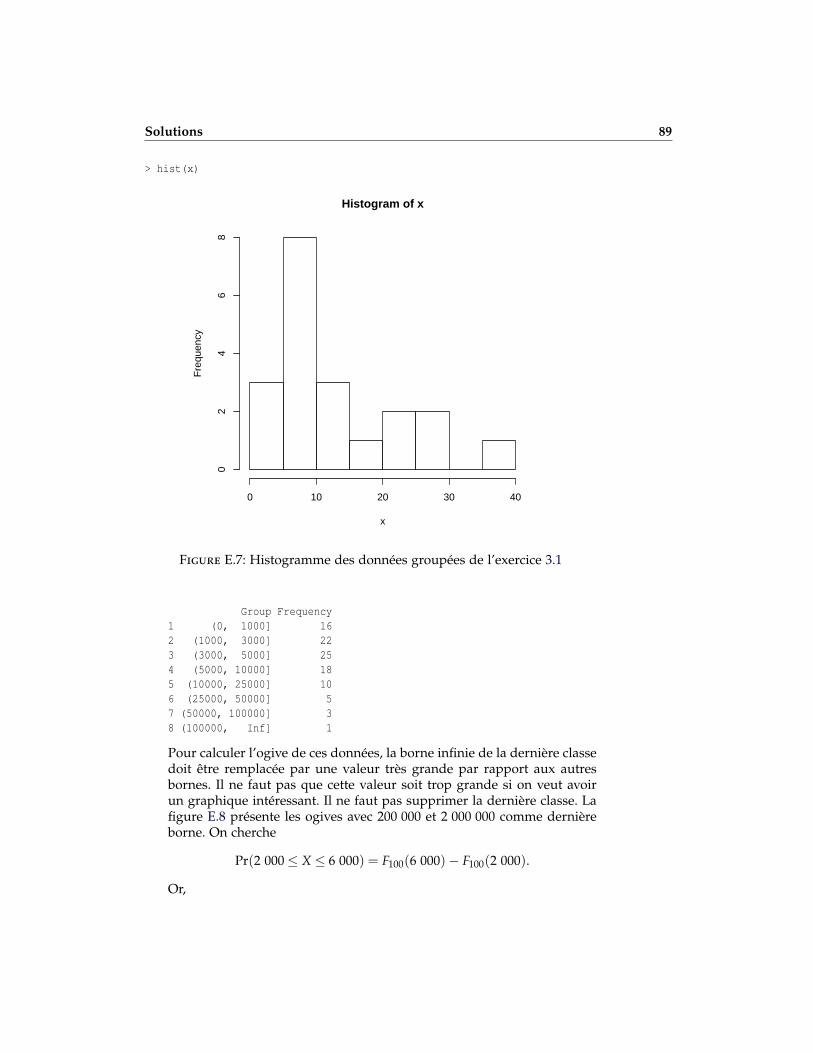

3.1 Un assureur présente les coûts (en millions de $) créés par les écrase-ments de météorites :

{3,5,5,6,8,8,8,8,9,10,10,11,11,11,16,21,23,26,29,36}.

a) Faire des graphiques de la fonction de répartition empirique et de lafonction de masse de probabilité empirique du coût des écrasements.

b) À partir des bornes c0 = 2, c1 = 7, c2 = 12, c3 = 22 et c4 = 38, écrirel’équation de l’ogive.

c) En utilisant les mêmes bornes qu’en b), écrire l’équation de l’histo-gramme.

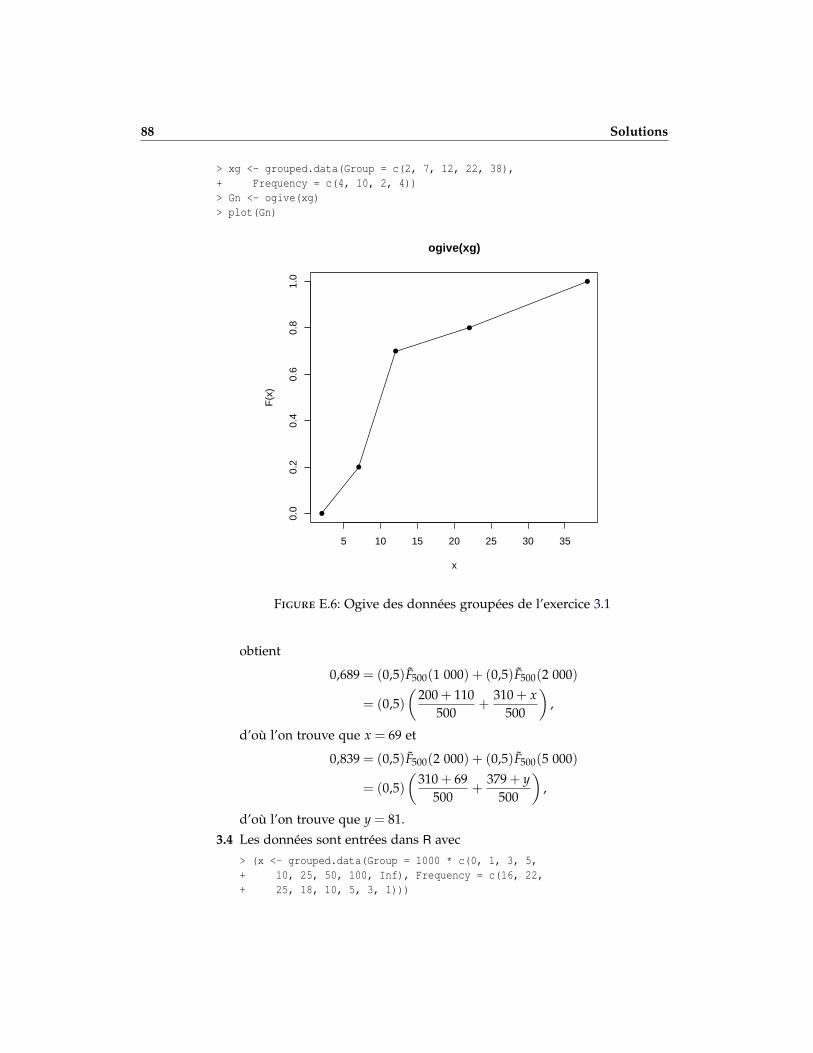

3.2 Le tableau ci-dessous présente les sinistres enregistrés par un assureur.

Classe Nombre de sinistres

(0,50] 36(50,150] x

(150,250] y(250,500] 84

(500,1 000] 80(1 000, ∞) 0

Total n

Soit Fn(·) l’ogive correspondant à ces données. Sachant que Fn(90) = 0,21et Fn(210) = 0,51, déterminer la valeur de x.

3.3 Pour 500 sinistres, un assureur a enregistré la distribution présentée autableau ci-dessous.

Classe Nombre de sinistres

(0,500] 200(500,1 000] 110

(1 000,2 000] x(2 000,5 000] y

(5 000,10 000](10 000,25 000]

(25 000, ∞)

13

14 Modélisation non paramétrique

Soit Fn(·) l’ogive correspondant à ces données. Sachant que F500(1 500) =0,689 et F500(3 500) = 0,839, calculer la valeur de y.

3.4 Au cours de la dernière année, la compagnie d’assurance Big Companya remboursé les sinistres présentés dans le tableau ci-dessous.

Classe Nombre de sinistres

0 – 1 000 161 000 – 3 000 223 000 – 5 000 25

5 000 – 10 000 1810 000 – 25 000 1025 000 – 50 000 5

50 000 – 100 000 3100 000 et plus 1

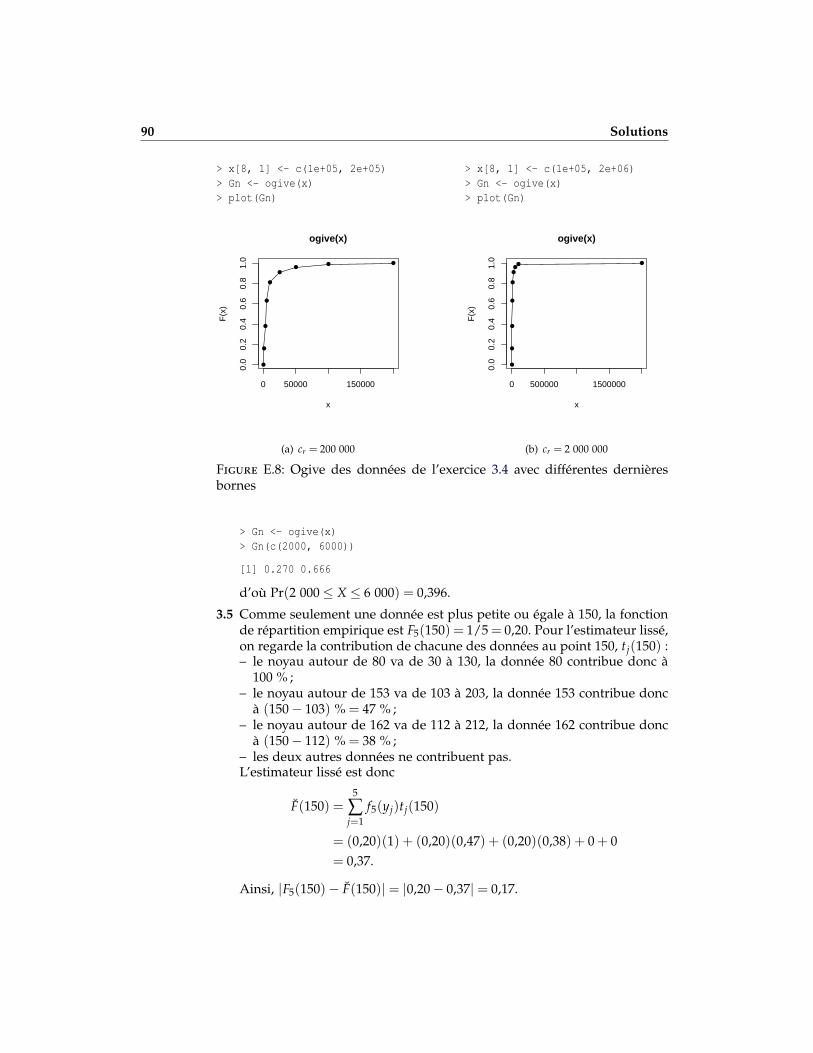

Tracer l’ogive de ces données et calculer, à la main et avec R, la probabilitéque le montant d’une réclamation soit compris entre 2 000 $ et 6 000 $.Expliquer le traitement réservé à la dernière classe.

3.5 Un assureur a enregistré les montants de sinistres suivants au cours dela dernière année :

{80,153,162,267,410}.

Soit F(x) l’estimateur avec noyaux uniformes de bande 50 de la fonctionde répartition et soit F5(x) la fonction de répartition empirique. Calculer|F5(150)− F(150)|.

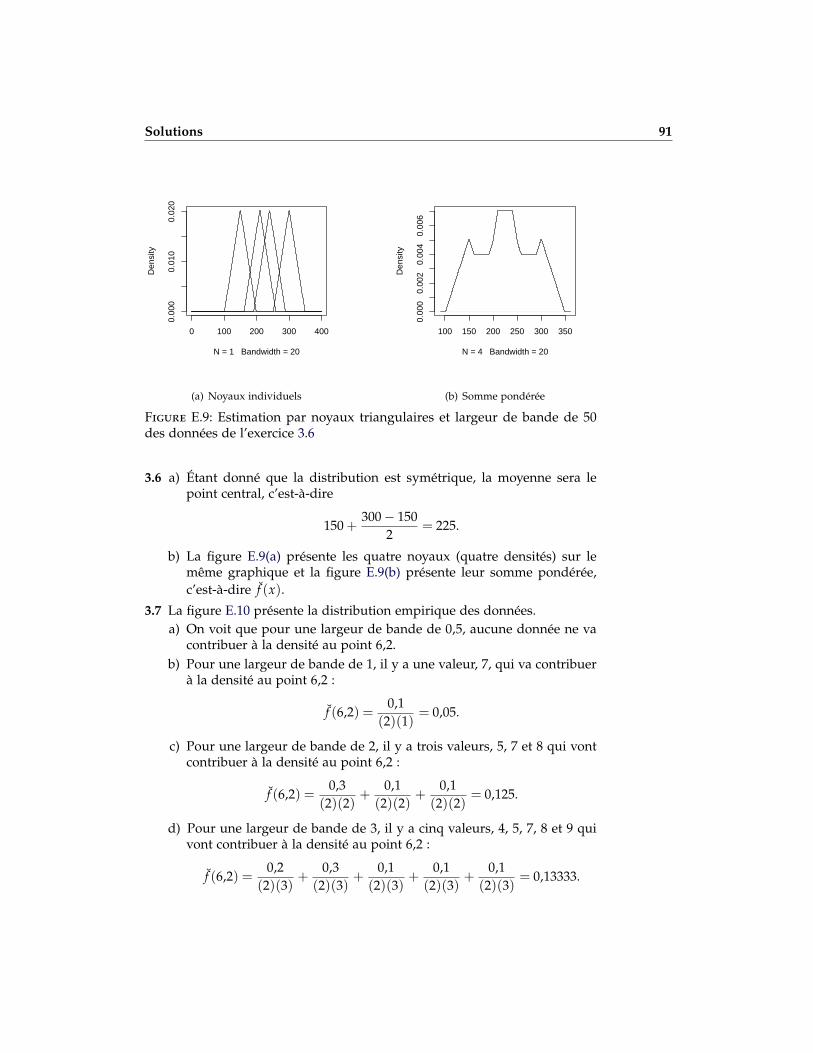

3.6 Un assureur estime la densité des données {150,210,240,300} à l’aided’un estimateur avec noyaux triangulaires de largeur de bande 50.

a) Calculer la moyenne de f (x).

b) Tracer le graphique de f (x).

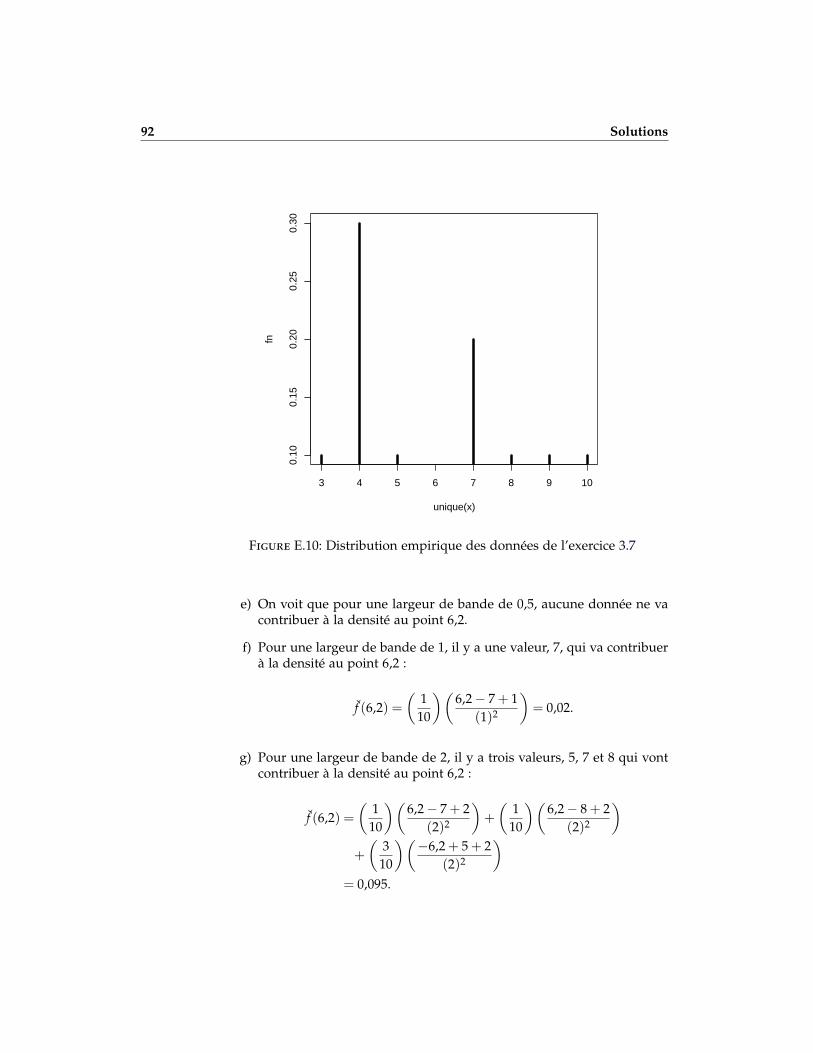

3.7 Un échantillon est composé des valeurs {5,7,4,5,9,8,3,5,4,10}. Évaluerau point 6,2 un estimateur de la densité avec

a) noyaux uniformes et largeur de bande 0,5.

b) noyaux uniformes et largeur de bande 1.

c) noyaux uniformes et largeur de bande 2.

d) noyaux uniformes et largeur de bande 3.

e) noyaux triangulaires et largeur de bande 0,5.

f) noyaux triangulaires et largeur de bande 1.

g) noyaux triangulaires et largeur de bande 2.

3.8 Pour l’échantillon {2,4,6,8,10}, on construit un estimateur lissé de ladensité de probabilité avec noyaux triangulaires. Quelle est la plus petitelargeur de bande qui assure que f (5) = 0,01 ?

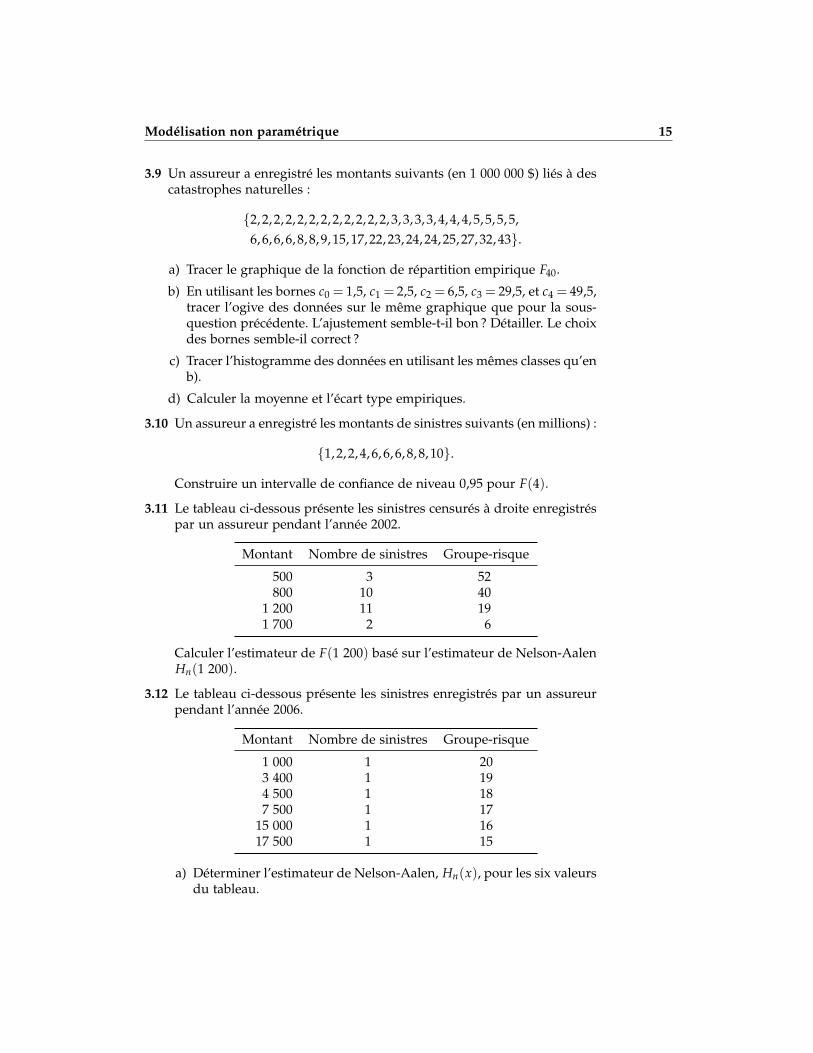

Modélisation non paramétrique 15

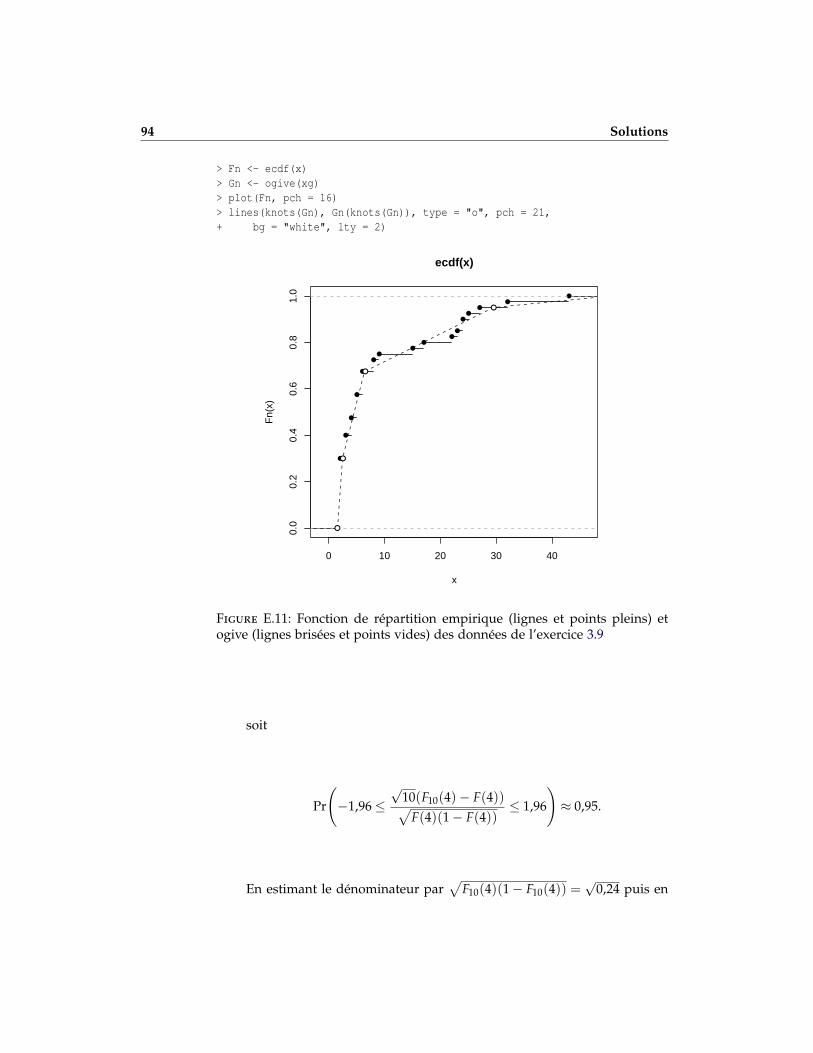

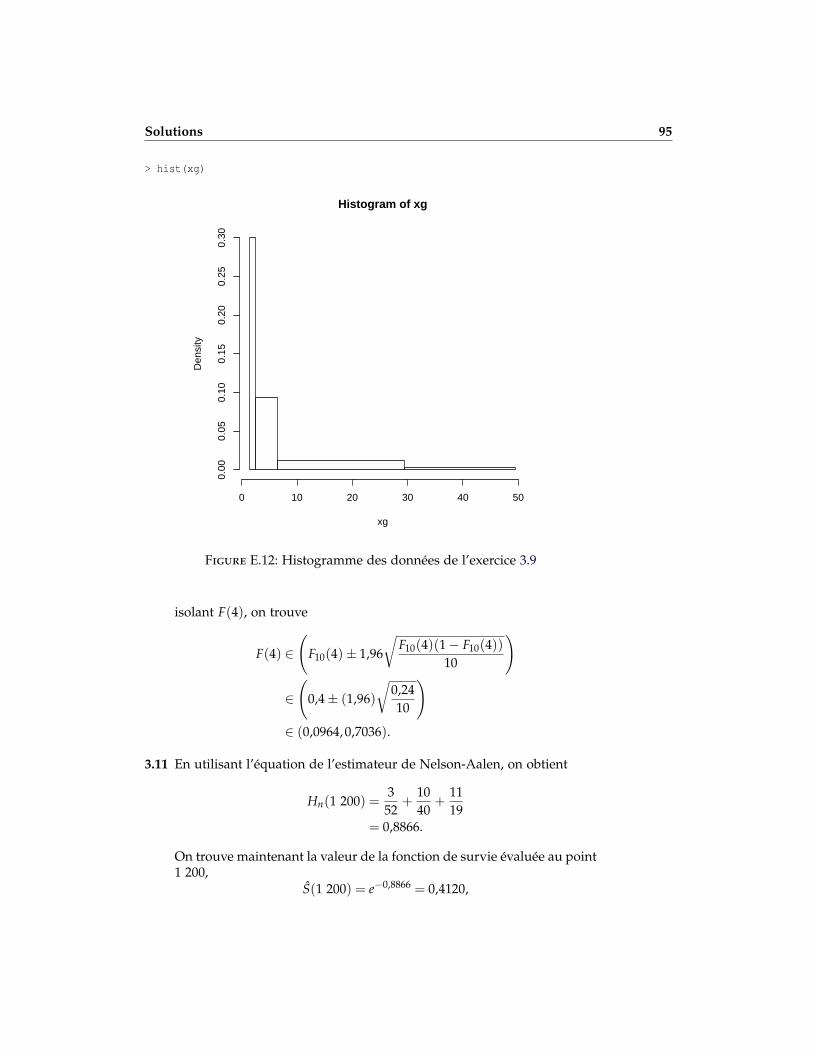

3.9 Un assureur a enregistré les montants suivants (en 1 000 000 $) liés à descatastrophes naturelles :

{2,2,2,2,2,2,2,2,2,2,2,2,3,3,3,3,4,4,4,5,5,5,5,6,6,6,6,8,8,9,15,17,22,23,24,24,25,27,32,43}.

a) Tracer le graphique de la fonction de répartition empirique F40.

b) En utilisant les bornes c0 = 1,5, c1 = 2,5, c2 = 6,5, c3 = 29,5, et c4 = 49,5,tracer l’ogive des données sur le même graphique que pour la sous-question précédente. L’ajustement semble-t-il bon ? Détailler. Le choixdes bornes semble-il correct ?

c) Tracer l’histogramme des données en utilisant les mêmes classes qu’enb).

d) Calculer la moyenne et l’écart type empiriques.

3.10 Un assureur a enregistré les montants de sinistres suivants (en millions) :

{1,2,2,4,6,6,6,8,8,10}.

Construire un intervalle de confiance de niveau 0,95 pour F(4).

3.11 Le tableau ci-dessous présente les sinistres censurés à droite enregistréspar un assureur pendant l’année 2002.

Montant Nombre de sinistres Groupe-risque

500 3 52800 10 40

1 200 11 191 700 2 6

Calculer l’estimateur de F(1 200) basé sur l’estimateur de Nelson-AalenHn(1 200).

3.12 Le tableau ci-dessous présente les sinistres enregistrés par un assureurpendant l’année 2006.

Montant Nombre de sinistres Groupe-risque

1 000 1 203 400 1 194 500 1 187 500 1 17

15 000 1 1617 500 1 15

a) Déterminer l’estimateur de Nelson-Aalen, Hn(x), pour les six valeursdu tableau.

16 Modélisation non paramétrique

b) On va maintenant tenter d’appliquer la méthode d’estimation parnoyaux au taux d’incidence. Pour une fonction de densité, l’estima-teur par noyaux est

f (x) =s

∑j=1

fn(yj)k j(x),

que l’on peut aussi écrire sous la forme

f (x) =1b

s

∑j=1

fn(yj)k j

( x− yj

b

)

en définissant k j sur l’intervalle [−1,1]. Par analogie, pour le tauxd’incidence, on va utiliser

h(x) =1b

s

∑j=1

hn(yj)k j

( x− yj

b

),

en estimant hn(yj) par ∆Hn(yj). En utilisant un noyau uniforme,c’est-à-dire

k(x) =

{1/2, −1≤ x ≤ 10, ailleurs

et une largeur de bande de 6 000, calculer h(10 000).

3.13 Un assureur a enregistré les 30 réclamations suivantes : deux réclama-tions de 2 000 $, six réclamations de 4 000 $, 12 réclamations de 6 000 $et 10 réclamations de 8 000 $. Donner la valeur de l’estimateur empi-rique du coefficient d’asymétrie et son interprétation.

3.14 Le tableau ci-dessous présente les réclamations enregistrées par un petitassureur automobile pendant une année.

Montant enregistré Fréquence

100 1200 4300 10400 4500 1

Calculer les estimateurs empiriques du coefficient d’asymétrie et du co-efficient d’aplatissement.

3.15 Soit l’échantillon suivant

{12,16,20,23,26,28,30,32,33,35,36,38,39,40,41,43,45,47,50,57}.

Modélisation non paramétrique 17

a) Calculer l’estimateur lissé du soixantième centile.

b) Calculer l’estimateur lissé du troisième quartile.

3.16 On a les données groupées présentées dans le tableau ci-dessous. Ensupposant que les données sont distribuées uniformément sur chacundes intervalles, calculer une estimation empirique de E[min(X, 320)].

Classe Nombre de données

(0,50] 20(50,100] 34

(100,200] 22(200,500] 24

3.17 On dispose d’un échantillon de cinq données d’une distribution conti-nue. À partir de cet échantillon, un intervalle de confiance non paramé-trique pour la médiane est construit, dont les bornes sont les 2e et 4e

statistiques d’ordre de l’échantillon. Quel est le niveau de confiance decet intervalle ?

3.18 On dispose d’un échantillon de taille 500 d’une distribution continue.À partir de cet échantillon, un intervalle de confiance non paramé-trique pour la médiane est construit, dont les bornes sont les statistiquesd’ordre X(240) et X(260) de l’échantillon. Quel est le niveau de confiancede cet intervalle ?

3.19 Un assureur a enregistré les montants de sinistres suivants (en milliers) :

{1,1,1,2,2,3,5,6,9,10,12,15,15,20,30,32,33,33,35,40}.

Déterminer le niveau de confiance de l’intervalle [10,20) pour π0,55.

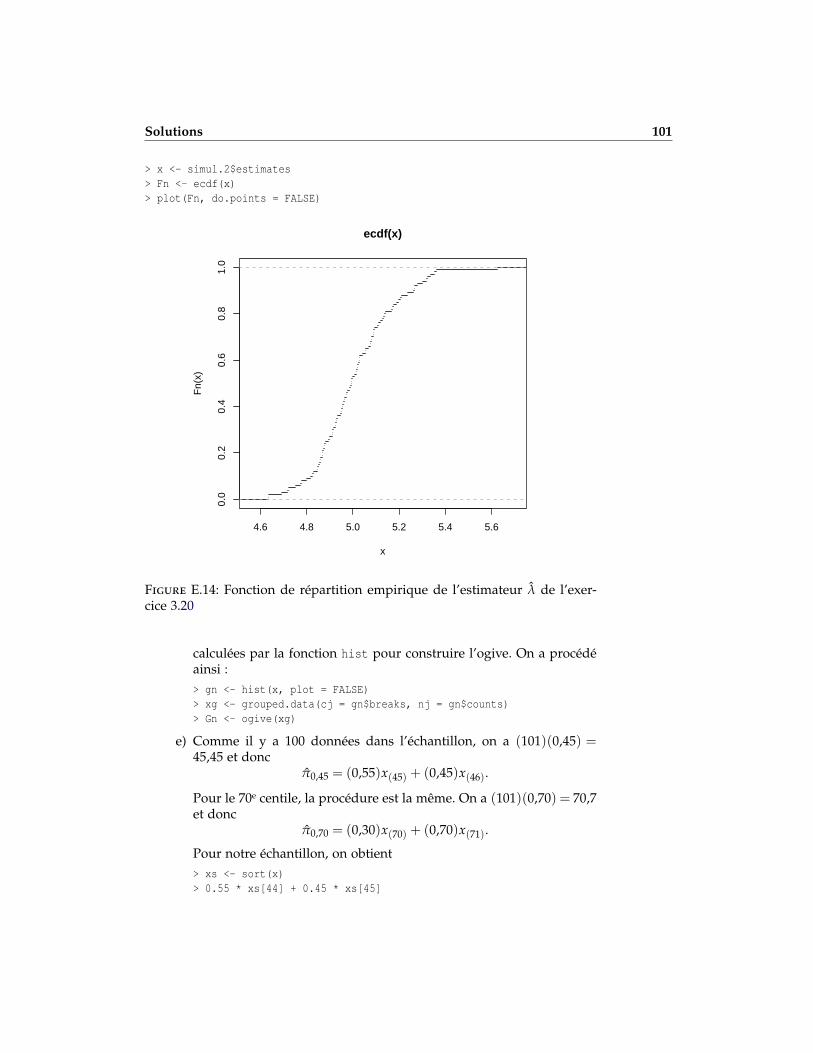

3.20 Soit Y ∼ Gamma(α, λ) et X = eY. On a

fY(y) =λα

Γ(α)yα−1e−λy, y > 0.

a) Déterminer la distribution de X.

b) Soit α = 1 et l’estimateur

λ =X

X− 1.

Évaluer empiriquement le biais de cet estimateur de la façon sui-vante :

1. Choisir une valeur de λ plus grande que 1 (la solution est construiteavec λ = 5).

2. Simuler des observations x(j)1 , . . . , x(j)

n de la variable X dont la dis-tribution a été déterminée en a).

18 Modélisation non paramétrique

3. Répéter les étapes 2 et 3 pour j = 1,2, . . . , r.

4. Calculer le biais moyen

5. Estimer le biais comme suit :

bλ(λ) =1r

r

∑j=1

λ(j) − λ.

Faire cette estimation pour

i) n = 10 et r = 1 000 ;

ii) n = 1 000 et r = 100 ; et

iii) n = 1 000 et r = 1 000.

Discuter de l’impact du nombre d’observations dans l’échantillon etdu nombre de répétitions dans la simulation.

c) En utilisant les estimateurs de la partie b) ii), tracer la fonction derépartition empirique de λ.

d) En utilisant les estimateurs de la partie c) et les classes calculées au-tomatiquement par la fonction hist, tracer l’histogramme et l’ogivede la distribution de λ.

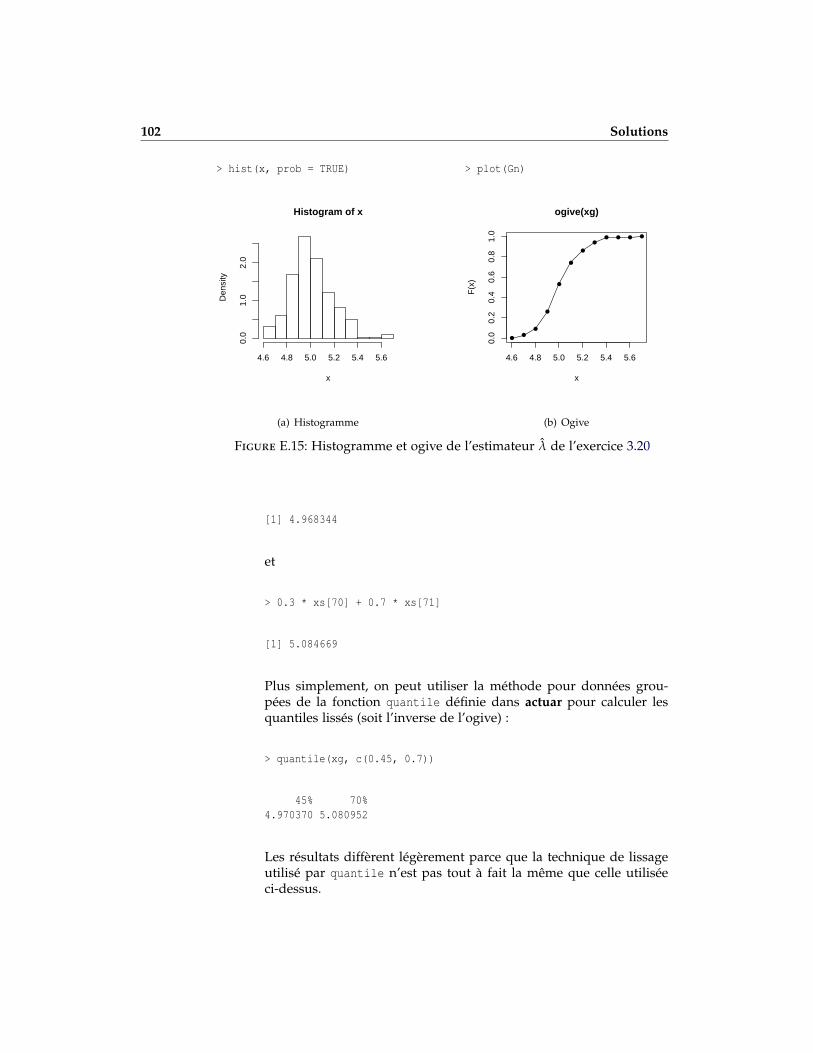

e) Calculer les 45e et 70e quantiles lissés des données de la partie c).

Exercices proposés dans Loss Models

13.2, 13.3, 13.4, 13.6, 13.7, 13.8, 13.9, 14.2, 14.3, 14.6, 14.7, 14.8, 14.11, 14.12,14.14, 14.18, 14.19, 14.22, 14.25, 14.28, 14.29, 14.31, 14.34, 14.35, 3.1, 3.2, 3.4,3.13, 3.14, 3.16, 15.9, 15.10

Réponses

3.1 b)

F20(x) =

0, x ≤ 2(x− 2)/25, 2 < x ≤ 7(x− 5)/10, 7 < x ≤ 12(x + 58)/100, 12 < x ≤ 22(x + 42)/80, 22 < x ≤ 381, x > 38

Modélisation non paramétrique 19

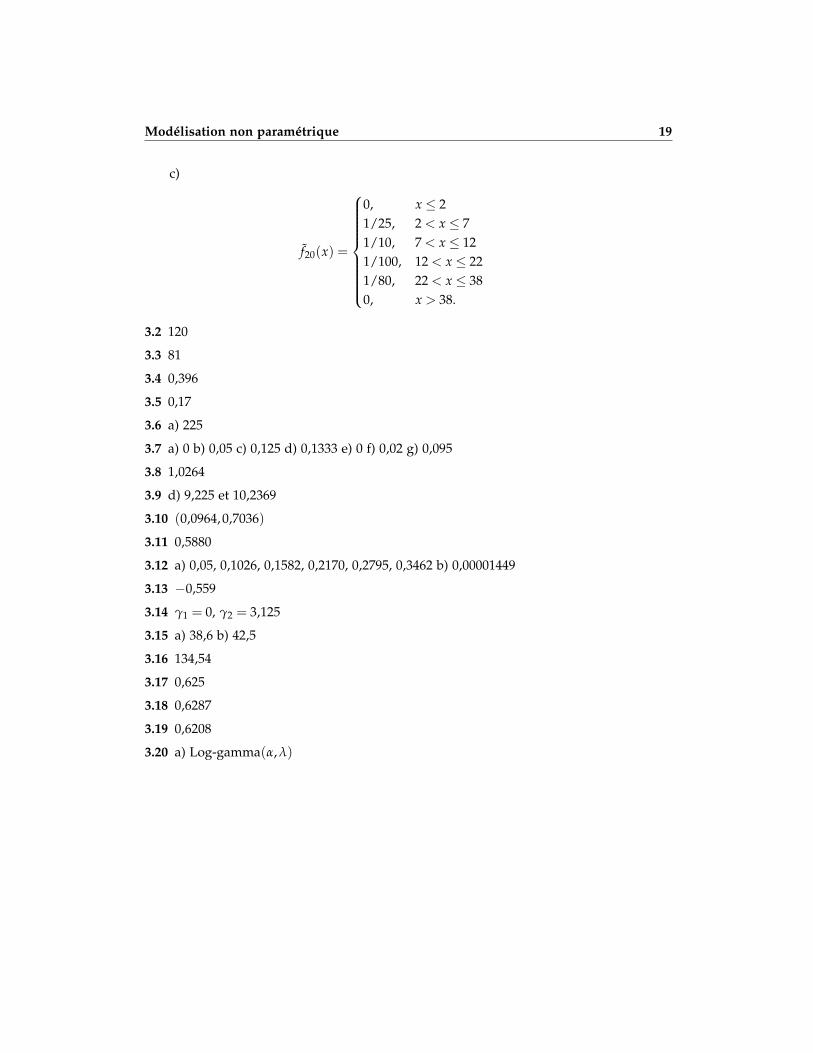

c)

f20(x) =

0, x ≤ 21/25, 2 < x ≤ 71/10, 7 < x ≤ 121/100, 12 < x ≤ 221/80, 22 < x ≤ 380, x > 38.

3.2 120

3.3 81

3.4 0,396

3.5 0,17

3.6 a) 225

3.7 a) 0 b) 0,05 c) 0,125 d) 0,1333 e) 0 f) 0,02 g) 0,095

3.8 1,0264

3.9 d) 9,225 et 10,2369

3.10 (0,0964,0,7036)

3.11 0,5880

3.12 a) 0,05, 0,1026, 0,1582, 0,2170, 0,2795, 0,3462 b) 0,00001449

3.13 −0,559

3.14 γ1 = 0, γ2 = 3,125

3.15 a) 38,6 b) 42,5

3.16 134,54

3.17 0,625

3.18 0,6287

3.19 0,6208

3.20 a) Log-gamma(α, λ)

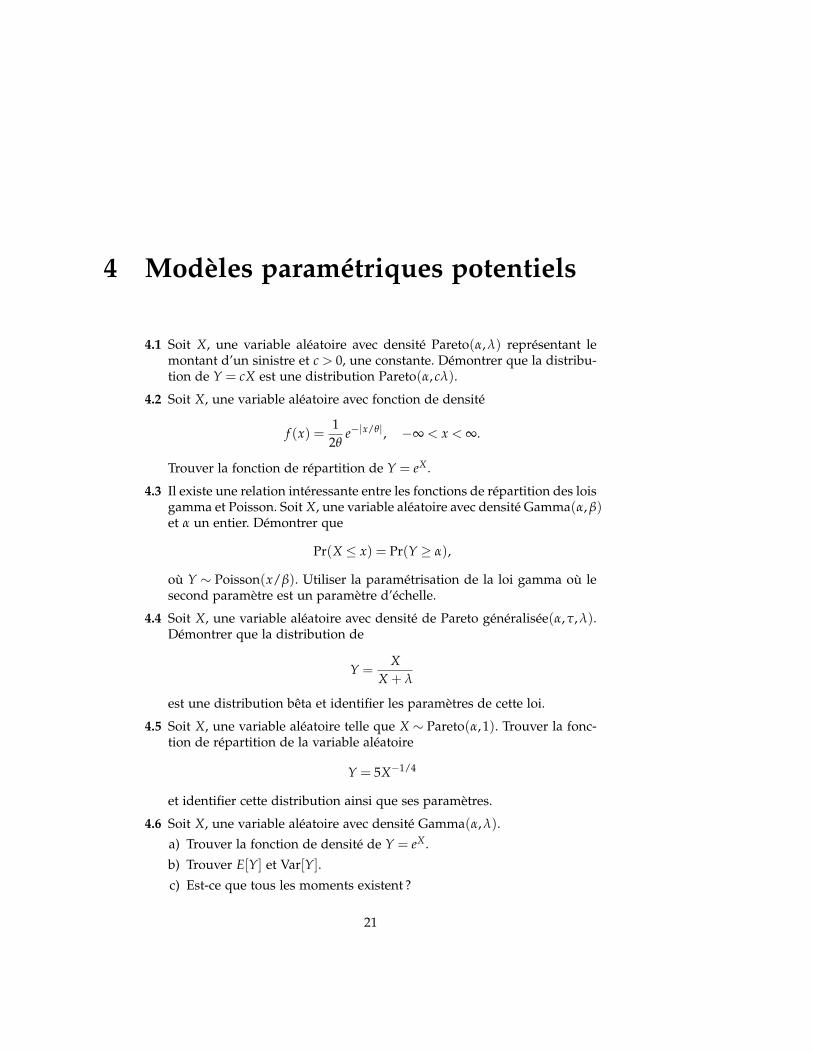

4 Modèles paramétriques potentiels

4.1 Soit X, une variable aléatoire avec densité Pareto(α, λ) représentant lemontant d’un sinistre et c > 0, une constante. Démontrer que la distribu-tion de Y = cX est une distribution Pareto(α, cλ).

4.2 Soit X, une variable aléatoire avec fonction de densité

f (x) =12θ

e−|x/θ|, −∞ < x < ∞.

Trouver la fonction de répartition de Y = eX .

4.3 Il existe une relation intéressante entre les fonctions de répartition des loisgamma et Poisson. Soit X, une variable aléatoire avec densité Gamma(α, β)et α un entier. Démontrer que

Pr(X ≤ x) = Pr(Y ≥ α),

où Y ∼ Poisson(x/β). Utiliser la paramétrisation de la loi gamma où lesecond paramètre est un paramètre d’échelle.

4.4 Soit X, une variable aléatoire avec densité de Pareto généralisée(α, τ, λ).Démontrer que la distribution de

Y =X

X + λ

est une distribution bêta et identifier les paramètres de cette loi.

4.5 Soit X, une variable aléatoire telle que X ∼ Pareto(α, 1). Trouver la fonc-tion de répartition de la variable aléatoire

Y = 5X−1/4

et identifier cette distribution ainsi que ses paramètres.

4.6 Soit X, une variable aléatoire avec densité Gamma(α, λ).

a) Trouver la fonction de densité de Y = eX .

b) Trouver E[Y] et Var[Y].c) Est-ce que tous les moments existent ?

21

22 Modèles paramétriques potentiels

4.7 Soit X, une variable aléatoire et i (0 ≤ i ≤ 1), le taux d’inflation pourl’année 2006. Pour chacune des lois ci-dessous, trouver la distribution deY = (1 + i)X :

a) X ∼ Pareto(α, λ).

b) X ∼ Burr(α, γ, θ).

c) X ∼ Log-gamma(α, λ).

4.8 Soit X, une variable aléatoire avec densité Pareto(α, λ). Trouver la fonc-tion de densité de

Y = X1/τ , τ > 0.

4.9 Un assureur modélise des données à l’aide de la variable aléatoire X quia une distribution de Pareto de paramètres α et θ. On pose

Y = ln(1 + X/θ).

Déterminer la distribution de Y.

4.10 Un assureur automobile a dans sa base de données les montants dessinistres de 2004. Il estime que les sinistres obéissaient alors à une loiBurr(α = 0,5, γ = 2, θ = 3). Pour s’en servir le premier janvier 2007, il sedoit de les mettre à jour selon les considérations suivantes :– 2005 : inflation de 4 % ;– 2006 : inflation de 4,5 % ; et– nouvelles taxes de 16 %.Quelle est la probabilité d’avoir un sinistre supérieur à 4 en 2007 ?

4.11 Soit X, la variable aléatoire représentant le montant d’un sinistre (enmillions) pour l’année 2006. Sa fonction de densité de probabilité est

f (x) = 3x−4, x ≥ 1.

On observe qu’une inflation de 10 % affecte uniformément tous les si-nistres de 2006 à 2007.

a) Trouver la fonction de répartition du montant des sinistres en 2007.

b) Trouver la probabilité que le montant d’un sinistre en 2007 soit su-périeur à 2 200 000 $.

4.12 Pour un assuré d’un certain groupe, le nombre de sinistres suit une loiBinomiale(10, θ). Sachant que, dans ce groupe, le paramètre θ est tiréd’une distribution uniforme sur l’intervalle (0,1), trouver la probabilitéqu’un assuré pris au hasard ait plus de six sinistres au cours d’unepériode.

4.13 Soit X, une variable aléatoire telle que la distribution conditionnelle deX étant donné le paramètre Θ = θ est une distribution Gamma(τ, θ), oùΘ obéit à une loi gamma de paramètres α et λ. Trouver la distributionde X.

Modèles paramétriques potentiels 23

4.14 On suppose que X a une distribution conditionnelle géométrique telleque

Pr(X = x|Θ = θ) = θ(1− θ)x−1, x = 1,2, . . .

et θ est une réalisation de la variable aléatoire Θ de loi Bêta(α, β). Dé-montrer que la fonction de masse de probabilité de X est

Pr(X = x) =Γ(α + β)Γ(α + 1)Γ(β + x− 1)

Γ(α)Γ(β)Γ(α + β + x).

4.15 On suppose que X a une distribution conditionnelle de Weibull(τ, θ1/τ)telle que

f (x|Θ = θ) = τθxτ−1e−θxτ, x > 0.

Aussi, on suppose que Θ∼Gamma(α, λ). Démontrer que la distributionmarginale de X est une Burr(α, τ, λ1/τ).

4.16 On suppose que le montant d’un sinistre pour un groupe d’assurésa une distribution Burr(5,1, λ). Si λ est une réalisation de la variablealéatoire Λ pour ce groupe d’assurés et que l’on suppose que Λ ∼Gamma(10,2), trouver l’espérance et la variance du montant d’un si-nistre pour un assuré pris au hasard.

4.17 Soit le taux d’échec suivant pour le montant d’un sinistre pour unevaleur donnée de θ,

λ(x|θ) =3

x + θ,

où x est la réalisation de la variable aléatoire X représentant le montantd’un sinistre et θ est la réalisation de la variable aléatoire Θ où Θ ∼Gamma(10,0,01). Trouver l’espérance et la variance du montant d’unsinistre pris au hasard.

4.18 Comparer les queues des lois Gamma(α, λ) et Log-normale(µ, σ2).

4.19 Soit X, une variable aléatoire représentant le montant d’un sinistre etl’espérance de vie résiduelle suivante

e(x) = 2 000 + 2x.

Pour un contrat d’assurance comportant une limite supérieure de 10 000,trouver le ratio d’élimination de perte (LER) de l’assureur.

4.20 Le tableau ci-dessous présente l’espérance de vie résiduelle pour cer-taines valeurs de x.

x e(x)

0 44 79 10,75

14 14,5

24 Modèles paramétriques potentiels

a) À quelle distribution peut-on associer ces données et quelles sont lesvaleurs de ses paramètres ?

b) Trouver E[X;10].

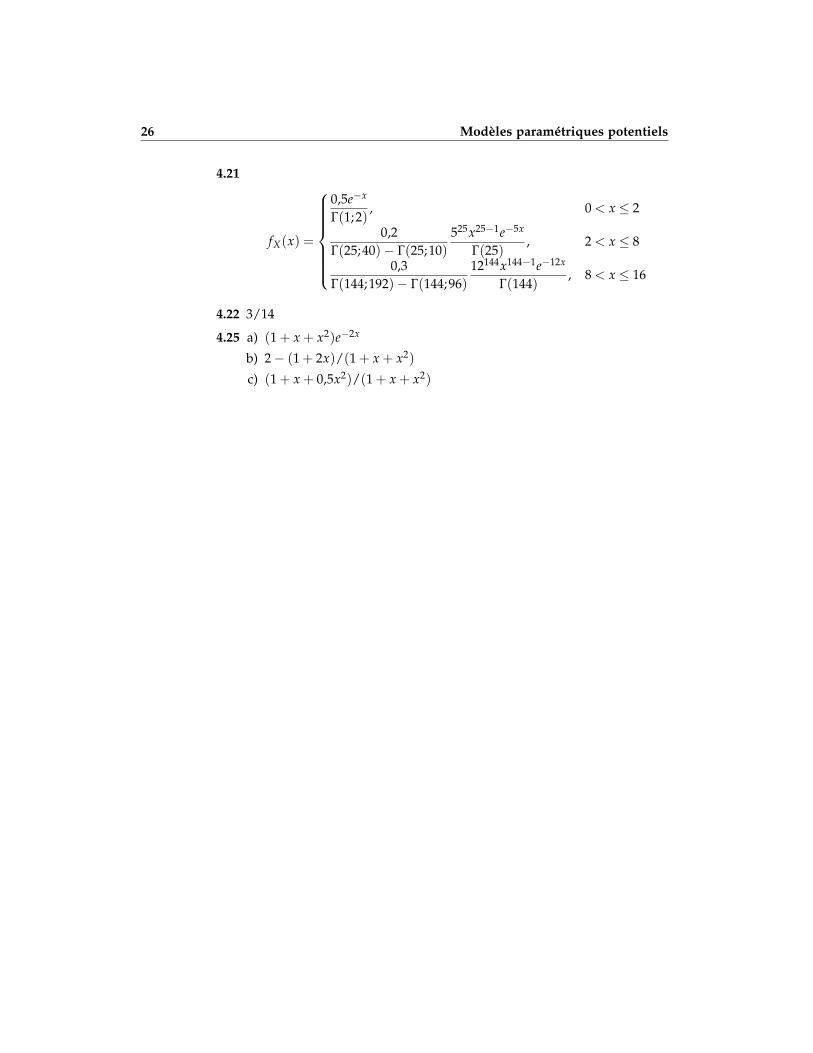

4.21 On construit une distribution raccordée sur les sous-intervalles (0,2),(2,8) et (8,16) avec les poids respectifs 0,5, 0,20 et 0,30. Dans chacundes sous-intervalles, on utilise une distribution gamma, de moyenneégale au point milieu du sous-intervalle et de variance égale à 1. Écrirela densité de probabilité obtenue sur (0,16). La réponse sera en fonctionde la gamma incomplète.

4.22 On construit un modèle raccordé avec une distribution uniforme surl’intervalle (0,10) et une loi de Pareto de paramètres α = 3 et λ = 100sur le reste des valeurs positives. Quels poids doivent être accordés auxdistributions pour que la densité obtenue soit continue ?

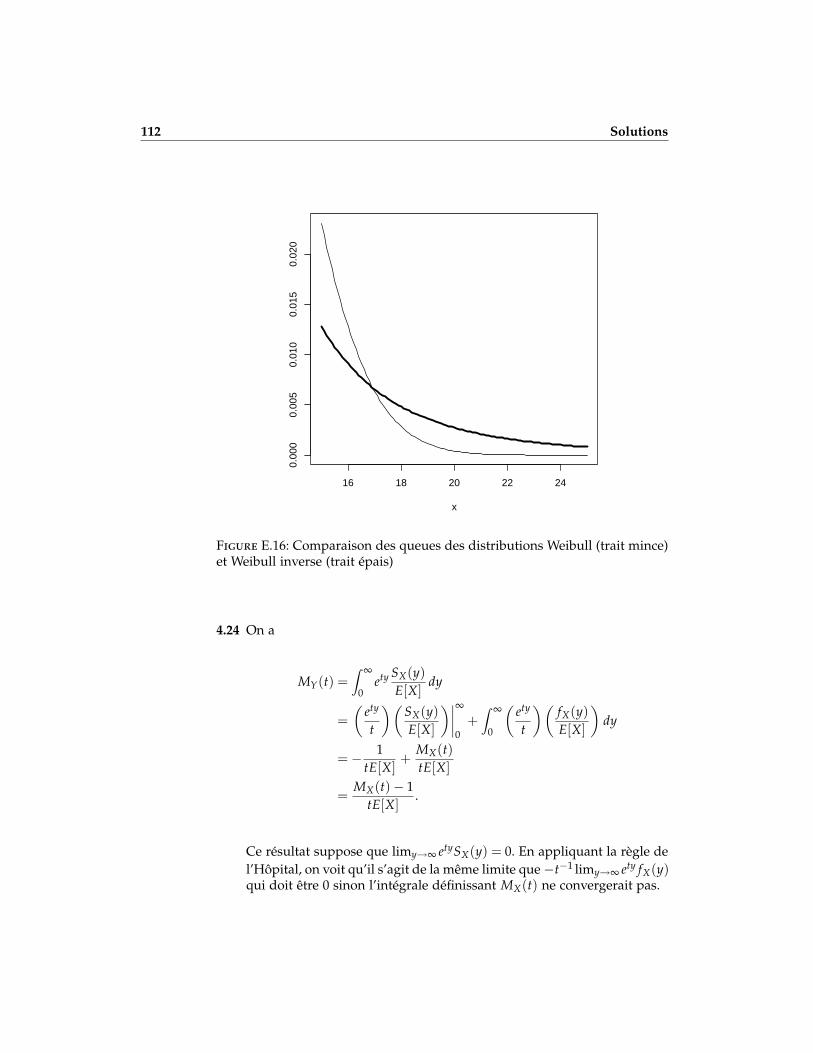

4.23 a) Comparer les queues d’une distribution Weibull(λ, τ) et d’une dis-tribution Weibull inverse(θ, α) en utilisant les critères suivants :

i) l’existence des moments ; et

ii) la comparaison des fonctions de survie.

b) En utilisant une distribution Weibull et une distribution Weibull in-verse dont les moyennes et variances sont égales, comparer graphi-quement les queues des distributions.

4.24 Soit Y, une variable aléatoire telle que

fY(y) =SX(y)E[X]

pour une variable aléatoire X quelconque. On dit qu’une telle distribu-tion est équilibrée. Démontrer que

MY(t) =MX(t)− 1

tE[X]

lorsque MX(t) existe. Astuce 1 : intégrer par parties. Astuce 2 : l’existencede MX(t) signifie que l’intégrale

MX(t) =∫ ∞

0etx fX(x)dx

converge.

4.25 Un assureur modélise ses sinistres par une variable aléatoire X avecdensité

f (x) = (1 + 2x2)e−2x , x ≥ 0.

a) Calculer la fonction de survie SX(x).

b) Calculer le taux d’incidence h(x).

Modèles paramétriques potentiels 25

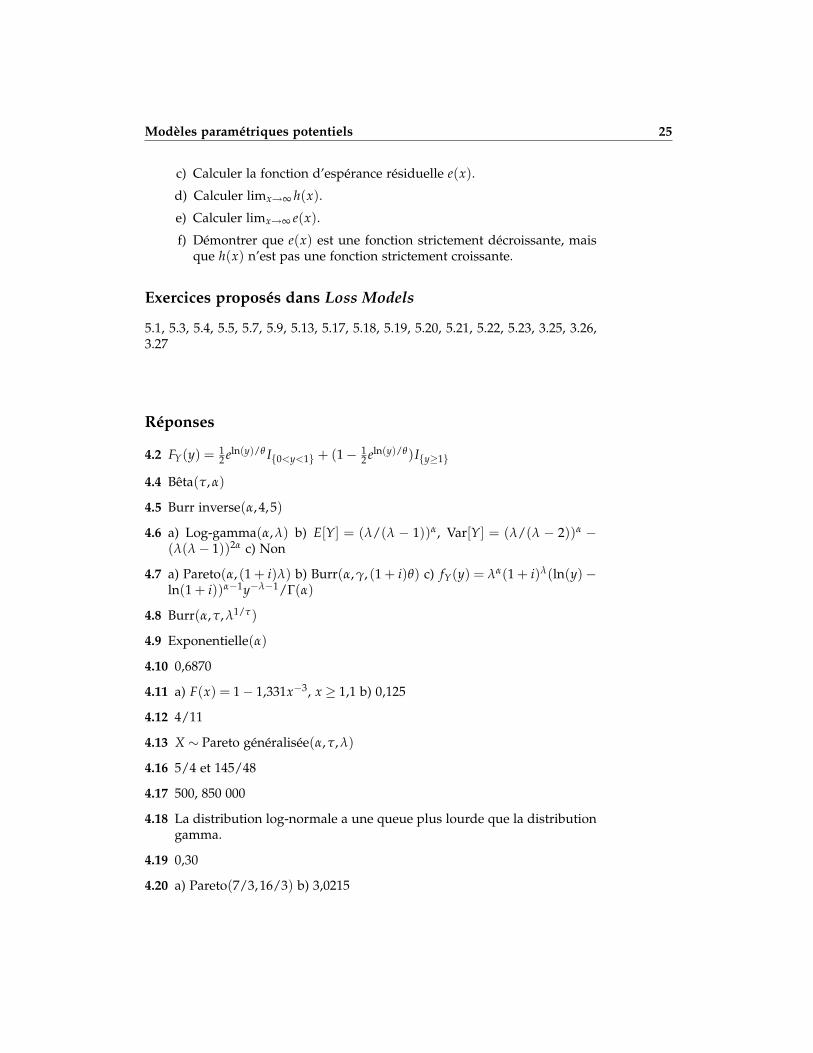

c) Calculer la fonction d’espérance résiduelle e(x).

d) Calculer limx→∞ h(x).

e) Calculer limx→∞ e(x).

f) Démontrer que e(x) est une fonction strictement décroissante, maisque h(x) n’est pas une fonction strictement croissante.

Exercices proposés dans Loss Models

5.1, 5.3, 5.4, 5.5, 5.7, 5.9, 5.13, 5.17, 5.18, 5.19, 5.20, 5.21, 5.22, 5.23, 3.25, 3.26,3.27

Réponses

4.2 FY(y) = 12 eln(y)/θ I{0<y<1} + (1− 1

2 eln(y)/θ)I{y≥1}

4.4 Bêta(τ, α)

4.5 Burr inverse(α, 4, 5)

4.6 a) Log-gamma(α, λ) b) E[Y] = (λ/(λ − 1))α, Var[Y] = (λ/(λ − 2))α −(λ(λ− 1))2α c) Non

4.7 a) Pareto(α, (1 + i)λ) b) Burr(α, γ, (1 + i)θ) c) fY(y) = λα(1 + i)λ(ln(y)−ln(1 + i))α−1y−λ−1/Γ(α)

4.8 Burr(α, τ, λ1/τ)

4.9 Exponentielle(α)

4.10 0,6870

4.11 a) F(x) = 1− 1,331x−3, x ≥ 1,1 b) 0,125

4.12 4/11

4.13 X ∼ Pareto généralisée(α, τ, λ)

4.16 5/4 et 145/48

4.17 500, 850 000

4.18 La distribution log-normale a une queue plus lourde que la distributiongamma.

4.19 0,30

4.20 a) Pareto(7/3,16/3) b) 3,0215

26 Modèles paramétriques potentiels

4.21

fX(x) =

0,5e−x

Γ(1;2), 0 < x ≤ 2

0,2Γ(25;40)− Γ(25;10)

525x25−1e−5x

Γ(25), 2 < x ≤ 8

0,3Γ(144;192)− Γ(144;96)

12144x144−1e−12x

Γ(144), 8 < x ≤ 16

4.22 3/14

4.25 a) (1 + x + x2)e−2x

b) 2− (1 + 2x)/(1 + x + x2)c) (1 + x + 0,5x2)/(1 + x + x2)

5 Modélisation paramétrique

5.1 Soit X, une variable aléatoire représentant le montant d’un sinistre. Onsuppose

X|Λ = λ ∼ Exponentielle(λ)Λ ∼ Gamma(α, β).

Les sinistres suivants ont été observés :

{1,10,200,1 000,5 000}.

Estimer α et β par la méthode des moments.

5.2 On dispose d’un échantillon aléatoire avec deux données inférieures à2 000 et quatre données entre 2 000 et 5 000. Les données supérieures à5 000 n’ont pas été enregistrées. Écrire la fonction de vraisemblance pourun modèle de loi exponentielle.

5.3 Un assureur automobile a enregistré les montants de sinistres suivants :

{1 000,850,750,1 100,1 250,900}.

Il souhaite utiliser une distribution Gamma(α, 1/θ) pour les représenter.Estimer les paramètres de cette distribution à l’aide de la méthode desmoments.

5.4 Un actuaire dispose d’un échantillon aléatoire tiré d’une distribution log-logistique. Dans cet échantillon, 80 % des données sont supérieures à 100et 20 % des données sont supérieures à 400. Calculer les estimateurs desparamètres de la distribution à l’aide de la méthode des quantiles.

5.5 Soit x1, . . . , xn un échantillon aléatoire d’une population dont la fonctionde répartition est

FX(x) = xp, 0 < x < 1.

Déterminer l’estimateur de p par la méthode des moments.

5.6 Pendant une année, un assureur a enregistré les montants de sinistressuivants :

{500,1 000,1 500,2 500,4 500}.Il décide de modéliser ces données par une loi Log-normale(µ, σ). Enutilisant la méthode des moments, estimer les paramètres µ et σ. Calculerensuite la probabilité d’avoir un sinistre supérieur à 4 500.

27

28 Modélisation paramétrique

5.7 Soit X, une variable aléatoire avec densité

f (x) = β−2xe−12 ( x

β )2, x > 0, β > 0.

L’espérance de cette variable aléatoire est donnée par β√

2π/2. On a ob-servé les cinq valeurs suivantes :

{4,9,1,8,3,4,6,9,4,0}.

Déterminer l’estimateur de β à l’aide de la méthode des moments.

5.8 On suppose que la distribution du montant des sinistres obéit à une loiWeibull(τ, λ) de paramètres inconnus.

a) Sachant que 50 % des sinistres sont supérieurs à 1 000 $ et que 75 %des sinistres sont supérieurs à 500 $, estimer τ et λ par la méthodedes quantiles.

b) À partir des estimations obtenues en a), estimer le 80e centile.

5.9 Soit X, la variable aléatoire représentant le montant d’un sinistre. On sup-pose que le montant d’un sinistre pour un λ fixé obéit à une distributionExponentielle(λ) et que λ est une réalisation de la variable aléatoire Λ,où Λ ∼ Gamma(α, β). À la suite d’une expérience, on observe que 0,1 %des sinistres sont supérieurs à 450 et que 87,5 % des sinistres sont infé-rieurs à 50. Trouver l’équation, uniquement fonction de β, que l’on doitrésoudre pour estimer β et qui, après avoir été résolue, permet d’estimerle paramètre α.

5.10 Pour des contrats en assurance automobile avec les modalités suivantes,on a observé pour l’année 1999 :– un rapport d’élimination de perte de 0,56 avec une franchise forfai-

taire de d = 200 ;– un rapport d’élimination de perte de 0,32 avec une franchise atteinte

de d = 200 ;– un rapport d’élimination de perte de 0,79 avec une franchise forfai-

taire de d = 500 ;– un rapport d’élimination de perte de 0,52 avec une franchise atteinte

de d = 500.On a aussi observé que le montant moyen d’un sinistre est de 200 $.Si on suppose une loi de Weibull(τ, λ) pour modéliser le montant d’unsinistre, estimer les paramètres τ et λ par la méthode des quantiles.

5.11 Un assureur a déterminé que 20 % des sinistres de son portefeuille sontsupérieurs à 50 $ et que 10 % des sinistres sont supérieurs à 55 $. D’aprèsces données, estimer A et B (à l’aide de la méthode des quantiles) pour

fX(x) =

1

b− a, a < x < b

0, ailleurs.

Modélisation paramétrique 29

5.12 On a enregistré n essais indépendants X1, . . . , Xn de la variable aléatoireX ∼ Bernoulli(p). Trouver l’estimateur du maximum de vraisemblancepour p.

5.13 Soit X1, . . . , Xn, un échantillon aléatoire provenant d’une loi normale deparamètres µ et σ2 inconnus.a) Trouver les estimateurs du maximum de vraisemblance de µ et σ2.b) Démontrer que µ et σ2 ont approximativement une distribution nor-

male conjointe avec moyennes µ et σ2 et variances σ2/n et 2σ4/n.c) Trouver l’approximation de la distribution de l’estimateur h(µ, σ2)

de

h(µ, σ2) = Pr(X ≤ c) = Φ(

c− µ

σ

).

5.14 Soit X, une variable aléatoire représentant les montants de sinistres donton possède un échantillon de taille n. La fonction de densité de proba-bilité de X est

f (x) = 2θxe−θx2, x > 0.

Déterminer l’estimateur du maximum de vraisemblance de θ.

5.15 Un assureur possède un échantillon aléatoire x1, . . . , xn et il souhaitemodéliser la variable aléatoire sous-jacente à l’aide de la fonction

F(x) = xp, 0 < x < 1.

a) Déterminer l’estimateur du maximum de vraisemblance de p.b) Quelle est la variance asymptotique de l’estimateur du maximum de

vraisemblance de p ?c) À partir de la réponse obtenue en b), déterminer un intervalle de

confiance de niveau 95 % pour p.d) Déterminer l’estimateur du maximum de vraisemblance de E[X].e) À partir de la réponse obtenue en d), déterminer un intervalle de

confiance de niveau 95 % pour E[X].5.16 La variable aléatoire X a la densité suivante :

f (x) = αλα(λ + x)−α−1, x > 0.

On sait que λ = 1 000. À partir de l’échantillon

{43,145,233,396,777},

déterminer l’estimation du maximum de vraisemblance de α.

5.17 Quatre observations sont faites d’une variable aléatoire dont la densitéest

f (x) = 2λxe−λx2, x > 0.

La seule information dont on dispose est qu’une des quatre observa-tions est inférieure à 2. Calculer une estimation du maximum de vrai-semblance de λ.

30 Modélisation paramétrique

5.18 Un échantillon de taille 40 a été tiré d’une population dont la densité est

f (x) = (2πθ)−1/2e−x2/(2θ), −∞ < x < ∞.

À partir de cet échantillon, on détermine une estimation du maximumde vraisemblance de θ : θ = 2. Déterminer une approximation de l’erreurquadratique de θ.

5.19 On suppose que X obéit à une distribution log-gamma :

f (x) =λ2 ln(x)

xλ+1 , x > 1.

a) Trouver l’estimateur des moments de λ.b) Trouver l’estimateur du maximum de vraisemblance de λ.

5.20 Soit l’échantillon suivant provenant d’une distribution Gamma(5, λ) :

{2,20,5,4,19}.

a) Trouver l’estimateur du maximum de vraisemblance de λ et en cal-culer la valeur.

b) Trouver la variance de λ si λ = 58 .

5.21 Le tableau ci-dessous présente les sinistres payés en 1999. On pose l’hy-pothèse que la sévérité d’un sinistre est distribuée selon une loi de Pa-reto de paramètres α et 1. Déterminer l’équation finale permettant detrouver l’estimateur du maximum de vraisemblance de α.

Montant Nombre de sinistres

(0,2] 2(2,5] 0

(5,11] 1(11, ∞) 1

5.22 Le tableau ci-dessous présente les sinistres payés par un assureur. Onpose que la distribution de X est une exponentielle de paramètre β in-connu. Quel est l’estimateur du maximum de vraisemblance de β ?

Montant Nombre de sinistres

(0,1] 1(1,2] 0

(2, ∞) 1

5.23 Soit X1, . . . , Xn un échantillon aléatoire provenant d’une loi Weibull dedensité

f (x) = 2λxe−λx2, x > 0.

On estime Pk = Pr(X ≤ k) par la méthode du maximum de vraisem-blance.

Modélisation paramétrique 31

a) Déterminer Pk.

b) Déterminer la variance de l’estimateur trouvé en a).

c) Si X1 = X2 = 10 et X3 = 15, calculer Pr(P10 ≤ 12 ).

5.24 Sachant qu’un échantillon aléatoire X1, . . . , X50 provenant d’une distri-bution de Pareto(α, λ) a conduit aux estimations α = 1,5 et λ = 1 500par la méthode du maximum de vraisemblance, estimer les variancesdes estimateurs α et λ ainsi que leur covariance.

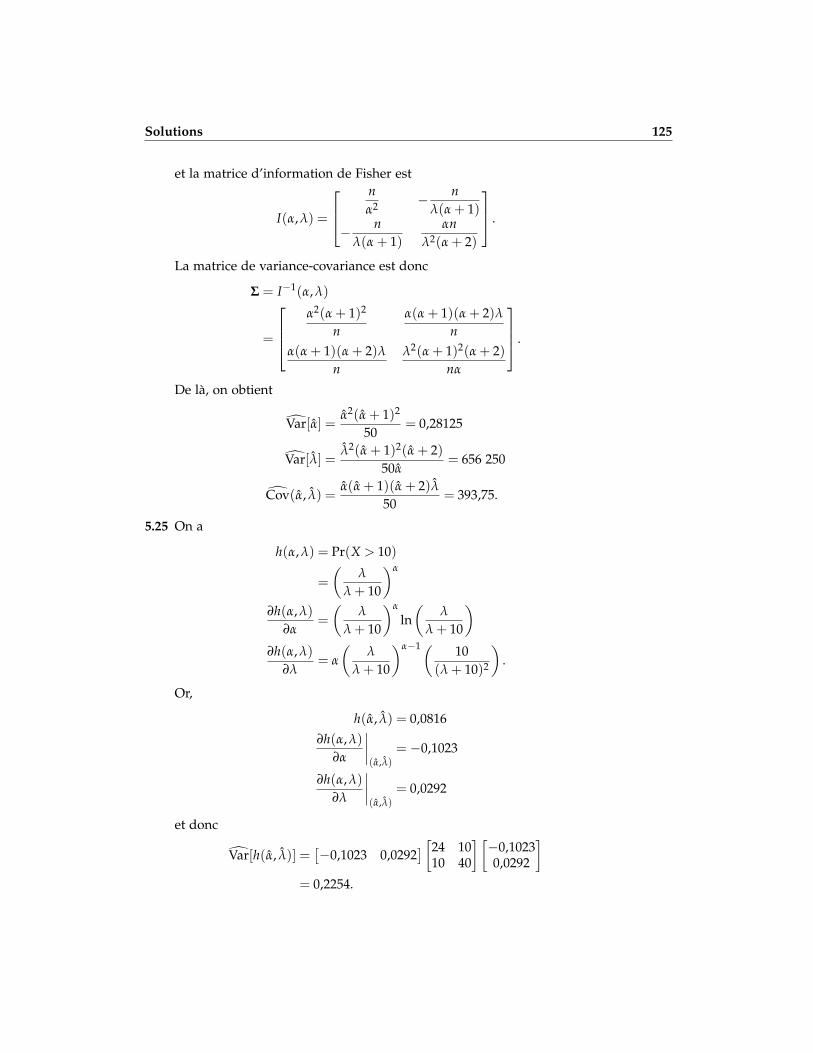

5.25 On suppose que le montant d’un sinistre obéit à une loi de Pareto(α, λ).Pendant une année, on observe 50 sinistres. À l’aide des montants des50 sinistres, on obtient α = 2, λ = 4, Var[α] = 24 et Var[λ] = 40. Si lacovariance entre les estimateurs α et λ est 10, trouver un intervalle deconfiance de niveau α = 0,15 pour Pr(X > 10).

5.26 Soit X la variable aléatoire représentant le montant d’un sinistre. Onobserve les sinistres suivants en assurance automobile :

{25,88,33,62,44,75,47,53}.

On suppose que X ∼ Exponentielle(λ).

a) Estimer la variance de la distribution de l’estimateur du maximumde vraisemblance de E[X;50].

b) Estimer la variance de la distribution de l’estimateur du maximumde vraisemblance de π0,95.

5.27 Soit X, une variable aléatoire indiquant si une expérience est un succès(1) ou un échec (0) et dont la distribution est une loi de Bernoulli deparamètre α. On sait que la distribution a priori du paramètre α est uneloi U(0,1). On a observé un succès en trois essais.

a) Calculer l’estimateur bayesien α si la fonction de perte choisie estl’erreur quadratique.

b) Trouver l’estimation bayesienne de la probabilité que α se retrouveentre 0,2 et 0,4.

5.28 On suppose que X|Θ = θ obéit à une loi de Poisson(θ) et que la distri-bution a priori de Θ est une loi Gamma(α, λ). Pour un échantillon detaille n, trouver l’estimateur bayesien θ si la fonction de perte choisie estl’erreur quadratique.

5.29 On suppose que X|A = α ∼ Pareto(α, 1) et que la distribution a prioride A est une Exponentielle(3).

a) Trouver la distribution a posteriori de A.

b) Calculer α à partir de l’échantillon {2,1,2,3,3,4} si la fonction deperte choisie est l’erreur quadratique.

32 Modélisation paramétrique

5.30 On suppose que X|B = β ∼ Exponentielle(β) et que la distribution apriori de B est une Gamma(2,3). On a l’échantillon aléatoire suivant :

{6,11,8,13,9}

a) Calculer l’estimateur bayesien du paramètre β si la fonction de perteest l’erreur quadratique.

b) Répéter la partie a) avec la fonction de perte valeur absolue de l’er-reur. On fournit les valeurs

Γ(7;4,734) = 0,2 Γ(7;5,411) = 0,3 Γ(7;6,039) = 0,4Γ(7;6,670) = 0,5 Γ(7;7,343) = 0,6.

5.31 Au cours d’une session, les étudiants en actuariat font des devoirs in-formatiques. En faisant ces devoirs, il leur arrive de rester bloqués. Lenombre de fois où un étudiant reste bloqué dans un devoir suit unedistribution Binomiale(3, θ), où l’on suppose que θ est uniformémentdistribué sur l’intervalle (0,25,0,75). Deux étudiants sont restés bloquéschacun deux fois pendant un certain devoir.a) Trouver l’estimateur bayesien de θ avec une fonction de perte qua-

dratique.b) Déterminer la probabilité a posteriori que θ se retrouve dans l’inter-

valle (0,6,0,7).

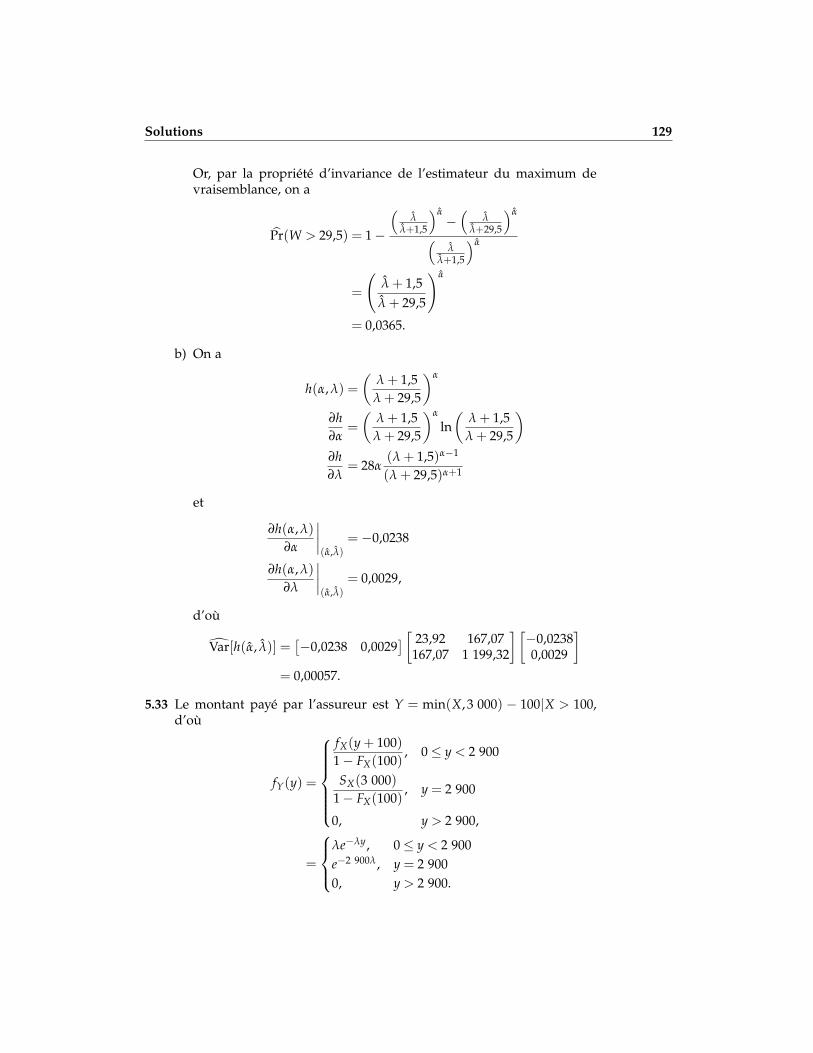

5.32 Pour des contrats d’assurance comportant une rétention de 1,5 millions,40 catastrophes ont été déclarées au réassureur. Le réassureur supposeque les montants de sinistres obéissent à une loi de Pareto(α, λ). SoitW la variable aléatoire représentant un montant de sinistre déclaré auréassureur (en millions). À l’aide des montants qui lui ont été déclarés,le réassureur a estimé les paramètres α et λ par la méthode du maximumde vraisemblance. Il a obtenu α = 5,084 et λ = 28,998.a) Trouver, par la méthode du maximum de vraisemblance, l’estimation

de Pr(W > 29,5).b) Si la matrice variance-covariance de (α, λ) est[

23,92 167,07167,07 1 199,32

],

estimer la variance de l’estimateur de Pr(W > 29,5) utilisé en a).

5.33 Soit X la variable aléatoire représentant le montant d’un sinistre. Onsuppose X ∼ Exponentielle(λ). Pour des contrats d’assurance compor-tant une franchise forfaitaire de 100 $ et une limite supérieure de 3 000 $,les montants de sinistres suivants ont été payés par l’assureur :

{100,200,250,425,515,630,1 000,1 500,2 900,2 900}.

Estimer le montant espéré d’un sinistre par la méthode du maximumde vraisemblance.

Modélisation paramétrique 33

5.34 Un assureur signe un traité de réassurance excess-of-loss de plein 150,c’est-à-dire que l’assureur ne paie que les 150 premiers dollars de chaquesinistre et le réassureur se charge de l’excédent. Cet assureur veut cal-culer combien lui coûterait la hausse du plein à 200, mais il ignore ladistribution du coût des sinistres. L’assureur a payé les montants sui-vants :

{10,70,100,105,110,150,150,150}

et il suppose que le coût des sinistres est distribué comme suit :

f (x) =

{λe−λx , x > 00, ailleurs.

Quel est l’estimateur du maximum de vraisemblance de λ en supposantque les trois montants de 150 de l’échantillon proviennent d’un montantpayé supérieur à 150 $ ?

5.35 On dispose d’un échantillon tiré d’une loi exponentielle présentant deuxobservations entre 0 et 2, quatre observations entre 2 et 5 et trois obser-vations entre 5 et 8. Estimer le paramètre de la loi par la méthode deCramér–von Mises avec poids unitaires.

Exercices proposés dans Loss Models

15.1, 15.2, 15.3, 15.4, 15.6, 15.8, 15.11, 15.12, 15.15, 15.20, 15.22, 15.23, 15.24,15.25, 15.26, 15.29, 15.33, 15.37, 15.38, 15.39, 15.40, 15.46, 15.47, 15.48, 15.51,15.52, 15.53, 15.57, 15.58, 15.59, 15.60, 15.62, 15.64, 15.65, 15.66, 15.68, 15.70,15.71, 15.72, 15.73, 15.75

Réponses

5.1 α = 3,45, β = 3 048,87

5.2 L(λ) = [(1− e−2 000λ)2(e−2 000λ − e−5 000λ)4]/(1− e−5 000λ)6

5.3 α = 34,83, θ = 27,99

5.4 γ = 2, θ = 200

5.5 x/(1− x)

5.6 µ = 7,40, σ = 0,6368 et 0,056

5.7 3,3511

5.8 a) τ = 1,2687, λ = 0,000747 b) 1 947

5.9 β(β + 450)0,3010 = β0,3010(β + 50)

34 Modélisation paramétrique

5.10 τ = 0,48, λ = 0,01,

5.11 a = 10, b = 60

5.12 p = X

5.13 a) µ = X, σ2 = S2 c) h(µ, σ2)∼ N(h(µ, σ2), V), V = φ2((c− µ)/σ)(1/n +(c− µ)2/(2nσ2))

5.14 n/ ∑ni=1 x2

i

5.15 a) −n/ ∑ni=1 ln xi b) p2/n c) p± 1,96p/

√n d) p/(1 + p) e) p/(1 + p)±

1,96p(1 + p)−2/√

n

5.16 3,8629

5.17 14 ln 4

3

5.18 0,20

5.19 a)√

X/(√

X− 1) b) 2n/ ∑ni=1 ln(Xi)

5.20 a) 1/2 b) 1/64

5.21 L(α) = (1− (1/3)α)2((1/6)α − (1/12)α)(1/12)α

5.22 ln(1,5)

5.23 a) 1− e−λk2, λ = n/ ∑n

i=1 X2i b) k4λ2e−2λk2

/n c) 0,4875

5.24 Var[α] = 0,28133, Var[λ] = 656 250, Cov(α, λ) = 393,75

5.25 (0,0,7653)

5.26 a) 20,68 b) 3 196

5.27 a) 0,4 b) 0,3432

5.28 (α + ∑ni=1 Xi)/(λ + n)

5.29 a) Gamma(n + 1,3 + ∑ni=1 ln(1 + xi)) b) 0,68

5.30 a) 0,14 b) 0,1334

5.31 a) 0,5668 b) 0,3055

5.32 a) 0,0365 b) 0,00057

5.33 1 302,50

5.34 0,0059

5.35 0,2286

6 Tests d’adéquation

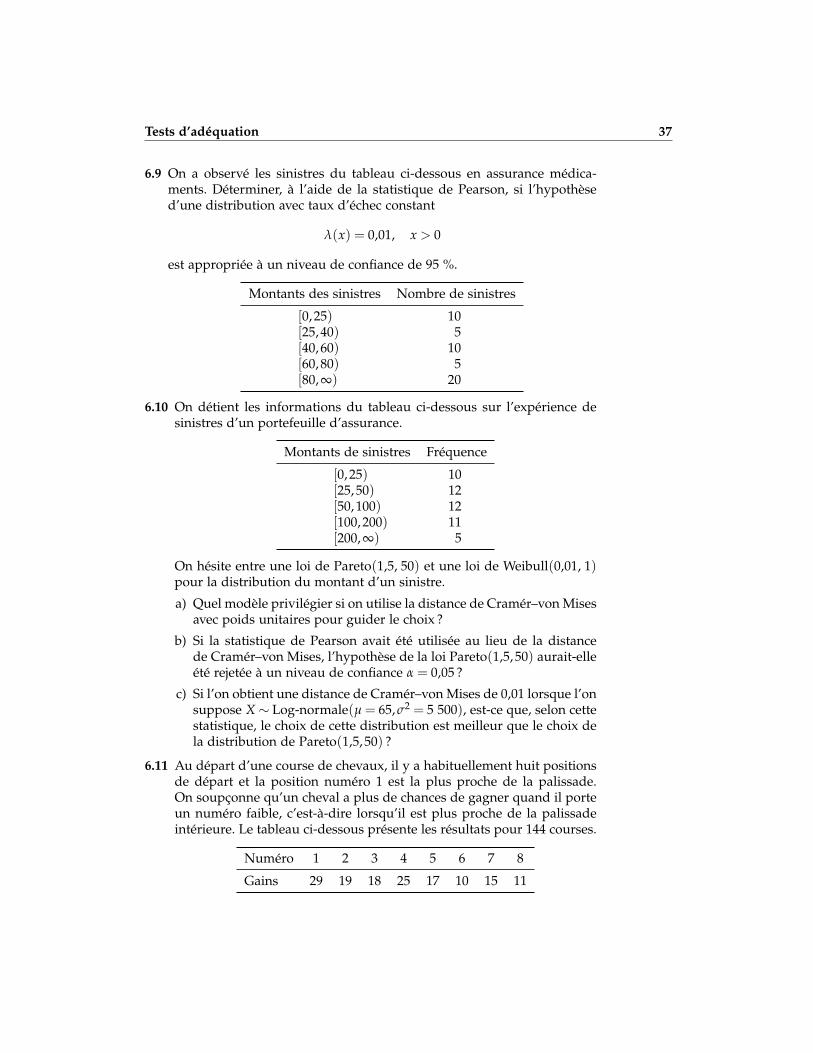

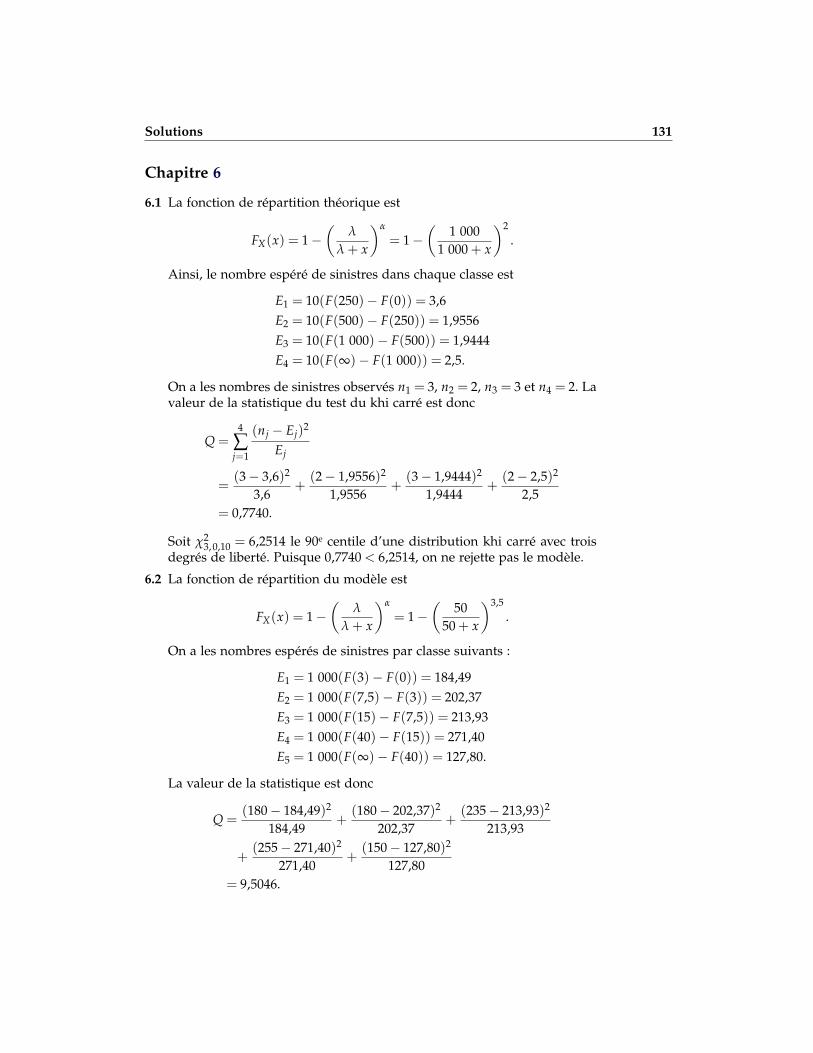

6.1 On suppose que la variable aléatoire représentant le montant d’un si-nistre a une distribution de Pareto avec paramètres α = 2 et λ = 1 000.Un échantillon de taille 10 présente trois données entre 0 et 250, deuxdonnées entre 250 et 500, trois données entre 500 et 1 000 et deux don-nées supérieures à 1 000. Appliquer le test du khi carré à un seuil designification de 10 % même si les nombres de sinistres attendus danschaque classe ne sont pas supérieurs à cinq.

6.2 Le tableau ci-dessous présente un échantillon de 1 000 données groupées.

Intervalle Nombre de données

(0,3] 180(3,7,5] 180

(7,5,15] 235(15,40] 255(40, ∞) 150

Une loi de Pareto a été ajustée à ces données et les estimateurs obtenussont α = 3,5 et λ = 50. Quel est le seuil de signification le plus élevé(parmi 5 %, 2,5 %, 1 % et 0,5 %) auquel on ne rejette pas ce modèle avecle test du khi carré ?

6.3 On dispose de l’échantillon aléatoire {0,1, 0,4, 0,8, 0,8, 0,9} et on veut yajuster la distribution avec fonction de densité de probabilité

f (x) =1 + 2x

2, 0≤ x ≤ 1.

Calculer la statistique de Kolmogorov–Smirnov et réaliser un test avec unseuil de signification de 5 %.

6.4 La compagnie d’assurance Great Company a obtenu les montants de si-nistres suivants :

{1,1,2,2,2,2,3,3,4,8}.a) Trouver la distribution empirique.

b) Si le montant d’un sinistre obéit à une loi de Pareto(2,2), calculer ladistance de Cramér–von Mises avec poids unitaires.

35

36 Tests d’adéquation

c) Un compétiteur sujet aux mêmes sinistres, Greater Company, a perdutoutes les données sur ses sinistres. Dans un élan de sollicitude, GreatCompany lui fournit ses données, mais sous la forme restreinte ci-dessous.

Montants des sinistres Nombre de sinistres

(0,2] 6(0,4] 9(0,8] 10

Calculer la distance de Cramér–von Mises avec poids unitaires.

6.5 Soit la distribution avec fonction de densité de probabilité

f (x) =x2

, 0≤ x ≤ 2,

et soit l’échantillon tiré de cette densité {0,5, 1, 1,25, 1,5}. Calculer la sta-tistique de Kolmogorov–Smirnov.

6.6 On veut tester si

fX(x) =

{x

50 , 0 < x < 100, ailleurs

est un bon modèle pour les données suivantes :

{1, 4, 6, 9, 8, 7, 9,5}.

Utiliser la statistique de Kolmogorov–Smirnov avec un seuil de significa-tion de 5 %. (Utiliser la valeur critique c = 1,36/

√n même si n < 15.)

6.7 En supposant que les données du tableau ci-dessous sont associées à uneloi de Pareto(1,8), calculer la statistique de Pearson.

Intervalle Fréquence

(0,5] 10(5,20] 5

(20, ∞) 5

6.8 On a observé les sinistres suivants en assurance habitation :

{125,550,550,700}.

On hésite entre les distributions Gamma(3,0,01) et Gamma(3,5,0,01) pourmodéliser le montant d’un sinistre. Utiliser la statistique de Kolmogorov–Smirnov pour guider le choix de la distribution. Voici quelques valeursde la Gamma incomplète : Γ(3,5;1,25) = 0,0729, Γ(3,5;5,51) = 0,8614,Γ(3,5;7) = 0,9488. De plus, pour α entier, on a

Γ(α; x) = 1−α−1

∑j=0

xje−x

j!.

Tests d’adéquation 37

6.9 On a observé les sinistres du tableau ci-dessous en assurance médica-ments. Déterminer, à l’aide de la statistique de Pearson, si l’hypothèsed’une distribution avec taux d’échec constant

λ(x) = 0,01, x > 0

est appropriée à un niveau de confiance de 95 %.

Montants des sinistres Nombre de sinistres

[0,25) 10[25,40) 5[40,60) 10[60,80) 5[80, ∞) 20

6.10 On détient les informations du tableau ci-dessous sur l’expérience desinistres d’un portefeuille d’assurance.

Montants de sinistres Fréquence

[0,25) 10[25,50) 12[50,100) 12[100,200) 11[200, ∞) 5

On hésite entre une loi de Pareto(1,5, 50) et une loi de Weibull(0,01, 1)pour la distribution du montant d’un sinistre.

a) Quel modèle privilégier si on utilise la distance de Cramér–von Misesavec poids unitaires pour guider le choix ?

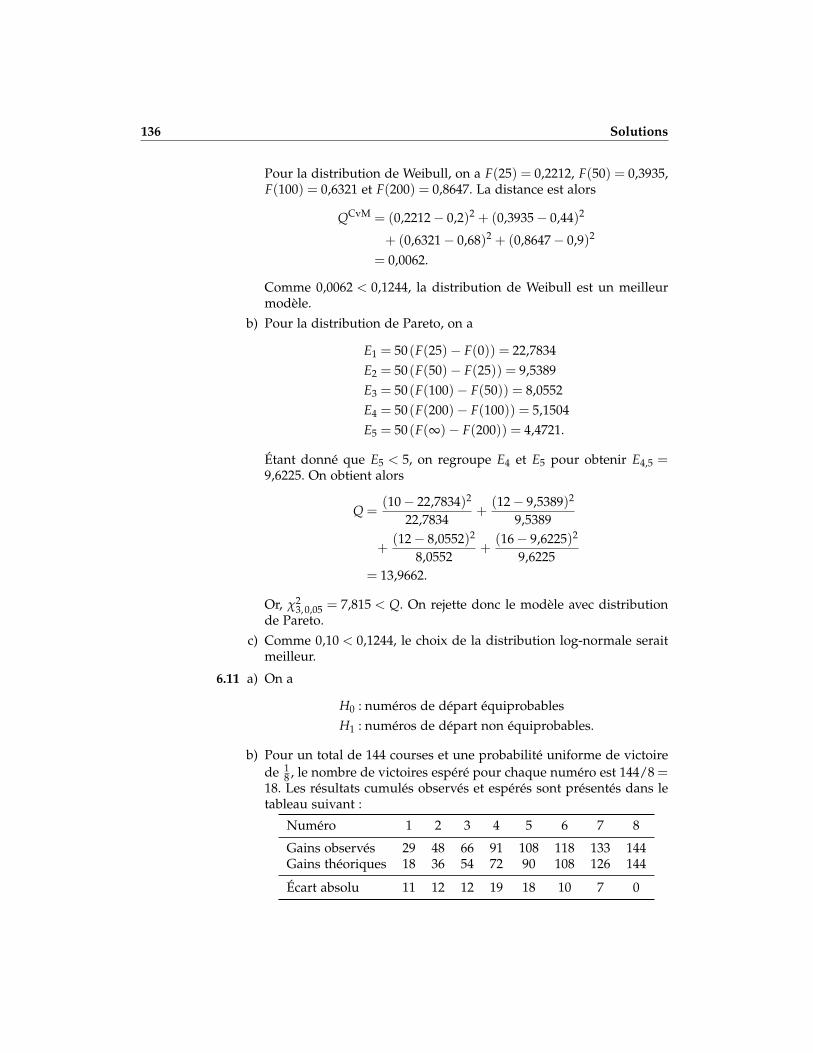

b) Si la statistique de Pearson avait été utilisée au lieu de la distancede Cramér–von Mises, l’hypothèse de la loi Pareto(1,5,50) aurait-elleété rejetée à un niveau de confiance α = 0,05 ?

c) Si l’on obtient une distance de Cramér–von Mises de 0,01 lorsque l’onsuppose X ∼ Log-normale(µ = 65, σ2 = 5 500), est-ce que, selon cettestatistique, le choix de cette distribution est meilleur que le choix dela distribution de Pareto(1,5,50) ?

6.11 Au départ d’une course de chevaux, il y a habituellement huit positionsde départ et la position numéro 1 est la plus proche de la palissade.On soupçonne qu’un cheval a plus de chances de gagner quand il porteun numéro faible, c’est-à-dire lorsqu’il est plus proche de la palissadeintérieure. Le tableau ci-dessous présente les résultats pour 144 courses.

Numéro 1 2 3 4 5 6 7 8

Gains 29 19 18 25 17 10 15 11

38 Tests d’adéquation

a) Poser les hypothèses à tester (hypothèse nulle et hypothèse alterna-tive).

b) La comparaison de la distribution observée à la distribution théo-rique s’effectue par un test de Kolmogorov–Smirnov. Que peut-onen conclure ?

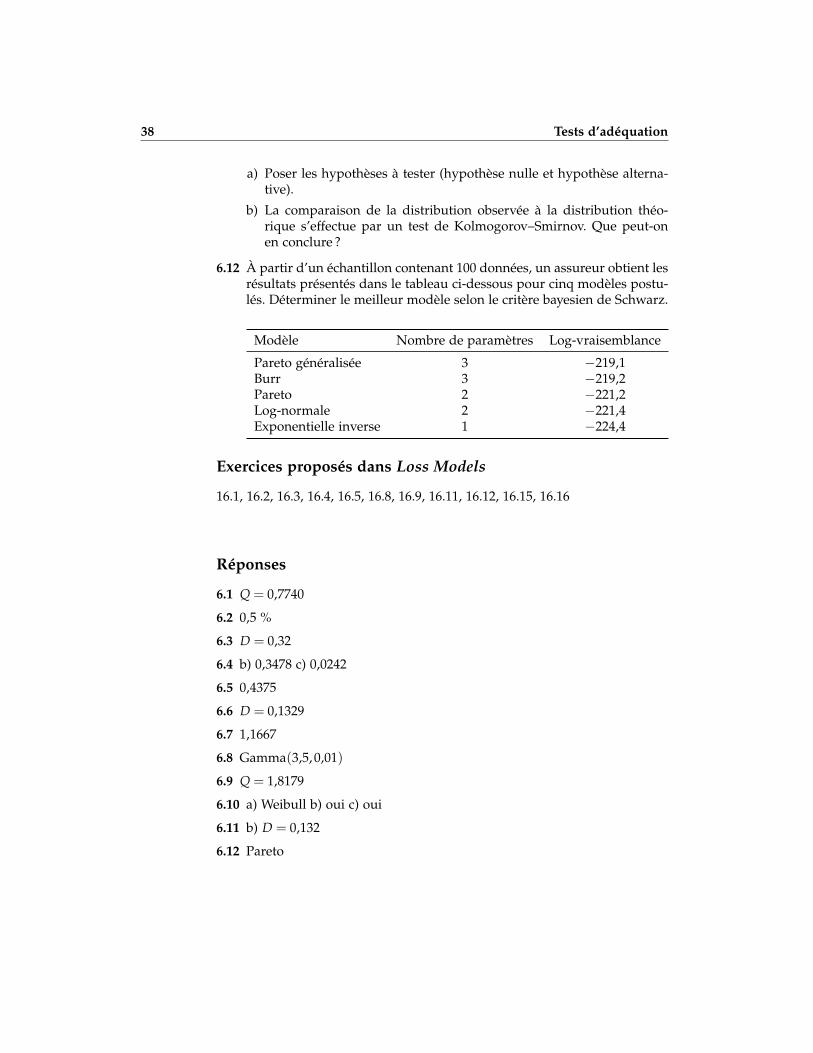

6.12 À partir d’un échantillon contenant 100 données, un assureur obtient lesrésultats présentés dans le tableau ci-dessous pour cinq modèles postu-lés. Déterminer le meilleur modèle selon le critère bayesien de Schwarz.

Modèle Nombre de paramètres Log-vraisemblance

Pareto généralisée 3 −219,1Burr 3 −219,2Pareto 2 −221,2Log-normale 2 −221,4Exponentielle inverse 1 −224,4

Exercices proposés dans Loss Models

16.1, 16.2, 16.3, 16.4, 16.5, 16.8, 16.9, 16.11, 16.12, 16.15, 16.16

Réponses

6.1 Q = 0,7740

6.2 0,5 %

6.3 D = 0,32

6.4 b) 0,3478 c) 0,0242

6.5 0,4375

6.6 D = 0,1329

6.7 1,1667

6.8 Gamma(3,5,0,01)

6.9 Q = 1,8179

6.10 a) Weibull b) oui c) oui

6.11 b) D = 0,132

6.12 Pareto

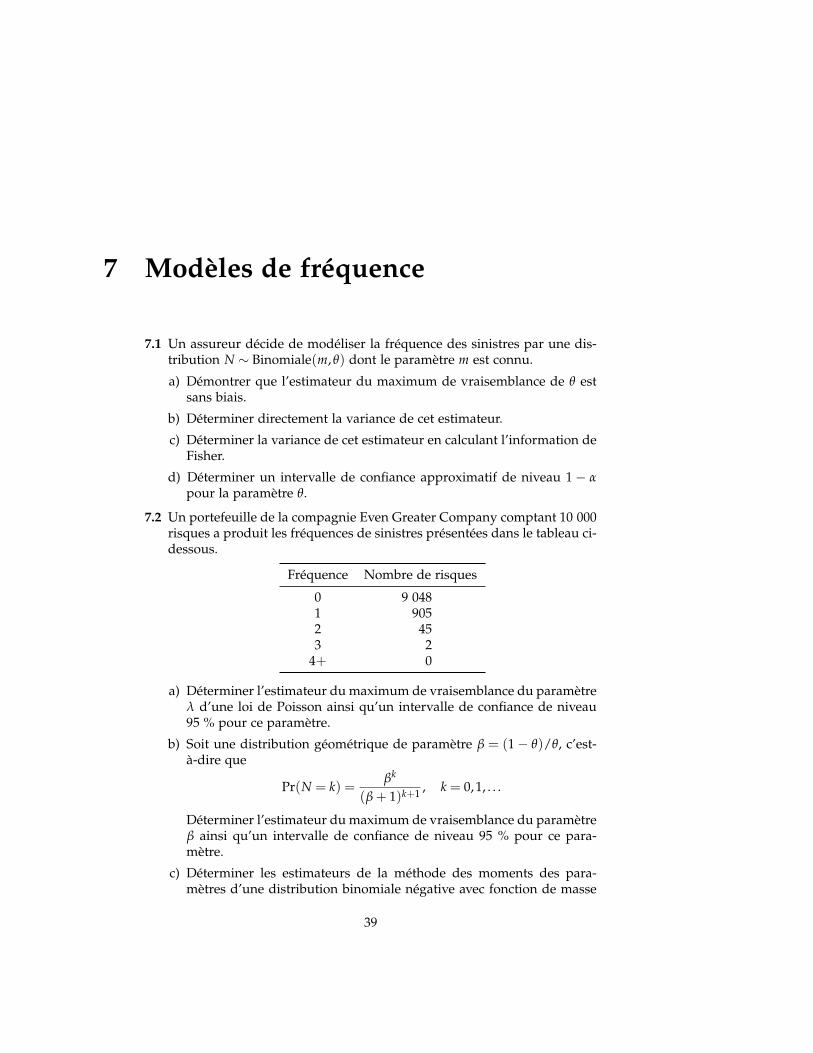

7 Modèles de fréquence

7.1 Un assureur décide de modéliser la fréquence des sinistres par une dis-tribution N ∼ Binomiale(m, θ) dont le paramètre m est connu.

a) Démontrer que l’estimateur du maximum de vraisemblance de θ estsans biais.

b) Déterminer directement la variance de cet estimateur.

c) Déterminer la variance de cet estimateur en calculant l’information deFisher.

d) Déterminer un intervalle de confiance approximatif de niveau 1− αpour la paramètre θ.

7.2 Un portefeuille de la compagnie Even Greater Company comptant 10 000risques a produit les fréquences de sinistres présentées dans le tableau ci-dessous.

Fréquence Nombre de risques

0 9 0481 9052 453 2

4+ 0

a) Déterminer l’estimateur du maximum de vraisemblance du paramètreλ d’une loi de Poisson ainsi qu’un intervalle de confiance de niveau95 % pour ce paramètre.

b) Soit une distribution géométrique de paramètre β = (1− θ)/θ, c’est-à-dire que

Pr(N = k) =βk

(β + 1)k+1 , k = 0,1, . . .

Déterminer l’estimateur du maximum de vraisemblance du paramètreβ ainsi qu’un intervalle de confiance de niveau 95 % pour ce para-mètre.

c) Déterminer les estimateurs de la méthode des moments des para-mètres d’une distribution binomiale négative avec fonction de masse

39

40 Modèles de fréquence

de probabilité

Pr(N = k) =(

k + r− 1r− 1

)βk

(β + 1)k+r , k = 0,1, . . .

d) Répéter la partie c) pour les estimateurs du maximum de vraisem-blance en utilisant une procédure numérique.

7.3 Un assureur offre un contrat couvrant les accidents automobiles causéspar des hommes et par des femmes. L’information pour 1 000 polices estprésentée dans le tableau ci-dessous.

Fréquence Hommes Femmes

0 901 9471 92 502 5 23 1 14 1 0

5+ 0 0

a) Déterminer l’estimateur du maximum de vraisemblance du paramètreλ d’une loi de Poisson pour la variable N1, le nombre de sinistres cau-sés par des hommes, et la variable N2, le nombre de sinistres causéspar des femmes.

b) En supposant que N1 et N2 sont des variables indépendantes, déter-miner un modèle pour N = N1 + N2.

7.4 Le tableau ci-dessous présente des données de fréquence annuelle d’ac-cidents pour un portefeuille d’assurance automobile.

Fréquence Nombre de risques

0 8611 1212 133 34 15 06 1

7+ 0

a) Ajuster une distribution Binomiale(7, θ) à ces données en estimant leparamètre θ par la méthode du maximum de vraisemblance.

b) Ajuster plutôt une distribution binomiale négative aux données par laméthode des moments. Utiliser la paramétrisation de l’exercice 7.2 c).

c) Répéter la partie b) en estimant plutôt par la méthode du maximumde vraisemblance.

Modèles de fréquence 41

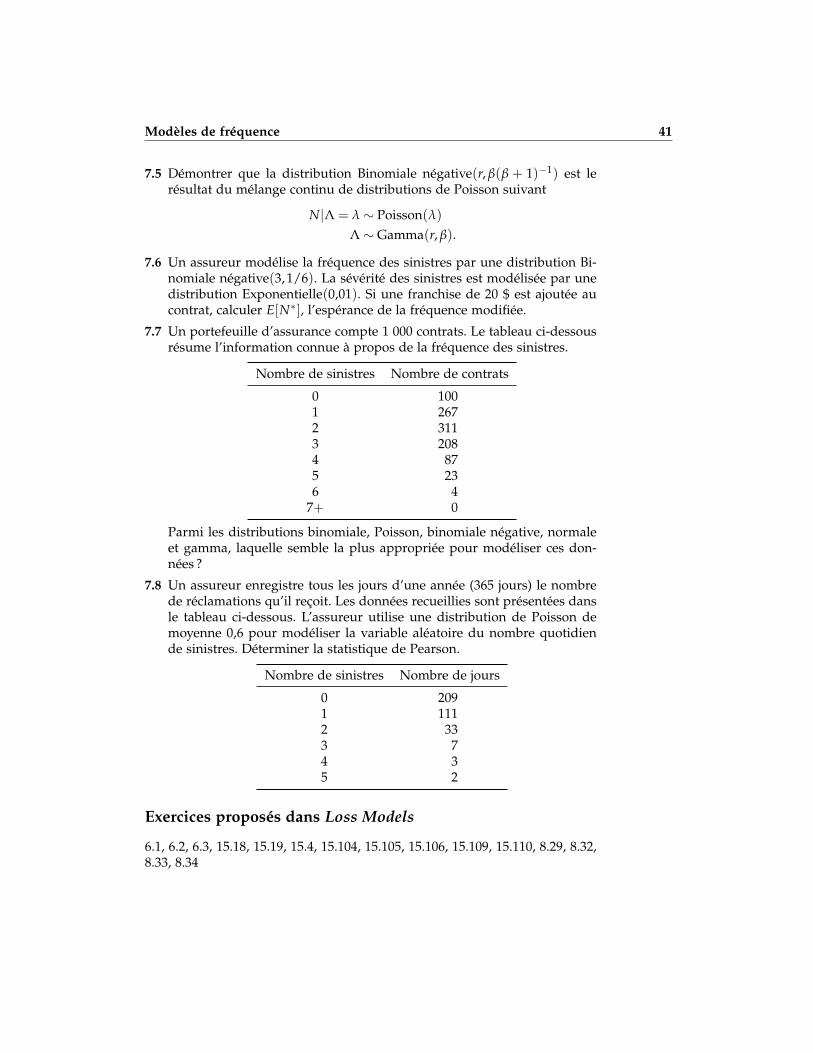

7.5 Démontrer que la distribution Binomiale négative(r, β(β + 1)−1) est lerésultat du mélange continu de distributions de Poisson suivant

N|Λ = λ ∼ Poisson(λ)Λ ∼ Gamma(r, β).

7.6 Un assureur modélise la fréquence des sinistres par une distribution Bi-nomiale négative(3,1/6). La sévérité des sinistres est modélisée par unedistribution Exponentielle(0,01). Si une franchise de 20 $ est ajoutée aucontrat, calculer E[N∗], l’espérance de la fréquence modifiée.

7.7 Un portefeuille d’assurance compte 1 000 contrats. Le tableau ci-dessousrésume l’information connue à propos de la fréquence des sinistres.

Nombre de sinistres Nombre de contrats

0 1001 2672 3113 2084 875 236 4

7+ 0

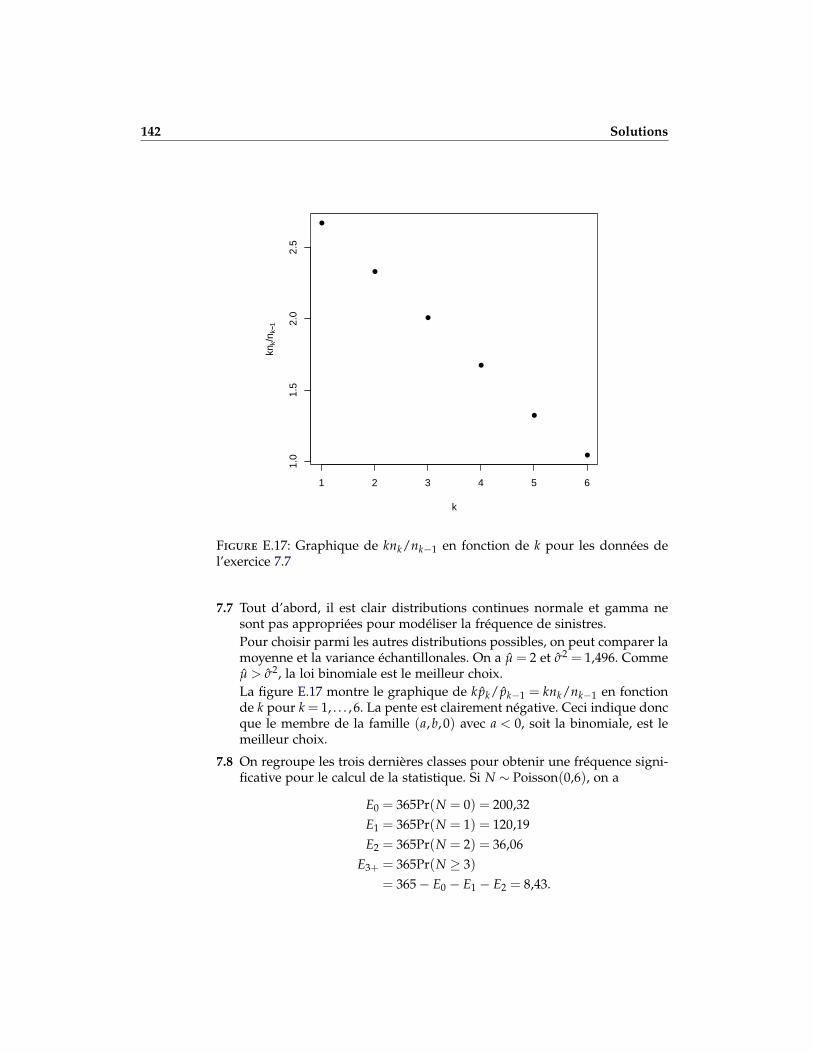

Parmi les distributions binomiale, Poisson, binomiale négative, normaleet gamma, laquelle semble la plus appropriée pour modéliser ces don-nées ?

7.8 Un assureur enregistre tous les jours d’une année (365 jours) le nombrede réclamations qu’il reçoit. Les données recueillies sont présentées dansle tableau ci-dessous. L’assureur utilise une distribution de Poisson demoyenne 0,6 pour modéliser la variable aléatoire du nombre quotidiende sinistres. Déterminer la statistique de Pearson.

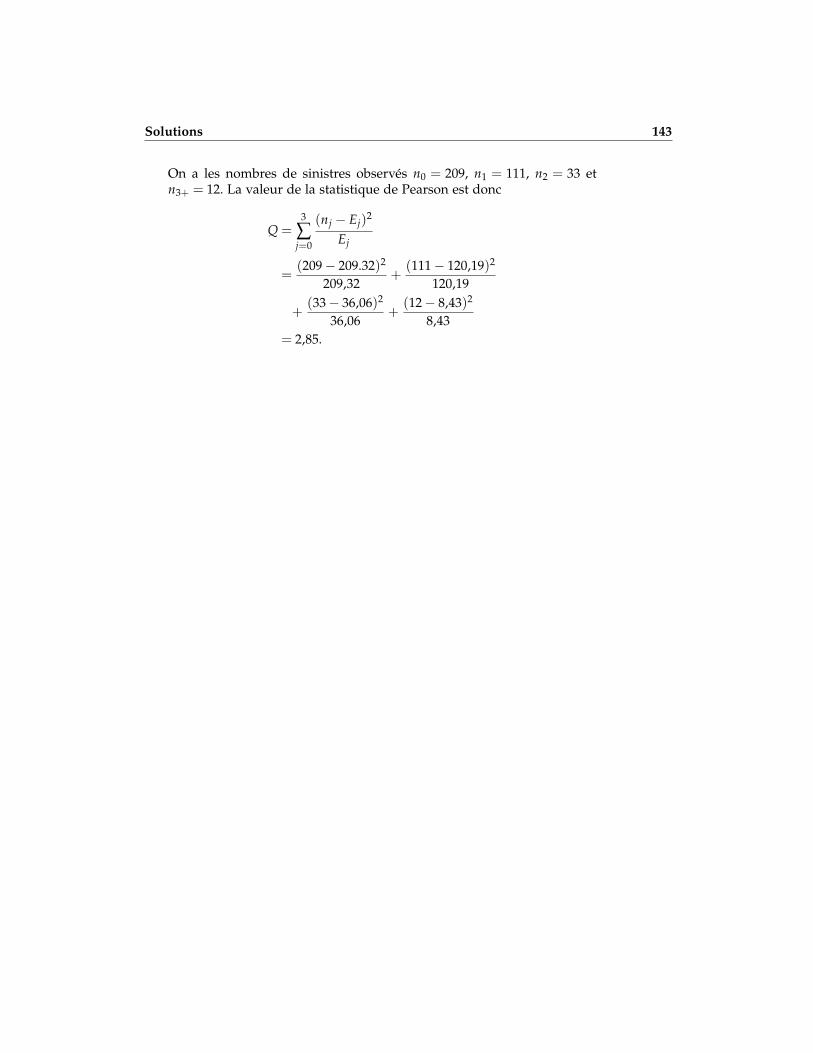

Nombre de sinistres Nombre de jours

0 2091 1112 333 74 35 2

Exercices proposés dans Loss Models

6.1, 6.2, 6.3, 15.18, 15.19, 15.4, 15.104, 15.105, 15.106, 15.109, 15.110, 8.29, 8.32,8.33, 8.34

42 Modèles de fréquence

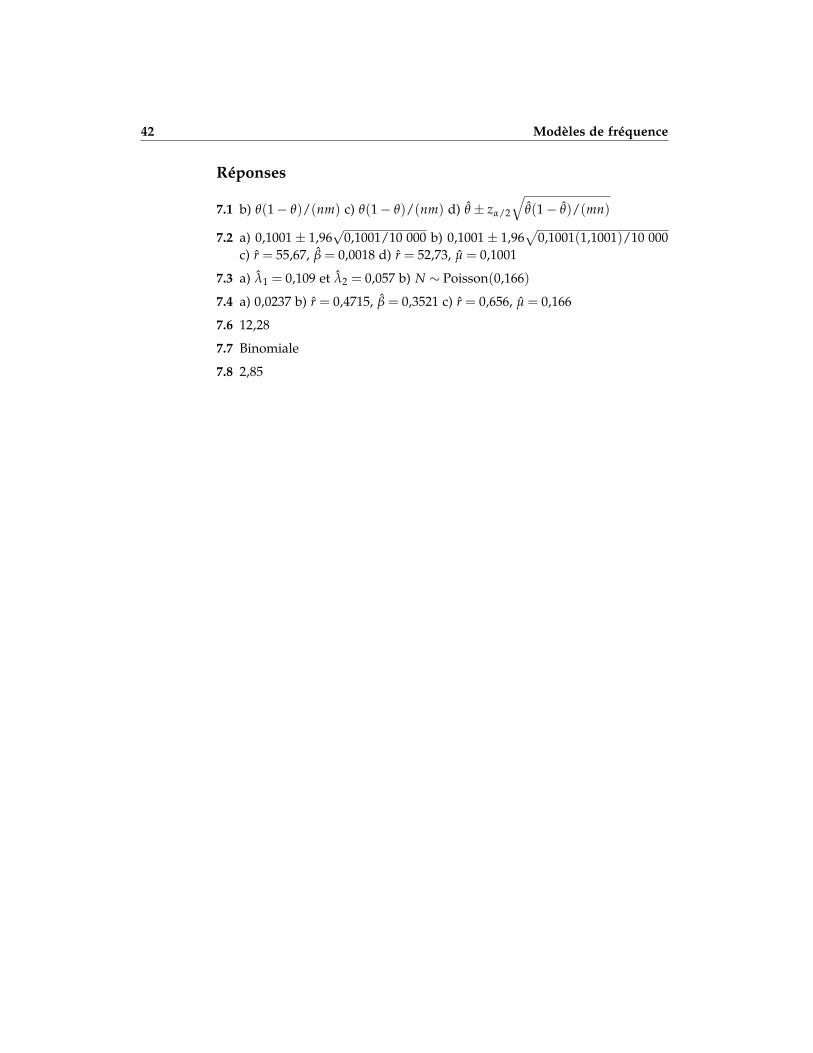

Réponses

7.1 b) θ(1− θ)/(nm) c) θ(1− θ)/(nm) d) θ ± zα/2

√θ(1− θ)/(mn)

7.2 a) 0,1001± 1,96√

0,1001/10 000 b) 0,1001± 1,96√

0,1001(1,1001)/10 000c) r = 55,67, β = 0,0018 d) r = 52,73, µ = 0,1001

7.3 a) λ1 = 0,109 et λ2 = 0,057 b) N ∼ Poisson(0,166)

7.4 a) 0,0237 b) r = 0,4715, β = 0,3521 c) r = 0,656, µ = 0,166

7.6 12,28

7.7 Binomiale

7.8 2,85

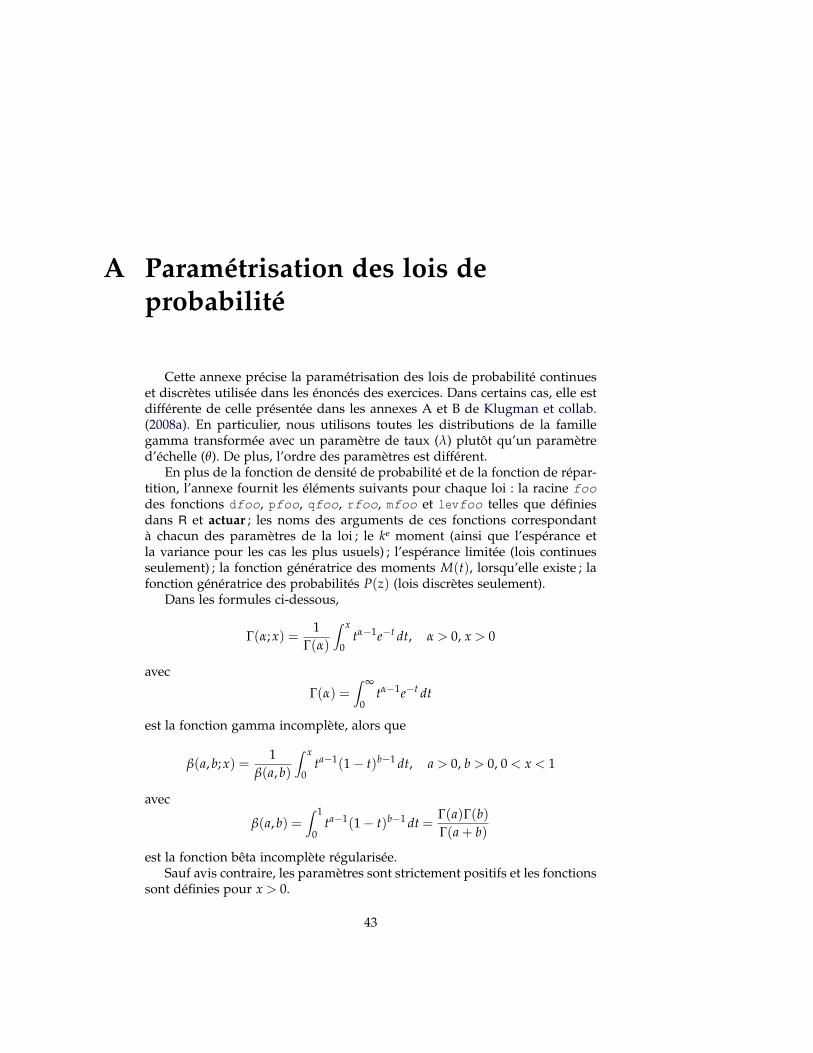

A Paramétrisation des lois deprobabilité

Cette annexe précise la paramétrisation des lois de probabilité continueset discrètes utilisée dans les énoncés des exercices. Dans certains cas, elle estdifférente de celle présentée dans les annexes A et B de Klugman et collab.(2008a). En particulier, nous utilisons toutes les distributions de la famillegamma transformée avec un paramètre de taux (λ) plutôt qu’un paramètred’échelle (θ). De plus, l’ordre des paramètres est différent.

En plus de la fonction de densité de probabilité et de la fonction de répar-tition, l’annexe fournit les éléments suivants pour chaque loi : la racine foodes fonctions dfoo, pfoo, qfoo, rfoo, mfoo et levfoo telles que définiesdans R et actuar ; les noms des arguments de ces fonctions correspondantà chacun des paramètres de la loi ; le ke moment (ainsi que l’espérance etla variance pour les cas les plus usuels) ; l’espérance limitée (lois continuesseulement) ; la fonction génératrice des moments M(t), lorsqu’elle existe ; lafonction génératrice des probabilités P(z) (lois discrètes seulement).

Dans les formules ci-dessous,

Γ(α; x) =1

Γ(α)

∫ x

0tα−1e−t dt, α > 0, x > 0

avec

Γ(α) =∫ ∞

0tα−1e−t dt

est la fonction gamma incomplète, alors que

β(a, b; x) =1

β(a, b)

∫ x

0ta−1(1− t)b−1 dt, a > 0, b > 0, 0 < x < 1

avec

β(a, b) =∫ 1

0ta−1(1− t)b−1 dt =

Γ(a)Γ(b)Γ(a + b)

est la fonction bêta incomplète régularisée.Sauf avis contraire, les paramètres sont strictement positifs et les fonctions

sont définies pour x > 0.

43

44 Paramétrisation des lois de probabilité

A.1 Famille bêta transformée

A.1.1 Bêta transformée (α, γ, τ, θ)

Racine : trbeta, pearson6Paramètres : shape1 (α), shape2 (γ), shape3 (τ), rate (λ = 1/θ),scale (θ)

f (x) =γuτ(1− u)α

xβ(α, τ), u =

v1 + v

, v =( x

θ

)γ

F(x) = β(τ, α;u)

E[Xk] =θkΓ(τ + k/γ)Γ(α− k/γ)

Γ(α)Γ(τ), −τγ < k < αγ

E[X; x] =θΓ(τ + 1/γ)Γ(α− 1/γ)

Γ(α)Γ(τ)β(τ + 1/γ, α− 1/γ;u) + x(1− F(x))

A.1.2 Burr (α, γ, θ)

Racine : burrParamètres : shape1 (α), shape2 (γ), rate (λ = 1/θ), scale (θ)

f (x) =αγuα(1− u)

x, u =

11 + v

, v =( x

θ

)γ

F(x) = 1− uα

E[Xk] =θkΓ(1 + k/γ)Γ(α− k/γ)

Γ(α), −γ < k < αγ

E[X; x] =θΓ(1 + 1/γ)Γ(α− 1/γ)

Γ(α)β(1 + 1/γ, α− 1/γ;u) + xuα

A.1.3 Burr inverse (τ, γ, θ)

Racine : invburrParamètres : shape1 (τ), shape2 (γ), rate (λ = 1/θ), scale (θ)

f (x) =τγuτ(1− u)

x, u =

v1 + v

, v =( x

θ

)γ

F(x) = uτ

E[Xk] =θkΓ(τ + k/γ)Γ(1− k/γ)

Γ(τ), −τγ < k < γ

E[X; x] =θΓ(τ + 1/γ)Γ(1− 1/γ)

Γ(α)β(τ + 1/γ, 1− 1/γ;u) + x(1− uτ)

A.1. Famille bêta transformée 45

A.1.4 Pareto généralisée (α, τ, θ)

Racine : genparetoParamètres : shape1 (α), shape2 (τ), rate (λ = 1/θ), scale (θ)

f (x) =uτ(1− u)α

xβ(α, τ), u =

v1 + v

, v =xθ

F(x) = β(τ, α;u)

E[Xk] =θkΓ(τ + k)Γ(α− k)

Γ(α)Γ(τ), −τ < k < α

E[X] =θτ

α− 1, α > 1

Var[X] =θ2τ(τ + α− 1)(α− 1)2(α− 2)

, α > 2

E[X; x] =θτ

α− 1β(τ + 1, α− 1;u) + x(1− F(x))

A.1.5 Pareto (α, θ)

Racine : pareto, pareto2Paramètres : shape (α), scale (θ)

f (x) =αuα(1− u)

x, u =

11 + v

, v =xθ

F(x) = 1− uα

E[Xk] =θkΓ(k + 1)Γ(α− k)

Γ(α), −1 < k < α

E[X] =θ

α− 1, α > 1

Var[X] =θ2α

(α− 1)2(α− 2), α > 2

E[X; x] =

θ

α− 1

[1−

(θ

x + θ

)α−1]

, α ≠ 1

−θ ln(

θ

x + θ

), α = 1

A.1.6 Pareto inverse (τ, θ)

Racine : invparetoParamètres : shape (τ), scale (θ)

f (x) =τuτ(1− u)

x, u =

v1 + v

, v =xθ

F(x) = uτ

46 Paramétrisation des lois de probabilité

E[Xk] =θkΓ(τ + k)Γ(1− k)

Γ(τ), −τ < k < 1

E[X; x] = θkτ∫ u

0

yτ

1− ydy + x(1− uτ)

A.1.7 Log-logistique (γ, θ)

Racine : llogisParamètres : shape (γ), rate (λ = 1/θ), scale (θ)

f (x) =γu(1− u)

x, u =

v1 + v

, v =( x

θ

)γ

F(x) = u

E[Xk] = θkΓ(1 + k/γ)Γ(1− k/γ), −γ < k < γ

E[X; x] = θΓ(1 + 1/γ)Γ(1− 1/γ)β(1 + 1/γ, 1− 1/γ;u) + x(1− u)

A.1.8 Paralogistique (α, θ)

Racine : paralogisParamètres : shape (α), rate (λ = 1/θ), scale (θ)

f (x) =α2uα(1− u)

x, u =

11 + v

, v =( x

θ

)α

F(x) = 1− uα

E[Xk] =θkΓ(1 + k/α)Γ(α− k/α)

Γ(α), −γ2 < k < α2

E[X; x] =θΓ(1 + 1/α)Γ(α− 1/α)

Γ(α)β(1 + 1/α, α− 1/α;u) + xuα

A.1.9 Paralogistique inverse (τ, θ)

Racine : invparalogisParamètres : shape (τ), rate (λ = 1/θ), scale (θ)

f (x) =τ2uτ(1− u)

x, u =

v1 + v

, v =( x

θ

)τ

F(x) = uτ

E[Xk] =θkΓ(τ + k/τ)Γ(1− k/τ)

Γ(τ), −τ2 < k < τ

E[X; x] =θΓ(τ + 1/τ)Γ(1− 1/τ)

Γ(τ)β(τ + 1/τ, 1− 1/τ;u) + x(1− uτ)

A.2. Famille gamma transformée 47

A.2 Famille gamma transformée

A.2.1 Gamma transformée (α, τ, λ)

Racine : trgammaParamètres : shape1 (α), shape2 (τ), rate (λ), scale (θ = 1/λ)

f (x) =τuαe−u

xΓ(α), u = (λx)τ

F(x) = Γ(α;u)

E[Xk] =Γ(α + k/τ)

λkΓ(α), k > −ατ

E[X; x] =Γ(α + 1/τ)

λΓ(α)Γ(α + 1/τ;u) + x(1− Γ(α;u))

A.2.2 Gamma transformée inverse (α, τ, λ)

Racine : invtrgammaParamètres : shape1 (α), shape2 (τ), rate (λ), scale (θ = 1/λ)

f (x) =τuαe−u

xΓ(α), u = (λx)−τ

F(x) = 1− Γ(α;u)

E[Xk] =Γ(α− k/τ)

λkΓ(α), k < ατ

E[X; x] =Γ(α− 1/τ)

λΓ(α)(1− Γ(α− 1/τ;u)) + xΓ(α;u)

A.2.3 Gamma (α, λ)

Racine : gammaParamètres : shape (α), rate (λ), scale (θ = 1/λ)

f (x) =uαe−u

xΓ(α), u = λx

F(x) = Γ(α;u)

E[Xk] =Γ(α + k)λkΓ(α)

, k > −α

E[X] =α

λ

Var[X] =α

λ2

48 Paramétrisation des lois de probabilité

E[X; x] =Γ(α + 1)

λΓ(α)Γ(α + 1;u) + x(1− Γ(α;u))

M(t) =(

λ

λ− t

)α

A.2.4 Gamma inverse (α, λ)

Racine : invgammaParamètres : shape (α), rate (λ), scale (θ = 1/λ)

f (x) =uαe−u

xΓ(α), u = (λx)−1

F(x) = 1− Γ(α;u)

E[Xk] =Γ(α− k)λkΓ(α)

, k < α

E[X; x] =Γ(α− 1)

λΓ(α)(1− Γ(α + 1;u)) + xΓ(α;u)

A.2.5 Weibull (τ, λ)

Racine : weibullParamètres : shape (τ), scale (θ = 1/λ)

f (x) =τue−u

x, u = (λx)τ

F(x) = 1− e−u

E[Xk] =Γ(1 + k/τ)

λk , k > −τ

E[X; x] =Γ(1 + 1/τ)

λΓ(1 + 1/τ;u) + xe−u

A.2.6 Weibull inverse (τ, λ)

Racine : invweibull, lgompertzParamètres : shape (τ), rate (λ), scale (θ = 1/λ)

f (x) =τue−u

x, u = (λx)−τ

F(x) = e−u

E[Xk] =Γ(1− k/τ)

λk , k < τ

E[X; x] =Γ(1− 1/τ)

λ(1− Γ(1− 1/τ;u)) + x(1− e−u)

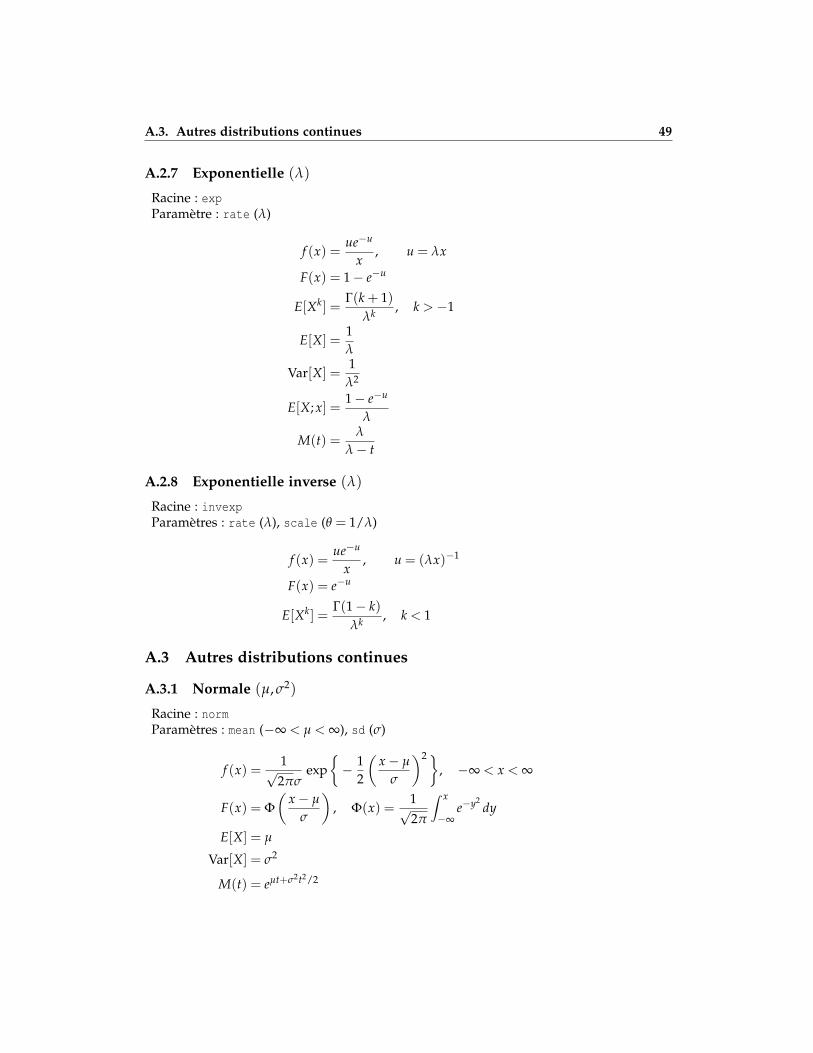

A.3. Autres distributions continues 49

A.2.7 Exponentielle (λ)

Racine : expParamètre : rate (λ)

f (x) =ue−u

x, u = λx

F(x) = 1− e−u

E[Xk] =Γ(k + 1)

λk , k > −1

E[X] =1λ

Var[X] =1

λ2

E[X; x] =1− e−u

λ

M(t) =λ

λ− t

A.2.8 Exponentielle inverse (λ)

Racine : invexpParamètres : rate (λ), scale (θ = 1/λ)

f (x) =ue−u

x, u = (λx)−1

F(x) = e−u

E[Xk] =Γ(1− k)

λk , k < 1

A.3 Autres distributions continues

A.3.1 Normale (µ, σ2)

Racine : normParamètres : mean (−∞ < µ < ∞), sd (σ)

f (x) =1√2πσ

exp{− 1

2

(x− µ

σ

)2}, −∞ < x < ∞

F(x) = Φ(

x− µ

σ

), Φ(x) =

1√2π

∫ x

−∞e−y2

dy

E[X] = µ

Var[X] = σ2

M(t) = eµt+σ2t2/2

50 Paramétrisation des lois de probabilité

A.3.2 Log-normale (µ, σ2)

Racine : lnormParamètres : meanlog (α), sdlog (σ)

f (x) =1√2πσ

1x

exp{− 1

2

(ln x− µ

σ

)2}F(x) = Φ

(ln x− µ

σ

)E[Xk] = ekµ+k2σ2/2

E[X] = eµ+σ2/2

Var[X] = e2µ+σ2(eσ2 − 1)

A.3.3 Log-gamma (α, λ)

Racine : lgammaParamètres : shapelog (α), ratelog (λ)

f (x) =λα(ln x)α−1

xλ+1Γ(α), x > 1

F(x) = Γ(α;λ ln x), x > 1

E[Xk] =(

λ

λ− k

)α

E[X] =(

λ

λ− 1

)α

Var[X] =(

λ

λ− 2

)α

−(

λ

λ− 1

)2α

E[X; x] =(

λ

λ− 1

)α

Γ(α; (λ− 1) ln x) + x(1− Γ(α;λ ln x))

A.3.4 Pareto translatée (α, θ)

Racine : pareto1Paramètres : shape (α), min (θ)

f (x) =αθα

xα+1 , x > θ

F(x) = 1−(

θ

x

)α

, x > θ

E[Xk] =αθk

α− k, k < α

E[X; x] =αθ

α− 1− θ

(α− 1)xα−1

A.3. Autres distributions continues 51

Cette loi est également appelée Pareto à un paramètre. Seul α est considérécomme un véritable paramètre de la distribution. Le paramètre θ est la borneinférieure du support de la distribution et est en général considéré connu.

A.3.5 Bêta généralisée (α, β, τ, θ)

Racine : genbetaParamètres : shape1 (α), shape2 (β), shape3 (τ), rate (λ = 1/θ),scale (θ)

f (x) =τuα(1− u)β−1

xβ(α, β), u =

( xθ

)τ, 0 < x < θ

F(x) = β(α, β;u)

E[Xk] =θkΓ(α + β)Γ(α + k/τ)Γ(α)Γ(α + β + k/τ)

, k > −ατ

E[X; x] =θΓ(α + β)Γ(α + 1/τ)Γ(α)Γ(α + β + 1/τ)

β(α + 1/τ, β;u) + x(1− β(α, β;u))

A.3.6 Bêta (α, β)

Racine : betaParamètres : shape1 (α), shape2 (β)

f (x) =Γ(α + β)Γ(α)Γ(β)

xα−1(1− x)β−1, 0 < x < 1

F(x) = β(α, β; x)

E[Xk] =Γ(α + β)Γ(α + k)Γ(α)Γ(α + β + k)

, k > −α

E[X] =α

α + β

Var[X] =αβ

(α + β)2(α + β + 1)

E[X; x] =Γ(α + β)Γ(α + 1)Γ(α)Γ(α + β + 1)

β(α + 1, β;u) + x(1− β(α, β; x))

52 Paramétrisation des lois de probabilité

A.4 Distributions discrètes de la famille (a, b, 0)

A.4.1 Binomiale (n, θ)

Racine : binomParamètres : size (n), prob (θ)

Pr(X = x) =(

nx

)θx(1− θ)n−x , n entier, 0 < θ < 1, x = 0,1, . . .

E[X] = nθ

Var[X] = nθ(1− θ)

M(t) = (1− θ + θet)n

P(z) = (1− θ(z− 1))n

A.4.2 Binomiale négative (r, θ)

Racine : nbinomParamètres : size (r), prob (θ), mu (µ = r(1− θ)/θ)

Pr(X = x) =(

x + r− 1r− 1

)θr(1− θ)x , 0 < θ < 1, x = 0,1, . . .

E[X] =r(1− θ)

θ

Var[X] =r(1− θ)

θ2

M(t) =(

θ

1− (1− θ)et

)r

P(z) = (1− (1− θ)z)−r

A.4.3 Géométrique (θ)

Racine : nbinomParamètre : prob (θ)

Pr(X = x) = θ(1− θ)x , 0 < θ < 1, x = 0,1, . . .

E[X] =1− θ

θ

Var[X] =1− θ

θ2

M(t) =θ

1− (1− θ)et

P(z) = (1− (1− θ)z)−1

A.4. Distributions discrètes de la famille (a, b, 0) 53

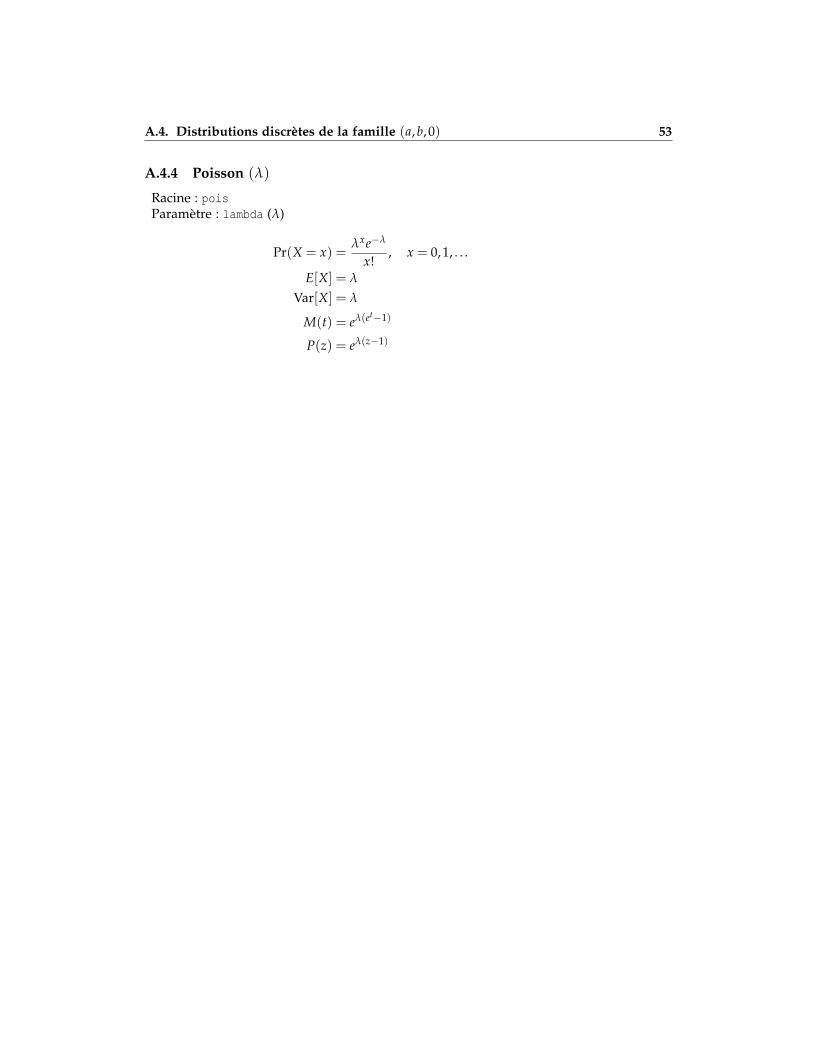

A.4.4 Poisson (λ)

Racine : poisParamètre : lambda (λ)

Pr(X = x) =λxe−λ

x!, x = 0,1, . . .

E[X] = λ

Var[X] = λ

M(t) = eλ(et−1)

P(z) = eλ(z−1)

B Installation de packages dans R