mémoire présenté pour l’obtention du diplôme de master...

TRANSCRIPT

1

Mémoire présenté

pour l’obtention du Diplôme de MasterMathématiques et Applications Ingénierie

Mathématique

Parcours DECISION RISK MANAGEMENT

Le 18/09/2009............................................

Par :

Titre : ASSISTANCE A ANALYSE ET QUALIFICATION DE DONNEES BALE 2 POUR

LE CALCUL DU NOUVEAU RATIO DE SOLVABILITE

Confidentialité :

Composition du jury des mémoires :

Membres du jury I.S.F.A. Entreprise : SOCIETE GENERALE

M.

M.

M. Tuteur entreprise : GAEL LE

FERRAND

Invité : Secrétariat :

Mme BRUNET Marie

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

2

SOMMAIRE :

RESUME FRANÇAISRESUME ANGLAIS

INTRODUCTION

PARTIE 1 : LE CONTEXTE DE MA MISSION

CHAPITRE 1 : LA SOCIETE GENERALE

CHAPITRE 2 : LES DONNEES BALE 21) LE PILIER 12) LE PILIER 23) LE PILIER 34) COMPARAISON DES PONDERATIONS COOKE ET PONDERATIONS BALE 25) A QUOI SERVENT LES FONDS PROPRES DES BANQUES ?6) LE CAPITAL ECONOMIQUE7) LE CAPITAL REGLEMENTAIRE BALE 28) CHOIX ET EXIGENCES POUR LE GROUPE SOCIETE GENERALE, LES

METHODES AVANCES9) LE RISQUE DE CREDIT : PRINCIPES ET CALCULS10) LES METHODES APPLICABLES POUR LE RISQUE DE CREDIT11) LES TECHNIQUES DE REDUCTION DU RISQUE DE CREDIT

CHAPITRE 3 : LA DIRECTION DES RISQUES1) PRESENTATION DE LA GESTION DES RISQUES A LA SOCIETE GENERALE2) DEFINITION ET UTILISATION DE LA NOTION DE DEFAUT3) UN ENSEMBLES D’AUTRES RISQUES

CHAPITRE 4 : LE POLE COLLECTE DES ENGAGEMENTS1) QUELQUES NOTATIONS IMPORTANTES POUR LE POLE COLLECTE2) CREDIT NON-RETAIL : PRINCIPES GENERAUX3) POOLS/AGREGATS : PRINCIPES GENERAUX4) DERIVES DE CREDIT : PRINCIPES GENERAUX5) PERTES ET RECOUVREMENTS : PRINCIPES GENERAUX

PARTIE 2 : LES CARACTERISTIQUES DE MA MISSION

CHAPITRE 1 : LE BUT DE LA QUALIFICATION1) DEROULEMENT DE LA PROCEDURE2) UTILISATION DU GUIDE D’IMPLEMENTATION POUR VERIFIER LA QUALITE

DES DONNEES3) LE FRALE

CHAPITRE 2 : DESCRIPTION D’UN RAPPORT DE QUALIFICATION1) DESCRIPTION D’UN RAPPORT DE QUALIFICATION EN RETAIL

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

3

2) EXEMPLES DE TRAITEMENTS EFFECTUES PAR NOTRE EQUIPE LORS DE LA DETECTION D’ANOMALIES

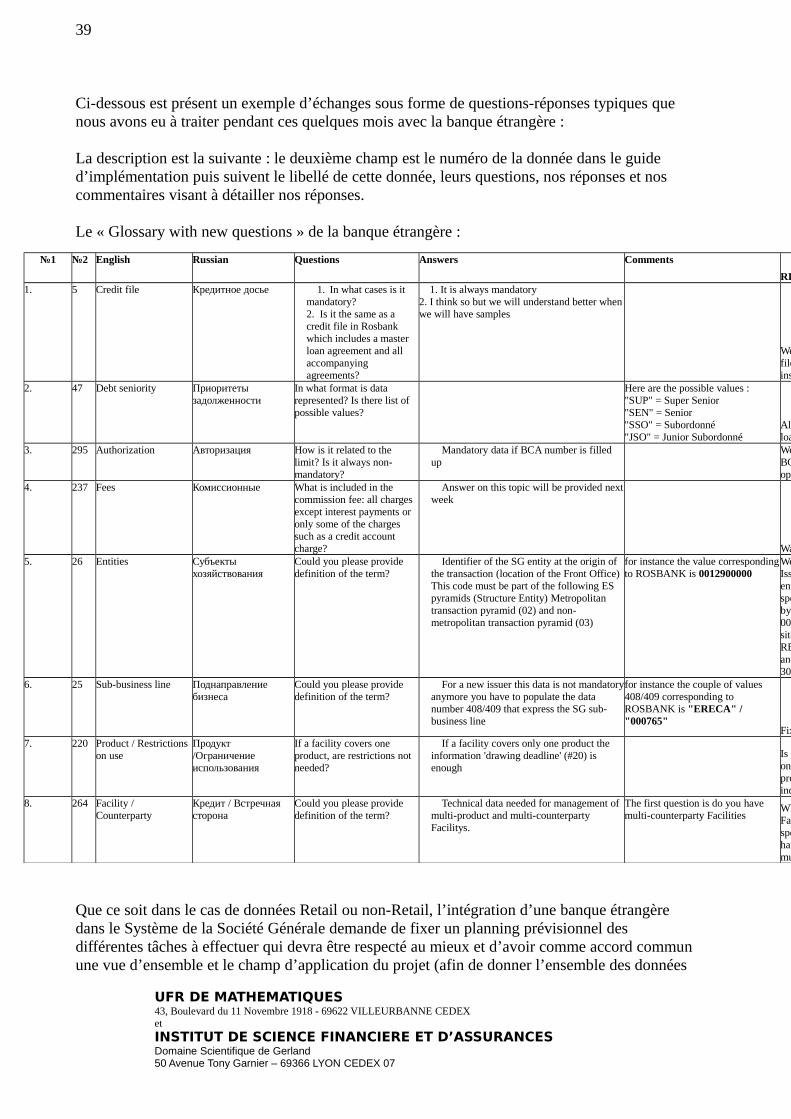

CHAPITRE 3 : LE CONTACT AVEC LES EMETTEURS ET UN EXEMPLE PARTICULIER D’UNE BANQUE ETRANGERE

CHAPITRE 4 : LES LOGICIELS UTILISES ET LEUR UTILITE1) L’OUTIL QFL2) LE LOGICIEL TOAD3) LE SQL4) QUELQUES ABREVIATIONS CLASSIQUES ET TRES UTILISES AU COURS DE

MA MISSION

CONCLUSION

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

4

RESUME EN FRANCAIS:

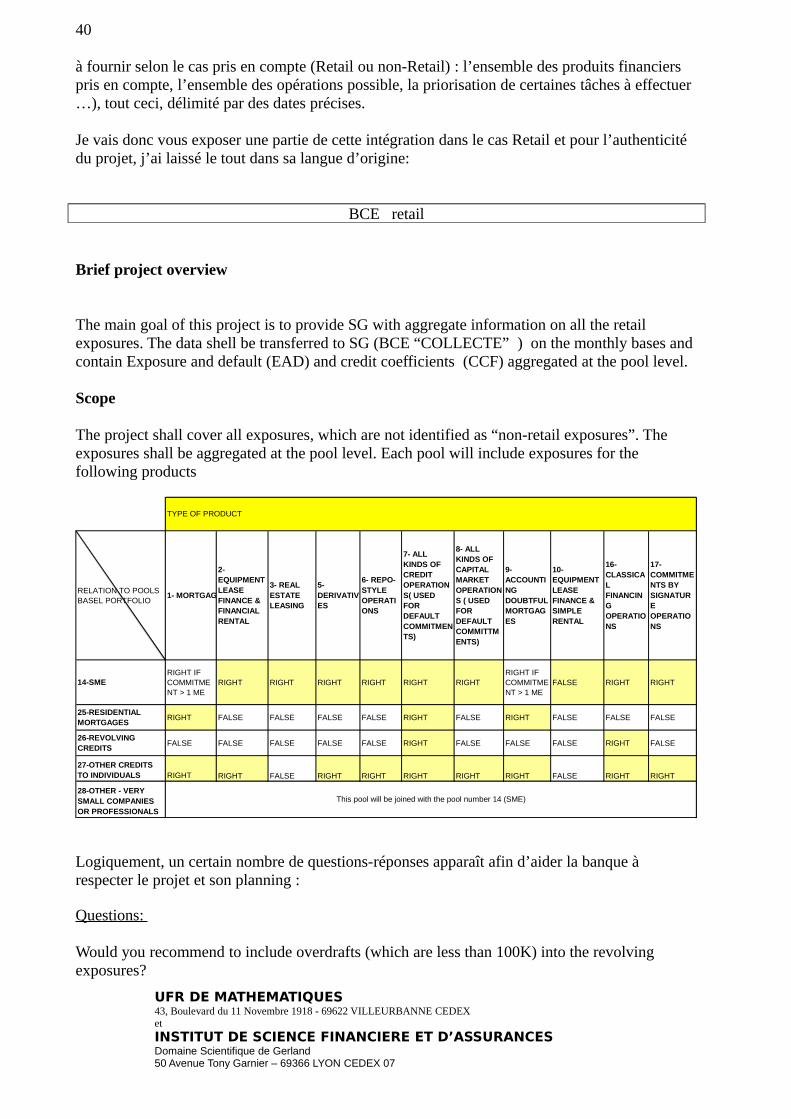

Etant donné la contrainte d’une page, j’ai fait le choix dans le résumé d’évoquer uniquement les caractéristiques de ma mission en essayant de synthétiser au maximum les informations.Ainsi, je pense que ma mission peut être divisée en deux parties principales : l’aide à l’analyse etqualification des données Bâle 2 des émetteurs et l’aide à l’intégration des banques étrangères dans le système Société Générale.

La première partie consiste à recevoir des fichiers XML de la part de filiales ou pôles dans le système SG et de vérifier leur bonne intégration à l’aide de l’équipe chargée d’intégrer ces fichiers (le GAP) puis, dans le cas positif, l’objectif est d’analyser la qualité des données présentes dans les fichiers, c’est à dire, voire si les différentes règles qu’imposent la Société Générale, Bâle 2 ou encore l’AMF sont respectées ; le but final de cette analyse est de permettre à l’émetteur de passer dans une version améliorée au niveau qualité de données ou de passer en Production (permettant la prise en compte de ces données dans les calculs de capital économiqueet capital réglementaire Bâle 2) ou bien encore de permettre à l’émetteur de connaître tout simplement la qualité de ces données.

De manière « simpliste », on cherche à aider l’émetteur à corriger les anomalies présentes sur cesdonnées à l’aide du rappel de règles de calcul ou bien encore en trouvant pourquoi l’anomalie sur une donnée est constatée (les raisons sont très variées : oubli d’un élément important dans un calcul ou bien mauvaise saisie dans le fichier XML…).

Cette analyse est effectuée à l’aide de connaissances et de sources de données telles que le guide d’implémentation (regroupant toutes les données existantes avec leurs définitions, il est donc trèsutile de le consulter pour essayer de corriger les anomalies du fichier ; plusieurs versions du guide sont disponibles avec pour chacune des évolutions sur les données par rapport à la version précédente), le FRALE (source de consultation des données envoyées par les émetteurs avec le signalement des anomalies constatées sur le fichier) et le logiciel TOAD (source de consultation des données envoyées par les émetteurs répertoriés dans des tables pouvant être manipulées avecdu code SQL ; il contient tous les référentiels utiles pour la vérification des anomalies et leur correction).

La deuxième partie de ma mission était d’assister mes responsables pour l’intégration de banquesétrangères dans le système Société Générale : cette partie consistait principalement à établir un jeu de questions-réponses avec ce futur « émetteur » concernant l’ensemble des données demandées par la SG et devant intégrer cette banque étrangère ; ces données servant encore une fois pour les reportings règlementaires qu’impose la réforme Bâle 2 ou bien encore pour satisfaire les exigences de l’AMF.

Ce jeu de questions-réponses à propos de données financières pouvant concerner des définitions demandées (par exemple, comment établir un échéancier d’amortissement du point de vue de la SG) ou bien la raison du renseignement d’une certaine donnée mais encore des demandes d’aide directe pour remplir certaines données demandées par la SG (quel est le code client de la banque ?, le code Application émettrice…) ; l’ensemble de ces questions ne peut pas être détailler ici donc je vous invite à regarder le Chapitre 3.

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

5

SUMMARY OF REPORT :

Given the constraint of one page, I did the choice in my summary to evoke only the Characteristics of my mission trying to synthesize at most the information.So, I think that my mission cans be divided in two main parts: helping to analyze and qualify of Basel 2 data and helping to integrate foreign banks to SOCIETE GENERALE system.

The first part consists to receive XML files On behalf of Subsidiaries or core businesses in SG system and to verify their integrating by means of the team asked to the file’s integration (the GAP) then, in positive case, the purpose is to analyze the data’s quality in the files, that is to say, to see if the rules that impose the SG’s bank, the Basel 2 reform and the AMF are respected; the final’s purpose of this analysis is to permit to the issuer to upgrade to an improved version at the level of quality of data, to upgrade in Production (permitting to take in account those data in calculation of Economic Capital or Basel 2 Capital) or still, easily permit to issuer to know the quality of data that he has.

In a simplistic way, we are looking for to help the issuer to improve those data trying to correct the anomalies present in this file thanks to the reminder of rules of calculation or why not, finding why the anomaly on the datum is noticed (a lot of reasons are possible: an oversight of an important element in the calculation or a bad seizure in the XML file…).

This analysis is done thanks to our knowledge and sources of data like the implementation’s guide (grouping all data with their definitions, so, it is very interesting to consult it to try to correct anomalies noticed on the file; a few versions of the guide are available with for each evolutions about data compared to a lower version), the FRALE (source of noticing of data sent by issuer with description of anomalies in the file) and the TOAD’s software (source of noticing of data sent by issuers grouping in tables which can be manipulated with SQL’s code; it contains all the referentials useful to analyze the anomalies and for their corrections).

The second part of my mission was to assist my managers to help the integration of foreign banks in SG’s system: this part was consisted to establish a game of questions-answers with this “future” issuer concerning the whole of data asked by SG so asked to integrate by this foreign bank; those data serving to for ruling reporting that impose the Basel 2 reform and also to satisfy the conditions of the AMF.

This game of questions-answers about financial data could concern definitions of data asked (for instance, why can we establish an amortizing schedule from SG’s point of view ?) or the reason for why a datum must be informed but also demands of “direct help” to fill some data asked by the SG (What is the Customer code for us ?, the IT code for us ?…); the whole of questions can not be detail here but I invite you to look the chapter 3.

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

6

INTRODUCTION :

Pour commencer mon rapport, j’ai décidé de rappeler quelques informations utiles concernant LaBanque Société Générale où j’ai effectué mon stage :

La Société Générale est une banque universelle composée de 163 000 collaborateurs engagés auxcôtés de ses 30 millions de clients dans plus de 82 pays où l’esprit combatif est mis au service des projets de croissance des particuliers comme des entreprises.

L’ensemble des valeurs et engagements de la Société Générale se constitue principalement du professionnalisme, de l’esprit d’équipe et de l’innovation et se traduit principalement par : Des engagements en faveur du développement durable, une gestion dynamique et responsable des collaborateurs avec la création en 2005 d’un conseil de la Diversité, une maîtrise sans cesse renforcée des risques, un processus de contrôle interne rigoureux, une exigence de qualité dans larelation client et un grand processus d’ innovation.

En ce qui concerne ma mission au sein de la Société Générale, j’étais affecté à la Direction desRisques (dont la mission principale est de contribuer au développement des activités et de larentabilité du Groupe SG par la mise en place d’un dispositif de maîtrise des risques), et plusparticulièrement à la Conduite du changement du pôle collecte comme assistant à la procédurede qualification qui représente le premier niveau de l’activité de la conduite du changement.

Sans rentrer dans les détails pour le moment, le dispositif COLLECTE permet d’assurer laremontée et le stockage des engagements « opérations de crédit » sous une forme détaillée ouagrégée. Il récupère également les opérations qui limitent les risques, lorsque celles-ci peuventêtre liées spécifiquement à certains engagements comme c'est le cas des Dérivés de crédit.

Il constitue la source unique d’alimentation des systèmes de pilotage des risques de contrepartiedu Groupe.)

De manière concise, l’activité de la Conduite du Changement se détaille de la manière suivante :

La première action à réaliser consiste à saisir dans le planning les coordonnées du nouvel émetteur et d’indiquer toute action effectuée sur les fichiers de celui-ci (exemple intégration en base de test, envoi d’un rapport de qualification,….)

Deuxièmement, Il faut faire très attention, à la réception des fichiers à qualifier, de leurs envois ou non au gestionnaire d’application (GAP), il convient de les lui envoyer dans un mail contenant une description sommaire pour chaque fichier.

Il faut ensuite vérifier l’intégration du fichier par FRALE ou par mail compte-rendu reçu quotidiennement.

Enfin, il faut procéder à la phase principale qui est la génération du rapport de qualification présentant les trois étapes suivantes :

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

7

1) Apport de précision sur les anomalies recensées (en français ou en anglais selon l’émetteur) ens’appuyant sur le guide d’implémentation des données de Collecte.2) Remplissage du premier onglet avec les informations nécessaires (date de qualification, responsable de cette qualification,…), et indiquer si le résultat fonctionnel est OK ou KO et commenter brièvement.3) Envoi du résultat à l’émetteur

Concernant mon rapport j’ai décidé de respecter une présentation « en entonnoir « , ainsi je vais commencer par une première partie débutant par une présentation succincte de la Banque SociétéGénérale suivie d’une présentation de la Direction des Risques et enfin la présentation du Pôle Collecte pour rentrer plus précisément dans le cadre de ma mission avec une deuxième partie commençant par le but de la Qualification et le détail de l’ensemble des sources de données nécessaires à mon travail , la présentation et l’explication d’un rapport de Qualification représentant 80 % de mon travail et le cas précis d’une Banque étrangère dont nous devions accompagner la mise à niveau et l’intégration dans le système Société Générale, pour finir sur certains logiciels et applicatifs informatiques qui m’ont été utiles tout au long de ma mission.

PARTIE 1 : LE CONTEXTE DE MA MISSION :

CHAPITRE 1 : LA SOCIETE GENERALE

La Société Générale intervient sur trois grands métiers, avec des positions fortes :

- Les Réseaux de détail et Services financiers

- Les Gestions d’actifs et Services aux investisseurs

- La Banque de financement et d’investissement

En termes d’organisation interne, cela se traduit par six pôles d’activités, dotés de leursressources propres (informatique, ressources humaines et finance) :

Les Gestions d’actifs et services aux investisseurs (GIMS) :

Le pôle Gestions d'Actifs et Services aux Investisseurs regroupe la Gestion d’actifs (SociétéGénérale Asset Management), la Banque privée (SG Private Banking), le métier Titres (SociétéGénérale Securities Services), le Courtage sur produits dérivés (Newedge) et la Banque directe(Boursorama) et compte 11.000 collaborateurs dans le monde .

-Le Crédit du Nord (CDN) : Le Groupe Crédit du Nord est l’héritier du rapprochement de prèsde 80 établissements régionaux, Il est aujourd’hui constitué notamment de sept Banques -Courtois, Kolb,… et de 8 600 collaborateurs du Groupe et un réseau de 780 agences au servicede 1,39 million de clients particuliers.

-La Banque de détail hors France métropolitaine (BHFM) :

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

8

-Les Services financiers spécialisés (DSFS) : En Janvier 2009, la Direction des ServicesFinanciers Spécialisés couvre 47 pays dans le monde et jouit de positions fortes en Europe dansla plupart de ses lignes métiers. Sur les marchés des entreprises, ECS (16 pays couverts) et SGEquipment Finance (25 pays couverts) sont leaders sur leur marché respectif et ALD Automotive(39 pays couverts) est N°3 dans la location de véhicules longue durée.

- La Banque de financement et d’investissement (SGIB)

Les pôles d’activités sont aidés dans leur développement par six directions fonctionnellesrattachées à la Présidence, elles assurent une mission transversale au niveau du Groupe, en vuede maintenir la cohérence de son action et de veiller au respect des règles de sécurité inhérentes àl’activité bancaire :

-La direction des risques (RISQ)

-La direction financière et du développement (DEVL)

-Le secrétariat général (SEGL)

-La direction des ressources humaines groupe (DRHG)

-La direction des ressources groupe (RESG)

-La direction de la communication (COMM)

CHAPITRE 2 : LES DONNEES BALE 2

Le Comité de Bâle a été créé en 1975 pour assurer la surveillance de l’activité bancaire internationale et définir des politiques prudentielles. Il promulgue des normes prudentielles afin d’accroître la solidité et la stabilité du système bancaire international.

Le premier accord de Bâle, mis en place en 1988 et qui a donné lieu à la création du ratio Cooke,avait pour but de renforcer la stabilité du système bancaire

La réforme du ratio Cooke a donné naissance à l’accord Bâle II de juin 2004. Celui-ci stipule la mise en place du ratio Mc Donough ou Bâle II en janvier 2008 pour les banques qui auront choisi les approches les plus sophistiquées proposées par l’accord.

Le nouveau dispositif repose sur 3 principes appelés « piliers » ; ces derniers, complémentaireset indissociables, renforcent les synergies entre contrôle interne et externe des risques.

Plus qu’une simple réforme du ratio de solvabilité, Bâle II est l’intégration de l’exigence réglementaire au sein d’un nouveau dispositif de suivi très fin des risques de la banque

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

9

1) Pilier I : Les exigences minimales en fonds propres pour couvrir le risque de crédit,le risque de marché et le risque opérationnel

Le traitement du risque de crédit est profondément modifié. Trois méthodes sont proposées :

La méthode Standard est fondée sur la notation* externe des contreparties par des agences derating reconnues.

Les deux méthodes dites IRB (Internal Rating Based) sont plus sophistiquées et fondées sur lesmodèles de notation internes développés par la banque.

L’une des grandes nouveautés de Bâle II est, en effet, l’introduction de méthodes de pondérationdes risques basées sur les notations internes des banques.

Un autre progrès de la réforme est le renforcement de la prise en compte des sûretés réelles oupersonnelles (« collatéraux » ou garanties) dans l’estimation du risque pris par la banque(techniques de réduction du risque de crédit).

Le traitement du risque de marché est en cours de modification ; des discussions sont ouvertesentre le Comité de Bâle et les divers acteurs consultés et les modèles internes actuellement misen oeuvre par certaines banques (modèles dits de VaR, Value at Risk) devraient être modifiéspour une meilleure prise en compte de certains risques (corrélation, concentration…).

La réforme introduit le risque opérationnel dans l’assiette des risques soumis à exigence defonds propres. Elle le définit comme « le risque de perte résultant d’une inadaptation ou d’unedéfaillance imputable à des procédures, personnels et systèmes internes, ou à des événementsextérieurs. La définition réglementaire inclut le risque juridique, mais exclut les risquesstratégiques et de réputation ».

Comme pour le risque de crédit, plusieurs méthodes d’évaluation sont proposées : une approchesimple (« de base »), une approche standard (« standard ») différenciant les lignes métier et uneapproche fondée sur les modèles internes de la banque (« Advanced Measurement Approach » ouAMA) (risque opérationnel : méthodes et calculs).

2) Pilier II : Un processus de surveillance prudentielle renforcée

Le pilier II correspond aux traitements des risques non quantifiés dans le pilier I (risques de taux sur portefeuille bancaire, concentration sectorielle, risques de liquidité, risques stratégique et de réputation…) et chaque banque doit déterminer le niveau de fonds propres supplémentaires à mettre en place pour couvrir ces risques (c’est l’approche« économique »).

Les autorités de tutelle nationales contrôleront le bien-fondé de ces calculs et compareront les calculs réglementaires aux calculs dits « économiques » à l’occasion de leurs missions de validation et d’inspection.

L’objectif est double :- inciter les banques à développer leurs techniques de gestion et de contrôle deL’ensemble de leurs risques, y compris ceux qui ne font pas l’objet d’une exigence de fonds propres au titre du pilier I ;

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

10

- laisser aux autorités de contrôle une marge de manœuvre afin d’adapter l’exigence minimale enfonds propres de chaque établissement en fonction de son profil de risque et de la qualité du suivides risques.

3) Pilier III : Une discipline de marché efficace

Le Pilier III vise à promouvoir une plus grande transparence, fondée sur la publication par les banques d’informations quantitatives et qualitatives sur la nature et le suivi de leurs risques ainsi que sur le calcul de leurs fonds propres

La grande nouveauté de cette réforme Bâle 2 étant l’apparition d’un nouveau ratio de solvabilité,je vais donner les informations principales concernant ce ratio pour ensuite effectuer unecomparaison entre les ratios COOKE et MC DONOUGH :

Formule de calcul des fonds propres réglementaires minimum : LE RATIO BÂLE II

Ce ratio, comme le ratio Cooke, est le rapport entre les fonds propres de la banque et les « encours pondérés pour risques » ou Risk Weighted Asset (RWA). Ce ratio doit être supérieur ou égal à 8%.

La réforme Bâle II modifie les modes de pondération :

Total des Fonds Propres = Tiers 1 + Tiers 2 + Tiers 3 + Provisions Spécifiques – Pertes Attendues

4) Comparaison des pondérations Cooke et des pondérations Bâle 2

Méthode standard

La comparaison se fait en lecture directe entre l’ancienne pondération et la nouvelle.

Méthodes IRB

La modification survenue dans le texte bâlois introduisant une séparation dans la couverture del’EL (expected loss = perte moyenne attendue) et de l’UL (unexpected loss = perteexceptionnelle) ne permet plus de comparer directement les pondérations issues du ratios Cookeet celles de Bâle II.

Dans le nouveau texte, la pondération résultant des formules de calcul correspond uniquement àla couverture de l’UL (RWA = ULx12.5)

La couverture de l’EL (EL = PDxLGDxEAD) pour les actifs sains doit être assurée soit par lesprovisions soit par une déduction des fonds propres. Elle n’a donc pas d’impact direct sur lecalcul de l’encours pondéré mais il est indispensable d’en tenir compte pour pouvoir comparerles deux approches. Pour cela, il convient de transformer l’EL en équivalent risque pondéré enutilisant la formule suivante : (ELx12.5).

La comparaison s’effectue ensuite sur les bases suivantes :

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

11

RWA Cooke = RWA Bâle II + (ELx12.5)

Pour les actifs en défaut, la banque doit estimer au mieux sa perte attendue (best estimate ofexpected loss = ELBE). Cette estimation (ELBE) remplace l’EL dans la formule de calcul desexigences en capital. Lorsque la LGD est supérieure à la ELBE, la différence entre la LGD et laELBE doit être couverte par des fonds propres supplémentaires : RWA = (LGD- ELBE) x12,5xEAD.

D’autre part, la différence entre la ELBE et les provisions spécifiques, lorsqu’elle est positive,vient en déduction des fonds propres. Pour comparer la pondération Bâle II avec la pondérationCooke, cette exigence doit également être convertie en équivalent risque crédit en utilisant laformule suivante : [max0, (ELBE -provisions)] x 12.5

La comparaison s’effectue ensuite sur les bases suivantes :

RWA Cooke = RWA Bâle II + [max0, (ELBE-provisions)] x 12.5

En approche IRB fondation, ELBE = LGD réglementaire. En approche IRBA, la position du groupe SG est de considérer que pour les actifs en défaut la provision spécifique constitue la meilleure approche de la perte estimée (ELBE).

5) A quoi servent les fonds propres des banques ?

Les activités de la banque l’amènent à enregistrer des pertes qui sont plus ou moins volatiles dans letemps et fonction des types d’activités exercées. Une partie des pertes correspond à la pertemoyenne attendue (ou expected loss, EL). Ces pertes attendues sont modélisables et correspondentà la moyenne des pertes des différents scénarios (voir ci-dessous), pondérées par leur probabilité dedéfaut. Elles doivent normalement être couvertes par la marge sur les activités correspondantes.

La banque doit également être en mesure de se protéger contre les pertes exceptionnelles (unexpectedlosses, UL) dont la probabilité de réalisation est très faible mais qui pourraient la mettre en faillitesi elles survenaient.

6) Capital économique

Il représente les fonds propres que la banque doit détenir pour absorber, jusqu’au niveau derating cible que la banque s’est fixé, les pertes au-delà de la perte moyenne attendue. Il couvredonc uniquement les pertes exceptionnelles (UL), les pertes attendues (pertes moyennes estiméessur la durée de vie de l’opération) étant couvertes par la marge et les provisions.

7) Capital réglementaire Bâle II

Il représente le niveau minimum de fonds propres que la banque doit détenir pour assurer la protection des déposants et la stabilité du système financier. Il couvre à la fois les risques de crédit, les risques de marché et les risques opérationnels. Son niveau minimum est fixé par le Comité de Bâle à 8% des encours pondérés calculés selon les règles définies par l’Accord de Bâle en cours de refonte.

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

12

Le Pilier 2 introduit un ajustement éventuel de ce niveau par les autorités de tutelle nationales (la Commission bancaire pour la France) en fonction du profil de risque de chaque établissement.

8) Choix et exigences pour le Groupe SG, Les méthodes avancées :

Le Groupe SG vise les méthodes les plus sophistiquées de l’Accord (IRBA pour le risque de crédit, AMA pour le risque opérationnel) sur un périmètre significatif du Groupe.

En matière de risque de crédit, la méthode choisie est l’IRBA, même si certaines filiales ou portefeuilles pourront être temporairement en méthode Standard ou IRBF

Les critères d’éligibilité aux méthodes IRB sont rigoureux, certains pouvant néanmoins être allégés par le régulateur national :- utilisation des modèles de notation avec les exigences bâloises, depuis au moins 3 ans au moment du démarrage ;- reconstitution d’historiques de données de défaut suffisamment longs et fiables afin de permettre le backtesting des modèles de notation pour les entreprises, les souverains et les banques, 5 ans pour la probabilité de défaut PD et 7 pour la perte en cas de défaut LGD ;pour les activités de « retail », 2 ans d’historiques au démarrage, majorés d’1 an pour chaque année complémentaire de transition).

Il faut en effet que les modèles prédisent les risques de manière fiable et pour cela il faut les « backtester », c'est-à-dire vérifier la prédictivité de chaque modèle sur la base de données réelles.

Les autres impacts de Bâle II portent principalement sur :

- L’appréciation des risques et impose précisément :1) Une évaluation plus fine des risques liés au portefeuille d’expositions de la banque;2) Un suivi continu et un pilotage des risques impliquant le « senior management » et toutes les activités du Groupe.

- Le pilotage des fonds propres et des activités de la banque ; Bâle II a pour conséquences :1) Une allocation plus fine des fonds propres aux métiers en fonction des risques réellement pris et, globalement, une baisse des exigences de fonds propres ;2) Une plus grande volatilité des fonds propres réglementaires, liée à l’instabilité des notes des contreparties.

- La stratégie commerciale et les processus opérationnels. Bâle II impose notamment :

1) La nécessité d’appuyer la stratégie commerciale sur un système de notation des contreparties et des transactions régulièrement mis à jour (les contreparties doivent être notées au minimum une fois par an, à l’exception de la petite clientèle automatiquement classée et notée par les nouveaux systèmes mis en place) ;2) La modification d’un certain nombre de processus bancaires tels que la mise en défaut ou la valorisation des collatéraux ;3) Une meilleure prise en compte des garanties et des collatéraux dansla structuration des transactions.

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

13

9) Le risque de crédit : Principes et calculs

L’une des grandes nouveautés de Bâle II est l’introduction de fonctions de pondération des risques basées sur les notations internes des banques et différenciées suivant la classification du débiteur dans l’un des portefeuilles bâlois.

Portefeuille Bâlois :

Le crédit est classé suivant la nature de la contrepartie et le type de crédit dans l’un des 7 portefeuilles de crédit « bâlois », à savoir :Souverain, banque, entreprise : grande entreprise, PME, financement spécialisé ; petite clientèle (« retail ») : prêt à l’habitat, crédit revolving, autre crédit ; actions, titrisation, créances achetées (« receivables »)

P1 - Banques Centrales et Souverains Sont classés dans ce portefeuille :

- Tous les états, banques centrales et administrations centrales. La notion d’OCDE n’estplus un critère d’affectation dans le portefeuille.

- La Banque des Règlements Internationaux (BRI), le Fonds Monétaire International(FMI), la Banque Centrale Européenne (BCE) et les Communautés Européennes.

- Les banques multilatérales de développement dont la notation externe est équivalente àAAA

- Certaines administrations publiques ou locales qui bénéficient d’un traitementdérogatoire à 0% pour le calcul du ratio Cooke

P2 – Banques

Sont classées dans ce portefeuille :

- Les banques multilatérales de développement dont la notation est différente de AAA.- Les entreprises d’investissement à condition que ces établissements soient soumis à des

dispositifs de surveillance et de réglementation comparables à ceux prévus pour lesbanques

P3 - Collectivités territoriales

Il s’agit d’une subdivision du portefeuille réglementaire « banques » mise en place pour faciliterle suivi de ce type d’engagements ainsi que le rapprochement comptable.

P4 – P5 – P6 Entreprises

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

14

Sont classés dans ce portefeuille :

- Tous les engagements sur des personnes morales qui n’ont pas été affectées à l’un desportefeuilles précédents, ni aux portefeuilles de petite clientèle (P7 à P10).

- Les engagements sur les compagnies d’assurance détenues par le groupe SG - Les engagements liés à des opérations d’affacturage ou de titrisation (lignes de liquidité,

lettres de crédit, parts subordonnées ou ordinaires de titrisations synthétiques) qui sonttraités dans le cadre du portefeuille spécifique S1

P4 - Grandes entreprises

La distinction entre grandes et petites entreprises s’effectue en fonction de critères de chiffred’affaires et d’appartenance ou non à un groupe :

Sont considérées comme grandes entreprises pour le traitement prudentiel les entreprises dont lechiffre d’affaires est supérieur ou égal à 50 millions d’euros, soit sur base sociale soit parcequ’elles sont rattachées à un groupe dont le chiffre d’affaires consolidé est supérieur ou égal à 50millions d’euros.

P5 – PME

Sont considérées comme PME pour le traitement prudentiel les entreprises dont le chiffred’affaires est inférieur à 50 millions d’euros et qui n’appartiennent pas à un groupe dont lechiffre d’affaires consolidé serait supérieur à 50 millions d’euros.

Les engagements de faible montant sur des PME ou des très petites entreprises (TPE) peuventêtre traités soit comme des PME soit comme le « retail » à conditions de respecter des critèresdéfinis ci-dessous en P10 TPE.

P6 – Financements spécialisés

Pour le traitement prudentiel, les financements spécialisés (specialised lending - SL) sont définispar les caractéristiques suivantes :

- Le prêt est fait à une entité (le plus souvent un SPV ou une société ad hoc) qui a étéexplicitement créée pour financer et/ou gérer des actifs physiques ;

P7 - Prêts à l’habitat :

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

15

Les crédits hypothécaires au logement (hypothèque de 1er rang, autre hypothèque, IPPD) sonttraités dans ce sous portefeuille quel que soit le montant du prêt et même si la garantie estpartielle.

Pour la France, les prêts immobiliers garantis par Crédit Logement doivent également être inclusdans ce portefeuille.

Les prêts à l’habitat qui ne bénéficient d’aucune garantie doivent être inclus dans le portefeuille « particuliers autres crédits »

P8 - Revolving « qualifié »:

Pour être inclus dans ce portefeuille les engagements doivent répondre aux caractéristiques suivantes :

- les encours sont renouvelables, non garantis et non confirmés (de type carte de créditou découvert)

- l’emprunteur est un particulier- un seuil de 100.000 EUR par engagement est fixé- le niveau de marge élevé du portefeuille doit permettre de couvrir les pertes attendues

(somme des pertes attendues plus deux écarts types du taux de pertes annualisées duportefeuille)

P9 - Particuliers autres crédits :

Concerne tous les autres crédits et engagements de la banque vis à vis des particuliers etnotamment le crédit à la consommation.

P10 – TPE

D’un point de vue réglementaire, sont considérées comme petites entreprises, les entreprises qui :

- ont un chiffre d’affaires inférieur à 25 millions d’euros- ont un faible volume d’engagements vis à vis de la banque (montant inférieur

à 1 million d’euros). Des discussions sont en cours avec le Comité de Bâlepour introduire un certain niveau de souplesse dans la gestion de ce plafondd’engagements.

Font notamment partie de cette catégorie les professions libérales et les professionnels.

S1 – Titrisation

Les engagements liés à des opérations de titrisation (lignes de liquidité, lettres de crédit, partssubordonnées ou ordinaires de titrisations synthétiques) sont suivis dans ce portefeuille. Il en va

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

16

de même pour les engagements garantis par des dérivés de crédit sur portefeuilles, assimilables àdes titrisations synthétiques.

S2 – Receivables

Ce portefeuille concerne les activités d’achat de créances commerciales, escompte sans recours et affacturage.

La formule appliquée pour déterminer la pondération des actifs (Risk Weighted Assets ou RWA) est fonction du portefeuille auquel est affecté le crédit.

Les financements sur la petite clientèle (clientèle « retail », l’explication apparaîtra un peu plus loin) sont classés dans des catégories homogènes de risques, appelées « pools », en fonction de leurs caractéristiques de risques.

Les paramètres moyens de chaque « pool » seront ensuite intégrés à la fonction adéquate (prêt à l’habitat, crédit revolving, autres crédits « retail ») afin d’en calculer la pondération et le RWA.

Les actifs classés dans les autres portefeuilles (non « retail ») sont traités individuellement enligne à ligne.

10) Les méthodes applicables pour le risque de crédit :

- La méthode Standard utilise des pondérations indiquées par le régulateur qui sont fonction de lanature et du rating* externe de la contrepartie (grille des pondérations en méthode standard en finde Fiche) ou bien, pour la petite clientèle, fonction du type de prêt et du statut de la créance.

- La méthode de base « notations internes » (IRB Fondation) est fondée sur les probabilités de défaut (PD) calculées en interne par chacune des banques, les autres paramètres du calcul étant fixés par le régulateur.

- La méthode avancée « notation interne » (IRB Avancée) autorise les banques à évaluer tous les paramètres à partir de leurs bases historiques : probabilité de défaut (PD), perte en cas de défaut (LGD) et exposition en cas de défaut (EAD).

Quelques notions importantes du traitement Bâle 2 : RWA est l’encours pondéré ou risque de crédit pondéré

PD représente la probabilité de défaut de la contrepartie dans un délai de 1 an. Elle est déterminée par la banque à partir des notes internes attribuées à chaque contrepartie.

LGD, taux de perte en cas de défaillance, spécifique à la transaction, représente le pourcentage du crédit perdu en cas de défaut.

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

17

EAD le montant du crédit exposé au risque au moment où la contrepartie entre en défaut. Elle estégale à la partie tirée du concours à laquelle on ajoute un pourcentage de la partie non tirée. La partie non tirée est modifiée et convertie en équivalent risque de crédit (ERC) en appliquant un facteur de conversion (le CCF). Le CCF est soit réglementaire (fixé par le régulateur) soit issu des estimations propres de la banque.

11) Les techniques de réduction du risque de crédit :

Bâle 2 prend mieux en compte les instruments de réduction des risques de crédit tels que les sûretés réelles (« collatéraux ») et les sûretés personnelles (garanties et dérivés de crédit).Les collatéraux seront généralement pris en compte pour réduire la LGD alors que les garanties amélioreront la PD.

Suivant la méthode choisie par la banque, il existe diverses approches de prise en compte du collatéral :

- L’approche simple, utilisable en méthode standard, prend en compte la pondération du collatéral en la substituant à celle de l’emprunteur. L’approche exhaustive ou globale prend en compte la valeur du collatéral après « haircuts », au niveau de l’exposition (EAD) ou de la perte en cas de défaut (LGD).

- L’approche complexe prend en compte la valeur du collatéral, estimée grâce aux modèles internes de la banque, au niveau de la LGD.

CHAPITRE 3 : LA DIRECTION DES RISQUES :

La Direction des Risques (RISQ) a pour principale mission de contribuer au développement des activités et de la rentabilité du Groupe SG (le Groupe) par la mise en place d’un dispositif de maîtrise des risques.

Dans ce cadre, RISQ :

-contribue à la définition d’une politique de crédit tenant compte des objectifs commerciaux desMétiers et des enjeux de risques correspondants ;

-assure le recensement de l’ensemble des risques du Groupe ;

-définit ou valide les méthodes et procédures d’analyse, de mesure, d’approbation et de suivi desrisques ;

-s’assure notamment de l’efficacité des systèmes de notation des risques de crédit mis en œuvreau sein du Groupe (qualité prédictive des modèles, diffusion des outils et fiabilité des processusbancaires) ;

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

18

-est responsable de l’adéquation des systèmes d’information risques, contribue à l’appréciationdes risques en prenant position sur les opérations proposées par les responsables des métiers ;

-est chargé du pilotage des portefeuilles de risques et du suivi des risques transversaux ainsi quede la gestion prévisionnelle du coût du risque du Groupe ;

- réalise des rapports périodiques sur la nature et l’ampleur des risques;

-assure la supervision hiérarchique ou fonctionnelle des Filières Risques du Groupe.

Les principaux risques recensés par la Direction sont : le risque de marché, le risque de crédit, lesrecouvrements contentieux, le risque Pays, le risque opérationnel et un ensemble de risques quel’on peut regrouper sous la bannière « AUTRES » ; le risque de crédit représente la part la plusimportante des risques.

1) Présentation de la Gestion des Risques à la Société Générale :

Risque de Crédit

DEF : Risque de perte pour la banque engendré par l'incapacité de l’undes clients (ou contreparties) à honorer ses obligations financières selon les termes du contrat signé

Pour les opérations de prêt bancaire on parle de risque débiteur et de risque émetteur pour les opérations obligataires

Suivi du risque émetteur :

Le risque émetteur est le risque engendré par la détention de positions longues physiques ou synthétiques sur toute forme de dettes résultant d’activités de trading, diminuées le cas échéant des achats de protections

Suivi du risque d'exécution :

Dans le cadre des évolutions requises par la Commission Bancaire et Bâle 2, le risqued’exécution, provenant d’achat et ventre de titres (action ou obligations) sur des marchés DVP(delivery Verssus Payment) avec règlement < 5 jours, va être encadré et suivi par des limitesdifférenciées des autres limites de risque de remplacement.

Compte tenu de la nature -très court terme- de ce risque d’exécution, il a été décidé de l’encadrerpar des limites forfaitaires sur les institutions financières, dont les montants sont fonction du typede contrepartie et des ratings.

Gestion des risques de crédit entre Entités SG

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

19

L’objectif de cette note est de décrire les procédures qui s’appliquent à la prise de risques entre «Entités SG » et notamment les procédures d'autorisation, de notation et de suivi desengagements, applicables aux risques pris sur les filiales, les succursales, sur SGPM, sur lesparticipations.

Si l'emprunteur est une participation (capital non majoritairement détenu par SG), il est considérécomme un client tiers auquel s'appliquent les procédures traditionnelles en matière de clientsexternes.

Si l'emprunteur est une filiale (capital majoritairement contrôlé par le groupe) ou unesuccursale , il est considéré que les opérations effectuées n’engendrent pas de « risques decontrepartie », mais font l'objet d'une procédure spécifique visant à recenser ces opérations et àen contrôler la conformité aux processus internes

SG Actionnaire et Prêteur :

L’objectif de cette note est de rappeler les principes et les procédures que le Groupe SG met enœuvre pour mieux maîtriser les risques additionnels engendrés par les situations où la banque està la fois en position d’actionnaire et de prêteur.

En effet, outre le risque de crédit et le risque en capital qui sont chacun gérés selon lesprocédures traditionnelles, ce type de situation engendre aussi des risques de conflit d’intérêt(perte sur litige et/ou perte d’image) et des risques de concentration).

Les sociétés et institutions financières, détenues par le Groupe SG et entrant dans son périmètrede consolidation, sont considérées comme des filiales et ne sont pas couvertes par cette note.

Gestion des Conflits d’Intérêt

Lorsque la banque intervient sous des casquettes multiples dans une société liée, les intérêts desdifférents intervenants peuvent s’opposer. Par exemple,

- en tant que prêteur, elle peut être amenée à appliquer une politique de recouvrement trèsagressive vis-à-vis d’un emprunteur en difficulté, tandis qu’en tant qu’actionnaire, elle nepourrait qu’être réticent compte-tenu des implications négatives que cela entraînerait sur lavaleur de la participation.

- en tant que prêteur, elle pourrait être sollicitée pour transmettre des informations financièresconfidentielles ou privilégiées

- à l’inverse, en tant qu’actionnaire, et spécialement si elle assume des fonctionsd’administration, de direction ou de gestion opérationnelle, il pourrait lui être demandé defournir des informations – jugées « utiles » au prêteur – afin de l’aider dans sa décision de crédit.

-Dans de tels cas, si elle cède à ces sollicitations, elle court le risque :

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

20

- d’être accusée par le management et/ou par les autres actionnaires d’agir contre lesintérêts de la société

-d’être poursuivie par les autres banques pour avoir favorisé son établissement audétriment des autres prêteurs, en procurant ces informations « confidentielles » seulement àla SG

-d’être poursuivie pour délit d’initié, si les titres de la société sont cotés en Bourse et siles informations reçues peuvent faire varier sensiblement la valeur de marché de ces titres

Notation des Transactions (portefeuille non retail) :

Fin 1996, le Groupe Société Générale a fait le choix de développer un système de notationinterne des lignes de crédit (transactions) accordées à ses clients. Ce système de notation, développé initialement à des fins de gestion, doit également répondreaux exigences du Nouvel Accord de Bâle sur les fonds propres.Reposant sur des méthodes d’analyse quantitative du risque, ce système de notation répond à untriple objectif :

- fournir aux intervenants dans les processus d’octroi de crédit une aide à la structuration et à ladécision pour les transactions en cours

- satisfaire les exigences réglementaires

- Renforcer le pilotage du risque et les moyens de gestion du portefeuille d’engagements de laBanque.

Détection des contreparties fragilisées :

L’identification précoce des contreparties dont la situation économique ou financière se dégradeest de la responsabilité de tous les membres de la Communauté SG. Sont visés ici, outre le SSCet la filière risques compétente, les lignes métiers, succursales ou filiales ayant traitées desopérations avec le client concerné, ainsi que toute autre entité SG.

Quand elle se justifie, la décision de mise sous surveillance d’une contrepartie intervient sansdélai (sans attendre les revues trimestrielles) et est indépendante des garanties ou des collatérauxdont le Groupe SG dispose par ailleurs pour sécuriser ses concours.

Une notion primordiale dans le système Bâle 2 est le défaut et surtout quand un concours ou uneopération ou un concours peut être qualifié d’ »en défaut » car dans ce cas, la prise en compte esttotalement différente du cas normal.

2) Définition et utilisation de la notion de défaut

Un concours octroyé à un client est considéré en défaut dès lors qu’au moins un des éléments ci-dessous est constaté :

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

21

a. une dégradation significative de la situation financière du client entraîne une forteprobabilité qu’il ne puisse honorer1 en totalité ses obligations de crédit (et entraînedonc un risque de perte pour la Banque),

b. la Banque subit un arriéré de paiement du débiteur de plus de 90 jours (180 jours pourles prêts personnels immobiliers [PPI] 2) sur une obligation de crédit3 sauf si des circonstances particulières démontrent que l’arriéré est dû à des causes non liées à la situation du débiteur

c. il existe une procédure des procédures contentieuses à l’encontre de la contrepartie (en France des procédures de recouvrement ou de sauvegarde comme la faillite civile,le surendettement ou rétablissement personnel pour les personnes physiques ; redressement judiciaire ou liquidation judiciaire pour les personnes morales).

Le défaut est pris en compte de manière complètement différente selon que nous sommes enRetail ou non-Retail :

Notation 8, 9,10 & Notion de Défaut (portefeuilles non retail) :

La réforme des règles prudentielles (Bâle 2) a définit des objectifs en matière de défaut au titredu risque de contrepartie :

- accorder un rating aux contreparties en défaut (selon le sens bâlois) et pouvoir justifier del’utilisation de ce système de rating pendant 3 ans pour permettre la validation du processus

- lancer les procédures d'informatisation du suivi des défauts et des pertes, nécessaires à lacollecte pérenne de ceux-ci.

- déclencher la collecte historique des paramètres des défauts et de pertes passés nécessaire aubacktesting des modèles

Défaut "Retail" :

Règles applicables en matière de rating & défaut Bâlois- portefeuille retail

(créances envers les particuliers, crédits hypothécaires au logement accordé à un particulier quien est le propriétaire occupant ; prêts garantis par un ou un petit nombre de logements encopropriété (SCI familiale), prêts accordés à des petites entreprises et gérés comme desexpositions retail si l’ensemble des concours sur base consolidée ne dépasse pas 1m€)

1

2

3

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

22

Identification des concours en défaut

Les concours peuvent être identifiés comme défectueux grâce à plusieurs indicateurs :

Lien entre défaut et provision

1. Un concours faisant l’objet d’une provision pour risque de crédit est obligatoirementclassé en défaut.

2. Un concours qui n’est pas provisionné du fait de l'existence de sûretés mais qui remplit les conditions de mise en défaut (cf. ci-dessus) doit être impérativement classé en défaut.

3. La mise en défaut d’un concours entraîne automatiquement son affectation comptable en douteux ou en douteux compromis, ou un passage direct en pertes.

Gestion des Situations de Crise de Crédit :

Le secteur bancaire est régulièrement confronté à des situations de crise sur des clients (oucontreparties) quand ceux-ci sont affectés par un évènement soudain qui menace leur pérennité,comme un problème grave de liquidité ou une défaillance- Crise sur un client spécifique : c’est le cas où une société n’est plus capable d’honorer sesobligations financières ; ceci peut être déclenché par des difficultés financières propres à lasociété, des problèmes affectant son secteur industriel ou une crise économique grave dans lepays où elle est domiciliée

-Crise sur un secteur industriel : c’est le cas où plusieurs clients dans une industrie ou unsecteur économique donné affrontent des difficultés financières majeures

- Crise sur un pays : lorsque ce pays est touché par un déséquilibre financier ou politique telqu’il risque de perturber fortement l’activité de la plupart des acteurs économiques importants dupays

3) UN ENSEMBLE D’AUTRES RISQUES :

D’autres risques sont pris en compte de manière très attentive, je vais les présenter rapidement,sans trop rentrer dans les détails car je n’ai pas eu à me confronter à eux au cours de ma mission :

Risque Pays

Risque de crédit correspondant au cas où :- La défaillance financière est le fait d’un état (risque souverain)- La bonne fin d’un crédit est compromis par le simple fait de la nationalité de la contrepartie et non du fait de sa santé financière

Risque de Marché :

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

23

Risque de perte lié à l’impact des variations des prix de marché sur les positions de bilan et de hors-bilan de la banque :- Risque de taux d’intérêt, Risque de change, Risque sur matières premières, Risque de volatilité,Risque de corrélation

Risque Opérationnel :

Risque de perte résultant de :L’inadaptation ou la défaillance de procédures, de personnes ou de systèmes ou encore, d’évènements extérieurs (catastrophes, incendies, …etc.).

CHAPITRE 4 : LE POLE COLLECTE DES ENGAGEMENTS

Le dispositif de collecte des engagements doit remonter la totalité des engagements du groupe SG à la direction des risques, qu'ils engagent la banque au bilan (prêts, crédits bail, découverts, CDL) ou au hors-bilan (lignes non utilisées de crédits confirmés ou cautions émises). On distingue différentes catégories au niveau de la remontée des engagements :

1)Les engagements de la clientèle personne morale doivent être détaillés ligne par ligne (format Non-retail) :Il est alors demandé de préciser les réductions de risques attachées (sûretés, contre-garanties), lespartages de risque externes (syndication) ou internes (entre ligne métier), les charges spécifiques (provisions)…

2)Les engagements de la clientèle de détail (particulier, clientèle professionnelle, TPE) sont remontés agrégés (format Agrégats), selon un ensemble de critères prédéfinis. Un agrégat doit regrouper un ensemble homogène de risque et par exception, il est possible d'agréger des petits engagements de la clientèle d'entreprise (small tickets) ou encore des risques de marché (pensions livrées, instruments financiers à terme).

3)Parce qu'ils transfèrent des risques de contrepartie et peuvent être interprétés comme des sûretés, les Dérivés de crédit négociés par la banque pour couvrir ses créances (opérations du banking book), sont remontés au même titre que les engagements.

Enfin le calibrage des modèles statistiques de pertes établis en interne pour les procédures Bâle 2requiert un complément d'information : les engagements non-retail en défaut doivent être complétés de l'ensemble des événements explicitant la résolution du défaut.Ces événements peuvent être financiers (recouvrement, passage en pertes) ou non financiers (ouverture d'une procédure collective, litige avec un garant).

Chacune de ces rubriques sera développée avec précision un peu plus loin dans le document…

Les réfèrentiels et les tables privatives :

Un certain nombre de référentiels sont utilisés par le système Collecte des Engagements :

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

24

afin d'effectuer les contrôles nécessaires à la réception des données transmises par les applications émettrices via les Fichiers Standard de Collecte (FSC)

et lors des modifications et/ou enrichissements effectués par les utilisateurs à travers l’applicatif FRALE.

Le système Collecte des Engagements utilise des référentiels communautaires:

Référentiels "Clients" des Branches,

Référentiel "Produits",

Référentiel "Garanties" RISQ,

Référentiel "Conditions de rémunération" RISQ,

Référentiel "Méthodes Bâloises" RISQ

Référentiel "Portefeuilles Bâlois" RISQ

Référentiel "Modèles de notation" RISQ

Référentiel "Méthodes de valorisation des collatéraux" RISQ

Référentiel « Matières premières » RISQ

1) Quelques notions importantes pour le pôle COLLECTE :

Une application émettrice (AE) désigne une applicative informatique conçue par un émetteur pour remonter ses engagements, dérivés de crédit ou flux de pertes et recouvrement à la directiondes Risques.

La branche peut concevoir autant d'AE que nécessaire pour couvrir l'ensemble de son périmètre risque de contrepartie et un code unique est affecté à l'AE par l’équipe COLLECTE et l’émetteur. Sa reconnaissance à la réception du fichier est un préalable obligatoire pour prendre en charge les engagements de l'AE.

Les données sont transmises à COLLECTE par l'intermédiaire d'un fichier normalisé défini par l'équipe projet. Le format diffère pour chaque composante de la base COLLECTE : Engagements détaillés ou agrégés, Dérivés de crédit, Flux de pertes et recouvrements.Pour une entité remontant à la fois des pools/agrégats et des concours unitaires, il est nécessairede produire deux fichiers distincts. Les fichiers FSC sont codifiés selon un formalisme XML

2) CREDIT NON-RETAIL : PRINCIPES GENERAUX

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

25

Le dispositif doit remonter toutes les opérations de crédit en vie, porteuses d’engagements, pourl’ensemble des entités du périmètre de consolidation du Groupe SG.

Ces opérations portent sur des produits bancaires variés : comptes à vue débiteurs, comptesnostri/lori, crédits de trésorerie, d’investissement, crédits structurés, engagements par signature,crédit bail, etc.… .

Le niveau de détail demandé est transaction par transaction pour tout ou partie des contrepartiesPersonnes Morales.Cette remontée implique l’immatriculation des tiers (contreparties, garants, apporteur d'affaire,etc.) dans le référentiel Tiers du Groupe (RCT).

Il est essentiel pour les utilisateurs de BCE de disposer de données de qualité. Les paramètres descriptifs doivent être conformes au contenu du contrat de crédit et auxévénements liés à la vie du contrat.

Comme vu plus haut, la qualité des données est évaluée par le dispositif COLLECTE via descontrôles sur chaque donnée. Ceux-ci sont décrits dans les dictionnaires de données.

Dispositif spécifique de collecte des opérations de crédit

Processus quotidien et mensuel (non retail)

Pour les remontées non retail, le dispositif prévoit la collecte de deux flux distincts (processus différents) :

Une remontée quotidienne Une remontée mensuelle cohérente avec l’arrêté comptable de l’Entité de booking.

Les fichiers (quotidiens / mensuels ) transmis par les applications émettrices sont intégrés dès réception.En fin de mois, et lorsqu'il existe une alimentation quotidienne, le stock mensuel est initialisé parle dernier stock disponible de la base quotidienne

3) POOLS/AGREGATS : PRINCIPES GENERAUX

La remontée des pools/agrégats fait l’objet d’un modèle dédié qui répond aux exigencesréglementaires Bâle 2 qui permet d’agréger les expositions du portefeuille bâlois de la clientèleparticulière et petite clientèle professionnelle

Ces agrégations d'engagements sont appelées Pools en méthode IRB et Agrégats standard enméthode standard. Ainsi :

tout engagement doit être affecté à un unique Pool/Agrégat à un instant donné.

aucun Pool/Agrégat ne doit concentrer une part disproportionnée des expositions de laBanque.

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

26

Les besoins liés au suivi du risque pays y ont été adjoints sous la forme d'une ventilation desencours du pool (par pays, nature bilantielle, etc.).

Les expositions de la clientèle PRO PM (Pro Personnes Morales) peuvent être gérées comme desexpositions Retail, et remontées en pool si le montant consolidé d'exposition au niveau Groupeest inférieur à 1 million d'euros.

Cependant, des règles spécifiques complémentaires de distinction entre concours remontés enpools/agrégats et concours remontés unitairement peuvent être définies au niveau des Branches.

Sous certaines conditions, le traitement en pool (méthode IRB) s'applique également auxexpositions de Corporates si le montant de l'engagement est limité (notion de "small tickets").

Dispositif spécifique de collecte des pools / agrégats

La collecte des pools prend une forme allégée qui résulte du fait qu'aucune visualisation des données chargées dans COLLECTE n'est prévue. Le dispositif est le suivant :

les pools calculés dans les systèmes de production sont transmis mensuellement sousun format standard spécifique à COLLECTE (FSC Pools) ;

les informations sont intégrées en base et contrôlées. Le détail des anomalies estretourné par mail au gestionnaire de l'application émettrice ;

Il n'y a aucun moyen de consulter ou modifier dans le FRALE les informationstransmises. Les anomalies constatées devront par conséquent être corrigées à la source etun nouveau fichier devra être envoyé.

les pools sont transférés (arrêté mensuel) dans la base centrale mensuelle desengagements dédiée (BCE Pools) ;

les Pools/Agrégats sont fournis aux utilisateurs conformément à l'abonnementsouscrit.

4) DERIVES DE CREDIT : PRINCIPES GENERAUX

Les opérations à remonter sont aussi bien les opérations simples (CDS) que celles plus complexes avec un panier et ses tranches associées (CDO). Pour évaluer l'exhaustivité de la couverture dans le cas des CDO, la totalité des opérations, transactions internes SG comprises, est attendue.

Pour que les dérivés de crédit réglementairement éligibles jouent pleinement leur rôle d'atténuateurs de risque de crédit, il importe que leur soit systématiquement attachés les créances couvertes. Celles-ci sont choisies (périodiquement) par les équipes SG

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

27

Dispositif spécifique de collecte des dérivés de crédit :

Ce dispositif est similaire à celui mis en place pour les Pools. Simplifié, il ne prévoit pas non plus d'enrichissement des données reçues.

Le périmètre de collecte est celui des dérivés de crédit du banking book (dérivés de crédit decouverture des engagements de crédit). Il comprend aussi bien les achats que les ventes decouverture.

5) PERTES ET RECOUVREMENTS : Principes généraux :

Les événements pertes et recouvrements doivent expliquer toutes les variations d'expositionconstatées (flux financiers)

Finalité de la collecte des Défauts :

La collecte des Concours et des Pertes et recouvrements doit permettre l'établissement(calibrage) et la vérification (backtesting) des modèles statistiques de calcul de LGD, EAD, CCF,PD qui s'appliquent aux méthodes IRB de Bâle 2. Les données de Pertes et recouvrementsservent plus précisément à l'établissement des modèles de LGD.

Les Pertes et recouvrements concernent les engagements des clients en défaut au sens bâlois duterme ainsi dans la mesure du possible, l'alimentation de COLLECTE doit intervenir dès laconstatation du défaut et se poursuit jusqu'à sa clôture, que celui-ci résulte d'un passage en perteou du fait d'un retour du client (et de ses engagements) à l'état sain.

La remontée des données de Pertes et recouvrements est demandée en stock : à chaque date deremontée, l’intégralité des évènements survenus entre la date de défaut et la date de remontéedoit être fournie. En effet, cela évite les problèmes de bouclage d'informations entre lesrestitutions successives

Dispositif de collecte des pertes et recouvrements :

Un module d'intégration lit et contrôle les données réceptionnées dans un FSC P&R. Lescontrôles portent en particulier sur la présence des Concours et Dossiers de crédit dans labase des concours non-retail ;

Ces données sont consignées dans une base tampon et sont modifiables à l'aide d'écransFRALE dédiés qui offrent aussi la visualisation des concours auxquels ils sont attachés.

Les données sont restituées aux utilisateurs au rythme auquel ils les demandent

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

28

PARTIE 2 : LES CARACTERISTIQUES DE MA MISSION :

CHAPITRE 1 : BUT DE LA QUALIFICATION

1) Déroulement de la procédure :

L'émetteur envoie un fichier : Ce fichier peut être transmis par réseau ou par mail La conduite du changement recommande de transmettre le fichier via le réseau mais il

peut être transmis par mail à la boite aux lettres du GAP (gestionnaire d’application) L'émetteur doit envoyer, quel que soit le mode de transmission, un message

d’accompagnement au Gap en mettant en copie son correspondant Conduite du changement. Ce message contient les informations suivantes :

o code AE (obligatoire), o mention production/test (obligatoire), o la date de création, la date de déclaration (date d’arrêté), o l’objectif du test (facultatif) par exemple test passage en 9.1), o le contenu du fichier de test (obligatoire)

Le GAP contrôle les dates : il renvoie aux émetteurs les fichiers comportant des dates erronés pour correction.

Ces fichiers sont intégrés sans intervention du GAP :

Une liste de l’ensemble des AE envoyés par les émetteurs la veille est établie le matin par le GAP. Cette liste indique :

les fichiers reçus et intégrés sans rejet les fichiers rejetés du fait du contenu du fichier les fichiers non intégrés à la suite de problème dans les traitements BCE

Pour les fichiers rejetés par le traitement BCE en raison de problème de qualité du fichier, une analyse des raisons des rejets est effectuée dans la journée si possible dans la matinée. La Conduite du changement peut demander à ce qu’un rejet soit traité en priorité.

Le diagnostic est envoyé par le GAP en mettant en copie la conduite du changement

La phase de Qualification :

- La phase de qualification vise à évaluer si le flux d’alimentation transmis par les entités est dequalité acceptable pour alimenter en production le SI Bâle 2 et les autres utilisateurs de BCE(Poste Risques, Risques Pays, GCPM,….)

-UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

29

La qualification porte sur le contenu complet du fichier d’alimentation construit à partir :- des développements informatiques de l’interface-des saisies manuelles dans les applications de gestion ou dans FRALE pour intégrer desdonnées manquantes

La qualification débouche sur un accord de mise en production du flux vers les utilisateurs deBCE

- La qualification repose sur un processus itératif - Tests des fichiers par RISQ (mon équipe COLLECTE)- Correction des anomalies par l’émetteur du fichier (équipes techniques, équipe en charge de lacomplémentation manuelle des données et de la reprise du stock le cas échéant)

Pendant la qualification d’un flux :

-Proposition d’un interlocuteur unique vis à vis de l’émetteur-Met à jour un tableau de suivi des travaux de qualification et des échanges avec l’émetteur(fiche de suivi qualification) -A chaque envoi de fichier, effectue les tests et transmet un retour à l’émetteur dans les plus brefsdélais (< 1 jour en moyenne)

TYPOLOGIE ET TRAITEMENT DES ANOMALIES :

L’analyse des anomalies permet de vérifier le respect des règles de gestion BCE : donnéesobligatoires, données non conformes aux valeurs possibles, cohérence des valeurs,…Les anomalies sont classées en 3 niveaux (faibles, fortes, bloquantes) et sur 3 axes (MéthodeIRBA, Méthode Standard, non Bâloise) :

Ø Anomalies faibles : correspondent aux alertes et s’appliquent à des données facultatives

Ø Anomalies fortes : désignent les données obligatoires mais non bloquantes pour le calculateur

Ø Anomalies bloquantes : indiquent les données obligatoires et impératives pour le calculateur

2) Utilisation du guide d’inplémentation pour vérifier la qualité des données:

L’utilisation du guide d’implémentation s’est avérée indispensable tout au long de ma mission ; j’ai donc décidé de détailler comment s’en servir et plus particulièrement le mode de présentation des données avec l’exemple de la donnée « Application Emettrice ».

Le déclenchement d’une anomalie dans un rapport de qualification est associé à un contrôle portant un numéro qui permet de retrouver les caractéristiques de cette donnée dans le guide.

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

30

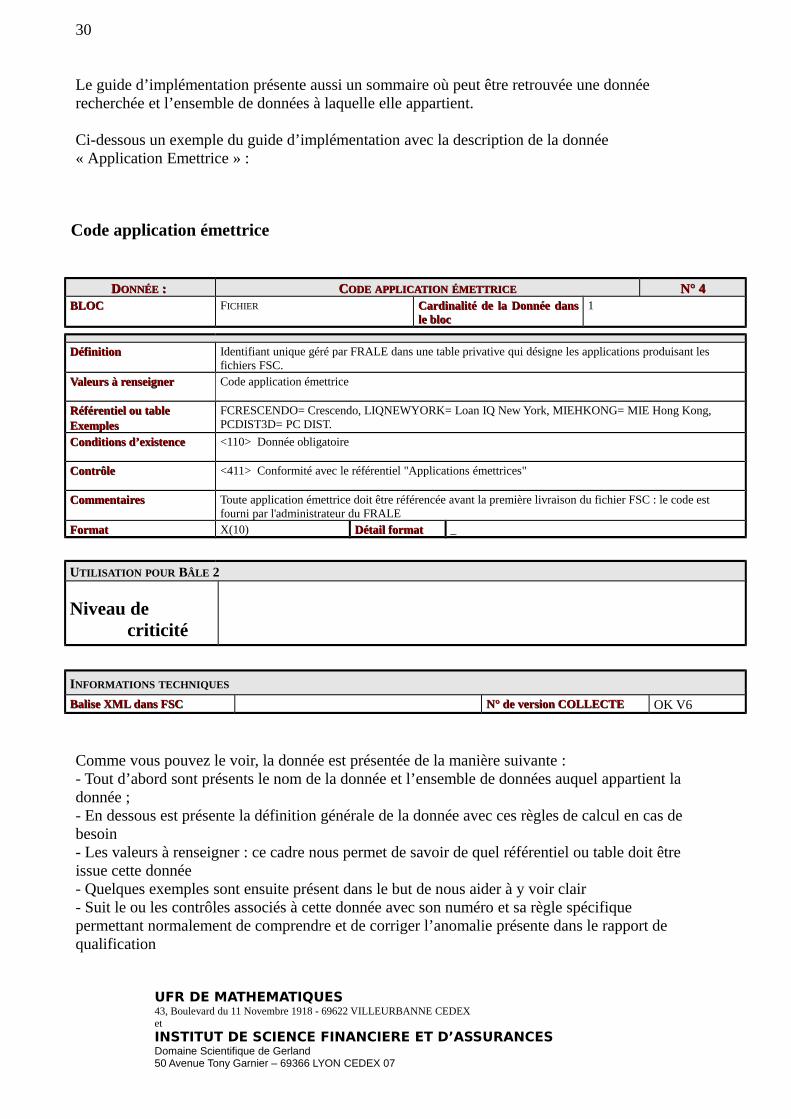

Le guide d’implémentation présente aussi un sommaire où peut être retrouvée une donnée recherchée et l’ensemble de données à laquelle elle appartient.

Ci-dessous un exemple du guide d’implémentation avec la description de la donnée « Application Emettrice » :

Code application émettrice

DDONNÉEONNÉE : : CCODEODE APPLICATIONAPPLICATION ÉMETTRICEÉMETTRICE N° 4N° 4BLOCBLOC FICHIER Cardinalité de la Donnée dansCardinalité de la Donnée dans

le blocle bloc1

Définition Définition Identifiant unique géré par FRALE dans une table privative qui désigne les applications produisant les fichiers FSC.

Valeurs à renseignerValeurs à renseigner Code application émettrice

Référentiel ou tableRéférentiel ou tableExemplesExemples

FCRESCENDO= Crescendo, LIQNEWYORK= Loan IQ New York, MIEHKONG= MIE Hong Kong, PCDIST3D= PC DIST.

Conditions d’existenceConditions d’existence <110> Donnée obligatoire

ContrôleContrôle <411> Conformité avec le référentiel "Applications émettrices"

CommentairesCommentaires Toute application émettrice doit être référencée avant la première livraison du fichier FSC : le code est fourni par l'administrateur du FRALE

Format Format X(10) Détail formatDétail format _

UTILISATION POUR BÂLE 2

Niveau de criticité

INFORMATIONS TECHNIQUES

Balise XML dans FSCBalise XML dans FSC N° de version COLLECTEN° de version COLLECTE OK V6

Comme vous pouvez le voir, la donnée est présentée de la manière suivante : - Tout d’abord sont présents le nom de la donnée et l’ensemble de données auquel appartient la donnée ; - En dessous est présente la définition générale de la donnée avec ces règles de calcul en cas de besoin- Les valeurs à renseigner : ce cadre nous permet de savoir de quel référentiel ou table doit être issue cette donnée- Quelques exemples sont ensuite présent dans le but de nous aider à y voir clair- Suit le ou les contrôles associés à cette donnée avec son numéro et sa règle spécifique permettant normalement de comprendre et de corriger l’anomalie présente dans le rapport de qualification

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

31

- Enfin quelques commentaires sont parfois présents dans le but de détailler la définition générale ou les contrôles présent (ces commentaires apportent en général une grande aide)

3) LE FRALE :

L’application FRALE participe au processus de COLLECTE des engagements du Groupe SG dont la mise en œuvre a démarré en novembre 2001.

Le processus consiste à remonter automatiquement des fichiers fournis par les applications de production dans un format standard, corriger, modifier éventuellement manuellement et valider des données via l'application FRALE ; stocker les données d’engagements dans une base centrale ; restituer ces données aux applications de la Direction des Risques, des Branches et à l’application responsable du calcul des fonds propres dans le cadre de Bâle 2

Les principes fondateurs de cette COLLECTE sont les suivants :

remonter quotidiennement ou mensuellement les engagements des entités SG de manière synchronisée avec les états de reporting comptable au niveau du groupe ; 2 fichiers distincts : un fichier agrégé pour les engagements retail et un fichier détaillé pour le non retail

renforcer l’implication des émetteurs dans la qualité de la collecte en particulier au travers de l’application Frale

accroître significativement la fiabilité des données (détection d’anomalies communiquéesaux émetteurs, analyse des écarts avec les états de reporting comptable, mise en œuvre régulière de plan action qualité)

stocker les informations dans un réservoir unique utile aux besoins de pilotage des risques de l’ensemble des Branches / Entités SG. (FRontal d’ALimentation et d’Enrichissement)

L’application Frale

Cette application assure via intranet le contrôle des fichiers émis par les entités émettrices et décrivant les engagements ; elle permet la consultation, la modification et l’ajout de données par les émetteurs. La gestion de la confidentialité est assurée dans l’outil et l’utilisateur ne peut accéder qu’aux fichiers pour lesquels il a été habilité.

Description d'un engagement dans FRALE

Un engagement est décrit selon une structure à trois niveaux.

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

32

Au niveau principal, intitulé "concours" sont définies les données générales de la transaction : client, produit, autorisation, dates, garanties reçues, éléments de rémunération, amortissement.

A un niveau plus fin sont décrites les opérations élémentaires liées à la vie d’un concours(tirages, part non utilisée du crédit).

Dans certains cas (crédits complexes), un niveau supérieur, le "dossier", permet de regrouper plusieurs concours. Il est, par exemple, possible de définir des garanties au niveau du dossier dont les effets portent sur tous les concours regroupés dans le dossier.

Le recours au dossier ne concerne qu'un petit nombre d'opérations avec la grande clientèle (clientèle SGIB par exemple).

Connexion FRALE :

A la connexion, l’écran d’accueil propose plusieurs options pour l’arrêté mensuel :

- un menu Réception : pour vérifier le résultat de l’intégration du dernier fichier reçu etcomparer le nombre d’engagements, le montant global et le nombre d’anomalies parrapport au fichier du mois précédent,

- un menu Enrichissement : pour compléter des données ou modifier un engagementcompris dans le fichier,

- un menu Consultation : pour des recherches multicritères sur certains concours du fichierCOLLECTE envoyé,

- un menu Saisie : pour ajouter des engagements non compris dans le fichier comme ceuxde la Banque Centrale par exemple ou des crédits syndiqués gérés manuellement parl’implantation,

- un menu Tableau Synthétique - Opérations de crédit : pour restituer les encours enfonction des critères bâlois et la typologie des engagements comptables.

Après avoir choisi le champ nous intéressant selon notre besoin, nous pouvons ensuite vérifier facilement l’ensemble des données transmises par l’émetteur ;

Dans mon cas, j’ai le plus souvent eu à aller dans « suivi de réception des fichiers » en Mensuel ou Quotidien afin de vérifier la bonne intégration des fichiers et dans « Consultation » pour vérifier la qualité des données des émetteurs.

Je tiens à signaler le cas d’une non-intégration de fichier plus communément appelé rejet de fichier ; cette situation me poussait dans ce cas précis, premièrement à appeler le GAP afin de connaître la raison du rejet : mauvais format du fichier, présence de doublons (un même concours présent deux fois dans le fichier …) et, deuxièmement, afin de m’assurer que l’émetteur soit bien prévenu de la raison du rejet.

Comme dit précédemment, je me servais majoritairement du FRALE « Consultation » afin de vérifier la qualité des données des émetteurs dans le cas d’une qualification de fichier et la véracité ou non des anomalies présentes ; les anomalies sur des données non-présentes dans le FRALE se vérifiant grâce au logiciel TOAD (voir la description du logiciel TOAD).

UFR DE MATHEMATIQUES43, Boulevard du 11 Novembre 1918 - 69622 VILLEURBANNE CEDEXetINSTITUT DE SCIENCE FINANCIERE ET D’ASSURANCESDomaine Scientifique de Gerland50 Avenue Tony Garnier – 69366 LYON CEDEX 07

33

De multiples problèmes ont pu être résolus grâce à l’utilisation du FRALE comme le cas où une banque étrangère avait besoin de savoir comment renseigner un échéancier d’amortissement pourun certain produit de crédit documentaire : la lettre de crédit ; après avoir trouver dans un référentiel, les numéros de produits associés aux lettres de crédit, nous sommes allés dans le FRALE « Consultation » pour enregistrer ces types de produit et lancer la recherche ; ainsi, nous avons pu trouvé les échéanciers correspondant en regardant un par un la présence ou non de ce type d’échéancier dans les concours filtrés.

CHAPITRE 2 : DESCRIPTION D’UN RAPPORT DE QUALIFICATION :

1) DESCRIPTION D’UN RAPPORT DE QUALIFICATION EN RETAIL

Le logiciel QFL permet d’obtenir le rapport de qualification d’une application émettrice concernée (voir SVP le paragraphe « Le logiciel QFL ») et le résultat obtenu peut se décrire de lamanière suivante :

Tout d’abord, un rapport de qualification est un fichier EXCEL dont la nomenclature est la suivante : nom de l’application émettrice_ première lettre de l’environnement concerné(1) périodicité du fichier(2)_ date de sortie du rapport.xls.