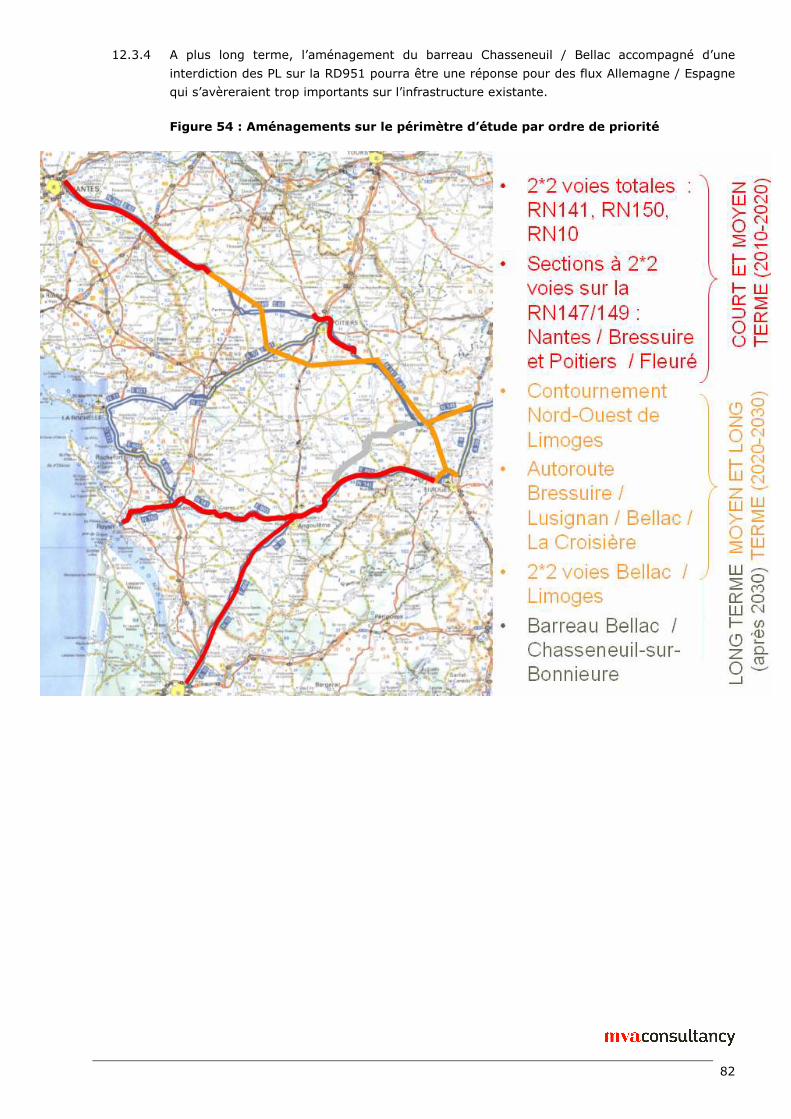

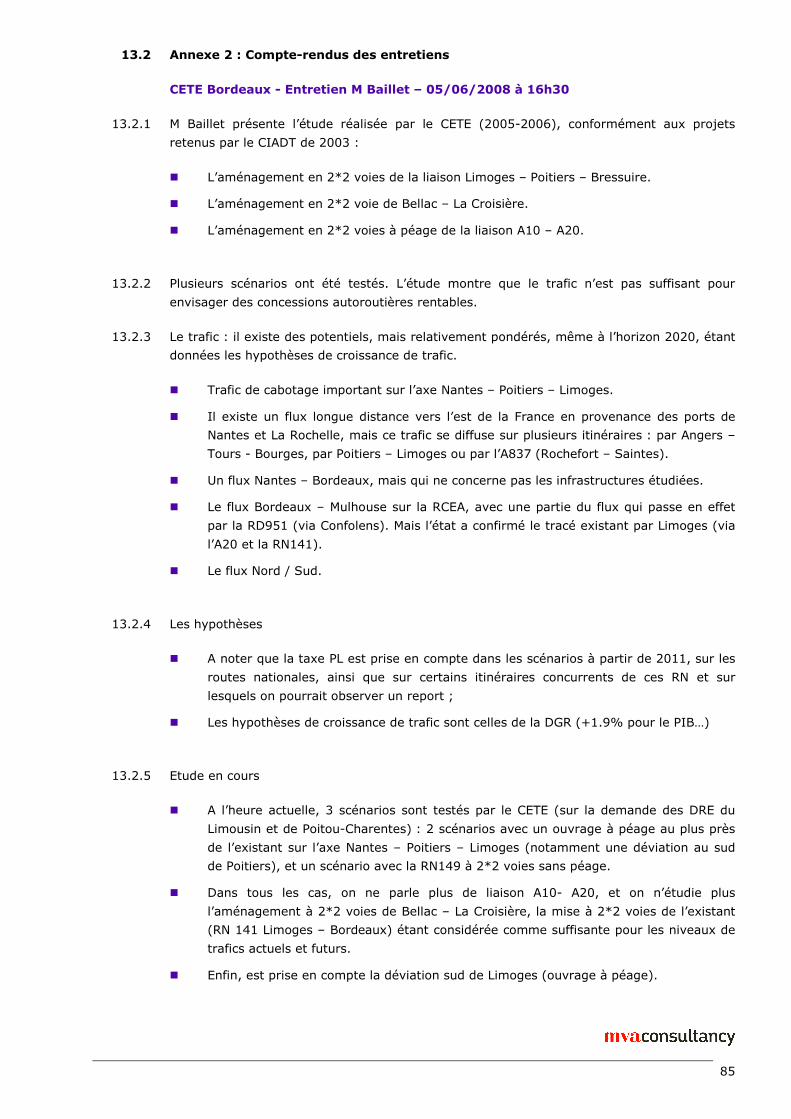

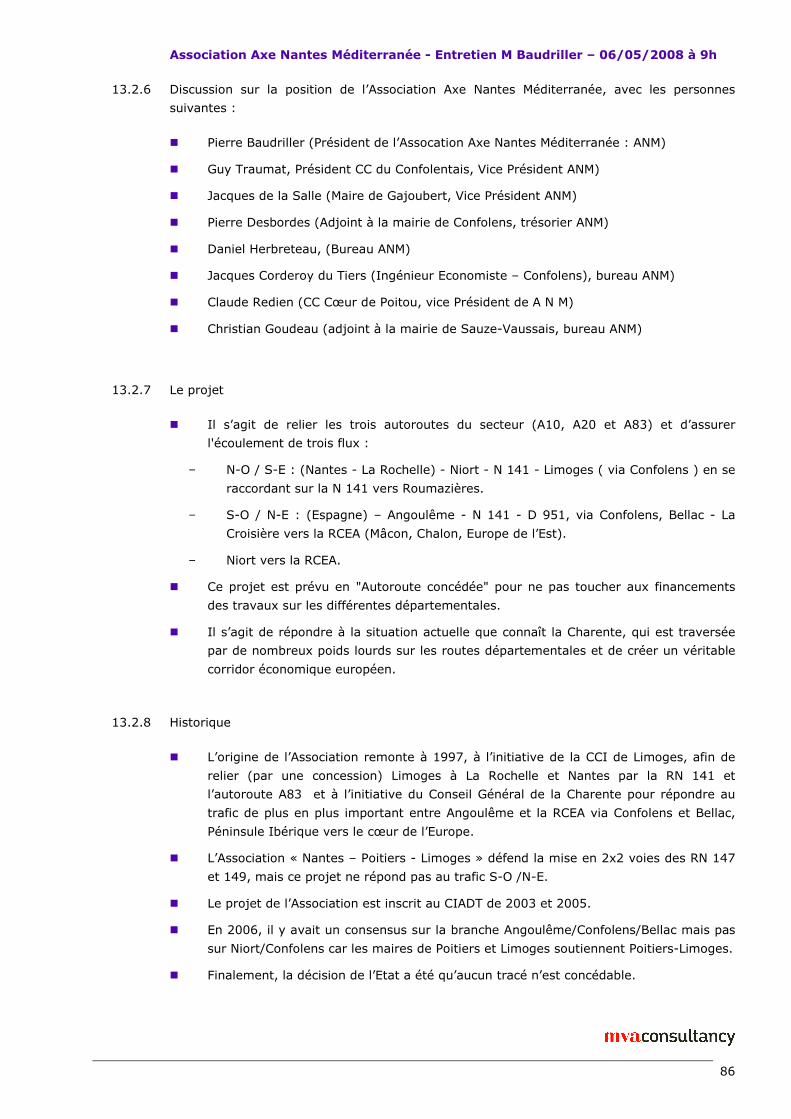

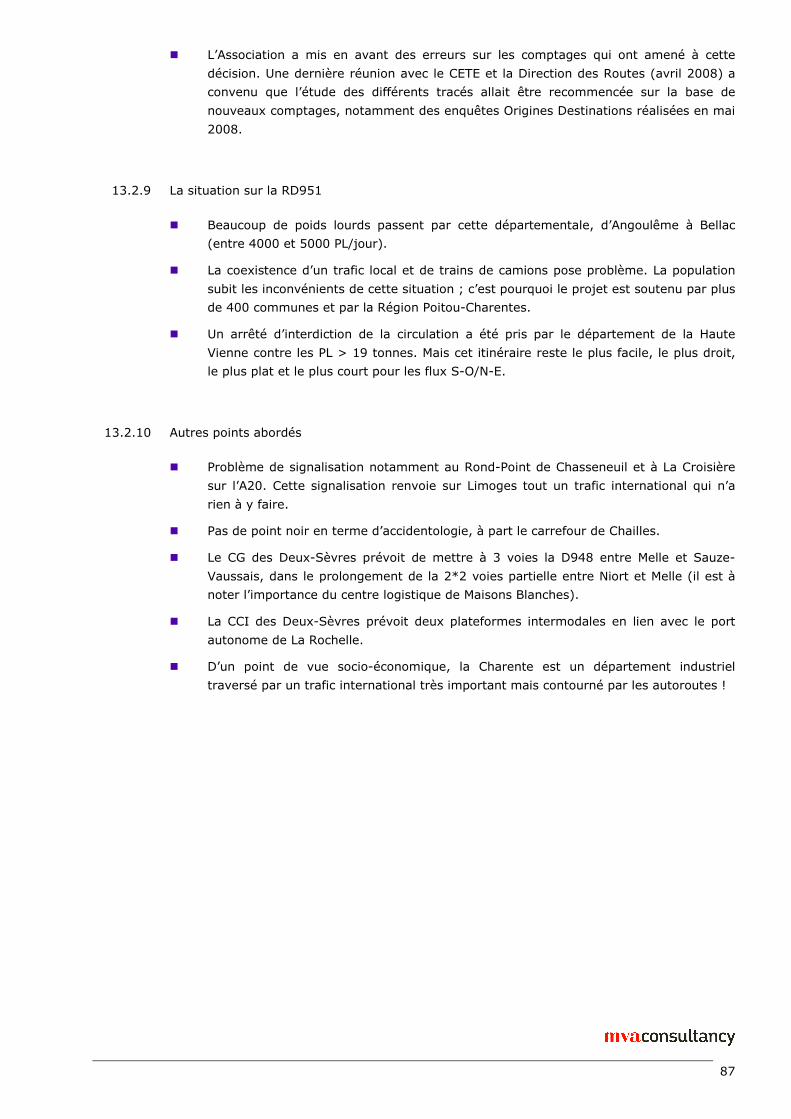

mission d'étude pour la réalisation du tracé ouest de la … · 2016-08-01 · 12.3...

TRANSCRIPT

Mission d'étude pour la réalisation du tracé ouest de la RCEA

Rapport d’étude

Préparé par MVA pour le compte de l’Association pour la Route Centre Europe

Atlantique

Décembre 2008

Gestion du Document

Titre du projet : Mission d'étude pour la réalisation du tracé ouest de la RCEA

No de projet MVA : C7506900

Titre du document : Rapport d’étude

Répertoire temporaire &

nom du fichier :

N:\projets\C5069-RCEA\rapport d’étude

Contrôle du Document

Auteur principal : Julie Bertrand

Autre(s) rédacteur(s) :

Revu par : Pamela Bernard, Alexandre Bréerette

Formatage par :

Distribution

Version Date de parution Distribution Observation

1 17/12/2008 MVA Contrôle interne

2 18/12/2008 ARCEA Comité technique

3 22/12/2008 ARCEA Comité technique

4 23/12/2008 ARCEA Comité technique

5 06/01/2009 ARCEA Comité technique

6 19/01/2009 ARCEA Comité technique

1

Sommaire

1 Introduction 5 1.1 Contexte et objectifs de l’étude 5 1.2 La zone d’étude 6 1.3 Le rapport 6

2 Les entretiens auprès des acteurs locaux 7 2.1 Introduction 7 2.2 Synthèse des entretiens 8

3 L’analyse socioéconomique du territoire 10 3.1 Introduction 10 3.2 La population 11 3.3 L’évolution de la population et la dynamique d’urbanisation 14 3.4 L’emploi 20 3.5 Les activités économiques 22

4 L’offre de transport 32 4.1 Introduction 32 4.2 Les infrastructures ferroviaires 32 4.3 Les infrastructures routières 35

5 Le niveau de trafic et l’accidentologie 40 5.1 Etude de trafic 40 5.2 L’évolution du trafic depuis 1998 41 5.3 Les données Origine – Destination 43 5.4 Accidentologie 44

6 Les enjeux de l’aménagement des tracés ouest de la RCEA 46 6.1 Le transport de marchandises généré par le port de La Rochelle 46 6.2 Le transport de marchandises transpyrénéens 48 6.3 Les politiques de transport 50

7 Synthèse du diagnostic 56 7.1 Principaux enjeux des tracés ouest de la RCEA 56 7.2 Objectif de la modélisation et des prévisions de trafic 57

8 Présentation du modèle 58 8.1 Le zonage 58

2

8.2 Le réseau routier 59 8.3 Les matrices VL et PL 59 8.4 Calage du modèle en 2007 60

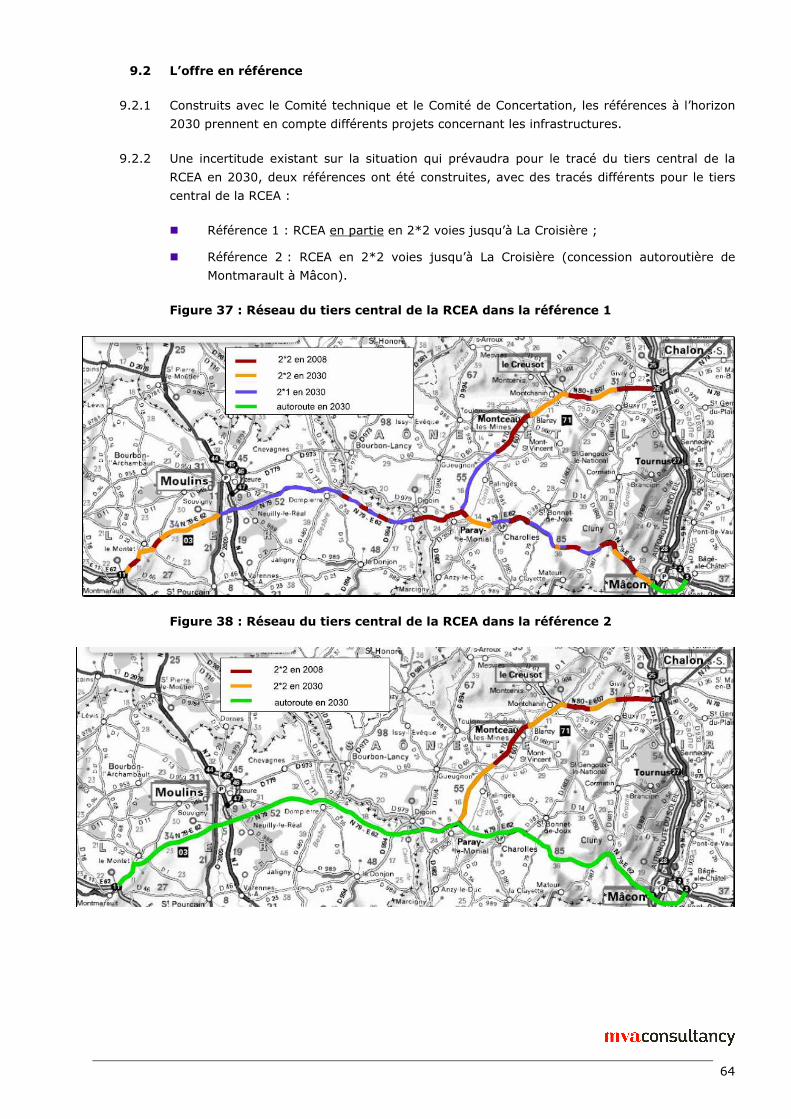

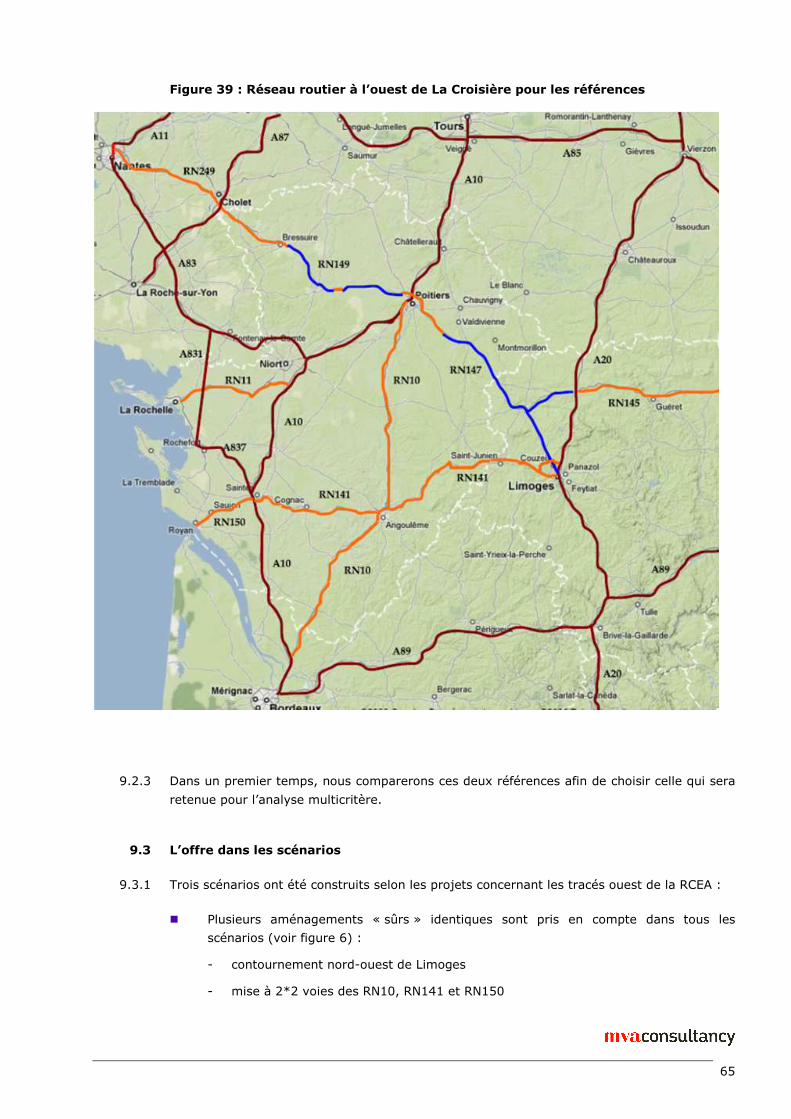

9 Définition des hypothèses et construction des scénarios 61 9.1 Les hypothèses de demande 61 9.2 L’offre en référence 64 9.3 L’offre dans les scénarios 65 9.4 Synthèse de l’offre 66

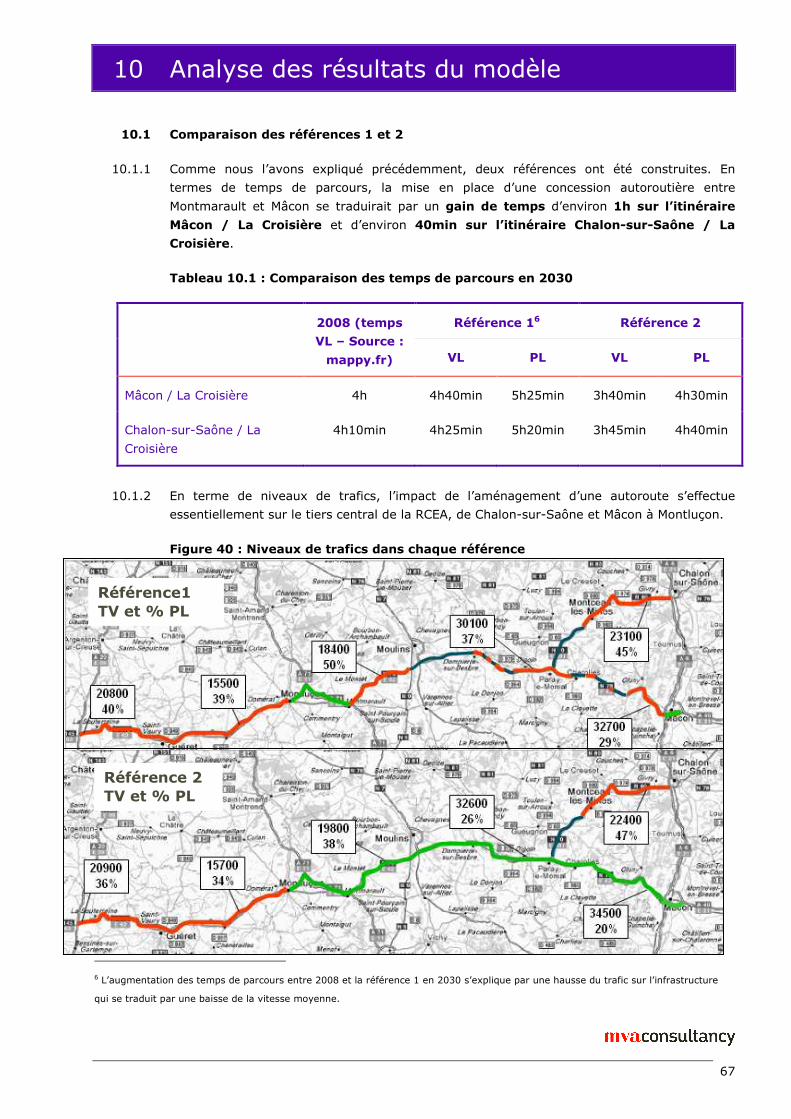

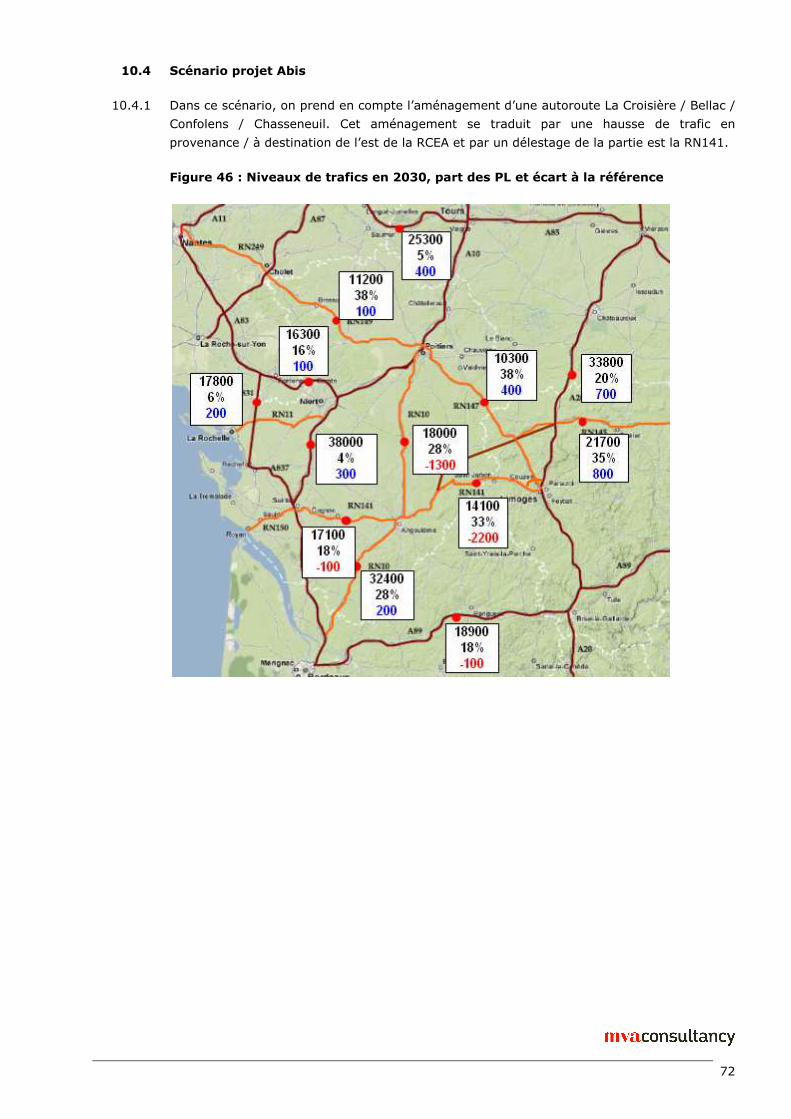

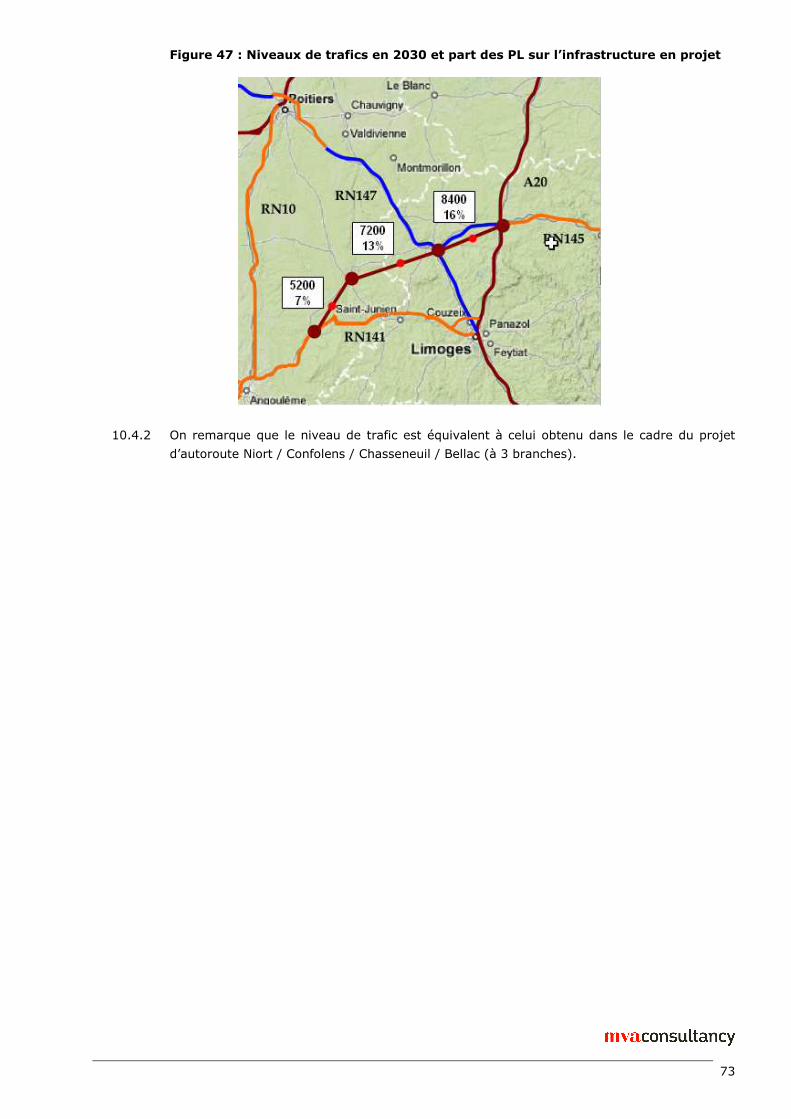

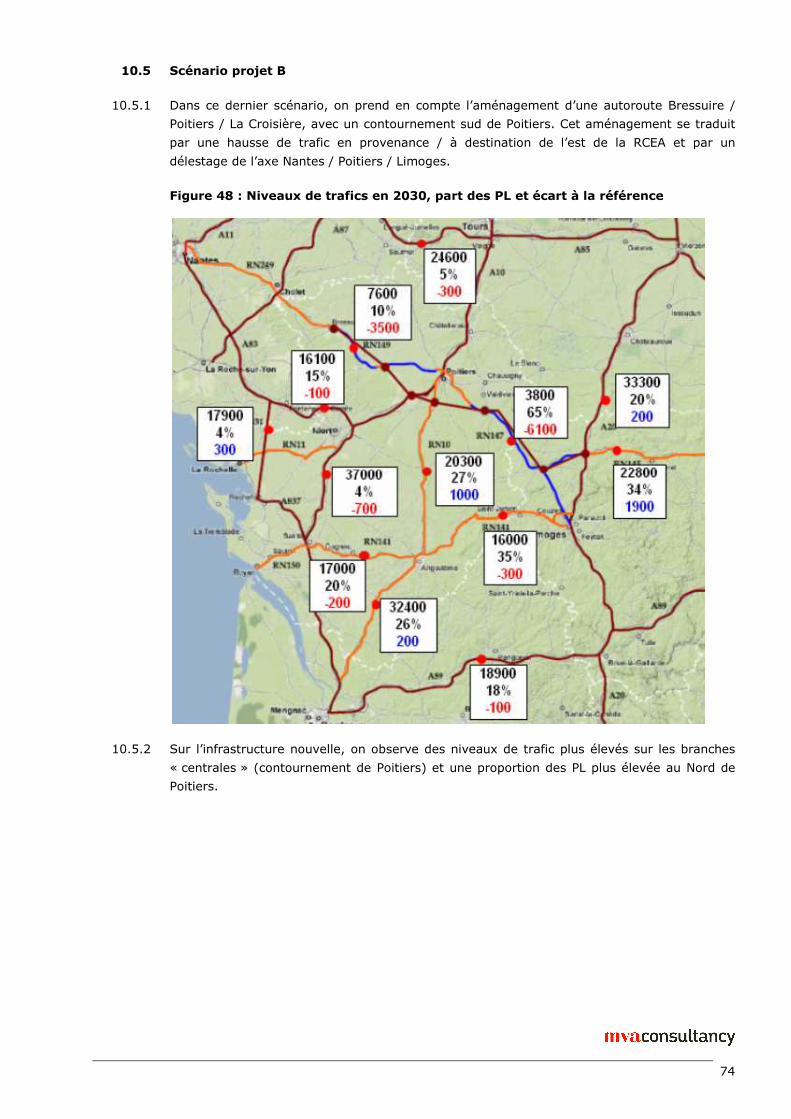

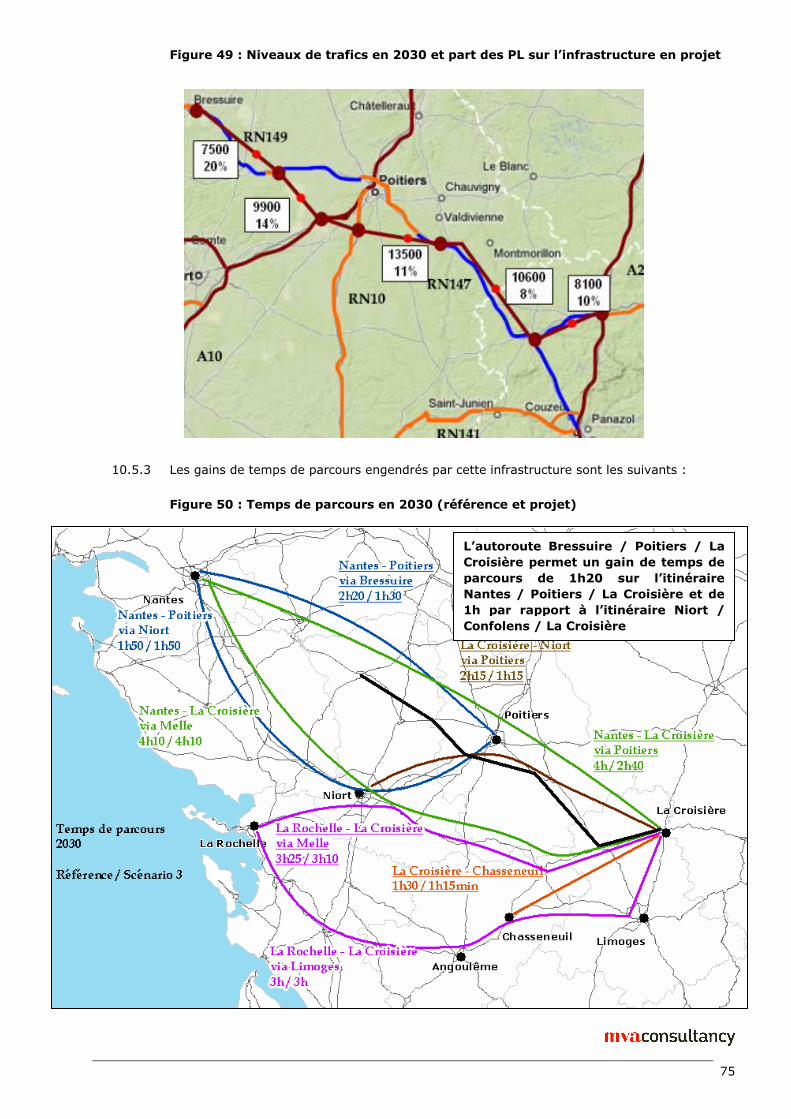

10 Analyse des résultats du modèle 67 10.1 Comparaison des références 1 et 2 67 10.2 Référence 2 68 10.3 Scénario projet A 70 10.4 Scénario projet Abis 72 10.5 Scénario projet B 74 10.6 Impacts d’une écotaxe kilométrique pour les PL 76

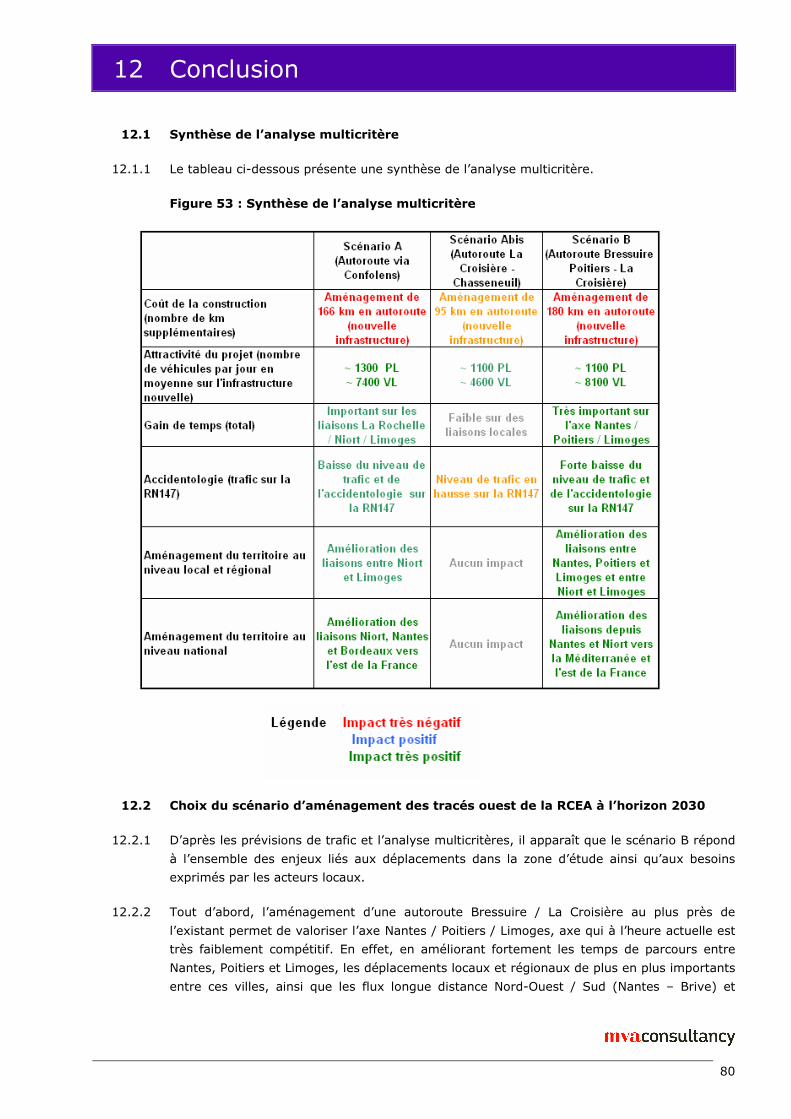

11 Analyse multicritères 77 11.1 Comparaison des trois scénarios à la référence 77 11.2 Caractéristiques des trafics par projet 78

12 Conclusion 80 12.1 Synthèse de l’analyse multicritère 80 12.2 Choix du scénario d’aménagement des tracés ouest de la RCEA à l’horizon 2030 80 12.3 Hiérarchisation des aménagements pour les tracés ouest de la RCEA 81

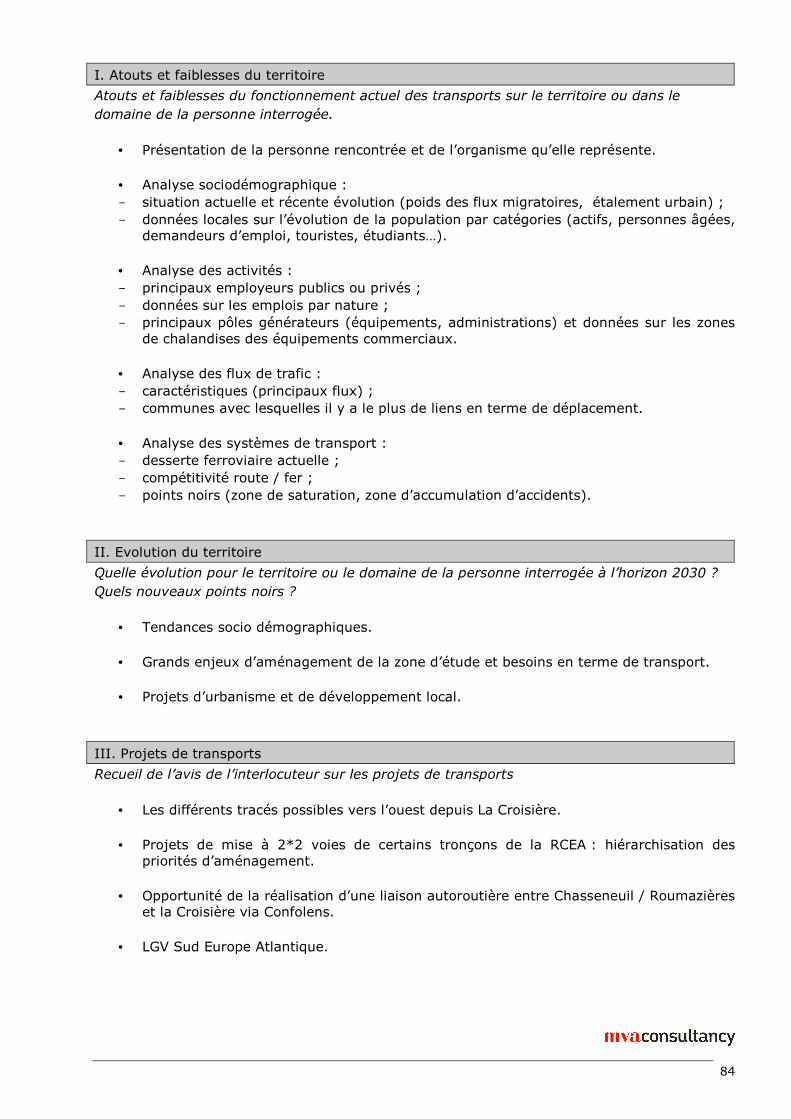

13 Annexes 83 13.1 Annexe 1 : Grille pour les entretiens auprès des acteurs locaux 83 13.2 Annexe 2 : Compte-rendus des entretiens 83

Table des illustrations

Tableaux

Tableau 2.1 : Personnes rencontrées 7 Tableau 2.2 : Synthèse des entretiens réalisés 9 Tableau 3.1 : Répartition de la population dans les 5 départements et évolution depuis

1999 11 Tableau 3.2 : Evolution de la population entre 1999 et 2007 dans les régions 14

3

Tableau 4.1 : Principales liaisons ferroviaires 32 Tableau 4.2 : Etat d’avancement des travaux et études en Poitou-Charentes et Limousin37 Tableau 5.1 : Accidents et victimes entre 2003 et 2007 par axe routier 44 Tableau 6.1 : Trafic de marchandises transpyrénéen 50 Tableau 8.1 : Description du zonage du modèle 58 Tableau 9.1 : Evolution annuelle de la population prévue entre 2005 et 2030 61 Tableau 9.2 : Hypothèses de croissance annuelle du trafic de transit jusqu’en 2030

(Source : SESP) 62 Tableau 9.3 : Coefficients multiplicateurs appliqués aux trafics 63 Tableau 9.4 : Description des tests de modélisation 66 Tableau 10.1 : Comparaison des temps de parcours en 2030 67 Tableau 10.2 : Impacts d’une écotaxe kilométrique pour les PL 76 Tableau 11.1 : Contenu de l’analyse multicritères 77 Tableau 11.2 : Résultats de l’analyse multicritères 77

Figures

Figure 1 : Tracé de la RCEA et zone d’étude 5 Figure 2 : Infrastructures prises en compte lors des entretiens 8 Figure 3 : Répartition de la population en 1999 13 Figure 4 : Population des principales aires urbaines du périmètre d’étude 14 Figure 5 : Evolution annuelle de la population entre 1990 et 1999 17 Figure 6 : Evolution annuelle de la population depuis 1999 18 Figure 7 : Part des plus de 60 ans dans la population 19 Figure 8 : Taux d’activité des 15-64 ans 19 Figure 9 : Répartition de l’emploi en 1999 20 Figure 10 : Evolution de l’emploi entre 1990 et 1999 21 Figure 11 : Evolution de l’emploi salarié depuis 1999 (source : Assedic) 22 Figure 12 : Répartition de l’emploi par secteur (source : INSEE) 23 Figure 13 : Contribution de chaque région aux exportations nationales 25 Figure 14 : Trafics portuaires en France en 2007 26 Figure 15 : Evolution du tonnage du Port de Nantes – St Nazaire 27 Figure 16 : Evolution du tonnage du Port de Bordeaux 28 Figure 17 : Evolution du tonnage du Port de La Rochelle 29 Figure 18 : Infrastructures et aires urbaines dans la zone d’étude 30 Figure 19 : Les principaux sites touristiques dans la zone d’étude 31 Figure 20 : Carte des infrastructures ferroviaires (source : RFF) 34 Figure 21 : Principales infrastructures routières en 2008 dans la zone d’étude 35 Figure 22 : Principales infrastructures routières en 2010 dans la zone d’étude 38 Figure 23 : Distance et temps de parcours pour les principales OD sur différents

itinéraires 39 Figure 24 : Trafic Moyen Journalier Annuel en 2007 40 Figure 25 : Evolution du trafic VL et PL entre 1998 et 2007 41 Figure 26 : Evolution du trafic PL entre 1998 et 2007 42 Figure 27 : Origines – Destinations intercités et longue distance en 2002 dans la zone

d’étude 43 Figure 28 : Bilan de l’accidentologie entre 2003 et 2007 dans la zone d’étude 45 Figure 29 : Zone de chalandise du port de La Rochelle – Trafic PL journalier 46

4

Figure 30 : Principaux itinéraires de départ et d’arrivée au Port de La Rochelle 47 Figure 31 : Répartition territoriale du trafic routier transpyrénéen de marchandises en

1999 49 Figure 32 : Autoroutes ferroviaires en service en Europe en 2008 52 Figure 33 : Couloirs ferroviaires européens 53 Figure 34 : Carte des autoroutes de la mer (source : Union Européenne) 54 Figure 35 : Synthèse du diagnostic 56 Figure 36 : Le zonage dans l’aire d’étude 59 Figure 37 : Réseau du tiers central de la RCEA dans la référence 1 64 Figure 38 : Réseau du tiers central de la RCEA dans la référence 2 64 Figure 39 : Réseau routier à l’ouest de La Croisière pour les références 65 Figure 40 : Niveaux de trafics dans chaque référence 67 Figure 41 : Niveaux de trafics en 2030 et part des PL 68 Figure 42 : Origines et destinations du trafic longue distance à La Croisière 69 Figure 43 : Niveaux de trafics en 2030, part des PL et écarts à la référence 70 Figure 44 : Niveaux de trafics en 2030 et part des PL sur l’infrastructure en projet 71 Figure 45 : Temps de parcours en 2030 (référence et projet) 71 Figure 46 : Niveaux de trafics en 2030, part des PL et écart à la référence 72 Figure 47 : Niveaux de trafics en 2030 et part des PL sur l’infrastructure en projet 73 Figure 48 : Niveaux de trafics en 2030, part des PL et écart à la référence 74 Figure 49 : Niveaux de trafics en 2030 et part des PL sur l’infrastructure en projet 75 Figure 50 : Temps de parcours en 2030 (référence et projet) 75 Figure 51 : Trafic longue distance sur l’autoroute via Confolens (Scénario A) 78 Figure 52 : Trafic longue distance sur l’autoroute Bressuire / Poitiers / La Croisière

(Scénario B) 79 Figure 53 : Synthèse de l’analyse multicritère 80 Figure 54 : Aménagements sur le périmètre d’étude par ordre de priorité 82

5

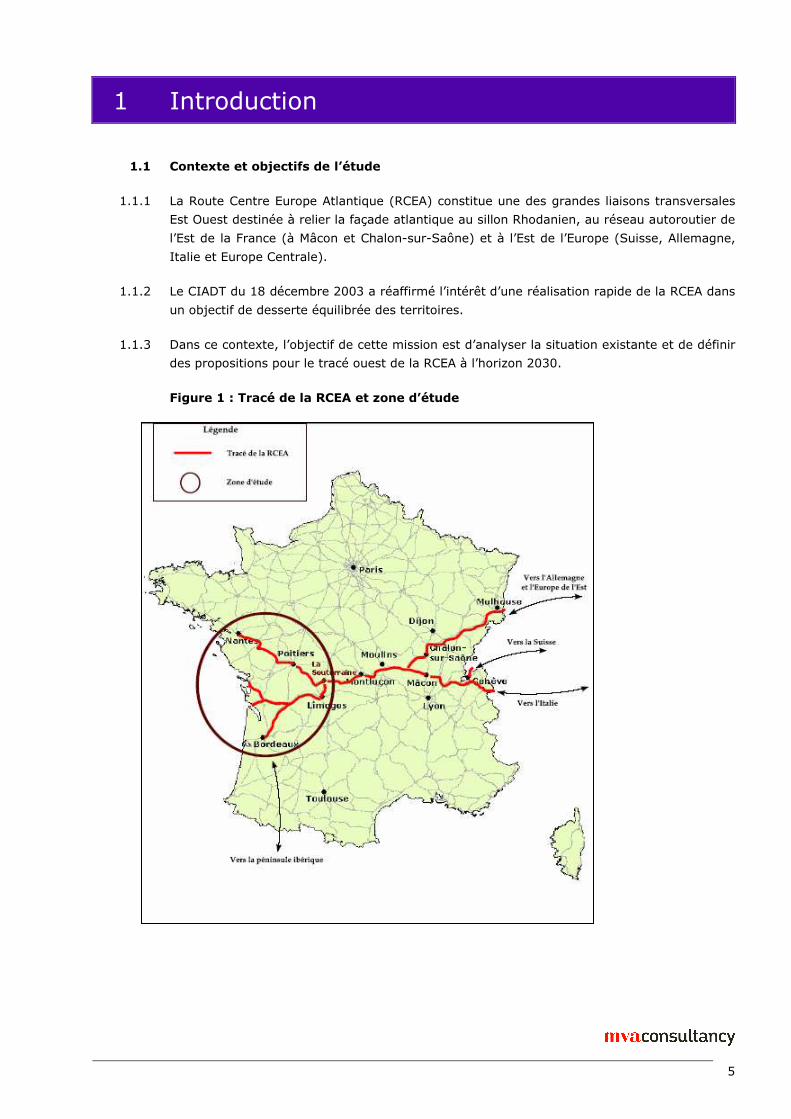

1 Introduction

1.1 Contexte et objectifs de l’étude

1.1.1 La Route Centre Europe Atlantique (RCEA) constitue une des grandes liaisons transversales

Est Ouest destinée à relier la façade atlantique au sillon Rhodanien, au réseau autoroutier de

l’Est de la France (à Mâcon et Chalon-sur-Saône) et à l’Est de l’Europe (Suisse, Allemagne,

Italie et Europe Centrale).

1.1.2 Le CIADT du 18 décembre 2003 a réaffirmé l’intérêt d’une réalisation rapide de la RCEA dans

un objectif de desserte équilibrée des territoires.

1.1.3 Dans ce contexte, l’objectif de cette mission est d’analyser la situation existante et de définir

des propositions pour le tracé ouest de la RCEA à l’horizon 2030.

Figure 1 : Tracé de la RCEA et zone d’étude

6

1.2 La zone d’étude

1.2.1 La zone d’étude est le triangle Limoges / Nantes / Bordeaux. La RCEA doit en effet assurer

un maillage complet du réseau à l’ouest et concerne donc les liaisons à la fois vers Nantes,

La Rochelle et Bordeaux.

1.3 Le rapport

1.3.1 La première étape de diagnostic a permis d’appréhender les contraintes et opportunités des

territoires traversés par les différents tracés envisageables de la RCEA à partir de La

Croisière vers la façade atlantique.

1.3.2 La deuxième phase de l’étude avait pour objectif de permettre à l’ARCEA de déterminer les

tracés les plus adaptés à la desserte de la façade Ouest à partir de La Croisière, mais

également de prioriser l’aménagement des différents tronçons en fonction des trafics prévus.

1.3.3 Ce rapport constitue le rapport d’étude présentant le diagnostic ainsi que les propositions de

MVA quant aux différents tracés, propositions basées sur une modélisation des trafics à

l’horizon 2030.

7

2 Les entretiens auprès des acteurs locaux

2.1 Introduction

2.1.1 Les détails des entretiens sont fournis en annexe dans les compte-rendus d’entretiens.

2.1.2 L’objectif de ces entretiens était de récolter les attentes en 2008 en termes de desserte des

territoires concernés. Nous avons donc rencontré les acteurs liés aux problématiques de

déplacements sur le territoire afin d’avoir leur vision sur les thèmes suivants :

� État d’avancement des études et travaux en Poitou-Charentes et en Limousin.

� Position de l’État concernant la RCEA et la RD951.

� Position des deux associations « Axes Nantes Méditerranée » et « Nantes – Poitiers –

Limoges).

� Position des différents acteurs rencontrés sur le maillage routier, les politiques de

transports.

2.1.3 Ces entretiens ont été également l’occasion de faciliter le recueil des données de trafic,

d’accidentologie ou de données plus générales (politique de développement du Port de La

Rochelle, politiques européennes en matière de fret…).

2.1.4 Dans cette optique, la grille d’entretien et la liste des acteurs à rencontrer ont été élaborées

en collaboration avec le Comité Technique (voir grille d’entretien en annexe).

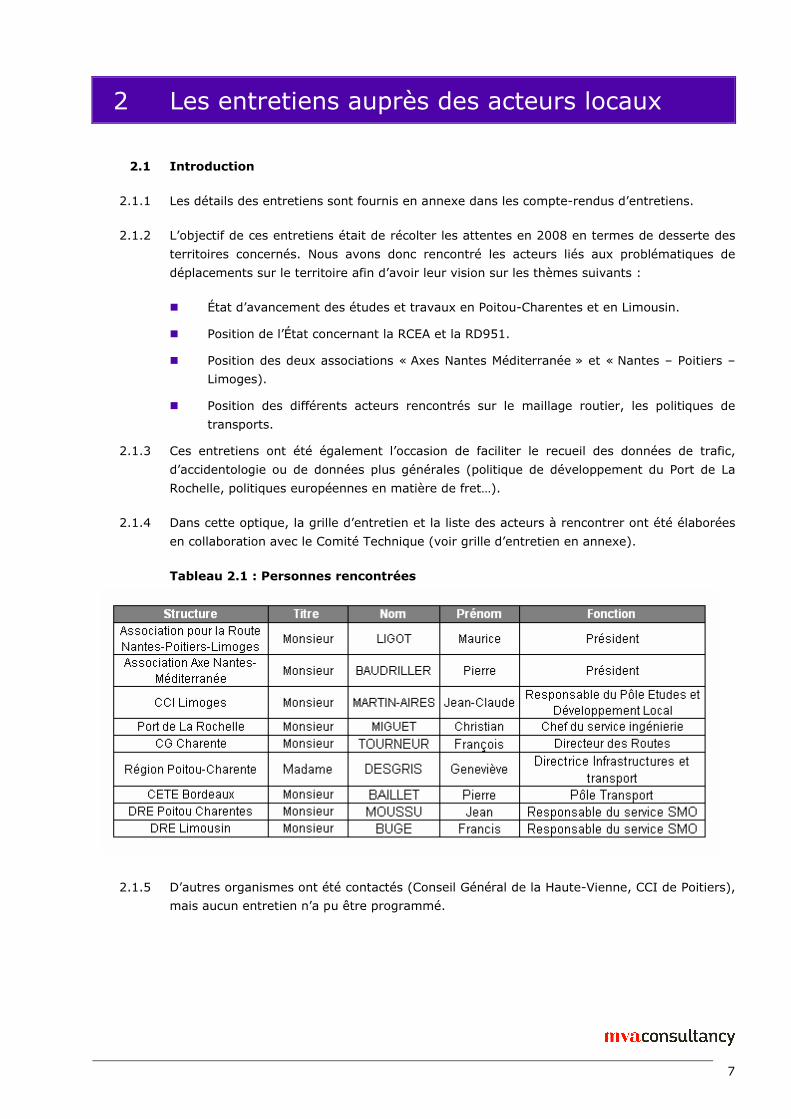

Tableau 2.1 : Personnes rencontrées

2.1.5 D’autres organismes ont été contactés (Conseil Général de la Haute-Vienne, CCI de Poitiers),

mais aucun entretien n’a pu être programmé.

8

2.2 Synthèse des entretiens

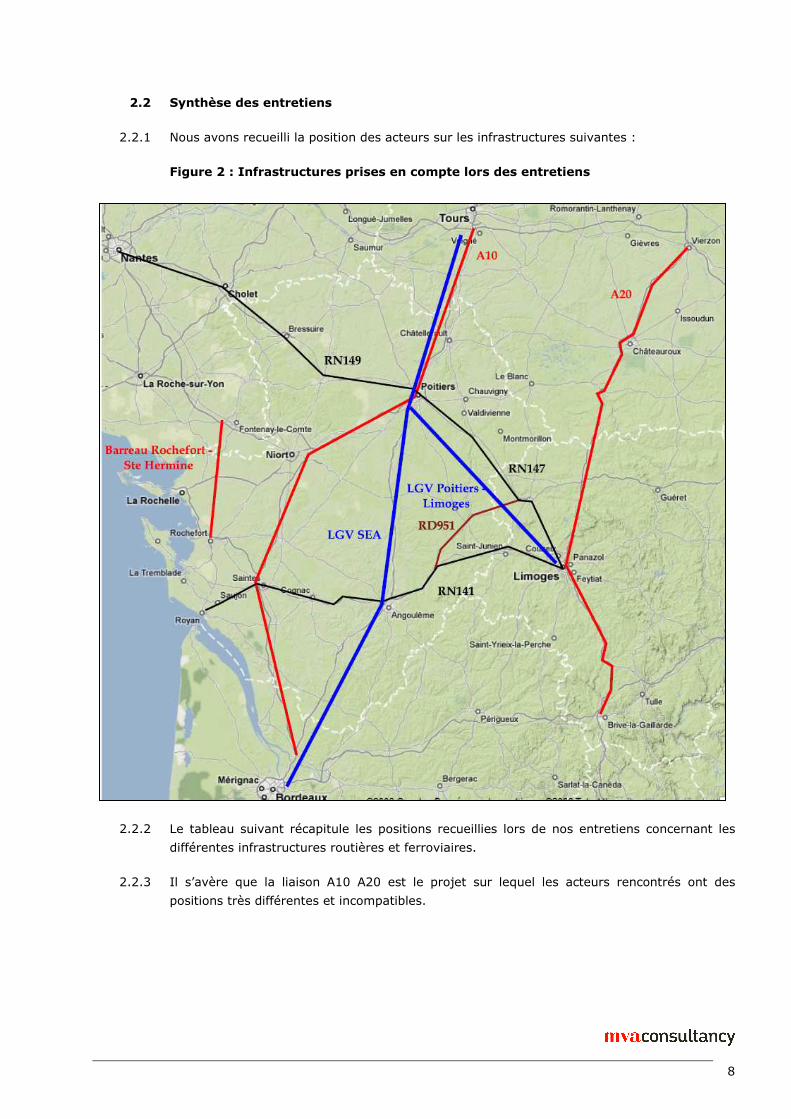

2.2.1 Nous avons recueilli la position des acteurs sur les infrastructures suivantes :

Figure 2 : Infrastructures prises en compte lors des entretiens

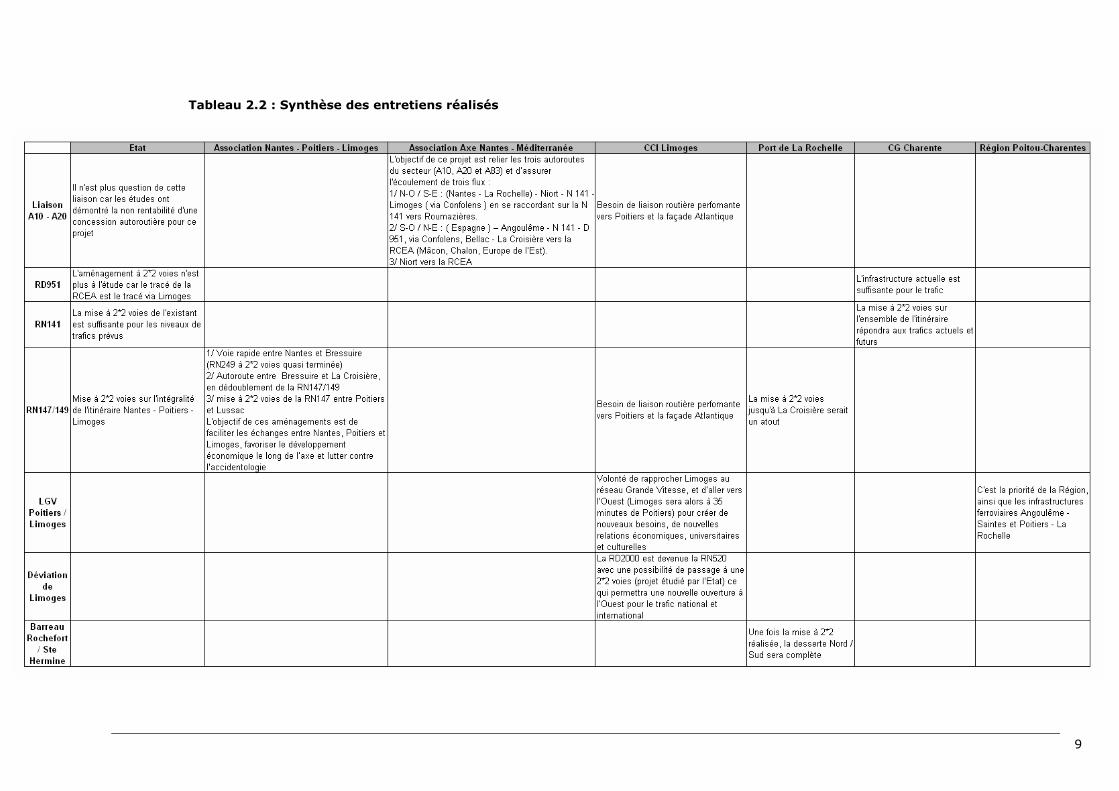

2.2.2 Le tableau suivant récapitule les positions recueillies lors de nos entretiens concernant les

différentes infrastructures routières et ferroviaires.

2.2.3 Il s’avère que la liaison A10 A20 est le projet sur lequel les acteurs rencontrés ont des

positions très différentes et incompatibles.

9

Tableau 2.2 : Synthèse des entretiens réalisés

10

3 L’analyse socioéconomique du territoire

3.1 Introduction

3.1.1 Cette analyse a pour objectif d’avoir une vision globale de la situation démographique et

économique des territoires traversés par les différentes branches ouest de la RCEA.

3.1.2 Pour le diagnostic socio-économique, la zone d’étude est donc constituée des départements

suivants :

� Charente ;

� Charente-Maritime ;

� Deux-Sèvres ;

� Gironde ;

� Haute-Vienne ;

� Loire-Atlantique ;

� Maine-et-Loire ;

� Vendée ;

� Vienne.

3.1.3 Les différents thèmes étudiés sont : la population, la dynamique d’urbanisation, l’emploi, les

activités économiques (les échanges commerciaux, l’activité portuaire, le tourisme, les

principaux pôles générateurs de déplacements).

3.1.4 Les données disponibles datent majoritairement du recensement de la population de 1999

(Source : INSEE). Des données complètes seront disponibles fin 2008. Cependant, lorsque

cela été possible, nous avons intégré dans notre analyse des données partielles plus

récentes. Malgré les limites de l’analyse des données de 1999, nous soulignons le fait que

l’analyse vise à présenter les grandes tendances d’évolution et de répartition de la population

et de l’emploi, et non une analyse détaillée.

3.1.5 Ces analyses nous permettent de mieux appréhender la demande de déplacements dans la

zone d’étude, d’en identifier les principaux flux actuels et à moyen terme. Complétées par

l’analyse de l’offre de transport (chapitre 4) et des données de trafic et d’accidentologie

(chapitre 5), elles nous permettront de mettre en avant les forces et faiblesses des

infrastructures actuelles.

11

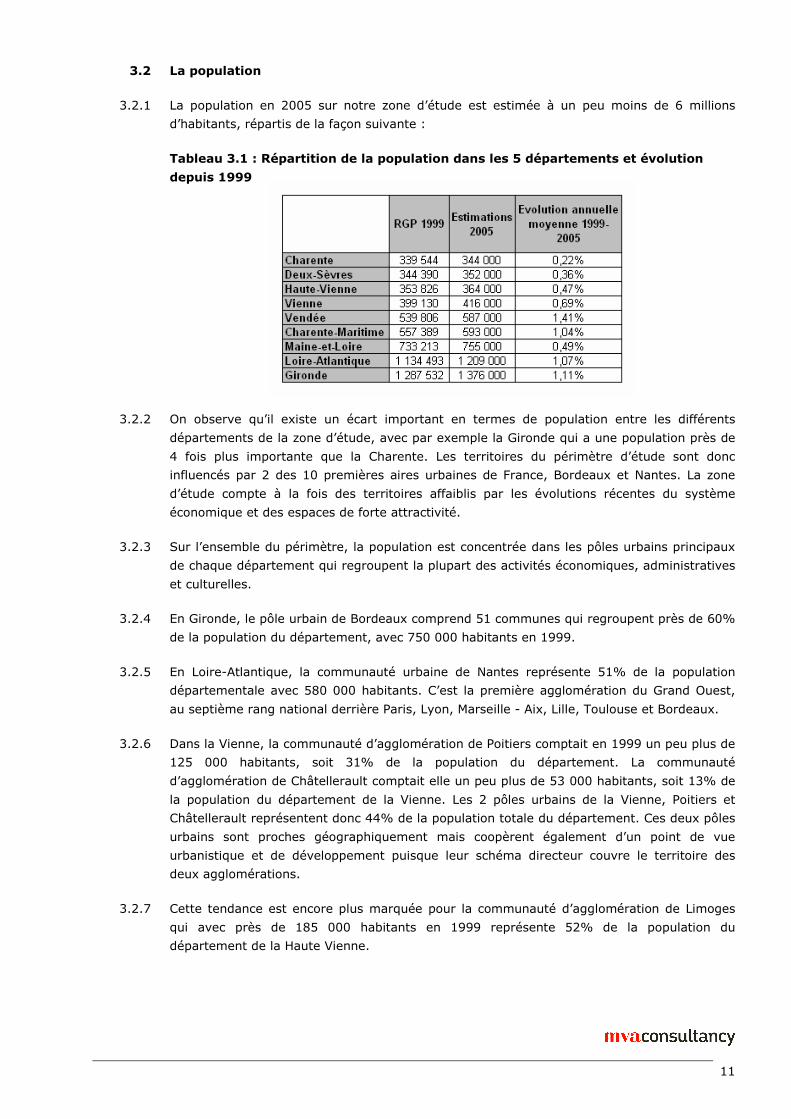

3.2 La population

3.2.1 La population en 2005 sur notre zone d’étude est estimée à un peu moins de 6 millions

d’habitants, répartis de la façon suivante :

Tableau 3.1 : Répartition de la population dans les 5 départements et évolution

depuis 1999

3.2.2 On observe qu’il existe un écart important en termes de population entre les différents

départements de la zone d’étude, avec par exemple la Gironde qui a une population près de

4 fois plus importante que la Charente. Les territoires du périmètre d’étude sont donc

influencés par 2 des 10 premières aires urbaines de France, Bordeaux et Nantes. La zone

d’étude compte à la fois des territoires affaiblis par les évolutions récentes du système

économique et des espaces de forte attractivité.

3.2.3 Sur l’ensemble du périmètre, la population est concentrée dans les pôles urbains principaux

de chaque département qui regroupent la plupart des activités économiques, administratives

et culturelles.

3.2.4 En Gironde, le pôle urbain de Bordeaux comprend 51 communes qui regroupent près de 60%

de la population du département, avec 750 000 habitants en 1999.

3.2.5 En Loire-Atlantique, la communauté urbaine de Nantes représente 51% de la population

départementale avec 580 000 habitants. C’est la première agglomération du Grand Ouest,

au septième rang national derrière Paris, Lyon, Marseille - Aix, Lille, Toulouse et Bordeaux.

3.2.6 Dans la Vienne, la communauté d’agglomération de Poitiers comptait en 1999 un peu plus de

125 000 habitants, soit 31% de la population du département. La communauté

d’agglomération de Châtellerault comptait elle un peu plus de 53 000 habitants, soit 13% de

la population du département de la Vienne. Les 2 pôles urbains de la Vienne, Poitiers et

Châtellerault représentent donc 44% de la population totale du département. Ces deux pôles

urbains sont proches géographiquement mais coopèrent également d’un point de vue

urbanistique et de développement puisque leur schéma directeur couvre le territoire des

deux agglomérations.

3.2.7 Cette tendance est encore plus marquée pour la communauté d’agglomération de Limoges

qui avec près de 185 000 habitants en 1999 représente 52% de la population du

département de la Haute Vienne.

12

3.2.8 En Charente et dans les Deux-Sèvres, la situation est plus équilibrée en raison de la plus

forte part de population rurale. L’agglomération d’Angoulême représente 31% de la

population du département avec un peu plus de 102 000 habitants (RGP 99), tandis que l’on

compte un peu plus de 95 000 habitants dans l’agglomération de Niort (soit près de 28% de

la population des Deux-Sèvres).

3.2.9 En Charente Maritime, la population est concentrée sur le littoral, dans la Communauté

d’Agglomération de La Rochelle (un peu moins de 140 000 habitants soit 25% de la

population du département) et dans l’agglomération de Royan (65 000 habitants).

3.2.10 Le Maine-et-Loire est un département plus rural que la moyenne nationale, dont le

développement démographique est dû à son pôle central, Angers. L’agglomération angevine

dans son ensemble a renforcé son poids relatif entre 1990 et 1999, avec 42,2% de la

population départementale qui est concentrée dans les 66 communes de l’aire urbaine.

3.2.11 Enfin, la Vendée demeure un département rural au regard de la répartition de sa population.

En effet, seuls 51% des vendéens vivent dans une unité urbaine ou une agglomération alors

qu'à l'échelle nationale, cette moyenne s'établit à 75% des français. De par sa situation

géographique, au coeur du département, mais aussi au travers de ses composantes

économiques et démographiques, La Roche-sur-Yon tient une place centrale dans la

structuration du territoire vendéen, et l’aire urbaine regroupe un peu plus de 18% de la

population du département avec 98 000 habitants.

13

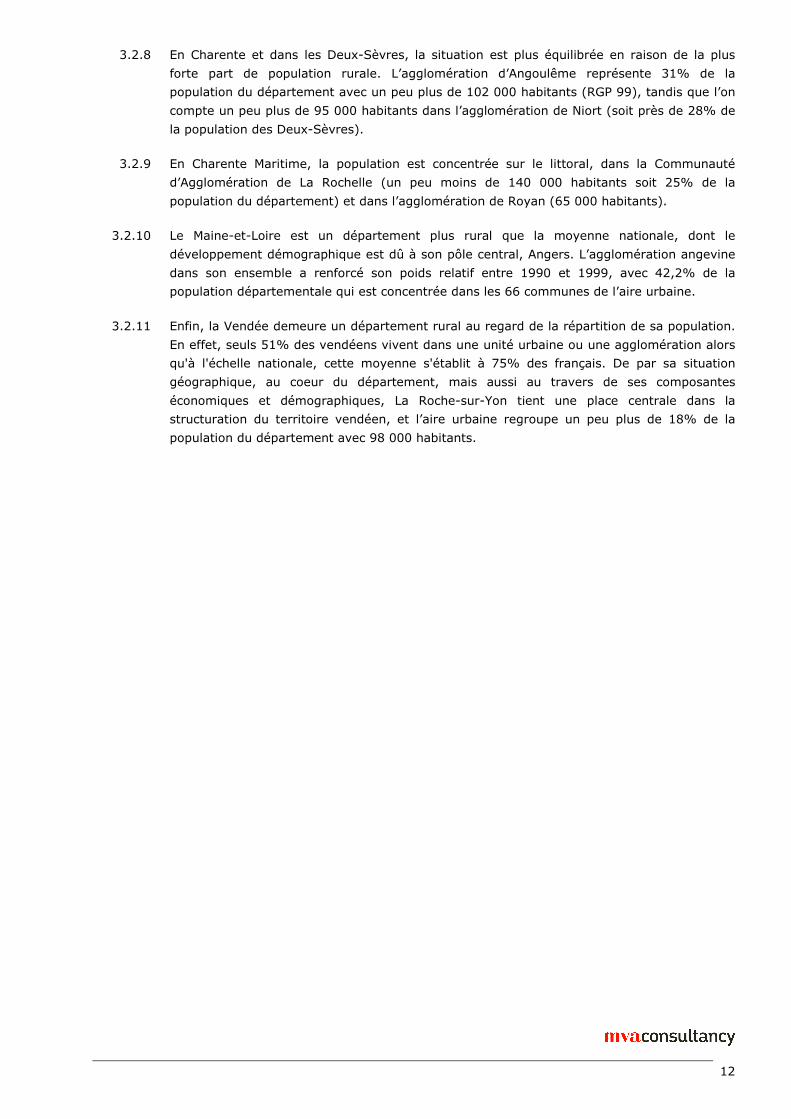

3.2.12 La carte suivante illustre cette concentration de population dans les aires urbaines.

Figure 3 : Répartition de la population en 1999

14

Population des dix principales aires urbaines du pé rimètre d'étude (1990-1999)

0 200 400 600 800 1000

Cholet

La Roche-sur-Yon

Niort

Angoulême

La Rochelle

Saint Nazaire

Poitiers

Limoges

Angers

Nantes

Bordeaux

Milliers

Population (1990)

Population (1999)

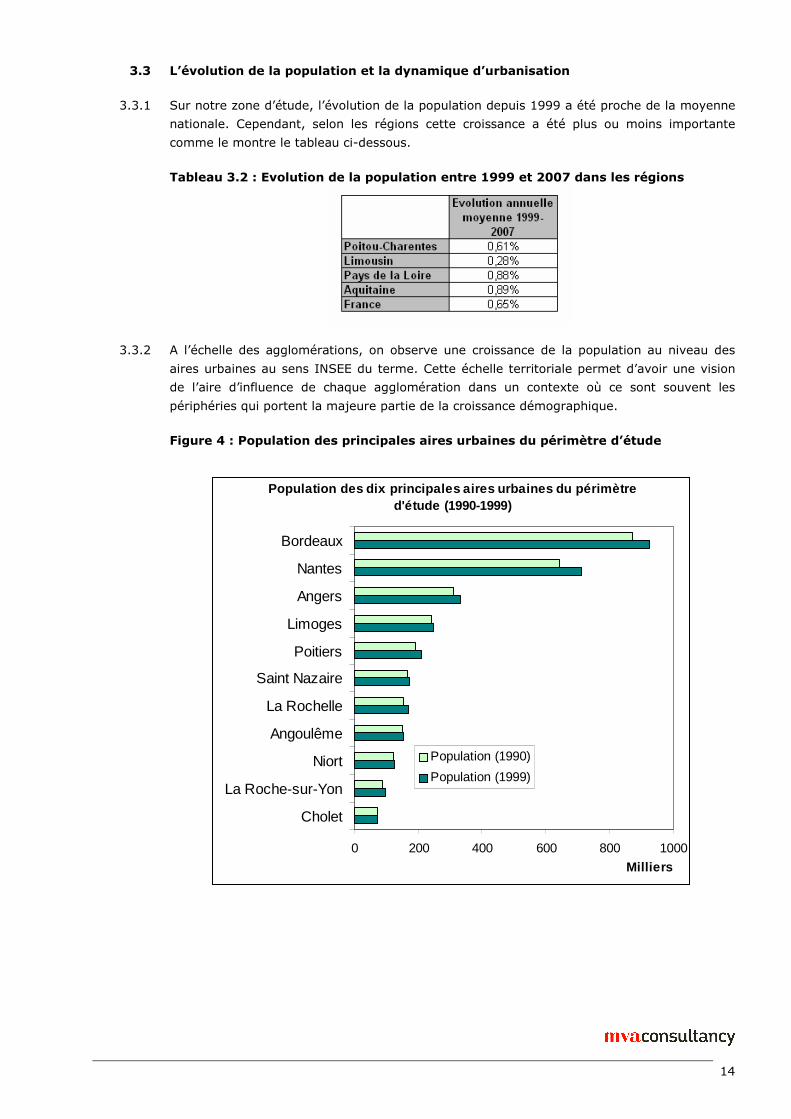

3.3 L’évolution de la population et la dynamique d’urbanisation

3.3.1 Sur notre zone d’étude, l’évolution de la population depuis 1999 a été proche de la moyenne

nationale. Cependant, selon les régions cette croissance a été plus ou moins importante

comme le montre le tableau ci-dessous.

Tableau 3.2 : Evolution de la population entre 1999 et 2007 dans les régions

3.3.2 A l’échelle des agglomérations, on observe une croissance de la population au niveau des

aires urbaines au sens INSEE du terme. Cette échelle territoriale permet d’avoir une vision

de l’aire d’influence de chaque agglomération dans un contexte où ce sont souvent les

périphéries qui portent la majeure partie de la croissance démographique.

Figure 4 : Population des principales aires urbaines du périmètre d’étude

15

3.3.3 Depuis 1990, l’évolution démographique s’est caractérisée en Aquitaine par une accentuation

des déséquilibres démographiques et économiques entre zones rurales et pôles urbains d’une

part, entre zone littorale et zone rurale intérieure d’autre part. Le département de la Gironde

a gagné plus de 390 000 habitants entre 1954 et 1999, soit une augmentation de 43%. Mais

cet accroissement démographique est loin d’être uniforme sur le territoire départemental.

L’aire urbaine de Bordeaux (dans ses contours de 1990) regroupait 64% de la population

départementale en 1954 ; elle en concentre 71% en 1999. Au sein de l’aire urbaine

bordelaise, on a assisté à un bouleversement des poids respectifs de la ville centre, des

banlieues et de la couronne périurbaine qui forment l’ensemble géographique tripartite de

l’aire urbaine. Aujourd’hui, Bordeaux concentre 23% de la population, les banlieues 49% et

la couronne périurbaine 27%.

3.3.4 Entre 1990 et 1999, l’étalement urbain s’est accentué en Loire-Atlantique, avec une

périurbanisation qui représente les ¾ de la croissance totale de la population : les communes

situées dans un rayon de 15 km autour de Nantes ont été les principales bénéficiaires de la

croissance démographique départementale avec une croissance annuelle moyenne de 1,1%

pour une moyenne départementale de 0,8% ; au cours de la même période, le dynamisme

démographique des communes localisées entre 15 et 30 km s’inscrivait en retrait de la

moyenne départementale (0,7%). A noter également une croissance positive mais en retrait

de la moyenne départementale pour les zones de Nantes et de Saint-Nazaire

(respectivement +1% et +0,9% depuis 1999). La zone de Nantes a juste maintenu son

rythme de croissance par rapport aux années 90 alors que Saint-Nazaire l’a nettement accru

(+0,1% entre 1990 et 1999).

3.3.5 La population du Maine-et-Loire a augmenté de 27 000 habitants entre 1990 et 1999. Près

des deux tiers des communes affichent une évolution de population positive. La plupart sont

dans l'aire d'attraction d'Angers, qui est la « locomotive » du département. Les communes

rurales qui appartiennent à l'aire urbaine d'Angers ont profité pleinement de l'essor de leur

capitale. Leur territoire connaît les évolutions de population les plus fortes : en moyenne

+1,15 % par an entre 1990 et 1999. Par contre, les aires urbaines de Cholet et Saumur sont

dans une situation démographique défavorable et connaissent un vieillissement certain.

3.3.6 Entre 1990 et 1999, l’aire urbaine de Poitiers a englobé 27 nouvelles communes. Sa

population a augmenté de 10% durant cette période. Ceci en raison du dynamisme

économique et de la politique d’innovation (Futuroscope) ; on peut également citer l’effet

TGV qui met Poitiers à 1h30 de Paris. Le développement des communes périphériques de

Poitiers a conduit à la jonction des aires urbaines de Poitiers et de Châtellerault. Poitiers se

situe ainsi au coeur d’un réseau de villes centré sur la région. Elle constitue également une

ville de transition entre le bassin parisien, le Centre et l’Aquitaine.

3.3.7 Angoulême fait partie des aires urbaines dont la population totale a peu augmenté (+ 1,3%

entre 1990 et 1999). L’accroissement de la population et du nombre d’emplois a été plus fort

dans la périphérie qu’au centre de l’aire urbaine. L’aire urbaine d’Angoulême est partagée

entre la région Poitou-Charentes à laquelle elle appartient, et la région Aquitaine avec

laquelle les échanges de population sont importants. Les échanges de population avec le

Poitou-Charentes ne sont pas très importants et concernent essentiellement les étudiants,

vers Poitiers et La Rochelle.

3.3.8 Dans l’aire urbaine de La Rochelle, la population a progressé de 11% entre 1990 et 1999.

C’est l’une des hausses les plus fortes parmi les aires urbaines de taille équivalente.

Essentiellement liée aux migrations, cette croissance démographique est plus marquée dans

la communauté d’agglomération de La Rochelle que dans la commune de La Rochelle elle-

16

même. La Rochelle exerce une attraction forte sur la région Poitou-Charentes. La création

récente de son université a induit un afflux d’étudiants. Simultanément, la croissance de

l’emploi, supérieure à 10% pendant la période 1990-1999, accompagne la croissance

démographique.

3.3.9 Niort reste la moins peuplée des quatre grandes aires urbaines de la région Poitou-

Charentes. La population de l’aire urbaine de Niort a augmenté essentiellement en raison de

son étalement géographique. La croissance du périurbain s’est traduite par la jonction des

aires urbaines de Niort avec celles de La Rochelle et de Fontenay-le-Comte. Elle subit

essentiellement le départ des étudiants, attirés par les villes universitaires voisines. La

proportion d’actifs dans la population en âge de travailler est très élevée à Niort.

3.3.10 Enfin, l’aire urbaine de Limoges, si elle a connu une augmentation moindre de sa population,

a néanmoins maintenu une croissance de 2,6% au cours de la dernière décennie. Cette

croissance s'est accélérée par rapport aux années 80, mais reste nettement inférieure à celle

des années 60 et 70. Elle est essentiellement due à l'attractivité de la capitale régionale. La

politique d’innovation, la mise en place d’un technopôle et la reconversion des industries de

céramique vers des technologies de pointe dans ce domaine ont permis de maintenir l’emploi

et donc la population.

17

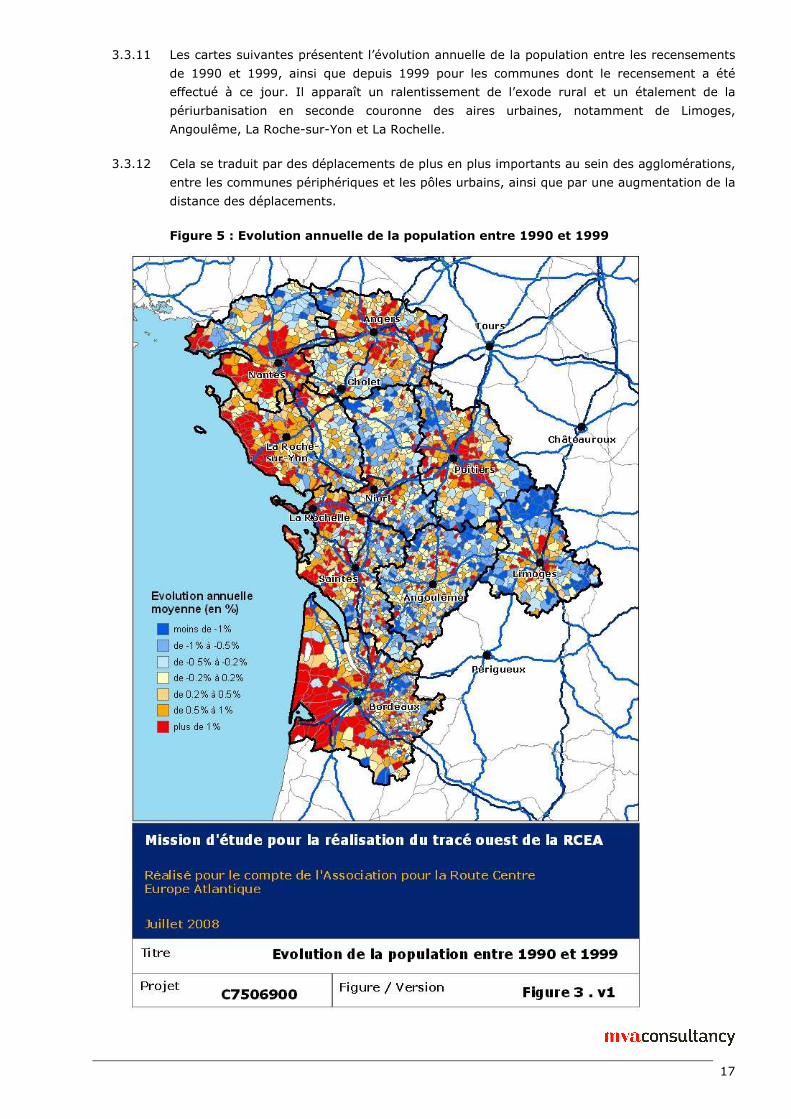

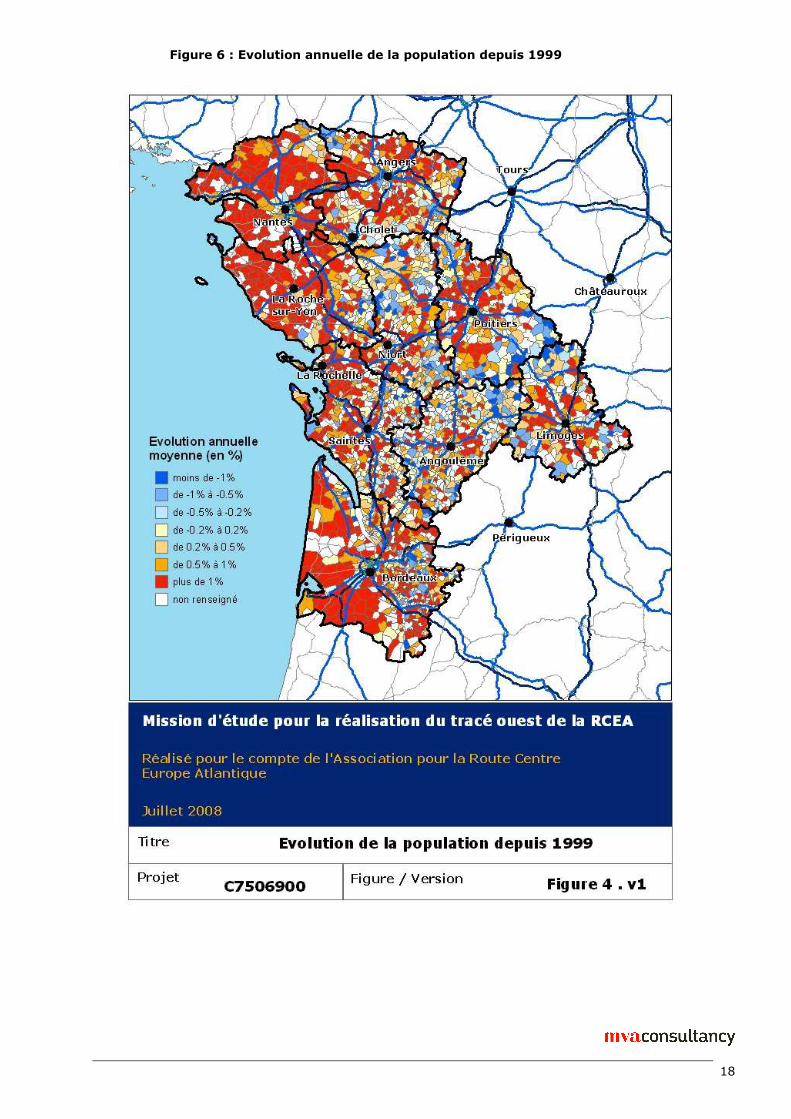

3.3.11 Les cartes suivantes présentent l’évolution annuelle de la population entre les recensements

de 1990 et 1999, ainsi que depuis 1999 pour les communes dont le recensement a été

effectué à ce jour. Il apparaît un ralentissement de l’exode rural et un étalement de la

périurbanisation en seconde couronne des aires urbaines, notamment de Limoges,

Angoulême, La Roche-sur-Yon et La Rochelle.

3.3.12 Cela se traduit par des déplacements de plus en plus importants au sein des agglomérations,

entre les communes périphériques et les pôles urbains, ainsi que par une augmentation de la

distance des déplacements.

Figure 5 : Evolution annuelle de la population entre 1990 et 1999

18

Figure 6 : Evolution annuelle de la population depuis 1999

19

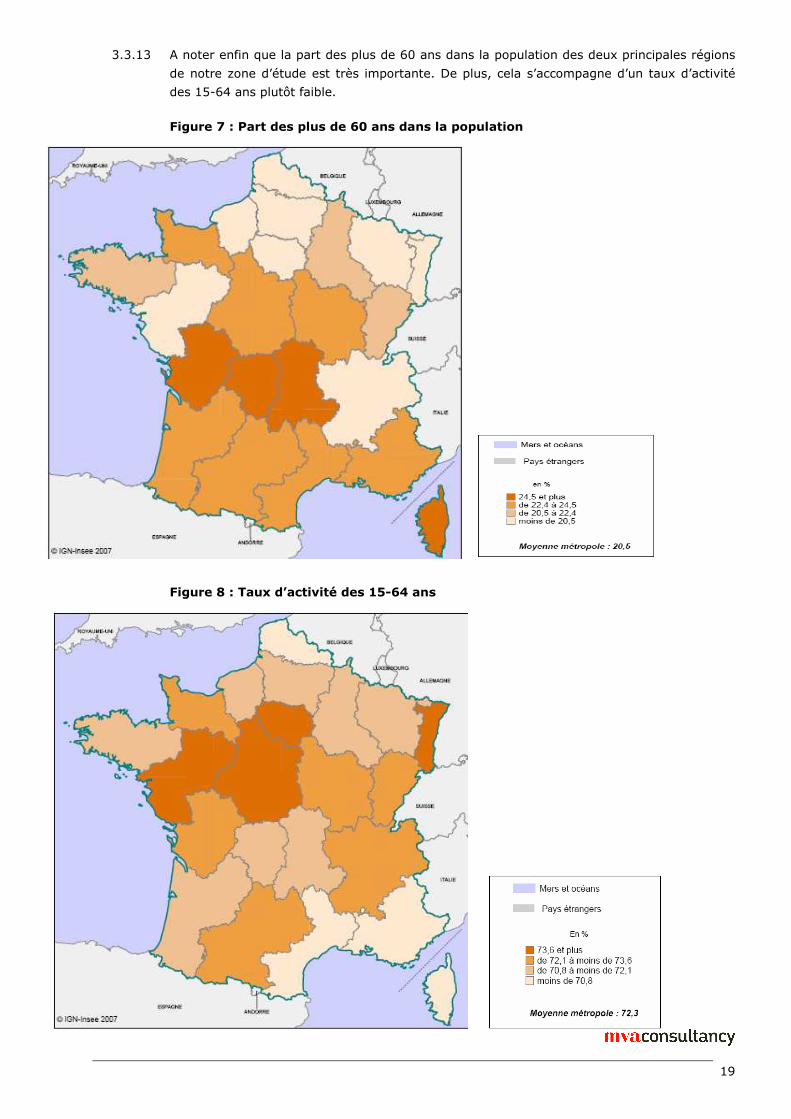

3.3.13 A noter enfin que la part des plus de 60 ans dans la population des deux principales régions

de notre zone d’étude est très importante. De plus, cela s’accompagne d’un taux d’activité

des 15-64 ans plutôt faible.

Figure 7 : Part des plus de 60 ans dans la population

Figure 8 : Taux d’activité des 15-64 ans

20

3.4 L’emploi

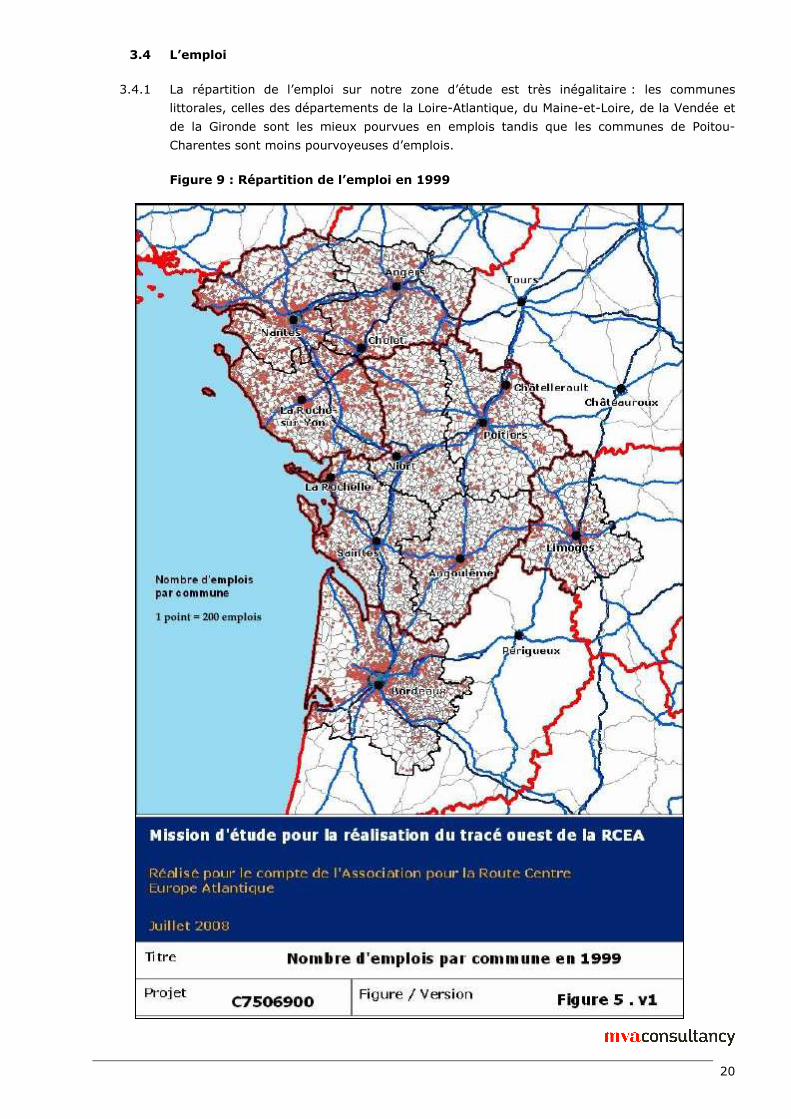

3.4.1 La répartition de l’emploi sur notre zone d’étude est très inégalitaire : les communes

littorales, celles des départements de la Loire-Atlantique, du Maine-et-Loire, de la Vendée et

de la Gironde sont les mieux pourvues en emplois tandis que les communes de Poitou-

Charentes sont moins pourvoyeuses d’emplois.

Figure 9 : Répartition de l’emploi en 1999

21

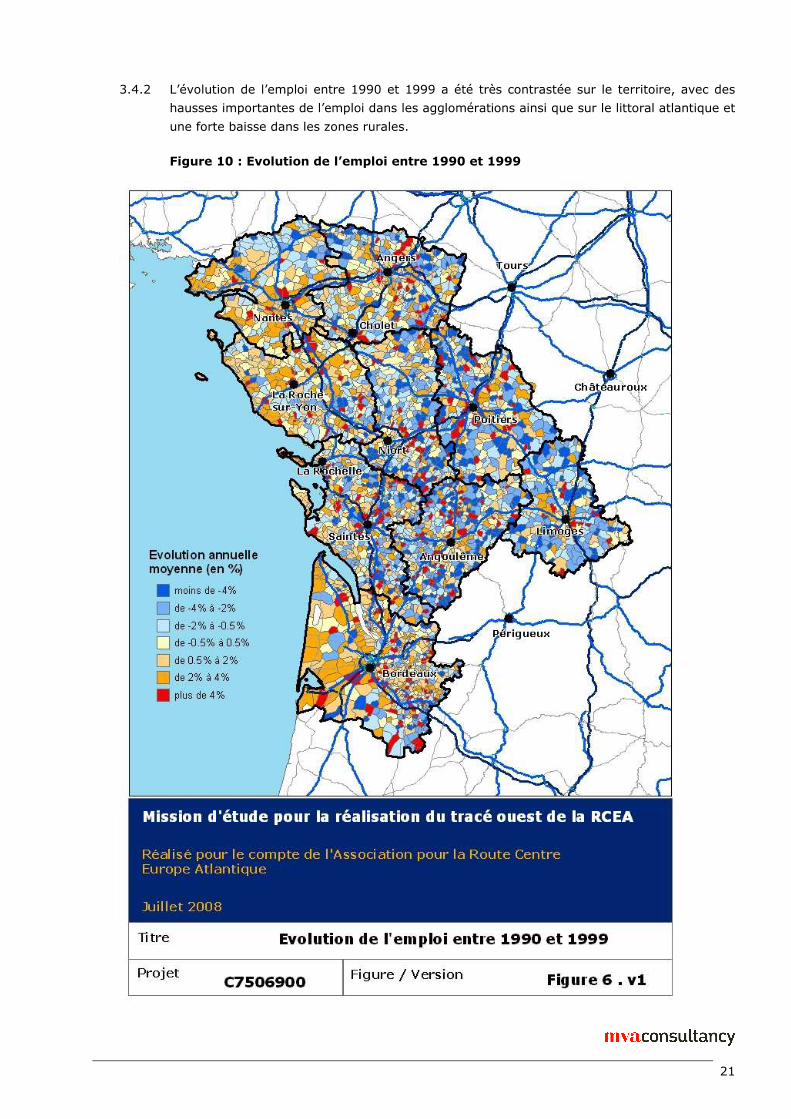

3.4.2 L’évolution de l’emploi entre 1990 et 1999 a été très contrastée sur le territoire, avec des

hausses importantes de l’emploi dans les agglomérations ainsi que sur le littoral atlantique et

une forte baisse dans les zones rurales.

Figure 10 : Evolution de l’emploi entre 1990 et 1999

22

0,00 0,50 1,00 1,50 2,00 2,50 3,00

Charente

Charente-Maritime

Gironde

Loire-Atlantique

Maine-et-Loire

Vendée

Deux-Sèvres

Vienne

Haute-Vienne

Total

%

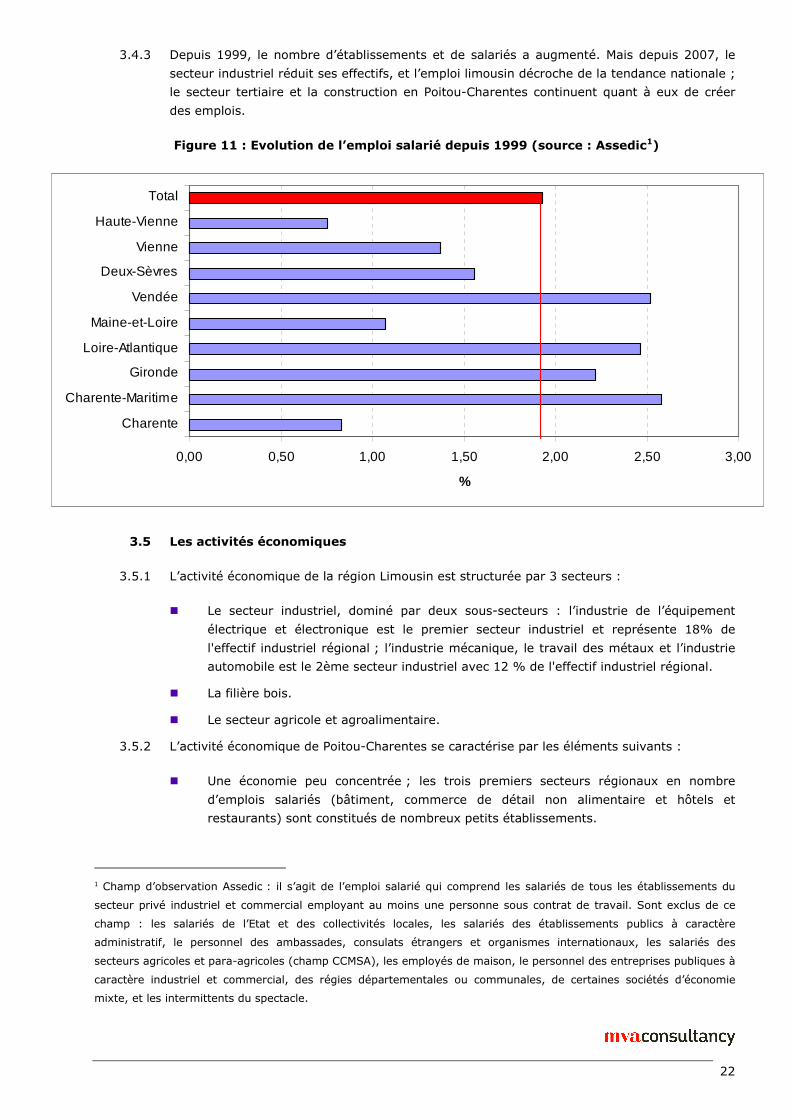

3.4.3 Depuis 1999, le nombre d’établissements et de salariés a augmenté. Mais depuis 2007, le

secteur industriel réduit ses effectifs, et l’emploi limousin décroche de la tendance nationale ;

le secteur tertiaire et la construction en Poitou-Charentes continuent quant à eux de créer

des emplois.

Figure 11 : Evolution de l’emploi salarié depuis 1999 (source : Assedic1)

3.5 Les activités économiques

3.5.1 L’activité économique de la région Limousin est structurée par 3 secteurs :

� Le secteur industriel, dominé par deux sous-secteurs : l’industrie de l’équipement

électrique et électronique est le premier secteur industriel et représente 18% de

l'effectif industriel régional ; l’industrie mécanique, le travail des métaux et l’industrie

automobile est le 2ème secteur industriel avec 12 % de l'effectif industriel régional.

� La filière bois.

� Le secteur agricole et agroalimentaire.

3.5.2 L’activité économique de Poitou-Charentes se caractérise par les éléments suivants :

� Une économie peu concentrée ; les trois premiers secteurs régionaux en nombre

d’emplois salariés (bâtiment, commerce de détail non alimentaire et hôtels et

restaurants) sont constitués de nombreux petits établissements.

1 Champ d’observation Assedic : il s’agit de l’emploi salarié qui comprend les salariés de tous les établissements du

secteur privé industriel et commercial employant au moins une personne sous contrat de travail. Sont exclus de ce

champ : les salariés de l’Etat et des collectivités locales, les salariés des établissements publics à caractère

administratif, le personnel des ambassades, consulats étrangers et organismes internationaux, les salariés des

secteurs agricoles et para-agricoles (champ CCMSA), les employés de maison, le personnel des entreprises publiques à

caractère industriel et commercial, des régies départementales ou communales, de certaines sociétés d’économie

mixte, et les intermittents du spectacle.

23

0%10%20%30%40%50%60%70%

Haute

Vien

ne

Girond

e

Chare

nte

Chare

nte-M

aritim

e

Deux-

Sèvre

s

Vienne

Loire

-Atla

ntiqu

e

Maine

-et-L

oire

Vendé

e

Franc

e

Agriculture

Industrie

Construction

Commerce

Services

� Comparée aux régions de même taille, la région Poitou-Charentes est parmi les moins

spécialisées (à l’exception du secteur des services où le domaine de l’assurance est

surreprésenté, avec 2,3 % des salariés de la région travaillant dans ce secteur à

Niort).

� Importance des activités liées au terroir (production de cognac, extraction d’argile ou

production de tuiles) et des industries de main-d’œuvre : l’habillement, la chaussure

ou le textile.

� L’activité du Port de la Rochelle (voir plus loin dans le rapport).

3.5.3 L’Aquitaine est la première région agricole française. Concernant le secteur industriel, le

processus de concentration de l’activité dans les zones à forte densité urbaine n’a cessé de

s’amplifier : l’agglomération bordelaise compte, à elle seule, 30 % des emplois industriels de

la région, le bassin de Pau-Lacq-Orthez 20% et celui de Bayonne-Anglet-Biarritz 10%. Il

repose à l’heure actuelle sur quelques secteurs :

� les industries agroalimentaires confirment leur place de premier employeur régional

(18,5%) ;

� la construction navale, aéronautique et ferroviaire, l’industrie des équipements

mécaniques et le bois papier pèsent toujours chacun près de 10% des salariés de

l’industrie, et précèdent de peu le secteur de la chimie, caoutchouc, matière plastique

(8,2%) ou celui de la métallurgie (7,8%).

3.5.4 L’économie ligérienne se caractérise par l’importance de ses industries qui placent la région

au 3ème rang des régions françaises, en nombre d’emplois. Elle présente à la fois une forte

concentration des emplois dans certains secteurs (l’industrie automobile au Mans,

l’aéronautique à Saint-Nazaire et Nantes, l’habillement et le cuir dans le choletais) et une

forte dispersion dans d’autres secteurs (notamment l’agroalimentaire en Sarthe, Maine-et-

Loire et Vendée). Occupant 70% du territoire, l’agriculture des Pays de la Loire est la

deuxième de France : prédominance de l’élevage (1e région productrice de viande bovine, 2e

pour les produits laitiers, les volailles et le porc), place importante des productions végétales

spécialisées (maraîchage, fruits et légumes, semences, viticulture, horticulture et

champignons). Le secteur de la pêche pèse également un poids important : 15 % de la

pêche française en valeur et 10 % de la production aquacole nationale proviennent de la

façade maritime des Pays de la Loire.

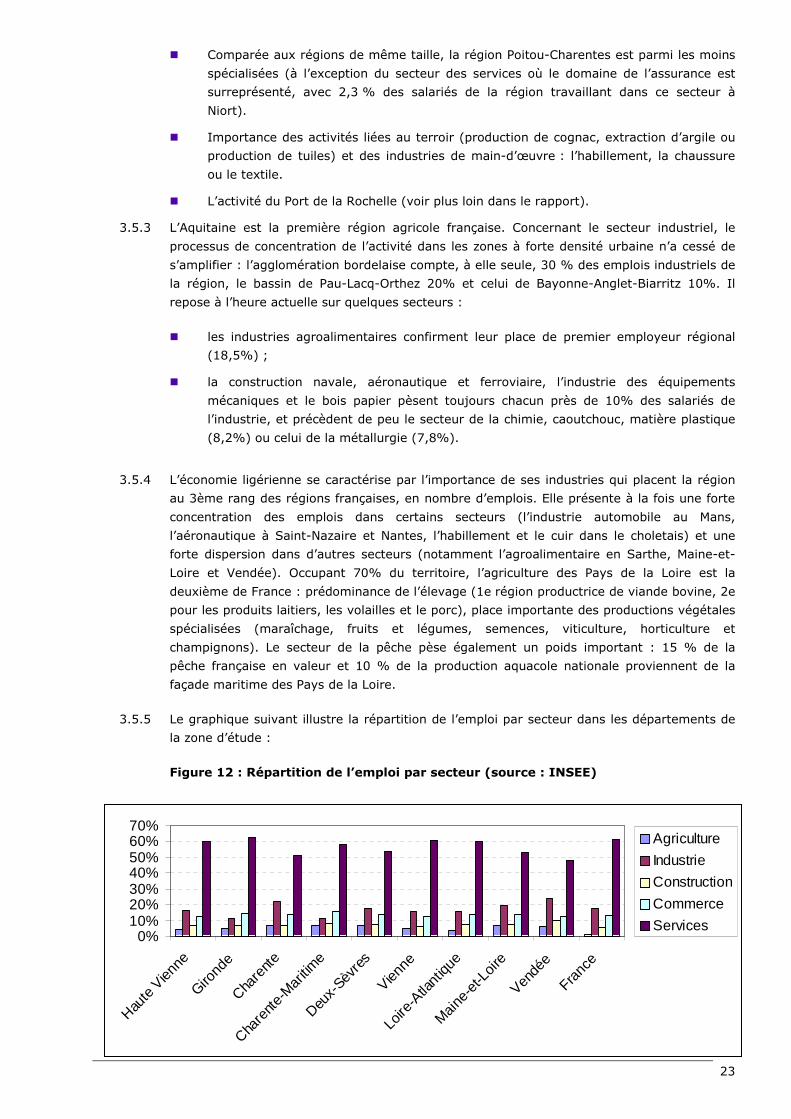

3.5.5 Le graphique suivant illustre la répartition de l’emploi par secteur dans les départements de

la zone d’étude :

Figure 12 : Répartition de l’emploi par secteur (source : INSEE)

24

Les échanges commerciaux

3.5.6 Située au centre de la façade maritime et disposant de deux ports de commerce (Bayonne et

Bordeaux), l’Aquitaine jouit d’une place potentiellement stratégique dans les grands flux

nord/sud. Ces échanges s’effectuent à la fois :

� avec les régions françaises du Sud-Ouest (développement du littoral, agriculture, forêt,

élevage avec les trois régions limitrophes, industries avec Midi-Pyrénées, université et

recherche avec ces trois régions du Sud-Ouest) ;

� avec les régions espagnoles limitrophes (Navarre, Aragon, Euskadi) : développement

économique, recherche et université, culture, tourisme gestion du massif pyrénéen,

infrastructures et transports, conurbation Saint-Sébastian/Bayonne-Anglet-Biarritz,

services de proximité.

3.5.7 Les exportations de l’Aquitaine représentent, en valeur, en 2004, 3,4% des exportations

françaises. Le commerce extérieur occupe 5 300 entreprises en Aquitaine et est concentré

sur 4 secteurs d’activités : le bois, première spécialisation de l’Aquitaine ; le vin, qui en dépit

d’un recul, figure toujours parmi les meilleures spécialisations de la région ; l’agriculture,

l’élevage (maïs et veau) et l’agro-alimentaire qui représentent à eux seuls ¼ des

exportations régionales ; la pharmacie, la chimie organique et l’aéronautique.

3.5.8 En Pays de la Loire en 2006, l’industrie (hors agro-alimentaire) concentre la majeure partie

des exportations (75,6%), tandis que les industries agro-alimentaires réalisent 19,5% du

total régional ; les 4,9% restants relèvent de l’exportation de produits énergétiques. La

région réalise près de 63% de ses échanges avec des pays d’Europe, y compris l’Europe

centrale et orientale. Les ventes à destination de l’Union européenne ont augmenté de 4,9%

en 2006, spécialement vers l’Italie, le Royaume-Uni et l’Allemagne, pour atteindre 70,3% du

total exporté.

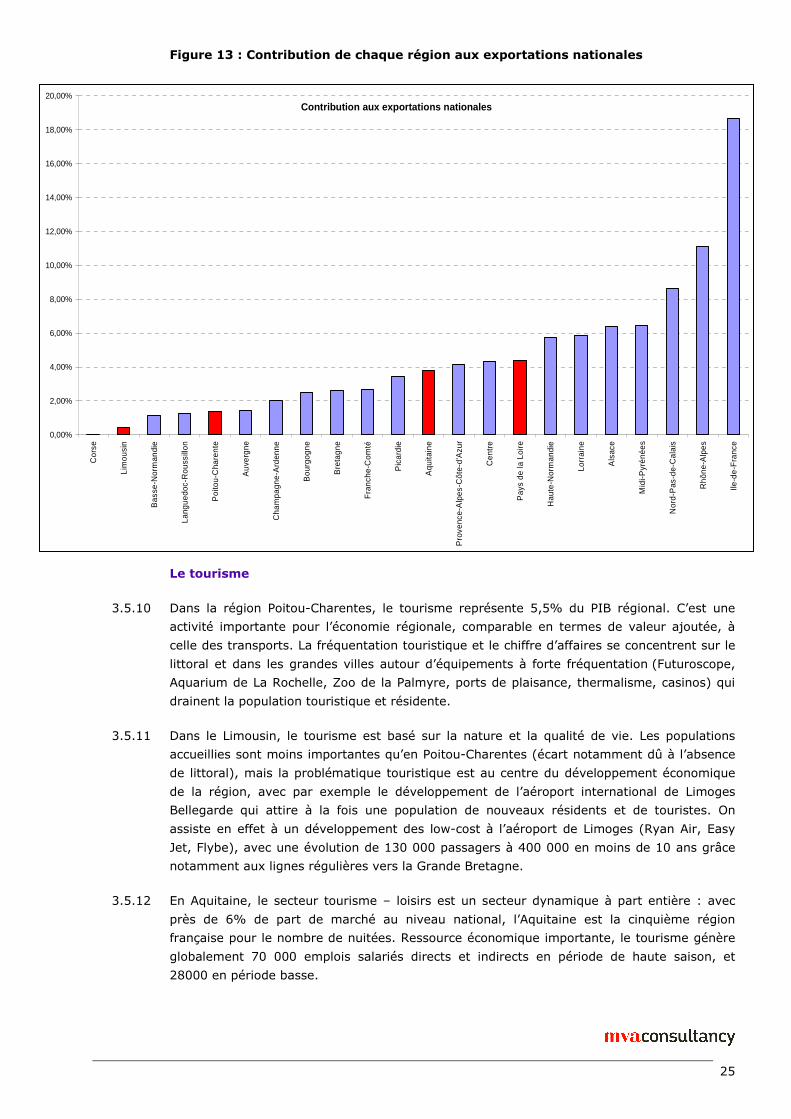

3.5.9 Les régions Poitou-Charentes et Limousin sont quant à elles moins insérées dans les

échanges internationaux (la part des exportations du Limousin dans les exportations

françaises est de 0,40% et celle de la région Poitou-Charentes est de 1,37%, tandis que

l’Aquitaine et les Pays de la Loire contribuent respectivement à hauteur de 3,79% et 4,37%

dans les exportations nationales). Ces échanges sont essentiellement tournés vers l’Union

Européenne (Italie, Allemagne) et les Etats-Unis. Les exportations concernent des biens

intermédiaires (produits céramiques, matériaux de construction, articles en papier ou en

carton, cognac et produits d’élevage), tandis que les principaux produits importés sont les

produits pétroliers et les produits de l’industrie automobile.

25

Contribution aux exportations nationales

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

20,00%C

orse

Lim

ousi

n

Bas

se-N

orm

andi

e

Lang

uedo

c-R

ouss

illon

Poi

tou-

Cha

rent

e

Auv

ergn

e

Cha

mpa

gne-

Ard

enne

Bou

rgog

ne

Bre

tagn

e

Fra

nche

-Com

té

Pic

ardi

e

Aqu

itain

e

Pro

venc

e-A

lpes

-Côt

e-d'

Azu

r

Cen

tre

Pay

s de

la L

oire

Hau

te-N

orm

andi

e

Lorr

aine

Als

ace

Mid

i-Pyr

énée

s

Nor

d-P

as-d

e-C

alai

s

Rhô

ne-A

lpes

Ile-d

e-F

ranc

e

Figure 13 : Contribution de chaque région aux exportations nationales

Le tourisme

3.5.10 Dans la région Poitou-Charentes, le tourisme représente 5,5% du PIB régional. C’est une

activité importante pour l’économie régionale, comparable en termes de valeur ajoutée, à

celle des transports. La fréquentation touristique et le chiffre d’affaires se concentrent sur le

littoral et dans les grandes villes autour d’équipements à forte fréquentation (Futuroscope,

Aquarium de La Rochelle, Zoo de la Palmyre, ports de plaisance, thermalisme, casinos) qui

drainent la population touristique et résidente.

3.5.11 Dans le Limousin, le tourisme est basé sur la nature et la qualité de vie. Les populations

accueillies sont moins importantes qu’en Poitou-Charentes (écart notamment dû à l’absence

de littoral), mais la problématique touristique est au centre du développement économique

de la région, avec par exemple le développement de l’aéroport international de Limoges

Bellegarde qui attire à la fois une population de nouveaux résidents et de touristes. On

assiste en effet à un développement des low-cost à l’aéroport de Limoges (Ryan Air, Easy

Jet, Flybe), avec une évolution de 130 000 passagers à 400 000 en moins de 10 ans grâce

notamment aux lignes régulières vers la Grande Bretagne.

3.5.12 En Aquitaine, le secteur tourisme – loisirs est un secteur dynamique à part entière : avec

près de 6% de part de marché au niveau national, l’Aquitaine est la cinquième région

française pour le nombre de nuitées. Ressource économique importante, le tourisme génère

globalement 70 000 emplois salariés directs et indirects en période de haute saison, et

28000 en période basse.

26

0

10

20

30

40

50

60

70

80

90

100

Marseille Le Havre Dunkerque Nantes-St Nazaire Rouen Bordeaux La Rochelle Sète

3.5.13 Le tourisme représente sur la Région Pays de la Loire un chiffre d’affaires total de 13,6

milliards, notamment grâce aux activités thermales, à la thalassothérapie, au patrimoine

naturel et monumental, et à de nombreuses destinations (la métropole Nantes Saint-Nazaire,

moteur du tourisme d’affaires et du tourisme urbain, le Val de Loire, détenteur du label de

l’UNESCO «patrimoine mondial de l’humanité», La Baule et la presqu’île guérandaise, la côte

vendéenne). Par l’attrait de son littoral, la Vendée est le 2ème département français en

nombre de touristes accueillis.

L’activité portuaire

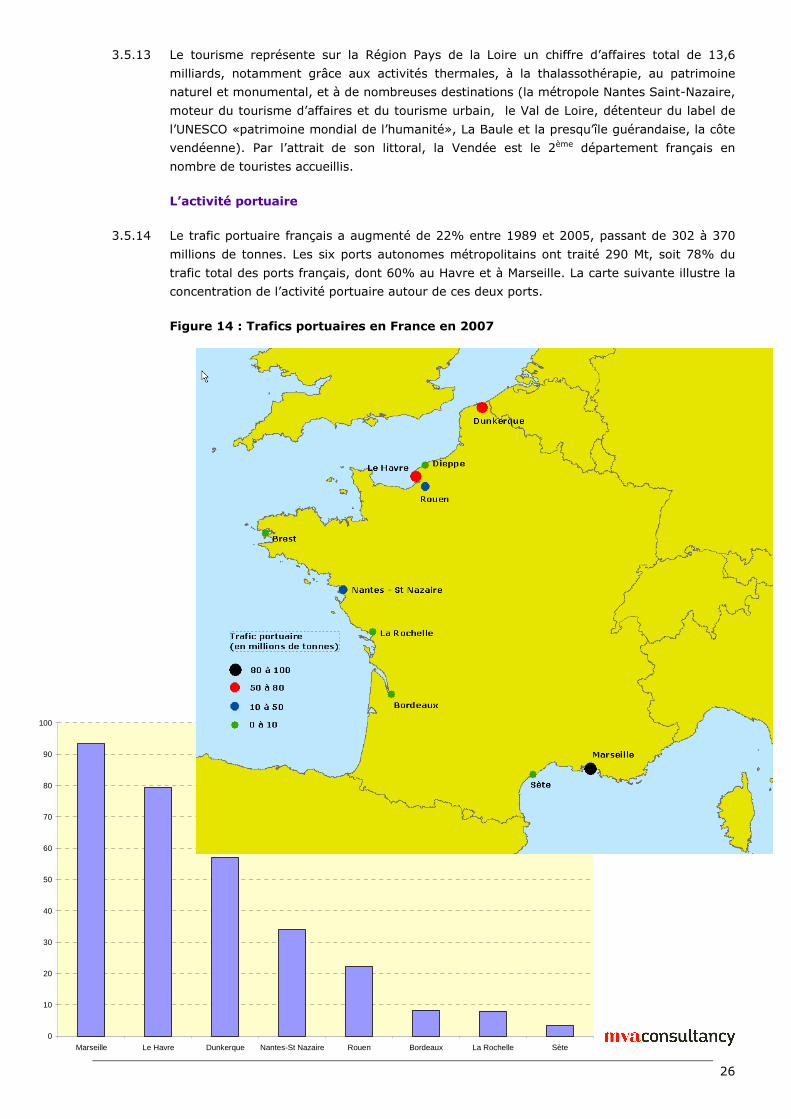

3.5.14 Le trafic portuaire français a augmenté de 22% entre 1989 et 2005, passant de 302 à 370

millions de tonnes. Les six ports autonomes métropolitains ont traité 290 Mt, soit 78% du

trafic total des ports français, dont 60% au Havre et à Marseille. La carte suivante illustre la

concentration de l’activité portuaire autour de ces deux ports.

Figure 14 : Trafics portuaires en France en 2007

27

3.5.15 Le trafic de conteneurs des ports européens de la façade Atlantique qui a doublé sur la

période 1991 à 2003, représente moins de 5% du trafic européen et correspond au volume

enregistré au Havre. Si les ports de Bilbao et de Lisbonne assurent la moitié du trafic, les

ports français de Nantes Saint-Nazaire et de Bordeaux n’en traitent respectivement que 6%

et 2%.

3.5.16 Le port de Nantes Saint-Nazaire est le plus important sur notre zone d’étude. Depuis le début

des années 1990, on observe un bon dynamisme en termes de trafic global par rapport à la

croissance de ses principaux concurrents, mais il demeure un acteur mineur dans le domaine

du trafic de conteneurs. Son développement est notamment limité par l’étroitesse de sa zone

de chalandise et la faible industrialisation des trois ou quatre régions qu’il dessert.

Figure 15 : Evolution du tonnage du Port de Nantes – St Nazaire

28

Evolution du tonnage du Port Autonome de Bordeaux

0

2 000 000

4 000 000

6 000 000

8 000 000

10 000 000

12 000 000

14 000 000

16 000 000

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Tonnes

Entrées Sorties TOTAL

3.5.17 Le trafic global du port de Bordeaux, en diminution depuis 1980, s’est stabilisé autour de 8

millions de tonnes, soit moins de 2,5 % du trafic métropolitain, faisant de ce port le plus

modeste des ports autonomes, juste devant celui de La Rochelle, port d’intérêt national

transformé depuis le 1er janvier 2006 en port autonome maritime.

Figure 16 : Evolution du tonnage du Port de Bordeaux

29

Evolution du tonnage du Port de La Rochelle

0

1 000 000

2 000 000

3 000 000

4 000 000

5 000 000

6 000 000

7 000 000

8 000 000

9 000 000

10 000 000

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Tonnes

Entrées Sorties TOTAL

3.5.18 L’activité actuelle du port de La Rochelle est de 8 millions de tonnes par an. L’objectif fixé à

l’horizon 2010 est de 10 millions de tonnes par an ; cet objectif est fiable car la lisibilité à cet

horizon est assez bonne. Environ un tiers de l’activité est lié aux produits pétroliers raffinés

(essence, gazole) ; un autre tiers de l’activité est l’exportation des céréales ; enfin, un

dernier tiers est constitué de « vracs » (produits forestiers, granulats, pâte à papier,

ciment…).

Figure 17 : Evolution du tonnage du Port de La Rochelle

30

Les pôles générateurs de déplacements

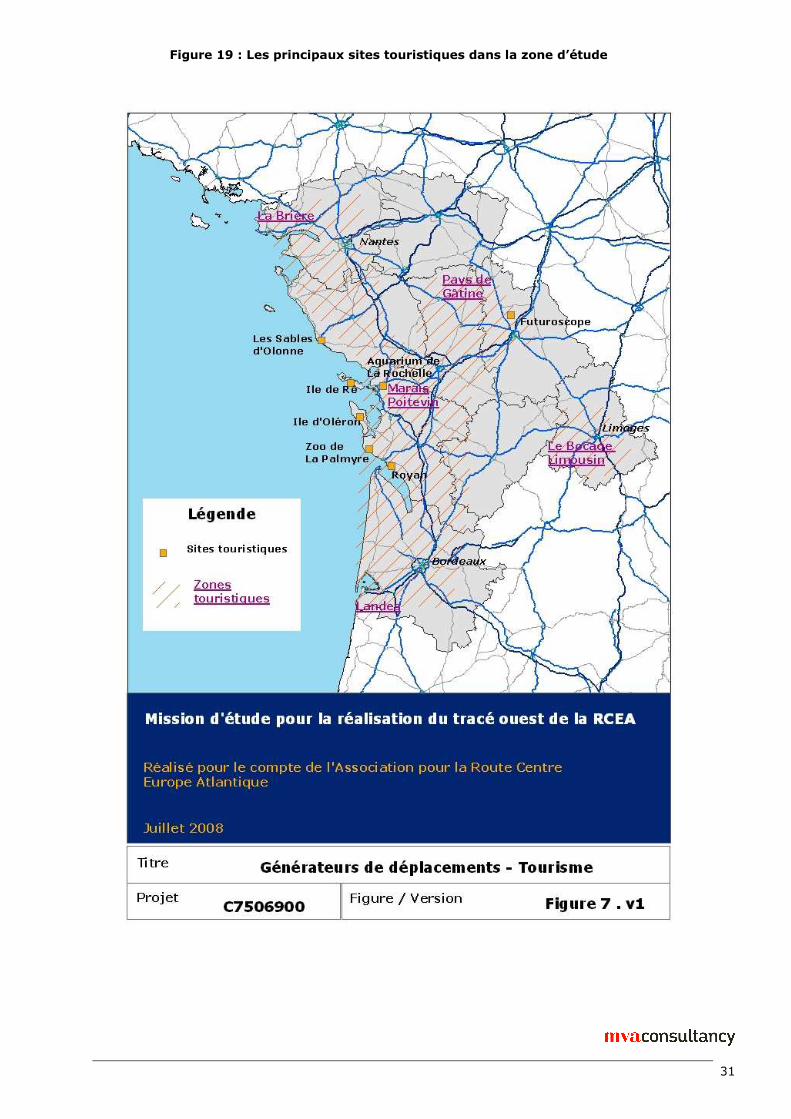

3.5.19 Les principaux pôles générateurs sont les aires urbaines, les sites touristiques et les

infrastructures portuaires et aéroportuaires.

3.5.20 Les cartes suivantes illustrent leur localisation et leur desserte par les infrastructures

routières existantes.

Figure 18 : Infrastructures et aires urbaines dans la zone d’étude

31

Figure 19 : Les principaux sites touristiques dans la zone d’étude

32

4 L’offre de transport

4.1 Introduction

4.1.1 L’objectif de cette partie est d’examiner dans le détail l’offre de transport pour les principaux

modes (ferroviaire et routier) dans la zone d’étude.

4.2 Les infrastructures ferroviaires

4.2.1 La région Limousin est assez dense du point de vue des lignes ferroviaires. Cependant, la

plupart des lignes sont des voies uniques non électrifiées. La seule voie double électrifiée

traversant le territoire est la ligne Paris – Orléans – Limoges – Brive - Toulouse. Les autres

voies sont des voies non électrifiées qui permettent des liaisons avec les autres régions,

notamment Limoges – Poitiers et Limoges – Angoulême.

4.2.2 En Poitou-Charentes, le réseau ferroviaire compte environ 1000 km. Les principaux axes sont

les suivants :

� Tours - Poitiers - Angoulême - Bordeaux sur l’axe Paris - Bordeaux : ligne électrifiée à

deux voies sur laquelle circulent des TGV et qui place Poitiers à 1h30 de Paris.

� Poitiers - La Rochelle : cette ligne électrifiée assure des liaisons entre Paris et La

Rochelle en TGV, mettant cette dernière à trois heures de Paris. La ligne n’est pas à

deux voies sur tout son parcours, elle est à voie unique entre Lusignan et Saint-

Maixent l'Ecole.

� Nantes - La Rochelle - Saintes - Bordeaux : cette ligne à deux voies non électrifiée a

des caractéristiques plus réduites que les précédentes mais assure néanmoins des

liaisons de caractère national.

4.2.3 Le tableau suivant récapitule le nombre de liaisons et les temps de parcours :

Tableau 4.1 : Principales liaisons ferroviaires

Liaisons Nombre d’allers-retours

par jour

Temps de parcours

moyen

Paris - Limoges 14 3h10

Paris - Poitiers 16 1h30

Poitiers – La Rochelle 12 1h30

Limoges - Poitiers 3 ou 4 2h07

Limoges - Angoulême 5 1h56

4.2.4 La ligne Poitiers - Limoges relie les deux régions Limousin et Poitou-Charentes. Longue de

139 km, elle est raccordée à l’axe ferroviaire Paris - Bordeaux au droit de la bifurcation de

33

Saint-Benoît, au sud de Poitiers et à l’axe Paris – Orléans – Limoges - Toulouse en gare de

Limoges.

4.2.5 Le projet de modernisation de la ligne Poitiers - Limoges est inscrit au Contrat de Plan Etat -

Région 2007-2013 entre les Régions Poitou-Charentes et Limousin et l’Etat. Ce projet a pour

objectif d’améliorer les dessertes sur cet axe, à savoir :

� Ramener le temps de parcours Poitiers / Limoges à 1 h 30 min (au lieu de 2h03 min)

avec 4 arrêts intermédiaires à Lussac-les-Châteaux, Montmorillon, Le Dorat et Bellac.

� Renforcer l’offre de transport entre Poitiers et Limoges (multiplication par 2,5 du

nombre de liaisons journalières).

4.2.6 Par ailleurs, le projet de LGV entre Poitiers et Limoges doit favoriser une meilleure

accessibilité du Limousin, mais également des départements comme la Dordogne, le Cantal,

le Lot ou l’Aveyron, à l’Ile-de-France et aux métropoles nationales et européennes desservies

par la grande vitesse. Ce projet permettra également d’accompagner le mouvement

d’ouverture du Limousin vers la façade atlantique et de renforcer les relations entre les deux

capitales régionales que sont Poitiers et Limoges. La LGV Poitiers - Limoges mettrait ainsi

Limoges à 2 heures de Paris, Brive à 3h de Paris et Poitiers et Limoges à moins de 45

minutes l’une de l’autre ; la phase d’études est en cours et la mise en service n’aura pas lieu

avant 2016.

4.2.7 Enfin, le projet "LGV Sud Europe Atlantique" consiste à construire une ligne nouvelle entre

Tours et Bordeaux pour y faire circuler des TGV à plus de 300 km/h, libérant la ligne actuelle

qui pourra ainsi accueillir davantage de trafic fret et de trains régionaux. A terme, cette

liaison doit se prolonger vers la péninsule ibérique, pour rejoindre Madrid et Lisbonne. Il

s’agit d’un maillon indispensable pour assurer la connexion des régions du sud atlantique

avec le réseau nord européen à grande vitesse, en desservant notamment Paris, Londres,

Bruxelles et Amsterdam. Le projet est étudié en deux phases : Angoulême - Bordeaux et

Tours - Angoulême. A l’heure actuelle, les acquisitions foncières sont en cours entre

Angoulême et Bordeaux, avec le début des travaux prévus en 2009 et la mise en service en

2013. L’enquête publique de la phase Tours – Angoulême a été réalisée en 2006 ; la mise en

service est prévue en 2016.

34

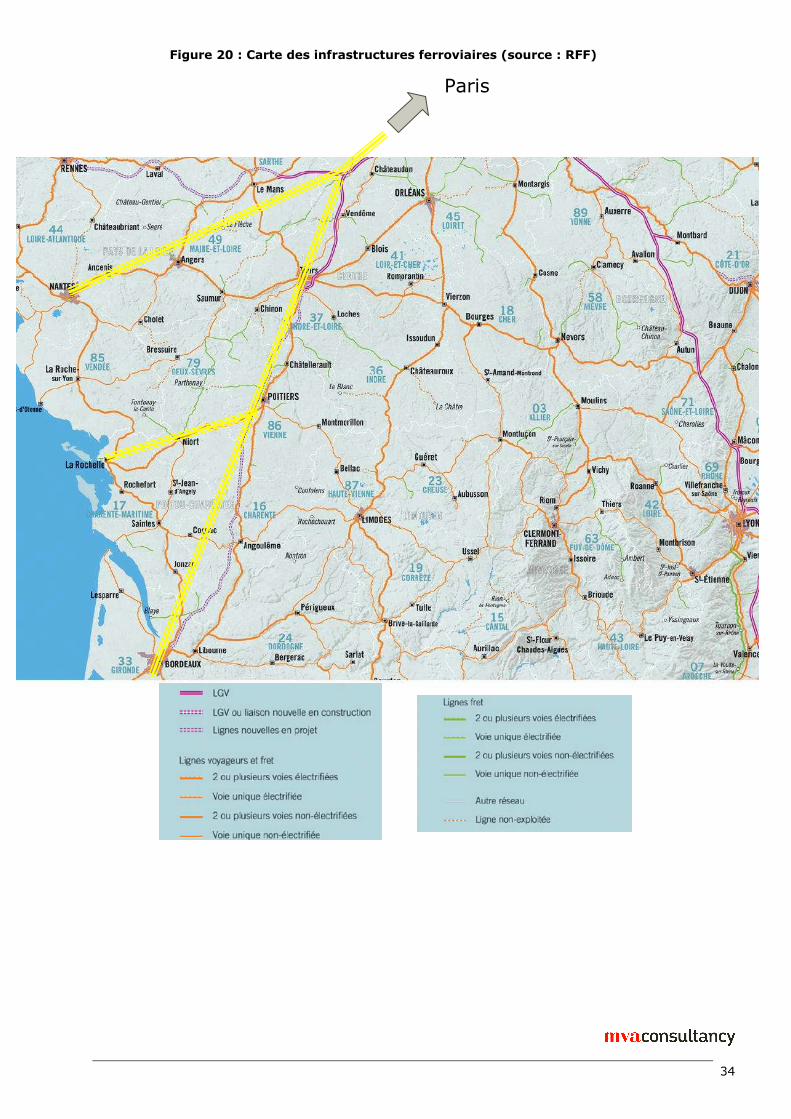

Figure 20 : Carte des infrastructures ferroviaires (source : RFF)

Paris

Paris

35

4.3 Les infrastructures routières

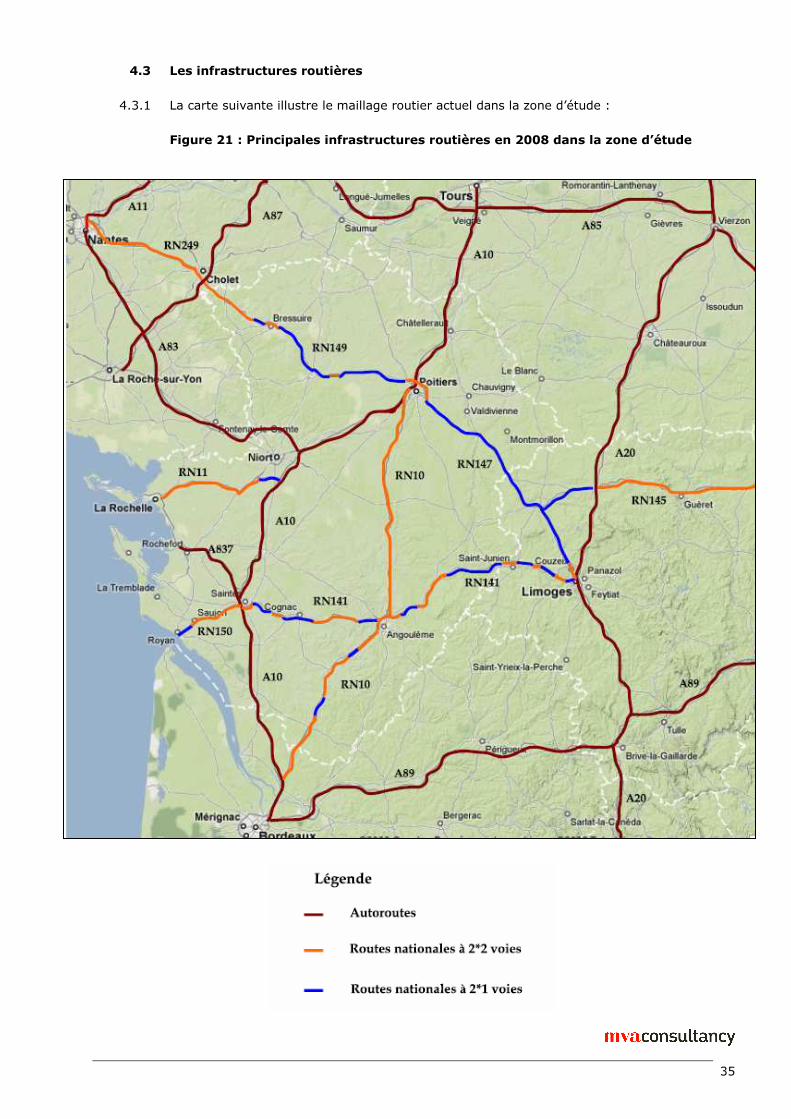

4.3.1 La carte suivante illustre le maillage routier actuel dans la zone d’étude :

Figure 21 : Principales infrastructures routières en 2008 dans la zone d’étude

36

4.3.2 Le territoire de notre zone d’étude est traversé par deux autoroutes dans le sens Nord /

Sud : l’autoroute A10 qui relie Paris à Bordeaux via Poitiers, Niort et Saintes, et l’autoroute

A20 Vierzon – Brives, une autoroute gratuite de plus de 200 km.

4.3.3 L’autoroute A89 (Bordeaux – Balbigny) et sa prolongation jusqu’à Lyon prévue pour 2015

permet une desserte vers l’est de la France et de l’Europe, avec le passage de plusieurs cols

à moyenne altitude (dont l’un au-dessus de 1000m).

4.3.4 L’A83 (Nantes – Niort) assure une liaison rapide vers l’A10 et donc vers le sud-ouest de la

France.

4.3.5 La desserte du Port de La Rochelle est assurée par la RN11, l’A10 et l’A837. Le barreau

autoroutier Rochefort / Ste Hermine permettra un maillage complet en assurant la continuité

des autoroutes de la façade atlantique entre l’A83 et l’A837.

4.3.6 Enfin, l’A11 et l’A85 permettent de rejoindre depuis Nantes, via Angers et Tours, l’A10 vers

Paris, l’A71 à Vierzon puis la RCEA à Montluçon.

4.3.7 La RN147 relie deux capitales régionales, Limoges et Poitiers. La RN147, ainsi que son

raccordement de Bellac à l'autoroute A20 à La Croisière par la RN145, est classée "grande

liaison d'aménagement du territoire" depuis 1992. Le CIADT de décembre 2003 puis le

CIACT de 2005 ont confirmé la mise à 2*2 voies des RN147 et RN149 entre Nantes, Poitiers

et Limoges. Entre Nantes et Cholet, la RN149 est à 2*2, puis les déviations de Bressuire, La

Ferrière-en-Parthenay et Bellac (en 2*1 voies) ont été réalisées. La déviation de Fleuré et la

mise à 2*2 voies de la section entre la RD752 et RD33 sont en cours.

4.3.8 Le CIADT de 2003 a également réaffirmé l’importance de la réalisation rapide de la liaison

entre l’autoroute A10 à Saintes et l’autoroute A20 à Limoges par la RN141 et son

prolongement jusqu’à Royan par la RN150. Depuis 2000, plusieurs déviations ont été mises

en service. Entre Limoges et Angoulême, les déviations de Saint-Junien et de Taponnat sont

en service depuis juin 2000, celle de Chasseneuil, depuis avril 2003. A l’ouest d’Angoulême

en Charente, la déviation de Bourras est en service depuis avril 2003, et la déviation de

Jarnac en décembre 2006. La section comprise entre le Breuil et Saint-Laurent de Cognac a

été mise en service en octobre 2002. La section « Les Séguines - La Barre » à l’ouest de

Limoges sera mise en service à l’automne 2008. Par contre, la section La Vigerie –

Angoulême est impactée par le projet de la LGV Poitiers – Bordeaux, ce qui nécessite la

reprise des études. Enfin, la RN 150 est en 2x2 voies entre Saintes et Saujon depuis juillet

2008.

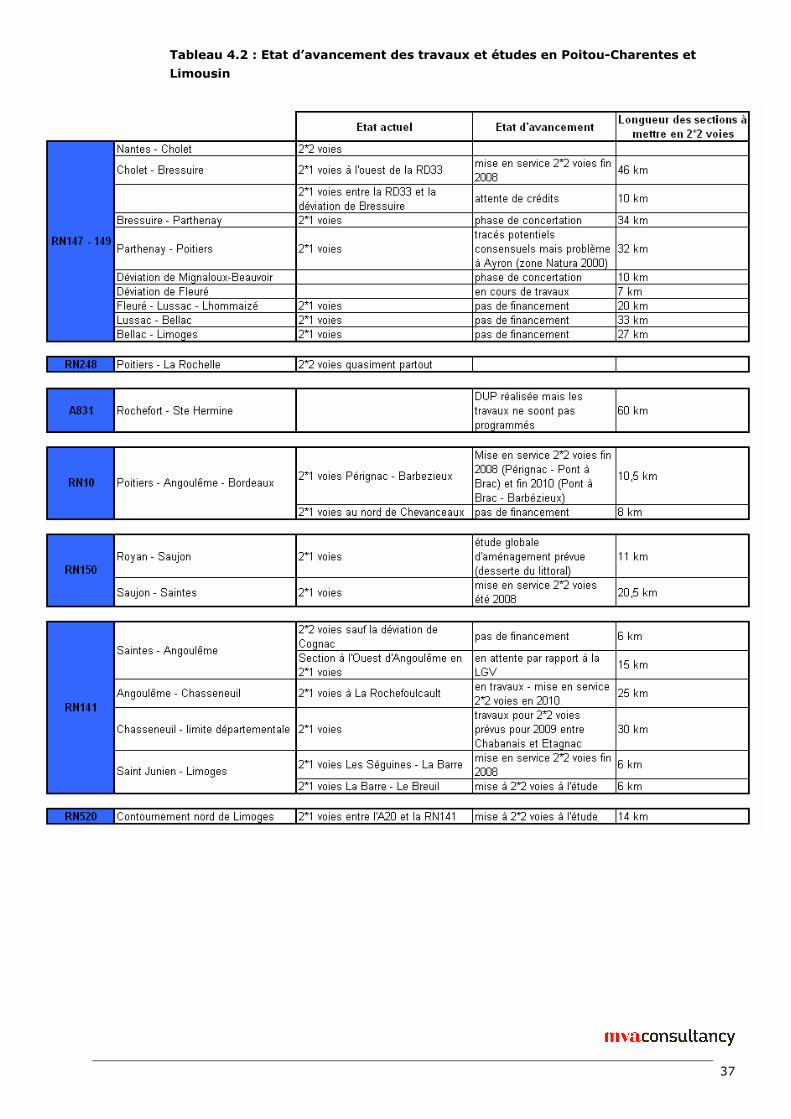

4.3.9 Nos entretiens avec les Directions Régionales de l’Equipement dans les deux régions

traversées par la RCEA nous ont permis d’établir l’état d’avancement des études et travaux

sur les principales infrastructures routières. Le tableau suivant résume les informations

recueillies :

37

Tableau 4.2 : Etat d’avancement des travaux et études en Poitou-Charentes et

Limousin

38

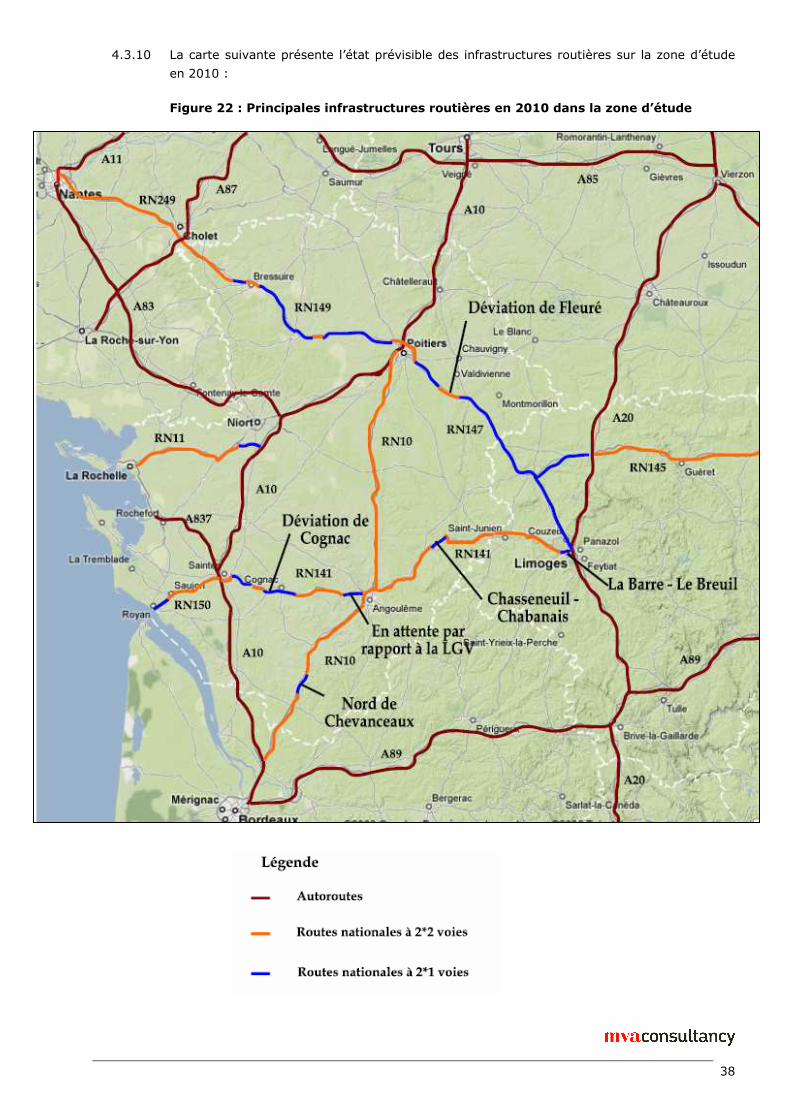

4.3.10 La carte suivante présente l’état prévisible des infrastructures routières sur la zone d’étude

en 2010 :

Figure 22 : Principales infrastructures routières en 2010 dans la zone d’étude

39

Montluçon - Nantesvia Bourges

Montluçon - Nantes via Poitiers

Moulins - Bordeauxvia Limoges

Moulins - Bordeauxvia Brives

La Souterraine - Angoulêmevia Limoges

La Souterraine - Angoulêmevia Confolens

La Rochelle - Montluçonvia Poitiers

La Rochelle - Montluçonvia Angoulême

La Rochelle - Montluçonvia Melle

Nantes - La Souterrainevia Bressuire

Nantes - La Souterrainevia Niort

0

50

100

150

200

250

300

350

400

0 100 200 300 400 500 600

Distance (en km)

Temps (en min)

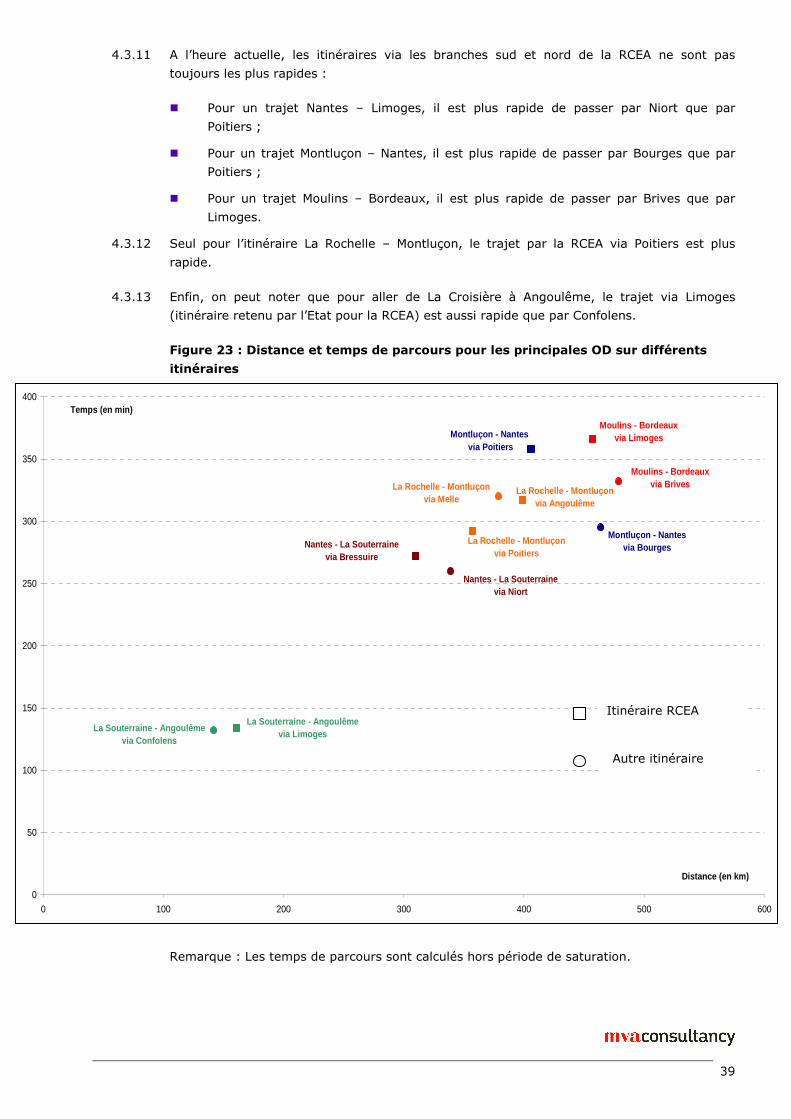

4.3.11 A l’heure actuelle, les itinéraires via les branches sud et nord de la RCEA ne sont pas

toujours les plus rapides :

� Pour un trajet Nantes – Limoges, il est plus rapide de passer par Niort que par

Poitiers ;

� Pour un trajet Montluçon – Nantes, il est plus rapide de passer par Bourges que par

Poitiers ;

� Pour un trajet Moulins – Bordeaux, il est plus rapide de passer par Brives que par

Limoges.

4.3.12 Seul pour l’itinéraire La Rochelle – Montluçon, le trajet par la RCEA via Poitiers est plus

rapide.

4.3.13 Enfin, on peut noter que pour aller de La Croisière à Angoulême, le trajet via Limoges

(itinéraire retenu par l’Etat pour la RCEA) est aussi rapide que par Confolens.

Figure 23 : Distance et temps de parcours pour les principales OD sur différents

itinéraires

Remarque : Les temps de parcours sont calculés hors période de saturation.

Itinéraire RCEA

Autre itinéraire

40

5 Le niveau de trafic et l’accidentologie

5.1 Etude de trafic

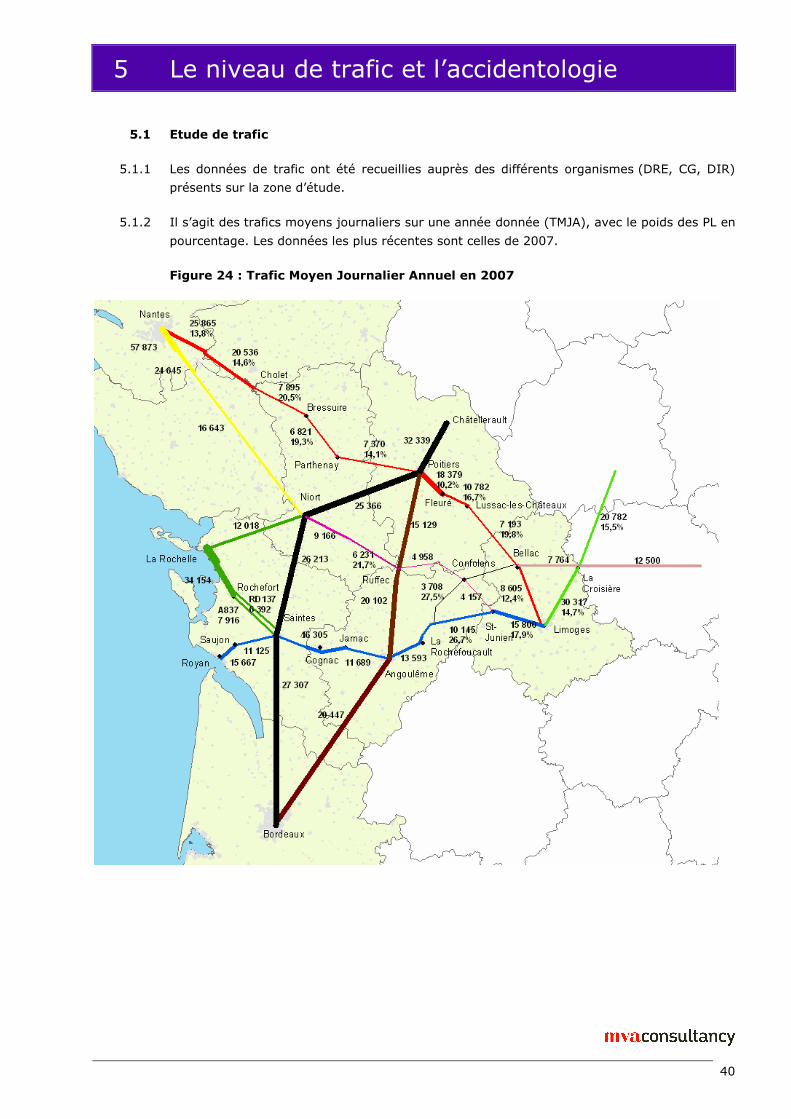

5.1.1 Les données de trafic ont été recueillies auprès des différents organismes (DRE, CG, DIR)

présents sur la zone d’étude.

5.1.2 Il s’agit des trafics moyens journaliers sur une année donnée (TMJA), avec le poids des PL en

pourcentage. Les données les plus récentes sont celles de 2007.

Figure 24 : Trafic Moyen Journalier Annuel en 2007

41

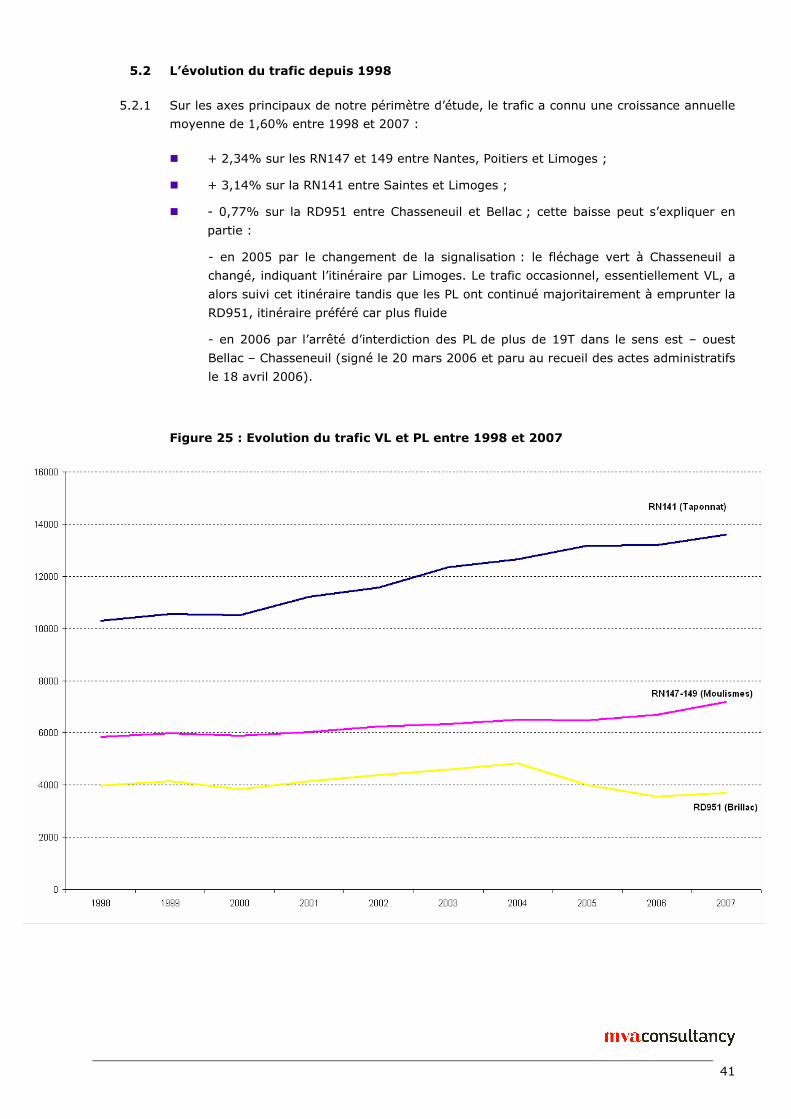

5.2 L’évolution du trafic depuis 1998

5.2.1 Sur les axes principaux de notre périmètre d’étude, le trafic a connu une croissance annuelle

moyenne de 1,60% entre 1998 et 2007 :

� + 2,34% sur les RN147 et 149 entre Nantes, Poitiers et Limoges ;

� + 3,14% sur la RN141 entre Saintes et Limoges ;

� - 0,77% sur la RD951 entre Chasseneuil et Bellac ; cette baisse peut s’expliquer en

partie :

- en 2005 par le changement de la signalisation : le fléchage vert à Chasseneuil a

changé, indiquant l’itinéraire par Limoges. Le trafic occasionnel, essentiellement VL, a

alors suivi cet itinéraire tandis que les PL ont continué majoritairement à emprunter la

RD951, itinéraire préféré car plus fluide

- en 2006 par l’arrêté d’interdiction des PL de plus de 19T dans le sens est – ouest

Bellac – Chasseneuil (signé le 20 mars 2006 et paru au recueil des actes administratifs

le 18 avril 2006).

Figure 25 : Evolution du trafic VL et PL entre 1998 et 2007

42

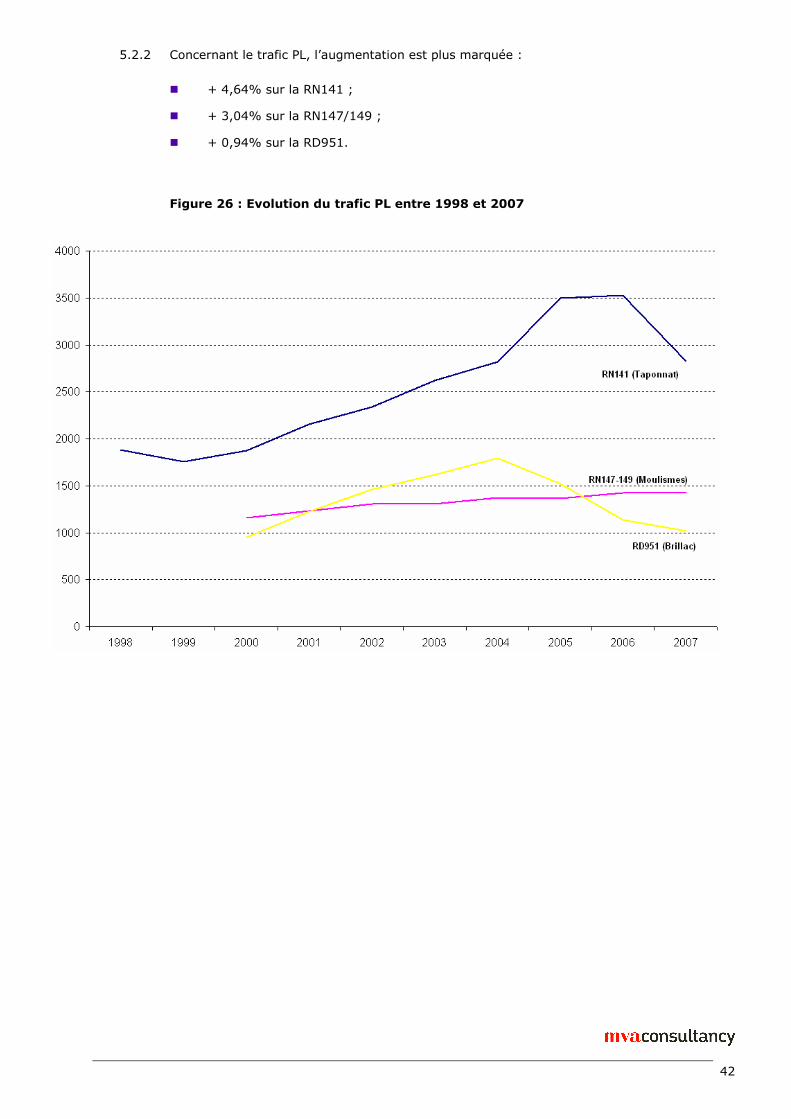

5.2.2 Concernant le trafic PL, l’augmentation est plus marquée :

� + 4,64% sur la RN141 ;

� + 3,04% sur la RN147/149 ;

� + 0,94% sur la RD951.

Figure 26 : Evolution du trafic PL entre 1998 et 2007

43

5.3 Les données Origine – Destination

5.3.1 En 2002, une enquête origine – destination a été réalisée par le CETE du Sud-Ouest sur

notre zone d’étude. Celle-ci a été mise à jour en juin 2008 mais les données pour l’instant

disponibles ne permettent pas d’effectuer une analyse comparative.

5.3.2 Comme le montre la figure ci-dessous, il apparaît qu’en terme de déplacements de moyenne

et longue distance, l’axe Nantes / Poitiers / Limoges supporte un trafic deux fois plus

important que l’axe La Rochelle / Limoges et quatre fois plus important que l’axe Niort /

Limoges.

Figure 27 : Origines – Destinations intercités et longue distance en 2002 dans la

zone d’étude

(Source : CETE, 2002)

44

+ 8,7%421,13Haute-Vienne

+ 13,1%341,21Vienne

+ 17,7%221,33Deux-Sèvres

+ 8,8%461,11Charente-Maritime

+ 7%331,22Charente

Evolution 2002-2006Rang national (1 correspond au

département le plus dangereux, 96 au moins dangereux)

IAL 2006Département

+ 8,7%421,13Haute-Vienne

+ 13,1%341,21Vienne

+ 17,7%221,33Deux-Sèvres

+ 8,8%461,11Charente-Maritime

+ 7%331,22Charente

Evolution 2002-2006Rang national (1 correspond au

département le plus dangereux, 96 au moins dangereux)

IAL 2006Département

5.4 Accidentologie

5.4.1 Le tableau ci-dessous récapitule le nombre d’accidents et de victimes entre 2003 et 2007 sur

les principaux axes de notre zone d’étude.

Tableau 5.1 : Accidents et victimes entre 2003 et 2007 par axe routier

* : Blessé Hospitalisé

** : Blessé Non Hospitalisé

5.4.2 Le but de l'IAL (Indice d’Accidentologie Locale) est de fournir un indicateur

départemental prenant en compte l'importance du trafic et sa répartition entre les différentes

catégories de réseaux (autoroutes, rase campagne, zones urbaines). L'IAL compare les

résultats d'un département à ce qu'ils seraient si ce département avait eu les mêmes taux de

risque que la France entière sur ses différents réseaux. Plus l’indice est faible, plus le

réseau est sûr.

45

5.4.3 Une analyse plus précise démontre que :

� les autoroutes sont plus sûres que le reste du réseau (6% d’accidents mortels)

� sur les autres axes importants :

les secteurs les plus accidentogènes se trouvent aux abords des grandes

agglomérations (Poitiers, Limoges…) ;

les accidents sont moins fréquents mais plus violents dans les zones plus

rurales.

5.4.4 La carte suivante récapitule les zones les plus accidentogènes dans la zone d’étude.

Figure 28 : Bilan de l’accidentologie entre 2003 et 2007 dans la zone d’étude

46

6 Les enjeux de l’aménagement des tracés ouest de la RCEA

6.1 Le transport de marchandises généré par le port de La Rochelle

6.1.1 En 2005, des enquêtes ont été réalisées au port de La Rochelle pour le compte du Conseil

Général de la Charente-Maritime, de la Direction Régionale de l’Equipement du Poitou-

Charentes et de la Chambre de Commerce et d’Industrie de La Rochelle. L’objectif était de

réactualiser les données issues de celles réalisées en 1999 et d’appréhender la zone de

chalandise du port de La Rochelle vis-à-vis des autres régions et pays étrangers.

6.1.2 Il apparaît qu’un peu plus de 70% des poids lourds arrivant ou repartant du port de La

Rochelle effectuent des échanges internes à la Région Poitou-Charentes.

6.1.3 La carte suivante permet de visualiser la zone de chalandise du port de La Rochelle en 2005,

zone amenée à peu évoluer les prochaines années.

Figure 29 : Zone de chalandise du port de La Rochelle – Trafic PL journalier

(source : CETE du Sud Ouest, 2005)

47

6.1.4 Par ailleurs, il ressort de ces enquêtes effectuées en 2005 que 55% du trafic moyen

journalier des PL (1 701 PL) arrivant ou repartant du port de La Rochelle empruntent la

RN11, 41% (1 265 PL) la RD137 et 4% (119 PL) la RD9.

Figure 30 : Principaux itinéraires de départ et d’arrivée au Port de La Rochelle

6.1.5 Entre les deux enquêtes réalisées en 1999 et 2005, on observe peu d’évolution en termes de

trafic PL induit par le Port de la Rochelle (environ 3 900 PL par jour aux deux dates) et du

tonnage transporté (un peu plus de 43 000 tonnes de marchandises transportées par jour en

1999 et un peu plus de 42 000 tonnes en 2005).

6.1.6 Le trafic PL demeure très local (1 PL sur 2 se rend au Port de La Rochelle plusieurs fois par

jour en 2005 et 71,4% du trafic est interne à Poitou-Charentes en 2005 contre 69,9% en

1999). Si les relations avec les Iles Britanniques ont disparu en 2005 et qu’au contraire les

relations avec l’Italie apparaissent, on constate une légère progression avec l’Aquitaine, le

Nord et le Nord Ouest de la France, l’Espagne et le Benelux.

6.1.7 Enfin, la nature des marchandises principales n’évolue pas par rapport à 1999 (20.2% des PL

transportent des céréales en 2005 contre 19,7% en 1999, 20% de produits pétroliers

raffinés contre 23,2%, 17% de minéraux bruts et matériaux de construction contre 15,7% et

11,2% d’articles manufacturés contre 5,7%). On constate cependant une baisse du trafic PL

pour le bois, les denrées alimentaires et les fourrages, et une hausse pour la pâte à papier et

la cellulose.

41% des PL

55% des PL

4% des PL

D 137

48

6.1.8 L’objectif du Port de La Rochelle dans les prochaines années est de développer le transport

ferroviaire, les perspectives de développement par voie routière étant limitées. Dans cet

objectif, deux évolutions récentes sont à signaler :

� création du Port Autonome de La Rochelle (port d’intérêt national) depuis le 1er janvier

2006. Il s’agit donc d’un Etablissement Public à Caractère Industriel et Commercial,

disposant de marges de manœuvre pour son développement économique.

� depuis mars 2008, le Port de la Rochelle est propriétaire des voies ferrées sur son

territoire. Il est donc gestionnaire de l’infrastructure et a la possibilité de mettre en

place un opérateur ferroviaire de proximité. L’objectif est de créer une nouvelle

société, regroupant la SNCF Fret, le port Autonome et certains de ses clients.

6.1.9 L’objectif fixé à l’horizon 2010 est de 10 millions de tonnes par an, avec aucune évolution de

la zone de chalandise (Poitou-Charentes, Aquitaine, Centre et Pays de la Loire, et dans une

moindre mesure l’Auvergne et la région lyonnaise). Par rapport à l’activité actuelle (8

millions de tonnes en 2007), c’est essentiellement le 1/3 de l’activité portuaire constitué de

« vrac » (produits forestiers, granulats, pâte à papier, ciment…) qui va générer de nouveaux

trafics, avec un transport majoritairement par train.

6.2 Le transport de marchandises transpyrénéens

6.2.1 Depuis l’intégration de l’Espagne et du Portugal dans l’Union Européenne, le trafic des

marchandises à travers les Pyrénées a enregistré une croissance annuelle de près de 10 %.

6.2.2 Entre la France et l’Espagne, les Pyrénées offrent, au total, une vingtaine de passages

routiers frontaliers dont un tiers dans les seules Pyrénées Atlantiques, au relief beaucoup

plus favorable. Mais pour l’essentiel les camions gros porteurs contournent la chaîne :

� côté Atlantique, par Biriatou, en bout de l’autoroute A63, ou accessoirement par

Béhobie et la RN10,

� côté Méditerranée, par le col du Perthus, haut de seulement 290 m, ou par le récent

tunnel, ou par Cerbère sur la route côtière.

6.2.3 Les autres passages ne sont généralement utilisés que pour des échanges régionaux.

6.2.4 Ces passages routiers se doublent de passages ferroviaires :

� Hendaye, en bordure de l’Océan Atlantique,

� Cerbère sur le rivage Méditerranéen,

� sous le Somport, en mono voie, par réhabilitation du tunnel abandonné depuis 1975,

� sous le Perthus, par une nouvelle ligne mixte Perpignan - Figueras, au moyen de deux

tunnels transfrontaliers parallèles.

6.2.5 La croissance économique de la Péninsule Ibérique, notamment celle de l’Espagne, a très

fortement amplifié le flux transpyrénéen de fret, tant par voie maritime que par voie

terrestre. Ce dernier n’emprunte pratiquement que les autoroutes et un peu les voies ferrées

situées aux deux extrémités des Pyrénées.

49

Figure 31 : Répartition territoriale du trafic routier transpyrénéen de marchandises

en 1999

(Source : Observatoire des trafics au travers des Pyrénées – Enquête trafic 1999)

6.2.6 Concernant ces flux de marchandises, il convient de préciser que, selon l’observatoire des

trafics au travers des Pyrénées, la majorité des flux entre la péninsule Ibérique et l’Europe

concerne le mode maritime (53% de part modale) et atteint même 61% (71,5 millions de

tonnes en 2004) pour le corridor atlantique.

6.2.7 Entre 2003 et 2004, le trafic routier PL transpyrénéen a été relativement stable, avec une

augmentation de 0,5%.

6.2.8 Cependant, on observe une forte augmentation de ce trafic au niveau du péage de Biriatou,

avec une augmentation de près de 10%. Par contre, cette tendance ne semble pas se

poursuivre, avec depuis 2004 une croissance annuelle de 2,7%.

50

Tableau 6.1 : Trafic de marchandises transpyrénéen

(Source : observatoire franco-espagnol des trafics dans les Pyrénées)

2003 2004 2005 2006

RN 134 Col du Somport 255 156

RD 933 Arnéguy 85 100

A63 Péage de Biriatou 7 396 8 204 8 190 8 639

RN 10 Béhobie 1 131 1 008

RD 912 Pont Saint Jacques 842 290

TOTAL 9 709 9 758

6.3 Les politiques de transport

6.3.1 Un accord général se dégage aujourd’hui sur la nécessité de développer les modes alternatifs

à la route. Cette volonté se retrouve dans les textes européens et notamment dans les Livres

Blancs et dans la politique et le discours de l’Etat et des collectivités (par exemple, la Région

Poitou-Charentes a pour priorité le développement du transport ferroviaire voyageurs). Ces

discours relaient les opinions publiques au sein desquelles le camion a une image dégradée

résultant à la fois des risques d’insécurité qui lui sont reprochés et de ses autres effets

externes (pollution, émissions sonores, congestion…).

Le Grenelle de l’Environnement

6.3.2 Dans ce contexte, le Grenelle de l’Environnement qui s’est tenu en 2007 a proposé un

ensemble de mesures afin de permettre d’inverser enfin la tendance en terme d’émissions de

gaz à effet de serre (ces émissions n’ont cessé d’augmenter ces dernières années : + 22 %

depuis 1990) et de revenir en 15 ans au niveau de 1990, ce qui constitue une première

étape sur la trajectoire du « facteur 42 » :

� Nouvelles infrastructures routières et autoroutières limitées à la résolution des cas de

sécurité et de congestion, ou d’intérêt local.

� Libération de sillons au profit du fret et nouvelles lignes dédiées à priorité fret et mise

en place d’une autorité de régulation.

� Suppression à terme des trajets routiers longue distance (> 500 km) des camions en

transit, en particulier le trafic international :

- lancement du programme des autoroutes ferroviaires consistant à faire transporter

les camions par les trains ;

2 Le facteur 4 correspond à un objectif de division par quatre de nos émissions de gaz à effet de serre d’ici à 2050, afin de contenir le

réchauffement climatique à un niveau d’élévation de 2°C.

51

- mise en place des deux premières grandes lignes Nord / Sud-ouest et Nord / Sud-

est avec l’objectif de transférer 2 millions de camions (soit environ 50 % du trafic)

d’ici 2020.

� Mise en place de mécanismes incitatifs :

- instauration en 2011 d’une écotaxe kilométrique sur les poids lourds pour

l’utilisation du réseau routier national non concédé et affectation de cette

ressource aux infrastructures ferroviaires (AFITF) ;

- demande de révision de la directive eurovignette en vue d’une meilleure

intégration des coûts environnementaux3.

� Réduction des vitesses de circulation et gestion des flux : abaissement de 10 km/h des

limitations de vitesse des poids lourds circulant sur le territoire.

Le ferroutage

6.3.3 De 1970 à 2003, la part du transport de marchandises par la route n’a cessé de croître au

détriment du rail. De 20% en 1970, la part de marché du rail dans les 15 anciens États

membres est ainsi passée à moins de 8% en 2003, le secteur supprimant un million d’emploi

sur la même période. Pour contrecarrer ce mouvement de déclin, l’Union européenne a

engagé une politique de soutien aux investissements en infrastructure ferroviaire et de

développement de l’interopérabilité, tout en préparant l’ouverture progressive du marché du

fret ferroviaire. La tendance s’est inversée à partir de 2003 : la croissance des volumes de

marchandises transportées par le rail est redevenue positive dans l’Europe à 25. Mais cette

reprise reste très fragile.

6.3.4 A l’heure actuelle, le ferroutage est largement répandu dans l’Est de l’Europe,

particulièrement lors du transit des poids lourds à travers la Suisse.

3 La directive Eurovignette (1999), relative à la taxation des PL utilisant les infrastructures routières, révisée en 2006 est un outil au

service du transfert modal. Cette directive permet de faire payer aux PL une grande partie des coûts d’infrastructures par la perception

d’une taxe kilométrique d’utilisation du réseau routier. Cette possibilité est aujourd’hui peu exploitée (actuellement en Autriche, en

Allemagne, en partie en République Tchèque et prévue en 2011 en France sur le réseau national). Le 8 juillet dernier, la Commission

européenne a soumis un rapport présentant un modèle général de calcul des coûts externes liés aux transports, ainsi qu’une analyse de

l’impact économique, social et environnemental de l’internalisation de ces coûts. L’élaboration de ce modèle doit aboutir à la révision de

la directive, afin d’intégrer les coûts externes dans la perception de l’usage de l’infrastructure routière par les PL.

52

Figure 32 : Autoroutes ferroviaires en service en Europe en 2008

6.3.5 En France, la première autoroute ferroviaire a été inaugurée en mars 2007 (sur la ligne de

fret existante), entre Luxembourg (Bettembourg) et Perpignan (Le Boulou). Elle traverse la

France du Nord au Sud sur une distance de 1 060 kilomètres. Depuis sa mise en service, la

fréquence de la ligne Perpignan - Luxembourg est d’une navette aller/retour par jour, avec

une capacité de 30 000 camions par an. L’objectif poursuivi à l’horizon 2012-2014 est

d'augmenter cette fréquence pour atteindre 10 trajets quotidiens soit 300 000 camions

transportés par an sur cet axe. Un an après la mise en service, les chiffres sont inférieurs

aux prévisions : le taux de remplissage se situe entre 30% et 50% ; mais l’objectif de 30

000 camions par an reste fixé pour 2009.

53

6.3.6 Enfin, un projet d'autoroute ferroviaire Atlantique est à l’étude dans le but de proposer une

alternative significative à la route sur l’axe atlantique Espagne - Paris – Benelux. Il s’agit en

effet d’un axe au trafic routier important, avec une forte proportion de longue distance, et en

constante croissance. Il atteint déjà plus de 4 000 poids lourds par jour à la frontière

espagnole, dont plus de 1 800 en transit vers le Benelux et la Grande-Bretagne. Devant les

problèmes croissants de saturation du réseau routier, les transporteurs et chargeurs sont

fortement demandeurs de la création rapide d’un service d’Autoroute Ferroviaire sur cet axe.

Ce projet pourrait permettre à terme le transport ferroviaire de 1 600 poids lourds par jour.

Il pourra être développé dans un premier temps entre la frontière espagnole et le Sud de l’Ile

de France, puis prolongé vers le Nord de la France et vers l’Espagne après la mise en service

du « Y basque » (réseau ferroviaire mixte qui relie les trois capitales basque Vitoria-Gasteiz,

Bilbao et Saint-Sébastien). Les aménagements nécessaires (mise au gabarit bas de

l’itinéraire, et la mise au gabarit haut de 11 tunnels, réalisation des plates-formes d’accès)

sont estimés à plus de 170 millions d’euros et figurent parmi les projets prioritaires de l'Etat

des contrats de projets 2007-2013 des quatre régions concernées : Aquitaine, Poitou-

Charentes, Centre et Ile de France. Une ouverture du service sous deux ans, limité en

gabarit haut et donc ouvert aux seules citernes et remorques de hauteur réduite, pourrait

être envisagée.

6.3.7 La carte suivante présente les principaux couloirs ferroviaires pour les marchandises.

Figure 33 : Couloirs ferroviaires européens

(Source : Ministère de l’Écologie, de l’Énergie, du Développement durable et de

l’Aménagement du Territoire)

54

Les « autoroutes de la mer »

6.3.8 Enfin, l’Union européenne soutient la réalisation d’autoroutes de la mer le long de quatre

corridors clés qui ceinturent les côtes européennes : la mer Baltique, l’Europe de l’Ouest

(océan Atlantique – mer du Nord/mer d’Irlande), l’Europe du Sud-Ouest (mer Méditerranée

occidentale), et l’Europe du Sud-Est (mer Ionienne, Adriatique et Méditerranée orientale).

L’objectif de ces autoroutes est de permettre une meilleure utilisation des ressources de

transport européennes. Le transport maritime à courte distance est bien établi dans les mers

européennes et les volumes connaissent d’ailleurs une augmentation considérable. Au cours

de ces dernières années, la croissance du transport maritime à courte distance a égalé celle

du transport routier (soit 25% de 1995 à 2002). Le transport maritime à courte distance

achemine à présent quelque 41% des tonnes.kilomètres véhiculées au sein de l’UE, contre

45% pour le transport routier.

Figure 34 : Carte des autoroutes de la mer (source : Union Européenne)

55

6.3.9 Dans ce contexte, les gouvernements français et espagnol souhaitent favoriser la mise en

service d’une ou plusieurs « Autoroutes de la Mer » avec pour objectif d’offrir une solution

complémentaire au transport par route des marchandises à travers les Pyrénées. Cette

initiative s’inscrit dans le couloir de l’autoroute de la mer d’Europe de l’Ouest reliant le

Portugal et l’Espagne, via l’arc atlantique avec la Mer du Nord et la Mer d’Irlande. Elle

consiste en l’amélioration de liaisons maritimes existantes ou en la création de nouvelles qui

présentent un rapport qualité/coût élevé et qui sont viables à terme, régulières et

fréquentes. Dans ce cadre, la République Française et le Royaume d’Espagne ont conclu un

accord international le 03 juillet 2006 sous forme d’échange de lettres. Dans cet accord, les

Etats ont décidé de constituer une Commission Intergouvernementale, chargée d’élaborer

une proposition de sélection des projets et donc, de l’organisation, de la réalisation et du

suivi du processus de sélection de ces mêmes projets.

56

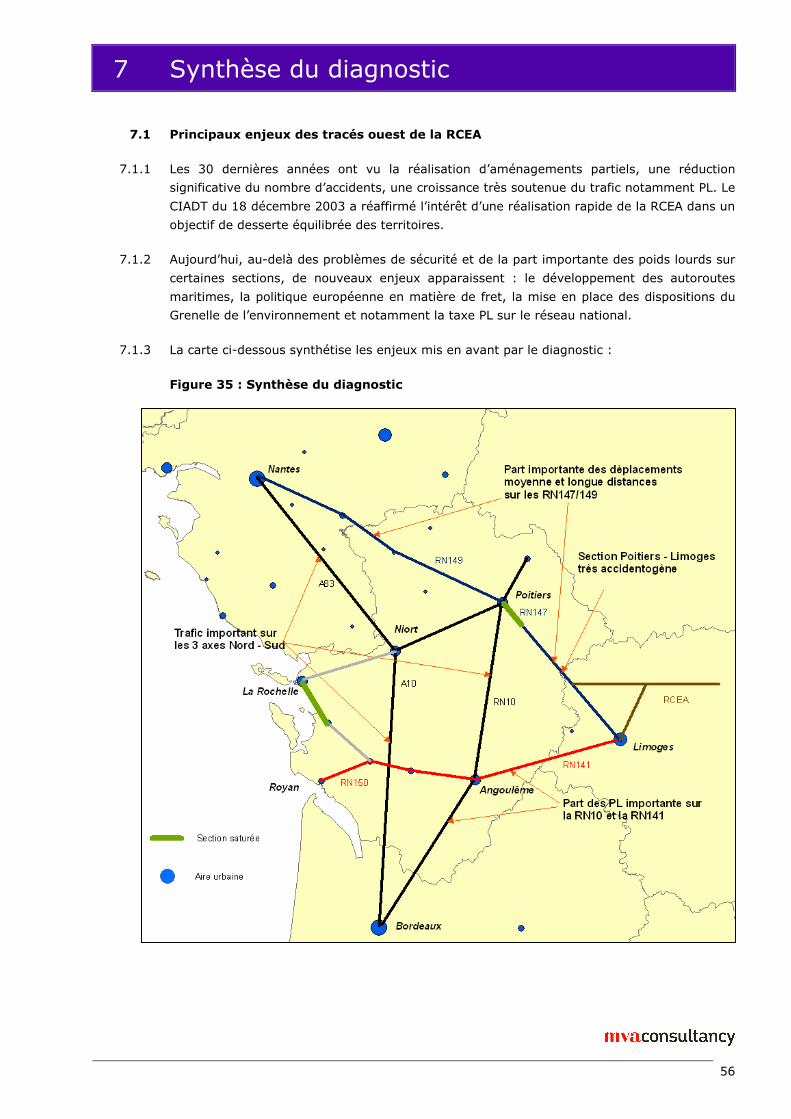

7 Synthèse du diagnostic

7.1 Principaux enjeux des tracés ouest de la RCEA

7.1.1 Les 30 dernières années ont vu la réalisation d’aménagements partiels, une réduction

significative du nombre d’accidents, une croissance très soutenue du trafic notamment PL. Le

CIADT du 18 décembre 2003 a réaffirmé l’intérêt d’une réalisation rapide de la RCEA dans un

objectif de desserte équilibrée des territoires.

7.1.2 Aujourd’hui, au-delà des problèmes de sécurité et de la part importante des poids lourds sur

certaines sections, de nouveaux enjeux apparaissent : le développement des autoroutes

maritimes, la politique européenne en matière de fret, la mise en place des dispositions du

Grenelle de l’environnement et notamment la taxe PL sur le réseau national.

7.1.3 La carte ci-dessous synthétise les enjeux mis en avant par le diagnostic :

Figure 35 : Synthèse du diagnostic

57

7.2 Objectif de la modélisation et des prévisions de trafic

7.2.1 La deuxième phase de cette étude doit permettre à l’ARCEA de déterminer les tracés les plus

adaptés à la desserte de la façade Ouest à partir de La Croisière, mais également de prioriser

l’aménagement des différents tronçons en fonction des trafics prévus.

7.2.2 Pour cela, nous avons réalisé :

� une étude prospective du territoire ;

� la définition des hypothèses et la construction des scénarios ;

� une analyse des résultats de la modélisation ;

� une analyse multicritères et des propositions.

7.2.3 Ces différents points sont présentés dans la suite du rapport.

58

8 Présentation du modèle

8.1 Le zonage

8.1.1 HEXAGONE est un modèle développé par MVA ;

le territoire modélisé est le territoire national et

européen. Le zonage est construit selon les

principes suivants :

� la France est découpée en zones d’emplois

soit 342 zones, ce qui correspond aux 348

zones d’emplois définies par l’INSEE en

1994, avec une agrégation des zones 342

à 348 correspondant à la Corse ;

� les régions allemandes et belges,

limitrophes de la France, sont découpées

en agrégations de zones NUTS 34 ;

� dans le reste de l’Europe, les zones

correspondent aux niveaux NUTS 2 et

NUTS 1.

Tableau 8.1 : Description du zonage du modèle

PAYS NOMBRE DE ZONES

France 342

Péninsule Ibérique / Maghreb 12

Italie 5

Allemagne 16

Belgique 3

Suisse 1

Reste Europe 24

4 La nomenclature des unités territoriales statistiques (NUTS) a été établie par Eurostat il y a plus de trente ans dans le but de disposer

d'un schéma unique et cohérent de répartition territoriale pour l'établissement des statistiques régionales de l'Union européenne. La

NUTS est une classification hiérarchique à trois niveaux : elle subdivise chaque État membre en un nombre entier de régions de niveau

NUTS 1, chacune de celles-ci étant subdivisée à son tour en un nombre entier de régions de niveau NUTS 2, et ainsi de suite. Au niveau

régional (sans tenir compte des communes), la structure administrative des États membres repose en général sur deux niveaux

principaux (Länder et Kreise en Allemagne, régions et départements en France, Comunidades autonomas et provincias en Espagne,

regioni et provincie en Italie, etc.).

59

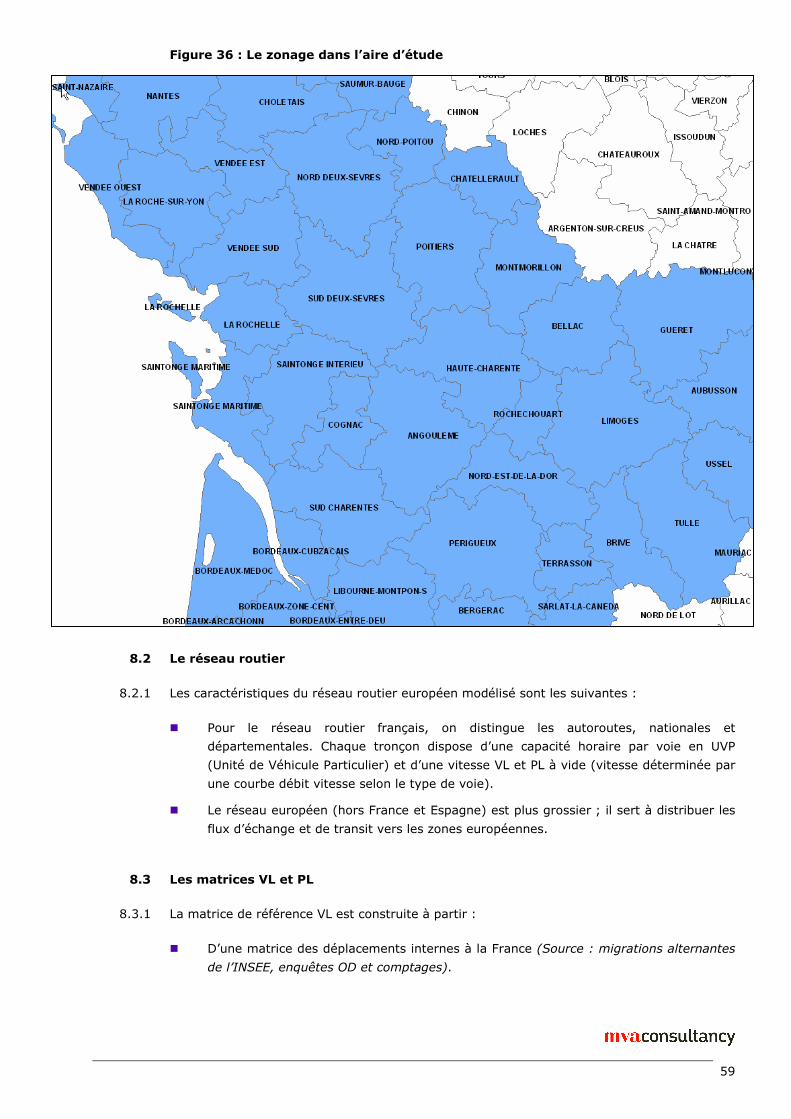

Figure 36 : Le zonage dans l’aire d’étude

8.2 Le réseau routier

8.2.1 Les caractéristiques du réseau routier européen modélisé sont les suivantes :

� Pour le réseau routier français, on distingue les autoroutes, nationales et

départementales. Chaque tronçon dispose d’une capacité horaire par voie en UVP

(Unité de Véhicule Particulier) et d’une vitesse VL et PL à vide (vitesse déterminée par

une courbe débit vitesse selon le type de voie).

� Le réseau européen (hors France et Espagne) est plus grossier ; il sert à distribuer les

flux d’échange et de transit vers les zones européennes.

8.3 Les matrices VL et PL

8.3.1 La matrice de référence VL est construite à partir :

� D’une matrice des déplacements internes à la France (Source : migrations alternantes

de l’INSEE, enquêtes OD et comptages).

60

� D’une matrice des déplacements d’échange et de transit à partir des données

existantes (Sources : enquêtes transit aux frontières, comptages aux points

frontaliers).

� De flux OD dans la zone d’étude (Source : CETE Sud ouest).

8.3.2 La matrice de référence PL est basée sur celle du SitraM5, qui dispose de données de flux de

marchandises annuelles selon le mode de transport, la nature des marchandises, l’origine et

la destination, à partir de 3 sources :

� Enquêtes sur l’utilisation des véhicules routiers de marchandises (TRM) en France et

dans les pays de l’UE (sondage sur un échantillon de véhicules concernant leur