mise en page 1 - bma-paris.com · face aux insuffisances du pcg sur le traitement des instruments...

TRANSCRIPT

Cette lettre est destinée à vous informer des principaux points d’actualité du trimestre.Nous avons notamment relevé :

11, rue de Laborde 75008 Paris - bma@ bma-paris.com

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

A C T U A L I T É S T E C H N I Q U E S

La lettre à Gilbert

N°15

Actualité audit

Secteur public

Actualité juridique

FOCUS

Pages 2 à 8

Pages 12 à 15

Pages 16 à 18

Pages 19 à 20

Pages 21 à 23

SOM

MA

IRE

- Guide de l’AMF sur la pertinence de l’information financière des sociétés cotées

- Instruments financiers à terme : les nouvelles prescriptions comptables de l’ANC

- Les « guidelines » de l’ESMA sur les indicateurs deperformance alternatifs

- En Bref : réponses de la CNCC

- Mise en œuvre des IFRS : extraits de la base de données de l’ESMA

- Miscellanées de la loi « Macron » (une sélectiondes dispositions de la loi)

- Déduction de TVA pour une holding animatrice- En bref : les salariés mandataires sociaux après

la loi « Rebsamen » et deux actionnaires, c’est désormais un nombre suffisant pour une SA non cotée

IFRS Pages 9 à 11

- Rapport du H3C- En bref : les réponses de la CNCC

- L’ordonnance relative aux marchés publics- Avis du CNoCP portant sur les comptes de l’Etat

(2015-06 et 2015-07)

- La transposition de la directive comptable

• De nouvelles prescriptions comptables pour les instruments financiers à terme • Des guidelines de l’ESMA sur les indicateurs de performance • Les nouveautés juridiques issues de la loi «Macron»

AGENDA

10 novembre

Recommandations AMF-clôture2015

24 novembre

Instruments financiers, comptabilisa-tion des opérations de couverturedans le référentiel français

26 octobre

Cadre conceptuel - fin de l’appel àcommentaire

ANC

: page 4 : page 6: page 12

11 décembre

5è états généraux de la recherche-comptable « les principes généraux de

la comptabilité, critères européens et

cadre conceptuel de l’IASB ».

IMA France

NOTRE FOCUSTRANSPOSITIONDE LA DIRECTIVE

COMPTABLE

��

IASB

Information comptable et financière

INFO

RM

ATI

ON

CO

MP

TAB

LE E

T FI

NA

NC

IÈR

E

La lettre à Gilbert

2

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

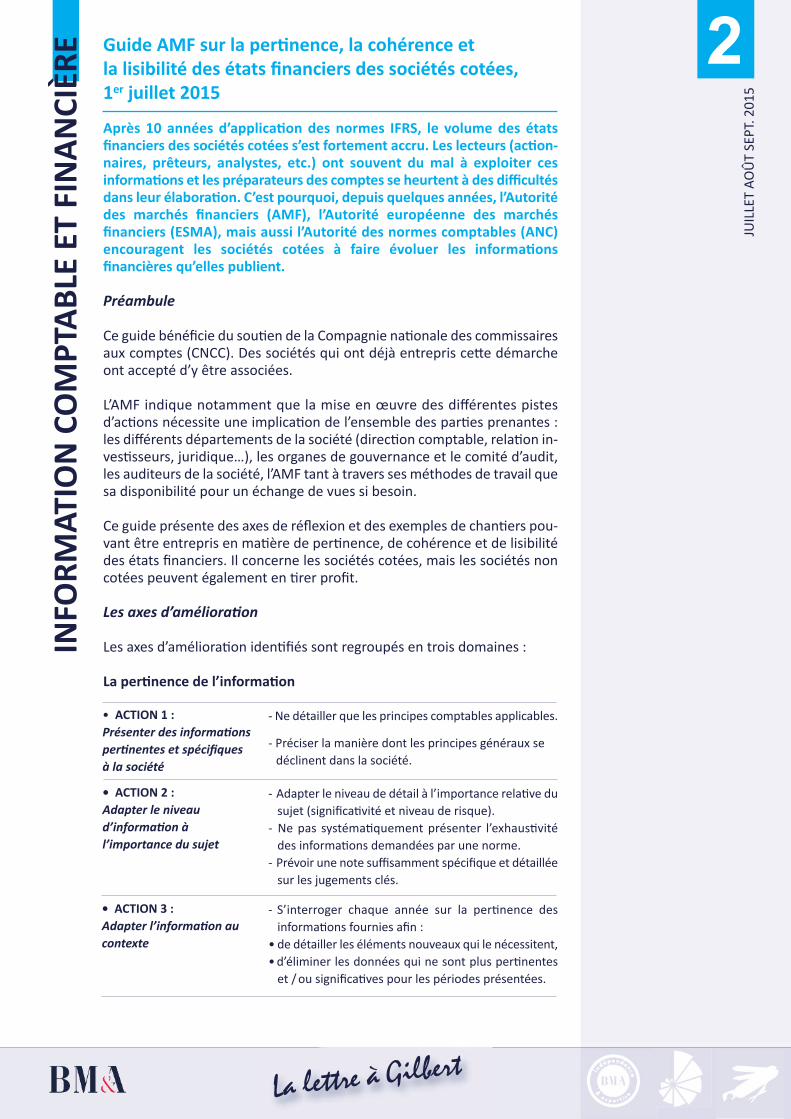

Guide AMF sur la pertinence, la cohérence et la lisibilité des états financiers des sociétés cotées, 1er juillet 2015

Après 10 années d’application des normes IFRS, le volume des états financiers des sociétés cotées s’est fortement accru. Les lecteurs (action-naires, prêteurs, analystes, etc.) ont souvent du mal à exploiter ces informations et les préparateurs des comptes se heurtent à des difficultésdans leur élaboration. C’est pourquoi, depuis quelques années, l’Autoritédes marchés financiers (AMF), l’Autorité européenne des marchés financiers (ESMA), mais aussi l’Autorité des normes comptables (ANC) encouragent les sociétés cotées à faire évoluer les informations financières qu’elles publient.

Préambule

Ce guide bénéficie du soutien de la Compagnie nationale des commissairesaux comptes (CNCC). Des sociétés qui ont déjà entrepris cette démarcheont accepté d’y être associées.

L’AMF indique notamment que la mise en œuvre des différentes pistes d’actions nécessite une implication de l’ensemble des parties prenantes :les différents départements de la société (direction comptable, relation in-vestisseurs, juridique…), les organes de gouvernance et le comité d’audit,les auditeurs de la société, l’AMF tant à travers ses méthodes de travail quesa disponibilité pour un échange de vues si besoin.

Ce guide présente des axes de réflexion et des exemples de chantiers pou-vant être entrepris en matière de pertinence, de cohérence et de lisibilitédes états financiers. Il concerne les sociétés cotées, mais les sociétés noncotées peuvent également en tirer profit.

Les axes d’amélioration

Les axes d’amélioration identifiés sont regroupés en trois domaines :

La pertinence de l’information

• ACTION 1 :

Présenter des informations

pertinentes et spécifiques

à la société

- Ne détailler que les principes comptables applicables.

• ACTION 2 :

Adapter le niveau

d’information à

l’importance du sujet

- Adapter le niveau de détail à l’importance relative du

sujet (significativité et niveau de risque).

- Ne pas systématiquement présenter l’exhaustivité

des informations demandées par une norme.

- Prévoir une note suffisamment spécifique et détaillée

sur les jugements clés.

• ACTION 3 :

Adapter l’information au

contexte

- S’interroger chaque année sur la pertinence des

informations fournies afin :

• de détailler les éléments nouveaux qui le nécessitent,

• d’éliminer les données qui ne sont plus pertinentes

et / ou significatives pour les périodes présentées.

- Préciser la manière dont les principes généraux se

déclinent dans la société.

INFO

RM

ATI

ON

CO

MP

TAB

LE E

T FI

NA

NC

IÈR

E

La lettre à Gilbert

3

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

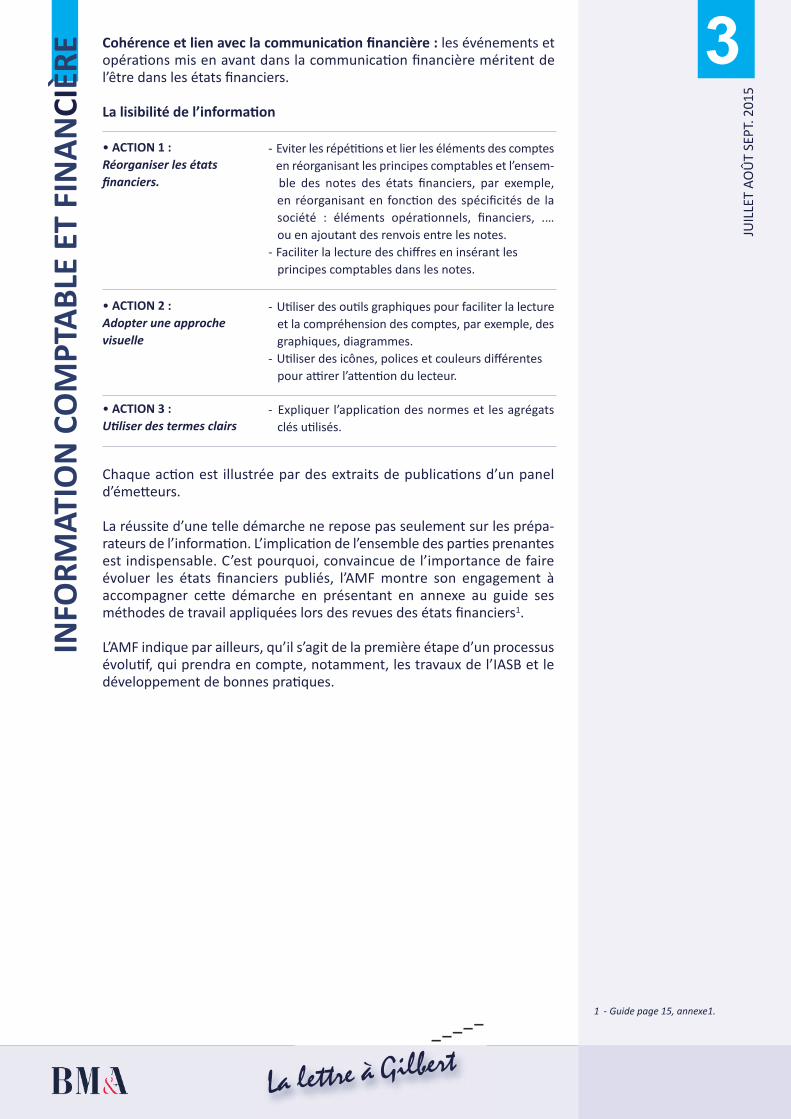

Cohérence et lien avec la communication financière : les événements etopérations mis en avant dans la communication financière méritent del’être dans les états financiers.

La lisibilité de l’information

• ACTION 1 :

Réorganiser les états

financiers.

- Eviter les répétitions et lier les éléments des comptes

en réorganisant les principes comptables et l’ensem-

ble des notes des états financiers, par exemple,

en réorganisant en fonction des spécificités de la

société : éléments opérationnels, financiers, .…

ou en ajoutant des renvois entre les notes.

- Faciliter la lecture des chiffres en insérant les

principes comptables dans les notes.

• ACTION 2 :

Adopter une approche

visuelle

- Utiliser des outils graphiques pour faciliter la lecture

et la compréhension des comptes, par exemple, des

graphiques, diagrammes.

- Utiliser des icônes, polices et couleurs différentes

pour attirer l’attention du lecteur.

• ACTION 3 :

Utiliser des termes clairs- Expliquer l’application des normes et les agrégats

clés utilisés.

Chaque action est illustrée par des extraits de publications d’un paneld’émetteurs.

La réussite d’une telle démarche ne repose pas seulement sur les prépa-rateurs de l’information. L’implication de l’ensemble des parties prenantesest indispensable. C’est pourquoi, convaincue de l’importance de faire évoluer les états financiers publiés, l’AMF montre son engagement à accompagner cette démarche en présentant en annexe au guide ses méthodes de travail appliquées lors des revues des états financiers1.

L’AMF indique par ailleurs, qu’il s’agit de la première étape d’un processusévolutif, qui prendra en compte, notamment, les travaux de l’IASB et ledéveloppement de bonnes pratiques.

1 - Guide page 15, annexe1.

La lettre à Gilbert

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

4IN

FOR

MA

TIO

N C

OM

PTA

BLE

ET

FIN

AN

CIÈ

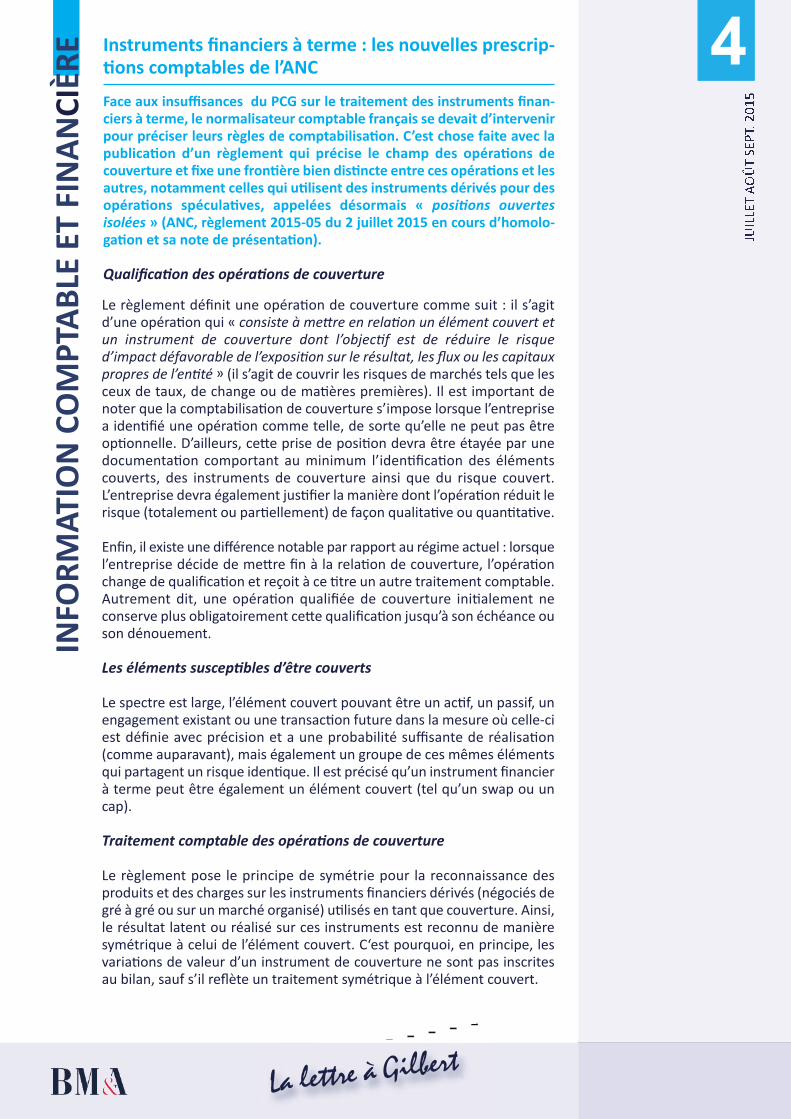

RE Instruments financiers à terme : les nouvelles prescrip-

tions comptables de l’ANC

Face aux insuffisances du PCG sur le traitement des instruments finan-ciers à terme, le normalisateur comptable français se devait d’intervenirpour préciser leurs règles de comptabilisation. C’est chose faite avec lapublication d’un règlement qui précise le champ des opérations de couverture et fixe une frontière bien distincte entre ces opérations et lesautres, notamment celles qui utilisent des instruments dérivés pour desopérations spéculatives, appelées désormais « positions ouvertes isolées » (ANC, règlement 2015-05 du 2 juillet 2015 en cours d’homolo-gation et sa note de présentation).

Qualification des opérations de couverture

Le règlement définit une opération de couverture comme suit : il s’agitd’une opération qui « consiste à mettre en relation un élément couvert et

un instrument de couverture dont l’objectif est de réduire le risque

d’impact défavorable de l’exposition sur le résultat, les flux ou les capitaux

propres de l’entité » (il s’agit de couvrir les risques de marchés tels que lesceux de taux, de change ou de matières premières). Il est important denoter que la comptabilisation de couverture s’impose lorsque l’entreprisea identifié une opération comme telle, de sorte qu’elle ne peut pas êtreoptionnelle. D’ailleurs, cette prise de position devra être étayée par unedocumentation comportant au minimum l’identification des éléments couverts, des instruments de couverture ainsi que du risque couvert. L’entreprise devra également justifier la manière dont l’opération réduit lerisque (totalement ou partiellement) de façon qualitative ou quantitative.

Enfin, il existe une différence notable par rapport au régime actuel : lorsquel’entreprise décide de mettre fin à la relation de couverture, l’opérationchange de qualification et reçoit à ce titre un autre traitement comptable.Autrement dit, une opération qualifiée de couverture initialement neconserve plus obligatoirement cette qualification jusqu’à son échéance ouson dénouement.

Les éléments susceptibles d’être couverts

Le spectre est large, l’élément couvert pouvant être un actif, un passif, unengagement existant ou une transaction future dans la mesure où celle-ciest définie avec précision et a une probabilité suffisante de réalisation(comme auparavant), mais également un groupe de ces mêmes élémentsqui partagent un risque identique. Il est précisé qu’un instrument financierà terme peut être également un élément couvert (tel qu’un swap ou uncap).

Traitement comptable des opérations de couverture

Le règlement pose le principe de symétrie pour la reconnaissance des produits et des charges sur les instruments financiers dérivés (négociés degré à gré ou sur un marché organisé) utilisés en tant que couverture. Ainsi,le résultat latent ou réalisé sur ces instruments est reconnu de manière symétrique à celui de l’élément couvert. C‘est pourquoi, en principe, les variations de valeur d’un instrument de couverture ne sont pas inscritesau bilan, sauf s’il reflète un traitement symétrique à l’élément couvert.

La lettre à Gilbert

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

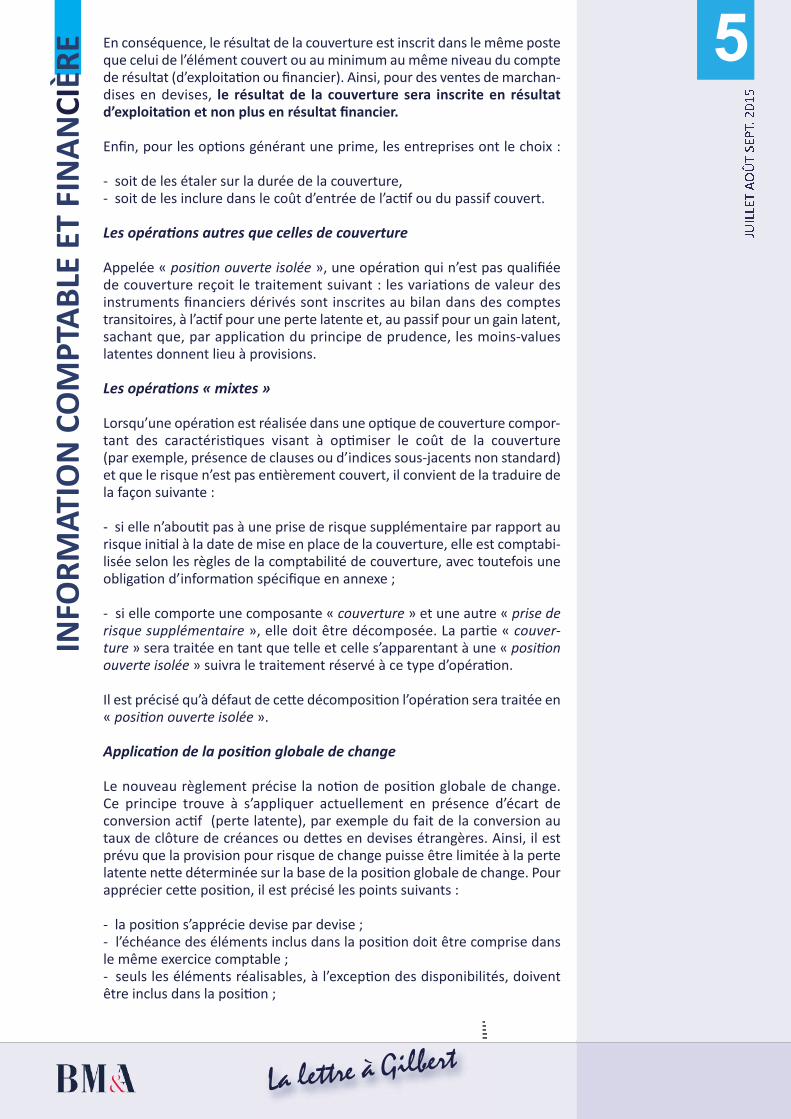

En conséquence, le résultat de la couverture est inscrit dans le même posteque celui de l’élément couvert ou au minimum au même niveau du comptede résultat (d’exploitation ou financier). Ainsi, pour des ventes de marchan-dises en devises, le résultat de la couverture sera inscrite en résultat d’exploitation et non plus en résultat financier.

Enfin, pour les options générant une prime, les entreprises ont le choix :

- soit de les étaler sur la durée de la couverture,- soit de les inclure dans le coût d’entrée de l’actif ou du passif couvert.

Les opérations autres que celles de couverture

Appelée « position ouverte isolée », une opération qui n’est pas qualifiéede couverture reçoit le traitement suivant : les variations de valeur des instruments financiers dérivés sont inscrites au bilan dans des comptestransitoires, à l’actif pour une perte latente et, au passif pour un gain latent,sachant que, par application du principe de prudence, les moins-values latentes donnent lieu à provisions.

Les opérations « mixtes »

Lorsqu’une opération est réalisée dans une optique de couverture compor-tant des caractéristiques visant à optimiser le coût de la couverture (par exemple, présence de clauses ou d’indices sous-jacents non standard)et que le risque n’est pas entièrement couvert, il convient de la traduire dela façon suivante :

- si elle n’aboutit pas à une prise de risque supplémentaire par rapport aurisque initial à la date de mise en place de la couverture, elle est comptabi-lisée selon les règles de la comptabilité de couverture, avec toutefois uneobligation d’information spécifique en annexe ;

- si elle comporte une composante « couverture » et une autre « prise de

risque supplémentaire », elle doit être décomposée. La partie « couver-

ture » sera traitée en tant que telle et celle s’apparentant à une « position

ouverte isolée » suivra le traitement réservé à ce type d’opération.

Il est précisé qu’à défaut de cette décomposition l’opération sera traitée en« position ouverte isolée ».

Application de la position globale de change

Le nouveau règlement précise la notion de position globale de change. Ce principe trouve à s’appliquer actuellement en présence d’écart deconversion actif (perte latente), par exemple du fait de la conversion autaux de clôture de créances ou dettes en devises étrangères. Ainsi, il estprévu que la provision pour risque de change puisse être limitée à la pertelatente nette déterminée sur la base de la position globale de change. Pourapprécier cette position, il est précisé les points suivants :

- la position s’apprécie devise par devise ;- l’échéance des éléments inclus dans la position doit être comprise dansle même exercice comptable ;- seuls les éléments réalisables, à l’exception des disponibilités, doiventêtre inclus dans la position ;

5IN

FOR

MA

TIO

N C

OM

PTA

BLE

ET

FIN

AN

CIÈ

RE

La lettre à Gilbert

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

- les éléments budgétaires, les engagements hors bilan, les opérations decouverture et les éléments couverts à hauteur de la partie couverte sontexclus de cette position.

Enfin, la position devant être utilisée uniquement pour les besoins de l’estimation de la provision, une justification formalisée appropriée doitêtre établie et donnée en annexe.

Point notable à signaler : cette notion de position globale trouve égalementà s’appliquer pour les stocks de matières premières ou de marchandises.Dans ce cas, cette position globale comprend les stocks et un ensemble detransactions (y compris des transactions futures matérialisées par un engagement ferme opérées dans les deux sens).

Date d’application et mesures transitoires

Après son homologation, ce règlement s’appliquera aux exercices ouvertsà compter du 1er janvier 2017, une application anticipée étant toutefois permise. En tant que changement de méthode comptable, l’application doits’effectuer de façon rétrospective. Les entreprises pourront, par tolérance,ne retraiter que les seules opérations existantes et non dénouées à la dated’entrée en vigueur du règlement.

6IN

FOR

MA

TIO

N C

OM

PTA

BLE

ET

FIN

AN

CIÈ

RE

Les « guidelines » de l’ESMA sur les mesures de perfor-mance alternatives (APM) : vers un renforcement de ladiscipline sur les non-GAAPPar Gilbert Gélard, senior advisor chez BM&A

L’ESMA (Autorité européenne des marchés financiers) avait publié en février 2014 un document consultatif en vue de remplacer la recomman-dation émise par le CESR (son prédécesseur) en 2005. Cette démarcheétait motivée par le fait que les APM (souvent aussi appelées mesuresnon-GAAP, c’est-à-dire non comptables), sont très utilisées par les émet-teurs pour l’information des investisseurs, mais ne sont pas suffisamment règlementées, ni assez surveillées pour assurer une information cohé-rente et comparable. 62 réponses ont été reçues, de divers horizons. Dansson rapport final, l’ESMA expose les arguments des personnes interro-gées, puis énonce et justifie ses propres conclusions sur chacun des pointsen annexe du rapport.

À qui s’adressent les « guidelines » ?

Pour publier des « guidelines » au lieu d’une simple recommandation,l’ESMA s’appuie sur l’article 16 du règlement qui l’a créée.

Elles s’adressent aux émetteurs définis comme des personnes physiquesou morales gouvernées par le droit public ou privé, à l’exception des États,dont les valeurs mobilières sont admises aux négociations sur un marché réglementé et qui doivent publier une information réglementéetelle que définie par la directive « Transparence ».

Sont également visées les personnes responsables des prospectus en application de l’article 6 de la directive Prospectus.

Elles s’appliquent à toutes les autorités compétentes (AC) en vertu de la directive Transparence et du règlement sur les abus de marché.

La lettre à Gilbert

INFO

RM

ATI

ON

CO

MP

TAB

LE E

T FI

NA

NC

IÈR

E

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

7Que couvrent-elles ?

Elles s’appliquent aux APM divulguées par les émetteurs ou les personnesresponsables des prospectus lors de la publication d’informations régle-mentées ou de prospectus (y compris leurs suppléments). Par exemple, lesrapports de gestion révélés au marché en application de la directive « trans-

parence » et les informations publiées en application de l’article 17 du règlement sur les abus de marché entrent dans le champ d’application.

Par dérogation, ces guidelines ne s’appliquent pas aux APM divulguées dansles états financiers.

Elles ne s’appliquent pas non plus à certaines APM divulguées selon une législation applicable : par exemple, les informations incluses dans les prospectus telles que l’information pro-forma, les transactions entre partiesliées, les prévisions et estimations de bénéfices, les états de fonds de roulement, de capitalisation, d’endettement. Elles ne s’appliquent pas nonplus aux mesures prudentielles.

Les états financiers faisant l’objet de la dérogation sont les suivants : lesétats financiers annuels, semestriels et autre information financière pério-dique préparée en accord avec le cadre comptable applicable et divulguéspar les émetteurs ou par les personnes responsables des prospectus.

Le cadre comptable applicable est généralement les IFRS telles qu’adoptéespar l’Union européenne, mais aussi, le cas échéant, les textes ayant trans-posé les directives comptables dans les États membres (par exemple, enFrance, le PCG pour les comptes individuels des sociétés cotées), sans oublier les normes des pays tiers appliquées par des émetteurs non euro-péens et qui ont été considérées comme équivalentes aux IFRS adoptéespar l’Europe (par exemple, les US GAAP).

En conclusion, ces guidelines ne s’appliquent pas à ce qui est publié dansles états financiers. Elles s’appliquent par contre aux rapports de gestion, y compris intermédiaires.

Qu’est-ce une APM ?

Une APM est un indicateur financier portant sur la performance historique(passée) ou future, la situation financière ou les cash flows, qui n’est ni définie, ni spécifiée dans le cadre comptable applicable.

Les APM sont souvent dérivées ou fondées sur les états financiers, par soustractions ou additions (ex : EBITDA, dette nette). En revanche, ne correspond pas à des APM : les soldes définis dans les états financiers, lesmesures physiques et non physiques (nombre de salariés, ventes par mètrecarré…).

Ce que devront faire les émetteurs (et les responsables des prospectus)

Ils devront définir les APM et leurs composantes, ainsi que la base de calculet les hypothèses significatives utilisées.

Toutes les définitions devront être données de façon claire et lisible. Les libellés devront être conformes au contenu, de façon à ne pas tromper lesutilisateurs. L’utilisation des termes « non récurrent, rare ou inhabituel »ne devra pas être abusive : par exemple, les coûts de restructuration et lesdépréciations ne mériteront que rarement ces qualificatifs.

La lettre à Gilbert

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

8Des réconciliations (rapprochements) avec le solde ou la ligne la plus directement rapprochable des états financiers devront être effectuées.

L’utilisation des APM devra être expliquée par l’émetteur ou le responsabledu prospectus : en quoi telle APM est-elle utile à la bonne information ?

Les APM ne devront pas être présentées avec plus de visibilité, d’emphaseni d’autorité que les informations provenant directement des états financiers. Elles ne doivent pas détourner l’attention de ceux-ci.

Les APM devront être accompagnées de comparatifs ainsi que des réconciliations afférentes.

Les APM devront respecter le principe de permanence ; si une APM doitêtre redéfinie, l’émetteur devra expliquer les changements, en donner les raisons et refaire les comparatifs. Si une APM cesse d’être publiée,l’émetteur devra dire en quoi cette APM ne donne plus une information pertinente.

Pour des raisons de simplifications, et si l’État-membre ne l’interdit pas,ces dispositions pourront être appliquées par référence à d’autres documents déjà publiés qui contiennent la même information, à conditionque l’accès soit facile et gratuit.

Entrée en vigueur

Ces guidelines entreront en vigueur pour tous les documents émis à compter du 3 juillet 2016 inclus. La traduction de ces « guidelines » dansles langues officielles, dont le français, seront publiées prochainement. En France, il reviendra à l’AMF d’intégrer ces dispositions dans le droit national.

En bref : réponses de la commission des études compta-bles de la CNCC

Comptabilisation des intérêts dus relatifs à des titres super subordonnésà durée indéterminée (TSSDI) dans les comptes annuels d’une sociétéémettrice : les intérêts étant dus au fur et à mesure du passage du temps nonobstant les possibilités offertes à l’émetteur de différer leur paiement,y compris jusqu’à la date de la liquidation de la société, la méthode retenuedevant se conformer à la forme du contrat d’émission, la Commission en a déduit que les intérêts à payer du fait des TSSDI devaient être compta-bilisés au cours de chaque période comptable au titre de laquelle ils sontcourus, peu importe l’utilisation ou non par l’entité des options de différéde paiement des intérêts (EC 2015-24 du 08-09-2015).

Une participation financière pour non-réalisation d’aires de stationne-ment appelée par le centre des finances publiques et représentant unmontant significatif par rapport aux coûts de transformation d’un ensembleimmobilier, et pouvant être restituée par la municipalité si elle n’a pas étéutilisée pour réaliser un parc public de stationnement dans les 5 ans, constitue un coût directement attribuable aux coûts de transformationde l’ensemble immobilier (EC 2015-16 du 09-07-2015).

IFR

S

La lettre à Gilbert

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

9Mise en œuvre des IFRS : 17ème extrait de la base del’ESMA

L’ESMA publie régulièrement des extraits de sa base de données qui permet-tent aux émetteurs, à travers les cas étudiés, d’avoir des repères dans la miseen œuvre des IFRS au travers des décisions prises par les régulateurs nationaux(ex. AMF). Nous avons sélectionné les quatre cas suivants.

Extinction d’une dette

Le cas :L’émetteur a émis des obligations remboursables après 5 ans. Avantl’échéance, il négocie avec les porteurs un remboursement des actions ennature par l’attribution de 33 % des actions de sa filiale consolidée à 100%.

A la date du règlement, la valeur comptable de la dette était de 8000 unitésde compte. La valeur comptable de la participation de 33% de la filiale étaitde 5000 unités de compte et sa juste valeur de 8500, sur la base d’une expertise indépendante.

Etant donné que la transaction ne portait pas sur les actions propres del’émetteur, celui-ci a considéré qu’IFRIC 19 « Extinction de dettes à l’aide

d’instruments de capitaux propres » ne s’appliquait pas directement.L’émetteur a néanmoins appliqué IFRIC 19 par analogie : il a comptabiliséune perte de 500 en résultat, augmenté les minoritaires de 5000 et comptabilisé 3500 en capitaux propres.

Décision : L’Autorité a considéré que ce traitement était correct, par application combinée de plusieurs textes.

D’abord, une diminution du pourcentage d’intérêt sans perte de contrôleest une transaction entre actionnaires comptabilisée en capitaux propres.Ensuite, l’application d’IFRIC 19 a pour résultat une perte, car en substancel’émetteur a dû payer une prime pour éteindre sa dette parce qu’il ne pou-vait pas l’acquitter en cash.

Commentaire :On peut remarquer que l’application par analogie est validée par l’Autorité ; sans doute le fait qu’il s’agisse de titres d’une filiale à 100% a pu aider.

Déclin significatif ou prolongé de la valeur d’un instrument financier disponible à la vente

Le cas :L’émetteur comptabilisait en « Disponible à la vente » (AFS) des actions noncotées et les évaluait à la juste valeur. Il avait établi ses propres critèrescomme suit pour appliquer l’impairment en cas de diminution significative(diminution supérieure à celle d’un panier d’actions cotées « pertinentes »)ou prolongée (diminution sur une période de 3 à 5 ans) de la valeur de cesactions.

En fait, la diminution de valeur pouvait atteindre 60 à 70 % sans qu’une baisse de la juste valeur soit comptabilisée. Lorsque les seuils étaient atteints, l’émetteur considérait d’autres faits et circonstances pour ne pascomptabiliser de baisse de valeur.

IFR

S

La lettre à Gilbert

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

10Décision : L’Autorité n’a pas accepté le traitement de l’entreprise. IAS 39 .67 demandequ’on dévalue de façon définitive par résultat les instruments financiersdisponibles à la vente, en cas de déclin significatif ou prolongé de la valeur,mais sans quantifier ces critères. C’est à l’émetteur de fixer les seuils enfonction des meilleures informations disponibles.

L’Autorité a considéré que le jugement de l’émetteur se situait bien au-delà des seuils habituels. Une politique comptable permettant un déclinde 60 à 70% n’est pas acceptable. Les conclusions d’une enquête de l’ESMAsituent un seuil accepté entre 20 et 50% et le déclin prolongé entre 6 moiset 3 ans.

Évaluation d’instruments financiers à la juste valeur (IFRS 13)

Le cas :L’émetteur investit en actions cotées et non cotées, disponibles à la vente.Leur évaluation se fonde sur le cours de bourse lorsque les actions sont cotées sur un marché actif. Elle s’appuie sur des techniques d’évaluationlorsqu’il n’y a pas de marché actif. L’émetteur a défini un marché non actifselon les critères suivants :

- pourcentage quotidien de la valeur moyenne des transactions /capitali-sation inférieur à 0,05%,- spread quotidien acheteur-vendeur supérieur ou égal à 3%,- nombre maximum de jours consécutifs à prix inchangé supérieur à 3,- pourcentage de jours de transaction inférieur à 100%.

Sur cette base, les actions de 3 sociétés A, B et C ont été considéréescomme négociées sur un marché non actif et évaluées en juste valeur avecdes inputs de niveau 3.

Décision :L’Autorité n’a pas accepté le traitement de l’émetteur. IFRS 13 est fondéesur une hiérarchie des justes valeurs donnant la préséance aux prix cotéssur les marchés actifs non ajustés et la priorité la plus faible aux inputs nonobservables.

L’Autorité a considéré que les indicateurs utilisés par l’émetteur pour déterminer une diminution significative du volume de transactions ne correspondent pas à la norme (IFRS 13 B7). En outre, IFRS 13 B43 liste lescirconstances où les transactions ne sont pas ordonnées (orderly) et celles-ci ne sont pas remplies. L’émetteur ne pouvait donc pas conclure que lemarché était non actif. Fait aggravant supplémentaire, les justes valeurscalculées avec les inputs non observables sont largement supérieures auxcours de bourse, ce qui a renforcé la méfiance de l’Autorité.

Commentaire : Les Autorités de marché examinent de façon très restrictive les conditionsqui permettraient de qualifier un marché de non actif et de remplacer unejuste valeur de niveau 1 par une juste valeur de niveau inférieur. Cette tendance semble avérée. D’autres extraits vont dans ce sens.

IFR

S

La lettre à Gilbert

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

11Évaluation des justes valeurs dans un regroupement d’entreprises

Le cas :L’acquéreur avait acquis trois entreprises comprenant essentiellement des immobilisations corporelles et avait attribué de faibles valeurs auxcontrats/relations clients, à la marque ou à la force de travail. Pour chaqueacquisition, les justes valeurs des actifs et passifs acquis dépassaient le prixpayé, donnant lieu à un goodwill négatif comptabilisé en profit. Conformé-ment à IFRS 3.36, l’émetteur a revu l’évaluation des actifs et passifs acquis.

Il a conclu que le goodwill négatif était dû à :

- l’environnement économique,- la volonté des vendeurs de se séparer d’actifs « non-core » après des tentatives infructueuses de vente et l’absence de compétition,- la forte liquidité de l’acquéreur et son accès aux marchés financiers lui donnant une position forte de négociation,- des perspectives de bénéfices à long terme dues au savoir et à une large clientèle.

La juste valeur des actifs nets étant basée sur l’état actuel des actifs, l’émet-teur a également considéré que des investissements futurs anticipés abaissaient les prix et que le goodwill négatif viendrait compenser lespertes futures attendues ou les futurs investissements.

Décision :L’Autorité n’a pas admis le traitement de l’émetteur.

Elle a conclu que le goodwill négatif comptabilisé en profit par l’émetteurétait essentiellement dû à des erreurs d’évaluation. La juste valeur des actifs corporels aurait dû prendre en compte les cash-flows futurs attenduspour refléter l’état actuel des actifs.

L’inactivité du marché (absence d’autres participants) n’indique pas que leprix de la transaction ne représente pas la juste valeur mais demande quel’acquéreur se livre à des appréciations complémentaires. En outre, la justevaleur est établie du point de vue d’un participant au marché et les considérations relatives à l’usage propre ou spécifique à l’entité ne sontpas un argument rationnel pour comptabiliser en profit un goodwill négatif.

Enfin, l’utilisation d’évaluateurs indépendants ne décharge pas les dirigeants de la responsabilité de s’assurer que les techniques d’évaluationet les hypothèses appropriées ont été appliquées pour estimer les justesvaleurs.

Commentaire : De multiples manquements à IFRS 3 et IFRS 13 ont conduit à trois goodwillnégatifs sur trois acquisitions, ce qui ne pouvait pas manquer d’attirer l’attention d’une Autorité.

AC

TUA

LITÉ

JU

RID

IQU

E 12

La lettre à Gilbert

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

Miscellanées de la loi « Macron »

La loi « Macron » comporte de nombreuses dispositions intéressant l’activité économique. Parmi ces dernières, nous avons sélectionné plusieurs d’entre elles susceptibles d’intéresser particulièrement les entreprises (loi 2015-990 du 6 août 2015).

Volet juridique de la loi

Mesures en droit des sociétés

Dans le prolongement des recommandations du code AFEP-MEDEF, la loilimite expressément le nombre de mandats dans les sociétés cotées. Ainsi,les personnes exerçant un mandat de directeur général, de membre de directoire ou encore de directeur général unique (dirigeants exécutifs) dansune société dont les titres sont admis à la négociation sur un marché réglementé ne peuvent avoir plus de 3 mandats lorsque le groupe (mère et filiales) emploie au moins 5 000 salariés permanents sur le territoire français et au moins 10 000 salariés au niveau mondial. Pour l'appréciation de ce seuil, il n'est pas tenu compte des mandats d'adminis-trateur ou de membre de conseil de surveillance exercés dans les sociétésdétenues de manière exclusive ou conjointe. Toutefois, cette limitation ducumul des mandats est atténuée pour les dirigeants mandataires sociauxde sociétés dont l'activité principale est d'acquérir et de gérer des partici-pations : pour eux, il n'est pas tenu compte des mandats d'administrateurou de membre de conseil de surveillance qu’ils détiennent dans ces participations. Les dirigeants concernés par cette limitation ont jusqu'au 8 août 2016 pour se conformer à la nouvelle réglementation.

En matière de conventions réglementées, les engagements pris en matièrede « retraites chapeau » depuis le 7 août 2015 par une société cotée enfaveur de ses dirigeant salariés ou de dirigeants d'une société qu’ellecontrôle ou qui la contrôle sont soumis à cette procédure. Par ailleurs,l'augmentation annuelle des droits au titre de ces engagements sera pla-fonnée. Enfin, le rapport de gestion établi au titre de l'exercice 2015 devraexpressément mentionner les engagements de retraite et autres avantages viagers au profit des mandataires sociaux selon des modalités restant à définir par décret.

Mesures en droit des affaires

En matière de crédit inter-entreprises, nous avons relevé les deux mesuressuivantes :

- le délai de règlement de 60 jours à compter de l'émission de la facture devient la règle de droit commun, le délai de 45 jours fin de mois étanttoujours possible mais seulement s’il est stipulé dans le contrat et neconstitue pas un abus manifeste à l'égard du créancier. Par ailleurs, dansles secteurs à caractère saisonnier particulièrement marqué (à définir pardécret), il est prévu un assouplissement des délais de paiement ;

- il est prévu une nouvelle dérogation au monopole des prêts bancaires.Les sociétés par actions ou les SARL, dont les comptes font l'objet d'unecertification par un commissaire aux comptes, vont pouvoir, à titre accessoire à leur activité principale, consentir des prêts de moins de 2 ansà des PME ou des ETI avec lesquelles elles entretiennent des liens économiques.

AC

TUA

LITÉ

JU

RID

IQU

E 13

La lettre à Gilbert

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

Un décret doit encore fixer les conditions et les limites dans lesquelles cessociétés pourront octroyer ces prêts. Enfin, le rapport de gestion des sociétés prêteuses devra mentionner le montant du prêt consenti. Le commissaire aux comptes devra établir une attestation à cette fin selon desmodalités restant encore à définir par décret.

Volet social de la loi

Les mesures en faveur de l’actionnariat salarié

La loi prévoit des allégements de cotisations sur les attributions d’ac-tions gratuites en faveur des salariés. Ainsi, pour l’employeur, la contribution patronale est ramenée à 20 % (au lieu de 30 %) pour les attributions d’actions décidées à compter du 8 août 2015. Signalons toutefois que, pour les stock-options, le taux reste à 30 %.

Autres nouveautés à signaler : l’assiette de calcul de la contribution patronale est désormais la valeur des actions à la date d’acquisition, touten sachant que la référence à la juste valeur selon le référentiel IFRS estsupprimée et que la date d’exigibilité de cette contribution est reportée aumois suivant la date d’acquisition effective des actions (au lieu du mois sui-vant la date de décision d’attribution des actions).

Les PME sont également favorisées puisqu’elles sont exonérées de cettecontribution dans la limite, par salarié, d’une attribution qui ne dépasse pas le montant annuel du plafond de la sécurité sociale (soit actuellement 38 040 €) et sous réserve de remplir les conditions suivantes :

- elles répondent à la définition d’une PME au sens de la réglementation européenne (effectif de moins de 250 salariés et CA ne dépassant pas 50 M€ ou un total du bilan qui n’est pas supérieur à 43 M€) ;- elles n’ont pas distribué de dividendes depuis leur création.

Au niveau salarial, les salariés bénéficiaires des actions gratuites voient lacontribution de 10 % sur les gains d’acquisition supprimée, ces gains étantdésormais imposés en tant que revenus du patrimoine et soumis aux prélèvements sociaux.

Les mesures en faveur de l’épargne salariale

Le forfait social au taux actuel de 20 % grève les sommes versées au titrede l’intéressement, de la participation et éventuellement les abondementsde l’employeur sur des plans d’épargne salariale. La loi allège le poids duforfait social en réduisant son taux, dans les cas suivants :

- pour certains versements à un PERCO, le taux est réduit à 16 %. Sont visées les sommes versées au titre de l’intéressement, de la participationet de l’abondement unilatéral de l’employeur sur des PERCO assurant unegestion pilotée du risque en fonction du profil du salarié et qui prévoit queles titres éligibles à un PEA-PME représentent au moins 7 % des fondsconcernés ;

- pour les entreprises de moins de 50 salariés qui concluent pour la première fois un accord de participation ou d’intéressement (ou encorelorsqu’un tel accord remonte à plus de 5 ans), le taux est réduit à 8 %. Cettemesure est valable pendant 6 ans à compter des versements effectués au1er janvier 2016.

AC

TUA

LITÉ

JU

RID

IQU

E 14

La lettre à Gilbert

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

Enfin, à compter de cette même date, la contribution patronale de 8,20 %sur la fraction d’abondement au PERCO excédant 2 300 € par an et par bénéficiaire est supprimée.

Indemnités de licenciement

Les indemnités pour licenciement sans cause réelle et sérieuse que lesjuges prononceront pourront être assises sur un barème indicatif (à fixerpar décret), la mesure prévoyant un plafonnement de l’indemnisation del’ex-salarié en fonction de son ancienneté et de la taille de l’entreprise ayantété finalement rejetée par le Conseil Constitutionnel.

Information des salariés en cas de cession du fonds de commerce ou d’une

participation majoritaire

La loi « Macron » apporte des aménagement à la loi « Hamon » quant àl’information préalable des salariés en cas de projet de cession de l’entre-prise. Ainsi, la sanction pour non-respect de cette obligation pouvantconduire à la nullité de la cession est supprimée. Dorénavant, le non-respect de cette obligation est passible d’une amende civile dont le montant ne peut excéder 2 % du montant de la vente. Enfin, la loi réduit lechamp de cette obligation puisque seules les ventes seront concernées, lesdonations, échanges, apports étant désormais exclus.

Pour conclure… L’exposé des différentes mesures présentées ne reflète pas l’ampleur desdispositions prises par la loi dans plusieurs domaines (interprofessionnalité,règlementation économique, traitement des entreprises en difficultés…).Espérons que son spectre très large puisse, d’une façon générale, contri-buer à relancer la croissance et l’activité économique, objectif clairementfixé par le gouvernement.

De l’intérêt d’être holding animatrice au regard de la TVA

Un arrêt de la Cour de justice européenne (CJUE) considère qu’une holding qui participe à la gestion opérationnelle de ses filiales est en droitde déduire la totalité de la TVA, quand bien même elle perçoit des dividendes de leur part (arrêt CJUE du 15 juillet 2015, n° 108/14 et109/14).

Cet arrêt revêt un intérêt particulier pour les groupes français dans la mesure où le Conseil d’État estime qu’une holding qui perçoit des dividendes de ses filiales ne peut déduire 100 % de la TVA du fait que lesfrais généraux ne sont pas rattachables en totalité à une activité écono-mique (CE 27 juin 2012, n° 350526). Dans ce cas, un coefficient d’assujettis-sement est déterminé pour connaître le pourcentage de TVA déductible.

Le critère à prendre en compte, si l’on se réfère à l’arrêt de la CJUE, est lanature de l’activité de la holding : si elle s’immisce dans la gestion de sesparticipations (matérialisée par la facturation de prestations de manage-ment, par exemple), la TVA ayant grevé les frais liés à leur acquisition (par exemple, frais d’emprunt) est en totalité déductible. En revanche, lesholdings patrimoniales dont le seul objet est de gérer des participationsn’exercice pas à ce titre une activité économique entrant dans le champ dela TVA.

AC

TUA

LITÉ

JU

RID

IQU

E 15

La lettre à Gilbert

En bref :

Les salariés mandataires sociaux après la loi « Rebsamen »

Si l’existence de salariés membres des conseils d’administration ou de surveillance est déjà effective dans les grands groupes français et multina-tionaux, la loi relative au dialogue social et à l’emploi (loi 2015-994 du 17 août 2015) élargit encore le champ des groupes concernés (articles L. 225-27-1 et L. 225-79-2 du code de commerce modifiés).

Les mandataires sociaux salariés ont voix délibérative dans ces organes degouvernance. Ils se distinguent des représentants du comité d'entrepriseau sein des conseils d’administration ou de surveillance, qui n’ont que voixconsultative lors des séances de ses organes.

La loi vise à élargir ce dispositif de manière échelonnée, dans les groupesqui emploient au moins 1 000 salariés en France (au lieu de 5 000) et aumoins 5 000 salariés (au lieu de 10 000) au niveau mondial. Par ailleurs, lacondition qui était liée à l’instauration d’un comité d’entreprise est sup-primée : il suffit de dépasser les nouveaux seuils pour être assujetti à cetteobligation. L’application progressive de cette mesure, qui nécessite une modification statutaire, s’effectuera de la façon suivante : l’assemblée modifiant les statuts devra se tenir dans les 6 mois suivant :

- la clôture 2016 pour les sociétés dont l’effectif est de plus de 5 000 salariés en France et 10 000 au niveau mondial ;

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

- la clôture 2017 pour les sociétés dont l’effectif est de plus de 1 000 salariés en France et 5 000 au niveau mondial.

Enfin, signalons que les holdings dont l’activité principale est d’acquérir etde gérer des filiales et des participations sont dispensées de cette obliga-tion (sauf si elles sont tenues de mettre en place un comité d’entreprise)lorsque lesdites filiales sont astreintes à l’obligation de présence de salariésmandataires sociaux au sein de leur organe de gouvernance.

Deux : un chiffre suffisant pour constituer une SA non cotée

L’ordonnance 2015-1127 du 10 septembre 2015 vient de modifier le nombre minimal d’actionnaires dans les SA non cotées (art. L. 225-1 ducode de commerce modifié). Au lieu de sept, deux actionnaires suffisent.En conséquence, une SA non cotée dont le nombre d’actionnaires deviendrait inférieur à 7 n’encourt plus le risque d’une demande de dissolution (art. L. 225-247 du code de commerce modifié). En revanche,pour les SA cotées sur un marché réglementé, le nombre de sept est maintenu.

La lettre à Gilbert

AC

TUA

LITÉ

AU

DIT 16Rapport annuel du H3C

La réforme de l’audit

Parmi les thématiques étudiées, nous avons relevé les points suivants.

Concernant le champ des EIP, le H3C propose de retenir la définition del’EIP prévue par les textes européens sans l’étendre à d’autres entités (ne seraient donc plus concernées les associations faisant appel à la générosité publique, par exemple).

Concernant les mesures relatives au contrôle qualité, la directive ne prévoyant pas une périodicité légale pour le contrôle des cabinets non EIPdétenteurs exclusivement de mandats de « petites entreprises », le H3Cpréconise de faire ce choix et de ne pas les soumettre à une périodicité légale de contrôle.

Concernant les mesures relatives à l’indépendance, le H3C a analysé le dispositif européen et l’opportunité d’envisager une évolution du systèmefrançais. Il est favorable à un système unique applicable quelle que soit l’entité contrôlée (EIP ou non EIP), sous réserve d’adaptation de certainesdispositions. Il relève qu’en l’absence de comité d’audit, l’autorisation préalable des services non audit devrait être délivrée par l’organe d’admi-nistration ou de surveillance de l’entité.

Concernant la liste des services interdits, certaines interdictions posées parl’actuel code de déontologie ne sont pas visées par le dispositif européenmais le H3C estime opportun de les conserver. Pour les mêmes motifs, iln’estime pas souhaitable d’autoriser la fourniture de services en matièred’évaluation et en matière fiscale. Pour les services qui ne figurent pas dansla liste d’interdiction, le Haut Conseil est favorable à la mise en place demesures d’encadrement complémentaires à celles prévues par le règlement. Il préconise l’élaboration d’un cadre conceptuel à valeur légaleou réglementaire qui pourrait être complété d’éléments doctrinaux ou de bonnes pratiques professionnelles qui définiraient les contours des prestations.

Enfin, concernant le plafonnement des honoraires relatifs à des servicesnon audit (70%), le H3C propose de ramener ce plafond à 50% de lamoyenne des honoraires de contrôle légal perçus dans le groupe au seinde l’Union européenne.

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

En juillet dernier, le H3C a publié son onzième rapport qui retrace son action tout au long de l’année 2014. Les enjeux liés à la réforme de l'auditau sein de l’Union européenne ont occupé une part importante de l’activité du H3C en vue de la transposition de la directive et l’applicationdu règlement en France. Les contrôles exercés sur la profession font,quant à eux, l’objet d’un point particulier. Dans ce domaine, si le H3Cconstate des améliorations dans les nombreux dossiers contrôlés, il déplore pour certains encore des insuffisances de diligences dans la mission de certification des comptes (H3C, rapport annuel 2014, 22 juillet2015).

AC

TUA

LITÉ

AU

DIT

La lettre à Gilbert

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

17Pour la rotation des cabinets détenant des mandats EIP, le H3C est favorableà conserver une durée minimum de mandat de six ans, et à ne pas limiterla durée d’exercice maximale en dessous de la limite de 10 ans posée par lerèglement européen. S’agissant de la durée maximale d’intervention d’unmême contrôleur légal, le H3C retient en outre la possibilité offerte par lerèglement de prolonger la durée du mandat au-delà de 10 ans en cas deco-commissariat aux comptes et en cas d’appel d’offres. Il retient la possi-bilité de prolonger la durée d’exercice en cas de co-commissariat auxcomptes jusqu’à 24 ans. En cas d’appel d’offres, la durée du mandat pourraitêtre prolongée jusqu’à un terme qui devra être inférieur à 20 ans. Le HautConseil estime en effet que l’appel d’offres ne présente pas les mêmes garanties pour l’indépendance que le co-commissariat aux comptes.

Le résultat des contrôles

Le H3C diagnostique des points positifs : une amélioration des procéduresinternes dans les cabinets et, d'une manière générale, que les recomman-dations édictées lors des contrôles antérieurs ont été bien suivies.

Toutefois, les éléments négatifs suivants ont pu être constatés :

- le H3C regrette que les améliorations apportées aux dossiers déjà contrôlés ne soient pas systématiquement étendues aux autres mandatspour certains cabinets ;

- parfois, le défaut de documentation de certains dossiers est tel que lescontrôleurs sont dans l'incapacité de conforter les opinions émises dans lesrapports de certification des comptes ;

- les travaux pour apprécier les éléments de contrôle interne des entités auditées restent parfois insuffisants et la démarche d'audit suivie n'est pastoujours explicite ;

- en cas de co-commissariat aux comptes, l'exercice collégial de la missiondoit être renforcé, notamment dans la formalisation de la revue critique etla concertation sur l'approche d'audit ;

- enfin, les insuffisances de diligences mises en exergue lors des contrôlessont encore trop importantes. Même si elles n'impliquent pas forcémentque les comptes des entités auditées soient erronés, il n'en demeure pasmoins que l'opinion émise n'est alors pas assez étayée.

Aussi, à l’issue des contrôles réalisés en 2014, le H3C recommande le ren-forcement :

- de l’effectivité du contrôle interne de qualité, de la formation des inter-venants et de leurs outils méthodologiques,- de la documentation des travaux, en particulier pour les points significatifsou les zones de risque,- de la structuration et de la documentation de la démarche d’audit, notamment en lien avec les diligences relatives à l’appréciation du contrôleinterne, des systèmes d’information, à la prise en compte du risque defraude ou lors de l’évaluation du risque d’anomalies significatives,- de l’exercice collégial de la mission,

AC

TUA

LITÉ

AU

DIT

La lettre à Gilbert

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

18- de la bonne application des normes d’exercice professionnel (audit descomptes consolidés, techniques d’échantillonnage, la justification des appréciations),- et du contrôle de l’information financière.

La coopération européenne et internationale

Le H3C fait état de ses échanges avec ses homologues européens dans lecadre de l’EAIG qui constitue une plateforme d’échanges en matière decontrôle qualité. En 2014, les régulateurs européens ont rencontré les principaux réseaux d’audit afin d’évaluer leur organisation et leurs procédures. Au niveau international, le H3C préside le groupe de travail del’IFIAR traitant des standards d’audit et de déontologie au sein de cette organisation.

En bref : réponses des commissions des études juridiqueset des études comptables de la CNCC

Compte tenu de la nature de la mission, d'une part, et de la liberté de choixde l'organe délibérant, d'autre part, il n'est pas possible de désigner uncommissaire aux comptes sous condition suspensive de la survenance d'unévénement particulier (EJ 2014-125 du 27-07-15).

A la suite de la réforme de la prévention des difficultés des entreprises etdes procédures collectives2, la mission du commissaire aux comptes d'unesociété placée en liquidation judiciaire ne prend plus fin au jour de l'ouverture ou du prononcé de celle-ci. La société prenant fin seulementà la clôture de la liquidation prononcée pour insuffisance d'actif et non plusau jugement ordonnant la liquidation judiciaire, les dirigeants débiteurs demeurent tenus de respecter leurs obligations en matière d'arrêté et d'ap-probation des comptes annuels. La mission du commissaire aux comptesperdure donc jusqu'à la dissolution de la société. La réforme prévoit également la possibilité pour le liquidateur, de faire désigner un mandataire ad hoc afin de suppléer si nécessaire les dirigeants, dans l'exécution de leurs obligations d'arrêté et d'approbation des comptes annuels. Le commissaire aux comptes d'une société placée en liquidationjudiciaire n'est donc pas délié de son secret professionnel à l'égard du liquidateur mais uniquement à l'égard des dirigeants ou, le cas échéant,du mandataire ad hoc désigné pour les suppléer (EJ 2015-05, EJ 2014-94du 08-07-15).

Par ailleurs, à l’occasion de réponses portant sur la valorisation des apportsdans le cadre de fusions ou d’apport partiel d’actifs, la commission a rappelé :- que l’analyse de la situation de contrôle au moment de l’opération netient pas compte du contrôle exercé par une personne physique (EC 2015-18 du 09-07-2015) ;- que la dérogation prévue par le PCG lors d’un apport partiel d’actif réalisé entre entités sous contrôle commun s’applique s’il est impossiblede libérer le capital de la société bénéficiaire de l’apport du fait d’un actifnet comptable apporté insuffisant : l’apport est alors évalué à la valeurréelle (EC 2014-51 et EJ 2014-124 du 09-07-2015). 2 - Ordonnance du 12 mars et du

26 septembre 2014 portant réforme

de la prévention des difficultés des

entreprises et des procédures collec-

tives.

La lettre à Gilbert

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

19Un nouveau cadre juridique pour la commande publique

La dichotomie actuelle entre les marchés publics soumis au code éponymeet les autres est supprimée : les pouvoirs adjudicateurs et les entités adjudicatrices tels que définis par l’ordonnance (y sont dorénavant inclusles personnes morales privées sous certaines conditions, liées par exempleà leur financement ou à leur contrôle) seront désormais soumis à des règlescommunes. Par ailleurs, les différentes formes de partenariat public/privésont remplacées par une forme unique, le « marché de partenariat » qui estconsacré en tant que marché public. Ce type de marché fait d’ailleurs l’objetde dispositions spécifiques de l’ordonnance.

Afin de sécuriser le cadre juridique des opérations, l’ordonnance précisecelles qui sont exclues des marchés publics.

Modalités de passation des marchés publics

L’allotissement, qui consiste à ce qu’un marché public soit passé en lots séparés, devient la règle, ce qui devrait favoriser l’accès des PME à ces marchés. Toutefois, les acheteurs auront la possibilité, dans certaines condi-tions particulières spécifiques, de ne pas allotir. Par ailleurs, il est prévu lapossibilité de marchés publics globaux tels que les marchés publics deconception-réalisation, les marchés publics de performance ou encore ceuxsectoriels.

Il est possible de constituer des groupements de commandes et des centrales d’achats transeuropéens.

La prise en compte des facteurs liés au développement durable est actéepuisque le pouvoir adjudicateur peut, dans certains cas, réserver des marchés à des opérateurs économiques qui emploient des travailleurs handicapés ou défavorisés ou encore à des entreprises de l’économie socialeet solidaire.

Des opérateurs pourront être écartés systématiquement de la procédure depassation des marchés publics s’ils ont fait l’objet de condamnations pourdes infractions de nature fiscales ou sociales.

Cette ordonnance s’inscrit dans un processus plus large de réforme de lacommande publique. À ce titre, nous signalons que les contrats de conces-sions devraient également faire l’objet d’une ordonnance et d’un décret àvenir afin de transposer la directive « Concessions » du 26 février 2014. Uneautre actualité est à signaler dans ce domaine : un décret a relevé les seuilsde dispense de procédure des pouvoirs adjudicateurs et des entités adjudi-catrices à 25 000 euros HT, et ce, à compter du 1er octobre 2015 (décret2015-1163 du 17 septembre 2015).

Un premier pas a été franchi avec la publication, cet été, d’une ordonnancerelative aux marchés publics (ordonnance 2015-899 du 23 juillet 2015).Transposant les directives européennes 2014/24/UE et 2014/25/UE, elleharmonise les règles de la commande publique et élargit le champ d’application du code des marchés publics. Sa date d’application doit êtrefixée par un décret devant intervenir avant le 1er avril 2016. Nous exposons ici les principales mesures.

Un cadre commun pour tous les pouvoirs adjudicateurs

SEC

TEU

R P

UB

LIC

SEC

TEU

R P

UB

LIC

La lettre à Gilbert

20

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

Avis n° 2015-06 relatif à la norme 10 « Les composantes de la tréso-rerie » du Recueil des normes comptables de l’Etat (3 juillet 2015)

La norme 10 clarifie les différents éléments d’actif et de passif composantla trésorerie de l’Etat, et donne une définition de chacune des rubriquesidentifiées. Aucun changement de principe de comptabilisation et d’éva-luation n’a été introduit dans cette nouvelle version de la norme.

Avis n° 2015-07 relatif à la norme 11 « Les dettes financières et les instruments financiers à terme » du Recueil des normes comptablesde l’Etat (3 juillet 2015)

Cette nouvelle version de la norme 11 ne propose pas de changement deméthode de comptabilisation et d’évaluation, mais clarifie certaines desdispositions comptables relatives aux dettes financières et aux instrumentsfinanciers à terme.

Analyse des commentaires reçus en réponse à sa consultationpublique sur le projet de cadre conceptuel des comptes publics(23 juillet 2015)

De façon générale, les répondants sont favorables à l’élaboration d’un cadre conceptuel, qui est perçu comme une avancée positive. L’analyse des réponses reçues a permis d’identifier certains passages ducadre conceptuel qui nécessitent des améliorations ou des refontes. Par exemple :

• la présentation des spécificités de l’action publique.• la notion de souverain, spécifique par rapport aux autres cadres concep-tuels, en l’enrichissant et explicitant davantage son intérêt et en tirant lesconséquences juridiques selon le cadre constitutionnel français. Une réflexion sur une recommandation relative à la production d’un rapportspécial sur les engagements du souverain est également engagée.• diverses questions techniques (notion de situation nette, définition desproduits et des charges, choix des méthodes d’évaluation, éléments différés…).

Par ailleurs, le CNoCP a également publié les documents suivants :• Recueil des normes comptables pour les établissements publics (6 juillet 2015).• Recueil des normes comptables de l’Etat mise à jour de septembre 2015.

La lettre à Gilbert

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

FOC

US 21

Il était souvent reproché à la 4e directive sur les comptes annuels et à la 7e sur les comptes consolidés de n’avoir pas su créer un cadre compta-ble homogène au sein de l’Union européenne. Il n’est pas sûr que la directive comptable unique du 26 juin 2013 que vient de transposer laFrance ait rempli cet objectif. En effet, la présence de plusieurs optionslaisse une certaine liberté aux Etats membres quant aux orientations,prises souvent en fonction de considérations politiques et économiques.D’ailleurs, dans le rapport au Président de la République publié dans lecadre de l’ordonnance de transposition, il est précisé que l’idée d’un référentiel comptable européen unique a été écartée, laissant en grandepartie la mise en œuvre de la directive à l’appréciation des législateurs etnormalisateurs comptables nationaux. Nous exposons donc les principales mesures prises par la France applicables dès les exercices ouverts au 1er janvier 2016 et leurs impacts aussi bien sur les comptessociaux que ceux consolidés (ordonnance 2015-900 et décret 2015-903

du 23 juillet 2015). D’autres précisions devraient être apportées prochai-nement par l’Autorité des normes comptables qui est chargée de fixerplusieurs modalités d’application de l’ordonnance de transposition.

Mesurer les impacts de la transposition de la directivecomptable en France

Seuils d’exemption : 2 des 3 seuils suivants

Critères Régime au 1er janvier 2016 Régime actuel

Total bilan 24 M€ (20 M€ + 20 %)* 15 M€

Total CA net 48 M€ (40 M€ + 20 %)* 30 M€

Nombre moyen de salariés 250 250

* Montants majorés de 20 % par rapport aux seuils comme le prévoit la directive car

Dans les comptes consolidés

Un point majeur : le rehaussement des seuils liés à l’obligation d’établiret de publier des comptes consolidés. La directive laissait la possibilité auxEtats membres d’exempter les groupes de taille moyenne de cette obligation. C’est l’option prise par la France qui conduit à une absence de comptes consolidés pour un plus grand nombre de groupes français (art. L. 233-17 2° et R. 233-16 modifiés du code de commerce). Voici doncles nouveaux seuils avec un comparatif de ceux en vigueur actuellement.

dans l’exercice

il s’agit de chiffres cumulés sans retraitement de consolidation

Un autre point important : la suppression de l’influence notable commecritère déclenchant l’obligation de consolider. Désormais, seuls le contrôleexclusif et le contrôle conjoint seront pris en compte pour l’obligation d’établir et de publier des comptes consolidés, la référence à l’influencenotable ayant été supprimée (art. L. 233-16 modifié du code de commerce).Cette référence est également soustraite du texte pour l’appréciation de l’exemption de consolidation lorsque les entreprises contrôlées présen-tent, tant individuellement que collectivement un intérêt négligeable au regard de l’objectif d’image fidèle (art. L. 233-17-1 modifié du code decommerce).

La lettre à Gilbert

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

FOC

US 22Il est à noter que pour la détermination du périmètre de consolidation,

l’influence notable reste toujours prise en compte (art. L. 233-17-2 nou-veau du code de commerce).

Sort du goodwill/badwill Si le goodwill fait actuellement l’objet d’un amortissement systématique en référentiel français, il n’est pas déprécié(règlt CRC 99-02, § 21130) : cela pourrait changer. En effet, l’écart d’acqui-sition fera l’objet d’une dépréciation lorsque sa valeur d’inventaire est inférieure à sa valeur comptable en cas de perte de valeur durable et prévisible (art. R. 233-5 modifié du code de commerce). Par ailleurs, si ladurée d’utilisation ne peut être déterminée de façon fiable, il est alorsamorti sur une période de 10 ans. Il est désormais fixé une durée maximale(ce qui n’est pas le cas actuellement). Quant au badwill, il n’y a pas de chan-gement majeur sauf que l’ANC devra fixer les conditions selon lesquelles il devra être rapporté au résultat.

Règles d’évaluation Les méthodes d’évaluation des actifs propres auxcomptes consolidés consistant en la prise en compte des variations de prixou de la valeur de remplacement sont supprimées (art. L. 233-23 modifiédu code de commerce).

Dans les comptes sociaux

Amortissement du fonds de commerce

Si actuellement les fonds commerciaux ne sont, dans la pratique, pas amor-tis, cette situation pourrait changer. En effet, lorsque la durée d’utilisationdes éléments figurant au poste « Fonds commercial » ne peut être déterminée de façon fiable, ces derniers seront amortis sur une durée de10 ans (art. R. 123-187 modifié du code de commerce). A ce titre, l’ANCdoit fixer les conditions de détermination de la durée d’utilisation des actifsincorporels que celle-ci soit limitée ou non. Par ailleurs, cet amortissementne sera pas exclusif d’une dépréciation qui pourra être constatée lorsquela valeur d’inventaire sera inférieure à la valeur comptable du fonds commercial (art. R. 123-179 modifié du code de commerce).

Principes et méthodes comptables

Si les principes généraux qui régissent le droit comptable français sontmaintenus (image fidèle, continuité d’exploitation, prudence, permanencedes méthodes…), c’est à l’Autorité des normes comptables qu’il revient désormais le soin de fixer les cas exceptionnels où il est permis de dérogerà la permanence des méthodes comptables, toujours dans l’objectif de présenter une image fidèle du patrimoine, de la situation financière et durésultat de l’entreprise (art. L. 123-17 modifié du code de commerce). Il enest de même pour les cas de dérogation au principe de non-compensation(art. L. 123-19 modifié du code de commerce).

La lettre à Gilbert

JUIL

LET

AO

ÛT

SEP

T. 2

01

5

FOC

US 23Etablissement et contenu du rapport de gestion

Les seuils au-delà desquels les SASU et les EURL (dont l’associé unique per-sonne physique assume personnellement la présidence ou la gérance) doi-vent établir un rapport de gestion sont relevés puisqu’il s’agit des seuilsdéfinissant les petites entreprises au sens de la directive, à savoir le dépassement des 2 des 3 seuils suivants : 4 M€ de total du bilan, 8 M€ dechiffre d’affaires net et 50 pour le nombre moyen de salariés (au lieu desseuils actuels suivants : 1 M€ de total du bilan, 2 M€ de chiffre d’affairesnet, le seuil pour les salariés étant identique).

Comme la directive impose la mention des succursales existantes dans lerapport de gestion, l’ordonnance transpose cette mesure dans les textesfrançais (art. L. 232-1 modifié du code de commerce).

Pour conclure… L’ordonnance ainsi que le décret ont jeté les bases de la transposition dela directive, mais il reste encore beaucoup de points en suspens que devrarésoudre l’ANC. Elle devra fixer les modèles et le contenu des états finan-ciers sociaux et consolidés (notamment en intégrant la problématique dela suppression du résultat exceptionnel). Elle devra préciser le sort du mali technique dégagé lors d’une fusion à la valeur comptable (à savoir s’ildoit être amorti). Nous commenterons bien sûr ces précisions dans uneprochaine lettre d’actualité.

CO

NC

EPTI

ON

GR

AP

HIQ

UE

: SYL

VIE

BA

RA

ZER

Pari

s : 1

1, r

ue

de

Lab

ord

e 75

008

Pari

s -

ww

w.b

ma-

par

is.c

om

Ly

on

: Im

meu

ble

Ter

ra M

un

di -

2 p

lace

de

Fran

cfo

rt 6

9003

Lyo

n -

ww

w.b

ma-

lyo

n.c

om La lettre à Gilbert

Rédacteurs : Eric Seyvos, associé, responsable du Pôle Audit et Marie-Cécile Moinier, associée, responsable du Département Doctrine et Pratiques Professionnelles.Avec la participation de : Gilbert Gélard, associé du Département Doctrine et Pratiques Professionnelles, en charge de la direction éditoriale et deLeilanie Mathon, experte IFRS chez BM&A. Diffusion : vous pouvez retrouver cette lettre sur le portail intranet Doctrine et Pratiques Professionnelles.

La lettre à Gilbert de