ministère auprès du premier ministre république de …€¦ · nouveau cadre harmonise des...

TRANSCRIPT

Ministère auprès du Premier Ministre

Chargé de l’Economie et des Finances

République de Côte d’Ivoire

------------------

Union – Discipline - Travail

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE 1

Présenté par :

Monsieur BEUGRÉ Koffi Amos

Directeur de la Comptabilité Publique

LES NOUVELLES DIRECTIVES DE L’UEMOA:

INNOVATIONS, ETAT DES LIEUX DE LA

TRANSPOSITION ET DE LA MISE EN ŒUVRE

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

2

PLAN DE PRÉSENTATION

INTRODUCTION

I. PRESENTATION GENERALE DES DIRECTIVES DU

NOUVEAU CADRE HARMONISE DES FINANCES PUBLIQUES

II. INNOVATIONS ISSUES DES DIRECTIVES DE 2009

III. TRANSPOSITION ET MISE EN ŒUVRE DES DIRECTIVES

UEMOA DE 2009 : ETAT DES LIEUX

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

3

INTRODUCTION

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

4

Le Conseil des Ministres de l’UEMOA a adopté en mars et

juin 2009, six Directives dont la mise en œuvre va

rénover le cadre harmonisé des Finances Publiques au

sein de l’UEMOA.

Ce sont :

- la Directive N°01/2009/CM/UEMOA portant Code de

Transparence ;

- la Directive N°06/2009/CM/UEMOA portant LOLF ;

- la Directive N°07/2009/CM/UEMOA portant RGCP ;

- la Directive N°08/2009/CM/UEMOA portant NBE ;

- la Directive N°09/2009/CM/UEMOA portant PCE ;

- la Directive N°10/2009/CM/UEMOA portant TOFE.

INTRODUCTION

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

5

Ces Directives, complétées par les directives

n°01/2011/CM/UEMOA portant régime financier des

Collectivités Territoriales et n°03/2012/CM/UEMOA

portant comptabilité des matières, introduisent dans les

Finances Publiques des Etats de profonds

changements qui s’inspirent des meilleures pratiques

internationales

INTRODUCTION

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

6

I. PRESENTATION GENERALE DES DIRECTIVES

DU NOUVEAU CADRE HARMONISE DES

FINANCES PUBLIQUES

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

7

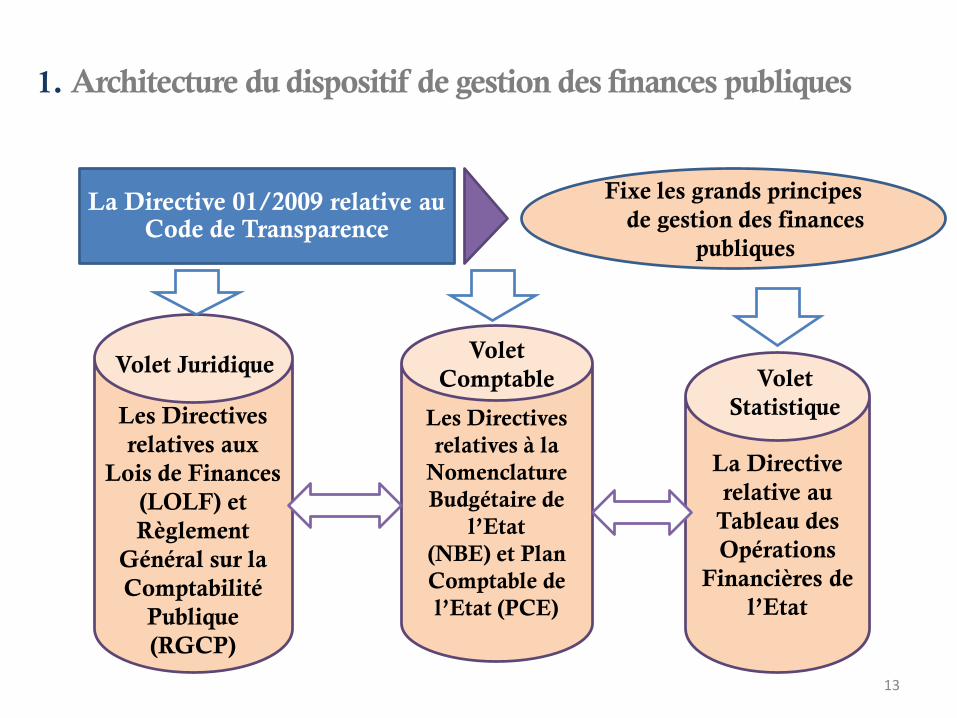

1. Architecture du dispositif de gestion des finances

publiques

Ce dispositif a pour pierre angulaire la Directive relative

au Code de transparence, qui a inspiré et guidé la

rédaction de toutes les autres Directives.

Elle est donc située en amont du dispositif global et les

autres Directives sont soumises aux règles et principes

posés par le Code de transparence.

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

8

Vient ensuite la Directive portant lois de finances au sein de

l’UEMOA → Directive LOLF.

▪ Elle fixe les règles relatives au contenu, à la présentation, à

l’élaboration, à l’adoption, à l’exécution et au contrôle des

lois de finances.

▪ Ses modalités d’application sont développées dans les

autres Directives. La Directive LOLF constitue donc une

sorte de “Constitution financière”.

En plus de la Directive portant loi de finances, le volet

juridique du cadre harmonisé des finances publiques est

complété par la Directive portant règlement général de

comptabilité publique au sein de l’UEMOA → Directive

RGCP.

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

9

Le RGCP fixe les règles fondamentales régissant l’exécution

des budgets publics, la comptabilité, le contrôle des

opérations financières, la gestion des deniers, valeurs et

biens.

Le volet comptable du cadre harmonisé comprend la

Directive portant nomenclature budgétaire de l’Etat au sein

de l’UEMOA (→ Directive NBE), ainsi que la Directive

portant Plan Comptable de l’Etat (PCE) au sein de

l’UEMOA (→ Directive PCE).

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

10

La Directive NBE fixe les principes fondamentaux de

présentation du budget général, des budgets annexes et des

comptes spéciaux du Trésor. Une nomenclature budgétaire

commune à tous les Etats membres de l’UEMOA est

annexée à la Directive.

La Directive PCE détermine l’objet de la comptabilité

générale de l’Etat et les normes, règles et procédures relatives

à sa tenue et à la production des comptes et états financiers.

Elle diffuse un plan comptable ayant vocation à s’appliquer

dans tous les Etats membres.

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

11

Enfin, le volet statistique du cadre harmonisé est constitué

de la Directive portant Tableau des Opérations Financières

de l’Etat (TOFE) au sein de l’UEMOA (→ Directive TOFE).

La Directive TOFE fixe les principes généraux relatifs à

l’élaboration et à la présentation commune des statistiques

sur les opérations financières des Etats membres de

l’UEMOA.

Cette Directive est logiquement la dernière du dispositif

puisque le TOFE utilise les données budgétaires et

comptables fournies par les services, lesquelles doivent être

conformes aux dispositions énoncées dans les précédentes

Directives.

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

12

1. Architecture du dispositif de gestion des finances publiques

13

La Directive 01/2009 relative au Code de Transparence

Fixe les grands principes

de gestion des finances

publiques

Les Directives

relatives aux

Lois de Finances

(LOLF) et

Règlement

Général sur la

Comptabilité

Publique

(RGCP)

Volet Juridique

Les Directives

relatives à la

Nomenclature

Budgétaire de

l’Etat

(NBE) et Plan

Comptable de

l’Etat (PCE)

La Directive

relative au

Tableau des

Opérations

Financières de

l’Etat

Volet

Comptable Volet

Statistique

2. Les motivations de la réforme

Tout d’abord, une modernisation s’imposait afin de prendre

en compte les nouvelles normes et techniques de gestion des

finances publiques, et de s’aligner sur les meilleures pratiques

internationales (nouveau référentiel comptable, nouvelle

version du MSFP du FMI, etc).

Il était important également d’introduire davantage de

transparence et de rigueur dans le dispositif normatif

(Directive n° 01/2009 portant Code de transparence) a été

adoptée 27 mars 2009, trois (3) mois avant les autres.

Il s’agissait aussi d’assurer une meilleure comparabilité des

données, dans le cadre du Pacte de convergence, de stabilité,

de croissance et de solidarité entre les Etats membres de

l’UEMOA.

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

14

3. Les objectifs de la réforme

L’amélioration de l’efficacité de l’action publique, pour le

bénéfice de tous (citoyens, usagers, contribuables et agents de

l’Etat). L’enjeu est de parvenir à dépenser mieux et à rendre

plus efficace l’allocation des moyens financiers et humains

au sein des programmes.

L’instauration d’une véritable transparence dans la gestion

publique, en rendant notamment plus lisibles les documents

budgétaires à la fois pour le Parlement et pour le citoyen.

Dans la sphère publique, la question de l’information et de sa

circulation est en effet essentielle, à la gestion publique

comme à la démocratie.

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

15

II.

INNOVATIONS ISSUES DES

DIRECTIVES DE 2009

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

16

1. Innovations à caractère budgétaire

1.1 Le passage de la logique de moyens à la logique de résultats

1.2 L’introduction de la pluri annualité budgétaire

1.3 Les notions de programme et de dotation

1.4 La fongibilité des crédits budgétaires

1.5 La déconcentration du pouvoir d’ordonnateur principal

1.6 Le pouvoir de régulation budgétaire

1.7 L’émergence d’un nouvel acteur: le Responsable de

programme

1.8 La rénovation du contrôle

1.9 Le développement du contrôle interne et du contrôle de

gestion

1.10 Les nouvelles responsabilités des acteurs

1.11 L’accroissement du rôle du parlement et de la Cour des

Comptes

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

17

1.1 Le passage d’une logique de moyens à une logique

de résultats

L’un des enjeux majeurs de la réforme est de faire passer

l’Etat

afin que chaque franc CFA dépensé soit plus utile et plus

efficace. La performance, c'est-à-dire la capacité à atteindre

les résultats attendus, est ainsi au cœur du nouveau

dispositif. d’une culture de moyens

à une culture de résultats

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

d’une culture de moyens

À une culture de résultats

18

• La programmation budgétaire doit anticiper les exercices

ultérieurs.

• La pluri annualité permet au budget d’être plus en phase avec les

stratégies nationales de développement , améliorer leur prise en

compte dans la loi de finances et leur mise en œuvre effective.

Cadrage global des recettes et des dépenses

sur une période triennale glissante.

▪ Périmètre sectoriel▪ Vecteur principal de la performance

▪ Support idéal pour la présentation des projets annuels

de performance (PAP) et des demandes de crédits des

ministères.

PAP =annexes obligatoires au projet de loi de finances

présentant la stratégie, les objectifs et les indicateurs de

performance quantifiés de chacun des programmes

L’évaluation de l’évolution des finances publiques et de l’équilibre

budgétaire doit être faite chaque année

DPBEP

DPPD

1.2 L’introduction de la pluri annualité budgétaire

1.3 Les notions de programme et de dotation

Avec l’introduction de la GAR, le budget n’est plus présenté

par nature de dépenses (fonctionnement, intervention,

investissement, etc.) mais par politiques publiques.

Le programme devient l’élément fondamental du budget.

Article 12 de la Directive LOLF :

« Un programme regroupe les crédits destinés à mettre en œuvre une

action ou un ensemble cohérent d’actions représentatif d’une politique

publique clairement définie dans une perspective de moyen terme.

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

20

1.3 Les notions de programme et de dotation

Ministère de la Justice (France)

Avant: 30 chapitres Après: 6 programmes

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

Titre III - Moyens des services Personnel - rémunérations d'activitéPersonnel en retraite - pensions et allocations Personnel en activité et en retraite – charges

sociales Matériel et fonctionnement des services Subventions de fonctionnement Dépenses diverses

Titre IV - Interventions publiques Interventions politiques et administratives Actions sociale - assistance et solidarité

Titre V - Investissements exécutés par l'État Équipement administratifs et divers

Titre VI - Subventions d'investissement accordées par l'État Équipement culturel et social

Justice administrative

Justice judiciaire

Administration

pénitentiaire

Protection judiciaire de la jeunesse

Accès au droit et à la justice

Soutien de la politique de la justice et organismes rattachés

21

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

Avec l’introduction de la GAR, le budget n’est plus présenté

par nature de dépenses (fonctionnement, intervention,

investissement, etc.) mais par politiques publiques. Le

programme devient l’élément fondamental du budget.

Article 12 de la Directive LOLF :

« Un programme regroupe les crédits destinés à mettre en œuvre une

action ou un ensemble cohérent d’actions représentatif d’une

politique publique clairement définie dans une perspective de moyen

terme.

1.3 Les notions de programmes et de dotations

22

PROGRAMME STRUCTURES DU PROGRAMME

P1 : Administration

Générale

Cabinet, SG,IGT, DAJC, DAF, DPEP, DFCI, DIAD, DRH,

SCRP, DR,DD

P2 : Transport TerrestreDGTTC,DC, DTRF, DPET, DCTT, SAGUA, FDTR, SONATT,

AGETU, OSER, …

P3 : Transport AérienDGT, DDTA,DETA, ANAC,SODEXAM, AERIA, ASECNA,

Air Cote d’ivoire…

P4 : Transport MaritimeDGAMP, DTMFLP, DNSGC, DGMRE, DMG,AM, PAA,

PASP….

CARTOGRAPHIE ADMINISTRATIVE DES PROGRAMMES

Ministère des Transports de la Côte d’Ivoire

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

23

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

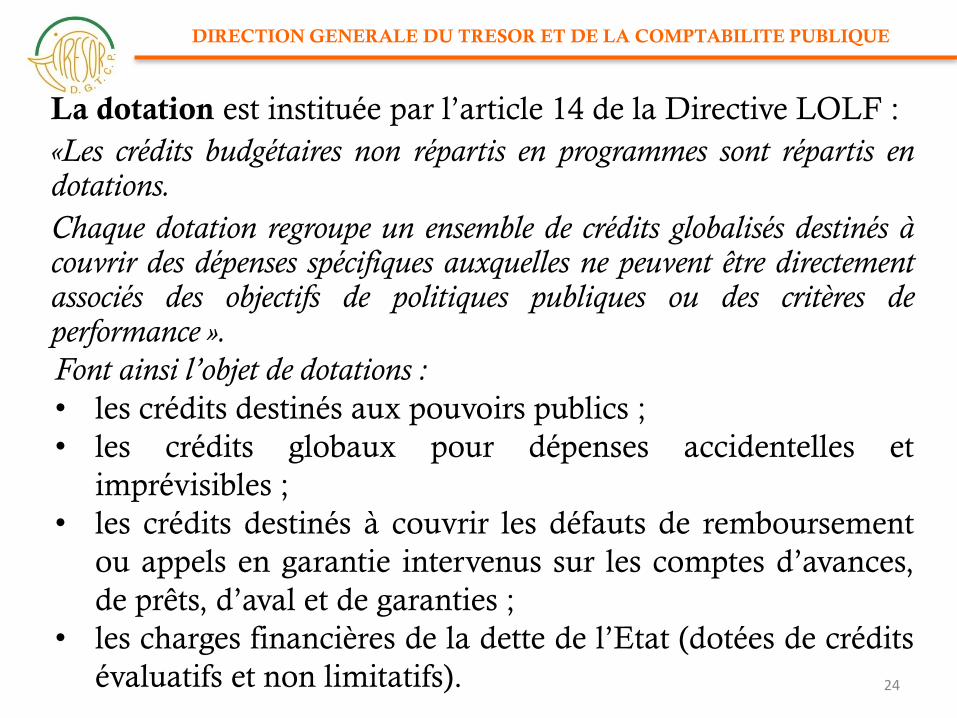

La dotation est instituée par l’article 14 de la Directive LOLF :

«Les crédits budgétaires non répartis en programmes sont répartis endotations.

Chaque dotation regroupe un ensemble de crédits globalisés destinés àcouvrir des dépenses spécifiques auxquelles ne peuvent être directementassociés des objectifs de politiques publiques ou des critères deperformance ».

Font ainsi l’objet de dotations :

• les crédits destinés aux pouvoirs publics ;

• les crédits globaux pour dépenses accidentelles et

imprévisibles ;

• les crédits destinés à couvrir les défauts de remboursement

ou appels en garantie intervenus sur les comptes d’avances,

de prêts, d’aval et de garanties ;

• les charges financières de la dette de l’Etat (dotées de crédits

évaluatifs et non limitatifs). 24

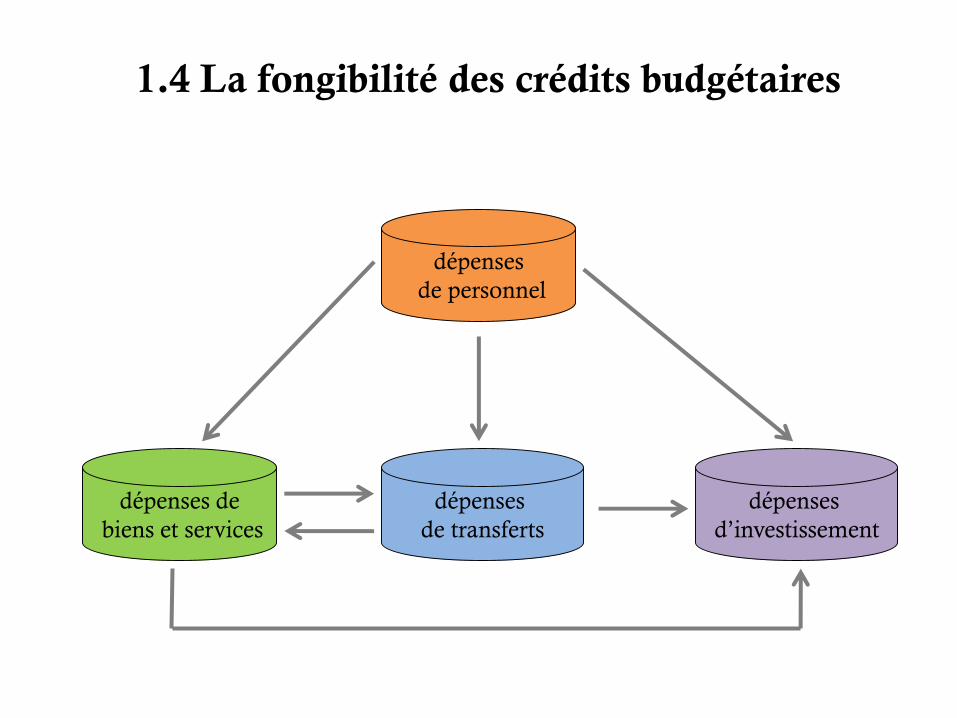

dépenses

de personnel

dépenses de

biens et services

dépenses

d’investissement

dépenses

de transferts

1.4 La fongibilité des crédits budgétaires

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

L’article 68 de la Directive LOLF énonce :

« Les ministres et présidents des institutions constitutionnelles sont

ordonnateurs principaux des crédits, des programmes et des budgets

annexes de leur ministère ou de leur institution ».

Il est ainsi mis fin au pouvoir d’ordonnateur principal unique

du ministre chargé des finances sur l’intégralité des dépenses

budgétaires.

Celui-ci reste cependant responsable de la centralisation des

opérations budgétaires des ordonnateurs, en vue de la reddition

des comptes relatifs à l’exécution des lois de finances.

1.5 La déconcentration du pouvoir d’ordonnateur principal

26

1.5 La déconcentration du pouvoir d’ordonnateur principal

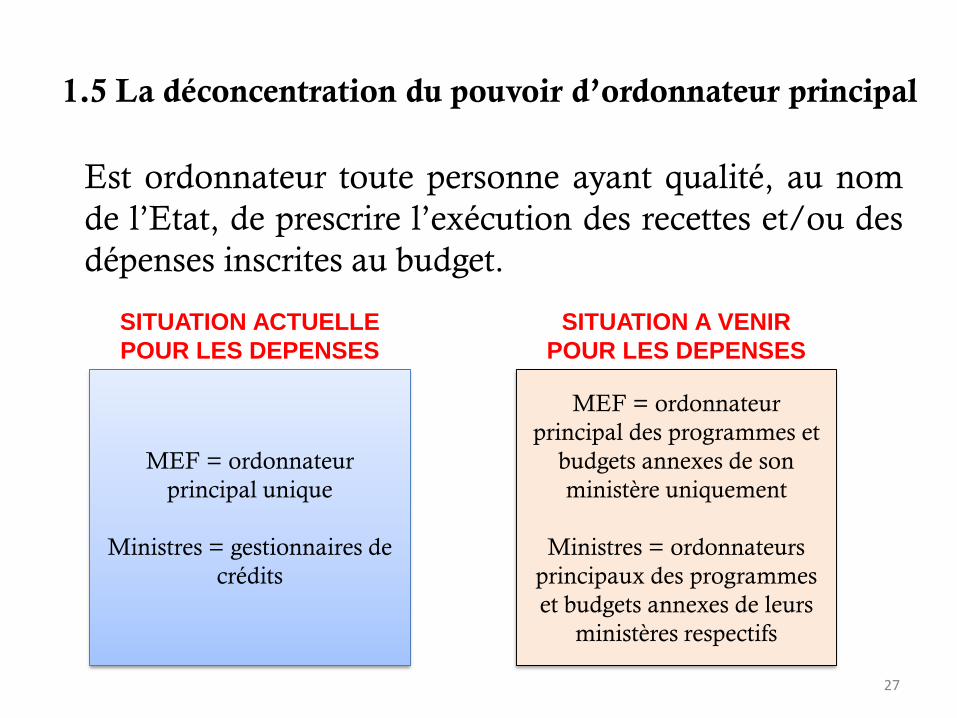

Est ordonnateur toute personne ayant qualité, au nom

de l’Etat, de prescrire l’exécution des recettes et/ou des

dépenses inscrites au budget.

MEF = ordonnateur

principal unique

Ministres = gestionnaires de

crédits

SITUATION ACTUELLE

POUR LES DEPENSES

MEF = ordonnateur

principal des programmes et

budgets annexes de son

ministère uniquement

Ministres = ordonnateurs

principaux des programmes

et budgets annexes de leurs

ministères respectifs

SITUATION A VENIR

POUR LES DEPENSES

27

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

Article 67 de la Directive LOLF :

« Le ministre chargé des finances est responsable de l’exécution de la

loi de finances et du respect des équilibres budgétaire et financier

définis par celle-ci.

A ce titre, il dispose d’un pouvoir de régulation budgétaire qui lui

permet, au cours de l’exécution du budget :

• d’annuler un crédit devenu sans objet au cours de l’exercice ;

• d’annuler un crédit pour prévenir une détérioration des

équilibres budgétaire et financier de la loi de finances.

En outre, le ministre chargé des finances peut subordonner

l’utilisation des crédits par les ordonnateurs aux disponibilités de

trésorerie de l’Etat ».

1.6 le pouvoir de régulation budgétaire

28

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

L’article 13 de la Directive LOLF met en place un nouvel

acteur dans le pilotage des crédits budgétaires et de l’action de

l’Etat : le responsable de programme.

« Les responsables de programme sont nommés par ou sur proposition

du ministre sectoriel dont ils relèvent. L’acte de nomination précise, le

cas échéant, les conditions dans lesquelles les compétences

d’ordonnateur leur sont déléguées, ainsi que les modalités de gestion du

programme…..

1.7 L’émergence d’un nouvel acteur: le Responsable de

programme

29

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

Le statut du responsable de programme

▪ Les programmes votés en loi de finances sont sous la

responsabilité des ministres, à qui les crédits sont mis à

disposition. Pour la mise en œuvre des programmes, les

ministres désignent des responsables de programme qui sont

sous leur autorité.

▪ Tous les programmes ont ainsi à leur tête un responsable

clairement identifié. Il s’agit de cadres supérieurs, le plus

souvent directeurs d’administration générale ou centrale ou

directeurs de cabinet. Il est important de préciser que la

nomination d’un responsable de programme ne doit pas

conduire à la création d’un échelon hiérarchique

supplémentaire.

1.7 L’émergence d’un nouvel acteur: le Responsable de

programme

30

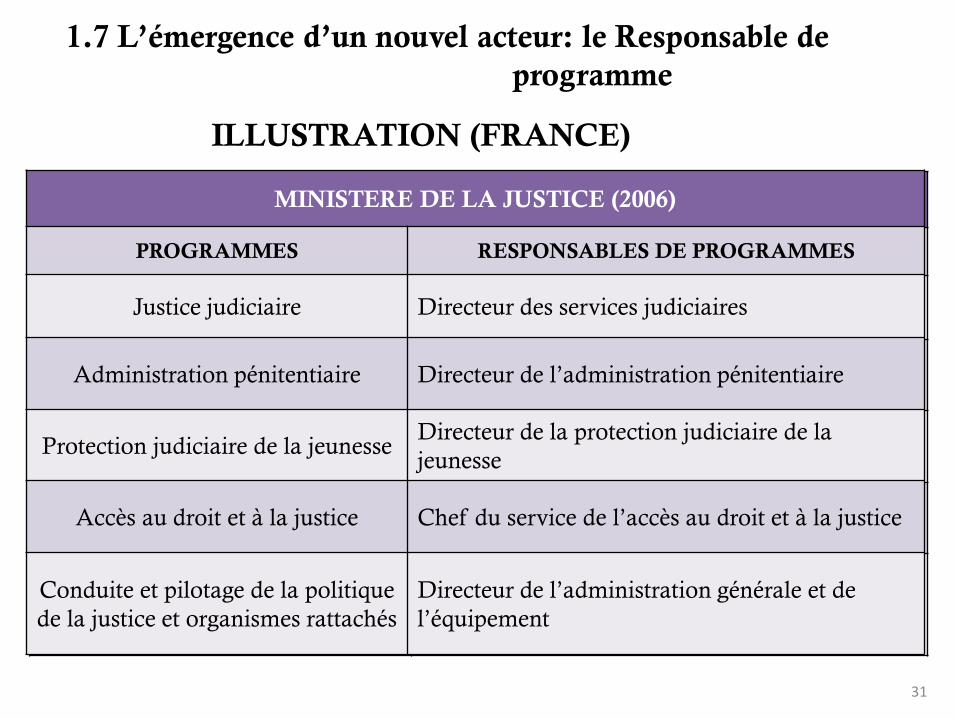

31

MINISTERE DE LA JUSTICE (2006)

PROGRAMMES RESPONSABLES DE PROGRAMMES

Justice judiciaire Directeur des services judiciaires

Administration pénitentiaire Directeur de l’administration pénitentiaire

Protection judiciaire de la jeunesseDirecteur de la protection judiciaire de la

jeunesse

Accès au droit et à la justice Chef du service de l’accès au droit et à la justice

Conduite et pilotage de la politique

de la justice et organismes rattachés

Directeur de l’administration générale et de

l’équipement

1.7 L’émergence d’un nouvel acteur: le Responsable de

programme

ILLUSTRATION (FRANCE)

MINISTERE DE LA JUSTICE (2006)

PROGRAMMES RESPONSABLES DE PROGRAMMES

Justice judiciaire Directeur des services judiciaires

Administration pénitentiaire Directeur de l’administration pénitentiaire

Protection judiciaire de la jeunesseDirecteur de la protection judiciaire de la

jeunesse

Accès au droit et à la justice Chef du service de l’accès au droit et à la justice

Conduite et pilotage de la politique

de la justice et organismes rattachés

Directeur de l’administration générale et de

l’équipement

32

MINISTERE DE L’ECOLOGIE ET DU DEVELOPPEMENT DURABLE (2006)

PROGRAMMES RESPONSABLES DE PROGRAMMES

Prévention des risques et lutte contre les

pollutions

Directeur de la prévention, de la pollution

et des risques

Gestion des milieux et biodiversité Directeur de la nature et des paysages

Conduite et pilotage des politiques

environnementales et de développement

durable

Directeur général de l’administration

Recherche dans le domaine des risques et

des pollutions

Directeur des études économiques et de

l’évaluation environnementale

1.7 L’émergence d’un nouvel acteur: le Responsable de

programme

ILLUSTRATION (FRANCE)

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

Les missions du responsable de programme

▪ L’élaboration de la stratégie et du budget du programme

(objectifs, résultats attendus, répartition des crédits et des

emplois);

▪ Le pilotage du programme (déclinaison des objectifs

stratégiques en objectifs opérationnels adaptés aux

compétences de chacun des services : il assure ainsi une

démarche de performance à tous les niveaux d’exécution du

programme);

▪ La mise en œuvre du programme (gestion des crédits et des

emplois, mise en place du contrôle interne et du contrôle de

gestion, préparation du rapport annuel de performance).

1.7 L’émergence d’un nouvel acteur: le Responsable de

programme

33

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

L’article 69 de la Directive LOLF énonce :

« Les contrôleurs financiers relèvent du ministre chargé des finances et

sont nommés par celui-ci ou à son initiative auprès des ordonnateurs.

Ils sont chargés des contrôles a priori des opérations budgétaires. Ils

peuvent donner des avis sur la qualité de la gestion des ordonnateurs et

sur la performance des programmes ».

Cet article introduit donc la pluralité d’ordonnateurs, la notion

de programmes, les critères de qualité et de performance.

1.8 la rénovation du contrôle

34

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

Un contrôle modulable

Le contrôleur financier a désormais la possibilité d’adapter

les contrôles a priori qu’il opère, afin d’améliorer la qualité et

l’efficacité de son contrôle, en fonction de l’évaluation des

risques qu’il aura lui-même déterminés.

Le contrôle financier a vocation à devenir un véritable

contrôle des risques, adossé au contrôle interne des

ministères.

1.8 la rénovation du contrôle

35

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

▪ Aux termes de l’article 13 de la Directive LOLF, le

responsable de programme s’assure du respect des dispositifs

de contrôle interne et de contrôle de gestion.

▪ L’article 51 de cette même Directive précise que la Cour des

comptes donne son avis sur le système de contrôle interne et

le dispositif de contrôle de gestion.

▪ Enfin, l’article 91 de la Directive RGCP lie le contrôle

financier modulable à l’efficience du contrôle interne et du

contrôle de gestion développés par l’ordonnateur.

1.9 le développement du contrôle interne et du contrôle

de gestion (Références légales)

36

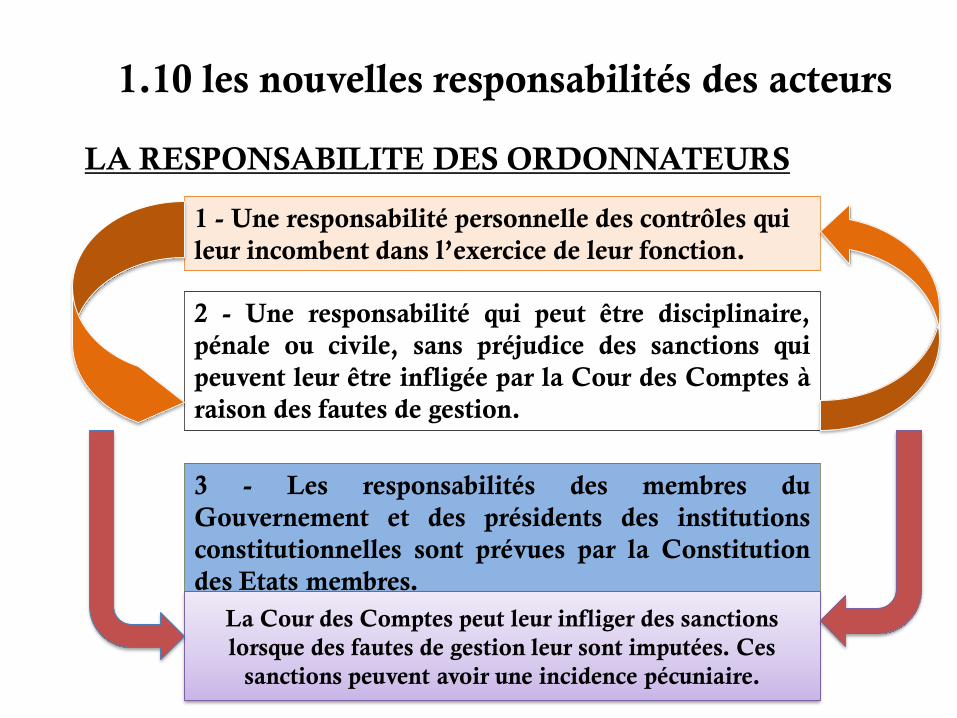

LA RESPONSABILITE DES ORDONNATEURS

1 - Une responsabilité personnelle des contrôles qui

leur incombent dans l’exercice de leur fonction.

2 - Une responsabilité qui peut être disciplinaire,

pénale ou civile, sans préjudice des sanctions qui

peuvent leur être infligée par la Cour des Comptes à

raison des fautes de gestion.

3 - Les responsabilités des membres du

Gouvernement et des présidents des institutions

constitutionnelles sont prévues par la Constitution

des Etats membres.

La Cour des Comptes peut leur infliger des sanctions

lorsque des fautes de gestion leur sont imputées. Ces

sanctions peuvent avoir une incidence pécuniaire.

1.10 les nouvelles responsabilités des acteurs

LA RESPONSABILITE DES CONTRÔLEURS FINANCIERS

1 - Une responsabilité personnelle des contrôles qui

leur incombent dans l’exercice de leur fonction :

vérification de la disponibilité des crédits ; des prix

par rapport à la mercuriale en vigueur et exactitude

des calculs de liquidation de la dépense (article 92 de

la Directive RGCP)

2 - Une responsabilité qui peut être disciplinaire,

pénale ou civile, sans préjudice des sanctions qui

peuvent leur être infligée par la Cour des Comptes à

raison des fautes de gestion, sur les visas qu’ils

apposent (article 79 de la Directive LOLF).

1.10 les nouvelles responsabilités des acteurs

La Cour des Comptes peut leur infliger des sanctions

lorsque des fautes de gestion leur sont imputées. Ces

sanctions peuvent avoir une incidence pécuniaire. 38

LA RESPONSABILITE DES COMPTABLES PUBLICS

1 - Une responsabilité personnelle et pécuniaire des

contrôles qui leur incombent dans l’exercice de leur

fonction : vérification de la disponibilité des crédits ;

des prix par rapport à la mercuriale en vigueur et

exactitude des calculs de liquidation de la dépense

(article 29 de la Directive RGCP)

2 - Une responsabilité qui peut être disciplinaire,

pénale ou civile, sans préjudice des sanctions qui

peuvent leur être infligée par la Cour des Comptes à

raison des fautes de gestion.

1.10 les nouvelles responsabilités des acteurs

La Cour des Comptes peut leur infliger des sanctions

lorsque des fautes de gestion leur sont imputées. Ces

sanctions peuvent avoir une incidence pécuniaire. 39

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

1.11.1 l’accroissement du rôle du parlement

Le contrôle parlementaire sur le vote des lois de finances est

renforcé à différents niveaux :

• Avec l’instauration d’un Débat d’Orientation Budgétaire en

fin de 2ème trimestre :

Ce débat intervient avant le dépôt du projet de loi de

finances initiale et peut donc influer sur les choix du

Gouvernement. C’est l’occasion pour le parlement de peser

sur les arbitrages gouvernementaux plus efficacement qu’elle

ne pourrait le faire au moment du vote du budget.

1.11 l’accroissement du rôle du parlement et de la cour

des comptes

40

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

1.11.1 l’accroissement du rôle du parlement

Une possibilité nouvelle : l’assistance de la Cour des comptes

au Parlement

L’article 75 de la Directive LOLF précise que le Parlement peut

demander à la Cour des comptes la réalisation de toutes

enquêtes nécessaires à son information. Ces enquêtes peuvent

porter sur l’évaluation d’une politique publique ou sur le

fonctionnement d’un service de l’Etat.

1.11 l’accroissement du rôle du parlement et de la cour

des comptes

41

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

1.11.2 l’accroissement du rôle de la cour des comptes

▪ L’article 13 de la Directive LOLF prévoit que la Cour des

comptes contrôle les résultats des programmes et en évalue

l’efficacité, l’économie et l’efficience.

▪ L’article 51 énonce que la Cour des comptes donne son avis

sur le système de contrôle interne et le dispositif de contrôle

de gestion, sur la qualité des procédures comptables et des

comptes ainsi que sur les Rapports Annuels de Performance.

▪ L’article 75 de la Directive LOLF énonce que la Cour des

comptes exerce un contrôle sur la gestion des administrations

en charge de l’exécution des programmes et des dotations, et

qu’elle émet un avis sur les Rapports Annuels de

Performance.

1.11 l’accroissement du rôle du parlement et de la cour

des comptes

42

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

1.11.2 l’accroissement du rôle de la cour des comptes

▪ Enfin, l’article 97 de la Directive RGCP précise que la Cour

des comptes juge les comptes des comptables publics et se

prononce sur la qualité de la gestion des ordonnateurs,

notamment la bonne exécution de leurs programmes.

▪ La Cour des comptes dispose donc désormais du pouvoir de

contrôler la gestion des ordonnateurs de façon directe, et non

plus seulement par l’intermédiaire du jugement des comptes

des comptables publics. Son domaine de compétences s’en

est considérablement accru.

1.11. l’accroissement du rôle du parlement et de la cour

des comptes

43

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

2.1 Le passage d’une Comptabilité de caisse à une Comptabilité

d’exercice

2.2 L’instauration d’une comptabilité des matières, valeurs et titres

2.3 La mise en place d’une comptabilité d’analyse des coûts

2.4 La prescription acquisitive ou extinctive

2.5 Le classement des tirages et remboursements des emprunts à

moyen et long termes en opérations de trésorerie

2.6 La redéfinition des caractéristiques de la période complémentaire

2.7 La suppression des classes 0 et 9 du Plan Comptable de l’État

ainsi que la consécration de la classe 8 aux opérations hors bilan

2.8 Les nouveaux états financiers

2.9 Les principes comptables de base et le nouveau plan comptable

2.10 L’encadrement de la réquisition des comptables publics

2. Innovations à caractère comptable

44

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

2.1 Le passage d’une Comptabilité de caisse à une

Comptabilité d’exercice fondée sur le principe des droits et

obligations constatés (Article 6 PCE)

Dans une comptabilité d’exercice, tous les droits et obligations

sont constatés avant les opérations de recouvrement et de

règlement. Les opérations budgétaires sont prises en compte au

titre de l’exercice auquel elles se rattachent, indépendamment

de leur date d’encaissement et de décaissement.

La directive PCE détermine l’objet de la Comptabilité Générale

de l’Etat (CGE) en codifiant les principes, les règles et les

procédures relatives à sa tenue et à la production des comptes et

états financiers

2. Innovations à caractère comptable

45

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

2.1 Le passage d’une Comptabilité de caisse à une

Comptabilité d’exercice fondée sur le principe des droits et

obligations constatés (Article 6 PCE)

➢ L’article 72 de la directive PCE indique la CGE est fondée sur

le « principe des droits et obligations constatés ». Les

opérations sont prises en compte au titre de l’exercice auquel

elles se rattachent indépendamment de leur date de paiement

ou d’encaissement.

➢ L’article 76 de la directive RGCP précise que la CGE est une

« Comptabilité d’Exercice ».

➢ La directive PCE précise que les recettes sont enregistrées au

moment de la déclaration ou du versement spontané, ou

encore au vu de titres de recettes, tandis que les dépenses

sont enregistrées au moment de la liquidation.46

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

2.1 Le passage d’une Comptabilité de caisse à une

Comptabilité d’exercice fondée sur le principe des droits et

obligations constatés (Article 6 PCE)

➢ La comptabilité en droits constatés est fondée sur le principe

du rattachement à un exercice budgétaire, des charges et des

ressources s’y rapportant, qui ont pu être payées ou perçues

l’année précédant ou suivant l’exercice. L’Etat peut ainsi

disposer d’une vision pluriannuelle de ses engagements et de

sa situation patrimoniale.

47

2.1 Le passage d’une Comptabilité de caisse à une Comptabilité

d’exercice

• La situation actuelle: une comptabilité de caisse

Quelque soit l’exercice au

cours duquel la dépense a été

engagée et le bien ou la

prestation livré

EN DEPENSES

Tout ce qui est

décaissé en N

Quelque soit l’exercice au

cours duquel le fait générateur

de la recette est intervenu

EN RECETTES

Tout ce qui est

encaissé en N

48

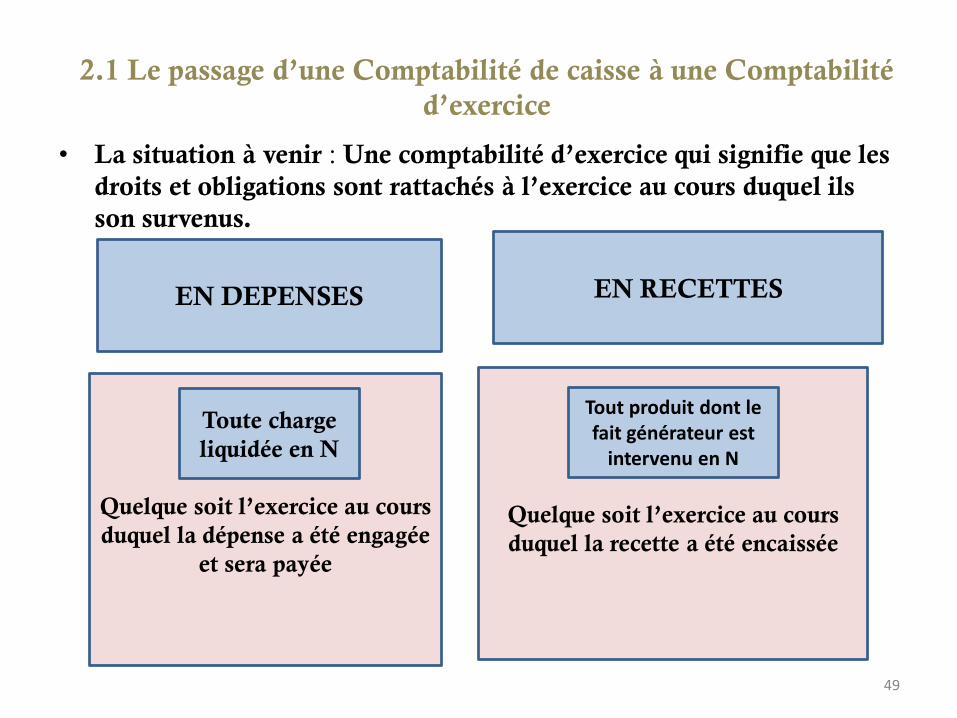

2.1 Le passage d’une Comptabilité de caisse à une Comptabilité

d’exercice

• La situation à venir : Une comptabilité d’exercice qui signifie que les

droits et obligations sont rattachés à l’exercice au cours duquel ils

son survenus.

EN DEPENSES

Quelque soit l’exercice au cours

duquel la dépense a été engagée

et sera payée

EN RECETTES

Quelque soit l’exercice au cours

duquel la recette a été encaissée

Toute charge

liquidée en N

Tout produit dont le fait générateur est

intervenu en N

49

• EXEMPLE ILLUSTRATIF

Sur un exercice donné, l’Etat réceptionne un véhicule de 15 millions

FCFA et des fournitures de bureau pour 300 mille FCFA. La facture

des fournitures est ordonnancée et payée. La facture du véhicule est

liquidé. L’Etat envoie parallèlement deux avis d’imposition de 4

millions et de 1,5 millions FCFA. Seul l’impôt de 4 millions est

recouvré.

SYSTÈME DE CAISSE

Les dépenses sont enregistrées lors du

décaissement =0,3 millions .

Les recettes sont enregistrées lors de

l’encaissement = 4 millions .

Recettes – Dépenses = 3,7 millions

FCFA

SYSTÈME DE L’EXERCICE

Les dépenses sont enregistrées à la

liquidation = 15,3 millions FCFA.

Les recettes sont enregistrées lors de

l’émission des avis = 5,5 millions

FCFA.

Recettes – Dépenses = -9,8 millions

FCFA

2.1. Le passage d’une Comptabilité de gestion à une Comptabilité

d’exercice

50

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

2.1 Le passage d’une Comptabilité de caisse à une

Comptabilité d’exercice fondée sur le principe des droits et

obligations constatés (Article 6 PCE)

▪ la comptabilité de caisse ne fait apparaitre que les flux

monétaires et ne retranscrit pas les autres flux (les entrées et

les sorties de biens et services et autres modifications de

valeur…patrimoine);

▪ l’image de la situation financière de l’Etat est donc

incomplète;

▪ le passage à une comptabilité d’exercice élargit le champ de

la Comptabilité Générale de l’Etat;

▪ la CGE permet d’afficher une situation financière plus

complète de l’Etat.

51

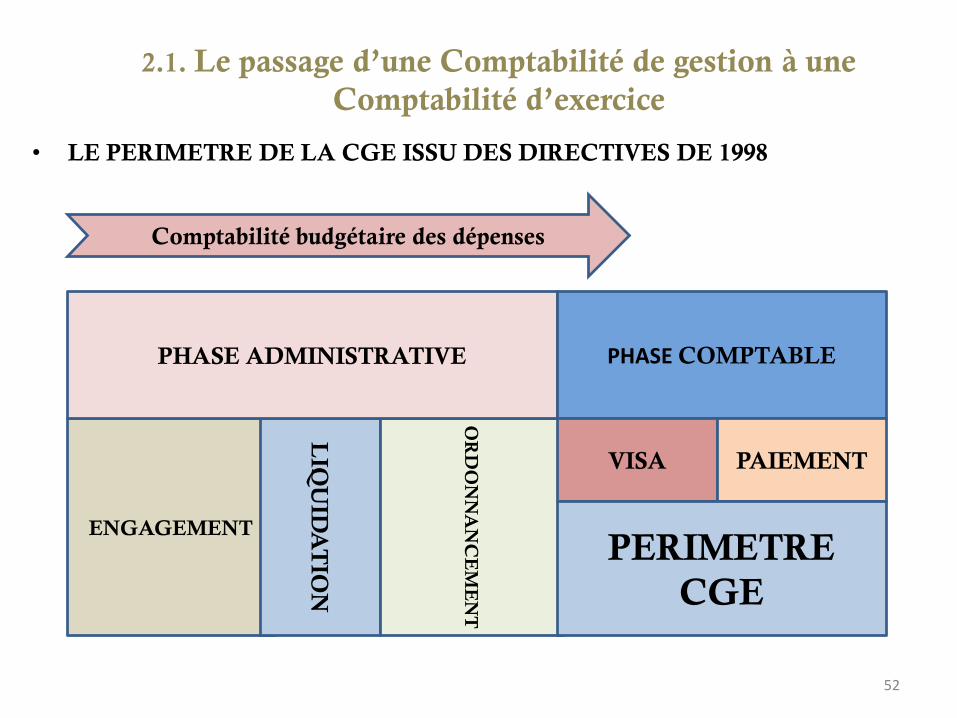

2.1. Le passage d’une Comptabilité de gestion à une

Comptabilité d’exercice

• LE PERIMETRE DE LA CGE ISSU DES DIRECTIVES DE 1998

Comptabilité budgétaire des dépenses

ENGAGEMENT

LIQ

UID

AT

ION

OR

DO

NN

AN

CE

ME

NT

PHASE ADMINISTRATIVE PHASE COMPTABLE

VISA PAIEMENT

PERIMETRE

CGE

52

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

2.2 L’instauration d’une Comptabilité des matières, valeurs

et titres (Art. 81 à 83 RGCP)

La comptabilité des matières, valeurs et titres est une

comptabilité d’inventaire permanent ayant pour objet la

description des existants, des biens mobiliers et immobiliers, des

stocks autres que les deniers et valeurs de l’État.

Elle permet, en vue de l’établissement du bilan de l’Etat :

la prise en compte des amortissements

La constitution des provisions ;

Les réévaluations du patrimoine de l’Etat ;

Elle permet également un suivi des immobilisations

incorporelles, des immobilisations corporelles, des stocks et des

valeurs inactives.53

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

2.3 L’instauration d’une Comptabilité d’analyse des coûts

(Art. 84 RGCP)

La comptabilité d’analyse des coûts a pour objet de faire

apparaître les éléments de coûts des services rendus ou de prix

de revient des biens produits et des services fournis ainsi que de

permettre le contrôle des rendements et performances des

services, notamment dans le cadre des budgets de programmes

et de la gestion axée sur les résultats.

Les modalités de mise en œuvre de cette comptabilité devront

être définies par la réglementation.

54

LES TROIS DIMENSIONS DE LA NOUVELLE COMPTABILITE GENERALE DE

L’ETAT

Trois comptabilités pour répondre à trois

besoins

Suivre

L’autorisation

budgétaire et

son exécution

Etablir

la situation

financière de

l’Etat

Mesurer

le coût de chaque

politique publique

Comptabilité

budgétaireComptabilité

générale

Comptabilité

d’Analyse des

Coûts

S’articule

avec Alimente

55

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

2.4 La prescription acquisitive (article 75 LOLF)

Les comptes de gestion mis en état d’examen et déposés à la

Cour des Comptes, doivent être jugés dans un délai de cinq (5)

ans. En l’absence de jugement de la Cour des Comptes dans ce

délai, le Comptable Public est déchargé d’office de sa gestion.

2.5 Le classement des emprunts à moyen et long termes en

ressources de trésorerie

(Article 55 PCE)

Désormais, les emprunts à moyen et long termes sont retracés

comme des opérations de trésorerie et non comme des

ressources budgétaires. Une telle innovation permet de mesurer

la capacité réelle de l’État à assurer ses charges à partir de ses

recettes (fiscales ou non fiscales) propres.

56

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

2.6 La redéfinition des caractéristiques de la période

complémentaire (Article 78 RGCP)

▪ période exclusivement comptable ;

▪ durée maximale d’un mois.

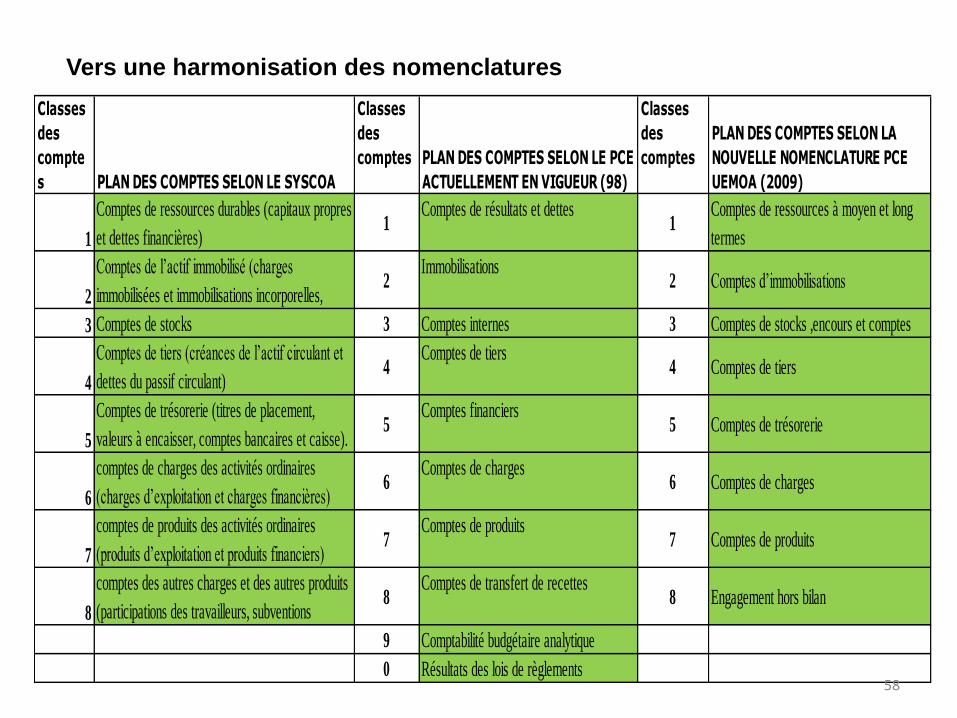

2.7 La suppression des classes 0 et 9 du Plan Comptable de

l’État ainsi que la consécration de la classe 8 aux

opérations hors bilan (Art. 3 et 17 PCE)

La nomenclature comptable de l’État se rapproche davantage

du SYSCOA. Désormais, les opérations de réflexion sont sans

objet, les comptes de charges et de produits étant directement

servis quotidiennement par les Comptables Publics.

57

Classes

des

compte

s PLAN DES COMPTES SELON LE SYSCOA

Classes

des

comptes PLAN DES COMPTES SELON LE PCE

ACTUELLEMENT EN VIGUEUR (98)

Classes

des

comptes

PLAN DES COMPTES SELON LA

NOUVELLE NOMENCLATURE PCE

UEMOA (2009)

1

Comptes de ressources durables (capitaux propres

et dettes financières) 1

Comptes de résultats et dettes 1

Comptes de ressources à moyen et long

termes

2

Comptes de l’actif immobilisé (charges

immobilisées et immobilisations incorporelles, 2

Immobilisations2 Comptes d’immobilisations

3 Comptes de stocks 3 Comptes internes 3 Comptes de stocks ,encours et comptes

4

Comptes de tiers (créances de l’actif circulant et

dettes du passif circulant) 4

Comptes de tiers4 Comptes de tiers

5

Comptes de trésorerie (titres de placement,

valeurs à encaisser, comptes bancaires et caisse). 5

Comptes financiers5 Comptes de trésorerie

6

comptes de charges des activités ordinaires

(charges d’exploitation et charges financières) 6

Comptes de charges6 Comptes de charges

7

comptes de produits des activités ordinaires

(produits d’exploitation et produits financiers) 7

Comptes de produits7 Comptes de produits

8

comptes des autres charges et des autres produits

(participations des travailleurs, subventions 8

Comptes de transfert de recettes8 Engagement hors bilan

9 Comptabilité budgétaire analytique

0 Résultats des lois de règlements

Vers une harmonisation des nomenclatures

58

Vers une harmonisation des nomenclatures Etat, CT, EPN

ETAT COLLECTIVITES EPN

PEC

REGLT

PEC

ENC

59

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

2.8 Les nouveaux états financiers

(Articles 23 à 28 PCE)

Outre, le CGAF, le bilan de l’État et le TOFE, le nouveau

dispositif prévoit l’élaboration des états financiers dont le

compte de résultat, le tableau des flux de trésorerie, le Tableau

des Opérations Financières du Trésor (TOFT) et l’état annexé

destiné à l’information de la haute juridiction financière.

Par ailleurs, dans le cadre de la transparence financière, de

nombreux états financiers accompagnent désormais les projets

de loi de finances et les projets de loi de règlement.

60

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

2.9 Les principes comptables de base retenus par les

directives (Articles 4 à 16 PCE) :

- Régularité

- Séparation ordonnateur et comptable

- Sincérité

- Image fidèle

- Continuité d’exploitation

- Permanence des méthodes

- Bonne information

- l’intelligibilité

- la pertinence

- la fiabilité

- Droits constatés

- Partie double

- Spécialisation des exercices61

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

2.10 L’encadrement de la réquisition des comptables publics

dans un contexte d’ordonnateurs principaux multiples

(Article 50 RGCP)

Les comptables publics sont tenus d’adresser aux ordonnateurs

et au ministre chargé des finances une déclaration écrite et

motivée de leurs refus de visa, accompagnée des pièces rejetées.

En cas de désaccord persistant, l’ordonnateur principal, après

avoir recueilli l’avis consultatif du ministre chargé des finances,

peut réquisitionner le comptable selon les dispositions prévues

par les réglementations nationales.

62

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

2.10 L’encadrement de la réquisition des comptables publics

dans un contexte d’ordonnateurs principaux multiples

(Article 50 RGCP)

Dans ce cas, le comptable publics procède au paiement de la

dépense, et annexe au mandat, une copie de sa déclaration de

rejet et l’original de l’acte de réquisition qu’il a reçu.

Une copie de la réquisition et une copie de la déclaration des

rejets sont transmises à la Cour des Comptes et au ministre

chargé des finances et publiées.

63

III.

TRANSPOSITION ET MISE EN ŒUVRE

DES DIRECTIVES UEMOA DE 2009 :

ETAT DES LIEUX

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

64

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

1. CHRONOGRAMME DE MISE EN OEUVRE

- Transposition des directives : période 2009-2011 ;

- Application des directives : période 2012-2017 ;

- Délai supplémentaire : période 2018-2019.

65

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

2. TRAVAUX RÉALISÉS

DIRECTIVES TRAVAUX REALISES

CODE DE TRANSPARENCE

Directive n°01/2009/CM/UEMOA du 27

mars 2009 portant Code de transparence

dans la gestion des finances publiques

Loi organique n° 2014-337 du 05 juin

2014 portant Code de transparence

dans la gestion des finances publiques

LOLF

Directive n°06/2009/CM/UEMOA du 26

juin 2009 portant Lois de Finances

Loi organique n° 2014-336 du 05 juin

2014 portant Lois de Finances

RGCP

Directive n°07/2009/CM/UEMOA du 26

juin 2009 portant Règlement Général sur la

Comptabilité Publique

Décret n° 2014-416 du 09 juillet 2014

portant Règlement Général sur la

Comptabilité Publique

NBE

Directive n°08/2009/CM/UEMOA du 26

juin 2009 portant Nomenclature Budgétaire

de l’Etat

Décret n° 2014-417 du 09 juillet 2014

portant Nomenclature Budgétaire de

l’Etat

66

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

2. TRAVAUX RÉALISÉS

PCE

Directive n°09/2009/CM/UEMOA du 26

juin 2009 portant Plan Comptable de l’Etat

Décret n° 2014-418 du 09 juillet 2014

portant Plan Comptable de l’Etat

TOFE

Directive n°10/2009/CM/UEMOA du 26

juin 2009 portant Tableau des Opérations

Financières de l’Etat

Décret n° 2014-419 du 09 juillet 2014

portant Tableau des Opérations

Financières de l’Etat

REGIME FINANCIER DES

COLLECTIVITES TERRITORIALES

Directive n° 01/2011/CM/UEMOA du 24

juin 2011 portant Régime financier des

Collectivités territoriales

Projet de Loi rédigé par la DGDDL

(Ministère d’Etat, Ministère de

l’Intérieur) et transmis à la

Commission de l’UEMOA. Des

travaux sont en cours avec la DGBF et

la DGTCP pour la mise à jour dudit

projet de texte.

COMPTABILITE DES MATIERES

Directive n°03/2012/CM/UEMOA du 29

juin 2012 portant Comptabilité des matières

Travaux préparatoires en cours

(séminaires organisés du 8 au 12 juillet

2013 à Grand-Bassam en Côte

d’Ivoire, du 23 au 25 mars 2015 à

Niamey au Niger et du 1er au 4

novembre 2015 à Grand-Bassam) 67

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

2. TRAVAUX RÉALISÉS

▪ Création d’une Equipe-projet pour la mise en œuvre des

Directives de l’UEMOA à la Direction Générale du Trésor et

de la Comptabilité Publique par arrêté n°

294/MPMEF/DGTCP/DCP du 24 juin 2013 ;

▪ Elaboration du Référentiel de qualité comptable (décision n°

1266 du 7/11/2013) ;

▪ Elaboration de la Table de passage de l’ancien PCE vers le

nouveau PCE ;

▪ Elaboration et validation des modules de formation des Agents

du Trésor sur les nouvelles Directives de l’UEMOA ;

▪ Rédaction du Plan Comptable de l’Etat Commenté ;

▪ Elaboration du canevas du Tableau des Flux de Trésorerie ;

▪ Rédaction des macro-processus de l’exécution de la dépense

(phase comptable). 68

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

2. TRAVAUX A RÉALISER

▪ la validation de la nomenclature comptable détaillée ;

▪ l’élaboration d’un référentiel complémentaire au cadre légal et

réglementaire de la mise en œuvre de la comptabilité

d’exercice, notamment la rédaction des normes comptables,

d’un guide de fonctionnement des comptes, de manuels de

procédures, des instructions comptables et la mise en place des

outils de contrôle interne comptable ;

▪ la réalisation d’une étude sur l’impact de la réforme sur

l’organisation du Trésor Public ;

▪ la préparation du bilan d’ouverture et des opérations de fin de

gestion ;

▪ la mise à jour du système d’information comptable ASTER.

69

CONCLUSION

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

70

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

L’analyse des nouvelles Directives du cadre harmonisé des

Finances Publiques de l’UEMOA permet de constater que sur

plusieurs points substantiels, elles s’alignent sur les normes et

pratiques internationales.

La gestion axée sur les résultats et le budget-programme, la

comptabilité d’exercice, la comptabilité patrimoniale, le

traitement des emprunts à moyen et long terme comme des

opérations de trésorerie, la mise en place d’états financiers

pouvant garantir la transparence et la bonne information

comptable et financière ainsi que le contrôle de l’État par les

organes dédiés sont des indices qui montrent clairement que

l’UEMOA a adopté les meilleures pratiques internationales.

71

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

Au total, ces réformes profondes induisent, au niveau national,

des changements importants tant du point de vue du budget que

de la comptabilité publique, de l’organisation et du

fonctionnement des services. Elles appellent des changements

profonds des mentalités des acteurs des Finances Publiques.

72

MERCI DE VOTRE

ATTENTION

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE

73

Ministère auprès du Premier Ministre

Chargé de l’Economie et des Finances

République de Côte d’Ivoire

------------------

DIRECTION GENERALE DU TRESOR ET DE LA COMPTABILITE PUBLIQUE 74