memoire presente en vue de l’obtention du …©moire.pdf · memoire presente en vue de...

TRANSCRIPT

MEMOIRE PRESENTE EN VUE DE L’OBTENTION DU DIPLOME D’EXPERTISE COMPTABLE

LES ASSOCIATIONS D’INSERTION FACE AUX RECENTES REFORMES

EN MATIERES SOCIALE ET FINANCIERE :

OUTILS ET GUIDE METHODOLOGIQUE POUR L’EXPERT-COMPTABLE.

Session de mai 2015 M. Samir BACHA 13 Traverse Favant 13016 Marseille

Page2

SOMMAIRE

SOMMAIRE ....................................................................................................................... 2

NOTE DE SYNTHESE ...................................................................................................... 6

LISTE DES ABREVIATIONS............................................................................................. 8

INTRODUCTION ............................................................................................................... 9

PARTIE 1 – PRESENTATION DES ATELIERS ET CHANTIERS D’INSERTION ASSOCIATIFS ................................................................................................................. 11

CHAPITRE 1 – PRESENTATION DU SECTEUR DE L’INSERTION PAR L’ACTIVITE ECONOMIQUE EN FRANCE ................................................................................................ 12

Section 1 – Analyse légale ...................................................................................................... 12

1.1 Les structures d’insertion par l’activité économique .................................. 12

1.2. La nécessité d’un agrément de « Pôle emploi » ........................................ 15

Section 2 – Analyse économique ........................................................................................... 16

2.1. Analyse générale de l’insertion par l’activité économique ......................... 17

2.2. Analyse spécifique des ateliers et chantiers d’insertion ............................. 18

CHAPITRE 2 – CADRE REGLEMENTAIRE DES ATELIERS ET CHANTIERS D’INSERTION .......................................................................................................................... 19

Section 1 – Les modalités juridiques et sociales .................................................................... 19

1.1. Le choix du statut associatif et la nécessité d’une convention avec l’État. 19

1.2. Le statut du personnel embauché .............................................................. 23

Section 2 – Les modalités comptables et fiscales .................................................................. 23

2.1. Les obligations comptables incombant aux associations d’insertion ......... 23

2.2. Les spécificités fiscales.............................................................................. 25

CHAPITRE 3 – EVOLUTION RECENTES D’UNE SECTEUR EN PLEINE MUTATION ................................................................................................................................................... 32

Section 1 – La nécessité d’une réforme du financement ...................................................... 32

1.1. Un mode de financement complexe .......................................................... 32

1.2. Une efficacité limitée .................................................................................. 34

Section 2 – La nécessité d’une nouvelle convention collective ............................................. 36

2.1. Des activités économiques hétérogènes ................................................... 36

2.2. Une harmonisation des règles sociales au sein des ateliers et chantiers d’insertion. ............................................................................................................ 37

PARTIE 2 – LA REFORME DU FINANCEMENT : IMPACTS SUR L’ENTITE ET LA MISSION DE L’EXPERT-COMPTABLE .......................................................................... 39

CHAPITRE 1 – PRESENTATION DE LA REFORME ET DE SES IMPACTS .............. 40

Page3

Section 1 – Historique et modalités de mise en place ........................................................... 40

1.1. Les origines de la réforme ......................................................................... 40

1.2. Des mesures transitoires en 2014 et une application définitive en 2015 ... 41

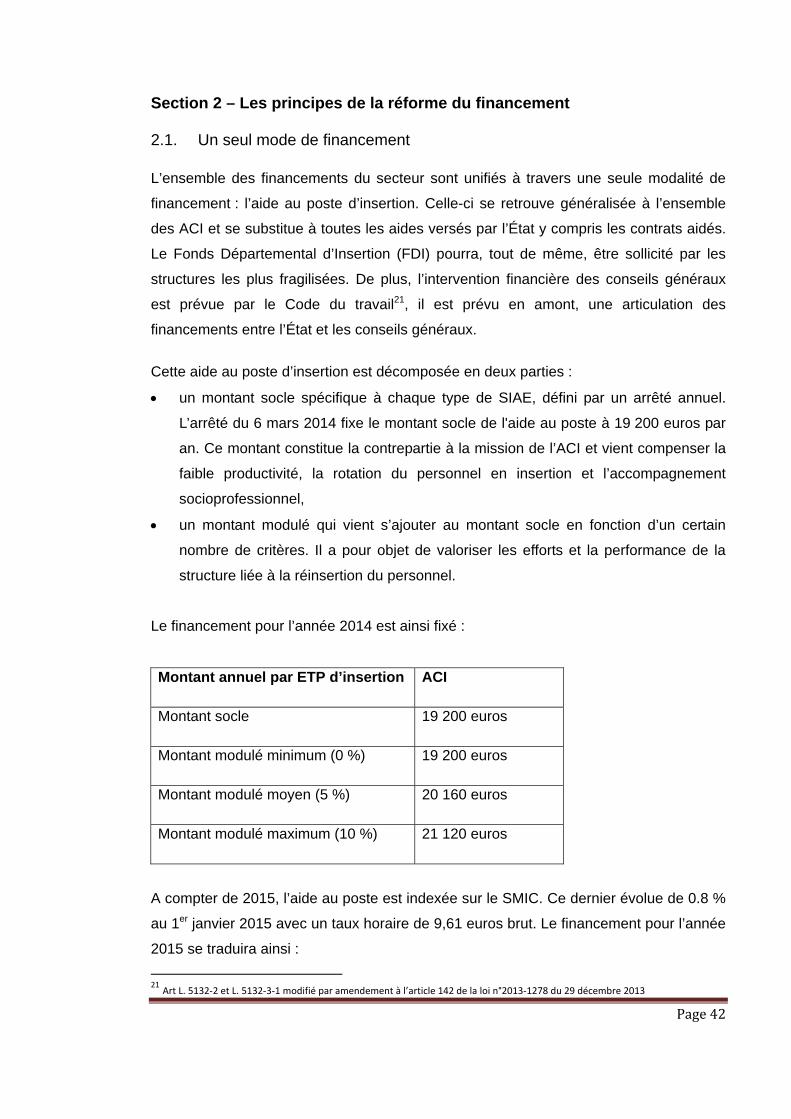

Section 2 – Les principes de la réforme du financement ....................................................... 42

2.1. Un seul mode de financement ................................................................... 42

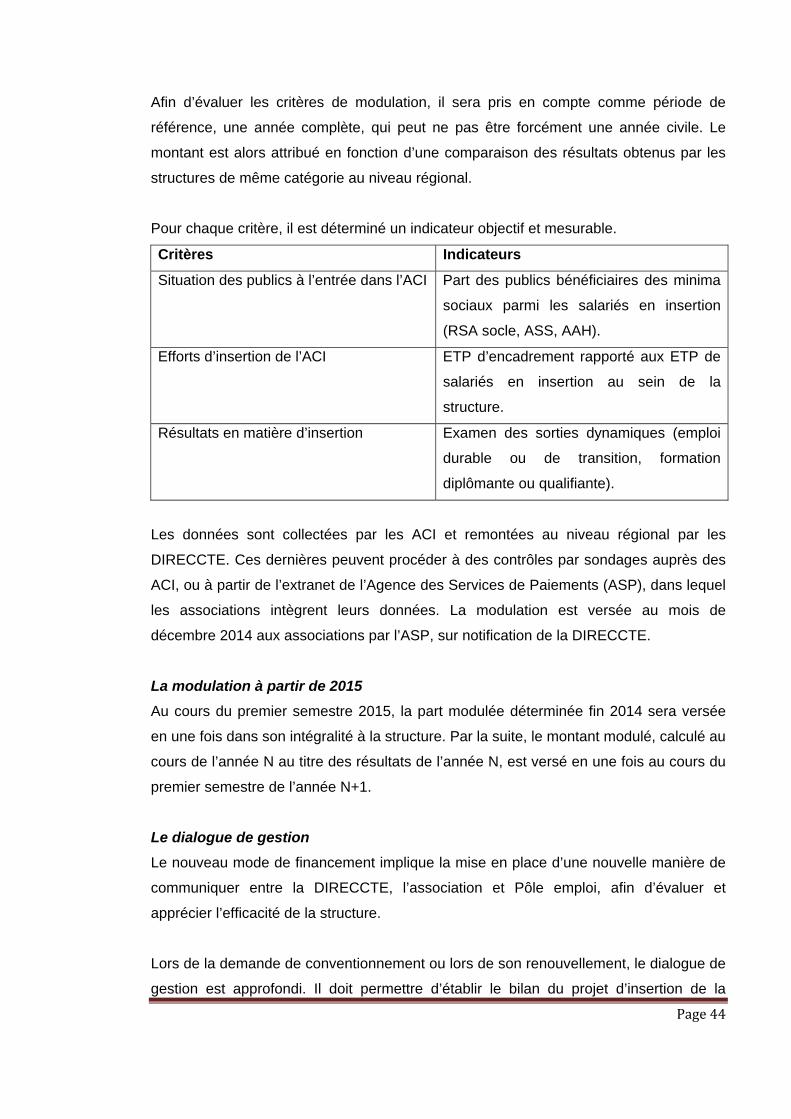

2.2. La modulation de l’aide au poste sur des objectifs qualitatifs .................... 43

2.3. La suppression des contrats aidés et le recours au CDDI ......................... 45

CHAPITRE 2 – ENJEUX POUR LES ATELIERS ET CHANTIERS D’INSERTION ..... 47

Section 1 – Les enjeux organisationnels ................................................................................ 47

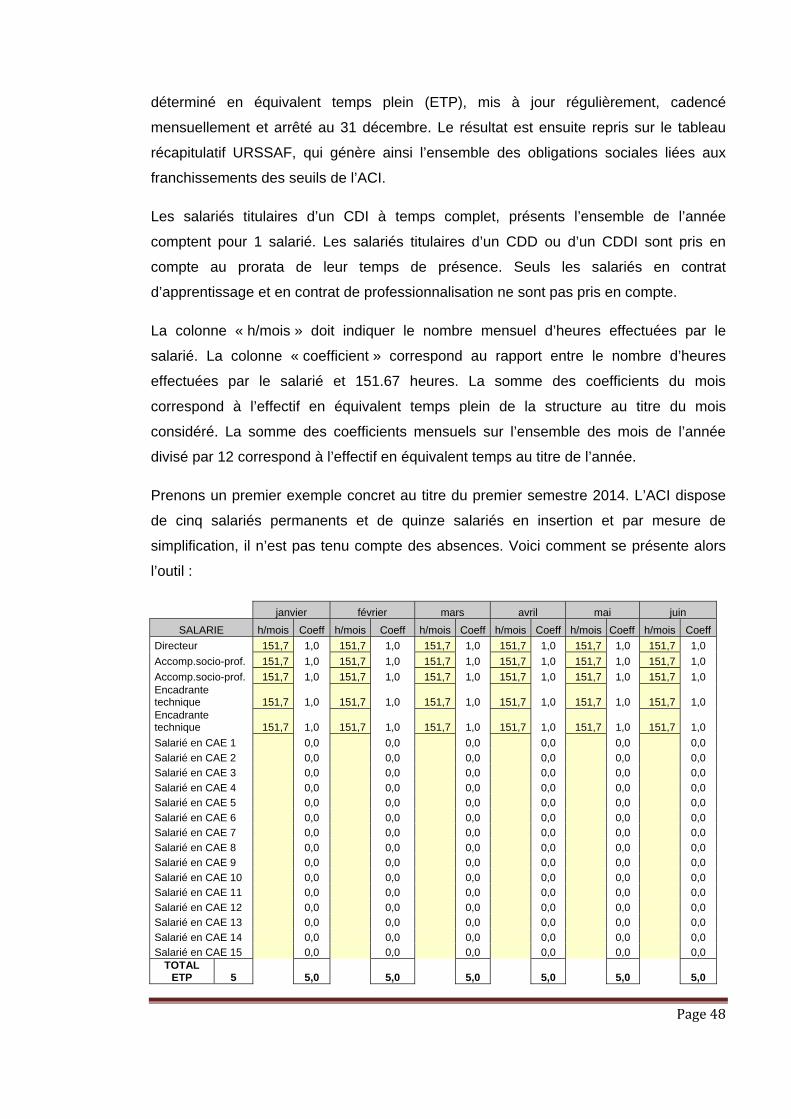

1.1. Les enjeux organisationnels du CDDI ........................................................ 47

1.2. Le suivi des salariés en insertion par des indicateurs de performance ..... 51

Section 2 – Les enjeux financiers ........................................................................................... 52

2.1. Les impacts financiers de l’aide au poste généralisée ............................... 52

2.2. Les impacts financiers du CDDI ................................................................. 54

CHAPITRE 3 – GUIDE METHODOLOGIQUE POUR L’EXPERT-COMPTABLE ......... 58

Section 1 – Orientation de la mission .................................................................................... 58

1.1. Le cadre conceptuel de la mission et la responsabilité de l’expert-comptable ............................................................................................................. 58

1.2. La lettre de mission .................................................................................... 59

1.3. Le programme de travail ............................................................................ 61

Section 2 – Proposition d’un modèle de CDDI ....................................................................... 61

2.1. La durée minimale, optimale et maximale du contrat ................................ 61

2.2. La durée hebdomadaire de travail et la dérogation ACI .......................... 633

2.3. Les clauses obligatoires............................................................................. 63

2.4. La période de professionnalisation ............................................................ 65

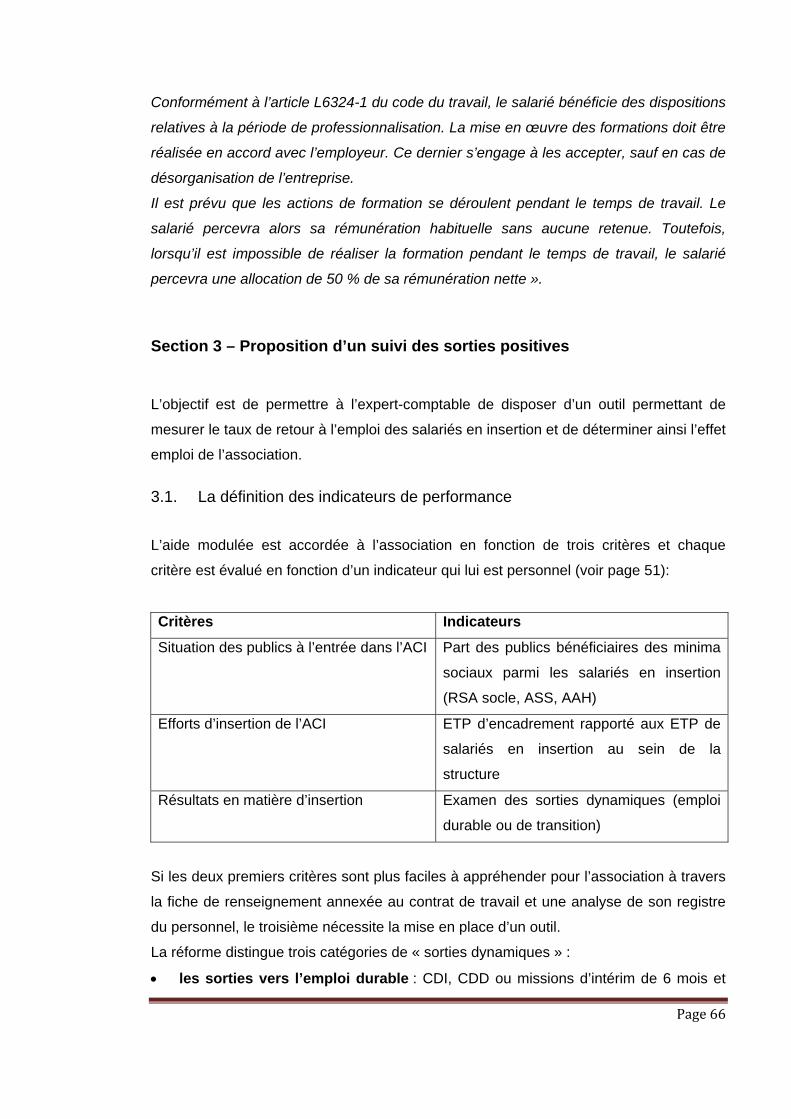

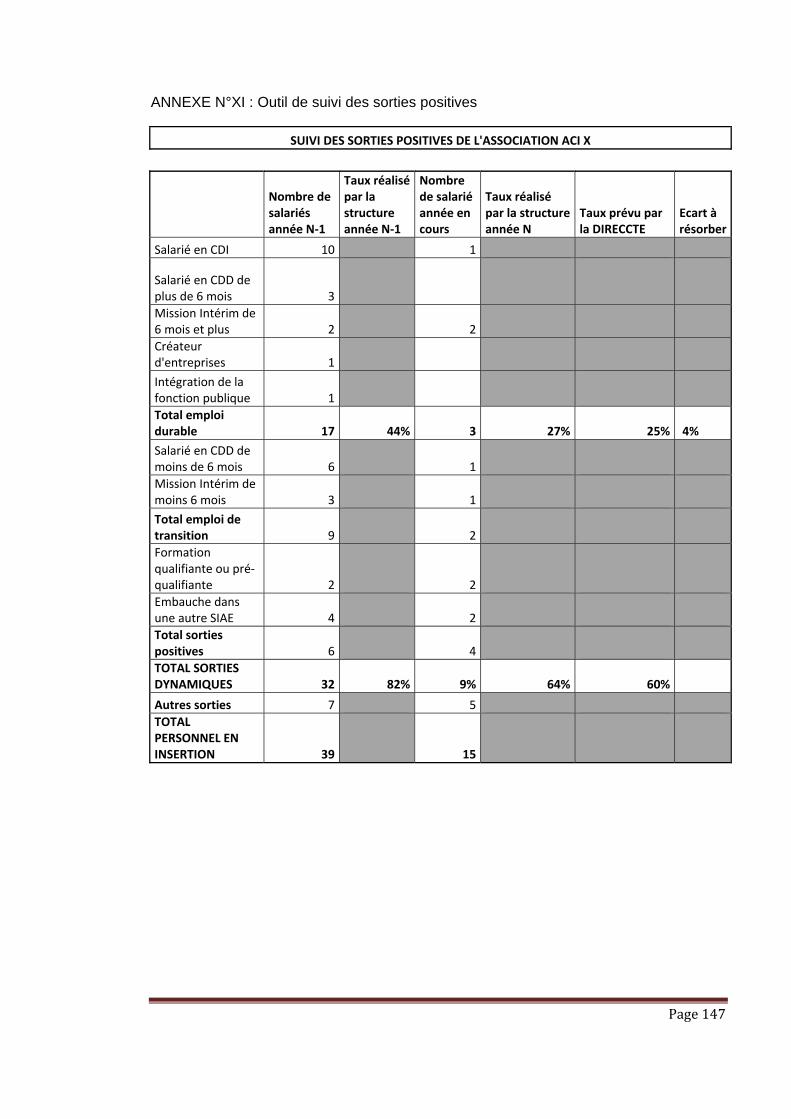

Section 3 – Proposition d’un suivi des sorties positives ........................................................ 66

3.1. La définition des indicateurs de performance ............................................ 66

3.2. Modalités de calcul des indicateurs de sortie ............................................ 67

3.3. Synthèse de l’outil de suivi ......................................................................... 67

Section 4 – Impact sur les comptes de la structure ............................................................... 68

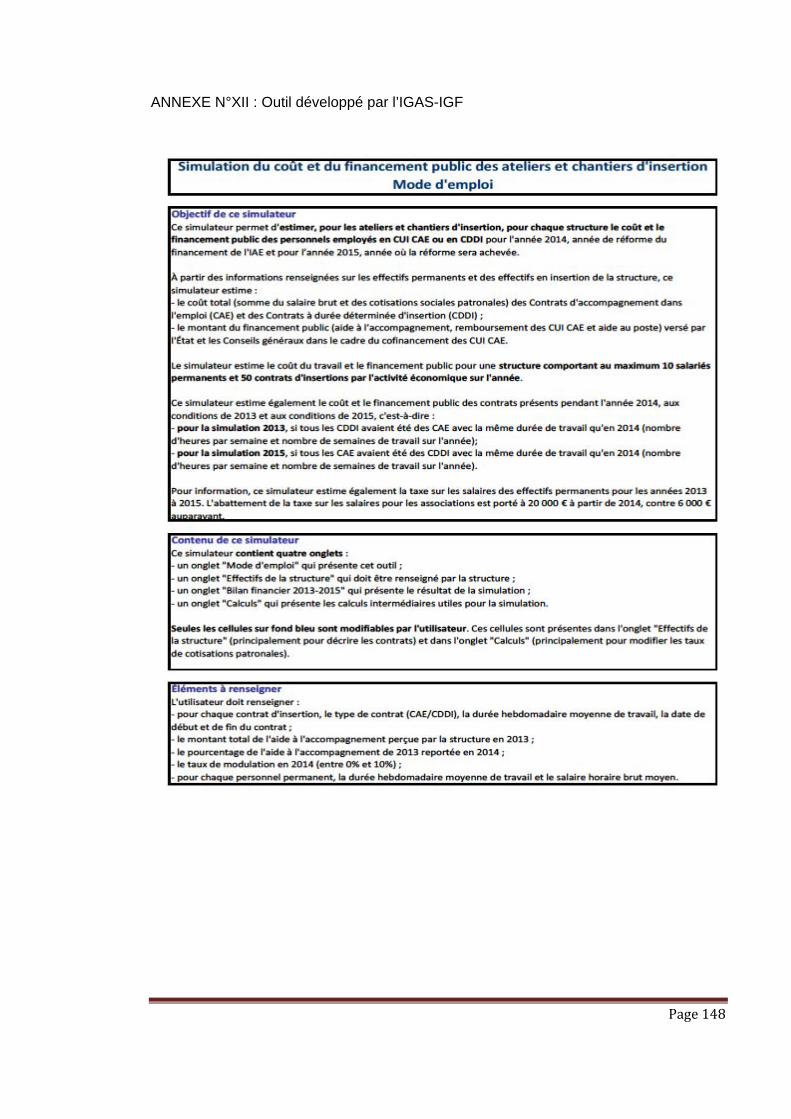

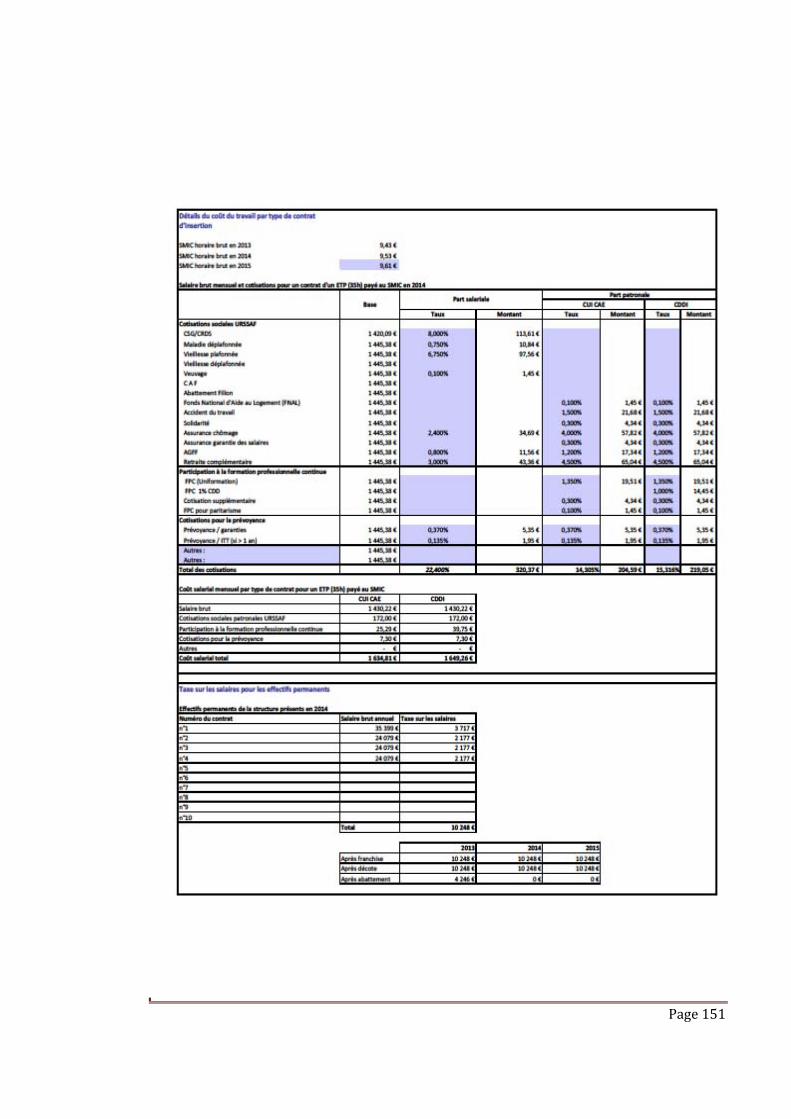

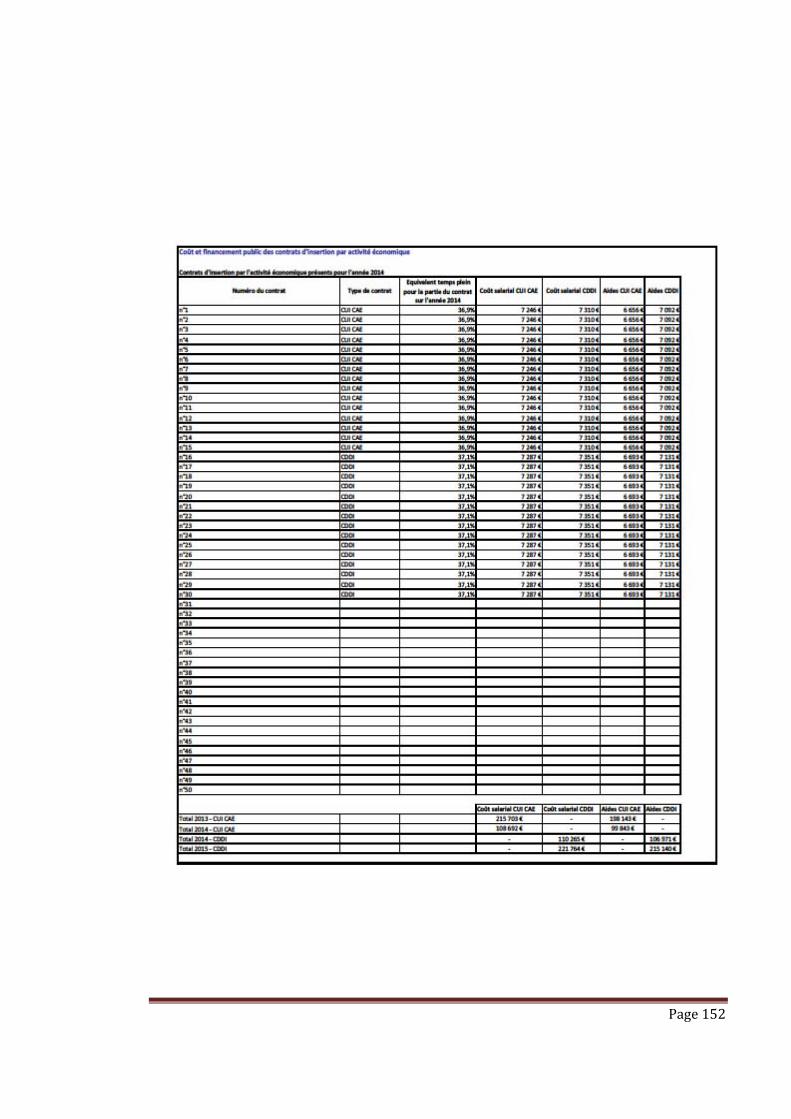

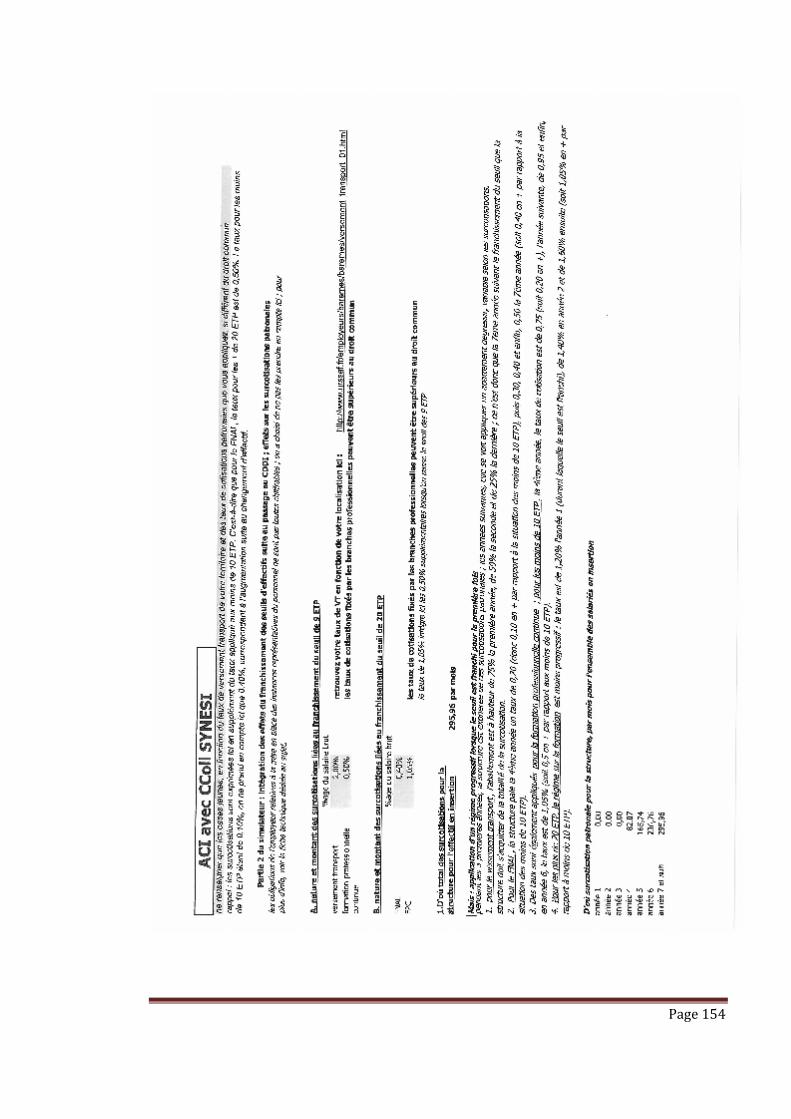

4.1. Les outils de simulation existants .............................................................. 68

4.2. L’élaboration d’un nouvel outil de simulation et la synthèse de la mission 71

PARTIE 3 – LA NOUVELLE CONVENTION COLLECTIVE : IMPACTS SUR L’ENTITE ET LA MISSION DE L’EXPERT-COMPTABLE ............................................................... 76

CHAPITRE 1 – EXPOSE DE LA NOUVELLE CONVENTION COLLECTIVE ............... 77

Page4

Section 1 – Historique et modalités de mise en œuvre ......................................................... 77

1.1. Les origines de la convention collective..................................................... 77

1.2. Le champ d’application .............................................................................. 78

Section 2 – Les apports de la convention collective .............................................................. 79

2.1. La classification du personnel permanent .................................................. 79

2.2. La mise en place d’une prévoyance obligatoire ......................................... 80

2.3. L’instauration d’un nouvel organe : l’Instance Santé et Conditions de Travail ................................................................................................................... 81

CHAPITRE 2 – IMPACTS ET ENJEUX POUR LES ATELIERS ET CHANTIERS D’INSERTION .......................................................................................................................... 82

Section 1 – Les enjeux organisationnels ................................................................................ 82

1.1. Liés à la classification du personnel permanent ........................................ 82

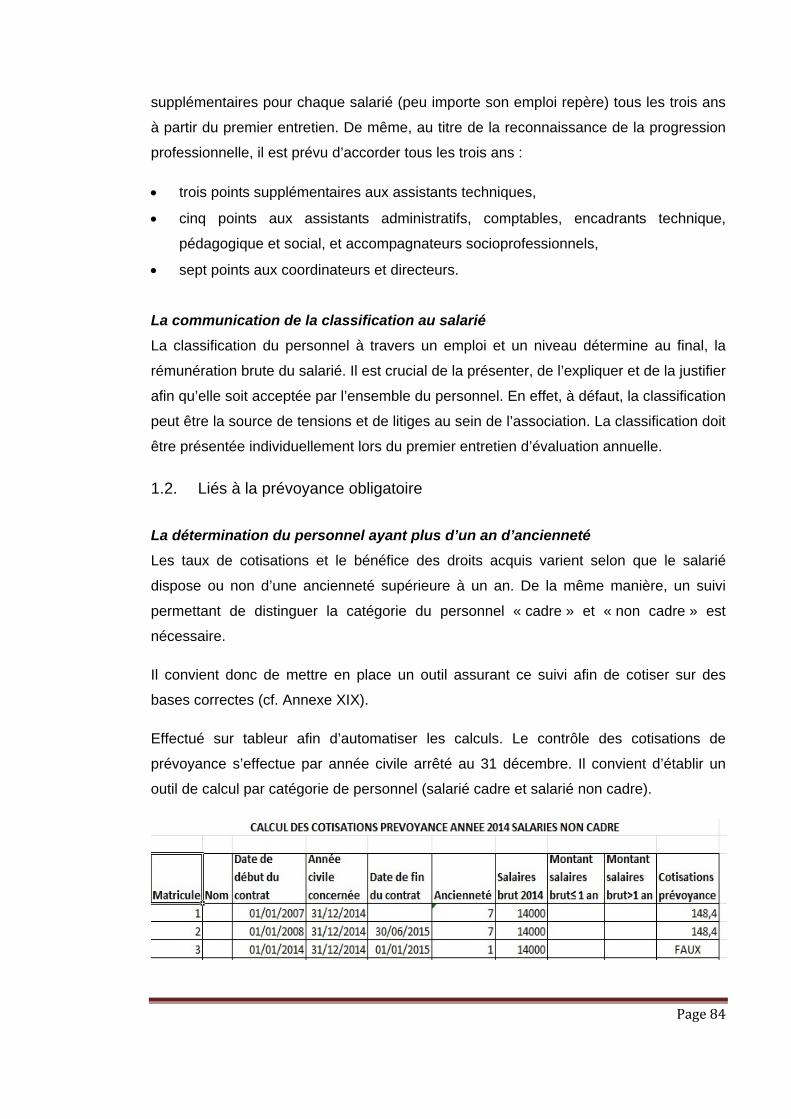

1.2. Liés à la prévoyance obligatoire ................................................................ 84

1.3. Liés à l’Instance Santé et Conditions de Travail ........................................ 85

Section 2 – Les enjeux financiers ........................................................................................... 86

2.1. L’évolution du poste « charges de personnel » ......................................... 86

2.2. L’évolution du poste « impôts et taxes » .................................................... 89

CHAPITRE 3 – GUIDE METHODOLOGIQUE POUR L’EXPERT-COMPTABLE ......... 90

Section 1 – Orientation de la mission .................................................................................... 90

1.1. Le cadre conceptuel de la mission et la responsabilité de l’expert-comptable ............................................................................................................. 90

1.2. La lettre de mission .................................................................................... 91

1.3. Le programme de travail ............................................................................ 92

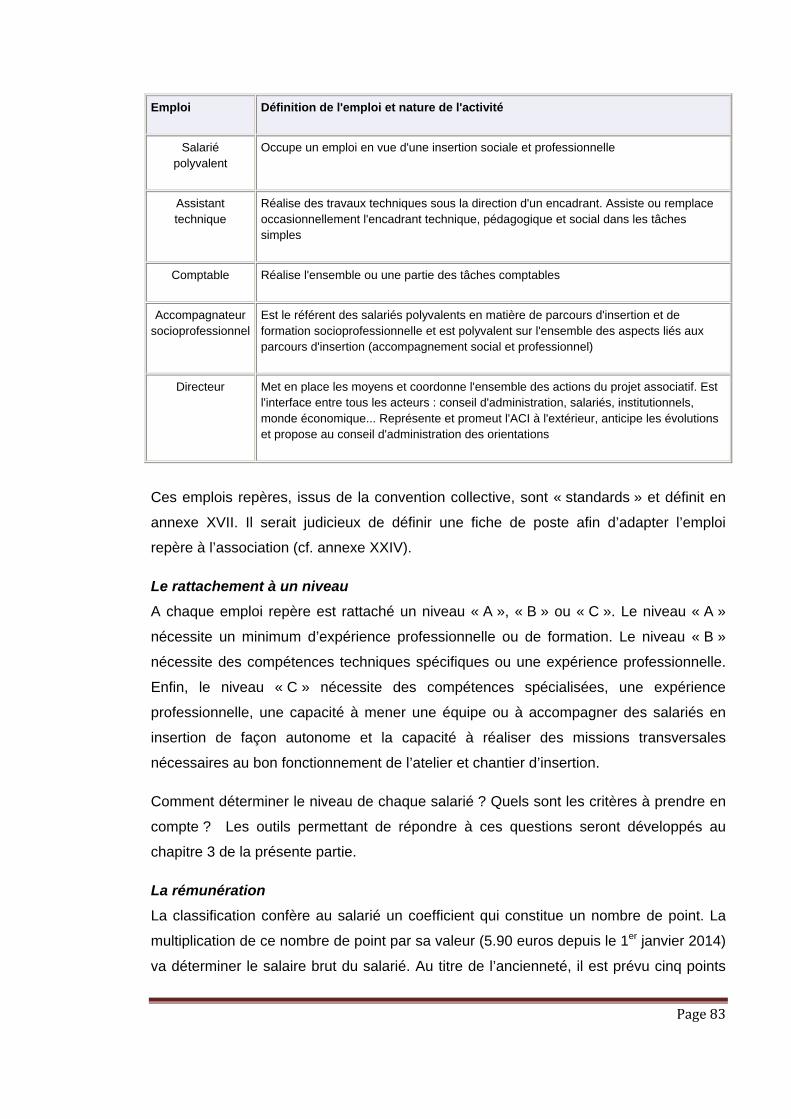

Section 2 – Outils liés à la classification du personnel ........................................................... 93

2.1. La définition des profils de poste ............................................................... 93

2.2. L’affectation du niveau conventionnel ........................................................ 93

2.3. Les entretiens d’information ....................................................................... 94

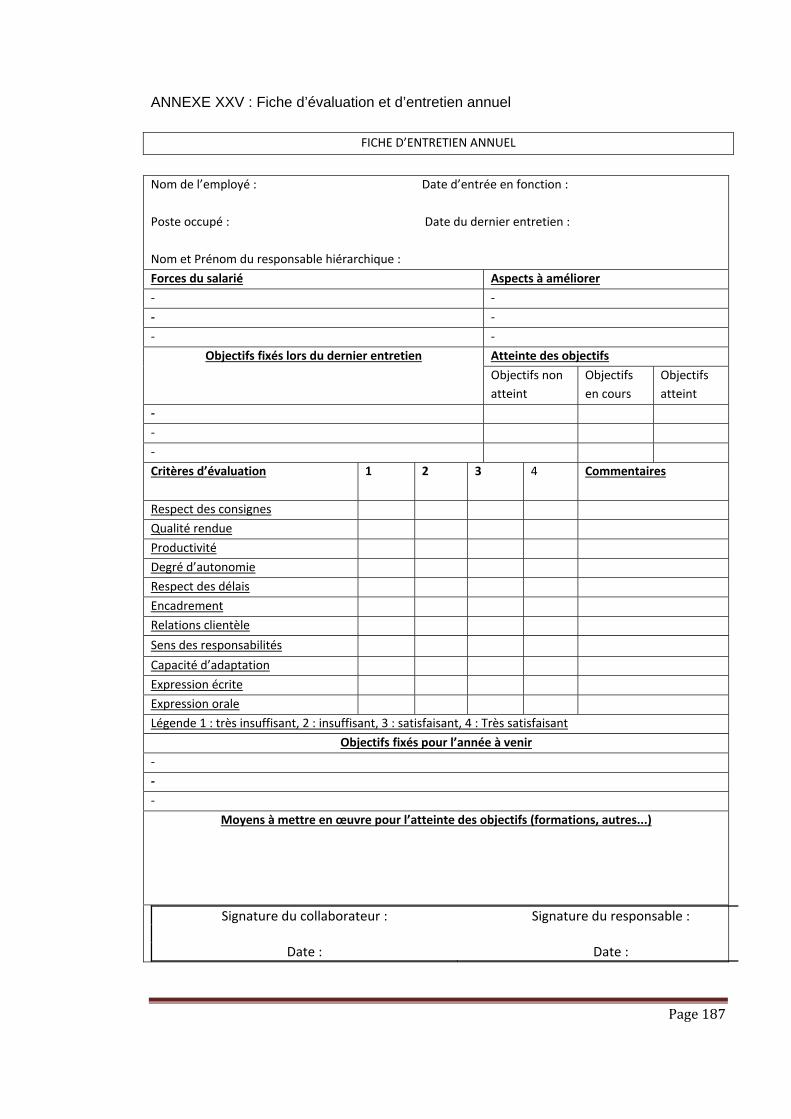

2.4. L’entretien annuel du salarié ...................................................................... 95

Section 3 – Outils liés à l’instauration de l’Instance Santé et Conditions de Travail ............. 96

3.1. L’assistance à sa composition ................................................................... 96

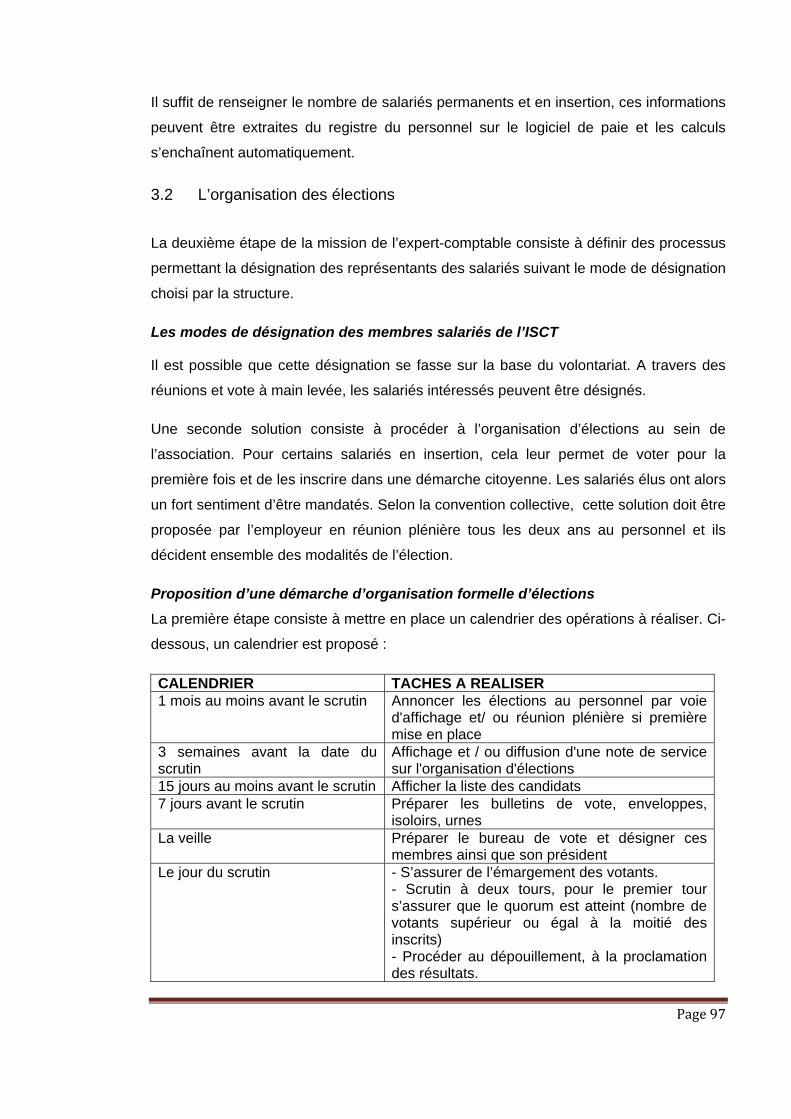

3.2. L’organisation des élections....................................................................... 97

3.3. Le renouvellement de ses membres .......................................................... 98

3.4. L’assistance à la préparation des réunions ................................................ 99

3.5. L’organisation des débats ........................................................................ 100

3.6. La rédaction du relevé de décisions ........................................................ 100

Page5

Section 4 – Impact sur les comptes de la structure ............................................................. 100

4.1. Valorisation des effets sur le poste « charges de personnel » ................ 101

4.2. Valorisation des effets sur le poste « impôts et taxes » ........................... 104

4.3. Synthèse de la mission ............................................................................ 104

CONCLUSION ....................................................................................................................... 107

BIBLIOGRAPHIE ................................................................................................................... 109

ANNEXES ..................................................................................................................... 112

Page6

NOTE DE SYNTHESE

Les ateliers et chantiers d’insertion « organisent le suivi, l’accompagnement,

l’encadrement technique et la formation de ses salariés, en vue de faciliter leur insertion

sociale et de rechercher les conditions d’une insertion professionnelle durable ». Leur

nombre ne cesse de croître en France, passant de 1 555 structures en 2008 à 1 871 au

31 décembre 2012. Ils sont représentés à plus de 86 % par des associations régies par

la loi de 19011.

Au cours de ces dernières années, des réformes ont été engagées dans le secteur des

ateliers et chantiers d’insertion associatifs. Ces réformes récentes ont bouleversé

l’organisation des ressources humaines de ces ateliers et chantiers d’insertion

associatifs, ainsi que leur fonctionnement et leur mode de financement.

La loi « économie sociale et solidaire », relative au financement des chantiers et ateliers

d’insertion associatifs, a été promulguée le 31 juillet 2014 et publiée au journal officiel le

1er août 2014. Comme l’a affirmé Carole Delga : « C’est ainsi 10 % du PIB et plus de 2,3

millions de salariés, réunis par des valeurs communes, qui voient leurs moyens de

développement renforcés »2. La réforme prévoit désormais un seul mode de

financement assuré par l’État : l’aide au poste d’insertion. Cette aide est indexée au

SMIC à partir de 2015 et comporte une part modulable pouvant aller jusqu’à 10 % du

montant socle (montant minimal accordé à la structure). De plus, depuis le 1er juillet

2014, les contrats de travail des salariés en insertion prennent la forme d’un contrat à

durée déterminée d’insertion (CDDI), en remplacement des contrats d’accompagnement

à l’emploi (CUI-CAE). Ce changement juridique se traduit par des conséquences

organisationnelles et financières importantes qu’il convient de maîtriser et d’anticiper.

Par ailleurs, la convention collective « ateliers et chantiers d’insertion » a été étendue

par arrêté du 31 octobre 2012, publiée au journal officiel du 8 novembre 2012, avec une

tolérance accordée aux structures pour une mise en application au plus tard le 1er

janvier 2013. Elle est applicable à toutes les structures porteuses d’un atelier et chantier

d’insertion et a des conséquences importantes en termes d’organisation et de gestion

des ressources humaines au sein des chantiers et ateliers d’insertion associatifs.

1 Source DARES ANALYSES octobre 2014, n°79. 2 Communiqué de presse Carole DELGA, secrétaire d’État chargée à l’économie sociale et solidaire

Page7

Face à ces réformes récentes, les ateliers et chantiers d’insertion se trouvent aujourd’hui

dans un nouveau contexte législatif qu’ils appréhendent avec de nombreuses difficultés.

Afin de faire face aux enjeux importants pour les acteurs de ce secteur, l’objectif de ce

mémoire est double :

Il se propose, dans un premier temps, d’expliquer en quoi les réformes récentes et en

cours vont avoir des effets importants pour les ateliers et chantiers d’insertion, et par

conséquent sur la mission de l’expert-comptable de ces structures. L’environnement

législatif mouvant dans lequel se trouvent aujourd’hui les ateliers et chantiers d’insertion

fait en effet peser des risques sur leur activité, qui ont des implications à la fois

organisationnelles et financières. Il convient donc que les ateliers et chantiers

d’insertion, ainsi que leur expert-comptable, soient en mesure d’anticiper ces risques et

d’en maîtriser les effets.

Dans un second temps, il apportera une vision pratique et opérationnelle de ces

problématiques. Le mémoire se veut un outil à la disposition de l’expert-comptable qui

intervient au sein des ateliers et chantiers d’insertion associatifs. Ainsi, y seront

proposés : un modèle de lettre de mission (afin de définir la mission et assister au mieux

le client), un programme de travail, un modèle de contrat de travail à durée déterminée

d’insertion, un modèle de suivi des sorties positives des salariés, ainsi que l’évaluation

de ces nouvelles obligations, avec des exemples précis et concrets. De plus, des

tableaux liés à la classification du personnel des ateliers et chantiers d’insertion, et une

procédure de mise en place de la nouvelle instance « santé et conditions de travail »

seront proposés. Une évaluation du coût de ces obligations sera également faite.

Page8

LISTE DES ABREVIATIONS

IAE : Insertion par l’activité économique

SIAE : Structure d’insertion par l’activité économique

ACI : Atelier et chantier d’insertion

AI : Association intermédiaire

EI : Entreprises d’insertion

ETTI : Entreprise de travail temporaire d’insertion

RSA : Revenu de solidarité active

ASS: Allocation de solidarité spécifique

AAH: Allocation aux adultes handicapés

ASP: Agence de service des paiements

ETP: Equivalent temps plein

CTA: Comité technique d'animation

DARES: Direction de l'animation de la recherche, des études et des statistiques

CDIAE: Conseil départemental de l'insertion par l'activité économique

DIRECCTE: Direction régionale des entreprises, de la concurrence, de la

consommation, du travail et de l'emploi

SMIC: Salaire minimum interprofessionnel de croissance

CUI-CAE : Contrat unique d’insertion - contrat d’accompagnement à l’emploi

DGEFP: Délégation générale à l'emploi et à la formation professionnelle

FNARS: Fédération nationale des associations d'accueil et de réinsertion sociale

IGF : Inspection générale des finances

IGAS : Inspection générale des affaires sociales

CCN : Convention collective nationale

Page9

INTRODUCTION

Le secteur de l’insertion par l’activité économique est né dans les années 1970, à l’issue

des chocs pétroliers, dans un contexte économique où le chômage commençait à

s’installer durablement dans la société française. Afin de lutter contre le fléau du

chômage, le gouvernement français a fait, dès cette époque, du secteur de l’insertion

par l’activité économique une de ses priorités. Depuis 2013, des réformes importantes

ont été menées. M. Benoît Hamon, ancien ministre délégué à l’économie sociale et

solidaire, a présenté le 24 juillet 2014, un projet de loi intitulée « économie sociale et

solidaire », qui a pour vocation, en outre, d’améliorer le financement des entreprises et

structures de l’économie sociales et solidaires. De plus, une nouvelle convention

collective est applicable aux ateliers et chantiers d’insertion depuis le 1er janvier 2013,

afin d’y encadrer et d’y homogénéiser les pratiques en matières sociales.

Les ateliers et chantiers d’insertion « organisent le suivi, l’accompagnement,

l’encadrement technique et la formation de ses salariés, en vue de faciliter leur insertion

sociale et de rechercher les conditions d’une insertion professionnelle durable »3. Cette

mission d’insertion s’articule autour d’une activité économique qui ne constitue qu’un

support à la mission principale. Ils interviennent ainsi dans le domaine du tertiaire

(activités de service, de soutien aux entreprises, aux administrations publiques et des

actions sociales), mais aussi dans les domaines de la construction et de l’agriculture.

Leur nombre ne cesse de croître passant de 1555 structures en 2008 à 1871 au 31

décembre 2012. Ils sont représentés à plus de 86 % par des associations régies par la

loi de 19014.

Au-delà d’une analyse des réformes et de leurs impacts pour des ateliers et chantiers

d’insertion, ce mémoire proposera des outils pratiques destinés à l’expert-comptable,

afin de recenser ces impacts potentiels et à les quantifier pour en anticiper les

conséquences financières et sociales. Ces outils serviront de guide méthodologique

pour l’expert-comptable qui dispose d’une mission de tenue de comptabilité ou qui est

appelé en tant que conseil pour accompagner la structure dans ces changements.

3 Article L.5132‐15 du Code du Travail 4 Source DARES ANALYSES octobre 2014, n°79.

Page10

Lié aux objectifs énoncés, le plan du mémoire s’articule en trois parties :

La première partie a pour objet de présenter le secteur de l’insertion par l’activité

économique et, plus spécifiquement, le cadre règlementaire des ateliers et chantiers

d’insertion associatifs. Les spécificités juridiques, sociales, comptables et fiscales y

seront mises en évidence. Les défaillances du système de financement, ainsi que le

manque d’homogénéité en matière sociale ayant conduit aux réformes, seront

également abordés.

La deuxième partie a pour objectif de proposer une analyse des effets et des impacts

de la réforme du financement, afin d’aider les professionnels à les maîtriser. A cet effet,

cette partie proposera un guide méthodologique à destination de l’expert-comptable, afin

de recenser les risques et anticiper l’impact sur les comptes de l’association.

La troisième partie propose une assistance pratique à la mise en place des principaux

apports de la convention collective ateliers et chantiers d’insertion par le professionnel

comptable. Un guide méthodologique sera proposé, celui-ci sera décomposé ainsi :

la création d’outils nécessaires à la mise en place des principales obligations issues

de la nouvelle convention collective ;

l’appréciation de l’impact financier de ces nouvelles obligations afin de garder une

maîtrise budgétaire, indispensable à ces structures.

Ces outils, issus de la pratique apporteront des solutions immédiates et concrètes afin

de minimiser les risques et de permettre à l’organe de direction de se positionner sur la

démarche à adopter. Le rôle de conseil et d’accompagnement de l’expert-comptable

sera alors pleinement mis en valeur.

Page11

PARTIE 1 – PRESENTATION DES ATELIERS ET CHANTIERS D’INSERTION ASSOCIATIFS

Page12

Au-delà de la présentation du secteur de l’insertion par l’activité économique, cette partie

a pour but de mettre en évidence les spécificités juridiques, sociales, comptables et

fiscales des ateliers et chantiers d’insertion associatifs. Les dysfonctionnements de leur

organisation interne et de la gestion de leurs ressources humaines ayant conduit aux

réformes seront développés.

CHAPITRE 1 – PRESENTATION DU SECTEUR DE L’INSERTION PAR L’ACTIVITE ECONOMIQUE EN FRANCE

L’objectif de ce chapitre est d’apporter une description générale du secteur de l’insertion

par l’activité économique afin de mettre en évidence, par la suite, l’importance des

ateliers et chantiers d’insertion associatifs dans ce paysage.

Section 1 – Analyse légale

1.1 Les structures d’insertion par l’activité économique

1.1.1. Place de l’insertion professionnelle dans notre société

Depuis 1979, avec l’apparition des premiers centres d’adaptation à la vie économique, le

secteur de l’insertion par l’activité économique n’a cessé de se développer. Les années

1990 ont été marquées par la reconnaissance législative de l’insertion par l’activité

économique. Quatre textes encadrent l’insertion par l’activité économique : la loi

d'orientation relative à la lutte contre les exclusions du 29 juillet 1998, la loi de

programmation de cohésion sociale de 2005 appelée également " Plan Borloo", le plan

de modernisation de l’insertion par l’activité économique lancé en 2008 dans le cadre du

Grenelle de l’insertion, et la loi sur l’économie sociale et solidaire promulguée le 31 juillet

2014.

Les structures d'insertion par l'activité économique comprennent aujourd’hui, un

ensemble d'associations ou entreprises conventionnées avec l'État.

Ces entités interviennent dans plusieurs secteurs d'activité de l'économie française et

des moyens d'intervention divers sont mis en place. L'objectif commun à ces structures

et de permettre à des individus exclus socialement et professionnellement de se

réintégrer. Les personnes concernées sont celles qui rencontrent des difficultés

professionnelles et sociales en raison de leur situation matériellement précaire, de leur

Page13

âge, de leur comportement ou encore de leur état de santé. Il s'agit essentiellement des

personnes bénéficiant du RSA (« Revenu de Solidarité Active »), des demandeurs

d'emploi de longue durée, des personnes bénéficiant de l'aide sociale, des jeunes de

moins de 26 ans, des sans domicile fixe, etc...

Pour cela, ces structures permettent à ces publics d'obtenir un contrat de travail, de

réaliser une activité économique et d’obtenir un suivi du parcours professionnel, ainsi

qu’un accompagnement, dans le but d'obtenir un emploi stable dans un secteur

traditionnel de l’économie.

1.1.2. Les différents types de structures d’insertion par l’activité économique

L'insertion par l'activité économique se déploie par le biais de quatre types de

structures5.

Les ateliers et chantiers d’insertion

Les ateliers et chantiers d'insertion (« ACI »), conventionnés par l'État, peuvent être

créés et supportés par :

un organisme de droit privé, à but non lucratif (association),

une commune, un département, un établissement public de coopération

intercommunale, un centre communal ou intercommunal d’action sociale (« CCAS »

ou « CIAS »),

un syndicat mixte,

un établissement d’enseignement professionnel et d’enseignement agricole de

l’État, ou une chambre départementale d’agriculture.

Ils peuvent produire des biens et services qu'ils commercialisent dans la limite de 30 %

de leur chiffre d'affaires. A travers le suivi social et professionnel qu'ils proposent, les

ACI sont les organismes les plus structurés, et ceci afin de recevoir les personnes les

plus éloignées de l'emploi.

Les entreprises d'insertion

Elles constituent de véritables entreprises avec toutes les contraintes du secteur

marchand commercial (concurrence, fiscalité, règles juridiques), auquel est associé un

5 Article L5132 du code du travail

Page14

volet social, puisqu'elles ont également pour finalité d'accompagner et d’offrir un

parcours professionnel à des personnes exclues de l'emploi. L'essentiel du chiffre

d’affaires est issu d’une activité commerciale. Ces entreprises bénéficient d'une

subvention de l'état pour faire face à leur mission sociale et pédagogique. Son montant

est fixé forfaitairement depuis 2001 et jusqu’ à la réforme à 9 681 € par an et par poste.

Ce montant doit permettre de faire face à la sous productivité du personnel en insertion,

au sur encadrement technique ou encore à la perte notable de matières premières.

Les entreprises de travail temporaire d'insertion (« ETTI »)

Créées sous la forme d’associations ou d’entreprises commerciales, elles ont pour

unique objectif l'insertion professionnelle des personnes en difficulté auxquelles elles

proposent des missions auprès de professionnels (entreprises utilisatrices ou

collectivités), ainsi qu'un accompagnement social et professionnel. L’ETTI est

conventionnée par l'État et bénéficie d'une aide annuelle de 51 K€ pour

l'accompagnement de 12 salariés ETP en insertion agréés par Pôle emploi.

Les associations intermédiaires

Il s'agit d'associations loi 1901, conventionnées par l'état et qui ont pour objectif :

l'embauche de personnes en difficultés,

la mise à disposition de ces personnes dans des entreprises utilisatrices,

l'accueil des demandeurs d'emploi et la réception d'offre d'emplois,

l'organisation de parcours de formations et d'informations des salariés sur leurs

droits.

L'association perçoit une aide de l'État, d’un maximum de 30 000 € par an, globale et

forfaitaire, peu importe le nombre de salariés concernés par l'accompagnement et le

suivi du parcours professionnel.

Il existe également deux autres types de structures, non inscrites dans la loi, mais qui

sont apparentées au secteur de l’insertion par l’activité économique à travers les actions

qu'elles mènent : il s'agit des régies de quartiers et des groupements d’employeurs pour

l’insertion et la qualification.

Les régies de quartiers

Constituées sous la forme juridique d’associations, elles interviennent dans la gestion

d'un territoire (nettoyage de territoire, entretien d’espaces verts, travaux divers) en

Page15

partenariat avec les collectivités locales, les bailleurs sociaux, ainsi que les habitants.

Elles peuvent proposer des parcours d'insertion professionnelle ou socioprofessionnelle

et ainsi obtenir la reconnaissance « Ateliers et Chantiers d’Insertion ».

Les groupements d'employeurs pour l'insertion et la qualification

Les entreprises d'un même secteur et d'un même territoire confrontées à des problèmes

communs de recrutement, de qualification et de saisonnalité, peuvent décider de se

regrouper sous une forme associative afin de faire face à leurs difficultés communes.

Généralement, elles embauchent des personnes sans qualification et les mettent à

disposition des entreprises concernées.

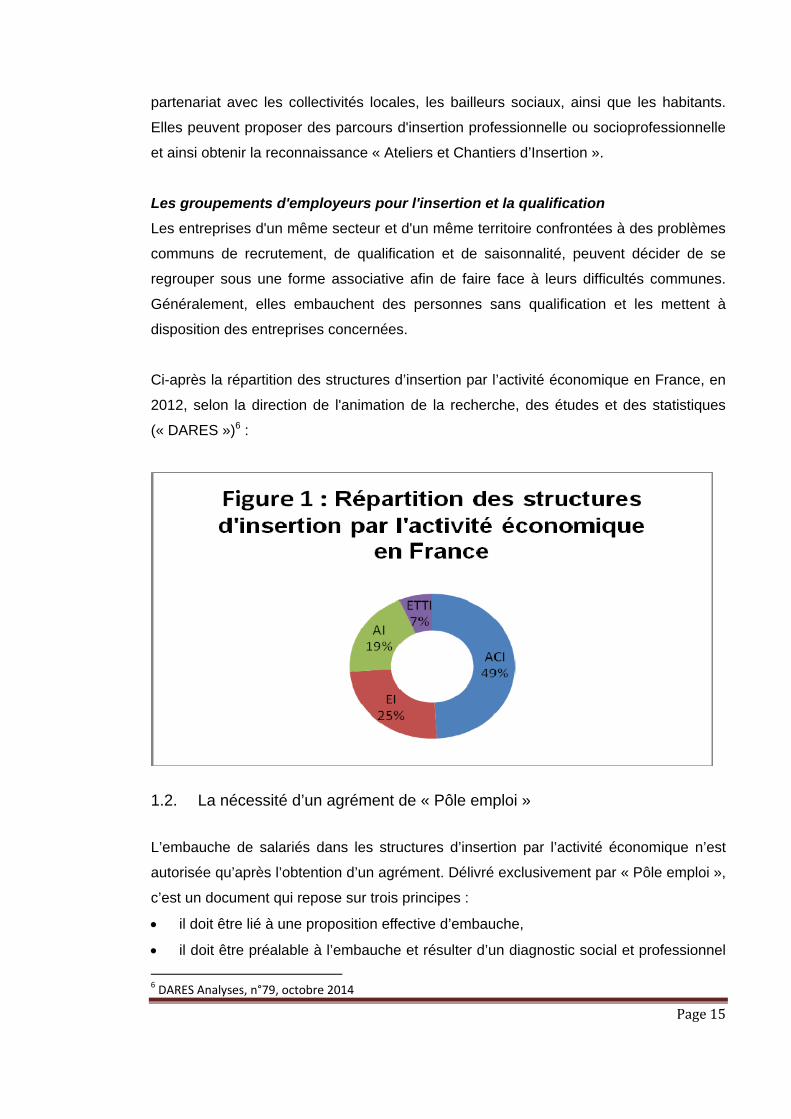

Ci-après la répartition des structures d’insertion par l’activité économique en France, en

2012, selon la direction de l'animation de la recherche, des études et des statistiques

(« DARES »)6 :

1.2. La nécessité d’un agrément de « Pôle emploi »

L’embauche de salariés dans les structures d’insertion par l’activité économique n’est

autorisée qu’après l’obtention d’un agrément. Délivré exclusivement par « Pôle emploi »,

c’est un document qui repose sur trois principes :

il doit être lié à une proposition effective d’embauche,

il doit être préalable à l’embauche et résulter d’un diagnostic social et professionnel

6 DARES Analyses, n°79, octobre 2014

Page16

de la personne concernée,

il doit être attaché à la personne et l’employeur doit y être désigné.

L’agrément permet à la personne concernée d’intégrer un parcours professionnel de

plus de 16 heures par semaine pendant 24 mois au sein de la structure concernée, et à

cette dernière de bénéficier des aides et des subventions de l’État.

Par ailleurs, « Pôle emploi » peut donner son autorisation afin que le salarié agréé

puisse conclure un contrat de travail, avec une autre structure d’insertion par l’activité

économique.

Possibilité de suspension d’agrément

« Pôle emploi » peut également décider de suspendre l’agrément et de repousser la

date de fin de la période d’agrément d’une durée égale à la suspension, à la demande

de la structure concernée, et pour des raisons spécifiquement définies par la circulaire

du 3 octobre 2003. Il s’agit, selon cette circulaire, des cas d’arrêts pour longue maladie,

d’incarcération, de congés maternité, de périodes de cure de désintoxication.

Création d’un nouvel agrément

A condition que les contrats liés à un agrément soient tous achevés, et si la mise en

œuvre d’un nouveau parcours d’insertion constitue la meilleure voie pour que l’individu

concerné retrouve le plus rapidement possible un emploi sur le marché du travail, Pôle

emploi peut décider d’accorder un nouvel agrément à la même structure ou à une autre

structure pour le même bénéficiaire.

La fin de l’agrément

Au plus tard trois mois avant le terme de l’agrément, la structure d’insertion, Pôle emploi

et la personne agréée et recrutée dressent ensemble un bilan de l’opération et

envisagent les termes de la suite du parcours de l’intéressé dans le cadre du comité

technique d’animation (« CTA »), il s’agit d’une instance créée à l’initiative de Pôle

emploi. Ce bilan s’effectue 3 mois avant la fin de l’agrément.

Section 2 – Analyse économique

Il a été mis en évidence à travers le rapport établit par l’inspection générale des affaires

sociales et l’inspection générale des finances, publié en janvier 2013, des difficultés à

collecter des données économiques, à vocation statistiques du secteur de l’insertion. Il

Page17

en découle un décalage de deux ans entre l’observation des données et leur

publication. Il propose de développer et améliorer l’extranet propre aux structures

d’insertion par l’activité économique et l’agence des services de paiements (« ASP »).

2.1. Analyse générale de l’insertion par l’activité économique

En France, le financement public de l’insertion par l’activité économique s’élève à 1,2

milliards d’euros de subventions publiques directes en moyenne par an, selon l’agence

d'ingénierie et de services pour entreprendre autrement (« AVISE »), agence créée par

la Caisse des Dépôts et des acteurs de l’économie sociale et solidaire en 2002.

Fort de près de 4 000 entités, le secteur de l’insertion par l’activité économique a

procédé à l’embauche de plus de 142 000 salariés en 20127 et suit une croissance

moyenne de 2 % par an8.

Les structures d’insertion par l’activité économique interviennent dans l’ensemble des

secteurs d’activité de notre économie avec une prédominance pour les activités du

tertiaire.

Le secteur de l’insertion par l’activité économique s’adresse à des personnes en grande

difficulté. De plus, le niveau de formation à l’embauche est en général très faible. 16 %

7 Source DARES analyse n°79, octobre 2014 8 Source DARES analyse n°79, octobre 2014

Page18

seulement des personnes embauchées dans une structure d’insertion par l’activité

économique déclarent avoir été en emploi avant leur entrée dans la structure,

selon« DARES », (direction de l'animation de la recherche, des études et des

statistiques).

Seulement 18 % des personnes embauchées en 2012 disposaient d’un niveau de

formation égal ou supérieur au baccalauréat. Parmi les 82 % de personnes embauchées

d’un niveau inférieur au baccalauréat, une grande majorité était sans diplôme.

2.2. Analyse spécifique des ateliers et chantiers d’insertion

Les ateliers et chantiers d’insertion mobilisaient 750 millions d’euros de financement

publics, dont 250 millions de subventions issues des collectivités locales en 2006 selon

une enquête menée par l’IGASS et l’IGF et n’a cessé de croître puisque le nombre de

structures n’a cessé de se développer.

Au 31 décembre 2012, selon « DARES », la France comptait 1 871 structures porteuses

d’ACI, un chiffre en hausse de 2 % par rapport à 2011. Il dénombrait 42 473 salariés

présents en fin de mois en moyenne en 2012 sur les 1871 structures.

Au sein des ACI, 96 % des salariés exercent une activité dans le secteur tertiaire, 38 %

sont affectés à l’entretien des espaces naturels et espaces verts ou à la production

maraîchère.

Page19

Le nombre de salariés embauchés ou renouvelés dans les ACI est en constante hausse.

Après une augmentation de 10.6% en 2011 par rapport à 2010, et une nouvelle

augmentation de 3.6 % en 2012 par rapport à 2011, leur nombre s’élève à 68 248

salariés au 31 décembre 2012.

Les personnes embauchées dans les ACI sont les plus éloignées du marché de l’emploi

puisque près de 37 % d’entre elles sont inscrites à Pôle emploi depuis plus de 24 mois,

et près de 58 % personnes embauchées dans les ACI sont allocataires du RSA. De

plus, six mois après la sortie d’un ACI, deux tiers des personnes sont au chômage et

moins de 12 % ont trouvé un « emploi durable », c'est-à-dire un CDI ou CDD de plus de

six mois.

Le poids du financement des ACI ainsi que la faiblesse des sorties positives ont conduit

le législateur à réformer le secteur.

CHAPITRE 2 – CADRE REGLEMENTAIRE DES ATELIERS ET

CHANTIERS D’INSERTION

Section 1 – Les modalités juridiques et sociales

1.1. Le choix du statut associatif et la nécessité d’une convention avec l’État.

L'expert-comptable doit être en mesure d'assister les porteurs de projets ACI associatifs,

ceux-ci représentant un marché porteur et non négligeable. C'est pourquoi, nous avons

élaboré une méthodologie de création d'ACI.

1.1.1. La création de l’association

« L'association est la convention par laquelle deux ou plusieurs personnes mettent en

commun, d'une façon permanente, leurs connaissances ou leur activité dans un but

autre que de partager des bénéfices. Elle est régie, quant à sa validité, par les principes

généraux du droit applicables aux contrats et obligations. »9

9 Article 1er de la loi de 1901 régissant les associations

Page20

L'association doit être dotée de la personnalité morale afin d'obtenir la reconnaissance

d’atelier et chantier d'insertion. Elle obtient la capacité juridique dès sa déclaration

auprès de la préfecture.

La déclaration de l’association

La déclaration d'une association peut être effectuée à partir du cerfa 13973*03 (annexe

II) ou sur papier libre, ou encore sur le site internet http://www.associations.gouv.fr.

Celle-ci doit contenir nécessairement les informations suivantes :

l'objet ainsi que le siège social de l'association,

les noms, prénoms, domiciles et nationalités des personnes en charge de

l’administration.

La constitution du dossier

Outre la déclaration de l’association, il convient de joindre les documents suivants :

un exemplaire des statuts signés par au moins un des représentants de

l'association. En général, l'article des statuts relatif à l'objet social fait référence au

projet ACI qui s'enracine dans le projet de l'association, un exemple de rédaction de

l’objet social est proposé en annexe I.

un exemplaire du procès verbal de l'assemblée constitutive, signé par au moins une

personne en charge de l'administration.

L’acquisition de la personnalité morale

L'administration adresse un récépissé dans les 5 jours qui suivent la remise du dossier

complet. Suivant le mode de dépôt choisi pour la déclaration (par internet ou par

courrier), le récépissé est adressé par courrier électronique ou par courrier postal. Ce

récépissé permet aux administrateurs d'agir pour le compte de l'association en création.

Toutefois, l'acquisition de la personnalité morale n'interviendra qu'après publication de la

déclaration, de l'objet social ainsi que du siège social de l'association.

Le coût de la déclaration qui correspond au coût de la publication au journal officiel est

de 44 € si l'objet social à moins de 1 000 caractères. Il est de 90 € dans le cas contraire.

Une fois l'association déclarée, elle se voit attribuer un numéro « RNA », mentionné sur

le récépissé, qui représente l'inscription dans le répertoire national des associations.

L'association est alors reconnue comme personne morale.

Page21

1.1.2. Le conventionnement avec l’État

Principe posé par la loi de 1998, le conventionnement est obligatoire entre l’association

porteuse de l'ACI et l'État, afin d'obtenir la reconnaissance en tant qu’atelier et chantier

d'insertion. Cette reconnaissance permet de faire partie intégrante du champ de

l'insertion par l'activité économique et d’obtenir ainsi l'ensemble des avantages en

termes de financement et de contrat de travail.

Le conventionnement ACI est réalisé en fonction de l'activité d'insertion proposée. Il est

instruit par la direction régionale des entreprises, de la concurrence, de la

consommation, du travail et de l'emploi du département (DIRECCTE) où se situe le

siège social de l'association ou de l'établissement porteur. Le conventionnement est

délivré par le préfet de département après avis du conseil départemental de l'insertion

par l'activité économique (CDIAE).

Le dépôt de la demande

La structure doit retirer un dossier auprès du service en charge de l'insertion par l'activité

économique au sein de la DIRECCTE du département. Elle reçoit donc un dossier type

de demande de conventionnement (voir annexe III) avec un certain nombre de

documents qui doivent être joints:

les statuts de l'association,

le projet de contrat d'assurance civile,

compte de résultat et bilan de l'année précédente, compte de résultat prévisionnel

de l'année en cours,

rapport d'activité de l'association,

le curriculum vitae des encadrants.

La convention peut être annuelle ou pluriannuelle.

L'avis de la commission départementale d'Insertion par l'activité économique

La composition du Conseil départemental de l'insertion par l'activité économique est

fixée par le décret n°2006-672 du 8 juin 2006. Outre le préfet de département, le CDIAE

comprend :

le directeur départemental du travail, de l'emploi et de la formation professionnelle,

le directeur départemental des affaires sanitaires et sociales,

le trésorier payeur général,

Page22

des élus, représentants des collectivités territoriales et de leurs groupements,

un représentant de Pôle emploi

des représentants du secteur de l'insertion par l’activité économique,

des représentants des organisations professionnelles et interprofessionnelles

d'employeurs,

des représentants des organisations syndicales.

Les fonctions du Conseil départemental de l'insertion par l'activité économique

(CDIAE)

Le CDIAE a une double mission 10 :

émettre les avis relatifs aux demandes de conventionnement des employeurs issus

de l’insertion par l’activité économique et aux demandes de concours du fonds

départemental pour l'insertion,

promouvoir les actions d'insertion par l'activité économique.

Lors de la première demande de conventionnement et pour les renouvellements, le

CDIAE est systématiquement consulté par l’unité territoriale de la DIRECCTE.

Les critères retenus pour obtenir un avis favorable

Les critères retenus par le CDIAE sont :

le projet social de l’organisme,

les catégories de personnes visées,

l’efficacité de la structure en termes d’insertion,

l’offre globale d’insertion et le marché de l’emploi au sein de la localité.

La conclusion de la convention

Elle se matérialise par le dépôt d’un dossier de conventionnement auprès de la

DIRECCTE (Annexe III). Ce dossier se décompose en cinq parties. La première consiste

à présenter la structure porteuse du projet. La seconde partie présente le projet ACI à

travers les objectifs visés. La troisième partie définit les moyens prévus, qu’ils soient

humains, financiers ou matériels. La quatrième partie est une attestation à travers

laquelle la structure s’engage à respecter l’ensemble des dispositions légales en matière

d’hygiène, de sécurité et d’environnement, et la présentation d’un budget prévisionnel.

10 Définis dans l'article R 5.112‐18 du code du travail

Page23

Enfin, la dernière partie est une attestation d’engagement à transmettre à la DIRECCTE,

un mois après le démarrage du projet dans laquelle la structure atteste avoir obtenu les

financements demandés, mis en œuvre les moyens prévus et avoir réalisé le

recrutement prévu ou indiquer si celui-ci est en cours.

1.2. Le statut du personnel embauché

Les ACI ont pour finalité de permettre à des personnes rencontrant des difficultés

sociales, de disposer d’un emploi, d’un accompagnement, d’un encadrement et de

formations adaptées.

Ils s’adressent en priorité aux :

jeunes de moins de 26 ans en grande difficulté,

bénéficiaires de minima sociaux (RSA, allocation spécifique de solidarité, périodes

de professionnalisation, etc…),

demandeurs d’emploi de longue durée,

travailleurs reconnus handicapés.

Ces personnes n’ont pas vocation à demeurer dans la structure. C’est ainsi que depuis

le 1er juillet 2014, il ne peut leur être proposé qu’un seul type de contrat, le « contrat à

durée déterminée d’insertion ». D’une durée minimale de quatre mois, il peut être

renouvelé autant de fois que souhaité sans excéder la durée maximale du contrat qui est

de deux ans. La durée légale de travail est de 35 heures par semaine pour un salarié à

temps complet et pour un salarié à temps partiel, une durée minimale de vingt heures

par semaine doit être respectée.

Section 2 – Les modalités comptables et fiscales

2.1. Les obligations comptables incombant aux associations d’insertion

La tenue d’une comptabilité

La loi du 1er juillet 1901 n’impose pas aux associations de tenir une comptabilité.

Toutefois, la convention conclue entre l’association ACI et l’État fait état d’une obligation

pour l’association de tenir une comptabilité. Celle-ci doit être conforme au Règlement

n° 99.01 du 16 février 1999 adopté par le Comité de la Réglementation Comptable

(désormais « Autorité des Normes Comptables »), relatif aux modalités d’établissement

Page24

des comptes annuels des associations et fondations. Il leur est ainsi imposé de

présenter des comptes annuels (bilan, compte de résultat et annexe).

La commercialisation des biens et services produits

Lorsqu'elles contribuent à la réalisation et au développement des activités d'insertion

sociale et professionnelle, les recettes liées à la vente de produits ou services ne

peuvent couvrir qu'une part inférieure à 30 % des charges liées aux activités

économiques réalisées. Cette part peut être augmentée sur décision du préfet, dans la

limite de 50 %, après avis favorable du CDIAE, si les activités développées ne sont pas

déjà assurées et satisfaites par les entreprises locales.

Les clauses sociales dans les appels d‘offres

Le Code des Marchés Publics11 offre la possibilité d’exiger un engagement d’insertion

aux entreprises titulaires du marché ou des différents lots. Ce critère est une condition

d’exécution. L’engagement représente en général entre 5 % et 10 % du marché,

quantifié en nombre d’heures à réaliser. L’article 30 dudit Code porte sur les marchés

de service de qualification et d’insertion professionnelle. L’objet du marché est l’insertion

et aucune exigence technique ne peut être imposée sur la réalisation de la prestation.

La nomination d’un commissaire aux comptes

La nomination d’un commissaire aux comptes est obligatoire dans les cas suivants :

l’association perçoit une aide publique d’un montant total annuel supérieur à

153 000 euros12.

l’association qui a une activité économique et dépasse, à la fin de l’année civile ou à

la date de clôture de son exercice social, 2 des 3 seuils suivants : 50 salariés, 3,1

millions d’euros de chiffre d’affaires, et 1,55 million de total de bilan13,

l’association reçoit des dons du public ouvrant droit à un avantage fiscal, au titre de

l’impôt sur le revenu ou de l’impôt sur les sociétés de ces donateurs, d’un montant

global annuel supérieur à 153 000 euros.

La commission juridique de la Compagnie Nationale des Commissaires aux Comptes a

indiqué en 2010, qu’il n’y avait pas d’obligation de nommer un commissaire aux comptes

lorsque l’association recevait un montant global de plus de 153 000 € composé, pour

11 Article 14 et 30 du Code des Marchés Publics 12 Art. L. 612‐4 du Code de commerce 13 Art. R. 612‐1 du Code de commerce

Page25

partie de subventions et, pour partie, de dons, sans que le seuil de 153 000 € ne soit

dépassé par aucune de ces catégories.14

2.2. Les spécificités fiscales

Dans les ateliers et chantier d'insertion, il se pose comme problème, en matière de

fiscalité, préalablement à l'assiette soumise à imposition, le principe même de la

fiscalisation de l’association. Elles sont confrontées à des prises de positions

diamétralement opposées sur le principe de leur fiscalisation.

L’administration fiscale estime que ce sont les règles de droit commun encadrant la

fiscalité des associations qui doivent s’appliquer dès lors que l’activité économique

réalisée est lucrative. A l’opposé, la jurisprudence15 considère que l’activité exercée par

ces entités ne correspond pas à celle des entreprises du secteur traditionnel, puisque

les conditions d’exercice de l’activité économique ne présentent aucune similitude.

2.2.1 La position de l’administration fiscale

L'instruction du 15 septembre 1998 ayant pris effet au 1er janvier 2000, confirmée par le

Conseil d'État à travers sa décision du 1er octobre 1999 « Association Jeune France »

et précisée par l'instruction du 18 décembre 2006, a posé les grands principes liés à la

détermination du régime fiscal applicable aux associations. Afin de déterminer si les

activités d'une association seront soumises à l’impôt, il convient d'analyser

successivement les notions suivantes :

La gestion désintéressée,

la concurrence du secteur commercial,

Les similitudes avec le secteur commercial.

2.2.1.1 La gestion désintéressée

Trois conditions doivent être respectées afin de s'assurer de la gestion désintéressée de

l'association. A défaut l'association sera soumise aux impôts commerciaux, taxe sur la

valeur ajoutée, impôt sur les sociétés et contribution économique territoriale.

14 Avis de la Commission juridique de la CNCC, EJ 2009‐110, juillet 2010 15 Cour administrative d’appel de Nancy, 5 juillet 2001, Association Alternative 70, RJF 5/02, n° 482.

Page26

Gestion bénévole de l'association

L'association est gérée par des bénévoles n'ayant aucun intérêt direct ou indirect dans

les résultats de l'association. Les dirigeants mandataires (membres du conseil

d’administration et du bureau) ainsi que les dirigeants de fait sont retenus pour apprécier

cette condition. Il n'y aura pas de remise en cause du caractère bénévole si une

rémunération égale à 3/4 du smic leur est attribuée.

Aucune distribution de résultats ne doit intervenir

Sont concernées les distributions directes de bénéfices, ainsi que tous les avantages

injustifiés fournis par l'association, quelque soit le bénéficiaire (dirigeant, salariés,

fournisseurs). Par contre, le versement d'un intéressement lié à l'amélioration du service

rendu ne constitue pas une distribution de bénéfices.

Aucune part d'actif ne doit être distribuée

Le patrimoine de l'association doit être dévolu à une autre association en cas de

dissolution.

2.2.1.2 La concurrence au secteur commercial

La situation de l'organisme s'apprécie par rapport à des entreprises ou des organismes

lucratifs exerçant la même activité, dans le même secteur géographique.

L’activité

Le principe est de savoir si le public peut s’adresser indifféremment à une structure

lucrative ou non lucrative.

Une zone géographique donnée

Le Conseil d'État confirme que l'absence de concurrence avec le secteur commercial

doit s'apprécier, pour les organismes sans but lucratif, au regard de la concurrence

effective dans une zone géographique donnée16.

2.2.1.3 Les similitudes avec le secteur commercial

Lorsqu’une association intervient dans un domaine d’activité où sont présentes des

entreprises du secteur privé, il convient d’analyser les points suivants (règle dite des

« 4P ») :

16 Conseil d’État, 13 février 2013 n° 342953, Association Groupe de plongée de Carantec

Page27

Produit

Afin que l’activité proposée par l’association soit reconnue d’utilité sociale, elle doit

satisfaire un besoin qui n’est pas ou peu satisfait par le marché. Le produit proposé doit

être différent de celui du secteur concurrentiel.

Les agréments et conventions délivrés par les pouvoirs publics ne constituent qu'un

élément d'appréciation afin d’établir le caractère d'utilité sociale.

Public

Le public visé est constitué des personnes dont la situation économique et sociale

justifie l’octroi d’avantages particuliers.

Prix

Il convient d’apprécier si le prix est nettement inférieur à celui proposé par le secteur

lucratif pour des services rendus de même nature. Ainsi il est vérifié si le tarif pratiqué

est modulé en fonction de la situation des clients.

Public

L’association est autorisée à réaliser des campagnes publicitaires uniquement pour faire

appel à la générosité du public. Elle peut également diffuser une information sur ses

prestations sans que cela ne s’apparente à de la publicité. Cela constituerait alors un

indice d’« activité lucrative », car elle capterait l’attention du public d’une manière

similaire à celle du public.

2.2.1.4 Une position confirmée par réponse ministérielle

La position de l’administration est confortée par une décision ministérielle du 8 mars

2007.17 Il est indiqué que les associations d’insertion dont l’objet est la réinsertion

professionnelle doivent être soumises aux impôts commerciaux puisqu’elles

concurrencent les entreprises d’insertion qui, elles, sont fiscalisées.Il ne pourrait en être

autrement que dans les cas d’associations d’insertion exerçant leur activité dans des

conditions totalement éloignées des entreprises du secteur lucratif.

2.2.2 La fiscalité des ACI associatifs à la lumière de la jurisprudence

La jurisprudence montre à travers un arrêt de la cour d’appel de Nancy que les

associations sont hors du champ d’application de l’impôt sur les sociétés, de la taxe

d’apprentissage et de la CET lorsque « d’une part, […] leur gestion présente un

17 Réponse ministérielle Lardeux, Sénat, n°25816

Page28

caractère désintéressé et, d’autre part, […] les services qu’elles rendent ne sont pas

offerts en concurrence dans la même zone géographique d’attraction avec ceux

proposés au même public par des entreprises commerciales exerçant une activité

identique ; […] toutefois, même dans le cas où l’association intervient dans un domaine

d’activité et dans un secteur géographique où existent des entreprises commerciales,

l’exonération des impôts susmentionnés lui reste acquise si elle exerce son activité dans

des conditions différentes de celles des entreprises commerciales ».

En appliquant ces règles, la Cour administrative d’Appel de Nancy18 a considéré comme

non lucrative une association ayant pour objet de contribuer à la réinsertion sociale de

personnes en difficulté en les intégrant dans une activité économique. Cette association

proposait des contrats de travail aux personnes en difficulté et assurait leur

encadrement. Les services qu’elle proposait, en adéquation avec les facultés des

personnes recrutées, consistaient notamment à réaliser des travaux de second œuvre

dans le bâtiment et à entretenir des espaces verts.

La Cour a constaté qu’il existait une concurrence entre l’association et le secteur

commercial pour la fourniture des prestations précitées (second œuvre, entretien des

espaces verts).

Elle a néanmoins relevé ce qui suit : « Il n’est pas contesté, cependant, que l’objet

exclusif de l’association, qui est l’insertion ou la réinsertion économique ou sociale de

personnes en difficulté, ne pouvant être réalisé dans les conditions du marché, que

l’activité de l’association ne serait pas susceptible d’être exercée durablement par une

entreprise lucrative en l’absence de subventions publiques qu’elle perçoit en raison des

charges particulières, notamment d’encadrement et de reprise des travaux, qu’exige la

situation de la population employée, et que les opérations lucratives qu’elle effectue sont

indissociables de l’activité non lucrative de l’œuvre en contribuant par nature à la

réalisation de son objet social. »

Ainsi, l’activité de l’association n’est pas réalisée tout à fait dans les mêmes conditions

que celles du secteur commercial proposant les mêmes prestations avec un « personnel

inséré ». Son activité est donc caractérisée de « non lucrative ». Il est intéressant de

noter que la Cour a fait prévaloir la finalité de l’activité d’insertion (le soutien à des

personnes en difficulté) sur la nature des prestations économiques réalisées (la

réalisation de prestations concurrentielles, comme l’entretien des espaces verts).

18 Cour administrative d’appel de Nancy 5 juillet 2001, Association Alternative 70, RJF 5/02, n° 482

Page29

2.2.3 État des lieux de la fiscalité des ACI associatifs

Ces divergences d’interprétation font planer une incertitude fiscale, qui conduit à ce

qu’aujourd’hui, certains ACI associatifs sont fiscalisés, tandis que d’autres ne le sont

pas. Bien que n’ayant pas revu sa position depuis l’arrêt « Association Alternative 70 »,

les cas de mise en cause et les propositions de rectification par l’administration fiscale

sont rares, voire inexistants et cela pour deux raisons principales. D’une part, la

contestation de la part du contribuable est fortement probable, avec des chances

importantes de réussite au vu de l’arrêt « Association Alternative 70 ». D’autre part, il

n’est pas nécessairement de l’intérêt de l’administration d’obtenir la fiscalisation de l’ACI

associatif, compte tenu de la limitation du chiffre d‘affaires des ACI (plafonnement des

recettes à 30 % des charges liées aux activités économiques), du non assujettissement

à la TVA des subventions et de l’assujettissement à la taxe sur les salaires pour ces

structures non fiscalisées.

2.2.4 L’assujettissement des subventions à la TVA

En novembre 2012, l’administration a souhaité, dans le cadre d’une instruction fiscale

interprétative, préciser dans quel cas une subvention devait être assujettie à la TVA.

Pour qu’une subvention soit soumise à la TVA, trois conditions cumulatives doivent être

réunies :

la subvention doit être versée par un tiers à celui qui réalise la livraison ou la

prestation. Cela implique donc nécessairement la présence de trois parties : la

personne qui accorde la subvention, la personne qui en bénéficie et l'acheteur ou le

preneur,

la subvention doit permettre au client de payer un prix inférieur au prix du marché,

ou, à défaut, au prix de revient,

il doit exister une relation entre la décision du financeur de verser la subvention et

les prix pratiqués par le bénéficiaire. Cette relation, qui résulte de l'intention des

parties, doit apparaître de manière non équivoque dans la convention de

subvention.

Ainsi une subvention ne saurait être qualifiée de complément de prix dès lors qu'elle

n'est pas calculée de manière à couvrir spécialement l'insuffisance de recettes résultant

de la tarification, mais a pour objet de prendre en charge des coûts fixes et/ou variables.

Page30

Même si économiquement elles participent indirectement à la formation du prix, ne

constituent pas des subventions directement liées au prix d'opérations imposables les

subventions dont le montant est déterminé globalement, compte tenu des coûts totaux

d'exploitation de l'activité économique du bénéficiaire, et qui ne sont pas directement

liées à une opération taxable de celui-ci (BOI précité n° 410).

2.2.4.1 L’assujettissement à la taxe sur les salaires

Les employeurs non fiscalisés, et donc non soumis à la taxe sur la valeur ajoutée pour

plus de 90 % de leurs produits, sont assujettis à la taxe sur les salaires, conformément à

l'article 231 du CGI. Les associations porteuses de projets d'insertion par l'activité

économique doivent déclarer et payer cette taxe pour lesquelles il existe un ensemble

de mesures d’exonérations spécifiques aux SIAE.

2.2.4.2 Divers exemples pratiques

Voici le cas concret d’une association ACI fiscalisée qui réalise des prestations à

destination de professionnels uniquement :

POSTES TOTAL 2014 Chiffre d’affaires HT soumis au taux de TVA à 20 % 96 286

Aides aux postes 318 766

Subventions d’investissements 25 000

TVA COLLECTEE 96 286*20 % 19 257

TOTAL CHARGES HT SOUMISES A TVA 78 539

TVA déductible sur immobilisations 5 000

TVA Déductible sur b. et s. 78 539x20 % 15 708

Total TVA DEDUCTIBLE 20 708

TVA à payer 0

CREDIT TVA (20 708-19 257) 1 451

Cotisation Foncière des Entreprises 950

Taxe apprentissage 1 864

Crédit Impôt Compétitivité Emploi 3 828

Rémunération du personnel 330 312

Taxe sur les salaires avant abattement 0

Taxes sur les salaires après abattement 0

Résultat fiscal 10 551

Impôt sur les sociétés (15 %) 1 583

CHARGES FISCALES 950+1 864+1 583 4 397

GAINS FISCAUX 1 451+3 828 5 279

IMPACT DE LA FISCALITE +882

Page31

L’impact financier de la fiscalité pour cette association ACI lui est favorable pour près de

882 euros. Ceci s’explique principalement par le crédit de TVA dégagé. Les subventions

d’investissements n’étant pas récurrentes, en faisant abstraction de la TVA déductible

sur immobilisations, la charge liée à la fiscalisation pour cette structure serait alors de

4 118 euros pour un budget total de 415 052 euros (chiffre d’affaires HT + aides aux

postes).

Prenons désormais comme hypothèse, la non fiscalisation de cette association :

POSTES TOTAL 2014

Chiffre d’affaires TTC réalisé exclusivement avec des professionnels 96 286

Aides aux postes 318 766

Subventions d’investissements 25 000

TVA COLLECTEE 0

TOTAL CHARGES SOUMISES A TVA 78 539*1.20 94 246.80

TVA déductible sur immobilisations 0

TVA Déductible sur b. et s. 0

Total TVA DEDUCTIBLE 0

TVA à payer 0

CREDIT TVA 0

Cotisation Foncière des Entreprises 0

Taxe apprentissage 0

Crédit Impôt Compétitivité Emploi 0

Rémunération du personnel 330 312

Taxe sur les salaires avant abattement 25 562

Taxes sur les salaires après abattement 5 401

Résultat fiscal - 5 156.80

Impôt sur les sociétés 0CHARGES FISCALES y compris décaissements supplémentaires de la TVA sur b. et s. et sur immobilisations et non encaissement du CICE (5401+78539*0.20+25000*0.20+3828) 29 937GAINS FISCAUX y compris non décaissements de la CFE, de la TA et de la TVA collectée (950+1864+19257) 22 071

IMPACT DE LA FISCALITE (gains-charges) - 7 866

Depuis l’article 67 de la loi de finance rectificative du 29 décembre 2012, les

associations non fiscalisées bénéficient d’un abattement forfaitaire de 20 161 euros à

partir du 1er janvier 2014. Cet abattement diminue le montant de la taxe sur les salaires

de 20 161 euros si la taxe est supérieure à 20 161 euros, sinon aucune taxe n’est due.

La non fiscalisation de notre association lui est défavorable pour 7 866 euros.

Page32

La charge fiscale étant supérieure pour une structure non fiscalisée que pour une

association fiscalisée, cela peut expliquer la faiblesse des remises en cause de

l’absence de fiscalité dans les ACI par l’administration fiscale.

CHAPITRE 3 – EVOLUTION RECENTES D’UNE SECTEUR EN

PLEINE MUTATION

Priorité du gouvernement français actuel dans sa lutte contre le chômage, le secteur des

ateliers et chantiers d’insertion fait l’objet de nombreuses réformes dont l’objectif final est

la baisse du chômage et une meilleure utilisation des fonds publics.

Il est nécessaire de bien appréhender dans un premier temps, les raisons ayant

engendré ces modifications législatives, qui permettront d’analyser les conditions de leur

mise en œuvre et d’en maîtriser les conséquences.

Section 1 – La nécessité d’une réforme du financement

L’inspection générale des finances et des affaires sociales font état dans leurs rapports,

aussi bien celui publié en mai 2006 que celui publié en janvier 2013, d’un mode de

financement complexifié et d’une efficacité limitée dans la réalisation des objectifs

poursuivis pour les ACI.

1.1. Un mode de financement complexe

L’IAE représente environ 1,2 milliards d’euros de subventions publiques directes, dont

l’État assume 50 % et les conseils généraux 25 %, en 2013 selon les travaux de

l’Agence d'ingénierie et de services pour entreprendre autrement (« AVISE ») :

.

Page33

Jusqu’en 2013, le mode de financement était différencié selon le type de structure. Pour

les ACI, il s’agissait d’une aide à l’accompagnement plafonnée à 45 000 euros par an et

par structure dans la limite de 15 000 euros par chantier d’au minimum 12 postes

d’insertion. Pour les AI, il s’agissait d’une aide de 30 000 euros par an et par structure.

Concernant les EI, il s’agissait d’une aide au poste d’insertion de 9 681 euros par ETP

d’insertion. Enfin, pour les ETTI, il s’agissait d’une aide au poste d’accompagnement de

51 000 euros attribué en fonction du rapport d’un salarié en équivalent temps plein

d’accompagnement, pour douze salariés en équivalent temps plein d’insertion.

A cela s’ajoutent des contrats aidés avec des conditions d’éligibilité et des taux variables

de prise en charge, ainsi que des exonérations sociales et fiscales variables d’une

structure à l’autre. Cette disparité des aides ne se justifiait pas au regard des spécificités

de chaque SIAE.

Quant à la participation financière des collectivités territoriales, l’inspection générale des

finances et l’inspection générale des affaires sociales pointent les dysfonctionnements

suivants19 :

« les financements des collectivités territoriales sont très variables dans leur montant,

leur objet, leur mode de versement et leur champ d’application. Chaque collectivité

territoriale est autonome dans sa prise de décision en matière de financement de telle

ou telle structure et de « priorisation » du ciblage de tel ou tel public ».

19 Rapport « Le financement de l’insertion par l’activité économique », janvier 2013

Page34

Elle met également en évidence les dysfonctionnements liés aux financements réalisés

par le Fonds Social Européen (« FSE »). Ce dernier présente des difficultés de gestion

interne qui se traduisent par la non utilisation des crédits alloués et un risque important

de non remboursement par l’Union Européenne.

1.2. Une efficacité limitée

Deux constats sont effectués et mettent en cause l’efficacité des structures d’insertion

par l’activité économique. Le premier constat est que les publics accueillis par les SIAE

ne sont pas les plus en difficulté, puisque 25 % des bénéficiaires ont moins de 6 mois de

chômage lors de leur entrée dans la structure. Second constat : six mois après la sortie

d’un ACI, les deux tiers des personnes sont au chômage et 12 % seulement ont trouvé

un emploi. Compte tenu du financement injecté par l’État et dans un contexte de

diminution du déficit public, il est évident que ce taux de réussite est insuffisant et

conduit le législateur à agir.

Jusqu’en 2013, l’efficacité des SIAE était insuffisamment prise en compte dans leur

mode de financement. En effet, le mode financement forfaitaire était privilégié. Les aides

aux postes des EI et ETTI étaient forfaitaires, les aides à l’accompagnement des ACI et

AI étaient également forfaitaires avec une modulation possible, mais celle-ci était très

disparate selon le département. De même, les aides liées aux contrats aidés étaient

forfaitaires. Les aides modulées de l’État ne représentaient que 10 % du financement de

l’État. Le financement était alors déconnecté des pratiques de la structure et de sa

situation. Une modulation du financement sur des critères objectifs qui prendraient en

compte les particularités de territoire s’imposait.

Il a été ainsi diagnostiqué un système de financement complexe où se juxtaposent un

ensemble de financeurs et des financements disparates (financements directs,

exonération sociales, etc …), où la performance de la SIAE et le coût réel d’insertion ne

sont pas pris en compte.

Par ailleurs, les SIAE font état d’un certain nombre d’obstacles à la réalisation de leur

objet et qui se traduisent par un faible résultat en termes d’insertion professionnelle des

publics les plus éloignés de l’emploi. En effet, les structures d’insertion par l’activité

économique reprochaient à l’ancien système de financement, des contraintes

administratives excessives liées au conventionnement, aux demandes de subventions,

aux rapports moraux et financiers, etc. De même, ces structures estimaient que les

méthodes d’évaluation de leur action par les diverses enquêtes menées

Page35

(essentiellement celles de l’IGAS et l’IGF ou encore les études statistiques du secteur

menées par la direction de l'animation, de la recherche, des études et des statistiques)

étaient peu pertinentes, mettant ainsi en cause la fiabilité et la représentativité des

enquêtes réalisées. Enfin, les réseaux de l’insertion, tels que la FNARS ou EMMAUS

FRANCE mettaient en cause les faibles moyens d’accompagnement dont elles

disposent et un accès à la formation professionnelle insuffisant dans un dossier

pédagogique transmis à leurs adhérents afin de manifester leur accord dans la mise en

œuvre de la réforme.

De même, la durée des contrats de travail et du temps de travail effectif du personnel en

insertion faisaient l’objet d’un manque de flexibilité qui ne pouvait être que néfaste à la

réalisation des objectifs poursuivis par les ACI. Bien que le contrat d’accompagnement à

l’emploi (CUI-CAE) peut être de deux ans, la pratique des prescripteurs est l’utilisation

de contrats d’une durée plus courte et dont le renouvellement est soumis à conditions.

Cela se traduit par une durée moyenne de contrat de 12 mois, souvent insuffisante pour

des personnes en grande difficulté. Il a été considéré, par le législateur et les réseaux de

l’insertion, qu’une réforme permettant à la structure de devenir maître de la durée du

contrat ne pourrait qu’améliorer le dispositif.

Par ailleurs, s’il n’existe pas d’études chiffrées permettant une analyse financière

détaillée des ACI associatifs, il est toutefois possible, sur la base des structures

rencontrées, d’effectuer les constats suivants :

les prix sont souvent bas avec une marge faible, le chiffre d’affaires résultant de

l’activité économique est bien souvent inférieur à la limite de 30 % des charges

supportées par la structure,

la productivité du personnel en insertion est faible, et ce personnel requiert un

encadrement technique et social important,

une tendance à la dégradation des résultats, avec de nombreuses structures en

déficit,

les fonds propres sont souvent trop faibles avec un fond de roulement négatif qui

génère des problèmes de trésorerie.

Une réforme d’un secteur stratégique pour le gouvernement français dans sa lutte contre

le chômage, où un ensemble de dysfonctionnements ont été identifié, paraissait alors

indispensable.

Page36

Section 2 – La nécessité d’une nouvelle convention collective

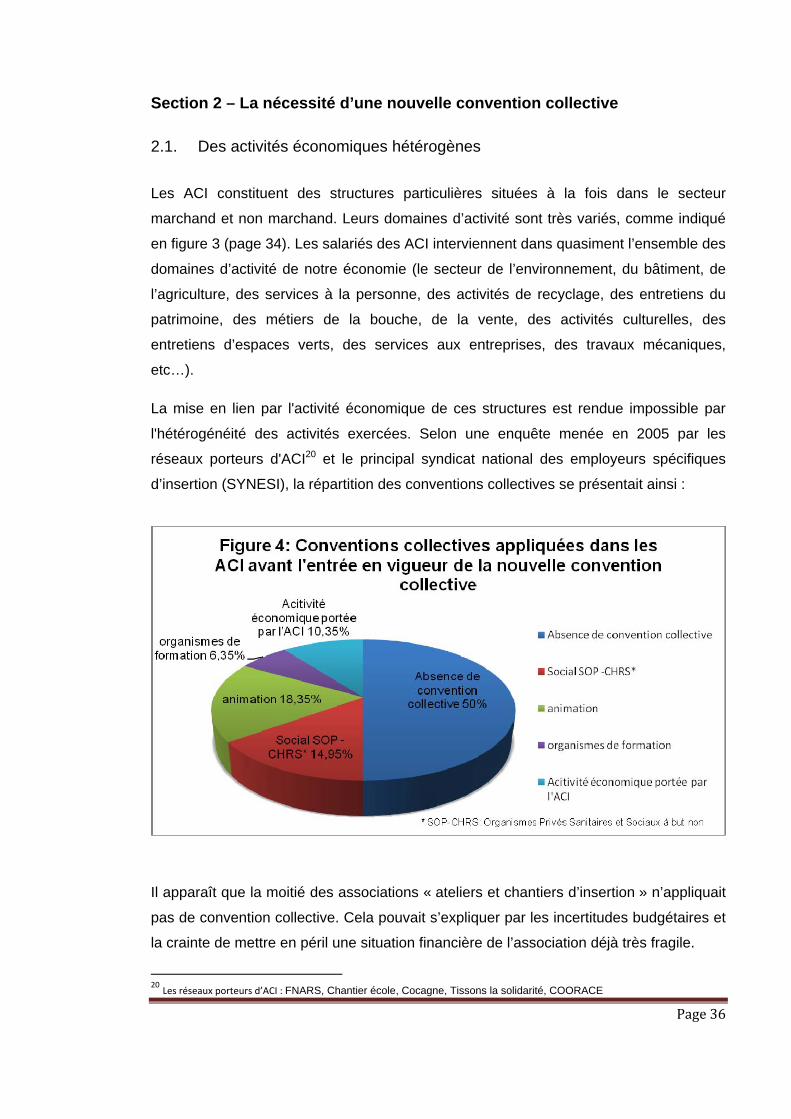

2.1. Des activités économiques hétérogènes

Les ACI constituent des structures particulières situées à la fois dans le secteur

marchand et non marchand. Leurs domaines d’activité sont très variés, comme indiqué

en figure 3 (page 34). Les salariés des ACI interviennent dans quasiment l’ensemble des

domaines d’activité de notre économie (le secteur de l’environnement, du bâtiment, de

l’agriculture, des services à la personne, des activités de recyclage, des entretiens du

patrimoine, des métiers de la bouche, de la vente, des activités culturelles, des

entretiens d’espaces verts, des services aux entreprises, des travaux mécaniques,

etc…).

La mise en lien par l'activité économique de ces structures est rendue impossible par

l'hétérogénéité des activités exercées. Selon une enquête menée en 2005 par les

réseaux porteurs d'ACI20 et le principal syndicat national des employeurs spécifiques

d’insertion (SYNESI), la répartition des conventions collectives se présentait ainsi :

Il apparaît que la moitié des associations « ateliers et chantiers d’insertion » n’appliquait

pas de convention collective. Cela pouvait s’expliquer par les incertitudes budgétaires et

la crainte de mettre en péril une situation financière de l’association déjà très fragile.

20 Les réseaux porteurs d’ACI : FNARS, Chantier école, Cocagne, Tissons la solidarité, COORACE

Page37

Concernant l’autre moitié, elle se répartit en quatre grands groupes :

social : 29,9 % (conventions de 1951, 1966 et accords SOP CHRS),

animation, centres sociaux : 36,7 %,

organismes de formation : 12,7 %,

activité économique réalisée par l’ACI : 20,7 % (dont 12,5 % pour les conventions

de l’agriculture et assimilés).

Parmi les ACI qui n’appliquent pas de convention collective, 68,4% demandent à ce que

soit négociée une convention collective spécifique aux ACI et cela dès 2005.

Les ACI qui n’envisagent pas d’autre solution que de rester dans le cadre strict du droit

du travail sont relativement peu nombreuses (12%), et, pour 50 % d’entre-elles, des

collectivités locales et des établissements publics.

Ce contexte était propice à la naissance d’une nouvelle convention collective, mais qui

ne ferait pas référence à une activité économique spécifique, tellement, celles-ci sont

nombreuses. Contrairement à la majorité des conventions collectives, la convention

collective « ACI » poursuit l’objectif même de ces structures, à savoir la réinsertion

professionnelle des personnes en difficulté.

2.2. Une harmonisation des règles sociales au sein des ateliers et chantiers

d’insertion.

Les ACI représentent près de 1 900 structures et emploient plus de 42 000 salariés par

an en France, selon l’étude de DARES analyse n°79 publiée en octobre 2014.

L’ensemble de ces salariés ne bénéficiait pas des mêmes règles en matière sociale. Les

nombreuses conventions collectives qui étaient appliquées dans les ACI ainsi que le

nombre important de structures sans convention collective ont engendré une inégalité en

matière de droits sociaux.

Les conventions collectives régissent les relations de travail au sein d’un secteur

d’activité. Elles prévoient ainsi un salaire minimum conventionnel en fonction de l’emploi

occupé, un régime de prévoyance, un organisme dédié à la formation professionnelle

continue, des indemnités diverses, des droits et avantages divers (jours de congés

supplémentaires, durée de la période d’essai et de son renouvellement, évaluation de

Page38

l’indemnité de précarité ou de licenciement). Généralement, les droits évoqués sont

supérieurs à ce qui est prévu par la loi et tiennent compte des spécificités du secteur

d’activité.

Sachant que plus de la moitié des ACI ne disposaient pas de convention collective, le

personnel de ces structures ne possédait pas d’avantages sociaux autres que ceux

prévus par la loi et aucune négociation entre les partenaires sociaux du secteur n’avait

lieu. Afin de structurer un dialogue social entre les représentants des employeurs et les

organisations syndicales de salariés, la mise en place d’une convention collective

spécifique aux ateliers et chantiers d’insertion devenait essentielle. Pour les salariés des

ACI appliquant une convention collective, ces structures appliquaient donc des règles

qui ne tenaient pas compte des spécificités des ACI dont l’objectif est la mise en

situation professionnelle.

Par ailleurs, parmi les raisons évoquées justifiant le faible résultat de l’action des ACI en

faveur des personnes les plus éloignées de l’emploi, on retrouve la difficulté pour ces

structures à accéder à la formation continue. Dès lors, il devenait indispensable de

définir par accord un organisme spécifique au secteur, qui serait chargé de gérer la

formation professionnelle continue.

Conclusion de la partie

La faiblesse des résultats en termes d’insertion professionnelle des publics les plus

éloignés de l’emploi et le poids financier à travers le niveau de subvention élevé, alloué

à ces associations ont conduit, le législateur à réformer le secteur. Il devenait essentiel

de simplifier le mode de financement, en diminuant le nombre de financeurs et en

mettant en place une quote-part de financement basée sur les résultats en termes

d’insertion professionnelle de la structure.

Par ailleurs, les distorsions de droits entre les salariés d’un même secteur pouvaient

conduire à un fort sentiment d’injustice, notamment pour le personnel permanent. La

reconnaissance des compétences des encadrants, des accompagnateurs sociaux, des

personnels administratifs et des directeurs était nécessaire. Elle devait s’accompagner

de l’instauration d’un statut adapté et de couvertures spécifiques, notamment en termes

de prévoyance, de retraite complémentaire et de formation pour les salariés en insertion.