mémoire - bienvenue sur le site · 7.2 perte en fin d’exercice.....30 8. aspects fiscaux ......

TRANSCRIPT

Enseignement de Promotion et de Formation ContinueDe l’Université Libre de Bruxelles et de la Chambre

De Commerce et de l’Industrie de Bruxelles

Mémoire

Comparaison entre l’entreprise Individuelle et l’entreprise Sociétaire

Professeurs responsables : Mme J. FranchimontMr P. HemeryckMr C. Langelet

Mémoire présenté par Aziz Zeghlien vue de l’obtention du diplômede graduat en comptabilité.

EPFC ZEGHLI Aziz

44

Année académique 2008 – 2009

EPFC ZEGHLI Aziz 2

Remerciements

Je tiens à exprimer toute ma gratitude aux personnes ayant participé à ma formation.

D’une part, tous le corps professoral de l’EPFC pour ce qu’ils m’ont appris durant mon cursus scolaire qui m’a été très profitable. Je remercie particulièrement Monsieur Pierre Hemeryck qui m’a assisté durant toute l’élaboration de ce travail de fin d’étude.

D’autre part, ma gratitude va également, à toutes les personnes qui m’ont apporté leur aide et leur soutien lorsque je me suis engagé sur ce long chemin de trois années d’études laborieuses et très enrichissantes.

Je conclus en remerciant mes proches : mon épouse, qui ne cesse de m’épauler et de me soutenir depuis des années.

A tous un grand merci encore…

EPFC ZEGHLI Aziz 3

Table des matières

Pages

Remerciements .........................................................................................................................2

Pourquoi avoir choisi un mémoire de fin d’étude ?......................................................6

Introduction...............................................................................................................................7

1. Préambule................................................................................................................8

2. Définition ................................................................................................................8

2.1 La personne physique ................................................................................82.2 La personne morale.....................................................................................9

3. Formalités pour s’établir en entreprise individuelle................................10

3.1 Cotisations sociales...................................................................................103.1.1 Régime provisoire........................................................................103.1.2 Régularisation des cotisations sociales.................................113.1.3 Détail du calcul de la régularisation.......................................123.1.4 Détail du calcul de la cotisation sociale................................12

3.2 Coût de la constitution de l’entreprise individuelle .........................133.3 Patrimoine privé de l’indépendant.........................................................14

4. Formalités pour la constitution d’une sprl..................................................15

4.1 Capital...........................................................................................................154.1..1 Rôle du réviseur d’entreprise lors d’un apport

en nature.......................................................................................15

4.2 Plan financier..............................................................................................164.2.1 Responsabilité des fondateurs................................................17

4.3 Acte de constitution.................................................................................174.3.1 Enregistrement de l’acte constitutif.....................................18

4.4 Coût de la constitution d’une société...................................................19

EPFC ZEGHLI Aziz 4

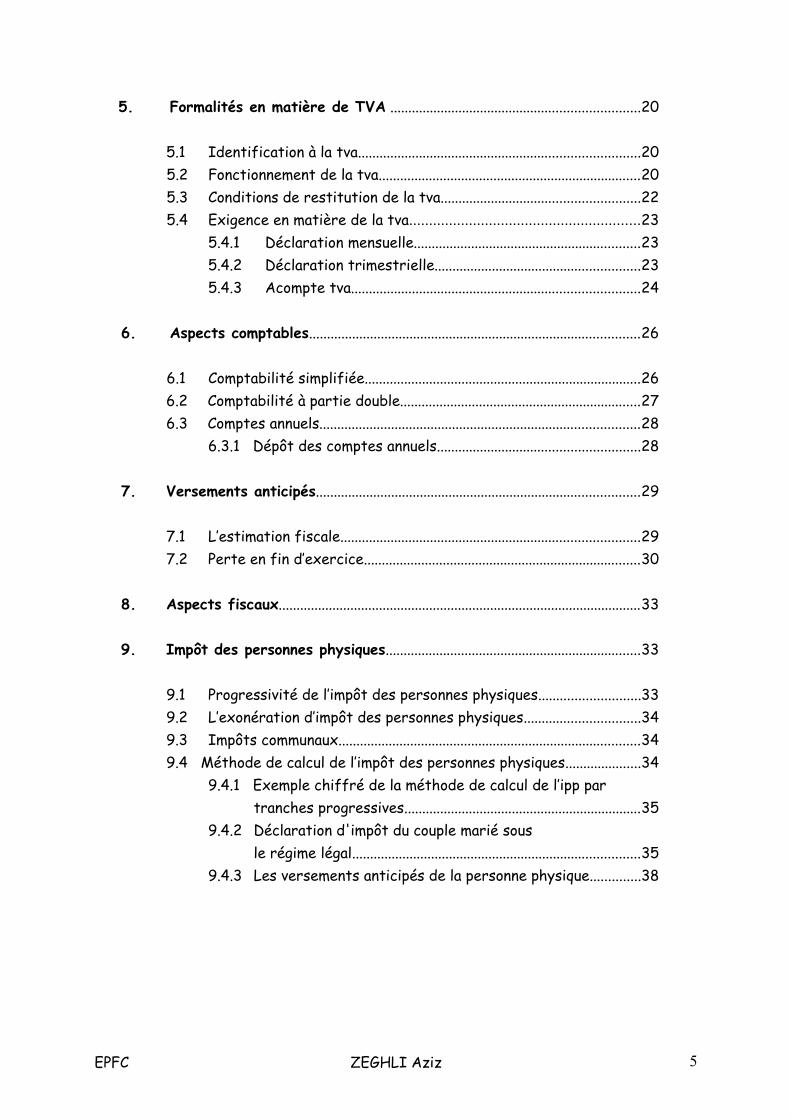

5. Formalités en matière de TVA .....................................................................20

5.1 Identification à la tva..............................................................................205.2 Fonctionnement de la tva.........................................................................205.3 Conditions de restitution de la tva.......................................................225.4 Exigence en matière de la tva..........................................................23

5.4.1 Déclaration mensuelle...............................................................23 5.4.2 Déclaration trimestrielle.........................................................23

5.4.3 Acompte tva................................................................................24

6. Aspects comptables............................................................................................26

6.1 Comptabilité simplifiée.............................................................................266.2 Comptabilité à partie double...................................................................276.3 Comptes annuels.........................................................................................28

6.3.1 Dépôt des comptes annuels........................................................28

7. Versements anticipés..........................................................................................29

7.1 L’estimation fiscale...................................................................................297.2 Perte en fin d’exercice.............................................................................30

8. Aspects fiscaux.....................................................................................................33

9. Impôt des personnes physiques.......................................................................33

9.1 Progressivité de l’impôt des personnes physiques............................339.2 L’exonération d’impôt des personnes physiques................................349.3 Impôts communaux....................................................................................349.4 Méthode de calcul de l’impôt des personnes physiques.....................34

9.4.1 Exemple chiffré de la méthode de calcul de l’ipp par tranches progressives..................................................................35

9.4.2 Déclaration d'impôt du couple marié sous le régime légal................................................................................35

9.4.3 Les versements anticipés de la personne physique..............38

EPFC ZEGHLI Aziz 5

10. Impôt des sociétés..............................................................................................40

10.1 Taux d’imposition.......................................................................................4010.2 Taux ordinaire............................................................................................4010.3 Taux réduit..................................................................................................4010.3.1 Conditions pour bénéficier du taux réduit ........................................41

11. Avantages et inconvénients de la personne physique..............................45

11.1 Avantages...................................................................................................4511.2 Inconvénients.............................................................................................46

12. Avantages et inconvénients de la personne morale.................................47

12.1 Avantages...................................................................................................4712.2 Inconvénients............................................................................................48

13. Etude de cas..........................................................................................................49

13.1 Présentation du cas pratique..................................................................4913.2 Simulation du plan financier....................................................................51

13.2.1 Préambule......................................................................................5113.2.2 Elaboration de la simulation du plan financier.....................5213.2.3 Simulation de la déclaration fiscale.......................................5513.2.4 Exercice d’imposition 2010.......................................................5513.2.5 Exercice d’imposition 2011.......................................................5613.2.6 Tableau de synthèse des coûts...............................................5713.2.7 Commentaire du plan financier ...............................................59

13.3 Création d’une SPRL..............................................................................................6013.4 Obtention d’un prêt pour investissement............................................6213.5 Acquisition d’immobilisations corporelles............................................6313.6 Leasing..........................................................................................................64

13.6.1 Définition.......................................................................................6413.6.2 Comptabilisation du leasing........................................................65

14. Conclusion................................................................................................................6915. Bibliographie...........................................................................................................7016. Annexes ..................................................................................................................71

EPFC ZEGHLI Aziz 6

Pourquoi avoir choisi un mémoire de fin d’étude ?

Le choix est donné à tout étudiant, en graduat en comptabilité, d’accomplir un stage en entreprise ou de rédiger un mémoire de fin d’étude. En août 2005, j’ai eu l’opportunité d’effectuer un stage de formation au sein de l’administration communale de la ville de Bruxelles.

Ce stage s’est déroulé durant cinq semaines au département des finances et ce fut une expérience inoubliable où j’ai plongé dans la comptabilité budgétaire : ma tâche principale consistait à mettre à jour la base de données existantes et vérifier l’état de créance des redevables de la taxe dite « taxe de résidence ».

Suite à mon expérience vécue, j’ai voulu pour compléter ma formation rédiger un mémoire de fin d’étude qui traiterait un domaine de recherche original et qui m’intéresse.

De plus, le travail de fin d’étude est une manière de mettre en pratique l’acquis obtenu tout au long de mon cursus, ce qui me permit de parcourir l’intégralité des cours dispensés au sein de l’epfc à titre de rappel.

Lier toutes les informations reçues durant ces trois dernières années, entrer en profondeur pour une série de notions théoriques, tirer des conclusions pragmatiques… m’ont séduit à opter à la rédaction de ce mémoire de fin d’étude.

EPFC ZEGHLI Aziz 7

Introduction

L’objectif de mon mémoire est une étude comparative entre les deux types d’entreprises. Je ne me suis pas positionné en faveur de l’entreprise individuelle ou de l’entreprise sociétaire (sprl).

En effet, nombreux ouvrages ont été écrits tant sur la personne physique que sur la personne morale. Il semble donc difficile de résumer ce sujet en quelques pages et de pouvoir prendre partie pour l’une des deux entreprises.

Dans le but d’avoir une meilleure idée de l’entreprise en personne physique et l’entreprise en personne morale, lors de ce travail j’aborde différents points : les similitudes, les différences, les avantages et inconvénients,… de l’entreprise individuelle et de l’entreprise sociétaire.

La création de la sprl a permis d’instaurer une société qui offre la protection et la séparation du patrimoine privé avec celui de la société. Aujourd’hui, elle est la forme juridique la plus rependue en Belgique. De plus, la sprl reste la plus accessible des sociétés à responsabilités limitées. C’est pour ces raisons que j’ai choisi de prendre la sprl à titre d’exemple tout au long de ce travail.

EPFC ZEGHLI Aziz 8

1 Préambule

Le terme juridique « entreprise » est associé aussi bien à une personne physique qu’à une personne morale. En effet, Il existe deux types d'entreprise : l’entreprise individuelle et l’entreprise en société.

Ainsi, lorsqu’on désigne la personne physique, on fait allusion à une entreprise individuelle. Et, dès que l’on cite la personne morale, on fait allusion à l’entreprise en société.

Néanmoins, n’oublions pas la corrélation existante entre la personne physique et la personne morale. En effet, la personne morale est constituée entre autre d’une ou plusieurs personnes physiques.

2 Définition

2.1 La personne physique

Une personne physique est un être humain qui agit à titre personnel, à titre professionnel, ou dans tout autre domaine. La personne physique est identifiée par la loi. Le principe veut que la personnalité juridique est acquise à partir du moment où une personne est née, vivante, et viable. Au sens du droit, une personne physique est un être humain. Une personne physique est aussi une personne qui exerce son activité en nom propre. Cette personne exerce son activité en entreprise individuelle.

L’entreprise individuelle est la forme la plus simple pour commencer l’exercice d’une activité : aucun capital minimum n’est nécessaire et les formalités sont réduites.Le fonctionnement de l’entreprise individuelle est également simple : l’entrepreneur dispose des pleins pouvoirs pour diriger son entreprise, il n’a pas à rendre compte quand à la gestion de son entreprise, ni même à publier de comptes annuels, il est son propre patron.

L’entrepreneur prend seul les décisions, ce qui lui permet de réagir rapidement face à une quelconque prise de décision.Les bénéfices sont entièrement mis à la disposition de l’entrepreneur, il peut donc en disposer de la manière dont il le souhaite, enfin, la comptabilité en est simplifiée1.1 Les très petites entreprises sont les personnes physiques, les SNC ou les SCS dont le chiffre d’affaire, hors TVA du dernier exercice, n’excède pas 500000 euros.

EPFC ZEGHLI Aziz 9

Il est impératif de remplir certaines conditions pour exercer une profession à titre d’indépendant. Il est indispensable d’être civilement capable : « ainsi, il demeure nécessaire d’être majeur ou être considéré comme mineur émancipé, la personne ne peut pas être interdit juridiquement et ne doit pas avoir une interdiction d’exercer l’activité concernée2».

2.2 La personne morale

La personne morale est une entité dotée de la personnalité juridique qui s’est construite sur base de la personne physique. Toute personne morale est représentée par au moins une personne physique. Une personne morale est constituée par un groupement de personnes physiques ou morales qui souhaitent accomplir quelque chose en commun. C’est une forme d’association de personnes qui agit et poursuit un but lucratif ou non. On vise essentiellement les sociétés et les associations.

En reconnaissant la société comme « personne morale » en lui octroyant « la personnalité juridique », il y a une distinction claire entre le patrimoine de la société et le patrimoine privé des associés. Cette séparation peut être considérée comme un avantage considérable.

Une personne juridique est un être capable ayant des droits et des obligations. Il peut s’agir soit d’une personne physique, soit d’une personne morale (exemple : les sociétés). Il est évident qu’il est impossible de visualiser une personne morale physiquement (contrairement à une personne physique), il s’agit d’une fiction élaborée par le législateur, dans le but de pouvoir faire une distinction entre d’une part, le patrimoine de la personne morale et d’autre part, celui de ses membres, de façon à ce que les avoirs et dettes de chacune des parties ne soient pas confondus.

2 Code civil : articles 476 ; articles 488 A.R. du 24/10/1934.

EPFC ZEGHLI Aziz 10

3 Formalités pour s’établir en entreprise individuelle

Les travailleurs indépendants qui exercent une activité de commerçant doivent s’inscrire auprès de la Banque-Carrefour des Entreprises (bce3). Cependant, certaines professions en sont dispensées tel que : les professions libérales, assurance,….

Il est aussi demandé d’ouvrir un compte bancaire auprès d’un établissement financier de son choix. Ce compte est à utiliser essentiellement pour la profession et doit rester distinct du compte privé. Il doit, également s’identifier à la tva et s’affilier à une caisse d’assurance sociale.

Affiliation à une mutualité

L’indépendant devra aussi s’inscrire auprès d’une mutualité de son choix, car les cotisations d’assurance sociale obligatoires ne couvrent que « les gros risques » c'est-à-dire les hospitalisations, opérations chirurgicales,… Dès lors, pour couvrir les « petits risques » c'est-à-dire : visite chez le médecin, médicaments,… l’indépendant doit aussi s’affilier à une mutuelle de son choix et verser, en complément, une cotisation à sa mutuelle.

3.1 Cotisations sociales

3.1.1 Régime provisoire

Les indépendants sont tenus de payer des cotisations sociales trimestrielles. Durant les trois premières années du lancement de l’activité, le travailleur est soumis au régime provisoire. Les cotisations sociales sont dues au début de chaque trimestre. Ainsi, un trimestre entamé (en début d’activité) équivaut au paiement du trimestre entier, donc il est préférable de commencer son activité professionnelle au début d’un trimestre

3 BCE est un registre reprenant toutes les données d’identification concernant les entreprises.

EPFC ZEGHLI Aziz 11

Pour avoir une idée des taux, voici le barème des cotisations provisoires minimales. Ce tableau concerne les indépendants qui débutent et qui exercent leurs activités professionnelles à titre principal4.

Cotisations trimestrielles1ère année 2ème année 3ème année

revenus net annuels 11824,39 € 11824,39 € 11824,39 €Taux trimestriels 5,125% 5,25 % 5,375 % Montants trimestriels 606,00 € 620,78 € 635,56 €

3.1.2 Régularisation des cotisations sociales

La régularisation s’opère après la troisième année d’activité ; elle est effectuée par la caisse d’Assurance sociale sur base des revenus renseignés par le service de contribution. A titre d’exemple, les cotisations de 2009 sont calculées sur les revenus recueillis en 2006 et ceux-ci seront indexés selon un coefficient en vigueur au moment de la régularisation.

Il y a lieu d’être très vigilant, effectivement, les revenus importants devraient être déclarés « volontairement » pour éviter une trop lourde régularisation, qui peut s’avérer très coûteuse.

Pour mieux comprendre le principe de la régularisation des cotisations sociales, illustrons tout ceci par un exemple :

Supposons un indépendant, monsieur Gérard, débute son activité le 1 er janvier 2006 . Il est indépendant à titre principal. Etant donné que monsieur Gérard est à la première année de son activité et n’a pas jugé utile de verser plus de 2.424,00 € (606 x 4 trimestres) de cotisations sociales pour l’année (minimum requis). Cependant, ses revenus pour l’année 2006 sont élevés à 40.000,00 €. En 2009, la Caisse d’Assurance Sociale opère à la régularisation. De plus, les frais de gestion (tarif en vigueur chez Acerta) s’élèvent à 3,05 % de la cotisation sociale après indexation ; ceux-ci s’ajoutent à la cotisation trimestrielle.

4 Source des montants du barème www.Acerta.be Barème complet voir en annexe n°1

EPFC ZEGHLI Aziz 12

3.1.3 Détail du calcul de la régularisation (pour l’année 2006)

A. Indexation du revenuPas d’indexation en début d’activité

Revenu indexé = 40.000,00 €B. Calcul de la cotisation trimestrielle

40.000,00 € x 5,125 % = 2.050,00 €C. Frais de gestion 2.050,00 € x 3,05% = 62,53 €D. Cotisations trimestrielles (frais de gestion inclus)

2.050,00 € + 62,53 € = 2.112,53 €

E. Régularisation

Montant dû pour l’année 2006 : 2.112,53 € x 4 = 8.450,12 €

Montant versé durant l’année : 606,00 € x 4 = 2.424,00 €

Solde à versé à la Caisse d’Assurance sociale : 8.450,12 € - 2.424,00 € = 6026,12 €

Donc, l’indépendant a déjà versé 2.424,00 € pour l’année 2006 et il reste encore redevable d’un montant de 6026,12 €. Suite à la régularisation que nous venons d’aborder, on peut déterminer les cotisations sociales pour l’année 2009.

3.1.4 Détail du calcul de la cotisation sociale (pour l’année 2009)

« Les cotisations sociales de 2009 sont calculées sur base du revenu professionnel de 2006 ; celui-ci est d’abord indexé de 9,29874 %, ensuite ce dernier est imposé au taux effectif de (5,5%). Le résultat est encore augmenté le 3,05%, correspondant aux frais de gestion5 ».

A. Indexation du revenu de l’année 2006 (40.000,00€)

40.000,00 € x 9,29874 % = 3.719,39 € Revenu indexé = 40.000,00 € + 3.719,39 € = 43.719,39 €

5 Source www.acerta.be

EPFC ZEGHLI Aziz 13

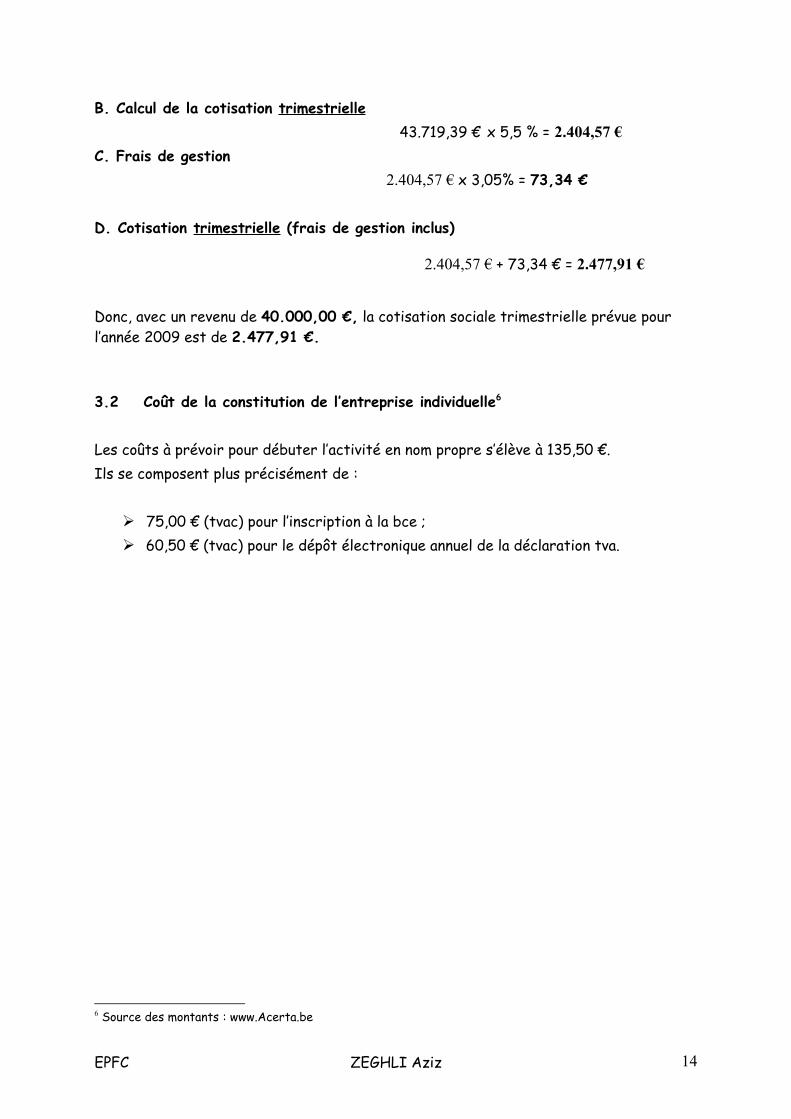

B. Calcul de la cotisation trimestrielle 43.719,39 € x 5,5 % = 2.404,57 €

C. Frais de gestion 2.404,57 € x 3,05% = 73,34 €

D. Cotisation trimestrielle (frais de gestion inclus)

2.404,57 € + 73,34 € = 2.477,91 €

Donc, avec un revenu de 40.000,00 €, la cotisation sociale trimestrielle prévue pour l’année 2009 est de 2.477,91 €.

3.2 Coût de la constitution de l’entreprise individuelle6

Les coûts à prévoir pour débuter l’activité en nom propre s’élève à 135,50 €.Ils se composent plus précisément de :

75,00 € (tvac) pour l’inscription à la bce ; 60,50 € (tvac) pour le dépôt électronique annuel de la déclaration tva.

6 Source des montants : www.Acerta.be

EPFC ZEGHLI Aziz 14

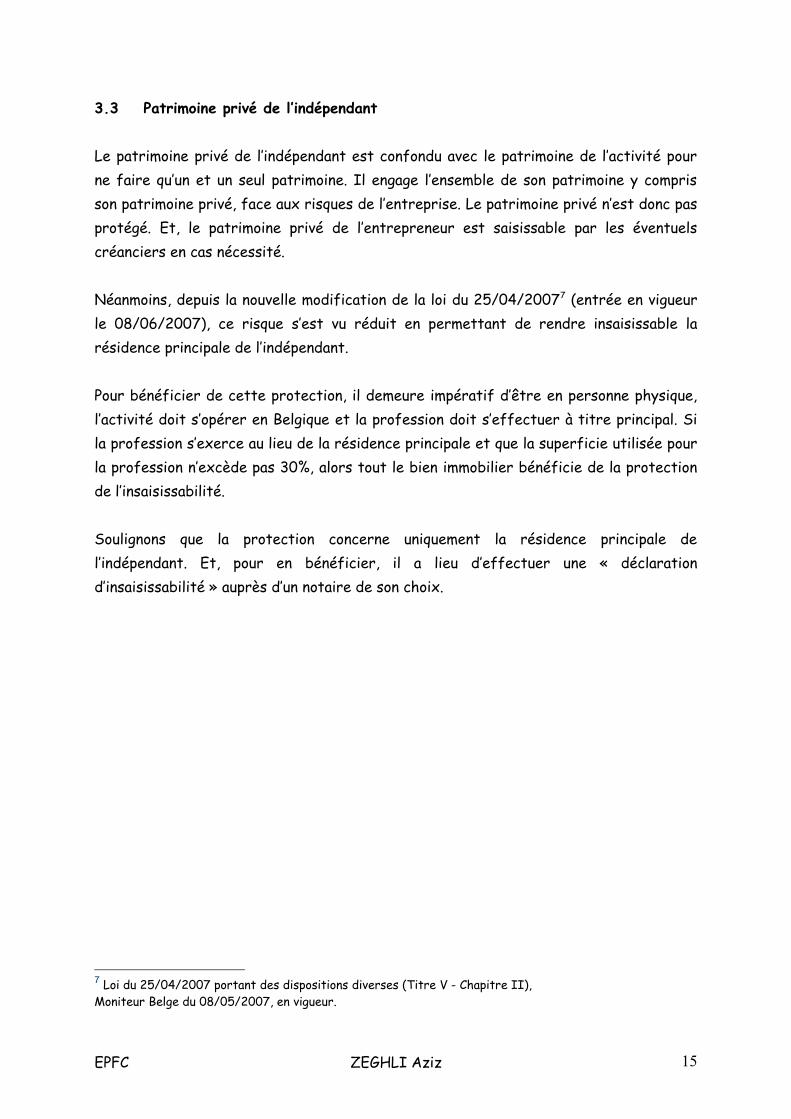

3.3 Patrimoine privé de l’indépendant

Le patrimoine privé de l’indépendant est confondu avec le patrimoine de l’activité pour ne faire qu’un et un seul patrimoine. Il engage l’ensemble de son patrimoine y compris son patrimoine privé, face aux risques de l’entreprise. Le patrimoine privé n’est donc pas protégé. Et, le patrimoine privé de l’entrepreneur est saisissable par les éventuels créanciers en cas nécessité.

Néanmoins, depuis la nouvelle modification de la loi du 25/04/20077 (entrée en vigueur le 08/06/2007), ce risque s’est vu réduit en permettant de rendre insaisissable la résidence principale de l’indépendant.

Pour bénéficier de cette protection, il demeure impératif d’être en personne physique, l’activité doit s’opérer en Belgique et la profession doit s’effectuer à titre principal. Si la profession s’exerce au lieu de la résidence principale et que la superficie utilisée pour la profession n’excède pas 30%, alors tout le bien immobilier bénéficie de la protection de l’insaisissabilité.

Soulignons que la protection concerne uniquement la résidence principale de l’indépendant. Et, pour en bénéficier, il a lieu d’effectuer une « déclaration d’insaisissabilité » auprès d’un notaire de son choix.

7 Loi du 25/04/2007 portant des dispositions diverses (Titre V - Chapitre II), Moniteur Belge du 08/05/2007, en vigueur.

EPFC ZEGHLI Aziz 15

4 Formalités pour la constitution d’une société

Les formalités pour la constitution d’une société sont identiques à celles de la personne physique. Néanmoins, la constitution d’une société en personne morale implique le respect de procédures et de démarches plus nombreuses que nous allons aborder lors ce chapitre.

4.1 Capital

Tout d’abord, il y a une distinction à faire entre le capital souscrit et le capital libéré. En effet, le capital souscrit est la promesse d’effectuer un apport à la société. Et, le capital libéré c’est concrétiser cette promesse par un apport.

Ainsi, pour créer une société, Les fondateurs ont l’obligation d’effectuer un apport à la société en création. L’apport peut être effectué : en numéraire ; en nature (bâtiment, terrain,…) ou encore par les deux : en numéraire et en nature.

Dès lors, le montant du capital minimum légal est défini par le législateur et varie d’une société à l’autre. À titre d’exemple : le capital minimum légal ne peut pas être inférieur à 18.550,00 € pour une sprl, il doit totalement être souscrit et il faut libérer un minimum de 6.200,00 € (pour les sprl unipersonnelles le capital à libérer est de 12.400,00 €).

De plus, le capital est différent selon les besoins nécessaires pour le bon fonctionnement de l’activité projetée. Chaque société doit donc déterminer, par le biais du plan financier, le montant du capital. Ainsi, les fondateurs ont l’obligation d’établir ou de faire rédiger un plan financier par un comptable, banquier ou toute autre personne compétente.

4.1.1 Rôle du réviseur d’entreprise lors d’un apport en nature

Lors d’un apport en nature, les fondateurs ont l’obligation de faire appel à un réviseur d’entreprise. Le rôle du réviseur d’entreprise est essentiel. En effet, il est chargé de rédiger un rapport qui estime la valeur du bien apporté ; il émet aussi un rapport évaluant l’échange du bien contre les actions de la société. Ainsi, la responsabilité des fondateurs, quant à la valeur de l’apport en nature, n’est pas engagée.

EPFC ZEGHLI Aziz 16

4.2 Plan financier

Le plan financier est une prévision concernant l’activité de départ et il porte sur les deux premiers exercices sociaux. Il sert également à déterminer, à justifier, et à vérifier le montant du capital libéré de la société en formation. Le plan financier doit être déposé chez le notaire et ne doit pas faire l’objet d’une publication quelconque. En cas de faillite prématurée, le plan financier peut être consulté par un juge.

L’utilité du plan financier

Durant une période de trois ans après la constitution d’une société, si celle-ci venait à être déclarée en faillite, le tribunal de commerce peut demander la production du plan financier. Si le tribunal estime que la société a été constituée avec un capital insuffisant, les fondateurs de la société peuvent être déclarés responsables de la faillite prononcée.

La loi ne définit malheureusement pas avec précision le contenu de ce plan financier. Il est généralement admis qu’il constitue un bilan prévisionnel des rentrées et des dépenses en fonction du capital mis à disposition et des activités envisagées.

En effet, les prévisions sont souvent difficiles à chiffrer, il ne suffit pas d’aligner des chiffres les uns après les autres. Ainsi, pour ces raisons, il est vivement conseiller de demander l’avis d’une personne qualifiée.

Le plan financier demeure secret : il est signé par les fondateurs et remis au notaire qui s’engage à le conserver. Il peut être remis qu’au procureur du Roi ou à un juge en cas de faillite de la société.

Bien que le notaire ne soit pas tenu de participer à la rédaction du plan financier, il peut émettre des réserves s’il lui parait trop succinct ou trop irréaliste.

EPFC ZEGHLI Aziz 17

4.2.1 Responsabilité des fondateurs

Le plan financier comprend une estimation des frais et dépenses pendant les deux premières années, il permettra de démontrer que le capital souscrit était normalement suffisant pour permettre à la société d’exercer son activité.

Si le capital de départ serait nettement insuffisant, les fondateurs seraient solidairement responsables des engagements pris au nom de la société en cas de faillite prononcée dans les trois ans de la constitution de la société.

4.3 Acte de constitution

L'acte constitutif est le texte de base de constitution d'une nouvelle société. Il s'agit d'un acte juridique qui permet de créer des nouveaux droits.

Pour établir l’acte constitutif, les documents suivants sont nécessaires :

le plan financier ;

l'apport en numéraire : la preuve de l'ouverture d'un compte ;

en cas d'apport en nature : un rapport d'un réviseur d'entreprise.

Il y a notamment deux types d’actes de constitution de société :

Acte authentique ou acte notarié

L'acte constitutif est rédigé devant notaire et fait l'objet d'un acte notarié. Les conventions ainsi passées acquièrent une valeur et une sécurité juridique. L’acte authentique doit être rédigé pour la constitution de la société anonyme, la société privée à responsabilité limitée, la société coopérative à responsabilité limitée et la société en commandite par action.

EPFC ZEGHLI Aziz 18

Acte sous seing privé

L'acte « sous seing privé » est une convention écrite, établi par les parties elles-mêmes ou par un tiers. Cette convention ne nécessite pas l’intervention d’un notaire, elle est signée par les parties ou par une personne qu'elles ont désignée comme mandataire. L’acte sous seing privé peut être rédigé pour la création de la société en nom collectif, la société en commandite simple et la société coopérative à responsabilité illimitée.

4.3.1 Enregistrement de l’acte constitutif

L’acte constitutif doit être enregistré dans un Bureau d’enregistrement du SPF Finances, Administration du Cadastre, de l’Enregistrement et des Domaines.

Lorsqu’il s’agit d’un acte notarié, l’enregistrement est effectué par le notaire dans les 15 jours. Les actes sous seing privé doivent être enregistrés dans les 4 mois.Suite à la ratification de l’acte constitutif, un dossier doit être déposé greffe du Tribunal de commerce. Ce dossier doit contenir : deux extraits de l’acte constitutif, la preuve du dépôt en numéraire et éventuellement le rapport du réviseur d’entreprise en cas d’apport en nature.

Ensuite, la personnalité juridique est acquise dès le dépôt de ces divers documents. La société peut, dès à présent, contracter en son propre nom : des avoirs, des créances, des dettes, des biens mobiliers,…

EPFC ZEGHLI Aziz 19

4.4 Coût de la constitution d’une société8

Il reste difficile de donner un chiffre exact pour le coût de la constitution d’une société, car certains frais sont variables. Cependant, nous pouvons nous faire une idée approximative des coûts relatifs à la création d’une société, dont voici le détail :

75,00 € (tvac) pour l’inscription à la bce ; 60,50 € (tvac) pour le dépôt électronique annuel de la déclaration tva ; +/- 500,00 € pour l’établissement d’un plan financier ; 1.000,00€ minimum pour le rapport du réviseur d’entreprise lors d’apport en

nature ; Entre 750,00 € et 1.200,00 € pour la rédaction des statuts ; 95,00 € de droits d’écriture de l’acte notarié ; 25,00 € d’enregistrement au spf finance pour l’acte constitution de société ; 214,53 € pour la publication, de l’extrait de l’acte de constitution, au moniteur

belge ; 347,50 € de cotisations sociétaires annuelles pour les sociétés dont le total bilan

de l’avant dernier exercice comptable clôturé n’excède pas 570.109,42 € (s’il excède 570.109,42 € la cotisation s’élève à 852,50 €) ;

Dépôt des comptes annuels, tarif d’application (tvac) depuis le 01 janvier 2009 :

Donc, nous avons vu que les coûts pour exercer une activité en personne physique se chiffrent à 135,50 €. Hors que les frais pour la constitution d’une société s’élèvent à 3067,53 € au minimum.

8 Source des montants : www.Acerta.be www.acerta.be/attachements/Acerta/F/SVF_GDmedecin_Fr.pdf et www.bnb.be

EPFC ZEGHLI Aziz

Fichier structuré Format PDF Modèle complet 378,31 € 435,91Modèle abrégé 140,79 € 198,27Dépôt rectificatif 138,06 138,06

20

5 Formalités en matière de tva

L’article 4 §1er du code de la tva nous donne une définition assez complète concernant l’assujetti.

« Est un assujetti quiconque effectue, dans l'exercice d'une activité économique, d'une manière habituelle et indépendante, à titre principal ou à titre d'appoint, avec ou sans esprit de lucre, des livraisons de biens ou des prestations de services visées par le présent Code, quel que soit le lieu où s'exerce l'activité économique. »

5.1 Identification à la tva

Il incombe à toute personne, qui commence une activité qui lui donne la qualité d’assujetti, d’effectuer une déclaration auprès de l’administration de la tva de son arrondissement afin de s’identifier en tant qu’assujetti à la tva. Cependant, la personne n’est pas tenue de s’immatriculer lorsqu’elle exécute des opérations exemptées à la taxe qui ne lui accordent aucun droit à la déduction.

A la suite de la demande d’indentification au sein de la tva, l’assujetti peut démarrer ses activités directement. Néanmoins, en l’absence du n° de tva, la formule suivante : « Entreprise en formation » doit être employée sur tous les documents officiels liés à la profession.

5.2 Fonctionnement de la tva

La taxe est entièrement supportée par le consommateur final. En effet, l'assujetti applique la tva à ses clients, ainsi il peut déduire la taxe qu'il a payée aux différents fournisseurs. Et, il ne devra verser au Trésor que la différence entre la tva reçue de ses clients et la tva payée à ses fournisseurs. Il est à noter que la déductibilité doit se référer uniquement aux opérations qui concernent l'activité économique de l'assujetti. Donc, l'usage privé ne peut pas être déductible.

EPFC ZEGHLI Aziz 21

Afin de mieux comprendre le mécanisme de la tva, nous allons l’illustrer par des exemples chiffrés. Voici les hypothèses qui peuvent se présenter.

Première hypothèse : l’entreprise a une dette envers le service de taxation.

Pour la période concernée une entreprise a acquis des marchandises dont le montant total de tva s’élève à 3.500,00 €. Durant la même période, cette entreprise a également vendu des articles dont le montant total de la tva est de 5.500,00 €. Par conséquence, l’entreprise est redevable de 2.000, 00 € envers l’administration car le montant total de la taxe perçue par les ventes est supérieur à celui payé au moment de l’achat.

Comptabilisation

4510 tva à payer 5.500,00 €

À 4110 tva à récupérer 3.500,00 €À 4519 compte courant tva à payer 2.000,00 €

Deuxième hypothèse : l’entreprise a une créance vis-à-vis du service de la tva.

Pour la période concernée une entreprise a acquis des marchandises pour un montant total de la tva qui s’élève à 3.550,00 €. Durant la même période, cette entreprise à aussi vendu des articles dont le montant total de la tva est de 2.250,00 €. Donc, le service de taxation est redevable de 1.300,00 € envers le contribuable étant donné que le montant total de la taxe perçue par les clients est inférieur à celui payé aux fournisseurs.

Comptabilisation

4510 tva à payer 2.250,00 €4119 compte courant tva à récupérer 1.300,00 €

À 4110 tva à récupérer 3.550,00 €

EPFC ZEGHLI Aziz 22

5.3 Conditions de restitution de la tva

Il peut s’avérer que le contribuable a une créance vis-à-vis de l’administration de la tva. Ainsi, il est loisible au contribuable de demander la restitution de la tva au service de taxation. Cependant, il faut répondre aux conditions suivantes :

Déclarations mensuelles :

Dépôt de la déclaration Montant minimum pour réclamer la restitution

Remboursement effectué au plus tard

Décembre 245,00 € 31 marsMars 1.485,00 € 30 juinJuin 1.485,00 € 30 septembre

Septembre 1.485,00 € 31 décembre

Déclarations trimestrielles :

Dépôt de la déclaration Montant minimum pour réclamer la restitution

Remboursement effectué au plus tard

Décembre 245,00 € 31 marsMars 615,00 € 30 juinJuin 615,00 € 30 septembre

Septembre 615,00 € 31 décembre

Troisième hypothèse : solde de la tva reste nul

L’assujetti a effectué, pour la période concernée, des opérations à l’entrée pour un total de la taxe qui est portée à 3.500,00 € et des opérations à la sortie pour un total de taxe qui est portée également à 3.500,00 €. Vu que le montant de la taxe des achats reste identique au montant de la taxe des ventes, la tva n’est ni en faveur de l’entreprise, ni en faveur du contribuable.

Comptabilisation

4510 tva à payer 3.500,00 €

À 4110 tva à récupérer 3.500,00 €

EPFC ZEGHLI Aziz 23

5.4 Exigence en matière de la tva

L’assujetti est tenu de remettre les déclarations périodiques liées à la profession. Toutefois, les assujettis suivants ne sont pas tenus par cette formalité : ceux qui n’ont pas droit à la déduction suite à des opérations exemptées à la tva, les franchisés c’est-à-dire les assujettis tenus par une franchise qui s’élève à 5.580,00 € par année civil et, les exploitants agricoles qui sont soumis au régime agricole particulier.

5.4.1 Déclaration mensuelle

La déclaration mensuelle doit être déposée au plus tard le 20 du mois suivant auquel elle se reporte.

Exemple : une déclaration, en matière de tva, pour le mois de septembre doit être remise à l’administration au plus tard le 20 octobre.

En ce qui concerne les déclarations mensuelles, il faut s’acquitter d’un acompte pour les opérations du mois de décembre. Cet acompte doit être payé au plus tard le 24 décembre et le montant de cette avance doit être égal à la tva due pour les opérations effectuées du 1er au 20 décembre. Il est aussi possible que cet acompte correspond au montant de la tva due pour les opérations du mois de novembre de l’année civile en cours. Cependant, aucun acompte n’est versé si le mois de novembre fait apparaître aucune tva due par le déclarant.

5.4.2 La déclaration trimestrielle

En général, les assujettis sont tenus de déposer la déclaration tva mensuellement. Cependant, les assujettis qui remplissent les conditions suivantes peuvent opter pour le dépôt de la déclaration trimestrielle : tout d’abord, les contribuables doivent en faire la demande expressément. De plus, le chiffre annuel, hors tva, ne doit pas excéder 1.000.000,00 €. Il a lieu aussi de verser les acomptes qui représente un tiers de la tva due pour le trimestre civil précédent.

La déclaration tva trimestrielle doit être déposée au plus tard le 20 du mois suivant le trimestre auquel elle se reporte. C'est-à-dire : le 20 avril, 20 juillet, 20 octobre et 20 janvier.

EPFC ZEGHLI Aziz 24

5.4.3 Acompte tva

En outre le paiement de la taxe due en faveur de l’Etat, les assujettis qui optent pour le dépôt de la déclaration trimestrielle restent redevable de deux acomptes qui doivent être versés au plus tard tous les 20ème jours du deuxième et du troisième mois de chaque trimestre civil, c’est à dire : le 20/2 et le 20/3 ; le 20/5 et le 20/6; le 20/8 et le 20/9 ; le 20/11 et le 20/12.

Le montant des acomptes représente un tiers du montant de la tva due pour le trimestre précédent. Cette somme est déduite du montant exigé en faveur de la tva.Pour mieux comprendre le mécanisme concernant les paiements des acomptes, nous allons l’illustrer par des exemples concrets.

Exemples

Tout d’abord, partons de l’hypothèse que pour le mois d’avril un assujetti dépose sa première déclaration trimestrielle de tva. Vu que l’assujetti est au début de son activité économique, aucun n’acompte n’a été versé. Cependant, la déclaration fait ressortir une dette, envers l’administration de la tva, d’un montant de 4.500,00 €.

Dès lors, l’assujetti doit s’acquitter au plus tard le 20 avril du montant de 4.500,00 €. De plus, ce contribuable reste redevable des acomptes qui représentent 1/3 de 4.500,00 €. Il doit verser un montant de 1.500,00 € le 20 mai au plus tard et de 1.500,00 € pour le 20 juin au plus tard.

Comptabilisation du paiement de la tva avant le 20 avril

4510 tva a à payer 4.500,00 €

À 5500 établissement de crédit 4.500,00 €

Comptabilisation d’acompte tva

4513 acompte tva 1.500,00 €

À 5500 établissement de crédit 1.500,00 €

EPFC ZEGHLI Aziz 25

Ensuite, la déclaration trimestrielle suivante (juillet) fait ressortir une dette tva de 3.000,00 € envers le service du trésor. Etant donné que les acomptes versés sont égaux au montant dû, le solde reste nul vis à vis de l’administration et il faut solder les comptes de la tva. Et, l’assujetti reste redevable des acomptes qui représentent, cette fois-ci, 1/3 de 3.000,00 €. Ainsi, 1.000,00 € doivent, être versés le 20 août au plus tard et 1.000,00 € sont versé le 20 septembre au plus tard.

On solde les comptes tva

4510 Tva à payer 3.000,00 €

À 4513 acompte tva 3.000,00 €

Comptabilisation d’acompte tva

4513 acompte tva 1.000,00 €

À 5500 Etablissement de crédit 1.000,00 €

EPFC ZEGHLI Aziz 26

6 Aspects comptables

On aurait tort de voir dans la comptabilité qu’une contrainte administrative et donc une corvée inévitable. La comptabilité est moins complexe qu’elle ne semble, et les informations qu’elle permet de récolter se révèlent être une mine « d’or » à exploiter par le contrôle et la bonne gestion de l’activité de l’entreprise.

Incontestablement, la comptabilité permet de constater et de suivre les opérations effectuées pour les besoins de l’exploitation de la société. Les différents documents comptables que tient l’entreprise constituent des photographies de l’activité, sous des angles de vues variées.

Aussi bien la personne physique que la personne morale sont tenues de tenir une comptabilité appropriée à la nature et à l’étendue de leurs activités. La comptabilité est tenue selon un système de livres et de comptes.

« La comptabilité doit couvrir l'ensemble des opérations, des avoirs et des droits de toute nature. Lorsque ces éléments relèvent de l’activité commerciale, elle mentionne de manière distincte les moyens propres affectés à cette activité commerciale9 ».

6.1 Comptabilité simplifiée

La comptabilité simplifiée consiste à tenir trois livres journaux : le journal financier, le journal des achats et le journal des ventes ; elle impose un inventaire de fin d’exercice. Toutefois, les comptes annuels ne doivent pas être complétés ce qui n’implique aucun frais de dépôt. De plus, l’utilisation du plan comptable minimum normalisé et la forme des comptes restent libres.

Pour avoir la possibilité de tenir une comptabilité simplifiée, il demeure impératif de réunir deux conditions cumulatives.

Tout d’abord, il faut être reconnu juridiquement comme une personne physique, une société en commandite simple ou une société en nom collectif. De plus, le chiffre d’affaire annuel au dernier exercice clôturé ne doit pas excéder le montant de 500.000,00 € hors tva.

6.2 Comptabilité à partie double9 Article 2,5 et 9 de la loi du 17 juillet 1975 Coordination officieuse au 01/07/2008

EPFC ZEGHLI Aziz 27

Le principe de la comptabilité à partie double, entraine que l’actif soit toujours égal au passif du bilan. Cela exprime deux visions différentes d’une même réalité. D’une part, le Passif répond à la question : d’où viennent les montants, les avoirs et les moyens de l’entreprise ?Hors que l’actif répond à la question : comment a-t-on utilisé ces avoirs, ces sommes et ces fonds ?

En d’autres termes, le passif finance l’actif.

Il faut donc au moins deux écritures comptables : l'une au débit d'un compte, l'autre au crédit d'un autre compte. Il reste impératif que le débit soit toujours égal au crédit.

À titre d’exemple, supposons un achat de marchandises pour un montant de 375,00 € (htva 21%).

Exemple

6040 Achat de marchandises 375,00 €4110 tva à récupérer 78,75 €

À 4400 Fournisseurs 453,75 €

EPFC ZEGHLI Aziz 28

6.3 Comptes annuels

Les comptes annuels se présentent sous deux formes. Ainsi, il existe le schéma abrégé et le schéma complet. Les comptes annuels sous la forme du schéma abrégé peuvent être déposés par les « petites » sociétés. Pour être considéré en tant que petite entreprise, il ne faut pas dépasser, au dernier exercice clôturé, les critères suivants10 :

Le nombre de travailleurs occupés, en moyenne annuelle, n’excède de pas 100 ;Ou

Ne pas dépasser deux des critères suivants :

o total du bilan : 3.650.000,00 € ;

o chiffre d'affaires annuel (htva) : 7.300.000,00 € ;

o nombre de travailleurs occupés, en moyenne annuelle n’excèdent pas 50.

L’article 92 § 1er alinéa 1er du code des sociétés nous indique que doit contenir les comptes annuels sous le schéma complet :

« Les comptes annuels comprennent le bilan, le compte de résultat ainsi que l’annexe et ils forment un tout. »

En effet, les comptes annuels sont à rédiger consciencieusement, clairement et doivent être présentés en euros. Ils doivent représenter la réalité exacte à propos : du patrimoine, de l’état financier et du résultat de l’exercice comptable de la société.

6.3.1 Dépôt des comptes annuels

Tout d’abord, Les comptes annuels sont contrôlés par des commissaires-réviseurs d’entreprises, ceux-ci établissent un rapport détaillé concernant les comptes annuels. Ces commissaires sont nommés pour une période de trois ans.

Ensuite, les comptes annuels sont soumis à l’approbation des membres de l’assemblée générale et ceux-ci marquent leur accord. Les comptes annuels doivent être déposés auprès de la Centrale des bilans dans les trente jours après l’approbation par l’assemblée générale et au plus tard sept mois après la date de clôture de l’exercice.

10 Article 15 § 1er code des sociétés

EPFC ZEGHLI Aziz 29

7 Les versements anticipés

Tant les personnes physiques que les personnes morales sont, en principe, libre d’effectuer les versements anticipés. En effet, en l’absence de versements anticipés une majoration d’impôt est prévue. Les versements anticipés sont au nombre de quatre et doivent être payé au plus tard : 10 avril, 10 juillet, 10 octobre et 20 décembre. Citons à titre d’exemple une société qui procède à quatre versements anticipés identiques de 2000,00 € chacun durant l’exercice.

L’écriture comptable par versement anticipé est la suivante

6700 Impôts versé 2.000,00 €

À 5500 établissement de crédit 2.000,00 €

A la fin de l’exercice comptable, on aura enregistré en charges un montant de 8.000 €.

7.1 L’estimation fiscale

En fin d’exercice comptable, la société est en mesure d’estimer la charge d’impôt. En effet, après avoir procédé aux versements anticipés durant l’année, plusieurs hypothèses peuvent se présenter.

1ère hypothèse : l’impôt estimé correspond aux versements anticipés. Donc, on ne passera aucune écriture supplémentaire.

2ème hypothèse : l’impôt estimé est supérieur aux versements anticipés effectués. Dans ce cas-ci, on comptabilise la différence entre les versements anticipés et l’estimation. Cette différence en défaveur de la société doit être comptabilisée dans un compte de dette fiscale.

Exemple : l’impôt estimé représente la somme de 9.000,00 €

6702 Charges fiscales estimées 1.000,00 €

EPFC ZEGHLI Aziz 30

À 4501 dettes fiscales estimées 1.000,00 €

3ème hypothèse : l’impôt estimé est inférieur aux versements anticipés. La différence, cette fois-ci, en faveur de l’entreprise doit être enregistrée dans un compte de créance d’impôt à récupérer.

Exemple : l’impôt estimé représente la somme de 7.250,00 €

4121 Impôts à récupérer 750,00 €

À 6701 excédents de versements d’impôts 750,00 €

7.2 Perte en fin d’exercice

En cas de perte en fin d’exercice, deux possibilités peuvent être envisagées : Soit les versements anticipés sont récupérés, soit les versements anticipés sont reportés à l’exercice suivant.

Comptabilisation

4121 Impôts à récupérer 8.000,00 €

À 6701 excédents de versements d’impôts 8.000,00 €

Le dénouement

Lors de la réception de l’AER (avis d’extrait de rôle) plus d’une dizaine de situations peuvent se produire, en voici quelques une à titre explicatif.

1ère situation : l’impôt dû est inférieur à l’estimation d’impôt et inférieur aux versements anticipés effectués.

Exemple

V.A. : 8.000,00 €Estimation : 9.000,00 €Impôt enrôlé : 6.000,00 €

EPFC ZEGHLI Aziz 31

Impôt à récupérer : 2.000,00 €Comptabilisation

4121 Impôts à récupérer 2.000,00 €

À 7710 régularisation d’impôt dû ou versé 2.000,00 €

4501 Dettes fiscales estimées 1.000,00€

À 7711 régularisation d’impôts estimés 1.000,00 €

2ème situation : l’impôt dû est supérieur à l’estimation d’impôt et supérieur aux versements anticipés effectués.

Exemple

V.A. : 8.000,00 €Estimation : 9.000,00 €Impôt enrôlé : 13.500,00 €Impôt à payer : 5.500,00 €Comptabilisation

4501 Dettes fiscales estimées 1.000,00 €

6711 Suppléments d’impôts estimés 4.500,00 €

À 4521 impôt à payer 5.500,00 €

3 ème situation : l’impôt dû est inférieur à l’estimation d’impôt et supérieur aux versements anticipés effectués.

Exemple V.A. : 8.000,00 €Estimation : 9.000,00 €Impôt enrôlé : 8.700,00 €

EPFC ZEGHLI Aziz 32

Impôt à payer : 700,00 €

Comptabilisation

4501 Dettes fiscales estimées 1.000,00 €

À 4521 impôts à payer 700,00 € À 7711 régularisation d’impôt à payer 300,00 €

EPFC ZEGHLI Aziz 33

8 Aspects fiscaux

Nombreux sont les ouvrages qui décrivent la complexité de l’imposition dans notre pays. Il semble prétentieux d’affirmer qu’on puisse, en quelques lignes, décrire tous les aspects fiscaux de la personne physique (ipp) ou de la personne morale (isoc). Le but de ce chapitre est donc d’aborder certains aspects fiscaux afin de dégager les ressemblances et les différences entre l’ipp et l’isoc, et de définir les avantages et les inconvénients les plus significatifs.

Ainsi, nous aurons une meilleure opinion sur le sujet et pourrons mieux nous prononcer sur l’opportunité fiscale d’exercer son activité en nom propre ou en société.

9 Impôt des Personnes physiques

Une entreprise en nom propre est imposée à l’impôt des personnes physiques. Cet impôt frappe les revenus réalisés, en Belgique ou à l’étranger, pendant une année civile. Les revenus sont globalisés et la taxation s’opère par tranche progressive.

9.1 La progressivité de l’impôt des personnes physiques

En effet, la taxe sur les revenus est progressive dans son tarif, car le taux d’imposition augmente en fonction des revenus réalisés. Dès lors, le pourcentage varie de 25% à 50% (voir barème en infra). Par conséquent, plus les revenus sont élevés, plus le taux d’imposition augmente.

L’impôt se calcule donc par tranches de revenus. A chaque niveau de revenus correspond un pourcentage d’imposition. Ainsi, lorsqu’on additionne la totalité de chacune des tranches, on connaît le montant dû à l’Etat Fédéral.

Pour mieux comprendre la progressivité de l’impôt, voici un tableau récapitulatif des revenus d’imposition 2008 barème 2009.

Tranches d’imposition % d’impôt Montant de l’impôtDe 0,00 € à 7.560,00 € 25 % 1.890,00 €De 7.560,00 € à 10.760,00 € 30 % 960,00 €De 10.760,00 € à 17.920,00 € 40 % 2.864,00 €De 17.920,00 € à 32.860,00 € 45 % 6.723,00 €

Au-delà de 32860,00 € 50 % A définir selon les revenus

EPFC ZEGHLI Aziz 34

9.2 L’exonération d’impôt des personnes physiques

Toutefois, une exonération est accordée par l’administration fiscale. Il s’agit de la quotité exemptée ; elle est majorée progressivement, par notamment les enfants, les parents à charges,…. Cette déduction subit également le barème progressif d’imposition.

9.3 Impôts communaux

A l’ipp, il faut tenir compte de la taxe communale additionnelle. A Bruxelles, il y a une taxe d’agglomération supplémentaire de 1%. En effet, la taxe communale et d’agglomération concernent les personnes résidentes de la commune au 1er janvier de l’exercice d’imposition. De plus, il faut être redevable de la taxe à l’ipp.

Les taux de cette taxe varient d’une commune à l’autre (de 6% à 8 %). A titre d’exemple, pour l’exercice d’imposition 2008, la taxe communale à Ixelles (en région bruxelloise) est de 7,5% augmentée de 1% de taxe d’agglomération. Cet impôt est à calculer sur le solde dû à l’état.

9.4 Méthode de calcul de l’impôt des personnes physiques

L’assiette d’impôt se calcule sur la totalité des revenus perçus au cours d’une année (globalisation des revenus). On effectue tout d’abord, le calcul de l’impôt dû sur les revenus nets imposables globalement selon le barème progressif.

Ensuite, on détermine la quotité exemptée : celle-ci est majorée par différentes charges s’y afférents. Par la suite, on impose cette exonération comme s’il s’agissait de l’impôt sur les revenus, ce qui signifie que l’exonération sera imposée selon le barème progressif.

Enfin, pour connaître la taxe finale réellement due, on effectue la différence entre l’impôt dû sur les revenus et l’exonération d’impôt. A ce solde on déduit encore les précomptes et autres éléments imputables. Et, nous obtenons l’impôt final à verser au trésor ou à récupérer en faveur du contribuable.

EPFC ZEGHLI Aziz 35

9.4.1 Exemple chiffré de la méthode de calcul de l’ipp par tranches progressives

Afin de mieux comprendre le mécanisme de la méthode de calcul à l’ipp illustrons ceci par un exemple.

Situation de l’indépendant

Tout d’abord, supposons qu’un indépendant est marié sous le régime légal, il déclare pour l’exercice d’imposition 2009 revenu 2008 un bénéfice de 40.000,00 €.Son épouse n’a aucun revenu professionnel, elle est donc à sa charge. Le couple a deux enfants à charge, le plus grand est âgé de 5 ans et le plus petit a atteint l’âge de 2 ans. De plus, l’indépendant exerce son activité à Ixelles (Bruxelles).

9.4.2 Déclaration d'impôt du couple marié sous le régime légal

i. Revenus Professionnels (exercice d’imposition 2009)

Calcul du quotient conjugal Monsieur Madame

Revenus : 40.000 € Quotient conjugal

40.000 x 30 % = 12.000 > 8.880Donc limité à 8.880 € (Madame)40.000 – 8.880 = 31.120 €

31.120,00 €

8.880,00 €

Calcul de la quotité d’exonération Monsieur Madame

Exonérations Quotité exemptée Maj / 2 enfants Maj / 1 enfant < 3 ans

6.150,00 € 3.370,00 € 490,00 €

6.150,00 €

EPFC ZEGHLI Aziz 36

Total des exonérations 10.010,00 € 6.150,00 € B. Calcul de l'impôt du ménage par tranches progressives Calcul de l'impôt (Monsieur)

1) Impôt sur Revenu (31.120,00 €)

0 à 7.560 7.560 x 25 % = 1.890,00 € 7.560 à 10.760 3.200 x 30 % = 960,00 € 11.654,00 € 10.760 à 17.920 7.160 x 40 % = 2.864,00 € 17.920 à 31.120 13.200 x 45 % = 5.940,00 €

2) Impôt sur les exonérations (10.010 €)

0 à 7.560 7.560 x 25 % = 1.890,00 € 2.625,00 € 7.560 à 10.010 2.450 x 30 % = 735,00 €

3) Impôt final dû par

Impôt sur le revenu : 11.654,00 € Impôt sur les exonérations : 2.625,00 € 11.654,00 € – 2.625,00€ = 9.029,00 €

Calcul de l'impôt (Madame)

1) Impôt sur Revenu (8.880 €)

0 à 7.560 7.560 x 25 % = 1.890 € 2.286,00 € 7.560 à 8.880 1.320 x 30 % = 396 €

2) Impôt sur la quotité exemptée (6.150 €)

6.150 x 25 % = 1.537,50 €

3) Impôt final dû par

Impôt sur revenu : 2.286,00 € Impôt sur exonérations : 1.537,50 €

2.286,00 € – 1.537,50 € = 748,50 €

EPFC ZEGHLI Aziz 37

C. Impôt dû par le ménage

Impôt final dû Monsieur : 9.029,00 € Impôt final dû Madame : 748,50 €

9.029,00 + 748,50 = 9.777,50 €

d. Impôt communal additionnel et taxe d’agglomération additionnelle

Taxe communale additionnelle (Ixelles) : 7,50 %

9.777,50 x 7,50 % = 733,31 €

Taxe d’agglomération additionnelle (Bruxelles) : 1 %

9.777,50 x 1 % = 97,78 €

a. Impôt final dû par le ménage

Impôt dû par le ménage : 9.777,50 € Taxe communale additionnelle : 733,31 € Taxe d’agglomération additionnelle : 97,78 €

9.777,50 + 733,31 + 97,78 = 10.608,59 €

EPFC ZEGHLI Aziz 38

9.4.3 Les versements anticipés de la personne physique

Les personnes physiques sont, en principe, libres d’effectuer les versements anticipés.En effet, en l’absence de versements anticipés une majoration d’impôt est prévue. Les versements anticipés sont au nombre de quatre et doivent être payé au plus tard : 10 avril, 10 juillet, 10 octobre et 20 décembre.

Le calcul des versements anticipés s’effectue sur la base de l’impôt dû de l’activité de l’indépendant déduit de différentes exonérations. Ce montant est majoré à 106% pour les personnes physiques.

En nous basant sur les montants de l’exemple précédent et en supposant que l’indépendant n’a effectué aucun versement anticipé au cours de l’exercice 2008, nous allons analyser les différentes étapes des versements anticipés.

1) Impôt net de base du ménage

Impôt final dû Monsieur : 9.029,00 € Impôt final dû Madame : 748,50 €

9.029,00 € + 748,50 = 9.777,50 €

2) Base de calcul de la majoration (l’indépendant est soumis au taux 106 %)

9.777,50 x 106 % = 10.364,15 €

3) Calcul de la majoration (taux moyen)

10.364,15 x 11,25 % = 1.165,97 €

4) Solde de la majoration en absence de VA (limité à 90 % pour indépendant)

1.165,97 x 90 % = 1.049,37 € (montant net de majoration)

5) Calcul des 4 V.A. selon l’Administration fiscale

10.364,15 / 4 = 2.591,04 €

EPFC ZEGHLI Aziz 39

6) Calcul de VA afin d’éviter la majoration

VA1………2.591,04 x 15 % = 388,66 €VA2………2.591,04 x 12,50% = 323,88 € 1.165,97 €VA3………2.591,04 x 10 % = 259,10 € VA4………2.591,04 x 7,50% = 194,33 €

7) La majoration est-elle due ?

10.364,15 x 1 % = 103,64 € < 1.049,37 € Ou

30 € < 1.049,37 €Dans les deux cas, le montant du solde de la majoration (1.049,37 €) est supérieur à 103,64 et 30 euros. Donc, l’indépendant est redevable d’une majoration d’impôt de 1.049,37 €

8) Impôt dû par le ménage

Impôt net de base : 9.777,50 € Majoration d’impôt à payer : 1.049,37 €

9.777,50 + 1.049,37 = 10.826,87 €

9) Taxe communale additionnelle et taxe d’agglomération additionnelle

Taxe communale additionnelle : 7,50 %

10.826,87 x 7,50 % = 812,15 €

Taxe d’agglomération additionnelle : 1 %

10.826,87 x 1 % = 108,27 €

11 Impôt final dû par le ménage

Impôt dû par le ménage = 10.826,87 € Taxe communale additionnelle = 703,75 € Taxe d’agglomération additionnelle = 108,27 €

10.826,87 + 812,15 + 108,27 = 11.747,16 €

EPFC ZEGHLI Aziz 40

10 Impôt des sociétés

Les bénéfices de la société en personne morale sont taxés à l'isoc. Dès lors, pour être soumis à l’impôt des sociétés, il faut remplir les conditions suivantes11 :

Posséder la personnalité juridique; avoir le siège social, le principal établissement ou le siège de direction ou

d'administration en Belgique; se livrer à une exploitation ou à des opérations à caractère lucratif. être une société dont le siège social se situe en Belgique.

10.1 Taux d’imposition

10.2 Taux ordinaire

Nous avons vu que dans le cas de l'imposition des personnes physiques, le taux peut s’élever jusqu'à 50%, tandis que le taux d'imposition des sociétés s’élève à 33,99 %.Ainsi, les bénéfices d’une société sont taxés au taux ordinaire de 33,00%, ce taux d’imposition est augmenté de la Contribution Complémentaire de Crise (ccc) de 3%. Cette taxe a été abrogée à l’ipp.

De plus, Il y a également des taux réduits pour les sociétés qui remplissent certaines conditions établies par la loi (article 215 cir 92).

10.3 Taux réduit

Tout comme à l’ipp, l’impôt des sociétés au taux réduit est progressif. En effet, à chaque niveau de bénéfice correspond un pourcentage d’imposition. Et, lorsqu’on additionne la totalité de chacune des tranches, on obtient le montant dû au trésor. De plus, une augmentation de 3% pour la Contribution Complémentaire de Crise est également ajoutée au montant d’impôt calculé.

11 Voir annexe n°2

EPFC ZEGHLI Aziz 41

Pour mieux comprendre l’impôt des sociétés au taux réduit, Voici un tableau récapitulatif des revenus d’imposition 2008 barème 2009 :

Tranches d’imposition % d’impôt Montant de l’impôt De 0.00 € à 25.000,00 € 24,25 % 6.062,50 €

De 25.000.00 € à 90.000,00 € 31 % 20.150,00 €De 90.000.00 € à 322.500,00 € 34,25 % 80.212,50 €

Exemple de calcul au taux progressif avec un revenu imposable de 175.000,00 €.

1ere et 2ème tranche : 6.062,50 € + 20.150,00 € = 26.212,50 € De 90.000 à 175.000 : 85.000,00 € x 34,25 % = 29.112,50 €

55.325,00€

Majoration de 3 % de ccc sur 55.325,00€ :

55.325,00€ x 3% = 1659,75 €

Total de l’impôt : 55325,00 + 1659,75 = 56.984,75 €

10.3.1 Conditions pour bénéficier du taux réduit

La question essentielle à se poser est : la société est-elle soumise au taux réduit ou au taux ordinaire ? L’article 215 cir 92 établi quelles sont les conditions pour bénéficier du taux réduit12.

Le revenu :

Les sociétés dites « pme fiscalement » peuvent bénéficier du taux réduit à l’isoc, c'est-à-dire les sociétés dont le bénéfice imposable ne dépasse pas 322.500,00 €.

12 Source : artice 215 cir 92

EPFC ZEGHLI Aziz 42

Selon l’activité :

La société ne peut pas faire partie d’un groupe auquel appartient un centre de coordination (AR n°187 du 30/12/1982). L’expression centre de coordination vise : « centralisation des opérations financières et couverture des risques de change et des fluctuations de taux d’intérêts, assurances et gestion des risques,… 13 »

Selon l’activité :

La société ne peut pas faire partie d’un groupe auquel appartient un centre de coordination (AR n°187 du 30/12/1982). L’expression centre de coordination vise : « centralisation les opérations financières et couverture des risques de change et des fluctuations de taux d’intérêts, assurances et gestion des risques,… 14 »

Action de la société

Pour bénéficier du taux réduit il faut que plus de 50 % des actions de la société soient détenues par une ou plusieurs personnes physiques.

Rémunération capital social

Les dividendes distribués ne peuvent pas excéder 13% du capital libéré au début de la période imposable.

Exemple : supposons un dividende distribué de 5.000,00€ et capital libéré en début de période imposable représente 50.000,00 €.

Calcul : 50.000,00 € x 13% = 6500,00 €.Donc, la société peut bénéficier du taux réduit car le dividende distribué (5.000,00€) est inférieur à 13% du capital libéré en début de période imposable.

Rémunération des dirigeants d’entreprise

13 Art 2, § 2,3° cir 14 Art 2, § 2,3° cir

EPFC ZEGHLI Aziz 43

La rémunération doit être à charge du résultat de la période imposable et doit être octroyée à au moins un dirigeant d’entreprise. Cependant, il faut tenir compte et remplir une seule des deux conditions suivantes :

a) la rémunération est fixée au minimum à 36.000,00 €

b) si le revenu imposable ne dépasse pas 36.000,00 €, la rémunération octroyée doit être supérieur ou égal au revenu imposable.

EPFC ZEGHLI Aziz 44

Tableau de rémunération des dirigeants d’entreprises

Rémunération attribuée à un dirigeant d’entreprise Revenus imposables

Taux ordinaireOu

Taux réduitJustifications

10500,00 € 12000,00 €taux ordinaire

rémunération attribuée < à 36.000,00 €et

rémunération attribuée < aux revenus imposables10000,00 € 9000,00 € taux réduit Rémunération attribuée < à 36.000,00 €

Maisrémunération attribuée > aux revenus imposables

37500,00 € 39000,00 € taux réduit rémunération attribuée > à 36.000,00 €20000,00 € 30000,00 €

taux ordinairerémunération attribuée < à 36.000,00 €

etrémunération attribuée < aux revenus imposables

21000,00 € 17000,00 € Taux réduit rémunération attribuée > aux revenus imposables38.000,00 € 322.600,00 € Taux ordinaire revenus imposables > à 322.500,00 €

EPFC ZEGHLI Aziz 44

11 Avantages et inconvénients de la personne physique

J’ai recensé à titre de récapitulatif les avantages et inconvénients de la personne physique et de la personne morale qui me paraissent les plus courants et le plus pertinents.

11.1 Avantages

Frais et formalités sont moins importants

Les frais et formalités pour débuter en entreprise individuelle s’élèvent à 130,50 €.

l’indépendant peut débuter rapidement

Etant donné que les frais sont peu coûteux et les démarches pour débuter l’activité sont moins lourdes l’indépendant peut démarrer rapidement son activité.

moins de formalités comptables

L’indépendant peut, en principe, tenir une comptabilité simplifié (chiffre d’affaire inférieur à 500000htva).

le pouvoir de décision repose sur une seule personne

L’indépendant n’a pas à rendre de compte quand à la gestion de son entreprise, il prend seul les décisions, ce qui lui permet de réagir rapidement face à une quelconque prise de décision.

EPFC ZEGHLI Aziz

44

11.2 Inconvénients

L’entrepreneur est responsable des dettes

Vu qu’il n’y a pas de séparation du patrimoine privé avec celui de l’entreprise, l’entrepreneur reste responsable des dettes de l’entreprise.

il finance seul son entreprise

Étant donné que dans la majorité des cas l’indépendant travaille seul, il est souvent seul à financer les frais de l’entreprise.

confusion du patrimoine privé et professionnel

Le patrimoine privé de l’indépendant est confondu avec le patrimoine de l’entreprise activité.

Il engage donc l’ensemble de son patrimoine privé face aux risques de l’entreprise. Patrimoine privé qui est saisissable par les éventuels créanciers en cas de

nécessité.

taux d’impôt plus élevé

Le taux d’impôt des personnes physiques peut s’élever jusqu’à 50%.

souvent pas de continuité suite à une incapacité partielle ou totale.

Etant donné que bien souvent l’indépendant travail seul, lors de l’arrêt de l’activité c’est l’entreprise qui cesse l’activité.

EPFC ZEGHLI Aziz 47

12 Avantages et inconvénients de la personne morale

12.1 Avantages

La protection du patrimoine

Pour les sociétés à responsabilité limitée, le patrimoine privé des associés est protégé ; le patrimoine privé et le patrimoine de l'entreprise sont distincts.La responsabilité et les pertes éventuelles des associés se limitent au capital souscrit.

le financement

Bien souvent, le financement de la société ne repose pas sur une seule personne. En effet, les acteurs qui peuvent financer une société peuvent être composés de plusieurs personnes sauf dans le cas de sprl unipolaire.

Accès au crédit

L’accès au crédit est plus facile, le système financier possède des crédits appropriés pour les sociétés.

Taux d’imposition plus avantageux

Le régime fiscal des sociétés est plus avantageux lors de bénéfices importants.En effet, le taux ordinaire d’impôt des sociétés est porté à 33,99 %. Alors que l’impôt des personnes physiques peut s’élever jusqu’à 50%.

Pérennité de l’entreprise

L’activité de la société peut continuer malgré le départ volontaire ou forcé d’un ou plusieurs associés (sauf en sprl « u »).

EPFC ZEGHLI Aziz 48

12.2 Inconvénients

Frais et formalités de la société plus lourds

Les frais et formalités pour débuter en société s’élèvent approximativement à 3.067.53 €. Il faut compter des frais annuels de société et les frais pour le dépôt des comptes annuels

fonctionnement plus formel et plus lourd

Le fonctionnement de la société implique l’intervention de plusieurs personnes, et lors de prise de décision, le pouvoir repose donc sur plusieurs personnes.

obligations comptables plus contraignantes

L’obligation de tenir une comptabilité à partie double, ce qui implique généralement l’intervention d’un comptable.

EPFC ZEGHLI Aziz 49

13. Etude de Cas

L’exemple que nous allons aborder est une personne qui désire exercer son activité à titre principal en tant qu’indépendant. Etant donné le lancement, la faible activité et le peu de rentabilité de l’entreprise, l’exploitant oriente donc son choix vers l’entreprise en personne physique.

Vu que les fonds nécessaires pour la constitution d’une société à responsabilité limitée sont assez importants, l’indépendant n’a pas jugé utile d’opter pour ce type d’entreprise. Néanmoins, quelques temps après, vu le développement de son activité, l’indépendant fut amené à injecter plus de fonds propres ou émanant de tiers.

De plus par souci de préserver son patrimoine personnel, l’exploitant semble désireux d’adopter la société en personne morale. Vu que son activité est florissante, il est préférable d’un point de vue fiscal d’être soumis à l’impôt des sociétés plutôt qu’à l’impôt de personne physique. Effectivement, lors de grands bénéfices imposables, l’impact fiscal en société est plus favorable que celui en personne physique.

13.1 Présentation du cas pratique

Le cas que nous allons analyser est un commerçant dans le secteur de la boulangerie. J’ai orienté mon choix vers ce secteur d’activité, qui ne m’est pas totalement inconnu.En effet, l’un de mes proches est commerçant dans ce domaine.

Durant l’exploitation de son commerce, l’entrepreneur a enregistré un bénéfice imposable moyen annuel s’élevant à 40.000,00€. L’indépendant vit en couple (avec deux enfants), sa conjointe décide de ne pas travailler dans le but de venir en aide à son époux.

Au fil du temps, la boulangerie se développe assez favorablement. Le chiffre d’affaire suit en conséquence. Le commerçant projette de lancer sa propre production (pains, couques,…) et éliminer ainsi au maximum les intermédiaires qui le fournissent en produits finis.

EPFC ZEGHLI Aziz 50

Dès lors, il désire devenir à son tour un fournisseur et compte livrer ses produits à d’autres exploitants qui débutent dans le domaine. Pour ce faire, il a besoin d’investissements importants tels que : camionnette pour les livraisons, four pour cuire le pain, four pour cuire les couques, effectuer divers aménagements,….

Durant ces quelques années d’activités, il a pu épargner la somme de 27.000,00 €. Ce montant n’est certes pas suffisant pour couvrir l’intégralité des investissements projetés. En effet, les fonds nécessaires au développement de son activité sont élevés approximativement à 91.000,00 €. Les différents coûts se projettent comme suit :

Camionnette : 16.000,00 € Four à pain : 60.000,00 € Four à couque : 15.000,00 €

Suite à une longue réflexion et sous le conseil de son comptable, l’indépendant décide d’injecter la totalité de ses économies (27.000,00 €) dans le futur projet.

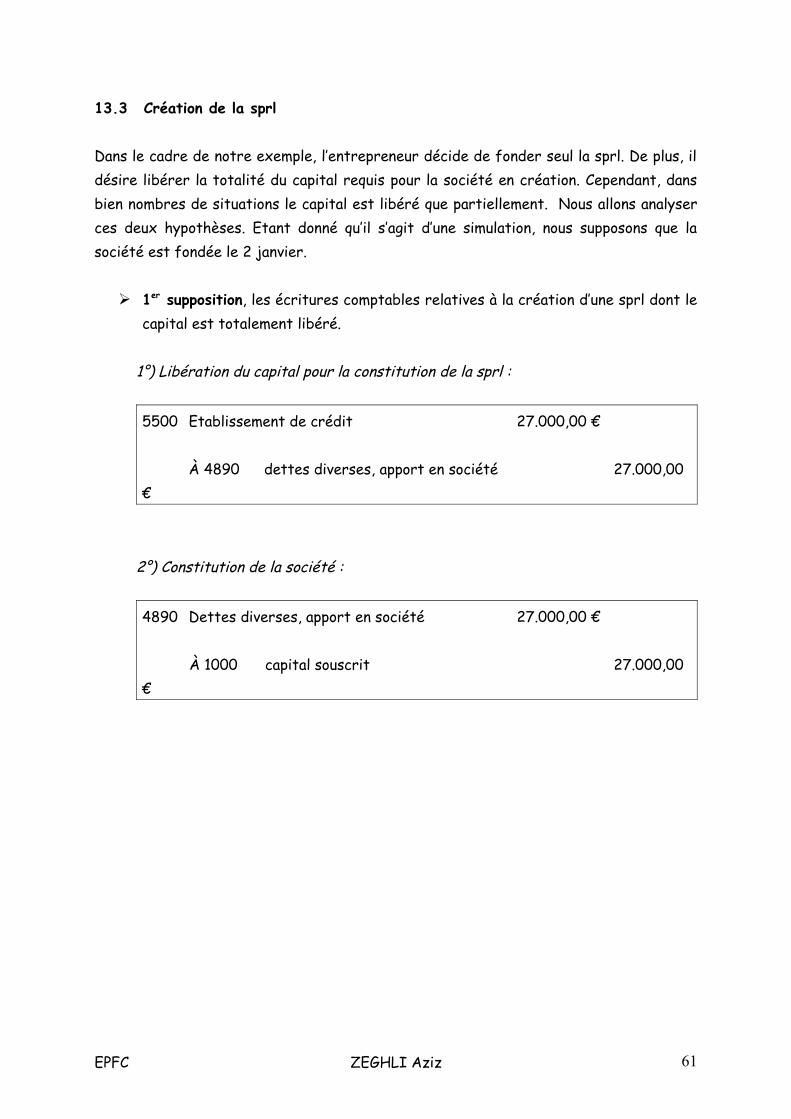

Pour jouir d’une certaine crédibilité vis-à-vis des banquiers et en vue d’obtenir un prêt (64.000,00 €) dont il a besoin pour les divers investissements. L’exploitant, décide de fonder une sprl et de libérer la totalité du capital qui s’élève à 27.000,00 €. Ainsi, avec une telle solvabilité due à la libération intégrale du capital, l’exploitant peut aisément obtenir la confiance des banquiers.

Les deux principales raisons de fonder une sprl sont réunies.

D’une part, nous avons une évolution croissante du chiffre d’affaire et fatalement un impôt à payer en conséquence. Effectivement, lors de bénéfice important, le taux d’impôt des sociétés demeure plus avantageux (33,99%).

D’autre part, nous avons la personne physique qui désire agir en bon père de famille en limitant sa responsabilité uniquement à ses apports (27.000,00 €). D’ores et déjà, on comprend pourquoi il a opté pour la création d’une société à responsabilité limitée.

EPFC ZEGHLI Aziz 51

13.2 Simulation du plan financier

13.2.1 Préambule

Suite à une discussion avec mon ami qui exerce son activité en personne physique depuis près de 10 ans, je lui ai posé la question suivante : « pourquoi ne s’installe –t-il pas en société (sprl) »? Il ne sait jamais penché sur la question en profondeur. Cependant, pour des raisons qui lui sont propres, comme notamment la crainte de l’inconnue de la personne morale et le « confort » de la personne physique qu’il connaît, il craint de franchir le pas vers la sprl.

Ainsi, j’ai voulu savoir si, dans son cas, il est intéressant de passer en personne morale.Pour ce faire, il est impératif que le projet reflète le plus possible la réalité. En effet, l’étape essentielle avant de fonder une sprl est l’élaboration du plan financier. Par celui-ci, on aura une idée de la fiabilité du projet. J’ai donc effectué une simulation d’un plan financier.

Pour l’élaboration de la simulation du plan financier j’ai eu besoin de certaines données, tel que le chiffre d’affaires, les achats, les charges,…Certains montants m’ont été communiqué par l’indépendant, d’autres montants sont le fruit d’une recherche approfondie, comme notamment : bce, bnb, commerçants de mon quartier,…

EPFC ZEGHLI Aziz 52

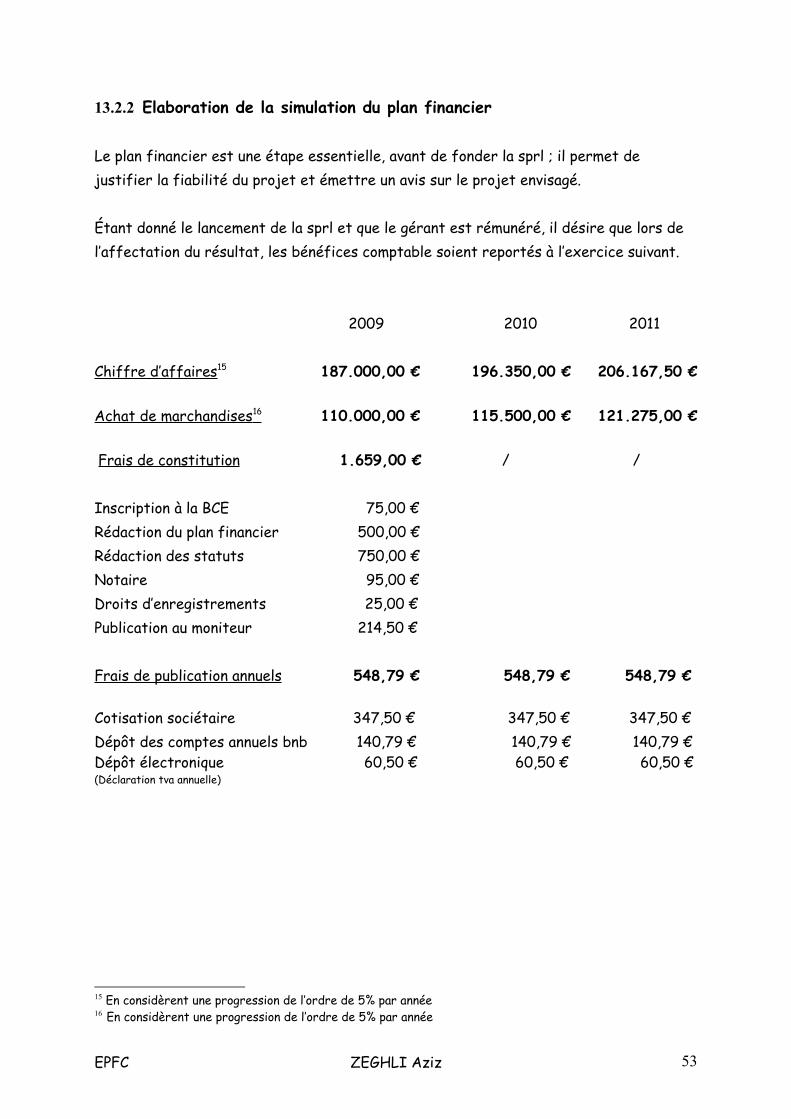

13.2.2 Elaboration de la simulation du plan financier

Le plan financier est une étape essentielle, avant de fonder la sprl ; il permet de justifier la fiabilité du projet et émettre un avis sur le projet envisagé.

Étant donné le lancement de la sprl et que le gérant est rémunéré, il désire que lors de l’affectation du résultat, les bénéfices comptable soient reportés à l’exercice suivant.

2009 2010 2011

Chiffre d’affaires15 187.000,00 € 196.350,00 € 206.167,50 €

Achat de marchandises 16 110.000,00 € 115.500,00 € 121.275,00 €

Frais de constitution 1.659,00 € / /

Inscription à la BCE 75,00 €Rédaction du plan financier 500,00 €Rédaction des statuts 750,00 €Notaire 95,00 €Droits d’enregistrements 25,00 €Publication au moniteur 214,50 €

Frais de publication annuels 548,79 € 548,79 € 548,79 €

Cotisation sociétaire 347,50 € 347,50 € 347,50 €Dépôt des comptes annuels bnb 140,79 € 140,79 € 140,79 €Dépôt électronique 60,50 € 60,50 € 60,50 €(Déclaration tva annuelle)

15 En considèrent une progression de l’ordre de 5% par année16 En considèrent une progression de l’ordre de 5% par année

EPFC ZEGHLI Aziz 53

Année 2009 2010 2011

Frais généraux 17 61.619,00 € 62.012,00 € 62.444,30 €

Loyer 13.800, 00 € 13.800, 00 € 13.800, 00 €Gaz/ électricité 1.400,00 € 1.540,00 € 1.694,00 €Eau 180,00 € 198,00 € 217.80 €Taxe Bxl Propreté 89,00 € 89,00 € 89,00 € Téléphone 1.200,00 € 1.200,00 € 1.200,00 €Assurance bâtiment 475,00 € 475,00 € 475,00 €Assurance voiture 800,00 € 800,00 € 800,00 €Taxe de roulage 325,00 € 325,00 € 325,00 €Carburant voiture 1.200,00 € 1.320,00 € 1.452,00 €Administratif (comptable,…) 1.150,00 € 1.265,00 € 1.391,50 €Rémunération du gérant 40.000,00 € 40.000,00 € 40.000,00 €Marge de sécurité 1.000,00 € 1.000,00 € 1.000,00 €(Remplacement de petits matériels,…)

Investissements 91.000,00 € / /

Leasing financier 16.000,00 € 5 ans 3.200,00 €Four à couque 15.000,00 € 10 ans 1.500,00 €Four à pain 60.000,00 € 10 ans 6.000,00 €

17 En considèrent une progression de l’ordre de 10% par année

EPFC ZEGHLI Aziz 54

Compte de bilan

Année 2009 2010 2011

Actif 85.209,63 € 80.885,26 € 81.249,28 €

Investissements 91.000,00 € 91.000,00 € 91.000,00 €Amort. Acté / Invest. 10.700,00 € 21.400,00 € 32.100,00 €Stock 2.750,00 € 1.850,00 € 2.200,00 €Disponible 2.159.63 € 9.435,26 € 20.149,28 €

Passif 85.209,63 € 80.885,26 € 81.249,28 €

Capital entièrement libéré 27.000,00 € 27.000,00 € 27.000,00 €Dettes long terme 50.477,36 € 43.025,96 € 35.071,37 €Dettes court terme échu ds l’an 6.981,12 € 7.451,40 € 7.954,59 €Affectation du résultat 751,15 € 2.484,94 € 7.987,23 €Résultat précédent / 751,15 € 3.236,09 €Dettes fiscales prévisionnelles 148,60 € /Réserve légale / 23,21 € /

EPFC ZEGHLI Aziz 55

Compte de résultat 2009 2010 2011

Total des ventes 187.000,00 € 196.350,00 € 206.167,50 €

Achats de marchandises 110.000,00 € 115.500,00 € 121.275,00 €Stock de départ / 2.750,00 € 1.850,00 €Stock final 2.750,00 € 1.850,00 € 2.200,00 €

Bénéfice brut 79.750,00 € 79.950,00 € 85.242,00 €

Frais de constitution 1.659,00 € / /Frais de publication 548,79 € 548,79 € 548,79 €Frais généraux 61.619,00 € 62.012,00 € 62.444,30 € Amortissements 10.700,00 € 10.700,00 € 10.700,00 €Charges d’intérêts sur leasing 867,94 € 694,06 € 510,83 €Charges d’intérêts sur prêt 3.604,12 € 3.338,40 € 3.051,35 €

Bénéfice net 751,15 € 2.656,75 € 7.987,23 €

Réserve légal 5% / 23,21 € /Prévision fiscale / 148,60 € /Bénéfice reporté 751,15 € 2.484,94 € 7.987,23 €

13.2.3 Simulation de la déclaration fiscale (2009 et 2010)

13.2.4 Exercice d’imposition 2010

Calcul des intérêts notionnels 2009

Capital : 27.000,00 € Bénéfice de l’exercice : + 751,15 €Fonds propres : 27.751,15 €Coefficient18 (taux réduit) : x 4,807 %Intérêts notionnels 1.334,00 €

18 Société répond aux coditions l’article 15 code des sociétés (Dépôt des comptes annuels abrégés)

EPFC ZEGHLI Aziz 56

CADRE I - RESERVES

A. Bénéfices imposables Début Fin f. Résultat reporté (bénéfice) / 751,15 Totaux / 751,15 {012}Mouvement de la période imposable 751,15 {020}

CADRE IV - DETAIL DES BENEFICES

1. bénéfices réservés imposables 751,15 4. Résultat 751,15 {060} 5. Eléments à déduire d. déduction pour capital à risque 1.334,00 {092} Perte fiscale à reporter (582,85)Base imposable 0

13.2.5 Exercice d’imposition 2011

Calcul des intérêts notionnels 2011

Capital : 27.000,00 € Bénéfice de l’exercice : + 2.656,75 €Bénéfice de l’exercice précédent : + 751,15 €Fonds propres : 30.407,90 €Coefficient (taux réduit) : x 4,807 %Intérêts notionnels 1.461,71 €

CADRE I - RESERVES

A. Bénéfices imposables Début Fin f. Résultat reporté (bénéfice) 751,15 751,15 Sous-total 751,15 {004} /Totaux 751,15 {010} 3.407,90 {012}Mouvement de la période imposable / 2.656,75 {020}

CADRE IV - DETAIL DES BENEFICES

EPFC ZEGHLI Aziz 57

1. bénéfices réservés imposables 2.656,75 4. Résultat 2.656,75 {060} 5. Elément à déduire d. déduction pour capital à risque 1.461,10 {092} e. perte fiscale antérieure 582,85Base imposable 612,80

Isoc taux réduit 1ère tranche 24,25% (à reporter au plan financier)

L’indépendant bénéfice du taux réduit car il répond aux conditions de l’article 215 comme vue au chapitre 10, page 41

Base imposable : 612,80 € x 24,25% = 148,60 €

Bénéfice à affecter : 612,80 – 148,60 = 464,20 €

Réserve légal : 464,20 € x 5 % = 23,21 €

Bénéfice à reporter : 464,20 – 23,21 € = 440,99 €

13.2.6 Tableau de synthèse récapitulatif des coûts

Frais de constitution

Personne physique Personne morale Plan financier 0 500Enregistrement à la bce 75,00 € 75,00 €Rédaction des statuts 0 750Acte notarié 0 95Droits d’enregistrements 0 25Publication au moniteur belge 0 214,53Total 75,00 € 1.659,00 €

EPFC ZEGHLI Aziz 58

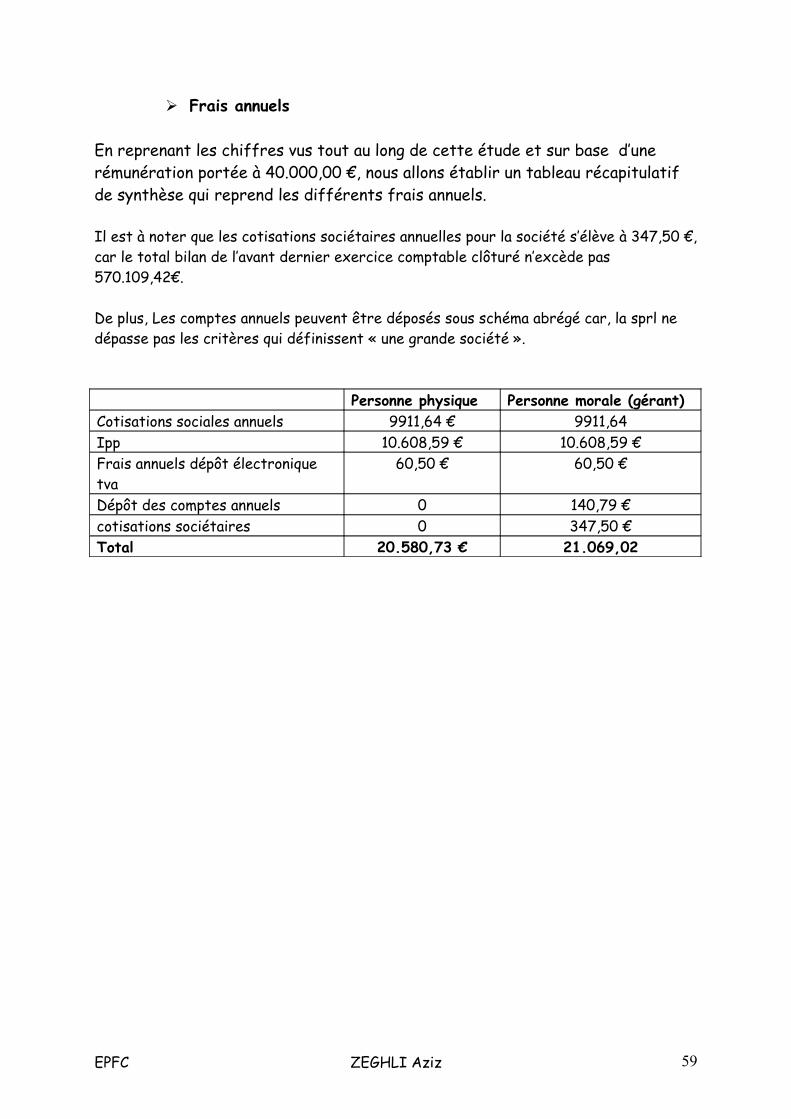

Frais annuels

En reprenant les chiffres vus tout au long de cette étude et sur base d’une rémunération portée à 40.000,00 €, nous allons établir un tableau récapitulatif de synthèse qui reprend les différents frais annuels.

Il est à noter que les cotisations sociétaires annuelles pour la société s’élève à 347,50 €, car le total bilan de l’avant dernier exercice comptable clôturé n’excède pas 570.109,42€.