master 203 industrie de la gestion d’actifsp9.storage.canalblog.com/98/45/398192/23462597.pdf ·...

TRANSCRIPT

Master 203Industrie de la Gestion d’Actifs

François JUBIN

Synthèse : les points essentiels

Master 203Industrie de la Gestion d’Actifs

François JUBIN

Séance 1 – Le Marché de la Gestion d’Actifs

Master 203 - Le marché de la Gestion d'actifs 3

Gestion pour compte de tiers : Définition AFG

� Définition AFG� délégation de la fonction de gestion par des agents privés ou institutionnels, au bénéfice d’une entité

spécialisée, la société de gestion (SGP)…� en contrepartie d’une rémunération (commissions de gestion et frais de souscription).

� Fondement juridique :� le mandat de gestion (gestion « personnalisée ») � L’OPCVM (gestion collective)� cadre législatif et réglementaire strict (AMF, réglementation Européenne).

W3

Diapositive 3

W3 Gestion sous mandat versus gestion collective : Avantages et inconvénient.Windows; 04/01/2008

Master 203 - Le marché de la Gestion d'actifs 4

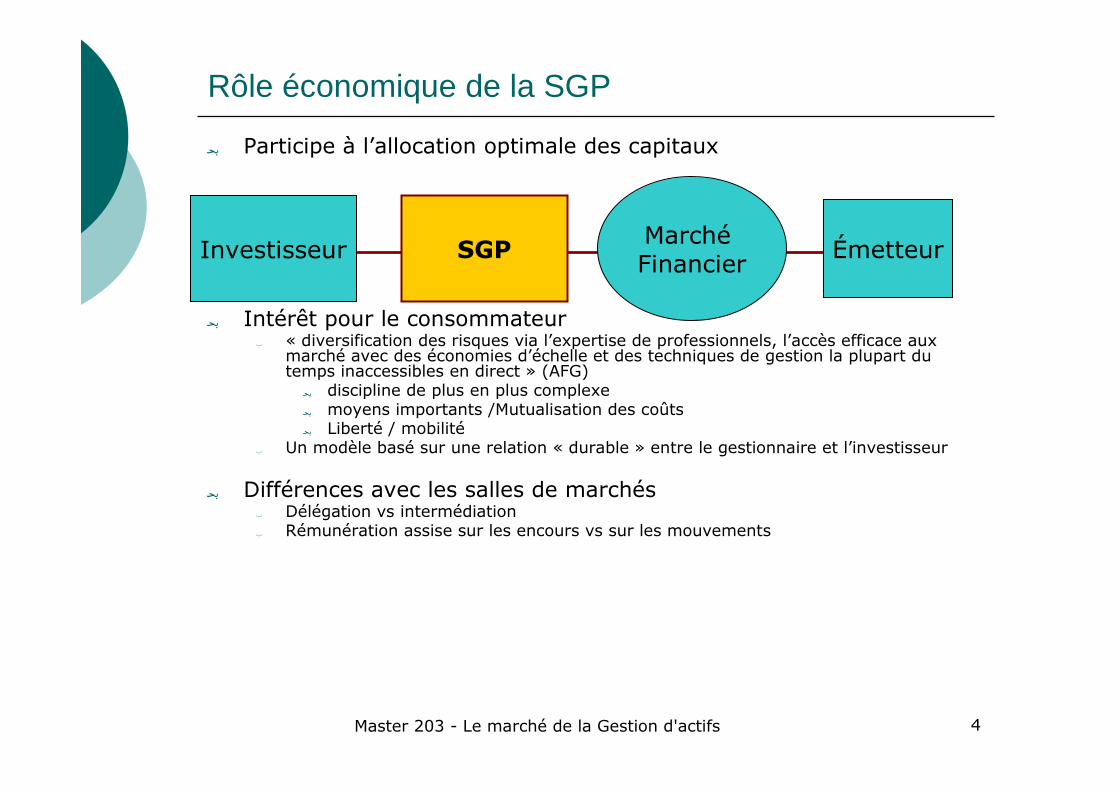

Rôle économique de la SGP

� Participe à l’allocation optimale des capitaux

� Intérêt pour le consommateur� « diversification des risques via l’expertise de professionnels, l’accès efficace aux

marché avec des économies d’échelle et des techniques de gestion la plupart du temps inaccessibles en direct » (AFG)

� discipline de plus en plus complexe � moyens importants /Mutualisation des coûts� Liberté / mobilité

� Un modèle basé sur une relation « durable » entre le gestionnaire et l’investisseur

� Différences avec les salles de marchés� Délégation vs intermédiation� Rémunération assise sur les encours vs sur les mouvements

InvestisseurMarchéFinancier ÉmetteurSGP

Master 203 - Le marché de la Gestion d'actifs 5

Une industrie à rendement croissants

� Production / distribution : Les coûts fixes dominent� Matieres premieres : le facteur humain� Investissements

� Equipes de gestion / recherche/ système d’information� Construction d’un track record� Marketing / reporting

� Productivite / economies d’echelle

� mutualisation des coûts fixes du traitement de l’information, � capacité à surmonter par la diversification les risques spécifiques des positions, � effets de prix sur les tarifs des courtages et des intermédiations.

� Cycle de vie des produits� Cycles financiers (monétaires/obligataires/actions…)� Obsolescence sous la pression de l’innovation

� Business models� Synergies chez les global players� Stratégies de niches� Boutiques

Master 203 - Le marché de la Gestion d'actifs 6

Etude BCG 'GLOBAL ASSET MANAGEMENT 2007'

� Après quatre années de croissance continue à 16% par an, se mobiliser sur plusieurs fronts pour préserver la rentabilité� Environnement concurrentiel exacerbé� Exigence croissance des clients� Incursion de nouveaux acteurs

� Solutions� définir et « vendre » les points forts de façon plus proactive pour attirer et retenir

leurs clients cibles � innover à la fois sur les produits et sur le marketing des produits � améliorer leurs systèmes de gestion des risques � bâtir une présence sur les marchés émergents

� Les acquisitions ne sont pas la solution à tout � la concentration du secteur se poursuit � mais la taille des opérations génère une forte complexité.� => continuer à privilégier la croissance organique.

Master 203 - Le marché de la Gestion d'actifs 7

5 points de pression selon Mc Kinsey

� Difficulté a récolter des flux nets positifs � concurrence des autres vecteurs d’epargne� Open architecture

� Perte d’intérêt des produits core/activité traditionnelle� Trackers / Produits structurés� Boutiques

� Pression sur les prix � impact de l’ouverture et de la séparation alpha/beta� Pricing power

� Faibles gains de productivité (à partir d’un certain seuil)

� Taux de rotation des actifs élevés � forte problématique de rétention de clientèle

Master 203Industrie de la Gestion d’Actifs

François JUBIN

Séance 2 Fonctionnement d’un OPCVM

Master 203 - Le marché de la Gestion d'actifs 9

Agrément d’une SGP (Instruction AMF 2006-02)

� Qualité de l’actionnariat

� Niveau des fonds propres réglementaires� 125 000 EUR +0.02% AUM> 250MEUR ; <10 MEUR� 25% des frais généraux

� Personnes dirigeant et déterminant l’orientation de la sociétéde gestion� Autonomie� 2 mandataires sociaux habilités à représenter la société dans ses

rapports avec les tiers

� Programme d’activité� Annexe 1� Un programme d’activité décrit l’ensemble des fonctions et des activités

que la SGP entend fournir dans le cadre de son périmètre d’activité et les contrôles qui leurs sont associés.

Master 203 - Le marché de la Gestion d'actifs 10

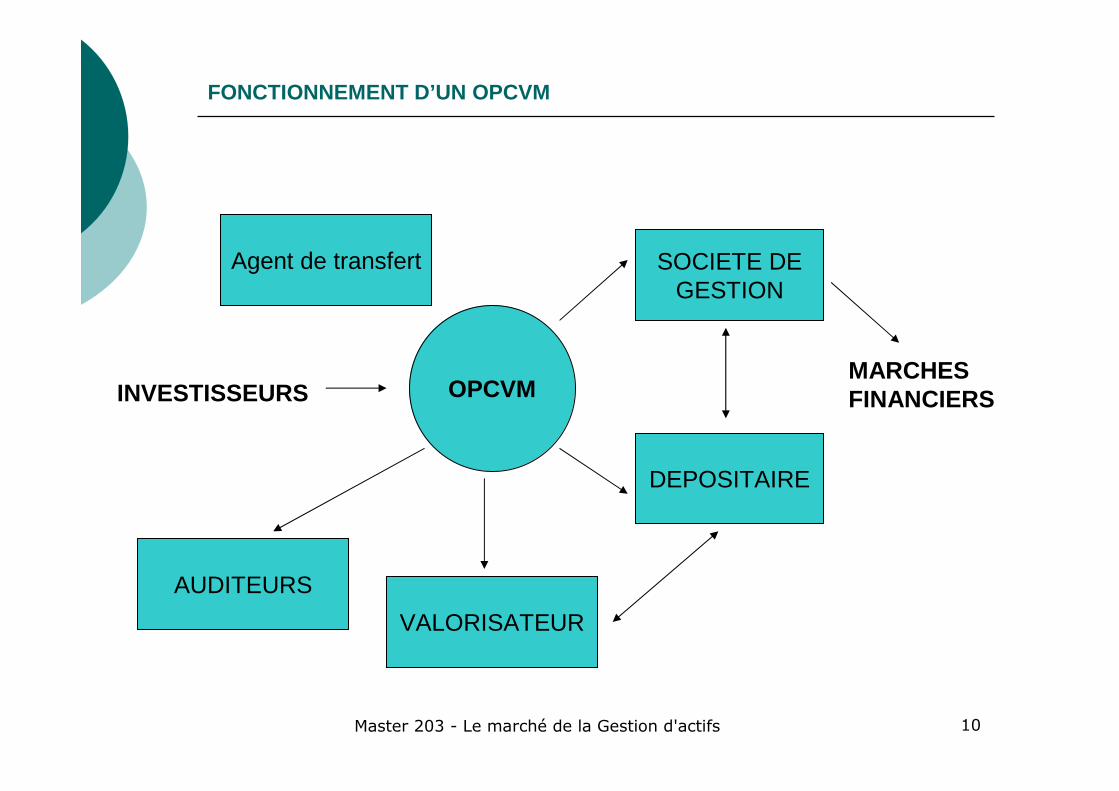

FONCTIONNEMENT D’UN OPCVM

OPCVM

SOCIETE DEGESTION

DEPOSITAIRE

VALORISATEUR

MARCHES FINANCIERSINVESTISSEURS

AUDITEURS

Agent de transfert

Master 203 - Le marché de la Gestion d'actifs 11

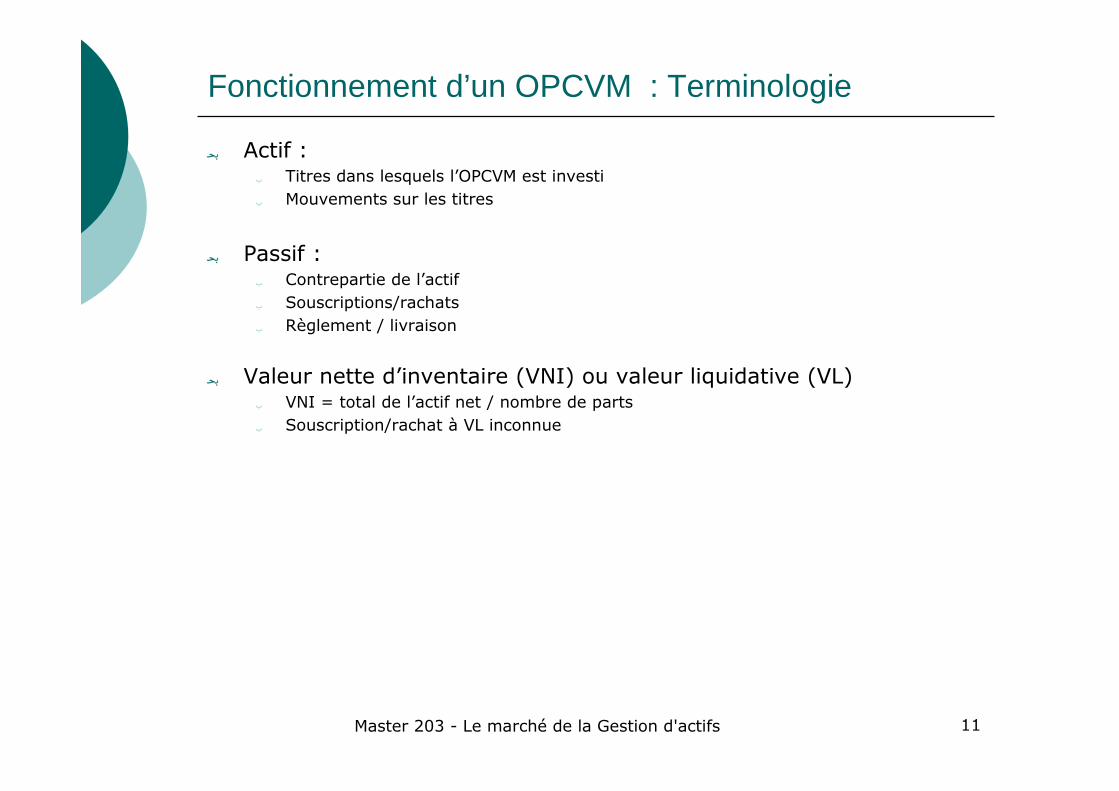

Fonctionnement d’un OPCVM : Terminologie

� Actif :� Titres dans lesquels l’OPCVM est investi� Mouvements sur les titres

� Passif :� Contrepartie de l’actif� Souscriptions/rachats� Règlement / livraison

� Valeur nette d’inventaire (VNI) ou valeur liquidative (VL)� VNI = total de l’actif net / nombre de parts� Souscription/rachat à VL inconnue

Master 203 - Le marché de la Gestion d'actifs 12

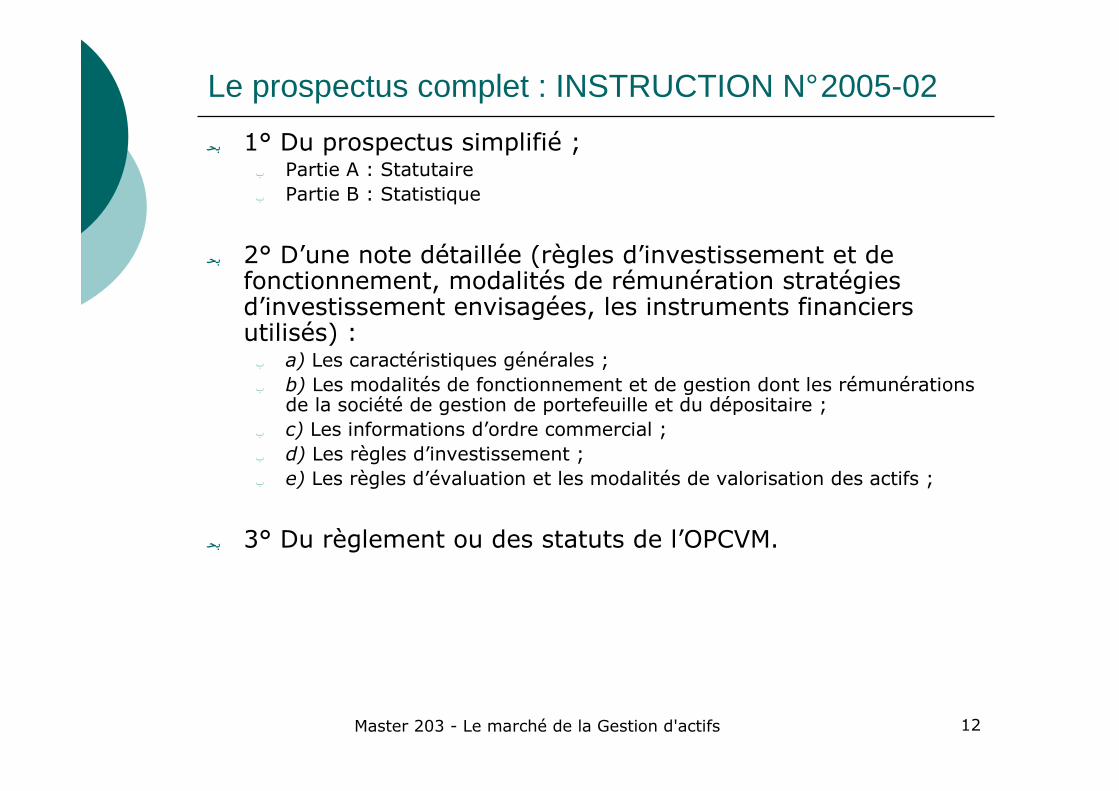

Le prospectus complet : INSTRUCTION N°2005-02

� 1° Du prospectus simplifié ;� Partie A : Statutaire� Partie B : Statistique

� 2° D’une note détaillée (règles d’investissement et de fonctionnement, modalités de rémunération stratégies d’investissement envisagées, les instruments financiers utilisés) :� a) Les caractéristiques générales ;� b) Les modalités de fonctionnement et de gestion dont les rémunérations

de la société de gestion de portefeuille et du dépositaire ;� c) Les informations d’ordre commercial ;� d) Les règles d’investissement ;� e) Les règles d’évaluation et les modalités de valorisation des actifs ;

� 3° Du règlement ou des statuts de l’OPCVM.

Master 203 - Le marché de la Gestion d'actifs 13

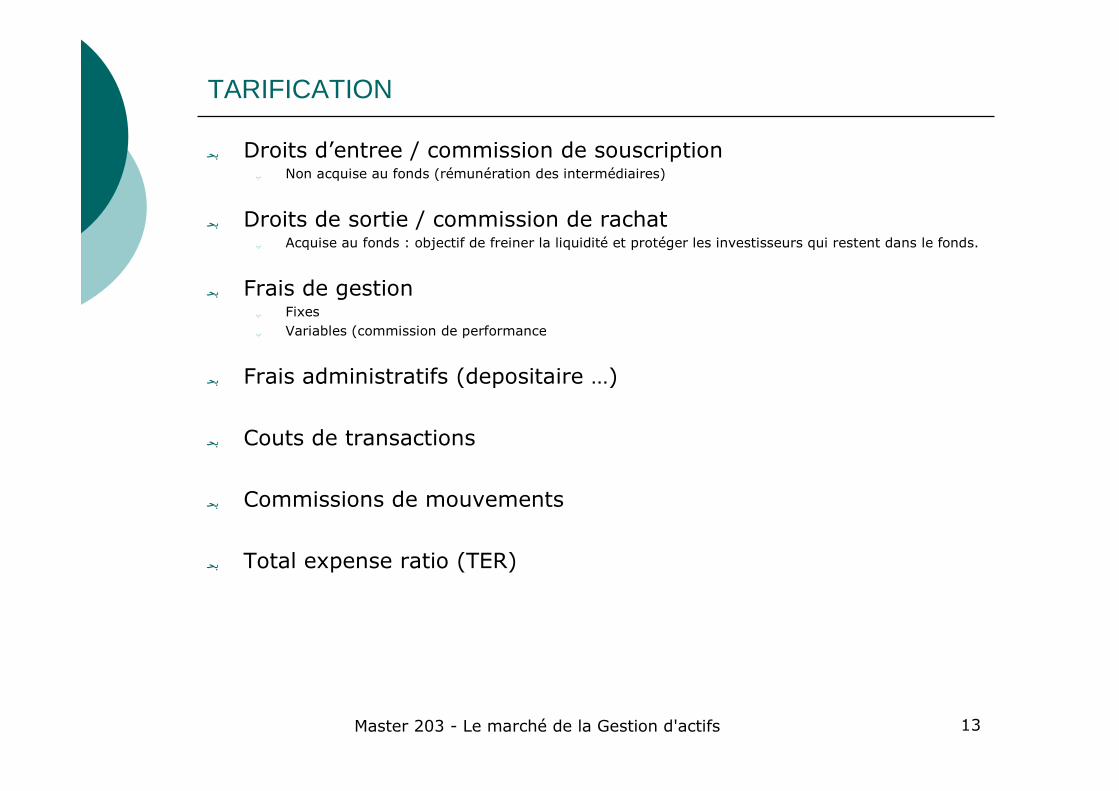

TARIFICATION

� Droits d’entree / commission de souscription� Non acquise au fonds (rémunération des intermédiaires)

� Droits de sortie / commission de rachat� Acquise au fonds : objectif de freiner la liquidité et protéger les investisseurs qui restent dans le fonds.

� Frais de gestion� Fixes� Variables (commission de performance

� Frais administratifs (depositaire …)

� Couts de transactions

� Commissions de mouvements

� Total expense ratio (TER)

Master 203 - Le marché de la Gestion d'actifs 14

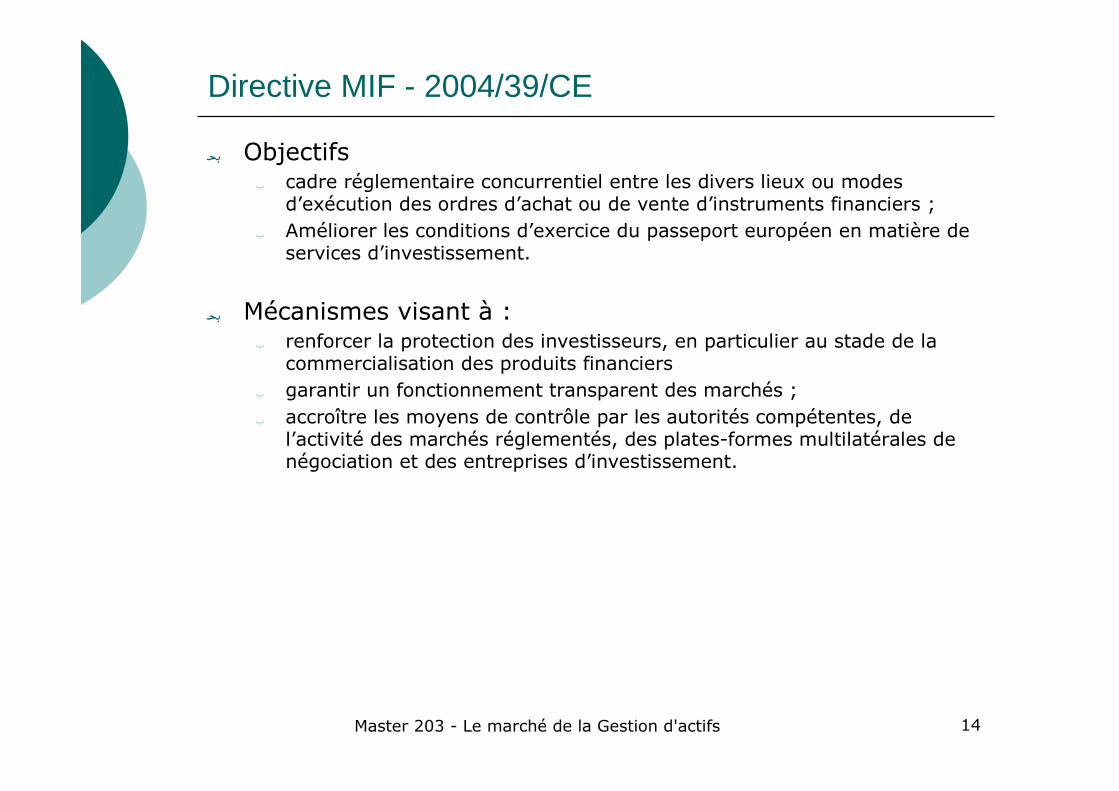

Directive MIF - 2004/39/CE

� Objectifs� cadre réglementaire concurrentiel entre les divers lieux ou modes

d’exécution des ordres d’achat ou de vente d’instruments financiers ;� Améliorer les conditions d’exercice du passeport européen en matière de

services d’investissement.

� Mécanismes visant à :� renforcer la protection des investisseurs, en particulier au stade de la

commercialisation des produits financiers � garantir un fonctionnement transparent des marchés ;� accroître les moyens de contrôle par les autorités compétentes, de

l’activité des marchés réglementés, des plates-formes multilatérales de négociation et des entreprises d’investissement.

Master 203Industrie de la Gestion d’Actifs

François JUBIN

Scéance 3 : Les outils théoriques

Master 203 - Le marché de la Gestion d'actifs 16

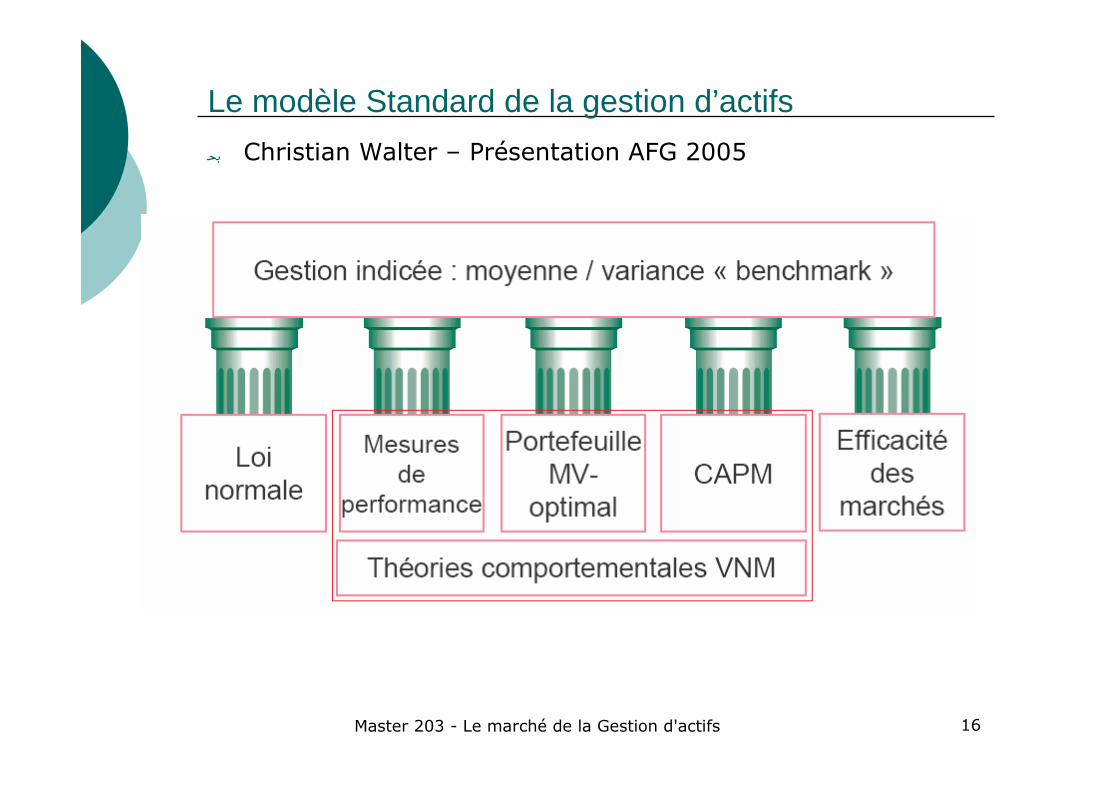

Le modèle Standard de la gestion d’actifs

� Christian Walter – Présentation AFG 2005

Master 203 - Le marché de la Gestion d'actifs 17

1 . Portefeuilles Moyenne / Variance (MV) Optimaux

Master 203 - Le marché de la Gestion d'actifs 18

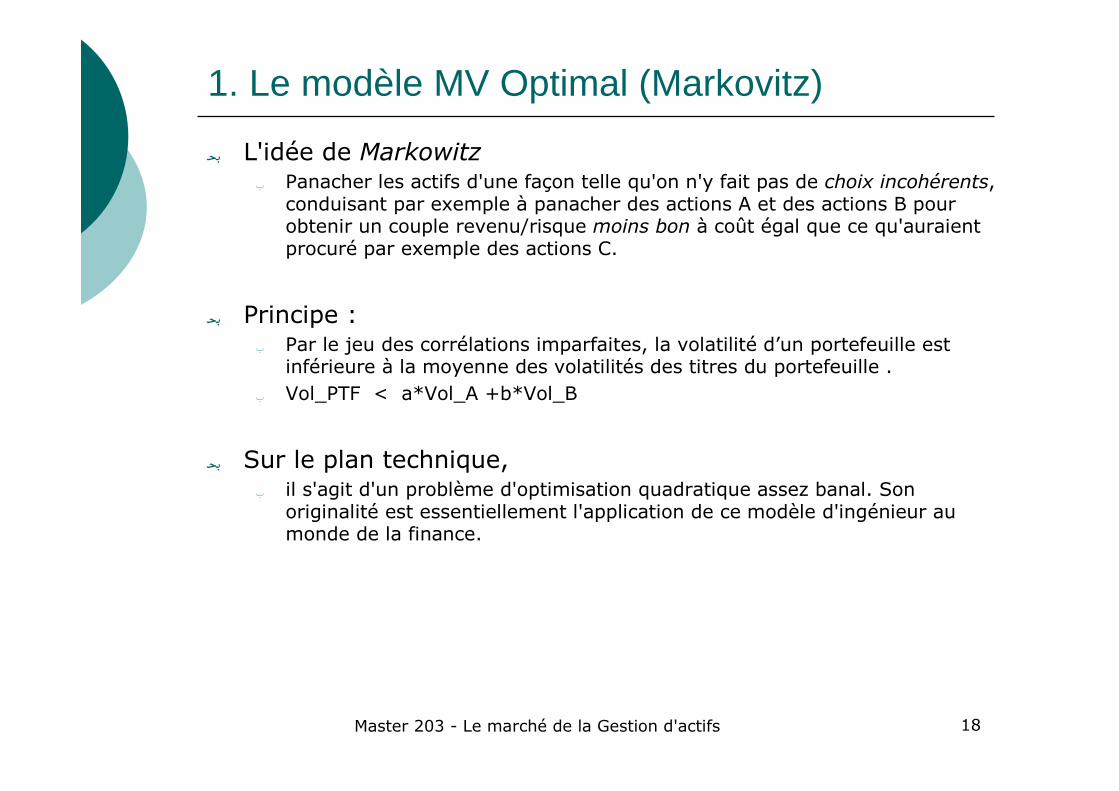

1. Le modèle MV Optimal (Markovitz)

� L'idée de Markowitz� Panacher les actifs d'une façon telle qu'on n'y fait pas de choix incohérents,

conduisant par exemple à panacher des actions A et des actions B pour obtenir un couple revenu/risque moins bon à coût égal que ce qu'auraient procuré par exemple des actions C.

� Principe : � Par le jeu des corrélations imparfaites, la volatilité d’un portefeuille est

inférieure à la moyenne des volatilités des titres du portefeuille . � Vol_PTF < a*Vol_A +b*Vol_B

� Sur le plan technique, � il s'agit d'un problème d'optimisation quadratique assez banal. Son

originalité est essentiellement l'application de ce modèle d'ingénieur au monde de la finance.

Master 203 - Le marché de la Gestion d'actifs 19

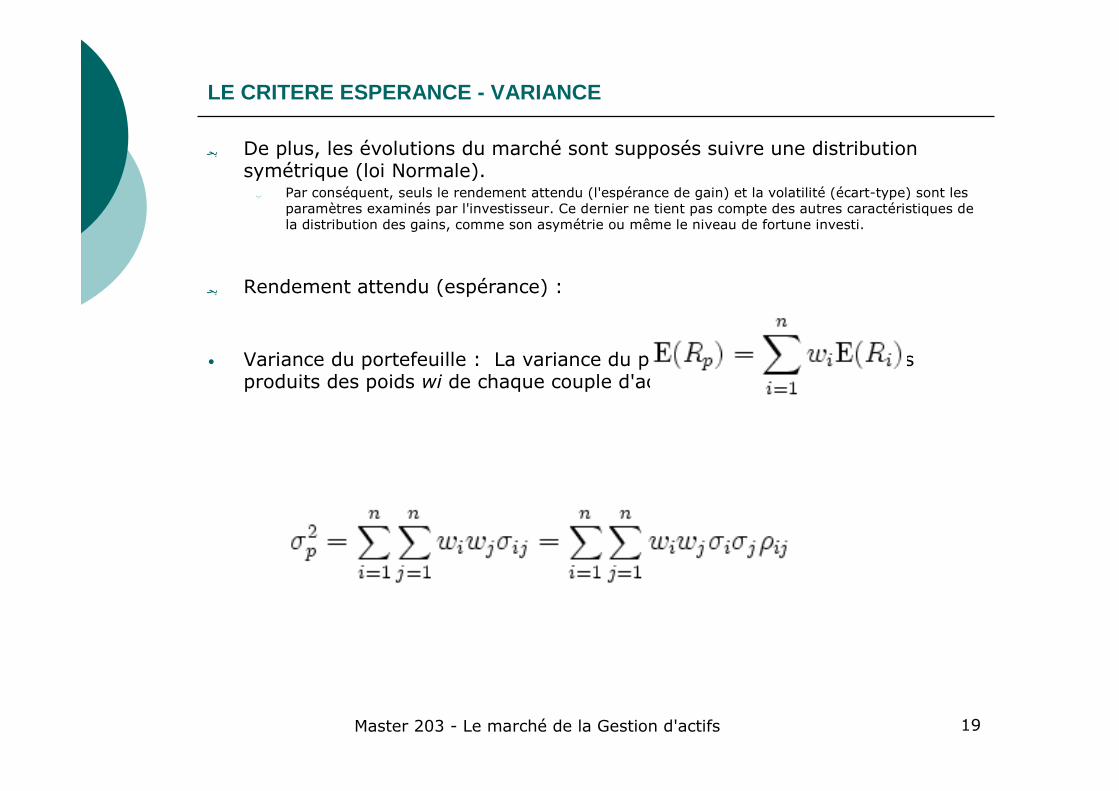

LE CRITERE ESPERANCE - VARIANCE

� De plus, les évolutions du marché sont supposés suivre une distribution symétrique (loi Normale). � Par conséquent, seuls le rendement attendu (l'espérance de gain) et la volatilité (écart-type) sont les

paramètres examinés par l'investisseur. Ce dernier ne tient pas compte des autres caractéristiques de la distribution des gains, comme son asymétrie ou même le niveau de fortune investi.

� Rendement attendu (espérance) :

• Variance du portefeuille : La variance du portefeuille est la somme des produits des poids wi de chaque couple d'actifs par leur covariance

Master 203 - Le marché de la Gestion d'actifs 20

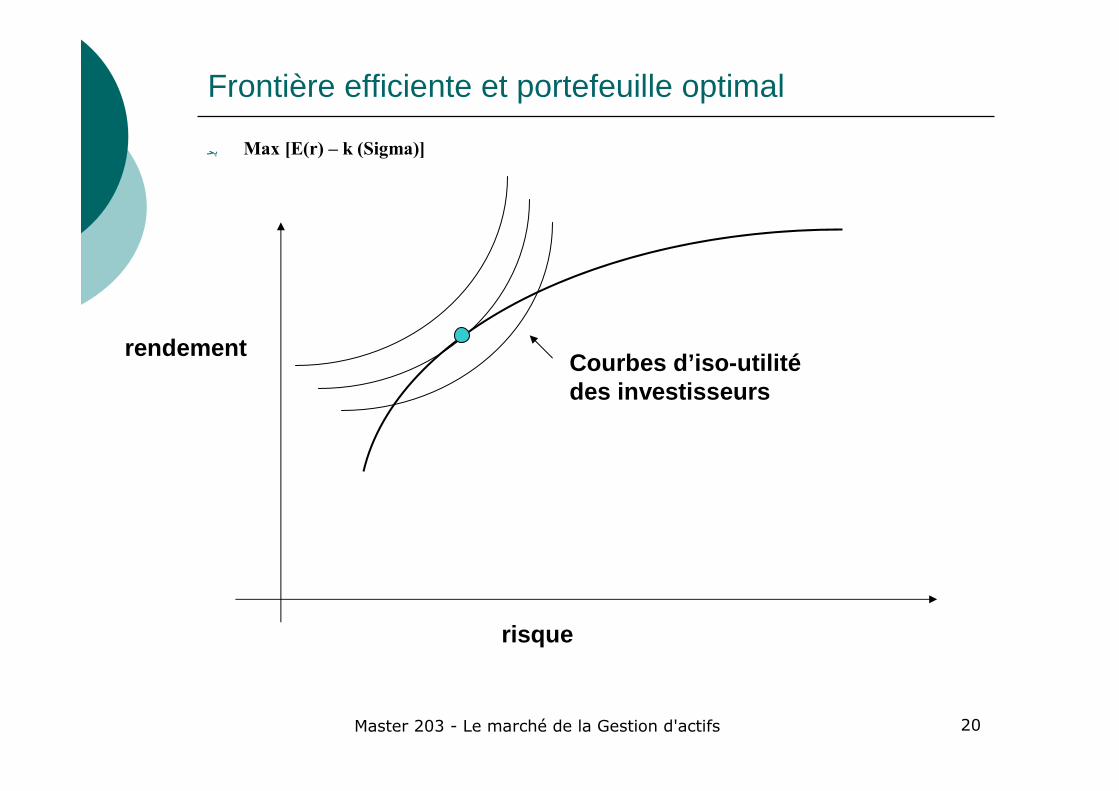

Frontière efficiente et portefeuille optimal

risque

rendementCourbes d’iso-utilitédes investisseurs

� Max [E(r) – k (Sigma)]

Master 203 - Le marché de la Gestion d'actifs 21

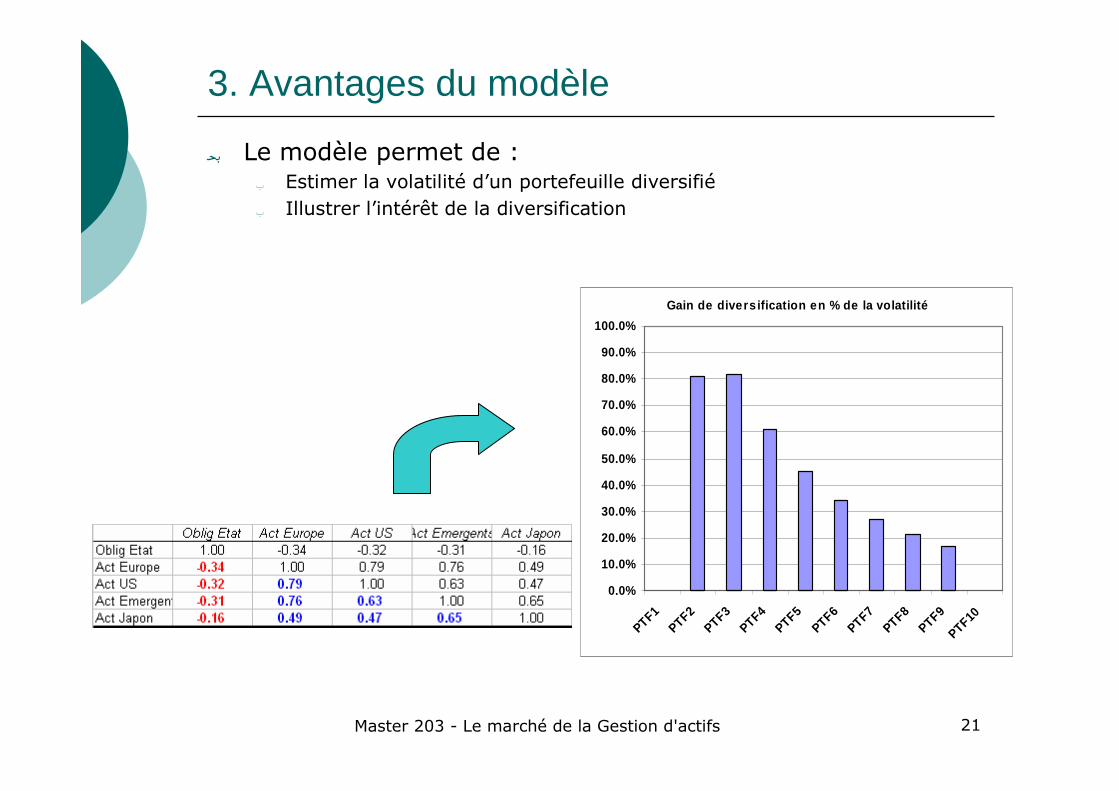

3. Avantages du modèle

� Le modèle permet de :� Estimer la volatilité d’un portefeuille diversifié� Illustrer l’intérêt de la diversification

Gain de divers ification en % de la volatilité

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

PTF1PTF2PTF3PTF4PTF5

PTF6PTF7PTF8PTF9PTF10

Master 203 - Le marché de la Gestion d'actifs 22

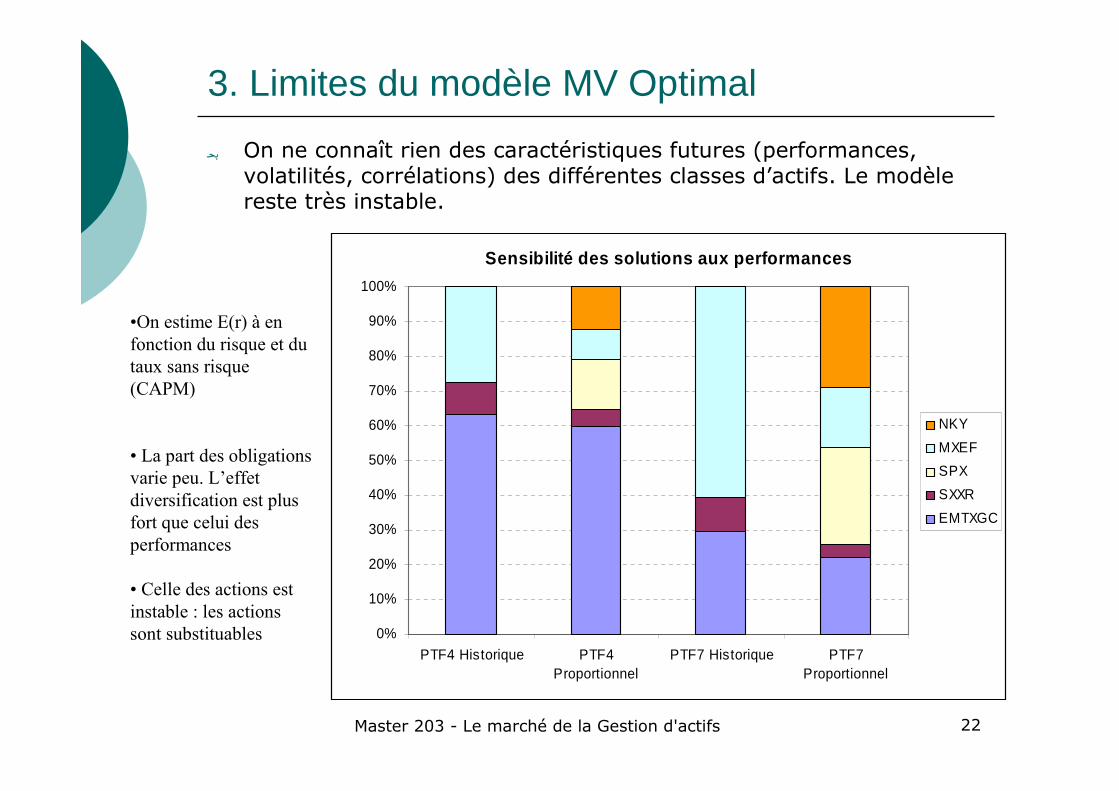

3. Limites du modèle MV Optimal

� On ne connaît rien des caractéristiques futures (performances, volatilités, corrélations) des différentes classes d’actifs. Le modèle reste très instable.

Sensibilité des solutions aux performances

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

PTF4 Historique PTF4Proportionnel

PTF7 Historique PTF7Proportionnel

NKY

MXEF

SPX

SXXR

EMTXGC

•On estime E(r) à en

fonction du risque et du

taux sans risque

(CAPM)

• La part des obligations

varie peu. L’effet

diversification est plus

fort que celui des

performances

• Celle des actions est

instable : les actions

sont substituables

Master 203 - Le marché de la Gestion d'actifs 23

Instabilité liée aux performances attendues

� En présence de corrélations importantes entre les actifs, une faible variation des performance entraîne une forte variation dans la détermination d’un portefeuille optimal

� Performances historiques => solutions extrèmes� Dans l’exemple précédent, les marchés actions sont principalement

dominés par une combinaison MXEF/SXXR� Cela est encore plus marqué sur un portefeuille européen où les actifs

sont corrélés

� Prévisions de performances => solutions peu réalistes� Quelles cohérences entre les prévisions

Master 203 - Le marché de la Gestion d'actifs 24

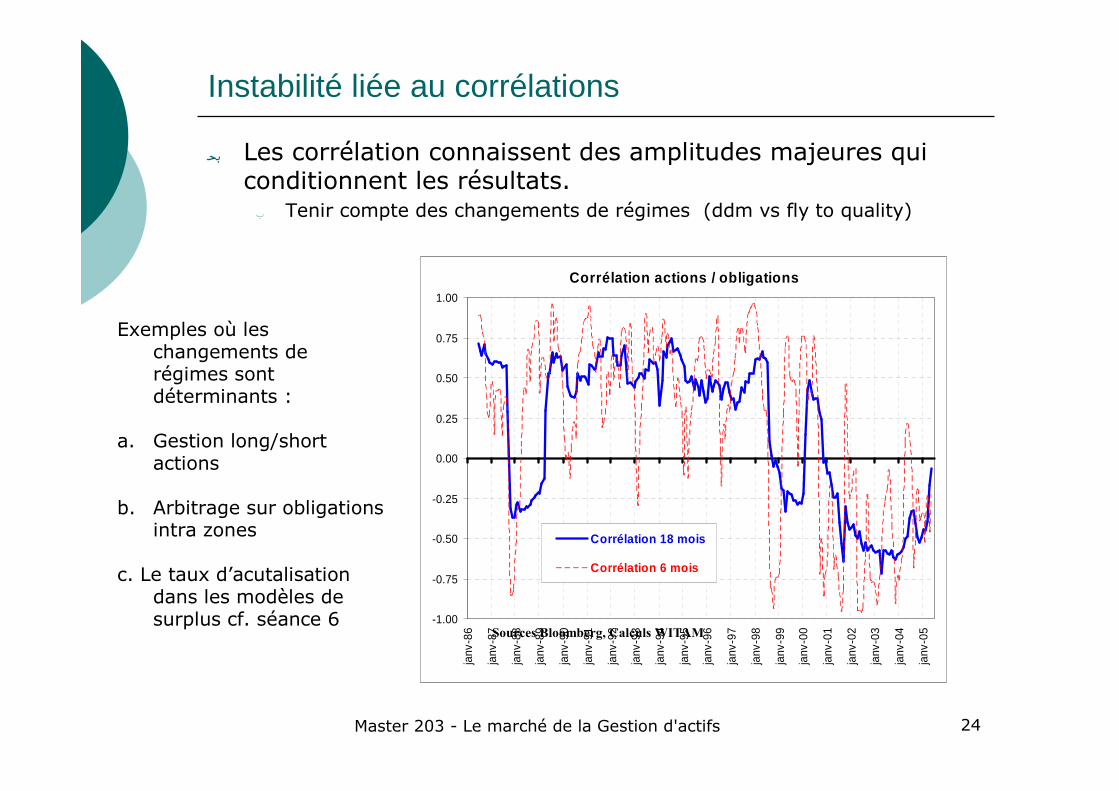

Instabilité liée au corrélations

� Les corrélation connaissent des amplitudes majeures qui conditionnent les résultats.� Tenir compte des changements de régimes (ddm vs fly to quality)

Corrélation actions / obligations

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

janv

-86

janv

-87

janv

-88

janv

-89

janv

-90

janv

-91

janv

-92

janv

-93

janv

-94

janv

-95

janv

-96

janv

-97

janv

-98

janv

-99

janv

-00

janv

-01

janv

-02

janv

-03

janv

-04

janv

-05

Corrélation 18 mois

Corrélation 6 mois

Sources Bloomberg, Calculs WITAM

Exemples où les changements de régimes sont déterminants :

a. Gestion long/short actions

b. Arbitrage sur obligations intra zones

c. Le taux d’acutalisationdans les modèles de surplus cf. séance 6

Master 203 - Le marché de la Gestion d'actifs 25

Les solutions proposées

� Introduire des contraintes sur les poids� Example : pas de poids supérieur à 5%� Une démarche schizophrénique, l’optimiseur butte rapidement sur les contraintes

� Black Litterman� Combining asset allocation with market view� Performances implicites du CAPM

� Minimiser la Tracking error plutôt que la variance� Min (W-W*).[V].(W-W*)’� Cf. CAPM

� Finalement, l’optimisation moyenne/variance des portefeuilles est peu utilisée dans la gestion, davantage dans les travaux d’allocation d’actifs (cf. scéance 6).Il s’agit avant tout d’un outil de simulation plus qu’un modèle de gestion

Master 203 - Le marché de la Gestion d'actifs 26

L e CAPM ou MEDAF

Master 203 - Le marché de la Gestion d'actifs 27

2. Le CAPM et le portefeuille de marché

� L'actif sans risque � Actif théorique qui rapporte le taux d’intérêt sans risque. Il est en général associé

aux emprunts d’Etat à court terme. Cet actif possède une variance nulle, son rendement est donc connu à l'avance. Il n'est pas corrélé avec les autres actifs. Par conséquent, associé à un autre actif, il modifie linéairement l'espérance de rendement et la variance.

� Portefeuille de marché� Sachant maintenant que tous les investisseurs n'ont pas la même aversion au

risque, certains choisiront de limiter leur risque en combinant par exemple une part d'actifs risqués complétée par l'actif hors risque. Pour déterminer ces types de portefeuilles "hybrides", on trace la courbe passant par l'actif hors-risque et tangente à la frontière efficiente. Ce dernier point de contact constitue le portefeuille du marché. Les combinaisons de portefeuille sur le segment entre l'actif hors-risque et le portefeuille du marché, dominent tous les autres portefeuilles.

Master 203 - Le marché de la Gestion d'actifs 28

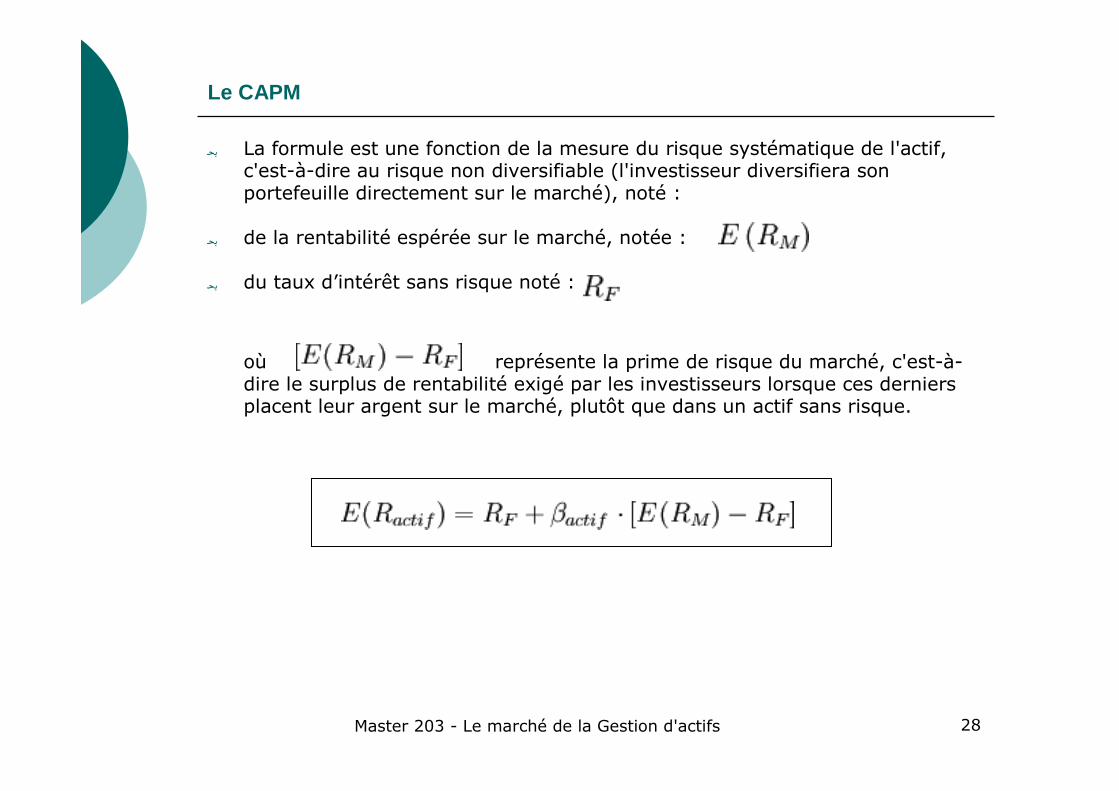

Le CAPM

� La formule est une fonction de la mesure du risque systématique de l'actif, c'est-à-dire au risque non diversifiable (l'investisseur diversifiera son portefeuille directement sur le marché), noté :

� de la rentabilité espérée sur le marché, notée :

� du taux d’intérêt sans risque noté :

où représente la prime de risque du marché, c'est-à-dire le surplus de rentabilité exigé par les investisseurs lorsque ces derniers placent leur argent sur le marché, plutôt que dans un actif sans risque.

Master 203 - Le marché de la Gestion d'actifs 29

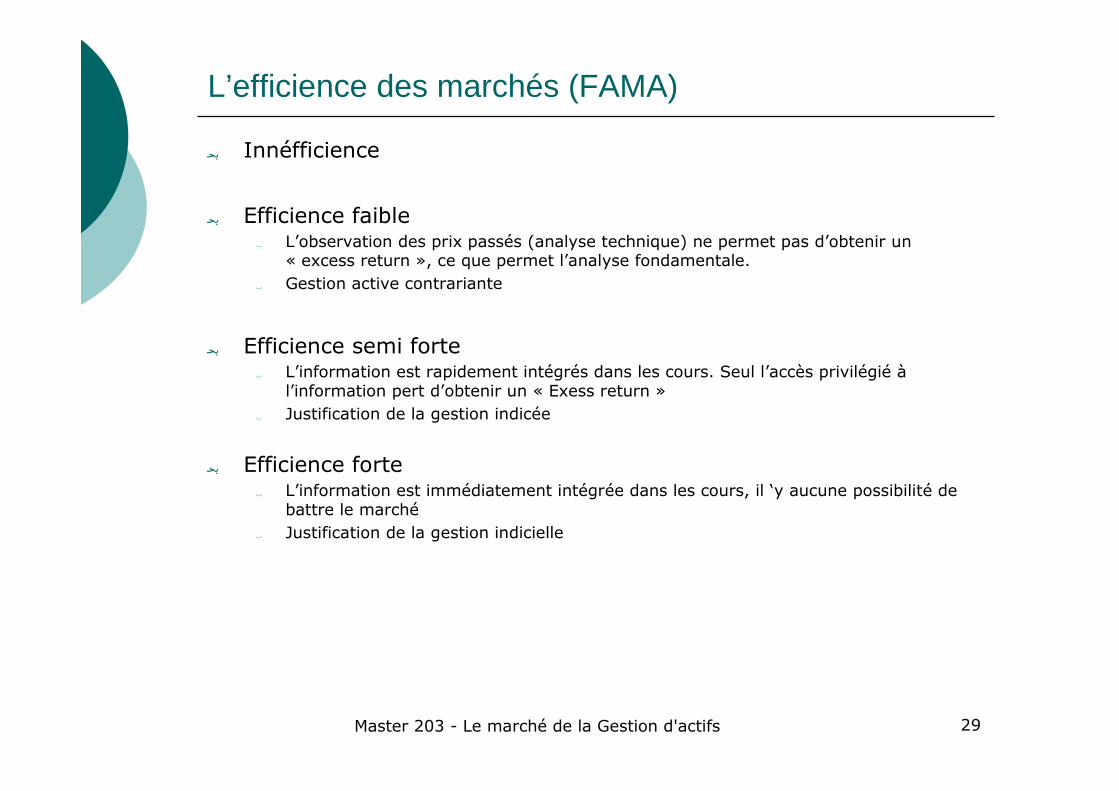

L’efficience des marchés (FAMA)

� Innéfficience

� Efficience faible� L’observation des prix passés (analyse technique) ne permet pas d’obtenir un

« excess return », ce que permet l’analyse fondamentale.� Gestion active contrariante

� Efficience semi forte� L’information est rapidement intégrés dans les cours. Seul l’accès privilégié à

l’information pert d’obtenir un « Exess return »� Justification de la gestion indicée

� Efficience forte� L’information est immédiatement intégrée dans les cours, il ‘y aucune possibilité de

battre le marché� Justification de la gestion indicielle

Master 203 - Le marché de la Gestion d'actifs 30

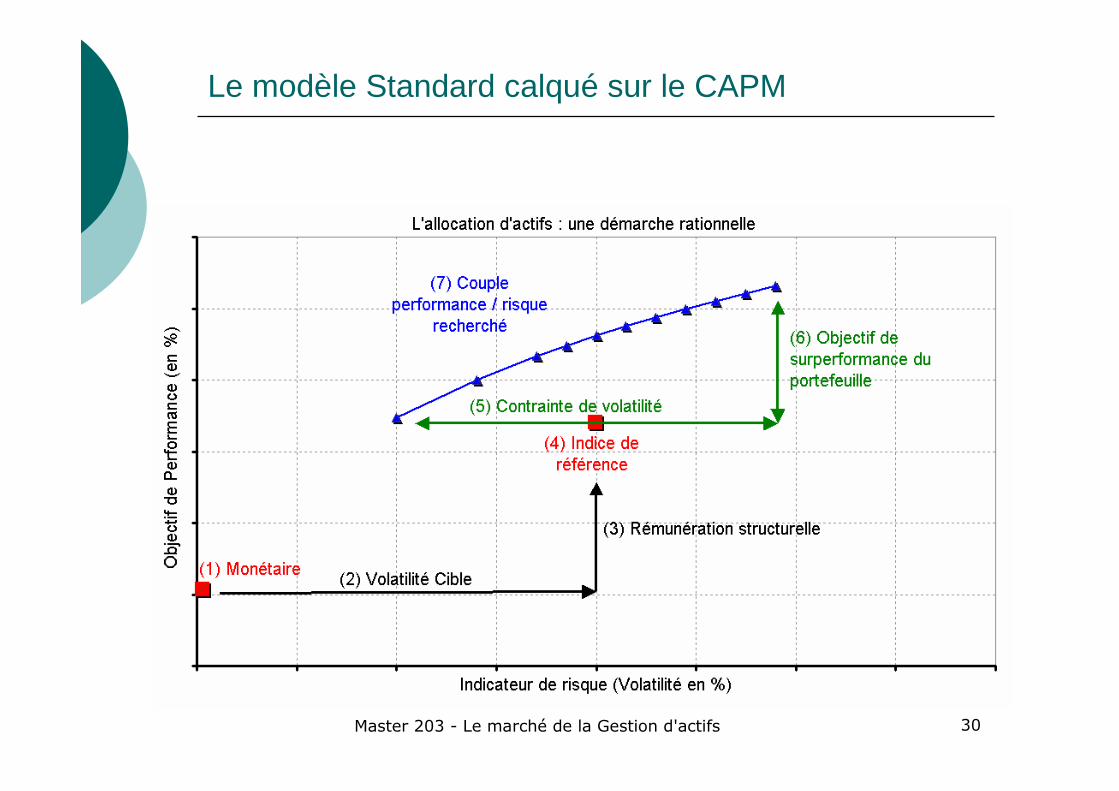

Le modèle Standard calqué sur le CAPM

Master 203 - Le marché de la Gestion d'actifs 31

� Type de gestion� Active : Battre le marché par des choix marqués� Passive : Reproduire le marché à moindre coût

� Approche Core / Satellite� Gestion passive sur l’essentiel du bilan� Gestion active sur des classes d’actif ou des techniques satellites (smal cap, high

yield, alternatif….)

� Allocation stratégiques� La relation linéaire entre rentabilité espérée et risque est très robuste � Charge à l’investisseur de se débrouiller avec sa fonction d’utilité

Le modèle Standard calqué sur le CAPM

Master 203 - Le marché de la Gestion d'actifs 32

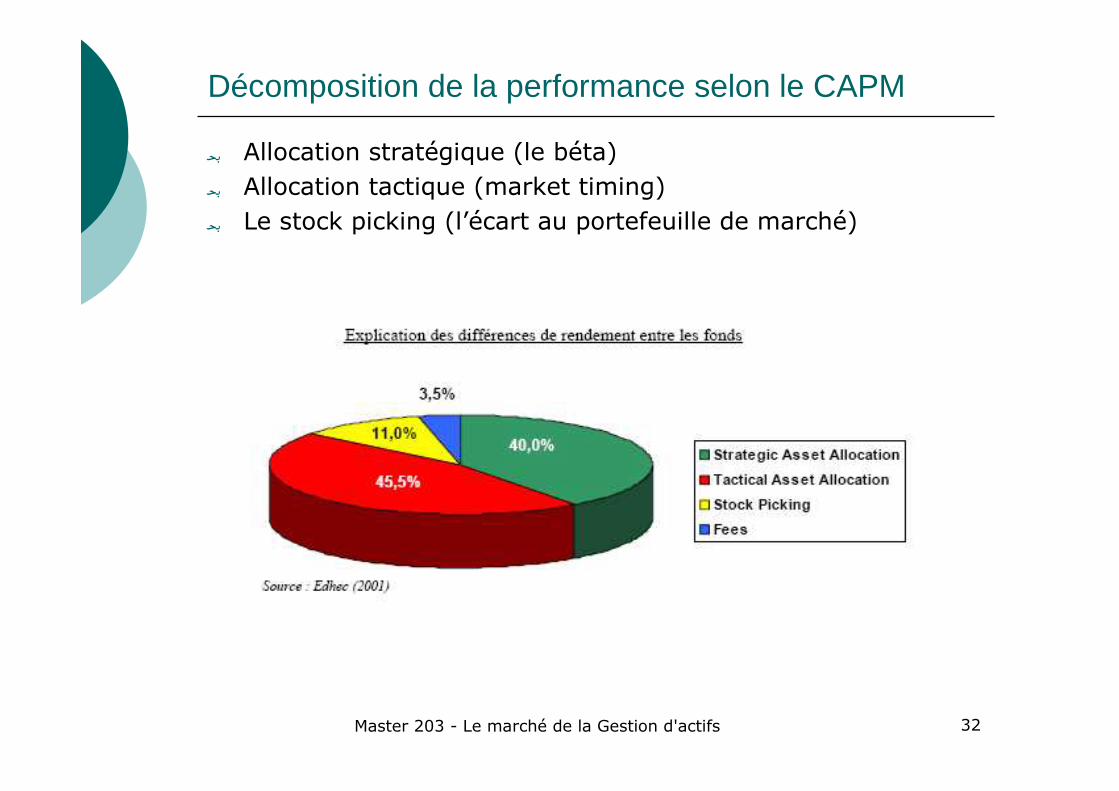

Décomposition de la performance selon le CAPM

� Allocation stratégique (le béta)� Allocation tactique (market timing)� Le stock picking (l’écart au portefeuille de marché)

Master 203 - Le marché de la Gestion d'actifs 33

Le Modèle standard de la gestion d’actifs

� Le modèle standard (2/3 des réponses) : Gestion active sous contrainte autour d’un indice de référence

� La multigestion suit les mêmes règles …� Oui pour 2/3� Non pour 1/3

� Pourtant 73% des personnes pensent que la gestion active sans contrainte est un phénomène important voire déterminant

Master 203 - Le marché de la Gestion d'actifs 34

La notion de Benchmark

� Un outil destiné à mesurer la valeur ajoutée de la gestion (80%)� Seulement 60% des multigestionnaires déterminent les meilleurs

gérants à partir de cet indice…� Et plus de 80% l’utilisent pour mettre en avant leur valeur ajoutée

� Un outil de dialogue (55%)

� Avec un rôle structurant pour la profession (27%)

Master 203 - Le marché de la Gestion d'actifs 35

L’éfficacité Informationnelle des marchés

� Indexation et efficacité� 60% n’y voient pas ou peu de lien avec l’indexation� 36% établissent une relation de cause à effet

� Les multigérants recherchent des gérants qui possèdent � un avantage informationnel (36%)� un avantage de modélisation (19%) � Qu’importe le flacon…(45%)

� Seuls 58% des multigérants estiment que cette notion s’applique à leur métier

Master 203 - Le marché de la Gestion d'actifs 36

Le modèle standard à la recherche de liberté

� La gestion dite " active et non benchmarkée " s'écarte du modèle standard (gestion sous contrainte par rapport à un indice) et s'exprime au travers d'OPCVM à trackingerror large, style, performance absolue, etc. Ces gestions actives constituent la cible de prédilection des multigérants. Ces derniers se voient confier un rôle de détection, d'assemblage et de suivi des bons gérants pour construire des portefeuilles correspondants aux investisseurs finaux.

� Côté demande, le traitement réservé par le modèle standard aux objectifs de l'investisseur final (fonction d'utilité, hypothèses comportementales) s'est traduit dans l'industrie par l'utilisation des études d'allocation dites stratégiques. Le postulat du benchmark a permis aux gestionnaires de reporter le risque patrimonial sur l'investisseur : celui-ci détermine " son risque " aussitôt traduit en benchmark et le gérant gère par rapport à cette contrainte.

� Le modèle standard est ainsi à l'origine d'une organisation industrielle commode qui s'est généralisée. Les difficultés rencontrées par les allocations stratégiques pour rendre compte fidèlement des attentes des investisseurs finaux remettent cependant en question cette organisation et créent un espace intermédiaire pour le développement de la multigestion active.

� Les approches " Core Satellite " en vogue chez les institutionnels occupent quant à elles un positionnement intermédiaire, reconnaissant à la fois certains mérites au modèle standard (core) et ses limites (satellites) en favorisant les pôles d'expertises. En pratique, on constate que l'usage du modèle standard tend à se limiter à une boîte àoutils (mesure de performance en particulier), le reste de l'apport théorique demeurant au stade de concepts ne trouvant plus d'application dans le monde réel. Mais si c'est le cas, existe-t-il un " modèle " de remplacement ?

Master 203 - Le marché de la Gestion d'actifs 37

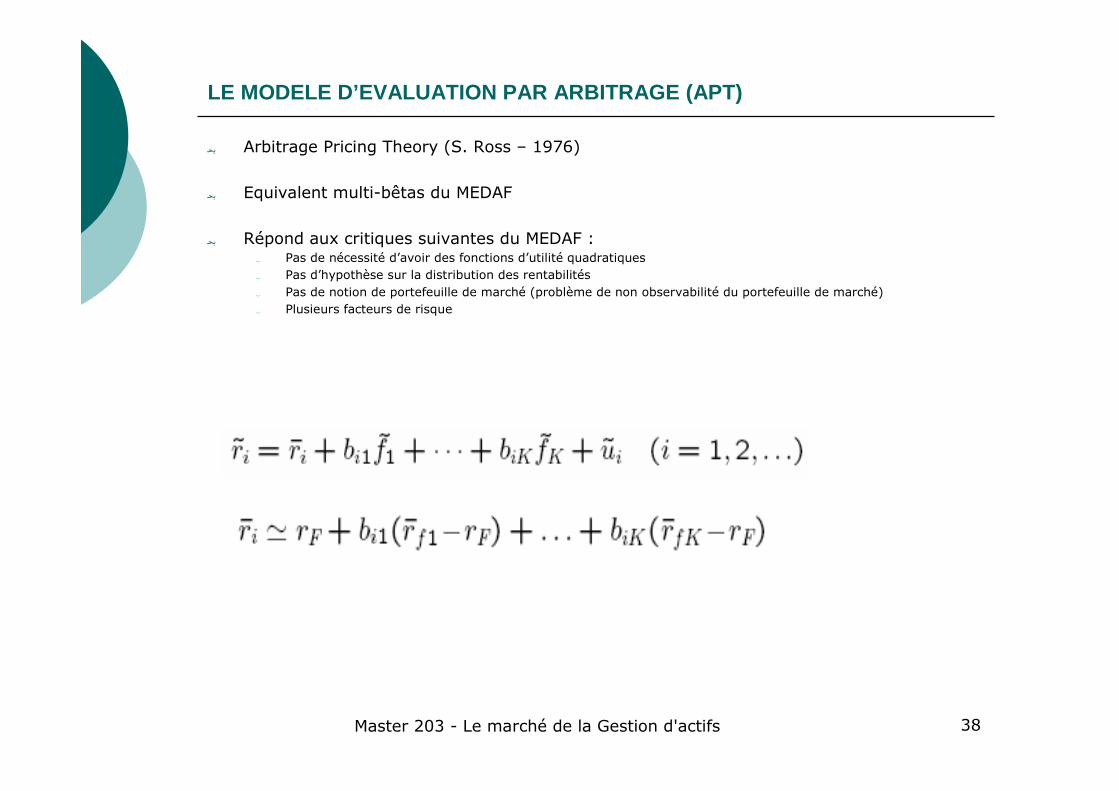

Modèle d’évaluation par arbitrage (APT)

Master 203 - Le marché de la Gestion d'actifs 38

LE MODELE D’EVALUATION PAR ARBITRAGE (APT)

� Arbitrage Pricing Theory (S. Ross – 1976)

� Equivalent multi-bêtas du MEDAF

� Répond aux critiques suivantes du MEDAF :� Pas de nécessité d’avoir des fonctions d’utilité quadratiques� Pas d’hypothèse sur la distribution des rentabilités� Pas de notion de portefeuille de marché (problème de non observabilité du portefeuille de marché)� Plusieurs facteurs de risque

Master 203 - Le marché de la Gestion d'actifs 39

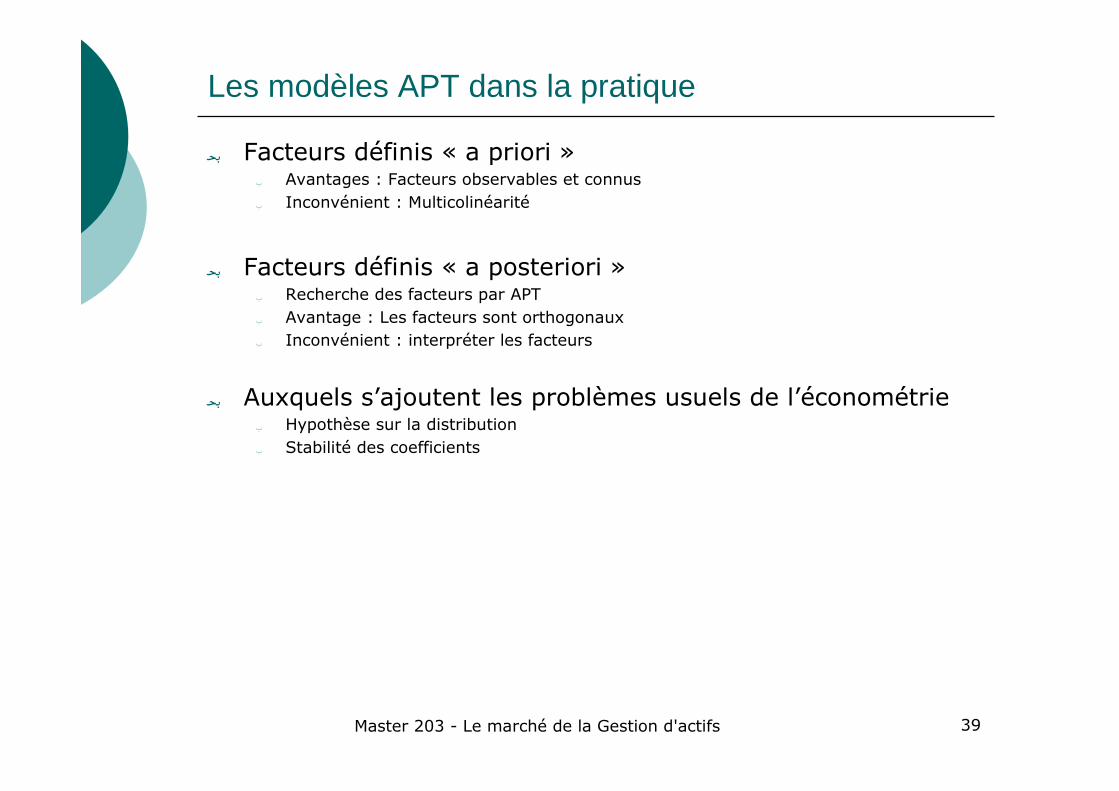

Les modèles APT dans la pratique

� Facteurs définis « a priori »� Avantages : Facteurs observables et connus� Inconvénient : Multicolinéarité

� Facteurs définis « a posteriori »� Recherche des facteurs par APT� Avantage : Les facteurs sont orthogonaux� Inconvénient : interpréter les facteurs

� Auxquels s’ajoutent les problèmes usuels de l’économétrie� Hypothèse sur la distribution� Stabilité des coefficients

Master 203Industrie de la Gestion d’Actifs

François JUBIN

Scéance 4 : Typologie de méthodes de gestion

Master 203 - Le marché de la Gestion d'actifs 41

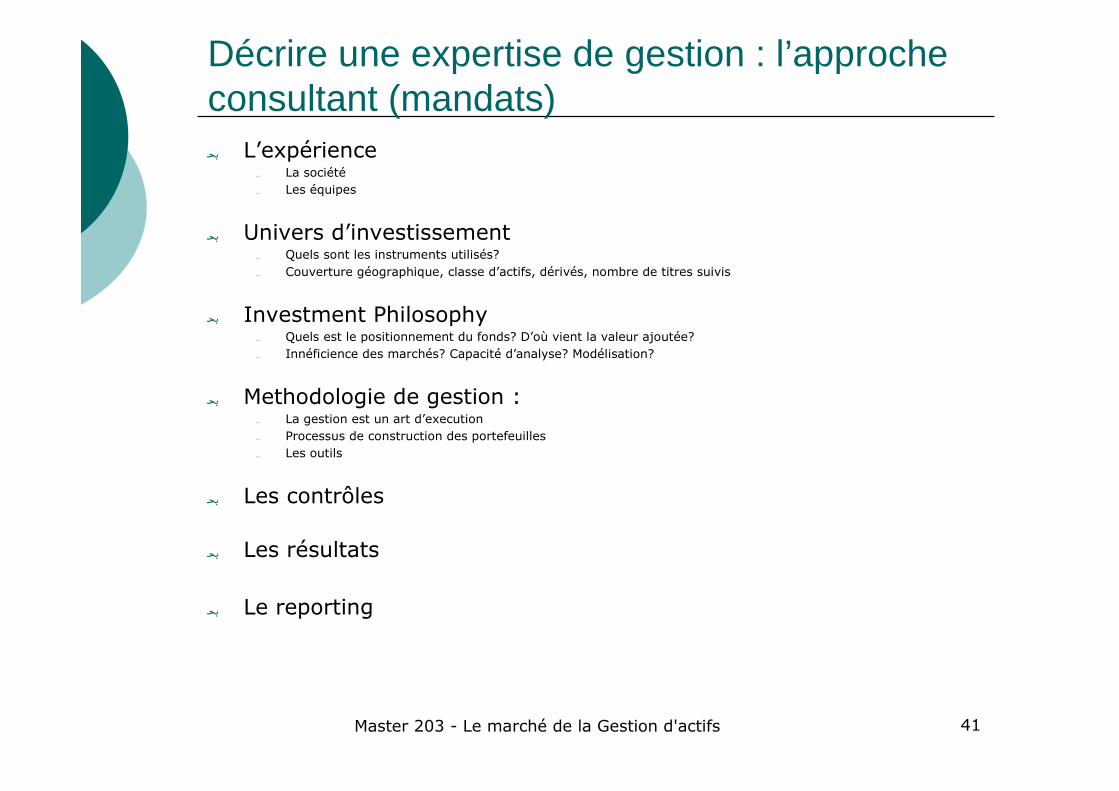

Décrire une expertise de gestion : l’approche consultant (mandats)� L’expérience

� La société� Les équipes

� Univers d’investissement � Quels sont les instruments utilisés?� Couverture géographique, classe d’actifs, dérivés, nombre de titres suivis

� Investment Philosophy� Quels est le positionnement du fonds? D’où vient la valeur ajoutée?� Innéficience des marchés? Capacité d’analyse? Modélisation?

� Methodologie de gestion : � La gestion est un art d’execution� Processus de construction des portefeuilles� Les outils

� Les contrôles

� Les résultats

� Le reporting

Master 203 - Le marché de la Gestion d'actifs 42

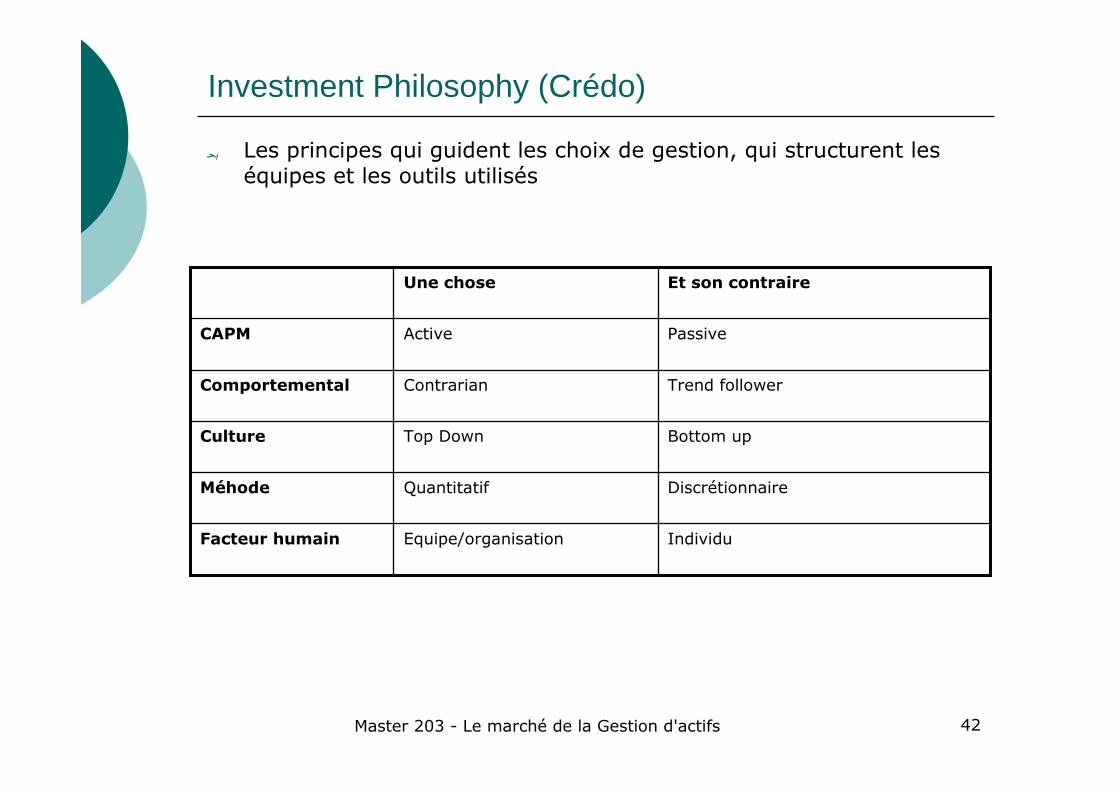

Investment Philosophy (Crédo)

� Les principes qui guident les choix de gestion, qui structurent les équipes et les outils utilisés

IndividuEquipe/organisationFacteur humain

DiscrétionnaireQuantitatifMéhode

Bottom upTop DownCulture

Trend followerContrarianComportemental

PassiveActiveCAPM

Et son contraireUne chose

Master 203Industrie de la Gestion d’Actifs

François JUBIN

Scéance 5 : Gérer un portefeuille actions

Master 203 - Le marché de la Gestion d'actifs 44

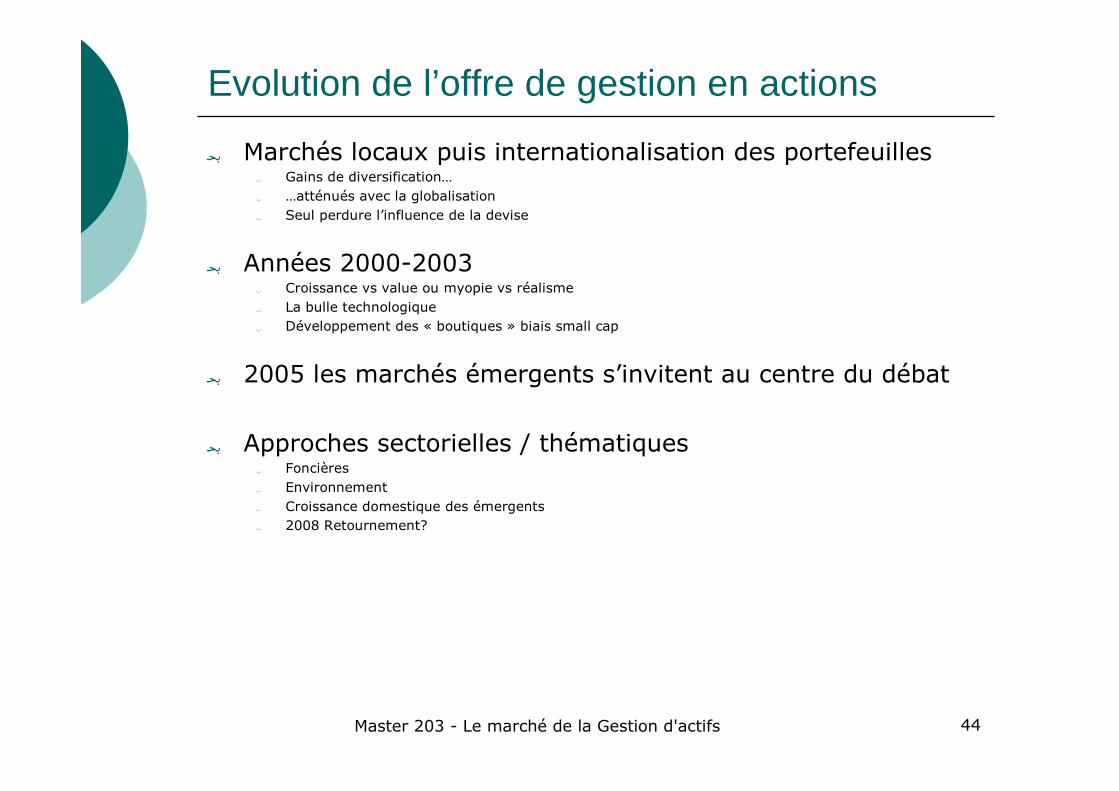

Evolution de l’offre de gestion en actions

� Marchés locaux puis internationalisation des portefeuilles� Gains de diversification…� …atténués avec la globalisation� Seul perdure l’influence de la devise

� Années 2000-2003� Croissance vs value ou myopie vs réalisme � La bulle technologique� Développement des « boutiques » biais small cap

� 2005 les marchés émergents s’invitent au centre du débat

� Approches sectorielles / thématiques� Foncières� Environnement� Croissance domestique des émergents� 2008 Retournement?

Master 203 - Le marché de la Gestion d'actifs 45

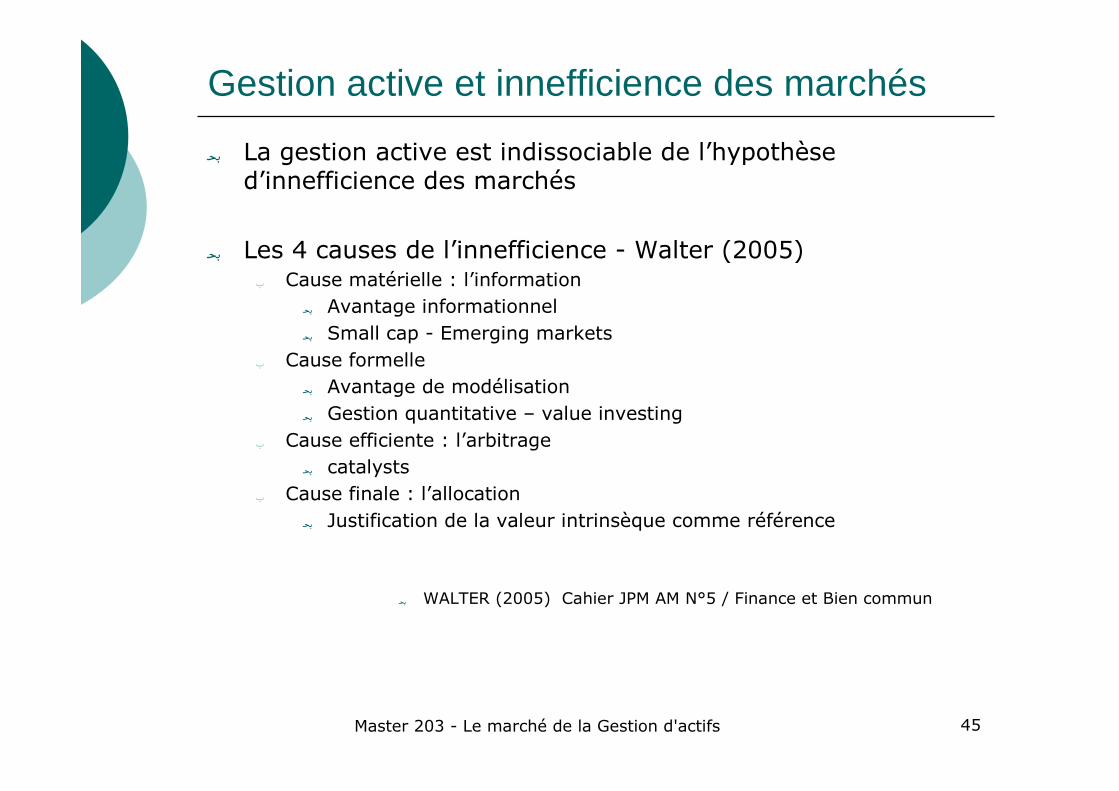

Gestion active et innefficience des marchés

� La gestion active est indissociable de l’hypothèse d’innefficience des marchés

� Les 4 causes de l’innefficience - Walter (2005)� Cause matérielle : l’information

� Avantage informationnel� Small cap - Emerging markets

� Cause formelle� Avantage de modélisation� Gestion quantitative – value investing

� Cause efficiente : l’arbitrage� catalysts

� Cause finale : l’allocation� Justification de la valeur intrinsèque comme référence

� WALTER (2005) Cahier JPM AM N°5 / Finance et Bien commun

Master 203 - Le marché de la Gestion d'actifs 46

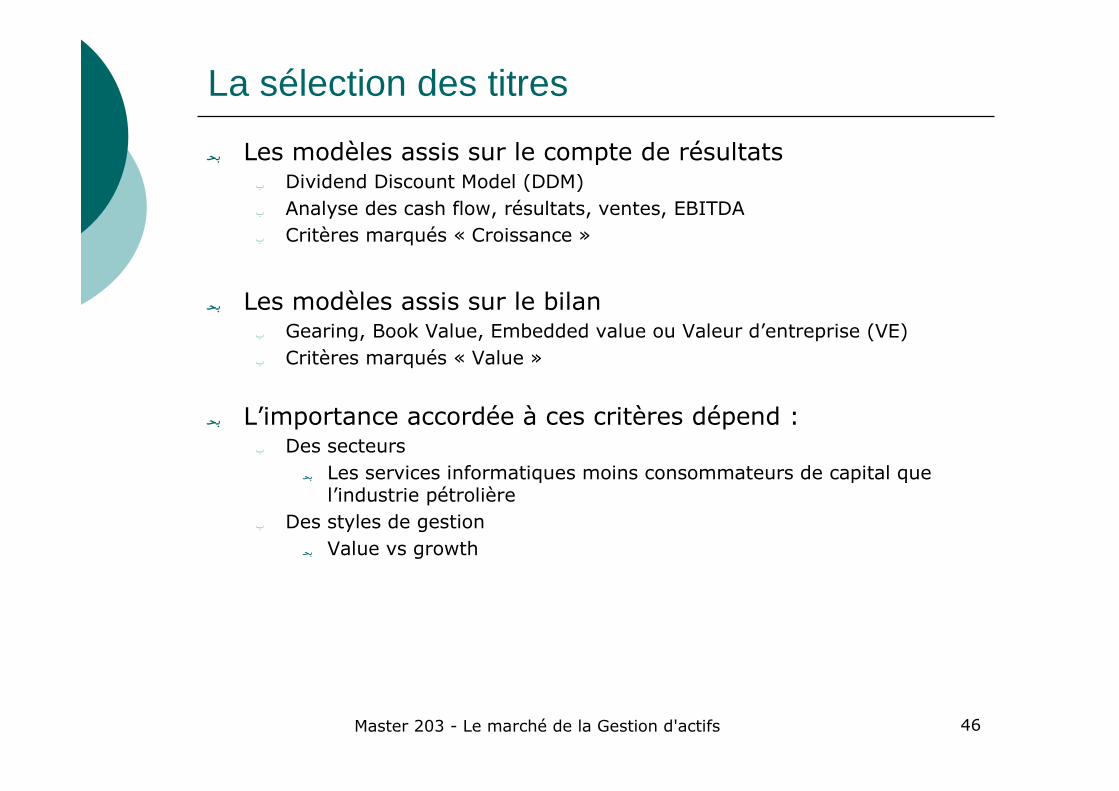

La sélection des titres

� Les modèles assis sur le compte de résultats� Dividend Discount Model (DDM)� Analyse des cash flow, résultats, ventes, EBITDA� Critères marqués « Croissance »

� Les modèles assis sur le bilan� Gearing, Book Value, Embedded value ou Valeur d’entreprise (VE)� Critères marqués « Value »

� L’importance accordée à ces critères dépend :� Des secteurs

� Les services informatiques moins consommateurs de capital que l’industrie pétrolière

� Des styles de gestion� Value vs growth

Master 203 - Le marché de la Gestion d'actifs 47

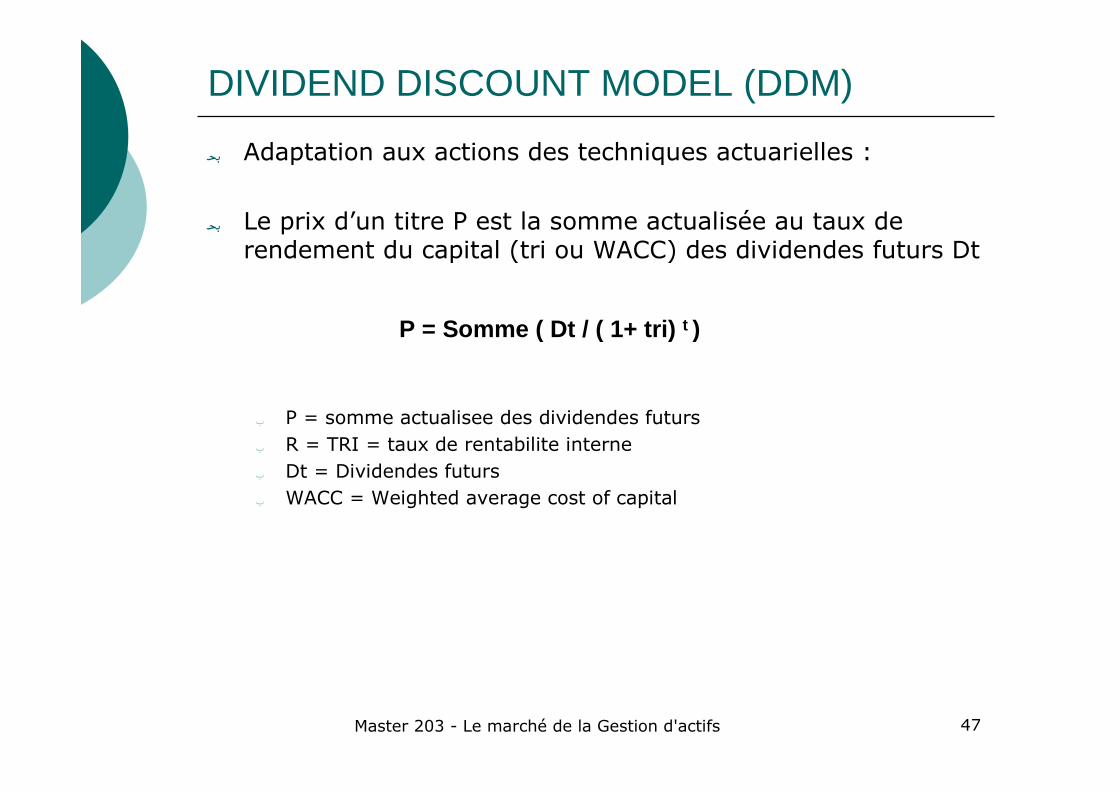

DIVIDEND DISCOUNT MODEL (DDM)

� Adaptation aux actions des techniques actuarielles :

� Le prix d’un titre P est la somme actualisée au taux de rendement du capital (tri ou WACC) des dividendes futurs Dt

P = Somme ( Dt / ( 1+ tri) t )

� P = somme actualisee des dividendes futurs� R = TRI = taux de rentabilite interne� Dt = Dividendes futurs� WACC = Weighted average cost of capital

Master 203 - Le marché de la Gestion d'actifs 48

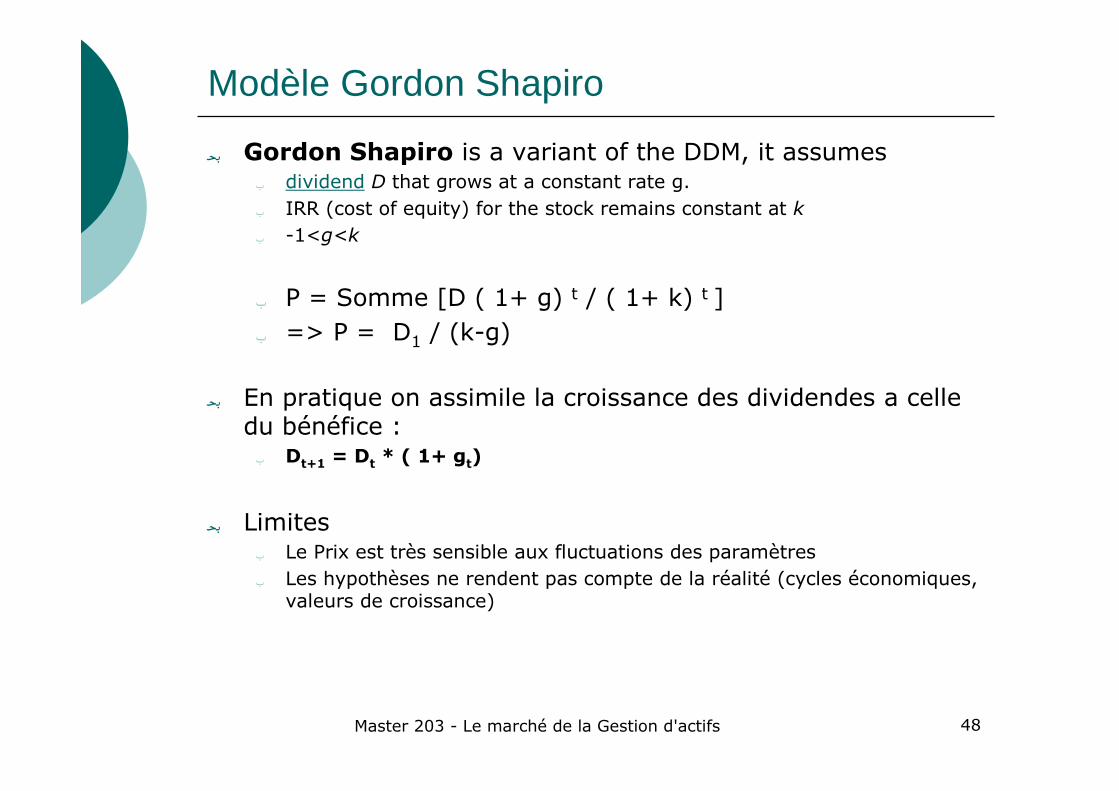

Modèle Gordon Shapiro

� Gordon Shapiro is a variant of the DDM, it assumes � dividend D that grows at a constant rate g. � IRR (cost of equity) for the stock remains constant at k� -1<g<k

� P = Somme [D ( 1+ g) t / ( 1+ k) t ]� => P = D1 / (k-g)

� En pratique on assimile la croissance des dividendes a celle du bénéfice : � Dt+1 = Dt * ( 1+ gt)

� Limites� Le Prix est très sensible aux fluctuations des paramètres � Les hypothèses ne rendent pas compte de la réalité (cycles économiques,

valeurs de croissance)

Master 203 - Le marché de la Gestion d'actifs 49

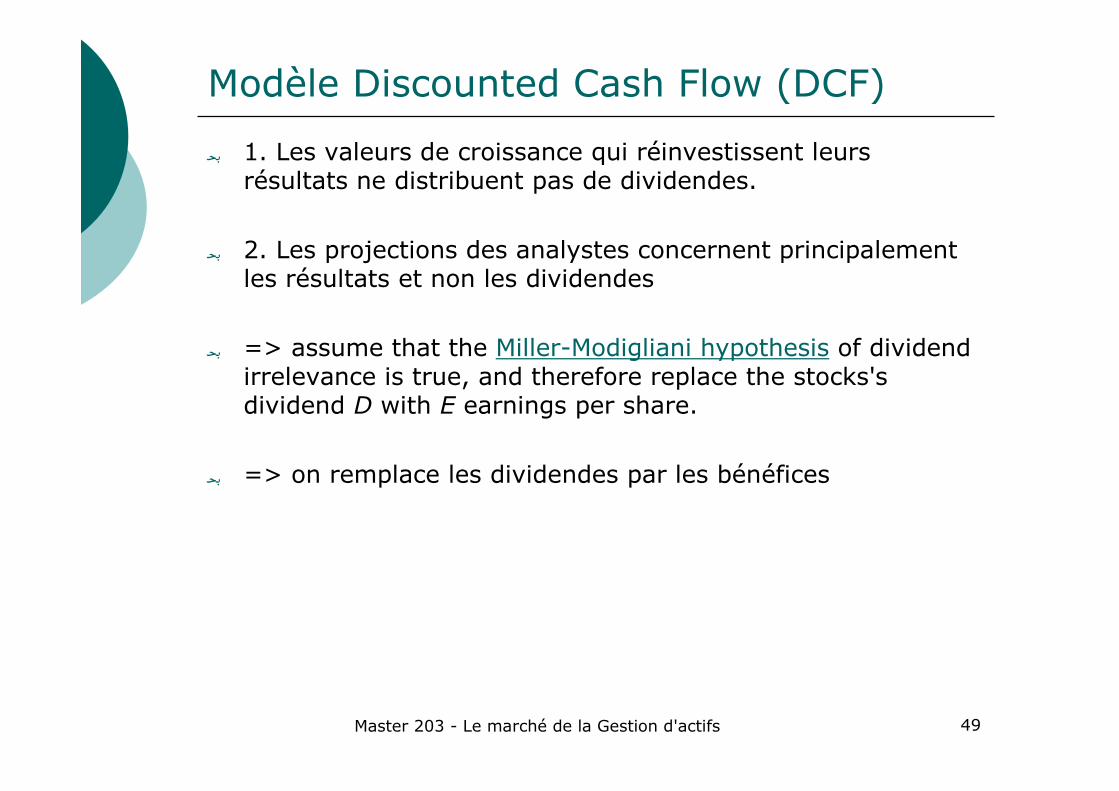

Modèle Discounted Cash Flow (DCF)

� 1. Les valeurs de croissance qui réinvestissent leurs résultats ne distribuent pas de dividendes.

� 2. Les projections des analystes concernent principalement les résultats et non les dividendes

� => assume that the Miller-Modigliani hypothesis of dividendirrelevance is true, and therefore replace the stocks'sdividend D with E earnings per share.

� => on remplace les dividendes par les bénéfices

Master 203 - Le marché de la Gestion d'actifs 50

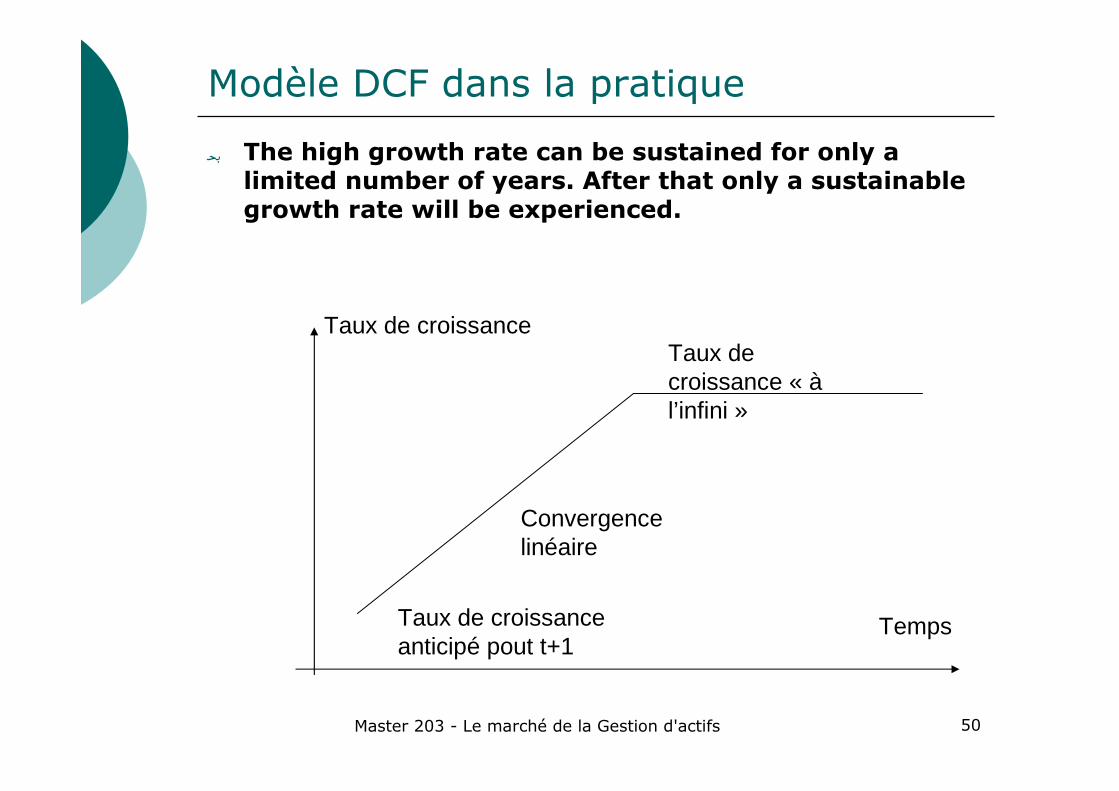

Modèle DCF dans la pratique

TempsTaux de croissance anticipé pout t+1

Convergence linéaire

Taux de croissance « àl’infini »

Taux de croissance

� The high growth rate can be sustained for only a limited number of years. After that only a sustainablegrowth rate will be experienced.

Master 203 - Le marché de la Gestion d'actifs 51

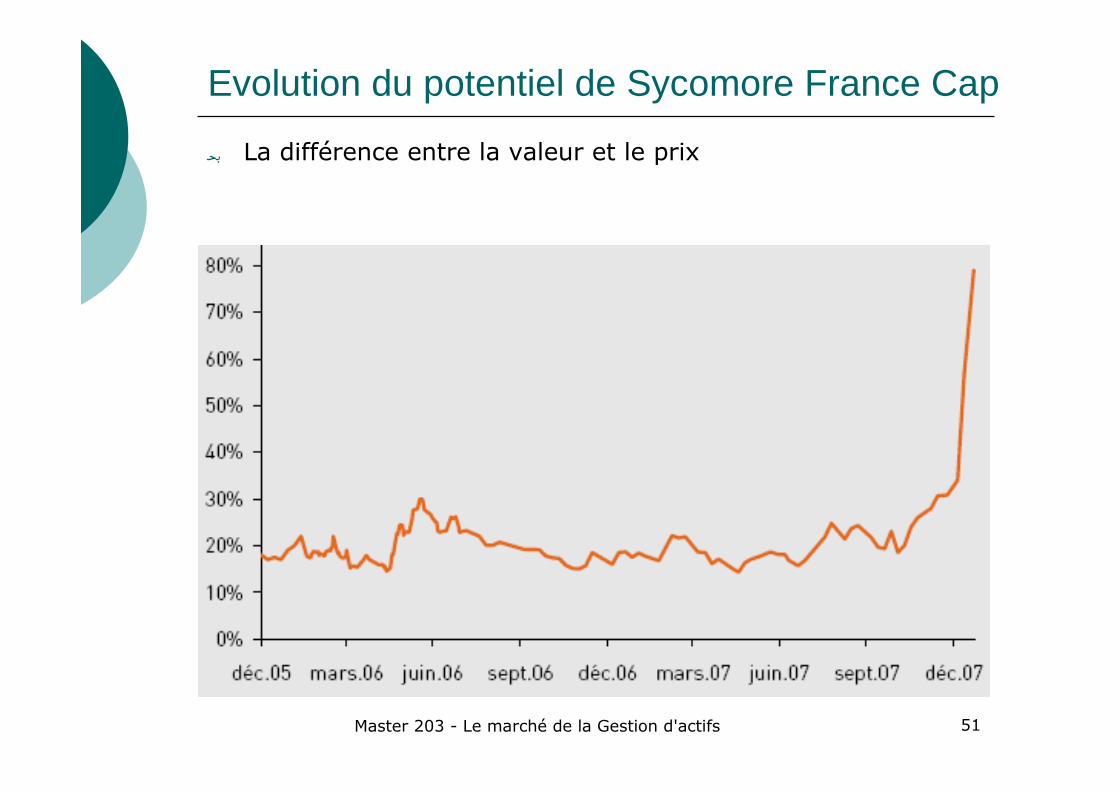

Evolution du potentiel de Sycomore France Cap

� La différence entre la valeur et le prix

Master 203 - Le marché de la Gestion d'actifs 52

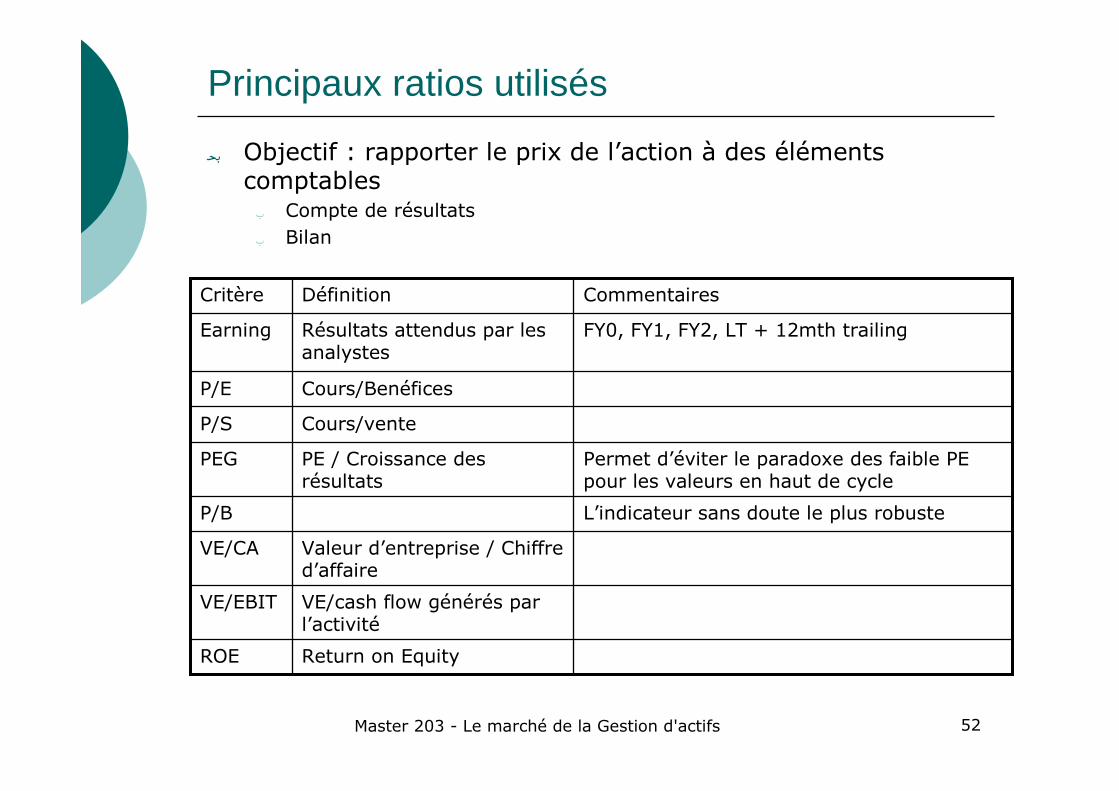

Principaux ratios utilisés

Return on EquityROE

VE/cash flow générés par l’activité

VE/EBIT

FY0, FY1, FY2, LT + 12mth trailingRésultats attendus par les analystes

Earning

Valeur d’entreprise / Chiffre d’affaire

VE/CA

L’indicateur sans doute le plus robusteP/B

Permet d’éviter le paradoxe des faible PE pour les valeurs en haut de cycle

PE / Croissance des résultats

PEG

Cours/venteP/S

Cours/BenéficesP/E

CommentairesDéfinitionCritère

� Objectif : rapporter le prix de l’action à des éléments comptables� Compte de résultats� Bilan

Master 203 - Le marché de la Gestion d'actifs 53

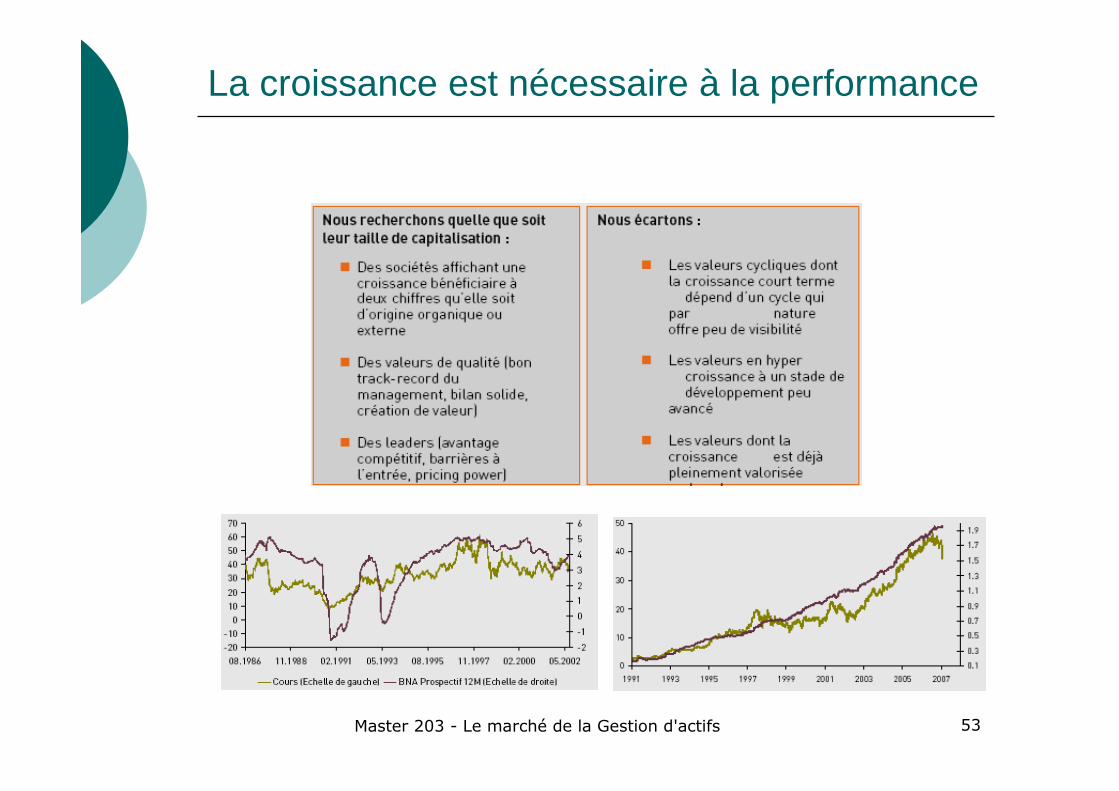

La croissance est nécessaire à la performance

Master 203 - Le marché de la Gestion d'actifs 54

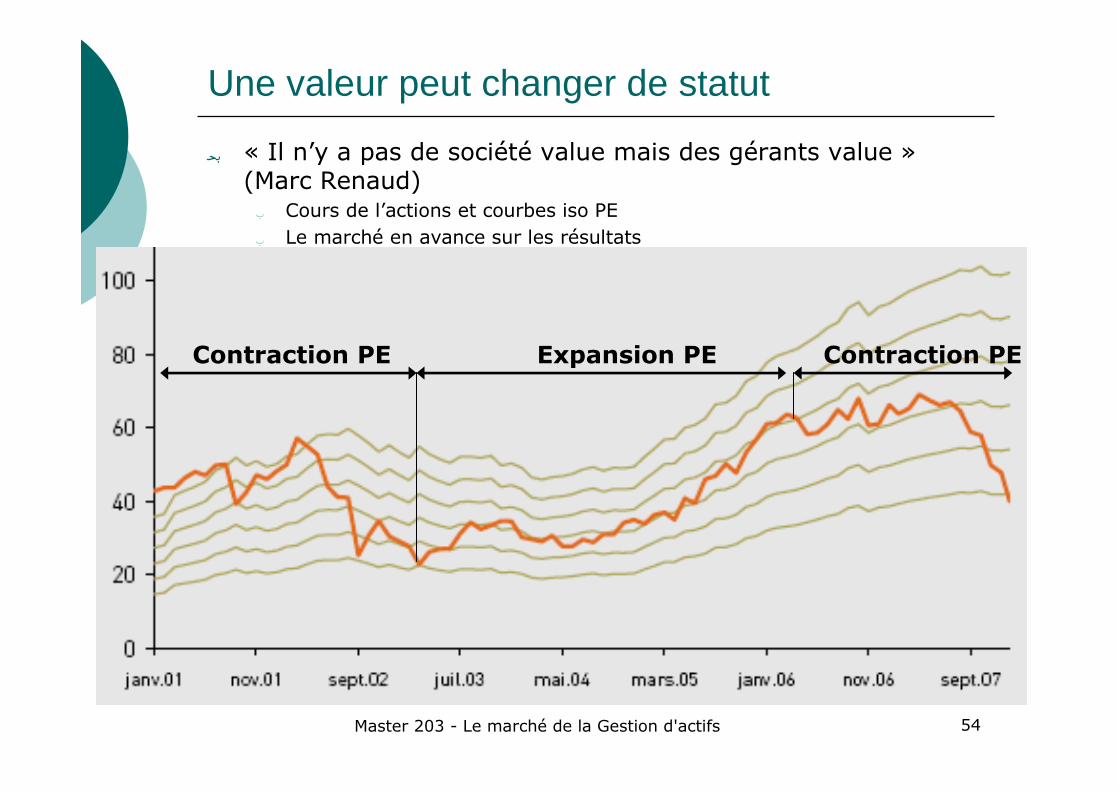

Une valeur peut changer de statut

� « Il n’y a pas de société value mais des gérants value »(Marc Renaud)� Cours de l’actions et courbes iso PE � Le marché en avance sur les résultats

Contraction PE Contraction PEExpansion PE

Master 203 - Le marché de la Gestion d'actifs 55

MSCI BARRA Value / Growth Index

� Value attribute for index construction is defined using: � Book value to price ratio � 12-months forward earnings to price ratio � Dividend yield.

� Growth attribute for index construction is defined using: � Long-term forward earnings per share (EPS) growth rate � Short-term forward EPS growth rate � Current internal growth rate � Long-term historical EPS growth trend � Long-term historical sales per share growth trend.

Master 203 - Le marché de la Gestion d'actifs 56

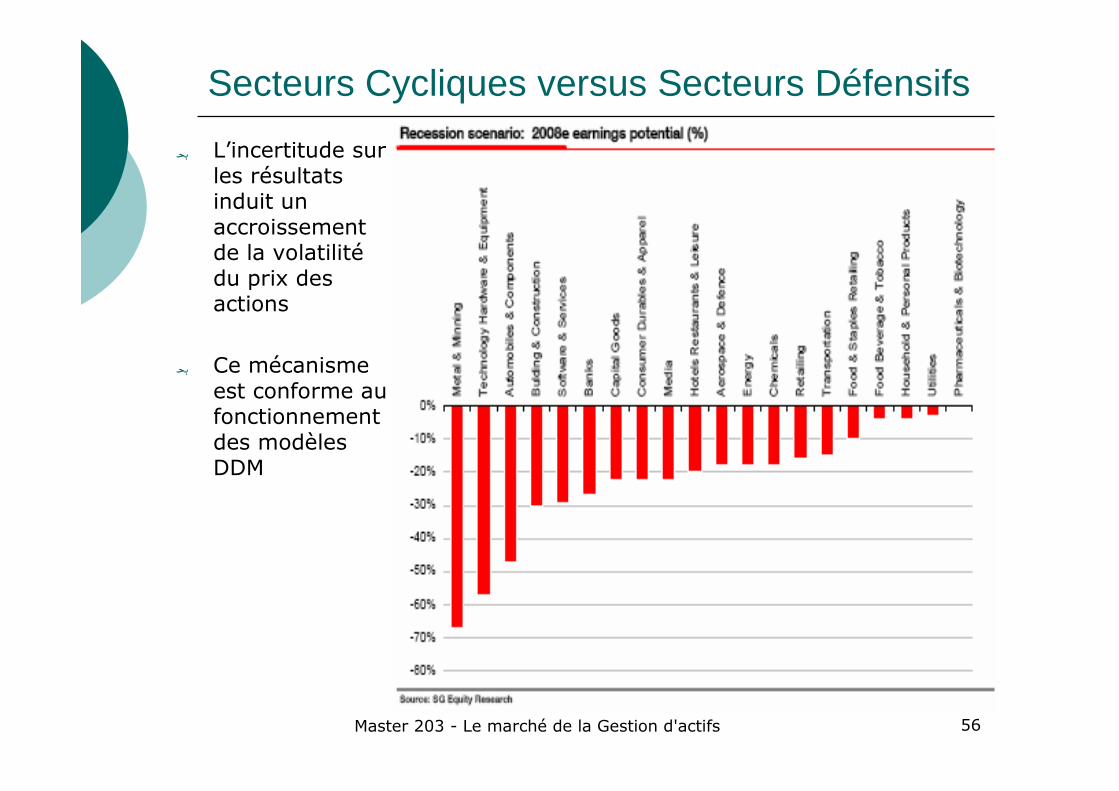

Secteurs Cycliques versus Secteurs Défensifs

� L’incertitude sur les résultats induit un accroissement de la volatilitédu prix des actions

� Ce mécanisme est conforme au fonctionnement des modèles DDM

Master 203 - Le marché de la Gestion d'actifs 57

Le timing des opérations (achat ou vente)

� Catalyst :� Définition : Information qui serait de nature à attirer l’attention des

investisseurs sur une valeur ou un secteur et créer ainsi un « momentum ».� Objectif : Eviter le « value trapp » : titre décoté qui reste décoté sans

jamais être reconnu par le marché.� Exemples :

� Annonce de résultat� OPA/OPE� Analyse technique

� Discipline de vente� Est-ce important de se donner un objectif de cours ?

� Value investors = plutôt oui (ddm) � Gestion orientée croissance = pas forcément, profiter du momentum

� Comportement du gérant une fois atteint l’objectif de cours :� Réévaluer la valeur intrinsèque pour tenir compte de l’information� Céder au cours définis� Profiter de la tendance et attendre un retournement

Master 203 - Le marché de la Gestion d'actifs 58

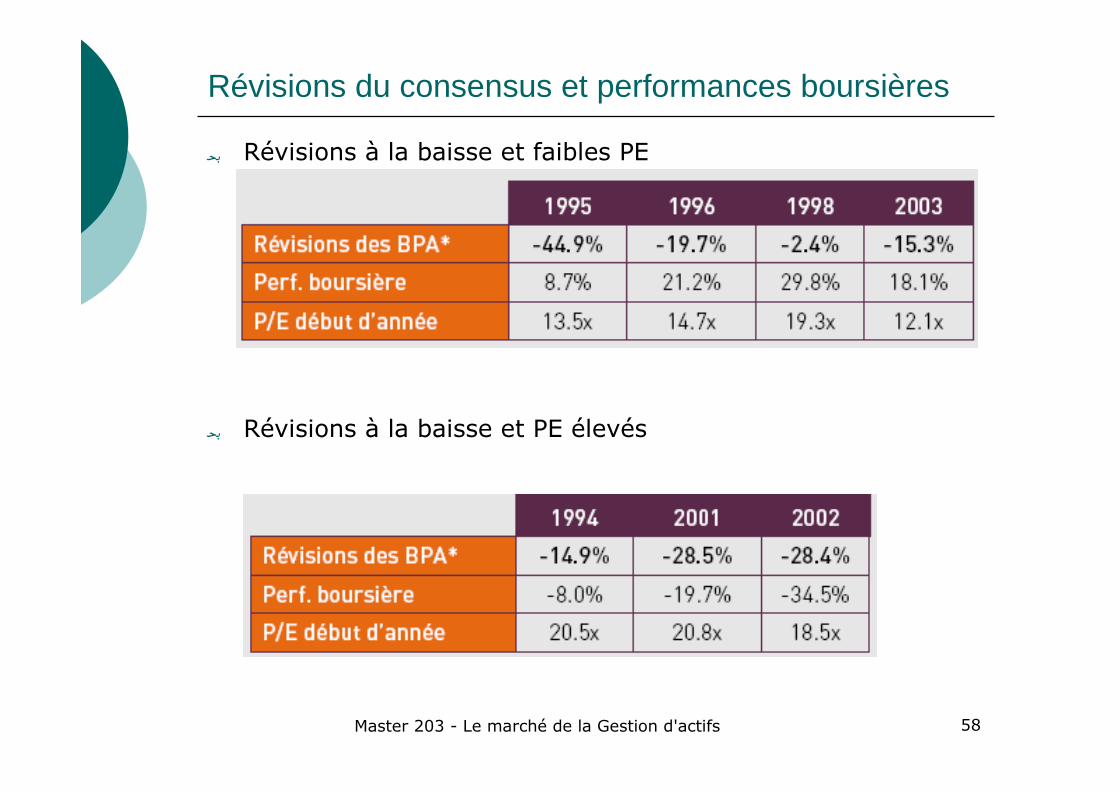

Révisions du consensus et performances boursières

� Révisions à la baisse et faibles PE

� Révisions à la baisse et PE élevés

Master 203 - Le marché de la Gestion d'actifs 59

Efficience des marchés : ou en est-on?

� Le développement des outils de valorisation et leur diffusion de plus en plus large à différents niveaux de la communautéfinancières améliore l’efficience des marchés

� Les free lunch sont de plus en plus rares� Les marchés émergents cotent une prime depuis 2006� Les small cap ne présentent plus de décote depuis 2005� La thématique dividende est épuisée (2007/05)� Les défensives deviennent risquées (2008)

� Mais les bulles persistent� Foncières (février 2007)� Marché du crédit (juin 2007)� Actions chinoises (?)

� Restent les situations de retournement

Master 203 - Le marché de la Gestion d'actifs 60

Et la dimension portefeuille?

� L’essentiel de l’énergie des SGP est concentré sur le recherche de la valeur. � Les analystes dominent sur les quants

� La notion de portefeuille reste embrillonnaire.� Contrôle sectoriel des position� Règles de dispersion par valeur

� Quelques avancées� Ratio de valorisations des portefeuilles � Les approches long short ou 130/30 ouvrent la voie

� Béta « a priori », corrélations, facteurs� Approche factorielle intuitive

� Valeurs sensibles au USD� Pétrole / compagnies aérienne

Master 203Industrie de la Gestion d’Actifs

François JUBIN

Scéance 6 : Gestion financière à long terme

Master 203 - Le marché de la Gestion d'actifs 62

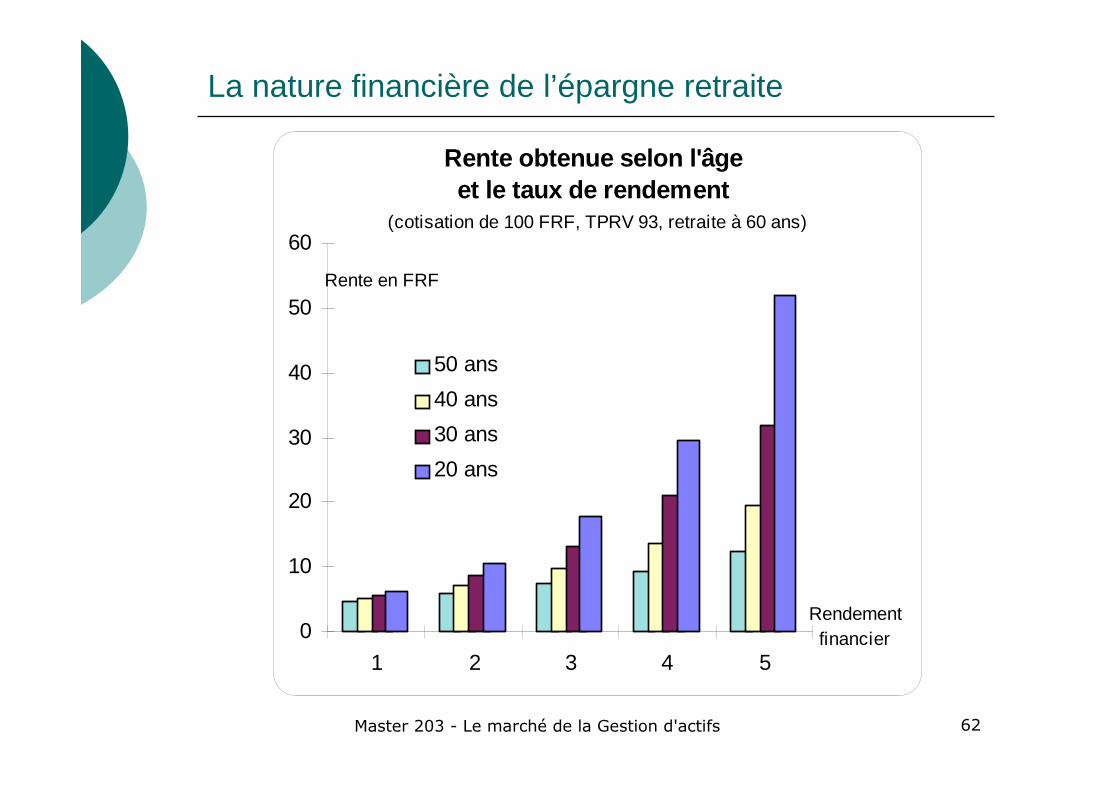

La nature financière de l’épargne retraite

0

10

20

30

40

50

60

1 2 3 4 5

50 ans

40 ans

30 ans

20 ans

Rente obtenue selon l'âge et le taux de rendement

(cotisation de 100 FRF, TPRV 93, retraite à 60 ans)

Rente en FRF

Rendement financier

Master 203 - Le marché de la Gestion d'actifs 63

Les allocations stratégiques classiques

� Une croyance ancrée dans l’industrie : � A long terme les actions rapportent plus que les obligations (prime de risque)� Mais présentent des risques importants à court terme

� Technique Naïve 1 : � Adossement sur la courbe des taux zero coupons pour les échéances couvertes,

investissement en action au délà.� Faible rentabilité.� Absence de protection contre l’inflation.

� Les taux nominaux sont fortement corrélés à l’inflation courante� En cas de hausse des prix, le rendement de l’actif reste figé.� Les taux réels des obligations indexées sur l’inflation sont faibles

� Technique Naïve 2 :� Optimisation et projections sur des décénnies des comptes de résultats et bilans

� Limites du modèle moyenne variance� Que se passe t-il si le cas “peu probable” se réalise?

�

Master 203 - Le marché de la Gestion d'actifs 64

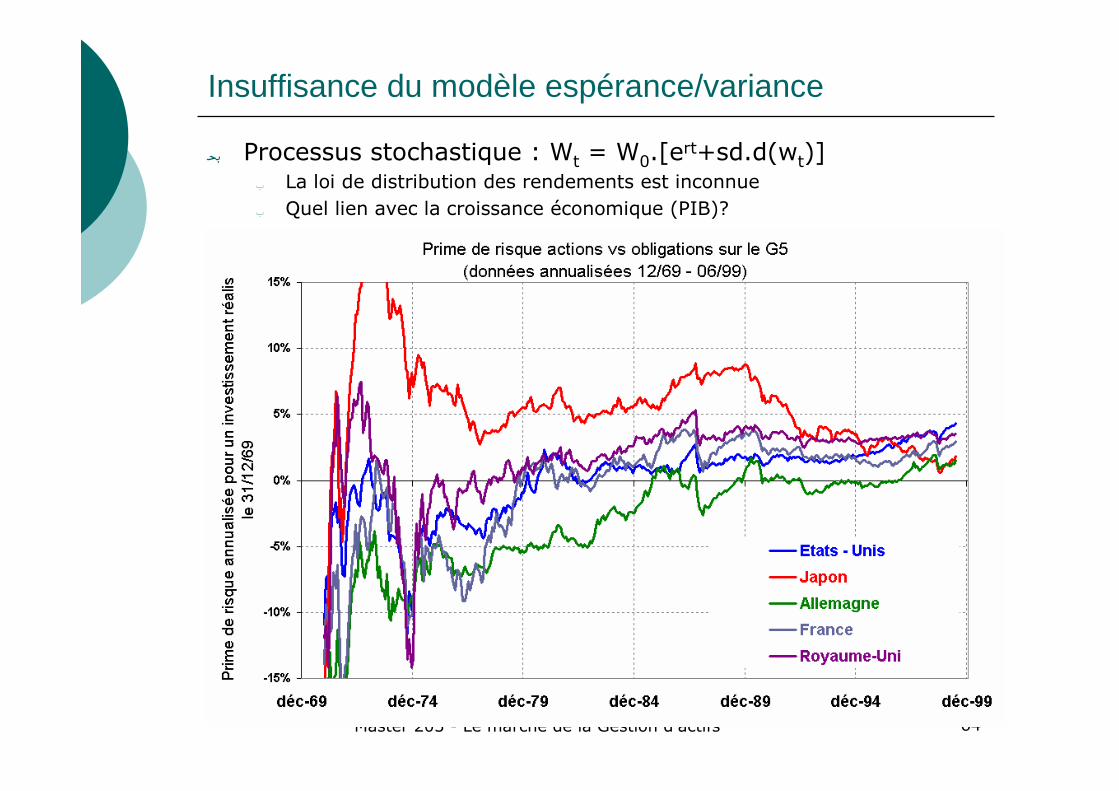

Insuffisance du modèle espérance/variance

� Processus stochastique : Wt = W0.[ert+sd.d(wt)]� La loi de distribution des rendements est inconnue� Quel lien avec la croissance économique (PIB)?

Master 203 - Le marché de la Gestion d'actifs 65

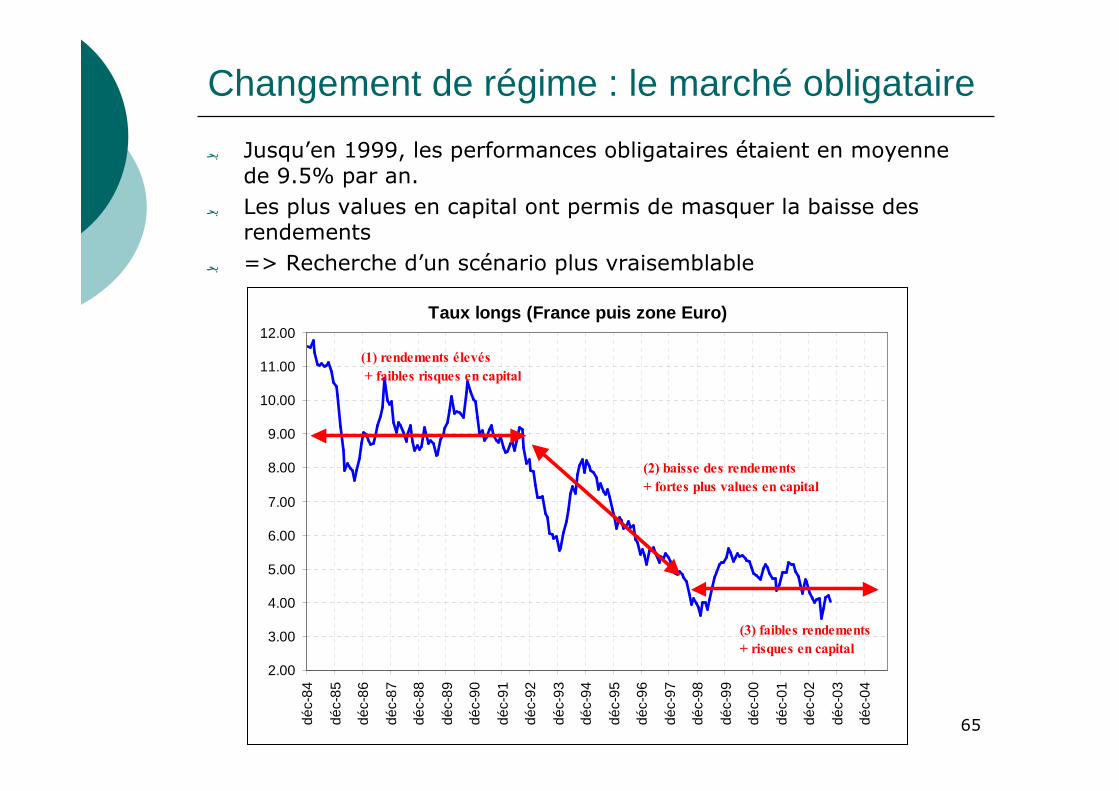

Changement de régime : le marché obligataire

� Jusqu’en 1999, les performances obligataires étaient en moyenne de 9.5% par an.

� Les plus values en capital ont permis de masquer la baisse des rendements

� => Recherche d’un scénario plus vraisemblable

Taux longs (France puis zone Euro)

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

10.00

11.00

12.00

déc-

84

déc-

85

déc-

86

déc-

87

déc-

88

déc-

89

déc-

90

déc-

91

déc-

92

déc-

93

déc-

94

déc-

95

déc-

96

déc-

97

déc-

98

déc-

99

déc-

00

déc-

01

déc-

02

déc-

03

déc-

04

(1) rendements élevés

+ faibles risques en capital

(2) baisse des rendements

+ fortes plus values en capital

(3) faibles rendements

+ risques en capital

Master 203 - Le marché de la Gestion d'actifs 66

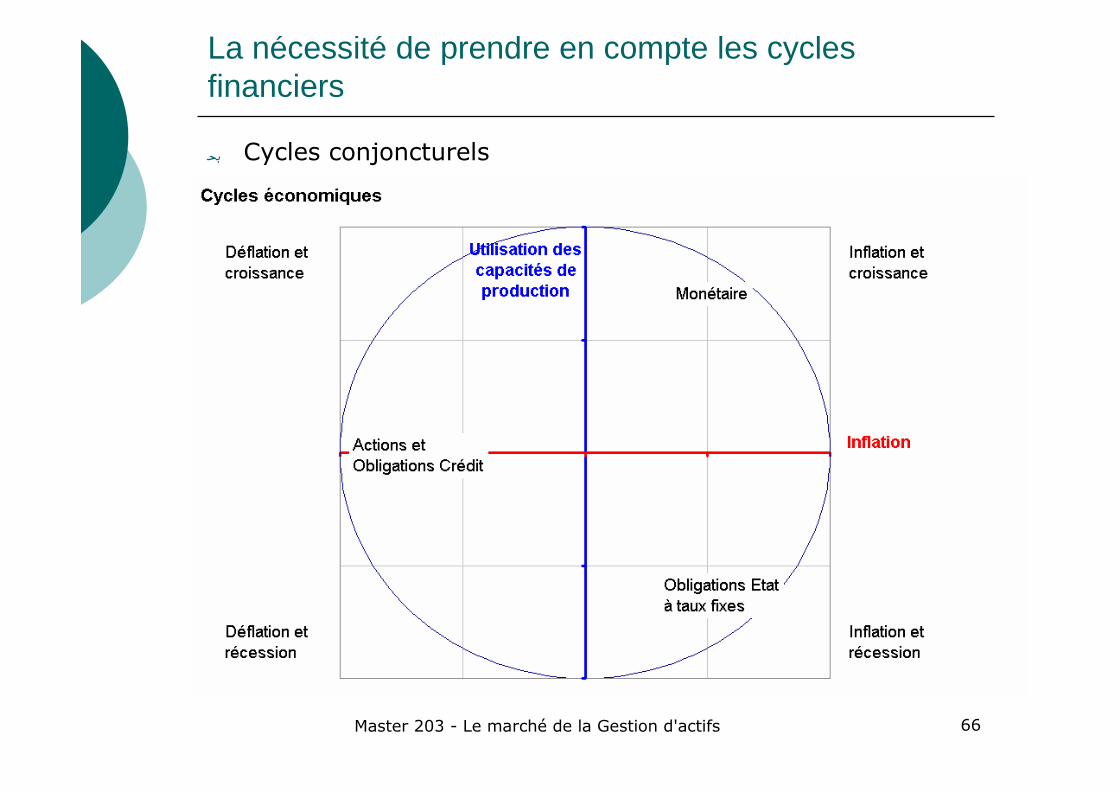

La nécessité de prendre en compte les cycles financiers

� Cycles conjoncturels

Master 203 - Le marché de la Gestion d'actifs 67

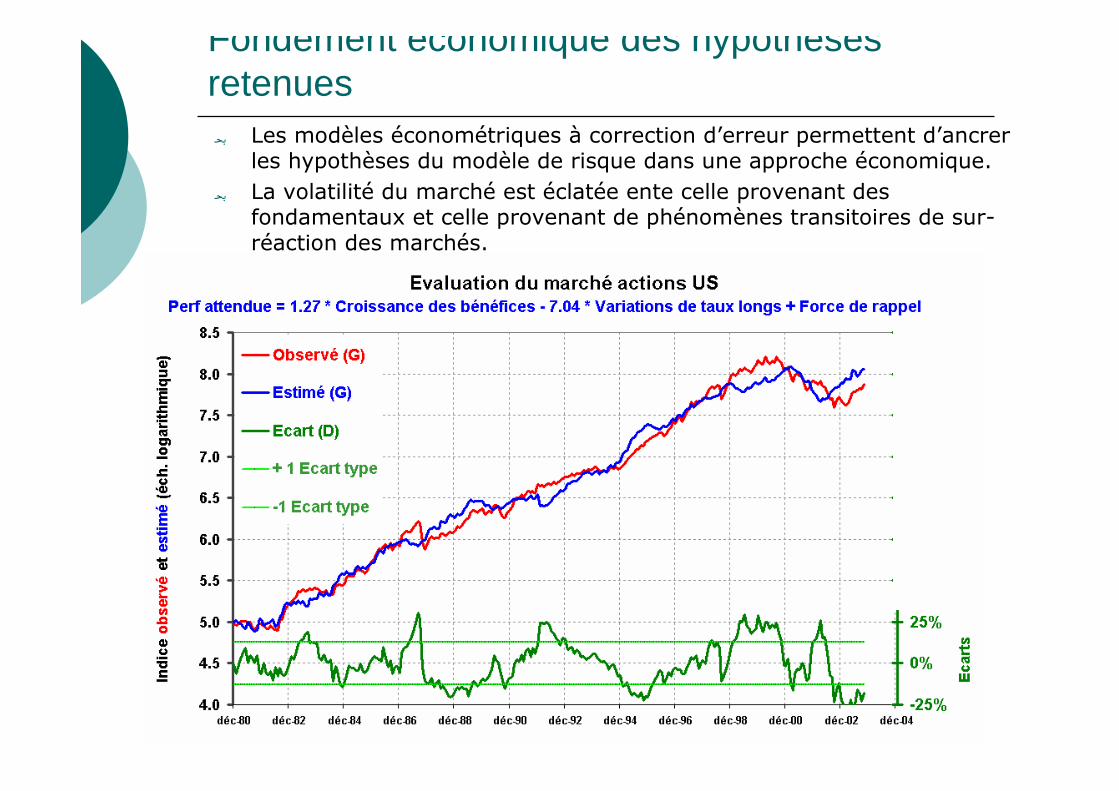

Fondement économique des hypothèses retenues� Les modèles économétriques à correction d’erreur permettent d’ancrer

les hypothèses du modèle de risque dans une approche économique.� La volatilité du marché est éclatée ente celle provenant des

fondamentaux et celle provenant de phénomènes transitoires de sur-réaction des marchés.

Master 203 - Le marché de la Gestion d'actifs 68

Les acteurs de l’épargne à long terme

� Principe : Investir des flux d’épargne (+ ou – réguliers) pendant la période d’activité pour financer le train de vie lors de la retraite

� Epargne individuelle� Assurance vie / Comptes titres/Immobilier

� Compagnies d’assurance� Rente viagère : peu important en proportion de l’épargne� Fonds Euro

� Fonds de Pension� Modèle anglo saxon

� Defined Benefit

� Defined cotisation (401k US) <=> Epargne individuelle� Modèle continental

� Répartition� Caisse de retraites supplémentaires

Master 203 - Le marché de la Gestion d'actifs 69

Surplus

Actif Passif

Règles Comptables

La GAP : un équilibre comptable

� Principe : maîtrise du surplus

Master 203 - Le marché de la Gestion d'actifs 70

Caractéristiques d’une gestion type assurance

� Dans une gestion de type OPCVM, la recherche de performance implique de nombreuses opérations d’achat et de vente

� La stratégie financière d’une société d’assurance estlargement influencée par le cadre comptable et réglementaire auquel elle est soumise� (Réserve de capitalisation, & +/- values R-332-20, Provision pour aléa

financier (PAF), Comptabilisation FIFO, Provision pour risque d’exigibilité(PRE), Marge de solvabilité)

� Principales caractéristiques financières� Non provisionnement des moins-values obligataires� Les moins values actions et OPCVM doivent être provisionnées� Le concept «d’indice de référence» n’est pas adapté à ce type de gestion

Master 203 - Le marché de la Gestion d'actifs 71

Les caisses de retraites supplémentaires

� Des points communs avec l’assurance� Provisions mathématiques évaluées au taux technique assurance : min

(60% TME;3.25%)� Actif évalué au coût d’acquisition� Provisionnement des moins values latentes actions� Marge de solvabilité

� Un cadre réglementaire et comptable simplifié

Master 203 - Le marché de la Gestion d'actifs 72

Modèle anglo saxon Defined Benefit

� Actif en valeur de marché� Pas de limitation par classe d’actifs� Allocation classique autour de 60% actions

� Passif en valeur de marché :� Le taux d’actualisation dépend explicitement des taux de marché

� Prestations définies (% du salaire et indexation sur l’inflation)

� Objectif de maximisation du surplus sous contrainte� définit la marge de manœuvre pour investir en actions� joue sur le coût de financement du fonds

� Le fonds détient sur l’entreprise une option de comblementde passif

Master 203 - Le marché de la Gestion d'actifs 73

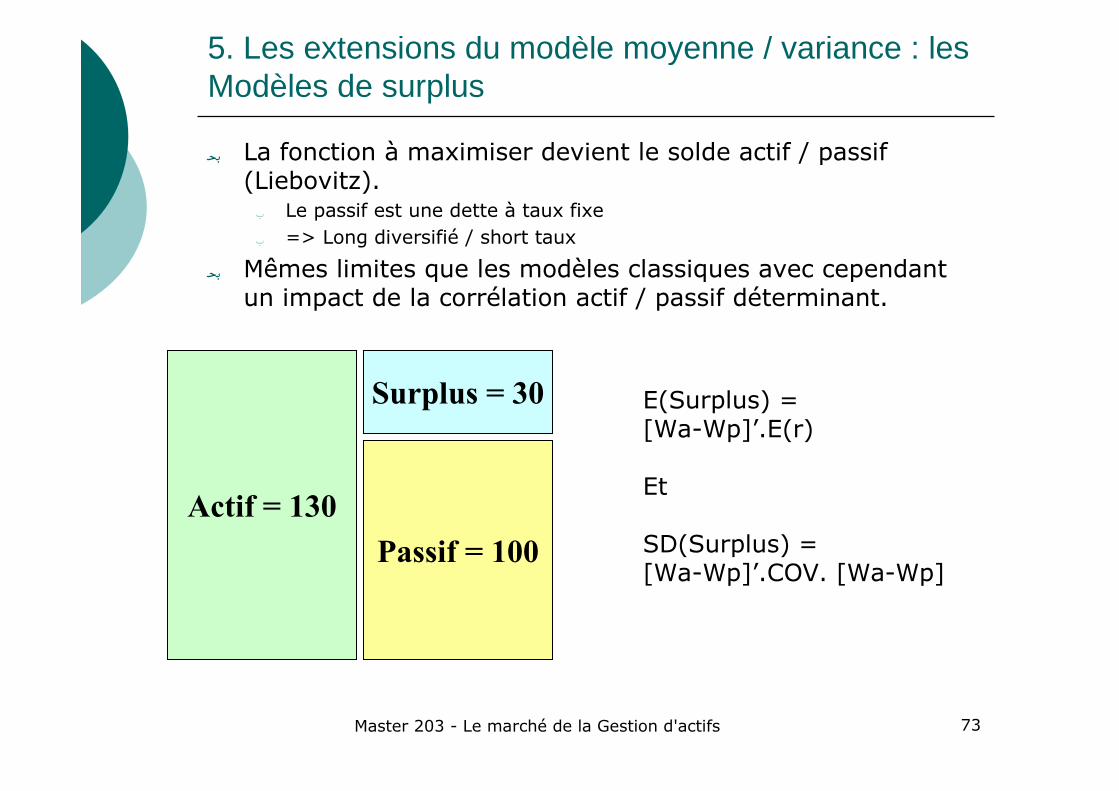

5. Les extensions du modèle moyenne / variance : les Modèles de surplus

� La fonction à maximiser devient le solde actif / passif (Liebovitz). � Le passif est une dette à taux fixe� => Long diversifié / short taux

� Mêmes limites que les modèles classiques avec cependant un impact de la corrélation actif / passif déterminant.

Actif = 130

Passif = 100

Surplus = 30 E(Surplus) =[Wa-Wp]’.E(r)

Et

SD(Surplus) =[Wa-Wp]’.COV. [Wa-Wp]

Master 203 - Le marché de la Gestion d'actifs 74

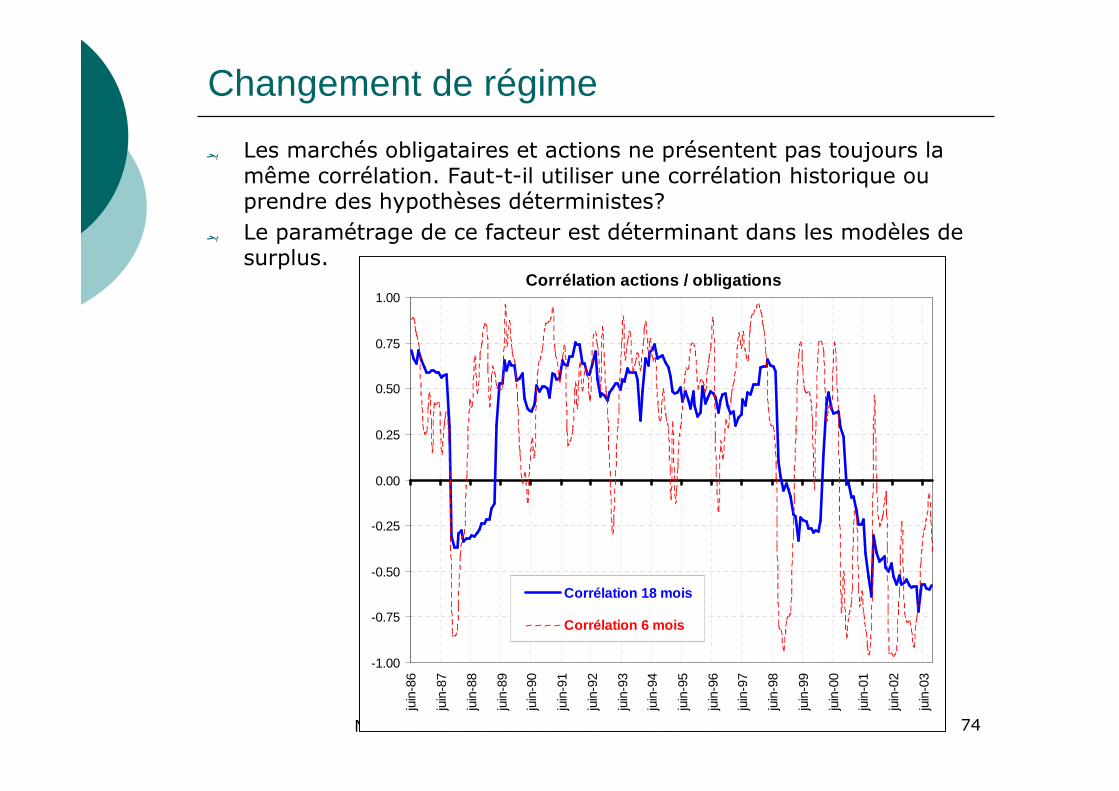

Changement de régime

Corrélation actions / obligations

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

juin

-86

juin

-87

juin

-88

juin

-89

juin

-90

juin

-91

juin

-92

juin

-93

juin

-94

juin

-95

juin

-96

juin

-97

juin

-98

juin

-99

juin

-00

juin

-01

juin

-02

juin

-03

Corrélation 18 mois

Corrélation 6 mois

� Les marchés obligataires et actions ne présentent pas toujours la même corrélation. Faut-t-il utiliser une corrélation historique ou prendre des hypothèses déterministes?

� Le paramétrage de ce facteur est déterminant dans les modèles de surplus.

Master 203 - Le marché de la Gestion d'actifs 75

� Etude du surplus d’un régime par capitalisation à travers les cycles

� 1994 : Risque inflationniste. � Les taux obligataires se tendent (-7% pour les obligations)� Le marché action baisse de 15%

� 1996 - 1998 : Croissance non inflationniste� Forte baisse des taux� Progression importante des marchés actions

� 08/2000 - 09/2001 : Vif retournement de la croissance économique� Forte diminution de la croissance économique et baisse de l’inflation� Baisse des taux� Forte correction boursière (-35%)

Cycles financiers et évolution du surplus

Master 203 - Le marché de la Gestion d'actifs 76

Modélisation des risques financiers

� Moyenne variance� Shortfall threshold� VaR

� Stress test� Données empiriques� Scénarios Ad Hoc

Master 203 - Le marché de la Gestion d'actifs 77

L’échec des modèles probabilistes classiques?

� Cette image de l'incertitude repose pour l'essentiel aujourd'hui sur des modélisations américaines datées des années 1960, et inaptes à prendre en considération deux phénomènes importants : les emballements d'opinions collectives et les crises de liquidité.

� On montre que ces modélisations sont en fait des résurgences de conceptions statistiques beaucoup plus anciennes, qui remontent au milieu du XIXe siècle (théorie des moyennes).

� Elles sont totalement inadaptées au monde d'aujourd'hui. Elles sont de plus pathogènes, dans la mesure où leur utilisation explicite dans les salles de marché ou leur encastrement dans les corps de normes réglementaires augmente les risques bien davantage qu'elle ne les réduit.

� CHRISTIAN WALTERCrise boursière, régulation financière et images de l'incertitude 5/2/08 Les Echos

Master 203 - Le marché de la Gestion d'actifs 78

VaR long terme : ne pas oublier les approches déterministes

� Prise en compte des changements de régime� Marchés obligataires� Corrélation Actions /Obligations

� Maîtriser les hypothèses� La volatilités des résultats face aux paramètres du modèle impose

d’adopter une démarche maîtrisée

� Définir la notion de risque� Montant de la perte acceptable

� Fonction de réaction� Que doit on faire lorsque les risques se réalisent?� Quelles sont les marges de manœuvre utilisables?

� Mettre en place une organisation qui garde une vue synthétique des enjeux

Master 203 - Le marché de la Gestion d'actifs 79

Organisation de la GAP

� Objectif Final � Pérénité du régime� Revalorisation des prestations

� Objectif intermédiaire� Maximiser le surplus (la richesse du régime)� Maîtrise des risques

� Instuments de court terme� Allocation d’actif� Gestion financière� Paramètrage du régime (taux de cotisation, revalorisation des

prestations)

Master 203 - Le marché de la Gestion d'actifs 80

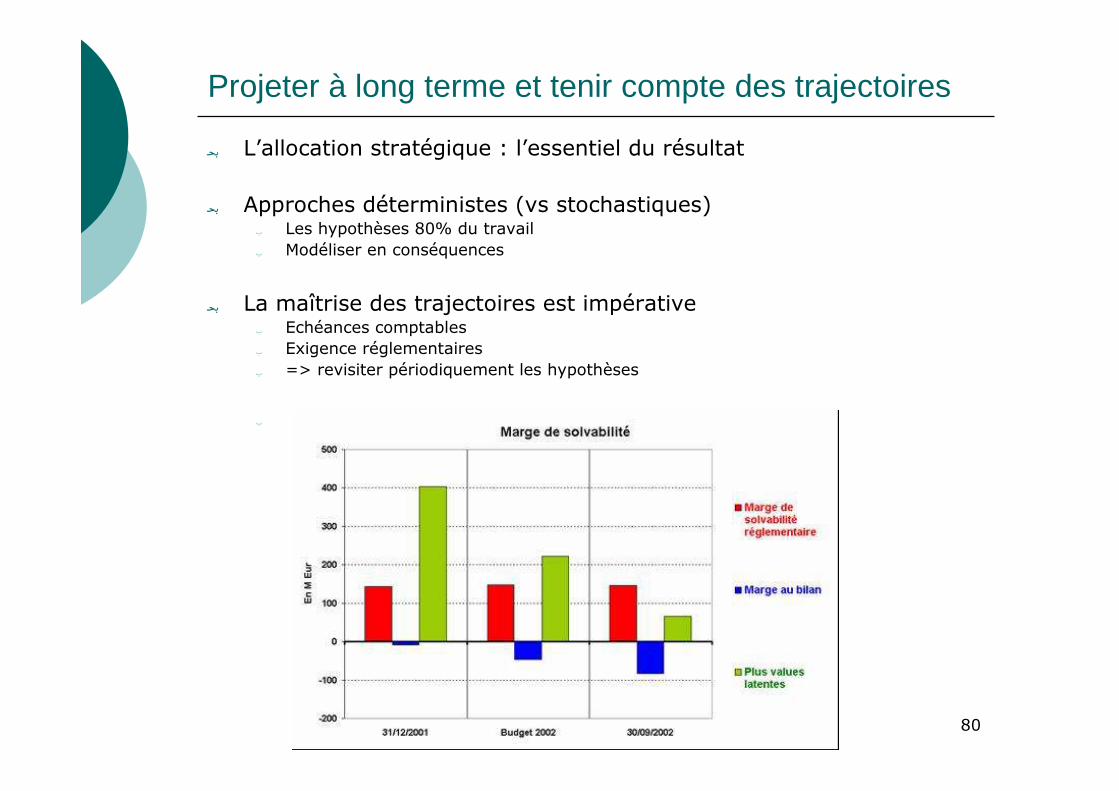

Projeter à long terme et tenir compte des trajectoires

� L’allocation stratégique : l’essentiel du résultat

� Approches déterministes (vs stochastiques)� Les hypothèses 80% du travail� Modéliser en conséquences

� La maîtrise des trajectoires est impérative� Echéances comptables� Exigence réglementaires� => revisiter périodiquement les hypothèses

�

Master 203Industrie de la Gestion d’Actifs

François JUBIN

Séance 7 – Gestion Alternative, gestion diversifiée

Master 203 - Le marché de la Gestion d'actifs 82

Principales caractéristiques

� Un objectif de performance absolue. � A la différence des fonds classiques, sa performance ne dépend pas de l’orientation

générale des marchés actions ou obligations� => Argument de la décorrelation

� La possibilité pour le gérant de prendre des positions à la hausse (long) sur certains actifs et des positions à la baisse sur d’autres actifs (short).

� Un mode de rémunération lié aux résultats obtenus� 1% des encours� 20% des résultats

� Un style de gestion. � Chaque fonds se caractérise par les instruments qu’il utilise et la manière dont il les

met en œuvre.

� Investissement de la fortune personnelle� Initialement un regroupement de d’investisseurs privés� Aujourd’hui une industrie de plus en plus structurée

Master 203 - Le marché de la Gestion d'actifs 83

Fondements de la gestion alternative

� Les produits dérivés� contrats à terme, swapp, prêts/emprunts de titres, options sont les

ingrédients nécéssaires� Couverture des facteurs traditionnels pour ne conserver que les risque s

spécifiques

� L’effets de levier � prendre des positions pour des montants nominaux supérieurs à ceux de

l’actif disponible.

� Des titres illiquides et/ou situations spécifiques� Tax lien, distress, private equity

Master 203 - Le marché de la Gestion d'actifs 84

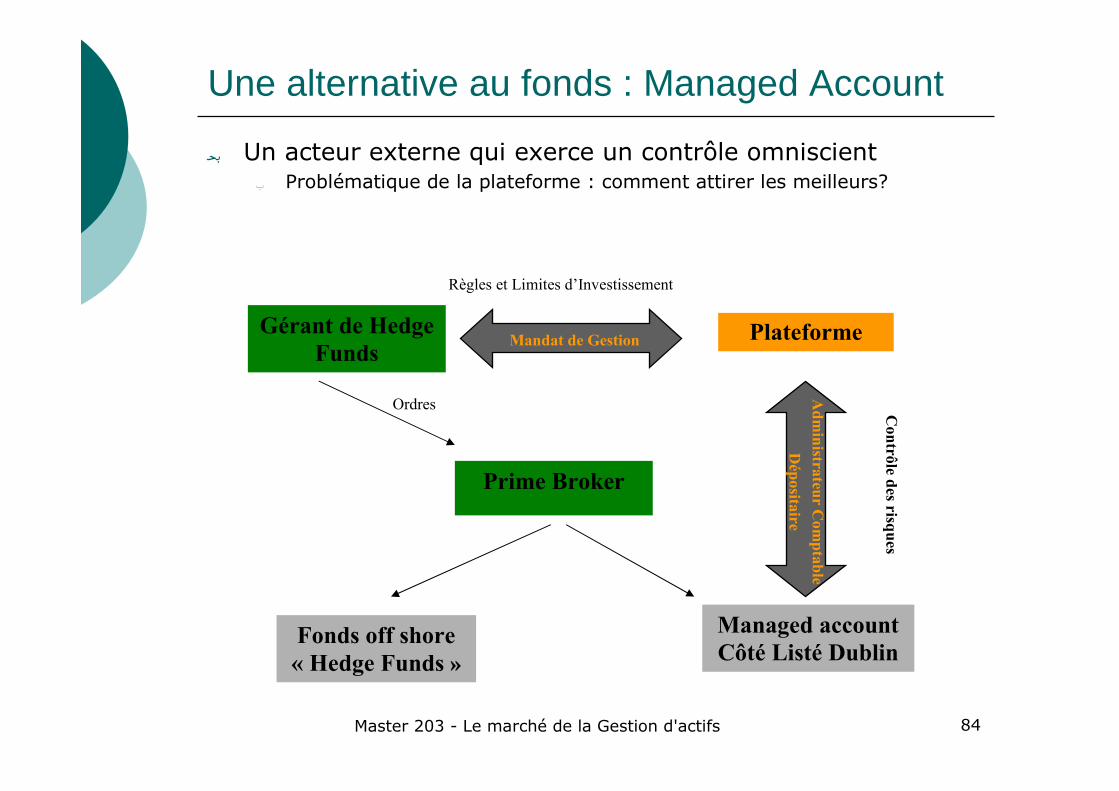

Une alternative au fonds : Managed Account

Managed account

Côté Listé Dublin

Plateforme

Fonds off shore

« Hedge Funds »

Gérant de Hedge

FundsMandat de Gestion

Règles et Limites d’InvestissementAdministra

teur C

omptable

Déposita

ire

Prime Broker

Ordres Contrô

le des risq

ues

� Un acteur externe qui exerce un contrôle omniscient� Problématique de la plateforme : comment attirer les meilleurs?

Master 203 - Le marché de la Gestion d'actifs 85

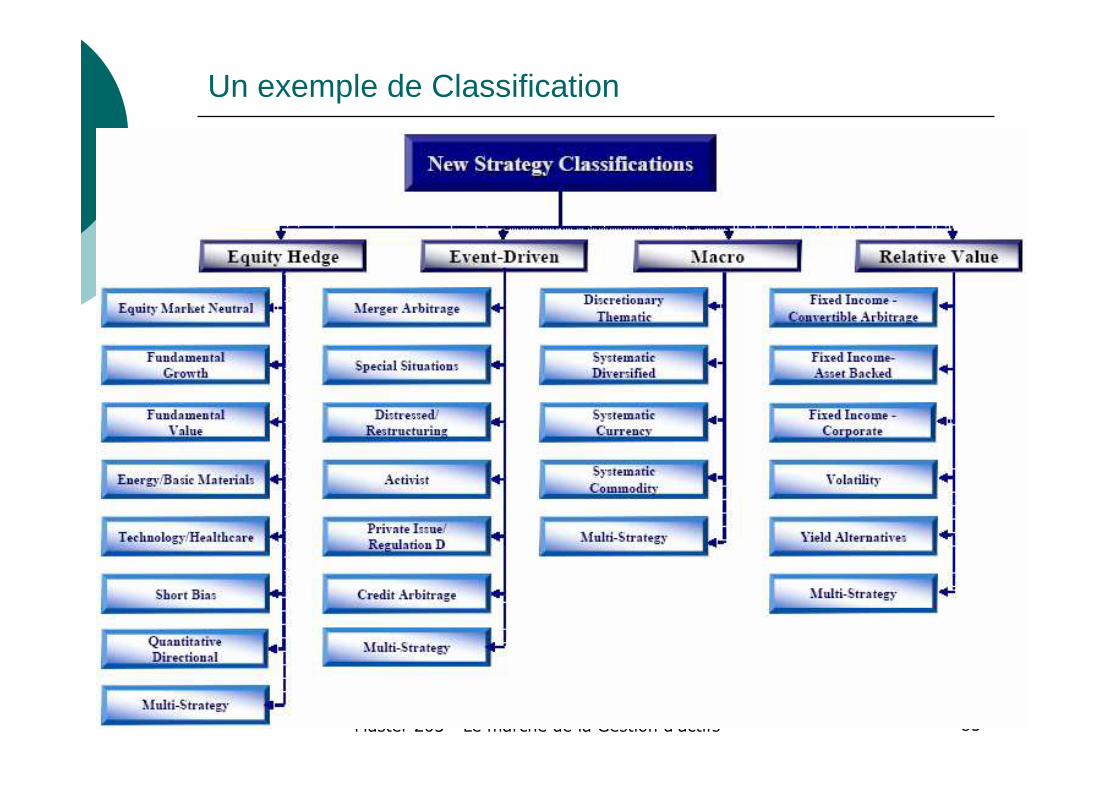

Un exemple de Classification

Master 203 - Le marché de la Gestion d'actifs 86

Le « prix » de la gestion alternative

� Document ROTHSCHILD p.42

� Des frais élevés compte tenu de commissions de performance généreuses : cf la critique de Warren Buffet

� Des risques rares extrêmes : cf LTCM et Amaranth

� Une domiciliation « offshore » dans des pays àréglementation moins exigeante

� Un investissement minimum élevé = moins de diversification pour l’investisseur

� Une liquidité moins bonne que pour la gestion traditionnelle

Master 203 - Le marché de la Gestion d'actifs 87

La multi gestion alternative

� Un élément essentiel au développement de la gestion alternative

� Pour les gérants : accès à une clientèle qui leur serait inaccessible directement

� Pour les investisseurs� Accès aux gérants alternatifs� Diversification des risques� Cadre réglementaire protecteur� Contraintes de liquidité allegées

Master 203Industrie de la Gestion d’Actifs

François JUBIN

Séance 8 – Sélection de gérants

Master 203 - Le marché de la Gestion d'actifs 89

Les grands thèmes

� Quelle classe d’actifs/univers d’investissement� Déterminer des « peer group » homogènes� Comment traiter les gestions hybrides?

� Mesure de performances� Quels Ratios utiliser?� Persistance des résultats?� Attribution de performance

� Pratiques professionnelles� Normes internationales (GIPS / AIMR)� Base de données financières� Notation des performances� Due diligence (analyse qualitative)

� Suivi des gestions� Reporting� Evaluation de la classe d’actifs

Master 203 - Le marché de la Gestion d'actifs 90

Les mesures de performance et de risque

Master 203 - Le marché de la Gestion d'actifs 91

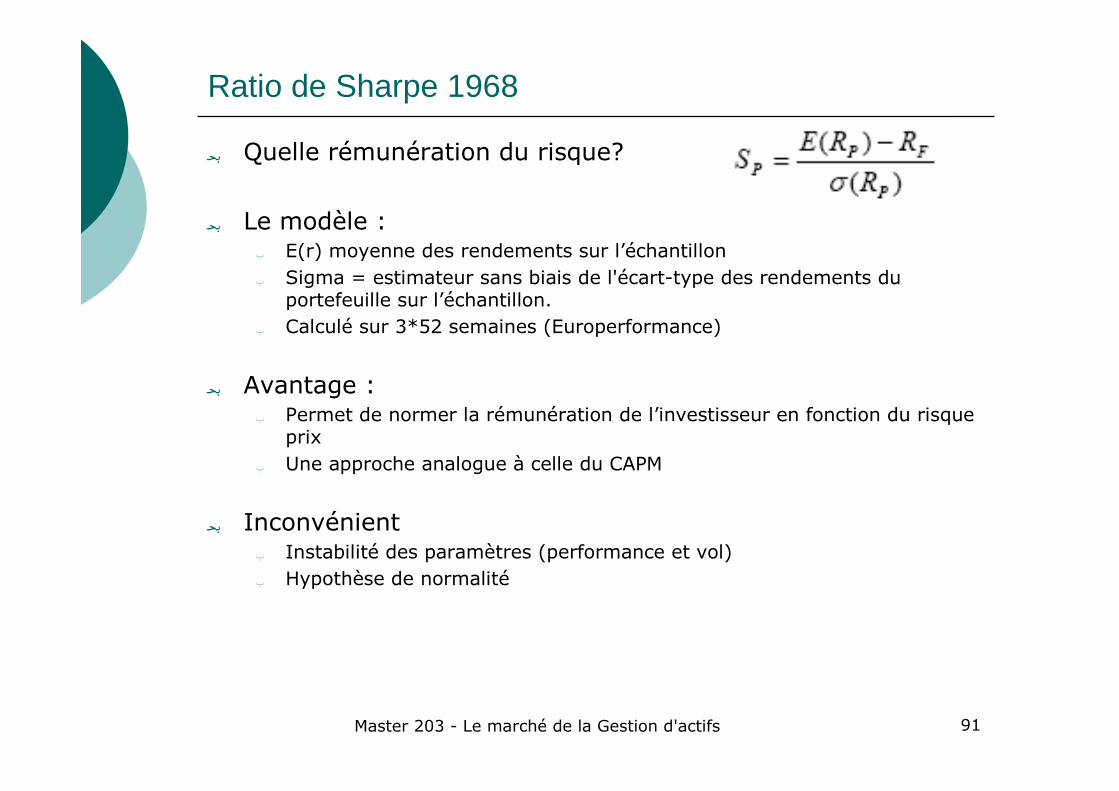

Ratio de Sharpe 1968

� Quelle rémunération du risque?

� Le modèle :� E(r) moyenne des rendements sur l’échantillon � Sigma = estimateur sans biais de l'écart-type des rendements du

portefeuille sur l’échantillon. � Calculé sur 3*52 semaines (Europerformance)

� Avantage :� Permet de normer la rémunération de l’investisseur en fonction du risque

prix� Une approche analogue à celle du CAPM

� Inconvénient � Instabilité des paramètres (performance et vol)� Hypothèse de normalité

Master 203 - Le marché de la Gestion d'actifs 92

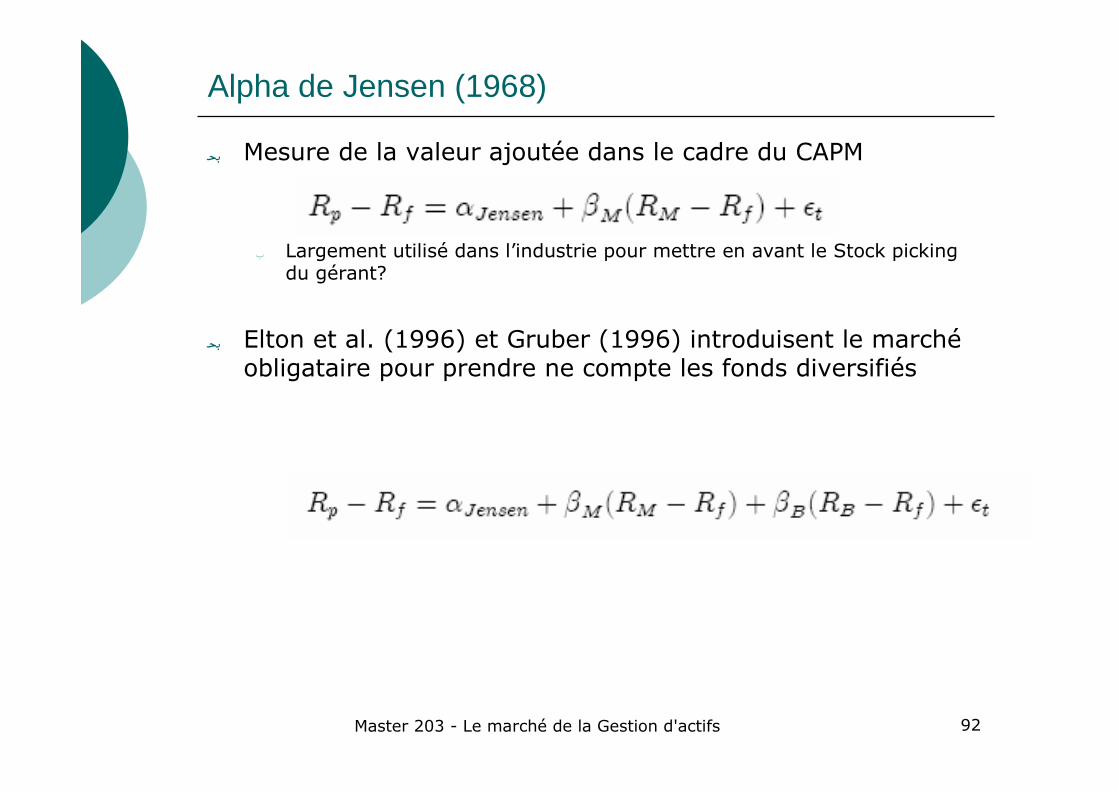

Alpha de Jensen (1968)

� Mesure de la valeur ajoutée dans le cadre du CAPM

� Largement utilisé dans l’industrie pour mettre en avant le Stock pickingdu gérant?

� Elton et al. (1996) et Gruber (1996) introduisent le marchéobligataire pour prendre ne compte les fonds diversifiés

Master 203 - Le marché de la Gestion d'actifs 93

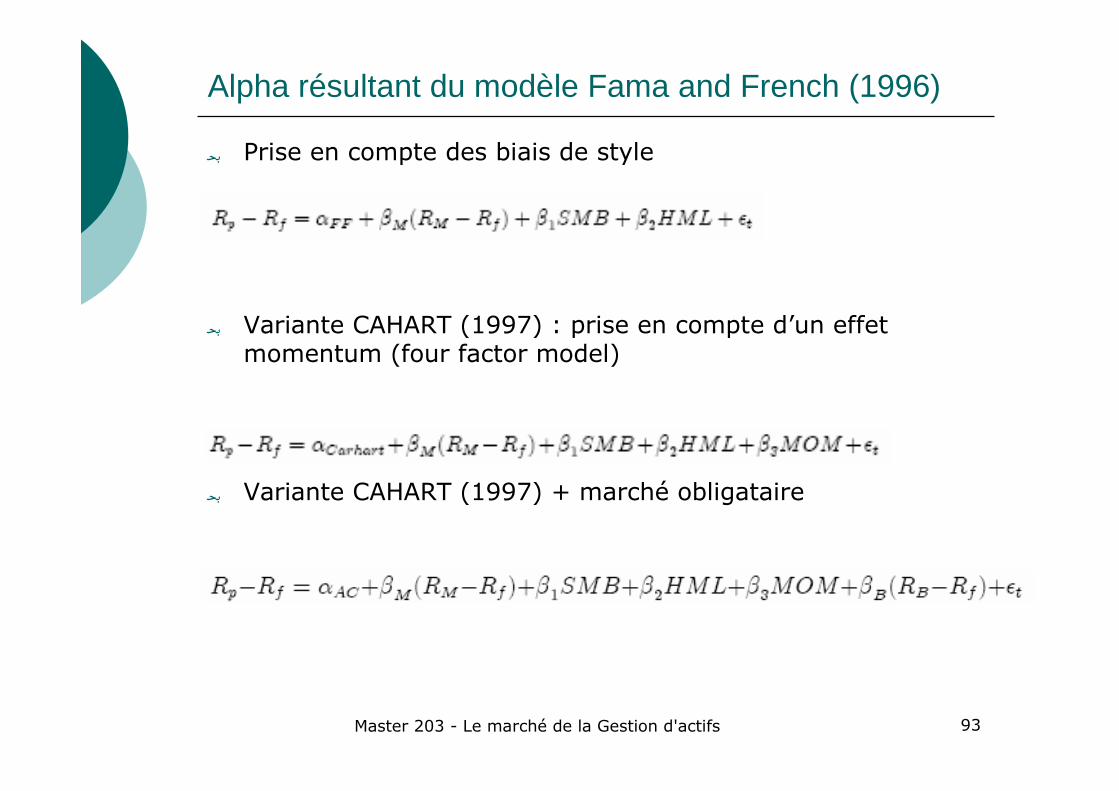

Alpha résultant du modèle Fama and French (1996)

� Prise en compte des biais de style

� Variante CAHART (1997) : prise en compte d’un effet momentum (four factor model)

� Variante CAHART (1997) + marché obligataire

Master 203 - Le marché de la Gestion d'actifs 94

Persistance

� Problématique : � « Les performances passées ne présagent pas des performances

futures » (AMF)� Un gérant performant par le passé sera-t-il performant dans l’avenir?

� Les arguments en faveur (hypothèse EMH rejetée)� La compétence (modélisation)� L’accès à l’information

� Les arguments contre :� Facteur implicite non identifié par le gérant� Les performances passées attirent les investisseurs, les tailles

augmentent, l’avantage diminue � absence de profondeur de l’univers où s’exprime le talent� Élargissement des équipes contreproductif� Les enjeux de gestion de l’activité de la SGP peuvent contraindre les

choix de gestion (maverick risk)

Master 203 - Le marché de la Gestion d'actifs 95

Babalos & al. (1997)

� Méthodologie :

� Pour chaque période sous revue, on classe les fonds en ordre croissant sur la mesure de performance utilisée. � Winner pour les premiers déciles (quartiles)� Looser pour les derniers déciles

� On étudie les changements de catégories entre deux périodes successives (tables de contingence)� WW : très peu d’élus� WL & LW : le cas le plus fréquent� LL : le quartile où l’on observe la plus grande persistance

Master 203 - Le marché de la Gestion d'actifs 96

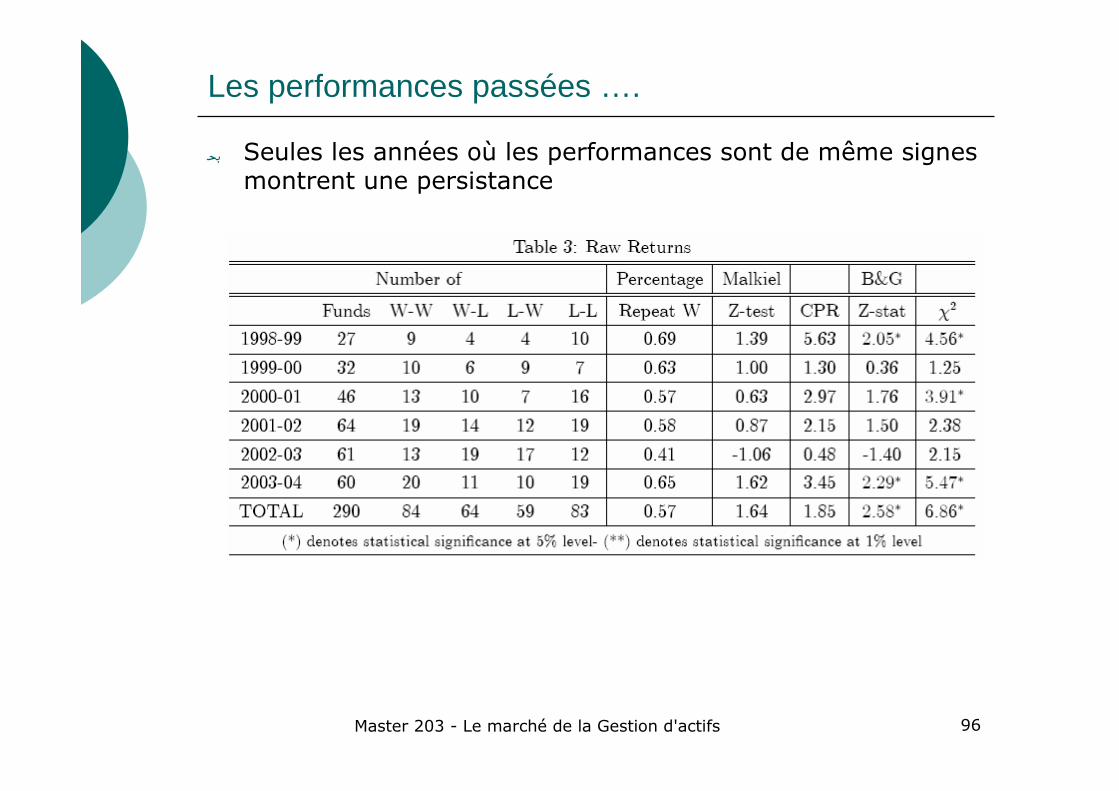

Les performances passées ….

� Seules les années où les performances sont de même signes montrent une persistance

Master 203 - Le marché de la Gestion d'actifs 97

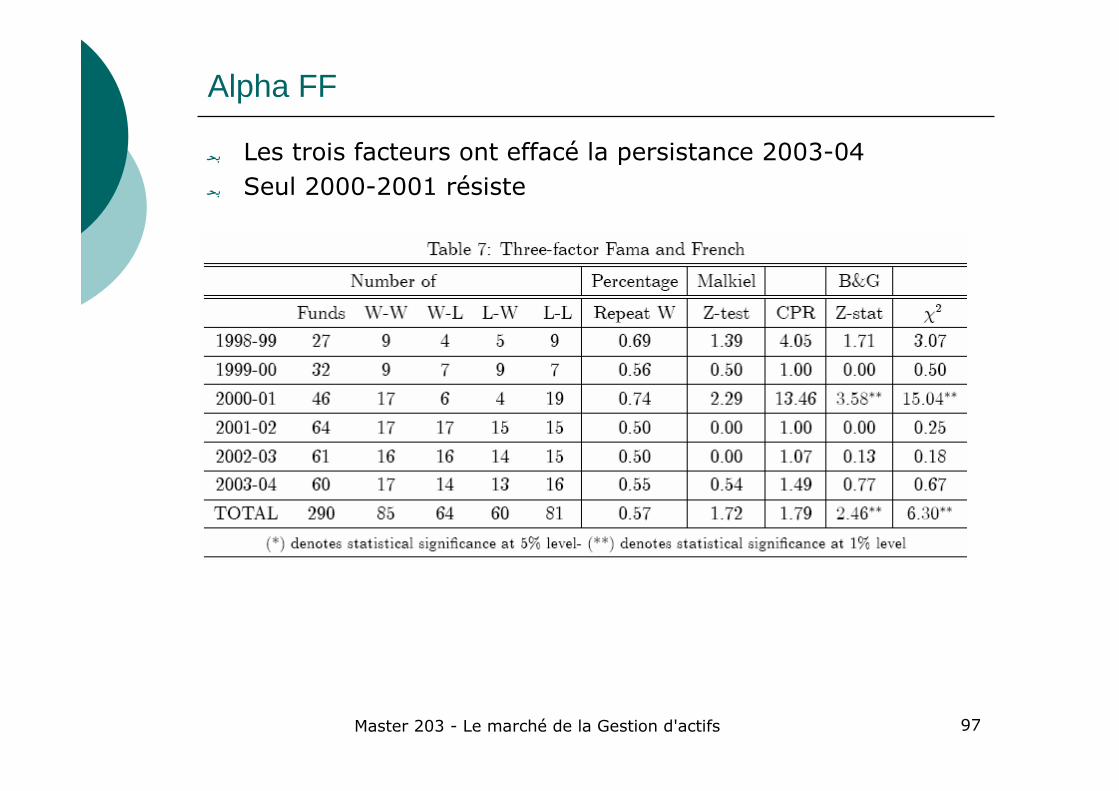

Alpha FF

� Les trois facteurs ont effacé la persistance 2003-04 � Seul 2000-2001 résiste

Master 203 - Le marché de la Gestion d'actifs 98

Exemple d’Alpha FAMA FRENCH

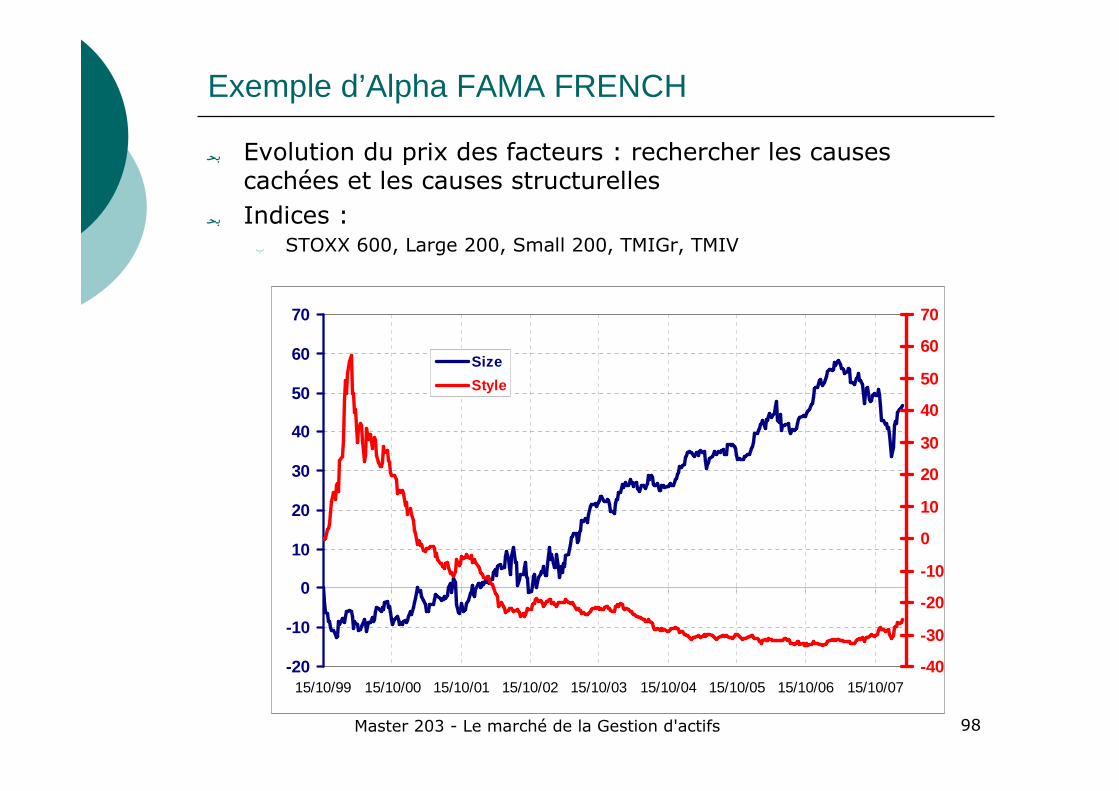

� Evolution du prix des facteurs : rechercher les causes cachées et les causes structurelles

� Indices :� STOXX 600, Large 200, Small 200, TMIGr, TMIV

-20

-10

0

10

20

30

40

50

60

70

15/10/99 15/10/00 15/10/01 15/10/02 15/10/03 15/10/04 15/10/05 15/10/06 15/10/07-40

-30

-20

-10

0

10

20

30

40

50

60

70

Size

Style

Master 203 - Le marché de la Gestion d'actifs 99

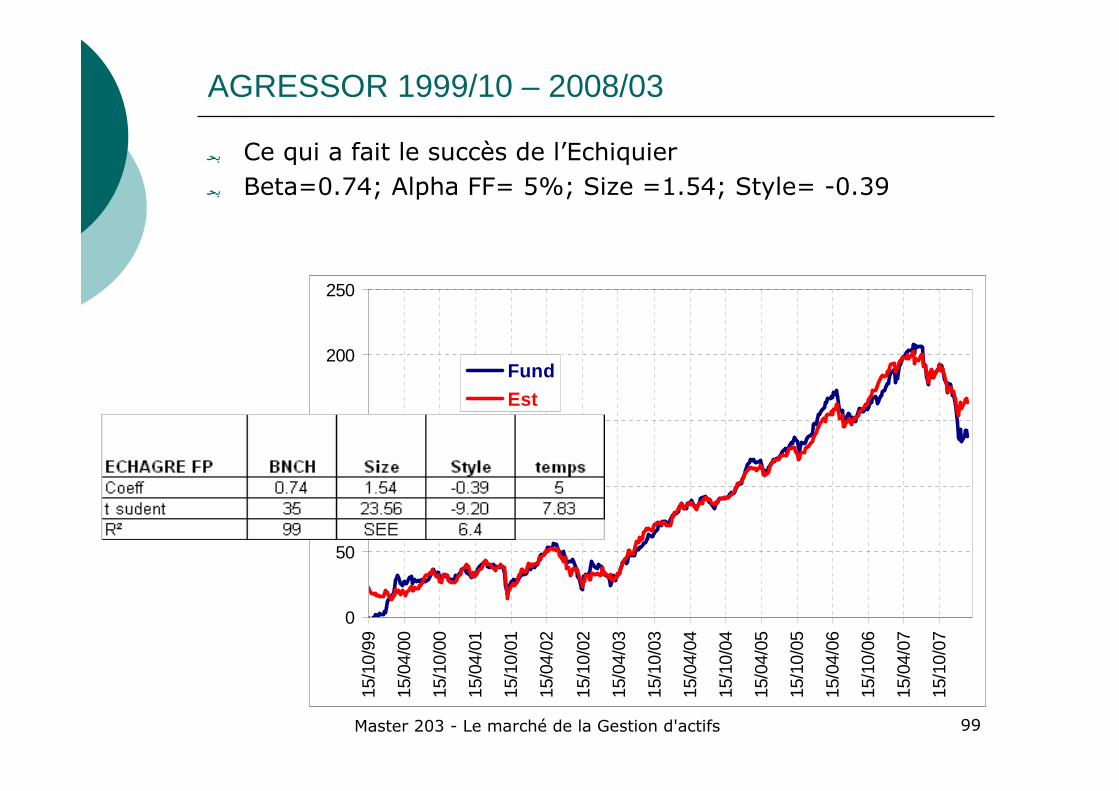

AGRESSOR 1999/10 – 2008/03

� Ce qui a fait le succès de l’Echiquier� Beta=0.74; Alpha FF= 5%; Size =1.54; Style= -0.39

0

50

100

150

200

250

15/1

0/99

15/0

4/00

15/1

0/00

15/0

4/01

15/1

0/01

15/0

4/02

15/1

0/02

15/0

4/03

15/1

0/03

15/0

4/04

15/1

0/04

15/0

4/05

15/1

0/05

15/0

4/06

15/1

0/06

15/0

4/07

15/1

0/07

Fund

Est

Master 203 - Le marché de la Gestion d'actifs 100

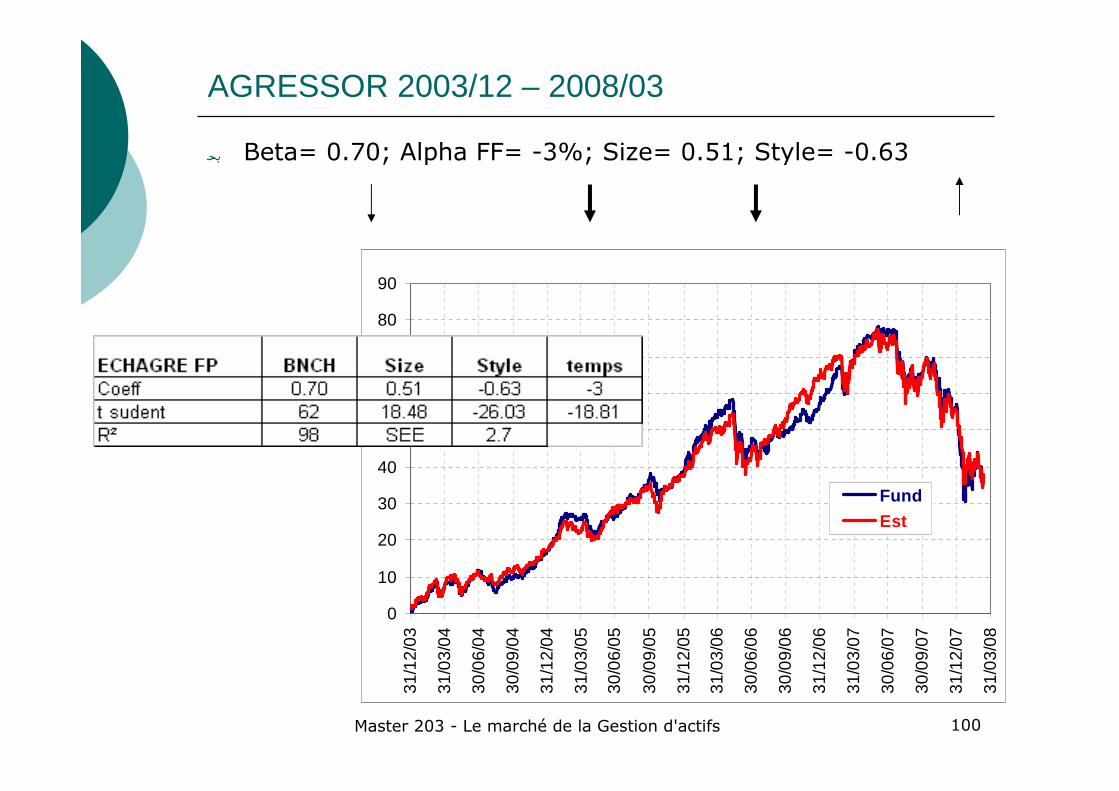

AGRESSOR 2003/12 – 2008/03

� Beta= 0.70; Alpha FF= -3%; Size= 0.51; Style= -0.63

0

10

20

30

40

50

60

70

80

90

31/1

2/03

31/0

3/04

30/0

6/04

30/0

9/04

31/1

2/04

31/0

3/05

30/0

6/05

30/0

9/05

31/1

2/05

31/0

3/06

30/0

6/06

30/0

9/06

31/1

2/06

31/0

3/07

30/0

6/07

30/0

9/07

31/1

2/07

31/0

3/08

Fund

Est