les principaux controles comptables et...

TRANSCRIPT

14/10/2014

1

LES PRINCIPAUX CONTROLES COMPTABLES ET

FISCAUX LORS DE LA CLOTURE DES COMPTES

Pierre-François Coppens

Conseil fiscal IEC - Chargé d’études à l’IEC

Joseph Marko

1

INTRODUCTION : LIEN NECESSAIRE ENTRE

LE DROIT FISCAL ET LE DROIT COMPTABLE

• Faut-il déconnecter le droit fiscal du droit comptable, au motif qu’il

faut tendre vers plus de simplification ?

• Position de l’IEC : NON

• L’unicité du bilan fiscal et du bilan commercial est le seul garde-

fou contre le risque d’arbitraire du législateur fiscal

• L’interaction entre droit fiscal et droit comptable permet un juste

équilibre entre les intérêts de l’Etat, des actionnaires et de tous

autres acteurs de l’entreprise

• Sans lien avec le droit fiscal, un droit comptable devenu

autonome, ouvrirait le champ à des dérives potentielles

et à une dommageable approche comptable basée sur

l’information de marché

2

14/10/2014

2

1. CONTROLE DES FRAIS D’ETABLISSEMENT

• Définition : frais de constitution ou d'augmentation de capital, frais

de restructuration, frais d'émission d'emprunts, etc. qui représentent

des non-valeurs dans une société en liquidation.

• La possibilité d’activer de tels frais permet de ne pas alourdir

considérablement le résultat de l’exercice au cours duquel ils sont

exposés

• Droit comptable : En situation de continuité, ils peuvent être amortis

en cinq exercices au maximum.

• Droit fiscal : amortis, soit intégralement pendant la période

imposable au cours de laquelle ces frais ou coûts sont

exposés, soit par annuités fixes échelonnées sans

interruption sur un nombre d'années déterminé par le

contribuable

3

2. CONTROLE DES IMMOBILISATIONS

INCORPORELLES

• Définition frais de recherche et développement, les concessions,

licences, brevets, savoir-faire (know-how), marques et autres droits similaires, goodwill, acomptes versés sur immobilisations incorporelles.

• Droit comptable: inscription à l'actif pour leur coût de revient que dans la mesure où celui-ci ne dépasse pas une estimation prudemment établie de la valeur d'utilisation pour l'entreprise (art. 60 AR 30 janvier 2001).

• Droit fiscal : – En général, respect des principes comptables.

– Mais parfois intéressant d’activer les frais de recherche et développement pour bénéficier de la déduction majorée pour investissement (au taux de 13,5%)

• Goodwill de fusion : soit pris en résultat, soit amorti (mais pas de déduction fiscale permise)

4

14/10/2014

3

3. CONTROLE

DES AMORTISSEMENTS

DROIT COMPTABLE

• Amortissement prorata temporis : Obligatoire fiscalement pour les

sociétés NON PME (article 15 C.Soc.)

• Frais accessoires : Activés et suivent le même rythme

d'amortissement que le principal

• Amortissements complémentaires ou exceptionnels :

– Sur biens désaffectés : pour ramener la valeur comptable à la

valeur probable de réalisation (art 28 §2 AR/C.SOC)

– Lorsque, en raison de leur altération ou de modifications des

circonstances économiques ou technologiques,

leur valeur comptable dépasse leur valeur d'utilisation

par la société (art 61 et 64 AR/C.SOC)

• Plus-value de réévaluation : si excédent durable et

certain par rapport à la valeur comptable.

5

3. CONTROLE

DES AMORTISSEMENTS

DROIT FISCAL • Nue-propriété : pas d'amortissement possible

• Usufruit d’immeuble : amortissements pratiqués sur une valeur d’acquisition

déterminée sur base d’une actualisation des loyers sur la durée de l’usufruit.

• Œuvres d’art (sculptures, peintures, antiquités) : en principe pas

amortissables puisqu’elles ne subissent pas de dépréciation mais gagnent en

valeur au fil du temps (sauf si intégrées dans des bâtiments professionnels à

construire ou à reconstruire)

• Frais accessoires : amortis soit intégralement soit par annuités fixes sur un

nombre d’années déterminé par contribuable (article 62 CIR)

• Voitures : amortissements admis à concurrence de 50-120% (en fonction de

l’émission CO2 du véhicule)

• Délai de rectification (361 CIR): l’administration peut taxer

de telles réserves l'année où elle les découvre, et ce même si

ces réserves résultent d'écritures comptables de périodes

imposables antérieures (entorse légale au principe de l'annualité

de l'impôt)

6

14/10/2014

4

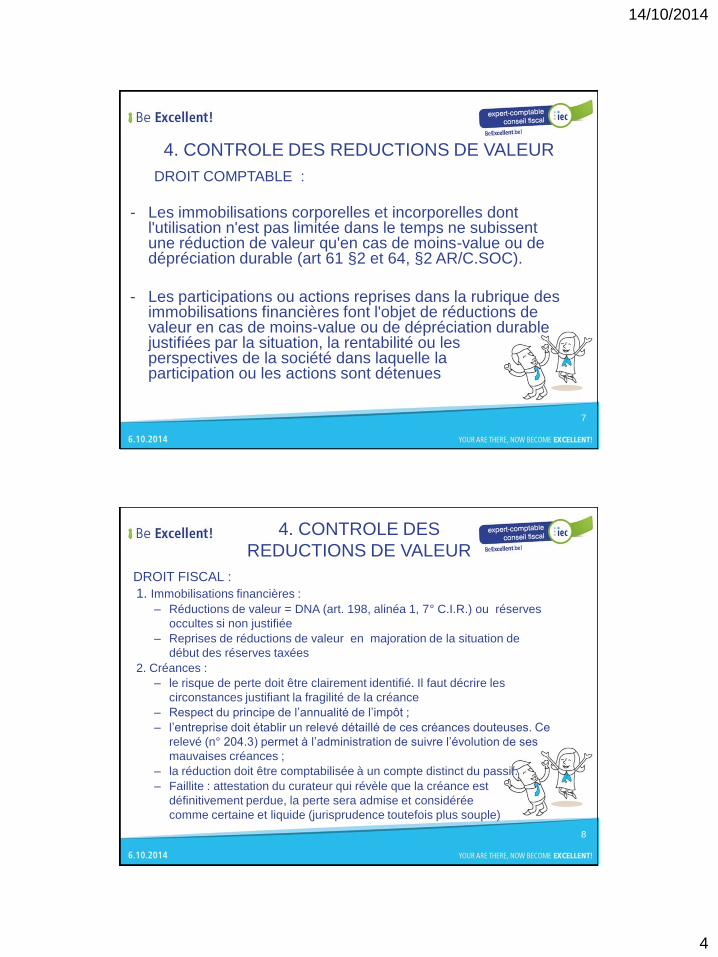

4. CONTROLE DES REDUCTIONS DE VALEUR

DROIT COMPTABLE :

- Les immobilisations corporelles et incorporelles dont l'utilisation n'est pas limitée dans le temps ne subissent une réduction de valeur qu'en cas de moins-value ou de dépréciation durable (art 61 §2 et 64, §2 AR/C.SOC).

- Les participations ou actions reprises dans la rubrique des immobilisations financières font l'objet de réductions de valeur en cas de moins-value ou de dépréciation durable justifiées par la situation, la rentabilité ou les perspectives de la société dans laquelle la participation ou les actions sont détenues

7

4. CONTROLE DES

REDUCTIONS DE VALEUR

DROIT FISCAL :

1. Immobilisations financières :

– Réductions de valeur = DNA (art. 198, alinéa 1, 7° C.I.R.) ou réserves

occultes si non justifiée

– Reprises de réductions de valeur en majoration de la situation de

début des réserves taxées

2. Créances :

– le risque de perte doit être clairement identifié. Il faut décrire les

circonstances justifiant la fragilité de la créance

– Respect du principe de l’annualité de l’impôt ;

– l’entreprise doit établir un relevé détaillé de ces créances douteuses. Ce

relevé (n° 204.3) permet à l’administration de suivre l’évolution de ses

mauvaises créances ;

– la réduction doit être comptabilisée à un compte distinct du passif.

– Faillite : attestation du curateur qui révèle que la créance est

définitivement perdue, la perte sera admise et considérée

comme certaine et liquide (jurisprudence toutefois plus souple)

8

14/10/2014

5

5: CONTROLE DES PLUS-VALUES

ET DES MOINS VALUES

A. TAXATION ÉTALÉE DES PLUS-VALUES :

– Après comptabilisation de la plus-value comptable, la plus-value admise fiscalement pour la taxation étalée doit être transférée au passif (impôts différés et réserves immunisées)

– Plus-values visées : – plus-values volontaires sur des éléments d’actifs qui ont été investis par la

société depuis plus de cinq ans au moment de leur réalisation ;

– plus-values forcées, réalisées à la suite d’un sinistre, d’une expropriation, d’une réquisition en propriété ou d’un « événement analogue » (ici la durée de détention de l’immobilisation concernée importe peu).

– Exclusion pour les immobilisations constituées par l’entreprise et non acquises de tiers (par exemple : la clientèle), les immobilisations financières et les stocks ou commandes en cours.

– Remploi : un montant égal au prix de vente ou de l’indemnité reçue (et non de la plus-value) doit être réinvesti totalement en immobilisations corporelles ou incorporelles amortissables affectées en Belgique (ou dans l’EEE) à l’exercice de l’activité professionnelle.

9

5. CONTROLE DES PLUS-VALUES

ET DES MOINS VALUES

A. TAXATION ÉTALÉE DES PLUS-VALUES (SUITE)

• Les terrains et immobilisations financières ne sont donc pas des remplois valables, car ces biens ne peuvent faire que l’objet de réductions de valeur.

• Remploi en actifs neufs ou d’occasion.

• Délai : – trois ans maximum après la fin de la période imposable au cours de

laquelle l’indemnité a été perçue en cas de plus-value forcée ;

– trois ans prenant cours au début de la période imposable de réalisation de la plus-value, en cas de plus-value volontaire

• Si le bien acquis en remploi est un immeuble bâti, un navire ou aéronef, le délai est porté à cinq ans (Ce dernier délai de cinq ans ne vaut que pour les plus-values volontaires)

• Relevé 276 K à produire

10

14/10/2014

6

5. CONTROLE DES PLUS-VALUES

ET DES MOINS VALUES

B. PLUS-VALUES SUR ACTIONS :

• Exonération (article 192, § 1, CIR 1992) via une en majoration de début des réserves taxées sauf dans 3 cas : – 0,412 % sur les plus-values sur actions des sociétés non PME (loi du

28 décembre 2011)

– 25 % sur les plus-values réalisées sur les actions ou parts visées à l’article 192, § 1er, alinéa 1er du C.I.R. qui n’ont pas été détenues en pleine propriété pendant une période ininterrompue d’au moins un an (art. 217, 2° du C.I.R. 1992)

– 33,99 % (ou taux réduit de l’I..SOC) sur les plus- values résultant d’opérations réalisées sur les titres appartenant au portefeuille commercial des opérateurs financiers susvisés et pour les plus-values réalisées sur des actions ou parts dont les revenus éventuels ne sont pas susceptibles d’être déduits des bénéfices au titre de RDT

11

5. CONTROLE DES PLUS-VALUES ET DES

MOINS VALUES

C. MOINS-VALUES SUR ACTIONS :

• DNA (article 198, alinéa 1, 7° CIR 92)

• Mais, déductibles en cas de distribution de liquidation (à concurrence de perte en capital libéré)

• Exemple : – Capital libéré société A = 100

– Achat par B de 100 % A = 150

– Distribution liquidation A = 70

– Moins-value déductible chez B = 100 – 70 = 30

• Pas de DNA en cas de cession avec moins-value sur warrants, droits de souscription et options sur actions (régime fiscal ordinaire)

12

14/10/2014

7

5. CONTROLE DES

PLUS-VALUES ET DES MOINS VALUES

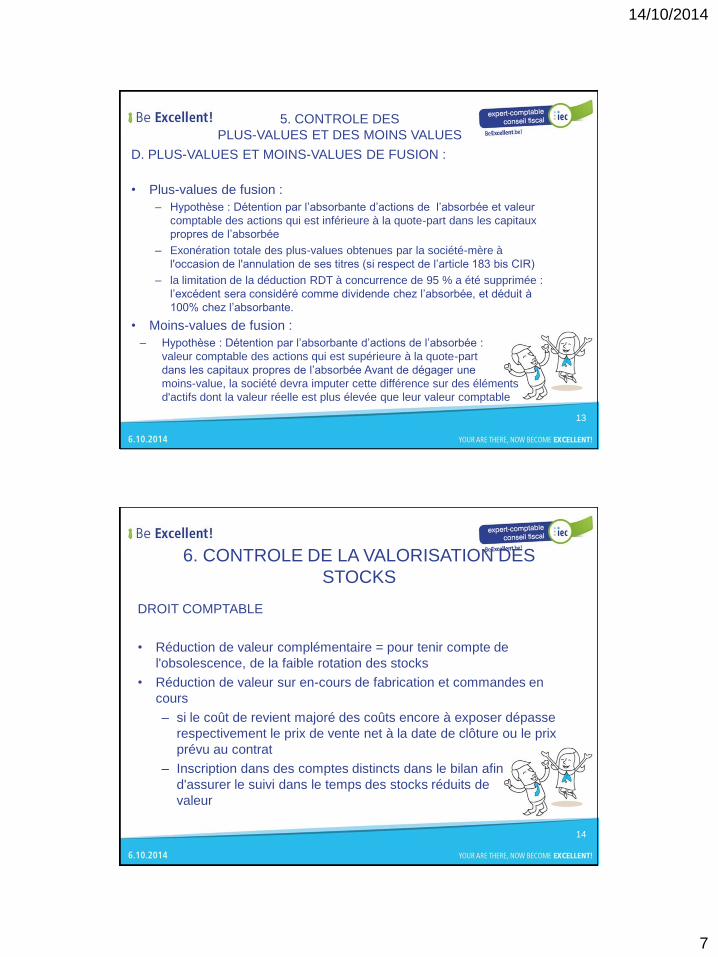

D. PLUS-VALUES ET MOINS-VALUES DE FUSION :

• Plus-values de fusion :

– Hypothèse : Détention par l’absorbante d’actions de l’absorbée et valeur

comptable des actions qui est inférieure à la quote-part dans les capitaux

propres de l’absorbée

– Exonération totale des plus-values obtenues par la société-mère à

l'occasion de l'annulation de ses titres (si respect de l’article 183 bis CIR)

– la limitation de la déduction RDT à concurrence de 95 % a été supprimée :

l’excédent sera considéré comme dividende chez l’absorbée, et déduit à

100% chez l’absorbante.

• Moins-values de fusion :

– Hypothèse : Détention par l’absorbante d’actions de l’absorbée :

valeur comptable des actions qui est supérieure à la quote-part

dans les capitaux propres de l’absorbée Avant de dégager une

moins-value, la société devra imputer cette différence sur des éléments

d'actifs dont la valeur réelle est plus élevée que leur valeur comptable

13

6. CONTROLE DE LA VALORISATION DES

STOCKS

DROIT COMPTABLE

• Réduction de valeur complémentaire = pour tenir compte de

l'obsolescence, de la faible rotation des stocks

• Réduction de valeur sur en-cours de fabrication et commandes en

cours

– si le coût de revient majoré des coûts encore à exposer dépasse

respectivement le prix de vente net à la date de clôture ou le prix

prévu au contrat

– Inscription dans des comptes distincts dans le bilan afin

d'assurer le suivi dans le temps des stocks réduits de

valeur

14

14/10/2014

8

6. CONTROLE DE LA VALORISATION DES

STOCKS

DROIT FISCAL

• Une réduction de valeur sur stock peut être admise lorsqu'elle se rapporte par exemple à des éléments avariés, défraîchis, déclassés ou démodés pour lesquels il n'est pas possible de tenir compte de la valeur de marché ou du prix de vente.

• Deux règles doivent toutefois être respectées:

– le principe de l'annualité en matière fiscale ne pourra être bafoué: il n'est donc pas question de passer une réduction de valeur qui à la date de clôture n'aurait pas acquis le caractère de dette certaine et liquide;

– les réductions de valeur ne pourront être maintenues lorsqu'elles ne se justifient plus (lorsque les stocks ont regagné en valeur).

15

7. CONTROLE DES CAPITAUX PROPRES

(RUBRIQUE CAPITAL)

A. LES DIFFÉRENTES COMPOSANTES FISCALES POSSIBLES

• Capital libéré (en ce compris partie résultant de l’augmentation de

capital (art.537 du CIR)

• Primes d’émission assimilées à du capital libéré

• Réserves taxées incorporées

• Réserves immunisées incorporées

(ex. plus-value de réévaluation incorporée au capital)

• Réserve négative incorporée (en cas d’apport de

branche d’activité, p.ex.)

16

14/10/2014

9

7. CONTROLE DES CAPITAUX PROPRES

(RUBRIQUE CAPITAL)

B. AUGMENTATIONS DE CAPITAL

• Apports externes: en nature, en numéraire = capital libéré

• Incorporation de réserves: maintien de la nature des réserves

• Augmentation de capital à partir du 1er juillet 2013 : précompte mobilier réduit à 15% ou 20% sur les dividendes distribués par PME (art,15 C.Soc) et provenant d'actions ou parts nouvelles nominatives créées au moyen de nouveaux apports en numéraire (article 269, §2, nouveau du CIR , Loi-programme du 28 juin 2013) – Le précompte mobilier est réduit :

• à 20 % pour les dividendes alloués ou attribués, lors de la répartition bénéficiaire du deuxième exercice comptable après celui de l'apport ; et

• à 15 % pour les dividendes alloués ou attribués, lors de la répartition bénéficiaire du troisième exercice comptable et des exercices comptables suivants après celui de l'apport.

– Cependant, les dividendes alloués ou attribués avant la répartition bénéficiaire du deuxième exercice comptable après celui de l'apport, demeurent soumis au précompte mobilier de 25 %

17

7. CONTROLE DES CAPITAUX PROPRES

(RUBRIQUE CAPITAL)

C. RÉDUCTIONS DE CAPITAL

18

Imputation prévue selon l'acte de réduction

Conséquences fiscales dans le chef de la société

Conséquences fiscales dans le chef de l'actionnaire

Sur le capital libéré Aucune Aucune

Sur les réserves taxées Diminution des réserves taxées compensée par une reprise en dividendes

Précompte mobilier de 25 %

Sur les réserves exonérées Diminution des réserves exonérées provoquant taxation (en dividendes) pour non-respect de la condition d'intangibilité

Précompte mobilier de 25 %

Aucune indication dans l'acte de réduction n'est prévue

Réduction proportionnelle sur chacune des composantes du capital et application des règles correspondantes

Précompte mobilier de 25 % sur la partie du capital composée des réserves taxées et exonérées

14/10/2014

10

7.CONTROLE DES CAPITAUX PROPRES

(RUBRIQUE CAPITAL)

D. IMPORTANCE DE LA NOTION DE CAPITAL LIBÉRÉ

• pour la requalification d’intérêts en dividendes

• pour la notion de société" financière" qui est exclue du taux réduit

• pour le maximum des emprunts auprès prêteurs en paradis fiscaux • sont considérées comme du capital libéré les réductions de capital

opérées antérieurement pour l'apurement comptable de pertes éprouvées ou pour la constitution d'une réserve destinée à couvrir une perte prévisible et utilisée à l'apurement comptable de la perte éprouvée

• détermination du capital libéré suite à une fusion, scission ou un apport de branche d'activités

• en cas de liquidation ou de remboursement du capital d'une société, seule la partie du capital libéré (éventuellement revalorisé) pourra être remboursée en exemption d'impôt aux actionnaires

19

7. CONTROLE DES CAPITAUX PROPRES

(RUBRIQUES : RESERVES)

A. LES RÉSERVES TAXÉES

• Réserve légale

• Réserve d’investissement (qui n’est plus justifiée)

• Réserve disponible

• Résultat reporté

• Réserves incorporées au capital (sauf réserves visées à l’ article 537 du CIR)

• Quotité imposable des plus-values de réévaluation

• Réserves immunisées (taxées suite au non-respect de certaines conditions)

• Réserves occultes (excédent d’amortissement, prise en charge directe d’un actif amortissable, créance certaine et liquide que l’entreprise omet de porter à l’actif, évaluation de certains éléments d’actif à une valeur inférieure à la valeur d’investissement ou de revient, réduction de valeurs ou provision injustifiées )

20

14/10/2014

11

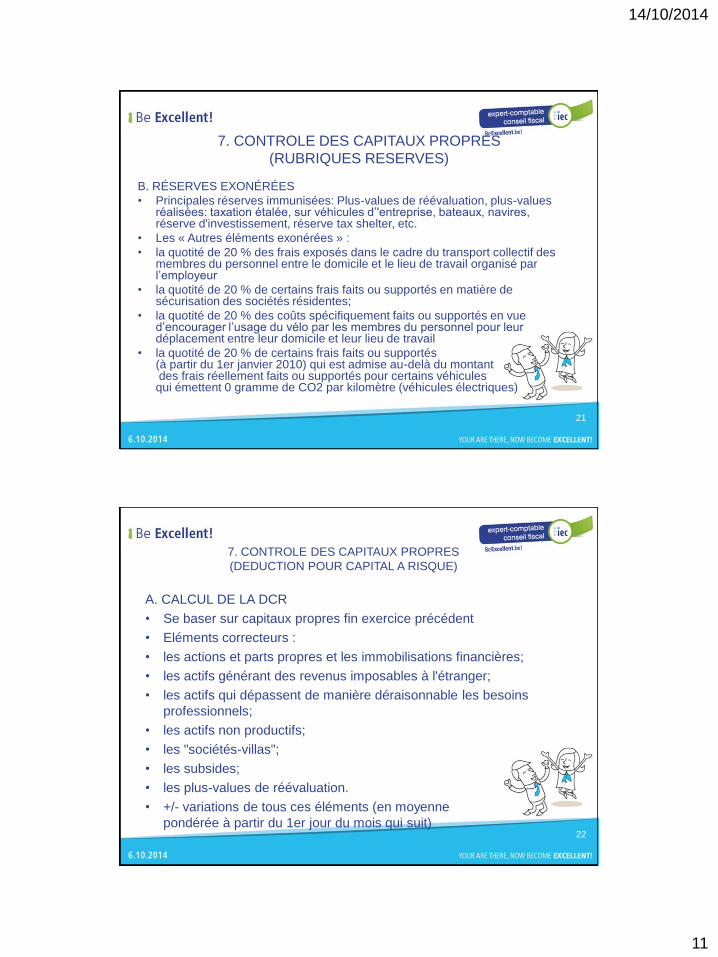

7. CONTROLE DES CAPITAUX PROPRES

(RUBRIQUES RESERVES)

B. RÉSERVES EXONÉRÉES

• Principales réserves immunisées: Plus-values de réévaluation, plus-values réalisées: taxation étalée, sur véhicules d’'entreprise, bateaux, navires, réserve d'investissement, réserve tax shelter, etc.

• Les « Autres éléments exonérées » :

• la quotité de 20 % des frais exposés dans le cadre du transport collectif des membres du personnel entre le domicile et le lieu de travail organisé par l’employeur

• la quotité de 20 % de certains frais faits ou supportés en matière de sécurisation des sociétés résidentes;

• la quotité de 20 % des coûts spécifiquement faits ou supportés en vue d’encourager l’usage du vélo par les membres du personnel pour leur déplacement entre leur domicile et leur lieu de travail

• la quotité de 20 % de certains frais faits ou supportés (à partir du 1er janvier 2010) qui est admise au-delà du montant des frais réellement faits ou supportés pour certains véhicules qui émettent 0 gramme de CO2 par kilomètre (véhicules électriques)

21

7. CONTROLE DES CAPITAUX PROPRES

(DEDUCTION POUR CAPITAL A RISQUE)

A. CALCUL DE LA DCR

• Se baser sur capitaux propres fin exercice précédent

• Eléments correcteurs :

• les actions et parts propres et les immobilisations financières;

• les actifs générant des revenus imposables à l'étranger;

• les actifs qui dépassent de manière déraisonnable les besoins

professionnels;

• les actifs non productifs;

• les "sociétés-villas";

• les subsides;

• les plus-values de réévaluation.

• +/- variations de tous ces éléments (en moyenne

pondérée à partir du 1er jour du mois qui suit) 22

14/10/2014

12

7. CONTROLE DES CAPITAUX PROPRES

(DEDUCTION POUR CAPITAL A RISQUE)

B. MONTANT DE LA DCR (ex. imp. 2014)

• Base DCR x 2,742 %

• Base DCR x 3,242 % pour PME (art. 15 § 1 C.Soc.)

• Depuis l’exercice d’imposition 2013, la déduction des intérêts

notionnels est limitée aux bénéfices de la période imposable.

• Si la société ne dispose pas de suffisamment de bénéfices fiscaux

pour éponger les intérêts notionnels, l’excédent d’intérêts notionnels

est définitivement perdu.

• Faut il doper son résultat fiscal ? Taxation immédiate des plus-

values temporairement exonérés moyennant remploi,

transfert des provisions pour risques et charge ou des

réductions de valeur exonérées vers des réserves occultes,

reprises d’amortissement, etc.

23

8: CONTROLE DES PROVISIONS

POUR RISQUES ET CHARGES

CONDITIONS DU DROIT COMPTABLE

• Couvrir des pertes ou charges nettement circonscrites

quant à leur nature

• Probables ou certaines

• Mais indéterminées quant à leur montant

• Résultant d'évènements qui se sont produits au cours du

même exercice ou qui résultent de l'activité exercée.

• Avec un suivi des évènements après-clôture

qui pourront confirmer ou infirmer les

estimations effectuées

24

14/10/2014

13

8: CONTROLE DES PROVISIONS

POUR RISQUES ET CHARGES

B. CONDITIONS DU DROIT FISCAL

• La charge future doit être déductible : respect des conditions de

déductions prévues par l’article 49 du CIR.

• La provision doit être comptabilisée à un ou plusieurs comptes

distincts du passif du bilan en fin d’exercice comptable

• Elle doit être justifiée dans un relevé 204.3 (formulaire administratif

qui ne doit plus obligatoirement être joint à la déclaration fiscale

mais qui doit pouvoir être mis à disposition de l’administration

fiscale, à sa demande).

• Si maintien injustifié = réserve occulte (délai: 361 CIR)

25

8. CONTROLE DES PROVISIONS POUR RISQUES

ET CHARGES

• Provision pour litiges : importance de l'appréciation et de la

valorisation du risque estimation de l'organe de gestion sur base

d'informations internes (expérience du passé …) et externes (avis des

avocats …)

• Provision pour garanties techniques : provision déductible, pour

autant que cette provision repose sur des données d’expérience (les

chiffres du passé) une provision qui reposerait sur un risque d’ordre

général est toutefois exclue

• Taxation de la provision interne de pension :

– Soit taxation unique au taux distinct de 1,75;

– Soit, sous certaines conditions, la société peut choisir d’étaler

la cotisation en question sur trois ex. d’imp. (2013, 2014

et 2015). Dans ce cas, le taux applicable est de 0,60 %

pour chacun de ces trois exerces d’imp.

26

14/10/2014

14

9: CONTROLE DES DETTES

SALARIALES ET SOCIALES

LES AVANTAGES SOCIAUX

• Transport gratuit en car domicile-lieu de travail pour le personnel : déductible 120 %

• Vélo d’entreprise : déductible 120%

• Prime de mariage : déductible 100% (max 200 EUR) (également en cas de déclaration de cohabitation légale)

• Chèques repas : intervention déductible jusqu’ à 1 EUR par chèque

• Chèques cadeau, chèques culture, éco-chèques : non déductibles

• Cadeau au personnel (Noel, saint Eloi, Nouvel An) : déductible avec max 35 ER (+ 35 EUR par enfant à charge)

• Cadeau suite à l’occasion de la pension ou d’une distinction : déductible avec max 105 EUR

• Assurance hospitalisation: non déductible

• Assurance assistance, rapatriement en cas de voyage, perte de bagages, annulation voyage, véhicule de remplacement : déductibles mais ATN dans le chef du bénéficiaire

27

9. CONTROLE DES DETTES

SALARIALES ET SOCIALES

BONUS LIÉ AU RÉSULTAT (AUTRES DETTES SOCIALES)

• Objectifs liés aux bénéfices ou au chiffre d’affaires, mais aussi dans le domaine de la fidélisation des clients, de l’obtention d’un label de qualité, d’efforts d’innovation, de diminution de la consommation d’énergie, d’adaptations écologiques…

• Une condition essentielle : tous les éléments de ces objectifs doivent être objectivement vérifiables et contrôlables.

• Bonus exonéré d’impôts à concurrence d’un montant maximum de 3,131 EUR brut (en 2014) par année civile et par travailleur.

• Les avantages effectivement octroyés sont soumis, dans le chef de l’employeur, à une cotisation spéciale de sécurité sociale de 33%.

• Dans le chef du travailleur, une cotisation de solidarité de 13,07% est déduite des avantages effectivement octroyés.

28

14/10/2014

15

10. CONTROLE DE LA CHARGE

FISCALE ESTIMEE

LES DIFFÉRENTES PHASES DU CALCUL DE L'IMPÔT

Calcul de l'impôt de base: la première phase consiste à calculer l'impôt de base, c'est-à-dire à

appliquer les différents taux de l'impôt des sociétés aux revenus imposables de la société.

1. Imputation des précomptes non remboursables: les précomptes et éléments imputables et

non remboursables viennent s'imputer en premier lieu sur cet impôt de base (mais pas sur

la cotisation distincte). Il s'agit essentiellement de la Q.F.I.E. et du crédit d'impôt;

2. Imputation des précomptes remboursables: sont ensuite déduits les précomptes

remboursables, c'est-à-dire essentiellement les précomptes mobiliers (réels ou fictifs) sur

dividendes ou intérêts;

3. Calcul de la majoration globale pour absence ou insuffisance de versements anticipés:

4. Valorisation des avantages attachés aux différents versements anticipés:

la majoration globale est réduite des bonifications liées aux versements anticipés

5. Calcul du montant de la majoration effective: il s'agit ici de faire la

différence entre la majoration globale et les avantages liés aux

versements anticipés;

6. Détermination de l'impôt: vient finalement le moment d'additionner

l'impôt et la majoration éventuelle et de déduire les versements anticipés

réalisés.

29

10. CONTROLE DE LA

CHARGE FISCALE ESTIMEE

LE TAUX RÉDUIT • Lorsque le revenu imposable d'une société n'excède pas 322.500 EUR, le taux est

réduit et calculé de manière progressive.

• Premier cas d'exclusion du taux réduit: les sociétés financières : détention d’ actions ou parts dans des sociétés belges ou étrangères dont la valeur d'investissement dépasse 50 % du plus élevé des montants suivants: – soit de la valeur revalorisée du capital libéré;

– soit du capital libéré (non revalorisé) augmenté des réserves taxées (à l'exclusion donc des réserves exonérées) et des plus-values (exonérées et taxées) à la fin de l'exercice

• Deuxième cas d'exclusion du taux réduit: distribution de dividendes qui excèdent 13 % du capital libéré

• Troisième cas d'exclusion: les sociétés filiales : Les sociétés dont le capital est détenu à concurrence de 50 % par d'autres sociétés sont aussi exclues du taux réduit .

• Quatrième cas d'exclusion: l'absence de rémunération suffisante aux dirigeants d'entreprise conseil : ne pas calculer au plus juste la rémunération par rapport aux revenus imposables de la société, car un redressement, fût-ce minime, de la base imposable de la société, à la suite d'un contrôle fiscal, peut entraîner une perte de l'avantage de ce taux réduit.

30

14/10/2014

16

SYNTHESE :

CONTROLE DE L’EXHAUSTIVITE DES ANNEXES

• COMPTES ANNUELS (Bilan BNB, bilan interne ou balance des comptes)

• RAPPORTS A ET PV DE L'AG

• RELEVE 275 U (DPI +annexes de calcul)

• RELEVE 204.3 (réductions de valeur sur créances et provisions pour risques et

charge

• RELEVE 276 K (Taxation étalée des plus-values)

• RELEVE 276 N (Exonération des plus-values sur véhicules d'entreprises)

• RELEVE 275 B (Exonération des plus-values sur navires)

• RELEVE 276 P (Exonération des plus-values sur bateaux)

• RELEVE 275 C (Calcul de la DCR + Annexe avec les variations et reports éventuels)

• RELEVE 328 K (Option pour amortissements dégressifs)

• RELEVE 275 F (Déclaration des paiements effectués vers des Etats

qui n’appliquent pas substantiellement ou effectivement le standard

de l’OCDE d’échange d’informations ou vers des Etats à fiscalité

inexistante ou peu élevée )

31

SYNTHESE :

CONTROLE DE L’EXHAUSTIVITE DES ANNEXES

• RELEVE 275 N (Crédit d'impôt)

• RELEVE 275 W (Crédit d'impôt pour recherche et développement)

• RELEVE 275 R (Réserve d'investissement)

• REGIME TAX SHELTER (Convention-cadre, Double attestation (départ) Puis double attestation (fin)

• EXONERATION POUR PERSONNEL SUPPLEMENTAIRE (Relevés 276 T, W1, W2, W3 et W4)

• RELEVÉ 275 P (déduction pour revenus de brevets)

• PRELEVEMENTS FAVORISES SUR CERTAINES RESERVES IMMUNISEES

• TABLEAU D'AMORTISSEMENTS

• TABLEAU DES DNA

• PRODUITS FINANCIERS PERIODIQUES (Dividendes taxables, dividendes déductibles en RDT et Intérêts + réconciliation avec Pr.M. en compte 67, Tableau de suivi des reports RDT )

32

14/10/2014

17

SYNTHESE :

CONTROLE DE L’EXHAUSTIVITE DES ANNEXES

• CONCORDANCE CHIFFRE D'AFFAIRES

• CONCORDANCE REMUNERATIONS

• DETAIL DES ATN ( intérêts fictifs sur compte courants débiteurs,

voitures de sociétés, Gsm, PC, ipad, mises à disposition gratuite

d’immeuble, électricité et chauffages)

• CONCORDANCES HONORAIRES, COMMISSIONS, …(en

comptabilité et déclarées sur relevés et fiches .30 et 50)

• DETAIL DES LOYERS PAYES (+ charges locatives , avec

identification du propriétaire

• DETAIL DES RESERVES A INSCRITES EN DEBUT DE

PERIODE

33

34

Programme de clôture

Dossier :

Date de clôture du bilan :

Date d'assemblée générale :

Exécuté par :

Diligences particulières OUI NON N.A. Référence W.P. OK

La société a-t-elle modifié ses statuts ou publié des démissions ou nominations ?

- si oui, a-t-on copie des publications officielles ?

- a-t-on mis le dossier permanent à jour ?

14/10/2014

18

35

Programme de clôture

Dossier :

Date de clôture du bilan :

Date d'assemblée générale :

Exécuté par :

Fiches et relevés à établir OUI NON N.A. Commentaire

Fiches et relevés 281/325.10

Fiches et relevés 281/325.20

Fiches et relevés 281/325.50

Crédit d'impôt (275 N)

Déduction pour investissement (276 U)

Réserve d'investissement (275 R)

Réductions de valeur et provisions pour risques et charges (204.3)

Relevé des immobilisations à amortir en dégressif (328 K)

Tableau pour le calcul de l'exonération pour personnel supplémentaire (276 T)

Taxation étalée des plus-values (276 K)

Attestation des versements anticipés

Détail des excédents d'amortissements

Déclaration précompte professionnel (274 E)

Intérêts notionnels

Pertes reportées

36

Programme de clôture

Dossier :

Date de clôture du bilan :

Date d'assemblée générale :

Exécuté par :

Immobilisés OUI NON N.A. Référence W.P. OK DATE

Relevé des acquisitions de l'exercice :

- a-t-on reçu la copie des règles d'évaluation ?

- a-t-on pris copie des factures justificatives ou des contrats pour les leasings ?

- en cas d'acquisition de véhicule mixte, a-t-on activé la T.V.A. non déductible ?

- les tableaux des amortissements ont-ils été mis à jour ?

- en cas de revente d'actif, a-t-on reçu copie des factures justificatives ?

- a-t-on fait la concordance entre les tableaux d'amortissements et le bilan ?

- la dotation annuelle correspond-elle aux tableaux et est-elle correctement

enregistrée au compte de résultats de l'exercice ?

Mise à jour de l'inventaire permanent des immobilisations financières :

- a-t-on reçu les résultats et le montant des capitaux propres des sociétés liées ?

Validation du poste ?

14/10/2014

19

37

Programme de clôture

Dossier :

Date de clôture du bilan :

Date d'assemblée générale :

Exécuté par :

Réalisable OUI NON N.A. Référence W.P. OK DATE

Stocks :

- a-t-on acté les écritures de variation des stocks ?

- ne doit-on pas acter de réduction de valeur sur les stocks ?

- si les achats sont effectués en devises étrangères, la valorisation des stocks est-elle

correcte ?

- a-t-on vérifié les opérations de cut-off ?

- la société active-elle des commandes ou travaux en cours ?

- si oui, a-t-on vérifié et documenté l'ensemble des coûts pris en considération ?

- la société inclut-elle une quote-part du bénéfice raisonnablement certain ?

- ne doit-on pas acter de réduction de valeur sur les commandes ou travaux en cours ?

- existe-t-il du stock en consignation ? si oui, a-t-on une attestation du consignataire ?

- la marge brute est-elle conforme aux années antérieures ?

- le livre des inventaires est-il mis à jour ?

Validation du poste ?

Créances commerciales :

- a-t-on le détail des comptes clients ouverts par ancienneté de créance ?

- y-a-t-il des créances douteuses, irrécouvrables ?

- les réductions de valeur ont-elles été actées ?

- si des opérations en devises ont eu lieu au cours de l'exercice , a-t-on vérifié si les écarts

de conversion sont correctement enregistrés ?

- en cas de faillite d'un client, la T.V.A. a-t-elle été récupérée immédiatement ?

- avons-nous des fournisseurs débiteurs ou des acomptes versés, si oui, a-t-on comptabilisé

une facture à recevoir au passif ?

- a-t-on tenu compte des factures à établir et des notes de crédit à recevoir ?

- ces factures et notes de crédit sont-elles émises rapidement après la date de clôture ?

- les ventes éventuelles à des sociétés du groupe sont-elles réalisées à des conditions

normales ?

Validation du poste ?

38

Autres créances :

- les autres créances sont-elles toujours récupérables ?

- si celles-ci contiennent des comptes courants dirigeants, ceux-ci sont-ils à même de

rembourser leur dette rapidement ?

- un intérêt leur est-il porté en compte ?

- les autres produits financiers contiennent-ils des subsides en capital ou intérêts non

imposables ? si oui a-t-on pris copie de la lettre d'octroi justifiant la comptabilisation ?

Validation du poste ?

Disponible :

- avons-nous pris copie du premier extrait de compte de l'année N+1 justifiant les soldes

bancaires à la date de clôture des comptes ?

- s'il existe des comptes en devises, les écarts de conversion sont-ils correctement

enregistrés ?

- les comptes en négatifs ont-ils été extournés à la rubrique " 43 " du passif ?

- avons-nous relevé un ou plusieurs paiements en espèces d'une contrevaleur égale ou

supérieure à 15 000,00 € (5 000,00 € depuis avril 2012) qui semblent réaliser une seule et

unique opération ?

- les comptes de transferts internes se soldent-ils l'exercice suivant ?

Validation du poste ?

Régularisation de l'actif :

- les charges à reporter sont-elles comptabilisées pour les assurances, les prorata

d'intérêts, les taxes, les loyers ou autres ?

- a-t-on pris copie des documents justificatifs ?

- les produits acquis sont-ils justifiés par des documents probants pris en copie ?

Validation du poste ?

14/10/2014

20

39

Programme de clôture

Dossier :

Date de clôture du bilan :

Date d'assemblée générale :

Exécuté par :

Fonds propres OUI NON N.A. Référence W.P. OK DATE

Le capital a-t-il été augmenté ou réduit au cours de l'exercice ?

- a-t-on pris copie des actes portant modification du capital ?

- le registre des actions ou parts a-t-il été mis à jour ?

A-t-on acté des plus-values de réévaluation au cours de l'exercice ?

- dans l'affirmative, avons-nous copie d'un rapport justifiant les valeurs comptabilisées ?

- a-t-on respecté les dispositions de l'article 57 de l'A.R. du 30/01/2001 ?

En cas de plus-values comptabilisées, a-t-on transféré la partie de l'amortissement de

l'actif concerné en réserves taxées ?

Les réserves et résultats reportés correspondent-ils avec ceux de l'exercice précédent ?

A-t-on le détail des réserves immunisées ?

Les conditions mises à leur immunisation restent-elles d'application ?

Les réserves et résultats de l'exercice concordent-ils avec les décisions de l'assemblée

générale ?

Les subsides en capital ont-ils été débités à concurrence du pourcentage amortissable

des biens faisant l'objet de l'aide ?

Validation du poste ?

40

Programme de clôture

Dossier :

Date de clôture du bilan :

Date d'assemblée générale :

Exécuté par :

Dettes à plus d'un an - provisions : OUI NON N.A. Référence W.P. OK DATE

Les dettes à plus d'un an correspondent-elles aux tableaux de remboursements ?

- a-t-on conclu de nouveaux emprunts au cours de l'exercice ?

- avons-nous copie des contrats ?

- a-t-on transféré la partie échéant dans l'année aux comptes 42 ?

- en cas de changement de taux au cours de l'exercice, avons-nous copie des

nouveaux tableaux ; ceux-ci ont-ils été mis à jour ?

Validation du poste ?

Des provisions ont-elles été actées au cours de l'exercice ?

- existe-t-il des litiges avec les clients ?

- avec les fournisseurs ?

- avec des anciens membres du personnel ou de la direction ?

- avec l'administration fiscale ?

- a-t-on vérifié si des honoraires ont été payés aux avocats de la société ; dans

l'affirmative, ces honoraires sont-ils en rapport avec les litiges ci-dessus ?

Validation du poste ?

14/10/2014

21

41

Programme de clôture

Dossier :

Date de clôture du bilan :

Date d'assemblée générale :

Exécuté par :

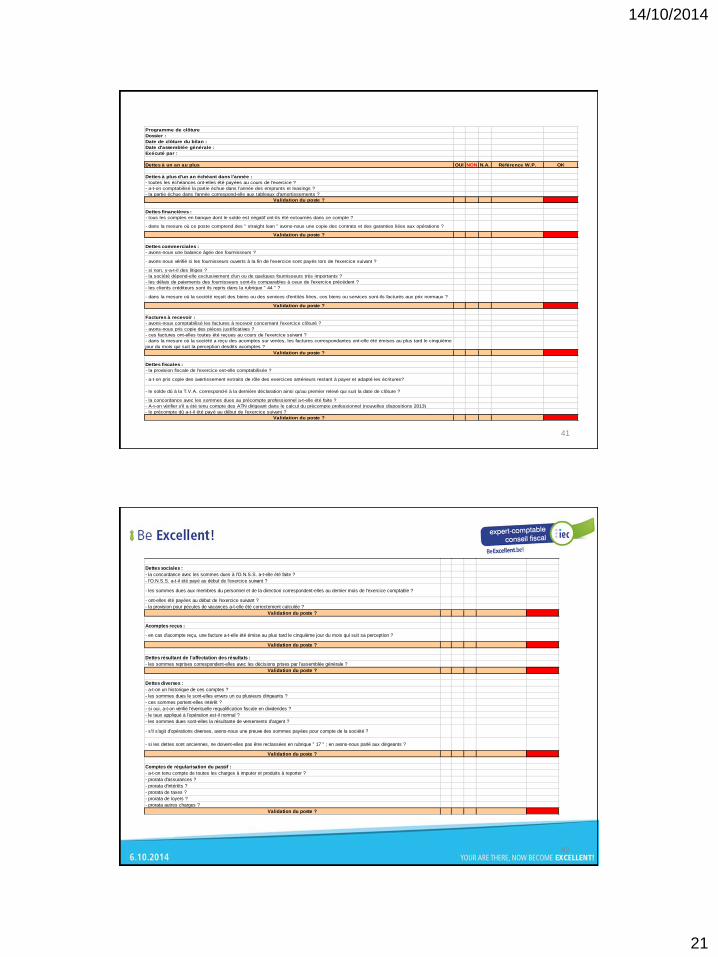

Dettes à un an au plus OUI NON N.A. Référence W.P. OK

Dettes à plus d'un an échéant dans l'année :

- toutes les échéances ont-elles été payées au cours de l'exercice ?

- a-t-on comptabilisé la partie échue dans l'année des emprunts et leasings ?

- la partie échue dans l'année correspond-elle aux tableaux d'amortissements ?

Validation du poste ?

Dettes financières :

- tous les comptes en banque dont le solde est négatif ont-ils été extournés dans ce compte ?

- dans la mesure où ce poste comprend des " straight loan " avons-nous une copie des contrats et des garanties liées aux opérations ?

Validation du poste ?

Dettes commerciales :

- avons-nous une balance âgée des fournisseurs ?

- avons-nous vérifié si les fournisseurs ouverts à la fin de l'exercice sont payés lors de l'exercice suivant ?

- si non, y-a-t-il des litiges ?

- la société dépend-elle exclusivement d'un ou de quelques fournisseurs très importants ?

- les délais de paiements des fournisseurs sont-ils comparables à ceux de l'exercice précédent ?

- les clients créditeurs sont ils repris dans la rubrique " 44 " ?

- dans la mesure où la société reçoit des biens ou des services d'entités liées, ces biens ou services sont-ils facturés aux prix normaux ?

Validation du poste ?

Factures à recevoir :

- avons-nous comptabilisé les factures à recevoir concernant l'exercice clôturé ?

- avons-nous pris copie des pièces justificatives ?

- ces factures ont-elles toutes été reçues au cours de l'exercice suivant ?

- dans la mesure où la société a reçu des acomptes sur ventes, les factures correspondantes ont-elle été émises au plus tard le cinquième

jour du mois qui suit la perception desdits acomptes ?

Validation du poste ?

Dettes fiscales :

- la provision fiscale de l'exercice est-elle comptabilisée ?

- a-t-on pris copie des avertissement extraits de rôle des exercices antérieurs restant à payer et adapté les écritures?

- le solde dû à la T.V.A. correspond-il à la dernière déclaration ainsi qu'au premier relevé qui suit la date de clôture ?

- la concordance avec les sommes dues au précompte professionnel a-t-elle été faite ?

- A-t-on vérifier s'il a été tenu compte des ATN dirigeant dans le calcul du précompte professionnel (nouvelles dispositions 2013)

- le précompte dû a-t-il été payé au début de l'exercice suivant ?

Validation du poste ?

42

Dettes sociales :

- la concordance avec les sommes dues à l'O.N.S.S. a-t-elle été faite ?

- l'O.N.S.S. a-t-il été payé au début de l'exercice suivant ?

- les sommes dues aux membres du personnel et de la direction correspondent-elles au dernier mois de l'exercice comptable ?

- ont-elles été payées au début de l'exercice suivant ?

- la provision pour pécules de vacances a-t-elle été correctement calculée ?

Validation du poste ?

Acomptes reçus :

- en cas d'acompte reçu, une facture a-t-elle été émise au plus tard le cinquième jour du mois qui suit sa perception ?

Validation du poste ?

Dettes résultant de l'affectation des résultats :

- les sommes reprises correspondent-elles avec les décisions prises par l'assemblée générale ?

Validation du poste ?

Dettes diverses :

- a-t-on un historique de ces comptes ?

- les sommes dues le sont-elles envers un ou plusieurs dirigeants ?

- ces sommes portent-elles intérêt ?

- si oui, a-t-on vérifié l'éventuelle requalification fiscale en dividendes ?

- le taux appliqué à l'opération est-il normal ?

- les sommes dues sont-elles la résultante de versements d'argent ?

- s'il s'agit d'opérations diverses, avons-nous une preuve des sommes payées pour compte de la société ?

- si les dettes sont anciennes, ne doivent-elles pas être reclassées en rubrique " 17 " ; en avons-nous parlé aux dirigeants ?

Validation du poste ?

Comptes de régularisation du passif :

- a-t-on tenu compte de toutes les charges à imputer et produits à reporter ?

- prorata d'assurances ?

- prorata d'intérêts ?

- prorata de taxes ?

- prorata de loyers ?

- prorata autres charges ?

Validation du poste ?

14/10/2014

22

43

Programme de clôture

Dossier :

Date de clôture du bilan :

Date d'assemblée générale :

Exécuté par :

Produits OUI NON N.A. Référence W.P. OK DATE

Chiffre d'affaires

La concordance T.V.A./chiffre d'affaires est-elle correcte ?

L'entreprise réalise-t-elle des transactions significatives avec l'étranger ? (U.E ou tiers)

Ce régime spécial est-il bien compris et la réglementation correctement appliquée ?

Le listing intracommunautaire correspond-il au cumul des cases 46 - 48 ?

Le chiffre d'affaire est-il comparable à celui de l'exercice précédent ?

Validation du poste ?

Autres produits d'exploitation

Les autres produits d'exploitation sont-ils tous comptabilisés ?

- plus-values sur réalisations courantes,

- plus-values sur créances commerciales,

- remboursements d'assurances,

- déductions structurelles ONSS,

- exonération de versement du précompte professionnel ?

- quote-part chèques-repas,

- avantages en nature,

- loyers éventuels,

Validation du poste ?

Produits exceptionnels :

- a-t-on clairement identifié ces postes ?

- concernent-ils bien l'entreprise contrôlée ?

- les montants sont-ils justifiés par documents probants ?

Validation du poste ?

44

Programme de clôture

Dossier :

Date de clôture du bilan :

Date d'assemblée générale :

Exécuté par :

Charges OUI NON N.A. Référence W.P. OK DATE

Achats, approvisionnements :

- a-t-on vérifié la marge brute sur ventes ?

- a-t-on comptabilisé la variation des stocks ?

- a-t-on contrôlé le ratio de rotation des stocks ?

- le relevé d'inventaire est-il fiable ?

- le livre des inventaires a-t-il été complété ?

Validation du poste ?

Services et biens divers :

-toutes les charges concernent-elles bien l'entreprise contrôlée ?

- les loyers éventuels sont-ils tous pris en charge ?

- a-t-on une copie du(des) bail (baux) ?

- ne doit-on pas reporter un mois sur l'exercice suivant ?

- en cas de location à long terme de véhicules, tous les loyers sont-ils enregistrés ?

- les fournitures de bureau ne contiennent-elles pas d'éléments à amortir ?

- en ce qui concerne les assurances, la quote-part des primes relative à l'exercice suivant a-t-elle été reportée ?

- en cas d'existence de management fees, y-a-t-il une convention signée ?

Validation du poste ?

Rémunérations et charges sociales :

- la concordance avec les chiffres du secrétariat social a-t-elle été faite ?

- les dotations et reprises des provisions pour pécules ont-elles été faites ?

- en cas de clôture " à cheval " la provision pour primes de fin d'année a-t-elle été actée ?

- les primes d'assurance accidents du travail couvrent-elles toute l'année ?

- sont-elles payées ?

- si l'entreprise a souscrit un contrat d'assurance de groupe pour son personnel, l'O.N.S.S. est-elle au courant

par le biais du secrétariat social ?

- si le personnel bénéficie de voitures mises à sa disposition, l'entreprise paie-t-elle la cotisation spéciale ?

- les frais de vêtements éventuels sont-ils justifiés par l'activité de l'entreprise ?

Validation du poste ?

Amortissements et réductions de valeur :

- les dotations aux amortissements sont-elles toutes actées ?

- la société ne doit-elle pas proratiser ses amortissements ? (début d'exercice ou grande entreprise)

- le tableau des amortissements est-il mis à jour ?

- le total des actifs amortissables ainsi que des amortissements actés correspond-il à la balance générale des

comptes ?

- n'y a-t-il pas des actifs détruits ou disparus qui figureraient toujours dans les comptes ?

- a-t-on examiné la balance âgée des clients et mis en évidence les créances anciennes ?

- a-t-on acté des réductions de valeur ?

- en cas de désaccord avec l'entreprise à ce sujet, lui a-t-on signifié clairement notre position par écrit ?

Validation du poste ?

14/10/2014

23

45

Autres charges :

- les autres charges concernent-elles toutes l'entreprise contrôlée ?

- sont-elles toutes justifiées ?

Validation du poste ?

Charges financières :

- la concordance avec les contrats d'emprunts a-t-elle été faite ?

- l'entreprise contrôlée paie-t-elle des intérêts à une entreprise ou personne liée ?

- dans l'affirmative, les taux d'intérêts pratiqués sont-ils raisonnables ?

- les obligations relatives à la débition du précompte mobilier ont-elles été respectées ?

Validation du poste ?

Charges exceptionnelles :

- a-t-on clairement identifié ces postes ?

- concernent-ils bien l'entreprise contrôlée ?

- les montants sont-ils justifiés par documents probants ?

Validation du poste ?

Impôts :

- a-t-on effectué le calcul de la provision fiscale ?

a-t-on vérifié que la société n'a pas effectué de réserve d'investissement les deux dernières années avant de

calculer les intérêts notionnels ?

- l'ensemble des avantages en nature ont-ils été repris sur les fiches fiscales concernées ?

- a-t-on pris copie des fiches 281.50 de l'année civile écoulée ?

- si l'entreprise rembourse des frais forfaitaires au personnel, les fiches sont-elles correctement remplies ?

- l'entité a-t-elle effectué des paiements d'au moins 100 000,00 € à une ou plusieurs entités reprises sur la liste

A.R. ?

- si oui avons-nous une copie du document 275 F ?

- avons-nous clairement identifié les risques fiscaux potentiels ?

- avons-nous pris copie de l'A.E.R. justifiant les sommes dues à l'Administration fiscale ?

Validation du poste ?

46

Programme de clôture

Dossier :

Date de clôture du bilan :

Date d'assemblée générale :

Exécuté par :

Transactions entre entités liées (état XVIII bis) : OUI NON N.A. Référence W.P. OK DATE

Transactions entre parties liées :

La société est-elle une S.A. ou une S.C.A. ?

(si la réponse est non, il n'y a pas lieu d'aller plus loin)

La société a-t-elle effectué des transactions significatives avec ses actionnaires

principaux, membres des organes de direction, de surveillance ou d'administration ?

(si non - vérifier que l'annexe aux comptes comporte la mention "néant")

Ces parties liées font-elles partie du même groupe ?

(si oui - vérifier que l'annexe aux comptes comporte la mention "néant")

Existe-t-il une référence de marché pour l'ensemble de ces transactions ?

- si oui, les transactions ont-elles été réalisées à ces conditions de marché ?

(si oui - vérifier que l'annexe aux comptes comporte la mention "néant")

- si non, vérifier l'état XVIII bis et voir s'il indique les transactions effectuées à des

conditions autres que celles du marché

Validation du poste ?

14/10/2014

24

47

Date de clôture du bilan :

Date d'assemblée générale :

Exécuté par :

Droits et engagements hors bilan : OUI NON N.A. Référence W.P. OK DATE

Droits et engagements hors bilan

- a-t-on le relevé précis des garanties octroyées par l'entreprise ?

- les droits et engagements sont-ils correctement repris au bilan ?

Validation du poste ?

48

Programme de clôture

Dossier :

Date de clôture du bilan :

Exécuté par :

Etat Date Etat Date

Immobilisés : 0 0-janv-00 Chiffre d'affaires : 0 0-janv-00

Stocks : 0 0-janv-00 Autres produits d'exploitation : 0 0-janv-00

Créances commerciales : 0 0-janv-00 Produits exceptionnels : 0 0-janv-00

Autres créances : 0 0-janv-00 Achats, approvisionnements : 0 0-janv-00

Disponible : 0 0-janv-00 Services et biens divers : 0 0-janv-00

Régularisation de l'actif : 0 0-janv-00 Rémunérations et charges sociales : 0 0-janv-00

Fonds propres : 0 0-janv-00 Amortissements et réductions de valeur : 0 0-janv-00

Dettes à plus d'un an : 0 0-janv-00 Autres charges : 0 0-janv-00

Provisions : 0 0-janv-00 Charges financières : 0 0-janv-00

Dettes à plus d'un an échéant dans l'année : 0 0-janv-00 Charges exceptionnelles : 0 0-janv-00

Dettes financières : 0 0-janv-00 Impôts : 0 0-janv-00

Dettes commerciales : 0 0-janv-00 Transactions entre parties liées : 0 0-janv-00

Factures à recevoir : 0 0-janv-00 Droits et engagements hors bilan : 0 0-janv-00

Dettes fiscales : 0 0-janv-00

Dettes sociales : 0 0-janv-00

Acomptes reçus : 0 0-janv-00

Dettes résultant de l'affectation des résultats : 0 0-janv-00

Dettes diverses : 0 0-janv-00

Comptes de régularisation du passif : 0 0-janv-00

ETAT D'AVANCEMENT DES TRAVAUX D'AUDIT

14/10/2014

25

Avec nos remerciements à nos partenaires