les paradoxes de la tva dans un ped : l'illustration de...

TRANSCRIPT

LES PARADOXES DE LA TVA DANS UN PED: L’ILLUSTRATION.

DE L’INDUSTRIE MALGACHE

par Jean-François GAUTIER*

Cet article illustre les dgficultés de l’application d’une TVA et les paradoxes auxquels celle-ci peut mener, dans le cadre d’un programme de réformes fiscales dans U R PED. L’analyse des données d’une enquête sur le secteur industriel formel à Madagascar a permis de quantifier l’impact de certaines règles de gestion de la TVA (système d’exemption et montant butoir au remboursement des crédits de TVA, communes aux systèmes de TVA dans les PED) sur les recettes fiscales et l’activité des entreprises. Ces règles, ainsi que 1 ’importance du secteur irzformel, intro- duisent des distorsions importantes aussi bien au niveau de l’origine des recettes fiscales (sur taxation des produits de première nécessité) qu’au niveau des incitations économiques (rémanence de la TVA pour les entre- prises exportatrices, biais dans la concurrence). Ces résultats empiriques remettent en cause les qualités théoriques de neutralité de l’impôt, ainsi que la modélisation qui en est faite.

La transition $scalo-douanière est devenue l’une des composantes principales des plans d’ajustement structurel que suivent les Pays en développement (PED). Elle tente de concilier à la fois une diminution des taux nominaux des Droits et Taxes sur les Importations (DTI) et dans le même temps une augmentation des recettes fiscales de 1’Etat’.

*i I)

j u : ‘ * Allocataire de recherche ORSTOM (affecté à Madagascar au projet MADIO) et CREFED, Université

Pans IX Dauphine. Je tiens à remercier l’ensemble de l’équipe du projet MADIO (Madagascar, Dial, Instat, Orstom) et plus particulièrement Mireille Razafinrakoto, sans qui l’enquête sur laquelle est fondée cette étude n’aurait pas été possible. Je remercie également Marc Raffinot et François Roubaud, I’équipe de DIAL ainsi que le Comité de lecture de la Revue Tiers Monde pour les utiles commentaires qu’ils ont apportés B une version antérieure de cette étude.

1. Pour une description détaillée de la nature des réformes fiscales menées par les PED pendant les phases d‘ajustement structurel, se reporter p. 20-23 de I’occasiortulpuper 95 du FMI (1992) et p. 10-25 de I’occusiaiiul paper 160 du FMI (1998).

Revue Tiers Moirde, t. XL, no 157, janvier-mars 1999

i

1

188 Jean-François Gautier

La compensation des pertes fiscales sur les flux commerciaux est géné- ralement réalisée par une augmentation des taxes sur la consommation intérieure. Ce, alors que la structure des recettes fiscales des PED se caractérise par une prépondérance de la fiscalité indirecte’. En 1984, pour 72 % des pays du continent africain, la fiscalité indirecte repré- sentait plus de 50 ‘YO du total des revenus fiscaux2.

La TVA a été, dans le cadre de ces réformes, l’impôt de prédilec- tion. Selon le FMI (1998, p. 22), sur un échantillon de 36 pays parmi les G moins avancés )) et sous Plan d’ajustement structurel, 16 bénéfi- ciaient d’un système TVA fin 1995 et 5 autres l’ont introduit au cours de l’année 1996. La TVA a ainsi gknéralement remplacé un large éven- tail de taxes indirectes pré-existantes3. Malgré ses qualités théoriques de neutralité, l’application de la TVA n’est pas sans poser problème dans des économies en développement où les capacités administratives ne sont pas à même de gérer toute la complexité d’une telle taxe4. La mise en place d’une TVA est généralement incomplète dans les PED pour deux raisons principales : - les contraintes e‘conomiques : le champ d’application est partiel

du fait d’un secteur informel et/ou de systèmes d’exonération importants5, - les contraintes administratives : l‘incapacité des administrations

fiscales à gérer un impôt complexe amène celles-ci à créer un système de butoir au remboursement des crédits de TVA et à remplacer les taux bonifiés et le taux zéro pour les produits de première necessité par des exonérations. Au-delà de la complexité du calcul et de la collecte de la TVA, se pose également celle de son contrôle. Kay et King (1986) rap- portent que dans le cas du Royaume-Uni, le remplacement de la taxe unique sur les produits (collect6e à un seul niveau) par la TVA a aug- menté le nombre de redevables de 74 000 à 1,4 million et le nombre de collecteurs de 2 000 à 12 500.

Ces divergences dans la gestion de l’impôt par rapport à sa concep- tion initiale ont entraîné des distorsions économiques importantes, qui ont fait l’objet de nombreuses études empiriques6. Mais peu d’entre elles ont été à même de quantifier son impact sur le secteur privé7, et

:,

.t . +r

. . 1. Bird, 1987; Tanzi, 1987. 2. Voir Bird, 1987, p. 1153.

4. Voir notamment : Shoup, 1988 et Tait, 1991 pour une description détaillée des avantages théori-

5. Voir Barlow et Snyder, 1994 pour une analyse des raisons de I’échec de l’introduction de la TVA

6. Voir notamment : Due, 1990 ; Chambas, 1994. 7. Ahmad et Stern, 1991, p. 215-234.

. 3. Mitra, 1992.

ques et inconvénients de l’introduction d’une TVA.

au Niger liées à l’importance du secteur informel.

Les paradoxes de la TVA dans un PED 189

lorsque cela est le cas, elles se bornent à l'effet redistributif sur les revenus. A notre connaissance, aucune étude à ce jour n'a analysé de manière quantitative l'impact de la TVA sur l'activité industrielle dans les PED. De plus, les modèles étudiant l'incidence de l'introduction d'une TVA' intègrent cette taxe dans l'économie uniquement au niveau de la consommation finale, alors qu'elle est perçue à tous les stades de la production et de la commercialisation d'un produit.

L'objet de cette étude est d'exposer et de quantifier les principaux problèmes que pose l'introduction de la TVA au niveau de l'activité industrielle dans un PED. La question essentielle est de savoir si le prin- cipe de neutralité est bien effectif et, si tel n'est pas le cas, quelles en sont les implications sur les effets redistributifs de la TVA. Pour ce faire, l'étude s'appuie sur les statistiques obtenues par une enquête menée dans le secteur industriel formel à Madagascar en 1997. On évaluera également l'impact des réformes engagées sur la libéralisation du secteur industriel à Madagascar.

.-

,*

ENCADRB 1. - Présentation des données

j L;

I

Lors de la dernière enquête annuelle dans l'industrie' portant sur l'exercice 1996, sur l'ensemble du territoire malgache, un module de ques- tions se rapportant à la fiscalité des industries a été posé aux entreprises. I1 avait essentiellement pour but de préciser l'impact de la fiscalité sur l'activité industrielle (impact sur le jeu de la concurrence locale, protection par rapport aux importations, impact de la TVA, facteurs de distorsions d'origines fiscales).

L'enquête portait uniquement sur les industries formelles ayant une activité sur le territoire malgache. La base de sondage a été élaborée à partir de divers fichiers administratifs (ministère de l'Industrie et Institut national de la statistique), de l'annuaire professionnel et du fichier des opérations précédentes. Les grandes entreprises ont été sondées de manière exhaustive (ainsi que les entreprises en zone franche), puis des taux de sondage ont été appliqués en fonction de strates (sondage stratifié à probabilités inégales). Ces strates ont été définies par rapport au statut juridique, à la taille des entreprises (SA, SARL, EI) et aux secteurs d'activités (9).

Sur les 1460 questionnaires émis, l'enquête a permis d'en collecter 814 dont la qualité les rend pleinement utilisables. Le taux de réponse (hors fail- lites, veilleuses, entreprises introuvables ou fantômes) a été de l'ordre de 90 %.

1. Ballard, Scholtz, Shoven, 1987 et Bovenberg, 1987. 2. Projet MADIO, 1998.

190 Jean-Francois Gautier

I/L’INTRODUCTION DE LA TVA A MADAGASCAR

En 1996, la TVA et la TST (Taxe sur les transactions) représentaient la première source de revenus fiscaux, avec 31 % du total des recettes fiscales de l’administration centrale, dont 61 YO provenaient de la TVA collectée sur les importations. Toutefois ces recettes représentaient un peu moins de 3 % du PIB, témoignant de la faiblesse de la pression fis- cale à Madagascar.

La TVA a été introduite en juillet 1994, même si un impôt équiva- lent, la (( TUT )) (Taxe unique sur les transactions) existait depuis 1983. Cette dernière a été remplacée au premier janvier 1994 (loi de finances 1994) par la Taxe sur les transactions (TST) qui n’était pas déductible et donc s’appliquait sur le chiffre d’affaires. Le taux de la TUT était fivé A 15%. Lors de l’introduction de la TVA en juillet 1994, son taux avait été initialement fixé à 25 %. La loi de finances 1996 l’a abaissé à 20 %.

Madagascar, présente toutes les caractéristiques d’une taxe sur la valeur ajoutée. Ell: est déductible en amont et l’entreprise collecte, pour le compte de l’Etat, la TVA qu’elle fait payer à ses clients. La collecte s’opère donc selon la méthode du crédit (et non selon la méthode de soustraction)’.

Min de ne pas augmenter le prix des produits {{sensibles D, le Code général des impôts (CGI) prévoit des exemptions pour les biens et services concernant l’éducation, la santé, les transports, l’agriculture, l’élevage de bétail et les assurances de groupe. En revanche, son assiette englobe les services bancaires, qui ne sont pas assujettis dans la plupart des pays oh la TVA est appliquée. Les petites entreprises et surtout les commerces de petite taille ne sont pas non plus assujettis à la TVA, mais à la TST qui est déterminée en fonction du chiffre d’affaires. Ces entreprises ne sont pas assujetties pour des raisons de simplification administrative. I1 semble, de plus, que des exonérations puissent être octroyées de manière discrétionnaire par l’administration fiscale. Celles-ci sont supposées être temporaires.

Rappelons que les entreprises non assujetties ne sont pas autorisées à récupérer la TVA qu’elles ont payée sur leurs intrants. Pour ce, il fau- drait qu’elles jouissent de la possibilité légale d’acquérir ces intrants sous franchise de TVA. Ce système permet, en fait, de récupérer des

.

La TVA (TUT), telle qu’elle est appliquée

1. Voir Shoup (1988) pour une présentation détaillée des deux systhes.

Les paradoxes de la TVA dans un PED 191

recettes de TVA sur les biens de consommation finale vendus par les

La TVA suppose que les entreprises soient aptes à tenir une comp- tabilité régulière de leurs ventes et de leurs achats. Les petits entrepre- neurs, dont la capacité administrative est faible, ne peuvent donc pas être soumis aux mêmes règles. Le CGI prévoit de leur appliquer la TST au taux de 5 %, applicable sur le chiffre d’affaires. La TST est dans ce sens complémentaire de la TVA, de façon B accroître l’assiette de la fis- calité indirecte.

Un régime spécial est prévu pour les exportations. Celles-ci sont assujetties au (( taux zéro D de la TVA. Les ventes A l’exportation ne comportent pas de TVA, mais en même temps l’entreprise est autorisée à récupérer la TVA qu’elle a payée sur ses achats. Le taux zéro permet de (( purger )) en théorie toute la TVA payée par l’entreprise.

. petites unités commerciales.

.*

II/LES EFFETS DE LA TVA SUR L’ACTIVITÉ INDUSTRIELLE

1. Un champ d’application parsenaé d’exeiwptioizs

L’application de la TVA n’est neutre du point de vue économique que si son assiette est universelle. Or, le Code général des impôts malgache prévoyait en 1996 des exonérations (citées plus haut), qui permettent de réduire l’impact de la TVA sur le niveau de vie des populations les plus défavorisées. Les exonérations jouent le rôle de taux différenciés (taux inférieurs pour les produits de première néces- sité), dont l’application serait difficilement gérable pour l’admi- nistration fiscale. A ces exonérations s’ajoutent la fuite de l’informel et la fraude fiscale dans les facteurs diminuant l’assiette de la TVA.

L’Enquête annuelle dans l’industrie menée en 1997 (EAI97) nous permet d’estimer que 17 % des entreprises du secteur secondaire formel jouissent de régimes d’exemption pour leurs ventes sur le marché domestique. Celles-ci représentent 23 % de la valeur ajoutée’ réalisée par le secteur sur le marché domestique. Tandis que les

, * entreprises non assujetties (c’est-à-dire dont l’ensemble des ventes

t *

1. La valeur ajoutée domestique a été calculée en pondérant la valeur ajoutée totale par la part des ventes sur le marché local dans le total des ventes réalisées par chaque entreprise. On fait implicitement l’hypothèse que la marge sur les ventes sur le marché local est la même que celle rhalisée à l’exportation. I1 est nécessaire de raisonner sur la VA domestique car les exonérations ne concernent que les produits ven- dus localement.

192 Jean-Fraqo is Gautier

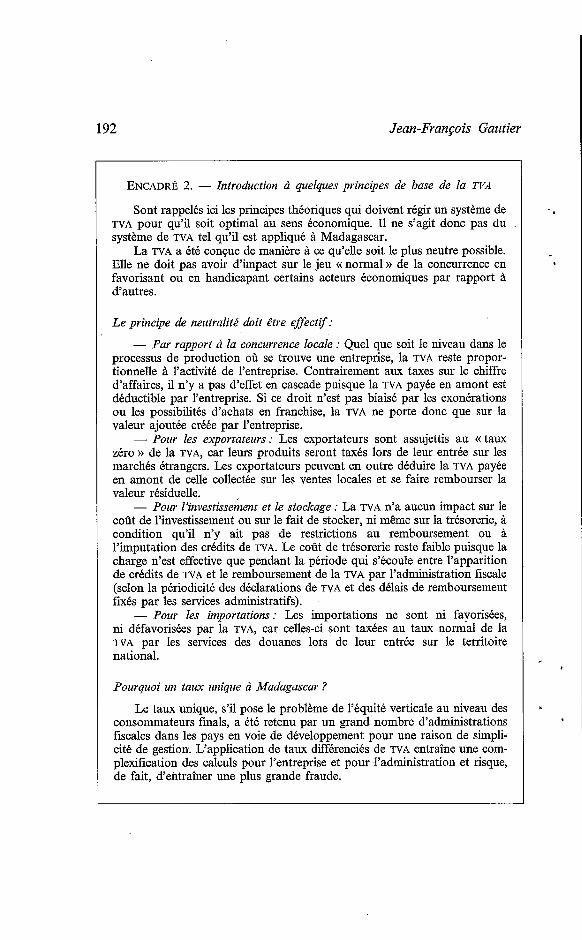

ENCADRÉ 2. - Introduction 6 quelques principes de base de la TVA

Sont rappelés ici les principes théoriques qui doivent régir un système de TVA pour qu'il soit optimal au sens économique. I1 ne s'agit donc pas du système de TVA tel qu'il est appliqué à Madagascar.

La TVA a été conçue de manière 9 ce qu'elle soit le plus neutre possible. Elle ne doit pas avoir d'impact sur le jeu (( normal )) de la concurrence en favorisant ou en handicapant certains acteurs économiques par rapport à d'autres.

Le principe de neutralité doit être effectif:

- Par rapport à la Concurrence locale : Quel que soit le niveau dans le processus de production oÙ se trouve une entreprise, la TVA reste propor- tionnelle à l'activité de l'entreprise. Contrairement aux taxes sur le chiffre d'affaires, il n'y a pas d'effet en cascade puisque la TVA payée en amont est déductible par l'entreprise. Si ce droit n'est pas biaisé par les exonérations ou les possibilités d'achats en franchise, la TVA ne porte donc que sur la valeur ajoutée créée par l'entreprise. - Pour les exportateurs : Les exportateurs sont assujettis au << taux

zéro )) de la TVA, car leurs produits seront taxés lors de leur entrée sur les marchés étrangers. Les exportateurs peuvent en outre déduire la TVA payée en amont de celle collectée sur les ventes locales et se faire rembourser la valeur résiduelle. - Pour l'investissement et le stockage : La TVA n'a aucun impact sur le

coût de l'investissement ou sur le fait de stocker, ni m&me sur la trésorerie, à condition qu'il n'y ait pas de restrictions au remboursement ou à l'imputation des crédits de TVA. Le coût de trésorerie reste faible puisque la charge n'est effective que pendant la période qui s'écoule entre l'apparition de crédits de TVA et le remboursement de la TVA par l'administration fiscale (selon la périodicité des déclarations de TVA et des délais de remboursement fmés par les services administratifs). - Pour les importations: Les importations ne sont ni favorisées,

ni défavorisées par la TVA, car celles-ci sont taxées au taux normal de la TVA par les services des douanes lors de leur entrée sur le territoire national.

Pourquoi un taux ziiiiqzie à Madagascar ?

Le taux unique, s'il pose le problème de l'équité verticale au niveau des consommateurs finals, a été retenu par un grand nombre d'administrations fiscales dans les pays en voie de développement pour une raison de simpli- cité de gestion. L'application de taux différenciés de TVA entraîne une com- plexification des calculs pour l'entreprise et pour l'administration et risque, de fait, d'entraîner une plus grande fraude.

Les paradoxes de la TVA dans un PED 193

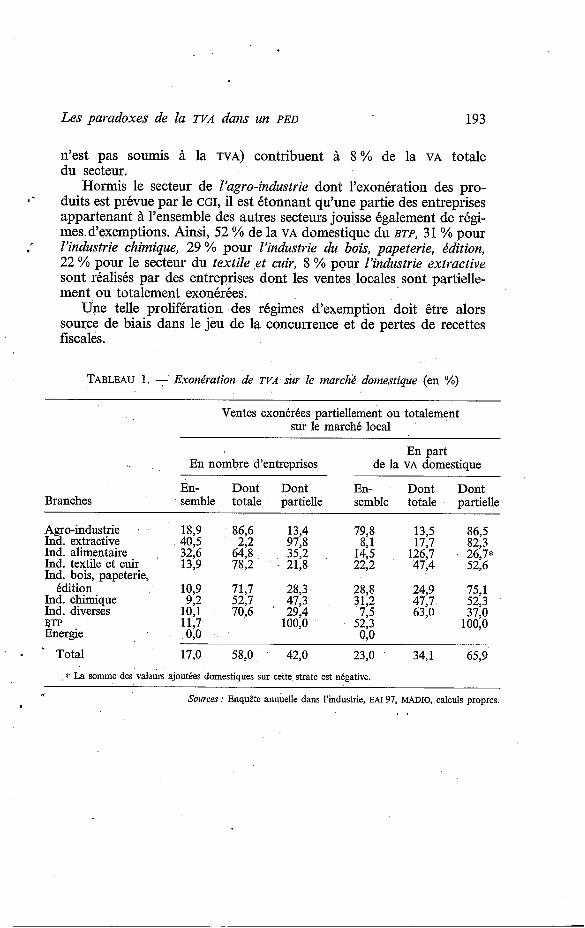

n’est pas soumis ?i la TVA) contribuent A 8 % de la VA totale du secteur.

Hormis le secteur de Z’agro-industrie dont l’exonération des pro- duits est prévue par le CGI, il est étonnant qu’une partie des entreprises appartenant à l’ensemble des autres secteurs jouisse également de régi- mes d’exemptions. Ainsi, 52 % de la VA domestique du BTP, 31 % pour l’industrie chimique, 29 % pour l’industrie du bois, papeterie, édition, 22 ‘?/O pour le secteur du textile et cuir, 8 % pour l’industrie extractive sont réalisés par des entreprises dont les ventes locales sont partielle- ment ou totalement exonérées.

Une telle prolifération des régimes d’exemption doit être alors source de biais dans le jeu de la concurrence et de pertes de recettes fiscales.

* *

.*

TABLEAU 1. - Exonération de TVA sur le marché domestique (en %)

Ventes exonérées partiellement ou totalement sur le marché local

En part de la VA domestique

En- Dont Dont En- Dont Dont

En nombre d‘entreprises

Branches semble totale partielle semble totale partielle

Agro-industrie 18,9 86,6 13,4 79,8 13,5 86,5 Ind. extractive 40,5 292 97,s 8 9 1 17,7 82,3

Ind. textile et cuir 13,9 78,2 21,s 22,2 47,4 52,6 Ind. bois, DaDeterie.

Ind. alimentaire 32,6 64,8 35,2 14,5 126,7 -26,7*

, * - édition 10,9 71,7 28,3 28,s 24,9 75,l

Ind. chimique 9,2 52,7 47,3 31,2 47,7 52,3 Ind. diverses 10,l 70,6 29,4 725 63,O 37,O QTP 11,7 100,o 52,3 100,o Energie 0.0 0.0 -

1 ‘ Total 17,O 58,O 42,O 23,O 34,l 65,9 * La somme des valeurs ajoutées domestiques sur cette strate est négative.

ri Sources ; Enquête annuelle dans l’industrie, EAI 97, MADIO, calculs propres.

194 Jean-François Gautier

2. Quelles sont les pertes de recettes de TVA lites aux exontrations ?

La méthode Les pertes de recettes de TVA pour l’État dues aux exonérations

sont difficilement estimables. Une méthodologie formalisée a été toute- fois présentée par Mackenzie (1992)’ à partir des travaux de Aguire et Shome (1988). La méthode développée initialement par ces derniers permet d’estimer la base de la TVA et le manque à gagner entraîné par les exonérations (en intégrant des taux d’exonération par secteurs) à partir des données de la comptabilité nationale mexicaine. Ces métho- des ont été par .la suite appliquées, dans les pays d‘Amérique latine essentiellement, pour mesurer la fraude fiscale sur la TVA, en calculant la différence entre la base théorique et les recettes. Dans notre cas, et pour un grand nombre de pays africains, cette utilisation n’est pas possible. Les dysfonctionnements de la TVA, avec les systèmes butoirs’ (par ex.) qui entraînent une augmentation des recettes, induiraient une sous-estimation de la fraude fiscale.

Les exqnérations ont des effets contradictoires sur le revenu fiscal total. Si l’Etat perd les recettes sur les ventes des entreprises non assu- jetties, il récupère par contre totalement celles collectées sur les intrants non exonérés de ces mêmes entreprises. Les entreprises non assujetties ne peuvent effectivement pas récupérer la TVA payée sur leurs achats de biens. Les pertes de TVA ne sont alors pas égales au produit du taux de TVA par le montant de la valeur ajoutée domes- tique des entreprises non assujetties. La perte de TVA n’est totale que si les entreprises non assujetties restent en circuit fermé, c’est-à-dire si elles sont mutuellement clientes les unes des autres. Par contre, lors- qu’une entreprise non assujettie est en même temps cliente et fournis- seur d’entreprises assujetties, il se produit alors une (( double )), taxa- tion, qui a pour conséquence d’augmenter le revenu total de 1’Etat.

C‘est parce qu’il existe des relations entre secteurs assujettis et exo- nérés qu’il est nécessaire de disposer d’un Tableau d’entrée-sortie (TES) pour estimer la base de la TVA. Ceux-ci étant rarement disponibles dans les PED, les méthodes d’évaluation de la base de la TVA reposent généralement sur les statistiques de la consommation finale2. De

- .

1. Les systèmes butoirs sont des dispositions prises par l’administration limitant le remboursement des crédits de TVA aux entreprises, voir Chambas, 1994 (p. 51) ou Tait (1991) pour une explication détaillte.

2. Jack, 1996.

Les paradoxes de la TVA dans un PED 195

même, les modélisations développées pour simuler l’impact de l’introduction d’une TVA ne font porter la taxe qu’au niveau de la consommation finale’. Ces méthodes présentent alors l’inconvénient de

9” confondre le ((taux zéro ?> avec les exonérations et le non- assujettissement, ce qui produit une sous-estimation de la base poten- tielle de la TVA.

d’exonération au niveau des industries, nous allons appliquer aux don- nées de l ’ ~ ~ 1 9 7 une méthodologie inspirée de celle développée par Aguire et Shome (1988) pour estimer la base potentielle de la TVA~.

Notre méthode consiste A. calculer le revenu brut potentiel de TVA dans un premier temps sur les ventes non exonérées et sur les intrants des entreprises jouissant d’exonérations sur leurs ventes. Dans un deuxième temps, on évalue les achats d’intrants qui peuvent être débi- tés de la somme collectée par les entreprises, soit l’ensemble des intrants moins ceux exonérés. Afin d’appliquer cette méthode, il est tout d’abord nécessaire de pouvoir différencier les entreprises selon qu’elles sont assujetties ou non, et les produits selon qu’ils sont exoné- rés ou non. L’enquête permet de définir ces statuts, en posant aux entreprises la question de savoir si (< l’ensemble de leurs ventes ou seu- lement une partie était exonéré D. On a considéré que les entreprises non assujetties étaient celles dont l’ensemble de la production était exonéré. Pour les produits, la liste des produits exonérés de TVA est fournie par le CGI~.

Pour les, entreprises assujetties normalement, le produit brut de TVA pour l’Etat est égal à la somme des ventes des produits non exo- nérés sur le marché local, multipliée par le taux de TVA. A ce produit brut, il faut retrancher la somme des achats d’intrants non exonérés, multipliée par le taux de TVA. ,On obtient ainsi le produit net de TVA collecté (indirectement) par l’E!at. Pour les entreprises non assujet- ties, le produit de TVA pour l’Etat est égal à la somme des intrants non exonérés provenant des entreprises assujetties, multipliée par le

Le revenu total de TVA pour ?État est alors égal A. la s o m e des produits nets de TVA collectés auprès des entreprises assujetties et des

s Afin d’évaluer la perte de recettes fiscales entraînée par le système

,.

o1 taux de TVA.

1. Ballard, Scholtz, Shoven, 1987 et Bovenberg, 1987. 2. Voir également Gottfried et Wiegard, 1991, pour la formalisation de la base potentielle de TVA

dans un modèle d’équilibre général. 3. Le code de chaque produit exonéré par le Code général des impôts a été saisi dans un programme

SAS, qui effectue ensuite un test sur les codes produits des intrants et des ventes des industries (inclus dans le questionnaire). L’estimation des recettes potentielles de TVA est donc calculée au niveau des produits, ce qui confère à notre méthode une plus grande précision par rapport aux méthodes citées plus haut, qui éta- blissent leurs estimations a partir des données de la comptabilité nationale.

196 Jean-Francois Gautier

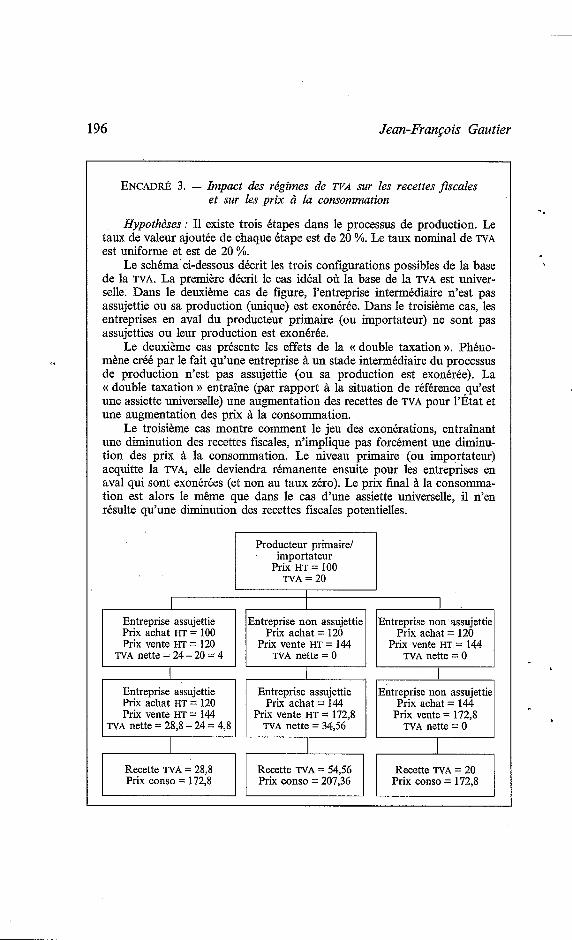

ENCADRfi 3. - Impact des régimes de TVA sur les recettes fiscdes et sur les prix cì la consommation

Hypothèses ; I1 existe trois étapes dans le processus de production. Le taux de valeur ajoutée de chaque étape est de 20 %. Le taux nominal de TVA est uniforme et est de 20 %.

Le schéma ci-dessous décrit les trois configurations possibles de la base de la TVA. La première décrit le cas idéal o Ù la base de la TVA est univer- selle. Dans le deuxième cas de figure, l’entreprise intermédiaire n’est pas assujettie ou sa production (unique) est exonérée. Dans le troisième cas, les entreprises en aval du producteur primaire (ou importateur) ne sont pas assujetties ou leur production est exonérée.

Le deuxième cas présente les effets de la <( double taxation D. Phéno- mène créé par le fait qu’une entreprise à un stade intermédiaire du processus de production n’est pas assujettie (ou sa production est exonérée). La (( double taxation )) entraîne (par rapport à la situation de référence ,qu’est une assiette universelle) une augmentation des recettes de TVA pour l’Etat et une augmentation des prix à la consommation.

Le troisihme cas montre comment le jeu des exonérations, entraînant une diminution des recettes fiscales, n’implique pas forcément une diminu- tion des prix à la consommation. Le niveau primaire (ou importateur) acquitte la TVA, elle deviendra rémanente ensuite pour les entreprises en aval qui sont exonérées (et non au taux zéro). Le prix final à la consomma- tion est alors le même que dans le cas d’une assiette universelle, il n’en résulte qu’une diminution des recettes fiscales potentielles.

Producteur primaire/ importateur

Prix HT = 100 TVA = 20

Prix achat HT = 100 Prix vente HT = 120

TVA nette = 24 - 20 = 4

Prix achat = 120 Prix vente HT = 144

Prix achat = 120 Prix vente HT = 144

Entreprise assujettie Prix achat HT = 120 Prix vente HT = 144

TVA nette = 28,s - 24 = 4,s

Prix achat = 144 Prix vente HT = 172,s TVA nette = 34,56

Prix achat = 144 Prix vente = 172,s TVA nette = 0

Recette TVA = 28,s Recette TVA = 54,56 Recette TVA = 20

.-

o

Les paradoxes de ‘la TVA dans un PED 197

intrants taxés achetés par les entreprises non assujetties. Les pertes nettes de recettes de TVA pour l’Etat sont alors égales à la somme des ventes des entreprises exonérées, à laquelle on retranche la somme des intrants non exonérés achetés par les entreprises non assujetties, et les ventes exonérées achetées par des entreprises assujetties (équivalant aux intrants exonérés achetés par des entreprises non exonérées).

Calcul des recettes et pertes potentielles de TVA à partir d’une Enquête annuelle dans l’industrie

Présentons de manière formalisée le calcul des recettes potentielles et des pertes potentielles de la TVA dans un système avec exonérations. La méthode a été appliquée aux données de l’Enquête annùelle dans l’industrie, ce qui permet de simplifier la technique employée par rap- port à celles utilisées pour le même type de calcul à partir des données de la comptabilité nationale.

Soit Y, la valeur de la production et CI, la valeur des consomma- tions intermédiaires. Soit l’indice (( e )) pour l’entreprise non assujettie et {( t B, l’entreprise taxée. Soit Y, et CI,, la production (vendue sur le marché domestique) et les consommations intermédiaires des entrepri- ses non assujetties ; soit Y, et CI,, la production (vendue sur le marché domestique) et les consommations intermédiaires des entreprises assujetties.

Soit A, la matrice des coefficients de production. En divisant pour chaque produit la matrice des coefficients de production entre secteurs assujetti et non assujetti, on obtient la forme suivante :

A , ,, part des CI, dans les Y, avec A,, e, part des CI, dans les Y,

A,, ,, part des CI, dans les Y, A,, I , part des CI, dans les Y,.

A,,, A,. e

A = {A,,. Ae.]’

I La recette potentielle de TVA est égale la somme de : I;Y, + EA*, e . Ye - EA,, 1 . Yp

Les pertes nettes de recettes potentielles de TVA engendrées par les exemptions sont égales à la somme de :

XY, - EA,, 1. Y, - EA,, e. Y,.

Impact des exonérations SUP les recettes de TVA dans l’industrie

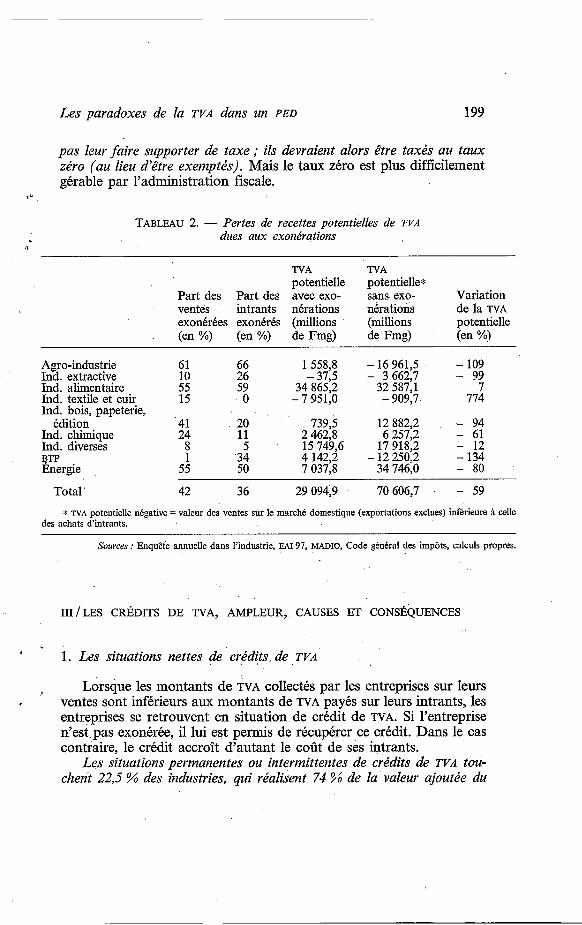

Suivant cette méthode, les pertes pour l’Étut dues aux exorzératiom équivalent 6 59 % des recettes potentielles de TYA. Pertes auxquelles il

198 Jean-Franco is Gautier

conviendrait de rajouter celles dues ’å la fraude, mais qui sont, d’autre part, en partie compensées par les recettes suppldmentaires dégagées par le non-remboursement d’une partie des crédits TVA dus aux entre-

La prise en compte des entreprises non assujetties dans le calcul de la base a pour effet d’accroître la part des ventes exonérées dans le volume total des ventes (par rapport à un calcul fait uniquement sur la base des exonérations prévues par le Code général des imp6ts). La part des ventes exonérées dans le chiffre d‘affaires passe ainsi de 36 % (sur la base des produits exonérés prévus par le CGI) à 42 %, alors que son impact sur les intrants est négligeable. Les régimes (( d’exonération totale )) semblent alors être octroyés de façon à fournir å l’entreprise un avantage sur ses ventes, et non pas de façon à permettre à l’entreprise de se procurer ses intrants en franchise de taxe. Ceci s’explique néanmoins par le fait que près de 76 % des intrants de ces entreprises sont des produits exonér6s.

Toutefois, les 24 % d’intrants non exonCrés, et donc non dkductibles par l’entreprise non assujettie, permettent d’accroître les recettes potentiekv de TVA de 1,5 % ( p d s de 1 milliard de francs malgaches). En effet, les achats d’intrants taxés, par les entreprises non assujet- ties, permettent en fait de dégager 12,9 milliards de francs malgaches de recettes (car non remboursables); alors que si ces entreprises étaient normalement assujetties la TVA, les recettes potentielles de TVA seraient de 11’9 milliards. II existe donc un dksavantage relatif au non-assujettissement d Ia TVA. Pour ces entreprises, la charge fiscale est alors augmentCe de 8 % par rapport d un rCgime de TVA généraliske.

Les liens entre les entreprises assujetties et celles qui ne le sont pas pourraient entraîner une situation paradoxale pour les Produits de première nécessité (PPN). Ce phénomène remettrait en question les sys- tèmes d’exonkration mis en mvre dans le but de respecter les principes d’&quité verticale. La charge fiscale incluse dans le prix des PPN pour- rait être supérieure å celle qui aurait prévalu si toutes les entreprises avaient été assujetties. Le calcul de la base potentielle de TVA montre en effet que les recettes potentielles de TVA des secteurs (( alimentaires )) et (( agro-industriels )) sont plus Clevées avec le système d’exoniration que dans un cadre de taxation universelle.

Ce paradoxe provient de la confusion qui a été faite lors de l’introduction de la TVA entre le taux zéro et l’exemption. L‘exemption est justifiée pour les petites unités de production et les petites unités commerciales, de façon ?i récupérer la TVA sur la somme des valeurs ajoutées créées en amont. Pour les PPN, le but est, au contraire, de ne

prises (voir partie suivante). , -.

-(

- ~

-

Les paradoxes de la TVA dans un PED 199

pas leur faire supporter de taxe ; ils devraient alors être taxés au taux zéro (au lieu d’être exemptés). Mais le taux zéro est plus difficilement gérable par l’administration fiscale.

1*

n

TABLEAU 2. - Pertes de recettes potentielles de TVA dues aux exoitèrations

TVA TVA potentielle potentieller

Part des Part des avec exo- sans exo- Variation ventes intrants nérations nérations de la TVA exonérées exonérés (millions (millions potentielle (en %) (en %) de Fmg) de Fmg) (en %)

Agro-industrie Ind. extractive Ind. alimentaire Ind. textile et cue Ind. bois, papetene,

édition Ind. c m q u e Ind. diverses

Energie

Total

I)TP

* TVA potentielle négative = des achats d’intrants.

61 66 1 558,8 - 16 961,5 - 109 10 26 - 37,5 - 3 662,7 - 99 55 59 34 865,2 32 587,l 7 15 O - 7 951,O - 909,7 774

41 20 739,5 12 882,2 - 94 24 11 2 462,8 6 257,2 - 61 8 5 15 749,6 17 918,2 - 12 1 34 4 142,2 - 12 250,2 - 134

55 50 7 037,8 34 746,O - 80

42 36 29 094,9 70 606,7 - 59

valeur des ventes sur le marché domestique (exportations exclues) inférieure à celle

Sources : Enquête annuelle dans l’industrie, EAI 97, MADIO, Code gbnéral des impôts, calculs propres.

III / LES CRBDITS DE TVA, AMPLEUR, CAUSES ET CONSBQUENCES

1 1. Les situations nettes de crédits. de TVA

Lorsque les montants de TVA collectés par les entreprises sur leurs ventes sont inférieurs aux montants de TVA payés sur leurs intrants, les entreprises se retrouvent en situation de crédit de TVA. Si l’entreprise n’est pas exonérée, il lui est permis de récupérer ce crédit. Dans le cas contraire, le crédit accroît d’autant le coût de ses intrants.

Les situations permanentes ou intermittentes de crédits de TVA tou- chent 22,5 % des industries, qui réalisent 74 % de la valeur ajoutée du

’

200 Jean-Francois Gautier

secteur secondaire formel. Elles concernent 17,6 % des Entreprises indi- viduelles (EI) (réalisant 51,s 9'0 de la valeur ajoutée (VA) des EI) et 61,7 9'0 des Sociétés et Quasi-sociétés (Sas) (réalisant 76 9'0 de 'la VA totale des SQS) et 48,5 % des Zones franches (réalisant 61,2 9'0 de la VA totale des zones franches).

-2

< 2. Les faits générateurs des crédits de TVA

Si seulement 6,2 % des entreprises répondent que leurs crédits de TVA proviennent des exportations, celles-ci représentent en réalité 44,2 % de la valeur ajoutée réalisée par le secteur secondaire. Les exportations deviennent alors la première source génératrice de cre'dit de TVA dans l'industrie. Bien que le (( taux zéro )) implique le rembourse- ment de la TVA payée en amont (contrairement à l'exemption), les entreprises qui en bénéficient sont ,en fait pénalisées par le non- remboursement de ces crédits par l'Etat. Le taux zéro ne fonctionne que partiellement puisque, les crédits de TVA n'étant pas remboursables (non admis par le CGI), ceux-ci deviennent rémanents. Dans la pratique, la TVA n'est donc pas un impst neutre pour l'activité des entreprises exportatrices.

Le K stockage des produits et les investissements )) constituent le deuxième facteur de création de crédits de TVA, en termes de part de la valeur ajoutée des entreprises. Ce facteur peut être toutefois considéré comme une source normale de crédit. Les crédits sont temporaires puisqu'ils proviennent d'un décalage entre les achats de biens et la vente de la production, donc entre le paiement et la collecte de TVA. Cette source normale de crédit de TVA touche les entreprises représen- tant 25,7 % de la valeur ajoutée totale du secteur secondaire.

Les industries dont les crédits de TVA trouvent leurs origines dans les produits exonérés représentent 14,3 % de la valeur ajoutée totale du secteur secondaire. Toutefois, pour les entreprises exonerées et réali- sant leur chiffre d'affaires uniquement sur le marché local, les crédits de TVA sont en majorité issus des produits exonérés (pour les entrepri- ses réalisant 52 YO de la valeur ajoutée de cette strate). Les industries non assujetties d la TVA sont en majorité en situation de crédit de TVA. Ces dernières représentent 89 !% de la VA de cette strate (dont 74 % de manière permanente, contre 43 % en moyenne).

L'origine des crédits de TVA est par contre différente pour les entreprises du régime de Zone franche. Elle illustre bien la perversité d'un système de TVA, dans lequel les $gimes d'exemption sont impor- tants et oh le remboursement par 1'Etat des crédits de TVA n'est pas

- ,

-

Les paradoxes de la TVA dans un PED 201

admis. Pour les Zones franches, les intrants locaux sont considérés par la loi comme des ventes à l’exportation pour le fournisseur. Les ventes sont donc normalement réalisées au taux zéro D. Ceci entraînant des crédits de TVA pour le fournisseur, il semble que certains refusent de concéder leurs ventes au (< taux zéro n. Les Zones franches étant exclu- sivement exportatrices, celles-ci se retrouvent alors automatiquement en situation de crédit de TVA. On peut craindre que ce problème pousse ensuite les Zones franches à avoir recours aux importations plutôt qu’au marché local pour l’achat de leurs intrants. Notons que pour l’exercice 1996, 73,5 YO des intrants des industries de la Zone franche ont été importés.

3. Des possibilités de récupération des crédits de TVA limitées

D’après le Code général des impôts, les crédits de TVA peuvent être soit reportés sur les déclarations de TVA des périodes suivantes’, soit transférés à d’autres entreprises structurellement gros collecteurs de TVA, soit escomptés auprès des banques secondaires.

La majorité des industries reportent simplement leurs crédits (75,2% en nombre, comptant pour 74% de la valeur ajoutée). Le transfert à d‘autres entreprises ne représente que 15,2 % des cas (19 YO en termes de valeur ajoutée). L’escompte auprès des banques secon- daires a été utilisé par 9,6 % de l’ensemble des industries (7 YO en ter- mes de valeur ajoutée) et 13,5 YO pour les SQS. Le taux nominal prati- qué par les banques a été en moyenne de 21,2% en 1996 (soit de l’ordre de 10% en termes réels), alors que ce service ne comporte aucun risque2.

Les techniques de transferts ne dépendent pas vraiment de la taille des industries. De plus, si on prend en compte l’importance du report, il apparait alors qu’il n’existe pas véritablement de marché pour le transfert ou l’escompte de crédit de TVA. Toutefois, il est probable que le volume des transferts soit limité par le fait qu’ils sont soumis à une autorisation auprès des services du ministère des Finances. Celle-ci impliquant une vérification sur pièces de l’ensemble des ventes et des achats à partir d’un certain montant de crédit, il est alors possible que certains entrepreneurs hésitent à demander une telle autorisation.

1. Dans la limite d’une période fixée par la loi 6. trois bimestres (les déclarations se faisant bimes- triellement).

2. Les crédits de TVA transférés des industries aux banques sont ensuite simplement déduits du mon- tant de TVA collectée, qui est inscrit dans les déclarations des banques. L’escompte ne consiste qu’en un jeu d’écriture qui ne comporte donc aucun risque pour les institutions bancaires.

202 Jean-Francois Gautier

La faiblesse du volume des transferts et le non-remboursement des crédits par 1 'État expliquent donc 1 >ampleur des situations permanentes de crédits de TVA. Le problème est particulièrement aigu pour les entreprises exportatrices, qui sont structurellement en situation de crédit de TVA.

-k

4. Les c o ~ t s supplémentaires et les distorsions entraînds par les crédits de TVA

'

La non-récupération de la TVA payée en amont par les entreprises en situation de crédit entraîne pour celles-ci une charge supplémen- taire. Pour les entreprises ayant pu estimer un montant de crédit de TVA résiduel en fin de période, ce crédit représente en moyenne 18 % des charges d'exploitation. Mais les entreprises ayant pu fournir une estimation du montant de crédit de TVA en fin de période ne représen- tent que 27 % de la VA totale du secteur (les entreprises déclarant être en situation permanente ou intermittente de crédit de TVA représentent 74% de la VA totale du secteur secondaire).

Le tableau ci-contre montre que le système peut entraîner des dis- torsions entre les entreprises, car la charge produite par les crédits de TVA diffère selon le type d'industrie. L'impact des crédits sur les char- ges semble relativement plus important pour les entreprises individuel- les, en général, et pour les entreprises exportatrices.

L'impact de la charge du crédit de TVA dans les branches dépend de la part des entreprises étant en situation permanente de crédits de TVA et du poids des crédits dans les charges d'exploitation pour ces dernières.

La part des crddits de TVA dans les charges d'exploitation est de en moyenne pour les entreprises exportatrices' en situation de cré-

dits. Or 70 % (en part de la VA) des entreprises exportatrices sont en situation permanente de TVA. Pour les entreprises exportatrices, se pose essentiellement le problème du remboursement monétaire de leurs cré- dits de TVA.

Pour les EI, la charge est plus importante (pour celles en situation de crédit), mais concerne moins d'entreprises. Pour les entreprises en zone franche, la part modérée des charges dues aux crédits de TVA (2 %) provient probablement de la faible part des intrants locaux dans leurs achats.

,

- ,

1. On dksigne sous le nom ((d'entreprises exportatrices )) les entreprises ayant rkalisb plus de 50 % de leur chiffre d'affaires i l'exportation.

Les paradoxes de la TVA dans un PED 203

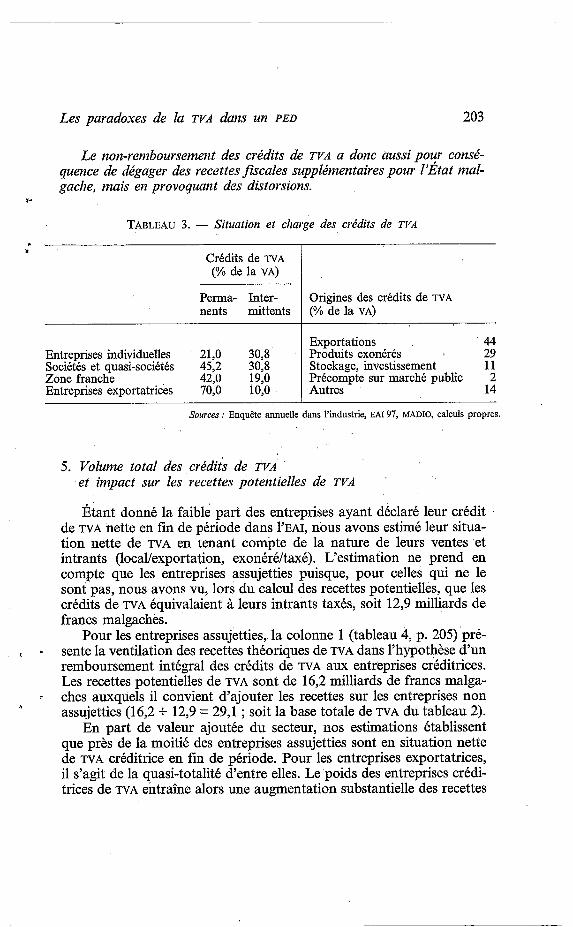

Le non-remboursemeiit des crédits de TVA a donc aussi poyr consé- quente de dégager des recettes fiscales supplémentaires pour I %tat mal- gache, mais en provoquant des distorsions.

s-

TABLEAU 3. - Situation et cliasge des csèdìts de TVA

I.

Crédits de TVA (% de la VA)

Perma- Inter- nents mittents

Entreprises individuelles 21 ,O 30,8 Sociétés et quasi-sociétés 45,2 30,8 Zone franche 42,O 19,O Entreprises exportatrices 70,O 10,O

Origines des crédits de TVA (% de la VA)

Exportations 44

Stockage, investissement 11 Produits exonérés 29

Précompte sur marché public 2 Autres 14

Sources .’ Enquête annuelle dans l’industrie, EA1 97, MADIO, calculs propres.

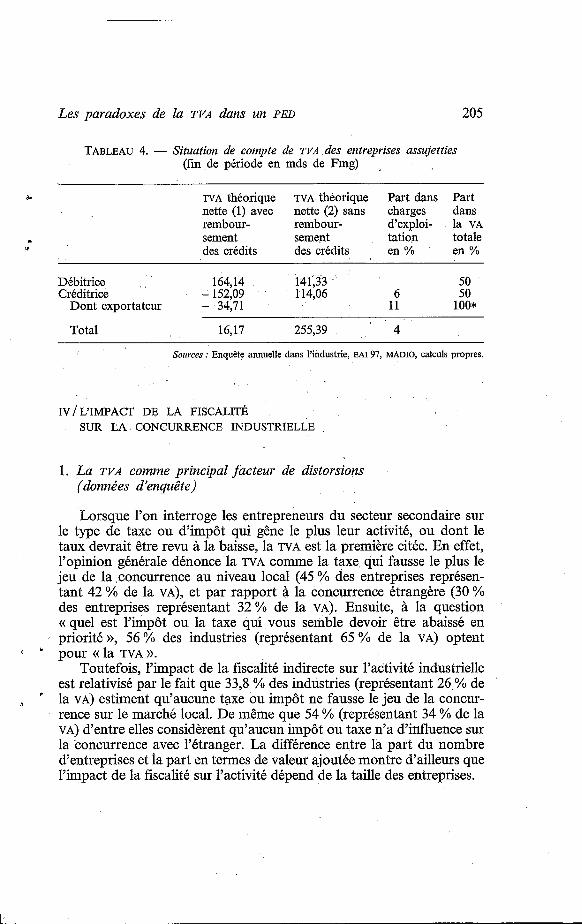

5. Volume total des crédits de TVA et impact sur les recettes potentielles de TVA

Étant donné la faible part des entreprises ayant déclaré leur crédit de TVA nette en fin de période dans ~‘EAI, nous avons estimé leur situa- tion nette de TVA en tenant compte de la nature de leurs ventes et intrants (locaVexportation, exonéré/taxé). L’estimation ne prend en compte que les entreprises assujetties puisque, pour celles qui ne le sont pas, nous avons vu, lors du calcul des recettes potentielles, que les crédits de TVA équivalaient à leurs intrants taxés, soit 12,9 milliards de francs malgaches.

Pour les entreprises assujetties, la colonne 1 (tableau 4, p. 205) pré- sente la ventilation des recettes théoriques de TVA dans l’hypothèse d’un remboursement intégral des crédits de TVA aux entreprises créditrices. Les recettes potentielles de TVA sont de 16,2 milliards de francs malga- ches auxquels il convient d’ajouter les recettes sur les entreprises non assujetties (16,2 + 12,9 = 29,l ; soit la base totale de TVA du tableau 2).

En part de valeur ajoutée du secteur, nos estimations établissent que près de la moitié des entreprises assujetties sont en situation nette de TVA créditrice en fin de période. Pour les entreprises exportatrices, il s’agit de la quasi-totalité d’entre elles. Le poids des entreprises crédi- trices de TVA entraîne alors une augmentation substantielle des recettes

I 6

?

3

204 Jean-François Gautier

potentielles de TVA lorsqu’il existe un système de butoir à leur rem- boursement.

Si, comme nous l’avons vu plus haut, on fait l’hypothèse que les entreprises en situation de crédit ne transfèrent que 25 YO de leur Cré- dit, dont 15 % aux autres industries’, on peut alors estimer une nou- velle recette potentielle de TVA dans le secteur secondaire. Ce potentiel tient compte des conséquences de la modification des règles de gestion de la TVA.

La colonne 2 du tableau ci-contre fournit alors une nouvelle venti- lation des recettes. Les recettes nettes de TVA auprès des entreprises en position de débit sont de 141 milliards de francs malgaches au lieu de 164 (colonne 1) du fait du transfert d’une part des crédits des entre- prises créditrices. Les crédits de TVA, après transfert d’une partie, pro- duisent à leur tour près de 114 milliards de recettes de TVA supplémen- taires ; somme qui aurait donc dû être remboursée par E t a t . Ainsi, les débits et les crédits de TVA s’additionnent pour une majeure partie au lieu d’être intégralement soustraits pour donner les recettes nettes de TVA. Ce processus, reflétant la réalité, fait que les recettes potentiel- les de TVA siir l’industrie passent ainsi de 29 milliards de francs malga- ches à 255 milliards (soit une variation de 779 %). I1 devient alors évi- dent que le système de non-remboursement des crédits de TVA est extrêmement bénéfique pour les finances publiques.

En comparant ce dernier chiffre aux recettes de TVA effectivement collectées auprès des industries, on pourrait estimer un montant de la fraude fiscale au niveau de la TVA. Malheureusement, la répartition des recettes de TVA par secteur n’est pas disponible2.

Pour l’ensemble des entreprises assujetties, le (< surcoût )) total entraîné par les crédits de TVA représente près de 4 % des charges d’exploitation (6 % pour les entreprises en situation créditrice et 11 % pour les entreprises exportatrices). Pour les entreprises créditrices de TVA, la taxe se comporte alors plus comme une taxe sur le chiffve d’affaires. Effectivement, pour ces entreprises et leurs clients il y a alors : - un effet de cascade de la taxe puisque la TVA payte sur les intrants

- un effet de rémanence pour les exportations, pour lesquelles la taxe

.,

”,

. , n’est pas récupérée ;

n’est pas neutre. t

1. Soit l’hypothèse fournissant une estimation des recettes potentielles de TVA la plus basse. 2. Les recettes de WA effectivement collectées en 1996 ont été de 425 milliards de Fmg. Ce qui rend

le chiffre de 255 milliards de recettes potentielles de TVA sur l’industrie plausible (étant donné la réparti- tion du PIE hors secteur primaire), si l’on considbre qu’il puisse exister un taux de taxation effectif moyen supérieur sur l’industrie que sur le secteur tertiaire (les marchés publics et les petits commerces étant exemptés de TVA par ex.).

Les paradoxes de la TVA dans un PED 205

TABLEAU 4. - Situation de coiilpte de TVA des entreprises assujetties (fm de période en mds de Fmg)

TVA théoriqae TVA théorique Part dans Part nette (1) avec nette (2) sans charges dans rembour- rembour- d'exploi- la VA sement sement tation totale des crédits des crédits en % en YO

Débitrice 164,14 141,33 50 Créditrice - 152,09 114,06 6 50

Dont exportateur - 34,71 11 100%

Total 16,17 255,39 4

Sources : Enquête annuelle dans l'industrie, EA1 97, MADIO, calculs propres.

IV/L'IMPACT DE LA FISCALITÉ SUR LA CONCURRENCE INDUSTRIELLE

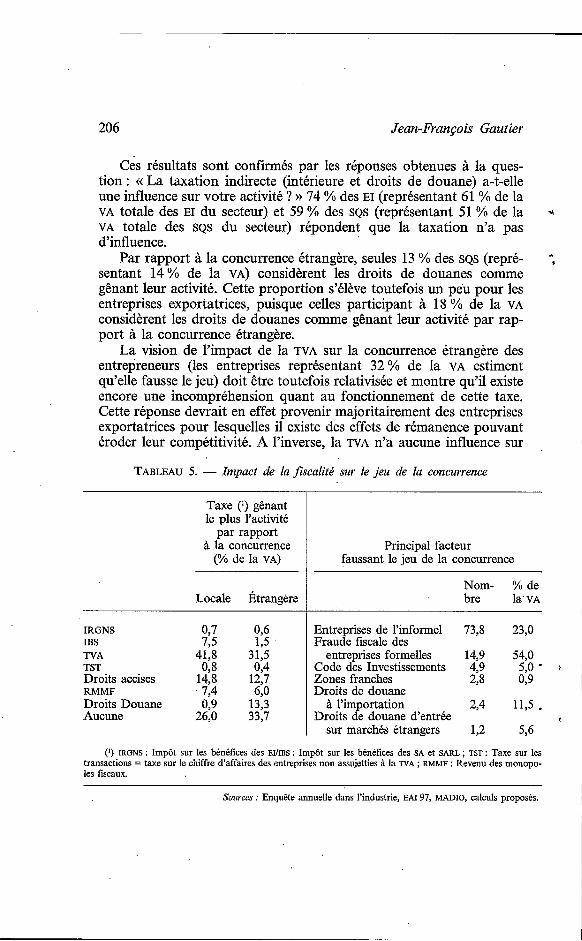

1. La TVA comme principal facteur de distorsions (donn4es d'enquête)

Lorsque l'on interroge les entrepreneurs du secteur secondaire sur le type de taxe ou d'impôt qui gêne le plus leur activité, ou dont le taux devrait être revu A la baisse, la TVA est la première citée. En effet, l'opinion générale dénonce la TVA comme la taxe qui fausse le plus le jeu de la concurrence au niveau local (45 % des entreprises représen- tant 42 % de la VA), et par rapport A la concurrence étrangère (30 YO des entreprises représentant 32% de la VA). Ensuite, & la question ((quel est l'impôt ou la taxe qui vous semble devoir être abaissé en priorité 56 'YO des industries (représentant 65 'YO de la VA) optent

Toutefois, l'impact de la fiscalité indirecte sur l'activité industrielle est relativisé par le fait que 33'8 % des industries (représentant 26 YO de la VA) estiment qu'aucune taxe ou impôt ne fausse le jeu de la concur- rence sur le marché local. De même que 54 % (représentant 34 YO de la VA) d'entre elles considèrent qu'aucun impôt ou taxe n'a d'influence sur la concurrence avec l'étranger. La différence entre la part du nombre d'entreprises et la part en termes de valeur ajoutée montre d'ailleurs que l'impact de la fiscalité sur l'activité dépend de la taille des entreprises.

' ' pour (<la TVA)).

, *

206 Jean-Franço is Gautier

Taxe (I) gênant le plus l’activité

par rapport & la concurrence

(?A de la VA)

Ces résultats sont c o n f i é s par les réponses obtenues à la ques- tion : << La taxation indirecte (intérieure et droits de douane) a-t-elle une influence sur votre activité ? >) 74 % des EI (représentant 61 % de la VA totale des EI du secteur) et 59 % des SQS (représentant 51 YO de la VA totale des SQS du secteur) répondent que la taxation n’a pas d’influence.

Par rapport à la concurrence étrangère, seules 13 YO des SQS (repré- sentant 14% de la VA) considèrent les droits de douanes comme gênant leur activité. Cette proportion s’élève toutefois un peu pour les entreprises exportatrices, puisque celles participant 18 % de la VA considèrent les droits de douanes comme gênant leur activité par rap- port à la concurrence étrangère.

La vision de l’impact de la TVA sur la concurrence étrangère des entrepreneurs (les entreprises représentant 32 % de la VA estiment qu’elle fausse le jeu) doit être toutefois relativisée et montre qu’il existe encore une incompréhension quant au fonctionnement de cette taxe. Cette réponse devrait en effet provenir majoritairement des entreprises exportatrices pour lesquelles il existe des effets de rémanence pouvant éroder leur compétitivité. A l’inverse, la TVA n’a aucune influence sur

TABLEAU 5. - Impact de la fiscalité stir le jeu de la concurrence

*

-,

Principal facteur faussant le jeu de la concurrence

Locale Étrangère

I Nom- %de bre la.vA

027 0,6 7,5 195

41,8 31,5 038 034

14,8 12,7 ’ 7,4 6 0 0,9 13,3

26,O 33’7

IRGNS IBS TVA TST

RMMF Droits accises

Droits Douane Aucune

Entreprises de l’informel 73,8 23,O Fraude fiscale des

entreprises formelles 14,9 54,O Code des Investissements 4,9 5,O - Zones franches 23 099 Droits de douane

Droits de douane d’entrée à l’importation 2,4 11,5 . sur marchés étrangers 1,2 526

(I) IRGNS : Impôt sur les bénéfices des EUISS : Impôt sur les bénéfices des SA et SARL ; TST : Taxe sur les la TVA ; RMMF : Revenu des monopo- transactions = taxe sur le chiffre d’affaires des entreprises non assujetties

IES fiscaux.

Sotrrces : Enquête annuelle dans l’industrie, EAI 97, MADIO, calculs proposés.

Les paradoxes de la TVA dans un PED 207

les importations, celles-ci étant taxées au même taux que les produc- tions domestiques. Or, les entreprises exportatrices participant à 77 YO de la VA (et 68 % de la VA hors zones franches) considèrent qu’aucune taxe ne gêne leur activité, ceci malgré la part des crédits de TVA dans le total des charges d’exploitation (11 %). Celles répondant que la TVA gène leur activité par rapport à la concurrence étrangère ne produisent que 1 % de la VA réalisée par les industries exportatrices. Celles-ci sont d’ailleurs en majorité des entreprises dont les exportations ne sont pas assujetties au taux zéro de la TVA.

De fait, les raisons pour lesquelles la TVA crée des distorsions dans la concurrence avec l’étranger sont certainement mal appréciées par les entrepreneurs. L’incidence de l’impôt sur les exportations semble, par contre, être relativisée par les entrepreneurs. Il reste alors à préciser les raisons pour lesquelles, selon les entrepreneurs, la TVA est considérée comme le principal facteur de distorsions dans le jeu de la concurrence sur le marché domestique.

o

:

2. Pourquoi la TVA pose-t-elle problème .au jeu de la concurrence ?

L’idée commune selon laquelle la TVA est la taxe qui fausse le plus le jeu de la concurrence et gêne l’activité industrielle est éclairée par la question : N Pour votre activité, quel est le principal facteur qui fausse la concurrence ? )) Les réponses citant <( la fraude fiscale au niveau des entreprises formelles )) et << les petites entreprises de l’informel )) sont les plus fréquentes respectivement pour les entreprises représentant 54 % et 23 % de la VA (cf. tableau 5). La fraude fiscale touche toute- fois plus amplement les SQS, alors que les EI sont davantage en concur- rence avec les entreprises de l’informel.

Puisque la neutralité de la TVA sur la concurrence n’est effective que lorsque son assiette est universelle (s’applique à tout le monde), l’importance de la fraude fiscale (non-déclaration de la TVA) et du sec- teur industriel informel rend donc caduque cette neutralité. La TVA fausse alors le jeu de la concurrence au détriment du secteur formel, puisque ses prix au consommateur final sont augmentés du montant de la taxe (20%).

De fait, la TVA n’est probltmatique sur le marché local que parce qu’elle ne s’applique pas à un grand nombre d’acteurs tconomiques. On rejoint ici les conclusions de l’étude de Barlow et Snyder (1994) pour qui : (< une des principales raisons de l’échec de la TVA provient de ce qu’une grande majorité d’entreprises appartiennent au secteur

< . .

3

208 Jean-Francois Gautier

informel)). Dans le cas du Niger, l’érosion de la base de la TVA avait entraîné au début des années 1990 une diminution des recettes fiscales.

Toutefois, le problzme de 1’4vasionfiseale comme biais dans le jeu du marcht n’est eri rien propre h la TVA, et pourrait bien sûr s’appliquer 2 l’ensemble des impdts et taxes existants. Au contraire, comme nous l’avons montré plus haut, les exonérations peuvent défavoriser les entreprises si elles se trouvent à un niveau intermédiaire du processus de production. Seuls les producteurs de biens de consommation finale sont avantagés par un droit d’exonération.

Les entrepreneurs accusent la TVA de fausser le jeu de la concur- rence à Madagascar, car elle est le principal impôt indirect dans la structure fiscale. De plus, sur la base de leurs réponses, on peut penser qu’il subsiste encore une certaine incompréhension des mécanismes régissant cet impôt, les menant à accuser la TVA de maux qui lui sont é trangers .

4

7

CONCLUSION

a L‘adaptation N de la TVA aux contraintes de gestion de l’administration par rapport aux règles standards de la TVA provo- quent des conséquences néfastes sur l’activité industrielle. L’appli- cation de cette taxe mène à des situations paradoxales au regard des objectifs qui stimulent l’introduction d’une TVA : taxation des produits de première nécessité et des exportations, effet de cascade, double taxation. - Les exonérations de nombreux produits et entreprises entraî-

nent des pertes de recettes fiscales substantielles. Mais paradoxale- ment, elles engendrent ensuite une taxation des produits de première nécessité. ‘ 5

- Les pertes de recettes sont toutefois plus que compensées par le système de butoir régissant le remboursement des crédits de TVA. Ce système a pour effet d’accroître les recettes potentielles de TVA de 780 YO d’une part, mais taxe aussi des entreprises qui ne devraient pas l’être. Les distorsions ainsi créées entraînent, par exemple, une taxa- tion des produits exportés, provoquant ainsi une perte de compétitivité de ce secteur (contrairement à l’effet recherché par les réformes fiscales des politiques d’ajustement). De fait, la TVA peut s’apparenter pour nombre d’entreprises à une taxe sur le chiffre d’affaires.

.

r

Les paradoxes de la TVA dans un PED 209

Il apparaît alors clairement qu’il existe une confusion dans le sys- tème de TVA appliqué A Madagascar entre exonération et taux zéro. Les PPN devraient effectivement être taxés au taux zéro, ce qui per- mettrait de purger les taxes payées en amont. Seules les petites entre- prises qui ne peuvent pas produire une déclaration de TVA devraient être exonérées. On a donc montré que ces G confusions )) étaient clai- rement à l’origine d‘incidences négatives sur le secteur industriel, en entraînant notamment une taxation des produits de première néces- sité. Les systèmes de butoir affectent quant à eux la neutralité de cet

Ainsi, la TVA, quoiqu’en théorie disposant de nombreuses qualités, ne s’avère pas vérítablement supérieure aux impôts et taxes auxquels elle a succédé (taxe sur le chiffre d’affaires ou sur la consommation). Les raisons en sont la complexité d’application de cette taxe en com- paraison des ressources administratives et de la structure économique de ces pays.

Au niveau de la théorie et de la modélisation de la TVA, les résultats empiriques de cette étude peuvent avoir des implications importantes. Les systèmes de TVA avec exonérations et butoirs, géné- ralisés dans de nombreux PED, créent des perturbations (effets de cas- cade, rémanence de la taxe) qui ne sont pas considérées par la théorie et ni appréhendées par la plupart des modèles existants. Par exemple, les modèles en équilibre général de référence sur la TVA’, et les modè- les par la suite développés dans les PED, n’intègrent la TVA qu’au stade de la consommation (à notre connaissance). Cette méthode, quoique généralisée dans la littérature, passe au travers des effets de (< double taxation D provoqués par les exemptions, puisque ces effets ne sont simulables qu’en intégrant la TVA A tous les stades du processus de production et de commercialisation d’un produit (voir encadré 2).

En réduisant la TVA à une taxe prélevée uniquement au stade de la consommation finale, les estimations alors fournies sont partiellement tronquées. Elles le sont d’autant plus que les systèmes d’exonérations ne sont pas des phénomènes marginaux pour l’ensemble des PED. La nécessité d’intégrer la TVA aux divers stades de la production et de la commercialisation d’un produit est ensuite renforcée par l’existence de règles propres de gestion de la TVA, tels les systèmes butoirs de rem- boursement de crédits de TVA (eux aussi fréquents dans nombres de PED^). Nous avons effectivement montré à quel point ces règles pou-

%

7

impôt.

‘ .! Q

1

1. Ballard, Scholz et Schoven, 1987 ou de Bovenberg, 1987. 2. Chambas, 1994.

210 Jean-Franço is Gautier

vaient avoir des effets importants, autant sur les recettes que sur la charge finale supportée par les entreprises - charges dont les effets sur la compétitivité des entreprises (exportations) et sur les effets redistri- butifs sont importants.

BIBLIOGRAPHIE

Ahmad E., Stern N. (1991), The Theory and Practice of tax reform in Develo- ping Countries, Cambridge University Press.

Aguirre C. A. et Shome P. (1988), The Mexican Value-Added Tax (VAT): Methodology for Calculating the Base, National Tax Journal, vol. XLI, no 4, p. 543-554.

Ballard C. L., Scholz J. K., Shoven J. B. (1987), The Value-Added Tax: A General Equilibrium Look at Its Efficjency and Incidence, in The Effect of Taxation on Capital Accumulation, Ed. Feldstein, The University Press of Chicago.

Barlow R., Snyder W. (1994), The Tax that Failed : The VAT in Niger, Public Budgeting & Finance, vol. 14, Fall, p. 77-89.

Bird R. M. (1987), A new look at Indirect Taxation in Developing Countries, World Development, vol. 15, no 9, p. 1151-1161.

Bovenberg A. L. (1987), Indirect Taxation in Developing Countries : A Gene- ral Equilibrium Approach, IMF Staff Paper, 34, p. 333-373.

Cozian M. (1996), Précis de fiscalité des entreprises, Litec, 20' éd.. Chambas G. (1994), Fiscalité et développement en Afrique subsaharienne,

Ministère de la coopération, Economica. Due J. F. (1990), Some Unresolved Issues in Design and Implementation of

Value Added Taxes, Nitional Tax Journal, vol. 43, décembre, p. 387-394. FMI (1992), The fiscal Dimension of Adjustment in low-income Countries, Occa-

sional Paper 95, dir K. Nashashibi et al. - (1998), Fiscal reforms in low-income Countries : Experience under IMF -

supportedprograms, Occasional Paper 160, dir G. T. Abed, mars, 90 p. Gottfried P. et Wiegard W. (1991), Exemption versus zero rating. A hidden

problem of VAT, Journal of Public Economics, vol. 46, p. 307-328. Jack W. (1996), The Efficiency of VAT Implementation : A Comparative Study

of Central and Eastern European Countries in Transition, IMF Working Paper, no wPl96179, juillet, 14 p.

Kay J. A et King M. A (1986), The British Tax System, Oxford University Press, Oxford, Royaume-Uni.

Mackenzie G. A. (1992), Estimating the base of the value-added tax (VAT) in developping countries : the problem of exemptions, Public Finance,

Mitra P. (1992), The Coordinated Reform of Tariffs and Indirect Taxes, The VOI. 47 (2), p. 257-270.

World Bank Research Observer, vol. 7, no 2, juillet, p. 195-218.

L e s paradoxes de la TVA dans un PED 21 1

Projet MADIO (1998), Premiers résultats de l'enquête annuelle dans l'industrie

Tait A. A. (1991), Value Added Tax : Administrative and Policy Issues, Occa- sional Paper 88, FMI.

Tanzi V. (1987), Quantitative Characteristic of Taxation for Developing Countries, in The Theory of Taxation for Developing Countries, ed. by D. Newbery and N. Stern, New York, Oxford University Press.

République de Madagascar, Code génkral des irnpôts, mis àjour au 30 sep- tembre 1995, édité par le Centre national de l'industrie et l'Organisation des Nations Unies pour le développement industriel, 1996.

République de Madagascar, Textes portant Loì de Finances et Loi de Finances rectiJicatives pour I996 et 1997, chapitres portants SUT les dispositions fiscales.

Shoup C. (1988), The Value Added Tax and Developing Countries, World Bank Research Observer, vol. 3, no 2, juillet, p. 139-156.

1997, INSTAT, ORSTOM, DIAL, Février.

EL TRI E m EC IC COMITÉ DICTAMINADOR: Alejandro Castañeda, Pablo Cotler, Fausto Hernández Trillo, Raúl Livas, Rodolfo de laTorre, Alejandro Werner. CONSEJO EDITORIAL: Edmar L. Bacha, José Blanco, Gerardo Bueno, Enrique Cárdenas, Arturo Fernández, Ricardo Ffrench-Davis, Enrique Florescano, Rober- to Frenkel, Kevin B. Grier, Ricardo Hausmann, Alejandro Hernández, Albert O. Hirschman, Hugo A. Hopenhayn, David Ibarra, Felipe Larrah, Francisco Lopes, Guillermo Maldonado, Rodolfo ManueIli, José A. Ocampo, Joseph Ramos, Luis Angel Rojo Duque, Gert Rosenthal, Francisco Sagasti, Jai- me Jose Serra, Jesús Silva Herzog Flores, Osvaldo Sunkel, Carlos Tello, Sweder van Winjberger.

Director: Rodolfo de laTorre. Subdirector: RaÚ1 Livas Secretario de Redacción: Guillermo Escalante A.

Vol. u v (3) México, Julio-Septiembre de 1998 Núm. 259

ARTkULOS

Augusto Rincón Piedrahita Crecimiento económico en la América Latina. ,Estudio basado en e l modelo neoclásico

Jose Miguel Sáncher Callejas, Sebastiin Valdés de Ferari y Bart Ostro

Estimación de los beneficios en salud del Plan de Descontaminación de Santiags

Robin M. Grier y Kevin B. Grier Inflación e incertidumbre inflacionaria en Méxi- co, 1960-1997

Aaron Tornei¡ y Gerardo Esquivel La economia politica del ingreso de México al TLC

DOCUMENTOS: Comunicado oficial del Consejo InterAcciÓn. COMENTARIOS BIBLIOGRÁFICOS: Francisco José Calderón Vázquez: Carmen Arasa Medina y José Miguel Andreu, Economia de/ Desarrollo

ELTRIMESTRE ECON~MICO aparece en los meses de enero, abril, julio y octubre. La suscripción en Méxi- co cuesta $180.00. Número suelto $60.00. Número suelto atrasado $40.00. Disquetes con el indice general (por autores y temático) de los números 1-244, $26.00 (4.49 dls.)

Precios para 1998 (dólares)

Números sueltos .

Del año Atrasados Suscripciones

Centroamérica y el Caribe 70.00 20.00 10.00

Sudamérica y España 90.00 30.00 20.00

Canadá, Estados Unidos y resto del mundo 120.00 33.00 20.00

Fondo de Cultura Economica, carretera Picacho Ajusco 227, Col. Bosques del Pedregal, 14200 México, Distrito Federal. Suscripciones y anuncios: telefono 227 46 70, señora Irma Barrón.

Correo electrónico (E-maio: [email protected] Página del Fondo de Cultura Económica en Internet: http://www.fce.com.mx