les grandes tendances du marché it et télécom en 2016 · nouveaux types de risques...

TRANSCRIPT

Les grandes tendances du marché IT et Télécom en 2016

L’équipe des analystes en France

Karim BahloulResearch & Consulting Director

IDC Practice : Transformation Numérique

Alexandre MoulinAnalyst

IDC Practice : Mobilité

Stéphane KrawczykResearch & Consulting

Manager

IDC Practice : Internet des objets

Yasmina BenjellounSenior Analyst

IDC Practice : Big Data

Sébastien LamourSenior Research & Consulting Manager

IDC Practice : Cloud

Alain PétrissansAVP Consulting

Bruno TeytonResearch & Consulting Director

IDC Practice : Internet des objets

2

Lilian GassmannAnalyst

Le contexte 2016 et les prévisions de croissance

Karim BahloulResearch & Consulting Director

IDC Practice : Transformation Numérique

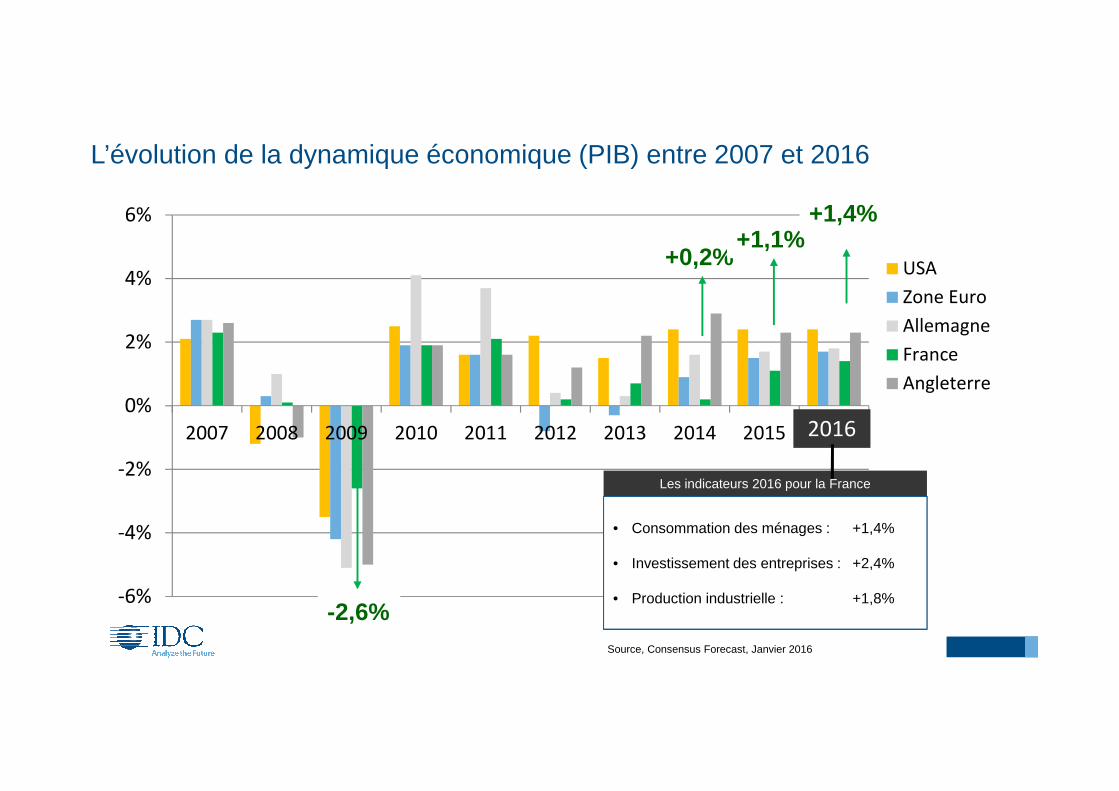

L’évolution de la dynamique économique (PIB) entre 2007 et 2016

-6%

-4%

-2%

0%

2%

4%

6%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

USA

Zone Euro

Allemagne

France

Angleterre

-2,6%

+0,2%

Source, Consensus Forecast, Janvier 2016

+1,1%+1,4%

Les indicateurs 2016 pour la France

• Consommation des ménages : +1,4%

• Investissement des entreprises : +2,4%

• Production industrielle : +1,8%

2016

© IDC Visit us at IDC.com and follow us on Twitter: @IDC 5

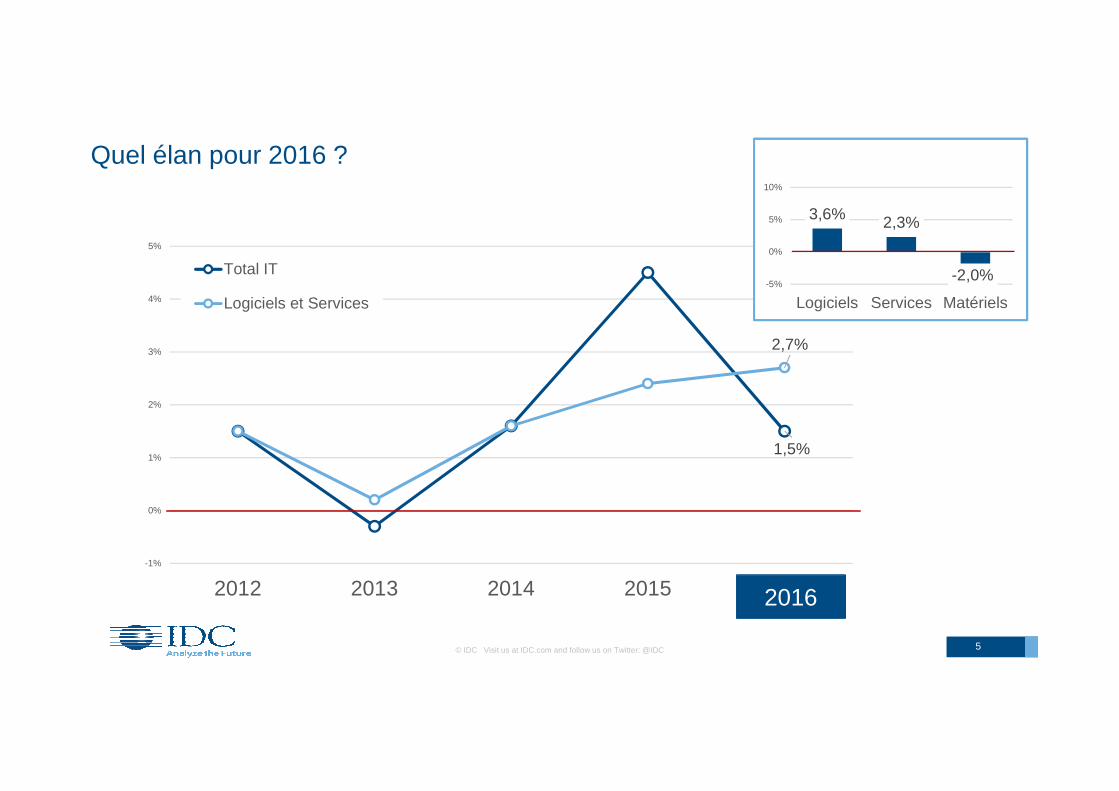

1,5%

2,7%

-1%

0%

1%

2%

3%

4%

5%

2012 2013 2014 2015 2016

Total IT

Logiciels et Services

2016

Quel élan pour 2016 ?

3,6% 2,3%

-2,0%-5%

0%

5%

10%

Logiciels Services Matériels

6

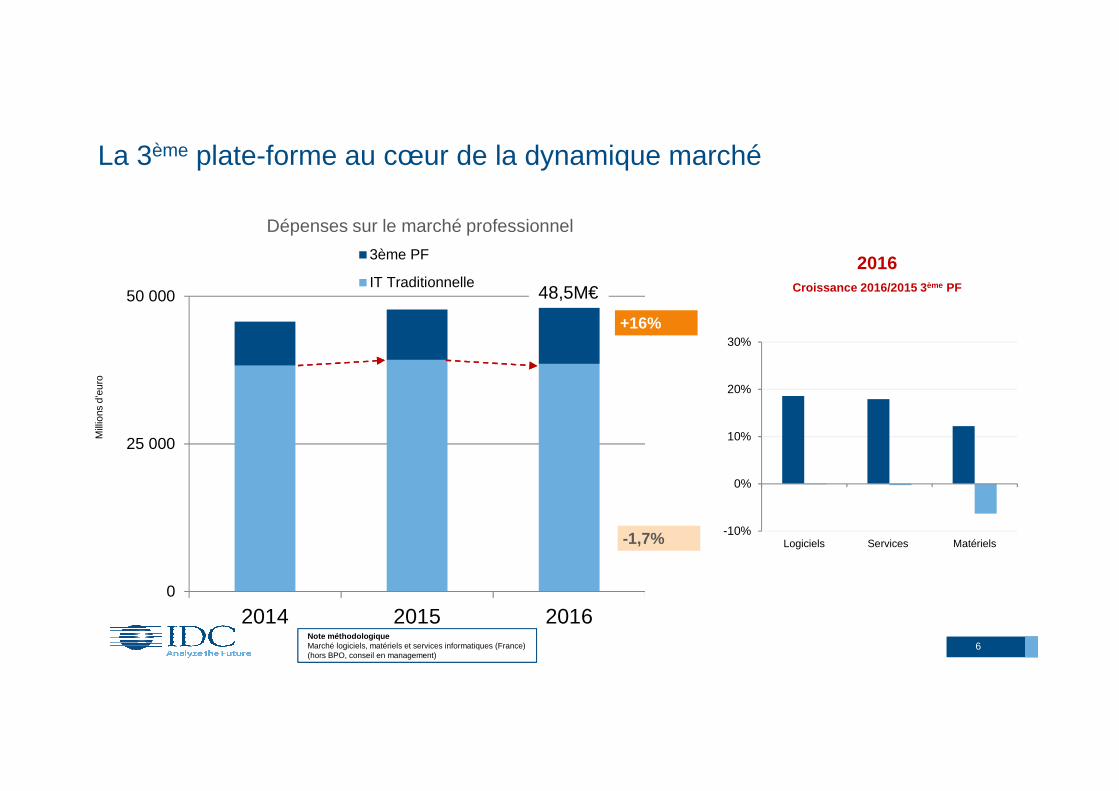

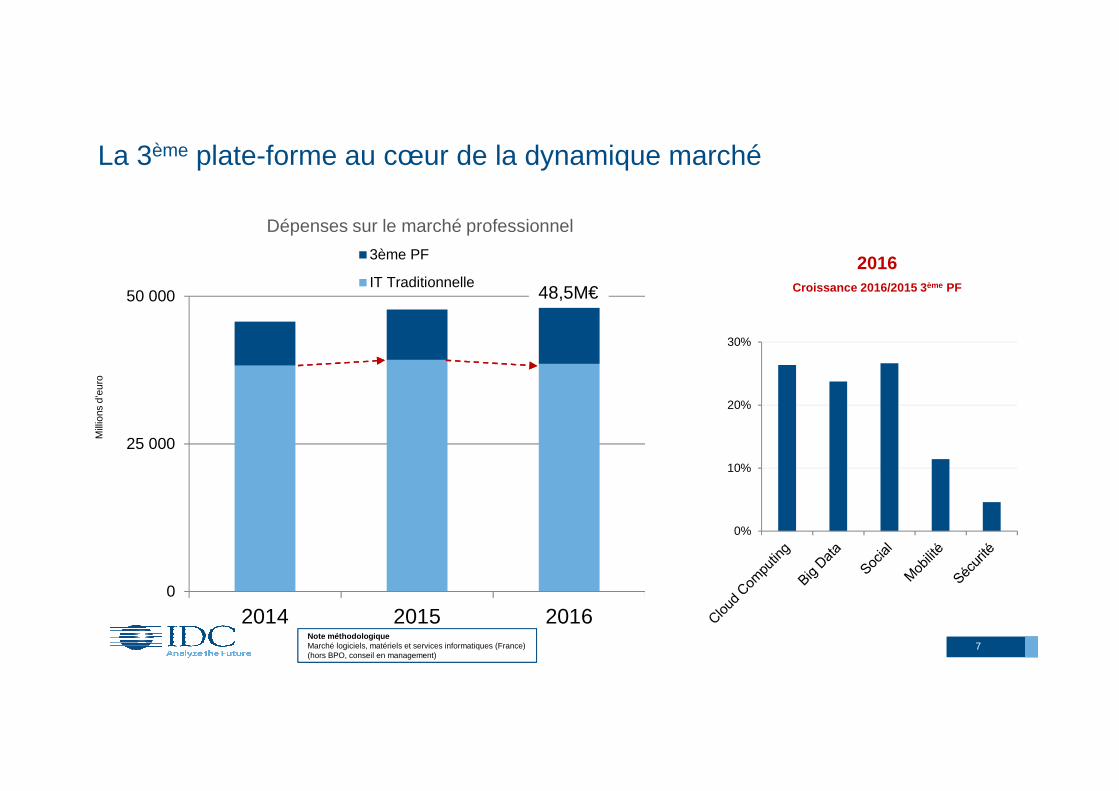

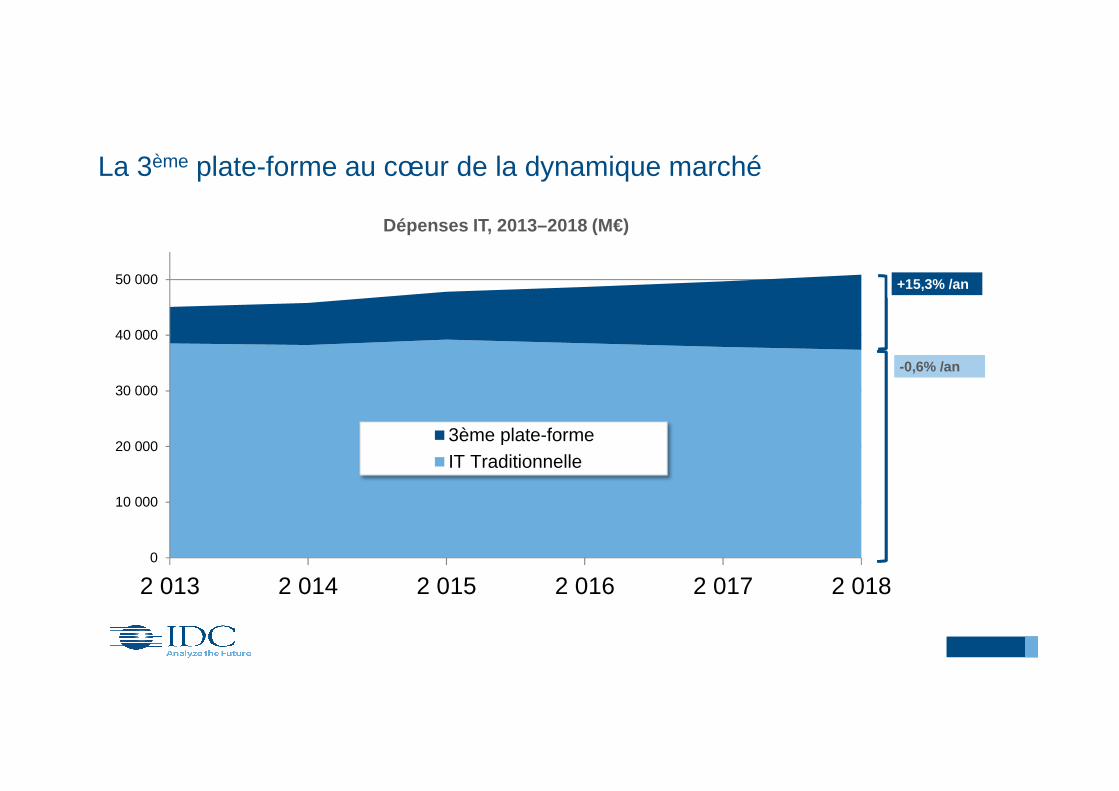

La 3ème plate-forme au cœur de la dynamique marché

0

25 000

50 000

2014 2015 2016

3ème PF

IT Traditionnelle

Mill

ions

d’e

uro

Dépenses sur le marché professionnel

+16%

-1,7%

48,5M€

Note méthodologiqueMarché logiciels, matériels et services informatiques (France)(hors BPO, conseil en management)

-10%

0%

10%

20%

30%

Logiciels Services Matériels

2016Croissance 2016/2015 3 ème PF

7

La 3ème plate-forme au cœur de la dynamique marché

0%

10%

20%

30%

2016Croissance 2016/2015 3 ème PF

Note méthodologiqueMarché logiciels, matériels et services informatiques (France)(hors BPO, conseil en management)

0

25 000

50 000

2014 2015 2016

3ème PF

IT Traditionnelle48,5M€

Mill

ions

d’e

uro

Dépenses sur le marché professionnel

0

10 000

20 000

30 000

40 000

50 000

2 013 2 014 2 015 2 016 2 017 2 018

Dépenses IT, 2013–2018 (M€)

3ème plate-formeIT Traditionnelle

+15,3% /an

La 3ème plate-forme au cœur de la dynamique marché

8

-0,6% /an

2016 : Les drivers de l’investissement informatique en France

9

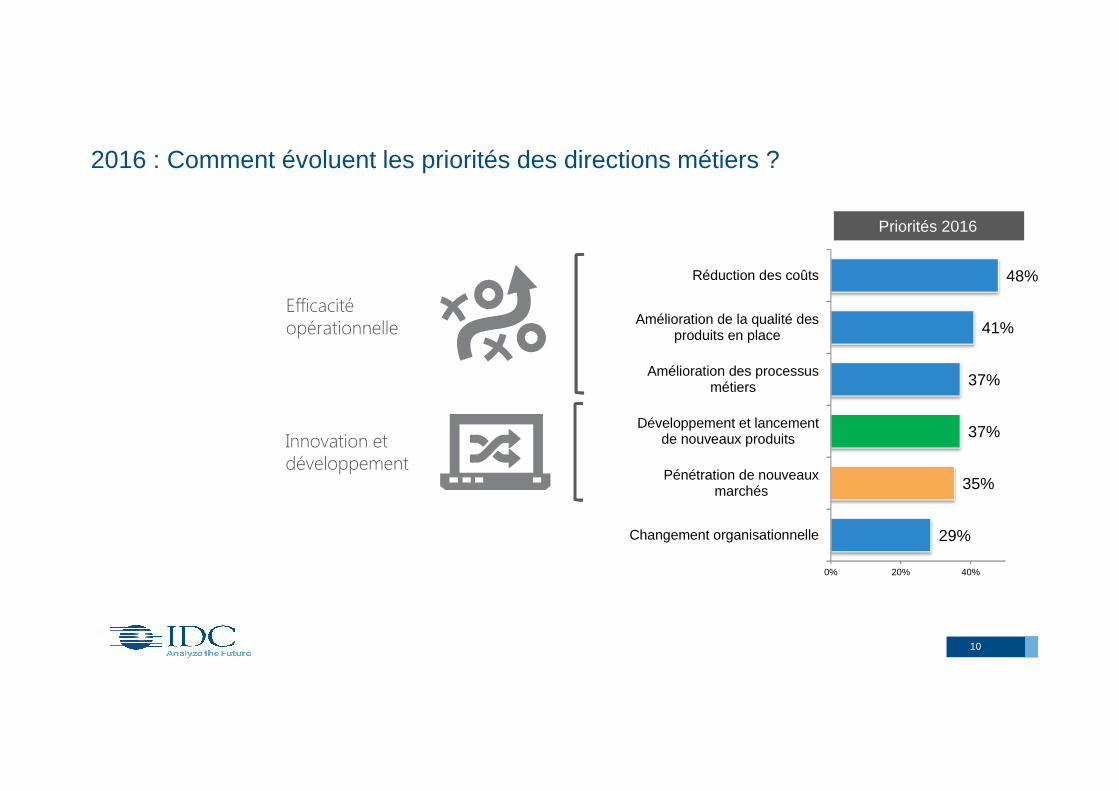

2016 : Comment évoluent les priorités des directions métiers ?

10

29%

35%

37%

37%

41%

48%

0% 20% 40%

Changement organisationnelle

Pénétration de nouveauxmarchés

Développement et lancementde nouveaux produits

Amélioration des processusmétiers

Amélioration de la qualité desproduits en place

Réduction des coûts

Priorités 2016

Efficacité opérationnelle

Innovation et développement

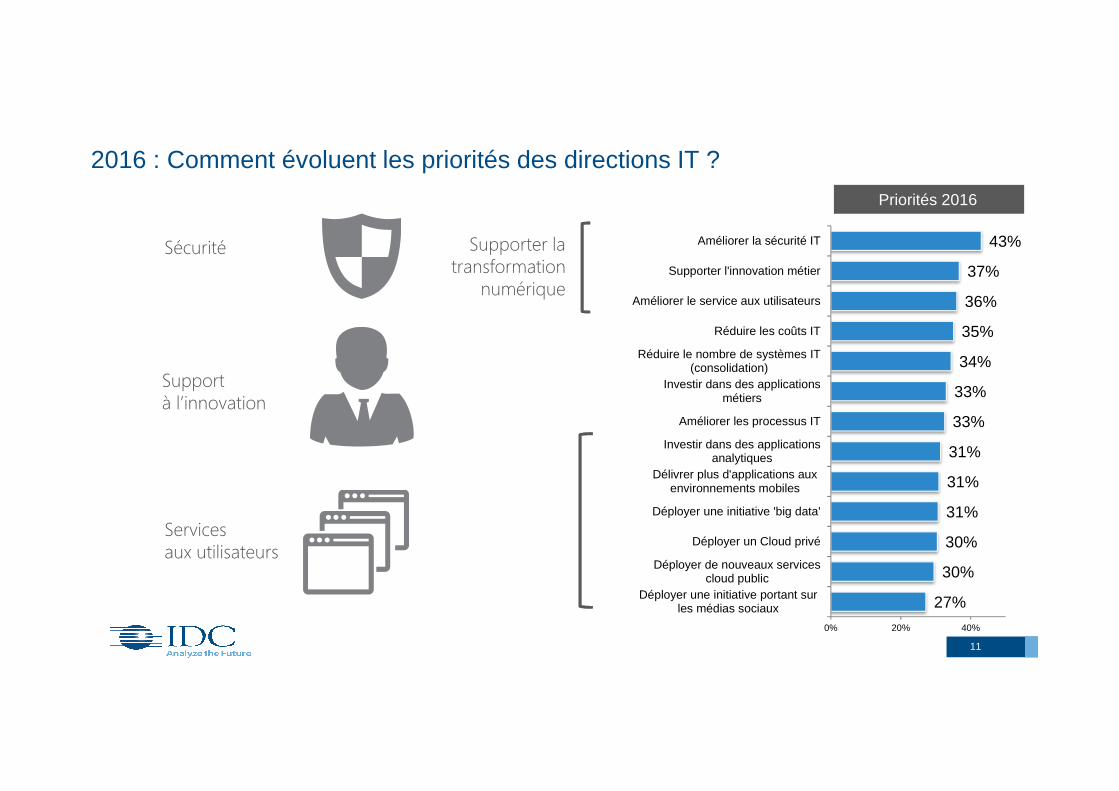

2016 : Comment évoluent les priorités des directions IT ?

11

Sécurité

Support à l’innovation

Services aux utilisateurs

Supporter la transformation

numérique

27%

30%

30%

31%

31%

31%

33%

33%

34%

35%

36%

37%

43%

0% 20% 40%

Déployer une initiative portant surles médias sociaux

Déployer de nouveaux servicescloud public

Déployer un Cloud privé

Déployer une initiative 'big data'

Délivrer plus d'applications auxenvironnements mobiles

Investir dans des applicationsanalytiques

Améliorer les processus IT

Investir dans des applicationsmétiers

Réduire le nombre de systèmes IT(consolidation)

Réduire les coûts IT

Améliorer le service aux utilisateurs

Supporter l'innovation métier

Améliorer la sécurité IT

Priorités 2016

12

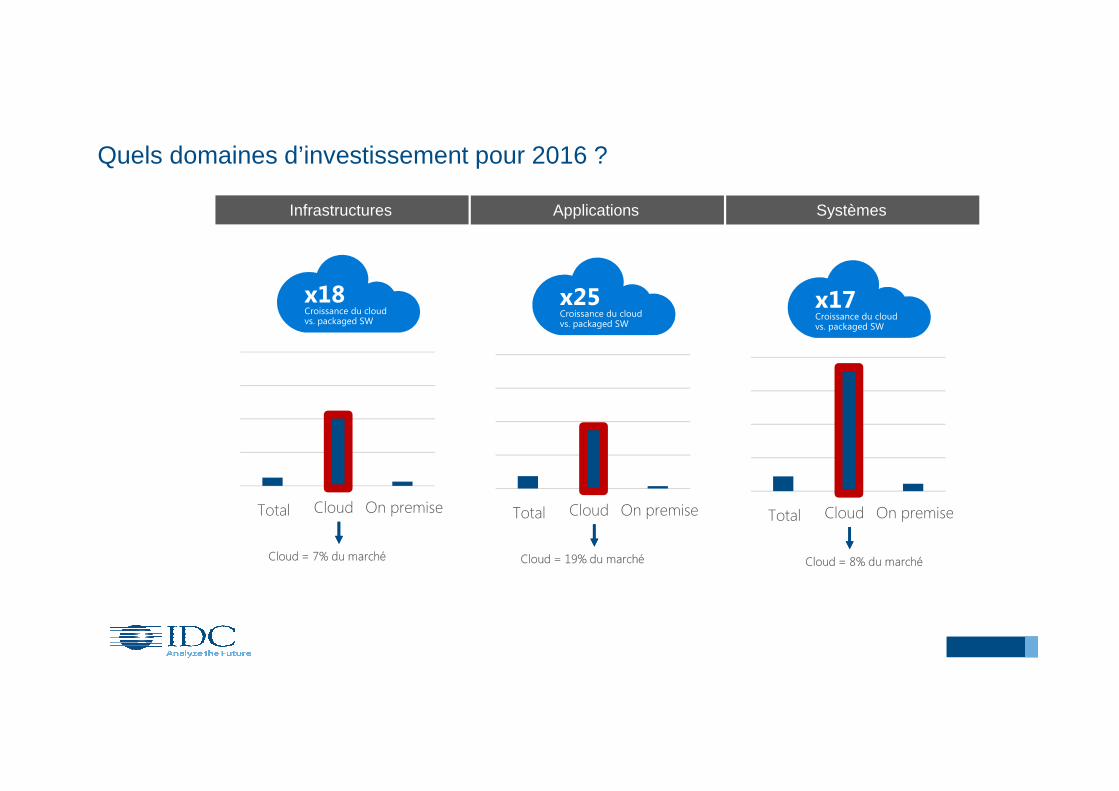

Quels domaines d’investissement pour 2016 ?

Infrastructures Applications Systèmes

x18Croissance du cloud vs. packaged SW

Cloud On premiseTotal

x25Croissance du cloud vs. packaged SW

Cloud On premiseTotal

x17Croissance du cloud vs. packaged SW

Cloud On premiseTotal

Cloud = 7% du marché Cloud = 19% du marché Cloud = 8% du marché

Quelles évolutions pour les secteurs d’activité en France ?

Alain PétrissansAVP Consulting

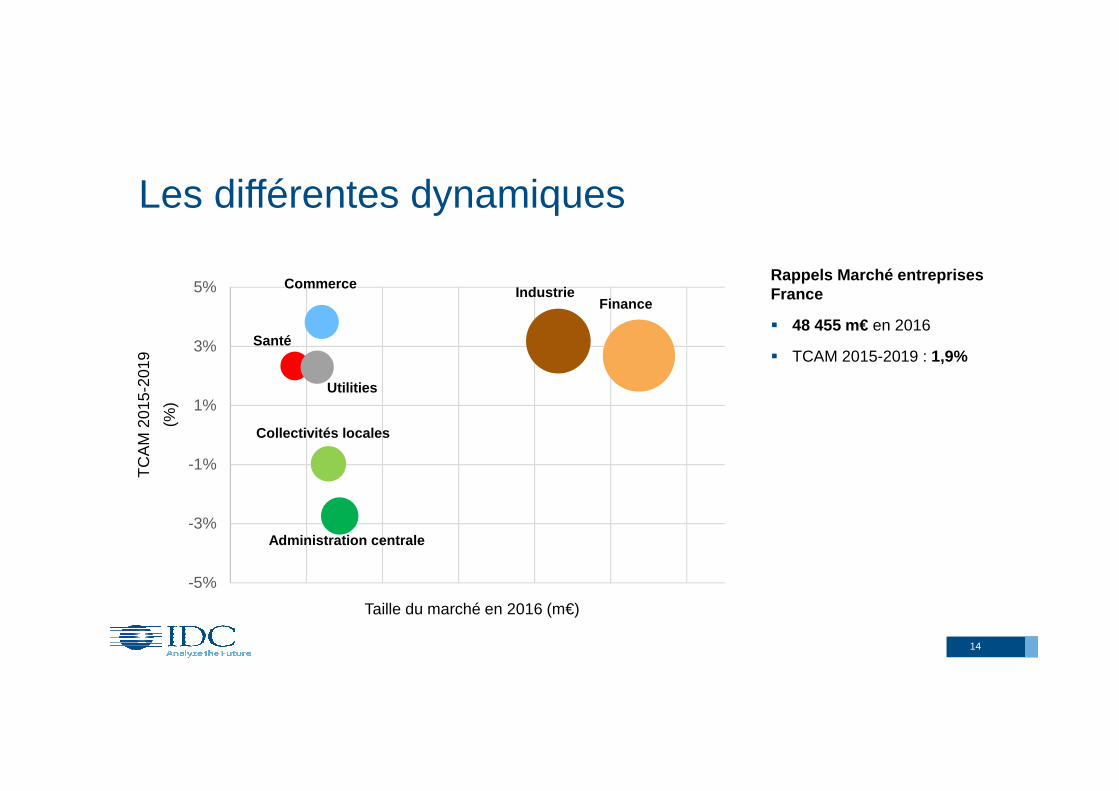

Les différentes dynamiques

14

7 70410 745

2 581

2 875

2 282

2 217

1 198

-5%

-3%

-1%

1%

3%

5%

TC

AM

201

5-20

19

(%)

Taille du marché en 2016 (m€)

Finance

Collectivités locales

Industrie

Utilities

Commerce

Santé

Administration centrale

Rappels Marché entreprises France

� 48 455 m€ en 2016

� TCAM 2015-2019 : 1,9%

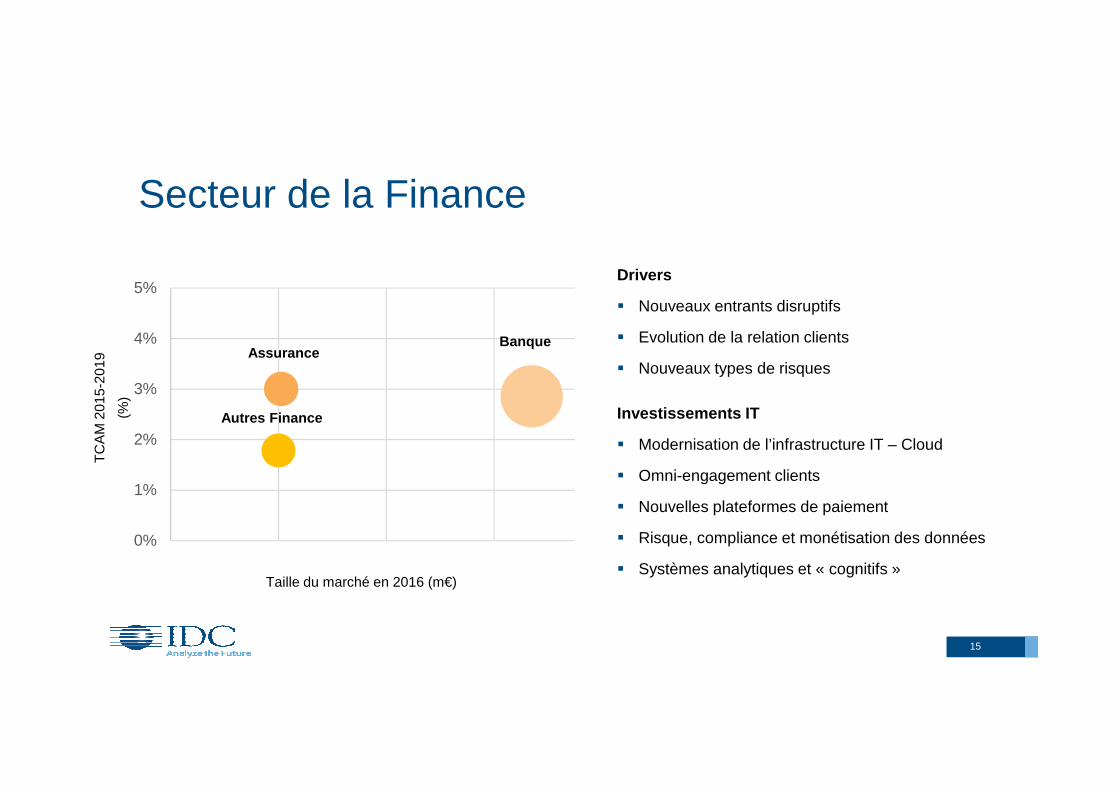

Secteur de la Finance

15

Drivers

� Nouveaux entrants disruptifs

� Evolution de la relation clients

� Nouveaux types de risques

Investissements IT

� Modernisation de l’infrastructure IT – Cloud

� Omni-engagement clients

� Nouvelles plateformes de paiement

� Risque, compliance et monétisation des données

� Systèmes analytiques et « cognitifs »

0%

1%

2%

3%

4%

5%

Autres Finance

BanqueAssurance

TC

AM

201

5-20

19

(%)

Taille du marché en 2016 (m€)

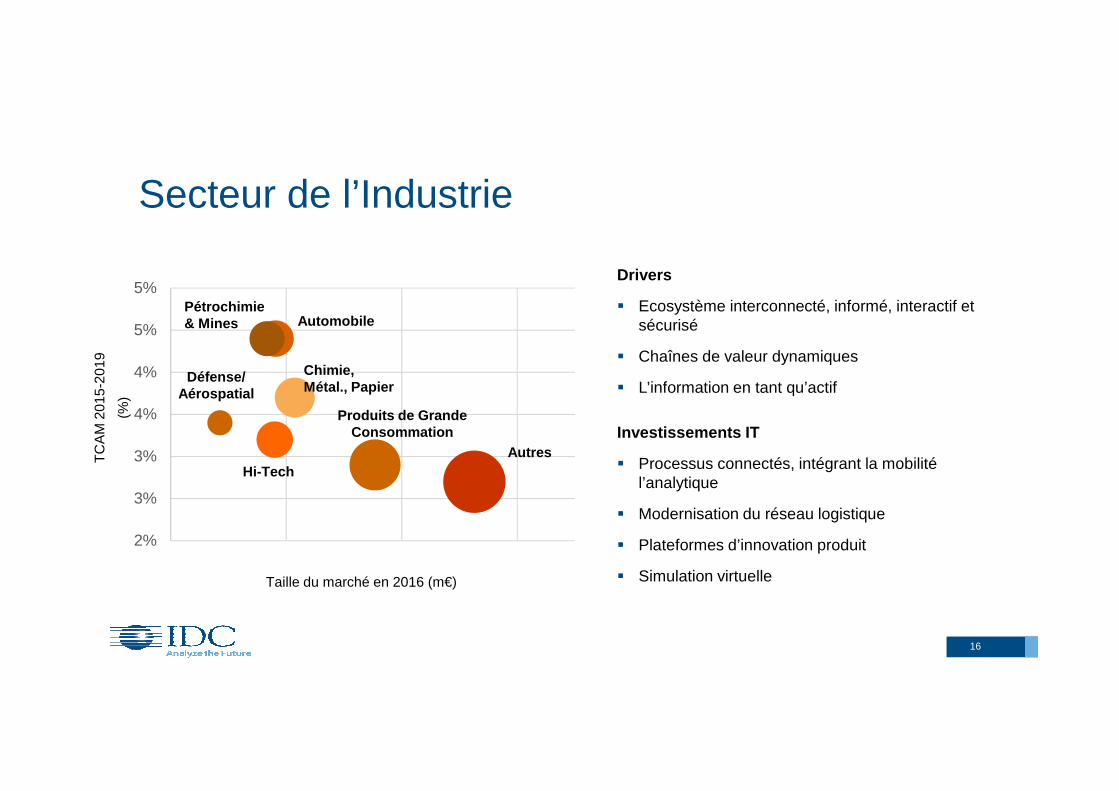

Secteur de l’Industrie

16

Drivers

� Ecosystème interconnecté, informé, interactif et sécurisé

� Chaînes de valeur dynamiques

� L’information en tant qu’actif

Investissements IT

� Processus connectés, intégrant la mobilité l’analytique

� Modernisation du réseau logistique

� Plateformes d’innovation produit

� Simulation virtuelle

2%

3%

3%

4%

4%

5%

5%

TC

AM

201

5-20

19

(%)

Taille du marché en 2016 (m€)

Autres

Produits de Grande Consommation

Hi-Tech

Chimie, Métal., Papier

Automobile

Défense/ Aérospatial

Pétrochimie & Mines

-1%

0%

1%

2%

3%

4%

5%

6%

7%

AutresGrande Distribution

TC

AM

201

5-20

19

(%)

Taille du marché en 2016 (m€)

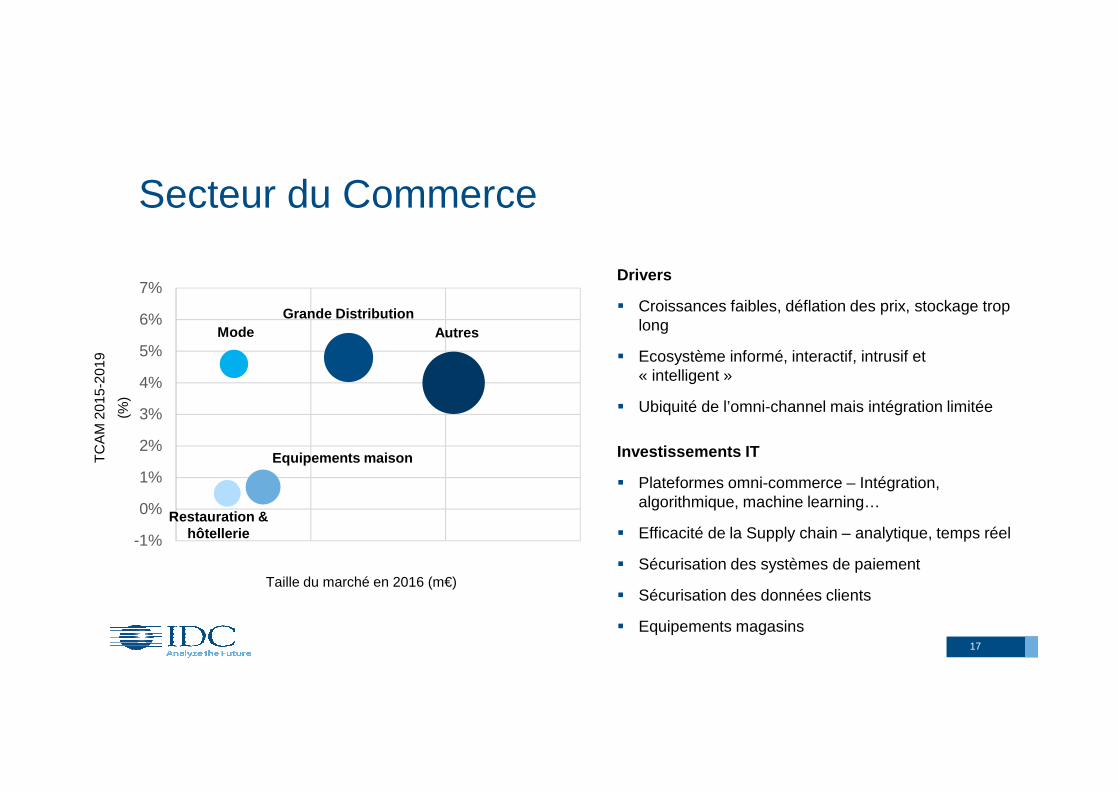

Secteur du Commerce

17

Drivers

� Croissances faibles, déflation des prix, stockage trop long

� Ecosystème informé, interactif, intrusif et « intelligent »

� Ubiquité de l’omni-channel mais intégration limitée

Investissements IT

� Plateformes omni-commerce – Intégration, algorithmique, machine learning…

� Efficacité de la Supply chain – analytique, temps réel

� Sécurisation des systèmes de paiement

� Sécurisation des données clients

� Equipements magasins

Restauration & hôtellerie

Mode

Equipements maison

Secteur Public

18

Drivers

� La dette

� La sécurité

� L’Expérience citoyens

Investissements IT

� Modernisation du SI

� Interaction citoyen, ePersonnalisation

� Analytique : réduction de la fraude…

� Cybersécurité

� Use case IoT

-5%

-4%

-3%

-2%

-1%

0%

Administration centraleTC

AM

201

5-20

19

(%)

Taille du marché en 2016 (m€)

Collectivités territoriales

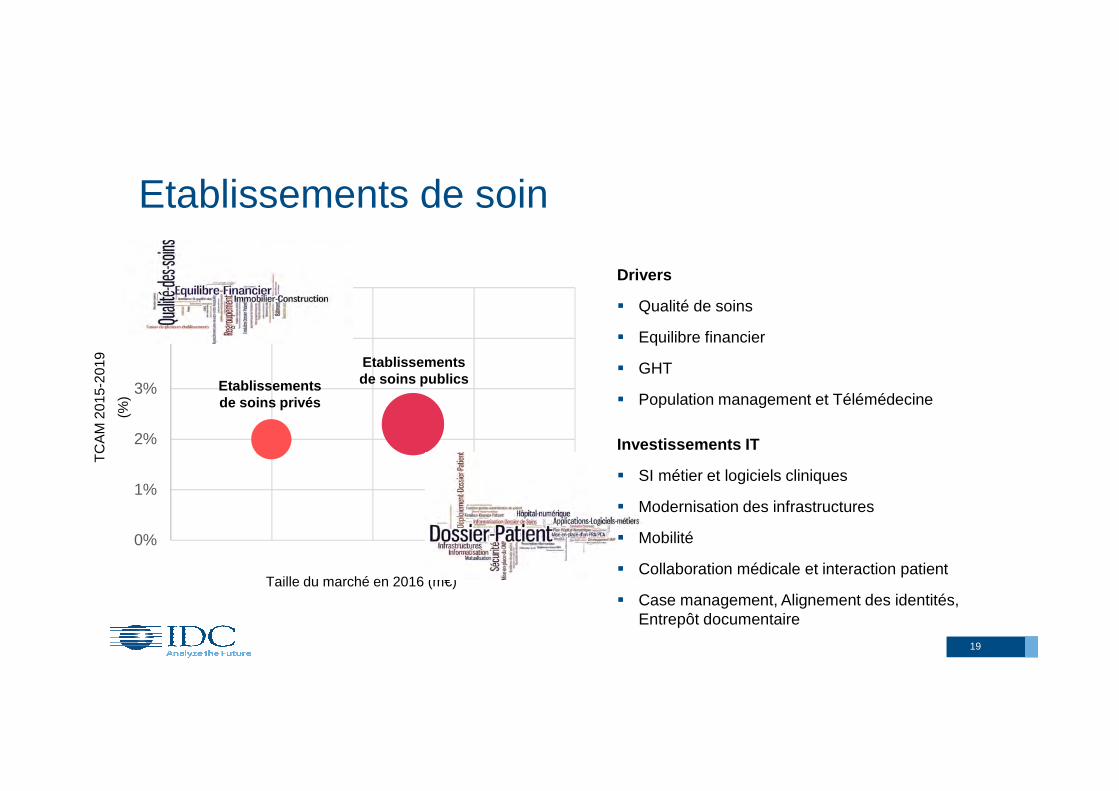

Etablissements de soin

19

2 951

1 198

497

0%

1%

2%

3%

4%

5%

TC

AM

201

5-20

19

(%)

Taille du marché en 2016 (m€)

Etablissements de soins publicsEtablissements

de soins privés

Drivers

� Qualité de soins

� Equilibre financier

� GHT

� Population management et Télémédecine

Investissements IT

� SI métier et logiciels cliniques

� Modernisation des infrastructures

� Mobilité

� Collaboration médicale et interaction patient

� Case management, Alignement des identités, Entrepôt documentaire

2016 : Vers une nouvelle relation entre l’IT et les métiers

Karim BahloulResearch & Consulting Director

IDC Practice : Transformation Numérique

Les dirigeants au cœur de la transformation numérique

© IDC Visit us at IDC.com and follow us on Twitter: @IDC 21

1

#IDCFutureScape

Monde Europe

59%Stratégie numérique comme

priorité de l’entreprise en 2016

France

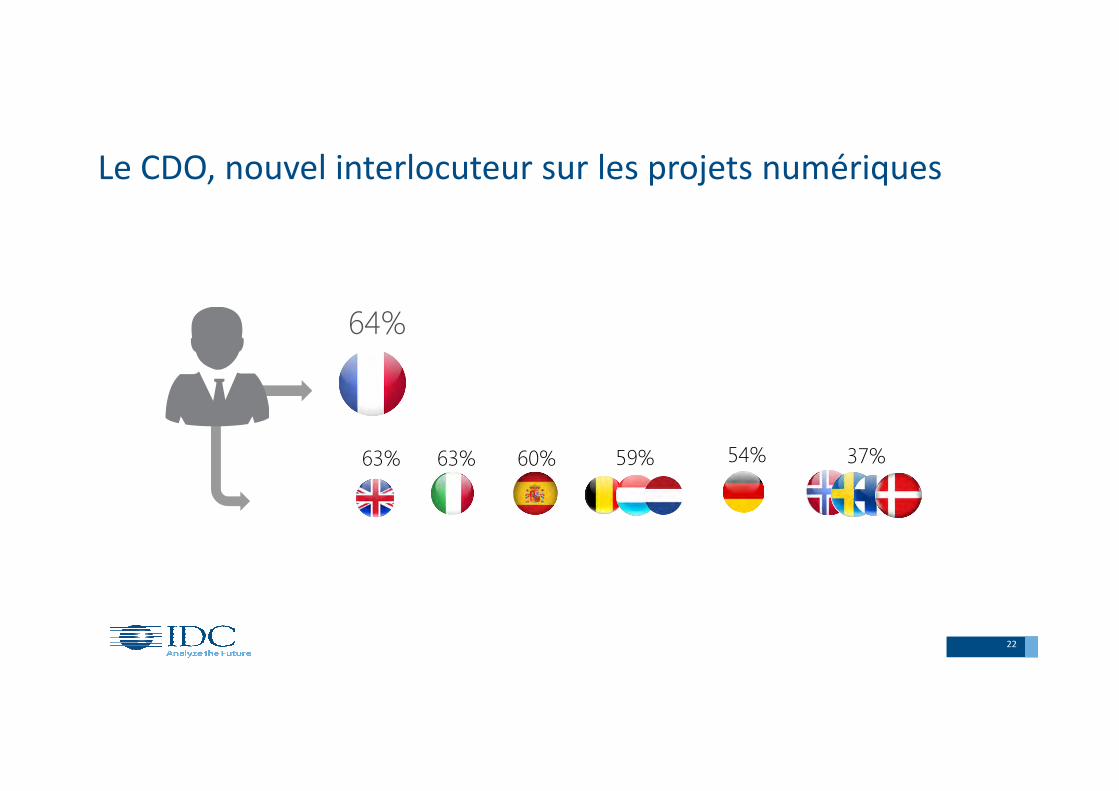

Le CDO, nouvel interlocuteur sur les projets numériques

22

64%

37%54%59%60%63%63%

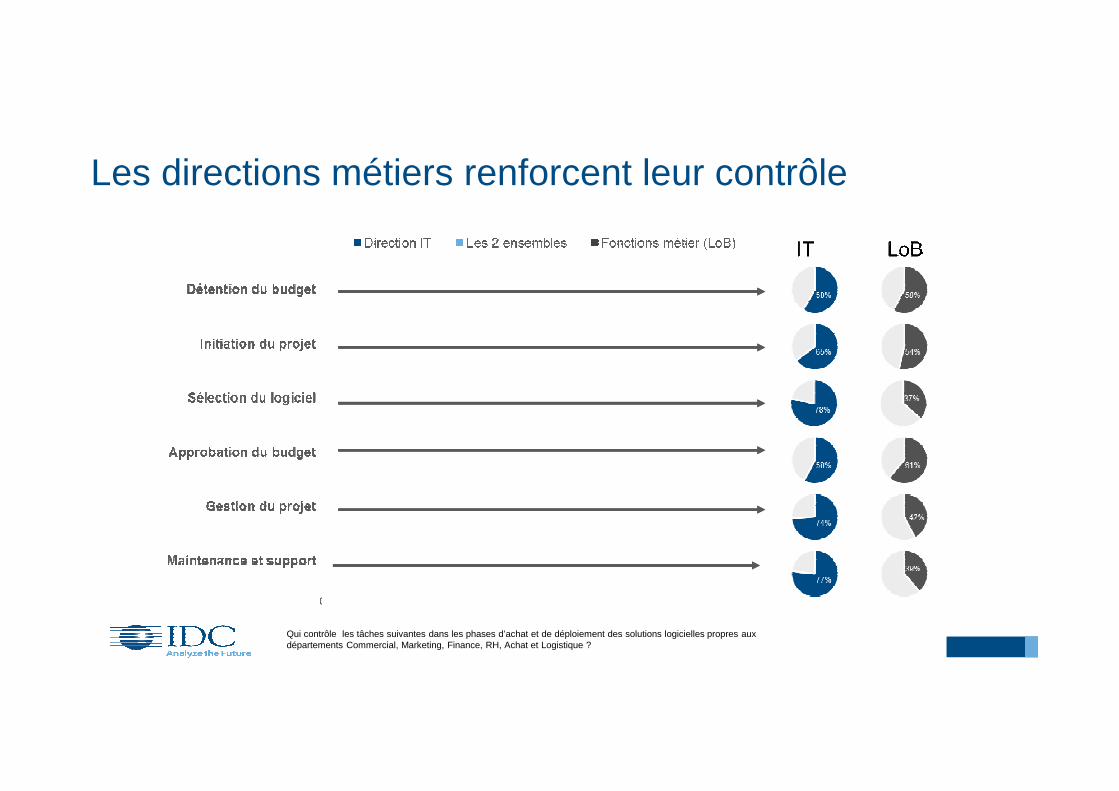

Les directions métiers renforcent leur contrôle

Qui contrôle les tâches suivantes dans les phases d’achat et de déploiement des solutions logicielles propres aux départements Commercial, Marketing, Finance, RH, Achat et Logistique ?

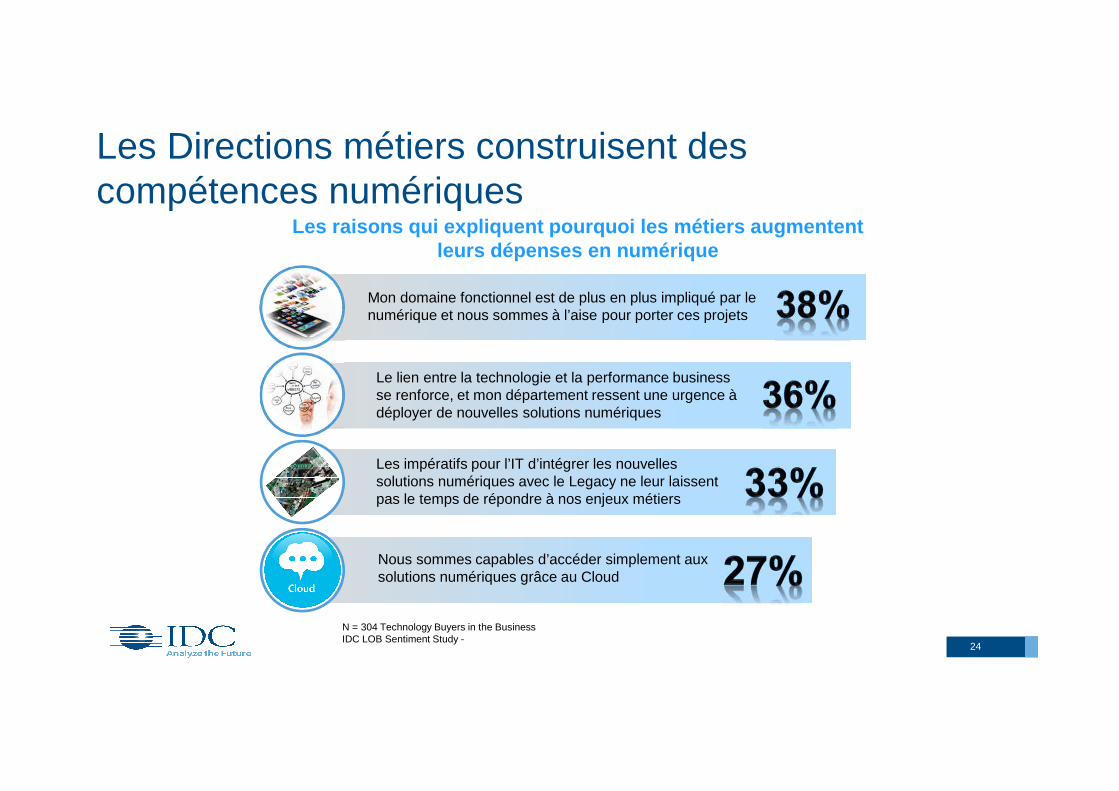

Les Directions métiers construisent des compétences numériques

24

Les raisons qui expliquent pourquoi les métiers augm entent leurs dépenses en numérique

Mon domaine fonctionnel est de plus en plus impliqué par le numérique et nous sommes à l’aise pour porter ces projets

Le lien entre la technologie et la performance business se renforce, et mon département ressent une urgence à déployer de nouvelles solutions numériques

Les impératifs pour l’IT d’intégrer les nouvelles solutions numériques avec le Legacy ne leur laissent pas le temps de répondre à nos enjeux métiers

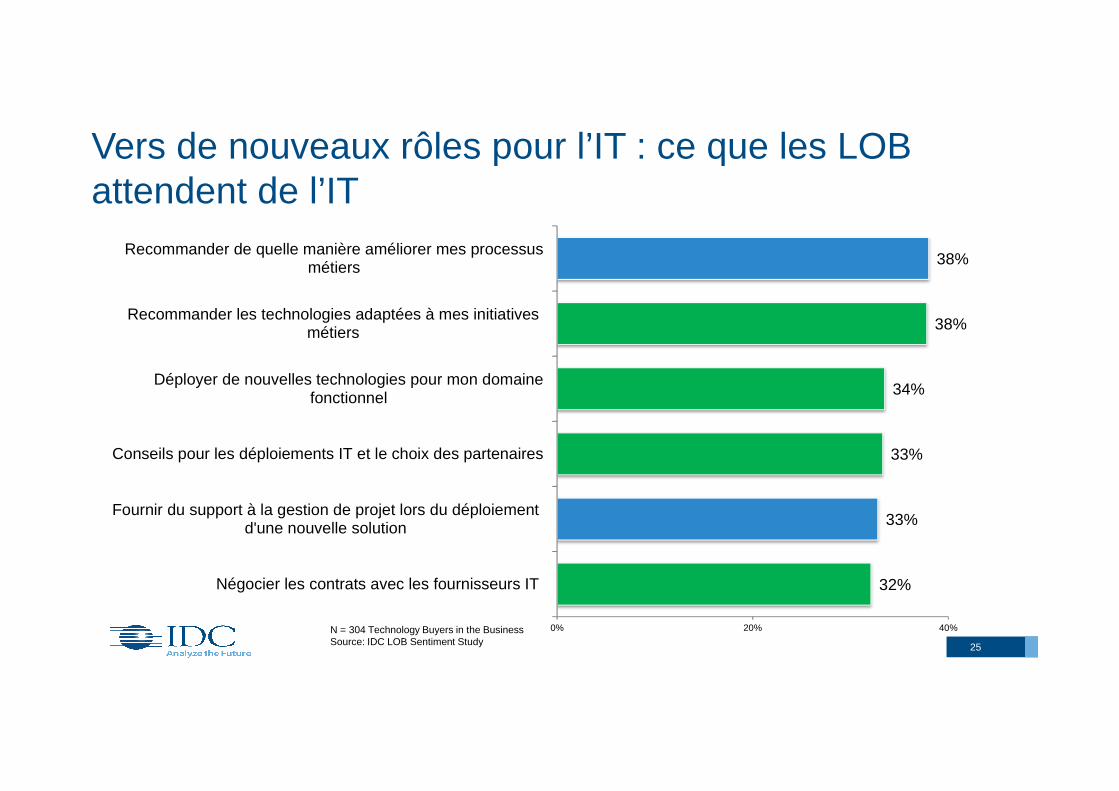

N = 304 Technology Buyers in the BusinessIDC LOB Sentiment Study -

Nous sommes capables d’accéder simplement aux solutions numériques grâce au Cloud

32%

33%

33%

34%

38%

38%

0% 20% 40%

Négocier les contrats avec les fournisseurs IT

Fournir du support à la gestion de projet lors du déploiementd'une nouvelle solution

Conseils pour les déploiements IT et le choix des partenaires

Déployer de nouvelles technologies pour mon domainefonctionnel

Recommander les technologies adaptées à mes initiativesmétiers

Recommander de quelle manière améliorer mes processusmétiers

Vers de nouveaux rôles pour l’IT : ce que les LOB attendent de l’IT

25

N = 304 Technology Buyers in the BusinessSource: IDC LOB Sentiment Study

Les organisations se transforment … les interlocuteurs et les fournisseurs aussi

Vers une nouvelle économie de la donnée

Yasmina BenjellounSenior Analyst

© IDC Visit us at IDC.com and follow us on Twitter: @IDC 28

Marché du Big Data

France

~ 360 M€, 2015 Marché français de la donnée

~ 7,2 Mrd €, 2015 Marché ICT France

47,7 Mrd €, 2015

Source: IDC 2015

Les chiffres clefs du marché de la donnée en France en 2015

44%

Optimiser et contrôler les

processus et les activités

Les principales motivations pour initier des projets autour de la donnée

© IDC Visit us at IDC.com and follow us on Twitter: @IDC 29

40%

Améliorer les services de support et de relation-client

38%

Faciliter l’acquisition et la fidélisation des

clients

38%

Accélérer l’innovation et

l’amélioration des produits et services

N=213

Quelles sont vos principales motivations pour initier des projets de gestion et d’analyse de données?

Source: IDC 2015

30

5

0–12 12–24 24+

1

4

10

3

6

2

7

8

9

5

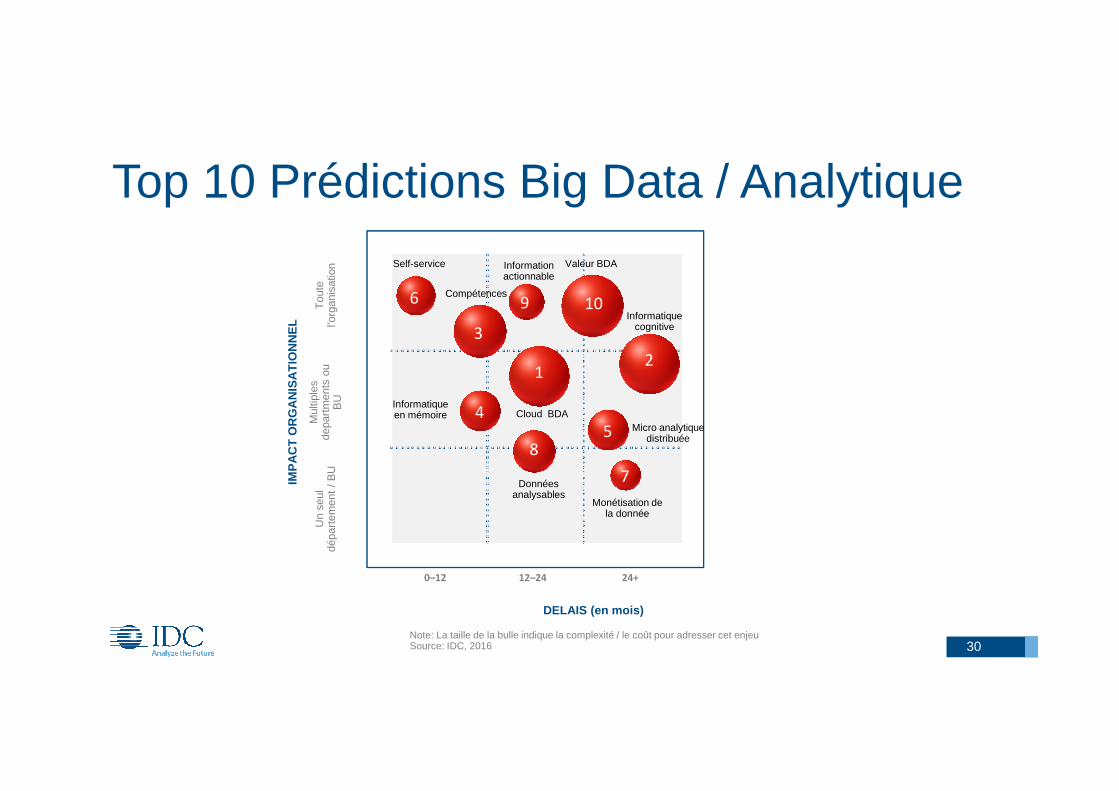

Top 10 Prédictions Big Data / Analytique

DELAIS (en mois)

Note: La taille de la bulle indique la complexité / le coût pour adresser cet enjeu Source: IDC, 2016

IMP

AC

T O

RG

AN

ISA

TIO

NN

EL

Un

seul

dé

part

emen

t / B

U

Mul

tiple

s de

part

men

ts o

u B

U

Tou

te

l’org

anis

atio

n Valeur BDA Information actionnable

Compétences

Self-service

Informatique cognitive

Cloud BDA Informatique en mémoire

Données analysables

Monétisation de la donnée

Micro analytique distribuée

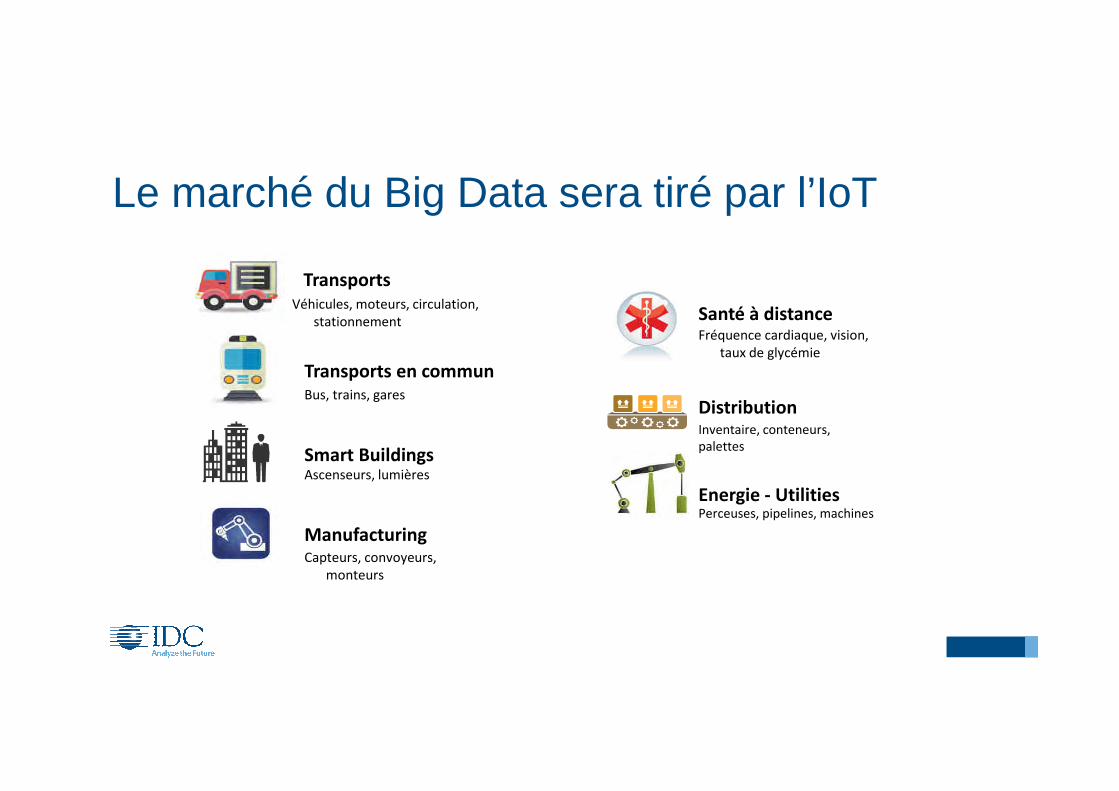

Transports

Transports en commun

Smart Buildings

Manufacturing

Santé à distance

Distribution

Energie - Utilities

Véhicules, moteurs, circulation,

stationnement

Bus, trains, gares

Ascenseurs, lumières

Capteurs, convoyeurs,

monteurs

Fréquence cardiaque, vision,

taux de glycémie

Inventaire, conteneurs,

palettes

Perceuses, pipelines, machines

Le marché du Big Data sera tiré par l’IoT

Le marché de l’IoT en 2016

Stéphane KrawczykResearch & Consulting

Manager

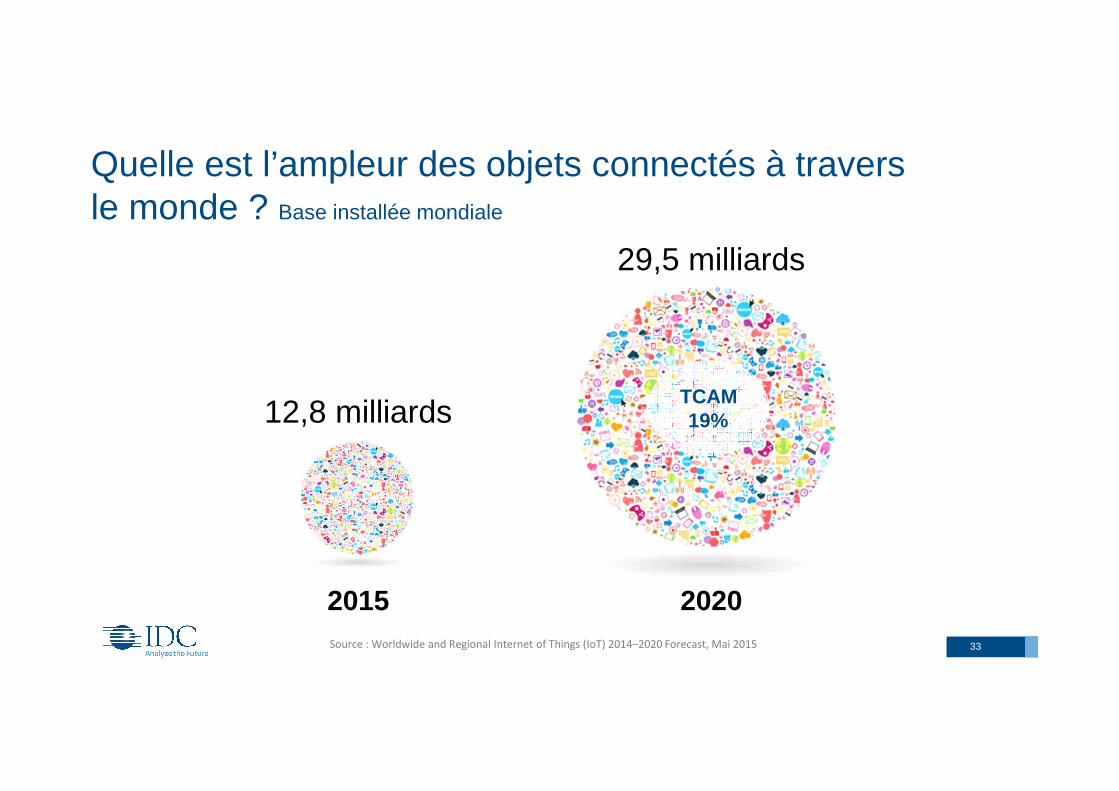

Quelle est l’ampleur des objets connectés à travers le monde ? Base installée mondiale

33

12,8 milliards

29,5 milliards

2015 2020

TCAM 19%

Source : Worldwide and Regional Internet of Things (IoT) 2014–2020 Forecast, Mai 2015

Pourquoi l’IoT est vecteur de transformation ?

� D’un point de vue marché:� Son ampleur – 12.8 milliards d’objets connectés en 2015� L’IoT s’appuie sur tous les piliers de la transformation numérique: Cloud, Big Data,

mobilité, hyper connectivité

� Du point de vue de l’entreprise� Amélioration de la compétitivité, réduction des coûts et création de nouveaux

produits et services, amélioration de la supply chain, réduction des temps d’arrêt, solutions personnalisées …

� L’IoT dispose du potentiel pour transférer le débat d’une approche make-and-sell vers une approche sense-and-respond

� Un ensemble de technologies dont l’impact va bien au-delà de l’IT

© IDC Visit us at IDC.com and follow us on Twitter: @IDC 34

11

Pourquoi ne pas?

Collecter des données

Pourquoi ne pas?

Les utiliser

Pourquoi ne pas?

Automatiser des processus

Pourquoi ne pas?

Générer de l’innovation

Une rapide évolution de « Pourquoi? » à « Pourquoi pas? »

LES DSI RÉFLÉCHISSENT À LA MANIÈRE DONT ILS PEUVENT ACCOMPAGNER

L’INNOVATION DANS LEURS ENTREPRISES

Un capteur sur une lame de turbine à gaz génère 520 Gb de données par jour – et il y a 20 capteurs par turbine (GE)

Une flotte de véhicules autonomes d’extraction minières génère 5Tb de données par jour (Rio Tinto)

45% des données seront traitées en bord de réseau (étude IDC IoT 2015)

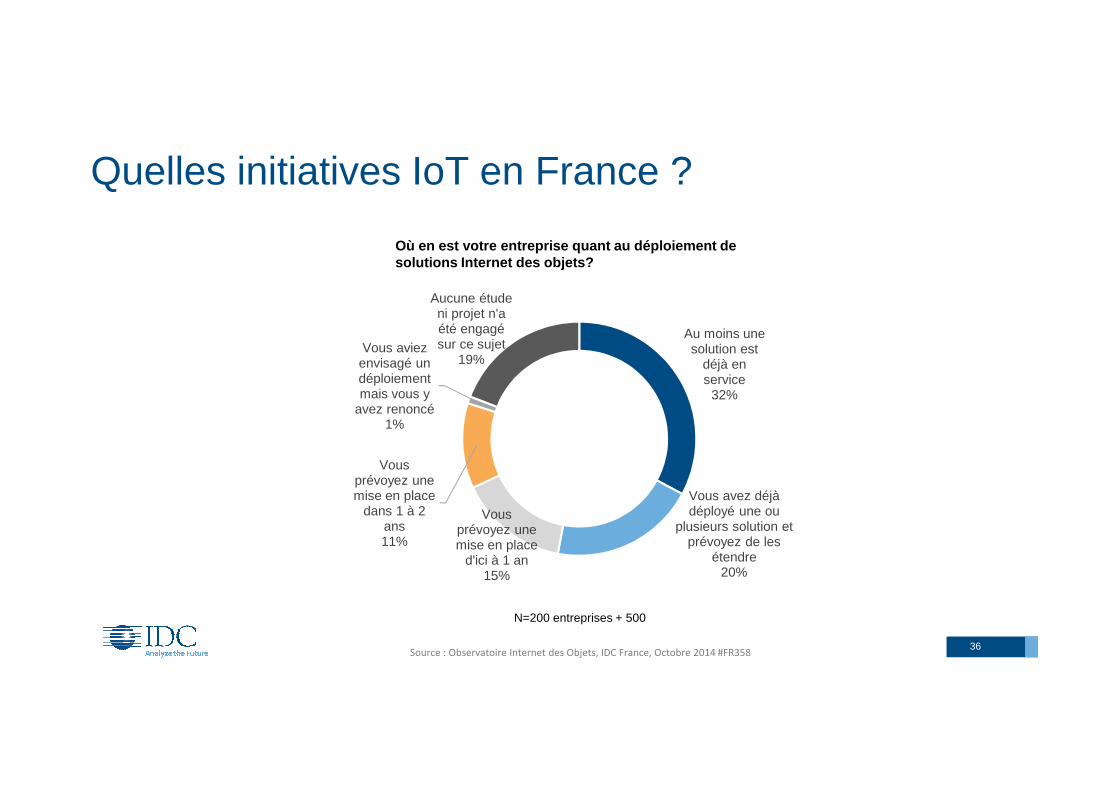

Au moins une solution est

déjà en service

32%

Vous avez déjà déployé une ou

plusieurs solution et prévoyez de les

étendre20%

Vous prévoyez une mise en place

d'ici à 1 an 15%

Vous prévoyez une mise en place

dans 1 à 2 ans11%

Vous aviez envisagé un déploiement mais vous y

avez renoncé1%

Aucune étude ni projet n'a été engagé sur ce sujet

19%

Quelles initiatives IoT en France ?

Où en est votre entreprise quant au déploiement de solutions Internet des objets?

36Source : Observatoire Internet des Objets, IDC France, Octobre 2014 #FR358

N=200 entreprises + 500

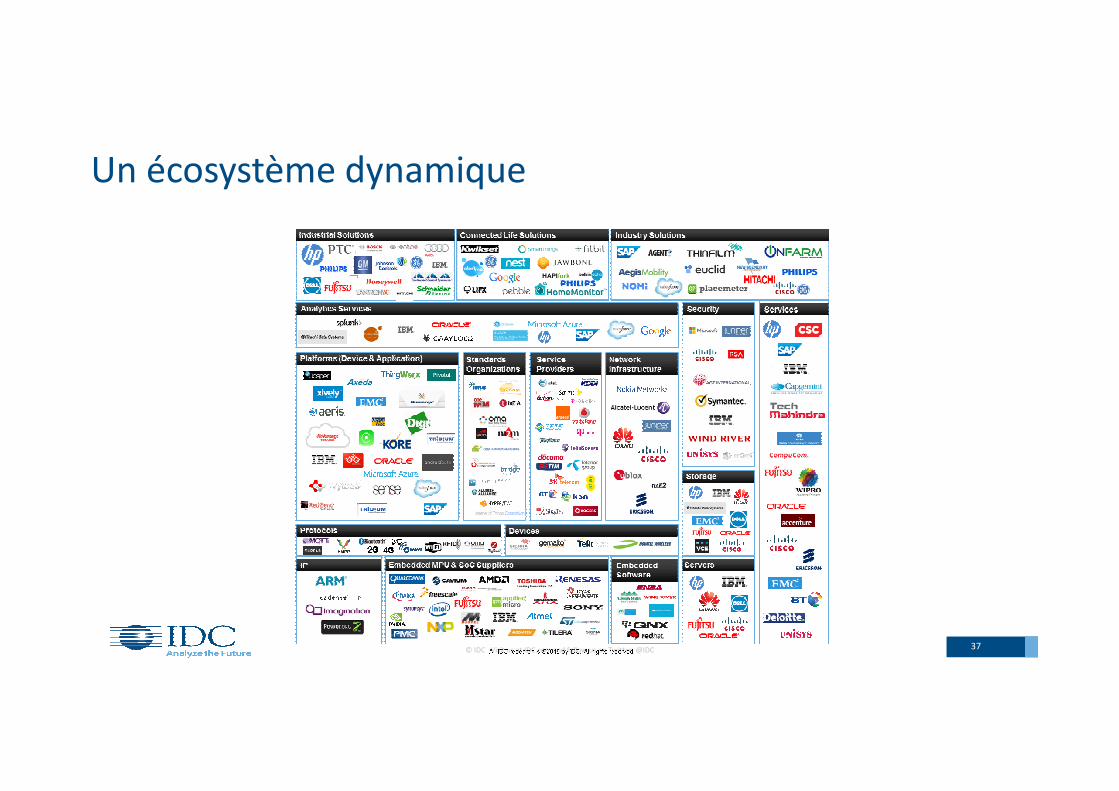

Un écosystème dynamique

© IDC Visit us at IDC.com and follow us on Twitter: @IDC 37

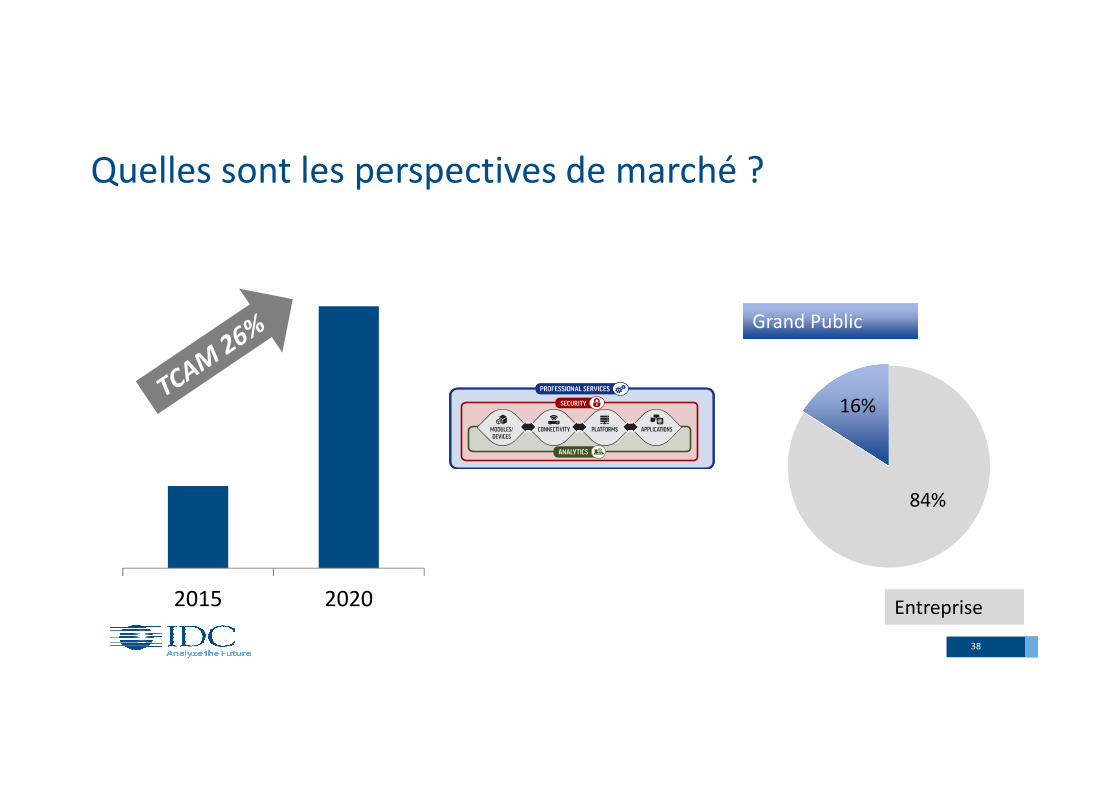

Quelles sont les perspectives de marché ?

38

2015 2020

84%

16%

Entreprise

Grand Public

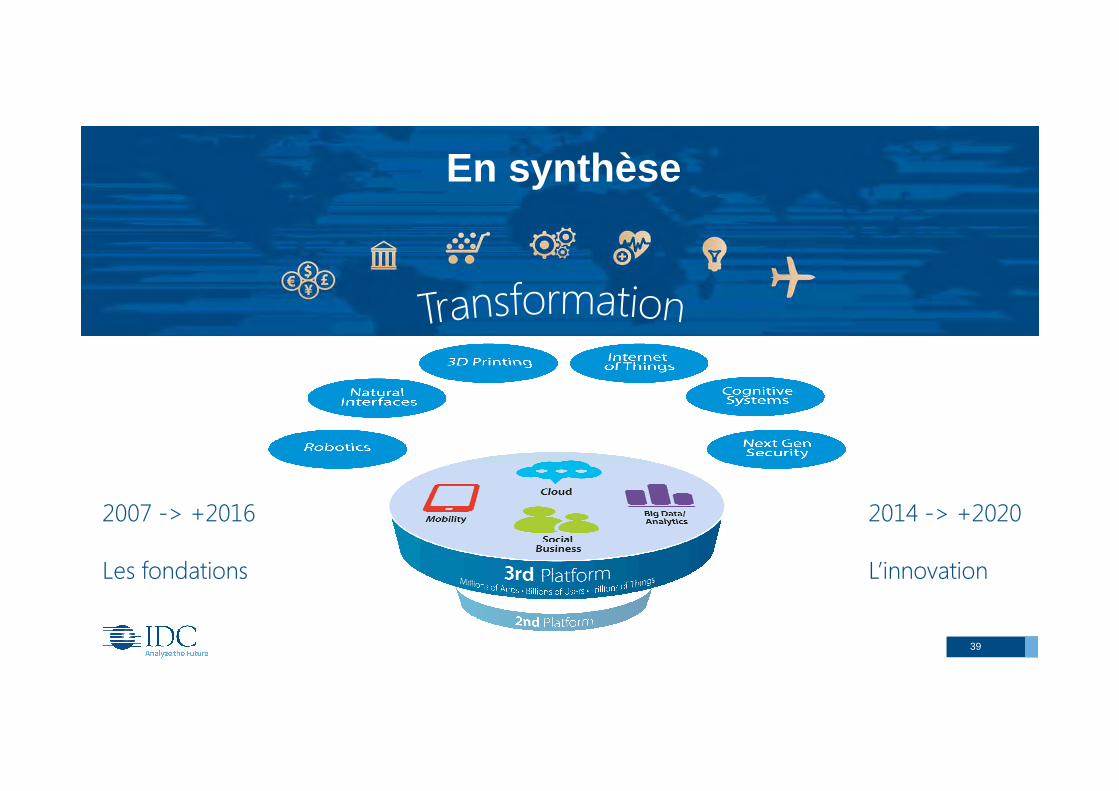

En synthèse

39

2007 -> +2016

Les fondations

2014 -> +2020

L’innovation

Alexandre MoulinAnalyste, IDC Practice : Mobilité

Le marché de la mobilité en 2016

Priorité

Stratégie

41

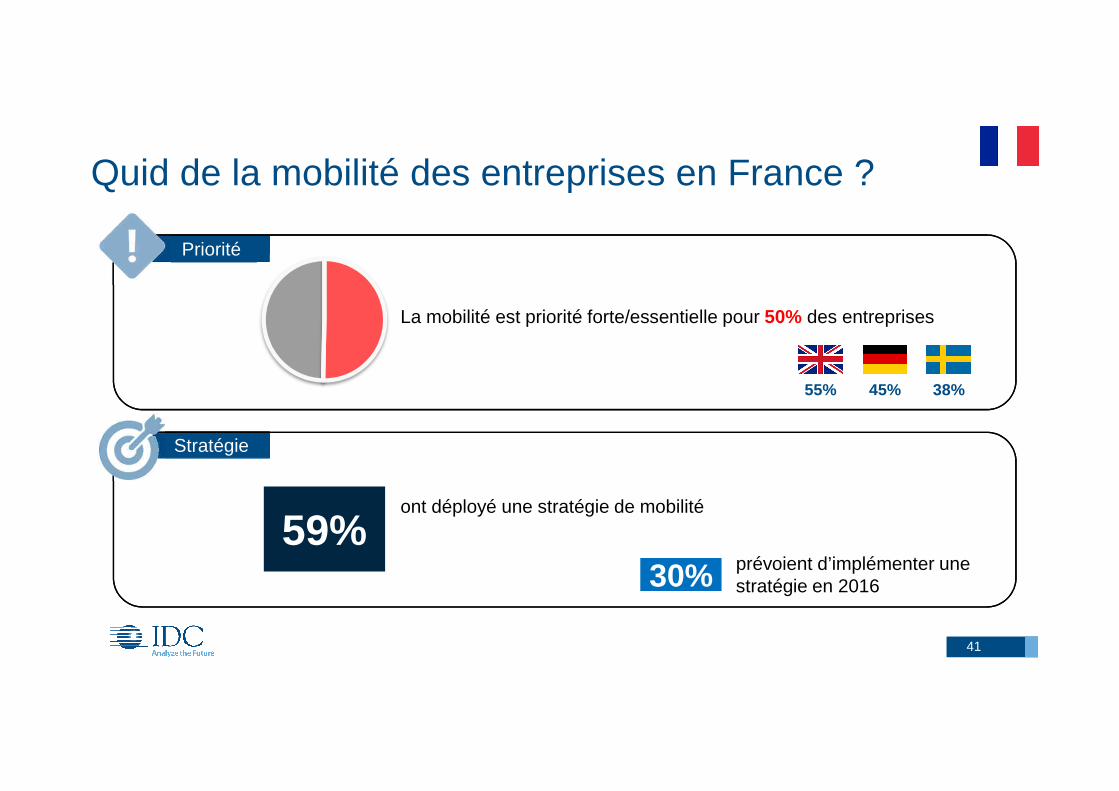

Quid de la mobilité des entreprises en France ?

La mobilité est priorité forte/essentielle pour 50% des entreprises

55% 45% 38%

59%ont déployé une stratégie de mobilité

30%30% prévoient d’implémenter une stratégie en 2016

42

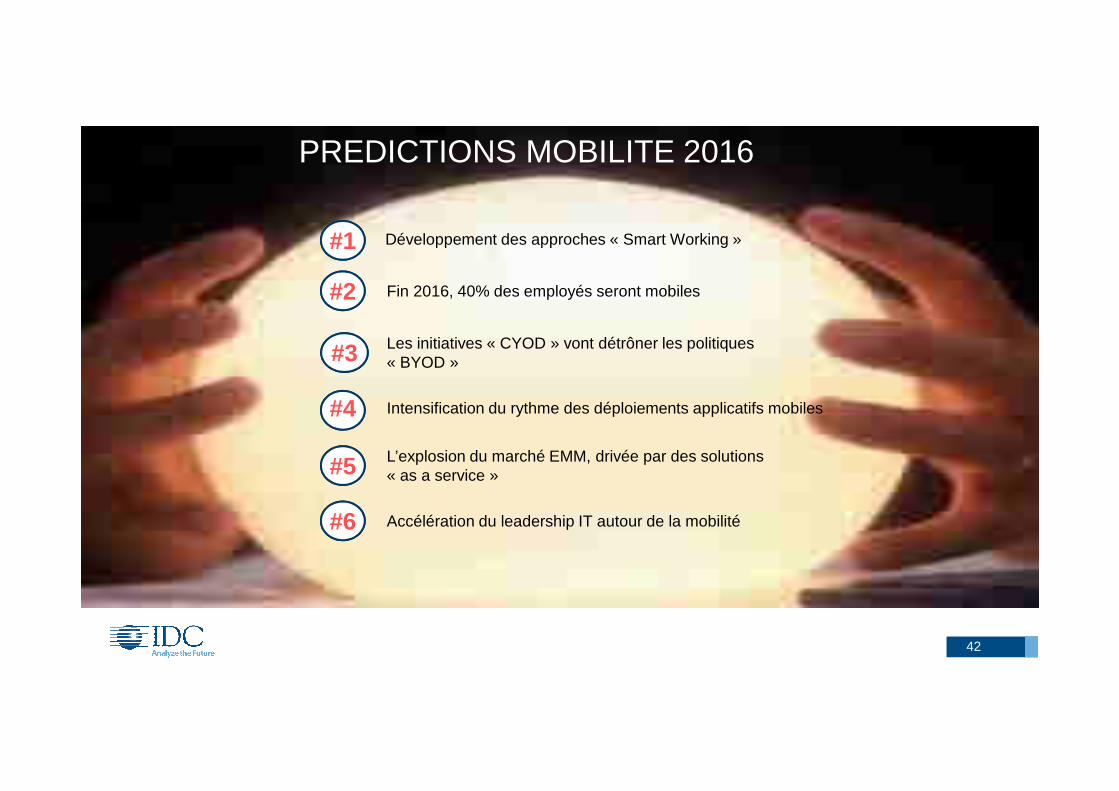

PREDICTIONS MOBILITE 2016

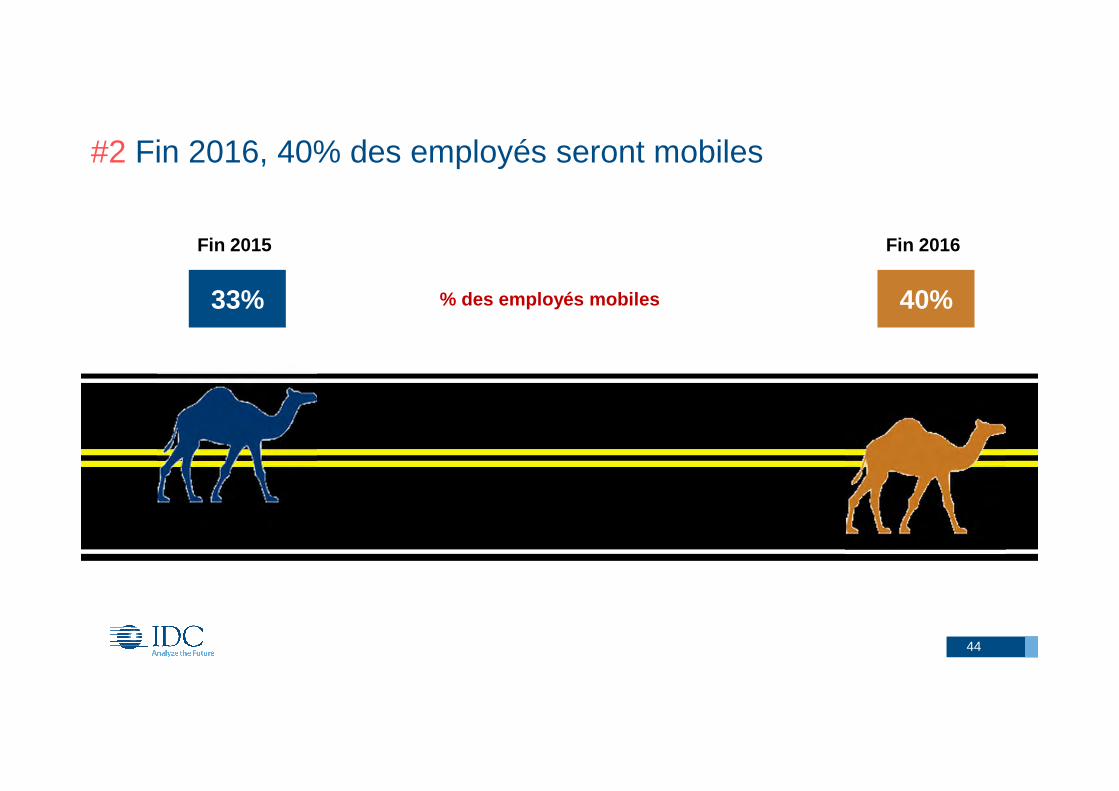

Fin 2016, 40% des employés seront mobiles#2

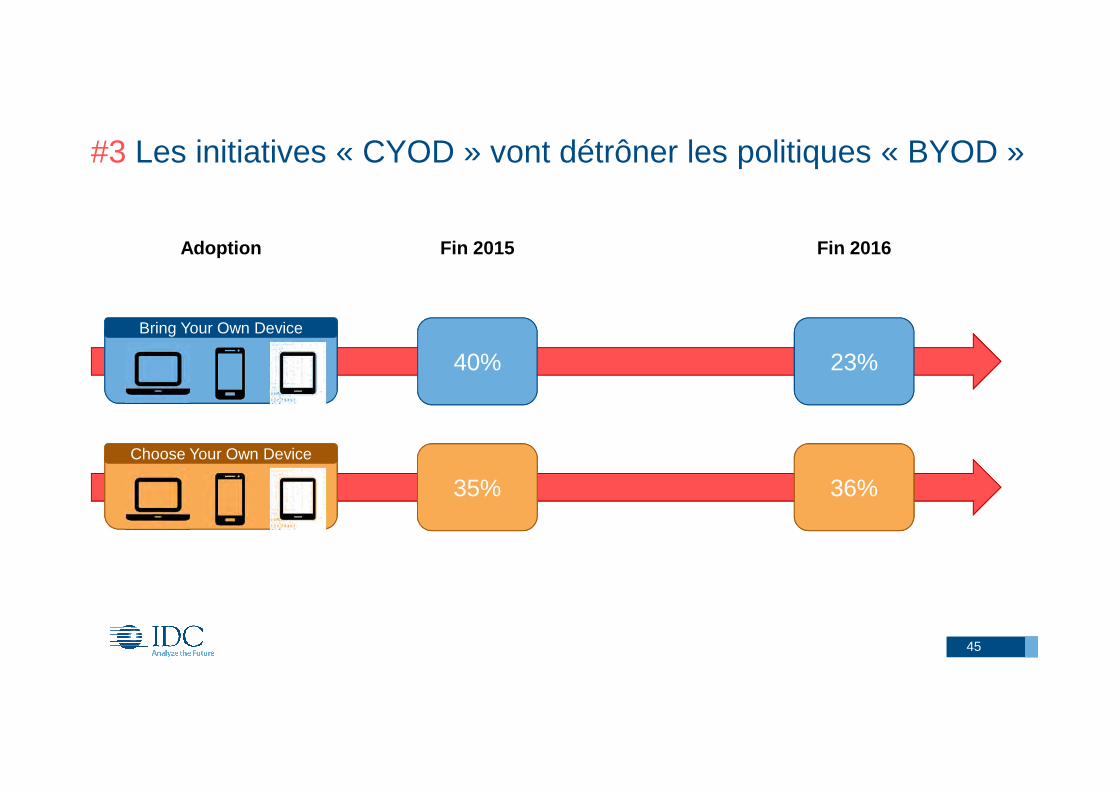

Les initiatives « CYOD » vont détrôner les politiques « BYOD »#3

Accélération du leadership IT autour de la mobilité#6

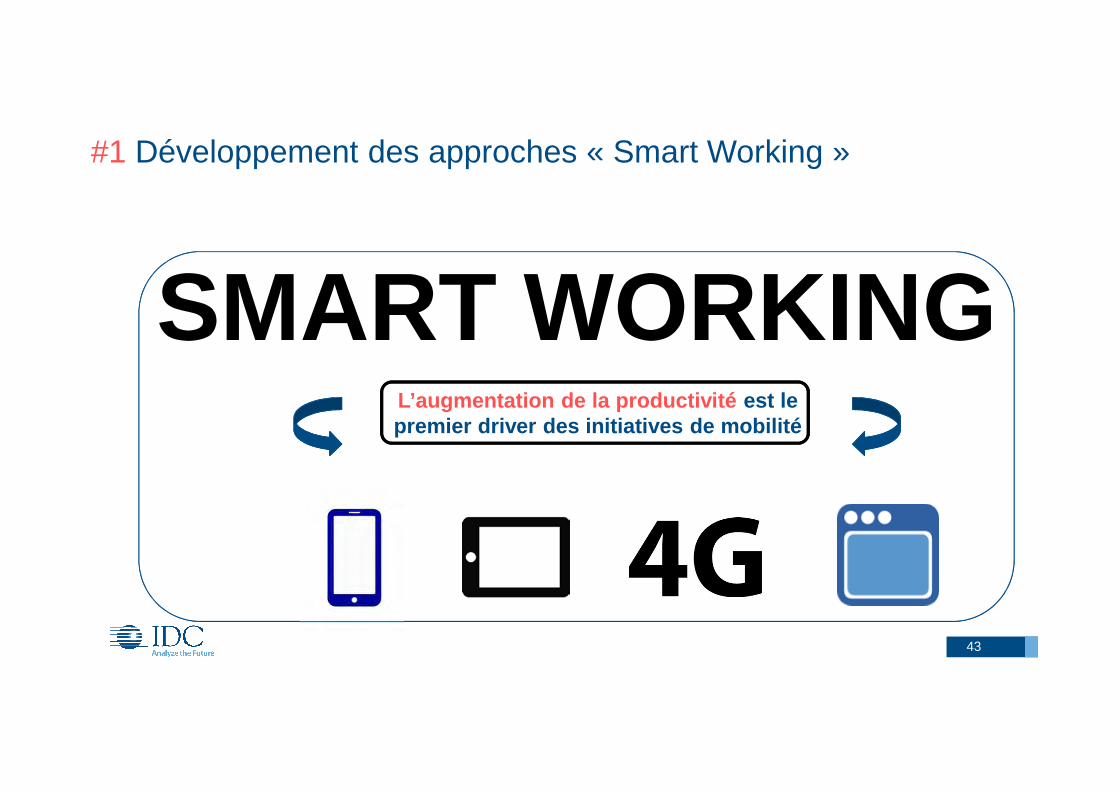

#1 Développement des approches « Smart Working »

L’explosion du marché EMM, drivée par des solutions « as a service »#5

Intensification du rythme des déploiements applicatifs mobiles#4

#1 Développement des approches « Smart Working »

43

L’augmentation de la productivité est le premier driver des initiatives de mobilité

SMART WORKING

#2 Fin 2016, 40% des employés seront mobiles

44

33% 40%% des employés mobiles

Fin 2015 Fin 2016

#3 Les initiatives « CYOD » vont détrôner les politiques « BYOD »

45

Fin 2015 Fin 2016

Bring Your Own Device

Choose Your Own Device

40%

35%

23%

36%

Adoption

Le Cloud Computing, matière première de la transformation numérique

Sébastien LamourSenior Research & Consulting Manager

Le Cloud permet et accélère l’innovation

© IDC Visit us at IDC.com and follow us on Twitter: @IDC 47

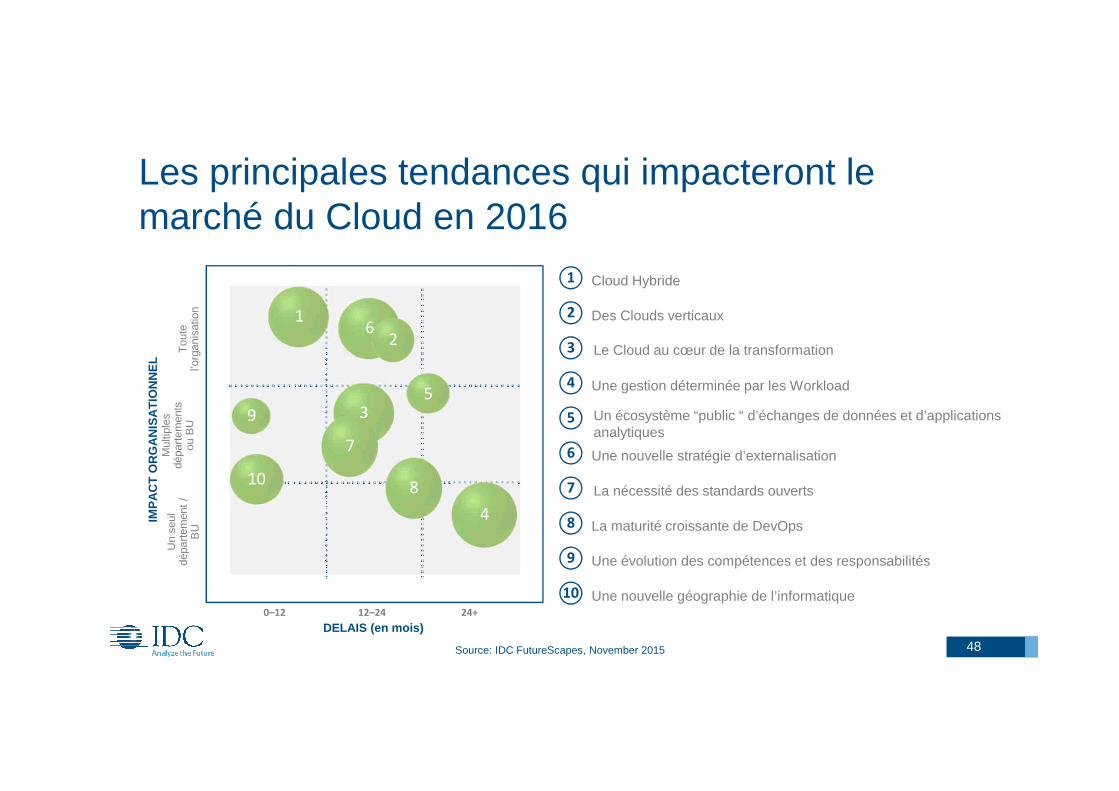

Les principales tendances qui impacteront le marché du Cloud en 2016

Source: IDC FutureScapes, November 2015 48

1

2

3

4

5

6

7

8

9

10

Cloud Hybride

Des Clouds verticaux

Le Cloud au cœur de la transformation

Une gestion déterminée par les Workload

Un écosystème “public “ d’échanges de données et d’applications analytiques

Une nouvelle stratégie d’externalisation

La nécessité des standards ouverts

La maturité croissante de DevOps

Une évolution des compétences et des responsabilités

Une nouvelle géographie de l’informatique

Un

seul

dé

part

emen

t /

BU

Mul

tiple

s dé

part

emen

ts

ou B

UT

oute

l’o

rgan

isat

ion

5

DELAIS (en mois)

IMP

AC

T O

RG

AN

ISA

TIO

NN

EL

0–12 12–24 24+

4

3

6

8

9

7

1

2

4

5

10

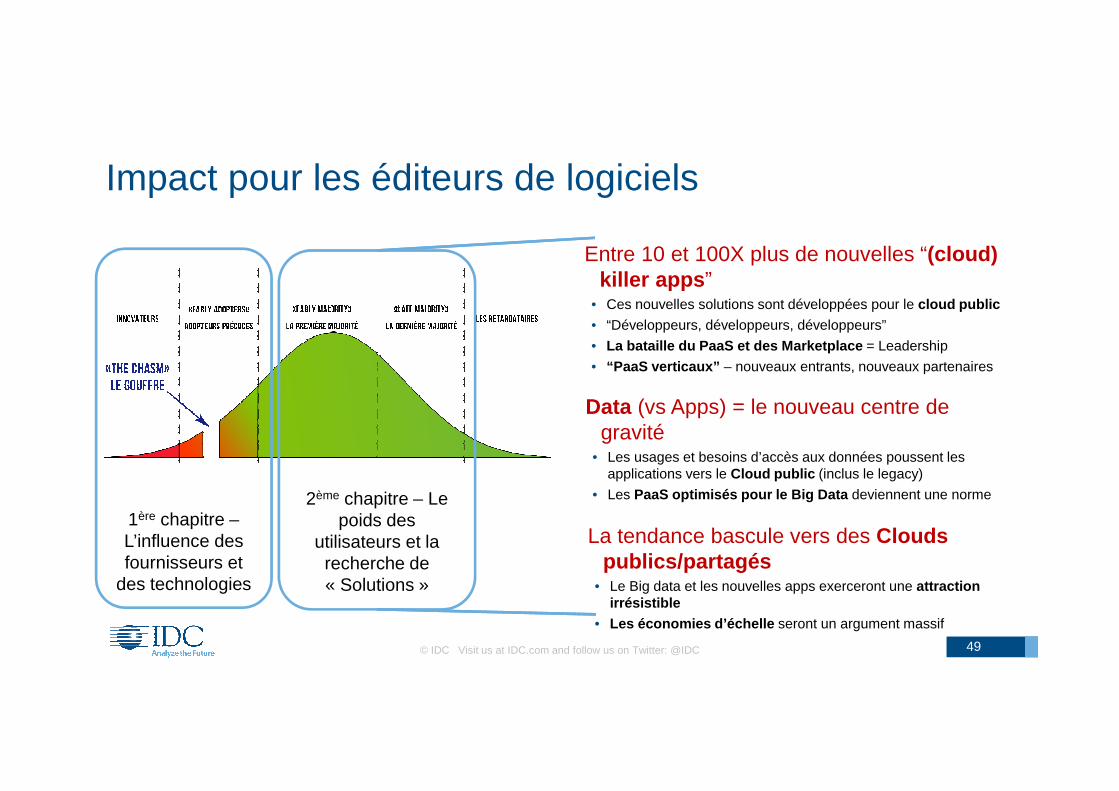

Impact pour les éditeurs de logiciels

© IDC Visit us at IDC.com and follow us on Twitter: @IDC 49

1ère chapitre –L’influence des fournisseurs et

des technologies

Entre 10 et 100X plus de nouvelles “(cloud) killer apps”

• Ces nouvelles solutions sont développées pour le cloud public• “Développeurs, développeurs, développeurs”

• La bataille du PaaS et des Marketplace = Leadership

• “PaaS verticaux” – nouveaux entrants, nouveaux partenaires

Data (vs Apps) = le nouveau centre de gravité

• Les usages et besoins d’accès aux données poussent les applications vers le Cloud public (inclus le legacy)

• Les PaaS optimisés pour le Big Data deviennent une norme

La tendance bascule vers des Clouds publics/partagés

• Le Big data et les nouvelles apps exerceront une attraction irrésistible

• Les économies d’échelle seront un argument massif

2ème chapitre – Le poids des

utilisateurs et la recherche de « Solutions »

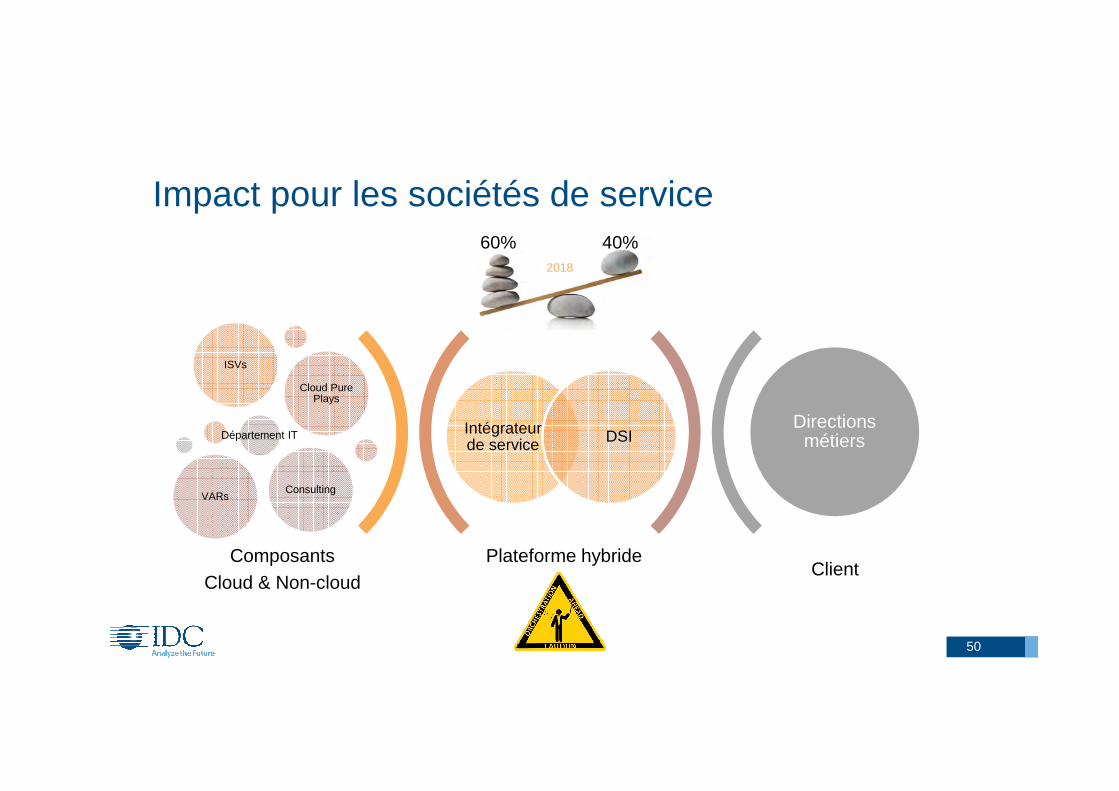

Impact pour les sociétés de service

Plateforme hybrideClient

Intégrateur de service DSI

ISVs

Cloud Pure Plays

VARsConsulting

Directions métiers

ComposantsCloud & Non-cloud

50

Département IT

60% 40%2018

Cloud privé Cloud public IT traditionnelCloud privé Cloud public IT traditionnel

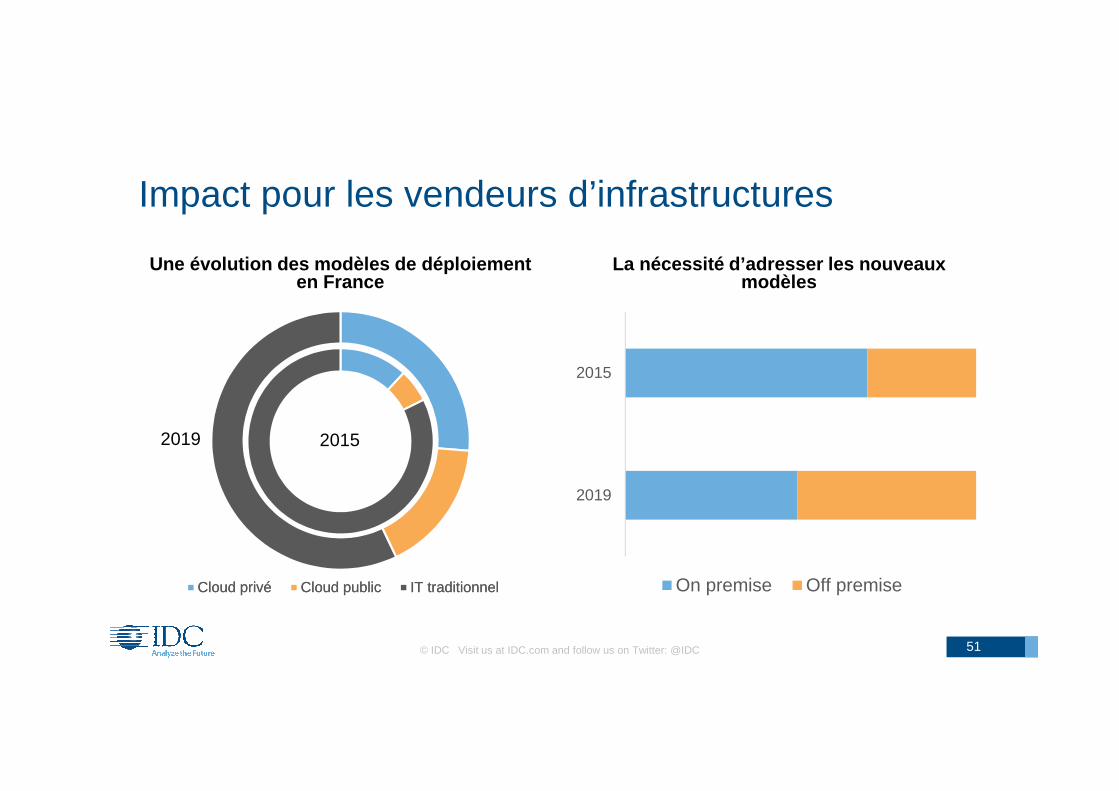

Impact pour les vendeurs d’infrastructures

Une évolution des modèles de déploiement en France

La nécessité d’adresser les nouveaux modèles

© IDC Visit us at IDC.com and follow us on Twitter: @IDC 51

20152019

2019

2015

On premise Off premise

52

Karim BahloulResearch & Consulting Director

IDC Practice : Transformation Numérique

Alexandre MoulinAnalyst

IDC Practice : Mobilité

Stéphane KrawczykResearch & Consulting

Manager

IDC Practice : Internet des objets

Yasmina BenjellounSenior Analyst

IDC Practice : Big Data

Sébastien LamourSenior Research & Consulting Manager

IDC Practice : Cloud

Alain PétrissansAVP Consulting

Bruno TeytonResearch & Consulting Director

IDC Practice : Internet des objets

Lilian GassmannAnalyst