les depreciations des stocks -...

TRANSCRIPT

IUT GEA S2 - 721 - Travaux de fin d’exercice - Les dépréciations des stocks - Daniel Antraigue - Page n° 1 / 16

LES DEPRECIATIONS DES STOCKS

• Objectif(s) :

o Evaluation et traitements comptables des dépréciations relatives aux stocks. • Pré-requis :

o Stocks et inventaire, o Variation des stocks, o Production stockée.

• Modalités :

o Annulation des dépréciations sur stock initial, o Enregistrement des dépréciations sur stock final, o Comptes et écritures, o Documents de synthèse, o Exemples, o Synthèse.

TABLE DES MATIERES

Chapitre 1. PRINCIPES D'EVALUATION. ................................................................................... 3

1.1. Evaluation des stocks à l'inventaire ............................................................................... 3 1.2. Montant de la dépréciation............................................................................................. 3

Chapitre 2. TRAITEMENTS COMPTABLES. .............................................................................. 3

2.1. Traitement de la dépréciation existante. ....................................................................... 3 2.2. Traitement de la dépréciation nécessaire. ..................................................................... 3

EXEMPLE 01. .................................................................................................................................... 4

Enoncé et travail à faire. ........................................................................................................ 4

Annexes. .................................................................................................................................. 4

Annexe 1. ..................................................................................................................... 4 Annexe 2. ..................................................................................................................... 5 Annexe 3. ..................................................................................................................... 5

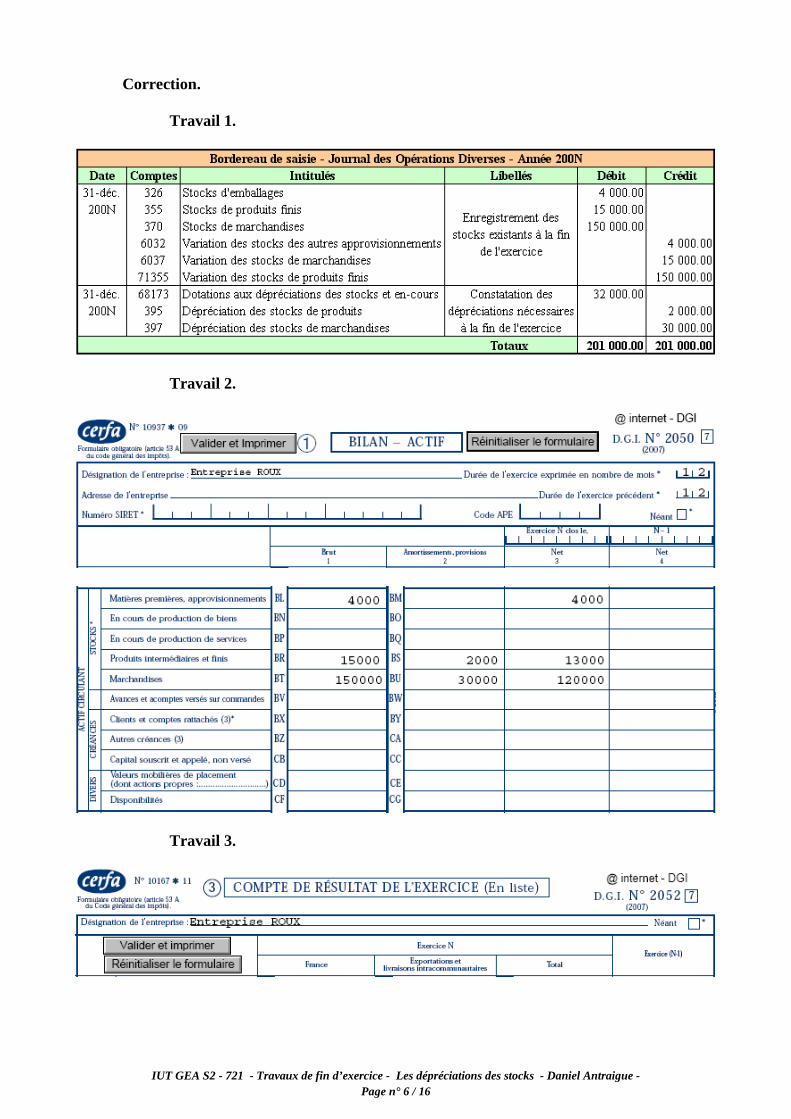

Correction. .............................................................................................................................. 6

Travail 1. ..................................................................................................................... 6 Travail 2. ..................................................................................................................... 6 Travail 3. ..................................................................................................................... 6

EXEMPLE 02. .................................................................................................................................... 7

Enoncé et travail à faire. ........................................................................................................ 7

Annexes. .................................................................................................................................. 8

Annexe 1. ..................................................................................................................... 8 Annexe 2. ..................................................................................................................... 8 Annexe 3. ..................................................................................................................... 9

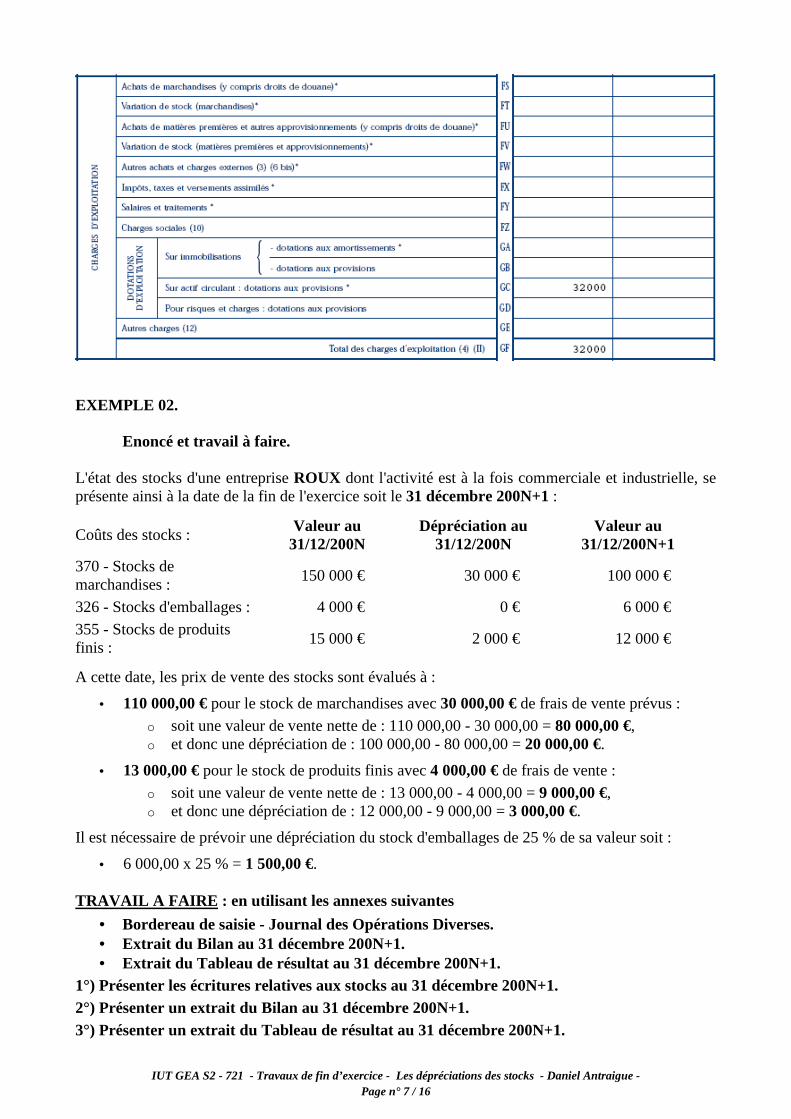

Correction. .............................................................................................................................. 9

Travail 1. ................................................................................................................... 10 Travail 2. ................................................................................................................... 10 Travail 3. ................................................................................................................... 11

IUT GEA S2 - 721 - Travaux de fin d’exercice - Les dépréciations des stocks - Daniel Antraigue - Page n° 2 / 16

EXEMPLE 03. .................................................................................................................................. 11

Enoncé et travail à faire. ...................................................................................................... 11

Annexes. ................................................................................................................................ 12

Annexe 1. ................................................................................................................... 12 Annexe 2. ................................................................................................................... 12 Annexe 3. ................................................................................................................... 13

Correction. ............................................................................................................................ 14

Travail 1. ................................................................................................................... 14 Travail 2. ................................................................................................................... 14 Travail 3. ................................................................................................................... 15

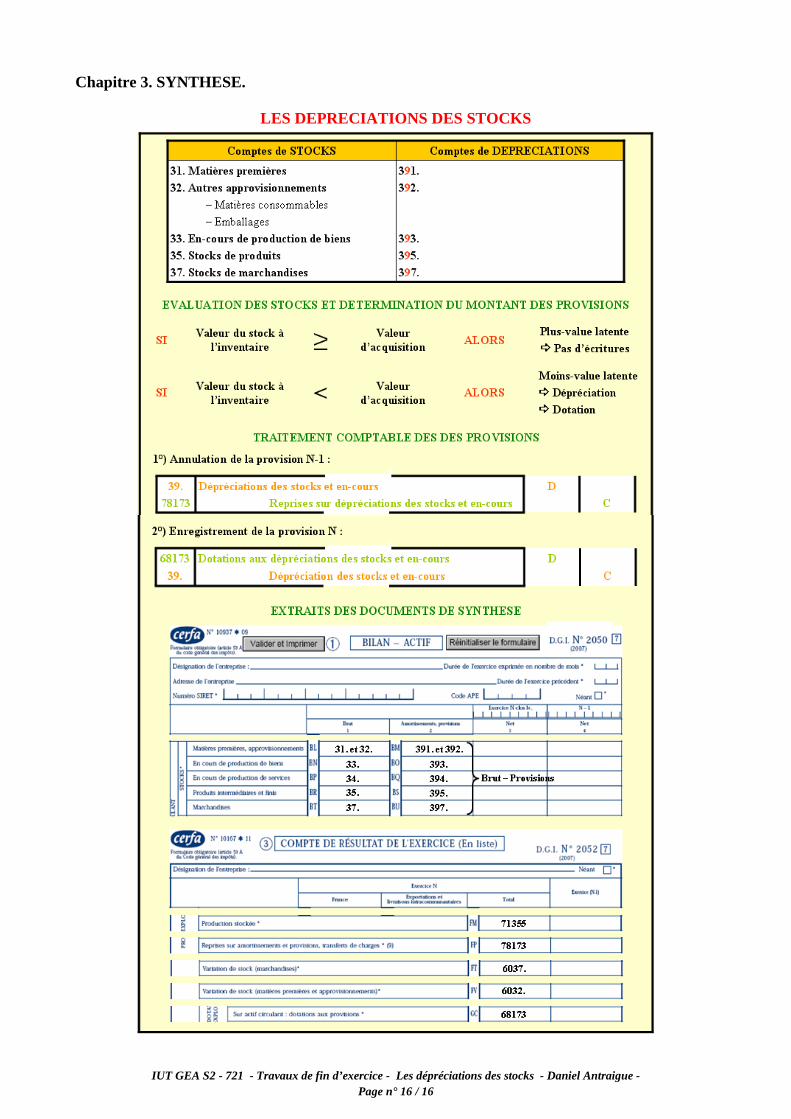

Chapitre 3. SYNTHESE. ................................................................................................................. 16

IUT GEA S2 - 721 - Travaux de fin d’exercice - Les dépréciations des stocks - Daniel Antraigue - Page n° 3 / 16

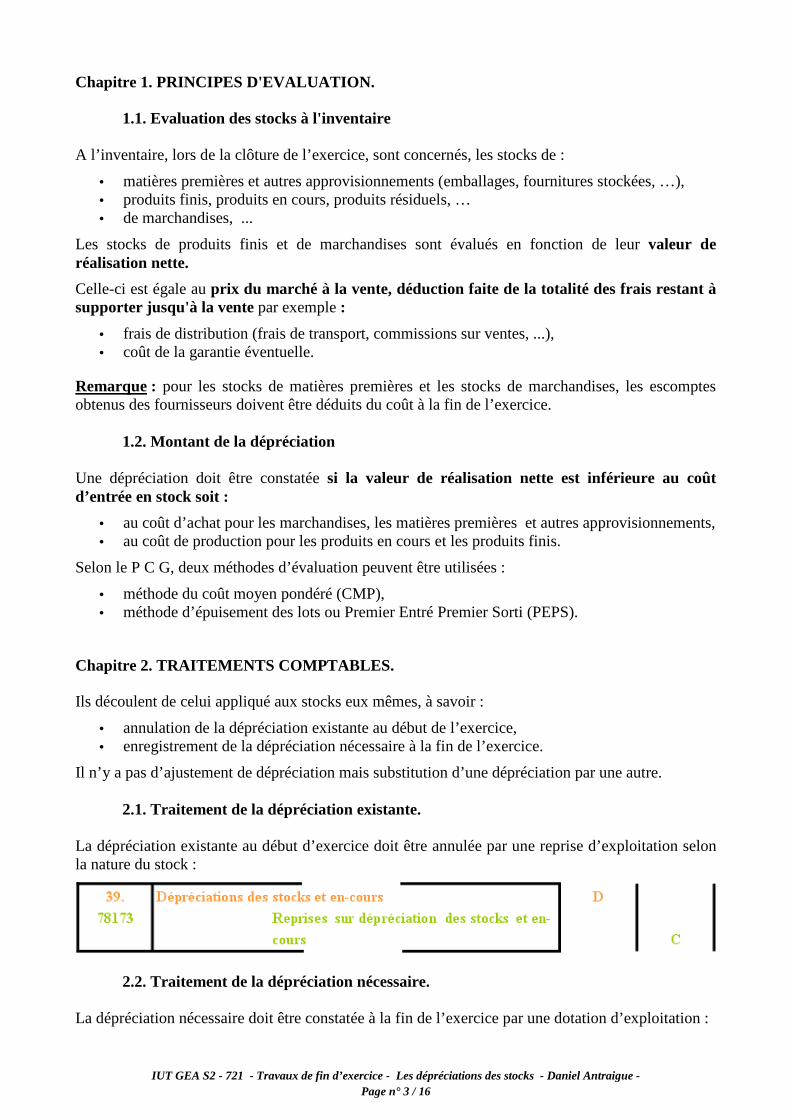

Chapitre 1. PRINCIPES D'EVALUATION.

1.1. Evaluation des stocks à l'inventaire A l’inventaire, lors de la clôture de l’exercice, sont concernés, les stocks de :

• matières premières et autres approvisionnements (emballages, fournitures stockées, …), • produits finis, produits en cours, produits résiduels, … • de marchandises, ...

Les stocks de produits finis et de marchandises sont évalués en fonction de leur valeur de réalisation nette.

Celle-ci est égale au prix du marché à la vente, déduction faite de la totalité des frais restant à supporter jusqu'à la vente par exemple :

• frais de distribution (frais de transport, commissions sur ventes, ...), • coût de la garantie éventuelle.

Remarque : pour les stocks de matières premières et les stocks de marchandises, les escomptes obtenus des fournisseurs doivent être déduits du coût à la fin de l’exercice.

1.2. Montant de la dépréciation Une dépréciation doit être constatée si la valeur de réalisation nette est inférieure au coût d’entrée en stock soit :

• au coût d’achat pour les marchandises, les matières premières et autres approvisionnements, • au coût de production pour les produits en cours et les produits finis.

Selon le P C G, deux méthodes d’évaluation peuvent être utilisées :

• méthode du coût moyen pondéré (CMP), • méthode d’épuisement des lots ou Premier Entré Premier Sorti (PEPS).

Chapitre 2. TRAITEMENTS COMPTABLES. Ils découlent de celui appliqué aux stocks eux mêmes, à savoir :

• annulation de la dépréciation existante au début de l’exercice, • enregistrement de la dépréciation nécessaire à la fin de l’exercice.

Il n’y a pas d’ajustement de dépréciation mais substitution d’une dépréciation par une autre.

2.1. Traitement de la dépréciation existante. La dépréciation existante au début d’exercice doit être annulée par une reprise d’exploitation selon la nature du stock :

2.2. Traitement de la dépréciation nécessaire. La dépréciation nécessaire doit être constatée à la fin de l’exercice par une dotation d’exploitation :

IUT GEA S2 - 721 - Travaux de fin d’exercice - Les dépréciations des stocks - Daniel Antraigue - Page n° 4 / 16

EXEMPLE 01.

Enoncé et travail à faire. L'état des stocks d'une entreprise ROUX dont l'activité est à la fois commerciale et industrielle, se présente ainsi à la date de la fin de l'exercice soit le 31 décembre 200N :

Coûts des stocks :

370 - Stocks de marchandises : 150 000 €

326 - Stocks d'emballages : 4 000 €

355 - Stocks de produits finis : 15 000 €

A cette date, doivent être constatées :

• une dépréciation du stock de marchandises pour 30 000 €, • une dépréciation du stock de produits finis pour 2 000 €.

TRAVAIL A FAIRE : en utilisant les annexes suivantes

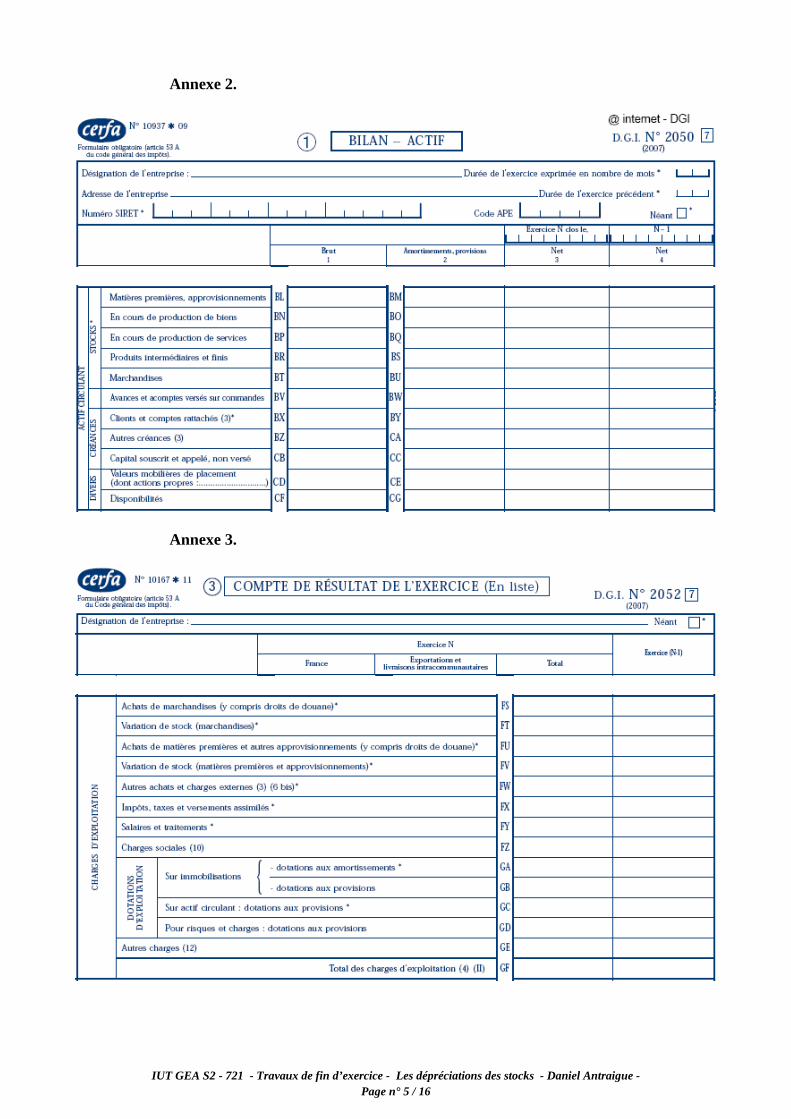

• Annexe 1 : Bordereau de saisie - Journal des Opérations Diverses. • Annexe 2 : Extrait du Bilan au 31 décembre 200N. • Annexe 3 : Extrait du Tableau de résultat au 31 décembre 200N.

1°) Présenter les écritures relatives aux stocks au 31 décembre 200N.

2°) Présenter un extrait du Bilan au 31 décembre 200N.

3°) Présenter un extrait du Tableau de résultat au 31 décembre 200N.

Annexes.

Annexe 1.

IUT GEA S2 - 721 - Travaux de fin d’exercice - Les dépréciations des stocks - Daniel Antraigue - Page n° 5 / 16

Annexe 2.

Annexe 3.

IUT GEA S2 - 721 - Travaux de fin d’exercice - Les dépréciations des stocks - Daniel Antraigue - Page n° 6 / 16

Correction.

Travail 1.

Travail 2.

Travail 3.

IUT GEA S2 - 721 - Travaux de fin d’exercice - Les dépréciations des stocks - Daniel Antraigue - Page n° 7 / 16

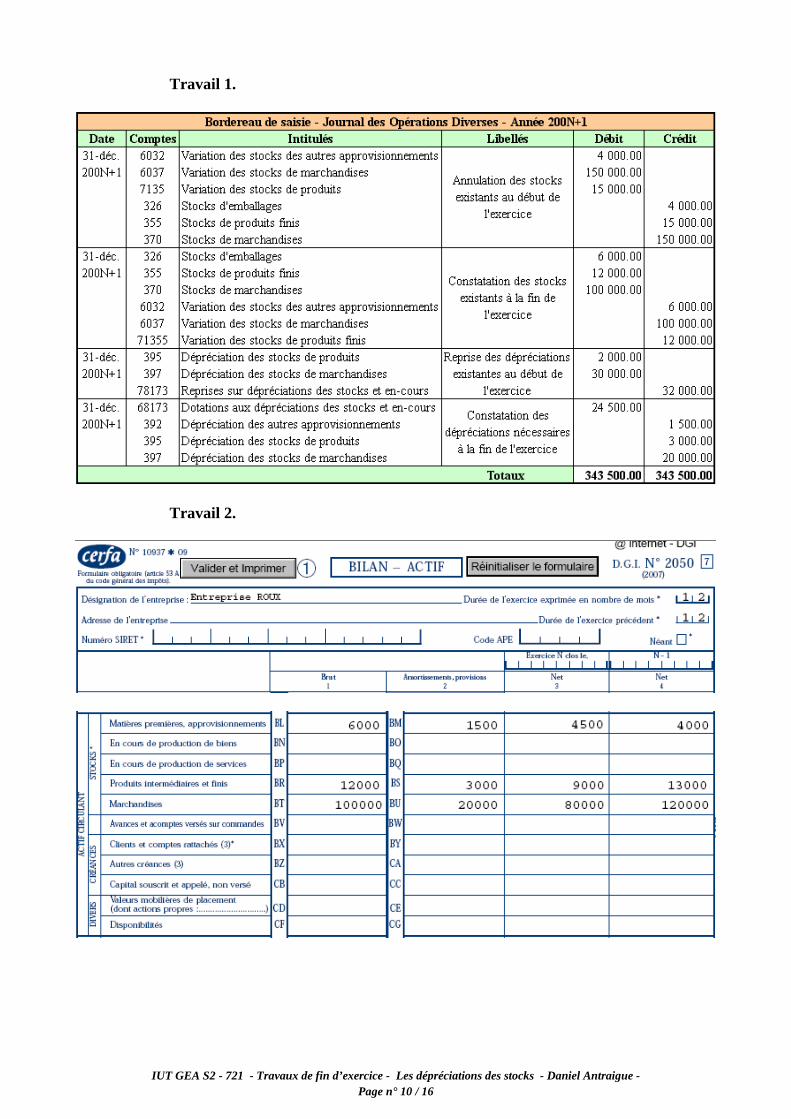

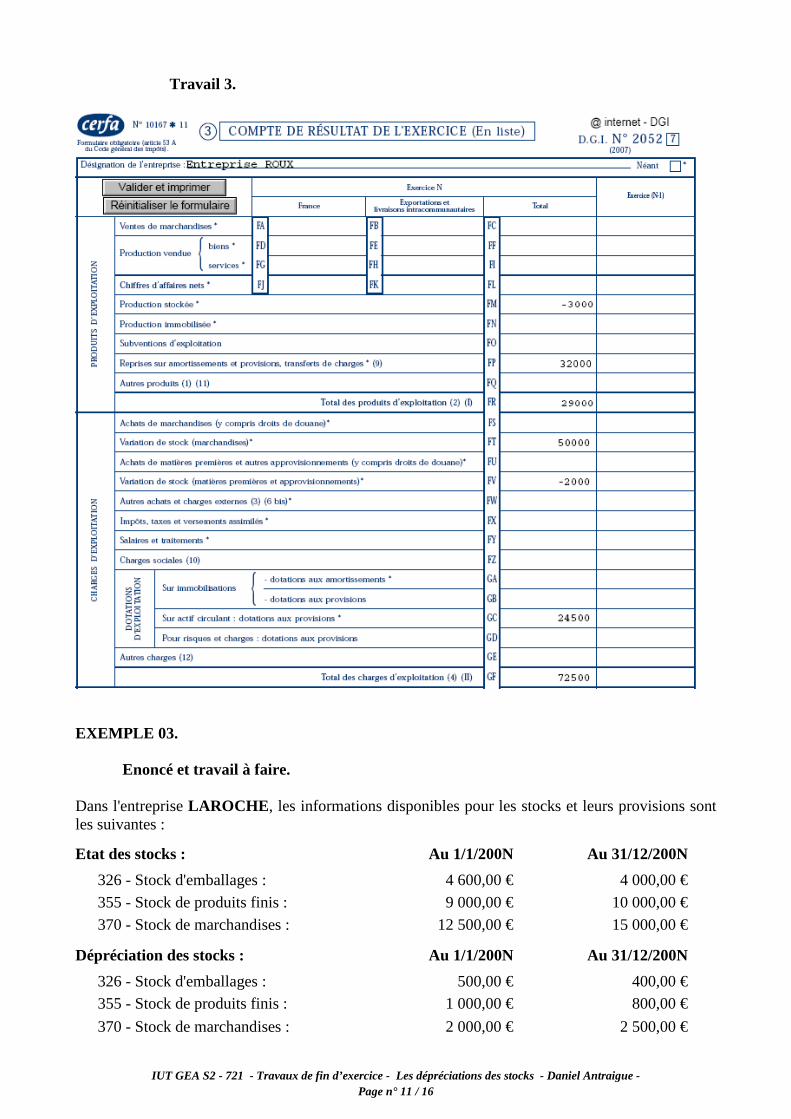

EXEMPLE 02.

Enoncé et travail à faire. L'état des stocks d'une entreprise ROUX dont l'activité est à la fois commerciale et industrielle, se présente ainsi à la date de la fin de l'exercice soit le 31 décembre 200N+1 :

Coûts des stocks : Valeur au 31/12/200N

Dépréciation au 31/12/200N

Valeur au 31/12/200N+1

370 - Stocks de marchandises :

150 000 € 30 000 € 100 000 €

326 - Stocks d'emballages : 4 000 € 0 € 6 000 €

355 - Stocks de produits finis :

15 000 € 2 000 € 12 000 €

A cette date, les prix de vente des stocks sont évalués à :

• 110 000,00 € pour le stock de marchandises avec 30 000,00 € de frais de vente prévus :

o soit une valeur de vente nette de : 110 000,00 - 30 000,00 = 80 000,00 €, o et donc une dépréciation de : 100 000,00 - 80 000,00 = 20 000,00 €.

• 13 000,00 € pour le stock de produits finis avec 4 000,00 € de frais de vente :

o soit une valeur de vente nette de : 13 000,00 - 4 000,00 = 9 000,00 €, o et donc une dépréciation de : 12 000,00 - 9 000,00 = 3 000,00 €.

Il est nécessaire de prévoir une dépréciation du stock d'emballages de 25 % de sa valeur soit :

• 6 000,00 x 25 % = 1 500,00 €. TRAVAIL A FAIRE : en utilisant les annexes suivantes

• Bordereau de saisie - Journal des Opérations Diverses. • Extrait du Bilan au 31 décembre 200N+1. • Extrait du Tableau de résultat au 31 décembre 200N+1.

1°) Présenter les écritures relatives aux stocks au 31 décembre 200N+1. 2°) Présenter un extrait du Bilan au 31 décembre 200N+1. 3°) Présenter un extrait du Tableau de résultat au 31 décembre 200N+1.

IUT GEA S2 - 721 - Travaux de fin d’exercice - Les dépréciations des stocks - Daniel Antraigue - Page n° 8 / 16

Annexes.

Annexe 1.

Annexe 2.

IUT GEA S2 - 721 - Travaux de fin d’exercice - Les dépréciations des stocks - Daniel Antraigue - Page n° 9 / 16

Annexe 3.

Correction.

IUT GEA S2 - 721 - Travaux de fin d’exercice - Les dépréciations des stocks - Daniel Antraigue - Page n° 10 / 16

Travail 1.

Travail 2.

IUT GEA S2 - 721 - Travaux de fin d’exercice - Les dépréciations des stocks - Daniel Antraigue - Page n° 11 / 16

Travail 3.

EXEMPLE 03.

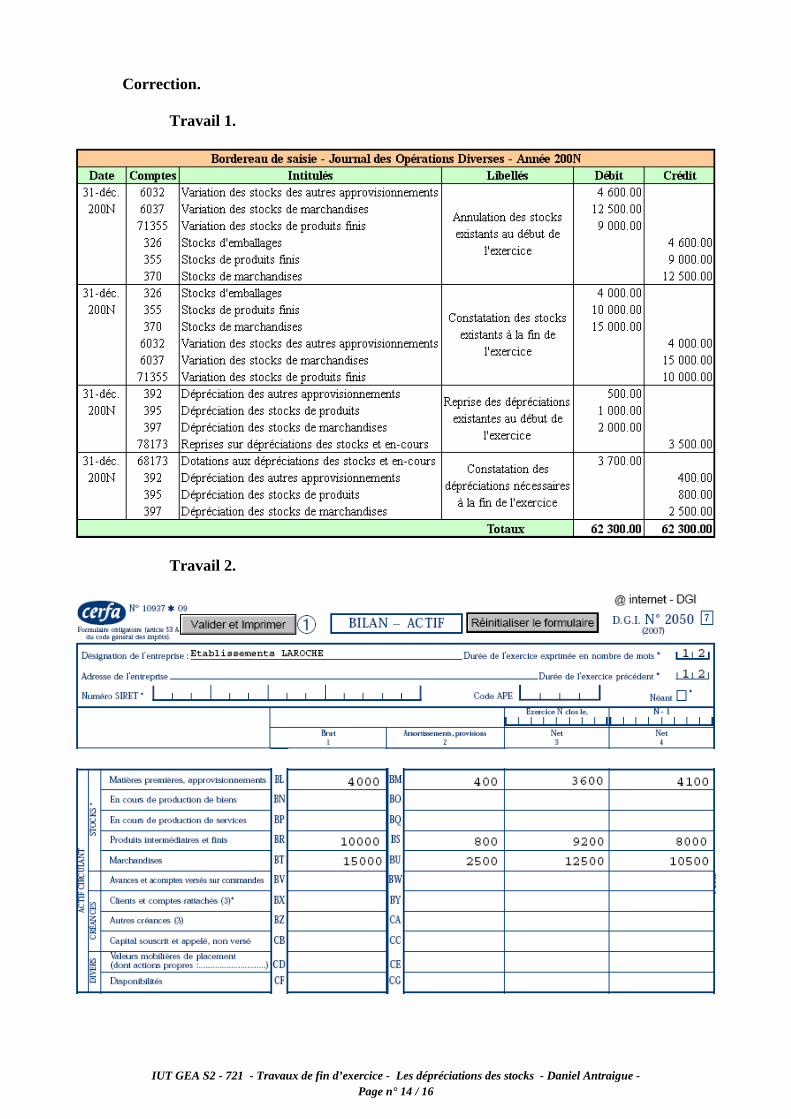

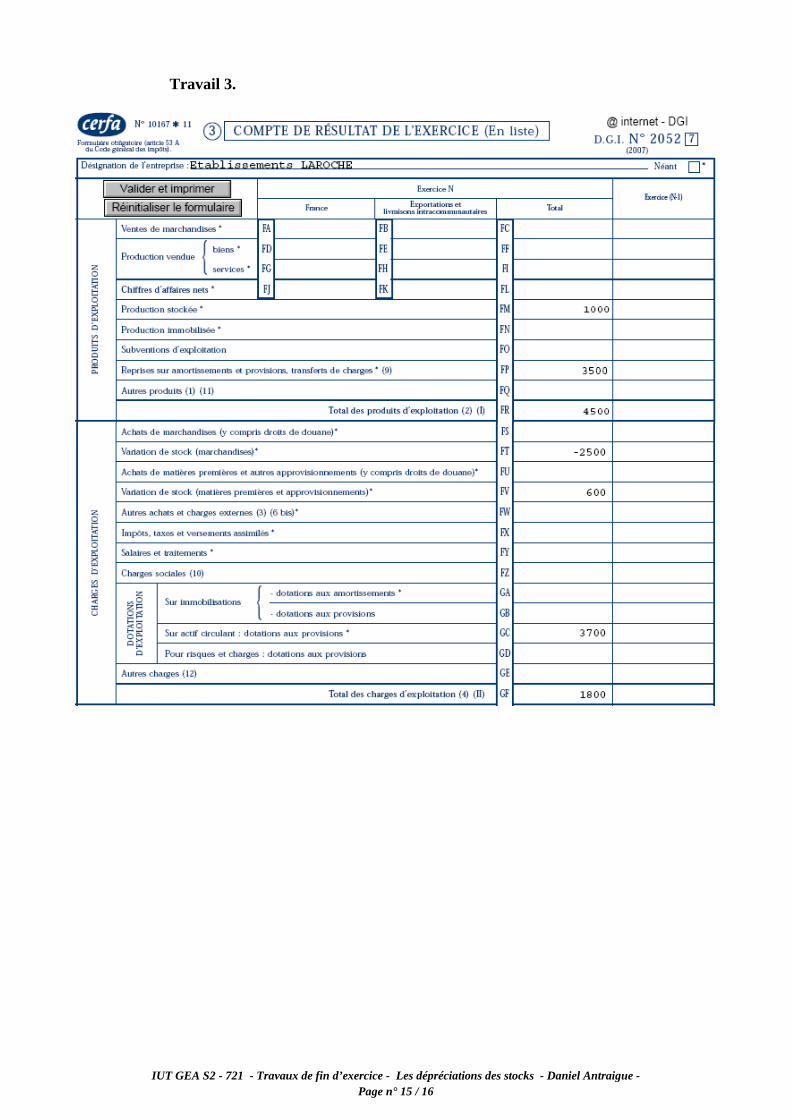

Enoncé et travail à faire. Dans l'entreprise LAROCHE , les informations disponibles pour les stocks et leurs provisions sont les suivantes :

Etat des stocks : Au 1/1/200N Au 31/12/200N

326 - Stock d'emballages : 4 600,00 € 4 000,00 €

355 - Stock de produits finis : 9 000,00 € 10 000,00 €

370 - Stock de marchandises : 12 500,00 € 15 000,00 €

Dépréciation des stocks : Au 1/1/200N Au 31/12/200N

326 - Stock d'emballages : 500,00 € 400,00 € 355 - Stock de produits finis : 1 000,00 € 800,00 €

370 - Stock de marchandises : 2 000,00 € 2 500,00 €

IUT GEA S2 - 721 - Travaux de fin d’exercice - Les dépréciations des stocks - Daniel Antraigue - Page n° 12 / 16

TRAVAIL A FAIRE : en utilisant les annexes suivantes

• Annexe 1 : Bordereau de saisie - Journal des Opérations Diverses.

• Annexe 2 : Extrait du Bilan au 31 décembre 200N. • Annexe 3 : Extrait du Tableau de résultat au 31 décembre 200N.

1°) Présenter les écritures relatives aux stocks au 31 décembre 200N. 2°) Présenter un extrait du Bilan au 31 décembre 200N. 3°) Présenter un extrait du Tableau de résultat au 31 décembre 200N.

Annexes.

Annexe 1.

Annexe 2.

IUT GEA S2 - 721 - Travaux de fin d’exercice - Les dépréciations des stocks - Daniel Antraigue - Page n° 13 / 16

Annexe 3.

IUT GEA S2 - 721 - Travaux de fin d’exercice - Les dépréciations des stocks - Daniel Antraigue - Page n° 14 / 16

Correction.

Travail 1.

Travail 2.

IUT GEA S2 - 721 - Travaux de fin d’exercice - Les dépréciations des stocks - Daniel Antraigue - Page n° 15 / 16

Travail 3.

IUT GEA S2 - 721 - Travaux de fin d’exercice - Les dépréciations des stocks - Daniel Antraigue - Page n° 16 / 16

Chapitre 3. SYNTHESE.

LES DEPRECIATIONS DES STOCKS