l’entreprise en difficulté en france s'adapter à la crise · aux politiques de réformes...

TRANSCRIPT

Mars 2013

L’entreprise en difficulté en France S'adapter à la crise

Sommaire

Panorama 2012 ....................................................................................................... 4

S’adapter à la crise ................................................................................................. 7

Méthodologie .......................................................................................................13

Procédures amiables .............................................................................................14

Sauvegardes ..........................................................................................................16

Redressements et liquidations judiciaires ............................................................18

Reorganisation Services : une équipe expérimentée au service de l’entreprise sous-performante et/ou en difficulté ..........................................23

Altares ...................................................................................................................24

Annexes .................................................................................................................25

L’entreprise en difficulté en France - Dessiner la sortie de crise 3

4

L’année 2012 est marquée non seulement par une accélération des défaillances au dernier trimestre du fait d’une conjoncture défavorable en Europe, mais aussi par une hausse du nombre de défaillances des sociétés de plus de 50 salariés.

Panorama 2012

Le nouveau ralentissement économique observé au

deuxième semestre 2012 et son prolongement en

2013, combinés aux modifications des habitudes de

consommation des ménages, ont fini par peser sur

les défaillances d’entreprises. Celles-ci accusent une

hausse de 3% par rapport à 2011 avec environ 59 800

procédures ouvertes, ce qui représente un taux de

sinistralité de 2% des entreprises françaises. Cette hausse

modérée masque en fait une accélération des défaillances

d’entreprises sur le dernier trimestre de 2012 avec une

augmentation de 13% du nombre total de procédures

ouvertes par rapport à la même période de 2011.

Au cours des cinq dernières années, près de 500 000

emplois ont été détruits en France. Dans un contexte

économique différent de 2009, seule année de baisse

du PIB mondial depuis 1945 (-1,1%), la France et

l’Europe sont entrées dans une période de contraction

prolongée faisant suite à la crise des dettes souveraines,

aux politiques de réformes structurelles et de maîtrise des

comptes publics.

L’année 2012 a révélé dans certains secteurs d’activité

des difficultés inhérentes à une lente mais régulière

perte de compétitivité. Certaines sociétés ne se sont

toujours pas adaptées au niveau d’activité actuel, à des

matières premières dont les prix sont soutenus par la

croissance mondiale et à la montée en puissance de

nouveaux modes de consommation (par exemple le

commerce sur l’internet). Ce constat est partagé par les

représentants de grandes fédérations professionnelles,

du capital investissement ou par les experts du traitement

des difficultés des entreprises dont nous rapportons

les propos dans cette étude. Bien que dotées d’une

productivité élevée, les entreprises françaises sont

confrontées à une évolution défavorable du coût de leur

main-d’œuvre. Les multiples réformes fiscales récentes ou

projetées, la complexité du droit social ne favorisent pas

non plus la visibilité dont ont besoin les entreprises et les

investisseurs. L’instabilité fiscale et l’insécurité juridique

continuent à être dénoncées même si les entreprises

reconnaissent que le crédit d’impôt pour la compétitivité

et l'emploi (CICE) et l’accord social sur la réforme du

travail qui sera présenté prochainement au Parlement

sont des réformes aussi bienvenues qu’encourageantes.

Dans ce contexte difficile, de nombreuses sociétés

françaises continuent toutefois de se créer, d’innover

et de se développer avec des secteurs particulièrement

dynamiques (tourisme, luxe, aéronautique, cosmétiques,

biotechnologies, etc.).

Dans un marché mondialisé, les divergences de

réglementations entre pays, y compris à l’intérieur de

l’Union européenne (UE), faussent les règles du jeu et

provoquent une distorsion de concurrence, dénoncée avec

vigueur par les représentants des entreprises. Elles touchent

tous les segments de l’économie et pas seulement

l’industrie. Par exemple, dans l’industrie agroalimentaire,

l’absence de SMIC dans certains pays membres de l’Union

européenne impose une pression extrême sur les coûts,

notamment pour les produits de premier prix. L’industrie

photovoltaïque européenne a aussi connu une année

noire avec l’arrivée massive de panneaux solaires de

fabricants chinois dont les investissements capacitaires ont

été largement subventionnés. Le principe de réciprocité

devrait alors prévaloir avec une réflexion sur la mise en

place de droits de douane spécifiques. Autre exemple,

l’essor du commerce sur internet touche particulièrement

les acteurs traditionnels de la distribution des produits non

alimentaires, comme l’électronique ou les biens culturels.

Ils sont concurrencés par des sociétés multinationales

qui savent optimiser leur coût du travail et leurs charges

fiscales en jouant sur des régimes qui n’ont pas été prévus

pour ces activités. Une réflexion au niveau des pouvoirs

publics français, mais surtout européens, devrait être

entamée pour résoudre rapidement les distorsions les plus

évidentes aux principes d’égalité de la concurrence.

L’entreprise en difficulté en France - S'adapter à la crise 5

Afin de renforcer la compétitivité de l’ensemble des

entreprises d’un même secteur d’activité, la France

a mis en place une logique de filières industrielles

(automobile, aéronautique, énergie, naval, chimie, luxe,

agroalimentaire, etc.) pour coordonner tous les acteurs,

du grand donneur d’ordres à la TPE sous-traitante. Cette

orientation a notamment pour objectif de définir les axes

de développement stratégiques dans l’intérêt de tous

les acteurs, de piloter les organismes représentatifs des

entreprises et de leurs salariés, et de faire se développer les

projets de long terme. Mais cette vision jacobine, qui a certes

fait ses preuves dans les grands programmes des années

70 en contribuant à la formation de nos grands champions

internationaux, ne doit pas être exclusive et mettre au

second plan le potentiel des entreprises plus petites qui

ne font pas partie d’une chaîne de donneurs d’ordres.

La création d’emplois et l’innovation restent largement

l’apanage de petites structures créées par des entrepreneurs.

Pour répondre à leurs besoins de financement tout au long

de leur développement, c’est toute une chaîne d’acteurs

qu’il faut sécuriser ou réinventer. On dénonce souvent la

timidité des banques, mais c’est avant tout de capital que

ces entreprises ont besoin. Réorienter l’épargne pour assurer

le financement du capital risque, du capital développement,

la vitalité de la Bourse sur le segment des PME, promouvoir

de nouvelles formes de financement du type « corporate

venture » ou « crowd financing » : autant de défis auxquels

pourraient s’ajouter d’autres mesures, à l’instar du « Small

Business Act » voté aux Etats-Unis en 1953.

Conscient de ce besoin de cohérence, l’Etat a pris des

mesures pour y répondre, telles que la création de la

Banque publique d’investissement, ou celle du ministère

du Redressement productif, à la fois en charge de la

préservation de sociétés fragiles et de l’attractivité de la

France pour les investissements des sociétés étrangères.

Les entreprises françaises ont de nombreux atouts

pour se redresser et prendre part à la compétition

économique mondiale. En effet, le savoir-faire, le niveau

de productivité, l’investissement dans la recherche et

l’innovation, la formation reconnue des salariés, le

positionnement géographique et la diversité des industries

et services permettent d’envisager un redressement

de la situation, même si celui-ci semble différé par la

conjoncture. Les entreprises qui ont su se transformer en

adaptant leur organisation, en diversifiant leurs marchés

et leurs activités, en bénéficiant de la croissance mondiale

grâce à une internationalisation réussie et en favorisant

l’innovation ont aujourd’hui retrouvé un niveau d’activité

supérieur à celui de 2008.

Les mesures de restauration de la compétitivité de l’économie française devront rapidement soutenir des entreprises rendues fragiles par un contexte prolongé de croissance atone. Le panorama 2012 de l’entreprise en difficulté souligne en effet la vulnérabilité des entreprises que nous mesurons à travers le nombre des procédures amiables, de sauvegarde et de redressement judiciaire ou de liquidation.

Procédures amiables

Le recours aux procédures de traitement amiable est en nette augmentation par rapport à 2011 (+15%), confirmant l’intérêt de l’anticipation des difficultés. Ce niveau reste cependant inférieur de 16% à celui atteint en 2009.

• La prévention joue un rôle de plus en plus important dans le traitement des difficultés. Toutefois, les procédures amiables (mandat ad hoc et conciliation) ne représentent qu’une faible proportion des dossiers traités par les tribunaux de commerce. Elles concernent principalement des sociétés de taille importante.

• La prévention dans le cadre de procédures amiables n’est pas suffisamment utilisée par les TPE et PME, par manque d’information et compte tenu du coût qui lui est associé.

• Le mandat ad hoc reste la procédure la plus utilisée dans le traitement amiable des difficultés. On constate cependant une part croissante de la conciliation qui représente 47% des procédures amiables en 2012 (en pratique, bon nombre de mandats ad hoc sont suivis d’une conciliation).

• La prévention s'avère particulièrement efficace, 73% des entreprises faisant l'objet d'un accord d'homologation ayant réussi à surmonter leurs difficultés.

Sauvegardes

Le nombre de procédures de sauvegarde est en progression de 6% par rapport à 2011 (1 498 jugements d'ouverture prononcés en 2012), soit plus du double du niveau de 2008.

• Bien qu’en augmentation, la part des sauvegardes reste limitée. On compte seulement une ouverture de sauvegarde pour 12 redressements judiciaires. En effet, la perte de confidentialité liée à cette procédure, combinée à une absence d’anticipation des difficultés, pousse les sociétés à retarder le traitement de leurs

6

difficultés et à entrer ainsi directement en redressement judiciaire.

• Les entreprises de plus de 50 salariés ont plus favorablement recours aux procédures de sauvegarde (22% des procédures). Elles ont toutefois fait preuve de moins d’anticipation de leurs difficultés en 2012, avec une baisse du nombre d’ouvertures de sauvegardes, à comparer à une forte hausse des défaillances (redressement judiciaire ou liquidation judiciaire directe).

• Malgré tout, l’efficacité de la sauvegarde est avérée, car près de la moitié des procédures se concluent par un plan de sauvegarde (avec un délai moyen de période d’observation de 14 mois) dont seulement 10% débouchent in fine sur un redressement ou une liquidation judiciaire.

Redressements et liquidations judiciaires

En 2012, le niveau des défaillances est reparti à la hausse, combinant une stabilité des jugements d’ouverture de redressement judiciaire et une hausse de 4% des jugements d’ouverture de liquidation judiciaire directe par

rapport à 2011. Pour autant, ce niveau de défaillances

n’atteint pas le niveau historique de 2009.

• Cette hausse des défaillances est nettement plus

marquée sur la fin de l’année, du fait d’une nouvelle

dégradation de l’environnement économique au second

semestre 2012 (+4% pour les redressements judiciaires

et +17% pour les liquidations judiciaires directes sur le

seul quatrième trimestre 2012).

• Par ailleurs, on observe une forte hausse (+18%)

des défaillances d’entreprises de plus de 50 salariés,

notamment de sociétés de taille très importante parmi

lesquelles Doux, Petroplus, Neosecurity, Sernam,

Surcouf ou encore Game France.

• Les liquidations judiciaires directes, presque uniquement

représentées par de très petites entreprises, constituent

toujours plus des deux tiers des défaillances

enregistrées.

• L’issue des procédures de redressement judiciaire reste

stable au cours des cinq dernières années avec une

solution, trouvée pour 27% des entreprises, sous forme

de plan de redressement ou de plan de cession.

Vincent BatlleAssocié Deloitte

Tristan Doquet-ChassaingAssocié Deloitte

Guillaume BouclierAssocié Deloitte

Thierry AsmarPrésident du Directoire Altares

Jean-Philippe GrosmaitreDirecteur associé Deloitte

Jean-Pascal BeauchampDirecteur associé Deloitte

L’entreprise en difficulté en France - S'adapter à la crise 7

S’adapter à la crise

La hausse modérée de 3% des défaillances en 2012 masque en réalité une accélération forte sur la fin d’année en raison de la faiblesse de la consommation. Dans ce contexte, et afin de restaurer leur compétitivité, les entreprises françaises devront accélérer leurs mesures d’adaptation.

L’année 2012 s’est achevée par une hausse des défaillances, confirmée en janvier et février 2013. Avec des perspectives 2013 de croissance nulle et de destructions nettes d’emplois, la France traverse une nouvelle période de turbulences après la légère embellie de l’année 2011.

Pour autant, la crise actuelle n’est pas comparable à celle observée en 2009. En effet, alors que la contraction brutale du PIB en 2009 avait été de 3,1% en volume, l’économie française a connu une croissance nulle en 2012 et les perspectives pour 2013 semblent s’orienter vers une croissance de nouveau atone. Alors que la crise de 2009 avait fortement affecté les activités de B2B, le ralentissement prolongé, connu depuis mi-2011, touche désormais les activités de B2C confrontées à une baisse de la consommation et à des changements de comportements très rapides, plongeant beaucoup d’entreprises dans une contraction de leur activité mais offrant des opportunités à d’autres. A titre d’exemple, on peut citer le cas des ventes sur internet qui ont augmenté de 80% par rapport à 2009, pour un total de 45 milliards d’euros en 2012 selon la Fédération de l’e-commerce et de la vente à distance (FEVAD).

On constate que bon nombre d’entreprises n’ont pas réussi à revenir à leur niveau de rentabilité antérieur à 2009 et se sont progressivement affaiblies au cours des 4 dernières années, sclérosées par le poids de leur endettement ou les insuffisances de leurs ajustements structurels. Les services de la Médiation du crédit ont constaté une complexité croissante de la situation des entreprises qui saisissent cette instance pour des dossiers qui relèvent souvent de problèmes structurels.

Les entreprises traversent donc la crise actuelle avec une vulnérabilité accrue dont nous détaillerons certains aspects majeurs ci-après. Nous nous attacherons dans

un premier temps à comprendre la situation actuelle des entreprises qui doivent faire face à un prolongement du ralentissement économique, à une baisse de leurs marges, à des trésoreries fragiles et à un déficit d’investissement du fait d’un manque de visibilité. Nous aborderons ensuite le rôle des pouvoirs publics et des partenaires financiers des entreprises confrontées à un coût du travail limitant leur compétitivité, à un environnement fiscal changeant, à des distorsions de concurrence et à un accès au financement plus difficile. Pour finir, nous identifierons un certain nombre de raisons permettant d’espérer et les axes de transformation structurelle que les entreprises devront engager afin de se diversifier, d’accélérer leur innovation et leur développement à l’export.

La situation des entreprises à fin 2012

Bien entendu, la situation des entreprises varie selon leur secteur et leur niveau de performance. Toutefois, quelques grandes tendances se dessinent qui, dans le contexte actuel, pourront tôt ou tard impacter le niveau des défaillances.

Pour préserver leur capacité de rebond après la crise de 2009, beaucoup d’entreprises ont effectué jusqu’à présent des adaptations relativement limitées de leur dispositif de production. Frédéric Saint-Geours, Président de l’Union des industries et métiers de la métallurgie (UIMM), constate que « la production en 2012 se situait toujours 10% en-dessous des niveaux d’avant crise, alors que les effectifs n’avaient été réduits que de 5% ». Les entreprises ont recouru au chômage partiel de longue durée en 2009-2010, et la légère embellie de l’activité en 2011 les avait confortées dans ce choix d’adaptation partielle en attendant la reprise.

8

Dans ce contexte, pour assurer la meilleure charge de leur outil encore surdimensionné par rapport à la demande, elles ont cherché à préserver leur carnet de commandes et se sont parfois livrées à des guerres de prix qui ont largement détérioré leurs marges, entraînant parfois des pertes récurrentes dans l’attente d’une reprise de la croissance.

Le Président de la Fédération française du bâtiment (FFB), Didier Ridoret, constate que « dans un secteur à forte inertie comme le bâtiment, la baisse des carnets de commandes au début de la crise a déclenché une guerre des prix qui a impacté la rentabilité des entreprises avec un délai moyen de l’ordre de deux ans ».

En 2012, le prolongement du ralentissement économique a touché tous les secteurs d’activité et a fortement contribué à la dégradation des marges des entreprises. Le Président de l’Association nationale des industries alimentaires (ANIA), Jean-René Buisson, estime que « même dans un secteur résistant comme l’agroalimentaire, les entreprises ont perdu en moyenne 14 points de marge brute entre 2008 et 2012 », qu’elles n’ont pas pu compenser par des gains de productivité et des réductions de coûts ; prises en étau entre la hausse des prix des matières premières et la grande difficulté à répercuter celle-ci auprès de la grande distribution, les entreprises s’affaiblissent et ont même détruit 5 000 emplois en 2012. Cette pression sur les marges réduit la capacité d’innovation et d’investissement des marques et fait peser le risque d’une absence de différenciation avec les produits premiers prix et les marques distributeurs.

De son côté, Claude Blot, Président du Groupement interprofessionnel du transport et de la logistique (GITL), souligne que « le transport de marchandises a connu une augmentation de ses défaillances de plus de 70% au quatrième trimestre 2012 à cause des baisses de volume de transport pour l’industrie et le bâtiment ». Considérant que le secteur du transport est en avance de 4 mois sur l’activité générale, cela confirme le ralentissement général constaté début 2013.

Par ailleurs, suite à la crise brutale de 2009, la plupart des entreprises de taille intermédiaire ont pu maintenir leur activité en réinternalisant des productions sous-traitées. Pour Didier Ridoret, « les artisans ont souffert en premier car les groupes du bâtiment sont descendus en gamme et ont réintégré la sous-traitance pour absorber leurs coûts fixes » quand le marché est passé de 395 000 logements résidentiels en moyenne sur

10 ans à 345 000 en 2012 et 315 000 en prévision pour 2013.

Pour préserver leur trésorerie, les entreprises ont fortement ralenti leurs investissements en attendant des jours meilleurs. Dans le bâtiment, par exemple, le recours à la location de matériel selon les besoins des travaux est devenu la norme plutôt que l’investissement dans un parc propriétaire. De façon plus générale, cette baisse de l’investissement nuit à la capacité d’innovation des entreprises et à leur compétitivité à terme.

La situation de trésorerie des entreprises présente de nombreux contrastes selon leur secteur d’activité et leur taille, mais de nombreux représentants d’industries soulignent l’état général de fragilité des trésoreries à fin 2012. Dans le bâtiment, notamment, beaucoup de petits acteurs ont absorbé les pertes de ces dernières années en puisant dans les réserves accumulées dans les bonnes années de haut de cycle entre 2000 et 2007. A ce phénomène, s’ajoutent les effets parfois défavorables de la mise en place de la loi LME : certaines organisations professionnelles font état d’un poste clients qui, en pratique, tend à rester autour de 90 jours alors que le poste fournisseurs a été réduit à 60 jours.

Pour faire face à ces tensions, les sociétés en difficulté ont cherché à monétiser leurs actifs afin de tenir le temps d’une crise qui se prolonge. Les administrateurs judiciaires constatent que les sociétés entrant en procédure collective ont accru le recours à des moyens de financement tels que l’affacturage (le nombre de contrats d’affacturage a augmenté de 42% entre 2007 et 2011 selon l’Association française des sociétés financières), les financements sur stock et les « sale and lease-backs » d’actifs pour traiter les tensions de trésorerie, limitant ainsi les marges de manœuvre dans le cadre d’une procédure collective.

Le rôle des pouvoirs publics et des partenaires financiers

Le rôle des pouvoirs publics est déterminant dans la définition du cadre économique et le contrôle de son respect : mise en cohérence des différentes réformes fiscales et sociales, garantie d’une concurrence juste au plan mondial, ainsi que par des interventions directes nécessairement ciblées compte tenu des contraintes budgétaires (Banque publique d’investissement (BPI)) et par une politique de soutien organisé des entreprises de toutes tailles (filières industrielles, pôles de compétitivité).

L’entreprise en difficulté en France - S'adapter à la crise 9

En 2012, les contraintes liées au coût du travail en France ont fait l’objet d’un important débat. L’opinion publique a pris conscience de la perte de compétitivité de l’économie française, les entreprises industrielles ayant connu une forte dégradation de leurs marges avec une baisse de 30 % à 21 % sur la période 2000-2011. Pour remédier à cette situation, les pouvoirs publics ont mis en place depuis le 1er janvier 2013 un avantage fiscal, le Crédit d’impôt pour la compétitivité et l’emploi (CICE) qui équivaut à une baisse de cotisations sociales de l’ordre de 20 Mds €, sous la forme d’une réduction de l’impôt. Même si ce dispositif est en retrait par rapport à la proposition de 30 Mds € établie dans le « Pacte pour la compétitivité de l’industrie française » de Louis Gallois, l’intérêt de cette mesure est unanimement souligné par les représentants des différentes fédérations professionnelles.

Les professionnels de l’entreprise en difficulté soulignent, quant à eux, la montée des incertitudes sur l’issue des plans sociaux, qui ne permettent pas à une entreprise de sécuriser une transaction (même au-dessus des conditions moyennes du marché) sans risque de faire l’objet d’une surenchère devant les prud’hommes. Une loi visant à limiter le montant des transactions est en cours de discussion. Selon Marc Sénéchal, Président du Conseil national des administrateurs judiciaires et mandataires judiciaires (CNAJMJ) : « sans harmonisation des pratiques de tous les acteurs (notamment des différentes juridictions sociales), ce type de phénomène constitue un frein majeur au rétablissement de la compétitivité des entreprises et à l’investissement en France par les groupes étrangers ».

L’instabilité de l’environnement fiscal est aussi un point qui préoccupe les différents acteurs de l’économie. Il rajoute une incertitude supplémentaire sur les perspectives des entreprises et freine ainsi les décisions d’investissement. L’enchaînement des réformes depuis deux ans et certaines mesures mal comprises diminuent la lisibilité des règles du jeu et risquent de pénaliser également les investissements étrangers en France malgré certains dispositifs attractifs comme le Crédit d'impôt recherche (CIR). Comme ses homologues, le Président du GITL, Claude Blot, reconnaît que « le CICE constitue un ballon d’oxygène pour les entreprises mais ne règle pas les problématiques du secteur, liées notamment à l’écotaxe qui sera difficile à répercuter sur les clients ». Le président du Groupement des professions de service (GPS), Christian Nibourel, estime, quant à lui,

que « la hausse de la cotisation sur la valeur ajoutée des entreprises (CVAE), conjuguée à celle de la TVA, a été assez néfaste pour les services, dans un contexte de baisse d’activité brutale ». La FFB, qui prévoit un volume d’activité en baisse en 2013 (associé à une réduction de l’ordre d’environ 40 000 emplois), estime que la relance de l’activité passera avant tout par une politique foncière plus dynamique (levant le verrou administratif de la pénurie de terrains), par une inversion des mesures fiscales négatives des deux dernières années (ou à tout le moins une clarification et une mise en cohérence) et par une réflexion de fond sur la place de l‘accession sociale et le bon usage de la TVA pour rétablir une concurrence à armes égales.

Certains secteurs d’activité, comme la distribution de produits non alimentaires, connaissent des difficultés suite au développement de l’e-commerce (électroménager, livres, textile) avec des baisses de volumes conjuguées à des déflations de prix, dont des sociétés telles que Surcouf et Game ont été les principales victimes en 2012. La FCD dénonce clairement le problème de distorsion de concurrence avec les pure-players de la vente en ligne en matière de TVA et d’impôt sur les sociétés.

De façon générale, l’augmentation de la concurrence résulte avant tout de surcapacités non résorbées. Dans certains secteurs, comme l’agroalimentaire, s’ajoute l’incursion de nouveaux acteurs ou concurrents étrangers (Allemagne et Benelux dans le domaine laitier par exemple) augmentant le déséquilibre entre l’offre et la demande et maintenant ainsi des prix bas qui mettent à mal l’équilibre de la transformation agroalimentaire entre des prix d’achat matières déterminés au niveau interprofessionnel français et des prix de vente en concurrence élargie au niveau européen. On pourrait citer également les difficultés rencontrées par l’industrie photovoltaïque qui, à l’image d’autres industries, se trouve confrontée à des produits importés d’Asie à des prix qu’aucune entreprise basée en France ne peut proposer. Ces situations très diverses rapportées par les fédérations de nombreuses industries remettent à l’ordre du jour la problématique d’une concurrence vécue comme déloyale. Même objectivement identifiées et quantifiées, ces problématiques ne semblent pas trouver de réponse efficace auprès des différentes institutions européennes et internationales, probablement désireuses à juste titre d’éviter un retour du protectionnisme.

10

Par ailleurs, les secteurs du bâtiment et des services sont confrontés à l’augmentation de cas de dumping social et fiscal avec un accroissement de la concurrence étrangère qui s’affranchit des contraintes du droit du travail et du droit fiscal français (SMIC, 35 heures, formation professionnelle, congés payés, collecte de la TVA, etc.) et qui fragilise les artisans français. Une solution reste encore à trouver pour responsabiliser les donneurs d’ordres plus systématiquement. De même, le cas des auto-entrepreneurs est montré du doigt par les PME car ceux-ci vendent leurs services sans TVA contrairement aux entreprises. Enfin, Christian Nibourel, Président du GPS, regrette l’impact de la taxation des contrats courts sur des métiers à forte variation d’activité comme l’animation de foires et salons ou la sécurité.

En ce qui concerne l’accès au financement, l’année 2012 a été marquée par la mise en œuvre progressive des nouvelles réglementations bancaires Bâle III et Solvency II. L’ensemble de nos interlocuteurs a souligné d’une part la prudence accrue des banques, contraintes de réadapter leur niveau de risques à leurs capitaux propres, d’autre part les arbitrages parfois radicaux qu’elles font sur certaines classes de prêts ou de risques. Cela se traduit concrètement par le retrait de certaines lignes court terme, le renchérissement de certaines lignes de crédit et l’augmentation des frais financiers sanctionnant le moindre écart par rapport à la documentation initiale. Eric Etienne-Martin, administrateur judiciaire et Président de l’Institut français des praticiens des procédures collectives (IFPPC), note quant à lui que « dans le cadre de procédures amiables, les banques ont tendance à durcir les conditions de sortie face à des investisseurs spécialisés dans le retournement d’entreprises et à restructurer progressivement la dette, donnant lieu à des dossiers à épisodes : un premier temps de suspension en capital et un deuxième temps pour discuter d’aménagements ».

Il est indéniable que ces exigences accrues en termes de sécurité sur les nouveaux crédits, outre le fait qu’elles découragent les investissements, conduisent les entreprises à chercher d’autres solutions sur le court terme. Frédéric Saint-Geours cite notamment l’exemple de l’UIMM qui a investi 50M € dans un fonds de développement régionalisé au sein duquel des professionnels revoient un dossier présenté par l’entreprise avant sa présentation aux financiers. Pour un engagement de 1 M € accordé par l’UIMM, 8 à 10 M € sont apportés par d’autres financeurs. Par ailleurs, l’affacturage et le financement sur stock connaissent

ainsi un essor particulièrement important car ils portent sur des actifs tangibles. Mais contrairement à l’idée reçue, Guilhem Bremond, Président de l’Association pour le retournement des entreprises (ARE), constate que « si le factoring est une formule attrayante pour financer les besoins de trésorerie, cela reste une solution parfois peu sécurisée, qui peut accélérer la défaillance en cas de définancement brutal, par exemple pour non-paiement du client final ».

L’intervention directe des pouvoirs publics a été renforcée par la mise en place de la BPI et la création du ministère du Redressement productif. Outre le bénéfice d’une centralisation au sein de la BPI des différents modes d’investissement, de financement et de garantie existants, les professionnels attendent avec beaucoup d’espoir une augmentation des moyens d’intervention des différents organismes. Cela a déjà été le cas d’Oséo, dont la contribution au soutien du financement des entreprises les plus fragiles est unanimement reconnue, et qui a lancé un nouveau fonds de garantie de 500 M € en janvier 2013.

Le ministère du Redressement productif a quant à lui fédéré les compétences nécessaires pour réfléchir, conjointement avec le ministère de l’Economie et des Finances, aux orientations stratégiques industrielles et aux problématiques de compétitivité des entreprises de toute taille, outre ses interventions sur les dossiers de restructuration les plus visibles. Tout comme le Comité interministériel de restructuration industrielle (CIRI) et la Médiation du crédit dont l’apport n’est plus à démontrer, la contribution des 22 commissaires régionaux au redressement productif semble également s’affirmer dans un rôle de prévention des difficultés et de coordination des moyens de l’Etat ; de même, la Médiation inter-entreprises a été renforcée avec la création de la Médiation des marchés publics afin de faciliter les relations entre les entreprises et les donneurs d’ordres publics.

Par ailleurs, à la suite des Etats généraux de l’industrie, les pouvoirs publics ont favorisé et renforcé l’émergence de filières. En effet, dans l’automobile par exemple, une politique de filière est indispensable à l’efficacité des différents acteurs, permettant la consolidation des petits fournisseurs et la sécurisation des approvisionnements des donneurs d’ordres. La gestion de filières pourrait permettre de mieux favoriser la création de valeur entre des fournisseurs atomisés et des grands donneurs d’ordres, afin de satisfaire

L’entreprise en difficulté en France - S'adapter à la crise 11

pleinement les besoins du consommateur final, à l’instar des 10 000 PME/TPE de l’agroalimentaire qui travaillent principalement avec 7 enseignes de la grande distribution.

L’adaptation à la crise et les remises en cause des modèles économiques

Pour s’adapter à une crise qui dure, à tel point que l’on ne sait plus si le terme « crise » est approprié, les entreprises doivent opérer des transformations structurelles afin de défendre leur compétitivité.

Le constat est unanime : les entreprises qui résistent le mieux à la crise ont réussi à développer leur capacité d’innovation, à se positionner sur des créneaux porteurs et à se tourner vers l’exportation. Ainsi a-t-on vu des entreprises mécaniques spécialisées dans le secteur automobile se redéployer rapidement vers l’aéronautique et le ferroviaire. Cependant, les possibilités de reconversion, d’ajustement ou de diversification salvatrices se voient limitées par la santé financière des entreprises fragilisées par quatre années de crise. De plus, au-delà de la crise conjoncturelle, on assiste aussi à un changement des modes de consommation qui impacte un grand nombre d’entreprises, imposant par exemple de profonds changements de modèles économiques.

A titre d’exemple, Jacques Creyssel, Délégué général de la Fédération des entreprises du commerce et de la distribution (FCD), évoque la remise en cause du business model de la grande distribution, qui, selon lui « est confrontée à une stagnation sur l’alimentaire (avec des marges parfois négatives sur certains produits), à une baisse d’activité sur le non-alimentaire, à une augmentation des prix fonciers et à une réduction de trésorerie du fait de l’application de la loi LME ». La multiplication des supermarchés « drive », dont le nombre (2 000) est devenu supérieur au nombre de supermarchés classiques, réduit l’achat d’impulsion, modifie la largeur de gamme avec des produits plus basiques et induit une prestation de préparation de commande non refacturée au client. Pour faire face à ces changements, elle table d’une part sur des gains de productivité liés à la modernisation des moyens de paiement qui permettent de transformer la relation client et la relation bancaire. D’autre part, les investissements d’automatisation des caisses deviendront d’autant plus attractifs dans un contexte de

hausse du coût du travail. Cela pose la question du coût social de telles transformations pour une industrie qui emploie environ 750 000 salariés. La mise en place du CICE pourrait y répondre en partie.

En 2013, l’industrie agroalimentaire française continuera de souffrir du fait de difficiles négociations avec la grande distribution (hausse de prix limitée au mieux à 2%) et parce qu’elle est aussi confrontée à une forte volatilité des cours des matières premières, avec des hausses de prix pouvant atteindre, voire dépasser, 8 à 12% selon l’ANIA, provoquant une baisse de ses marges. Ce secteur doit relever deux défis : réduire certaines capacités et se tourner vers l’export pour alimenter la demande mondiale qui soutient les prix. L’excédent commercial est en croissance régulière, mais actuellement seules deux entreprises sur dix savent exporter. A ce jour, l’écart de compétitivité, notamment face aux concurrents allemands, semble difficile à combler, compte tenu par exemple de l’absence de SMIC unifié outre-Rhin.

Dans un contexte où tout le monde déplore la baisse de la part de l’industrie dans le PIB (de 24% en 1980 à 13% en 2012), l’emploi de ce secteur vit un véritable paradoxe. Malgré la recrudescence des plans sociaux et alors que le chômage continue à progresser, Frédéric Saint-Geours estime « entre 60 000 et 80 000 le nombre d’emplois à pourvoir et pour lesquels l’industrie a besoin de trouver les bonnes compétences ». Cela repose la question de l’adéquation de la formation délivrée par le système éducatif avec les besoins des entreprises, ainsi que l’efficacité de la formation continue. Ces enjeux de transition et de formation professionnelle doivent être une priorité pour l’industrie. De plus, dans l’industrie, la croissance des services associés aux produits permettra aux entreprises de retrouver une meilleure compétitivité, le client recherchant des produits avec toujours plus de prestations.

Dans ce contexte, les nouvelles technologies joueront un rôle important dans les mutations des entreprises. Pour Christian Nibourel, « en informatique, les transformations liées au cloud, à la mobilité, au smart grid, au big data vont façonner des changements profonds. La demande de passage de CAPEX à OPEX est une tendance de fond ». Certains secteurs comme la banque, les télécoms et même les services aux particuliers vont se réinventer grâce à ces technologies. Pour les secteurs à faible marge comme le transport par exemple, la mise en place de nouveaux systèmes

12

d’information permettrait une meilleure maîtrise des coûts, mais nécessiterait une certaine capacité d’investissement.

Les raisons d’espérer

Il ressort des exemples ci-dessus que la restauration de la compétitivité et de l’attractivité de la France passera par un certain nombre d’ajustements structurels.

En s’adaptant au nouvel environnement économique que connaît l’Europe depuis quatre ans, les entreprises qui en ont les moyens réenclencheront le cercle vertueux de l’innovation, des créneaux porteurs et de l’exportation, favorisant ainsi leur développement sur le plan national et international.

Il y a principalement trois raisons d’espérer : une demande mondiale qui continue de progresser, des dépenses en recherche et innovation qui restent à un niveau élevé en France (2,2% du PIB en 2010) et une prise de conscience collective de la nécessité de restaurer la compétitivité des entreprises françaises (notamment celles issues de l’industrie) via des modifications structurelles ou des mesures touchant au coût du travail.

Moyennant les adaptations évoquées ci-dessus, les entreprises françaises sauront capitaliser sur leur savoir-faire, leur très bon niveau de productivité, un bon positionnement géographique et des infrastructures de premier plan, une forte diversité d’industries et de services et une forte capacité de recherche et d’innovation.

Celles qui ont su transformer leur organisation, diversifier leurs marchés et leurs activités, favoriser l’innovation et bénéficier de la croissance mondiale grâce à une internationalisation réussie ont aujourd’hui retrouvé un niveau d’activité supérieur à celui de 2008.

L’entreprise en difficulté en France - S'adapter à la crise 13

Méthodologie

Au cours des mois de janvier et février 2013, Deloitte Finance et Altares ont analysé les ouvertures de procédures amiables et collectives sur la période 2008-2012.

Sources

Deloitte Finance a interrogé un échantillon de treize tribunaux de commerce ou chambres commerciales de tribunaux de grande instance (Aix-en-Provence, Bordeaux, Lille, Lyon, Montpellier, Nantes, Nice, Strasbourg, Toulouse et les quatre tribunaux d’Ile-de-France) sur leur activité en matière de traitement amiable.

Altares a collecté l'ensemble des jugements auprès des greffes des tribunaux de commerce ou des chambres commerciales des tribunaux d'instance ou de grande instance. Licencié du BODACC (Bulletin officiel d'annonces civiles et commerciales) depuis 1987, Altares diffuse des statistiques sur les ouvertures de procédures collectives issues de sa propre base de données, en comptabilisant les jugements dès leur enregistrement, le plus souvent quelques semaines avant leur publication.

Analyses

Deloitte Finance et Altares ont analysé :• l’origine des dossiers de prévention instruits par les

tribunaux et le volume d’ouverture de procédures amiables rendues entre 2008 à 2012 ;

• les ouvertures de procédures collectives par secteur d’activité, âge, situation géographique et nombre de salariés entre 2008 et 2012 ; ont été retenues comme défaillantes les entreprises ayant fait l'objet de l'ouverture d'une procédure de redressement ou de liquidation judiciaire directe (les sauvegardes ne sont pas considérées dans ce panel).

Les défaillances sont comptabilisées à la date du jugement et non à la date de publication de l’information.

Le terme « tribunal » désigne tant le tribunal de commerce que le tribunal de grande instance statuant en chambre commerciale, s’il y a lieu.

Nous remercions Florence Sunder et Manuel Mignard (Deloitte) ainsi que Thierry Millon (Altares) pour leur contribu-tion à cette étude.

14

Procédures amiables

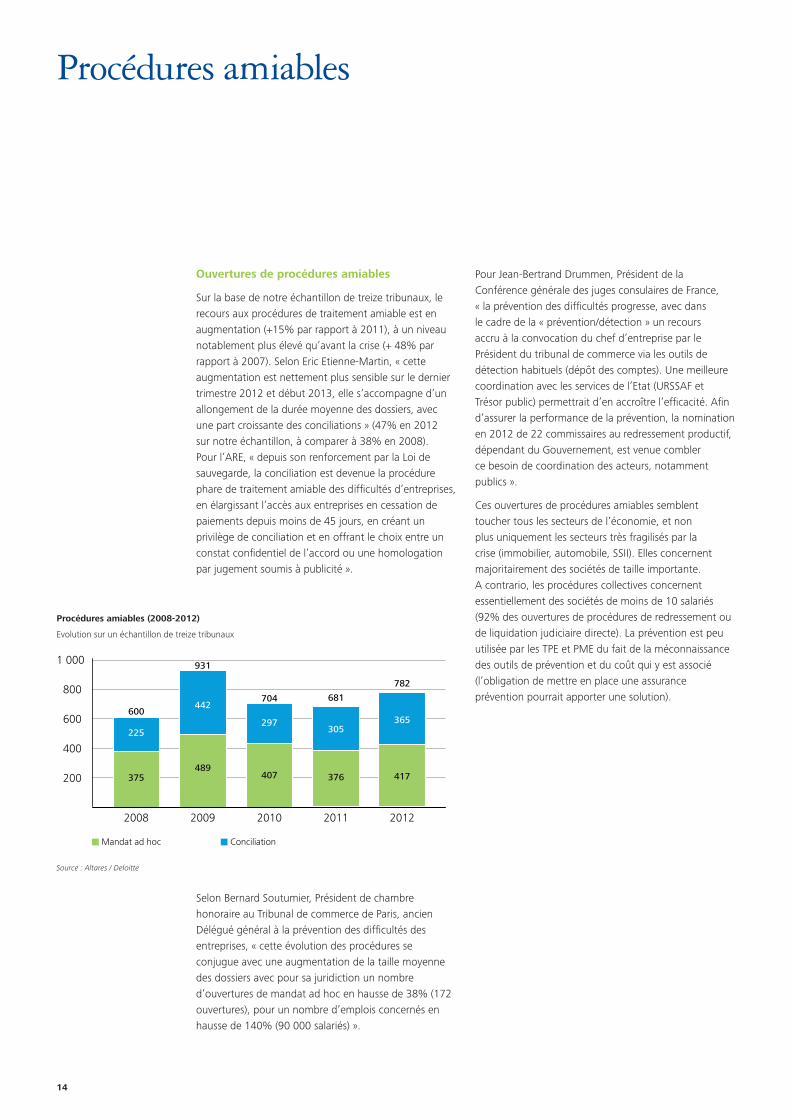

Ouvertures de procédures amiables

Sur la base de notre échantillon de treize tribunaux, le recours aux procédures de traitement amiable est en augmentation (+15% par rapport à 2011), à un niveau notablement plus élevé qu’avant la crise (+ 48% par rapport à 2007). Selon Eric Etienne-Martin, « cette augmentation est nettement plus sensible sur le dernier trimestre 2012 et début 2013, elle s’accompagne d’un allongement de la durée moyenne des dossiers, avec une part croissante des conciliations » (47% en 2012 sur notre échantillon, à comparer à 38% en 2008). Pour l’ARE, « depuis son renforcement par la Loi de sauvegarde, la conciliation est devenue la procédure phare de traitement amiable des difficultés d’entreprises, en élargissant l’accès aux entreprises en cessation de paiements depuis moins de 45 jours, en créant un privilège de conciliation et en offrant le choix entre un constat confidentiel de l’accord ou une homologation par jugement soumis à publicité ».

Selon Bernard Soutumier, Président de chambre honoraire au Tribunal de commerce de Paris, ancien Délégué général à la prévention des difficultés des entreprises, « cette évolution des procédures se conjugue avec une augmentation de la taille moyenne des dossiers avec pour sa juridiction un nombre d’ouvertures de mandat ad hoc en hausse de 38% (172 ouvertures), pour un nombre d’emplois concernés en hausse de 140% (90 000 salariés) ».

200

400

600

800

1 000

Mandat ad hoc Conciliation

2012

782

417

365

2008

600

375

225

704

2010

407

297

681

2011

376

305

2009

931

489

442

Procédures amiables (2008-2012)

Evolution sur un échantillon de treize tribunaux

Source : Altares / Deloitte

Pour Jean-Bertrand Drummen, Président de la Conférence générale des juges consulaires de France, « la prévention des difficultés progresse, avec dans le cadre de la « prévention/détection » un recours accru à la convocation du chef d’entreprise par le Président du tribunal de commerce via les outils de détection habituels (dépôt des comptes). Une meilleure coordination avec les services de l’Etat (URSSAF et Trésor public) permettrait d’en accroître l’efficacité. Afin d’assurer la performance de la prévention, la nomination en 2012 de 22 commissaires au redressement productif, dépendant du Gouvernement, est venue combler ce besoin de coordination des acteurs, notamment publics ».

Ces ouvertures de procédures amiables semblent toucher tous les secteurs de l’économie, et non plus uniquement les secteurs très fragilisés par la crise (immobilier, automobile, SSII). Elles concernent majoritairement des sociétés de taille importante. A contrario, les procédures collectives concernent essentiellement des sociétés de moins de 10 salariés (92% des ouvertures de procédures de redressement ou de liquidation judiciaire directe). La prévention est peu utilisée par les TPE et PME du fait de la méconnaissance des outils de prévention et du coût qui y est associé (l’obligation de mettre en place une assurance prévention pourrait apporter une solution).

L’entreprise en difficulté en France - S'adapter à la crise 15

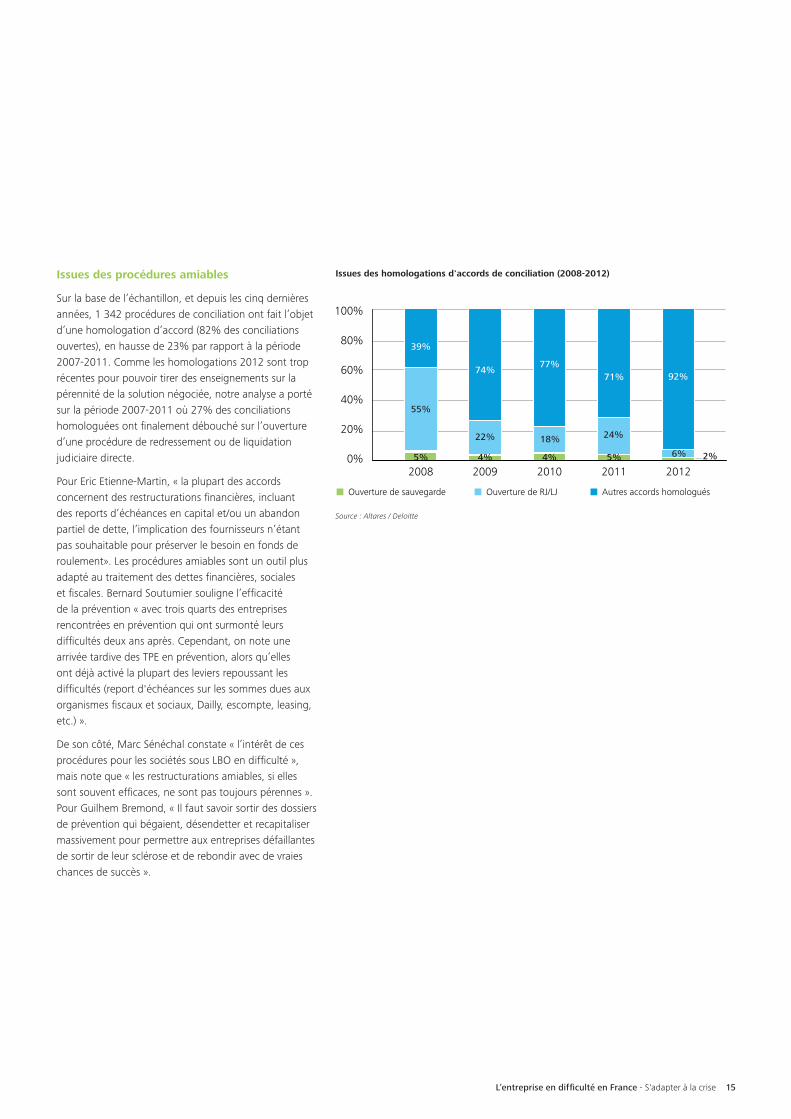

20%

0%

40%

60%

80%

100%

Ouverture de sauvegarde Ouverture de RJ/LJ Autres accords homologués

20085%

55%

39%

20094%

22%

74%

20104%

18%

77%

20115%

24%

71%

20122%6%

92%

Issues des homologations d'accords de conciliation (2008-2012)

Source : Altares / Deloitte

Issues des procédures amiables

Sur la base de l’échantillon, et depuis les cinq dernières années, 1 342 procédures de conciliation ont fait l’objet d’une homologation d’accord (82% des conciliations ouvertes), en hausse de 23% par rapport à la période 2007-2011. Comme les homologations 2012 sont trop récentes pour pouvoir tirer des enseignements sur la pérennité de la solution négociée, notre analyse a porté sur la période 2007-2011 où 27% des conciliations homologuées ont finalement débouché sur l’ouverture d’une procédure de redressement ou de liquidation judiciaire directe.

Pour Eric Etienne-Martin, « la plupart des accords concernent des restructurations financières, incluant des reports d’échéances en capital et/ou un abandon partiel de dette, l’implication des fournisseurs n’étant pas souhaitable pour préserver le besoin en fonds de roulement». Les procédures amiables sont un outil plus adapté au traitement des dettes financières, sociales et fiscales. Bernard Soutumier souligne l’efficacité de la prévention « avec trois quarts des entreprises rencontrées en prévention qui ont surmonté leurs difficultés deux ans après. Cependant, on note une arrivée tardive des TPE en prévention, alors qu’elles ont déjà activé la plupart des leviers repoussant les difficultés (report d'échéances sur les sommes dues aux organismes fiscaux et sociaux, Dailly, escompte, leasing, etc.) ».

De son côté, Marc Sénéchal constate « l’intérêt de ces procédures pour les sociétés sous LBO en difficulté », mais note que « les restructurations amiables, si elles sont souvent efficaces, ne sont pas toujours pérennes ». Pour Guilhem Bremond, « Il faut savoir sortir des dossiers de prévention qui bégaient, désendetter et recapitaliser massivement pour permettre aux entreprises défaillantes de sortir de leur sclérose et de rebondir avec de vraies chances de succès ».

16

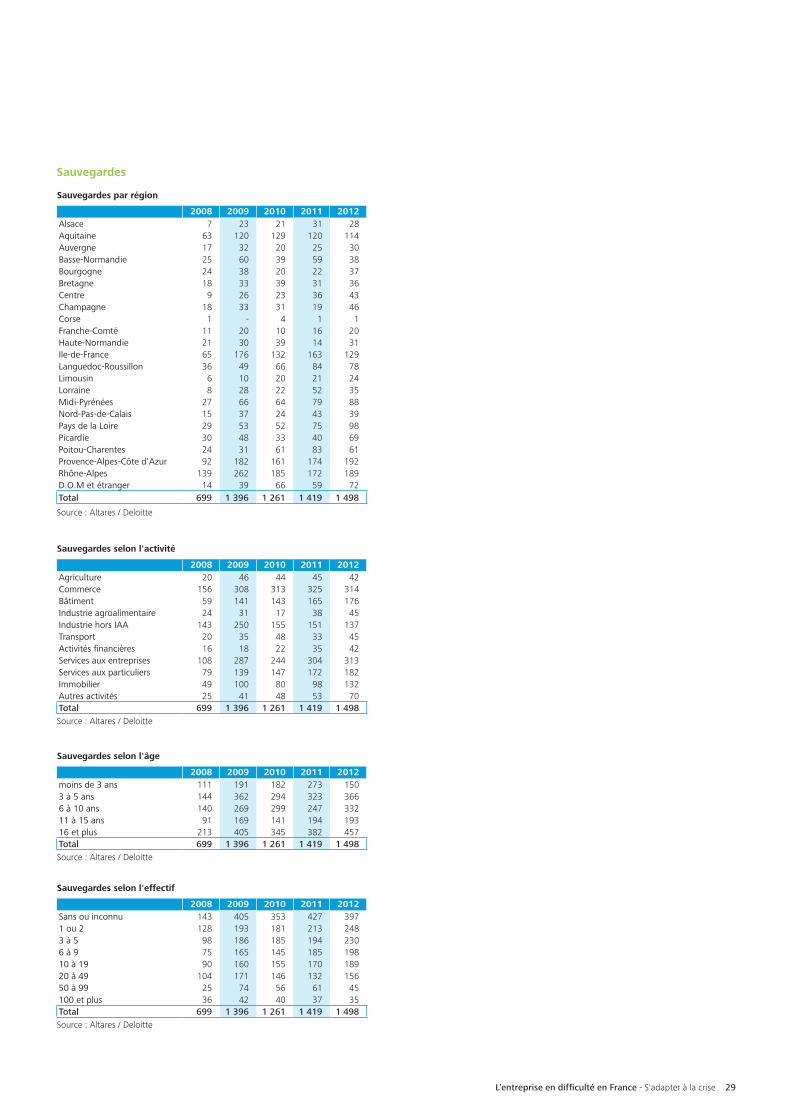

Sauvegardes

Ouvertures de procédures de sauvegarde

1 498 jugements d'ouverture de procédures de sauvegarde ont été enregistrés en 2012, soit le niveau le plus élevé depuis sa création en 2005 (+6% par rapport au nombre de jugements d’ouverture de 2011). La dégradation de l’environnement économique fin 2012 s’est traduite par une forte augmentation des ouvertures de sauvegardes au quatrième trimestre avec une hausse de 17%.

200

400

600

800

1 000

1 200

1 400

1 600

2008 2009 2010 2011 2012

Sans ou inconnu 1 ou 5 salariés 6 à 19 salariés

20 à 49 salariés 50 salariés à plus

699

10461

165

325300

146

132

355

171

226

143

405

379

116

96

98

407

427

156

387

80

478

397

366

353

1 396

1 261

1 419 1 498

Ouvertures de procédures de sauvegarde (2008-2012)

Source : Altares / Deloitte

Les TPE et PME de moins de 50 salariés représentent 95% des ouvertures de sauvegardes. 64 sociétés de plus de 10 M € de chiffre d’affaires ont ouvert une procédure de sauvegarde, principalement dans l’industrie et le commerce. Originellement imaginée pour éviter le redressement judiciaire, la procédure de sauvegarde ne conserve aujourd’hui qu’une place limitée dans le traitement des entreprises en difficulté (8% des ouvertures de procédures de redressement judiciaire et 22% dans le cas des sociétés de plus de 50 salariés), du fait de la perte de confidentialité et de l’impact que cela peut avoir sur les clients, le financement fournisseurs et les notations des assurances-crédit. En effet, le retour à une note non risquée est moins rapide que la dégradation qui fait suite à l’ouverture d’une procédure.

Le principal frein au développement de la sauvegarde reste la cessation des paiements. Pour l’ARE, « dans un environnement qui recherche une continuité entre des négociations en conciliation autorisée après cessation de paiements et une sauvegarde impossible dans ce contexte, il faudrait s’affranchir de ce critère pour fusionner sauvegarde et redressement judiciaire avec en contrepartie un rééquilibrage du rapport de force entre débiteurs et créanciers ».

Dans une approche sectorielle, la sauvegarde est principalement utilisée dans le commerce (314 ouvertures en 2012), le service aux entreprises (313), et le service aux particuliers (182). En 2012, 64 entreprises de plus de 10 M € de chiffre d’affaires ont ouvert une procédure de sauvegarde, essentiellement dans le commerce (24) et l’industrie (20). On constate une très forte augmentation du nombre d’ouvertures de procédures dans le secteur du transport (+36% par rapport à 2011) et de l’immobilier (+35%).

La procédure de sauvegarde se révèle particulièrement utilisée en Provence-Alpes-Côte d'Azur (192 ouvertures en 2012, +10% par rapport à 2011), en Rhône-Alpes (189, +10% par rapport à 2011) et en Ile-de-France (129, malgré une baisse de 21% par rapport à 2011). Selon Jean-Bertrand Drummen, « la baisse des procédures en Ile-de-France peut s’expliquer par l’efficacité des mesures d’accompagnement et de renforcement de la prévention du fait de l’engagement des juges consulaires et du nombre de professionnels locaux également très motivés ».

0-2m € 2-5m € 5-10m € 10- 50m €

50- 100m € >100m € Total

Bâtiment 134 32 6 4 - - 176

Commerce 238 29 23 22 2 - 314

Services aux particuliers 169 6 4 3 - - 182

Services aux entreprises 274 23 8 7 1 - 313

Industrie hors IAA 83 21 13 16 2 2 137

Immobilier 128 4 - - - - 132

Transport 29 8 4 4 - - 45

Agriculture 42 - - - - - 42

Industrie agroalimentaire 37 3 4 1 - - 45

Activités financières 40 1 1 - - - 42

Autres activités 70 - - - - - 70

Ouvertures de procédures 1 244 127 63 57 5 2 1 498

Source : Altares / Deloitte

Sauvegardes par industrie et chiffre d'affaires

L’entreprise en difficulté en France - S'adapter à la crise 17

20%

0%

40%

60%

80%

100%

Redressement judiciaire Plan de sauvegarde

Liquidation judiciaire Période d'observation / suite inconnue

2008

16%

26%

53%

4%

2009

20%

28%

50%

2%

2010

13%

22%

48%

17%

2011

18%

22%

39%

20%

20127%10%

81%

2%

Issues des procédures de sauvegarde (2008-2012)

Source : Altares / Deloitte

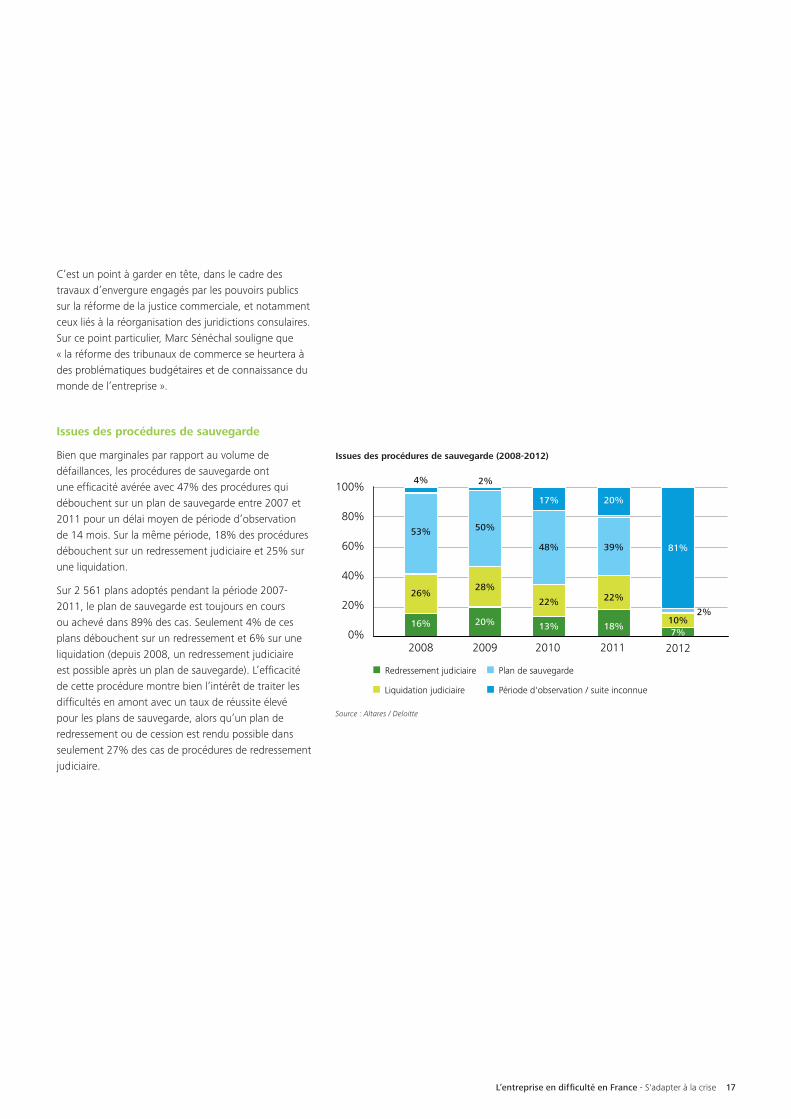

C’est un point à garder en tête, dans le cadre des travaux d’envergure engagés par les pouvoirs publics sur la réforme de la justice commerciale, et notamment ceux liés à la réorganisation des juridictions consulaires. Sur ce point particulier, Marc Sénéchal souligne que « la réforme des tribunaux de commerce se heurtera à des problématiques budgétaires et de connaissance du monde de l’entreprise ».

Issues des procédures de sauvegarde

Bien que marginales par rapport au volume de défaillances, les procédures de sauvegarde ont une efficacité avérée avec 47% des procédures qui débouchent sur un plan de sauvegarde entre 2007 et 2011 pour un délai moyen de période d’observation de 14 mois. Sur la même période, 18% des procédures débouchent sur un redressement judiciaire et 25% sur une liquidation.

Sur 2 561 plans adoptés pendant la période 2007-2011, le plan de sauvegarde est toujours en cours ou achevé dans 89% des cas. Seulement 4% de ces plans débouchent sur un redressement et 6% sur une liquidation (depuis 2008, un redressement judiciaire est possible après un plan de sauvegarde). L’efficacité de cette procédure montre bien l’intérêt de traiter les difficultés en amont avec un taux de réussite élevé pour les plans de sauvegarde, alors qu’un plan de redressement ou de cession est rendu possible dans seulement 27% des cas de procédures de redressement judiciaire.

18

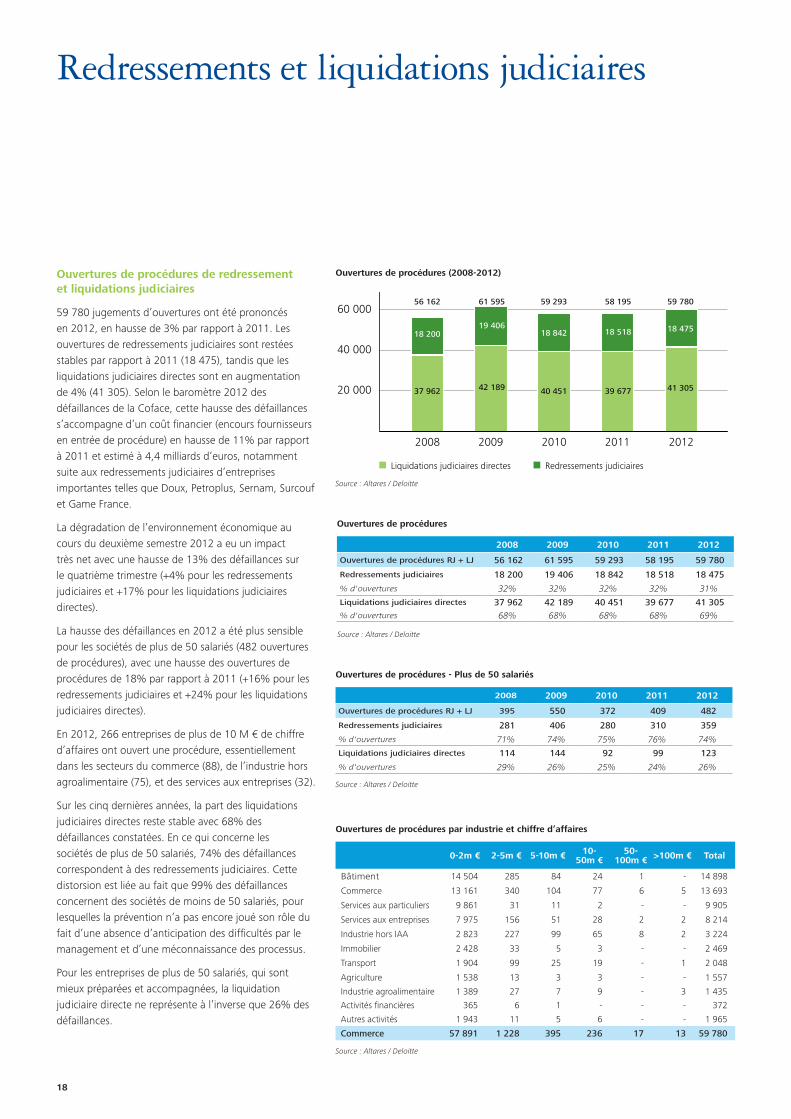

Ouvertures de procédures de redressement et liquidations judiciaires

59 780 jugements d’ouvertures ont été prononcés en 2012, en hausse de 3% par rapport à 2011. Les ouvertures de redressements judiciaires sont restées stables par rapport à 2011 (18 475), tandis que les liquidations judiciaires directes sont en augmentation de 4% (41 305). Selon le baromètre 2012 des défaillances de la Coface, cette hausse des défaillances s’accompagne d’un coût financier (encours fournisseurs en entrée de procédure) en hausse de 11% par rapport à 2011 et estimé à 4,4 milliards d’euros, notamment suite aux redressements judiciaires d’entreprises importantes telles que Doux, Petroplus, Sernam, Surcouf et Game France.

La dégradation de l’environnement économique au cours du deuxième semestre 2012 a eu un impact très net avec une hausse de 13% des défaillances sur le quatrième trimestre (+4% pour les redressements judiciaires et +17% pour les liquidations judiciaires directes).

La hausse des défaillances en 2012 a été plus sensible pour les sociétés de plus de 50 salariés (482 ouvertures de procédures), avec une hausse des ouvertures de procédures de 18% par rapport à 2011 (+16% pour les redressements judiciaires et +24% pour les liquidations judiciaires directes).

En 2012, 266 entreprises de plus de 10 M € de chiffre d’affaires ont ouvert une procédure, essentiellement dans les secteurs du commerce (88), de l’industrie hors agroalimentaire (75), et des services aux entreprises (32).

Sur les cinq dernières années, la part des liquidations judiciaires directes reste stable avec 68% des défaillances constatées. En ce qui concerne les sociétés de plus de 50 salariés, 74% des défaillances correspondent à des redressements judiciaires. Cette distorsion est liée au fait que 99% des défaillances concernent des sociétés de moins de 50 salariés, pour lesquelles la prévention n’a pas encore joué son rôle du fait d’une absence d’anticipation des difficultés par le management et d’une méconnaissance des processus.

Pour les entreprises de plus de 50 salariés, qui sont mieux préparées et accompagnées, la liquidation judiciaire directe ne représente à l’inverse que 26% des défaillances.

Redressements et liquidations judiciaires

20 000

40 000

60 000

80 000

2008 2009 2010 2011 2012

Liquidations judiciaires directes Redressements judiciaires

56 162

18 200

37 962

61 595

19 406

42 189

59 293

18 842

40 451

58 195

18 518

39 677

59 780

18 475

41 305

Ouvertures de procédures (2008-2012)

Source : Altares / Deloitte

Ouvertures de procédures - Plus de 50 salariés

2008 2009 2010 2011 2012

Ouvertures de procédures RJ + LJ 395 550 372 409 482

Redressements judiciaires 281 406 280 310 359

% d'ouvertures 71% 74% 75% 76% 74%Liquidations judiciaires directes 114 144 92 99 123

% d'ouvertures 29% 26% 25% 24% 26%

Source : Altares / Deloitte

Ouvertures de procédures

2008 2009 2010 2011 2012

Ouvertures de procédures RJ + LJ 56 162 61 595 59 293 58 195 59 780

Redressements judiciaires 18 200 19 406 18 842 18 518 18 475

% d'ouvertures 32% 32% 32% 32% 31%Liquidations judiciaires directes 37 962 42 189 40 451 39 677 41 305 % d'ouvertures 68% 68% 68% 68% 69%

Source : Altares / Deloitte

0-2m € 2-5m € 5-10m € 10- 50m €

50- 100m € >100m € Total

Bâtiment 14 504 285 84 24 1 - 14 898

Commerce 13 161 340 104 77 6 5 13 693

Services aux particuliers 9 861 31 11 2 - - 9 905

Services aux entreprises 7 975 156 51 28 2 2 8 214

Industrie hors IAA 2 823 227 99 65 8 2 3 224

Immobilier 2 428 33 5 3 - - 2 469

Transport 1 904 99 25 19 - 1 2 048

Agriculture 1 538 13 3 3 - - 1 557

Industrie agroalimentaire 1 389 27 7 9 - 3 1 435

Activités financières 365 6 1 - - - 372

Autres activités 1 943 11 5 6 - - 1 965

Commerce 57 891 1 228 395 236 17 13 59 780

Source : Altares / Deloitte

Ouvertures de procédures par industrie et chiffre d’affaires

L’entreprise en difficulté en France - S'adapter à la crise 19

Source : Altares / Deloitte

64 000

62 000

+25%

60 000

58 000

56 000

54 000

52 000

50 000

48 000

46 000

Déc

. 07

Sept

. 12

Juin

12

Mar

s 12

Déc

. 12

Mar

s 0

8

Juin

08

Sept

. 08

Déc

. 08

Mar

s 09

Juin

09

Sept

. 09

Déc

. 09

Mar

s 1

0

Juin

10

Sept

. 10

Déc

. 10

Mar

s 1

1

Juin

11

Sept

. 11

Déc

. 11

-6% -1% +3%

Evolution mensuelle des défaillances depuis décembre 2007

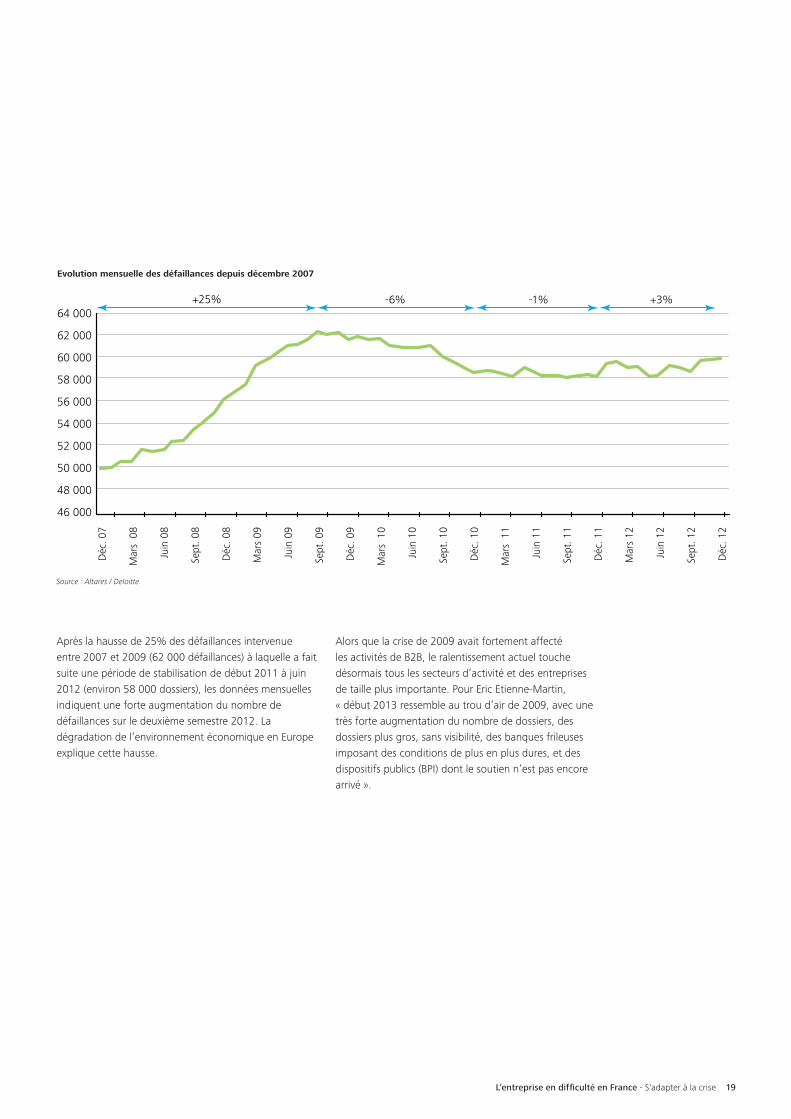

Après la hausse de 25% des défaillances intervenue entre 2007 et 2009 (62 000 défaillances) à laquelle a fait suite une période de stabilisation de début 2011 à juin 2012 (environ 58 000 dossiers), les données mensuelles indiquent une forte augmentation du nombre de défaillances sur le deuxième semestre 2012. La dégradation de l’environnement économique en Europe explique cette hausse.

Alors que la crise de 2009 avait fortement affecté les activités de B2B, le ralentissement actuel touche désormais tous les secteurs d’activité et des entreprises de taille plus importante. Pour Eric Etienne-Martin, « début 2013 ressemble au trou d’air de 2009, avec une très forte augmentation du nombre de dossiers, des dossiers plus gros, sans visibilité, des banques frileuses imposant des conditions de plus en plus dures, et des dispositifs publics (BPI) dont le soutien n’est pas encore arrivé ».

20

Commerce Construction Industries agroalimentaires Industries Hors IAA

Transport Service aux entreprises Immobilier

60

80

100

120

140

160

180

200

220

240

Déc

. 07

Sept

. 12

Juin

12

Mar

s 12

Déc

. 12

Mar

s 0

8

Juin

08

Sept

. 08

Déc

. 08

Mar

s 09

Juin

09

Sept

. 09

Déc

. 09

Mar

s 1

0

Juin

10

Sept

. 10

Déc

. 10

Mar

s 1

1

Juin

11

Sept

. 11

Déc

. 11

Evolution trimestrielle des défaillances par secteur (base 100 en décembre 2007)

Source : Altares / Deloitte

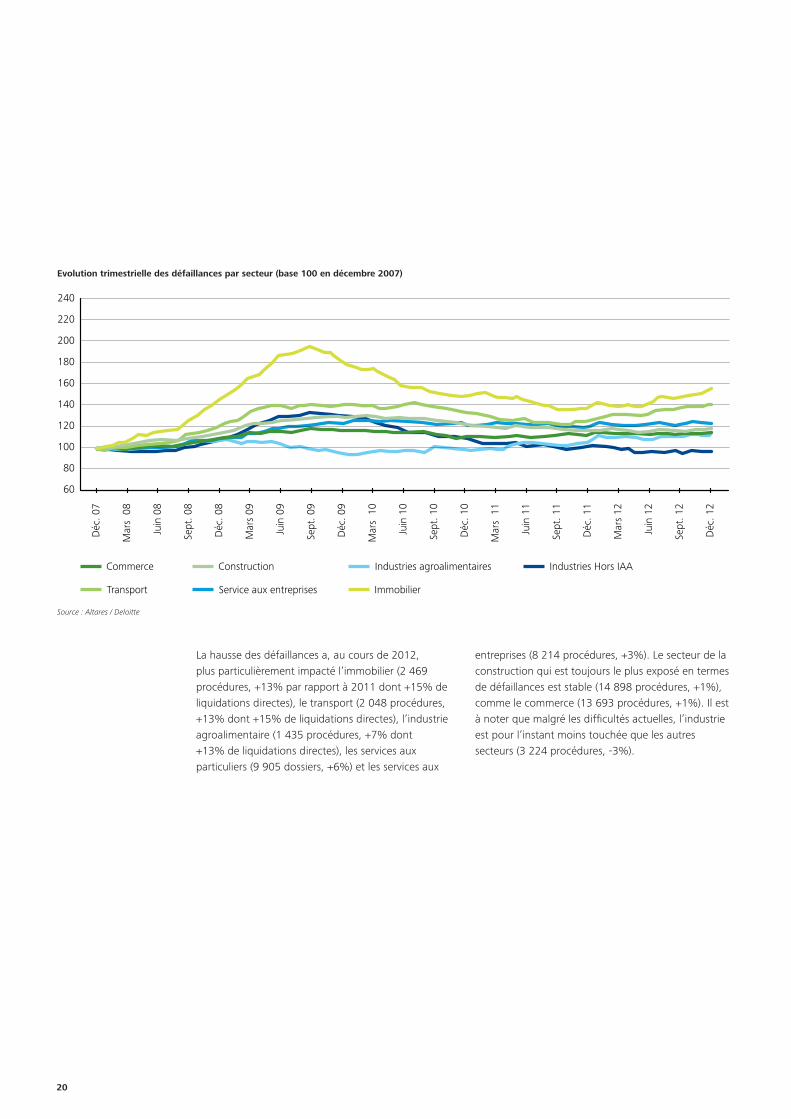

La hausse des défaillances a, au cours de 2012, plus particulièrement impacté l’immobilier (2 469 procédures, +13% par rapport à 2011 dont +15% de liquidations directes), le transport (2 048 procédures, +13% dont +15% de liquidations directes), l’industrie agroalimentaire (1 435 procédures, +7% dont +13% de liquidations directes), les services aux particuliers (9 905 dossiers, +6%) et les services aux

entreprises (8 214 procédures, +3%). Le secteur de la construction qui est toujours le plus exposé en termes de défaillances est stable (14 898 procédures, +1%), comme le commerce (13 693 procédures, +1%). Il est à noter que malgré les difficultés actuelles, l’industrie est pour l’instant moins touchée que les autres secteurs (3 224 procédures, -3%).

L’entreprise en difficulté en France - S'adapter à la crise 21

2008 2009 2010 2011 2012

Ouvertures de procédures 56 162 62 313 59 296 58 195 59 780

Sans ou inconnu 28 790 26 944 26 071 25 724 24 494

1 ou 5 20 759 25 592 24 501 24 145 26 503 6 à 19 5 250 7 752 7 022 6 664 6 956

20 à 49 968 1 475 1 326 1 253 1 345

50 à plus 395 550 376 409 482

Selon l’effectif RJ LJ Total

de 50 à 99 salariés 211 86 297

de 100 à 199 salariés 102 26 128

de 200 à 249 salariés 15 3 18

de 250 à 499 salariés 19 6 25

de 500 à 999 salariés 8 - 8

de 1 000 à 1 999 salariés 2 1 3

de 2 000 à 4 999 salariés 2 - 2

plus de 5 000 salariés - 1 1 Ouvertures de procédures 359 123 482

Selon le chiffre d’affaires

RJ LJ Total

de 0 à 5m € 83 57 140

de 5 à 10m € 88 22 110

de 10 à 50m € 121 25 146

de 50 à 100m € 12 5 17

plus de 100m € 10 - 10

inconnu 45 14 59 Ouvertures de procédures 359 123 482

Source : Altares / Deloitte

Source : Altares / Deloitte

Evolution des défaillances selon l’effectif de la société

Défaillances des sociétés de plus de 50 salariés

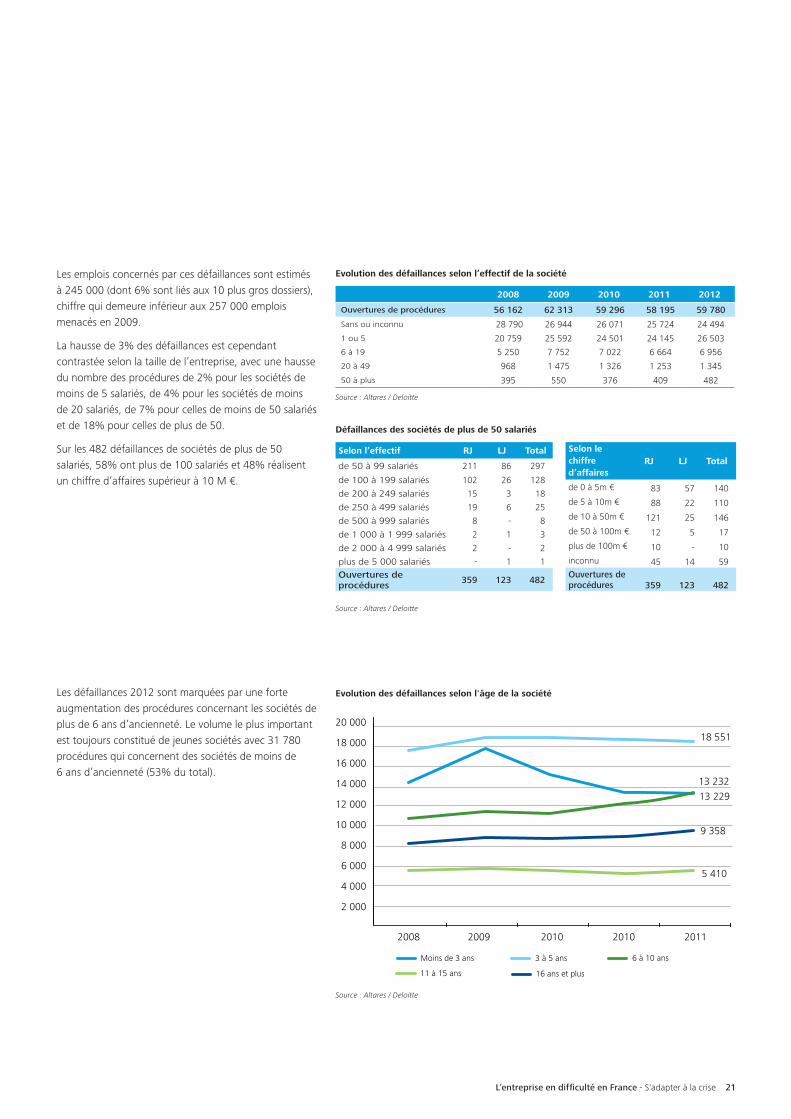

Les emplois concernés par ces défaillances sont estimés à 245 000 (dont 6% sont liés aux 10 plus gros dossiers), chiffre qui demeure inférieur aux 257 000 emplois menacés en 2009.

La hausse de 3% des défaillances est cependant contrastée selon la taille de l’entreprise, avec une hausse du nombre des procédures de 2% pour les sociétés de moins de 5 salariés, de 4% pour les sociétés de moins de 20 salariés, de 7% pour celles de moins de 50 salariés et de 18% pour celles de plus de 50.

Sur les 482 défaillances de sociétés de plus de 50 salariés, 58% ont plus de 100 salariés et 48% réalisent un chiffre d’affaires supérieur à 10 M €.

Les défaillances 2012 sont marquées par une forte augmentation des procédures concernant les sociétés de plus de 6 ans d’ancienneté. Le volume le plus important est toujours constitué de jeunes sociétés avec 31 780 procédures qui concernent des sociétés de moins de 6 ans d’ancienneté (53% du total).

Source : Altares / Deloitte

20 000

18 000

16 000

14 000

12 000

10 000

8 000

6 000

4 000

2 000

5 410

9 358

13 22913 232

18 551

Moins de 3 ans 3 à 5 ans

16 ans et plus

6 à 10 ans

11 à 15 ans

20112008 20102009 2010

Evolution des défaillances selon l'âge de la société

22

Issues des procédures de redressement

20%

40%

60%

80%

100%

Liquidations post redressement Plans de redressement Plans de cession

2008

76%

19%

5%

2009

77%

18%

5%

2010

70%

24%

6%

2011

69%

26%

6%

2012

71%

24%

6%

Source : Altares / Deloitte

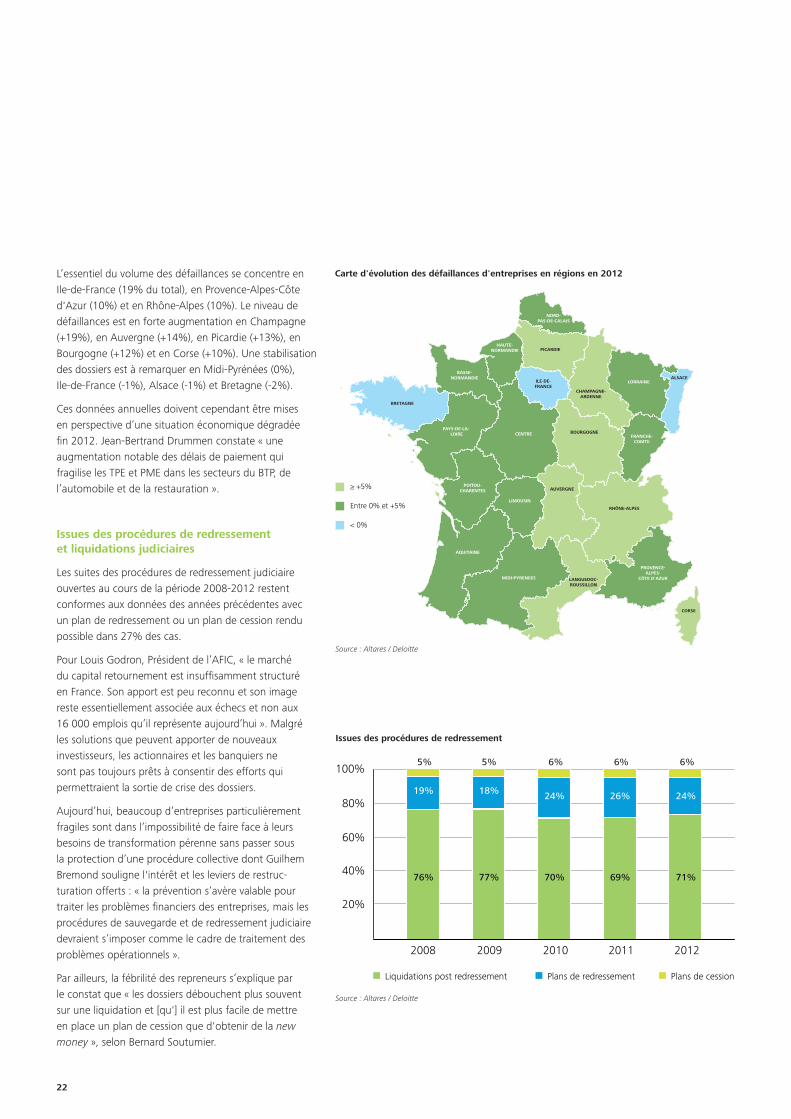

L’essentiel du volume des défaillances se concentre en Ile-de-France (19% du total), en Provence-Alpes-Côte d'Azur (10%) et en Rhône-Alpes (10%). Le niveau de défaillances est en forte augmentation en Champagne (+19%), en Auvergne (+14%), en Picardie (+13%), en Bourgogne (+12%) et en Corse (+10%). Une stabilisation des dossiers est à remarquer en Midi-Pyrénées (0%), Ile-de-France (-1%), Alsace (-1%) et Bretagne (-2%).

Ces données annuelles doivent cependant être mises en perspective d’une situation économique dégradée fin 2012. Jean-Bertrand Drummen constate « une augmentation notable des délais de paiement qui fragilise les TPE et PME dans les secteurs du BTP, de l’automobile et de la restauration ».

Issues des procédures de redressement et liquidations judiciaires

Les suites des procédures de redressement judiciaire ouvertes au cours de la période 2008-2012 restent conformes aux données des années précédentes avec un plan de redressement ou un plan de cession rendu possible dans 27% des cas.

Pour Louis Godron, Président de l’AFIC, « le marché du capital retournement est insuffisamment structuré en France. Son apport est peu reconnu et son image reste essentiellement associée aux échecs et non aux 16 000 emplois qu’il représente aujourd’hui ». Malgré les solutions que peuvent apporter de nouveaux investisseurs, les actionnaires et les banquiers ne sont pas toujours prêts à consentir des efforts qui permettraient la sortie de crise des dossiers.

Aujourd’hui, beaucoup d’entreprises particulièrement fragiles sont dans l’impossibilité de faire face à leurs besoins de transformation pérenne sans passer sous la protection d’une procédure collective dont Guilhem Bremond souligne l'intérêt et les leviers de restruc-turation offerts : « la prévention s’avère valable pour traiter les problèmes financiers des entreprises, mais les procédures de sauvegarde et de redressement judiciaire devraient s’imposer comme le cadre de traitement des problèmes opérationnels ».

Par ailleurs, la fébrilité des repreneurs s’explique par le constat que « les dossiers débouchent plus souvent sur une liquidation et [qu'] il est plus facile de mettre en place un plan de cession que d'obtenir de la new money », selon Bernard Soutumier.

Carte d'évolution des défaillances d'entreprises en régions en 2012

NORD-PAS-DE-CALAIS

ILE-DE-FRANCE

HAUTE-NORMANDIE

BASSE-NORMANDIE

BRETAGNE

PAYS-DE-LA- LOIRE

PICARDIE

CHAMPAGNE-ARDENNE

LORRAINE

CENTRE

ALSACE

FRANCHE-COMTE

BOURGOGNE

AUVERGNE

LIMOUSIN

AQUITAINE

MIDI-PYRENEES

POITOU-CHARENTES

RHÔNE-ALPES

LANGUEDOC-ROUSSILLON

PROVENCE-ALPES-

CÔTE D'AZUR

CORSE

≥ +5%

Entre 0% et +5%

< 0%

Source : Altares / Deloitte

L’entreprise en difficulté en France - S'adapter à la crise 23

Reorganisation Services : une équipe expérimentée au service de l’entreprise sous-performante et/ou en difficulté

L’activité Financial Advisory de Deloitte, un des leaders mondiaux des services professionnels, rassemble plus de 250 collaborateurs à même d’intervenir sur toute opération financière dans un contexte de M&A ou de restructuration.Organisée en cinq départements – M&A Transaction Services, M&A Lead Advisory, Reorganisation Services, Valuation & Business Modelling et Deloitte Forensic, Financial Advisory allie des compétences de niveau international à un service de grande qualité afin d’aider ses clients à répondre à leurs enjeux les plus complexes.

Créé en 1987, le département Reorganisation Services est spécialisé dans la prévention et le traitement amiable et/ou judiciaire de l’entreprise en difficulté, en intervenant sur le double plan financier et opérationnel. Ses interventions, réalisées dans un souci permanent d’indépendance, de confidentialité et de préservation de responsabilité de ses clients, s’adressent aussi bien aux PME qu’aux grands groupes, aux entreprises familiales, aux groupes cotés ou appartenant à des fonds d’investissement.

Afin de répondre à la diversité des situations rencontrées, aux problématiques chaque fois uniques de ses clients et à la réglementation internationale de l’insolvabilité, le département Reorganisation Services bénéficie de deux atouts lui conférant un gage de valeur ajoutée pour ses clients et leur environnement :• une équipe large et pluridisciplinaire, composée d’une

quarantaine de professionnels expérimentés, issus du monde de la finance, de l’administration judiciaire, du juridique, du management dans l’industrie et les services ;

• une capacité immédiate de déploiement à l’international grâce au réseau mondial de Deloitte, présent dans plus de 150 pays.

Imprégnés de la culture du sauvetage et du rétablissement de l’entreprise, nous accompagnons nos clients dans le traitement de leurs difficultés et leur proposons des solutions viables et adaptées.

Nous sécurisons leur information financière, restaurons la confiance de leurs partenaires et assurons une meilleure visibilité sur les perspectives opérationnelles et financières, en situation d’urgence, tant dans un contexte préventif que judiciaire.

Nous aidons concrètement l’entreprise à améliorer ses performances et sa trésorerie, dans le cadre d’une réorganisation opérationnelle et/ou d’une restructuration financière durable. Nos interventions couvrent les domaines suivants :• diagnostic rapide opérationnel et financier ; • Independent Business Review (IBR) ; • accompagnement dans un contexte de prévention et

d’insolvabilité :- revue de business plan & cash forecast, - identification des leviers de restructuration, - suivi des réalisations et engagements,- revue d’options de sortie, analyse cout-bénéfice des

options de cession ou de fermeture ;• amélioration du suivi et mise en place d’outils de

gestion de trésorerie :- plan de retournement opérationnel et financier/

plan de continuation : assistance à l’élaboration et accompagnement de sa mise en œuvre.

Nous assistons également nos clients lors de la transmission ou l’acquisition de sociétés sous-performantes ou défaillantes.

Nous contacter

Deloitte 185, avenue Charles-de-Gaulle 92524 Neuilly-sur-Seine Cedex

Vincent Batlle Associé Tél. : 01 55 61 23 87

Tristan Doquet-Chassaing Associé Tél. : 01 55 61 47 12

Guillaume Bouclier Associé Tel. : 01 55 61 66 59

Jean-Pascal BeauchampDirecteur associéTél. : 01 58 37 93 44

Jean-Philippe GrosmaitreDirecteur associé Tél. : 01 58 37 91 56

24

Altares

Historique

Altares est né du rapprochement de la Base d'Informations Légales et de Dun & Bradstreet France.Depuis plus de 25 ans, Altares collecte et analyse des centaines de millions d'informations sur les entreprises, leur activité, leurs évolutions, pour proposer à ses clients les solutions d'information les plus innovantes.

Activités

Spécialiste de la connaissance interentreprises, Altares accompagne les organisations pour atteindre leur objectif fondamental : trouver des clients et se faire payer. Membre du 1er réseau international d’informations B to B (le D&B Worldwide Network), Altares diffuse en France les solutions créées par le leader mondial D&B.

Atouts

Les clients d’Altares disposent du seul accès global à des données qualifiées sur plus de 220 millions d’entreprises dans le monde, dans plus de 200 pays. Les informations sont collectées dans le cadre d'un processus de qualité mondial homogène, le DUNSRight, qui permet d'assurer une couverture et une profondeur inégalées, que ce soit en matière d'expériences de paiement ou de liens interentreprises. Les solutions d'Altares en France comme à l'international s'adressent aussi bien aux PMI/PME qu'aux grands groupes. Depuis 2006, l'Institut Altares dispense des formations pratiques pour vous aider à trouver des clients et gérer les risques et opportunités à l'export.

Produits et services

Construction et enrichissement de référentiel, solutions de développement commercial, solutions de gestion du risque financier.

Recherche de clients et de partenaires à l'export, constitution de fichiers marketing ciblés, analyse de potentiel marché, gestion des encours et du crédit client, analyse du risque financier, gestion de recouvrement, gestion de portefeuilles clients, formation.

Clients / Références50 % des entreprises françaises de plus de 50 salariés font confiance à Altares pour trouver des clients et se faire payer.37 des 40 sociétés du CAC40 utilisent des solutions Altares.65 % des entreprises du SBF120 ont choisi Altares.

Nous contacter

Altares – Immeuble Le Capitole55, avenue des Champs-Pierreux92012 NanterreTél. : +33 (1) 41 37 50 00

Courriel : [email protected]

L’entreprise en difficulté en France - S'adapter à la crise 25

Annexes

L’entreprise en difficulté en France - S'adapter à la crise 27

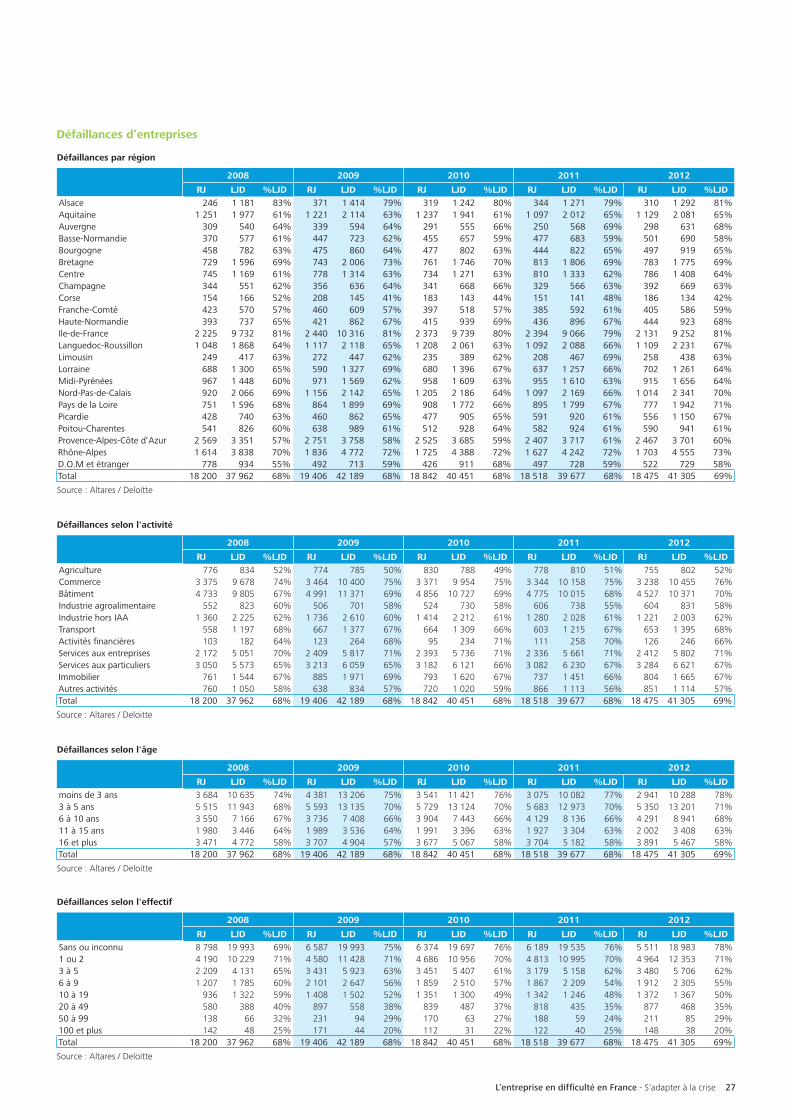

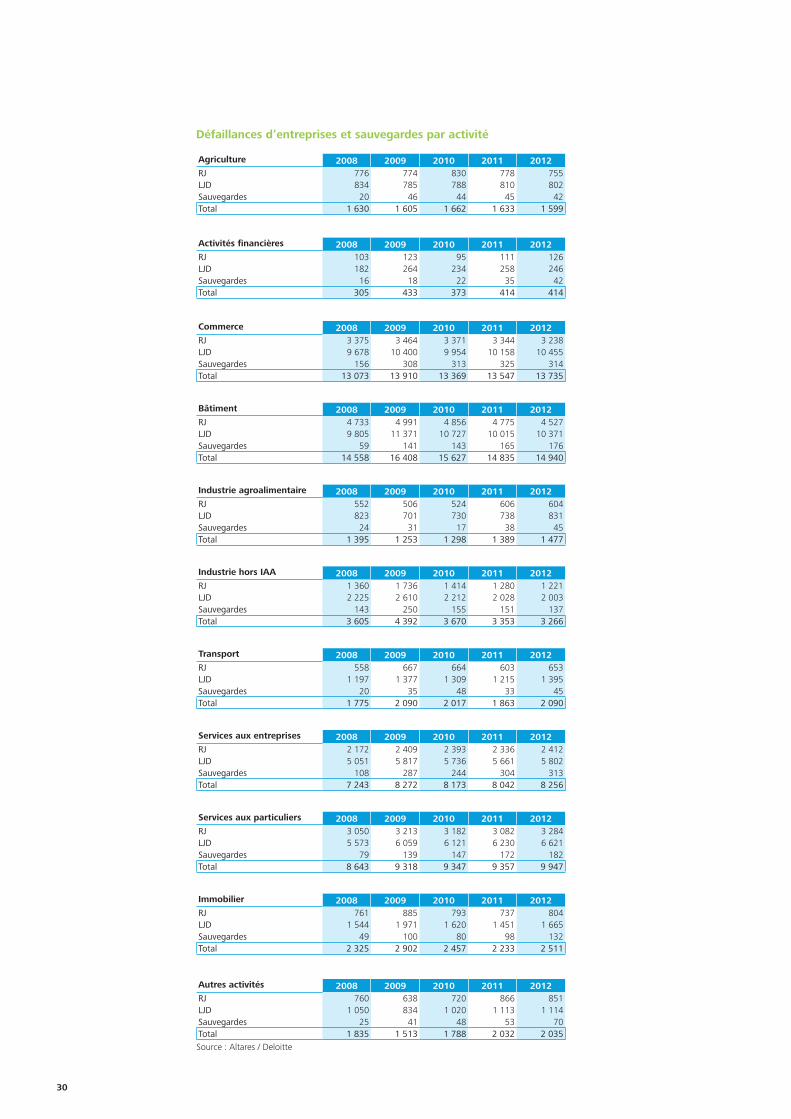

Défaillances d’entreprises

Défaillances par région

2008 2009 2010 2011 2012

RJ LJD %LJD RJ LJD %LJD RJ LJD %LJD RJ LJD %LJD RJ LJD %LJDAlsace 246 1 181 83% 371 1 414 79% 319 1 242 80% 344 1 271 79% 310 1 292 81%Aquitaine 1 251 1 977 61% 1 221 2 114 63% 1 237 1 941 61% 1 097 2 012 65% 1 129 2 081 65%Auvergne 309 540 64% 339 594 64% 291 555 66% 250 568 69% 298 631 68%Basse-Normandie 370 577 61% 447 723 62% 455 657 59% 477 683 59% 501 690 58%Bourgogne 458 782 63% 475 860 64% 477 802 63% 444 822 65% 497 919 65%Bretagne 729 1 596 69% 743 2 006 73% 761 1 746 70% 813 1 806 69% 783 1 775 69%Centre 745 1 169 61% 778 1 314 63% 734 1 271 63% 810 1 333 62% 786 1 408 64%Champagne 344 551 62% 356 636 64% 341 668 66% 329 566 63% 392 669 63%Corse 154 166 52% 208 145 41% 183 143 44% 151 141 48% 186 134 42%Franche-Comté 423 570 57% 460 609 57% 397 518 57% 385 592 61% 405 586 59%Haute-Normandie 393 737 65% 421 862 67% 415 939 69% 436 896 67% 444 923 68%Ile-de-France 2 225 9 732 81% 2 440 10 316 81% 2 373 9 739 80% 2 394 9 066 79% 2 131 9 252 81%Languedoc-Roussillon 1 048 1 868 64% 1 117 2 118 65% 1 208 2 061 63% 1 092 2 088 66% 1 109 2 231 67%Limousin 249 417 63% 272 447 62% 235 389 62% 208 467 69% 258 438 63%Lorraine 688 1 300 65% 590 1 327 69% 680 1 396 67% 637 1 257 66% 702 1 261 64%Midi-Pyrénées 967 1 448 60% 971 1 569 62% 958 1 609 63% 955 1 610 63% 915 1 656 64%Nord-Pas-de-Calais 920 2 066 69% 1 156 2 142 65% 1 205 2 186 64% 1 097 2 169 66% 1 014 2 341 70%Pays de la Loire 751 1 596 68% 864 1 899 69% 908 1 772 66% 895 1 799 67% 777 1 942 71%Picardie 428 740 63% 460 862 65% 477 905 65% 591 920 61% 556 1 150 67%Poitou-Charentes 541 826 60% 638 989 61% 512 928 64% 582 924 61% 590 941 61%Provence-Alpes-Côte d’Azur 2 569 3 351 57% 2 751 3 758 58% 2 525 3 685 59% 2 407 3 717 61% 2 467 3 701 60%Rhône-Alpes 1 614 3 838 70% 1 836 4 772 72% 1 725 4 388 72% 1 627 4 242 72% 1 703 4 555 73%D.O.M et étranger 778 934 55% 492 713 59% 426 911 68% 497 728 59% 522 729 58%Total 18 200 37 962 68% 19 406 42 189 68% 18 842 40 451 68% 18 518 39 677 68% 18 475 41 305 69%

Source : Altares / Deloitte

Défaillances selon l'activité

2008 2009 2010 2011 2012

RJ LJD %LJD RJ LJD %LJD RJ LJD %LJD RJ LJD %LJD RJ LJD %LJDAgriculture 776 834 52% 774 785 50% 830 788 49% 778 810 51% 755 802 52%Commerce 3 375 9 678 74% 3 464 10 400 75% 3 371 9 954 75% 3 344 10 158 75% 3 238 10 455 76%Bâtiment 4 733 9 805 67% 4 991 11 371 69% 4 856 10 727 69% 4 775 10 015 68% 4 527 10 371 70%Industrie agroalimentaire 552 823 60% 506 701 58% 524 730 58% 606 738 55% 604 831 58%Industrie hors IAA 1 360 2 225 62% 1 736 2 610 60% 1 414 2 212 61% 1 280 2 028 61% 1 221 2 003 62%Transport 558 1 197 68% 667 1 377 67% 664 1 309 66% 603 1 215 67% 653 1 395 68%Activités financières 103 182 64% 123 264 68% 95 234 71% 111 258 70% 126 246 66%Services aux entreprises 2 172 5 051 70% 2 409 5 817 71% 2 393 5 736 71% 2 336 5 661 71% 2 412 5 802 71%Services aux particuliers 3 050 5 573 65% 3 213 6 059 65% 3 182 6 121 66% 3 082 6 230 67% 3 284 6 621 67%Immobilier 761 1 544 67% 885 1 971 69% 793 1 620 67% 737 1 451 66% 804 1 665 67%Autres activités 760 1 050 58% 638 834 57% 720 1 020 59% 866 1 113 56% 851 1 114 57%Total 18 200 37 962 68% 19 406 42 189 68% 18 842 40 451 68% 18 518 39 677 68% 18 475 41 305 69%

Source : Altares / Deloitte

Défaillances selon l'effectif

2008 2009 2010 2011 2012

RJ LJD %LJD RJ LJD %LJD RJ LJD %LJD RJ LJD %LJD RJ LJD %LJDSans ou inconnu 8 798 19 993 69% 6 587 19 993 75% 6 374 19 697 76% 6 189 19 535 76% 5 511 18 983 78%1 ou 2 4 190 10 229 71% 4 580 11 428 71% 4 686 10 956 70% 4 813 10 995 70% 4 964 12 353 71%3 à 5 2 209 4 131 65% 3 431 5 923 63% 3 451 5 407 61% 3 179 5 158 62% 3 480 5 706 62%6 à 9 1 207 1 785 60% 2 101 2 647 56% 1 859 2 510 57% 1 867 2 209 54% 1 912 2 305 55%10 à 19 936 1 322 59% 1 408 1 502 52% 1 351 1 300 49% 1 342 1 246 48% 1 372 1 367 50%20 à 49 580 388 40% 897 558 38% 839 487 37% 818 435 35% 877 468 35%50 à 99 138 66 32% 231 94 29% 170 63 27% 188 59 24% 211 85 29%100 et plus 142 48 25% 171 44 20% 112 31 22% 122 40 25% 148 38 20%Total 18 200 37 962 68% 19 406 42 189 68% 18 842 40 451 68% 18 518 39 677 68% 18 475 41 305 69%

Source : Altares / Deloitte

Défaillances selon l'âge

2008 2009 2010 2011 2012

RJ LJD %LJD RJ LJD %LJD RJ LJD %LJD RJ LJD %LJD RJ LJD %LJDmoins de 3 ans 3 684 10 635 74% 4 381 13 206 75% 3 541 11 421 76% 3 075 10 082 77% 2 941 10 288 78%3 à 5 ans 5 515 11 943 68% 5 593 13 135 70% 5 729 13 124 70% 5 683 12 973 70% 5 350 13 201 71%6 à 10 ans 3 550 7 166 67% 3 736 7 408 66% 3 904 7 443 66% 4 129 8 136 66% 4 291 8 941 68%11 à 15 ans 1 980 3 446 64% 1 989 3 536 64% 1 991 3 396 63% 1 927 3 304 63% 2 002 3 408 63%16 et plus 3 471 4 772 58% 3 707 4 904 57% 3 677 5 067 58% 3 704 5 182 58% 3 891 5 467 58%Total 18 200 37 962 68% 19 406 42 189 68% 18 842 40 451 68% 18 518 39 677 68% 18 475 41 305 69%

Source : Altares / Deloitte

28

Défaillances d’entreprises – Entreprises de plus de 50 salariés

Défaillances par région

2008 2009 2010 2011 2012

RJ LJD %LJD RJ LJD %LJD RJ LJD %LJD RJ LJD %LJD RJ LJD %LJDAlsace 7 2 22% 12 7 37% 8 - - 6 2 25% 14 4 22%Aquitaine 9 7 44% 10 6 38% 9 7 44% 22 5 19% 13 7 35%Auvergne 5 1 17% 12 1 8% 6 1 14% 2 1 33% 8 2 20%Basse-Normandie 5 2 29% 13 - 0% 3 3 50% 3 2 40% 17 2 11%Bourgogne 10 3 23% 13 4 24% 9 2 18% 8 3 27% 9 3 25%Bretagne 9 4 31% 10 6 38% 10 - 0% 17 1 6% 18 3 14%Centre 7 3 30% 23 5 18% 10 2 17% 15 3 17% 7 7 50%Champagne 4 3 43% 9 1 10% 5 3 38% 15 1 6% 3 - 0%Corse - - - - - - - - - - - - - - -Franche-Comté 10 - - 7 - - 2 4 67% 9 - 0% 9 1 10%Haute-Normandie 14 4 22% 17 3 15% 13 3 19% 8 1 11% 15 2 12%Ile-de-France 72 39 35% 94 44 32% 65 31 32% 65 33 34% 75 39 34%Languedoc-Roussillon 3 1 25% 8 7 47% 8 2 20% 9 2 18% 11 4 27%Limousin 5 1 17% 6 - 0% 3 1 25% 1 1 50% 4 - 0%Lorraine 17 8 32% 14 5 26% 17 4 19% 11 4 27% 17 5 23%Midi-Pyrénées 10 1 9% 11 5 31% 9 1 10% 9 2 18% 10 2 17%Nord-Pas-de-Calais 13 6 32% 26 17 40% 32 6 16% 12 9 43% 26 7 21%Pays de la Loire 14 3 18% 21 4 16% 15 3 17% 17 4 19% 18 10 36%Picardie 9 2 18% 11 4 27% 7 2 22% 9 1 10% 12 3 20%Poitou-Charentes 9 5 36% 9 2 18% 5 1 17% 9 1 10% 6 2 25%Provence-Alpes-Côte d’Azur 8 12 60% 24 5 17% 13 7 35% 21 13 38% 20 4 17%Rhône-Alpes 30 5 14% 42 12 22% 24 4 14% 30 10 25% 40 10 20%D.O.M et étranger 10 2 17% 14 6 30% 7 5 42% 12 - 0% 7 6 46%Total 280 114 29% 406 144 26% 280 92 25% 310 99 24% 359 123 26%

Source : Altares / Deloitte

Défaillances selon l'activité

2008 2009 2010 2011 2012