le secteur privé lucratif des ehpad une stratégie ... · 1, avenue foch - bp 90448 57008 metz...

TRANSCRIPT

1, avenue Foch - BP 9044857008 Metz Cedex 1Tél : 03.87.17.32.60

15, rue du Faubourg Montmartre75009 PARIS

Tél : 01.55.28.37.60

Intervenants :

www.groupe3e.fr

Le secteur privé lucratif des EHPAD Une stratégie financière de croissance à tout prix

Juin 2020

Laurent LAVALLÉ[email protected]

Maxime GÉ[email protected]

Som

mai

re

23E Consultants

Sommaire

o 1. Le secteur privé lucratif des EHPAD 3

o 2. Les acteurs 11

▪ 2.1. Korian 12

▪ 2.2. ORPEA 17

▪ 2.3. DomusVI 22

Les

com

pte

s so

ciau

x

33E Consultants

1. Le secteur privé lucratif des EHPAD

o Une recomposition forte des acteurs

o Un développement des grands groupes tourné vers l'international au prix d'un endettement massif qui met

les résultats sous pression

Les

com

pte

s so

ciau

x

43E Consultants

o Les trois leaders du marché – Korian, Orpea et DomusVI - ont connu une véritable envolée de leur chiffred'affaires sur les dernières années : chacun a nettement plus que doublé son activité depuis 2012

o Les grands groupes ont tous nourri leur croissance principalement par des opérations de croissance externefinancées par un recours massif à l'endettement

o Cette stratégie a été rendue possible par des taux d’intérêt particulièrement bas sur la décennie face à un marchéde la dépendance jugé structurellement très porteur et "rentable" eu égard :

▪ le vieillissement inéluctable de la population

▪ les conditions de prise en charge insuffisantes par les puissances publiques

▪ des tarifs largement libres

o L'endettement de Korian est élevé mais reste pourtant le plus soutenable avec 2,5 Mrd€ et tout de même 100% descapitaux propres, tandis que celui d' Orpea approche 5 Mrds€ pour 200% des capitaux propres. Pour DomusVI en2017 (derniers chiffres publics) le taux d'endettement atteignait 1 Mrd€ soit plus de 400% des capitaux propres

o Une telle déformation de la structure de financement ne laisse pas de place pour une baisse des résultats. Leurmaintien à un niveau élevé est vu comme "vital" pour satisfaire les financeurs, qu'ils soient :

▪ actionnaires percevant des dividendes (52M€ pour Korian, 77M€ pour Orpea en 2019)

▪ ou banquiers qui se garantissent par des covenants contraignants et récupèrent des intérêts très conséquents(coût de l'endettement financier 105M€ pour Korian, 147 M€ pour Orpea)

Quel modèle économique pour les grands Groupes leaders du marché ?

Les

com

pte

s so

ciau

x

53E Consultants

o De fait, dans les trois grands groupes leaders, le rythme de développement à marche forcée n’a ainsi pas pourautant sacrifié la profitabilité, maintenue au prix d’effort important en particulier sur la gestion des coûts defonctionnement. Orpea a moins bien résisté que Korian mais partait sur une base nettement plus élevée : 15% derésultat opérationnel contre 10%

o Les rapports annuels des Groupes Korian comme Orpea montrent que la France a été et reste de loin encore lepremier contributeur aux résultats, agissant en quelque sorte comme la "garante" de la sortie suffisante desrésultats nécessaires pour assurer le financement de la croissance à l'international

Quel modèle économique pour les grands Groupes leaders du marché ?

Les

com

pte

s so

ciau

x

63E Consultants

Source : Precepta d'après Mensuel des maisons de retraite et opérateurs, analyse 3E Consultants

La taille des bulles est proportionelles au chiffre d'affaires

Maisons de Famille

Orpea

KorianDomusVi

Emera

Colisée

Le Noble AgeRésidalya

OmerisDomidep

GDP Vendôme

Médeos

SGMR Ouest

Philogéris Résidences Les Opalines

La segmentation stratégique du secteur

Dégré d'intégration verticale

Dé

gré

d'in

tern

atio

nal

isat

ion

+

+

-

- Dégré d'intégration verticale

Dé

gré

d'in

tern

atio

nal

isat

ion

+

+

-

-

Tentative de rapprochement(2019) - Emera racheté par le fonds Naxicap

Fusion en 2010

Achat par DomusVi en 2019

Racheté par le fonds I-Squared Capital (2019)

Même Groupe

Rachat par le fonds PAI en 2014 puis par le fonds ICG en 2017

Les spécialistes français d'EHPADLes groupes français

d'EHPA(D)

Les challengers en phase d'intégration et de

globalisation

Les généralistes de la dépendance internationalisés

Le secteur des EHPAD lucratifs en France est le terrain de grandes manœuvres financières : développement à l'international, concentration du marché,

diversification des activités et rachats fréquents par des fonds d'investissements

Les

com

pte

s so

ciau

x

73E Consultants

Actionnariat de Korian Actionnariat de ORPEA Actionnariat de Le Noble AgeActionnaire Taux de détention Actionnaire Taux de détention Actionnaire Taux de détention

Predica SA 24.4% Canada Pension Plan Investment Board 14.5% Famille Siret 20.3%

Malakoff Mederic Assurances SA 7.7% FFP Société Anonyme 5.1% Nobinvest SAS 13.0%

The Public Sector Pension Investment Board 6.5% Comgest SA 2.3% Famille Merieux 5.5%

Norges Bank Investment Management 2.3% The Vanguard Group Inc 2.3% Willy Siret 5.4%

Dimensional Fund Advisors LP 2.3% Sofina SA (Private Equity) 2.0% Amundi Asset Management SA (Investment Management) 2.8%

Sycomore Asset Management SA 1.9% Norges Bank Investment Management 1.6% Weinberg Capital Partners SAS 2.7%

The Vanguard Group Inc 1.9% Threadneedle Asset Management Ltd 1.5% Nobilise SAS 2.6%

BNP Paribas Asset Management France SAS 1.2% Ostrum Asset Management SA 1.4% BFT Investment Managers SA 2.3%

JPMorgan Asset Management (UK) Ltd 0.8% Mirova SA (Investment Management) 1.2% Lannebo Fonder AB (Danemark) 1.6%

BfT Investment Managers SA 0.8% DNCA Finance SA 0.9% Dimensional Fund Advisors LP 0.9%

Autres 50.3% Autres 67.2% Autres 43.0%

Total 100.0% Total 100.0% Total 100.0%

Actionnariat principal de DomusVI Actionnariat principal de Colisée Actionnariat principal de GDP VendômeActionnaire Actionnaire Actionnaire

Intermediate Capital Group IK Investment Partners (Réflexion pour une cession à d'autres Jean-François Gobertier

Yves Journel (fondateur) investisseurs - Antin IP, Macquarie, EQT Partners, CVC Capital

Partners sont évoqués - Actualisation mars 2020)

Actionnariat principal de Medeos Actionnariat principal de SGMR Ouest Actionnariat principal de Les OpalinesActionnaire Actionnaire Actionnaire

Didier Germain Famille Péculier Famille Péculier

Pascal Germain Famille Mennechet Famille Mennechet

Emilier Chayia Famille Pottier

Dominique Giovanni

Actionnariat principal de Domidep Actionnariat principal de Emera Actionnariat principal de Maisons de FamilleActionnaire Actionnaire Actionnaire

I-Squared Capital Nexicap Fonds d'investissement Creadev (famille Mulliez)

L'actionnariat des principaux Groupes privés français d'EHPAD est partagé entre familles fondatrices et fonds d'investissement. Les récentes opérations (DomusVI,

Domidep, Emera, Colisée) démontrent un appétit croissant des fonds d'investissement pour ces activités particulièrement profitables

Les

com

pte

s so

ciau

x

83E Consultants

Les trois principaux grands Groupes français ont largement privilégié le développement à l'international, au contraire des groupes de taille

intermédiaire, davantage centrés sur la France

23 554

19 063

15 392

3 748 3 417 3 906 3 289 3 195

24 432

19 614

14 589

7 068 5 581 4 433 4 2013 359

0

10000

20000

30000

40000

50000

60000

70000

Korian Orpea DomusVi Colisée Domidep Le Noble Age Emera SGMR LesOpalines

Evolution du nombre de lits en France

2014 2018

28 166

21 306

47 586

61 744

21 767

Korian Orpea DomusVi

Evolution du nombre de lits à l'étranger

2014 2018

Les

com

pte

s so

ciau

x

93E Consultants

Source : Precepta

La taille des bulles représente le poids des acteurs français vis-à-vis des acteurs étrangers au vu des ressources qu’ils peuvent mobiliser

dans leur stratégie d’internationalisation / Hors Europe de l’Ouest, zone déjà très ciblée par les acteurs français

Asie

Amérique du Sud

Europe de l'Est et Europe du Sud

Europe du nord

Amérique du Nord

Zones géographiques les plus pertinentes dans un contexte d'internationalisation

+

+

-

- Potentiel de réactivité des acteurs en place

Niv

eau

d'a

ttra

ctiv

ité

+

+

-

-

Zones d’internationalisation les plus faciles d’accès ou les plus stratégiques

Alors qu'ils sont déjà bien implantés en Europe de l'Ouest, les grands groupes français assoient désormais leur présence en Europe du Sud, et dans une moindre

mesure en Amérique latine. La Chine, eldorado de 150 millions de personnes de plus de 80 ans à horizon 2050 et cible stratégique des groupes, est encore assez peu

pénétrée

Les

com

pte

s so

ciau

x

103E Consultants

50

55

60

65

70

75

80

85

90

95

100

105

110

19/0

2/20

20

20

/02/

20

20

21/0

2/20

20

24

/02/

20

20

25

/02/

20

20

26

/02/

20

20

27

/02/

20

20

28/0

2/20

20

02

/03/

20

20

03/0

3/20

20

04

/03/

20

20

05

/03/

20

20

06

/03/

20

20

09

/03/

20

20

10

/03/

20

20

11

/03/

20

20

12/0

3/20

20

13

/03/

20

20

16

/03/

20

20

17

/03/

20

20

18

/03/

20

20

19

/03/

20

20

20

/03/

20

20

23/0

3/20

20

24

/03/

20

20

25/0

3/20

20

26

/03/

20

20

27

/03/

20

20

30

/03/

20

20

31

/03/

20

20

01/0

4/20

20

02

/04/

20

20

03/0

4/20

20

06

/04/

20

20

07

/04/

20

20

08

/04/

20

20

09

/04/

20

20

14/0

4/20

20

15

/04/

20

20

16/0

4/20

20

17

/04/

20

20

20

/04/

20

20

21

/04/

20

20

22

/04/

20

20

23

/04/

20

20

24

/04/

20

20

27/0

4/20

20

28

/04/

20

20

29/0

4/20

20

30

/04/

20

20

04

/05/

20

20

05

/05/

20

20

06

/05/

20

20

07/0

5/20

20

08

/05/

20

20

11/0

5/20

20

12

/05/

20

20

13

/05/

20

20

14

/05/

20

20

15

/05/

20

20

18/0

5/20

20

19

/05/

20

20

20/0

5/20

20

21

/05/

20

20

22

/05/

20

20

25

/05/

20

20

26

/05/

20

20

Evolution du cours de bourse de ORPEA et de Korian, et de l'indice SBF 120Base 100 : 19 février 2020

ORPEA Korian SBF 120

Les courts boursiers de Korian et surtout Orpea ont plutôt résisté à la crise du Covid-19 en dépit des polémiques à répétition qui ont entaché ces groupes. Orpea fait

même largement mieux que les autres titres de la cote SBF 120. Des évolutions qui illustrent la robustesse de leur modèle financier

SBF 120 : indice boursier de cotation des 120 plus grands groupes français

Les

com

pte

s so

ciau

x

113E Consultants

2. Les acteurs

Les

com

pte

s so

ciau

x

123E Consultants

2.1. Korian

Les

com

pte

s so

ciau

x

133E Consultants

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

2012 2013 2014 2015 2016 2017 2018 2019

Evolution du chiffre d'affaires consolidé de Korian (M€)

0

100

200

300

400

500

600

700

2012 2013 2014 2015 2016 2017 2018 2019

Evolution des flux de trésorerie opérationnels et d'investissement (M€)

Flux opérationnels Flux d'investissement

0.0%2.5%5.0%7.5%10.0%12.5%15.0%17.5%20.0%

050

100150200250300350400

2012 2013 2014 2015 2016 2017 2018 2019

Evolution du résultat opérationnel consolidé de Korian (M€ et % du CA)

RO (M€) RO (% CA) (axe secondaire)

0%10%20%30%40%50%60%70%80%90%100%110%

0250500750

1 0001 2501 5001 7502 0002 2502 5002 750

2012 2013 2014 2015 2016 2017 2018 2019

Evolution des capitaux propres et de l'endettement financier net (M€)

Cap. propres Endett. Fin. net End. fin./ Cap pro. (axe second.)

Depuis 2012 Korian a plus que multiplié par trois son activité consolidée, nourrie par une forte croissance externe. Le mouvement s'accompagne d'une explosion de l'endettement

financier mais ne sacrifie pas la profitabilité qui progresse de nouveau depuis 2015

Forte hausse de la dette

Fusion Korian-Medica

Principalement croissance externe à l'étranger

Fusion Korian-Medica

*

* Incorporelles + corporelles + financiers (yc acquisitions)

Les

com

pte

s so

ciau

x

143E Consultants

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

2012 2013 2014 2015 2016 2017 2018 2019

Evolution du chiffre d'affaires consolidé de Korian (M€)

France (Espagne inclus) Etranger

20%21%22%23%24%25%26%27%28%29%30%

2012 2013 2014 2015 2016 2017 2018 2019

Evolution de l'EBITDAR (en % du CA)

France (Espagne inclus) Etranger

0

500

1 000

1 500

2 000

2 500

2012 2013 2014 2015 2016 2017 2018 2019

Evolution des goodwill (M€)

France (Espagne inclus) Etranger

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

2012 2013 2014 2015 2016 2017 2018 2019

Evolution du nombre de lits

France (Espagne inclus) Etranger

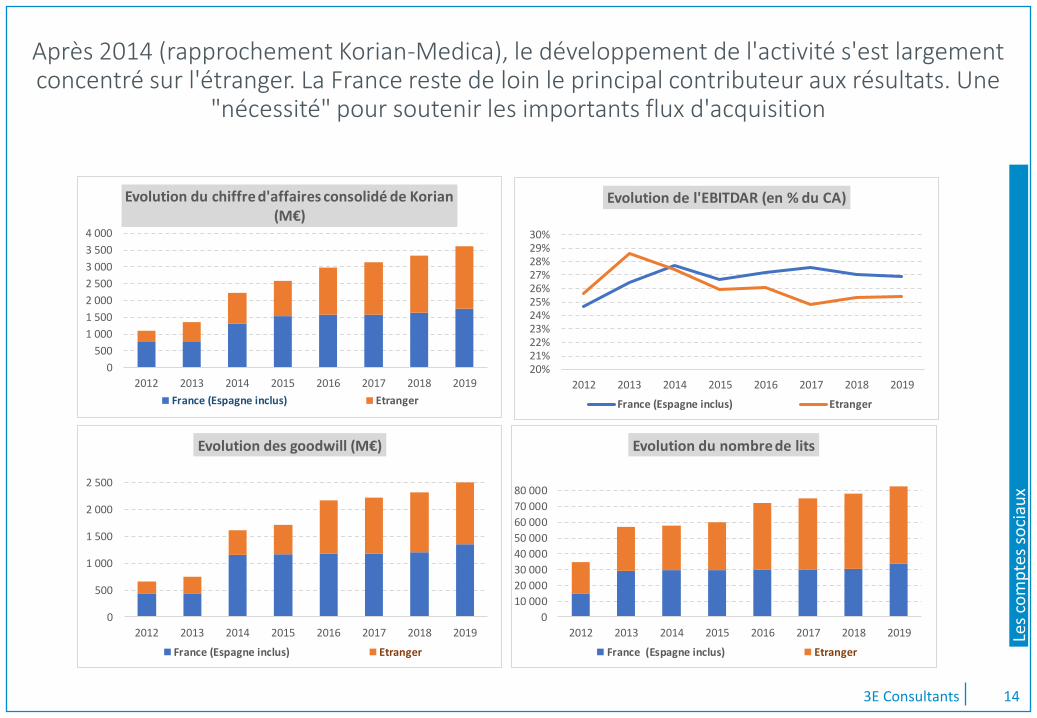

Après 2014 (rapprochement Korian-Medica), le développement de l'activité s'est largement concentré sur l'étranger. La France reste de loin le principal contributeur aux résultats. Une

"nécessité" pour soutenir les importants flux d'acquisition

Les

com

pte

s so

ciau

x

153E Consultants

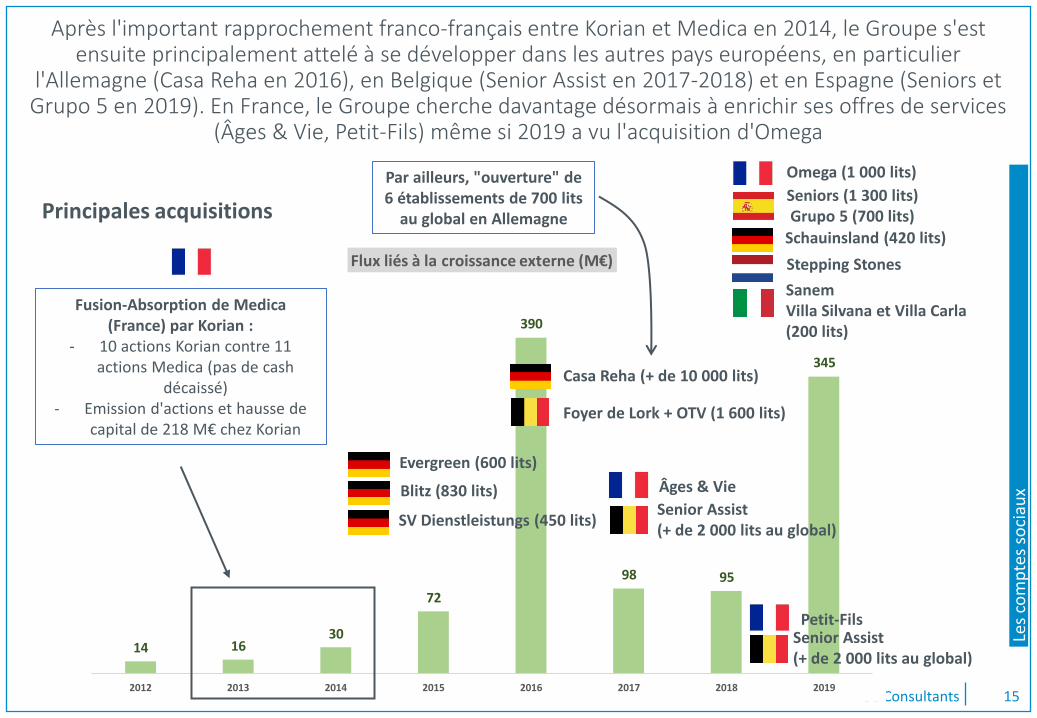

14 1630

72

390

98 95

345

2012 2013 2014 2015 2016 2017 2018 2019

Flux liés à la croissance externe (M€)

Après l'important rapprochement franco-français entre Korian et Medica en 2014, le Groupe s'est ensuite principalement attelé à se développer dans les autres pays européens, en particulier

l'Allemagne (Casa Reha en 2016), en Belgique (Senior Assist en 2017-2018) et en Espagne (Seniors et Grupo 5 en 2019). En France, le Groupe cherche davantage désormais à enrichir ses offres de services

(Âges & Vie, Petit-Fils) même si 2019 a vu l'acquisition d'Omega

Omega (1 000 lits)

Seniors (1 300 lits)Grupo 5 (700 lits)

Schauinsland (420 lits)

Stepping Stones

Sanem Villa Silvana et Villa Carla (200 lits)

Petit-Fils

Âges & Vie

Senior Assist(+ de 2 000 lits au global)

Senior Assist(+ de 2 000 lits au global)

Casa Reha (+ de 10 000 lits)

Par ailleurs, "ouverture" de 6 établissements de 700 lits

au global en Allemagne

Foyer de Lork + OTV (1 600 lits)

Evergreen (600 lits)

Blitz (830 lits)

SV Dienstleistungs (450 lits)

Fusion-Absorption de Medica (France) par Korian :

- 10 actions Korian contre 11 actions Medica (pas de cash

décaissé)- Emission d'actions et hausse de

capital de 218 M€ chez Korian

Principales acquisitions

Les

com

pte

s so

ciau

x

163E Consultants

12.6

18.9

22.1

26.926.6

19.7%

31.1%

16.6% 16.2%

22.9%

37.1 28.7 30.6 24.8 25.2

2015 2016 2017 2018 2019

Distribution de dividendes (M€) et taux de distribution de dividendes (rapport au résultat net consolidé N -1) -Korian

Dividendes versés en numéraire Dividendes versés en actions Taux de distribution de dividendes

49.747.7

52.7 51.7 51.8

Alors qu'il était récemment sous la polémique d'un versement de dividendes prévu pour 2020 en pleine crise du Covid-19, le Groupe Korian paie chaque année aux

alentours de 50 M€ en dividendes, avec la particularité d'une possibilité permanente d'options pour un versement en actions

Les

com

pte

s so

ciau

x

173E Consultants

2.2. ORPEA

Les

com

pte

s so

ciau

x

183E Consultants

1 000

1 500

2 000

2 500

3 000

3 500

4 000

2012 2013 2014 2015 2016 2017 2018 2019

Evolution du chiffre d'affaires consolidé de ORPEA (M€)

0100200300400500600700800900

1 0001 100

2012 2013 2014 2015 2016 2017 2018 2019

Evolution des flux de trésorerie opérationnels et d'investissement (M€)

Flux opérationnels Flux d'investissement

0%

5%

10%

15%

20%

25%

30%

0

100

200

300

400

500

600

2012 2013 2014 2015 2016 2017 2018 2019

Evolution du résultat opérationnel consolidé de ORPEA (M€ et % du CA)

RO (M€) RO (% du CA) (axe secondaire)

0%20%40%60%80%100%120%140%160%180%200%

0500

1 0001 5002 0002 5003 0003 5004 0004 5005 000

2012 2013 2014 2015 2016 2017 2018 2019

Evolution des capitaux propres et de l'endettement financier net (M€)

Cap. propres Endett. Fin. Net (hors crédit-bail)

Au même titre que Korian, ORPEA a enregistré une très vive croissance de son chiffre d'affaires, alimentée par une politique d'acquisitions lourde – plus récemment des créations - principalement financée par la dette. Les résultats sont demeurés très

élevés face à une structure financière particulièrement déséquilibrée

* Incorporelles + corporelles + financiers (yc acquisitions)

*

Taux d'endettement très supérieur à 100%

Les

com

pte

s so

ciau

x

193E Consultants

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

2012 2013 2014 2015 2016 2017 2018 2019

Evolution du chiffre d'affaires consolidé de ORPEA (M€)

France (yc Benelux en 18-19) Etranger

10%12%14%16%18%20%22%24%26%28%30%

2012 2013 2014 2015 2016 2017 2018 2019

Evolution de l'EBITDAR (en % du CA)

France (yc Benelux en 18-19) Etranger

010 00020 00030 00040 00050 00060 00070 00080 00090 000

100 000

2012 2013 2014 2015 2016 2017 2018 2019

Evolution du nombre de lits

France Etranger

0100200300400500600700800900

1 000

2012 2013 2014 2015 2016 2017 2018 2019

Evolution de l'EBITDAR de ORPEA (M€)

France (yc Benelux en 18-19) Etranger

Très largement située en France en 2012, l'activité du Groupe s'est largement exportée jusqu'à représenter 40 % du chiffre d'affaires et deux tiers des lits du

Groupe en 2019. La France demeure là aussi de très loin le premier contributeur du Groupe en termes de résultats

Les

com

pte

s so

ciau

x

203E Consultants

279235

587

1 014

787

1 068

960 978

2012 2013 2014 2015 2016 2017 2018 2019

Flux d'investissement (M€)

D'importantes acquisitions ont été réalisées entre 2012 et 2014, principalement en Allemagne et en Autriche, avant ensuite de combiner

acquisitions et créations au sein du réseau constitué

Axion (1 000 lits)

Allerzorg

Acquisitions "sélectives" (1 200 lits)

Dagelijks Leven(800 lits)

Inoges

Acquisitions "sélectives" (2 300 lits)

Principales acquisitions

Sinoue (350 lits)

TLC Group (680 lits)

Créations (organique) :

5 400 lits

Cessions de 11 étab. en

France

Créations (organique) :

5 700 lits

Créations (organique) :

6 300 lits

Dr. Dr. Wagner (1 800 lits)

Anavita (900 lits)

Acquisitions "sélectives" (1 100 lits)

Vitalis (2 500 lits)

Grupo Sanyres(3 300 lits)

Medi System(700 lits)

SeneCura (4 200 lits)

CelenusKliniken(2 600 lits)Residenz-Gruppe(3 000 lits)

Silver Care (6 000 lits)

Senevita(2 200 lits)

Les

com

pte

s so

ciau

x

213E Consultants

26.5

31.8

38.8

44.5

54.2

60.571.0

77.5

33.0%

32.8%34.1% 36.8%

42.9%

20.6%

79.1%

35.1%

2012 2013 2014 2015 2016 2017 2018 2019

Distribution de dividendes (M€) et taux de distribution de dividendes (rapport au résultat net consolidé N -1) -ORPEA

Dividendes versés Taux de distribution de dividendes

Le versement de dividendes d'ORPEA augmente sur la période, autant en valeur qu'en pourcentage de résultat net. En 2020, la Direction du Groupe a

décidé de ne pas verser de dividendes en pleine crise du Covid-19

Les

com

pte

s so

ciau

x

223E Consultants

2.3. DomusVI

Les

com

pte

s so

ciau

x

233E Consultants

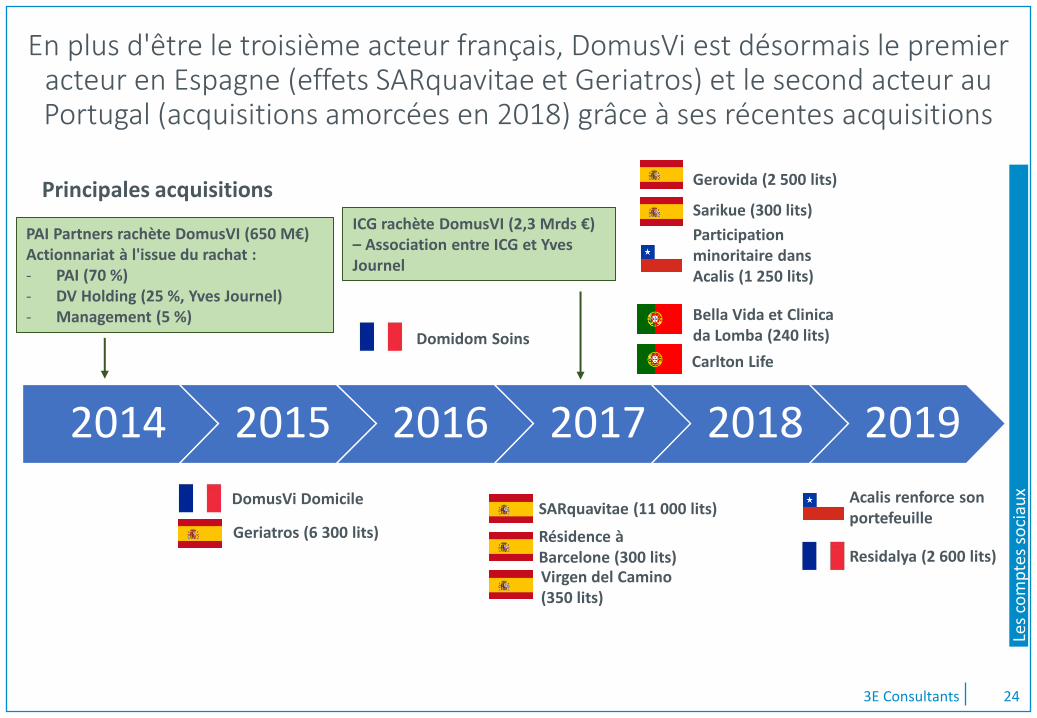

DomusVi se distingue par un endettement record. Racheté deux fois en 2014 et en 2017, le Groupe a choisi un développement à l'international très rapide, en Espagne

et au Portugal principalement, au prix d'un fort déséquilibre de la structure financière

* Incorporelles + corporelles + financiers (yc acquisitions)

600

700

800

900

1 000

1 100

1 200

1 300

1 400

1 500

2013 2014 2015 2016 2017 2018

Evolution du chiffre d'affaires consolidé de DomusVi (M€)

0

100

200

300

400

500

600

2016 2017

Evolution des flux de trésorerie opérationnels et

d'investissement (M€)

Flux opérationnels Flux d'investissement

0%

5%

10%

15%

20%

25%

30%

100

150

200

250

300

350

400

2013 2014 2015 2016 2017 2018

Evolution du résultat opérationnel consolidé de DomusVi (M€ et % du CA)

EBITDAR EBITDAR (% du CA) (axe secondaire)

200%

240%

280%

320%

360%

400%

0

200

400

600

800

1 000

2016 2017

Evolution des capitaux propres et de l'endettement financier net

(M€)

Cap. propres

Endett. Fin. Net (yc crédit-bail)

End. fin./ Cap pro. (axe second.)

10 000

15 000

20 000

25 000

30 000

35 000

40 000

2014 2015 2016 2017 2018

Evolution du nombre de lits

Les

com

pte

s so

ciau

x

243E Consultants

2014 2015 2016 2017 2018 2019

En plus d'être le troisième acteur français, DomusVi est désormais le premier acteur en Espagne (effets SARquavitae et Geriatros) et le second acteur au Portugal (acquisitions amorcées en 2018) grâce à ses récentes acquisitions

Gerovida (2 500 lits)

Sarikue (300 lits)

Participation minoritaire dans Acalis (1 250 lits)

Bella Vida et Clinicada Lomba (240 lits)

Principales acquisitions

SARquavitae (11 000 lits)

Résidence à Barcelone (300 lits)Virgen del Camino (350 lits)

Domidom Soins

DomusVi Domicile Acalis renforce son portefeuille

Residalya (2 600 lits)

Carlton Life

PAI Partners rachète DomusVI (650 M€) Actionnariat à l'issue du rachat :- PAI (70 %)- DV Holding (25 %, Yves Journel)- Management (5 %)

ICG rachète DomusVI (2,3 Mrds €) – Association entre ICG et Yves Journel

Geriatros (6 300 lits)