le numérique pour plus de mobilité dans les territoires · interviews mises en perspective...

TRANSCRIPT

Rapport d’études

Le numérique pour plus de mobilité dans les territoires

Panorama et perspectives

SommairePréambuleQuand l’innovation numérique gagne les transports

De nouveaux supports et usages ................................................................................................... p 2

La technologie NFC ............................................................................................................................. p 3

De nouveaux objectifs pour les opérateurs de transport ...................................................... p 4

De nouvelles opportunités pour les collectivités locales ....................................................... p 4

> L’ère de la mobilité assistée par réseau ................................................................................................ p 4

L’interopérabilité des titres de transport : un nouveau défi ?L’intérêt des technologies sans contact ...................................................................................... p 5

Les initiatives menées sur le territoire ........................................................................................... p 5

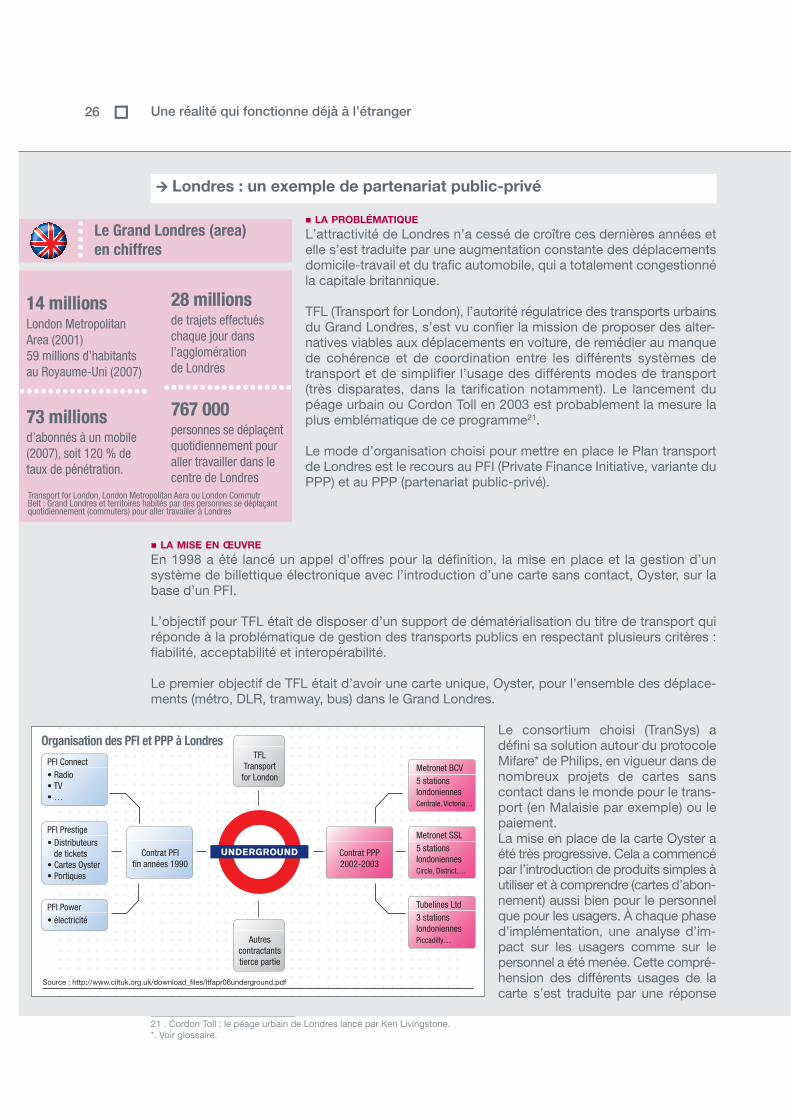

• Caen et Strasbourg ........................................................................................................................... p 6

• Grenoble ............................................................................................................................................... p 7

• Rennes ................................................................................................................................................... p 7

• En Ile-de-France ................................................................................................................................ p 7

• Dans les Bouches-du-Rhône ........................................................................................................ p 8

L’écosystème mis en place .............................................................................................................. p 9

Une chaîne de valeur en cours d’élaboration ............................................................................ p 9

Les acteurs de la dématérialisation NFC et leurs visions .................................................... p 1

1• Les opérateurs de téléphonie ..................................................................................................... p 1

0

• Les opérateurs de transport ........................................................................................................ p 11

• Les autorités organisatrices de transport .............................................................................. p 11

• Les industriels de la billettique (fournisseurs de terminaux, intégrateurs).................. p 11

> Une implémentation en France encore à mi-parcours .................................................................. p 12

Une réalité qui fonctionne déjà à l’étrangerLe focus retenu pour la réalisation de cet état des lieux planétaire ................................ p 13

Les éléments d’analyse et de mise en perspective ............................................................... p 13

Aperçu des solutions implémentées à travers le monde ..................................................... p 14

• Le Japon : un modèle pionnier ................................................................................................... p 14

• La Corée du Sud : un laboratoire qui personnalise la technologie ............................... p 18

• Singapour : une inscription du quotidien dans l’avenir ..................................................... p 20

• New York : l’externalisation de la fonction paiement ......................................................... p 23

• Londres : un exemple de partenariat public-privé .............................................................. p 26

> Premiers constats au vu de ce panorama planétaire ..................................................................... p 29

Quels enseignements pour les collectivités territoriales ?Les enjeux de la dématérialisation ............................................................................................... p 31

La primauté de la technologie NFC ............................................................................................. p 31

La valorisation financière du support du titre de transport ................................................. p 32

Une nécessaire période de transition .......................................................................................... p 32

> Une évolution de l’écosystème et du modèle économique constatéedans chacune des expérimentations. ....................................................................................................... p 33

Les points de vigilance à considérer et à dépasserInteropérabilité et disparités des contextes régionaux ........................................................ p 34

Une chaîne de valeur encore instable pour l’émergence du NFC .................................... p 34

La sécurisation de l’ensemble du dispositif NFC ................................................................... p 35

L’évolution du cadre juridique ........................................................................................................ p 36

> Un chaînon manquant au centre de l’écosystème .......................................................................... p 36

Conclusion ........................................................................................................................................................ p 37

Glossaire ............................................................................................................................................................ p 38

Préambule

Culture, travail, loisirs, éducation … Aujourd’hui, le numérique occupe une place sans cesse croissante dans nos vies et fait apparaîtrechaque jour de nouveaux usages et services, de nouveaux enjeux et mutations pour lesentreprises et les collectivités.

Le domaine des transports n’échappe pas à cette tendance, avec de profonds bouleversements,liés notamment à la dématérialisation des titres de transport, qui va faciliter et personnaliser plusencore notre manière de nous déplacer.

La Caisse des Dépôts, mobilisée depuis les années 2000 par l’ampleur des mutations del’économie numérique, a souhaité proposer des éléments d’analyse et des repères auxcollectivités désireuses d’offrir à leurs usagers des infrastructures de transport à la hauteur deleurs attentes et résolument tournées vers l’innovation. Ainsi, pour accompagner ledéveloppement de l’attractivité et de la compétitivité économique de leurs territoires, la Caissedes Dépôts a réalisé une étude mi-2008 sur la dématérialisation des titres de transport, eninterrogeant, en France et à l’étranger, les principaux acteurs de cette dématérialisation. Cesinterviews mises en perspective permettent de faire un rapide tour d’horizon des solutions misesen œuvre à travers le monde et dans l’Hexagone, pour mieux en saisir les contours, les pointsforts, les faiblesses et les évolutions.

Quelles formes cette dématérialisation va-t-elle prendre ? Quels impacts aura-t-elle sur notremobilité et les infrastructures existantes ? Quels enjeux recouvre-t-elle ? Quelles perspectives,enfin, ouvre-t-elle en France pour les usagers, les territoires et les principaux acteurséconomiques ? Qu’ont fait en la matière nos voisins européens et les autres pays étrangers ?Quels enseignements en tirer ?

La première partie de cette étude recense ces innovations numériques qui préfigurent dans lestransports une nouvelle ère de la mobilité, avec de nouveaux usages, de nouveaux services etde nouvelles opportunités.

La deuxième partie dresse un état des lieux des premières initiatives françaises engagées sur lesterritoires avec les principaux acteurs concernés et leurs visions face au défi de l’interopérabilitédans les transports.

La troisième partie présente un panorama des réalisations les plus pertinentes et les plusinnovantes mises en œuvre à travers le monde avec leurs principales évolutions in situ.

La quatrième partie révèle, à la lumière de ces expériences étrangères, les enjeux de ladématérialisation pour les collectivités locales et les facteurs clés qui induisent le changement,les opportunités et les perspectives qui leur sont liées.

La cinquième partie souligne les points de vigilance à dépasser et les priorités à régler aujourd’huipour garantir la pérennité d’un dispositif de mobilité viable, profitable et équitable pour tous.

1

Rapport d’étudesMai 2009

Quand l’innovation numérique gagne les transports

Puces, marqueurs, étiquettes intelligentes… Du ticket papier au ticket magné-tique et au support électronique, des capteurs en tout genre envahissent,accompagnent et balisent désormais tous nos déplacements. Ils favorisent, fluidifient, personnalisent et dématérialisent plus encore notre mobilité.

De nouveaux supports et usages

Les innovations se succèdent, s’entremêlent, coexistent. Elles deviennent de plus en plus com-plexes à concevoir et, en même temps, de plus en plus simples à utiliser. Ainsi est-on passé duticket papier sur lequel les valideurs imprimaient les informations (date, heure, station…) auticket à piste magnétique sur lequel les informations étaient retranscrites sur une piste magné-tique pour arriver aujourd’hui au support sans contact, authentifiable, personnalisable,rechargeable et dématérialisé, qui offre tout à la fois une vitesse de transaction quasi instantanée,de multiples services avec une ergonomie privilégiée et une évolutivité du titre pour l’utilisateur.

De nouveaux usages sont désormais facilités, grâce à l’essor de la billettique et de la télébillet-tique. L’intermodalité, qui permet de passer d’un mode de transport à un autre (bus, métro,tramway, TER…), est simplifiée avec un seul ticket ou un passe unique, tout en bénéficiant d’unetarification plus attractive. Autre nouveauté, la possibilité d’effectuer ses transactions à distance,via son ordinateur ou son mobile, avec un accès sécurisé à des informations personnalisées,sans délai ni attente au guichet, et quelle que soit l’heure. Ainsi, avec la profusion de services etd’aides à la mobilité qui se profilent et se diffusent et avec l’arrivée prochaine des téléphonesNFC, les NTIC1 vont faciliter l’utilisation des transports et leur accessibilité.

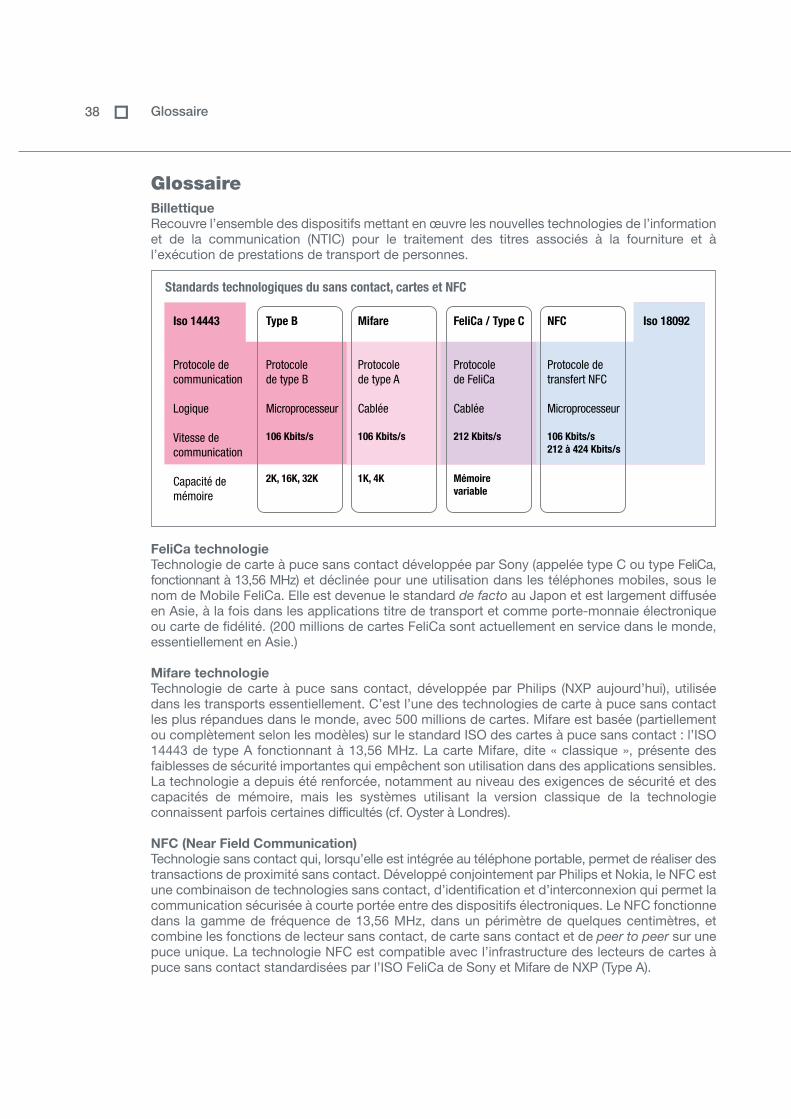

Supports sans contactIl existe différents supports avec différentes fonctionnalités et niveaux d’interactivité fonctionnant à la même fréquence.

• Les cartes à puce sans contactElles fonctionnent par radiofréquence à courte ou moyenne portée, via une antenne internedont les spires sont moulées dans l’épaisseur du support. Elles peuvent prendre des formesdiverses et devenir des objets tendance à accrocher au mobile ou à utiliser en porte-clés.

• Les étiquettes tags RFID*Les radioétiquettes comprennent une antenne associée à une puce électronique qui leurpermet de recevoir les requêtes radio émises depuis l’émetteur-récepteur et d’y répondre.Ces puces électroniques contiennent un identifiant et éventuellement des données complé-mentaires, comme dans les passeports.

• Les clés USB RFIDElles offrent des solutions complémentaires grâce à l’intégration du module RFID à la clé etfacilitent ainsi la mise à jour des données. Ce sont de vrais produits de convergence, reliantle monde du Web et celui des transactions sécurisées.

• Le téléphone mobile NFC*Il combine les fonctionnalités du téléphone et celles du sans contact.

Le développement des transports publics passe par un renforcement de leur attractivité pourles usagers et par la mise en place de supports interopérables.

2 Quand l’innovation numérique gagne les transports

_______________________________1 . NTIC : nouvelles technologies de l’information et de la communication.* . Voir glossaire.

La technologie NFC (Near Field Communication)

La communication « en champ proche » est une technologie d’échanges de données par radio-identification (haute fréquence), à une distance de quelques centimètres entre un lecteur et unterminal mobile. Elle nécessite toujours une démarche volontaire de la part de l’utilisateur.

L’arrivée du téléphone NFC : les avantages combinés du téléphone mobile et du sans contactDans un futur proche2, pour acheter un titre de transport ou obtenir des informations, il ne seraplus nécessaire de se rendre à un guichet et d’y faire la queue. Il suffira tout simplement de se connecter via son mobile NFC pour effectuer instantanément et du lieu de son choix une réservation, une transaction, un échange d’information ou une consultation.

Un simple exemple de paiement : il suffit de passer le téléphone NFC à quelques centimètres dela borne pour déclencher le paiement. Pratique, sûr et très rapide, le paiement sans contact estdestiné aux petits règlements, aux transports et aux commerces de proximité.

Les trois modes du NFC�A Le mode émulation de carteLe NFC permet de faire fonctionner un termi-nal mobile comme une carte à puce sanscontact. Dans le cas où le terminal mobile estun téléphone mobile compatible GSM ouUMTS, la carte SIM est utilisée commeélément de sécurité ou secure element*.

Les usages sont multiples et forment un sur-ensemble des usages de type carte sanscontact : paiement, billettique* (ex. : Navigo),couponing, contrôle d’accès. Le mobile, parses fonctionnalités étendues (interface écrande qualité, connexion réseau, capacité de trai-tement), enrichit considérablement les servicesqui ont recours aux cartes. Par exemple, lemobile permet de payer et de recharger sestitres de transport à tout instant ou de recevoirl’ensemble de ses points de fidélité.

B Le mode lecteurAvec ce mode, le terminal mobile devient un lecteur de cartes sans contact ou de tags passifs(étiquettes électroniques). Ainsi, un usager peut lire des informations en approchant son mobiled’étiquettes électroniques disposées dans la rue, sur des affiches, sur des colis, dans desabribus, sur sa carte de visite (vCard)…

C Le mode peer to peerCe mode permet à deux usagers de terminaux mobiles d’échanger des informations (photos,vidéos, etc.), mais il peut être obtenu avec d’autres technologies aux performances meilleures.

3

_______________________________2 . Premiers services vers 2011, avec un taux de pénétration significatif (au moins 1/3 du parc des mobiles) vers 2012-2015.* . Voir glossaire.

De nouveaux objectifs pour les opérateurs de transports

Même si la solution magnétique, encore utilisée aujourd’hui pour les usagers occasionnels (titresà l’unité), coexiste avec les nouveaux supports billettiques conçus pour les voyageurs réguliers(abonnements), la technologie sans contact offre indéniablement aux exploitants de nouvellesperspectives, en particulier de nouveaux outils pour améliorer et mutualiser plus encore leurscoûts de maintenance, réduire leurs coûts de distribution, lutter contre la fraude et faire dispa-raître la contrefaçon. Elle met aussi à leur disposition de nouveaux outils marketing pour favoriserla convergence des systèmes de tarification et développer des politiques tarifaires plus soupleset plus attractives. Elle leur offre enfin de nouvelles opportunités pour faciliter une meilleureconnaissance de l’utilisation du réseau par les clients et mettre en place des programmes defidélisation adaptés à chacun des profils de leurs usagers.

De nouvelles opportunités pour les collectivités locales

Quand l’innovation numérique se diffuse à travers les réseaux de transport et dans leurs bassins,tout le monde y gagne, les usagers, les opérateurs mais aussi les collectivités locales et les auto-rités organisatrices. Car c’est une occasion pour elles, comme l’enseigne l’étude, de dynamiserl’attractivité et l’image de leurs territoires auprès des entreprises et des usagers, ou de continuerà la développer. Elles se projettent ainsi dans l’avenir, en choisissant l’innovation et la moderni-sation de leurs infrastructures, pour améliorer les outils de l’intermodalité, garants d’une plusgrande fluidité des transports, en veillant à mettre en place des systèmes de billetterie plus éla-borés et plus fiables, et en cherchant à se doter d’outils de gestion intégrant le partage des coûts,de manière à constituer un dispositif de mobilité efficace, pérenne, ouvert à de nouveaux serviceset conforme aux normes européennes et internationales.

L’ère de la mobilité assistée par réseau

Avec l’essor des NTIC, qui se généralisent dans les transports, notre relation à lamobilité dépend chaque jour un peu plus du numérique. Des puces intelligentes,communicantes et reliées entre elles ou avec des centres de décision rendentainsi toujours plus sophistiqué notre usage des transports en même temps queceux-ci deviennent plus accessibles. Elles préfigurent l’« omniconnexion » dessystèmes et des réseaux, qui vont être toujours plus connectés, pour nous offrirune mobilité sans cesse améliorée.

Les atouts de la billettique sans contact sont nombreux. En effet, celle-ci ne favorise passeulement une meilleure connaissance de la consommation et une optimisation des coûts,mais elle encourage aussi l’usage des transports collectifs, par la commodité et la souplessetarifaire qu’elle offre.

4 Quand l’innovation numérique gagne les transports

Chiffres clés••••••••••••••••••

58,2 millionsd’abonnés à un mobile en France

••••••••••••••••••

90,7 %taux d’équipementde la population

••••••••••••••••••

10 millions environ de cartessans contactrenouvelées par anen France

••••••••••••••••••Arcep, mars 2009

L’interopérabilité des titres de transport : un nouveau défi ?

Parce que l’ère numérique va tout couvrir, tout connecter, comment les systèmesde tarification des différents opérateurs de transport français vont-ils parvenir às’agréger ? Quelles solutions et quels modèles économiques sont-ils aujourd’huien train d’émerger ? Qu’est-ce qui fédère ou distingue les principaux acteurs dece nouvel écosystème ?

L’intérêt des technologies sans contact

Apparues depuis une dizaine d’années dans les transports publics, les solutions sans contactont connu un bel essor, à travers, notamment, le succès des cartes sans contact comme Navigoen région parisienne, KorriGo à Rennes, OùRA ! en Région Rhône-Alpes…

Leur commodité a fait d’elles des titres de transport incontournables en France, en même tempsqu’elles favorisaient les gains de productivité et la prévention de la fraude. Mais le déploiementde la téléphonie mobile NFC devrait, dans les prochaines années, les dépasser. Plus souple, plusrapide, plus pratique, grâce à ses multiples fonctionnalités et à sa connectivité réseau quasi per-manente, le téléphone portable NFC offre aux voyageurs une réelle interactivité. Il se révèle êtrel’outil idéal pour consulter, choisir, acheter des titres de transport ou régler tout autre achat etbénéficier d’informations, en tout lieu, à tout instant et sur un seul support.

Les initiatives menées sur le territoire

La disponibilité des mobiles NFC sur le marché est prévue à partir de 2010. La technologie NFCoffre un nouveau moyen de dématérialisation du titre et un nouveau moyen de paiement. C’estpourquoi de multiples expérimentations ont été mises en place dans différents bassins de trans-port à travers l’Hexagone. Cela a permis d’en analyser la faisabilité (technique et opérationnelle),d’en valider l’intérêt auprès des usagers, avec des bouquets de services différents, et d’enmesurer l’impact sur les systèmes, en particulier les systèmes de billettique.

Certains tests n’ont concerné que la dématérialisation du titre, d’autres ont impliqué des trans-actions bancaires. Ces tests ont mis en évidence certains modes de collaboration, de partenariatentre les différents acteurs.

Parallèlement à ces premières expérimentations hexagonales, un certain nombre de groupes3 detravail (Pegasus, Ulysse, Ergosum…), d’associations (AEPM4, AFSCM5…) et un forum des ser-vices mobiles sans contact ont été créés pour donner une impulsion à ce nouveau marché etfavoriser son développement.

La généralisation prochaine des mobiles NFC et l’attachement que les utilisateurs éprouventpour leur mobile confortent l’intérêt que leur porte le monde des transports.

La technologie NFC est très vite apparue, lors de plusieurs expérimentations, comme l’outilprivilégié de mise en place de l’interopérabilité, qui accroît l’attractivité des modes de trans-port auxquels elle donne droit et accès, tout en favorisant simultanément l’accès à uneprofusion de services et la définition de nouveaux modes tarifaires plus adaptés aux usages.

5

_______________________________3 . Les projets du pôle TES e-secure transactions (transactions électroniques sécurisées) de Caen : http://www.pole-tes.com. Ulysse :billettique transport sur mobile sans contact. Pegasus : paiement sur mobile NFC SIM centric. Ergosum (ergonomie des services surmobile) : définir le fonctionnement des services mobiles sans contact dans le point de vente.4 . AEPM : Association européenne Payez mobile, fondée en octobre 2008 afin de favoriser et d’accélérer le déploiement du paiementmobile sans contact en Europe : http://www.payezmobile.com/.5 . AFSCM : Association française du sans contact mobile, créée en avril 2008 par les opérateurs de téléphonie mobile pour définir lesocle technique et fonctionnel nécessaire à la coexistence des différents services du bouquet client : http://www.afscm.org/.

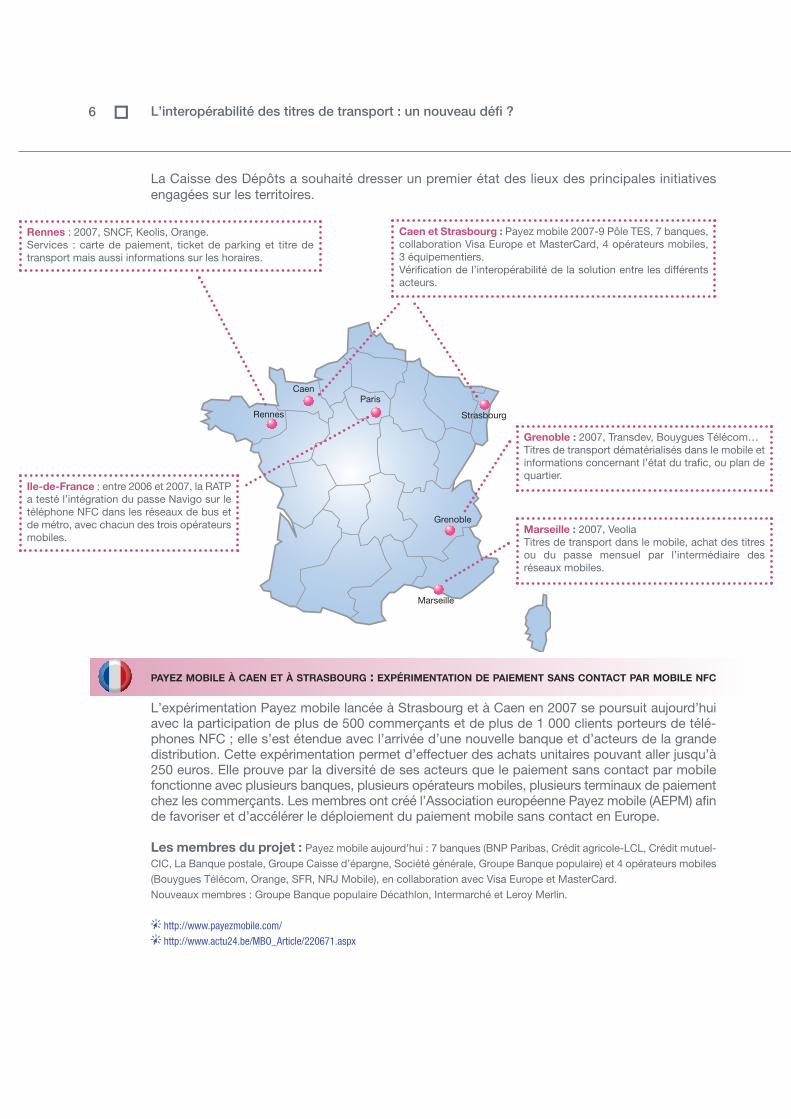

PAYEZ MOBILE À CAEN ET À STRASBOURG : EXPÉRIMENTATION DE PAIEMENT SANS CONTACT PAR MOBILE NFC

L’expérimentation Payez mobile lancée à Strasbourg et à Caen en 2007 se poursuit aujourd’huiavec la participation de plus de 500 commerçants et de plus de 1 000 clients porteurs de télé-phones NFC ; elle s’est étendue avec l’arrivée d’une nouvelle banque et d’acteurs de la grandedistribution. Cette expérimentation permet d’effectuer des achats unitaires pouvant aller jusqu’à250 euros. Elle prouve par la diversité de ses acteurs que le paiement sans contact par mobilefonctionne avec plusieurs banques, plusieurs opérateurs mobiles, plusieurs terminaux de paiementchez les commerçants. Les membres ont créé l’Association européenne Payez mobile (AEPM) afinde favoriser et d’accélérer le déploiement du paiement mobile sans contact en Europe.

Les membres du projet : Payez mobile aujourd’hui : 7 banques (BNP Paribas, Crédit agricole-LCL, Crédit mutuel-CIC, La Banque postale, Groupe Caisse d’épargne, Société générale, Groupe Banque populaire) et 4 opérateurs mobiles(Bouygues Télécom, Orange, SFR, NRJ Mobile), en collaboration avec Visa Europe et MasterCard.Nouveaux membres : Groupe Banque populaire Décathlon, Intermarché et Leroy Merlin.

http://www.payezmobile.com/

http://www.actu24.be/MBO_Article/220671.aspx

6 L’interopérabilité des titres de transport : un nouveau défi ?

Strasbourg

Marseille

Caen

Rennes

Paris

Grenoble

Rennes : 2007, SNCF, Keolis, Orange.Services : carte de paiement, ticket de parking et titre detransport mais aussi informations sur les horaires.

Ile-de-France : entre 2006 et 2007, la RATPa testé l’intégration du passe Navigo sur letéléphone NFC dans les réseaux de bus etde métro, avec chacun des trois opérateursmobiles.

Grenoble : 2007, Transdev, Bouygues Télécom…Titres de transport dématérialisés dans le mobile etinformations concernant l’état du trafic, ou plan dequartier.

Caen et Strasbourg : Payez mobile 2007-9 Pôle TES, 7 banques,collaboration Visa Europe et MasterCard, 4 opérateurs mobiles,3 équipementiers.Vérification de l’interopérabilité de la solution entre les différentsacteurs.

Marseille : 2007, VeoliaTitres de transport dans le mobile, achat des titresou du passe mensuel par l’intermédiaire desréseaux mobiles.

La Caisse des Dépôts a souhaité dresser un premier état des lieux des principales initiativesengagées sur les territoires.

GRENOBLE : EXPÉRIMENTATION DE DÉMATÉRIALISATION DES TITRES DE TRANSPORT PAR MOBILE NFC

L’expérience a eu lieu au printemps 2007, pendant deux mois, auprès de 200 clients équipésd’un téléphone NFC, sur l’ensemble du réseau de transport en commun de l’agglomération grenobloise.

Les usagers pouvaient acheter des titres de transport en ligne et les télécharger sur leur télé-phone mobile. En passant leur mobile sur les composteurs électroniques existants, et ce mêmes’il était éteint ou à court de batterie, ils pouvaient valider leur titre de transport comme ils le fontaujourd’hui avec leur carte sans contact. Ils pouvaient également recevoir directement sur leurmobile des informations concernant l’état du trafic et les perturbations éventuelles, et des itiné-raires ou encore télécharger un plan de quartier en présentant leur mobile devant un « planintelligent » équipé d’une puce sans contact capable de communiquer avec leur mobile.

Les membres du projet : Bouygues Télécom, Transdev avec Sagem Communication, Gemalto, Inside Contactless,Mobivillage, Parkeon, Aquitaine Valley.

http://www.servicesmobiles.fr/services_mobiles/2007/02/recharger_et_va.html

http://www.comparatel.fr/news/dnews_id-6766_t-Le,mobile,sans,contact,teste,dans,les,transports,a,Grenoble.htm

RENNES : EXPÉRIMENTATION DE DÉMATÉRIALISATION DES TITRES DE TRANSPORT PAR MOBILE NFC

Cette expérimentation combinait paiement avec confirmation par e-mail ou SMS et stockage detitres de transport ou de parking sur téléphone NFC. Elle a été menée à partir d’octobre 2007 etpendant deux mois sur un échantillonnage ouvert à tous les publics avec cependant une surre-présentation de clients multimodaux possesseurs de la carte KorriGo. Cette expérimentation, quia concerné une cinquantaine d’usagers, offrait également un accès à des informations proposéespar tags RFID. Initiée et menée par les transporteurs et un opérateur de téléphonie, elle a engen-dré une bonne appropriation de l’ergonomie de l’application et elle a été très favorablementaccueillie par les clients.

Les membres du projet : SNCF, Keolis, Orange.

http://www.blognfc.com/2007/10/17/rennes-metropole-et-la-region-bretagne-experimentent-le-titre-de-transport-sur-telephone-portable/

http://www.tekit.fr/article-nfc-le-boom-attendu-en-2008-et-2009,3292.html

EN ILE-DE-FRANCE : EXPÉRIMENTATION DE DÉMATÉRIALISATION DES TITRES DE TRANSPORT SUR CLÉ USB SANS

CONTACT

La SNCF prépare le titre de transport sur clé USB. Le passe Navigo, depuis déjà dix ans, a inauguréune nouvelle manière de voyager en Ile-de-France, en remplaçant les traditionnels coupons detransport magnétiques par une carte à puce sans contact. Et le STIF (codéveloppeur du système),devant l’engouement du public, ne compte pas s’arrêter là. Il veut que ses usagers puissent acheterleurs billets ou leurs abonnements par Internet et éviter ainsi les files d’attente qui encombrent lesgares le premier de chaque mois. Pour y parvenir, le STIF envisage plusieurs solutions.

La première consiste à fournir aux titulaires de cartes sans contact existantes un lecteur de cartesà puce pouvant être raccordé USB à un PC. Une fois le lecteur connecté, l’usager peut se rendresur le site Web du transporteur, choisir son titre, effectuer le paiement en toute sécurité et chargeren retour son titre électronique sur la carte. Plus originale, la seconde méthode semble de surcroît

7

L’expérience deGrenoble prouve que,

techniquement, lesystème fonctionne et

que les clients sontsatisfaits. Mais l’avenir

laisse imaginer quel’intelligence

développée et portéepar les cartes pourraêtre recentrée sur les

serveurs. Jean TERRIER,

directeur départementInnovation métiers produits,

Trandev

plus légère et plus ergonomique pour les utilisateurs. Finila carte à puce, l’usager disposerait à la place d’une cléUSB RFID, également compatible avec la technologie sanscontact déployée sur les réseaux de la SNCF, de la RATPet des autres transporteurs. Plus besoin de lecteur, il suffi-rait de brancher la clé sur n’importe quel PC connecté àInternet pour accéder au site du transporteur et s’acquitterde son titre. La clé USB RFID ferait ensuite office de titrede transport et serait reconnue comme tel par les portillonssans contact.

http://www.tregouet.org/article.php3?id_article=547

La dernière solution envisagée est l’usage NFC sur téléphone mobile.

DANS LES BOUCHES-DU-RHÔNE : EXPÉRIMENTATION DE DÉMATÉRIALISATION DES TITRES DE TRANSPORT PAR

MOBILE NFC, INDÉPENDANTE DE TOUT OPÉRATEUR DE TÉLÉPHONIE

Le conseil général des Bouches-du-Rhône et la communauté d’agglomération du paysd’Aubagne et de l’Etoile ont lancé Treizen à partir d’avril 2007, une expérimentation de six moissur l’urbain et l’interurbain. Cette expérimentation a concerné 150 personnes environ, qui se sontvu délivrer un téléphone mobile NFC qu’elles pouvaient utiliser avec leur propre abonnement télé-phonique GPRS (Internet sur téléphone mobile) quel que soit leur opérateur de téléphonie. Treizenpermettait à ces usagers-testeurs d’acheter leur titre de transport depuis leur mobile et de seservir de ce même mobile comme support de leur titre de transport. Le but de cette expérienceétait de montrer qu’il était possible de déployer une solution simple pour l’utilisateur et indépen-dante de tout opérateur de téléphonie, consistant à recharger et à payer son titre de transportvia son téléphone. Ce système a été très bien accepté (des psychosociologues ont suivi les tes-teurs), quel que soit le segment de clientèle considéré (toutes catégories socioprofessionnelles,tous âges, tous profils d’usage). Cette expérience a concerné en grande partie des femmes de35-50 ans, disposant pour la plupart d’une voiture et n’utilisant les transports publics qu’occa-sionnellement. On a observé que l’introduction du NFC s'est traduite par une augmentation del'utilisation des transports par ces personnes, car elle simplifiait le parcours client.

Les membres du projet : conseil général des Bouches-du-Rhône, communauté d’agglomération du Paysd’Aubagne et de l’Etoile, Veolia Transport, Venyon (fournisseur de services NFC), ERG (fournisseur du système billettiquedépartemental), Crandy (fournisseur du service de paiement par mobile), Cityway.

http://mobilepayment.typepad.com/paiement_mobile/2007/07/treizen---le-mo.html

Les clés USB RFID viennent compléter la gamme de supports disponibles avec une facilitéde connexion à Internet. Dans un proche avenir, elles seront complémentaires de la carte àpuce sans contact pour s’inscrire dans les systèmes billettiques actuels sans bouleverse-ment de l’organisation ni du modèle économique.

8 L’interopérabilité des titres de transport : un nouveau défi ?

NAVIGO

10 ans d’existence

6 millions de cartes passe Navigo actuellement en circu-lation dans une dizaine de régions, sous différents noms

Dont 4,6 millions de cartes passe Navigo en Ile-de-France

Le support Navigo va s’étendre à une plus large gammede services accessibles par clé USB et Internet, qui neseront plus seulement des services de transport.

Le coût, pour un réseau,de la billettique surtéléphone mobile NFC,qui s’ajoute et ne sesubstitue pas auxcanaux existants(qui se traduit doncpar un surcoût), nedevrait pas dépasserles 4 à 5 % du coûtde distribution pourgarder une attractivité.Dominique DESCOLAS, chargé de mission, Veolia Transport

L’écosystème mis en place

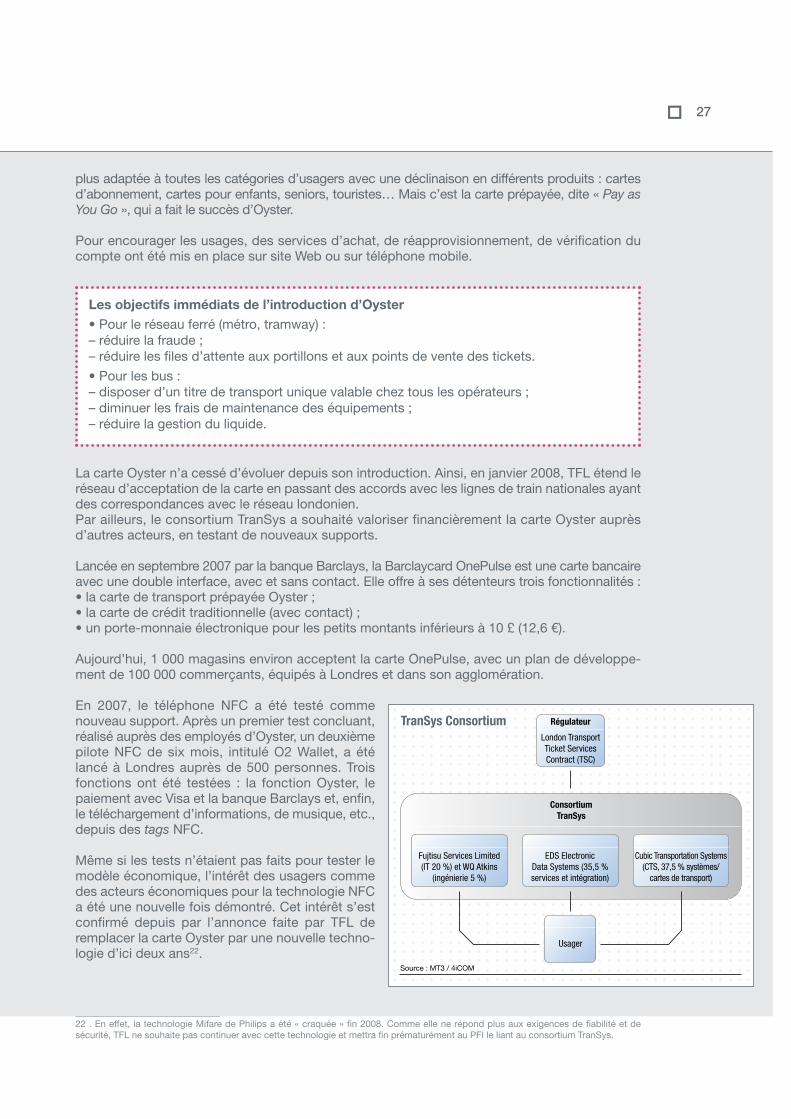

Durant ces dix dernières années, le panoramades acteurs de la dématérialisation des titres detransport en France, malgré ces premières inno-vations et solutions billettiques mises en place,est resté inchangé. D’un côté, les autorités orga-nisatrices de transport (AOT) finançaient leséquipements, de l’autre, les opérateurs de trans-port commercialisaient (et entretenaient) cesconcessions auprès des usagers. Tels étaient lesprincipaux acteurs. Aujourd’hui, l’introduction dutéléphone mobile NFC dans la billettique trans-port bouleverse cette donne initiale. Un nouvelacteur fait son apparition, l’opérateur de télépho-nie. Et, avec lui, de nouvelles interactions seprofilent et se mettent en place. De nouvellesinterrogations se posent aussi, quant au pro-blème de la relation contractuelle pour leséquipements. Avec qui, notamment, l’opérateurde téléphonie passera-t-il un contrat de presta-tion de services : l’opérateur de transport oul’AOT ? De même, la question se pose pour lagestion de la relation client, avec le transfert éventuel d’une partie de la relation client-opérateurde transport vers une relation client-opérateur de téléphonie.

Une chaîne de valeur en cours d’élaboration

Bien que les réflexions sur les écosystèmes n’en soient qu’à leurs débuts, les opérateurs de télé-phonie mobile s’impliquent activement en France, en portant des groupes de travail sectoriels« transport » (Ulysse) et « paiement » (Pegasus, Payez mobile) et en adoptant des positions com-munes (AFSCM). Et leur volonté de mettre en place des solutions NFC standard, interopérables,basées sur une architecture SIM centric* a pour effet l’ajout d’une nouvelle chaîne de valeur avecdeux nouveaux entrants : le fabricant du secure element et le gestionnaire du secure element.

Les deux nouveaux entrants de la billettique sans contact par mobile NFC

Deux nouveaux entrants, liés à l’introduction de latéléphonie mobile NFC, font leur apparition sur lachaîne de valeur : le fabricant du secure element(fabricants de téléphones, fabricants de cartes SIM) etle gestionnaire du secure element.

A Le fabricant du secure element produit despuces sécurisées certifiées pour héberger et exécuter les applications de transport.

B Le gestionnaire du secure element assure ladistribution, la gestion et la maintenance des puces sécurisées dont ilreste généralement le propriétaire. Il propose d’héberger et de gérer à dis-tance les applications billettiques au sein de domaines sécurisés privatifsprésents dans le secure element. Mais il n’a pas accès aux applications ni aux donnéescontenues dans les domaines sécurisés.

9

Remonte les élémentsde suivi du réseau

Transporte, commercialise et perçoit les recettes

Contrôle

Délègue la fonction transportFait les investissements

Utilise le matériel

Accord de maintenance

Source : MT3 / 4iCOM

AOT

Régulateur

Usager

Opérateur de transport

Fournisseur billetique

Écosystème actuelde la billettique en France

_______________________________*. Voir glossaire.

Les acteurs de la dématérialisation NFC et leurs visions

Afin de mieux comprendre leurs points de vue et leurs intérêts face à cette nouvelle dématériali-sation qui gagne les transports de l’Hexagone, des interviews organisées auprès des différentsacteurs concernés (autorités organisatrices des transports, opérateurs de transports, opérateurstélécoms, banques, fournisseurs de technologie) ont permis d’expliciter les points positifs, lesfreins et le positionnement des uns par rapport aux autres.

Tous confirment l’intérêt et l’opportunité que présente le NFC, comme évolution de la dématé-rialisation du titre de transport en France. Et cela même en dépit des freins, en particulier celuide la diffusion des terminaux.

Ainsi, l’étude menée par la Caisse des Dépôts permet de dégager quelques constats de principeuniformément partagés :• la nécessité de définir un modèle économique viable ;• le besoin de choisir une solution ouverte aux standards internationaux ;• l’exigence de portage des projets par les opérateurs majeurs de téléphonie.

L’étude révèle aussi un réel manque de convergence d’intérêts et de très grandes disparités dansla façon dont les acteurs perçoivent cette dématérialisation. Une première explication tient à laméconnaissance réciproque des « univers métiers » de chacun d’eux, elle-même amplifiée parl’arrivée des opérateurs de téléphonie dans le monde du transport. Ainsi, les divergences enre-gistrées entre les positions respectives de chacun ne permettent pas aujourd’hui, sur denombreux points, de dégager un consensus : sur les dates de la généralisation de la dématéria-lisation, sur le modèle économique, sur le rôle des différents intervenants, ni même surl’organisation par rapport à la billettique existante.

Autorités organisatrices et collectivités STIF, Rennes Métropole, la CUB, Sytral, GART

Exploitants RATP, Transdev, Veolia Transports

Opérateurs de téléphonie Bouygues Télécom, Orange

Industriels de la billettiqueACS, Parkeon, Neowave

Si les opérateurs de téléphonie et certains opérateurs de transport sont très volontaristes,la prudence est de mise chez les autorités organisatrices et certains transporteurs.

Les démarches actuelles des acteurs les plus engagés semblent correspondre à une prisede position stratégique.

10 L’interopérabilité des titres de transport : un nouveau défi ?

Les opérateurs de téléphoniePour eux, le NFC ne se conçoit que s’il y a une création de valeur, grâce à un bouquet riche deservices (transport, paiement, fidélité et services commerciaux, carte ville, identification, etc.),permettant de donner une nouvelle valeur à leurs offres commerciales et/ou d’accroître l’utilisa-tion de leurs réseaux. Ils se positionnent en prestataires de supports (la carte SIM) pour lesprestataires de services. Mais il est impératif pour eux de garder la maîtrise de leurs supports etde gérer le téléchargement des d’applications.

Sur le modèle économique et, notamment, sur la facturation des services, leurs visions diffèrent.Deux scénarios sont possibles : le modèle B to B to C, pour avoir une relation financière avec lefournisseur de services et non pas avec le client final, le modèle B to C pour créer des forfaitsspéciaux pour les utilisateurs du NFC (bouquet de services).

Les opérateurs de transportLes visions des opérateurs de transport divergent fortement.Ils admettent tous que la dématérialisation sera généralement bénéfique pour le client en termesd’usage et qu’elle devrait aussi l’être pour eux en termes de coûts de distribution et d’améliora-tion de l’interopérabilité.

Elle sera l’occasion pour eux de se recentrer sur leur métier de base : le transport de personnes.C’est un secteur à forte concurrence avec des caractéristiques très disparates selon les bassinsde mobilité et les modes de pilotage (durée longue des DSP…), dont le modèle économique nepourra pas être le même en Ile-de-France et ailleurs dans les régions.

Mais ils envisagent de façon très différente le déploiement de la billettique NFC : le calendrierd’adoption du NFC diffère d’un opérateur à l’autre et, de ce fait, leur implication varie.Les visions des opérateurs de transport divergent aussi sur le positionnement dans l’écosystème.Certains se déclarent prestataires de services liés au transport public, d’autres « intégrateurs »de services pour les réseaux.

Les autorités organisatrices de transportLa prudence est de mise chez les autorités organisatrices de transport. Elles n’ont été à l’initiatived’aucun des projets NFC et sont en attente de :• la clarification du modèle économique ;• la définition de standards industriels stables et ouverts ;• l’implication équivalente des différents opérateurs de téléphonie.La dématérialisation est attendue en particulier pour traiter les visiteurs occasionnels et étrangersavec la possibilité d’achat en ligne. Elle est aussi attendue pour favoriser l’interopérabilité desréseaux et pour faciliter l’intermodalité.Les AOT semblent aussi attendre la fin de l’amortissement des solutions déjà mises en œuvre etl’émergence d’un intervenant de référence qui garantisse le bon fonctionnement de l’ensemble.

Les industriels de la billettique (fournisseurs de terminaux, intégrateurs)Les fournisseurs de terminaux ont une vision prudente de la dématérialisation même si elle peutêtre une chance pour eux. La dématérialisation ferait abaisser le coût de maintenance des infra-structures. À terme, les fournisseurs de terminaux craignent une baisse de leur activité. Chez lesintégrateurs de solutions ou les nouveaux fournisseurs de supports, la dématérialisation estperçue au contraire comme une opportunité de marché.

11

La billettique NFCs’inscrit dans une

gamme de serviceslarges. C’est cette

gamme de services quicrée la valeur.

Suzanne MOLKENTIN,chargée des projets sans

contact transport,Bouygues Télécom

Il ne faut pas chercherde solution universelle.

La solution globalepasse par un panel desolutions ponctuelles.

Michel BARJANSKY, chargé de prospective,

RATP

Le NFC devrait êtrel’occasion d’offrir des

services plus pertinentsaux utilisateurs, par

exemple le choix d’untitre sur une carte

Navigo.Stéphane ZAFFINO,

chargé de mission billettique,STIF (Ile-de-France)

Une implémentation en France encore à mi-parcours

Comme en témoignent les différentes expérimentations mises en œuvre sur l’ensemble du territoire et rapportées dans notre étude, les premiers usagers-testeurs ont tous validé l’intérêt et la commodité de la billettique sans contact parmobile NFC.

Sa fiabilité et le panel de services qu’elle promet, ainsi que les différents supportsqu’elle propose semblent désormais démontrer sa pérennité. Mais, du côté desacteurs de son écosystème, si la convergence des complémentarités, des intérêtset des responsabilités semble être recherchée, elle n’est toujours pas encore àce jour d’actualité. Or le développement des transports publics passe par un ren-forcement de leur attractivité pour les usagers et par la mise en place de l’inter-opérabilité via les supports de technologie NFC.

Un consensus sur les dates de cette généralisation, sur un modèle économique,sur le rôle des différents intervenants et sur l’organisation par rapport à la billet-tique existante n’arrive toujours pas à se dégager. La lenteur des structures depilotage semble rester un handicap pour le déploiement à moyen terme de la té-lébillettique NFC, alors que l’opportunité d’ancrer le standard français sur desstandards internationaux devient une nécessité.

12 L’interopérabilité des titres de transport : un nouveau défi ?

Une réalité qui fonctionne déjà à l’étranger

La dématérialisation des titres de transport mise en place à travers le monde afait émerger de multiples modèles autour de multiples supports dématérialisésdu titre de transport. Autant d’approches que la Caisse des Dépôts a voulurecenser dans un état des lieux des solutions les plus innovantes et les pluspertinentes, implémentées en Asie, en Amérique du Nord et en Europe.

Le focus retenu pour la réalisation de cet état des lieux planétaire

La première étape de ce benchmark international mené par la Caisse des Dépôts a consistéd’abord à identifier les solutions de dématérialisation des titres de transport aux caractéristiquesinnovantes et matures, à travers le monde.Une collecte d’informations pertinentes par le biais d’entretiens et grâce aux documents disponibles,et un classement des solutions en fonction d’une typologie des supports de dématérialisationexistants ou en développement ont permis de réaliser cette première phase de recensement.Ensuite, la Caisse des Dépôts a sélectionné sept réalisations complémentaires à étudier préci-sément dont cinq font l’objet d’une présentation dans ce rapport, les autres étant disponibles enligne6 comme le benchmark dans son intégralité.

Les éléments d’analyse et de mise en perspective

Les différents points susceptibles d’éclairer la pertinence de chacune des solutions recenséesont par la suite été approfondis afin de présenter les principaux enseignements de ces expériences et d’étudier les liens possibles avec le contexte français.

• La problématique– Les opportunités et les contraintes sur les services proposés.

• La mise en œuvre– L’impact sur l’infrastructure existante.– L’évolution de l’approche tarifaire et juridique.

• L’écosystème

• Les acteurs

• Les fondements du modèle économique

• Les facteurs clés

• Les perspectives– L’adaptation des usages et l’évolution des solutions.

Les critères de choix qui ont prévalu :• les solutions techniques de dématérialisation ;• la mise en place opérationnelle via un pilote ou une commercialisation ;• les déclinaisons de services offerts aux usagers et leurs modes de gestion ;• la disponibilité de l’information sur le contexte d’implémentation ;• la description de la solution et son mode de fonctionnement.

13

_______________________________6 . http://www.dent.caissedesdepots.fr

Aperçu des solutions implémentées à travers le monde

Le Japon : un modèle pionnier

LA PROBLÉMATIQUE

Tokyo possède le réseau ferré urbain le plus dense au monde, le trainétant le premier moyen de transport de la population. Lancée en 2001par JR East, l’opérateur de transport de Tokyo le plus important, la carte sans contact Suica (Super Urban Intelligent Card) visait à fluidifier le système de tarification mais également à diversifier sessources de revenus en donnant une valeur financière au support dutitre de transport.

Depuis 2001, la carte Suica a évolué de la manière suivante : d’abordaugmenter l’acceptation de la carte Suica par les usagers, puis assurerl’interopérabilité de sa solution avec les autres opérateurs de transport,et enfin diversifier ses supports, par l’introduction du téléphone mobileet de ses services.

LA MISE EN ŒUVRE

Le développement de Suica a été progressif. Il est intervenu dix ans après le lancement du ticketmagnétique (1990), c’est-à-dire au moment d’un nécessaire renouvellement de l’infrastructure.Il a fait suite à de nombreux pilotes qui ont été menés de 1992 à 1998, et s’est finalement portésur le protocole sans contact FeliCa* de Sony.

En 2001, deux cartes Suica de technologie FeliCa ont été lancées, une carte prépayée et unecarte d’abonnement. Acceptées par les trois principaux opérateurs de transport de la région deTokyo, elles ont été adoptées rapidement par les usagers. Elles ont permis la structuration d’unsystème billettique commun aux trois opérateurs.

En 2003, la fonction porte-monnaieélectronique s’est élargie au paie-ment de petits achats dans lesréseaux marchands partenaires deJR East, à proximité des stations,notamment. Ce souci de valoriserfinancièrement le support Suica amené JR East à conclure des parte-nariats pour implanter l’applicationSuica sur des cartes de crédit etpour accroître le nombre de cartesen circulation.

Progressivement, l’hébergement des applications sur un même support s’est imposé commeune évidence, pour offrir aux usagers de multiples services.

14 Une réalité qui fonctionne déjà à l’étranger

Le Japon en chiffres

128 millionsd’habitants (2007),dont 33,5 millions dansle Grand Tokyo (2008)

••••••••••••••••••

105 millionsd’abonnés à un mobile(2007), soit 82 % detaux de pénétration.

35 millions de trajets effectuéschaque jour dans l’agglomération de Tokyo

••••••••••••••••••Tokyo Metropolitan Government,Japan Statistics Bureau, MIC ofJapan

La carte Suica en chiffres (avril 2008)

20 millions de cartes en circulation (dont 2 millions ont la fonctionnalitéporte-monnaie électronique) sachant qu’il y a 1 million de Mobile Suica40 000 points de vente16 000 lecteurs (8 000 dans les bus, 275 en stations)10 millions de transactions par jour, dont 1 million de transactions detype porte-monnaie électronique28 millions de téléphones compatibles FeliCa en circulation au Japon en2007, tous opérateurs confondus46 milliards de yens : coût total de mise en place du système Suica

JR East, avril 2008, Introduction and Future Development of Suica Non-Contact IC CardTicketing System, Akio Shiibashi, Japan Railways & Transport Review, septembre 2002.

New-York

Londres

Tokyo

Seoul

Singapour

Amélioration de l’ensemble du système tarifaire

Amélioration de la gestion des transports publics

Addition d’une valeur financière

1995 2000 2005 2010

1994

CarteMetroCardPATH

2003

CarteOyster 1

2004

CarteOyster 2

2007

Carte1 Pulse

2007

Pilote NFCO2 Wallet

2004/2006

ApplicationCarte

2006

MobileT-Money

2009/2010

PiloteNFC

2004

CarteT-Money

2006/2007

CarteSmartLinkPATH

2006

MasterCardMTA

2007

PiloteNFCMTA

2008

CarteNJTransit

2001

CarteSuica 1

2003

Carte+pmeSuica 2

2003

CartecréditView Suica

2006

NFCMobileSuica

2007

CartePasmo

2001

CarteEZ-Link 1

2002

Carte prépayéeEZ-Link 2

2007

Deux pilotesNFC

1995

Premièrescartes

•••••

_______________________________*. Voir glossaire.

En 2006, est lancé Mobile Suica, application Suica pour téléphone mobile utilisant la technolo-gie Mobile FeliCa.

Devant le succès rencontré par les cartes sans contact, FeliCa de Sony et le premier opérateurde téléphonie mobile au Japon, NTT DoCoMo, saisissent l’occasion pour développer des appli-cations de paiement sur mobile. FeliCa lance la technologie Mobile FeliCa (très proche de latechnologie NFC) et la plate-forme de gestion des applications FeliCa Network (transports, paie-ment, fidélité).

L’objectif est la recherche d’un seul support via la convergence avec le téléphone portable et lacréation d’une plate-forme pour permettre aux émetteurs de disposer d’une application person-nalisée, en échange du paiement de la licence FeliCa.

Pour faciliter l’extension de la carte Suica, 2004 verra la création de FeliCa Network et du consor-tium Pasmo.

Le consortium Pasmo Co, ltd.Issu de l’investissement conjoint d’une centaine d’opérateurs de bus, de métro et de train, il apour objectif la création et la mise en place d’un programme d’interopérabilité de leurs titres detransport respectifs. Le premier chantier est la construction d’un système de traitement centralisépour le calcul du montant des trajets revenant à chaque opérateur. Les autres chantiers du pro-gramme sont la production des lecteurs de cartes et la mise en place de l’infrastructurenécessaire au fonctionnement du système Pasmo, et, enfin, l’émission et la distribution descartes. La mise en place de l’infrastructure est cofinancée par le consortium de sociétés au seinde Pasmo Co et de JR East.

En mars 2007, les autorités de Tokyo étendent l’interopérabilité et l’intermodalité de la carte Suicacomme titre de transport à plus d’une centaine d’opérateurs différents, en lançant la carte Pasmo.Cette carte est compatible avec le système Suica. L’usager peut la recharger depuis une cartede crédit via Internet ou Internet mobile. Différentes cartes Pasmo sont disponibles : la carte per-sonnelle pour adultes ou pour enfants, le passe à la semaine, au mois ou à l’année. Dès lespremières semaines de lancement, la carte Pasmo a été un réel succès avec 3 millions de cartesvendues le premier mois.

Toujours en 2007, JR East explore la fidélisation et introduit de nouveaux services comme leservice Suica Points, qui offre la possibilité aux détenteurs de la carte Suica de transformer leurspoints de fidélité en monnaie. JR East lance aussi le système SuiPo (Suica Poster), qui donneaccès aux usagers de cartes Suica et d’Internet mobile à des offres spéciales via des tags.

La plate-forme FeliCa comme standard inclut :• une plate-forme adaptable à chaque type de service ;• la tarification de la licence étudiée au cas par cas ;• des possibilités de collaboration entre les acteurs de l’Alliance Mobile Wallet.

15

L’ÉCOSYSTÈME

Avec une intégration verticale des fonctions, JR East a finalement créé autant d’écosystèmesque de supports mis en circulation. L’approche globale, dès la phase de réflexion, pour répondreà des impératifs de croissance, a permis à JR East de s’assurer d’un contrôle des fonctions prin-cipales du « système Suica » en particulier de la fonction paiement. Néanmoins l’écosystème misen place pour Mobile Suica est un écosystème ouvert à de nombreux partenaires.

LES ACTEURS

16 Une réalité qui fonctionne déjà à l’étranger

Opérateurde transport

JR East

Usager

Pasmo ltd.

Rôle de chambre de compensationFinancement de l'infrastructure

Émission et gestion descartes et des flux financiersRedistribution des revenus aux opérateursà la fin de l'usage

Transmissiondes paiements usager

par les opérateurs

Paiement decommission par

les opérateurs

Rechargement de sa carte par l'usager

Rechargement de sa cartepar l'usager

Source : MT3 / 4iCOM

Consortium Pasmo

RégulateurMinistère des Finances

Groupe NTT - DJBpartenaire financier

10 millions de transactions par jour

Opérateursde transport

Opérateursde transport

Opérateursde transport

Opérateurde transport

JR East

Usager

Commerçant

Opérateurtélécoms

Utilisation etpaiement d'un abonnement

Paiement licence FeliCa

Transfert d'une commission sur les achats usagers réalisés par Suica

Location d'emplacement pourleur application sur le secure element

Participation audéploiement du réseau

Société créée par NTT DoComo Sony JR Eastpour gestion plate-forme deconvergence sans contact

Paiementlicence FeliCa

Source : MT3 / 4iCOM

FeliCa Network

RégulateurMinistère des Télécoms

et Ministère des Finances

10 millions de transactions par jour

L’écosystème pour la carte Pasmo L’écosystème pour le Mobile Suica

Acteurs technologiques FeliCa Mobile : puce FeliCa pour les téléphones portables.Hitachi : mise en place du système de traitement des transactions liées à la carte Suica.OMRON : fournisseur des lecteurs.Constructeurs de terminaux : intègrent la puce FeliCa à leur mobile.

Régulateurs Ministère des Télécommunications et ministère des Finances

Opérateurs de transports JR EastOpérateurs du groupe JR EastConsortium Pasmo : créé par l’investissement conjoint d’une centaine d’opérateurs detransport pour améliorer l’interopérabilité.

Opérateurs télécomsNTT DoCoMo, KDDI, Softbank : fournissent les téléphones compatibles FeliCa et l’accès au réseaupour toutes les opérations nécessitant l’utilisation d’Internet mobile.

LES FONDEMENTS DU MODÈLE ÉCONOMIQUE

Ils reposent sur trois éléments.• L’augmentation des transactions :– augmentation de la vitesse, de la satisfaction des usagers, diminution des fraudes ;– augmentation du nombre de transactions par la superposition d’un réseau marchand.

• Le partage des revenus avec les acteurs partenaires selon l’utilisation du réseau :– opérateurs de transport ;– acteurs financiers (cartes de crédit avec application Suica) ;– commerçants ;– FeliCa Network (selon utilisation de FeliCa Mobile) ;– Groupe NTT (déploiement des lecteurs chez les commerçants).

• Le contrôle de différentes fonctions de la chaîne de valeur FeliCa Mobile :– prise de parts dans FeliCa Network : licence pour utilisation du standard et de la plate-forme ;– prise de parts dans Bitwallet, société propriétaire du porte-monnaie électronique sur mobile.

LES FACTEURS CLÉS

• La création de sources nouvelles de revenus.• Le développement d’une vision prospective :– une solution standardisée qui a permis à terme l’interopérabilité avec d’autres solutions exis-tantes et ainsi l’extension du réseau Suica ;– exploration très tôt des opportunités offertes par le marché des moyens de paiement au Japon.• La mise en place d’un système ouvert avec contrôle des rôles stratégiques.

LES PERSPECTIVES

Mobile Suica n’est pas encore un succès.• Deux ans après son lancement, seulement 1 million d’usagers avaient souscrit un abonnementcontre 20 millions de cartes Suica en circulation.• L’usage du téléphone portable pour les paiements de proximité n’est pas encore ancré dansles comportements.

17

Partenaire financierGroupe NTT (NTT DoCoMo et NTT Data) : finance en partenariat avec JR East ledéveloppement de l’infras-tructure lecteurs chez les commerçants.

Autres acteurs FeliCa Network : fournisseur de la licence et de la plate-forme de gestion des services FeliCa.Autres émetteurs-accepteurs d’application Mobile FeliCa.Commerçants : permettent l’utilisation de Suica comme porte-monnaie électronique.Bitwallet : a réalisé le premier porte-monnaie électronique EDY (Euro Dollar Yen) en 2001.À la mi-2006, leur nombre atteint 20 millions et ils sont acceptés par 35 000 boutiques.ID : service créé par NTT DoCoMo permettant de disposer de l’application carte de crédit surson mobile compatible FeliCa.

18 Une réalité qui fonctionne déjà à l’étranger

La Corée du Sud : un laboratoire qui personnalise la technologie

LA PROBLÉMATIQUE

Séoul, la troisième ville la plus peuplée au monde, un embouteillage àciel ouvert, a lancé en 2002 un projet de réforme globale des trans-ports publics (Seoul Transport System Reform) pour dissuader lesgens d’utiliser leur propre véhicule, en améliorant la régulation et enfavorisant l’utilisation des transports collectifs. Une nouvelle tarificationbasée sur la distance parcourue a été mise en place et on a procédéà une refonte des systèmes de billettique.

En 2004, la municipalité de Séoul a lancé la carte sans contact T-Money,qui a unifié le système de tarification des transports en commun etréalisé l’interopérabilité des titres de transport pour les systèmes detransports publics, bus et métro, de la capitale et de ses environs.L’intermodalité est devenue alors plus simple pour des milliers d’usa-gers, qui avec le même titre de transport ont pu accéder désormaisaux différents moyens de transports publics et aussi payer les parkingset les taxis.

LA MISE EN ŒUVRE

Séoul a été la première ville au monde, en 1995, à expérimenter la carte sans contact commetitre de transport. Celle-ci a rapidement été adoptée par les usagers (14,2 millions de cartes detransport en 2001). Chaque opérateur de transport a développé sa propre carte, et l’usager devaitavoir plusieurs cartes pour effectuer ses trajets de bout en bout. Pour développer la carte uniqueT-Money, une joint-venture , KSCC (Korean Smart Card Corp.)7, a été créée pour s’occuper deson émission et gérer les applications et le traitement des transactions.

Deux versions de T-Money ont été développées :• une version respectant les standards de la carte Mifare8 pour assurerl’interopérabilité de la nouvelle solution T-Money avec les lecteurs déjàen place dans le métro et les bus ; • une version améliorée pour les combi-cards ou cartes multi-applica-tives, qui disposent des standards9 de communication et de sécuritéavec une interface de communication Mifare pour l’interopérabilité del’application transport.

Le développement de la carte T-Money a été guidé par la volonté d’enfaire un outil de la vie quotidienne et d’offrir de nouveaux services etdes applications complémentaires tels que :• le porte-monnaie électronique permettant de payer taxis et parkings ;• le titre d’admission dans des parcs d’attractions ou des musées.T-Money est également une application portée sur d’autres supports :• les cartes de fidélité ;• les cartes de crédit.

_______________________________7 . KSCC (Korean Smart Card Corp.) : joint-venture de plusieurs entreprises privées (LG + CNS) et du Seoul Metropolitan Government (35 %), créé pour développer et gérer la nouvelle carte sans contact T-Money.8 . Mifare : protocole sans contact développé par Philips.9 . Standards de communication et de sécurité : type B selon les normes de standardisation des cartes sans contact (voir glossaire).

Le Corée du Sud en chiffres

49 millionsd’habitants (2007), 23 millions dans leGrand Séoul (2008)

••••••••••••••••••

40 millionsd’abonnés à un mobile(2007), soit 81,2 % detaux de pénétration.

13,7 millions de trajets effectuéschaque jour dans l’agglomération de Séoul

••••••••••••••••••IT for Seoul Public TransporReform, Young Wook Park, KoreaSmart Card Corp, 2006 Korea :South Korea National StatisticalOffice, MOCT

New-York

Londres

Tokyo

Seoul

Singapour

Amélioration de l’ensemble du système tarifaire

Amélioration de la gestion des transports publics

Addition d’une valeur financière

1995 2000 2005 2010

1994

CarteMetroCardPATH

2003

CarteOyster 1

2004

CarteOyster 2

2007

Carte1 Pulse

2007

Pilote NFCO2 Wallet

2004/2006

ApplicationCarte

2006

MobileT-Money

2009/2010

PiloteNFC

2004

CarteT-Money

2006/2007

CarteSmartLinkPATH

2006

MasterCardMTA

2007

PiloteNFCMTA

2008

CarteNJTransit

2001

CarteSuica 1

2003

Carte+pmeSuica 2

2003

CartecréditView Suica

2006

NFCMobileSuica

2007

CartePasmo

2001

CarteEZ-Link 1

2002

Carte prépayéeEZ-Link 2

2007

Deux pilotesNFC

1995

Premièrescartes

•••••

T-Money en 2008

12 millions de cartes en circulation

2 500 points de vente

27 000 lecteurs

22 millions de transactions par jour

Séoul

11 lignes de métro(+ 2 en construction),287 km de ligne et391 stations

••••••••••••••••••

764 lignes de bus(soit 7 600 km)régies par 67 opérateurs privés

••••••••••••••••••

19

Pour accélérer les usages et diversifier l’offre, KSCC a lancé, via sonsite Internet, de multiples expérimentations pour intégrer la carte T-Money dans les objets de la vie quotidienne. La carte T-Money a étéproposée sur différents supports (clé USB gadget, clé USBreader/writer, lecteur MP3). Il a été possible aussi de personnaliser sacarte sur Internet par des séries limitées de cartes, ou grâce au télé-chargement de photos ou d’images.Le support téléphone mobile a également été testé dès 2001. Les tech-nologies infrarouges puis Dual SIM n’ont pas fait leurs preuves auprèsdes usagers, le parcours client étant trop complexe malgré l’intégrationen 2005 de l’application T-Money dans le bouquet de services des opé-rateurs télécoms.Aujourd’hui, les opérateurs expérimentent la technologie NFC via despilotes et prévoient une commercialisation d’ici un à deux ans.

L’ÉCOSYSTÈME

L’écosystème mis en place est un système ouvert aux acteurs dutransport et aux autres acteurs, mais l’ensemble des transactions estcontrôlé par la ville de Séoul (Seoul Metropolitan Government), via sajoint-venture KSCC.

LES ACTEURS

LES ACTEURS

Acteurs technologiques Infineon Technologies : fournit la carte à puce.Inicis : fournit les lecteurs.

Régulateurs Seoul Metropolitan Government : gère l’organisation du système de transport de Séoul : itinéraires, horaires, tarifs, collecte et redistribution des transactions.

Opérateurs de transport Korail10, SMRT11 et Seoul Metro : les trois opérateurs du métro.67 opérateurs privés de bus, regroupés au sein de l’Union des opérateurs de bus de Séoul.

Nouveaux entrantsKorea Smart Card Corp. (KSCC) : en charge du développement et de l’opération de la carteT-Money et de l’application T-Money pour le transport.KSCC est une joint-venture de plusieurs entreprises privées (LG + CNS) et du SeoulMetropolitan Government.

Autres émetteurs de l’application T-MobileSociétés de cartes de crédit.Sociétés de cartes de fidélité.

Opérateurs télécomsSK Telecom, KTF, LG Telecom.

_______________________________10 . Korail : opérateur national du réseau ferroviaire coréen.11 . SMRT Corporation (Seoul Metropolitan Rapid Transit Corporation) : opérateur de transports publics multimodaux (train, taxis, bus…)à Séoul.

Opérateursde transport

Usager

Commerçants

Transmissiondes informations

sur utilisation

Transmission du montant des transactions et informations

Redistribution %

Transfert

Recharge Utilisation

Source : MT3 / 4iCOM

KSCC

Seoul Metropolitan Government

22 millionsde transactions

par jour

L’écosystème de Séoul

LES FONDEMENTS DU MODÈLE ÉCONOMIQUE

Ils reposent sur trois éléments :• L’impact sur la régulation du trafic dans la capitale avec une diminution des répercussions éco-nomiques et écologiques dues à la congestion routière.• L’augmentation des transactions et l’élargissement du réseau concerné : outil de l’intermodalité,avec, au centre de l’écosystème, la joint-venture KSCC, qui collecte et redistribue le montant destransactions. • Le partage des revenus entre les acteurs partenaires selon l’utilisation du réseau : opérateursde transport, acteurs financiers (cartes de crédit avec application T-Money), commerçants, opé-rateurs télécoms (dans une moindre mesure).

LES FACTEURS CLÉS

Plusieurs facteurs clés ont joué dans l’acceptation de la dématérialisation :• l’abondance des supports : téléphone et accessoires pour téléphone, lecteur MP3, personna-lisation de la carte, clé USB… ;• les nombreux services afférents (recharge de l’abonnement via Internet, informations voya-geurs…) et additionnels (fidélité, porte-monnaie électronique…), qui ont eu pour objectif degarantir une adoption rapide par les usagers du support et d’en faire ainsi un outil de la vie quo-tidienne des Séouliens ;• le souci de l’expérimentation des services et des produits.

LES PERSPECTIVES

La commercialisation de solutions de paiement par mobile sur la technologie NFC est attenduepour 2009-2010.

Singapour : une inscription du quotidien dans l’avenir

LA PROBLÉMATIQUE

Singapour, ville-État, s’est fixé comme priorité l’optimisation et l’ac-cessibilité de l’espace, et a lancé en 2002, via son autorité régulatricedes transports terrestres (LTA12), la carte à puce sans contact EZ-Linkpour favoriser le développement et l’usage des transports en commun.Cette innovation devait répondre à une double nécessité : accélérer letraitement des transactions et permettre l’adoption d’une structure tari-faire plus souple et plus évolutive. La diffusion de la carte EZ-Link estdevenue une priorité pour le gouvernement singapourien, qui souhai-tait en faire un outil du quotidien : un moyen pour s’identifier, payer, sedéplacer et vivre sur l’île. La technologie sans contact FeliCa, dévelop-pée par Sony, a été retenue pour EZ-Link, car elle avait déjà fait sespreuves à Hong Kong et au Japon, dans le domaine des transports.

En 2007, près de 9 millions de cartes EZ-Link étaient en circulation et95 % des transactions dans les transports étaient réalisées avec cette carte.

Une carte sans contact multi-applicative, basée sur une technologie standardisée, au servicede la politique de rationalisation et d’encouragement à l’usage des transports en commun.

20 Une réalité qui fonctionne déjà à l’étranger

Singapour en chiffres

4,6 millionsd’habitants (2007)

••••••••••••••••••

5,6 millionsd’abonnés à un mobile(2007), soit 122 % detaux de pénétration

plus de 4 millions de trajets effectuéschaque jour dans la ville de Singapour

••••••••••••••••••Singapour : Singapore Depart-ment of Statistics Singapore

_______________________________12 . LTA : Land Transport Authority.

New-York

Londres

Tokyo

Seoul

Singapour

Amélioration de l’ensemble du système tarifaire

Amélioration de la gestion des transports publics

Addition d’une valeur financière

1995 2000 2005 2010

1994

CarteMetroCardPATH

2003

CarteOyster 1

2004

CarteOyster 2

2007

Carte1 Pulse

2007

Pilote NFCO2 Wallet

2004/2006

ApplicationCarte

2006

MobileT-Money

2009/2010

PiloteNFC

2004

CarteT-Money

2006/2007

CarteSmartLinkPATH

2006

MasterCardMTA

2007

PiloteNFCMTA

2008

CarteNJTransit

2001

CarteSuica 1

2003

Carte+pmeSuica 2

2003

CartecréditView Suica

2006

NFCMobileSuica

2007

CartePasmo

2001

CarteEZ-Link 1

2002

Carte prépayéeEZ-Link 2

2007

Deux pilotesNFC

1995

Premièrescartes

•••••

LA MISE EN ŒUVRE

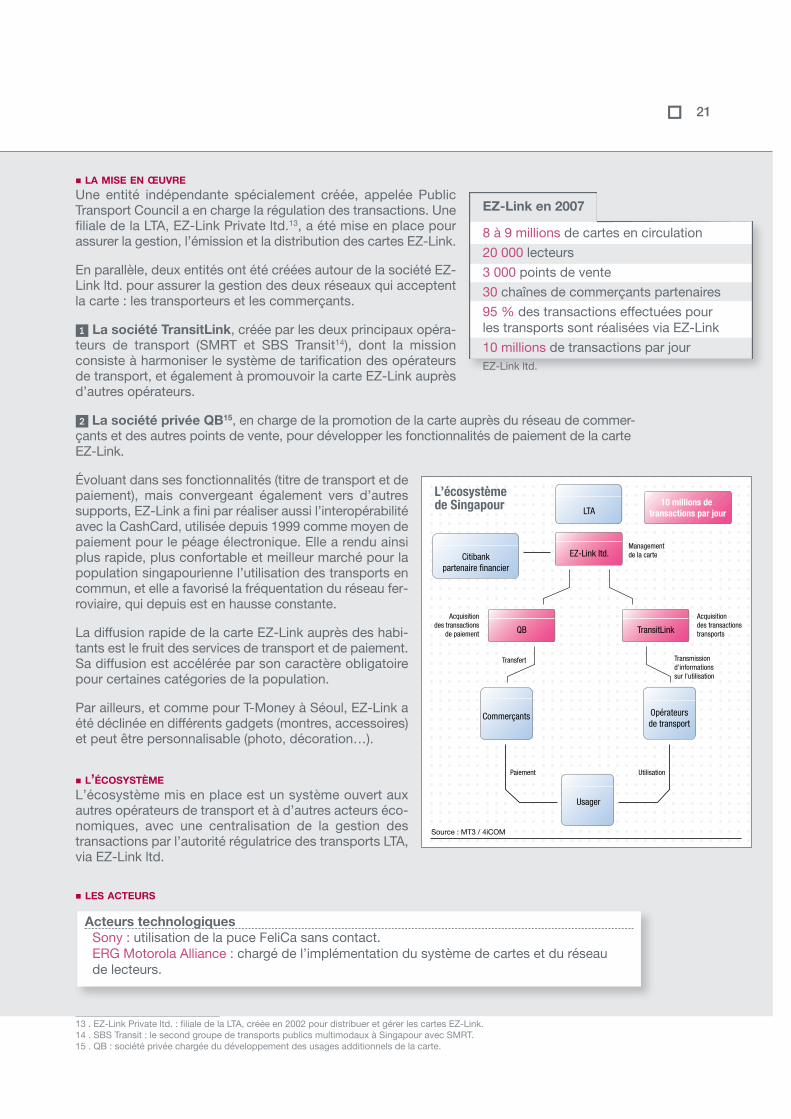

Une entité indépendante spécialement créée, appelée PublicTransport Council a en charge la régulation des transactions. Unefiliale de la LTA, EZ-Link Private ltd.13, a été mise en place pourassurer la gestion, l’émission et la distribution des cartes EZ-Link.

En parallèle, deux entités ont été créées autour de la société EZ-Link ltd. pour assurer la gestion des deux réseaux qui acceptentla carte : les transporteurs et les commerçants.

A La société TransitLink, créée par les deux principaux opéra-teurs de transport (SMRT et SBS Transit14), dont la missionconsiste à harmoniser le système de tarification des opérateursde transport, et également à promouvoir la carte EZ-Link auprèsd’autres opérateurs.

B La société privée QB15, en charge de la promotion de la carte auprès du réseau de commer-çants et des autres points de vente, pour développer les fonctionnalités de paiement de la carteEZ-Link.

Évoluant dans ses fonctionnalités (titre de transport et depaiement), mais convergeant également vers d’autressupports, EZ-Link a fini par réaliser aussi l’interopérabilitéavec la CashCard, utilisée depuis 1999 comme moyen depaiement pour le péage électronique. Elle a rendu ainsiplus rapide, plus confortable et meilleur marché pour lapopulation singapourienne l’utilisation des transports encommun, et elle a favorisé la fréquentation du réseau fer-roviaire, qui depuis est en hausse constante.

La diffusion rapide de la carte EZ-Link auprès des habi-tants est le fruit des services de transport et de paiement.Sa diffusion est accélérée par son caractère obligatoirepour certaines catégories de la population.

Par ailleurs, et comme pour T-Money à Séoul, EZ-Link aété déclinée en différents gadgets (montres, accessoires)et peut être personnalisable (photo, décoration…).

L’ÉCOSYSTÈME

L’écosystème mis en place est un système ouvert auxautres opérateurs de transport et à d’autres acteurs éco-nomiques, avec une centralisation de la gestion destransactions par l’autorité régulatrice des transports LTA,via EZ-Link ltd.

LES ACTEURS

21

EZ-Link en 2007

8 à 9 millions de cartes en circulation

20 000 lecteurs

3 000 points de vente

30 chaînes de commerçants partenaires

95 % des transactions effectuées pourles transports sont réalisées via EZ-Link

10 millions de transactions par jour EZ-Link ltd.

Opérateursde transport

Usager

Commerçants

Transmission d'informations sur l'utilisation

Acquisitiondes transactionstransports

Acquisitiondes transactions

de paiement

Managementde la carte

Transfert

Paiement Utilisation

Source : MT3 / 4iCOM

TransitLinkQB

EZ-Link ltd.

10 millions de transactions par jourLTA

Citibankpartenaire financier

L’écosystèmede Singapour

_______________________________13 . EZ-Link Private ltd. : filiale de la LTA, créée en 2002 pour distribuer et gérer les cartes EZ-Link.14 . SBS Transit : le second groupe de transports publics multimodaux à Singapour avec SMRT.15 . QB : société privée chargée du développement des usages additionnels de la carte.

Acteurs technologiques Sony : utilisation de la puce FeliCa sans contact.ERG Motorola Alliance : chargé de l’implémentation du système de cartes et du réseaude lecteurs.

LES FONDEMENTS DU MODÈLE ÉCONOMIQUE

• Un outil au service d’une problématique globale de gestion des transports, qui sert plusieursintérêts publics (carte d’identité électronique…).• Un partage des revenus entre les acteurs partenaires selon l’utilisation du réseau.• L’abondance des applications et services (liés aux transports, au paiement, et à l’authentifica-tion) assure un réseau important de partenaires.

LES FACTEURS CLÉS

• Le souci de l’expérimentation et de l’évolutivité dans le temps.• Une abondance de supports et d’applications (transports, paiement, fidélité).• Le volontarisme du régulateur.

LES PERSPECTIVES

Les services de rechargement de la carte EZ-Link via Internet sont en cours d’expérimentation.

La question de la convergence des supports est au cœur des expérimentations :• pour une carte multi-applicative EZ-Link et CashCard ;• pour une application sur téléphone NFC.

Les deux réseaux de cartes EZ-Link et CashCard ont lancé des pilotes NFC qui ont démontrél’intérêt de la convergence des supports afin d’accélérer l’adoption de cette technologie et d’en-richir le bouquet de services, mais le modèle économique reste à encore à trouver entre deuxréseaux très concurrents.

22 Une réalité qui fonctionne déjà à l’étranger

Régulateurs LTA : instance gouvernementale chargée de la gestion et de la planification des transportsterrestres à Singapour. Elle réalise les investissements dans les infrastructures et soumet lesopérateurs à de fortes contraintes.Public Transport Council : instance chargée de la régulation des tarifications et des transac-tions liées aux transports en commun.

Opérateurs de transport SMRT Corporation et SBS Transit : les deux principaux opérateurs de trains/métro et de bus.

Opérateurs télécomsStartHub et SingTel

Nouveaux entrantsEZ-Link Private ltd. : filiale de LTA chargée de la gestion, de l’émission et de la distributiondes cartes.QB Corporate : société privée chargée de la gestion des applications et des transactionshors transports.TransitLink : société créée par SMRT et SBS pour gérer les transactions liées aux transports.

Partenaires financiersCitibank.

Autres acteursCommerçants et taxi.

New York : l’externalisation de la fonction paiement

LA PROBLÉMATIQUE

New York est la métropole urbaine la plus peuplée des Etats-Unis. Elledispose d’une infrastructure de transports collectifs particulièrementcomplexe : 4 types de transports, plusieurs systèmes de gestion (opé-rateurs différents, systèmes de tarification et de billettique différents).En 2005, les trois acteurs principaux s’engagent au sein d’un pro-gramme régional, appelé the Strategic Alliance, pour promouvoirconjointement un système commun interopérable de tarification destitres de transport, pour tester également, via des pilotes, des solutionstechnologiques et pour établir un programme financier afin de pouvoirimplémenter une carte sans contact régionale.

LA MISE EN ŒUVRE

L’architecture qui a prévalu dans la mise en œuvre de ces expérimen-tations new-yorkaises était ouverte. Deux approches ont émergé.L’une favorisant l’acceptation des cartes bancaires comme supportsde titres de transport, la seconde cherchant à développer l’acceptationd’une carte de transport sans contact aux fonctionnalités élargies (prépayée, lien avec le compte en banque pour la recharger).

L’ensemble des expérimentations réalisées dans lecadre de the Strategic Alliance ont suivi les préco-nisations de standardisation de l’APTA16 (AmericanPublic Transportation Association) et le CFMS17

(Contactless Fare Media System Standard) pourfaciliter une interopérabilité avec les autres sys-tèmes de billettique américains.

L’opérateur MTA18 avec Citibank – The New YorkCity Subway TrialL’opérateur MTA lance en juillet 2006 un piloteétendu sur plus d’un an, utilisant les cartes sanscontact MasterCard de la Citibank, ainsi qu’unsupport porte-clés et un téléphone NFC, à partir deseptembre 2008. Ce pilote visait à démontrer la faisabilitéde l’utilisation de cartes bancaires sans contact commemoyen d’achat et support de titre de transport (lecture « àla volée », directement sur les validateurs du métro). Parcette démarche, MTA bouleverse les niveaux de prise derisque et de répartition des responsabilités. L’opérateur detransport a le rôle de marchand dans la chaîne des fluxd’une transaction.

23

Les États-Unis en chiffres

302 millionsd’habitants (2007)

••••••••••••••••••

19 millionspopulation du GrandNew York (2008)

••••••••••••••••••New York Metropolitan Aera, US Census Bureau, 2007

225 millionsd’abonnés à un mobile(2007), soit 75 % detaux de pénétration

••••••••••••••••••

8 millions de trajets effectués chaquejour dans l’agglomérationde New York

••••••••••••••••••

La carte PayPass deMasterCard International

12 millions de cartes en circulation

36 000 points de vente dans l’ensemble du pays

165 000 lecteurs

Citibank, 2007.

_______________________________16 . APTA (American Public Transportation Association) : l’autorité en charge de la promotion et du développement des cartes à pucesans contact dans les systèmes de transport américains.17 . CFMS (Contactless Fare Media System Standard) : standard commun à New York pour les cartes sans contact et d’autres supportstels que la carte bancaire avec une application transport ou le téléphone mobile.18 . MTA (Metropolitan Transportation Authority) : société d’État, autorité régulatrice et opérateur de transport de la ville de New York.

New-York

Londres

Tokyo

Seoul

Singapour

Amélioration de l’ensemble du système tarifaire

Amélioration de la gestion des transports publics

Addition d’une valeur financière

1995 2000 2005 2010

1994

CarteMetroCardPATH

2003

CarteOyster 1

2004

CarteOyster 2

2007

Carte1 Pulse

2007

Pilote NFCO2 Wallet

2004/2006

ApplicationCarte

2006

MobileT-Money

2009/2010

PiloteNFC

2004

CarteT-Money

2006/2007

CarteSmartLinkPATH

2006

MasterCardMTA

2007

PiloteNFCMTA

2008

CarteNJTransit

2001

CarteSuica 1

2003

Carte+pmeSuica 2

2003

CartecréditView Suica

2006

NFCMobileSuica

2007

CartePasmo

2001

CarteEZ-Link 1

2002

Carte prépayéeEZ-Link 2

2007

Deux pilotesNFC

1995

Premièrescartes

•••••

Source : MT3 / 4iCOM

Usager

Carte SmarLink

Opérateur de transportPort Authority of NY/NJ(Ligne spécifique PATH)

Opérateur de transportMTA

New York

Opérateur de transportNJ TransitNew Jersey

Programme the Strategic Alliance