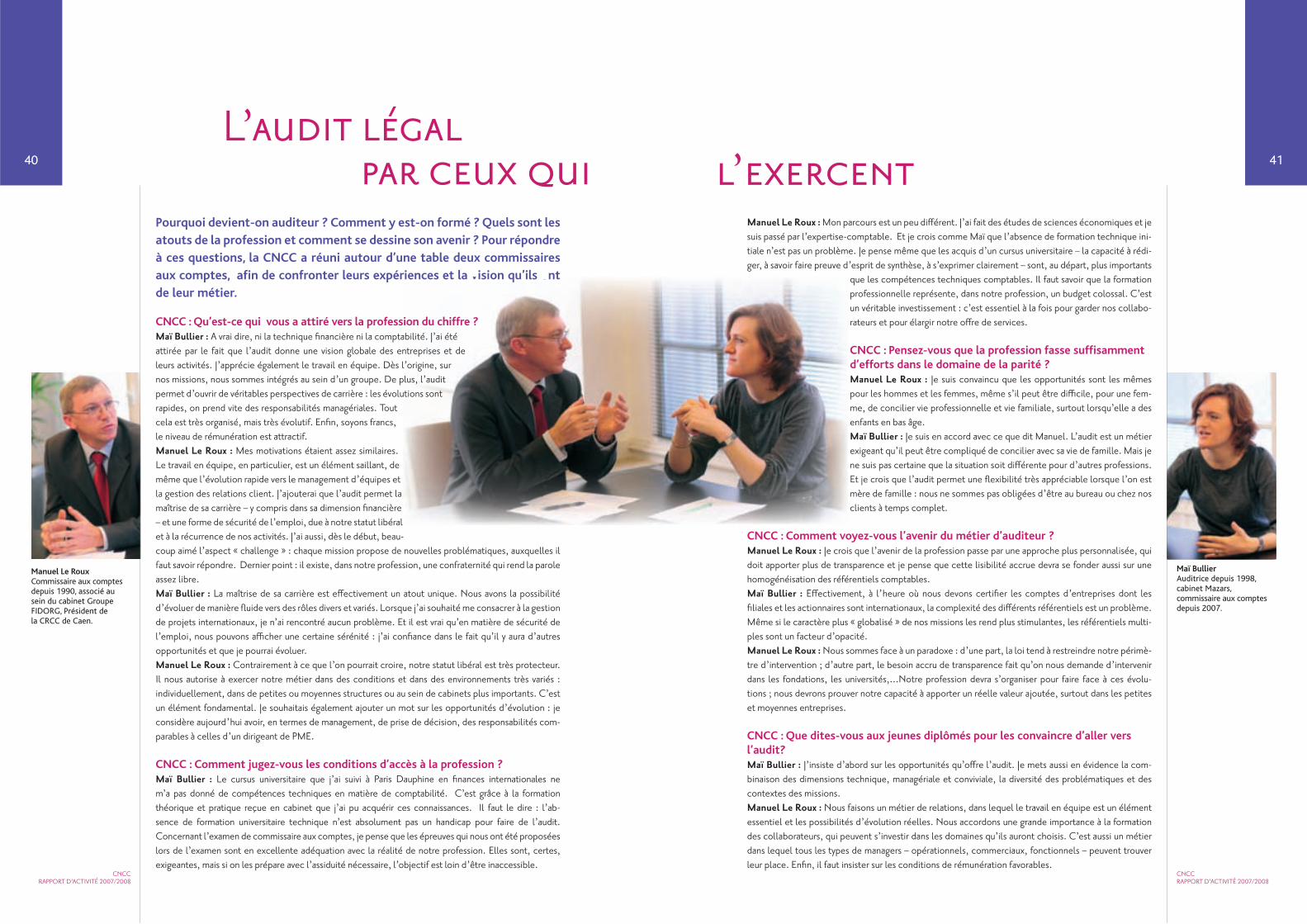

le commissariat aux comptes, une profession en pleine (r ... · 1 au cours de ces dernières...

TRANSCRIPT

1

Au cours de ces dernières années, dans un environnement mondial

troublé, l’audit s’est considérablement modifi é. Un changement nécessaire

pour s’adapter aux évolutions de l’économie et de la société.

Cette modernisation de la profession se manifeste dans l’enrichissement de

ses prérogatives, dans la diversifi cation de ses domaines d’intervention et

correspond à un besoin accru de transparence, à l’heure où l’opacité de la

sphère fi nancière produit des conséquences néfastes.

Pour la Compagnie Nationale des Commissaires aux Comptes, ces modifi cations

sont tout à fait nécessaires. Elles s’eff ectuent dans le respect des valeurs qui

fondent la profession : l’indépendance, la compétence et la responsabilité.

Elles répondent aussi à de nouveaux enjeux. Et à nouveaux enjeux, image

renforcée. Dans ce rapport d’activité, nous employons le terme « auditeur légal »,

à côté de l’appellation commissaire aux comptes.

Bien plus qu’un simple contrôleur, l’auditeur s’affi rme en eff et comme un

véritable partenaire sécuritaire, dont la mission d’intérêt général contribue à

la réussite et à la pérennité de ses clients.

Le commissariat aux comptes,

une profession en pleine

(r)évolution

CNCCRAPPORT D’ACTIVITÉ 2007/2008

indépendancecompétence

p

responsabilitép

2 3

CNCCRAPPORT D’ACTIVITÉ 2007/2008

CNCCRAPPORT D’ACTIVITÉ 2007/2008entretien

« Les commissaires aux comptes

ont un rôle clé à jouer pour

sécuriser une économie fragilisée »

Quels garde-fous doivent être mis en place pour éviter la répétition de telles crises ?

D’abord, il convient de mettre en place un véritable contrôle des produits dérivés en les ramenant sur

des marchés régulés dotés de chambres de compensation. Les pouvoirs publics doivent, ensuite, unifi er

la régulation des marchés fi nanciers. Aujourd’hui, rien qu’aux Etats-Unis, il existe une dizaine d’auto-

rités de régulation… Il faudra également revenir sur le mark to market en autorisant la constitution de

portefeuilles d’investissement destinés à être gardés jusqu’à leur échéance. Le système des agences

de notation doit être revu, peut-être en créant un organisme de place. Concernant les hedge funds,

les autorités doivent exiger une transparence totale. Enfi n, nous devons régler le problème des paradis

fi scaux, par exemple en n’autorisant que les intervenants enregistrés sur les marchés du G7. Cela aurait

pour conséquence d’assécher ce type de plateforme.

Quelle est pour vous la place du commissaire aux comptes parmi les chaînons de la sécurité fi nancière ?

Les commissaires aux comptes ont un rôle clé à jouer dans la mesure où ils sont les garants de la vérité

des comptes et donc de l’appréciation de la solvabilité et de la liquidité des acteurs économiques.

Jusqu’où doit aller l’obligation d’audit légal ?

Le périmètre d’intervention de l’audit légal doit être très large afi n de répondre à la fragilité des éco-

nomies modernes. L’entreprise est désormais une somme de contrats. L’économie, quant à elle, est un

ensemble de contrats parmi d’autres ensembles de contrats. Si vous n’avez pas de visibilité sur la santé

des contractants, le système se grippe. Il est, par conséquent, décisif de pouvoir apprécier la solvabilité

de chaque intervenant.

Avec la loi de modernisation de l’économie, un débat est apparu sur l’audit légal. Pour vous, s’agit-il d’une contrainte supplémentaire pour les entreprises ou d’un facteur de développement ?

D’abord, qu’est-ce que l’audit légal ? Nous pouvons distinguer deux niveaux. Le premier est réglemen-

taire : on fait appel à un commissaire aux comptes par respect des textes. Mais si ce n’est que ça, l’audit

légal va devenir une commodité qui ne mérite pas d’être payée bien cher. On assisterait en eff et à une

taylorisation de l’audit. En réalité, l’ensemble des parties prenantes attend davantage du commissaire

aux comptes. Son rôle doit aussi être de dialoguer avec les décideurs afi n d’anticiper les risques et

d’apporter un regard sur la mise en place de processus pour mieux les gérer. Contrairement au premier

niveau, cet aspect suppose une sur-rémunération de l’auditeur. Il suppose aussi que le commissaire

aux comptes soit capable d’apporter une forte valeur ajoutée. Les implications d’une telle approche

peuvent être importantes. Peut-être faut-il revoir la formation des commissaires aux comptes ? Etablir

une sorte de hiérarchie ? Comment le client peut-il reconnaître le commissaire aux comptes qui apporte

une valeur ajoutée de haut niveau ? Rien sur la plaque en bas de l’immeuble ne l’indique. Je pense que la

profession doit travailler sur cette notion d’utilité et s’organiser en conséquence.

Christian

Saint-Etienne

est professeur

à l’Université de

Paris-Dauphine,

membre du Conseil

d’Analyse

Economique.

entretienQuelles sont pour vous les principales causes de la crise fi nancière de 2008 ?

On peut comparer la crise fi nancière à l’explosion d’un baril de poudre. La crise des subprimes

représente l’allumette, mais la poudre, elle-même, a plusieurs composantes. Il y a d’abord la politique

monétaire accommodante de la Réserve fédérale américaine (Fed) qui a permis depuis 2002 la créa-

tion de liquidités excessives. À cela s’est ajouté un deuxième moteur de création monétaire, à savoir le

désalignement des taux de change entre le dollar d’un côté, le yuan et le yen de l’autre, qui a entraîné

la constitution de réserves gigantesques en Chine et au Japon.

La deuxième cause de la crise est liée aux normes IFRS et à la notion de mark to

market. Cette dernière souff re d’une erreur de conception. Que se passe-t-il en

eff et, quand il n’y a plus de marché ? Doit-on comptabiliser les actifs à leur « prix à

la casse » quand bien même leur valeur économique serait plus élevée ? Nous som-

mes confrontés à un vrai problème comptable. Il y a ensuite les normes pruden-

tielles des banques et des compagnies d’assurance qui dissuadent ces dernières de

se porter acheteurs d’actions sur le long terme. Or, nous avons besoin de rétablir

l’idée de patrimoine long. Enfi n, les marchés dérivés de gré à gré et, en particulier

le marché des credit-default swaps (CDS), se sont révélés extrêmement dange-

reux. Au fi nal, toutes ces composantes ont créé une véritable bombe atomique qui

n’attendait plus que la crise des subprimes pour exploser.

Y a-t-il eu des erreurs dans la gestion de la crise qui ont contribué à l’aggraver ?

On peut retenir deux moments clés. Le premier, le 16 mars 2008, coïncide avec

la faillite de la banque Bear Stearns et son sauvetage par la Fed. Cette action,

extrêmement intelligente, a fourni un plancher aux prix des actifs et a ramené la

confi ance sur les marchés jusqu’en septembre 2008. Le deuxième moment clé

est intervenu le 15 septembre avec la faillite de Lehman Brothers. Cette fois les autorités n’ont rien fait

pour sauver l’établissement. On a mis quelques jours à se rendre compte que cette décision allait faire

sauter tout le système fi nancier. Or, elle est absolument incompréhensible dans la mesure où elle a

été prise par le Secrétaire au Trésor Henry Paulson et par le président de la Fed Ben Bernanke, les deux

hommes qui étaient sans doute le plus à même de mesurer les conséquences d’un tel geste.

Peut-on considérer qu’il existe un problème de responsabilité et de contrôle dans l’économie moderne ?

L’économie, qui est devenue d’une complexité folle, n’a jamais été plus fragile et plus dépendante

des contrôles. Lorsque la production de blé constituait l’essentiel de l’activité d’un pays, il suffi sait de

vérifi er que les balances étaient bien réglées pour contrôler l’économie. Aujourd’hui, qui contrôle le

marché des credit-default swaps ? Qui le comprend dans toutes ses dimensions ?

Christian Saint-Etienne

Dans un monde en pleine mutation, notre

profession se trouve devant des choix qui

engagent son avenir. Nous avons aujourd’hui

la démonstration de l’instabilité chronique

du marché, qui nous fait vivre dans un état

de « crise permanente ». La globalisation est

une réalité, illustrée par l’émergence forte de

nouvelles puissances, telles que la Chine et

l’Inde. Le mouvement de fi nanciarisation de

l’économie a, au cours des dernières années,

connu une accélération sans précédent.

Dans ce contexte mouvant et incertain, la

France et l’Europe doivent exister pour faire

valoir leurs points de vue respectifs et les

argumenter avec conviction et rigueur.

Deux possibilités s’off rent à nous : nous

pouvons, comme l’ont fait certains, affi cher une

confi ance aveugle dans les lois du marché et

considérer la prédominance de l’économique

comme une évidence. Ou nous pouvons, plus

raisonnablement, rechercher la voie qui nous

permette de préserver nos libertés individuelles

et de promouvoir une activité économique forte.

Des choix qui engagent notre profession

Ce choix de société implique très directement

la profession du chiff re. L’exemple des PME

en constitue une excellente illustration : faut-

Notre mobilisation doit rester forte pour que le

débat continue et que les évolutions législatives

n’oublient pas les enjeux de sécurité fi nancière.

Constatons d’ailleurs que si les pouvoirs publics

ont restreint l’obligation de certifi cation

dans les petites SAS, ils ont dans le même

temps donné de nouvelles responsabilités aux

commissaires aux comptes (délais de paiement,

certifi cation des comptes des organisations

syndicales et professionnelles).

Enfi n, concernant les grandes entreprises, nous

venons d’avoir la preuve qu’une confi ance trop

absolue placée dans la régulation par le marché

était une aberration. En ce sens, l’harmonisation

internationale des normes comptables et le

débat désormais réouvert sur la notion de « fair

value », constituent, malgré les soubresauts

qu’ils engendrent, un formidable pas en avant.

Il en est de même de la force nouvelle donnée

aux normes d’audit internationales reconnues

par leur homologation en France et demain par

leur adoption au plan européen. Toutefois ces

deux mouvements progressistes n’ont de sens

que s’ils sont accompagnés d’une meilleure

coordination des régulateurs et par un rôle

plus clair d’arbitrage fi nal donné au pouvoir

politique. Ces évolutions largement entamées

laissent toute sa place à l’institution

professionnelle, la CNCC restant le

représentant légitime de la profession en

charge de proposer les meilleures solutions

pour l’exercice professionnel de ses membres.

Responsabiliser tous les acteurs

Il faut aller plus loin encore. Tous les acteurs du

système doivent prendre leurs responsabilités.

L’exigence d’un contrôle interne renforcé

s’impose plus que jamais aux dirigeants des

organisations marchandes et non-marchandes.

C’est un combat que la CNCC mène depuis des

années : il est essentiel que le contrôle interne

progresse, aussi rapidement que la capacité à

complexifi er les produits fi nanciers. Associé aux

progrès de la gouvernance, le contrôle interne

doit devenir le vrai « garde-fou ».

Je crois que le temps est venu pour nous d’aller

au fond des choses, de réfl échir intensément

il, en la matière, conserver les mécanismes de

régulation, ou, au contraire, s’en débarrasser, au

nom d’une volonté de libération de l’activité ?

La Loi de Modernisation de l’Economie a

donné un début de réponse. Elle a fait bouger

le curseur puisque les plus petites SAS sont

maintenant exemptées de l’obligation de

l’audit légal, mais notre dispositif reste

cependant plus sécuritaire que dans d’autres

pays. Face à cette situation, il est

indispensable d’adapter notre mission et

impératif de convaincre notre environnement

de son utilité : devons-nous accepter le fait

accompli, et nous résoudre à proposer aux

PME des prestations «dégradées », ou

devons-nous, au contraire, tenter de faire valoir

notre ambition d’assurer la qualité de nos

prestations, et singulièrement la certifi cation

des comptes, au service du développement

pérenne de ces entreprises, qui représentent

la première source d’emplois dans notre pays ?

Nous considérons, et nous l’avons clairement

indiqué, que cette dernière voie est la plus

effi cace. Elle suppose toutefois sans ambiguité

que chacun d’entre nous accepte de mieux

proportionner ses diligences d’audit et le

montant de ses honoraires à la réalité des

petites entreprises.

Message du Président

4 5

à ce qui fonde notre profession, nos missions

et à la contribution que nous devons continuer

d’apporter au bon fonctionnement de la

communauté économique et fi nancière. Il me

semble qu’il serait pertinent pour la CNCC de

participer à la mise en place d’une Fondation,

qui soit en charge de porter cette indispensable

réfl exion et de constituer, pour l’ensemble de la

profession, un véritable réservoir d’idées et de

propositions.

Je ne voudrais pas laisser croire que les

commissaires aux comptes sont aujourd’hui

démunis face à la situation. Je suis au contraire

convaincu que notre profession est armée

pour répondre aux défi s actuels. J’en veux pour

preuve l’homologation récente de sept normes

concernant les diligences directement liées à

notre mission. Ces prestations complémentaires,

que nous pourrons désormais eff ectuer en

toute compatibilité avec nos missions de

certifi cation des comptes, nous permettront

d’être plus effi caces et de mieux servir les

entreprises de toute taille et, au-delà, les

marchés et la communauté économique toute

entière, dans le respect rigoureux de la

déontologie. C’est tout le sens de notre

engagement, plus indispensable aujourd’hui

que jamais et je suis résolument optimiste

dans l’avenir de notre mission au service de

la confi ance.

CNCCRAPPORT D’ACTIVITÉ 2007/2008

CNCCRAPPORT D’ACTIVITÉ 2007/2008

Vincent Baillot

« Le temps est venu pour

nous de réfl échir en

profondeur à ce qui fonde

notre profession et à

notre contribution au

bon fonctionnement de la

communauté économique

et fi nancière ».

76

la mission

■ Contribuer à développer

la prévention du risque

■ Participer à la sécurisation des

marchés pour créer la confi ance

■ Adapter la mission aux

diff érentes entités

■ Répondre aux besoins avec

de nouvelles prestations

■ Etre aux côtés de ceux qui

font l’économie

■ Accompagner la modernisation

de la société

10

18

12

8

14

16

8 9

Contribuer

à développer la prévention du risque

CNCCRAPPORT D’ACTIVITÉ 2007/2008

CNCCRAPPORT D’ACTIVITÉ 2007/2008

Dans sa mission de certifi cation, aussi bien que par les prérogatives et

devoirs que la loi lui confère, le commissaire aux comptes joue un rôle

majeur pour la sécurité et la prévention des défaillances des entreprises.

Première des missions de l’auditeur légal,

au service de la sécurisation et de la crois-

sance durable des entreprises, la certifi ca-

tion des comptes permet de donner aux

actionnaires, aux investisseurs et, au-delà,

à toutes les parties prenantes d’une entité,

une assurance raisonnable de fi abilité de

l’information fi nancière qu’elle produit

et publie. Pour les PME en particulier, qui

ont fréquemment recours au crédit afi n de

fi nancer leur développement, cette assu-

rance est un élément essentiel.

La procédure d’alerte

Dans la plupart des entités dont il contrôle

les comptes, l’audi-

teur légal a égale-

ment une obligation

d’alerte, dès lors que

l’entité connaît des

diffi cultés suscepti-

bles de remettre en

cause sa continuité

d’exploitation.

Cette procédure,

mise en place par

la loi de 1984, le

conduit à alerter

d’abord les dirigeants de l’entité contrô-

lée, puis les tribunaux concernés lorsqu’il

constate une détérioration des conditions

économiques de l’activité. Souvent utilisée

d’abord de manière informelle avec les diri-

geants, la procédure d’alerte vise avant tout

à les amener à réaliser qu’ils doivent prendre

les mesures nécessaires à leur protection et

à celle de leur entreprise.

Parfois considéré comme trop administratif,

ce modèle présente cependant une démar-

che originale, qui permet de prendre rapi-

dement les mesures de nature à redresser la

situation et à éviter les dommages « collaté-

raux » d’un éventuel dépôt de bilan tardif.

Confi rmée par la loi de 1994, renforcée en

2005 par la consolidation de la compétence

des tribunaux de commerce en matière de

sauvegarde des entreprises, la procédure

d’alerte s’inscrit ainsi, aux côtés de la mission

de certifi cation des comptes, dans la logique

de l’action des auditeurs légaux au service

des entreprises et de l’intérêt général.

La révélation des faits délictueux

Au-delà de la prévention et de la procédure

d’alerte, le commissaire aux comptes doit

également révéler au Procureur de la Répu-

blique les faits délictueux dont il a connais-

sance au cours de sa mission. Incluse dès

l’origine dans le périmètre d’intervention de

l’auditeur, cette démarche vise à protéger

l’entreprise autant que son environnement et

les parties prenantes.

Les faits délictueux, qui incluent les frau-

des, organisées ou non, concernent tout

autant les grandes entreprises que les PME,

et leurs conséquences peuvent s’avérer tout

aussi dommageables quelle que soit la taille

de l’entreprise concernée. C’est pourquoi

il apparaît plus fi able et plus compréhensi-

ble pour la collectivité que la responsabi-

lité de cette révélation soit confi ée à des

professionnels, membres d’une profession

réglementée et encadrée, plutôt qu’à des

personnes physiques non dénommées, à

l’exemple du « whistleblowing » pratiqué

aux Etats-Unis.

La sécurisation par la mutualisation des compétences

Créés de manière informelle depuis 1999, les

Centres d’Information sur la Prévention (CIP)

des diffi cultés des entreprises sont nés d’une

initiative conjointe du Conseil Supérieur

de l’Ordre des Experts-Comptables, de la

Compagnie Nationale des Commissaires aux

Comptes et de la Conférence des Magistrats

Consulaires. Ces institutions ont été, par la

suite, rejointes par le Conseil National des

Barreaux. Autant de compétences sont ainsi

au service des entreprises en diffi cultés.

Concrètement, ces professionnels peuvent

recevoir, à sa demande ou à celle de son ex-

pert-comptable, un chef d’entreprise, dans

le but de l’informer sur les ressources dont

il dispose afi n d’éviter que la société qu’il

dirige ne se retrouve en faillite. Un guide

d’auto-évaluation de la situation de leur en-

treprise est également mis à disposition des

dirigeants.

Depuis 1995, le réseau des CIP s’est déve-

loppé dans un certain nombre de régions et

en 2007 a acquis une existence et un statut

offi ciel par la création d’un CIP national. La

CNCC a organisé le 30 septembre 2008,

une grande journée de la prévention, qui a

réuni tous les acteurs concernés. Là encore,

l’action est relayée dans les régions.

Enfi n, la CNCC s’est dotée d’un groupe Pré-

vention, chargé de mettre à la disposition de

tous les confrères l’ensemble des documents

relatifs à la sécurisation des entreprises.

CHIFFRES 2007

900 missions

d’audit légal ont

donné lieu à une

révélation de faits

délictueux.

La procédure

d’alerte a été

déclenchée dans

plus de 3 000 cas.

Panorama des entreprises en France

Hors secteur agricole, la France compte

aujourd’hui près de 3 millions d’entreprises,

dont l’immense majorité exerce dans le

secteur de l’industrie, du commerce et

des services. Ces entreprises emploient

environ 15 millions de salariés, sur un

nombre total de 24 millions d’actifs ayant

un emploi ou une activité en France.

Ces entreprises sont essentiellement de

petite taille puisque 92,4% d’entre elles

emploient moins de 10 salariés. Ces TPE

contribuent cependant pour 27% à

la valeur ajoutée nationale.

A noter que la présence des commissaires

aux comptes dans ces entreprises de

moins de 10 salariés est de 3,5%, ce qui

représente pourtant 55% des mandats

à l’échelle nationale. À l’autre extrémité

de l’éventail, les entreprises de plus de 50

salariés fournissent 15% des mandats.

Jean-Jacques Hyest,Sénateur, Président de la commission des lois. Journée Prévention, septembre 2008.

En certifi ant la sincérité des comptes des entreprises, l’auditeur légal

s’affi rme comme un des acteurs clés des marchés fi nanciers et de l’écono-

mie en général. Sa signature crédibilise l’information fi nancière au profi t de

l’environnement économique.

Un besoin vital de transparence sur les marchés

La crise fi nancière et bancaire de 2008 a

démontré une nouvelle fois le besoin vi-

tal qu’ont les marchés de confi ance et de

transparence. Ces deux notions sont indis-

sociables dans l’économie moderne. Que

le doute sur la véracité des comptes et de

l’information fi nancière s’installe et tout se

fi ge : les banques ne prêtent plus, la valeur

des actifs est remise en question, les inves-

tisseurs se détournent… bref, l’économie

se grippe et la récession guette, avec tout le

cortège de problèmes que cela entraîne. A

contrario, la confi ance est le premier carbu-

rant de la croissance. Elle stimule l’investis-

sement, la consommation et les échanges

commerciaux. Son rôle est donc clé dans le

développement d’une économie saine.

L’audit légal : une mission d’intérêt public

Codifi ée dans l’Italie du XVe siècle, la

comptabilité en partie double est l’une des

composantes essentielles de l’économie de

marché. Grâce à un langage commun – les

normes comptables –, elle permet de sui-

vre la performance d’une entreprise et de

la comparer avec celle de ses pairs. L’audit

légal des comptes revêt, dans ce contexte,

une importance cruciale. Quand le commis-

saire aux comptes émet et justifi e une opi-

nion sur la sincérité de l’information fi nan-

cière, il œuvre au service de l’ensemble des

parties prenantes. Il est l’un des gardiens

vigilants de la confi ance dans une écono-

mie ouverte. Sa signature certifi e que les

comptes sont bien le refl et de la réalité de

l’entreprise. Ce faisant, il optimise le fonc-

tionnement de celle-ci et renforce l’image

de transparence dont dépendent pour une

grande partie ses ressources fi nancières. Sa

mission est d’autant plus importante que le

degré de technicité de la comptabilité rend

diffi cile l’appréhension des états fi nanciers

par les non-initiés.

Les conclusions du rapport Ricol sur la crise fi nancière

À la demande du Président de la

République, René Ricol, ancien Président

de la CNCC, a remis en septembre 2008

un rapport sur la crise fi nancière.

Ce dernier se concentre sur 30

recommandations qui visent au retour de

la confi ance sur les marchés fi nanciers.

Il propose notamment de créer un « conseil

d’orientation » de l’Ecofi n (réunion des

ministres de l’Économie et des Finances

européens), d’harmoniser les mesures de

régulation européennes, de promouvoir

une supervision coordonnée des banques

et des assurances en Europe, de faire

converger les normes comptables IFRS et

US GAAP, ainsi que les normes d’audit, et

enfi n, de réformer la gouvernance

de l’IASB.

Des parties prenantes avides d’informations fi ables

Historiquement, l’information fi nancière

s’est développée dans les sociétés par ac-

tions pour informer les actionnaires non-

dirigeants sur la santé de leur entreprise.

Aujourd’hui encore, les investisseurs sont

intéressés au premier chef par la sincérité

de l’information fi nancière et par l’opinion

de l’auditeur légal. Ainsi, le recours au

contrôle externe constitue pour l’entre-

prise qui souhaite lever des capitaux auprès

d’investisseurs (institutionnels ou particu-

liers) un passage quasi-obligé. De même,

la capacité à présenter des comptes audi-

tés représente un atout important dans les

relations de l’entreprise avec ses banques,

par exemple lors d’une demande de crédit.

Enfi n, les partenaires d’aff aires de l’entre-

prise (fournisseurs, donneurs d’ordres) ainsi

que les salariés sont sensibles à la garantie

et à la crédibilité qu’octroie l’audit légal.

C’est encore plus vrai lorsque l’entreprise se

développe à l’international, ou lorsque

l’intéressement ou la participation sont basés

sur les résultats.

10 11

Participer à la sécurisation

des marchés pour créer la confi ance

CNCCRAPPORT D’ACTIVITÉ 2007/2008

CNCCRAPPORT D’ACTIVITÉ 2007/2008

La confi ance est

le premier

carburant de

la croissance...

la clé du

développement

d’une économie

saine.« Les commissaires aux comptes

sont au cœur de multiples enjeux »Michel Prada, Président de l’Autorité des Marchés Financiers

Avez-vous été satisfait du travail réalisé en commun ces dernières années par l’AMF et la CNCC ?L’AMF et la CNCC collaborent étroitement depuis de nombreuses années, et tout particulièrement

depuis la création, en 2001, du département APE. Le travail de concertation entre les deux institutions

est d’autant plus effi cace qu’il est basé sur un dialogue constructif et permanent. Et la période

diffi cile que traversent les marchés fi nanciers depuis l’été 2007 ne fait pas fi gure d’exception, bien

au contraire.

Aux yeux du régulateur, quels sont les principaux défi s que doiventrelever aujourd’hui les auditeurs légaux ?L’actualité place les commissaires aux comptes au cœur des enjeux soulevés par les obligations

liées à la qualité de l’information fi nancière délivrée au marché par les sociétés cotées : la réalité

économique, parfois extrêmement complexe, a une traduction comptable qui n’est pas toujours aisée

à arrêter ; les utilisateurs trouvent parfois l’information diffi cile d’accès, voire incompréhens ble ; les

préparateurs communiquent sur des indicateurs de performance qui ne sont pas toujours de nature

comptable, mais pour lesquels les utilisateurs souhaitent la garantie de la revue par un professionnel

du chiff re ; le marché aimerait parfois recevoir davantage d’informations à la lecture du rapport du

commissaire aux comptes, en particulier sur les principales incertitudes en matière d’évaluation, sur

la détection de la fraude ainsi que sur les grands risques liés à l’audit des comptes de l’exercice sous

revue... Face à ces défi s, il est important que les commissaires aux comptes, par delà leur fonction

de certifi cation, contribuent au rétablissement de la confi ance.

CRÉATION DE l’ANC

La LME d’août

2008 a prévu la

transformation du

Conseil National de

la Comptabilité en

Autorité des

Normes Comptables

(ANC), organisme

régulateur,

disposant de

moyens propres,

auquel participera

la CNCC.

12 13

Après la Loi de Sécurité Financière établissant une co-régulation de la profes-

sion entre le H3C et la CNCC, la Loi de Modernisation de l’Economie de 2008

a ouvert la voie à une certifi cation des comptes simplifi ée pour les PME. Une

avancée en direction des entreprises qui ont des besoins spécifi ques.

Adapter

la mission aux

Les avancées de la Loi de Sécurité Financière

La profession de commissaires aux comp-

tes s’est profondément transformée ces

dernières années pour mieux répondre

à sa mission d’acteur de l’économie et

d’intérêt général. Ces évolutions ont

été formalisées à travers deux lois impor-

tantes pour l’audit légal mais aussi pour

l’économie française : la Loi de Sécurité

Financière, votée en 2003, et la Loi de

Modernisation de l’Économie, votée au

cours de l’été 2008.

La première a organisé la co-régulation de

l’audit légal en France en créant le Haut

Conseil du Commissariat aux Comptes

(H3C), chargé de veiller notamment au

respect de la déontologie et de l’indépen-

dance des commissaires aux comptes. Elle a

également confi é à la CNCC l’élaboration

des normes d’exercice professionnel qui les

transmet au Garde des Sceaux pour homolo-

gation après avis du H3C. Celles-ci accèdent

ainsi au statut d’arrêté ministériel les rendant

désormais opposables aux tiers, tout en

restant conformes aux normes d’audit inter-

nationales. Le législateur a ainsi confi rmé

qu’une opinion sur les comptes n’a de sens

que si elle est normée. Depuis le vote de la

loi, 36 normes ont ainsi été homologuées.

Enfi n, la LSF a renforcé la prévention des

confl its d’intérêt et l’indépendance des

auditeurs en séparant de façon encore

plus rigoureuse l’audit et les prestations de

conseil. Le Code de déontologie, publié

en 2005, formalise ces principes.Il a fait

l’objet d’aménagements récents afi n de

prendre en considération la réalité des en-

jeux de sécurité fi nancière. Enfi n, la LSF a

également ouvert la voie à une réforme du

contrôle qualité de l’audit.

La certifi cation des SAS en débat

Le débat parlementaire qui a précédé le vote

de la Loi de Modernisation de l’Economie

au cours du printemps 2008 a été l’occasion

d’un débat sur l’adaptation de l’audit légal à

ses diff érents publics cibles, et en particulier

aux petites et moyennes entreprises.

Désireux d’alléger les contraintes pesant

sur les PME, le législateur a souhaité exoné-

rer certaines sociétés par actions simplifi ées

(SAS) de l’obligation de faire certifi er leurs

comptes. Cette obligation était pourtant le

pendant d’une liberté contractuelle impor-

tante accordée au statut de la SAS en vue de

son fonctionnement et de l’ouverture de son

capital. S’en est suivi un débat au Parlement

sur l’arbitrage entre simplifi cation du fonc-

tionnement des SAS d’une part et sécurité

fi nancière d’autre part.

Le texte de loi défi nitif, qui correspond à

une vision politique de la situation, prévoit

eff ectivement d’exempter d’audit légal les

petites sociétés par actions simplifi ées.

Mais le législateur et le gouvernement se

sont accordés, après la forte mobilisation

de la profession, pour que cette mesure,

dont les contours doivent être précisés

par décret, ne soit appliquée qu’aux SAS

qui sont en deçà de deux des trois seuils

suivants qui pourraient être : 20 salariés,

1 million d’euros de total de bilan et 2 mil-

lions d’euros de chiff re d’aff aires. En outre,

beaucoup de ces sociétés qui ne sont plus

obligées de faire certifi er leurs comptes de-

vraient néanmoins continuer à demander le

bénéfi ce d’un tel contrôle, ne serait-ce que

pour accéder au crédit bancaire.

Enfi n, sur proposition de la profession, le

gouvernement a retenu d’encadrer cette

mesure concernant les SAS, en prévoyant

que les sociétés membres d’un groupe res-

teraient sous le contrôle des commissaires

aux comptes. De surcroît, la nomination

d’un auditeur légal pourra toujours être de-

Des sociétés qui ne

sont plus obligées

de faire certifi er

leurs comptes

devraient

néanmoins

continuer à

demander

le bénéfi ce d’un

tel contrôle, ne

serait-ce que pour

accéder au crédit

bancaire.

différentes entités

La loi prévoit la

publication d’une

norme d’exercice

professionnel

spécifi que pour

l’audit dans les

PME, dont le

périmètre sera fi xé

par décret.

Le rapport sur les délais de paiement : une nouvelle mission

La Loi de Modernisation de l’Economie a

confi é une nouvelle mission aux

auditeurs légaux, celle de produire

un rapport spécifi que sur les délais de

paiement des sociétés auditées. Cette

initiative a un rôle incitatif.

Pour la première fois, le législateur

accepte l’idée qu’on ne recherche pas la

sanction et que l’information prévaut.

En effet, le rapport spécifi que sera rendu

public et disponible au greffe.

mandée en justice par un ou plusieurs asso-

ciés représentant le dixième du capital.

Vers une off re spécifi que pour les petites entreprises

Les débats autour de la Loi de Modernisa-

tion de l’Economie ont aussi mis en lumière

la nécessité d’adapter l’audit légal aux en-

treprises les plus petites pour qui cette dé-

marche, bien qu’utile, représente un coût.

La loi prévoit donc la publication d’une

norme d’exercice professionnel spécifi que

pour l’audit dans les PME, dont le périmè-

tre sera fi xé par décret. Cette initiative est

en accord avec la CNCC qui réclamait de-

puis plusieurs années des guides spécifi ques

d’application. L’objectif est donc de prépa-

rer une norme qui pourra s’appliquer à toutes

les petites entreprises en justifi ant la mise

en œuvre, par les auditeurs de modalités

d’application adaptées à ces entreprises.

Cette décision du législateur permet de

concilier sécurité économique et transpa-

rence avec un besoin légitime de fl exibilité.

CNCCRAPPORT D’ACTIVITÉ 2007/2008

CNCCRAPPORT D’ACTIVITÉ 2007/2008

Un contrôle d’activité organisé par type de mandats

La nouvelle organisation concerne toujours

l’ensemble des cabinets d’audit légal.

Toutefois, elle distingue les cabinets selon

qu’ils détiennent ou non des mandats

d’entités d’intérêt public (entreprises faisant

appel public à l’épargne, associations

importantes, banques, assurances…).

Ainsi, un corps de contrôleurs, nouvellement

créé, est chargé d’effectuer le contrôle des

quelques 1 000 cabinets détenant des mandats

EIP. Le contrôle des autres cabinets reste de la

compétence de professionnels en exercice et

s’appuie sur une forte implication des régions.

14 15

Avec l’homologation par la Chancellerie

des normes traitants de certaines Diligen-

ces Directement Liées à leur mission de

certifi cation des comptes (DDL), les audi-

teurs légaux peuvent aujourd’hui participer

pleinement à la sécurité et à la transparence

fi nancière. Rédigées par les services techni-

ques de la CNCC, discutées et validées par

le Haut Conseil du commisariat aux comp-

tes et homologuées par la Chancellerie, les

DDL s’inscrivent dès lors dans le référentiel

normatif. Ces prestations sont réalisées à la

demande de l’entreprise.

Audit, attestation, examen limité

Depuis le début de l’année 2008, sept

DDL ont été homologuées. Les premières

ont concerné l’audit, l’examen limité et les

attestations. L’audit et l’examen limité vi-

sent à rendre possible l’émission d’une opi-

nion d’audit ou d’une conclusion d’examen

limité sur les comptes, les états fi nanciers et

des éléments de comptes d’une entreprise,

à un moment donné – avant une opération

fi nancière, par exemple – et hors période

de clôture annuelle.

Les travaux d’attestation peuvent consister

à vérifi er la concordance des informations

produites par l’entité avec la comptabilité

ou les données internes à l’entité en lien

avec la comptabilité (comptabilité analy-

tique, états de gestion…), ou à vérifi er la

conformité des informations avec les sti-

pulations d’un contrat ou les procédures

de contrôle interne de l’entité. Ils peuvent

également consister à apprécier la sincérité

de la présentation des informations. Au ter-

me de ces travaux, l’auditeur légal produit

et signe une attestation à laquelle est joint

le document émis par l’entreprise, base de

cette attestation.

Quatre nouvelles normes pendant l’été 2008

Au cours de l’été, quatre nouvelles normes

ont fait l’objet d’une homologation.

● La norme sur les procédures convenues

qui permet à l’auditeur légal de faire des

constats – et non d’émettre une opinion –,

à l’issue de procédures sur-mesure, conve-

nues avec son client.

● La norme relative aux consultations qui

offi cialise la possibilité, par delà les travaux

requis pour l’audit, de fournir aux clients

des avis et recommandations sur des tex-

tes et traitements comptables, en amont

de l’arrêté des comptes. Il s’agit ici pour

l’auditeur légal de proposer des argumen-

taires qui contribuent à l’amélioration de

l’information fi nancière.

● La norme relative aux diligences d’ac-

quisition permet à l’audieur légal d’inter-

venir, dans le cadre d’une acquisition, sur

Répondre aux besoins

avec de nouvelles prestations

« L’homologation

des DDL à la mission

du commissaire aux

comptes, attendue

depuis longtemps

par la profession,

constitue un progrès.

Le commissaire aux

comptes dispose

désormais

d’indications sur

ce qu’il peut et ne

peut pas faire». Christine Thin, Présidente du Haut Conseil du commissariat aux comptes

une société cible, pour y eff ectuer, à la

demande de l’acquéreur, des travaux d’at-

testation, des consultations donnant lieu à

l’émission d’avis ou de recommandations,

ou des prestations d’audit ou d’examen li-

mité des comptes.

De manière logique, cette norme est assortie

d’interdictions : le commissaire aux comptes

ne doit ainsi en aucun cas participer à la re-

cherche d’une société cible, pas plus qu’il ne

peut prendre part à la fi xation du prix d’achat,

ou agir en tant que représentant de l’acqué-

reur lors de la négociation.

● La norme concernant les diligences

de cession, permet à l’auditeur légal de

la société cédante de réaliser à sa de-

mande des constats, des consultations,

des attestations, un audit ou un examen

limité sur les comptes et l’information

fi nancière de l’entreprise cédée. Ses travaux

ne peuvent toutefois pas inclure la partici-

pation à l’établissement du mémorandum

de présentation de l’entreprise à l’acqué-

reur, à la recherche d’acquéreurs éventuels,

à la préparation des comptes pro forma ou

prévisionnels de l’entreprise, à la rédaction

du contrat de cession.

En projet, une DDL surl’information non fi nancière

Plusieurs autres DDL sont aujourd’hui en

cours d’élaboration. Elles concernent aussi

des missions relatives aux données non

strictement fi nancières.

La CNCC et le H3C s’emploient à donner

aux commissaires aux comptes le cadre nor-

matif leur permettant d’exercer pleinement

leur mission de sécurité fi nancière.

CNCCRAPPORT D’ACTIVITÉ 2007/2008

CNCCRAPPORT D’ACTIVITÉ 2007/2008

La publication

de sept normes

DDL représente un

progrès important.

Il reste toutefois à

achever la première

partie de ce travail

sur plusieurs

projets de DDL.

La CNCC

et le H3C s’y

emploient.

L’article L 822-11 du Code de Commerce pose le principe de la séparation

de l’audit et du conseil, mais il confi rme également la possibilité pour le

commissaire aux comptes de fournir à son client des prestations complé-

mentaires directement liées à sa mission telles qu’elles sont défi nies par

les normes d’exercice professionnel.

Nouvelle édition 2008.

16 17

Être aux côtés

de ceux qui font l’économie

CNCCRAPPORT D’ACTIVITÉ 2007/2008

CNCCRAPPORT D’ACTIVITÉ 2007/2008

Acceptant de participer à l’effort de modernisation de l’économie, la pro-

fession a réfl échi à la création et à la mise en place d’une nouvelle norme

d’exercice professionnel réellement adaptée aux petites entreprises. Une

démarche qui s’inscrit dans la droite ligne de son plan d’actions démarré

fi n 2005, pour améliorer la perception de la mission par les entreprises.

Le seul critère sécuritaire ne suffi t plus

Alors que les derniers décrets de la Loi de

Sécurité Financière sont encore au stade de

la mise en application, la profession conti-

nue à travailler à son évolution et à la né-

cessité de mieux faire comprendre son rôle

et sa place dans l’économie d’aujourd’hui.

Une posture qui l’engage à évoluer d’une si-

tuation voulue par la loi à une situation créée

par sa compétence, en réponse à la qualité

de ses missions et au besoin de transpa-

rence, à la sécurité fi nancière et à l’intérêt

général de tous les acteurs de l’économie

de marché.

« Nous devons passer d’une légitimité ex-

clusivement légale à une légitimité pana-

chée et articulée entre économie et loi. Le

seul critère sécuritaire ne suffi t plus. Il faut

se rapprocher du critère utilitaire.» explique

Vincent Baillot, Président de la CNCC.

Une prise de conscience qui, dès 2005, a

permis l’inscription du thème PME aux Assi-

ses de la profession, puis a présidé quelques

mois plus tard, au lan-

cement de nombreu-

ses initiatives auprès

des représentants pa-

tronaux des petites en-

treprises et des grands

groupes ainsi que des

Chambres de Com-

merce et d’Industrie.

Créer des groupes de travail avec les représentants patronaux

C’est dans ce cadre que

la CNCC a entamé une

réfl exion, de manière

informelle, avec des

représentants du Medef et de la CGPME.

Les participants ont échangé, émis des avis,

pointé des besoins et identifi é des actions.

La profession a ainsi engagé un grand travail

de conviction, pour montrer à quel point

l’audit légal a une valeur ajoutée, et avancer

des réfl exions pour que les professionnels

eux-mêmes aient davantage « de présence »

chez leur client, notamment lorsque ces der-

niers sont des PME.

Ces travaux ont mis en évidence la néces-

sité de mieux structurer la relation dirigeant

d’entreprise/commissaire aux comptes.

L’idée de créer deux nouveaux documents

qui pourraient en être le support s’est fait

jour. Ils sont proposés à la profession.

Cela constitue une petite révolution pour

la CNCC, dans la mesure où ces projets

ont été présentés aux instances du Medef,

d’abord pour les confronter, mais ensuite

pour recueillir leurs avis et faire évoluer leur

présentation et leur forme, dans l’objectif de

renforcer la compréhension et donc l’appré-

ciation des missions des commissaires aux

comptes, dans le parfait respect des normes

homologuées et du code de déontologie.

Des outils qui permettent le dialogue avec le dirigeant

Ces outils portent sur deux étapes clés

qui encadrent la mission de l’auditeur : le

compte-rendu de la prise de connaissance

de l’entreprise et celui de la mission. L’un

et l’autre permettent d’expliquer le but des

actions entreprises par l’auditeur légal et de

donner des détails sur ce qui a été fait et vu.

L’objectif est de mettre en évidence les as-

pects méconnus de son travail, qui telle la

partie immergée de l’iceberg, reste la plus

importante et pourtant la moins visible.

Parallèlement les commissaires aux comp-

tes eux-mêmes, sont impliqués pour faire

en sorte de devenir les premiers vecteurs

de communication de leurs missions. Créée

en 2007, la Commission Développement a

conçu des séminaires proposés aux Compa-

gnies Régionales, sur le thème de la valori-

sation de la mission.

Une commission pour répondre aux besoins des petites entreprises

Interpellée sur les critères qui déterminent

son périmètre d’intervention, critères juridi-

ques établis depuis 1966, et afi n de répon-

dre aujourd’hui aux besoins des entreprises

contrôlées, la profession s’est engagée dans

un processus permettant de rendre l’audit

légal encore plus utile aux petites entités.

C’est dans cet esprit qu’a été créée et sera

bientôt homologuée une nouvelle norme

d’exercice professionnel pour l’audit dans

les petites entreprises. Enfi n, la CNCC a

créé en juin 2008 la Commission Petites

Entreprises.

Six groupes de travail

Le premier, à vocation technique, réfl échit

à l’application de la nouvelle norme d’exer-

cice professionnel, à la conception d’outils

puis de guides d’application. Les groupes de

travail de communication interne et externe

développeront respectivement un plan de

communication permettant l’évolution

progressive des comportements des profes-

sionnels lors de leur mission dans les petites

entreprises et un autre portera le message

de l’utilité de l’auditeur légal dans les pe-

tites entités. Un groupe spécifi que travaille

sur les données statistiques et un autre sur

le contrôle d’activité. Enfi n le groupe for-

mation assure la cohérence entre la produc-

tion de la Commission PE et le contenu des

séminaires de formation. Ces travaux seront

ensuite réalisés par les commisions compé-

tentes de la CNCC et déclinés en décisions

opérationnelles par le Bureau National.

« Le dirigeant d’une

PME n’a pas toujours

en son sein toutes

les compétences,

tous les leviers pour

maîtriser les clés de

son action au

quotidien. Il a besoin

de miroirs et de

réservoirs de

compétences, et

vous en êtes un,

absolument

majeur.»

Hervé Novelli, Secrétaire d’État chargé des entrepriseset du commerce extérieur.Assises CNCC 2007

PAROLES DE CHEFS D’ENTREPRISE

« L’arbitrage

que l’on attend

des commissaires

aux comptes, c’est

de trouver la bonne

liaison entre

l’application de la

loi et l’appréciation

du fonctionnement

de son entreprise. »

Christian Poyau, PDG de Micropole Univers, Président d’honneur de CroissancePlus.Assises CNCC 2007

« Avoir un échange

pluriannuel avec le

commissaire aux

comptes, je ne le

vis pas comme une

censure ou comme

une menace. Il

m’amène à produire

la lucidité qui nous

manque parfois,

à nous, les chefs

d’entreprises. »

François Deltour, Président de la société Effi liation.Assises CNCC 2007

En projet, le Pack Petites Entreprises

Destinés à l’ensemble des auditeurs

légaux, à leurs collaborateurs et à

l’environnement, des outils opérationnels,

techniques et stratégiques seront conçus,

réalisés et diffusés sous l’appellation Pack

Petites Entreprises.

Adaptés aux besoins des professionnels

et des entreprises, ils permettent de

conjuguer sécurité fi nancière et simplicité

du fonctionnement des petites entreprises.

18 19

Accompagner

la modernisation de la société

CNCCRAPPORT D’ACTIVITÉ 2007/2008

CNCCRAPPORT D’ACTIVITÉ 2007/2008

L’intervention du commissaire aux comptes dans le secteur public et non

marchand remonte à 1984. Depuis, il est de plus en plus demandé aux

auditeurs légaux d’accompagner la modernisation et le besoin accru de

transparence des associations et des organismes publics.La signature de son

rapport d’opinion

sur les comptes par

un auditeur légal

fournit aux

établissements

concernés une

forme de

reconnaissance

« externe », auprès

de leurs organismes

de tutelle.

Dès lors qu’elles exercent une activité éco-

nomique, emploient 50 salariés ou plus et

réalisent au moins 3,1 millions d’euros de

chiff re d’aff aires ou 1,55 million de total

de bilan, les associations doivent nommer

un commissaire aux comptes. L’obligation

est similaire pour celles qui bénéfi cient de

fi nancements publics d’un montant total

supérieur à 153 000 euros. Au total, les

associations représentent plus de 22 000

mandats de commissariats aux comptes.

Les comptes des associations qui émettent

des obligations, celles qui sont habilitées

à consentir des prêts pour la création et le

développement d’entreprises par des chô-

meurs ou des titulaires de minima sociaux,

celles recevant des subventions publiques

ou des dons ouvrant droit, pour le donateur,

à une déduction fi scale, ainsi que les comp-

tes des associations, sociétés sportives et

des fondations sont ainsi contrôlés et certi-

fi és chaque année.

Accroître la confi ance des concitoyens

Oeuvrer pour une plus grande transparence

des comptes des associations et fondations

et par la même renforcer leur gouvernance

est un facteur décisif pour l’accroissement

de la confi ance des citoyens et du main-

tien ou de l’augmentation des dons privés

qui, particulièrement dans certains secteurs

comme celui de l’action humanitaire, assu-

rent plus d’un quart des ressources de ces

associations.

C’est pourquoi la démarche entreprise

pour la sécurisation des associations doit

encore être améliorée. Défi nition plus pré-

cise du champ des associations et fondations

concernées par la rotation des commissaires

aux comptes, effi cacité renforcée de la pro-

cédure d’alerte, présentation plus claire des

comptes sont autant de chantiers sur les-

quels la CNCC veut poursuivre sa réfl exion,

en coopération avec le Ministère de la San-

té, des Sports et de la Vie Associative.

Une présence croissante dans tout le secteur non marchand

Au-delà des associations et des fondations,

les commissaires aux comptes interviennent

aujourd’hui également dans un nombre

croissant d’administrations et d’organismes

publics. A titre d’exemple, depuis 2006,

ils certifi ent les comptes des régimes par-

ticuliers de la Sécurité Sociale. De même,

les Assedic et l’Unedic (depuis plus de 15

ans) entrent aussi dans le périmètre d’in-

tervention des auditeurs légaux. Enfi n, de-

puis 2007, le contrôle des comptes des

universités revient aussi aux commissai-

res aux comptes. Pour la CNCC, il s’agit

d’une réelle reconnaissance par l’Etat, de

la mission d’intérêt général des commis-

saires aux comptes et de leur utilité pour

faciliter les partenariats publics et privés.

Des spécifi cités techniques et réglementaires

L’évolution du commissariat aux comptes

dans le secteur non marchand correspond à

un besoin de l’environnement de ces enti-

tés, lié à la nécessité d’assurer la traçabilité

de la répartition et de l’utilisation des fonds

recueillis, qu’il s’agisse de fonds publics ou

de fonds privés. L’enjeu est donc celui de la

transparence et de la crédibilité, essentiels

dans le cas d’entités œuvrant pour l’intérêt

général. Dans ce contexte, la mise en œu-

vre de procédures de contrôle interne effi -

caces, d’une bonne gouvernance et l’appli-

cation d’un plan comptable adapté revêtent

un caractère important et nécessitent, de la

part des commissaires aux comptes, une

approche adaptée. En outre, l’intervention

dans le secteur non marchand exige des

connaissances techniques et réglementaires

spécifi ques, tenant notamment à la particu-

larité des systèmes de comptabilité et de

gestion utilisés. Les contrôles doivent donc

être adaptés à ce type d’entités.

Des apports unanimement reconnus

L’intervention du commissaire aux comp-

tes auprès des associations, des fondations

et des établissements du secteur non mar-

chand et du secteur public a permis tout

d’abord une promotion forte de la qualité

comptable au sein de ces entités. Autre ap-

port majeur, l’opinion sur les comptes par

un auditeur légal fournit aux établissements

concernés une forme de reconnaissance

« externe », auprès de leurs organismes de

tutelle (Cour des Comptes...). Enfi n, l’ar-

rivée du commissaire aux comptes a contri-

bué à la prévention des risques dans des

établissements qui, de par leur activité, leur

positionnement, peuvent avoir des risques

spécifi ques.

Plus de 22 000

mandats, pour les

associations et

fondations en 2007

Monique Millot-Pernin,Présidente de la commission secteur non marchand/secteur public et Alain Levrard, Président du groupe de travail association/fondation.Journée Association Fondation, janvier 2008

2120

la profession Au service de

■ Les organes de gouvernance : deux instances pour une gouvernance effi cace de la profession

■ Le besoin d’une régulation harmonisée

■ Le département APE : le commissariat aux comptes dans les entreprises cotées

■ Les Compagnies Régionales, un niveau de regroupement effi cace

■ Les travaux des comités et des commissions

■ Une forte progression de l’activité internationale

■ Le quotidien de la CNCC : off rir des services au plus près des besoins

■ L’accès à la profession désormais plus lisible ■ L’audit légal par ceux qui l’exercent

25

34

36

38

40

26

22

28

30

Le Conseil

National est

composé de 91

auditeurs légaux

délégués par les

Compagnies

Régionales.

Il est le parlement

de la profession.

22 23

La Compagnie Nationale des Commissaires aux Comptes est administrée

par un Bureau et un Conseil National, des instances particulièrement ac-

tives et réactives ces deux dernières années. Souvent sollicités, les élus se

sont en effet mobilisés sur des sujets majeurs pour l’exercice et l’avenir

de la profession.

Le Bureau et Le Conseil

pour une gouvernance

National : deux instances

effi cace de la profession

CNCCRAPPORT D’ACTIVITÉ 2007/2008

CNCCRAPPORT D’ACTIVITÉ 2007/2008

L’évolution du contrôle d’activité

Au cours du 1er semestre 2007, les instances

de la Compagnie ont débattu d’une évolu-

tion maîtrisée du dispositif de contrôle qua-

lité de la profession, conformément aux de-

mandes exprimées par les pouvoirs publics

français et européens. Suite à la décision du

H3C du 6 juillet 2007 relative aux contrôles

périodiques auxquels sont soumis les com-

missaires aux comptes, les représentants de

la CNCC au comité paritaire constitué avec

le H3C ont demandé aux organes de gou-

vernance de la Compagnie de débattre des

questions telles le mode de fi nancement des

contrôles périodiques, le dépaysement des

contrôleurs (cf le nouveau dispositif présenté

page 12).

L’exercice de l’audit légal dans les PME

Soucieuse d’améliorer la perception de

la mission du commissaire aux comptes et

de la complémentarité entre son travail et

De nombreuses réunions de Bureau ont été

organisées à l’initiative du Président Baillot

sur cette question au cours des mois d’avril

et mai 2008.

Aussi réactive que lucide, sous l’impulsion du

Conseil National et des actions de mobilisa-

tion relayées localement par les présidents

des CRCC, la profession a exprimé vivement

et publiquement son incompréhension face

à une telle décision, notamment eu égard

aux seuils initialement annoncés. Totale-

ment déterminée, elle a organisé une ma-

nifestation sur la voie publique rassemblant

toutes les sensibilités de la profession et

permettant d’interpeller le législateur sur les

enjeux de sécurité fi nancière dans les petites

entreprises.

Les textes fi nalement adoptés par le Par-

lement ont permis des avancées signifi ca-

tives. En outre les organes de gouvernance

de la CNCC sont actuellement impliqués

dans l’élaboration d’une norme relative à

l’adaptation de la mission du commissaire

aux comptes aux petites entreprises et d’un

package d’outils pratiques destiné à faciliter

cette démarche.

Une Commission Petites Entreprises char-

gée de piloter ces travaux ainsi que di-

vers projets relatifs à la formation et à la

L’élaboration des normes d’exercice professionnel

De nombreuses sessions du Conseil national

ont été consacrées à l’examen et à l’appro-

bation des normes d’exercice professionnel

(NEP), sur proposition du Bureau. Cela a

permis au président de la CNCC de porter

les projets de NEP, constituant le cœur de

la mission d’audit légal, à l’homologation

du Garde des Sceaux.

A ce jour, 36 NEP parmi lesquelles sept re-

latives aux diligences directement liées à la

mission ont été homologuées.

La France a ainsi réalisé le tour de force de

devenir un « référent » en matière d’écriture

et d’adaptation des normes internationales.

celui de l’expert-comptable, la Compagnie

a, en avril 2007, relancé les échanges avec

le Mouvement des Entreprises de France

(Medef). Les instances de la CNCC en ont

fait un axe prioritaire. En parallèle à cette

démarche la CNCC a continué à s’impli-

quer dans les travaux de la Confédération

Générale du Patronat des Petites et Moyen-

nes Entreprises (CGPME), à travers, no-

tamment, sa manifestation annuelle « Pla-

nète PME ».

La recherche de simplifi cation administrative aux plans national et européen

Au cours du second semestre 2007, le

Bureau a désigné des représentants de la

CNCC aux diff érents groupes de travail

organisés par Hervé Novelli. Le Président

Baillot a par ailleurs été entendu par les

commissions présidées par Lionel Stoléru

et Jacques Attali.

Au même moment, la Commission euro-

péenne lançait une consultation sur la sim-

plifi cation du droit, de la comptabilité et de

l’audit dans les sociétés.

A l’occasion des réunions du Bureau et du

Conseil National de nombreux points ont

été réalisés sur les travaux ainsi engagés et

sur l’analyse de leurs impacts potentiels sur

l’exercice professionnel.

Modernisation de l’économie et exercice professionnel dans les petites entreprises

Début avril 2008, la CNCC a été informée

d’une disposition du projet de LME visant à

fi xer des seuils pour l’intervention du com-

missaire aux comptes dans les SAS.

Catherine Vautrin, député, Vincent Baillot, Président de la CNCC en compagnie d’une consœur et Jean-Paul Charié, député etrapporteur du projet de loi LME.

La CNCC a largement communiqué sur la manifestation organisée le 27 mai 2008 à Paris et dans de nombreuses régions. Près de 2000 auditeurs légaux s’étaient mobilisés pour protester contre le projet d’article 14 de la LME restreignant le champ de lacertifi cation des comptes.

Les membres du Bureau élus le 1er février 2007

24 25

CNCCRAPPORT D’ACTIVITÉ 2007/2008

CNCCRAPPORT D’ACTIVITÉ 2007/2008

communication clients et mieux valoriser la

mission auprès des entreprises.

Les autres sujets de réfl exion et d’action de la CNCC

Outre ces sujets traités de façon permanen-

te, le Bureau et le Conseil National ont été

sollicités sur les dossiers suivants :

- adaptations du code de déontologie,

- préparation de la transposition de la Di-

rective Audit,

- préparation de textes relatifs à la forma-

tion professionnelle des auditeurs légaux,

- rénovation des accès à la profession,

- fi nancement de l’organe de supervision de

la profession (H3C),

- développement des missions dans le sec-

teur non marchand : établissements publics

nationaux, certains organismes de sécurité

sociale, universités, organisations syndicales.

Au regard des actions menées depuis 2007,

on constate que la profession exige une

mobilisation permanente de ses élus, avec

une plus grande ouverture à l’international

et un besoin accru d’engagement de la part

des jeunes.

27 membres. L’IFIAR vise à favoriser les

échanges entre régulateurs du monde entier.

Ses premiers travaux ont porté sur :

- l’assurance qualité de l’audit,

- l’échange d’informations entre régulateurs,

- les standards internationaux de l’audit,

- la concentration du marché de l’audit et

ses conséquences,

- la coopération pour enregistrer les audi-

teurs de pays tiers,

- le dialogue avec les autres organisations

internationales concernées par l’audit,

- les turbulences des marchés et leurs impli-

cations sur les régulateurs.

La Charte de l’IFIAR a été adoptée en sep-

tembre 2008 lors d’une réunion organisée

au Cap en Afrique du Sud.

communication des professionnels inter-

venant dans de telles entités rassemble au

sein de la Compagnie plusieurs groupes de

travail.

La promotion de l’image de la profession

Les XXe Assises de la Compagnie, qui eurent

lieu en 2007 au Carrousel du Louvre, à Paris,

lancèrent les premiers Etats Généraux de la

profession. Une démarche signifi cative vers

l’environnement économique pour commu-

niquer sur la contribution du commissariat

aux comptes à la sécurisation des informa-

tions fi nancières et son rôle majeur dans la

prévention des diffi cultés des entreprises.

Un travail important a permis de cerner les

messages clés du métier autour des notions

de commissaire aux comptes : créateur

de confi ance, partenaire des entreprises,

vecteur de la transparence nécessaire à

l’environnement économique, acteur de la

confi ance indispensable à la croissance.

D’autres travaux sont en cours, sous l’impul-

sion de la commission - petites entreprises

- pour faire évoluer les comportements et la

Aujourd’hui, les grandes économies mondia-

les cherchent à harmoniser la supervision pu-

blique de la profession d’auditeur légal, à tra-

vers de nouvelles structures de coopération

au niveau européen et à l’échelon mondial.

L’EGAOBL’European Group of Auditors’ Oversight

Bodies (EGAOB) a été créé dans le but

d’assurer la coordination des systèmes de

supervision publique des contrôleurs légaux

et des cabinets d’audit dans l’Union euro-

péenne. Les membres de l’EGAOB, dont le

H3C français, visent à renforcer la coopéra-

tion au niveau européen et avec les supervi-

seurs d’états tiers.

L’EGAOB a contribué à l’élaboration en

2007 d’une recommandation européenne

sur l’assurance qualité pour les commissai-

res aux comptes d’entités d’intérêt public.

Ses travaux ont également porté sur l’ap-

préciation de l’équivalence des systèmes de

supervision des pays tiers. L’EGAOB assiste

notamment l’Union européenne dans les

négociations engagées avec les Etats-Unis

en vue d’une équivalence des systèmes de

supervision.

L’IFIARLe H3C est l’un des 22 membres fondateurs

de l’International Forum of Independant

Audit Regulators (IFIAR) créé en septembre

2006 – l’organisation compte aujourd’hui

Des rencontres fructueuses

Le Bureau et le Conseil National accueillent régulièrement des personnalités qui lui apportent

un éclairage extérieur et une aide dans sa réfl exion stratégique.

9 mars 2007 : Marc Guillaume, Directeur des Affaires Civiles et du Sceau, vient s’exprimer sur

l’activité de la profession.

3 octobre 2007 : Intervention de Carola Arrighi de Casanova, de la Direction des Affaires Civiles

et du Sceau, sur le fi nancement du budget du H3C.

3 avril 2008 : Stavros Thomadakis, Président du PIOB intervient sur le processus de normalisation

internationale, en présence de Gael Yanno, ancien Président de la CRCC de Nouméa, député,

membre de la commission des fi nances de l’Assemblée Nationale.

9 octobre 2008 : Jacques Marseille (historien de l’économie, professeur à la Sorbonne) s’exprime

sur la crise fi nancière. Le Professeur Merle intervient sur la réforme de la prescription en matière

civile et ses incidences sur l’audit légal.

Jacques Potdevin, Président de la FEE, est intervenu à plusieurs reprises au Conseil National afi n

de faire le point sur les questions européennes.

Le besoin d’une

régulation harmonisée

Le Haut Conseil du commissariat aux comptes est une autorité de contrô-

le externe de la profession. Il doit assurer la surveillance de la profession,

veiller au respect de la déontologie et de l’indépendance des commis-

saires aux comptes. Pour mener à bien ses missions et représenter les

intérêts de la profession dans les instances internationales, le H3C, en

application de la loi, a vu sur ses moyens s’accroître notamment par une

contribution versée par toute la profession.

Christine Thin, Présidente du Haut Conseil du commissariat aux comptes

Dans une période de crise, comme celle que l’on traverse

aujourd’hui, quelles doivent être les priorités de la profession de

commissaire aux comptes et de son autorité de régulation ?

La période actuelle de crise conforte la nécessité de bénéfi cier d’un

dispositif de régulation effi cient.

Elle impose à l’auditeur légal plus de responsabilités et doit le conduire

à être vigilant sur la qualité de l’audit dans un contexte de perturbation

des marchés, qui a ouvert un débat sur les normes comptables et

notamment sur la juste valeur en présence de marchés inactifs.

Quant au H3C, elle lui imposera, en tant que régulateur de la profession,

de porter une attention particulière à la bonne exécution de leurs

diligences par les commissaires aux comptes concernés.

Stavros Thomadakis, Président du PIOB.Conseil National, avril 2008.

26 27

Créé en 2001 et conforté par la LSF en 2003, le département Appel Public

à l’Epargne (APE) traite des spécifi cités des cabinets qui ont des mandats

auprès d’entreprises faisant appel public à l’épargne. Composante à part

entière de la CNCC, il permet une coordination effi cace dans les relations

de la profession avec les organes de régulation.

Le département APE, le

commissariat aux comptes dans les entreprises cotées

« Les multiples

activités du

département APE

ont pour point

commun la volonté

d’élargir le rôle de

l’auditeur légal

auprès des

entreprises et

d’accroître la

visibilité de la

profession. Il s’agit

d’une demande des

commissaires aux

comptes mais aussi

des entreprises et

de leurs parties

prenantes. »

Yves Nicolas, Président du département APE

CNCCRAPPORT D’ACTIVITÉ 2007/2008

CNCCRAPPORT D’ACTIVITÉ 2007/2008

sur ce sujet. En eff et, de nombreux profes-

sionnels ont dû eff ectuer des missions non-

normées, avec la responsabilité que cela

implique, alors que ces missions étaient ré-

clamées par les entreprises et, souvent, par

l’Autorité des Marchés Financiers. Les DDL

les plus importantes portaient sur certaines

« due diligences » en cas d’acquisitions et

sur les attestations établies à l’occasion de

la présentation de comptes intermédiaires.

En enrichissant ainsi la mission de l’auditeur

légal, les DDL répondent à une demande

des entreprises et de leurs parties prenan-

tes mais contribuent également à favoriser

l’attractivité de la profession. Elles sont in-

dispensables pour attirer des jeunes talents

et pour pouvoir leur off rir des missions sti-

mulantes et variées.

Le Code de déontologie. En 2005, la

Chancellerie a publié le nouveau code de

déontologie de la profession après avis du

H3C. S’il s’est révélé parfaitement adapté

aux besoins et à la crédibilité de l’audit lé-

gal dans la majorité des situations, son ap-

plication a néanmoins été jugée très problé-

matique sur d’autres points. Cela a amené

la Chancellerie à apporter quatre modifi -

cations. Sur proposition de la CNCC, le

département APE a participé activement au

groupe de travail mis en place avec le H3C

afi n de mener un travail de réfl exion aux cô-

tés des entreprises. Sont notamment propo-

sés pour modifi cations les aspects d’extra

Les multiples activités du département APE

ont pour point commun la volonté d’élar-

gir le rôle de l’auditeur légal auprès des

entreprises et d’accroître la visibilité de

la profession. Il s’agit d’une demande des

commissaires aux comptes mais aussi des

entreprises et de leurs parties prenantes.

S’ouvrir sur l’extérieur

Chaque année, le département APE orga-

nise une grande conférence visant à valo-

riser le rôle du commissaire aux comptes.

En 2007 elle portait sur le développement

durable et plus particulièrement sur le rôle

de l’auditeur légal appelé à donner un avis

sur le rapport de développement dura-

ble publié par les entreprises. Fin 2008, le

département APE s’est associé à l’Agence

Française pour les Investissements Interna-

tionaux pour communiquer sur l’importance

de la mission de l’auditeur légal vis-à-vis des

investisseurs étrangers.La conférence a per-

mis de souligner le rôle que jouent les grands

réseaux d’audit en faveur du développement

économique.

Elargir les missions du commissaire aux comptes

Les DDL. Le département APE s’est forte-

ment investi en 2007 et 2008 dans le débat

sur les diligences directement liées (DDL)

à la mission d’auditeur légal et a participé

à la rédaction des normes professionnelles

territorialité du code qui handicapent exagé-

rément le fonctionnement des réseaux. La

Commission Européenne s’est d’ailleurs sai-

sie de ce sujet. L’autre sujet sensible concer-

ne le délai de viduité. En eff et, les cabinets

qui ont eff ectué une mission de conseil pour

une entreprise ne peuvent ensuite participer

à un appel d’off res pour l’audit légal des

comptes de la même entreprise pendant

une durée de deux ans. Cette mesure n’exis-

te qu’en France et a pour conséquence de

« geler » le plus souvent le marché de l’audit

aux dépens des entreprises.

témoignage Sophie

Baranger, Directrice des Aff aires

Comptables de l’AMF

« L’Autorité des Marchés Financiers et le

département APE entretiennent un dialogue

continu sur l’ensemble des sujets touchant

à la mission des commissaires aux comptes.

Ces derniers interrogent régulièrement

l’AMF sur l’interprétation des normes

comptables et plus épisodiquement sur

l’interprétation des normes d’audit. Mais

il arrive aussi à l’AMF de questionner le

département APE sur telle ou telle pratique.

S’en suit un travail en commun afi n de

parvenir à une position acceptée par les

deux parties. Lorsqu’une question comptable

plus sensible se présente, l’AMF a la

possibilité de se retourner vers l’IFRIC pour

une interprétation ou de soulever la question

au cours des European Enforcement

Coordination Sessions qui réunissent

chaque mois la direction des Aff aires

comptables de l’AMF et ses homologues

européens. Ces sessions sont l’occasion

d’évoquer les cas individuels les plus

complexes et d’en débattre.

Enfi n, l’OICV (Organisation

Internationale des Commissions de Valeurs),

qui réunit les autorités de marché au niveau

mondial, mène une réfl exion sur les grands

enjeux de l’audit légal. Les discussions

portent en particulier sur la transparence et

le gouvernement d’entreprise des fi rmes,

l’opportunité d’étoff er le rapport d’audit et

l’utilité du co-commissariat.

Une recommandation sur la structure des

fi rmes devrait être publiée en 2009.»

Des travaux sur de multiples thèmes

Le contrôle de qualité

Le département APE a suivi de près la réforme, un

élément clé de la crédibilité des professionnels. S’il a

salué la nouvelle organisation conforme aux pratiques

mondiales, il a néanmoins appelé de ses vœux une

accélération de la réforme en cours, notamment pour

les cabinets détenant des mandats EIP.

Le rapport de transparence

A compter de l’exercice clos après le 1er juin 2008, les

titulaires de mandats APE et de mandats dans les

établissements de crédit doivent publier un rapport de

transparence. Le département APE a effectué un travail

important pour défi nir les exigences d’un tel rapport.

La réforme du Conseil National de la Comptabilité

Les cabinets APE jouent un rôle clé dans les débats sur

les normes et ont participé à la réforme du CNC.

UN ESPACE

D’ÉCHANGES

AU SERVICE DE

LA PROFESSION

Le département APE

organise deux fois

par an des forums

au cours desquels

les associés des

cabinets animant

ce département,

partagent leurs

connaissances avec

leurs nombreux

confrères présents.

Les discussions

portent sur les

sujets comptables

comme sur les

sujets d’actualité.

28 29

Chacune des 33 Compagnies Régionales représente localement l’organi-

sation de la profession et de ce fait, entretient des liens directs et réguliers

avec la Compagnie Nationale.

Les compagnies

régionales : un niveau

Aujourd’hui, c’est

un des enjeux forts

des Compagnies

Régionales que

d’essayer de

développer des

liens avec les

jeunes, notamment

les étudiants et

les jeunes

professionnels

dont elles suivent

et contrôlent

les stages.

Sur le terrain,

les auditeurs légaux

constituent un

réseau dense

et actif de

professionnels

en contact direct

avec les acteurs

locaux.

de regroupement effi cace

CNCCRAPPORT D’ACTIVITÉ 2007/2008

CNCCRAPPORT D’ACTIVITÉ 2007/2008

aujourd’hui donner une dimension plus

forte et ambitieuse à leurs relations avec les

entreprises, les associations et les organisa-

tions professionnelles.

Certaines Compagnies Régionales l’ont dé-

montré ces deux dernières années au travers

d’actions telles que les journées métiers,

les dialogues avec les investisseurs ou les

banquiers comme à Besançon au printemps

2008.

« L’audit légal a besoin d’être expliqué,

justifi é voire défendu auprès du monde

économique », explique Pierre Grafmeyer,

Président de la CRCC de Lyon. Cette com-

pagnie organise, comme bien d’autres, des

rencontres avec la Chambre de Commerce

et les antennes locales du Medef et de la

Accompagner chacun de ses membres

Quel que soit le nombre de ses membres,

chaque compagnie répond d’abord à la

fonction essentielle d’accompagnement et

de soutien de chacun d’entre eux : aide à