l’audit des compagnies d’assurances - cna.dz · ugp-meda la mesure des performances 2005 2...

TRANSCRIPT

LA MESURE DES PERFORMANCES

DES COMPAGNIES D’ASSURANCES

UGP-MEDA

La mesure des performances 2005 2

Séminaire - Atelier

La mesure des performances

des compagnies d’assurances

1ère communication

Généralités sur les processus d’évaluation

des activités de services

2ème communication

La mesure des performances des compagnies d’assurances

1er atelier

Les systèmes d’information des compagnies d’assurances

2ème atelier

La performance des services administratifs et commerciaux

UGP-MEDA

La mesure des performances 2005 3

1ère communication

Généralités

sur les processus d’évaluation

des activités de services

UGP-MEDA

La mesure des performances 2005 4

Plan 1ère communicationGénéralités sur les processus d’évaluation

des activités de services

I - INTRODUCTION

II - GENERALITES

III - LES PROCESSUS D’EVALUATION

DES ACTIVITES DE SERVICES

UGP-MEDA

La mesure des performances 2005 5

I - INTRODUCTION

Le contexte assurantiel

La mesure des performances des compagnies

d’assurances présente quelques difficultés

spécifiques propres aux activités de services.

La mesure des performances va résulter de la

comparaison :

1. des résultats sur plusieurs années d’une part.

2. entre les indicateurs internes de performance

et un référentiel externe pertinent d’autre part.

UGP-MEDA

La mesure des performances 2005 6

II - GENERALITES

1. La notion de référentiel pertinent

2. La notion de résultat

3. La notion de performance

UGP-MEDA

La mesure des performances 2005 7

II - GENERALITES

1. La notion de référentiel pertinent

Celui-ci est constitué généralement de 3 éléments :

a) Les objectifs fixés par les pouvoirs publics à travers le plan (pluriannuel) et la loi de finance annuelle.

b) Les objectifs de rentabilité fixés par les actionnaires privés et/ou publics

c) Des standards économiques, financiers, professionnels, sectoriels, etc.

UGP-MEDA

La mesure des performances 2005 8

En cas d’absence de référentiel

Il est difficile de mettre en œuvre une

mesure des performances efficiente

Il sera plus difficile d’améliorer la

démarche de mesure des performances

Il est alors impossible de se positionner

tant sur le marché intérieur que sur le

marché mondial

UGP-MEDA

La mesure des performances 2005 9

II - GENERALITES

2. La notion de résultat

a) Même en présence de référentiels, il n’est pas toujours aisé de mesurer les résultats de certaines prestations intellectuelles telles que celles relevant du droit, de la communication, de la publicité,

du contrôle, de l’audit.

b) L’ignorance de la relation entre la consommation de moyens et le résultat obtenu par le management est source de difficultés pratiques pour produire des mesures d’efficience, de productivité, de calcul des coûts, de calcul de rentabilité.

UGP-MEDA

La mesure des performances 2005 10

II - GENERALITES

3. La notion de performance

Une compagnie d’assurances fait appel à de nombreux prestataires de services et de partenaires pour vendre ses services et réaliser le service après vente à ses clients, particuliers et entreprises (règlement des sinistres, assistance, etc.)

Cette pluralité d’acteurs vient compliquer l’analyse des causes possibles de dysfonctionnement et la recherche de mesures correctives ou de solutions alternatives (autoproduction/externalisation)

UGP-MEDA

La mesure des performances 2005 11

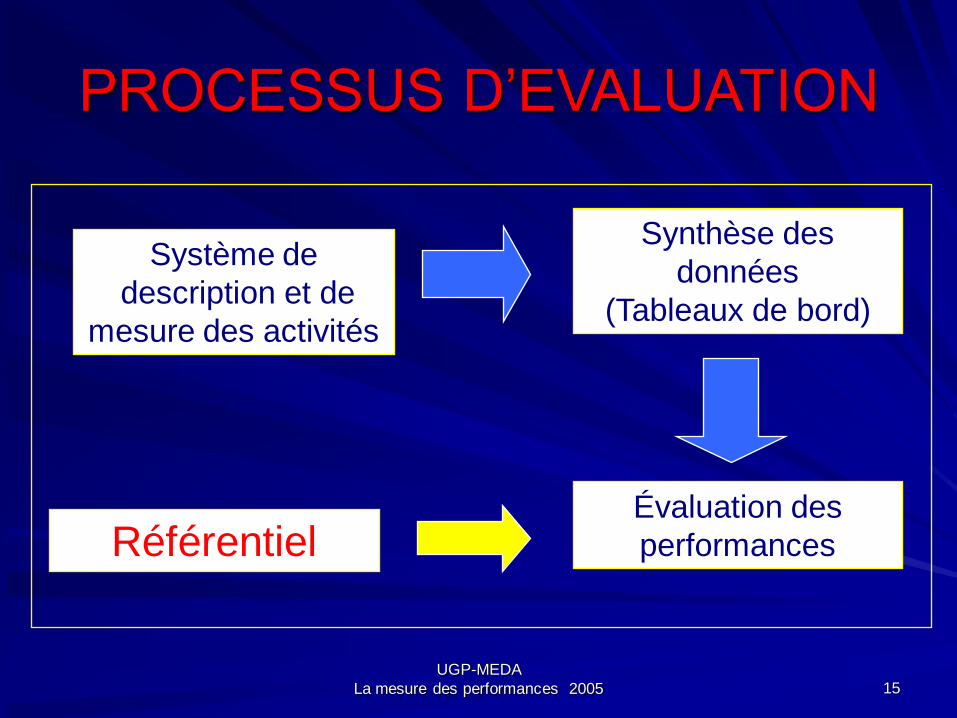

III - LES PROCESSUS D’EVALUATION

Ils sont conditionnés par l’existence, l’imbrication

et la cohérence de 3 systèmes d’information.

1. Le système de description et de mesure de l’activité

des compagnies d’assurances

2. Le système de synthèse des informations

3. Les référentiels du système assurantiel

UGP-MEDA

La mesure des performances 2005 12

III – LES PROCESSUS D’EVALUATION

1. Le système de description et de mesure de l’activitédes compagnies d’assurances est constitué par les informations fournies par le contrôle de gestion ou le système budgétaire :

a) sections homogènes

b) unités d’œuvre

c) temps passé (équivalences temps)

d) clefs de répartition

e) coûts partiels, complets, standards

UGP-MEDA

La mesure des performances 2005 13

III - LES PROCESSUS D’EVALUATION

2. Le système de synthèse des informationsIl est constitué par le nombre d’opérations produites (outputs)

par les différents services ou départements de la compagnie d’assurances.

Exemples :

a) nombre de devis, de contrats, d’avenants pour un service production

b) nombre de formations réalisées pour un service formation

c) nombre d’écritures pour un service comptable

UGP-MEDA

La mesure des performances 2005 14

III – LES PROCESSUS D’EVALUATION

3. Les référentiels du système assurantielIls sont constitués par les données, statistiques, études et normes produites par :

- la profession

- les autorités de contrôle (Ministère des finances, Commission de contrôle, Conseil National des Assurances)

- la communauté financière

- les fédérations d’assureurs

- les sociétés de conseil

- les agences de notation internationales

- les sociétés d’études sectorielles

- les magazines professionnels spécialisés

- le benchmark

- les clubs de contrôleurs de gestion

- les cabinets d’actuaires

- les cours de la Bourse

- les panels de consommateurs

UGP-MEDA

La mesure des performances 2005 15

PROCESSUS D’EVALUATION

Système de

description et de

mesure des activités

Évaluation des

performances

Synthèse des

données

(Tableaux de bord)

Référentiel

UGP-MEDA

La mesure des performances 2005 16

2ème communication

LA MESURE DES PERFORMANCES

DES COMPAGNIES D’ASSURANCES

UGP-MEDA

La mesure des performances 2005 17

Plan 2ème communication

La mesure des performances

des compagnies d’assurances

I - L’EVALUATION DES COMPAGNIES D’ASSURANCES

II - LES INDICATEURS DE PERFORMANCE

III - CONCLUSION

IV - ANNEXES :

1. Le Rating

2. La méthode des ratios

3. Le renforcement des règles prudentielles

des mutuelles et des IP (instituts de prévoyance)

UGP-MEDA

La mesure des performances 2005 18

I - L’EVALUATION

DES COMPAGNIES D’ASSURANCES

UGP-MEDA

La mesure des performances 2005 19

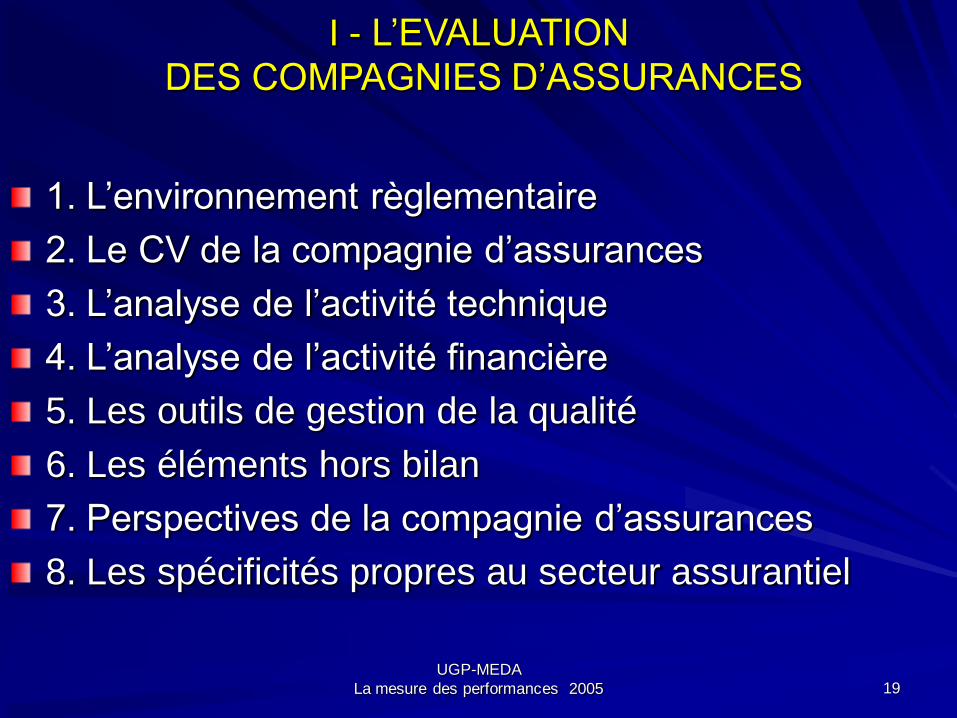

I - L’EVALUATION

DES COMPAGNIES D’ASSURANCES

1. L’environnement règlementaire

2. Le CV de la compagnie d’assurances

3. L’analyse de l’activité technique

4. L’analyse de l’activité financière

5. Les outils de gestion de la qualité

6. Les éléments hors bilan

7. Perspectives de la compagnie d’assurances

8. Les spécificités propres au secteur assurantiel

UGP-MEDA

La mesure des performances 2005 20

I - L’EVALUATION

DES COMPAGNIES D’ASSURANCES

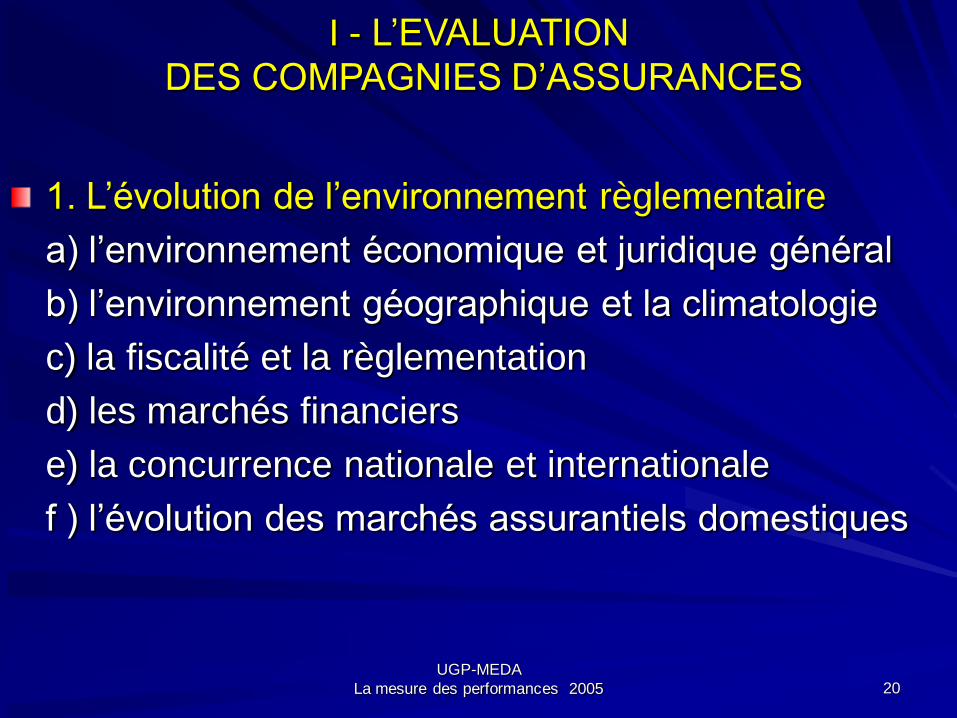

1. L’évolution de l’environnement règlementaire

a) l’environnement économique et juridique général

b) l’environnement géographique et la climatologie

c) la fiscalité et la règlementation

d) les marchés financiers

e) la concurrence nationale et internationale

f ) l’évolution des marchés assurantiels domestiques

UGP-MEDA

La mesure des performances 2005 21

I - L’EVALUATION

DES COMPAGNIES D’ASSURANCES

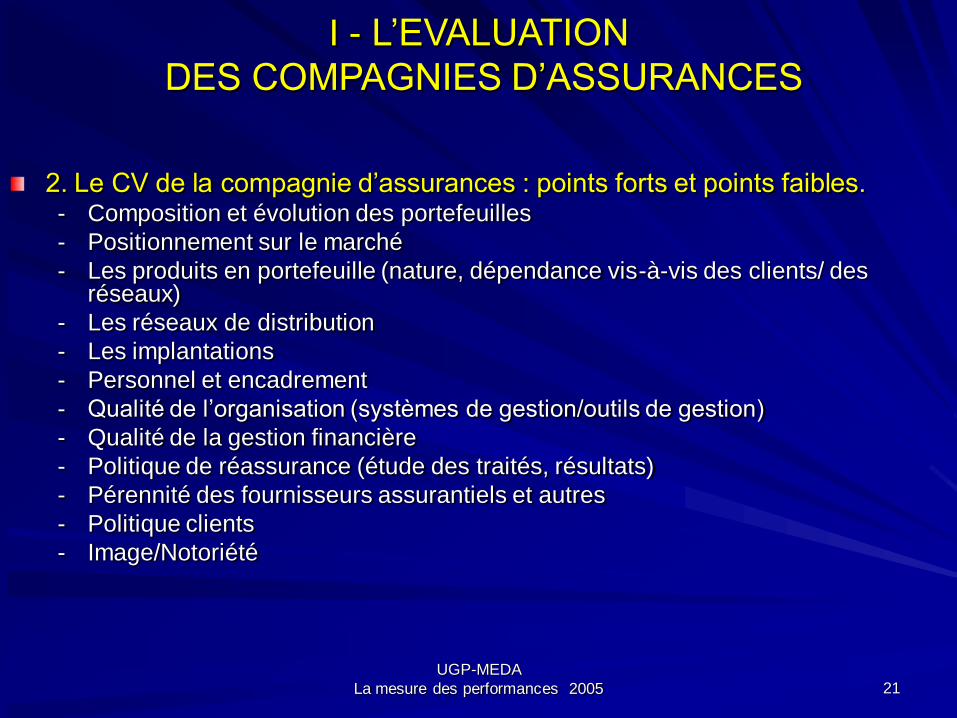

2. Le CV de la compagnie d’assurances : points forts et points faibles.- Composition et évolution des portefeuilles

- Positionnement sur le marché

- Les produits en portefeuille (nature, dépendance vis-à-vis des clients/ des réseaux)

- Les réseaux de distribution

- Les implantations

- Personnel et encadrement

- Qualité de l’organisation (systèmes de gestion/outils de gestion)

- Qualité de la gestion financière

- Politique de réassurance (étude des traités, résultats)

- Pérennité des fournisseurs assurantiels et autres

- Politique clients

- Image/Notoriété

UGP-MEDA

La mesure des performances 2005 22

I - L’EVALUATION

DES COMPAGNIES D’ASSURANCES

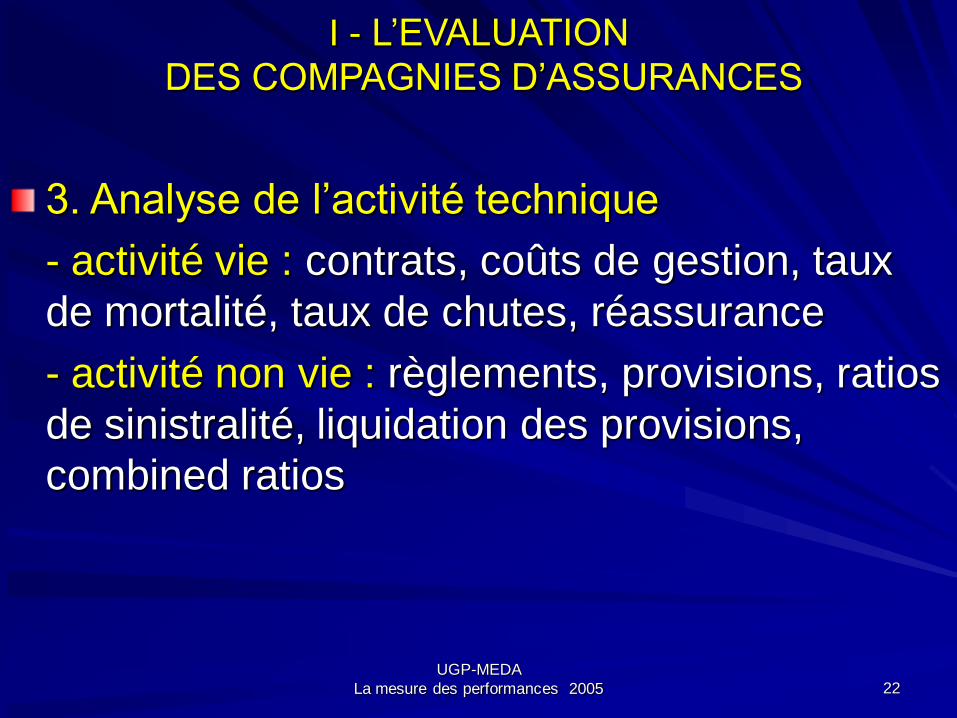

3. Analyse de l’activité technique

- activité vie : contrats, coûts de gestion, taux

de mortalité, taux de chutes, réassurance

- activité non vie : règlements, provisions, ratios

de sinistralité, liquidation des provisions,

combined ratios

UGP-MEDA

La mesure des performances 2005 23

I - L’EVALUATION

DES COMPAGNIES D’ASSURANCES

4. Analyse de l’activité financièrea) gestion actif passif : a pour but de s’assurer de l’allocation optimale des actifs pour un passif donné

b) analyse de la rentabilité : taux de rentabilité interne

des affaires nouvelles et évolution de la valeur intrinsèque

du portefeuille d’une année sur l’autre.

c) gestion de la trésorerie : flux techniques, flux financiers (générés par la gestion des actifs) et flux de capital.

d) tableau de financement (avec inversion du cycle d’exploitation)

e) évaluation d’une compagnie d’assurances basée sur l’actif net comptable (réévalué) ou sur l’actualisation des cash flow futurs

UGP-MEDA

La mesure des performances 2005 24

I - L’EVALUATION

DES COMPAGNIES D’ASSURANCES

5. Les outils de gestion de la qualité

- Certification ISO

- Qualité du contrôle interne

- Contrats de services entre départements

(relations client/fournisseur)

- Charte client

- Baromètres qualité (clients/intermédiaires)

- Systèmes d’intéressement aux résultats

UGP-MEDA

La mesure des performances 2005 25

I - L’EVALUATION

DES COMPAGNIES D’ASSURANCES

6. Les éléments hors bilan : good will

a) Qualité de l’équipe dirigeante

b) Qualité des actionnaires

c) Image et notoriété de la compagnie

d’assurances auprès du public, des autorités,

des professionnels, etc.

UGP-MEDA

La mesure des performances 2005 26

I - L’EVALUATION

DES COMPAGNIES D’ASSURANCES

7. Les perspectives

de la compagnie d’assurances

a) Perspectives de développement sur son

marché et sur les marchés étrangers

b) Évolution de la sinistralité

c) Évolution de la productivité

d) Évolution des marchés financiers

UGP-MEDA

La mesure des performances 2005 27

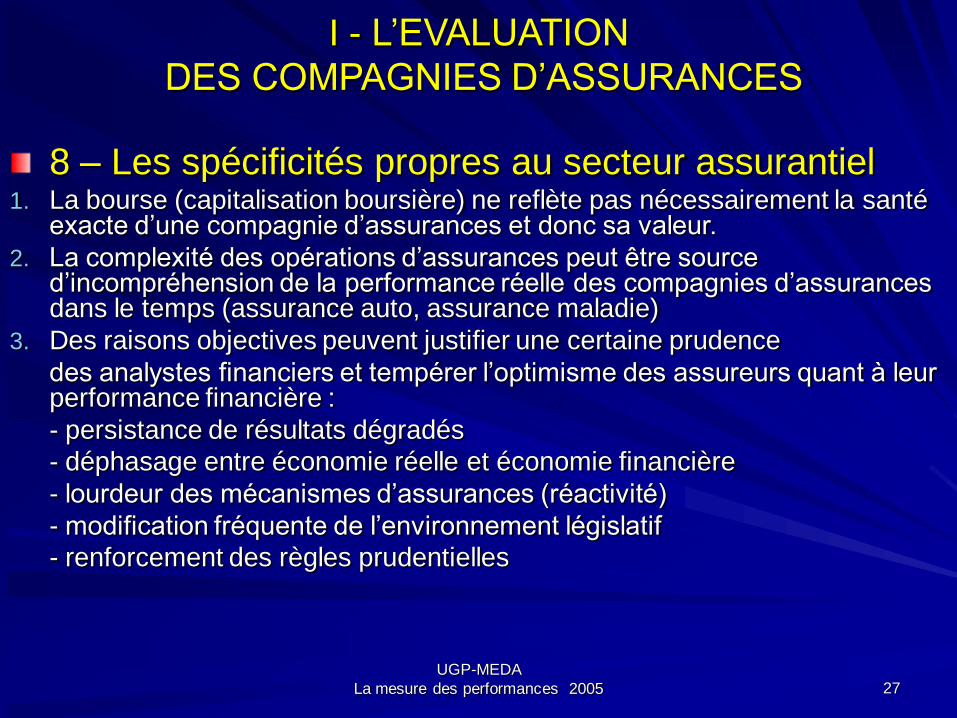

I - L’EVALUATION

DES COMPAGNIES D’ASSURANCES

8 – Les spécificités propres au secteur assurantiel1. La bourse (capitalisation boursière) ne reflète pas nécessairement la santé

exacte d’une compagnie d’assurances et donc sa valeur.

2. La complexité des opérations d’assurances peut être source d’incompréhension de la performance réelle des compagnies d’assurances dans le temps (assurance auto, assurance maladie)

3. Des raisons objectives peuvent justifier une certaine prudence

des analystes financiers et tempérer l’optimisme des assureurs quant à leur performance financière :

- persistance de résultats dégradés

- déphasage entre économie réelle et économie financière

- lourdeur des mécanismes d’assurances (réactivité)

- modification fréquente de l’environnement législatif

- renforcement des règles prudentielles

UGP-MEDA

La mesure des performances 2005 28

II - LES INDICATEURS DE PERFORMANCE

UGP-MEDA

La mesure des performances 2005 29

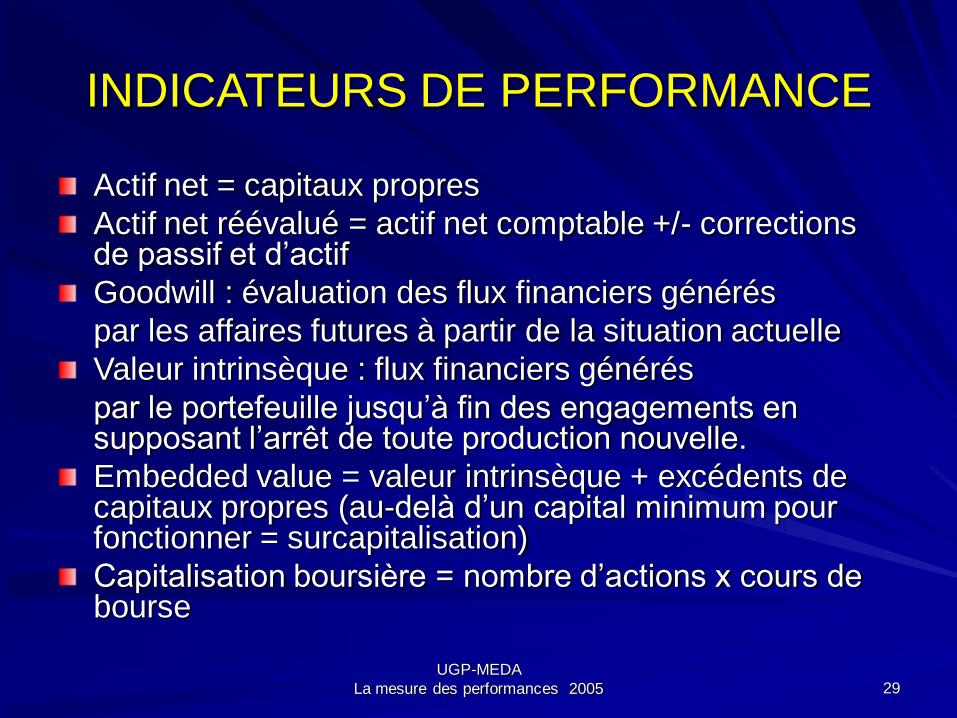

INDICATEURS DE PERFORMANCE

Actif net = capitaux propres

Actif net réévalué = actif net comptable +/- corrections de passif et d’actif

Goodwill : évaluation des flux financiers générés

par les affaires futures à partir de la situation actuelle

Valeur intrinsèque : flux financiers générés

par le portefeuille jusqu’à fin des engagements en supposant l’arrêt de toute production nouvelle.

Embedded value = valeur intrinsèque + excédents de capitaux propres (au-delà d’un capital minimum pour fonctionner = surcapitalisation)

Capitalisation boursière = nombre d’actions x cours de bourse

UGP-MEDA

La mesure des performances 2005 30

III - CONCLUSION

UGP-MEDA

La mesure des performances 2005 31

CONCLUSIONLa finalité d’un système de mesure des performances

La vraie finalité d’un système de mesure

des performances consiste dans sa

capacité à l’enrichir pour améliorer la prise

de décision :

1. affiner la stratégie (combinaison des

facteurs de production)

2. améliorer l’adéquation des ressources

disponibles entre elles (compromis)

UGP-MEDA

La mesure des performances 2005 32

2ème communication

SUITE

LA MESURE DES PERFORMANCES

DES COMPAGNIES D’ASSURANCES

UGP-MEDA

La mesure des performances 2005 33

IV - ANNEXES

UGP-MEDA

La mesure des performances 2005 34

ANNEXE 1

Les systèmes de rating

UGP-MEDA

La mesure des performances 2005 35

Le Rating

Objectifs des systèmes de notation

internationale

1. apprécier la solidité financière des

compagnies

2. Cible : investisseurs nationaux

et internationaux et tiers (assurés,

intermédiaires, prestataires, assureurs, etc.)

UGP-MEDA

La mesure des performances 2005 36

Le Rating

Apprécier l’évolution de la solidité financière

suite à des évènements extérieurs tels que :

1. Accords de partenariats

2. Restructurations, fusions, acquisitions,

diversification des activités

3. Variation de la rentabilité

4. Modifications de la législation

5. Évènements climatiques

6. Mise en cause de sociétés ou de dirigeants

UGP-MEDA

La mesure des performances 2005 37

Les agences de notation

Standard&Poor’s-Moody’s-FitchNotent de plus en plus d’entreprises d’assurances et leurs filiales (plus de 4000 assureurs et réassureurs) à partir d’informations publiques ou privées

S’intéressent à toutes les activités et branches d’assurances (IARD et vie, retraite)

Notent selon une échelle dégressive (de solidité extrêmement forte à solidité extrêmement faible)

Utilisent des symboles de notation : AAA – C ou des indices

Autres notateurs : Coface (cofacerating)

UGP-MEDA

La mesure des performances 2005 38

Approche de notation utilisée

par les agences de rating

Analyse sectorielle :

1. Environnement opérationnel

2. Position concurrentielle

Évolution règlementaire, fiscale et législative (loi sur les faillites)

Analyse financière :

1. Fonds propres et solvabilité

2. Qualité des actifs/structure du passif

3. Degré de couverture des engagements futurs

Évolution de la rentabilité

Évolution de l’endettement

Autres éléments : qualité de la gestion, qualité de l’actionnariat, liens capitalistiques

UGP-MEDA

La mesure des performances 2005 39

Perspectives 2005

Malgré les bons résultats financiers de 2004 : Prévision d’une stabilité des notations.

SP par exemple n’entrevoit pas de relèvements des notations des grands groupes européens

Renforcement des obligations règlementaires = augmentation des coûts

Les résultats en assurance non vie compensent les résultats en assurance vie

UGP-MEDA

La mesure des performances 2005 40

ANNEXE 2

La mesure des performances

par la méthode des ratios

UGP-MEDA

La mesure des performances 2005 41

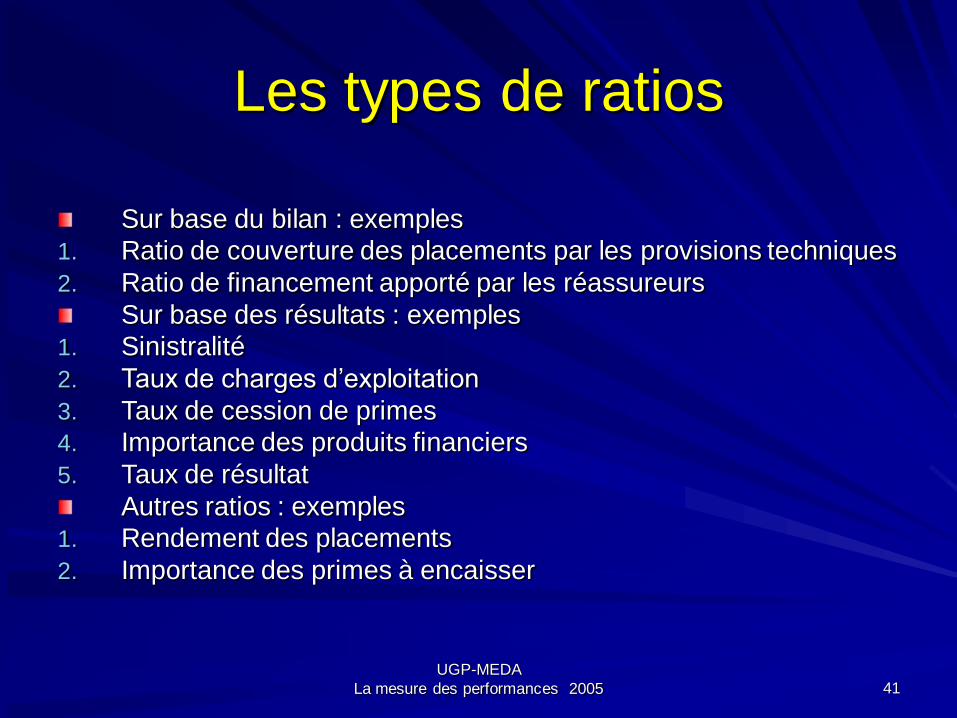

Les types de ratios

Sur base du bilan : exemples

1. Ratio de couverture des placements par les provisions techniques

2. Ratio de financement apporté par les réassureurs

Sur base des résultats : exemples

1. Sinistralité

2. Taux de charges d’exploitation

3. Taux de cession de primes

4. Importance des produits financiers

5. Taux de résultat

Autres ratios : exemples

1. Rendement des placements

2. Importance des primes à encaisser

UGP-MEDA

La mesure des performances 2005 42

Ratios 2003

Des 20 premiers groupes européens

Source : Argus de l’Assurance

UGP-MEDA

La mesure des performances 2005 43

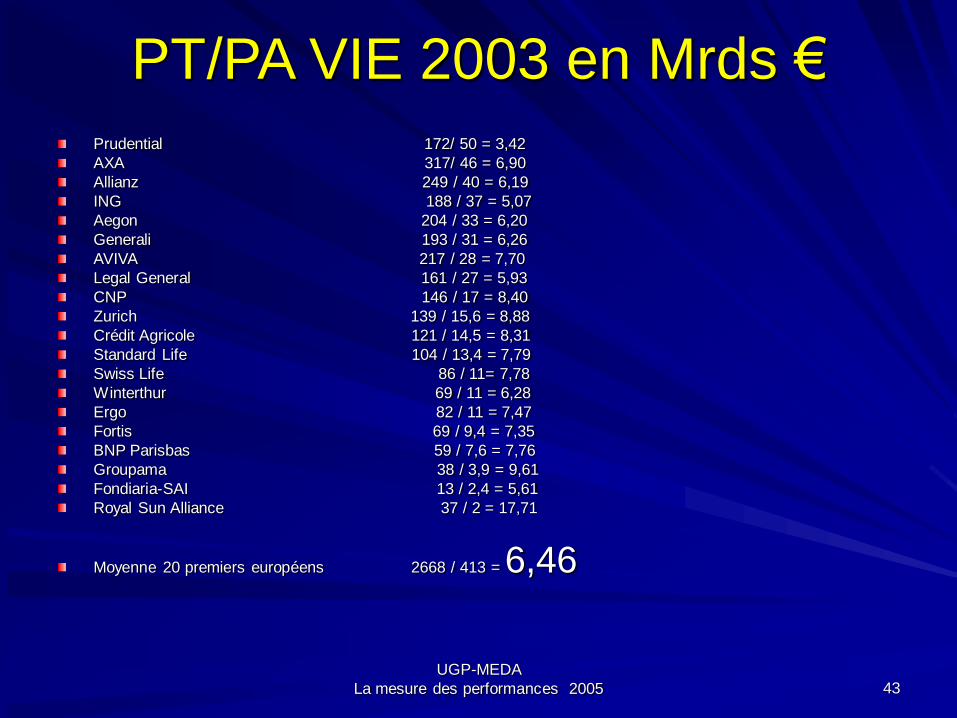

PT/PA VIE 2003 en Mrds €

Prudential 172/ 50 = 3,42

AXA 317/ 46 = 6,90

Allianz 249 / 40 = 6,19

ING 188 / 37 = 5,07

Aegon 204 / 33 = 6,20

Generali 193 / 31 = 6,26

AVIVA 217 / 28 = 7,70

Legal General 161 / 27 = 5,93

CNP 146 / 17 = 8,40

Zurich 139 / 15,6 = 8,88

Crédit Agricole 121 / 14,5 = 8,31

Standard Life 104 / 13,4 = 7,79

Swiss Life 86 / 11= 7,78

Winterthur 69 / 11 = 6,28

Ergo 82 / 11 = 7,47

Fortis 69 / 9,4 = 7,35

BNP Parisbas 59 / 7,6 = 7,76

Groupama 38 / 3,9 = 9,61

Fondiaria-SAI 13 / 2,4 = 5,61

Royal Sun Alliance 37 / 2 = 17,71

Moyenne 20 premiers européens 2668 / 413 = 6,46

UGP-MEDA

La mesure des performances 2005 44

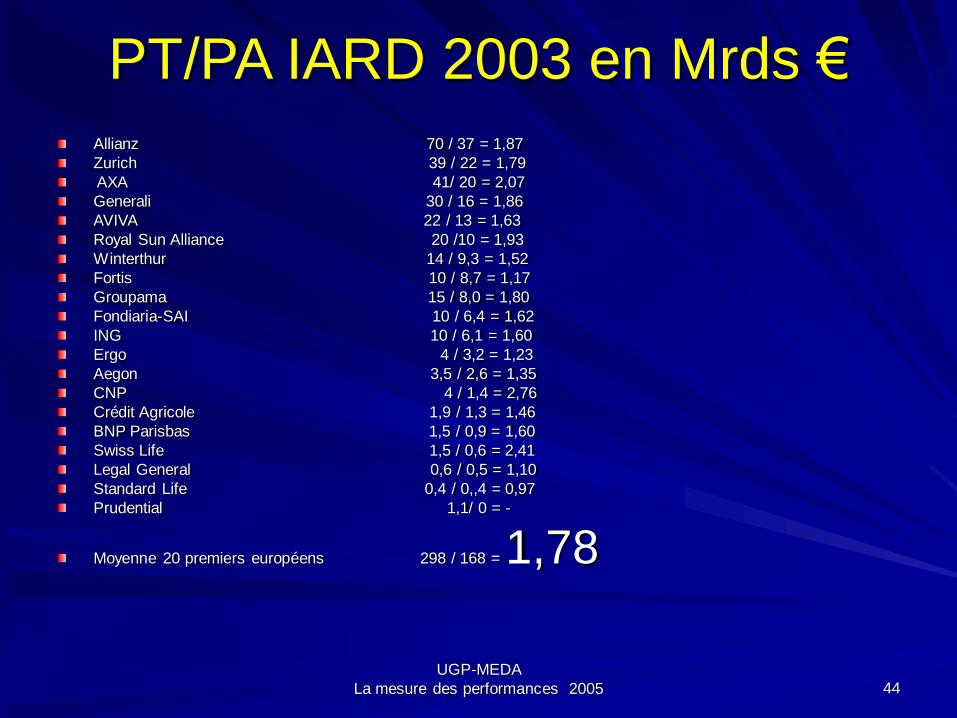

PT/PA IARD 2003 en Mrds €

Allianz 70 / 37 = 1,87

Zurich 39 / 22 = 1,79

AXA 41/ 20 = 2,07

Generali 30 / 16 = 1,86

AVIVA 22 / 13 = 1,63

Royal Sun Alliance 20 /10 = 1,93

Winterthur 14 / 9,3 = 1,52

Fortis 10 / 8,7 = 1,17

Groupama 15 / 8,0 = 1,80

Fondiaria-SAI 10 / 6,4 = 1,62

ING 10 / 6,1 = 1,60

Ergo 4 / 3,2 = 1,23

Aegon 3,5 / 2,6 = 1,35

CNP 4 / 1,4 = 2,76

Crédit Agricole 1,9 / 1,3 = 1,46

BNP Parisbas 1,5 / 0,9 = 1,60

Swiss Life 1,5 / 0,6 = 2,41

Legal General 0,6 / 0,5 = 1,10

Standard Life 0,4 / 0,,4 = 0,97

Prudential 1,1/ 0 = -

Moyenne 20 premiers européens 298 / 168 = 1,78

UGP-MEDA

La mesure des performances 2005 45

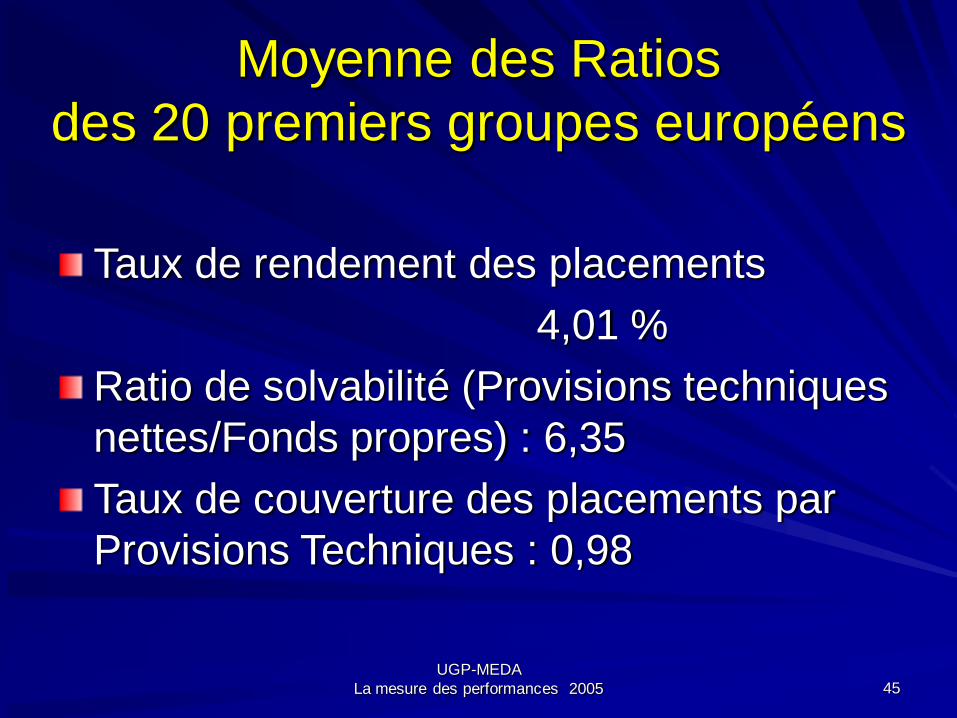

Moyenne des Ratios

des 20 premiers groupes européens

Taux de rendement des placements

4,01 %

Ratio de solvabilité (Provisions techniques

nettes/Fonds propres) : 6,35

Taux de couverture des placements par

Provisions Techniques : 0,98

UGP-MEDA

La mesure des performances 2005 46

Ratios 2003

Des 20 premiers groupes français

Source : Argus de l’Assurance

UGP-MEDA

La mesure des performances 2005 47

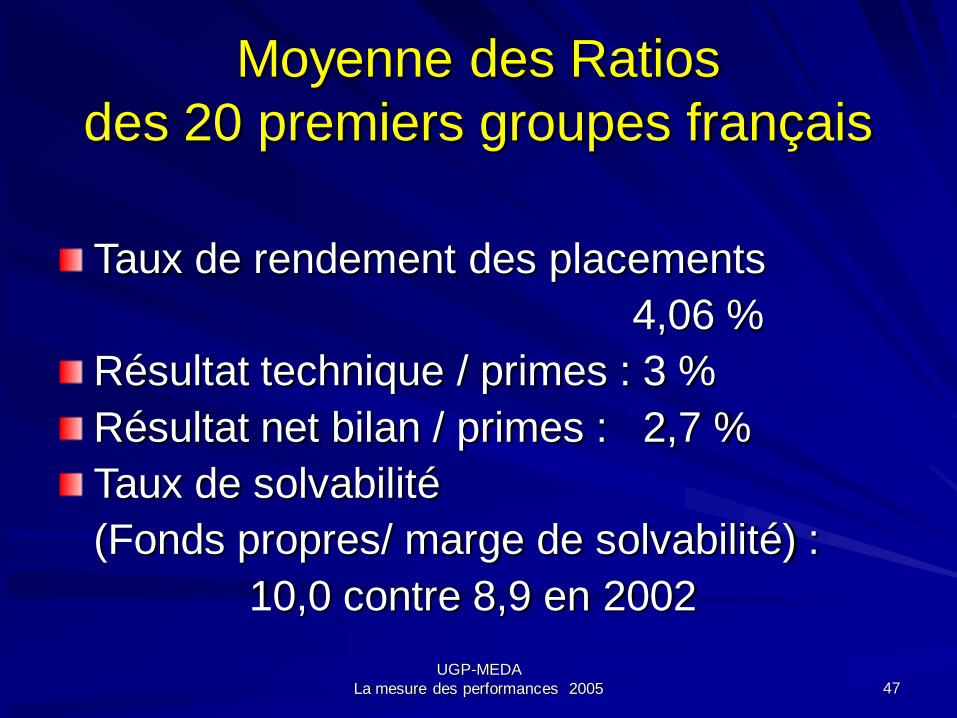

Moyenne des Ratios

des 20 premiers groupes français

Taux de rendement des placements

4,06 %

Résultat technique / primes : 3 %

Résultat net bilan / primes : 2,7 %

Taux de solvabilité

(Fonds propres/ marge de solvabilité) :

10,0 contre 8,9 en 2002

UGP-MEDA

La mesure des performances 2005 48

ANNEXE 3

Le renforcement

des règles prudentielles

des mutuelles et des IP (groupe)

UGP-MEDA

La mesure des performances 2005 49

Décret du 28 mai 2004

Transposition de 2 directives européennes

adoptées en 2002.

Date limite: 20 mars 2007

Segmentation des mutuelles entre :

- celles qui continueront à opérer à

l’échelle locale ou régionale

- celles qui proposeront leurs produits à

tous les pays de l’UE

UGP-MEDA

La mesure des performances 2005 50

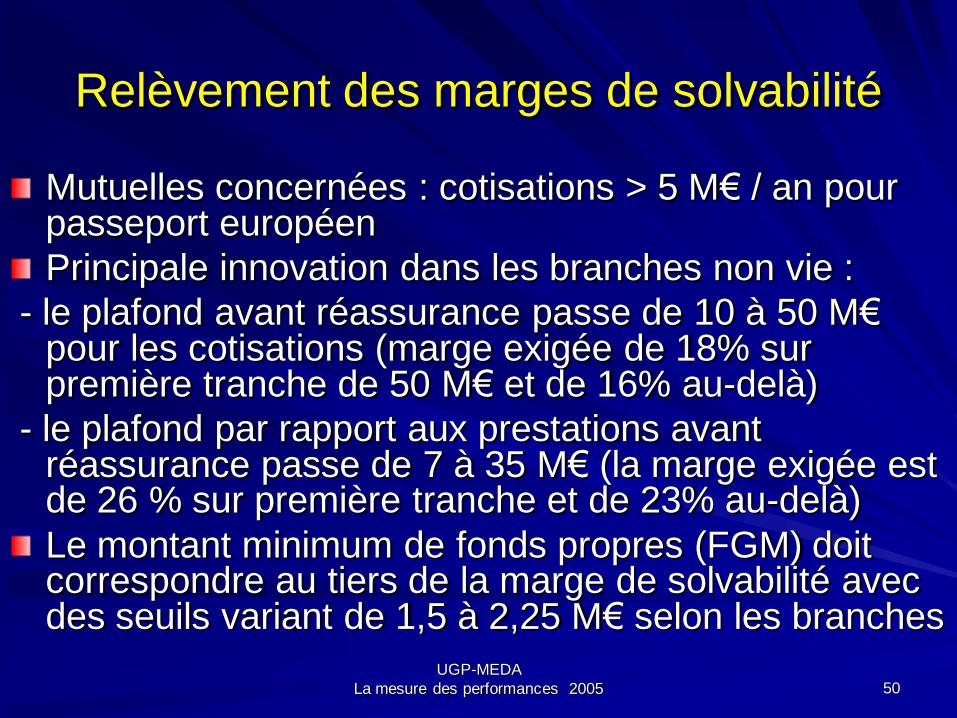

Relèvement des marges de solvabilité

Mutuelles concernées : cotisations > 5 M€ / an pour passeport européen

Principale innovation dans les branches non vie :

- le plafond avant réassurance passe de 10 à 50 M€pour les cotisations (marge exigée de 18% sur première tranche de 50 M€ et de 16% au-delà)

- le plafond par rapport aux prestations avant réassurance passe de 7 à 35 M€ (la marge exigée est de 26 % sur première tranche et de 23% au-delà)

Le montant minimum de fonds propres (FGM) doit correspondre au tiers de la marge de solvabilité avec des seuils variant de 1,5 à 2,25 M€ selon les branches

UGP-MEDA

La mesure des performances 2005 51

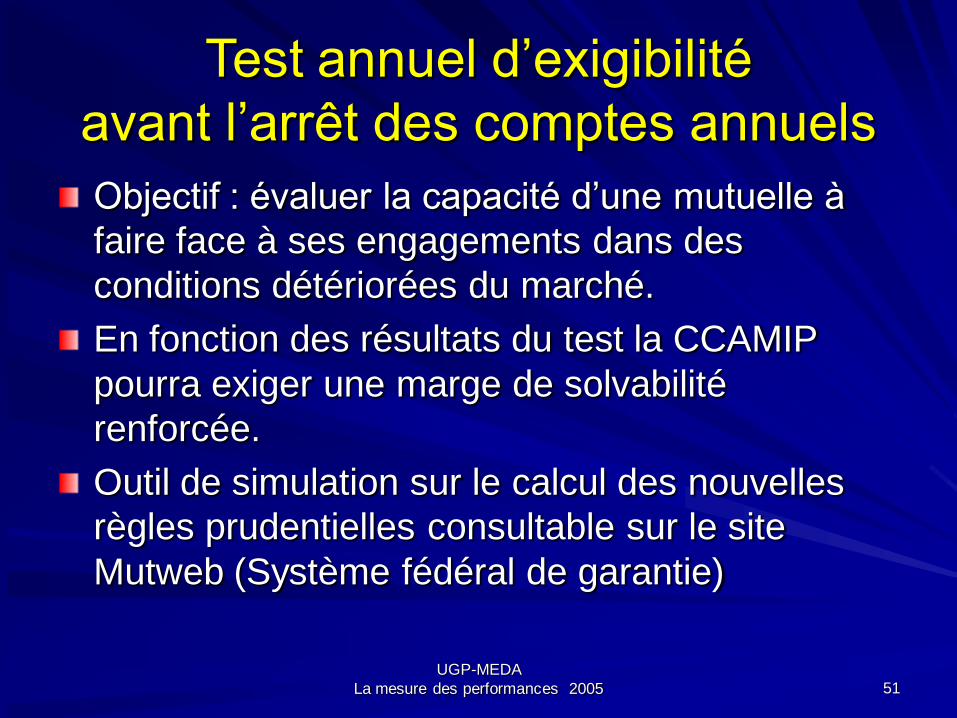

Test annuel d’exigibilité

avant l’arrêt des comptes annuels

Objectif : évaluer la capacité d’une mutuelle à

faire face à ses engagements dans des

conditions détériorées du marché.

En fonction des résultats du test la CCAMIP

pourra exiger une marge de solvabilité

renforcée.

Outil de simulation sur le calcul des nouvelles

règles prudentielles consultable sur le site

Mutweb (Système fédéral de garantie)

UGP-MEDA

La mesure des performances 2005 52

Financement

des fonds des mutuellesLe nouveau code de la Mutualité autorise le recours à l’emprunt pour financer le fonds d’établissement

Les mutuelles pourront alimenter le fonds de développement dédié au financement de leur marge de solvabilité

Instruments financiers classiques (créances de dernier rang):

- prêts participatifs

- prêts subordonnés

UGP-MEDA

La mesure des performances 2005 53

ATELIERS

UGP-MEDA

La mesure des performances 2005 54

1er ATELIER

Les systèmes d’information des

compagnies d’assurances

Le pilotage d’une entreprise requiert un système d’information permettant d’améliorer la prise de décision et reflétant les éléments clefs de l’activité de la compagnie :

– Facteurs financiers

– Facteurs non financiers

UGP-MEDA

La mesure des performances 2005 55

Les systèmes d’information des

compagnies d’assurances

En fonction des objectifs et des besoins

recensés, il faut vérifier que les grandes

questions auxquelles la compagnie doit

faire face sont prises en compte aux

différents niveaux hiérarchiques.

UGP-MEDA

La mesure des performances 2005 56

Type de questions à décliner

à chaque niveau hiérarchique

La concurrence interne et externe

Contraintes et limites de la compagnie

Ratios critiques financiers

Qualité du service au client

Évolution des marchés de la compagnie

Quels nouveaux marchés ?

Niveaux de tarifs

Réponses aux risques nouveaux et aux contraintes règlementaires

Positionnement en termes de productivité, de réactivité, d’innovation, etc.

Compétences techniques et intellectuelles des collaborateurs

UGP-MEDA

La mesure des performances 2005 57

2ème ATELIER

La performance des services

administratifs et commerciaux

UGP-MEDA

La mesure des performances 2005 58

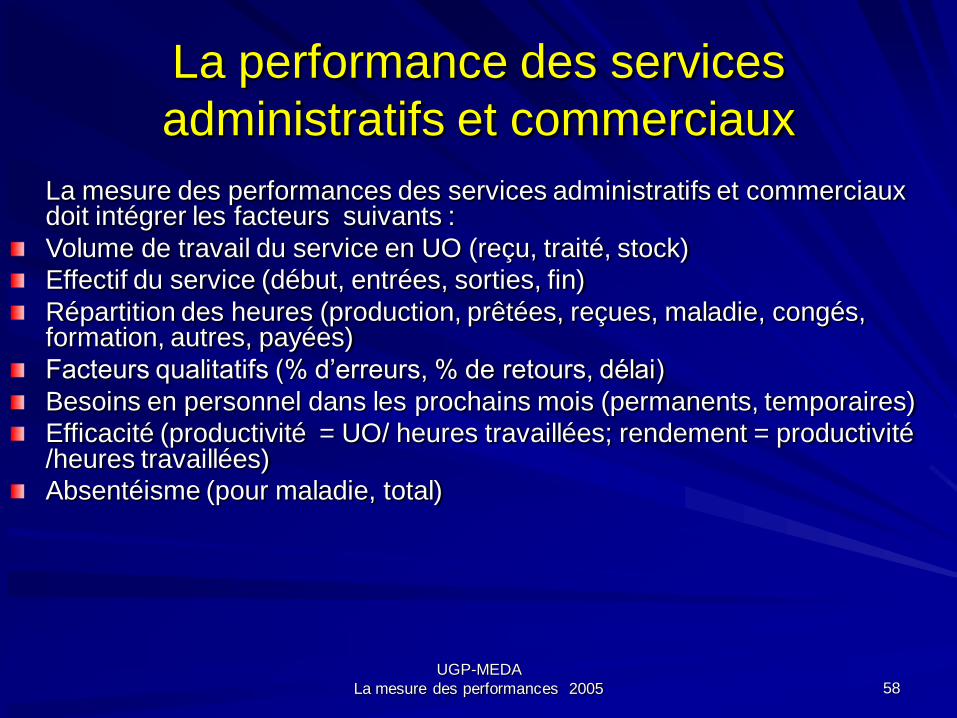

La performance des services

administratifs et commerciaux

La mesure des performances des services administratifs et commerciaux doit intégrer les facteurs suivants :

Volume de travail du service en UO (reçu, traité, stock)

Effectif du service (début, entrées, sorties, fin)

Répartition des heures (production, prêtées, reçues, maladie, congés, formation, autres, payées)

Facteurs qualitatifs (% d’erreurs, % de retours, délai)

Besoins en personnel dans les prochains mois (permanents, temporaires)

Efficacité (productivité = UO/ heures travaillées; rendement = productivité /heures travaillées)

Absentéisme (pour maladie, total)

UGP-MEDA

La mesure des performances 2005 59

La performance des services

administratifs et commerciaux

Principale difficulté :

définir le volume d’activité des services.

– Unité d’œuvre

– Equivalence temps

UGP-MEDA

La mesure des performances 2005 60

La performance des services

administratifs et commerciaux

Le tableau de bord synthétique mensuel ou

trimestriel de chaque responsable reprendra

tout ou partie des éléments précités et sera

intégré dans une démarche de contrôle

budgétaire (prévisions, réalisations, écarts)

UGP-MEDA

La mesure des performances 2005 61

La performance des services

administratifs et commerciaux

In fine on aura le schéma interactif suivant :

Prévision de chiffre d’affaires de la période N

Prévision des coûts administratifs et commerciaux

Taux prévisionnel de chargement de la compagnie (par contrat, par branche)