l'approche fractale

TRANSCRIPT

1

Mandelbrot et l’approche fractale des marchés

2

Sommaire:

Introduction

Bibliographie de Benoît Mandelbrot

L'insuffisance des modèles classique ( l'approche gaussienne)

Modèle fractal

Les limites du modèle fractal

Conclusion

3

Introduction:

« Dire beaucoup avec peu de mots, c’est le principe de toute bonne science »,Benoît Mandelbrot

Objectif de l’exposé : découvrir et comprendre le fonctionnement desfractales, en particulier dans le domaine de la finance .

Nécessité d’un modèle révolutionnaire qui permet de mieux étudier les complexités des marchés financier et de tenir compte des variations extrêmes

Benoit Mandelbrot : L’approche fractal

4N

ais

san

ce 2

0

nove

mb

re

192

4

o Un mathématicien franco-américain , d’ origine polonaise.

o Les premiers travaux de Mandelbrot traitent de la théorie de l'information et de la structure statistique du langage.

201

0D

écè

s 14

oct

ob

re

Bibliographie de Benoît Mandelbrot:195

8C

herc

heu

r à

IBM

197

3

Ob

jets

fr

act

ale

s( f

orm

e,

hasa

rd e

t d

imen

sion

)198

2

Th

e f

ract

als

g

eom

etr

y of

natu

re

198

6M

éd

ail

le F

ran

kli

n

199

0

Ch

eva

lier

de l

a l

ég

ion

d

’hon

neu

r

199

7

Nou

veau

mod

èle

(t

em

ps

mu

ltif

ract

ral)

200

4

An

aly

se f

ract

ale

des

marc

hés

5

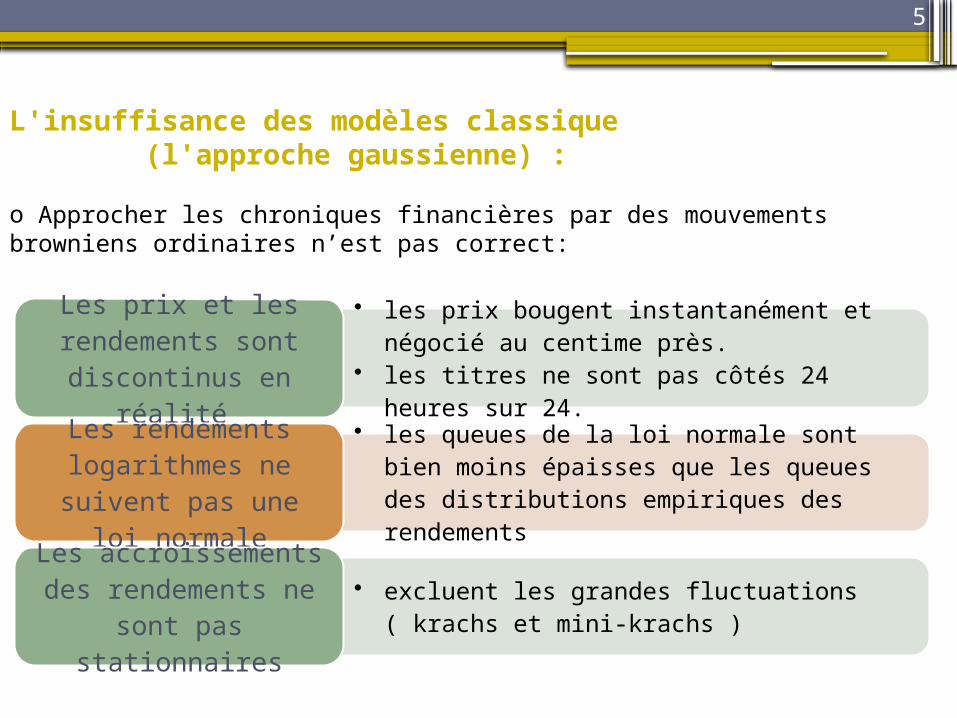

L'insuffisance des modèles classique (l'approche gaussienne) :

o Approcher les chroniques financières par des mouvements browniens ordinaires n’est pas correct:

• les prix bougent instantanément et négocié au centime près.

• les titres ne sont pas côtés 24 heures sur 24.

Les prix et les rendements sont

discontinus en réalité

• les queues de la loi normale sont bien moins épaisses que les queues des distributions empiriques des rendements

Les rendements logarithmes ne

suivent pas une loi normale

• excluent les grandes fluctuations ( krachs et mini-krachs )

Les accroissements des rendements ne

sont pas stationnaires

6

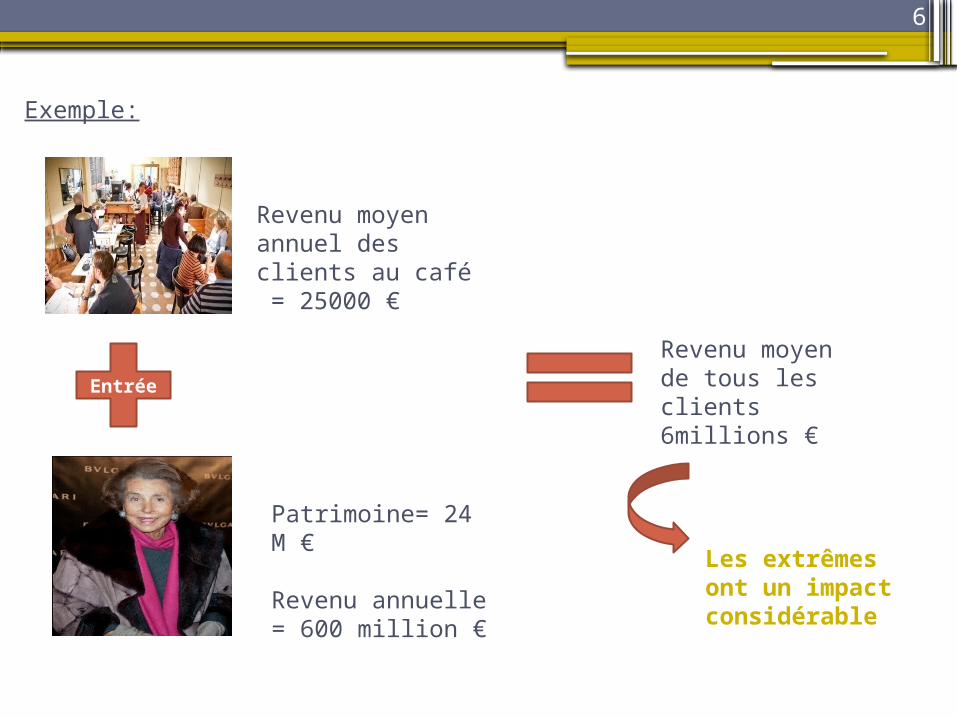

Exemple:

Revenu moyen annuel des clients au café = 25000 €

Patrimoine= 24 M €

Revenu annuelle= 600 million €

Entrée

Revenu moyen de tous les clients 6millions €

Les extrêmes ont un impact considérable

7

8

Modèle fractal:

DéfinitionLe terme « fractale » est un néologisme créé par Benoît Mandelbrot en 1974 à partir de la racine latine fractus, qui signifie brisé, irrégulier.

Origine Le mouvement brownien qui présente des propriétés d'invariance par changement d'échelle.

Caractéristique:

- irrégulier et brisé,- Autosimilarité,- Nombre infini.

Les propriétés de l'ensemble de Mandelbrot

- Symétrique par rapport l'axe des abscisses,- Fait partie du disque fermé centré entre 0 et 2,- Plus qu'on zoome à l'infini, on exploite de nouveaux détails .

Les Fractales sont des objets géométriques qui ont une surface ou courbe de forme irrégulière dont ils indiquent le prix d'une action en fonction de temps.

Zn+1=Zn²+c avec |Zn|>2

9

Schéma d’itération:

Exemple de fractale: la courbe de Helge von Koch est une fractale qui possède la propriété d’ auto-similarité.

l'utilisation des fractales en finance:

-Les fractales permettent une modélisation plus fine des cours,-« Elaborer de meilleurs modèles, plus utilisables, et prendre des décisions financières plus sensées »,-Elles procure une meilleure gestion (évolution, estimation) de risque des produits financiers complexes.

10

Les limites du modèle fractal:

Temps calcul trop long,

Un terrain encore peu étudié en raison de sa complexité,

Pas de consensus sur les théories fractales,

Problème d'adaptabilité,

Certaines personnes (voir Cont, Potters et Bouchaud ) affirment que

les distributions stables ne sont pas invariantes d’ échelle

11

Conclusion: Le modèle fractal continue à inspirer les chercheurs en finance comme dans d’autres. ne signifie pas nécessairement qu’il soit appliqué quotidiennement dans la gestion des risques financiers.

Or beaucoup utilisent encore des modèles classiques, pourtant mis en défaut à la fois par les études statistiques et par l’expérience des crises financières répétées de ces dernières décennies.

Faudra-t-il attendre encore 30 ans pour que les gestionnaires de risque et les formations de Master intègrent ces concepts ? Espérons que non.

12

Sources:

MANDELBROT, B. & HUDSON, R. Une approche fractales des marchés: risquer, perdre et gagner, Paris: Odile Jacob, 2005.

MANDELBROT, B. Fractales, hasard et finance (1959 - 1997). Paris: Flammarion(Collection Champs), 1997.

http://www.next-finance.net/Une-approche-fractale-des-marches

http://www.banquefrance.fr/fileadmin/user_upload/banque_de_france/publications/Bulletin-de%20la-Banque-de-France/revues/2011/Bulletin-de-la-Banque-de-France-etude-183-7.pdf

13

Merci pour votre attention