l’action des pouvoirs publics -...

TRANSCRIPT

Séquence 8-SE11 165

L’action des pouvoirs publics

>

© Cned – Académie en ligne

Sommaire séquence 8-SE11 167

Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 169

Chapitre 1 > Le rôle de l’État . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 170

A État gendarme, État providence

B La croissance des interventions publiques

Chapitre 2 > Les finances de l’État . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 174

A Les prélèvements obligatoires

B Les dépenses publiques

Chapitre 3 > Les échecs de l’État . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 181

A La difficulté de réunir l’information

B La question des incitations dans le secteur public

C Les réactions inattendues à une intervention de l’État

Travaux dirigés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 184

© Cned – Académie en ligne

Séquence 8-SE11 169

ntroduction

Dans la séquence précédente, nous avons vu que les entreprises avaient pris un poids croissant dans la vie économique et sociale des pays modernes. Que dire alors de la montée en puissance des

pouvoirs publics qui prélèvent et redistribuent aujourd’hui entre le tiers et la moitié des richesses créées. Tous les systèmes économiques sont mixtes au sens où leur fonctionnement harmonieux repose sur une combinaison d’activités privées et publiques, la coordination par le marché et les interventions de l’État afin de permettre la régulation de l’activité économique nationale. De la lutte contre les exclusions ou les inégalités sociales à l’encadrement des activités marchandes ou à la production de services collectifs essentiels, la palette des interventions publiques est aujourd’hui très large, y compris dans les pays qui se disent les plus libéraux. Mais, cette intervention omniprésente est-elle tout le temps efficace ? Y a-t-il des limites à ce que peut l’État pour les citoyens ? Quelle part faut-il faire à l’initiative individuelle et à celle des pouvoirs publics ? Telles sont les questions abordées dans la séquence 8.

© Cned – Académie en ligne

Séquence 8-SE11 170

Le rôle de l’État

A État gendarme, État providence

� L’État gendarme et le minarchisme1

Weber caractérise l’État par le monopole de la violence légitime. Parce qu’il est porteur de l’intérêt collectif et qu’il exprime la volonté souveraine de la Nation, l’État est le seul acteur qui peut imposer légitimement recourir à la violence pour imposer sa volonté. Il dispose de la force publique : armée, police, justice. Cette définition s’articule avec la vision que les économistes libéraux ont des pouvoirs publics et de leur place dans la coordination des activités économiques. Celle-ci s’exprime dans la for-mule célèbre de Vincent de Gournay : « laisser faire, laisser passer ». L’État gendarme est donc celui qui garantit la paix et la sécurité des agents économiques et laisse le soin aux mécanismes régulateurs du marché de coordonner la vie économique. Les auteurs libéraux modernes substituent parfois le terme de « minarchisme » à l’expression plus traditionnelle d’État gendarme.

La sphère d’intervention de l’État est donc réduite mais son action est une condition essentielle pour le développement de l’activité économique : si les agents économiques ne sont pas assurés de la paix civile et du respect des règles, ils ne peuvent développer durablement des projets de production, d’échange ou de consommation. Deux citations résument cette volonté de réduire le domaine d’intervention de l’État mais de remplir pleinement les missions qui sont à l’intérieur de ce domaine d’intervention. La première est de Robert Nozick dans État, anarchie et utopie (1974) : « Un état minimal, limité de façon étroite aux fonctions de protection contre la violence, le vol, l’escroquerie, et pour assurer le respect des contrats privés, est justifié. Toute extension de ces fonctions viole le droit des individus à ne pas être contraints, et est donc injustifiée. » La seconde est de Benjamin Constant : « Il ne faut pas d’État hors de sa sphère, mais dans cette sphère, il ne saurait en exister trop. »

L’État gendarme renvoie donc à la conception libérale d’un État au domaine d’intervention limité mais aux pouvoirs puissants.

� L’État gendarme chez Smith

Adam Smith, père du libéralisme économique, a une vision plus large du rôle de l’État. Pour lui, l’État a trois fonctions fondamentales dans la vie économique et sociale :

� Défendre la société de toute invasion extérieure par l’entretien de force armées.

� Protéger les individus contre les menaces pesant sur sa vie et ses biens par l’administration de la police et de la justice.

� Produire les biens et services répondant à un intérêt collectif mais qui sont délaissés par les agents privés en raison de phénomènes d’indivisibilités (voir chapitre précédent).

Les deux premières fonctions correspondent à la conception de l’État gendarme. Mais la troisième étend le domaine d’intervention de l’État à celui des biens collectifs, ce qui élargit sensiblement son rôle : fourniture des infrastructures essentielles (routes, phares et balises…) ou des services dont la production risque d’être affectée par le phénomène des passagers clandestins (Cf. feu d’artifice du 14 juillet). L’intervention de l’État repose alors sur deux justifications fondamentales : l’une positive, assurer la sécurité des agents économiques, l’autre négative, apporter une réponse aux limites de la coordination par le marché.

1. Le minarchisme est une théorie politique appelant de ses vœux un état minimum (ou État minimal) réduit dans de strictes limites de légitimité : le maintien de l’ordre, la justice, la défense du territoire. Le minarchisme, appelant à une limitation de l’État, est donc une variante du libéralisme et s’oppose donc à l’étatisme.

© Cned – Académie en ligne

Séquence 8-SE11 171

B La croissance des interventions publiques

� La montée des dépenses publiques

Dans l’ensemble des pays qui pratiquent l’économie de marché, le poids des dépenses publiques dans le PIB a connu une croissance importante sur la longue période. Au début du XXe siècle, ces dépenses représentaient environ 10 à 15 % du PIB (moins aux États-Unis, plus en Allemagne ou au Royaume-Uni). A la veille de la crise de 1929, si le pourcentage n’avait pas réellement évolué aux États-Unis, il était passé à 25-30 % dans les deux autres pays. A la fin du XXe siècle, il était aux alentours de 30 % aux États-Unis, de 45 % en Allemagne et dans l’ensemble des pays européens.

Cette montée tendancielle du poids des dépenses publiques dans le PIB n’est pas due à des causes conjoncturelles qui auraient pu se renverser et aboutir à des baisses aussi bien qu’à des hausses du pourcentage. Elle s’explique selon l’économiste allemand Adolf Wagner (1867) par un phénomène lié au développement économique et social : « plus la société se civilise, plus l’État est dispendieux ». Cette conclusion est appelée « loi de Wagner ». Pour Wagner l’augmentation des dépenses publiques s’explique par l’émergence de trois catégories de besoins particuliers qui surgissent au fur et à mesure que la société se développe :

� Le besoin de réglementation pour faire face à la complexification de la société, en particulier à l’industrialisation et à l’urbanisation. Ces deux tendances associées au développement économique rendent nécessaire la mise en place de règles inconnues des sociétés traditionnelles, rurales et artisanales. Les sociétés modernes doivent se doter de règles du jeu nouvelles qui supposent un renforcement sensible des lois.

� Les besoins économiques et sociaux liés à l’élévation du niveau de vie et des aspirations individuel-les. Dans une société plus riche, les individus aspirent à améliorer leur condition en se formant, en accédant aux loisirs, à la culture, à la santé… Ces aspirations constituent en outre des facteurs de croissance, soit parce qu’ils améliorent la productivité de la main d’œuvre (mieux formée, en meilleure santé…) soit parce qu’elles créent des débouchés pour des activités nouvelles. L’intervention de l’État permet de stimuler la satisfaction de ces besoins dont certains sont affectés par des phénomènes d’indivisibilité particulièrement importants.

� Les besoins d’infrastructures nécessaires au développement des échanges et de la production. Le développement industriel requiert des quantités importantes d’énergie, de transport, de communica-tions… L’État est souvent le seul à pouvoir engager des investissements très lourds dont la rentabilité n’est pas assurée et qui doivent s’analyser dans le long terme et en intégrant les effets externes qui leur sont liés. L’exemple d’Eurotunnel montre bien les déboires qui attendent les investisseurs privés lorsqu’ils se lancent dans des aventures de ce type. L’intervention de l’État est ici encore très largement obligatoire.

Pour Wagner, l’accroissement du rôle de l’État dans la vie économique est donc inhérent à la structure même du développement industriel. Il n’est pas le produit d’une conception politique ou idéologique mais du processus d’industrialisation lui-même.

� L’influence keynésienne

La montée des dépenses publiques dans le PIB ne peut être dissociée de l’influence exercée par la pensée keynésienne dans la seconde moitié du XXe siècle. Confronté à la crise de 1929 et à la montée du chômage, John Maynard Keynes s’est attaché à montrer que les mécanismes de régulation par le marché pouvaient engendrer des phénomènes cumulatifs qui ne résolvaient pas les problèmes mais, au contraire, renforçaient la crise et les difficultés.

L’une des illustrations les plus profondes de la grande crise est le roman, très beau mais très noir, de John Steinbeck, Les raisins de la colère. Le livre commence quand Tom Joad sort de prison après y avoir purgé une peine de quatre ans. Arrivé à la maison de ses parents, il découvre que celle-ci est vide à l’exception d’un malheureux nommé Muley qui lui explique que tous les fermiers de la région ont été

© Cned – Académie en ligne

Séquence 8-SE11 172

chassés par des entrepreneurs. Tom rejoint alors ses parents qui se sont réfugiés chez leurs propres parents. Expropriée par ces mêmes entrepreneurs, toute la famille Joad décide de quitter l’Oklahoma pour gagner la Californie où, parait-il, on peut encore trouver du travail. Tous s’entassent dans une vieille voiture et le voyage commence. Les états se succèdent, le Texas, le Nouveau Mexique, l’Arizona puis enfin cette Californie, symbole d’un nouvel espoir. Le grand père et la grand-mère n’ont pas survécu à la dureté du voyage et les Joad découvrent la misère et la désolation. Tom est blessé par un policier après avoir fracassé le crâne d’un policier qui venait de tuer son ami Casey. Recherché pour ce meurtre, Tom, qui a peur de compromettre les siens, leur dit adieu et leur annonce sa volonté de devenir l’un des chefs du mouvement social qui est en train d’agiter l’Amérique.

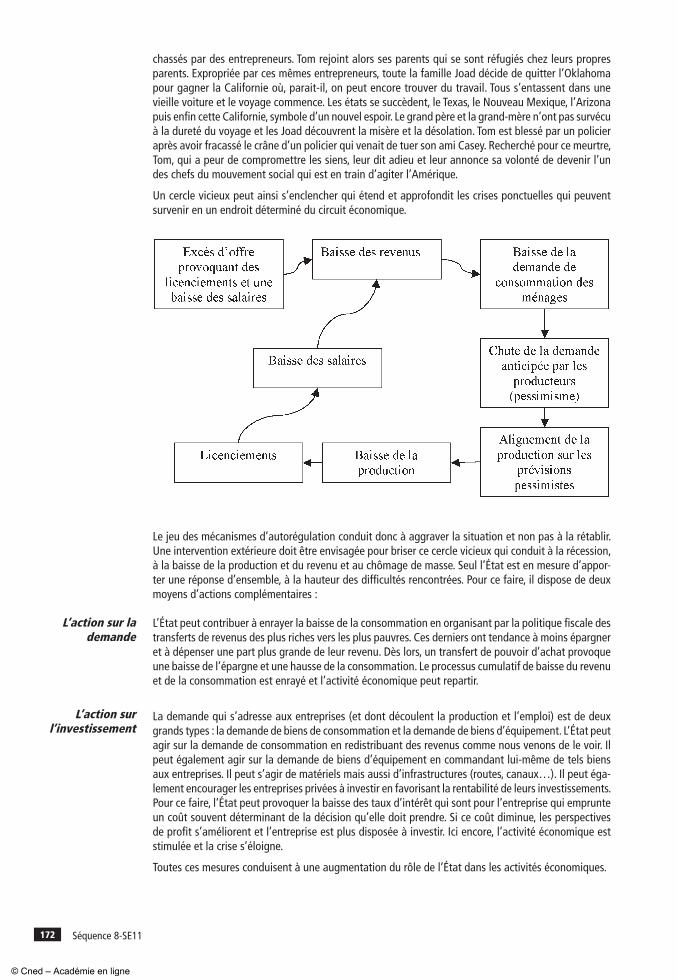

Un cercle vicieux peut ainsi s’enclencher qui étend et approfondit les crises ponctuelles qui peuvent survenir en un endroit déterminé du circuit économique.

Le jeu des mécanismes d’autorégulation conduit donc à aggraver la situation et non pas à la rétablir. Une intervention extérieure doit être envisagée pour briser ce cercle vicieux qui conduit à la récession, à la baisse de la production et du revenu et au chômage de masse. Seul l’État est en mesure d’appor-ter une réponse d’ensemble, à la hauteur des difficultés rencontrées. Pour ce faire, il dispose de deux moyens d’actions complémentaires :

L’action sur la demande

L’action sur l’investissement

L’État peut contribuer à enrayer la baisse de la consommation en organisant par la politique fiscale des transferts de revenus des plus riches vers les plus pauvres. Ces derniers ont tendance à moins épargner et à dépenser une part plus grande de leur revenu. Dès lors, un transfert de pouvoir d’achat provoque une baisse de l’épargne et une hausse de la consommation. Le processus cumulatif de baisse du revenu et de la consommation est enrayé et l’activité économique peut repartir.

La demande qui s’adresse aux entreprises (et dont découlent la production et l’emploi) est de deux grands types : la demande de biens de consommation et la demande de biens d’équipement. L’État peut agir sur la demande de consommation en redistribuant des revenus comme nous venons de le voir. Il peut également agir sur la demande de biens d’équipement en commandant lui-même de tels biens aux entreprises. Il peut s’agir de matériels mais aussi d’infrastructures (routes, canaux…). Il peut éga-lement encourager les entreprises privées à investir en favorisant la rentabilité de leurs investissements. Pour ce faire, l’État peut provoquer la baisse des taux d’intérêt qui sont pour l’entreprise qui emprunte un coût souvent déterminant de la décision qu’elle doit prendre. Si ce coût diminue, les perspectives de profit s’améliorent et l’entreprise est plus disposée à investir. Ici encore, l’activité économique est stimulée et la crise s’éloigne.

Toutes ces mesures conduisent à une augmentation du rôle de l’État dans les activités économiques.

© Cned – Académie en ligne

Séquence 8-SE11 173

� L’État providence

La montée structurelle des interventions publiques, accrues par le rôle de régulation conjoncturel que lui assignent les keynésiens a conduit l’État très au-delà du domaine qu’Adam Smith, et a fortiori les minarchistes favorables à l’État gendarme, avaient imaginé. Mais, la notion d’État providence ne recouvre pas qu’un simple processus par lequel l’État grossirait. Il renvoie à une option de politique économique et sociale qui répond à la question : doit-on remettre la gestion économique de la société au marché, ou doit-on créer des institutions qui en limitent la portée ? Faut-il instaurer des mécanismes d’hétéro-régulation qui peuvent contredire ou conforter les mécanismes d’autorégulation pour amener le marché à répondre aux différents intérêts qui s’expriment dans la société ?

L’État providence peut donc se définir comme une conception du rôle de l’État qui lui assigne le devoir de jouer un rôle actif dans la promotion de la croissance économique, de fournir une protection sociale aux citoyens, et de corriger les injustices sociales résultant de l’économie de marché. De la conception libérale et ses fonctions régaliennes, on arrive à un domaine d’intervention qui s’est largement étendu et dans lequel il est difficile de définir un nombre limité de catégories. Citons cependant la typologie établie par Robert Musgrave à la fin des années 1950. Pour lui, les interventions de l’État sont liées à trois fonctions fondamentales, qui sont :

Une fonction d’affectation

Une fonction de répartition

Une fonctionde stabilisation

� L’État alloue des moyens à la prise en charge de certaines productions non marchandes : éducation, recherche, infrastructures publiques…

� L’État redistribue une partie plus ou moins grande des richesses entre les individus.

� L’État doit réguler l’économie afin de prévenir les déséquilibres qui pourraient dériver d’un « laissez-faire » excessif.

L’État providence ne vise donc plus seulement à assurer la paix et la sécurité des citoyens mais à étendre cette protection aux différents risques sociaux (maladie, vieillesse, chômage…) par la garantie d’un revenu de remplacement ou de complément.

© Cned – Académie en ligne

Séquence 8-SE11 174

Les finances de l’État

A Les prélèvements obligatoires

Les prélèvements obligatoires assurent le financement des activités de l’État. Ils se présentent sous des formes extrêmement diverses. Selon l’Organisation de Coopération et de Développement Economique (OCDE), le terme « impôts » désigne uniquement les versements obligatoires effectués sans contre-partie par les agents économiques aux administrations publiques ». A partir de cette définition, il est possible de préciser ce que sont les prélèvements obligatoires et quel est leur importance dans la vie économique.

� La définition des prélèvements obligatoires

La très grande diversité des formes sous lesquelles se présente le financement des administrations publiques rend toute tentative de définition et de mesure délicate. La définition de l’OCDE a le mérite de proposer une même approche pour des pays dont les structures de financement sont très différentes. Chacun des termes de la définition est essentiel :

Des versements obligatoires

Des versements sans contrepartie

� Ces versements s’opposent aux versements volontaires qui relèvent de la responsabilité de chacun et de la liberté d’acheter ou non tel ou tel bien ou service. Derrière la notion d’impôt se trouve la figure de l’État régalien et de sa capacité à imposer ses décisions par l’emploi de la force publique. L’individu n’est pas libre d’adhérer ou non aux décisions de l’État, il doit s’acquitter des sommes qui sont exigées de lui. La distinction entre versements obligatoires et versements facultatifs est cepen-dant moins évidente qu’il n’y paraît. Ainsi, la France a décidé de rendre obligatoire la protection des salariés contre les risques de la maladie ou de la vieillesse. Des organismes spécialisés ont été mis en place et leurs dépenses sont financées par des cotisations auxquelles les salariés ne peuvent pas échapper. Ce sont donc des impôts au sens de l’OCDE. En Hollande, le système de protection est financé différemment puisque les cotisations sont obligatoires jusqu’à un certain niveau de revenu et facultatives au-dessus chacun étant libre de s’assurer et de payer la cotisation ou de ne pas s’assurer, ce qui donne le droit de ne pas payer la cotisation. Les cotisations sociales ne sont alors des impôts que pour la partie qui frappe la fraction la plus basse du salaire. En Angleterre, les employeurs ont la possibilité de payer une cotisation à un organisme public ou de souscrire à une assurance privée qui procure au moins le même niveau de garantie. Dans ce cas, l’entreprise peut soit payer la cotisation à l’organisme public, soit payer une prime d’assurance à une entreprise privée. Les premières sont considérées comme des impôts. Une difficulté comparable se pose lorsque l’Eglise est un service public dont les ministres sont fonctionnaires et le financement assuré par l’impôt. Dans ce cas, les prélèvements correspondants sont considérés comme des impôts alors que les dons réalisés par les fidèles sont des dépenses volontaires.

� Les prestations fournies par les pouvoirs publics à un contribuable ne sont pas proportionnelles aux versements effectués par ce dernier au Trésor. Celui qui paye plus d’impôts n’a pas un droit plus grand à utiliser les routes ou l’école publique. Aucun lien n’est établi entre le montant de l’impôt et la quantité de services publics qui peut être consommée. De la même façon, aucun lien n’est établi entre tel type d’impôt et tel type de prestation de l’État. Je ne peux pas déduire de mes impôts la part correspondante au financement de l’Éducation nationale au prétexte que mes enfants sont inscrits dans une École de Commerce ou dans un lycée privé. Certains impôts forment des cas limites. Ainsi, la taxe que je paye lorsque je demande un passeport est bien reliée à un service particulier dont elle vise à couvrir le coût. Le principal cas limite est celui des assurances sociales. Le versement de la cotisation est bien lié au droit de percevoir une prestation déterminée (en cas de maladie, le rem-boursement des frais médicaux ; en cas de chômage, le versement d’un revenu de remplacement).

© Cned – Académie en ligne

Séquence 8-SE11 175

En toute rigueur, ces prélèvements devraient être considérés comme des recettes non fiscales et non pas comme des impôts. Mais, leur importance dans le financement des dépenses liées à l’État providence et le caractère obligatoire de ces prélèvements l’emportent. Les cotisations sociales font partie des impôts.

Des versements à des

administrations publiques

� Les prélèvements obligatoires sont versés à des administrations publiques supranationales (Institutions européennes), centrales (Trésor public), locales (Régions, départements, communes) mais aussi à des organismes qui peuvent faire l’objet d’une gestion particulière (Administrations de sécurité sociale). La notion d’administration publique doit donc s’entendre dans un sens large.

� L’importance des prélèvements obligatoires

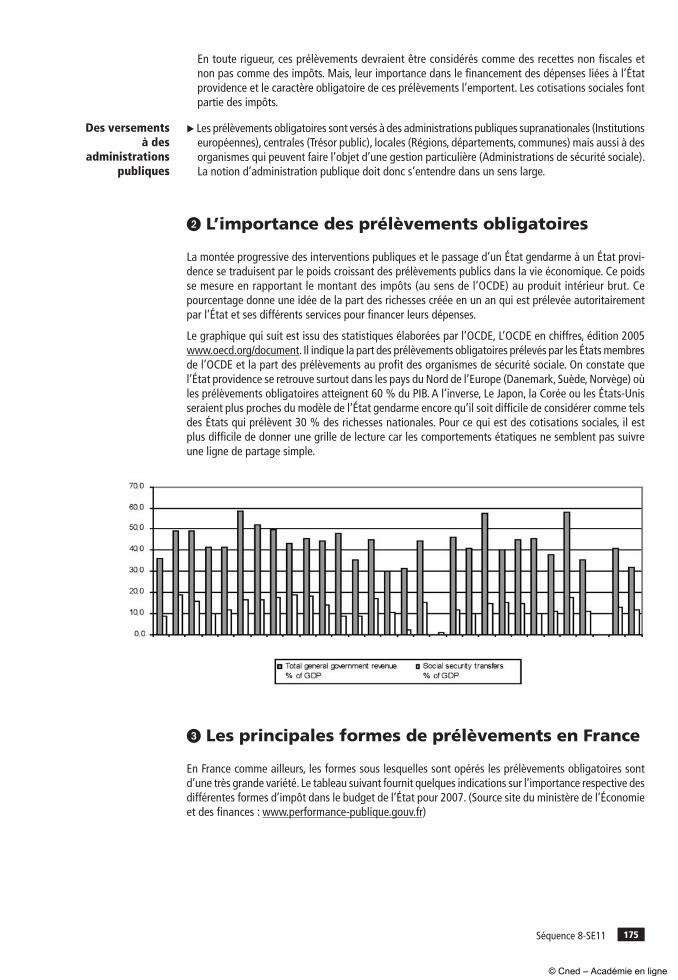

La montée progressive des interventions publiques et le passage d’un État gendarme à un État provi-dence se traduisent par le poids croissant des prélèvements publics dans la vie économique. Ce poids se mesure en rapportant le montant des impôts (au sens de l’OCDE) au produit intérieur brut. Ce pourcentage donne une idée de la part des richesses créée en un an qui est prélevée autoritairement par l’État et ses différents services pour financer leurs dépenses.

Le graphique qui suit est issu des statistiques élaborées par l’OCDE, L’OCDE en chiffres, édition 2005 www.oecd.org/document. Il indique la part des prélèvements obligatoires prélevés par les États membres de l’OCDE et la part des prélèvements au profit des organismes de sécurité sociale. On constate que l’État providence se retrouve surtout dans les pays du Nord de l’Europe (Danemark, Suède, Norvège) où les prélèvements obligatoires atteignent 60 % du PIB. A l’inverse, Le Japon, la Corée ou les États-Unis seraient plus proches du modèle de l’État gendarme encore qu’il soit difficile de considérer comme tels des États qui prélèvent 30 % des richesses nationales. Pour ce qui est des cotisations sociales, il est plus difficile de donner une grille de lecture car les comportements étatiques ne semblent pas suivre une ligne de partage simple.

� Les principales formes de prélèvements en France

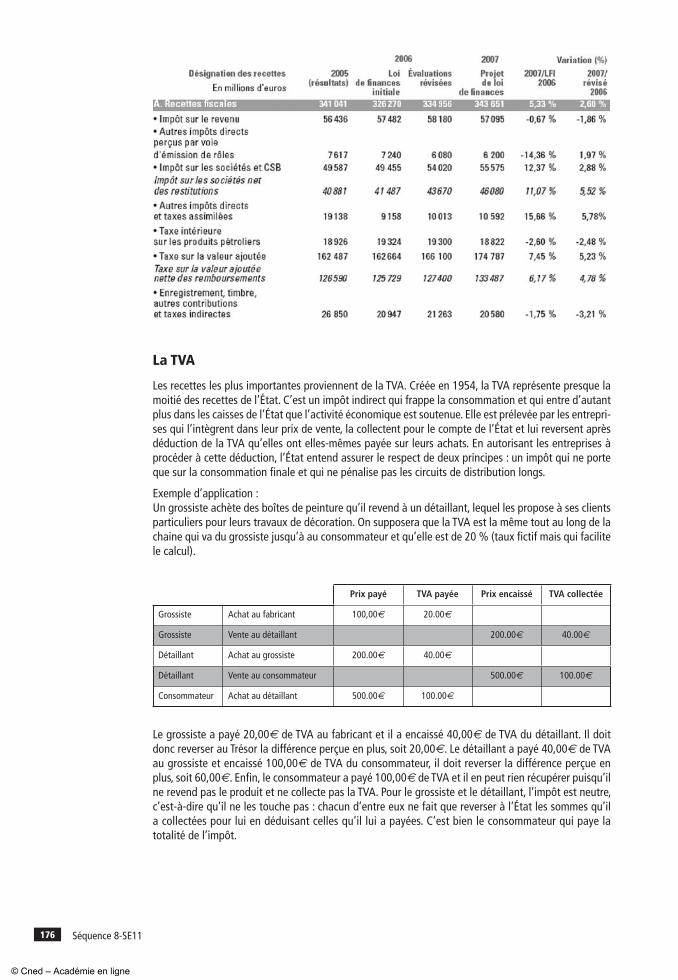

En France comme ailleurs, les formes sous lesquelles sont opérés les prélèvements obligatoires sont d’une très grande variété. Le tableau suivant fournit quelques indications sur l’importance respective des différentes formes d’impôt dans le budget de l’État pour 2007. (Source site du ministère de l’Économie et des finances : www.performance-publique.gouv.fr)

© Cned – Académie en ligne

Séquence 8-SE11 176

La TVA

Les recettes les plus importantes proviennent de la TVA. Créée en 1954, la TVA représente presque la moitié des recettes de l’État. C’est un impôt indirect qui frappe la consommation et qui entre d’autant plus dans les caisses de l’État que l’activité économique est soutenue. Elle est prélevée par les entrepri-ses qui l’intègrent dans leur prix de vente, la collectent pour le compte de l’État et lui reversent après déduction de la TVA qu’elles ont elles-mêmes payée sur leurs achats. En autorisant les entreprises à procéder à cette déduction, l’État entend assurer le respect de deux principes : un impôt qui ne porte que sur la consommation finale et qui ne pénalise pas les circuits de distribution longs.

Exemple d’application :Un grossiste achète des boîtes de peinture qu’il revend à un détaillant, lequel les propose à ses clients particuliers pour leurs travaux de décoration. On supposera que la TVA est la même tout au long de la chaine qui va du grossiste jusqu’à au consommateur et qu’elle est de 20 % (taux fictif mais qui facilite le calcul).

Prix payé TVA payée Prix encaissé TVA collectée

Grossiste Achat au fabricant 100,00€ 20.00€

Grossiste Vente au détaillant 200.00€ 40.00€

Détaillant Achat au grossiste 200.00€ 40.00€

Détaillant Vente au consommateur 500.00€ 100.00€

Consommateur Achat au détaillant 500.00€ 100.00€

Le grossiste a payé 20,00€ de TVA au fabricant et il a encaissé 40,00€ de TVA du détaillant. Il doit donc reverser au Trésor la différence perçue en plus, soit 20,00€. Le détaillant a payé 40,00€ de TVA au grossiste et encaissé 100,00€ de TVA du consommateur, il doit reverser la différence perçue en plus, soit 60,00€. Enfin, le consommateur a payé 100,00€ de TVA et il en peut rien récupérer puisqu’il ne revend pas le produit et ne collecte pas la TVA. Pour le grossiste et le détaillant, l’impôt est neutre, c’est-à-dire qu’il ne les touche pas : chacun d’entre eux ne fait que reverser à l’État les sommes qu’il a collectées pour lui en déduisant celles qu’il lui a payées. C’est bien le consommateur qui paye la totalité de l’impôt.

© Cned – Académie en ligne

Séquence 8-SE11 177

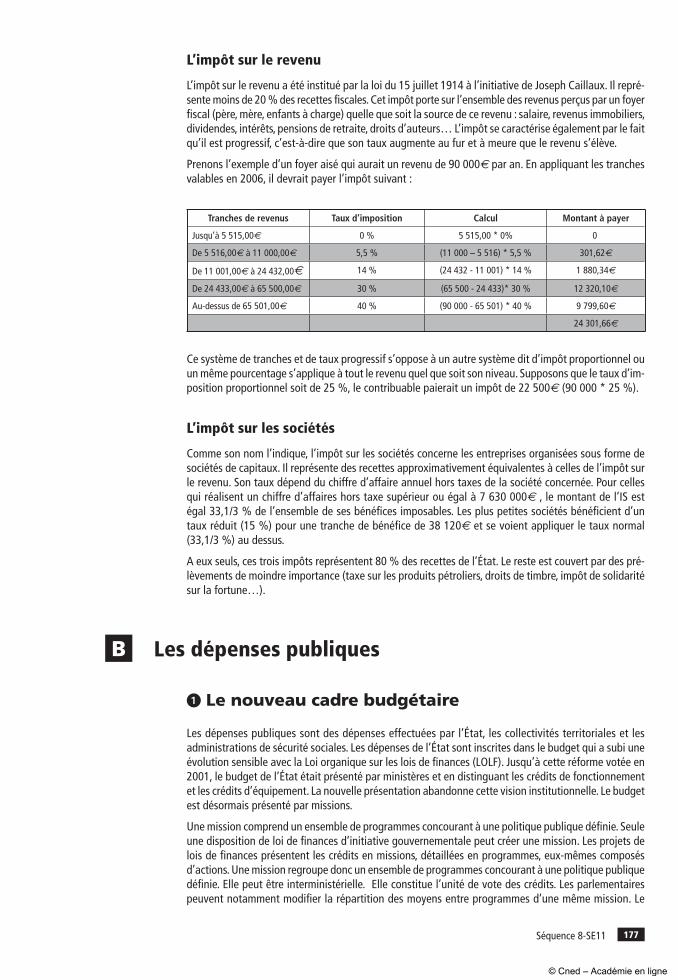

L’impôt sur le revenu

L’impôt sur le revenu a été institué par la loi du 15 juillet 1914 à l’initiative de Joseph Caillaux. Il repré-sente moins de 20 % des recettes fiscales. Cet impôt porte sur l’ensemble des revenus perçus par un foyer fiscal (père, mère, enfants à charge) quelle que soit la source de ce revenu : salaire, revenus immobiliers, dividendes, intérêts, pensions de retraite, droits d’auteurs… L’impôt se caractérise également par le fait qu’il est progressif, c’est-à-dire que son taux augmente au fur et à meure que le revenu s’élève.

Prenons l’exemple d’un foyer aisé qui aurait un revenu de 90 000€ par an. En appliquant les tranches valables en 2006, il devrait payer l’impôt suivant :

Tranches de revenus Taux d’imposition Calcul Montant à payer

Jusqu’à 5 515,00€ 0 % 5 515,00 * 0% 0

De 5 516,00€ à 11 000,00€ 5,5 % (11 000 – 5 516) * 5,5 % 301,62€

De 11 001,00€ à 24 432,00€ 14 % (24 432 - 11 001) * 14 % 1 880,34€

De 24 433,00€ à 65 500,00€ 30 % (65 500 - 24 433)* 30 % 12 320,10€

Au-dessus de 65 501,00€ 40 % (90 000 - 65 501) * 40 % 9 799,60€

24 301,66€

Ce système de tranches et de taux progressif s’oppose à un autre système dit d’impôt proportionnel ou un même pourcentage s’applique à tout le revenu quel que soit son niveau. Supposons que le taux d’im-position proportionnel soit de 25 %, le contribuable paierait un impôt de 22 500€ (90 000 * 25 %).

L’impôt sur les sociétés

Comme son nom l’indique, l’impôt sur les sociétés concerne les entreprises organisées sous forme de sociétés de capitaux. Il représente des recettes approximativement équivalentes à celles de l’impôt sur le revenu. Son taux dépend du chiffre d’affaire annuel hors taxes de la société concernée. Pour celles qui réalisent un chiffre d’affaires hors taxe supérieur ou égal à 7 630 000€ , le montant de l’IS est égal 33,1/3 % de l’ensemble de ses bénéfices imposables. Les plus petites sociétés bénéficient d’un taux réduit (15 %) pour une tranche de bénéfice de 38 120€ et se voient appliquer le taux normal (33,1/3 %) au dessus.

A eux seuls, ces trois impôts représentent 80 % des recettes de l’État. Le reste est couvert par des pré-lèvements de moindre importance (taxe sur les produits pétroliers, droits de timbre, impôt de solidarité sur la fortune…).

B Les dépenses publiques

� Le nouveau cadre budgétaire

Les dépenses publiques sont des dépenses effectuées par l’État, les collectivités territoriales et les administrations de sécurité sociales. Les dépenses de l’État sont inscrites dans le budget qui a subi une évolution sensible avec la Loi organique sur les lois de finances (LOLF). Jusqu’à cette réforme votée en 2001, le budget de l’État était présenté par ministères et en distinguant les crédits de fonctionnement et les crédits d’équipement. La nouvelle présentation abandonne cette vision institutionnelle. Le budget est désormais présenté par missions.

Une mission comprend un ensemble de programmes concourant à une politique publique définie. Seule une disposition de loi de finances d’initiative gouvernementale peut créer une mission. Les projets de lois de finances présentent les crédits en missions, détaillées en programmes, eux-mêmes composés d’actions. Une mission regroupe donc un ensemble de programmes concourant à une politique publique définie. Elle peut être interministérielle. Elle constitue l’unité de vote des crédits. Les parlementaires peuvent notamment modifier la répartition des moyens entre programmes d’une même mission. Le

© Cned – Académie en ligne

Séquence 8-SE11 178

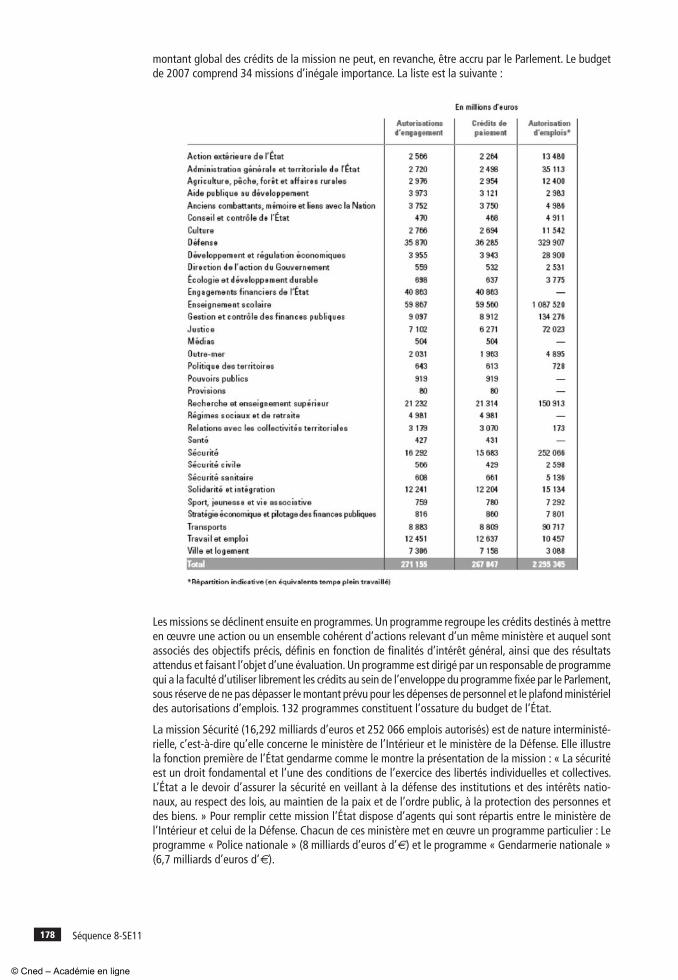

montant global des crédits de la mission ne peut, en revanche, être accru par le Parlement. Le budget de 2007 comprend 34 missions d’inégale importance. La liste est la suivante :

Les missions se déclinent ensuite en programmes. Un programme regroupe les crédits destinés à mettre en œuvre une action ou un ensemble cohérent d’actions relevant d’un même ministère et auquel sont associés des objectifs précis, définis en fonction de finalités d’intérêt général, ainsi que des résultats attendus et faisant l’objet d’une évaluation. Un programme est dirigé par un responsable de programme qui a la faculté d’utiliser librement les crédits au sein de l’enveloppe du programme fixée par le Parlement, sous réserve de ne pas dépasser le montant prévu pour les dépenses de personnel et le plafond ministériel des autorisations d’emplois. 132 programmes constituent l’ossature du budget de l’État.

La mission Sécurité (16,292 milliards d’euros et 252 066 emplois autorisés) est de nature interministé-rielle, c’est-à-dire qu’elle concerne le ministère de l’Intérieur et le ministère de la Défense. Elle illustre la fonction première de l’État gendarme comme le montre la présentation de la mission : « La sécurité est un droit fondamental et l’une des conditions de l’exercice des libertés individuelles et collectives. L’État a le devoir d’assurer la sécurité en veillant à la défense des institutions et des intérêts natio-naux, au respect des lois, au maintien de la paix et de l’ordre public, à la protection des personnes et des biens. » Pour remplir cette mission l’État dispose d’agents qui sont répartis entre le ministère de l’Intérieur et celui de la Défense. Chacun de ces ministère met en œuvre un programme particulier : Le programme « Police nationale » (8 milliards d’euros d’€) et le programme « Gendarmerie nationale » (6,7 milliards d’euros d’€).

© Cned – Académie en ligne

Séquence 8-SE11 179

Les objectifs assignés à la mission sécurité sont au nombre de trois :

� Utiliser efficacement les forces de police et de gendarmerie pour faire face aux nouvelles exigences de la sécurité. Pour mesurer l’action des services dans ce domaine, plusieurs indicateurs sont retenus : « taux d’emploi » des compagnies républicaines de sécurité (CRS) et des escadrons de gendarmerie mobile (EGM), taux de criminalité sur la voie publique, nombre d’éloignements effectifs.

� Lutter contre l’insécurité routière. Les indicateurs retenus sont les taux de dépistage positif d’alcoo-lémie et de produis stupéfiants ainsi que le nombre d’infractions à la vitesse réglementée.

� Améliorer le concours des forces à la justice, c’est-à-dire faire en sorte que les infractions commises soient identifiées et que leurs auteurs soient déférés à la Justice. L’indicateur est le taux d’élucidation (nombre d’affaires résolues / nombre d’affaires traitées).

� Comparaison des dépenses publiquesau sein de l’OCDE

Les dépenses liées à l’État gendarme

Il est possible de repérer ces dépenses liées à l’État gendarme en regroupant les postes budgétaires relatifs à la police, la défense et la justice. Dans les vingt dernières années, le niveau et la structure de ces dépenses a considérablement évolué. Dans un premier temps, la chute du bloc soviétique a favorisé une diminution des dépenses militaires qui n’apparaissaient plus aussi nécessaires puisque la principale menace pesant sur l’Europe avait disparu. Mais, les attaques terroristes aux États-Unis ont débouché sur des augmentations des dépenses publiques consacrées à la sécurité intérieure. Dans le total des dépenses de sécurité, les parts des deux composantes – maintien de l’ordre et défense – diffèrent beaucoup selon les pays. La part des dépenses de défense est élevée aux États-Unis, au Royaume-Uni, en Grèce ou en Norvège et celle des dépenses de maintien de l’ordre se situant à un niveau élevé au Luxembourg, au Portugal, en Allemagne, en Belgique et en Autriche. En moyenne, la part des dépenses de maintien de l’ordre progresse généralement plus vite que celle des dépenses de défense et, en moyenne, représente aujourd’hui plus de la moitié du total pour les pays pris en compte dans le tableau.

OCDE (2006), Panorama des statistiques de l’OCDE 2006 : Économie, environnement et société, p.183,

www.oecd.org/publications/factbook

© Cned – Académie en ligne

Séquence 8-SE11 180

Les dépenses liées à l’État providence

Les dépenses sociales publiques visent un ou plusieurs objectifs sociaux (aide aux ménages à faible revenu, personnes âgées, handicapées, malades, au chômage…). Elles consistent dans la fourniture directe de biens et de services ou en allègements fiscaux. Les prestations sociales sont considérées comme publiques lorsque les administrations publiques (c’est-à-dire les administrations centrales, des états fédérés et locales, y compris les caisses de sécurité sociale) contrôlent les flux financiers cor-respondants. Dans l’OCDE, ces dépenses représentent 21 % du PIB en moyenne. Certains États sont nettement en dessous de cette moyenne : la Corée ou l’Irlande par exemple, d’autres sont nettement au-dessus : la France, la Suède ou le Danemark.

OCDE (2006), Panorama des statistiques de l’OCDE 2006 : Économie, environnement et société, p.181,

www.oecd.org/publications/factbook

© Cned – Académie en ligne

Séquence 8-SE11 181

Les échecs de l’État

L’intervention de l’État trouve l’une de ses justifications principales dans l’insuffisance des mécanismes d’autorégulation, ce que l’on désigne souvent par « l’échec des marchés ». Chaque fois que la coordi-nation par le marché est prise en défaut, l’intervention de l’État est potentiellement envisageable. Cela ne signifie pas pour autant que l’intervention de l’État sera nécessairement efficace et parviendra à un meilleur résultat que le marché. Il faut alors mettre en parallèle les échecs du marché et les échecs de l’État en envisageant les raisons pour lesquelles l’intervention de l’État pourrait ne pas être aussi efficace qu’espéré.

A La difficulté de réunir l’information

Nous avons vu dans la séquence précédente que pour apporter la meilleure solution à la question de la pollution résultant du déversement de rejets par les sociétés Papirindus et Chimisal dans la rivière Opure, il fallait disposer du coût de dépollution des deux entreprises. Or, l’État ne dispose pas toujours de cette information et adopte alors des solutions qui ne sont pas les plus efficientes (c’est-à-dire les moins coûteuses) même si elles sont efficaces (c’est-à-dire que l’objectif est atteint).

Pour chaque intervention de l’État, celui-ci se donne un objectif et rassemble des moyens pour y parvenir. A chaque étape de ce processus, l’État a besoin d’informations et doit engager des coûts plus ou moins importants pour la réunir. Supposons que l’administration décide d’attribuer une bourse aux étudiants qui louent un appartement et qui ont des revenus inférieurs à un certain montant. Pour attribuer les bourses à ceux qui en ont vraiment besoin, l’administration va devoir examiner les demandes qui lui sont adressées, notamment pour vérifier que les étudiants payent bien un loyer à un propriétaire indé-pendant et non pas à un membre de leur famille susceptible de leur restituer l’argent ou qu’un étudiant qui gagne un peu d’argent en travaillant à temps partiel ne sera pas moins bien traité qu’un étudiant auquel ses parents versent une somme importante en début de mois. Ce filtrage des demandes qui sont présentées à l’administration suppose de sa part un système de vérification qui sera d’autant plus coûteux qu’il sera efficace, c’est-à-dire qu’il permettra d’allouer les bourses à ceux qui en ont vraiment besoin. Mais, plus le filtrage se voudra efficace et plus le coût de sa gestion augmentera, réduisant ainsi les sommes disponibles pour le programme de soutien aux étudiants. A la limite, le système peut devenir très coûteux et réduire d’autant le budget disponible pour les personnes au profit de qui le programme a été conçu.

On peut considérer que, dans un système économique un tant soit peu complexe, le coût d’information associé aux interventions de l’État constitue un problème majeur et qu’il faut arbitrer entre ce coût (qui grignote le budget global) et l’efficacité mesurée par l’adéquation entre les personnes que l’on souhaite aider et celles qui le sont réellement.

B La question des incitations dans le secteur public

De manière générale, une incitation est un mécanisme qui conduit un agent à adopter un certain com-portement parce qu’il y trouve un intérêt ou qu’il craint d’en subir un désavantage. La coordination par le marché fait intervenir de manière directe des incitations financières (profits ou pertes) sous forme de sanctions pour les agents individuels. Le producteur qui répond aux attentes des demandeurs capte la clientèle à son profit et en retire un bénéfice s’il sait correctement gérer sa fonction de production et sa fonction de coûts. L’offreur de travail qui a fait l’effort d’acquérir une qualification rare en retire un avantage car il est confronté à une demande forte. Le propriétaire d’une maison qui l’entretient dans le meilleur état possible la revend à un prix supérieur à celui qui l’aura négligée…

© Cned – Académie en ligne

Séquence 8-SE11 182

Le secteur public s’est précisément construit sur le refus de la coordination par le marché, tant dans sa relation avec les usagers que dans sa gestion interne.

Dans sa relation avec les usagers, le service public se veut porteur d’une mission d’intérêt général qui ne doit pas être soumise à la loi de l’offre et de la demande, laquelle signifie une exclusion de ceux qui ne peuvent pas payer le prix d’équilibre, mais doit être accessible à tous sans discrimination. Le principe fondamental qui prévaut en la matière est l’égalité des citoyens devant les charges et les services publics.

Dans la gestion de ses biens et de ses personnels, l’administration applique pareillement un rejet du marché comme forme de coordination. En France, la fonction publique s’organise selon le système de la carrière. Le fonctionnaire entre dans un corps, c’est-à-dire un ensemble de fonctionnaires soumis au même statut particulier, divisé en grades, et concourant entre eux pour l’avancement, dans lequel il progresse et fait carrière, essentiellement à l’ancienneté. Il est affecté à un des emplois correspon-dant au niveau du corps (grade) dans lequel il se trouve. Il peut néanmoins changer d’emploi sans subir de conséquence sur le déroulement de sa carrière. Ce système garantit davantage la stabilité de l’emploi et protège l’administration des aléas du jeu politique à la différence du système de l’emploi. Pour les fonctionnaires concernés, ce mode de gestion offre l’avantage de la sécurité de l’emploi mais il dispose d’un pouvoir d’incitation plus faible puisqu’il exclut les incitations puissantes que sont la possibilité d’une rémunération liée à la performance ou la menace d’un licenciement en cas de faute ou d’incompétence.

Il convient cependant de souligner que cette opposition tranchée entre la coordination par le marché (qui serait fortement incitative) et la coordination par l’État (qui ne le serait pas) a évolué dans les années récentes. Parallèlement à la réorganisation de l’administration et à la privatisation de certains services tels que les télécommunications et la distribution d’eau, les gouvernements se sont attachés à moderniser la gestion des agents publics.

L’une des solutions possibles consiste à aménager le système traditionnel d’augmentation automatique de la rémunération en fonction de l’ancienneté en proposant un dispositif récompensant les bonnes performances de l’individu ou du service. C’est ce que l’on appelle la rémunération liée aux performances. La rémunération liée aux performances exprime la part variable de la rétribution qui est accordée – à titre individuel ou collectif – en fonction de la réalisation des objectifs assignés en début de période, par exemple dans le cadre des programmes de la nouvelle présentation budgétaire.

Cette forme de rémunération incitative est de plus en plus présente dans la fonction publique des pays de l’OCDE. Les premiers résultats obtenus démontrent que les idées reçues en la matière sont peu pertinentes. Les agents concernés sont moins motivés qu’on ne s’y serait attendu par la perspective de percevoir davantage d’argent en travaillant mieux. Cela étant, les systèmes de rémunération liés aux performances peuvent contribuer à améliorer l’efficacité d’une organisation publique lorsqu’ils sont judicieusement appliqués par l’encadrement, non pas en raison de leur impact sur la motivation indivi-duelle, mais indirectement par le biais des aménagements de l’organisation du travail et de la gestion par objectifs sans laquelle la rémunération liée aux performances ne peut être mise en œuvre.

Bien qu’il se rapproche ainsi du secteur privé par la mise en place d’incitations adaptées au contexte du service public, une large part de l’action administrative échappe encore très largement à cette forme d’aiguillon.

C Les réactions inattenduesà une intervention de l’État

L’économie étant une science humaine, il n’est pas surprenant que les agents économiques ne réagis-sent pas nécessairement à une intervention de l’État comme celui-ci l’espérait et, par cette réaction inattendue, provoquent un échec de l’intervention elle-même. De nombreux exemples de ces réactions inattendues se rencontrent dans la vie économique et sociale. Pour les illustrer, il est possible d’évoquer une des controverses les plus connues et les plus disputées en matière de réaction des agents. Il s’agit de celle des citoyens face à une augmentation des impôts destinée à financer des programmes publics supplémentaires.

© Cned – Académie en ligne

Séquence 8-SE11 183

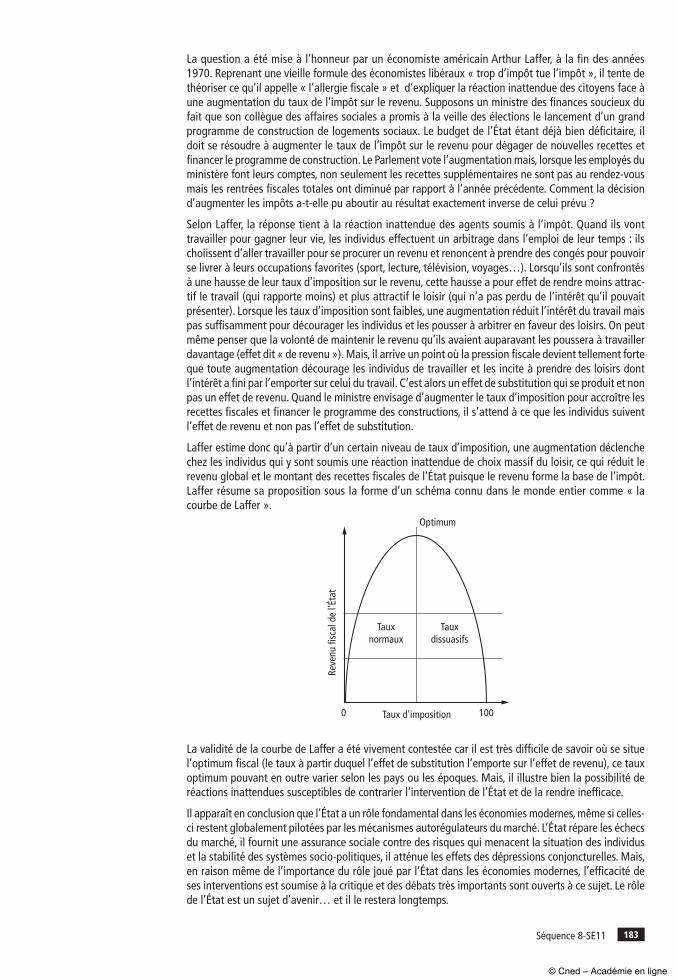

La question a été mise à l’honneur par un économiste américain Arthur Laffer, à la fin des années 1970. Reprenant une vieille formule des économistes libéraux « trop d’impôt tue l’impôt », il tente de théoriser ce qu’il appelle « l’allergie fiscale » et d’expliquer la réaction inattendue des citoyens face à une augmentation du taux de l’impôt sur le revenu. Supposons un ministre des finances soucieux du fait que son collègue des affaires sociales a promis à la veille des élections le lancement d’un grand programme de construction de logements sociaux. Le budget de l’État étant déjà bien déficitaire, il doit se résoudre à augmenter le taux de l’impôt sur le revenu pour dégager de nouvelles recettes et financer le programme de construction. Le Parlement vote l’augmentation mais, lorsque les employés du ministère font leurs comptes, non seulement les recettes supplémentaires ne sont pas au rendez-vous mais les rentrées fiscales totales ont diminué par rapport à l’année précédente. Comment la décision d’augmenter les impôts a-t-elle pu aboutir au résultat exactement inverse de celui prévu ?

Selon Laffer, la réponse tient à la réaction inattendue des agents soumis à l’impôt. Quand ils vont travailler pour gagner leur vie, les individus effectuent un arbitrage dans l’emploi de leur temps : ils choiissent d’aller travailler pour se procurer un revenu et renoncent à prendre des congés pour pouvoir se livrer à leurs occupations favorites (sport, lecture, télévision, voyages…). Lorsqu’ils sont confrontés à une hausse de leur taux d’imposition sur le revenu, cette hausse a pour effet de rendre moins attrac-tif le travail (qui rapporte moins) et plus attractif le loisir (qui n’a pas perdu de l’intérêt qu’il pouvait présenter). Lorsque les taux d’imposition sont faibles, une augmentation réduit l’intérêt du travail mais pas suffisamment pour décourager les individus et les pousser à arbitrer en faveur des loisirs. On peut même penser que la volonté de maintenir le revenu qu’ils avaient auparavant les poussera à travailler davantage (effet dit « de revenu »). Mais, il arrive un point où la pression fiscale devient tellement forte que toute augmentation décourage les individus de travailler et les incite à prendre des loisirs dont l’intérêt a fini par l’emporter sur celui du travail. C’est alors un effet de substitution qui se produit et non pas un effet de revenu. Quand le ministre envisage d’augmenter le taux d’imposition pour accroître les recettes fiscales et financer le programme des constructions, il s’attend à ce que les individus suivent l’effet de revenu et non pas l’effet de substitution.

Laffer estime donc qu’à partir d’un certain niveau de taux d’imposition, une augmentation déclenche chez les individus qui y sont soumis une réaction inattendue de choix massif du loisir, ce qui réduit le revenu global et le montant des recettes fiscales de l’État puisque le revenu forme la base de l’impôt. Laffer résume sa proposition sous la forme d’un schéma connu dans le monde entier comme « la courbe de Laffer ».

Optimum

Tauxdissuasifs

Tauxnormaux

Taux d'imposition0 100

Reve

nu fi

scal

de

l'Éta

t

La validité de la courbe de Laffer a été vivement contestée car il est très difficile de savoir où se situe l’optimum fiscal (le taux à partir duquel l’effet de substitution l’emporte sur l’effet de revenu), ce taux optimum pouvant en outre varier selon les pays ou les époques. Mais, il illustre bien la possibilité de réactions inattendues susceptibles de contrarier l’intervention de l’État et de la rendre inefficace.

Il apparaît en conclusion que l’État a un rôle fondamental dans les économies modernes, même si celles-ci restent globalement pilotées par les mécanismes autorégulateurs du marché. L’État répare les échecs du marché, il fournit une assurance sociale contre des risques qui menacent la situation des individus et la stabilité des systèmes socio-politiques, il atténue les effets des dépressions conjoncturelles. Mais, en raison même de l’importance du rôle joué par l’État dans les économies modernes, l’efficacité de ses interventions est soumise à la critique et des débats très importants sont ouverts à ce sujet. Le rôle de l’État est un sujet d’avenir… et il le restera longtemps.

© Cned – Académie en ligne

Séquence 8-SE11 184

ravaux dirigés

Exercice 1

Exercice 2

La difficulté des choix de politique économique

Les progrès de la médecine, de l’alimentation… ont permis un accroissement sensible de l’espérance de vie. La population a donc tendance à vieillir et la part de la population âgée augmente plus vite que la population totale. Le nombre d’actifs progresse lentement tandis que le nombre de retraités croît rapidement. Inquiets pour l’équilibre des régimes de retraite, les pouvoirs publics envisagent plusieurs solutions :

� Si les dépenses globales de retraite devaient être gelées, qu’adviendrait-il des retraites des bénéfi-ciaires ? Des impôts payés par les actifs ?

� Si les retraites individuelles devaient être gelées, qu’adviendrait-il des dépenses totales ? des impôts payés par les actifs ?

� Si les impôts devaient être gelés, qu’adviendrait-il des dépenses totales ? Ses retraites individuelles ?

� Que peut-on conclure des réponses précédentes quant à la difficulté des arbitrages auxquels doivent procéder les autorités publiques ?

L’évolution des impôts en France

Nous avons vu l’importance respective des différents impôts pour les recettes de l’État. Voici un petit test complémentaire pour voir l’évolution de cette répartition entre 1982 et 2002.

➠ Relier chaque impôt au pourcentage correspondant à son poids dans les recettes fiscales de l’État en 2002

© Cned – Académie en ligne

Séquence 8-SE11 185

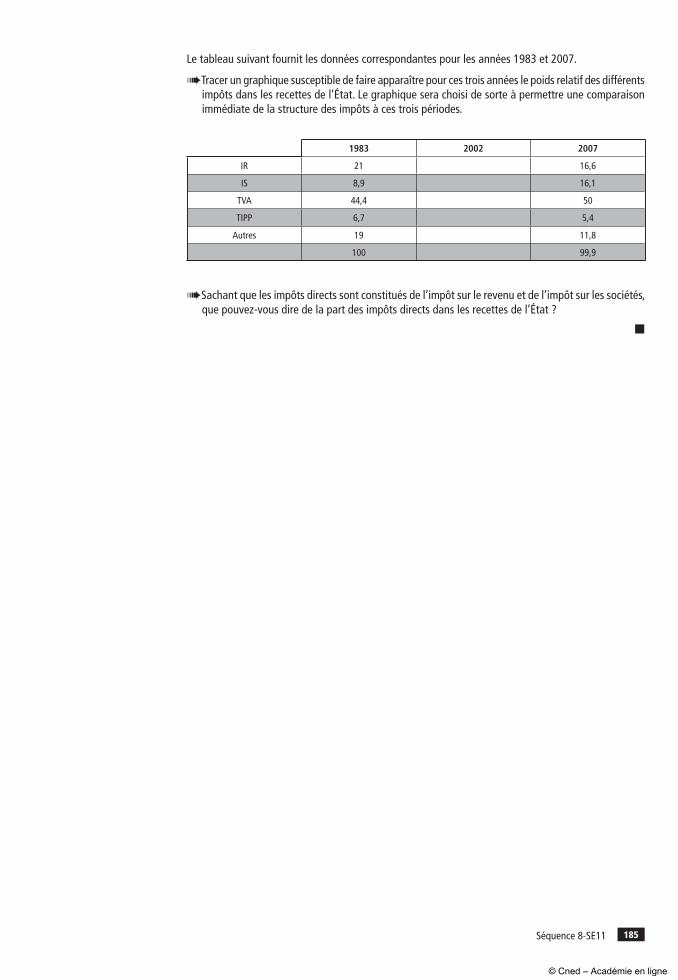

Le tableau suivant fournit les données correspondantes pour les années 1983 et 2007.

➠Tracer un graphique susceptible de faire apparaître pour ces trois années le poids relatif des différents impôts dans les recettes de l’État. Le graphique sera choisi de sorte à permettre une comparaison immédiate de la structure des impôts à ces trois périodes.

1983 2002 2007

IR 21 16,6

IS 8,9 16,1

TVA 44,4 50

TIPP 6,7 5,4

Autres 19 11,8

100 99,9

➠Sachant que les impôts directs sont constitués de l’impôt sur le revenu et de l’impôt sur les sociétés, que pouvez-vous dire de la part des impôts directs dans les recettes de l’État ?

■

© Cned – Académie en ligne