la théorie des jeux et de la décision en présence d’asymétrie d’information du crédit...

TRANSCRIPT

7/27/2019 La théorie des jeux et de la décision en présence d’asymétrie d’information du crédit bancaire

http://slidepdf.com/reader/full/la-theorie-des-jeux-et-de-la-decision-en-presence-dasymetrie-dinformation 1/16

WORLD ACADEMIC JOURNAL OF BUSINESS & APPLIED SCIENCES-MARCH-SEPTEMBER 2013 EDITION

8

La théorie des jeux et de la décision en présence d’asymétried’information du crédit bancaire

Stéphano zico EtoughéFam’Ella (Corresponding author)Tianjin University Liu Yuan D qu,District Foreign Students Flats 92 Weijin Road, Nankai District,

Tianjin 300072 China Tianjin University, School of Management

Zhang ZaishengTianjin University Liu Yuan D qu, District Foreign Students Flats 92 Weijin Road, Nankai District,

Tianjin 300072 China Tianjin University, School of Management

Accepted 1st March , 2013

RésuméLes relations au sein de l’entreprise tendent à se complexifier depuis quelques années. L’ouvertureinternationale multiplie en effet le nombre d’incitations entre les différents agents qui constituent la

base relationnelle de l’entreprise. Cette dernière peut donc s’appréhender comme un nœud vers lequelles liaisons convergent et ou chaque relation (Entreprise/Actionnaires ; Entreprise/Clients ;Entreprise/Salariés ; Entreprise/Fournisseurs ; Entreprise/Banques…)Cet article s’inscrit dans le contexte actuel ou les PME ne pouvant s’autofinancer et n’ayant pas accèsau marché financier, restent fortement dépendantes des banques. Nous montrons dans le cadre d’unerevue de la littérature, l’importance du financement de la PME par les banques sur les marchés ducrédit. En effet, elles rencontrent des difficultés du fait de leur petite taille. Ce qui conduit àl’asymétrie d’information et le problème d’anti-sélection et d’incitation contraire qui amènent les

banques a une mauvaise appréciation du risque PME.Pour améliorer sa structure d’information sur la PME, la banque peut utiliser la méthode

prêt-observation dans l’optique d’observer les signaux dégager sur son niveau d’effort. C’est le principe Bayésien qui permettra d’améliorer sa structure d’information sur la PME et de fait,s’engager à offrir des contrats aux meilleurs conditions et de limiter les situations d’asymétriesd’informations ex post et le rationnement du crédit qui en découle.

Mots clés : asymétrie d’information, sélection adverse, PME, décision, marché, prêt bancaire, contrat

1. Introduction.La théorie de la décision et des jeux dépasse très largement le cadre étroit des sociétés, même si

ces derniers ont constitué son premier objet d’étude et lui ont donné son nom. La théorie de l'équilibre

général est une branche de la macroéconomie (dont le terme est introduit en 1933 par l’économistenorvégien Ragnar Frisch1) est l'approche théorique qui étudie l'économie à travers les relationsexistant entre les grands agrégats économiques, le revenu, l'investissement, la consommation, le tauxde chômage, l'inflation, les contrats, le financement etc.En tant que telle, elle constitue l'outil essentiel d'analyse des politiques économiques des États ou desorganisations. Elle cherche à expliquer comment se fixe le niveau de production et de consommationdes biens et les prix dans une économie. Les modèles d'équilibre général sont donc utilisés pour

1Ragnar Frisch, « Editor's Note », dans Econometrica, vol. 1, no 1, janvier 1933, p. 1-4.

Journal of Economics & Finance (JEF) MARCH 2013 VOL.1, No.1

7/27/2019 La théorie des jeux et de la décision en présence d’asymétrie d’information du crédit bancaire

http://slidepdf.com/reader/full/la-theorie-des-jeux-et-de-la-decision-en-presence-dasymetrie-dinformation 2/16

WORLD ACADEMIC JOURNAL OF BUSINESS & APPLIED SCIENCES-MARCH-SEPTEMBER 2013 EDITION

9

mesurer l'impact des décisions politiques, comme l'augmentation d'un taux de prélèvement. Le premier résultat d’Arrow et Debreu synthétise le principal argument pour une dérégulation d'uneéconomie, qui aboutirait à un équilibre Pareto-efficace. En revanche, la dépendance directe de cetéquilibre à l'allocation initiale des ressources rentre dans la défense d'une politique de redistribution.De même les banques centrales utilisent des modèles stochastiques dynamiques d'équilibre général

pour déterminer leur politique de taux.

Par ailleurs, plusieurs auteurs ont bien établit que le principe d’asymétrie d’information est la sourcedu phénomène d’anti-sélection et d’incitations contraires ou risque moral2. Elle peut aboutir à cequ’une banque offre du crédit sur la base d’un même taux d’intérêt aux entreprises qui présentent desniveaux de risques différents. Elle est particulièrement à la base du phénomène d’anti-sélection etd’anticipations contraires qui conduisent très souvent la banque à ne point discerner avec plusd’objectivité les PME3. Dans le cas du contexte mondiale actuel, il est évident que les PME, quandelles ne peuvent s’autofinancer, restent fortement dépendantes des banques car elles ont peu d’autresopportunités de financement. Du fait de leur chiffre d’affaire qui est trop petit, 80% de celles-ci n’ontvraiment pas accès au marché financier.

La relation banque-entreprise est soumise à plusieurs sources de discordance posant le problèmed’asymétrie d’information. Du fait de sa petite taille,la PME à une structure d’information pastoujours lisible a contrario de la grande entreprise (Ang, 1991). Cela conduit les banques à développer des comportements de rationnement du crédit face aux PME (Psyllaki, 1995). Les PME constituent defait un fonds de commerce des banques. Les banques ne restent donc pas passives face aux asymétriesd’information qu’elles subissent.L’asymétrie d’information peut donc être à la fois préjudiciable pour les entreprises que pour les

banques. Cette thèse sur la théorie des contrats amène à s’interroger sur la façon d’enrichir le débatsrelatif aux contrats offerts de sorte à séparer les « bons » des « mauvais » contrats en observant ce quise pratique sur le marché de l’assurance.

LOBEZ (1997) nous apprend que l’offre appropriée permet de séparer les diverses entreprises sur la base du choix qu’elles font d’un contrat particulier dans un ensemble structure. STGLITZ et WEI(1981, 1983 et 1992) insistent sur le rôle du taux d’intérêt, les garanties, les collatéraux. STIGLITZ etROTSCHILD (1976), BESTER (1985) s’y alignent à la même analyse.BOOT, THAKOR et RUDELL (1991) vont nous instruire qu’en présence de deux situations présentesau même moment, les banques ne se risquent d’offrir des contrats qui ne sont pas ensembles. Alors

qu’avec seulement de l’aléa moral, elles réussissent à ne demander des garanties qu’aux emprunteurs ahauts risque. L’introduction d’information privée les conduit à demander des garanties à tous lesemprunteurs sans distinction entre les risques élevés et les risques moins élevés.Au regard de cette observation4, il convient de noter que la banque est dans l’impossibilité de trouver un contrat lui permettant en une seule fois, de séparer le risque. Pour nous, il serait possible de séparer alors les deux effets car la banque octroie deux types de prêts consécutifs et a court-terme dansl’optique du test de la PME. Dans le premier cas, la banque va observer les effets types de l’effortfourni et dans le second cas, c’est l’inverse. Ainsi, nous pourrons inévitablement séparer le problèmed’anti-sélection du risque PME de celui de l’incitation à l’effort ponctuel.

L’asymétrie d’information définit les relations ou un agent détient de l’information qu’un autreagent n’a pas. Cette situation est souvent décrite par l’intermédiaire des relations d’agence ou le

principal mandant demande a un agent-mandataire d’effectuer une action en son nom. Dès lors l’agentdétenant plus d’information peut être tenté d’agir dans son propre intérêt et non dans celui du

principal.L’entreprise se définit comme une entité socio-économique réunissant, dans un espace géographiqueunique, pour une activité déterminée, et dans le cadre de l’économie marchande, un ensemble

2 Voir BESTER H (SEPT 1985), BHATTACHARYA S (Juil 1992), BHATTACHARYA S. et THAKOR A.V. (1994), STIGLITZ J.E et WEISS A (Juin 1981).3Ils sont d’autant plus importants qu’il s’agit du financement des PME. En effet, l’acceptation communetend à faire les PME pour plus risquées que les grandes entreprises, ce qui n’est pourtant pas évident4 Du hasard moral conjuguéa l’information privée

7/27/2019 La théorie des jeux et de la décision en présence d’asymétrie d’information du crédit bancaire

http://slidepdf.com/reader/full/la-theorie-des-jeux-et-de-la-decision-en-presence-dasymetrie-dinformation 3/16

WORLD ACADEMIC JOURNAL OF BUSINESS & APPLIED SCIENCES-MARCH-SEPTEMBER 2013 EDITION

10

d’hommes et de moyens.L’entreprise se présente donc comme une somme de relations imbriquées caractérisées par desasymétries d’informations. A cet effet, il serait loisible que la banque approfondisse le cadre deréflexion de la résolution des problèmes du marché financier désire par un grand nombre de PME.Pour cela, nous nous demandons si le modèle propose peut-il fournir des éléments à la pratique del’intermédiation financière des banques qui tend à se développer.

Cet article est consacré à l’étude des comportements d’asymétrie d’information dans le cadre descontrats banques-PME, comportement de rationnement du crédit d’une part, usage des mécanismes permettant de limiter l’effet rationnement du crédit d’autre part. Nous présentons cette analyse en trois parties. La revue de la littérature qui sous-tend l’objet de larecherche. En second lieu nous évoquerons l’impact qu’a le prêt-observation dans un modèle sur lescontrats bancaires aux PME avant d’en évoquer les prolongements de notre discussion qui étend lemodèle de base.2. L’objet de la recherche asymétrie d’information des contrats entre banques-PME

La théorie du rationnement du crédit par le marché financier a fait l’objet de nombreusesévolutions depuis Stiglitz et Weiss (1981). Leurs travaux ont porté sur les situations d’équilibre nonwalrasien dit mélangeant dans la mesure où aucun moyen n’existe pour distinguer dans le cadre decette approche,les bons des mauvais emprunteurs. Dans ce modèle,les banquiers ne cherchentévidemment pas à réduire l’asymétrie d’information. Ils demeurent passifs devant l’imperfection quiles contraint à ne point financer certains agents économiques que sont les PME en particuliers. Les

prolongements de l’analyse qui vont s’en suivre ont cherché à lever cette hypothèse. En effet,les banques ne sont pas passives devant l’existence d’asymétries d’informations. Elles le sont encore plusdans la mesure où elles mettent en place des mécanismes qui permettent de régler les problèmesd’asymétries d’informations et leurs impacts sur le marché financier.La théorie des PME au rationnement du crédit dans le cadre des contrats mélangeantPour revenir au rationnement de crédit, le red-lining terme utilisé par la littérature anglo-saxonnecorrespond beaucoup plus à la réalité observe. Le red-lining consiste à écarter un grouped'emprunteurs du crédit, quel que soit le taux en vigueur car supposé très risqué (petites tailles) par la

banque. Dans ce cas, le rationnement ne s'explique pas en termes d'adéquation de l'offre et de lademande par les quantités. C'est tout simplement un refus de prêter à une catégorie d'emprunteur enl'occurrence ici les pauvres, même si les banques disposent de suffisamment de ressources. Le

red-lining correspond exactement à ce qui se passe dans les PME.En s’appuyant sur le rationnement du crédit d’équilibre : à savoir le modèle de Stiglitz et Weiss(1981), qui repose sur l’existence d’asymétries d’information ex ante et le modèle de Williamson(1986, 1987), qui lui, repose sur l’existence d’asymétries d’information ex post.2.1 Asymétries d’information ex ante Rationnement du crédit aux PME

L'approche de l'école de la répression financière est fondée sur l’hypothèse implicite d'un marché parfait. Et pourtant, avec Stiglitz et Weiss (1981, le rationnement du crédit peut coexister dans unmarché du crédit compétitif (Cf. Venet B.1994, p94). L'explication du rationnement du crédit résidedans l'introduction de l’hypothèse de l’asymétrie de l'information dans la théorie de l'équilibre [ArrowG.A, 1970]. Bien avant d'illustrer cette hypothèse, il convient de définir le rationnement du crédit quidésigne le fait que parmi des demandeurs de crédit supposés identiques, certains obtiennent le crédit etd'autres ne l'obtiennent pas, bien que ces derniers soient prêts à payer des taux d'intérêt plus élevés. Lerationnement du crédit fait aussi référence à une situation où certaine catégorie d'individus soientincapables d'accéder au marché du crédit compte tenu du taux d'équilibre du marché. Comme nousl'avons déjà souligné, l'explication pertinente de la persistance du rationnement du crédit réside dansl’asymétrie informationnelle. Une hausse des taux d’intér êts ou des garanties requises peut en effet

provoquer l’apparition d’un phénomène d’anti-sélection5 et/ou d’alea de moralité6 qui finalement

5 L’existence d’asymétries d’information impose la fixation du taux d’intérêt sur la base de la qualité

moyenne du portefeuille d’emprunteurs. Ce faisant , les entreprises qui présentement une qualité

7/27/2019 La théorie des jeux et de la décision en présence d’asymétrie d’information du crédit bancaire

http://slidepdf.com/reader/full/la-theorie-des-jeux-et-de-la-decision-en-presence-dasymetrie-dinformation 4/16

WORLD ACADEMIC JOURNAL OF BUSINESS & APPLIED SCIENCES-MARCH-SEPTEMBER 2013 EDITION

11

limite l’espérance de profit des banques. Dans ce contexte,les banques sont amenées à préférer lalimitation du volume de crédits octroyés plutôt que d’augmenter les taux ou les garanties requises.

Au demeurant, quand les banques font face à deux situations à la fois。Les choses deviennent pluscompliquées. En effet, comment une banque va-t-elle pouvoir trier dans plusieurs PME sans en avoir au préalable leur rendement. Il faudrait qu’elle arrive alors à déceler si de mauvais rendements sontdues à la qualité trop risqué de la PME ou bien simplement à un manqué d’effort.

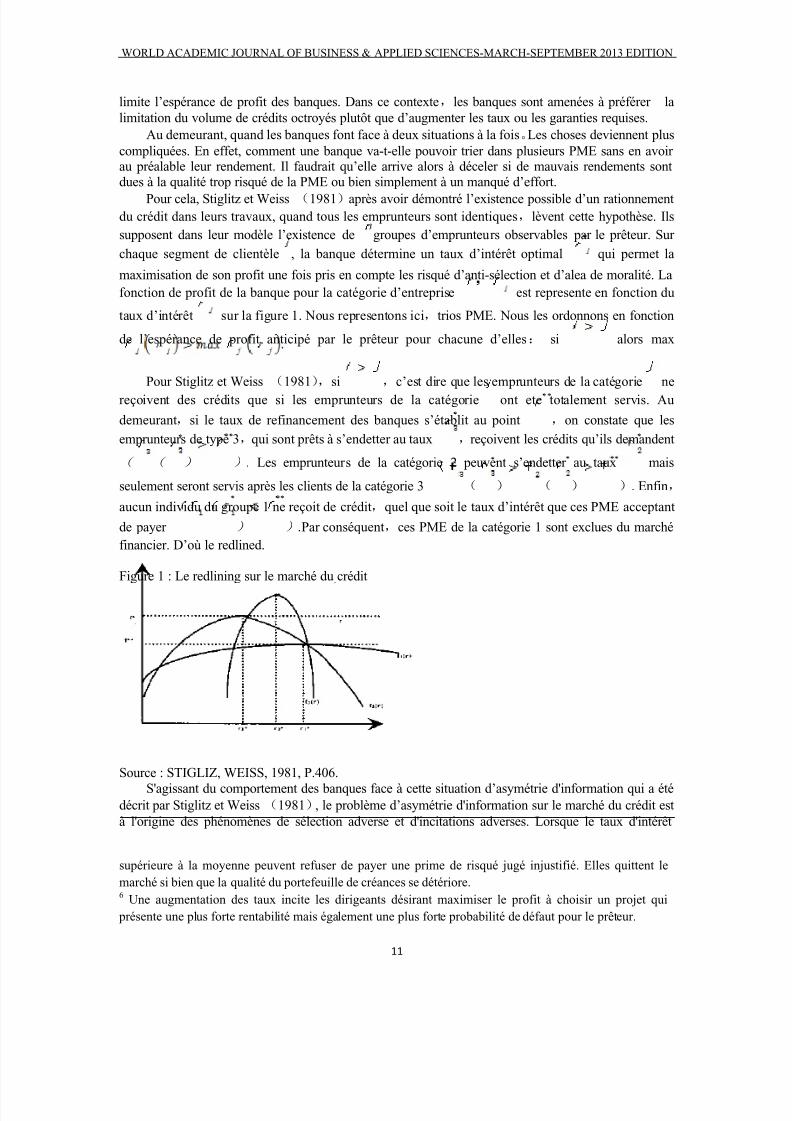

Pour cela, Stiglitz et Weiss (1981)après avoir démontré l’existence possible d’un rationnementdu crédit dans leurs travaux, quand tous les emprunteurs sont identiques,lèvent cette hypothèse. Ilssupposent dans leur modèle l’existence de groupes d’emprunteurs observables par le prêteur. Sur

chaque segment de clientèle , la banque détermine un taux d’intérêt optimal qui permet la

maximisation de son profit une fois pris en compte les risqué d’anti-sélection et d’alea de moralité. Lafonction de profit de la banque pour la catégorie d’entreprise est represente en fonction du

taux d’intérêt sur la figure 1. Nous representons ici,trios PME. Nous les ordonnons en fonction

de l’espérance de profit anticipé par le prêteur pour chacune d’elles: si alors max

Pour Stiglitz et Weiss (1981),si ,c’est dire que les emprunteurs de la catégorie ne

reçoivent des crédits que si les emprunteurs de la catégorie ont ete totalement servis. Au

demeurant,si le taux de refinancement des banques s’établit au point ,on constate que les

emprunteurs de type 3,qui sont prêts à s’endetter au taux ,reçoivent les crédits qu’ils demandent

( ( ) ). Les emprunteurs de la catégorie 2 peuvent s’endetter au taux mais

seulement seront servis après les clients de la catégorie 3 ( ) ( ) ). Enfin,

aucun individu du groupe 1 ne reçoit de crédit,quel que soit le taux d’intérêt que ces PME acceptant

de payer ) ).Par conséquent,ces PME de la catégorie 1 sont exclues du marchéfinancier. D’où le redlined.

Figure 1 : Le redlining sur le marché du crédit

Source : STIGLIZ, WEISS, 1981, P.406.

S'agissant du comportement des banques face à cette situation d’asymétrie d'information qui a étédécrit par Stiglitz et Weiss (1981), le problème d’asymétrie d'information sur le marché du crédit està l'origine des phénomènes de sélection adverse et d'incitations adverses. Lorsque le taux d'intérêt

supérieure à la moyenne peuvent refuser de payer une prime de risqué jugé injustifié. Elles quittent lemarché si bien que la qualité du portefeuille de créances se détériore.6 Une augmentation des taux incite les dirigeants désirant maximiser le profit à choisir un projet qui

présente une plus forte rentabilité mais également une plus forte probabilité de défaut pour le prêteur.

7/27/2019 La théorie des jeux et de la décision en présence d’asymétrie d’information du crédit bancaire

http://slidepdf.com/reader/full/la-theorie-des-jeux-et-de-la-decision-en-presence-dasymetrie-dinformation 5/16

WORLD ACADEMIC JOURNAL OF BUSINESS & APPLIED SCIENCES-MARCH-SEPTEMBER 2013 EDITION

12

augmente, les projets les moins risqués, c'est-à-dire ceux ayant le plus de chance d'aboutir et desupporter des charges accrues d'intérêt, voient leur rentabilité espérée diminuer fortement. Lesinvestisseurs les moins risqués se retirent donc au plus vite du marché et il y a entrée des investisseurs

plus risqués insensibles aux variations des taux (sélection adverse), tandis que les investisseurs qui nequittent pas le marché sont plus incités à choisir des projets risqués (incitation adverse).

Alors, l'accroissement des taux va entraîner ainsi un accroissement de la proportion des projets

risqués dans le portefeuille de prêts bancaires et une baisse de l'espérance de rentabilité des banques.Cela accroît la fragilité bancaire et donc les risques de faillite. Il existe donc un seuil maximum detaux d'intérêt qui correspond à une meilleure diversification du portefeuille de prêts des banques et àune rentabilité espérée maximale. Du coup, au-delà de ce seuil, il y a une baisse de l'espérance derentabilité du fait de la détérioration de la qualité des emprunteurs.

En effet, le système d’information des PME souffre d‘une importante déficience(Ang, 1991 :Ennew et Binks, 1995).Tout d’abord il existerait une réticence des dirigeants de la PME à transmettredes données comptables et financiers7. De plus,du fait de l’envergure du marché des titres pour lesPME,il y aurait peu d’incitations pour une agence à collecter et à diffuser des informations sur cettecatégorie de firmes.2.2 Asymétrie d’information et rationnement du crédit aux PME

Le second effet est l'aléa moral, il se manifeste après l'octroi du prêt, le principal est confronté à

cet aléa (hasard) si l'agent modifie les termes du contrat signé exante en menant expost des actions quine vont pas dans l'intérêt du principal. Il peut s'agit pour l'emprunteur de s'engager par exemple dansdes activités risquées qui réduisent la probabilité du remboursement du prêt. Toutefois, l'aléa moral nesaurait être associé à l’asymétrie d'information dans la mesure où, le prêteur peut bien être informé sur les agissements de l'emprunteur, mais n’ayant pas les moyens ou s'il est coûteux d'empêcher l'emprunteur de nuire à ses intérêts l'agent aura un comportement d'aléa moral qui lui-même dépendrades procédures de faillite.

Les banques ne sont pas soumises au problème de free rider parce qu’une seule banque peut participer toute seule à l'octroi d'un crédit à un client. Elle peut alors profiter pleinement desretombées de l'activité d'information et de monitoring.

Le problème de free-rider: la collecte d'information sur la qualité des projets ou la surveillancedes emprunteurs sont un bien public; tout le monde en profite des effets positifs (réduire le risque desélection adverse et d'aléa moral), il y a un problème de free-rider si certains agents ne subissent pas

les coûts de collecte d'information et de monitoring et ils profitent de cet investissement.Pour Williamson (1986, 1987), puisque les dirigeants des PME se faufilent pour cacher les

résultants de ses activités financiers dans l’optique de minimiser ses remboursements, à partir de cetinstant, les banques peuvent être amenées à Controller la PME financée. Le monitoring intervient iciune fois le défaut de remboursement révèle de manière à s’assurer de la conformité des résultantsdéclarés et afin de récupérer, le montant requis ou engage une procédure de mise en liquidation.

Ce modèle confirme les résultants de Stiglitz et Weiss dans le contexte de l’existenced’asymétries d’information ex post. La limite de cette approche est que cette thèse ne permet pas despécifier la nature des PME affectées par ce rationnement.

YAN.Y. (1996), présente la question dans les sens d’un relâchement d’hypothèse du contrôle nonaléatoire de la PME en cas de défaut on peut se prononcer sur la situation des PME sur le marché ducrédit financier.3. Le modèle prêt-observation dans le cadre du rationnement du crédit

L‘étude du comportement des firmes en situation d’asymétrie d’information permet de confirmer la surexposition des PME au rationnement du crédit. C’est en cela que nous introduisons le problèmedans le modèle suivant:

Dans le processus de négociation, nous savons qu’au début, les banques sont réticentes a priorisur les PME. C‘est DIAMOND (1991) qui précise que les banques fondent leurs a priori sur lesinformations passées détenues des PME. A cet effet, compte tenu du fait que la PME n’a pas le choix

7Au Gabon,95% des PME ne satisfont pas l’obligation légale de dépôt des comptes(Le Guirriec,1996)

7/27/2019 La théorie des jeux et de la décision en présence d’asymétrie d’information du crédit bancaire

http://slidepdf.com/reader/full/la-theorie-des-jeux-et-de-la-decision-en-presence-dasymetrie-dinformation 6/16

WORLD ACADEMIC JOURNAL OF BUSINESS & APPLIED SCIENCES-MARCH-SEPTEMBER 2013 EDITION

13

pour son financement car ne pouvant s’autofinancer et que le marché n’exige que de se financer auprès des organismes de crédits, sa source de financement ne peut dans un contexte d’asymétried’information, être renseignée sur son potentiel. A cet effet,considérons que la PME a une périodedonnée a besoin de contracter une somme pour financer un projet à rendement fixe enréussite et 0 en échec. Puisque cette somme est fixe, on constate qu’elle ne peut nullement apporter l’information dont a besoin la banque pour lui permettre de mesurer le risque lié au crédit et les

défaillances de la PME8

.Chaque période ,insiste la PME à fournir un effort prive soit haut soit

bas . Celon RAJAN (1992), ce dernier peut correspondre à un effort inobservable du proprietaire de la PME quand pour une grande entreprise, il correspond à un effort occasionnelobservable. Plus loin, BOOT. THAKOR. UDELL (1995), l‘effort ne joue que sur la probabilité desuccès du projet , cependant l’effort bas ajoute aux rendements observables une rente

privéeinobservable . Pour HOLMSTROM-TIROLE (1993), les PME sont dirigées par desentrepreneurs qui, en l’absence d’incitation et/ou de contrôle, peuvent délibérément réduire la

possibilité de réussite afin de bénéficier d’une rente. Dans ce cadre, la PME reste évidemmentconfronte à l’arbitrage en choisissant l’effort haut , elle devrait dans ce sens, avoir plus de chance desuccès mais sa rente privée sur le projet est nulle . De ce fait, en choisissant l’effort bas , laPME a moins de chance de succes mais sa rente privee sur le projet est strictement positive

Dans ce cas, la banque propose à la PME deux prêts-observations à court-terme, chaque prêt tientsur une période de sorte à observer si la PME peut désormais recevoir des prêts à long-terme. Lors dela première période, , la banque propose un crédit a court-terme et ouvre un compte courant a laPME de sorte qu’elle y verse régulièrement l’argent minimum nécessaire au remboursement de ce

prêt.Pour la deuxième période , la PME ici a deja remboursee l’integralite de son precedent pret.

De ce fait, la banque ouvre dans ses comptes, une ligne de crédit à faible risque pour la banque. C’estgénéralement le profit du premier prêt généré qui est mis à disposition. Ainsi, la PME peut dans leslimites d’un maximum convenu, afin d’éviter les décalages temporaires, sortes de « crédits blancs »,débiter son compte pour des besoins de financement. Ce prêt n’est point lie au financement d’unequelconque transaction particulière9 et est dépourvue de garanties intrinsèques.

Afin de limiter le risque de non-remboursement, la banque peut annoncer qu’elle ne prêtera pour la deuxième période que les PME qui auront intégralement remboursé à la fin de la période indiquée,l’intégralité de leur crédit mais ne précisera pas les critères lui permettant de classer les PME car son

but ici est de contrôler, suivre et observer les retards et incidents de paiement durant chaque période10.Figure 2 : Le contrôle de la banque à l’intérieur de la PME

La qualité du projetLe contrôle exercé par la banque à l’intérieur de la PME est une probabilité ex ante que la banque

ne sera pas hors limites prescrites.3.1. La formulation de la structure de l’information bancaire

8Pour des modèles ou le niveau d’investissement M est utilisé comme un signal de la probabilité deremboursement,voir BESTER (84b) et MILDE et RILEY (1984) 9Ce prêt ne porte pas en lui-même son dénouement10 Et pas seulement à la fin de chaque période

7/27/2019 La théorie des jeux et de la décision en présence d’asymétrie d’information du crédit bancaire

http://slidepdf.com/reader/full/la-theorie-des-jeux-et-de-la-decision-en-presence-dasymetrie-dinformation 7/16

WORLD ACADEMIC JOURNAL OF BUSINESS & APPLIED SCIENCES-MARCH-SEPTEMBER 2013 EDITION

14

Au départ,nous nous appuyons sur le modèle bayésien, nous tenons compte alors pour modéliser ,les idées a priori qu’a la banque par rapport à l’effort type inobservables fourni par lesPME. Considérons la présence des variables aléatoires avec une loi de probabilité à priori. Cettesituation conduit à ne pouvoir préciser avec certitude,la valeur que devraient avoir les inobservables.Définissons pour cela la probabilité que cette valeur soit dans certaines régions.

Au regard des variables inobservables, , soulignons

qu’un élément de est une vecteur , ou represente les types haut ou bas et les ,les paramètres de l’effort.

L’asymétrie d’information ici est due au fait que lorsque la PME se présente à la banque, celle-cine sait rien d’elle. Ce qui pose le problème d’anti-sélection qui désigne un effet pervers dufonctionnement du marché financier résultant de problèmes informationnels qui surviennent lorsqu’ily a inobservabilité d’une caractérisque inaltérable. Cette situation peut traduire les relations quis’exercent entre la banque-PME. Ainsi si la banque observe imparfaitement les caractéristiques de laPME,elle aura tout intérêt à sous-estimercelle-ci. Ce pourquoi est inconnu. Ainsi, la loi de

probabilité a priori est représentée par une fonctionLorsqu’on fait face à une asymétrie d’information sur un marché, qu’il s’agisse d’information

portant sur la PME et/ou sn chiffre d’affaires, les agents bancaires vont s’engager dans des activités propres à modifier l’asymétrie initiale. Ainsi, à l’occasion des prets-obsavations, la banque va

observer chacune des deux périodes pour avoir l’effectivité d’une variable indiquant si leremboursement a été intégral ou pas. Pour cela, la Banque mettra en place, une variable pour indiquer les incidents de retard de paiement comme signaux sur la qualité de l’effort de la PME. Cette variableest :

où la variable représente leremboursement effectif du prêt de la première période Cette variable peut prendre les deuxvaleurs que sont : :.Ceci, au cas où la PME rembourse globalement son prêt à la première

période et pour le cas opposé. , C’est l’ensemble des incidents de paiement que peutcauser la PME en cette période. Elle a pour valeur : lorsque la PME a de retard de

paiementà dans le cas opposé. On observe lorsque la PME a remboursé son premier crédit.

Pour la variable , on attribue aussi deux valeurs à savoir car, on estime que la PMEa remboursé globalement son prêt à la deuxième période et dans le cas contraire11

Stigler (1961) est connu pour avoir développé le premier la théorie économique de laréglementation, également connu sous le terme de théorie de la capture ou économie positive de laréglementation. Cette théorie décrit comment des groupes d'intérêts et des acteurs politiques, vontutiliser les moyens de réglementation et le pouvoir coercitif pour orienter les lois et les règles dans desdirections qui les favorisent. Le problème est donc le suivant : l'autorité réglementaire étant soumise àl'influence des groupes de pression, elle n'est plus garante de l'intérêt général.

Pour Stigler, la réglementation doit s'analyser comme la production d'un service de redistribution politique, offert par les décideurs ici les banques, et demandé par les entrepreneurs, les PME. Lesacteurs étant rationnels, les offreurs maximisent leur chance de réélection, ou essaient d'obtenir par lasuite des postes dans les industries qu'ils ont sous leur tutelle. Quant aux demandeurs de service, ilsrecherchent les privilèges de monopole que la réglementation engendre nécessairement, notammentvis-à-vis de leurs concurrents étrangers.

La théorie de Stigler n’examine qu’une seule facette du mâché. Pour cela, si l’on doit comprendrel’équilibre dans un marché, il nous conviendrait de regarder aussi du côté du comportement des producteurs. Dans cet aspect, Fisher (1970) et Winter (1971) proposèrent des modèles qui conduisirentà un modèle d’équilibre concurrentiel12, alors que Diamond (1971) et Rothschild (1970) conduisirentdes modèles au contrat monopolistique ou à un contrat compris entre le taux concurrentiel et le taux

11La banque observe à la première période, elle ne prête pas à la deuxième période. Pour cela, en

observant c’est comprendre12 Voir Rothschild (1973) pour une exposition précise des caractéristiques essentielles de ces modèles.

7/27/2019 La théorie des jeux et de la décision en présence d’asymétrie d’information du crédit bancaire

http://slidepdf.com/reader/full/la-theorie-des-jeux-et-de-la-decision-en-presence-dasymetrie-dinformation 8/16

WORLD ACADEMIC JOURNAL OF BUSINESS & APPLIED SCIENCES-MARCH-SEPTEMBER 2013 EDITION

15

monopolistique. Dans ce cas, les banques savent que les PME ont du mal à obtenir l’information etexploite la force de marché que cela leur confère. En général ,la solution retenue se met en place auniveau interne c’est-à-dire au sein de la relation.

Aussi souvent, lorsque la PME a globalement remboursé son prêt à , à ce moment-là, la banque va désormais prendre en compte les différents mouvements débiteurs et créditeurs et l’attitudede la PME vis-à-vis de la banque.

Apres cette observation, a priori, la banque pourrait désormais déduire la probabilité de vecteur d’observabilité.

. .

La première période du prêtDans le cadre du prêt-observation de la période 1, nous cherchons à comprendre comment

l’information du côté de la banque est analysée pour la PME en tenant compte de certaines hypothèsessur les a priori.

A priori, pour la banque, une PME peut être de type tout comme elle peut fournir l’effortDe cette approche, la distribution de probabilité a priori respecte les égalités suivantes :

De ces probabilités, nous avons :

En regardant du côté de l’effort que doit nécessairement fournir la PME pour avoir plus dechance à ne pas rembourser globalement le crédit. Nous considérons que la PME réussit , le

aura une probabilite bien plus grande àprésenter des retards de paiements que .Il est a noté ici que la fonction vraisemblance respecte les inégalités qui suivent :

On constate que pour un même niveau d’effort, un aura plus de chance de commettre desincidents qu’un

Au regard des hypothèses émises, on constate que la banque a des difficultés de comparaison auregard de :

Puisque la banque ne peut évaluer le risque en raison du manque d'informations fiables, et dedemandes trop risquées.

Afin que la banque soit en mesure de répondre aux demandes de financement des PME,l'asymétrie d'information doit être réduite. On peut espérer une amélioration de la situation grâce auxréformes. S'informer sur ses partenaires commerciaux avant de traiter avec eux est un impératif de

bonne gestion. Pour que la banque obtienne facilement des informations sur la PME et sur lecomportement de l'entrepreneur et pour qu'un rapport de confiance s'installe, l'accent doit être mis sur la relation de clientèle. Par cette relation, la banque doit mettre en place une base de donnéescomportant toutes les informations concernant la PME. Cette mesure lui permettra d'avoir un suivi desclients et de prendre des mesures face aux concurrents.

Pour cela, si les hypothèses sont respectées, la banque augmente sa probabilité de sélectionner une PME de bonne qualité en la choisissant dans le lot des PME qui n’ont pas eu d’incident ouretard de paiement dans les mensualités de leur prêt ), non plus dans l’échéance de leur

prêt.Figure 3: Différence d’utilité de la PME ex ante

7/27/2019 La théorie des jeux et de la décision en présence d’asymétrie d’information du crédit bancaire

http://slidepdf.com/reader/full/la-theorie-des-jeux-et-de-la-decision-en-presence-dasymetrie-dinformation 9/16

WORLD ACADEMIC JOURNAL OF BUSINESS & APPLIED SCIENCES-MARCH-SEPTEMBER 2013 EDITION

16

La qualité du projetTrès souvent, en situation ex ante l'utilité espérée du propriétaire lorsque son activité est financée

entièrement par emprunt bancaire à court terme est soustraite de la position a priori ex ante prévueutilité de la Banque en cédant de fonds entièrement par emprunt sans lien de dépendance

La deuxième période du prêt Nous nous intéressons au prêt-observation de la période 2 pour voir comment la banque peut

affiner son information relative à la capacité de la PME de remboursement a priori.Au départ, il existe une vraisemblance qui conduit a sur définit pour chaque

vecteur , la probabilite que le signal soit émis. Dans ce cadre, la banqueattribue à chaque signal la vraisemblance suivante :

Quel que soit la PME, à la deuxième période, il y a de forte chance qu’elle faille à sesengagements, Inversement, au regard des efforts consentis, elle peut tout de même tenir sesengagements. C’est que pour un effort soutenu, la PME peut réussir tout comme pour un effort bas, laPME est vouée à l’échec.

Cela se traduit formellement par :

Pour être informé de la loi jointe, la banque n’a point besoin deconnaitre , il suffirait à la banque donc de connaitre

Précisons que le taux de marge général mesure l'évolution de la performance de l'activité commercialede La PME ; la rentabilité financière mesure l'aptitude de la PME à rentabiliser les fonds apportés par les banques et enfin la rentabilité économique quant à elle, mesure l'aptitude de l'entreprise àrentabiliser les fonds apportés par les associés et les prêteurs.Le rôle du taux d’intérêt dans les prêts-observations

Construire une relation équilibrée consiste d'une part à ne pas trop dépendre de son banquier etd'autre part à ne pas lui faire courir des risques qu'il ignore mais pressent. Pour instaurer un climat de

confiance durable, le dirigeant doit donc avoir au moins deux interlocuteurs bancaires qu'il peut mettreen concurrence, dans certains cas, ou qui peuvent intervenir ensemble dans d'autres. Par ailleurs, pour rassurer, le meilleur outil du dirigeant reste de montrer, qu'il maîtrise la situation, qu'il anticipe les

besoins et prévoit des solutions crédibles. Il ne faut jamais être surpris ou surprendre.Il y a des caractéristiques et des contraintes que les PME doivent respecter si elles veulent

participer au processus de prêts-observation. Il s’agit du taux d’intérêt. Le taux d’intérêt de la période1 doit être conforme à certaines contraintes incitatives de la PME dans son processus d’entrer dans lemarché financier bancaire. Pour cela, il faudrait que le gain espéré d’un type haut qui fait desefforts a la période 1 soit positif. D’où :

7/27/2019 La théorie des jeux et de la décision en présence d’asymétrie d’information du crédit bancaire

http://slidepdf.com/reader/full/la-theorie-des-jeux-et-de-la-decision-en-presence-dasymetrie-dinformation 10/16

WORLD ACADEMIC JOURNAL OF BUSINESS & APPLIED SCIENCES-MARCH-SEPTEMBER 2013 EDITION

17

0

Soulignons que lors de la période 1, les mêmes taux d’intérêts ( sont proposés aux PME par la banque. Ainsi, les PME dynamiques accepteront d’emprunter à la période 1 si le taux d’intérêt est àla quantité suivante :

/Pour la période 2, la banque va proposer un taux d’intérêt aux PME qu’elle considère de

type haut et qu’elle considère de type bas.De ce fait, les PME dynamique accepteront les prêts si les taux d’intérêts sont à :

En considérant que la banque à la période 2, propose des contrats bancaires dont les tauxrespectifs sont conformes aux contraintes qui font que pour tout fixe :

De cette présentation, il ressort que les gains espérés seront tels que à chaque niveau d’effort fixefourni par la PME, le gain utilisé pour obtenir cette effort haut sera d’un type bas tel que le prêt

procure le même gain espéré chez la PME de type b avec ou sans effort à la période 2.

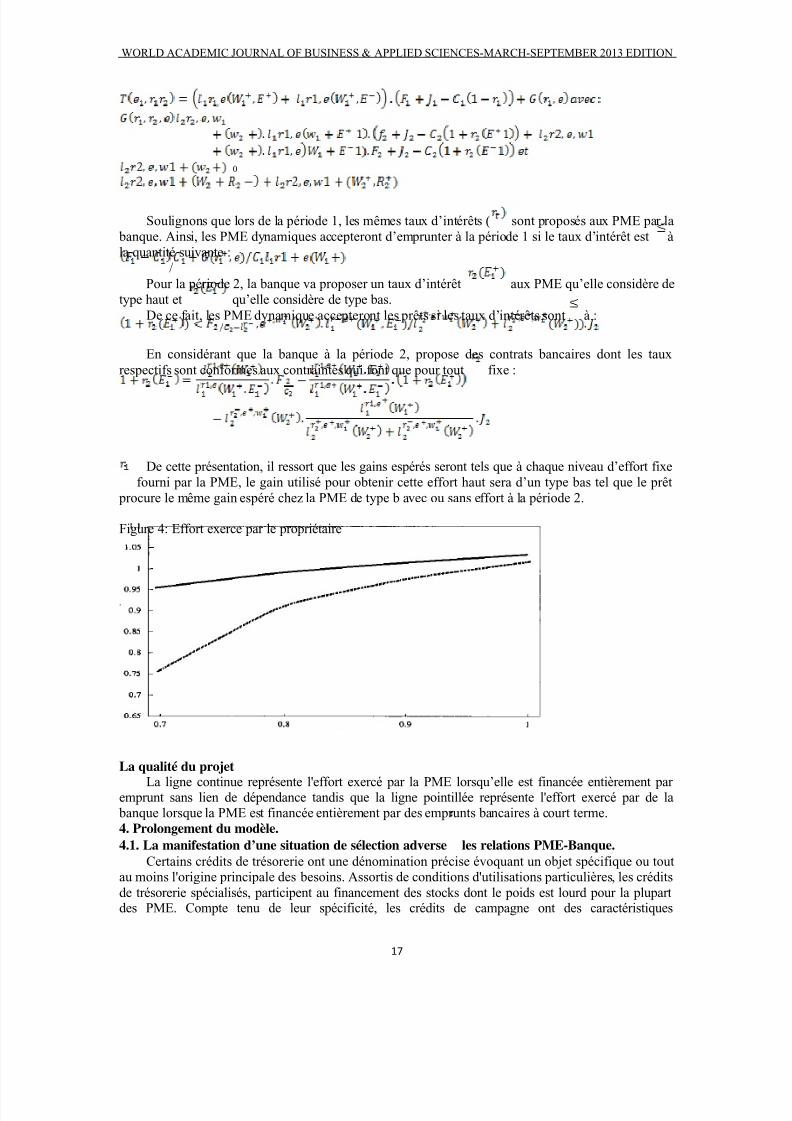

Figure 4: Effort exerce par le propriétaire

La qualité du projet

La ligne continue représente l'effort exercé par la PME lorsqu’elle est financée entièrement par emprunt sans lien de dépendance tandis que la ligne pointillée représente l'effort exercé par de la banque lorsque la PME est financée entièrement par des emprunts bancaires à court terme.4. Prolongement du modèle.

4.1. La manifestation d’une situation de sélection adverse:les relations PME-Banque.

Certains crédits de trésorerie ont une dénomination précise évoquant un objet spécifique ou toutau moins l'origine principale des besoins. Assortis de conditions d'utilisations particulières, les créditsde trésorerie spécialisés, participent au financement des stocks dont le poids est lourd pour la plupartdes PME. Compte tenu de leur spécificité, les crédits de campagne ont des caractéristiques

7/27/2019 La théorie des jeux et de la décision en présence d’asymétrie d’information du crédit bancaire

http://slidepdf.com/reader/full/la-theorie-des-jeux-et-de-la-decision-en-presence-dasymetrie-dinformation 11/16

WORLD ACADEMIC JOURNAL OF BUSINESS & APPLIED SCIENCES-MARCH-SEPTEMBER 2013 EDITION

18

particulières.La solution du laisser-faire s’avère désastreuse puisqu’elle conduit à l’élimination des contrats

sur le marché financier. On peut en effet s’intéresser à trois solutions: Côté banque,la banque peut proposer un système de garantis aux PME afin de véhiculer une

image de sérieux et de crédibilité, par exemple par des engagements type contrat-observable. Ou bienl’instauration de label de crédibilité, la mise en avant de diplômes professionnels

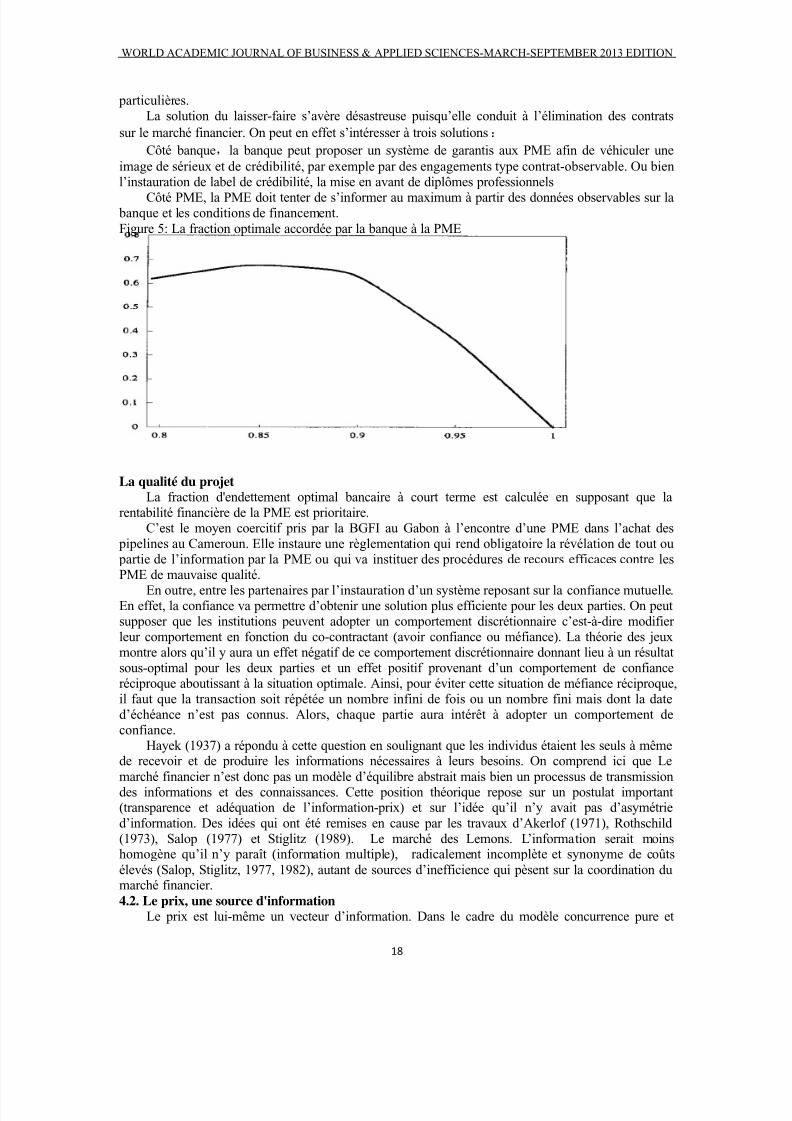

Côté PME, la PME doit tenter de s’informer au maximum à partir des données observables sur la banque et les conditions de financement.Figure 5: La fraction optimale accordée par la banque à la PME

La qualité du projetLa fraction d'endettement optimal bancaire à court terme est calculée en supposant que la

rentabilité financière de la PME est prioritaire.C’est le moyen coercitif pris par la BGFI au Gabon à l’encontre d’une PME dans l’achat des

pipelines au Cameroun. Elle instaure une règlementation qui rend obligatoire la révélation de tout ou partie de l’information par la PME ou qui va instituer des procédures de recours efficaces contre lesPME de mauvaise qualité.

En outre, entre les partenaires par l’instauration d’un système reposant sur la confiance mutuelle.En effet, la confiance va permettre d’obtenir une solution plus efficiente pour les deux parties. On peutsupposer que les institutions peuvent adopter un comportement discrétionnaire c’est-à-dire modifier leur comportement en fonction du co-contractant (avoir confiance ou méfiance). La théorie des jeuxmontre alors qu’il y aura un effet négatif de ce comportement discrétionnaire donnant lieu à un résultatsous-optimal pour les deux parties et un effet positif provenant d’un comportement de confianceréciproque aboutissant à la situation optimale. Ainsi, pour éviter cette situation de méfiance réciproque,il faut que la transaction soit répétée un nombre infini de fois ou un nombre fini mais dont la dated’échéance n’est pas connus. Alors, chaque partie aura intérêt à adopter un comportement deconfiance.

Hayek (1937) a répondu à cette question en soulignant que les individus étaient les seuls à mêmede recevoir et de produire les informations nécessaires à leurs besoins. On comprend ici que Lemarché financier n’est donc pas un modèle d’équilibre abstrait mais bien un processus de transmissiondes informations et des connaissances. Cette position théorique repose sur un postulat important(transparence et adéquation de l’information-prix) et sur l’idée qu’il n’y avait pas d’asymétried’information. Des idées qui ont été remises en cause par les travaux d’Akerlof (1971), Rothschild(1973), Salop (1977) et Stiglitz (1989). Le marché des Lemons. L’information serait moinshomogène qu’il n’y paraît (information multiple), radicalement incomplète et synonyme de coûtsélevés (Salop, Stiglitz, 1977, 1982), autant de sources d’inefficience qui pèsent sur la coordination dumarché financier.4.2. Le prix, une source d'information

Le prix est lui-même un vecteur d’information. Dans le cadre du modèle concurrence pure et

7/27/2019 La théorie des jeux et de la décision en présence d’asymétrie d’information du crédit bancaire

http://slidepdf.com/reader/full/la-theorie-des-jeux-et-de-la-decision-en-presence-dasymetrie-dinformation 12/16

WORLD ACADEMIC JOURNAL OF BUSINESS & APPLIED SCIENCES-MARCH-SEPTEMBER 2013 EDITION

19

parfaite (CPP), sa principale fonction est d'informer de la rareté économique d’une ressource, comptetenu notamment de sa qualité.

La qualité est une information complexe. Et obtenir cette information est un processus qui peutêtre coûteux (en argent, mais aussi en temps). L’information a donc elle-même une valeur et lesindividus sont disposés à payer pour l’obtenir. Cependant les marchés de l’information posent un

problème, car l’information n’est pas tout à fait un bien comme les autres. C’est fondamentalement un

bien d’expérience, c'est-à-dire que vous ne connaissez la valeur de l’information (pour vous) qu’aprèsl’avoir obtenue. Dès lors, se pose un dilemme. Devez-vous accepter de payer « pour voir » ? (Aurisque d’être déçu par l’information obtenue). Ou n’allez-vous pas essayer d’obtenir l’informationavant de payer (au risque de ne plus payer, au prétexte, réel ou imaginaire, que l’information ne vousintéresse pas) ?

Ces situations sont caractéristiques de l’existence d’une asymétrie d’information. Celle-ci peutêtre du côté de la banque (celui-ci en sait plus que vous, et le problème à résoudre a été caractérisécomme un problème de sélection adverse, pour la PME). Le marché des véhicules d’occasion étudié

par l’économiste George Akerlof dans un article célèbre, The Market for "Lemons", est l’exempletype.La notion selon laquelle, les prix courants du contrat peuvent transmettre de l’information courante aété utilisée pour la première fois par Lucas (1972)13 Pour lui, dans une économie ou il existe un bienstockable, le prix de ce bien p est déterminé par une variable à qui représente les accroissements

permanents de l’offre du bien, ainsi que par la demande temporaire courante du bien, qu’il désigne par b. Nous avons donc une fonction de prix p (a,b). Les agents économiques n’observent directement ni ani b, mais aimeraient connaitre a, car cette variable influe sur la valeur future du bien stockable.En terme d’approche d’une anticipation rationnelle, on va constater que les agents économiques

prévoient a et b pour déduire p. Dans le cadre du modèle de Lucas, la logique est inversée car ici, lesagents économiques pouvaient observer le prix courant p puisqu’ils connaissent la relation entre p et a,

b. C’est dire qu’en utilisant leur observation de p, ils peuvent déduire la relation qu’il y a entre a et b.4.3. A priori les hypothèses retenues ne sont pas exhaustives de toutes les informations dontpeuvent disposer la banque sur la PME

De prime abord, la banque peut être amenée à supposer en a priori que la PME qui fournit desefforts hauts peut être incitée à réaliser cet effort haut que la PME qui se contenterait de l’effort bas.Cette optique tient dans le but de conservation de la réputation de la PME auprès de banque.

Ainsi, sur les a priori, nous pouvons retenir que :

En supposant que dans la période 2, la PME a priori de type haut peut réaliser un effort bas dansl’optique de bénéficier d’une rente. Cet aspect a été regardé comme hypothèse par BOOT, THAKOR et UDELL dans leur article (1991), reprise par de Kast (Auteur) de R. et Molkou (Auteur) de Durell,Clement V. (Auteur) dans leur article.

A priori donc nous aurons :

Dans l'article d’Arrow et Debreu démontrant l'existence d'un équilibre général14, les auteursdéfinissent un ensemble d'équations dans l'espace des commodités. Dans le cadre de ce modèle

13 Le concept avait été toutefois par Radner (1967), mais il n’avait pas modélisé l’idée que les agentsutilisaient les prix courants pour formuler leurs demandes courantes et n’avait pas défini un équilibre de ce

processus.

14(Arrow Debreu).

7/27/2019 La théorie des jeux et de la décision en présence d’asymétrie d’information du crédit bancaire

http://slidepdf.com/reader/full/la-theorie-des-jeux-et-de-la-decision-en-presence-dasymetrie-dinformation 13/16

WORLD ACADEMIC JOURNAL OF BUSINESS & APPLIED SCIENCES-MARCH-SEPTEMBER 2013 EDITION

20

économique ils définissent l'ensemble des unités de production et l'ensemble des consommateurs.Au-delà, l’information reste une variante inestimable.

En présence de risque moral, les contrats deviennent inefficaces. C’est ce qui amène Holmstrom(1979) et Shavell (1979a et b) à proposer les modalités de récompense et de punition pour réduirecette inefficacité qui ne peut être éliminée que partiellement. Les asymétries d’information présententdes effets distributifs, ce qui amène les agents à surinvestir pour son obtention. Nous venons

d’évoquer la complexité du bien qu’est l’information dans le cadre du marché financier. Nous faisonsconstates qu’à la différence des autres biens, elle ne procure aucune utilité directe, puis elle ne dispose pas de caractéristiques d’un bien public puisqu’elle crée des externalités. D’où la difficulté del’intégrer dans un modèle d’équilibre général, d’autant plus que la formalisation de la demanded’information15mais surtout de l’offre n’est pas sans problème.5. Conclusion

Les banques refusent la plupart des demandes émanant de petites et moyennes entreprises (PME)d'origine nationale. Deux séries de raisons expliquent ce phénomène. Premièrement, les banques ne

peuvent pas orienter toutes les ressources collectées en raison de ratios de liquidité et de solvabilité àrespecter. Cette première raison s'explique aussi par l'importance des créances douteuses quiimmobilisaient une part importante des liquidités, et du fait du refinancement de la Banque Centraledésormais accordé uniquement aux signatures de bonne qualité.

Deuxièmement, en prenant en compte la nature des demandes, les banques n'orientent pas toutes

les ressources qui restent à leur disposition après la prise en compte de cette première série decontraintes. Elles écartent les demandes sur lesquelles elles ne peuvent évaluer le risque en raison dumanque d'informations fiables, et de demandes trop risquées.

Le rôle des banques commerciales dans le financement du développement reste toutefois limité,compte tenu du fait qu'elles n'ont ni les moyens, ni la volonté de s'attaquer au financement de certainssecteurs stratégiques de l'économie notamment le secteur des PME / PMI.

En effet, les banques privilégient à juste titre la rentabilité (opérations de services, apportant desubstantielles commissions) au détriment du financement du développement, le risque accompagnantde tels financements étant incompatibles avec le rendement attendu du capital.

La plupart des banques commerciales sont aujourd'hui saines, la solvabilité et la liquidité ayantété restaurées et des marges confortables étant dégagées. Cependant, d'importants progrès restent àaccomplir en matière de gestion bancaire dans des domaines tels que la stratégie commerciale, lagestion des ressources humaines, l'organisation de la fonction engagement, la gestion des risques ouencore le contrôle de gestion.

Parallèlement, des banques de développement pourraient être instituées pour accompagner lesinvestissements longs.

Les nouveaux instruments financiers (titres de créances négociables, émissions obligataires...) etdes outils tels que le capital investissement pourraient aider à dynamiser et à moderniser le cadre del'intermédiation financière.

Nous pouvons donc imaginer une nouvelle restructuration du secteur bancaire qui consistera pour les banques commerciales à se spécialiser uniquement sur le secteur des PME/PMI. C'est seulement decette manière que les banques s'intéresseront au développement des PME. Par ailleurs, d'autres

banques pourraient se spécialiser dans le financement des grandes entreprises. Et pour jumeler lesdeux options, l'Etat mettra un marché des capitaux où chaque opérateur pourrait chercher librement unfinancement au niveau des offreurs dudit marché.

BibliographiesAkerlof. G, (1970), «The Market for "Lemons”: Qualitaty Uncertainty and the Market Mechanism»,Quarterly Journal of Economics, 84,488-500.Ang. J.S. (1991), “Small business uniqueness and the theory of financial management”. The Journal

15Pour la demande d’information, voir Kilstrom (1974a et b). Comme il le souligne, la réflexionéconomique sur le coût de l’information étant peu riche, la formalisation de l’offre représente unetâche ardue.

7/27/2019 La théorie des jeux et de la décision en présence d’asymétrie d’information du crédit bancaire

http://slidepdf.com/reader/full/la-theorie-des-jeux-et-de-la-decision-en-presence-dasymetrie-dinformation 14/16

WORLD ACADEMIC JOURNAL OF BUSINESS & APPLIED SCIENCES-MARCH-SEPTEMBER 2013 EDITION

21

of small Business Finance, 2, p.1-13Arrow K. J. and G. Debreu, (1954),«The Existence of an Equilibrium for a Competitive Economy»,

Econometrica, vol. XXII, 265-290.Arrow K. J. (1970), Essays in the The Theory of Risk Bearing, North-Holland, Amsterdam.BESTER H. (1985), “Screening versus rationing in credit market with imperfect information”.

American Economic Review, Vol 75, no 4

Binks. M., ENNEW. C et G.REED.(1992), “Information asymmetries and the provision of finance tosmall firms”. Iternational small Business Journal.1, p.35-46BOOT, THAKOR et UDELL (may 1991), “Secured lending and default risk equilibrium analysis,

policy implication and results”. The Economic Journal 101, p.458-472Diamond, P.A. (1971), «A Model of Price Adjustment», Journal of Economic Theory, 3, 156-168.Douglas W. Diamond. (1991),“Monitoring and Reputation: The Choice between Bank Loans andDirectly Placed Debt”. Journal of Political Economy, vol. 99, issue 4, pages 689-721Fisher, F.M. (1970), «Quasi-competitive Price Adjuustment by Individual Firms: A Preliminary Paper»,

Journal of Economic Theory, 2, 195-206.Hayek, F. (1931), Prix et Production, Calmann Levy, 1975.Hayek, F. A. Von (1945), « The Use of Knowledge in Society», American Economic Review, 30,519-530.

Holmstrom, B. (1979), « Moral Hazard and Observability», Bell Journal of Economics, 10, 74-91.Hotelling H. (1929), « Stability in Competition », Economic Journal, vol. xxxix 41-57Lucas, R.E. JR. (1972), « Expectations and the Neutrality of Money», Journal of Economic Theory, 4,103-124.Lucas, R.E. et E.C. Prescott (1974), « Equilibrium Search and Unemployment», Journal of Economic

Theory, 7, 188-209.LOBEZ.F (1997), “Intermédiation financière et théorie de contrats”. UII.LILLE. D.T. 97.01LABORESPsyllaki, M.(1995), “Rationnement du crédit et PME: Une tentative de mise en relation”. Revue

Internationale PME, 3-4, 64-87Ragnar Frisch, « Editor's Note », Econometrica, vol. 1, no 1, Janvier 1933, p. 1-4.Rajan, R., (1991a), Essays on banking, Unpublished Ph.D. thesis, M.I.T.Rajan, R. (1991b), Conflict of interest and the separation of commercial and investment banking,

Mimeo, University of ChicagoRothschild, M. (1970), «Prices, Information and Market Structure», Unpublished paper. (CitédanRothschild (1973))Salop, J. and Salop, S (1976), «Self-Selection and Turnover in the labor Market », Quarterly Journal

of Economics, 90, 619-628Salop, J. and, Stiglistz, J. (1977), «Bargains and Ripoffs?: A Model of Monopolistically CompetitivePrice Dispersion», Review of Economic Studies, 44(3), 493-510.Salop, S. (1973), «Systematic Job Search and Unemployment», Review of Economic Studies, 40,191-201.Salop, S. (1976), «Information and Monopolistic Competition», American Economic Review, 66,240-245.Salop, S. (1977), «The Noisy Monopolist: Imperfect Information, Price Dispersion and PriceDiscrimination», Review of Economic Studies, 44(3), 393-406.Shavell, S. (1979a),« On Moral Hazard and Insurance», Quarterly Journal of Economics, 93, 541-562.Shavell, S. (1979b), « Risk Sharing and Incentives in the Principal and Agent Relationship», Bell

Journal of Economics, 10, 55-73.Stiger G.J. (1961), «The Economics of Information», Journal of Political Economy, Volume 69, Issue3, 213-225.STIGLITZ Joseph. E. (1977), « Monopoly, Non-linear Pricing and Imperfect Information: TheInsurance Market», Review of Economic Studies, 44(3), 407-430.STIGLITZ J.E et WEISS.A (1992), “Asymmetric information in credit market and its implicationmacro-economic”. Oxford Economic Papers, Vol.44, P.694-724

7/27/2019 La théorie des jeux et de la décision en présence d’asymétrie d’information du crédit bancaire

http://slidepdf.com/reader/full/la-theorie-des-jeux-et-de-la-decision-en-presence-dasymetrie-dinformation 15/16

WORLD ACADEMIC JOURNAL OF BUSINESS & APPLIED SCIENCES-MARCH-SEPTEMBER 2013 EDITION

22

STIGLITZ J.E et WEISS.A (Dec 1983), “Incentive effects of terminations: application to the creditand labor market”. American Economic Revue, Vol 73, no 5STIGLITZ J.E et WEISS.A (juin 1981), “Credit rationing in market with imperfect information”American Economic Review, Vol 71, no 3Walras, Léon, «Éléments d'économie politique pure; ou, Théorie de la richesse sociale. Lausanne,Corbaz, 1874.

Winter, S. (1971), «Satisficing, Selection, and the Innovating Remnant», Quarterly Journal of Economics, 85, 237-261.YAN.Y. (1996), “Credit rationing, bankruptcy cost and optimal debt contract for small business”.Document de travail, FederalReserve Bank of cleveland

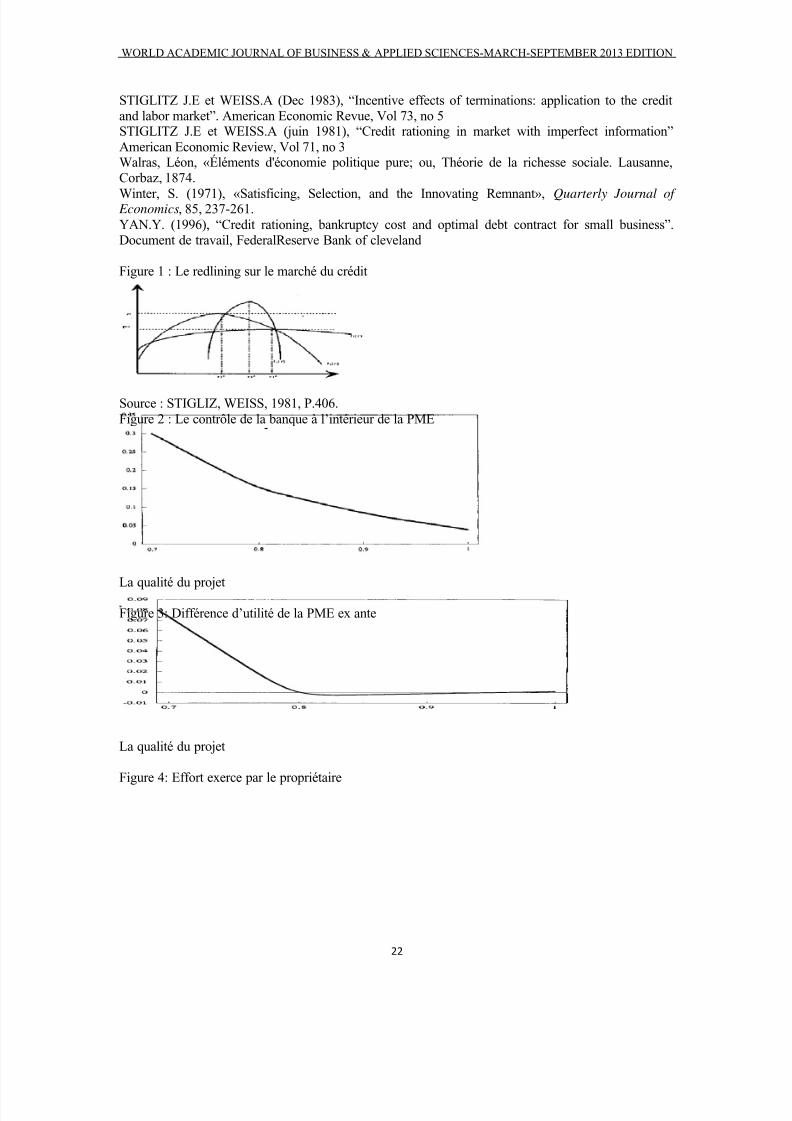

Figure 1 : Le redlining sur le marché du crédit

Source : STIGLIZ, WEISS, 1981, P.406.Figure 2 : Le contrôle de la banque à l’intérieur de la PME

La qualité du projetFigure 3: Différence d’utilité de la PME ex ante

La qualité du projet

Figure 4: Effort exerce par le propriétaire

7/27/2019 La théorie des jeux et de la décision en présence d’asymétrie d’information du crédit bancaire

http://slidepdf.com/reader/full/la-theorie-des-jeux-et-de-la-decision-en-presence-dasymetrie-dinformation 16/16

WORLD ACADEMIC JOURNAL OF BUSINESS & APPLIED SCIENCES-MARCH-SEPTEMBER 2013 EDITION

23

La qualité du projetFigure 5: La fraction optimale accordée par la banque à la PME

La qualité du projet