la revue de l’économie et des secteurs numero … · vidéo de laurent faibis. en prenant...

TRANSCRIPT

1

La passion de la connaissance économique

La revue de l’économie et des secteurs

NUMERO SPECIAL COLLOQUE DU 15 juin 2010

La Finance face à l’emploi Les vidéos du colloque

Quels moteurs pour l’économie française ? La France et ses multinationales

Les prévisions macro-économiques et sectorielles 2010-2011

N°156 Juin/Juillet 2010

6 juillet 2010

2

SOMMAIRE de Xerfi Previsis n° 156, Juin/Juillet 2010

COLLOQUE DU 15 JUIN 2010 La finance face à l’emploi Logique des marchés et relocalisation des activités

3

Introduction par Laurent Faibis

3

Première table ronde Comment relancer une dynamique d’activité localisée en France ? Introduction par J-M Quatrepoint

5

La France dans les rapports de forces économiques : compétitivité et emplois par Jean-Hervé Lorenzi

6

L’impératif industriel : quelles sont les conditions pour relancer une politique industrielle adaptée aux enjeux du XXIe siècle par Louis Gallois

7

Quelles mesures prendre pour éviter que les grands groupes ne soient tentés de quitter le territoire français ? par Yazid Sabeg

8

Quel rôle la puissance publique peut-elle jouer pour préserver et développer un tissu entrepreneurial dont les centres de décision restent en France ? par Gilles Michel

9

Deuxième table ronde Remettre la finance au service du développement des entreprises sur le territoire Introduction par J-M Quatrepoint

10

Les développements et la stratégie des grands groupes face à la logique et aux objectifs des marchés financiers par Eric Bourdais de Charbonnière

11

Quel devrait être le rôle des investisseurs de long terme dans la gouvernance des entreprises et des marchés ? par Michel Aglietta

12

Economie réelle versus finance virtuelle : quelles sont les responsabilités de la sphère financière dans la crise ? par Jérôme Cazes

13

Quelle est la responsabilité des banques dans l’attribution des prêts aux PME ? Quelle place a une banque mutualiste dans ce nouvel environnement ? par Etienne Pflimlin

14

Du monde d’hier à celui d’aujourd’hui : le rôle et la place du travail et du capital par François Rachline

15

1. LA FRANCE ET SES MULTINATIONALES 17

Multinationales, des joyaux à préserver par Alexander Law

17

Les Allemands fabriquent, les Français financent 18

Nos multinationales ne s’échappent pas forcément au grand large 19

Les entreprises françaises investissent peu chez les émergents 20

2. XERFI-RISK 21

Xerfi-Risk juillet 2010 : léger soulagement par Laurent Marty 21

Juin 2010 : Xerfi-Risk par grande branche d’activité 22 Xerfi-Risk : les 20 secteurs les moins risqués 23

3. PREVISIONS MACRO-SECTORIELLES FRANCE 2011 24

Quels moteurs pour l’économie française ? Par Alexandre Mirlicourtois

24

3.1. Les déclinants 25 Habillement : laminé par les émergents 25 Meuble : le haut de gamme aux Italiens, l’entrée de

gamme aux Asiatiques

26

3.2. Les menacés 27 Automobile : la menace vient de l’intérieur 27 IAA : à la recherche d’un second souffle 283.3. Les protégés : 29 BTP : c’est un problème d’offre, pas de demande 29

Grande distribution : à la diète en raison de la faiblesse du pouvoir d’achat

30

3.4. Les offensifs 31 Ferroviaire : sur une voie royale 31

Externalisation des fonctions supports et dématérialisation : le Graal des SAE ? 32

Greentech : le Grenelle de l’environnement comme aiguillon 33

3.5. Les prévisions macro-sectorielles 343.6. Les prévisions macro-économiques 37

4. DERNIERES PARUTIONS PRECEPTA ET XERFI GLOBAL RESEARCH

38

Abonnement gratuit à Xerfi-Previsis sur le site www.xerfiprevisis.fr

Directeur de la rédaction : Laurent Faibis, Président de Xerfi Responsable de Xerfi-Previsis : Alexandre Mirlicourtois, Directeur des Etudes Conjoncture et prévisions Alberto Balboni, Resp. conjoncture internationale Cyril Cochener, Directeur de Xerfi France Alexander Law, Chef économiste, Dir. de Xerfi Global Laurent Marty, Directeur général

Ont également contribué à ce numéro : Nicolas Garin, Chargé d’études, Xerfi France Responsable de la diffusion : Solène Etienne Contact : [email protected]

Société éditrice : Xerfi SAS, 13 rue de Calais, 75009 Paris. 01 53 21 81 51

ISSN 1760-8473

Achevé de rédiger le 6 juillet 2010 Tous les numéros précédents sont disponibles sur le site www.xerfiprevisis.fr

La passion de la connaissance économique

3

Introduction par Laurent Faibis Président de Xerfi

Vidéo de Laurent Faibis

En prenant l’initiative d’un colloque sur « la Finance face à l’emploi », Xerfi a voulu attirer l’attention sur l’impérieuse nécessité de remettre le système financier au service de l’activité sur le territoire. La France est en effet confrontée à un nouveau choc de désindustrialisation. Depuis 1990, ce sont 1 260 000 postes qui ont été perdus dans l’industrie, soit 28% des effectifs. Ces pertes d’emplois se sont accélérées dans les années 2000, avec la montée de la globalisation, la concurrence des émergents, les délocalisations. Surmonter une rupture majeure Le déclin industriel des 20 dernières années s’est effectué en 3 étapes. Les années 90 ont fait chuter des pans entiers des secteurs de biens de consommation. Le textile, l’habillement, le cuir, l’électroménager ont

souffert. Deuxième étape dans les années 2000 : ce sont la métallurgie, les biens intermédiaires et l’automobile qui ont enregistré les plus fortes pertes de production. Dans le même temps, tous les secteurs liés à l’habillement, l’équipement du foyer, l’électronique grand public continuaient de s’affaiblir. La balance commerciale, qui était redevenue positive au tournant des années 2000, a replongé dans le rouge en 2004. Le solde de notre commerce extérieur n’a cessé de se dégrader depuis. En 2008, nous sommes entrés dans la troisième étape : la crise provoquée par l’éclatement de la bulle financière a fait baisser la production industrielle de 16% ! Ne nous y trompons pas. Il ne s’agit pas que d’une grosse turbulence conjoncturelle. Il s’est produit une rupture majeure. Relocaliser la croissance Nous pensons qu’il n’y a pas de fatalité au déclin industriel. Il n'y a pas de fatalité aux délocalisations, aux pertes d'emplois qualifiés, à la baisse de l'investissement productif en France. Il est indispensable d'imaginer d'autres stratégies pour relocaliser la croissance. Il faut inciter la finance et l'épargne à mieux soutenir le développement de l'activité. Bien sûr, il est totalement impératif de respecter les règles du jeu de la libre entreprise. De même, les innovations financières ont un rôle essentiel à jouer pour faciliter le développement des activités. Mais tout cela doit s’inscrire dans un objectif économique créateur d’emplois à forte valeur ajoutée. Rétablir une vraie logique économique L’inquiétude est d’autant plus grande que depuis deux décennies, la logique financière a pris le dessus sur l’approche économique. Les exigences de rentabilité à court terme ont entravé le développement des stratégies à long terme. Cette question du temps est essentielle. Car il faut du temps pour faire de la recherche, créer et développer de

4

nouvelles entreprises, de nouveaux produits, de nouveaux services. Bref il faut du temps pour faire émerger des richesses durables. Sous cet angle, il est inquiétant que les économistes liés à la finance de marché soient les mieux écoutés. Il est préoccupant qu’ils aient une influence si décisive sur la formation des croyances et des opinions : celles des chefs d’entreprise, celles du grand public, comme celles des pouvoirs publics. Nous pensons que cette idéologie des marchés a une lourde responsabilité dans la baisse de l’investissement, la perte de compétitivité, les délocalisations, et en conséquence la destruction des emplois qualifiés. Attirer l’attention des décideurs Voilà en quelques mots pourquoi Xerfi a organisé le 15 juin 2010 ce colloque intitulé « la finance face à l’emploi ». Notre objectif était d’attirer l’attention des décideurs sur les conséquences d'une logique économique trop contrainte par le fonctionnement des marchés financiers. Cela s'est traduit par la transmission massive de la crise financière aux activités de production et de services. La pression des marchés financiers s'exerce désormais également sur la stratégie budgétaire de l'Etat. Les moyens de la puissance publique pour stimuler l'activité et l'investissement sont désormais bridés par les politiques restrictives, par le choix de retourner trop vite aux équilibres budgétaires. Les politiques d’austérité qui se mettent en place dans toute l’Europe vont avoir des effets systémiques. Elles risquent fort de faire rechuter la demande, entraver le rebond d’activité, détruire encore des emplois. Gagner le temps du rebond par la finance Nous avons voulu contribuer à la réflexion sur les moyens pour sortir de cette logique des marchés et relocaliser les activités. Dans ce but, nous avons réuni des industriels, des banquiers, des experts, des

économistes. Ces conférenciers ont pour point commun la préoccupation de se mobiliser pour stopper la machine à détruire de l’emploi qualifié. C’était d’ailleurs l’objet de la première table ronde, « comment relancer une dynamique d’activité localisée en France ? ». Pour y parvenir, il apparait indispensable de remettre la finance sur ses pieds, c'est-à-dire au service du développement des entreprises sur le territoire : c’est le thème qui a été discuté au cours de la seconde table ronde. Il nous faut du temps pour nous redéployer et rebondir. Il nous faut de l’argent pour gagner du temps. C’est le rôle de la finance, d’une finance remise sur ses pieds, de nous fournir ce temps.

5

Première table ronde

COMMENT RELANCER UNE DYNAMIQUE D’ACTIVITE LOCALISEE EN FRANCE ?

Vidéo d’introduction de Jean-Michel Quatrepoint

6

Jean-Hervé Lorenzi Président du Cercle des économistes, Membre du Conseil d’Analyse Economique auprès du Premier Ministre Conseiller du directoire de la Cie Financière de Rothschild La France dans les rapports de forces économiques : compétitivité et emplois

Jean-Hervé Lorenzi est professeur à l'université Paris-Dauphine depuis 1992. Il est président du Cercle des économistes, conseiller du directoire de la Compagnie Financière Edmond de Rothschild depuis 2000, et membre du Conseil d’Analyse Economique auprès du Premier Ministre depuis 1997. Depuis 2004, il est administrateur d’Associés en finance. Il est également l’auteur de nombreux ouvrages, dont « Le choc des populations : guerre ou paix », paru en 2010 aux éditions Fayard, ainsi que « Fin de monde ou sortie de crise ? » paru en 2009 aux éditions Tempus, en collaboration avec Pierre Dockès.

Vidéo de Jean-Hervé Lorenzi

7

Louis Gallois

Président Exécutif d’EADS L’impératif industriel : quelles sont les conditions pour relancer une politique industrielle adaptée aux enjeux du XXIe siècle ?

Louis Gallois a été Président Directeur Général de la SNECMA de 1989 à 1992, puis Président directeur général de la société Aérospatiale. Président de la SNCF de 1996 à 2006, Louis Gallois est ensuite nommé co-président d'EADS et PDG d'Airbus en 2006. Le 16 juillet 2007, il est nommé PDG d'EADS. Il est également administrateur de l'Ecole Centrale des Arts et Manufactures, de Dassault Aviation, et président de la Fondation Villette-Entreprises depuis 2006.

Vidéo de Louis Gallois

8

Yazid Sabeg Président de Communication & Systèmes, Commissaire à la diversité et à l’égalité des chances

Quelles mesures prendre pour éviter que les grands groupes ne soient tentés de quitter le territoire national ?

Après un début de carrière à l'Union des banques arabes en France (Ubaf), filiale du Crédit Lyonnais, Yasid Sabeg, est aujourd’hui Président du groupe technologique Communication & Systèmes. En 2008, Yazid Sabeg a été nommé Commissaire à la Diversité et à l'Egalité des chances par le Président de la République.

Vidéo de Yazid Sabeg

9

Gilles Michel Directeur général du FSI (Fonds Stratégique d’Investissement) Quel rôle la puissance publique peut-elle jouer pour préserver et développer un tissu entrepreneurial dont les centres de décision restent en France ?

Gilles Michel a débuté sa carrière en tant qu’économiste industriel à la banque mondiale. Il a poursuivi sa carrière au sein de Saint Gobain, où il a notamment été Président de la branche Céramiques et Plastiques. Il est ancien directeur de Citroën et membre du directoire de PSA Peugeot Citroën. Il a été nommé en 2008, Directeur Général du Fonds Stratégique d’Investissement. En juin 2010, il annonce son départ du FSI pour Imerys, leader mondial des minéraux industriels.

Vidéo de Gilles Michel

10

Deuxième table ronde

REMETTRE LA FINANCE AU SERVICE DU DEVELOPPEMENT DES ENTREPRISES SUR LE TERRITOIRE FRANÇAIS

Vidéo d’introduction de Jean-Michel Quatrepoint

11

Eric Bourdais de Charbonnière

Président du Conseil de surveillance de Michelin

Les développements et la stratégie des grands groupes face à la logique et aux objectifs des marchés financiers

Eric Bourdais de Charbonnière a débuté sa carrière chez JP MORGAN, où il a notamment exercé, de 1987 à 1990, les fonctions d'executive vice-president, responsable de l'Europe. Il a présidé le conseil de surveillance de JP Morgan & Cie. Il a ensuite intégré le groupe Michelin dont il a été le directeur financier pendant neuf ans. Depuis 2000, il est Président du conseil de surveillance de la Compagnie générale des établissements Michelin.

Vidéo d’Eric Bourdais de Charbonnière

12

Michel Aglietta

Conseiller au CEPII et à Groupama Asset Management

Quel devrait être le rôle des investisseurs de long terme dans la gouvernance des entreprises et des marchés ?

Michel Aglietta est reconnu comme l’un des meilleurs experts de l’économie financière internationale. Il est professeur à l’université Paris-Ouest, conseiller scientifique au CEPII et à Groupama Asset Management. Ses travaux portent depuis plusieurs années sur l’économie et la régulation des marchés financiers. Il a publié en 2009 « Crise et rénovation de la finance », et « Les hedge funds, entrepreneurs ou requins de la finance ? » en 2010.

Vidéo de Michel Aglietta

13

Jérôme Cazes

Directeur Général de Coface

Economie réelle versus finance virtuelle : quelles sont les responsabilités de la sphère financière dans la crise ?

Jérôme Cazes a rejoint Coface en 1989 en tant que Secrétaire Général, et devient successivement Directeur Général délégué en 1999, et Directeur Général en 2004. Jérôme Cazes est membre du Comité de Direction générale de Natixis. En 1992, il a créé CreditAlliance, un réseau d'assureurs crédit et de sociétés d'information d'entreprises, présents dans 100 pays, y compris la plupart des pays émergents.

Vidéo de Jérôme Cazes

14

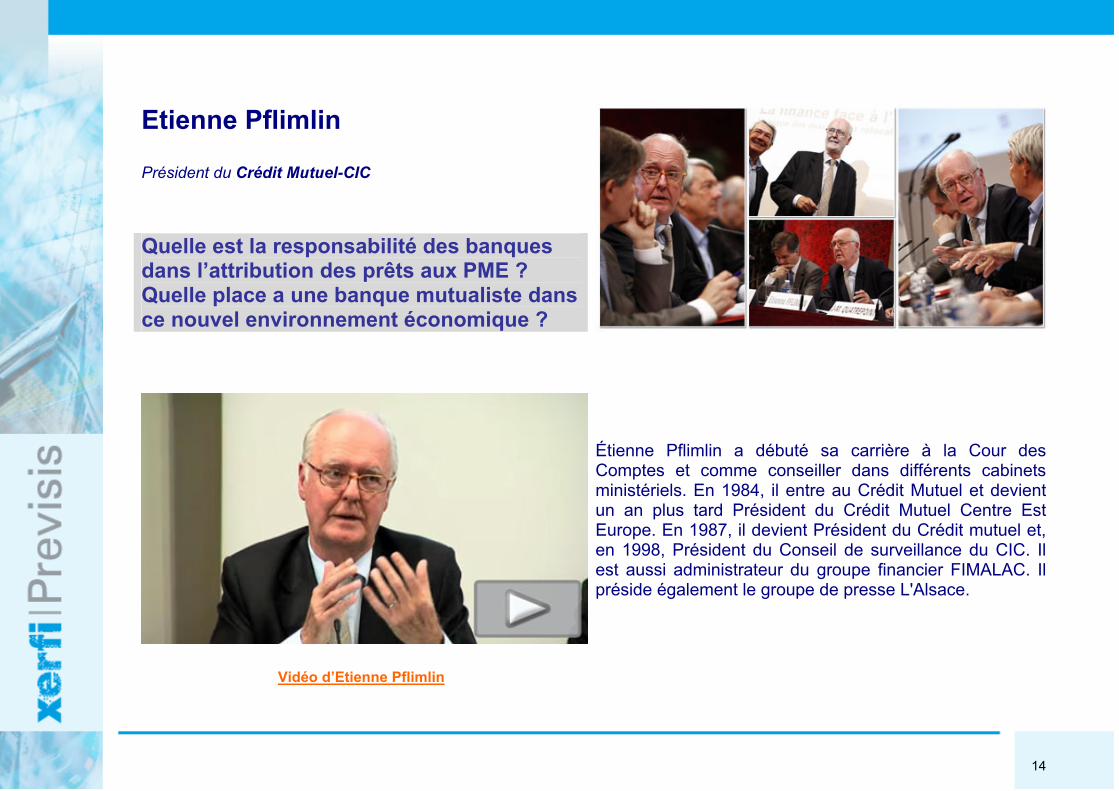

Etienne Pflimlin

Président du Crédit Mutuel-CIC Quelle est la responsabilité des banques dans l’attribution des prêts aux PME ? Quelle place a une banque mutualiste dans ce nouvel environnement économique ?

Étienne Pflimlin a débuté sa carrière à la Cour des Comptes et comme conseiller dans différents cabinets ministériels. En 1984, il entre au Crédit Mutuel et devient un an plus tard Président du Crédit Mutuel Centre Est Europe. En 1987, il devient Président du Crédit mutuel et, en 1998, Président du Conseil de surveillance du CIC. Il est aussi administrateur du groupe financier FIMALAC. Il préside également le groupe de presse L'Alsace.

Vidéo d’Etienne Pflimlin

15

François Rachline Professeur à Sciences Po Paris Directeur Général de l’Institut Montaigne

Du monde d’hier à celui d’aujourd’hui : le rôle et la place du travail et du capital

François Rachline intègre en 1984 le corps enseignant de l'IEP de Paris, tout d’abord comme maître de conférences puis professeur. Il est également conseiller spécial de la présidence de Sciences Po Développement depuis 2005. Il est aujourd’hui directeur général de l'Institut Montaigne. Il est également l’auteur de nombreux livres : De Zéro à epsilon - économie de la capture (1991) ; Que l'argent soit - capitalisme et alchimie de l'avenir (1993), Services publics, économie de marché (1996), Le Pari de Don Juan (PUF, 2000), D'où vient l'argent (Panama, 2006).

Vidéo de François Rachline

16

Première table ronde

COMMENT RELANCER UNE DYNAMIQUE D’ACTIVITE LOCALISEE EN FRANCE ?

17

1. LA FRANCE ET SES MULTINATIONALES

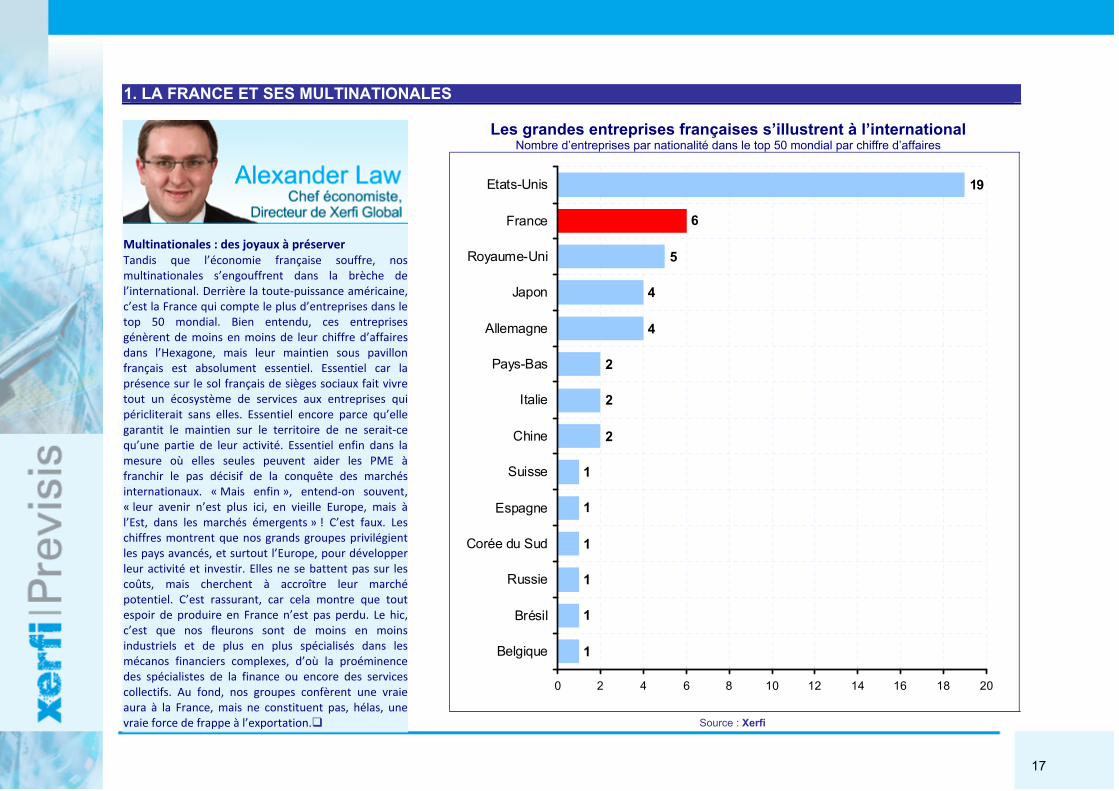

Les grandes entreprises françaises s’illustrent à l’international Nombre d’entreprises par nationalité dans le top 50 mondial par chiffre d’affaires

1

1

1

1

1

1

2

2

2

4

4

5

6

19

0 2 4 6 8 10 12 14 16 18 20

Belgique

Brésil

Russie

Corée du Sud

Espagne

Suisse

Chine

Italie

Pays-Bas

Allemagne

Japon

Royaume-Uni

France

Etats-Unis

Multinationales : des joyaux à préserver Tandis que l’économie française souffre, nosmultinationales s’engouffrent dans la brèche del’international. Derrière la toute-puissance américaine,c’est la France qui compte le plus d’entreprises dans letop 50 mondial. Bien entendu, ces entreprisesgénèrent de moins en moins de leur chiffre d’affairesdans l’Hexagone, mais leur maintien sous pavillonfrançais est absolument essentiel. Essentiel car laprésence sur le sol français de sièges sociaux fait vivretout un écosystème de services aux entreprises quipéricliterait sans elles. Essentiel encore parce qu’ellegarantit le maintien sur le territoire de ne serait-ce qu’une partie de leur activité. Essentiel enfin dans lamesure où elles seules peuvent aider les PME àfranchir le pas décisif de la conquête des marchésinternationaux. « Mais enfin », entend-on souvent, « leur avenir n’est plus ici, en vieille Europe, mais àl’Est, dans les marchés émergents » ! C’est faux. Leschiffres montrent que nos grands groupes privilégientles pays avancés, et surtout l’Europe, pour développerleur activité et investir. Elles ne se battent pas sur les coûts, mais cherchent à accroître leur marchépotentiel. C’est rassurant, car cela montre que toutespoir de produire en France n’est pas perdu. Le hic,c’est que nos fleurons sont de moins en moinsindustriels et de plus en plus spécialisés dans lesmécanos financiers complexes, d’où la proéminencedes spécialistes de la finance ou encore des servicescollectifs. Au fond, nos groupes confèrent une vraieaura à la France, mais ne constituent pas, hélas, une vraie force de frappe à l’exportation.

Source : Xerfi

18

Les Allemands fabriquent, les Français financent 1. LA FRANCE ET SES MULTINATIONALES

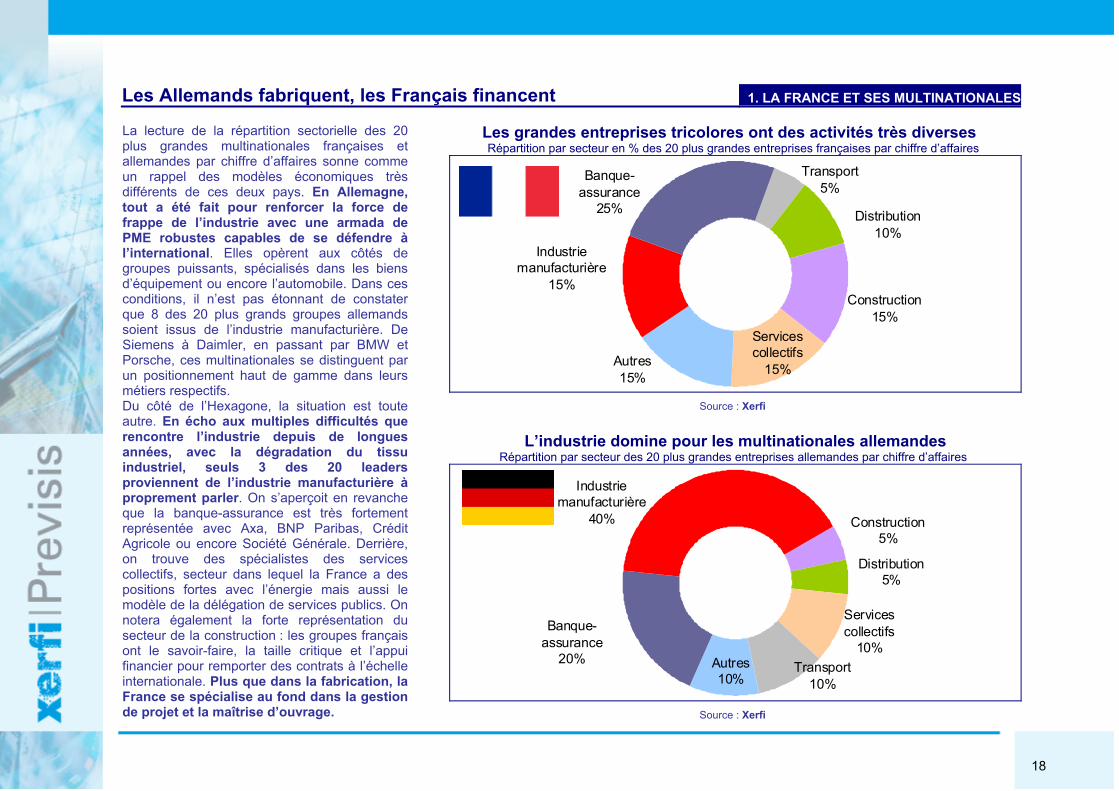

Les grandes entreprises tricolores ont des activités très diverses Répartition par secteur en % des 20 plus grandes entreprises françaises par chiffre d’affaires

Transport5%

Distribution10%

Construction15%

Services collectifs

15%Autres15%

Industrie manufacturière

15%

Banque-assurance

25%

Source : Xerfi

L’industrie domine pour les multinationales allemandes Répartition par secteur des 20 plus grandes entreprises allemandes par chiffre d’affaires

Construction5%

Distribution5%

Services collectifs

10%Transport

10%Autres10%

Banque-assurance

20%

Industrie manufacturière

40%

La lecture de la répartition sectorielle des 20 plus grandes multinationales françaises et allemandes par chiffre d’affaires sonne comme un rappel des modèles économiques très différents de ces deux pays. En Allemagne, tout a été fait pour renforcer la force de frappe de l’industrie avec une armada de PME robustes capables de se défendre à l’international. Elles opèrent aux côtés de groupes puissants, spécialisés dans les biens d’équipement ou encore l’automobile. Dans ces conditions, il n’est pas étonnant de constater que 8 des 20 plus grands groupes allemands soient issus de l’industrie manufacturière. De Siemens à Daimler, en passant par BMW et Porsche, ces multinationales se distinguent par un positionnement haut de gamme dans leurs métiers respectifs. Du côté de l’Hexagone, la situation est toute autre. En écho aux multiples difficultés que rencontre l’industrie depuis de longues années, avec la dégradation du tissu industriel, seuls 3 des 20 leaders proviennent de l’industrie manufacturière à proprement parler. On s’aperçoit en revanche que la banque-assurance est très fortement représentée avec Axa, BNP Paribas, Crédit Agricole ou encore Société Générale. Derrière, on trouve des spécialistes des services collectifs, secteur dans lequel la France a des positions fortes avec l’énergie mais aussi le modèle de la délégation de services publics. On notera également la forte représentation du secteur de la construction : les groupes français ont le savoir-faire, la taille critique et l’appui financier pour remporter des contrats à l’échelle internationale. Plus que dans la fabrication, la France se spécialise au fond dans la gestion de projet et la maîtrise d’ouvrage.

Source : Xerfi

19

Nos multinationales ne s’échappent pas forcément au grand large 1. LA FRANCE ET SES MULTINATIONALES

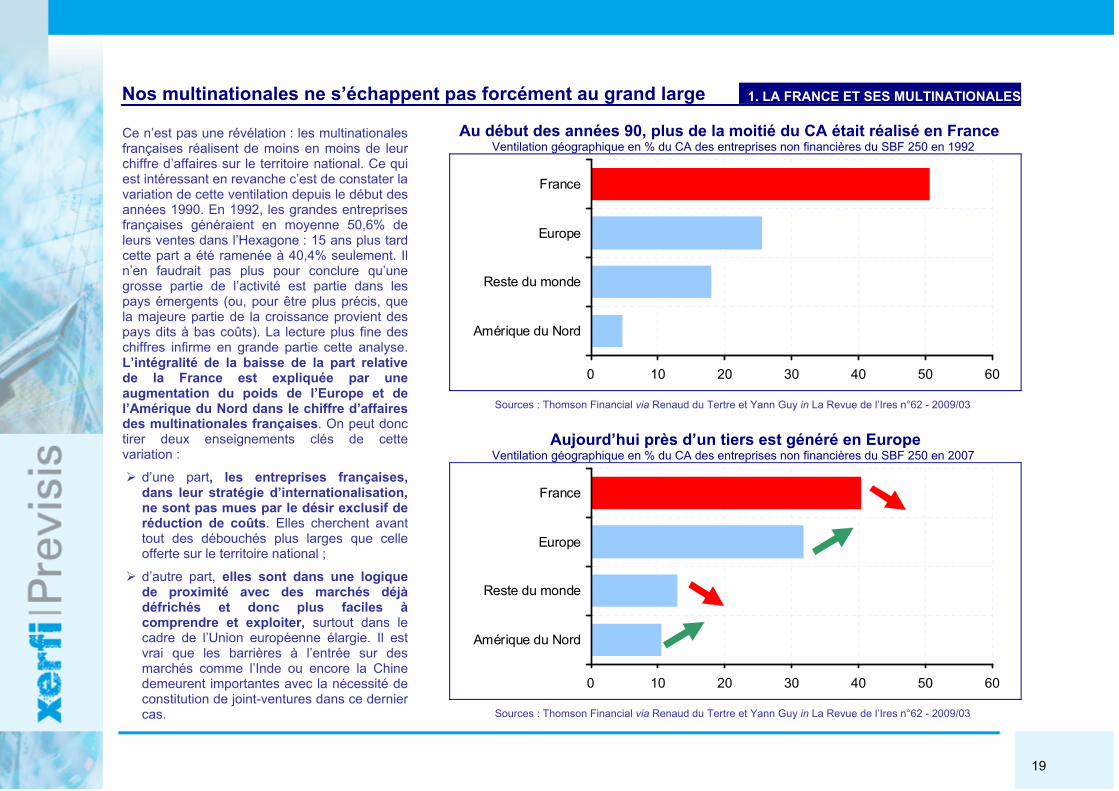

Au début des années 90, plus de la moitié du CA était réalisé en France Ventilation géographique en % du CA des entreprises non financières du SBF 250 en 1992

0 10 20 30 40 50 60

Amérique du Nord

Reste du monde

Europe

France

Sources : Thomson Financial via Renaud du Tertre et Yann Guy in La Revue de l’Ires n°62 - 2009/03

Aujourd’hui près d’un tiers est généré en Europe Ventilation géographique en % du CA des entreprises non financières du SBF 250 en 2007

0 10 20 30 40 50 60

Amérique du Nord

Reste du monde

Europe

France

Ce n’est pas une révélation : les multinationales françaises réalisent de moins en moins de leur chiffre d’affaires sur le territoire national. Ce qui est intéressant en revanche c’est de constater la variation de cette ventilation depuis le début des années 1990. En 1992, les grandes entreprises françaises généraient en moyenne 50,6% de leurs ventes dans l’Hexagone : 15 ans plus tard cette part a été ramenée à 40,4% seulement. Il n’en faudrait pas plus pour conclure qu’une grosse partie de l’activité est partie dans les pays émergents (ou, pour être plus précis, que la majeure partie de la croissance provient des pays dits à bas coûts). La lecture plus fine des chiffres infirme en grande partie cette analyse. L’intégralité de la baisse de la part relative de la France est expliquée par une augmentation du poids de l’Europe et de l’Amérique du Nord dans le chiffre d’affaires des multinationales françaises. On peut donc tirer deux enseignements clés de cette variation :

d’une part, les entreprises françaises, dans leur stratégie d’internationalisation, ne sont pas mues par le désir exclusif de réduction de coûts. Elles cherchent avant tout des débouchés plus larges que celle offerte sur le territoire national ;

d’autre part, elles sont dans une logique de proximité avec des marchés déjà défrichés et donc plus faciles à comprendre et exploiter, surtout dans le cadre de l’Union européenne élargie. Il est vrai que les barrières à l’entrée sur des marchés comme l’Inde ou encore la Chine demeurent importantes avec la nécessité de constitution de joint-ventures dans ce dernier cas.

Sources : Thomson Financial via Renaud du Tertre et Yann Guy in La Revue de l’Ires n°62 - 2009/03

20

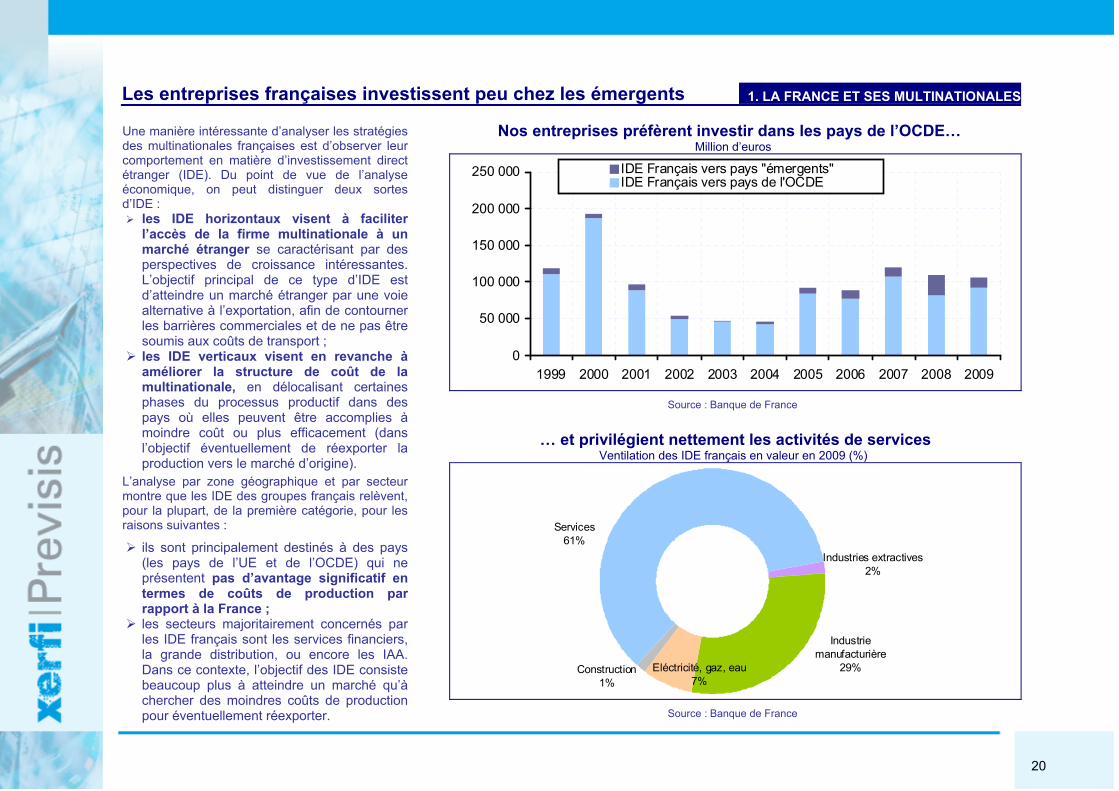

Les entreprises françaises investissent peu chez les émergents 1. LA FRANCE ET SES MULTINATIONALES

Nos entreprises préfèrent investir dans les pays de l’OCDE… Million d’euros

0

50 000

100 000

150 000

200 000

250 000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

IDE Français vers pays "émergents"IDE Français vers pays de l'OCDE

Source : Banque de France

… et privilégient nettement les activités de services Ventilation des IDE français en valeur en 2009 (%)

Industries extractives2%

Industrie manufacturière

29%Eléctricité, gaz, eau7%

Construction 1%

Services61%

Une manière intéressante d’analyser les stratégies des multinationales françaises est d’observer leur comportement en matière d’investissement direct étranger (IDE). Du point de vue de l’analyse économique, on peut distinguer deux sortes d’IDE : les IDE horizontaux visent à faciliter

l’accès de la firme multinationale à un marché étranger se caractérisant par des perspectives de croissance intéressantes. L’objectif principal de ce type d’IDE est d’atteindre un marché étranger par une voie alternative à l’exportation, afin de contourner les barrières commerciales et de ne pas être soumis aux coûts de transport ;

les IDE verticaux visent en revanche à améliorer la structure de coût de la multinationale, en délocalisant certaines phases du processus productif dans des pays où elles peuvent être accomplies à moindre coût ou plus efficacement (dans l’objectif éventuellement de réexporter la production vers le marché d’origine).

L’analyse par zone géographique et par secteur montre que les IDE des groupes français relèvent, pour la plupart, de la première catégorie, pour les raisons suivantes :

ils sont principalement destinés à des pays (les pays de l’UE et de l’OCDE) qui ne présentent pas d’avantage significatif en termes de coûts de production par rapport à la France ;

les secteurs majoritairement concernés par les IDE français sont les services financiers, la grande distribution, ou encore les IAA. Dans ce contexte, l’objectif des IDE consiste beaucoup plus à atteindre un marché qu’à chercher des moindres coûts de production pour éventuellement réexporter.

Source : Banque de France

21

2. XERFI-RISK

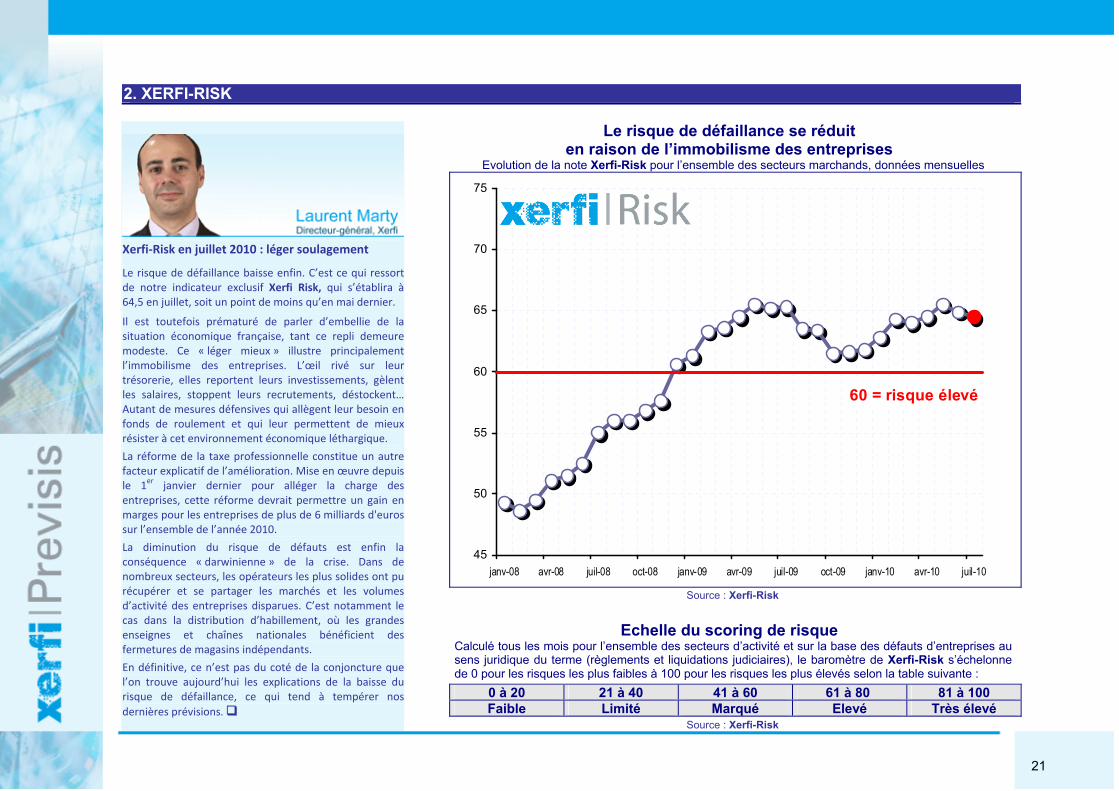

Le risque de défaillance se réduit

en raison de l’immobilisme des entreprises Evolution de la note Xerfi-Risk pour l’ensemble des secteurs marchands, données mensuelles

45

50

55

60

65

70

75

janv-08 avr-08 juil-08 oct-08 janv-09 avr-09 juil-09 oct-09 janv-10 avr-10 juil-10

60 = risque élevé

Source : Xerfi-Risk

Echelle du scoring de risque Calculé tous les mois pour l’ensemble des secteurs d’activité et sur la base des défauts d’entreprises au sens juridique du terme (règlements et liquidations judiciaires), le baromètre de Xerfi-Risk s’échelonne de 0 pour les risques les plus faibles à 100 pour les risques les plus élevés selon la table suivante :

0 à 20 21 à 40 41 à 60 61 à 80 81 à 100 Faible Limité Marqué Elevé Très élevé

Xerfi-Risk en juillet 2010 : léger soulagement

Le risque de défaillance baisse enfin. C’est ce qui ressort de notre indicateur exclusif Xerfi Risk, qui s’établira à 64,5 en juillet, soit un point de moins qu’en mai dernier.

Il est toutefois prématuré de parler d’embellie de la situation économique française, tant ce repli demeure modeste. Ce « léger mieux » illustre principalement l’immobilisme des entreprises. L’œil rivé sur leur trésorerie, elles reportent leurs investissements, gèlent les salaires, stoppent leurs recrutements, déstockent… Autant de mesures défensives qui allègent leur besoin en fonds de roulement et qui leur permettent de mieux résister à cet environnement économique léthargique.

La réforme de la taxe professionnelle constitue un autre facteur explicatif de l’amélioration. Mise en œuvre depuis le 1er janvier dernier pour alléger la charge des entreprises, cette réforme devrait permettre un gain en marges pour les entreprises de plus de 6 milliards d'euros sur l’ensemble de l’année 2010.

La diminution du risque de défauts est enfin la conséquence « darwinienne » de la crise. Dans de nombreux secteurs, les opérateurs les plus solides ont pu récupérer et se partager les marchés et les volumes d’activité des entreprises disparues. C’est notamment le cas dans la distribution d’habillement, où les grandes enseignes et chaînes nationales bénéficient des fermetures de magasins indépendants.

En définitive, ce n’est pas du coté de la conjoncture que l’on trouve aujourd’hui les explications de la baisse du risque de défaillance, ce qui tend à tempérer nos dernières prévisions.

Source : Xerfi-Risk

22

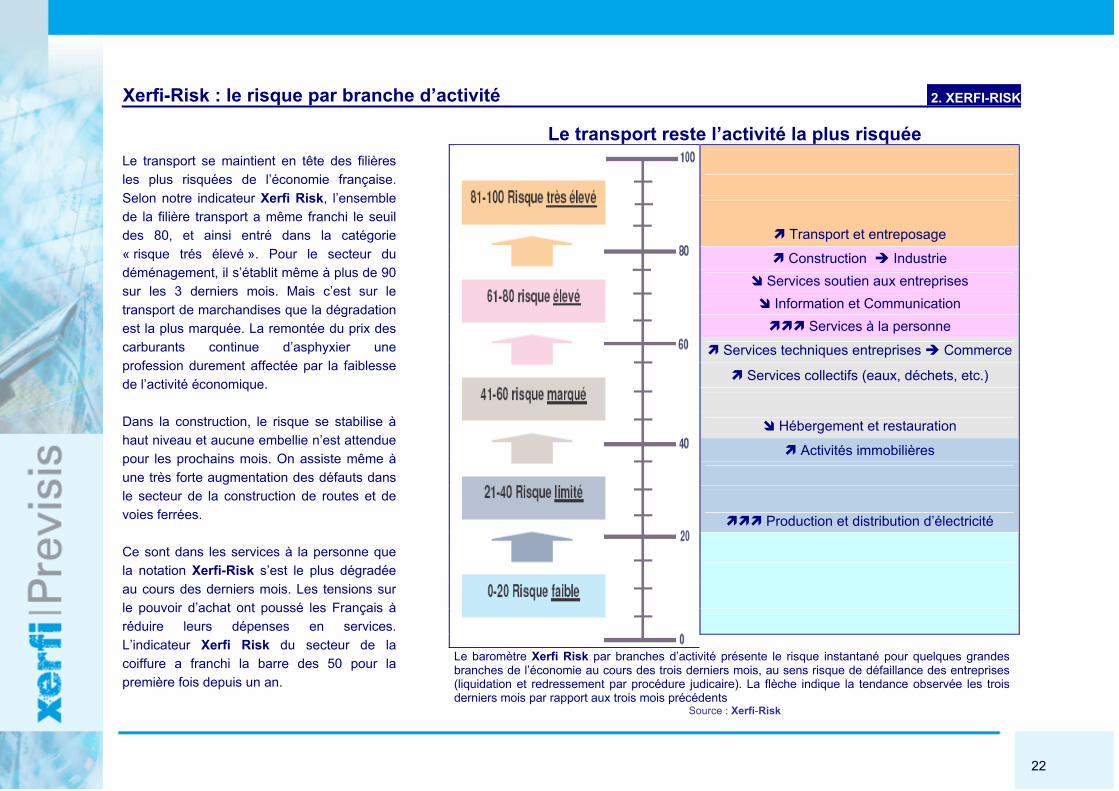

Xerfi-Risk : le risque par branche d’activité 2. XERFI-RISK

Le transport reste l’activité la plus risquée

Transport et entreposage

Construction Industrie Services soutien aux entreprises Information et Communication Services à la personne

Services techniques entreprises Commerce

Services collectifs (eaux, déchets, etc.)

Hébergement et restauration

Activités immobilières

Production et distribution d’électricité

Le transport se maintient en tête des filières les plus risquées de l’économie française. Selon notre indicateur Xerfi Risk, l’ensemble de la filière transport a même franchi le seuil des 80, et ainsi entré dans la catégorie « risque trés élevé ». Pour le secteur du déménagement, il s’établit même à plus de 90 sur les 3 derniers mois. Mais c’est sur le transport de marchandises que la dégradation est la plus marquée. La remontée du prix des carburants continue d’asphyxier une profession durement affectée par la faiblesse de l’activité économique. Dans la construction, le risque se stabilise à haut niveau et aucune embellie n’est attendue pour les prochains mois. On assiste même à une très forte augmentation des défauts dans le secteur de la construction de routes et de voies ferrées. Ce sont dans les services à la personne que la notation Xerfi-Risk s’est le plus dégradée au cours des derniers mois. Les tensions sur le pouvoir d’achat ont poussé les Français à réduire leurs dépenses en services. L’indicateur Xerfi Risk du secteur de la coiffure a franchi la barre des 50 pour la première fois depuis un an.

Le baromètre Xerfi Risk par branches d’activité présente le risque instantané pour quelques grandes branches de l’économie au cours des trois derniers mois, au sens risque de défaillance des entreprises (liquidation et redressement par procédure judicaire). La flèche indique la tendance observée les trois derniers mois par rapport aux trois mois précédents

Source : Xerfi-Risk

23

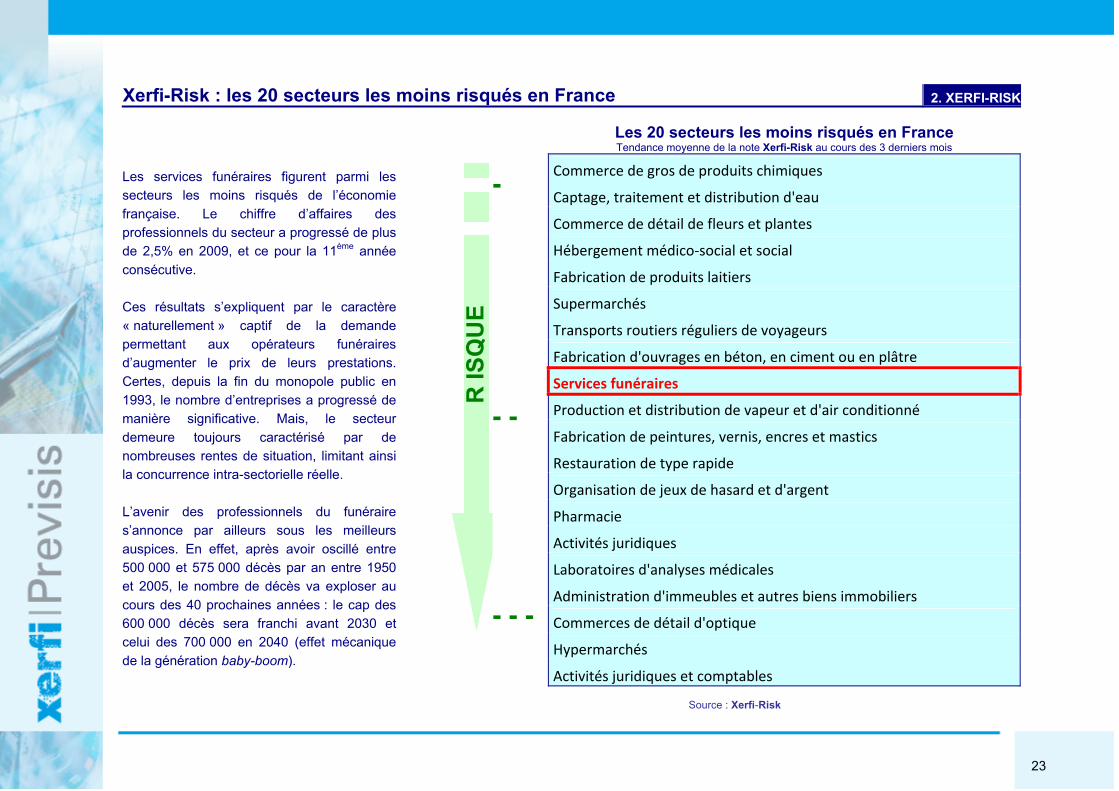

Xerfi-Risk : les 20 secteurs les moins risqués en France 2. XERFI-RISK

Les 20 secteurs les moins risqués en France Tendance moyenne de la note Xerfi-Risk au cours des 3 derniers mois

Commerce de gros de produits chimiques

Captage, traitement et distribution d'eau

Commerce de détail de fleurs et plantes

Hébergement médico-social et social

Fabrication de produits laitiers

Supermarchés

Transports routiers réguliers de voyageurs

Fabrication d'ouvrages en béton, en ciment ou en plâtre

Services funéraires

Production et distribution de vapeur et d'air conditionné

Fabrication de peintures, vernis, encres et mastics

Restauration de type rapide

Organisation de jeux de hasard et d'argent

Pharmacie

Activités juridiques

Laboratoires d'analyses médicales

Administration d'immeubles et autres biens immobiliers

Commerces de détail d'optique

Hypermarchés

Activités juridiques et comptables

Les services funéraires figurent parmi les secteurs les moins risqués de l’économie française. Le chiffre d’affaires des professionnels du secteur a progressé de plus de 2,5% en 2009, et ce pour la 11ème année consécutive. Ces résultats s’expliquent par le caractère « naturellement » captif de la demande permettant aux opérateurs funéraires d’augmenter le prix de leurs prestations. Certes, depuis la fin du monopole public en 1993, le nombre d’entreprises a progressé de manière significative. Mais, le secteur demeure toujours caractérisé par de nombreuses rentes de situation, limitant ainsi la concurrence intra-sectorielle réelle. L’avenir des professionnels du funéraire s’annonce par ailleurs sous les meilleurs auspices. En effet, après avoir oscillé entre 500 000 et 575 000 décès par an entre 1950 et 2005, le nombre de décès va exploser au cours des 40 prochaines années : le cap des 600 000 décès sera franchi avant 2030 et celui des 700 000 en 2040 (effet mécanique de la génération baby-boom).

Source : Xerfi-Risk

- - -

R IS

QU

E

- - -

24

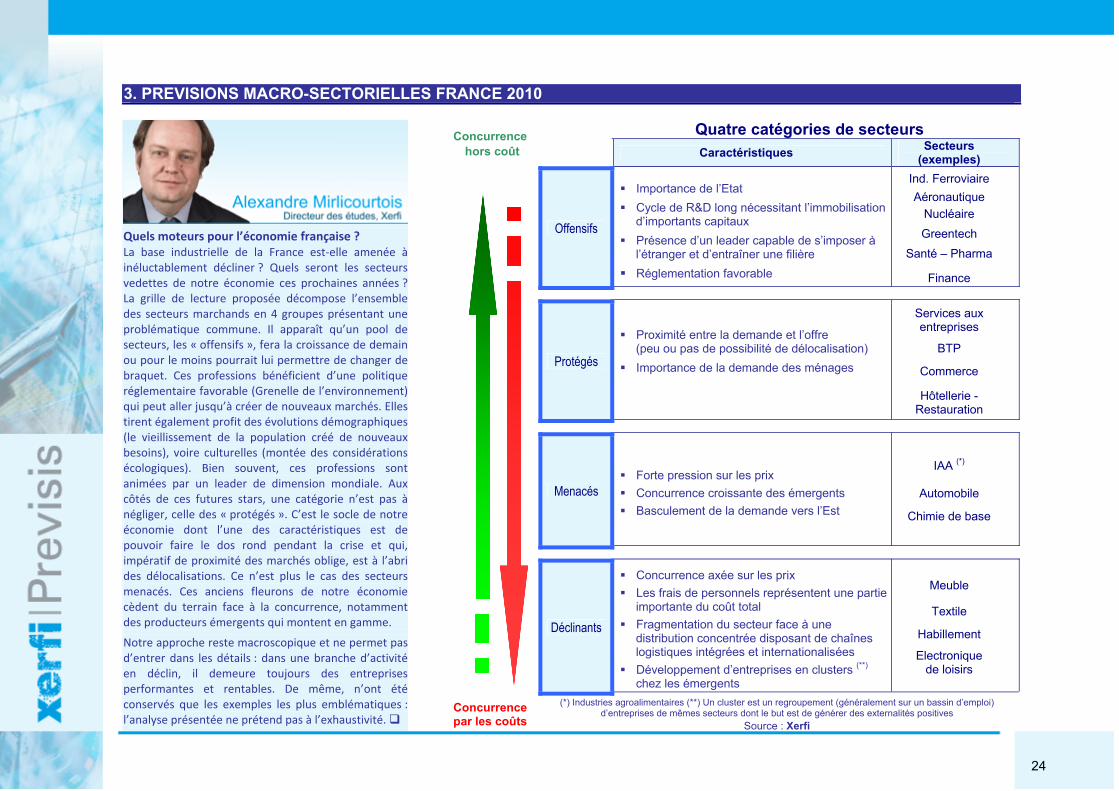

3. PREVISIONS MACRO-SECTORIELLES FRANCE 2010

Quatre catégories de secteurs Concurrence hors coût Caractéristiques Secteurs

(exemples)

Offensifs

Importance de l’Etat Cycle de R&D long nécessitant l’immobilisation

d’importants capitaux Présence d’un leader capable de s’imposer à

l’étranger et d’entraîner une filière Réglementation favorable

Ind. Ferroviaire

Aéronautique

Nucléaire

Greentech

Santé – Pharma

Finance

Protégés

Proximité entre la demande et l’offre

(peu ou pas de possibilité de délocalisation) Importance de la demande des ménages

Services aux entreprises

BTP

Commerce

Hôtellerie - Restauration

Menacés Forte pression sur les prix Concurrence croissante des émergents Basculement de la demande vers l’Est

IAA (*)

Automobile

Chimie de base

Déclinants

Concurrence axée sur les prix Les frais de personnels représentent une partie

importante du coût total Fragmentation du secteur face à une

distribution concentrée disposant de chaînes logistiques intégrées et internationalisées

Développement d’entreprises en clusters (**) chez les émergents

Meuble

Textile

Habillement

Electronique de loisirs

Quels moteurs pour l’économie française ? La base industrielle de la France est-elle amenée à inéluctablement décliner ? Quels seront les secteursvedettes de notre économie ces prochaines années ? La grille de lecture proposée décompose l’ensemble des secteurs marchands en 4 groupes présentant uneproblématique commune. Il apparaît qu’un pool desecteurs, les « offensifs », fera la croissance de demainou pour le moins pourrait lui permettre de changer debraquet. Ces professions bénéficient d’une politique réglementaire favorable (Grenelle de l’environnement)qui peut aller jusqu’à créer de nouveaux marchés. Ellestirent également profit des évolutions démographiques(le vieillissement de la population créé de nouveaux besoins), voire culturelles (montée des considérationsécologiques). Bien souvent, ces professions sont animées par un leader de dimension mondiale. Auxcôtés de ces futures stars, une catégorie n’est pas ànégliger, celle des « protégés ». C’est le socle de notre économie dont l’une des caractéristiques est depouvoir faire le dos rond pendant la crise et qui,impératif de proximité des marchés oblige, est à l’abri des délocalisations. Ce n’est plus le cas des secteursmenacés. Ces anciens fleurons de notre économiecèdent du terrain face à la concurrence, notammentdes producteurs émergents qui montent en gamme.

Notre approche reste macroscopique et ne permet pasd’entrer dans les détails : dans une branche d’activitéen déclin, il demeure toujours des entreprisesperformantes et rentables. De même, n’ont étéconservés que les exemples les plus emblématiques : l’analyse présentée ne prétend pas à l’exhaustivité.

Concurrence par les coûts

(*) Industries agroalimentaires (**) Un cluster est un regroupement (généralement sur un bassin d’emploi) d’entreprises de mêmes secteurs dont le but est de générer des externalités positives

Source : Xerfi

25

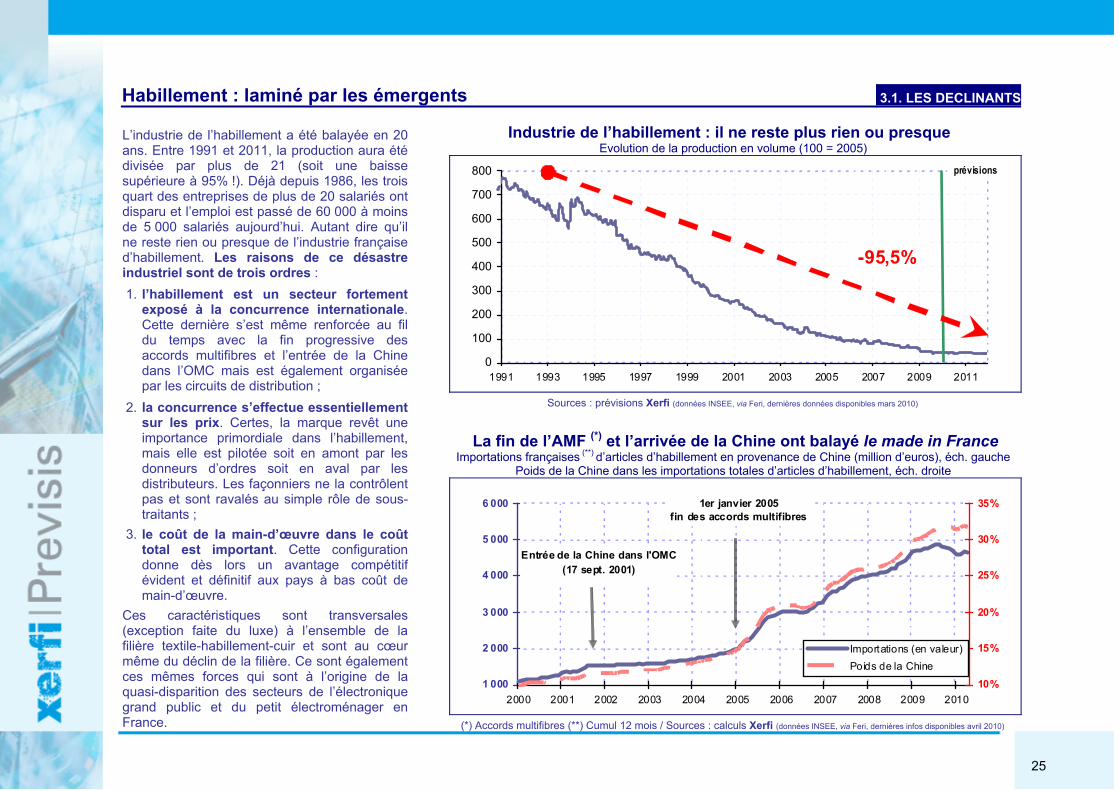

Habillement : laminé par les émergents 3.1. LES DECLINANTS

Industrie de l’habillement : il ne reste plus rien ou presque Evolution de la production en volume (100 = 2005)

0

100

200

300

400

500

600

700

800

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

prévisions

-95,5%

Sources : prévisions Xerfi (données INSEE, via Feri, dernières données disponibles mars 2010)

La fin de l’AMF (*) et l’arrivée de la Chine ont balayé le made in France

Importations françaises (**) d’articles d’habillement en provenance de Chine (million d’euros), éch. gauche Poids de la Chine dans les importations totales d’articles d’habillement, éch. droite

1 000

2 000

3 000

4 000

5 000

6 000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 201010%

15%

20%

25%

30%

35%1er janvier 2005fin des accords multifibres

Entrée de la Chine dans l'OMC (17 sept. 2001)

Importations (en valeur)Poids de la Chine

L’industrie de l’habillement a été balayée en 20 ans. Entre 1991 et 2011, la production aura été divisée par plus de 21 (soit une baisse supérieure à 95% !). Déjà depuis 1986, les trois quart des entreprises de plus de 20 salariés ont disparu et l’emploi est passé de 60 000 à moins de 5 000 salariés aujourd’hui. Autant dire qu’il ne reste rien ou presque de l’industrie française d’habillement. Les raisons de ce désastre industriel sont de trois ordres :

1. l’habillement est un secteur fortement exposé à la concurrence internationale. Cette dernière s’est même renforcée au fil du temps avec la fin progressive des accords multifibres et l’entrée de la Chine dans l’OMC mais est également organisée par les circuits de distribution ;

2. la concurrence s’effectue essentiellement sur les prix. Certes, la marque revêt une importance primordiale dans l’habillement, mais elle est pilotée soit en amont par les donneurs d’ordres soit en aval par les distributeurs. Les façonniers ne la contrôlentpas et sont ravalés au simple rôle de sous-traitants ;

3. le coût de la main-d’œuvre dans le coût total est important. Cette configuration donne dès lors un avantage compétitif évident et définitif aux pays à bas coût de main-d’œuvre.

Ces caractéristiques sont transversales (exception faite du luxe) à l’ensemble de la filière textile-habillement-cuir et sont au cœur même du déclin de la filière. Ce sont également ces mêmes forces qui sont à l’origine de la quasi-disparition des secteurs de l’électronique grand public et du petit électroménager en France. (*) Accords multifibres (**) Cumul 12 mois / Sources : calculs Xerfi (données INSEE, via Feri, dernières infos disponibles avril 2010)

26

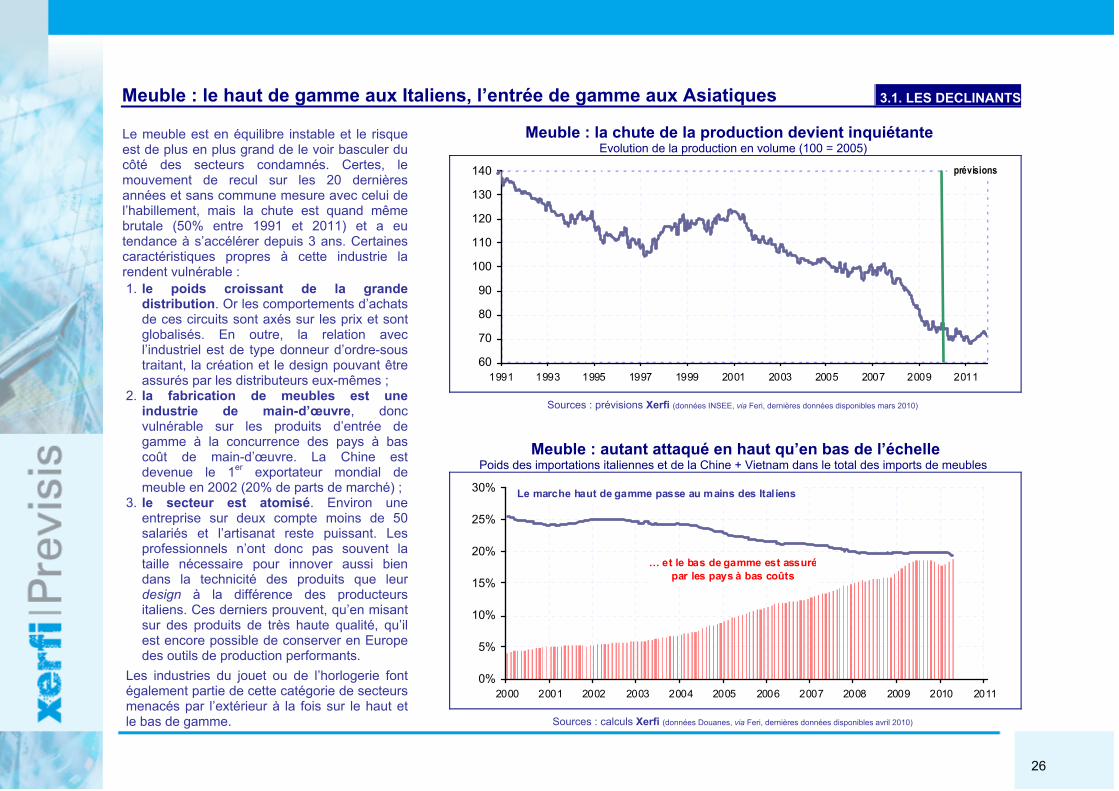

Meuble : le haut de gamme aux Italiens, l’entrée de gamme aux Asiatiques 3.1. LES DECLINANTS

Meuble : la chute de la production devient inquiétante Evolution de la production en volume (100 = 2005)

60

70

80

90

100

110

120

130

140

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

prévisions

Sources : prévisions Xerfi (données INSEE, via Feri, dernières données disponibles mars 2010)

Meuble : autant attaqué en haut qu’en bas de l’échelle Poids des importations italiennes et de la Chine + Vietnam dans le total des imports de meubles

0%

5%

10%

15%

20%

25%

30%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Le marche haut de gamme passe au mains des Ital iens

… et le bas de gamme est assurépar les pays à bas coûts

Le meuble est en équilibre instable et le risque est de plus en plus grand de le voir basculer du côté des secteurs condamnés. Certes, le mouvement de recul sur les 20 dernières années et sans commune mesure avec celui de l’habillement, mais la chute est quand même brutale (50% entre 1991 et 2011) et a eu tendance à s’accélérer depuis 3 ans. Certaines caractéristiques propres à cette industrie la rendent vulnérable :

1. le poids croissant de la grande distribution. Or les comportements d’achatsde ces circuits sont axés sur les prix et sont globalisés. En outre, la relation avec l’industriel est de type donneur d’ordre-sous traitant, la création et le design pouvant être assurés par les distributeurs eux-mêmes ;

2. la fabrication de meubles est une industrie de main-d’œuvre, donc vulnérable sur les produits d’entrée de gamme à la concurrence des pays à bas coût de main-d’œuvre. La Chine est devenue le 1er exportateur mondial de meuble en 2002 (20% de parts de marché) ;

3. le secteur est atomisé. Environ une entreprise sur deux compte moins de 50 salariés et l’artisanat reste puissant. Les professionnels n’ont donc pas souvent la taille nécessaire pour innover aussi bien dans la technicité des produits que leur design à la différence des producteurs italiens. Ces derniers prouvent, qu’en misant sur des produits de très haute qualité, qu’il est encore possible de conserver en Europe des outils de production performants.

Les industries du jouet ou de l’horlogerie font également partie de cette catégorie de secteurs menacés par l’extérieur à la fois sur le haut et le bas de gamme. Sources : calculs Xerfi (données Douanes, via Feri, dernières données disponibles avril 2010)

27

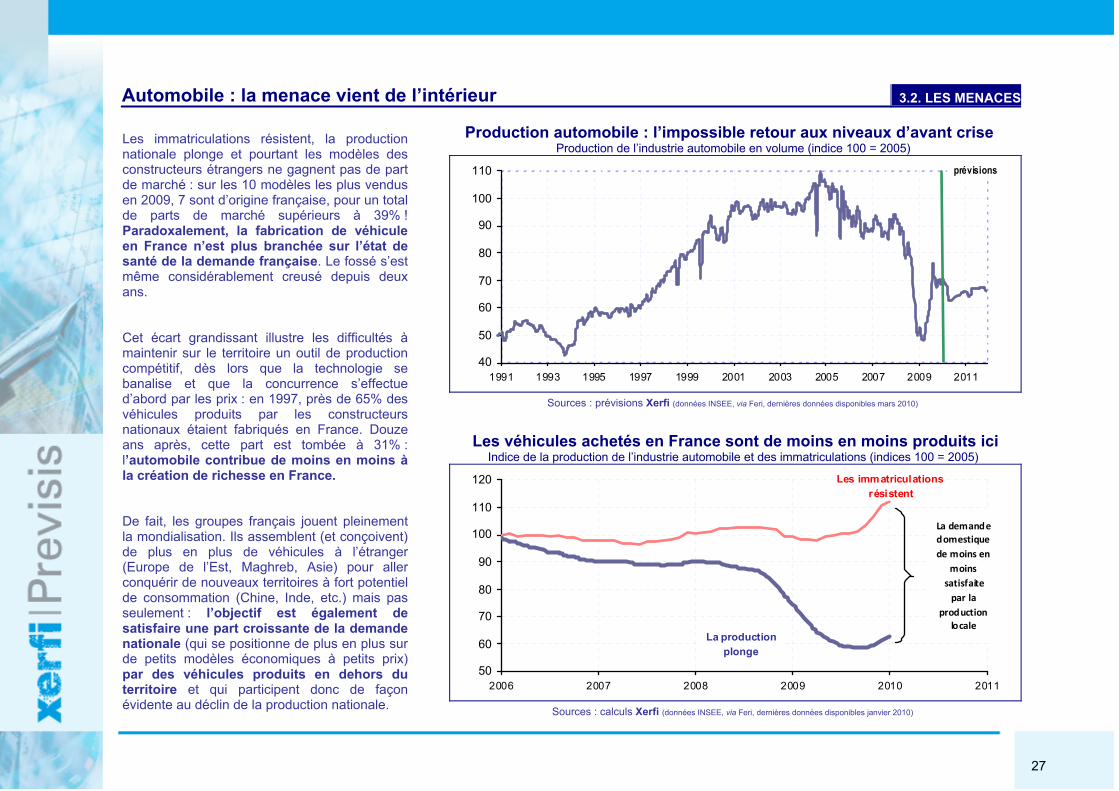

Automobile : la menace vient de l’intérieur 3.2. LES MENACES

Production automobile : l’impossible retour aux niveaux d’avant crise Production de l’industrie automobile en volume (indice 100 = 2005)

40

50

60

70

80

90

100

110

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

prévisions

Sources : prévisions Xerfi (données INSEE, via Feri, dernières données disponibles mars 2010)

Les véhicules achetés en France sont de moins en moins produits ici Indice de la production de l’industrie automobile et des immatriculations (indices 100 = 2005)

50

60

70

80

90

100

110

120

2006 2007 2008 2009 2010 2011

La production plonge

Les immatriculations résistent

La demande domestique de moins en

moins satisfaite

par la production

locale

Les immatriculations résistent, la production nationale plonge et pourtant les modèles des constructeurs étrangers ne gagnent pas de part de marché : sur les 10 modèles les plus vendus en 2009, 7 sont d’origine française, pour un total de parts de marché supérieurs à 39% ! Paradoxalement, la fabrication de véhicule en France n’est plus branchée sur l’état de santé de la demande française. Le fossé s’est même considérablement creusé depuis deux ans. Cet écart grandissant illustre les difficultés à maintenir sur le territoire un outil de production compétitif, dès lors que la technologie se banalise et que la concurrence s’effectue d’abord par les prix : en 1997, près de 65% des véhicules produits par les constructeurs nationaux étaient fabriqués en France. Douze ans après, cette part est tombée à 31% : l’automobile contribue de moins en moins à la création de richesse en France. De fait, les groupes français jouent pleinement la mondialisation. Ils assemblent (et conçoivent) de plus en plus de véhicules à l’étranger (Europe de l’Est, Maghreb, Asie) pour aller conquérir de nouveaux territoires à fort potentiel de consommation (Chine, Inde, etc.) mais pas seulement : l’objectif est également desatisfaire une part croissante de la demande nationale (qui se positionne de plus en plus sur de petits modèles économiques à petits prix)par des véhicules produits en dehors du territoire et qui participent donc de façon évidente au déclin de la production nationale. Sources : calculs Xerfi (données INSEE, via Feri, dernières données disponibles janvier 2010)

28

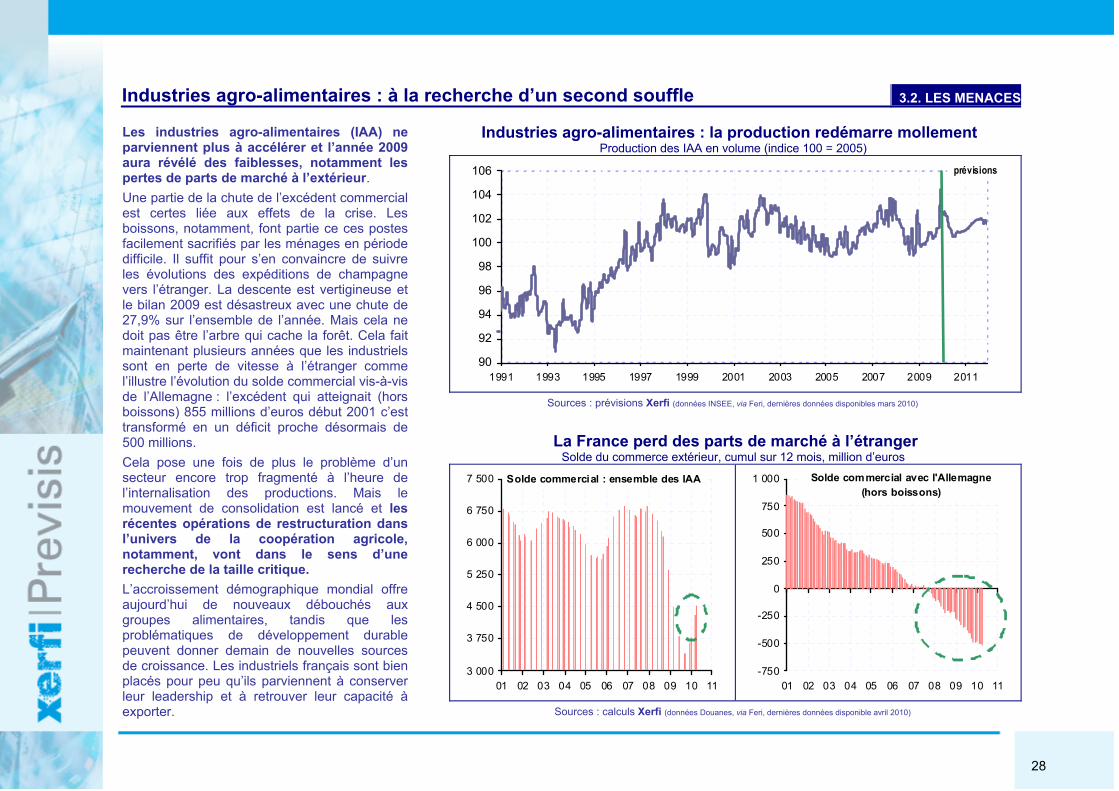

Industries agro-alimentaires : à la recherche d’un second souffle 3.2. LES MENACES

Industries agro-alimentaires : la production redémarre mollement Production des IAA en volume (indice 100 = 2005)

90

92

94

96

98

100

102

104

106

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

prévisions

Sources : prévisions Xerfi (données INSEE, via Feri, dernières données disponibles mars 2010)

La France perd des parts de marché à l’étranger Solde du commerce extérieur, cumul sur 12 mois, million d’euros

3 000

3 750

4 500

5 250

6 000

6 750

7 500

01 02 03 04 05 06 07 08 09 10 11

Solde commercial : ensemble des IAA

-750

-500

-250

0

250

500

750

1 000

01 02 03 04 05 06 07 08 09 10 11

Solde commercial avec l'Allemagne(hors boissons)

Les industries agro-alimentaires (IAA) ne parviennent plus à accélérer et l’année 2009 aura révélé des faiblesses, notamment les pertes de parts de marché à l’extérieur.

Une partie de la chute de l’excédent commercial est certes liée aux effets de la crise. Les boissons, notamment, font partie ce ces postes facilement sacrifiés par les ménages en période difficile. Il suffit pour s’en convaincre de suivre les évolutions des expéditions de champagne vers l’étranger. La descente est vertigineuse et le bilan 2009 est désastreux avec une chute de 27,9% sur l’ensemble de l’année. Mais cela ne doit pas être l’arbre qui cache la forêt. Cela fait maintenant plusieurs années que les industriels sont en perte de vitesse à l’étranger comme l’illustre l’évolution du solde commercial vis-à-vis de l’Allemagne : l’excédent qui atteignait (hors boissons) 855 millions d’euros début 2001 c’est transformé en un déficit proche désormais de 500 millions.

Cela pose une fois de plus le problème d’un secteur encore trop fragmenté à l’heure de l’internalisation des productions. Mais le mouvement de consolidation est lancé et les récentes opérations de restructuration dans l’univers de la coopération agricole,notamment, vont dans le sens d’une recherche de la taille critique.

L’accroissement démographique mondial offre aujourd’hui de nouveaux débouchés aux groupes alimentaires, tandis que les problématiques de développement durable peuvent donner demain de nouvelles sources de croissance. Les industriels français sont bien placés pour peu qu’ils parviennent à conserver leur leadership et à retrouver leur capacité à exporter. Sources : calculs Xerfi (données Douanes, via Feri, dernières données disponible avril 2010)

29

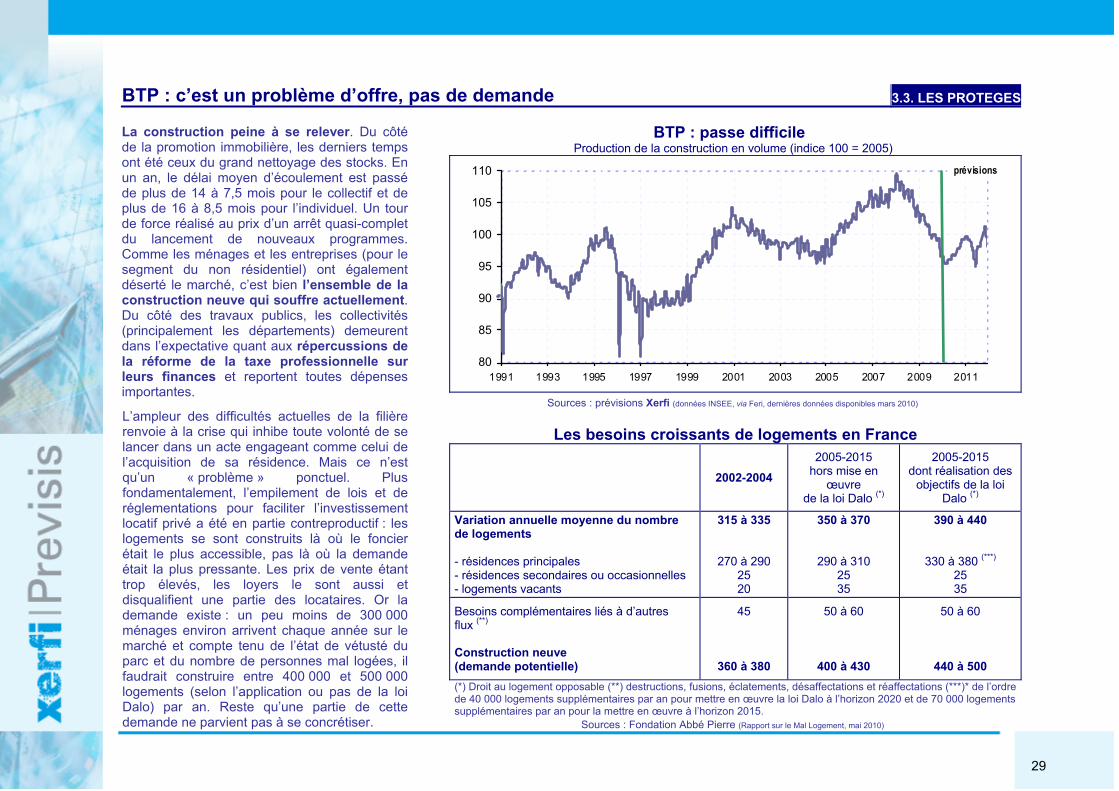

BTP : c’est un problème d’offre, pas de demande 3.3. LES PROTEGES

BTP : passe difficile Production de la construction en volume (indice 100 = 2005)

80

85

90

95

100

105

110

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

prévisions

Sources : prévisions Xerfi (données INSEE, via Feri, dernières données disponibles mars 2010)

Les besoins croissants de logements en France

2002-2004 2005-2015

hors mise en œuvre

de la loi Dalo (*)

2005-2015 dont réalisation des

objectifs de la loi Dalo (*)

Variation annuelle moyenne du nombre de logements - résidences principales - résidences secondaires ou occasionnelles - logements vacants

315 à 335

270 à 290

25 20

350 à 370

290 à 310

25 35

390 à 440

330 à 380 (***)

25 35

Besoins complémentaires liés à d’autres flux (**) Construction neuve (demande potentielle)

45

360 à 380

50 à 60

400 à 430

50 à 60

440 à 500

La construction peine à se relever. Du côté de la promotion immobilière, les derniers tempsont été ceux du grand nettoyage des stocks. En un an, le délai moyen d’écoulement est passéde plus de 14 à 7,5 mois pour le collectif et de plus de 16 à 8,5 mois pour l’individuel. Un tour de force réalisé au prix d’un arrêt quasi-complet du lancement de nouveaux programmes. Comme les ménages et les entreprises (pour le segment du non résidentiel) ont également déserté le marché, c’est bien l’ensemble de la construction neuve qui souffre actuellement. Du côté des travaux publics, les collectivités (principalement les départements) demeurent dans l’expectative quant aux répercussions de la réforme de la taxe professionnelle sur leurs finances et reportent toutes dépenses importantes.

L’ampleur des difficultés actuelles de la filière renvoie à la crise qui inhibe toute volonté de se lancer dans un acte engageant comme celui de l’acquisition de sa résidence. Mais ce n’est qu’un « problème » ponctuel. Plus fondamentalement, l’empilement de lois et de réglementations pour faciliter l’investissement locatif privé a été en partie contreproductif : les logements se sont construits là où le foncier était le plus accessible, pas là où la demande était la plus pressante. Les prix de vente étant trop élevés, les loyers le sont aussi et disqualifient une partie des locataires. Or la demande existe : un peu moins de 300 000 ménages environ arrivent chaque année sur le marché et compte tenu de l’état de vétusté du parc et du nombre de personnes mal logées, il faudrait construire entre 400 000 et 500 000 logements (selon l’application ou pas de la loi Dalo) par an. Reste qu’une partie de cette demande ne parvient pas à se concrétiser.

(*) Droit au logement opposable (**) destructions, fusions, éclatements, désaffectations et réaffectations (***)* de l’ordre de 40 000 logements supplémentaires par an pour mettre en œuvre la loi Dalo à l’horizon 2020 et de 70 000 logements supplémentaires par an pour la mettre en œuvre à l’horizon 2015.

Sources : Fondation Abbé Pierre (Rapport sur le Mal Logement, mai 2010)

30

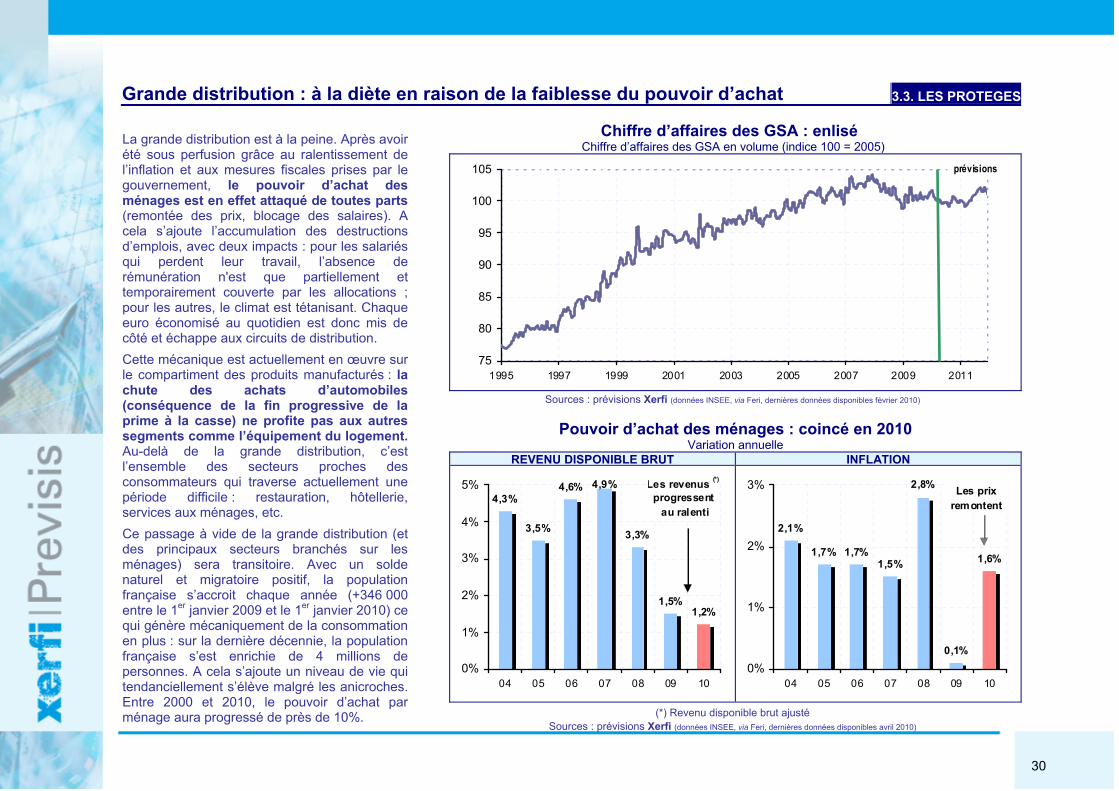

Grande distribution : à la diète en raison de la faiblesse du pouvoir d’achat 3.3. LES PROTEGES

Chiffre d’affaires des GSA : enlisé Chiffre d’affaires des GSA en volume (indice 100 = 2005)

75

80

85

90

95

100

105

1995 1997 1999 2001 2003 2005 2007 2009 2011

prévisions

Sources : prévisions Xerfi (données INSEE, via Feri, dernières données disponibles février 2010)

Pouvoir d’achat des ménages : coincé en 2010 Variation annuelle

REVENU DISPONIBLE BRUT INFLATION

4,3%

3,5%

4,6% 4,9%

3,3%

1,5%1,2%

0%

1%

2%

3%

4%

5%

04 05 06 07 08 09 10

Les revenus (*)

progressent au ralenti

2,1%

1,7% 1,7%1,5%

2,8%

0,1%

1,6%

0%

1%

2%

3%

04 05 06 07 08 09 10

Les prix remontent

La grande distribution est à la peine. Après avoir été sous perfusion grâce au ralentissement de l’inflation et aux mesures fiscales prises par le gouvernement, le pouvoir d’achat des ménages est en effet attaqué de toutes parts(remontée des prix, blocage des salaires). Acela s’ajoute l’accumulation des destructions d’emplois, avec deux impacts : pour les salariés qui perdent leur travail, l’absence de rémunération n'est que partiellement et temporairement couverte par les allocations ; pour les autres, le climat est tétanisant. Chaque euro économisé au quotidien est donc mis de côté et échappe aux circuits de distribution.

Cette mécanique est actuellement en œuvre sur le compartiment des produits manufacturés : la chute des achats d’automobiles (conséquence de la fin progressive de la prime à la casse) ne profite pas aux autres segments comme l’équipement du logement.Au-delà de la grande distribution, c’est l’ensemble des secteurs proches des consommateurs qui traverse actuellement une période difficile : restauration, hôtellerie, services aux ménages, etc.

Ce passage à vide de la grande distribution (et des principaux secteurs branchés sur les ménages) sera transitoire. Avec un solde naturel et migratoire positif, la population française s’accroit chaque année (+346 000 entre le 1er janvier 2009 et le 1er janvier 2010) ce qui génère mécaniquement de la consommation en plus : sur la dernière décennie, la population française s’est enrichie de 4 millions de personnes. A cela s’ajoute un niveau de vie qui tendanciellement s’élève malgré les anicroches. Entre 2000 et 2010, le pouvoir d’achat par ménage aura progressé de près de 10%.

(*) Revenu disponible brut ajusté Sources : prévisions Xerfi (données INSEE, via Feri, dernières données disponibles avril 2010)

31

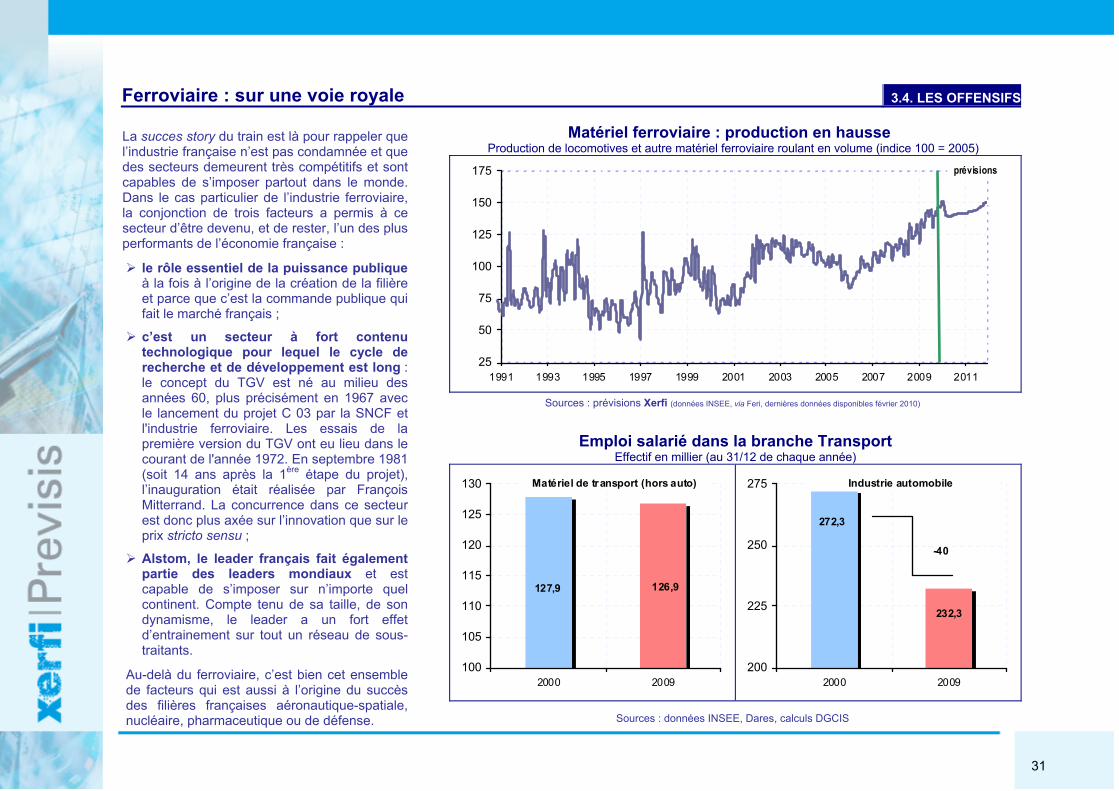

Ferroviaire : sur une voie royale 3.4. LES OFFENSIFS

Matériel ferroviaire : production en hausse Production de locomotives et autre matériel ferroviaire roulant en volume (indice 100 = 2005)

25

50

75

100

125

150

175

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

prévisions

Sources : prévisions Xerfi (données INSEE, via Feri, dernières données disponibles février 2010)

Emploi salarié dans la branche Transport Effectif en millier (au 31/12 de chaque année)

126,9127,9

100

105

110

115

120

125

130

2000 2009

Matériel de transport (hors auto)

232,3

272,3

200

225

250

275

2000 2009

Industrie automobile

-40

La succes story du train est là pour rappeler que l’industrie française n’est pas condamnée et que des secteurs demeurent très compétitifs et sont capables de s’imposer partout dans le monde. Dans le cas particulier de l’industrie ferroviaire, la conjonction de trois facteurs a permis à ce secteur d’être devenu, et de rester, l’un des plus performants de l’économie française :

le rôle essentiel de la puissance publiqueà la fois à l’origine de la création de la filière et parce que c’est la commande publique qui fait le marché français ;

c’est un secteur à fort contenu technologique pour lequel le cycle de recherche et de développement est long : le concept du TGV est né au milieu des années 60, plus précisément en 1967 avec le lancement du projet C 03 par la SNCF et l'industrie ferroviaire. Les essais de la première version du TGV ont eu lieu dans le courant de l'année 1972. En septembre 1981 (soit 14 ans après la 1ère étape du projet), l’inauguration était réalisée par François Mitterrand. La concurrence dans ce secteur est donc plus axée sur l’innovation que sur le prix stricto sensu ;

Alstom, le leader français fait également partie des leaders mondiaux et est capable de s’imposer sur n’importe quel continent. Compte tenu de sa taille, de son dynamisme, le leader a un fort effet d’entrainement sur tout un réseau de sous-traitants.

Au-delà du ferroviaire, c’est bien cet ensemble de facteurs qui est aussi à l’origine du succès des filières françaises aéronautique-spatiale, nucléaire, pharmaceutique ou de défense.

Sources : données INSEE, Dares, calculs DGCIS

32

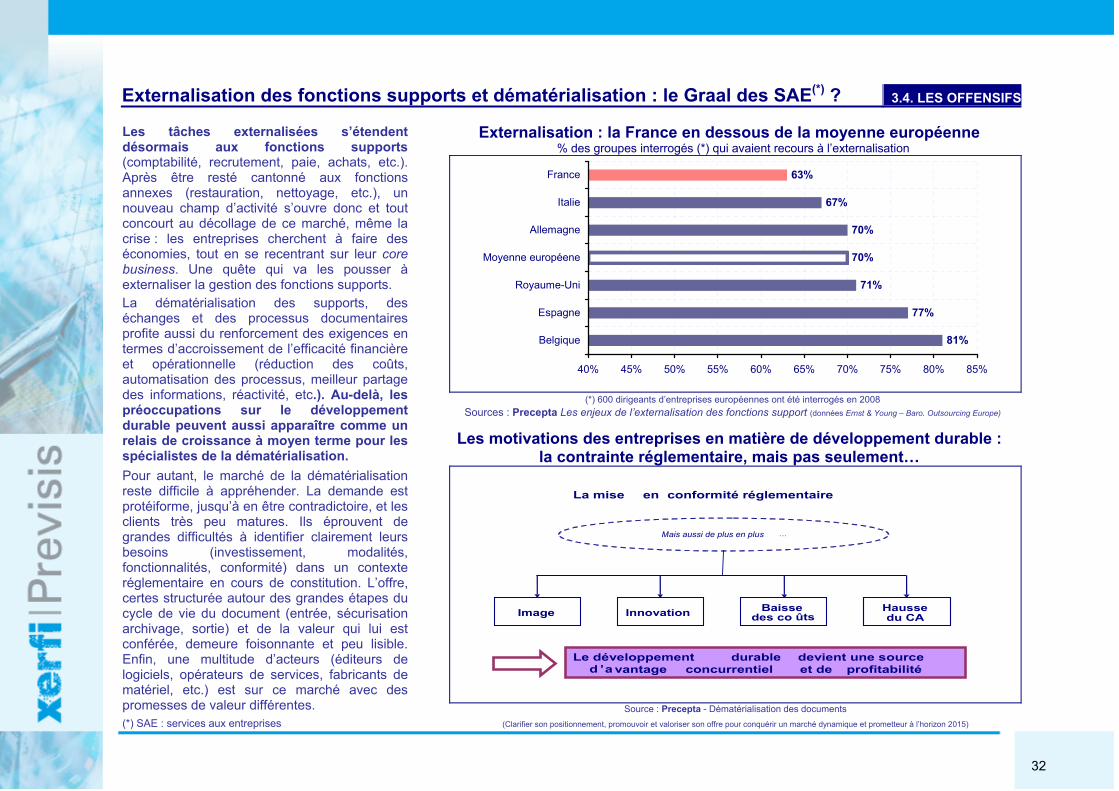

Externalisation : la France en dessous de la moyenne européenne % des groupes interrogés (*) qui avaient recours à l’externalisation

81%

77%

71%

70%

70%

67%

63%

40% 45% 50% 55% 60% 65% 70% 75% 80% 85%

Belgique

Espagne

Royaume-Uni

Moyenne européene

Allemagne

Italie

France

(*) 600 dirigeants d’entreprises européennes ont été interrogés en 2008

Sources : Precepta Les enjeux de l’externalisation des fonctions support (données Ernst & Young – Baro. Outsourcing Europe)

Les motivations des entreprises en matière de développement durable : la contrainte réglementaire, mais pas seulement…

Les tâches externalisées s’étendentdésormais aux fonctions supports(comptabilité, recrutement, paie, achats, etc.). Après être resté cantonné aux fonctionsannexes (restauration, nettoyage, etc.), un nouveau champ d’activité s’ouvre donc et tout concourt au décollage de ce marché, même la crise : les entreprises cherchent à faire des économies, tout en se recentrant sur leur corebusiness. Une quête qui va les pousser à externaliser la gestion des fonctions supports.

La dématérialisation des supports, des échanges et des processus documentaires profite aussi du renforcement des exigences en termes d’accroissement de l’efficacité financière et opérationnelle (réduction des coûts, automatisation des processus, meilleur partage des informations, réactivité, etc.). Au-delà, les préoccupations sur le développement durable peuvent aussi apparaître comme un relais de croissance à moyen terme pour les spécialistes de la dématérialisation.

Pour autant, le marché de la dématérialisation reste difficile à appréhender. La demande est protéiforme, jusqu’à en être contradictoire, et les clients très peu matures. Ils éprouvent de grandes difficultés à identifier clairement leurs besoins (investissement, modalités, fonctionnalités, conformité) dans un contexte réglementaire en cours de constitution. L’offre, certes structurée autour des grandes étapes du cycle de vie du document (entrée, sécurisation archivage, sortie) et de la valeur qui lui est conférée, demeure foisonnante et peu lisible. Enfin, une multitude d’acteurs (éditeurs de logiciels, opérateurs de services, fabricants de matériel, etc.) est sur ce marché avec des promesses de valeur différentes.

(*) SAE : services aux entreprises Source : Precepta - Dématérialisation des documents

(Clarifier son positionnement, promouvoir et valoriser son offre pour conquérir un marché dynamique et prometteur à l’horizon 2015)

Externalisation des fonctions supports et dématérialisation : le Graal des SAE(*) ? 3.4. LES OFFENSIFS

La mise en conformité réglementaire

Mais aussi de plus en plus …

Image

Innovation

Baisse des co ûts

Hausse du CA

Le développement durable devient une source d ’a vantage concurrentiel et de profitabilité

33

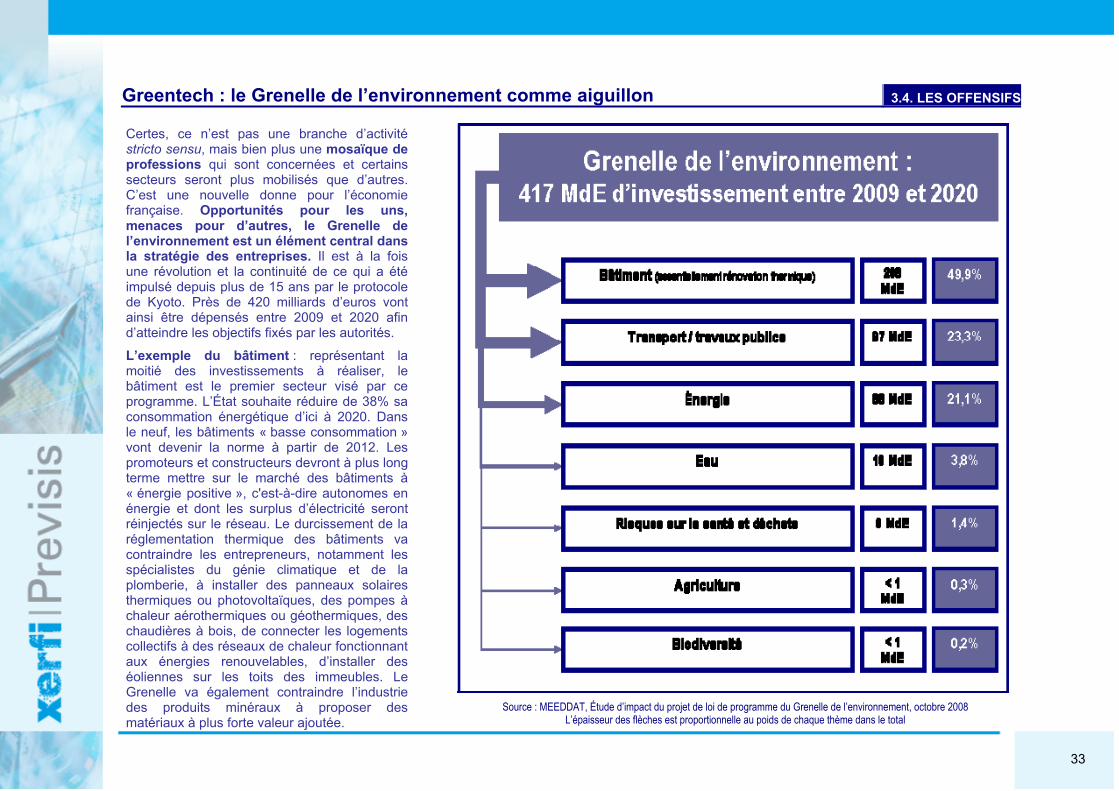

Greentech : le Grenelle de l’environnement comme aiguillon 3.4. LES OFFENSIFS

Certes, ce n’est pas une branche d’activité stricto sensu, mais bien plus une mosaïque de professions qui sont concernées et certains secteurs seront plus mobilisés que d’autres. C’est une nouvelle donne pour l’économie française. Opportunités pour les uns, menaces pour d’autres, le Grenelle de l’environnement est un élément central dans la stratégie des entreprises. Il est à la fois une révolution et la continuité de ce qui a été impulsé depuis plus de 15 ans par le protocole de Kyoto. Près de 420 milliards d’euros vontainsi être dépensés entre 2009 et 2020 afin d’atteindre les objectifs fixés par les autorités.

L’exemple du bâtiment : représentant la moitié des investissements à réaliser, le bâtiment est le premier secteur visé par ce programme. L’État souhaite réduire de 38% sa consommation énergétique d’ici à 2020. Dans le neuf, les bâtiments « basse consommation » vont devenir la norme à partir de 2012. Les promoteurs et constructeurs devront à plus long terme mettre sur le marché des bâtiments à « énergie positive », c'est-à-dire autonomes en énergie et dont les surplus d’électricité seront réinjectés sur le réseau. Le durcissement de la réglementation thermique des bâtiments va contraindre les entrepreneurs, notamment les spécialistes du génie climatique et de la plomberie, à installer des panneaux solaires thermiques ou photovoltaïques, des pompes à chaleur aérothermiques ou géothermiques, des chaudières à bois, de connecter les logements collectifs à des réseaux de chaleur fonctionnant aux énergies renouvelables, d’installer des éoliennes sur les toits des immeubles. Le Grenelle va également contraindre l’industrie des produits minéraux à proposer des matériaux à plus forte valeur ajoutée.

Source : MEEDDAT, Étude d’impact du projet de loi de programme du Grenelle de l’environnement, octobre 2008 ue thème dans le total L’épaisseur des flèches est proportionnelle au poids de chaq

34

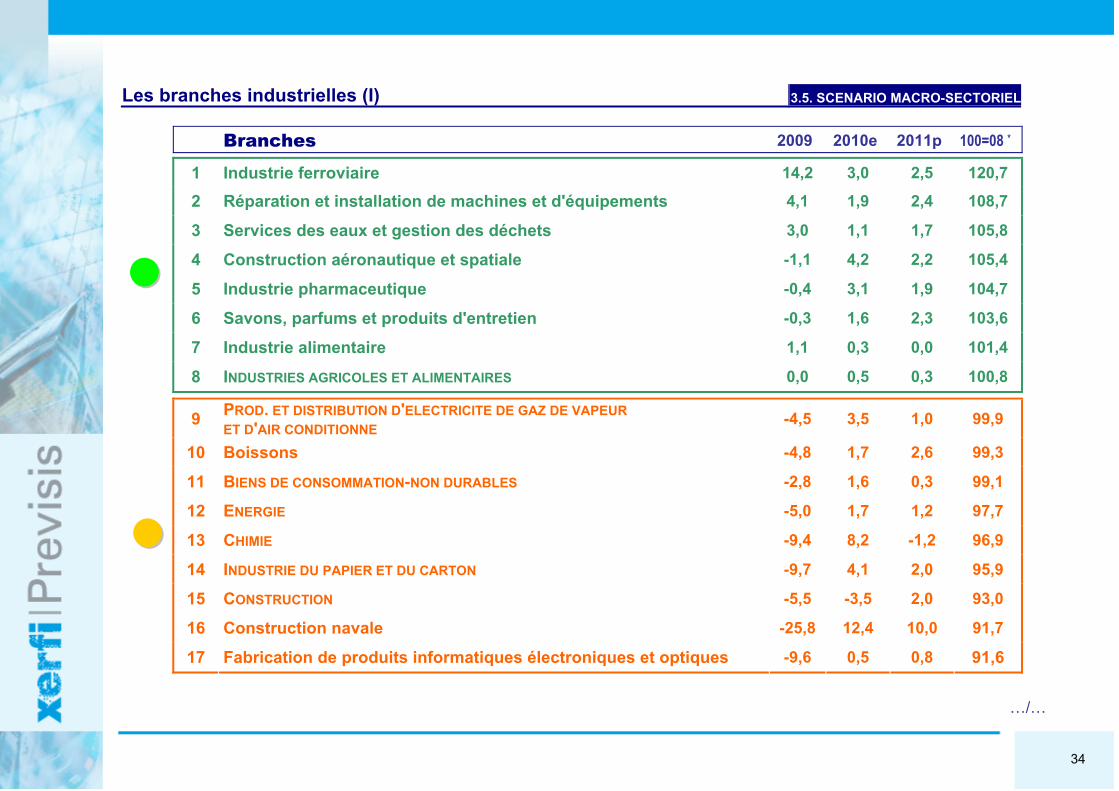

Les branches industrielles (I) 3.5. SCENARIO MACRO-SECTORIEL Branches 2009 2010e 2011p 100=08 *

1 Industrie ferroviaire 14,2 3,0 2,5 120,7

2 Réparation et installation de machines et d'équipements 4,1 1,9 2,4 108,7

3 Services des eaux et gestion des déchets 3,0 1,1 1,7 105,8

4 Construction aéronautique et spatiale -1,1 4,2 2,2 105,4

5 Industrie pharmaceutique -0,4 3,1 1,9 104,7

6 Savons, parfums et produits d'entretien -0,3 1,6 2,3 103,6

7 Industrie alimentaire 1,1 0,3 0,0 101,4

8 INDUSTRIES AGRICOLES ET ALIMENTAIRES 0,0 0,5 0,3 100,8

9 PROD. ET DISTRIBUTION D'ELECTRICITE DE GAZ DE VAPEUR ET D'AIR CONDITIONNE

-4,5 3,5 1,0 99,9

10 Boissons -4,8 1,7 2,6 99,3

11 BIENS DE CONSOMMATION-NON DURABLES -2,8 1,6 0,3 99,1

12 ENERGIE -5,0 1,7 1,2 97,7

13 CHIMIE -9,4 8,2 -1,2 96,9

14 INDUSTRIE DU PAPIER ET DU CARTON -9,7 4,1 2,0 95,9

15 CONSTRUCTION -5,5 -3,5 2,0 93,0

16 Construction navale -25,8 12,4 10,0 91,7

17 Fabrication de produits informatiques électroniques et optiques -9,6 0,5 0,8 91,6

…/…

35

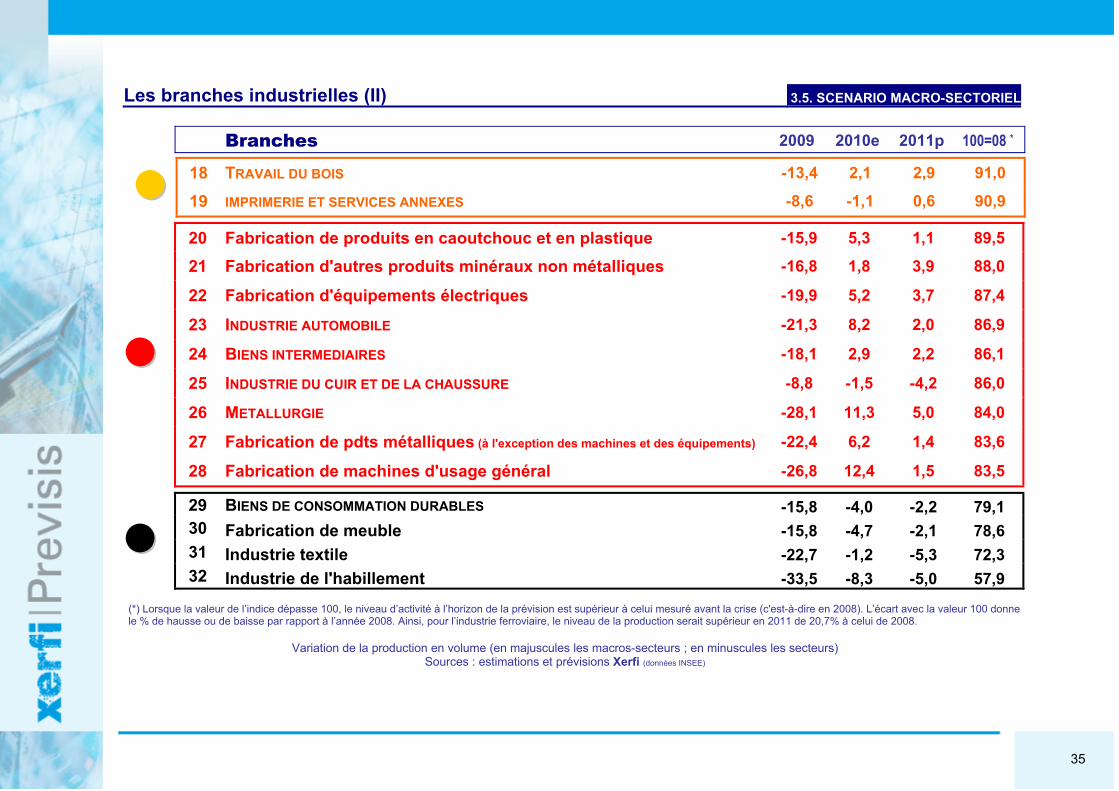

Les branches industrielles (II) 3.5. SCENARIO MACRO-SECTORIEL

Branches 2009 2010e 2011p 100=08 *

18 TRAVAIL DU BOIS -13,4 2,1 2,9 91,0 19 IMPRIMERIE ET SERVICES ANNEXES -8,6 -1,1 0,6 90,9

20 Fabrication de produits en caoutchouc et en plastique -15,9 5,3 1,1 89,5

21 Fabrication d'autres produits minéraux non métalliques -16,8 1,8 3,9 88,0

22 Fabrication d'équipements électriques -19,9 5,2 3,7 87,4

23 INDUSTRIE AUTOMOBILE -21,3 8,2 2,0 86,9

24 BIENS INTERMEDIAIRES -18,1 2,9 2,2 86,1

25 INDUSTRIE DU CUIR ET DE LA CHAUSSURE -8,8 -1,5 -4,2 86,0

26 METALLURGIE -28,1 11,3 5,0 84,0

27 Fabrication de pdts métalliques (à l'exception des machines et des équipements) -22,4 6,2 1,4 83,6

28 Fabrication de machines d'usage général -26,8 12,4 1,5 83,5

29 BIENS DE CONSOMMATION DURABLES -15,8 -4,0 -2,2 79,1 30 Fabrication de meuble -15,8 -4,7 -2,1 78,6 31 Industrie textile -22,7 -1,2 -5,3 72,3

32 Industrie de l'habillement -33,5 -8,3 -5,0 57,9 (*) Lorsque la valeur de l’indice dépasse 100, le niveau d’activité à l’horizon de la prévision est supérieur à celui mesuré avant la crise (c'est-à-dire en 2008). L’écart avec la valeur 100 donne le % de hausse ou de baisse par rapport à l’année 2008. Ainsi, pour l’industrie ferroviaire, le niveau de la production serait supérieur en 2011 de 20,7% à celui de 2008.

Variation de la production en volume (en majuscules les macros-secteurs ; en minuscules les secteurs)

Sources : estimations et prévisions Xerfi (données INSEE)

36

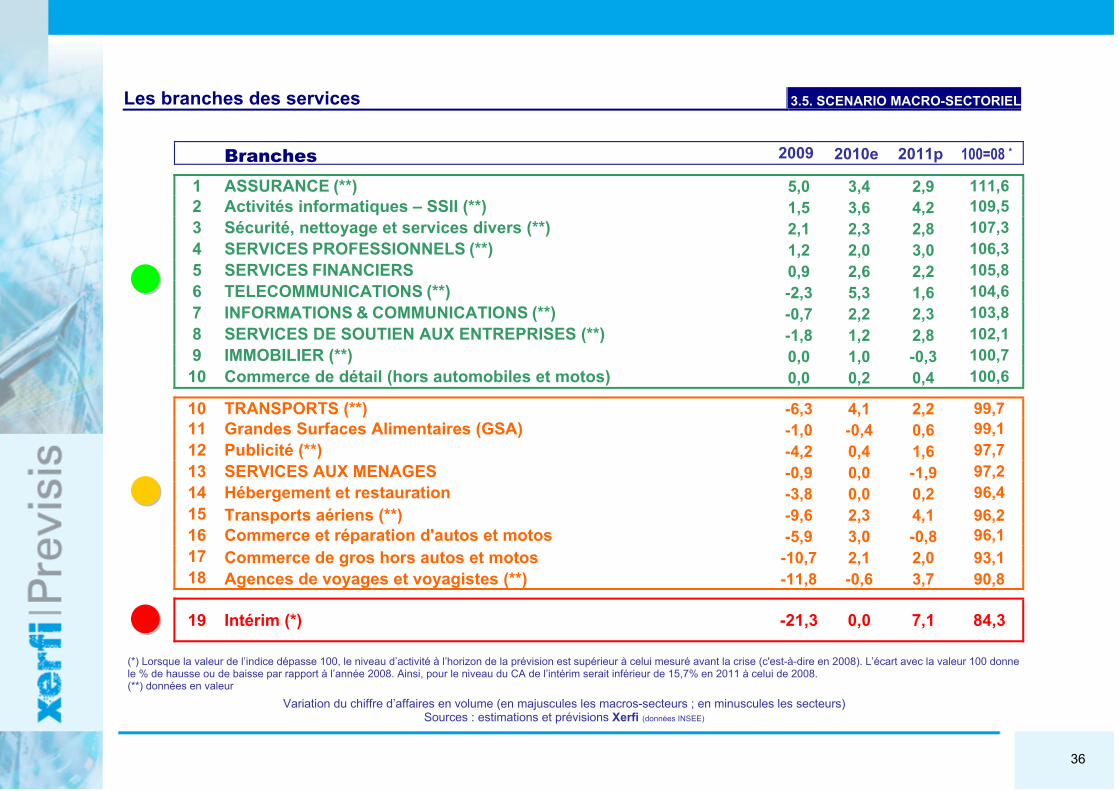

Les branches des services 3.5. SCENARIO MACRO-SECTORIEL

Branches 2009 2010e 2011p 100=08 *

1 ASSURANCE (**) 5,0 3,4 2,9 111,6 2 Activités informatiques – SSII (**) 1,5 3,6 4,2 109,5 3 Sécurité, nettoyage et services divers (**) 2,1 2,3 2,8 107,3 4 SERVICES PROFESSIONNELS (**) 1,2 2,0 3,0 106,3 5 SERVICES FINANCIERS 0,9 2,6 2,2 105,8 6 TELECOMMUNICATIONS (**) -2,3 5,3 1,6 104,6 7 INFORMATIONS & COMMUNICATIONS (**) -0,7 2,2 2,3 103,8 8 SERVICES DE SOUTIEN AUX ENTREPRISES (**) -1,8 1,2 2,8 102,1 9 IMMOBILIER (**) 0,0 1,0 -0,3 100,7

10 Commerce de détail (hors automobiles et motos) 0,0 0,2 0,4 100,6

10 TRANSPORTS (**) -6,3 4,1 2,2 99,7 11 Grandes Surfaces Alimentaires (GSA) -1,0 -0,4 0,6 99,1 12 Publicité (**) -4,2 0,4 1,6 97,7 13 SERVICES AUX MENAGES -0,9 0,0 -1,9 97,2 14 Hébergement et restauration -3,8 0,0 0,2 96,4 15 Transports aériens (**) -9,6 2,3 4,1 96,2 16 Commerce et réparation d'autos et motos -5,9 3,0 -0,8 96,1 17 Commerce de gros hors autos et motos -10,7 2,1 2,0 93,1

18 Agences de voyages et voyagistes (**) -11,8 -0,6 3,7 90,8

19 Intérim (*) -21,3 0,0 7,1 84,3 (*) Lorsque la valeur de l’indice dépasse 100, le niveau d’activité à l’horizon de la prévision est supérieur à celui mesuré avant la crise (c'est-à-dire en 2008). L’écart avec la valeur 100 donne le % de hausse ou de baisse par rapport à l’année 2008. Ainsi, pour le niveau du CA de l’intérim serait inférieur de 15,7% en 2011 à celui de 2008. (**) données en valeur

Variation du chiffre d’affaires en volume (en majuscules les macros-secteurs ; en minuscules les secteurs) Sources : estimations et prévisions Xerfi (données INSEE)

37

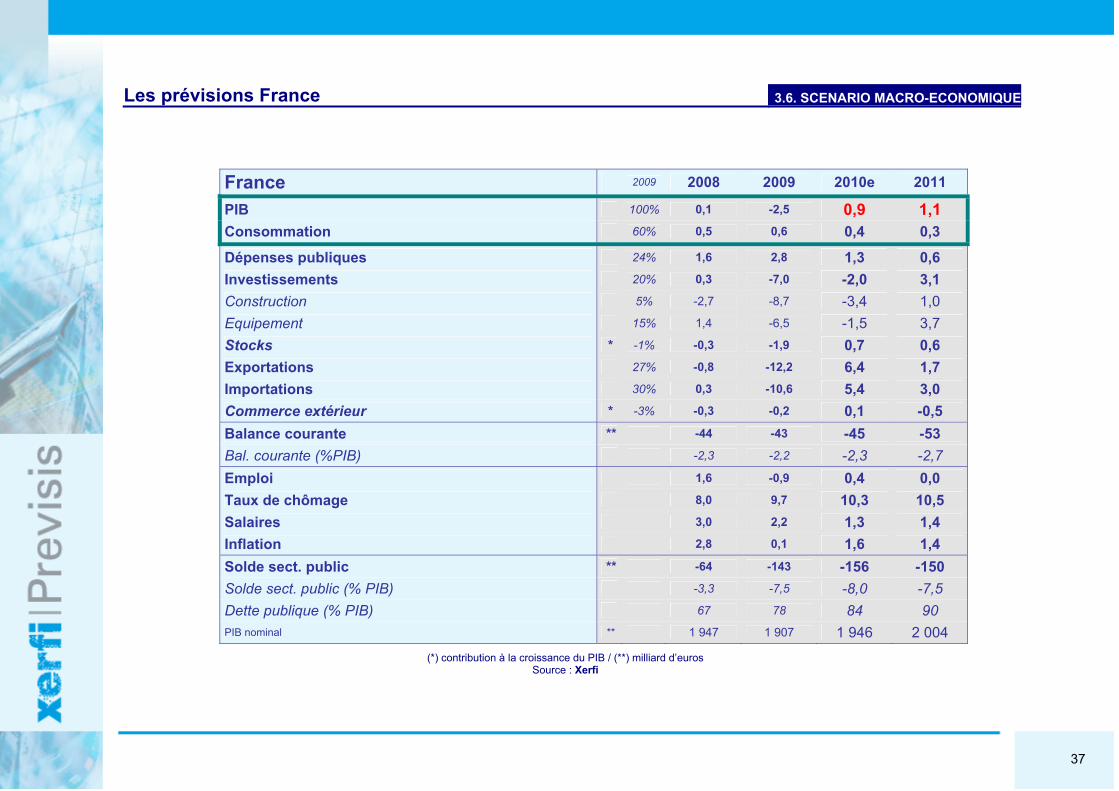

Les prévisions France 3.6. SCENARIO MACRO-ECONOMIQUE

France 2009 2008 2009 2010e 2011

PIB 100% 0,1 -2,5 0,9 1,1 Consommation 60% 0,5 0,6 0,4 0,3

Dépenses publiques 24% 1,6 2,8 1,3 0,6 Investissements 20% 0,3 -7,0 -2,0 3,1 Construction 5% -2,7 -8,7 -3,4 1,0 Equipement 15% 1,4 -6,5 -1,5 3,7 Stocks * -1% -0,3 -1,9 0,7 0,6 Exportations 27% -0,8 -12,2 6,4 1,7 Importations 30% 0,3 -10,6 5,4 3,0 Commerce extérieur * -3% -0,3 -0,2 0,1 -0,5 Balance courante ** -44 -43 -45 -53 Bal. courante (%PIB) -2,3 -2,2 -2,3 -2,7 Emploi 1,6 -0,9 0,4 0,0 Taux de chômage 8,0 9,7 10,3 10,5 Salaires 3,0 2,2 1,3 1,4 Inflation 2,8 0,1 1,6 1,4 Solde sect. public ** -64 -143 -156 -150 Solde sect. public (% PIB) -3,3 -7,5 -8,0 -7,5 Dette publique (% PIB) 67 78 84 90 PIB nominal ** 1 947 1 907 1 946 2 004

(*) contribution à la croissance du PIB / (**) milliard d’euros

Source : Xerfi

38

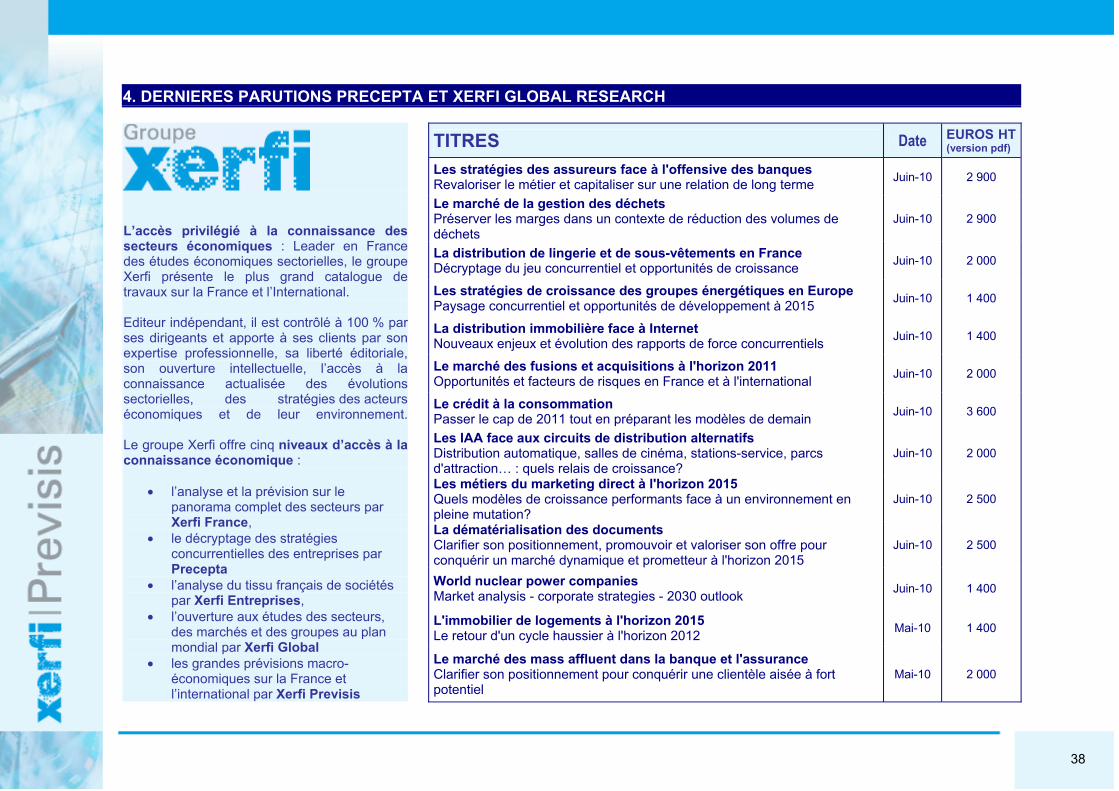

4. DERNIERES PARUTIONS PRECEPTA ET XERFI GLOBAL RESEARCH

TITRES Date EUROS HT (version pdf)

Les stratégies des assureurs face à l'offensive des banques Revaloriser le métier et capitaliser sur une relation de long terme Juin-10 2 900

Le marché de la gestion des déchets Préserver les marges dans un contexte de réduction des volumes de déchets

Juin-10 2 900

La distribution de lingerie et de sous-vêtements en France Décryptage du jeu concurrentiel et opportunités de croissance Juin-10 2 000

Les stratégies de croissance des groupes énergétiques en Europe Paysage concurrentiel et opportunités de développement à 2015 Juin-10 1 400

La distribution immobilière face à Internet Nouveaux enjeux et évolution des rapports de force concurrentiels Juin-10 1 400

Le marché des fusions et acquisitions à l'horizon 2011 Opportunités et facteurs de risques en France et à l'international Juin-10 2 000

Le crédit à la consommation Passer le cap de 2011 tout en préparant les modèles de demain Juin-10 3 600

Les IAA face aux circuits de distribution alternatifs Distribution automatique, salles de cinéma, stations-service, parcs d'attraction… : quels relais de croissance?

Juin-10

2 000

Les métiers du marketing direct à l'horizon 2015 Quels modèles de croissance performants face à un environnement en pleine mutation?

Juin-10 2 500

La dématérialisation des documents Clarifier son positionnement, promouvoir et valoriser son offre pour conquérir un marché dynamique et prometteur à l'horizon 2015

Juin-10

2 500

World nuclear power companies Market analysis - corporate strategies - 2030 outlook Juin-10

1 400

L'immobilier de logements à l'horizon 2015

Le retour d'un cycle haussier à l'horizon 2012 Mai-10 1 400

L’accès privilégié à la connaissance des secteurs économiques : Leader en France des études économiques sectorielles, le groupe Xerfi présente le plus grand catalogue de travaux sur la France et l’International. Editeur indépendant, il est contrôlé à 100 % par ses dirigeants et apporte à ses clients par son expertise professionnelle, sa liberté éditoriale, son ouverture intellectuelle, l’accès à la connaissance actualisée des évolutions sectorielles, des stratégies des acteurs économiques et de leur environnement. Le groupe Xerfi offre cinq niveaux d’accès à la connaissance économique :

• l’analyse et la prévision sur le panorama complet des secteurs par Xerfi France,

• le décryptage des stratégies concurrentielles des entreprises par Precepta

• l’analyse du tissu français de sociétés par Xerfi Entreprises,

• l’ouverture aux études des secteurs, des marchés et des groupes au plan mondial par Xerfi Global

• les grandes prévisions macro-économiques sur la France et l’international par Xerfi Previsis

Le marché des mass affluent dans la banque et l'assurance Clarifier son positionnement pour conquérir une clientèle aisée à fort potentiel

Mai-10 2 000

39

Parce qu’il est essentiel d’anticiper et d’agir au plus vite en matière économique, la revue Xerfi Previsis propose des analyses et des prévisions de Xerfi sur la conjoncture macro-économique et sur les secteurs, réalisées par notre département de synthèses macro-économiques. Pour la recevoir, il vous suffit de nous retourner, par courrier ou par fax, le bulletin ci-dessous. Vous recevrez alors régulièrement Xerfi Previsis par Internet en fichier Pdf. (n’oubliez pas d’indiquer votre e-mail).

INSCRIVEZ VOUS DIRECTEMENT EN LIGNE A XERFI PREVISIS Ou r

Ou retourner/télécopier ce formulaire à : Groupe Xerfi 13-15, rue de Calais 75009 Paris

Télécopie : 01.42.81.42.14

Nom, Prénom :

Fonction :

Société :

Adresse :

Ville Code postal :

Téléphone :

Télécopie :

Votre e-mail (merci d’écrire très lisiblement ) :

Cocher cette case pour recevoir à l’adresse e-mail ci-dessus le formulaire de demande d’autorisation de rediffusion gratuite de XERFI PREVISIS sur INTERNET, INTRANET, ou EXTRANET.

Demande d’autorisation de rediffusion gratuite :