la protection sociale complémentaire des agents de la ...€¦ · publique territoriale, la...

TRANSCRIPT

2

Remerciements

Je tiens à remercier chaleureusement toutes les personnes qui m’ont aidéau cours de la rédaction de ce mémoire.

Je souhaite remercier en particulier :

Messieurs Henry Mathon,et Louis Deffes, à la Direction Générale dela Mutuelle pour m’avoir accueilli au sein de Prévifrance , ainsi que pour laconfiance qu’ils m’ont accordé à travers tous les projets qui m’ont été confié.

Madame Marie-France Cabanis pour m’avoir encadré, pour sa gentillesseet sa disponibilité ainsi que ses précieuses explications.

Monsieur Alexis Bienvenue, mon tuteur pédagogique et l’ensemble del’équipe enseignante de l’ISFA.

Je remercie tout particulièrement mes collègues au sein de la mutuelle,pour leur accueil chaleureux, pour leur aide, pour les projets réalisés à leurscôtés, leur bonne humeur, et les instants passés avec eux.

Enfin, je tiens à remercier ma famille ainsi que mes amis pour le soutienet les encouragements qu’ils m’ont apporté.

i

Résumé

Initiée en 2007 avec la loi de modernisation de la fonction publique, c’estavec la parution du décret no 2011-1474 que le cadre législatif de la protectionsociale complémentaire de la fonction publique territoriale a changé. Cetteloi fait suite à l’abrogation de l’ancien dispositif permettant aux employeurspublics de participer au financement de la protection sociale complémentairedes agents qu’ils emploient.

Ce décret crée deux mécanismes permettant les participations financièresdes collectivités locales aux garanties complémentaires en santé et en prévoyance.Le premier dispositif est un système de label obtenu par un organismeassureur pour un ensemble de garanties et une durée de 3 ans. Ce label estoctroyé par des prestataires habilités par l’Autorité de Contrôle Prudentielet de Résolution. Le décret fixe les conditions d’éligibilité pour être habilitépar l’A.C.P.R. ainsi qu’un cahier des charges pour la délivrance du label. Lesecond mécanisme est une procédure d’appel à concurrence publique, aussiencadrée par un cahier des charges notamment sur les critères de solidaritéà respecter.

ii

Ce mémoire présente le nouveau cadre juridique et plusieurs analysestechniques pour répondre à des problématiques soulevées par ce nouveaudispositif. La question de la suffisance des effectifs pour les risques étudiésest tout d’abord étudiée. On présente ensuite la construction d’un indicateurde suivi du pilotage du risque santé à l’aide des taux d’entrées et de sorties.Afin de palier à l’impossibilité de moduler les cotisations en fonction dela classification des agents, nous étudions les consommations médicales enfonction d’un indicateur du revenu. Enfin, c’est la question du respect descontraintes imposées par le décret qui est posée : il est question du maintiendes cotisations dans un rapport de 1 à 3 pour les assurés de plus de 30ans pour le risque santé et notre étude présente les difficultés liées à cettecontrainte.

Mots-clefs : Protection sociale complémentaire, fonction publique territoriale,complémentaire santé

iii

Abstract

Started in 2007 with the bill of civil service’s modernisation, it is withdecree 2011-1471 that the legislative context of the French local civil servicehas changed. This bill intervene after the abrogation of the mecanism whichallowed local civil service employer to make a financial contribution to thecomplementary social welfare of their agents.

This decree establish two mecanisms to allow these financial contributions.The first one is a label granted to specific insurance contracts for a 3 yearsperiod. This label is given by providers authorized by L’Autorité de ContrôlePrudentiel, the French Prudential Supervisory Authority. The second one isa public tender offer with also criteria to observe in matter of solidarity.

In this report we present the new legislative context and several analysis toanswer questions that arise with this new bill. We first study the sufficiencyof population size. Then, to monitor the risk of complementary health care,we build an indicator based on in-and-out and loss ratio. In order to dealwith the new ban, introducde by the decree, on differenciating premiumsaccording to agents’ classification we study medical consumption in relation

iv

to an income indicator. Finally we discuss about some constraints of thedecree and particularly on how to maintain premiums within a 1-to-3 ratio.

Keywords : Complementary health welfare, local civil service, complementaryhealthcare

v

Table des matières

I L’assurance santé en France 3

1 Les dates clefs de la Sécurité sociale 4I Avant 1945 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6II De 1945 à aujourd’hui . . . . . . . . . . . . . . . . . . . . . 7

2 Le fonctionnement de la Sécurité sociale 11I Organigramme institutionnel . . . . . . . . . . . . . . . . . . 11II Les différentes branches . . . . . . . . . . . . . . . . . . . . . 14III La couverture sociale complémentaire . . . . . . . . . . . . . 19

3 La fonction publique territoriale 21

II Le décret no 2011-1474 du 8 novembre 2011 23

1 Introduction 24

vi

Table des matières

2 La situation avant le décret du 8 novembre 2011 25

3 Le décret no 2011-1474 29Titre I : dispositions générales . . . . . . . . . . . . . . . . . . . . 29Titre II : modalités de sélection des garanties pouvant donner lieu

à participation . . . . . . . . . . . . . . . . . . . . . . . . . . 31Titre III : versement de la participation . . . . . . . . . . . . . . . 41Titre IV : principes de solidarité applicables aux garanties complémentaires 43Titre V : dispositions transtoires et finales . . . . . . . . . . . . . 48

III Approche technique du décret 50

1 Crédibilité du risque : sur la suffisance des effectifs 51

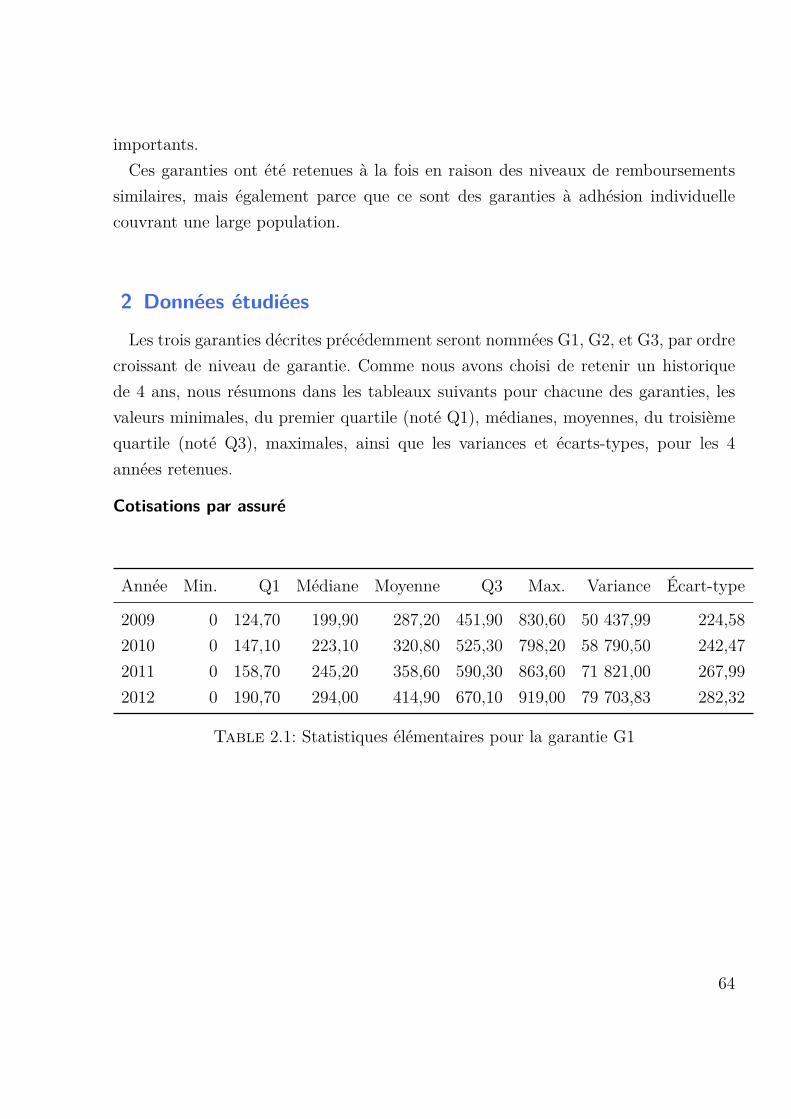

2 Construction d’un indicateur de pilotage du risque 60I Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . 60II Démarche statistique . . . . . . . . . . . . . . . . . . . . . . 61

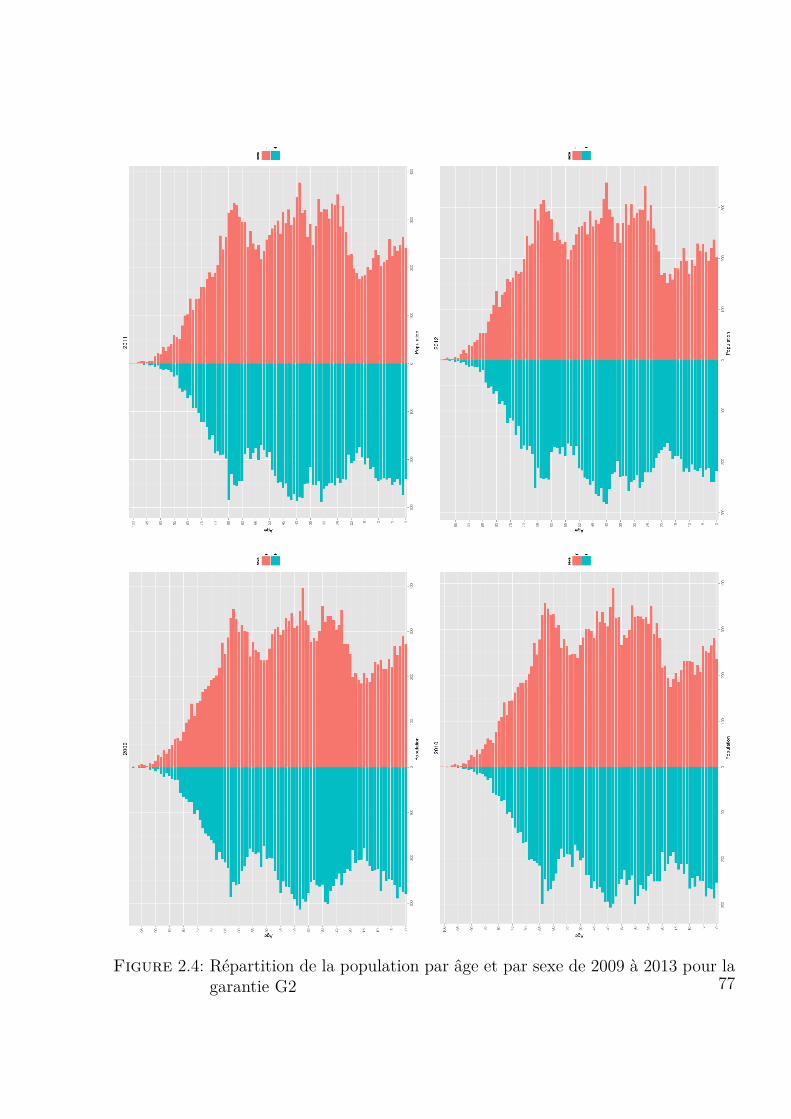

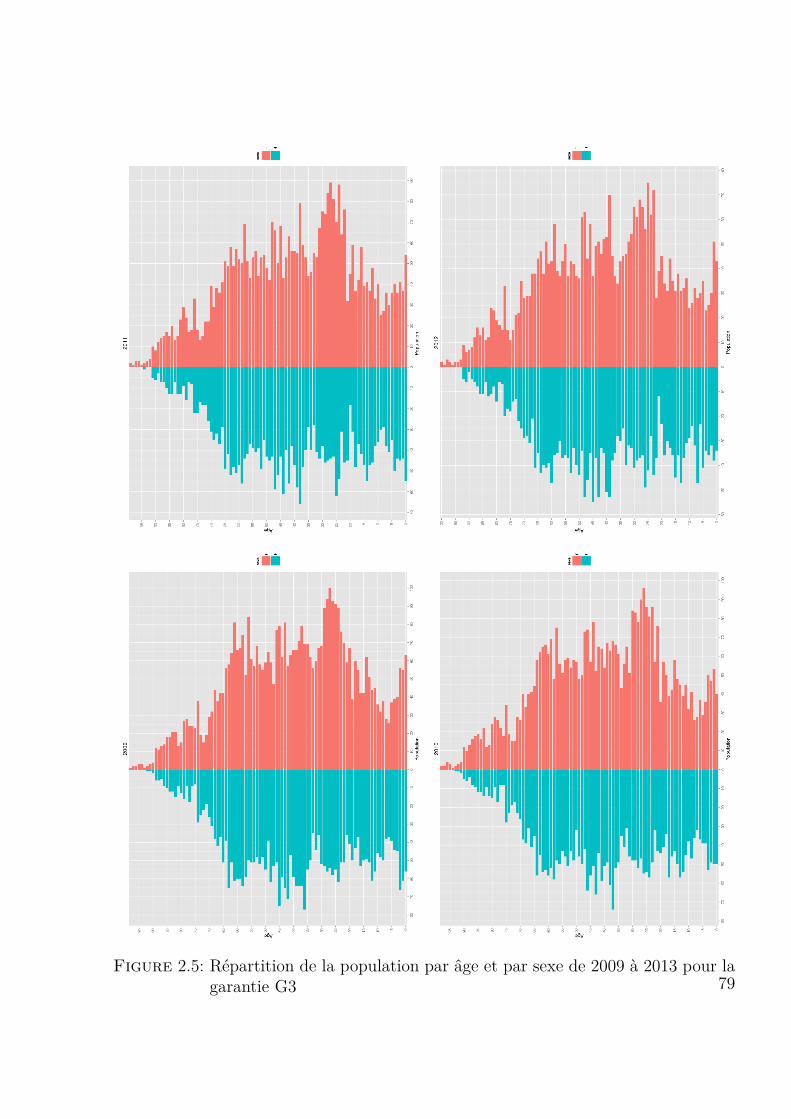

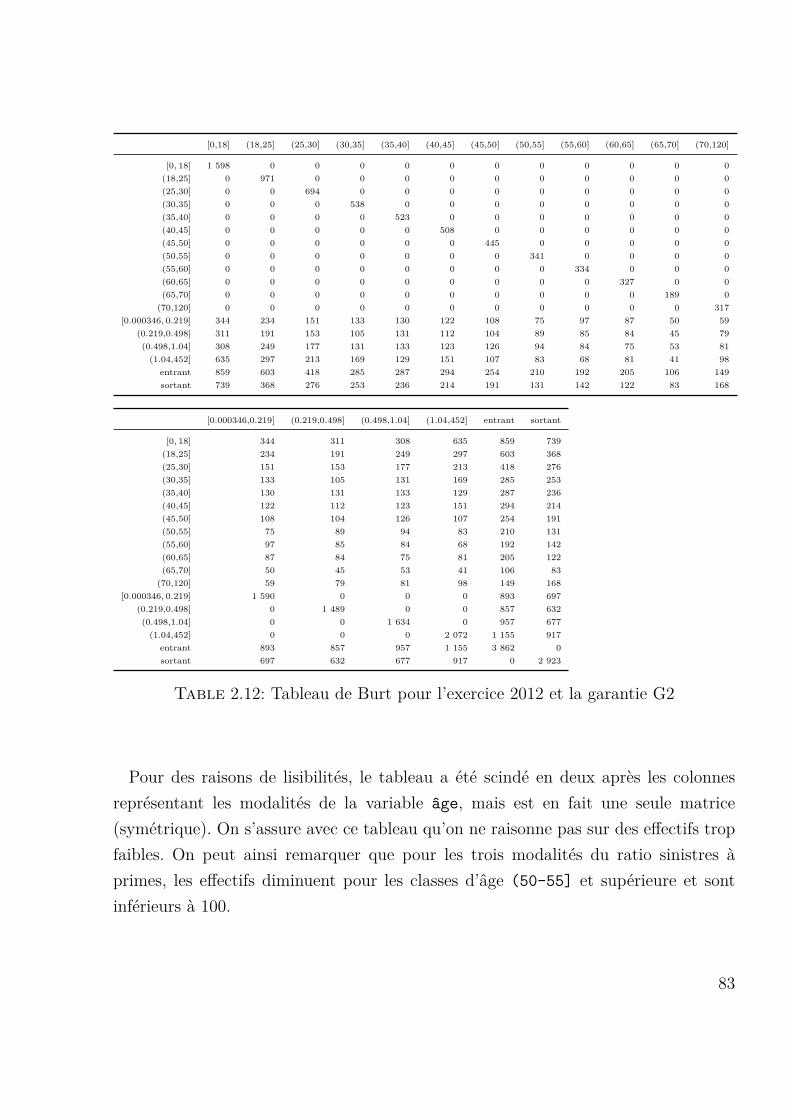

1 Hypothèses . . . . . . . . . . . . . . . . . . . . . . . 622 Données étudiées . . . . . . . . . . . . . . . . . . . . 643 Analyse des correspondances multiples . . . . . . . . 80

3 Étude de la consommation : des facteurs d’influences sur le risquesanté 99

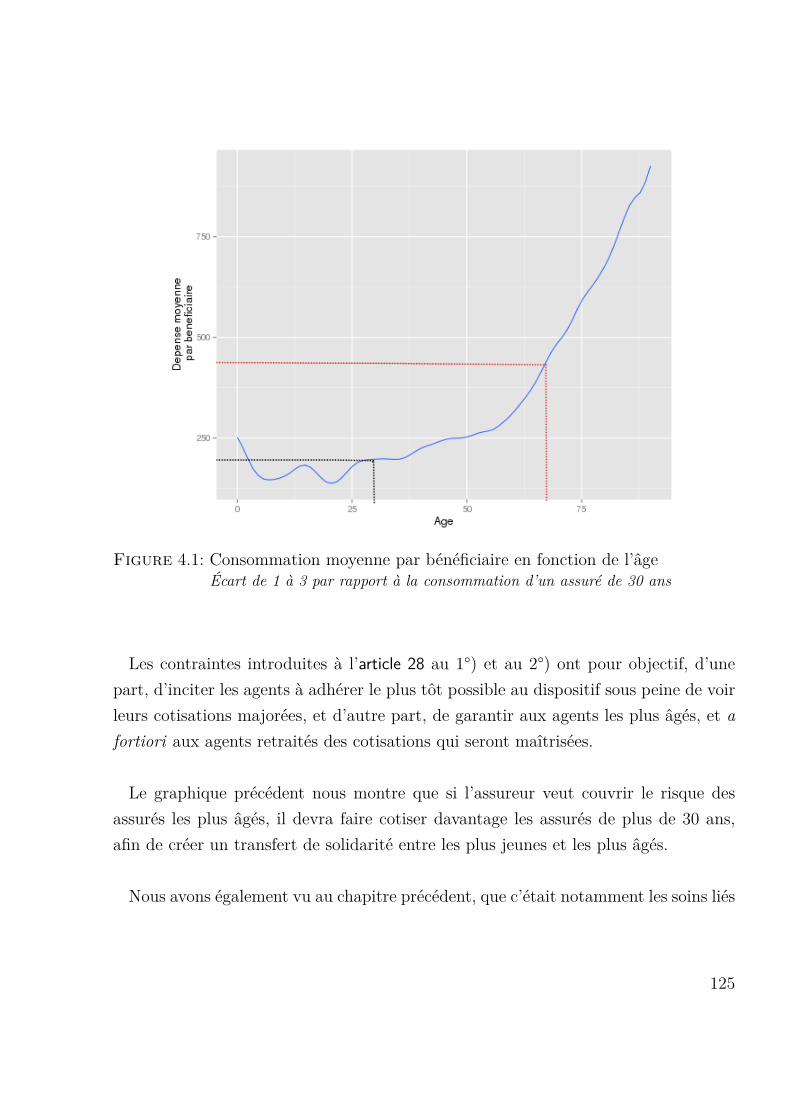

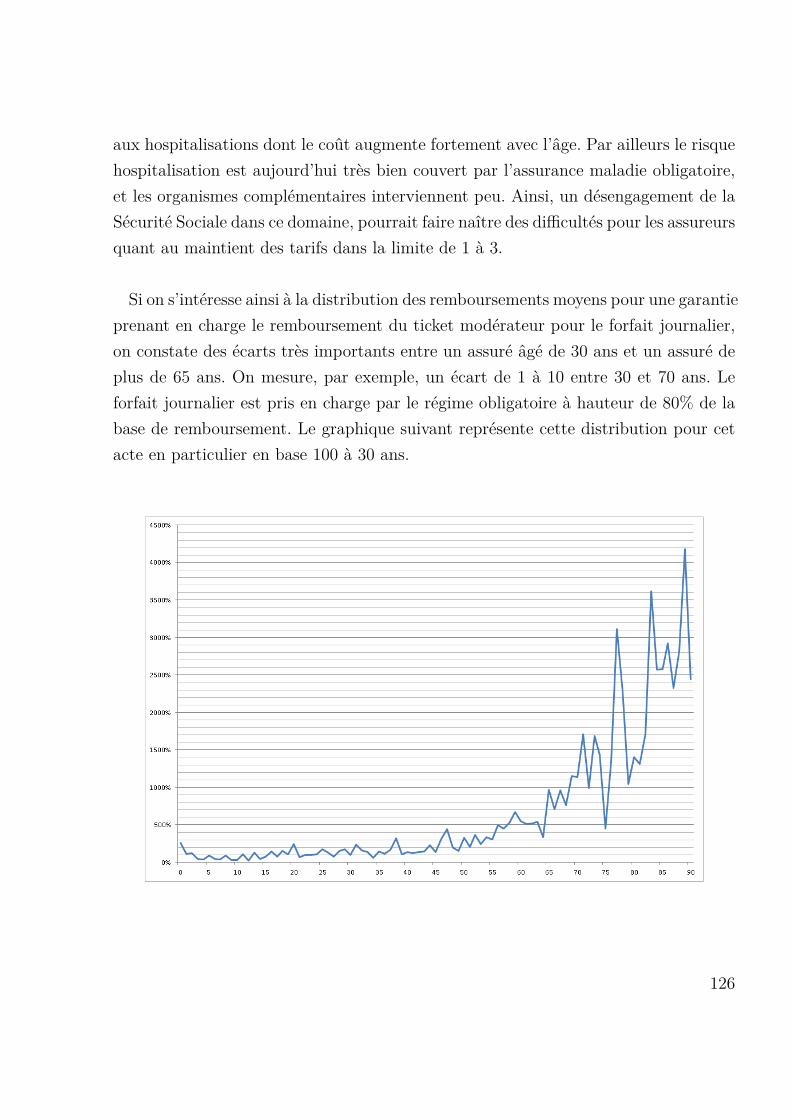

4 Le maintien du rapport de 1 à 3 des cotisations 124I Les consommations médicales . . . . . . . . . . . . . . . . . 124II Quelques prévisions . . . . . . . . . . . . . . . . . . . . . . . 127

Conclusion 130

vii

Table des matières

Annexes 137

A Journal officiel du 10 novembre 2011 138

B Liste des prestataires habilités par l’A.C.P. 147

C Le bootstrap 149

D Analyse des correspondances multiples 151I Notations . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151II Analyse factorielle des correspondances du tableau disjonctif 152

viii

Introduction

Le domaine de la protection sociale complémentaire connaît depuis quelques annéesde nombreux changements. Que ce soit en raison de réformes de l’Assurance maladieobligatoire, de l’instauration de taxes, ou plus récemment encore avec la généralisationdes complémentaires santé obligatoires à tous les salariés, il s’agit souvent de réformesprofondes qui modifient le paysage de la protection sociale complémentaire.

Suite à l’abrogation des textes servant de base juridique à la participation desemployeurs publics au financement de la protection sociale des agents de la fonctionpublique territoriale, la promulgation en 2007 de la loi dite de modernisation de lafonction publique a permis la naissance d’un nouveau cadre législatif. Après 4 ansd’attente, la parution au Journal Officiel du décret no 2011-1474 est venue fixer lescritères et les modalités de mise en œuvre du dispositif.

Après avoir brièvement rappelé le contexte de la protection sociale en France, nousétudierons le nouveau cadre juridique propre à la protection sociale complémentairedes agents de la fonction publique territoriale apporté par ce changement législatif.Dans un troisième temps, à travers plusieurs études nous aborderons un aspect plustechnique autour de ce décret.

1

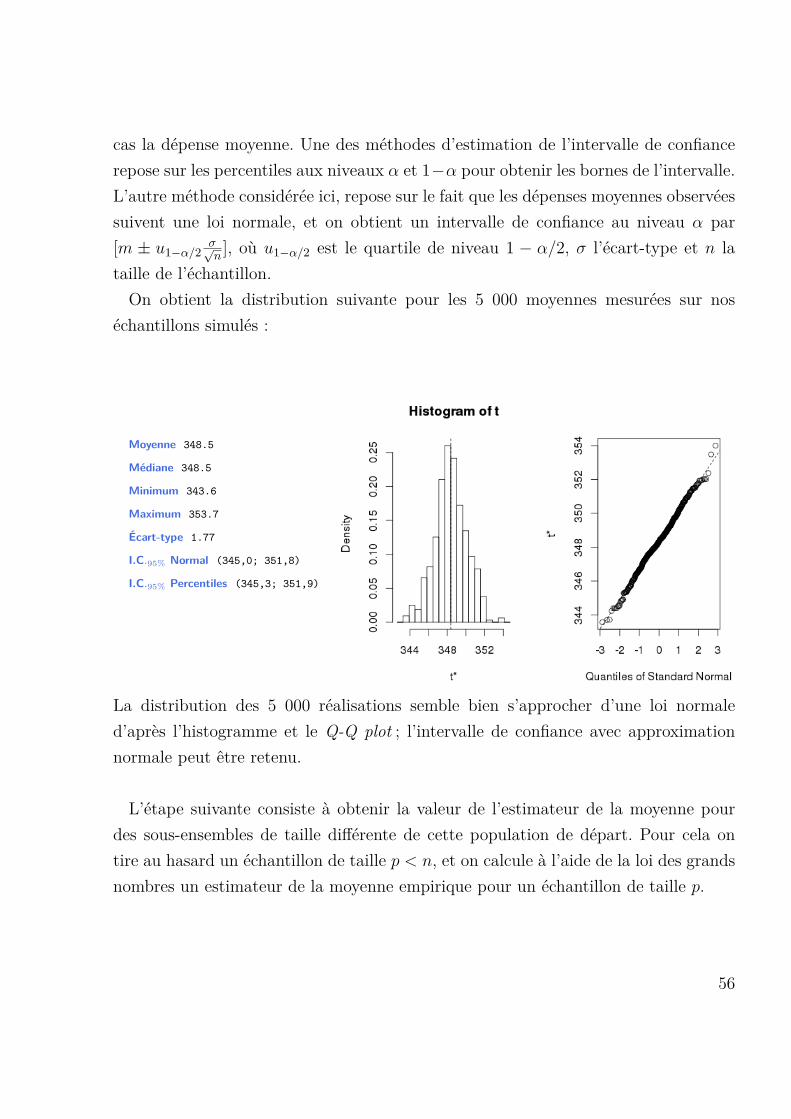

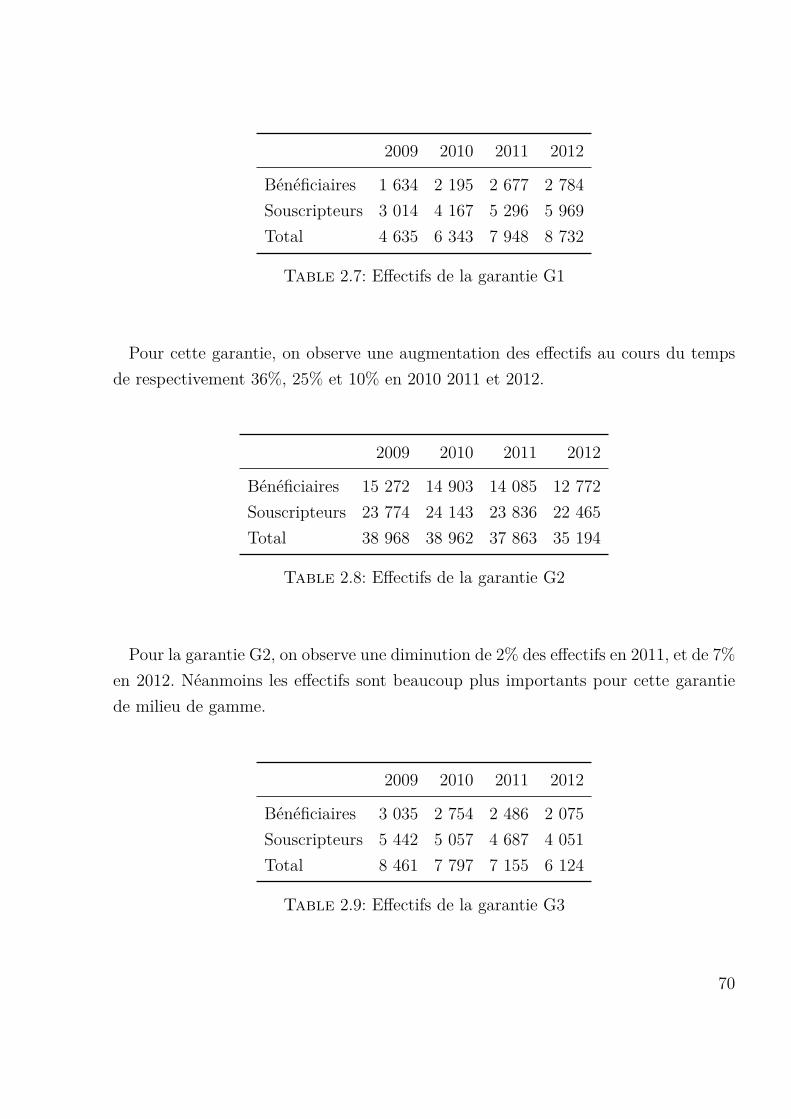

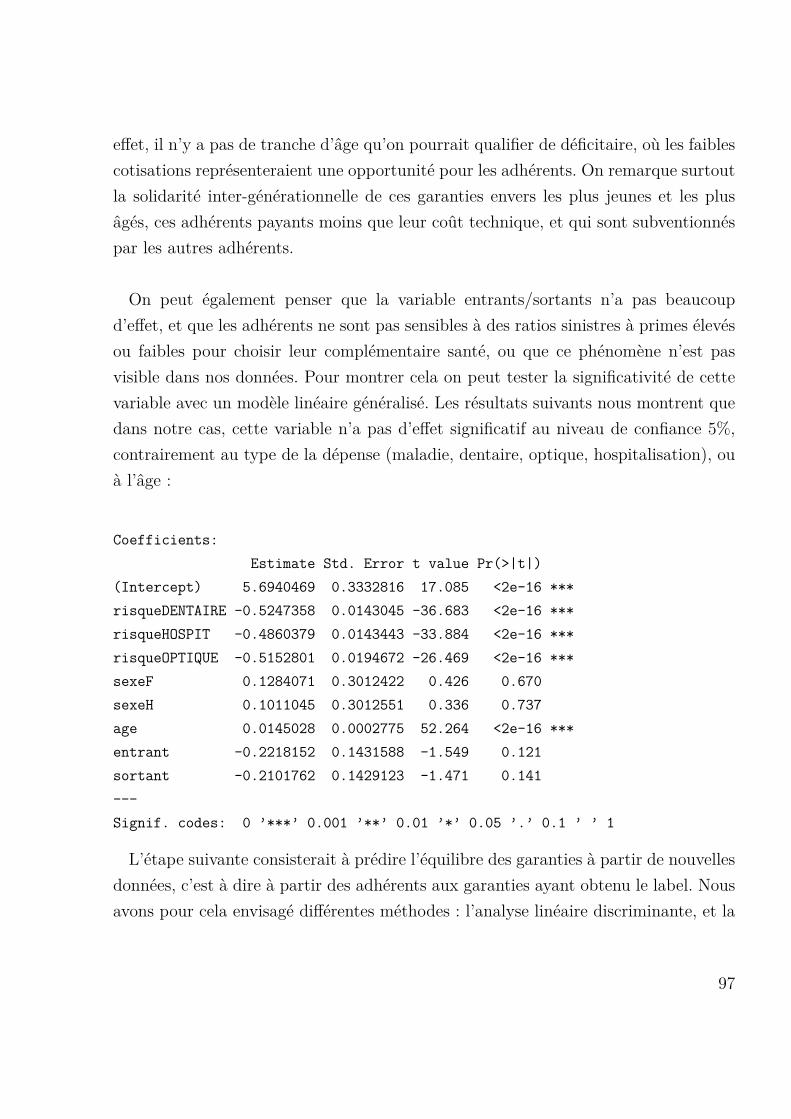

Le nouveau dispositif mis en place revêtant un caractère facultatif pour les fonctionnairesterritoriaux, il conviendra de s’assurer du nombre minimum d’adhérents nécessairespour s’assurer de la crédibilité des risques en santé et en prévoyance.Nous décrirons ensuite la démarche suivie dans l’élaboration d’un indicateur de

suivi du risque pour des garanties complémentaires aux frais de santé.Afin de se plier au nouveau cadre législatif, l’organisme assureur s’engage à respecter

les critères établis par ce décret. Nous verrons ainsi, à travers l’étude des consommationsen fonction d’un indicateur du revenu comment pallier à l’interdiction de moduler lescotisations en fonction de la classification des agents. Et enfin, nous évoquerons lesdifficultés liées au respect du maintien des cotisations dans un ratio de 1 à 3.

Pour réaliser ces études, nous disposons du portefeuille de la Mutuelle Prévifrance,et l’ensemble des résultats a été traité à l’aide du logiciel R [18].

2

Première partie

L’assurance santé en France

3

1 Les dates clefs de la Sécurité sociale

La vie humaine en groupe a depuis toujours vu naître des formes d’entraide oud’assistance. Les toutes premières sont issues de l’initiative privée (cercle familial,épargne privée) mais aussi collective (Église, charité publique), toujours dans l’objectifde protéger les membres les plus fragiles.

À ses origines, la protection sociale s’est construite sur une logique d’assurancesociale professionnelle. Elle était liée à l’exercice d’une activité professionnelle etcompensait le risque de perte du revenu due à l’inactivité forcée (accident, maladie,chômage, vieillesse). La charge du risque est répartie entre tous les membres du groupepour le préjudice causé à l’un d’entre eux. Le droit aux prestations sociales dépendaitdu versement de cotisations sociales, proportionnelles aux salaires.

Les limites de ces organisations (toute la population n’étant pas couverte) poussentl’État à affirmer son rôle et à mettre en place des systèmes obligatoires. Mais ceconstat n’est pas propre à la France et parcourt l’ensemble des pays européens. Ainsideux grands modèles de protection sociale vont voir le jour : l’un en Allemagne, l’autreen Angleterre.

Notre système de Sécurité sociale trouve ses racines dans le modèle historiquedes assurances sociales de Bismarck et dans le rapport Beveridge de 1942. Les

4

assurances sociales sont nées au cours de la période d’industrialisation du XIXe siècleet s’adressent aux travailleurs les plus défavorisés. Elles reposent sur trois principes :– le caractère obligatoire de la cotisation pour les plus petits salaires. Au-delà d’uncertain montant, on estimait que les travailleurs pouvaient se protéger eux mêmescontre les aléas de la vie ;

– le partage de la cotisation entre le travailleur assuré et l’employeur ;– la cotisation est assise sur le salaire.

En 1942, Lord Beveridge, alors chargé d’étudier la couverture des risques sociaux,rend son rapport [2] en préconisant un régime unique, qui offre une couvertureminimum. Ce régime est géré par une institution unique, les prestations sont forfaitairesselon des catégories déterminées (salariés, chômeurs, retraités, ...).

On retrouve cette double inspiration dans l’exposé des motifs de l’ordonnance du 4octobre 1945 [16] :

« La sécurité sociale est la garantie donnée à chacun qu’en toutes circonstancesil disposera des moyens nécessaires pour assurer sa subsistance et cellede sa famille dans des conditions décentes. Trouvant sa justification dansun souci élémentaire de justice sociale, elle répond à la préoccupation dedébarrasser les travailleurs de l’incertitude du lendemain, de cette incertitudeconstante qui crée chez eux un sentiment d’infériorité et qui est la baseréelle et profonde de la distinction des classes entre les possédants sûrsd’eux-mêmes et de leur avenir et les travailleurs sur qui pèse, à tout moment,la menace de la misère.»

« Envisagée sous cet angle, la sécurité sociale appelle l’aménagementd’une vaste organisation nationale d’entraide obligatoire qui ne peut atteindresa pleine efficacité que si elle présente un caractère de très grande généralitéà la fois quant aux personnes qu’elle englobe et quant aux risques qu’ellecouvre. Le but final à atteindre est la réalisation d’un plan qui couvre

5

l’ensemble de la population du pays contre l’ensemble des facteurs d’insécurité ;un tel résultat ne s’obtiendra qu’au prix de longues années d’efforts persévérants,mais ce qu’il est possible de faire aujourd’hui, c’est d’organiser le cadre danslequel se réalisera progressivement ce plan.»[21]

I Avant 1945Avant 1945, on peut distinguer les prémices de la Sécurité sociale à travers diverses

lois mettant en place des systèmes d’assistances. Sous l’Ancien Régime, il existaitcertaines formes de protection sociale à travers les corporations de métier, le compagnonnage,etc.. Mais c’est au cours du XIXe siècle, notamment avec l’essor industriel que réapparaissentles confréries de métier qui avaient été interdites par la loi Le Chapelier de 1791.

À cette époque naissent les sociétés de secours mutuels, dont l’objet n’est des’occuper que d’assistance. Leur développement est encouragé par le gouvernement,avec, notamment, la loi du 1eravril 1898 qui constitue la Charte de la Mutualité. Elledéfinit ainsi les sociétés de secours mutuels en associations de prévoyance.

Les lois des 5 avril 1928 et 30 avril 1930 instituent pour les salariés une assurancecouvrant les risques maladie, maternité, invalidité, vieillesse et décès. Ces assurancessont obligatoires mais le niveau de couverture est faible. La loi du 30 avril 1928instaure un régime spécial pour les agriculteurs.

Les allocations familiales furent créées à l’origine par certains employeurs dans lebut d’attirer et de retenir la main-d’œuvre. Elles furent étendues à tous les travailleursdu secteur privé en 1932. Les allocations familiales furent d’abord étendues auxtravailleurs agricoles (1936), puis aux employeurs de ce secteur (1938), et enfin àl’ensemble des salariés (1939).

6

II De 1945 à aujourd’huiEn 1945 les fondateurs du système français de Sécurité sociale cherchent à atteindre

trois objectifs : un système unique, généralisé à tous, et une extension des risquescouverts. Le système qui se met en place conditionne l’ouverture des droits à l’exerciced’un travail salarié et aux versements de cotisations assises sur le salaire. C’est encela qu’il découle des modèles anglais et allemand : ce système cherche à atteindre lesobjectifs d’universalité de Beveridge en utilisant les instruments (cotisations sociales)de Bismarck.

L’ordonnance du 4 octobre 1945 prévoit un réseau coordonné de caisses se substituantà de multiples organismes, cependant l’unité administrative ne sera cependant pasréalisée. Les professions agricoles vont conserver leurs institutions spécifiques dans lecadre de la mutualité sociale agricole, et les salariés des régimes spéciaux vont refuserde s’intégrer au cadre du régime général et vont conserver jusqu’à aujourd’hui leursrégimes spécifiques.

Le décret du 8 juin 1946 définit les « dispositions communes aux régimes complémentairesdes salariés» et ouvre des espaces pour les activités des organismes d’assurance pourla couverture des risques sociaux.

On peut également retenir comme grandes dates de la généralisation du système deprotection sociale les accords interprofessionnels du 14 mars 1947 et du 8 décembre1961 qui créent les régimes de retraite complémentaire des cadres et des non cadres,qui seront rendus obligatoires par la loi du 29 décembre 1972.

Avec l’allongement de l’espérance de vie, le développement des progrès médicauxet l’amélioration des retraites, la Sécurité sociale se trouve bientôt confrontée àdes difficultés financières. Pour y faire face, une ordonnance de 1967 instaure uneséparation en branches autonomes : maladie, famille et vieillesse. Chaque brancheest alors responsable de ses ressources et dépenses. C’est la création des trois caisses

7

nationales et de d’une agence centrale :– Caisse nationale de l’assurance maladie des travailleurs salariés (CNAMTS) ;– Caisse nationale de l’assurance vieillesse des travailleurs salariés (CNAVTS) ;– Caisse nationale des allocations familiales (CNAF) ;– Agence centrale des organismes de sécurité sociale (ACOSS) assurant la gestioncommune des ressources du régime.

La loi de mensualisation de 1978 instaure un certain nombre d’obligations pourl’employeur comme le maintien du salaire partiel ou total à la charge de l’employeuren cas d’arrêt de travail pour cause de maladie ou d’accident, l’indemnité de fin decarrière ou en cas de licenciement, ou encore le droit au congé (naissance, mariage,décès d’un proche).

Au cours des années 70, les bases d’un marché européen de l’assurance sont jetées.La Sécurité sociale doit donc s’adapter au contexte du droit communautaire européen.La loi du 25 juillet 1985 réforme le Code la Mutualité, avec pour principaux effets :– l’élargissement du champ d’intervention des mutuelles à la prévoyance collective(l’ordonnance du 14 octobre 1945 avait fait perdre à la Mutualité son pouvoirgestionnaire, réformé son statut, et l’avait exclue des opérations collectives) ;

– les compagnies d’assurances ne peuvent plus utiliser le terme «mutuelles», lesspécificités de la Mutualité sont acquises par un label «mutuelle» ;

Les Mutuelles n’ont cependant pas l’exclusivité de la complémentaire santé ; lemarché s’ouvre à la concurrence.

On voit apparaître en 1989 les autorités de contrôles des organismes complémentairesavec la création de la Commission de contrôle des assurances (CCA) et de la Commissionde contrôle des Mutuelles et institutions de prévoyance (CCMIP).

En prévoyance, la loi 89-1009[11] du 31 décembre 1989, dite loi Evin, renforce lesgaranties offertes aux personnes assurées contre certains risques. Elle fixe des règles

8

entre l’État, les assurés et les organismes complémentaires. Les grands principes decette loi sont :– la reconnaissance des droits des assurés dans le cas des assurances collectives (eninterdisant notamment la sélection médicale individuelle) ;

– le droit au maintien à titre individuel de la couverture collective lorsque le salariépart en retraite ou préretraite, devient chômeur ou qu’il tombe en incapacité ouinvalidité.

– une harmonisation des règles de prévoyance et des situations des différents organismes.

La création d’une couverture maladie universelle le 28 juillet 1999 instaure uneprotection de base sur le seul critère de résidence, et une protection complémentairepour les plus démunis (CMU et CMU-C). Cette loi entrera en vigueur le 1erjanvier 2000.

En 2001, avec la parution du nouveau Code de la Mutualité, les mutuelles sevoient imposer le respect de nouvelles règles, financières et prudentielles. Celles-ci vontconduire les mutuelles à constituer des provisions techniques correspondant à leursengagements, et de disposer de marges de solvabilité. Un agrément devient nécessairepour l’exercice de leur activité. Les mutuelles qui relèvent du livre II exercent uneactivité d’assurance et de capitalisation, celles qui relèvent du livre III pratiquent laprévention et l’action sociale.

L’année 2003 voit naître l’autorité de contrôle des assurances et des mutuelles(Acam) qui sera en charge de veiller au respect de la réglementation applicable par cesorganismes. Elle résulte de la fusion entre la Commission de contrôle des assurances(CCA) et de la Commission de contrôle des mutuelles et instituts de prévoyance(CCMIP).

À partir de 2003, les régimes complémentaires de prévoyance et santé doivent,pour bénéficier des exonérations fiscales et sociales, présenter un caractère collectif(ensemble du personnel ou une catégorie objective), obligatoire, le contrat doit être

9

responsable, et la participation de l’employeur doit être uniforme pour l’ensemble dessalariés d’une même catégorie.

En 2004 est créée une aide à l’acquisition d’une complémentaire santé (ACS) sous laforme d’un crédit d’impôt. Elle ne concerne que les personnes dont les revenus sontcompris entre le plafond de la CMU et 15% de ce plafond.

Avec la loi du 13 août, l’année 2004 est marquée par une grande réforme del’Assurance maladie. Cette loi s’est inscrite dans un contexte financier extrêmementdégradé. Le déficit du compte de la Caisse nationale de l’assurance maladie destravailleurs salariés (CNAMTS) s’élevait à 11,9 milliards d’euros fin 2004, soit environ10% des dépenses de la branche. Cette réforme avait pour but principal de sauvegarderle régime, et ses principales mesures auront été la création du médecin traitant, dudossier médical personnel, la promotion des médicaments génériques, l’instaurationd’une franchise d’1 € et une réforme de la gouvernance de l’assurance maladie.

10

2 Le fonctionnement de la Sécurité sociale

I Organigramme institutionnelUn régime de Sécurité sociale est un ensemble de droits et obligations réciproques

entre les bénéficiaires, les employeurs et la Sécurité Sociale. Le système français reposesur l’articulation d’un ensemble de régimes distincts en fonction des catégories socio-professionnelles.

Le régime général est de loin le plus important et s’applique à la majorité destravailleurs salariés. On distingue généralement du régime général, le régime agricole,le régime des travailleurs indépendants et les régimes spéciaux. La protection contreles risques sociaux des personnes qui travaillent dans l’agriculture est gérée par laMutualité sociale agricole et couvre l’ensemble des salariés agricoles et des exploitants.Le régime des travailleurs indépendants aussi appelé régime des travailleurs nonsalariés des professions non agricoles, dit régime des «non-non» couvre les professionslibérales, les artisans et commerçants. Les régimes spéciaux couvrent les salariésd’entreprises publiques ou exerçant des activités spécifiques. Certains régimes commeceux de la SNCF, RATP, mines, marine ou banque de France par exemple couvrentl’intégralité des risques tandis que pour d’autres régimes comme ceux de l’Assembléenationale, du Sénat, ou des étudiants par exemple n’en couvrent qu’une partie et dansce cas c’est le régime général qui prend le relais.

11

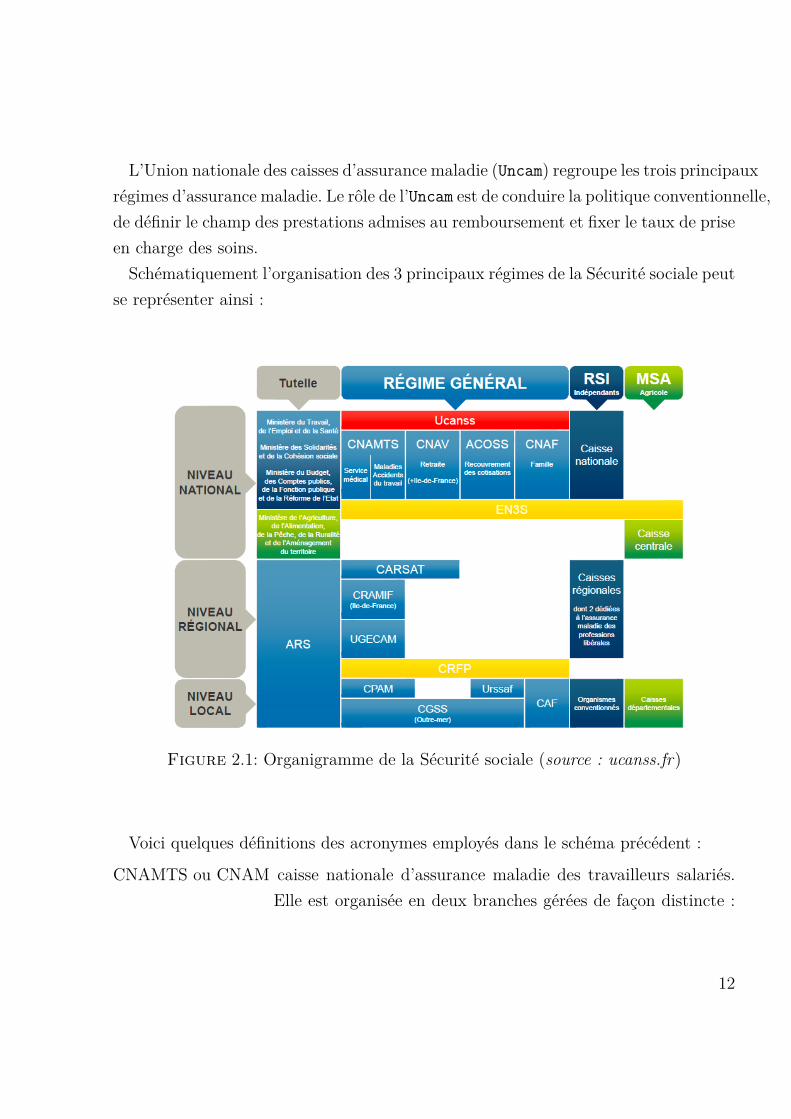

L’Union nationale des caisses d’assurance maladie (Uncam) regroupe les trois principauxrégimes d’assurance maladie. Le rôle de l’Uncam est de conduire la politique conventionnelle,de définir le champ des prestations admises au remboursement et fixer le taux de priseen charge des soins.Schématiquement l’organisation des 3 principaux régimes de la Sécurité sociale peut

se représenter ainsi :

Figure 2.1: Organigramme de la Sécurité sociale (source : ucanss.fr)

Voici quelques définitions des acronymes employés dans le schéma précédent :

CNAMTS ou CNAM caisse nationale d’assurance maladie des travailleurs salariés.Elle est organisée en deux branches gérées de façon distincte :

12

la branche maladie (maladie, maternité, invalidité, décès) et labranche accidents du travail et maladies professionnelles

CNAVTS ou CNAV caisse nationale de l’assurance vieillesse des travailleurs salariésgère les pensions de retraite des assurés du régime général etassure une action sanitaire et sociale en faveur des personnesâgées

ACOSS agence centrale des organismes de Sécurité sociale a pour principalemission de gérer la trésorerie de la Sécurité sociale

CNAF caisse nationale des allocations familiales

CARSAT caisse d’assurance retraite et santé au travail

CRAM caisse régionale d’assurance maladie devenue CARSAT depuisle 01/07/2010, sauf CRAM Ile-de-France

CAF caisse d’allocations familiales

CPAM caisse primaire d’assurance maladie

URSSAF union de recouvrement des cotisations de Sécurité sociale etd’allocations familiales

CGSS caisse générale de Sécurité sociale

UCANSS union des caisses de Sécurité sociale, c’est un organisme dedroit privé qui exerce des fonctions communes pour le comptedes caisses nationales et de l’ACOSS, des fonctions mutualiséesde gestion des ressources humaines pour le régime général deSécurité sociale et effectue des missions pour le compte de l’Etat,des caisses nationales et de l’ACOSS.

L’État exerce un droit de regard sur la gestion des organismes nationaux à traversune tutelle sur les actes des personnes et les finances. Des conventions d’objectifs etde gestion (COG) sont conclues entre l’État et les caisses nationales des principauxrégimes de Sécurité sociale. Ces conventions signées pour une durée de quatre anspar le président et le directeur de la caisse concernée ainsi que par les ministres de

13

tutelle précisent de objectifs de gestion et des actions sur lesquelles s’engagent lessignataires, dans le respect des lois de financement de la Sécurité sociale.

II Les différentes branchesLa Sécurité sociale comprend cinq branches autonomes :– la branche maladie, qui recouvre les risques maladie, maternité, invalidité et décès– la branche accidents du travail/maladies professionnelles– la branche famille– la branche retraite– la branche cotisations/recouvrementLes missions de ces différentes branches sont énoncées sur le site de la Sécurité

sociale comme suit. Nous reviendrons en dernier, et plus en détail sur le risque maladie.

La branche familleLa branche Famille de la Sécurité sociale gère les prestations familiales.Sa mission essentielle est d’atténuer les inégalités de niveau de vie entre les ménages

selon le nombre d’enfant. L’aide apportée par la branche famille porte sur 4 domainesprioritaires :– l’accompagnement des familles dans leur vie quotidienne– l’accueil du jeune enfant,– l’accès au logement,– la lutte contre la précarité ou le handicap.

Les prestations familiales sont attribuées à toute personne française ou étrangèrerésidant en France, ayant à sa charge un ou plusieurs enfants résidants en France demoins de 20 ans.

La branche accidents du travail et maladies professionnellesCette branche gère les risques auxquels sont confrontés les salariés, c’est à dire :– le système légal d’assurance des dommages corporels liés au travail comme les

14

accidents du travail, les accidents de trajets et les maladies professionnelles. Elleindemnise les victimes et fixe la contribution des entreprises au financement dece système ;

– elle met en œuvre la politique de prévention des risques professionnels.

En cas d’accident du travail, du trajet, ou de maladie professionnelle, les soinset les actions de rééducation fonctionnelle et professionnelle sont pris en chargeintégralement par cette branche, ce sont des prestations en nature. Concernant lesprestations en espèces, les indemnités journalières sont versées sans délai de carenceà partir du lendemain de l’accident et pendant toute la durée de l’arrêt de travail.

La branche retraiteL’ensemble des régimes obligatoires de base ou complémentaires de retraites fonctionne

en France sur le mode de la répartition. Les régimes redistribuent au cours d’uneannée, sous forme de pensions versées aux retraités, les cotisations encaissées la mêmeannée auprès des actifs.

La branche cotisations/recouvrementLa branche recouvrement est chargée de collecter les cotisations et contributions

de sécurité sociale auprès des entreprises, particuliers, etc. Ces fonds sont ensuiteredistribués aux caisses de sécurité sociale pour financer l’ensemble des prestations(maladie, vieillesse, famille). D’autres organismes bénéficient également de ce financement(Cades, Fonds de solidarité vieillesse, etc).

La branche recouvrement assure la gestion de la trésorerie de la sécurité sociale.Dans le cadre de cette mission, la branche recouvrement est largement impliquéedans le contrôle et la lutte contre le travail illégal. Elle œuvre également pour lamodernisation et la simplification des services offerts aux cotisants, la gestion desdispositifs d’allègements des cotisations sociales, la production et l’analyse de donnéeséconomiques de référence.

15

La branche maladieL’assurance maladie intervient pour aider l’assuré à faire face aux frais médicaux,

paramédicaux, pharmaceutiques, d’hospitalisation et d’appareillage engendrés par samaladie ou celle des personnes à sa charge. Dans la plupart des régimes, la branchemaladie gère aussi, lorsqu’ils existent, les risques :– Maternité : prise en charge des examens pré et postnataux et octroi d’indemnitésjournalières pendant le congé de maternité

– Invalidité : octroi d’une pension lorsque l’assuré présente une invalidité réduisantsa capacité de travail ou de gains dans des proportions déterminées.

– Décès : paiement d’un capital égal à un multiple de gain journalier de base encas de décès de l’assuré.

Elle permet également de compenser la perte de salaire subie par l’assuré soit, setrouvant dans l’incapacité de travailler soit, entré en invalidité du fait de sa maladie.Les remboursements des dépenses sont appelés les prestations en nature et le maintiendu salaire correspond aux prestations en espèce.

Pour que des soins soient pris en charge par l’Assurance Maladie, il faut que deuxconditions soient remplies :– qu’ils soient dispensés par un établissement public ou privé autorisé, ou par unpraticien habilité à exercer ;

– ils doivent figurer dans la nomenclature des actes professionnels ou dans la listedes médicaments et produits remboursables.

Le médecin traitant, librement choisi par l’assuré, soigne son patient et le suittout au long de ses soins. Il tient à jour son dossier médical contenant les résultatsd’examens, les diagnostics et traitements. S’il le juge nécessaire, c’est lui qui dirigele patient vers un spécialiste ou un service hospitalier, et dans ce cas le patient entredans le cadre du parcours de soins coordonné. Dans certains cas il n’est pas nécessaireou possible de consulter son médecin traitant mais les soins sont considérés comme

16

faisant partie du parcours de soins coordonné. C’est le cas par exemple pour desconsultations chez le gynécologue, l’ophtalmologiste, le dentiste ou en l’absence dumédecin traitant, lors de vacances ou de déplacement de l’assuré ou encore en casd’urgence. Les taux de prise en charge varient selon que l’assuré est dans ou hors duparcours de soins.À titre d’exemple voici les remboursements effectués par l’Assurance Maladie dans

les deux cas pour une consultation chez un généraliste :

Dans le cadre du Hors du parcoursparcours de soins de soins

Tarif du praticien 23 € 23 €Base de remboursement 23 € 23 €Taux dans le parcours de soins 70% 30%Montant du remboursement dans le parcours 15,10 € 5,90 €

Table 2.1: Exemple de remboursements : tarifs des consultations d’un médecingénéraliste

Les tarifs pratiqués par les médecins et la base de remboursement de l’AssuranceMaladie varient en fonction de la discipline du médecin (généraliste ou spécialiste) etde son secteur (secteur 1 ou secteur 2).Le médecin conventionné de secteur 1 applique le tarif conventionnel. Un dépassement

d’honoraire n’est autorisé qu’en cas d’une demande particulière, comme par exemple,une visite en dehors des heures habituelles d’ouverture du cabinet du médecin. Cesdépassements ne sont pas remboursés par l’Assurance Maladie, que l’assuré soit dansle cadre du parcours de soins ou non.Le médecin conventionné de secteur 2 pratique des honoraires libres. Il est autorisé

à pratiquer des dépassements avec tact et mesure. Le montant du dépassement n’estpas remboursé par l’Assurance Maladie.

17

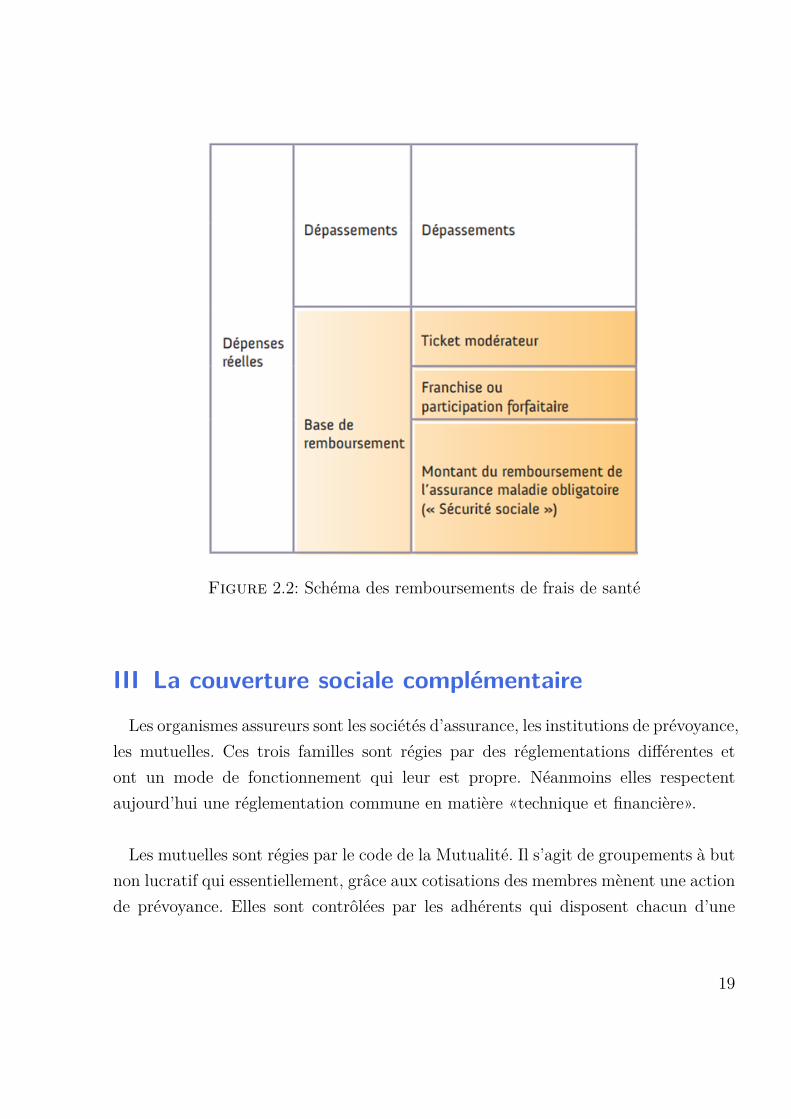

Le ticket modérateur est la part des dépenses restant à la charge de l’assuré après leremboursement de la Sécurité sociale, avant déduction des participations, franchisesmédicales ou forfait hospitalier à la charge de l’assuré. Ce montant est donc variableselon la nature des prestations de l’acte ou du traitement dispensé. Si l’assuré esthors du cadre du parcours de soins coordonnés, le ticket modérateur est majoré. S’ilest en général pris en charge par les organismes complémentaires, la majoration duticket modérateur elle ne l’est pas dans le cadre des contrats dits responsables.

Une participation forfaitaire de 1 € s’applique pour toute consultation ou acteréalisé par un médecin généraliste ou spécialiste sur les examens radiologiques et lesanalyses de biologie médicale. Elle est déduite directement du montant des remboursementset ne peut pas être prise en charge par un organisme complémentaire. Au cours d’uneannée civile les participations de l’assuré sont plafonnées à 50 €, au-delà elles nes’appliquent plus.

Des franchises s’appliquent sur les boîtes de médicaments et les actes paramédicauxet les transports sanitaires (à l’exclusion des transports en urgence). Ces franchises nepeuvent pas être prises en charge par des organismes complémentaires. Le montantdes franchises est de 0,50€ par boîte de médicament et par acte paramédical, et de2 € par transport sanitaire. La franchise est due dans la limite de 50 € par personneet par an.

18

Figure 2.2: Schéma des remboursements de frais de santé

III La couverture sociale complémentaireLes organismes assureurs sont les sociétés d’assurance, les institutions de prévoyance,

les mutuelles. Ces trois familles sont régies par des réglementations différentes etont un mode de fonctionnement qui leur est propre. Néanmoins elles respectentaujourd’hui une réglementation commune en matière «technique et financière».

Les mutuelles sont régies par le code de la Mutualité. Il s’agit de groupements à butnon lucratif qui essentiellement, grâce aux cotisations des membres mènent une actionde prévoyance. Elles sont contrôlées par les adhérents qui disposent chacun d’une

19

voix dans le cadre des élections en assemblée générale. L’essentiel de leur activitéréside dans la couverture des frais de santé, elles interviennent plus rarement pourdes garanties de prévoyance lourde (décès et arrêt de travail). Elles représentent eneffet 86 % des organismes complémentaires santé mais seulement 59 % du marchécorrespondant, en raison du morcellement du secteur, les mutuelles et groupementsmutualistes qui relevaient à l’origine de la charte de la mutualité de 1898.

Les instituts de prévoyance sont régis par le livre IX du code de la Sécurité sociale.Ce sont des personnes morales de droit privé à but non lucratif. Elles sont administréesparitairement par des membres adhérents et des membres participants. L’essentiel deleur activité relève de la prévoyance collective (prévoyance et santé). Elles ont uneforte implication dans le secteur de la prévoyance notamment grâce aux clauses dedésignation présentes dans les Conventions Collectives.

Les sociétés d’assurance sont régies par le code des Assurances. Ce sont des organismescomplémentaires à but lucratif, qui n’ont pas de mission sociale comme les précédents.Elles sont donc exclues des comptes de la protection sociale. Pourtant, les mêmesrègles prudentielles sont applicables à l’ensemble des régimes complémentaires. Ellespeuvent prendre deux formes : les sociétés anonymes et les sociétés d’assurancemutuelle gérée par leurs sociétaires par le biais d’élections, et qui revendiquent desvaleurs mutualistes.

20

3 La fonction publique territoriale

Il existe en France trois fonctions publiques :– la Fonction Publique d’État– la Fonction Publique Territoriale– la Fonction Publique Hospitalière

Les agents des collectivités territoriales (agents titulaires ou permanents, stagiaires)relèvent du régime spécial des collectivité territoriales. Ce régime spécial est caractérisépar l’intervention partielle du régime général pour la couverture des prestations ennature pour les risques maladie, maternité, invalidité, décès et allocations familiales.

Selon le département de résidence, c’est la caisse primaire d’assurance maladie ouune mutuelle qui est en charge des prestations de la Sécurité sociale. En effet, danscertains départements, la CPAM a délégué la gestion de la couverture obligatoire àune ou plusieurs mutuelles.

Quelques données démographiquesLa fonction publique territoriale comptait 1 742 365 agents[8] dont un tiers est âgé

de plus de 50 ans. Comparé aux salariés de droit privé, les fonctionnaires territoriauxsont en moyenne plus âgés avec environ 44 ans de moyenne d’âge contre 40 ans dansle secteur privé. De plus la part des salariés de plus 50 ans ne dépasse pas 25%.

21

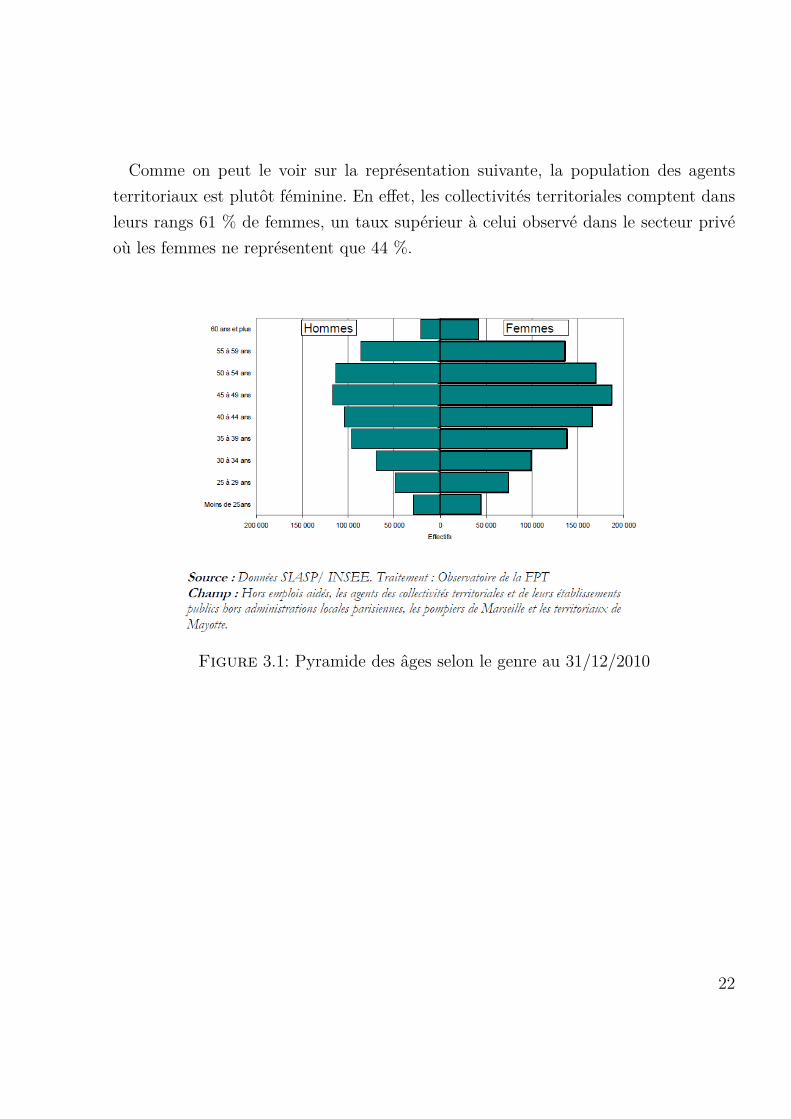

Comme on peut le voir sur la représentation suivante, la population des agentsterritoriaux est plutôt féminine. En effet, les collectivités territoriales comptent dansleurs rangs 61 % de femmes, un taux supérieur à celui observé dans le secteur privéoù les femmes ne représentent que 44 %.

Figure 3.1: Pyramide des âges selon le genre au 31/12/2010

22

Deuxième partie

Le décret no 2011-1474 du 8novembre 2011

23

1 Introduction

Le 10 novembre 2011, le décret no 2011-1474 du 8 novembre 2011 est paru au journalofficiel. Venant ainsi interrompre plusieurs années d’attentes depuis l’abrogation desarticles, qui étaient le support juridique permettant aux collectivités territoriales departiciper au financement de la protection sociale de leurs agents, et compléter le cadrelégislatif suite à la promulgation d’une nouvelle loi venue remplacer l’ancien dispositif.

Cette nouvelle base légale a été définie pour les trois fonctions publiques et donnel’esprit du nouveau mécanisme de participation des personnes publiques. Ces aidesdoivent revêtir un caractère d’aide sociale et sont réservées à un panel de contratsou règlements mutualistes sélectionnées sur la base de critères de transparence, etde contraintes de solidarité entre les agents en activité et les retraités et envers lesfamilles les plus nombreuses. Comme nous le verrons, le décret apporte un dispositifinnovant, plaçant les agents au cœur du dispositif.

On se propose dans cette partie de reprendre le texte du décret, d’apporter desexplications et d’évoquer les implications que certains articles induisent.

24

2 La situation avant le décret du 8 novembre 2011

Jusqu’en 2005, la participation de l’État au financement de la protection socialedes agents de la fonction publique territoriale était régie par les articles R.523-1 etR.523-2 de l’ancien Code de la mutualité. Ces articles permettaient à l’État en tantqu’employeur de financer la couverture des risques santé de ses agents territoriaux, àcondition que ceux-ci aient adhéré à une mutuelle constituée exclusivement d’agentsde collectivités locales ou d’établissements publics.

•Article R.523-2 L’État peut accorder aux mutuelles constituées entre lesfonctionnaires, agents et employés de l’État et des établissements publics nationauxdes subventions destinées notamment à développer leur action sociale et, dansles conditions fixées par arrêté du ministre chargé de la mutualité et du ministrechargé des finances, à participer à la couverture des risques sociaux assurée par cesmutuelles.

Suite à une requête du 1erdécembre 2003 de la Mutuelle générale des services publicsadressée au Conseil d’État, ce dernier a enjoint par sa décision No 262.282 du 26décembre 2005 le Premier ministre d’abroger les articles R.523-1 et R.523-2.En effet, le Conseil d’État a déclaré que ces dispositions faisaient naître une discrimination

entre les agents ayant adhéré à des mutuelles non exclusivement constituées de fonctionnaireset les agents ayant adhéré à des mutuelles qui l’étaient. Le principe d’égalité n’étaitplus respecté : des agents d’un même établissement public pouvaient ne pas bénéficier

25

des mêmes subventions de l’État [4] [5]. De plus, citant une décision de la Commissioneuropéenne du 20 juillet 2005, le Conseil d’État indique que ce dispositif n’est plusconforme avec le droit communautaire. En effet, L’Union européenne prévoit[7, Art.107 2°)a)] que les aides des employeurs publics à la protection sociale complémentairedes agents sont autorisées si elles sont accordées à titre individuel sans discriminationlié à l’origine du contrat. En outre ces contrats doivent faire l’objet de procédure demise en concurrence transparente et non discriminatoire [6].

C’est dans ce contexte qu’en 2007 une nouvelle loi a été promulguée. La loi 2007-148du 2 février 2007 dite de modernisation de la fonction publique pose les bases d’unnouveau dispositif. Ceci est notamment précisé dans l’article 40 :

•Loi 2007-148 – Article 40 Après l’article 11 de la loi no 2005-270 du 24mars 2005 précitée, il est inséré un article 11-1 ainsi rédigé :

« Art. 11-1. - L’État et ses établissements publics peuvent contribuer au financementdes garanties de protection sociale complémentaire auxquelles les militaires qu’ilsemploient souscrivent.

« Leur participation est réservée aux contrats ou règlements garantissant la mise enoeuvre de dispositifs de solidarité entre les bénéficiaires, actifs et retraités.

« Les modalités d’application du présent article sont fixées par décret en Conseild’État. »

Dans la continuité de ces dispositions, le législateur a précisé les modalités de cenouveau régime en insérant l’article 88-2 dans la loi no 84-53 du 26 janvier 1984.

26

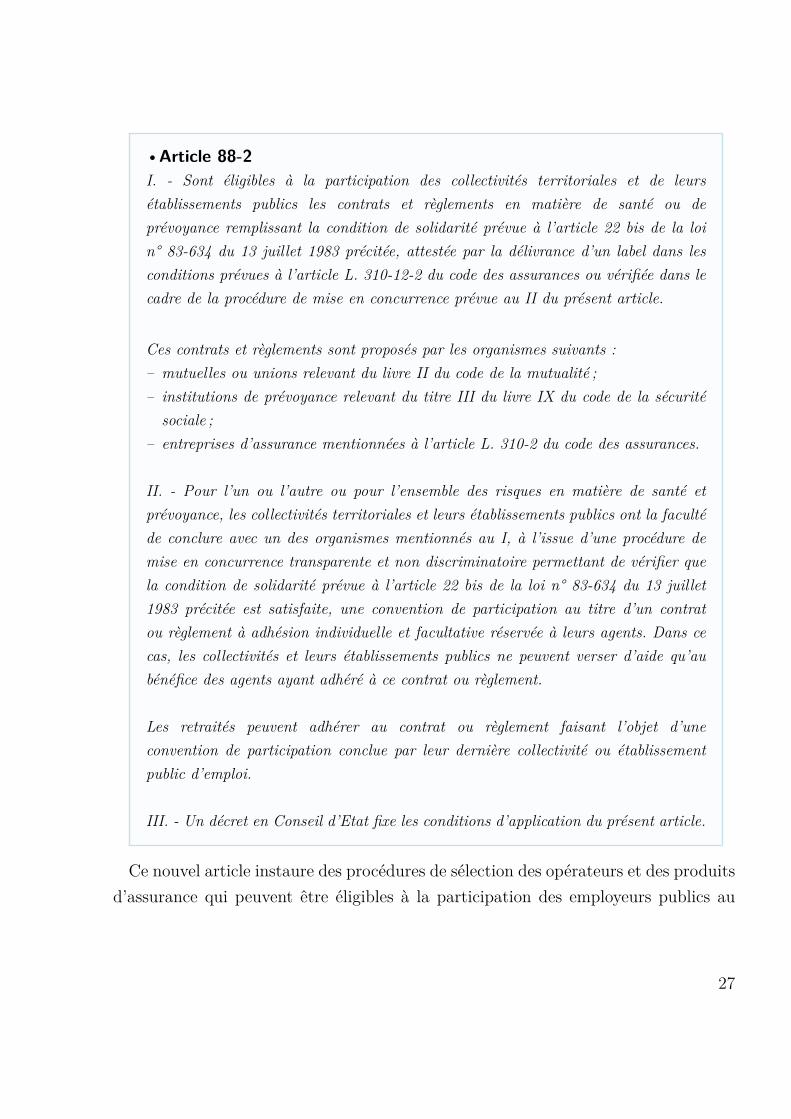

•Article 88-2I. - Sont éligibles à la participation des collectivités territoriales et de leursétablissements publics les contrats et règlements en matière de santé ou deprévoyance remplissant la condition de solidarité prévue à l’article 22 bis de la loin° 83-634 du 13 juillet 1983 précitée, attestée par la délivrance d’un label dans lesconditions prévues à l’article L. 310-12-2 du code des assurances ou vérifiée dans lecadre de la procédure de mise en concurrence prévue au II du présent article.

Ces contrats et règlements sont proposés par les organismes suivants :– mutuelles ou unions relevant du livre II du code de la mutualité ;– institutions de prévoyance relevant du titre III du livre IX du code de la sécuritésociale ;

– entreprises d’assurance mentionnées à l’article L. 310-2 du code des assurances.

II. - Pour l’un ou l’autre ou pour l’ensemble des risques en matière de santé etprévoyance, les collectivités territoriales et leurs établissements publics ont la facultéde conclure avec un des organismes mentionnés au I, à l’issue d’une procédure demise en concurrence transparente et non discriminatoire permettant de vérifier quela condition de solidarité prévue à l’article 22 bis de la loi n° 83-634 du 13 juillet1983 précitée est satisfaite, une convention de participation au titre d’un contratou règlement à adhésion individuelle et facultative réservée à leurs agents. Dans cecas, les collectivités et leurs établissements publics ne peuvent verser d’aide qu’aubénéfice des agents ayant adhéré à ce contrat ou règlement.

Les retraités peuvent adhérer au contrat ou règlement faisant l’objet d’uneconvention de participation conclue par leur dernière collectivité ou établissementpublic d’emploi.

III. - Un décret en Conseil d’Etat fixe les conditions d’application du présent article.

Ce nouvel article instaure des procédures de sélection des opérateurs et des produitsd’assurance qui peuvent être éligibles à la participation des employeurs publics au

27

financement des garanties de protection sociale complémentaire. En effet, il faudraque les agents choisissent entre une garantie ayant obtenu un label ou à l’offre retenueà la suite d’un appel d’offre organisée par la collectivité.

28

3 Le décret no 2011-1474

Le décret du 8 novembre 2011 reprend ces dispositions législatives et détaille lesmécanismes permettant la mise en place des deux procédures qui permettent laparticipation de l’employeur d’agents territoriaux aux financement des contrats decomplémentaire santé ou prévoyance. Il a été complété par la circulaire No RDFB1220789C[13] parue le 25 mai 2012 et rédigée par Direction générale des collectivités locales.

Le décret no 2011-1474 est composé de 36 articles répartis dans les 5 parties suivantes :

Titre Ier : Expose les «dispositions générales» du dispositif dans les articles 1 à 4.

Titre II : Défini les «modalités de sélection des garanties pouvant donner lieu àparticipation» dans les articles 5 à 22.

Titre III : À travers les articles 23 à 31, expose les «principes de solidarité applicablesaux garanties complémentaires»

Titre IV : Les 5 derniers articles traitent des «dispositions transitoires et finales»

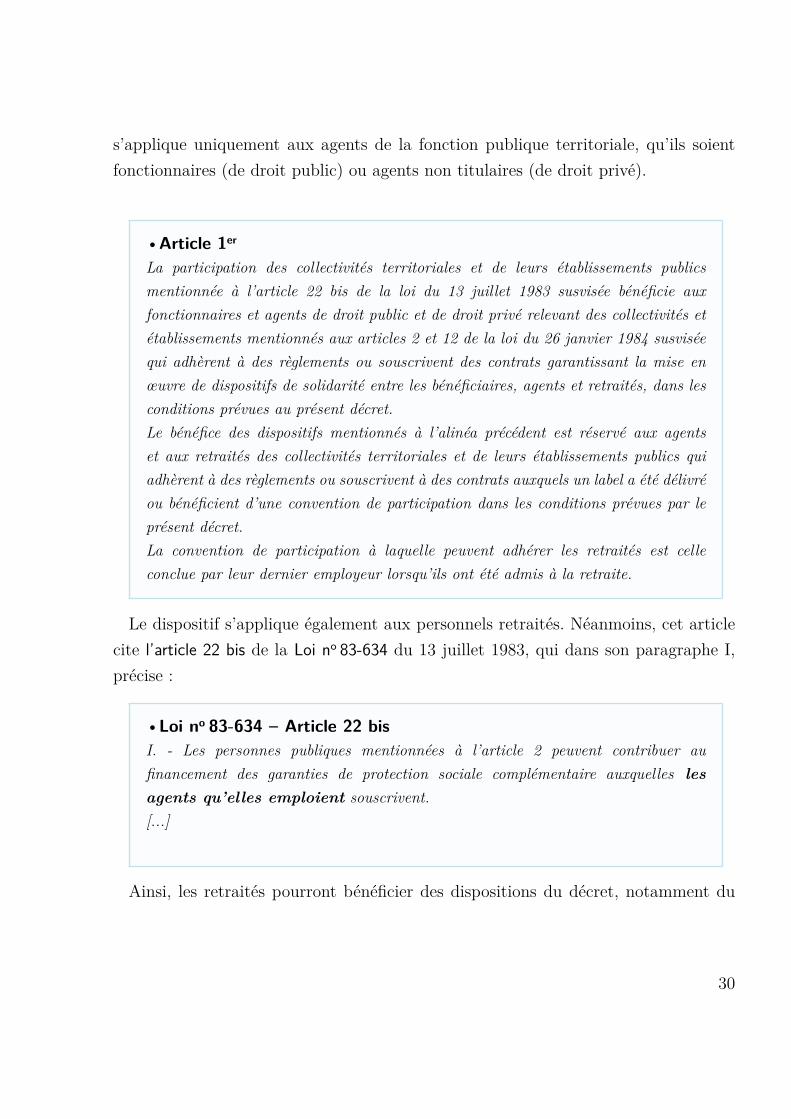

Titre I : dispositions généralesTout d’abord le décret établit un périmètre d’application. Les personnels bénéficiaires

du dispositif d’aide financière sont décrits à l’article 1er. En conséquence, ce décret

29

s’applique uniquement aux agents de la fonction publique territoriale, qu’ils soientfonctionnaires (de droit public) ou agents non titulaires (de droit privé).

•Article 1erLa participation des collectivités territoriales et de leurs établissements publicsmentionnée à l’article 22 bis de la loi du 13 juillet 1983 susvisée bénéficie auxfonctionnaires et agents de droit public et de droit privé relevant des collectivités etétablissements mentionnés aux articles 2 et 12 de la loi du 26 janvier 1984 susviséequi adhèrent à des règlements ou souscrivent des contrats garantissant la mise enœuvre de dispositifs de solidarité entre les bénéficiaires, agents et retraités, dans lesconditions prévues au présent décret.Le bénéfice des dispositifs mentionnés à l’alinéa précédent est réservé aux agentset aux retraités des collectivités territoriales et de leurs établissements publics quiadhèrent à des règlements ou souscrivent à des contrats auxquels un label a été délivréou bénéficient d’une convention de participation dans les conditions prévues par leprésent décret.La convention de participation à laquelle peuvent adhérer les retraités est celleconclue par leur dernier employeur lorsqu’ils ont été admis à la retraite.

Le dispositif s’applique également aux personnels retraités. Néanmoins, cet articlecite l’article 22 bis de la Loi no 83-634 du 13 juillet 1983, qui dans son paragraphe I,précise :

•Loi no 83-634 – Article 22 bisI. - Les personnes publiques mentionnées à l’article 2 peuvent contribuer aufinancement des garanties de protection sociale complémentaire auxquelles lesagents qu’elles emploient souscrivent.[...]

Ainsi, les retraités pourront bénéficier des dispositions du décret, notamment du

30

dispositif de solidarité, mais pas de la participation financière. Le choix leur sera laisséd’adhérer librement à un contrat ou règlement labellisé s’ils sont déjà retraités, oude conserver le contrat labellisé lors de leur mise à la retraite. Ils auront égalementla possibilité d’adhérer à la convention de participation éventuellement mise en placepar leur dernier employeur au moment de leur mise à la retraite.

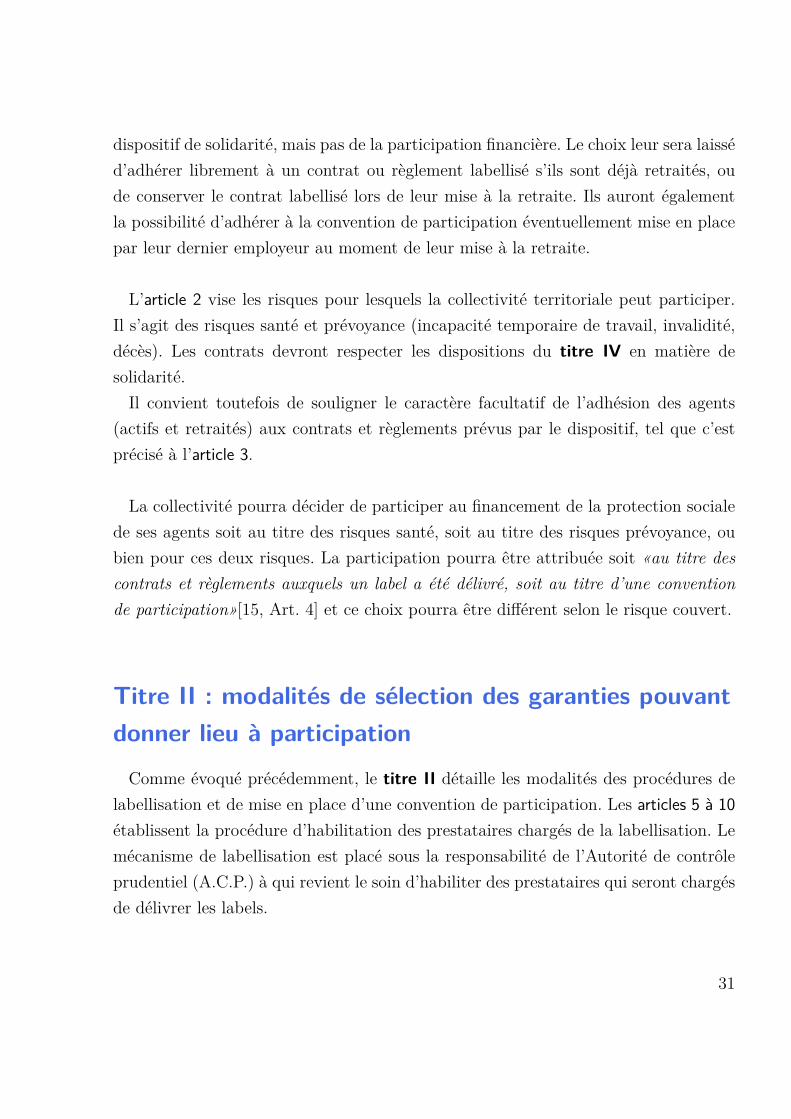

L’article 2 vise les risques pour lesquels la collectivité territoriale peut participer.Il s’agit des risques santé et prévoyance (incapacité temporaire de travail, invalidité,décès). Les contrats devront respecter les dispositions du titre IV en matière desolidarité.Il convient toutefois de souligner le caractère facultatif de l’adhésion des agents

(actifs et retraités) aux contrats et règlements prévus par le dispositif, tel que c’estprécisé à l’article 3.

La collectivité pourra décider de participer au financement de la protection socialede ses agents soit au titre des risques santé, soit au titre des risques prévoyance, oubien pour ces deux risques. La participation pourra être attribuée soit «au titre descontrats et règlements auxquels un label a été délivré, soit au titre d’une conventionde participation»[15, Art. 4] et ce choix pourra être différent selon le risque couvert.

Titre II : modalités de sélection des garanties pouvantdonner lieu à participationComme évoqué précédemment, le titre II détaille les modalités des procédures de

labellisation et de mise en place d’une convention de participation. Les articles 5 à 10établissent la procédure d’habilitation des prestataires chargés de la labellisation. Lemécanisme de labellisation est placé sous la responsabilité de l’Autorité de contrôleprudentiel (A.C.P.) à qui revient le soin d’habiliter des prestataires qui seront chargésde délivrer les labels.

31

Un certain nombre de conditions sont requises pour que ces prestataires puissentêtre habilités, ils devront notamment justifier de compétences actuarielles dans lesdomaines de droit de la protection sociale et de droit des garanties statutaires de lafonction publique dans les domaines des risques santé et prévoyance, et d’expérienceen la matière d’au moins trois ans au cours des 5 années précédentes. Les prestatairesdoivent également déclarer les missions ou mandats récemment effectués auprès d’organismesd’assurance afin de garantir leur impartialité et de prévenir les éventuels conflitsd’intérêts. L’habilitation est délivrée après la constitution d’un dossier remis à l’A.C.P.et est valable 3 ans. La publication de l’habilitation est faite au Journal officiel.

Il apparaît que les cabinets de conseil en actuariat sont de bons candidats pourremplir le rôle de prestataire délivrant les labels. Il se trouve qu’un an après lapublication de la première liste de prestataires habilités, seuls des cabinet d’actuariatconseil ont été habilités par l’Autorité de contrôle prudentiel. On pourra retrouvercette liste en annexe B. Leur nombre est assez limité, seuls 4 prestataires figuraientsur la première liste et 2 de plus les ont rejoint depuis. Ceci s’explique peut-être enpartie parce qu’en demandant à être habilité, un cabinet de conseil s’est engagé «à nepas se mettre en situation de conflit d’intérêt, notamment à ne pas délivrer de labelsà des contrats ou à des règlements sur lesquels ils auraient réalisé des prestations deconseil ou d’actuariat, directement ou par l’intermédiaire de l’entreprise ou du cabinetdont ils sont membres»[15, Art. 5 3°)]. Ainsi, ils ne pourront répondre aux missionsconcernant les organismes d’assurance à qui ils donneront le label, et ce pendant toutela durée de leur habilitation.

Les articles 11 à 14 définissent la procédure de labellisation en elle-même.La demande de labellisation est effectuée par un organisme assureur auprès de l’un

des prestataires habilités parmi la liste de l’A.C.P., sous la forme d’un dossier. Lanotification du label est effectué par l’organisme habilité au demandeur, et aussi parune communication de la part du ministère en charge des collectivités territoriales. Il

32

incombe à ce ministère de maintenir à jour une liste de tous les contrats labellisés.

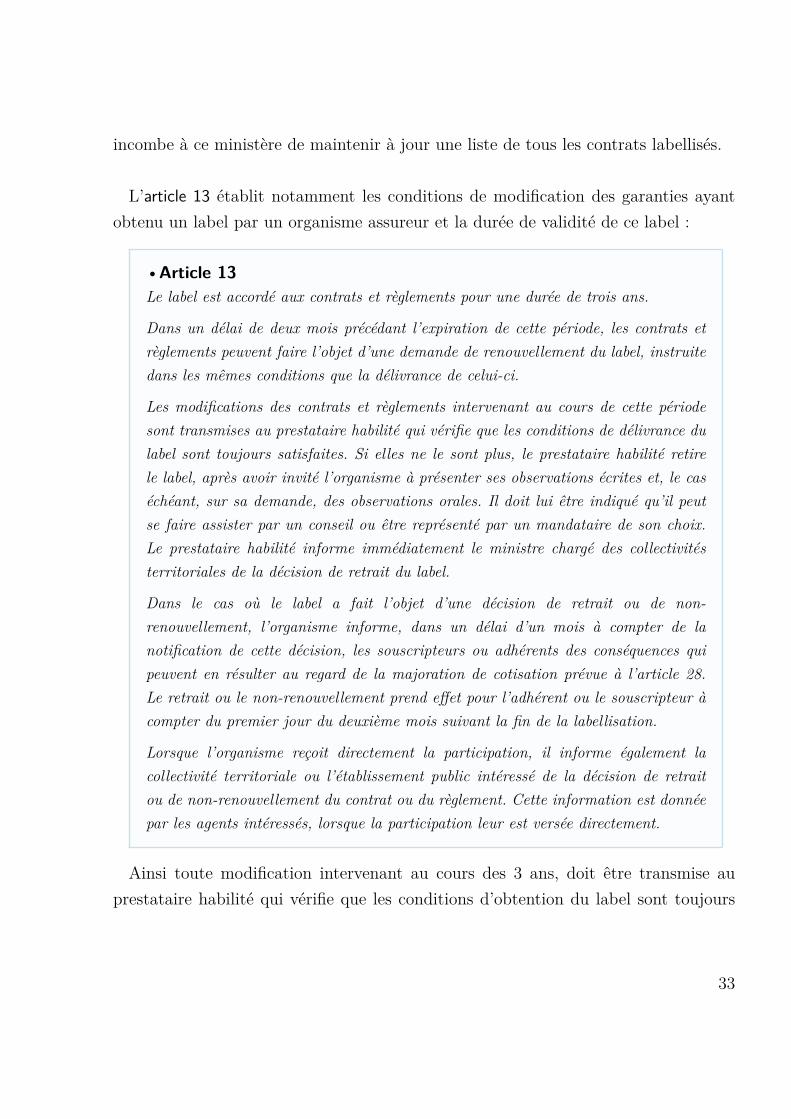

L’article 13 établit notamment les conditions de modification des garanties ayantobtenu un label par un organisme assureur et la durée de validité de ce label :

•Article 13Le label est accordé aux contrats et règlements pour une durée de trois ans.

Dans un délai de deux mois précédant l’expiration de cette période, les contrats etrèglements peuvent faire l’objet d’une demande de renouvellement du label, instruitedans les mêmes conditions que la délivrance de celui-ci.

Les modifications des contrats et règlements intervenant au cours de cette périodesont transmises au prestataire habilité qui vérifie que les conditions de délivrance dulabel sont toujours satisfaites. Si elles ne le sont plus, le prestataire habilité retirele label, après avoir invité l’organisme à présenter ses observations écrites et, le caséchéant, sur sa demande, des observations orales. Il doit lui être indiqué qu’il peutse faire assister par un conseil ou être représenté par un mandataire de son choix.Le prestataire habilité informe immédiatement le ministre chargé des collectivitésterritoriales de la décision de retrait du label.

Dans le cas où le label a fait l’objet d’une décision de retrait ou de non-renouvellement, l’organisme informe, dans un délai d’un mois à compter de lanotification de cette décision, les souscripteurs ou adhérents des conséquences quipeuvent en résulter au regard de la majoration de cotisation prévue à l’article 28.Le retrait ou le non-renouvellement prend effet pour l’adhérent ou le souscripteur àcompter du premier jour du deuxième mois suivant la fin de la labellisation.

Lorsque l’organisme reçoit directement la participation, il informe également lacollectivité territoriale ou l’établissement public intéressé de la décision de retraitou de non-renouvellement du contrat ou du règlement. Cette information est donnéepar les agents intéressés, lorsque la participation leur est versée directement.

Ainsi toute modification intervenant au cours des 3 ans, doit être transmise auprestataire habilité qui vérifie que les conditions d’obtention du label sont toujours

33

respectées. Dans le cas où toutes les conditions du décret ne sont pas respectées, lelabel est retiré et le ministre chargé des collectivités locales est notifié de ce retrait.Il incombe ensuite à l’organisme assureur d’informer les agents concernés du retrait

du label, et de les informer des éventuelles majorations auxquelles ils se verraientexposés conformément à l’article 28.Le dernier paragraphe évoque la possibilité pour la collectivité territoriale de verser

la participation à l’organisme assureur directement. Nous reviendrons sur ce point enabordant l’article 24.

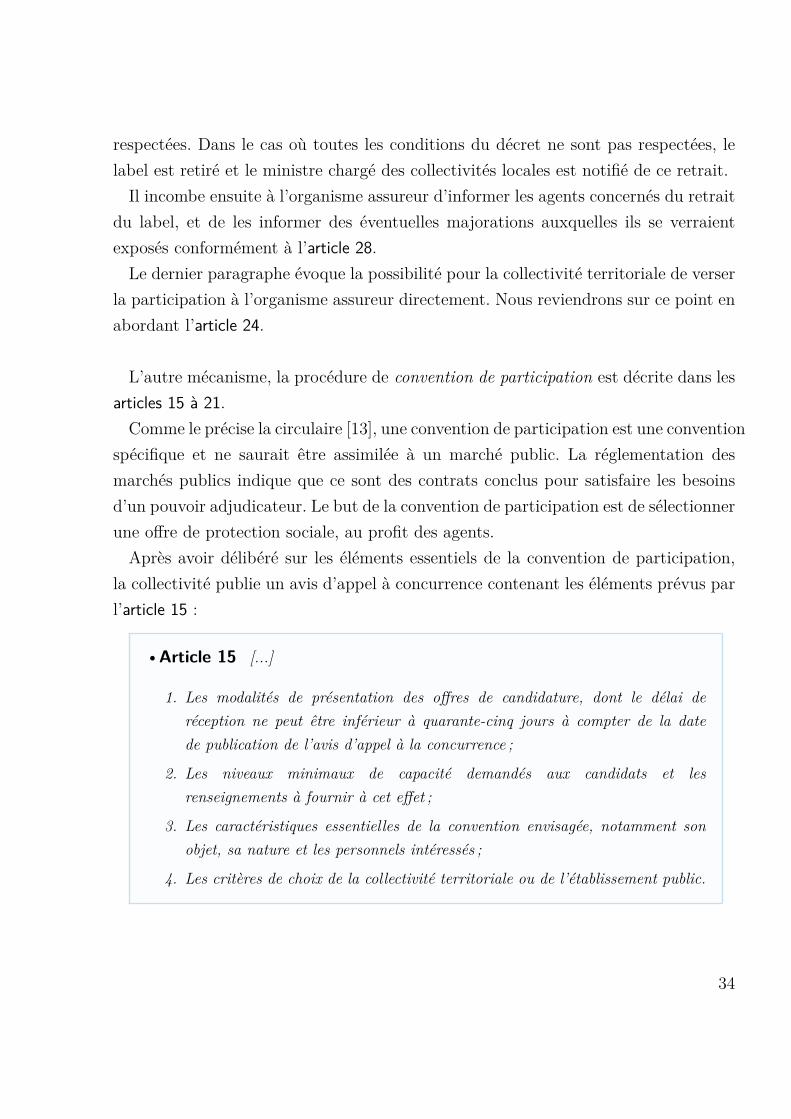

L’autre mécanisme, la procédure de convention de participation est décrite dans lesarticles 15 à 21.Comme le précise la circulaire [13], une convention de participation est une convention

spécifique et ne saurait être assimilée à un marché public. La réglementation desmarchés publics indique que ce sont des contrats conclus pour satisfaire les besoinsd’un pouvoir adjudicateur. Le but de la convention de participation est de sélectionnerune offre de protection sociale, au profit des agents.Après avoir délibéré sur les éléments essentiels de la convention de participation,

la collectivité publie un avis d’appel à concurrence contenant les éléments prévus parl’article 15 :

•Article 15 [...]

1. Les modalités de présentation des offres de candidature, dont le délai deréception ne peut être inférieur à quarante-cinq jours à compter de la datede publication de l’avis d’appel à la concurrence ;

2. Les niveaux minimaux de capacité demandés aux candidats et lesrenseignements à fournir à cet effet ;

3. Les caractéristiques essentielles de la convention envisagée, notamment sonobjet, sa nature et les personnels intéressés ;

4. Les critères de choix de la collectivité territoriale ou de l’établissement public.

34

Les conventions de participations, comme les contrats ou règlements labellisés étantà caractère facultatif, la population à couvrir devient une inconnue pour l’organismeassureur, ce qui peut compliquer la détermination des primes. Le troisième point del’article précédent permet en quelque sorte de pallier à ce problème. En effet, lescollectivités locales doivent mentionner les personnels intéressés par le dispositif dansleur avis d’appel à concurrence.

Cependant, si on peut imaginer qu’une telle enquête sera réalisable pour des collectivitésde petite taille par le nombre d’agents qu’elles emploient, il paraît moins évident,pour des collectivités de taille plus importante que l’employeur puisse établir laliste exhaustive des personnels intéressés. De plus, le mécanisme de convention departicipation implique pour l’employeur un processus (rédaction et publication del’avis d’appel à concurrence, et du cahier des charges, sélection des candidats, miseen place de la convention de participation) qui n’existe pas dans le processus delabellisation, où ce sont les agents qui choisissent parmi une offre publique nationale.Ainsi, il apparaît peu probable que les collectivités de petite taille choisissent ledispositif le plus compliqué des deux. Et en conséquence, malgré la disposition prévuepar l’article 15, la population à assurer pourra être différente de la population décrite.

L’article 16 prévoit que l’employeur public doit fournir aux candidats les «caractéristiquesquantitatives et qualitatives de la population» active et retraitée pour le risque santéet pour la population active en prévoyance.

Les modalités de réponse des organismes assureurs candidats sont prévus par l’articlesuivant :

35

•Article 17 Chaque candidat fournit à la collectivité territoriale ou àl’établissement public, dans le délai mentionné au 1° de l’article 15, une offrecomportant, pour l’ensemble de la période prévue à l’article 19, les éléments suivants :

1. Les conditions générales d’adhésion ;

2. Les prestations offertes ;

3. Pour chacune des options, le tarif proposé ;

4. Les limites, âge par âge, au-delà desquelles ce tarif ne peut évoluer ;

5. Une précision du degré effectif de solidarité et de la maîtrise financière dudispositif envisagé.

Chaque candidat s’engage également, en cas de sélection, à offrir à la populationintéressée, pendant la durée du contrat et selon les modalités prévues au présentdécret, l’ensemble des options prévues dans les garanties proposées.

Il faut comprendre dans le troisième point de l’article 17, le contrat ou règlementproposé aux agents, et les tarifs afférents aux garanties complémentaires proposées.

Pour répondre au quatrième point, les organismes assureurs fournissent les évolutionstarifaires prévisionnelles en fonction de l’âge pour la durée de la convention, soit desprévisions d’évolution de tarifs à 6 ans.

Afin de respecter les dispositions du décret, les candidats doivent répondre à descritères de solidarité prévus au titre IV. Le 5e point de l’article 17 conduit les candidatsà produire une note contenant leurs prévisions en matière de solidarité que leur offreva proposer. Comme nous le verrons ci-après, ces critères de solidarités sont desminima à respecter. Ainsi les réponses des candidats pourront varier par leur degréde solidarité. La maîtrise financière du dispositif doit également faire l’objet d’unenote, afin justifier de la viabilité financière du contrat. Ces éléments sont préciséspar l’arrêté du 8 novembre 2011 relatif aux critères de choix des collectivités territorialeset des établissements publics en relevant dans le cas d’une convention de participation

36

(NOR : COTB1118924A).

La note de maîtrise financière doit décrire, conformément au premier article dudécret susmentionné, la politique de développement et les prévisions d’adhésions à laconvention sur sa durée totale, et établir des comptes de résultats prévisionnels surles 5 premiers exercices selon deux hypothèses :

1. l’ensemble des agents de la collectivité adhère à la convention ;

2. les agents actifs (et retraités pour le risque santé) envisagés dans les prévisionsd’adhésions.

La note devra également contenir un compte de résultats prévisionnel sur toute ladurée de la convention reprenant les hypothèses retenues concernant les évolutionstarifaires.

En matière de critère de solidarités, ce sont les articles 2 et 3 de cet arrêté quiprécisent les éléments constitutifs de la note, à savoir :

37

•Arrêté, Article 2 Sur la base des deux hypothèses prévues aux a et bde l’article 1er a, la collectivité territoriale ou l’établissement public demande àl’organisme candidat de calculer, pour chacun des cinq premiers exercices, lesprévisions de transferts de solidarité égaux aux montants suivants :

1. S’agissant d’une convention relative au risque « santé » :– un montant de transferts intergénérationnels égal à la somme desécarts constatés, pour chacun des adhérents ou souscripteurs retraités del’employeur territorial concerné bénéficiaires des dispositifs mentionnés àl’article 1er du décret du 8 novembre 2011 susvisé, entre les prestationsversées et les cotisations correspondantes ;

– un montant de transferts familiaux égal à la somme des écarts constatés,pour chacun des ayants droit des adhérents ou souscripteurs, bénéficiairesdes dispositifs mentionnés à l’article 1er du décret du 8 novembre 2011susvisé, entre les prestations versées et les cotisations correspondantes.

2. S’agissant d’une convention relative au risque «prévoyance» au sens del’article 2 du décret du 8 novembre 2011 susvisé, un montant de transfertsintergénérationnels égal à la somme des écarts constatés, pour chacun desadhérents ou souscripteurs d’un âge supérieur à 50 ans de l’employeurterritorial concerné, bénéficiaires des dispositifs mentionnés à l’article 1erdu décret du 8 novembre 2011 susvisé, entre les prestations versées et lescotisations correspondantes ;

Les éléments justifiant de ce calcul doivent être joints aux montants communiqués àla collectivité ou à l’établissement public.

a. Référence faite aux hypothèses 1 et 2 exposées précédemment.

38

•Arrêté, Article 3 Pour le calcul des transferts mentionnés à l’article 2 :Les prestations sont d’abord majorées des dotations aux provisions techniquescorrespondantes et minorées des reprises sur ces mêmes provisions.Les prestations ainsi obtenues sont ensuite majorées d’un chargement de gestionforfaitaire égal à 10 %.Les cotisations sont minorées de la contribution prévue au I de l’article L. 862-4du code de la sécurité sociale et de la dotation à la provision pour cotisations nonacquises puis majorées de la reprise sur cette même provision.

Le choix de l’offre retenue pour la convention de participation est fait en regard descritères établis par l’article 18 du décret, de la justification de garanties «professionnelles,financières et prudentielles» suffisantes, et du respect des principes de solidarités fixéspar les cinq derniers articles du décret. Les critères de l’article 18 sont au nombre de5, et le choix de la collectivité doit s’établir sur la base suivante :

1. «Le rapport entre la qualité des garanties et le tarif proposé ;»Les tarifs proposés ne peuvent être un critère seul pour retenir ou écarterdes candidatures, il doit être considéré en regard des garanties proposées. Lesévolutions tarifaires prévues dans les notes évoquées précédemment sont égalementconsidérées.

2. «Le degré effectif de solidarité entre les adhérents ou les souscripteurs, intergénérationnelle,en fonction de la rémunération et, pour le risque «santé», familiale ;»

3. «La maîtrise financière du dispositif ;»

4. «Les moyens destinés à assurer une couverture effective des plus âgés et des plusexposés aux risques ;»Ce point correspond à la note sur les transferts de solidarité prévus par le décret.

39

5. « Tout autre critère objectif respectant l’obligation de transparence et de non-discrimination, adapté à la couverture de la population intéressée.»Ce point permet aux collectivités de définir un critère supplémentaire qui correspondraità des spécificités propres à la collectivité.

La durée d’une convention de participation est de 6 ans. Cependant, au termed’une période de 3 ans, l’organisme assureur remet à la collectivité un rapport faisantétat du respect des critères 2° et 4° ci-dessus. Si ces critères ne sont pas respectés, ledécret confère à l’établissement public le droit de résilier la convention. La collectivités’appuie également sur les documents fournis lors de la réponse, puisque les calculsprévisionnels à 5 ans sont exigés par le décret.

Au vu de l’article 17, le candidat s’est engagé sur des tarifs pour toute la durée de laconvention. Toutefois, l’article 20 prévoit une liste limitative des cas au titre desquelsl’organisme assureur peut modifier les tarifs au-delà des limites initialement prévues,si «le changement revêt un caractère significatif ». Ces cas sont les suivants :

1. «Aggravation de la sinistralité ;»

2. «Variation du nombre d’agents et de retraités adhérents ou souscripteurs ;»

3. «Évolutions démographiques ;»

4. «Modifications de la réglementation.»

Ainsi, l’assureur a la possibilité, si l’évolution démographique des agents ayant souscritest très différentes des prévisions initiales, de modifier ses tarifs afin de respecter aumieux les critères de solidarité.

En résumé, et comme mentionné dans la circulaire, le mécanisme de la conventionde participation se déroule en 7 étapes :

1. la collectivité consulte son comité technique et délibère sur les éléments essentielsde la convention ;

40

2. l’avis d’appel à concurrence est publié, et contient le dossier reprenant les caractéristiquesdes personnels ;

3. chaque candidat remet son offre ;

4. la collectivité examine les offres des candidats ;

5. après consultation du comité technique, la collectivité choisit un contrat ourèglement ;

6. la convention est signée entre les deux parties ;

7. au cours de l’exécution de la convention de participation, l’organisme assureurfournit à la collectivité les éléments justifiant de la bonne tenue de ses engagementsen terme de solidarité.

Titre III : versement de la participationDans ses délibérations, la collectivité décide si elle souhaite verser une participation

à ses agents au titre des risques santé, prévoyance ou les deux (article 26). Elle peutmoduler la participation selon les agents en fonction de leur revenu et de leur situationfamiliale, «dans un but d’intérêt social» (article 23) c’est-à-dire dans le but d’aiderdavantage les plus petits revenus. Le décret ne fixe pas de participation minimum,mais précise qu’elle ne peut dépasser le montant de la cotisation due par l’agent(cotisation comprise hors participation).

Comme évoqué précédemment, le décret prévoit que la participation puisse êtreremise par la collectivité à l’organisme assureur quel que soit le dispositif choisi :

41

•Article 24 La participation des collectivités territoriales et de leursétablissements publics constitue une aide à la personne, sous forme d’un montantunitaire par agent, et vient en déduction de la cotisation ou de la prime due par lesagents.

La participation est versée soit directement aux agents, soit aux organismes quila répercutent intégralement en déduction de la cotisation ou de la prime due parl’agent.

Dans le cas où la participation est versée à l’organisme, celui-ci tient une comptabilitépermettant de retracer l’utilisation des participations reçues dans le respect del’article 1er. Il produit annuellement les pièces justificatives nécessaires et faitapparaître sur les appels de cotisation ou de prime le montant total de la cotisation oude la prime, ainsi que le montant de l’aide versée. Ces modalités sont vérifiées par lescollectivités territoriales et leurs établissements publics dans le cas d’une conventionde participation et par les prestataires habilités dans le cas de la délivrance d’unlabel.

On conviendra de l’aspect pratique de cette mesure dans le cadre de la conventionde participation, où un organisme unique a été désigné, mais on pourra se poserla question de son utilité lorsque la labellisation aura été choisie par la collectivité.Chaque agent pouvant alors choisir le contrat ou le règlement de son choix, unemultitude d’organismes assureurs seraient alors en présence, et la collectivité devraits’assurer auprès de chacun de ses agents qu’elle remet la participation au bon interlocuteur,et le prestataire habilité devra annuellement vérifier la bonne tenue d’une comptabilitépermettant de tracer toutes les participations versées. Dans le cas du label, il sembleque le versement de la participation directement à l’agent soit la solution la plussimple.

42

Titre IV : principes de solidarité applicables auxgaranties complémentairesL’article 27 prévoit que les garanties peuvent être exprimées en euros («valeur

monétaire forfaitaire»), en pourcentage de la rémunération des agents, ou en pourcentagedu plafond mensuel de la Sécurité sociale (« en référence aux tarifs servant de baseau calcul des prestations de l’assurance maladie»).

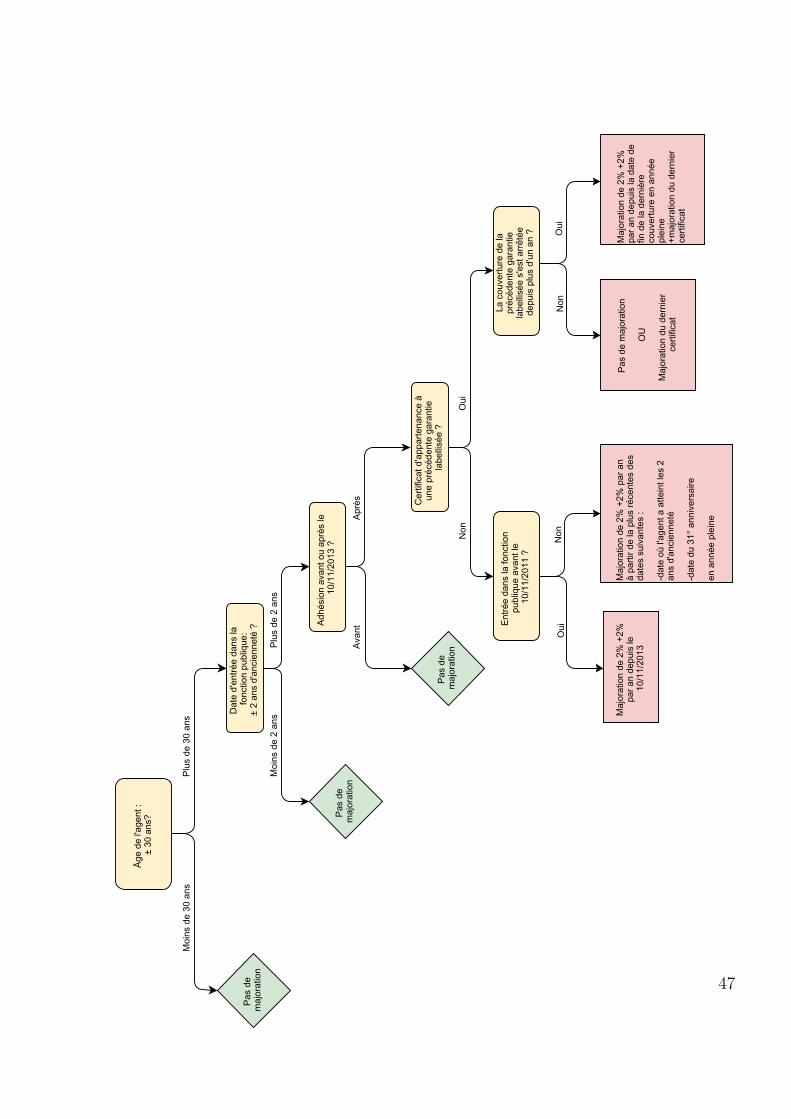

Concernant le risque santé, l’article 28 1° prévoit un encadrement des cotisationsdans un rapport de 1 à 3 entre la cotisation la moins élevée et la cotisation la plusélevée due par un agent assuré de plus de 30 ans, à garantie, statut et compositionfamiliale identiques. Cette disposition vise clairement à limiter les cotisations tropélevées pour les agents les plus âgés ou les retraités, qui bénéficient des mêmesgaranties. On notera qu’ici le législateur a mis en place une mesure de limitationdes garanties différente de celle prévue entre les actifs et les retraités d’un contratgroupe telle que définie par l’article 4 de la loi no 89-1009 du 31 décembre 1989 etl’article 1 du décret no 90-769 du 30 août 1990 qui prévoit une majoration maximalede 50% par rapport au tarif des actifs.

Cette disposition que l’on peut penser en faveur des agents retraités pour leurpermettre d’acquérir ou de conserver une complémentaire santé à des tarifs maîtrisés,le 2° de l’article 28 met en place un système de pénalités via des majorations decotisation afin d’inciter également les agents les plus jeunes. Ce système permetd’instaurer une solidarité entre les plus jeunes qui pourraient ne pas sentir le besoind’acquérir une complémentaire santé, et les plus âgés qui ont des besoins plus importants.L’article est rédigé comme suit :

43

•Article 28 2° Il ne peut être prévu d’âge maximal d’adhésion. Toutefois, lacotisation est majorée d’un coefficient lorsque l’adhésion de l’agent est postérieurede deux ans à son entrée dans la fonction publique ou, pour les agents en fonctionlors de la publication du présent décret, intervient plus de deux ans après la datede publication de celui-ci. Ce coefficient est calculé selon les modalités fixées pararrêté conjoint du ministre chargé des collectivités territoriales, du ministre chargéde la sécurité sociale et du ministre chargé de la fonction publique. Il tient comptede l’âge du bénéficiaire, de son ancienneté dans la fonction publique et de sa duréede cotisation à un dispositif solidaire bénéficiant de la participation mentionnée àl’article 1er. Les périodes antérieures à la date de publication du présent décret nefont pas l’objet de majoration. Si un contrat ou un règlement perd son label ou s’ilest mis fin à la convention de participation, les périodes écoulées postérieurementsont prises en compte comme une durée de cotisation jusqu’à l’expiration du délaimentionné au quatrième alinéa de l’article 13 ainsi qu’au deuxième alinéa de l’article21 ;

Il est complété par les articles 3 et 4 de l’arrêté du 8 novembre 2011 relatif auxmajorations de cotisations (NOR : COTB1118917A) :

•Arrêté, Article 3 Lorsque l’agent, actif ou retraité, âgé de plus de trente ans,souscrit ou adhère à une garantie de référence d’un organisme sans l’avoir souscritl’année précédente, il fournit à celui-ci le justificatif mentionné à l’article 2 transmispar le dernier organisme auprès duquel il avait souscrit une garantie de référence.Si l’entrée dans la fonction publique est postérieure à la date de publication dudécret du 8 novembre 2011 susvisé, il transmet également les documents permettantde justifier de sa date d’entrée dans la fonction publique.

Faute de pouvoir produire les documents mentionnés au premier alinéa, la duréetotale de cotisation dans un organisme proposant une garantie de référence depuis ladate la plus récente entre la publication du décret et l’entrée dans la fonction publiqueterritoriale est présumée égale à 0.

44

•Arrêté, Article 4 Pour toute année non cotisée à une garantie de référencepostérieure à l’âge de trente ans depuis la date la plus récente entre la publicationdu décret du 8 novembre 2011 susvisé et la date d’entrée dans la fonction publique,ou, le cas échéant, depuis la dernière adhésion à une garantie de référence, il estcalculé par l’organisme proposant une garantie de référence une majoration égale à2 % par année.

Il n’est pas appliqué de majoration au titre des deux premières années d’anciennetédans la fonction publique. Pour les agents en fonction lors de la publication dudécret du 8 novembre 2011 susvisé, il n’est appliqué de majoration qu’à compterde la deuxième année suivant la publication de la première liste de contrats etrèglements labellisés.

Le coefficient de majoration ainsi calculé est le cas échéant additionné au coefficientde majoration transmis à l’organisme auprès duquel l’agent souhaite souscrire ouadhérer à une garantie de référence.

Ces différents articles font intervenir plusieurs dates dans les règles d’application desmajorations : la date où l’agent a 30 ans, sa date d’entrée dans la fonction publique,la date de publication du décret, soit le 10 novembre 2011. Ainsi, pour tous les agentsen fonction avant la parution du décret, la majoration n’est appliquée qu’à partirdu 10 novembre 2013 soit deux ans après la parution du décret. Pour tout agententrant dans la fonction publique, ou de moins de 30 ans, les éventuelles majorationsne peuvent s’appliquer qu’à partir de la deuxième année après son entrée. Le décretprévoit que l’organisme assureur remette à tout agent résiliant son adhésion uneattestation récapitulant les majorations qui lui ont été appliquées. Ainsi, si un agentn’est pas en mesure de justifier des majorations précédentes, l’organisme assureurdevra considérer qu’il n’a jamais bénéficié de garanties telles que prévues par le décretet devra effectuer le calcul des majorations à partir de la date la plus récente entre ladate de ses 30 ans, la date de ses 2 ans d’ancienneté dans la fonction publique et le10 novembre 2013.

45

Nous avons essayé de retranscrire ces conditions dans le schéma suivant :

46

Âge

de l'a

gent

:

± 30

ans

?

Pas

de

maj

orat

ion

Dat

e d'

entré

e da

ns la

fo

nctio

n pu

bliq

ue:

±

2 an

s d'

anci

enne

té ? Ad

hési

on a

vant

ou

aprè

s le

10

/11/

2013

?Pa

s de

m

ajor

atio

n

Pas

de

maj

orat

ion

Cer

tific

at d

'app

arte

nanc

e à

une

préc

éden

te g

aran

tie

labe

llisée

?

Entré

e da

ns la

fonc

tion

publ

ique

ava

nt le

10

/11/

2011

?

La c

ouve

rture

de

la

préc

éden

te g

aran

tie

labe

llisée

s'e

st a

rrêté

e de

puis

plu

s d'

un a

n ?

Moi

ns d

e 30

ans

Plus

de

30 a

ns

Moi

ns d

e 2

ans

Plus

de

2 an

s

Avan

tAp

rès

Non

Oui

Oui

Non

Non

Oui

Maj

orat

ion

de 2

% +

2%

par a

n de

puis

le

10/1

1/20

13

Maj

orat

ion

de 2

% +

2% p

ar a

n à

parti

r de

la p

lus

réce

ntes

des

da

tes

suiv

ante

s :

-dat

e où

l'age

nt a

atte

int l

es 2

an

s d'

anci

enne

té

-dat

e du

31°

ann

iver

saire

en

ann

ée p

lein

e

Pas

de m

ajor

atio

n

O

U

M

ajor

atio

n du

der

nier

ce

rtific

at

Maj

orat

ion

de 2

% +

2%

par a

n de

puis

la d

ate

de

fin d

e la

der

nièr

e co

uver

ture

en

anné

e pl

eine

+m

ajor

atio

n du

der

nier

ce

rtific

at

47

Ainsi, le principe assez simple de majoration de cotisation de 2% pour inciter lesagents à rejoindre au moins un dispositif labellisé, et ce même si leur employeur nes’est pas encore prononcé sur la participation, donne lieu à un schéma et une gestionpour les organismes assureurs nouveaux et un petit plus complexe qu’auparavant.

En outre, les cotisations des contrats ou règlements pour le risque santé ne peuventpas être fixées en fonction de l’état de santé de l’agent, ni de la nature de son emploiou de son sexe. Pour les mutuelles, ces limitations étaient déjà fixées par l’article L112-1 du Code de la mutualité. Par ailleurs l’article 29 prévoit que le tarif des familles deplus de 3 enfants ne doit pas dépasser le tarif des familles de 3 enfants exactement.

En matière de risque prévoyance, les garanties doivent au moins couvrir le risqueincapacité de travail, et la cotisation doit être au même taux pour tous les agents.Celle-ci ne peut s’exprimer qu’en pourcentage de la rémunération. Dans les six premiersmois suivant la prise d’effet du contrat ou règlement, ou la date d’embauche si celle-ciest ultérieure à la date de mise en place du régime, l’adhésion n’est pas sujette àun questionnaire médical. Elle ne peut l’être qu’après le délai de 6 mois et pourraengendrer une majoration de tarification.

Titre V : dispositions transtoires et finalesCe dernier titre organise certaines dispositions relatives au décret.

Les délais pour la mise en place de procédure de labellisation sont établis à l’article32. Un délai de 5 mois à compter de la parution du décret est prévu pour la publicationde la première liste de prestataires habilités par l’Autorité de contrôle prudentiel. Lapremière liste de prestataire a bien été publiée dans ce délai entre le 10 novembre2011 et le 10 avril 2012.

Afin de laisser le temps aux organismes assureurs de préparer leurs offres et aux

48

premiers prestataires habilités de les étudier, un détail de 4 mois était prévu avant lapublication des premières offres labellisées. L’article 32 prévoyait que cette publicationsoit faite le dernier jour du 4emois suivant la publication des prestataires, soit le31 août 2012, et avec une prise d’effet immédiate. Ainsi ce n’est donc qu’à partirdu 1erseptembre 2012 que les premières adhésions aux contrats ou règlements ayantobtenu le label ont pu se faire.