la perspective de burgund y - burgundyasset.com · nois atteignant le seuil de revenus au-delà...

TRANSCRIPT

LA pERSPECTIVE DE bURGUNDY

O C T O B R E 2 0 1 0

Le rythme fuLgurant du déveLoppement de La

répubLique popuLaire de Chine fait L’envie de

tous. La simple perspective de 1,2 milliard de Chi-nois atteignant le seuil de revenus au-delà duquels’accélère la consommation personnelle éveillechez de nombreux investisseurs, économistes derenom et hommes d’affaires, la vision d’une nou-velle ère de hausse de la demande et de croissanceéconomique sus cep tible de contrer l’effet de la pro-fonde récession des économies développées. pournous, investisseurs, cela évoque la possibilité d’at-trayants rendements pour les sociétés qui vendentà la Chine, et à plus forte raison, pour ceux quivendent des biens en Chine. il persiste encore desmotifs de préoccupation et il est peu probable queles scénarios actuels se déroulent sans change-ments. dans le présent perspectives de burgundy,nous passons en revue l’économie bouillonnantede la Chine et signalons nos préoccupations et noscraintes.

alors qu’à ce jour, la plupart des investissementsde burgundy en asie ont été effectués au Japon,nous nous sommes néanmoins sérieusementemployés à scruter l’économie chinoise, à la

recherche d’occasions en vue de faire pro fi ter nosclients de l’avènement de ce nouveau mastodontede l’économie mondiale. depuis plus d’une décen-nie, nous avons périodiquement visité la répu-blique populaire de Chine et faisons connaissanceavec de nombreuses sociétés, tant domestiquesqu’étrangères, qui y exercent des activités. nousavons également rencontré des vérificateurs comp-tables, des avocats, du personnel consulaire et del’ambassade du Canada, des conseillers et deshommes d’affaires, en vue de parfaire notreconnaissance du fonctionnement des affaires enChine et afin de mieux percevoir et comprendreles risques et les occasions d’investissement dansce pays.

Des drapeaux rougesnotre opinion sur la Chine se résume à

ceci : même dans le contexte du développementéconomique accéléré et du fulgurant accroisse-ment de la prospérité en Chine, les investisseurs deportefeuille doivent faire preuve de prudence. toutd’abord, la simple croissance économique ne créepas nécessairement de bonnes occasions de place-

DE HAUTES MURAILLES, DE PROFONDES DOUVES ET DES DRAPEAUX ROUGES

ment ; la croissance économique de la Chine sus -cite une vive concur rence, qui entraîne l’érosion dela rentabilité des entreprises. en suite, un régimelégal encore peu évolué ne permet guère aux socié-tés de se constituer un avantage concurrentieldurable en Chine. de plus, la qualité de la gestionet de la gouvernance dans les sociétés chinoisesdemeure aléatoire. enfin, les titres des sociétés chi-noises sont surévalués tant en termes absolus qu’entermes relatifs par rapport à ceux d’entreprisescomparables situées ailleurs.

Une forte croissanceLe potentiel du marché chinois est demeuré essen-tiellement mythique depuis le début de la révolu-tion industrielle. au milieu du XiXe siècle, on étaitmême allés jusqu’à cal-culer que si l’ensemblede la population chi -noise allongeait ses vêtements d’un pouce,l’accroissement de lademande ainsi provoquéaurait été suffisant pouroccuper l’en semble des filatures de manchester.pendant près d’un siècle et demi, le développementde la Chine ne s’est pas matérialisé ; mais aujour-d’hui, avec son énorme et croissante populationurbaine, d’énormes investissements dans les infra-structures, ainsi qu’un marché de consommationen effervescence, le mythe séculaire s’est finale-ment transformé en réalité et le reste du mondedoit désormais apprendre à vivre avec les consé-quences de cette nouvelle donne.

selon un récent rapport du mcKinsey globalinstitute, près d’un milliard de Chinois pourraientvivre en zone urbaine d’ici 20251. La migration decentaines de millions de Chinois des zones ruralesvers les centres urbains est une tendance lourde quia rendu possible la crois sance constante et rapidedu pib à un taux annuel d’environ 8 % depuis plusde 30 ans. si le modèle de développement du gou-vernement chinois demeure valable (et il l’a été jus-qu’à ce jour) nous devons nous attendre à ce que lepib de la Chine triple d’ici 2020. d'aucuns sontd’avis que l’éco nomie de la Chine aura remplacé

celle des états-unis d’ici 2025, au premier rangmondial.

quiconque a visité la Chine au cours des vingtdernières années peut attester que le niveau et lerythme du développement y sont stupéfiants. Lesinvestissements massifs du gouvernement chinoisdans les infrastructures au fil des ans ont joué unrôle prépondérant dans la croissance du pays. Lesinvestissements massifs dans les chemins de fer, lesaéroports et le réseau routier ont constitué un desfacteurs clés qui ont propulsé l’économie. À titred’exem ple, le ministère chinois du programme fer-roviaire prévoit la construction de 18 000 km denouvelles voies ferrées à haute vitesse d’ici 20202.pour mettre cet objectif en perspective, rappelons-nous que le Japon a consa cré 30 ans à construire le

shinkansen, le célèbreréseau ferroviaire hautevitesse de 2 500 km. end’autres termes, la Chinebâtit un réseau sept foisplus grand, en un tiers dutemps ! Le ministère des

transports de Chine a entrepris la construction de111 autoroutes au cours du premier semestre del’an dernier, et il compte ajouter 60 000 km de voiespubliques au cours des prochaines années. Cenombre est à rapprocher des 75 000 km quecompte l’ensemble du réseau d’autoroutes auxétats-unis3.

Le marché chinois est en voie de devenir le plusimportant au monde dans virtuellement tous lessecteurs. il y a actuellement en Chine plus de400 millions d’utilisateurs d’internet et près de800 millions de téléphones cellulaires. C’est d’oreset déjà le plus important marché de véhicules auto-mobiles au monde, même si la pénétration desvéhicules de particuliers n’y est encore que de40 véhicules par 1 000 habitants, comparativementà 800 véhicules par 1 000 habitants aux états-unis.au vu d’un aussi fascinant contexte de croissance,pourquoi burgundy est-elle hésitante à investir enChine ?

P A G E D E U X

LA pERSPECTIVE DE bURGUNDY

D'aucuns sont d’avis que l’éco nomie de la

Chine aura remplacé celle des États-Unis

d’ici 2025, au premier rang mondial.

Une forte croissance attire la concurrence et la concurrencemine la rentabilité

La première de nos préoccupations tient à l’idéefausse que se font tant d’investisseurs en croyantque la croissance économique engendre forcémentde meilleures occasions de placements.

La croissance économique de la Chine est certesremarquable, mais transposer cette croissance enprofits est loin d’être assuré. de nombreuses étudesacadémiques ont en effet porté sur la corrélationentre la croissance économique et les cours bour-siers, mais aucune de celles-ci n’a permis d’établirune corrélation positive claire . de fait, la plupartdes études concluent lecontraire. par exemple,en 2005, un rapport de laréputée firme de place-ments brandes invest-ment partners montraitque les pays ayant la plusforte croissance de leurpib affichaient les piresrendements boursiers4.Cette étude portait sur53 pays et s’étendait sur105 années de données.

La chose peut semblercontre-intuitive, mais lacroissance économiquen’a de valeur pour uneentreprise que dans lamesure où elle permetd’accroître ses profits etsa création de fonds dis-ponibles. Les investisseurs réalisent leurs gains deplacements en actions grâce à de hauts rendementssur leur capital investi, et pas simplement par unecroissance comparable à celle de l’ensemble del’économie.

trouver des entreprises aptes à croître de façonrentable en Chine est plus ardu qu’il n’y parait. Lorsde notre dernier voyage en Chine, nous avons ren-contré le dirigeant local principal de sociétés dontnous détenons des actions, dont nokia, diageo et

shiseido. tous ont reconnu d’emblée que la Chineconstituait un marché trop important pour queleurs sociétés puissent s’abstenir d’y être présentes.Le dirigeant principal de shiseido China prévoyaitque la taille du marché des cosmétiques en Chineva croître pour atteindre plus de six fois celle dumarché interne cor res pon dant du Japon d’ici 2020.en raison de cet énorme potentiel, tous les pairs deshiseido (estée Lauder, L’oréal, p&g, etc.) inves-tissent massivement dans ce marché. en outre, laconcurrence pour shiseido en Chine n’est pas seu-lement le fait des multinationales étrangères. desfabricants chinois, dont la technologie et le savoir-faire ont remarquablement progressé au fil des ans,sont devenus légendaires pour leur capacité d’in-

troduire des sosies et desproduits équivalents.

en visitant shanghaiet beijing, on en vient àréaliser que ces marchésconstituent les pôlesvitaux de la concurrenceen Chine. toutes les entre -prises mondiales sont làpour tenter d’accaparerune part du marché. il estdonc crucial que nousdécouvrions des sociétésjouissant d’avantagesconcurrentiels qui leurconfèrent une certaineprotection contre laconcurrence féroce dumarché, car seules lesentreprises possédant desavantages concurrentiels

pourront faire croître leur valeur intrinsèque.Warren buffet exprimait bien la situation en

disant « la clé du placement n’est pas de savoir à quelpoint un secteur va affecter la société, ou encore decombien il va croître, mais plutôt de déterminerl’avantage concurrentiel des entreprises indivi-duelles qui le constitue, et, surtout, à quel pointleur avantage est durable. Les produits et servicesqui sont protégés par d’imposantes douves sontceux qui rétribuent le mieux les investisseurs. »5

P A G E T R O I S

LA pERSPECTIVE DE bURGUNDY

®

Des protections légales qui laissent à désirer

trouver des sociétés protégées par des douves effi-caces est difficile partout dans le monde et particu-lièrement en Chine où la concurrence est vive,l’économie largement dirigée et où le sys tème légalest sous-développé. Cela nous amène à notreseconde préoccupation en matière de placementsen Chine : il s’agit du fait que le sys tème légal chi-nois n’offre que peu ou guerre de protection auxentreprises qui cherchent à se bâtir un avantageconcurrentiel.

burgundy est portée à investir dans des sociétésdont les avoirs intangibles tels que des technologiesuniques, des licences, des marques, des brevets etmarques de commerce difficilement imitables parun concurrent, ou qui résultent en des produitsintrouvables ailleurs. Les actifs de ce genre permet-tent aux sociétés qui les possèdent de se différen-cier de leurs concurrents, de réaliser des margesbénéficiaires et des rendements supérieurs à ceuxde ces derniers. une entreprise possédant des actifsintangibles de haute qualité résiste mieux auxralentissements économiques et à la pressionconcur rentielle au fil du temps.

aussi cocasses que puissent être des marques decommerce frelatées telles que « pizza huh » et« adidos », le fait demeure que le système légal chi-nois est encore en évolution et n’offre pas de pro-tection élémentaire en matière de propriété privéeconstitue une sérieuse entrave pour les sociétés quitentent de se bâtir un avantage concurrentieldurable. Cela nous préoccupe grandement. en tantqu’investisseurs à long terme, nous avons unbesoin fondamental d’être assurés que notre pro-priété est protégée par le système légal. Le fait qu’enChine le droit à la propriété est courammentenfreint et que les violations de ce droit restent sansrecours est à tout le moins inquiétant.

Pas très fort en gouvernanceJouir d’un avantage concurrentiel peut

s’avérer insuffisant si l’équipe de direction d’uneentreprise dans laquelle nous investissons est faibleou exerce une mauvaise gouvernance. Ce sont pré-cisément ces défaillances endémiques des entre-

prises chinoises qui nous poussent à être double-ment prudents à l’égard des investissements enChine.

un des principaux facteurs de différenciationentre l’économie chinoise et celles des autres paysen développement concerne l’étendue de l’implica-tion directe et indirecte du gouvernement. Les troisquarts des quelque 1 500 sociétés non étrangèresinscrites à la cote en Chine sont d’an ciennes socié-tés d’état dont une part minoritaire des actions aété cédée au public, l’état conservant une solidemainmise sur l’entreprise.

L’inDice boUrsier Hang SengPart estimative du

Les 10 PrinciPaLes caPitaL détenu Par Lesociétés gouvernement chinois

hsBc holdings PLc 0 %china mobile Ltd. 75 %china construction Bank corp. 60 %industrial & commercial Bank of china 70 %cnoog Ltd. 65 %Bank of china Ltd. 70 %china Life insurance co. Ltd. 70 %Petrochina co. Ltd. 85 %sun hung Kai Properties Ltd. 0 %tencent holdings Ltd. 0 %sources : rapports des sociétés

au tableau ci-dessus des 10 plus grandes socié-tés de l’indice boursier hong Kong hang seng, septde ces dix plus grandes sociétés comptent à ellesseules pour 40 % de la ca pi ta li sa tion totale de l’in-dice, et sont contrôlées par le gouvernement chi-nois.

Le grand risque découlant de la détention d’ac-tions de sociétés contrôlées par le gouvernementchinois est que les objectifs politiques et sociaux dugouvernement entrent en conflit avec les objectifsdes actionnaires minoritaires. La China Construc-tion bank (à 60 % détenue par le gouvernementchinois) accorde-t-elle ses prêts selon des termes etmodalités correspondant aux risques de crédit ? Lasociété China mobile (à 75 % détenue par le gou-vernement chinois) investit-elle dans les nouveauxréseaux sans fil, développés et subventionnés par legouvernement, uniquement en fonction du poten-

P A G E Q U A T R E

LA pERSPECTIVE DE bURGUNDY

tiel de croissance des revenus, et du rendement surl’avoir propre ? nous pensons que non. bien queplusieurs sociétés d’état bénéficient d’un statut pri-vilégié dans leur secteur, l’allocation efficace ducapital n’est pas la seule priorité du gouvernementet peut même ne pas être prise en considération. Ladirection de ces entreprises est également difficileà juger, car plusieurs des principaux dirigeants nesont que de passage au sein de ces entreprises, dansle cadre d’un cheminement de carrière au servicedu gouvernement et à titre de membre de la hiérar-chie du parti communiste chinois.

même si une société n’est pas contrôlée ou déte-nue par le gouvernement, la qualité de sa directionet de sa gouvernance laisse fréquemment à désirer.burgundy aime investir dans des sociétés dontqualité des gestionnaires n’est pas en doute et dontles dirigeants font preuve de res pon sa bi lité à l’en-droit les actionnaires. en Chine, nous n’avons pasencore trouvé de société dont les transactions inté-ressées de la direction ne constituent pas une causemajeure de préoccupation. Cela n’est certes paspar ti cu lier à la Chine, un simple examen desrégimes de compensation et d’intéressement desdirigeants des banques d’affaires de Wall street,voir même de la plupart des sociétés du fortune500 vous en convaincra. néanmoins, en l’absencede moyens de rectifier les abus, la présence de tantd’exemples de transactions intéressées des diri-geants constitue une source notoire de préoccupa-tion pour nous en Chine.

on retrouve ainsi très fréquemment dans lesdéclarations statutaires des sociétés chinoises laphrase passe-partout « le principal actionnaire denotre société affiliée chinoise est en situationpotentiellement conflictuelle avec notre société, cequi pourrait léser notre entreprise. »

de nombreuses sociétés chinoises inscrites enbourse hors de Chine continentale sont consti-tuées dans des juridictions telles que les Îles Caï-man et sont à ce titre considérées comme des socié-tés étrangères en vertu de la loi en Chine. en raisondes restrictions s’appliquant à la propriété étran -gère, plusieurs de ces sociétés ne peuvent détenirles licences requises aux fins de l’exploitation deleur entreprise en Chine. Ces sociétés doivent doncrecourir à des ententes contrac tuelles avec leurs

gestionnaires (et même avec amis ou des membresde la famille de ceux-ci) afin que ceux-ci, en tantque citoyens chinois enregistrés, détiennent leslicences requises au nom de la société. de telsarrangements constitueraient normalement unesérieuse mise en garde, sinon une pierre d’achop-pement pour les investisseurs ; en Chine, toutefois,elles sont omniprésentes et on se fait dire que l’ondoit s’accommoder avec cette pratique. À cela nousrétorquons « que possèdent donc réellement lesactionnaires, si quelqu’un d’autre détient le droitd’exploiter l’entreprise ? ».

Les grandes sociétés ne constituent pas toujours debons investissements.

que ce soit en raison de l’intensité de la concur -rence, du système légal sous-développé, de l’ab -sence de protection du droit de propriété, ou de lapiètre qualité de la direction et de la gouvernance,on trouve abondance de matière à craindre lors-qu’on investit en Chine. Ce ne sont toutefois pas làles seules entraves que rencontre burgundy lors-qu’elle envisage d’investir en Chine. notre philoso-phie de placement nous impose non seulement detrouver des sociétés possédant un avantageconcurrentiel durable, mais aussi de pouvoir enacheter des actions à un cours attrayant. or, lecours des sociétés intéressantes que nous avonstrouvées est actuellement trop élevé. nous avonsétudié les sociétés chinoises suivantes ; elles sont enphase de croissance rapide, elles sont rentables, etleurs parts de marché sont dominantes dans leurssecteurs respectifs. elles constituent un groupechoisi de sociétés qui satisfont la plupart des cri-tères qualitatifs et quantitatifs de burgundy.

• hengan international group Co., Ltd., un desplus grands producteurs de couches de bébé enChine

• tingyi (Îles Caïman) holding Corporation, undes plus grands producteurs de gri gno tines et deboissons en Chine

• new oriental education & technology group,aide les étudiants à se préparer à divers examensd’admission

• baidu, inc., l’équivalent chinois de google

P A G E C I N Q

LA pERSPECTIVE DE bURGUNDY

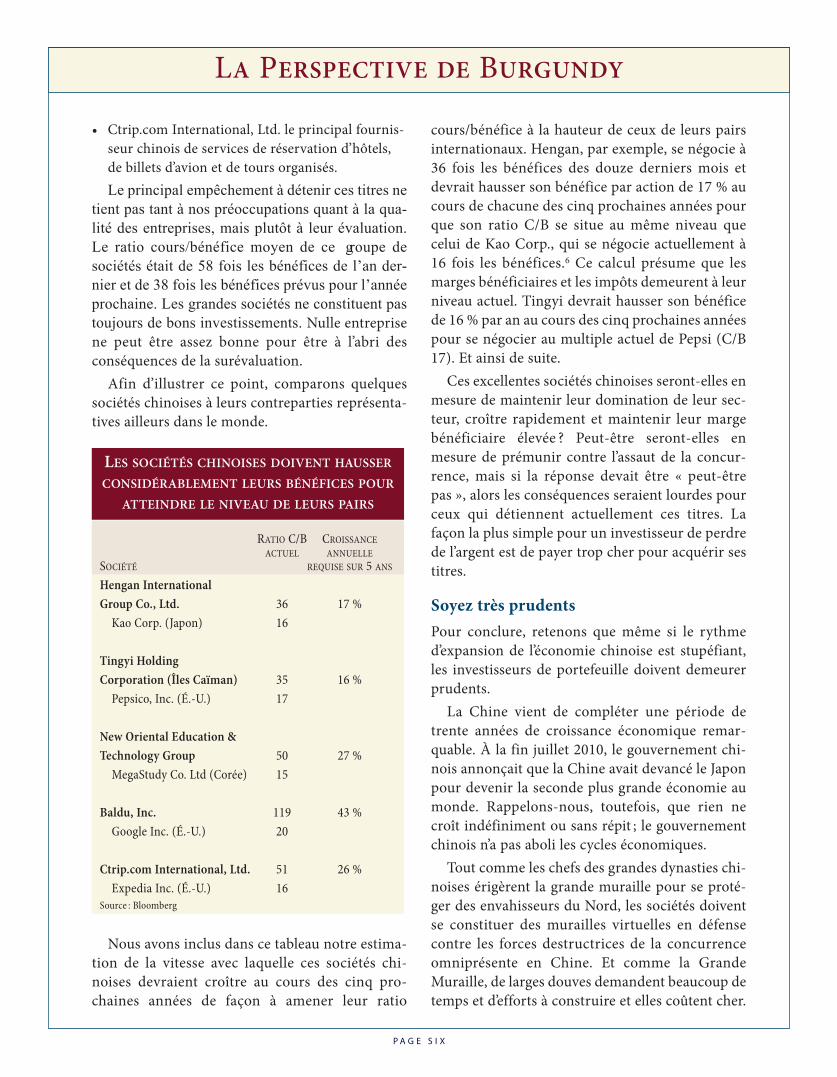

• Ctrip.com international, Ltd. le principal fournis-seur chinois de services de réservation d’hôtels,de billets d’avion et de tours organisés.Le principal empêchement à détenir ces titres ne

tient pas tant à nos préoccupations quant à la qua-

lité des entreprises, mais plutôt à leur évaluation.

Le ratio cours/bénéfice moyen de ce groupe de

sociétés était de 58 fois les bénéfices de l’an der-

nier et de 38 fois les bénéfices prévus pour l’année

prochaine. Les grandes sociétés ne constituent pas

toujours de bons investissements. nulle entreprisene peut être assez bonne pour être à l’abri desconséquences de la surévaluation.

afin d’illustrer ce point, comparons quelquessociétés chinoises à leurs contreparties représenta-tives ailleurs dans le monde.

ratio c/B croissanceactueL annueLLe

société requise sur 5 ans

Hengan International Group Co., Ltd. 36 17 %

Kao corp. (Japon) 16

Tingyi Holding Corporation (Îles Caïman) 35 16 %

Pepsico, inc. (é.-u.) 17

New Oriental Education & Technology Group 50 27 %

megastudy co. Ltd (corée) 15

Baldu, Inc. 119 43 %google inc. (é.-u.) 20

Ctrip.com International, Ltd. 51 26 %expedia inc. (é.-u.) 16

source : Bloomberg

nous avons inclus dans ce tableau notre estima-tion de la vitesse avec laquelle ces sociétés chi-noises devraient croître au cours des cinq pro-chaines années de façon à amener leur ratio

cours/bénéfice à la hauteur de ceux de leurs pairsinternationaux. hengan, par exemple, se négocie à36 fois les bénéfices des douze derniers mois etdevrait hausser son bénéfice par action de 17 % aucours de chacune des cinq prochaines années pourque son ratio C/b se situe au même niveau quecelui de Kao Corp., qui se négocie actuellement à16 fois les bénéfices.6 Ce calcul présume que lesmarges bénéficiaires et les impôts demeurent à leurniveau actuel. tingyi devrait hausser son bénéficede 16 % par an au cours des cinq prochaines annéespour se négocier au multiple actuel de pepsi (C/b17). et ainsi de suite.

Ces excellentes sociétés chinoises seront-elles enmesure de maintenir leur domination de leur sec-teur, croître rapidement et maintenir leur margebénéficiaire élevée ? peut-être seront-elles enmesure de prémunir contre l’assaut de la concur-rence, mais si la réponse devait être « peut-êtrepas », alors les conséquences seraient lourdes pourceux qui détiennent actuellement ces titres. Lafaçon la plus simple pour un investisseur de perdrede l’argent est de payer trop cher pour acquérir sestitres.

soyez très prudentspour conclure, retenons que même si le rythmed’expansion de l’économie chinoise est stu pé fiant,les investisseurs de portefeuille doivent demeurerprudents.

La Chine vient de compléter une période detrente années de croissance économique remar-quable. À la fin juillet 2010, le gouvernement chi-nois annonçait que la Chine avait devancé le Japonpour devenir la seconde plus grande économie aumonde. rappelons-nous, toutefois, que rien necroît indéfiniment ou sans répit ; le gouvernementchinois n’a pas aboli les cycles économiques.

tout comme les chefs des grandes dynasties chi-noises érigèrent la grande muraille pour se proté-ger des envahisseurs du nord, les sociétés doiventse constituer des murailles virtuelles en défensecontre les forces destructrices de la concurrenceomniprésente en Chine. et comme la grandemuraille, de larges douves demandent beaucoup detemps et d’efforts à construire et elles coûtent cher.

LES SOCIÉTÉS CHINOISES DOIVENT HAUSSERCONSIDÉRABLEMENT LEURS BÉNÉFICES POUR

ATTEINDRE LE NIVEAU DE LEURS PAIRS

P A G E S I X

LA pERSPECTIVE DE bURGUNDY

nous détenons plusieurs sociétés asiatiques et mul-tinationales qui ont déjà une forte présence enChine et qui seront en mesure d’y exercer leur acti-vité avec succès grâce aux mesures de défense queconsti tuent leurs grandes marques, grâce à leursolidité financière et grâce à la qualité de leur per-sonnel. Leur évaluation inférieure à celle de leurspairs chinois les rend encore plus attrayantscomme placement.

il y a donc différentes façons de saisir l’occasionque présente la Chine, la plus importante aumonde en ce moment. pour l’investisseur patient,d’excellentes occasions ne manqueront pas de seprésenter en Chine. un vieux proverbe chinoisconseillait de « creuser son puits avant d’être as -soiffé ». attendant patiemment les occasions, nousne cesserons pas de poursuivre nos recherches desociétés chinoises ayant de hautes murailles et deprofondes douves et nous évitons les drapeauxrouges._______________________

1 McKinsey Global Institute « Preparing for China’s

Urban Billion » mars 2009

2 JP Morgan « Hands-On China Report » le 30 mars 2010

3 Financial Times, le 25 août 2009

4 The Brandes Institute « New Insights Into the Case for

Emerging Market Equities » juillet 2005

5 Attribué à la Sun Valley Conference, juillet 1999

6 Redressé pour l’amortissement de l’écart d’acquisition

P A G E S E P T

LA pERSPECTIVE DE bURGUNDY

LA pERSPECTIVE DE bURGUNDY

[email protected] www.burgundyasset.com

® marque de commerce licenciée de gestion d’actifs burgundy Ltée — © toute reproduction interdite sans le consentement écrit de gestion d’actifs burgundy Ltée 0910/T3/BUR-VIEW

bay Wellington tower, brookfield place, 181 bay street bureau 4510, C.p. 778, toronto, on m5J 2t3

t : (416) 869-3222 sans frais : 1 (888) 480-1790

fax : (416) 869-1700

1501 avenue mcgill Collegebureau 2090, montréal, qC h3a 3m8

t : (514) 844-8091 sans frais : 1 (877) 844-8091

fax : (514) 844-7797

gESTION D’ACTIFS bURGUNDYA POUR RÔLE DE PROTÉGER ET FAIRECROÎTRE LE CAPITAL DE SES CLIENTS

nOUS NOUS DÉDIONS À RÉALISER UN RENDEMENT À LONG TERME SUPÉRIEUR

ET À OFFRIR UN SERVICE EXCEPTIONNEL