la gouvernance des sas, facteur de compétitivité pour … · fiche pratique 1 : lois instituant...

TRANSCRIPT

La gouvernance des SAS,facteur de compétitivité pour les ETI

Approche et meilleures pratiques

Novembre 2016

2 3©IFA 2016

© Copyright 2016 Institut Français des Administrateurs (IFA)

Tous droits réservés. Toute reproduction même partielle sous tout format est interdite sans l’autorisation de l’Institut Français des Administrateurs.

IFA-CDECORTIAT27102016 Crédit photo : Fotolia - Impression LFT Imprimerie Montreuil

3©IFA 2016

Sommaire

Préface 4Remerciements 6Introduction 81er CAHIERChapitre 1 Prédominance des SAS 11Chapitre 2 Contexte légal, réglementaire et fiscal 15Chapitre 3 Gouvernance et SAS 21Chapitre 4 Solutions retenues par les SAS rencontrées 30Chapitre 5 Mise en œuvre et points d’attention 44Conclusion 49

2ème CAHIER Fiche pratique 1 : Lois instituant et réglementant le statut des SAS 52

Fiche pratique 2 : Les statuts de la SAS 57

Fiche pratique 3 : Présider une SAS 59

Fiche pratique 4 : Pouvoirs, droits et responsabilités du Président de SAS 64

Fiche pratique 5 : Le règlement intérieur de l’instance de gouvernance 68

Fiche pratique 6 : La charte de gouvernance familiale 69

Fiche pratique 7 : Le Cas de la Holding animatrice 71

Fiche pratique 8 : La responsabilité civile des dirigeants de SAS 73

Fiche pratique 9 : L’Assurance RCMS 80

Fiche pratique 10 : Prépondérance régionale des SAS 81

Fiche pratique 11 : Référence étrangère 82

Fiche pratique 12 : Bibliographie 87

4 5©IFA 2016

Préface

L’Intitut Français des Administrateurs (IFA) a pour mission de promouvoir une gouvernance au service de la compétitivité des organisations. Il s’agit essentiellement de bien comprendre comment ajouter de la valeur pour les actionnaires mais aussi pour les parties prenantes en partant du constat qu’un bon conseil d’administration est le plus souvent un atout pour les dirigeants dans un monde en transformation à la condition de bien en appréhender les défis et les atouts.

Dès 2005, l’IFA a mis en place une commission ETI, sur la base d’un triple constat toujours vrai aujourd’hui. D’une part, l’importance des ETI pour l’économie de notre pays. Proches de 5.000, elles emploient 3,5 millions de salariés et représentent le tiers de nos exportations, investissent sur la recherche/innovation et sont souvent actives à l’international. D’autre part, près de 50% des ETI sont de nature patrimoniales et souvent familiales. Enfin on observe des situations inégales dans l’organisation de leur gouvernance.

Au cours des dernières années, l’IFA s’est donc efforcée de mener des travaux à l’intention de ces entreprises. Ainsi à partir de l’expérience de certains de leurs pairs et en s’appuyant sur ses nombreux travaux, l’IFA a publié des outils pratiques repris dans cette réflexion.

Aux constats évoqués ci-dessus, s’est récemment ajouté l’extraordinaire succès du statut de SAS (Société par actions simplifiée). 80% des entreprises de plus de 25 millions € de chiffre d’affaires et la quasi-totalité des jeunes entreprises ont adopté ce statut. Le législateur a voulu, en l’élaborant, offrir une grande souplesse d’organisation avec une seule obligation en matière de gouvernance, la nomination d’un Président, personne physique ou morale. Cette souplesse, souhaitable dans un environnement réglementaire contraignant, pose toutefois la question de la nécessité d’une gouvernance souple et adaptée, permettant notamment d’éviter l’isolement du chef d’entreprise et d’accompagner le développement de son entreprise.

C’est pourquoi un groupe de travail dédié s’est intéressé à cette problématique fondamentale au développement des ETI. Ces travaux ont permis de bien identifier les enjeux et d’élaborer des recommandations pour une gouvernance de valeur ajoutée. Il convient de souligner l’approche pragmatique retenue avec notamment des entretiens de dirigeants permettant d’allier expertises et témoignages, approche inhérente aux travaux de l’IFA.

5©IFA 2016

On en retiendra notamment trois points :

• Encore trop de PME/ETI ne partagent pas la conviction qu’une bonne gouvernance adaptée à leur situation contribue efficacement à leur développement. Trop y voient encore une contrainte et pourtant, que de réussites chez celles qui ont été pionnières en ce domaine ! Le travail d’évangélisation est à poursuivre avec leur appui.

• Pour être créatrice de valeur, la gouvernance d’une ETI doit être adaptée à ses spécificités, notamment son secteur d’activité, la nature et la composition de son actionnariat, et à ses ambitions. Par sa souplesse, la SAS répond à cette nécessité de pragmatisme. Son succès est justifié, il faut en féliciter le législateur.

• Afin de tirer pleinement parti de cette souplesse, il convient toutefois de mener une réflexion approfondie et argumentée de la gouvernance et la traduire dans des documents précis. Le rapport met en avant les écueils à éviter et les options possibles.

Le groupe de travail doit être particulièrement remercié pour ce travail, qui se veut utile aux dirigeants et à ceux qui les accompagnent afin de contribuer à la dynamique importante des ETI en France qui sont un des éléments clés de succès de l’économie actuelle et à venir.

Bonne Lecture,

Agnès Touraine

Présidente de l’IFA

6 7©IFA 2016

Remerciements

Les membres du Club ETI de l’IFA tiennent à remercier sincèrement les entreprises et les investisseurs qui ont accepté de partager leur expérience de gouvernance de SAS, et tout particulièrement :

• Céline André, Vice Président Mid & Large Cap, BPIFrance

• Xavier Barbaro, Président, Neoen SAS

• Laurent Bataille, Président, Poclain

• Alain Bentejac, Président, Artelia SAS

• Annie Combelles, Présidente, Inspearit SAS

• Pierre Court, Administrateur, EGT SAS

• Philippe d’Ornano, Président, Sisley SAS

• Hubert de Boisredon, Président, Armor SAS

• Luc Darbonne, Président, Darome SAS - Daregal SAS

• Elisabeth Ducottet, Présidente, Thuasne SAS

• Steve Fogue, Président, Particeep SAS

• Maryvonne Hiance, Présidente, Effimune SAS

• Antoine Krug, Directeur Associé, Siparex

• Baudouin Monnoyeur, Président, Groupe Monnoyeur SAS

• Alexandre Montay, Délégué Général, METI

• Sophie Paquin, Directeur Juridique, BPIFrance

• Yves Poivey, Président, Eras SAS

• Bertrand Thomas, Directeur Général, EGT SAS

• Marie-Clotilde Vial, Directeur Juridique, Siparex

7©IFA 2016

Le groupe de travail du Club ETI

Président : Pierre Simon

Rapporteur : Pascal Vienot

• Gilbert Jean Audurier

• Jean Cantoni

• François Cottignies

• Yves Couillard

• Chantal Didelot

• Antoine Weil

• Jacques Zaks

Et la collaboration :

• de Maitre Hunault Berret, Cabinet Pinot de Villechenon et Associés

• Eric Schwaller, Associé Mazars

8 9©IFA 2016

Introduction

En une vingtaine d’années, la loi du 3 janvier 1994 instituant la Société par Actions Simplifiée (SAS), puis l’article 3 de la loi du 12 juillet 1999 sur l’innovation et la recherche, ont profondément transformé les approches de gouvernance des entreprises non cotées.

Le groupe de travail du Club ETI de l’IFA a observé que quelques 80 % des entreprises avec un chiffre d’affaires de plus de 25 M€ avaient choisi la structure de la SAS et que les jeunes entreprises innovantes se lançaient très souvent avec cette structure. Cependant, si la forme juridique de SAS permet beaucoup d’adaptations et une grande créativité dans la rédaction des statuts, elle nécessite aussi un travail approfondi de réflexion pour dimensionner les instances de gouvernance aux besoins de l’entreprise et de ses actionnaires.

La conviction du groupe est qu’il est nécessaire de réfléchir au cas par cas à l’organisation de la prise de décision dans les entreprises qui ont choisi la structure de SAS. Les modèles trouvent souvent leurs contre-modèles et les exemples de réussites leurs contre-exemples. Les particularités des SAS sont telles qu’il n’existe pas de modèle de référence unique.

En partant d’entretiens avec des ETI ayant développé leur propre gouvernance, de l’expérience personnelle des membres du Club et des travaux de l’IFA, le groupe de travail a identifié, tant pour les administrateurs et administratrices que pour les chefs d’entreprise:

• des bonnes pratiques

• des domaines dans lesquels la gouvernance apporte de la valeur ajoutée tant à l’entrepreneur qu’à l’entreprise,

• des configurations types de gouvernance à partir desquelles pouvaient se décliner celle de l’entreprise,

• des processus de mise en œuvre du projet de gouvernance,

• quelques points d’attention particulièrement majeurs.

9©IFA 2016

Cette étude a montré les avantages découlant du la souplesse du statut de SAS :

• Possibilité de faire évoluer dans le temps la gouvernance en fonction des contraintes du moment et des événements marquant de la vie d’une entreprise : création, croissance organique, croissance externe, ouverture du capital, transmission à génération suivante, difficultés, internationalisation, cession.

• Possibilité de plus ou moins personnaliser la gouvernance et de se focaliser plus sur l’interne ou l’externe, la stratégie ou les opérations. La gouvernance des premières années d’une start-up s’appuyant sur l’innovation n’est pas celle d’une multinationale industrielle. Celle d’une activité très fortement consommatrice de capitaux n’est pas celle d’une entreprise qui nécessite des effectifs importants. De même, une entreprise ouverte sur le plan capitalistique n’est pas une entreprise familiale…

Cette étude met aussi en évidence que cette souplesse a une contrepartie : la nécessité d’une réflexion approfondie, préalable à la rédaction minutieuse d’un dispositif juridique dédié, complétant le cadre législatif ouvert.

A chaque situation sa gouvernance, mais à chaque situation la question doit être posée, réfléchie et tranchée.

Dans un contexte où il devient extrêmement difficile à un dirigeant de bien « décider » de tout, tout seul, tout le temps, la conviction du groupe et de la majorité des chefs d’entreprises rencontrés, est que la principale vertu de la mise en place d’une gouvernance sur mesure est d’accompagner le dirigeant et son équipe en lui évitant le risque de solitude.

10 11©IFA 2016

1er CAHIERLa gouvernance des SAS

11©IFA 2016

Chapitre 1 Prédominance des SAS

1.1 Importance des ETI et des PME dans l’économie française

Les ETICette famille d’entreprises a été créée par la Loi de Modernisation de l’Economie du 04 août 2008. Les ETI occupent de 250 à 5000 personnes et réalisent un chiffre d’affaires n’excédant pas 2 milliards d’euros ; le total de leur bilan est inférieur à 2 milliards d’euros.

Données statistiques (source INSEE, METI)

• L’INSEE recense près de 5000 ETI dont plus de 1200 sous capitaux étrangers.

• Les ETI emploient 3,3 millions de salariés soit près du quart des effectifs salariés du secteur privé. Les grandes entreprises emploient 4 millions de salariés.

• Les ETI représentent 34% des exportations (44% pour les grandes entreprises).

• 3/4 des ETI à capitaux français sont patrimoniales (capital détenu par une ou plusieurs personnes physiques) et 40% sont familiales c’est-à-dire avec un lien de parenté entre les actionnaires personnes physiques.

• Les ETI françaises sont plutôt petites. Selon les sources, 2/3 ont moins de 500 salariés, l’effectif moyen est de 614 personnes.

• Ce sont des entreprises à dominante industrielle : parmi les ETI très internationalisées, 6 sur 10 appartiennent au secteur industriel.

12 13©IFA 2016

Les PMECette famille, telle que définie par l’Union Européenne, comprend les entreprises de 10 à 250 salariés qui réalisent un chiffre d’affaires n’excédant pas 50 M€ ou un total de bilan n’excédant pas 43 M€.

Données statistiques (source INSEE, Banque de France)

• 200 000 PME recensées.

• 85% ont moins de 50 salariés et l’effectif moyen est de 27 personnes.

• 40% des PME sont intégrées à des groupes.

• Les PME emploient 3,6 millions de personnes.

• Elles contribuent à hauteur de 23% aux exportations.

Comparaisons européennesLa France présente un déficit de PME et d’ETI par rapport à ses voisins

France4794

Italie8500

Royaume uni10000

Allemagne12000

13©IFA 2016

France4794

Italie8500

Royaume uni10000

Allemagne12000

1.2 Origine de la SAS Issu des travaux d’un groupe de travail du CNPF, le projet sur la Société par Actions Simplifiée, déposé au Parlement le 5 mai 1993, est devenu la loi n° 94-l du 3 janvier 1994. Cette innovation trouve son origine dans le constat d’une inadaptation de la formule de la société anonyme comme instrument de coopération entre entreprises. En effet, la loi du 24 juillet 1966 soumet la société anonyme à un ensemble de règles impératives.

Cette SAS a longtemps été réservée aux coentreprises; elles ne pouvaient alors être constituées qu’entre des sociétés d’un capital d’au moins 1,5 MF. Cette loi de 1994 a été ensuite complétée par l’article 3 de la loi du 12 juillet 1999 sur l’innovation et la recherche, ouvrant la SAS à toutes personnes physiques ou morales. Elle a immédiatement connu un formidable essor.

La SAS est à la fois société de capitaux, ce qui la rapproche de la société anonyme, et société de personnes, ce qui en fait une société mixte. Elle se distingue surtout de la SA par la grande liberté qui est laissée aux associés. Cet allégement des contraintes, et notamment le fait que le fonctionnement interne de la SAS soit essentiellement défini par les statuts, c’est-à-dire par la volonté de ses associés, et non pas par la loi, en fait une société essentiellement contractuelle. Il fait de celle-ci un instrument de gestion privilégié par les grands groupes, notamment multinationaux, ainsi que par les PME et les ETI, notamment patrimoniales, ou pour les opérations de LBO. La SAS est aussi très appréciée des jeunes entreprises. La principale caractéristique de la SAS est qu’elle permet de dissocier le capital du pouvoir, tout en préservant certaines caractéristiques de la SA. En résumé, un associé peut disposer de prérogatives indépendantes de sa part de capital.

1.3 La place des SAS C’est en analysant le paysage des structures juridiques à fin 2014 que le Club ETI a réalisé l’ampleur de l’adoption du statut de SAS. Ainsi, globalement il a pu observer qu’en l’espace de 20 ans près de 80% des entreprises de plus de 25 M€ de chiffre d’affaires ont adopté cette structure.

14 15©IFA 2016

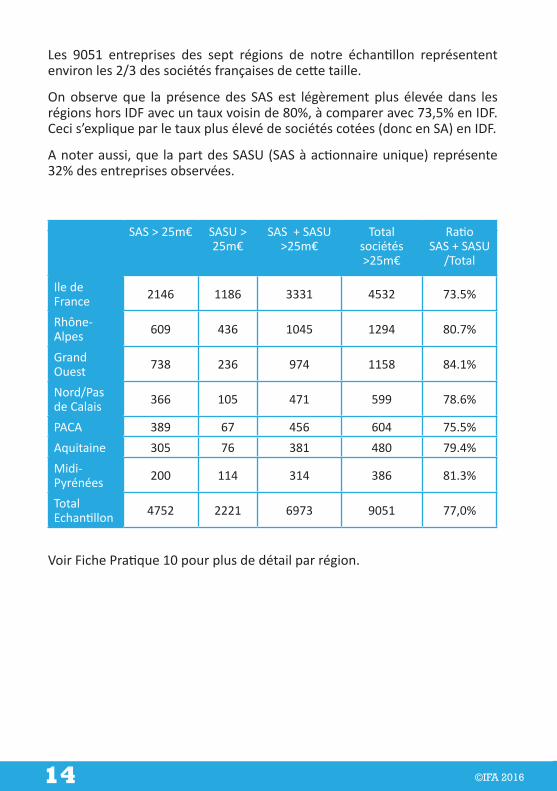

Les 9051 entreprises des sept régions de notre échantillon représentent environ les 2/3 des sociétés françaises de cette taille.

On observe que la présence des SAS est légèrement plus élevée dans les régions hors IDF avec un taux voisin de 80%, à comparer avec 73,5% en IDF. Ceci s’explique par le taux plus élevé de sociétés cotées (donc en SA) en IDF.

A noter aussi, que la part des SASU (SAS à actionnaire unique) représente 32% des entreprises observées.

SAS > 25m€ SASU > 25m€

SAS + SASU >25m€

Total sociétés >25m€

Ratio SAS + SASU

/Total

Ile de France 2146 1186 3331 4532 73.5%

Rhône-Alpes 609 436 1045 1294 80.7%

Grand Ouest 738 236 974 1158 84.1%

Nord/Pas de Calais 366 105 471 599 78.6%

PACA 389 67 456 604 75.5%Aquitaine 305 76 381 480 79.4%Midi-Pyrénées 200 114 314 386 81.3%

Total Echantillon 4752 2221 6973 9051 77,0%

Voir Fiche Pratique 10 pour plus de détail par région.

15©IFA 2016

Chapitre 2 Contexte légal, réglementaire et fiscal

2.1 Création et gestion• Les modalités de création d’une SAS ne sont pas contraignantes puisqu’il

suffit d’un minimum de deux associés, personnes physiques ou morales, voire d’un seul associé dans le cadre d’une SASU.

• Le capital est librement fixé par les statuts (avec un minimum de 1€) et divisé en actions, acquises pas les associés. Les apports ne sont pas obligatoirement en numéraire.

• Autre possibilité : le capital peut être variable, obligatoirement situé dans une fourchette précisée dans les statuts, le capital plancher représentant le montant minimum souscrit, et le capital autorisé son montant maximum, ce qui offre une certaine souplesse pour faire entrer ou sortir de nouveaux investisseurs.

• Une SAS n’a en revanche pas la possibilité de voir ses titres admis aux négociations sur un marché réglementé conformément à l’article L.227-2 du code de commerce. Autrement dit, si les actionnaires souhaitent réaliser une introduction en bourse, il conviendra au préalable de transformer la SAS en SA.

• Parmi ses obligations annuelles, le Président de la SAS doit produire :

- Un jeu de comptes annuels ;

- Un rapport de gestion ;

- Une liasse fiscale ;

Une Assemblée d’approbation des comptes et d’affectation du résultat doit avoir lieu suivant les modalités fixées dans les statuts.

• Depuis l’entrée en vigueur de la LME (2009), une SAS n’a plus l’obligation d’avoir un commissaire aux comptes, sauf :

- Si elle contrôle ou est contrôlée par une ou plusieurs sociétés

- Si elle franchit à la clôture de l’exercice deux des trois seuils suivants : 2 Millions € de chiffre d’affaires, 1 Million € de total bilan ou 20 salariés Attention, le fait de passer en-dessous de ces seuils à la clôture suivante n’entraîne pas la caducité du mandat du commissaire aux comptes, qui court pour une durée de 6 exercices.

16 17©IFA 2016

• Peut être associé d’une SAS toute personne physique ou morale. Les entités exclues de ce dispositif sont donc les sociétés en participation et les sociétés créées de fait, qui ne sont pas immatriculées au Registre du Commerce des Sociétés.

• En ce qui concerne les conventions, il est important de se référer aux statuts afin de déterminer quelles dispositions statutaires particulières peuvent élargir le champ d’application des conventions réglementées au-delà de celui prescrit par les dispositions légales et réglementaires. Dans le cas le plus général, le Commissaire aux Comptes ne se prononcera que sur les nouvelles conventions intervenues au cours de l’exercice.

Dans la pratique, et par analogie avec ce que l’on rencontre dans les SA, le dirigeant de la SAS communique la liste des conventions au Commissaire aux Comptes, même si les modalités de cette communication ne sont pas prévues par les textes légaux et réglementaires. Contrairement à ce que l’on rencontre dans les SA, les conventions non approuvées (ou en cas d’absence d’autorisation préalable lorsque celle-ci est requise) produisent néanmoins leurs effets. Aux associés d’en supporter les conséquences.

La SAS présente de nombreux avantages, notamment en ce qui concerne son fonctionnement. Cependant, comme décrit plus haut, elle présente également des limites, comme l’impossibilité de faire appel public à l’épargne. La transformation de la société en Société Anonyme (SA) est possible à tout moment, sans condition de délai. Il suffit de remplir les critères de constitution de la nouvelle forme juridique (capitaux propres au moins égaux au capital social, montant minimum du capital social, nombre d’associés…).

2.2 Cadre légal s’appliquant à la gouvernance des SASD’une manière générale, le cadre légal de la SAS posé par le code de commerce se caractérise par une grande souplesse (nécessitant une vigilance accrue concernant la rédaction des statuts). En effet, l’article L. 227-5 du code de commerce dispose que « les statuts fixent les conditions dans lesquelles la société est dirigée ».

17©IFA 2016

Les seules limites légales ont trait :

• au respect du domaine de compétence obligatoire des associés tel qu’il est défini par l’article L. 227-9 du code de commerce (augmentation de capital, fusion…),

• à la nécessité de désigner un Président, seul organe de direction obligatoire de la SAS,

• au respect de certaines règles applicables aux sociétés anonymes (« SA ») applicables aux SAS sur renvoi de l’article L. 227-1 du code de commerce.

Contrairement aux structures comme la SARL ou la SA, la loi n’impose pas, pour les SAS, de délais de convocation des associés ou des organes dirigeants, de règles de quorum et de majorité, d’agrément d’un nouvel actionnaire ou de droit de préemption au profit des actionnaires en place. Les statuts de la SAS doivent décliner avec précision les règles retenues applicables et prendre certaines options le cas échéant (agrément, préemption,...).

L’article L 227-6 précise que « la société est représentée à l’égard des tiers par son Président » et que « le Président est investi des pouvoirs les plus étendus pour agir en toute circonstance au nom de la société dans les limites de l’objet social ».

Le Président de la SAS peut être aussi bien une personne physique qu’une personne morale. La Cour de Cassation, dans une décision du 24-11-2015, a même admis que la personne morale peut être une société qui exerce cette fonction dans le cadre d’une convention de prestation de service, à condition que les statuts ne s’y opposent pas.

Il en résulte que la SAS permet de mettre en place une gouvernance sur mesure notamment en terme de nomination et révocation des dirigeants et organes de gouvernance, définition des majorités, répartition et hiérarchisation des pouvoirs exercés par chaque organe de direction mis en place etc…

Les modes de gouvernance vont ainsi du plus souple au plus complexe, établis au cas par cas et allant par exemple de la simple combinaison Président / Associés, à l’institution de comités ou conseil ad hoc ayant des attributions et des appellations variées.

On rencontrera par exemple des SAS dotées de Conseil d’administration, Conseil de surveillance, comité de surveillance, comité de suivi, comité de rémunération, comité de nomination, comité stratégique, comité d’audit, comité d’investissement etc.

18 19©IFA 2016

La rédaction des statuts impose donc une grande rigueur et ce pour plusieurs raisons :

• Il est nécessaire de veiller à l’absence de vide juridique ;

• L’appellation des organes de gouvernance ne suffit pas à limiter la responsabilité de leurs membres dans la mesure où les juges ne sont pas liés par la dénomination conférée à l’organe ou à ses membres mais par les pouvoirs octroyés et effectivement exercés1 ;

• En cas de carence des statuts, la loi ne se substitue pas au vide juridique éventuel, ce qui peut conduire à des situations de blocage.

En matière de responsabilité, l’article L. 225-8 du code de commerce dispose que « les règles fixant la responsabilité des membres du conseil d’administration et du directoire des sociétés anonymes sont applicables au Président et aux dirigeants de la société par actions simplifiée »2.

Les non interdictions explicitesSauf clause contraire des statuts, aucune des conditions en matière de cumul de mandats dans les SA ne s’applique au cumul de mandats dans les SAS puisque les dispositions des articles L. 225-21, L. 225-54-1, L. 225-67, L. 225-77 et L. 225-94-1 du code de commerce relatifs à ces cumuls de mandats font partie de celles que l’article L. 227-1, al. 3 du code de commerce écarte expressément du régime des SAS.

En outre, en l’absence d’interdiction légale ou réglementaire, les mandats de Président ou d’autre dirigeant de SAS sont cumulables avec tous les autres mandats sociaux, contrairement aux dirigeants de SA par exemple.

Différents types d’actionsL’article L 228-11 sur la création « d’actions de préférence, avec ou sans droit de vote, assorties de droits particuliers de toute nature, à titre temporaire ou permanent » par les SA s’applique ipso fato aux SAS qui peuvent par contre doter ces actions de droits particuliers plus spécifiques que pour les SA dans la mesure où ils sont compatibles avec les statuts des la SAS.

Autres différences entre la SAS et la SALa loi Copé Zimmermann sur la féminisation des conseils de surveillance et d’administration ne s’applique qu’aux SA et SCA, si plus de 250 salariés et total bilan de plus de 50 millions, et ne concerne donc pas les SAS.

1 Voir Fiche pratique N°22 Voir en Fiche pratique 8, la note détaillée de Me Hunault-Berret sur ce sujet

19©IFA 2016

L’âge limite des administrateurs concerne les SA et SCA, et non les SAS, limite qui s’applique soit à l’ensemble des administrateurs, soit à un pourcentage déterminé entre eux. Cette limite est fixée librement, mais à défaut le nombre des administrateurs ayant dépassé 70 ans, ne peut être supérieur au tiers des administrateurs en fonction.

La nomination d’un administrateur salarié n’est obligatoire que dans les SA cotées ou non cotées ayant plus de 1000 salariés en France ou 5000 dans le monde pendant deux exercices consécutifs, et dans les SA cotées ayant plus de 3% du capital social détenu par le personnel. Cela ne concerne donc pas les SAS.

Représentation du personnel : les statuts des SAS doivent préciser l’organe social auprès duquel les représentants du personnel exercent leurs droits. A défaut la doctrine considère que le droit de représentation s’exerce auprès du Président. Si le sujet n’est pas évoqué dans les statuts, la doctrine considère que le droit de représentation du personnel se fait auprès du Président.

Les recommandations Afep-Medef ne sont applicables que si la SAS y fait explicitement référence (Création de comités, rémunération des dirigeants, évaluation de leur performance, le « comply or explain », l’évaluation du conseil…).

Le Rapport sur la RSE ne concerne pas les SAS.

2.3 Fiscalité et transmission d’entreprise La SAS a la réputation d’avoir des vertus fiscales particulières favorisant la transmission du patrimoine du dirigeant d’entreprise. Cette réputation ne correspond pas à la réalité.

En effet, le seul avantage afférent à la cession d’actions de SAS par rapport à la cession de parts d’autres formes sociales (de SARL par exemple) est l’application de droits d’enregistrement au taux réduit de 0,1%.

Toutefois, différents outils permettent au chef d’entreprise de transmettre les titres de sa société à des conditions fiscales avantageuses.

Le législateur a notamment introduit en droit français plusieurs régimes d’exonération (totale ou partielle) d’ISF, de droits de donation ou de succession qui permettent de bénéficier d’une imposition réduite.

Ainsi, les parts ou actions de sociétés soumises à l’impôt sur les sociétés peuvent être considérées comme des biens professionnels exonérées d’ISF, lorsque notamment leur propriétaire exerce l’une des fonctions de direction

20 21©IFA 2016

limitativement énumérées à l’article 885-O bis du CGI qui lui procure plus de la moitié de ses revenus professionnels. Dans le cadre d’actions de SAS, la souplesse de rédaction des statuts pourra par exemple prévoir un mode de gouvernance de la société approprié afin de permettre au plus grand nombre d’associés de rentrer dans le champ d’application de cet article.

Aux côtés de l’exonération totale d’ISF au titre des biens professionnels, deux régimes d’exonération partielle ont également été introduits.

Le premier, connu sous le nom de « pacte Dutreil » (article 885-I bis du CGI), exonère d’ISF, à concurrence de 75% de leur valeur, les parts ou actions de société qui font l’objet d’un engagement collectif puis d’une obligation individuelle de conservation.

Le second, prévoit l’imposition des titres détenus par les salariés ou les mandataires sociaux à hauteur d’un quart de leur valeur en contrepartie d’un engagement individuel de conservation (article 885-I quater du CGI).

De plus, prenons l’hypothèse d’un chef d’entreprise qui souhaite transmettre sa société au seul de ses enfants qui désire reprendre l’entreprise mais dépourvu de liquidités, sans pour autant défavoriser ses autres enfants. La combinaison d’une donation avec le dispositif du pacte Dutreil et la constitution par l’enfant repreneur d’une holding de reprise, sous forme de SAS, à charge pour cette dernière de verser une soulte aux frères et sœurs non repreneurs, pourra aisément remplir ces objectifs.

Ces différents dispositifs ont réduit le fossé qui nous sépare de nos concurrents étrangers et permettent aux entreprises françaises de mieux résister à la concurrence internationale.

Toutefois, les contraintes qui en résultent doivent être correctement appréciées et allégées par une articulation judicieuse des pactes entre eux. Au-delà de la stricte maîtrise des conditions des régimes applicables, il est essentiel d’optimiser les caractéristiques des engagements afin que ceux-ci restent adaptés dans le temps quelle que soit l’évolution de l’entreprise. Enfin, la mise en place d’engagements de conservation incite à une réflexion complète sur le devenir de l’entreprise.

Cette réflexion doit être menée en synergie par l’entrepreneur avec ses conseils.

21©IFA 2016

Chapitre 3 Gouvernance et SAS 3.1 Les constats

La SARL a longtemps été la structure juridique retenue lors de la création d’une entreprise, avant qu’elle ne se transforme en SA pour s’ouvrir à des partenariats et des financements plus structurés au fur et à mesure de sa croissance.

Cette faveur pour les SARL a maintenant décliné du fait de la lourdeur du statut juridique, social et fiscal de son dirigeant, qui limite son usage aux entreprises en ayant délibérément fait le choix, et non comme simple étape d’un parcours de développement.

Les motivations le plus souvent citées pour l’adoption du statut de SASL’argument le plus souvent évoqué, tant dans les entreprises familiales que dans les start-up, est celui de la souplesse. Mais souplesse ne veut pas dire absence de gouvernance, et rares sont les ETI rencontrées qui se sont contentées de la simple nomination d’un Président.

Cette souplesse repose sur la possibilité de mettre en place un dispositif de gouvernance sur mesure, conçu en fonction des besoins spécifiques de l’entreprise et de ses actionnaires (familiaux et/ou financiers) et non pour répondre aux exigences imposées par la loi ou par les recommandations de place comme c’est le cas dans les SA, sans pour autant renoncer au principe d’alignement d’intérêt des parties qui sous-tend les bonnes pratiques de gouvernance.

C’est donc pour la possibilité de le compléter et de l’enrichir que le statut de SAS est choisi le plus souvent. Il permet de structurer plus facilement le dispositif de gouvernance de façon à lui faire répondre à des besoins spécifiques comme :

• la différenciation de la gouvernance familiale de la gouvernance d’entreprise,

• la création d’une holding animatrice,• la transmission intergénérationnelle des entreprises,• l’optimisation patrimoniale.

22 23©IFA 2016

Parmi les autres motivations, les entreprises ont notamment évoqué :

• la possibilité de faire présider les SAS par une personne morale (souvent elle-même SAS),

• une fiscalité moins lourde lors de la transmission des actions,

• la réduction des risques de mise en cause des membres des instances de gouvernance,

• une représentation du personnel adaptable à la taille de l’entreprise,

• la non-comptabilisation des « mandats » au sein des SAS au regard des règles de cumul,

• l’absence d’obligation de publication d’un rapport sur la RSE.

Bonnes pratiques rencontréesa) La bonne pratique la plus souvent rencontrée est la mise en place de dispositifs remédiant à la solitude du (ou des) dirigeant(s), trop souvent absorbé(s) par la gestion opérationnelle de l’entreprise, sans possibilité de prise de recul.

Ces SAS organisent un cercle de personnes qualifiées susceptibles de nourrir la réflexion stratégique du dirigeant, de le faire bénéficier de compétences manquant à l’entreprise et de le challenger positivement

Selon les entreprises, ce cercle a pris nom de :

• Conseil d’administration

• Conseil de surveillance

• Comité de surveillance

• Comité stratégique

• Comité consultatif

• Advisory Board

• etc.

23©IFA 2016

Ses membres ont souvent été appelés par simplification « Administrateurs », même s’ils n’en avaient pas le statut juridique, et le cercle appelé « Conseil », même s’il n’avait pas les pouvoirs d’un Conseil d’administration de SA.

Les différentes variantes correspondent à l’expérience passée des entrepreneurs et de leurs conseils juridiques, ainsi qu’à une préoccupation de limitation de responsabilité. De même que la décision de déclarer ou non ces Administrateurs au Tribunal de Commerce.

b) Les statuts de ces SAS ont été rédigés avec soin, en ayant recours à des cabinets spécialisés. En l’absence de dispositions légales, ce sont les articles des statuts qui régiront le fonctionnement de l’entreprise et définiront les responsabilités. D’où un besoin d’exhaustivité et de précision.

De même, pour être efficaces, ces Conseils ont été dotés de règles de fonctionnement rigoureuses, souvent codifiées dans un règlement intérieur, et fortement inspirées de celle des SA. L’objectif est de professionnaliser le fonctionnement de la gouvernance : composition du conseil, information, processus de décision, compte rendus, comités,...

Les statuts, le règlement intérieur et le pacte d’actionnaires sont indissociables, et constituent le plus souvent la colonne vertébrale de toute SAS.

c) Les conseils de ces SAS comportent toujours un nombre significatif de membres indépendants (extérieurs à la famille actionnaire, ou choisis par les investisseurs financiers mais extérieurs à leur établissement).

Sauf si cela a été explicitement prévu dans les statuts, ces membres des instances de gouvernance ne peuvent pas remettre en cause les prérogatives légales du Président de la SAS, qui ne prend donc pas le risque de perte de pouvoir en s’entourant de leur présence. C’est notamment le cas de l’éventuel Président d’un tem Conseil.

Les membres indépendants sont généralement rémunérés, et le plus souvent couverts par une assurance RCMS

d)Les SAS les plus importantes ont au moins mis en place un Comité d’audit à vocation élargie.

e) Certaines utilisent les membres de leurs instances de gouvernance comme des consultants spécialisés, rémunérés en tant que tels, voire leur demandent d’interagir directement avec leurs équipes opérationnelles.

24 25©IFA 2016

Moins bonnes pratiques rencontréesa)Le « piège du Binôme » : dans une entreprise contrôlée par deux associés, la fréquence et la continuité des échanges entre les deux dirigeants les a amenés à occulter leur solitude et à ne mettre en place aucune structure d’ouverture. Ils étaient « seuls à deux », confortables dans la poursuite des activités lancées par leur binôme, mais sans écoute structurée de l’extérieur ni challenge. La bonne entente des associés ne dispense pas de la mise en place d’une gouvernance vertueuse.

b) Le dirigeant d’une autre entreprise a choisi le statut de SAS, dans sa forme la plus simple, pour ne pas avoir à partager le pouvoir. Après avoir considérablement développé l’entreprise, son contrôle du capital avait décru au fur et à mesure de l’élargissement de la famille et de l’arrivée d’une nouvelle génération. Mais, fort du succès rencontré sous sa houlette, il ne jugeait pas le temps venu pour partager le pouvoir, ni avec des membres de sa famille, des investisseurs ou des dirigeants. D’où le choix, parfaitement délibéré, de la structure de SAS « pure », sans aucune adjonction. c) Dans un autre cas, le Directeur Général salarié d’une importante entreprise familiale a convaincu les héritiers de la holding de contrôle de changer la forme juridique de la société opérationnelle à la disparition du fondateur. En la faisant transformer de SA en SAS, il a fait supprimer le Conseil d’administration et le Comité d’audit instaurés par le fondateur, dont il trouvait les recommandations trop contraignantes.

d) Une autre SAS avait d’abord mis en place un comité restreint, auquel elle avait délégué des pouvoirs opérationnels, et lui a conservé ces pouvoirs lors de la mise en place d’une gouvernance plus structurée.

3.2 Les avantages d’une gouvernance structurée et adaptée dans les ETITrois points essentiels, rappelés par tous les interlocuteurs, ressortent des entretiens :

1. Comme souligné par Laurent Bataille (Poclain Group), « la gouvernance est d’abord un outil au service du chef d’entreprise ». Elle lui permet de sortir de son isolement et d’avoir un auditoire avec lequel il peut débattre de ses orientations et les valider.

Pour Elisabeth Ducottet, Présidente de Thuasne. « On réfléchit mieux à plusieurs que seul et que c’est d’autant plus pertinent avec un environnement des entreprises toujours plus complexe ; c’est une grosse prise de risque que d’être solitaire ».

25©IFA 2016

La seule préparation d’une réunion permet de corriger ou d’affiner ses orientations.

2. La gouvernance est le canal par lequel s’établit la communication entre l’actionnariat et l’entreprise

3. La gouvernance n’est efficace que si elle est structurée et documentée : réunions périodiques préparées, documentation, ordre du jour, compte rendu de réunions,...

Tirer le meilleur bénéfice des deux premiers points ne nécessite pas de mettre en œuvre l’ensemble des dispositions qui sont préconisés par les codes de bonnes pratiques telles que le code Afep-Medef, le code MiddleNext, ou les préconisations de l’AMF :

• Ces codes prennent en compte les exigences de marché alors que les SAS sont par définition non cotées.

• Ils sont conçus pour la plupart pour des grandes entreprises alors que le statut de SAS est principalement mis en œuvre dans l’univers des PME et ETI.

Au-delà de ces trois points-clés, la gouvernance peut apporter une valeur ajoutée pour le chef d’entreprise et pour l’entreprise elle-même dans de nombreux domaines. Ces apports sont facilités par le fait que la SAS n’étant pas cotée, les administrateurs sont moins accaparés par les tâches induites par les réglementations et sont donc plus disponibles pour contribuer à la marche de l’entreprise. Ces contributions peuvent se faire dans le cadre des structures de la gouvernance comme dans le cadre de missions ponctuelles, ces dernières devant être encadrées par une délibération de l’organe de gouvernance.

Sur la base des entretiens conduits et à partir des expériences d’administra-teurs de ses membres, le groupe de travail a listé les principaux domaines dans lesquels la gouvernance peut avoir une valeur ajoutée concrète et directe pour les ETI:

Gestion de l’entreprise :• Mise en place d’un outil de gestion fiable permettant le pilotage de

l’entreprise.

Évaluation des risques : • Vigilance dans l’analyse, l’évaluation et l’anticipation des risques.

• Gestion des hommes-clés et plans de succession.

26 27©IFA 2016

Stratégie :• Apports d’expérience permettant d’avoir une analyse plus complète

et plus structurée des marchés de l’entreprise débouchant sur une meilleure prévision.

• Mise en place d’un processus structuré pour l’élaboration d’un business plan.

• Apports d’expériences en avance de phase pour préparer le déploiement de l’entreprise vers de nouveaux marchés, notamment à l’international, pour renforcer une stratégie d’innovation, pour faire face à de nouvelles exigences.

• Préparation d’une opération externe (fusion, acquisition, cession) ; estimation des engagements financiers telle qu’une évaluation rationnelle du prix en cas de cession ou fixation de limites d’investissement pour une cible, élaboration du plan de financement.

Conduite des opérations externes (fusion, acquisition, cession)• Apport expertises par les administrateurs dans l’équipe de due diligence.

• Soutien du chef d’entreprise lors des négociations (sans pour autant être impliqués directement dans la négociation).

Situations de crise• Les administrateurs peuvent être amenés à soutenir le chef d’entreprise

dans la résolution de conflits au sein de l’équipe dirigeante.

• Mise en place de dispositions en cas d’incapacité du chef d’entreprise à assurer sa mission.

• Soutien au dirigeant si des mesures de sauvegarde deviennent nécessaires.

Introduction en bourse• L’intégration des exigences de marché en termes de gouvernance s’en

trouve d’autant facilitée.

• Renforcer la confiance des futurs investisseurs dans le projet de l’entreprise.

27©IFA 2016

Appel à des fonds d’investissementL’expérience et la pratique d’une gouvernance sont des atouts dans la future négociation puisque ces investisseurs vont sous une forme ou une autre imposer la mise en place d’une gouvernance.

3.3 la SAS, une opportunité de gouvernance sur mesure

Les SAS étant de tailles très différentes, comment concevoir la gouvernance pour que, quel que soit le contexte, elle puisse apporter une valeur ajoutée ?

Les SAS qui par nature ne sont pas cotées ne sont pas astreintes aux exigences de marché, ce qui permet de simplifier et d’adapter les règles de gouvernance.

Les cas suivants ont pour but d’illustrer comment peut être adaptée la gouvernance au contexte de l’entreprise (actionnariat, taille, développement) en utilisant la flexibilité que donne le statut de SAS.

Cas 1 - La petite entrepriseLe chef d’entreprise est l’actionnaire majoritaire. La gouvernance porte principalement sur le premier et le dernier point clé du chapitre précédent ; elle peut prendre la forme d’un comité consultatif3 souvent appelé comité stratégique ou advisory board en France.

• Il appartient au chef d’entreprise de définir les sujets qu’il souhaite débattre avec les membres du comité, de définir la fréquence et le format des réunions.

• il appartient au chef d’entreprise de définir les compétences dont il souhaite s’entourer. Dans un premier temps, le chef d’entreprise peut s’appuyer sur une seule personne comme par exemple un pair, format de gouvernance que pratique le réseau Entreprendre dans les trois premières années d’une création.

• L’organisation de la gouvernance n’apparait pas dans les statuts. Par contre, elle pourra utilement faire l’objet d’un règlement intérieur qui précisera entre autres sujets, l’agenda et le format des réunions, la rémunération des administrateurs, la tenue des procès-verbaux de réunion, etc. A noter que préciser le rôle de la gouvernance au travers d’un règlement intérieur est un moyen de clarifier son rôle vis-à-vis des collaborateurs de l’entreprise au premier rang desquels l’équipe du comité de direction.

3 Cf. pratiques du Québec en Fiche pratique N°11

28 29©IFA 2016

Dans ce contexte, les avis formulés par les membres du comité sont strictement consultatifs et le chef d’entreprise reste seul à décider in fine.

Cas 2 - L’entreprise patrimoniale ou familialeL’entreprise est patrimoniale si l’actionnariat est détenu par des personnes physiques ; elle est familiale s’il existe un lien de parenté entre ces actionnaires personnes physiques.

L’organisation de la gouvernance devra prendre en compte le second point -clé du paragraphe précédent, à savoir la communication avec l’actionnariat. Comme souligné par Philippe d’Ornano (Président de Sisley), « il est essentiel que la famille porte et partage le projet d’entreprise ». Non seulement la présence de représentants des actionnaires au comité est nécessaire mais aussi celle d’administrateurs indépendants pour garantir l’objectivité des débats et réguler le management émotionnel propre à toute entreprise familiale.

La gouvernance peut rester consultative. En revanche, le besoin de transparence vis-à-vis de l’actionnariat confirme le besoin d’un règlement intérieur pour organiser la gouvernance, ainsi le plus souvent que la rédaction d’une charte de famille.

Cas 3 - L’entreprise, ou start-up avec présence d’investisseurs financiersDeux cas de figure peuvent être envisagés :

• Soit, la gouvernance reste consultative avec un pacte d’actionnaires qui limite les pouvoirs du chef d’entreprise en laissant à l’assemblée générale la responsabilité ultime. L’investisseur financier dispose alors d’un ou plusieurs sièges d’administrateurs au comité.

• Soit, les statuts prévoient de donner des pouvoirs à une structure de gouvernance comme dans le cas suivant.

Dans tous les cas, la composition et la dimension de cette instance doivent être définies autour des compétences stratégiques nécessaires au développement de l’entreprise.

Cas 4 - L’entreprise de croissance Plus l’entreprise prend de l’importance, plus la gouvernance devra être impliquée directement dans les décisions car, d’une part, les responsabilités du Président deviennent très lourdes et, d’autre part, il devient difficile de multiplier les convocations d’actionnaires pour trancher.

29©IFA 2016

Dans le contexte de la SAS, les pouvoirs ou contrôles qui seront délégués aux structures de gouvernance devront être définis par les statuts : autorisations d’investissements ou de désinvestissements, droit de veto éventuellement, validation des comptes, validation de la stratégie, rapport à l’assemblée générale, nominations/révocations et rémunération des dirigeants, etc.

Tout en se rapprochant des structures de gouvernance des grandes entreprises et des préconisations des codes, la flexibilité des statuts de la SAS et la possibilité de les faire évoluer permettent une structuration progressive et de s’ajuster au plus près des besoins correspondant à chaque étape de la croissance de l’entreprise.

Le vide juridique qui accompagne cette liberté doit conduire à une rédaction minutieuse des statuts.

Le règlement intérieur aura pour objet de préciser l’organisation pratique de cette gouvernance ; calendrier, format des réunions, durée de mandats, liste et missions des comités spécialisés, tenue des procès-verbaux, etc.

L’évolution du dispositif de gouvernance pourra porter :

• D’une part sur un accroissement progressif des pouvoirs et contrôles délégués aux structures de la gouvernance,

• D’autre part par le mise en place de comités spécialisés en charge de préparer les travaux du conseil.

Dans le cas des entreprises familiales, il y a lieu de distinguer la gouvernance de la famille de celle de l’entreprise pour limiter les conséquences de différends familiaux sur la bonne marche de l’entreprise.

La charte de famille devra expliciter les règles d’interaction de la famille et de l’entreprise (pour plus de détail sur les éléments d’une charte voir chapitre 5 et Fiche Pratique 6).

30 31©IFA 2016

Chapitre 4 Solutions retenues par les SAS rencontrées

Sur la base des entretiens réalisés, ce chapitre illustre la transposition dans la pratique des cas types de gouvernance développés au chapitre précédent.

Ce chapitre comprend en outre :

• Les attentes de deux investisseurs, la BPIfrance, Banque Publique d’Investissements, et SIPAREX, un des plus anciens acteurs sur le marché français.

• Deux cas de passage du statut de SAS vers celui de SA pour rappeler que si le statut de SAS offre beaucoup d’avantages, il n’est pas universel.

• Ainsi qu’un cas qui peut se voir comme un contre-exemple.

Les fiches d’entretien détaillées sont disponibles sur le site www.ifa-asso.com dans la rubrique Club ETI

4.1. Les jeunes entreprises Les deux cas suivants sont une illustration de la mise en place d’une gouvernance dès les premières années d’existence de la société.

Start up créée en 2013, Particeep est un concepteur de plateformes digitales pour l’innovation et le financement et emploie aujourd’hui 12 personnes. Outre ses associés fondateurs, elle a accueilli à son capital un fonds venture capital.

Particeep a le statut de SAS depuis sa création du fait de la souplesse permise par ce cadre juridique, que ce soit pour la transmission des parts, les augmentations de capital et la rédaction sur mesure des statuts.

31©IFA 2016

Avec l’entrée du fonds, un comité de surveillance de 3 membres a été mis en place. Son principal mérite aux yeux du dirigeant est de formaliser les échanges avec les actionnaires. Il permet aussi d’avoir des apports de compétence qui facilitent tant les mises en relation avec des prospects que l’approfondissement des réflexions stratégiques. Il exerce aussi un contrôle sur certaines décisions comme le montant des investissements.

INSPEARIT est une société de conseil dans le secteur des hautes technologies (secteur défense/aéronautique) créée en 1989 par Annie Combelles. Aujourd’hui, la société compte 170 consultants pour 20M€ de chiffre d’affaires.

La société a été transformée en SAS lorsqu’elle s’est adossée à un groupe suédois en 1999 et a conservé ce statut malgré diverses modifications de son actionnariat, notamment lorsque Annie Combelles a mis en place en 2011 un LBO avec le fond de Private Equity ISATIS pour reprendre la participation du groupe suédois.

L’arrivée d’un actionnaire suédois s’etait accompagnée de la mise en place d’une gouvernance structurée.

La holding comporte un directoire et un Conseil de surveillance : le directoire comprend un DG en sus de la Présidente. Le Conseil de surveillance comprend 5 personnes : 2 pour ISATIS, 2 indépendants, 1 représentant d’Annie Combelles.

Au-delà du pacte d’actionnaire, les statuts de la holding précisent le rôle du Conseil de surveillance et définissent les limites accordées à la Présidente. Il n’y a pas de comité spécialisé formalisé – mais un ou plusieurs membres du Conseil de surveillance peuvent être sollicités pour une mission - ni d’autres documents formalisant la gouvernance.

La filiale française, également constituée en SAS, est dirigée par la société holding, représentée par sa Présidente. Son Conseil de surveillance est présidé par l’un des administrateurs indépendants de la holding.

32 33©IFA 2016

4.2. Les entreprises patrimoniales :

Les exemples de sociétés patrimoniales, pour l’essentiel familiales, illustrent plusieurs situations :

• L’importance à distinguer la gouvernance de l’entreprise de celle de la famille tout en assurant une cohérence entre les deux.

• La mise à profit de la flexibilité du statut de SAS pour réaliser la passation de pouvoir intergénérationnelle,

• La possibilité d’avoir une gouvernance consultative,

• La possibilité de concilier souplesse et efficacité.

Le groupe ARMOR est depuis 90 ans, à Nantes, expert en technologies d’impression. Son chiffre d’affaires (groupe) a atteint 240M€ en 2015, dont à 85 % à l’export. Il emploie 2000 personnes.

Une structure comportant trois niveaux de SAS (famille, investisseurs et opérations) a été mise en place lors la reprise de la majorité du capital par Hubert de Boisredon et quelques cadres dirigeants à partir de 2014, suite à la volonté du fonds d’investissement ORFITE de se retirer. Afin de pouvoir développer un projet industriel sur le long terme, la prise de contrôle de l’entreprise s’est aussi effectuée avec l’appui de 4 fonds régionaux.

Le Président et son équipe dirigeante ont toujours souhaité mettre en place un management « stratégique » et « humain ». La structure de la SAS a permis d’organiser la gouvernance avec présidence par la holding familiale (animatrice) des deux autres SAS et de simplifier certaines procédures administratives non essentielles au succès de l’entreprise. Pour autant, le choix a été fait de conserver le mode de gouvernance avec Conseil d’administration et une représentation du personnel (4 membres consultatifs) dans ce Conseil.

ARMOR publie également un rapport RSE très détaillé alors qu’il n’est pas obligatoire pour une structure SAS.

33©IFA 2016

Leader mondial des herbes aromatiques culinaires (CA 120 M€), Daregal a choisi le statut de SAS pour sa souplesse juridique, et particulièrement pour la possibilité de créer un dispositif sur mesure adapté à la transmission des pouvoirs dans un groupe familial.

La structure mise en place comporte trois niveaux (Holding patrimoniale, Holding opérationnelle « animatrice », et Filiales), toutes en SAS. Il utilise la possibilité de faire présider une SAS par une personne morale, à la différence des SA.

Au niveau de la Holding opérationnelle, le dispositif comporte la présence d’un Conseil de surveillance aux attributions similaires à celles des SA, ainsi que d’un comité d’audit. Le Président du Conseil de surveillance de la SAS est distinct de celui de la SAS, et les deux Présidents sont enregistrés auprès du Tribunal de Commerce, ainsi que le Vice-Président et le Directeur Général.

Le Conseil de surveillance comporte une majorité de membres indépendants, rémunérés.

L’ensemble a permis de faciliter la transmission du pouvoir entre la 4ème et la 5ème génération, présentes à des niveaux différents. Il a facilité la résolution de problèmes patrimoniaux en distinguant une structure de gouvernance orientée « famille » de la structure orientée « entreprise ».

Il a fait bénéficier l’entreprise des compétences nouvelles des membres du Conseil de surveillance, qui ont contribué à structurer la réflexion stratégique, et à éviter la solitude du dirigeant.

34 35©IFA 2016

Importateur-distributeur d’équipements pour les jardins, le groupe EGT réalise un CA de 80 M€ environ et emploie 160 personnes. Le groupe EGT a été créé en 1997 par les deux dirigeants actuels qui contrôlent 70% du capital, les 30% restant étant dans les mains d’un fonds de capital développement. Les deux dirigeants actionnaires cogèrent le groupe, avec une répartition des rôles correspondant à leurs compétences, l’un plus financier, l’autre plus commercial.

La structure juridique du groupe s’articule autour de 4 niveaux de SAS, partant des holdings patrimoniales de chacun des associés qui contrôlent une holding animatrice. Cette dernière porte la participation de 70 % dans EGT Partners qui contrôle deux SAS, sociétés opérationnelles positionnées sur des marchés spécifiques.

Les deux associés n’ont pas jugé utile de créer de comité ou conseil de surveillance, les échanges avec le fonds de capital développement se faisant sans formalité ni cadre précis. Ils apprécient la souplesse des SAS et privilégient l’absence de contraintes de gouvernance.

Poclain Group (ex Poclain Hydraulics) a un chiffre d’affaires consolidé de 320 M€ et compte 2 200 collaborateurs dont 1400 hors de France. L’entreprise est leader mondial des transmissions hydrostatiques sur la base du moteur à piston radial. 70% du capital est détenu par la famille. La troisième génération est à la tête de l’entreprise et des représentants de la quatrième génération y travaillent.

Le statut de SAS a été choisi pour la souplesse qu’il offre et pour l’unité du commandement.

La société de tête Poclain Group est une SAS. Toutes ses filiales françaises le sont également.

35©IFA 2016

Le comité d’administration compte 6 administrateurs extérieurs et 8 familiaux. Le comité est composé de 5 comités spécialisés : «audit», «comptes», «stratégie», «rémunération», «nominations et gouvernance».

Un rapport annuel complet est publié tous les ans, couvrant outre les résultats, la gouvernance, la gestion sociale et environnementale.

Les responsabilités confiées aux structures de gouvernance sont précisées dans les statuts. Un règlement intérieur est en cours de rédaction.

Le choix des administrateurs est fait de façon à apporter les différentes compétences ainsi que sur la base des valeurs de l’entreprise. Les mandats d’administrateurs sont de 3 ans, rémunérés à la séance. Les rémunérations font l’objet d’une résolution à l’AG des actionnaires.

La société étant patrimoniale, l’organisation de la gouvernance de la famille est aussi importante que celle de l’entreprise. Un Conseil de famille et une charte de famille ont été mis en place.

En 40 ans, la famille d’Ornano a créé et développé Sisley, une entreprise de produits cosmétiques et de luxe, avec un statut de SAS. Aujourd‘hui, Sisley est forte de 5.000 collaborateurs et réalise 85 % de son chiffre d’affaires à l’international.

Pour Philippe d’Ornano, dirigeant de la 2ème génération, par ailleurs co-Président du METI, l’adoption du statut de SAS a offert à Sisley, la souplesse nécessaire à l’adaptation de sa gouvernance à ses spécificités, notamment lors du passage de relais entre générations. Par ailleurs, en limitant les contraintes règlementaires, elle a facilité l’agilité de l’entreprise en pleine croissance.

Le dispositif comporte un directoire et un Conseil de surveillance composé de six membres dont quatre indépendants. Enfin, ils‘est avéré compatible avec une organisation qui incite Philippe d’Ornano à formaliser sa stratégie et à la partager avec les autres actionnaires familiaux.

36 37©IFA 2016

Le groupe Thuasne est une affaire familiale depuis sa création en 1847. Il est spécialisé dans un secteur d’activités – dispositifs médicaux textiles, orthèses etc. - dont il est le leader français et un des acteurs majeurs dans le monde. Le secteur est en rapide évolution du fait de son internationalisation et de l’impact du digital et, plus généralement, du processus d’innovation.

Elisabeth Ducottet a pris les mesures nécessaires pour que ses enfants assurent son relais quand il sera temps. Par ailleurs co-Présidente du METI, elle est très attachée aux principes de gouvernance éliminant tout risque d’isolement du chef d’entreprise.

Le statut de la SAS, dans une architecture à plusieurs niveaux, s’est imposé comme la solution : elle permet de concilier la souplesse nécessaire au développement et à la transmission de l’entreprise, avec l’efficacité d’une gouvernance ouverte.

En l’espèce, une holding Thuasne Participations (SAS), détenue par les actionnaires familiaux, contrôle les sociétés opérationnelles, françaises et étrangères.

La société française Thuasne, avec un conseil identique à celui de sa maison mère est également une SAS. Thuasne Participations assure le pilotage du groupe, dans le cadre d’orientations relevant des actionnaires.

Elle dispose d’un Conseil d’administration, composé majoritairement de personnes extérieures à la famille, chefs d’entreprises expérimentés. Des comités spécialisés assistent la Direction générale et les responsables de grandes fonctions

37©IFA 2016

4.3 Les entreprises avec des investisseurs financiers au capitalLes témoignages de deux acteurs majeurs du Private Equity français illustrent la volonté de la très grande majorité des investisseurs en capital de doter leurs participations d’une gouvernance. Il est donc nécessaire de prendre en compte cette approche lorsque qu’on envisage de faire rentrer un fonds à son capital.

4.3.1 Le point de vue d’investisseurs

Investisseur professionnel, Bpifrance conditionne son entrée au capital d’une société à la mise en place d’une structure de gouvernance capable d’accompagner l’entreprise dans son développement et d’en aider les dirigeants. Bpifrance n’accepte l’usage du statut de SAS que si le dispositif légal basique est complété pour se rapprocher de celui des SA : création d’un véritable Conseil d’administration, composé de membres responsables et impliqués, plutôt que de structures informelles.

Bpifrance propose le plus souvent la nomination de deux administrateurs : l’un de ses directeurs, ainsi qu’un indépendant validé par ses soins. La présence d’au moins un administrateur extérieur est un impératif. Ces administrateurs sont rémunérés et assurés.

Bpifrance ne recommande la création de comités techniques que s’ils ont valeur ajoutée réelle, mais insiste sur l’importance d’organiser la réflexion stratégique au sein du Conseil. Bpifrance impose aux SAS la rédaction de nouveaux statuts, ainsi que d’un pacte d’actionnaires précisant les processus de décision.

Bpifrance manifeste ainsi les mêmes exigences de rigueur de gouvernance quelle que soit la forme juridique des sociétés sans lesquelles elle investit. Au-delà de garantir une information fiable sur la marche de l’entreprise, le Conseil aide le dirigeant à sortir de sa solitude, par la présence d’un corps d’interlocuteur qualifiés, dont il importe en revanche de bien réfléchir le choix.

38 39©IFA 2016

Siparex est l’un des plus anciens et plus importants acteurs du capital développement en France. Il gère aujourd’hui un portefeuille de plus de 1,5 milliards € réparties sur plus de 300 participations essentiellement minoritaires.

Siparex a pour principe d’imposer autant que faire se peut la mise en place d’une holding de contrôle ayant le statut de SAS lorsqu’il a décidé de prendre une participation dans une société. Cette holding est censée rassembler la participation du dirigeant et de sa famille et celle de Siparex.

Elle a pour objectif de bien séparer les fonctions de surveillance et celles de gestion. Siparex nomme au Conseil de la holding ses propres représentants et fait rarement appel à des administrateurs indépendants.

Avec la rédaction fine des statuts, Siparex évite ainsi la rédaction d’un règlement intérieur du conseil.

Les statuts prévoient également les modalités précises des autorisations préalables que le dirigeant doit obtenir du conseil pour certaines décisions stratégiques : acquisitions, investissements,…

4.3.2 Le point de vue d’entreprises ayant des investisseurs dans leur capital

Independant Power Producer, Neoen exerce son activité dans un domaine nécessitant des investissements particulièrement lourds (800 M€ investis pour un CA de 80M€). Son capital est en grande partie détenu par des investisseurs financiers qui ont imposé la mise en place d’un Comité de surveillance (et non d’un Conseil de surveillance, par prudence juridique) composé du Directeur Général et d’un représentant de chacun des grands actionnaires. La SAS est présidée par la personne morale du principal actionnaire.

39©IFA 2016

Ce Comité est principalement conçu comme un organe d’information, dans un métier nécessitant des levées de fonds régulière, la réflexion stratégique relevant davantage de l’actionnaire majoritaire. Le dispositif de gouvernance ne comporte ni règlement intérieur ni comités techniques. Il repose sur un pacte d’actionnaires et des statuts, dont la rédaction a nécessité une grande expertise juridique

Une introduction en bourse étant envisagée, Neoen reconnait que sa gouvernance devra évoluer pour ouvrir le profil des membres de son Comité de surveillance et dissocier plus explicitement la fonction de contrôle de celle de management

4.4 Les entreprises de Managers Les deux exemples suivants illustrent les possibilités offertes par le statut de SAS pour mettre en place une gouvernance dans un contexte actionnarial particulier.

En un peu plus de 20 ans, à la suite d’une expérience professionnelle antérieure dans un grand groupe, Yves Poivey a construit un groupe d’ingénierie industrielle, réunissant 500 collaborateurs et réalisant un chiffre d’affaires de 45 millions d’euros.

En 2007, un fonds d’investissement entre, en minoritaire, au capital d‘ERAS .

Yves Poivey ne se situe pas dans une perspective de transmission familiale. En revanche, il a souhaité organiser un passage de relais progressif et sans heurt, ce qui implique de préparer une évolution de l’actionnariat et et une gouvernance adaptée.

Dans ce contexte, une architecture juridique à 2 niveaux a été mise en place, avec une holding financière regroupant les actionnaires et une société opérationnelle, au statut de SAS. Ce statut a été adopté pour des raisons structurelles, juridiques et fiscales et, notamment, parce qu‘ il offre aux 2 structures, toute la souplesse pour préparer le futur.

40 41©IFA 2016

Yves Poivey, persuadé de l’intérêt pour un entrepreneur d’être challengé et conseillé, a mis en place une vraie gouvernance, évolutive, adaptée aux caractéristiques de son activité et de son entreprise. Elle permet la coordination des 2 structures et fait largement appel à des personnalités extérieures aux compétences complémentaires.

Yves Poivey dit avoir été sensibilisé aux bienfaits d’une bonne gouvernance par les réseaux et, spécifiquement, par l’IFA. Enfin, l’organisation mise en place n’aurait pas été possible sans l’appui de conseillers juridiques et fiscaux.

Artelia est une entreprise d’Ingénierie, qui est le résultat de la fusion entre égaux de COTEBA et SOGREAH réalisée en 2010. Le chiffre d’affaire de 400 millions d’euros est réalisé avec 3500 collaborateurs. L’entreprise, détenue par ses employés, est dirigée par deux co-Présidents issus l’un de SOGREAH et l’autre de COTEBA.

La structure de contrôle est constituée de la manière suivante : une Holding en SAS détenue par les deux co-Présidents à égalité pour un total de 25%, le solde du capital étant détenu par le CIC (3%) et le personnel (72%) à travers trois structures catégorielles. et 4 filiales SAS opérationnelles détenues à 100%.

Le dispositif de gouvernance comporte :

• un pacte d’actionnaires précisant les règles d’achat et de vente des actions ;

• un Conseil d’administration de 12 membres, non inscrits au Kbis, mais couverts par une assurance RCMS. L’un d’entre eux représente les salariés (FCPE) ;

• des statuts attribuant à ce Conseil des missions de contrôle, d’animation et de stratégie. Sur les grandes décisions il traite les risques, le développement, la nomination des mandataires sociaux ;

• Plusieurs comités : audits et comptes, nomination et rémunération, stratégique et éthique.

41©IFA 2016

L’avantage perçu de la SAS est sa souplesse. Elle a permis la mise en place d’un dispositif original comportant deux co-Présidents : l’un des associés est Président de la SAS, l’autre étant Président du Conseil d’administration et Directeur Général. Un pacte précise que les deux co-Présidents ont le même pouvoir.

4.5 Sortir de la SASLes deux exemples suivants illustrent des cas où le projet de développement de l’entreprise conduit ses dirigeants à abandonner le statut de SAS au profit de celui de SA.

Effimune est une entreprise de biomédicaments créée en SAS en décembre 2007 à Nantes. Elle vise une meilleure régulation du système immunitaire par la recherche d’anticorps qui permettront une tolérance. Le chiffre d’affaires atteint 5 M€ en 2014, avec 14 salariés. La société est un spin-off de l’Institut de Transplantation de Nantes en 2002. La société a été créée immédiatement en statut SAS, la SA étant considérée comme trop contraignante par sa Présidente Maryvonne Hiance.

Dès la création, ont été mis en place un Comité stratégique (en fait l’équivalent d‘un CA) et un Comité scientifique, ce dernier dirigé par un co-fondateur. La Présidente a veillé à ce que chacun des membres du Comité stratégique soit à la fois chef d’entreprise et scientifique.

La société a évolué en SA en décembre 2014 par initiative interne : besoin de simplifier les statuts, disparition du pacte d’actionnaire devenu ingérable (95 actionnaires), préparer le chemin vers une introduction en bourse à terme, motiver les administrateurs avec des jetons de présence, un enregistrement au Kbis et une lettre de mission individuelle. Tout naturellement la plupart des membres du Comité stratégique sont devenus administrateurs.

42 43©IFA 2016

Le groupe Monnoyeur réalise un chiffre d’affaires d’environ 1,5 milliard d’euros grâce à quatre structures, toutes en SAS depuis 1997. Ce sont des quasi départements, avec Baudouin Monnoyeur, représentant de la troisième génération, comme Président.

Fondée en 1906,la société Hy. Bergerat Monnoyeur, est passée de SA à SCA (commandite par actions) lorsque les 3 frères actionnaires et gérants commandités ont transmis la nue propriété des actions à leurs 18 enfants, commanditaires. Baudouin Monnoyeur est ainsi devenu le 4e gérant en 1990, et le Président du conseil de gérance.

En 2006, la société a été transformée en SAS pour conforter le pouvoir du dirigeant. Les statuts de la SAS prévoyaient un Président détenant tous les pouvoirs et un conseil de surveillance composé de 6 membres de la famille et 3 extérieurs.

Pour faciliter la transition générationnelle (G4), en s’inscrivant dans un cadre juridique plus stabilisé, il est envisagé maintenant de revenir en SA avec un Président et Directeur Général.

Le statut SAS de la holding aura donc correspondu aux besoins d’une période de l’histoire.

43©IFA 2016

4.6 Le contre-exempleLe cas réel anonymisé ci-dessous illustre le choix de se contenter de la forme minimale de gouvernance dans les SAS, facteur de simplicité, mais aussi de solitude pour le dirigeant. Le futur dira si le risque était justifié.

ZANONIXEntreprise majeure de Services présente sur plusieurs continents créée par un entrepreneur talentueux, Zanonix était une SA détenue par une holding familiale sous forme de société civile.

Devenu gravement malade, le fondateur nomma un Directeur Général pour la société opérationnelle, et mit en place un Conseil d’administration, majoritairement composé d’administrateurs indépendants confirmés, doté d’un comité d’audit et d’un comité RH.

Après la disparition du fondateur, le Directeur Général engagea le groupe dans une politique de développement accéléré et financée par un lourd endettement, qui inquiéta le Conseil, l’amenant à formuler explicitement ses réserves.

Pour gagner en liberté, et s’affranchir des interrogations du Conseil, le Directeur Général s’employa à convaincre les héritiers actionnaires de la holding de changer le statut de la société opérationnelle, en la transformant en SAS sans Conseil, au nom d’une plus grande réactivité.

Les fiches d’entretien détaillées sont disponibles sur le site www.ifa-asso.com dans la rubrique Club ETI

44 45©IFA 2016

Chapitre 5 Mise en œuvre et points d’attention

5.1 La mise en œuvre

5.1.1 Les préalablesLe premier préalable est une réflexion du chef d’entreprise et des actionnaires sur leur motivation à entreprendre la mise en place d’instances de gouvernance. Sont-ils convaincu que cette démarche est bénéfique au développement de l’entreprise et apporte un soutien constructif au chef d’entreprise ?

D’une part, partant du fait que le statut de SAS donne une grande liberté pour concevoir la gouvernance de l’entreprise et d’autre part du constat qu’il n’existe pas un modèle unique de bonne gouvernance pour la SAS, le second préalable est un travail en amont de réflexion du chef d’entreprise ou plus largement des initiateurs du projet pour identifier les attentes, les attributions des instances de gouvernance, et l’articulation des pouvoirs.

Le troisième préalable est de s’entourer de conseillers, notamment d’avocats, dès cette phase amont. La loi laisse une grande liberté dans la rédaction des documents de référence que sont les statuts, le pacte d’actionnaire, le règlement intérieur ou encore le pacte de famille pour les entreprises familiales. La mise en place d’instances de gouvernance va impliquer, suivant les cas, de les compléter, de les modifier, d’y avoir ou non recours (dans tous les cas les statuts sont une obligation légale). Une mauvaise articulation entre ces documents peut pénaliser les résultats attendus. Elle peut s’avérer très pénalisante face à une situation de conflit : tout tribunal, tout corps arbitral se référera en cas de difficultés entre actionnaires ou de mises en cause de responsabilités aux documents de référence. C’est dire le soin qu’il faut apporter à leur contenu ainsi qu’à leur rédaction future lors de la phase de concrétisation du projet.

45©IFA 2016

5.1.2 Structurer la gouvernance4

Que les instances de gouvernance aient un rôle consultatif ou qu’elles aient des pouvoirs, la gouvernance doit être organisée pour être efficace et apporter les bénéfices attendus.

Il convient en conséquence de veiller à conserver une architecture homogène et qui reste intelligible tout en rentrant dans certains détails souhaités par les différentes catégories d’actionnaires.

Il convient avec objectivité, réalisme et pragmatisme, dans un dialogue clair et sans ambiguïté entre actionnaires, d‘apporter des réponses à des questions parfois chargées de dimension émotionnelle, d‘où l‘importance d‘un conseil extérieur.

Si l’option d’une gouvernance consultative est retenue, la rédaction des documents de référence devra clairement traduire ce choix. N’ayant aucun pouvoir décisionnel, le « comité consultatif » n’a aucun statut juridique ; il agit en tant que conseil auprès du ou des dirigeants ; leurs responsabilités sont étroitement liées au rôle effectif qu’ils exercent auprès du dirigeant, ainsi qu’il est précisé dans la fiche pratique N°8.

Sans que cette liste soit exhaustive, quelques questions incontournables sont listées ci-après :

• Quel sera le rôle des différentes instances de gouvernance (Cf. liste proposée au chapitre 3.1) ? Quels seront les pouvoirs conférés à ces instances ? En matière de contrôle comme de gestion?

• Quelles articulations prévoir entre les instances de gouvernance : assemblée générale, instances spécifiques, ainsi qu’avec celles de gouvernance familiale dans le cas des entreprises patrimoniales ?

• Quel sera le statut des membres des instances de gouvernance ; rémunération, durée de mandat, procédure de nomination et de révocation, inscription ou non au K-Bis ?

• Quelle sera la responsabilité des membres des instances ? Et celle de l’éventuel Président d’un comité, distinct du Président de la SAS ?

• Sera-t-il fait appel à des administrateurs indépendants ? 5

4 Nota : Nous éliminons le cas d‘une entreprise de type unipersonnel, avec un actionnaire unique dont l‘ambition unique est de porter sa propre activité. 5 Nous entendons par indépendant, le fait de ne pas être impliqué dans la gestion de l’entreprise, de n’avoir aucun lien avec l’organisation, ni dans les affaires, ni d’ordre familial ou amical.

46 47©IFA 2016

Les actionnaires d‘une entreprise patrimoniale devront dire s‘ils se situent ou non dans un contexte de maintien durable du contrôle de l‘entreprise par la famille et en tirer les conséquences. Quelle que soit l’option choisie, ils devront décider de la procédure de désignation du chef d’entreprise. Ils devront aussi fixer les grandes orientations dont ils estiment qu‘elles relèvent du cercle familial etc.

Les actionnaires d‘une entreprise ouverte à des investisseurs extérieurs devront avec ceux-ci, évoquer l‘évolution de l‘actionnariat, le niveau d‘intervention des investisseurs dans la gouvernance sur le plan de la stratégie, le système de reporting, etc. Des équilibres doivent être trouvés qui, ni ne lèsent les actionnaires historiques, ni ne bâillonnent l’action de la direction générale. Suivant la culture des fonds investisseurs, les choix seront différents, mais les termes devront en avoir été pesés et les réponses apportées exemptes d’ambiguïté.

5.2 Les documents structurantsLe dispositif juridique des SAS étant beaucoup plus léger que celui des SA, la majorité des entreprises ayant choisi ce statut ont complété les stipulations légales par un ou plusieurs textes explicitant leurs attentes, et les formalisant.

Ces textes ayant vocation à servir de référence en cas de difficultés, leur rédaction exige une attention particulière dans leur rédaction. A défaut, ce seraient les dispositions prévues pour les SAS qui s’appliqueraient par assimilation.

Le dispositif des SAS comporte classiquement quatre documents, qui se distinguent par leur niveau de subsidiarité et leur facilité de modification :

• les statuts, incontournables,

• le pacte d’actionnaires, dont la modification nécessite l’unanimité de ses signataires,

• le règlement intérieur, rédigé par le Conseil, et donc modifiable par lui-même, sans recours aux actionnaires,

• la charte (ou pacte) de famille, le cas échéant, modifiable dans les conditions stipulées en son sein, généralement par un vote à majorité qualifiée des personnes inscrites dans le périmètre familial.

47©IFA 2016

5.2.1 Le pacte d’actionnairesLe pacte d’actionnaires est un document « amont », qui structure l’actionnariat de la société en définissant les relations entre ses signataires. Il traite particulièrement :

• de la composition du capital et de son évolution (augmentation de capital, entrée de nouveaux associés, cessions,...), ainsi que des droits associés (votes, préemption, agrément,...) ;

• de gouvernance, en précisant s’il y a lieu la nomination des membres du comité stratégique et leur révocation, le contrôle des dirigeants (limitation de pouvoirs et information préalable d’opérations importantes).

A la différence des statuts, le pacte d’actionnaires est un document confidentiel. Il n’est pas opposable aux tiers, et ne s’applique qu’à ses signataires, sauf cas rare d’exécution forcée.

Son inexécution ne peut donner lieu qu’à l’octroi de dommages et intérêts, sans remise en cause d’une éventuelle décision prise en violation de ses dispositions.

5.2.2 Les statuts Les statuts constituent la pierre angulaire du dispositif de gouvernance de SAS. Dans un univers ouvert où la loi laisse une liberté totale aux actionnaires, les points qui n’auront pas été prévus dans les statuts seront juridiquement (voire judiciairement) interprétés par référence aux dispositions similaire des SA... alors que les associés de l’entreprise auront précisément souhaité s’en écarter.6

5.2.3 Le règlement intérieurA côté des statuts, le règlement intérieur constitue un « Mode d’emploi » des instances de gouvernance, dont la rédaction est indispensable. C’est le règlement intérieur qui va organiser leur fonctionnement et servir de référence comportementale à tous les acteurs.

Il n’est pas obligatoire, n’a pas de valeur juridique, mais s’impose « moralement » à tous les acteurs de la gouvernance, qui sont invités à le signer avant de prendre leurs fonctions.7

6 Les principaux points à inscrire dans les statuts sont présentés en Fiche Pratique 2.7 Les principaux points classiquement abordés dans un règlement intérieur de SAS sont présentés en Fiche Pratique 5.

48 49©IFA 2016

5.2.4 La charte de familleDans les SAS dont le capital est contrôlé par une ou plusieurs familles, le dispositif de gouvernance est le plus souvent contrôlé par l’écriture d’une charte de gouvernance, également appelée charte de famille ou charte de gouvernance familiale.

Cette charte répond à une nécessité « biologique » : dès la 3ème génération, les membres de la (ou des) famille(s) fondatrice(s) se compte(nt) en dizaines (conjoints et enfants compris) et non plus en unités. Et il serait exceptionnel que tous partagent totalement les mêmes valeurs et les mêmes attentes.