la gouvernance des banques cooperatives francaises-democratie et territoire

TRANSCRIPT

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 1/24

La Gouvernance des banques coopératives françaises

Démocratie et Territoire1

Nadine Richez-BattestiCEFI, Université de la Méditerranée

Patrick Gianfaldoni

LBNC (Laboratoire Biens Normes Contrats), Université d’Avignon et des pays de Vaucluse [email protected] – UFR Sciences Juridiques, Politiques et Economiques,Université d’Avignon, 74 rue Louis Pasteur, 84029, Avignon – 04 90 16 26 38.

Résumé

En dépit du renforcement des contraintes qui pèsent sur les banques coopératives, elles tirentfondamentalement leurs spécificités de deux propriétés essentielles de leur mode degouvernance : leur caractère démocratique et leur ancrage territorial. Dans cette contribution,nous nous intéressons à la pertinence et à la validité de ces deux propriétés. En d’autrestermes, nous voulons interroger la gouvernance démocratique ainsi que la gouvernanceterritorialisée des banques coopératives. La finalité est double : montrer que ce mode degouvernance original traverse une crise de modèle, perçue comme une mutation, qui invite les

banques coopératives à rechercher un nouvel équilibre coopératif ; livrer deux interprétationsanalytiques qui soutiennent l’idée qu’il n’existe pas un mais plusieurs équilibres coopératifs,

par nature instables et dynamiques.

La méthodologie retenue croise une recension de la littérature en sciences économiques et degestion et les résultats et conclusions obtenus dans une recherche récente et les matériauxd’une étude en cours

Mots clés

Sociétariat – Equilibre coopératif – Identité – Légitimité – Proximité

1Cet article va faire l’objet d’une présentation dans le cadre du colloque de l’ISTEC, Coopératives et

Mutuelles : Impact du statut sur l’efficacité et l’organisation managériale, Paris, 20 septembre 2007.

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 2/24

La Gouvernance des banques coopératives françaises

Démocratie et Territoire

Introduction

Partant d’une recherche aboutie2 et de travaux en cours3, notre contribution porte sur la

gouvernance démocratique et territorialisée des banques coopératives françaises.

Au cours des années 1960, les banques coopératives ont traversé une période de

réorganisation industrielle permettant de sauvegarder une coexistence entre des principes

d’intégration stratégique et des principes de décentralisation fonctionnelle et opérationnelle.

Dans les années 1980 et 1990, les banques coopératives ont été progressivement soumises aux

mêmes normes juridiques, financières et fiscales que les autres firmes du secteur. Aussi, laforme structurelle originelle de type « Bottom-up » s’est-elle transformée et hybridée en

acceptant des principes d’organisation de type « Top down ». Ces vingt dernières années, les

déréglementations sectorielles, l’intensification de la concurrence et la prééminence des

critères de compétitivité, tendances lourdes concomitantes à un puissant phénomène de

financiarisation de l’industrie bancaire, se sont accompagnées d’une diversification et d’une

concentration des groupes coopératifs. Les augmentations en capital (par croissance interne

avec ouverture de capital et par croissance externe avec création de société anonyme) ont pour autant permis d’emboîter intelligemment logiques coopératives et logiques capitalistes, le

réseau coopératif gardant jusqu’à aujourd’hui le contrôle financier sur l’ensemble du groupe.

Ces variables surdéterminantes permettent de comprendre pourquoi le modèle coopératif

bancaire connaît une crise au cœur de sa dualité structurelle Banque et Mouvement , crise qui

touche deux propriétés essentielles du mode de gouvernance : le caractère démocratique et

l’ancrage territorial. Dans un premier temps, le dépassement de cette crise nécessite

d’interroger, simultanément les dimensions économique et sociopolitique de la gouvernancedémocratique. Cette démarche nous amène à proposer deux pistes de réflexion sur les

fondements d’un nouvel équilibre coopératif (ou « nouveau paradigme coopératif »). Puis,

dans un second temps, en abordant la gouvernance territorialisée des banques coopératives, et

soutenant l’idée qu’il n’existe pas un mais plusieurs équilibres coopératifs, nous développons

deux interprétations analytiques :

2 Richez-Battesti N. et Gianfaldoni P. (dir.), 2006, Les banques coopératives en France. Le défi de la

performance et de la solidarité, L’Harmattan, Paris.3 Gianfaldoni P. et Richez-Battesti N. (dir.), 2007, La gouvernance partenariale des banques coopératives,Recherche commandée par la Délégation Interministérielle à I’Innovation, à l’Expérimentation Sociale et àl’Economie Sociale, Paris.

2

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 3/24

- La première, à caractère holiste sur le plan méthodologique, repose sur des équilibres de

gouvernement d’entreprise, c’est-à-dire des arrangements structurels entre plusieurs types

de légitimités, auxquels répondent les parties prenantes des banques coopératives. Elle

débouche sur une grille de lecture en termes de rapports et d’effets de proximité.

- La seconde, à caractère individualiste méthodologique, donne la primauté aux logiques

d’action des parties prenantes dans la construction des équilibres, c’est-à-dire des

arrangements interactionnels entre parties prenantes influencées par les différentes

modalités d’un système de légitimité. Elle débouche sur une grille de lecture en termes de

principes de légitimité des actions, qui permet de questionner les mobiles d’action des

sociétaires des banques coopératives.

1. La Gouvernance démocratique des banques coopératives

Après avoir présenté les présupposés économiques et politiques des modèles de gouvernance,

la gouvernance démocratique des banques coopératives est analysée en deux étapes : les trois

problématiques ayant trait à la démocratie économique et sociopolitique ; les fondements d’un

nouvel équilibre coopératif.

1.1 Les présupposés économiques et politiques des modèles de gouvernance

La gouvernance s’est prêtée ces dernières années à diverses théorisations et modélisationsdisciplinaires et interdisciplinaires. En économie et gestion, c’est sur le gouvernement

d’entreprise que se sont portées les analyses et les controverses, alors que les sociologues et

les politistes ont élargi l’objet aux enjeux liés à l’action publique, aux caractéristiques

territoriales et aux principes démocratiques des organisations publiques et privées.

En économie et gestion, deux courants théoriques issus de l’appareillage microéconomique

sont couramment évoqués ou convoqués pour aborder le gouvernement d’entreprise : la

théorie des droits de propriété et la théorie de l’agence. En traitant de problèmes d’ incitation

et de coordination, c’est de la performance des firmes qu’il s’agit centralement.

Comme cela a été souligné dans un article récent (Alcaras, Gianfaldoni, Le Friant et Ogier-

Bernaud, 2006), la théorie des droits de propriété tend ainsi à justifier la supériorité

économique de la firme capitaliste sur la firme publique et sur la firme coopérative. Le

modèle de gouvernance actionnariale (« Shareholder model » où les dirigeants sont des

stockholders) s’évertue à montrer que l’efficacité d’un processus de décision doit être assujetti

à un objectif unique, la satisfaction des actionnaires, et ne peut accepter une multiplicité ethétérogénéité de parties prenantes dont la légitimité économique reste floue et les intérêts par

3

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 4/24

nature contradictoires (Jensen, 2001 ; Sternberg, 1997). Les mécanismes d’incitation

marchande et monétaire, auxquels doivent se conformer les dirigeants salariés, servent le seul

intérêt des propriétaires-actionnaires, suivant une relation d’équivalence entre maximisation

de la valeur actionnariale (sous contraintes) et optimum économique de la firme (assimilé à

l’intérêt général). Les coûts de coordination engendrés par les rapports entre propriétaires-

actionnaires et managers-salariés sont justement les contraintes à minimiser et s’apparentent à

des coûts contractuels (coûts de transaction) ou des coûts d’agence (coûts de contrôle et de

surveillance, d’obligation, d’opportunité) (Jensen et Meckling, 1976). La grande firme

capitaliste semble donc la forme structurelle de propriété la mieux à même, dans le double

sens de l’ « ownership » (appropriation privée) et des « property rigths » (droits de jouissance

socialement reconnus), de contenir les coûts de coordination et de promouvoir de manière

concomitante les mécanismes d’incitation, sous l’effet conjugué d’une extension des marchés

concurrentiels et d’une adhésion généralisée au système de valeurs capitalistes.

Par opposition, la firme coopérative se réfère au modèle de gouvernance partenariale

(« stakeholders model »), qui privilégie la maximisation de la valeur partenariale entre parties

prenantes (Caby et Hirigoyen, 2005). Quatre parties prenantes entrent en contact et se

confrontent : les dirigeants administrateurs, les sociétaires clients, les dirigeants salariés et les

employés salariés. Les économistes libéraux avancent des arguments en défaveur de la firme

coopérative : d’une part, le manque supposé d’incitation des sociétaires (droits non-cessibles,

impartageabilité des réserves), des administrateurs (carences du bénévolat et faibles

indemnisations) et des managers (plus faible rémunération salariale et aucun revenu

patrimonial) ; d’autre part, des surcoûts de coordination liés à un accroissement des coûts de

transaction (complexification des structures de décision et augmentation des coûts de

négociation) et des coûts d’agence (en particulier des coûts supplémentaires de contrôle des

managers et des coûts d’opportunité découlant d’intérêts divergents entre propriétaires et

managers). Toutefois, Jaeger, Ory et Gurtner (2006 a) ont bien montré, dans le cas des

banques coopératives françaises, que les conflits d’agence sont assouplis du fait de droits

limités des sociétaires (qu’ils soient traduits en termes monétaires ou d’influence sur la

gestion) en contrepartie d’avantages économiques spécifiés (taux de crédit plus faibles,

individualisation des services, placements d’épargne liquides et non risqués). Dans le même

sens, le déficit de motivation des managers ne se vérifie pas car la forte concurrence

sectorielle, couplée aux fonctions pleinement assumées de direction politique et de contrôle

4

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 5/24

par les administrateurs bancaires, impose une discipline dans l’intérêt des réseaux coopératifs

et des sociétaires.

Si nous prenons maintenant une perspective sociopolitique, les réflexions sur la notion de

gouvernance traversent l’espace public, se rapportant à la société civile et aux institutions del’Etat, et l’espace privé, en traitant des formes structurelles des organisations instituées

privées. La gouvernance peut prendre une signification à connotation territoriale quand elle

résulte d’une pluralité de systèmes locaux d’action publique. Les poly-gouvernances locales,

pour reprendre l’expression de Eme (2005), rassemblent au côté des élus et des

administrations publiques des acteurs forts de la « société locale » parmi lesquels les banques

coopératives, dont l’une des propriétés intrinsèques est justement l’ancrage dans des

territoires « révélés » par des relations de proximité tissées historiquement avec des petites etmoyennes entreprises, des coopératives agricoles ou de production, des associations et par des

rapports institués avec des collectivités locales. Dans une optique complémentaire, on peut

considérer avec Enjolras (2005) que la gouvernance recouvre « l’ensemble des modalités

institutionnelles régissant les interactions d’acteurs dont les activités contribuent à la

réalisation d’objectifs relevant de l’intérêt général » et qu’en conséquence tout régime de

gouvernance inclut l’ensemble des acteurs, publics ou privés, impliqués dans cette réalisation

en tenant compte de leur institutional forms. Aussi, en tenant compte des critères retenus par

cet auteur pour catégoriser les structures de gouvernance des for-profit firms, public

enterprises et nonprofit organizations, apparaît-il que la gouvernance interne des banques

coopératives repose sur un mode de démocratie économique et politique relevant des cinq

niveaux suivants : the distribution of property rights, the way decision making, the dominant

mechanism of coordination, the principles of accountability, the type of incentive. Cette

typologie doit nous conduire à interroger plus en profondeur les principes démocratiques des

banques coopératives.

1.2 La démocratie économique et sociopolitique

En repartant de la grille proposée par Enjolras, il ressort clairement que les banques

coopératives se réfèrent par principes (ou formellement) aux nonprofit organizations :

propriété collective des résultats réinvestis et aucune propriété individuelle de droits résiduels

(résidual claims) ; prises de décision politique par des administrateurs élus ; mécanisme de

coordination basée sur la réciprocité ; responsabilités économiques des dirigeants salariés

devant les sociétaires et administrateurs ; incitations et mobiles d’action dépassant la seuleaxiomatique de l’intérêt. Pour autant, la démocratie économique revendiquée par les firmes

5

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 6/24

coopératives ne couvre pas les méta-valeurs qui fondent le projet politique de l’économie

sociale, mais fait partie intégrante du projet en tant qu’ensemble de conditions nécessaires à sa

réalisation. Dit autrement, le projet porté par les firmes coopératives ne peut se limiter à des

aménagements ou à des spécifications économiques, il se définit avant tout dans l’espace des

valeurs sociopolitiques.

La démocratie économique est amplement abordée par la théorie des parties prenantes

( stakeholders theory), qui stipule la participation de différentes catégories d’agents à la

création et à la répartition des ressources économiques. Les quatre principes précités peuvent

y être traités, en mettant en lumière les particularités des firmes coopératives du secteur

bancaire comme cas en part entière dans un cadre économique plus général. Par postulat, les

quatre catégories d’agents en présence endossent une rationalité de comportement, certeslimitée, mais qui ne se détache pas des logiques inhérentes à l’individualisme

méthodologique.

La démocratie sociale imbrique les cinq valeurs de démocratie, d’égalité, de solidarité, de

liberté et de responsabilité, qui renvoient aux principes de gestion démocratique, de non-

lucrativité, de libre-adhésion et de participation. Suivant cet optique, les parties prenantes

s’associent alors en ayant incorporé ces valeurs sociopolitiques, en adhérant librement aux

finalités de la firme coopérative, en souscrivant aux objectifs qu’elles contribuent à dessiner,en acceptant la stratégie qui en résulte. Sont mises en jeu non plus seulement des ressources

économiques mais aussi des ressources sociales et politiques dans les échanges entre acteurs

(par distinction des agents), la question de la participation démocratique devenant centrale -

par extension de la représentation démocratique – à la fois sur le plan institutionnel et

organisationnel. Ainsi, comme l’avait bien souligné Desroches (1976), les statuts juridiques

ne protègent en aucune manière les firmes coopératives – et donc les banques coopératives –

de déviances économiques (marchandisation et financiarisation des rapports d’échange) et deconflits politiques (rapports de pouvoirs créant des clivages et des tensions). La démocratie

sociale ne se décrète donc pas dans les organisations instituées de la coopération, elle repose

sur une participation effective et active des administrateurs et des sociétaires au

fonctionnement et aux décisions.

De cette double caractérisation économique et sociale de la gouvernance démocratique, trois

problématiques majeures se dégagent nettement dans les banques coopératives aujourd’hui :

les difficultés de matérialisation de la propriété collective dans sa concrétisation et dans sesimplications sur la réalité du sociétariat ; les potentialités et les limites associées à

6

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 7/24

l’hybridation des ressources économiques et sociales ; l’effectivité démocratique repensée à

travers le principe de réciprocité.

Dans un premier temps, s’il est admis que la propriété privée et la propriété publique donnent

naissance peu ou prou à des structures de gouvernance marquées respectivement par des phénomènes ploutocratiques/technocratiques et des tendances bureaucratiques, la propriété

collective des banques coopératives ne les pousse pas à un exercice naturel de la démocratie

économique et sociale et ne les absout pas pour autant des logiques de concentration de

pouvoirs. Non seulement la démocratie représentative (à travers les assemblées générales pour

l’essentiel) est encadrée par des mécanismes formels maîtrisés et contrôlés par un « haut

encadrement », constitué par des administrateurs élus et épaulés par une technostructure, mais

de plus la démocratie participative n’a que peu de consistance sur les questions stratégiquesdans les conseils locaux ou régionaux. En d’autres termes, le droit de vote ne garantit pas en

soi l’expression démocratique, la délégation de compétences devant s’accompagner d’une

mise à niveau technique des sociétaires et des administrateurs locaux et régionaux (transferts

de connaissances) et d’une attribution de règles de contrôle de l’orientation stratégique

(liberté de pouvoirs). Aussi, peut-on s’interroger sur la double qualité de sociétaire : d’un

côté, le sociétaire a de fait un intérêt quasi-nul dans la valeur capitalisée et limité à « la

répartition au prorata de l’usage » (Bergeron et Lalancette, 1993), et de l’autre, il a eu et

continue à subir une réduction drastique de ses domaines de compétences et une perte de

contrôle direct sur les produit-services achetés (Soulage, 2003). Originellement construite sur

les deux composantes de propriétaire et d’usager, la figure du sociétaire tend à se morceler et

de la sorte à se réduire à une caution morale (administrateurs locaux) et une clientèle à

fidéliser (consommateurs avantagés). Cependant, il convient de mieux cerner les engagements

pris et l’implication des sociétaires en confrontant leurs mobiles d’action aux normes

institutionnelles et organisationnelles.

Dans un second temps, l’hybridation des ressources économiques et sociales – monétaires et

marchandes, monétaires et non marchandes, non monétaires – offre aux banques coopératives

un éventail de potentialités par rapport aux banques capitalistes, à la fois en termes

d’avantages compétitifs mais plus encore en réaffirmant leur identité historique. Sur le

premier point, le développement d’un bénévolat gestionnaire, illustré par la présence et

l’investissement humain des propriétaires-usagers dans les différentes instances décisionnelles

et de gestion, permet de limiter les prises de risque financier et d’abaisser les coûts d’agence

(rapports managers-propriétaires et propriétaires-clients moins teintés d’opportunisme au

7

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 8/24

regard de la propriété actionnariale), de mieux satisfaire les besoins de la clientèle en

symbiose avec les tissus économiques et sociaux locaux. Sur le second point, les

combinaisons entre ressources monétaires et non monétaires traduisent, en pratiques

d’échange, l’articulation entre efficacité économique et efficacité sociale, entre performances

technico-économiques des banques et intérêts collectifs légitimes des sociétaires. Elles

renforcent de même les liens entre utilité économique (services marchands et valeurs captées)

et utilité sociale (services solidaires et valeurs redistribuées) à travers l’insertion locale des

bénévoles, leur implantation durable et le maillage relationnel qui en découle. Mais là encore,

de la place accordée aux bénévoles dans les entités politiques nationales, régionales ou locales

des banques coopératives dépend l’équilibrage des ressources et par voie de conséquence le

degré d’imbrication de rationalités utilitaristes avec des rationalités collectives (démarches

initiées et menées au nom de l’intérêt collectif ou de l’intérêt général).

Dans un troisième temps, les déficits démocratiques relevés dans les banques coopératives

(systèmes de cooptation et critères discutables de représentativité des administrateurs,

transmission sélective des informations et formation réduite) impliquent d’apporter des

réponses pragmatiques et techniques mais aussi conditionnée par une conception fondée sur

une impulsion réciprocitaire de l’activité. Les propositions du Rapport Pflimlin (2006) vont

dans ce sens : promotion sociale et indemnisations des administrateurs en fonction du temps

consacré, des capacités politiques et relationnelles éprouvées ; meilleure représentativité des

conseils par une transparence des critères, une sollicitation plus large des administrateurs ou

des salariés — directeurs et chargés de clientèle — et une prise en compte des candidatures

spontanées, un rajeunissement et une féminisation des CA ; identification des candidats et des

administrateurs par rapport à « l’intérêt de l’entreprise », aux statuts et à la déontologie, à leur

parcours mutualiste et professionnel. Dans cet esprit, les administrateurs doivent tendre à

combiner, dans leurs attributions et leurs motivations, des ressources marchandes, non-

marchandes et non monétaires, car « l’action n’est pas qu’instrumentale » comme le rappelle

Laville (1994). L’investissement et la créativité dans des fonctions d’administrateurs de

banques coopératives peuvent ainsi répondre à des incitations non marchandes et non

monétaires dans des espaces d’initiatives caractérisés par de la confiance mutuelle et de

l’intersubjectivité relationnelle, à la fois en direction des salariés managers et employés en

interne et par ramification en construisant des coopérations externes. En (re)vitalisant des

espaces de débats, de co-construction des choix ou d’intermédiations volontaires (Floris,

2003), la communication (interne et externe) ne se borne donc pas à de l’information et ne

8

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 9/24

relève pas prioritairement de l’économique pour rendre effectif le projet démocratique. Elle se

développe, dans la dimension du politique, par la voie d’engagements citoyens (Dacheux et

Laville, 2003).

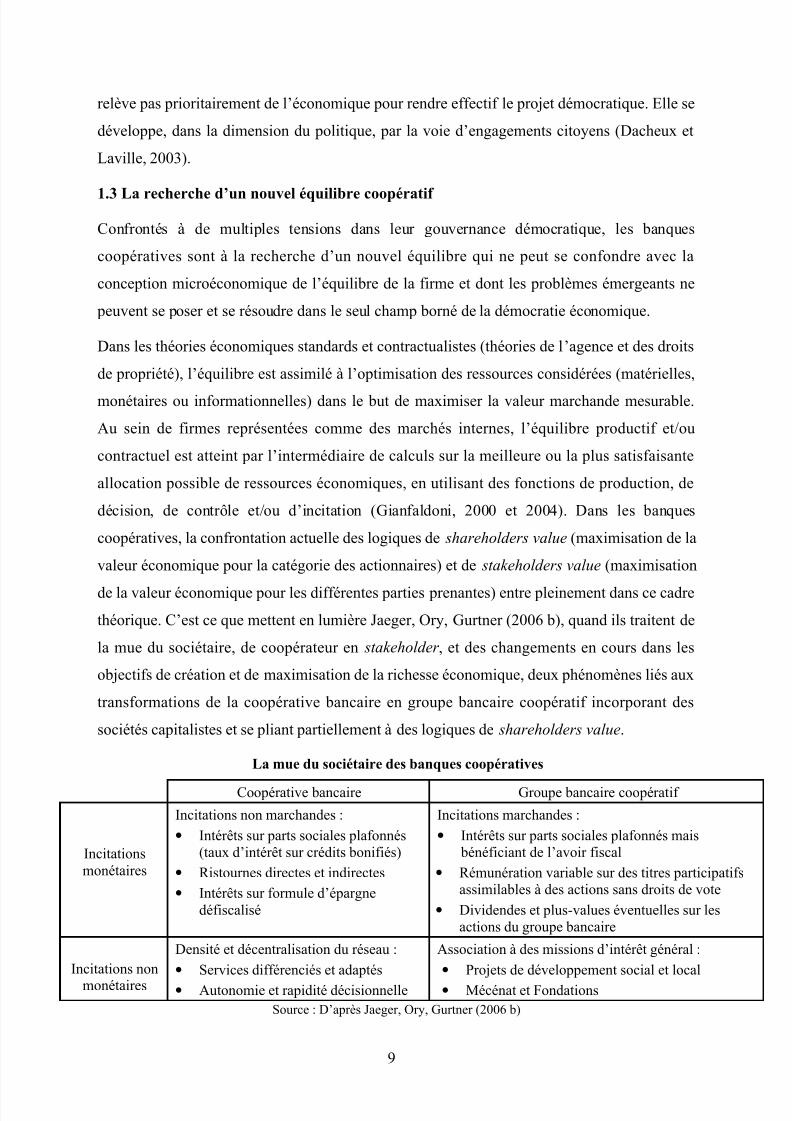

1.3 La recherche d’un nouvel équilibre coopératif

Confrontés à de multiples tensions dans leur gouvernance démocratique, les banques

coopératives sont à la recherche d’un nouvel équilibre qui ne peut se confondre avec la

conception microéconomique de l’équilibre de la firme et dont les problèmes émergeants ne

peuvent se poser et se résoudre dans le seul champ borné de la démocratie économique.

Dans les théories économiques standards et contractualistes (théories de l’agence et des droits

de propriété), l’équilibre est assimilé à l’optimisation des ressources considérées (matérielles,

monétaires ou informationnelles) dans le but de maximiser la valeur marchande mesurable.

Au sein de firmes représentées comme des marchés internes, l’équilibre productif et/ou

contractuel est atteint par l’intermédiaire de calculs sur la meilleure ou la plus satisfaisante

allocation possible de ressources économiques, en utilisant des fonctions de production, de

décision, de contrôle et/ou d’incitation (Gianfaldoni, 2000 et 2004). Dans les banques

coopératives, la confrontation actuelle des logiques de shareholders value (maximisation de la

valeur économique pour la catégorie des actionnaires) et de stakeholders value (maximisation

de la valeur économique pour les différentes parties prenantes) entre pleinement dans ce cadre

théorique. C’est ce que mettent en lumière Jaeger, Ory, Gurtner (2006 b), quand ils traitent de

la mue du sociétaire, de coopérateur en stakeholder , et des changements en cours dans les

objectifs de création et de maximisation de la richesse économique, deux phénomènes liés aux

transformations de la coopérative bancaire en groupe bancaire coopératif incorporant des

sociétés capitalistes et se pliant partiellement à des logiques de shareholders value.

La mue du sociétaire des banques coopératives

Coopérative bancaire Groupe bancaire coopératif

Incitationsmonétaires

Incitations non marchandes :

• Intérêts sur parts sociales plafonnés(taux d’intérêt sur crédits bonifiés)

• Ristournes directes et indirectes

• Intérêts sur formule d’épargnedéfiscalisé

Incitations marchandes :

• Intérêts sur parts sociales plafonnés mais bénéficiant de l’avoir fiscal

• Rémunération variable sur des titres participatifsassimilables à des actions sans droits de vote

• Dividendes et plus-values éventuelles sur lesactions du groupe bancaire

Incitations nonmonétaires

Densité et décentralisation du réseau :

• Services différenciés et adaptés

• Autonomie et rapidité décisionnelle

Association à des missions d’intérêt général :

• Projets de développement social et local

• Mécénat et FondationsSource : D’après Jaeger, Ory, Gurtner (2006 b)

9

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 10/24

Si le réseau coopératif contrôle formellement les filiales capitalistes (liens juridiques et

financiers), les logiques de structure de type shareholders value tendent pourtant à s’insinuer

ou à s’imposer progressivement : opérations de croissance externe et exigence de rentabilité

des actionnaires, nouvelle configuration de la chaîne de valeur avec une remontée de la valeur

créée vers les holding financières ou les entités cotées ; rationalisation de la production des

services bancaires en vue de performances évaluées en termes de baisses de coûts et de gains

de productivité ; légitimation de ces logiques, grâce aux normes juridiques édictées (loi

bancaire de 1984, modifications statutaires de 1992, règles prudentielles de Bâle 2) ou aux

évaluations financières publiées (agences de notation des résultats) par extériorité ; motivation

des dirigeants salariés et des dirigeants administrateurs de plus en plus tournée vers des

critères de performances financières.

Les déséquilibres économiques contemporains des banques coopératives résultent à la fois de

contraintes – déréglementation et intensification de la concurrence – et de choix stratégiques

assumés – croissance interne et externe, diversifications, capitalisation – qui les ont amenées à

interpénétrer des logiques capitalistes, marchandes et coopératives, rendant de moins en

moins lisible leur identité. C’est pourquoi la recherche d’un nouvel équilibre coopératif

nécessite d’interroger simultanément les dimensions économique et sociopolitique de la

gouvernance démocratique, car les symptômes de « démutualisation de l’intérieur » dont parle

Mottet (2002) sont concomitants au renforcement des technostructures managériales et

recèlent une double crise potentielle du modèle coopératif au cœur de sa dualité structurelle

Banque et Mouvement :

• « L’incorporation des mécanismes de marché au niveau du top management » (Mottet,

2002) se traduit non seulement par une banalisation de la gestion des risques et des coûts

mais aussi par un affaiblissement du caractère démocratique du fonctionnement. D’une

part, se trouve posé le problème de la coexistence entre la vocation de toute firme

coopérative à créer du lien social dans des « groupes d’appartenance » (identités

collectives et proximité idéologique) et la stratégie à privilégier les liens commerciaux et

financiers (utilités marchandes et minimisation des risques et des coûts). Les dirigeants

administrateurs sont plutôt enclins à adapter les « pratiques démocratiques » aux

« pratiques d’affaires » que le contraire. D’autre part, la moindre participation des

sociétaires, implication directe à la vie de l’institution (bénévolat) ou indirecte en tant

qu’usager (coproduction de services), peut nous questionner sur la clientélisation de la

relation de services. Les tendances affirmées à la rationalisation de la relation client et un

10

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 11/24

contrôle hiérarchique appuyé sur les établissements et les opérationnels amenuisent

sérieusement la confiance relationnelle, symbolique et cognitive, entre employés salariés

et clients sociétaires sans que ces derniers puissent jouer un quelconque rôle de force de

rappel.

• La forme structurelle originelle de type « Bottom-up » évolue significativement vers une

forme de type « Top down » (Di Salvo, 2002) : passage d’une propriété, formelle et réelle,

des banques fédérales ou confédérales détenue par les fédérations ou les caisses régionales

à une centralisation des pouvoirs d’orientation et de contrôle stratégique au sein de

directions générales nationales ; diminution sensible des zones d’autonomie des niveaux

régionaux et locaux ; limitation des capacités démocratiques du sociétariat, par manque

d’informations, de communications et de formations. Exprimant en quelque sorte la

prédominance des forces marchandes-financières sur les forces coopératives-mutualistes,

cet effacement des principes de complémentarité devant les principes d’intégration

s’incarne dans la cimentation d’une division sociotechnique du travail entre un binôme

décisionnel [dirigeants administrateurs et dirigeants salariés] et un binôme exécutant

[clients sociétaires et employés salariés].

La perte de cohésion entre les membres de la coopérative, sociétaires et administrateurs, liée à

un fonctionnement démocratique réduit à sa plus simple expression formelle (CA et AG) et

sans consistance réelle, cantonne par voie de conséquence les sociétaires dans un statut de

clients (rationalité utilitariste et comportement consumériste) et octroie aux administrateurs

nationaux des pouvoirs concentrés (personnalisation de la fonction et cumul des mandats)

pouvant entraîner des dérives oligarchiques. En réponse à ce qu’il est convenu de qualifier

d’isomorphisme mimétique, et à la suite des travaux de Côté (2004, 2005, 2007), nous

avançons deux pistes de réflexion sur les fondements d’un nouvel équilibre coopératif (ou

« nouveau paradigme coopératif »), traversant les champs de la démocratie économique et

sociopolitique et questionnant les stratégies de refondation des banques coopératives.

Le renforcement de la loyauté (ou fidélisation) des employés et des clients sociétaires des

banques coopératives, dans un secteur effectivement marqué par une « difficulté grandissante

des entreprises à se différencier par la valeur économique (produits et services, qualité, prix) »

ainsi que par l’enseigne, devrait reposer en priorité sur une spécification des relations d’usage.

Au delà de sa consommation (standardisation/quantification de services rendus) ou de sa

consumation (limitation temporelle des valeurs d’usage à chaque relation de service), il

11

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 12/24

s’agirait de particulariser (par rapport aux banques capitalistes) et de singulariser (dans le sens

d’une coproduction de service) les relations de service bancaire.

La mobilisation, sur la base des finalités et des valeurs fondamentales, des quatre catégories

d’acteurs nécessiterait de revaloriser le « cœur idéologique » des banques coopératives. Cettequête de sens et de légitimité passerait par un questionnement/conditionnement des motifs et

incitatifs des managers et employés afin de promouvoir leur « capacité à développer un

modèle d’affaires distinct qui reflète la nature et la logique d’action propre à la coopérative »

(Côté, 2007), des sociétaires clients comme « membres dénaturés » à (r)amener à des postures

avant tout définies par l’utilité collective et sociale, des administrateurs dirigeants comme

garants de l’identité coopérative. Mais les logiques d’action inspirées par les valeurs, les

règles et les principes distincts des banques coopératives devraient se traduire au quotidiendans des pratiques démocratiques (Côté, 2004).

2. La gouvernance territorialisée des banques coopératives

Il n’existe pas un mais plusieurs équilibres coopératifs, par nature instables et dynamiques.

Cette pluralité s’explique par différentes combinaisons, envisageables et réalisables, de

rationalités collectives et organisationnelles, que l’on peut percevoir au sein des banques

coopératives. Dans le même sens, la gouvernance territorialisée exprime diverses formes de

proximité, plus ou moins conciliables et imbriquées, et diverses logiques d’actions qui

répondent à des problèmes de coordination entre parties prenantes.

2.1 Deux interprétations de l’équilibre coopératif

Reprenant le cadre analytique de Suchman (1995), il est possible de penser les équilibres

coopératifs comme des formes de rationalité organisationnelle issues de processus structurels

ou à travers la confrontation de rationalités, individuelles et collectives, attribuées à chacune

des quatre parties prenantes de la banque coopérative : les dirigeants administrateurs, les

sociétaires clients, les dirigeants salariés et les employés salariés.

Une firme construit son système de légitimité suivant trois modalités : une modalité

pragmatique entendue comme la satisfaction d’intérêts distincts des parties prenantes ; une

modalité cognitive qui passe par la compréhension des objectifs de la firme et l’acceptation-

valorisation de la procédure correspondante par les parties prenantes ; une modalité morale au

travers de laquelle la firme s’engage à se conformer, intentionnellement ou effectivement, à

des valeurs normatives, et à les faire respecter en interne (Suchman, 1995). Tout mode decoordination des parties prenantes implique ainsi la mise en œuvre de règles, juridiques,

12

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 13/24

formelles, codifiées, tacites, qui guident l’action par le travail de la raison pratique, qu’elles

soient pragmatiques, cognitives ou morales. Aussi, les règles partagées peuvent-elles se

révéler des normes explicites ou conventionnelles, dans lesquelles se reconnaissent et

auxquelles adhèrent les acteurs en présence. La fonction de toute règle étant de contenir les

incertitudes et les indéterminations pour anticiper l’avenir, tout en permettant de faire

respecter les attentes légitimes des différents acteurs, les conflits d’intérêt, de compréhension

et de valeurs peuvent se réguler en établissant « des exigences de coopération » entre acteurs,

« tant au niveau de la justification des normes adoptées qu’au niveau de leur application dans

des contextes déterminés » (Coppens, 2007).

Sur ces bases théoriques, deux interprétations de l’équilibre coopératif peuvent alors être

construites. La première repose sur des équilibres de gouvernement d’entreprise (Morvan,Gabriel et Cadiou, 2005), c’est-à-dire des arrangements structurels entre plusieurs types de

légitimités, auxquels répondent les parties prenantes. Cette démarche, à caractère holiste,

rejoint celle plus large des économistes de la proximité qui établissent des rapports de

prédétermination des actions par le territoire complexe dans lequel elles s’inscrivent. La

seconde est plutôt centrée sur des équilibres entre logiques d’action des parties prenantes

(Cadiou, Régnard, Morvan, Rousseau, 2006), c’est-à-dire des arrangements interactionnels

entre parties prenantes influencées par les différentes modalités d’un système de légitimité.

Cette démarche, à caractère individualiste, rejoint celle plus large de deux théoriciens

conventionnalistes, Boltanski et Thévenot, mettant en lumière des principes de légitimité des

actions comme facteurs explicatifs des comportements individuels et collectifs. Ajoutons que

dans le cas de la banque coopérative, l’ubiquité des quatre parties prenantes dans leurs

rapports à la propriété et à la performance tend à rajouter de la difficulté pour atteindre ou

espérer l’équilibre. Ainsi, les administrateurs sont à la fois propriétaires, élus

démocratiquement et décisionnaires. Les sociétaires sont à la fois propriétaires, citoyens et

clients. Les managers sont à la fois salariés, recrutés sur leurs compétences et décisionnaires.

Les employés sont à la fois salariés, recrutés sur leurs qualifications et prestataires de

services.

Poursuivant la première interprétation de l’équilibre coopératif, il convient de caractériser ce

que l’on entend par territoire et de catégoriser les proximités avant d’élargir les conceptions

de la légitimité qui leur sont associées. Le territoire se structure à travers des résolutions de

problèmes auxquelles participent les parties prenantes concernées dans des situations de

coordination (territoire « révélé »). Il fait aussi référence à l’ancrage des banques coopératives

13

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 14/24

à travers des liens marchands, non marchands et non monétaires, tissés en interne et en

externe, la production et le partage de normes, de représentations et de valeurs communes.

Leur territorialisation, comme processus, se construit sur (et élabore dans le même temps) un

« patrimoine » défini par « la mémoire de situations de coordination antérieures réussies, par

la confiance entre les acteurs qui en est le résultat, ainsi que par des ressources cognitives

spécifiques virtuellement complémentaires (susceptibles d’être combinées pour résoudre des

problèmes productifs à venir) » (Colletis, Gianfaldoni, Richez-Battesti, 2005). Enfin, la

gouvernance territorialisée des banques coopératives ne découle pas d’un emboîtement

d’espaces de gouvernance, le niveau inférieur n’étant pas déterminé par le supérieur et

l’espace local n’étant pas à l’image du plus général, mais relève d’un enchevêtrement de

proximités dont la géométrie n’est pas donnée a priori. Nous distinguons cinq proximités qui

éclairent les relations entre parties prenantes4 :

• La proximité géographique s’appréhende par la distance géographique qui sépare

différentes parties prenantes, en tenant compte des moyens de transport (temps/coûts) et

du jugement des acteurs sur la nature d’une telle distance (représentations). La proximité

géographique favorise ainsi les autres formes de proximité en raccourcissant les temps de

transaction et de production, en augmentant la fréquence relationnelle, en facilitant

indirectement les processus d’apprentissage et d’innovation, en créant les conditions de

communautés de pratiques et de valeurs culturelles. Toutefois, elle peut induire des

conflits et des déséconomies de coordination par une surintensité des rapports d’échange

et une surabondance d’informations.

• La proximité organisée s’appréhende par les règles prescrites et construites de manière

autonome, qui organisent un double espace de pratiques et de représentations entre parties

prenantes réunies autour d’un projet commun. La proximité organisée permet ainsi

l’émergence et le développement de liens d’appartenance dans l’interaction, à la fois à

travers « le faire ensemble » (obligations de mises en actes) et le « devoir faire ensemble »

(contraintes de mises en actes).

• La proximité institutionnelle s’appréhende par les principes et les valeurs qui fondent,

dans les dimensions du politique et de l’idéologique, l’adhésion des parties prenantes à un

projet commun. La proximité institutionnelle intègre ainsi des liens de similitude dans

l’interaction, prenant leur source dans des modèles de pensée (perceptibles dans

l’affichage et la mise en œuvre de normes juridiques, morales, culturelles, langagières) qui

4 Pour expliciter le contenu des proximités, nous nous somme référés à différentes contributions publiées dans lenuméro de le revue Economie et Institutions, 2005, consacré à « Proximité et Institutions ». Citons les articles deD. Talbot et T. Kirat, de V. Angeon et J.-M. de Callois, de G. Colletis et B. Pecqueur, et de R. Boschma.

14

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 15/24

relèvent pour leur validité et leur application, en toute première instance, d’une volonté

stratégique de l’institution de référence.

• La proximité sociale s’appréhende, d’une part, à travers l’existence ou (l’adoption à) de

normes sociales similaires (ressemblance) entre (par) les parties prenantes, et d’autre part,

à travers leur insertion durable et effective dans des activités collectives (communautés

professionnelles ou techniques, réseaux sociaux). La proximité sociale promeut des

relations encastrées socialement ( socially embedded relations), qui place au cœur de

l’interaction la confiance basée sur des liens de parenté, d’amitié et d’expérience.

• La proximité cognitive s’appréhende par les capacités de communication, de

compréhension et d’innovation, mises en œuvre ou produites par les parties prenantes au

cours de leurs relations. La proximité cognitive donne de l’épaisseur à l’interaction par la

nécessité de partager (en tout ou partie) un savoir, des connaissances et des compétences,

ce qui suppose une base initiale peu éloignée (knowledge base) et des écarts faibles

(knowledge gap) pour favoriser des apprentissages interindividuels, collectifs, voire

organisationnels.

En recouvrant potentiellement les cinq proximités, la gouvernance territorialisée des banques

coopératives met en tension des forces complémentaires ou opposées, qui croisent quatre

formes de légitimité correspondant chacune à une catégorie spécifiée de proximité : légitimité pragmatique / proximité organisée ; légitimité idéologique et politique / proximité

institutionnelle ; légitimité sociale / proximité sociale ; légitimité cognitive / proximité

cognitive.

La seconde interprétation ne réduit pas la gouvernance territorialisée à un contexte d’interactions

entre agents intéressés mais la considère à la fois comme champ d’expression et produit

complexe des logiques d’action des parties prenantes. En d’autres termes, les principes de

légitimité de l’action des quatre parties prenantes de la banque coopérative ne se limitent pas àune axiomatique utilitariste (intérêt personnel ou de groupe) et ne découlent donc pas du seul

calcul de préférence. Au contraire, les principes de légitimité de l’action relèvent de jugements

de valeur ou de jugements de justice, la coordination des parties prenantes étant conditionnée par

des accords sur la justesse des actions (Rousseau, Régnard, 2006). Les rationalités d’action

renvoient aux interprétations du réel et par là même aux significations des acteurs en fonction

des situations dans lesquelles ils se trouvent. Ils doivent être en mesure de justifier leurs actions

(ou en d’autres termes les légitimer), en donnant leurs motifs et en explicitant ce qu’ils

recherchent à travers les interactions. Aussi, un principe de légitimité peut-il se définir comme

15

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 16/24

un répertoire de valeurs homogènes, auquel se réfère les acteurs pour établir des équivalences

relationnelles et s’accorder sur le sens de l’action collective. En tant que référentiels d’action, les

six principes de légitimité retenus permettent ainsi de cerner les raisons qui conduisent à des

situations d’ententes ou de conflits entre les quatre parties prenantes des banques coopératives,

celles-ci étant traversés par différents principes de légitimité de l’action et les acteurs individuels

se rapportant à chacune d’entre elles abritant aussi une pluralité de valeurs (Gianfaldoni et

Richez-Battesti, 2001 et 2004) :

(1) Le principe civique tend à rendre préalable à toute interaction la recherche de l’intérêt

collectif (propre à l’économie sociale et solidaire) ou de l’intérêt général (propre à

l’économie publique), qui se traduit dans l’action par la prééminence de motifs socio-

politiques, et privilégie les valeurs de dévouement, de solidarité, d’équité sociale ou de

redistribution économique.

(2) Le principe domestique tend à rendre préalable à toute interaction la recherche de liens

interpersonnels (le milieu) et traditionnels (la famille), qui se traduit dans l’action par la

prééminence de motifs communautaires (trajectoire commune, proximité de désirs et/ou de

besoins), et privilégie les valeurs de confiance, d’honneur, de subordination, de devoir.

(3) Le principe cognitif tend à rendre préalable à toute interaction la recherche d’un partage d’un

savoir, de connaissances et de compétences, qui se traduit dans l’action par la prééminence

de motifs de communication et de compréhension, et privilégie à la fois les valeurs

d’apprentissage et d’innovation.

(4) Le principe marchand tend à rendre préalable à toute interaction la recherche de l’intérêt

individuel, qui se traduit dans l’action par la prééminence de motifs concurrentiels et de

profitabilité, et privilégie les valeurs individualistes d’opportunisme, de compétition, de

captation de valeur économique, de rapport de force économique.

(5) Le principe industriel tend à rendre préalable à toute interaction la recherche de la

standardisation des règles et des procédures, qui se traduit dans l’action par la prééminence

de motifs fonctionnalistes et technicistes, et privilégie les valeurs d’efficience et d’efficacité

technico-économique.

(6) Le principe connexionniste tend à rendre préalable à toute interaction la recherche d’un

engagement sur des projets, qui se traduit dans l’action par la prééminence de motifs de

collaboration et de coopération, et privilégie les valeurs relationnelles et

d’intercompréhension.

16

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 17/24

2.2 Les formes structurelles d’organisation et les effets de proximité

Si l’on s’intéresse à la territorialisation des banques coopératives, deux formes structurelles

historiques émergent : un première forme déconcentrée et une seconde décentralisée

(Gianfaldoni, Richez-Battesti, 2006).

En tant que « Banque de mouvement », le Crédit Coopératif est l’illustration de la première

forme. Les grandes fédérations nationales de l’économie sociale appartiennent aux différents

niveaux d’administration en tant que « personnes morales ». Hormis les administrateurs élus

par les salariés et les représentants du comité d’entreprise, le conseil national d’administration

est constitué de représentants des différentes familles de l’économie sociale (mutuelles,

associations, coopératives). Aux plans régional et local, chaque directeur doit composer avec

une instance où se retrouvent des personnes qualifiées et des représentants des mouvements présents sur le territoire, considérés comme des sociétaires actifs. Cela semble se vérifier dans

les comités régionaux qui détiennent un pouvoir de décision, les conseils d’agence regroupant

des personnalités locales cooptées et n’ayant statutairement qu’un pouvoir consultatif.

Le Crédit Mutuel se réfère à la seconde forme. Les mouvements de l’économie sociale sont

absents des instances nationales d’orientation et de décision. Le conseil d’administration de

l’organe central comprend des directeurs généraux, de fédérations régionales, des directeurs et

administrateurs régionaux, des directeurs de filiales. Le modèle décentralisé est caractérisé par

un découplage entre, d’un côté, un pilotage centralisé dévolu aux dirigeants administrateurs et

salariés et, de l’autre, des directions régionales où les directeurs et administrateurs tirent leur

légitimité de leur compétence socioprofessionnelle et de leur immersion sociale. Les Conseils

d’administration au niveau régional ou les caisses locales, constituées de représentants de la

société civile, sont composés de membres cooptés et possèdent formellement des pouvoirs

décisionnels.

Les banques coopératives possèdent donc des propriétés particulières en fonction de leur

inscription dans l’une des deux formes structurelles d’organisation. Si elles se distinguent par

une approche dissemblable de la proximité cognitive et de la proximité sociale, la perspective

de faire coïncider l’affirmation de valeurs identitaires et l’efficacité technico-économique

conduit aujourd’hui les banques coopératives à privilégier les proximités institutionnelle et

organisationnelle. Ainsi, elles recherchent avant tout des effets de proximité directs positifs,

qui résultent de dispositifs d’études, de formation, d’information ou d’animation.

17

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 18/24

Cependant les effets de proximité directs peuvent être à double tranchant. Les instances de

participation introduites par le Crédit Coopératif, s’appuyant sur un sociétariat de personnes

morales, permettent bien d’associer de façon complémentaire les sociétaires dans le choix des

services et des produits offerts à l’échelle infra nationale. Mais sur un autre plan, la plus

grande difficulté à mobiliser des personnes morales que des personnes physiques ainsi que la

faiblesse de maillage local et infra-local de ce réseau bancaire (excellent maillage indirect par

les fédérations mais très peu d’agences en lien direct avec les individus usagers) ont un impact

négatif en termes socioéconomiques. Aussi, ne faut-il pas sous-estimer les effets attendus de

la proximité géographique : la force du Crédit Agricole, de la Caisse d’Epargne et du Crédit

mutuel réside dans leur implantation locale, à travers leur nombre d’établissements

opérationnels et de sociétaires. Parallèlement, un sociétariat actif apporte aux banques

coopératives, dans l’ordre des proximités sociales et cognitives, des avantages économiques,

en leur permettant non seulement de mieux maîtriser, et à moindre coût, l’information sur les

clients, mais aussi de mieux décoder les attentes des usagers-clients de produits bancaires

(baromètre local) (Pflimlin, 2006). Cette capacité supplémentaire d’évaluation des besoins et

de solvabilité de leurs clients procure aux banques coopératives des effets positifs tirés d’une

réduction du risque et d’une meilleure allocation de crédit.

Les proximités attachées à différentes dimensions de la gouvernance territorialisée des

banques coopératives engendrent aussi des effets induits, positifs ou négatifs, qui sont à

proprement parler des internalités.

D’une part, les internalités positives qui peuvent découler d’une confiance institutionnelle

entre dirigeants élus et dirigeants salariés présupposent l’adhésion à une matrice idéologique

ou à un projet politique, qui doit incorporer en tout ou partie des valeurs fondamentales du

mouvement coopératif (contrôle démocratique, liberté d’adhésion et d’égalité des membres,

acapitalisme, intercoopération et éducation coopérative des sociétaires) et peut composer avecdes principes non exclusifs du mouvement coopératif . A contrario, l’existence de clivages

portant sur les questions d’éthique et d’intégrité, de pouvoir démocratique et de participation

effective aux décisions, entraîne une perte de cohésion et une crise identitaire, source

d’internalités négatives. En complément, les structures d’organisation peuvent produire des

internalités positives, sur la base d’une communication active et une loyauté institutionnelle

entre administrateurs, sociétaires, managers et employés. En particulier, les dirigeants élus

doivent posséder une bonne connaissance des sociétaires, des partenaires politiques,

économiques et sociaux pour allier réseaux professionnels et réseaux sociaux et construire des

18

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 19/24

compromis acceptables, permettant ainsi d’atténuer les effets du lock-in institutionnel qui peut

se manifester par de l’inertie et des rigidités institutionnelles.

D’autre part, les proximités géographique et sociale relèvent d’une approche contextuelle

fondée sur des pratiques relationnelles ancrées spatialement et encastrées socialement.L’implantation des banques coopératives sur un territoire géographique permet ainsi d’éviter

la diffraction économique et sociale induite par les logiques stratégiques des groupes

mondialisés : séparation entre agents producteurs et agents consommateurs, entre logique de

capitalisation (compétition et éclatement des espaces identitaires) et logique de

développement local (coopération et valorisation de « ressources cachées », potentielles ou

virtuelles). N’oublions pas que les banques coopératives ont été créées historiquement par des

communautés locales afin de compenser l’absence de services bancaires appropriés, de sortequ’elles se sont développées autour de ces communautés. Soulignons enfin le rôle joué par le

bénévolat gestionnaire. L’implication, la conviction, la motivation, l’engagement citoyen des

sociétaires au niveau local sont une réponse au problème de lock-in organisationnel, puisque

les modes de coordination déconcentrés ou décentralisés s’accompagnent d’une diminution

des coûts bureaucratiques et des effets économiques non monétarisés.

2.3. Les mobiles d’action des sociétaires

Schématiquement, et pour l’ensemble des réseaux bancaires coopératifs, deux dimensions

semblent particulièrement mobilisées dans les réflexions actuelles. D’un côté, l’accent est mis

sur le système de valeurs qui étaye les banques coopératives, de l’autre sur les sociétaires

comme acteurs centraux d’une gouvernance démocratique et territorialisée. Au sein de la

Caisse d’Epargne, des Banques Populaires, du Crédit Coopératif et du Crédit Mutuel, se sont

multipliés dans les années récentes des groupes de travail et autres commissions autour des

valeurs et du sociétariat.

Mais quels sont les différents moyens et lieux de participation offerts aux sociétaires ? Des

dispositifs techniques ont été mis en oeuvre pour augmenter la participation aux A.G. tout au

long d’une année civile5. L’ensemble des expériences est aujourd’hui relayé par une réflexion

plus globale sur les méthodes propices à revitaliser des espaces publics démocratiques

institutionnalisés. Dans cette perspective, il est intéressant de remarquer que le taux de

5 Certaines institutions ont prévu des lieux de débats avant l’A.G. nationale alors que d’autres convoquent aussides A.G. aux niveaux régional et local. Des « clubs sociétaires » et des « points sociétaires », des rencontres

d’informations et d’échanges, voire des postes salariés dédiés à l’animation du sociétariat commencent à sedévelopper. Les premiers exemples de vote électronique apparaissent et des sites Internet se créent en directionexclusive des sociétaires (avec informations sur les administrateurs et sur le déroulement des A.G.).

19

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 20/24

participation des sociétaires semble dépendre de leur identification professionnelle6, qu’il

varie en sens inverse de la taille des institutions (et donc du nombre de membres) et qu’il se

trouve en partie conditionné par la volonté des administrateurs d’en faire l’une de leurs

préoccupations prioritaires7. Toutefois les questions ayant trait aux mobiles d’action du

sociétariat restent entières, si l’on considère que ces dispositifs techniques servent plus

« d’appareillages » de concertation que d’outils d’incitation à la participation.

Il n’y a pas un profil-type de sociétaire. Le sociétariat peut être d’adhésion (rapports

d’« affectio societatis » ou d’« affectio mutualis ») : connexions politiques et idéologiques

(fortes attaches) ; sentiments d’appartenance (du groupe jusqu’au niveau institutionnel) liés à

des évènements historiques, à une trajectoire individuelle, à des liens sociaux tissés

localement. Dans ce cas, les sociétaires sont attachés à leur coopérative ou mutuelle, sans pour autant y consacrer beaucoup d’énergie. Le sociétariat peut être de pure forme (rapports

marchands) : consommateurs hasardeux (forte volatilité), relations de clientèle utilitaristes

(prix/services), faible conscience sociale. Dans ce second cas, les sociétaires n’ont pas les

convictions nécessaires pour se considérer comme des membres à part entière d’une

organisation de l’économie sociale. Le sociétariat peut être actif (rapports civiques et de

gestion) : investissement humain en temps et en connaissances ; ancrage localisé

géographiquement et « relations de terrain » ; position acquise dans des réseaux sociaux et

rôle d’intermédiaire. Dans ce dernier cas, les sociétaires prennent des responsabilités

d’administrateurs plus ou moins affirmées dans leur contenu (liées le plus souvent au niveau

d’administration) et dans la durée.

Toute la difficulté est alors de saisir les différents motifs qui maintiennent un sociétaire dans

la passivité ou dans l’indifférence, qui l’amènent à avoir un intérêt mesuré à s’informer, à

avancer dans la compréhension de son organisation, ou qui le conduisent à véritablement être

acteur de son institution.En premier lieu, si le sociétaire doit passer de la posture de sujet à acteur, ce n’est pas en

raison de ses droits contractuels mais en fonction de la convention d’usage qui le lie à

l’institution. Si le sociétaire cherche à satisfaire ses besoins à travers des services préférentiels

(droits d’accès ou de gratuité à certains services, prix favorables ou préférentiels,

ristournes) ou à souscrire de parts sociales pour conforter son épargne, le principe qui justifie

son action est marchand. S’il est disposé à une démarche d’association à la gestion et à

6 Par exemple dans les mutuelles de métier, d’entreprise ou sectorielle.7 Ils peuvent en effet tirer une plus grande légitimité grâce à un vote massif des sociétaires.

20

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 21/24

l’orientation de l’entreprise ou s’il s’engage sur une épargne de conviction (intérêt collectif

dans le partage des réserves, financements solidaires), il fait preuve de civisme. Ces deux

principes qui guident son action ne sont pas exclusifs puisque le sociétaire peut se faire un

devoir de mettre ses relations proches ou tissés dans le tissu local au service de sa banque

[principe domestique]. Suivant d’autres voies, son investissement humain dans la gestion

d’une caisse ou d’une agence peut progressivement le conduire à revaloriser l’efficacité et

l’efficience [principe industriel], partager des connaissances et des compétences et apprécier

l’apprentissage collectif [principe cognitif], incorporer des valeurs relationnelle et

d’intercompréhension par l’engagement sur des projets [principe connexionniste].

En second lieu, la « double qualité » du sociétaire (propriétaire et client) prenait tout son sens

dans des organisations beaucoup moins centralisées et réglementées. Mais la compétitionaccrue sur des marchés de plus en plus trans-nationalisés entraîne, dans la période

contemporaine, une centralisation des pouvoirs d’orientation et de contrôle stratégique,

renforcée par les mouvements de capitalisation et d’harmonisation juridique au plan européen.

Dans ces conditions surdéterminantes, la place et le poids du sociétaire dans les processus de

décision deviennent paradoxaux. L’évolution des formes structurelles d’organisation des

banques coopératives tend à éloigner le sociétaire des prises de décision stratégiques avec la

relative perte d’autonomie des structures locales et régionales [éloignement institutionnel], et

la complexification technique l’empêche de participer en connaissance aux décisions

[éloignement cognitif]. Simultanément, l’impératif identitaire des banques coopératives les

oblige ou les contraint à imaginer une implication renouvelée du sociétariat. En termes

générationnel et de jeu de rôle, il s’agit non seulement de redorer l’image coopérative

[principe marchand], mais aussi d’instrumenter l’attachement des sociétaires à des valeurs

[principe civique] ou à une communauté [principe domestique] en dégageant des avantages

compétitifs [principe marchand]. Toutefois, cette utilisation cynique de la référence au

civisme et à l’authenticité n’est qu’un aspect, nous semble-t-il, d’une stratégie plus globale

des banques coopératives. Cette stratégie consiste à spécialiser les sociétaires sur des

fonctions sociales et de solidarité (solidarité entre membres et générations, développement

social et local, actions menées en faveur de populations ou de zones défavorisées), rendant

ainsi compatibles les logiques industrielles et marchandes actuelles des banques avec les

principes civique et domestique qui président à l’action des sociétaires.

21

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 22/24

Conclusion

Les banques coopératives françaises se démarquent a priori des firmes capitalistes par leur

mode de gouvernance : les conseils d’administration se présentent toujours comme des

organes décisionnels formels et leur implantation locale/régionale leur assure des relations

privilégiées avec l’environnement économique et social ; l’engagement désintéressé des

sociétaires et des administrateurs continue à jouer en faveur d’une gestion démocratique et de

proximité. Cependant, les choix stratégiques résultent de plus en plus d’un processus de

décision où prédomine le « haut encadrement », avec d’un côté un pôle politique (les

dirigeants élus) et de l’autre un pôle managérial (les dirigeants salariés). Par conséquence, les

sociétaires se sentent en partie dépossédés de prérogatives liées à leur statut et les employésdoivent appliquer en priorité des directives industrielles et commerciales. C’est pourquoi nous

nous sommes focalisés sur le caractère démocratique et l’ancrage territorial de la gouvernance

des banques coopératives.

Si leur statut juridique spécifique préserve encore les banques coopératives d’une

transformation rapide en groupes marchands capitalistes, tout en leur octroyant des avantages

économiques, il leur impose aujourd’hui des obligations stratégiques qui les conduisent à faire

évoluer leurs structures de direction et leur fonctionnement en dessinant de nouvelles voies

démocratiques et de nouvelles formes de proximité. Notre ambition est d’ouvrir quelques

perspectives théoriques qui puissent enrichir l’ensemble des réflexions allant dans ce sens.

Bibliographie

Alcaras J.-R., Gianfaldoni P., Le Friant M., Ogier-Bernaud V., 2006, Economie sociale etdémocratie sociale : le sociétariat en question, C. Bourreau-Dubois et B. Jeandidier (dir.),

Economie sociale et Droit , Tome 2, L’Harmattan, Paris, 7-22.

Bergeron M. Y., Lalancette S., 1993, Caractéristiques des principes coopératifs au planfinancier : une perspective d’Agence, Annals of Public and Cooperative Economics, Vol. 64,n° 3, 439-450.

Caby J., Hirigoyen G., 2005, La valeur partenariale : un outil de gouvernance, La Revue du

Financier , n° 155, septembre-octobre, 27-41.

Cadiou C., Régnard Y., Morvan J., Rousseau A., 2006, Le gouvernement de l’entreprisemutualiste. Essai de positionnement à partir d’un modèle intégré, XV ème Conférence

Internationale de Management Stratégique, Annecy / Genève, 13-16 juin.

Colletis G., Gianfaldoni P., Richez-Battesti N., 2005, Economie sociale et solidaire, territoireset proximités, RECMA – Revue Internationale d’Economie Sociale, n° 296, 8-25.

22

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 23/24

Coppens Ph., 2007, La sécurité juridique comme expression de la normativité, Working

paper, Centre de philosophie du droit , Université Catholique de Louvain, Belgique, mars.

Côté D., 2004, Gestion de l’équilibre coopératif : cadre théorique, working paper n°4,CIRIEC – Centre International de Recherches et d’Information sur l’Economie Publique,

Sociale et Coopérative, Liège, Belgique.

Côté D., 2005, Loyauté et identité coopérative. L’implantation d’un nouveau paradigmecoopératif, RECMA – Revue Internationale d’Economie Sociale, n° 295, 50-69.

Côté D., 2007, Fondements d’un nouveau paradigme coopératif (NPC) : quels incitatifs pour les acteurs clés ?, Working paper , HEC Montréal , janvier.

Dacheux E., Laville J.-L., 2003, Penser les interactions entre le politique et l’économique, E.Dacheux et J.-L. Laville (dir.), Economie solidaire et démocratie, Hermès, n° 36, CNRSEditions, Paris, 9-17.

Desroches H., 1976, Le Projet coopératif. Son utopie et sa pratique, Ses appareils et ses

réseaux. Ses espérances et ses déconvenues, Éditions Ouvrières, Paris.

Di Salvo R., 2002, La Governance des systèmes bancaires mutualistes et coopératifs enEurope, G. Gloukoviezoff (dir.), Exclusion et Liens Financiers – L’exclusion bancaire des

particuliers, Rapport du Centre Walras 2004, Economica, Paris, 165-179.

Economie et Institutions, 2005, n° 6 et 7, 1er et 2ème semestres.

Eme B., 2005, Gouvernance territoriale et mouvements d’économie sociale et solidaire, RECMA – Revue Internationale d’Economie Sociale, n° 296, 42-55.

Enjolras B., 2005, Regimes of governance and general interest, Working paper n°1, CIRIEC – Centre International de Recherches et d’Information sur l’Economie Publique, Sociale et

Coopérative, Liège, Belgique.

Floris B., 2003, « Espace public et sphère économique », E. Dacheux et J.-L. Laville (dir.), Economie solidaire et démocratie, Hermès, n° 36, CNRS Editions, Paris, 129-136.

Gianfaldoni P., 2000, Modèles économiques de l’organisation et modèles d’organisation productive : les différentes conceptions de la normalisation, E. Serverin et A. Berthoud (dir.), La production des normes entre Etat et société civile, L’Harmattan, Paris, 266-283.

Gianfaldoni P., 2004, Rationalité(s) et décisions(s) en sciences économiques. Les présupposésindividualistes en question, J.-R. Alcaras, P. Gianfaldoni et G. Paché (dir.), Décider dans les

organisations. Dialogue critique entre Economie et Gestion, L’Harmattan, Paris, 35-55.

Gianfaldoni P., Richez-Battesti N., 2001, Les réseaux d’accompagnement à la création de très petites entreprises : comment appréhender la normalisation de l’organisation du service ? »,Deuxièmes journées d’étude du LAME : Economie sociale, mutations systémiques et nouvelle

économie, 29 et 30 novembre, CERAS et LAME, Université de Reims Champagne-Ardenne.

Gianfaldoni P., Richez-Battesti N., 2004, Coordination de réseaux et proximité : règles, procédures et conventions, The 4th Congress on Proximity Economics: Proximity, Networks

and Co-ordination, IDEP - LEST - GREQAM - Groupe de Recherche Dynamiques de proximité, 17 et 18 juin, Marseille.

Gianfaldoni P., Richez-Battesti N., 2006, Gouvernance et proximité : la contribution des banques coopératives au développement local, 5èmes Journées de la Proximité : La proximité,

entre interactions et institutions, Université de Bordeaux 4, Bordeaux, 28-30 juin.

23

5/17/2018 La Gouvernance Des Banques Cooperatives Francaises-Democratie Et Territoire - slidepdf.com

http://slidepdf.com/reader/full/la-gouvernance-des-banques-cooperatives-francaises-democratie-et-territoire 24/24

Jaeger M., Ory J.-N., Gurtner E., 2006 a, Théorie néo-institutionnaliste et contre-performancede la firme coopérative ?, Richez-battesti N et Gianfaldoni P. (dir), Les banques coopératives

en France. Le défi de la performance et de la solidarité , L’Harmattan, Paris, 64-79.

Jaeger M., Ory J.-N., Gurtner E., 2006 b, Les évolutions juridiques, réglementaires etorganisationnelles des groupes coopératifs français, et la norme de la valeur actionnariale,

XXVIème Journées de l’Association d’Economie Sociale : Economie sociale et Droit , Facultéde Droit, Sciences économiques et de Gestion, Université Nancy 2, Nancy, 7-8 septembre.

Jensen M., 2001, Value Maximization, Stakeholders theory and the Corporate ObjectiveFunction, European Financial Management , Vol. 7, n°3, 297-317.

Jensen M., Meckling W., 1976, Theory of the firm : managerial behavior, agency cost, andownership structure, Journal of Financial Economics, Vol. 3, n° 4, 305-360.

Laville J.-L., 1994, Économie et solidarité : esquisse d’une problématique, J.L. Laville (dir.) L’économie solidaire : une perspective internationale, Desclée de Brouwer, Paris, 9-89.

Morvan J., Gabriel P., Cadiou C., 2005, Les positionnements légitimes de la gouvernanced’entreprise, Colloque du Grefige, 17 – 18 mars, Nancy.

Mottet S., 2002, La démutualisation, Revue d’Economie Financière, n° 67, 111-119.

Pflimlin E. (dir.), 2006, Coopératives et Mutuelles : un gouvernement d’entreprise

original , Rapport dans le cadre de l’Institut Français des Administrateurs (IFA), janvier.

Richez-Battesti N., Gianfaldoni P. (dir.), 2006, Les banques coopératives en France. Le défi

de la performance et de la solidarité, L’Harmattan, Paris.

Rousseau A., Regnard Y., 2006, Bénévolat, citoyenneté, professionnalisation.Administrateurs du Crédit Mutuel, 22ème conférence internationale de recherche coopérative,ICA, Dourdan-Paris, 19-22 octobre.

Soulage F., 2003 , De la difficulté de concilier contrôle et démocratie. Le cas des groupescoopératifs et d’économie sociale, RECMA – Revue Internationale d’Economie Sociale, n°287, 7-14.

Sternberg E., 1997, The defects of the Stakeholder Theory, Corporate Governance, Vol. 5, n°1, 3-10.

Suchman M. C., 1995, Managing legitimacy: Strategic and Institutional Approaches, Academy of Management Review, Vol. 20, n° 3, 571-610.

24