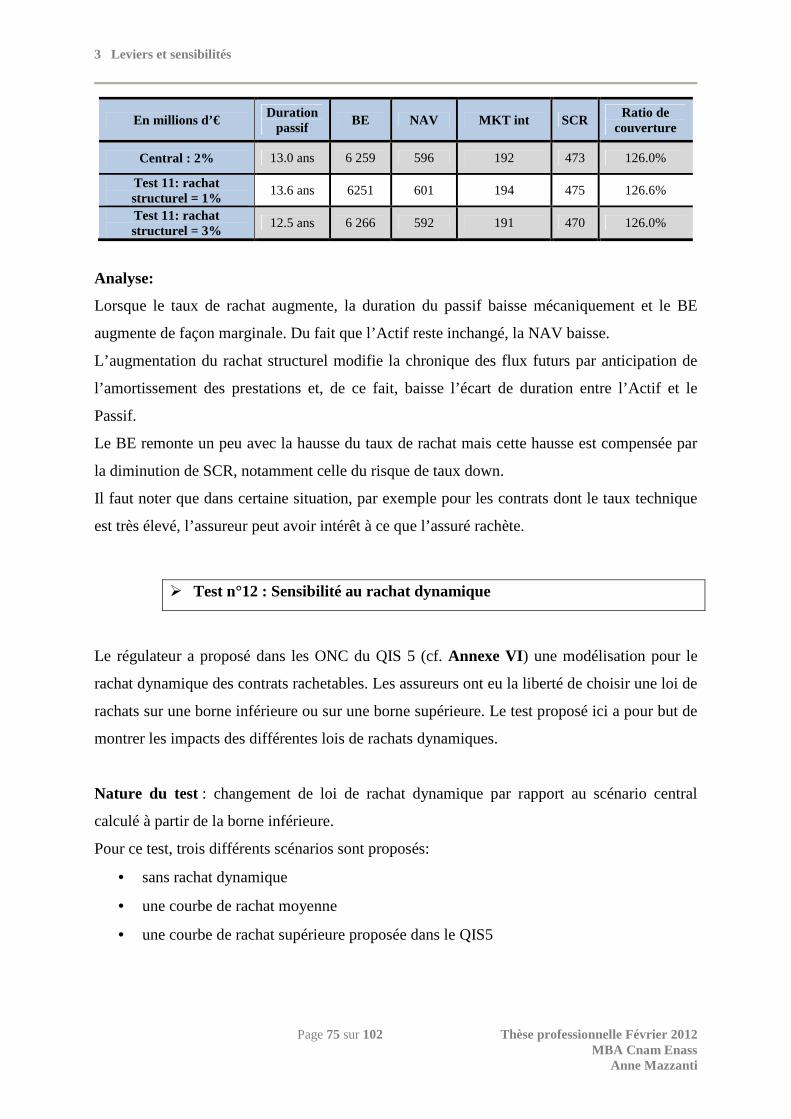

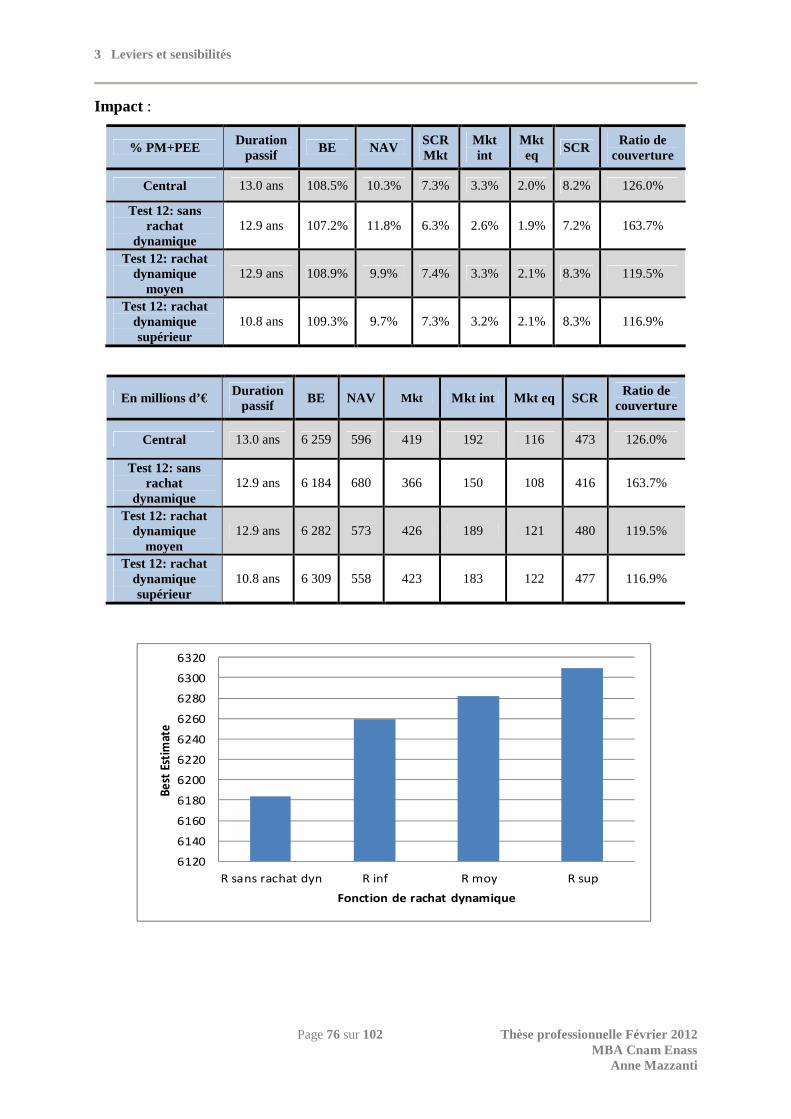

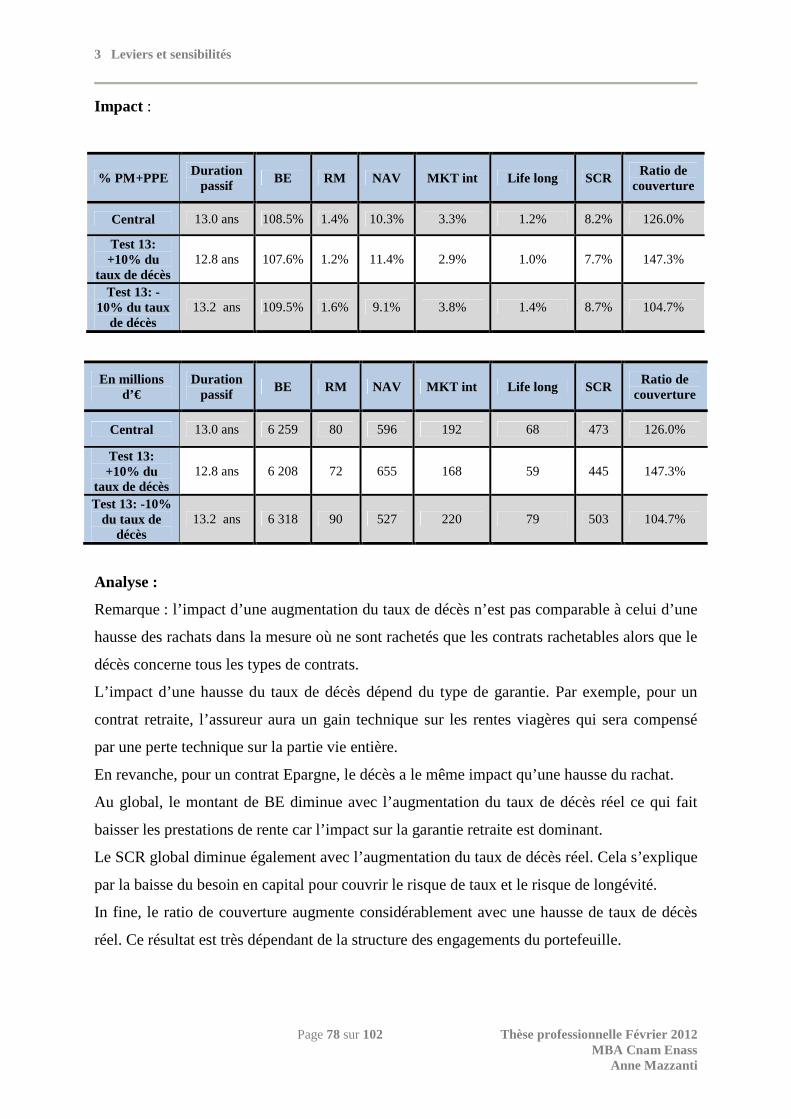

la formule standard (version qis5), leviers et/ou ... · la formule standard (version qis 5),...

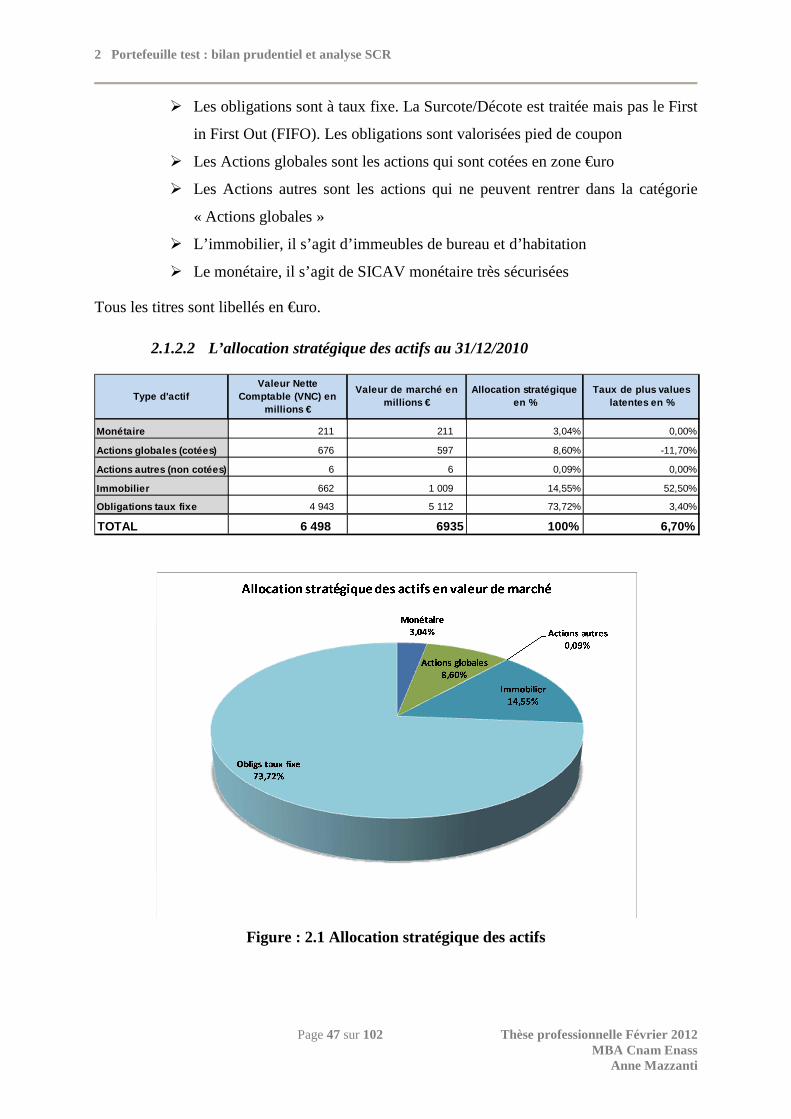

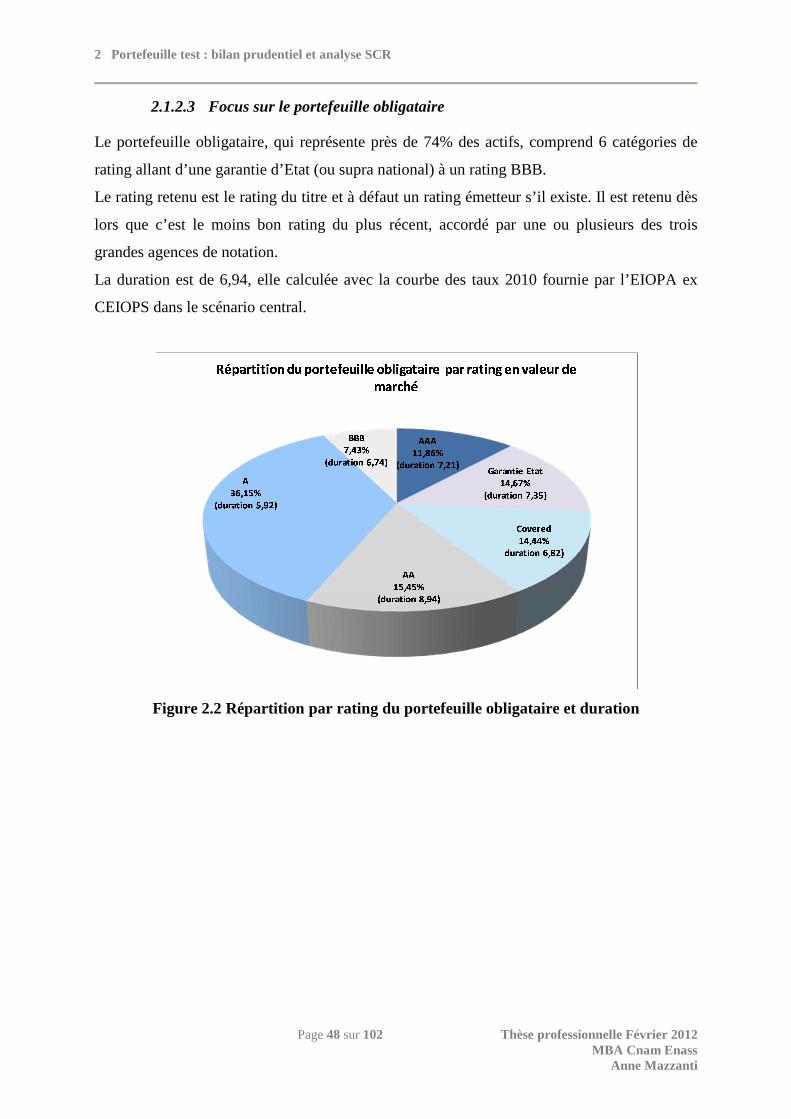

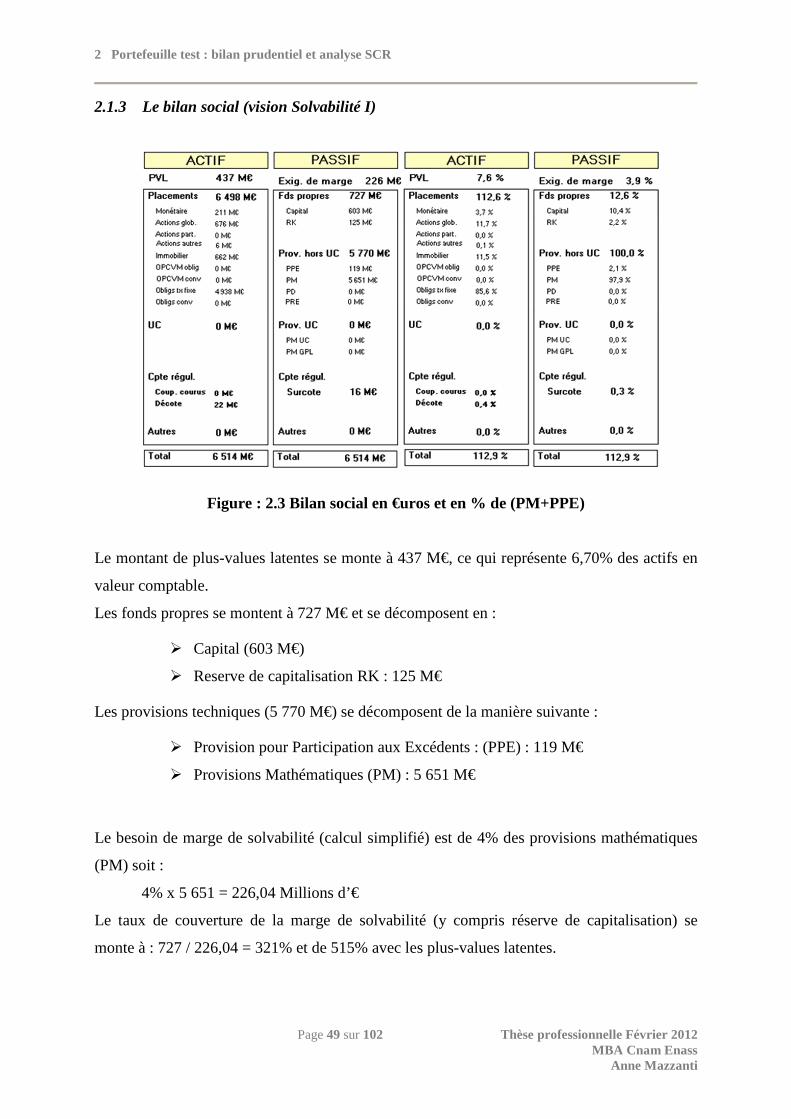

TRANSCRIPT

www.enass.fr

l’EnassEcole nationale d’assurances

La formule standard (version QIS5), leviers et/ou incertitudes pour des garanties épargne et retraite

Anne MAZZANTI

Remerciements

Je saisis cette occasion pour remercier toutes les personnes qui m’ont aidée à progresser

tout au long de mon parcours dans l’assurance : Messieurs P. Berquin, JC. Cacheux, G.

Leroy.

Je remercie la Direction de la France Mutualiste qui m’autorisé à suivre la formation du

MBA de l’Enass, ainsi que mes collègues et collaborateurs et en particulier à A.

Ehrhardt et MP. Velay.

Un très grand merci à J. Cui qui travaille avec moi depuis deux ans sur tous les travaux

de modélisation, sa joie de vivre, son enthousiasme au quotidien et son professionnalisme

m’ont été d’une grande aide.

Enfin, je remercie mon tuteur A Cohen qui m’a beaucoup aidé, m’a fait confiance, et

grâce à qui je me suis lancée dans cette entreprise.

La formule standard (version QIS 5), leviers et/ou incertitudes pour des garanties Epargne et Retraite

Page 5 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

Sommaire

Résumé ....................................................................................................................................... 7

Abstract ...................................................................................................................................... 9

Introduction .............................................................................................................................. 11

1 La formule standard du SCR dans Solvabilité II .............................................................. 15

1.1 Rappel sur Solvabilité II ........................................................................................... 15

1.2 Le bilan prudentiel : une nouvelle approche ............................................................ 24

1.3 La formule standard du SCR .................................................................................... 29

1.4 Le cas spécifique de l’assurance vie ........................................................................ 36

1.5 Le calibrage et les corrélations des chocs du QIS5 .................................................. 41

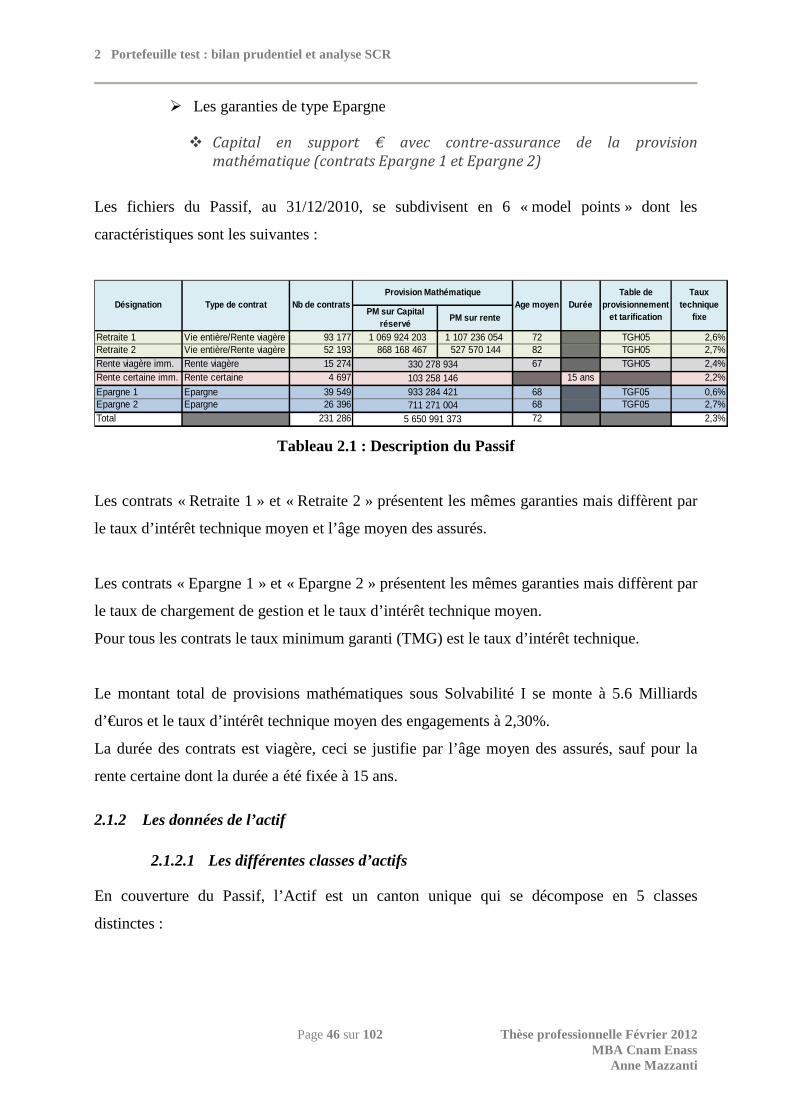

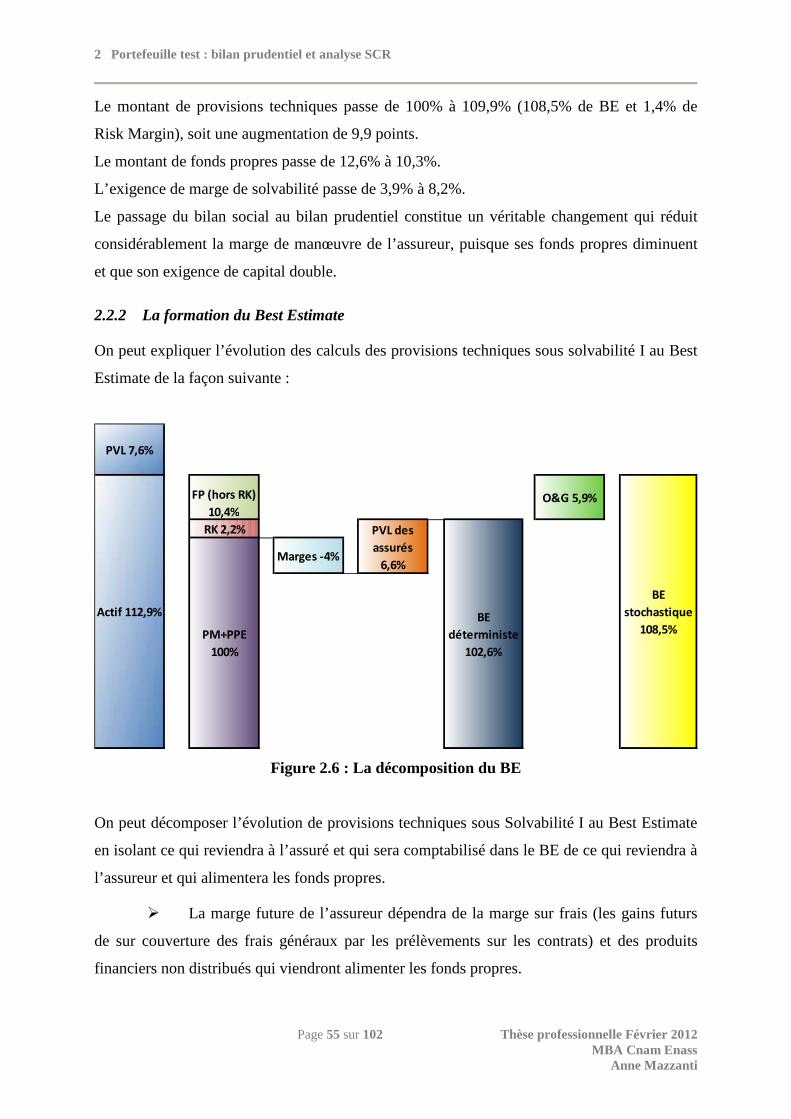

2 Portefeuille test : bilan prudentiel et analyse du SCR ...................................................... 44

2.1 Données Actif-Passif et hypothèses du scénario central .......................................... 44

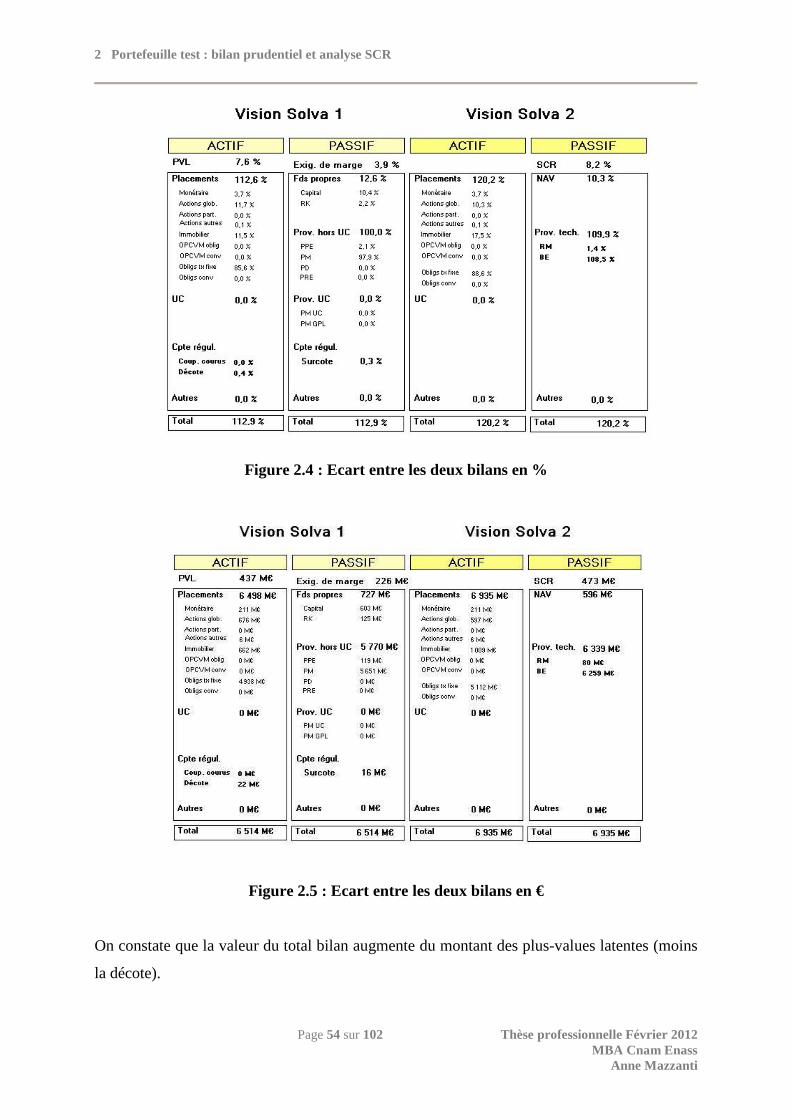

2.2 Les résultats obtenus en scénario central ................................................................. 53

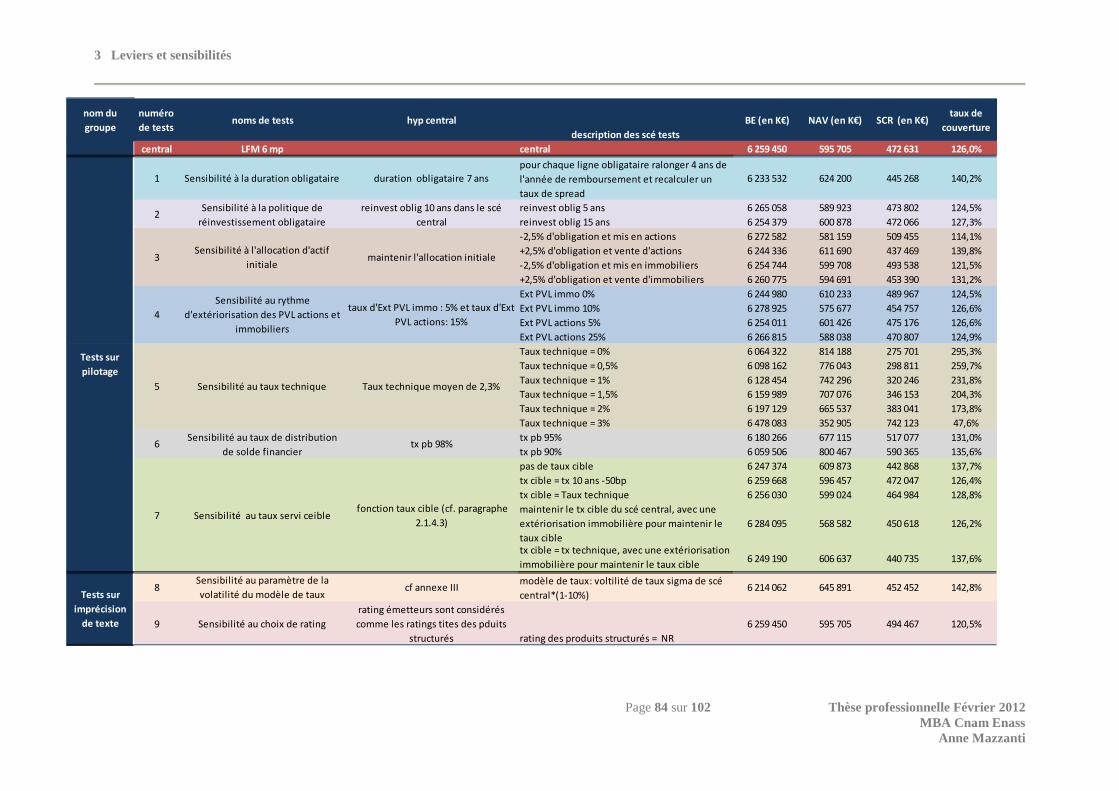

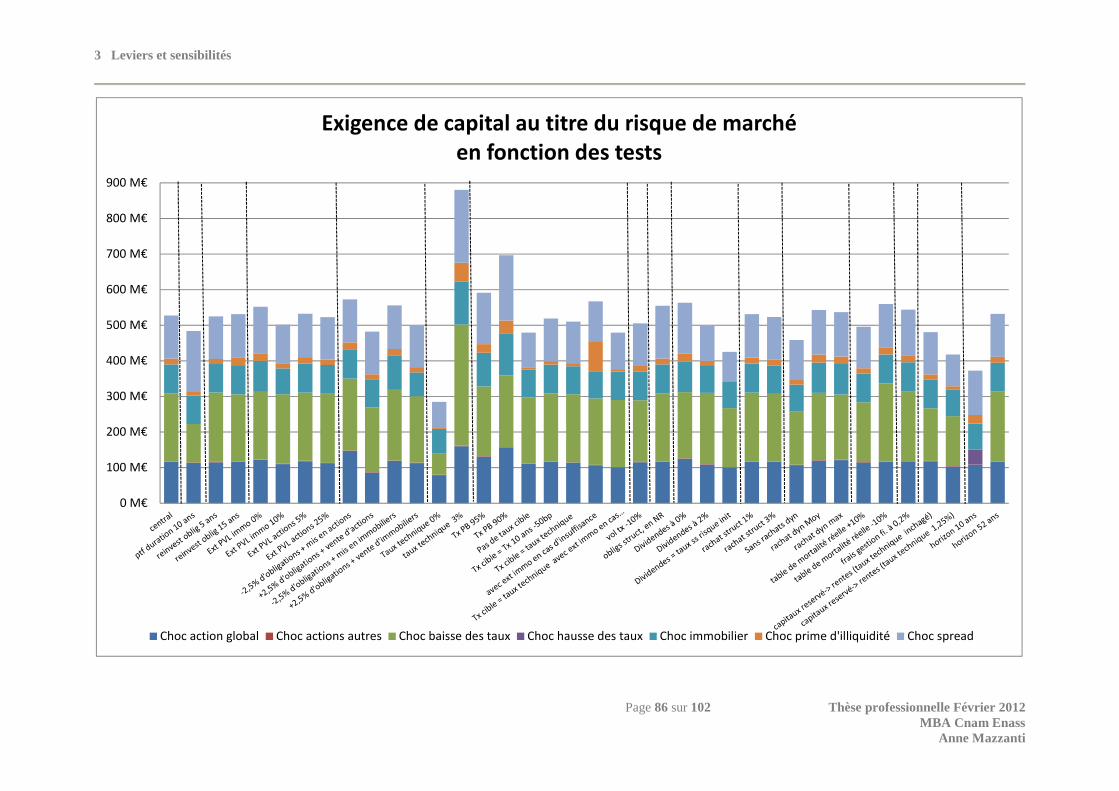

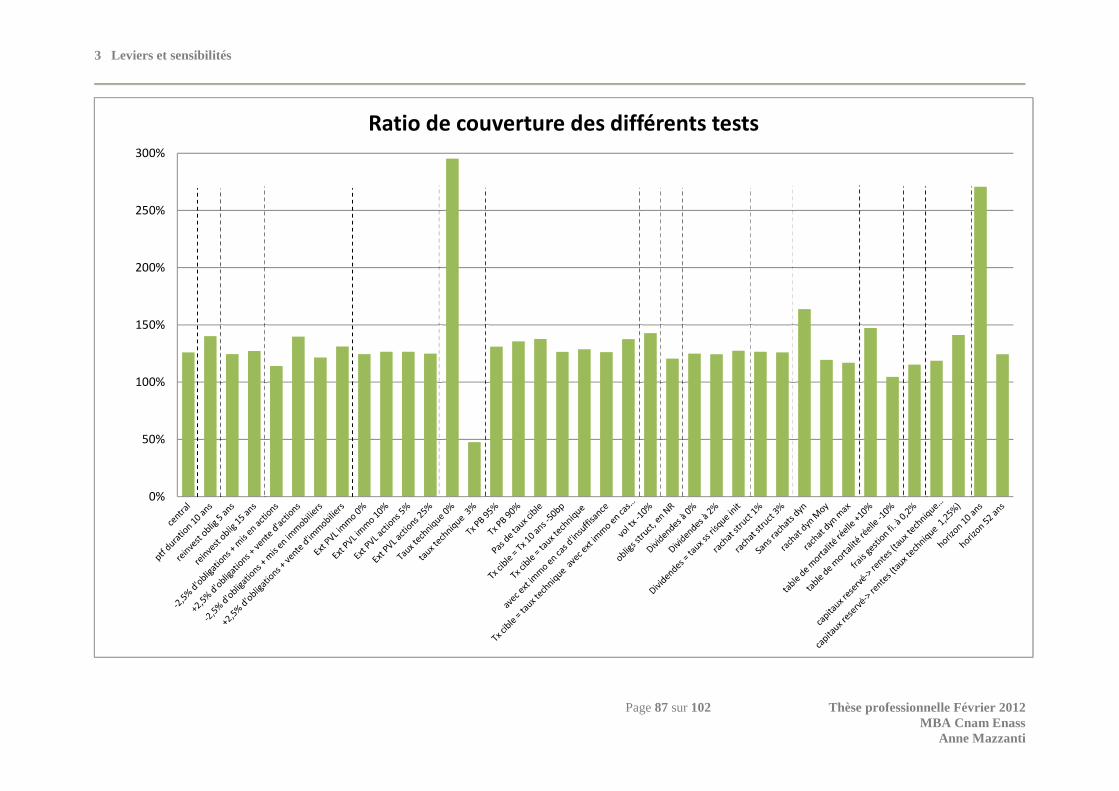

3 Leviers et sensibilités ....................................................................................................... 61

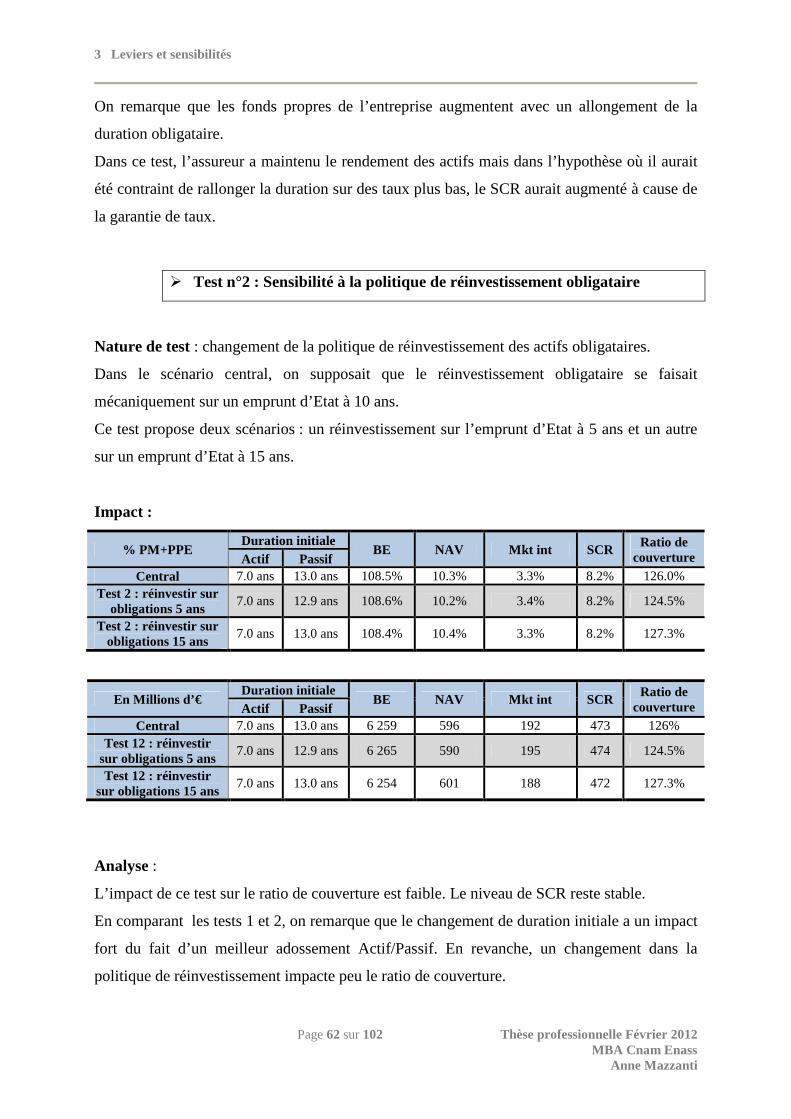

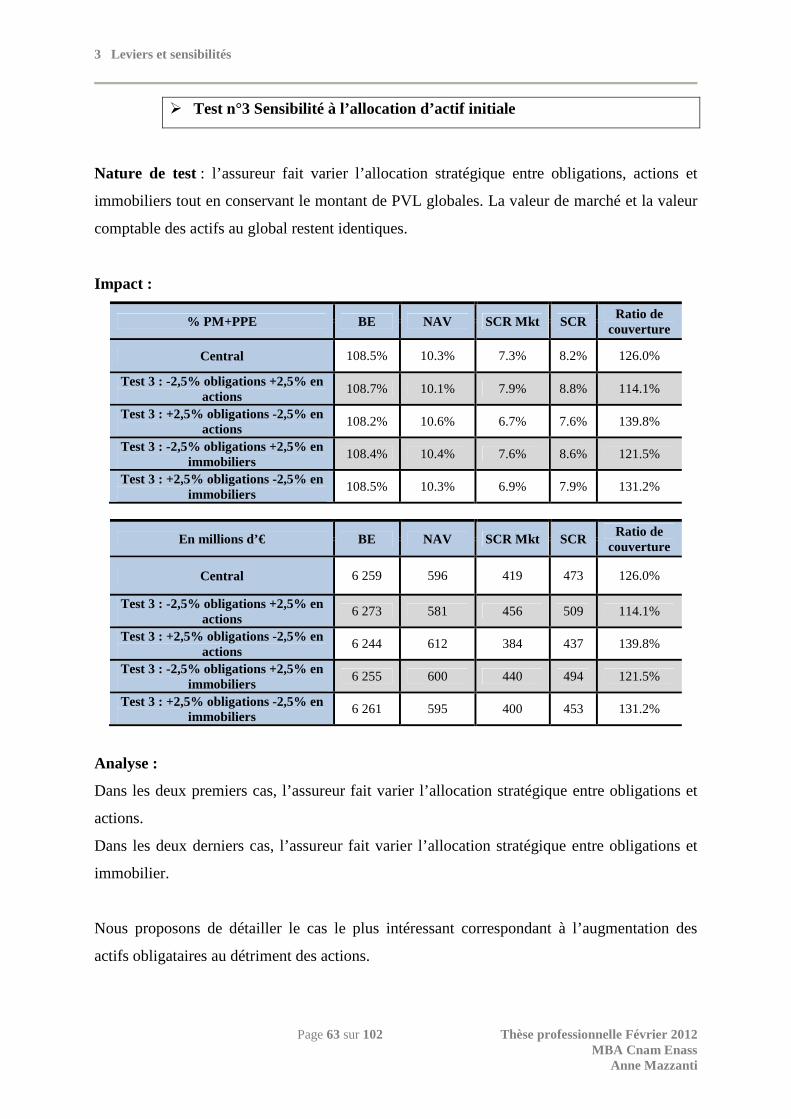

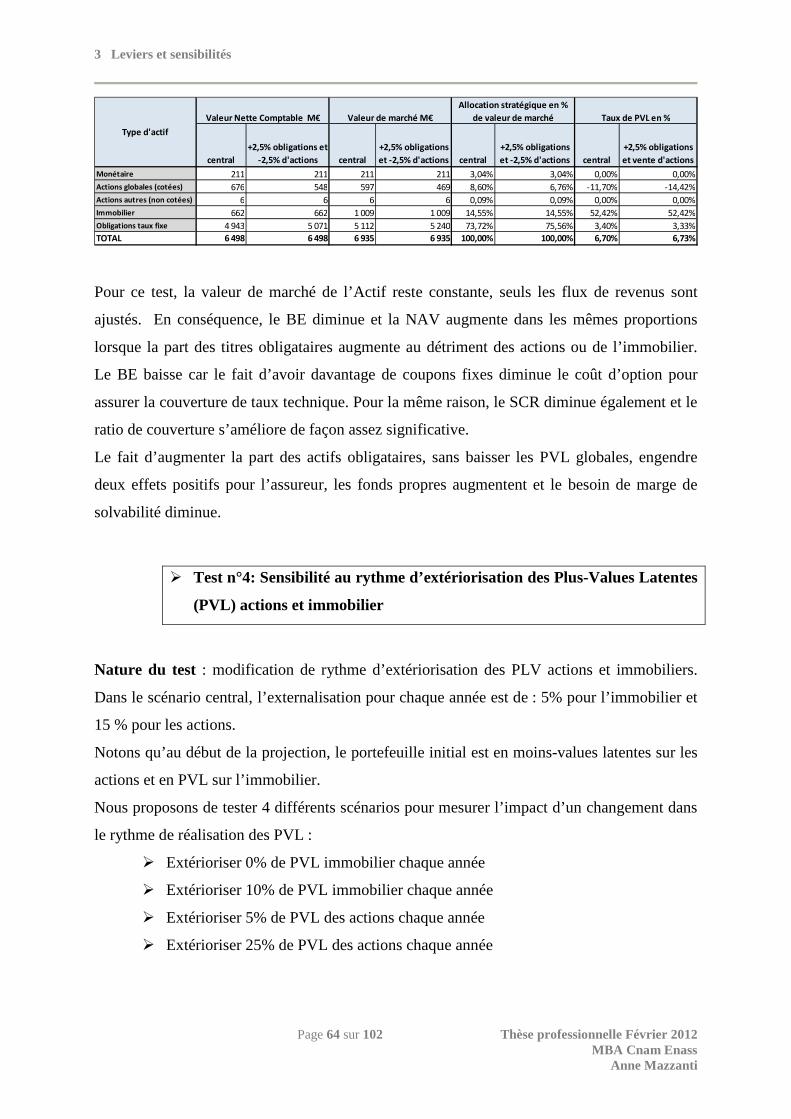

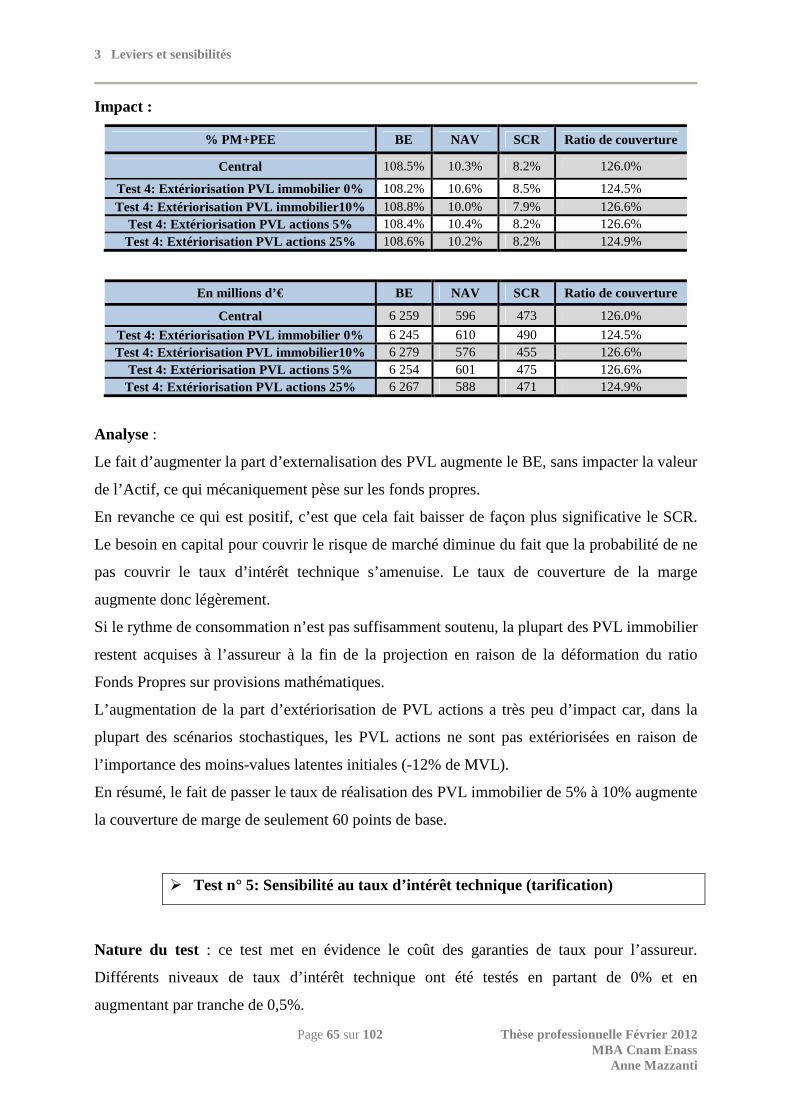

3.1 Les différents tests .................................................................................................... 61

3.2 Récapitulatif des tests ............................................................................................... 83

Conclusion ................................................................................................................................ 88

Annexe I : Les ratios de provisions techniques brutes ............................................................. 90

Annexe II : La formule standard de la directive 2009/138/CE ................................................ 91

Annexe III : Les courbes de taux d’intérêt 2010 (EIOPA) ...................................................... 93

Annexe IV : Les paramètres du choc spread ............................................................................ 94

Annexe V : Le schéma de calcul du logiciel de projection (SALTO) ..................................... 95

Annexe VI : La modélisation du rachat dynamique de l’ONC ................................................ 97

Annexe VII : Le détail du calcul du risque opérationnel ......................................................... 98

Table des matières .................................................................................................................. 101

La formule standard (version QIS 5), leviers et/ou incertitudes pour des garanties Epargne et Retraite

Page 6 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

La formule standard (version QIS 5), leviers et/ou incertitudes pour des garanties Epargne et Retraite

Page 7 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

Résumé

L’évolution du cadre réglementaire des assurances en Europe, avec la publication de la

directive cadre Solvabilité II, conduit les assureurs à modifier le calcul du capital requis de

base (SCR) ou besoin de fonds propres pour couvrir les risques.

Le changement de méthode s’est appliqué tant à l’exigence quantitative de capital qu’aux

capitaux éligibles à la couverture.

Le nouveau mode de calcul imposé par le régulateur pour le SCR nécessite une modélisation

complexe que constitue la « Formule Standard ». Elle s’applique moyennant une analyse des

marchés financiers, des hypothèses sur le comportement des assurés et des instances

dirigeantes de l’entreprise. Elle offre une certaine latitude à l’assureur.

L’objet de cette thèse est de mettre en évidence les latitudes et/ou incertitudes offertes par la

formule standard en s’appuyant sur un portefeuille fictif portant des garanties vie : Epargne et

Retraite.

C’est aussi l’occasion de montrer et de justifier, au travers de test de sensibilité, la forte

volatilité de la marge de solvabilité calculée à partir de la formule standard dans un

environnement de modélisation stochastique.

Une attention particulière sera portée aux options contractuelles (conversion en rente,

rachetabilité..) et garanties financières (intérêt technique, taux de rendement cible) qui sont

très couteuses en capital.

La formule standard (version QIS 5), leviers et/ou incertitudes pour des garanties Epargne et Retraite

Page 8 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

La formule standard (version QIS 5), leviers et/ou incertitudes pour des garanties Epargne et Retraite

Page 9 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

Abstract

The Solvency II directives initiate a new European legislation for insurance. They codify and

harmonize the EU insurance regulation to ensure consumer protection. The framework of

these directives is split into three pillars.

The first pillar sets out quantitative requirements for the SCR (Solvency Capital Requirement)

calculation. The SCR corresponds to the capital an insurance company must hold to face an

extreme event, it is the value-at-risk of the net assets of the company subject to a confidence

level of 99.5% over a one-year period. It can be calculated using either a standard formula

provided by the regulator and tested during the QIS5 exercise or an internal model developed

by the insurance company itself.

The goal of this thesis is to show, for life insurance, the latitudes and the uncertainties the

standard formula allows.

We will introduce the basis of Solvency II, focusing on the quantitative aspects with the new

prudential balance sheet and the Standard formula methodology for the SCR calculation.

With a simplified example of a life insurance portfolio, we will show, with 16 different

scenarios:

- The sensitivity of the cover ratio to the assumptions of the model - The sensitivity of the cover ratio to the management actions - The volatility of the results to the economic conditions

We will demonstrate how the main challenge the life insurance company will have to face and

manage under the Solvency II regime is the volatility of the solvency margin. Controlling and

reducing this volatility may become a more important target than control over the effective

level itself.

La formule standard (version QIS 5), leviers et/ou incertitudes pour des garanties Epargne et Retraite

Page 10 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

La formule standard (version QIS 5), leviers et/ou incertitudes pour des garanties Epargne et Retraite

Page 11 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

Introduction

Solvabilité II est la deuxième version du cadre réglementaire des assurances en Europe qui

devrait s’appliquer dès 2013. Cette évolution de la réglementation s’inscrit dans un processus

plus global de l’évolution de la régulation du secteur financier (banques, assureurs et

réassureurs) au niveau mondial.

L’accroissement du poids du secteur financier dans l’économie mondiale, associé à

l’explosion de la mondialisation ces dernières décennies, ont rendu indispensable le

renforcement de la coopération internationale en matière de contrôle prudentiel dans un

contexte de globalisation des marchés et des risques.

Cette coopération se développe activement au sein d’organisation telle que l’OCDE dont les

30 Etats membres représentent 98% du chiffre d’affaires du secteur financier dans le monde.

La problématique de la régulation est devenue de plus en plus aiguë du fait de la succession

des bulles financières, renforçant l’idée que seule une régulation mondiale pouvait apporter

des solutions. Aujourd’hui, cette régulation n’est pas aboutie même si les membres du G20 se

mobilisent pour y parvenir.

Pour 2011, les priorités du G20 sont entre autres de « Réformer le système monétaire

international » et de « Renforcer la régulation financière ». Le cycle de négociations, entamé

en 2009 sous son égide, a permis d’aboutir fin 2010 à la publication de l’accord décisif « Bâle

3 » pour le secteur bancaire et à la publication fin 2009 de la directive cadre « Solvabilité II »

pour le secteur de l’assurance. Ces deux grandes réformes réglementaires ont pour objectif de

concourir au renforcement de la stabilité financière.

En parallèle, des travaux internationaux se poursuivent sur l’identification et les modalités de

supervision des entités systémiques et sur l’évolution des normes comptables internationales.

La formule standard (version QIS 5), leviers et/ou incertitudes pour des garanties Epargne et Retraite

Page 12 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

La réforme « Solvabilité II », qui s’applique aux assureurs et réassureurs européens, a trois

principaux objectifs :

- créer un marché unique de l’assurance en Europe où tous les acteurs seraient

soumis à une même réglementation en matière de solvabilité et de reporting

financier,

- renforcer la solidité financière des acteurs au travers d’une réflexion sur

l’adéquation des fonds propres aux risques pesant sur le bilan des entreprises et,

par la même, mieux protéger les assurés,

- améliorer la compétitivité du secteur face à la concurrence internationale.

L’article (14) de la directive européenne précise : « La protection des preneurs suppose que

les entreprises d’assurance et de réassurance soient soumises à des exigences de solvabilité

efficaces qui entrainent une affectation efficace des capitaux dans l’Union Européenne. Au

vu de l’évolution du marché, le régime actuel n’est plus adéquat. Il faut donc mettre en place

un nouveau cadre réglementaire ».

Ce projet, lancé au début des années 2000, a abouti à la publication, le 17 Décembre 2009,

de la directive dite « Solvabilité II ».

Cette réforme majeure modifiera en profondeur le régime prudentiel et aura

immanquablement un impact sur toutes les activités d’assurance. Cela contraindra les

assureurs à modifier ou à mettre en cohérence leur organisation, leur gouvernance, leur

système d’information et leur stratégie. Un des impacts majeurs du passage de Solvabilité I à

Solvabilité II s’incarne au travers un changement de référentiel comptable avec l’évolution du

bilan vers une approche économique.

La réforme s’articule autour de trois grands axes appelés « Piliers » qui réconcilient des

considérations tant quantitatives que qualitatives.

Le pilier 1 porte sur la nouvelle approche bilantielle, les exigences quantitatives de fonds

propres et la couverture de la nouvelle marge de solvabilité.

La formule standard (version QIS 5), leviers et/ou incertitudes pour des garanties Epargne et Retraite

Page 13 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

Il définit le nouveau mode de calcul de la marge et le capital requis minimum pour exercer

l’activité d’assureur.

Pour mettre en adéquation les risques portés par un assureur et le besoin de fonds propres (ou

de capital économique) nécessaire à la couverture de ces risques, le régulateur a prévu deux

seuils.

Le premier à minima, dit le « Minimum de Capital Requis » ou MCR, constitue le montant de

fonds propres en-deçà duquel les assurés seraient exposés à un niveau de risque inacceptable

si l’assureur était autorisé à poursuivre son activité. Le MCR constitue le besoin de fonds

propres minimum pour éviter le retrait de l’agrément par la tutelle.

Le second, dit le « Capital de Solvabilité Requis » ou SCR, constitue une exigence de

capital. Il correspond au montant de fonds propres à détenir pour limiter la probabilité de

ruine à un an à 0,5%. Il peut se calculer à partir d’un modèle appelé « formule standard » qui

est proposée par le régulateur.

En assurance vie, la formule standard constitue une modélisation complexe de l’activité

d’assurance, elle doit pouvoir traiter tous les types de garanties. Elle est basée sur un calcul

prospectif en scénario central (le Best Estimate) et quantifie la perte subie en cas d’événement

défavorable (choc) lié à une liste définie de facteurs de risque.

Ces chocs doivent s’appliquer à tous les facteurs de risques comme par exemple : l’inflation

du montant des sinistres, une baisse ou une augmentation de la mortalité, l’effondrement des

valeurs des actifs.

Pour tenir compte de la faible probabilité de réalisation simultanée de tous ces facteurs de

risques, la formule standard introduit des corrélations entre eux et permet ainsi à l’assureur de

constater les bénéfices de diversification.

Le cadre des calculs imposé par le régulateur pour le SCR semble, en première approche, si

complexe et si normé qu’on pourrait penser qu’il n’y aurait que peu de marge de manœuvre.

Dans la réalité, les incertitudes, liées par exemple à l’interprétation des textes, restent

importantes et les résultats peuvent être très différents en fonction des choix de

paramétrages et d’hypothèses retenus, et ce, en dépit du fait que la compagnie s’engage à

La formule standard (version QIS 5), leviers et/ou incertitudes pour des garanties Epargne et Retraite

Page 14 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

respecter une certaine cohérence entre les hypothèses retenues et ses règles de gouvernance

propres.

La difficulté pour l’assureur est de retenir des paramètres et hypothèses qui ne le pénaliseront

pas par rapport à la concurrence, tout en restant honnête et cohérent dans ses choix et dans le

temps.

La tentation de choisir des paramètres minimisant les besoins de marge sera limitée par la

nécessité pour l’entreprise de devoir en justifier la pertinence.

L’objet de cette thèse professionnelle n’est pas de critiquer la justesse du cadre défini

par le régulateur dans la formule standard mais de mettre en évidence les degrés de

liberté, les leviers de pilotage et d’en mesurer les impacts sur le résultat final.

Dans une première partie, nous serons amenés à présenter la formule standard de Solvabilité

II et à approfondir le cas spécifique de l’assurance vie.

Dans la seconde partie nous traiterons, sur la base d’un exemple illustratif, le cas concret d’un

portefeuille vie fictif et nous analyserons le passage du bilan social au bilan prudentiel.

Enfin dans la dernière partie, nous tenterons, à travers une batterie de tests, de mettre en

évidence la sensibilité de la marge à différents facteurs qui peuvent être des données, des

hypothèses, des paramètres.

1 La formule standard du SCR dans Solvabilité II

Page 15 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

1 La formule standard du SCR dans Solvabilité II

1.1 Rappel sur Solvabilité II

1.1.1 Le passage de Solvabilité I à Solvabilité II

L’organisme de tutelle encadre l’activité des assureurs pour garantir avant toute chose la

sécurité des assurés. L’objectif premier est de protéger les assurés contre le risque de faillite

des compagnies.

La solvabilité d’un assureur est sa capacité à respecter les engagements de long terme pris

envers les assurés. Elle dépend de l’importance de ces engagements et des ressources dont

dispose la compagnie pour y faire face, notamment les actifs mis en représentation des

engagements et des « actifs libres » représentants les fonds propres.

L’insolvabilité est le principal risque financier auquel sont confrontés les assureurs.

Sous Solvabilité I, la marge de solvabilité réclamée par le régulateur est décrite dans le Code

des Assurances à l’article R334-1. C’est un calcul forfaitaire qui s’applique aux provisions

mathématiques, aux capitaux sous risque pour l’assurance vie et aux primes ou sinistres en

non vie.

Les éléments constitutifs de la marge sont précisés dans les articles R.334-3 et R.334-11.

La réglementation concernant la marge de solvabilité a été instaurée par les directives

73/239/CEE (non vie) et 79/267/CEE (vie). Elle a été remaniée à la marge par le décret

n°2003-12-36 du 22 décembre 2003 portant transposition des directives 2002/12/CE et

2002/13/CE appelées « Solvabilité I », entrée en vigueur le 1 er janvier 2004.

Dans ce référentiel, la prudence se retrouve dans le calcul des provisions techniques en

application du principe retenu par le Code des Assurances. Les fonds propres couvrent

contre le risque de faillite mais il n’y a pas de relation entre les risques portés par

l’assureur et les fonds propres nécessaires à leur couverture.

L’Actif au bilan comprend essentiellement les placements et la réglementation impose des

règles telles que :

• la limitation qui plafonne le taux de détention de certaines classes d’actifs (Actions,

Immobilier..),

1 La formule standard du SCR dans Solvabilité II

Page 16 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

• la dispersion qui fixe des règles en matière de diversification,

• la congruence qui impose aux assureurs de détenir des actifs libellés dans la même

devise que celles des engagements pris envers les assurés.

Ces placements sont comptabilisés au bilan en coût historique, à leur prix d’achat ou de

revient moins les corrections de valeur telles que les provisions, les amortissements…

Au passif du bilan, on retrouve les provisions techniques qui doivent être suffisantes et

calculées de façon prudente.

Les fonds propres (situation nette comptable) désignent les ressources financières de

l’assureur pour faire face au risque de faillite.

En dépit de l’incroyable résistance des compagnies d’assurance aux différentes catastrophes

(tempêtes, inondations, effondrement des marchés financiers,…) sous Solvabilité I, les

autorités européennes ont estimé que l’évolution de l’environnement économique des

compagnies a rendu nécessaire une adaptation des normes réglementaires.

Ce qui était considéré comme prudent par le passé ne semble plus l’être aujourd’hui du fait de

l’évolution des marchés financiers, avec la conjonction d’une forte baisse des taux d’intérêt

depuis 25 ans et l’effondrement des marchés boursiers.

Michel Barnier, commissaire européen au Marché intérieur et aux Services depuis le

10 février 2010 déclarait à la conférence internationale du CEA 16 juin 2011 :

« Le régime de contrôle actuel en matière d'assurance et de réassurance, Solvabilité I, n'est

plus satisfaisant. Il n'est pas basé sur les risques et ne reflète pas la réalité économique du

métier des assureurs et réassureurs ».

Sous Solvabilité I, le fait de détenir des actifs dont la valorisation est très volatile, telle que

des actions, ne contraint pas à ajuster le besoin de fonds propres aux risques effectivement

supportés.

Concrètement, le code donne la possibilité de détenir jusqu’à 65% du montant des

engagements en actions mais le fait de détenir 5% ou 65% d’actions ne change rien pour le

besoin de marge de solvabilité.

En dépit de cette approche simpliste, il y a eu très peu de faillite d’assureurs en Europe mais

la réflexion sur la notion de « risque » a évolué.

1 La formule standard du SCR dans Solvabilité II

Page 17 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

Le projet Solvabilité II a été lancé au début des années 2000, il a conduit à codifier les 14

directives existantes en une seule et unique qui a été publiée au JO de l’Union Européenne le

17/12/2009 sous le nom : 2009/138/CE.

Cette évolution des règles prudentielles se fait dans la lignée d’autres reformes dans le monde

qui touche tant le secteur bancaire (Bâle 2) que le secteur de l’assurance avec les normes ICA

en Angleterre, le « Swiss Solvency Test » en Suisse ou le Risk Based Capital aux Etats-Unis.

La Directive 2009/138/CE du Parlement Européen et du Conseil est un texte dont le principal

objectif et les moyens à mettre en œuvre sont exprimés dans l’exposé des motifs (16), (17) et

(18), et dit :

« Le principal objectif de la réglementation et du contrôle en matière d’assurance et de

réassurance est de garantir la protection adéquate des preneurs et des bénéficiaires….

La stabilité financière et la stabilité de l’équité des marchés constituent d’autres

objectifs de la réglementation et du contrôle en matière d’assurance et de réassurance

qui devraient être également pris en compte, sans détourner cependant le principal

objectif. »

« Cela exige des Etats membres qu’ils dotent les autorités de contrôle des ressources afin

qu’elles puissent respecter les obligations prévues par la présente directive…. pour

garantir un exercice ordonné de l’activité des entreprises d’assurance et de réassurance

dans l’ensemble de la communauté… »

La réforme s’articule autour de trois piliers.

Le pilier 1 a pour objectif de définir les normes quantitatives de calcul des provisions

techniques et des fonds propres. La formule standard, qui conduit à quantifier le besoin de

fonds pour la couverture des risques de chaque assureur, entre dans le cadre du pilier 1.

Le pilier 2 a pour objectif de fixer des normes qualitatives pour la gestion des risques des

assureurs et de matérialiser le pouvoir des autorités de contrôle en matière de surveillance.

Le pilier 3 fixe les conditions en matière de communication à l’égard du public et de l’autorité

de contrôle.

Dans le cadre du pilier 1, le régulateur prévoit une « Formule Standard » pour calculer

l’exigence de capital ou « Capital de solvabilité requis » SCR.

1 La formule standard du SCR dans Solvabilité II

Page 18 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

Le SCR est défini à l’article (64) de la directive comme « le capital économique que

doivent détenir les entreprises d’assurance ou de réassurance pour limiter la probabilité

de ruine à un cas sur deux cents, ou alternativement, pour que les dites entreprises

demeurent en mesure, avec une probabilité d’au moins 99,5%, d’honorer leurs

engagements envers les preneurs et les bénéficiaires dans les douze mois qui suivent ».

La directive propose une formule standard pour le calcul du SCR mais propose aussi de

recourir à des modèles internes partiels ou intégraux pour calculer cette exigence.

Un modèle interne est développé spécifiquement par l’assureur pour lui-même.

La formule standard est incontournable même pour un assureur qui ferait le choix d’un

modèle interne pour quantifier son besoin de fonds propres.

Les premières années, les assureurs seront contraints de communiquer leurs résultats selon les

deux approches et demander spécifiquement une validation auprès de la tutelle pour son

modèle interne.

Le développement d’un modèle interne reste un exercice nécessitant des moyens humains

techniques et informatiques qui ne sera pas à la portée de la majorité des acteurs. Rappelons

qu’aujourd’hui très peu d’assureurs ont fait le choix d’un modèle interne et que la formule

standard constitue la référence pour la quasi-totalité des acteurs.

D’après la tutelle, seules 4 compagnies auraient fait le choix d’un modèle interne total.

Des dispositions spécifiques portant sur le contrôle des groupes sont également prises, ceci

afin de mieux suivre l’activité des entités intervenant dans plusieurs pays.

Il est prévu par le régulateur que les critères d’évaluation retenus aux fins du contrôle

devraient être compatibles, autant que possible, avec l’évolution internationale dans le

domaine comptable, ceci afin de limiter les référentiels et la charge administrative pesant sur

les organismes.

1.1.2 Les impacts de ce changement de cadre prudentiel

Ces éléments proviennent de l’analyse et de la synthèse faite par l’Autorité de Contrôle

Prudentiel (ACP) en Mars 2011, à l’occasion du retour de la dernière étude quantitative le

QIS5 de 2010.

La tutelle constate que les assureurs français, pour 2009, n’auront pas de difficulté pour

couvrir la nouvelle marge de solvabilité. L’exigence de marge des participants, mesurée par la

formule standard au niveau solo, s’élève à 101 Mds€ et cette exigence est largement couverte

1 La formule standard du SCR dans Solvabilité II

Page 19 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

par les fonds propres au niveau global dont l’excédent de couverture se monte à 82 Mds€. A

titre de comparaison, le surplus global sous Solvabilité I pour 2009 s’élevait à environ

106 Mds€.

On constate donc une diminution du surplus de la couverte globale, toute activité confondue,

d’environ 22%.

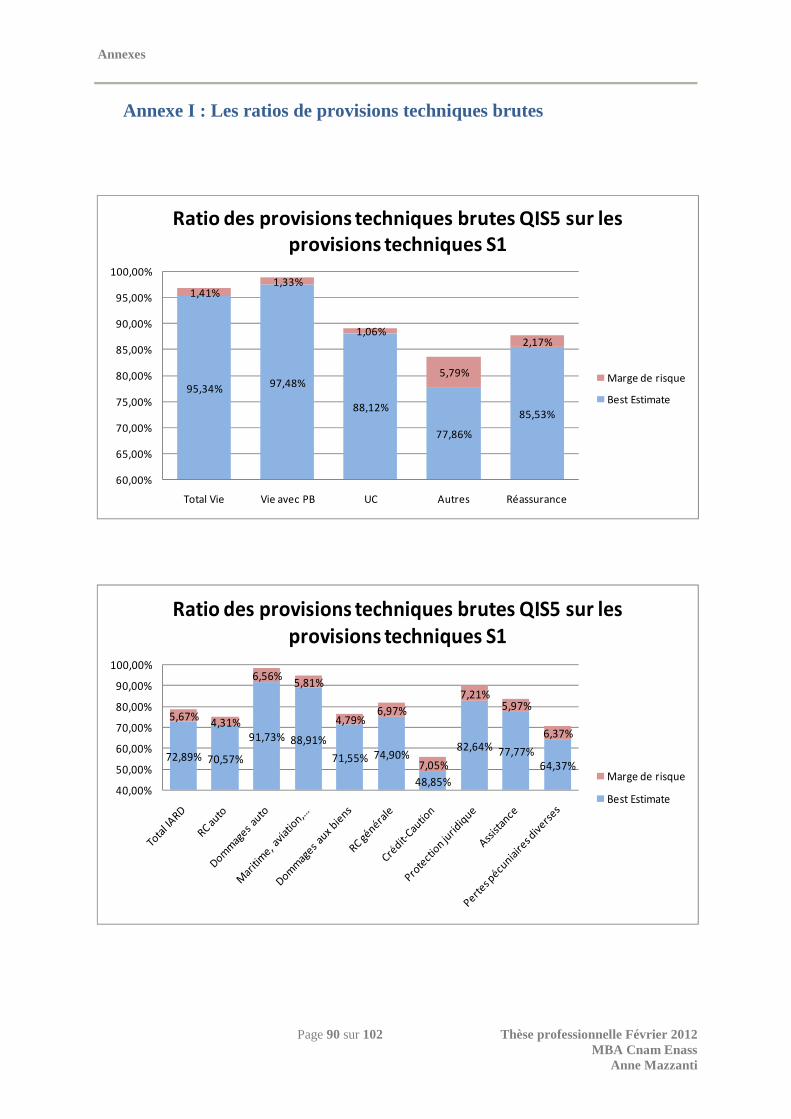

Vous trouverez en Annexe I, les ratios de provisions techniques brutes et nettes sous

Solvabilité II sur les provisions techniques calculées sous Solvabilité I.

En réalité l’impact majeur se situe davantage au niveau de la volatilité de la marge dans la

mesure où le nouveau mode de calcul est fortement corrélé à la volatilité des marchés

financiers.

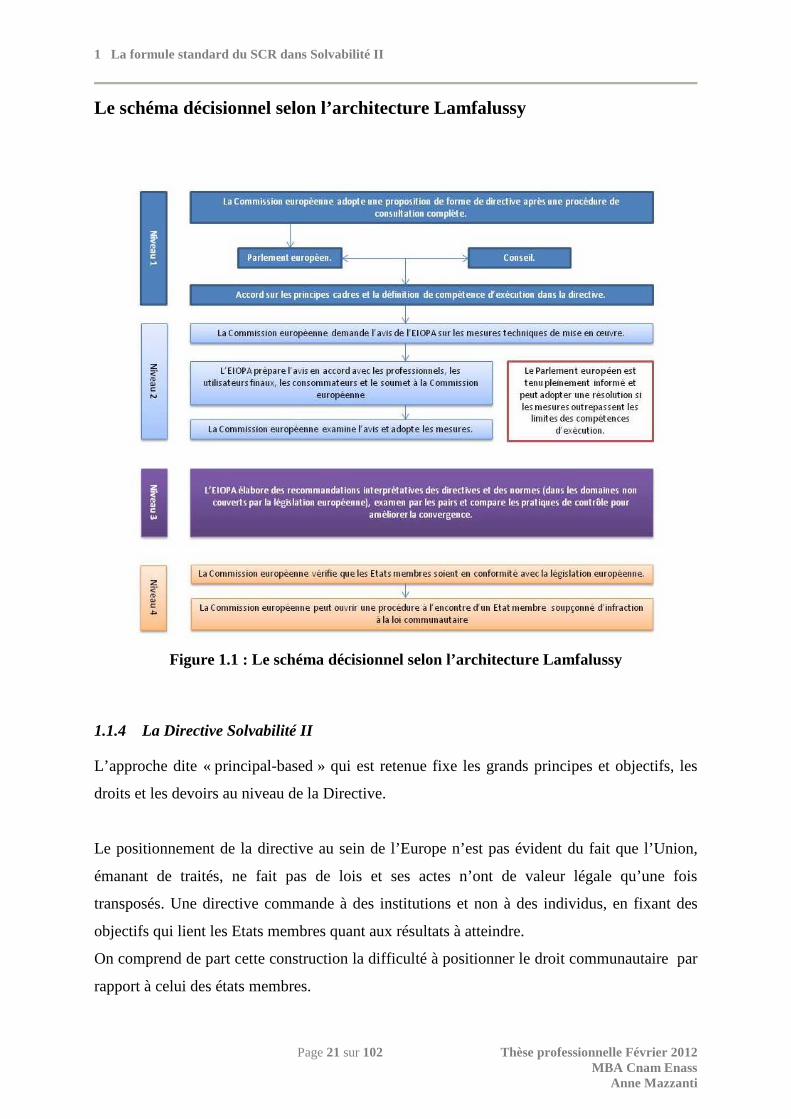

1.1.3 Les structures et leur rôle

� Les instances de gouvernance européennes

Le processus Lamfalussy, qui a été retenu pour cette réforme, définit 4 niveaux de textes.

Les textes de niveau 1 sont des directives adoptées par le Conseil Européen et le Parlement

fixant des principes que viendront détailler des mesures de niveau 2, dites mesures

d’application, adoptées par la Commission Européenne sous le contrôle du Conseil et du

Parlement.

Les textes de niveau 3 sont des recommandations du CEIOPS (Committee of European

Insurance and Occupational Pensions Supervisors), devant permettre de pouvoir comparer les

pratiques de contrôle pour en améliorer la convergence au sein de l’Europe.

Assurant une cohérence à l’ensemble, le niveau 4 porte sur le contrôle renforcé des infractions

potentielles par la Commission Européenne. Elle peut ouvrir une procédure à l’encontre d’un

Etat membre soupçonné d’infraction à la loi communautaire.

� EIOPA (European Insurance Occupational Authority) ex CEIOPS

C’est l’ancien comité du CEIOPS qui regroupe les représentants à haut niveau des autorités de

contrôle des 30 Etats membres de l’Union Européenne et de l’Espace Economique Européen.

Le rôle de ce comité a été de conseiller la Commission sur l’élaboration de la réglementation

et d’organiser la coopération entre les autorités de contrôle. Il a notamment conseillé la

Commission sur les aspects techniques contenus dans les textes de niveau 1 et 2.

La commission a demandé au CEIOPS d’étudier les impacts du nouveau mode de calcul de la

marge de solvabilité au travers d’études quantitatives d’impact (Quantitative Impact Studies

1 La formule standard du SCR dans Solvabilité II

Page 20 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

dites QIS). Cinq QIS successifs ont été adressés depuis 2005 aux assureurs avec des

spécifications techniques précises, ainsi que des orientations nationales complémentaires

(ONC).

Les échanges entre les assureurs et le CEIOPS devraient permettre à la Commission de

fournir une réponse adaptée.

Initialement crée par une décision de la Commission Européenne du 5 Novembre 2003 dans

le cadre de la procédure dite « Lamfalussy », le rôle du CEIOPS a vu ses prérogatives évoluer.

En application d’une nouvelle décision du 23 Janvier 2009, le rôle du CEIOPS, devenu

EIOPA, a été renforcé pour accroitre son rôle de surveillance macro-économique et de

détection de vulnérabilité pouvant représenter une menace pour la stabilité financière.

� Les autorités de contrôle local pour les pays membres

Le rôle des autorités de contrôle a été primordial dans le processus.

Elles participent aux négociations internationales sur les chantiers réglementaires et préparent

leurs services pour l’entrée en vigueur de la réforme.

L’ACP (Autorité de Contrôle Prudentiel) pour la France a été chargée d’animer, de former et

d’assurer un soutien aux assureurs pour les sensibiliser à l’évolution de la réglementation.

De nombreuses conférences ont été organisées pour aider les organismes à répondre aux

questionnaires techniques (QIS) mis en ligne sur le site de la tutelle.

L’ACP a aussi mis à disposition des assureurs une veille technique. Cette réelle mobilisation a

contribué à obtenir en France le meilleur taux de participation des pays de l’Union pour le

dernier QIS (cf. discours d’introduction de Mr C. Noyer Président de l’ACP, lors de la

conférence du 27 Avril 2011).

� Les organismes professionnels

Les fédérations, les instituts d’actuaires, les cabinets de consulting contribuent à alimenter

l’EIOPA ex CEIOPS en vue de faire entendre leurs voix. Leur rôle est primordial et permet de

reprocher la théorie de la réalité.

1 La formule standard du SCR dans Solvabilité II

Page 21 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

Le schéma décisionnel selon l’architecture Lamfalussy

Figure 1.1 : Le schéma décisionnel selon l’architecture Lamfalussy

1.1.4 La Directive Solvabilité II

L’approche dite « principal-based » qui est retenue fixe les grands principes et objectifs, les

droits et les devoirs au niveau de la Directive.

Le positionnement de la directive au sein de l’Europe n’est pas évident du fait que l’Union,

émanant de traités, ne fait pas de lois et ses actes n’ont de valeur légale qu’une fois

transposés. Une directive commande à des institutions et non à des individus, en fixant des

objectifs qui lient les Etats membres quant aux résultats à atteindre.

On comprend de part cette construction la difficulté à positionner le droit communautaire par

rapport à celui des états membres.

1 La formule standard du SCR dans Solvabilité II

Page 22 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

En France, l’article 55 de la constitution, affirme que « Les traités ou accords régulièrement

ratifiés ou approuvés ont, dès leur publication, une autorité supérieure à celle des lois, sous

réserve… ».

« La transposition d’une directive ne saurait aller à l’encontre d’une règle ou d’un principe

inhérent l’identité constitutionnelle de la France, sauf à ce que le constituant y ait consenti ».

En conséquence, la directive est au-dessus des lois à condition qu’elle ne soit pas en

contradiction avec les principes même de la constitution.

Le projet Solvabilité II repose en premier lieu sur une Directive de l’Union Européenne. D’un

point de vue juridique une directive est un acte normatif. A la différence d’un règlement

communautaire qui s’applique totalement et directement, une directive donne des objectifs à

atteindre par les pays membres, avec un délai. Ce délai permet aux gouvernements nationaux

de s’adapter à la nouvelle réglementation, de la transposer.

La directive lie tout Etat membre destinataire quant au résultat à atteindre, tout en laissant aux

instances nationales la compétence quant à la forme et aux moyens.

Les directives sont des « lois cadres » obligatoires.

L’élaboration d’une directive est soumise à trois instances que sont : la Commission

Européenne, le Conseil de l’Union Européenne et le Parlement Européen.

La Commission, composée par des commissaires nommés par les Etats membres, élabore et

adopte une proposition de directive qu’elle soumet au Conseil et au Parlement.

L’adoption est faite par le Conseil, et doit tenir compte de l’avis du Parlement.

Une fois adopté par le Conseil, le texte devient une directive européenne qui doit être

transposé dans chaque Etats membres.

Un texte devient force de loi dès lors qu’il a été transposé dans les différents pays concernés.

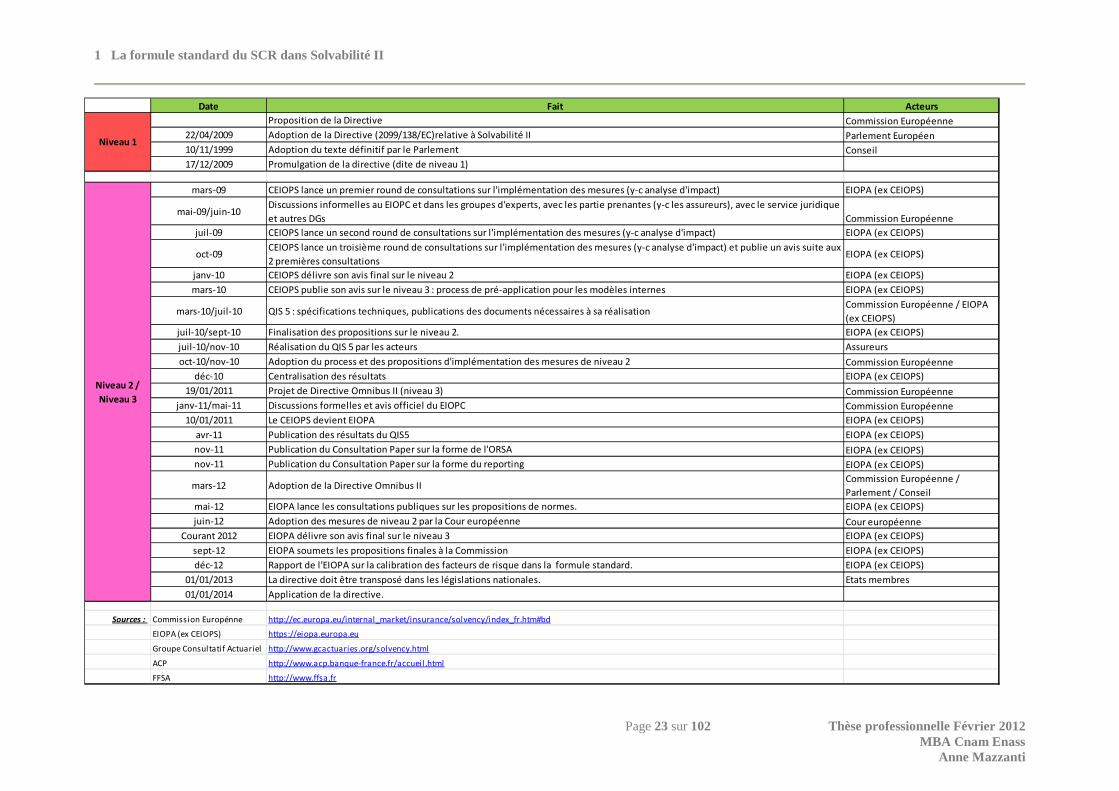

1.1.5 Le calendrier

1 La formule standard du SCR dans Solvabilité II

Page 23 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

Date Fait Acteurs

Proposition de la Directive Commission Européenne

22/04/2009 Adoption de la Directive (2099/138/EC)relative à Solvabilité II Parlement Européen

10/11/1999 Adoption du texte définitif par le Parlement Conseil

17/12/2009 Promulgation de la directive (dite de niveau 1)

mars-09 CEIOPS lance un premier round de consultations sur l'implémentation des mesures (y-c analyse d'impact) EIOPA (ex CEIOPS)

mai-09/juin-10Discussions informelles au EIOPC et dans les groupes d'experts, avec les partie prenantes (y-c les assureurs), avec le service juridique

et autres DGs Commission Européenne

juil-09 CEIOPS lance un second round de consultations sur l'implémentation des mesures (y-c analyse d'impact) EIOPA (ex CEIOPS)

oct-09CEIOPS lance un troisième round de consultations sur l'implémentation des mesures (y-c analyse d'impact) et publie un avis suite aux

2 premières consultationsEIOPA (ex CEIOPS)

janv-10 CEIOPS délivre son avis final sur le niveau 2 EIOPA (ex CEIOPS)

mars-10 CEIOPS publie son avis sur le niveau 3 : process de pré-application pour les modèles internes EIOPA (ex CEIOPS)

mars-10/juil-10 QIS 5 : spécifications techniques, publications des documents nécessaires à sa réalisationCommission Européenne / EIOPA

(ex CEIOPS)

juil-10/sept-10 Finalisation des propositions sur le niveau 2. EIOPA (ex CEIOPS)

juil-10/nov-10 Réalisation du QIS 5 par les acteurs Assureurs

oct-10/nov-10 Adoption du process et des propositions d'implémentation des mesures de niveau 2 Commission Européenne

déc-10 Centralisation des résultats EIOPA (ex CEIOPS)

19/01/2011 Projet de Directive Omnibus II (niveau 3) Commission Européenne

janv-11/mai-11 Discussions formelles et avis officiel du EIOPC Commission Européenne

10/01/2011 Le CEIOPS devient EIOPA EIOPA (ex CEIOPS)

avr-11 Publication des résultats du QIS5 EIOPA (ex CEIOPS)

nov-11 Publication du Consultation Paper sur la forme de l'ORSA EIOPA (ex CEIOPS)

nov-11 Publication du Consultation Paper sur la forme du reporting EIOPA (ex CEIOPS)

mars-12 Adoption de la Directive Omnibus IICommission Européenne /

Parlement / Conseil

mai-12 EIOPA lance les consultations publiques sur les propositions de normes. EIOPA (ex CEIOPS)

juin-12 Adoption des mesures de niveau 2 par la Cour européenne Cour européenne

Courant 2012 EIOPA délivre son avis final sur le niveau 3 EIOPA (ex CEIOPS)

sept-12 EIOPA soumets les propositions finales à la Commission EIOPA (ex CEIOPS)

déc-12 Rapport de l'EIOPA sur la calibration des facteurs de risque dans la formule standard. EIOPA (ex CEIOPS)

01/01/2013 La directive doit être transposé dans les législations nationales. Etats membres

01/01/2014 Application de la directive.

Sources : Commission Europénne http://ec.europa.eu/internal_market/insurance/solvency/index_fr.htm#bd

EIOPA (ex CEIOPS) https://eiopa.europa.eu

Groupe Consultatif Actuariel http://www.gcactuaries.org/solvency.html

ACP http://www.acp.banque-france.fr/accueil .html

FFSA http://www.ffsa.fr

Niveau 1

Niveau 2 /

Niveau 3

1 La formule standard du SCR dans Solvabilité II

Page 24 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

1.2 Le bilan prudentiel : une nouvelle approche

Pour le calcul du SCR, la nouvelle approche bilantielle est incontournable dans la mesure où

le calcul du besoin de marge de solvabilité se fait en référence au scénario central du bilan

prudentiel.

Le scénario central étant défini par l’assureur comme étant le scénario le plus

vraisemblable dans l’avenir. Il permet de définir un plan de trésorerie avec des flux entrants

et sortants à des dates probables. Ce scénario intègre toute la connaissance qu’a l’assureur de

son environnement (économique, concurrentiel…), du comportement des assurés (mortalité,

rachat..), de ses choix en matière de politique commerciale (revalorisation des contrats,

chargement des contrats), politique tarifaire, politique de gestion financière.

Le nouveau bilan doit tenir compte de la valeur économique, à savoir la valeur à laquelle un

actif ou un passif pourrait être cédé à une contrepartie et conformément aux normes

comptables internationales (IFRS) telles qu’adoptées par la Commission Européenne.

1.2.1 L’Actif au bilan

Dans l’approche Solvabilité II, l’Actif du bilan est valorisé en valeur de marché, c'est-à-dire à

la valeur à laquelle il serait possible de les vendre dans l’immédiat, étant donné les conditions

des marchés de capitaux.

Lorsque l’évaluation au prix de marché est impossible, il y a lieu d’utiliser des techniques

d’évaluation par référence à un modèle qui doit utiliser, tant que faire se peut, des paramètres

observables.

Dans ce cadre-là, la latitude est d’autant plus importante que l’actif à valoriser est complexe.

Les entreprises peuvent tenir compte des instructions de l’IASB (par exemple pour la

définition des « marchés actif »).

Ces actifs généreront des flux de trésorerie dans le futur que sont les produits de placement

(dividendes, coupons, remboursements obligataires, réinvestissements, réalisation de plus et

moins-values) mais aussi des frais relatifs à la gestion de ces placements (droits de garde,

salaires des gérants, frais informatiques, …)

Le produit des placements net de charges, appelé aussi solde du compte financier, devra servir

à revaloriser les provisions mathématiques des contrats et les prestations selon la politique de

distribution des excédents retenue par l’assureur.

1 La formule standard du SCR dans Solvabilité II

Page 25 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

1.2.2 Le Passif au bilan

Au Passif du bilan, on retrouve principalement les provisions techniques qui se décomposent

en un « Best Estimate » qui correspond au scénario central et une « Risk Margin », marge de

risque qui correspond au montant que l’on doit ajouter au Best Estimate pour qu’un assureur

accepte de reprendre le passif. Il s’agit du montant qui servirait à dédommager le repreneur

pour supporter les engagements d’assurances qui lui seraient transférés.

On retrouve aussi au passif les fonds propres, ou Net Asset Value (NAV), qui constituent

l’écart entre l’Actif et les provisions techniques.

1.2.2.1 Le Best Estimate

Le Best Estimate, ou la meilleure Estimation, doit correspondre à la moyenne des flux de

trésorerie futurs pondérés par la probabilité qu’ils ont d’être effectifs, compte tenu de la valeur

temporelle de l’argent, estimée sur la base de la courbe des taux sans risque pertinents.

(cf. TP .2.1 du QIS5).

� La projection des flux : exhaustivité, variabilité et incertitudes

Il est de la responsabilité de l’assureur d’utiliser les techniques actuarielles et statistiques

les plus à même de calculer le Best Estimate, ce choix devant être justifié techniquement.

L’horizon de projection doit couvrir toute la durée de vie des flux de trésorerie requise pour

régler les engagements relatifs aux contrats d’assurance existants à la date d’évaluation.

Le calcul du Best Estimate doit intégrer tous les flux futurs de la compagnie, les

encaissements et décaissements.

Les encaissements correspondent aux primes futures.

Les décaissements peuvent être de plusieurs natures :

� Les prestations

- règlements de sinistres,

- prestations décès,

- prestations en cas de rachat total,

- rentes servies,

- primes de participation aux excédents.

� Les dépenses

- les frais administratifs,

- les frais de gestion des placements,

1 La formule standard du SCR dans Solvabilité II

Page 26 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

- les frais de gestion des sinistres,

- les frais d’acquisition (y compris les commissions éventuelles).

� Le paiement des impôts futurs qui sera à payer par l’entreprise

Il est de la responsabilité des assureurs d’avoir leur propre analyse des dépenses et d’avoir

une comptabilité analytique qui permette de justifier les hypothèses retenues.

Les anticipations d’inflation doivent être cohérentes avec les hypothèses macro-économiques

retenues par ailleurs.

Le calcul du Best Estimate doit considérer la variabilité des flux afin de garantir que la

meilleure estimation représente la moyenne de la distribution des valeurs des flux. C’est la

moyenne des résultats de tous les scénarios possibles pondérés en fonction de leurs

probabilités respectives. L’approche stochastique1 est au centre de la formule standard et

l’approche de simulation « Monte-Carlo » est explicitement proposée par le régulateur pour

des contrats d’assurance vie ayant une clause de participation aux excédents.

La technique d’évaluation doit considérer toutes les incertitudes qui pèsent sur la chronique

des flux futurs comme l’incertitude quant au moment, à la fréquence et à la gravité des

sinistres….

Les projections de flux de trésorerie doivent aussi intégrer des évolutions démographiques,

juridiques, médicales, technologiques, sociales ou économiques réalistes attendues.

La projection des flux peut être faite à partir des fichiers agrégés de police selon la méthode

de « Model point » qui consiste à regrouper les contrats pour limiter le nombre de lignes et

réduire la taille des fichiers, ce qui est particulièrement important dans le cadre d’une

modélisation stochastique. Il est de la responsabilité de l’entreprise de montrer que le

regroupement de contrats ne crée pas de biais majeur et ne remet pas en cause la robustesse

des résultats.

Les assureurs se doivent de segmenter leurs engagements en risques homogènes et au

minimum par ligne d’activité. La segmentation doit suivre la nature des risques sous-jacents

au contrat de préférence à la forme juridique du contrat. C’est le principe fondamental de la

prééminence du fonds sur la forme.

1 C'est une approche qui prend en compte toutes les incertitudes et les probabilités. Dans le cadre du calcul de BE, elle implique une évaluation de la distribution des flux futurs.

1 La formule standard du SCR dans Solvabilité II

Page 27 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

� La revalorisation des contrats

Ces flux de passif tiennent compte aussi de la revalorisation des contrats au fil du temps,

étant donné que, lorsqu’ils seront effectivement payés par l’assureur à l’assuré ils auront

capitalisé d’année en année en fonction de l’intérêt technique et d’une éventuelle distribution

des excédents.

Dans le cas des contrats d’assurance vie, la revalorisation des contrats s’articule en deux

parties :

- Le taux d’intérêt technique ou le Taux minimum garanti (TMG)

- Le taux de participation aux excédents qui dépend du taux de rendement des

actifs et de la politique de distribution menée par l’assureur.

De manière à voir ce qui relève dans le Best Estimate de la partie garantie et ce qui relève de

la participation aux excédents discrétionnaire, le BE se décompose en un Best Estimate

Garanti (BEG) et un montant correspondant aux participations aux excédents futurs (FDB

Future Discretionnary Benefits).

BE = BEG + FDB

� Valorisation des options cachées

Les assureurs doivent déterminer toutes les options contractuelles et garanties financières

intégrées à leurs contrats et tenir compte de leur valeur dans les calculs des provisions

techniques.

Il s’agit des options de rachat qui donne au souscripteur à tout moment la possibilité de

racheter son contrat et les options de conversion en rente qui donne la possibilité au

souscripteur le droit de convertir une prestation en cas de vie sous forme de capital en rente

suivant un taux minimum de conversion défini à l’avance.

Concernant les garanties financières, il s’agit de garanties offrant la possibilité de transférer

des pertes à l’entreprise ou de recevoir des prestations additionnelles comme la garantie du

capital investi, un rendement minimum garanti ou une participation aux excédents.

Le Best Estimate des options contractuelles et des garanties financières doit être représentatif

de l’incertitude des flux de trésorerie, de la valeur intrinsèque et de la valeur temps.

Pour estimer le coût de ces options, l’autorité de contrôle impose aux assureurs de retenir une

méthode de type Monte-Carlo autrement dit une approche stochastique.

1 La formule standard du SCR dans Solvabilité II

Page 28 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

Les méthodes actuarielles et statistiques utilisées pour calculer les provisions techniques

doivent être proportionnées à la nature, à l’ampleur et à la complexité des risques auxquels les

assureurs sont exposés. C’est l’application du principe de proportionnalité.

� L’approche « Risque neutre » et « Market consistent »

Les actifs sont projetés dans un monde dit « Risque neutre », cela signifie que l’espérance du

rendement global de l’actif considéré (revenu et performance de marché) ne peut être

supérieur au taux sans risque forward un an.

La vision « Market Consistent » exprime que la chronique de tous les flux futurs

(prestations, frais…), actualisés à la courbe des taux sans risque, doit correspondre en montant

à la valeur de marché de l’Actif du bilan prudentiel.

1.2.2.2 La Risk Margin ou marge de risque

Elle est calculée sur la base d’un coût d’immobilisation du capital pour une entreprise de

référence, qui porterait exactement les mêmes risques à l’exception du risque de marché. :

La marge pour risque est déterminée par la simplification suivante :

���� � ��� � ��� � �������� �0� Où :

� ���� représente la marge pour risque (calculée suivant la méthode du coût de

capital)

� ��� représente le facteur du coût du capital (égal à 6 %) ;

� �������� �0� représente le SCR actuel pour le segment qui est obtenu par la combinaison

du SCR souscription vie,

� ��� représente la duration modifiée du BE de la provision du segment.

Calculer la marge pour risque reviendra alors à évaluer �������� �0� et la duration du passif.

1.2.2.3 Les fonds propres économiques ou Net Asset Value

A un instant t, l’écart entre l’Actif en valeur économique et le Passif en valeur économique

permet d’obtenir les fonds propres économiques ou Net Asset Value (NAV)

Le bilan change à chaque instant, dès lors que les actifs sont valorisés sur les marchés

financiers en continu et que la courbe des taux d’intérêt, qui permet d’actualiser les flux futurs

probables, varie à chaque instant.

L’Actif et le Passif du bilan varient en continu et l’ajustement se fait à chaque instant au

niveau de la NAV.

1 La formule standard du SCR dans Solvabilité II

Page 29 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

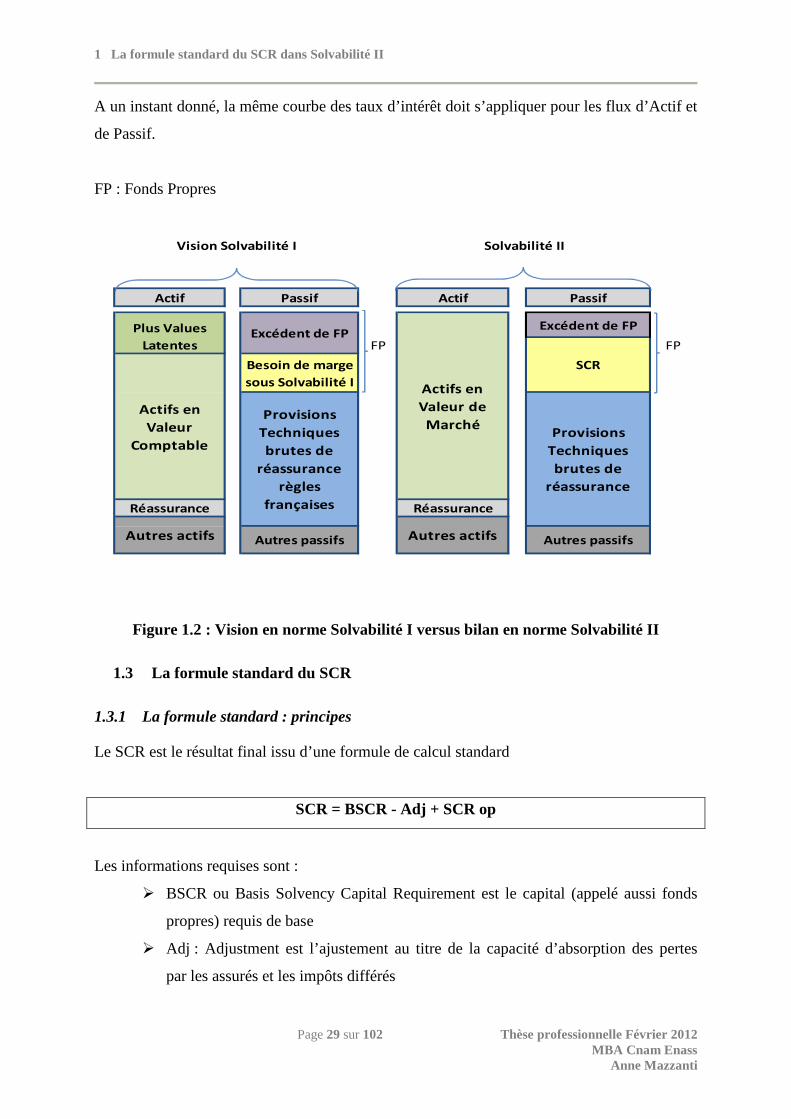

A un instant donné, la même courbe des taux d’intérêt doit s’appliquer pour les flux d’Actif et

de Passif.

FP : Fonds Propres

Figure 1.2 : Vision en norme Solvabilité I versus bilan en norme Solvabilité II

1.3 La formule standard du SCR

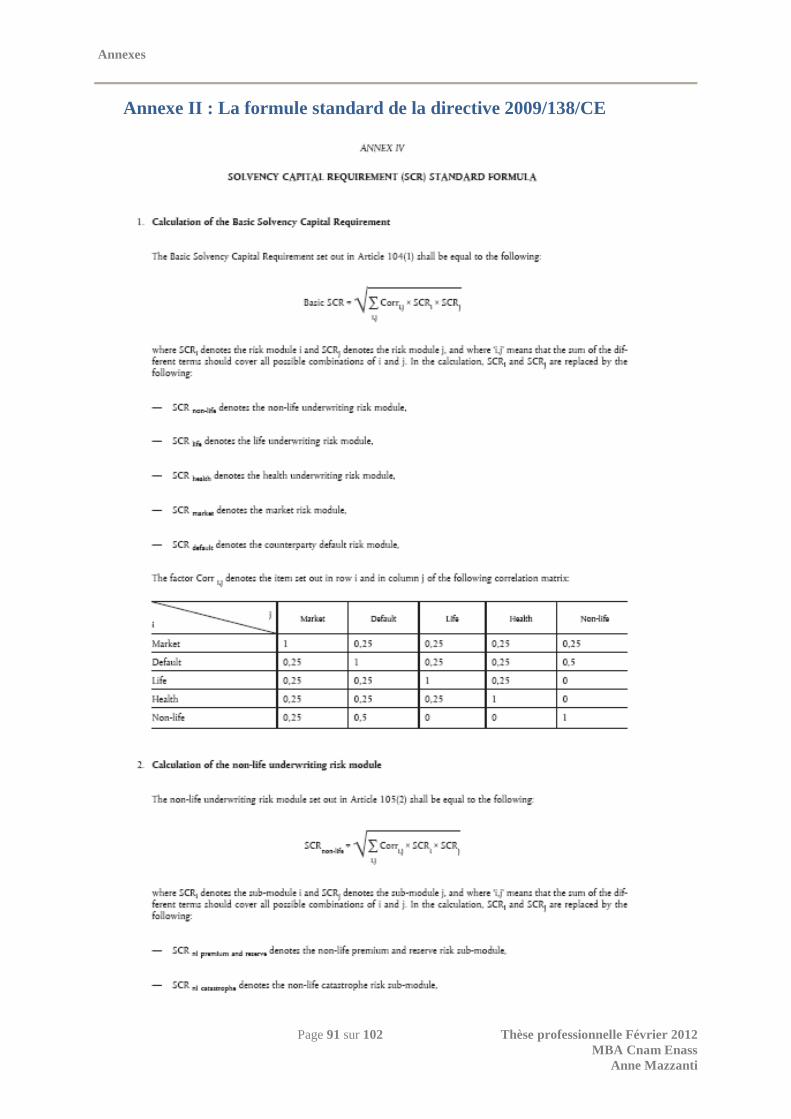

1.3.1 La formule standard : principes

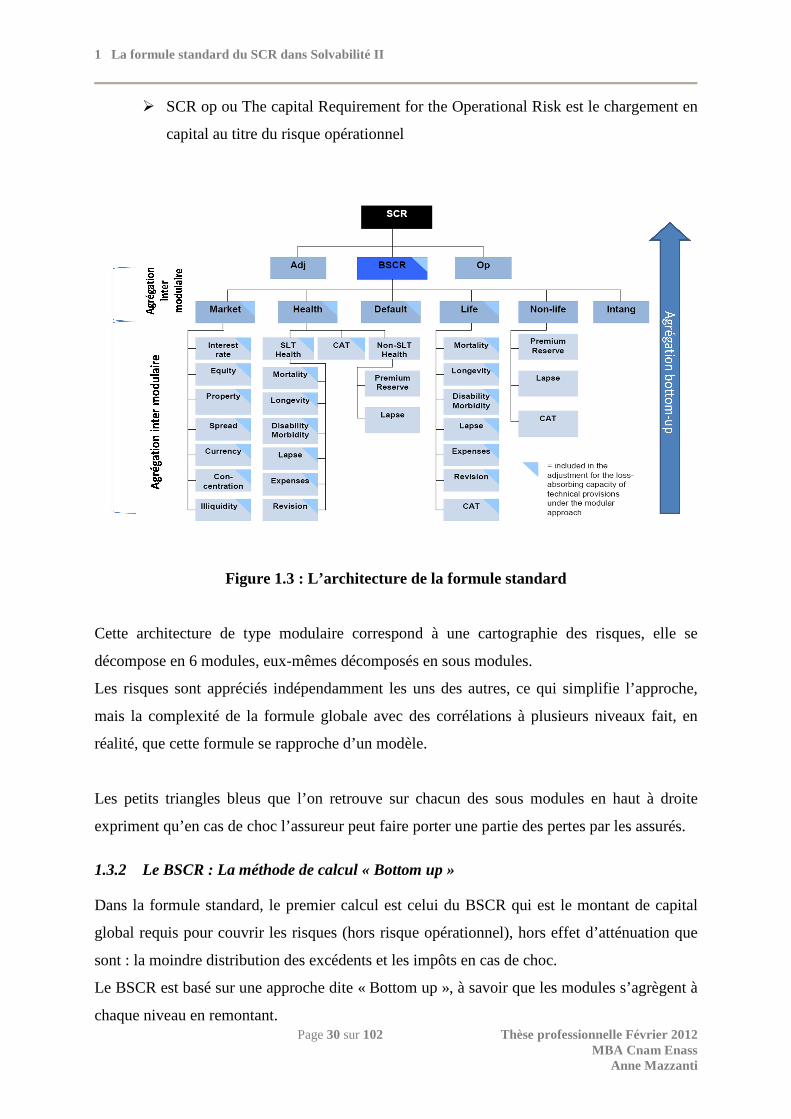

Le SCR est le résultat final issu d’une formule de calcul standard

SCR = BSCR - Adj + SCR op

Les informations requises sont :

� BSCR ou Basis Solvency Capital Requirement est le capital (appelé aussi fonds

propres) requis de base

� Adj : Adjustment est l’ajustement au titre de la capacité d’absorption des pertes

par les assurés et les impôts différés

FP FP

Excédent de FP

SCR

Autres passifs

Provisions

Techniques

brutes de

réassurance

Autres passifs

Solvabilité II

Actifs en

Valeur de

Marché

Excédent de FP

Provisions

Techniques

brutes de

réassurance

règles

françaises

Vision Solvabilité I

Actif Passif

Plus Values

Latentes

Actifs en

Valeur

Comptable

Réassurance

Autres actifs

Besoin de marge

sous Solvabilité I

Réassurance

Autres actifs

Actif Passif

1 La formule standard du SCR dans Solvabilité II

Page 30 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

� SCR op ou The capital Requirement for the Operational Risk est le chargement en

capital au titre du risque opérationnel

Figure 1.3 : L’architecture de la formule standard

Cette architecture de type modulaire correspond à une cartographie des risques, elle se

décompose en 6 modules, eux-mêmes décomposés en sous modules.

Les risques sont appréciés indépendamment les uns des autres, ce qui simplifie l’approche,

mais la complexité de la formule globale avec des corrélations à plusieurs niveaux fait, en

réalité, que cette formule se rapproche d’un modèle.

Les petits triangles bleus que l’on retrouve sur chacun des sous modules en haut à droite

expriment qu’en cas de choc l’assureur peut faire porter une partie des pertes par les assurés.

1.3.2 Le BSCR : La méthode de calcul « Bottom up »

Dans la formule standard, le premier calcul est celui du BSCR qui est le montant de capital

global requis pour couvrir les risques (hors risque opérationnel), hors effet d’atténuation que

sont : la moindre distribution des excédents et les impôts en cas de choc.

Le BSCR est basé sur une approche dite « Bottom up », à savoir que les modules s’agrègent à

chaque niveau en remontant.

1 La formule standard du SCR dans Solvabilité II

Page 31 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

1.3.2.1 Calcul et agrégation des sous modules

Pour chaque sous module (bleu ciel) qui constitue un facteur de risque, on calcule l’exigence

de capital propre élémentaire.

L’exigence de capital requis au titre d’un facteur de risque (sous modules) est calculée en

appliquant un choc instantané sur le facteur de risque. Le calibrage du choc retenu, imposé par

le régulateur, correspond à une Value at Risk 0,5% sur un an, soit le scénario qui se produit

une fois tous les deux cents ans.

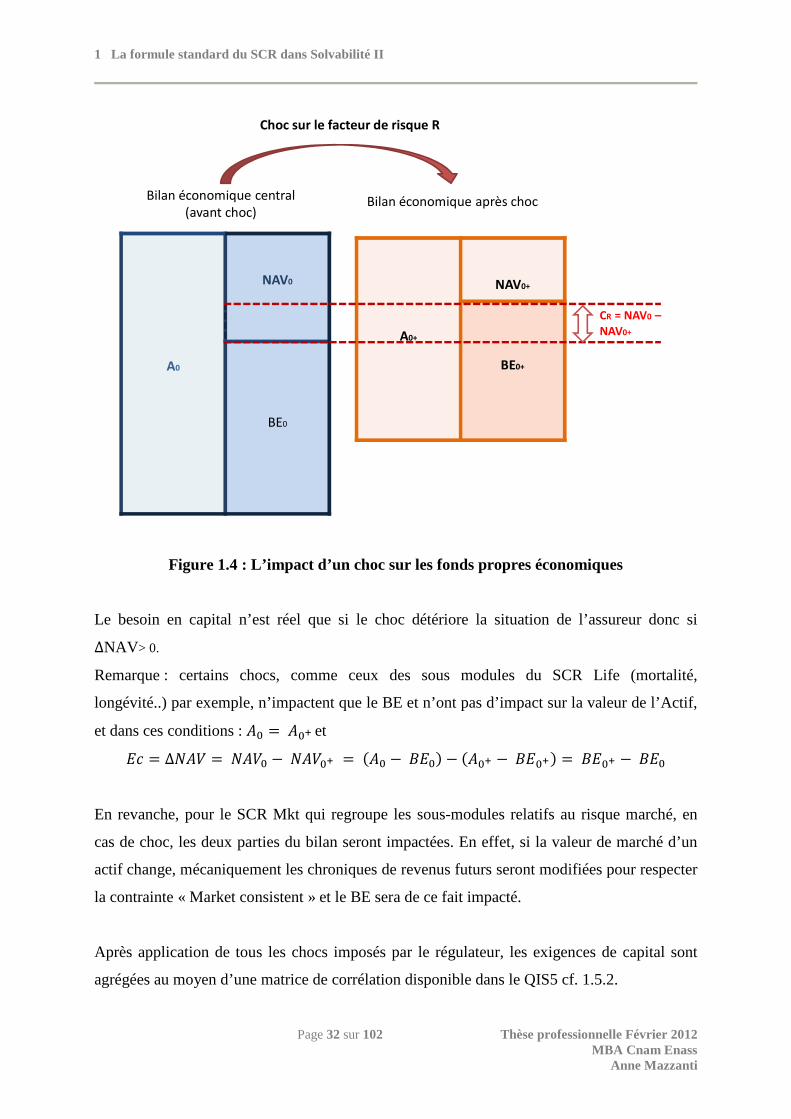

L’exigence de capital élémentaire (Ec) correspond à l’impact de ce choc sur la NAV par

rapport au scénario central du bilan prudentiel (cf. paragraphe 1.2 de ce document).

�� � ∆��� ����� ������ � ��� � ��� � ���� � ����!"∆��� # 0,

!"$�$�� � 0

Avec :

� NAV0 correspond à la NAV du scénario central avant le choc et NAV0+ à la NAV

après choc instantané. � A0 : montant de l’Actif du bilan prudentiel en valeur de marché à l’instant de

l’évaluation

� BE0 : Best Estimate du bilan prudentiel en valeur de marché à l’instant de

l’évaluation

� A0+ : montant de l’Actif après un choc instantané sur le facteur de risque R traité,

toutes choses étant égales par ailleurs.

� BE0+ : Best Estimate calculé après un choc instantané sur le facteur de risque R

traité, toutes choses étant égales par ailleurs.

Remarque : Le bilan prudentiel est aussi appelé bilan économique.

1 La formule standard du SCR dans Solvabilité II

Page 32 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

Figure 1.4 : L’impact d’un choc sur les fonds propres économiques

Le besoin en capital n’est réel que si le choc détériore la situation de l’assureur donc si

∆NAV> 0.

Remarque : certains chocs, comme ceux des sous modules du SCR Life (mortalité,

longévité..) par exemple, n’impactent que le BE et n’ont pas d’impact sur la valeur de l’Actif,

et dans ces conditions : �� ����et

�� � ∆��� � ���� ������ � ��� � ��� � ���� � ���� � ��� � ��

En revanche, pour le SCR Mkt qui regroupe les sous-modules relatifs au risque marché, en

cas de choc, les deux parties du bilan seront impactées. En effet, si la valeur de marché d’un

actif change, mécaniquement les chroniques de revenus futurs seront modifiées pour respecter

la contrainte « Market consistent » et le BE sera de ce fait impacté.

Après application de tous les chocs imposés par le régulateur, les exigences de capital sont

agrégées au moyen d’une matrice de corrélation disponible dans le QIS5 cf. 1.5.2.

A0

NAV0

BE0

A0+

NAV0+

BE0+

CR = NAV0 –

NAV0+

Bilan économique central

(avant choc)Bilan économique après choc

Choc sur le facteur de risque R

1 La formule standard du SCR dans Solvabilité II

Page 33 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

Les coefficients de corrélation retenus par le régulateur sont représentatifs des liens de

dépendance possibles dans la queue de distribution et de la stabilité des hypothèses de

corrélation dans les conditions de stress.

Les résultats de ces agrégations produisent les 6 différents SCR (SCR Market, SCR Health,

SCR Life ….) en bleu plus foncé sur le dessin.

1.3.2.2 Calcul et agrégation des modules

Enfin les différents SCR, les 6 cases bleues foncées de la figure 1.3, sont eux même agrégés

au moyen de la matrice de corrélation de la formule standard, dite CorrSCR.

Le résultat donne le BSCR :

��� �%&�����',) � ���' � ���)',)

Où � �����',) est défini dans la directive de Solvabilité II comme suit :

CorrSCR= SCRmkt SCRdef SCRlife SCRhealth SCRnl

SCRmkt 1

SCRdef 0,25 1

SCRlife 0,25 0,25 1

SCRhealth 0,25 0,25 0,25 1

SCRnl 0,25 0,5 0 0 1

� ���' , ���) : L’exigence de capital au titre des différents risques en fonction

du tableau de corrélation�����',). Ces exigences de capital sont-elles mêmes

calculées à partir d’une matrice de corrélation et des exigences de capital élémentaire

(Ec).

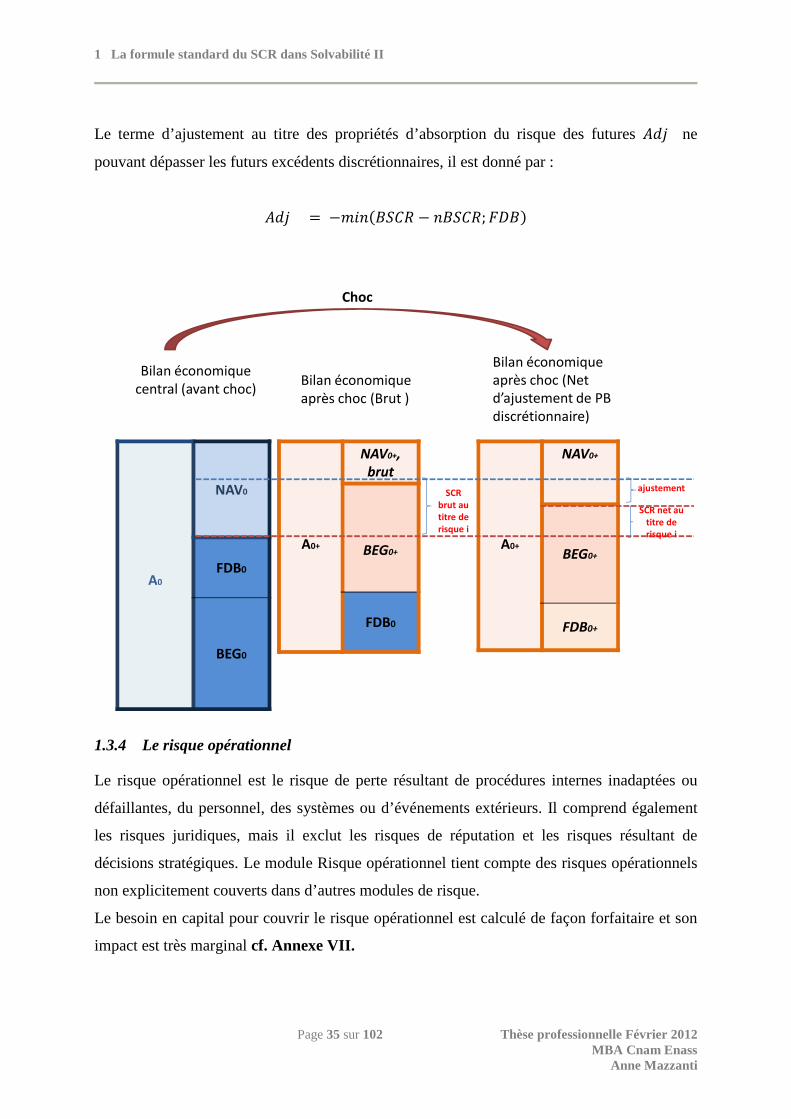

1.3.3 L’Ajustement

La capacité d’ajustement exprime le fait qu’en cas de choc l’assureur peut modifier la

politique de distribution des excédents et reporter sur l’assuré une partie du choc au travers

une moindre distribution des excédents.

Pour prendre en compte ces propriétés d’absorption des risques et les quantifier on calcule le

SCR brut (avant capacité s’absorption) et SCR net (après capacité d’absorption) :

1 La formule standard du SCR dans Solvabilité II

Page 34 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

� « brut » d’effet d’absorption, on fait l’hypothèse que l’assureur ne peut pas réviser sa

politique de distribution future des excédents en cas de survenance du choc considéré.

� « net » d’effet d’absorption, on fait l’hypothèse que l’assureur peut adapter sa

politique de distribution des excédents de manière à absorber un éventuel choc

(comme dans la réalité). Pour indiquer qu’une exigence de capital est « nette » d’effet

d’absorption, on rajoute un « petit n » devant (par exemple $���*+,-. ou

$���/"0-). Sinon il est en « brut ».

Dans le cadre du calcul du BSCR, les capitaux élémentaires sont calculés « bruts » d’effet

d’absorption.

Le nBSCR (SCR global net) peut être calculé selon la même méthode modulaire que le

BSCR, avec les mêmes matrices de corrélation, mais en utilisant cette fois-ci les capitaux

élémentaires « net ».

Pour calculer les ���1 bruts requis au titre des différents risques élémentaires i, on procède de

la façon suivante :

� On établit d’abord le bilan économique à la date d’évaluation, soit��, �� avec

���� ��� � ��, ainsi que le Best Estimate Garanti �2� et les futurs excédents

discrétionnaires: 3� � � �� � �2�. � Pour chaque risque élémentaire ", on calcule de même les éléments du bilan

économique et les futurs excédents discrétionnaires après choc instantané sur le

facteur de risque ", le Best Estimate étant calculé « net » :���1 , ���1 , �����1 et 3� ��1

� On en déduit le SCR relatif à chaque risque " en « net » :

$���1 ����� ������1

� Le SCR relatif au risque " en brut est alors obtenu par :

���1 �$���1 453� � �3� ��1 6

Le BSCR et nBSCR peuvent ensuite être obtenus en agrégeant les capitaux élémentaires à

l’aide des matrices de corrélation définies dans les spécifications techniques.

1 La formule standard du SCR dans Solvabilité II

Page 35 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

Le terme d’ajustement au titre des propriétés d’absorption du risque des futures �78 ne

pouvant dépasser les futurs excédents discrétionnaires, il est donné par :

�78 � �*"$� ��� � $ ���; 3� �

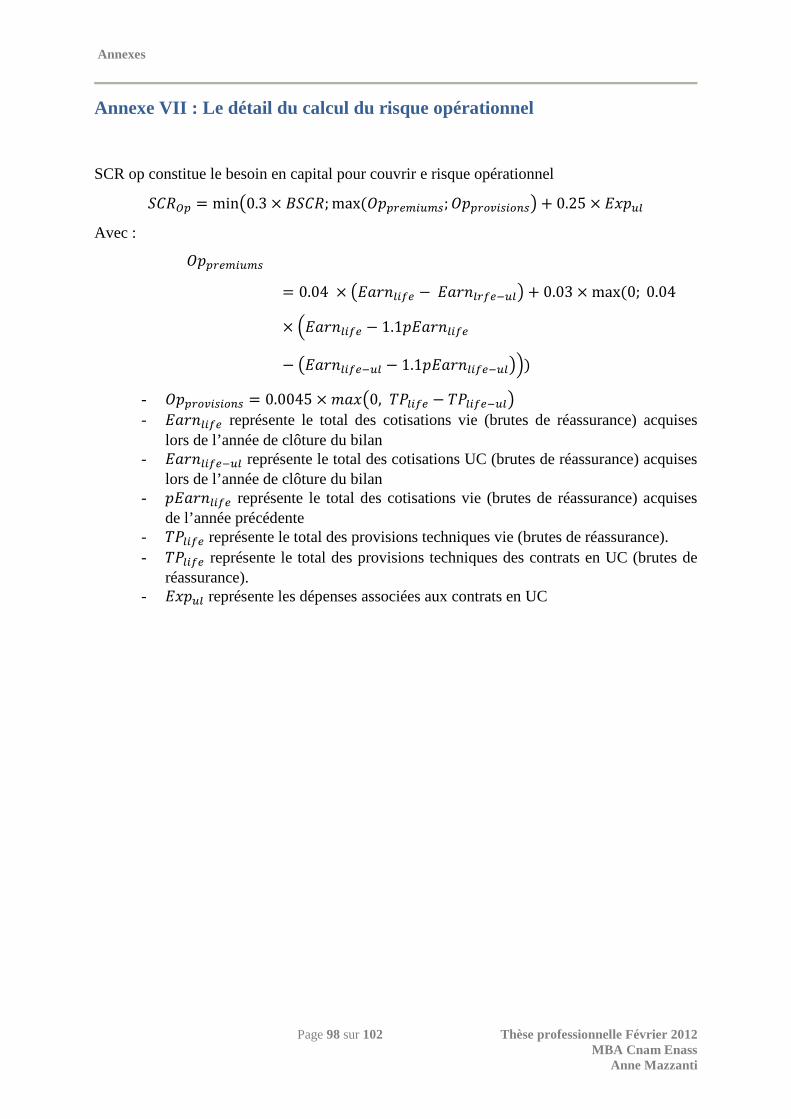

1.3.4 Le risque opérationnel

Le risque opérationnel est le risque de perte résultant de procédures internes inadaptées ou

défaillantes, du personnel, des systèmes ou d’événements extérieurs. Il comprend également

les risques juridiques, mais il exclut les risques de réputation et les risques résultant de

décisions stratégiques. Le module Risque opérationnel tient compte des risques opérationnels

non explicitement couverts dans d’autres modules de risque.

Le besoin en capital pour couvrir le risque opérationnel est calculé de façon forfaitaire et son

impact est très marginal cf. Annexe VII.

A0

NAV0

FDB0

BEG0

A0+

NAV0+,

brut

BEG0+

FDB0

Bilan économique

central (avant choc)Bilan économique

après choc (Brut )

Choc

A0+

NAV0+

BEG0+

FDB0+

Bilan économique

après choc (Net

d’ajustement de PB

discrétionnaire)

SCR

brut au

titre de

risque i

SCR net au

titre de

risque i

ajustement

1 La formule standard du SCR dans Solvabilité II

Page 36 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

1.4 Le cas spécifique de l’assurance vie

Un contrat d’assurance-vie est un contrat qui garantit, moyennant le paiement d’une prime, le

versement d’une somme d’argent en cas de survenance d’un événement lié à la vie de

l’assuré. On distingue essentiellement deux types de garantie :

� La garantie en cas de vie : il s’agit d’un contrat qui assure le versement d’un capital ou

d’une rente à un bénéficiaire dans le cas où l’assuré est en vie à la fin du contrat.

� La garantie en cas de décès : il s’agit d’un contrat qui assure le versement d’un capital

ou d’une rente à un bénéficiaire en cas de décès de l’assuré.

A ces deux garanties s’en rajoute une troisième que sont les contrats d’Epargne qui sont

assimilés à des garanties vie sans pour autant que le versement d’une prestation soit lié à la

vie ou au décès de l’assuré.

Rappelons que le périmètre de ce travail se limite aux garanties en assurance vie et hors

réassurance.

Ceci conduit ici à ne pas tenir compte des modules « Health », « non-life ». Les modules

« Intangible » et « Default », ne se seront pas traités non plus dans la mesure où leur impact

ne pourrait être majeur pour un assureur vie classique.

Les modules qui seront traités ici sont : « Life » et « Market », ce sont les modules les plus

importants pour les assureurs vie.

Le « SCR life » correspondra, pour l’assureur, au besoin en capital pour couvrir le risque de

souscription et le « SCR Market » (SCR Mkt) à celui permettant de couvrir le risque de

marché.

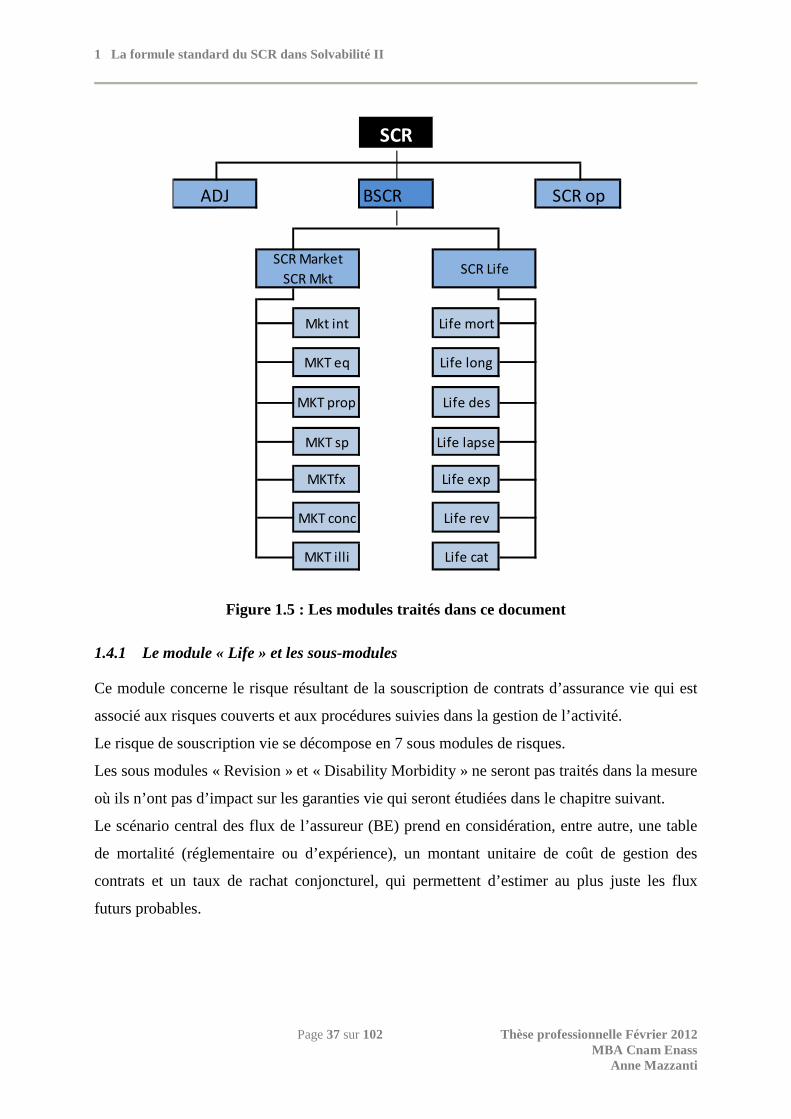

La figure 1.5 ci-dessous reprend les modules qui seront traités dans le reste du document.

1 La formule standard du SCR dans Solvabilité II

Page 37 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

Figure 1.5 : Les modules traités dans ce document

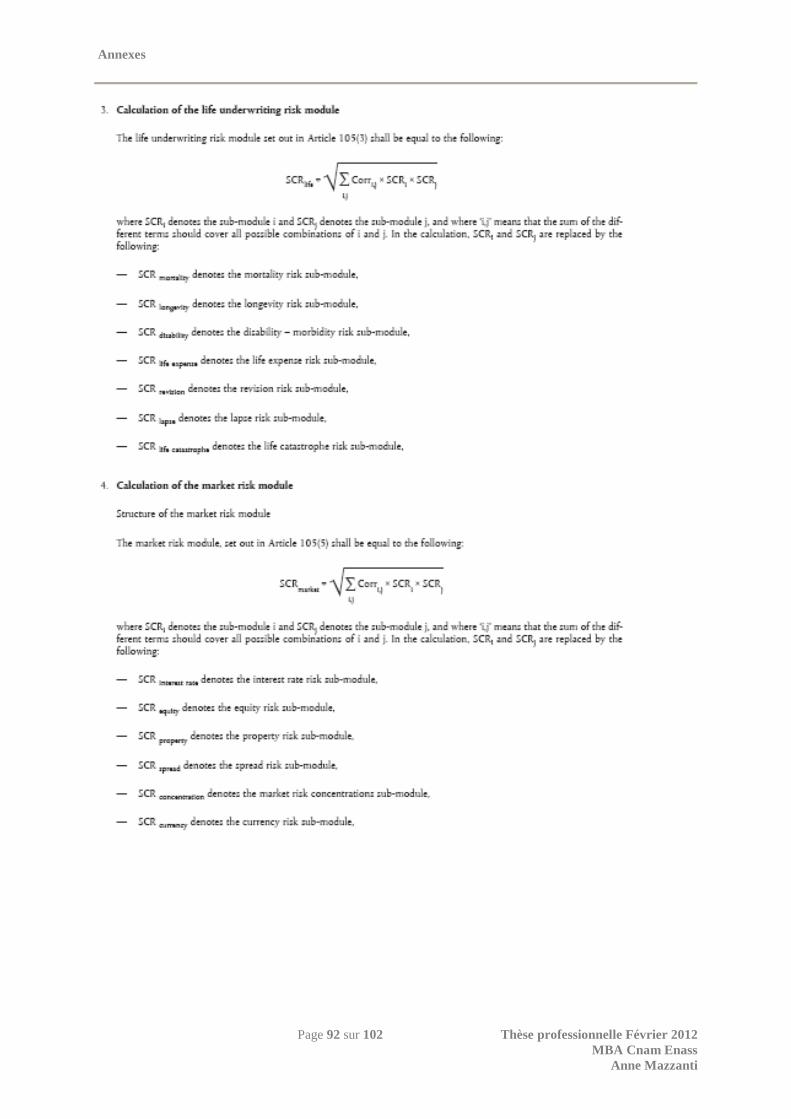

1.4.1 Le module « Life » et les sous-modules

Ce module concerne le risque résultant de la souscription de contrats d’assurance vie qui est

associé aux risques couverts et aux procédures suivies dans la gestion de l’activité.

Le risque de souscription vie se décompose en 7 sous modules de risques.

Les sous modules « Revision » et « Disability Morbidity » ne seront pas traités dans la mesure

où ils n’ont pas d’impact sur les garanties vie qui seront étudiées dans le chapitre suivant.

Le scénario central des flux de l’assureur (BE) prend en considération, entre autre, une table

de mortalité (réglementaire ou d’expérience), un montant unitaire de coût de gestion des

contrats et un taux de rachat conjoncturel, qui permettent d’estimer au plus juste les flux

futurs probables.

SCR

BSCRADJ SCR op

SCR Market

SCR MktSCR Life

Mkt int Life mort

MKT eq Life long

MKT prop Life des

MKT illi Life cat

MKT sp Life lapse

MKTfx Life exp

MKT conc Life rev

1 La formule standard du SCR dans Solvabilité II

Page 38 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

Le régulateur propose d’appliquer les chocs sur :

� Le décès (« Longevity », « Mortality », « Catastrophe »…),

� Les frais permettant de gérer les contrats (« Expenses »),

� Le taux de rachat conjoncturel (« Lapse »)

Les différents risques à envisager sont les suivants :

� Le risque de « Mortality »

Il exprime le fait que les assurés peuvent mourir, en moyenne, de façon anticipée par rapport à

la table de mortalité du scénario central. Pour estimer le besoin de capital il faut augmenter la

probabilité de décès à chaque âge, ce qui aura pour effet de diminuer l’espérance de vie

globale.

� Le risque « Longevity »

Il exprime le fait que les assurés peuvent vivre, en moyenne, plus longtemps que ne le

prévoyait la table de mortalité du scénario central. Pour estimer le besoin de capital il faut

abaisser la probabilité de décès à chaque âge, ce qui aura pour effet d’augmenter l’espérance

de vie globale.

Remarque importante : le traitement du risque de mortalité est applicable aux contrats

d’assurance pour lesquels le montant payable en cas de décès est supérieur à la provision

technique et où une augmentation du risque de mortalité engendre une augmentation de la

provision technique.

En outre, pour les contrats qui prévoient le versement de prestations en cas de décès et en cas

de vie, tels les contrats mixtes, il convient de retenir l’une des deux options suivantes :

• Cas 1 : Contrats où les prestations en cas de décès ou en cas de survie sont liées à

une même tête pour un même contrat et ne peuvent pas être dissociés. Dans ce cas,

le choc sur la mortalité doit s’appliquer sur l’ensemble des deux garanties et l’on

retiendra la différence entre l’impact sur les prestations en cas de décès, et les

prestations en cas vie (la valeur plancher retenue étant 0).

• Cas 2 : Contrats où les prestations en cas de décès et en cas de vie peuvent être

dissociées soit parce qu’elles sont sur plusieurs têtes, soit parce que le contrat

prévoit les deux garanties de façon distincte dans le temps. Par exemple, pour une

1 La formule standard du SCR dans Solvabilité II

Page 39 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

rente viagère différée, une seule des deux garanties s’applique pour la(les)

personne(s) assurée(s). Dans ce cas, il convient d’appliquer le choc uniquement sur

la garantie en vigueur au moment du calcul.

� Le risque « Lapse » correspond au risque de rachat

Cela correspond au risque que les assurés rachètent leurs contrats de façon différente de ce qui

avait été envisagé dans le scénario central de l’assureur.

Par exemple, si en moyenne les assurés rachètent de façon anticipée leurs contrats, le Best

Estimate augmentera du fait que les flux de prestations seront anticipés par rapport au

scénario central.

� Le risque « Expenses »

Il correspond au risque d’une dérive des frais liés aux contrats par rapport à l’hypothèse du

scénario central. En cas de forte inflation, par exemple, le coût de gestion peut augmenter

fortement ce qui pourra constituer un coût supplémentaire supporté par l’assureur.

� Le risque « CAT »

Il correspond au risque de catastrophe, il exprime le fait qu’il peut y avoir très ponctuellement

une forte augmentation des décès pour une raison précise comme une épidémie, un

tremblement de terre… sans que cela ne constitue une dérive à long terme.

1.4.2 Le module « Market » et les sous-modules

Le risque de marché résulte du niveau ou de la volatilité de la valeur de marché des

instruments financiers. L’exposition au risque de marché est mesurée par l’impact des

mouvements de variables financières telles que : les cours des actions, les taux d’intérêt, les

prix de l’immobilier et les taux de change…

La formule standard identifie 7 sous modules de risques de marché.

� Le risque « Interest rate » ou de taux d’intérêt

Un risque de taux d’intérêt existe pour tous les actifs et passifs dont la valeur d’actif nette est

sensible aux variations de la structure par terme des taux d’intérêt ou à la volatilité des taux.

Les actifs et passifs sensibles aux variations des taux d’intérêt sont les investissements en

instruments à taux fixe, les passifs d’assurance ainsi que les dérivés de taux d’intérêt…. Les

flux de passifs futurs seront sensibles à une modification du taux d’actualisation de ces flux.

1 La formule standard du SCR dans Solvabilité II

Page 40 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

La valeur des actifs et passifs sensibles aux variations des taux d’intérêt peut être déterminée

au moyen de la structure des taux par terme.

Si on choisit de tester l’impact d’une baisse des taux instantanée (Taux down), comme par

exemple une translation vers le bas, l’impact sur le bilan se fera à différents niveaux :

- A l’Actif du bilan,

La valeur des titres obligataires, toutes choses étant égales par ailleurs, va augmenter

instantanément dans une proportion qui dépendra de la sensibilité obligataire du portefeuille

aux taux d’intérêt.

Les soldes de trésorerie, dont les tombées obligataires, qui seront réinvestis en obligataire, le

seront à un taux inférieur, ce qui diminuera les revenus financiers pour l’avenir soit le Best

Estimate.

- Au passif du bilan,

L’actualisation des flux futurs probables sur une courbe des taux plus basse fera remonter

instantanément la valeur du Best Estimate, toutes choses étant égales par ailleurs, dans une

proportion qui dépendra de la sensibilité au taux.

L’impact de ce choc sur la NAV dépendra essentiellement de l’écart de duration entre l’Actif

et le Passif.

Dans mesure où le stress est considéré comme instantané, aucune décision de gestion ne peut

intervenir durant ce stress.

� Le risque « Equity » ou Action

Le risque sur actions résulte du niveau ou de la volatilité de la valeur de marché des actions.

L’exposition au risque sur actions concerne tous les actifs et passifs dont la valeur est sensible

aux variations des cours de bourse.

� Le risque « Property » ou Immobilier

Le risque sur actifs immobiliers résulte du niveau ou de la volatilité des prix de marché de

l’immobilier.

� Le risque « Spread » ou Spread

Le risque de spread est la partie du risque inhérent aux instruments financiers qui résulte de la

volatilité des spread de crédit par rapport à la structure par terme des taux sans risque. Il

représente la variation de valeur due à un mouvement de la courbe des rendements

relativement à la structure par terme des taux sans risque.

1 La formule standard du SCR dans Solvabilité II

Page 41 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

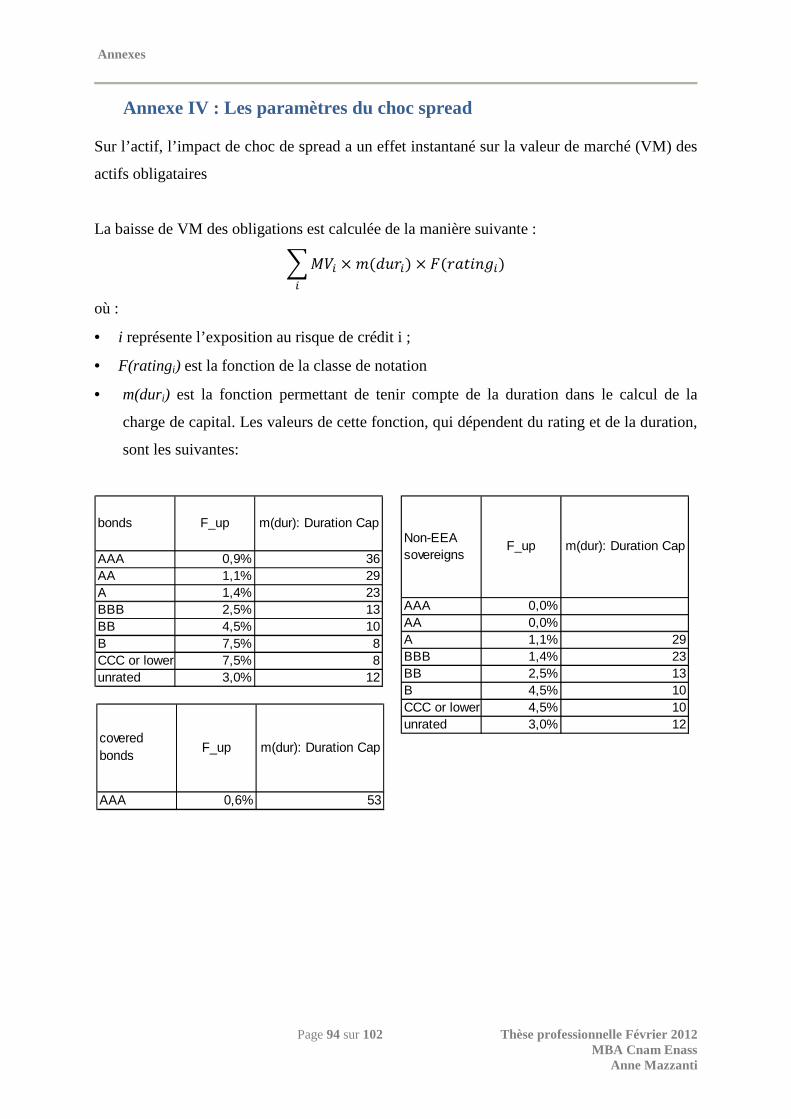

Le choc est calibré en fonction du rating de l’émetteur cf. Annexe IV

� Le risque « Currency » ou de Devise

Ce risque résulte du niveau ou de la volatilité des taux de change.

� Le risque « Concentration » ou de Concentration

Les concentrations de risques de marché présentent un risque supplémentaire pour un assureur

en raison de la volatilité supplémentaire inhérente aux portefeuilles d’actifs concentrés et du

risque supplémentaire de perte de valeur permanente partielle ou totale résultant de la

défaillance d’un émetteur.

Par souci de simplicité et de cohérence, la définition des concentrations de risques de marché

est limitée au risque relatif à l’accumulation d’expositions avec une même contrepartie. Elle

ne comprend pas les autres types de concentration (géographie, secteur d’activité, etc.).

� Le risque « Illiquidity » ou d’Illiquidité

Il a été considéré qu'il était nécessaire de retenir une prime d'illiquidité au-dessus de la courbe

des taux sans risque lors de l'actualisation des flux de trésorerie du passif, ceci afin de rendre

compte de la différence de liquidité entre une OAT et un contrat d'assurance.

La prime de liquidité est sensée traduire la capacité des assureurs à investir dans des actifs

moins liquides donc plus rentables.

Trois différentes courbes sont proposées en fonction des caractéristiques des contrats.

La prime à 100% est possible pour les contrats soumis aux seuls risques de longévité et qui ne

peuvent être rachetés.

La prime à 75% pour les contrats d’assurance vie avec clause de participation aux excédents.

Pour les autres contrats il faut appliquer une courbe à 50%.

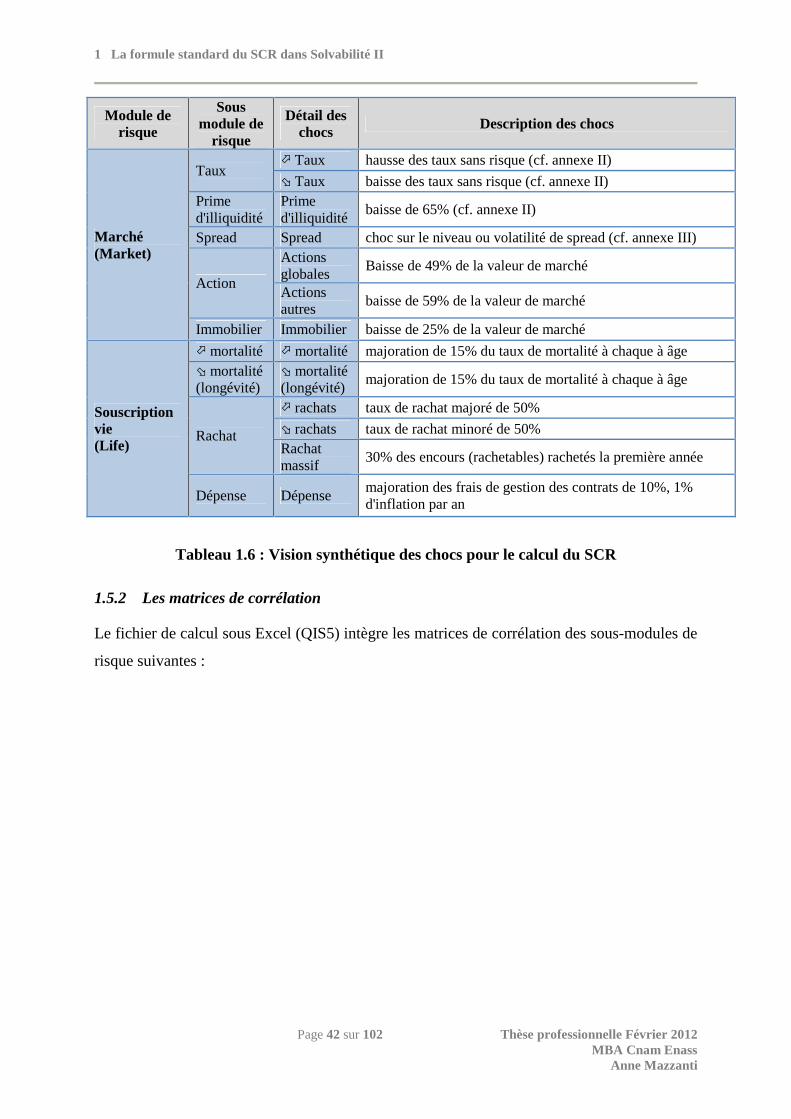

1.5 Le calibrage et les corrélations des chocs du QIS5

1.5.1 Le calibrage des chocs

Pour connaitre le calibrage ou l’amplitude des chocs à appliquer aux sous modules de risques

il faut se reporter aux spécifications techniques du QIS5 disponibles sur le site internet de

l’EIOPA (ex CEIOPS) ou de l’ACP.

Le tableau ci-dessous reprend les principaux éléments :

1 La formule standard du SCR dans Solvabilité II

Page 42 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

Module de risque

Sous module de

risque

Détail des chocs Description des chocs

Marché (Market)

Taux � Taux hausse des taux sans risque (cf. annexe II)

� Taux baisse des taux sans risque (cf. annexe II) Prime d'illiquidité

Prime d'illiquidité

baisse de 65% (cf. annexe II)

Spread Spread choc sur le niveau ou volatilité de spread (cf. annexe III)

Action

Actions globales

Baisse de 49% de la valeur de marché

Actions autres

baisse de 59% de la valeur de marché

Immobilier Immobilier baisse de 25% de la valeur de marché

Souscription vie (Life)

� mortalité � mortalité majoration de 15% du taux de mortalité à chaque à âge � mortalité (longévité)

� mortalité (longévité)

majoration de 15% du taux de mortalité à chaque à âge

Rachat

� rachats taux de rachat majoré de 50%

� rachats taux de rachat minoré de 50% Rachat massif

30% des encours (rachetables) rachetés la première année

Dépense Dépense majoration des frais de gestion des contrats de 10%, 1% d'inflation par an

Tableau 1.6 : Vision synthétique des chocs pour le calcul du SCR

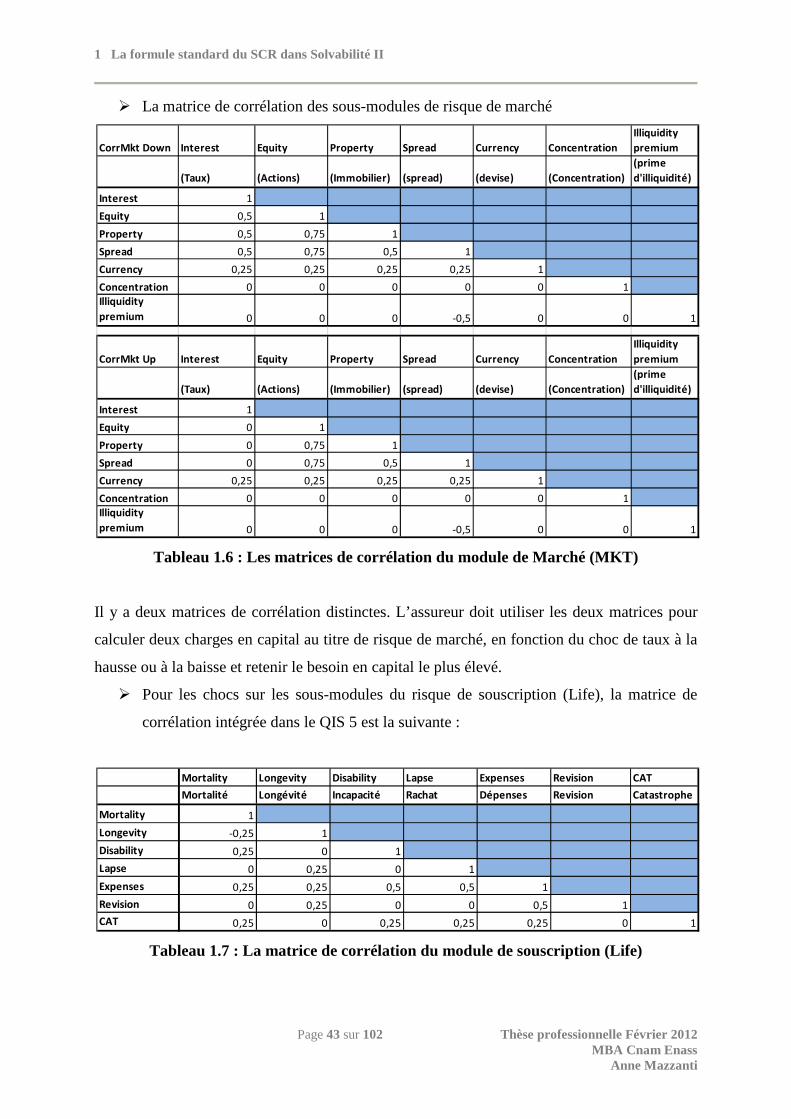

1.5.2 Les matrices de corrélation

Le fichier de calcul sous Excel (QIS5) intègre les matrices de corrélation des sous-modules de

risque suivantes :

1 La formule standard du SCR dans Solvabilité II

Page 43 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

� La matrice de corrélation des sous-modules de risque de marché

Tableau 1.6 : Les matrices de corrélation du module de Marché (MKT)

Il y a deux matrices de corrélation distinctes. L’assureur doit utiliser les deux matrices pour

calculer deux charges en capital au titre de risque de marché, en fonction du choc de taux à la

hausse ou à la baisse et retenir le besoin en capital le plus élevé.

� Pour les chocs sur les sous-modules du risque de souscription (Life), la matrice de

corrélation intégrée dans le QIS 5 est la suivante :

Tableau 1.7 : La matrice de corrélation du module de souscription (Life)

CorrMkt Down Interest Equity Property Spread Currency Concentration

Illiquidity

premium

(Taux) (Actions) (Immobilier) (spread) (devise) (Concentration)

(prime

d'illiquidité)

Interest 1

Equity 0,5 1

Property 0,5 0,75 1

Spread 0,5 0,75 0,5 1

Currency 0,25 0,25 0,25 0,25 1

Concentration 0 0 0 0 0 1

Illiquidity

premium 0 0 0 -0,5 0 0 1

CorrMkt Up Interest Equity Property Spread Currency Concentration

Illiquidity

premium

(Taux) (Actions) (Immobilier) (spread) (devise) (Concentration)

(prime

d'illiquidité)

Interest 1

Equity 0 1

Property 0 0,75 1

Spread 0 0,75 0,5 1

Currency 0,25 0,25 0,25 0,25 1

Concentration 0 0 0 0 0 1

Illiquidity

premium 0 0 0 -0,5 0 0 1

Mortality Longevity Disability Lapse Expenses Revision CAT

Mortalité Longévité Incapacité Rachat Dépenses Revision Catastrophe

Mortality 1

Longevity -0,25 1

Disability 0,25 0 1

Lapse 0 0,25 0 1

Expenses 0,25 0,25 0,5 0,5 1

Revision 0 0,25 0 0 0,5 1

CAT 0,25 0 0,25 0,25 0,25 0 1

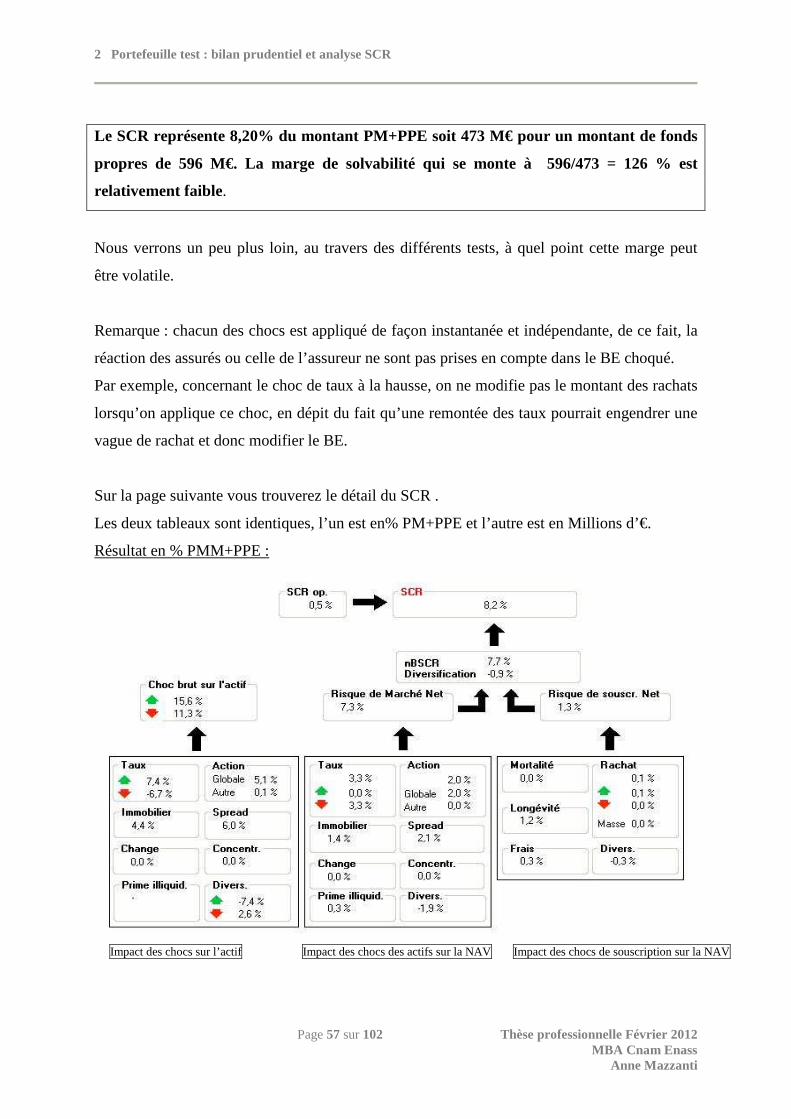

2 Portefeuille test : bilan prudentiel et analyse SCR

Page 44 sur 102 Thèse professionnelle Février 2012 MBA Cnam Enass

Anne Mazzanti

2 Portefeuille test : bilan prudentiel et analyse du SCR

Pour mener à bien cette étude, nous avons fait le choix de créer un portefeuille fictif couvrant

plusieurs types de garanties, des garanties en cas de vie, des garanties en cas de décès et des

garanties de type Epargne.

Les contrats correspondent à des contrats classiques en Retraite et Epargne que l’on trouve sur

le marché de l’assurance vie.

Ce portefeuille s’inspire de certains contrats proposés par la France Mutualiste à ses adhérents

mais les modifications apportées sur les garanties et sur le fichier des actifs font qu’il n’est

pas envisageable d’extrapoler ces résultats pour la France Mutualiste.

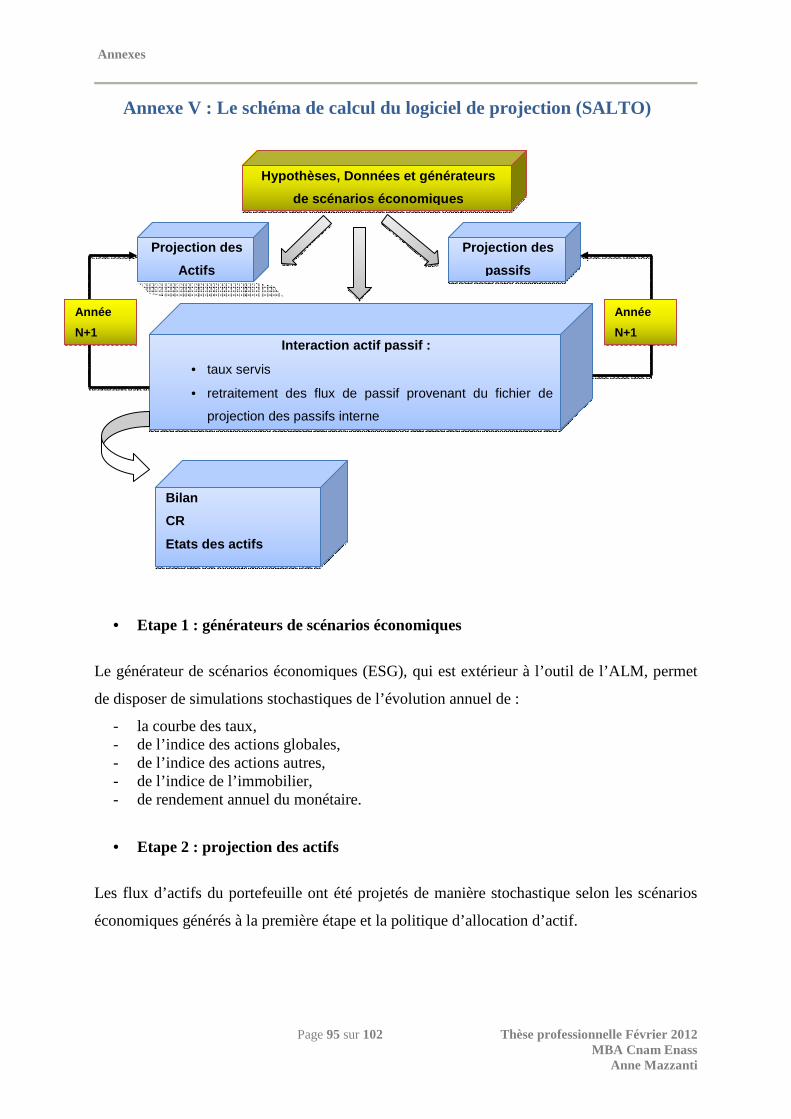

Le logiciel de calcul qui a été utilisé est celui du cabinet conseil Altia, c’est un logiciel qui

assure l’interaction entre l’Actif et le Passif dans un environnement de modélisation

stochastique. Vous trouverez en Annexe V le schéma de calcul du logiciel

2.1 Données Actif-Passif et hypothèses du scénario central

La structuration des fichiers a été conçue de façon à pouvoir obtenir un grand nombre de

simulations dans un temps imparti.

Les données sont arrêtées au 31/12/2010.

2.1.1 Les données de Passif

Le passif se segmente par type de contrat et par les différentes garanties couvertes.

2.1.1.1 Les contrats

Pour cette étude, nous considérerons 4 différents types de contrats qui bénéficient tous d’une

Participation aux Excédents(PAE) et qui n’ont qu’un support en €uros:

� Le contrat « Retraite »