la dimension temporelle dans les services - le réseau

TRANSCRIPT

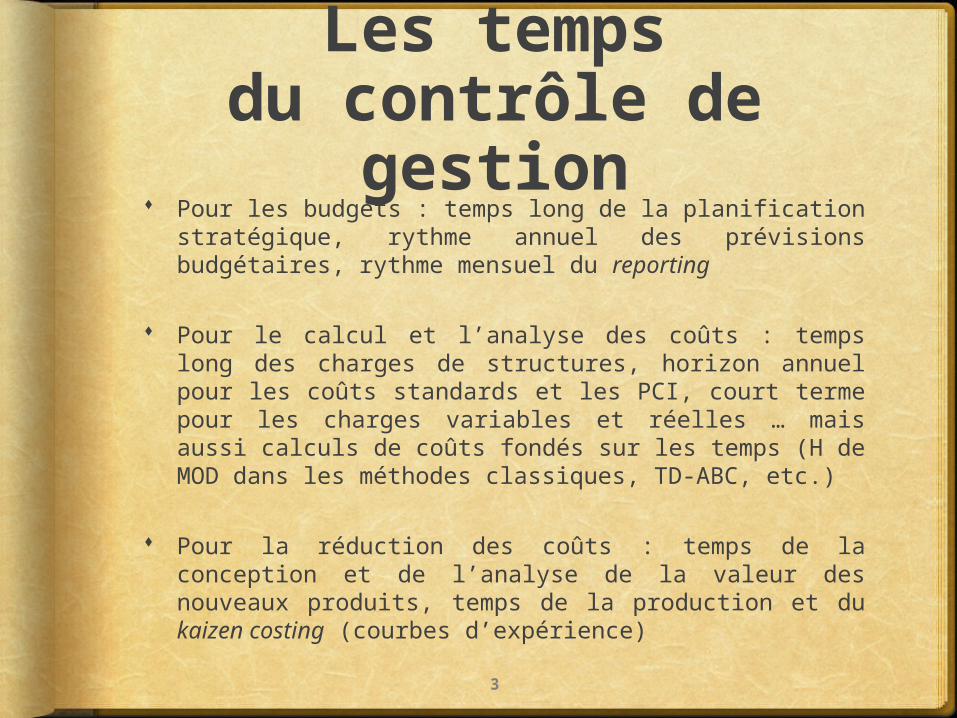

Les tempsdu contrôle de

gestion Pour les budgets : temps long de la planification

stratégique, rythme annuel des prévisions budgétaires, rythme mensuel du reporting

Pour le calcul et l’analyse des coûts : temps long des charges de structures, horizon annuel pour les coûts standards et les PCI, court terme pour les charges variables et réelles … mais aussi calculs de coûts fondés sur les temps (H de MOD dans les méthodes classiques, TD-ABC, etc.)

Pour la réduction des coûts : temps de la conception et de l’analyse de la valeur des nouveaux produits, temps de la production et du kaizen costing (courbes d’expérience)3

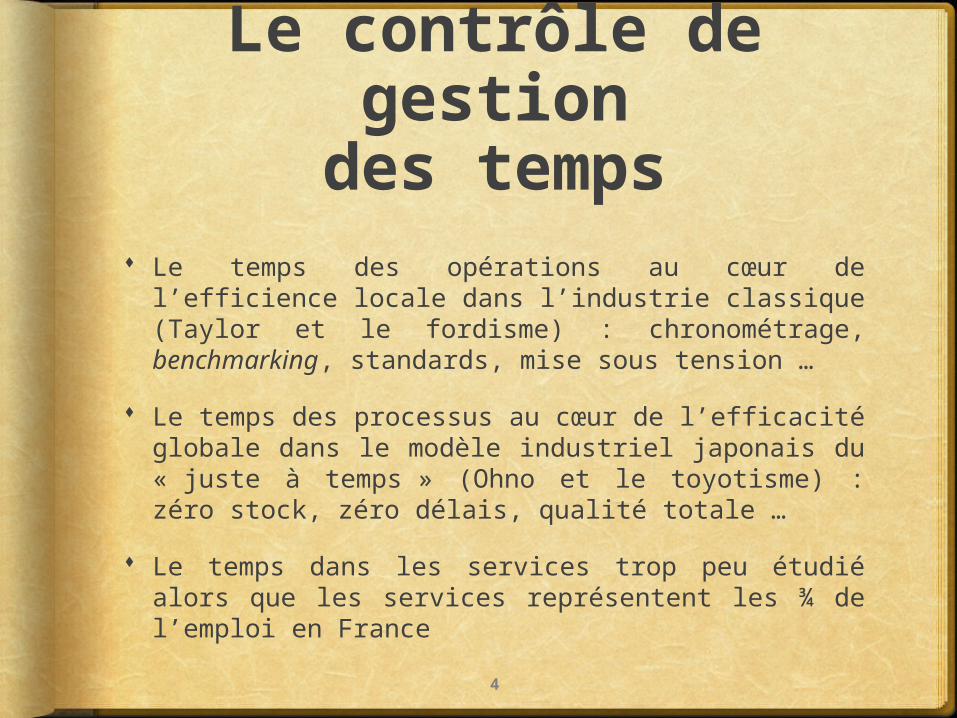

Le contrôle de gestion

des temps Le temps des opérations au cœur de l’efficience

locale dans l’industrie classique (Taylor et le fordisme) : chronométrage, benchmarking, standards, mise sous tension …

Le temps des processus au cœur de l’efficacité globale dans le modèle industriel japonais du « juste à temps » (Ohno et le toyotisme) : zéro stock, zéro délais, qualité totale …

Le temps dans les services trop peu étudié alors que les services représentent les ¾ de l’emploi en France

4

Plande l’intervention

1) Le nouveau contrôle de gestion 2) La spécificité des activités de service 3) Les outils emblématiques de la gestion des

services 4) Dimension temporelle et performance servicielle 5) La gestion du temps dans la coproduction du

service 6) L’instrumentation du contrôle du temps des

services5

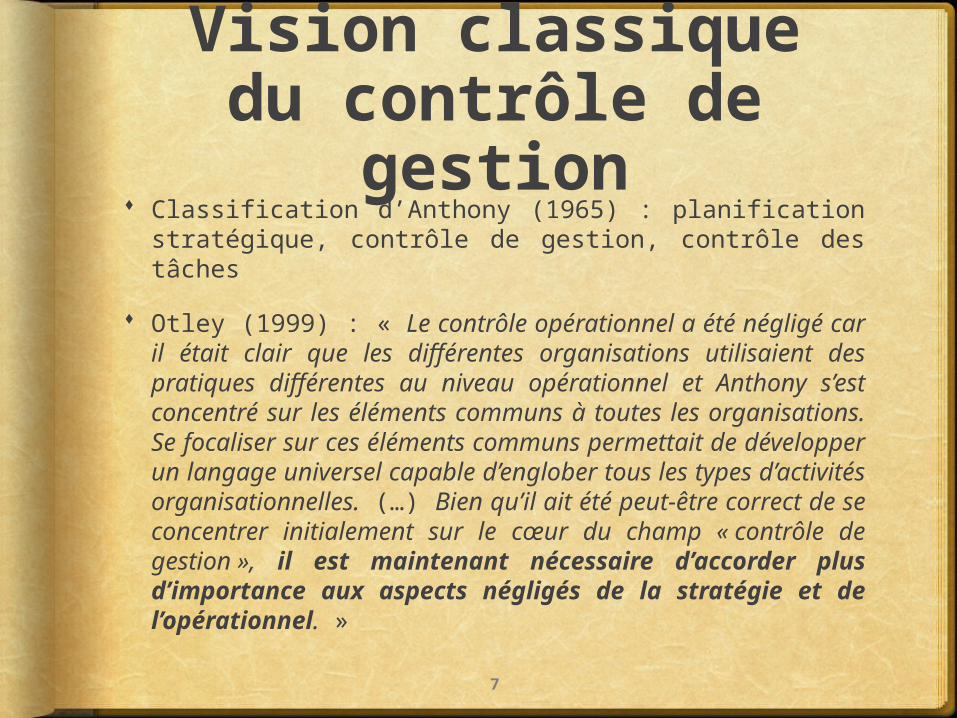

Vision classiquedu contrôle de

gestion Classification d’Anthony (1965) : planification stratégique,

contrôle de gestion, contrôle des tâches Otley (1999) : « Le contrôle opérationnel a été négligé car

il était clair que les différentes organisations utilisaient des pratiques différentes au niveau opérationnel et Anthony s’est concentré sur les éléments communs à toutes les organisations. Se focaliser sur ces éléments communs permettait de développer un langage universel capable d’englober tous les types d’activités organisationnelles. (…) Bien qu’il ait été peut-être correct de se concentrer initialement sur le cœur du champ « contrôle de gestion », il est maintenant nécessaire d’accorder plus d’importance aux aspects négligés de la stratégie et de l’opérationnel. »

7

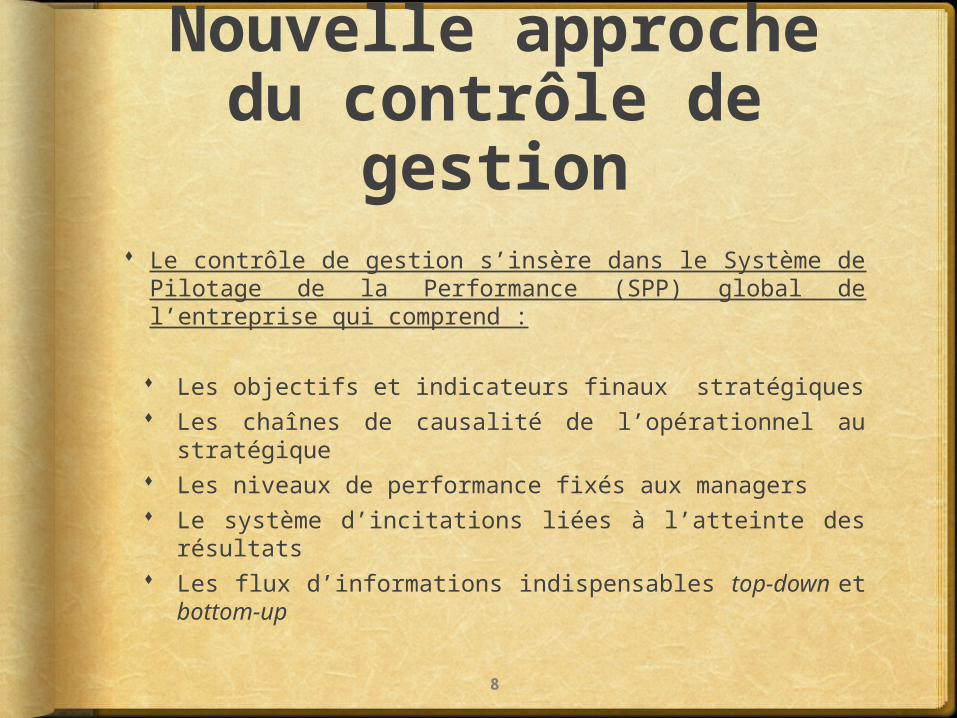

Nouvelle approchedu contrôle de

gestion Le contrôle de gestion s’insère dans le Système de

Pilotage de la Performance (SPP) global de l’entreprise qui comprend :

Les objectifs et indicateurs finaux stratégiques Les chaînes de causalité de l’opérationnel au

stratégique Les niveaux de performance fixés aux managers Le système d’incitations liées à l’atteinte des résultats Les flux d’informations indispensables top-down et

bottom-up

8

La dimension opérationnelle du

contrôle Bouquin (2006) : importance du contrôle d’exécution dans

le contrôle de gestion Bouquin et Fiol (2006) : « Le contrôle de gestion se trouve

écartelé entre sa composante qui sert la direction générale (une approche financière) et celle qui régule « le terrain » et ses processus. Il est clair que c’est à ce deuxième niveau que se perçoit la valeur ajoutée du contrôle, l’autre niveau le ramenant à un simple reporting. (…) L’approche par les processus est devenue une référence. Elle donne une méthodologie au contrôle de gestion. Elle constitue le chaînon manquant entre la stratégie et les centres de responsabilité. »

9

Conséquences du changement de

focale Vision plus large englobant le contrôle des activités

et des processus opérationnels Dépasser la modélisation financière fondée

uniquement sur la valeur pour le propriétaire (indicateurs monétaires de la comptabilité de gestion et des budgets) représentation fondée sur les processus productifs créateurs de valeur pour le client et le propriétaire (indicateurs physiques et financiers des tableaux de bord opérationnels et stratégiques)

Vision contextualisée et contingente par nature car liée au métier 10

La naturedes services

4 caractéristiques distinctives des services (IHIP) :

Immatérialité des services (Intangibility)

Hétérogénéité des services (Heterogeneity)

Coréalisation du service avec le client (Inseparibily)

Ajustement temporel de l’offre à la demande (Perishability)

12

1) Immatérialité

La prestation n’est pas tangible et sa qualité se révèle souvent a posteriori

Le prestataire développe les attributs et essaie de reculer la ligne de visibilité afin de rendre tangible l’intangible

On gère des opérations (l’utile) et une relation (l’agréable)

13

2) Hétérogénéité

Activité plus orienté vers les hommes (divers) que vers les choses (standardisables)

Il peut y avoir une hétérogénéité subie (variété des clients et des situations) mais aussi une hétérogénéité voulue (choix du sur mesure)

Importance de la dimension humaine contingente lors de la phase de contact

14

3) Interactivité

Importance variable de la phase de coproduction de la prestation : services high contact ou low contact

Système productif des services ouvert par nature Socialisation organisationnelle du client qui participe

au processus productif de la servuction

15

4) Immédiateté

Ajustement temporel d’une offre de service à capacité limitée à une demande généralement fluctuante

On n’a pas de stock de marchandises, on a des « stocks de clients » dans les queues et files d’attente

Problème crucial des pointes d’activité ou « coups de feu »

16

Des critèresremis en cause

Tous ces paramètres sont impactés par : les évolutions des business models (low cost versus

« tout compris et sur mesure ») l’accroissement des coopérations et partenariats des

prestataires (offres de valeur partagées et combinées) le développement des technologies de l’information et

de la communication (automates et internet en self-service)

Développement d’une « Service Science Management and Engineering (SSME) » avec des coopérations entre chercheurs en gestion, en sciences sociales et en technologie

17

Comment définirles services ?

Usage sans possession, location, droit d’accès (Lovelock et Gumesson, 2004)

Coproduction du service avec le bénéficiaire (Edwardsson et al., 2005 ; Sampson et Froehle, 2006)

Service Dominant Logic insistant sur la création de valeur dans l’acte d’achat par le client (Vargo et Lush, 2004)

18

1) Identifier les unités

les plus efficientes Une caractéristique des services : réseau d’unités ou

d’agences de terrain analogues coproduisant en contact avec le client

Méthode DEA permettant de mettre en évidence de façon statistique les unités les plus efficientes : on identifie ainsi les pratiques les plus productives

Nombreux travaux académiques dans le secteur de la banque ou de la distribution mais moins d’applications professionnelles

20

2) Généraliser les meilleurs processus

de servuction Une fois identifié les unités les plus performantes, il

faut formaliser et standardiser les meilleures pratiques avant de les généraliser

Rédaction de flow charts (Sasser, 1978) et de blueprints (Shostack, 1992) modélisant les processus de servuction mis en œuvre : back office, supports physiques, actions du personnel en contact, actions du client

Ceci est très courant dans tous les services à la personne et parfois codifié dans des codes déontologiques ou règles professionnelles

21

3) Gérer et contrôler

les temps et les délais La dimension temporelle est très importante dans les

services : c’est perçu comme un coût ou une valeur, un défaut ou une qualité

Possibilités d’agir en amont de la demande (préparation de la prestation en back office) pour réduire le délai de délivrance du service, d’impliquer le client pour réduire la durée de la phase de coproduction, d’agir afin que le temps d’attente ne soit plus du temps mort

On a dans les services beaucoup de techniques pour réduire le temps d’attente ou changer sa perception (Durrande-Moreau, 1999) la gestion des files d’attente est maintenant banale dans tous les services

22

4) Gérer la demandeet adapter les

capacités Yield management quand on ne peut pas stocker,

quand la demande est variable face à une offre fixe, quand on peut effectuer des ventes par réservation et quand les coûts marginaux sont faibles

Pratique dépassant le cadre des fonction habituelles de l’entreprise et si on arrive aux limites, il faut gérer la structure de production (capacity management)

Très courant dans les transports, l’hôtellerie, la location, etc.

23

5) Mesurer la qualité

de service Qualité du service délivré mesurée par des

indicateurs « durs » mais perception de la valeur perçue par le client plus complexe

Outil de mesure de la qualité perçu du service par le client : SERVQUAL (Parasuraman, Zeithaml et Berry, 1985) avec 5 critères : effectivité, fiabilité, réactivité, assurance, empathie

Très courant dans tous les services

24

6) Mettre sous tension l’entreprise

de service Pilotage de la performance de l’entreprise par une

balanced scorecard : 4 axes (finance, satisfaction client, process productifs, connaissances et savoirs faire) reliés par des chaînes de causalité

Lien entre la dimension opérationnelle (valeur perçue par le client) et la performance financière (valeur pour le propriétaire)

Très courante dans les entreprises en général et très adaptée aux services

25

Articulationde ces dimensions

3 dimensions fondamentales des SPP dans les services :

La recherche et la généralisation des meilleures pratiques opérationnelles dans le réseau des unités de terrain

L’ajustement permanent aux fluctuations de la demande dans le temps

L’alignement de toutes les composantes de l’entreprise vers la valeur créée pour le client

26

Delivery timeet waiting time

Pour l’entreprise, la dimension temporelle de la production de services inclu le temps de préparation en back office et le temps de coproduction avec le client en front office

Il existe de nombreuses techniques pour réduire le temps de la coproduction en préparant les choses en amont ou en recourant au « travail du consommateur » (Dujarier, 2008)

Le client perçoit lui le temps d’attente (Maister, 1985) puis le temps de la coproduction avec le personnel en contact

Les méthodes pour réduire la perception négative de l’attente sont elles aussi innombrables (tickets, animations, organisation dynamique des files d’attente, etc.)

28

La phase de coproduction avec

le client Le client est un acteur du processus de coproduction

du service Ce qui compte à cette occasion c’est autant les

conditions de réalisation de la coproduction (le comment) que le résultat de l’interrelation (le quoi)

L’expérience vécue par le consommateur (le temps de la coproduction) détermine la qualité perçue et sa satisfaction

29

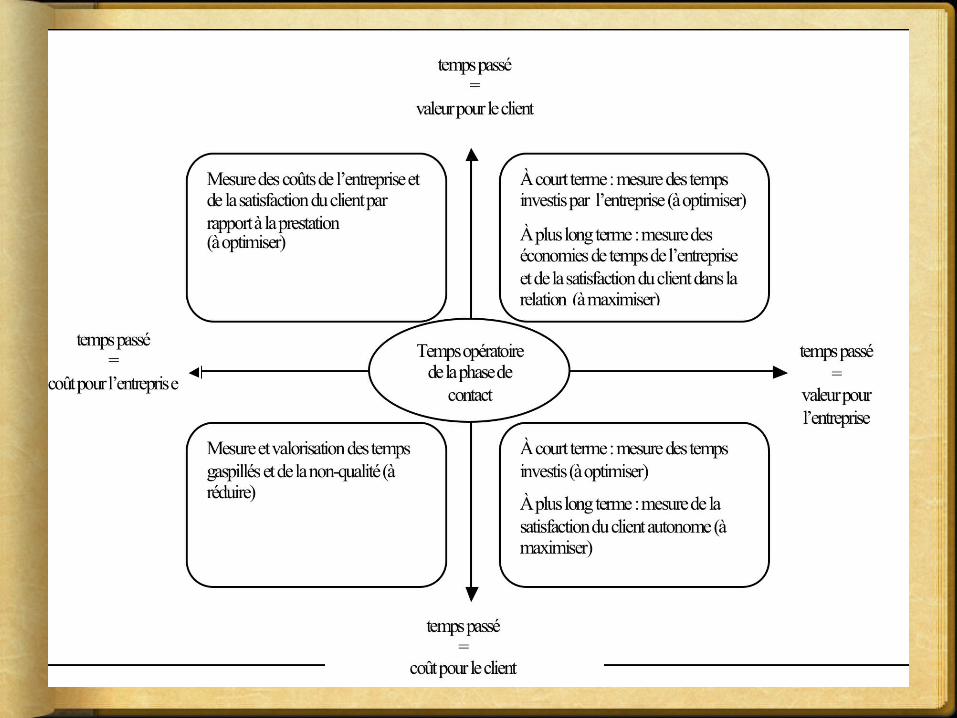

Coût et valeur du temps pour l’entreprise

et le consommateur Pour l’entreprise : le temps est un coût quand il

consomme des ressources productives ; il est de la valeur créée pour elle si on facture la prestation de service en fonction du temps passé avec le client

Pour le client : le temps est un coût quand il « gaspille » une ressource rare de l’individu ; il est perçu comme une valeur s’il répond à ses besoins exprimés, si l’interrelation se passe bien ou si des besoins non totalement formulés sont identifiés et satisfaits

30

32

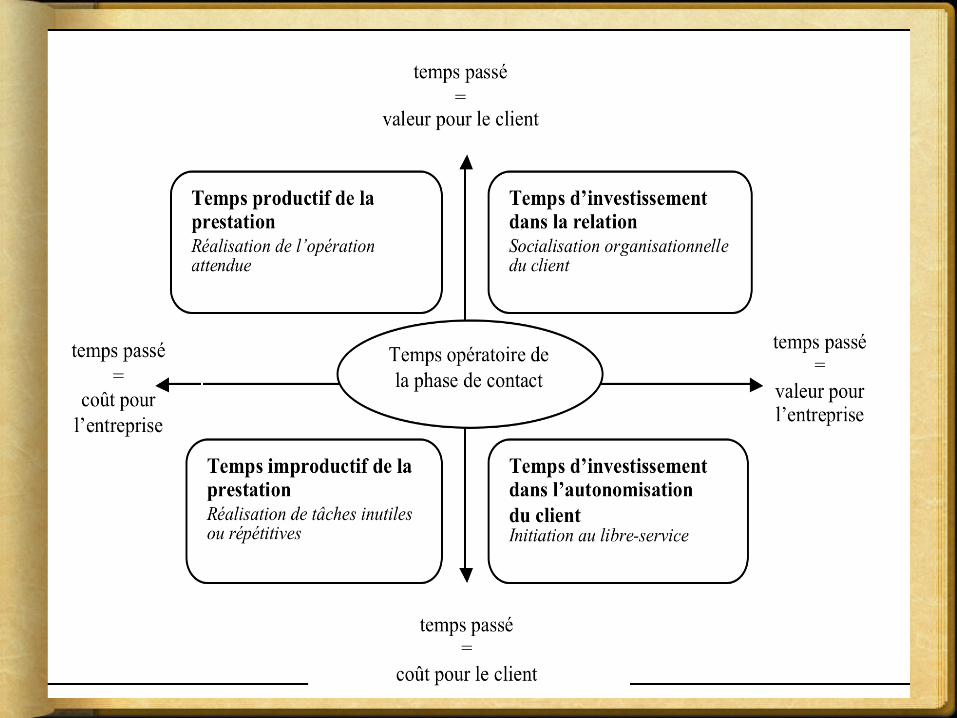

1) Diminuerle temps

improductif Tous les temps inutiles, les opérations redondantes,

les comportements du personnel en contact ne créant pas de valeur doivent être éliminés on est dans le cas classique du contrôle des tâches et de la chasses aux gaspillages (lean management, etc.)

On peut procéder à une réflexion à froid sur des blueprints avec un bureau des méthodes et en utilisant les nouvelles technologies de l’information et de la communication

Ceci diminue les coûts pour l’entreprise et pour le client

33

2) Accroître l’efficience

du temps productifC’est une démarche progressive prenant en compte la diversité des situations rencontrées et la généralisation des meilleures pratiquesOn doit identifier et standardiser les règles de comportement et les modes de fonctionnement permettant d’accroître la productivité dans le déroulement des opérationsOn veut diminuer les coûts pour l’entreprise sans toucher à la valeur perçue par le client

34

3) Investir dansla relation avec le

client Pour que le client puisse être intégré sur le long terme

comme un acteur fiable de la coproduction du service, il faut l’initier au bon déroulement des opérations dans la phase de contact : c’est la socialisation organisationnelle du client

Si le service est complexe, nécessite un apprentissage, il faut former le client à être un coproducteur averti ce qui lui facilitera l’usage du service

Le temps passé va créer de la valeur sur le long terme pour l’entreprise et pour le client

35

4) Investir dans l’autonomisation du

client On est ici dans le cas où l’interface entre le client et

l’entreprise va être amené à se réduire : on veut développer les techniques et usages autonomes du client (automates et internet)

L’entreprise va économiser du temps en transférant une partie des tâches au client (développement du self-service)

On crée de la valeur pour l’entreprise avec un coût immédiat pour le client (mais souvent une valeur dans l’usage futur)

36

1) Contrôle de gestion

et temps improductif

Il faut réduire systématiquement les temps improductifs dans les transactions et les aspects opérationnels de la prestation

Mesure des coûts cachés (Savall et Zardet), mesure de la non-qualité, mesure du coût des opérations redondantes ou inutiles, etc.

Mise en place de règles de fonctionnement et de procédures impératives à respecter par le personnel en contact (reengeniering)

39

2) Contrôle de gestion

et temps productif Il faut améliorer progressivement l’efficience des

processus productifs dans les transactions et les aspects opérationnels de la prestation

Il faut combiner les mesures quantitatives de productivité et qualitatives de qualité perçue

C’est ici que les démarches de benchmarking et d’échanges d’expériences seront les plus utiles

40

3) Contrôle de gestion

et investissementdans la relation

Il faut améliorer progressivement l’efficacité des rapports au client et les aspects relationnels de la prestation

C’est un champ délicat de mesure entre les coûts à court terme (dans l’interface) et les gains à long terme (sur la durée de la relation)

Importance des mesure qualitatives de satisfaction perçue

41

4) Contrôle de gestion

et investissementdans

l’autonomisation On peut chiffrer assez facilement l’économie réalisée par le transfert des processus productifs à la charge du client et la satisfaction induite

Il y a un coût à court terme dans l’interface et une économie à long terme (sur la durée de la relation)

Mesure assez aisée : c’est un investissement comme un autre avec un retour évaluable

42

La dimension temporelle est au cœur des activités

de service Pour gérer le temps de la coproduction du service, il

faut prendre en compte le coût et la valeur pour l’entreprise et le client

Il y a des transactions et une relation, des coûts et des économies à court terme, des investissements et des retours sur investissement à long terme

Des questions nouvelles apparaissent : comment gérer les clients difficiles et le temps qu’ils font perdre ? quels impacts temporels des nouvelles technologies de self-service ? dimensions temporelles des coproductions partagées entre clients sans personnel en contact ?

44

Durrande-Moreau (1999) : « Waiting for Service: Ten Years of Empirical Research », International Journal of Service Industry Management, 10 (2)

Dujarier (2008) : Le travail du consommateur, La découverte Ferreira et Otley (2009) : « The Design and Use of

Performance Management Systems: An extended Framework for Analysis », Management Accounting Research 20 (4)

Goureaux et Meyssonnier (2011) : « Business models et contrôle opérationnel dans les services : le cas de la gestion conjointe des coûts, de la qualité et des délais dans la restauration commerciale », Recherches en Sciences de Gestion 82

46

Maister (1985) : The Psychologie of Waiting Lines, The Service Encounter.

Meyssonnier (2012) : « Le contrôle de gestion des services : réflexion sur les fondements et l’instrumentation », Comptabilité-Contrôle-Audit, 18 (2).

Meyssonnier et Tahar (2011) : « Le contrôle des temps et des délais dans les services publics communaux », Congrès de l’Association Francophone de Comptabilité (Montpellier).

Vargo et Lusch (2004) : « Evolving to a New Dominant Logic for Marketing. » The Journal of Marketing 58 (2).

47