juin 2012 • n° 168 mensuel édité par l’adcf - … · sants l’éloignement progressif des...

TRANSCRIPT

Juin 2012 • n° 168 mensuel édité par l’AdCF - www.adcf.org 5,50 €

Droit� p.17

Trois options pour exercer les pouvoirs de police spéciale

Vie�de�l’AdCF� p.22

L’actualité de l’association

Suppression de la majoration des droits à construire : une question de temps

Pharmacies : libérer les quotas !

L’étalement urbain chez les autres

Dans�l'actu� p.2 Dossier� p.7�

Finances�locales� p.6

Clefs de partage du Fpic : wait and see !

Revue�de�presse�régionale�� p.4

Territoires�-�Agglos� p.19

Les dynamiques économiques et sociales des agglomérations françaises (épisode 3) : zoom sur le Nord et l’Est avec les communautés d’agglomération du Val de Fensch (Moselle) et de Villefranche-sur-Saône

Territoires� p.18

Handicap : une CLIS en Pays de Gex

Politique agricole : un POP en Dracénie

DOSSIER �����������Redressement�productif�:�����������jouer�l’ancrage�territorial

© s

ole

g -

Foto

lia.

com

7

Dossier

Intercommunalités • AdCF • N° 168 - Juin 2012

Le pari de réindustrialiser nos territoires peut-il être relevé ? Alors que certains prophétisaient il y a peu « une France sans usine », les appels au renouveau du « made in France » se sont multipliés. Un large consensus arc-en-ciel s’est même dessiné à ce sujet lors de la récente campagne présidentielle. La création d’un ministère en charge du « redressement productif » illustre l’importance du défi à relever. Mais la question est aujourd’hui de savoir sur quel modèle refonder notre socle industriel et, plus largement, nos activités productives. Ne faut-il pas surtout promouvoir un modèle beaucoup plus décentralisé et ancré dans les économies régionales et locales ?

© b

inks

ki -

Foto

lia.

com

����Redressement�productif�:�����������������jouer�l’ancrage�territorial

A lors que la crise économique et financière de 2008 a fragilisé les bassins industriels les plus exposés à la concurrence interna-

tionale, comme l’a mis en exergue l’étude réalisée par Laurent Davezies sur les « impacts territoriaux de la crise » à la demande de l’AdCF et de l’Institut pour la recherche de la Caisse des dépôts*, les spé-cialistes s’interrogent aujourd’hui sur les capaci-tés de rebond de notre tissu productif et les leviers d’action possibles. Fort de ses performances exportatrices et de sa puissance technologique, le « modèle allemand » s’est réimposé soudainement comme la référence absolue, renouant avec le

« modèle rhénan » de Michel Albert, très en vogue au lendemain de la récession de 1993 avant de s’éclipser quelques temps derrière des références plus anglo-saxonnes. Tel un phénix renaissant de ses cendres, ce modèle impressionne à nouveau aujourd’hui par sa résilience, la vivacité de son « Mittelstand » constitué d’entreprises de taille moyenne adossées à des instituts technologiques puissants, des financements de long terme, une culture de la qualité et de la valeur ajoutée qui permet de se placer pour une part dans une com-pétitivité « hors coûts ». Il reste que si ce modèle a assurément beaucoup

à nous apprendre, il serait illusoire de prétendre l’importer « clef en main » et dans des délais suffi-samment courts pour répondre à nos urgences du moment. Car la force du « site Allemagne » ne se résume pas à des ajustements fiscaux ou réglemen-taires mais tient tout autant à l’organisation institu-tionnelle qui sous-tend son « modèle industriel », à savoir une organisation extrêmement décentralisée tant par le fédéralisme des Länder que par la forte culture de négociation sociale d’outre-Rhin. Dans le miroir du système productif allemand, l’économie française semble parfois son exact contraire. Commandement très centralisé des

88

Dossier Redressement productif

N° 168 - Juin 2012 • AdCF • Intercommunalités

filières par un nombre limité de donneurs d’ordre voire la grande distribution, faible nombre d’exportateurs directs, difficultés à trouver des capitaux « patients », moindre culture technolo-gique… les traits distinctifs du modèle français sont largement connus. Sont-ils aujourd’hui en train de changer ? Les récentes analyses de l’Insee montrent que le degré de concentration de nos tissus d’entreprises n’a eu de cesse au contraire de s’accentuer. Les raisons en sont multiples : développement des groupes par absorption de PME, difficultés des entreprises moyennes à franchir les « plafonds de verre », besoin d’adossement financier à des groupes pour répondre à la pénurie de fonds propres mais aussi, en sens inverse, filialisation des activités de certaines entreprises en une myriade d’enti-tés juridiques…

Forte financiarisation de l'économieEn tout état de cause, le résultat est là : 70 % de la valeur ajoutée et 66 % des salariés du secteur marchand proviennent de quelques milliers de groupes et de seulement 6 % des entreprises ! La forte financiarisation de l’économie n’a fait qu’accentuer ce phénomène à travers les vagues de fusions-acquisitions ou de LBO (leverage buy out). De fait, nombre de territoires constatent impuis-sants l’éloignement progressif des centres de déci-sion et s’interrogent sur leurs capacités à dialoguer avec les acteurs économiques. Comment inscrire un partenariat dans la durée sans interlocuteur local ? Comment co-investir sur des projets de longue durée sans garantie de pérennité d’une entreprise ?

Malgré cette difficulté, la bataille est pourtant loin d’être perdue car nombre de tendances jouent en sens inverse. De multiples leviers d’action demeurent disponibles pour encourager de nou-veaux investissements, faciliter le développement des activités déjà sur place, accompagner des stra-tégies d’innovation, de montée en gamme et en valeur ajoutée. Mais encore faut-il commencer par une analyse exacte de la situation, comprendre les ressorts de l’économie contemporaine et des « chaînes de valeur », la logique de flux qui l’emporte peu à peu sur celle des stocks.

Vers une logique plus « bottom-up »D’un statut de réceptacle passif d’investissements sur des zones d’activités, les territoires doivent au contraire passer à un rôle plus actif d’incubateurs de projets collaboratifs. Collaborations entre entreprises tout d’abord, qu’il faut encourager dans les régions et les bassins d’emploi à travers des politiques ciblées ; les soutiens aux « clusters », « grappes d’entreprises », « systèmes productifs locaux » ont certes proliféré en dix ans mais dans un certain désordre et avec des moyens somme toute faibles. Ce sont les collaborations entreprises-recherche-université qui ont changé de dimension grâce aux politiques de pôles de compétitivité, mais auxquelles il faudra conférer une logique plus « bottom-up », et surtout plus horizontale, moins soumise au pilotage des grands acteurs indus-triels. C’est dans le financement des entreprises (prêts, fonds propres) que des réponses collec-tives nouvelles devraient pouvoir être appor-

tées en mobilisant l’épargne régionale via des véhicules d’investissement « patients ». Enfin, un considérable chantier doit s’ouvrir sur la question des qualifications professionnelles et des compétences au cœur des bassins d’emploi. Tout autant que les grands programmes de R&D, cette question constitue l’une des clefs des stra-tégies d’innovation et d’adaptation de nos tissus d’entreprises.Sans prétendre se substituer aux acteurs écono-miques, les communautés auront à jouer un rôle essentiel, aux côtés des régions, dans l’ancrage territorial de ce « redressement productif ». Dans une économie de flux, très volatile, qui voit s’accélérer les rythmes et les cycles de ce que l’économiste Schumpeter appelait le « processus de destruction créatrice » (cf. les statistiques de Trendeo sur l’investissement productif en France en p. 10), les territoires deviennent les lieux de mutualisation des savoir-faire, des qualifications et des compétences, voire de financements spé-cialisés sur des segments de marché pointus. Comme l’explique plus loin le médiateur des relations interentreprises Jean-Claude Vollot, le tissu productif français est aujourd’hui fragilisé par un manque de confiance entre acteurs éco-nomiques et des rapports de domination légués par l’histoire. C’est sans doute un véritable enjeu que de recréer de la confiance entre acteurs en partant des territoires et de l’affectio societatis qui peut s’y nouer.

Nicolas�Portier* « La crise et nos territoires : premiers impacts », rapport préparé par Laurent Davezies pour l’AdCF, la Caisse des dépôts et l'Institut CDC pour la recherche, octobre 2010.

L'implantation territoriale des ETI : effectifs et têtes de groupeChamp : ETI du secteur marchand hors agriculture et activités financièresSource : Insee - SIREnE et LLFI - Diane 2007, calcul DGCS.

La Réunion

Guyane

Guadeloupe

Martinique

1 000 300 100

E�ectif salariédes établissements d’ETI

Nombre de têtesde groupe des ETI

moins de 1 000 personnesde 1 000 à moins de 5 000 personnesde 5 000 à moins de 15 000 personnesde 15 000 à moins de 30 000 personnesde 30 000 à moins de 61 000 personnesde 108 000 à moins de 156 000 personnes

Un tissu productif très concentréDans l’édition de mars 2012 d’Insee Première*, l’institut statistique a révélé l’extrême concentration du tissu français d’entreprises du secteur marchand. Appliquant la méthode exigée par la loi de modernisation de l’économie de 2008, l’Insee offre un nouveau regard sur les réalités économiques.

À travers la prise en compte des liens de filialisation des entreprises et de leur appartenance à des groupes, l’Insee

distingue désormais la comptabilisation des « unités légales » que sont les entreprises en tant que personnes morales d’une approche en termes de « groupes ». Ce nouveau procédé permet de s’apercevoir que la France compte 2,65 millions d’entreprises constituées d’une seule unité légale et 44 000 groupes constitués de plusieurs unités légales, dont 8 000 sous contrôle de groupes internationaux. Ces entreprises-groupes ne représentent certes que 6 % des unités légales mais 64 % des sala-riés et 70 % de la valeur ajoutée du secteur mar-

9

Dossier

Intercommunalités • AdCF • N° 168 - Juin 2012

Alors que s’annonce un acte 3 de la décentralisation qui donnerait plus de compétences économiques aux régions, comment voyez-vous la répartition des rôles entre les différents niveaux de collectivités locales ?Les perspectives d'une nouvelle étape de la décentralisation devront per-mettre de renforcer deux niveaux territoriaux : le niveau régional et le niveau intercommunal. Ils sont pour moi représentatifs des réalités terri-toriales et des modalités contempo-raines de déplacements des citoyens et des entreprises, tout en s'inscrivant dans une tradition historique d'orga-nisation de notre espace national. Le niveau régional allie la taille, la densité et la diversité (popula-tion, zones urbaines, zones rurales, emplois, services…). Il offre une capacité de planification et de mobi-lisation des acteurs. Ce n'est pas directement un niveau de mise en œuvre, mais avant tout un niveau de mise en synergie, de coordination, d’impulsion et de mobilisation de moyens, tant pour le développement économique que pour la formation professionnelle et supérieure, la recherche et l'innovation, le trans-fert de technologie, le tourisme, la santé, les solidarités territoriales et même l'environnement ou l'action sociale. Tous ces thèmes devraient faire l'objet de compétences dédiées aussi larges que possible. La région devrait pouvoir s'appuyer sur les départements qui ont une grande expertise en matière d’action sociale. La région est aussi un niveau

de reconnaissance et d'identification que les citoyens aiment s'approprier ; ce n'est pas en Bretagne qu'on dira le contraire !

Et le niveau intercommunal ?Le niveau intercommunal est un niveau d'action et de proximité, qui doit allier une capacité à conduire des initiatives locales et à décliner des orientations régionales ou nationales. Complémentarité des communes – et même condition indispensable à leur survie –, l'intercommunalité doit former avec elles un bloc de compé-tences générales. Ce dernier ne peut qu'être renforcé dans le futur, pour disposer de suffisamment de moyens d'agir tout en conservant une grande proximité, notamment élective. L'idée de se regrouper autour d'un bassin de vie, dimensionné sur des temps de déplacements acceptables « domicile-travail ». Ce regroupement doit permettre de mettre en œuvre les services d'attraction et de proximité. Il me semble être une idée d'avenir déjà bien engagée. La question de la légitimité démocratique méritera une forte attention.

Avec Agefos PME, vous soutenez la mise en place d’une gestion prévi-sionnelle de l’emploi et des com-pétences interentreprises au sein du territoire de Lamballe Commu-nauté et du Pays de Saint-Brieuc. Qu’attendez-vous d’un tel par-tenariat et comment s’opère-t-il concrètement ? Fin 2011, Lamballe Communauté s’est engagée avec Agefos PME

Bretagne et la DIRECCTE Bre-tagne (Ndlr : direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l'emploi) dans la mise en place d’une opération de gestion prévisionnelle des emplois et des compétences territoriales (GPEC-T), sur le terri-toire de la communauté. L’objectif premier du dispositif réside dans l’anticipation des besoins des TPE et des PME en matière d’emplois et de formations. Environ 800 entreprises ont été interrogées sur différentes thématiques : les projets écono-miques, le recrutement, les besoins en formation, l’alternance. Au travers de ces questionnaires et des rencontres bilatérales qui s’en suivent avec les chefs d’entreprise, cette opération de GPEC-T permet d’accompagner les entreprises dans la durée, avec une dynamique ter-ritoriale entre les acteurs de l’em-ploi, de la formation et des réseaux d’entreprises. Cette opération de GPEC-T tend vers le développe-ment de la professionnalisation des salariés, l’accès ou le maintien dans l’emploi et la sécurisation des par-cours professionnels.

À ce jour, 211 entreprises ont répondu au questionnaire et 70 offres d’emploi ont été recensées et transmises à Pôle emploi et aux acteurs locaux. Un projet de « soufflearning » (forma-tion intra-entreprise), en partenariat avec le Greta des Côtes d’Armor, a été mis en place avec trois entreprises locales. En relation avec l’union com-merciale du territoire, une formation à la bureautique a été initiée pour les commerçants (passeport internet, découverte du e-commerce, perfec-tionnement à la bureautique). D’ici à l’été 2012, un programme de for-mation aux énergies renouvelables, notamment en lien avec les obliga-tions liées à la RT 2012, sera mis en place pour les demandeurs d’emploi dans ce secteur. Lamballe Communauté est engagée dans cette démarche jusqu’en 2013. L’opération est financée de manière tripartite entre l’État, Agefos PME et Lamballe Communauté. La com-munauté de communes participe au financement de cette opération à hauteur de 22 500 euros, sur la durée du programme (trois ans).

Propos�recueillis��par�Olivier�Crépin

Le niveau intercommunal doit allier une capacité à conduire des initiatives locales et à décliner des orientations régionales ou nationales.

dr

dr

Loïc Cauret, président de Lamballe Communauté, vice-président de l’AdCF chargé du développement économique

INTERVIEW

chand ! Même les fameuses entreprises de taille intermédiaire (ETI) sont insérées pour la plupart dans des groupes. Les ETI indépendantes ne représentent en France que 166 000 salariés. Les 200 plus grands groupes rassemblent 30 % des salariés du secteur marchand, 62 % des dépenses intérieures de R&D et 62 % des investissements productifs. Ces données permettent de mesurer la surcon-centration du tissu productif national et des lieux de décision. Plusieurs phénomènes ont concouru à ce résultat : croissance externe des groupes par rachat de PME ou ETI indépendantes, constitu-tion de groupes « horizontaux » de PME, filiali-sation d’entités de certaines grandes entreprises (notamment à des fins d’optimisation fiscale ou des systèmes d’aide)… En tout état de cause, cette nouvelle approche permet de relativiser la dichotomie entre PME et grande entreprise.

Une réévaluation du poids de l’industrie et de ses effets d’entraînementL’étude offre également une grille de lecture des nouvelles réalités économiques contemporaines

et du poids relatif des différents secteurs. Nombre de groupes comportent à la fois des activités de services, de commercialisation et de production « manufacturière ». L’externalisation de certaines fonctions supports (logistique, maintenance, comptabilité…) vers des sous-traitants ou des filiales a souvent amplifié la baisse des effectifs classés auparavant dans le secteur secondaire. Mais en opérant un reclassement des différentes entités des groupes à partir de leur « cœur de métier » ou de leur « moteur principal », l’Insee réévalue le poids relatif de l’industrie tant dans l’emploi marchand (27,5 %) que dans la valeur ajoutée (29,1 %). De fait, l’effet d’entraînement des activités industrielles sur l’économie nationale est mieux évalué, puisque la nouvelle méthode permet de réincorporer des activités de « siège », de recherche ou financières, à haut niveau de qualification, dans les « chaînes de valeur » de l’industrie. NP

* « Un tissu productif plus concentré qu’il ne semblait, nouvelle définition et nouvelles catégories d’entreprises », Jean-Marc Béguin, Vincent Hecquet, Julien Lemasson, Direction des statistiques d’entreprises, Insee Première n° 1399, mars 2012.

1010

Dossier Redressement productif

N° 168 - Juin 2012 • AdCF • Intercommunalités

L a situation à la mi-2012 est celle d’une économie au point mort, l’observatoire de Trendeo

comptabilisant une perte nette de 38 000 emplois depuis 2009. Dans les quatre grands secteurs de l’économie française (administration et services publics ; agriculture ; industrie ; ser-vices), le solde des emplois créés et supprimés est proche de zéro pour le

deuxième trimestre 2012, avec toute-fois des trajectoires différentes.Les emplois administratifs et des entreprises publiques accusent ainsi une perte nette de 152 000 emplois de 2009 à 2012, principalement dans l’enseignement, la Défense et les transports publics.Dans le secteur agricole, l’obser-vatoire compte 1 000 emplois

perdus sur la même période (sans compter les fermetures d’exploita-tions familiales et individuelles qui, faute de sources statistiques, n’ont pas été prises en compte).Dans l’industrie, 73 000 emplois ont été perdus, principalement en 2009 ; depuis, l’industrie peine à recréer des emplois, le solde net de ceux créés et supprimés restant proche de zéro fin mai 2012.Dans les services, en revanche, 188 000 emplois ont été créés, prin-cipalement, et par ordre décroissant, dans le commerce de détail, le logi-ciel, la restauration, les services à la personne, les centres d’appels, les maisons de retraite, l’aide à domi-cile et au sein des opérateurs télé-coms. Depuis fin 2010 cependant, le solde net décroît régulièrement : d’un maximum de 26 000 emplois créés au quatrième trimestre 2010, les services sont passés à moins de 5 000 emplois créés au deuxième trimestre 2012.Le nombre de fermetures de sites industriels employant plus de 10 salariés est en hausse constante

depuis la mi-2011, avec des résultats très disparates selon les secteurs.La production d’électricité et de gaz a ainsi créé 14 000 emplois nets, dont beaucoup pour la filière de l’éolien offshore. La production d’énergie est, d’une manière générale, un secteur dynamique : les emplois créés sont quatre fois supérieurs aux emplois supprimés. L’aéronautique vient ensuite, avec plus de 4 000 emplois nets créés – concentrés à plus de 80 % sur les régions Midi-Pyrénées et Pays de la Loire. Le secteur col-lecte, récupération et traitement des déchets affiche un résultat très proche. Dans ce secteur, les créa-tions sont cinq fois supérieures aux suppressions. C’est le ratio le plus élevé des secteurs industriels.Les industries alimentaires, ainsi que l’industrie du cuir et de la chaussure (avec les investissements dans le domaine du luxe de Hermès, Vuitton et Repetto), entrent dans la catégorie des secteurs ayant créé des emplois, mais modestement (moins de 2 000).Pour les secteurs industriels qui ont supprimé des emplois, l’automo-bile est en première position avec plus de 30 000 emplois nets sup-primés. L’informatique, l’optique et l’électronique viennent ensuite, avec 8 000 emplois supprimés. De nombreux secteurs ont supprimé autour de 5 000 emplois : la chimie, la pharmacie, les matériaux (verre, papier, béton), l’imprimerie et les équipements électriques.

David�Cousquer,�gérant de la société de veille économique Trendeo

Investissement : le ralentissement s’accélère depuis un anDepuis 2009, l’Observatoire de l’investissement en France, lancé par le cabinet Trendeo, mesure l’évolution des investissements et désinvestissements en France, avec l’emploi comme unité. Selon les données recueillies, l’économie française est en très fort ralentissement depuis la mi-2011, après avoir connu une crise en 2009 suivie d’une lente reprise.

Évolution mensuelle des fermetures d’usines en France Janvier 2009 – avril 2012Source : Trendeo

1994 19961995 19981997 1999 2000 20022001 20042003 20062005 2007 2008 2009 2010 2011150

200

250

300

350

400

450

100 000

105 000

110 000

115 000

120 000

125 000

130 000

140 000

135 000

Nombre d’exportateurs

Nombre mensuel d’emplois supprimés (échelle de gauche)

Nombre mensuel de fermetures (échelle de droite)

Montants des exportations - échelle de droiteen milliards d’euros

janv

09

févr

09

mar

s 09

avr 0

9m

ai 0

9ju

in 0

9

juil

09ao

ût 0

9se

pt 0

9oc

t 09

nov

09dé

c 09

janv

10

févr

10

mar

s 10

avr 1

0m

ai 1

0ju

in 1

0

juil

10ao

ût 1

0se

pt 1

0oc

t 10

nov

10dé

c 10

janv

11

févr

11

mar

s 11

avr 1

1

janv

12

févr

12

mar

s 12

avr 1

2

mai

11

juin

11

juil

11ao

ût 1

1se

pt 1

1oc

t 11

nov

11dé

c 11

0

10

20

30

40

50

60

70

-

1 000

2 000

3 000

4 000

5 000

6 000

0

100

200

300

400

500

600

mois

80

90

100

110

120

Exportation

Importation

Taux de couverture

1982 : 87,1

1986 : 100

1997 : 109,7

1974 : 93

1978 : 100,6 2003 : 99,9

1971 : 105,2

1990 : 93,6

Taux de couvertureFlux

1992 : 99,8 2011 : 85,8

12 derniers mois : 86,3

1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

!Des chemins étroits pour le redressement productifLa création d’un ministère du Redressement productif intervient dans un contexte macroéconomique très fragile. Pour autant, les politiques publiques ne sont pas totalement démunies pour jouer un rôle d’impulsion volontariste, et d’employeur vertueux.

L es industriels français travaillent avec une monnaie qui reste surévaluée, dans un contexte de lourdes incertitudes financières. La France

ne dispose plus des leviers classiques d’une relance keynésienne (politique monétaire ou budgétaire) et la dévaluation est impossible. Phénomène nouveau, les services ne semblent plus relayer les pertes d’em-plois dans l’industrie. Le chemin d’une intervention publique est donc étroit. Quatre axes pourraient cependant permettre de maximiser l’impact des politiques publiques dans le domaine économique.

1. Privilégier les filières non délocalisables des énergies renouvelables. La politique publique dans le solaire avait engagé un encouragement vigoureux, suivi d’un coup de frein tout aussi énergique à quelques mois d’intervalle. Un tel revirement ne peut permettre le développement d’une industrie nationale. Et déjà, selon nos infor-mations, le secteur solaire commence à supprimer des emplois en 2012. L’éolien offshore constitue

un exemple de filière moins exposée aux importa-tions et au contenu local plus élevé.

2. Accélérer le développement du véhicule élec-trique. En lien avec le développement des énergies renouvelables, mais aussi de secteurs connexes comme le compteur intelligent, celui de la voiture électrique peut permettre de remédier à la fragili-sation de l’industrie automobile nationale que l’on voit se dessiner depuis 2009.

3. Identifier des filières stratégiques plus larges que les branches classiques. Si l’on ajoute à l’agriculture les industries agroalimentaires, la boisson et la restauration, 28 000 emplois nets ont été créés depuis 2009 – sans même inclure dans la filière ainsi définie la part consacrée à l’alimenta-tion des secteurs logistique, commerce et distri-bution. Trendeo suit également, depuis 2009, une filière « développement durable »* qui a permis la création de 23 000 emplois nets depuis 2009. Cette

filière reste très dynamique, avec un ratio de sept emplois créés par emploi supprimé.L’identification de filières plus larges que les sec-teurs actuels de la nomenclature Insee faciliterait la définition de priorités sectorielles et territo-riales, en réservant éventuellement une partie des aides publiques aux investissements s’inscrivant dans des logiques de filières localisées.

4. Compte tenu de l’impact de l’évolution des emplois publics, il serait sage enfin que l’État évite de supprimer des emplois publics ou dépendants du public sur des territoires fragi-lisés. Une gestion fine de la territorialisation des emplois publics pourrait permettre de compenser partiellement les disparités visibles entre les terri-toires de l’économie française. DC

* Constituée des segments suivants : solaire, éolien, biomasse/méthanisation, bois chauffage, recyclage collecte et valorisation des déchets, véhicule électrique, géothermie et aérothermie, biocarburants, biomatériaux et écoconstruction.

11

Dossier

Intercommunalités • AdCF • N° 168 - Juin 2012

C onstituant une ressource stable de finan-cement pour les entreprises, les capitaux propres leur permettent de réaliser des

investissements de capacité, de production, de productivité et d’innovation. Ils permettent éga-lement aux PME de garder leur autonomie et leur indépendance. Or, depuis l’éclatement de la crise financière de 2008, la constitution de fonds propres pour les PME pâtit de la raréfaction du crédit aux entreprises. Selon une enquête réali-sée cette année-là par Oséo auprès de 1 000 diri-geants de PME (de 10 à 250 salariés), 32 % d’entre eux estiment ne pas disposer d’un niveau de fonds propres suffisant à leur développement.Le capital investissement peut contribuer à rappro-cher les intérêts des investisseurs institutionnels ou privés et ceux des entrepreneurs pour créer de la valeur, de la croissance et des emplois. « Les projets de création d’entreprise accompagnés réussissent mieux, et plus les fonds propres sont élevés, plus le financement du développement est aisé, plus la per-formance de l’entreprise est forte, plus l’entreprise apparaît solide et mieux elle se développe », observe Catherine Kraft Le Marec, présidente du directoire de Centre Capital Développement*.Les investisseurs en capital (globalement regrou-pés au sein de l’Association française des inves-tisseurs en capital) s’affirment comme l’un des éléments essentiels de la chaîne de finance-

ment des entreprises pour les entrepreneurs à la recherche de fonds propres et les investisseurs désireux de diversifier leurs placements au sein d'une classe d'actifs performante.

Une banque d’investissement dès 2013 ?Dans ce contexte d'incertitudes pour les PME, la création d’une Banque publique d’investissement (BPI) est revenue au cœur du débat politique. Ce nouvel acteur viserait à parer les risques d'assè-chement de certains compartiments du marché du crédit, ainsi que les insuffisances de fonds propres, qui pénalisent la croissance des PME. La BPI, engagement de campagne de François Hol-lande, devrait voir le jour en 2013, dans un projet de loi ad hoc, selon l'annonce de Pierre Mosco-vici, ministre des Finances, le 6 juin à la sortie du Conseil des ministres.Cette nouvelle banque prendra la forme d'un holding de tête coiffant différentes entités spé-cialisées d'une part dans les prêts et garanties aux PME et aux entreprises innovantes de « sec-teurs stratégiques d'avenir » (transition énergé-tique, numérique, économie sociale, financement à l'export), d'autre part dans l'investissement en capital dans ces mêmes sociétés.La forme définitive n'est pas arrêtée. Une concer-tation sera lancée au cours des prochaines semaines avec les établissements financiers qui interviennent déjà sur ce marché, dont Oséo (prêts aux PME) et le Fonds stratégique d'investissement (investissement en capital) copiloté par l'État et la Caisse des dépôts (CDC). Des recommandations seront formulées fin juillet, à l'issue d'une mission de préfiguration.

Quelle place pour les régions ?« Le débat est ouvert entre les membres du gouverne-ment, mais il est naturel qu’on associe les présidents de région, les CCI, les chambres de métiers et d’agri-culture, car les artisans et les agriculteurs sont aussi des producteurs », a déclaré Arnaud Montebourg à L’Usine Nouvelle. Le ministre en charge du Redres-sement productif a également insisté sur la nécessité d’ « imaginer une formule innovante ». Et de propo-ser : « Des banques autonomes sur le plan régional

qui ressembleraient aux banques existant dans les Länder allemands », faisant référence à un modèle de « circuit court ». « Nous avons besoin d’une BPI qui finance à la fois les orientations stratégiques de la puissance publique. Mais il faut aussi éviter qu’elle ne soit un mammouth étatique centralisé et faire en sorte au contraire qu’elle soit très proche des besoins des entreprises sur le territoire », a-t-il ajouté.

Olivier�Crépin

* In « Les freins à la croissance des PME à potentiel de développement », Regards sur les PME - n° 17, Oséo, février 2009.

Croissance des PME : la question récurrente du niveau de fonds propresPour les économistes, le manque de fonds propres serait l’une des principales faiblesses des PME françaises. Des solutions existent, comme le capital investissement qui vise à accompagner, par des apports en fonds propres, le développement et la transmission de PME et PMI régionales. Le projet d’une Banque publique d’investissement, porté par le chef de l'État François Hollande et son nouveau gouvernement, ouvre des perspectives.

Répartition géographique des investissements réalisés Source : Association française des investisseurs en capital (AFIC) – Ernst & Young – Grant Thornton – 2011 – www.afic.asso.fr

Problèmes internes rencontrés les premières années d’une PME Source : Enquête Oséo, 2008.

Plus de 3 % Objectif de la stratégie de Lisbonne : 3 %

France : 2,26 %

Île-de-France : 2,26 %

de 2 % à moins de 3 %

de 1 % à moins de 2 %

de 0 % à moins de 1 %2011

7 809 M€(1 491 entreprises en France)

23 M€(16)58 M€

(20)

38 M€(19)

56 M€(33)

220 M€(70)

241 M€(15)

658 M€(150)

353 M€(74)

331 M€(36)

317 M€(47)

198 M€(81)

195 M€(44)

193 M€(74)

4724 M€(698)

31 M€(11)

31 M€(14)

32 M€(15)

15 M€(8)

<1 M€(3)

85 M€(34)

6 M€(6)

94 M€(18)

<

<

<

En tant que chef d’entreprise, fon-dateur et repreneur de plusieurs sociétés (PME et ETI), quel regard portez vous sur les relations inter-entreprises en France ? Le relationnel humain tend à dispa-raître à petit feu dans les rapports

de travail et c’est mon rôle d’inciter les dirigeants d’entreprise à réintro-duire progressivement du dialogue et à recréer du lien. Il faut replacer la confiance au cœur des relations interentreprises et entre les salariés eux-mêmes.

Comprenez bien que les Français ont construit, tout au long de leur histoire, une structure économique principalement fondée sur de grands projets et de grandes entreprises. Proportionnellement à la taille de la France, les grandes entreprises y

sont aujourd’hui plus nombreuses que nulle part ailleurs. C’est donc naturellement que le pays s’est orga-nisé en réseaux de fournisseurs sous-traitants, instaurant petit à petit un rapport de force qui n’est plus tolé-rable aujourd’hui.

Jean-Claude Volot, médiateur national des relations interentreprises (ministère de l’Économie), président non exécutif du conseil de l'Agence pour la création d'entreprises (APCE).

INTERVIEW

Types de problèmes

Problèmes d’actionnariat 0 %

Perte d'un homme clé 0 %

Changement de process 0 %

Changement de matériel 0 %

Isolement 3 %

Problèmes de locaux 7 %

Problèmes de management 27 %

Fonds propres 63 %

Total 100 %

Les fonds propres comprennent les sommes versées par les associés,

augmentées, au fil du temps, par les profits dégagés annuellement par l’entreprise, et qui ne sont pas distribués en dividendes. Les résul-tats non distribués forment les réserves. Le montant des fonds propres conditionne la capacité d'emprunt de l’entreprise.

1212

Dossier Redressement productif

N° 168 - Juin 2012 • AdCF • Intercommunalités

Cession-transmission, pour une bonne continuation Moins valorisée que la création d’entreprise, la transmission des PME et ETI constitue pourtant un élément clé du renouvellement naturel de l’écosystème d’une économie locale. Un rapport de BPCE L’Observatoire met en évidence les fortes disparités territoriales des taux de cession-transmission.

L es opérations de cession-trans-mission de PME sont beaucoup plus nombreuses que commu-

nément admis : 12 315 opérations ont été dénombrées sur l’année 2010 par l’observatoire des comporte-ments financiers du groupe BPCE*. Un chiffre représentant 5,9 % des 207 000 PME et ETI suivies par l’ins-titution financière et environ 14 % de leur valeur ajoutée. « Cela représente 1,4 à 1,5 million d’emplois concer-nés, soit près de 15 % des emplois d’un périmètre qui est proche de l’en-semble des emplois marchands hors grandes entreprises, agriculture et services financiers. » Les auteurs du rapport de l’obser-vatoire notent que « la carte des taux de cession est quelque peu paradoxale : les taux les plus élevés se situent dans des départements très urbanisés avec une ville centre,

véritable pôle d’attraction pour le tissu de PME (à l’image du Rhône, de Paris ou de la Gironde), comme dans des départements plus ruraux, voire périphériques, avec un tissu d’entreprises plus fragile (comme les Ardennes, l’Orne ou la Corrèze). En revanche, les taux de cession les plus bas n’affectent presque aucun centre économique important, à l’exception notable du Puy-de-Dôme avec Clermont-Ferrand. » Et de s’interroger : le taux de cession-transmission est-il un indicateur de « renouvellement économique et un signe d’attractivité géographique » ou au contraire « la manifestation d’une fragilité du tissu d’entreprises se transformant par nécessité » ? OC* « Quand les PME changent de main, microsco-pie et enjeux de la cession-transmission », BPCE L’Observatoire, décembre 2011.

« Le pays s’est organisé en réseaux

de fournisseurs sous-traitants, instaurant

petit à petit un rapport de force qui n’est plus tolérable

aujourd’hui. »

Taux de cession-transmission des PME et ETI en 2010Source : pH Group, calculs et analyses BPCE.

Plus de 3 % Objectif de la stratégie de Lisbonne : 3 %

France : 2,26 %

Île-de-France : 2,26 %

de 2 % à moins de 3 %

de 1 % à moins de 2 %

de 0 % à moins de 1 %2011

7 809 M€(1 491 entreprises en France)

23 M€(16)58 M€

(20)

38 M€(19)

56 M€(33)

220 M€(70)

241 M€(15)

658 M€(150)

353 M€(74)

331 M€(36)

317 M€(47)

198 M€(81)

195 M€(44)

193 M€(74)

4724 M€(698)

31 M€(11)

31 M€(14)

32 M€(15)

15 M€(8)

<1 M€(3)

85 M€(34)

6 M€(6)

94 M€(18)

<

<

<

Deux ans après sa création, quel bilan peut-on tirer de la mise en place de la Médiation des relations interentreprises ?De recours, la Médiation interen-treprises s’est progressivement ins-taurée en instance de régulation : nous rappelons la loi et invitons ses transgresseurs à revenir dans le droit chemin. Combattre la loi arbitraire du plus fort, trouver un terrain d’entente négocié et ainsi mettre un terme aux pratiques illé-gales, voilà la tâche de mes équipes. Pillage de la propriété intellectuelle, non-respect des contrats com-merciaux, désengagement brutal de contrat non-respect des délais de paiement, modifications unila-térales de contrat, sont autant de pratiques abusives qui ne favorisent pas de bonnes conditions de travail. Nous avons à ce jour recensé 36 pratiques abusives qui consti-tuent toutes des entorses à la loi. Il convient de souligner que le dispo-sitif juridique français applicable aux relations client/fournisseur est déjà abondant : Code civil, loi de

1975, articles L. 441-6 et L. 442-6 du Code de commerce… qui pour l'essentiel interdisent, d’ores et déjà, la plupart des mauvaises pratiques dont j’ai eu connaissance jusqu’à présent. Le problème est donc avant tout de faire appliquer la loi.Depuis sa création en avril 2010, la Médiation interentreprises a reçu près de 550 dossiers, impli-quant plus de 177 000 entreprises, soit 1 164 000 salariés concernés. Les entreprises peuvent nous saisir dans le cadre d’une médiation indi-viduelle, collective (plusieurs entre-prises se regroupent) ou même au nom d’une branche professionnelle (par exemple les chimistes contre les plasturgistes). Dans huit cas sur dix, nous parvenons à un accord entre les parties et bien souvent, à l’issue d’une médiation, les rela-tions commerciales se trouvent renforcées. La Médiation interen-treprises est un outil fantastique, plein d’avenir et je compte bien sur le fait que les entreprises en usent et en abusent. PME et TPE sous-trai-tantes constituent le premier gise-

ment d’emplois, de savoir-faire et de productivité en France ; cela doit suffire à éveiller les consciences de chacun.

Avez-vous le sentiment que la « ré-humanisation » de la relation clients/fournisseurs, que vous appelez de vos vœux, est en bonne voie ? Grâce aux 245 grands groupes qui se sont déjà engagés pour des achats responsables en signant notre Charte des relations interentreprises, nous sommes en train de générer une prise de conscience progressive auprès des politiques, des acteurs socioécono-miques, des grands patrons et des acheteurs sur l’importance de bâtir un écosystème industriel intelligent, solide et durable. Nous menons un travail pédagogique auprès des

grandes entreprises du CAC 40 et du SBF 120 (Société des bourses françaises). Leurs conditions géné-rales d’achat* (CGA) sont entre autres analysées par nos équipes et nous veillons à ce qu’elles soient en

conformité avec la loi ; des recom-mandations peuvent être faites en vue de leur amélioration. La bonne marche est en route, et nombreux sont les acteurs détermi-nés à soutenir et mettre en place un tissu industriel français compétitif, « made in France » et innovant. La construction de cet écosystème et la structuration de nos filières doivent reposer sur des relations contrac-tuelles équilibrées et partenariales. Depuis deux ans, nous travaillons pour changer les mentalités. Nous sommes en train de passer de la théorie à la pratique, car il en va de la survie (et du renouveau !) de notre tissu industriel.

Comment assurer l'indépendance stratégique des fournisseurs et solidifier les chaînes de valeur ?L’intérêt stratégique du sous-traitant ne peut pas se réduire à celui de son client, il doit au contraire dévelop-per sa propre stratégie et avoir de multiples clients. Un fournisseur doit constamment veiller à ne pas avoir un taux de dépendance trop élevé vis-à-vis de son (ses) client(s) : au-delà de 15 %, le risque existe. En temps de crise, si le client tousse, le fournisseur meurt. Il ne faut pas attendre les mauvais jours pour aller prospecter vers de nouveaux don-neurs d’ordre, mais à l’inverse, il faut profiter des temps prospères pour développer son portefeuille clients.

Propos�recueillis�par�OC* Indice : sociétés des bourses française

Il faut replacer la confiance au cœur des relations interentreprises.

© F.

gir

ard

13

Dossier

Intercommunalités • AdCF • N° 168 - Juin 2012

Graphe 1Flux et taux de couverture depuis 1971Source : Direction générale des douanes et droits indirects

Les échanges ont été multipliés par 25 depuis 1971. L’indicateur « taux de couver-ture » (rapport entre exportations et importations, 100 étant l’équilibre) permet de relativiser les déséquilibres récents de la balance commerciale : à 85,8 %, le taux de couverture annuel de 2011 n’est pas si éloigné des 87,1 % de 1982…

Graphe 2Hausse des ventes, baisse du nombre d’exportateursSource : Douanes, Département des statistiques et des études économiques (DGDDI), 2011

1994 19961995 19981997 1999 2000 20022001 20042003 20062005 2007 2008 2009 2010 2011150

200

250

300

350

400

450

100 000

105 000

110 000

115 000

120 000

125 000

130 000

140 000

135 000

Nombre d’exportateurs

Nombre mensuel d’emplois supprimés (échelle de gauche)

Nombre mensuel de fermetures (échelle de droite)

Montants des exportations - échelle de droiteen milliards d’euros

janv

09

févr

09

mar

s 09

avr 0

9m

ai 0

9ju

in 0

9

juil

09ao

ût 0

9se

pt 0

9oc

t 09

nov

09dé

c 09

janv

10

févr

10

mar

s 10

avr 1

0m

ai 1

0ju

in 1

0

juil

10ao

ût 1

0se

pt 1

0oc

t 10

nov

10dé

c 10

janv

11

févr

11

mar

s 11

avr 1

1

janv

12

févr

12

mar

s 12

avr 1

2

mai

11

juin

11

juil

11ao

ût 1

1se

pt 1

1oc

t 11

nov

11dé

c 11

0

10

20

30

40

50

60

70

-

1 000

2 000

3 000

4 000

5 000

6 000

0

100

200

300

400

500

600

mois

80

90

100

110

120

Exportation

Importation

Taux de couverture

1982 : 87,1

1986 : 100

1997 : 109,7

1974 : 93

1978 : 100,6 2003 : 99,9

1971 : 105,2

1990 : 93,6

Taux de couvertureFlux

1992 : 99,8 2011 : 85,8

12 derniers mois : 86,3

1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

!

1994 19961995 19981997 1999 2000 20022001 20042003 20062005 2007 2008 2009 2010 2011150

200

250

300

350

400

450

100 000

105 000

110 000

115 000

120 000

125 000

130 000

140 000

135 000

Nombre d’exportateurs

Nombre mensuel d’emplois supprimés (échelle de gauche)

Nombre mensuel de fermetures (échelle de droite)

Montants des exportations - échelle de droiteen milliards d’euros

janv

09

févr

09

mar

s 09

avr 0

9m

ai 0

9ju

in 0

9

juil

09ao

ût 0

9se

pt 0

9oc

t 09

nov

09dé

c 09

janv

10

févr

10

mar

s 10

avr 1

0m

ai 1

0ju

in 1

0

juil

10ao

ût 1

0se

pt 1

0oc

t 10

nov

10dé

c 10

janv

11

févr

11

mar

s 11

avr 1

1

janv

12

févr

12

mar

s 12

avr 1

2

mai

11

juin

11

juil

11ao

ût 1

1se

pt 1

1oc

t 11

nov

11dé

c 11

0

10

20

30

40

50

60

70

-

1 000

2 000

3 000

4 000

5 000

6 000

0

100

200

300

400

500

600

mois

80

90

100

110

120

Exportation

Importation

Taux de couverture

1982 : 87,1

1986 : 100

1997 : 109,7

1974 : 93

1978 : 100,6 2003 : 99,9

1971 : 105,2

1990 : 93,6

Taux de couvertureFlux

1992 : 99,8 2011 : 85,8

12 derniers mois : 86,3

1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

!

L’export dans l’expectative

Produits : vos papiers !

Le déficit commercial de la France a atteint son triste record en avril dernier en dépassant les 7 milliards d’euros. En mars, le déficit des 12 derniers mois s’établissait à 68,6 milliards (on préfèrera toutefois, au « déficit de la balance commerciale », observer le « taux de couverture », cf. graphe 1). Pourtant, si l’on considère l’année 2011, le montant des exportations n’a jamais été aussi élevé (430 milliards d’euros, cf. graphe 2). Une hausse continue depuis 1994 (à l’exception de l’année 2009) qui contraste avec la courbe du nombre des exportateurs qui, elle, baisse depuis 2000, passant de 132 000 à 117 000. Si près des trois quarts de ces exportateurs sont aujourd’hui des entreprises de moins de 20 salariés, ils représentent moins d’un quart des ventes françaises à l’étranger (cf. tableau). À l’inverse, les 3 400 entreprises exportatrices de plus de 250 salariés pèsent 56 % des montants échangés.

La marque est née en France ; le produit est fabriqué (pour tout ou partie) à l’étranger : quelle est la nationalité du cornichon ? La devinette n’a rien de trivial. Car pour promouvoir le « made in France », encore faut-il afficher clairement les produits fabriqués à l’étranger…

Les exportateurs : un club très selectDans un article intitulé « Le club très select des f irmes expor-tatrices »1, trois chercheurs du Centre d’études prospectives et d’informations internationales avaient montré, en 2007, à quel point il était difficile pour des entreprises industrielles de se lancer sur les marchés d'exportation : seules les entreprises particulièrement performantes avaient les capacités requises pour placer leurs pro-duits sur les marchés étrangers. Trois ans plus tard, ils réitéraient en prenant le cas des échanges internationaux de services. Avec un constat encore plus sévère : moins de 2 % des entreprises de ser-vices exportent, soit dix fois moins que dans le secteur des biens manufacturés. VL

1- « Le club très select des firmes exportatrices », M. Crozet et T. Mayer, La Lettre du CEPII, oct. 2007.2- « Le club "ultra select" des firmes exportatrices de services », M. Crozet, D. Mirza et E. Millet, La Lettre du CEPII, n° 302, nov. 2010.

Nombre d’opérateursExportateurs

Nombre d’entreprises Montants échangés

Nombre Structure Structure

Ensemble, dont : 117 170 100 % 100 %

Moins de 20 salariés 85 144 73 % 22 %

De 20 à 250 salariés 25 886 22 % 22 %

Plus de 250 salariés 3 443 3 % 56 %

Taille non renseignée 2 697 2 % 1 %

F ondées sur la valeur, l’origine et la destination des produits, les statistiques du commerce extérieur sont à prendre avec des pincettes.

Auditionné en 2010 par la mission Jégo*, Pascal Lamy, directeur général de l’Organisation mon-diale du commerce (OMC), a pointé « la relativité des statistiques du commerce international ». Plu-sieurs explications à cela. Yves Jégo retient quant à lui la difficulté d' « évaluer le contenu en impor-tations des produits exportés et, à l’inverse, la part des biens d’origine nationale que comprennent les importations ». La faute en partie aux échanges

intragroupe, les filiales françaises des groupes étrangers réalisant 36 % des échanges de la France avec des pays tiers.

« Le paradigme du cornichon »En proposant de « marquer » les produits de leur pays d’origine, le député de Seine-et-Marne s’est heurté à l’opposition de certaines entreprises et filières professionnelles. « Maintenir le secret de l’origine d’un produit pour les consommateurs revient à masquer les choix stratégiques de loca-lisation des différentes étapes de production »,

observait le député. Et de citer l’histoire d’une « marque bien connue spécialisée dans les condi-ments (…) historiquement cultivés et condition-nés dans l’Yonne » (Ndlr : Amora). À la suite de rachats successifs, les sources d’approvisionne-ment se sont diversifiées (Turquie, Inde, Mada-gascar, Chine…). Tant et si bien qu’en 2007, il a été mis fin à l’approvisionnement local avant de fermer, en 2009, l’usine de conditionnement. VL* « En finir avec la mondialisation anonyme. La traçabilité au service des consommateurs et de l’emploi », Rapport au président de la République du député Yves Jégo, mai 2010.

Source : Douanes, Département des statistiques et des études économiques (DGDDI), 2011

1414

Dossier Redressement productif

N° 168 - Juin 2012 • AdCF • Intercommunalités

Quand l’union fait l’innovation

Pôles de compétitivité, clusters, grappes d’entreprises, systèmes productifs locaux… On s’y perd ! Quelle dénomination proposez-vous pour regrouper tous ces termes ?Le terme de « cluster » est le plus générique. Il signifie, en anglais, « regroupement » ou « grappe ». Il s’utilise en informatique, en musi-cologie, en mathématiques… et en économie régionale ! Le cluster « spontané » (celui que constate l’économiste en observant la Silicon Valley par exemple) se distingue du cluster « impulsé » (que l’impul-sion vienne des pouvoirs publics ou d’agents privés).Ensuite, les systèmes productifs locaux (SPL), les pôles de compé-titivité, les grappes d’entreprises… sont autant de labels, accordés par l’État ou des collectivités, pour des politiques de clusters différentes. En Allemagne, la multitude des termes et des labels est encore plus grande.

Qu’est-ce qui distingue les dif-férents clusters « impulsés » par l’État ?Le système productif local per-mettait de financer un bout d’ani-mation (souvent un demi-emploi temps complet – ETP – par an), pour accompagner des PME qui voulaient travailler ensemble. Cent cinquante SPL ont été labellisés à l’issue de deux appels à projets lancés par l’État en

1998 et 1999. C’était un premier pas qui a permis à des chambres consu-laires, des agglomérations et des agences de développement, d’impul-ser une nouvelle politique de déve-loppement économique fondée sur la mise en réseau d’entreprises.Les pôles de compétitivité sont très différents. Entre l’État, les régions et les collectivités, c’est plus de 600 mil-lions d’euros qui sont levés, par an, depuis 2005 ! Cette politique est la plus importante, en termes financiers, de toutes les politiques de clusters des pays de l’OCDE, loin devant la Corée du Sud et l’Allemagne. Elle finance 71 pôles, aux profils « innovation technologique » imposés par l’État, avec des partenariats obligatoires en R&D (laboratoires de recherche, structures de formation…).Les 126 grappes d’entreprises, issues de deux appels à projets de l’État en 2010 puis en 2011, se situent à l’in-termédiaire des SPL et des pôles de compétitivité. Mieux dotées en finan-cement que les SPL (200 000 euros en moyenne par grappe, pour deux ans), elles sont plus exigeantes sur la masse critique à atteindre. Certaines régions ont également lancé leurs politiques de clusters. La première a été Rhône-Alpes, en 2004, avec une politique structurée et raisonnée (Ndlr : voir encadré ci-dessous). La plus connue est peut-être celle de PACA, avec ses 29

« Prides » (pôles régionaux d'inno-vation et de développement écono-mique solidaire). Mais il y a aussi la Basse-Normandie et ses « filières », le Nord-Pas de Calais et ses « pôles d’excellence », etc.

Les politiques nationales et régio-nales de soutien aux clusters sont-elles toujours cohérentes ?En général, oui. Il y a une double complémentarité : d’abord, alors que les pôles sont orientés R&D, les poli-tiques régionales de clusters visent la compétitivité des entreprises sur d’autres aspects que la R&D ; ensuite, toutes les filières d’activité importantes pour une région ne sont pas reconnues par le label « pôle » : les politiques régionales élargissent l’approche cluster à ces filières régio-nalement importantes. L’Observatoire des pôles de compé-titivité avait toutefois recueilli, après la première vague de labellisation des grappes d’entreprises, des témoi-gnages d’élus régionaux insatisfaits. Le problème principal concernait le choix des grappes, qui auraient parfois été décidées de manière cen-tralisée, sans lien avec la région, et surtout sans tenir compte des clus-ters régionaux inscrits dans la stra-tégie régionale d’innovation (SRI) signée par… l’État.

Pensez-vous que c’est un moyen, pour l’État, de prendre la main sur les politiques économiques des collectivités ?Non. L’État raisonne par rapport à lui-même : avec les pôles, les SPL avaient perdu de leur aura et de leur financement auprès des collectivi-tés – la nouvelle politique chassant l’ancienne. Le but des grappes, pour l’État, c’était d’actualiser la politique de clusters, en donnant à ces grappes plus de moyens, sans être toutefois aussi ambitieuse et sélective que les pôles. Donner leur chance à d’autres clusters que les pôles, voilà ce que visait la Datar avec les grappes. D’ailleurs, quand vous dites « l’État »,

vous parlez de qui ? La Datar ? D’autres directions, au sein de l’État, ont davantage vocation à soutenir les champions économiques…

Voyez-vous la variété des inter-venants publics comme facteur d’émulation ou de confusion ?Dans un monde complexe, les inter-médiaires sont nécessaires. La mul-tiplicité des intervenants publics, c’est la rançon de la multiplicité des objectifs poursuivis, des compé-tences requises et des échelles géo-graphiques.Il est d’usage de brocarder « la France du millefeuille », notamment dans le domaine des soutiens à l’économie et à l’innovation. S’il y a beaucoup d’intermédiation en France c’est que le fossé entre entreprise et recherche est grand – ou qu’il a longtemps été grand. Il y a peut-être moins d’inter-médiaires en Suisse, au Japon ou aux États-Unis (et encore, on pourrait avoir des surprises), mais les rap-ports entreprise-recherche n’y sont pas du tout les mêmes. Évidemment, il faut chercher à mettre en réseau ces acteurs de soutien ou à susciter des guichets uniques à chaque niveau – régional, départemental, agglomération. C’est ce que s’emploient à faire, depuis des années déjà, les régions, via les stratégies régionales d’innovation par exemple, mais aussi les conseils généraux, les agglos, etc. Ces niveaux s’articulent et coopèrent. Bien sûr, on peut aller plus loin pour créer encore plus de visibilité, encore plus de coordination… Mais n’oublions pas le mouvement profond déjà

La politique des pôles de compétitivité est la plus importante, en termes financiers, de toutes les politiques de clusters des pays de l’OCDE.

© c

ori

nn

e Ha

mea

u

Philippe Lefebvre, enseignant-chercheur à Mines ParisTech, responsable de l’Observatoire des pôles de compétitivité

INTERVIEW

Le cluster Lumière de Lyon a fait le voyage à l’Exposition universelle de Shanghai 2010. C’est l’un des douze clusters labellisés par la région Rhône-Alpes, parallèlement aux pôles de compétitivité et grappes d’entreprises de la Datar. Une initiative engagée en 2004, inscrite dans le schéma régional de développement économique et de l’innovation (SRDE). Ces dynamiques s'articulent en outre avec la communauté scientifique à travers huit com-munautés de recherche académique (ex. : « clusters de recherche »), éga-lement à l’initiative de la Région. OC

© s

Han

gHa

i 201

0, v

ille

s lu

miè

re -

imag

e co

balt

-ing

Élux

« L’innovation est la valorisa-tion économique, marchande

ou non, de nouvelles idées qui peuvent concerner toutes les dimensions de la production de biens et services », selon la définition du Conseil d’analyse éco-nomique. Elle concerne aussi bien les produits et les procédés que l’organi-sation et le marketing.

15

Dossier

Intercommunalités • AdCF • N° 168 - Juin 2012

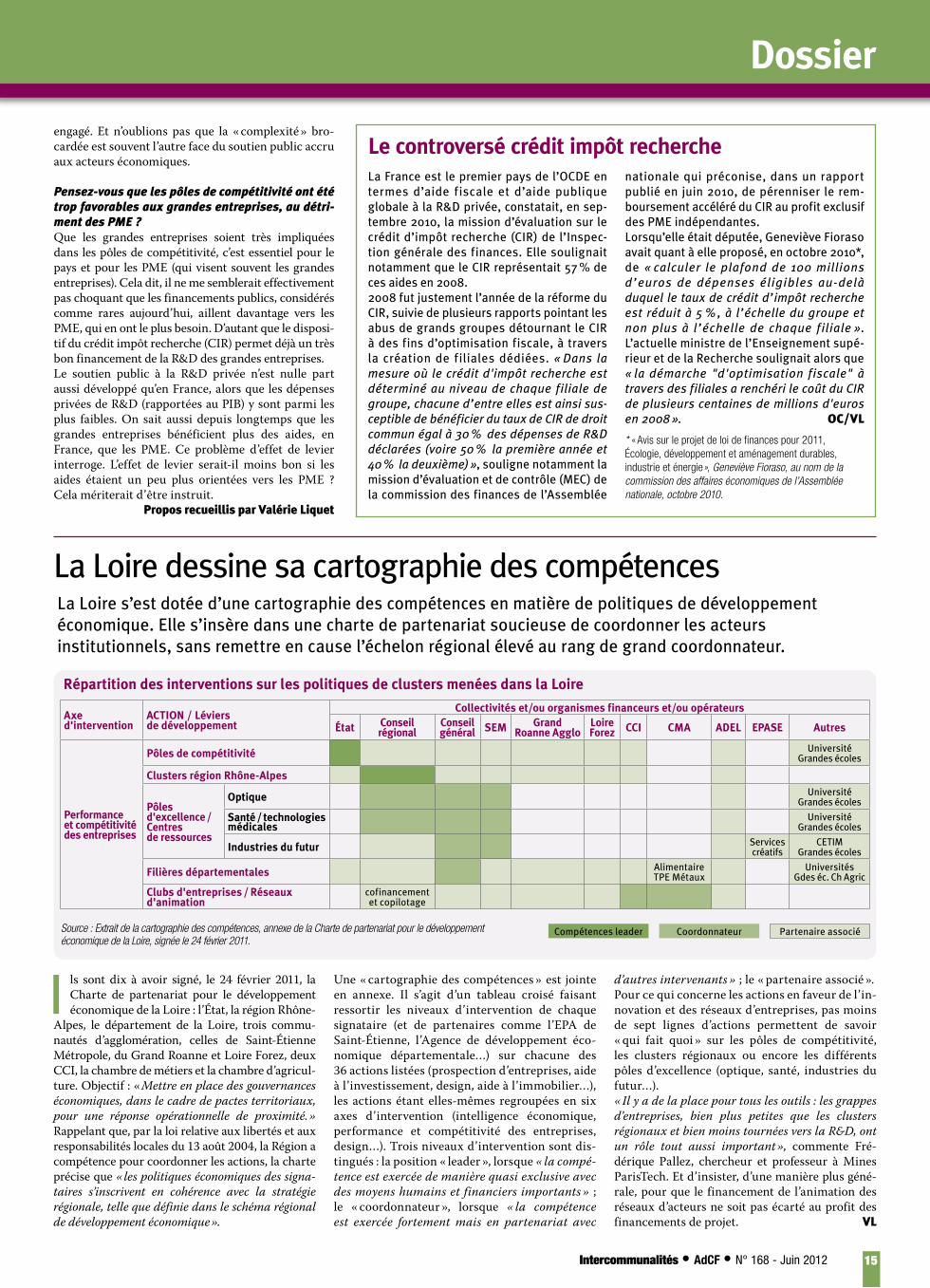

La Loire dessine sa cartographie des compétencesLa Loire s’est dotée d’une cartographie des compétences en matière de politiques de développement économique. Elle s’insère dans une charte de partenariat soucieuse de coordonner les acteurs institutionnels, sans remettre en cause l’échelon régional élevé au rang de grand coordonnateur.

La politique des pôles de compétitivité est la plus importante, en termes financiers, de toutes les politiques de clusters des pays de l’OCDE.

Répartition des interventions sur les politiques de clusters menées dans la Loire

engagé. Et n’oublions pas que la « complexité » bro-cardée est souvent l’autre face du soutien public accru aux acteurs économiques.

Pensez-vous que les pôles de compétitivité ont été trop favorables aux grandes entreprises, au détri-ment des PME ?Que les grandes entreprises soient très impliquées dans les pôles de compétitivité, c’est essentiel pour le pays et pour les PME (qui visent souvent les grandes entreprises). Cela dit, il ne me semblerait effectivement pas choquant que les financements publics, considérés comme rares aujourd’hui, aillent davantage vers les PME, qui en ont le plus besoin. D’autant que le disposi-tif du crédit impôt recherche (CIR) permet déjà un très bon financement de la R&D des grandes entreprises. Le soutien public à la R&D privée n’est nulle part aussi développé qu’en France, alors que les dépenses privées de R&D (rapportées au PIB) y sont parmi les plus faibles. On sait aussi depuis longtemps que les grandes entreprises bénéficient plus des aides, en France, que les PME. Ce problème d’effet de levier interroge. L’effet de levier serait-il moins bon si les aides étaient un peu plus orientées vers les PME ? Cela mériterait d’être instruit.

Propos�recueillis�par�Valérie�Liquet

Le controversé crédit impôt rechercheLa France est le premier pays de l’OCDE en termes d’aide f iscale et d’aide publique globale à la R&D privée, constatait, en sep-tembre 2010, la mission d’évaluation sur le crédit d’impôt recherche (CIR) de l’Inspec-tion générale des finances. Elle soulignait notamment que le CIR représentait 57 % de ces aides en 2008. 2008 fut justement l’année de la réforme du CIR, suivie de plusieurs rapports pointant les abus de grands groupes détournant le CIR à des fins d’optimisation fiscale, à travers la création de f iliales dédiées. « Dans la mesure où le crédit d'impôt recherche est déterminé au niveau de chaque filiale de groupe, chacune d’entre elles est ainsi sus-ceptible de bénéficier du taux de CIR de droit commun égal à 30 % des dépenses de R&D déclarées (voire 50 % la première année et 40 % la deuxième) », souligne notamment la mission d’évaluation et de contrôle (MEC) de la commission des finances de l’Assemblée

nationale qui préconise, dans un rapport publié en juin 2010, de pérenniser le rem-boursement accéléré du CIR au profit exclusif des PME indépendantes. Lorsqu’elle était députée, Geneviève Fioraso avait quant à elle proposé, en octobre 2010*, de « calculer le plafond de 100 millions d’euros de dépenses éligibles au-delà duquel le taux de crédit d’impôt recherche est réduit à 5 %, à l’échelle du groupe et non plus à l’échelle de chaque f iliale ». L’actuelle ministre de l’Enseignement supé-rieur et de la Recherche soulignait alors que « la démarche "d'optimisation f iscale" à travers des filiales a renchéri le coût du CIR de plusieurs centaines de millions d'euros en 2008 ». OC/VL

* « Avis sur le projet de loi de finances pour 2011, Écologie, développement et aménagement durables, industrie et énergie », Geneviève Fioraso, au nom de la commission des affaires économiques de l’Assemblée nationale, octobre 2010.

Axe d'intervention

ACTION / Léviers de développement

Collectivités et/ou organismes financeurs et/ou opérateurs

État Conseil régional

Conseil général SEM Grand

Roanne AggloLoire Forez CCI CMA ADEL EPASE Autres

Performance et compétitivité des entreprises

Pôles de compétitivité UniversitéGrandes écoles

Clusters région Rhône-Alpes

Pôles d'excellence / Centres de ressources

Optique UniversitéGrandes écoles

Santé / technologies médicales

UniversitéGrandes écoles

Industries du futur Services créatifs

CETIMGrandes écoles

Filières départementales AlimentaireTPE Métaux

UniversitésGdes éc. Ch Agric

Clubs d'entreprises / Réseaux d'animation

cofinancement et copilotage

Compétences leader Coordonnateur Partenaire associéSource : Extrait de la cartographie des compétences, annexe de la Charte de partenariat pour le développement économique de la Loire, signée le 24 février 2011.

I ls sont dix à avoir signé, le 24 février 2011, la Charte de partenariat pour le développement économique de la Loire : l’État, la région Rhône-

Alpes, le département de la Loire, trois commu-nautés d’agglomération, celles de Saint-Étienne Métropole, du Grand Roanne et Loire Forez, deux CCI, la chambre de métiers et la chambre d’agricul-ture. Objectif : « Mettre en place des gouvernances économiques, dans le cadre de pactes territoriaux, pour une réponse opérationnelle de proximité. » Rappelant que, par la loi relative aux libertés et aux responsabilités locales du 13 août 2004, la Région a compétence pour coordonner les actions, la charte précise que « les politiques économiques des signa-taires s’inscrivent en cohérence avec la stratégie régionale, telle que définie dans le schéma régional de développement économique ».

Une « cartographie des compétences » est jointe en annexe. Il s’agit d’un tableau croisé faisant ressortir les niveaux d’intervention de chaque signataire (et de partenaires comme l’EPA de Saint-Étienne, l’Agence de développement éco-nomique départementale…) sur chacune des 36 actions listées (prospection d’entreprises, aide à l’investissement, design, aide à l’immobilier…), les actions étant elles-mêmes regroupées en six axes d’intervention (intelligence économique, performance et compétitivité des entreprises, design…). Trois niveaux d’intervention sont dis-tingués : la position « leader », lorsque « la compé-tence est exercée de manière quasi exclusive avec des moyens humains et financiers importants » ; le « coordonnateur », lorsque « la compétence est exercée fortement mais en partenariat avec

d’autres intervenants » ; le « partenaire associé ». Pour ce qui concerne les actions en faveur de l’in-novation et des réseaux d’entreprises, pas moins de sept lignes d’actions permettent de savoir « qui fait quoi » sur les pôles de compétitivité, les clusters régionaux ou encore les différents pôles d’excellence (optique, santé, industries du futur…).« Il y a de la place pour tous les outils : les grappes d’entreprises, bien plus petites que les clusters régionaux et bien moins tournées vers la R&D, ont un rôle tout aussi important », commente Fré-dérique Pallez, chercheur et professeur à Mines ParisTech. Et d’insister, d’une manière plus géné-rale, pour que le financement de l’animation des réseaux d’acteurs ne soit pas écarté au profit des financements de projet. VL

1616

Dossier Redressement productif

N° 168 - Juin 2012 • AdCF • Intercommunalités

Agir sur les qualifications locales

Initiée en 2005, la charte entreprise-territoire de Plaine Commune, signée par 110 entreprises (dont SFR, notre photo), a permis l'embauche de 4 400 habitants (sur les 115 000 salariés que compte le territoire).

© v

inci

imm

obi

lier

Essentielle pour la compétitivité des entre-prises, la question des qualifications locales est-elle correctement inscrite dans les stra-tégies territoriales de développement écono-mique portées par les communautés ?Fabrice Rey : Pendant longtemps, on a vu les com-munautés aborder le sujet sous l’angle de l’insertion sociale et professionnelle des individus. Elles ont investi le sujet, souvent de manière volontariste, via des outils comme les PLIE puis les maisons de l’emploi (MDE), sous l’angle du renforcement des parcours d’insertion, de l’ingénierie de dispositifs de placement innovants (les clauses sociales dans les marchés publics), du renforcement de l’accès à la qualification ou la préqualification, de la résolution des freins à la mobilité. Progressivement est apparue une prise de conscience de la nécessité de mettre la question de l’emploi et des compétences à l’agenda des straté-gies économiques, où l’immatériel prend plus de place. En se préoccupant, par exemple, des difficul-tés de recrutement, de l’adaptation de l’appareil de formation, de la mutualisation de certains emplois mobilisant des compétences rares et chères pour des PME, ou de la consolidation des fonctions RH dans les entreprises. Là aussi, les MDE peuvent être un dispositif précieux.Sophie Bonnot-Bensaadoun : Ceci dit, les élus hésitent souvent à intervenir de manière volonta-riste. L’emploi est un sujet très exposé politique-ment, qui demande un portage politique fort. Et la question des emplois et des compétences n’est pas simple à appréhender pour l’intercommunalité. Elle ne relève pas expressément de ses prérogatives. Située au carrefour du développement économique, de la formation, de l’insertion, de l’aménagement du territoire… c’est une problématique qui concerne potentiellement tous les niveaux de collectivités, l’État, Pôle emploi, les réseaux consulaires, les partenaires sociaux… Pour les communautés, les portes d’entrée sont plus limitées : développement économique et dispositifs contractuels de la poli-tique de la ville essentiellement.

Depuis quelques années, beaucoup de commu-nautés, mais aussi leurs partenaires, misent sur la gestion territorialisée des ressources humaines. Qu’attendre de cette évolution ?S.B. : Qu’on l’appelle GTEC, GPECT voire GPTEC, la dimension territoriale de la gestion des res-sources humaines a quelque chose de profondé-ment réjouissant pour les acteurs qui cherchent à doter l’action économique d’un volet emploi-com-pétences. Elle positionne clairement le territoire comme un niveau et une ressource supplémentaires pour les entreprises qui doivent porter une straté-gie RH, de formation et d’emploi, dans le cadre de leur projet économique. C’est l’occasion de mieux mettre en résonnance la stratégie économique de

l’intercommunalité et celle des entreprises, et de mieux articuler au passage l’action publique pour l’emploi et les compétences avec les choix des entreprises et des partenaires sociaux.Il est vrai que depuis la crise de 2008, le prévision-nel ou le prospectif de la GPEC est malmené par l’urgence économique qui appelle des réponses à chaud. Mais le moment est intéressant. La réforme fiscale a transformé le lien entre l’entreprise et le territoire. C’est clairement une opportunité pour revisiter la question de l’ancrage territorial des entreprises : le point de convergence entre l’intérêt général du territoire et l’intérêt économique des entreprises peut être l’emploi et les compétences.

F.R. : Pour autant, les démarches territoriales emploi-compétences ne sont pas une fin en soi. Elles n’ont de sens que par la valeur ajoutée qu’elles génèrent en offrant de nouveaux périmètres d’ana-lyse, d’anticipation, de financement, d’action, de mutualisation de ressources. De nombreux exemples montrent que les communautés peuvent contribuer à la clarification du paysage partena-rial et jouer un rôle d’ensemblier qui apporte une telle valeur ajoutée, dans le cadre de plans d’action ou de chartes partenariales territoriales (on peut penser aux agglomérations de Nantes et de Plaine Commune, ou à la communauté de communes du Pays du Grésivaudan). Mais pour jouer ce rôle par-tenarial, les communautés doivent aussi « balayer devant leur porte », avec un effort de décloisonne-

ment, de mise en synergie, voire d’intégration de leurs propres délégations et des services en charge du développement économique, de l’insertion et de l’emploi.

Dans ces démarches territoriales emploi-com-pétences, quelle place pour les réseaux d’en-treprises et les clusters ?S.B. : Un cluster déjà en place est une aubaine : les entreprises sont déjà en réseau, partagent des préoccupations et des ressources relevant de leur stratégie économique. Les démarches territo-riales emploi-compétences peuvent les aider – par exemple en anticipant les incidences des innova-tions sur les métiers, l’organisation du travail, les emplois et les compétences. Certains clusters ou pôles de compétitivité, comme le pôle System@tic, l’ont bien compris. F.R. : Les communautés peuvent impulser et accompagner de telles dynamiques. Le cas des clus-ters permet de souligner que les démarches territo-riales sont d’autant plus efficaces et utiles qu’elles sont circonscrites à des problématiques identi-fiées, mobilisatrices pour les entreprises qui y sont confrontées, et susceptibles de donner lieu à des actions concrètes. De ce point de vue, les grandes démarches très ambitieuses de GPEC territoriale à 360° sont rarement des réussites ! Cibler certaines catégories d’entreprises, de métiers, de problé-matiques RH paraît plus modeste. Mais faire et assumer des impasses sur ce que l’on ne traite pas tout de suite est le prix à payer pour déboucher sur l’action. Pour prendre un exemple : quand la com-munauté d’agglomération d’Angers initie un plan d’action économie-emploi spécifique sur le secteur sanitaire et social, elle fait un tel choix stratégique. Aux élus locaux de porter ces choix.

Propos�recueillis�par�Olivier�Crépin

« Le point de convergence entre l’intérêt général du territoire et l’intérêt économique des

entreprises peut être l’emploi et les compétences. »

Sophie Bonnot-Bensaadoun et Fabrice Rey, directeurs de projets au cabinet Amnyos Consultants

INTERVIEW

Les démarches de gestion territorialisée des ressources humaines renouvellent les modes de dialogue entre entreprises et territoires. Accompagnant des communautés et des OPCA dans la conduite de démarches de gestion prévisionnelle de l’emploi et des compétences (GPEC) territoriale, Sophie Bonnot-Bensaadoun et Fabrice Rey, directeurs de projets au cabinet Amnyos Consultants, livrent leur point de vue.