journées d’été du parti eelv marseille université 22 aout...

TRANSCRIPT

1

Journées d’été du parti EELV Marseille Université 22 aout 2013

Actualisation de la présentation Toulouse 26 Aout 2004 Journées d’Eté des Verts “Pic du pétrole et autres pics”

Jean Laherrère Président ASPO France Cette présentation est la réduction d’un texte long (53 pages & 98 figures) que l’on peut trouver sur notre site http://aspofrance.viabloga.com/files/JL_Marseillelong2013.pdf (ou aspofrance.org et allez documents) ASPO = Association for the Study of Peak Oil and gas fondé en 2001 par Colin Campbell, président Kjell Aleklett Université Uppsala Suède comme un réseau informel de géoscientistes européens Réunions internationales annuelles: Uppsala 2002, Paris 2003, Berlin 2004, Lisbonne 2005, Pise 2006, Cork 2007, Barcelone 2008, Bruxelles 2011, Vienne 2012 Depuis 2005, création d’une trentaine d’ASPO Nationaux dont le plus actif ASPO USA Notre site aspofrance.org documents publie les articles de ses membres (20) à leur demande La meilleure façon de juger la valeur d’une prévision par un auteur est de constater la valeur de sa prévision antérieure par rapport aux données nouvelles. A vous de me juger sur la valeur de mes prévisions de 2004. Les graphiques de Toulouse 2004 (et texte en italique) sont actualisés et complétés. Je vais passer beaucoup de graphiques sans trop d’explications en espérant que vous irez voir le texte long pour mieux comprendre.

2

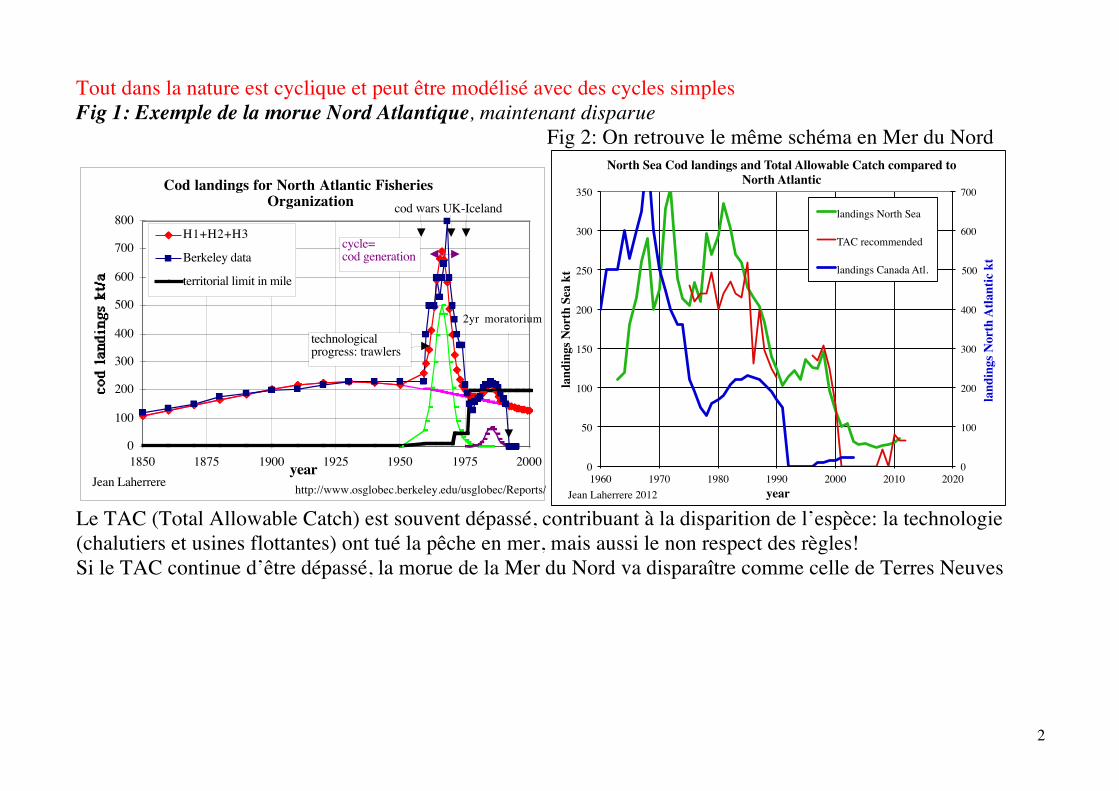

Tout dans la nature est cyclique et peut être modélisé avec des cycles simples Fig 1: Exemple de la morue Nord Atlantique, maintenant disparue

Fig 2: On retrouve le même schéma en Mer du Nord

Le TAC (Total Allowable Catch) est souvent dépassé, contribuant à la disparition de l’espèce: la technologie (chalutiers et usines flottantes) ont tué la pêche en mer, mais aussi le non respect des règles! Si le TAC continue d’être dépassé, la morue de la Mer du Nord va disparaître comme celle de Terres Neuves

Cod landings for North Atlantic Fisheries Organization

0

100

200

300

400

500

600

700

800

1850 1875 1900 1925 1950 1975 2000year

H1+H2+H3

Berkeley data

territorial limit in mile

2yr moratorium

http://www.osglobec.berkeley.edu/usglobec/Reports/Jean Laherrere

cod wars UK-Iceland

technological progress: trawlers

cycle=cod generation

0!

100!

200!

300!

400!

500!

600!

700!

0!

50!

100!

150!

200!

250!

300!

350!

1960! 1970! 1980! 1990! 2000! 2010! 2020!

land

ings

Nor

th A

tlant

ic k

t!

land

ings

Nor

th S

ea k

t!

year!

North Sea Cod landings and Total Allowable Catch compared to North Atlantic!

landings North Sea!

TAC recommended !

landings Canada Atl.!

Jean Laherrere 2012!

3

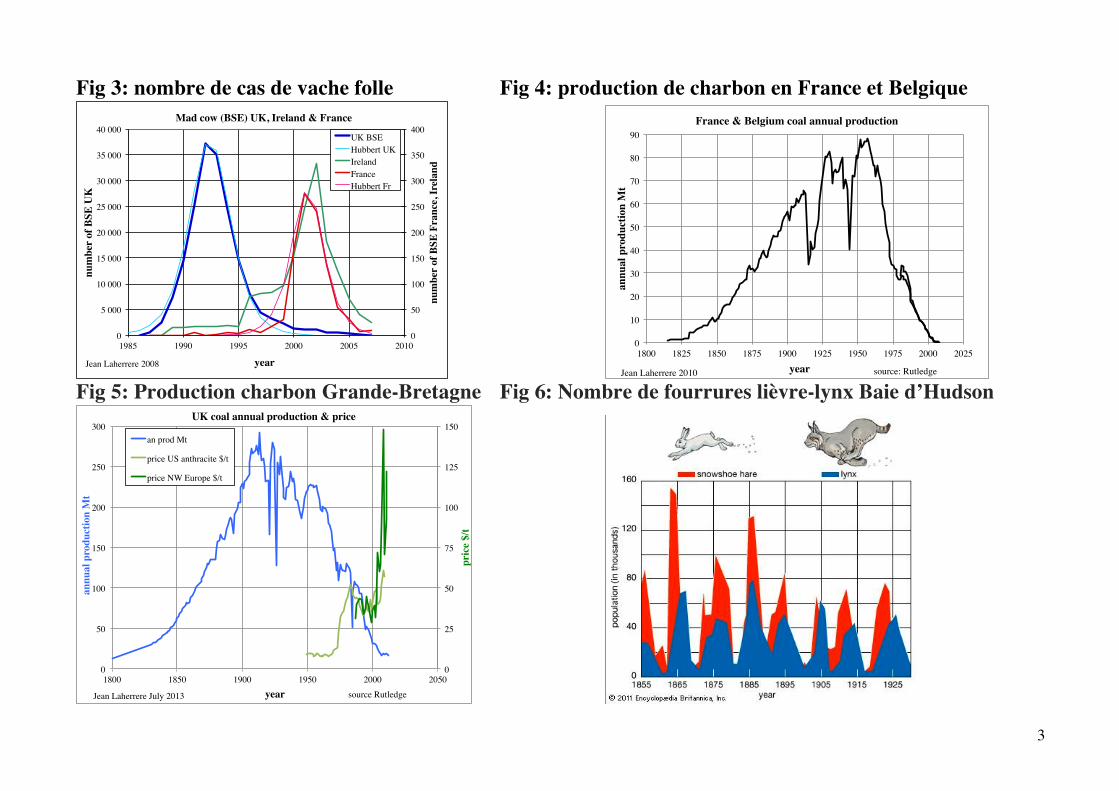

Fig 3: nombre de cas de vache folle Fig 4: production de charbon en France et Belgique

Fig 5: Production charbon Grande-Bretagne Fig 6: Nombre de fourrures lièvre-lynx Baie d’Hudson

0!

50!

100!

150!

200!

250!

300!

350!

400!

0!

5 000!

10 000!

15 000!

20 000!

25 000!

30 000!

35 000!

40 000!

1985! 1990! 1995! 2000! 2005! 2010!

num

ber

of B

SE F

ranc

e, Ir

elan

d!

num

ber

of B

SE U

K!

year!

Mad cow (BSE) UK, Ireland & France!

UK BSE!Hubbert UK!Ireland!France!Hubbert Fr!

Jean Laherrere 2008!

0!

10!

20!

30!

40!

50!

60!

70!

80!

90!

1800! 1825! 1850! 1875! 1900! 1925! 1950! 1975! 2000! 2025!

annu

al p

rodu

ctio

n M

t!

year!

France & Belgium coal annual production !

Jean Laherrere 2010! source: Rutledge!

0!

25!

50!

75!

100!

125!

150!

0!

50!

100!

150!

200!

250!

300!

1800! 1850! 1900! 1950! 2000! 2050!

pric

e $/

t!

annu

al p

rodu

ctio

n M

t!

year!

UK coal annual production & price!

an prod Mt!

price US anthracite $/t!

price NW Europe $/t!

Jean Laherrere July 2013! source Rutledge!

4

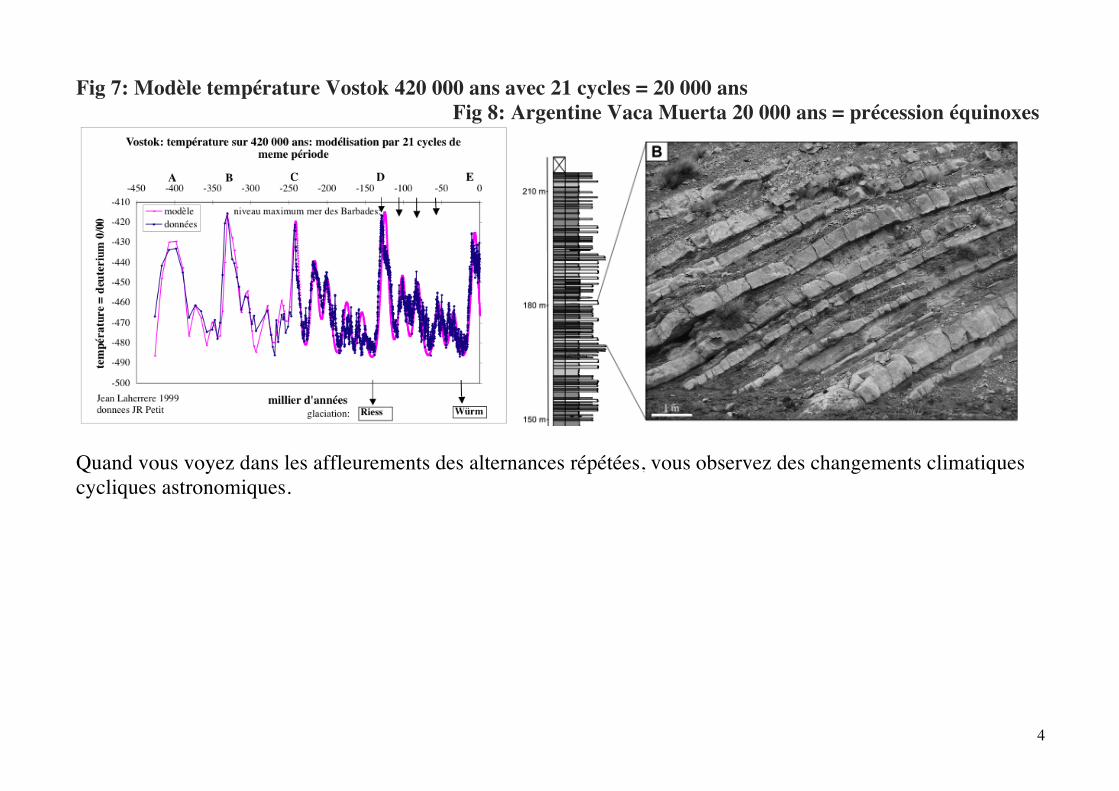

Fig 7: Modèle température Vostok 420 000 ans avec 21 cycles = 20 000 ans Fig 8: Argentine Vaca Muerta 20 000 ans = précession équinoxes

Quand vous voyez dans les affleurements des alternances répétées, vous observez des changements climatiques cycliques astronomiques.

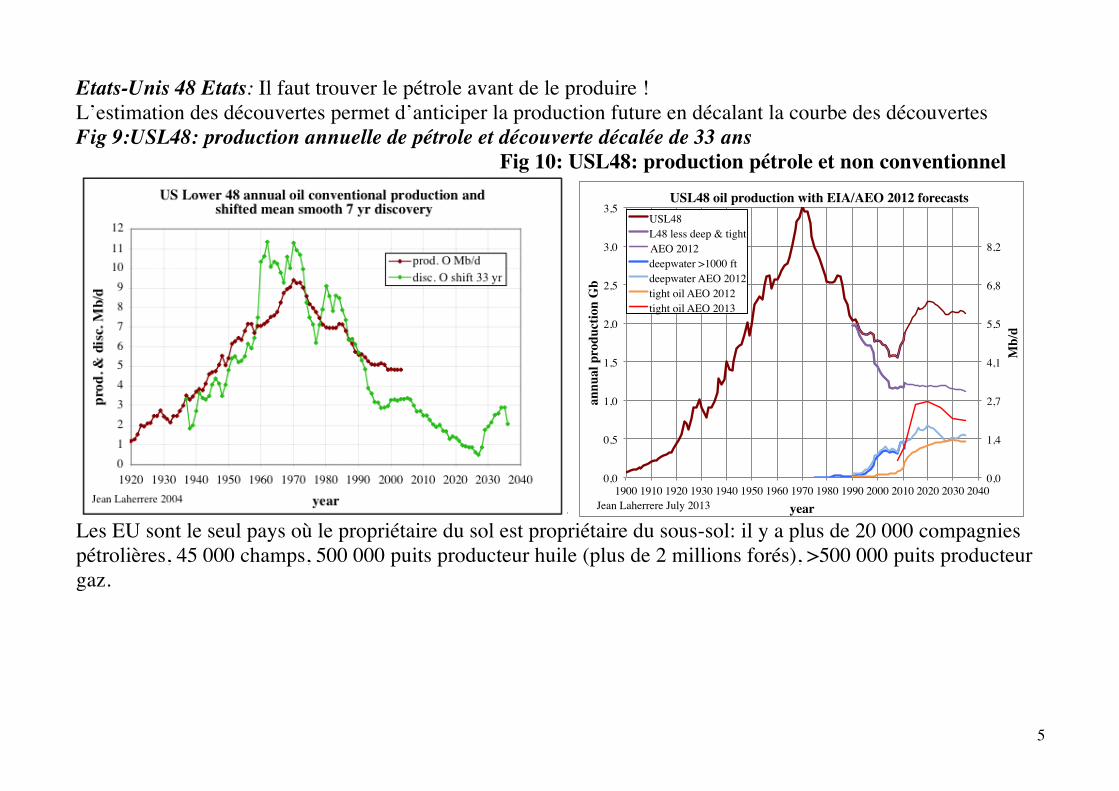

5

Etats-Unis 48 Etats: Il faut trouver le pétrole avant de le produire ! L’estimation des découvertes permet d’anticiper la production future en décalant la courbe des découvertes Fig 9:USL48: production annuelle de pétrole et découverte décalée de 33 ans

Fig 10: USL48: production pétrole et non conventionnel

Les EU sont le seul pays où le propriétaire du sol est propriétaire du sous-sol: il y a plus de 20 000 compagnies pétrolières, 45 000 champs, 500 000 puits producteur huile (plus de 2 millions forés), >500 000 puits producteur gaz.

0,0!

1,4!

2,7!

4,1!

5,5!

6,8!

8,2!

0,0!

0,5!

1,0!

1,5!

2,0!

2,5!

3,0!

3,5!

1900!1910!1920!1930!1940!1950!1960!1970!1980!1990!2000!2010!2020!2030!2040!

Mb/

d!

annu

al p

rodu

ctio

n G

b!

year!

USL48 oil production with EIA/AEO 2012 forecasts!USL48!L48 less deep & tight!AEO 2012!deepwater >1000 ft!deepwater AEO 2012!tight oil AEO 2012!tight oil AEO 2013!

Jean Laherrere July 2013!

6

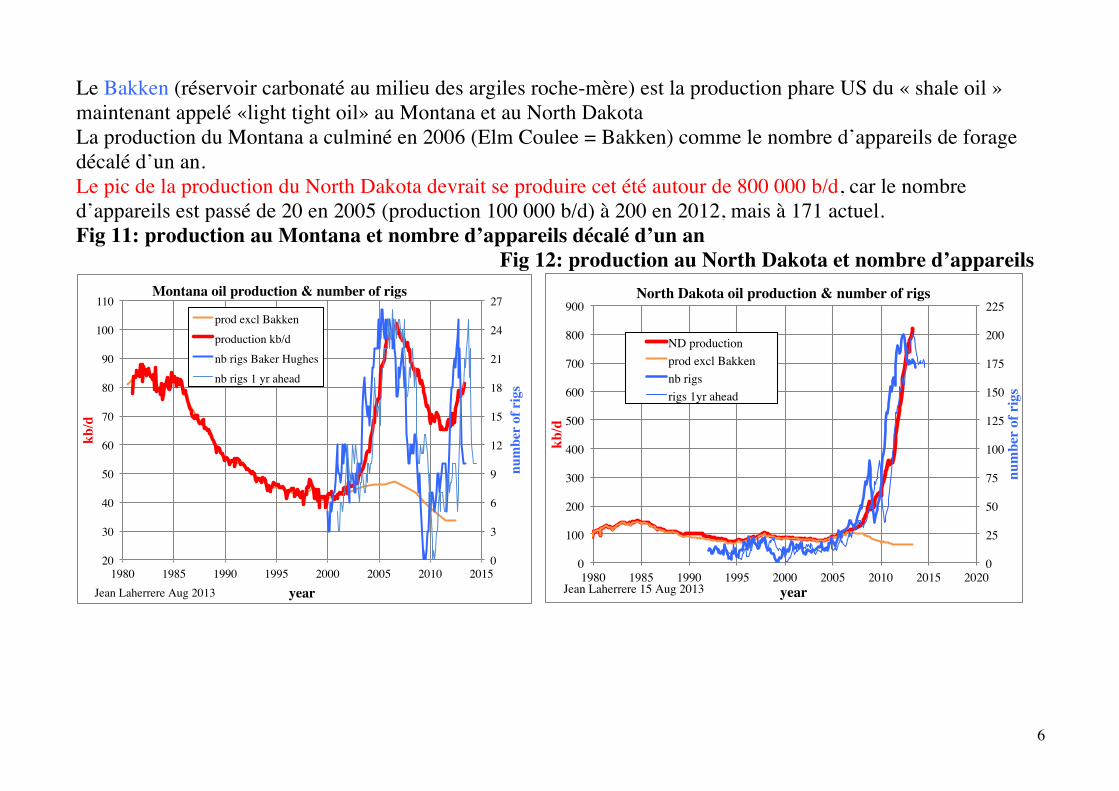

Le Bakken (réservoir carbonaté au milieu des argiles roche-mère) est la production phare US du « shale oil » maintenant appelé «light tight oil» au Montana et au North Dakota La production du Montana a culminé en 2006 (Elm Coulee = Bakken) comme le nombre d’appareils de forage décalé d’un an. Le pic de la production du North Dakota devrait se produire cet été autour de 800 000 b/d, car le nombre d’appareils est passé de 20 en 2005 (production 100 000 b/d) à 200 en 2012, mais à 171 actuel. Fig 11: production au Montana et nombre d’appareils décalé d’un an

Fig 12: production au North Dakota et nombre d’appareils

0!

3!

6!

9!

12!

15!

18!

21!

24!

27!

20!

30!

40!

50!

60!

70!

80!

90!

100!

110!

1980! 1985! 1990! 1995! 2000! 2005! 2010! 2015!

num

ber

of r

igs!

kb/d!

year!

Montana oil production & number of rigs!

prod excl Bakken!production kb/d!nb rigs Baker Hughes!nb rigs 1 yr ahead!

Jean Laherrere Aug 2013!

0!

25!

50!

75!

100!

125!

150!

175!

200!

225!

0!

100!

200!

300!

400!

500!

600!

700!

800!

900!

1980! 1985! 1990! 1995! 2000! 2005! 2010! 2015! 2020!

num

ber

of r

igs!

kb/d!

year!

North Dakota oil production & number of rigs!

ND production!prod excl Bakken!nb rigs!rigs 1yr ahead!

Jean Laherrere 15 Aug 2013!

7

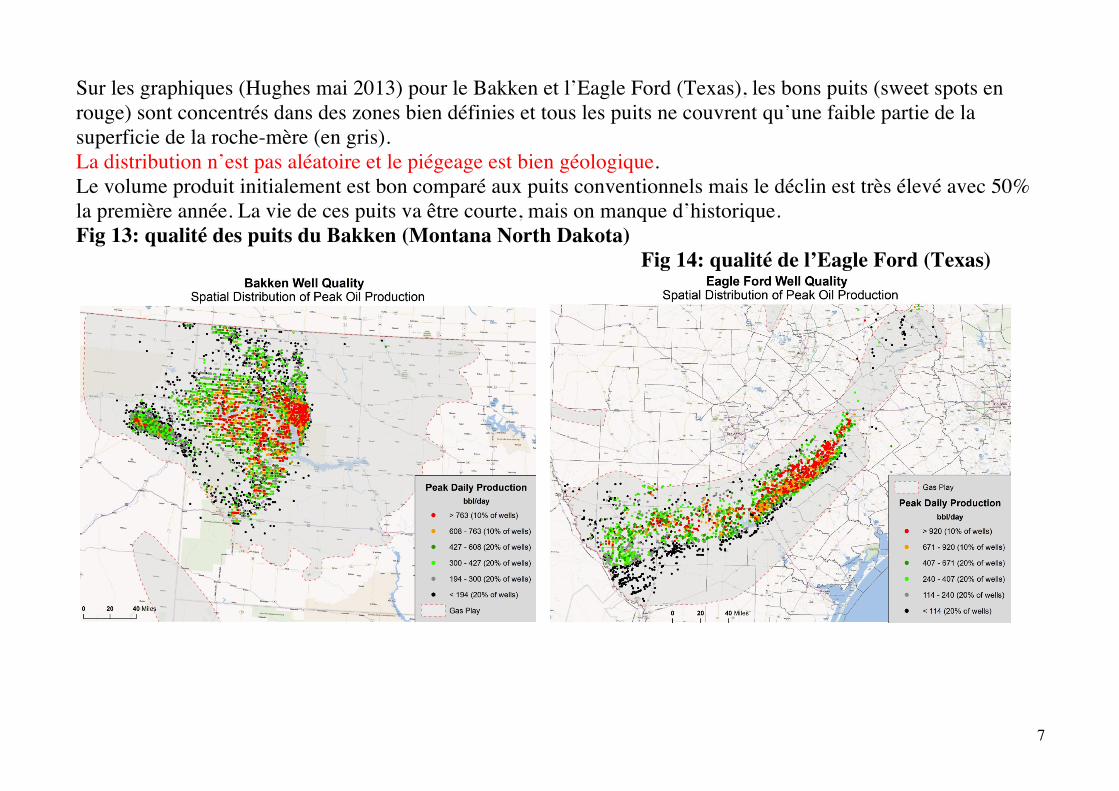

Sur les graphiques (Hughes mai 2013) pour le Bakken et l’Eagle Ford (Texas), les bons puits (sweet spots en rouge) sont concentrés dans des zones bien définies et tous les puits ne couvrent qu’une faible partie de la superficie de la roche-mère (en gris). La distribution n’est pas aléatoire et le piégeage est bien géologique. Le volume produit initialement est bon comparé aux puits conventionnels mais le déclin est très élevé avec 50% la première année. La vie de ces puits va être courte, mais on manque d’historique. Fig 13: qualité des puits du Bakken (Montana North Dakota)

Fig 14: qualité de l’Eagle Ford (Texas)

8

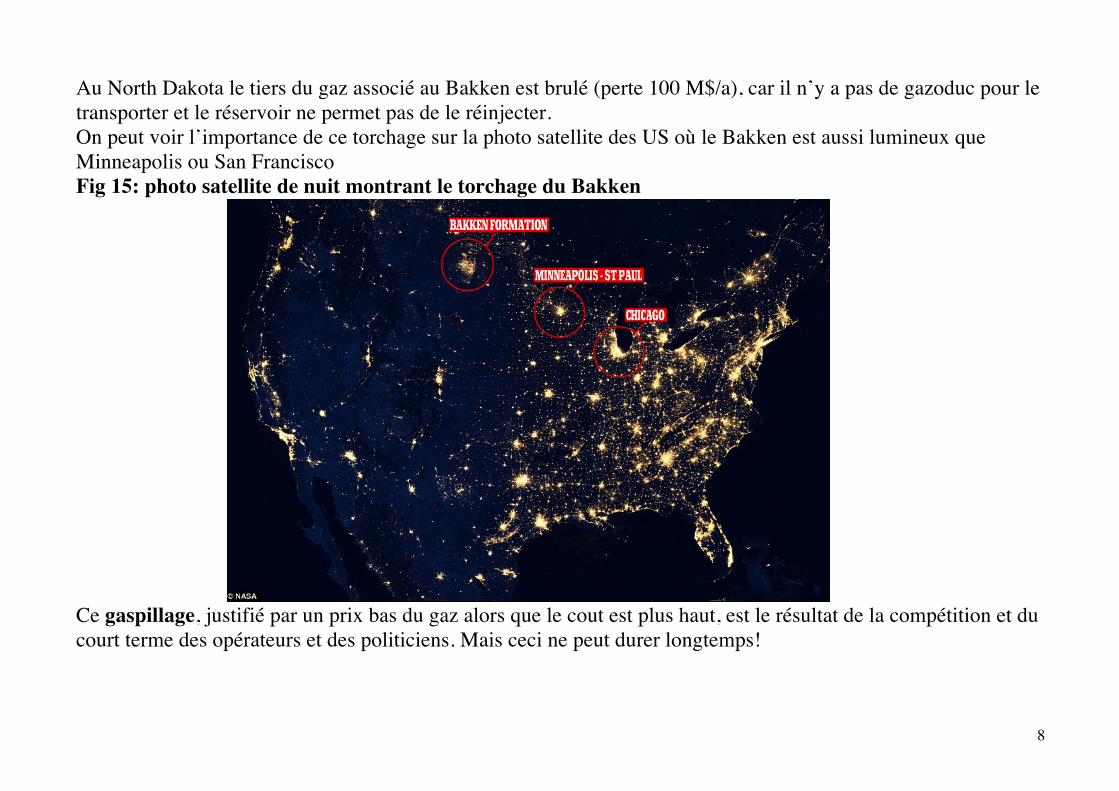

Au North Dakota le tiers du gaz associé au Bakken est brulé (perte 100 M$/a), car il n’y a pas de gazoduc pour le transporter et le réservoir ne permet pas de le réinjecter. On peut voir l’importance de ce torchage sur la photo satellite des US où le Bakken est aussi lumineux que Minneapolis ou San Francisco Fig 15: photo satellite de nuit montrant le torchage du Bakken

Ce gaspillage, justifié par un prix bas du gaz alors que le cout est plus haut, est le résultat de la compétition et du court terme des opérateurs et des politiciens. Mais ceci ne peut durer longtemps!

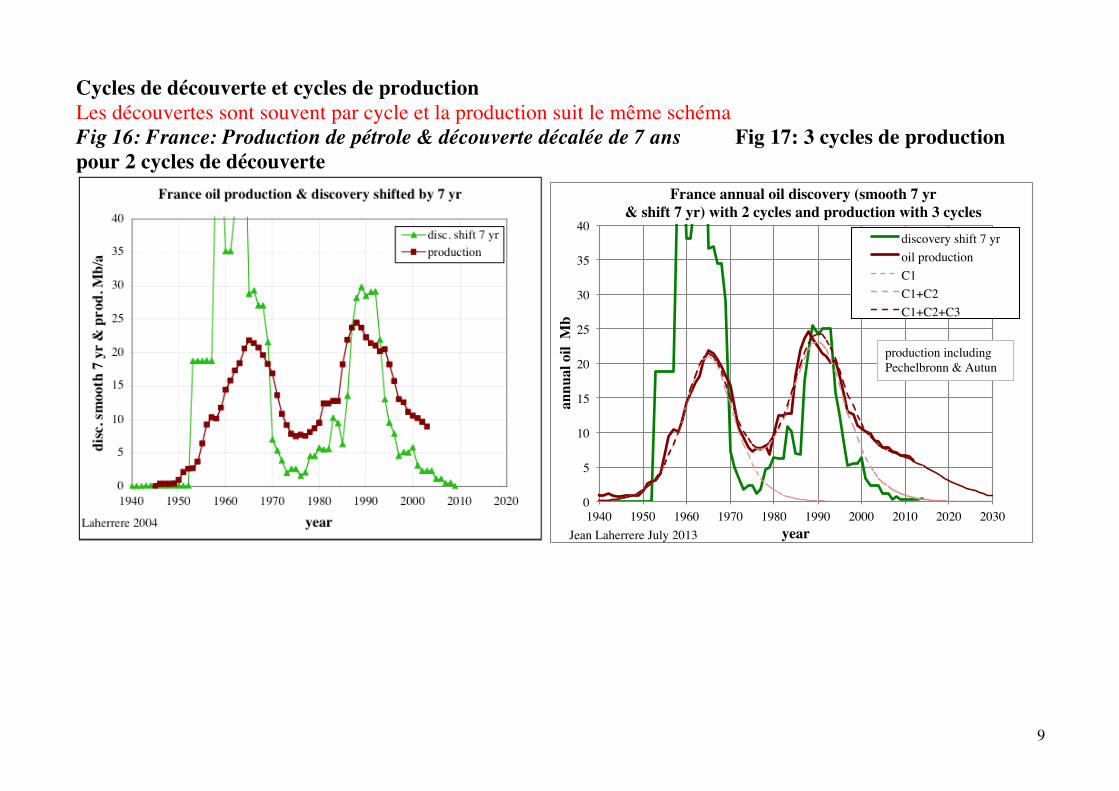

9

Cycles de découverte et cycles de production Les découvertes sont souvent par cycle et la production suit le même schéma Fig 16: France: Production de pétrole & découverte décalée de 7 ans Fig 17: 3 cycles de production pour 2 cycles de découverte

0!

5!

10!

15!

20!

25!

30!

35!

40!

1940! 1950! 1960! 1970! 1980! 1990! 2000! 2010! 2020! 2030!

annu

al o

il M

b!

year!

France annual oil discovery (smooth 7 yr !& shift 7 yr) with 2 cycles and production with 3 cycles!

discovery shift 7 yr!oil production!C1!C1+C2!C1+C2+C3!

Jean Laherrere July 2013!

production including Pechelbronn & Autun!

10

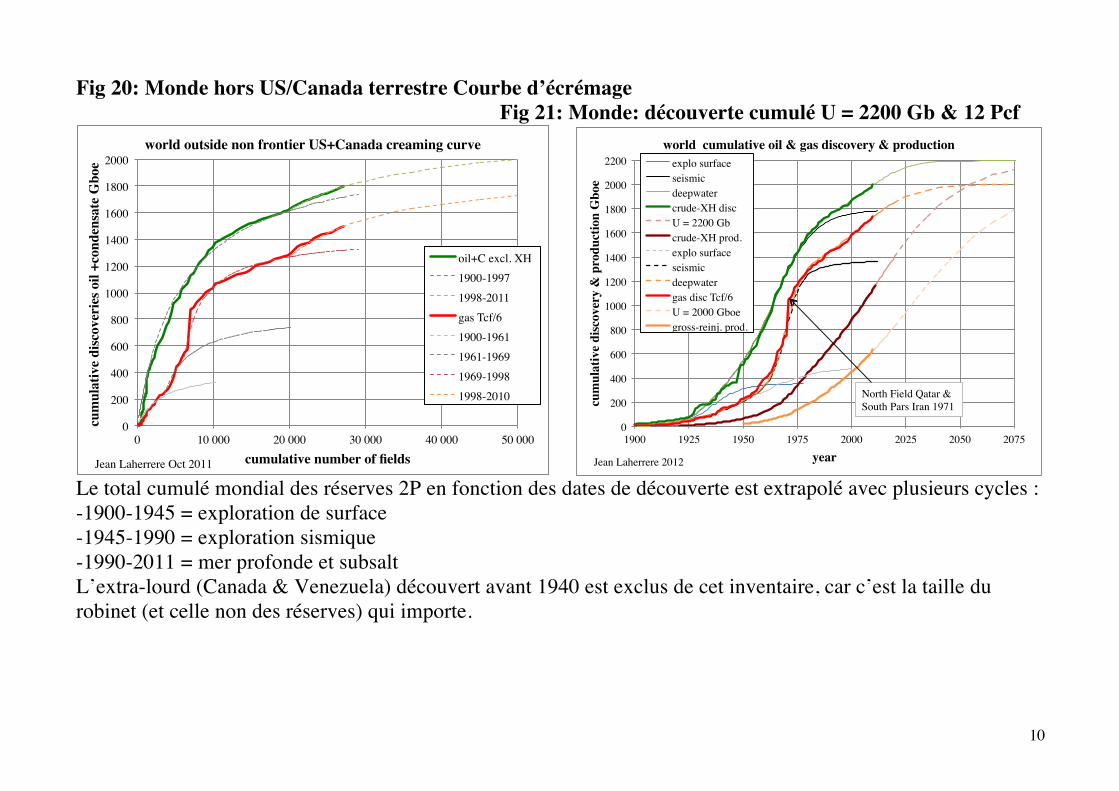

Fig 20: Monde hors US/Canada terrestre Courbe d’écrémage Fig 21: Monde: découverte cumulé U = 2200 Gb & 12 Pcf

Le total cumulé mondial des réserves 2P en fonction des dates de découverte est extrapolé avec plusieurs cycles : -1900-1945 = exploration de surface -1945-1990 = exploration sismique -1990-2011 = mer profonde et subsalt L’extra-lourd (Canada & Venezuela) découvert avant 1940 est exclus de cet inventaire, car c’est la taille du robinet (et celle non des réserves) qui importe.

0!

200!

400!

600!

800!

1000!

1200!

1400!

1600!

1800!

2000!

0! 10 000! 20 000! 30 000! 40 000! 50 000!

cum

ulat

ive

disc

over

ies o

il +c

onde

nsat

e G

boe!

cumulative number of fields!

world outside non frontier US+Canada creaming curve!

oil+C excl. XH !1900-1997!1998-2011!gas Tcf/6!1900-1961!1961-1969!1969-1998!1998-2010!

Jean Laherrere Oct 2011!

0!

200!

400!

600!

800!

1000!

1200!

1400!

1600!

1800!

2000!

2200!

1900! 1925! 1950! 1975! 2000! 2025! 2050! 2075!

cum

ulat

ive

disc

over

y &

pro

duct

ion

Gbo

e!

year!

world cumulative oil & gas discovery & production!explo surface!seismic!deepwater!crude-XH disc!U = 2200 Gb!crude-XH prod.!explo surface!seismic!deepwater!gas disc Tcf/6!U = 2000 Gboe!gross-reinj. prod.!

Jean Laherrere 2012!

North Field Qatar & South Pars Iran 1971!

11

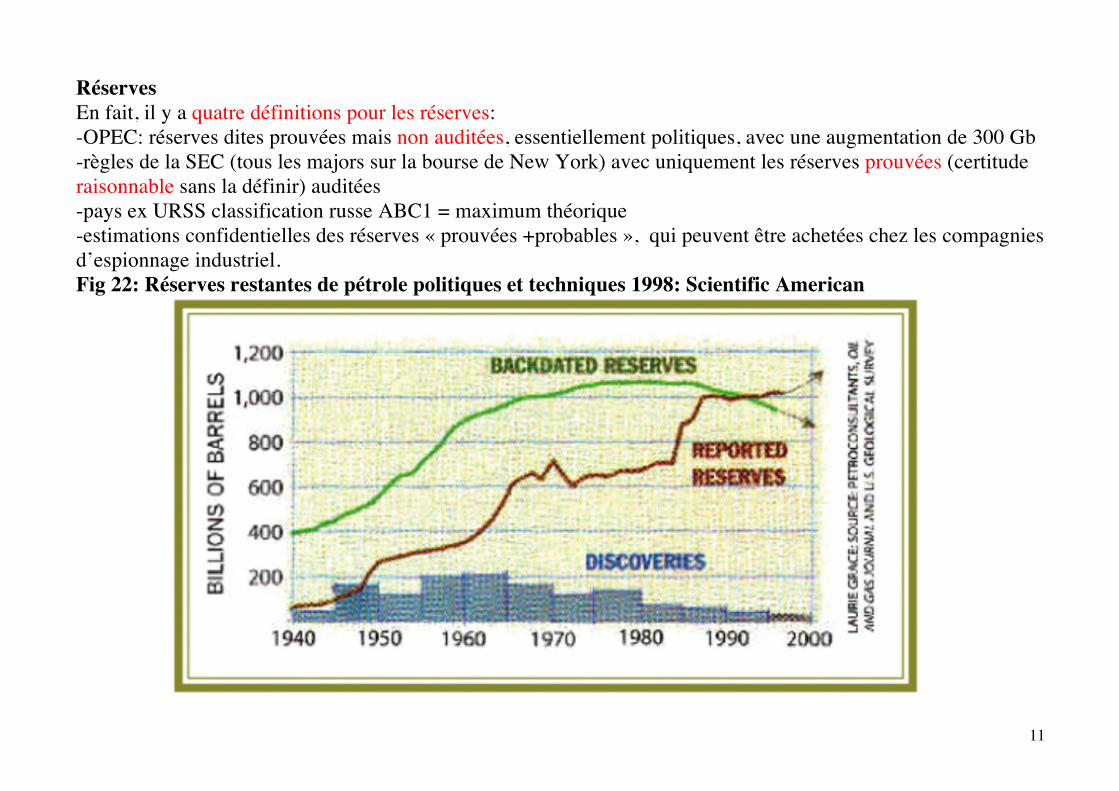

Réserves En fait, il y a quatre définitions pour les réserves: -OPEC: réserves dites prouvées mais non auditées, essentiellement politiques, avec une augmentation de 300 Gb -règles de la SEC (tous les majors sur la bourse de New York) avec uniquement les réserves prouvées (certitude raisonnable sans la définir) auditées -pays ex URSS classification russe ABC1 = maximum théorique -estimations confidentielles des réserves « prouvées +probables », qui peuvent être achetées chez les compagnies d’espionnage industriel. Fig 22: Réserves restantes de pétrole politiques et techniques 1998: Scientific American

12

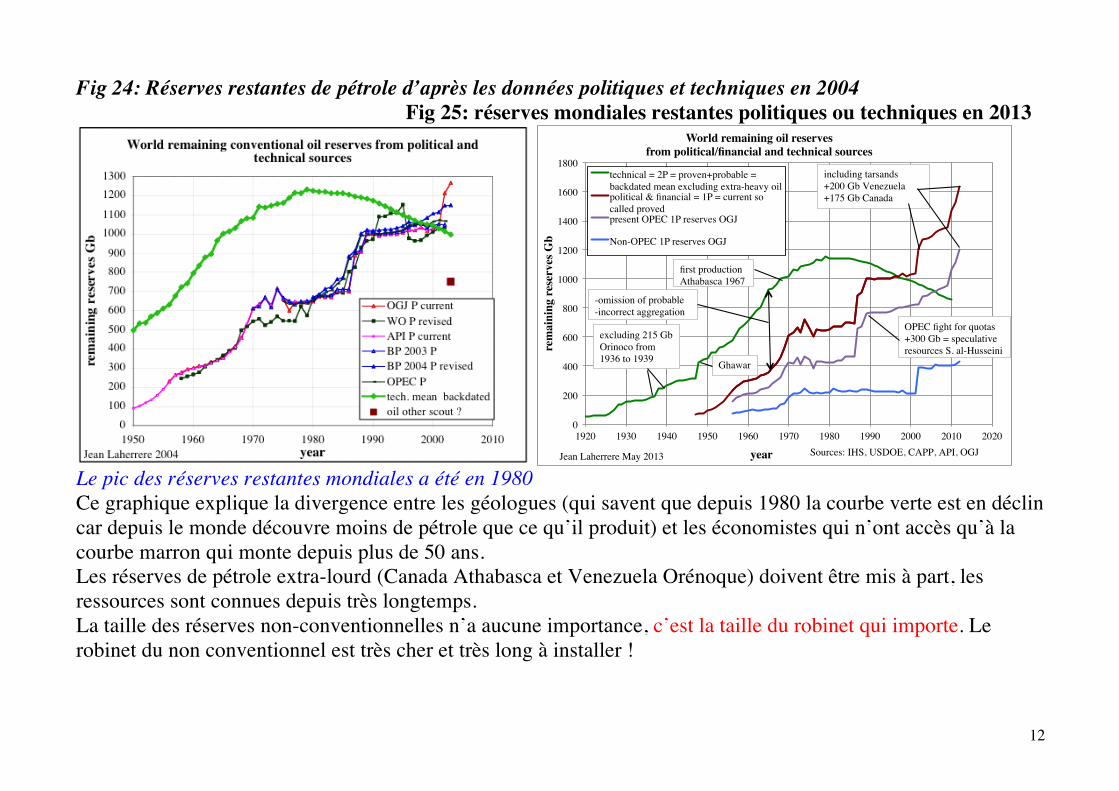

Fig 24: Réserves restantes de pétrole d’après les données politiques et techniques en 2004 Fig 25: réserves mondiales restantes politiques ou techniques en 2013

Le pic des réserves restantes mondiales a été en 1980 Ce graphique explique la divergence entre les géologues (qui savent que depuis 1980 la courbe verte est en déclin car depuis le monde découvre moins de pétrole que ce qu’il produit) et les économistes qui n’ont accès qu’à la courbe marron qui monte depuis plus de 50 ans. Les réserves de pétrole extra-lourd (Canada Athabasca et Venezuela Orénoque) doivent être mis à part, les ressources sont connues depuis très longtemps. La taille des réserves non-conventionnelles n’a aucune importance, c’est la taille du robinet qui importe. Le robinet du non conventionnel est très cher et très long à installer !

0!

200!

400!

600!

800!

1000!

1200!

1400!

1600!

1800!

1920! 1930! 1940! 1950! 1960! 1970! 1980! 1990! 2000! 2010! 2020!

rem

aini

ng r

eser

ves G

b!

year!

World remaining oil reserves !from political/financial and technical sources!

technical = 2P = proven+probable = backdated mean excluding extra-heavy oil!political & financial = 1P = current so called proved!present OPEC 1P reserves OGJ!

Non-OPEC 1P reserves OGJ!

Jean Laherrere May 2013! Sources: IHS, USDOE, CAPP, API, OGJ !

-omission of probable!-incorrect aggregation!

Ghawar!

including tarsands!+200 Gb Venezuela!+175 Gb Canada!

OPEC fight for quotas!+300 Gb = speculative resources S. al-Husseini!

excluding 215 Gb Orinoco from 1936 to 1939!

first production Athabasca 1967!

13

Il ne faut pas confondre réserves et ressources Les réserves restantes sont l’estimation de la production future jusqu'à la fin de la production, alors que les ressources sont le volume des hydrocarbures restant dans le sol. Pour avoir des réserves il faut vouloir produire: en France nous avons encore des ressources de charbon, plusieurs compagnies étrangères ont voulu le produire, mais les Français s’y sont opposés: nous n’avons donc plus de réserves de charbon! Cela peut changer demain! Dans le monde les ressources de charbon sont gigantesques représentant le volume en place mais les réserves ne gardent que les couches >50m, à terre et pas moins de 1500 m de profondeur, car au delà le bilan énergétique est négatif. Les ressources de charbon de la Mer du Nord sont très grandes, mais les réserves nulles! En ce qui concerne le méthane, les bovins émettent annuellement en ruminant 100 kg soit 140 m3. En France avec 19 millions de bovins cela représente 2 G.m3/a, soit 2 fois la production France 2012. Pour le monde avec un milliard de bovins 140 G.m3/a = 4% de la production mondiale de gaz. Il y a donc du biogaz partout, mais qui va produire le méthane des vaches? Personne, car ce n’est pas économique !

14

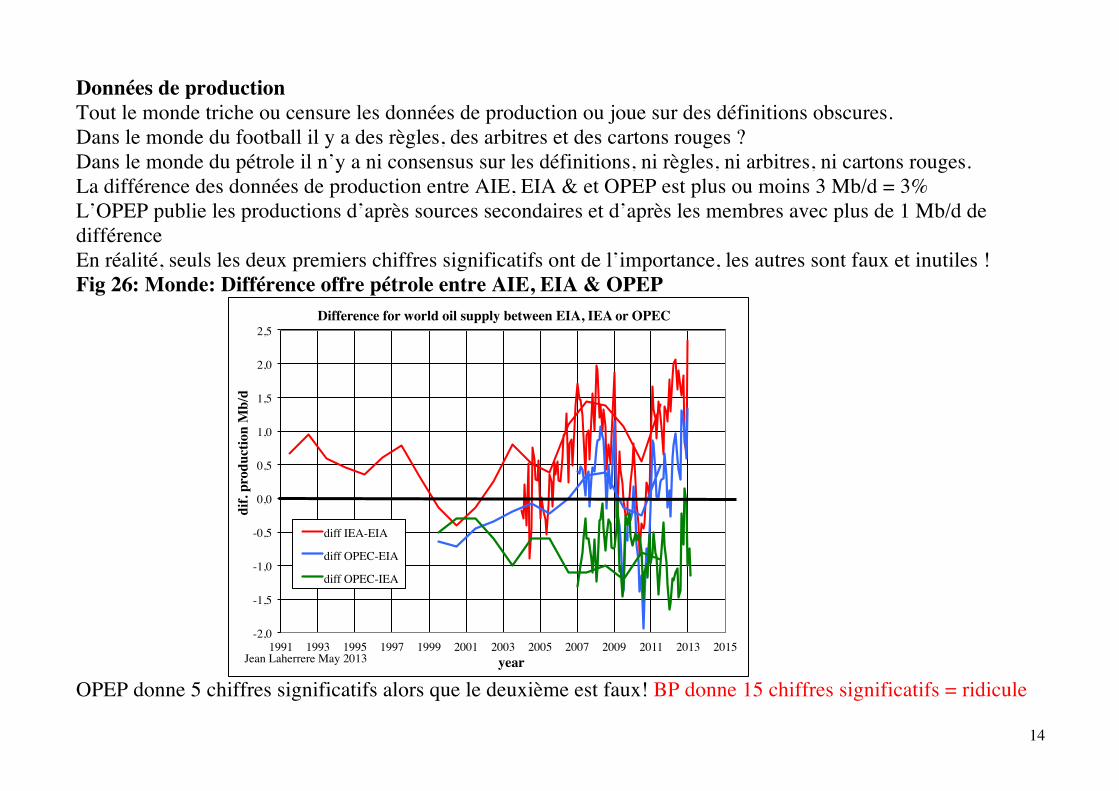

Données de production Tout le monde triche ou censure les données de production ou joue sur des définitions obscures. Dans le monde du football il y a des règles, des arbitres et des cartons rouges ? Dans le monde du pétrole il n’y a ni consensus sur les définitions, ni règles, ni arbitres, ni cartons rouges. La différence des données de production entre AIE, EIA & et OPEP est plus ou moins 3 Mb/d = 3% L’OPEP publie les productions d’après sources secondaires et d’après les membres avec plus de 1 Mb/d de différence En réalité, seuls les deux premiers chiffres significatifs ont de l’importance, les autres sont faux et inutiles ! Fig 26: Monde: Différence offre pétrole entre AIE, EIA & OPEP

OPEP donne 5 chiffres significatifs alors que le deuxième est faux! BP donne 15 chiffres significatifs = ridicule

-2,0!

-1,5!

-1,0!

-0,5!

0,0!

0,5!

1,0!

1,5!

2,0!

2,5!

1991! 1993! 1995! 1997! 1999! 2001! 2003! 2005! 2007! 2009! 2011! 2013! 2015!

dif.

pro

duct

ion

Mb/

d!

year!

Difference for world oil supply between EIA, IEA or OPEC!

diff IEA-EIA!

diff OPEC-EIA!

diff OPEC-IEA!

Jean Laherrere May 2013!

15

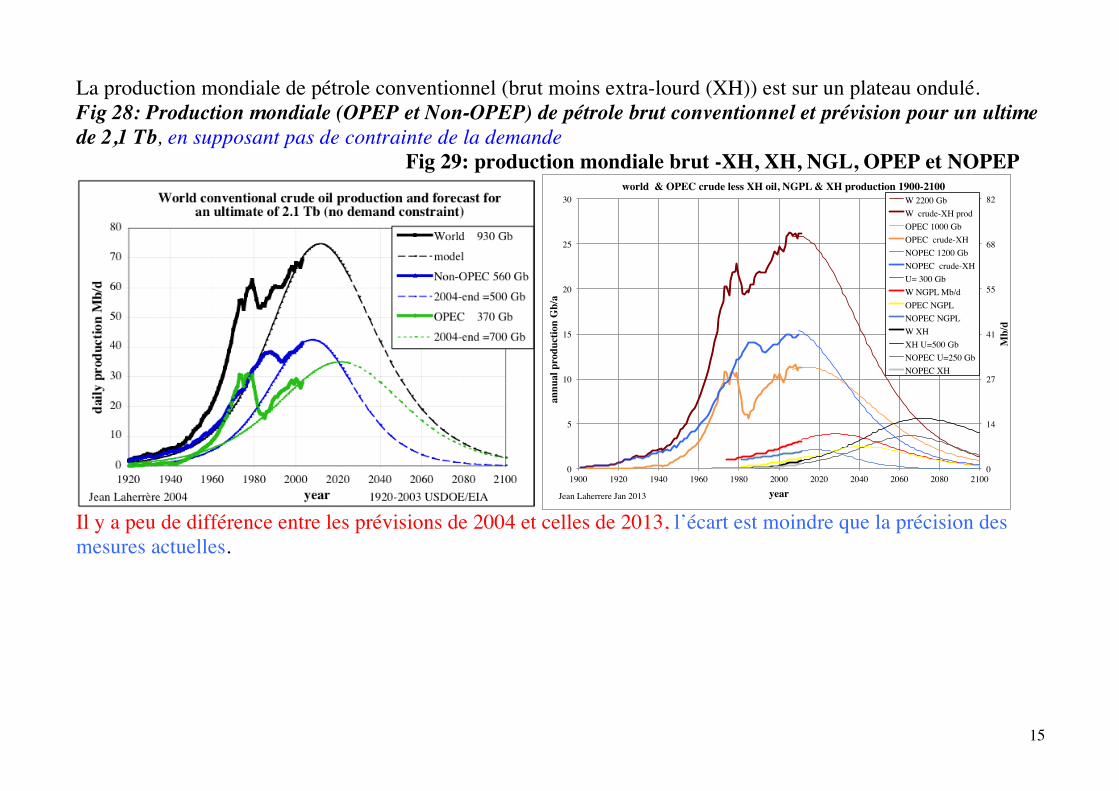

La production mondiale de pétrole conventionnel (brut moins extra-lourd (XH)) est sur un plateau ondulé. Fig 28: Production mondiale (OPEP et Non-OPEP) de pétrole brut conventionnel et prévision pour un ultime de 2,1 Tb, en supposant pas de contrainte de la demande

Fig 29: production mondiale brut -XH, XH, NGL, OPEP et NOPEP

Il y a peu de différence entre les prévisions de 2004 et celles de 2013, l’écart est moindre que la précision des mesures actuelles.

0!

14!

27!

41!

55!

68!

82!

0!

5!

10!

15!

20!

25!

30!

1900! 1920! 1940! 1960! 1980! 2000! 2020! 2040! 2060! 2080! 2100!

Mb/

d!

annu

al p

rodu

ctio

n G

b/a!

year!

world & OPEC crude less XH oil, NGPL & XH production 1900-2100!W 2200 Gb!W crude-XH prod!OPEC 1000 Gb!OPEC crude-XH !NOPEC 1200 Gb!NOPEC crude-XH!U= 300 Gb!W NGPL Mb/d!OPEC NGPL!NOPEC NGPL!W XH!XH U=500 Gb!NOPEC U=250 Gb!NOPEC XH!

Jean Laherrere Jan 2013!

16

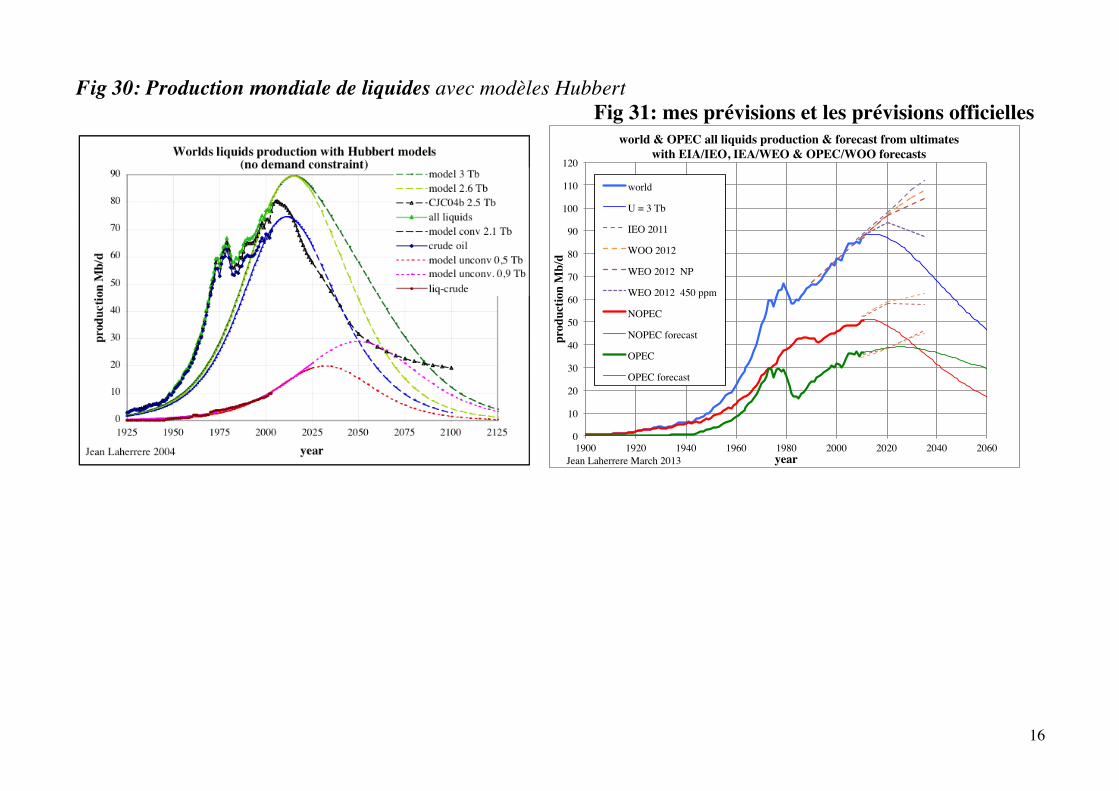

Fig 30: Production mondiale de liquides avec modèles Hubbert Fig 31: mes prévisions et les prévisions officielles

0!

10!

20!

30!

40!

50!

60!

70!

80!

90!

100!

110!

120!

1900! 1920! 1940! 1960! 1980! 2000! 2020! 2040! 2060!

prod

uctio

n M

b/d!

year!

world & OPEC all liquids production & forecast from ultimates !with EIA/IEO, IEA/WEO & OPEC/WOO forecasts !

world!

U = 3 Tb!

IEO 2011!

WOO 2012!

WEO 2012 NP!

WEO 2012 450 ppm!

NOPEC!

NOPEC forecast!

OPEC !

OPEC forecast!

Jean Laherrere March 2013!

17

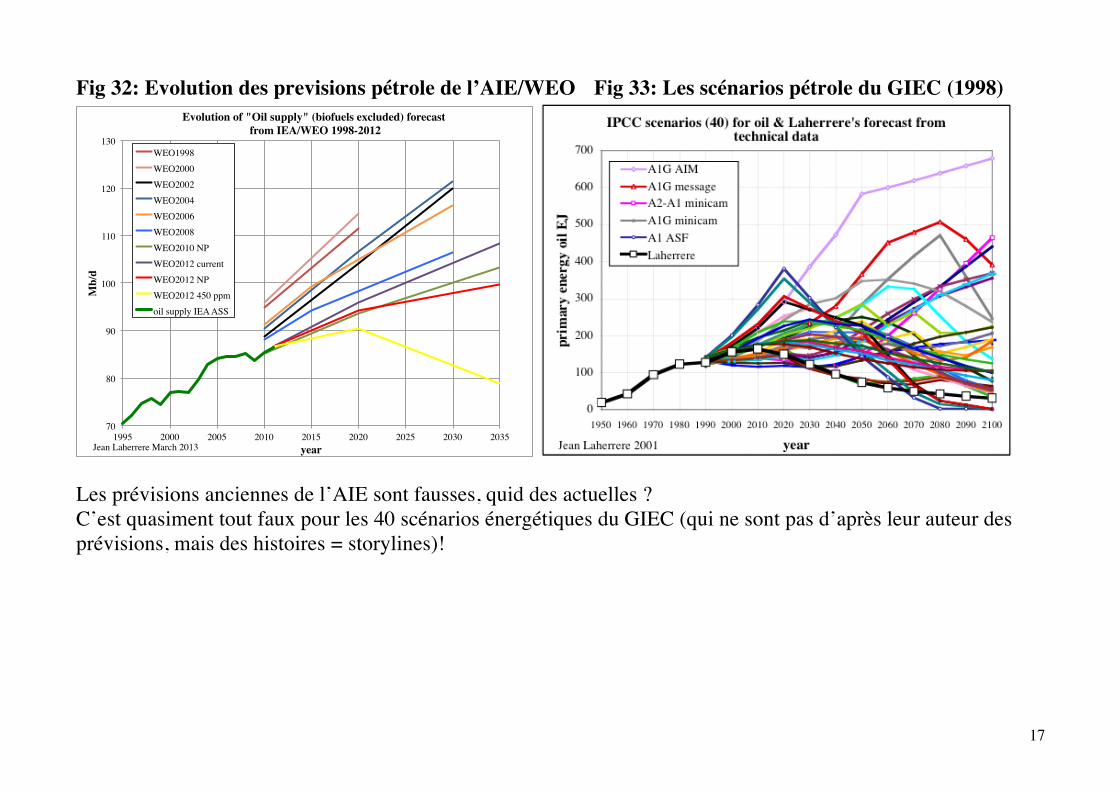

Fig 32: Evolution des previsions pétrole de l’AIE/WEO Fig 33: Les scénarios pétrole du GIEC (1998)

Les prévisions anciennes de l’AIE sont fausses, quid des actuelles ? C’est quasiment tout faux pour les 40 scénarios énergétiques du GIEC (qui ne sont pas d’après leur auteur des prévisions, mais des histoires = storylines)!

70!

80!

90!

100!

110!

120!

130!

1995! 2000! 2005! 2010! 2015! 2020! 2025! 2030! 2035!

Mb/

d!

year!

Evolution of "Oil supply" (biofuels excluded) forecast! from IEA/WEO 1998-2012!

WEO1998 !WEO2000!WEO2002!WEO2004!WEO2006!WEO2008!WEO2010 NP!WEO2012 current!WEO2012 NP!WEO2012 450 ppm!oil supply IEA ASS!

Jean Laherrere March 2013!

18

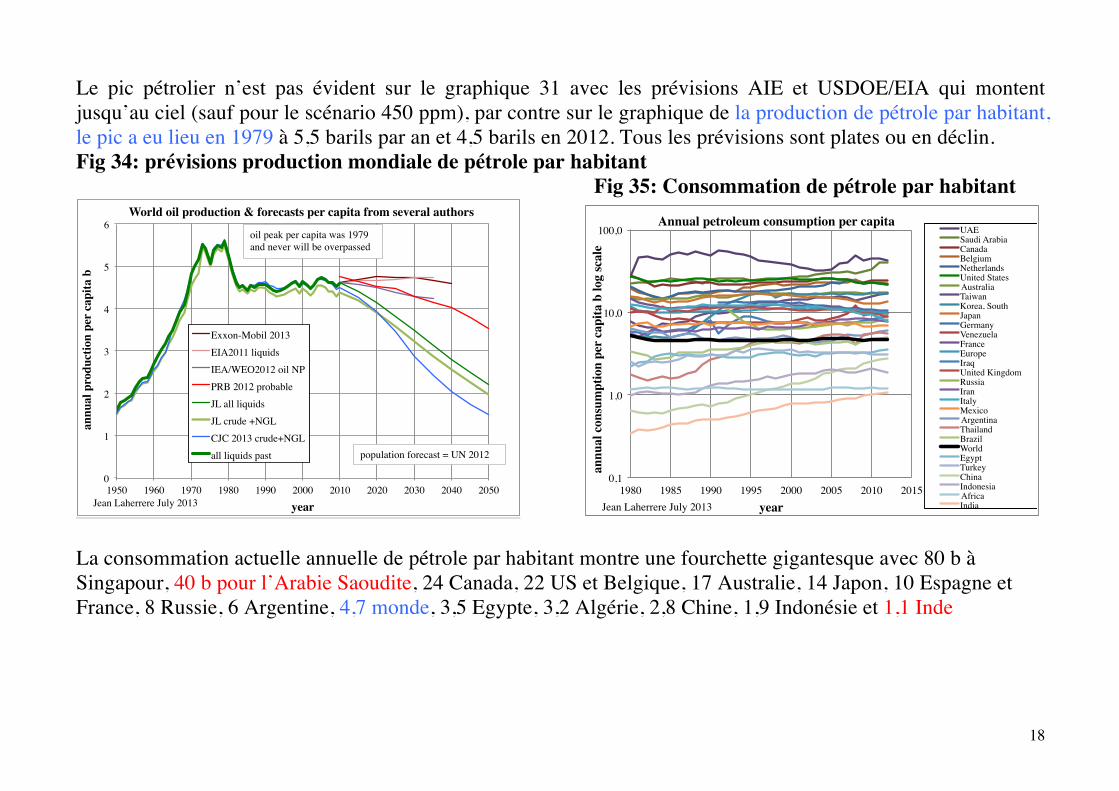

Le pic pétrolier n’est pas évident sur le graphique 31 avec les prévisions AIE et USDOE/EIA qui montent jusqu’au ciel (sauf pour le scénario 450 ppm), par contre sur le graphique de la production de pétrole par habitant, le pic a eu lieu en 1979 à 5,5 barils par an et 4,5 barils en 2012. Tous les prévisions sont plates ou en déclin. Fig 34: prévisions production mondiale de pétrole par habitant

Fig 35: Consommation de pétrole par habitant

La consommation actuelle annuelle de pétrole par habitant montre une fourchette gigantesque avec 80 b à Singapour, 40 b pour l’Arabie Saoudite, 24 Canada, 22 US et Belgique, 17 Australie, 14 Japon, 10 Espagne et France, 8 Russie, 6 Argentine, 4,7 monde, 3,5 Egypte, 3,2 Algérie, 2,8 Chine, 1,9 Indonésie et 1,1 Inde

0!

1!

2!

3!

4!

5!

6!

1950! 1960! 1970! 1980! 1990! 2000! 2010! 2020! 2030! 2040! 2050!

annu

al p

rodu

ctio

n pe

r ca

pita

b!

year!

World oil production & forecasts per capita from several authors!

Exxon-Mobil 2013!EIA2011 liquids!IEA/WEO2012 oil NP!PRB 2012 probable!JL all liquids!JL crude +NGL!CJC 2013 crude+NGL!all liquids past!

Jean Laherrere July 2013!

population forecast = UN 2012!

oil peak per capita was 1979 and never will be overpassed!

0,1!

1,0!

10,0!

100,0!

1980! 1985! 1990! 1995! 2000! 2005! 2010! 2015!

annu

al c

onsu

mpt

ion

per

capi

ta b

log

scal

e!

year!

Annual petroleum consumption per capita!UAE!Saudi Arabia!Canada!Belgium!Netherlands!United States!Australia!Taiwan!Korea, South!Japan!Germany!Venezuela!France!Europe!Iraq!United Kingdom!Russia!Iran!Italy!Mexico!Argentina!Thailand!Brazil!World!Egypt!Turkey!China!Indonesia!Africa!India!Jean Laherrere July 2013!

19

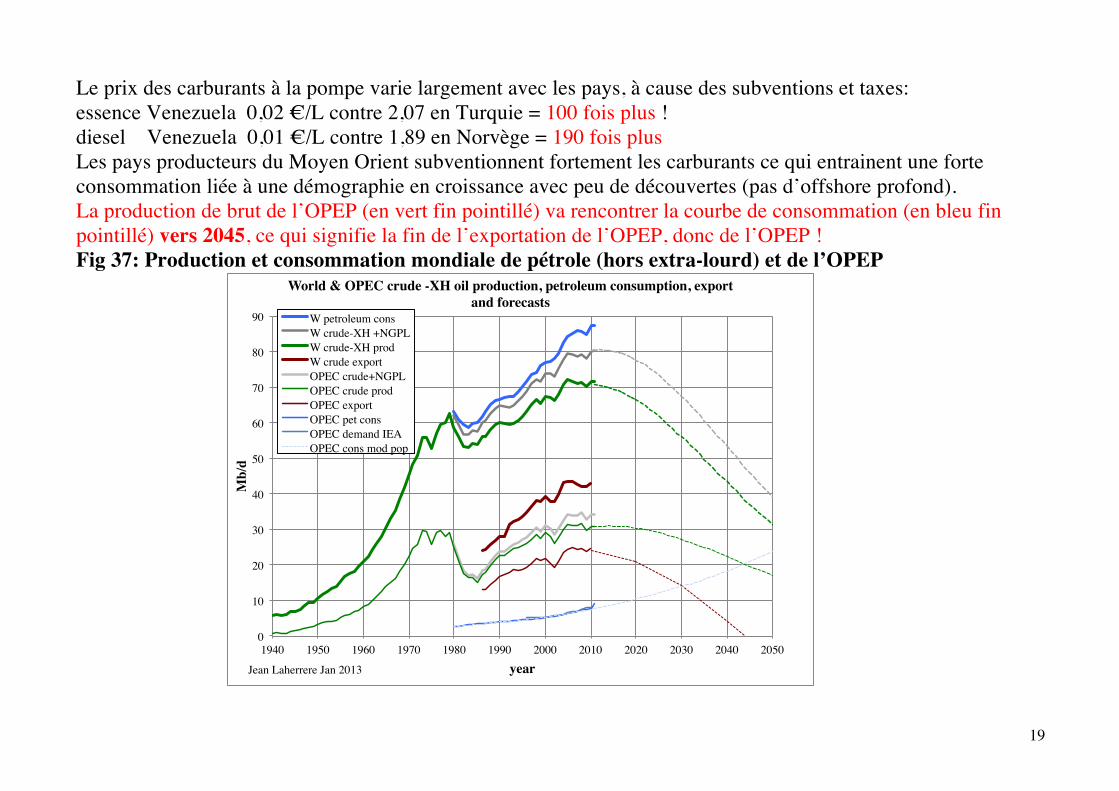

Le prix des carburants à la pompe varie largement avec les pays, à cause des subventions et taxes: essence Venezuela 0,02 €/L contre 2,07 en Turquie = 100 fois plus ! diesel Venezuela 0,01 €/L contre 1,89 en Norvège = 190 fois plus Les pays producteurs du Moyen Orient subventionnent fortement les carburants ce qui entrainent une forte consommation liée à une démographie en croissance avec peu de découvertes (pas d’offshore profond). La production de brut de l’OPEP (en vert fin pointillé) va rencontrer la courbe de consommation (en bleu fin pointillé) vers 2045, ce qui signifie la fin de l’exportation de l’OPEP, donc de l’OPEP ! Fig 37: Production et consommation mondiale de pétrole (hors extra-lourd) et de l’OPEP

0!

10!

20!

30!

40!

50!

60!

70!

80!

90!

1940! 1950! 1960! 1970! 1980! 1990! 2000! 2010! 2020! 2030! 2040! 2050!

Mb/

d!

year!

World & OPEC crude -XH oil production, petroleum consumption, export and forecasts!

W petroleum cons!W crude-XH +NGPL!W crude-XH prod!W crude export!OPEC crude+NGPL!OPEC crude prod!OPEC export!OPEC pet cons!OPEC demand IEA!OPEC cons mod pop!

Jean Laherrere Jan 2013!

20

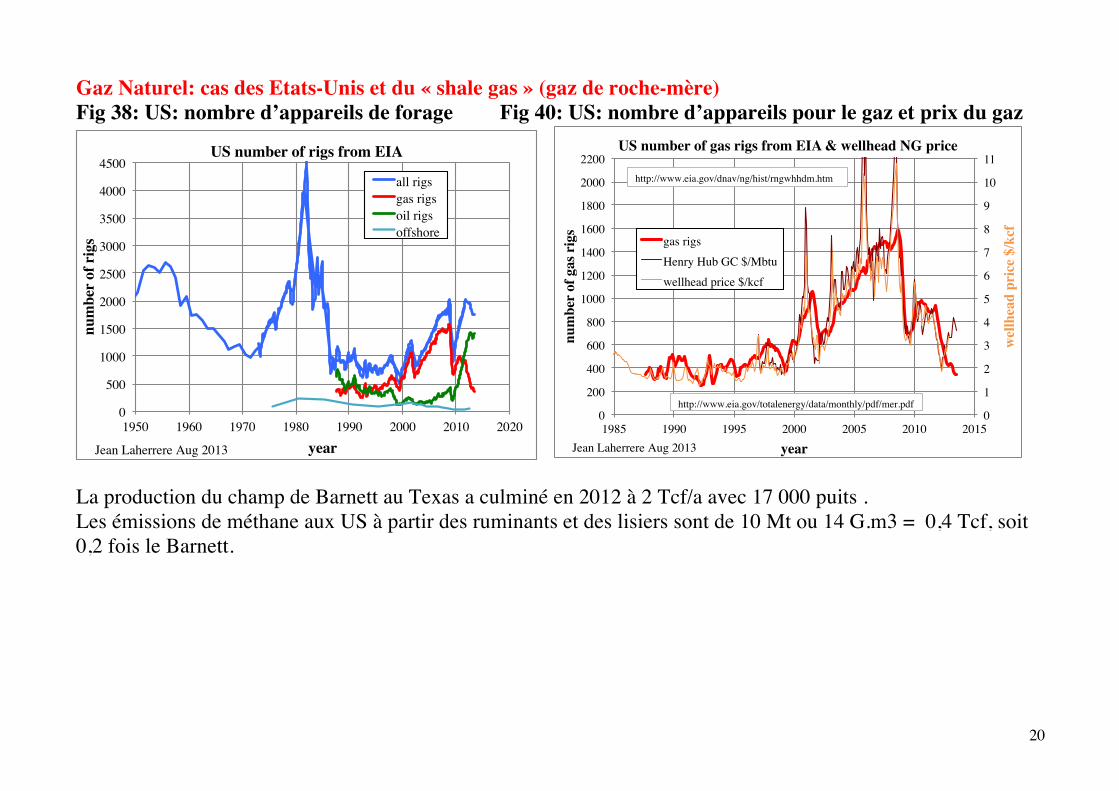

Gaz Naturel: cas des Etats-Unis et du « shale gas » (gaz de roche-mère) Fig 38: US: nombre d’appareils de forage Fig 40: US: nombre d’appareils pour le gaz et prix du gaz

La production du champ de Barnett au Texas a culminé en 2012 à 2 Tcf/a avec 17 000 puits . Les émissions de méthane aux US à partir des ruminants et des lisiers sont de 10 Mt ou 14 G.m3 = 0,4 Tcf, soit 0,2 fois le Barnett.

0!

500!

1000!

1500!

2000!

2500!

3000!

3500!

4000!

4500!

1950! 1960! 1970! 1980! 1990! 2000! 2010! 2020!

num

ber

of r

igs!

year!

US number of rigs from EIA !

all rigs !gas rigs!oil rigs!offshore!

Jean Laherrere Aug 2013!

0!

1!

2!

3!

4!

5!

6!

7!

8!

9!

10!

11!

0!

200!

400!

600!

800!

1000!

1200!

1400!

1600!

1800!

2000!

2200!

1985! 1990! 1995! 2000! 2005! 2010! 2015!

wel

lhea

d pr

ice

$/kc

f!

num

ber

of g

as r

igs!

year!

US number of gas rigs from EIA & wellhead NG price!

gas rigs!Henry Hub GC $/Mbtu!wellhead price $/kcf!

Jean Laherrere Aug 2013!

http://www.eia.gov/totalenergy/data/monthly/pdf/mer.pdf!

http://www.eia.gov/dnav/ng/hist/rngwhhdm.htm!

21

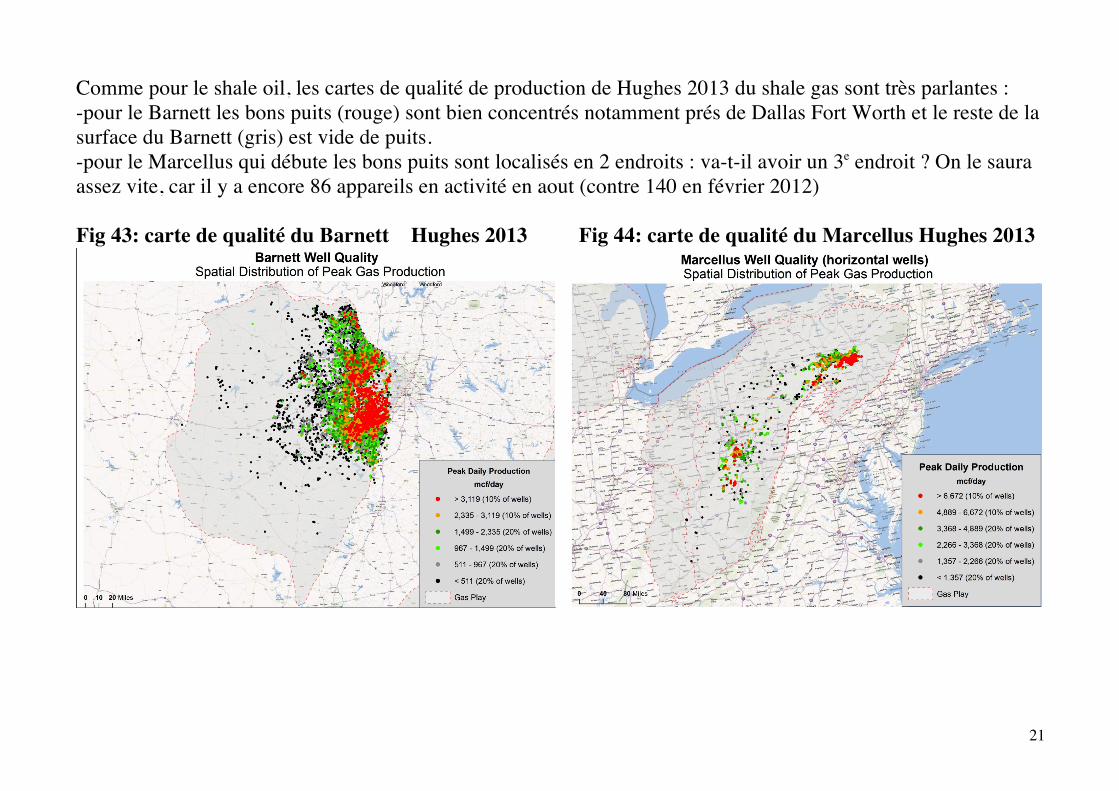

Comme pour le shale oil, les cartes de qualité de production de Hughes 2013 du shale gas sont très parlantes : -pour le Barnett les bons puits (rouge) sont bien concentrés notamment prés de Dallas Fort Worth et le reste de la surface du Barnett (gris) est vide de puits. -pour le Marcellus qui débute les bons puits sont localisés en 2 endroits : va-t-il avoir un 3e endroit ? On le saura assez vite, car il y a encore 86 appareils en activité en aout (contre 140 en février 2012) Fig 43: carte de qualité du Barnett Hughes 2013 Fig 44: carte de qualité du Marcellus Hughes 2013

22

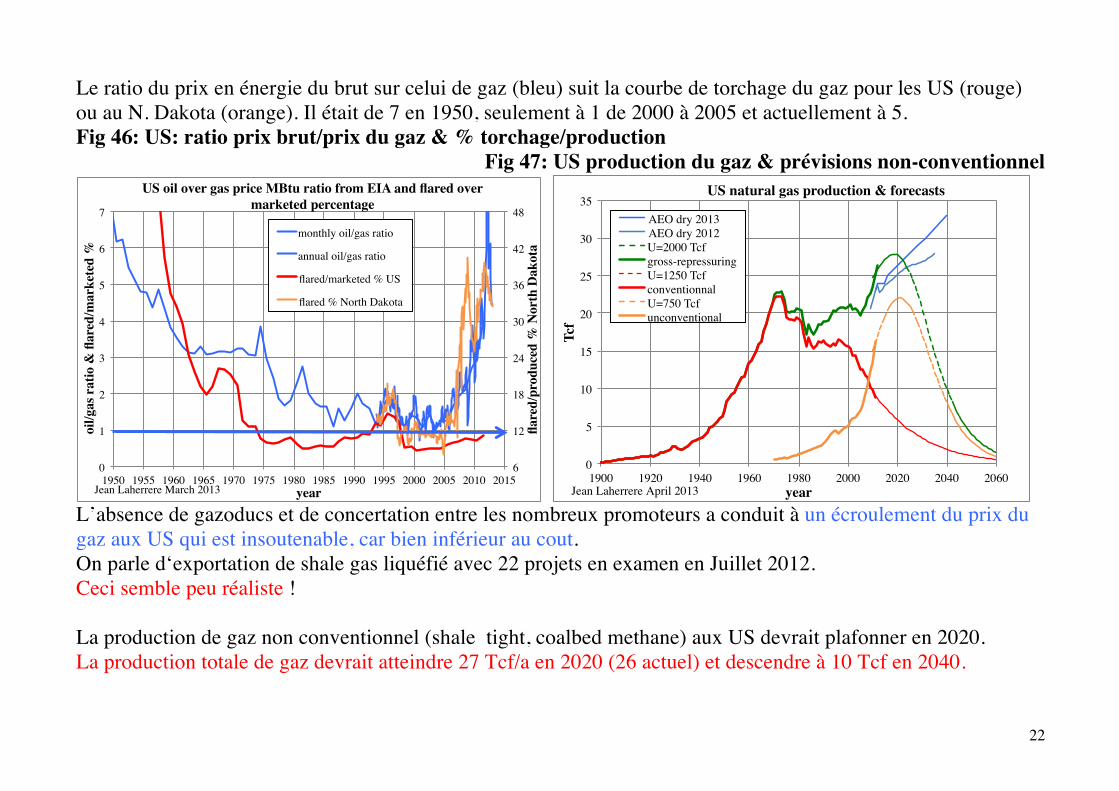

Le ratio du prix en énergie du brut sur celui de gaz (bleu) suit la courbe de torchage du gaz pour les US (rouge) ou au N. Dakota (orange). Il était de 7 en 1950, seulement à 1 de 2000 à 2005 et actuellement à 5. Fig 46: US: ratio prix brut/prix du gaz & % torchage/production

Fig 47: US production du gaz & prévisions non-conventionnel

L’absence de gazoducs et de concertation entre les nombreux promoteurs a conduit à un écroulement du prix du gaz aux US qui est insoutenable, car bien inférieur au cout. On parle d‘exportation de shale gas liquéfié avec 22 projets en examen en Juillet 2012. Ceci semble peu réaliste ! La production de gaz non conventionnel (shale tight, coalbed methane) aux US devrait plafonner en 2020. La production totale de gaz devrait atteindre 27 Tcf/a en 2020 (26 actuel) et descendre à 10 Tcf en 2040.

6!

12!

18!

24!

30!

36!

42!

48!

0!

1!

2!

3!

4!

5!

6!

7!

1950! 1955! 1960! 1965! 1970! 1975! 1980! 1985! 1990! 1995! 2000! 2005! 2010! 2015!

flare

d/pr

oduc

ed %

Nor

th D

akot

a!

oil/g

as r

atio

& fl

ared

/mar

kete

d %!

year!

US oil over gas price MBtu ratio from EIA and flared over marketed percentage!

monthly oil/gas ratio!

annual oil/gas ratio!

flared/marketed % US!

flared % North Dakota!

Jean Laherrere March 2013!

0!

5!

10!

15!

20!

25!

30!

35!

1900! 1920! 1940! 1960! 1980! 2000! 2020! 2040! 2060!

Tcf!

year!

US natural gas production & forecasts!

AEO dry 2013!AEO dry 2012!U=2000 Tcf!gross-repressuring!U=1250 Tcf!conventionnal!U=750 Tcf!unconventional!

Jean Laherrere April 2013!

23

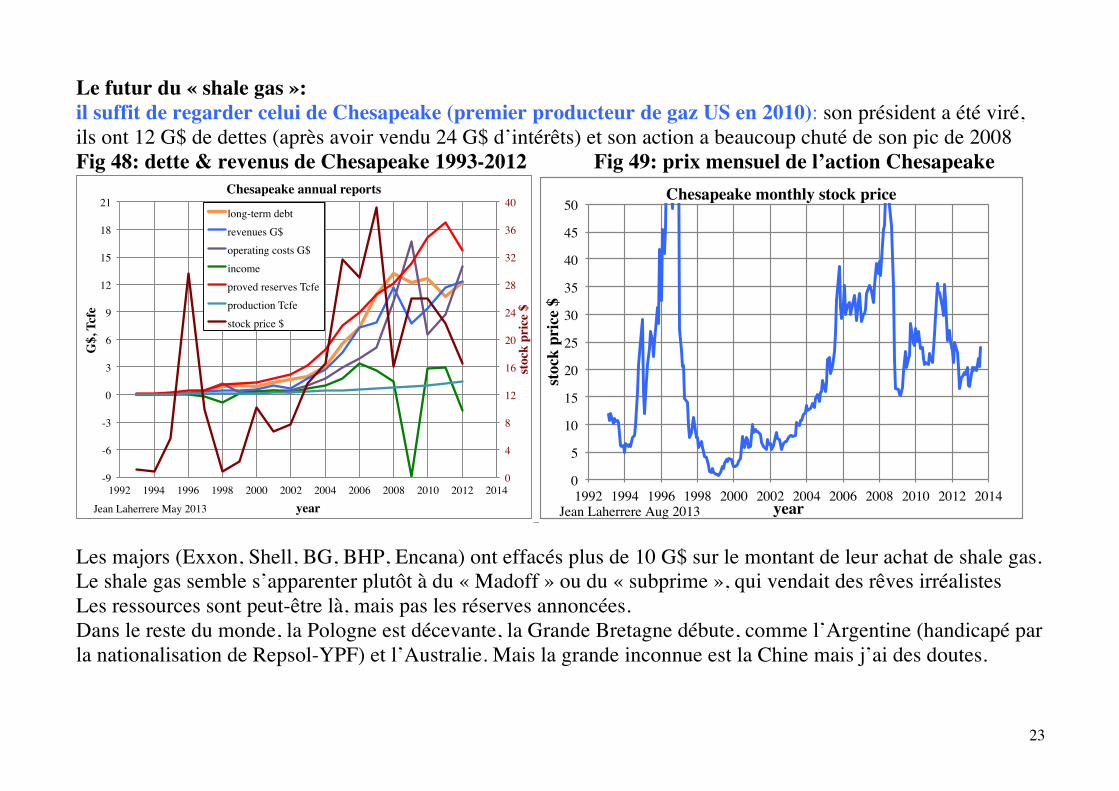

Le futur du « shale gas »: il suffit de regarder celui de Chesapeake (premier producteur de gaz US en 2010): son président a été viré, ils ont 12 G$ de dettes (après avoir vendu 24 G$ d’intérêts) et son action a beaucoup chuté de son pic de 2008 Fig 48: dette & revenus de Chesapeake 1993-2012 Fig 49: prix mensuel de l’action Chesapeake

Les majors (Exxon, Shell, BG, BHP, Encana) ont effacés plus de 10 G$ sur le montant de leur achat de shale gas. Le shale gas semble s’apparenter plutôt à du « Madoff » ou du « subprime », qui vendait des rêves irréalistes Les ressources sont peut-être là, mais pas les réserves annoncées. Dans le reste du monde, la Pologne est décevante, la Grande Bretagne débute, comme l’Argentine (handicapé par la nationalisation de Repsol-YPF) et l’Australie. Mais la grande inconnue est la Chine mais j’ai des doutes.

0!

4!

8!

12!

16!

20!

24!

28!

32!

36!

40!

-9!

-6!

-3!

0!

3!

6!

9!

12!

15!

18!

21!

1992! 1994! 1996! 1998! 2000! 2002! 2004! 2006! 2008! 2010! 2012! 2014!

stoc

k pr

ice

$!

G$,

Tcf

e!

year!

Chesapeake annual reports!

long-term debt !revenues G$!operating costs G$!income!proved reserves Tcfe!production Tcfe!stock price $!

Jean Laherrere May 2013!

0!

5!

10!

15!

20!

25!

30!

35!

40!

45!

50!

1992! 1994! 1996! 1998! 2000! 2002! 2004! 2006! 2008! 2010! 2012! 2014!

stoc

k pr

ice

$!

year!

Chesapeake monthly stock price!

Jean Laherrere Aug 2013!

24

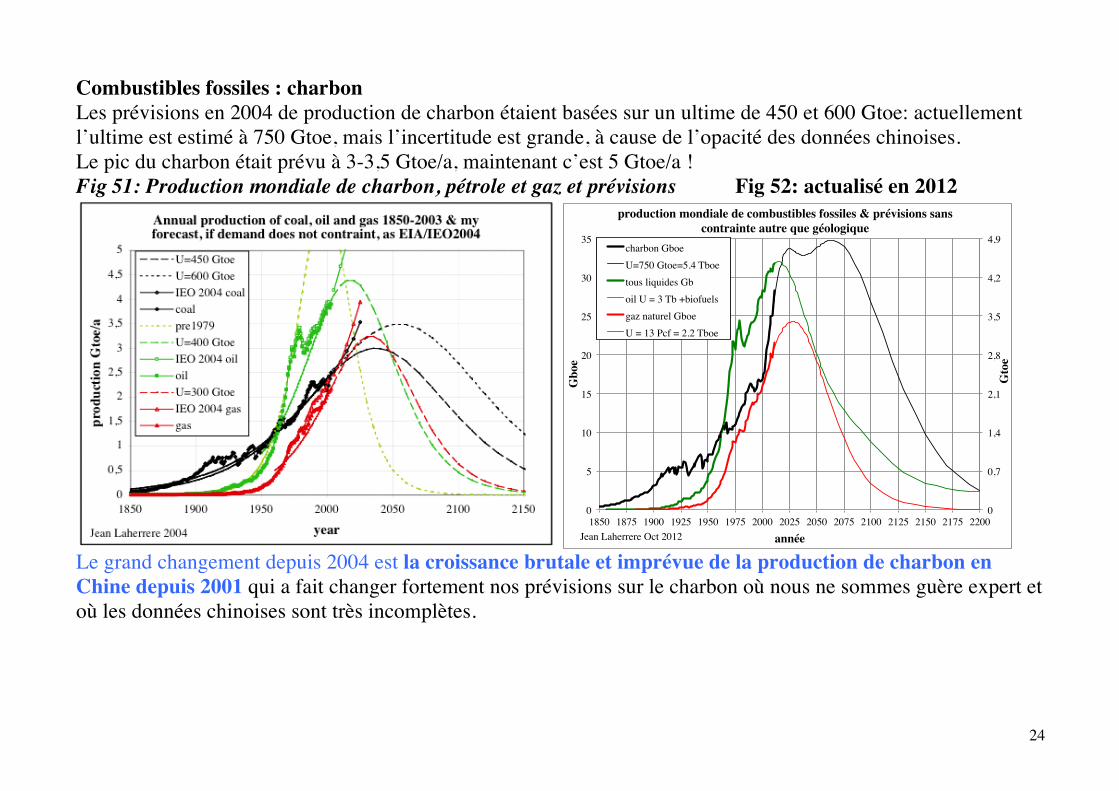

Combustibles fossiles : charbon Les prévisions en 2004 de production de charbon étaient basées sur un ultime de 450 et 600 Gtoe: actuellement l’ultime est estimé à 750 Gtoe, mais l’incertitude est grande, à cause de l’opacité des données chinoises. Le pic du charbon était prévu à 3-3,5 Gtoe/a, maintenant c’est 5 Gtoe/a ! Fig 51: Production mondiale de charbon, pétrole et gaz et prévisions Fig 52: actualisé en 2012

Le grand changement depuis 2004 est la croissance brutale et imprévue de la production de charbon en Chine depuis 2001 qui a fait changer fortement nos prévisions sur le charbon où nous ne sommes guère expert et où les données chinoises sont très incomplètes.

0!

0,7!

1,4!

2,1!

2,8!

3,5!

4,2!

4,9!

0!

5!

10!

15!

20!

25!

30!

35!

1850! 1875! 1900! 1925! 1950! 1975! 2000! 2025! 2050! 2075! 2100! 2125! 2150! 2175! 2200!

Gto

e!

Gbo

e!

année!

production mondiale de combustibles fossiles & prévisions sans contrainte autre que géologique!

charbon Gboe!U=750 Gtoe=5.4 Tboe!tous liquides Gb!oil U = 3 Tb +biofuels!gaz naturel Gboe!U = 13 Pcf = 2.2 Tboe!

Jean Laherrere Oct 2012!

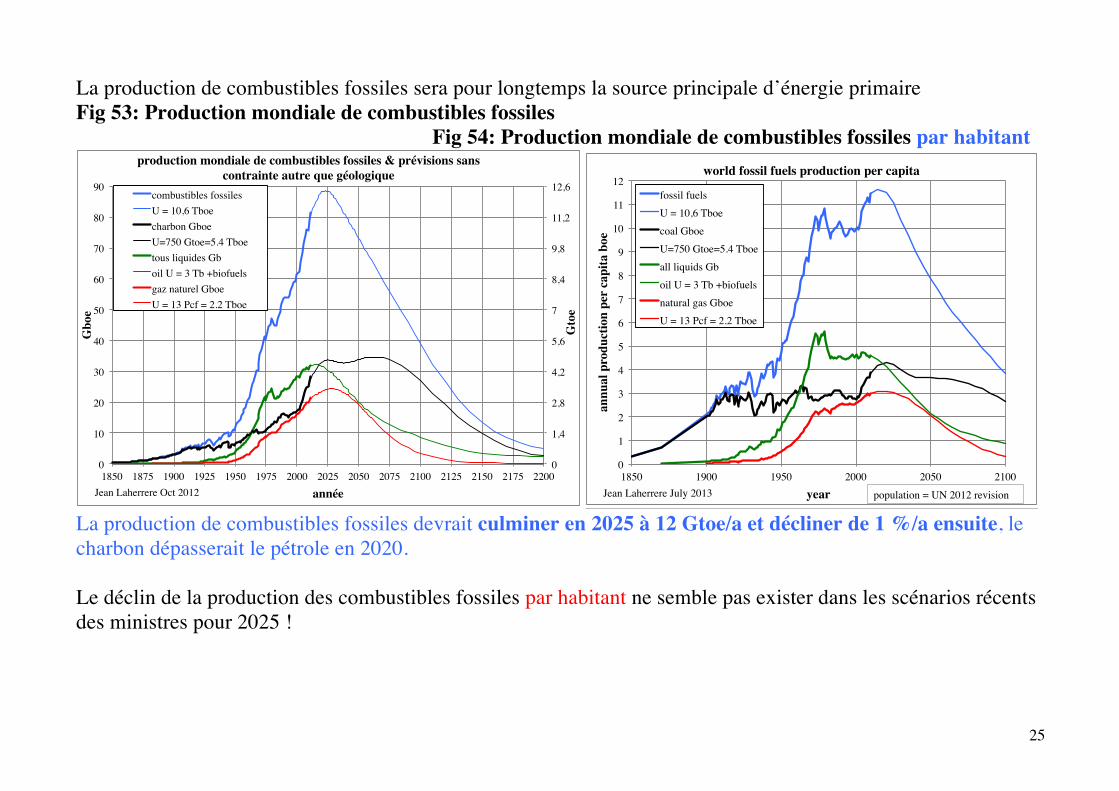

25

La production de combustibles fossiles sera pour longtemps la source principale d’énergie primaire Fig 53: Production mondiale de combustibles fossiles

Fig 54: Production mondiale de combustibles fossiles par habitant

La production de combustibles fossiles devrait culminer en 2025 à 12 Gtoe/a et décliner de 1 %/a ensuite, le charbon dépasserait le pétrole en 2020. Le déclin de la production des combustibles fossiles par habitant ne semble pas exister dans les scénarios récents des ministres pour 2025 !

0!

1,4!

2,8!

4,2!

5,6!

7!

8,4!

9,8!

11,2!

12,6!

0!

10!

20!

30!

40!

50!

60!

70!

80!

90!

1850! 1875! 1900! 1925! 1950! 1975! 2000! 2025! 2050! 2075! 2100! 2125! 2150! 2175! 2200!

Gto

e!

Gbo

e!

année!

production mondiale de combustibles fossiles & prévisions sans contrainte autre que géologique!

combustibles fossiles!U = 10,6 Tboe!charbon Gboe!U=750 Gtoe=5.4 Tboe!tous liquides Gb!oil U = 3 Tb +biofuels!gaz naturel Gboe!U = 13 Pcf = 2.2 Tboe!

Jean Laherrere Oct 2012!

0!

1!

2!

3!

4!

5!

6!

7!

8!

9!

10!

11!

12!

1850! 1900! 1950! 2000! 2050! 2100!

annu

al p

rodu

ctio

n pe

r ca

pita

boe!

year!

world fossil fuels production per capita!

fossil fuels!U = 10,6 Tboe!coal Gboe!U=750 Gtoe=5.4 Tboe!all liquids Gb!oil U = 3 Tb +biofuels!natural gas Gboe!U = 13 Pcf = 2.2 Tboe!

Jean Laherrere July 2013! population = UN 2012 revision!

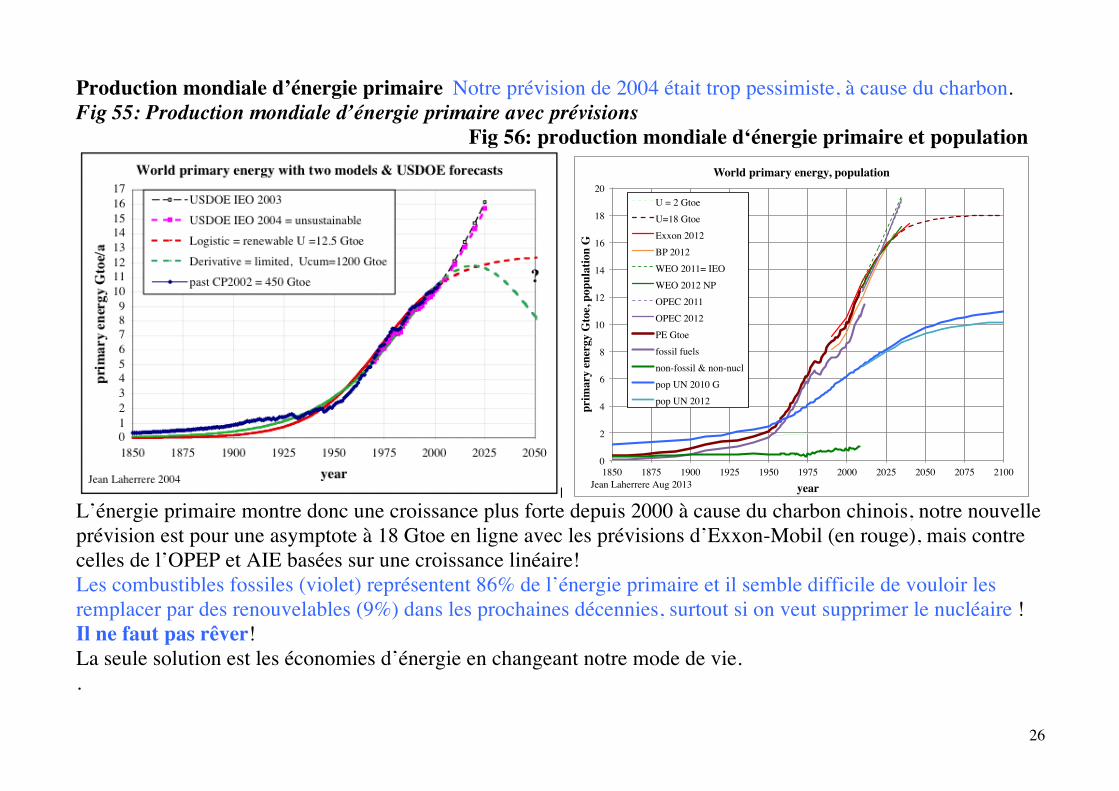

26

Production mondiale d’énergie primaire Notre prévision de 2004 était trop pessimiste, à cause du charbon. Fig 55: Production mondiale d’énergie primaire avec prévisions

Fig 56: production mondiale d‘énergie primaire et population

L’énergie primaire montre donc une croissance plus forte depuis 2000 à cause du charbon chinois, notre nouvelle prévision est pour une asymptote à 18 Gtoe en ligne avec les prévisions d’Exxon-Mobil (en rouge), mais contre celles de l’OPEP et AIE basées sur une croissance linéaire! Les combustibles fossiles (violet) représentent 86% de l’énergie primaire et il semble difficile de vouloir les remplacer par des renouvelables (9%) dans les prochaines décennies, surtout si on veut supprimer le nucléaire ! Il ne faut pas rêver! La seule solution est les économies d’énergie en changeant notre mode de vie. .

0!

2!

4!

6!

8!

10!

12!

14!

16!

18!

20!

1850! 1875! 1900! 1925! 1950! 1975! 2000! 2025! 2050! 2075! 2100!

prim

ary

ener

gy G

toe,

pop

ulat

ion

G!

year!

World primary energy, population !

U = 2 Gtoe!U=18 Gtoe!Exxon 2012!BP 2012!WEO 2011= IEO!WEO 2012 NP!OPEC 2011!OPEC 2012!PE Gtoe!fossil fuels!non-fossil & non-nucl!pop UN 2010 G!pop UN 2012!

Jean Laherrere Aug 2013!

27

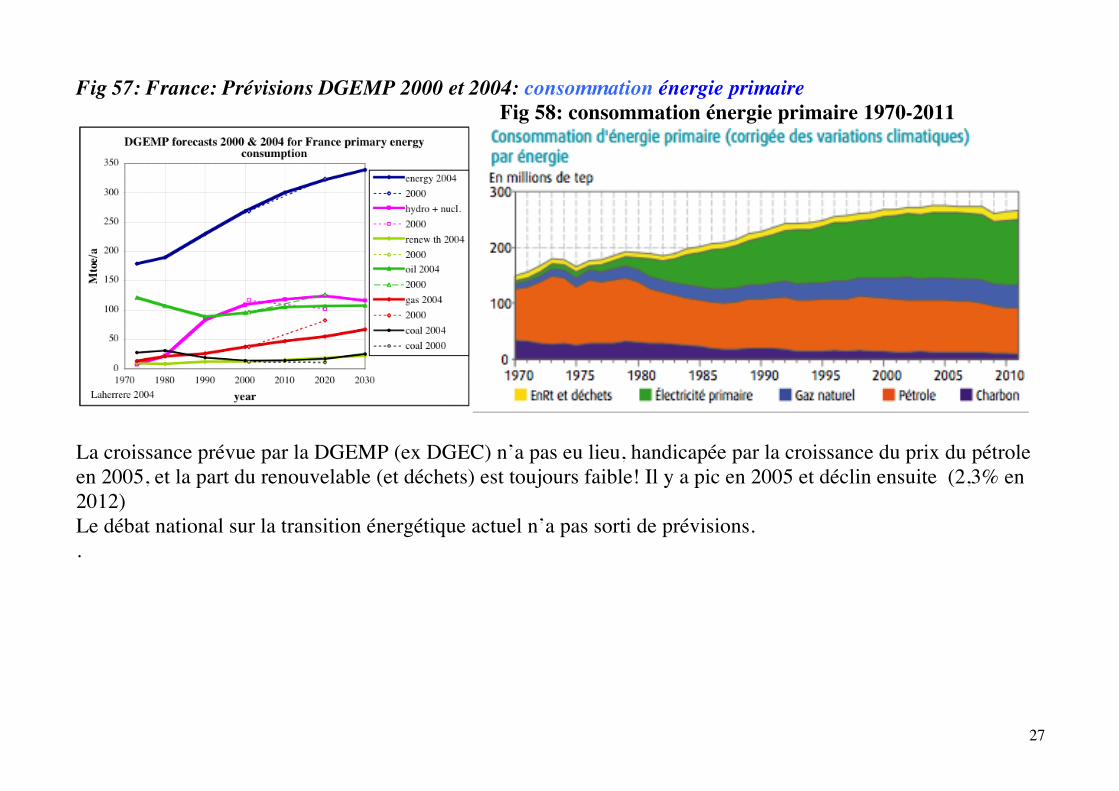

Fig 57: France: Prévisions DGEMP 2000 et 2004: consommation énergie primaire Fig 58: consommation énergie primaire 1970-2011

La croissance prévue par la DGEMP (ex DGEC) n’a pas eu lieu, handicapée par la croissance du prix du pétrole en 2005, et la part du renouvelable (et déchets) est toujours faible! Il y a pic en 2005 et déclin ensuite (2,3% en 2012) Le débat national sur la transition énergétique actuel n’a pas sorti de prévisions. .

28

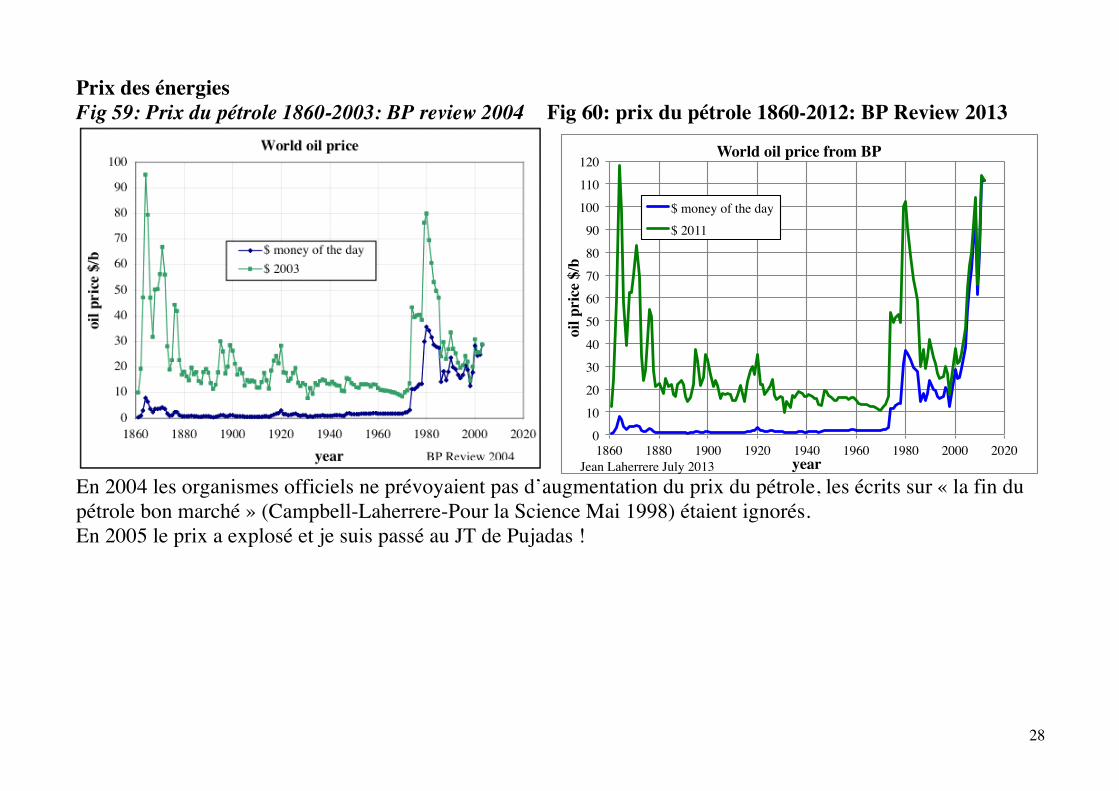

Prix des énergies Fig 59: Prix du pétrole 1860-2003: BP review 2004 Fig 60: prix du pétrole 1860-2012: BP Review 2013

En 2004 les organismes officiels ne prévoyaient pas d’augmentation du prix du pétrole, les écrits sur « la fin du pétrole bon marché » (Campbell-Laherrere-Pour la Science Mai 1998) étaient ignorés. En 2005 le prix a explosé et je suis passé au JT de Pujadas !

0!

10!

20!

30!

40!

50!

60!

70!

80!

90!

100!

110!

120!

1860! 1880! 1900! 1920! 1940! 1960! 1980! 2000! 2020!

oil p

rice

$/b!

year!

World oil price from BP!

$ money of the day!$ 2011!

Jean Laherrere July 2013!

29

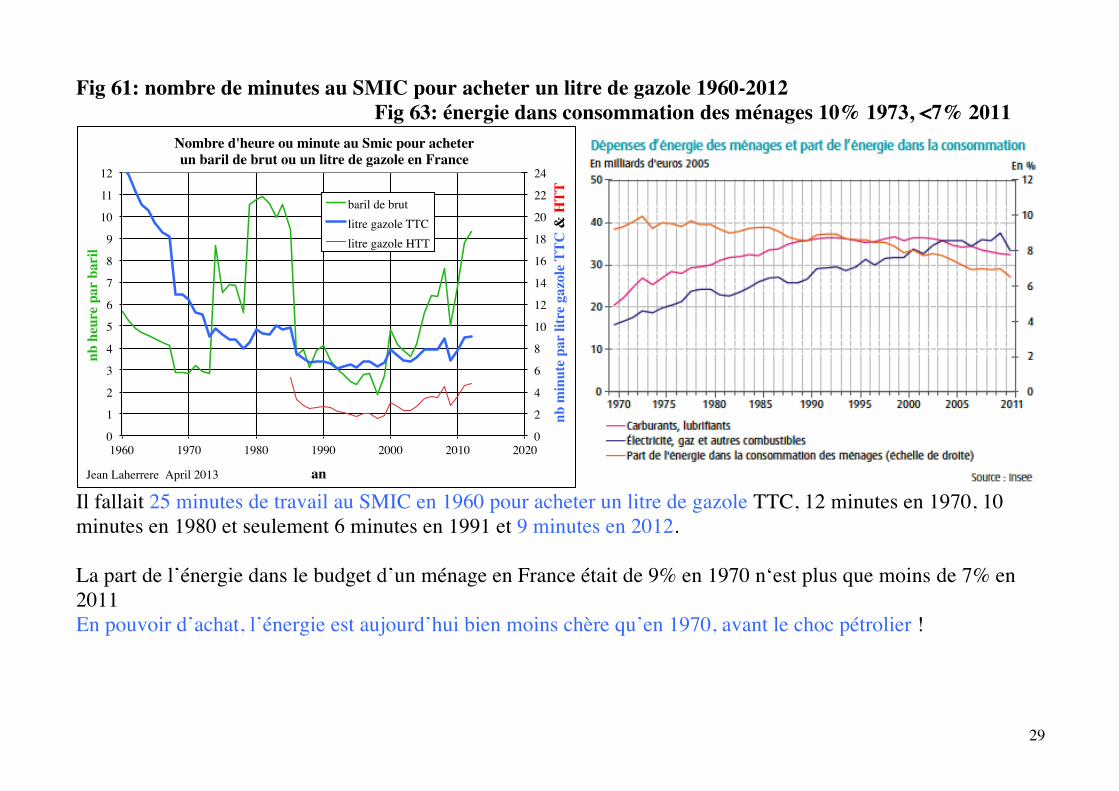

Fig 61: nombre de minutes au SMIC pour acheter un litre de gazole 1960-2012 Fig 63: énergie dans consommation des ménages 10% 1973, <7% 2011

Il fallait 25 minutes de travail au SMIC en 1960 pour acheter un litre de gazole TTC, 12 minutes en 1970, 10 minutes en 1980 et seulement 6 minutes en 1991 et 9 minutes en 2012. La part de l’énergie dans le budget d’un ménage en France était de 9% en 1970 n‘est plus que moins de 7% en 2011 En pouvoir d’achat, l’énergie est aujourd’hui bien moins chère qu’en 1970, avant le choc pétrolier !

0!

2!

4!

6!

8!

10!

12!

14!

16!

18!

20!

22!

24!

0!

1!

2!

3!

4!

5!

6!

7!

8!

9!

10!

11!

12!

1960! 1970! 1980! 1990! 2000! 2010! 2020!

nb m

inut

e pa

r lit

re g

azol

e TT

C &

HTT!

nb h

eure

par

bar

il!

an!

Nombre d'heure ou minute au Smic pour acheter !un baril de brut ou un litre de gazole en France!

baril de brut!litre gazole TTC!litre gazole HTT!

Jean Laherrere April 2013!

30

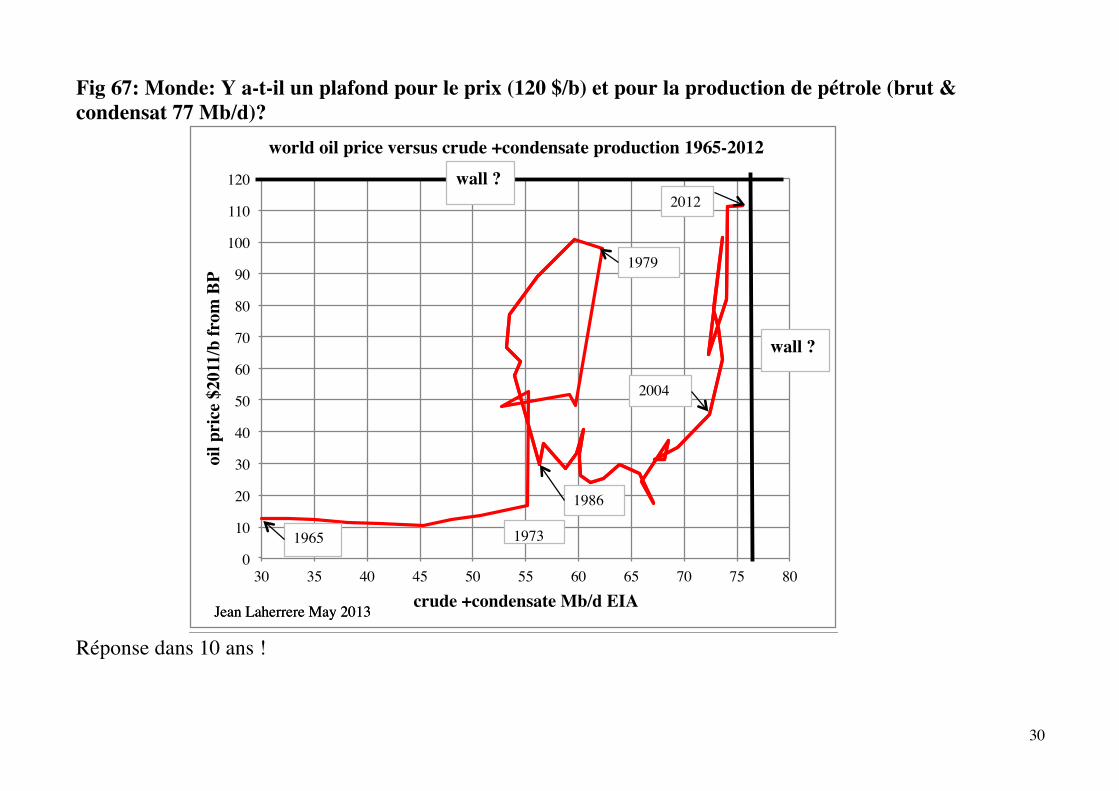

Fig 67: Monde: Y a-t-il un plafond pour le prix (120 $/b) et pour la production de pétrole (brut & condensat 77 Mb/d)?

Réponse dans 10 ans !

0!

10!

20!

30!

40!

50!

60!

70!

80!

90!

100!

110!

120!

30! 35! 40! 45! 50! 55! 60! 65! 70! 75! 80!

oil p

rice

$20

11/b

from

BP!

crude +condensate Mb/d EIA!

world oil price versus crude +condensate production 1965-2012!

Jean Laherrere May 2013!Jean Laherrere May 2013!

1979!

2012!

2004!

1986!

1965!

wall ?!

1973!

wall ?!

31

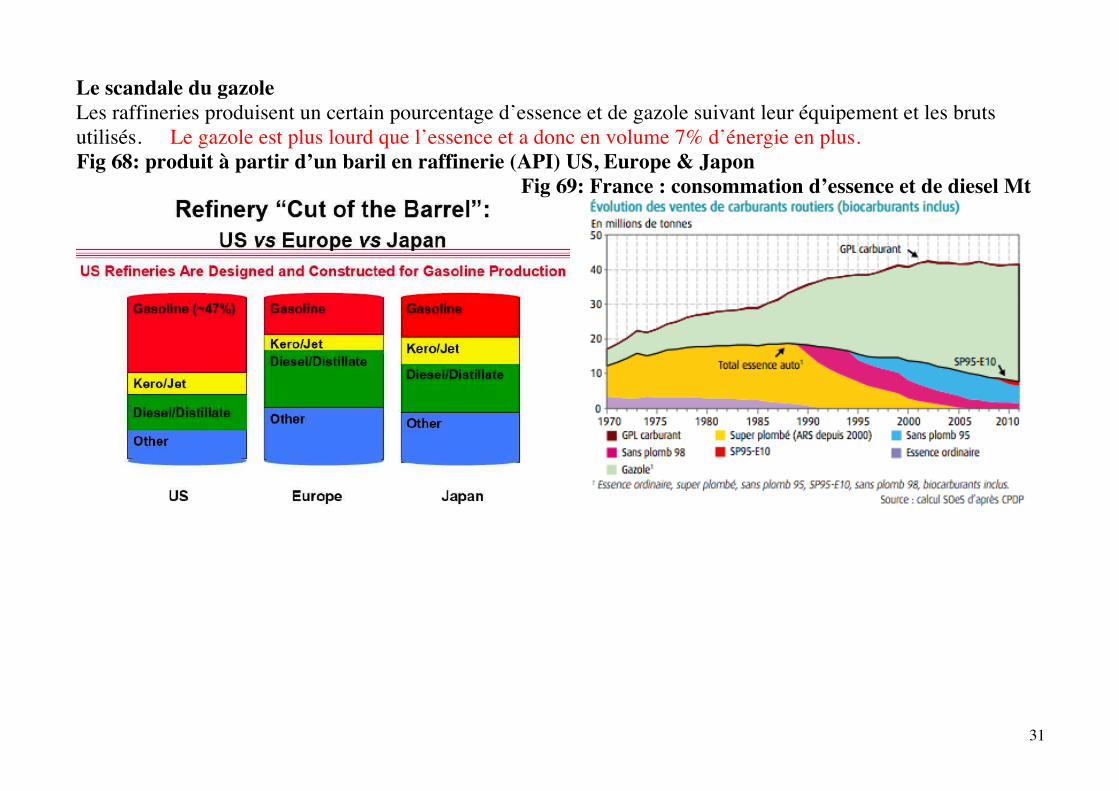

Le scandale du gazole Les raffineries produisent un certain pourcentage d’essence et de gazole suivant leur équipement et les bruts utilisés. Le gazole est plus lourd que l’essence et a donc en volume 7% d’énergie en plus. Fig 68: produit à partir d’un baril en raffinerie (API) US, Europe & Japon

Fig 69: France : consommation d’essence et de diesel Mt

32

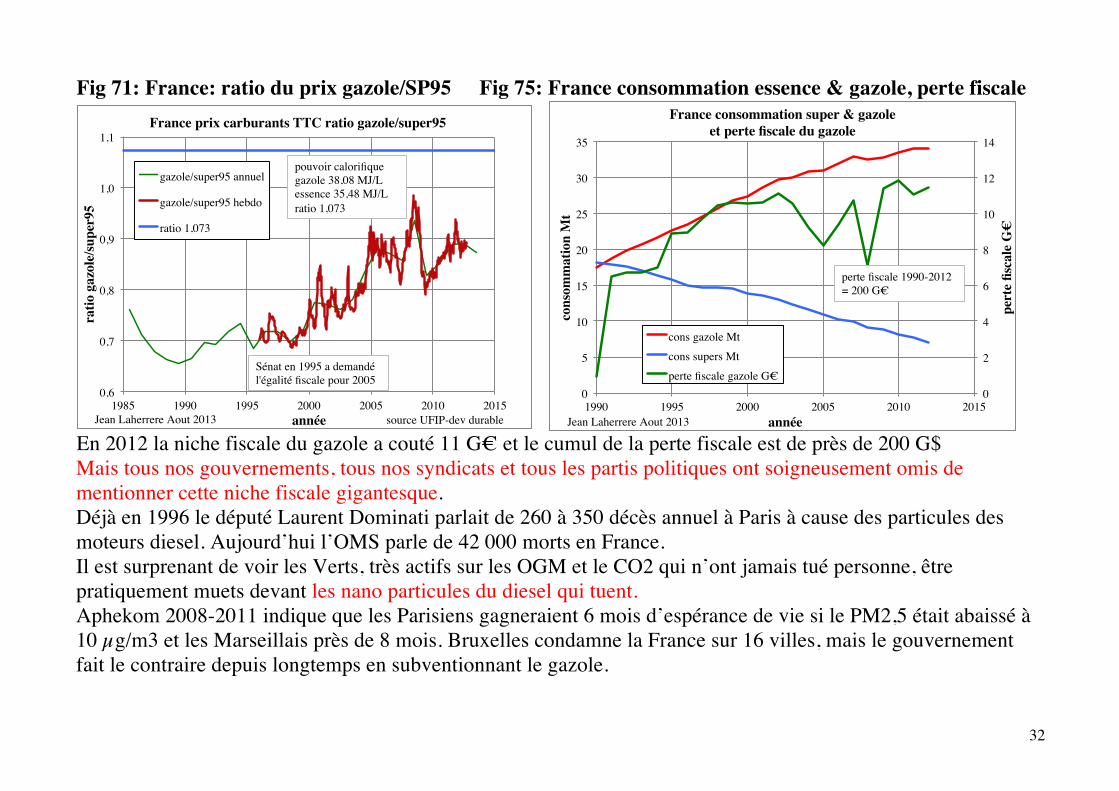

Fig 71: France: ratio du prix gazole/SP95 Fig 75: France consommation essence & gazole, perte fiscale

En 2012 la niche fiscale du gazole a couté 11 G€ et le cumul de la perte fiscale est de près de 200 G$ Mais tous nos gouvernements, tous nos syndicats et tous les partis politiques ont soigneusement omis de mentionner cette niche fiscale gigantesque. Déjà en 1996 le député Laurent Dominati parlait de 260 à 350 décès annuel à Paris à cause des particules des moteurs diesel. Aujourd’hui l’OMS parle de 42 000 morts en France. Il est surprenant de voir les Verts, très actifs sur les OGM et le CO2 qui n’ont jamais tué personne, être pratiquement muets devant les nano particules du diesel qui tuent. Aphekom 2008-2011 indique que les Parisiens gagneraient 6 mois d’espérance de vie si le PM2,5 était abaissé à 10 µg/m3 et les Marseillais près de 8 mois. Bruxelles condamne la France sur 16 villes, mais le gouvernement fait le contraire depuis longtemps en subventionnant le gazole.

0,6!

0,7!

0,8!

0,9!

1,0!

1,1!

1985! 1990! 1995! 2000! 2005! 2010! 2015!

ratio

gaz

ole/

supe

r95!

année!

France prix carburants TTC ratio gazole/super95!

gazole/super95 annuel!

gazole/super95 hebdo!

ratio 1,073!

Jean Laherrere Aout 2013! source UFIP-dev durable!

pouvoir calorifique!gazole 38,08 MJ/L!essence 35,48 MJ/L!ratio 1,073!

Sénat en 1995 a demandé l'égalité fiscale pour 2005!

0!

2!

4!

6!

8!

10!

12!

14!

0!

5!

10!

15!

20!

25!

30!

35!

1990! 1995! 2000! 2005! 2010! 2015!

pert

e fis

cale

G!"

cons

omm

atio

n M

t"

année"

France consommation super & gazole "et perte fiscale du gazole"

cons gazole Mt!cons supers Mt!perte fiscale gazole G"!

Jean Laherrere Aout 2013!

perte fiscale 1990-2012 = 200 G"!

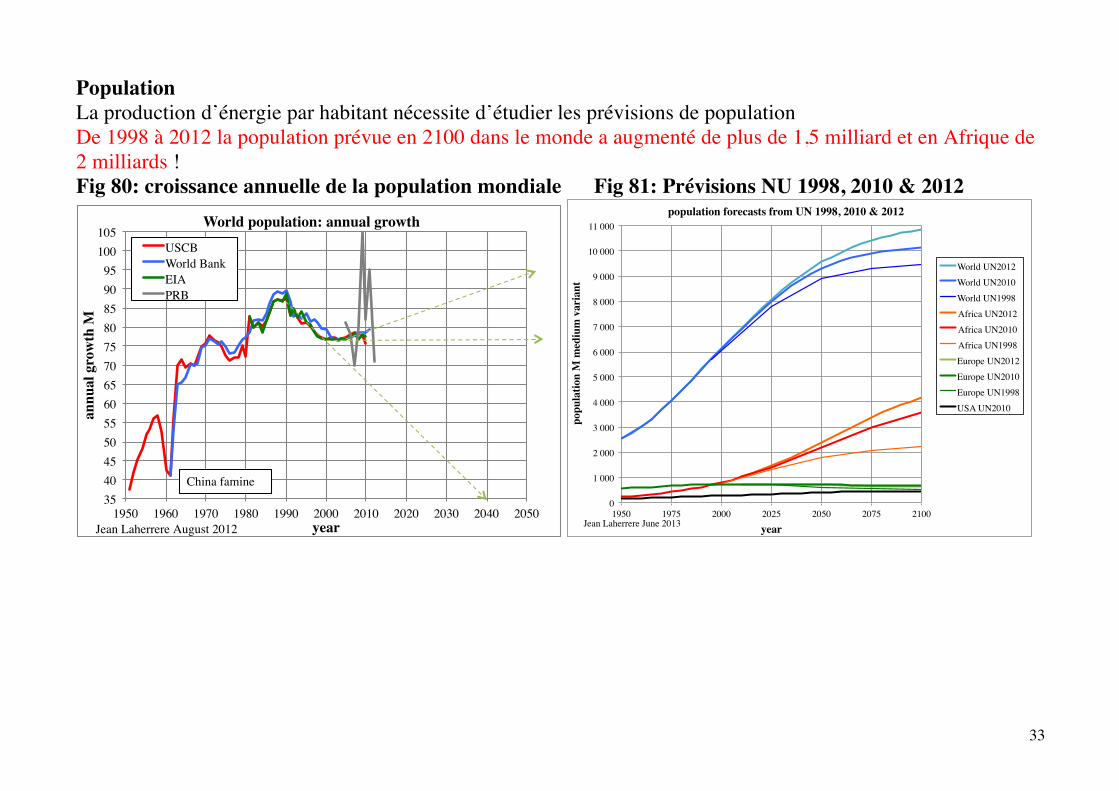

33

Population La production d’énergie par habitant nécessite d’étudier les prévisions de population De 1998 à 2012 la population prévue en 2100 dans le monde a augmenté de plus de 1,5 milliard et en Afrique de 2 milliards ! Fig 80: croissance annuelle de la population mondiale Fig 81: Prévisions NU 1998, 2010 & 2012

35!40!45!50!55!60!65!70!75!80!85!90!95!

100!105!

1950! 1960! 1970! 1980! 1990! 2000! 2010! 2020! 2030! 2040! 2050!

annu

al g

row

th M!

year!

World population: annual growth!USCB!World Bank!EIA!PRB!

Jean Laherrere August 2012!

China famine!

0!

1 000!

2 000!

3 000!

4 000!

5 000!

6 000!

7 000!

8 000!

9 000!

10 000!

11 000!

1950! 1975! 2000! 2025! 2050! 2075! 2100!

popu

latio

n M

med

ium

var

iant!

year!

population forecasts from UN 1998, 2010 & 2012!

World UN2012!World UN2010!World UN1998!Africa UN2012!Africa UN2010!Africa UN1998!Europe UN2012!Europe UN2010!Europe UN1998!USA UN2010!

Jean Laherrere June 2013!

34

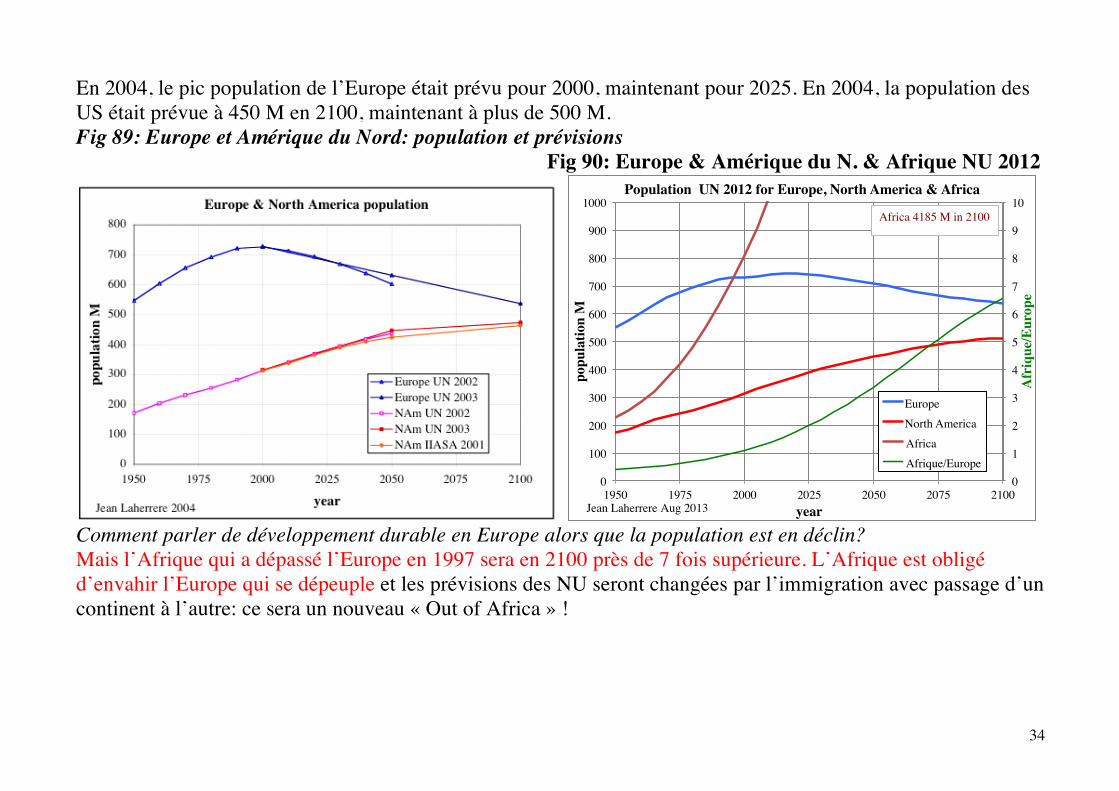

En 2004, le pic population de l’Europe était prévu pour 2000, maintenant pour 2025. En 2004, la population des US était prévue à 450 M en 2100, maintenant à plus de 500 M. Fig 89: Europe et Amérique du Nord: population et prévisions

Fig 90: Europe & Amérique du N. & Afrique NU 2012

Comment parler de développement durable en Europe alors que la population est en déclin? Mais l’Afrique qui a dépassé l’Europe en 1997 sera en 2100 près de 7 fois supérieure. L’Afrique est obligé d’envahir l’Europe qui se dépeuple et les prévisions des NU seront changées par l’immigration avec passage d’un continent à l’autre: ce sera un nouveau « Out of Africa » !

0!

1!

2!

3!

4!

5!

6!

7!

8!

9!

10!

0!

100!

200!

300!

400!

500!

600!

700!

800!

900!

1000!

1950! 1975! 2000! 2025! 2050! 2075! 2100!

Afr

ique

/Eur

ope!

popu

latio

n M!

year!

Population UN 2012 for Europe, North America & Africa!

Europe!North America!Africa!Afrique/Europe!

Jean Laherrere Aug 2013!

Africa 4185 M in 2100!

35

Conclusions La comparaison de mes prévisions de 2004 avec la réalité de 2013 est plutôt bonne, bien meilleure que celles des prévisions officielles. Mes conclusions de 2004 sont toujours valables, sauf celle sur la population qui va décroitre et peut-être celle sur le gaz qui a été perturbée par le gaz de roche-mère: mais ce pourrait être une bulle et la chute plus brutale? Il semble que le succès actuel du gaz de roche-mère américain sera difficile à extrapoler dans le reste du monde à cause du droit de propriété différent. Quand on parle de la croissance, c’est celle du PIB, alors que le PIB est un indicateur manipulé. Le seul objectif pour tous les pays doit être la croissance de l’emploi, mais là encore, les chiffres ne sont pas fiables. Le premier objectif d’un parti politique devrait exiger la transparence et la publication de toutes les données, notamment en énergie: c’est loin d’être le cas en France ? Comme aux Etats-Unis et au Royaume-Uni, toute donnée collectée en France par un organisme public devrait être rendue publique dans les plus brefs délais, sans aucune censure.