introduction · d’après le dictionnaire le petit robert : le mot qualité vient du mot latin...

TRANSCRIPT

Qualité et management de projets en PME

Introduction

Confrontées à une recherche de compétitivité sans cesse développée, lesentreprises doivent élaborer des stratégies de performance s’appuyant auniveau externe, sur une meilleure prise en considération del’environnement et une plus grande capacité d’adaptation et de créativitéet au niveau interne , sur la mise en valeur du capital humain dont ellesdisposent.

Aujourd’hui, une entreprise performante, est une entreprise qui s’efforcede maitriser mieux, l’ensemble de ses processus de fonctionnement, passeulement techniques mais aussi commerciaux, administratifs…Cettedémarche lui permet à la fois d’améliorer considérablement sesperformances internes et d’améliorer la qualité de ses produits et services,mises à la disposition de ses clients.

Toute entreprise doit donc s’interroger sur les risques qui pourront la fairedisparaitre. Dans cet environnement incertain voire aléatoire, où lesenjeux ne sont rien moins que la pérennité de l’entreprise et le bien êtrede ses hommes, le souci de la qualité est présenté comme un outilfédérateur des énergies et garant de bonnes performances.

A l’instar de toutes les techniques du management qui ont connu undéveloppement notoire, les concepts de la qualité n’ont cessé d’évoluer,passant de l’inspection et du contrôle statistique aux concepts du TotalQuality Management (TQM). Son succès s’explique par la prise deconscience des dirigeants qu’elle n’était pas un phénomène de mode,mais était avant tout un moyen remarquable d’améliorer la gestion et larentabilité d’une entreprise.

La compétitivité impose donc une dure loi aux entreprises : l’obligationd’une gestion rigoureuse en éliminant tous les types de gaspillages. Parmiles causes de gaspillages et donc de non compétitivité, il y a les coûts denon qualité. Des statistiques avancent entre 10 à 20% du chiffre d’affaires.Les coûts de non qualité sont dus à l’ensemble des anomalies, rebuts,retouches, réparation, etc. La réduction de ces coûts est un des axesstratégiques de toute entreprise soucieuse de sa pérennité.

La non qualité constitue, pour la plus part des organismes, la rubrique laplus importante des coûts cachés. Il s’agit en particulier d’identifier cette «organisation fantôme », de retoucher les produits, de contrôler les produitsrebutés, de remplacer les produits défectueux et ainsi d'employer une

Le cout d’obtention de la qualité Page 1

Qualité et management de projets en PME

partie du personnel et des moyens (des dispositions particulières pourpalier aux malfaçons potentielles, corriger les anomalies, etc.).

Rattacher l'analyse des coûts et des coûts liés à la non-qualité à la facetteéconomique semble assez naturel. Une analyse plus précise montrera queles finalités du calcul dépassent largement ce cadre. En effet les systèmestraditionnels qui calculent les coûts par produit ne permettent pas dedéterminer l’effet économique des améliorations introduites par ladémarche qualité dans le processus de production.

C'est dans une perspective d'ensemble que notre exposé sera développéon posant la problématique suivante :Y a-t-il de réel enjeu économique à la qualité ou il ne s’agit que d’unesimple mode à la Qualité ? A travers notre exposé on va essayer de répondre à cette problématique àtravers les questions suivantes :

1. Que cherche-t-on à faire en calculant le COQ ou les CNQ ?

2. Quels coûts convient-il de retenir compte-tenu des buts assignés ?

3. Quelle méthode convient-il de suivre pour évaluer puis réduire cescoûts ?

4. Est ce que la maitrise des couts de la qualité a des impacts sur laperformance économique de l’entreprise ?

Partie I: cadre théorique

I- Généralités et conceptsI.1 Evolution d’un concept : la qualité, 80 années d’histoire

L’organisation scientifique du travail (OST) : la qualité estsynonyme de l’inspection

Beaucoup de spécialistes s’accordent sur le fait, que la qualité trouve sonorigine dans les écrits des fondateurs de l’organisation scientifique dutravail (O.S.T).

Taylor fut l’un des techniciens qui ont marqué le plus ce style demanagement, son idée de départ consiste à établir une relation entre laproductivité et la prospérité de l’entreprise. Pour ce faire, Taylor préconisel’application de certaines règles de direction et d’organisation du travail. Ilprône la séparation d’un côté de tout ce qui relève de la préparation,conception et organisation et d’un autre côté de tout ce qui est exécution.

Le cout d’obtention de la qualité Page 2

Qualité et management de projets en PME

L’inspection fut une partie intégrante de l’OST, elle consiste à superviser lachaine de production, afin de déceler les défauts des produits de façongénéralement visuelle. Dès lors, l’inspection consiste à contrôler lesmatières premières utilisées, les pièces et les produits résultant duprocessus de production. Ainsi, tout produit répondant aux normes estaccepté, alors que dans le cas contraire il est mis aux rebuts ou bienrecyclé.

Offrir des produits de bonne qualité passe donc par la capacité desinspecteurs à détecter les produits défectueux avant qu’ils soient mis surle marché.

L’école des relations humaines et le contrôle de la qualité

George Elton MAYO est considéré comme le fondateur du courant desrelations humaines. Il a mené ses expériences dans diverses entreprises,mais les plus importantes furent celles faites à la Western Electric, àHawthorne près de Chicago.

Pour résoudre les problèmes rencontrés par la Western Electric Company,un département qualité a été créé. Ce dernier comprenait des spécialistesdans la matière ; des mécaniciens, des statisticiens, des chimistes…dontGeorge EDWARDS, E. PATERSON, W. SHEWHART, J. JURAN, W. DEMING.

Les travaux de ce département ont mis l’accent sur la nécessitéd’introduire la statistique, comme moyen de maîtrise de la qualité desproduits. W. SHEWHART fut le premier à introduire les méthodesstatistiques dans la gestion de la qualité. Ses méthodes originales avaientété expérimentés aves succès dans la grande usine de Hawthorne.Quelques mois plus tard, ce département fut appelé : Quality AssuranceDepartment (QAD).

L’approche assurance qualité

Cette nouvelle approche se propose de comparer des systèmes pourdégager des régularités, des lois générales et des hypothèses applicablesà tous les systèmes : physiques, mécaniques, sociaux…

le principe de l’assurance qualité est simple : au lieu de réunir un corpsde nombreux contrôleurs ou d’inspecteurs pour vérifier la conformité dechaque pièce, il est préférable de s’assurer que l’entreprise qui fournit lesproduits au moyen de son système de management de la qualité- aitacquis la capacité d’assurer par elle-même la maîtrise de son processusde production et le contrôle de conformité aux exigences spécifiées .

Le cout d’obtention de la qualité Page 3

Qualité et management de projets en PME

L’approche Qualité TotaleA partir des années 80, les prémices de cette démarche ont étédéveloppées aux Etats-Unis, mais c’est au Japon qu’elle connaîtra sonapogée avant d’être diffusée aux quatre coins du monde. Cette approchequi place le client, l’actionnaire et l’employé au centre des préoccupationsde l’entreprise, cherche à satisfaire l’ensemble de ces membres tout enrecherchant une meilleure efficacité.

C’est une profonde mutation de la gestion de la qualité, « Lescomposantes essentielles seraient désormais : la qualité de conceptiondes produits, la qualité du processus de fabrication, la qualité desapprovisionnements, l’examen des attentes de la clientèle, la qualité desrelations de travail dans l’entreprise, la recherche d’un équilibre entrequalité procédés-produits, d’une part et « climat social » d’autre part .

L’engagement de toutes les composantes de l’entreprise, est unecondition nécessaire pour mener une démarche qualité totale. Deux écolesde pensée ont marqué l’histoire de cette approche : d’une part l’écoleaméricaine qui a initie ce mouvement et d’autre part, l’école japonaise,qui en partant de la réflexion américaine va transformer la pensée qualité.

Au terme de ce développement, nous avons vu comment le concept de laqualité s’est transformé au cours de l’histoire passant d’une fonctionsimple d’inspection à vocation curative, au management de la qualitétotale, qui fait de la qualité une fonction dynamique, intégrant l’ensembledes acteurs de l’entreprise et de son environnement. Ce développementdu concept de la qualité à travers son histoire, va influencer certainementsa définition.

I.2 Définition de la qualité

La qualité est une notion très ambiguë, elle possède plusieurs définitionsqui ont évolué d’une façon marquante. D’après le dictionnaire LE PETITROBERT : le mot Qualité vient du mot latin qualitas, il désigne la manièred’être, plus ou moins caractéristique, attribut, propriété.

L’Académie française, dans la huitième édition de son dictionnaire de1935, définit la qualité comme étant la « manière d’être d’une chose,bonne ou mauvaise, grande ou petite, chaude ou froide, blanche ounoire… etc.».

ISO 8402 (International Standards Organization) définit la qualité d’uneentité, comme étant l’ensemble des caractéristiques qui lui confèrel’aptitude à satisfaire des besoins exprimés et implicites.

Le cout d’obtention de la qualité Page 4

Qualité et management de projets en PME

Des travaux des spécialistes américains ont adopté les définitionssuivantes :- Joseph Juran : « la qualité, c'est l'aptitude à l'emploi ou l’aptitude àl’usage, fitness for use »- Philip Crosby : « la qualité, c'est la conformité aux spécifications ou larencontre des exigences, meeting the requierments »Il existe d’autres définitions de la qualité comme par exemple :- “ La qualité c’est l’ensemble des propriétés et caractéristiques d’unproduit ou services qui lui confère son aptitude à satisfaire les besoinsexprimés ou implicites ” AFNOR- “ La qualité c’est ce que le client perçoit quand il sent que le produit oule service rencontre ses besoins et correspond à ses attentes ” PatTOWNSEND- “ La gestion de la qualité est un système de moyen mis en œuvre pourproduire économiquement des produits ou des services qui satisferont lesbesoins ” JIS-Z-8101 1981- “ La gestion de la qualité consiste à développer, concevoir et fabriquerles marchandises les plus économiques, utiles, satisfaisantes pourl’acheteur ; gérer la qualité c’est aussi gérer le prix de revient, le prix devente et le bénéfice ” Kaoru ISCHIKAWA- Pour certain, “ La qualité se limite à la simple conformité du produit auxspécifications techniques, l’organisation qualité de l’entreprise se réduitalors à la vérification de cette conformité à travers le contrôle qualité ”C’est la qualité qualiticiennePour compléter cette vue d’ensemble des définitions de la qualité, il estimportant de s’arrêter sur l’évolution de la définition de la qualité selonISO.

Les définitions de base de la qualité correspondent à trois âges de laqualité mais elles restent les fondements de celle-ci :- la qualité est la réponse au besoin,- la qualité est la réponse à l’utilisation,- la qualité est la réponse globale à un problème. Cette définition ne prendpas uniquement le client en considération mais aussi les parties

Le cout d’obtention de la qualité Page 5

Qualité et management de projets en PME

intéressées prenantes (la société, le personnel, les actionnaires,l’environnement,…).

I.3 Définition Du cout d’obtention de la qualité

Le coût d’obtention de la qualité (COQ) représente les dépenses quiauraient pu être évités si le produit et le service étaient conformes dupremier coup.C’est le coût supplémentaire dépensé par l’entreprise pour obtenir laqualité souhaitée par le client, parce que l’entreprise n’est pas parfaite.Le COQ est la somme des dépenses supplémentaires engagées parl’entreprise « imparfaite » pour obtenir le même résultat. C’est le coût del’imperfection (Jocou et al, 1992)Ce coût qui représente l’ensemble des efforts visant à éviter, à détecter ouà traiter la non qualité peut atteindre entre 10 à 30 % du Chiffre d’affaires.

I.4 Principaux modèles du COQ

Le modèle de P. HERMELP. HERMEL a particulièrement insisté sur le contrôle des performances desactions de prévention et d’évaluation. Pour ce faire, il a mis en évidencedeux types de coûts attachés à des actions valorisantes de qualité :- Les uns sont dits « productifs » ils engendrent un gain de performance.Ces coûts se traduisent à terme par une réduction des coûts dedéfaillance,- Les autres, en revanche, sont « improductifs » ils rendent compte decontre performances des activités de prévention et d’évaluation qui n’ontpas atteint leur objectif de réduction des coûts de défaillance interne etexterne.

Modèles de GODFREY ET W.R PASEWARK en 1988Ces modèles qui intègrent l’environnement externe dans la qualitéproposent une décomposition du COQ en trois rubriques :- Le coût de maîtrise des défaillances « defect control costs » Il regroupe lecoût de prévention et le coût d’évaluation,- Le coût d’échec « failure cost » : il regroupe le coût de réparation, le coûtdes produits déclassés, le coût du processus de retour des produitsdéfectueux,-Le coût de vente perdue « cost of lost sales », Il correspond à l’estimationdes ventes perdues à cause d’un problème de qualité.

Le modèle d’A.V FEI GENBAUM

Le cout d’obtention de la qualité Page 6

Qualité et management de projets en PME

Il considère que le COQ doit couvrir les quatre activités génériques de laqualité la prévention, l’évaluation, les défaillances internes et lesdéfaillances externes. (A.V Feigenbaum, 1956).

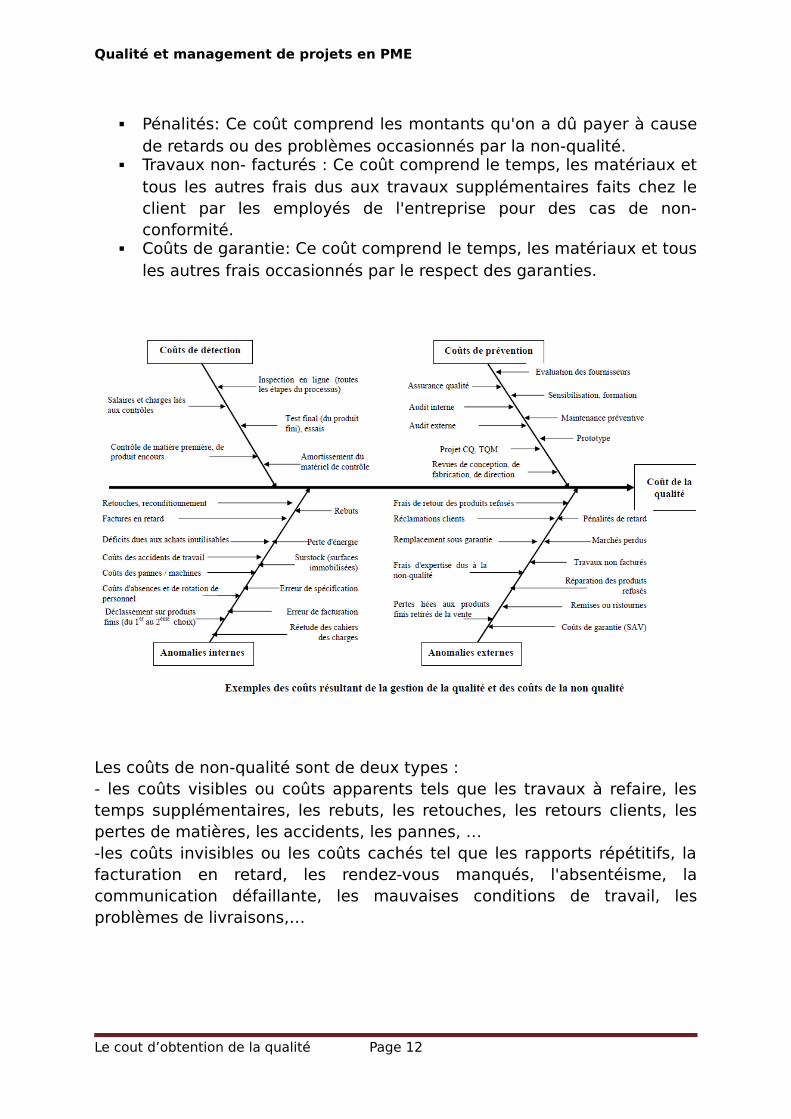

Le modèle de HARRINGTONJ. Harrington regroupe les coûts de non qualité (CNQ) en deux catégoriesd’éléments : Les coûts directs de la non qualité et Les coûts indirects de lanon qualité.Les coûts contrôlables : ces coûts sont ceux sur lesquels l’entreprise a uncontrôle direct ils se subdivisent en deux catégories. Les coûts deprévention et Les coûts d’évaluation ou de détection.Les coûts résultants : Ces coûts sont appelés ainsi car ils sont directementliés aux décisions prises dans la première catégorie, ils se divisent euxmêmes en 2 catégories : coûts d’erreurs internes et externes, qui sont enfait des pertes directes de l’entreprise.Les coûts des équipements : Il s’agit du coût des investissements enmatériel utilisés pour la mesure, l’acceptation ou le contrôle des produitsou services. Il inclut le coût de l’équipement utilisé pour l’impression et ladiffusion des données relatives à la qualité.Il est à signaler que la catégorie des coûts des équipements, telle quedéfinie parHARRINGTON, fait implicitement partie des coûts de détection - préventiondéfinis par la norme X50-126 de L’AFNOR. (J. Harrington, 1990)Les coûts indirects de la non qualité : Selon HARRINGTON, les CNQindirects sont des coûts directement mesurables dans le systèmed’information interne de l’entreprise, mais qui font partie des CNQ du cyclede vie du produit. Ils sont au nombre de trois : Les CNQ supportés par leclient, Les CNQ dus à l’insatisfaction du client, Les CNQ dus à la perterenom.

Modèle de JURANSelon JURAN, l’expression de coût de la qualité a été utilisée pour désignerdeux concepts très différents.1- Les coûts imputables à une mauvaise qualité,2- Les dépenses pour obtenir la qualité,Il distingue 4 catégories :- Coûts des défaillances internes -Coûts des défaillances externes-Coûts de la mesure de la qualité-Coûts de la prévention

Le cout d’obtention de la qualité Page 7

Qualité et management de projets en PME

On perçoit intuitivement que le COQ, Coût d'Obtention de la Qualité, estun concept abstrait. Dans l'action au quotidien, la manipulation de telsconcepts ne se justifie qu'en fonction de leur propension à faciliter ladécision. Tout discours sur le COQ ne peut donc prendre sens qu'à partir du momentoù sa place est bien clarifiée dans la démarche générale dedéveloppement d'une politique qualité. En voici une représentationinspirée de Philippe HERMEL.

II- Aspect économique de la qualité

II.1 L’analyse des différents coûts de la qualité et de non-qualité

Les moyens de conception, de fabrication et de distribution n’étant pasparfaits, cela engendre automatiquement des défauts sur le produit qui setraduiront par des pertes. Ces pertes peuvent être quantifiablesdirectement :

- En interne (pièces rebutées, retouchés ou déclassés).- En externe (garantie client avec réparation ou remplacement).

Les coûts relatifs à la qualité peuvent se décomposer conformément auschéma suivant :

Le cout d’obtention de la qualité Page 8

Qualité et management de projets en PME

A. Coût de détection (coût d'évaluation ou de contrôle de la qualité) :dépenses engagé pour vérifier la conformité des produits aux exigencesde qualité, c’est-à-dire pour financer la recherche des anomalies. Ilscontiennent plusieurs frais y compris :- les salaires et charges liés aux opérations de contrôle,- les frais du matériel utilisé pour les contrôles,- les frais de réparation des moyens de contrôle.

Dépenses de contrôle : ces coûts sont relative aux salaires etcharges destinées aux opérations de vérification au niveau des :

- Matières premières et composants (contrôle quantitative et contrôlequalitatif)- Approvisionnement : matériels consommables, pièces de rechanges,produits d'entretien,…Ces coûts peuvent se calculer comme suit := (Nombre de contrôle x Temps du contrôle/8h) x Nombre du contrôleur xSalaire mensuel des contrôleurs.

Dépenses de contrôle de production ces coûts sont relatifs auxcharges et aux salaires du personnel opérant "l'auto contrôle" danstoute la chaîne de production :

- de la réception de la matière et des composants,- du processus de réalisation du produit ou de service (Exemple devérification physicochimiques des produits),- du sortie machine (Exemple : auto contrôle d'emballage et duconditionnement),- du laboratoire.

Le cout d’obtention de la qualité Page 9

Qualité et management de projets en PME

Contrôle dans les autres fonctions de l'entreprise :Ces coûts peuvent être calculés comme suit := (Nombre de contrôle X Temps du contrôle/8h) X Nombre du contrôleur XSalaire mensuel des opérateurs effectuant ces contrôles

Dépenses de contrôle sous traités : Frais dues à divers entretiensinternes et externes (contrôle des matériaux dans des laboratoiresspécialisés).

Amortissement du matériel de contrôle utilisé pour la vérification duproduit et qui représente des dépenses incluant la valorisation del'amortissement des équipements, du matériel et du consommableservant aux contrôles.

Frais divers- Coût relatif à la formation des contrôleurs de la qualité- Coûts relatifs à l'étalonnage et à la réparation des moyens de contrôles

B. Coût de prévention (coût de prévention ou d'assurance qualité) :investissements humain et matériels engagés pour prévenir et réduire lesanomalies, c’est-à-dire pour financer des actions menées au niveau descauses des anomalies.ils concernent :

Dépense de la direction qualitéC'est un investissement humain et matériel de la fonction qualité horscontrôle, qui se base principalement sur la prévention afin d'éviter toutenon-conformité du produit.

Dépenses de la maintenance préventive sur les moyens deproduction

Se sont des coûts relatifs aux salaires du personnel qui s'occupent de lamaintenance/entretien préventif au niveau :- du matériel de production,- des équipements de conditionnement, de préparation et de production.Ces dépenses peuvent être calculées comme suit := (Nombre de contrôle X Temps du contrôle/8h) X Nombre du personnel XSalaire mensuel moyen des opérateurs effectuant ces contrôles

Projet d'amélioration de la qualitéC'est les différents moyens de formations, de sensibilisations et deréunions sur la qualité, qui peuvent être valorisés comme suit := Nombre d'Heurs X Effectifs du personnel X Salaire moyen des effectifs

Divers à valoriser- Rétribution de contrat au conseil à la qualité,- Achat de normes et de logiciel sur la qualité.

Le cout d’obtention de la qualité Page 10

Qualité et management de projets en PME

C. Coûts des anomalies internes (défaillances internes) : frais encouruslorsque le produit ne satisfait pas aux exigences de la qualité avant d’avoirquitté l’entreprise. Ils comprennent :

Pertes dues aux achats des "matières inemployables" correspondantà des erreurs d'approvisionnement et aux achats qui n'ont pas étéemployé dans la production.

les produits déclassés ou de deuxième choix ont aussi un coût, dontil faut calculer au minimum les coûts directs de production (matièreet main-d’œuvre), néanmoins il faut déduire la matièreéventuellement récupérée. Les produits déclassés peuvent êtredétruits à cause d'une surproduction ou à la mauvaise prévision devente.

Pertes pour arrêt de conditionnement: il s'agit de valoriser le pointde rendement qui peut être calculé comme suit : = Arrêt technique XQuantité X coût contrôlable

D. Coûts des anomalies externes (défaillances externes): fraisencourus lorsque le produit ne répond pas aux exigences de qualité aprèsavoir quitté l’entreprise. Ils contiennent les dépenses entraînées par lesréclamations des clients, les produits qu'il faut reprendre, retirer dumarché, avec tous les frais annexes de manutention, de transport, destockage, et ceux qu'il faut livrer en remplacement. Plus tard, il faudraaussi consentir des ristournes pour amadouer et garder le client. Le plusgrave est le manque à gagner sur les clients définitivement perdus. Leplus difficile à chiffrer est le déficit d'image accumulé.

Remboursements: Ce coût comprend tous les montants consentisaux clients pour des pièces livrées mais non conformes.

Dédommagements: Ce coût comprend les crédits accordés auxclients pour des problèmes reliés aux articles vendus à ses derniers.

Remplacement des produits refusés : Ce coût comprend les frais detransport pour aller chercher les produits non- conformes et les fraisde transport pour livrer les produits de remplacement.

Manque à gagner: Ce coût comprend la différence entre le prix devente habituel et le prix auquel l'article est effectivement vendu.L'article défectueux ou non conforme aux spécifications est venduchez le client à un prix inférieur au prix normal ce qui constitue une«vente à rabais».

Back charge : Ce coût comprend toutes les charges relatives à destravaux supplémentaires faits par un sous-traitant parce que lesproduits livrés étaient non conformes, et qu'il y a nécessitéd'effectuer l'ouvrage non- compris dans le contrat initial.

Le cout d’obtention de la qualité Page 11

Qualité et management de projets en PME

Pénalités: Ce coût comprend les montants qu'on a dû payer à causede retards ou des problèmes occasionnés par la non-qualité.

Travaux non- facturés : Ce coût comprend le temps, les matériaux ettous les autres frais dus aux travaux supplémentaires faits chez leclient par les employés de l'entreprise pour des cas de non-conformité.

Coûts de garantie: Ce coût comprend le temps, les matériaux et tousles autres frais occasionnés par le respect des garanties.

Les coûts de non-qualité sont de deux types :- les coûts visibles ou coûts apparents tels que les travaux à refaire, lestemps supplémentaires, les rebuts, les retouches, les retours clients, lespertes de matières, les accidents, les pannes, …-les coûts invisibles ou les coûts cachés tel que les rapports répétitifs, lafacturation en retard, les rendez-vous manqués, l'absentéisme, lacommunication défaillante, les mauvaises conditions de travail, lesproblèmes de livraisons,…

Le cout d’obtention de la qualité Page 12

Qualité et management de projets en PME

Si un défaut apparaît dans le processus de production, il faut mettre enplace un système d’inspection pour le filtrer, d’où un coût de détection. Cedéfaut corrigé dans l’entreprise entraînera un coût de réparation, deretouche, ou de rebut d’où un coût de défaillance interne, sans compterles changements de programmation, les pertes de temps ou les stockssupplémentaires engendrés.Ce défaut, s’il est détecté une fois le produit parvenu au client, entraînerades coûts encore supérieurs de réparation par le service après vente,couverts ou non par la garantie, d’où un coût de défaillance externe, sanscompter l’expérience négative vécue par le client qui peut le faire passerdurablement à la concurrence.Enfin ce défaut aurait pu être évité par des mesures de prévention d’où uncoût de prévention.

Le cout d’obtention de la qualité Page 13

Qualité et management de projets en PME

II.2 L'évaluation des coûts relatifs à la qualité

L'évaluation des coûts relatifs à la qualité permet une :- détermination et une justification des actions d’amélioration à mettre enapplication, en fonction des coûts jugée par rapport au résultat (chiffred'affaire, masse salariale) de l'entreprise. Ensuite, l'évaluation des progrèsréalisés par l'organisme. En effet, la mesure de la non-qualité incite lesmanagers de passer à l’action puisque cela permet de voir les effets denon-qualité sur l’état des résultats,- réaction directement sur les coûts les plus importants et de cibler lesproblèmes majeurs en matière de qualité,- mesure du bilan financier de la qualité au sein de l'organisme, ceciamène à prendre conscience de l’importance de réaliser la qualité,- prise en considération des pertes qui ne peuvent êtres évaluéesfinancièrement,- compréhension des conséquences induites de la non-qualité sur d'autresproblèmes de l'entreprise (production, délais,…),- sensibilisation à tout le personnel de l'entreprise de l'importance de cescoûts (pertes et gains),

Les objectifs de la détermination du COQ (Coût d’Obtention de la Qualité)ou des CNQ (Coût de Non Qualité) peuvent résumer comme suit :

Objectif stratégique : d'après FEIGENBAUM, « Les coûts de la qualité sontutilisés lors des décisions d'investissements importants en biensd'équipement (…). Budgétés par service, usine ou atelier, etc., ils sont prisen compte dans les stratégies industrielles et commerciales des sociétéspour assurer ou améliorer leur position concurrentielle. »

Le cout d’obtention de la qualité Page 14

Qualité et management de projets en PME

Objectif socio organisationnelle : d'après HARRINGTON, « Pour dire leschoses simplement, le système permettant de rendre compte du coût denon-qualité (…) est un outil important en ce qu'il oriente l'attention desdirigeants et des cadres vers l'amélioration et leur permet de mesurer lesuccès des efforts déployés dans cette voie (…). Le Coût de Non-Qualitéfournit un instrument des plus utiles pour modifier la façon dont laDirection et le personnel perçoivent les erreurs. »

Le système permettant de rendre compte du coût de non qualité est unoutil important en ce qu'il oriente l'attention des dirigeants et des cadresvers l'amélioration, et leur permet de mesurer le succès des effortsdéployés dans cette voie. Le Coût de Non Qualité fournit un instrumentplus utile pour modifier la façon dont la Direction et le personnelperçoivent les Erreurs.La diminution du COQ par des actions sur la qualité entraîne uneaugmentation de la valeur ajoutée nécessaire, ensuite du profit pourl'organisme.

II.3 La méthodologie d’évaluation du COQ

Afin de calculer les coûts de la qualité chez une organisation, on peut sebasé sur une procédure spécifique de calcul des CNQ et COQ de chaqueorganisme en fonction de ses activités.La démarche généralement utilisée pour calculer les coûts peut êtreprésentée comme suit :1. Formulation du problème d'évaluation des coûts de la qualité, Cettephase nécessite d’identifier et de repérer des conséquences de la non-qualité,2. Adaptation d’une procédure de calcul des coûts de la qualité ; c’est uneétape essentielle de la méthodologie d’évaluation des CNQ ; on utilise uncanevas des coûts liés à la qualité et on utilise un guide d’entrevue,3. Recueil des données d’activités et des données financières desdifférents services en utilisant des documents internes facilitant la collected’information. On peut obtenir des informations auprès du contrôleur degestion ou du comptable de l'entreprise (Prix de revient, prix de vente,coûts matières, taux horaires,…), ainsi du responsable de la production oud’autres services concernés (effectif des employés concernés, tempspassés, moyens matériels et financiers, intervenant externes,…). Danscette phase on constate la ou les personnes ressources de l’entreprise, onleurs présentant l’objectif de l’évaluation et on leurs expliquant lequestionnaire,4. Faire les calculs,

Le cout d’obtention de la qualité Page 15

Qualité et management de projets en PME

5. Analyser les résultats, rédaction du rapport de l’étude et interprétationdes résultats,6. Elaboration d’un Plan d’Amélioration de la Qualité afin de réduire lescoûts de non qualité.7. Standardisation et formalisation de la méthodologie d’évaluation.

II.4 Les sources d’information

Les sources d'informations et des données pour calculer les coûts relatifs àla non qualité s'appuie sur :-Les documents administratifs, techniques ou commerciaux : lesentreprises possèdent plusieurs variété de documents qui sont plus oumoins importants, comme par exemple : rapport d’inspection ou decontrôle ; relevés de production ; …Ces documents permettent de calculerles coûts dû aux pertes de temps et à des pertes de matières ou deproduits.- les services de la comptabilité ou au contrôle de gestion : A partir dedocuments comptables on peut saisir des coûts relatifs à la non qualité.Certains coûts noyés dans la masse des frais de l’entreprise peuventventilés, c’est le cas des : coûts des investissements pour la qualité ; fraisde formation ; coûts de maintenance du matériel de contrôle ; coûtd’étalonnage ; coût minute et salaire ; frais administratifs ; frais dedéplacement ; coûts de produits déclassés ; pertes de produit ; remises etristournes relatives à la non qualité ; pénalités de retard ; avoirs,remboursement et dédommagement envers le client ;…- les estimations : certains coûts qui ne peuvent être saisis ni à partir desdocuments de l’entreprise, ni par les documents comptables, il faut opterpour des estimations. En effet, il est toujours préférable d’estimer un coûtplutôt que de l’ignorer. Ainsi, le regroupement de diverses informations etl’expérience de l’entreprise permettent généralement de confier unebonne estimation.- les enquêtes de satisfaction réalisées auprès des clients : Les donnéesexistent généralement dans l'entreprise qu'il faut réunir auprès dupersonnel de l'organisme qualifiées à disposer des informationspermettant de réaliser des calcules.

La facilité de chiffrage est néanmoins une illusion de deux points de vueessentiels :

- une illusion quant à l'opérationnalité du résultat obtenu : on a vu qu'iln'existait de coûts de la qualité ou de la non-qualité qu'en fonction de lafinalité que l'on poursuivait, a fortiori peut-on être assuré que des

Le cout d’obtention de la qualité Page 16

Qualité et management de projets en PME

comptabilités construites de façon à répondre à des besoins qui n'ont rienà voir avec la qualité s'avéreront de piètres sources d'information.

Il faut de ce point de vue s'en tenir strictement aux termes de la norme etn'y rechercher que des "données" c'est-à-dire des chiffres bruts dépourvusde signification et non des informations porteuses de sens.

- une illusion quant à la facilité même du chiffrage car ces coûts sont leplus souvent cachés au sens que Henri SAVALL donne à cette notion.

« Un coût est dit caché lorsqu'il n'apparaît pas explicitement dans lessystèmes d'information de l'entreprise tels que le budget, la comptabilitégénérale et analytique ou les tableaux de bord usuels. » Par exemple un processus mal maîtrisé se traduira par du travailsupplémentaire (caché dans les rémunérations) et des consommations dematières ou d'énergie inutiles (cachées dans les achats externes).

II.5 La réduction de la non qualité

De nombreuses raisons plaident pour des actions préventives visant àaméliorer la qualité. Ces actions permettront bien entendu de lutter contrele coût dû à la non-qualité.Vérifier le résultat à chaque étape par l'auto contrôle : Une démarchenécessite un suivi par le tableau de bord qualité, instrument plus efficace.Ainsi pour être rentable et efficace, le contrôle doit être intégré aumaximum au sein de la réalisation de service ou de produit par l’autocontrôle.Exploiter les contrôles en vue de réduire les gaspillages de non-qualité : Lecontrôle ne construit pas la qualité. Néanmoins sans contrôle on ne peutmanager sa qualité. C’est pour cela que le contrôle n’a d'effet que s’il estvécu comme source d’information dans une démarche actived’amélioration continue. En définitive : le contrôle de résultat estnécessaire, toutefois le contrôle à chaque étapes constituent une solutionintégrée.

Cette représentation révèle 2 types de gains potentiels si on mène unepolitique de qualité qui aboutit à la diminution des coûts résultant de lanon-qualité :

1. une réduction directe de certains coûts, ce que les auteurs appellentles "coûts de non qualité directs",

2. une réduction des manques à gagner (ce que les économistesappellent des coûts d'opportunité) indirectement engendrés par lanon-qualité, une partie de ce que les auteurs appellent "coûts denon-qualité indirects".

Le cout d’obtention de la qualité Page 17

Qualité et management de projets en PME

La figure représente les deux catégories principales de coûts liés à laqualité, ainsi leurs évolutions avant et après le lancement d’un pland’amélioration de la qualité.

Le cout d’obtention de la qualité Page 18

Qualité et management de projets en PME

1- Les coûts imputables à une mauvaise qualité (Catégorie A) : ce sont lescoûts originaires de la non qualité (erreurs, anomalies et leursconséquences) ;2- Les dépenses pour obtenir la qualité (Catégorie B) : ce sont les coûtsoriginaires de dispositifs du management de la qualité : prévention,contrôle, SMQ. Ces coûts sont des investissements dont l’objectif laminimisation des coûts de la catégorie A.La performance obtenue est égale à la somme des coûts initiaux (A+B)moins les coûts de catégorie B.La mise en œuvre d’un Plan d’Amélioration de la Qualité, va conduire,d’une part, à diminue des coûts de la non qualité et de minimiser lesproblèmes de la qualité, d’autre part, à augmenter les coûts de détectionet de prévention, et de rester à peu près constant après des effortsd’amélioration de la qualité. On peut noter aussi que Les tableaux de bordqualité peuvent aider à déterminer et évaluer mensuellement,trimestriellement puis annuellement les CNQ et les COQ.

Partie II : Etude de cas

Cas I : Les couts de la qualité et de la non qualité dessoins dans les établissements de santé

Dans cette étude de cas on va mettre l’accent sur la relation entre lecoût et la qualité des soins à l‘hôpital.

Comme l’industrie et d’autre domaine la recherche de la qualitéconstituait, un investissement pour les établissements de santésusceptible de générer des économies à moyen terme. Ainsi,l‘investissement dans la qualité s‘inscrivait pleinement dans uncontexte de recherche d‘efficience.

Avec le développement de l‘accréditation et de l‘évaluation despratiques professionnelles en établissements de santé et en médecinelibérale, la dimension clinique de la qualité des soins a indéniablementfait son chemin. Toutefois, la qualité reste encore très souvent perçuecomme une source systématique de surcoût. certains acteurs dusystème de santé n‘ont pas vraiment « apprivoisé » la dimensionéconomique de la qualité. Tandis que d’autre renforcent l‘idée que lanon-qualité, mesurée par des indicateurs tels que les infectionsnosocomiales, les événements indésirables, les hospitalisations

Le cout d’obtention de la qualité Page 19

Qualité et management de projets en PME

inappropriées ou encore les sur utilisations de ressources, coûte etmobilise des ressources qui pourraient être utilisées de façon plusutile.

C’est dans ce sens que le CCECQA en collaboration avec le serviceéconomique de l‘Anaes ont dressé un rapport dont les objectifs visent àsensibiliser les professionnels des établissements de santé à la dimensionéconomique de la qualité, de fournir des informations sur le coût de laqualité et de la non-qualité et de proposer des outils opérationnels demesure du coût de la qualité.

I. Le contexte économique social et réglementaire desétablissements de santé en France

Les établissements de santé sont soumis depuis quelques années àdes évolutions importantes de leur environnement économique,culturel et réglementaire les contraignant, d‘une part, à réduire lacroissance de leurs dépenses et, d‘autre part, à améliorer la qualité etla sécurité des soins qu‘ils proposent.

Des contraintes économiques. Pour lutter contre l‘accélération desdépenses de santé en France, les autorités ont mis en placedes mesures de contrôle des coûts des établissements de santédont les dépenses représentent près de la moitié de laconsommation médicale totale. Pour ce faire, la distribution et lenombre de lits ont été contrôlés et limités et l‘implantation dela haute technologie a été soumise à autorisation préalable.

Un plus grand niveau d‘exigence des patients vis-à-vis de laqualité et de la sécurité des soins. La place accordée auxpatients dans le système de santé est devenue de plus en plusimportante. Les patients ont accès aux résultats del‘accréditation ; ils participent aux instances des établissementshospitaliers et peuvent consulter leur dossier médical.

Le patient, de plus en plus informé et éduqué, est devenu plus critique etexigeant vis-à-vis du système de soins hospitalier. Il demande unequalité et une sécurité des soins optimales et certains peuvent mettreles établissements de santé en concurrence.

Une réglementation et un contexte économique stimulant ledéveloppement des démarches d‘amélioration de la qualité et dela sécurité des soins. Depuis les années 90, les établissementsde santé se sont vus dans l‘obligation de développerl‘évaluation de la qualité et de la sécurité des soins. Ledéveloppement parallèle d‘outils d‘évaluation et de systèmes

Le cout d’obtention de la qualité Page 20

Qualité et management de projets en PME

d‘information médicalisés pourrait accompagner le développementde telles démarches.

II. Qualité des soins : Définitions

Pour Donabedian, les soins de haute qualité sont les soins visant àmaximiser le bien- être des patients après avoir pris en compte lerapport bénéfices/risques à chaque étape du processus de soins.

Selon l‘Organisation mondiale de la santé (1992), la qualité des soinsest le fait de garantir à chaque patient l‘assortiment d‘actesdiagnostiques et thérapeutiques lui assurant le meilleur résultat entermes de santé, conformément à l‘état actuel de la sciencemédicale, au meilleur coût pour le même résultat, au moindre risqueiatrogénique, pour sa plus grande satisfaction en termes deprocédures, résultats, contacts humains à l‘intérieur du système de soins.

Pour L‘institut de médecine français , la qualité des soins est le niveauauquel parviennent les organisations de santé en termesd‘augmentation de la probabilité des résultats souhaités pour lesindividus et les populations et de compatibilité avec l‘état desconnaissances actuelles

III. Le lien entre cout et qualité des soins

Le coût et la qualité des soins ont souvent été présentés commedeux dimensions incompatibles de la performance des établissements desanté, l‘une étant atteinte au détriment de l‘autre.

La qualité est perçue comme générant un surcoût. L‘amélioration dela qualité nécessite la mobilisation de ressources ; par ailleurs, laréduction des coûts est souvent perçue par les professionnels de santécomme une entrave à la qualité des soins.

Cependant, les défenseurs du Total Quality Management argumententqu‘il est possible de diminuer les coûts grâce à une amélioration de laqualité . ils soutiennent que la réduction de coûts issus de la non-qualité et du gaspillage des ressources représente des sourcespotentielles de financement pour l‘organisation et donc des possibilitésde développement.

IV. Classification des défauts de qualité des soins

Le cout d’obtention de la qualité Page 21

Qualité et management de projets en PME

Les défauts de qualité en établissement de santé sont répartis en 3catégories, selon la classification établie par L‘institut de médecine français:

1. la sous-utilisation des ressources (le manque de soins) quicorrespond à la non délivrance d‘un soin qui aurait abouti à unrésultat positif (favorable) pour le patient. Il s‘agit par exemple dunon-traitement de patients douloureux, du défaut d‘utilisation destraitements efficaces chez les patients pouvant les recevoir, exemplele démarrage tardif de soins prénataux au cours de la grossesse ;

2. la sur utilisation des ressources (l‘excès de soins) qui correspond à ladélivrance d‘un soin dont les effets négatifs potentiels dépassent leseffets bénéfiques possibles. Il s‘agit par exemple de la prescriptiond‘un antibiotique lors d‘une infection virale ou des hospitalisationsinappropriées ou « utilisation inadéquate des ressources » ;

3. les défauts de réalisation d‘un soin adéquat (ni sur ni sous-utilisation des ressources) entraînant un événement indésirableévitable. Un événement indésirable est un événement clinique ouparaclinique non désiré pour le patient et lié aux soins.

Était considéré comme évitable tout événement indésirable qui neserait pas survenu si les soins avaient été conformes à la prise encharge considérée comme satisfaisante au moment de la survenue decet événement.

les événements indésirables les plus coûteux sont les infections etles complications post opératoires, notamment infectieuses.

V. Le cout de la qualité

Les coûts de la qualité dans le domaine de la santé et notamment desétablissements de santé recouvrent :

- les coûts de prévention des défauts de qualité de soins. Il s‘agitnotamment des coûts de toute activité ou intervention visant àaméliorer la qualité des soins (formation du personnel, activité deséquipes qualité, démarche qualité, diffusion de recommandations depratique clinique ou de protocoles, achat de matériel et d‘équipementdédiés spécifiquement à la prévention des défauts de qualité dessoins).

- les coûts de mesure des défauts de qualité des soins. Il s‘agitnotamment des coûts des systèmes de signalement des événements

Le cout d’obtention de la qualité Page 22

Qualité et management de projets en PME

indésirables, des audits cliniques et autres interventions d‘évaluationinterne ou externe des défauts de qualité des soins ;

- les coûts liés directement aux défauts de qualité des soins (ounon-qualité) et à leur correction. Les défauts de qualité de soins ou non-qualité se répartissent en sous-utilisation des ressources, sur-utilisationdes ressources ou défauts de réalisation d‘un soin adéquat entraînantun événement indésirable évitable.

Des auteurs ont développé des approches théoriques sur l‘évolutiondu coût de la qualité liée à l‘investissement dans la prévention.D‘après Finkler, le coût de la qualité prend en compte le coût de laprévention et le coût des défaillances et de la conformité. Un certainniveau de qualité peut être obtenu en investissant dans les mesuresde prévention, le coût de la prévention croît donc avec le niveau dequalité.

Ayant engagé une démarche qualité, la fréquence et/ou la sévéritédes défaillances

tendent à décroître, le coût associé diminue donc avec le niveau dequalité. En combinant ces deux coûts, on obtient une courbe en Uqui caractérise le coût d‘obtention de la qualité

Le cout d’obtention de la qualité Page 23

Qualité et management de projets en PME

Selon Finkler, le point A définit l‘optimum. Ce point correspond auniveau optimal d‘investissement en qualité. En ce point, le coûtmarginal égalise le bénéfice marginal de la prévention. Ce modèleappelle trois commentaires :

- le bénéfice en qualité est lié à la simple correction des erreurs etdes défaillances. Pour définir le nouvel optimum, on peutraisonnablement supposer que la valeur marginale de la qualité estdécroissante avec le niveau de qualité. La prise en compte de cet élémentamène à déplacer l‘optimum à la droite de A, au point B (ce pointest obtenu en comparant le coût marginal d‘obtention de la qualité àla valeur marginale de la qualité),

- l‘optimum ne peut jamais se situer à la gauche de A dès lors quela qualité est valorisée positivement. A gauche de A, il n‘y a pasd‘arbitrage entre coût et qualité, l‘augmentation de la qualités‘accompagne d‘une baisse du coût (le coût marginal d‘obtention dela qualité est négatif). L‘optimum se situe soit au point A, si laqualité n‘a pas de valeur intrinsèque, soit à droite de A ( exempleau point B) s‘il existe une propension à payer pour la qualité ;

- enfin, le cadre réglementaire peut conduire les établissements desanté à choisir un niveau de qualité supérieur à B, par exemple le

Le cout d’obtention de la qualité Page 24

Qualité et management de projets en PME

point C. Ce niveau s‘impose aux établissements mais ne correspondpas à un optimum économique, il y a sur- investissement dans laqualité. Si C se trouve à gauche de B, les établissements peuventalors choisir de faire des investissements de qualité supérieurs àceux requis par la législation en vigueur.

La mesure des coûts d‘une intervention médicale, d‘une démarchequalité ou d‘une stratégie de santé est une tache difficile. toutefois,si la comptabilité analytique est rigoureuse et bien menée, elleconstitue la source d‘informations la plus pertinente et doit êtreutilisée de manière privilégiée pour réaliser des études économiquesau sein de l‘établissement. L‘existence d‘un système d‘informationapproprié collectant en routine les données pertinentes et capabled‘évolution en fonction des besoins est un pré requis indispensable àl‘évaluation au sein de l‘établissement. C’est dans ce sens que la miseen Œuvre de la tarification à l‘activité a permit un développement desoutils de pilotage médico-économiques, de suivi et de gestion(comptabilité analytique) au sein des établissements de santé, outilsqui constitueront alors ce pré requis.

Cas II : Evaluation et analyse des coûts d’obtention de laqualité sanitaire des produits dans la filière "lait cru"

Dans un contexte de saturation des marchés des produitsagroalimentaires, la qualité est devenue une variable de positionnementet d'action dans un univers concurrentiel. Elle intervient fortement dansles décisions stratégiques vis-à-vis de l'aval des filières et détermine lesprincipes de management organisationnel pour les entreprises de collecteet de transformation, ainsi que pour la production agricole.

L’analyse des coûts d'obtention de la qualité (COQ) a été élaborée,appliquée et évaluée à la fin de l'année 1999 dans le cadre du programmeAliment Qualité Sécurité dans une filière de production de fromages au laitcru nommée (Fromagerie ROYANNAI) dirigée par V. POIRIER et l'ensembledes 58 producteurs livrant leur lait à cette entreprise. L’étude s’estdéroulée en collaboration avec trois Instituts d’Elevage, l’Institut deRecherche et de Développement sur la Qualité ainsi que la Chambred’agriculture de l’Isère. La finalité était d’aider à la définition et au choix,de manière concertée entre les différents opérateurs de la filière, desstratégies qualité permettant de réduire les risques d'accidents sanitairessur les fromages, notamment ceux liés à leur contamination par lesbactéries pathogènes, tout en optimisant les coûts liés à la maîtrise de laqualité de ces produits. Des outils de surveillance et des procédures de

Le cout d’obtention de la qualité Page 25

Qualité et management de projets en PME

gestion des risques adaptés aux conditions de la production laitière ontété élaborés et appliqués progressivement à l'ensemble de la collecte.Parallèlement des méthodes d’évaluation et de comptabilisation des coûtsd’obtention de la qualité ont été définies et proposées aux producteurs età l’entreprise.

I. Méthodologie d’Evaluation et d’analyse des coûts d’obtentionde la qualité

Dans l’entreprise étudiée, la collecte est effectuée dans des citernescompartimentées permettant de séparer dès le ramassage les laits jugésde bonne qualité, destinés à la fabrication de fromages au lait cru, de ceuxdevant être pasteurisés. A cette fin, une procédure de tri des producteursreposant sur les résultats des contrôles du lait réalisés précédemment estpréétablie par le responsable qualité de la fromagerie. En cas de résultatpositif, les lots de fromages fabriqués avec le lait du compartimentcontaminé sont identifiés et font l’objet de mesures spécifiques (isolementdes lots et contre-analyses).

Parallèlement, l’entreprises s’est appuyée sur la norme NF X 50-126(AFNOR, 1986) dans la détermination de ses coûts d’obtention de laqualité qui sont au nombre de quatre :

le coût des défaillances internes : supportés lorsqu’il a des fromagesretirés du circuit de fabrication ou recyclés, lait non livré,

le coût des défaillances externes : supportés lorsqu’il a retour de lotsde fromages non conformes, pénalités sur le prix du lait,

le coût de la surveillance et des contrôles mis en place pour détecterles défaillances,

le coût de la prévention des défaillances internes.

L’entreprise a rédigé également un référentiel de bonnes pratiquesdécrivant pour chacune des étapes jugées importantes vis-à-vis del’obtention de la qualité l’ensemble des pratiques considérées commedevant être normalement appliquées pour une production destinée à lafabrication de fromage au lait cru.Les éléments constitutifs du COQ ont été déterminés pour l’ensemble deces étapes et un manuel indiquant comment mesurer ces coûts, lesclasser, les comptabiliser et les enregistrer a été rédigé. Après une phasede validation, ce référentiel et ce manuel ont été mis en application chezune trentaine de producteurs représentatifs de l’ensemble de la collecte.Les dispositions relatives à la maîtrise de l'hygiène et les procédures desurveillance et de contrôle associées au processus de fabrication, déjà en

Le cout d’obtention de la qualité Page 26

Qualité et management de projets en PME

place dans la fromagerie ont été analysées, sous l'angle de leur cohérenceet de leur complémentarité avec celles envisagées à la production. Uncertain nombre de procédures ont été révisées.En ce qui concerne les COQ, il a été considéré que les mesurespréventives associées à la maîtrise de la qualité sanitaire faisaient partieintégrante du processus de fabrication et que le coût de ces mesures nepouvait être distingué du coût global de production du fromage. N’ontdonc été comptabilisés dans les COQ que les coûts liés à la surveillance etaux contrôles d’une part et aux défaillances et à leur correction d’autrepart. Le coût de la pasteurisation du lait a été considéré comme un coût decorrection de défaillance interne.Un tableau de bord mensuel a été établi, dans lequel les coûts desurveillance et de correction rapportés à la quantité de lait traité ont étéenregistrés. La composition des coûts figurant dans ce tableau estprésentée ci-dessous.

II. Résultats obtenus

La répartition par poste des coûts enregistrés pendant environ un an chezles 30 producteurs suivis et les montants moyens par exploitation de cescoûts, figurent dans le Tableau suivant :

Le cout d’obtention de la qualité Page 27

Qualité et management de projets en PME

Dans ce tableau sont distingués les coûts de prévention, les coûts decorrection et les pénalités qui correspondent au manque à gagner parrapport au meilleur prix du lait ou le coût des défaillances externes. Ondispose pour certains postes de l’enregistrement des temps de travauxcorrespondant. Ces temps ont été convertis sur la base d’un coût moyenhoraire de 7,5 euros.

Dans le tableau suivant figurent les moyennes annuelles par exploitationdes coûts totaux de prévention, de correction et des pénalités. Cesmoyennes sont pondérées par le quota de production de chaqueexploitation et sont exprimées globalement et par millier de litres de laitproduit annuellement en moyenne dans les 30 exploitations (soit environ120 000 litres).

Le cout d’obtention de la qualité Page 28

Qualité et management de projets en PME

Le coût moyen des mesures de prévention représente entre 70 et 80 % dutotal du COQ, selon que l’on prend en compte ou non le coût du temps detravail correspondant. Le coût des mesures correctives est du même ordrede grandeur que celui des pénalités.Les producteurs considéraient que la prévention faisait partie intégrantede leur métier dès lors qu’il s’agissait de produire du lait destiné à lafabrication de fromages sensibles.

Les montants annuels (sur la campagne 2001-2002) des coûts decorrection et de surveillance à la fromagerie sont présentés dans letableau suivant :

Les coûts liés à la surveillance sont plus de trois fois plus élevés que ceuxliés aux mesures de correction. Le coût de la pasteurisation représenteprès de 75 % de ces derniers.Pendant cette période, le système de gestion et de maîtrise de la qualitésanitaire des fromages dans l’entreprise s’est avéré performant

Le cout d’obtention de la qualité Page 29

Qualité et management de projets en PME

techniquement puisque aucun lot de fromages n’a été bloqué après lesanalyses libératoires portant sur les critères pathogènes, ni rappelé et iln’y a donc pas eu de coûts de défaillances externes. La variabilitémensuelle des coûts de correction est en grande partie liée à celle desvolumes de lait passés en pasteurisation, qui représentent selon les moisentre 15 et 45 % de la totalité du lait traité (près de 25 % en moyenne surl’année).

Conclusion En guise de synthèse on peut dire que tout événement qui écartel'entreprise de son fonctionnement idéal est source de non-qualité. Lasurconsommation de matières premières ou d'énergie, les rebuts etretouches, les retards ou les pertes de clientèle entraînent des coûtssupplémentaires ou des manques à gagner. L'effet économique de cesdysfonctionnements est généralement mal connu par les entreprises car nila comptabilité générale, ni la comptabilité analytique ne sont conçuespour les mettre en évidence. Or, il est important de chiffrer ces coûts afind'identifier des pistes potentielles de progrès tout en soulignant l'enjeuéconomique qu'elles représentent.Ainsi le repérage et l'élimination systématiques des sources de non-qualité, conduit à une meilleure exploitation du potentiel de productivitéde l'entreprise et permet de libérer des forces vives qui, auparavant,étaient affectées au traitement des défauts liés à un manque de qualité.Les "économies" ainsi réalisées peuvent être réinjectées dans l'entrepriseafin, par exemple, de développer l'innovation, d'améliorer la qualité de vieau travail ou d'augmenter directement ou indirectement la rétribution dechacun. En outre, la chasse aux dysfonctionnements de l'organisationpermet à chacun de travailler mieux, d'être plus satisfait et d'éliminercertains stress inutiles.

Bibliographie

AFAQ AFNOR Certification « règles de certification NF 311 », 2007. CCECQA, ANAES : service évaluation économique « les couts de la

qualité et de la non qualité des soins dans les établissements desanté : état des lieux et propositions » ; juillet 2004.

Chantal Bouchard et Jacques Plante « LA QUALITÉ : MIEUX LADÉFINIR POUR MIEUX LA MESURER », Cahiers du Service dePédagogie expérimentale - Université de Liège - 11-12/2002.

Daniel DURET et Maurice PILLET « qualité en production, De l’ISO9000 à Six Sigma », Éditions d’Organisation, 1998, 2001, 2005.

Le cout d’obtention de la qualité Page 30

Qualité et management de projets en PME

Eric MICAELLI, Formation « La démarche qualité », Archivistes –Experts samedi 17 avril 2010.

Henri ISAAC « Les normes de qualité dans les services professionnels: une lecture des pratiques à travers la théorie des conventions »,Finance Contrôle Stratégie – Volume 1, N° 2, juin 1998, p.89 – 112.

Jean MARGERAND, Florence GILLET-GOINARD « Manager la qualitépour la première fois : CONSEILS PRATIQUES, Diagnostic, pland’action, certification ISO 9001 », Groupe Eyrolles, 2006.

Jean-Philippe NEUVILLE « LA QUALITÉ TOTALE À L'ÉPREUVE DESFAITS », Soirée-Débat à École de Paris du management.

Omar ABOUZAHIR « CONCEPTION D’UN OUTIL DE MESURE ET DEREDUCTION DES COUTS DE NON QUALITE : APPLICATION AUPILOTAGE DES PROCESSUS INDUSTRIELS », T H È S E pourobtenir le grade de Docteur de l’École Nationale

Supérieure d'Arts et Métiers, Présentée et soutenue Le 12décembre 2006.

Pascal ROBERT, Mathieu WEIL « LES FONDEMENTS DE LA QUALITE »,Séminaire International IAV Hassan II – Rabat, Maroc, 31 mai et 1erjuin 2007.

Sylvie ROLLAND et Sébastien TRAN « La certification qualité est-elleun facteur de compétitivité pour les entreprises ? Le cas de la normeISO 9001 », 5ème édition du colloque métamorphose desOrganisations 23 et 24 Novembre 2006 à Nancy « Nouvellesrégulations, Normalisation et Dynamique des organisations ».

Véronique MALLERET « Les systèmes de mesure de la qualité dansles entreprises de service », Rapport de recherche.

V. HEUCHEL, L. CATALON, P. PARGUEL « Evaluation et analyse descoûts d’obtention de la qualité sanitaire des produits dans la filière"lait cru" ».

Le cout d’obtention de la qualité Page 31