informations clÉs pour...

TRANSCRIPT

INFORMATIONS CLÉS POUR L’INVESTISSEUR

Ce document fournit des informations essentielles aux investisseurs de ce FIA. Il ne s’agit pas d’un document promotionnel. Les informations qu’il contient vous sont fournies conformément à une obligation légale, afin de vous aider à comprendre en quoi consiste un investissement dans ce fonds et quels risques y sont associés. Il vous est conseillé de le lire pour décider en connaissance de cause d’investir ou non.

EUROPANEL MULTISTRATEGIES II (Parts AC: FR0007085782 – IC: FR0011712405 – NC: FR0011712413) Le FIA est soumis au droit français

Ce FIA est géré par ERAAM

OBJECTIFS ET POLITIQUE D’INVESTISSEMENT

FIA de classification «Fonds de fonds alternatifs», le FCP a pour objectif de réaliser une performance relativement régulière avec une faible corrélation aux marchés de taux et d’actions via des stratégies d’investissement dites alternatives ; l’objectif de gestion est d’obtenir des rendements supérieurs à ceux de l’Euribor 1 mois capitalisé.

Dans le cadre de son objectif de diversification de son portefeuille, le FCP est investi jusqu’à 100% de son actif dans des OPC spécialisés sur une ou plusieurs stratégies. La combinaison de ces stratégies permet une décorrélation du portefeuille avec les classes d’actifs traditionnelles ainsi qu’une baisse de la volatilité globale ; le FCP est investi dans les différentes classes d’actifs de façon à obtenir une répartition des risques en phase avec un niveau de volatilité moyenne annuelle cible de 3% à 6%,

Les principales techniques de gestion alternative pratiquées par les OPC sous-jacents peuvent être, de manière non limitative : Long / Short Actions (approches fondamentales et/ou quantitatives) ; Gestion de risque de taux en valeur relative (sur une même devise ou sur différents marchés) ; Global Macro (prise de positions directionnelles sur une gamme large d’instruments financiers) ; Arbitrage sur obligations convertibles (achat de volatilité et gestion dite en gamma) ; Arbitrage de crédit (Achat et vente d’obligations ayant des risques de crédit) ; Arbitrage sur la structure du capital des entreprises (stratégie liée à un évènement précis de type OPA ou arbitrage valeur de l’action/coût de la dette) ; Stratégies bi-directionnelles CTA, qui utilisent principalement une approche systématique ou discrétionnaire basée sur une analyse technique des marchés (Trend followers…) ; Achat de créances à bas prix (« distressed debt ») ; Combinaison de plusieurs stratégies, « multistratégies ».

L’équipe de gestion sélectionne les OPC selon de nombreux critères quantitatifs et qualitatifs, afin de réaliser un portefeuille en ligne avec les objectifs de rendement et de risque alliant diversification et décorrélation optimales pour l’investisseur. Les OPC représentent les actifs principaux dans le portefeuille du FCP. Ces OPC cibles, ayant pour juridiction d’origine un pays membre de l’OCDE ou non (Iles Cayman, Iles Vierges, Iles Bahamas, Bermudes, Jersey, Guernesey, Malte, Chypre, Gibraltar), sont pour l’essentiel cotés dans la Communauté Européenne.

Le fonds effectue des opérations de change à terme, uniquement sur un marché de gré à gré, dans le but exclusif de couvrir totalement le risque de change.

Le FCP capitalise ses revenus. Recommandation : ce FIA pourrait ne pas convenir aux investisseurs qui prévoient de retirer leur apport avant 2 ans.

Les demandes de rachats sont centralisées chez RBC Investor Services Bank France au plus tard 35 jours calendaires avant le jour de valorisation (J) à 11 heures (préavis impératif) et sont exécutées sur la base de la prochaine valeur liquidative connue. La valeur liquidative J est établie le dernier jour ouvré du mois et calculée le 6e jour ouvré du mois suivant.

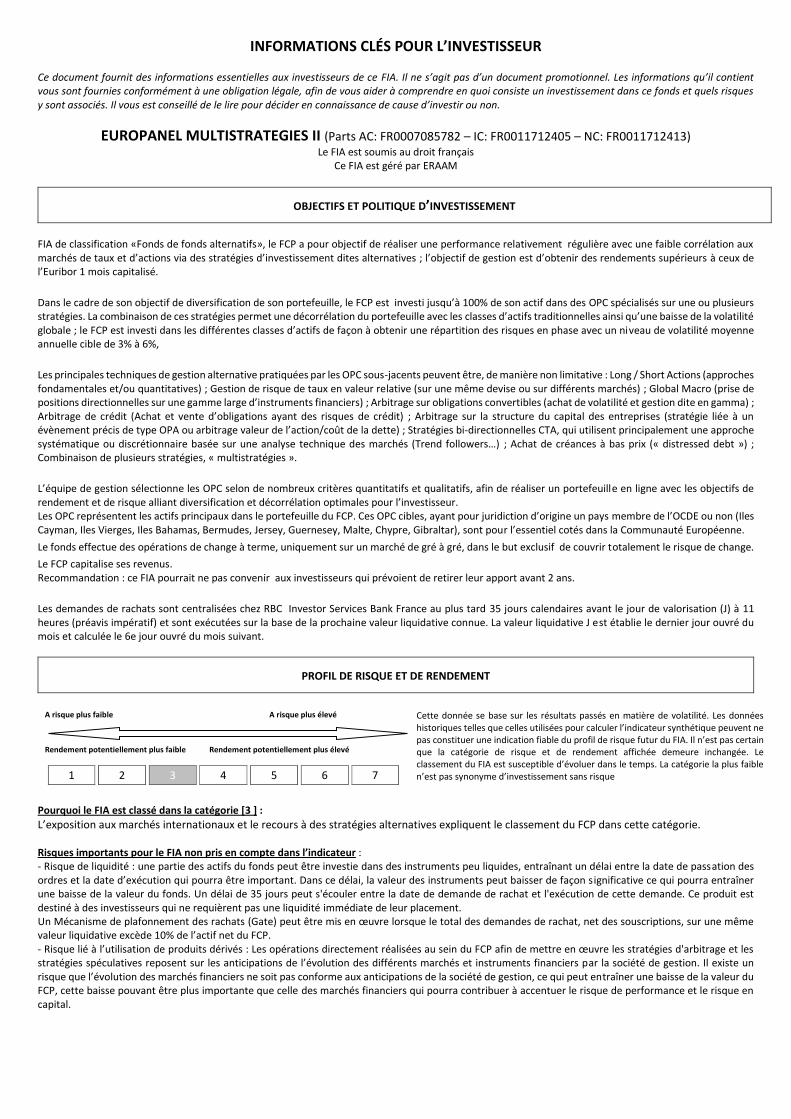

PROFIL DE RISQUE ET DE RENDEMENT

A risque plus faible A risque plus élevé

Rendement potentiellement plus faible Rendement potentiellement plus élevé

1 2 3 4 5 6 7

Cette donnée se base sur les résultats passés en matière de volatilité. Les données historiques telles que celles utilisées pour calculer l’indicateur synthétique peuvent ne pas constituer une indication fiable du profil de risque futur du FIA. Il n’est pas certain que la catégorie de risque et de rendement affichée demeure inchangée. Le classement du FIA est susceptible d’évoluer dans le temps. La catégorie la plus faible n’est pas synonyme d’investissement sans risque

Pourquoi le FIA est classé dans la catégorie [3 ] :

L’exposition aux marchés internationaux et le recours à des stratégies alternatives expliquent le classement du FCP dans cette catégorie. Risques importants pour le FIA non pris en compte dans l’indicateur : - Risque de liquidité : une partie des actifs du fonds peut être investie dans des instruments peu liquides, entraînant un délai entre la date de passation des ordres et la date d’exécution qui pourra être important. Dans ce délai, la valeur des instruments peut baisser de façon s ignificative ce qui pourra entraîner une baisse de la valeur du fonds. Un délai de 35 jours peut s'écouler entre la date de demande de rachat et l'exécution de cette demande. Ce produit est destiné à des investisseurs qui ne requièrent pas une liquidité immédiate de leur placement. Un Mécanisme de plafonnement des rachats (Gate) peut être mis en œuvre lorsque le total des demandes de rachat, net des souscriptions, sur une même valeur liquidative excède 10% de l’actif net du FCP. - Risque lié à l’utilisation de produits dérivés : Les opérations directement réalisées au sein du FCP afin de mettre en œuvre les stratégies d'arbitrage et les stratégies spéculatives reposent sur les anticipations de l’évolution des différents marchés et instruments financiers par la société de gestion. Il existe un risque que l’évolution des marchés financiers ne soit pas conforme aux anticipations de la société de gestion, ce qui peut entraîner une baisse de la valeur du FCP, cette baisse pouvant être plus importante que celle des marchés financiers qui pourra contribuer à accentuer le risque de performance et le risque en capital.

FRAIS Les frais et commissions acquittés servent à couvrir les coûts d’exploitation du FIA y compris les coûts de commercialisation et de distribution des parts, ces frais réduisent la croissance potentielle des investissements.

* Le pourcentage communiqué - qui intègre les frais de gestion directs et indirects et les frais de fonctionnement ainsi que les commissions de mouvements imputés au FIA - se fonde sur les frais de l’exercice précédent, clos le 31/12/2015 . Ce chiffre peut varier d’une année sur l’autre.

Pour plus d’information sur les frais, veuillez-vous référer à la rubrique « frais et commission » du prospectus de ce FIA, disponible sur le site www.eraam.com. Les frais courants ne comprennent pas : les commissions de surperformance et les frais d’intermédiation excepté dans le cas de frais d'entrée et/ou de sortie payés par le FIA lorsqu'il achète ou vend des parts d'un autre véhicule de gestion collective.

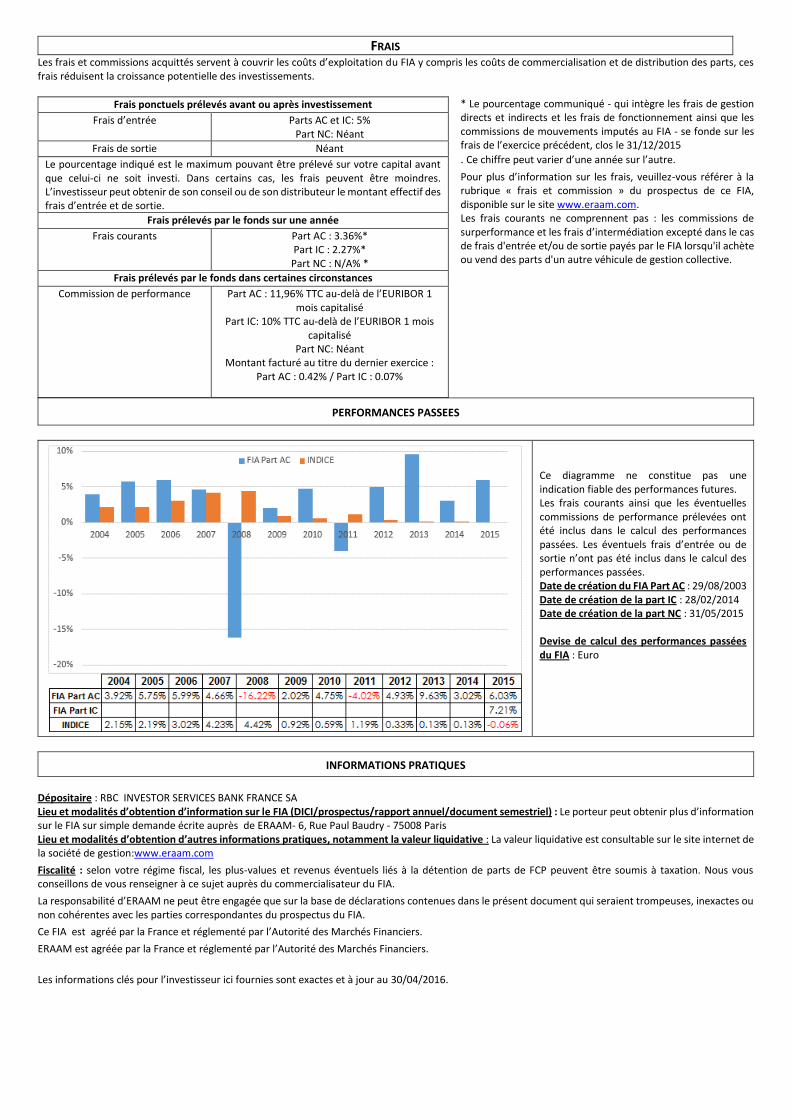

PERFORMANCES PASSEES

Ce diagramme ne constitue pas une indication fiable des performances futures. Les frais courants ainsi que les éventuelles commissions de performance prélevées ont été inclus dans le calcul des performances passées. Les éventuels frais d’entrée ou de sortie n’ont pas été inclus dans le calcul des performances passées. Date de création du FIA Part AC : 29/08/2003 Date de création de la part IC : 28/02/2014 Date de création de la part NC : 31/05/2015 Devise de calcul des performances passées du FIA : Euro

INFORMATIONS PRATIQUES

Dépositaire : RBC INVESTOR SERVICES BANK FRANCE SA Lieu et modalités d’obtention d’information sur le FIA (DICI/prospectus/rapport annuel/document semestriel) : Le porteur peut obtenir plus d’information sur le FIA sur simple demande écrite auprès de ERAAM- 6, Rue Paul Baudry - 75008 Paris Lieu et modalités d’obtention d’autres informations pratiques, notamment la valeur liquidative : La valeur liquidative est consultable sur le site internet de la société de gestion:www.eraam.com

Fiscalité : selon votre régime fiscal, les plus-values et revenus éventuels liés à la détention de parts de FCP peuvent être soumis à taxation. Nous vous conseillons de vous renseigner à ce sujet auprès du commercialisateur du FIA.

La responsabilité d’ERAAM ne peut être engagée que sur la base de déclarations contenues dans le présent document qui seraient trompeuses, inexactes ou non cohérentes avec les parties correspondantes du prospectus du FIA.

Ce FIA est agréé par la France et réglementé par l’Autorité des Marchés Financiers.

ERAAM est agréée par la France et réglementé par l’Autorité des Marchés Financiers.

Les informations clés pour l’investisseur ici fournies sont exactes et à jour au 30/04/2016.

Frais ponctuels prélevés avant ou après investissement

Frais d’entrée Parts AC et IC: 5% Part NC: Néant

Frais de sortie Néant

Le pourcentage indiqué est le maximum pouvant être prélevé sur votre capital avant que celui-ci ne soit investi. Dans certains cas, les frais peuvent être moindres. L’investisseur peut obtenir de son conseil ou de son distributeur le montant effectif des frais d’entrée et de sortie.

Frais prélevés par le fonds sur une année

Frais courants Part AC : 3.36%* Part IC : 2.27%* Part NC : N/A% *

Frais prélevés par le fonds dans certaines circonstances

Commission de performance Part AC : 11,96% TTC au-delà de l’EURIBOR 1 mois capitalisé

Part IC: 10% TTC au-delà de l’EURIBOR 1 mois capitalisé

Part NC: Néant Montant facturé au titre du dernier exercice :

Part AC : 0.42% / Part IC : 0.07%

PROSPECTUS

EUROPANEL MULTISTRATEGIES II

Société de gestion Dépositaire ERAAM RBC Investor Services Bank France 6, Rue Paul Baudry 105, rue Réaumur 75008 PARIS 75002 Paris

CARACTERISTIQUES GENERALES

FORME DU FIA

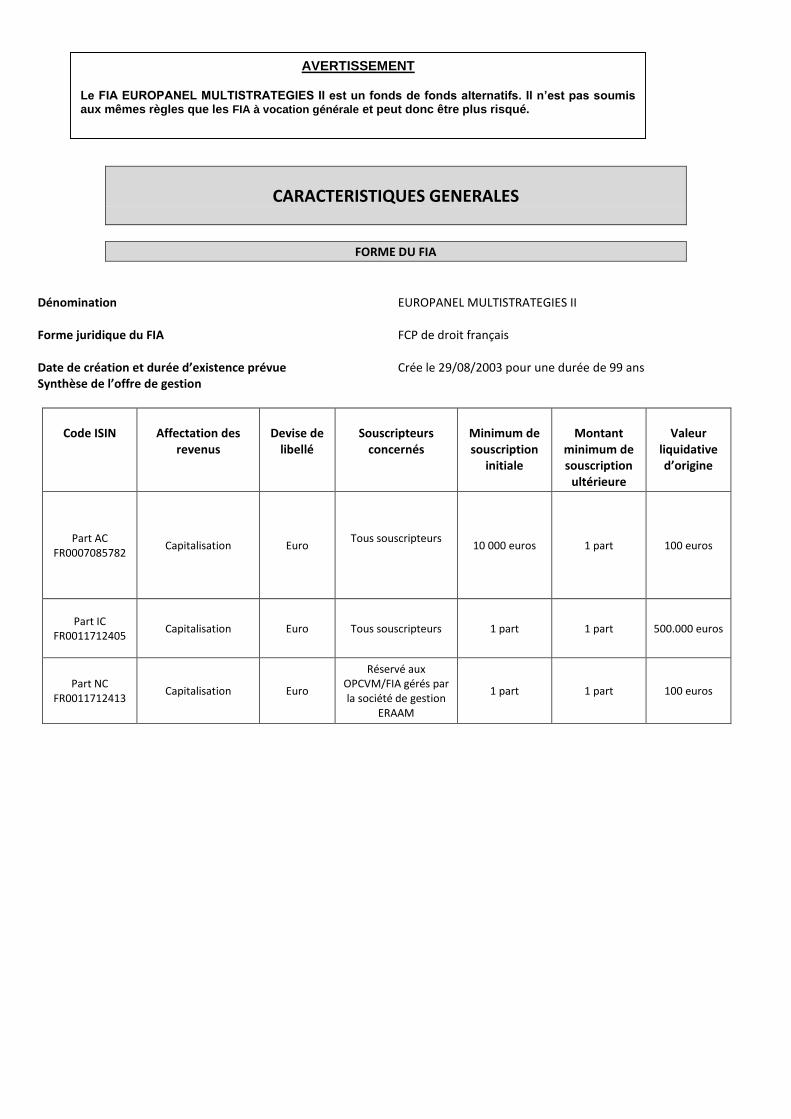

Dénomination EUROPANEL MULTISTRATEGIES II Forme juridique du FIA FCP de droit français Date de création et durée d’existence prévue Crée le 29/08/2003 pour une durée de 99 ans Synthèse de l’offre de gestion

Code ISIN

Affectation des

revenus

Devise de

libellé

Souscripteurs

concernés

Minimum de souscription

initiale

Montant

minimum de souscription

ultérieure

Valeur

liquidative d’origine

Part AC FR0007085782

Capitalisation Euro Tous souscripteurs

10 000 euros 1 part 100 euros

Part IC FR0011712405

Capitalisation Euro Tous souscripteurs 1 part 1 part 500.000 euros

Part NC FR0011712413

Capitalisation Euro

Réservé aux OPCVM/FIA gérés par la société de gestion

ERAAM

1 part 1 part 100 euros

AVERTISSEMENT

Le FIA EUROPANEL MULTISTRATEGIES II est un fonds de fonds alternatifs. Il n’est pas soumis aux mêmes règles que les FIA à vocation générale et peut donc être plus risqué.

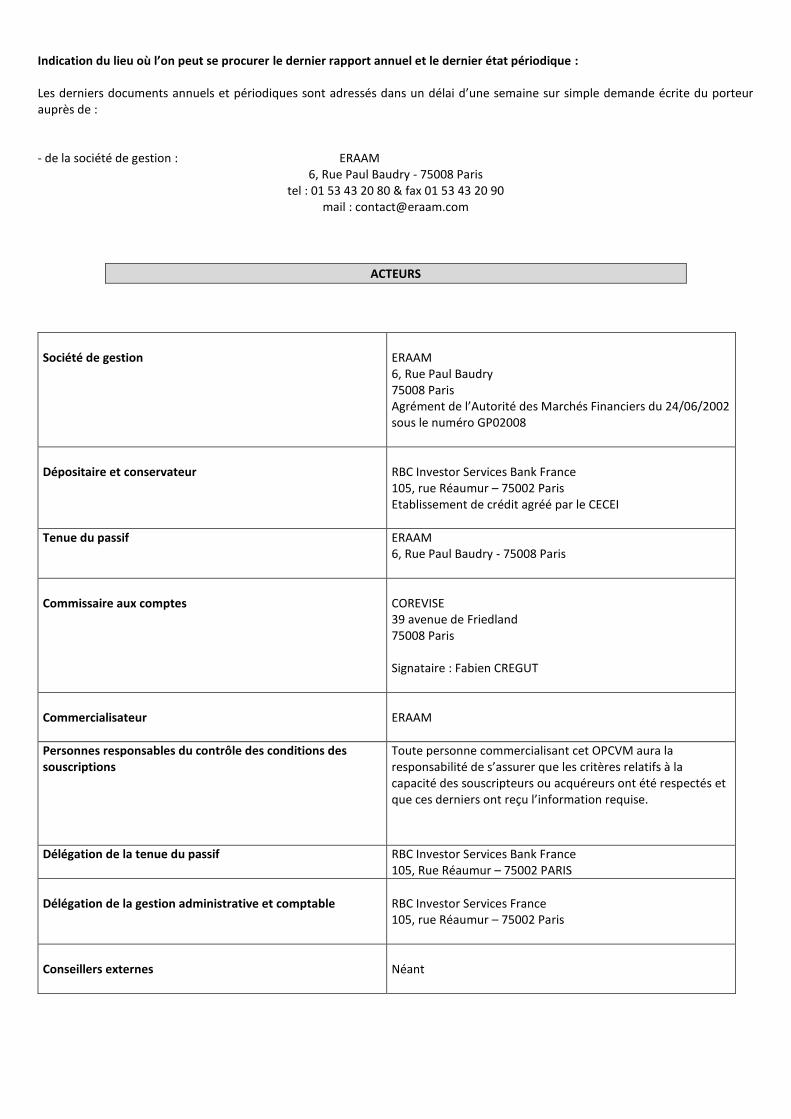

Indication du lieu où l’on peut se procurer le dernier rapport annuel et le dernier état périodique : Les derniers documents annuels et périodiques sont adressés dans un délai d’une semaine sur simple demande écrite du porteur auprès de : - de la société de gestion : ERAAM

6, Rue Paul Baudry - 75008 Paris tel : 01 53 43 20 80 & fax 01 53 43 20 90

mail : [email protected]

ACTEURS

Société de gestion

ERAAM 6, Rue Paul Baudry 75008 Paris Agrément de l’Autorité des Marchés Financiers du 24/06/2002 sous le numéro GP02008

Dépositaire et conservateur

RBC Investor Services Bank France 105, rue Réaumur – 75002 Paris Etablissement de crédit agréé par le CECEI

Tenue du passif

ERAAM 6, Rue Paul Baudry - 75008 Paris

Commissaire aux comptes

COREVISE 39 avenue de Friedland 75008 Paris Signataire : Fabien CREGUT

Commercialisateur

ERAAM

Personnes responsables du contrôle des conditions des souscriptions

Toute personne commercialisant cet OPCVM aura la responsabilité de s’assurer que les critères relatifs à la capacité des souscripteurs ou acquéreurs ont été respectés et que ces derniers ont reçu l’information requise.

Délégation de la tenue du passif RBC Investor Services Bank France 105, Rue Réaumur – 75002 PARIS

Délégation de la gestion administrative et comptable

RBC Investor Services France 105, rue Réaumur – 75002 Paris

Conseillers externes

Néant

MODALITES DE FONCTIONNEMENT ET DE GESTION

CARACTERISTIQUES GENERALES

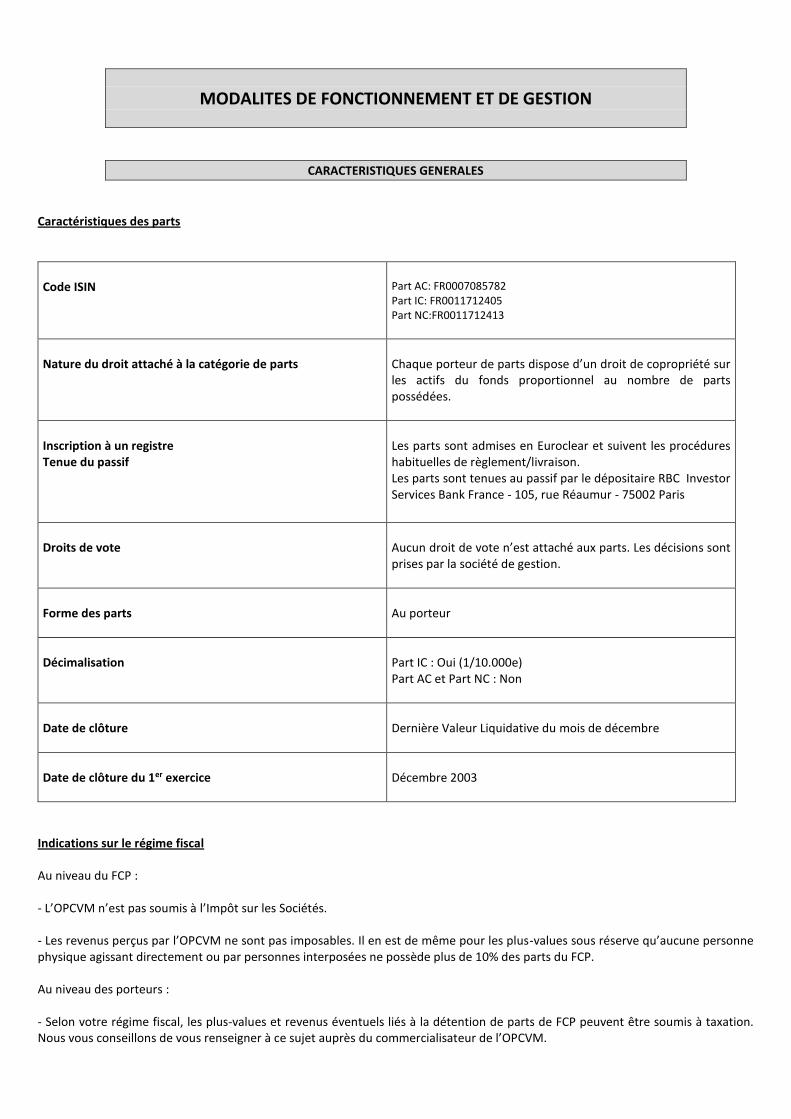

Caractéristiques des parts

Code ISIN

Part AC: FR0007085782 Part IC: FR0011712405 Part NC:FR0011712413

Nature du droit attaché à la catégorie de parts

Chaque porteur de parts dispose d’un droit de copropriété sur les actifs du fonds proportionnel au nombre de parts possédées.

Inscription à un registre Tenue du passif

Les parts sont admises en Euroclear et suivent les procédures habituelles de règlement/livraison. Les parts sont tenues au passif par le dépositaire RBC Investor Services Bank France - 105, rue Réaumur - 75002 Paris

Droits de vote

Aucun droit de vote n’est attaché aux parts. Les décisions sont prises par la société de gestion.

Forme des parts

Au porteur

Décimalisation

Part IC : Oui (1/10.000e) Part AC et Part NC : Non

Date de clôture

Dernière Valeur Liquidative du mois de décembre

Date de clôture du 1er exercice

Décembre 2003

Indications sur le régime fiscal Au niveau du FCP : - L’OPCVM n’est pas soumis à l’Impôt sur les Sociétés. - Les revenus perçus par l’OPCVM ne sont pas imposables. Il en est de même pour les plus-values sous réserve qu’aucune personne physique agissant directement ou par personnes interposées ne possède plus de 10% des parts du FCP. Au niveau des porteurs : - Selon votre régime fiscal, les plus-values et revenus éventuels liés à la détention de parts de FCP peuvent être soumis à taxation. Nous vous conseillons de vous renseigner à ce sujet auprès du commercialisateur de l’OPCVM.

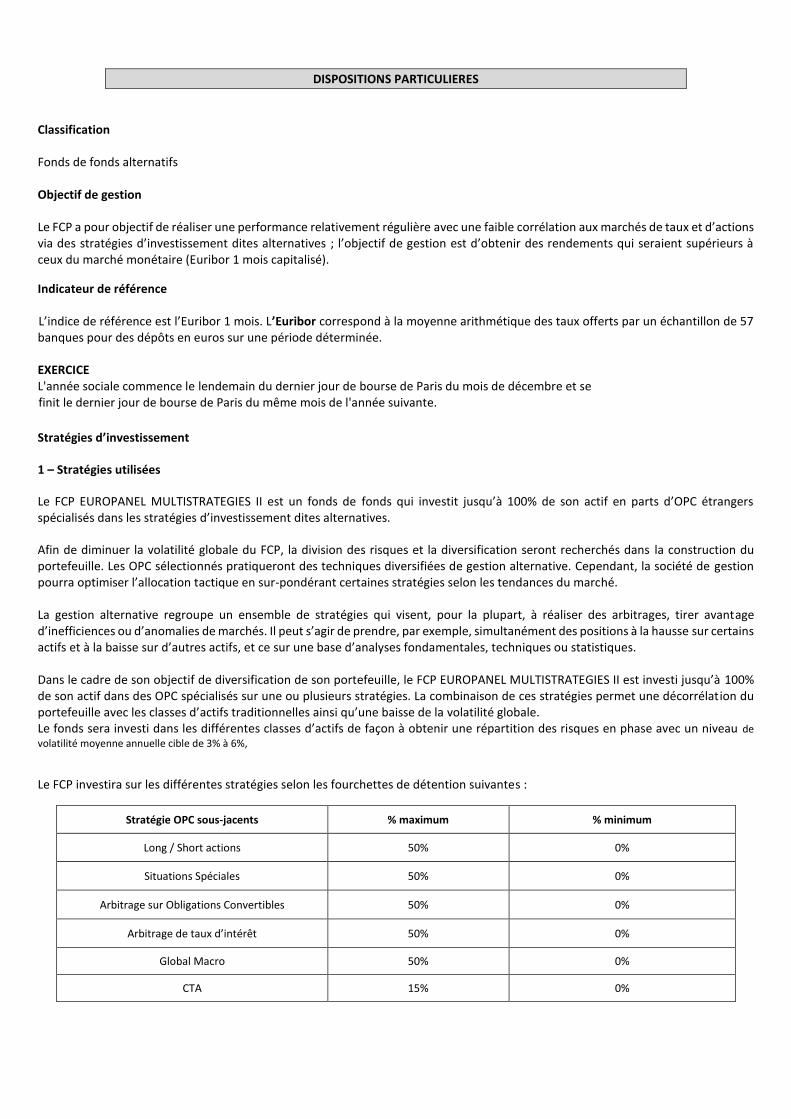

DISPOSITIONS PARTICULIERES

Classification Fonds de fonds alternatifs Objectif de gestion Le FCP a pour objectif de réaliser une performance relativement régulière avec une faible corrélation aux marchés de taux et d’actions via des stratégies d’investissement dites alternatives ; l’objectif de gestion est d’obtenir des rendements qui seraient supérieurs à ceux du marché monétaire (Euribor 1 mois capitalisé).

Indicateur de référence L’indice de référence est l’Euribor 1 mois. L’Euribor correspond à la moyenne arithmétique des taux offerts par un échantillon de 57 banques pour des dépôts en euros sur une période déterminée. EXERCICE L'année sociale commence le lendemain du dernier jour de bourse de Paris du mois de décembre et se finit le dernier jour de bourse de Paris du même mois de l'année suivante.

Stratégies d’investissement 1 – Stratégies utilisées Le FCP EUROPANEL MULTISTRATEGIES II est un fonds de fonds qui investit jusqu’à 100% de son actif en parts d’OPC étrangers spécialisés dans les stratégies d’investissement dites alternatives. Afin de diminuer la volatilité globale du FCP, la division des risques et la diversification seront recherchés dans la construction du portefeuille. Les OPC sélectionnés pratiqueront des techniques diversifiées de gestion alternative. Cependant, la société de gestion pourra optimiser l’allocation tactique en sur-pondérant certaines stratégies selon les tendances du marché. La gestion alternative regroupe un ensemble de stratégies qui visent, pour la plupart, à réaliser des arbitrages, tirer avantage d’inefficiences ou d’anomalies de marchés. Il peut s’agir de prendre, par exemple, simultanément des positions à la hausse sur certains actifs et à la baisse sur d’autres actifs, et ce sur une base d’analyses fondamentales, techniques ou statistiques. Dans le cadre de son objectif de diversification de son portefeuille, le FCP EUROPANEL MULTISTRATEGIES II est investi jusqu’à 100% de son actif dans des OPC spécialisés sur une ou plusieurs stratégies. La combinaison de ces stratégies permet une décorrélation du portefeuille avec les classes d’actifs traditionnelles ainsi qu’une baisse de la volatilité globale. Le fonds sera investi dans les différentes classes d’actifs de façon à obtenir une répartition des risques en phase avec un niveau de

volatilité moyenne annuelle cible de 3% à 6%,

Le FCP investira sur les différentes stratégies selon les fourchettes de détention suivantes :

Stratégie OPC sous-jacents % maximum % minimum

Long / Short actions 50% 0%

Situations Spéciales 50% 0%

Arbitrage sur Obligations Convertibles 50% 0%

Arbitrage de taux d’intérêt 50% 0%

Global Macro 50% 0%

CTA 15% 0%

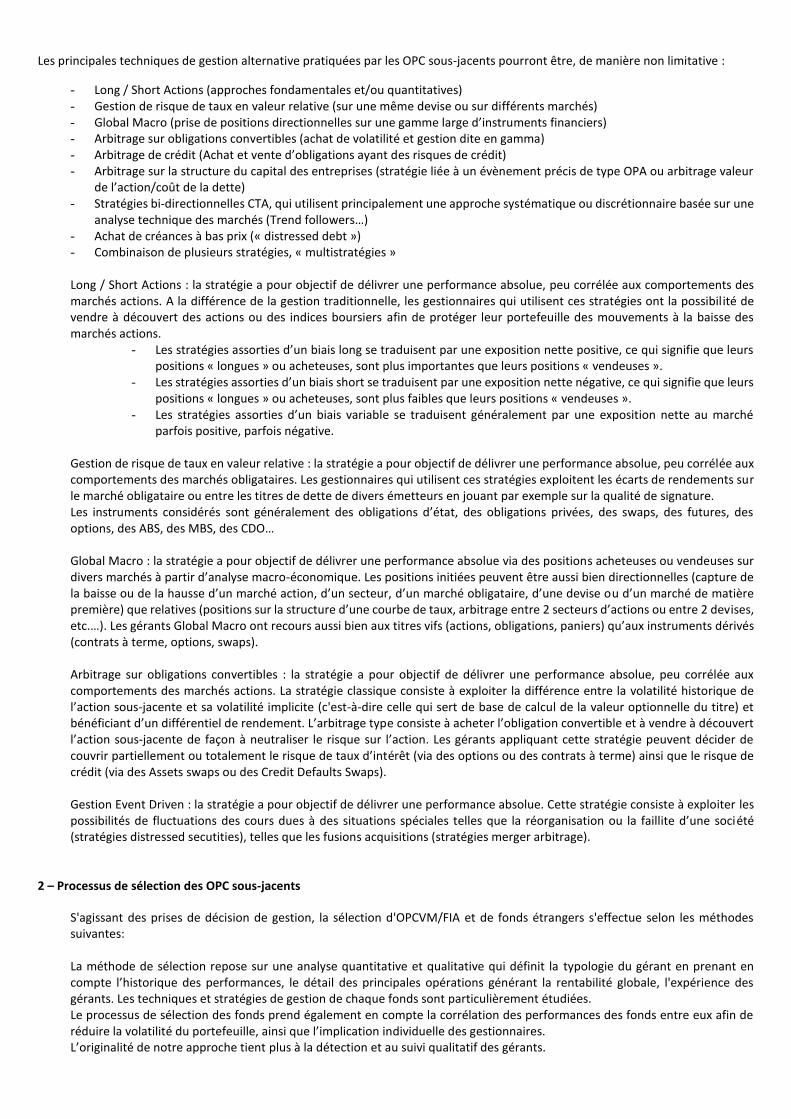

Les principales techniques de gestion alternative pratiquées par les OPC sous-jacents pourront être, de manière non limitative :

- Long / Short Actions (approches fondamentales et/ou quantitatives) - Gestion de risque de taux en valeur relative (sur une même devise ou sur différents marchés) - Global Macro (prise de positions directionnelles sur une gamme large d’instruments financiers) - Arbitrage sur obligations convertibles (achat de volatilité et gestion dite en gamma) - Arbitrage de crédit (Achat et vente d’obligations ayant des risques de crédit) - Arbitrage sur la structure du capital des entreprises (stratégie liée à un évènement précis de type OPA ou arbitrage valeur

de l’action/coût de la dette) - Stratégies bi-directionnelles CTA, qui utilisent principalement une approche systématique ou discrétionnaire basée sur une

analyse technique des marchés (Trend followers…) - Achat de créances à bas prix (« distressed debt ») - Combinaison de plusieurs stratégies, « multistratégies » Long / Short Actions : la stratégie a pour objectif de délivrer une performance absolue, peu corrélée aux comportements des marchés actions. A la différence de la gestion traditionnelle, les gestionnaires qui utilisent ces stratégies ont la possibilité de vendre à découvert des actions ou des indices boursiers afin de protéger leur portefeuille des mouvements à la baisse des marchés actions.

- Les stratégies assorties d’un biais long se traduisent par une exposition nette positive, ce qui signifie que leurs positions « longues » ou acheteuses, sont plus importantes que leurs positions « vendeuses ».

- Les stratégies assorties d’un biais short se traduisent par une exposition nette négative, ce qui signifie que leurs positions « longues » ou acheteuses, sont plus faibles que leurs positions « vendeuses ».

- Les stratégies assorties d’un biais variable se traduisent généralement par une exposition nette au marché parfois positive, parfois négative.

Gestion de risque de taux en valeur relative : la stratégie a pour objectif de délivrer une performance absolue, peu corrélée aux comportements des marchés obligataires. Les gestionnaires qui utilisent ces stratégies exploitent les écarts de rendements sur le marché obligataire ou entre les titres de dette de divers émetteurs en jouant par exemple sur la qualité de signature. Les instruments considérés sont généralement des obligations d’état, des obligations privées, des swaps, des futures, des options, des ABS, des MBS, des CDO… Global Macro : la stratégie a pour objectif de délivrer une performance absolue via des positions acheteuses ou vendeuses sur divers marchés à partir d’analyse macro-économique. Les positions initiées peuvent être aussi bien directionnelles (capture de la baisse ou de la hausse d’un marché action, d’un secteur, d’un marché obligataire, d’une devise ou d’un marché de matière première) que relatives (positions sur la structure d’une courbe de taux, arbitrage entre 2 secteurs d’actions ou entre 2 devises, etc.…). Les gérants Global Macro ont recours aussi bien aux titres vifs (actions, obligations, paniers) qu’aux instruments dérivés (contrats à terme, options, swaps). Arbitrage sur obligations convertibles : la stratégie a pour objectif de délivrer une performance absolue, peu corrélée aux comportements des marchés actions. La stratégie classique consiste à exploiter la différence entre la volatilité historique de l’action sous-jacente et sa volatilité implicite (c'est-à-dire celle qui sert de base de calcul de la valeur optionnelle du titre) et bénéficiant d’un différentiel de rendement. L’arbitrage type consiste à acheter l’obligation convertible et à vendre à découvert l’action sous-jacente de façon à neutraliser le risque sur l’action. Les gérants appliquant cette stratégie peuvent décider de couvrir partiellement ou totalement le risque de taux d’intérêt (via des options ou des contrats à terme) ainsi que le risque de crédit (via des Assets swaps ou des Credit Defaults Swaps). Gestion Event Driven : la stratégie a pour objectif de délivrer une performance absolue. Cette stratégie consiste à exploiter les possibilités de fluctuations des cours dues à des situations spéciales telles que la réorganisation ou la faillite d’une société (stratégies distressed secutities), telles que les fusions acquisitions (stratégies merger arbitrage).

2 – Processus de sélection des OPC sous-jacents

S'agissant des prises de décision de gestion, la sélection d'OPCVM/FIA et de fonds étrangers s'effectue selon les méthodes suivantes: La méthode de sélection repose sur une analyse quantitative et qualitative qui définit la typologie du gérant en prenant en compte l’historique des performances, le détail des principales opérations générant la rentabilité globale, l'expérience des gérants. Les techniques et stratégies de gestion de chaque fonds sont particulièrement étudiées. Le processus de sélection des fonds prend également en compte la corrélation des performances des fonds entre eux afin de réduire la volatilité du portefeuille, ainsi que l’implication individuelle des gestionnaires. L’originalité de notre approche tient plus à la détection et au suivi qualitatif des gérants.

D’expérience les gérants d’ERAAM ont identifié plusieurs types de risques typiques de la gestion alternative « hedge » : - Les risques de fraude liés aux hommes et aux structures - Les risques opérationnels liés à la faiblesse du processus transactionnel - Les risques de liquidité (contractuel ou liés aux instruments) - Les risques de dérives stratégiques liés à la sous performance - Les risques d’inexpérience liés à l’environnement structurel. - La mauvaise perception des risques de marché - Le risque systémique Pour faire face à ces risques de nature très diverses ERAAM privilégiera tant que possible le principe de « l’expert prudent » et a mis en place des procédures de vigilance systématique L’équilibre des stratégies

- ERAAM recherche l’équilibre des stratégies qui correspondent aux attentes de performance des investisseurs.

- Nous veillons à répartir le poids des stratégies de manière stable sur les stratégies les plus représentatives de nos risques – si besoin est nous affinons le découpage (ex Long short actions peuvent être Neutres en bêta / fondamentalistes / systématiques / quantitatifs / Pair trading only etc.)

Le rôle de l’analyse top-down dans notre processus est minimum / bottom-up (choix individuels); cependant on ne peut minimiser l’impact des situations géopolitiques, de dislocations macroéconomiques et surtout des conditions de liquidité qui prévalent sur telle ou telle stratégie. C’est ce dernier point qui est capital pour nous et notre répartition tactique en découlera à la marge.

3 - Description des catégories d’actifs (hors dérivés intégrés) Les OPC représentent les actifs principaux dans le portefeuille d’EUROPANEL MULTISTRATEGIES II. Ces OPC cibles, ayant pour juridiction d’origine un pays membre de l’OCDE ou non (Iles Cayman, Iles Vierges, Iles Bahamas, Bermudes, Jersey, Guernesey, Malte, Chypre, Gibraltar), sont pour l’essentiel cotés dans la Communauté Européenne. L’investissement dans des fonds alternatifs qui investissent eux-mêmes dans des fonds alternatifs ne dépassera pas 10%. L’investissement dans d’autres valeurs mobilières de placements non côtés ne dépassera pas 10%. Le cumul de ces deux investissements ne dépassera pas 10% dans leur totalité. 4 - Instruments dérivés Le fonds pourra effectuer des opérations de change à terme, uniquement sur un marché de gré à gré, dans le seul but de couverture totale du risque de change. 5 – Titres intégrant des dérivés Néant 6 - Dépôts Néant

7 – Emprunts d’espèces La gestion se réserve la possibilité, dans le cadre de la gestion de trésorerie du FIA, d'emprunter pour un maximum de 10% d'espèces en accord avec la banque dépositaire du FIA.

8 - Opérations d’acquisition et cession temporaire de titres Néant

9 – Contrats constituant des garanties financières Le FIA octroie une garantie financière à la banque qui lui accorde une capacité d'emprunt d'espèces dans le cadre de contrats de nantissement de compte d'instruments financiers soumis aux dispositions de l'article L.431-7-3 du Code Monétaire et Financier. Profil de risques Votre argent est principalement investi dans des instruments financiers sélectionnés par la société de gestion. Ces instruments connaîtront les évolutions et aléas des marchés financiers. Les principaux risques auxquels s’exposent les investisseurs en souscrivant les parts du FCP sont les suivants : Risque lié à la gestion discrétionnaire La performance du fonds dépendra des OPC choisis par le gérant. Il existe un risque que le gérant ne sélectionne pas les fonds les plus performants. Risque de liquidité et de volatilité L’attention des souscripteurs potentiels est attirée sur les risques de liquidité et de volatilité des OPCVM/FIA tels que celui-ci, investis en parts ou actions d’organismes de placement étrangers, cotés sur leur marché domestique ou étranger qui ne présentent pas le même degré de sécurité, de liquidité et de transparence que les OPCVM ou FIA français. Ce produit est destiné à des investisseurs suffisamment expérimentés pour pouvoir en évaluer les mérites et les risques et qui ne requièrent pas une liquidité immédiate de leurs placements. La société de gestion et le dépositaire tiennent en permanence à la disposition des souscripteurs la composition du portefeuille et les documents d’information des OPC sous jacents. Une partie des actifs du fonds peut être investie dans des instruments peu liquides, entraînant un délai entre la date de passation des ordres et la date d’exécution qui pourra être important. Dans ce délai, la valeur des instruments peut baisser de façon significative ce qui pourra entraîner une baisse de la valeur du fonds. Il est par ailleurs recommandé aux porteurs de parts d'être vigilants sur les conditions de rachat de leurs parts. En effet un délai de 35 jours peut s'écouler entre la date de demande de rachat et l'exécution de cette demande. Dans cet intervalle, la valeur du fonds peut baisser. Ce produit est destiné à des investisseurs qui ne requièrent pas une liquidité immédiate de leur placement. Un Mécanisme de plafonnement des rachats (Gate) peut être mis en œuvre lorsque le total des demandes de rachat, net des souscriptions, sur une même valeur liquidative excède 10% du nombre de parts en circulation ou de l’actif net du FCP. La société de gestion peut décider d'exécuter les rachats dans la limite de 10% du nombre de parts en circulation ou de l’actif net du FCP et au prorata de chaque demande

Risque de perte du capital investi Le risque que le capital investi ne soit pas intégralement restitué et/ou que la performance du FIA ne soit pas conforme à ses objectifs existe et provient principalement des risques exposés précédemment et des frottements liés aux frais de gestion et de transaction. Risque lié aux souscriptions/rachats Risque lié à d’importantes entrées ou sorties de clients dans le FIA, pouvant amener le gérant à changer rapidement la structure du portefeuille pour y faire face.

Risque de change C’est le risque de baisse des devises d’investissement par rapport à la devise de référence du portefeuille : l’euro. Du fait d’investissements dans des fonds cibles dont la devise est différente de la devise de référence du FCP, il peut exister un risque de change. Ce risque de change sera systématiquement couvert en totalité en euros par des ventes à terme de devises. Au niveau du portefeuille, deux outils principaux seront utilisés pour quantifier le risque sur la valeur liquidative :

- la technique dite « Value at risk »*, (Var) qui utilise les données historiques de performance du fonds - une technique dite de « stress test » appliquée aux stratégies, utilisant les corrélations des Fonds avec leurs

indices de référence. Nb * La VAR, ou Value at risk, est un indicateur de risque approximatif qui mesure la perte maximale encourue sur un horizon de temps donné, assortie d’une probabilité. Le choix de l’horizon considéré, de l’intervalle de confiance (en général supérieur à 95%), et du modèle de variation du cours des actifs relève d’une méthodologie propre à la société de gestion. Ce n’est qu’une moyenne statistique sur les risques potentiels de perte selon une certaine probabilité. Pour le FCP un objectif de Var (98%) est fixé à 1.5%. Avec une confiance de 98% sur ce résultat, le souscripteur doit s’attendre à une perte potentielle supérieure à 1.5% entre 2 VL (14 jours) au moins une fois par an, compte tenu du passé.

Souscripteurs concernés et profil de l’investisseur type Part AC : Tous souscripteurs Part IC : Tous souscripteurs, cependant la part est plus particulièrement destinée aux investisseurs institutionnels Part NC : La part est réservée aux OPCVM/FIA gérés par la société de gestion ERAAM. Ce FCP répond aux besoins d’investisseurs qui souhaitent obtenir une rémunération supérieure à celle du marché monétaire avec un risque limité. Cette performance est obtenue en combinant des stratégies de gestion alternative, dont l’évolution vise à être décorrélée de celle des marchés traditionnels. Le montant qu’il est raisonnable d’investir dans ce FCP dépend de la situation personnelle de l’investisseur. Pour le déterminer, il doit tenir compte de son patrimoine personnel, de ses besoins actuels et à 2 ans, mais également de son souhait de prendre des risques ou au contraire Il est également fortement recommandé au souscripteur de diversifier suffisamment ses investissements afin de ne pas les exposer uniquement au risque de ce FIA. La durée de placement recommandée est supérieure à 2 ans. Modalités de détermination et d’affectation des revenus Le résultat de l’exercice est intégralement capitalisé. Caractéristiques des parts Devise de libellé : Euro Fractionnement : Non Conditions de souscription Les souscriptions sont centralisées chez RBC Investor Services Bank France au plus tard 5 (cinq) jours ouvrés avant le jour de valorisation à 11 heures et sont exécutées sur la base de la prochaine valeur liquidative connue. Les demandes de souscriptions s'effectuent en numéraire ou en nature. Les apports en nature ne peuvent comporter que les titres, valeurs ou contrats admis à composer l’actif du FIA ; ils sont évalués conformément aux règles d’évaluation applicables au calcul de la valeur liquidative. Les règlements afférents interviendront 2 jours ouvrés avant la date de la valeur liquidative d'exécution. Les ordres de souscription sont donc réalisés à cours inconnu, le nombre de parts exact, afférant au montant souscrit arrondi à l’inférieur, étant communiqué au porteur au moment de la publication de la valeur liquidative. Conditions de rachats Les demandes de rachats sont centralisées chez RBC Investor Services Bank France au plus tard 35 (trente-cinq) jours calendaires avant le jour de valorisation à 11 heures (préavis impératif) et sont exécutées sur la base de la prochaine valeur liquidative connue. Les demandes de rachat s’effectuent en parts uniquement. Les règlements afférents interviendront 21 jours calendaires après la date de la valeur liquidative d’exécution. Toutefois, le préavis ne sera pas applicable pour un ordre de rachat immédiatement suivi d’une souscription du même investisseur d’un montant égal et effectué sur la base de la même valeur liquidative, pour une même classe de part ou en cas d’arbitrage entre deux classes de part. Dans ce cas précis, le préavis est de 5 jours ouvrés avant la date de la valeur liquidative d’exécution et le règlement s’effectue pour le rachat et pour la souscription 21 jours calendaires après la date de la valeur liquidative d’exécution. De même, les commissions de souscriptions non acquises au FCP ne seront pas prélevées.

L’attention des souscripteurs est appelée sur la liquidité restreinte de ce FIA. Ce produit est destiné à des investisseurs qui ne requièrent pas une liquidité immédiate de leur placement.

Mécanisme de plafonnement des rachats (Gate) Lorsque le total des demandes de rachat, net des souscriptions, sur une même valeur liquidative excède 10% du nombre de parts en circulation ou de l’actif net du FCP, la société de gestion peut, à sa discrétion, décider de la mise en place ou non de ce système de réduction des ordres sur la Valeur Liquidative. Le seuil est déterminé au moment de la centralisation des souscriptions (5 jours ouvrés avant le dernier jour ouvré du mois) et prend en compte les souscriptions sur la base de la dernière valeur liquidative connue. La société de gestion peut décider d'exécuter les rachats dans la limite de 10% du nombre de parts en circulation ou de l’actif net du FCP et au prorata de chaque demande. Les demandes de rachat, net des souscriptions, ainsi réduites proportionnellement et en attente d'exécution seront reportées automatiquement sur la prochaine valeur liquidative.

Les ordres ainsi reportés n’auront pas rang de priorité sur des demandes de rachat ultérieures. Cette faculté s'applique à chaque valeur liquidative. Cas d’exonération : si l’ordre de rachat est immédiatement suivi d’une souscription du même investisseur d’un montant égal et effectué sur la même date de valeur liquidative, pour une même classe de part ou en cas d’arbitrage entre deux classes de part, ce mécanisme ne sera pas appliqué au rachat considéré. Adresse des établissements désignés pour recevoir les souscriptions et les rachats : RBC Investor Services Bank France 105, rue Réaumur – 75002 PARIS Valeur liquidative d’origine : Parts AC et NC : 100 euros Part IC : 500.000 euros Date et périodicité de calcul de la valeur liquidative La valeur liquidative est établie le dernier jour ouvré du mois et calculée le 6e jour ouvré du mois suivant sur la base des cours de la fin du mois précédent des actifs sous jacents (Calendrier de référence Euronext et jours fériés légaux en France). Date de clôture de l’exercice Dernière VL du mois de décembre (1ère clôture en décembre 2003). Affectation du résultat Le résultat de l’exercice est intégralement capitalisé. Devise des parts Euro Date de création Ce FIA a été agréé par l’Autorité de Marchés Financiers le 23 juillet 2003. Il a été créé le 29 août 2003. Lieu et modalités de publication ou de communication de la valeur liquidative Société de Gestion : ERAAM

6 Rue Paul Baudry 75008 PARIS

tel : 01 53 43 20 80 & fax 01 53 43 20 90 site web : www.eraam.com & email : [email protected]

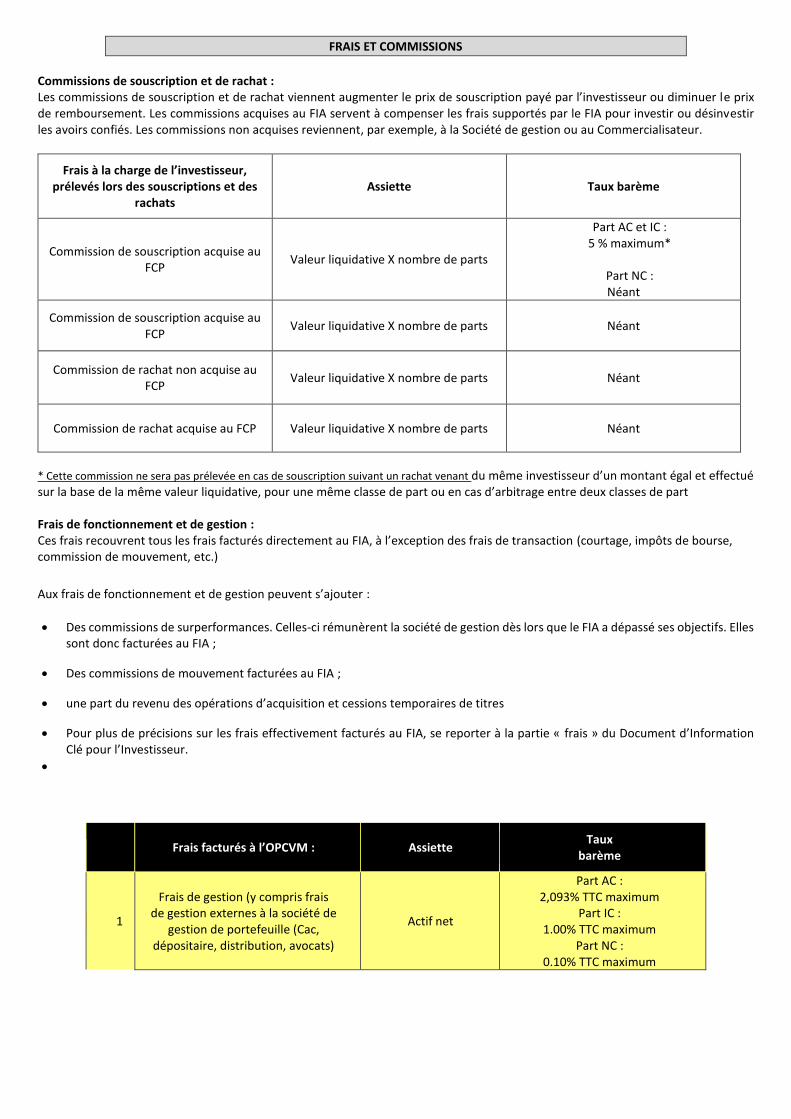

FRAIS ET COMMISSIONS

Commissions de souscription et de rachat : Les commissions de souscription et de rachat viennent augmenter le prix de souscription payé par l’investisseur ou diminuer le prix de remboursement. Les commissions acquises au FIA servent à compenser les frais supportés par le FIA pour investir ou désinvestir les avoirs confiés. Les commissions non acquises reviennent, par exemple, à la Société de gestion ou au Commercialisateur.

Frais à la charge de l’investisseur, prélevés lors des souscriptions et des

rachats Assiette Taux barème

Commission de souscription acquise au FCP

Valeur liquidative X nombre de parts

Part AC et IC : 5 % maximum*

Part NC : Néant

Commission de souscription acquise au FCP

Valeur liquidative X nombre de parts Néant

Commission de rachat non acquise au FCP

Valeur liquidative X nombre de parts Néant

Commission de rachat acquise au FCP Valeur liquidative X nombre de parts Néant

* Cette commission ne sera pas prélevée en cas de souscription suivant un rachat venant du même investisseur d’un montant égal et effectué sur la base de la même valeur liquidative, pour une même classe de part ou en cas d’arbitrage entre deux classes de part Frais de fonctionnement et de gestion : Ces frais recouvrent tous les frais facturés directement au FIA, à l’exception des frais de transaction (courtage, impôts de bourse, commission de mouvement, etc.)

Aux frais de fonctionnement et de gestion peuvent s’ajouter :

Des commissions de surperformances. Celles-ci rémunèrent la société de gestion dès lors que le FIA a dépassé ses objectifs. Elles sont donc facturées au FIA ;

Des commissions de mouvement facturées au FIA ;

une part du revenu des opérations d’acquisition et cessions temporaires de titres

Pour plus de précisions sur les frais effectivement facturés au FIA, se reporter à la partie « frais » du Document d’Information Clé pour l’Investisseur.

Frais facturés à l’OPCVM :

Assiette Taux

barème

1

Frais de gestion (y compris frais de gestion externes à la société de

gestion de portefeuille (Cac, dépositaire, distribution, avocats)

Actif net

Part AC : 2,093% TTC maximum

Part IC : 1.00% TTC maximum

Part NC : 0.10% TTC maximum

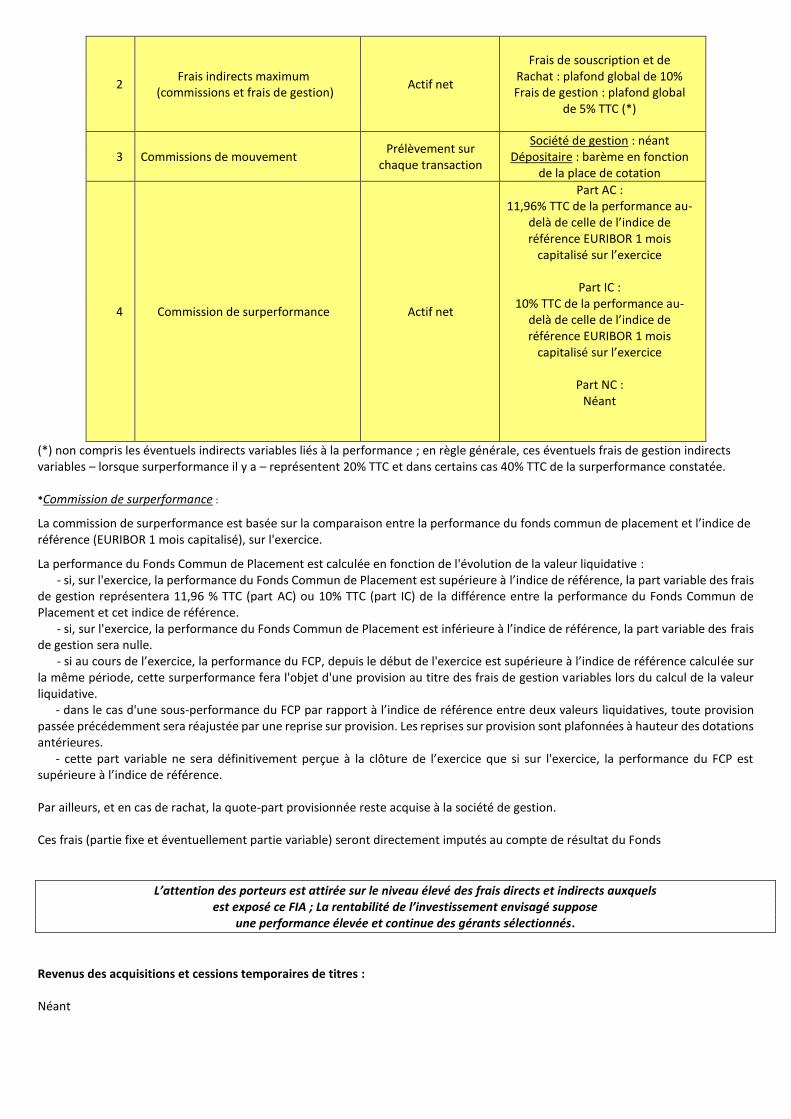

2 Frais indirects maximum

(commissions et frais de gestion) Actif net

Frais de souscription et de Rachat : plafond global de 10% Frais de gestion : plafond global

de 5% TTC (*)

3 Commissions de mouvement Prélèvement sur

chaque transaction

Société de gestion : néant Dépositaire : barème en fonction

de la place de cotation

4 Commission de surperformance Actif net

Part AC : 11,96% TTC de la performance au-

delà de celle de l’indice de référence EURIBOR 1 mois

capitalisé sur l’exercice

Part IC : 10% TTC de la performance au-

delà de celle de l’indice de référence EURIBOR 1 mois

capitalisé sur l’exercice

Part NC : Néant

(*) non compris les éventuels indirects variables liés à la performance ; en règle générale, ces éventuels frais de gestion indirects variables – lorsque surperformance il y a – représentent 20% TTC et dans certains cas 40% TTC de la surperformance constatée. *Commission de surperformance :

La commission de surperformance est basée sur la comparaison entre la performance du fonds commun de placement et l’indice de référence (EURIBOR 1 mois capitalisé), sur l'exercice.

La performance du Fonds Commun de Placement est calculée en fonction de l'évolution de la valeur liquidative : - si, sur l'exercice, la performance du Fonds Commun de Placement est supérieure à l’indice de référence, la part variable des frais de gestion représentera 11,96 % TTC (part AC) ou 10% TTC (part IC) de la différence entre la performance du Fonds Commun de Placement et cet indice de référence. - si, sur l'exercice, la performance du Fonds Commun de Placement est inférieure à l’indice de référence, la part variable des frais de gestion sera nulle. - si au cours de l’exercice, la performance du FCP, depuis le début de l'exercice est supérieure à l’indice de référence calculée sur la même période, cette surperformance fera l'objet d'une provision au titre des frais de gestion variables lors du calcul de la valeur liquidative.

- dans le cas d'une sous-performance du FCP par rapport à l’indice de référence entre deux valeurs liquidatives, toute provision passée précédemment sera réajustée par une reprise sur provision. Les reprises sur provision sont plafonnées à hauteur des dotations antérieures.

- cette part variable ne sera définitivement perçue à la clôture de l’exercice que si sur l'exercice, la performance du FCP est supérieure à l’indice de référence. Par ailleurs, et en cas de rachat, la quote-part provisionnée reste acquise à la société de gestion. Ces frais (partie fixe et éventuellement partie variable) seront directement imputés au compte de résultat du Fonds

L’attention des porteurs est attirée sur le niveau élevé des frais directs et indirects auxquels est exposé ce FIA ; La rentabilité de l’investissement envisagé suppose

une performance élevée et continue des gérants sélectionnés.

Revenus des acquisitions et cessions temporaires de titres : Néant

C - INFORMATIONS D’ORDRE COMMERCIAL

Le FCP a vocation à être commercialisé en France. Diffusion des informations concernant le FIA Les investisseurs qui le demanderont, pourront recevoir par courrier, par télécopie ou par mail les documents périodiques obligatoires (rapports semestriel et annuel). Toutes les informations concernant ce FIA peuvent être obtenues en s’adressant directement auprès de la société de gestion : ERAAM

6, Rue Baudry 75008 PARIS

tel : 01 53 43 20 80 & fax 01 53 43 20 90 site web : www.eraam.com & email : [email protected]

Toutes les demandes de souscription et de rachat sur le FCP sont centralisées auprès de :

RBC Investor Services Bank France 105, rue Réaumur

75002 Paris Critères environnementaux, sociaux et de qualité de gouvernance (ESG) Les informations relatives à la prise en compte des critères environnementaux, sociaux et de qualité de gouvernance (ESG) sont disponibles sur le site Internet de la société de gestion et figureront dans le rapport annuel.

D - REGLES D’INVESTISSEMENT

Les ratios réglementaires applicables au FIA sont ceux décrits dans le Code Monétaire et Financier : article R214-2 et suivants et plus particulièrement ceux décrits aux articles R 214-83 à R 214-85 du Code Monétaire et Financier relatifs aux fonds de fonds alternatifs. Calcul du risque global lié aux contrats financiers (y compris les titres financiers et les instruments du marché monétaire comprenant des contrats financiers) : FIA de stratégie de gestion simple basée sur le calcul de l’effet de levier (« approche par l’engagement »).

E - REGLES D’EVALUATION ET DE COMPTABILISATION DES ACTIFS

A – Méthodes d’évaluation : Les actifs du FCP sont évalués conformément aux lois et règlements en vigueur, et plus particulièrement aux règles définies par le règlement du Comité de la

Réglementation Comptable n° 2003-02 du 2 octobre 2003 relatif au plan comptable des OPCVM.

Les fonds sous-jacents sont évalués en fonction de leur dernière valeur liquidative officielle (ou à défaut estimée) communiquée par le dépositaire du fonds à la société

de gestion. La société de gestion pourra également retenir une valeur estimée communiquée par la société de gestion du fonds sous-jacent ou son dépositaire lorsque

celle-ci semble plus proche de la valeur effective de marché de la part.

Les cours de change retenus pour l’évaluation des instruments financiers libellés dans une devise différente de la devise de référence du FCP sont les cours de change

diffusés par la Banque Centrale Européenne le jour d’arrêté de la valeur liquidative du FCP.

Les opérations de gré à gré sont évaluées au prix donné par la contrepartie de l’instrument financier. La société de gestion réalise un contrôle indépendant de cette

évaluation.

B – Méthodes de comptabilisation : La comptabilité du fonds EUROPANEL MULTISTRATEGIES II est tenue en euro.

Le FCP de capitalisation enregistre en coupons encaissés les différents produits de placement à revenu fixe.

Les frais de gestion fixes maximum représentent 2,093 % TTC (classe AC), 1.00% TTC (classe IC) et 0.10% TTC (classe NC) de l'actif net. Ces frais sont décomptés à chaque

valeur liquidative et seront directement imputés au compte de résultats du FCP. A chaque valeur liquidative est effectuée une reprise de la provision constituée au

titre des frais variables lorsque la différence entre la performance du FCP et celle de l’indice est négative. Les frais de gestion variables sont prélevés annuellement, à

la date de clôture de l’exercice.

Les achats et les cessions de titres sont comptabilisés frais exclus.

EUROPANEL MULTISTRATEGIES II

REGLEMENT

TITRE I

ACTIFS ET PARTS Article 1 - Parts et copropriété Les droits des copropriétaires sont exprimés en parts, chaque part correspondant à une même fraction de l'actif du fonds. Chaque porteur de part dispose d'un droit de copropriété sur les actifs du fonds proportionnel au nombre de parts possédées. La durée du fonds est de 99 ans à compter de sa date d’agrément sauf dans le cas de dissolution anticipée ou de la prorogation prévue au présent règlement. Les parts pourront être fractionnées, sur décision du Directoire de la société de gestion en dixième, centième, millièmes ou en dix-millièmes, dénommées fractions de parts. Les dispositions du règlement réglant l’émission et le rachat de parts sont applicables aux fractions de parts dont la valeur sera toujours proportionnelle à celle de la part qu’elles représentent. Toutes les autres dispositions du règlement relatives aux parts s’appliquent aux fractions de parts sans qu’il soit nécessaire de la spécifier, sauf lorsqu’il en est autrement. Enfin, le Directoire de la société de gestion peut, sur ses seules décisions, procéder à la division des parts par la création de parts nouvelles qui sont attribuées aux porteurs en échange des parts anciennes. Article 2 - Montant minimal de l'actif

Il ne peut être procédé au rachat des parts si l'actif devient inférieur à 300 000 euros ; dans ce cas, et sauf si l'actif redevient entre temps supérieur à ce montant, la société de gestion prend les dispositions nécessaires pour procéder dans le délai de trente jours à la fusion ou à la dissolution du fonds. Article 3 - Emission et rachat des parts Le montant minimum des souscriptions initiales est fixé à 10 000 euros pour la part AC et à 1 part pour les parts IC et NC. Les parts sont émises à tout moment à la demande des porteurs sur la base de la valeur liquidative augmentée, le cas échéant, des commissions de souscriptions.

Les rachats et les souscriptions sont effectués dans les conditions et selon les modalités définies dans le prospectus de l’OPCVM. Les parts de fonds commun de placement peuvent faire l'objet d'une admission à la cote selon la réglementation en vigueur. Les souscriptions doivent être intégralement libérées le jour du calcul de la valeur liquidative. Elles peuvent être effectuées en numéraire et/ou par apport de valeurs mobilières. La société de gestion a le droit de refuser les valeurs proposées et, à cet effet, dispose d'un délai de sept jours à partir de leur dépôt pour faire connaître sa décision. En cas d'acceptation, les valeurs apportées sont évaluées selon les règles fixées à l'article 4 et la souscription est réalisée sur la base de la première valeur liquidative suivant l'acceptation des valeurs concernées. Les rachats sont effectués exclusivement en numéraire, sauf en cas de liquidation du fonds lorsque les porteurs de parts ont signifié leur accord pour être remboursés en titres. Ils sont réglés par le dépositaire dans un délai maximum de cinq jours suivant celui de l'évaluation de la part. Toutefois, si, en cas de circonstances exceptionnelles, le remboursement nécessite la réalisation préalable d'actifs compris dans le fonds, ce délai peut être prolongé, sans pouvoir excéder 30 jours.

Sauf en cas de succession ou de donation-partage, la cession ou le transfert de parts entre porteurs, ou de porteurs à un tiers, est assimilé à un rachat suivi d'une souscription ; s'il s'agit d'un tiers, le montant de la cession ou du transfert doit, le cas échéant, être complété par le bénéficiaire pour atteindre au minimum celui de la souscription minimale exigée par le prospectus de l’OPCVM. En application de l’article L 214-8-7 du code monétaire et financier, le rachat par le FCP de ses parts, comme l’émission de parts nouvelles, peuvent être suspendus, à titre provisoire, par la société de gestion, quand les circonstances exceptionnelles l’exigent et si l’intérêt des porteurs le commande. Lorsque l’actif net du FCP est inférieur au montant fixé par la réglementation, aucun rachat des parts ne peut être effectué. Article 4 - Calcul de la valeur liquidative. Le calcul de la valeur liquidative de la part est effectué en tenant compte des règles d’évaluation figurant dans le prospectus de l’OPCVM.

TITRE II

FONCTIONNEMENT DU FONDS Article 5 - La société de gestion La gestion du fonds est assurée par la société de gestion conformément à l'orientation définie pour le fonds.

La société de gestion agit en toutes circonstances pour le compte des porteurs de parts et peut seule exercer les droits de vote attachés aux titres compris dans le fonds. Article 5 bis - Règles de fonctionnement Les instruments et dépôts éligibles à l’actif de l’OPCVM ainsi que les règles d’investissement sont décrits dans le prospectus de l’OPCVM. Article 6 - Le dépositaire Le dépositaire assure les missions qui lui sont confiées par les dispositions légales et réglementaires en vigueur ainsi que celles qui lui ont été contractuellement confiées.. En cas de litige, avec la société de gestion, il informe l’Autorité des Marchés Financiers.

La société de gestion fournit au dépositaire toute information permettant à ce dernier d’opérer ses contrôles, dans le cadre de sa mission de contrôle de la régularité des décisions de l’OPCVM. Article 7 - Le commissaire aux comptes Un commissaire aux comptes est désigné pour six exercices, après accord de l’Autorité des Marchés Financiers, par le directoire de la société de gestion. Il effectue les diligences et contrôles prévus par la loi et notamment certifie, chaque fois qu'il y a lieu, la sincérité et la régularité des comptes et des indications de nature comptable contenues dans le rapport de gestion. Il peut être renouvelé dans ses fonctions. Il porte à la connaissance de l’Autorité des Marchés Financiers, ainsi qu’à celle de la société de gestion du FCP, les irrégularités et inexactitudes qu’il a relevées dans l’accomplissement de sa mission. Les évaluations des actifs et la détermination des parités d’échange dans les opérations de transformation, fusion ou scission sont effectuées sous le contrôle du commissaire aux comptes. Il apprécie tout apport en nature et établit sous sa responsabilité un rapport relatif à son évaluation et à sa rémunération. Il atteste l’exactitude de la composition de l’actif et des autres éléments avant publication.

Les honoraires du commissaire aux comptes sont fixés d’un commun accord entre celui-ci et le directoire de la société de gestion au vu d’un programme de travail précisant les diligences estimées nécessaires.

En cas de liquidation, il évalue le montant des actifs et établit un rapport sur les conditions de cette liquidation. Il atteste les situations servant de base à la distribution d’acomptes. Ses honoraires sont compris dans les frais de gestion. Article 8 - Les comptes et le rapport de gestion A la clôture de chaque exercice, la société de gestion établit les documents de synthèse et établit un rapport sur la gestion du fonds pendant l’exercice écoulé. La société de gestion de portefeuille établit, au minimum de façon semestrielle et sous contrôle du dépositaire, l’inventaire des actifs de l’OPC. La société de gestion tient ces documents à la disposition des porteurs de parts dans les quatre mois suivant la clôture de l'exercice et les informe du montant des revenus auxquels ils ont droit : ces documents sont, soit transmis par courrier à la demande expresse des porteurs de parts, soit mis à leur disposition à la société de gestion ou chez le dépositaire.

TITRE III

MODALITES D'AFFECTATION DES REVENUS Article 9 - Le résultat net de l’exercice est égal au montant des intérêts, arrérages, dividendes, primes et lots, jetons de présence ainsi que tous produits relatifs aux titres constituant le portefeuille du fonds majoré du produit des sommes momentanément disponibles et diminué des frais de gestion et de la charge des emprunts.

Les sommes distribuables sont égales au résultat net de l’exercice augmenté des reports à nouveau et majoré ou diminué du solde des comptes de régularisation des revenus afférents à l’exercice clos. Les sommes distribuables sont intégralement capitalisées chaque année à l’exception de celles qui font l’objet d’une distribution obligatoire en vertu de la Loi.

TITRE IV

FUSION - SCISSION - DISSOLUTION - LIQUIDATION Article 10 - Fusion - Scission La société de gestion peut soit faire apport, en totalité ou en partie, des actifs compris dans le fonds à un autre OPCVM qu’elle gère, soit scinder le fonds en deux ou plusieurs autres fonds communs dont elle assurera la gestion. Ces opérations de fusion ou de scission ne peuvent être réalisées qu'un mois après que les porteurs en ont été avisés. Elles donnent lieu à la délivrance d'une nouvelle attestation précisant le nombre de parts détenues par chaque porteur. Article 11 - Dissolution - Prorogation Si les actifs du fonds demeurent inférieurs, pendant trente jours, au montant fixé à l'article 2 ci-dessus, la société de gestion en informe l’Autorité des Marchés Financiers et procède, sauf opération de fusion avec un autre fonds commun de placement, à la dissolution du fonds. La société de gestion peut dissoudre par anticipation le fonds ; elle informe les porteurs de parts de sa décision et à partir de cette date les demandes de souscription ou de rachat ne sont plus acceptées. La société de gestion procède également à la dissolution du fonds en cas de demande de rachat de la totalité des parts, de cessation de fonction du dépositaire lorsqu'aucun autre dépositaire n'a été désigné, ou à l'expiration de la durée du fonds, si celle-ci n'a pas été prorogée.

La société de gestion informe l’Autorité des Marchés Financiers et le dépositaire par courrier de la date et de la procédure de dissolution retenue. Ensuite, elle adresse à l’Autorité des Marchés Financiers le rapport du commissaire aux comptes. La prorogation d'un fonds peut être décidée par la société de gestion en accord avec le dépositaire. Sa décision doit être prise au moins 3 mois avant l'expiration de la durée prévue pour le fonds et portée à la connaissance des porteurs de parts et de l’Autorité des Marchés Financiers. Article 12 - Liquidation En cas de dissolution, la société de gestion, est chargée des opérations de liquidation. Ils sont investis à cet effet, des pouvoirs les plus étendus pour réaliser les actifs, payer les créanciers éventuels et répartir le solde disponible entre les porteurs de parts en numéraire ou en valeurs. Le commissaire aux comptes et le dépositaire continuent d'exercer leurs fonctions jusqu'à la fin des opérations de liquidation.

TITRE V

CONTESTATION Article 13 - Compétence - Election de domicile Toutes contestations relatives au fonds qui peuvent s'élever pendant la durée de fonctionnement de celui-ci, ou lors de sa liquidation, soit entre les porteurs de parts, soit entre ceux-ci et la société de gestion ou le dépositaire, sont soumises à la juridiction des tribunaux compétents.