industrie 4.0 : la quatrième révolution industrielle · domaines de l’énergie et de la paix,...

TRANSCRIPT

Le magazine de Vontobel dédié aux produits structurés Mars/Avril 2016 – Edition Suisse

Industrie 4.0 : la quatrième révolution industrielleMarché, page 6

Contrats à terme sur le prix du pétrole ou actions ? Profitez des deux !Idées d’investissement, page 14

« Beaucoup pensent que le pic pétrolier n’a plus d’importance, mais c’est faux » Dr Daniele Ganser, Historien suisse, chercheur dans les domaines de l’énergie et de la paix, page 15

2 Sommairederinews Mars/Avril 2016

« L’Allemagne et la Suisse font bien de regrouper et d’améliorer leurs points forts dans les domaines de la robotique et des techniques d’automatisation sous l’appellation < industrie 4.0 >. » Thomas Rappold, conseiller en investissement, chef d'entreprise et auteur (« Silicon Valley Investing »)

3 Éditorial

4 Bulletin de marché Évolutions actuelles sur le marché mondial

6 Marché Industrie 4.0 : la quatrième révolution

industrielle

9 Entretien Avec Thomas Rappold Conseiller en investissement, chef d’entreprise et auteur (« Silicon Valley Investing »)

10 Rétrospective thématique Produits de luxe : un marché de crois-

sance structurelle à long terme

11 Marché suisse des actions Au premier plan chez ABB : produits

d’automatisation, dividendes élevés, valo-risation attractive

12 Know-how Vers le rendement « cible » de manière

simple et rapide

14 Idées d’investissement Contrats à terme sur le prix du pétrole

ou actions ? Profitez des deux !

15 Interview Avec Daniele Ganser, historien suisse, chercheur dans les domaines de l’énergie et de la paix

16 Le point sur les débiteurs Petrobras : le défaut de paiement n'est plus exclu

17 Saviez vous que …

18 Bon à savoir #FINANZ’16 a élargi les horizons

et inspiré le #blog derinews

19 Remarques

3 Éditorialderinews Mars/Avril 2016

Avec nos meilleures salutations,

Sandra ChattopadhyayRédactrice en chef « derinews »

Nous attendons avec plaisir vos commentaires et vos réactions sur derinews. Envoyez-nous un e-mail à [email protected].

Chère lectrice, cher lecteur,

La « Spinning Jenny », première machine à filer mécanique, est le symbole bien connu de la Révolution industrielle. Mais on sait moins que deux autres révolutions industrielles ont eu lieu depuis et qu’elles ont aussi bouleversé la société en profon-deur. Voilà pour l’histoire. Où en sommes-nous aujourd'hui ? À l’aube de la qua-trième révolution industrielle, qui fait actuellement son entrée dans le secteur de la production traditionnelle.

Notre rubrique « Marché » en page 6 vous apprendra pourquoi l'industrie 4.0 ne parle plus de chaînes de production, comment cette tendance permet de renforcer ou reconquérir les sites de production locaux et de quelle manière vous pouvez en profiter en tant qu’investisseur. Thomas Rappold, expert reconnu du domaine « Technology Investing » (entretien p. 9), a été mandaté pour le nouvel Industry 4.0 Performance-Index.

Le prix du pétrole fait partie des thèmes dominants de ces derniers mois. Beaucoup pensent que le pic pétrolier n'a plus d'importance aujourd'hui, mais c'est faux, selon Daniele Ganser, historien suisse et chercheur dans les domaines de l’énergie et de la paix. Grâce à notre rubrique « Idées d'investissement » (page 14), vous saurez com-ment profiter d'une hausse éventuelle sans vous exposer aux pertes de roulement.

Nous vous souhaitons une lecture instructive et des investissements fructueux!

4 Bulletin de marchéderinews Mars/Avril 2016

1 Contribution de GodmodeTrader (www.godmode-trader.de)

2 Contribution de Vontobel Research Investment Banking

3 Contribution de Vontobel Research Asset Management

Marchés des actions

Swiss Market Index (SMI®)

Swiss Market Index (SMI®)

Poin

ts d

e l’i

ndic

e

10'000

9'500

9'000

8'500

8'000

7'500Mar 15 Mar 16

EURO STOXX 50®

EURO STOXX 50 ®

Poin

ts d

e l’i

ndic

e

3'900

3'700

3'500

3'300

3'100

2'900

2'700

2'500Mar 15 Mar 16

1'100

1'000

900

800

700

600

MSCI® Emerging Markets Index

Mar 15

MSCI® Emerging Markets Index

Poin

ts d

e l’i

ndic

e

Mar 16

Évolutions actuelles sur le marché mondial

USA1

Le marché de l’emploi US a bien démarré l’année mais un nouvel affaiblissement de la conjoncture est en vue, selon les analyses de la première banque américaine JP Morgan Chase. Après deux tri-mestres de recul pour les bénéfices des entreprises, la probabilité d'une récession serait de 81 %. De fait, les résultats publiés par les entreprises s'inscrivent en baisse depuis le 3T15. Bien que toutes n’aient pas encore dévoilé leurs chiffres pour le 4T15, les bilans indiquent déjà une très probable baisse des bénéfices. Les parti-cipants au marché estiment toutefois improbables de nouvelles mesures de relance économique dans l’immédiat ; la Réserve fédérale US n’a commencé à relever ses taux directeurs qu’à l’automne dernier. Les mises en garde contre des dévaluations des monnaies par le secrétaire américain au Trésor Jack Lew au som-met du G20 reflètent le climat récessif des États-Unis. Les États du G20 devraient réaffirmer leur engagement à s’abstenir de toute dévaluation compétitive, a insisté M. Lew.

Suisse2

Comme d’autres marchés mondiaux, le SMI® a enregistré de fortes pertes sur les deux premiers mois de l'année. Les causes sont nombreuses : 1) suite au premier relève-ment des taux par la Fed, la question du rythme des prochaines hausses reste ouverte, 2) la vigueur du dollar US, la faiblesse des indicateurs macro et le recul des bénéfi-ces d’entreprises font craindre une récession aux USA et monter les rendements des emprunts à haut risque, 3) les indicateurs macro toujours médiocres en Chine et la dépréciation du yuan ont renforcé les craintes déflationnistes 4) en raison de la chute des prix du pétrole, de nombreux fonds souverains du Proche et Moyen-Orient ont dû liquider leurs portefeuilles de valeurs. Un grand nombre de titres du SMI® ont déçu par leurs résultats et/ou leurs perspectives (Richemont, Credit Suisse, Julius Baer, Nestlé, Novartis et Swatch Group). La plupart des small/midcaps ont dégagé des résultats soli-des, comme en témoigne leur surperformance. L’incertitude plane toujours sur le succès du rachat prévu de Syngenta ; pour le marché, l'offre a 50 % de chances d'aboutir. La croissance des bénéfices n'ouvre qu'un potentiel limité pour l'ensemble du marché ; sans les valeurs financières, la performance serait légèrement positive.

5 Bulletin de marchéderinews Mars/Avril 2016

Source : Bloomberg, état au 29.02.2016. Les performances et simulations passées ne sauraient constituer un indicateur fiable des performances futures. Les impôts et frais éventuels ont un impact négatif sur le rendement.

Marché des matières premières Taux d’intérêt Devises

JPMCCI Aggregate

JPMCCI Aggregate

Poin

ts d

e l’i

ndic

e

400

350

300

250

200Mar 16Mar 15

3-Mois-LIBOR CHF – 5 y CHF Swap

3-Mois-LIBOR CHF 5 y CHF Swap

0

-0.2

-0.4

-0.6

-0.8

-0.65

-0.70

-0.75

-0.80

-0.85

-0.90Mar 15 Mar 16

Val

eur

abso

lue

(en

CH

F)

Val

eur

abso

lue

(en

CH

F)

0.80

0.95

0.90

0.85

1.05

1.00

1.15

1.10

1.05

1.00

0.95

EUR/CHF – USD/CHF

Mar 15 Mar 16

EUR/CHF USD/CHF

Val

eur

abso

lue

(en

CH

F)

Val

eur

abso

lue

(en

CH

F)

Europe1

La faiblesse de la conjoncture mondiale et les perturbations dans la zone euro ont marqué le début de l'année. Le climat économique de la zone euro s’est encore dégradé en février, tant parmi les consommateurs que dans presque tous les secteurs d'activité à l'exception du bâtiment. L’indice du sentiment économique publié par la Commission européenne s’est davantage détérioré que prévu. En Allemagne, il a baissé de 104.7 à 104.1 points. Dans les autres grandes économies de la zone euro – France, Italie et Espagne, le climat s’est nettement assombri en janvier et février. La baisse de confiance des entreprises industrielles de la zone euro a pesé sur l'EuroStoxx. L'indice des 50 principales entreprises europé-ennes a chuté de 3300 points en début d'année à 2700 à la mi-février et la pression sur la BCE s’est accrue. Lors de sa réunion de mars, la BCE devrait annoncer un paquet de mesures plus important que prévu.

Évolution des devises CHF/EUR/USD1 L’ère du franc suisse comme « valeur refuge » semble révolue : malgré la chute des cours boursiers mondiaux en janvier, la devise helvétique a cédé du terrain face à l'euro. La Banque nationale suisse poursuit en effet l’objectif de contenir sa monnaie par des baisses de taux et des ventes de CHF. Selon Thomas Jordan, chef de la BNS, le franc reste toutefois largement surévalué malgré sa récente dépréciation. L’EUR/USD s’inscrit en baisse depuis la mi-février. Après la publication des derniers chiffres de l’inflation pour la zone euro, la devise unique s’est encore dépréciée : selon les participants au marché, la BCE va augmenter ses injections de liquidité ; l’inflation est quasiment au point mort dans la zone euro. Le chef de la BCE Mario Draghi a déjà laissé entrevoir un nouvel assouplissement de la politique monétaire en mars.

Marchés émergents3

Ces dernières années, les pays émergents ont dû faire face à la hausse du dollar US et à la baisse des prix des matières premières. La chute des cours du pétrole fin 2015 a notamment remis en question la solvabilité des entreprises énergétiques. Une amélioration est attendue en 2016 car le prix de l'or noir devrait continuer à se redresser pour franchir le seuil de USD 40 le baril (Brent). Le dollar semble en outre près de son plus haut. À eux seuls, ces facteurs devraient mettre fin à la sous-perfor-mance des emprunts et des devises des marchés émer-gents. Un rally durable n’est toutefois pas en vue car les indicateurs conjoncturels de ces pays restent faibles. Les économies d’Asie voient notamment le climat se dégrader dans l'industrie manufacturière. La Russie et le Brésil sont en pleine récession mais les derniers indicateurs avancés montrent qu’elle ne s’aggrave plus.

6 Marchéderinews Mars/Avril 2016

La Révolution industrielle (1750–1850) a bou-leversé la production et transformé en profon-deur la société européenne. La force hydrau-lique et la vapeur ont accéléré la productivité, le salariat a fait son apparition et le transport de marchandises s’est considérablement sim-plifié. À l’aube du 20e siècle, la deuxième révolution industrielle avec l’électrification voit arriver le travail à la chaîne et la produc-tion de masse. Enfin, les années 1970 et la naissance des technologies de l’information (IT) ont déclenché une troisième révolution. Celle-ci n’est pas encore terminée que la quatrième révolution industrielle a déjà com-mencé : cette grande tendance baptisée « in-dustrie 4.0 » repose sur l’Internet des objets et des services qui s’établit actuellement dans l'industrie de transformation.

Réseaux de création de valeur dans la « smart factory »Le concept a été introduit dès 2011 par le pro-fesseur de physique allemand Henning Kager-mann. Dans son article paru en 2013 pour le magazine « IM – Information, Management und Consulting » (ouvrage collectif : Industrie 4.0 – À quoi ressembleront les processus de production en 2020 ?), l’ancien président du directoire du groupe de logiciels SAP et prési-dent de l’Académie allemande des sciences et de la technique explique ce concept révolution- naire : à l’avenir, on ne parlera plus de chaînes de production mais de réseaux de création de valeur optimisés en temps réel. L’industrie 4.0 résout selon lui la contradiction entre produc-tion individuelle et gains d’efficacité (issus des économies d’échelle). Les « smart factories » fusionnent le monde virtuel avec la produc-tion physique et peuvent ainsi réagir en temps réel aux fluctuations de l’offre, de la demande et des chaînes de livraison.

Plus efficace – et plus individuelLes révolutions sont toujours identifiées comme telles a posteriori, mais un constat s'impose déjà : la mise en réseau des sous-traitants, sites de production, processus, matériaux et produits finis donnera naissance à une nouvelle logique de production qui se traduit par une création de valeur plus impor-

L’Internet des objets fait son entrée dans la production. La connexion entre toutes les unités suit une logique entièrement nouvelle et donne naissance à des réseaux de création de valeur, ce qui pourrait doper la productivité de nombreuses industries traditionnelles.

Industrie 4.0 : la quatrième révolution industrielle

tante. La numérisation rendra la production plus rapide, flexible, transparente – et moins chère. Pour mieux répondre aux besoins indi-viduels, les produits pourront désormais se décliner en un plus grand nombre de variantes adaptées aux souhaits du client – et ce sans perte d’efficacité. Est-ce possible technologi-quement ? Absolument. Selon Kagermann, les systèmes cyberphysiques (CPS) – la tech-nologie de base – fractionneront le processus de production en micro-services abstraits et donc librement reliables entre eux. Un chan-gement de paradigme aura lieu avec un aban-don progressif de la gestion centrale au profit d'une gestion décentralisée. Des processus d’une complexité inouïe deviendront ainsi numériquement maîtrisables. La pièce brute avant usinage deviendra ainsi un élément actif déterminant du processus et le produit pourra donc gérer ses propres étapes de pro-duction jusqu’à sa finition.

Il se peut que les robots reprennent un jour une partie des tâches réalisées par les humains, comme ce fut le cas lors des trois précédentes révolutions industrielles. Mais de nouvelles opportunités devraient également s’ouvrir, selon le cabinet de conseil en straté-gie Roland Berger : grâce à la nouvelle « qua-lité de connectivité », toutes les unités de pro-duction – homme, machine, composants et système – travailleront main dans la main et doperont la productivité (Think Act, Industry 4.0 ; 03/2015).

Renforcer les sites locaux – ou les regagnerSelon Roland Berger, cette évolution devrait notamment bénéficier à la compétitivité inter-nationale des pays européens. La hausse des coûts salariaux pousse en effet leurs entrepri-ses de production à transférer leurs activités à l'étranger, ce qui peut être désastreux pour les pays industrialisés car la délocalisation s'étend souvent au savoir-faire (recherche et déve-loppement par exemple) et à d’autres indus-tries importantes. La Suisse et l’Allemagne sont représentatifs des pays à hauts salaires qui s'efforcent en permanence de maintenir leur compétitivité internationale à un niveau élevé.

À cet égard, on assiste à une redistribu-tion des cartes : presque toutes les grandes nations économiques ont lancé des initiatives pour numériser leur production traditionnelle dans toutes les industries et créer ou mainte-nir un avantage compétitif au plan mondial. Plusieurs plates-formes économiques ont ainsi été fondées pour accélérer l'industrie 4.0. La mise en œuvre implique certes de gros inves-tissements, mais les prévisions (graphique 1) montrent que la numérisation de la produc-tion en Europe devrait nettement améliorer la rentabilité et augmenter les marges grâce aux économies d'échelle qui en découleront (Think Act, Industry 4.0 ; 03/2015).

Suisse et Allemagne en pole positionLes entreprises européennes sont bien posi-tionnées pour l’industrie 4.0. Mais pour con-

Source : Roland Berger Strategy Consultants ; Think Act, Industry 4.0 ; 03/2015.1: EBIT en % de la valeur ajoutée ; marge : faible = moins de 5 %, élevée = plus de 20 %2 : Capital employé/valeur ajoutée ; marge : faible = moins de 0.5, élevée = plus de 1.33: RCE = rentabilité x intensité en capital

Rentabilité1

Intensité en capital2

Élevée

ÉlevéeFaible

Faible

Europe2030

Rendement attendu par les investisseurs (RCE)3) = 15 %

Europe2012

INDUSTRIE TRADITIONNELLE

INDUSTRIE 4.0

Graphique 1 :L'industrie 4.0 augmentera la rentabilité et l'intensité en capital

7 Marchéderinews Mars/Avril 2016

Montant de l’investissement (en % du chiffre d’affaires annuel)

Volume d’investissement2

(en mia d’euros par an)

Construction de machineset d’installations

Industrie automobile1

Industrie de transformation

Industrie électrique et électronique

Industrie de l’information et des communications

Total

3.5% 8.5

2.9% 11.2

2.7% 10.1

3.3% 6.0

3.9% 4.3

3.3% 40.1

tinuer à jouer un rôle de premier plan, elles devraient investir 90 millions d’euros par an durant les 15 prochaines années (1350 mil-liards d’euros au total). Selon Roland Berger (Think Act, Industry 4.0 ; 03/2015), c’est une condition indispensable pour protéger dura-blement la production locale et renforcer ou regagner la compétitivité de tout un pays. La France et l’Angleterre ont par exemple déjà perdu la bataille pour leurs sites industriels traditionnels, mais une nouvelle page pourrait se tourner pour ces deux pays. Selon un son-dage du cabinet de conseil en stratégie PwC effectué en 2014, les entreprises allemandes devraient à elles seules investir 40 milliards d’euros par an dans l’industrie 4.0 jusqu’en 2020 (graphique 2). Roland Berger estime que la Suisse ainsi que l’Allemagne, concep-teur de la tendance, sont en pole position. Le groupe des « candidats prometteurs » avec des pays comme la France et la Grande-Bre-tagne est également bien préparé. Leur part dans la production traditionnelle est relative-ment faible mais ils pourraient se positionner aujourd'hui grâce à la numérisation.

On entend souvent des mises en garde contre les changements « disruptifs » à venir, comme à chaque révolution. Quels que soient les effets négatifs éventuels, Roland Berger sou-ligne que la révolution a déjà commencé et qu’une marche arrière est impossible. Selon lui, l’industrie 4.0 répond aux défis (industri-els) qui nous attendent. Cette évolution verra apparaître de nouveaux concurrents sur le marché et en disparaître d'autres. D’après des estimations officielles, elle bénéficiera surtout aux entreprises de taille moyenne qui prati-quent le « lean management », étudient les solutions de l'industrie 4.0 sur le plan tech-nique et organisationnel et ont fait de la mise en œuvre du concept une priorité.

Investir dans l’industrie 4.0L’Industry 4.0 Performance-Index a été lancé pour permettre aux investisseurs de participer à l’essor potentiel de ce thème riche en per-spectives. Il reproduit l’évolution du cours des actions d’un maximum de 20 entreprises qui génèrent l’essentiel de leur chiffre d’affaires dans le segment de l’industrie 4.0. L’indice est recomposé chaque semestre selon des critères de sélection quantitatifs et qualitatifs (gra-phique 3). Thomas Rappold, expert reconnu du domaine « Technology Investing » (entre-tien p. 9) a été mandaté en qualité de con-

Source : PwC 20141 : Extrapolation pour l’ensemble de l’industrie automobile (secteur économique 29 : construction de véhicules automobiles et de pièces détachées). 2 : Extrapolation basée sur les résultats du sondage rapportés au chiffre d’affaires total par branche réalisé en Allemagne pour l’année 2012 selon l’Office fédéral de la statistique allemande.

Graphique 2: L’industrie allemande investira 40 milliards d’euros par an jusqu’en 2020

Sources : Solactive, Thomas Rappold (conseiller en investissement de l’Industry 4.0 Performance-Index)

Entreprise Secteur Pays

ABB Ltd Automatisation Suisse

Alphabet Inc. Fournisseur de logiciels/données USA

ARM Holdings Plc Capteurs Grande-Bretagne

Autodesk Inc. Fournisseur de logiciels/données USA

Bertrandt AG Construction de machines/d’installations Allemagne

Cognex Corp. Automatisation USA

Dassault Systèmes SA Fournisseur de logiciels/données France

Dürr AG Construction de machines/d’installations Allemagne

FANUC Corp. Robotique Japon

INDUS Holding AG Construction de machines/d’installations Allemagne

Infineon Technologies AG Capteurs Allemagne

KEYENCE Corp. Capteurs Japon

Krones AG Automatisation Allemagne

KUKA AG Robotique Allemagne

National Instruments Corp. Capteurs USA

Parker Hannifin Corp. Construction de machines/d’installations USA

Rockwell Automation Inc. Automatisation USA

SAP SE Fournisseur de logiciels/données Allemagne

Teradyne Inc. Robotique USA

Yaskawa Electric Corp. Automatisation Japon

Composition initiale de l’Industry 4.0 Performance-Index

8 Marchéderinews Mars/Avril 2016

Description : Banque VontobelSource : Solactive, Thomas Rappold (conseiller en investissement de l’Industry 4.0 Performance-Index)

Graphique 3 : Concept de l’Industry 4.0 Performance-Index

Pool de sélectionCritères

Parmi le pool de sélection, le conseiller en indices sélectionne à la date de sélection les 20 entreprises les plus prometteuses sur la base des 4 critères suivants :

Sélection des membres de l’indiceRègles

Principaux chiffres d’affaires dans les domaines suivants de l’industrie 4.0 :

n Automatisation n Robotique n Capteurs n Fourniture de logiciels et de données n Construction de machines et d’installations n Fournisseurs en ingénierie

n Cotation sur un marché agréé et réglementé n Capitalisation boursière minimum de 750 mio d’euros n Volume de négoce journalier moyen d’au moins 1 mio d’euros (au cours des 3 derniers mois) n Pas de restrictions de négoce pour les investisseurs étrangers

Barrières d’entrée élevées mesurées par :

n Notoriété forte de la marque n Protection complète des brevets n Réseaux et alliances créateurs de forte valeur ajoutée n Caractère unique du modèle d’affaires

1

Qualité de la direction3

Caractère international des activités4

Attrait des produits et croissance du marché :Les produits et solutions de l’entreprise doivent couvrir un marché aussi large que possible avec des perspectives de croissance durable à long terme.

2

seiller en indices. Il transpose les critères de sélection du style de placement éprouvé « Va- lue Investing » au secteur technologique et intègre différents aspects à son analyse : bar-rières d’entrée, croissance de marché, qualité de la direction et caractère international.

Dans sa composition initiale (graphique 4), l’indice englobe par exemple National Ins-truments, l'un des premiers fournisseurs mondiaux de solutions pour la technique de contrôle, de mesure, de commande et de régulation. « Nous fournissons des outils qui réduisent la complexité », telle est la devise qui fait le succès de cette entreprise améri-caine forte de 7300 collaborateurs dans le monde. Ces 20 dernières années, son chif-fre d’affaires annuel a quasiment décuplé et avoisine 1.2 milliard de dollars. Autre exem-ple, KUKA est une entreprise de construction mécanique prometteuse qui se transforme en un groupe technologique. Fondée en 1898, KUKA est aujourd’hui numéro un mondial du secteur « automotive robotics » et fait partie du top 5 des fabricants de robots. Avec ses solutions logicielles intégrées et une plate-forme de produits modulaire, KUKA s’oriente de manière flexible sur de nouveaux segments de croissance.

En brefL’industrie 4.0 crée une logique de production entièrement nouvelle et s’apprête à révolution-ner les industries traditionnelles. Avec l’Industry 4.0 Performance-Index, les investisseurs peuvent aussi participer à cette tendance de fond.

Émetteur/garant : Vontobel Financial Products Ltd., DIFC Dubai / Vontobel Holding AG, Zurich (Moody’s A3). Désignation ASPS : certificat tracker (1300). Cotation : SIX Swiss Exchange. Fournisseur d’indice : Solactive AG. Les termsheets avec les indications juridiques faisant foi sont disponibles sur derinet.ch. Remarque : voir page 19 pour les informations relatives aux risques des produits.

Détails du produit Voncert Open End sur l’Industry 4.0 Performance-Index

Sous-jacent Industry 4.0 Performance-Index Industry 4.0 Performance-Index

N° valeur / symbole 31612760 / ZSLABV 31612761 / ZSLADV

Prix d’émission CHF 101.50 (inkl. CHF 1.50 Ausgabeaufschlag)

USD 101.50 (inkl. USD 1.50 Ausgabeaufschlag)

Fixing initial / libération EUR 100.00 USD 100.00

Durée 01.04.2016 / 08.04.2016 01.04.2016 / 08.04.2016

Commission de gestion Open End Open End

Période de souscription 1.2% p.a. 1.2% p.a.

Délai de souscription 31.03.2016, 16h00 HEC 31.03.2016, 16h00 HEC

9 Entretienderinews Mars/Avril 2016

« L’industrie 4.0 pourrait dépasser le marché de l’e-commerce »derinews : La Silicon Valley est gouvernée par un leitmotiv simple : « Software is eating the world ». Est-ce que les données sont devenues le moteur de la construction mécanique et de la robotique ?

Les données sont le « pétrole du 21e siècle ». Selon l’équipementier réseau Cisco, le vo-lume de données mondial devrait quadrupler d'ici 2019, au rythme de 8.6 zettaoctets par an (8 suivi de 21 zéros). Cette progression tient à la forte croissance des terminaux intelligents interconnectés dont le nombre devrait avoisiner les 50 milliards en 2020. A l’avenir, tous les appareils ou presque contiendront des capteurs dotés d’une intelligence d’écriture et de lecture qui seront en permanence aptes à communiquer des données actuelles. Les analyses « big data » et l’intelligence artificielle traitent les données afin que les robots et les machines puissent de mouvoir de manière autonome et être utilisés en partenariat avec l’homme (par exemple dans le domaine médical). L’activité lucrative du futur appartient aux services complémentaires basés sur les données.

derinews : Pourquoi parle-t-on de l’Internet des objets aux États-Unis et de l’industrie 4.0 dans la partie germanophone de l’Europe ?

Les Américains élargissent le concept, mais de manière plus diffuse et y incluent notam-ment les bracelets de fitness intelligents. L’Allemagne et la Suisse font bien de regrou-per et d’améliorer leurs points forts dans les domaines de la robotique et des techniques d’automatisation sous l’appellation « indus-trie 4.0 ». Cela fonctionne si bien que la Chine et le Japon ont repris ce terme.

derinews : Pourquoi est-ce que l’industrie 4.0 est plus qu’une simple usine intelligente (« smart factory ») ?

Il ne s’agit pas moins que de la numérisation complète de toutes les chaines de création de valeur. Dans cette optique, de nouvelles technologies jouent un rôle essentiel, notam-ment les systèmes de réalité virtuelle dans le développement, l'impression 3D dans la production et les drones dans la logistique. Les industries suisse et allemande ont fort à faire : il leur faut rapidement tirer des ensei-gnements de la Silicon Valley et penser à de nouveaux modèles d’affaires numériques.

Principalement en ce qui concerne les servi-ces cloud et les applications centrées sur les logiciels.

derinews : L’industrie 4.0 va-t-elle détruire des emplois ou accroître la prospérité ?

Une nouvelle étude publiée à l’occasion du Forum économique mondial de Davos à la mi-janvier estime que l’automatisation aura un effet destructeur sur l’emploi évalué à cinq millions de suppressions de postes. Je ne suis pas de cet avis. L’Allemagne occupe le troisième rang mondial en ce qui concerne la densité des robots. Malgré cela, le pays affi-che un emploi record, avec près d’un million de postes encore à pourvoir.

derinews : Quels sont les segments concer-nés par cette tendance ?

Selon moi, les grands gagnants sont l’automatisation, la robotique, les capteurs, les fournisseurs de logiciels et de données, la construction de machines et d’installations ainsi que les bureaux d’études.

derinews : Quel est, selon vous, le potentiel de chiffre d’affaires et de valeur ajoutée ?

Les retombées pour les entreprises alleman-des et suisses peuvent être énormes. Rien qu’en Allemagne, les analystes de PwC tablent sur une croissance des produits et services numérisés de l’ordre de 30 milliards d’euros. Jeffrey Immelt, CEO de General Electric, estime que le marché mondial pèse 200 milliards de dollars, soit plus que l’e-commerce !

derinews : Qui en profite sur le marché des actions ?

Comme chacun sait, les placements les plus lucratifs sur un marché « blockbuster » tel que l’industrie 4.0 résident dans les acteurs de niche, ou « hidden champions ». Citons notamment Bertrandt, grand bureau d’études allemand, le Français Dassault Systèmes, à la pointe de la conception 3D, et Keyence, lea-der mondial des capteurs. Ces trois sociétés figurent dans la composition de l'Industry 4.0 Performance-Index.

derinews : Quelle est l’importance de la cybersécurité dans l’industrie 4.0 ?

En tant que conseiller en investissement, j’accompagne également le Cyber Security Performance-Index et je peux dire que les deux thèmes sont extrêmement proches. Sans solutions de cybersécurité, la mise en réseau des processus de production de l’industrie 4.0 serait inenvisageable. Par conséquent, l’augmentation des investisse-ments dans l’industrie 4.0 se traduit presque automatiquement par une croissance du chiffre d’affaires chez les entreprises de cybersécurité.

derinews : Quelle expérience avez-vous de l’industrie 4.0 ?

J’ai investi toute ma passion et toute mon expertise dans l’Industry 4.0 Performance-Index : j’ai commencé à programmer des robots au lycée technique dès l’âge de 16 ans. J’apporte au produit toute mon expéri-ence professionnelle en matière de modèles d’affaires numériques, de big data, de sécu-rité et de robotique.

Thomas Rappold Conseiller en investissement,chef d’entreprise et auteur(« Silicon Valley Investing »)

Dès l’âge de 14 ans, il apprend toutseul les langages de programmationsur le Commodore C64. Il est l’un desdiplômés du premier programmeeuropéen d’informatique appliquée auxmédias. Chez Allianz SE, il collabore ausein du groupe de stratégie Internetà la création de nouveaux portailsfinanciers révolutionnaires pour lesclients privés et les entreprises. Depuisplus de 10 ans, Thomas Rappold dirigeavec brio une société de conseil et departicipation Internet et a fondé denombreuses start-up Internet. Plusd’informations sur Thomas Rappold sursilicon-valley.de.

10 Rétrospective thématiquederinews Mars/Avril 2016

Panagiotis Spiliopoulos, Responsable de Vontobel Research Investment BankingPrésente dans les grands centres financiers, l’analyse actions de la Banque Vontobel propose ses services aux principaux investisseurs du monde entier. L’analyse couvre environ 120 entreprises suisses. Avec un vaste savoir-faire dans le domaine des petites et moyennes entreprises, les souhaits des clients sont satisfaits de manière rapide et compétente.

Commentaire de notre équipe Vontobel Research Investment Banking

N° de valeur

Symbole Sous-jacent Échéance Devise Cours au 29.02.2016

Performance Mois

Février

Performance depuis le lance-

ment jusqu’au 29.02.2016

14150841 VZNAC North America Railway Basket 20.09.2016 CHF 102.8 2.0% 2.8%

24173323 VZGME German Midcap Exporters 31.03.2017 EUR 86.6 1.9% -13.4%

24173183 VZSRJ SXI Swiss Real Estate TR Index Open End CHF 98.8 1.5% -2.2%

14150839 VZAUC US Automotive Market Basket 20.09.2016 CHF 97.6 1.5% -2.4%

24173351 VZWTC Solactive Wearable Tec Perf-Index Open End CHF 101.2 1.4% -0.3%

24173656 VZSCC Solactive Smart Cars Perf.-Index Open End CHF 102.5 0.9% 1.0%

1922657 RZIMO Schweizer Immobilienaktien Basket Open End CHF 164.8 0.5% 62.4%

24173256 VZGTC Global Transportation 30.03.2017 CHF 79.8 0.3% -20.2%

1996013 VZSMM SMIMC® (Swiss Market Mid Caps TRI) Open End CHF 227.9 0.0% 163.2%

10778283 VZSGC Solactive® Smart Grid Performance-Index Open End CHF 81.3 -0.1% -19.9%

3843241 RZCEQ CE Corporate Quality Index® Schweiz 20 CHF Open End CHF 153.7 -0.2% 51.4%

2674847 VZZHS Zürichsee Basket Open End CHF 176.2 -0.2% 73.6%

…

14150463 VZLIC Vontobel Luxury Index Open End CHF 93.05 -1.6% -8.3%

14151229 VZETC Emerging Technology 28.04.2016 CHF 110.8 -1.8% 8.9%

10868802 VZDFD DAXplus® Family 30 Index Open End EUR 360 -2.3% 80.3%

14150661 VZCPC Vontobel China Policy Perf.-Index Open End CHF 102.8 -2.4% 1.3%

Remarques : voir page 19 pour les informations relatives aux risques des produits VONCERT.

* État au 29.02.2016

Produits de luxe : un marché de croissance structurelle à long terme

Solactive Smart Cars Perf.-Index La connectivité automobile englobe les sous-traitants automobiles et les entreprises tech-nologiques. Les technologies s'emploient à développer et/ou optimiser la communi-cation à l'intérieur et à l'extérieur du véhi-cule. Aujourd’hui, des systèmes d’assistance à la conduite prennent déjà en charge des manœuvres essentielles ou soutiennent le conducteur ; les systèmes d’« infotainment » entrent également dans cette catégorie. La performance de -10 % depuis le début de l’année (MSCI® World in CHF : -6 %) reflè-te les difficultés de nombreux sous-traitants automobiles, qui souffrent de la crainte d’un ralentissement marqué de la croissance sur les principaux marchés automobiles (USA, Chine, Europe) ; selon les experts de Vontobel, cette donnée est toutefois déjà suffisamment inté-grée dans l’évaluation et offre donc une opportunité d’investissement intéressante.

SXI Swiss Real Estate TR IndexAvec une performance de +2 % depuis le début de l’année, le panier immobilier suisse a nette-ment surperformé le marché actions élargi repré- senté par le SPI® (–9 %). Bien que le marché de l'immobilier ait probablement atteint son pic en 2014 et que de nombreuses mesures (BNS etc.) tardent à faire effet, les investisseurs sont restés fidèles aux fonds immobiliers ainsi qu’à la plupart des actions immobilières pour les rai-sons suivantes : le niveau toujours élevé de la liquidité, un rendement sûr et au-dessus de la moyenne, un bêta faible en période de forte volatilité et le manque d’alternatives de place-ment. Les taux des surfaces vides et les prix de l’immobilier commercial enregistrent cer-tes une évolution négative depuis la mi-2012, mais l’immobilier d’habitation (à l’exception du segment prix élevés/luxe) ne laisse entrevoir aucune inversion de tendance pour l’instant. La perspective de taux durablement bas devrait soutenir une demande robuste pour l’ensemble du secteur.

Vontobel Luxury Index Par le passé, les fabricants d’articles de luxe souffraient rarement des crises économiques car leur clientèle possédait suffisamment de capital pour s’offrir ces produits, y compris en période d'affaiblissement conjoncturel. En raison des nombreuses incertitudes sur les principaux marchés (croissance chinoise, récession en Russie, chute des prix du pét-role qui incite les consommateurs du Proche et du Moyen-Orient à moins dépenser), la demande s'est contractée sur de nombreux marchés émergents. Selon les analyses de Vontobel, les produits de luxe demeureront un marché de croissance structurel à long terme. A cet égard, la Chine offre le meilleur potentiel de croissance en tant que troisième marché mondial. À court terme (performance depuis le début de l’année : -2 % vs. MSCI® World en CHF: –6 %), l’élément cyclique devrait rester au premier plan et la satisfac-tion des attentes du consensus en tant que moteur des cours reste le plus important ; elle demeure positive pour Michael Kors & Coach et négative pour Richemont et Ralph Lauren.

11 Marché suisse des actionsderinews Mars/Avril 2016

Source : Bloomberg, état au 29.02.2016. Les performances et simulations passées ne sauraient constituer un indicateur fiable des performances futures. Les taxes et frais éventuels ont un effet négatif sur les rendements.

Vale

ur a

bsol

ue e

n C

HF

Mar 15 Mar 16

23

21

19

17

15

13

11

ABB Ltd

Évolution du cours ABB Ltd

Barrière à CHF 13.11

Vale

ur a

bsol

ue e

n C

HF

Mar 15 Mar 16

32

27

22

17

12

7

Évolution du cours Credit Suisse Group AG

Barrière à CHF 10.23Credit Suisse Group AG

Vale

ur a

bsol

ue e

n C

HF

Mar 15 Mar 16

105100

9590858075706560

Swiss Re AG

Évolution du cours Swiss Re AG

Barrière à CHF 69.36

ABB a surpassé les attentes en terme de renta-bilité avec la publication des résultats du 4T15. Les entrées de commandes ont pourtant été freinées par le ralentissement économique de la Chine et des autres pays émergents, la faiblesse persistante des cours du pétrole et la dégringolade des prix des matières pre-miè-res. Au niveau du chiffre d'affaires, les difficultés de l’exercice précédent et le recul des commandes ont eu un impact négatif. En outre, le raffermissement du dollar US s'est de nouveau traduit par une nette baisse dans les deux domaines. Du côté positif, deux des cinq divisions – Power Products et Power Systems – ont pu augmenter leur marge tandis que la division Process Automation n’a accusé qu’un léger repli. À l’échelle du groupe, la réduction importante et durable des coûts au siège de l'entreprise (« corporate costs ») a notam-ment eu des retombées favorables. Les per-spectives à court terme restent assombries par les incertitudes macroéconomiques latentes et la faiblesse des prix des matières premières ; la demande structurelle en produits et servi-ces d'automatisation ainsi que le rendement sur dividende élevé et la valorisation attractive devraient toutefois prendre le dessus à moyen terme.

ABB Ltd Credit Suisse Group AG Swiss Re AG

Au premier plan chez ABB : produits d’automatisation, dividendes élevés, valorisation attractive

Détails du produit

Nom du produit Defender VONTI sur ABB Ltd

N° de valeur 3018 8551

Prix d’exercice CHF 17.48

Barrière CHF 13.11

Fixing initial / final 18.12.2015/ 20.01.2017

Coupon (p. a.) 6.00 % (5.55 % p.a.)

Cours offert actuel* 99.90 %

Détails du produit

Nom du produit Defender VONTI sur Credit Suisse Group AG

N° de valeur 3093 9340

Prix d’exercice CHF 14.61

Barrière CHF 10.23

Fixing initial / final 04.02.2016/ 21.10.2016

Coupon (p. a.) 9.60 % (13.44 % p.a.)

Cours offert actuel* 101.09 %

Détails du produit

Nom du produit Defender VONTI sur Swiss Re AG

N° de valeur 2925 8316

Prix d’exercice CHF 86.70

Barrière CHF 69.36

Fixing initial / final 16.10.2015/ 18.11.2016

Coupon (p. a.) 5.05 % (4.63 % p.a.)

Cours offert actuel* 96.59 %

Remarques : voir page 19 pour les risques de produit. *État au 03.03.2016

L’action de Credit Suisse a encore accéléré sa baisse après la publication des résultats de l’exercice 2015 et affiche des pertes massives cette année. Principale raison : une exposition excessive à certains segments du domaine Fixed Income (Leveraged Finance ; Distressed, Securitized Products) qui souffrent particu-lièrement des turbulences sur les marchés obligataires à l'heure actuelle. Au 4e trimestre 2015, ces segments ont conduit à des pertes et continuent à faire partie du cœur d’activité de l’Investment Banking, selon la stratégie communiquée en octobre 2015. Les craintes croissantes en relation avec l’exposition des banques au pétrole et au gaz ont contribué au recul des cours. En outre, les pertes ont déjà réduit la dotation en fonds propres qui s'était améliorée à l'issue de l'augmentation de capital. Les turbulences persistantes sur les marchés financiers laisseront aussi des tra-ces au premier trimestre 2016 ; une nouvelle perte trimestrielle ne peut être exclue, ce qui affaiblirait encore les ratios de fonds propres.

En 2015, Swiss Re a profité de la baisse des dommages dus aux catastrophes naturelles et publié un bénéfice élevé de 4.6 milliards de dollars US. Sur cette base et grâce à une excellente solvabilité, le dividende a été accru de 8 % à 4.60 francs. Lors de la prochaine assemblée générale, un nouveau programme de rachat d’actions à hauteur de 1 milliard de francs sera en outre demandé. La décision de mettre en œuvre ou non ce programme ne sera toutefois annoncée qu’avec la publi-cation des résultats du 3T, selon les experts. La condition préalable sera que l'année 2016 se déroule normalement en ce qui concerne les gros sinistres ou la volatilité des marchés financiers. Les experts ont légèrement réduit leurs estimations bénéficiaires car les prix res-tent sous pression dans le segment non-vie (réassurance et désormais aussi assurance de base). L’indication de prix ajustée du risque de 102 % (année dernière : 105 %) pour la campagne de renouvellement de janvier 2016 reflète un marché mou qui permet encore à peine d’atteindre les objectifs de rentabilité.

12 Know-howderinews Mars/Avril 2016

Source : Banque Vontobel SA1 Écart par rapport à la barrière de la valeur de base (la plus mauvaise

Vers le rendement « cible » de manière simple et rapide

La matrice de rendement Vontobel offre un aperçu en ligne unique pour les produits structurés. Concrètement, elle indique les rendements maximums à l’échéance des Defender et Multi Defender VONTI (Barrier Reverse Convertible) déjà émis. Les rendements indiqués sont calculés sur la base des sous-jacents, de la devise de placement, de la marge de sécurité et de l’échéance du produit.

1

2

3

Démarrez la matrice de rendementEn un clic, vous pouvez accéder à la matrice de rendement sur notre page d’accueil www.derinet.ch et l'utiliser gratuitement quand vous le souhaitez.

Sélectionnez un produit avec un ou plusieurs sous-jacentsChoisissez entre Defender VONTI (Barrier Reverse Convertible) sur un sous-jacent ou Multi Defender VONTI (Multi Barrier Reverse Convertible) sur plusieurs sous-jacents.

Définissez votre filtre personnelChoisissez les sous-jacents, devises de produit et «marges de sécurité»1 souhaités.

« Quelles sont actuel-lement les opportunités de rendement des pro-

duits de placement déjà émis ? »

13 Know-howderinews Mars/Avril 2016

5

4

« Mouseover » – quels sous-jacents ?Avec la souris, visualisez les rendements maximums indiqués à l’échéance ainsi que les sous-jacents inclus dans le produit (uni-quement pour les Multi Defender VONTI).

Sous-jacents :

ABBRichemontRoche

Triez les rendements maximums par échéance de produitLe nombre d’échéances résiduelles disponibles varie en fonction du produit (point 2). « 3m » signifie par exemple une échéance résiduelle de trois mois.

L’ordre souhaitéChaque paramètre peut être classé dans l’ordre souhaité (croissant ou décroissant).

Choisir le rendement maximum/produitChoisissez (après les étapes 1–4) le ren-dement maximum à l’échéance, i.e. le Defender ou Multi Defender VONTI déjà émis (Barrier Reverse Convertible).

Cliquez …… sur le rendement maximum corres-pondant afin d’accéder directement à la page détaillant les caractéristiques du produit.

�

« Quels sont les sous-jacents et les échéances qui génèrent des rendements et avec quelle

marge de sécurité ? »

14 Idées d’investissementderinews Mars/Avril 2016

Dans la situation de marché actuelle, le Von-tobel Oil-Strategy Index est encore plus inté-ressant. La situation de contango du prix de l’or noir ayant franchi un nouveau cap ces derniers temps, des pertes de roulement importantes peuvent être évitées grâce à la stratégie.

Gains et pertes de roulementLe contango désigne une situation de marché où le cours du future sur le prix de l'énergie ayant l'échéance la plus lointaine est supérieur au cours du future correspondant d'échéance plus proche. La courbe à terme est donc ascendante. Si le contrat future proche de l'échéance fait l'objet d'un réinvestissement dans un future d'échéance plus éloignée, il en résulte des pertes de roulement, car le pro-duit de la vente du contrat arrivant à expira-tion est alors investi de manière neutre dans des contrats plus chers et donc moins nom-breux qu’avant le processus de roulement. Il en découle une perte de valeur potenti-elle qui peut donc pénaliser l'investisseur. Le phénomène de backwardation est inverse : les contrats d’échéance plus éloignée sont

Contrats à terme sur le prix du pétrole ou actions ? Profitez des deux !

Pour participer à une hausse éventuelle des prix du pétrole, deux options possibles : investir dans des contrats à terme ou des actions d’entreprises. La stratégie intelligente du Vontobel Oil-Strategy Index alterne les deux avec succès.

moins chers que ceux dont l’échéance est plus proche. On parle donc d’une courbe à terme descendante. Si, dans une situation de backwardation, le contrat future proche de l’échéance fait l’objet d’un réinvestissement dans un future d’échéance plus éloignée, il en résulte des gains de roulement. Le produit issu de la vente des contrats arrivant à expiration est en effet investi de manière neutre dans des contrats moins chers et donc plus nom-breux qu’avant le processus de roulement. Il en résulte un gain potentiel qui peut par con-séquent avantager l'investisseur.

La stratégie intelligente alterne selon les phasesPour profiter de gains de roulement en situ-ation de backwardation, le Vontobel Oil-Strategy Index est investi dans des contrats à terme sur le prix du pétrole. Dans une situ-ation de contango, l’indice n’est pas investi dans des contrats à terme mais dans des actions afin d'éviter l'inconvénient des pertes de roulement (graphique 1). Les actions du Vontobel Oil-Strategy Index sont les titres des dix principales entreprises pétrolières (sur la

base de la capitalisation boursière) basées aux États-Unis ou au Canada. Ces entreprises sont spécialisées dans l’exploration, la production, la distribution, le traitement ou la commercia-lisation de pétrole.

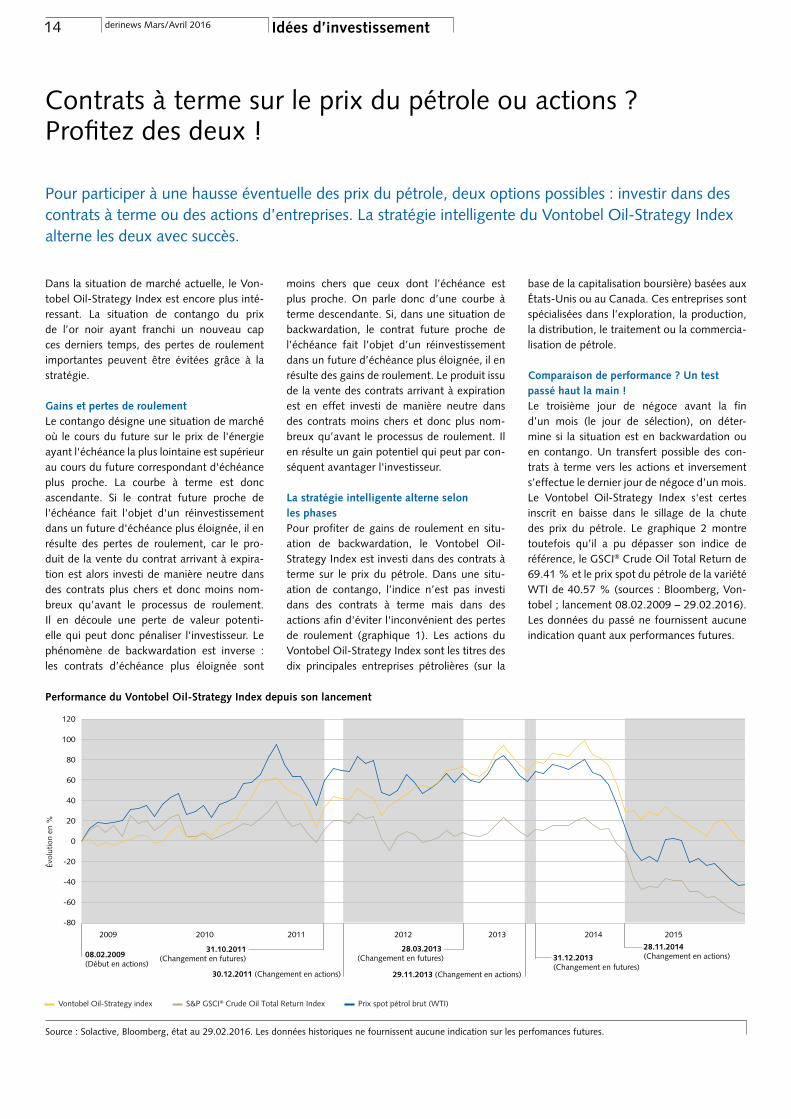

Comparaison de performance ? Un test passé haut la main !Le troisième jour de négoce avant la fin d’un mois (le jour de sélection), on déter-mine si la situation est en backwardation ou en contango. Un transfert possible des con-trats à terme vers les actions et inversement s’effectue le dernier jour de négoce d’un mois. Le Vontobel Oil-Strategy Index s'est certes inscrit en baisse dans le sillage de la chute des prix du pétrole. Le graphique 2 montre toutefois qu’il a pu dépasser son indice de référence, le GSCI® Crude Oil Total Return de 69.41 % et le prix spot du pétrole de la variété WTI de 40.57 % (sources : Bloomberg, Von-tobel ; lancement 08.02.2009 – 29.02.2016). Les données du passé ne fournissent aucune indication quant aux performances futures.

Source : Solactive, Bloomberg, état au 29.02.2016. Les données historiques ne fournissent aucune indication sur les perfomances futures.

Performance du Vontobel Oil-Strategy Index depuis son lancement

Évol

utio

n en

%

2009 2010 2011 2012 2013 2014 2015

120

100

80

60

40

20

0

-20

-40

-60

-80

Vontobel Oil-Strategy index S&P GSCI® Crude Oil Total Return Index Prix spot pétrol brut (WTI)

08.02.2009(Début en actions)

31.10.2011(Changement en futures)

30.12.2011 (Changement en actions)

28.03.2013 (Changement en futures)

29.11.2013 (Changement en actions)

31.12.2013(Changement en futures)

28.11.2014(Changement en actions)

15 Entretienderinews Mars/Avril 2016

« Beaucoup pensent que le pic pétrolier n’a plus d’importance, mais c’est faux »

derinews : Le pétrole brut, un instrument de pouvoir géopolitique ? Où en est-on actuellement ?

À l’heure actuelle, nous assistons à une impitoyable guerre des prix autour du pétrole. Les entreprises d’Arabie saoudite, qui peuvent produire à bas coûts, inondent les marchés en tant que « discounters » et récupèrent des parts de marché. Elles pous-sent ainsi à la ruine les producteurs de pétro-le de schiste américains dont les coûts sont plus élevés. Au sein de l’OPEP, cette stratégie saoudienne n’est pas appréciée. Pour sa part, le Venezuela souhaiterait que les prix de l’or noir augmentent.

derinews : Quel est le rôle du Moyen-Orient et de la Russie ?

La Syrie et l’Irak sont en proie à des conflits d’une extrême violence qui trouvent leur ori-gine dans l’offensive menée en 2003 par les Britanniques et les Américains en violation du droit international. En Syrie, les Russes et les Iraniens veulent maintenir le président Assad au pouvoir. Les USA, la Grande-Bretagne, la Turquie et l’Arabie saoudite souhaitent le renverser. Nous assistons à une nouvelle lutte pour l’argent, le pouvoir, le pétrole, le gaz naturel et les pipelines. Depuis la première découverte de pétrole en 1908 au Moyen-Orient, l’or noir a agi comme un fléau et supprimé de nombreuses vies. Il a certes aussi fait la fortune de quelques-uns, mais la sécurité et la stabilité ont disparu de cette région depuis des décennies.

derinews : Quelles sont les implications géopolitiques d'un prix bas pour le pétrole ?

L’exploitation de pétrole à coûts élevés devient aujourd’hui difficile. Les gisements en eaux profondes du Golfe du Mexique ou au large des côtes brésiliennes, les sables bitumi-neux du Canada, le pétrole de l’Arctique ou le pétrole de schiste aux États-Unis en sont des exemples. En outre, les groupes pétroliers investissent moins. Il arrivera donc un jour (nul ne sait exactement quand) où nous verrons l'offre se raréfier de nouveau et les prix remonter.

derinews : Quelles sont les conséquences économiques d’un prix du pétrole qui reste bas sur le long terme ?

Les consommateurs suisses, allemands et autrichiens doivent dépenser moins pour leur essence, leur diesel ou leur fioul. Par consé-quent, ils réfléchissent moins aux moyens de se libérer de leur dépendance à l'égard du pétrole.

derinews : Quel est l’avenir du gaz de schis-te, jusqu’ici rentable ?

La fracture hydraulique aux USA est sous pression car les coûts sont élevés par rapport à l'Arabie saoudite. En raison du bas niveau des taux d'intérêt dans le monde, cette tech-nique bénéficie encore des faibles coûts du capital. Mais si les taux devaient monter, de nombreux sites de forage seront mis à l'arrêt.

derinews : Le « pic pétrolier » a longtemps été le thème dominant. Au lieu d’une pénurie d’offre, nous vivons aujourd'hui la situation inverse.

Beaucoup pensent que le pic pétrolier n'a plus d'importance aujourd'hui, mais c’est faux. Depuis des années, l’AIE répète que le maximum de la production est atteint pour le pétrole conventionnel, donc bon marché. Le pétrole est une ressource limitée, ce que l’on oublie trop souvent. L’excès d’offre a pesé sur les prix. Il existe en outre une confusion sur ce que l’on entend exactement par « pé-trole ». En fait, ce terme devrait uniquement désigner le pétrole brut (« crude oil »). Mais certaines statistiques intègrent aussi dans cette définition les biocarburants à base de maïs. D’autres incluent les hydrocarbures condensés provenant de gaz formés dans certains réservoirs de pétrole (« lease con-densates ») ainsi que le LNG, c’est-à-dire les condensats de gaz naturel. Ce mélange sème la confusion et fait tomber le pic du pétrole brut conventionnel aux oubliettes.

derinews : Quelles seraient les conditions à même de pousser le prix du pétrole vers de nouveaux records de hausse ?

Il faudrait par exemple que l'Arabie saou-dite soit frappée par une crise politique. Ou que la croissance de l’économie mondiale accélère si fortement que l’offre pétrolière ne pourrait pas immédiatement couvrir la demande.

derinews : Quel est l’impact de la chute des

prix sur les énergies alternatives ?

Les énergies renouvelables issues du soleil, de l’eau et du vent sont de moins en moins chères et donc de plus en plus attrayantes. Personnellement, j’ai abandonné le chauffage au gaz au profit d’une pompe à chaleur avec sonde géothermique. Je produis le courant nécessaire à partir d’une installation pho-tovoltaïque sur mon toit. Dans le contexte de la guerre des ressources, du changement climatique et de la volatilité des prix, chacun devrait étudier de près les alternatives aux énergies fossiles et nucléaires car elles sont intéressantes. Il y aura de plus en plus de a « prosommateurs », c’est-à-dire de gens qui ne font pas que consommer l’énergie mais la produisent également.

derinews : Selon vous, à quel niveau se situera le prix du pétrole dans les un à trois ans à venir ?

Dans les années 1950 et 60, le prix du pé-trole était stable et très bon marché à moins de 3 dollars le baril. Mais depuis 2000, nous observons une volatilité inhabituelle des prix. Nous avons eu 140 dollars, puis 40, puis 100 et ensuite 30. C’est comme les monta-gnes russes. Nul ne sait aujourd’hui où nous serons dans trois ans, et je l’ignore aussi.

Dr. phil. Daniele Ganser Historien suisse, chercheur dans les domaines de l’énergie et de la paix

La paix, la géostratégie, la stratégie de guerre secrète, les conflits liés aux ressources et la politique économique constituent les axes de recherche de Daniele Ganser. En tant que directeur du Swiss Institute for Peace and Energy Research (SIPER), cet expert en énergie analyse la lutte mondiale pour le pétrole et le potentiel des énergies renouvela-bles. Son livre « Europa im Erdölrausch » est paru aux éditions Orell Füssli.

16 Le point sur les débiteursderinews Mars/Avril 2016

Dominik Meyer, responsable Credit Research, Vontobel Investment BankingLe département Credit Research de Vontobel aide les investisseurs à choisir les meil-leurs placements en termes de valeur relative sur le marché obligataire suisse. L’équipe se base sur un processus de recherche transparent et systématique qui comprend la rédaction et la publication d’analyses détaillées sur les entreprises et les secteurs ainsi que l’attribution de notes de crédit et de recommandations d’investissement.

1 EBITDA cor. : résultat d’exploitation avant intérêts, impôts, dépréciations et amortissements sur les douze derniers mois, corrigé des effets exceptionnels.

Scandales et environnement de marchéBien que les risques devenus imminents d’une « Debt Acceleration » pour les détenteurs d’obligations suite au scandale de corruption d'avril 2015 aient pu être écartés, les enquêtes contre Petrobras – premier exploitant de pétrole et de gaz bré-silien majoritairement aux mains de l’État – se poursuivent essentiellement au niveau de l’autorité américaine de surveillance des bourses (SEC) et du ministère de la justice américain (DOJ). Les plaintes civiles et les sanctions pourraient atteindre plusieurs mil-liards. Avec la chute des prix du pétrole et les problèmes économiques croissants du Brésil, toutes les grandes agences de notation ont rapidement abaissé la note de Petrobras du niveau investment grade à la catégorie spé-culative (S&P : B+/négatif ; Moody's : B3/négatif ; Fitch : BB+/négatif).

Risques de refinancement toujours élevésLa situation financière de Petrobras (endet-tement net de 101 milliards de dollars US ou 3.9 fois l’EBITDA1 cor. au 30 septembre 2015) devrait rester tendue. Dans ce con-texte, les mesures présentées par la direction en juin 2015 nous paraissent ambitieuses. Certes, la position de trésorerie couvre actu-ellement toutes les dettes financières arri-vant à échéance jusqu’à la fin 2017. Mais la situation de refinancement pourrait bientôt s’aggraver. Premièrement, les banques bré-siliennes doivent faire face à leurs propres restrictions en matière de capital. Deuxi-èmement, au vu de la baisse mondiale des prix des matières premières, nous estimons que la direction a exprimé des attentes de revenus très optimistes (15 milliards de dol-lars US sur les douze prochains mois) en rap-

port avec la vente de certains actifs. Dans cette perspective, le projet de réduction massive des investissements apparaît de plus en plus urgent. Les nouvelles mesures de renchérissement artificiel des produits pétroliers sur le marché domestique brési-lien par rapport aux prix du marché mondial n'ont pas non plus suffi l’année dernière à compenser la dépréciation du réal brésilien face au dollar US. Par ailleurs, les contrats « sale-lease-back » conclus dernièrement pour deux plates-formes pétrolières à hau-teur d’environ 2 milliards de dollars ne nous semblent positifs que pour des raisons de liquidité. Du point de vue de la substance, ils pourraient en revanche s’avérer préjudicia-bles pour les créanciers sans garantie.

Défaut de paiement possibleCompte tenu de la baisse du cours de l'action, une augmentation de capital comme source de refinancement n'est certainement pas

d'actualité. En revanche, les banques brési-liennes sous contrôle d'Etat pourraient con-vertir les dettes à hauteur de 22 milliards de dollars en capital-actions. Cette mesure servirait à la fois le gouvernement brésilien et les banques créditrices car les deux n’ont aucun intérêt à prendre le risque d'un défaut de paiement qui constituerait un événement systémique. Le groupe Petrobras est trop important pour les emplois et la stabilité (financière) du pays, sans compter les réper-cussions indirectes possibles pour d’autres secteurs économiques. Malgré la volonté de soutien indéniable des pouvoirs publics, la capacité à prendre les mesures nécessaires doit être remise en cause, tant pour des rai-sons politiques qu'économiques. Cette situ-ation rend le cours Petrobras vulnérable face aux spéculations concernant une recapitali-sation avec la participation des détenteurs d'obligations (offre d’échange).

Petrobras : le défaut de paiement n'est plus exclu

120

100

80

60

40

20

0

0

200

400

600

800

1000

1200

1400

CDS Petrobras à 5 ans (inversé, à droite)

S&P GSCI® Crude Oil Index (en USD, à gauche) Petrobras ADR (en USD, indexé à gauche)

Fév 2013 Fév 2014 Fév 2015 Fév 2016

Évol

utio

n en

%

Poin

ts d

e ba

se c

ontr

at C

DS

Sources : Bloomberg, Vontobel Credit Research

Cours de marché de Petrobras vs indice du prix du pétrole

Le groupe pétrolier semi-public Petrobras joue un rôle essentiel pour le maintien de l'emploi et la sta-bilité du Brésil. Ni le gouvernement brésilien, ni les banques créditrices n’ont intérêt à le voir en défaut de paiement. Ce risque a pourtant augmenté.

17 Bon à savoirderinews Mars/Avril 2016

Métier à tisser mécanique à l'origine de l'invention d'une machine à calculer avec commande par pro-gramme.

En Grande-Bretagne, la production de coton a été multipliée par près de 150 en dix ans.

Saviez-vous par exemple que… … le concept de révolution industrielle a

été créé par analogie avec la Révolution française ?

Sur le plan de l’histoire de l’humanité, la révolution industrielle est même considérée comme aussi importante que la transition entre nomadisme et sédentarité.

… la première machine à vapeur à usage industriel a été construite en 1712, cependant le vent et l’eau continuaient toujours à fournir environ la moitié de l’énergie de la Grande-Bretagne autour de 1830 ?

En Allemagne, les énergies éolienne et hydraulique n'ont même atteint leur point culminant que dans les années 1880.

… les usines textiles anglaises traitaient environ 1300 tonnes de coton en 1760 et 190'000 tonnes en 1860 ?

L’utilisation de métiers à tisser mécaniques a permis de multiplier la production par près de 150.

… la production de masse qui s’est généra-lisée après la Première Guerre mondiale est aussi désignée sous le terme de « fordisme » ?

Le modèle fordiste repose sur l'introduction de la chaîne de montage dans les usines automobiles Ford en 1913.

… après l’introduction de la chaîne de montage, Henry Ford a doublé le salaire journalier de ses ouvriers à environ cinq dollars en 1914 ?

En trois mois, ses ouvriers recevaient ainsi un salaire équivalent au prix de vente d’une Ford T.

… le mathématicien anglais Charles Babbage (1792–1871) s'est inspiré du métier à tisser mécanique pour construire une machine à calculer avec commande par programme ?

Il reprit l’idée de la carte perforée afin d’y stocker des instructions pour des séquen-ces d’opérations arithmétiques définies

Saviez-vous que…

et construisit ainsi la première machine à calculer mécanique.

… le premier ordinateur entièrement auto-matique, commandé par programme et librement programmable a vu le jour dès 1941 ?

Avec le « Z3 », l’ingénieur allemand Konrad Zuse a développé le premier ordi-

nateur programmable binaire à virgule flottante.

… le premier robot industriel « Unimate » a été utilisé par General Motors à partir de 1961 pour la fabrication de pièces mou-lées sous pression dans le New Jersey ?

Ce robot a été construit par George Devol qui avait fondé en 1956 avec Joseph Engelberger la première entreprise de fab-rication de robots au monde baptisée « Unimation ».

… le concept d’industrie 4.0 s’est répandu en 2011 grâce à un professeur de phy-sique allemand et ancien président du directoire du groupe de logiciels SAP ?

Henning Kagermann, qui préside aujourd’hui l’Académie allemande des sciences de la technique (acatech), a contribué de manière déterminante à faire connaître ce concept.

… en Europe, l’industrie suisse est la mieux préparée à l’industrie 4.0 ?

C’est le constat établi par une étude de la société de conseil Roland Berger. En tête de classement figurent aussi l’Allemagne, l’Autriche, l’Irlande, la Suède et la

Finlande.

… depuis 50 ans, la puissance des ordina-teurs a doublé tous les 18 mois environ ?

Cette loi empirique (loi de Moore) définie dès 1965 par le cofondateur d'Intel Gordon Moore est encore valable aujourd'hui.

Après la mécanisation, l’électrification et l’informatisation de l’industrie, on assiste à la mise en réseau numérique des chaînes de production et de création de valeur. Quelques informations utiles sur les révolutions industrielles d’hier et d’aujourd’hui.

18 Actualités et conseilsderinews Mars/Avril 2016

Le salon financier FINANZ’16 a enregistré un nouveau record d’affluence grâce à un concept attractif, à des exposants bien préparés et à de nombreux investisseurs intéressés. Un événement réussi auquel Vontobel a bien entendu participé.

#FINANZ’16 a élargi les horizons et inspiré le #blog derinews

La 18e édition du premier salon financier de Suisse s’est déroulée les 3 et 4 février 2016 au Kongresshaus de Zurich. Ce FINANZ’16 placé sous la devise « Élargir les horizons » a non seulement élargi les horizons mais aussi le nombre de visiteurs qui a atteint 6600 person-nes, selon les organisateurs. Un nouveau record d'affluence qui a de quoi réjouir. Ce succès tient au concept attractif du salon qui a également offert une plate-forme de rencontres idéale au cours de l’événement pour les exposants et les visiteurs intéressés.

Une percée stratégique – la numérisation ?FINANZ’16 s’était notamment fixé pour objec-tif d’encourager le secteur à une percée stra-tégique qui influerait sur l’offre de produits et les services connexes. Il n'est pas surprenant que le salon ait attiré des investisseurs privés et professionnels particulièrement nombreux cette année. Des questions très diverses se sont posées, notamment dans le domaine des nou-velles exigences réglementaires ou encore dans celui de la transformation numérique : une ten-dance dont tous les acteurs du marché, y com-

pris les investisseurs, pourraient profiter.

La Banque Vontobel au #FINANZ’16Visez-vous aussi bien que Guillaume Tell ? Avez-vous déjà fait votre vidange ? Ou voulez-vous vous laisser inspirer ? Avec ces slogans, Vontobel a non seulement présenté ses thèmes de placement passionnants mais aussi ses ser-vices numériques tels que le blog derinews et les idées d’investissement sur Twitter. Comme chaque année, les experts renommés de Vonto-bel étaient également au rendez-vous : Georg von Wattenwyl – président de l’Association Suisse des Produits Structurés et responsable de la distribution des produits financiers chez Vontobel – a débattu sur le thème « Investir d'un point de vue suisse » avec quatre autres représentants lors d’un Open Forum pour les visiteurs professionnels. Lors d’un autre Open Forum dédié au groupe cible des investisseurs privés, Eric Blattmann, Responsable de la distri-bution publique Suisse chez Vontobel, a abordé « le produit structuré qui convient au contexte actuel ». Des vidéos, des comptes rendus passi-onnants et des photos ont été mis à disposition

par les organisateurs de FINANZ’16 sur le site www.finanzmesse.ch.

Solutions Vontobel Swiss Research, nouvelles technologies, prix du pétroleSur le stand très fréquenté de Vontobel, les investisseurs privés et professionnels ont pu se renseigner sur les tendances prometteuses et les solutions de placement structurées les plus adaptées pour en profiter. Les visiteurs se sont particulièrement intéressés au panier Vontobel Swiss Research lancé début février ainsi qu’aux thèmes technologiques émergents comme la cybersécurité. La baisse continue des prix du pétrole était également au cœur des préoc-cupations. Comment participer à une possible remontée des cours de l’or noir ? À cet égard, le Vontobel Oil-Strategy Index a suscité un vif intérêt mais il existe d’autres possibilités.

Découvrez les interviews de Vontobel sur le blog derinewsLes interviews des experts de Vontobel qui ont participé au salon vous permettront d’en savoir plus : Eric Blattmann explique par exemple ce qui fait la spécificité du panier Vontobel Swiss Research lancé début 2016. Dans un entretien avec Georg von Wattenwyl, vous découvrirez les perspectives des produits structurés pour cette année ainsi que les nouveautés qui vous attendent chez Vontobel. Les interviews sont mises à votre disposition sur le blog derinews (derinet.ch/blog).

Eric Blattmann, responsable de la distribution publique Suisse, parle des solutions de placement prometteuses. Accéder à l’interview.

Viser comme Guillaume Tell ? De nombreuses questions ont été posées sur la composition du panier Vontobel Swiss Research.

19 Remarquesderinews Mars/Avril 2016

Impressum

Éditeur : Bank Vontobel AG, Financial Products Bleicherweg 21, 8022 ZurichAuteurs : Sandra Chattopadhyay, Christina Schupp, Stefan RammelmeyerResponsable marketing : Katia Bezzola Bussinger, Nicole LeimgruberFréquence de parution : Tous les deux moisConception : E,T&H Werbeagentur AG BSWHauptstrasse 102, 9401 Rorschach, ethcom.chPour commander : E-Mail [email protected] Internet derinet.chou écrire à l’adresse suivante : Banque Vontobel SAFinancial Products, Rue du Rhône 31, CH-1204 Genève Téléphone + 41 (0)58 283 26 26

Mentions légales La présente brochure est exclusivement publiée à des fins d’information. Elle ne saurait constituer une recommandation ou un conseil en placement et ne contient ni une offre ni une invitation à faire une offre. Elle ne dispense pas d’un conseil professionnel indispensable avant toute décision d’achat, notamment en ce qui concerne les risques y afférents. Les « Directives visant à garantir l’indépendance de l’analyse financière » de l’ASB ne s’appliquent pas. La documentation de produit déterminante sur le plan juridique (prospectus de cotation) se compose du termsheet définitif avec les Final Terms et du programme d’émission enregistré auprès de SIX Swiss Exchange. Ces documents ainsi que la brochure « Risques particuliers dans le commerce de titres » peuvent être obtenus gratuitement à l’adresse derinet.ch ou auprès de Bank Vontobel AG, Financial Products, Bleicherweg 21, CH-8022 Zurich (tél. + 41 (0)58 283 78 88). La per-formance passée ne saurait être interprétée comme une indication ou une garantie de performance future. Les produits structurés ne sont pas assimilés à des placements collectifs au sens de la Loi fédérale sur les placements collectifs de capitaux (LPCC) et ne sont donc pas soumis aux dispositions de la LPCC ni au contrôle de l’Autorité fédérale de surveillance des marchés financiers (FINMA). La valeur des produits structurés peut non seulement dépendre de l’évolution du sous-jacent, mais également de la solvabilité de l’émetteur. L’investisseur est exposé au risque de défaillance de l’émetteur/du garant. La présente publication et les produits financiers auxquels elle fait référence ne sont pas destinés aux personnes soumises à une juridiction limitant ou interdisant la distribution de ces produits financiers ou la diffusion de cette publication et des informations qu’elle contient. Toutes les indications fournies sont sans garantie. Janvier/Février 2016. © Bank Vontobel AG. Tous droits réservés.

COSI® Collateral Secured Instruments – Investor Protection engineered by SIX Group.

01- 02/16 SC2015121503

Informations sur les risques et les produits

COSI®

COSI® désigne un segment de produits structurés réduisant le risque de l’émetteur. Sur la base du prix du marché et de la juste valeur d’un produit, des sûretés sont données en nantissement à la SIX Swiss Exchange.

Defender VONTI [désignation ASPS: Barrier Reverse Convertible (1230)] Les Defender VONTI se caractérisent par un coupon garanti, une barrière ainsi qu’un remboursement condi-tionnel du nominal. Si le sous-jacent atteint ou franchit sa barrière pendant la période d’observation, le droit au remboursement à la valeur nominale devient dépendant du cours de clôture du sous-jacent au fixing final. Ce dernier doit être égal ou supérieur au prix d’exercice. Les risques d’un investissement dans un Defender VONTI sont importants. Ils corres-pondent largement à ceux d’un placement direct dans le sous-jacent tout en offrant des perspectives de gain limitées à la hausse. Plus le cours de clôture du sous-jacent à l’échéance est inférieur au prix d’exercice, plus la perte encourue est importante. Les rendements indiqués peuvent être diminués des coûts de tran-saction tels que frais de courtage, impôts et taxes.

Quanto (protection contre les risques de change)Si le ou les sous-jacent(s) est/sont libellé(s) dans une autre devise que la devise de référence du produit, les investisseurs doivent retenir, d’une part, que des risques liés aux fluctuations de change existent, et d’autre part, que le risque de perte ne dépend pas uniquement de l’évolution des sous-jacents, mais qu’il est également lié à l’évolution défavorable de l’autre/des autres devise(s). Ceci n’est pas valable pour les pro duits dotés d’une protection contre le risque de change (structure Quanto). Pour ces produits, les frais corres pondants à la structure Quanto sont intégrés dans le prix du certificat.

VONCERTLes VONCERT [désignation ASPS: Certificat Tracker (1300)] reflètent l’évolution d’un sous-jacent. L’inves tis- sement dans un VONCERT comporte globalement les mêmes risques qu’un investissement direct dans le sous-jacent, notamment en ce qui concerne les risques de change, de marché et de cours. Les VONCERT ne génèrent pas de revenus réguliers et n’offrent pas de protection du capital.

Floored Floater avec emprunt de référence [désig-nation ASPS: certificat de débiteur de référence avec protection conditionnelle de capital (1410)]Les Floored Floater avec emprunt de référence sont liés, contrairement au Floored Floater traditionnels, à un emprunt de référence qui peut (en cas de défaut ou de remboursement) exercer une influence négative sur la valeur et entraîner un remboursement anticipé. Si aucun cas de défaut ou de remboursement anti-cipé ne survient en relation avec l’emprunt de réfé-rence, le fonctionnement de ces produits correspond à celui des Floored Floater traditionnels. Les Floored Floater se dis tinguent par une protection à 100 % du capital dans la monnaie de référence à l’échéance. L’investisseur reçoit en outre des versements de cou-pon périodiques qui reflètent un taux d’intérêt de référence donné et dont le montant est susceptible de varier. Un coupon minimum est garanti toutefois. Le gain maximum possible est limité aux coupons. Le risque d’un placement dans un Floored Floater est lié au fait que la protection du capital n’est garantie qu’à l’échéance. La valeur du titre peut descendre sous le prix de remboursement avant l’échéance.

Banque Vontobel SAFinancial ProductsRue du Rhône 31CH-1204 GenèveTéléphone + 41 (0)58 283 26 [email protected] vontobel.com derinet.ch

01-0

2/16