impôt sur les donations – immobilière · quelle(s) base(s) légale(s) doit-on ... il n’y a...

TRANSCRIPT

Cas 1

Impôt sur les donations –Immobilière

PwC

Cas 1 – Etat de fait

Le 4 janvier 2005 Mme. et M. Dupont transfèrent à titre gratuit à leur fille Mme M. Gradis l’immeuble sis à Lausanne dont ils sont propriétaires.

Descriptif de l’immeuble Habitation 197 m2 Estimation fiscale

Places-jardin 756 m2 CHF 645’000

Surface totale 953 m2

Etat des droits et charges sur la parcelle

- Passage à pied et pour véhicule

- Restriction du droit de bâtir

Gages immobiliers:

CHF 450’000 cédule hypothécaire au porteur (inscrite au RF 27.11.97)

CHF 100’000 cédule hypothécaire au porteur (inscrite au RF 27.11.97)

Slide 25 février 2014Cours interne

PwC

Cas 1 - Etat de fait

Informations complémentaires

- Type d’immeuble: maison d’habitation de 7 pièces

- Garantie: l’immeuble est transféré sans aucune garantie

- Valeur de marché : CHF 700’000

- Acheteur/vendeur: Mme. et M. Dupont sont les parents de M. Gradis

- Vétusté: Maison construite fin 1997

- Dettes reprises: CHF 256’000 (actuellement au nom des deuxpropriétaires)

Slide 35 février 2014Cours interne

PwC

Cas 1 - Questions

1. Quel est l’élément imposable au titre de l’impôt sur les donations?

2. Quelle(s) base(s) légale(s) doit-on faire valoir dans le cadre de la procédure de taxation?

3. A qui le bordereau d’impôt va-t-il être notifié?

Slide 45 février 2014Cours interne

PwC

Cas 1 - Solutions

1. L’assiette imposable peut-être arrêtée à CHF 260’000 (80% de CHF 645’000 – CHF 256’000)

2. Article 12, al. 1 lit a ainsi que l’article 23, 29 et 32 LMSD

3. À M. Gradis

4. 2x CHF 5’129.80 soit CHF 10’259.60 (2x CHF 130’000 x 1.973%) x2 (impôt communal)

5 février 2014Cours interneSlide 5

PwC

Cas 1 - Commentaires

Dans le cadre d’une donation immobilière, l’élément imposable est déterminéen prenant en considération le 80% de l’estimation fiscale (possibilité derévision si cette dernière s’écarte manifestement de la valeur vénale de l’objetdonné) et déduisant les dettes (par ex: hypothécaires) dues par des donateurs,en lien direct avec le bien donné, que reprend le donataire à son nom.

Dans le cas présent, il faut considérer que les deux parents procèdent pourmoitié à cette donation immobilière. Dès lors, le taux d’imposition (identiquepour les deux donations) correspond à une valeur donnée de CHF 130’000 (EF645’000x 80%./.256’000:2)

5 février 2014Cours interneSlide 6

Cas 2

Impôt sur les successions –Procédure

PwC

Cas 2 – Etat de fait

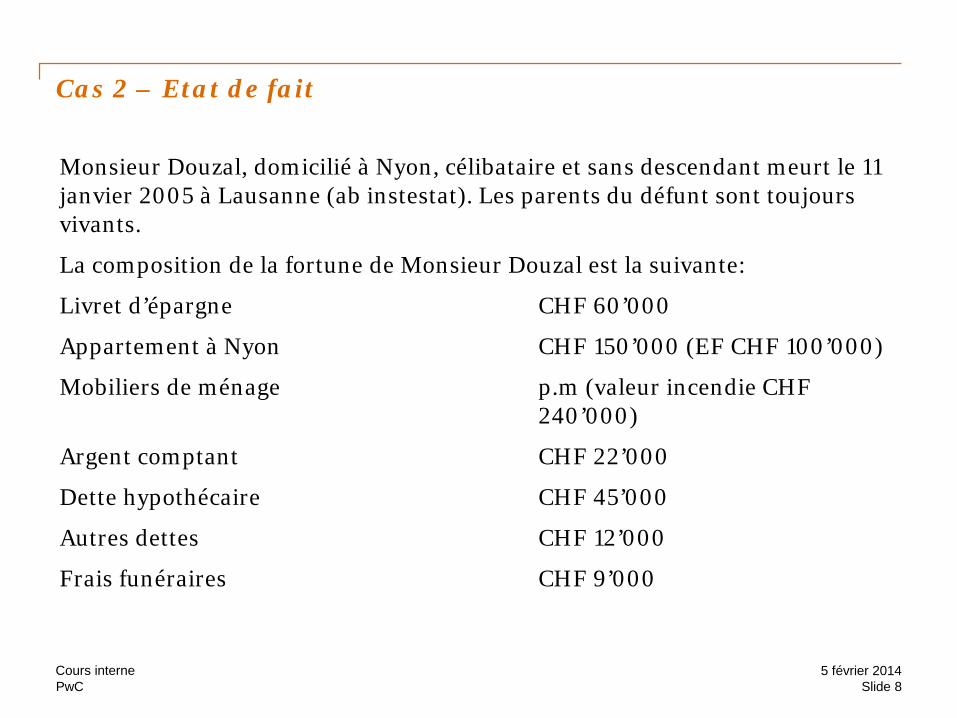

Monsieur Douzal, domicilié à Nyon, célibataire et sans descendant meurt le 11 janvier 2005 à Lausanne (ab instestat). Les parents du défunt sont toujours vivants.

La composition de la fortune de Monsieur Douzal est la suivante:

Livret d’épargne CHF 60’000

Appartement à Nyon CHF 150’000 (EF CHF 100’000)

Mobiliers de ménage p.m (valeur incendie CHF 240’000)

Argent comptant CHF 22’000

Dette hypothécaire CHF 45’000

Autres dettes CHF 12’000

Frais funéraires CHF 9’000

Slide 85 février 2014Cours interne

PwC

Cas 2 - Questions

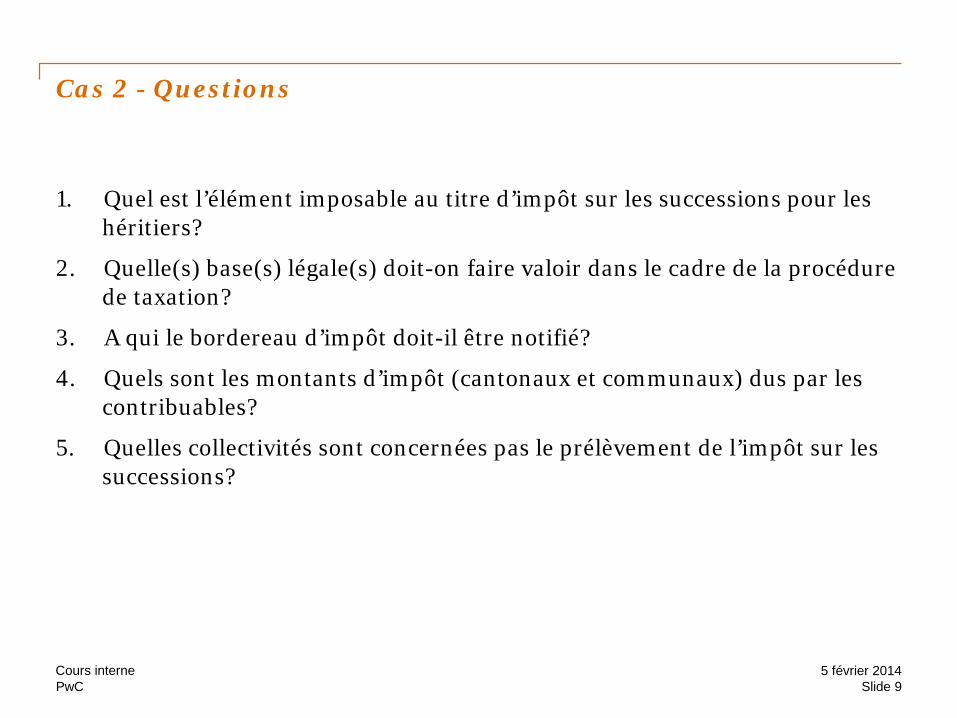

1. Quel est l’élément imposable au titre d’impôt sur les successions pour les héritiers?

2. Quelle(s) base(s) légale(s) doit-on faire valoir dans le cadre de la procédure de taxation?

3. A qui le bordereau d’impôt doit-il être notifié?

4. Quels sont les montants d’impôt (cantonaux et communaux) dus par les contribuables?

5. Quelles collectivités sont concernées pas le prélèvement de l’impôt sur les successions?

Slide 95 février 2014Cours interne

PwC

Cas 2 - Solutions

Actif successoral net

Livret d’épargne CHF 60’000

Appartement à Nyon CHF 80’000 (EF CHF 100’000)

Mobilier de ménage CHF 120’000

Argent comptant CHF 22’000

Dette hypothécaire ./. CHF 45’000

Autres dettes ./. CHF 12’000

Frais funéraires ./. CHF 9’000

Total CHF 216’000

Slide 105 février 2014Cours interne

PwC

Cas 2 - Solutions

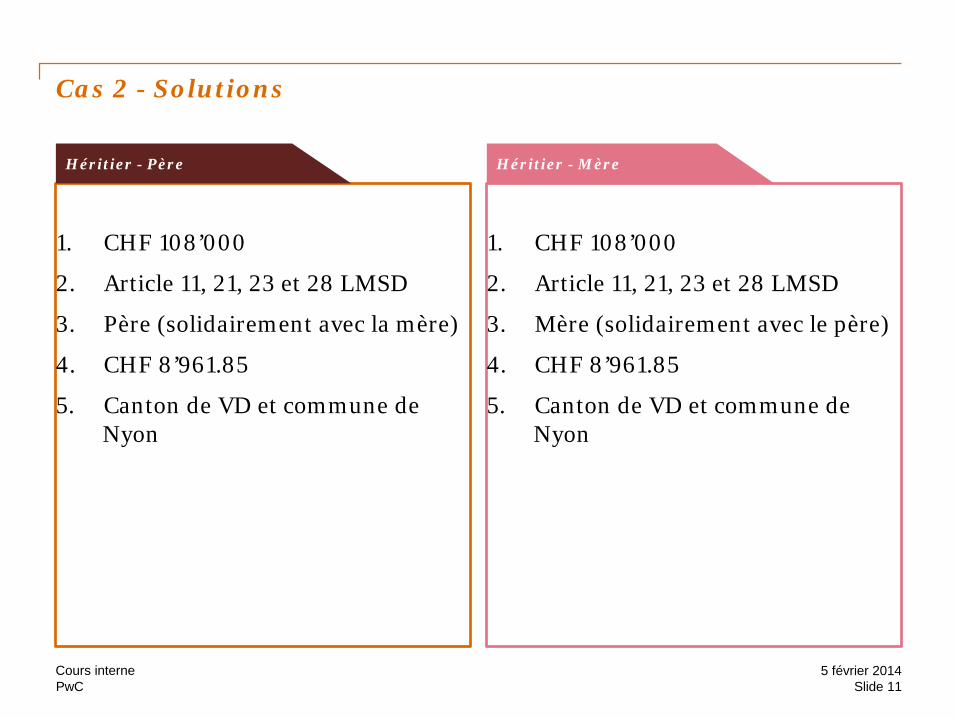

1. CHF 108’000

2. Article 11, 21, 23 et 28 LMSD

3. Père (solidairement avec la mère)

4. CHF 8’961.85

5. Canton de VD et commune de Nyon

1. CHF 108’000

2. Article 11, 21, 23 et 28 LMSD

3. Mère (solidairement avec le père)

4. CHF 8’961.85

5. Canton de VD et commune de Nyon

Héritier - Père Héritier - Mère

Slide 115 février 2014Cours interne

PwC

Cas 2 - Commentaires

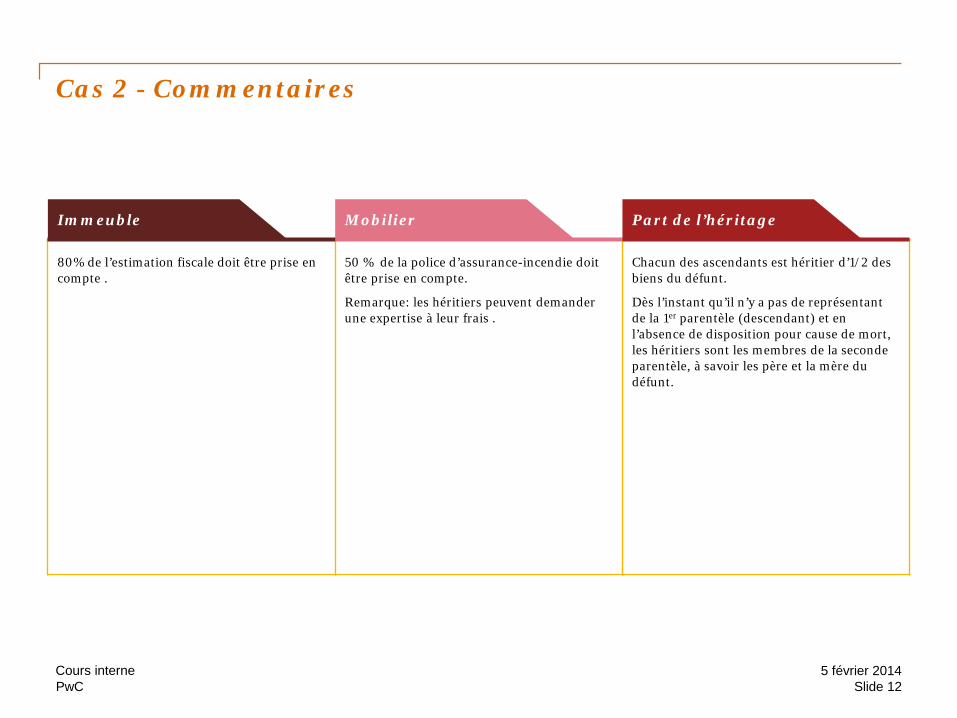

80% de l’estimation fiscale doit être prise en compte .

50 % de la police d’assurance-incendie doit être prise en compte.

Remarque: les héritiers peuvent demander une expertise à leur frais .

Chacun des ascendants est héritier d’1/2 des biens du défunt.

Dès l’instant qu’il n’y a pas de représentant de la 1er parentèle (descendant) et en l’absence de disposition pour cause de mort, les héritiers sont les membres de la seconde parentèle, à savoir les père et la mère du défunt.

Immeuble Mobilier Part de l’héritage

Slide 125 février 2014Cours interne

Cas 3

Imposition sur les donations – Donation en faveur d’un enfant puis répartition entre les autres frères et sœurs

PwC

Cas 3 – Etat de fait

En janvier 2005, un père domicilié à Moudon, abandonne une créance (prêt consenti il y a dix ans pour l’acquisition d’une maison) contre l’un de ses fils, domicilié également à Moudon d’une somme de CHF 1’200’000 à charge pour lui de remettre à ses frère et sœurs (3) chacun CHF 300’000.

Les autres enfants sont domiciliés respectivement à Lausanne, la Chaux-de-fonds et Genève.

Il n’y a pas de donations antérieures.

Slide 145 février 2014Cours interne

PwC

Cas 3 - Questions

1. Quel est l’élément imposable au titre de l’impôt sur les donations?

2. Quelle(s) base(s) légale(s) doit-on faire valoir dans le cadre de la procédure de taxation?

3. A qui le bordereau d’impôt va-t-il être notifié?

4. Quelles collectivités sont concernées par le prélèvement de l’impôt sur les donations?

Slide 155 février 2014Cours interne

PwC

Cas 3 – Solutions

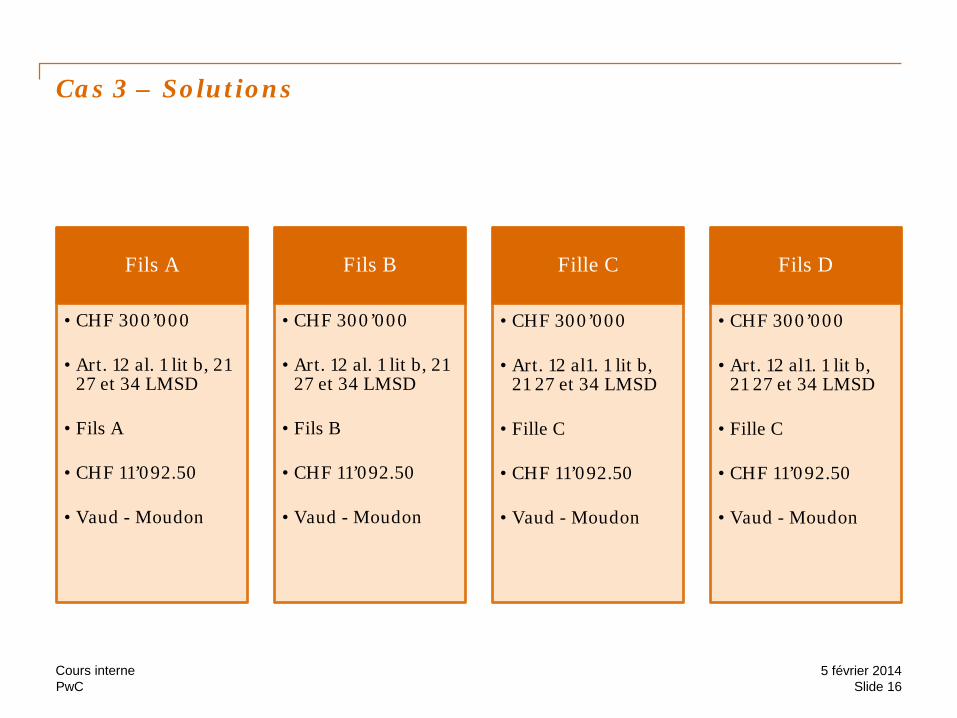

Fils A

• CHF 300’000

• Art. 12 al. 1 lit b, 21 27 et 34 LMSD

• Fils A

• CHF 11’092.50

• Vaud - Moudon

Fils B

• CHF 300’000

• Art. 12 al. 1 lit b, 21 27 et 34 LMSD

• Fils B

• CHF 11’092.50

• Vaud - Moudon

Fille C

• CHF 300’000

• Art. 12 al1. 1 lit b, 21 27 et 34 LMSD

• Fille C

• CHF 11’092.50

• Vaud - Moudon

Fils D

• CHF 300’000

• Art. 12 al1. 1 lit b, 21 27 et 34 LMSD

• Fille C

• CHF 11’092.50

• Vaud - Moudon

Slide 165 février 2014Cours interne

PwC

Cas 3 – Commentaires

Lorsque qu’un donateur procède à une donation en faveur d’un de ses enfantset charge ce dernier de verser à son frère un montant correspondant à la moitiéde son enrichissement, l’autorité fiscale devra y voir deux donations imposablesdont le barème applicable sera la ligne direct descendante.

En effet, il faut analyser le cas partant de l’idée que le père désire répartir safortune entre ses deux enfants et non d’y voir premièrement une donationdirecte descendante et une seconde entre frères. S’agissant de la premièredonation, il faudra tenir compte également du versement opéré en faveur dufrère et ainsi de déterminer l’enrichissement net du premier enfant.

Slide 175 février 2014Cours interne

PwC

Cas 3 – Commentaires

Calcul pour le fils A:

Montant reçu CHF 1’200’000

Versement à ses frères et sœurs CHF 900’000

Montant soumis CHF 300’000

Calcul pour chacun des autres enfants:

Montant reçu et soumis CHF 300’000

Dans le cas présent, la commune de Moudon prélève 50 cts par franc encaissé par le canton (tableau des impôts communaux 2015).

Slide 185 février 2014Cours interne

Cas 4

Impôt sur les donations –Donation-mixte

PwC

Cas 4 – Etat de fait

Le 2 février 2005, Mme. Bella, domiciliée à Vallorbe (VD), vend à M. Baud, domicilié à Concise (VD), l’immeuble dont elle est propriétaire sis sur la commune de Grandson (VD).

Descriptif de l’immeuble: Bâtiment locatif 411 m2 Estimation fiscale

Places-jardin 754 m2 CHF 1’750’000

Surface totale 1’165 m2

Etat des droits

- Passage à pied et pour voiture

Gages immobiliers:

CHF 1’200’000 cédule hypothécaire au porteur inscrite au RF le 25.03.75

Slide 205 février 2014Cours interne

PwC

Cas 4 – Etat de fait

Informations complémentaires

- Baux à loyer: La venderesse atteste que le revenu locatif annuelnet est de CHF 185’258;

- Prix: Le prix est fixé à CHF 500’000 sans aucuneautre prestation;

- Valeur vénale: CHF 2’000’000;

- Acheteur/vendeur: L’acheteur est le neveu de la venderesse

Slide 215 février 2014Cours interne

PwC

Cas 4 - Questions

1. Quel est l’élément imposable au titre de l’impôt sur les donations?

2. Quelle(s) base(s) légale(s) doit-on faire valoir dans le cadre de la procédure de taxation?

3. A qui le bordereau d’impôt va-t-il être notifié?

4. Quelles collectivités sont concernées par le prélèvement de l’impôt sur les donations?

5. Quel(s) autre(s) impôt(s) sera (seront) prélevé(s) lors de cette opération immobilière?

Slide 225 février 2014Cours interne

PwC

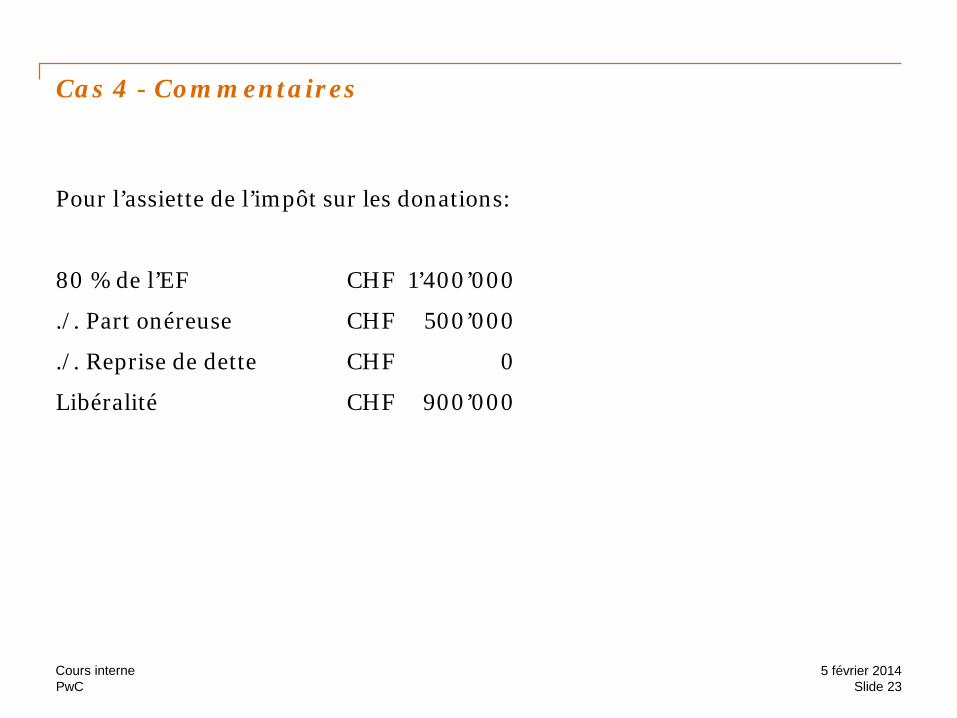

Cas 4 - Commentaires

Pour l’assiette de l’impôt sur les donations:

80 % de l’EF CHF 1’400’000

./. Part onéreuse CHF 500’000

./. Reprise de dette CHF 0

Libéralité CHF 900’000

Slide 235 février 2014Cours interne

PwC

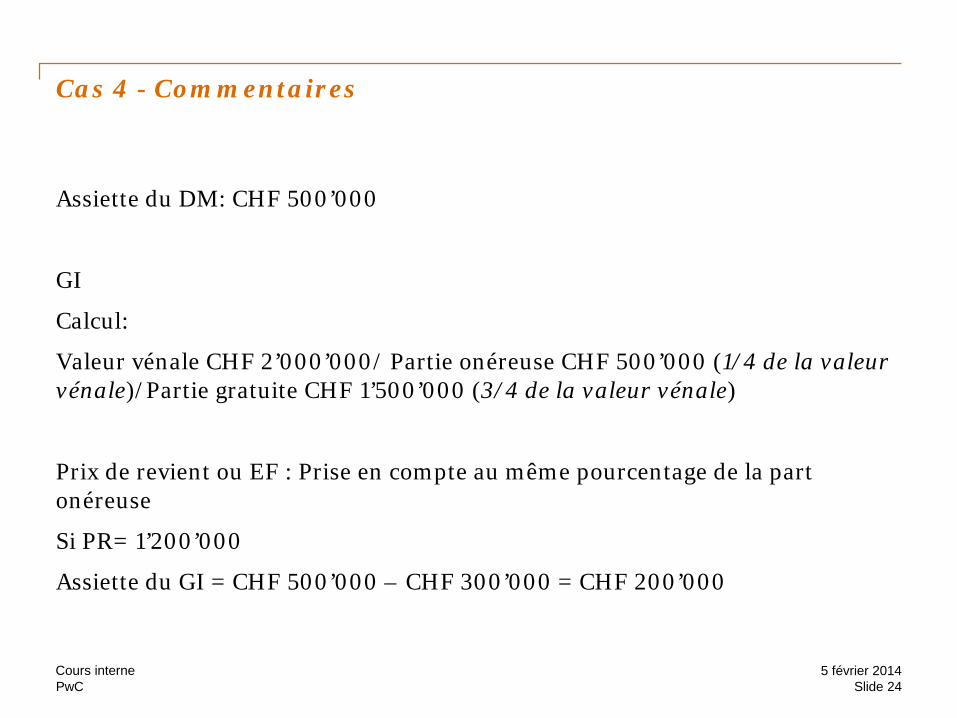

Cas 4 - Commentaires

Assiette du DM: CHF 500’000

GI

Calcul:

Valeur vénale CHF 2’000’000/ Partie onéreuse CHF 500’000 (1/4 de la valeur vénale)/Partie gratuite CHF 1’500’000 (3/4 de la valeur vénale)

Prix de revient ou EF : Prise en compte au même pourcentage de la part onéreuse

Si PR= 1’200’000

Assiette du GI = CHF 500’000 – CHF 300’000 = CHF 200’000

5 février 2014Cours interneSlide 24

PwC

Cas 4 – Solutions

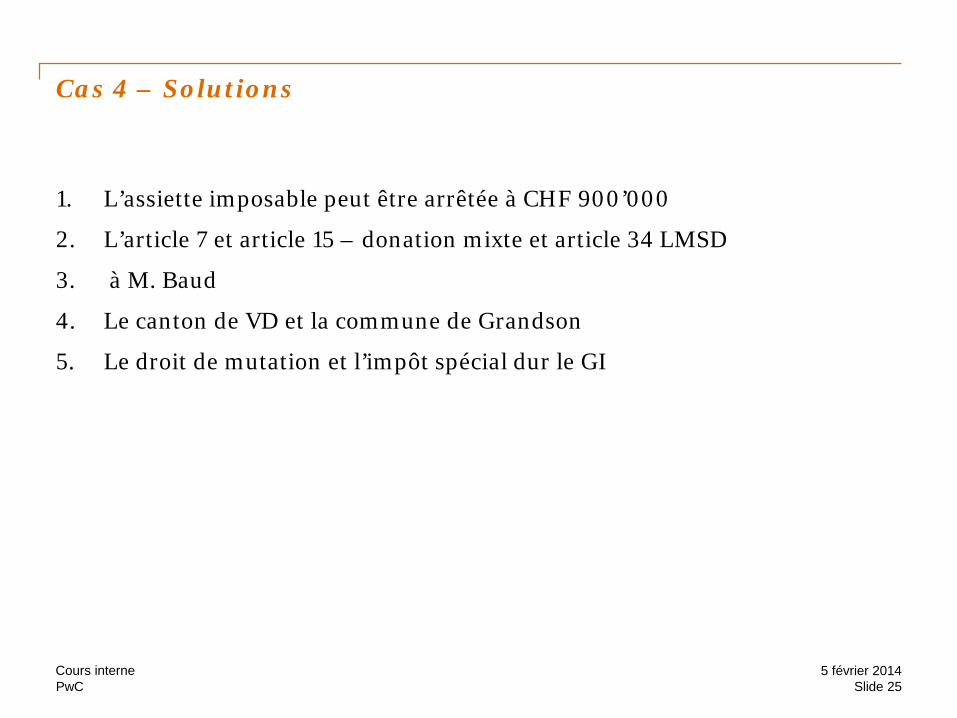

1. L’assiette imposable peut être arrêtée à CHF 900’000

2. L’article 7 et article 15 – donation mixte et article 34 LMSD

3. à M. Baud

4. Le canton de VD et la commune de Grandson

5. Le droit de mutation et l’impôt spécial dur le GI

Slide 255 février 2014Cours interne

Cas 5

Impôt sur les donations –donations antérieures

PwC

Cas 5 – Etat de fait

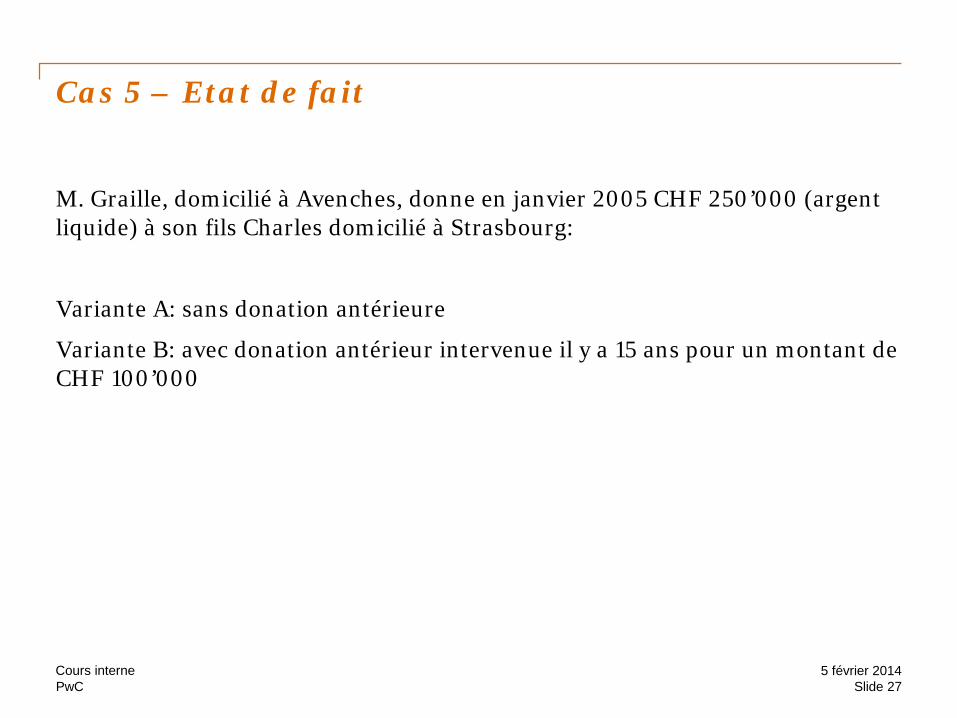

M. Graille, domicilié à Avenches, donne en janvier 2005 CHF 250’000 (argent liquide) à son fils Charles domicilié à Strasbourg:

Variante A: sans donation antérieure

Variante B: avec donation antérieur intervenue il y a 15 ans pour un montant de CHF 100’000

Slide 275 février 2014Cours interne

PwC

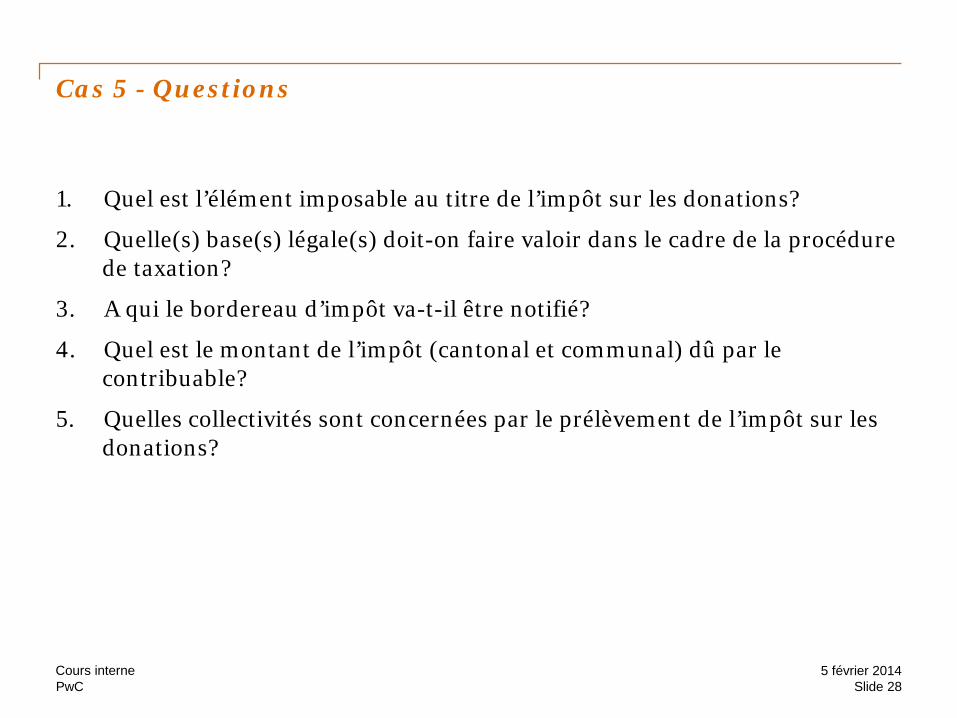

Cas 5 - Questions

1. Quel est l’élément imposable au titre de l’impôt sur les donations?

2. Quelle(s) base(s) légale(s) doit-on faire valoir dans le cadre de la procédure de taxation?

3. A qui le bordereau d’impôt va-t-il être notifié?

4. Quel est le montant de l’impôt (cantonal et communal) dû par le contribuable?

5. Quelles collectivités sont concernées par le prélèvement de l’impôt sur les donations?

Slide 285 février 2014Cours interne

PwC

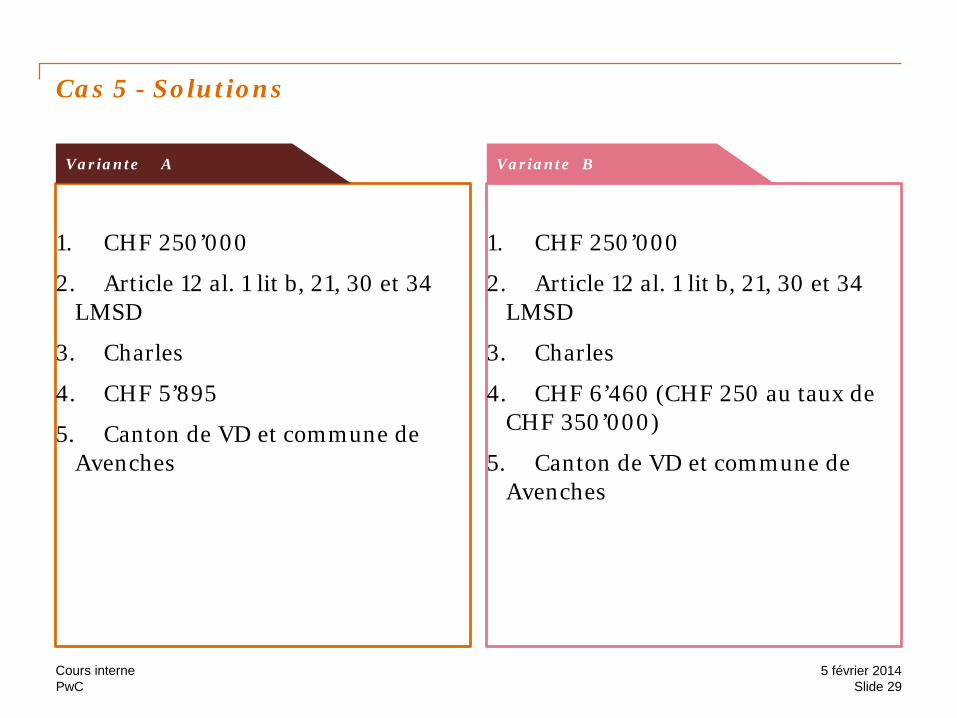

Cas 5 - Solutions

1. CHF 250’000

2. Article 12 al. 1 lit b, 21, 30 et 34 LMSD

3. Charles

4. CHF 5’895

5. Canton de VD et commune de Avenches

1. CHF 250’000

2. Article 12 al. 1 lit b, 21, 30 et 34 LMSD

3. Charles

4. CHF 6’460 (CHF 250 au taux de CHF 350’000)

5. Canton de VD et commune de Avenches

Variante A Variante B

Slide 295 février 2014Cours interne

PwC

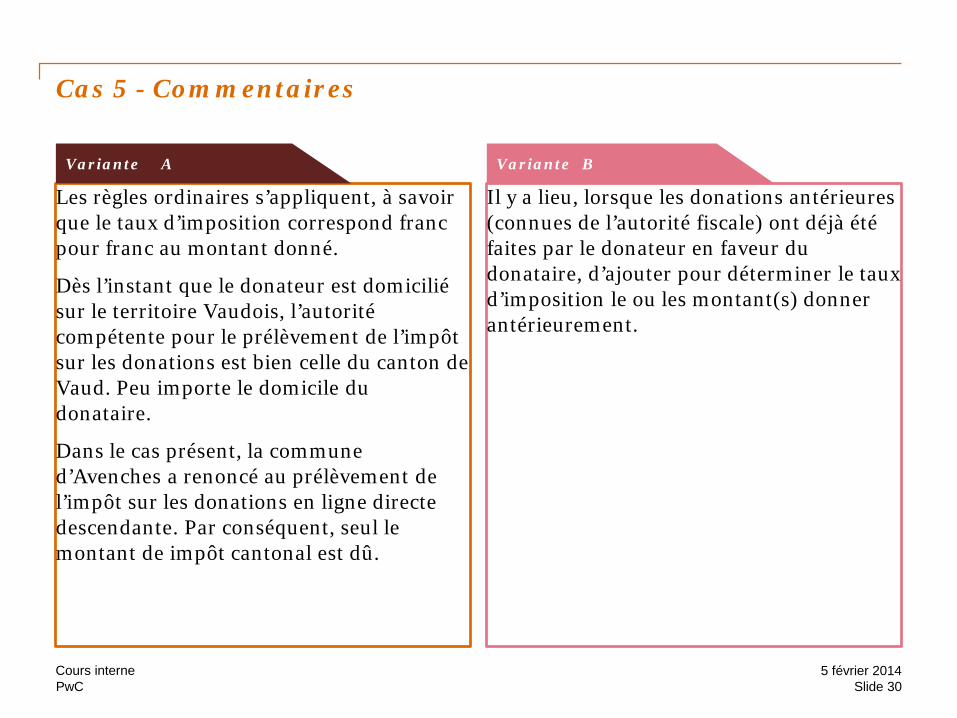

Cas 5 - Commentaires

Les règles ordinaires s’appliquent, à savoir que le taux d’imposition correspond franc pour franc au montant donné.

Dès l’instant que le donateur est domicilié sur le territoire Vaudois, l’autorité compétente pour le prélèvement de l’impôt sur les donations est bien celle du canton de Vaud. Peu importe le domicile du donataire.

Dans le cas présent, la commune d’Avenches a renoncé au prélèvement de l’impôt sur les donations en ligne directe descendante. Par conséquent, seul le montant de impôt cantonal est dû.

Il y a lieu, lorsque les donations antérieures (connues de l’autorité fiscale) ont déjà été faites par le donateur en faveur du donataire, d’ajouter pour déterminer le taux d’imposition le ou les montant(s) donner antérieurement.

Variante A Variante B

Slide 305 février 2014Cours interne

Cas 6

Impôt sur les successions-Fortune immobilière

PwC

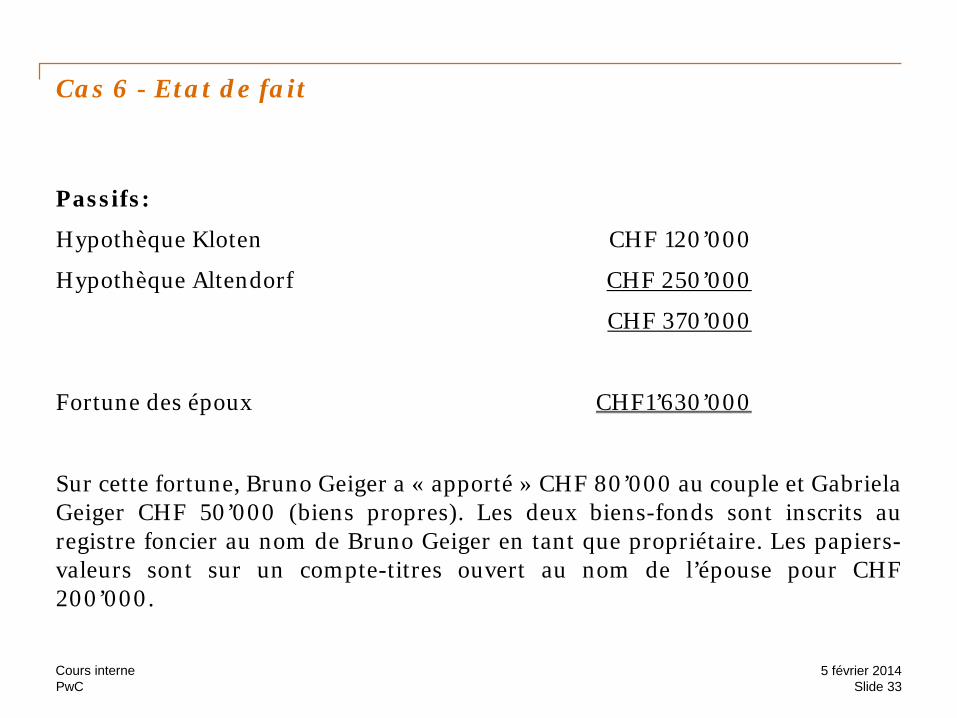

Cas 6 - Etat de fait

Bruno Geiger vit à Kloten avec sa femme Gabriela Geiger et sa belle-fille Barbara. Les parents de Bruno et Gabriela Geiger sont décédés. La composition de la fortune des époux est la suivante:

Actifs:

Maison familiale individuelle à Kloten CHF 500’000

Immeuble à Altendorf SZ CHF 800’000

Argent liquide et papiers-valeurs CHF 700’000

CHF 2’000’000

Slide 325 février 2014Cours interne

PwC

Cas 6 - Etat de fait

Passifs:

Hypothèque Kloten CHF 120’000

Hypothèque Altendorf CHF 250’000

CHF 370’000

Fortune des époux CHF1’630’000

Sur cette fortune, Bruno Geiger a « apporté » CHF 80’000 au couple et GabrielaGeiger CHF 50’000 (biens propres). Les deux biens-fonds sont inscrits auregistre foncier au nom de Bruno Geiger en tant que propriétaire. Les papiers-valeurs sont sur un compte-titres ouvert au nom de l’épouse pour CHF200’000.

Slide 335 février 2014Cours interne

PwC

Cas 6 - Etat de fait

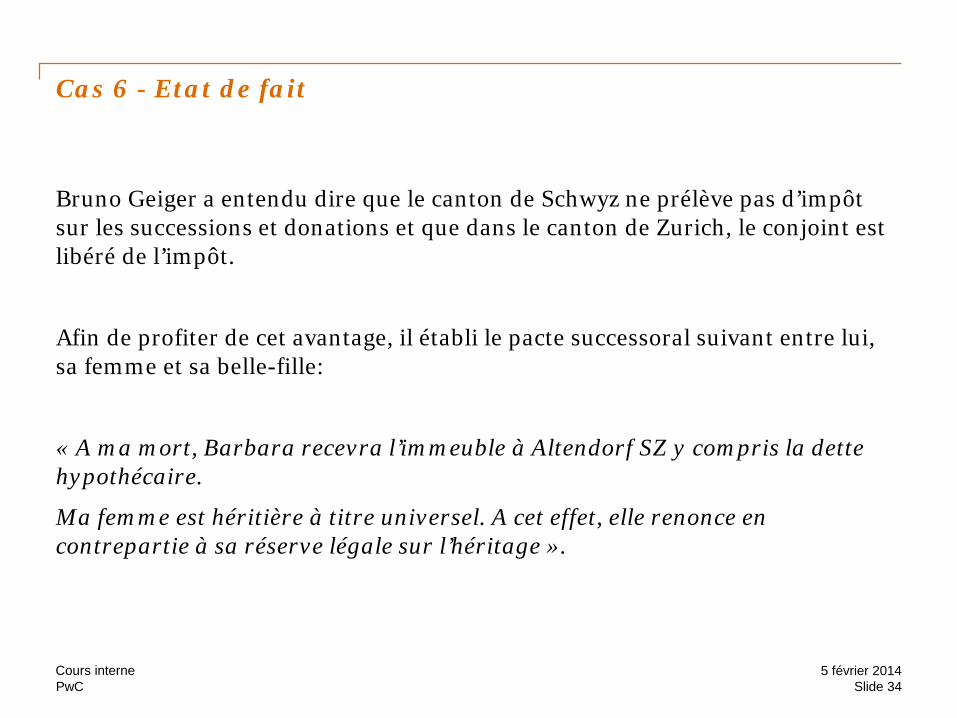

Bruno Geiger a entendu dire que le canton de Schwyz ne prélève pas d’impôt sur les successions et donations et que dans le canton de Zurich, le conjoint est libéré de l’impôt.

Afin de profiter de cet avantage, il établi le pacte successoral suivant entre lui, sa femme et sa belle-fille:

« A ma mort, Barbara recevra l’immeuble à Altendorf SZ y compris la dette hypothécaire.

Ma femme est héritière à titre universel. A cet effet, elle renonce en contrepartie à sa réserve légale sur l’héritage ».

Slide 345 février 2014Cours interne

PwC

Cas 6 - Questions

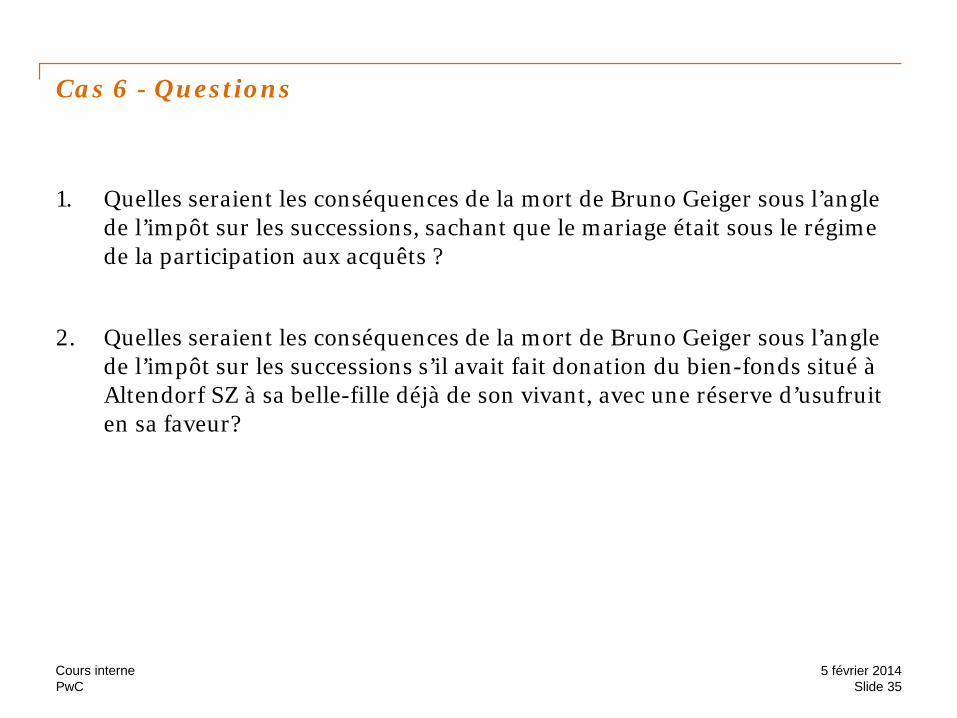

1. Quelles seraient les conséquences de la mort de Bruno Geiger sous l’angle de l’impôt sur les successions, sachant que le mariage était sous le régime de la participation aux acquêts ?

2. Quelles seraient les conséquences de la mort de Bruno Geiger sous l’angle de l’impôt sur les successions s’il avait fait donation du bien-fonds situé à Altendorf SZ à sa belle-fille déjà de son vivant, avec une réserve d’usufruit en sa faveur?

Slide 355 février 2014Cours interne

PwC

Cas 6 – Solutions concernant le point a)

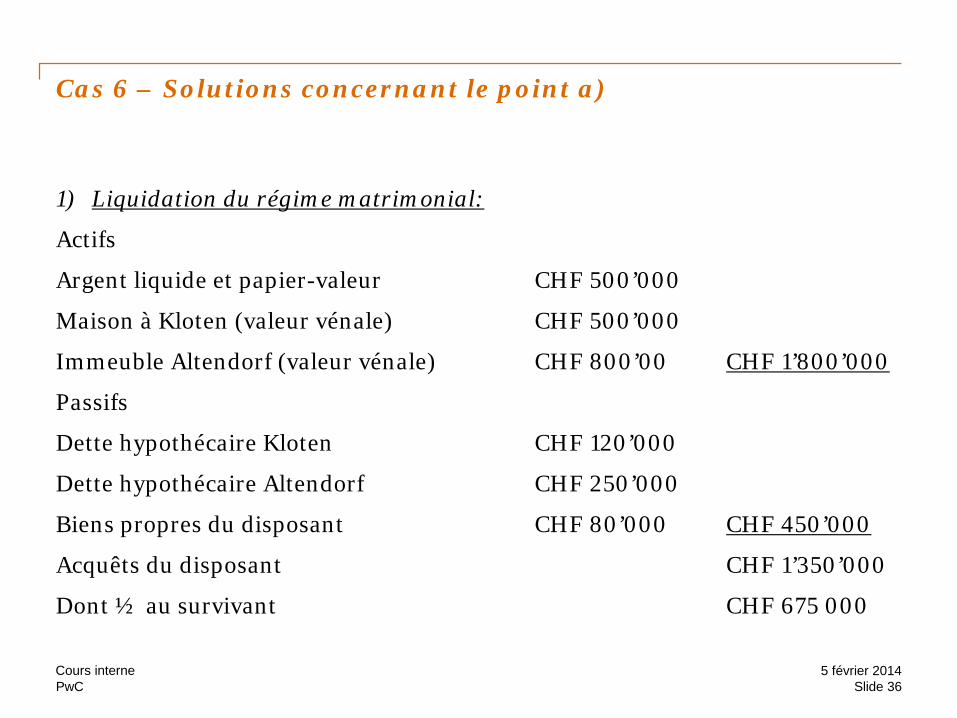

1) Liquidation du régime matrimonial:

Actifs

Argent liquide et papier-valeur CHF 500’000

Maison à Kloten (valeur vénale) CHF 500’000

Immeuble Altendorf (valeur vénale) CHF 800’00 CHF 1’800’000

Passifs

Dette hypothécaire Kloten CHF 120’000

Dette hypothécaire Altendorf CHF 250’000

Biens propres du disposant CHF 80’000 CHF 450’000

Acquêts du disposant CHF 1’350’000

Dont ½ au survivant CHF 675 000

5 février 2014Cours interneSlide 36

PwC

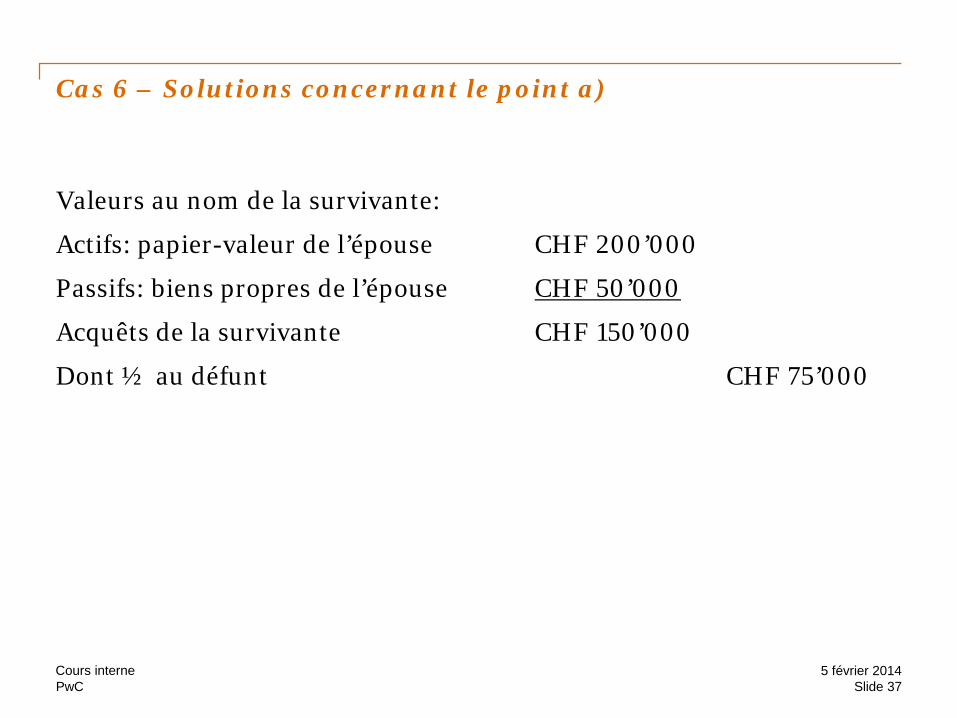

Cas 6 – Solutions concernant le point a)

Valeurs au nom de la survivante:

Actifs: papier-valeur de l’épouse CHF 200’000

Passifs: biens propres de l’épouse CHF 50’000

Acquêts de la survivante CHF 150’000

Dont ½ au défunt CHF 75’000

5 février 2014Cours interneSlide 37

PwC

Cas 6 – Commentaires concernant le point a)

Les époux sont placés sous le régime de la participation aux acquêts, pour autant qu’ils ne conviennent pas autre chose par un contrat matrimonial ou qu’ils ne soient pas soumis au régime matrimonial extraordinaire (séparation des biens ou la communauté de biens). Le régime ordinaire est réglé aux articles 196 CC ss et la liquidation du régime aux articles 204 CC ss.

En cas de décès d’un époux, il faut d’abord liquider le régime matrimonial puis après seulement procédé à la liquidation successorale.

L’époux survivant déduit son droit directement du régime matrimonial, et non de l’héritage de celui qui est décédé; l’époux est cependant simultanément héritier légal et a dès lors des droits correspondants sur la succession du partenaire décédé.

5 février 2014Cours interneSlide 38

PwC

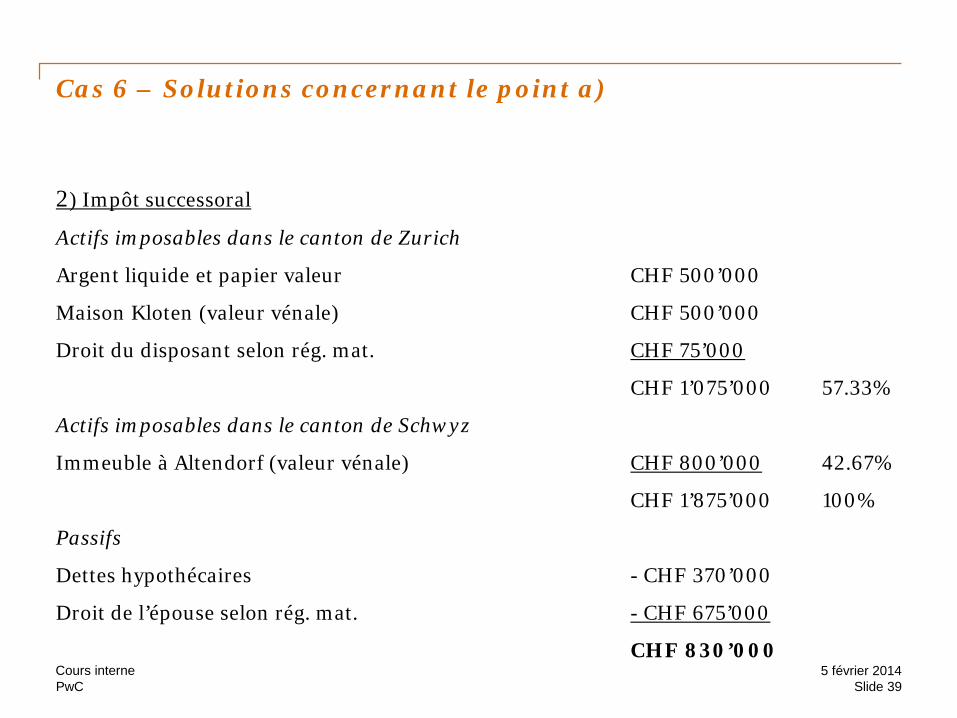

Cas 6 – Solutions concernant le point a)

2) Impôt successoral

Actifs imposables dans le canton de Zurich

Argent liquide et papier valeur CHF 500’000

Maison Kloten (valeur vénale) CHF 500’000

Droit du disposant selon rég. mat. CHF 75’000

CHF 1’075’000 57.33%

Actifs imposables dans le canton de Schwyz

Immeuble à Altendorf (valeur vénale) CHF 800’000 42.67%

CHF 1’875’000 100%

Passifs

Dettes hypothécaires - CHF 370’000

Droit de l’épouse selon rég. mat. - CHF 675’000

CHF 830’0005 février 2014Cours interne

Slide 39

PwC

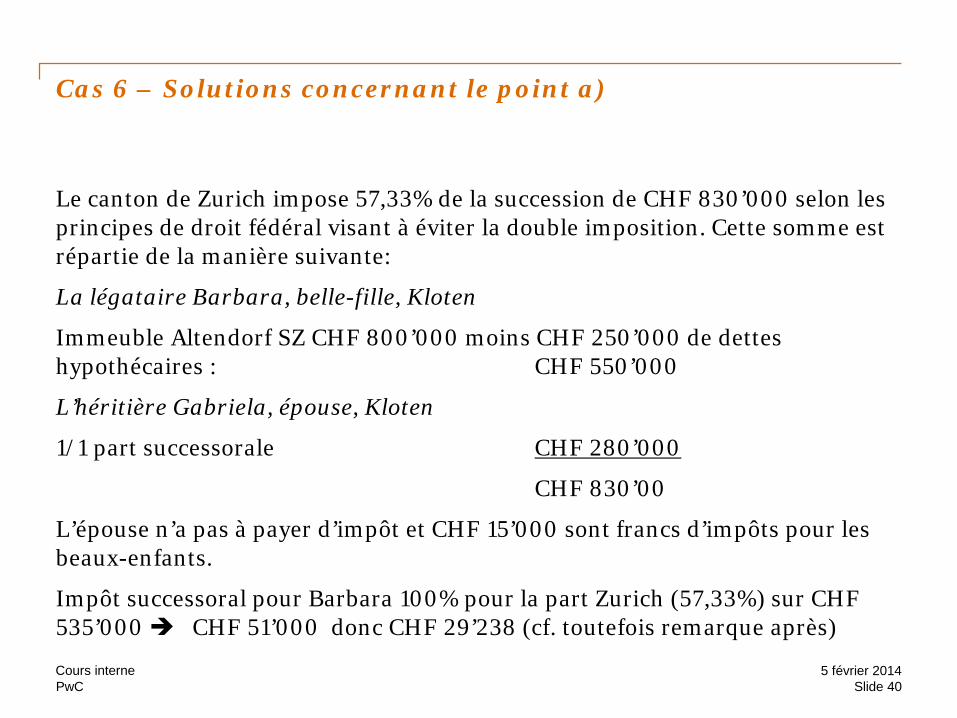

Cas 6 – Solutions concernant le point a)

Le canton de Zurich impose 57,33% de la succession de CHF 830’000 selon les principes de droit fédéral visant à éviter la double imposition. Cette somme est répartie de la manière suivante:

La légataire Barbara, belle-fille, Kloten

Immeuble Altendorf SZ CHF 800’000 moins CHF 250’000 de dettes hypothécaires : CHF 550’000

L’héritière Gabriela, épouse, Kloten

1/1 part successorale CHF 280’000

CHF 830’00

L’épouse n’a pas à payer d’impôt et CHF 15’000 sont francs d’impôts pour les beaux-enfants.

Impôt successoral pour Barbara 100% pour la part Zurich (57,33%) sur CHF 535’000 CHF 51’000 donc CHF 29’238 (cf. toutefois remarque après)

5 février 2014Cours interneSlide 40

PwC

Cas 6 – Commentaires concernant le point a)

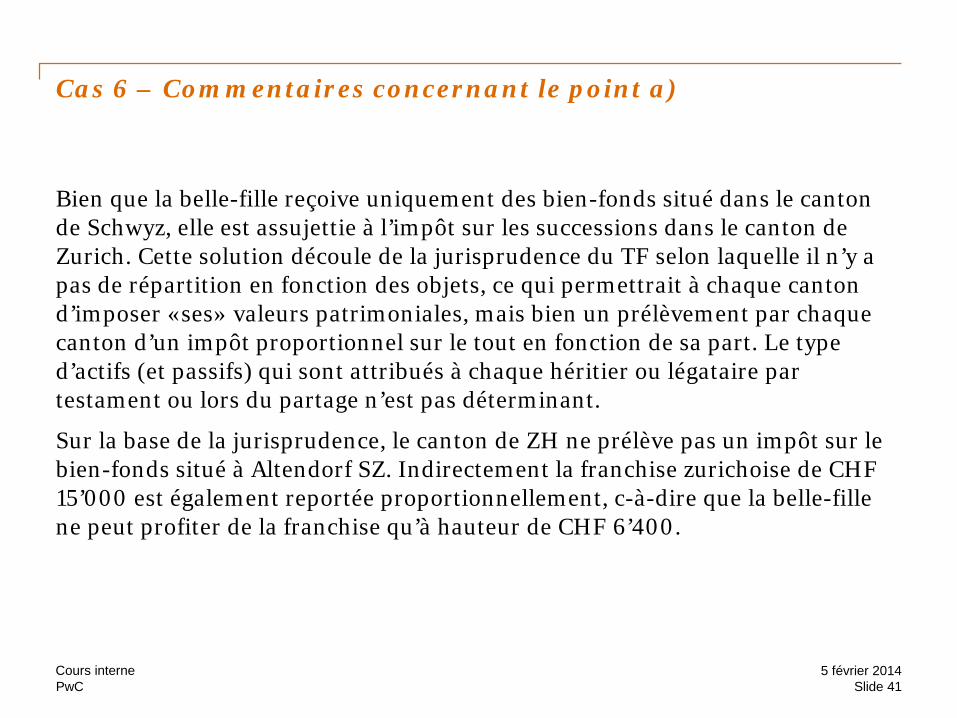

Bien que la belle-fille reçoive uniquement des bien-fonds situé dans le canton de Schwyz, elle est assujettie à l’impôt sur les successions dans le canton de Zurich. Cette solution découle de la jurisprudence du TF selon laquelle il n’y a pas de répartition en fonction des objets, ce qui permettrait à chaque canton d’imposer «ses» valeurs patrimoniales, mais bien un prélèvement par chaque canton d’un impôt proportionnel sur le tout en fonction de sa part. Le type d’actifs (et passifs) qui sont attribués à chaque héritier ou légataire par testament ou lors du partage n’est pas déterminant.

Sur la base de la jurisprudence, le canton de ZH ne prélève pas un impôt sur le bien-fonds situé à Altendorf SZ. Indirectement la franchise zurichoise de CHF 15’000 est également reportée proportionnellement, c-à-dire que la belle-fille ne peut profiter de la franchise qu’à hauteur de CHF 6’400.

5 février 2014Cours interneSlide 41

PwC

Cas 6 – Commentaires concernant le point a)

Réserve: art. 471 CC

«La réserve est la part de la succession dont le disposant ne peut priver celui qui y a droit».

Ont droit à une réserve:

- les descendants

- les parents

- le conjoint survivant

Pour déterminer la réserve, il faut établir la part légale (art. 457 CC) puis calculer la réserve selon art. 471 CC. La part légale de l’épouse en l’espèce est de 1/1 et la réserve correspond à ½ de la part légale. La belle fille n’a pas le droit à une réserve.

5 février 2014Cours interneSlide 42

PwC

Cas 6 – Commentaires concernant le point a)

Quelques principe relatifs à la répartition intercantonale:• Interdiction de la double imposition art. 127 III Cst;

• La souveraineté fiscale en matière de succession revient au canton dans lequel le disposant avait son dernier domicile;

• Est également autorisé à prélever l’impôt sur les succ: le canton sur lequel sont situé les biens-fonds (lieu de situation);

• La fortune de ES est attribuée au canton du dernier domicile du disposant pour l’impôt sur les successions, à l’exception des biens-fonds;

≠ à l’impôt sur le revenu et la fortune

• Chaque canton peut imposer une part de la fortune successorale brute correspondant au rapport les valeurs patrimoniales qui lui sont attribuées pour l’imposition et l’ensemble des actifs de la successions ( les passifs sont répartis proportionnellement);

• Les même critères d’évaluation pour la succession doivent être appliquer (mais pas d’obligation d’évaluer selon les mêmes principes).

5 février 2014Cours interneSlide 43

PwC

Cas 6 – Solutions concernant le point b)

1) Impôt sur les successions et les donations

La donation de l’immeuble dans le canton de Schwyz est sans conséquence fiscale au niveau de l’impôt sur les donations (pas d’impôt), de plus le canton de Zurich ne dispose pas de la souveraineté fiscale pour prélever de l’impôt.

L’usufruit du disposant disparaît avec sa mort et Barbara devient propriétaire sans restriction de l’immeuble. A la mort de son beau-père, il n’y a toutefois pas de répartition intercantonale s’agissant de l’impôt sur les successions car le bien-fonds situé dans le canton de Schwyz ne faisait pas partie de la succession du disposant.

2) Impôt sur le revenu

L’usufruit du disposant disparaît avec sa mort et la propriété sans restriction revient à Barbara. Elle devient assujettie à l’impôt sur le revenu et la fortune au domicile fiscal secondaire de lieu de situation de l’immeuble dans le canton de Schwyz.

5 février 2014Cours interneSlide 44

Cas 7

Impôt sur les successions –Fortune mobilière et immobilière

PwC

Cas 7 – Etat de fait

Jack Moser décède le 1.6.2013 à Zoug. Il laisse comme seul héritier son neveu Franz Moser.

L’héritage est composé d’une maison familiale à Zoug (valeur fiscale CHF 500’000), valeur vénale CHF 800’000, de papiers-valeurs et d’avoirs pour CHF 900’000 et de biens mobiliers à hauteur de CHF 100’000. Il possède en outre un immeuble à Zurich (prix d’achat CHF 1’800’000) d’une valeur vénale de CHF 2’000’000.

Au niveau des dettes, il y a une hypothèque de CHF 1’100’000 sur l’immeuble à Zurich, ainsi que divers passifs pour un montant de CHF 130’000.

Slide 465 février 2014Cours interne

PwC

Cas 7 - Question

Quel est le montant imposable à l’impôt sur les successions dans le canton de Zurich?

Slide 475 février 2014Cours interne

PwC

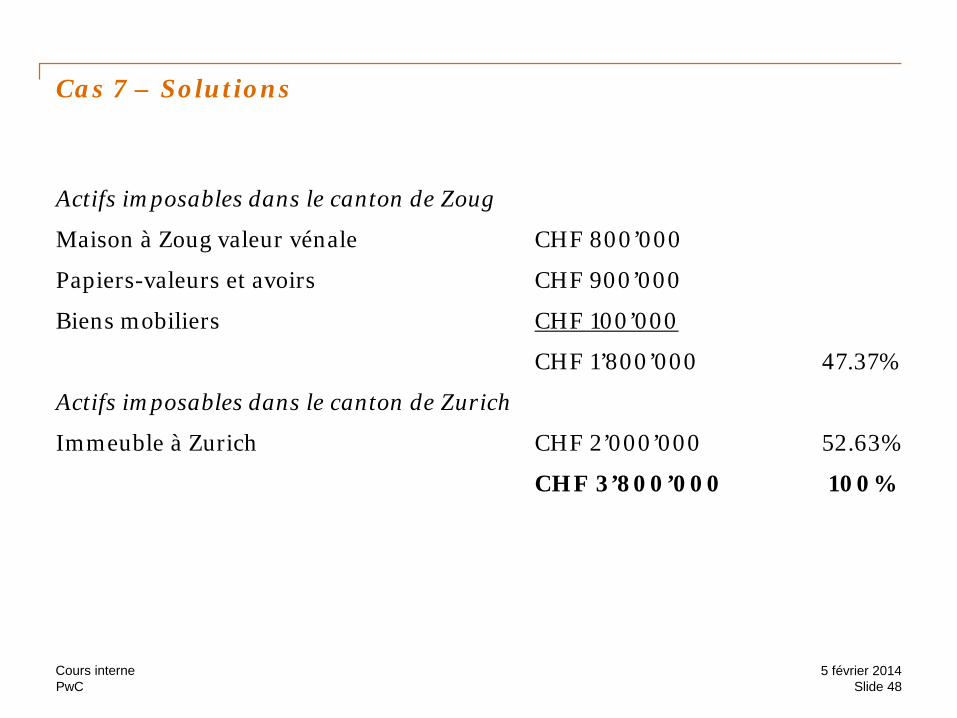

Cas 7 – Solutions

Actifs imposables dans le canton de Zoug

Maison à Zoug valeur vénale CHF 800’000

Papiers-valeurs et avoirs CHF 900’000

Biens mobiliers CHF 100’000

CHF 1’800’000 47.37%

Actifs imposables dans le canton de Zurich

Immeuble à Zurich CHF 2’000’000 52.63%

CHF 3’800’000 100%

5 février 2014Cours interneSlide 48

PwC

Cas 7 – Solutions

Passifs

Hypothèque sur l’immeuble de Zurich CHF 1’100’000

Divers passifs CHF 130’000

CHF 1’230’000

Valeur de l’héritage CHF 2’570’000

Calcul de l’impôt du canton de ZH pour l’héritier unique de Franz Moser (neveu):

100% avant repart part de ZH 52.63%

Héritage CHF 2’570’000 CHF 1’352’591

Impôt succ CHF 771’000 CHF 405’777

5 février 2014Cours interneSlide 49

PwC

Questions

5 février 2014Cours interneSlide 50

???

Merci pour votre attention!

This publication has been prepared for general guidance on matters of interest only, and doesnot constitute professional advice. You should not act upon the information contained in thispublication without obtaining specific professional advice. No representation or warranty(express or implied) is given as to the accuracy or completeness of the information containedin this publication, and, to the extent permitted by law, PricewaterhouseCoopers AG, itsmembers, employees and agents do not accept or assume any liability, responsibility or duty of care for any consequences of you or anyone else acting, or refraining to act, in reliance on the information contained in this publication or for any decision based on it.

© 2014 PwC. All rights reserved. In this document, “PwC” refers to PricewaterhouseCoopers AG which is a member firm of PricewaterhouseCoopers International Limited, each memberfirm of which is a separate legal entity.