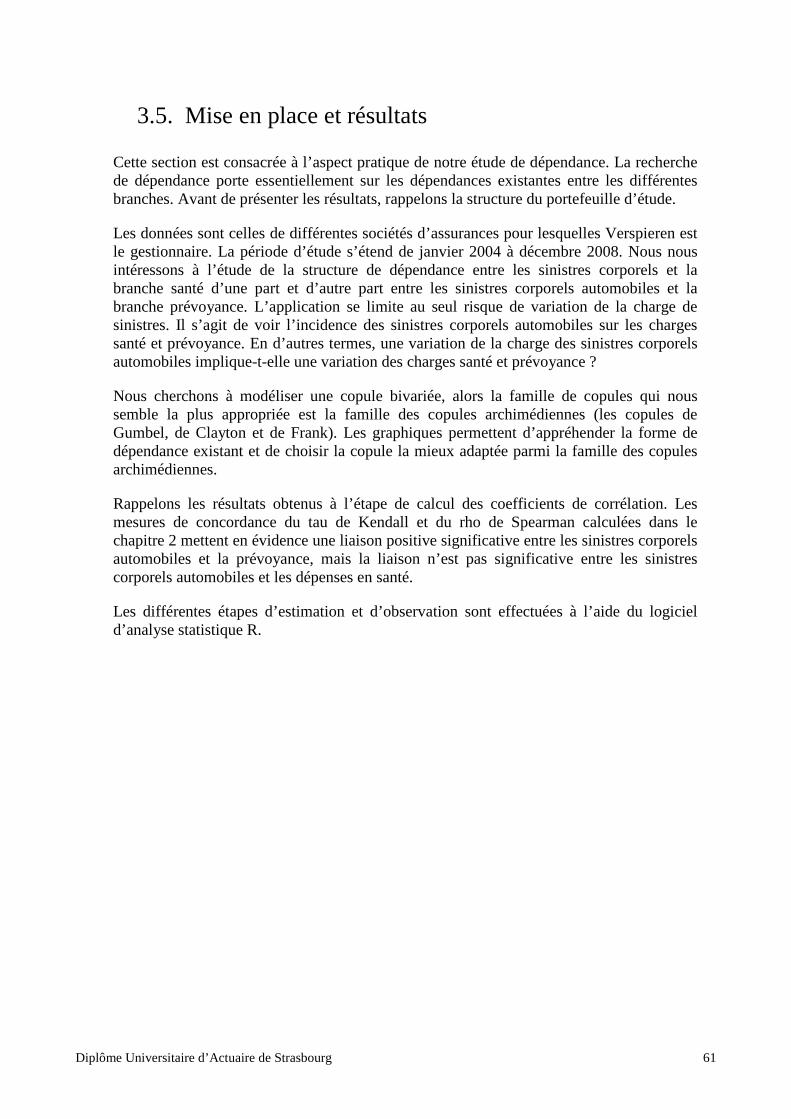

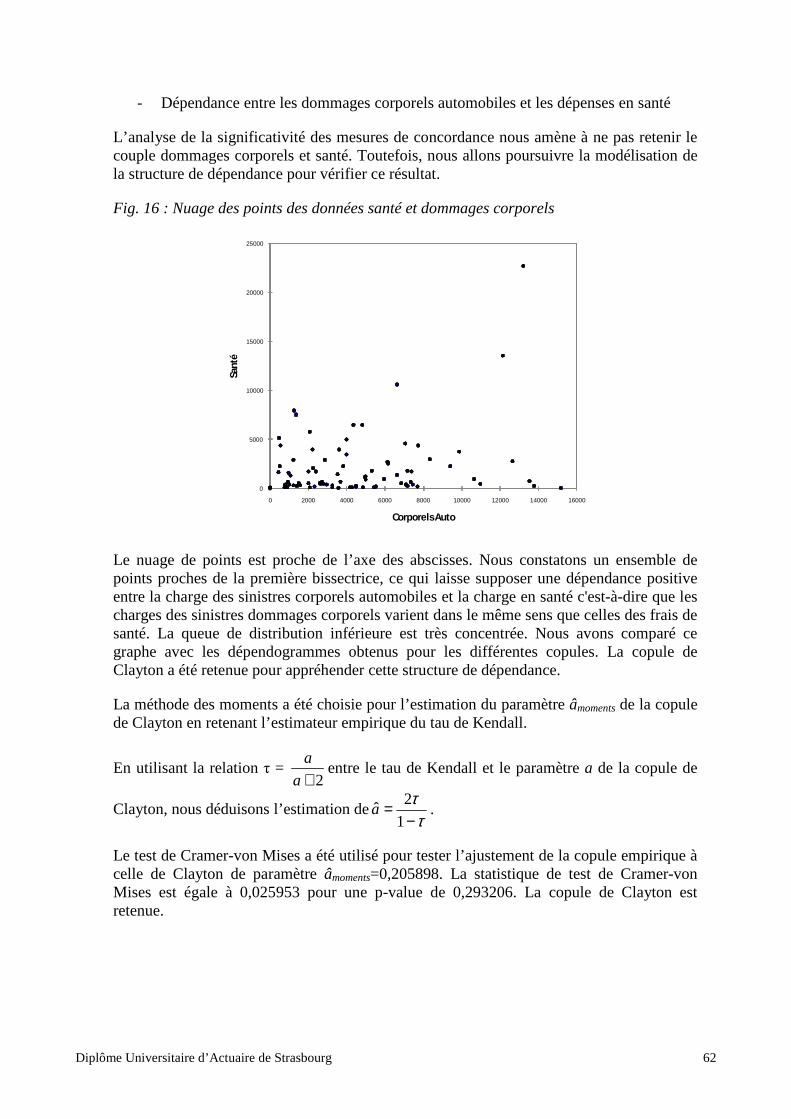

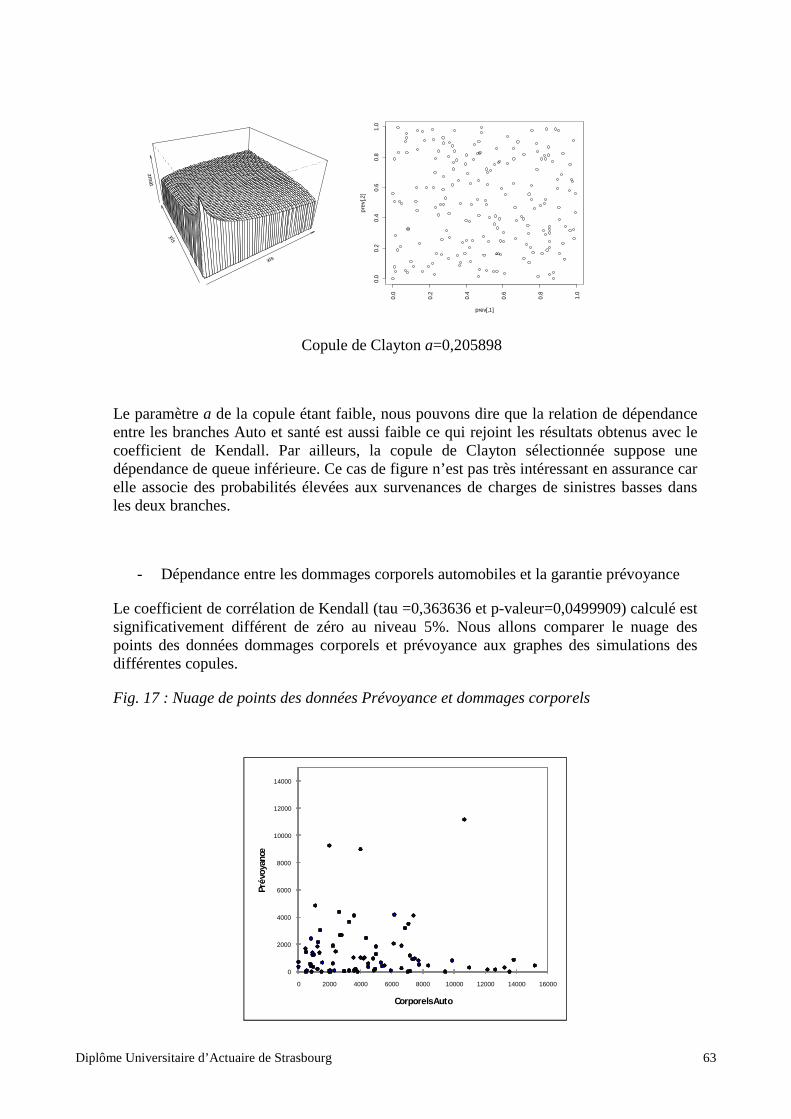

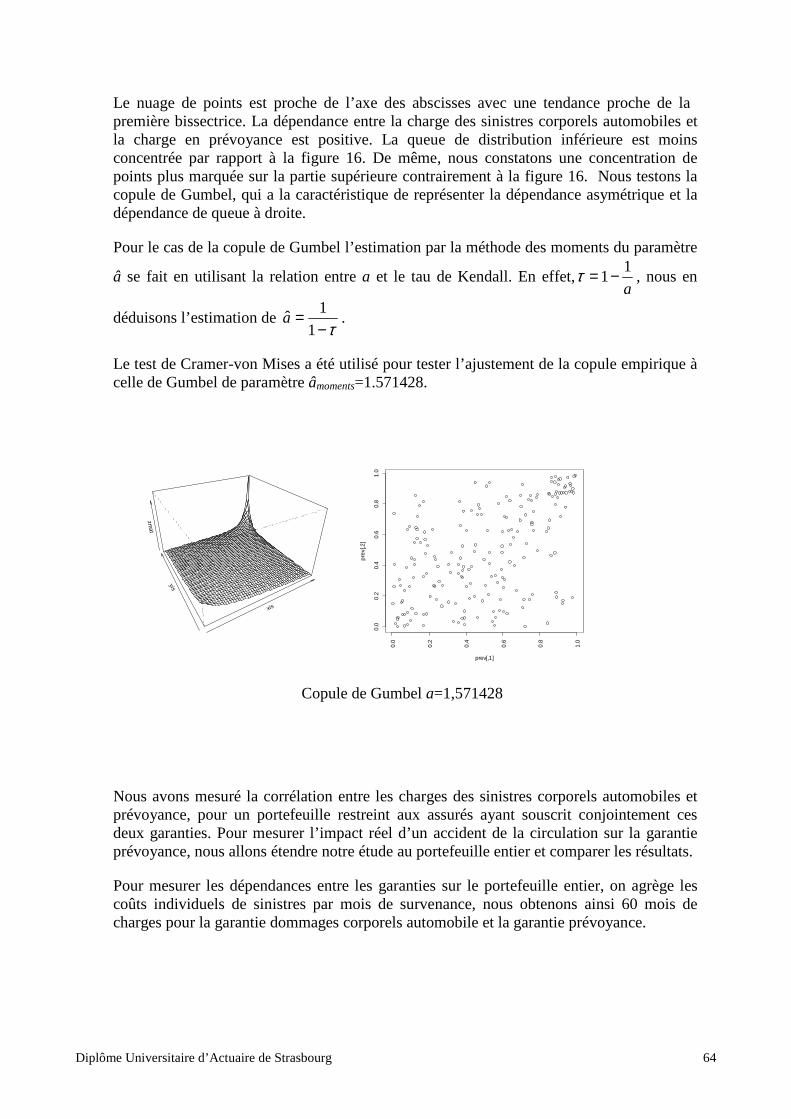

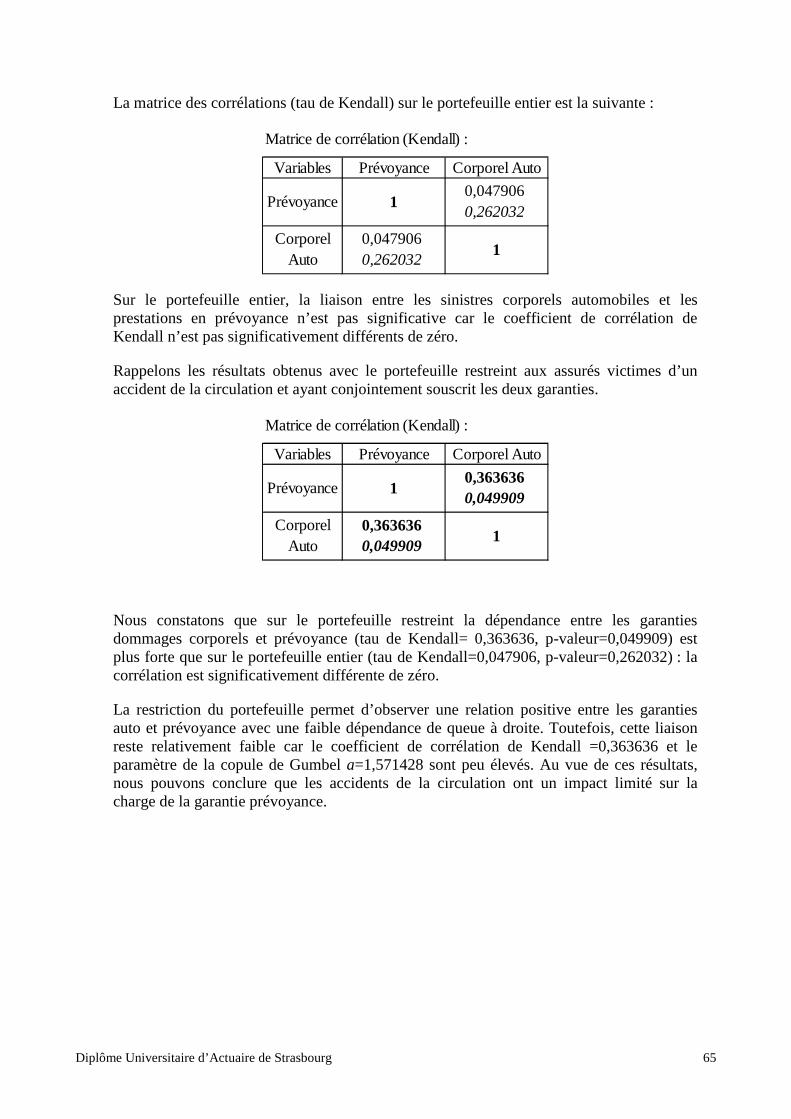

impact d’un accident de la circulation sur les garanties ... · periode de stage du 30/03/2009 au...

TRANSCRIPT

D I P L Ô M E U N I V E R S I T A I R E d’Actuaire de Strasbourg « DUAS »

Pôle européen de gestion

et d’économie (PEGE)

61 avenue de la Forêt Noire

F-67085 Strasbourg Cedex

http://actuariat.u-strasbg.fr

M é m o i r e d ’ a c t u a r i a t - année universitaire 2008/2009 -

Alima BADJI

Impact d’un accident de la circulation sur les garanties santé et prévoyance

���� ETAB LIS SEM ENT D ’A CCUEIL

VERSPIEREN Pôle Actuariat et Statistiques 8, avenue du Stade de France

93210 Saint-Denis

���� M AI TRE DE STAGE

Cyril LEGER Responsable du pôle actuariat et statistiques

[email protected] ���� PERIODE DE STAGE

Du 30/03/2009 au 28/08/2009

2

Diplôme Universitaire d’Actuaire de Strasbourg 3

Résumé

Dans la pratique, la modélisation des dépendances entre les risques en assurance non vie a souvent fait l’objet d’hypothèses simplificatrices. Par exemple, l’indépendance des variables aléatoires est souvent admise et le coefficient de corrélation linéaire de Pearson est régulièrement utilisé comme mesure de dépendance. Les copules sont un outil relativement innovant de modélisation de la structure de dépendance entre risques.

L’objet de ce mémoire est d’étudier l’impact d’un accident de la circulation sur les garanties santé et prévoyance. L’analyse exploratoire des données nous a permis de constater des liaisons entre les branches. Pour mesurer cette dépendance, nous avons utilisé le coefficient de corrélation linéaire de Pearson. Cependant, avant de calculer ce coefficient, il a été important de connaître les lois de probabilités des charges ultimes de sinistres, car cet indicateur est performant que lorsque l’univers considéré est gaussien. Ainsi, après avoir calculé les coûts ultimes en incorporant les réserves calculées avec les techniques de provisionnement, nous avons modélisé les charges de sinistres. La loi log-normale a le plus souvent été retenue. Donc, pour représenter la structure de dépendance entre les branches, nous avons fait appel aux copules. Nous avons préféré la famille des copules archimédiennes car elle est bien adaptée en dimension deux.

Mots clés : Copule, Dépendance des variables, Corrélation, tau de Kendall.

Abstract

In practice, modeling dependencies between risks in non-life insurance has often been the object of simplifying assumptions. For example, independence of random variables is often permitted, and the linear correlation coefficient of Pearson is regularly used as a measure of dependency. The copulas are a relatively innovative tool for modeling the structure of dependence between risks.

The purpose of this paper is to study the impact of a traffic accident on health and pension guarantees. The exploratory data analysis has revealed links between the branches. To measure this dependence, we use the linear correlation coefficient of Pearson. However, before calculating the coefficient, it is important to know the probability distribution of ultimate claims costs, because this indicator is effective only when the universe is considered Gaussian. Thus, after calculating the ultimate costs by incorporating reserves calculated using the techniques of provisioning, we modeled the costs of claims. The log-normal has most often been used. In order to represent the structure of dependence between the branches, we used copulas. We prefer archimedean copulas because it fits well into two dimensions.

Keys words: Copula, Dependence, Correlation, Kendall's tau.

Diplôme Universitaire d’Actuaire de Strasbourg 4

Remerciements

Je tiens tout particulièrement à remercier Monsieur Cyril LEGER, mon maître de stage, pour l’intérêt du sujet qu’il m’a permis de traiter en m’accueillant au pôle actuariat et statistiques de Verspieren et pour m’avoir fait profiter de ses connaissances et de son expérience.

Je remercie également Céline ECK, Aouïcha BENHMIDANE, Jean Luc MEUSBURGER, Michaël LAVAL, Rochenie ALAND et Nicolas DE TEMMERMAN pour leur disponibilité et leurs explications tout au long de ma mission.

J’adresse mes remerciements à l’ensemble du pôle actuariat et statistiques de Verspieren, pour leur accueil chaleureux et leur bonne humeur.

Diplôme Universitaire d’Actuaire de Strasbourg 5

Sommaire

Introduction ........................................................................................................................... 6

1. Environnement de l’étude....................................................................................... 7 1.1. Situation du marché de l’assurance ................................................................... 7

1.1.1. Etat du marché de l’assurance flotte automobile ......................................... 8 1.1.2. Les acteurs de l’assurance santé et prévoyance ......................................... 13 1.1.3. Accident du travail et risque routier .......................................................... 16

1.2. Analyse descriptive.......................................................................................... 20 1.2.1. Exploitation des données ........................................................................... 20 1.2.2. Analyse exploratoire du portefeuille flotte automobile ............................. 23

1.3. Analyse exploratoire du portefeuille santé ...................................................... 27 2. Modélisation univariée de la sinistralité.............................................................. 30

2.1. Calcul du coût d’un sinistre............................................................................. 30 2.1.1. Coût ultime d’un sinistre............................................................................ 30 2.1.2. Actualisation des variables ........................................................................ 30 2.1.3. Calcul des réserves..................................................................................... 31

2.2. Modélisation du montant de sinistres .............................................................. 32 2.2.1. Estimation des paramètres ......................................................................... 33 2.2.2. Statistiques de test...................................................................................... 33 2.2.3. Lois testées................................................................................................. 35

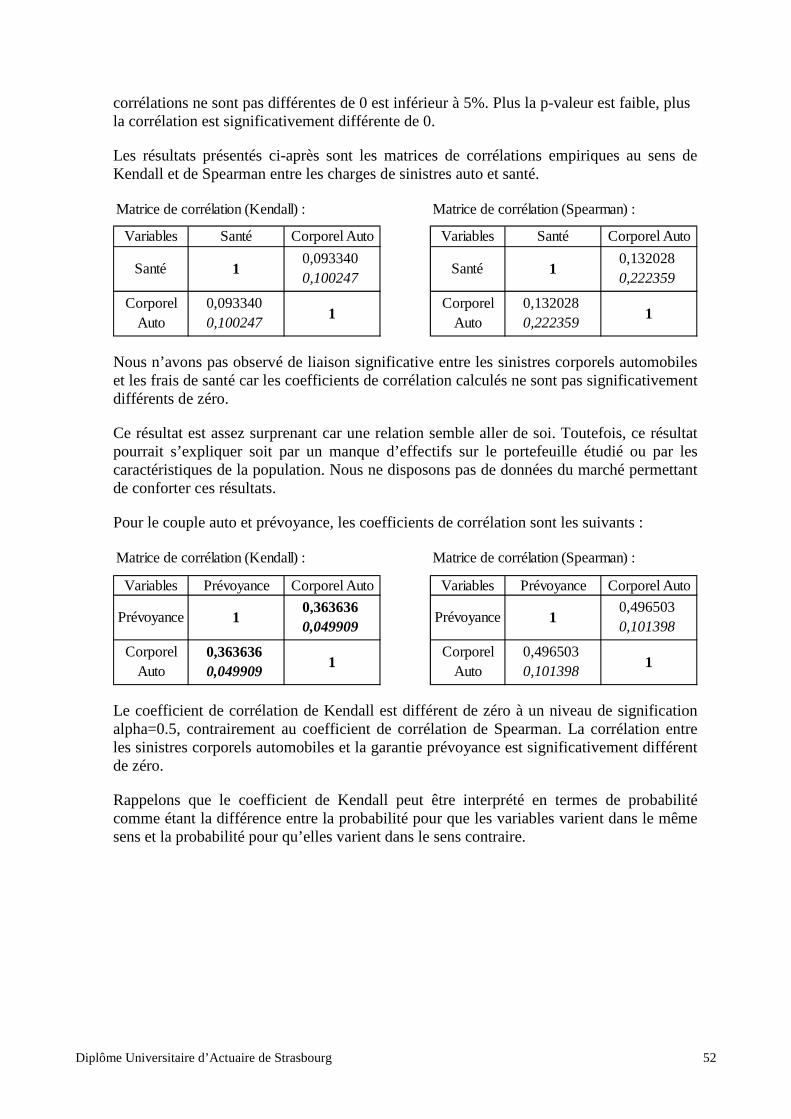

3. Dépendance et copules .......................................................................................... 47 3.1. Dépendance et corrélation ............................................................................... 48 3.2. Théorie des copules ......................................................................................... 49

3.2.1. Définition d’une copule ............................................................................. 49 3.2.2. Théorème de Sklar .....................................................................................49 3.2.3. Dépendance de queue ................................................................................ 50 3.2.4. Mesure de concordance ............................................................................. 51

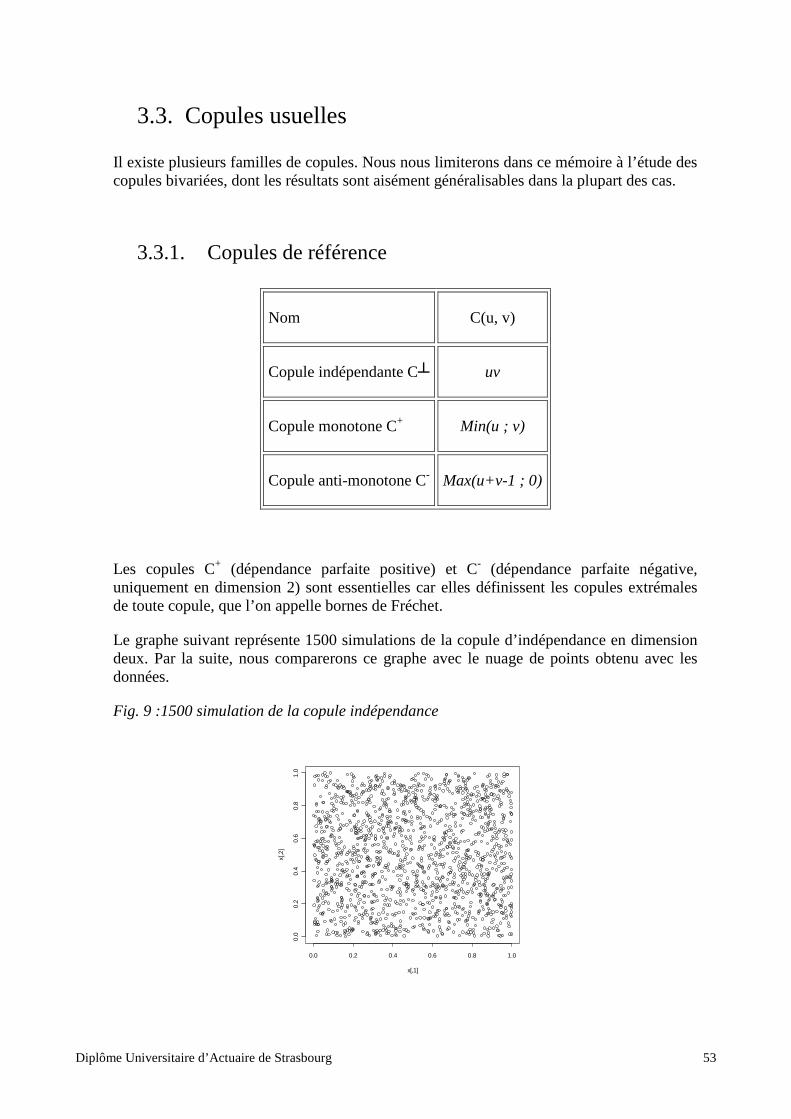

3.3. Copules usuelles .............................................................................................. 53 3.3.1. Copules de référence..................................................................................53 3.3.2. Copules elliptiques..................................................................................... 54 3.3.3. Copules archimédiennes ............................................................................ 55

3.4. Méthodes d’inférence statistique..................................................................... 58 3.4.1. Méthode des moments ............................................................................... 58 3.4.2. Méthode du maximum de vraisemblance .................................................. 58 3.4.3. Méthode IFM ............................................................................................. 59 3.4.4. Méthode CML............................................................................................ 59 3.4.5. Outils graphiques d’ajustement.................................................................. 59

3.5. Mise en place et résultats................................................................................. 61 Conclusion........................................................................................................................... 66 Bilan ................................................................................................................................. 67 Bibliographie ....................................................................................................................... 68 Abréviations ........................................................................................................................ 69 Annexes ............................................................................................................................... 70 Table des matières ............................................................................................................... 77

Diplôme Universitaire d’Actuaire de Strasbourg 6

Introduction

Dans la théorie classique du risque, beaucoup de développements et résultats actuariels sont basés sur l’hypothèse d’indépendance de variables aléatoires. Toutefois, des exemples peuvent laisser penser que ce n’est pas le cas en pratique, il parait évident qu’un dommage corporel suite à un accident de la circulation peut engendrer des frais médicaux, des jours d’hospitalisation et d’arrêt de travail.

En effet, en cas de sinistres corporels suite à un accident de la circulation, différents contrats d’assurance sont susceptibles d’intervenir pour l’indemnisation : la garantie conducteur, l’assurance complémentaire santé, l’assurance prévoyance, la garantie emprunteur, l’assurance vie,…. Il apparaît nécessaire de s’intéresser à cette dépendance pouvant exister entre ces différentes branches, et d’évaluer l’impact des dommages collatéraux.

Ce mémoire est consacré à l’étude des liaisons entre les branches dommages corporels automobiles et les garanties santé et prévoyance. Il faut noter que le risque routier est la première cause d’accidents mortels du travail : un peu plus d’un salarié sur deux, décédé en accident du travail, l’est au cours d’un déplacement dans le cadre d’une mission ou sur le trajet entre le domicile et le travail. Ainsi, en identifiant les liaisons entre ces branches, l’entreprise pourra identifier les facteurs de risques, évaluer les coûts induits par un accident de la circulation sur les autres garanties et enfin maîtriser les risques pour ainsi diminuer les coûts humains et économiques.

Notre étude concerne à la fois l’assurance dommage et l’assurance de personnes. Dans une première partie, nous présenterons la situation du marché de l’assurance en France. Le premier chapitre sera consacré à la présentation du contrat flottes automobiles et du mécanisme de remboursement d’un sinistre corporel. L’indemnisation d’un sinistre dommage corporel fait intervenir d’autre garanties notamment les garanties santé et prévoyance. Le chapitre suivant sera alors consacrée à la présentation des secteurs de l’assurance santé et de la prévoyance. Nous finirons par l’analyse exploratoire des données qui est essentielle pour définir les caractéristiques de la population étudiée.

Dans la deuxième partie, nous traiterons de la modélisation univariée de la sinistralité, des techniques de simulation et du calcul des provisions. En effet, il s’agit de déterminer la mesure de dépendance et les charges des différentes garanties. Toutefois avant, toute estimation statistique sur les charges, il a été nécessaire d’appliquer certains redressements. Il faut d’abord procéder à une mise « as if » des données, et ensuite calculer les charges à l’ultime des sinistres, en ajoutant les réserves aux règlements actuels. Par la suite, nous avons testé l’adéquation de la charge de sinistres de chaque garantie à des lois statistiques à l’aide du test de Kolmogorov-Smirnov.

Nous avons consacré la troisième partie à l’étude des dépendances entre les différentes branches. Les résultats de la modélisation des charges de sinistres seront utiliser pour choisir la mesure de dépendance la mieux adaptée à nos données. Nous énoncerons dans un premier chapitre, la différence entre les notions de dépendance et de corrélation. Ensuite nous présenterons les copules qui sont un outil mathématique innovant de modélisation de la structure de dépendance.

Diplôme Universitaire d’Actuaire de Strasbourg 7

1. Environnement de l’étude

Le sujet abordé dans le cadre de ce mémoire concerne à la fois l’assurance de biens et de responsabilité et l’assurance des personnes. En France la classification habituelle utilisée par les professionnels dissocie les assurances en fonction de leur finalité.

L’assurance de biens et de responsabilité ou assurances de dommages a pour objet la protection du patrimoine de l’assuré. Elle prend en charge les pertes financières dues à la destruction de ses biens ou aux dommages qu’il a causés à des tiers.

L’assurance de personnes a pour objet de garantir la personne humaine. Elle couvre les risques qui portent atteinte à la personne en cas de maladie, d'incapacité ou d'invalidité, d’accident corporel ou de décès.

Cette partie est consacrée dans un premier temps à la présentation du marché de l’assurance en France ensuite nous exposerons les résultats de l’analyse exploratoire du portefeuille.

1.1. Situation du marché de l’assurance

Commençons par présenter les chiffres clés de l’assurance pour l’année 2008.

En 2008 le chiffre d'affaires est de 183,3 milliards d’euros dont : 138,5 milliards en assurances de personnes et 44,8 milliards en assurances de biens et de responsabilité.

Les prestations attribuées aux assurés en 2008 s’élèvent à 154,8 milliards d’euros dont : 123,6 milliards en assurances de personnes et 31,2 milliards en assurances de biens et de responsabilité.

Les sommes versées par les assureurs au titre de la protection sociale en 2008 s’élèvent à 19,6 milliards d’euros.

En 2008, le secteur de l'assurance compte 480 sociétés d’assurances et plus de 40 000 intermédiaires en assurance établis en France.

Ce chapitre est consacré à la présentation du marché de l’assurance en France et à la définition des différents termes. Dans une première section, nous présentons le marché de l’assurance flotte automobile en nous focalisant sur les sinistres corporels. Après nous présentons les acteurs de l’assurance santé et prévoyance en France, et nous parlerons de l’accident du travail et du risque routier en insistant sur la responsabilité sociale et pénale de l’entreprise.

Diplôme Universitaire d’Actuaire de Strasbourg 8

1.1.1. Etat du marché de l’assurance flotte automobile

1.1.1.1. L’assurance flotte automobile en France

Les flottes automobiles représentent l’ensemble du parc automobile détenu et/ou géré par une entreprise, et peuvent être très différentes de par leur nature et leur volume. 140 compagnies d’assurances distribuent de l’assurance automobile en France mais seulement quelques sociétés d’assurances sont présentes sur le marché de la flotte automobile d’entreprise.

a. Définition d’un contrat flotte

Une flotte est un ensemble de véhicules, appartenant ou détenu par une même personne physique ou morale et garanti par un seul et même contrat.

• ensemble de véhicules : tous véhicules terrestres à moteur soumis à l’obligation d’assurance, quelle que soit leur catégorie : véhicule de tourisme, utilitaire, camion, autocar, remorque, engin, 2 roues.

• appartenant ou détenu : véhicules immatriculés au nom de l’assuré ou détenu dans le cadre d’un contrat de location longue durée ou de crédit bail.

• par une même personne physique ou morale : entreprise privée ou publique, collectivité publique (région, département, commune…).

• garanti par un seul et même contrat : une seule police d’assurance quelles que soient les garanties (qui peuvent être différentes selon les véhicules) avec une mise à jour périodique définie contractuellement.

b. Pourquoi un contrat flotte ?

L’entreprise possédant plusieurs véhicules peut choisir pour les garantir :

- soit un contrat classique, par véhicule, assujetti au bonus malus et nécessite une mise à jour en temps réel avec édition d’un avenant et d’une quittance complémentaire ou de ristourne à chaque modification.

La prime appliquée correspond au niveau du bonus malus du véhicule avec, très fréquemment, des coefficients réducteurs liés, par exemple à la conduite exclusive ou à l’importance de l’apporteur. Le tarif définitif est donc, sauf en cas de sinistralité importante, très attractif.

- soit une police flotte où le malus ne joue pas et la mise à jour du contrat se fait en général annuellement. Dans ce cas, l’assuré fait la déclaration des mouvements intervenus soit au fur et à mesure de leur survenance, ou en fin d’année, en ne déclarant qu’un élément représentatif de l’utilisation des véhicules (chiffre d’affaires, nombre de kilomètres parcourus, nombre de sorties effectuées…)

Diplôme Universitaire d’Actuaire de Strasbourg 9

L’entreprise peut difficilement, au-delà de 10 véhicules, opter pour des contrats séparés en raison de la lourdeur de gestion et du fait qu’un véhicule peut enregistrer une lourde sinistralité et donc se trouver sans assurance.

Le contrat flotte peut prévoir des conditions de franchises globales qui génèrent des économies substantielles en terme de frais de gestion et de taxes. Le contrat flotte permet également d’inclure les véhicules du dirigeant en bénéficiant d’un tarif homme clé.

c. Situation du marché de l’assurance flotte d’entreprise

En 2007, les primes relatives aux flottes d'entreprises enregistrent une diminution de - 2,2 % par rapport à 2006. Cette baisse s’explique par une légère réduction du nombre de contrats assurés (- 0,4 %) et surtout par une diminution de la prime moyenne enregistrée entre 2006 et 2007 (- 2 %). Le nombre de véhicules assurés est également en légère baisse de 0,2 % sur l’échantillon de sociétés constitué. La prime moyenne par contrat s’établit à 12 700 euros pour 2007.

d. La sinistralité des flottes automobiles

On peut observer une légère augmentation de la fréquence globale des sinistres matériels flottes en 2007 (+ 0,6 %). Ceci étant du pour l’essentiel à la diminution de la fréquence responsabilité civile (-4,9 %) et à l’augmentation significative de la fréquence dommage (+6,2 %).

Les coûts moyens des sinistres de flottes automobiles ont augmenté sensiblement (+ 2 %) en 2007. Ceci résulte de l’augmentation du prix de la main d’œuvre carrosserie et des pièces de rechange et du coût moyen des sinistres corporels qui est de l’ordre de + 6 % par an sur les dernières années sur l’ensemble du marché de l’automobile.

1.1.1.2. Les sinistres corporels suite à un accident de la circulation

Commençons par définir la notion d’accidents corporels de la circulation.

Selon l’INSEE, un accident corporel de la circulation est tout accident impliquant au moins un véhicule routier en mouvement, survenant sur une voie ouverte à la circulation publique, et dans lequel au moins une personne est blessée ou tuée. Sont exclus les actes volontaires (homicides volontaires, suicides) et les catastrophes naturelles.

Sont comptées comme « tuées » les victimes d'accidents décédées sur le coup ou dans les trente jours qui suivent l'accident. Avant le 1er janvier 2005 le délai retenu n'était que de six jours.

Sont comptées comme « blessées » les victimes d'accidents ayant subi un traumatisme nécessitant un traitement médical (avec ou sans hospitalisation).

Diplôme Universitaire d’Actuaire de Strasbourg 10

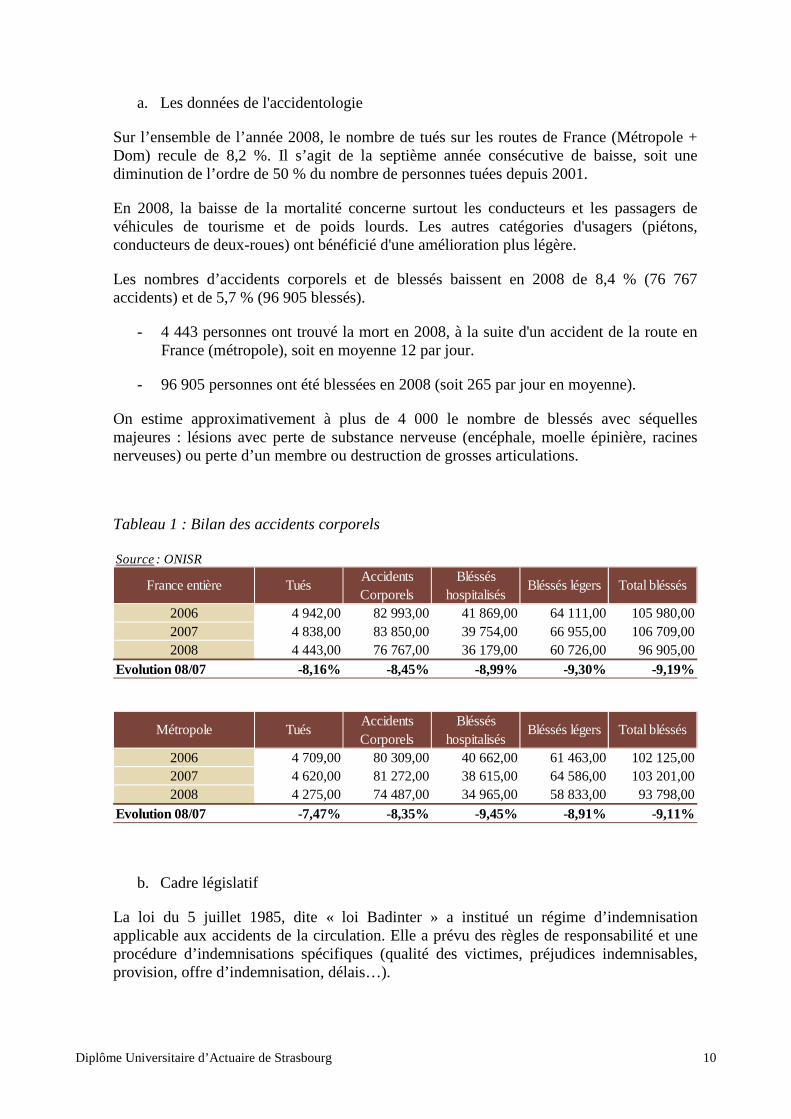

a. Les données de l'accidentologie

Sur l’ensemble de l’année 2008, le nombre de tués sur les routes de France (Métropole + Dom) recule de 8,2 %. Il s’agit de la septième année consécutive de baisse, soit une diminution de l’ordre de 50 % du nombre de personnes tuées depuis 2001.

En 2008, la baisse de la mortalité concerne surtout les conducteurs et les passagers de véhicules de tourisme et de poids lourds. Les autres catégories d'usagers (piétons, conducteurs de deux-roues) ont bénéficié d'une amélioration plus légère.

Les nombres d’accidents corporels et de blessés baissent en 2008 de 8,4 % (76 767 accidents) et de 5,7 % (96 905 blessés).

- 4 443 personnes ont trouvé la mort en 2008, à la suite d'un accident de la route en France (métropole), soit en moyenne 12 par jour.

- 96 905 personnes ont été blessées en 2008 (soit 265 par jour en moyenne).

On estime approximativement à plus de 4 000 le nombre de blessés avec séquelles majeures : lésions avec perte de substance nerveuse (encéphale, moelle épinière, racines nerveuses) ou perte d’un membre ou destruction de grosses articulations.

Tableau 1 : Bilan des accidents corporels

Source: ONISR

France entière TuésAccidents Corporels

Bléssés hospitalisés

Bléssés légers Total bléssés

2006 4 942,00 82 993,00 41 869,00 64 111,00 105 980,002007 4 838,00 83 850,00 39 754,00 66 955,00 106 709,002008 4 443,00 76 767,00 36 179,00 60 726,00 96 905,00

Evolution 08/07 -8,16% -8,45% -8,99% -9,30% -9,19%

Métropole TuésAccidents Corporels

Bléssés hospitalisés

Bléssés légers Total bléssés

2006 4 709,00 80 309,00 40 662,00 61 463,00 102 125,002007 4 620,00 81 272,00 38 615,00 64 586,00 103 201,002008 4 275,00 74 487,00 34 965,00 58 833,00 93 798,00

Evolution 08/07 -7,47% -8,35% -9,45% -8,91% -9,11%

b. Cadre législatif

La loi du 5 juillet 1985, dite « loi Badinter » a institué un régime d’indemnisation applicable aux accidents de la circulation. Elle a prévu des règles de responsabilité et une procédure d’indemnisations spécifiques (qualité des victimes, préjudices indemnisables, provision, offre d’indemnisation, délais…).

Diplôme Universitaire d’Actuaire de Strasbourg 11

- Définition accident de la circulation et sinistre corporel

Au sens de la loi Badinter, tout accident1 dans lequel est impliqué un véhicule terrestre à moteur (automobile, deux-roues, autocar, tracteur…), qu’il soit ou non en mouvement, est assimilé à un accident de la circulation. En revanche, les accidents causés par les trains et les tramways circulant sur des voies qui leur sont propres ne sont pas concernés.

Par ailleurs, la notion d’accident corporel est constituée par toute lésion de l'organisme provoquée par l'action soudaine et violente d'une cause extérieure et indépendante de la volonté de la victime.

- Convention IRCA et IRSA

Afin de faciliter le règlement des sinistres, de réduire les frais entraînés par la gestion des procédures complexes de l’assurance de responsabilité civile et des recours auprès de l’assurance du responsable de l’accident, les sociétés d’assurance ont passé entre elles des conventions de règlements de sinistres. Ces conventions permettent aux assurés, dans la plupart des cas, d’être dédommagés plus rapidement et directement par leur propre assureur.

La convention IRSA (convention d’Indemnisation Directe de l’assuré et de recours entre les Sociétés d’Assurance automobile) intéresse l’indemnisation des dommages matériels tandis que la convention IRCA s’attache aux dommages corporels (convention d’Indemnisation et de Recours Corporel Automobile).

Les recours entre les différents assureurs s'effectuent dans un second temps en fonction des règles de recours adoptées dans cette même convention. L’Etat, qui est son propre assureur, a également signé une convention avec les sociétés d’assurances.

c. Indemnisation du dommage corporel

Dans le portefeuille d'une compagnie, la survenance d'un événement peut mettre en jeu les garanties de plusieurs contrats d'un même assuré.

La réparation à la charge de l'assureur du préjudice corporel est indépendante de la gravité de la faute. La réparation du préjudice corporel n'est pas limitée, aux seules conséquences normalement prévisibles : toutes les conséquences sont indemnisables, et elle est aussi adaptée à la situation personnelle professionnelle et familiale de la victime.

Les conséquences d’un dommage corporel (blessures ou décès) constituent une « atteinte à la personne », qu’il s’agisse de l’atteinte à l’intégrité physique, de l’atteinte morale ou économique. Font également partie de l’atteinte à la personne les dommages occasionnés aux fournitures et appareils délivrés sur prescription médicale (appareils auditifs ou dentaires, lunettes correctrices…).

1 Y compris l’incendie ou l’explosion survenant dans des lieux où la présence de véhicules est prévue (Ffsa).

Diplôme Universitaire d’Actuaire de Strasbourg 12

Voilà une liste non exhaustive des différentes atteintes corporelles à la suite d’un accident, et leurs conséquences :

- frais médicaux ;

- gains perdus pendant l’incapacité temporaire partielle ou totale de travail ;

- séquelles permanentes : invalidité partielle ou totale ;

- traces physiques de l’accident (cicatrices) : préjudice esthétique ;

- douleurs physiques causées par l’accident : pretium doloris ;

- impossibilité pour la victime de se livrer à un passe-temps ou à un sport : préjudice d’agrément ;

- souffrances morales des proches de la victime, consécutives à son décès : préjudice moral.

Ainsi, suite à un accident de la circulation avec des dommages corporels, différents contrats d'assurances sont susceptibles d'intervenir pour l'indemnisation, citons par exemple:

- la garantie conducteur,

- l’assurance prévoyance si vous êtes salarié,

- la garantie des accidents de la vie,

- l'assurance complémentaire santé,

- la garantie scolaire,

- les garanties liées à la carte bleue,

- l’assurance d'assistance,

- l'assurance de crédit immobilier,

- les garanties emprunteur,

- l'assurance protection juridique,

- l'assurance vie.

Diplôme Universitaire d’Actuaire de Strasbourg 13

1.1.2. Les acteurs de l’assurance santé et prévoyance

En France, plusieurs acteurs animent le marché de la santé et de la prévoyance. La couverture des frais de santé et de prévoyance peut se voir comme la composition de 3 principaux piliers : la Sécurité sociale, les régimes complémentaires des organismes assureurs et les ménages avec le courtage.

1.1.1.3. La Sécurité sociale

Depuis sa création en 1945, elle a pour objectif d’assurer la protection des individus (quel que soit leur statut professionnel) devant les conséquences financières de certains évènements (accident, maladie, maternité,…), ou de certaines situations (retraite,…).

La Sécurité sociale en France comporte actuellement quatre branches pour le régime général : la branche maladie, la branche famille, la branche recouvrement et la branche vieillesse.

Nous ne nous intéresserons ici qu’à la branche maladie des travailleurs salariés.

L’assurance maladie des travailleurs salariés couvre les risques maladie, maternité, invalidité et décès des salariés et des assurés qui leur sont rattachés. Elle assure également le contrôle des dépenses de santé et la promotion des programmes de prévention et d’éducation à la santé.

L’effort continu de maîtrise des dépenses sur les années 2004 à 2008 a permis non seulement de contenir la dérive structurelle des dépenses, mais aussi de résorber peu à peu le déficit accumulé en 2004. Ces résultats ont été obtenus en s’appuyant sur une large palette d’actions de gestion du risque : mise en place du parcours de soins, accompagnement des professionnels de santé, ajustements tarifaires, mises sous accord préalable de certaines prestations, programmes de contrôle, actions d’accompagnement menées en direction des assurés. Ces efforts importants sont fortement contrariés par la crise qui impacte l’ensemble de l’économie mondiale.

En effet, selon la Commission des comptes de la sécurité sociale, la crise économique actuelle se traduit par une situation sans précédent de pertes de recettes pour l’Assurance Maladie. Sous l’effet de la baisse des recettes, liée à la montée du chômage et à la contraction de la masse salariale, le déficit qui avait été progressivement réduit se creuse à nouveau de façon brutale, en franchissant un palier supplémentaire par rapport à la situation observée lors des deux précédentes crises.

Ainsi, pour des raisons économiques, la Sécurité sociale, se désengage de manière croissante de la couverture des frais de « l’assuré » en laissant une part de plus en plus importante aux ménages et par voie de conséquences aux organismes complémentaires.

Diplôme Universitaire d’Actuaire de Strasbourg 14

1.1.1.4. L’assurance complémentaire

En complément des remboursements effectués par la Sécurité sociale, il existe trois types d’organismes habilités à effectuer de la protection complémentaire : les mutuelles, les compagnies d’assurances privées et les institutions de prévoyance. Les mutuelles sont régies par le code de la mutualité, les compagnies d’assurances répondent du code des assurances et les institutions de prévoyance du code de la sécurité sociale.

Deux types de contrat sont proposés par les assurances complémentaires : les contrats collectifs et les contrats individuels.

Un contrat collectif est un contrat souscrit par une entreprise, une association ou un groupe d’assurés. Il peut être à adhésion obligatoire ou facultative.

L’intérêt de ce type de contrat pour le régime complémentaire est, qu’en assurant un ensemble de personnes, il limite le risque d’anti-sélection. L’anti-sélection est le risque qui consiste pour l’assureur à récupérer dans son portefeuille des personnes n’ayant pas été identifiées comme consommant naturellement plus que les autres, au vu de leur état de santé, et dont le risque n’a donc pas été tarifé en conséquence.

Un contrat individuel est un contrat souscrit directement par le contractant auprès d’un organisme complémentaire. Ce contrat prend généralement en considération l’état de santé du demandeur à travers un questionnaire.

a. Assurance santé

Commençons d’abord par définir quelques termes qui nous permettront de mieux comprendre le système de remboursement.

Les frais réels (FR) sont le montant des honoraires que demande le praticien au patient pour le service rendu et/ou les médicaments ou accessoires procurés.

La base de remboursement (BR) est le montant de référence de la Sécurité sociale auquel va s’appliquer le taux de remboursement pour l’acte spécifié. C’est la multiplication du prix unitaire d’un coefficient (PU) par le nombre de coefficients correspondant à l’acte remboursé.

Le ticket modérateur (TM) est la différence entre la base de remboursement et le montant du remboursement de la Sécurité sociale.

Un certain nombre de médecins pratiquent des tarifs supérieurs au tarif de convention, on parle alors de « dépassements ». Le dépassement d’honoraires (DH) est la différence entre les frais réels et la base de remboursement.

Le remboursement complémentaire est la part prise en charge par l’organisme complémentaire dans le cas où le bénéficiaire des soins a souscrit un contrat d’assurance complémentaire ou bien est affilié à une personne bénéficiant de cette couverture. Le montant du remboursement varie selon la garantie et prend en charge, en général, au minimum le ticket modérateur.

Diplôme Universitaire d’Actuaire de Strasbourg 15

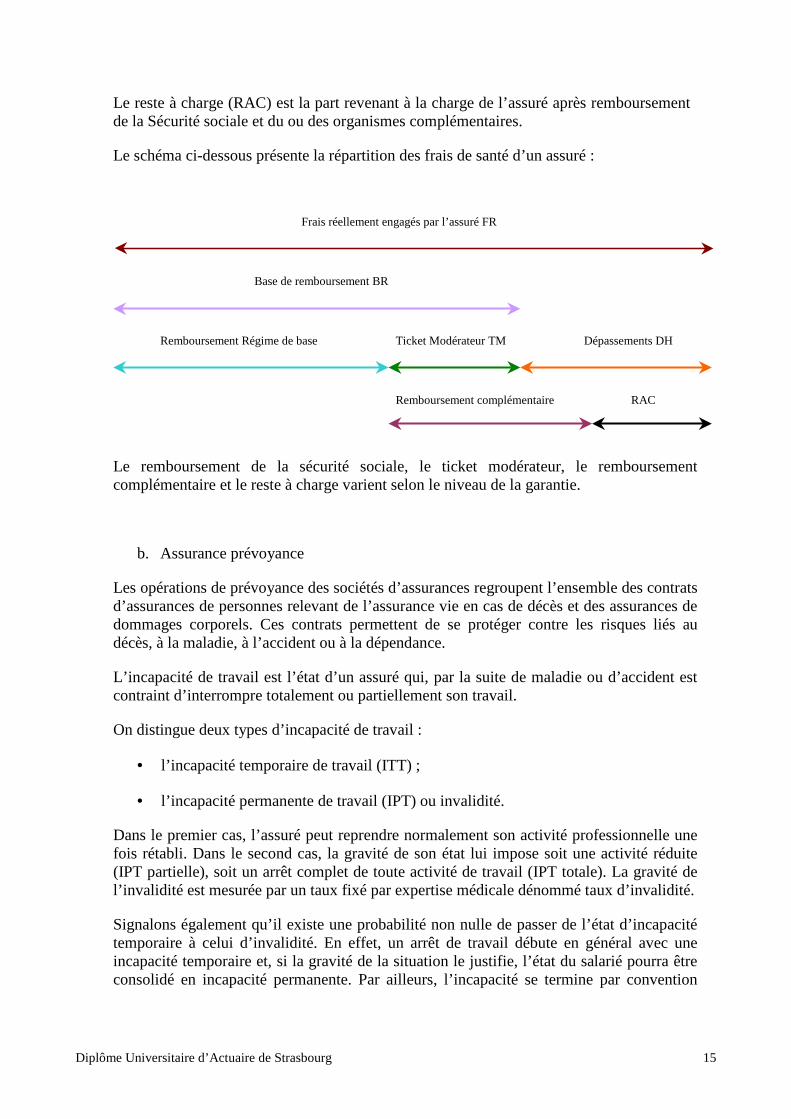

Le reste à charge (RAC) est la part revenant à la charge de l’assuré après remboursement de la Sécurité sociale et du ou des organismes complémentaires.

Le schéma ci-dessous présente la répartition des frais de santé d’un assuré :

Frais réellement engagés par l’assuré FR

Base de remboursement BR

Remboursement Régime de base Ticket Modérateur TM Dépassements DH

Remboursement complémentaire RAC

Le remboursement de la sécurité sociale, le ticket modérateur, le remboursement complémentaire et le reste à charge varient selon le niveau de la garantie.

b. Assurance prévoyance

Les opérations de prévoyance des sociétés d’assurances regroupent l’ensemble des contrats d’assurances de personnes relevant de l’assurance vie en cas de décès et des assurances de dommages corporels. Ces contrats permettent de se protéger contre les risques liés au décès, à la maladie, à l’accident ou à la dépendance.

L’incapacité de travail est l’état d’un assuré qui, par la suite de maladie ou d’accident est contraint d’interrompre totalement ou partiellement son travail.

On distingue deux types d’incapacité de travail :

• l’incapacité temporaire de travail (ITT) ;

• l’incapacité permanente de travail (IPT) ou invalidité.

Dans le premier cas, l’assuré peut reprendre normalement son activité professionnelle une fois rétabli. Dans le second cas, la gravité de son état lui impose soit une activité réduite (IPT partielle), soit un arrêt complet de toute activité de travail (IPT totale). La gravité de l’invalidité est mesurée par un taux fixé par expertise médicale dénommé taux d’invalidité.

Signalons également qu’il existe une probabilité non nulle de passer de l’état d’incapacité temporaire à celui d’invalidité. En effet, un arrêt de travail débute en général avec une incapacité temporaire et, si la gravité de la situation le justifie, l’état du salarié pourra être consolidé en incapacité permanente. Par ailleurs, l’incapacité se termine par convention

Diplôme Universitaire d’Actuaire de Strasbourg 16

(réglementation de la Sécurité sociale), quoiqu’il arrive, à 36 mois d’ancienneté, les salariés encore en arrêt à cette date étant considérés comme invalides.

En cas d’incapacité temporaire totale de travail médicalement constatée, les salariés reçoivent au terme de la période de franchise2, au titre du régime général de la Sécurité sociale une indemnité journalière (IJ). Lorsque l’incapacité de travail est réputée définitive, les indemnités journalières sont supprimées et peuvent être remplacées par une rente d’invalidité. Et en cas de décès un capital décès, et une rente sont versés aux ayants droit.

1.1.1.5. Les ménages et le courtage

La part des honoraires non remboursée par la Sécurité sociale ou le régime complémentaire est à la charge du ménage.

Les entreprises comme les assurés peuvent faire appel à des intermédiaires comme les courtiers. Les courtiers sont mandatés par leur client et leur principale activité est de conseiller et de représenter les assurés, en cherchant à obtenir les meilleures conditions tarifaires auprès des assureurs, pour un niveau de garantie souhaité. Les courtiers peuvent également s’occuper de la gestion des contrats et informer le client sur le suivi de ceux-ci.

Remarque : Notre étude porte sur des contrats flottes d’entreprise et des contrats collectifs santé et prévoyance entreprise. Ainsi, la population étudiée est une population de travailleurs salariés, pour lesquels le véhicule assuré est un outil de travail ou bien utilisé dans le cadre d’une mission.

Les sinistres corporels suite à un accident de la circulation sont considérés comme des accidents du travail.

1.1.3. Accident du travail et risque routier

Avant de présenter la sinistralité des accidents du travail et de trajet, nous allons d’abord définir les termes suivants :

- Accident du travail : est considéré comme accident du travail, quelle qu'en soit la cause, l'accident survenu par le fait ou à l'occasion du travail à toute personne salariée ou travaillant, à quelque titre ou en quelque lieu que ce soit, pour un ou plusieurs employeurs ou chefs d'entreprises et dont il en résulte une lésion corporelle.

2 Période définie dans le contrat pendant laquelle l’échéance n’est pas prise en charge par l’assureur. Par contre, l’IJ est versée à partir du lendemain de l’arrêt de travail consécutif à l’accident de travail, donc sans délai de carence.

Diplôme Universitaire d’Actuaire de Strasbourg 17

- Les accidents de travail et de trajet liés au risque routier, correspondent ici aux accidents qui ont impliqué un véhicule, à l’exclusion des locomotives, wagons, hélicoptères et avions.

1.1.1.6. Sinistralité des accidents routiers du travail

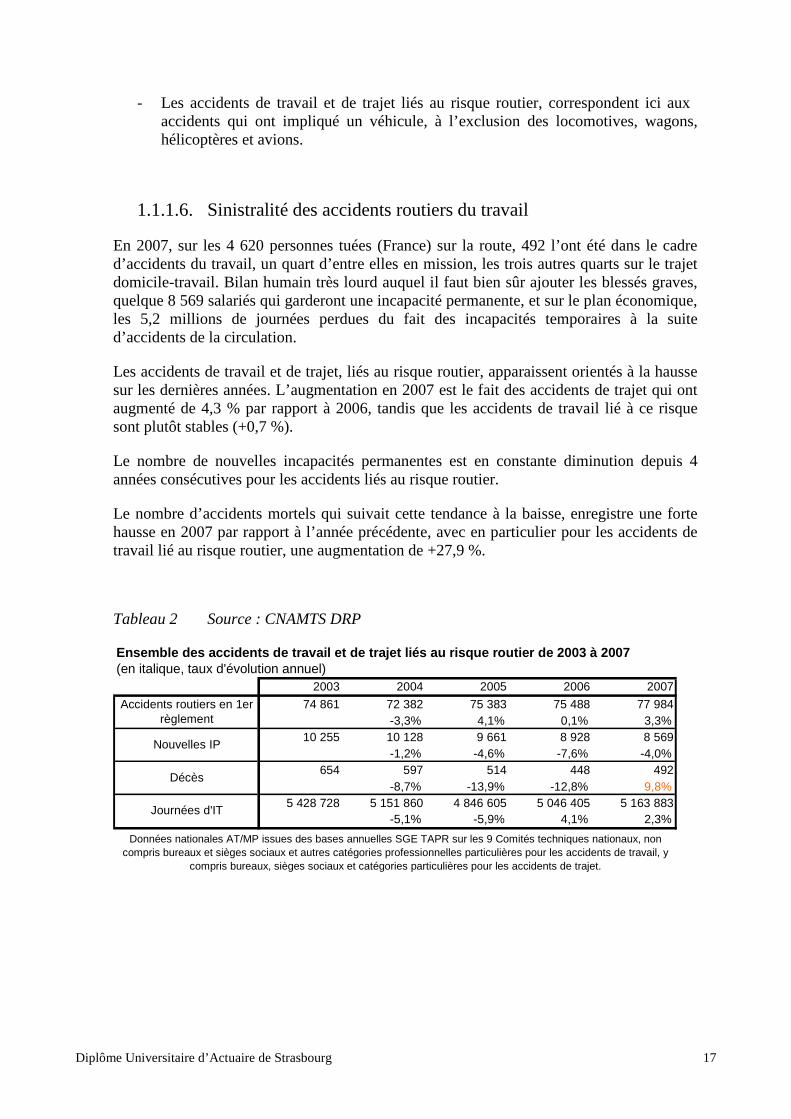

En 2007, sur les 4 620 personnes tuées (France) sur la route, 492 l’ont été dans le cadre d’accidents du travail, un quart d’entre elles en mission, les trois autres quarts sur le trajet domicile-travail. Bilan humain très lourd auquel il faut bien sûr ajouter les blessés graves, quelque 8 569 salariés qui garderont une incapacité permanente, et sur le plan économique, les 5,2 millions de journées perdues du fait des incapacités temporaires à la suite d’accidents de la circulation.

Les accidents de travail et de trajet, liés au risque routier, apparaissent orientés à la hausse sur les dernières années. L’augmentation en 2007 est le fait des accidents de trajet qui ont augmenté de 4,3 % par rapport à 2006, tandis que les accidents de travail lié à ce risque sont plutôt stables (+0,7 %).

Le nombre de nouvelles incapacités permanentes est en constante diminution depuis 4 années consécutives pour les accidents liés au risque routier.

Le nombre d’accidents mortels qui suivait cette tendance à la baisse, enregistre une forte hausse en 2007 par rapport à l’année précédente, avec en particulier pour les accidents de travail lié au risque routier, une augmentation de +27,9 %.

Tableau 2 Source : CNAMTS DRP

Ensemble des accidents de travail et de trajet liés au risque routier de 2003 à 2007(en italique, taux d'évolution annuel)

2003 2004 2005 2006 2007

74 861 72 382 75 383 75 488 77 984-3,3% 4,1% 0,1% 3,3%

10 255 10 128 9 661 8 928 8 569-1,2% -4,6% -7,6% -4,0%

654 597 514 448 492-8,7% -13,9% -12,8% 9,8%

5 428 728 5 151 860 4 846 605 5 046 405 5 163 883-5,1% -5,9% 4,1% 2,3%

Données nationales AT/MP issues des bases annuelles SGE TAPR sur les 9 Comités techniques nationaux, non compris bureaux et sièges sociaux et autres catégories professionnelles particulières pour les accidents de travail, y

compris bureaux, sièges sociaux et catégories particulières pour les accidents de trajet.

Journées d'IT

Décès

Nouvelles IP

Accidents routiers en 1er règlement

Diplôme Universitaire d’Actuaire de Strasbourg 18

1.1.1.7. Impact économique

Outre les drames humains qu’ils provoquent, les accidents de la route en mission ou en trajet domicile-travail représentent un coût de quelques dizaines de milliards d’euros pour les assurés, les assurances et les entreprises et peuvent également entraîner une responsabilité pénale pour celles-ci. Dans la prochaine section, nous reviendrons sur ce dernier point, pour aborder la responsabilité pénale de l’entreprise face à l’accident de circulation.

Suite aux accidents routiers, l’entreprisse supporte des coûts directs et indirects comme :

Coûts directs :

- Cotisation du travail ;

- Coût des assurances (cotisation d’assurance automobile, malus, franchises…) ;

- Indemnités de rupture du contrat de location ou leasing ;

- Réparations des véhicules, épaves ;

- Amendes pénales.

Coûts indirects :

- frais de personnels (perte de temps de travail, complément de salaire suite aux arrêts de travail, remplacement du personnel absent...) ;

- domaine commercial (désorganisation du planning, perte de marchés...) ;

- domaine financier (conséquences de la destruction d’un véhicule en cours d’amortissement…).

1.1.1.8. Responsabilité pénale de l’entreprise

Tout employeur a une obligation d’évaluation et de protection des risques professionnels à l’égard de ses salariés. Elle est contenue dans l’article L. 230-2 du Code du travail qui énumère les mesures que doit prendre l’employeur pour y répondre : actions de prévention, de formation, mise en place d’une organisation et de moyens adaptés.

Cette obligation de sécurité recouvre la conduite d’un véhicule pour des raisons professionnelles : adaptation du véhicule à la tâche, contrôle et entretien, temps nécessaire et rythme des déplacements, usage de moyens de communication, chargement. A défaut d’y satisfaire, l’employeur risque, en cas d’accident ayant entraîné un dommage corporel, de voir sa responsabilité mise en cause. Mais les fondements légaux permettant la recherche en responsabilité de l’employeur ou du responsable de l’activité des conducteurs dans l’entreprise ne se limitent pas au seul Code du travail. En effet, le code pénal, le code des assurances, le code de la sécurité sociale et le code la route peuvent également être les supports de la mise en cause.

Diplôme Universitaire d’Actuaire de Strasbourg 19

Notons qu’en cas de recherche de responsabilité, la faute positive pourra être retenue (une décision qui a généré ou favorisé le risque) mais aussi une faute par abstention (avoir laissé conduire un salarié alcoolique ou avoir négligé d’informer les salariés sur les mesures de sécurité, etc.).

Pour toutes ces raisons, l’entreprise en mettant la thématique de l’insécurité routière au centre de ses actions, démontre qu’elle a conscience de sa responsabilité sociale. Les entreprises sont aidées dans ce sens par des associations de prévention routière mais aussi par les courtiers qui en plus du conseil font de la prévention auprès de leurs clients.

Diplôme Universitaire d’Actuaire de Strasbourg 20

1.2. Analyse descriptive

Avant de présenter les statistiques descriptives du portefeuille flotte auto entreprise, nous allons apporter quelques commentaires sur l’ensemble de la base de données et les différents retraitements nécessaires.

Dans la suite du mémoire le terme RC désignera Responsabilité Civile.

1.2.1. Exploitation des données

Les redressements présentés ci-dessous permettent de disposer d’observations de coûts et de charges de sinistres à l’ultime et dans les conditions de décembre 2008.

1.2.1.1. Source de données

Verspieren en qualité de gestionnaire de contrats dispose d’un accès facile aux données statistiques sur la sinistralité des contrats flottes automobiles, santé et prévoyance. Le système de gestion met à disposition des tables statistiques accessibles via le langage SQL.

1.2.1.2. Outils d’analyse

Les outils informatiques retenus pour l’analyse sont Excel, Access et R Stat. L’outil Access reste parfaitement adapté pour le traitement des données car les bases de données ne sont pas très volumineuses. Concernant la partie tableaux et graphes, Excel offre une manipulation relativement intuitive avec un bon rendement. L’add-in XLStat permet de réaliser des analyses statistiques d’un bon niveau notamment la description et la représentation des données empiriques ou l’adéquation d’un échantillon empirique à des lois théoriques. Pour la partie analyse de corrélations, nous avons utilisé R Stat car la plupart des copules sont déjà implémentées dans ce logiciel.

1.2.1.3. Recherche d’anomalies

Nous avons choisi d’observer l’évolution de la sinistralité du portefeuille, alors il faut commencer par délimiter le cadre temporel de l’étude. Le choix de la période d’étude est important surtout pour les branches longues, comme c’est le cas en RC automobile car le montant « ultime » d’un sinistre peut n’être connu que longtemps après sa survenance. L’étude portera sur la sinistralité des cinq dernières années c’est-à-dire 2004, 2005, 2006, 2007 et 2008. Tous les sinistres survenus hors de cette période seront écartés afin de ne pas introduire de biais.

Le premier commentaire portera sur la qualité des données. Il faut noter l’existence de données manquantes. Par exemple, pour faire de la prévention routière auprès des

Diplôme Universitaire d’Actuaire de Strasbourg 21

entreprises, il est important de déterminer les caractéristiques de la population à risque, donc faire une étude détaillée de la sinistralité du portefeuille en fonction de la nature (matériel, corporel, bris de glace, vol…), des circonstances de l’accident, de l’heure, du taux de responsabilité, de la catégorie du véhicule… Moins de 40 % des informations sont manquantes.

Une première solution consisterait à reprendre l’ensemble des sinistres et sensibiliser les gestionnaires sinistres et production dans la bonne saisie de l’information. Cette démarche reste envisageable pour de futures études sur le portefeuille. La solution retenue, pour la suite de l’analyse, est de corriger certaines données en fonction de notre connaissance du portefeuille et du marché. En effet, il est possible de corriger les données sans avoir le dossier en effectuant des tests de recherche d’anomalies sur le portefeuille.

L’analyse de l’impact d’un sinistre corporel sur les garanties santé et prévoyance, portera sur la variable charges des sinistres de chaque branche.

A la déclaration du sinistre, les gestionnaires affectent un coût du sinistre égal à la provision. Au cours de l’évolution, le montant des règlements croît tandis que la provision décroît. A la fin, le coût est uniquement constitué par le cumul des règlements. Ainsi, le coût du sinistre se compose essentiellement des règlements versés à la victime ou à l’assuré, et de la provision pour sinistre à payer (PSAP).

La PSAP comprend :

- Les provisions pour sinistres connus : les sinistres sont survenus mais non encore payés, le montant du sinistre est déterminé mais le paiement correspondant n’est pas encore totalement effectué.

- Les provisions pour sinistres inconnus (IBNR, Incurred But Not Reported) : le sinistre est survenu mais n’est toujours pas connu par l’assureur pour cause de déclaration tardive ou aggravation tardive.

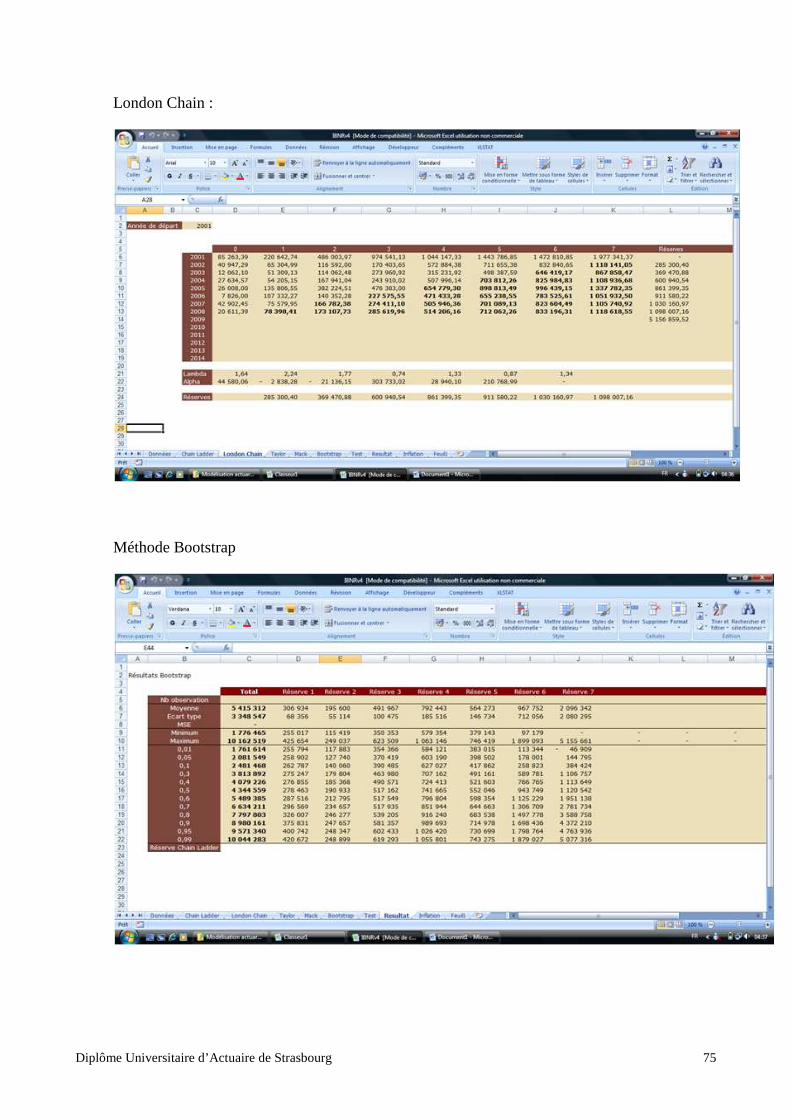

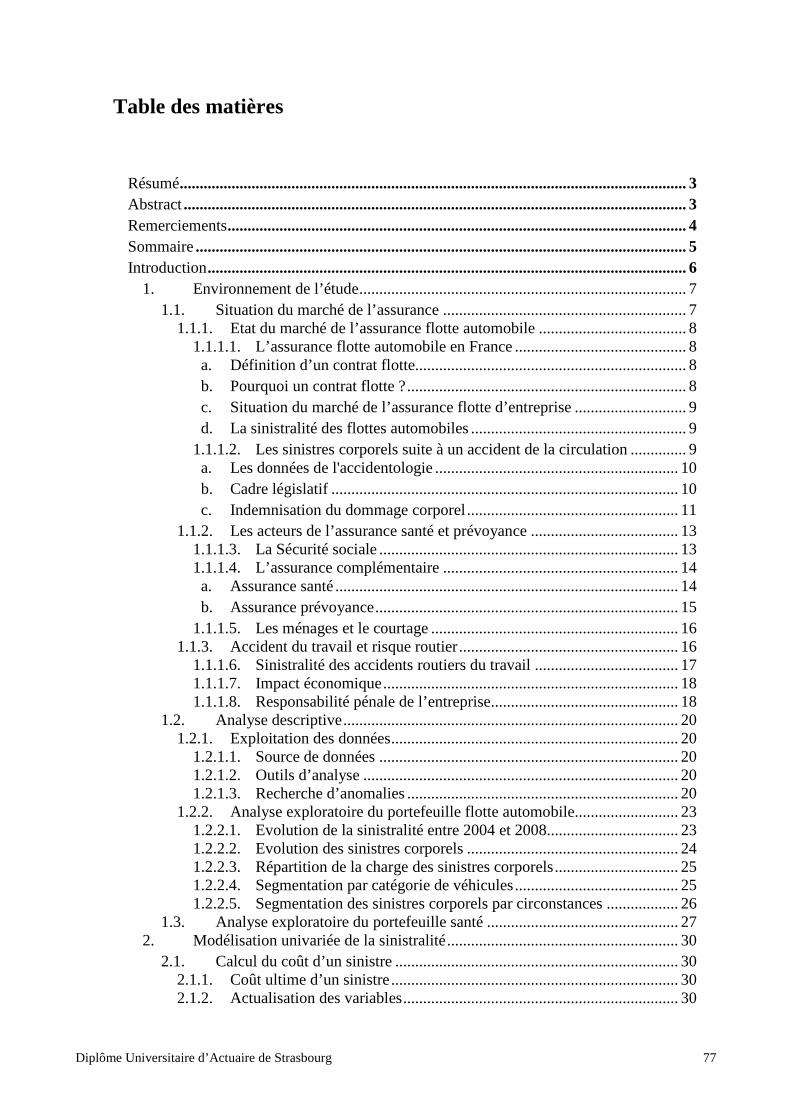

Ces méthodes de calcul des provisions seront détaillées en annexe.

Notons que quelle que soit la nature des sinistres, dès que le dossier est clôturé, les valeurs de l’évaluation (règlements et réserves) sont automatiquement égales à 0. Pour obtenir le triangle des cadences de paiements des sinistres (ouverts et clôturés), il faut reconstituer l’historique des paiements pour les cinq dernières années.

Pou ce faire, des photographies du portefeuille à un instant t sont utilisées. Ces fichiers seront concaténés afin de reconstituer la base de données des sinistres avec les cadences de paiements.

La base des données des paiements des sinistres ainsi constituée contient à la fois le montant du règlement pour la partie matérielle et pour la partie corporelle. Pour distinguer ces deux paiements, il faut soit chercher individuellement les dossiers de départ du service gestion et distinguer la partie dommage matériel de la partie dommage corporel, mais ce serait fastidieux. Une autre solution est de supposer que le coût des dommages matériels est égal à la moyenne des coûts dommages automobile. Sur la base de la convention IRSA, le coût moyen retenu est égal à l’échange forfaitaire en 2008 qui est de 1 204 € pour un plafond maximum de 6 500 €. Rappelons que si une des deux entreprises n’adhère pas à la convention IRSA, on parle alors de Droit Commun (DC).

Diplôme Universitaire d’Actuaire de Strasbourg 22

Les sinistres « sans suite » sont exclus de la base, car aucun montant n’a été réglé par la compagnie hormis d’éventuels frais de gestion.

Diplôme Universitaire d’Actuaire de Strasbourg 23

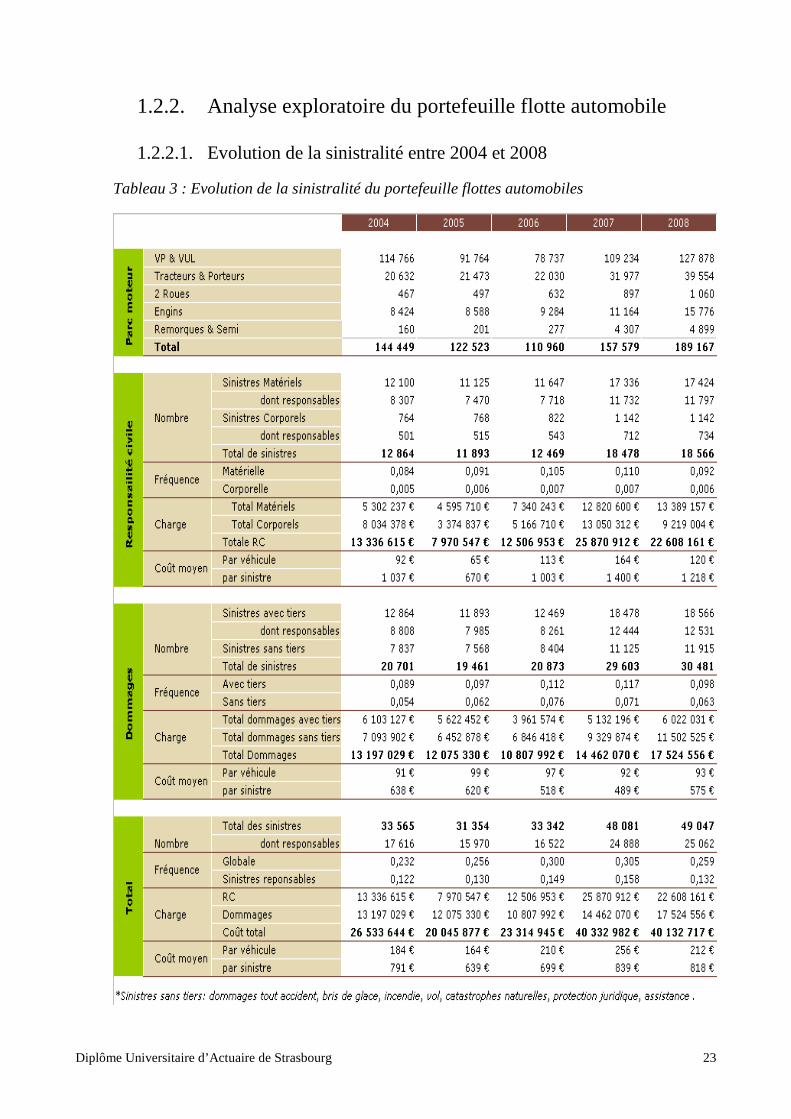

1.2.2. Analyse exploratoire du portefeuille flotte automobile

1.2.2.1. Evolution de la sinistralité entre 2004 et 2008

Tableau 3 : Evolution de la sinistralité du portefeuille flottes automobiles

Diplôme Universitaire d’Actuaire de Strasbourg 24

La première partie du tableau résume le nombre total de véhicules assurés par catégories de véhicules au cours des 5 dernières années. On constate une baisse du parc durant les 3 premières années. En effet, cette décroissance s’explique par la réduction de l’effectif des véhicules particuliers et véhicules utilitaires, contrairement aux autres catégories de véhicules qui ont enregistré une augmentation d’effectifs de plus de 20%. Au global sur les 5 années nous constatons une augmentation du parc de 23,6%.

La deuxième partie du tableau retranscrit l’évolution du nombre, de la fréquence et de la charge des sinistres RC corporels et matériels. Le nombre de sinistres matériels croit au cours des quatre dernières années de même que la fréquence.

La troisième partie du tableau concerne les sinistres dommages. Nous observons ici les mêmes phénomènes de variation de la fréquence et de la charge des sinistres que le portefeuille.

Dans la suite, les analyses effectuées ne concernent que les sinistres corporels.

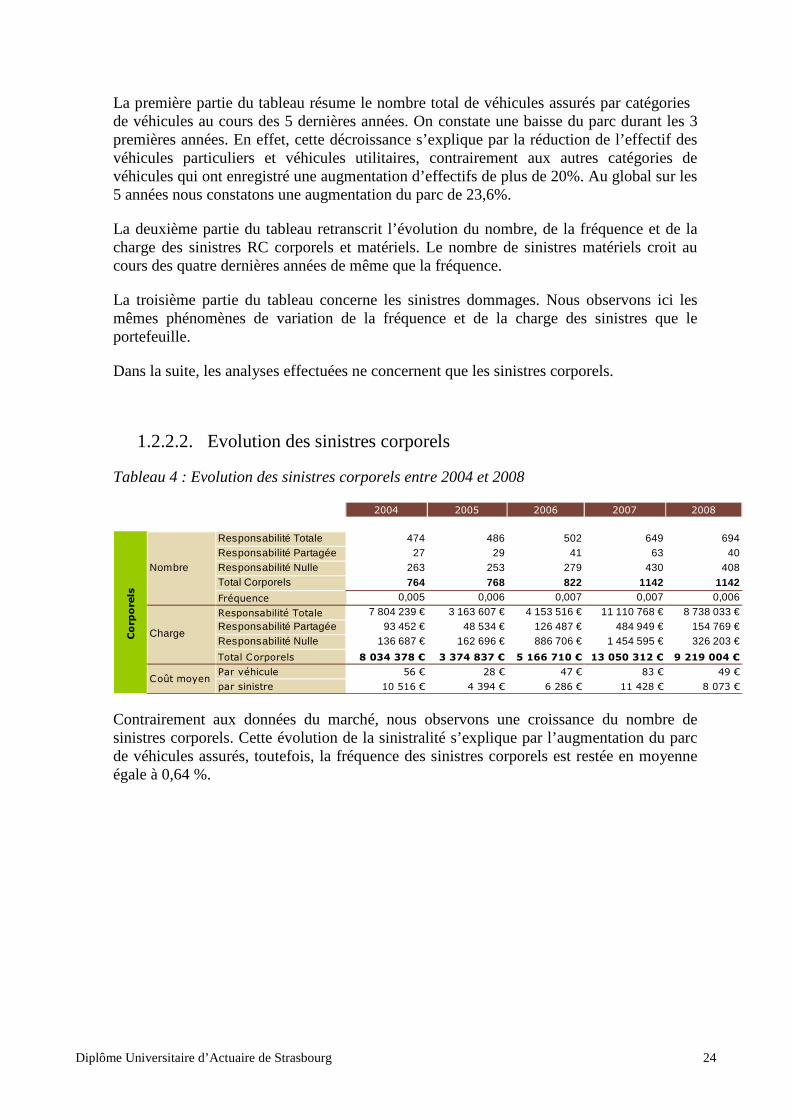

1.2.2.2. Evolution des sinistres corporels

Tableau 4 : Evolution des sinistres corporels entre 2004 et 2008

2004 2005 2006 2007 2008

Responsabilité Totale 474 486 502 649 694Responsabilité Partagée 27 29 41 63 40Responsabilité Nulle 263 253 279 430 408Total Corporels 764 768 822 1142 1142

Fréquence 0,005 0,006 0,007 0,007 0,006

Responsabilité Totale 7 804 239 € 3 163 607 € 4 153 516 € 11 110 768 € 8 738 033 €Responsabilité Partagée 93 452 € 48 534 € 126 487 € 484 949 € 154 769 €Responsabilité Nulle 136 687 € 162 696 € 886 706 € 1 454 595 € 326 203 €

Total Corporels 8 034 378 € 3 374 837 € 5 166 710 € 13 050 312 € 9 219 004 €

Par véhicule 56 € 28 € 47 € 83 € 49 €

par sinistre 10 516 € 4 394 € 6 286 € 11 428 € 8 073 €Coût moyen

Corporels

Nombre

Charge

Contrairement aux données du marché, nous observons une croissance du nombre de sinistres corporels. Cette évolution de la sinistralité s’explique par l’augmentation du parc de véhicules assurés, toutefois, la fréquence des sinistres corporels est restée en moyenne égale à 0,64 %.

Diplôme Universitaire d’Actuaire de Strasbourg 25

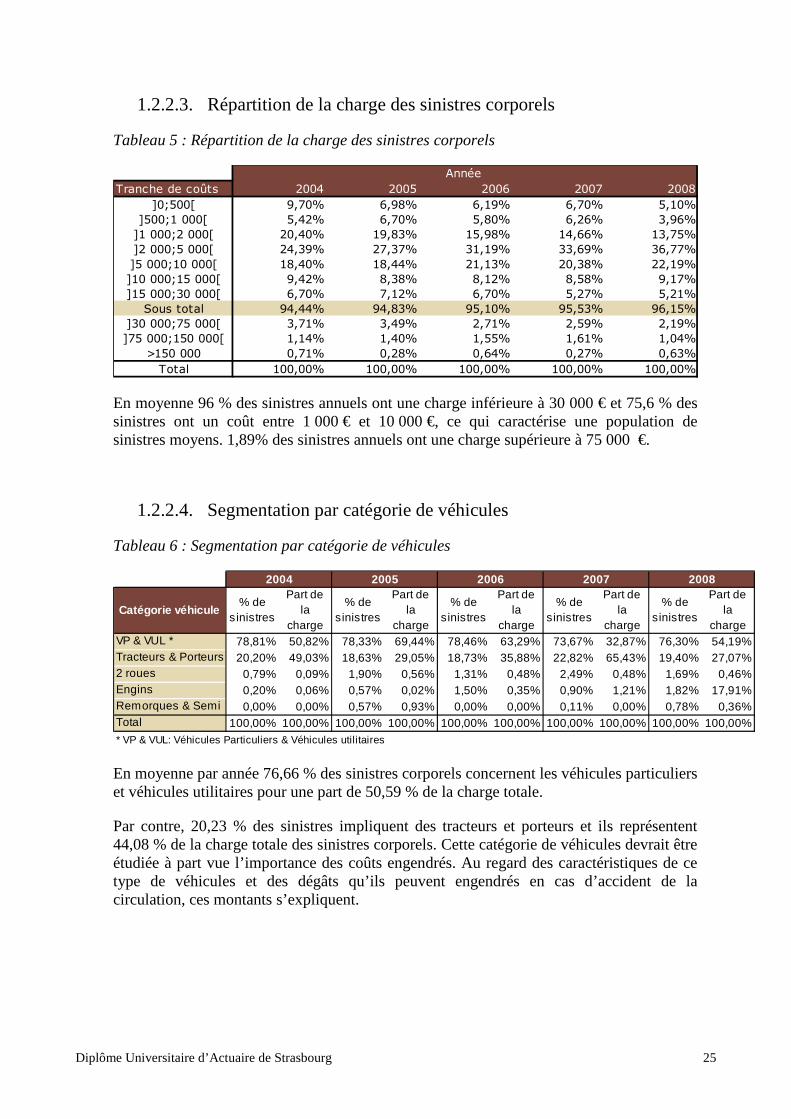

1.2.2.3. Répartition de la charge des sinistres corporels

Tableau 5 : Répartition de la charge des sinistres corporels

Année

Tranche de coûts 2004 2005 2006 2007 2008

]0;500[ 9,70% 6,98% 6,19% 6,70% 5,10%

]500;1 000[ 5,42% 6,70% 5,80% 6,26% 3,96%

]1 000;2 000[ 20,40% 19,83% 15,98% 14,66% 13,75%

]2 000;5 000[ 24,39% 27,37% 31,19% 33,69% 36,77%

]5 000;10 000[ 18,40% 18,44% 21,13% 20,38% 22,19%

]10 000;15 000[ 9,42% 8,38% 8,12% 8,58% 9,17%

]15 000;30 000[ 6,70% 7,12% 6,70% 5,27% 5,21%

Sous total 94,44% 94,83% 95,10% 95,53% 96,15%

]30 000;75 000[ 3,71% 3,49% 2,71% 2,59% 2,19%

]75 000;150 000[ 1,14% 1,40% 1,55% 1,61% 1,04%

>150 000 0,71% 0,28% 0,64% 0,27% 0,63%

Total 100,00% 100,00% 100,00% 100,00% 100,00%

En moyenne 96 % des sinistres annuels ont une charge inférieure à 30 000 € et 75,6 % des sinistres ont un coût entre 1 000 € et 10 000 €, ce qui caractérise une population de sinistres moyens. 1,89% des sinistres annuels ont une charge supérieure à 75 000 €.

1.2.2.4. Segmentation par catégorie de véhicules

Tableau 6 : Segmentation par catégorie de véhicules

Catégorie véhicule% de

sinistres

Part de la

charge

% de sinistres

Part de la

charge

% de sinistres

Part de la

charge

% de sinistres

Part de la

charge

% de sinistres

Part de la

chargeVP & VUL * 78,81% 50,82% 78,33% 69,44% 78,46% 63,29% 73,67% 32,87% 76,30% 54,19%Tracteurs & Porteurs 20,20% 49,03% 18,63% 29,05% 18,73% 35,88% 22,82% 65,43% 19,40% 27,07%2 roues 0,79% 0,09% 1,90% 0,56% 1,31% 0,48% 2,49% 0,48% 1,69% 0,46%Engins 0,20% 0,06% 0,57% 0,02% 1,50% 0,35% 0,90% 1,21% 1,82% 17,91%Remorques & Semi 0,00% 0,00% 0,57% 0,93% 0,00% 0,00% 0,11% 0,00% 0,78% 0,36%Total 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00%* VP & VUL: Véhicules Particuliers & Véhicules utilitaires

2004 2005 2006 2007 2008

En moyenne par année 76,66 % des sinistres corporels concernent les véhicules particuliers et véhicules utilitaires pour une part de 50,59 % de la charge totale.

Par contre, 20,23 % des sinistres impliquent des tracteurs et porteurs et ils représentent 44,08 % de la charge totale des sinistres corporels. Cette catégorie de véhicules devrait être étudiée à part vue l’importance des coûts engendrés. Au regard des caractéristiques de ce type de véhicules et des dégâts qu’ils peuvent engendrés en cas d’accident de la circulation, ces montants s’expliquent.

Diplôme Universitaire d’Actuaire de Strasbourg 26

1.2.2.5. Segmentation des sinistres corporels par circonstances

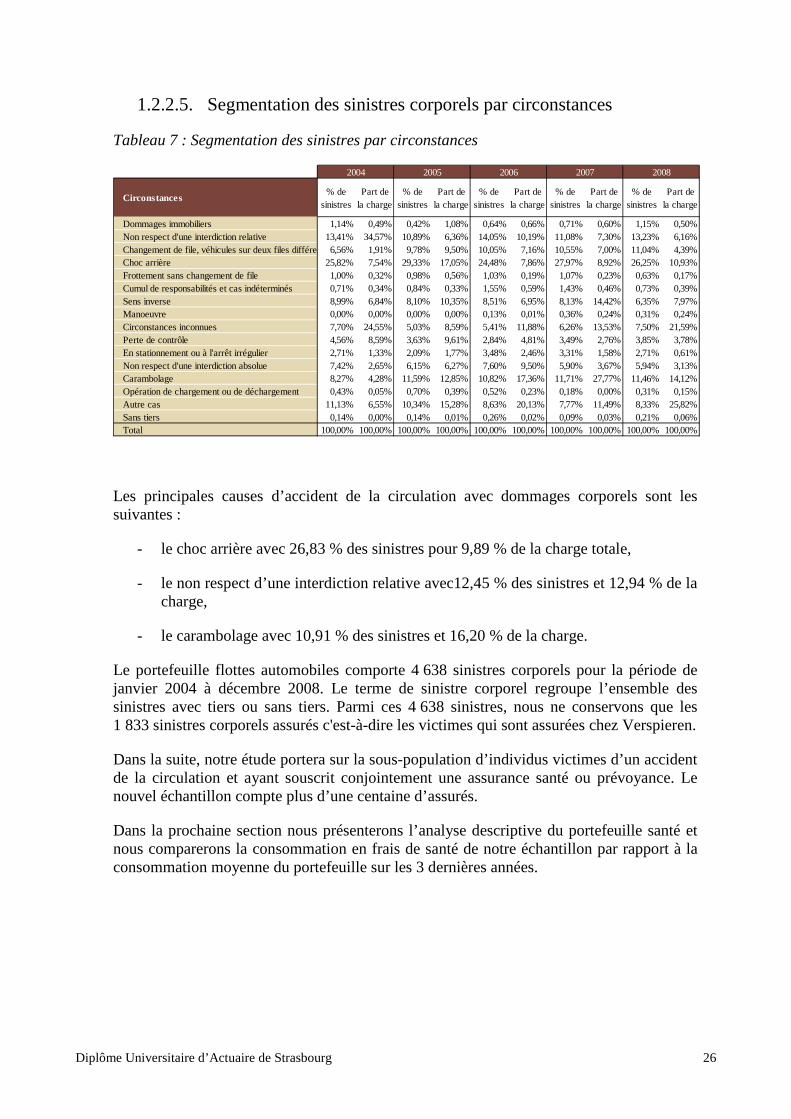

Tableau 7 : Segmentation des sinistres par circonstances

Circonstances% de

sinistresPart de

la charge% de

sinistresPart de

la charge% de

sinistresPart de

la charge% de

sinistresPart de

la charge% de

sinistresPart de

la charge

Dommages immobiliers 1,14% 0,49% 0,42% 1,08% 0,64% 0,66% 0,71% 0,60% 1,15% 0,50%Non respect d'une interdiction relative 13,41% 34,57%10,89% 6,36% 14,05% 10,19% 11,08% 7,30% 13,23% 6,16%Changement de file, véhicules sur deux files différentes 6,56% 1,91% 9,78% 9,50% 10,05% 7,16% 10,55% 7,00% 11,04% 4,39%Choc arrière 25,82% 7,54% 29,33% 17,05% 24,48% 7,86% 27,97% 8,92% 26,25%10,93%Frottement sans changement de file 1,00% 0,32% 0,98% 0,56% 1,03% 0,19% 1,07% 0,23% 0,63% 0,17%Cumul de responsabilités et cas indéterminés 0,71%0,34% 0,84% 0,33% 1,55% 0,59% 1,43% 0,46% 0,73% 0,39%Sens inverse 8,99% 6,84% 8,10% 10,35% 8,51% 6,95% 8,13% 14,42% 6,35% 7,97%Manoeuvre 0,00% 0,00% 0,00% 0,00% 0,13% 0,01% 0,36% 0,24% 0,31% 0,24%Circonstances inconnues 7,70% 24,55% 5,03% 8,59% 5,41% 11,88% 6,26% 13,53% 7,50% 21,59%Perte de contrôle 4,56% 8,59% 3,63% 9,61% 2,84% 4,81% 3,49% 2,76% 3,85% 3,78%En stationnement ou à l'arrêt irrégulier 2,71%1,33% 2,09% 1,77% 3,48% 2,46% 3,31% 1,58% 2,71% 0,61%Non respect d'une interdiction absolue 7,42% 2,65% 6,15% 6,27% 7,60% 9,50% 5,90% 3,67% 5,94% 3,13%Carambolage 8,27% 4,28% 11,59% 12,85% 10,82% 17,36% 11,71% 27,77% 11,46% 14,12%Opération de chargement ou de déchargement 0,43% 0,05% 0,70% 0,39% 0,52% 0,23% 0,18% 0,00% 0,31% 0,15%Autre cas 11,13% 6,55% 10,34% 15,28% 8,63% 20,13% 7,77% 11,49% 8,33% 25,82%Sans tiers 0,14% 0,00% 0,14% 0,01% 0,26% 0,02% 0,09% 0,03% 0,21% 0,06%Total 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00%

2006 2007 20082004 2005

Les principales causes d’accident de la circulation avec dommages corporels sont les suivantes :

- le choc arrière avec 26,83 % des sinistres pour 9,89 % de la charge totale,

- le non respect d’une interdiction relative avec12,45 % des sinistres et 12,94 % de la charge,

- le carambolage avec 10,91 % des sinistres et 16,20 % de la charge.

Le portefeuille flottes automobiles comporte 4 638 sinistres corporels pour la période de janvier 2004 à décembre 2008. Le terme de sinistre corporel regroupe l’ensemble des sinistres avec tiers ou sans tiers. Parmi ces 4 638 sinistres, nous ne conservons que les 1 833 sinistres corporels assurés c'est-à-dire les victimes qui sont assurées chez Verspieren.

Dans la suite, notre étude portera sur la sous-population d’individus victimes d’un accident de la circulation et ayant souscrit conjointement une assurance santé ou prévoyance. Le nouvel échantillon compte plus d’une centaine d’assurés.

Dans la prochaine section nous présenterons l’analyse descriptive du portefeuille santé et nous comparerons la consommation en frais de santé de notre échantillon par rapport à la consommation moyenne du portefeuille sur les 3 dernières années.

Diplôme Universitaire d’Actuaire de Strasbourg 27

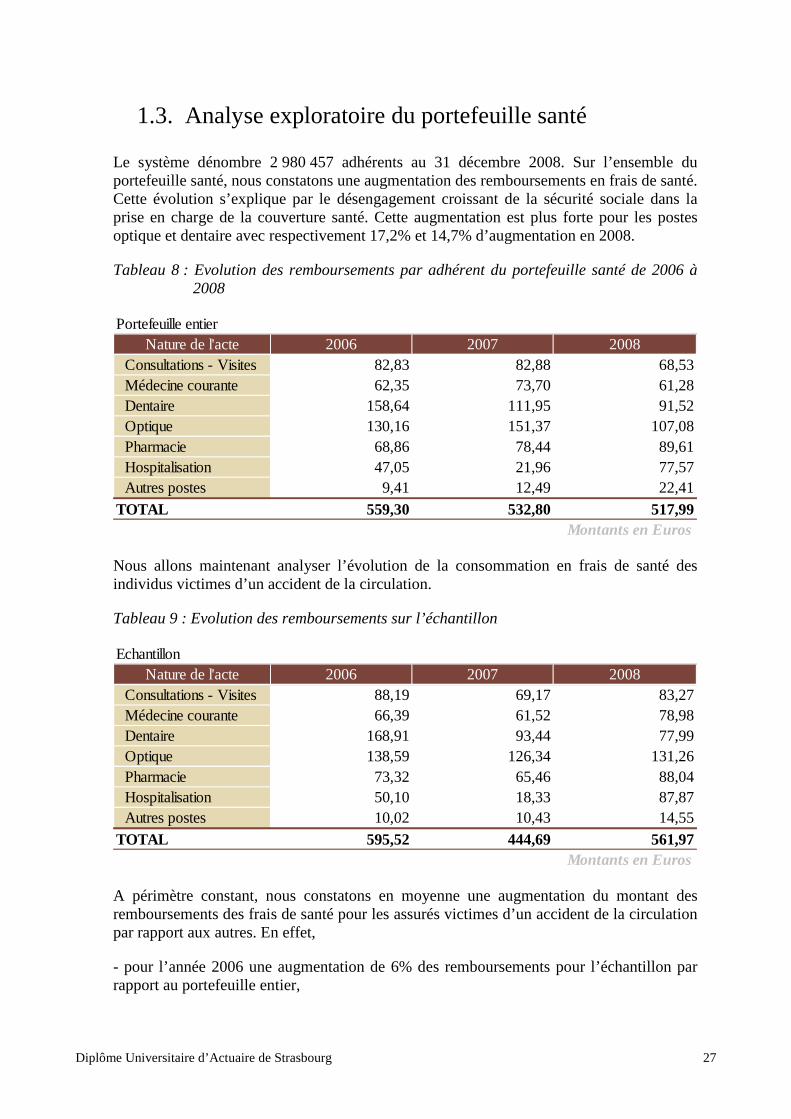

1.3. Analyse exploratoire du portefeuille santé

Le système dénombre 2 980 457 adhérents au 31 décembre 2008. Sur l’ensemble du portefeuille santé, nous constatons une augmentation des remboursements en frais de santé. Cette évolution s’explique par le désengagement croissant de la sécurité sociale dans la prise en charge de la couverture santé. Cette augmentation est plus forte pour les postes optique et dentaire avec respectivement 17,2% et 14,7% d’augmentation en 2008.

Tableau 8 : Evolution des remboursements par adhérent du portefeuille santé de 2006 à 2008

Portefeuille entierNature de l'acte 2006 2007 2008

Consultations - Visites 82,83 82,88 68,53Médecine courante 62,35 73,70 61,28Dentaire 158,64 111,95 91,52Optique 130,16 151,37 107,08Pharmacie 68,86 78,44 89,61Hospitalisation 47,05 21,96 77,57Autres postes 9,41 12,49 22,41

TOTAL 559,30 532,80 517,99Montants en Euros

Nous allons maintenant analyser l’évolution de la consommation en frais de santé des individus victimes d’un accident de la circulation.

Tableau 9 : Evolution des remboursements sur l’échantillon

EchantillonNature de l'acte 2006 2007 2008

Consultations - Visites 88,19 69,17 83,27Médecine courante 66,39 61,52 78,98Dentaire 168,91 93,44 77,99Optique 138,59 126,34 131,26Pharmacie 73,32 65,46 88,04Hospitalisation 50,10 18,33 87,87Autres postes 10,02 10,43 14,55

TOTAL 595,52 444,69 561,97Montants en Euros

A périmètre constant, nous constatons en moyenne une augmentation du montant des remboursements des frais de santé pour les assurés victimes d’un accident de la circulation par rapport aux autres. En effet,

- pour l’année 2006 une augmentation de 6% des remboursements pour l’échantillon par rapport au portefeuille entier,

Diplôme Universitaire d’Actuaire de Strasbourg 28

- pour l’année 2007, la variation n’est pas significative,

- et pour 2008, l’augmentation est de 7.6% pour les assurés victimes d’un accident de la circulation par rapport au portefeuille.

En moyenne, nous observons une croissance du remboursement des frais de santé de tous les postes notamment les postes optique, pharmacie, hospitalisation, sauf le poste dentaire et les autres.

Ces résultats laissent supposer a priori l’existence d’une liaison positive entre les branches dommages corporels et santé. Pour confirmer ce résultat nous effectuerons dans la suite de ce mémoire des analyses de corrélations. Avant de déterminer la structure de dépendance entre les variables charges dommages corporels et santé, nous allons d’abord déterminer la loi de probabilité des charges de sinistres, pour pouvoir choisir l’outil mathématique le mieux adapté pour décrire cette liaison.

Diplôme Universitaire d’Actuaire de Strasbourg 29

Méthodologie

L’objectif du mémoire est de déterminer l’incidence d’un accident de la circulation (avec dommages corporels) sur les garanties santé et prévoyance.

La méthodologie envisagée est la suivante :

Il faut d’abord définir la population étudiée ; il s’agit des individus victimes d’un accident de la circulation avec des dommages corporels qu’ils soient ou non responsables. La base de données exploitée contient tous les sinistres survenus de 2004 à 2008. Afin d’étudier les relations de dépendances entre les branches automobile (dommages corporels), santé et prévoyance, le portefeuille d’étude est restreint aux assurés avec un sinistre corporel automobile et qui ont souscrit conjointement une assurance santé et ou prévoyance. Il s’agit d’étudier les corrélations entre les montants des sinistres corporels automobiles, les dépenses de santé et les prestations en prévoyance ultérieures.

Ensuite, pour chaque assuré il faut calculer le coût ultime du sinistre qui est la variable d’étude pour l’analyse des dépendances. La branche dommages corporels automobile étant une branche longue, le montant final des sinistres est connu des années plus tard. Donc, avant toute estimation statistique du montant des sinistres individuels, les redressements suivants sont nécessaires :

- actualisation des données

- calcul de la charge ultime du sinistre en incorporant les IBNR.

Ainsi, nous disposons des vecteurs X, Y et Z correspondant respectivement aux paiements des sinistres automobiles, santé et prévoyance. Par exemple, pour un individu i, xi est le montant ultime du sinistre automobile, yi les dépenses en santé et zi les prestations en prévoyance.

Le coefficient de corrélation linéaire peut facilement être calculé pour les couples (X, Y) et (X, Z), mais ce coefficient n’est pertinent qu’en présence de distributions gaussiennes (voir partie 3).

Donc, la prochaine étape sera consacrée à la modélisation des coûts des sinistres. La détermination des lois univariées, permettra de calculer la loi jointe des variables.

Pour finir, la recherche de dépendances portera sur les relations entre les dommages corporels automobiles et la branche santé, et entre les dommages corporels automobiles et la branche prévoyance.

Diplôme Universitaire d’Actuaire de Strasbourg 30

2. Modélisation univariée de la sinistralité

Cette partie est consacrée à la modélisation des lois univariées du coût des sinistres de la branche dommages corporels automobiles, santé et prévoyance. Avant de modéliser la charge des sinistres, nous devons définir le coût ultime d’un sinistre.

2.1. Calcul du coût d’un sinistre

2.1.1. Coût ultime d’un sinistre

La date d’étude est arrêtée au 31/12/2008, à cette date le coût final des sinistres survenus n’est pas totalement connu. Un calcul est effectué au niveau de chaque sinistre pour reconstituer cette vision à l’ultime du coût. Le montant ultime se définit de la façon suivante :

ReCoût ultime Réglements effectués Réserve cours= + −

Où :

- Règlements effectués correspondent à la somme de tous les paiements effectués depuis la survenance du sinistre jusqu’au moment du calcul.

- La réserve est la prévision à la fin 2008 du montant restant à payer au titre de ce sinistre.

- Le recours est la somme à récupérer auprès des personnes physiques ou morales (sociétés d’assurance, Etat, personnes responsables…).

2.1.2. Actualisation des variables

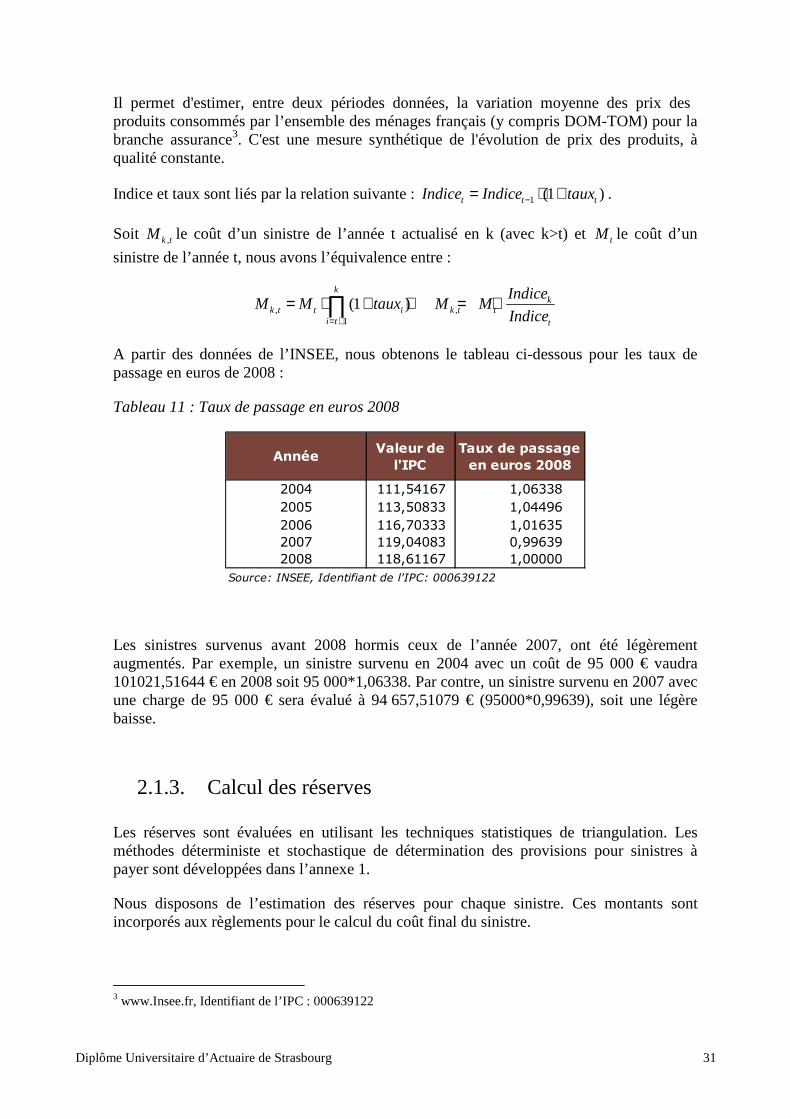

Nous disposons de données historiques de la sinistralité. La branche RC automobile est une branche à déroulement long, il est donc indispensable d’actualiser (ou indexer) les montants observés en montant « as if » avant toute analyse. Le montant « as if » d’un sinistre est le coût de celui-ci s’il survenait avec les mêmes caractéristiques mais dans les conditions actuelles, 1 € en 2004 ne vaut pas forcément 1 € en 2008.

Le choix des coefficients d’actualisation à appliquer est essentiel pour construire une base de données « as if » représentative. Il existe différents indices qui sont plus ou moins appropriés à un type de risque, mais, la façon la plus courante d’appréhender l’inflation est de considérer l’Indice des Prix à la Consommation (IPC).

Diplôme Universitaire d’Actuaire de Strasbourg 31

Il permet d'estimer, entre deux périodes données, la variation moyenne des prix des produits consommés par l’ensemble des ménages français (y compris DOM-TOM) pour la branche assurance3. C'est une mesure synthétique de l'évolution de prix des produits, à qualité constante.

Indice et taux sont liés par la relation suivante : 1 (1 )t t tIndice Indice taux−= ⋅ + .

Soit ,k tM le coût d’un sinistre de l’année t actualisé en k (avec k>t) et tM le coût d’un

sinistre de l’année t, nous avons l’équivalence entre :

, ,1

(1 )k

kk t t i k t t

i t t

IndiceM M taux M M

Indice= +

= ⋅ + ⇔ = ⋅∏

A partir des données de l’INSEE, nous obtenons le tableau ci-dessous pour les taux de passage en euros de 2008 :

Tableau 11 : Taux de passage en euros 2008

AnnéeValeur de

l'IPC

Taux de passage

en euros 2008

2004 111,54167 1,06338

2005 113,50833 1,04496

2006 116,70333 1,01635

2007 119,04083 0,99639

2008 118,61167 1,00000

Source: INSEE, Identifiant de l'IPC: 000639122

Les sinistres survenus avant 2008 hormis ceux de l’année 2007, ont été légèrement augmentés. Par exemple, un sinistre survenu en 2004 avec un coût de 95 000 € vaudra 101021,51644 € en 2008 soit 95 000*1,06338. Par contre, un sinistre survenu en 2007 avec une charge de 95 000 € sera évalué à 94 657,51079 € (95000*0,99639), soit une légère baisse.

2.1.3. Calcul des réserves

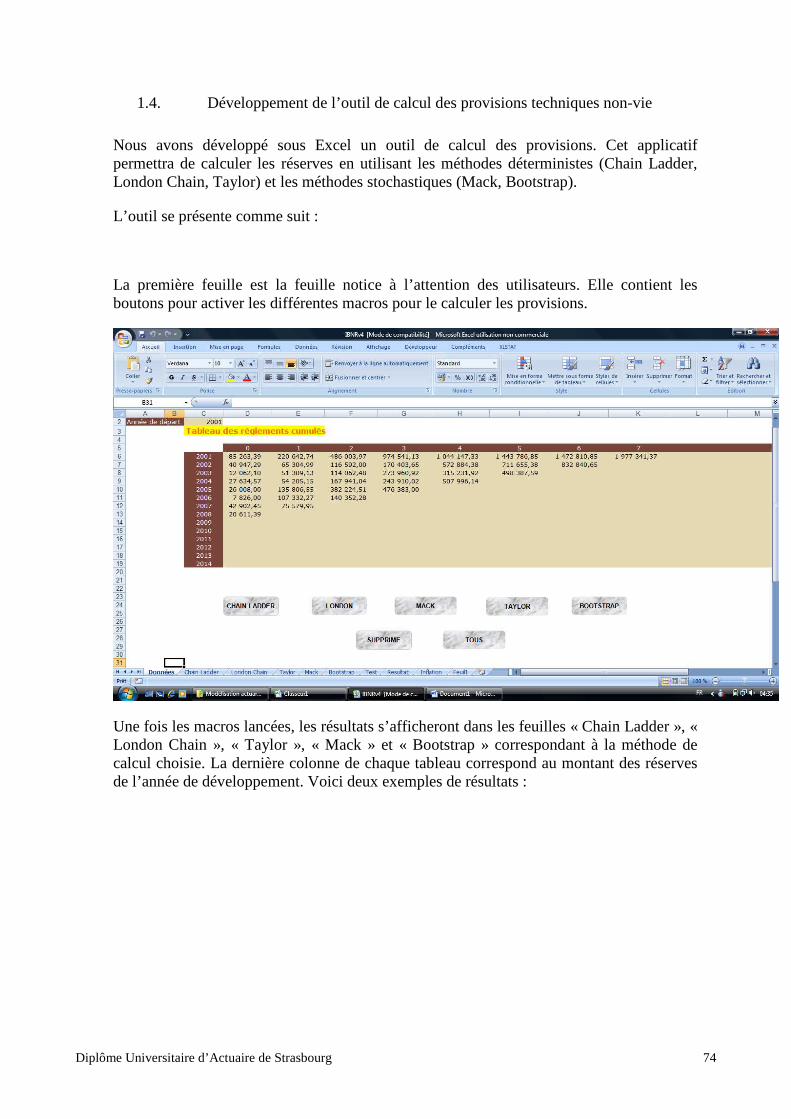

Les réserves sont évaluées en utilisant les techniques statistiques de triangulation. Les méthodes déterministe et stochastique de détermination des provisions pour sinistres à payer sont développées dans l’annexe 1.

Nous disposons de l’estimation des réserves pour chaque sinistre. Ces montants sont incorporés aux règlements pour le calcul du coût final du sinistre.

3 www.Insee.fr, Identifiant de l’IPC : 000639122

Diplôme Universitaire d’Actuaire de Strasbourg 32

2.2. Modélisation du montant de sinistres

Dans cette section, nous cherchons les lois de probabilités les mieux adaptées aux distributions des coûts unitaires des sinistres.

Avant de modéliser le montant d’un sinistre nous allons d’abord définir la notion de montant de sinistre. D’après le code des assurances, le montant d’un sinistre au 1er euro inclut l’indemnisation directe de la victime, les frais de gestion internes et externes afférents à ce sinistre. Un sinistre « non responsable » peut générer un montant non nul par intervention de frais. Nous nous limiterons cependant aux sinistres « responsables » comportant le versement d’une indemnisation. Seront exclus de l’analyse les sinistres « sans suite », n’entraînant aucun paiement pour la compagnie.

La charge d’un sinistre (estimée en euro) est une variable continue. Les lois continues sont caractérisées par leur fonction de densité et leur fonction de répartition. Le montant Z d’un sinistre est une variable aléatoire dont l’espérance E(Z) est appelée le coût probable moyen d’un sinistre.

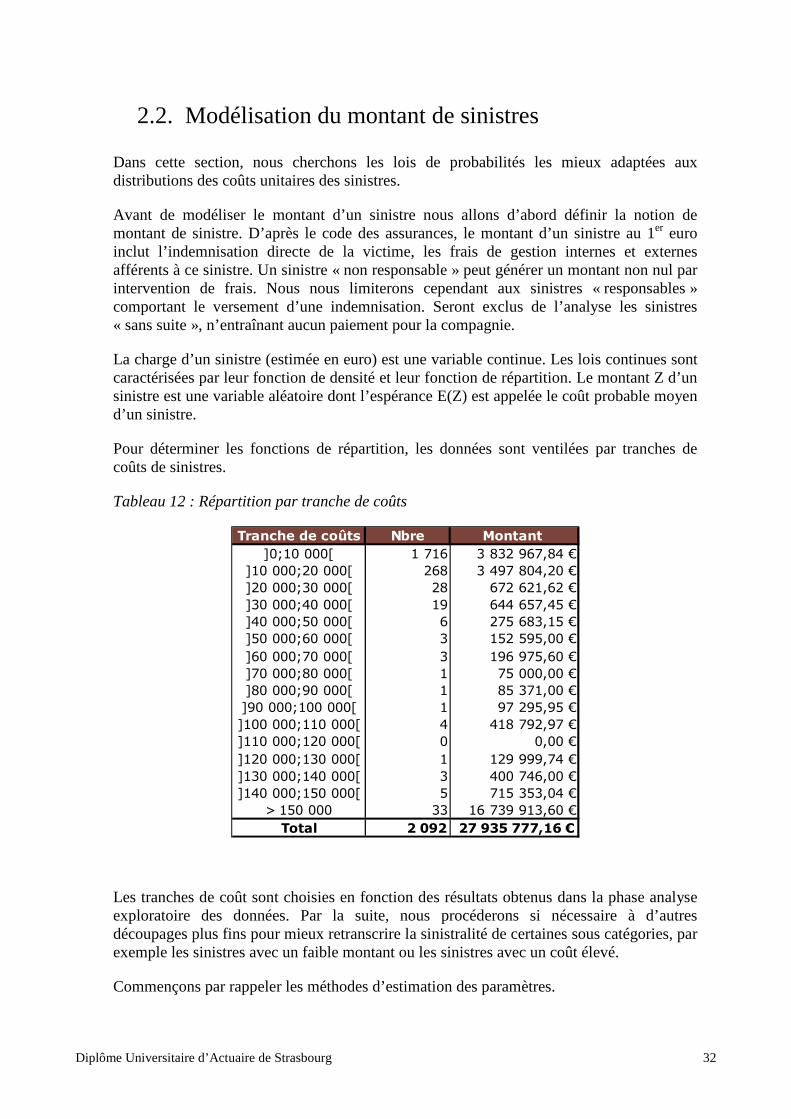

Pour déterminer les fonctions de répartition, les données sont ventilées par tranches de coûts de sinistres.

Tableau 12 : Répartition par tranche de coûts

Tranche de coûts Nbre Montant

]0;10 000[ 1 716 3 832 967,84 €

]10 000;20 000[ 268 3 497 804,20 €

]20 000;30 000[ 28 672 621,62 €

]30 000;40 000[ 19 644 657,45 €

]40 000;50 000[ 6 275 683,15 €

]50 000;60 000[ 3 152 595,00 €

]60 000;70 000[ 3 196 975,60 €

]70 000;80 000[ 1 75 000,00 €

]80 000;90 000[ 1 85 371,00 €

]90 000;100 000[ 1 97 295,95 €

]100 000;110 000[ 4 418 792,97 €

]110 000;120 000[ 0 0,00 €

]120 000;130 000[ 1 129 999,74 €

]130 000;140 000[ 3 400 746,00 €

]140 000;150 000[ 5 715 353,04 €

> 150 000 33 16 739 913,60 €

Total 2 092 27 935 777,16 €

Les tranches de coût sont choisies en fonction des résultats obtenus dans la phase analyse exploratoire des données. Par la suite, nous procéderons si nécessaire à d’autres découpages plus fins pour mieux retranscrire la sinistralité de certaines sous catégories, par exemple les sinistres avec un faible montant ou les sinistres avec un coût élevé.

Commençons par rappeler les méthodes d’estimation des paramètres.

Diplôme Universitaire d’Actuaire de Strasbourg 33

2.2.1. Estimation des paramètres

Les méthodes utilisées pour l’estimation des paramètres de la distribution sont celle du maximum de vraisemblance (MV) et celle des moments.

La méthode des moments consiste à chercher une estimation du paramètre par résolution de l’équation obtenue en égalant moment théorique et moment empirique correspondant. Cette méthode se justifie par les propriétés de convergence des moments empiriques vers les moments théoriques correspondants.

La méthode du maximum de vraisemblance consiste à rechercher la valeur du paramètre de la loi considérée qui rend le plus probable les réalisations des variables aléatoires étudiées.

Afin d’étudier l’adéquation de la répartition des coûts de sinistres observés aux lois, des tests statistiques sont mis en œuvre.

2.2.2. Statistiques de test

Pour aider à choisir la loi de probabilité la mieux adaptée à nos observations nous utilisons les représentations graphiques type histogramme, estimation de la densité observée et estimée. En plus de l’aspect visuel obtenu avec les graphes, nous effectuons des tests statistiques d’adéquation comme le test du Khi-deux et celui de Kolmogorov-Smirnov présentés ci-dessous.

2.2.2.1. Test d’adéquation du Khi deux

Le test du Khi-deux est un test non paramétrique qui permet de tester l'hypothèse H0 selon laquelle les données observées sont engendrées par un modèle faisant intervenir une loi ou une famille de lois de probabilité.

On définit une fonction discriminante Dn qui mesure l'écart entre les valeurs théoriques déduites du modèle et les valeurs observées dans l'échantillon.

( )2

1

ki i

ni i

N npD

np=

−=∑

où Ni est le nombre d’observations appartenant à la classe Ci.

Sous l’hypothèse H0, Dn suit asymptotiquement une loi du Khi-deux à ν degrés de liberté, avec ν = k – r – 1, r étant le nombre de paramètres estimés de la loi théorique.

Diplôme Universitaire d’Actuaire de Strasbourg 34

2.2.2.2. Test de Kolmogorov-Smirnov

Le test de Kolmogorov-Smirnov est un test d’ajustement à une loi continue.

Etant donné une loi continue de fonction de répartition F0, nous cherchons à tester l’hypothèse nulle H0 : Fn = F0 contre Ha : Fn ≠ F0 pour un seuil α >0.

Le test s’appuie sur l’écart maximal observé entre la fonction de répartition de la distribution théorique et celle de la distribution empirique.

( )0 0, ( ) ( )n n nx

D F F Sup F x F x= − .

Pour des échantillons de taille suffisante (dès n>=40), nous utiliserons l’expression de la loi asymptotique de Dn sous H0 :

( ) ( ) 2 2

0

1 20

1

lim , 1 2 1 ek k x

H n nn

k

P n D F F x+∞

+ −

→∞ =

≤ = − − ∑

Pour un niveau α donné, l’hypothèse H0 est rejetée si la valeur observée Dn est supérieure au fractile c(1-α) et acceptée dans le cas contraire.

D’autres tests d’ajustement peuvent être utilisés, comme ceux d’Anderson-Darling et Cramer-Von Mises.

La statistique du test de Cramer-Von Mises mesure l’intégrale du carré de la différence entre les deux fonctions de répartition théorique et observée.

Le test d’Anderson-Darling utilise le fait que, si la loi empirique et la loi théorique coïncident, la transformée de la distribution observée par la fonction de répartition théorique suit une loi uniforme sur l’intervalle [0,1].

Diplôme Universitaire d’Actuaire de Strasbourg 35

2.2.3. Lois testées

Pour tester les lois de probabilité, nous nous sommes restreints aux familles de lois prenant des valeurs positives car les coûts de sinistres ne peuvent pas être négatifs. Nous testerons l’adéquation des données dommages corporels, santé et prévoyance aux quatre lois énoncées ci-dessous.

2.2.3.1. Distribution Log Normale Log N(µ, σ2), µ∈ R et σ>0

C’est l’une des distributions continues les plus utilisées en assurance non-vie.

Soit X une variable aléatoire, coût d’un sinistre de loi log-normale, sa distribution dans R+ est la suivante :

- Fonction de répartition : ln( )

( )X

xF x

µσ

− = Φ

- Densité : 2

1 1 ln( )( ) exp

22X

xf x

x

µσσ π

− = −

- Moments : [ ] ( )2exp / 2E X µ σ= +

[ ] ( ) ( ) ( )2 2exp 2 exp exp( ) 1V X µ σ σ= ⋅ ⋅ −

Remarque : Contrairement aux notations classiques, µ et σ2 ne sont respectivement ni la moyenne ni la variance de X, mais celles de lnX.

Soit n réalisations xi de la variable aléatoire réelle X, nous obtenons par la méthode du maximum de vraisemblance les estimateurs de µ et σ suivants :

21 1log (log )i i i i

i

n X et n Xn n

µ σ µ= ⋅ = ⋅ −∑ ∑) )

Application

Le graphe des données issues des sinistres prévoyance laisse supposer que le coût des sinistres pourrait être modélisé par une loi log-normale.

Diplôme Universitaire d’Actuaire de Strasbourg 36

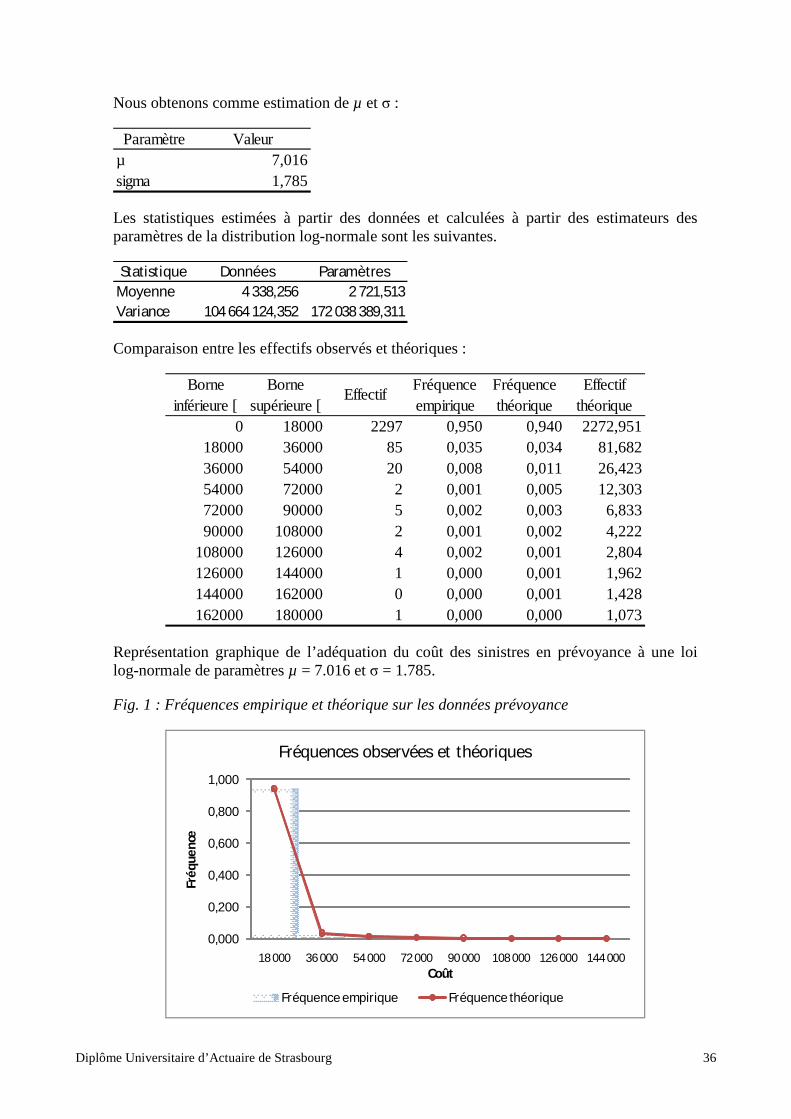

Nous obtenons comme estimation de µ et σ :

Paramètre Valeurµ 7,016sigma 1,785

Les statistiques estimées à partir des données et calculées à partir des estimateurs des paramètres de la distribution log-normale sont les suivantes.

Statistique Données ParamètresMoyenne 4 338,256 2 721,513Variance 104 664 124,352 172 038 389,311

Comparaison entre les effectifs observés et théoriques :

Borne inférieure [

Borne supérieure [

EffectifFréquence empirique

Fréquence théorique

Effectif théorique

0 18000 2297 0,950 0,940 2272,95118000 36000 85 0,035 0,034 81,68236000 54000 20 0,008 0,011 26,42354000 72000 2 0,001 0,005 12,30372000 90000 5 0,002 0,003 6,83390000 108000 2 0,001 0,002 4,222

108000 126000 4 0,002 0,001 2,804126000 144000 1 0,000 0,001 1,962144000 162000 0 0,000 0,001 1,428162000 180000 1 0,000 0,000 1,073

Représentation graphique de l’adéquation du coût des sinistres en prévoyance à une loi log-normale de paramètres µ = 7.016 et σ = 1.785.

Fig. 1 : Fréquences empirique et théorique sur les données prévoyance

0,000

0,200

0,400

0,600

0,800

1,000

18 000 36 000 54 000 72 000 90 000 108 000 126 000 144 000

Fréq

uenc

e

Coût

Fréquences observées et théoriques

Fréquence empirique Fréquence théorique

Diplôme Universitaire d’Actuaire de Strasbourg 37

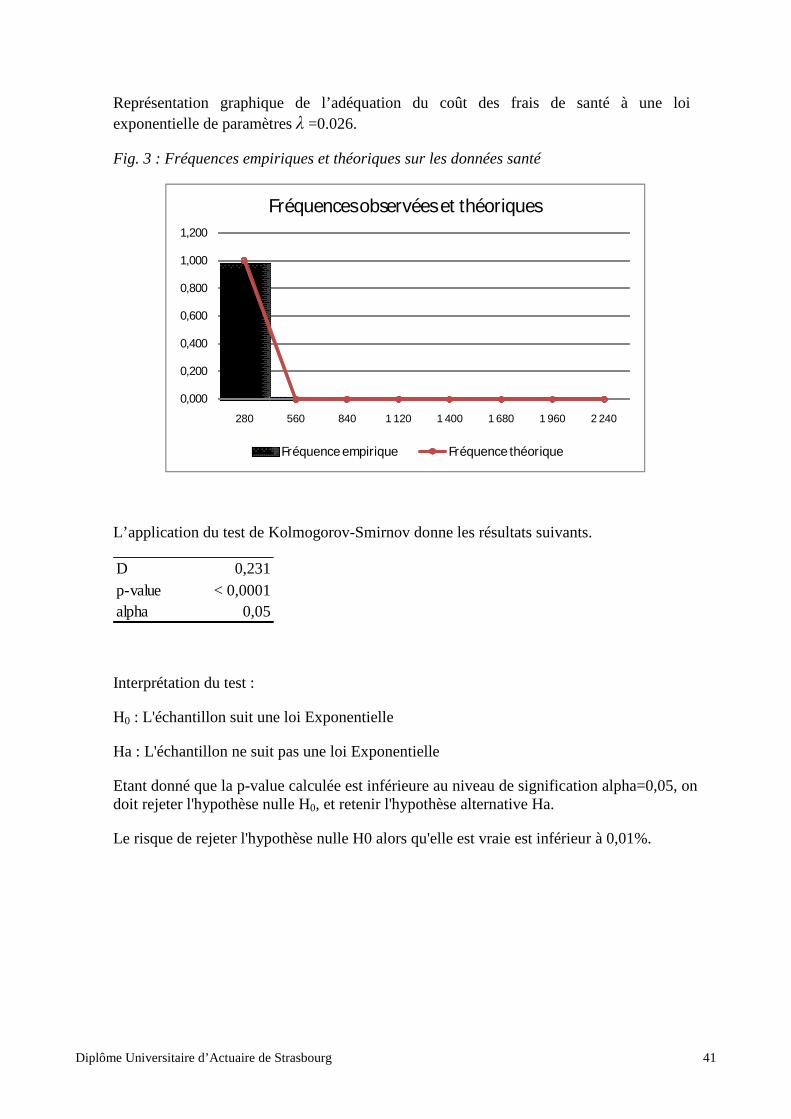

L’application du test de Kolmogorov-Smirnov donne les résultats suivants.

D 0,023p-value 0,140alpha 0,05

Interprétation du test :

H0 : L'échantillon suit une loi Log Normale

Ha : L'échantillon ne suit pas une loi Log Normale

Etant donné que la p-value calculée est supérieure au niveau de signification seuil alpha=0.05, on peut valider l'hypothèse nulle H0.

Le risque de rejeter l'hypothèse nulle H0 alors qu'elle est vraie est de 14,03%.

2.2.3.2. Distribution Gamma γ (α, β), α>0 et β >0

Cette distribution est classique en assurance non-vie.

Soit X une variable aléatoire réelle de loi Gamma avec α le paramètre de forme et β le paramètre d’échelle, alors dans R+, sa fonction de densité est donnée par :

1

( )( )

x

X

e xf x

α β αβα

− −

=Γ

Rappelons la fonction Γ(x) ou Gamma d’Euler : 1

0

( ) x tx t e dt+∞

− −Γ = ∫

Pour k entier, nous avons :

( )( ) ( 1) ( 2) ... (1) , 1 1k k k avecΓ = − ⋅ − ⋅ ⋅Γ Γ =

1 11 2 ...

2 2 2 2 2

k k kavec π Γ = − ⋅ − ⋅ ⋅Γ Γ =

Espérance : [ ]E Xαβ

= Variance : [ ] 2V X

αβ

=

Soit n réalisations xi de la variable aléatoire réelle X, nous obtenons par la méthode des moments, les estimateurs de α et de β suivants :

[ ]2( ) ( )

( ) ( )

E x E Xet

V X V Xα β= =

))

Diplôme Universitaire d’Actuaire de Strasbourg 38

Application

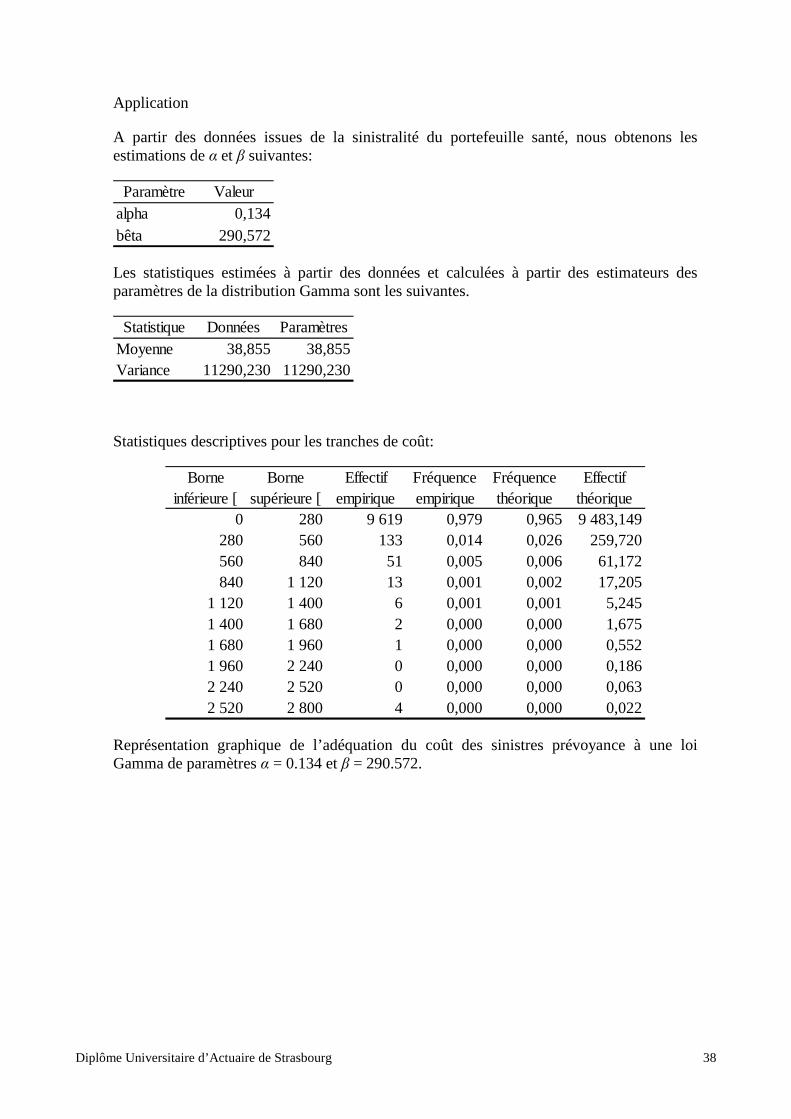

A partir des données issues de la sinistralité du portefeuille santé, nous obtenons les estimations de α et β suivantes:

Paramètre Valeuralpha 0,134bêta 290,572

Les statistiques estimées à partir des données et calculées à partir des estimateurs des paramètres de la distribution Gamma sont les suivantes.

Statistique Données ParamètresMoyenne 38,855 38,855Variance 11290,230 11290,230

Statistiques descriptives pour les tranches de coût:

Borne inférieure [

Borne supérieure [

Effectif empirique

Fréquence empirique

Fréquence théorique

Effectif théorique

0 280 9 619 0,979 0,965 9 483,149280 560 133 0,014 0,026 259,720560 840 51 0,005 0,006 61,172840 1 120 13 0,001 0,002 17,205

1 120 1 400 6 0,001 0,001 5,2451 400 1 680 2 0,000 0,000 1,6751 680 1 960 1 0,000 0,000 0,5521 960 2 240 0 0,000 0,000 0,1862 240 2 520 0 0,000 0,000 0,0632 520 2 800 4 0,000 0,000 0,022

Représentation graphique de l’adéquation du coût des sinistres prévoyance à une loi Gamma de paramètres α = 0.134 et β = 290.572.

Diplôme Universitaire d’Actuaire de Strasbourg 39

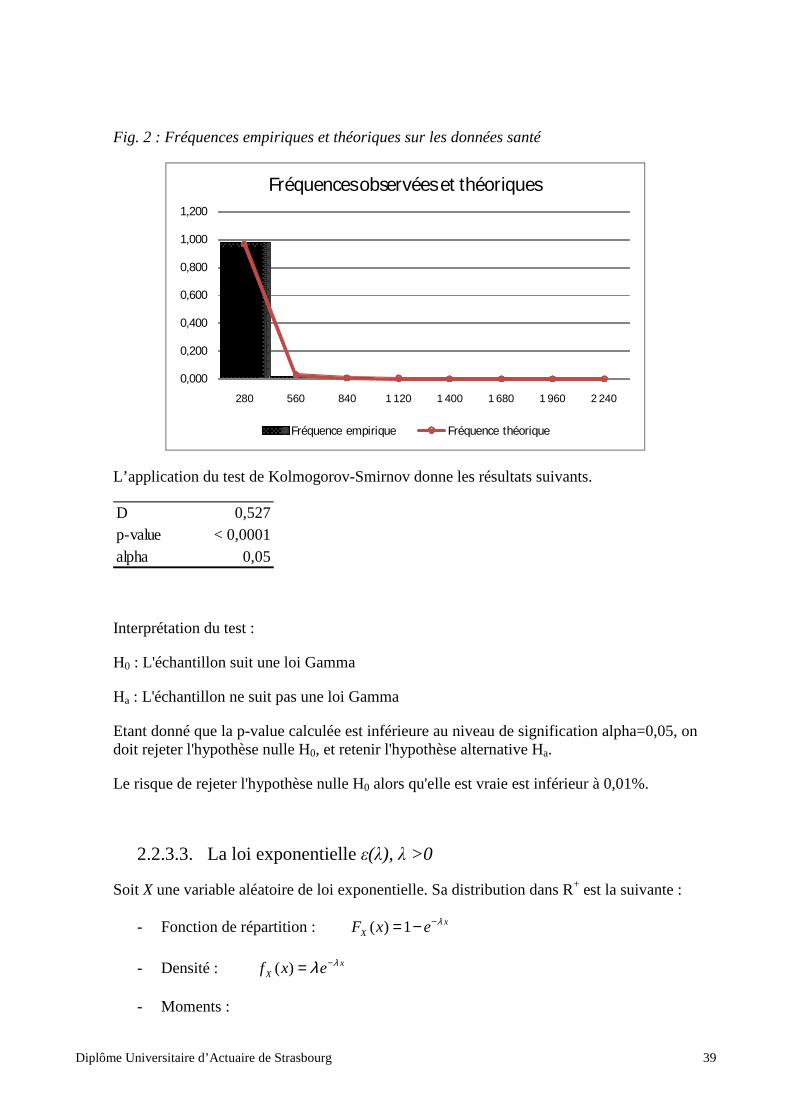

Fig. 2 : Fréquences empiriques et théoriques sur les données santé

0,000

0,200

0,400

0,600

0,800

1,000

1,200

280 560 840 1 120 1 400 1 680 1 960 2 240

Fréquences observées et théoriques

Fréquence empirique Fréquence théorique

L’application du test de Kolmogorov-Smirnov donne les résultats suivants.

D 0,527p-value < 0,0001alpha 0,05

Interprétation du test :

H0 : L'échantillon suit une loi Gamma

Ha : L'échantillon ne suit pas une loi Gamma

Etant donné que la p-value calculée est inférieure au niveau de signification alpha=0,05, on doit rejeter l'hypothèse nulle H0, et retenir l'hypothèse alternative Ha.

Le risque de rejeter l'hypothèse nulle H0 alors qu'elle est vraie est inférieur à 0,01%.

2.2.3.3. La loi exponentielle ε(λ), λ >0

Soit X une variable aléatoire de loi exponentielle. Sa distribution dans R+ est la suivante :

- Fonction de répartition : ( ) 1 xXF x e λ−= −

- Densité : ( ) xXf x e λλ −=

- Moments :

Diplôme Universitaire d’Actuaire de Strasbourg 40

Le moment d’ordre k : !

k k

km

λ=

L’espérance : 1

( )E X mλ

= = La variance : 2

1( )V x

λ=

Nous disposons de n réalisations xi de la variable aléatoire réelle X, l’estimation du

paramètre par la méthode du maximum de vraisemblance est : 1

( )E Xλ =)

Remarque : La queue de distribution de la loi exponentielle, très légère ne permet pas de modéliser fidèlement les montants de sinistre de la plupart des garanties d’assurance non-vie. Toutefois sa simplicité l’impose dès qu’il s’agit de faire des calculs actuariels complexes.

Application

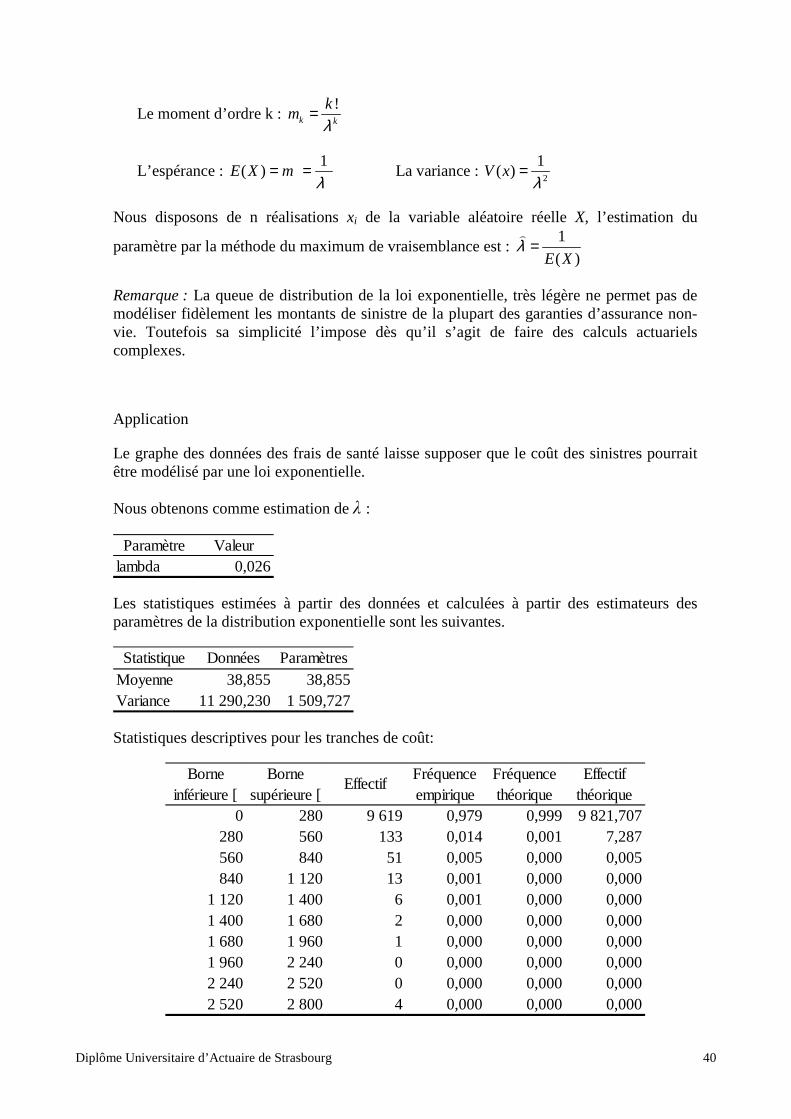

Le graphe des données des frais de santé laisse supposer que le coût des sinistres pourrait être modélisé par une loi exponentielle.

Nous obtenons comme estimation de λ :

Paramètre Valeurlambda 0,026

Les statistiques estimées à partir des données et calculées à partir des estimateurs des paramètres de la distribution exponentielle sont les suivantes.

Statistique Données ParamètresMoyenne 38,855 38,855Variance 11 290,230 1 509,727

Statistiques descriptives pour les tranches de coût:

Borne inférieure [

Borne supérieure [

EffectifFréquence empirique

Fréquence théorique

Effectif théorique

0 280 9 619 0,979 0,999 9 821,707280 560 133 0,014 0,001 7,287560 840 51 0,005 0,000 0,005840 1 120 13 0,001 0,000 0,000

1 120 1 400 6 0,001 0,000 0,0001 400 1 680 2 0,000 0,000 0,0001 680 1 960 1 0,000 0,000 0,0001 960 2 240 0 0,000 0,000 0,0002 240 2 520 0 0,000 0,000 0,0002 520 2 800 4 0,000 0,000 0,000