impact des caractéristiques du conseil d’administration et ... · pdf file1...

TRANSCRIPT

1

Impact des caractéristiques du conseil d’administration et du

comité d’audit sur la qualité du résultat comptable des entreprises

françaises

Wafa MASMOUDI AYADI Doctorante en Méthodes de Finance et Comptabilité

Faculté des Sciences Economiques et de Gestion, Université de Sfax

E-mail : [email protected]

Younes BOUJELBENE Professeur

Faculté des Sciences Economiques et de Gestion, Université de Sfax

Résumé : L’objectif de cet article est d’analyser la relation entre les caractéristiques du

conseil d’administration et du comité d’audit et la qualité du résultat comptable appréciée par

la gestion de résultat et le pouvoir informationnel sur un échantillon de 117 entreprises

françaises du SBF 250 pendant la période 2003-2011. Les résultats empiriques montrent que

la présence d’un comité d’audit constitue le principal facteur explicatif de la qualité du

résultat puisqu’il permet une diminution de la gestion de résultat et du pouvoir informationnel

du bénéfice comptable. Les résultats de cette étude font ressortir que le cumul des fonctions

de directeur général et de président du conseil a un impact négatif sur le pouvoir

informationnel. Dans les entreprises dotées d’un comité d’audit, nous constatons que, d’une

part, l’indépendance des membres du conseil d’administration affecte positivement le niveau

de la gestion de résultat et, d’autre part, la taille du conseil d’administration et l’indépendance

des membres du comité d’audit contribuent à une diminution du pouvoir informationnel du

bénéfice comptable.

Mots clés : Conseil d’administration, comité d’audit, qualité du résultat, gestion de résultat,

pouvoir informationnel.

Abstract : The aim of this paper is to analyze the relationship between the characteristics of

board of directors and audit committee and the quality of accounting earning assessed by the

earning management and the informativeness on a sample of 117 French companies from the

SBF 250 index during the period 2003-2011. The empirical results show that the presence of

an audit committee is the main explanatory factor of the earning quality since it allows a

reduction in earning management and informativeness of accounting earning. The results of

this study indicate that the combined functions of CEO and chairman of the board has a

negative impact on the informativeness. In companies with an audit committee , we find that,

on the one hand, the independence of board members positively affects the level of earning

management and, secondly, the board size and the independence of audit committee members

contribute to a decrease in the informativeness of accounting earning.

Keywords: Board of directors, audit committee, earning quality, earning management,

informativeness.

2

INTRODUCTION

Depuis l’année 2002, les faillites spectaculaires des grandes entreprises (telles que Enron,

WorldCom, Parmalat,…) ont perturbé profondément le secteur économique et financier à

l’échelle mondiale. Ces scandales comptables et financiers ont mis en évidence plusieurs

manipulations commises par les dirigeants et ont suscité une crise de confiance des

investisseurs vis-à-vis des marchés financiers ainsi qu’une perte de crédibilité des

informations comptables publiées.

Dans ce contexte où se règnent des pertes de confiance des utilisateurs envers le « reporting »

financier, plusieurs débats et réflexions ont été posées en matière de comptabilité et de

gouvernance des entreprises dans l’objectif de remédier aux déséquilibres apparus dans le

monde des affaires et de résoudre le problème touchant l’information comptable.

A l’échelle internationale, les organismes de réglementation de divers pays ont réagi en

réformant les pratiques de gouvernance des entreprises cotées et ont adopté des mesures

correctives en vue de reconquérir la confiance des investisseurs financiers. Leurs apports

étaient la loi « Sarbanes-Oxley Act » (2002) aux Etats-Unis et la loi de sécurité financière

(2003) en France. Ces nouvelles réglementations imposent la séparation des fonctions de

directeur général et de président du conseil d’administration, la révision de la taille du conseil

d’administration, l’augmentation de l’indépendance des administrateurs et l’inclusion des

experts financiers au sein du comité d’audit.

Sur le plan académique, les chercheurs en la matière ont déployé beaucoup d’efforts pour

s’interroger sur la capacité du nouveau système de gouvernement à protéger les intérêts des

actionnaires, à réduire le niveau de fraude et de gestion de résultat et à garantir l’image fidèle

des informations financières communiquées. Notre recherche s’inscrit dans ce cadre et vise

alors à compléter ces études en testant la capacité du conseil d’administration et du comité

d’audit à améliorer la qualité de l’information comptable contenue dans les états financiers

des entreprises françaises. Donc, la question de recherche est la suivante : quel est l’impact

des caractéristiques du conseil d’administration et du comité d’audit sur la qualité du résultat

comptable ?

La qualité de résultat est un concept multidimensionnel qui renferme plusieurs attributs tels

que la gestion de résultat, la persistance, la prédictibilité, le pouvoir informationnel, le

conservatisme et la ponctualité. Conformément à Warfield et al. (1995), Gabrielsen et al.

(2002) et Sánchez-Ballesta et García-Meca (2007), nous retenons dans la présente recherche

deux mesures différentes de la qualité du résultat comptable ayant trait à la gestion de résultat

et le pouvoir informationnel. La gestion de résultat est une intervention intentionnelle de la

3

part des dirigeants pour ramener le résultat de la firme à un niveau requis qui répond à un

objectif précis. Elle se situe dans un cadre licite dans la mesure où elle résulte de l’utilisation

d’une certaine souplesse de la loi comptable. Le pouvoir informationnel permet de traduire le

niveau d’association du bénéfice comptable avec le rendement boursier.

Dans cette étude, les caractéristiques du conseil d’administrations retenues sont la taille, le

degré d’indépendance des administrateurs et le cumul des fonctions de directeur général et de

président du conseil d’administration. Les caractéristiques du comité d’audit examinées sont

l’existence, l’indépendance, la compétence et la diligence.

Le présent article est structuré de la manière suivante. La première section présente le cadre

théorique et les hypothèses de recherche. La deuxième section décrit notre méthodologie de

recherche. L’analyse des résultats obtenus est détaillée dans une troisième section. Enfin, nous

concluons cet article par une synthèse et quelques voies de recherche.

1. CADRE THEORIQUE ET HYPOTHESES DE RECHERCHE

Dans ce qui suit, nous présentons une revue des études antérieures traitant, d’une part,

l’impact des caractéristiques du conseil d’administration sur la qualité du résultat comptable

et, d’autre part, l’impact des caractéristiques du comité d’audit sur la qualité du résultat

comptable. Cette revue de la littérature va nous permettre de formuler les hypothèses de

recherche.

1.1. IMPACT DES CARACTERISTIQUES DU CONSEIL D’ADMINISTRATION SUR LA QUALITE DU

RESULTAT COMPTABLE

Les principales caractéristiques du conseil d’administration susceptibles d’avoir un effet sur

l’exercice de son rôle de surveillance et la qualité du résultat comptable sont la taille, le

pourcentage des administrateurs externes indépendants et le cumul des fonctions de directeur

général et de président du conseil d’administration (Fama, 1980 ; John et Senbet, 1998).

1.1.1. La taille du conseil d’administration

Concernant le lien entre la taille du conseil et la fiabilité des états financiers, telle que perçue

par le niveau de fraude comptable ou de gestion de résultat, les résultats empiriques sont

partagés. Certaines études confirment l’association positive (Beasley, 1996 ; Kao et Chen,

2004) alors que d’autres valident la relation négative (Chtourou et al., 2001 ; Xie et al., 2003 ;

Chekili, 2012).

En ce qui concerne le lien entre la taille du conseil et la pertinence informationnelle, Vafeas

(2000) dans le contexte américain et Kamran et al. (2006) dans le contexte de la Nouvelle

Zélande confirment l’association négative. A cet égard, les conseils de petite taille sont plus

4

efficaces que les conseils de grande taille dans la surveillance et le contrôle de la qualité des

données comptables. Néanmoins, Anderson et al. (2003) ne trouvent pas de lien significatif

entre le contenu informatif du bénéfice et la taille du conseil d’administration dans le contexte

américain.

En se référant aux études antérieures, nous pouvons affirmer que la relation entre la taille du

conseil et la qualité de l’information financière n’est pas évidente. Mais, en général les

conseils de grande envergure sont moins efficaces et agissent sur la qualité de l’information

dans le sens négatif. D’où l’hypothèse suivante :

H1 : La taille du conseil d’administration a un impact négatif sur la qualité du résultat

comptable.

1.1.2. Le pourcentage des administrateurs externes indépendants

Les administrateurs externes indépendants n’ont aucun lien avec la firme que celui d’être

membres du conseil d’administration. Ils jouent un rôle plus important que les administrateurs

internes car ils sont capables d’apporter une grande indépendance et impartialité pour les

décisions du conseil. Les administrateurs externes indépendants sont les mieux placés pour

contrôler les dirigeants et s’assurer qu’ils poursuivent des politiques compatibles avec les

intérêts des actionnaires.

Chtourou et al. (2001), Klein (2002), Davidson et al. (2005), Peasnell et al. (2005), García-

Meca et Sánchez-Ballesta (2009), Chekili (2012), Heirany et al. (2013) et Waweru et Riro

(2013) affirment que les firmes avec un conseil d’administration renfermant un pourcentage

assez important d’administrateurs externes ont une faible tendance à s’engager dans une

pratique de gestion des résultats.

Vafeas (2000) et Kamran et al. (2006) ne trouvent aucune évidence à l’appui de l’hypothèse

que les administrateurs externes contribuent à l’amélioration du pouvoir informationnel du

bénéfice comptable.

Néanmoins, Anderson et al. (2003) affirment que le rendement du bénéfice signalé est

positivement associé à l’indépendance du conseil d’administration. En outre, Petra (2007)

trouve, sur un panel de 765 observations relatives à 203 firmes américaines pendant la période

1996-1999, que le pourcentage des administrateurs externes indépendants siégeant au conseil

d’administration est positivement associé au coefficient de réponse de bénéfice « Earning

Response Coefficient ».

Egalement, Firth et al. (2006), en se basant sur un échantillon de 549 firmes cotées en Chine

pendant la période allant de 1998 à 2000, montrent que les firmes ayant suffisamment

d’administrateurs non exécutifs présentent des bénéfices plus informatifs. Mais, ils trouvent

5

que la proportion des administrateurs non exécutifs est positivement associée à l’ampleur des

ajustements comptables discrétionnaires, ce qui est un peu étonnant, car les ajustements

comptables discrétionnaires réduisent le pouvoir informationnel des bénéfices comptables.

De leur coté, Dimitropoulos et Asteriou (2010) examinent la relation entre la composition du

conseil d’administration et la qualité de l’information comptable appréciée par le pouvoir

informationnel, le conservatisme comptable et les ajustements comptables discrétionnaires de

97 entreprises cotées à la bourse d’Athènes durant la période 2000-2004. Ils mettent en

évidence que l’indépendance du conseil d’administration est associée à une meilleure qualité

du résultat comptable.

En examinant un échantillon de 165 entreprises cotées à la bourse de Téhéran durant la

période 2005-2010, Abdoli et Royaee (2012) trouvent que la qualité du résultat comptable

s’améliore dans les entreprises ayant une proportion élevée d’administrateurs non exécutifs.

A travers ces différentes études, nous remarquons que la relation entre l’indépendance des

membres du conseil d’administration et la qualité du bénéfice comptable n’est pas évidente.

Mais, en général les administrateurs externes indépendants, comparativement aux autres types

d’administrateurs sont plus efficaces dans le contrôle des dirigeants et la surveillance du

processus de production de l’information financière. D’où l’hypothèse suivante :

H2 : La proportion des administrateurs externes indépendants a un impact positif sur la

qualité du résultat comptable.

1.1.3. Le cumul des fonctions de directeur général et de président du conseil

d’administration

Le cumul des fonctions réduit l’aptitude du conseil d’administration à contrôler efficacement

le comportement managérial. Il favorise les stratégies d’enracinement et permet aux dirigeants

de défendre plus aisément les projets qu’ils ont initiés et mis en oeuvre, même si ceux-ci ne

créent pas de la valeur pour les actionnaires. Dans ce sillage, les partisans de la théorie

d’agence plaident en faveur de la séparation des fonctions de directeur général et de président

du conseil d’administration car elle permet de garantir l’indépendance et l’efficacité du

conseil d’administration.

Beasley (1996) et Dechow et al. (1996) trouvent que le cumul des fonctions de gestion et de

contrôle constitue un moyen permettant la production des états financiers frauduleux. Même,

dans un cadre de gestion de résultat, certains chercheurs comme Chtourou et al. (2001),

Peasnell et al. (2005) et Ellili (2013) aboutissent à une association positive et significative

entre le cumul des fonctions de directeur général et de président du conseil d’administration et

les ajustements comptables discrétionnaires. Ianniello (2013) trouve également que la

6

concentration du pouvoir entre les mains du CEO affecte positivement le niveau des

ajustements comptables courants et entraîne une détérioration de la qualité du résultat.

S’agissant de la pertinence, Anderson et al. (2003) et Firth et al. (2006) trouvent que le cumul

des fonctions de directeur général et de président du conseil d’administration conduit à des

résultats comptables moins informatifs. Donc, ils confirment l’association négative entre la

dualité des fonctions et le pouvoir informationnel des bénéfices comptables. Toutefois, Petra

(2007) n’aboutit pas à des résultats significatifs dans un contexte américain quant au lien entre

le cumul des postes de directeur général et de président du conseil d’administration et le

pouvoir informationnel des bénéfices.

A travers cette revue de la littérature, nous pouvons conclure que le cumul des fonctions de

directeur général et de président du conseil d’administration conduit à un comportement

opportuniste et inefficient de la part du dirigeant, ayant pour effet une dégradation de la

qualité des bénéfices comptables qui se manifeste par une augmentation des ajustements

comptables discrétionnaires et une diminution du pouvoir informationnel. D’où l’hypothèse

suivante :

H3 : Le cumul des fonctions de directeur général et de président du conseil d’administration

a un impact négatif sur la qualité du résultat comptable.

1.2. IMPACT DES CARACTERISTIQUES DU COMITE D’AUDIT SUR LA QUALITE DU RESULTAT

COMPTABLE

Les principales caractéristiques du comité d’audit ayant un impact probable sur la qualité des

bénéfices comptables sont l’existence, l’indépendance, la compétence et la diligence.

1.2.1. L’existence d’un comité d’audit

Le comité d’audit constitue « le surveillant ultime » des intérêts des actionnaires, de la

transparence des entreprises et du système d’information comptable et financière. Il joue un

rôle primordial dans la revue des états financiers, la supervision des politiques comptables et

l’encadrement rigoureux des pratiques managériales.

Une revue de la littérature montre l’existence de certaines études qui confirment l’utilité de la

présence du comité d’audit dans la prévention de fraude (McMullen, 1996 ; Uzun et al., 2004)

et d’autres études qui ne valident pas le rôle du comité dans la prévention des états financiers

frauduleux (Beasley, 1996 ; Carcello et Naggi, 2004).

Davidson et al. (2005) et Baxter et Cotter (2009) constatent, dans le contexte australien, que

la présence d’un comité d’audit réduit significativement le niveau de gestion de résultat. En

Hong Kong, Jaggi et Leung (2007) confirment aussi le rôle du comité d’audit dans la

limitation des pratiques opportunistes du résultat. En France, Piot et Janin (2007) et Souid et

7

Stepniewski (2010) montrent que la présence d’un comité d’audit au sein du conseil

d’administration contraigne le dirigeant à s’engager dans une gestion des résultats. Toutefois,

en Royaume-Uni, Peasnell et al. (2005) n’aboutissent pas à une relation directe entre la

présence d’un comité d’audit et la gestion à court terme du résultat. Mais, ils confirment un

effet indirect à travers l’interaction du comité d’audit avec l’indépendance du conseil

d’administration.

De son coté, Wild (1996) constate une augmentation significative de 20% dans la variabilité

du rendement des actions ou dans la réaction du marché à l’émission du résultat déclaré après

la formation du comité d’audit. Egalement, Chen et al. (2008), en se basant sur un échantillon

de sociétés étrangères cotées aux Etats-Unis, trouvent que les firmes ayant opté pour la

création d’un tel comité ont des meilleures associations entre le rendement boursier et le

résultat comptable.

Il ressort de ces études que l’existence d’un comité d’audit peut affecter la qualité du

« reporting » financier. De ce fait, nous nous attendons à une association positive entre la

présence d’un comité d’audit et la qualité des bénéfices comptables. D’où l’hypothèse

suivante :

H4 : L’existence d’un comité d’audit au sein du conseil d’administration a un impact positif

sur la qualité du résultat comptable.

Mais, la seule présence du comité d’audit ne signifie pas nécessairement que ce comité est

efficace dans l’exercice de sa fonction de contrôle. Donc, il sera plus pertinent de mettre la

lumière sur les autres caractéristiques du comité représentant ses moteurs d’efficacité et de ne

pas se limiter à analyser seul son existence.

1.2.2. L’indépendance des membres du comité d’audit

Concernant la fiabilité, les études antérieures examinant le lien entre l’indépendance des

membres du comité d’audit et le niveau de gestion de résultat sont assez volumineuses et

tendent majoritairement à confirmer la relation négative entre ces deux variables avec

toutefois des nuances et un consensus difficile à établir étant donné la diversité des approches

et des méthodologies adoptées (Klein, 2002 ; Bédard et al., 2004 ; Davidson et al., 2005 ;

Vafeas, 2005 ; Benkel et al., 2006 ; Bradbury et al., 2006 ; Koh et al., 2007 ; Valminck et

Sarens, 2013 ; Ben Amar, 2014). Il convient de signaler que d’autres études comme Piot et

Janin (2007) et Baccouche et al. (2013) aboutissent à une association positive entre

l’indépendance du comité d’audit et le niveau des ajustements comptables discrétionnaires

dans le contexte français.

8

En ce qui concerne la pertinence, Anderson et al. (2003), en se basant uniquement sur les

caractéristiques du comité d’audit, illustrent une relation positive entre l’indépendance du

comité et la qualité des bénéfices mesurée par la relation entre le cumul des rendements

anormaux et le résultat inattendu publié. Mais, en combinant à la fois les caractéristiques du

conseil et du comité d’audit, ils n’envisagent pas de relation entre l’indépendance du comité et

le contenu informatif des bénéfices. Egalement, Bryan et al. (2004) montrent, sur un

échantillon de 1291 entreprises américaines durant la période allant de 1996 à 2000, que

l’indépendance du comité d’audit affecte positivement la qualité du résultat comptable

mesurée par le contenu informatif et la transparence du résultat. En plus, Zarai et Bettabai

(2007) concluent à une relation positive entre l’indépendance du comité d’audit et la

pertinence du bénéfice comptable dans le contexte américain. Mais, dans le contexte français,

Janin et Piot (2008) ne trouvent pas d’association significative entre le rendement boursier et

l’indépendance d’un comité d’audit.

En somme, nous constatons que l’indépendance du comité d’audit constitue une

caractéristique qualitative conférant une certaine rigueur à la mission de contrôle et

contribuant ainsi à améliorer la fiabilité et l’intégrité des états financiers. D’où l’hypothèse

suivante :

H5 : La proportion des administrateurs externes indépendants au sein du comité d’audit a un

impact positif sur la qualité du résultat comptable.

1.2.3. La compétence des membres du comité d’audit

A part l’indépendance, la compétence financière des membres du comité d’audit en

comptabilité et dans les domaines connexes constitue aussi l’un des moteurs d’efficacité du

comité d’audit.

Dans une optique de fiabilité, Bédard et al. (2004) affirment que la présence d’au moins un

expert en finance ou en comptabilité minimise l’éventualité d’avoir une pratique de gestion

des résultats et améliore par conséquent la qualité des états financiers. D’autres chercheurs

confirment, dans le contexte américain, l’importance de l’expertise financière et comptable

des membres du comité d’audit dans la prévention de la gestion opportuniste du résultat

comptable (Xie et al., 2003 ; Carcello et al., 2006 ; Dhaliwal et al., 2006). A ce niveau, nous

pouvons affirmer que les pratiques comptables des entreprises américaines sont moins

discrétionnaires lorsque le niveau d’expertise financière du comité d’audit s’accroît.

Dans une optique de pertinence, Bryan et al. (2004) constatent que l’expertise financière des

membres du comité d’audit permet d’améliorer la qualité des bénéfices en augmentant

seulement le contenu informationnel du résultat comptable. Dans la même veine, Zarai et

9

Bettabai (2007) trouvent que l’expérience et l’expertise du comité d’audit influencent

positivement la pertinence des bénéfices comptables. En plus, à travers un échantillon de 460

observations relatives à 92 entreprises américaines cotées durant la période allant de 1998 à

2002, Qin (2007) montre que la présence des experts de type I (les comptables, les experts

comptables, les auditeurs, les directeurs financiers et les contrôleurs) au sein du comité

d’audit est cruciale car elle génère une grande relation rendement-bénéfice et contribue ainsi à

une bonne qualité du résultat comptable. Toutefois, l’existence des experts de type II (le

président directeur général, les analystes financiers et les banquiers) n’affecte pas la

pertinence des bénéfices.

Il ressort de toutes ces études que la compétence et l’expertise financière des membres du

comité d’audit en comptabilité et dans les domaines connexes constitue un moteur d’efficacité

et un ingrédient nécessaire pour un contrôle rigoureux. D’où l’hypothèse suivante :

H6 : La compétence financière des membres du comité d’audit a un impact positif sur la

qualité du résultat comptable.

1.2.4. La diligence du comité d’audit

Un comité d’audit qui démontre une grande diligence à travers l’organisation des rencontres

assez fréquentes est plus susceptible de mener une surveillance plus active du processus de

reddition des comptes et de bien contrôler le processus d’établissement des états financiers.

Les études antérieures examinant le lien entre le degré d’implication du comité d’audit et le

niveau de gestion de résultat sont divergentes dans la mesure où certaines études confirment

ce lien (Xie et al., 2003 ; Vafeas, 2005 ; Koh et al., 2007 ; García et al., 2012) et d’autres ne

le valident pas (Bédard et al., 2004 ; Davidson et al., 2005 ; Yang et Krishnan, 2005 ; Rahman

et Ali, 2006 ; Chandrasegaram et al., 2013).

En se focalisant sur les attributs boursiers de la qualité du résultat comptable, Bryan et al.

(2004) affirment que le nombre de réunions du comité d’audit n’affecte pas le contenu

informatif du résultat publié. En plus, Anderson et al. (2003) montrent que la diligence du

comité d’audit n’est pas associée avec le contenu informatif du résultat comptable publié.

Zarai et Bettabai (2007), quant à eux, trouvent que le nombre de réunions du comité n’affecte

pas la pertinence des bénéfices mais il affecte positivement et significativement le degré de

conservatisme comptable.

La diligence du comité d’audit constitue un facteur important garantissant un contrôle efficace

du processus d’établissement des états financiers et aboutissant par conséquent à une qualité

supérieure du bénéfice comptable. D’où l’hypothèse suivante :

H7 : La diligence du comité d’audit a un impact positif sur la qualité du résultat comptable.

10

2. METHODOLOGIE DE RECHERCHE

2.1. ECHANTILLON ET COLLECTE DES DONNEES

Pour constituer notre échantillon, nous avons pris comme population initiale les entreprises

françaises cotées à la bourse de Paris appartenant à l’indice SBF 250 durant de la période

allant de 2003 à 2011. De l’échantillon de départ, nous avons éliminé les entreprises

étrangères, les entreprises appartenant au secteur financier en raison de leur réglementation

spécifique en matière de présentation des états financiers et de gouvernance et les entreprises

qui ne clôturent pas leur exercice comptable au 31 décembre. Cette procédure de sélection

nous a permis d’avoir un échantillon final de 117 entreprises, soit 1053 observations.

Les données nécessaires à cette étude englobent les données de gouvernance, les données

comptables et financières et les données boursières. Les données de gouvernance ayant trait

au conseil d’administration et au comité d’audit ont été collectées manuellement à partir des

rapports annuels ou des documents de référence disponibles sur le site Internet de l’Autorité

des Marchés Financiers ou sur le site Internet des entreprises en question. Les données

comptables et financières ont été tirées de la base de données Worldscope. Les données

boursières sont issues de la base de données Datastream.

2.2. DEFINITION ET MESURE DES VARIABLES

2.2.1. La variable dépendante

La qualité du résultat comptable constitue notre variable dépendante. Cette variable est

mesurée à travers deux attributs différents : un attribut comptable qui est la gestion de résultat

et un attribut boursier qui est le pouvoir informationnel.

La gestion de résultat

Pour mesurer le niveau de la gestion de résultat, nous adoptons le modèle de Kothari et al.

(2005) qui se présente de la manière suivante :

TACi,t /TAi,t-1 = 0 (1/TAi,t-1) + 1 ((ΔCA-ΔCC)/TAi,t-1) + 2 (IMMOB/TAi,t-1) + 3 ROAi,t-1+ εi,t

Avec :

TACi,t : le total des ajustements comptables de l’année t : résultat net – liquidités provenant de

l’exploitation ;

TAi,t-1 : le total des actifs de l’année t-1 ;

ΔCA : le chiffre d’affaires de l’année t moins le chiffre d’affaires de l’année t-1 ;

ΔCC : la variation des créances clients entre l’année t-1 et t ;

IMMOB : la valeur brute des immobilisations corporelles de l’année t ;

11

ROAi,t-1 : la rentabilité des actifs de début de période appréciée par le rapport entre le résultat

net de l’entreprise et le total des actifs de l’année t-1 ;

εi,t : le terme d’erreur.

Le terme d’erreur en valeur absolue notée ACD correspond à notre mesure de la gestion de

résultat.

Le pouvoir informationnel

Pour mesurer le pouvoir informationnel des bénéfices, nous adoptons comme Warfield et al.

(1995) et Gabrielsen et al. (2002) la régression suivante :

RETi,t = 0 + 1 BPAi,t + εi,t

Avec :

RETi,t : le rendement boursier de l’action calculé sur une période de 15 mois se terminant 3

mois après la date de clôture des comptes ;

BPAi,t : le bénéfice par action de l’entreprise i pour l'année t standardisé par le cours de l’action

de début de période ;

εi,t : le terme d’erreur.

2.2.2. Les variables indépendantes

Les variables indépendantes englobent, d’une part, les variables liées au conseil

d’administration et, d’autre part, les variables liées au comité d’audit.

Les variables liées au conseil d’administration

Les variables liées au conseil d’administration retenues sont la taille, le degré d’indépendance

des administrateurs et le cumul des fonctions de directeur général et de président du conseil.

La taille du conseil d’administration (TCA) est mesurée par le nombre total des

administrateurs qui y siègent. Cette mesure a été adoptée par plusieurs chercheurs dont

notamment Petra (2007) et Siala et al. (2009).

L’indépendance des membres du conseil d’administration (INDCA) est mesurée par le rapport

entre le nombre des administrateurs externes indépendants et le nombre total des

administrateurs siégeant dans le conseil d’administration. Cette mesure a été également

utilisée par Kamran et al. (2006) et Siala et al. (2009).

Le cumul des fonctions de directeur général et de président du conseil d’administration

(CUMUL) est mesuré par une variable dichotomique qui prend la valeur 1 si les deux postes

sont occupés par la même personne, et 0 si non. Cette mesure a été utilisée aussi par Chtourou

et al. (2001), Petra (2007) et Zarai et Bettabai (2007).

12

Les variables liées au comité d’audit

Les caractéristiques du comité d’audit retenues sont l’existence d’un comité d’audit,

l’indépendance, la compétence et la diligence des membres du comité.

L’existence d’un comité d’audit (CAUD) est mesurée par une variable binaire égale 1 si

l’entreprise dispose d’un comité d’audit, et 0 si non. Cette mesure a été adoptée aussi par

Janin et Piot (2008).

L’indépendance des membres du comité d’audit (INDCAUD) est mesurée par le pourcentage

des administrateurs externes indépendants siégeant au comité d’audit. Cette mesure a été

utilisée dans les travaux antérieurs, dont ceux de Wright (1996), Carcello et Neal (2000) et

Zarai et Bettabai (2007).

La compétence des membres du comité d’audit (COMCAUD) est mesurée par une variable

dichotomique qui prend la valeur 1 s’il existe au moins un expert en comptabilité ou en

finance dans le comité d’audit et 0 si non1. Cette variable a été aussi prise en considération par

Piot et Janin (2004), Zarai et Bettabai (2007) et Siala et al. (2009).

La diligence du comité d’audit (DILCAUD) est mesurée par le nombre de réunions des

membres du comité d’audit durant l’année. Cette mesure a été également utilisée par

Baccouche et al. (2013).

2.2.3. Les variables de contrôle

A part les attributs du conseil d’administration et du comité d’audit, il existe d’autres

variables de contrôle ayant un impact probable sur la qualité du résultat comptable comme la

taille de l’entreprise, l’endettement, la croissance et le passage aux normes internationales.

La taille de l’entreprise (TAIL) est mesurée par le logarithme népérien de la capitalisation

boursière2 de l’entreprise i pendant l’année t. Cette mesure a été utilisée dans les travaux

antérieurs, dont ceux de Vafeas (2000), Petra (2007) et Qin (2007).

L’endettement (ENDET) est mesuré par le rapport entre le total des dettes et le total des actifs.

Cette mesure a été adoptée par plusieurs chercheurs dont notamment Valipour et Moradbeygi

(2011), Heirany et al. (2013) et Ben Amar (2014).

La croissance de l’entreprise (CROISS) est mesurée par le ratio « market-to-book » égal au

rapport entre la valeur marché et la valeur comptable des capitaux propres. Le ratio « market-

1 Les experts en comptabilité ou en finance sont ceux qui ont occupé un poste d’expert comptable, auditeur,

directeur financier, directeur comptable, contrôleur de gestion, membre d’un corps d’Etat financier, banquier,

avocat d’affaires, professeur d’université et toutes autres fonctions financières (Piot et Janin, 2004 ; Siala, 2007). 2 La capitalisation boursière égale au prix de l’action à la fin de l’année t multipliée par le nombre d’actions en

circulation durant la même période.

13

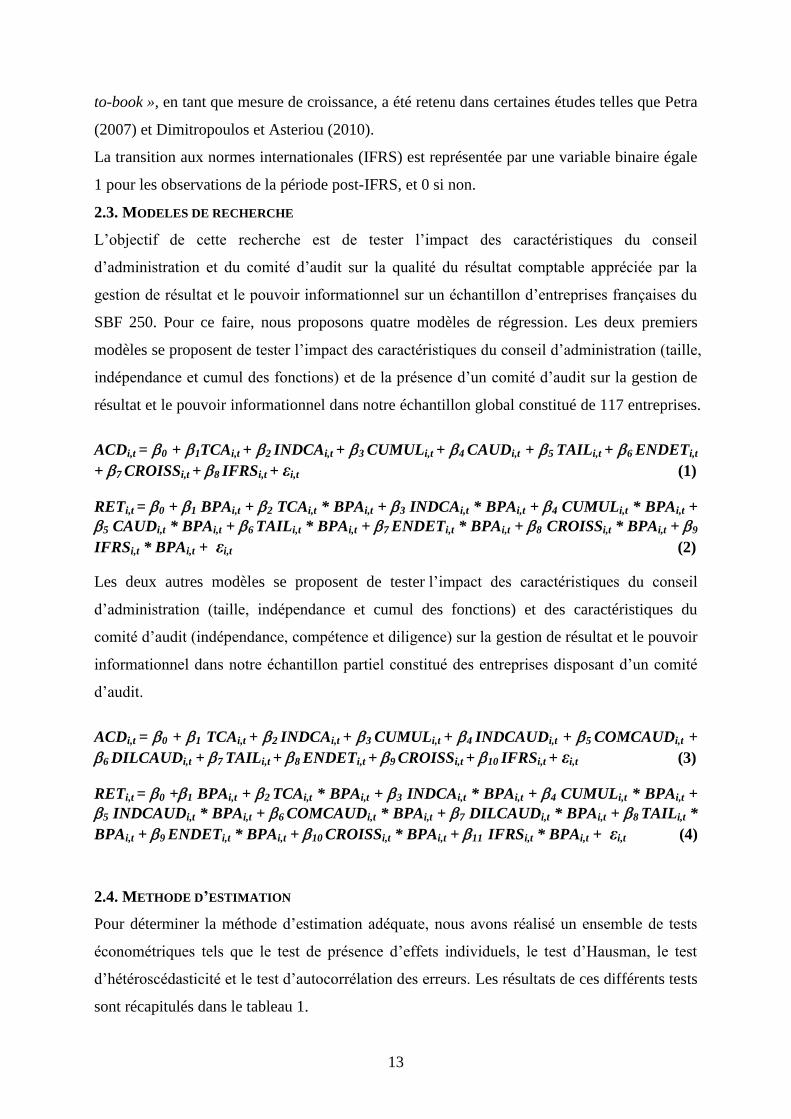

to-book », en tant que mesure de croissance, a été retenu dans certaines études telles que Petra

(2007) et Dimitropoulos et Asteriou (2010).

La transition aux normes internationales (IFRS) est représentée par une variable binaire égale

1 pour les observations de la période post-IFRS, et 0 si non.

2.3. MODELES DE RECHERCHE

L’objectif de cette recherche est de tester l’impact des caractéristiques du conseil

d’administration et du comité d’audit sur la qualité du résultat comptable appréciée par la

gestion de résultat et le pouvoir informationnel sur un échantillon d’entreprises françaises du

SBF 250. Pour ce faire, nous proposons quatre modèles de régression. Les deux premiers

modèles se proposent de tester l’impact des caractéristiques du conseil d’administration (taille,

indépendance et cumul des fonctions) et de la présence d’un comité d’audit sur la gestion de

résultat et le pouvoir informationnel dans notre échantillon global constitué de 117 entreprises.

ACDi,t = 0 + 1TCAi,t + 2 INDCAi,t + 3 CUMULi,t + 4 CAUDi,t + 5 TAILi,t + 6 ENDETi,t

+ 7 CROISSi,t + 8 IFRSi,t + εi,t (1)

RETi,t = 0 + 1 BPAi,t + 2 TCAi,t * BPAi,t + 3 INDCAi,t * BPAi,t + 4 CUMULi,t * BPAi,t +

5 CAUDi,t * BPAi,t + 6 TAILi,t * BPAi,t + 7 ENDETi,t * BPAi,t + 8 CROISSi,t * BPAi,t + 9

IFRSi,t * BPAi,t + εi,t (2)

Les deux autres modèles se proposent de tester l’impact des caractéristiques du conseil

d’administration (taille, indépendance et cumul des fonctions) et des caractéristiques du

comité d’audit (indépendance, compétence et diligence) sur la gestion de résultat et le pouvoir

informationnel dans notre échantillon partiel constitué des entreprises disposant d’un comité

d’audit.

ACDi,t = 0 + 1 TCAi,t + 2 INDCAi,t + 3 CUMULi,t + 4 INDCAUDi,t + 5 COMCAUDi,t +

6 DILCAUDi,t + 7 TAILi,t + 8 ENDETi,t + 9 CROISSi,t + 10 IFRSi,t + εi,t (3)

RETi,t = 0 +1 BPAi,t + 2 TCAi,t * BPAi,t + 3 INDCAi,t * BPAi,t + 4 CUMULi,t * BPAi,t +

5 INDCAUDi,t * BPAi,t + 6 COMCAUDi,t * BPAi,t + 7 DILCAUDi,t * BPAi,t + 8 TAILi,t *

BPAi,t + 9 ENDETi,t * BPAi,t + 10 CROISSi,t * BPAi,t + 11 IFRSi,t * BPAi,t + εi,t (4)

2.4. METHODE D’ESTIMATION

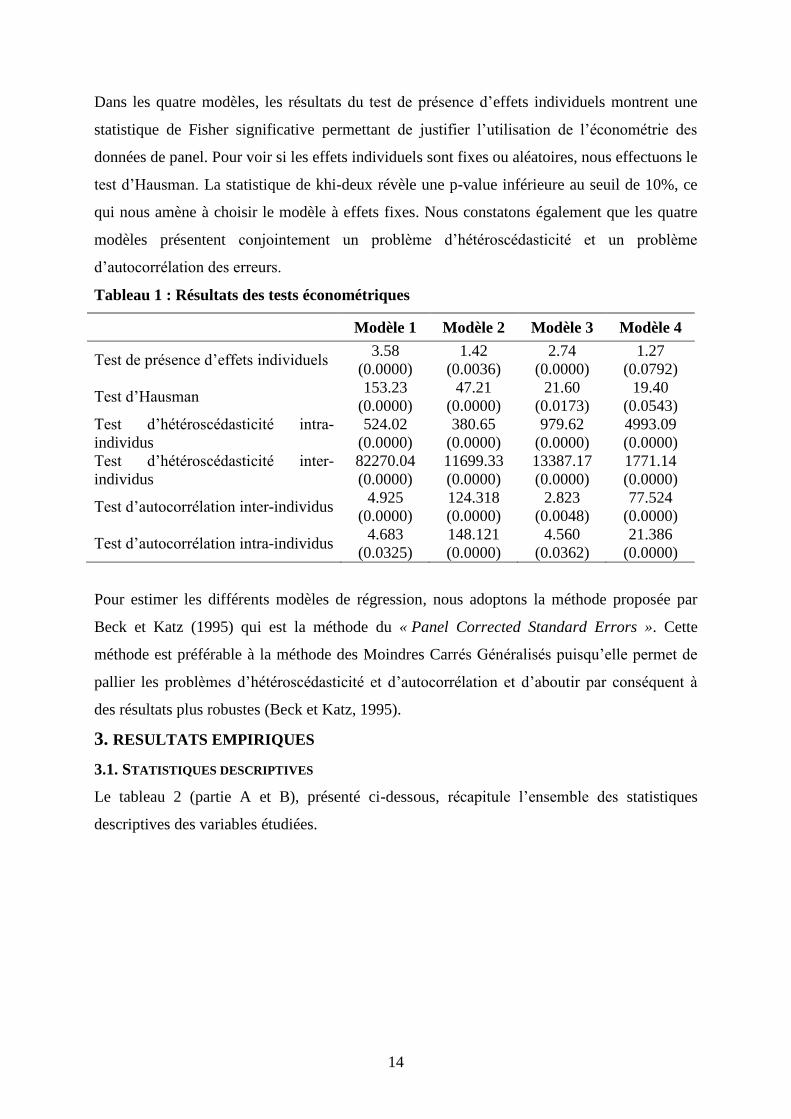

Pour déterminer la méthode d’estimation adéquate, nous avons réalisé un ensemble de tests

économétriques tels que le test de présence d’effets individuels, le test d’Hausman, le test

d’hétéroscédasticité et le test d’autocorrélation des erreurs. Les résultats de ces différents tests

sont récapitulés dans le tableau 1.

14

Dans les quatre modèles, les résultats du test de présence d’effets individuels montrent une

statistique de Fisher significative permettant de justifier l’utilisation de l’économétrie des

données de panel. Pour voir si les effets individuels sont fixes ou aléatoires, nous effectuons le

test d’Hausman. La statistique de khi-deux révèle une p-value inférieure au seuil de 10%, ce

qui nous amène à choisir le modèle à effets fixes. Nous constatons également que les quatre

modèles présentent conjointement un problème d’hétéroscédasticité et un problème

d’autocorrélation des erreurs.

Tableau 1 : Résultats des tests économétriques

Modèle 1 Modèle 2 Modèle 3 Modèle 4

Test de présence d’effets individuels 3.58

(0.0000)

1.42

(0.0036)

2.74

(0.0000)

1.27

(0.0792)

Test d’Hausman 153.23

(0.0000)

47.21

(0.0000)

21.60

(0.0173)

19.40

(0.0543)

Test d’hétéroscédasticité intra-

individus

524.02

(0.0000)

380.65

(0.0000)

979.62

(0.0000)

4993.09

(0.0000)

Test d’hétéroscédasticité inter-

individus

82270.04

(0.0000)

11699.33

(0.0000)

13387.17

(0.0000)

1771.14

(0.0000)

Test d’autocorrélation inter-individus 4.925

(0.0000)

124.318

(0.0000)

2.823

(0.0048)

77.524

(0.0000)

Test d’autocorrélation intra-individus 4.683

(0.0325)

148.121

(0.0000)

4.560

(0.0362)

21.386

(0.0000)

Pour estimer les différents modèles de régression, nous adoptons la méthode proposée par

Beck et Katz (1995) qui est la méthode du « Panel Corrected Standard Errors ». Cette

méthode est préférable à la méthode des Moindres Carrés Généralisés puisqu’elle permet de

pallier les problèmes d’hétéroscédasticité et d’autocorrélation et d’aboutir par conséquent à

des résultats plus robustes (Beck et Katz, 1995).

3. RESULTATS EMPIRIQUES

3.1. STATISTIQUES DESCRIPTIVES

Le tableau 2 (partie A et B), présenté ci-dessous, récapitule l’ensemble des statistiques

descriptives des variables étudiées.

15

Tableau 2 : Statistiques descriptives

Partie A : Variables continues

Variables N Moyenne Médiane Ecart-type Minimum Maximum

ACD 1052 0.044 0.025 0.065 0.000 0.995

RET 1049 0.346 0.201 1.160 -0.934 5.222

BPA 1049 0.047 0.062 0.295 -3.904 4.866

TCA 1050 9.769 10 3.966 3 21

INDCA 1050 0.405 0.4 0.230 0 1

TAIL 1051 6.693 6.302 2.043 1.363 11.821

ENDET 1053 0.231 0.223 0.142 0.000 0.838

CROISS 1051 2.443 1.743 2.171 -1.559 13.807

INDCAUD 648 0.663 0.666 0.282 0 1

DILCAUD 648 4.265 4 1.988 0 15 La notation utilisée dans le tableau ci-dessus est définie comme suit : ACD est la valeur absolue des ajustements comptables

discrétionnaires estimés par le terme d’erreur du modèle de Kothari et al. (2005) ; RET est le rendement boursier calculé sur

une période de 15 mois ; BPA est le bénéfice par action de l’année t standardisé par le prix de l’action de l’année t-1 ; TCA

est le nombre des administrateurs composant le conseil d’administration ; INDCA est le pourcentage des administrateurs

externes indépendants siégeant au conseil d’administration ; TAIL est le logarithme népérien de la capitalisation boursière ;

ENDET est le rapport entre le total des dettes et le total des actifs ; CROISS est le rapport entre la valeur marchande et la

valeur comptable des capitaux propres ; INDCAUD est le pourcentage des administrateurs externes indépendants siégeant

au comité d’audit ; DILCAUD est le nombre de réunions annuelles du comité d’audit.

Partie B : Variables dichotomiques

Variables Modalité Fréquence Pourcentage

CUMUL 0 436 41.52%

1 614 58.48%

CAUD 0 278 26.45%

1 773 73.55%

IFRS 0 144 22.22%

1 504 77.78%

COMCAUD 0 140 21.60%

1 508 78.40% La notation utilisée dans le tableau ci-dessus est définie comme suit : CUMUL est une variable binaire égale 1 s’il y a

cumul des fonctions de directeur général et de président du conseil d’administration et 0 si non ; CAUD est une variable

binaire égale 1 si l’entreprise dispose d’un comité d’audit et 0 si non ; IFRS est une variable binaire égale 1 pour les

observations post-IFRS et 0 si non ; COMCAUD est une variable binaire égale 1 s’il existe au moins un expert en

comptabilité ou en finance dans le comité d’audit et 0 si non.

La lecture du tableau montre que la moyenne de la valeur absolue des ajustements comptables

discrétionnaires estimés selon le modèle de Kothari et al. (2005) est de 0.044. Il apparaît aussi

du tableau que le rendement boursier ayant servi pour le calcul du pouvoir informationnel

présente une moyenne de 0.346 et un écart-type de 1.160. Le bénéfice par action de l’année t

standardisé par le cours boursier de début de période est caractérisé par une moyenne de

l’ordre de 0.047, une médiane de 0.062 et un écart-type dans l’environ de 0.295.

Concernant les caractéristiques du conseil d’administration et du comité d’audit, nous

constatons que le conseil d’administration des entreprises de notre échantillon présente une

taille moyenne de 10 membres. La proportion des administrateurs externes indépendants

16

présents dans le conseil d’administration est en moyenne de 40.5%. En plus, les statistiques

descriptives des variables dichotomiques révèlent que 58.48% des entreprises de notre

échantillon confondent les fonctions de directeur général et de président du conseil

d’administration. Egalement, nous constatons que 73.55% des entreprises disposent d’un

comité d’audit, ce qui correspond à un nombre d’observations égal à 773. Mais, nous trouvons

que seulement 72 entreprises, c'est-à-dire 648 observations, ayant un comité d’audit durant

toute la période d’étude. Dans ces entreprises, nous trouvons que le pourcentage des

administrateurs indépendants au sein du comité d’audit présente une moyenne de 66.3% et un

écart-type de 0.282. Egalement, nous trouvons que le nombre moyen de réunions du comité

d’audit est de 4.265. S’agissant de l’expertise financière, l’analyse descriptive montre que

78.40% des entreprises ayant un comité d’audit disposent d’au moins un expert en

comptabilité ou en finance dans leur comité.

En ce qui concerne les variables de contrôle, nous constatons que la taille des entreprises de

notre échantillon, mesurée par le logarithme népérien de la capitalisation boursière, présente

une moyenne 6.693 et un écart-type de 2.043. Le niveau moyen d’endettement est de l’ordre

de 23.1%. Il ressort du tableau que le ratio « market-to-book » présente une moyenne de 2.443.

Donc, les entreprises de notre échantillon ont des fortes opportunités de croissance puisque la

valeur marchande des actions est supérieure à leur valeur comptable. Finalement, nous

remarquons une répartition inégale de la variable IFRS dans notre échantillon puisque 22.22%

des entreprises se situent dans la période pré-IFRS tandis que 77.78% des entreprises

demeurent dans la période post-IFRS.

3.2. ANALYSE MULTIVARIEE

Avant de tester les modèles de régression, nous devrons vérifier en premier lieu l’absence

d’un problème de multicolinéarité entre les variables indépendantes en utilisant la matrice de

corrélation de Spearman. L’examen de cette matrice (Tableau 3) montre que tous les

coefficients de corrélation sont inférieurs à 0.7, limite à partir de laquelle le phénomène de

multicolinéarité devient de plus en plus prononcé (Kervin, 1992). Donc, nous pouvons

conclure que les variables indépendantes introduites dans nos modèles de régression ne

présentent pas un problème sérieux de multicolinéarité.

17

Tableau 3 : Matrices de corrélation de Spearman

Partie A : Echantillon global (nombre d’observations : 1053)

[1] [2] [3] [4] [5] [6] [7] [8] [9]

BPA [1] 1

TCA [2] 0.073** 1

INDCA [3] -0.121*** 0.221*** 1

CUMUL[4] -0.084*** -0.076** -0.221*** 1

CAUD [5] -0.045 0.524*** 0.430*** -0.271*** 1

TAIL [6] 0.089*** 0.685*** 0.369*** -0.118*** 0.520*** 1

ENDET [7] 0.006 0.130*** 0.040 0.019 0.096*** 0.148*** 1

CROISS[8] -0.069** -0.094*** -0.074** 0.062** -0.071** 0.190*** -0.202*** 1

IFRS [9] 0.053* 0.048 0.079** -0.049 0.075** 0.061** -0.030 -0.189*** 1

*,** et *** : significativité au seuil de 10%, 5% et 1% respectivement.

La notation utilisée dans le tableau ci-dessus est définie comme suit : BPA est le bénéfice par action de l’année t standardisé par le prix de l’action de l’année t-

1 ; TCA est le nombre des administrateurs composant le conseil d’administration ; INDCA est le pourcentage des administrateurs externes indépendants

siégeant au conseil d’administration ; CUMUL est une variable binaire égale 1 s’il y a cumul des fonctions de directeur général et de président du conseil

d’administration et 0 si non ; CAUD est une variable binaire égale 1 si l’entreprise dispose d’un comité d’audit et 0 si non ; TAIL est le logarithme népérien de

la capitalisation boursière ; ENDET est le rapport entre le total des dettes et le total des actifs ; CROISS est le rapport entre la valeur marchande et la valeur

comptable des capitaux propres ; IFRS est une variable binaire égale 1 pour les observations post-IFRS et 0 si non.

Partie B : Echantillon partiel (nombre d’observations : 648)

[1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11]

BPA [1] 1

TCA [2] 0.221*** 1

INDCA [3] -0.045 -0.195*** 1

CUMUL [4] -0.027 0.253*** -0.167*** 1

INDCAUD [5] -0.044 -0.030 0.686*** -0.101*** 1

COMCAUD[6] 0.056 0.159*** 0.165*** -0.188*** 0.147*** 1

DILCAUD [7] -0.079** 0.299*** 0.227*** 0.021 0.289*** 0.252*** 1

TAIL [8] 0.230 0.576*** 0.155*** 0.070* 0.236*** 0.291*** 0.385*** 1

ENDET [9] 0.054 0.057 0.008 0.134*** -0.069* 0.005 0.046 0.097** 1

CROISS [10] -0.065* -0.023 -0.047 -0.007 0.024 0.023 -0.001 0.279*** -0.134*** 1

IFRS [11] 0.092** 0.057 0.083** -0.059 0.049 0.071* 0.136*** 0.053 -0.045 -0.181*** 1

*,** et *** : significativité au seuil de 10%, 5% et 1% respectivement.

La notation utilisée dans le tableau ci-dessus est définie comme suit : BPA est le bénéfice par action de l’année t standardisé par le prix de l’action de l’année t-

1 ; TCA est le nombre des administrateurs composant le conseil d’administration ; INDCA est le pourcentage des administrateurs externes indépendants siégeant

au conseil d’administration ; CUMUL est une variable binaire égale 1 s’il y a cumul des fonctions de directeur général et de président du conseil d’administration

et 0 si non ; INDCAUD est le pourcentage des administrateurs externes indépendants siégeant au comité d’audit ; COMCAUD est une variable binaire égale 1

s’il existe au moins un expert en comptabilité ou en finance dans le comité d’audit et 0 si non ; DILCAUD est le nombre de réunions annuelles du comité

d’audit ; TAIL est le logarithme népérien de la capitalisation boursière ; ENDET est le rapport entre le total des dettes et le total des actifs ; CROISS est le

rapport entre la valeur marchande et la valeur comptable des capitaux propres ; IFRS est une variable binaire égale 1 pour les observations post-IFRS et 0 si non.

Dans le cadre de l’analyse multivariée, nous présentons et nous analysons les résultats

dégagés des différents modèles de régression testant le lien entre les caractéristiques du

conseil d’administration et du comité d’audit et la qualité du résultat comptable appréciée par

la gestion de résultat et le pouvoir informationnel.

3.2.1. Analyse de l’impact des caractéristiques du conseil d’administration et du comité

d’audit sur la gestion de résultat

Les résultats des régressions linéaires relatifs à l’impact des caractéristiques du conseil

d’administration et du comité d’audit sur la gestion de résultat sont présentés dans le tableau

suivant.

18

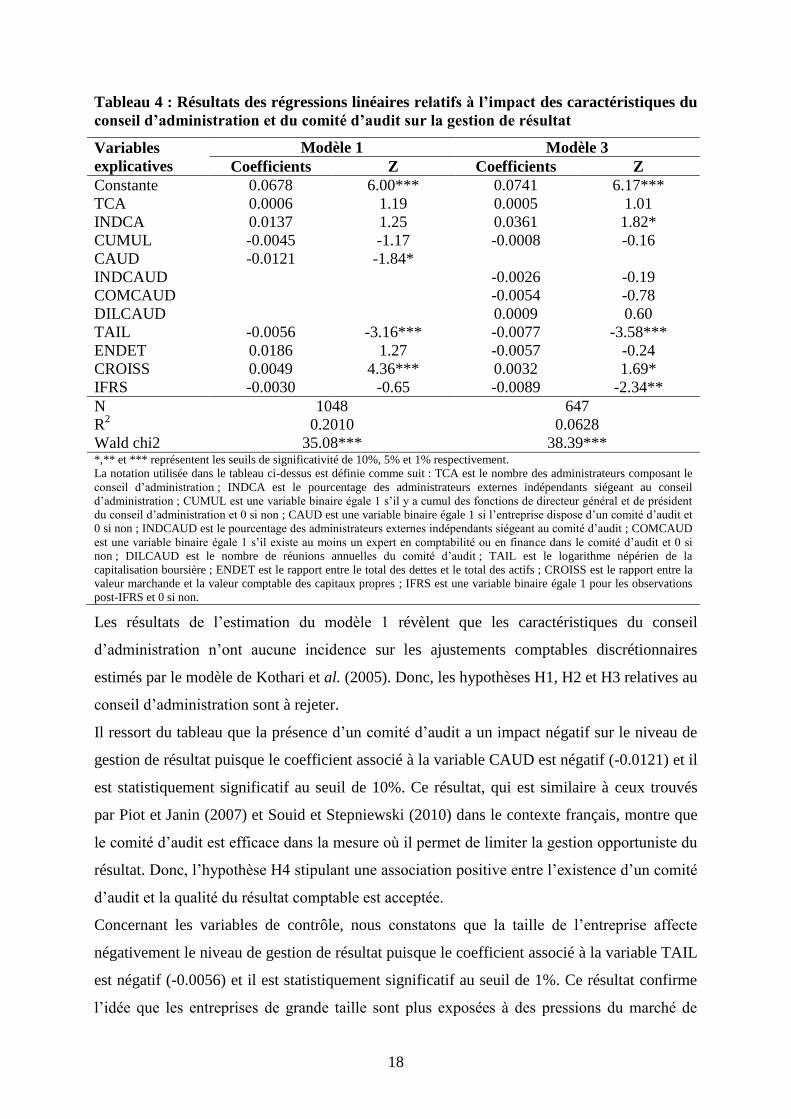

Tableau 4 : Résultats des régressions linéaires relatifs à l’impact des caractéristiques du

conseil d’administration et du comité d’audit sur la gestion de résultat

Variables

explicatives

Modèle 1 Modèle 3

Coefficients Z Coefficients Z

Constante 0.0678 6.00*** 0.0741 6.17***

TCA 0.0006 1.19 0.0005 1.01

INDCA 0.0137 1.25 0.0361 1.82*

CUMUL -0.0045 -1.17 -0.0008 -0.16

CAUD -0.0121 -1.84*

INDCAUD -0.0026 -0.19

COMCAUD -0.0054 -0.78

DILCAUD 0.0009 0.60

TAIL -0.0056 -3.16*** -0.0077 -3.58***

ENDET 0.0186 1.27 -0.0057 -0.24

CROISS 0.0049 4.36*** 0.0032 1.69*

IFRS -0.0030 -0.65 -0.0089 -2.34**

N

R2

Wald chi2

1048

0.2010

35.08***

647

0.0628

38.39*** *,** et *** représentent les seuils de significativité de 10%, 5% et 1% respectivement.

La notation utilisée dans le tableau ci-dessus est définie comme suit : TCA est le nombre des administrateurs composant le

conseil d’administration ; INDCA est le pourcentage des administrateurs externes indépendants siégeant au conseil

d’administration ; CUMUL est une variable binaire égale 1 s’il y a cumul des fonctions de directeur général et de président

du conseil d’administration et 0 si non ; CAUD est une variable binaire égale 1 si l’entreprise dispose d’un comité d’audit et

0 si non ; INDCAUD est le pourcentage des administrateurs externes indépendants siégeant au comité d’audit ; COMCAUD

est une variable binaire égale 1 s’il existe au moins un expert en comptabilité ou en finance dans le comité d’audit et 0 si

non ; DILCAUD est le nombre de réunions annuelles du comité d’audit ; TAIL est le logarithme népérien de la

capitalisation boursière ; ENDET est le rapport entre le total des dettes et le total des actifs ; CROISS est le rapport entre la

valeur marchande et la valeur comptable des capitaux propres ; IFRS est une variable binaire égale 1 pour les observations

post-IFRS et 0 si non.

Les résultats de l’estimation du modèle 1 révèlent que les caractéristiques du conseil

d’administration n’ont aucune incidence sur les ajustements comptables discrétionnaires

estimés par le modèle de Kothari et al. (2005). Donc, les hypothèses H1, H2 et H3 relatives au

conseil d’administration sont à rejeter.

Il ressort du tableau que la présence d’un comité d’audit a un impact négatif sur le niveau de

gestion de résultat puisque le coefficient associé à la variable CAUD est négatif (-0.0121) et il

est statistiquement significatif au seuil de 10%. Ce résultat, qui est similaire à ceux trouvés

par Piot et Janin (2007) et Souid et Stepniewski (2010) dans le contexte français, montre que

le comité d’audit est efficace dans la mesure où il permet de limiter la gestion opportuniste du

résultat. Donc, l’hypothèse H4 stipulant une association positive entre l’existence d’un comité

d’audit et la qualité du résultat comptable est acceptée.

Concernant les variables de contrôle, nous constatons que la taille de l’entreprise affecte

négativement le niveau de gestion de résultat puisque le coefficient associé à la variable TAIL

est négatif (-0.0056) et il est statistiquement significatif au seuil de 1%. Ce résultat confirme

l’idée que les entreprises de grande taille sont plus exposées à des pressions du marché de

19

capitaux. Elles cherchent à éviter les pratiques de gestion de résultat et à présenter des

informations de meilleure qualité pour être bien valorisées aux yeux des investisseurs et des

analystes financiers. Cependant, nous remarquons que la croissance de l’entreprise conduit à

une augmentation des ajustements comptables discrétionnaires et à une détérioration de la

qualité du résultat comptable étant donné que le coefficient relatif à la variable CROISS est

positif (0.0049) et il est statistiquement significatif au seuil de 1%. Ce résultat, qui est

similaire à celui obtenu par Gul et al. (2000), atteste l’idée que les dirigeants utilisent leur

pouvoir discrétionnaire pour signaler au marché financier les opportunités de croissance

future de l’entreprise.

Les résultats de l’estimation du modèle 3 montrent que, contrairement à nos prévisions,

l’indépendance du conseil d’administration a un impact positif sur le niveau des ajustements

comptables discrétionnaires. En fait, le coefficient associé à la variable INDCA est positif

(0.0361) et il est statistiquement significatif au seuil de 10%. Ce résultat, qui est similaire à

celui obtenu par Firth et al. (2006), tend à valider l’idée que les administrateurs indépendants

ne sont pas efficaces dans le contrôle des dirigeants. Ces derniers bénéficient d’une liberté

dans les choix comptables leur permettant de gérer les bénéfices et de présenter par

conséquent des états financiers de faible qualité. Donc, notre hypothèse H2 stipulant une

association positive entre l’indépendance du conseil d’administration et la qualité des

bénéfices comptables est infirmée.

Il apparaît du tableau que la taille du conseil, le cumul des fonctions et les caractéristiques du

comité d’audit ne semblent pas avoir un impact sur la gestion de résultat. Donc, les

hypothèses H1, H3, H5, H6 et H7 sont à rejeter.

Conformément au modèle 1, nous constatons que la taille et la croissance de l’entreprise

restent les variables explicatives de la gestion de résultat en gardant leurs signes et leurs

significativités.

Il ressort du tableau que l’adoption des normes internationales IFRS agit négativement sur le

niveau de gestion de résultat et contribue par conséquent à une amélioration de la qualité des

bénéfices comptables. Ce résultat, qui est similaire à celui obtenu par Zéghal et al. (2011)

dans le contexte français, confirme bien l’idée que les normes internationales offrent moins

d’options dans les choix comptables ayant pour conséquence une limitation du niveau de

gestion de résultat.

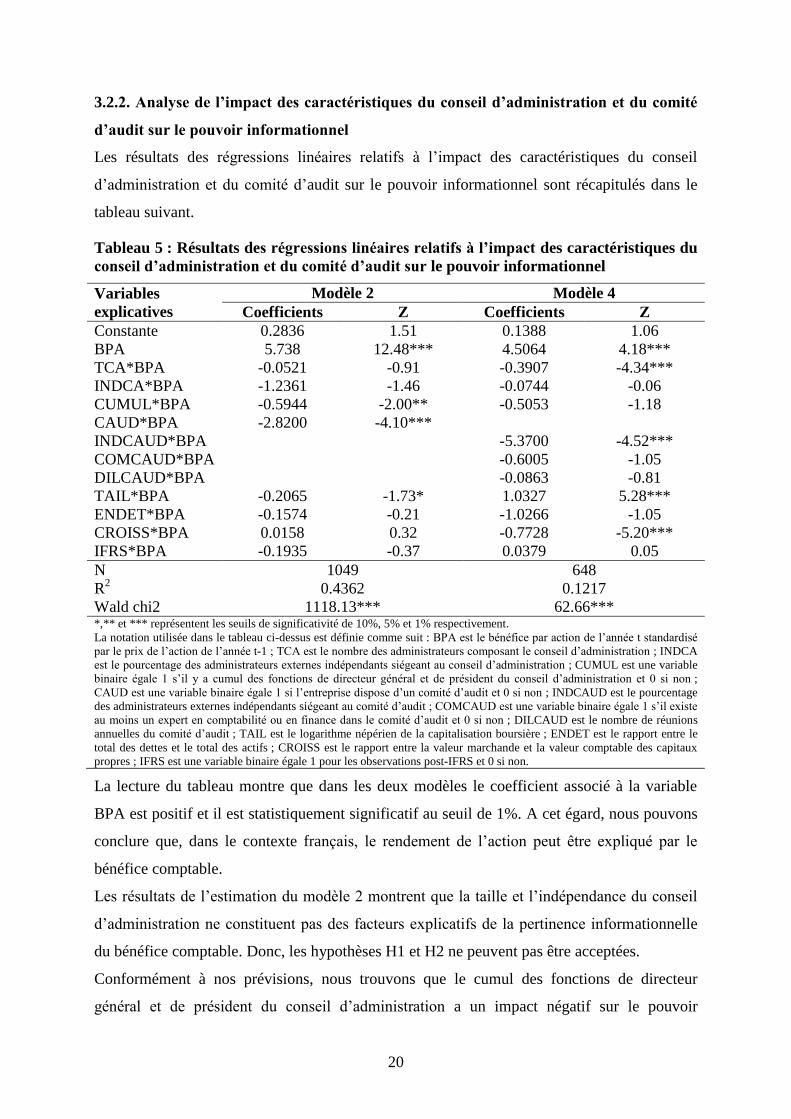

20

3.2.2. Analyse de l’impact des caractéristiques du conseil d’administration et du comité

d’audit sur le pouvoir informationnel

Les résultats des régressions linéaires relatifs à l’impact des caractéristiques du conseil

d’administration et du comité d’audit sur le pouvoir informationnel sont récapitulés dans le

tableau suivant.

Tableau 5 : Résultats des régressions linéaires relatifs à l’impact des caractéristiques du

conseil d’administration et du comité d’audit sur le pouvoir informationnel

Variables

explicatives

Modèle 2 Modèle 4

Coefficients Z Coefficients Z

Constante 0.2836 1.51 0.1388 1.06

BPA 5.738 12.48*** 4.5064 4.18***

TCA*BPA -0.0521 -0.91 -0.3907 -4.34***

INDCA*BPA -1.2361 -1.46 -0.0744 -0.06

CUMUL*BPA -0.5944 -2.00** -0.5053 -1.18

CAUD*BPA -2.8200 -4.10***

INDCAUD*BPA -5.3700 -4.52***

COMCAUD*BPA -0.6005 -1.05

DILCAUD*BPA -0.0863 -0.81

TAIL*BPA -0.2065 -1.73* 1.0327 5.28***

ENDET*BPA -0.1574 -0.21 -1.0266 -1.05

CROISS*BPA 0.0158 0.32 -0.7728 -5.20***

IFRS*BPA -0.1935 -0.37 0.0379 0.05

N

R2

Wald chi2

1049

0.4362

1118.13***

648

0.1217

62.66*** *,** et *** représentent les seuils de significativité de 10%, 5% et 1% respectivement.

La notation utilisée dans le tableau ci-dessus est définie comme suit : BPA est le bénéfice par action de l’année t standardisé

par le prix de l’action de l’année t-1 ; TCA est le nombre des administrateurs composant le conseil d’administration ; INDCA

est le pourcentage des administrateurs externes indépendants siégeant au conseil d’administration ; CUMUL est une variable

binaire égale 1 s’il y a cumul des fonctions de directeur général et de président du conseil d’administration et 0 si non ;

CAUD est une variable binaire égale 1 si l’entreprise dispose d’un comité d’audit et 0 si non ; INDCAUD est le pourcentage

des administrateurs externes indépendants siégeant au comité d’audit ; COMCAUD est une variable binaire égale 1 s’il existe

au moins un expert en comptabilité ou en finance dans le comité d’audit et 0 si non ; DILCAUD est le nombre de réunions

annuelles du comité d’audit ; TAIL est le logarithme népérien de la capitalisation boursière ; ENDET est le rapport entre le

total des dettes et le total des actifs ; CROISS est le rapport entre la valeur marchande et la valeur comptable des capitaux

propres ; IFRS est une variable binaire égale 1 pour les observations post-IFRS et 0 si non.

La lecture du tableau montre que dans les deux modèles le coefficient associé à la variable

BPA est positif et il est statistiquement significatif au seuil de 1%. A cet égard, nous pouvons

conclure que, dans le contexte français, le rendement de l’action peut être expliqué par le

bénéfice comptable.

Les résultats de l’estimation du modèle 2 montrent que la taille et l’indépendance du conseil

d’administration ne constituent pas des facteurs explicatifs de la pertinence informationnelle

du bénéfice comptable. Donc, les hypothèses H1 et H2 ne peuvent pas être acceptées.

Conformément à nos prévisions, nous trouvons que le cumul des fonctions de directeur

général et de président du conseil d’administration a un impact négatif sur le pouvoir

21

informationnel du bénéfice comptable puisque le coefficient relatif à la variable

CUMUL*BPA est négatif (-0.5944) et il est statistiquement significatif au seuil de 5%. Ce

résultat, qui est similaire à ceux obtenus par Anderson et al. (2003) et Firth et al. (2006),

atteste l’idée que le cumul des fonctions de directeur général et de président du conseil permet

de réduire l’aptitude du conseil d’administration à contrôler efficacement le comportement

managérial et de contribuer par conséquent à une dégradation de la qualité des bénéfices

comptables. A cet égard, l’hypothèse H3 stipulant une association négative entre le cumul des

fonctions et la qualité du résultat comptable est confirmée.

Contrairement à nos prévisions, les résultats empiriques mettent en évidence une association

négative et significative entre la présence d’un comité d’audit et le pouvoir informationnel du

bénéfice comptable. Donc, l’hypothèse H4 ne peut pas être acceptée. Le comité d’audit

permet de garantir la fiabilité des données comptables en limitant les pratiques de gestion de

résultat mais cela se déroule au détriment de la pertinence. En fait, un dépassement dans le

délai consacré pour la vérification et le contrôle entraîne une diffusion tardive des

informations financières et une réduction de leur utilité décisionnelle pour les utilisateurs

externes (Piot, 2008).

En ce qui concerne les variables de contrôle, nous remarquons que l’endettement, la

croissance et l’adoption des normes internationales n’exercent pas une influence significative

sur la pertinence informationnelle. Mais, nous constatons que la taille de l’entreprise a un

impact négatif sur le pouvoir informationnel du bénéfice comptable. Ce résultat, qui s’oppose

à ceux trouvés par Warfield et al. (1995), Fan et Wong (2002) et Petra (2007), trouve sa

justification dans l’hypothèse des coûts politiques. En fait, plus la taille de l’entreprise

augmente, plus l’entreprise a tendance à faire des choix comptables qui diminuent ses coûts

politiques, et plus les bénéfices sont moins informatifs.

Les résultats de l’estimation du modèle 4 montrent que parmi les caractéristiques du conseil

d’administration la taille contribue à une diminution du pouvoir informationnel du bénéfice

comptable. Ce résultat, qui est en harmonie avec ceux trouvés par Vafeas (2000) et Kamran et

al. (2006), confirme l’idée que les conseils de grande taille ne sont pas trop réactifs et

efficaces dans leur fonctionnement et agissent négativement sur le contenu informatif du

bénéfice comptable puisque le processus de communication et de prise de décision devient

plus lourd et plus difficile. Donc, l’hypothèse H1 stipulant une association négative entre la

taille du conseil d’administration et la qualité du bénéfice comptable est confirmée.

Contrairement à nos prévisions, nous trouvons que l’indépendance des membres du comité

d’audit a un impact négatif sur le pouvoir informationnel du bénéfice comptable puisque le

22

coefficient associé à la variable INDCAUD*BPA est négatif (-5.3700) et il est statistiquement

significatif au seuil de 1%. Ce résultat n’est pas conforme à ceux trouvés par Anderson et al.

(2003) et Bryan et al. (2004). Donc, l’hypothèse H5 stipulant une association positive entre

l’indépendance du comité d’audit et la qualité du bénéfice comptable ne peut pas être

acceptée.

Il ressort du tableau que la compétence financière et la diligence du comité ont un effet

négatif mais non significatif sur le pouvoir informationnel. A cet égard, les hypothèses H6 et

H7 sont à rejeter.

Comparativement au modèle 2, nous constatons que la taille de l’entreprise change de signe et

devient en relation positive et significative avec le pouvoir informationnel dans le modèle 4.

Ce résultat confirme l’idée que les entreprises de grande taille sont plus exposées à des

pressions du marché de capitaux et cherchent à divulguer les informations de bonne qualité

pour être bien appréciées par les analystes et les investisseurs financiers. Néanmoins, il

apparaît du tableau que la croissance agit négativement sur le pouvoir informationnel au

niveau de 1%. Donc, les entreprises à fortes opportunités de croissance sont plus susceptibles

d’avoir les rendements boursiers les plus volatiles et les bénéfices les moins informatifs étant

donné qu’une grande partie de leur valeur de marché est due à des options de croissance

risquées. Les autres variables de contrôle telles que l’endettement et la transition aux normes

internationales n’exercent pas une influence significative sur le pouvoir informationnel du

bénéfice comptable.

CONCLUSION

Dans cette étude, l’objectif de recherche est de tester la relation entre les caractéristiques du

conseil d’administration et du comité d’audit et la qualité du résultat comptable appréciée par

la gestion de résultat et le pouvoir informationnel sur un échantillon de 117 entreprises

françaises du SBF 250 durant la période 2003-2011.

Dans une optique de fiabilité, les résultats empiriques montrent que les caractéristiques du

conseil d’administration n’ont aucun impact sur la gestion de résultat. En plus, il convient de

signaler que la présence d’un comité d’audit permet de garantir la fiabilité des données

comptables en limitant le niveau de gestion de résultat. Dans les entreprises dotées d’un

comité d’audit, nous trouvons que les caractéristiques du comité d’audit n’exercent pas une

influence significative sur le niveau de gestion de résultat. Mais, contrairement à nos

prévisions, les résultats de l’analyse multivariée révèlent une association positive entre

l’indépendance des membres du conseil d’administration et le niveau de gestion de résultat.

23

Dans une optique de pertinence, les résultats empiriques mettent en évidence que le cumul des

fonctions de directeur général et de président du conseil d’administration et la présence d’un

comité d’audit ont un impact négatif sur le pouvoir informationnel du bénéfice comptable.

Mais, dans les entreprises dotées d’un comité d’audit, nous constatons que la taille du conseil

d’administration et l’indépendance des membres du comité d’audit contribuent à une

diminution de la pertinence informationnelle.

Pris ensemble, ces résultats illustrent bien le rôle primordial joué par le conseil

d’administration et du comité d’audit en matière de qualité du résultat comptable.

Mais, comme tout travail de recherche, cette étude présente certaines limites. La première

limite concerne l’utilisation de deux mesures seulement de la qualité du résultat comptable

axées sur la fiabilité et la pertinence. Ainsi, il serait intéressant d’élargir cette étude en

intégrant d’autres attributs de la qualité du résultat tels que la qualité des ajustements

comptables, la persistance, la prédictibilité, le conservatisme comptable et la ponctualité. La

deuxième limite correspond à la négligence d’autres facteurs de gouvernance tels que la

structure de propriété et la qualité de l’auditeur externe. Il serait donc intéressant lors de

futures recherches d’inclure ces facteurs.

BIBLIOGRAPHIE

Abdoli, M.R., Royaee, R. (2012), « Board monitoring and earnings quality: An empirical

study in Iran », African Journal of Business Management, vol. 6, n° 11, pp. 4179-4184.

Anderson, K.L., Deli, D.N., Gillan, S.L. (2003), « Boards of directors, audit committees and

the information content of earnings », Working Paper, n° 2003-04,

http://ssrn.com/abstract=444241, pp. 1-41.

Baccouche, S., Hadriche, M., Omri, A. (2013), « The impact of audit committee multiple-

directorships on earnings management: Evidence from France », The Journal of Applied

Business Research, vol. 29, n° 5, pp. 1333-1342.

Baxter, P., Cotter, J. (2009), « Audit committees and earnings quality », Accounting and

Finance, vol. 49, pp. 267-290.

Beasley, M.S. (1996), « An empirical analysis of the relation between the board of director

composition and financial statement fraud », The Accounting Review, vol. 71, n° 4, pp. 443-

465.

Beck, N., Katz, J.N. (1995), « What to do (and not to do) with time-series cross-section data »,

American Political Science Review, vol. 89, n° 3, pp. 634-647.

Bédard, J., Chtourou, S.M., Courteau, L. (2004), « The effect of audit committee expertise,

independence, and activity on aggressive earnings management », Auditing: A Journal of

Practice & Theory, vol. 23, n° 2, pp.13-35.

Ben Amar, A. (2014), « The effect of independence audit committee on earnings

management: The case in French », International Journal of Academic Research in

Accounting, Finance and Management Sciences, vol. 4, n° 1, pp. 96-112.

24

Benkel, M., Mather, P., Ramsay, A. (2006), « The association between corporate governance

and earnings management: The role of independent directors », Corporate Ownership &

Control, vol. 3, issue 4, pp. 65-75.

Bradbury, M.E., Mak, Y.T., Tan, S.M. (2006), « Board characteristics, audit committee

characteristics and abnormal accruals », Pacific Accounting Review, vol. 18, pp. 47-68.

Bryan, D., Liu, M.H.C., Tiras, S.L. (2004), « The influence of independent and effective audit

committees on earnings quality », Working paper, http://ssrn.com/abstract=488082, pp. 1-51.

Carcello, J.V., Hollingsworth, C.W., Klein, A., Neal, T.L. (2006), « Audit committee

financial expertise, competing corporate governance mechanisms, and earnings management

», NYU Working Paper, n° 2451/27455, http://ssrn.com/abstract=1280676, pp. 1-55.

Carcello, J.V., Nagy, A.L. (2004), « Client size, auditor specialization and fraudulent financial

reporting », Managerial Auditing Journal, vol. 19, n° 5, pp.651-668.

Carcello, J.V., Neal, T.L. (2000), « Audit committee characteristics and auditor reporting »,

The Accounting Review, vol. 75, n° 4, pp. 453-467.

Chandrasegaram, R., Rahimansa, M.R., Rahman, S.K.A., Abdullah, S., Mat, N.M. (2013), «

Impact of audit committee characteristics on earnings management in malaysian public listed

companies », International Journal of Finance and Accounting, vol. 2, n° 2, pp. 114-119.

Chekili, S. (2012), « Impact of some governance mechanisms on earnings management: An

empirical validation within the tunisian market », Journal of Business Studies Quarterly, vol.

3, n° 3, pp. 95-104.

Chen, J., Duh, R.R., Shiue, F.N. (2008), « The effect of audit committees on earnings return

association: Evidence from foreign registrants in the United States », Corporate Governance:

An International Review, vol. 16, n° 1, pp. 32-40.

Chtourou, S.M., Bédard, J., Courteau, L. (2001), « Corporate governance and earnings

management »,Working Paper, université de Laval, Canada, http://ssrn.com/abstract=275053,

pp. 1-35.

Davidson, R., Goodwin-Stewart, J., Kent, P. (2005), « Internal governance structures and

earnings management », Accounting & Finance, vol. 45, pp. 241-267.

Dechow, P.M, Sloan, R.G, Sweeney, A.P. (1996), « Causes and consequences of earning

manipulation: An analysis of firms subject to reinforcement Action by the SEC »,

Contemporary Accounting Research, vol. 13, pp. 1-36.

Dhaliwal, D.S., Naiker, V., Navissi, F. (2006), « Audit committee financial expertise,

corporate governance and accruals quality: An empirical analysis », Working Paper,

http://ssrn.com/abstract=906690, pp. 1-52.

Dimitropoulos, P.E., Asteriou, D. (2010), « The effect of board composition on the

informativeness and quality of annual earnings: Empirical evidence from Greece », Research

in International Business and Finance, vol. 24, issue 2, pp. 190-205.

Ellili, N.O.D. (2013), « The ownership structure, the board of directors and the quality of

accounting information », Corporate Ownership & Control, vol. 10, issue 4, pp. 420-433.

Fama, E. (1980), « Agency problems and the theory of the firm », Journal of Political

Economy, vol. 88, pp. 288-307.

25

Fan, J.P.H., Wong, T.J. (2002), « Corporate ownership structure and the informativeness of

accounting earnings in East Asia », Journal of Accounting and Economics, vol. 33, pp. 401-

425.

Firth, M., Fung, P.M.Y., Rui, O.M. (2006), « Ownership, board structure, and the

informativeness of earnings-Evidence from an emerging market », Working Paper,

http://ssrn.com/abstract=976581, pp. 1-37.

Gabrielsen, G., Gramlich, J.D., Plenborg, P. (2002), « Managerial ownership, information

content of earnings and discretionary accruals in a non US setting », Journal of Business,

Finance and Accounting, vol. 29, n° 7-8, pp. 967-988.

García, L.S., Barbadillo, E.R., Pérez, M.O. (2012), « Audit committee and internal audit and

the quality of earnings: empirical evidence from Spanish companies », Journal of

Management & Governance, vol. 16, pp. 305-331.

García-Meca, E., Sánchez-Ballesta, J.P. (2009), « Corporate governance and earnings

management: A meta-analysis », Corporate Governance: An International Review, vol. 17, n°

5, pp. 594-610.

Gul, F.A., Leung, S., Srinidhi, B. (2000), « The effect of investment opportunity set and debt

level on earnings-returns relationship and the pricing of discretionary accruals », Working

Paper, http://ssrn.com/abstract=236080, pp. 1-36.

Heirany, F., Sadrabadi, A.N., Mehrjordi, F.F. (2013), « Investigating the Effect of Corporate

Governance Mechanisms on the Quality of Accounting Profit », International Journal of

Academic Research in Accounting , Finance and Management Sciences, vol. 3, n° 3, pp. 315-

328.

Ianniello, G. (2013), « The effects of board and auditor independence on earnings quality:

Evidence from Italy », Journal of Management & Governance, pp. 1-25.

Jaggi, B., Leung, S. (2007), « Impact of family dominance on monitoring of earnings

management by audit committees: Evidence from Hong-Kong », Journal of International

Accounting, Auditing & Taxation, vol. 16, pp. 27-50.

Janin, R., Piot, C. (2008), « L’influence des auditeurs externes et des comités d’audit sur le

contenu informatif des manipulations comptables », La Revue des Sciences de Gestion,

direction et gestion, n° 233, septembre-octobre, pp. 23-34.

John, K., Senbet, L.W. (1998), « Corporate governance and board effectiveness », Journal of

Banking and Finance, vol. 22, pp. 371-403.

Kamran, A., Mahmud, H., Mike, B.A. (2006), « The effects of board composition and board

size on the informativeness of annual accounting earnings », Corporate Governance: An

International Review, vol. 14, n° 5, pp. 418-431.

Kao, L., Chen, A. (2004), « The effects of board characteristics on earnings management »,

Corporate Ownership & Control, vol. 1, issue 3, pp. 96-107.

Klein, A. (2002), « Audit committee, board of director characteristics, and earnings

management », Journal of Accounting and Economics, vol. 33, pp. 375-400.

Koh, P.-S., Laplante, S.K., Tong, Y.H. (2007), « Accountability and value enhancement roles

of corporate governance », Accounting & Finance, vol. 47, pp. 305-333.

Kothari, S.P., Leone, A.J., Wasley, C.E. (2005), « Performance matched discretionary

accruals », Journal of Accounting and Economics, vol. 39, n° 1, pp. 23-49.

26

McMullen, D.A. (1996), « Audit committee performance: An investigation of the

consequences associated with audit committees », Auditing: A journal of Practice & Theory,

vol. 15, n° 1, pp. 87-103.

Peasnell, K.V., Pope, P.F., Young, S. (2005), « Board monitoring and earnings management:

Do outside directors influence abnormal accruals? », Journal of Business Finance and

Accounting, vol. 32, n° 7-8, pp. 1311-1346.

Petra, S.T. (2007), « The effects of corporate governance on the informativeness of earnings »,

Economics of Governance, vol. 8, n° 2, pp. 129-152.

Piot, C. (2008), « Les déterminants du délai de signature du rapport d’audit en France »,

Comptabilité Contrôle Audit, Tome 14, vol. 2, pp. 43-73.

Piot, C., Janin, R. (2004), « Qualité de l’audit, gouvernance et gestion du résultat comptable

en France », 25ème

Congrès de l’Association Francophone de Comptabilité, Orléans, pp. 1-27.

Piot, C., Janin, R. (2007), « External auditors, audit committees and earnings management in

France », The European Accounting Review, vol. 16, n° 2, pp. 429-454.

Qin, B. (2007), « The influence of audit committee financial expertise on earnings quality:

U.S. evidence », The Icfai Journal of Audit Practice, vol. 4, n° 3, pp. 8-28.

Rahman, R.A., Ali, F.H.M. (2006), « Board, audit committee, culture and earnings

management: Malaysian evidence », Managerial Auditing Journal, vol. 21, n° 7, pp. 783-804.

Sánchez-Ballesta, J.P., García-Meca, E. (2007), « Ownership structure, discretionary accruals

and the informativeness of earnings », Corporate Governance: An International Review, vol.

15, pp. 677-691.

Siala, F. (2007), « Interaction des mécanismes internes de gouvernement d’entreprise et effet

sur la performance », Revue Française de Gouvernance d’Entreprise, vol. 2, pp. 59-82.

Siala, F., Adjaoud, F., Mamoghli, C. (2009), « The combined effect of external auditor

reputation and internal corporate governance on performance », Journal of Academy of

Business and Economics, vol. 9, n° 2, pp. 16-28.

Souid, S., Stepniewski, Y. (2010), « Rôle du conseil d’administration et gestion des résultats »,

La Revue des Sciences de Gestion, vol. 3-4, n° 243-244, pp. 35-41.

Uzun, H., Szewczyk, S.H., Varma, R. (2004), « Board composition and corporate fraud »,

Financial Analysts Journal, vol. 60, n° 3, pp. 33-43.

Vafeas, N. (2000), « Board structure and the informativeness of earnings », Journal of

Accounting and Public Policy, vol. 19, n° 2, pp. 139-160.

Vafeas, N. (2005), « Audit committees, boards, and the quality of reported earnings »,

Contemporary Accounting Research, vol. 22, n° 4, pp. 1093-1122.

Valipour, H., Moradbeygi, M. (2011), « Corporate debt financing and earnings quality »,

Journal of Applied Finance & Banking, vol. 1, n° 3, pp. 139-157.

Valminck, N.D., Sarens, G. (2013), « The relationship between audit committee

characteristics and financial statement quality: Evidence from Belgium », Journal of

Management & Governance, pp. 1-22.

Warfield, T.D., Wild, J.J., Wild, K.L. (1995), « Managerial ownership, accounting choices

and the informativeness of earnings », Journal of Accounting and Economics, vol. 20, pp. 61-

91.

27

Waweru, N.M., Riro, G.K. (2013), « Corporate governance, firm characteristics and earnings

management in an emerging economy », Journal of Applied Management Accounting

Research, vol. 11, n° 1, pp. 43-64.

Wild, J. (1996), « The audit committee and earnings quality », Journal of Accounting,

Auditing and Finance, vol. 11, n° 2, pp. 247-276.

Wright, D.W. (1996), « Evidence on the relation between corporate governance

characteristics and the quality of financial reporting », Working Paper, University of

Michigan, http://ssrn.com/abstract=10138, pp. 1-38.

Xie, B., Davidson, W.N., DaDalt, P.J. (2003), « Earnings management and corporate

governance: The role of the board and the audit committee », Journal of Corporate Finance,

vol. 9, n° 3, pp. 295-316.

Yang, J.S., Krishnan, J. (2005), « Audit committees and quarterly earnings management »,

International Journal of Auditing, vol. 9, pp. 201-219.

Zarai, M.A., Bettabai, W. (2007), « Impact de l’efficacité du comité d’audit sur la qualité des

bénéfices comptables divulgués », Revue Gouvernance, pp. 1-23.

Zéghal, D., Chtourou, S., Sellami, Y.M. (2011), « An analysis of the effect of mandatory

adoption of IAS/IFRS on earnings management », Journal of International Accounting,

Auditing and Taxation, vol. 20, issue 2, pp. 61-72.